Embed Size (px)

Citation preview

D jalm a de Pinho Rebouças de O live ira

PLANEJAMENTO ESTRATÉGICO

CONCEITOSMETODOLOGIA

PRÁTICAS

Djalma de Pinho Rebouças de Oliveira

Planejamento Estratégico

• Conceitos• Metodologia• Práticas

23â Edição atualizada e ampliada

SÃO PAULO EDITORA ATLAS S.A. - 2007

Copyright © 1985 by Editora Atlas S.A.

1. ed. 1985; 2. ed. 1987; 3. ed. 1988; 4. ed. 1989; 5. ed. 1991; 6. ed. 1992;7. ed. 1993; 8. ed. 1994; 9. ed. 1995; 10. ed. 1996; 11. ed. 1997; 12. ed. 1998;13. ed. 1999; 14. ed. 1999; 15. ed. 2001; 16. ed. 2001; 17. ed. 2002;18. ed. 2002; 19. ed. 2003; 20. ed. 2004; 21. ed. 2004; 22. ed. 2005; 23. ed. 2007

Capa e Ilustração: Fernando J. G. Rebello Composição: Lino-Jato Editoração Gráfica

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

Oliveira, Djalma de Pinho Rebouças de,Planejamento estratégico : conceitos, metodologia e práticas / Djalma de Pinho Rebouças

de Oliveira. - 23. ed. - São Paulo : Atlas, 2007.

Inclui Glossário de termos técnicos.Bibliografia.ISBN 978-85-224-4592-9

1. Administração de empresas 2. Planejamento empresarial 3. Planejamento estratégico I. Título.

95-2908_____________________________________________________________ CDD-658.4012

índices para catálogo sistemático:

1. Administração estratégica empresas : Administração executiva 658.40122. Estratégia executiva : Administração de empresas 658.4012

3. Planejamento em presarial; Administração de empresas 658.40124. Planejamento estratégico : Administração de empresas 658.4012

TODOS OS DIREITOS RESERVADOS - É proibida a reprodução total ou parcial, de qualquer forma ou por qualquer meio. A violação dos direitos de autor (Lei n2 9.610/98) é crime estabelecido pelo artigo 184 do Código Penal.

Depósito legal na Biblioteca Nacional conforme Decreto nQ 1.825, de 20 de dezembro de 1907.

Impresso no Brasil/Printed in Brazil

Editora Adas S.A.Rua Conselheiro Nébias, 1384 (Campos Elísios) 01203-904 São Paulo (SP)Tel.: (0__ 11) 3357-9144 (PABX)www.EditoraAtlas.com.br

Sumário

“A fábrica do futuro terá apenas dois empregados: um homem e cachorro.O homem estará lá para alimentar o cachorro; e o cachorro, para que o homem toque no computador.”

Warren Bennis

um

impedir

Depoimentos de executivos, xix

Prefácio, xxix

Estrutura do livro, xxxv

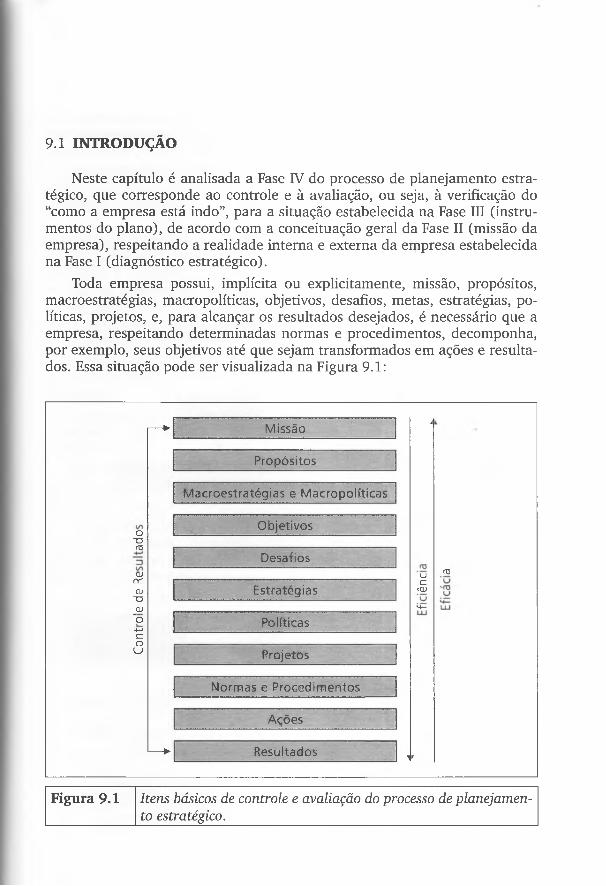

1 Conceitos de planejamento e de sistema, 1

1.1 Introdução, 31.2 Conceituação de planej amento, 31.3 Princípios do planejamento, 6

1.3.1 Princípios gerais do planejamento, 61.3.2 Princípios específicos do planejamento, 9

1.4 Filosofias do planejamento, 101.4.1 Filosofia da satisfação, 101.4.2 Filosofia da otimização, 111.4.3 Filosofia da adaptação, 12

1.5 Partes do planej amento, 141.6 Tipos de planejamento, 15

1.6.1 Planejamento estratégico, 171.6.2 Planej amento tático, 181.6.3 Planejamento operacional, 191.6.4 Diferenças básicas entre os três tipos de planejamento, 19

1.6.5 Considerações sobre os níveis estratégico e tático, 21

1.7 Empresa como sistema, 23 Resumo, 29

Questões para debate, 30

Caso: Dificuldades para o desenvolvimento e implementação do processo de planejamento global na Cooperativa Capricórnio, 31

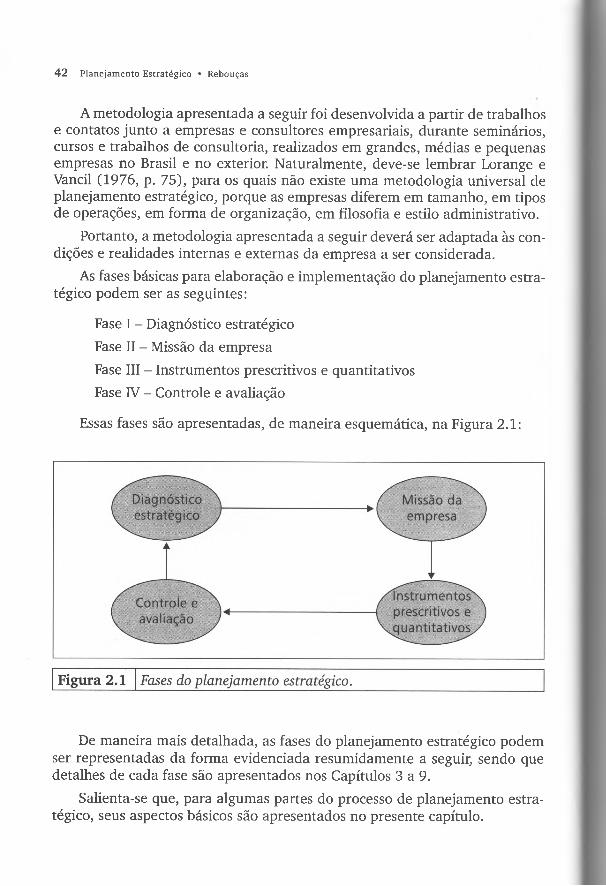

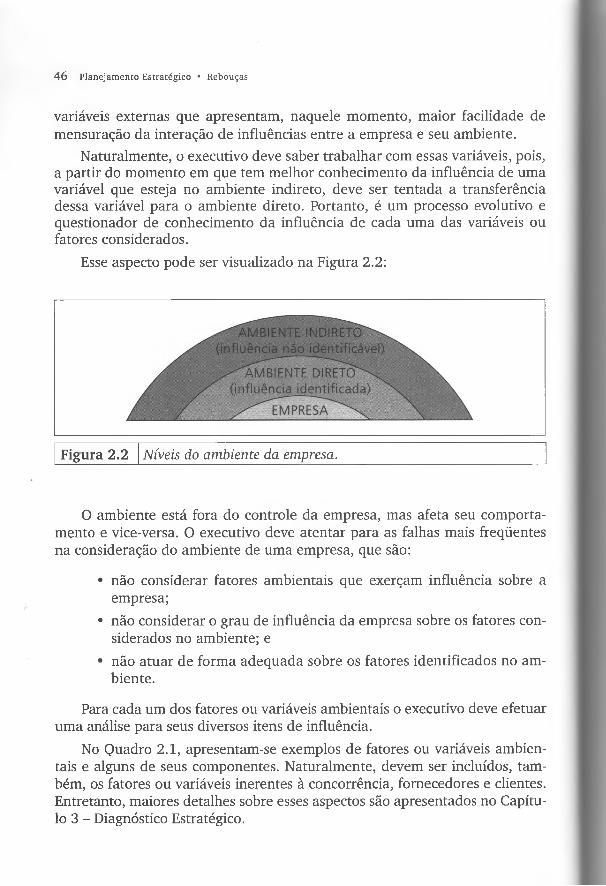

2 Metodologia de elaboração e implementação do planejamento estratégico nas empresas, 35

2.1 Introdução, 37

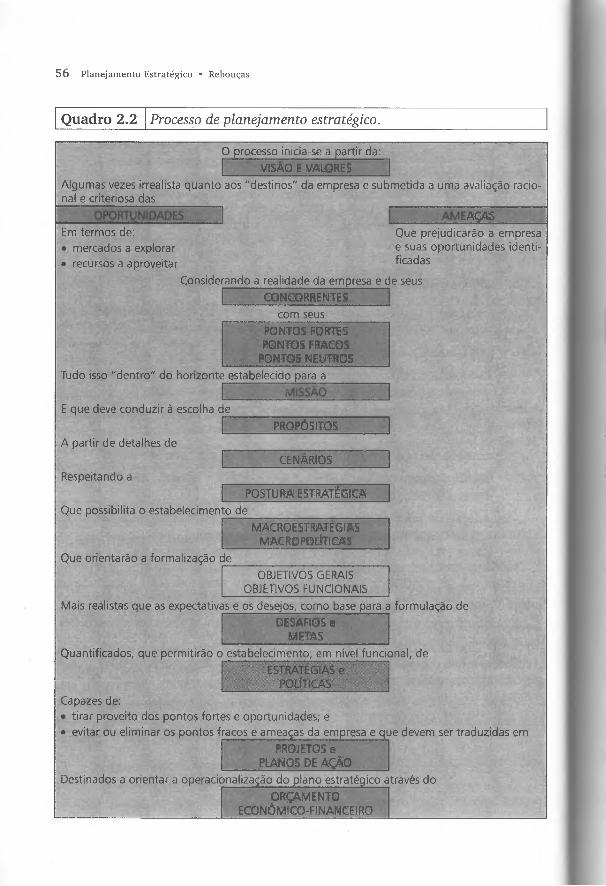

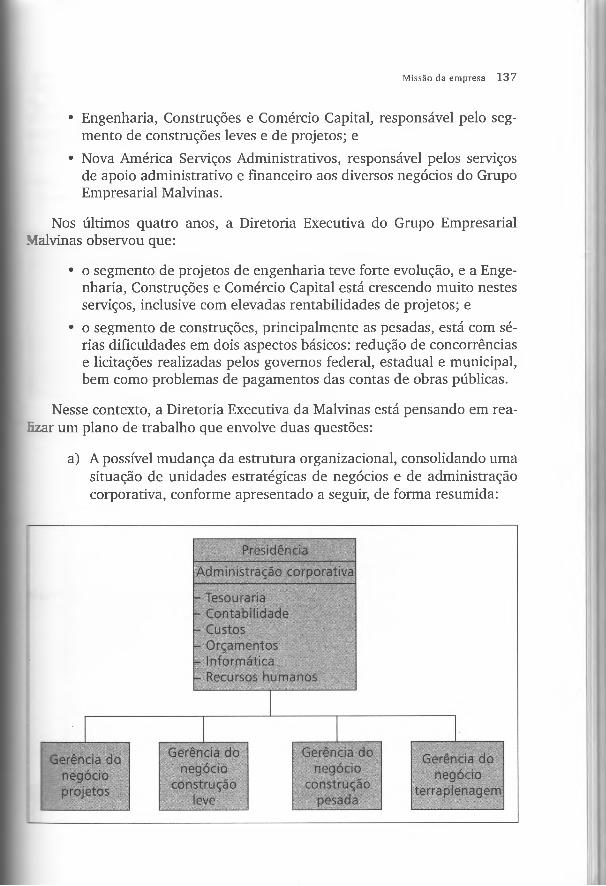

2.2 Fases da metodologia de elaboração e implementação do planejamento estratégico nas empresas, 40

X Planejam ento Estratégico • Rebouças

2.2.1 Fase I - Diagnóstico estratégico, 43

2.2.2 Fase II - Missão da empresa, 502.2.3 Fase III - Instrumentos prescritivos e quantitativos, 52

2.2.3.1 Instrumentos prescritivos, 52

2.2.3.2 Instrumentos quantitativos, 54

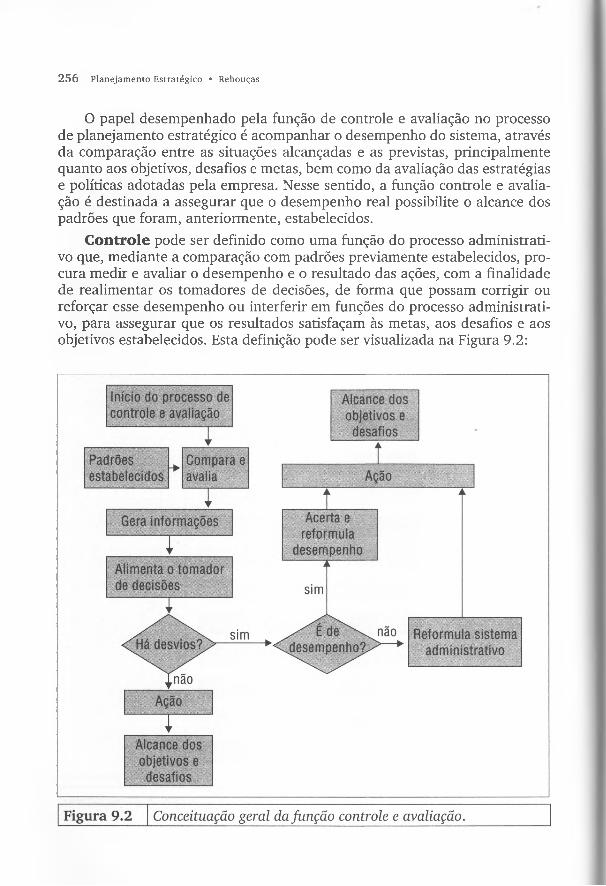

2.2.4 Fase IV - Controle e avaliação, 55

Resumo, 57

Questões para debate, 57Caso: Estabelecimento de alternativas para a metodologia de planejamento

estratégico na Comercial, Importadora e Exportadora Meridional, 58

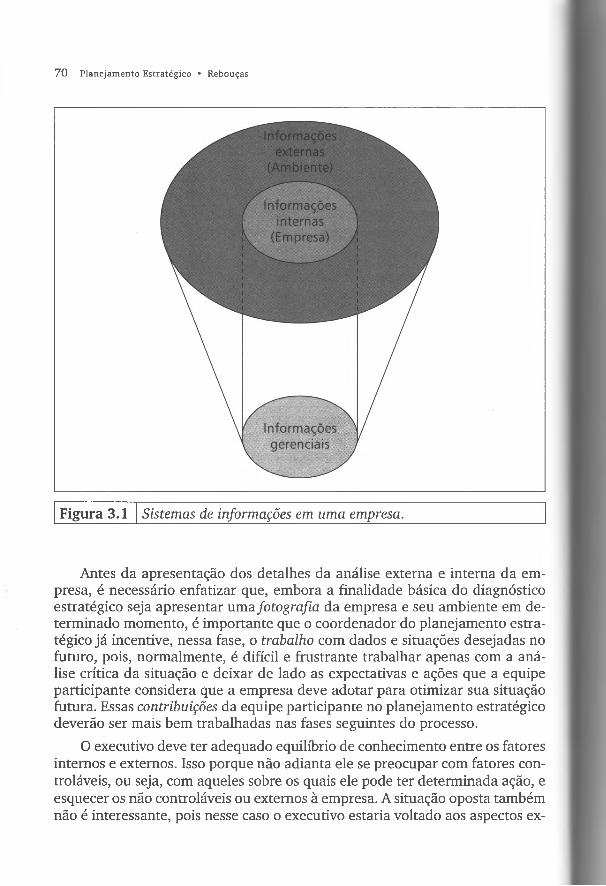

3 Diagnóstico estratégico, 61

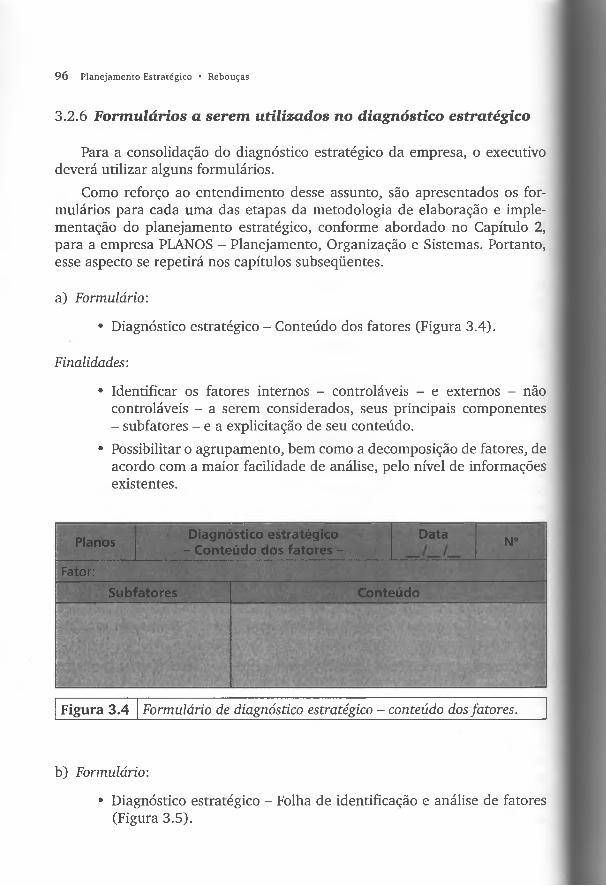

3.1 Introdução, 633.2 Componentes do diagnóstico estratégico, 64

3.2.1 Visão da empresa, 65

3.2.2 Valores da empresa, 67

3.2.3 Análise externa e interna da empresa, 68

3.2.3.1 Análise externa da empresa, 71

3.2.3.2 Análise interna da empresa, 81

3.2.4 Integração dos vários fatores considerados na análise interna e externa da empresa, 94

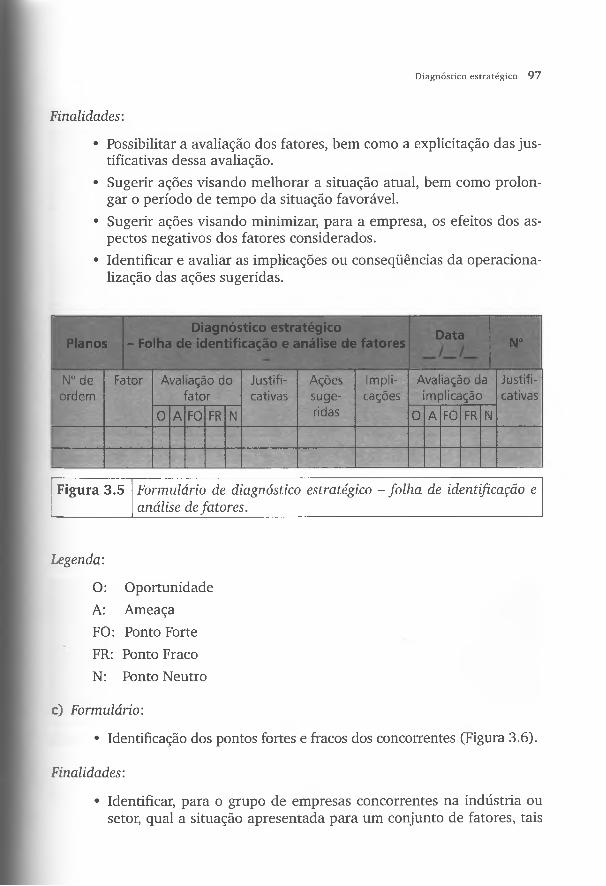

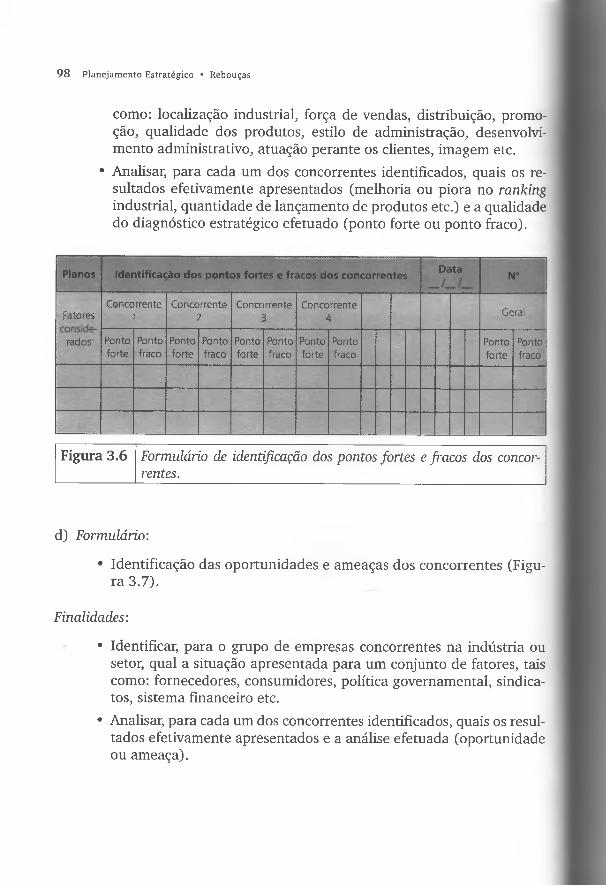

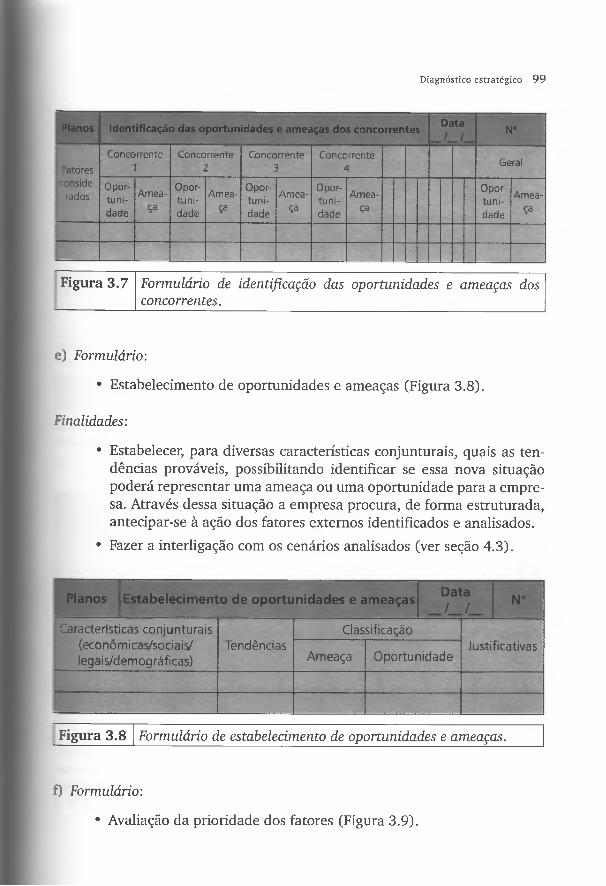

3 .2.5 Análise dos concorrentes, 953.2.6 Formulários a serem utilizados no diagnóstico estratégico, 96

Resumo, 100

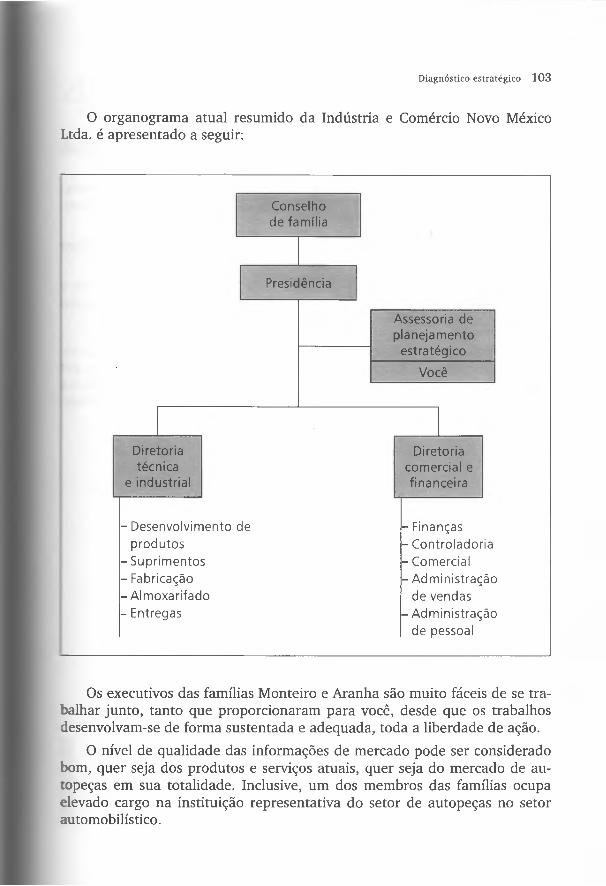

Questões para debate, 101Caso: Análise estratégica da Indústria e Comércio Novo México Ltda. para

a identificação de oportunidades de mercado, 102

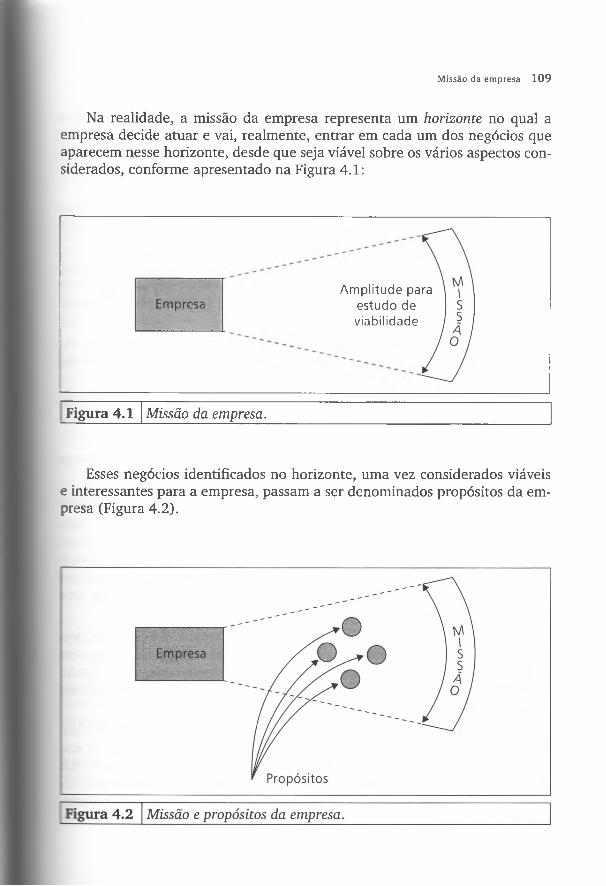

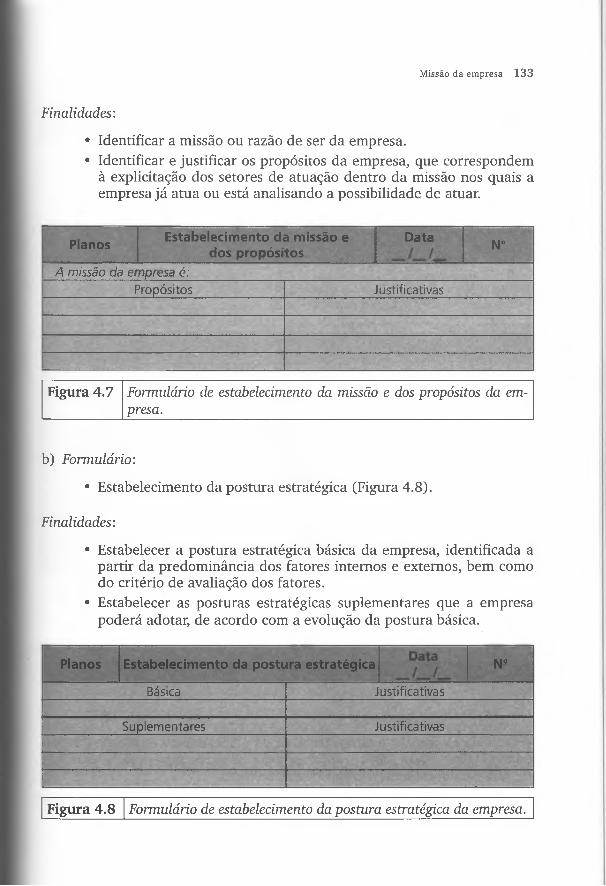

4 Missão da empresa, 105

4.1 Introdução, 107

4.2 Missão e propósitos da empresa, 107

4.3 Cenários, 116

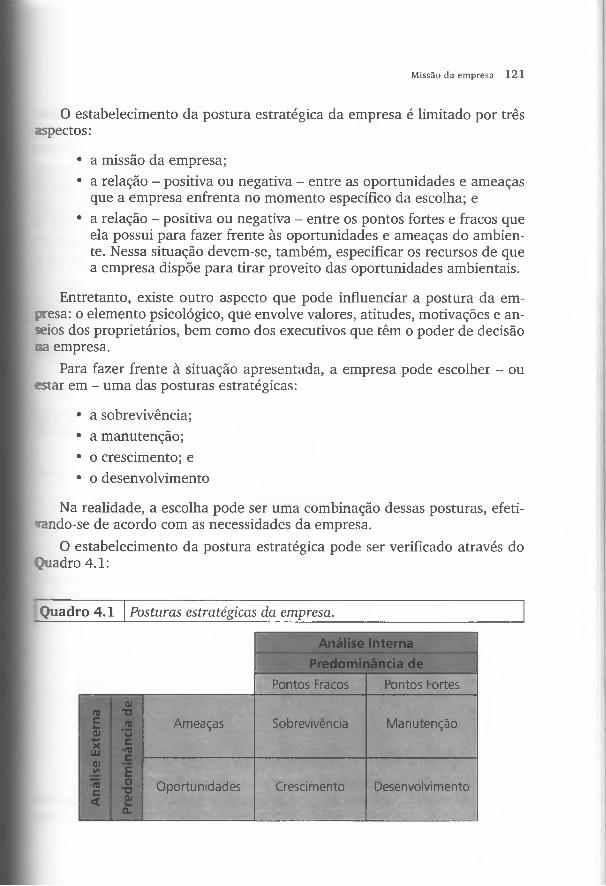

4.4 Postura estratégica da empresa, 120

Sumário XÍ

4.4.1 Relação produtos versus mercados, 124

4.4.2 Vetor de crescimento, 126

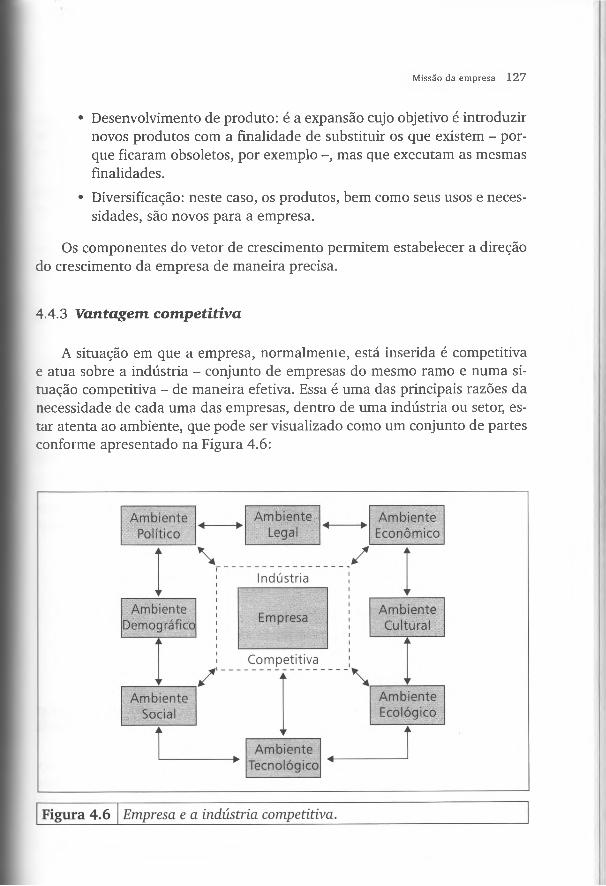

4.4.3 Van tagem competitiva, 127

4.4.4 Sinergia, 129

4.4.5 Risco empresarial, 130

4.4.6 Avaliação da postu ra estratégica, 131

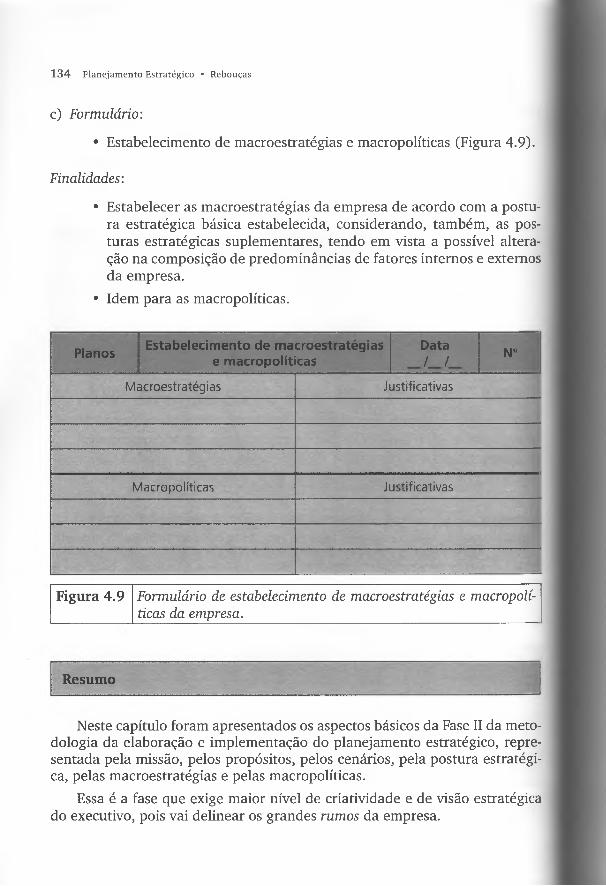

4.5 Macroestratégias e macropolíticas, 132

4.6 Formulários a serem utilizados no estabelecimento da missão, postura estratégica, macroestratégias e macropolíticas, 132

Resumo, 134

Questões para debate, 135

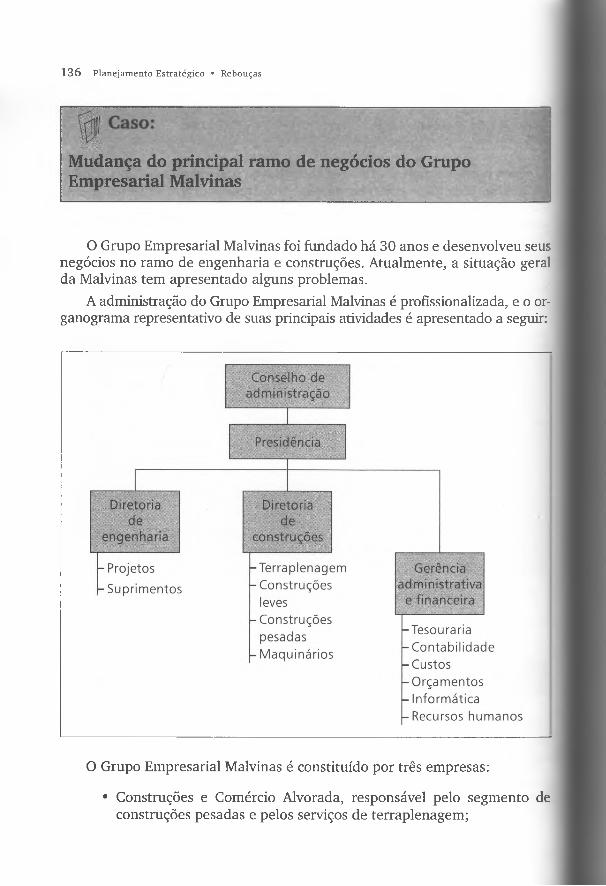

Caso: Mudança do principal ramo de negócios do Grupo Empresarial Malvinas, 136

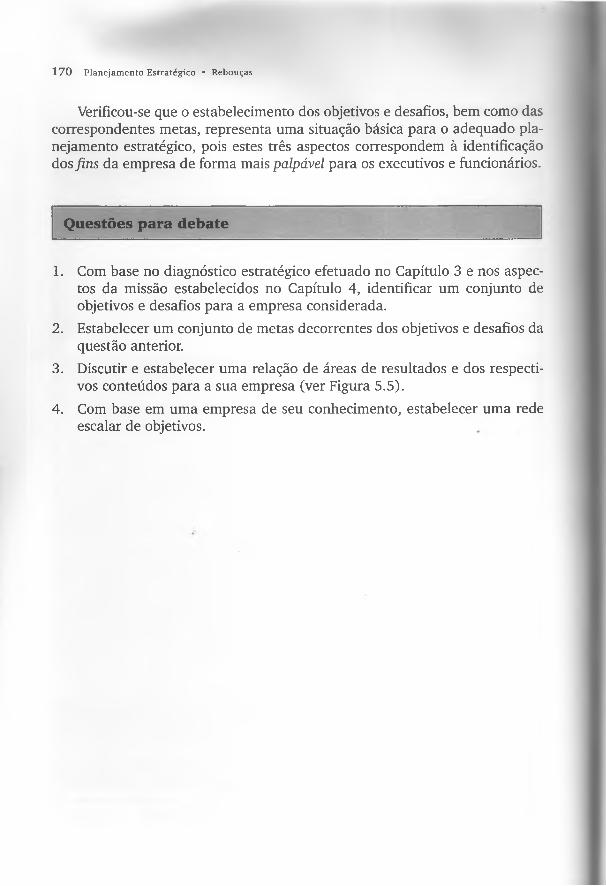

5 Objetivos e desafios empresariais, 139

5.1 Introdução, 141

5.2 Diferença básica entre objetivos e desafios, 141

5.3 Base dos objetivos das pessoas, 142

5.4 Importância dos objetivos, 144

5.5 Características dos objetivos e desafios, 145

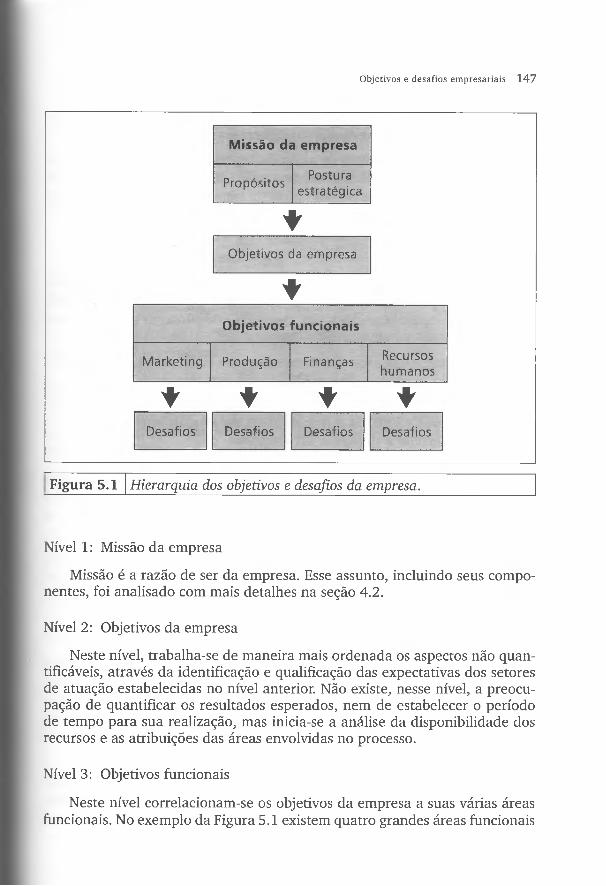

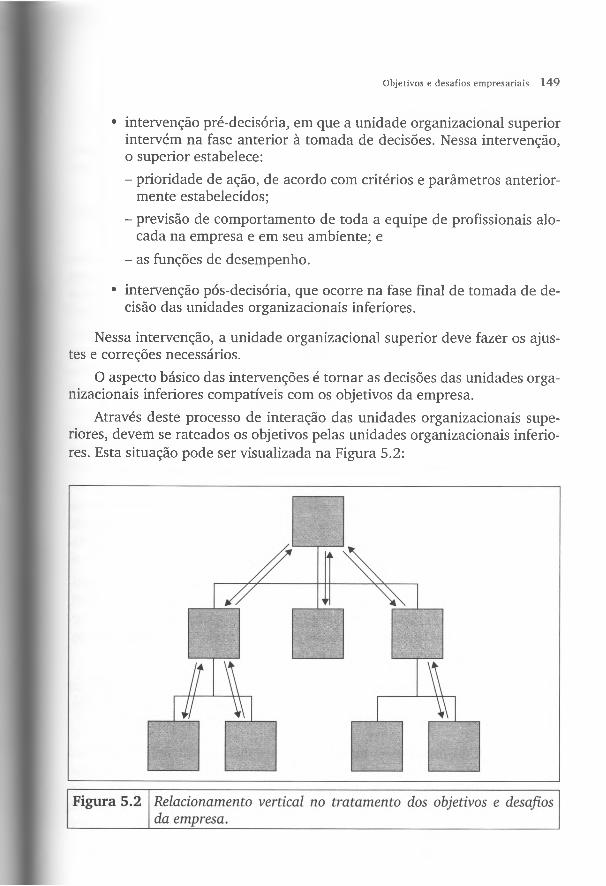

5.6 Hierarquia dos objetivos e desafios, 146

5.6.1 Interações verticais e horizontais no tratam ento dos objetivos e desafios da empresa, 148

5.7 Estabelecimento de objetivos e desafios, 151

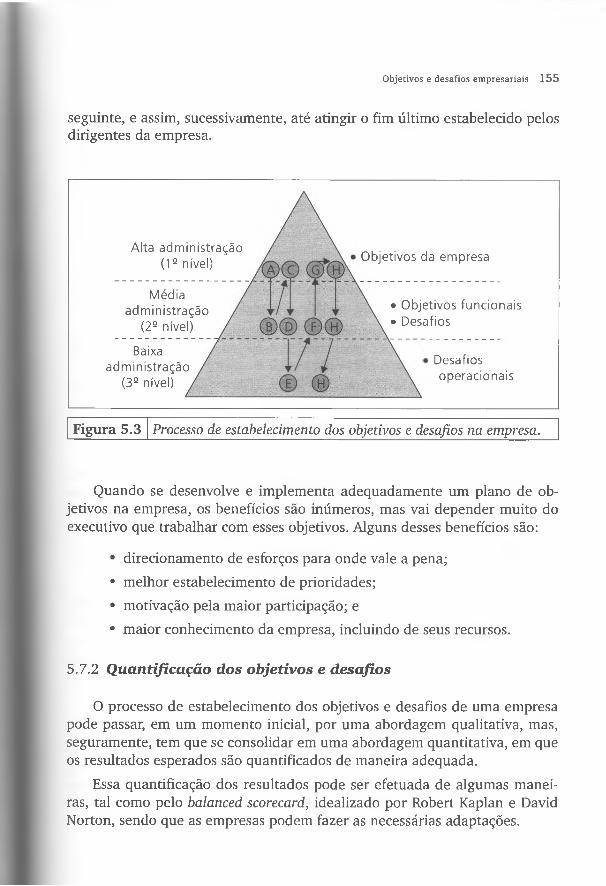

5.7.1 Processo de estabelecimento dos objetivos e desafios, 153

5.7.2 Quantificação dos objetivos e desafios, 155

5.7.3 Necessidade de renovação periódica dos objetivos e desafios, 158

5.7.4 Divulgação formalizada dos objetivos e desafios, 159

5.7.5 Teste de validade e de conteúdo dos objetivos e desafios, 159

5.8 Lucro como objetivo, 160

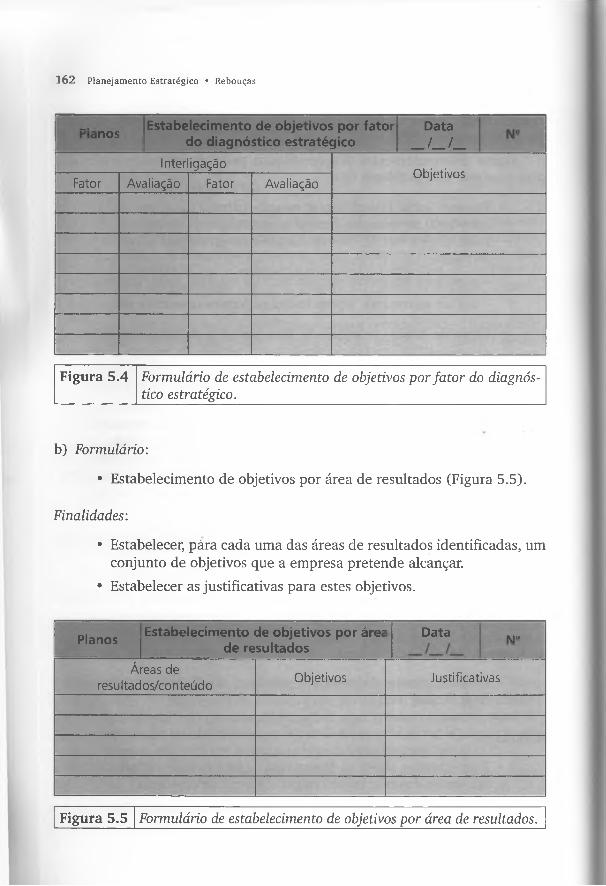

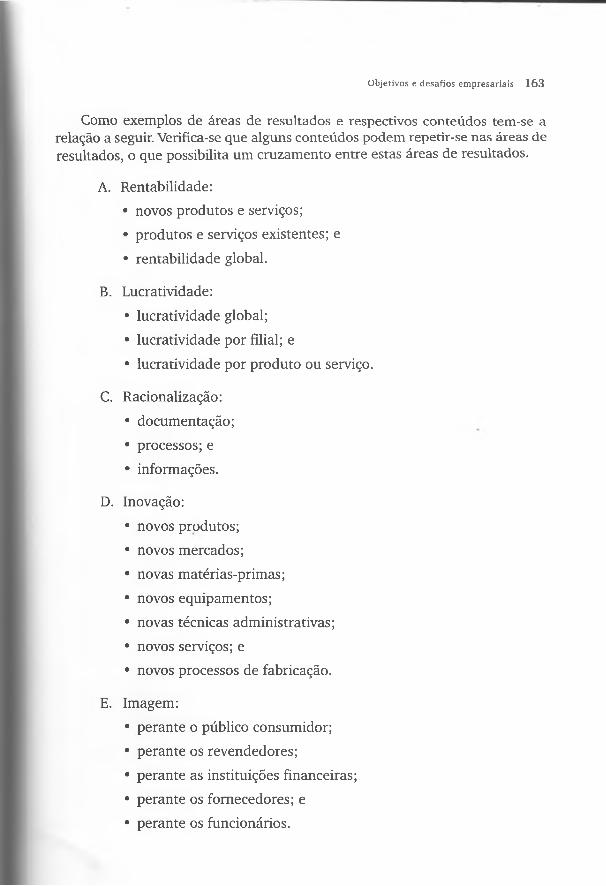

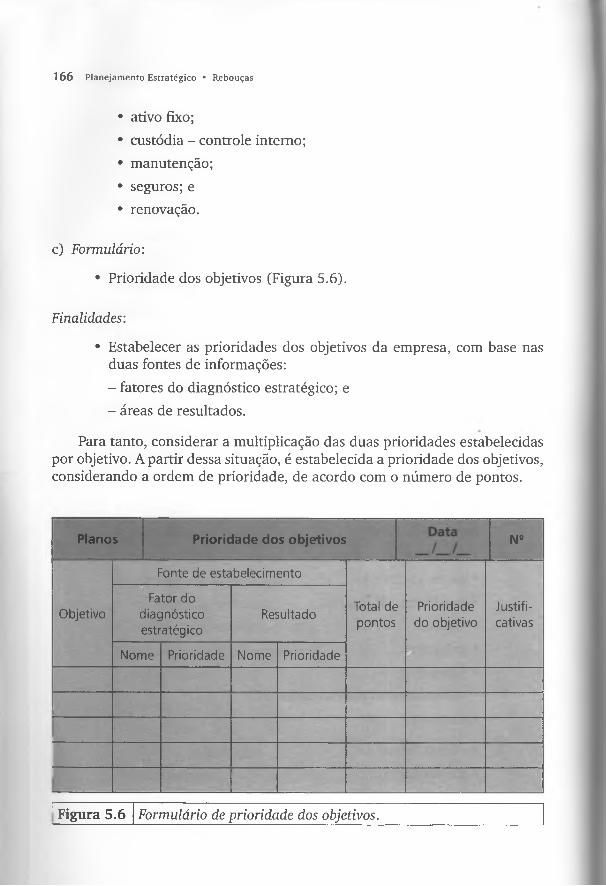

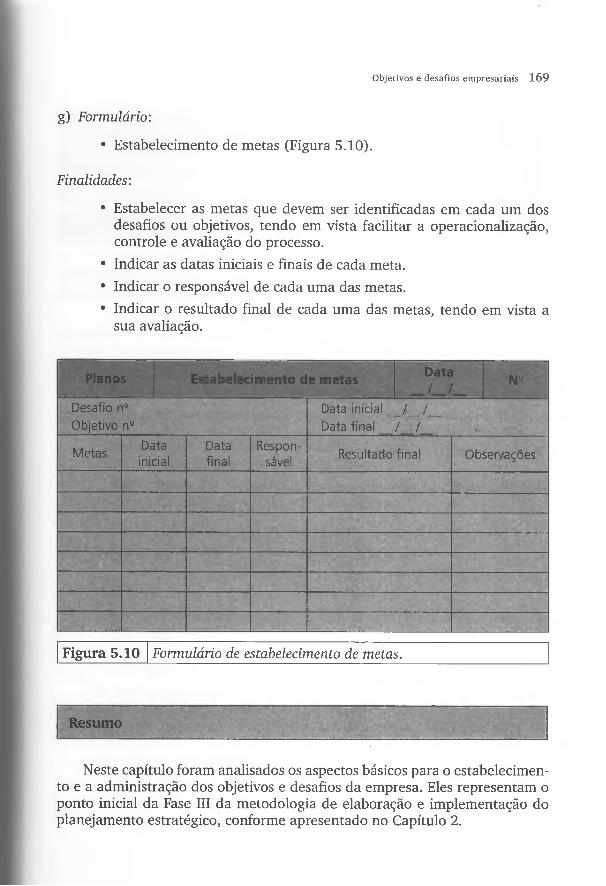

5.9 Formulários a serem utilizados no estabelecimento de objetivos e desafios, 161

x ii Planejam ento Estratégico • Rebouças

Resumo, 169

Questões para debate, 170

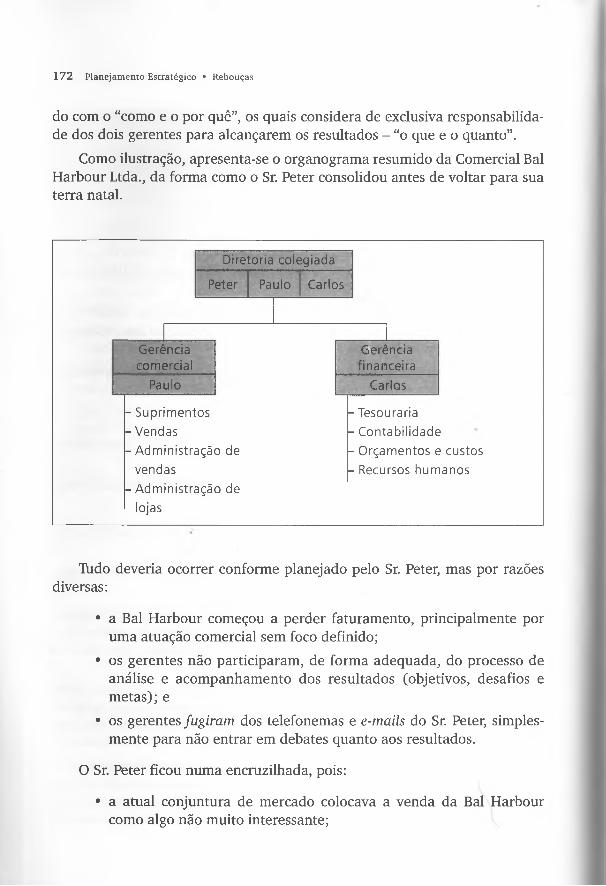

Caso: Dificuldade na busca de resultados pela Comercial Bal Harbour Ltda., 171

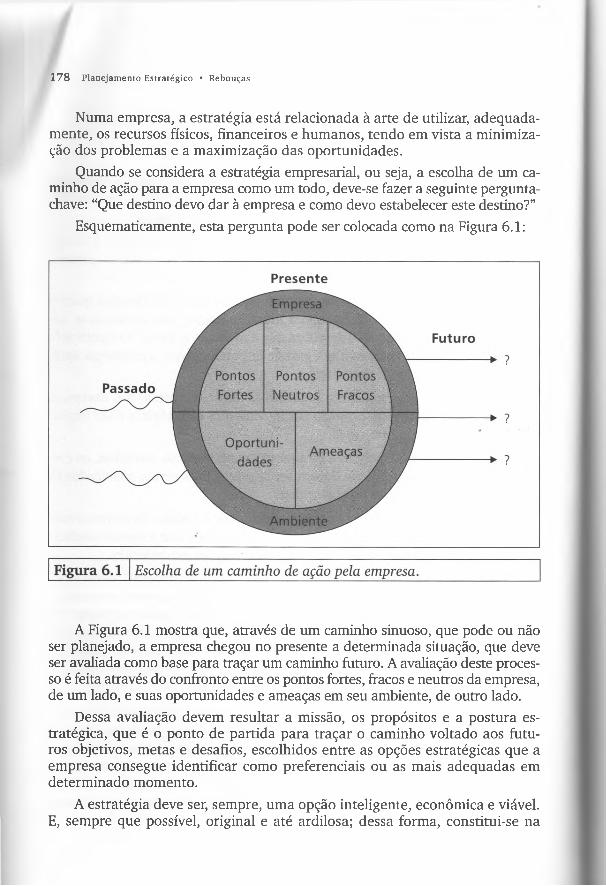

6 Estratégias empresariais, 175

6.1 Introdução, 177

6.1.1 Definições de estratégia, 179

6.1.2 Formas de classificar as estratégias, 181

6.2 Importância da estratégia, 183

6.3 Tipos de estratégias, 184

6.3.1 Estratégia de sobrevivência, 185

6.3.2 Estratégia de manutenção, 186

6.3.3 Estratégia de crescimento, 187

6.3.4 Estratégia de desenvolvimento, 188

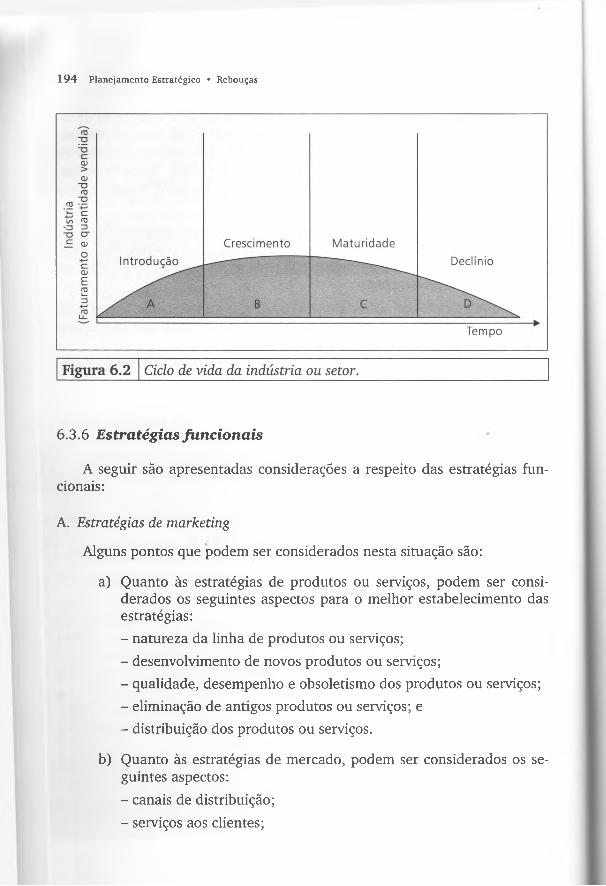

6.3.5 Ciclo de vida da indústria ou setor, 193

6.3.6 Estratégias funcionais, 194

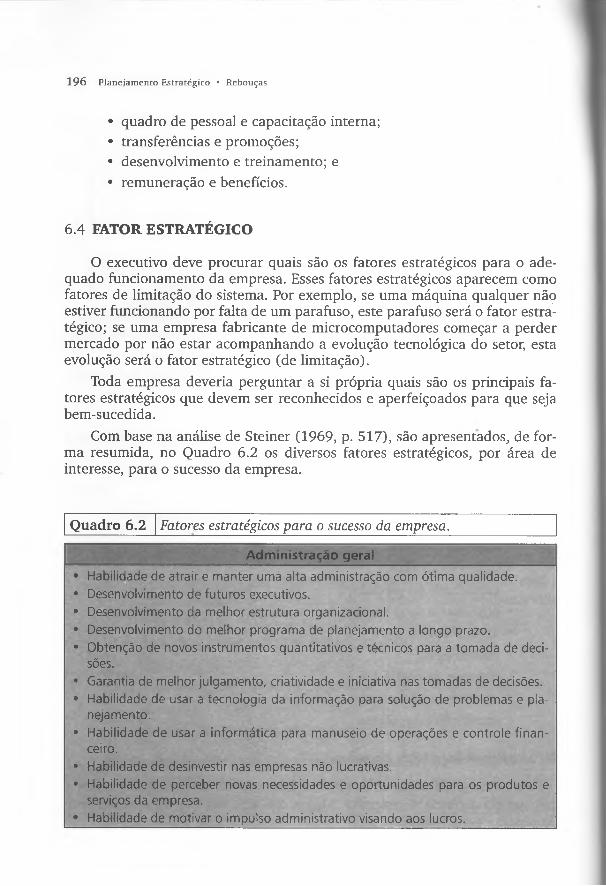

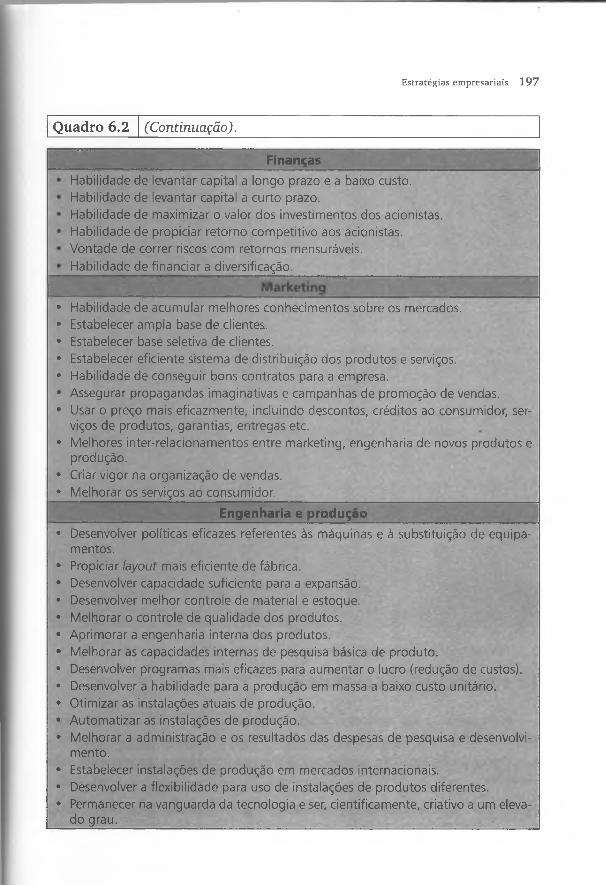

6.4 Fator estratégico, 196

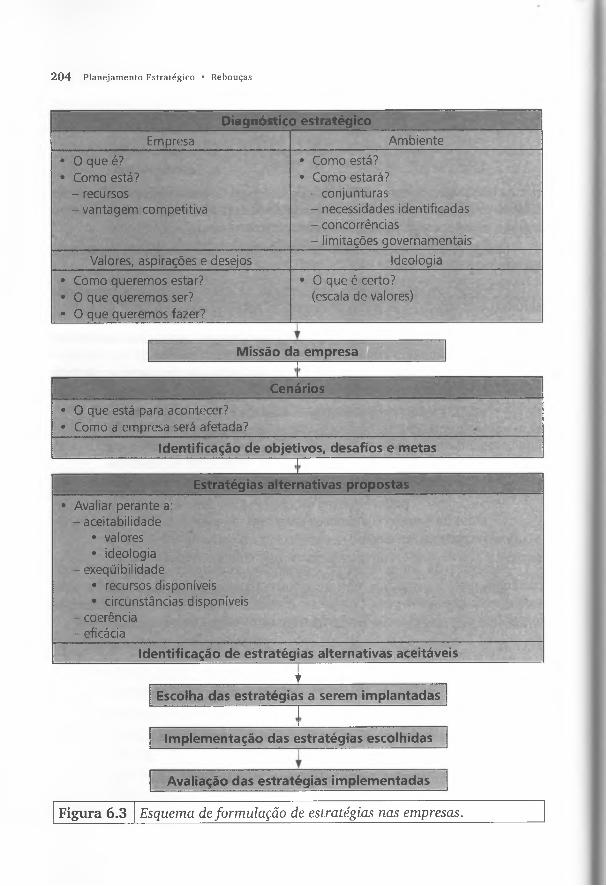

6.5 Formulação da estratégia, 198

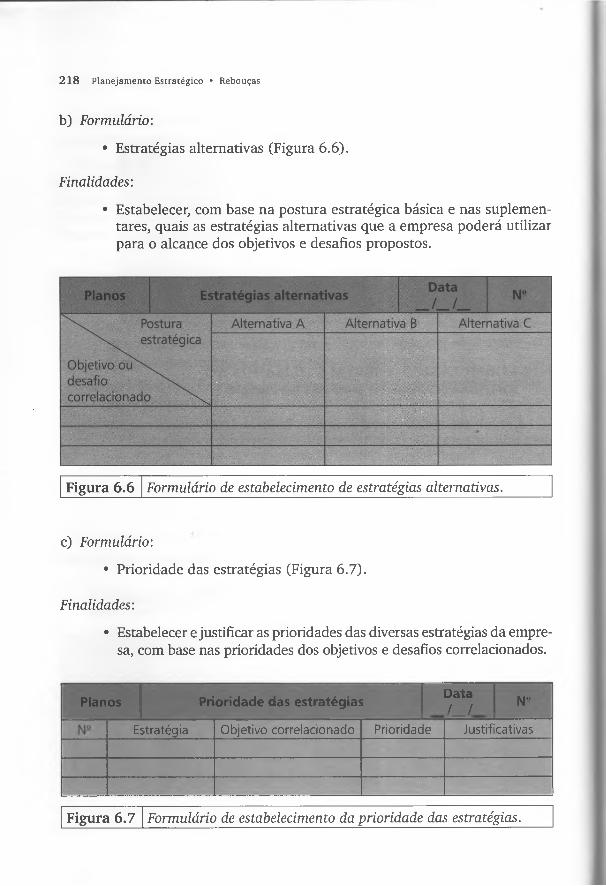

6.6 Estratégias alternativas, 205

6.7 Escolha da estratégia, 206

6.8 Implantação da estratégia, 208

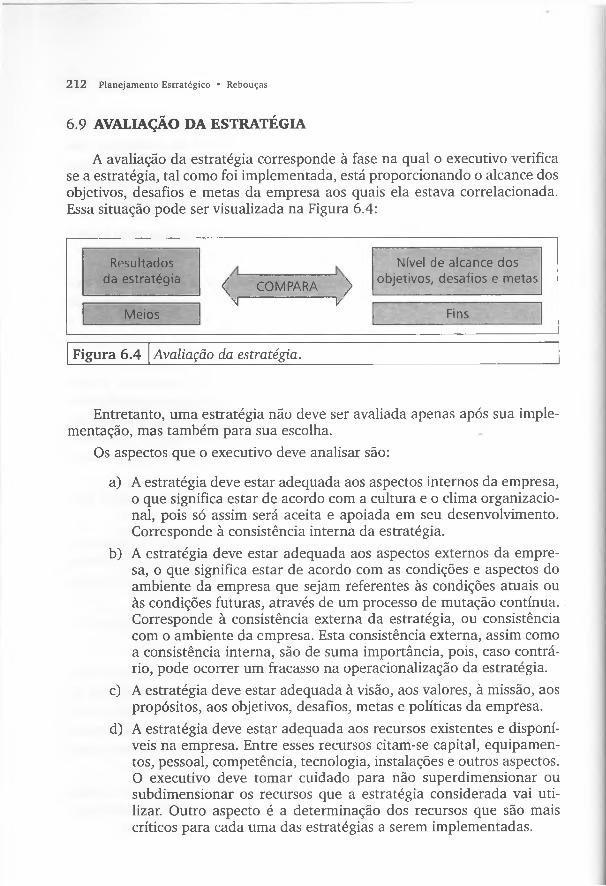

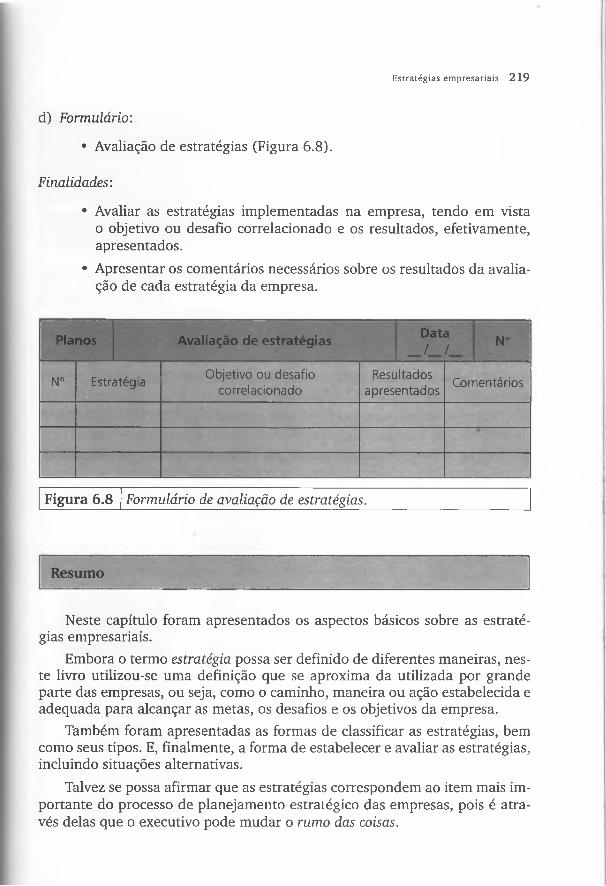

6.9 Avaliação da estratégia, 212

6.10 Interação das estratégias e políticas na empresa, 213

6.10.1 Posicionamento da estratégia e da política no processo de planejamento estratégico, 215

6.11 Interação entre estratégias e projetos nas empresas, 216

6.12 Formulários a serem utilizados no estabelecimento das estratégias, 217

Resumo, 219

Questões para debate, 220

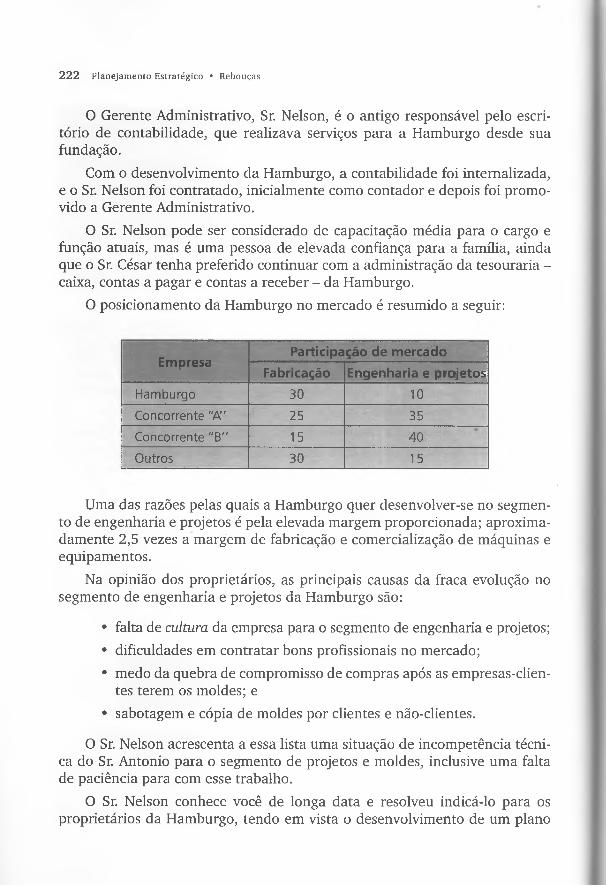

Caso: Problemas para o estabelecimento e a implementação de estratégias na Hamburgo Industrial S.A., 221

Sumário XÍÜ

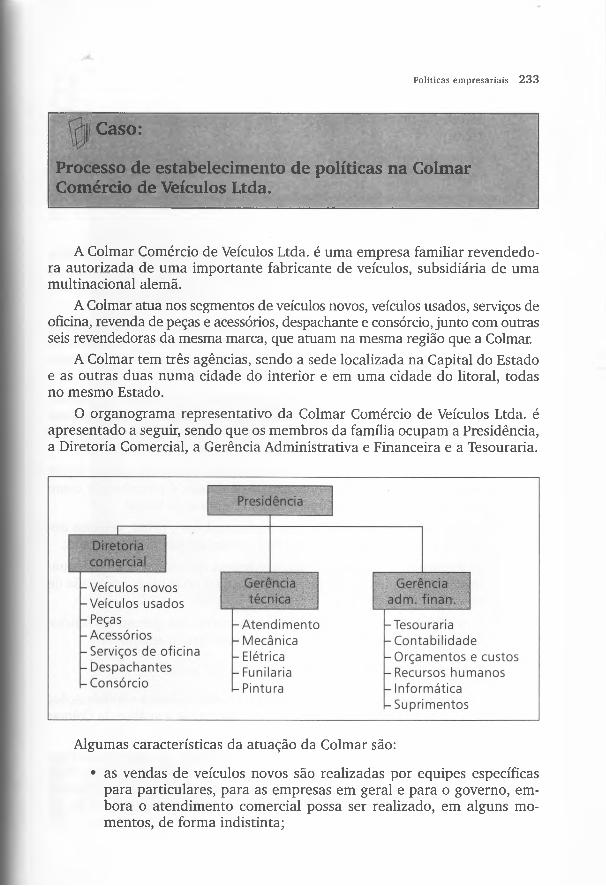

7 Políticas empresariais, 225

7.1 Introdução, 227

7.2 Tipos de políticas, 228

7.3 Características das políticas eficazes, 230

7.4 Formulários a serem utilizados no estabelecimento de políticas, 230

Resumo, 232

Questões para debate, 232Caso: Processo de estabelecimento de políticas na Colmar Comércio de Veí

culos Ltda., 233

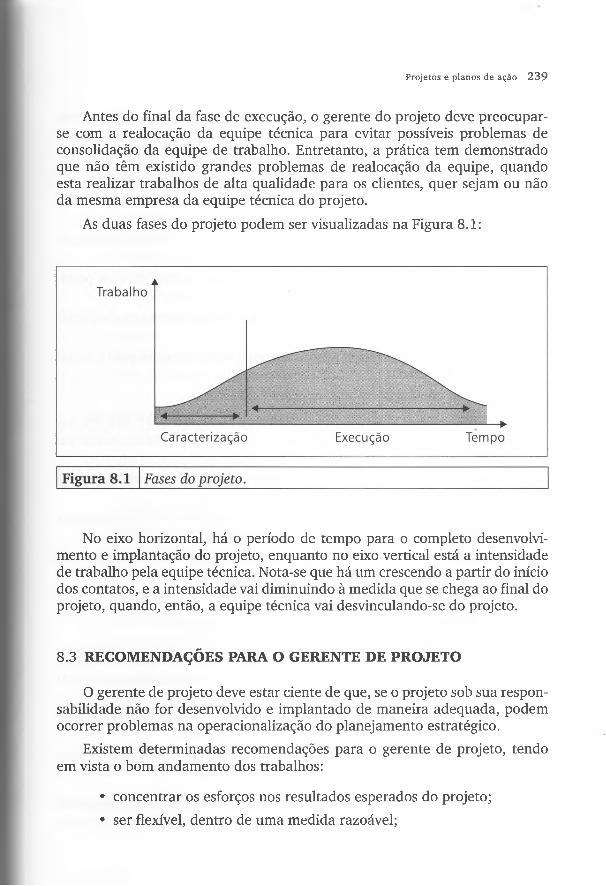

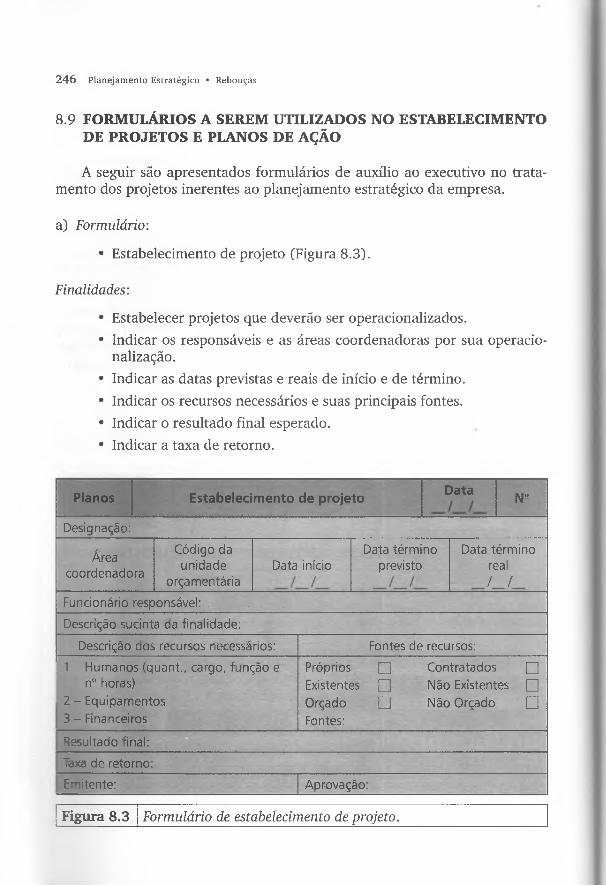

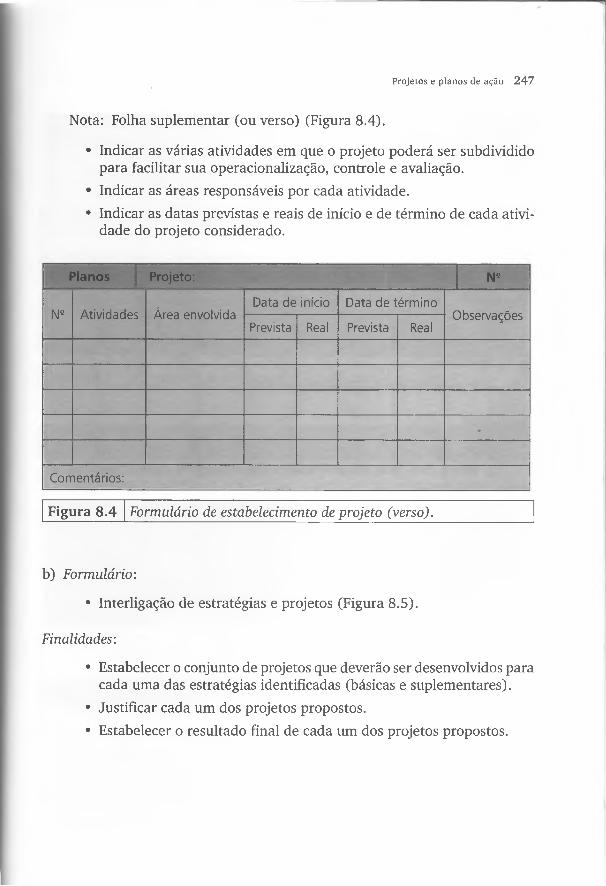

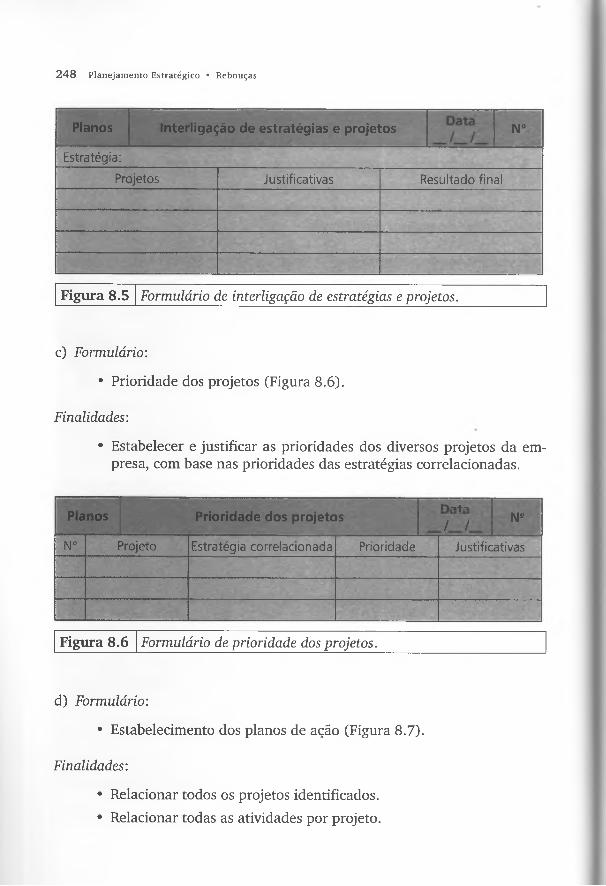

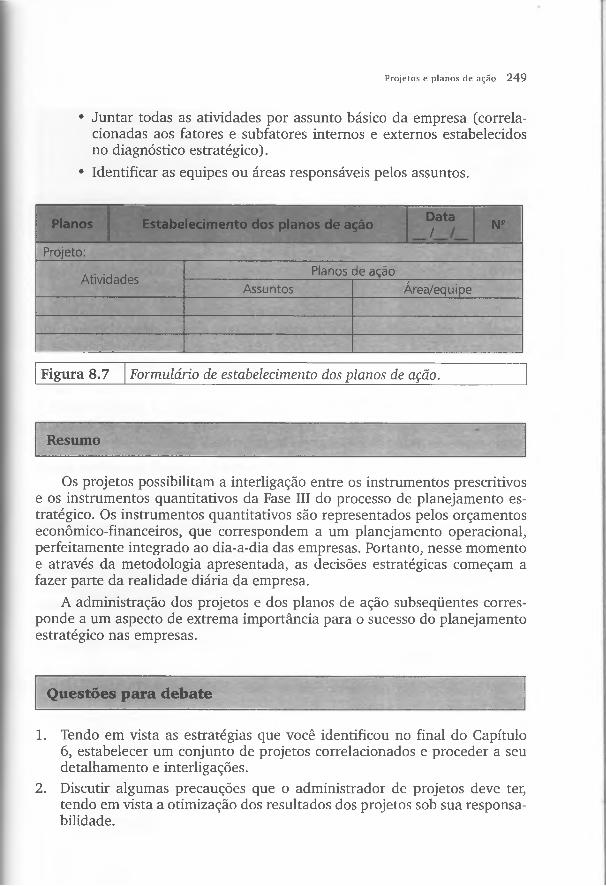

8 Projetos e planos de ação, 235

8.1 Introdução, 237

8.2 Fases de um projeto, 238

8.3 Recomendações para o gerente de projeto, 239

8.4 Características da carteira de projetos, 240

8.5 Características do sucesso de um projeto, 241

8.6 Técnicas de avaliação de projetos, 241

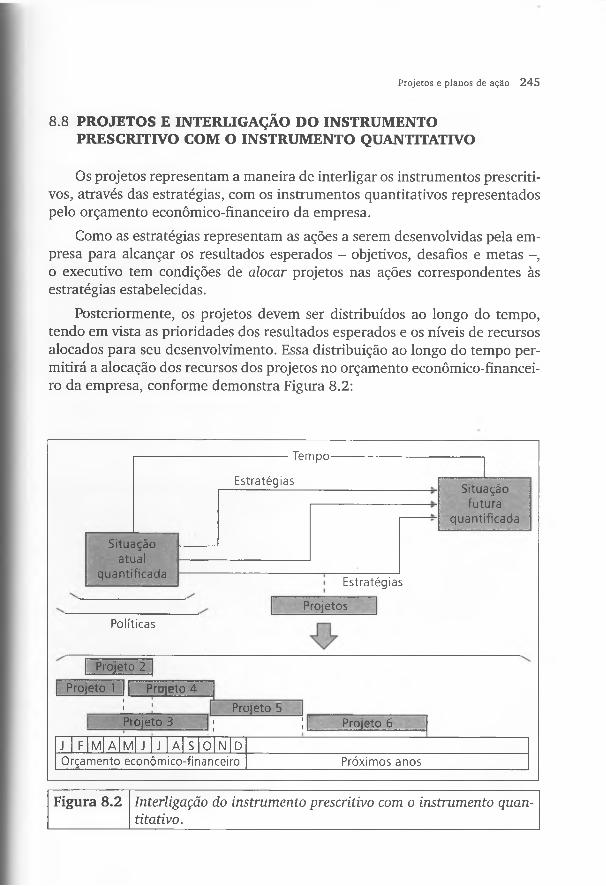

8.7 Interligação dos projetos com os planos de ação, 2448.8 Projetos e interligação do instrumento prescritivo com o instrumento

quantitativo, 245

8.9 Formulários a serem utilizados no estabelecimento de projetos e planos de ação, 246

Resumo, 249

Questões para debate, 249Caso: Conflitos na implementação de questões estratégicas na Indústria e

Comércio M editerrâneo S.A ., 250

9 Controle e avaliação do planejamento estratégico, 253

9.1 Introdução, 255

9.2 Finalidades da função controle e avaliação, 257

9.3 Informações necessárias ao controle e à avaliação, 259

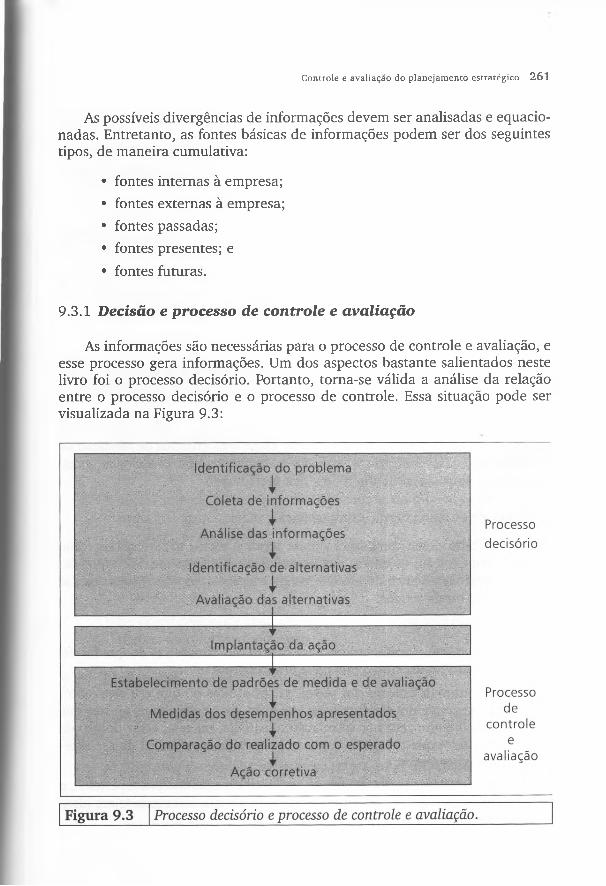

9.3.1 Decisão e processo de controle e avaliação, 261

9.4 Fases do processo de controle e avaliação, 262

XÍV Planejam ento Est ratégico • Rebouças

9.4.1 Estágios de controle e avaliação, 263

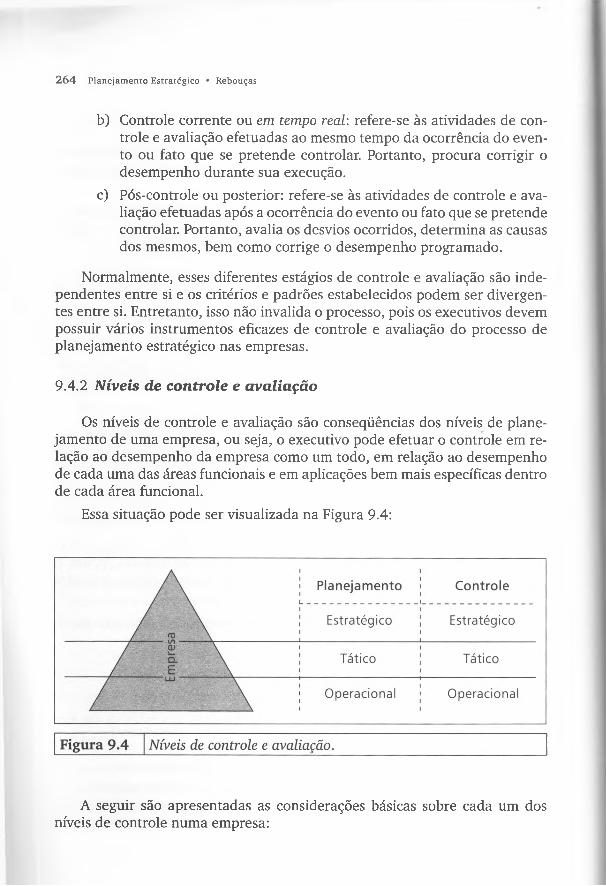

9.4.2 Níveis de controle e avaliação, 264

9.5 Verificação de consistência do planejam ento estratégico, 266

9.5.1 Revisões do planej amento estratégico, 267

9.6 Resistências ao processo de controle e avaliação, 268

Resumo, 268

Questões para debate, 269

Caso: Estabelecimento de indicadores de desempenho e de avaliação de resu ltados na Portofino Consultoria e Projetos Ltda., 270

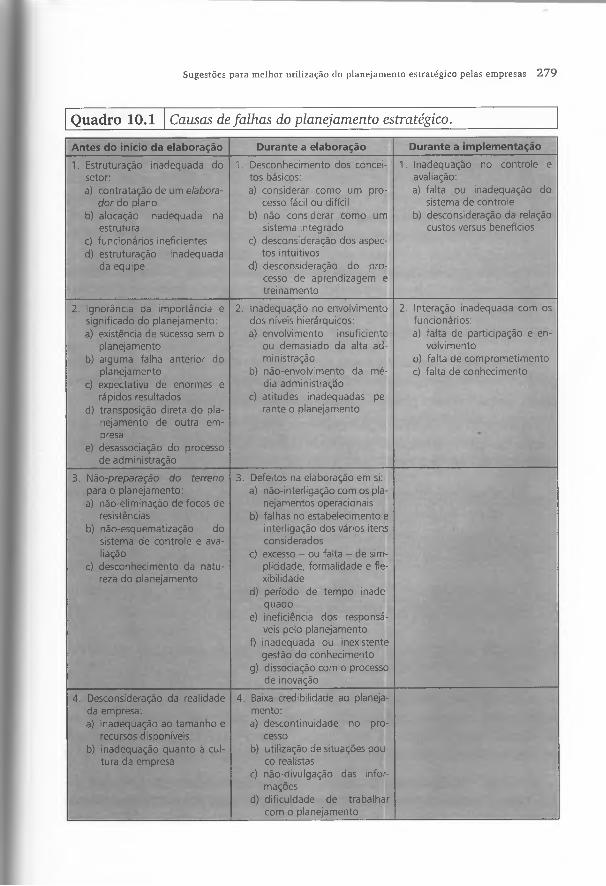

10 Sugestões para melhor utilização d o planejamento estratégico pelas empresas, 273

10.1 Introdução, 275

10.2 Causas mais comuns de falhas antes do início da elaboração do planejamento estratégico, 280

10.2.1 Estruturação inadequada do setor responsável pelo planejamento estratégico na empresa, 280

10.2.2 Ignorância da efetiva importância e significado do planejamento estratégico para a empresa, 282

10.2.3 Não-preparação do terreno para o planejamento estratégico na empresa, 286

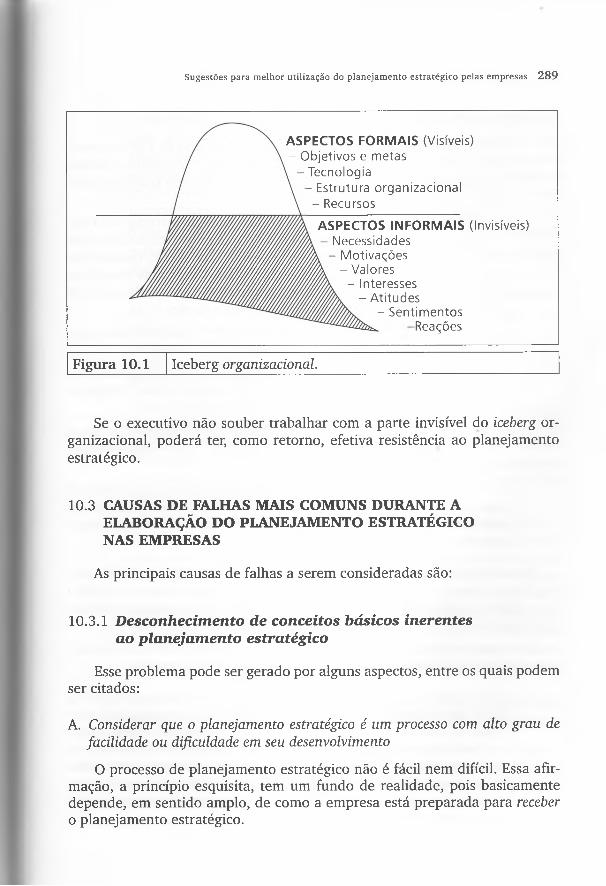

10.2.4 Desconsideração da realidade da empresa, 288

10.3 Causas de falhas mais comuns durante a elaboração do planejamento estratégico nas empresas, 289

10.3.1 Desconhecimento de conceitos básicos inerentes ao planejamento estratégico, 289

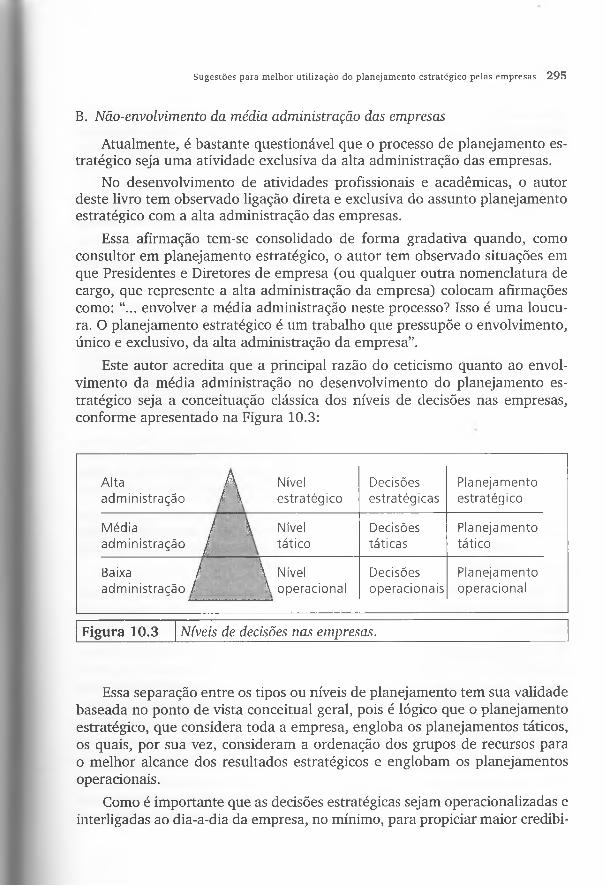

10.3.2 Inadequação no envolvimento dos níveis hierárquicos, 294

10.3.3 Defeitos na elaboração do planejamento estratégico, 301

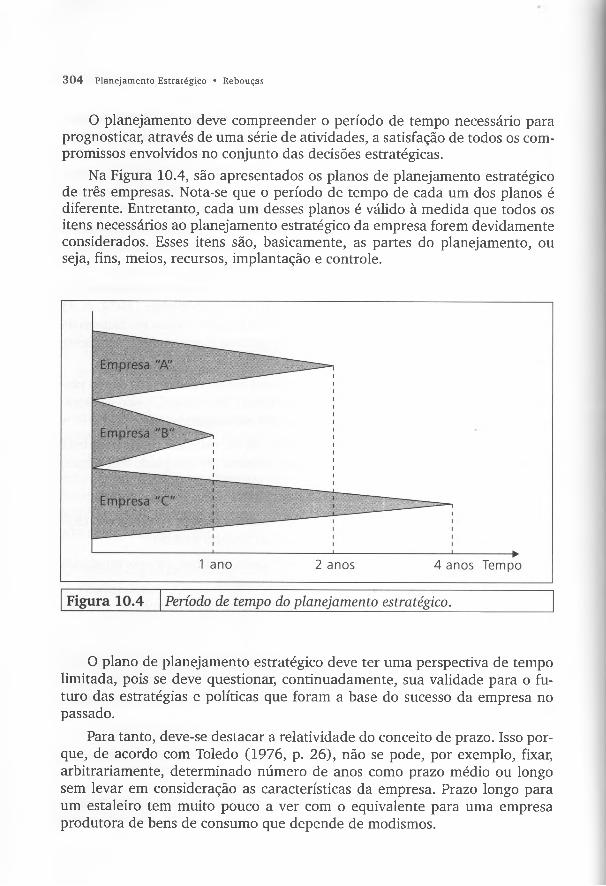

10.3.4 Baixa credibilidade ao planejamento estratégico, 307

10.4 Causas de falhas mais comuns durante a implementação do planejamento estratégico nas empresas, 310

10.4.1 Inadequação no sistema de controle e avaliação do processo de planejamento estratégico, 310

10.4.2 Interação inadequada com os funcionários da empresa, 310

Sumário XV

Resumo, 311

Questões para debate, 312Caso: Processo de desenvolvimen to e implementação do planejamento es

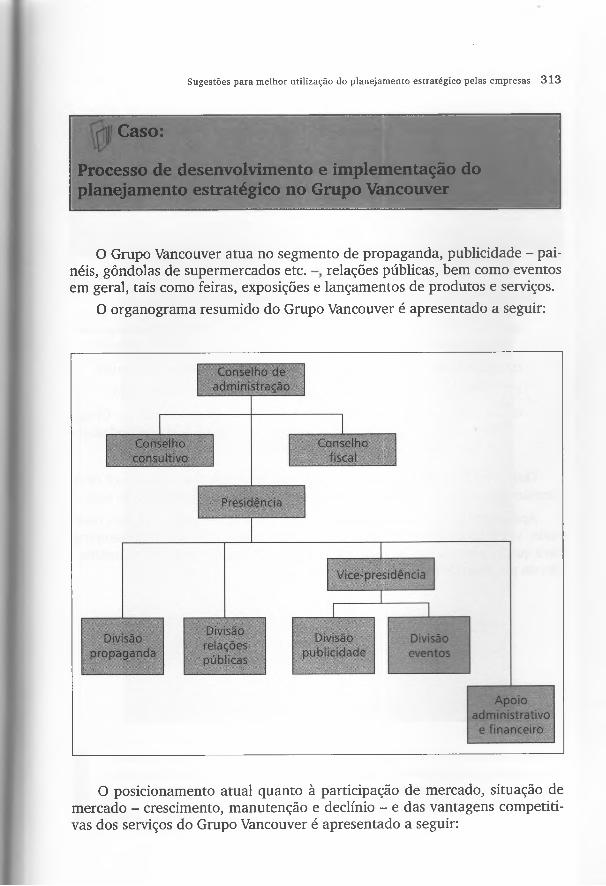

tratégico no Grupo Vancouver, 313

Glossário, 315

Bibliografia, 325

Relação geral de quadros

1.1 Eficiência e eficácia nas empresas, 9

1.2 Tipos e níveis de planejamento nas empresas, 16

1.3 Diferenças entre planejamento estratégico e planejamento tático, 20

1.4 Diferenças entre planejamento tático e planejamento operacional, 20

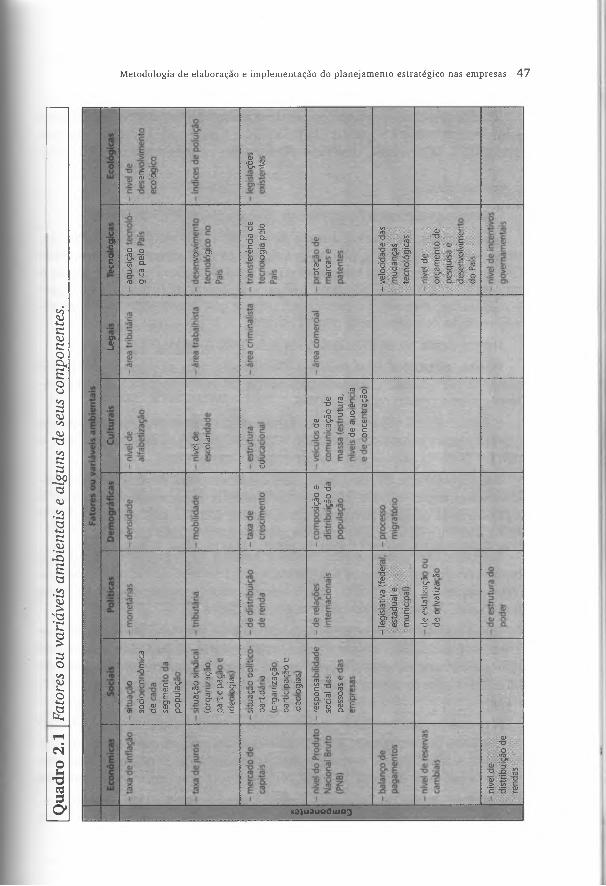

2.1 Fatores ou variáveis ambientais e alguns de seus componentes, 47

2.2 Processo de planejamento estratégico, 56

3.1 Classificação das oportunidades e ameaças ambientais, 74

4.1 Posturas estratégicas da empresa, 121

4.2 Componentes do vetor de crescimento, 126

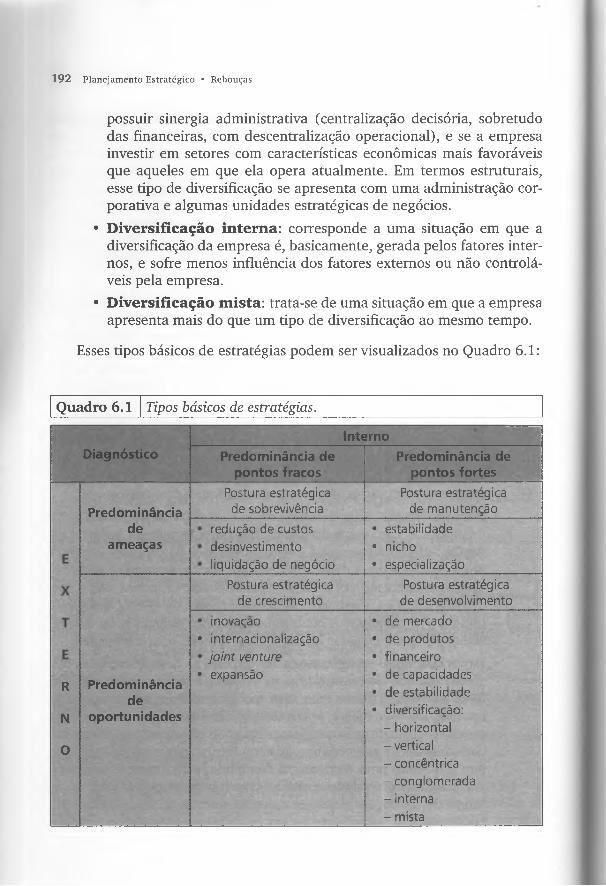

6.1 Tipos básicos de estratégias, 192

6.2 Fatores estratégicos para o sucesso da empresa, 196

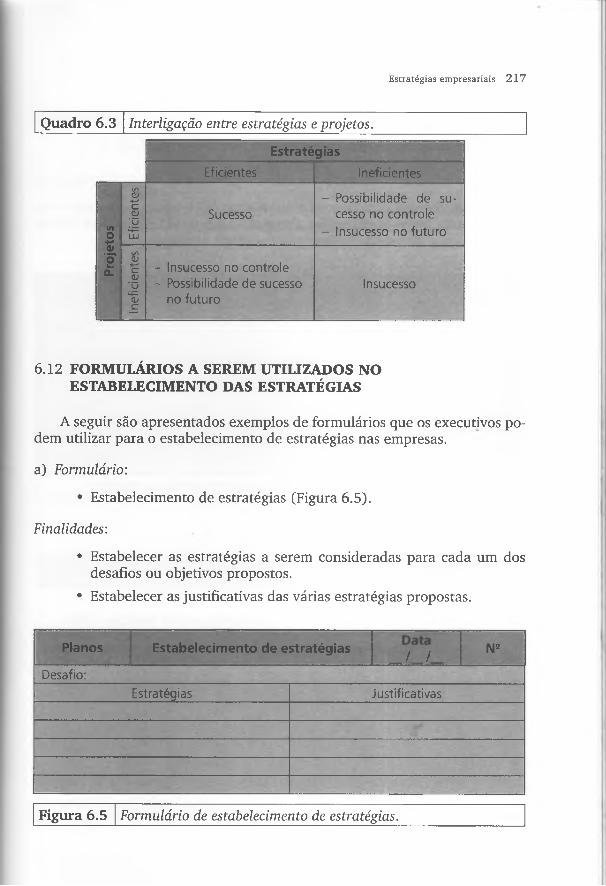

6.3 Interligação entre estratégias e projetos, 217

10.1 Causas de falhas do planejamento estratégico, 279

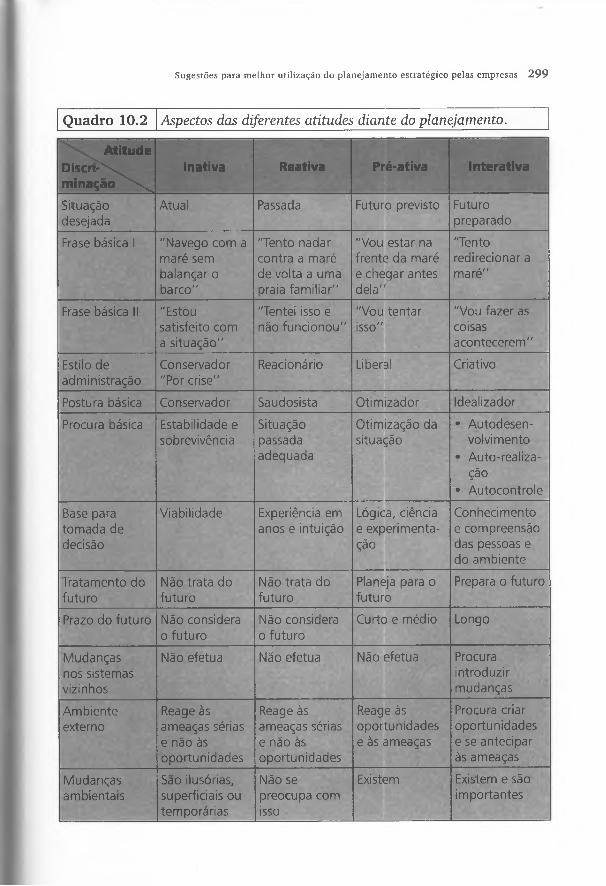

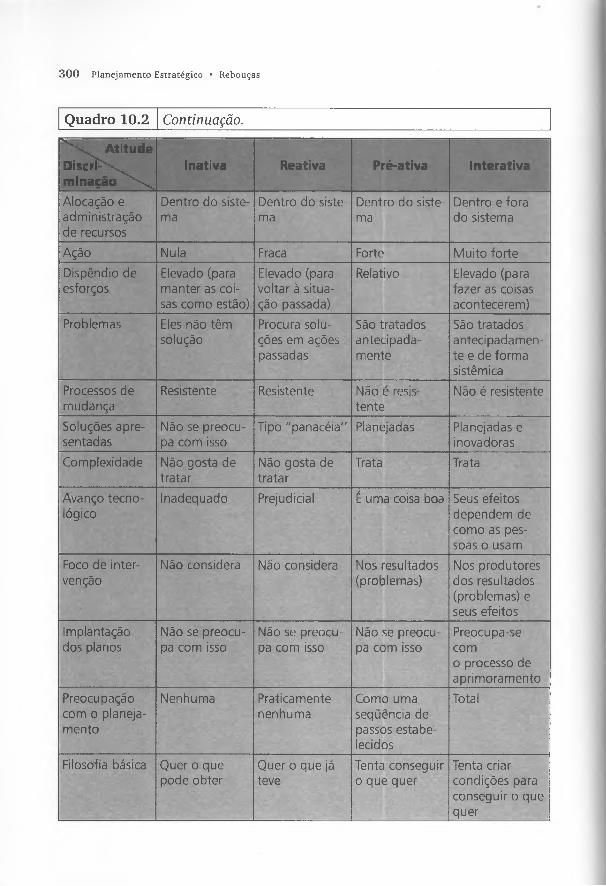

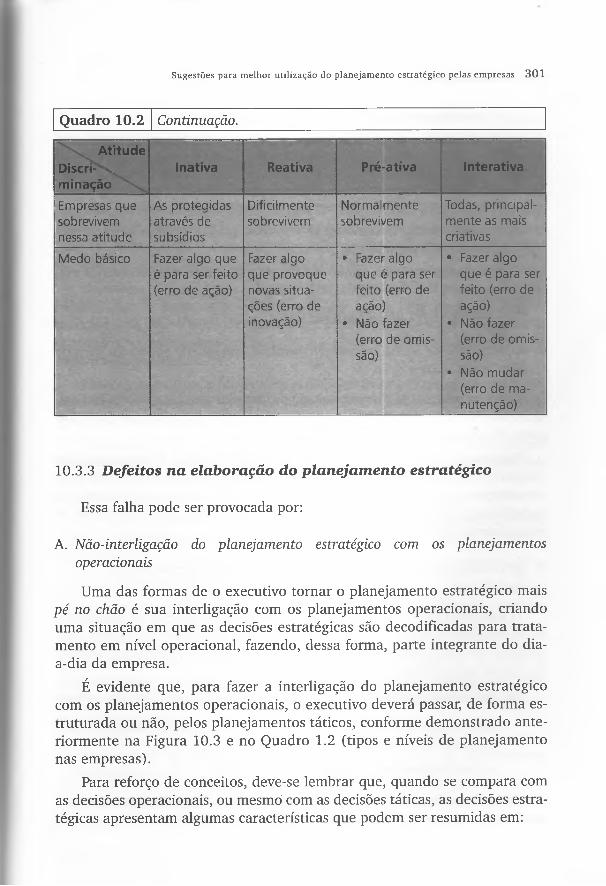

10.2 Aspectos das diferentes atitudes diante do planejamento, 299

Relação geral de figuras

1.1 Modificações provocadas pelo planejamento, 7

1.2 Níveis de decisão e tipos de planejamento, 15

1.3 Ciclo básico dos três tipos de planejamento, 17

1.4 Desenvolvimento de planejamentos táticos, 18

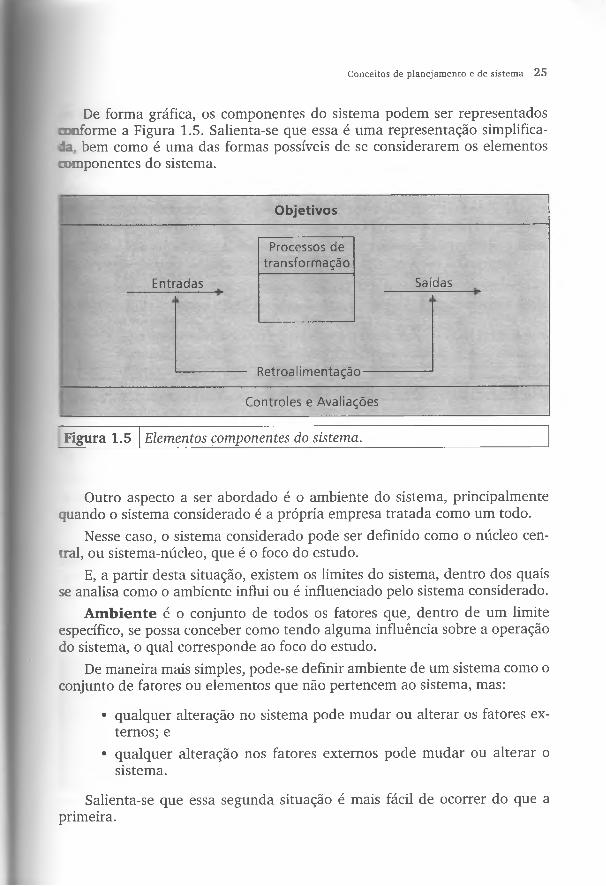

1.5 Elementos componentes do sistema, 25

1.6 Ambiente do sistema-empresa, 26

1.7 Níveis do sistema, 26

XVÍ Planejam ento Estratégico • Rebouças

2.1 Fases do planejamento estratégico, 422.2 Níveis do amb iente da empresa, 463.1 Sistemas de informações em uma empresa, 70

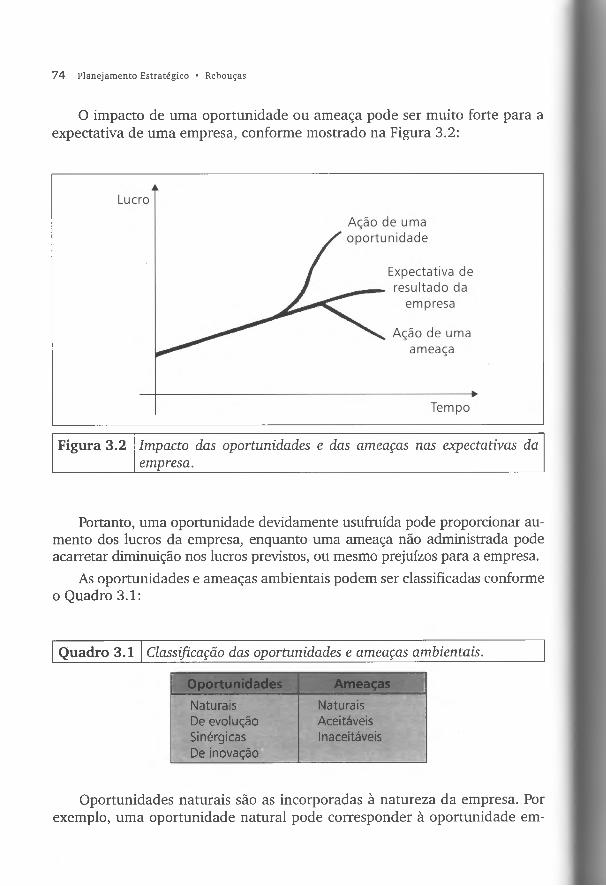

3.2 Impacto das oportun idades e das ameaças nas expectativas da em presa, 74

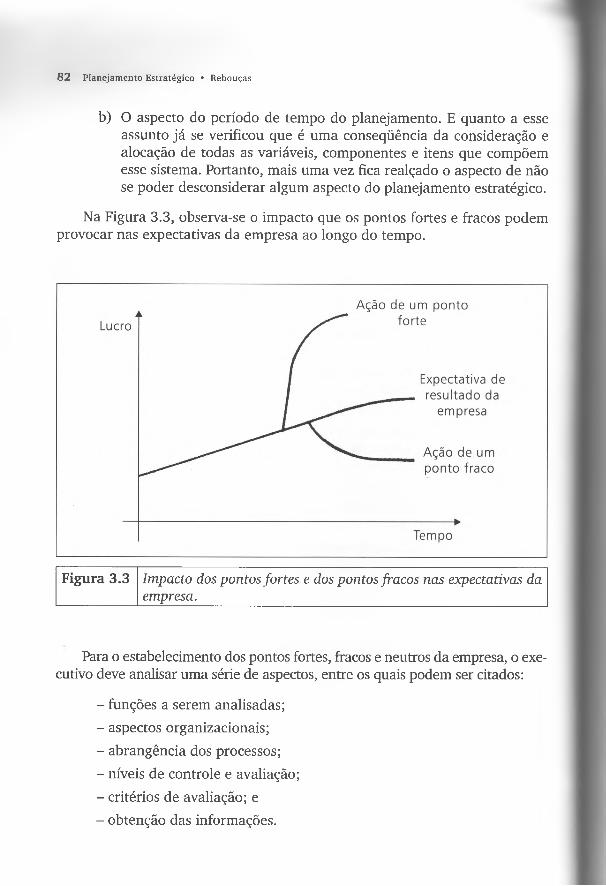

3.3 Impacto dos pontos fortes e dos pontos fracos nas expectativas da empresa, 82

3.4 Formulário de diagnóstico estratégico - conteúdo dos fatores, 963.5 Formulário de diagnóstico estratégico - folha de identificação e análi

se de fatores, 97

3.6 Formulário de identificação dos pontos fortes e fracos dos concorrentes, 98

3.7 Formulário de identificação das oportunidades e ameaças dos concorrentes, 99

3.8 Formulário de estabelecimento de oportunidades e ameaças, 99

3.9 Formulário de avaliação da prioridade dos fatores, 1004.1 Missão da empresa, 109

4.2 Missão e propósitos da empresa, 109

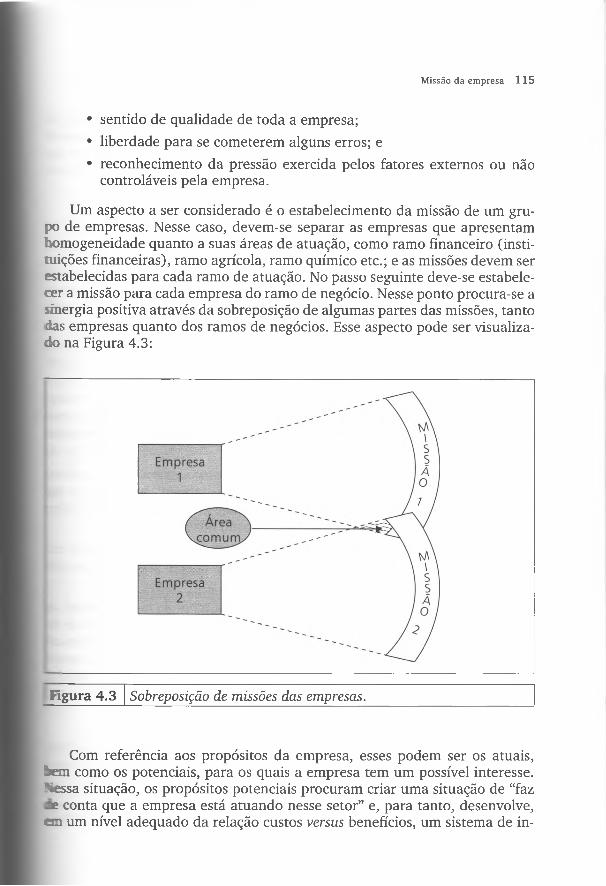

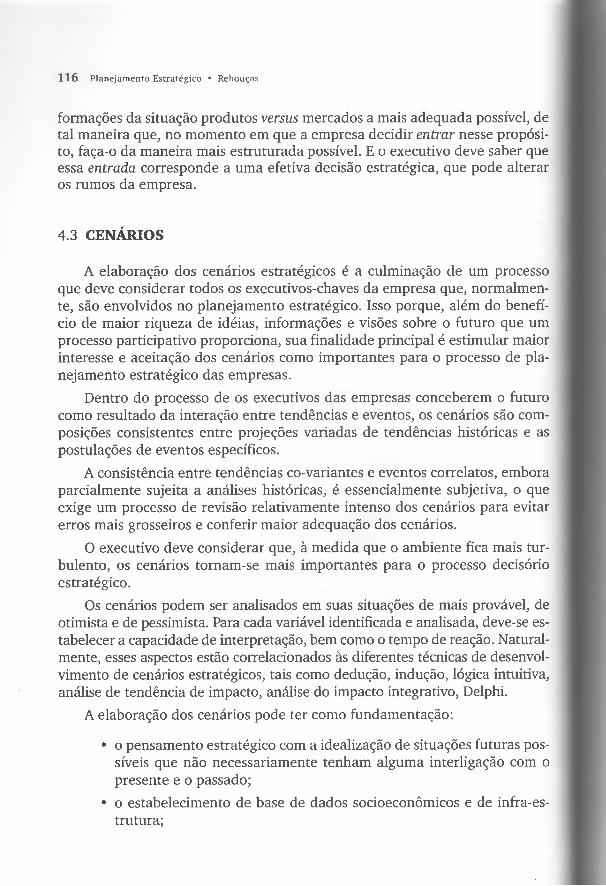

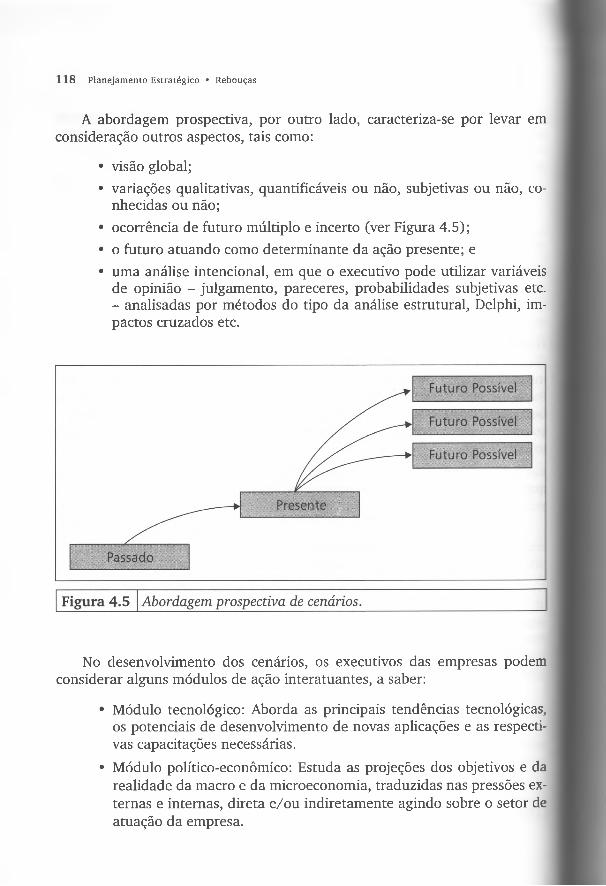

4.3 Sobreposição de missões das empresas, 1154.4 Abordagem projetiva de cenários, 1174.5 Abordagem prospectiva de cenários, 1184.6 Empresa e a indústria competitiva, 127

4.7 Formulário de estabelecimento da missão e dos propósitos da empresa, 133

4.8 Formulário de estabelecimento da postura estratégica da empresa, 133

4.9 Formulário de estabelecimento de macroestratégias e macropolíticas da empresa, 134

5.1 Hierarquia dos objetivos e desafios da empresa, 147

5.2 Relacionamento vertical no tratam ento dos objetivos e desafios da empresa, 149

5.3 Processo de estabelecimento dos objetivos e desafios na empresa, 1555.4 Formulário de estabelecimento de objetivos por fator do diagnóstico

estratégico, 162

5.5 Formulário de estabelecimento de objetivos por área de resultados, 162

Sumário x v i i

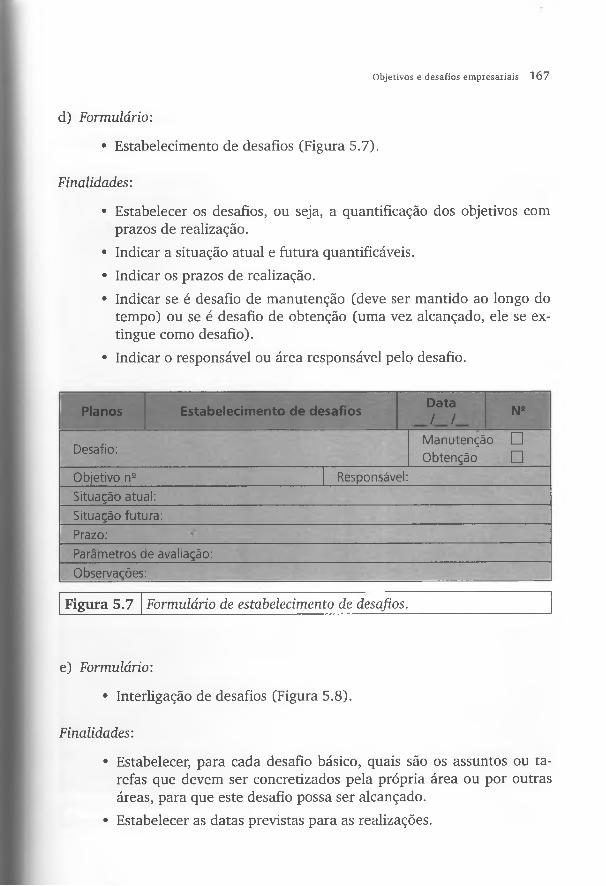

5.6 Formulário de prioridade dos objetivos, 1665.7 Formulário de estabelecimento de desafios, 167

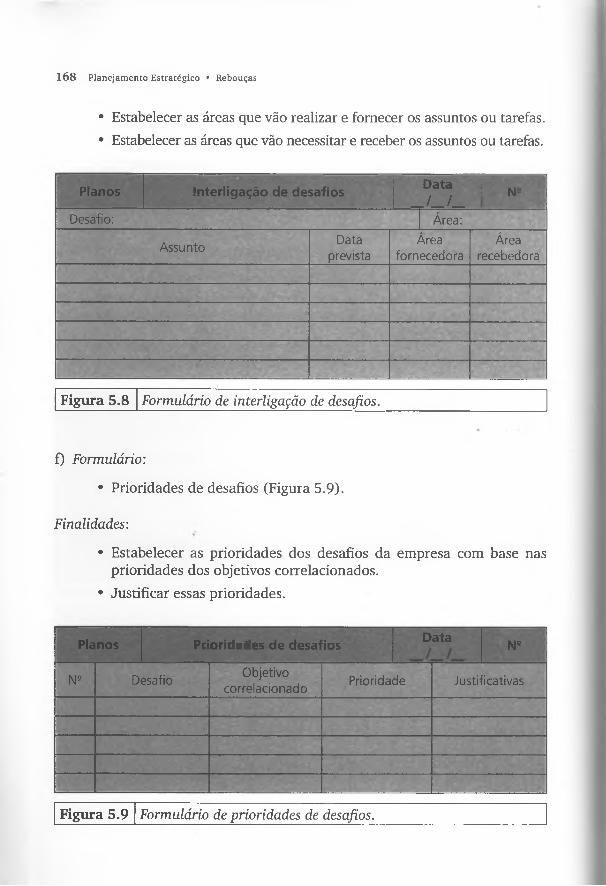

5.8 Formulário de interligação de desafios, 168

5.9 Formulário de prioridades de desafios, 1685.10 Formulário de estabelecimento de metas, 169

6.1 Escolha de um caminho de ação pela empresa, 178

6.2 Ciclo de vida da indú stria ou setor, 1946.3 Esquema de formulação de estratégias nas empresas, 204

6.4 Avaliação da estratégia, 2126.5 Formulário de estabelecimento de estratégias, 217

6.6 Formulário de estabelecimento de estratégias alternativas, 218

6.7 Formulário de estabelecimento da prioridade das estratégias, 218

6.8 Formulário de avaliação de estratégias, 219

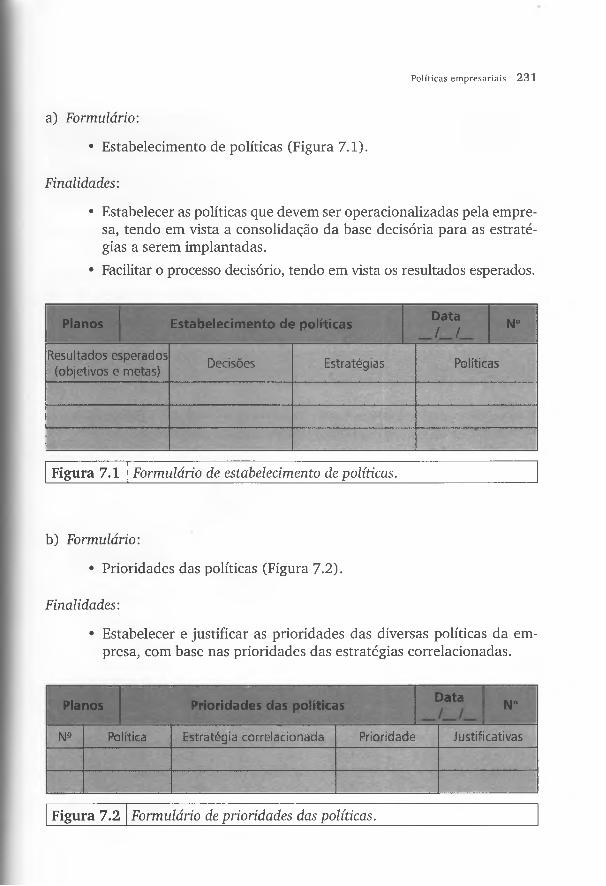

7.1 Formulário de estabelecimento de políticas, 231

7.2 Formulário de prioridades das políticas, 231

8.1 Fases do projeto, 2398.2 Interligação do instrum ento prescritivo com o instrumento quantitati

vo, 245

8.3 Formulário de estabelecimento de projeto, 246

8.4 Formulário de estabelecimento de projeto (verso), 247

8.5 Formulário de interligação de estratégias e projetos, 248

8.6 Formulário de prioridade dos projetos, 248

8.7 Formulário de estabelecimento dos planos de ação, 249

9.1 Itens básicos de controle e avaliação do processo de planejamento estratégico, 255

9.2 Conceituação geral da função controle e avaliação, 256

9.3 Processo decisório e processo de controle e avaliação, 261

9.4 Níveis de controle e avaliação, 264

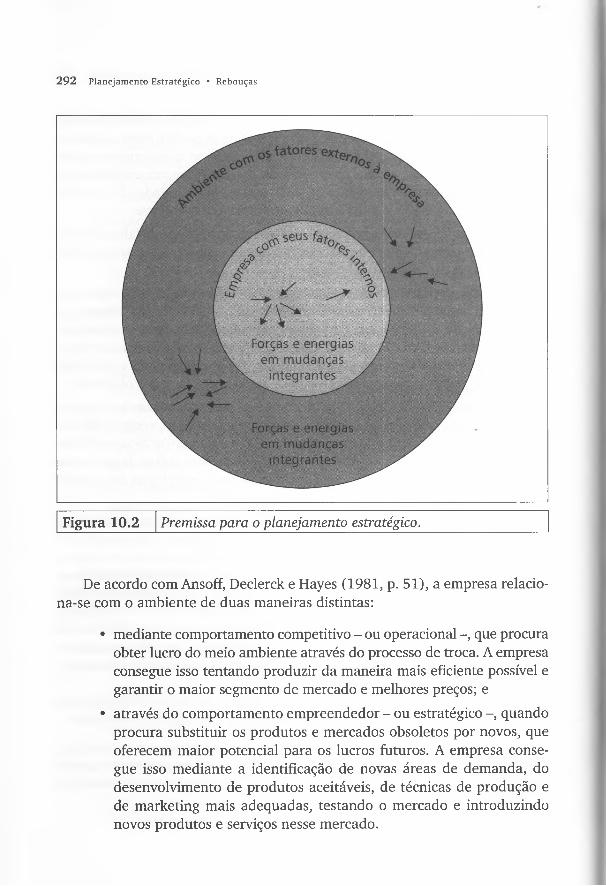

10.1 Iceberg organizacional, 28910.2 Premissa para o planej amento estratégico, 29210.3 Níveis de decisões nas empresas, 295

10.4 Período de tempo do planejamento estratégico, 304

Depoimentos de executivos

I “Para se chegar, onde quer que seja, não é preciso dominar a força; basta con trolar a razão.”

Amir Klink

O papel desempenhado pelo empresário está longe da v isão que dele tem a sociedade. Difundiu-se uma imagem maniqueísta que não correspon

de à situação real. Contribuíram para esse desempenho as autobiografias dos semi-deuses, divulgadas e utilizadas como exemplos nos estudos de estratégia empresarial, e o noticiário negativo, amplamente explorado pelos críticos da livre iniciativa. A realidade do empresário, ao contrário de um retrato em branco e preto, é representada pelos matizes de um arco-íris.

Ele é um homem empreendedor, com dificuldade de gestão, mas com a vontade férrea de vencer. Produz bens e serviços, gera emprego e renda e contribui, dessa forma, para o progresso nacional.

É a esse tipo de agente que o trabalho do consultor e professor Djalma de Pinho Rebouças de Oliveira se destina. Este livro de Planej amento Estratégico tem o poder de auxiliar no preparo dos profissionais que vão ajudar o empresário a vencer suas dificuldades e a contribuir mais eficientemente para o bem-estar social.

ABRAM SZAJMANPresidente da Federação

do Comércio do Estado de São Paulo

Os livros e as idéias do consultor, professor e autor Dj alma de Pinho Rebouças de Oliveira transm item muita sensatez e atitude “pé no chão”, postura esta sempre valiosa, mas especialmente apreciada nos tempos que correm.

É indiscutível que os empresários, administradores e executivos brasileiros, cada vez mais, enfrentarão desafios de toda sorte, e é nesse enfrentamen- to que a lucidez e o bom-senso do consultor e professor Djalma se constituem em eficiente arma no coldre de todos quantos têm a responsabilidade de planejar e, depois, não só monitorar a execução dos planos, como também ter a perm anente flexibilidade de adaptá-los aos solavancos de nossa economia.

ALFREDO GUNTHER FUCHSPresidente do Conselho de Administração

da Brazaço-Mapri Indústrias Metalúrgicas S.A.

Parabéns pelo trabalho: eu o vejo como uma contribuição valiosa para a formação de nossos profissionais de empresa. Durante meus longos anos de trabalho como executivo de empresas grandes e bem estruturadas, encontrei bem poucos profissionais que tinham um a verdadeira visão estratégica

x x ii Planejam en to Estratégico • Rebouças

de seus negócios. Os problemas do dia-a-dia e as pressões pelos resultados de curto prazo transformam os executivos em “bombeiros” que passam seu tempo a “apagar incêndios” e ofuscam sua visão de longo prazo.

Seu livro traz conceitos muito claros do que é o verdadeiro planejamento estratégico e propõe uma metodologia eficiente para desenvolvê-lo. É, sem dúvida, uma excelente contribuição para o desenvolvimento de nossos executivos, servindo tanto ao profissional recém-formado como ao que j á tem anos de trabalho.

A. ROBERTO MÜLLERPresidente da Asea Brown Boveri

Latino-americana Ltda.

Num mundo onde os negócios se tornam cada dia mais caracterizados pela competitividade e eficiência, as publicações especializadas de Djalma de Pinho Rebouças de Oliveira são de uma leitura obrigatória.

Abrangendo os mais variados temas da atualidade no campo industrial e do planejamento estratégico, ele o faz num estilo conciso e ilustrativo.

CARLOS ANTICHPresidente do Conselho Consultivo da

Sociedade Algodoeira do Nordeste Brasileiro - Sanbra

Concebido como ferram enta derivada da estratégia militar desenvolvida na Segunda Guerra Mundial, o planejamento estratégico, no contexto empresarial, pressupõe um intenso conhecimento do organismo da empresa e das influências por ele recebidas das mudanças do ambiente nos aspectos políticos, econômicos, sociais e tecnológicos, visando mantê-la sempre em condições de competição com a concorrência.

Essa definição, extraída do Handbook ofbusiness administration, de H. G. Maynard, ilustra com bastante exatidão o que significou a introdução desse conceito na moderna administração empresarial.

O segredo da manutenção da eficácia e eficiência dessa arma poderosa está num afiadíssimo mecanismo de retroalimentação do sistema e, mais ainda, na capacidade de reação que o corpo empresarial e seus recursos, humanos e m ateriais, devem ter no redirecionamento do “curso de navegação” da empresa.

A retroalimentação do sistema de planejamento estratégico ensej a a criação de “atalhos” ou alongamentos de percurso para que reflitam o aproveitamento das oportunidades que venham surgir, o que implica uma postura es

Depoimentos de execut ivos XXÜi

pecial da empresa, seus acionistas e, principalmente, uma participação muito ativa dos funcionários agindo em perm anente interação com as lideranças.

Portanto, não fazer tudo isso é receita de insucesso, o que tom a absolutam ente necessário o Planejamento estratégico, especialmente em nosso país, onde ele é muito mais trabalhoso de ser efetuado e requer um aprendizado particular em cada empresa para que seja bem-sucedido.

Logo, fazer tudo isso e também dirigir uma empresa, devemos concordar, é tarefa digna de admiração.

DAVID FEFFERDiretor da SPP Nemo S.A.- Comercial Exportadora

Trata-se de livro muito interessante, que deve fazer parte integrante das bibliotecas das escolas de Administração, cobrindo - entre outros aspectos- aquele que, em minha opinião, é o ponto crucial do planejamento estratégico: o estabelecimento pelos administradores de uma visão clara da missão e da vocação da empresa.

DIEGO J. BUSHPresidente do Conselho de

Administração da São Paulo Alpargatas S.A.

Um planejamento estratégico, de prazo mais longo, se torna difícil e obscuro em um ambiente sufocado por problemas de curto prazo.

No entanto, é fundamental, para a própria sobrevivência da empresa, que o planejamento estratégico seja executado de uma forma lógica e estudada. A empresa deve ter uma visão clara, coerente e instigante de suas metas e objetivos, não apenas em função do mercado e do produto, mas também em função do aspecto financeiro. A ausência dessas metas e objetivos fará com que a empresa fique à deriva e, conseqüentemente, não tenha sucesso.

O valor do autor é que faz que ele seja, há muito tempo, um expoente notório do planejamento estratégico. Este livro expõe uma metodologia que assessora os administradores em seu trabalho e função.

DONALD M. FILSHILLDiretor Presidente da

Reckitt & Colman Brasil

XXIV Planejam en to Estratégico • Rebouças

O livro Planejamento estratégico vem auxiliar os executivos atuantes no mercado e também os estudantes de Admin istração de Empresas de forma exemplar. Ele é essencial no momen to atual, em que vemos constantes m udanças na economia.

Ressalto que este livro é um excelente guia, ao detalhar passo a passo o planejamento estratégico, sem esquecer da apresentação didática fácil e da abrangente bibliografia.

DOUGLAS ARTHUR ENGENDiretor da Cargill Agrícola S.A.

Nos dias de hoje, quando o mercado é citado por muitos como única solução para os mais variados problemas, conhecermos melhor os conceitos e a importância de um planejamento estratégico, certamente, nos permitirá apresentar o maior desafio de todos: o caminho da interação entre planejamento e mercado, essa, sim, a verdadeira solução.

EMERSON KAPAZSócio-gerente da Elka Plásticos, Presidente do

Sindicato da Indústria de Instrumentos Musicais e de Brinquedos do Estado de São Paulo e Coordenador do PNBE

Nem sempre uma idéia brilhante, implantada por gente brilhante, term ina num resultado brilhante. É o caso de uma organização estrutural de muitos níveis hierárquicos. Quanto mais brilhantes os componentes de uma estrutura desse tipo, mais criativos eles serão. Ampliarão a idéia original. Desenvolverão concepções paralelas. Protegerão a empresa em todos os What if. Protegerão a si mesmos e as suas respectivas posições. Alguns vão até sobressair-se e promover-se no processo. Ter-se-á, seguramente, perdido uma grande idéia. E incalculável o efeito nocivo que níveis hierárquicos desnecessários trazem a uma empresa. Poderiam esses efeitos até superar as perdas advindas se a mesma grande idéia fosse implantada por gente medíocre de uma estrutura adequada. E esse é um dos aspectos evidenciados neste livro do consultor e professor Djalma Rebouças.

EVERALDO SANTOSPresidente da Alcan

Alumínio do Brasil S.A.

Depoim entos de executivos XXV

O consultor e professor Dj alma de Pinho Rebouças de Oliveira representa a nova face do pesquisador da ciência da administração como um todo, e do planejamento estratégico em particular; ele combina o rigor acadêmico com uma extensa experiência prática de consultoria no Brasil, formulando respostas concretas para os desafios dos momentos atuais. Este livro, já em sua 23a edição, não promete “milagres”, apenas oferece um roteiro sério para que o executivo brasileiro incorpore o pensamento estratégico em seu dia-a-dia.

FRANKLIN L. FEDERDiretor de Planejamento Corporativo da

Alcoa Alumínio S.A.

Um executivo estratégico é muito mais um generalista do que um especialista. Ele tem a capacidade de desenvolver uma visão do futuro da sociedade e de seu país e as conseqüências para seus negócios.

Isso leva a uma ampla definição dos objetivos, atividades, organização e cultura de sua empresa e a um cronograma a ser realizado. Desenvolve idéias claras sobre as mudanças necessárias e a maneira de implementá-las.

Tem a coragem de ser transparente e assumir responsabilidades. Demonstra liderança e divide sua opinião com outros, como: staff, acionistas, clientes, fornecedores. Lidera a criação de uma ambição coletiva.

Gerencia recursos humanos, financeiros, industriais e outros e assegura- se de que estejam sendo usados do modo mais eficiente. Se necessário, num processo top-down.

Comunica-se bem tanto em nível formal como pessoal, é um bom ouvinte e prefere alcançar seus objetivos baseado num trabalho de equipe e confiança comum.

Esses são alguns aspectos abordados no livro do consultor e professor Djalma Rebouças.

FRANS SLUITERPresidente da Philips do Brasil

Como um apreciador do tem a “Planejamento Estratégico”, fiquei particularm ente impressionado com a simplicidade e linguagem acessível com que o autor trata um tem a complexo, onde muitas obras tendem ao hermetismo, sem perder de vista a importância do embasamento teórico.

XXVÍ Planejam ento Estratégico • Rebouças

O capítulo sobre Objetivos e Desafios Empresariais traz excelente contribuição ao le itor, no que toca ao estabelecimento de uma hierarquia que dá maior objetividade às ações a serem implementadas.

HIRAN CASTELO BRANCOPresidente da HCA Propaganda e do

Conselho Nacional de Propaganda

O livro Planejamento estratégico do consultor Djalma de Pinho Rebouças de Oliveira faz uma abordagem clara e concisa dos conceitos para o Planejamento Estratégico das empresas.

Na Singer do Brasil estamos usando, com sucesso, as sugestões e metodologia nele apresentadas.

J. J. RODRIGUEZDiretor-Presidente da Singer do Brasil

O planejamento estratégico chegou, fez moda e consolidou-se. É hoje instrum ento de trabalho. Prova disso são as edições sucessivas e bem-sucedidas deste livro. Numa sociedade de pouco apreço aos livros e à reflexão, isso é um convite à leitura e, talvez, à descoberta de que só a intuição, a tática, o imediato já não mais satisfazem ao melhor do adm inistrador brasileiro.

JORGE WILSON SIMEIRA JACOBPresidente do Grupo Fenícia

É uma obra de teorias arrojadas e modernas que são, perfeitamente, aplicáveis na prática, principalmente dentro de nossa sociedade, em constantes mudanças.

Djalma expõe seus conceitos com muita habilidade e objetividade, fazendo com que o executivo tenha o livro como uma consulta permanente.

J. OTÁVIO JUNQUEIRA FRANCODiretor Presidente da Quaker Alimentos Ltda.

A política econômica do governo brasileiro provoca uma gigantesca perturbação no planej amento tático e estratégico das empresas privadas e estatais de nosso país. Por mais que a sociedade brasileira tenha amadurecido, nunca será suficiente para enfrentar essas turbulências, além dos desafios inerentes a uma abertura da economia para o mercado internacional.

Depoimentos de executivos XXVÍÍ

O livro de Djalma Rebouças, educador pertinaz, que está contribuindo para a mudança do conceito administrativo das empresas no Brasil, aborda, de forma ativa e empreendedora, o caminho a seguir para alcançarmos a estratégia empresarial.

Muitas empresas estão mudando, radicalmente, suas formas adm inistrativas e obtendo sucesso, graças ao emprego dessa poderosa arma. A leitura da obra provoca uma reflexão obrigatória aos executivos, contribuindo, em muito, nas soluções que mais afligem a gestão de médio e longo prazos.

NORBERTO FARINAPresidente da Maxion S.A.

Prefácio

I“Quem decide pode errar; quem não decide já errou.”

Herbert Von Karafan

A decisão de escrever este livro está, basicam ente, relacionada à falta de material didático, principalmente na língua portuguesa, referente ao

assunto, bem com o à necessidade de apresentar uma metodologia com o nível de detalhes que proporcione aos executivos visão mais explícita do que, efetivamente, representa este importante instrumento de administração que é o planejamento estratégico.

Muitas vezes, quando participando de debates com executivos de em presas, eles afirmam:

- “Não estou preocupado em ter um planejamento estratégico agora, pois o ambiente está muito tumultuado, com as indefinições do governo e seus pacotes esquisitos etc.”

Na realidade, os executivos deveriam entender que esse é o momento primordial para as empresas terem um planejamento estratégico estruturado, pois só assim poderão delinear um futuro esperado para suas empresas e maneiras de alcançar ou se aproximar, o mais possível, desse futuro desejado. Inclusive, se uma maneira não der certo, o executivo já sabe, anteriormente, como pular para outra maneira no momento certo e de forma adequada.

Com referência à metodologia apresentada, esta foi consolidada pelo autor como resultado de aplicações, com sucesso, em várias empresas por meio de seus serviços de consultoria.

Talvez algum leitor sinta necessidade de alterar a ordem de alguns aspectos apresentados nas fases da metodologia de desenvolvimento e implementação do planejamento estratégico apresentada neste livro. Quando isso ocorrer, sinta-se à vontade, desde que respeite os principais conceitos básicos inerentes a cada aspecto da metodologia e analise as conseqüências das alterações dentro de um enfoque sistêmico.

Um aspecto que deve ser salientado é o da não-preocupação em separar o planejamento estratégico de outros instrumentos administrativos correlacionados, tais como a administração estratégica, pois tenho observado que toda e qualquer crítica mais válida que se faça ao planejamento estratégico corresponde à situação em que o resultado final deste último é, basicamente, o plano estratégico, consolidado por meio de manuais e relatórios.

É lógico que não é essa a forma básica do resultado final que se está procurando proporcionar ao planejamento estratégico, mas uma forma que esteja inserida na administração estratégica, em que as decisões estratégicas são incorporadas no dia-a-dia da empresa.

XXX11 Planejam ento Estratégico • Rebouças

Se algum aspecto apresentado neste livro causar-lhe im pacto, procure visualizar o outro lado da moeda, bem como lembrar de Alexandre Graham Bell, que afirmava não ser válido “seguir sempre pela estrada por onde outros passaram. Ocasionalmente, siga pelos atalhos por entre as árvores. Certamente você encontrará coisas que nunca vira antes. Naturalmente, serão coisas insignificantes, mas não as ignore. Acompanhe-as e explore tudo sobre elas. Uma descoberta levará a outras, e, antes que você perceba, surgirá alguma coisa que mereça sua maior atenção”.

Pela busca dessas novas coisas e /ou novas situações, o executivo poderá instrumentalizar-se para melhor desenvolver, implementar e usufruir dos resultados de um adequado planejamento estratégico em sua empresa.

Como outra contribuição aos executivos e estudiosos dos aspectos estratégicos das empresas, tive a oportunidade de editar, pela Atlas, o livro Estratégia empresarial e vantagem competitiva: como estabelecer, implementar e avaliar, que procura abordar, de maneira mais detalhada, dois importantes itens do processo de planejamento estratégico. Nesse contexto, são apresentadas algumas técnicas de análise estratégica e de estabelecimento de vantagem competitiva que podem auxiliar o executivo em seu processo decisório.

Em meu livro Sistemas, organização e métodos: uma abordagem gerencial, tive a oportunidade de apresentar uma interligação entre os aspectos estratégicos e organizacionais, principalmente quando se consideram a administração corporativa e as unidades estratégicas de negócios. Saliento que estes dois últimos assuntos tive a oportunidade de abordar em livro específico.

No livro O executivo estadista: uma abordagem evolutiva para o executivo estrategista e empreendedor, apresentei, entre outros aspectos, uma variedade de tipos de estratégias e sua interação com o processo de diversificação nas empresas.

Quanto ao livro Sistemas de informações gerenciais: estratégicas, táticas e operacionais, tive a oportunidade de apresentar a interligação dos aspectos estratégicos, táticos e operacionais em um a empresa, tendo como sustentação a estruturação dos relatórios gerenciais e sua influência na qualidade do processo decisório.

No livro Excelência na administração estratégica, apresentei a interligação estruturada entre as cinco partes da moderna adm inistração, a saber: planejamento estratégico, organização estratégica, direção estratégica, controle estratégico e desenvolvimento organizacional estratégico.

No livro Administração de processos: conceitos, metodologia e práticas, apresentei a interligação da estratégia empresarial com os processos básicos

Prefácio XXXÜi

da empresa, dentro de uma situação de mudança de impacto na estrutura organizacional e nos negócios da empresa.

Outro livro que contribui para o debate das questões estratégicas nas empresas é o Manual de gestão das cooperativas: uma abordagem prática, em que apresento uma metodologia alternativa de planejamento estratégico no Capítulo 3. Essa situação é importante, pois dem onstra que o fundam ental é que a metodologia de planejamento estratégico seja estruturada, bem como possibilite a adequada interligação com os outros instrumentos administrativos das empresas. Inclusive, pelo fato de o referido livro ser direcionado às cooperativas, não atrapalha sua aplicação nas empresas em geral, desde que ocorram as devidas adaptações, aspecto fundamental na utilização de toda e qualquer metodologia administrativa apresentada em todos os livros existentes.

No livro Manual de avaliação de empresas e negócios tive a oportunidade de apresentar metodologias de análise que enfocam as questões estratégicas, mercadológicas, tecnológicas, estruturais e operacionais das empresas.

Finalmente, devo salientar que outra falta identificada é a ausência de casos de planejamento estratégico em empresas nacionais ou aspectos brasileiros em empresas internacionais. Para tanto, tenho trabalhado na estruturação de um livro com o título Casos de planejamento estratégico: experiências brasileiras que, caso seja viável, também será editado pela Atlas.

Infelizmente, têm ocorrido dificuldades no desenvolvimento deste livro, pois para muitas empresas que me disponibilizam seus planejamentos estratégicos, eu verifico que, na realidade, não são planos estratégicos. Acredito que este é um grave problema para muitas empresas: pensarem que têm planejamento estratégico, mas não o têm.

Com esses livros pretende-se dar uma contribuição aos profissionais das empresas para melhor utilizarem o im portante instrumento administrativo que é o planejamento çstratégico.

Djalma de Pinho Rebouças de Oliveira

Estrutura do livro

“Não sabendo que era impossível, ele foi lá e fez.”

Jean Cocteau

Alguém já afirmou que o prefácio, os comentários iniciais e a apresentação da estrutura de um livro não são feitos para serem lidos. Entretanto,

ju lgo válida a leitura dessas partes pré-textuais pelo fato de que facilitam o entendimento da obra.

Através da leitura da estrutura do livro, pode-se ter visão geral dos vários aspectos abordados, bem como de suas interligações. Portanto, espero que você continue a leitura desta introdução, criando condições para o perfeito entendimento e assimilação do planejamento estratégico como um im portante instrumento que o executivo deve utilizar, visando otimizar os resultados e criar novas situações para a empresa.

O Capítulo 1 apresenta os conceitos básicos e os tipos de planejamento, bem como algumas considerações sobre a Teoria de Sistemas, que serão necessários para o perfeito entendimento da empresa como um sistema aberto dentro de um ambiente externo em constantes mutações.

O Capítulo 2 aborda, com profundidade, o planejamento estratégico e apresenta, de forma resumida, uma metodologia desenvolvida pelo autor e aplicada, com sucesso, em algumas empresas. Essa metodologia não é inflexível, mas o executivo deve ter a visão e o jogo de cintura para saber fazer as adaptações que forem necessárias para sua melhor operacionalização na empresa.

Do Capítulo 3 até o 9 são apresentados os detalhes de cada uma das fases, ou, se for o caso, de partes das fases constantes da metodologia de elaboração e implementação do planejamento estratégico abordada no Capítulo 2 .

O Capítulo 3 considera o diagnóstico estratégico através do qual o executivo pode identificar e analisar os pontos fortes e fracos da empresa, bem como as oportunidades e ameaças do ambiente que a cerca. Neste capítulo são apresentados, com nível de detalham ento necessário, os vários aspectos e itens a serem considerados neste diagnóstico interno e externo à empresa. Aborda também a questão do estabelecimento da visão da empresa, bem como os valores - éticos, comportamentais - que devem ser considerados no processo estratégico.

O Capítulo 4 apresenta a forma de estabelecimento da missão ou razão de ser da empresa, bem como de seus propósitos ou setores de atuação. Aborda, também, as macroestratégias e macropolíticas da empresa, de acordo com o enfoque estabelecido por uma postura estratégica da empresa.

XXXV111 Planejam ento Estratégico • Rebouças

O Capítu lo 5 enfoca o estabelecimento, interligação e hierarquização dos objetivos, desafios e metas que a empresa, por meio de suas unidades organizacionais, irá perseguir de maneira eficiente, eficaz e efetiva.

O Capítulo 6 aborda as estratégias que a empresa, através de suas unidades organizacionais, deverá desenvolver para alcançar os resultados esperados (objetivos, desafios e metas).

O Capítulo 7 apresenta os conceitos e a forma de estabelecimento das políticas que a empresa, através de suas unidades organizacionais, deverá ter como base de sustentação para o processo decisório, principalmente em nível estratégico.

O Capítulo 8 cuida da operacionalização do planejamento estratégico na empresa, através do estabelecimento dos projetos e dos planos de ação que deverão ser desenvolvidos pela empresa, para que ela comece a fazer as coisas acontecerem. Os projetos e planos de ação são os instrumentos administrativos que, inclusive, colocam o planejamento estratégico no chão, incluindo-o no processo do dia-a-dia da empresa.

O Capítulo 9 encerra o detalham ento das fases da metodologia de elaboração e implementação do planejamento estratégico nas empresas, apresentado, de maneira global, no Capítulo 2. Neste capítulo são abordados os principais aspectos para um adequado controle e avaliação do planejamento estratégico nas empresas.

E, finalmente, no Capítulo 10 são apresentadas algumas dicas para que o executivo possa melhor desenvolver e operacionalizar o planej amento estratégico em sua empresa. Essas dicas são o resultado da experiência do autor como consultor de empresas, bem como de troca de idéias com colegas que utilizam esse instrumento para administração, que é o planejamento estratégico.

Ao final de cada capítulo, são apresentados pequenos casos que podem auxiliar o leitor na análise e no entendimento dos diversos assuntos abordados ao longo do livro.

Para encerrar, apresenta-se um glossário dos termos utilizados neste livro. Não é intenção afirmar que as definições apresentadas são as únicas, mas simplesmente enquadrar o leitor no linguajar mais corriqueiro dos profissionais de planejamento estratégico.

São apresentadas, também, as referências bibliográficas que serviram de sustentação para o melhor desenvolvimento desta obra.

Se você teve paciência e curiosidade para ler até este ponto, acredito que o entendimento da estrutura do livro esteja consolidado.

Djalma de Pinho Rebouças de Oliveira

1

Conceitos de planejamento e de sistema

“A incerteza é o complemento do conhecimento.’’

Arrow

u

1.1 INTRODUÇÃO

Neste capítulo apresentam-se os conceitos, princípios, filosofias, partes e tipos de planejamento, bem como os aspectos da Teoria de Sistemas que facilitam o enquadram ento da empresa como um todo, perante seus fatores externos ou não controláveis.

Esse enquadramento de interação dos fatores externos - não controláveis- e internos - controláveis - da empresa é que consolida a abordagem estratégica nas empresas.

1.2 CONCEITUAÇÃO DE PLANEJAMENTO

Existe certa dificuldade, quando da conceituação da função do planejamento nas empresas, de estabelecer sua real amplitude e abrangência.

Para tanto, Steiner (1969, p. 12) estabelece as cinco dimensões do planejam ento, cujos aspectos básicos são apresentados a seguir.

A primeira dimensão do planejamento corresponde ao assunto abordado, que pode ser produção, pesquisa, novos produtos, finanças, marketing, instalações, recursos humanos etc.

Outra dimensão corresponde aos elementos do planejamento, entre os quais podem ser citados propósitos, objetivos, estratégias, políticas, programas, orçamentos, normas e procedimentos, entre outros.

Uma terceira dimensão corresponde à dimensão de tempo do planejamento, que pode ser, por exemplo, de longo, médio ou curto prazo.

Outra dimensão corresponde às unidades organizacionais onde o planejam ento é elaborado, e, nesse caso, pode-se ter planej amento corporativo, de unidades estratégicas de negócios, de subsidiárias, de grupos funcionais, de divisões, de departamentos, de produtos etc.

Uma quinta dimensão corresponde às características do planejamento que podem ser representadas por complexidade ou simplicidade, qualidade ou quantidade; planejamento estratégico ou tático, confidencial ou público, formal ou informal, econômico ou caro.

Steiner (1969, p. 14) salienta que esses aspectos das dimensões não são mutuamente exclusivos e nem apresentam linhas demarcatórias muito claras.

Entretanto, as cinco dimensões apresentadas permitem visualizar a am plitude do assunto planejamento.

4 Planejam ento Estratégico • Rebouças

Como conseqüência, o planejamento pode ser conceituado como um processo, considerando os aspectos abordados pelas cinco dimensões anteriormente apresentadas, desenvolvido para o alcance de uma situação futura desejada de um modo mais eficiente, eficaz e efetivo, com a melhor concentração de esforços e recursos pela empresa.

O planejamento não deve ser confundido com previsão, projeção, predi- ção, resolução de problemas ou plano, pois:

• P revisão: corresponde ao esforço para verificar quais serão os eventos que poderão ocorrer, com base no registro de uma série de probabilidades.

• Projeçã o : corresponde à situação em que o futuro tende a ser igual ao passado, em sua estrutura básica.

• P redição: corresponde à situação em que o futuro tende a ser diferente do passado, mas a empresa não tem nenhum controle sobre seu processo e desenvolvimento.

• R eso lu çã o d e p ro b lem a s: corresponde a aspectos imediatos que procuram tão-somente a correção de certas descontinuidades e desajustes entre a empresa e as forças externas que lhe sejam potencialmente relevantes.

• P lano: corresponde a um documento formal que se constitui na consolidação das informações e atividades desenvolvidas no processo de planejamento; é o limite da formalização do planejamento, uma visão estática do planejamento, uma decisão em que a relação custos versus benefícios deve ser observada.

Além disso, o planejamento estratégico corresponde ao estabelecimento de um conjunto de providências a serem tomadas pelo executivo para a situação em que o futuro tende a ser diferente do passado; entretanto, a empresa tem condições e meios de agir sobre as variáveis e fatores, de modo que possa exercer alguma influência; o planejamento é, ainda, um processo contínuo, um exercício mental que é executado pela empresa independentem ente de vontade específica de seus executivos.

O planejamento estratégico também pressupõe a necessidade de um processo decisório que ocorrerá antes, durante e depois de sua elaboração e implementação na empresa.

Esse processo de tom ada de decisões na empresa deve conter, ao mesmo tempo, os componentes individuais e organizacionais, bem como a ação nesses dois níveis deve ser orientada de tal maneira que garanta certa confluência de interesses dos diversos fatores alocados no ambiente da empresa.

Conceitos de planejam ento e de sistema 5

O processo de planejar envolve, portanto, um modo de pensar, e um salutar modo de pensar envolve indagações; e indagações envolvem questionamentos sobre o que fazer, como, quando, quanto, para quem, por que, por quem e onde.

Toda atividade de planejamento nas empresas, por sua natureza, deverá resultar de decisões presentes, tomadas a partir do exame do impacto das mesmas no futuro, o que lhe proporciona uma dimensão temporal de alto significado.

O propósito do planejamento pode ser definido como o desenvolvimento de processos, técnicas e atitudes administrativas, as quais proporcionam uma situação viável de avaliar as implicações futuras de decisões presentes em função dos objetivos empresariais que facilitarão a tom ada de decisão no futuro, de modo mais rápido, coerente, eficiente e eficaz. Dentro deste raciocínio, pode-se afirmar que o exercício sistemático do planejamento tende a reduzir a incerteza envolvida no processo decisório e, conseqüentemente, provocar o aumento da probabilidade de alcance dos objetivos, desafios e metas estabelecidos para a empresa.

Além disso, o fato de o planejamento ser um processo de estabelecimento de um estado futuro desejado e um delineamento dos meios efetivos de torná-lo realidade justifica que ele anteceda à decisão e à ação.

Outro aspecto a destacar, inerente ao processo decisório, é o grande número de condicionantes organizacionais que afetam sua operacionalização, com a interveniência de inúmeras restrições de ordem prática, contribuindo para reforçar a idéia de complexidade que lhe é característica.

A atividade de planejamento é complexa em decorrência de sua própria natureza, qual seja, a de um processo contínuo de pensamento sobre o futuro, desenvolvido mediante a determinação de estados futuros desejados e a avaliação de cursos de ação alternativos a serem seguidos para que tais estados sejam alcançados. E tudo isso implica um processo decisório permanente, acionado dentro de um contexto ambiental interdependente e mutável.

Esse processo contínuo, composto de várias etapas, funciona de forma não linear em decorrência de haver variabilidade nas empresas. Essa variabilidade é devida às pressões ambientais que a empresa tem de suportar e que são resultantes de forças externas, continuamente em alteração com diferentes níveis de intensidade de influência, bem como das pressões internas, resultantes dos vários fatores integrantes da empresa.

Sem a preocupação de estabelecer todas as características básicas da função planejamento como um processo contínuo, apresentam-se, a seguir, alguns dos principais aspectos:

6 Planejam ento Estratégico • Rebouças

a) O planejamento não diz respeito a decisões futuras, mas às implicações futuras de decisões presentes (Drucker, 1962:131). Portanto, aparece como um processo sistemático e constante de tom ada de decisões, cujos efeitos e conseqüências deverão ocorrer em futuros períodos de tempo.

b) O planejamento não é um ato isolado. Portanto, deve ser visualizado como um processo composto de ações inter-relacionadas e interdependentes que visam ao alcance de objetivos previamente estabelecidos. Deve-se, também, considerar a necessidade de os objetivos serem viáveis com base na validade das hipóteses em que se baseiam.

c) O processo de planejamento é muito mais im portante que seu resultado final. O resultado final do processo de planejamento, normalmente, é o plano, sendo que este deve ser desenvolvido “pela” empresa e não “para” a empresa. Se não for respeitado esse aspecto, têm-se planos inadequados para a empresa, bem como uma resistência e descrédito efetivos para sua implantação.

1.3 PRINCÍPIOS DO PLANEJAMENTO

O planejamento dentro de uma empresa deve respeitar alguns princípios para que os resultados de sua operacionalização sejam os esperados. Podem- se separar esseé princípios em gerais e específicos.

1.3.1 P r in c íp io s g e ra is d o p la n e ja m e n to

São quatro os princípios gerais para os quais o executivo deve estar atento:

a) O princípio da contribuição aos objetivos e, nesse aspecto, o planejam ento devem, sempre, visar aos objetivos máximos da empresa.

No processo de planejamento devem-se hierarquizar os objetivos estabelecidos e procurar alcançá-los em sua totalidade, tendo em vista a interligação entre eles.

Mais detalhes a este respeito são apresentados na seção 5.6.

b) O princípio da precedência do planejamento, correspondendo a uma função administrativa que vem antes das outras (organização, direção e controle).

Na realidade, é difícil separar e seqüenciar as funções administrativas, mas pode-se considerar que, de maneira geral, o planeja

Conceitos de planejam ento e de sistem a 7

mento “do que e com o vai ser feito” aparece na ponta do processo. Com o conseqüência, o planejamento assume uma situação de maior importância no processo administrativo.

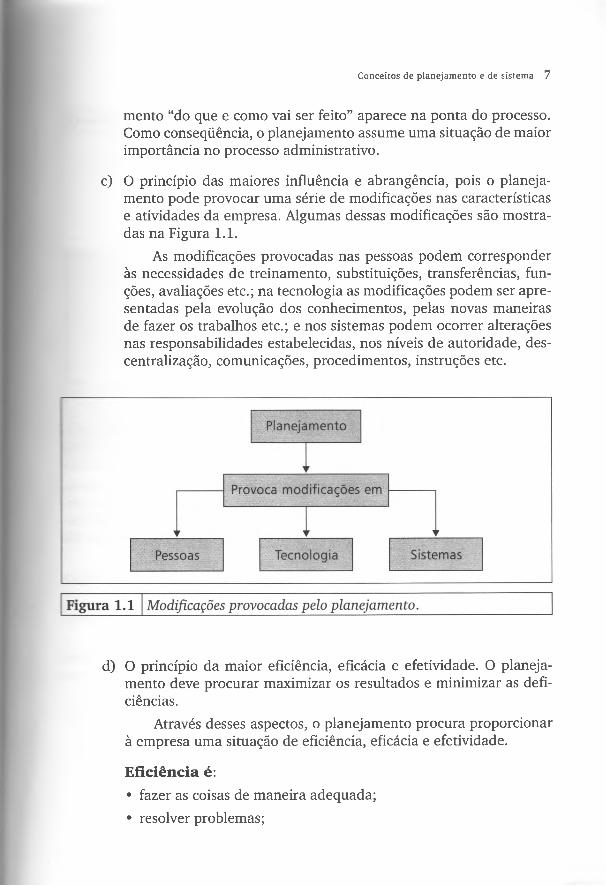

c) O princípio das maiores influência e abrangência, pois o planejamento pode provocar uma série de modificações nas características e atividades da empresa. Algumas dessas modificações são mostradas na Figura 1.1.

As modificações provocadas nas pessoas podem corresponder às necessidades de treinamento, sub stituições, transferências, funções, avaliações etc.; na tecnologia as modificações podem ser apresentadas pela evolução dos conhecimentos, pelas novas maneiras de fazer os trabalhos etc.; e nos sistemas podem ocorrer alterações nas responsabilidades estabelecidas, nos níveis de autoridade, descentralização, comunicações, procedimentos, instruções etc.

d) O princípio da maior eficiência, eficácia e efetividade. O planejamento deve procurar maximizar os resultados e minimizar as deficiências.

Através desses aspectos, o planej amento procura proporcionar à empresa uma situação de eficiência, eficácia e efetividade.

E fic iên c ia é:• fazer as coisas de maneira adequada;

• resolver problemas;

8 Planejam ento Estratégico • Rebouças

• salvaguardar os recursos aplicados;• cum prir seu dever; e• reduzir os custos.

E ficácia é:• fazer as coisas certas;• produzir alternativas criativas;• maximizar a utilização de recursos;• obter resultados; e• aum entar o lucro.

E fetiv id a d e é:• manter-se no mercado; e• apresentar resultados globais positivos ao longo do tempo (per

m anentem ente).

A efetividade representa a capacidade de a empresa coordenar constantemente, no tempo, esforços e energias, tendo em vista o alcance dos resultados globais e a manutenção da empresa no ambiente.

Portanto, para que a empresa seja efetiva, é necessário que ela, também, seja eficiente e eficaz. É im portante salientar que a eficiência, eficácia e efetividade são algumas das principais medidas para avaliar uma boa administração, pois, normalmente, os recursos com os quais o executivo trabalha são escassos e limitados.

Na prática, considera-se que o executivo com forte atuação estratégica procura, basicamente, a efetividade.

Isto porque a eficiência é considerada obrigação e a eficácia é o bom-senso administrativo mínimo.

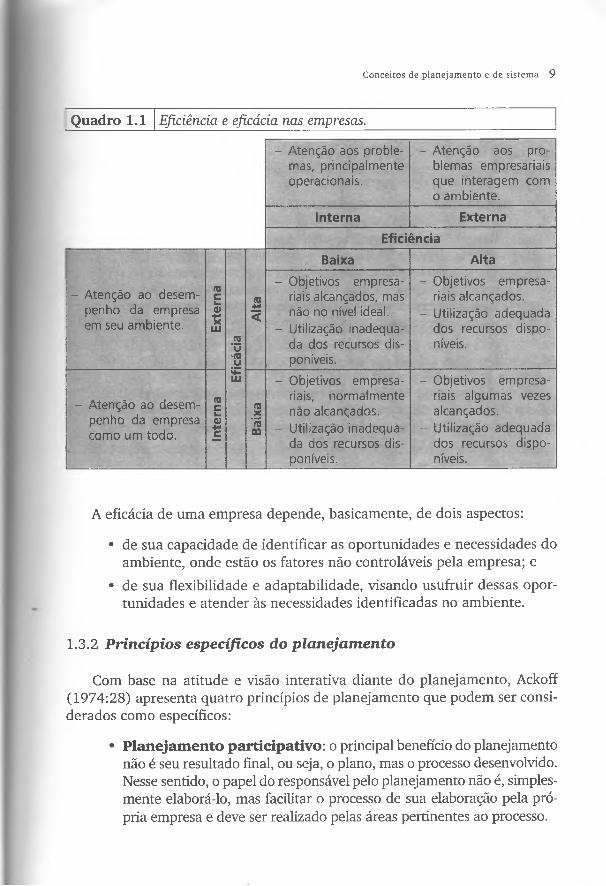

No Quadro 1.1, apresentam-se a eficiência e a eficácia do ponto de vista interno e externo das empresas, bem como as características básicas de suas ocorrências em níveis de intensidade baixos e altos.

Conceitos de planejam ento e de sistem a 9

Quadro 1.1 Eficiência e eficácia nas empresas.

- Atenção aos problemas, principalmente operacionais.

- Atenção aos problemas empresariais que interagem com o ambiente.

Interna ExternaEficiência

Exte

rna

Efic

ácia

Alta

Baixa Alta

- Atenção ao desempenho d a empresa em seu ambiente.

- Objetivos empresariais alcançados, mas não no nível ideal.

- Utilização inadequada dos recursos disponíveis.

- Objetivos empresariais alcançados.

- Utilização adequada dos recursos disponíveis.

- Atenção ao desempenho da empresa como um todo. In

tern

a

Baix

a

- Objetivos empresariais, normalmente não alcançados.

- Utilização inadequada dos recursos disponíveis.

- Objetivos empresariais algumas vezes alcançados.

- Utilização adequada dos recursos disponíveis.

A eficácia de uma empresa depende, basicamente, de dois aspectos:

• de sua capacidade de identificar as oportunidades e necessidades do ambiente, onde estão os fatores não controláveis pela empresa; e

• de sua flexibilidade e adaptabilidade, visando usufruir dessas oportunidades e atender às necessidades identificadas no ambiente.

1.3.2 P rincíp ios específicos do p la n e ja m en to

Com base na atitude e visão interativa diante do planejamento, Ackoff (1974:28) apresenta quatro princípios de planejamento que podem ser considerados como específicos:

• P lanejam en to partic ipativo: o principal benefício do planejamento não é seu resultado final, ou seja, o plano, mas o processo desenvolvido. Nesse sentido, o papel do responsável pelo planejamento não é, simplesmente elaborá-lo, mas facilitar o processo de sua elaboração pela própria empresa e deve ser realizado pelas áreas pertinentes ao processo.

1 0 Planejam ento Estratégico • Rebouças

• P lan eja m en to coo rd en a d o : todos os aspectos envolvidos devem ser projetados de forma que atuem interdependentem ente, pois nenhum a parte ou aspecto de uma empresa pode ser planejado eficientemente, se o for de maneira independente de qualquer outra parte ou aspecto da empresa.

• P la n e ja m en to in tegrad o: os vários escalões de uma empresa- de porte médio ou grande - devem ter seus planejamentos integrados. Nas empresas voltadas para o mercado, nas quais os objetivos empresariais dominam os de seus membros, geralmente os objetivos são escolhidos de “cima para baixo” e os meios para alcançá-los, “de baixo para cima”, sendo este último fluxo usualmente invertido em uma empresa cuja função primária é a de servir a seus membros.

• P la n e ja m en to p erm a n en te: essa condição é exigida pela própria turbulência do ambiente empresarial, pois nenhum plano mantém seu valor e utilidade com o tempo.

É muito im portante o executivo estar atento aos princípios gerais e específicos do planejamento, pois estes lhe proporcionarão base mais sólida para o processo decisório inerente ao planejamento na empresa.

1.4 f i l o s o f i a s d o p l a n e j a m e n t o

De acordo com Ackoff (1974, p. 4), existem três tipos de filosofias de planejamento dominantes. A maioria dos processos de planejamento envolve uma mistura dos três tipos, embora possa haver predominância de um deles.

1.4.1 F ilosofia d a sa tisfação

Esta filosofia designa os esforços para atingir um mínimo de satisfação, mas não necessariamente para excedê-lo. Para Ackoff (1974, p. 5), satisfazer é fazer “suficientemente bem”, mas não necessariamente “tão bem quanto possível”. O nível que define a satisfação é o que o tom ador de decisões está disposto a fixar e, freqüentemente, é o mínimo necessário.

O processo de planejamento começa pela determinação dos objetivos factíveis, resultantes de uma sistemática de consenso político entre os vários centros de poder da empresa. Tais objetivos poderão ser de desempenho (quantitativos ou qualitativos). Mas serão em pequeno número, porque seria difícil estabelecer um grande número de objetivos e, também, porque isto geraria inevitável conflito entre os diversos objetivos. Nessas condições, restarão apenas os objetivos aceitáveis, no sentido de serem os que encontrarão a menor

Conceitos de planejam ento e de sistem a 1 1

resistência à sua implementação; e os objetivos aceitos poderão, inclusive, não ser os mais adequados à empresa.

O planejador que segue essa filosofia acaba não se afastando muito das práticas correntes da empresa. As estruturas não são alteradas porque podem ser encontradas muitas resistências e, em conseqüência, os planos serão tímidos em termos de recursos. Assim, não serão procuradas alternativas, isto é, muitas oportunidades interessantes deixam de ser exploradas.

A preocupação básica dessa filosofia está no aspecto financeiro, sendo dada grande ênfase ao orçamento e a suas projeções. Não é dada grande importância aos demais aspectos do planejamento de recursos - humanos, equipamentos, materiais, serviços etc. - , porque está subentendido que, com suficiente quantidade de recursos monetários, o restante pode ser obtido; e, normalmente, é feita apenas uma projeção para o futuro, sendo ignoradas as possibilidades de outras alternativas.

Essa filosofia é normalmente utilizada em empresas cuja preocupação maior é com a sobrevivência do que com o crescimento ou com o desenvolvimento. O ganho em termos de aprendizado no processo de planejar é pequeno, pois, não indo a fundo no estudo das principais variáveis, não se adquirem conhecimentos adequados sobre elas e sobre o sistema que se está planejando.

A grande vantagem dessa filosofia é que o processo de planejar pode ser realizado em pouco tempo, custa pouco e exige menor quantidade de capacitação técnica. Nesse sentido, tal filosofia pode ser muito útil quando a em presa inicia o aprendizado do processo de planejar.

1.4.2 F ilo so fia d a o tim iz a ç ã o

Esta filosofia significa que o planejamento não é feito apenas para realizar algo suficientemente bem, mas para fazê-lo tão bem quanto possível. Caracteriza-se pela utilização de técnicas matemáticas e estatísticas, de modelos de simulação e de pesquisa operacional.

Nesse caso, os objetivos são formulados em termos quantitativos, pois são reduzidos a uma escala comum - m onetária - e combinados em uma medida geral e ampla de desempenho. Isto porque o planejador otimizador tende a ignorar os objetivos não quantificáveis, porque eles não poderão ser incorporados em um modelo a ser otimizado. O planejador procura conduzir todo o processo de planejamento através de modelos matemáticos que serão otimizados, isto é, procura-se otimizar o processo decisório.

Salienta-se que essa filosofia de planejamento tornou-se amplamente divulgada com o desenvolvimento da informática e da tecnologia da informação e de modelos de organização que foram elaborados na área de pesquisa operacional e outras áreas. Isto porque os modelos disponíveis são aplicáveis

1 2 Planejam ento Estratégico • Rebouças

a algumas partes da empresa, não resolvendo todo o problema e, nessas condições, o planejador otimizador tende a ignorar os aspectos que ele não pode modelar, tais como os inerentes a recursos humanos e à estrutura organizacional da empresa. Entretanto, foram desenvolvidos modelos muito úteis para as decisões nas empresas, tais como tamanho e localização da fábrica, distribuição de produtos, substituição de equipamentos etc. ^

O executivo deve estar atento ao fato de que mesmo o melhor modelo matemático pode ser sabotado por resistências ativas ou passivas, pelos indivíduos da empresa que não foram motivados para o plano.

1.4.3 Filosofia d a a d a p ta çã o

Esta filosofia, que algumas vezes é denom inada planejamento inovativo, apresenta as seguintes características:

• baseia-se na suposição de que o principal valor do planejam ento não está nos planos elaborados, mas no processo de elaboração desses planos;

• supõe que a maior parte da necessidade atual de planejamento decorre da falta de eficácia administrativa e de controles, e que os profissionais das empresas são os responsáveis pela maioria das confusões que o planejamento tenta eliminar ou evitar; e que

• o conhecimento do futuro pode ser classificado em três tipos: certeza, incerteza e ignorância, visto que cada uma dessas situações requer tipo diferente de planejamento, comprometimento, contingência ou adaptação.

A filosofia de adaptação, também chamada homeostase, procura equilíbrio - interno e externo - da empresa, após ocorrência de uma mudança. O desequilíbrio pode vir a reduzir a eficiência do sistema-empresa de modo efetivo; daí a necessidade de restabelecer o estado de equilíbrio.

Nesta situação, a empresa pode adotar diferentes respostas aos estímulos externos. A resposta pode ser passiva, em que o sistema muda seu comportamento de modo defasado, adotando as soluções normais para o estímulo, tais como mais economia de material, dispensa de pessoal etc. A resposta ainda pode ser antecipatória ou adaptativa, quando há preocupação por parte da empresa em procurar antecipar as mudanças do meio e /ou adaptar-se a esses novos estados. Finalmente, pode adotar uma resposta auto-estimulada, em que há preocupação constante pela busca de novas oportunidades para crescimento e/ou expansão da empresa (Ackoff, 1974, p. 12).

A empresa deve responder, adequadamente, às mudanças externas, pois estas são as principais responsáveis por seus problemas internos.

Conceitos de planejam ento e de sistem a 1 3

É válido que o executivo, quando estiver trabalhando com a função planejamento, estabeleça qual filosofia a ser adotada, tendo em vista a adequação entre a situação real e o processo de planejamento.

Na realidade, essas filosofias de atuação aparecem como conseqüência do tipo de objetivos que os executivos formulam para as empresas.

Entretanto, a filosofia da otimização visualiza a maximização do lucro para a empresa, tendo como base o sistema de preços dos fatores produtivos e sua função de produção. E esta não tem sido a situação mais viável para as empresas. Basicamente, as empresas tendem a obter resultados satisfatórios e não ótimos.

Do ponto de vista do processo do planejamento, a hipótese de que a empresa deva fixar seus objetivos em níveis satisfatórios em vez de ótimos tem as seguintes implicações (Boucinhas, 1972, p. 16):

• torna possível a incorporação, ao plano, de múltiplos objetivos, seja a de natureza qualitativa, seja quantitativa. O tratam ento de múltiplos objetivos, na hipótese de otimização, é extremamente complexo, seja em virtude das dificuldades na quantificação de certos objetivos, seja em função dos problemas encontrados na transformação de objetivos múltiplos em uma única variável representativa do sistema; e

• o planejamento para obtenção de resultados ótimos requer o uso de modelos matemáticos de natureza analítica. A impossibilidade de representar, em um modelo, todo o sistema empresarial tem impedido a adoção da filosofia de otimização no planejamento da empresa como um todo, apesar de esta filosofia já estar sendo usada no planejamento de alguns de seus subsistemas.

Como decorrência dessas duas implicações apresentadas, pode-se considerar que a estratégia de obtenção de resultados satisfatórios parece ser a que melhor descreve a prática de planejamento da empresa, seja porque comporta a existência de objetivos múltiplos, quantificáveis ou não, seja porque não requer a utilização de modelos matemáticos sofisticados, de difícil especificação, no atual estágio de desenvolvimento dos sistemas de informações gerenciais e da própria pesquisa operacional.

A filosofia da adaptação aplicada no processo de planejamento estratégico pode facilitar o posterior desenvolvimento e implementação da reengenha- ria em nível de processos estratégicos e organizacionais.

A reengenharia é o repensar fundamental e a reestruturação radical dos processos empresariais que visam alcançar drásticas melhorias em indicadores críticos e contemporâneos de desempenho, tais como custos, qualidade, atendimento e velocidade (Hammer e Champy, 1994, p. 22).

1 4 Planejam ento Estratégico • Rebouças

Essa interação otimizada e em tempo real entre os vários modernos instrumentos administrativos é de elevada importância para melhorar o processo decisório dos executivos das empresas.

1.5 PARTES DO PLANEJAMENTO

Para Ackoff (1974, p. 4), o planejamento é um processo contínuo que envolve um conjunto complexo de decisões inter-relacionadas que podem ser separadas de formas diferentes.

De forma geral e independentemente da metodologia utilizada, alguns aspectos básicos devem ser considerados em qualquer planejamento. Ackoff (1974, p. 4) apresenta cinco partes para as quais foram realizadas adaptações para enquadram ento nos conceitos utilizados neste livro:

• P la n e ja m en to d o s fins: especificação do estado futuro desejado, ou seja, a visão, a missão, os propósitos, os objetivos, os objetivos setoriais, os desafios e as metas.

• P la n e ja m en to d o s m eios: proposição de caminhos para a empresa chegar ao estado futuro desejado, por exemplo, pela expansão da capacidade produtiva de uma unidade e /ou diversificação de produtos. Aqui tem-se a escolha de macroestratégias, macropolíticas, estratégias, políticas, procedimentos e processos.

• P la n e ja m e n to o rg a n iza c io n a l: esquematização dos requisitos organizacionais para poder realizar os meios propostos. Aqui pode- se ter, por exemplo, a estruturação da empresa em unidades estratégicas de negócios.

• P la n e ja m e n to d o s recu rsos: dimensionamento de recursos humanos e materiais, determinação da origem e aplicação de recursos financeiros. Aqui se tem o estabelecimento de programas, projetos e planos de ação necessários ao alcance do futuro desejado.

• P lan ejam en to d a im p la n ta çã o e d o con tro le: corresponde à atividade de planejar o gerenciamento da implantação do empreendimento.

Devem-se ressaltar alguns aspectos, a saber:

• o próprio processo de planejamento deve ser planejado;

• o processo é interativo, ou seja, sua ação se exerce mutuamente, entre duas ou mais partes do todo; e

• o processo é iterativo, ou seja, repete-se ao longo do tempo.

Conceitos de planejam ento e de sistem a 1 5

A consideração dessas partes será de grande utilidade quando se der a discussão da metodologia de planejamento estratégico apresentada no Capítulo 2 deste livro.

1.6 t i p o s d e p l a n e j a m e n t o

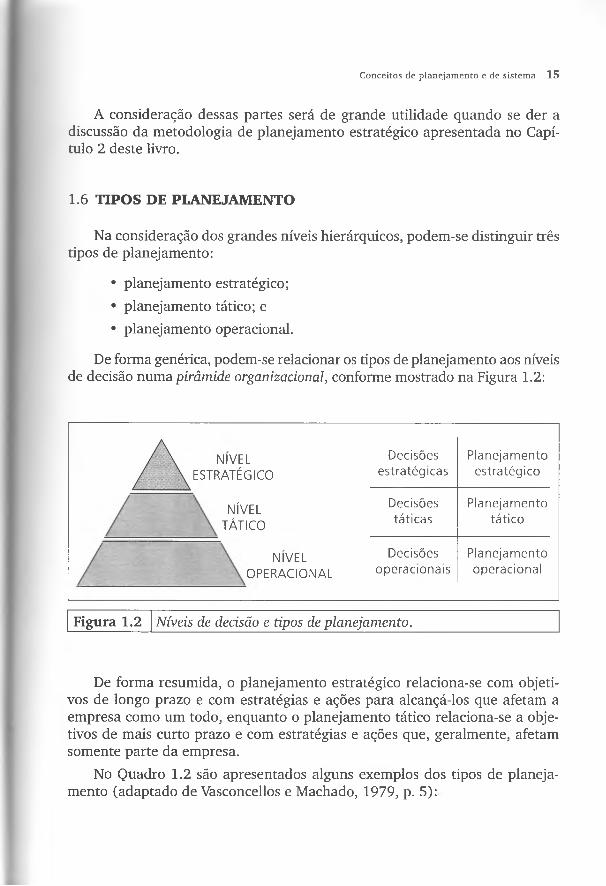

Na consideração dos grandes níveis hierárquicos, podem-se distinguir três tipos de planejamento:

• planejamento estratégico;

• planejamento tático; e• planejamento operacional.

De forma genérica, podem-se relacionar os tipos de planejamento aos níveis de decisão numa p ir â m id e o rg a n iza c io n a l, conforme mostrado na Figura 1.2:

NIVELESTRATÉGICO

NÍVEL TÁTICO

NIVEL OPERACIONAL

De cisõe s Planejamentoestrat égicas e stratégico

Decisões Planejamentotáticas tático

Decisões Planejamentooperacionais operacional

Figura 1.2 N ív e is de d ec isã o e tip o s de p la n e ja m e n to .

De forma resumida, o planejamento estratégico relaciona-se com objetivos de longo prazo e com estratégias e ações para alcançá-los que afetam a empresa como um todo, enquanto o planejamento tático relaciona-se a objetivos de mais curto prazo e com estratégias e ações que, geralmente, afetam somente parte da empresa.

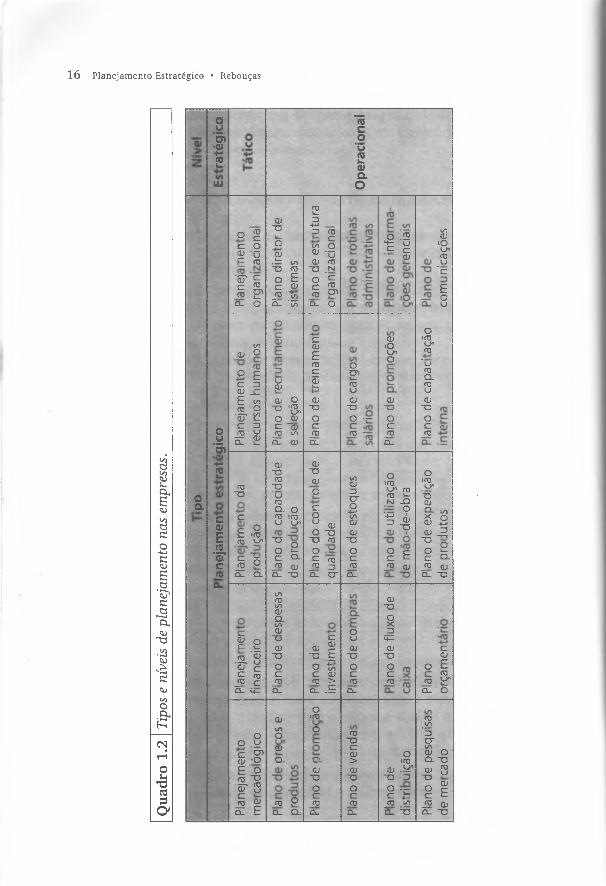

No Quadro 1.2 são apresentados alguns exemplos dos tipos de planejamento (adaptado de Vasconcellos e Machado, 1979, p. 5):

Qua

dro

1.2

Tipo

s e

níve

is de

plan

ejam

ento

na

s em

pres

as.

1 6 Planejam ento Estratégico • Rebouças

8

!LU

Oa

ou■&4->«3

C<UEíb

'5?ca.

o 2c o£ 'DF co

'Õ T £c 03ro E?o- O

00ai o

ro2 £ C Z5 <U J ZE SCfD O

' õ ? £C 3

£ %

fD“D

C

C °C ‘fDfD ^

r— C_)Ü oCL. Q .

C0) oC. i_

■ S , ' § a; c c fü

j d cQ_ H—

oo yc 01 <D -oE -S<T3 ^f 5J2 £CL. C

■5c.2unsI.O

<D“D. s—OCD.ir oo

“D fDo EC cp J D to Q_ ‘CÕ

UCUi—QJ O

T5 ,fDw U->o jdC QJJD i/iCl. <D

cd~Dfü“OufDS- °fD ifD U U'1

■C1 OO gc Q-

j d a j cl. -doo<T3lAQJCLwQJ“OCD~aocJ DQ_

CDtoOcd

Q.

ro £CL Q .

25 _O fDç-s .gQJ fD " O . NO J-j c <9<D cna_ o

ccd

EfDÇ

'cd jfc-;;

QJ “D

OC

JDCL.

_g

QJocou <v o -dX5 rooC rD

JD 3Q_ CT

cCL» £■ü .Eo tnc cdfD >Q- SotfDo

CL

QJ~oOcJ DCL

OcnV-fDUQJ"O

O • C V fD -

çpCD=5cro4~»00CDCD“O

OcJ DC L

OU

CD“OOc_£0ü_

fDT3CCD>CD

-DOc

JDCl

o .2^ u c c

CD

(D«Ou*O

QJ~oOc

JDO -

O«fDU-i fD fD r N _Q

O 4-J J =3 ^ 7, "D

ê EJD Q J

QJ~o

S_ 2H—CD

~ aocfD

O>fD

cd .y"O CSO ~ C ^ fD oo Q_ T3

ooCD

Ou*fDU‘cEou

OífDU'»fD

’ufDCLfDUCD

"OOcfD ■

OifDUo

X5CDQ- i/i 8 2 <U - 3 ^ o° k c a-JD QJa_ ~o

cCD

o E j | & Q - O

fDço

‘dcr00CD O CL “D

fD-K °CJo °g E

J D d j Q_ "D

Conceitos de planejam ento e de sistem a 1 7

Pelo Quadro 1.2 verifica-se que o planejamento estratégico considera a empresa como um todo. Este aspecto é im portante para o entendimento das fases do planejamento estratégico que está apresentado, de maneira bem resumida no Capítulo 2 e, com detalhes, do Capítulo 3 ao Capítulo 9.

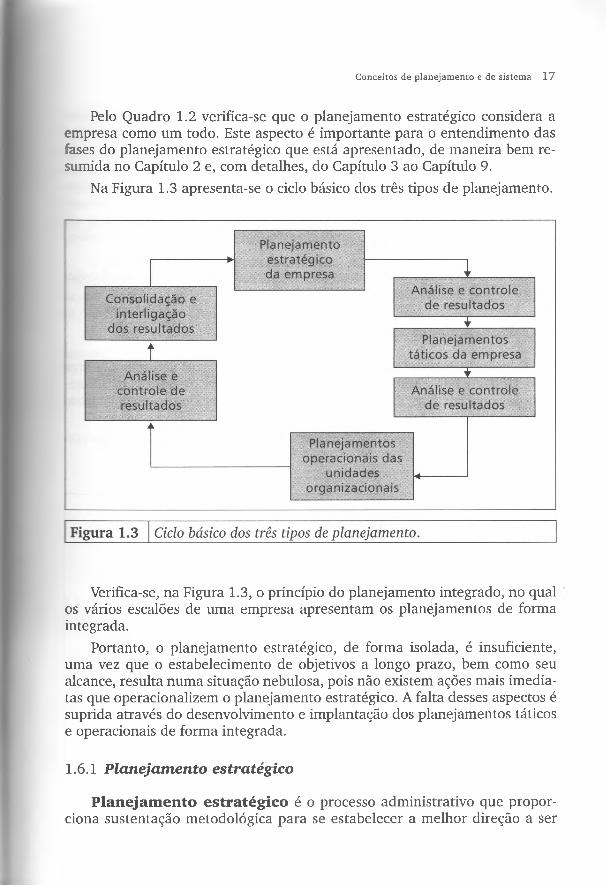

Na Figura 1.3 apresenta-se o ciclo básico dos três tipos de planejamento.

Verifica-se, na Figura 1.3, o princípio do planejamento integrado, no qual os vários escalões de uma empresa apresentam os planejamentos de forma integrada.

Portanto, o planejamento estratégico, de forma isolada, é insuficiente, uma vez que o estabelecimento de objetivos a longo prazo, bem como seu alcance, resulta num a situação nebulosa, pois não existem ações mais imediatas que operacionalizem o planejamento estratégico. A falta desses aspectos é suprida através do desenvolvimento e implantação dos planejamentos táticos e operacionais de forma integrada.

1.6.1 P la n e ja m e n to e s tra té g ic o

P la n e ja m e n to e s tr a té g ic o é o processo administrativo que proporciona sustentação metodológica para se estabelecer a melhor direção a ser

1 8 Planejam ento Estratégico • Rebouças

seguida pela empresa, visando ao otimizado grau de interação com os fatores externos - não controláveis - e atuando de form a inovadora e diferenciada.

O planejamento estratégico é, normalmente, de responsabilidade dos níveis mais altos da empresa e diz respeito tanto à formulação de objetivos quanto à seleção dos cursos de ação a serem seguidos para sua consecução, levando em conta as condições externas e internas à empresa e sua evolução esperada. Também considera as premissas básicas que a empresa, como um todo, deve respeitar para que o processo estratégico tenha coerência e sustentação decisória.

No Capítulo 2 são apresentados os aspectos da conceituação do planejamento estratégico de maneira mais detalhada.

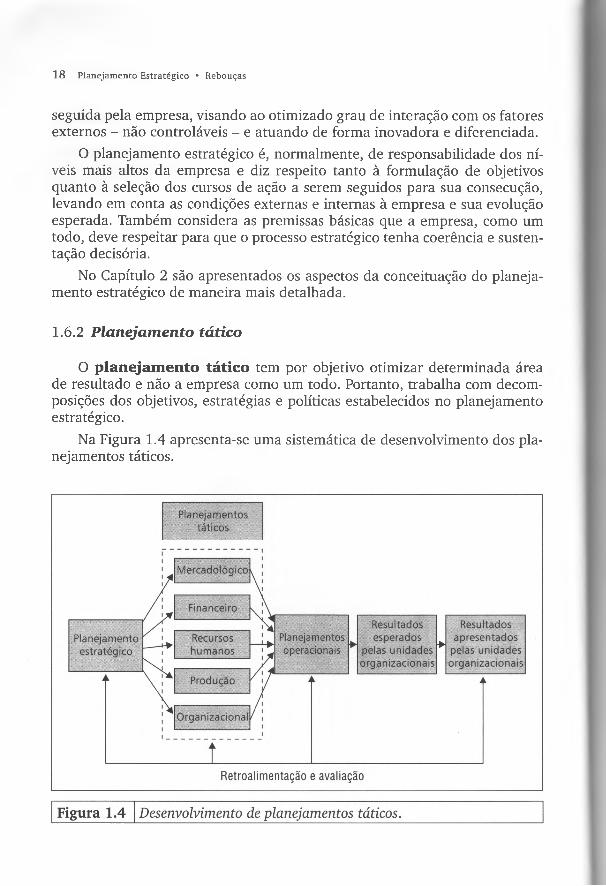

1.6.2 P lan ejam en to tá tico

O p la n e ja m en to tá t ic o tem por objetivo otimizar determ inada área de resultado e não a empresa como um todo. Portanto, trabalha com decomposições dos objetivos, estratégias e polít icas estabelecidos no planejamento estratégico.

Na Figura 1.4 apresenta-se uma sistemática de desenvolvimento dos planejamentos táticos.

Conceitos de planejam ento e de sistema 1 9

O planejamento tático é desenvolvido pelos níveis organizacionais intermediários, tendo como principal finalidade a utilização eficiente dos recursos disponíveis para a consecução de objetivos previamente fixados, segundo uma estratégia predeterminada, bem como as políticas orientativas para o processo decisório da empresa.

1.6.3 P la n e ja m e n to o p e ra c io n a l

O p la n e ja m en to o p e r a c io n a l pode ser considerado como a formalização, principalmente através de documentos escritos, das metodologias de desenvolvimento e implantação estabelecidas. Portanto, nesta situação tem- se, basicamente, os planos de ação ou planos operacionais.

Os planejamentos operacionais correspondem a um conjunto de partes homogêneas do planejamento tático.

Cada um dos planejamentos operacionais deve conter com detalhes:

• os recursos necessários para seu desenvolvimento e implantação;

• os procedimentos básicos a serem adotados;

• os resultados finais esperados;• os prazos estabelecidos; e• os responsáveis por sua execução e implantação.

O planejam ento operacional é, norm alm ente, elaborado pelos níveis organizacionais inferiores, com foco básico nas atividades do dia-a-dia da empresa.

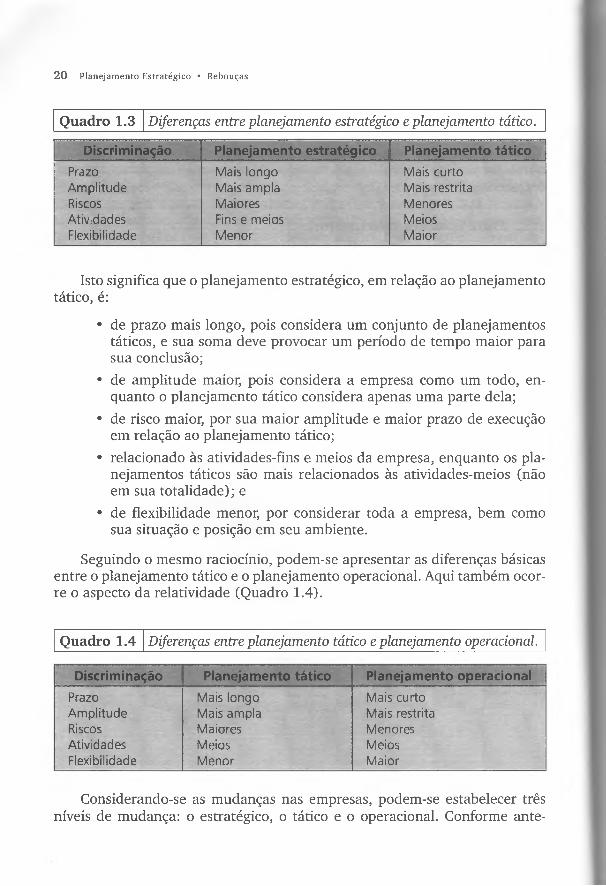

1.6.4 D ife ren ç a s b á s ic a s e n tre o s tr ê s tip o s d e p la n e ja m e n to

As diferenças básicas entre o planejamento estratégico e o planejamento tático são apresentadas no Quadro 1.3. Ressalta-se que todas as considerações apresentadas nesse quadro têm aspecto de relatividade entre os dois tipos de planejamento apresentados.

2 0 Planejam ento Estratégico • Rebouças

Q uadro 1.3 Diferenças entre planejamento estratégico e planejamento tático.

Discriminação Plan ejamento est ratégico Planej amento táticoPrazo Mais longo Mais curtoAmplit ude Mais ampla Mais restritaRiscos Maiores MenoresAtividades Fins e meios MeiosFlexibilidade Menor Maior

Isto significa que o planejamento estratégico, em relação ao planejamento tático, é:

• de prazo m ais longo, pois considera um conjunto de planejamentos táticos, e sua soma deve provocar um período de tempo maior para sua conclusão;

• de amplitude maior, pois considera a empresa como um todo, enquanto o planejamento tático considera apenas uma parte dela;

• de risco maior, por sua maior amplitude e maior prazo de execução em relação ao planejamento tático;

• relacionado às atividades-fins e meios da empresa, enquanto os planejamentos táticos são mais relacionados às atividades-meios (não em sua totalidade); e

• de flexibilidade menor, por considerar toda a empresa, bem como sua situação e posição em seu ambiente.

Seguindo o mesmo raciocínio, podem-se apresentar as diferenças básicas entre o planejamento tático e o planejamento operacional. Aqui também ocorre o aspecto da relatividade (Quadro 1.4).

Qu adro 1.4 Diferenças entre planejamento tático e planejamento operacional.

D iscriminação Planejamento tático Planejamento operacionalPrazo Mais longo Mais curtoAmplitude Mais ampla Mais restritaRiscos Maiores MenoresAtividades Meios MeiosFlexibilidade Menor Maior

Considerando-se as mudanças nas empresas, podem-se estabelecer três níveis de mudança: o estratégico, o tático e o operacional. Conforme ante

Conceitos de planejam ento e de sistem a 2 1

riormente apresentado, a mudança maior é no nível estratégico, o que poderá provocar alterações nos outros níveis da empresa.

Há, também, a determinação do aspecto de mudança que o processo pode abranger, entre os quais podem ser citados: negócios, objetivos, funções, tecnologias, estruturas e pessoas. Naturalmente, pode-se alterar um, alguns aspectos ou todos os aspectos. Dentro de um processo de mudança, as que se referem às pessoas têm-se mostrado mais difíceis e complicadas de se efetivarem, enquanto as mudanças de estruturas, normalmente, são as mais fáceis de se efetivarem.

Para que as mudanças organizacionais apresentem melhores resultados, deve-se estar atento a determinados aspectos, entre os quais podem ser citados:

• o enquadramento das mudanças com os propósitos e os objetivos estabelecidos;

• o treinam ento e o desenvolvimento da capacitação profissional interna;

• a obtenção de recursos adicionais ou a melhor realocação dos existentes;

• o desenvolvimento e agilização do processo de solução de problemas;

• a melhoria das relações entre equipes, principalmente as multidisci- plinares; e

• as atitudes favoráveis por parte dos executivos da empresa.

1.6.5 C o n sid era çõ es so b re o s n ív e is e s tra té g ic o e tá t ic o

Na consideração dos níveis estratégico e tático, pode-se ter alguma dificuldade de diferenciá-los, pois não existe distinção absoluta entre ambos. Entretanto, o primeiro nível está voltado à dimensão estratégica da empresa, referindo-se a seus objetivos e a sua eficácia.

As decisões estratégicas têm, geralmente, alcance temporal prolongado e elevado grau de impacto e irreversibilidade. Por sua vez, o planejamento tá tico está mais voltado aos meios para alcançar os objetivos especificados, isto é, refere-se aos componentes da empresa e a sua eficiência.

Na elaboração do planejamento tático, geralmente encontram-se dificuldades de ordem prática, uma vez que é necessário definir objetivos de mais curto prazo, que sejam partições dos objetivos de longo prazo, a fim de que a consecução dos primeiros possa levar à concretização dos últimos. Esses problemas podem ser minimizados se o executivo tiver real conhecimento do campo de cada um dos tipos de planejamento, bem como de suas interações.

2 2 Planejam ento Estratégico • Rebouças

De acordo com Ackoff (1975, p. 3), estratégia e tática são dois aspectos de comportamento. A estratégia relaciona-se com objetivos de longo prazo e com modos de persegui-los que afetam a empresa como um todo; a tática relacio- na-se com metas de curto prazo e com meios de atingi-las que, geralmente, afetam somente uma parte da empresa. Embora não possam ser separadas em princípio, freqüentemente, o são na prática.