Embed Size (px)

Citation preview

CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DO RIO DE JANEIRO

LUCRO PRESUMIDO (De acordo com as novas normas contábeis e

fiscais)

Expositor: Alberto Gonçalves [email protected]

2015

Atualizado março 2015

Conselho Regional de Contabilidade do Estado do Rio de Janeiro Lucro Presumido

____________________________________________________________________________________________ Expositor: Alberto Gonçalves

2

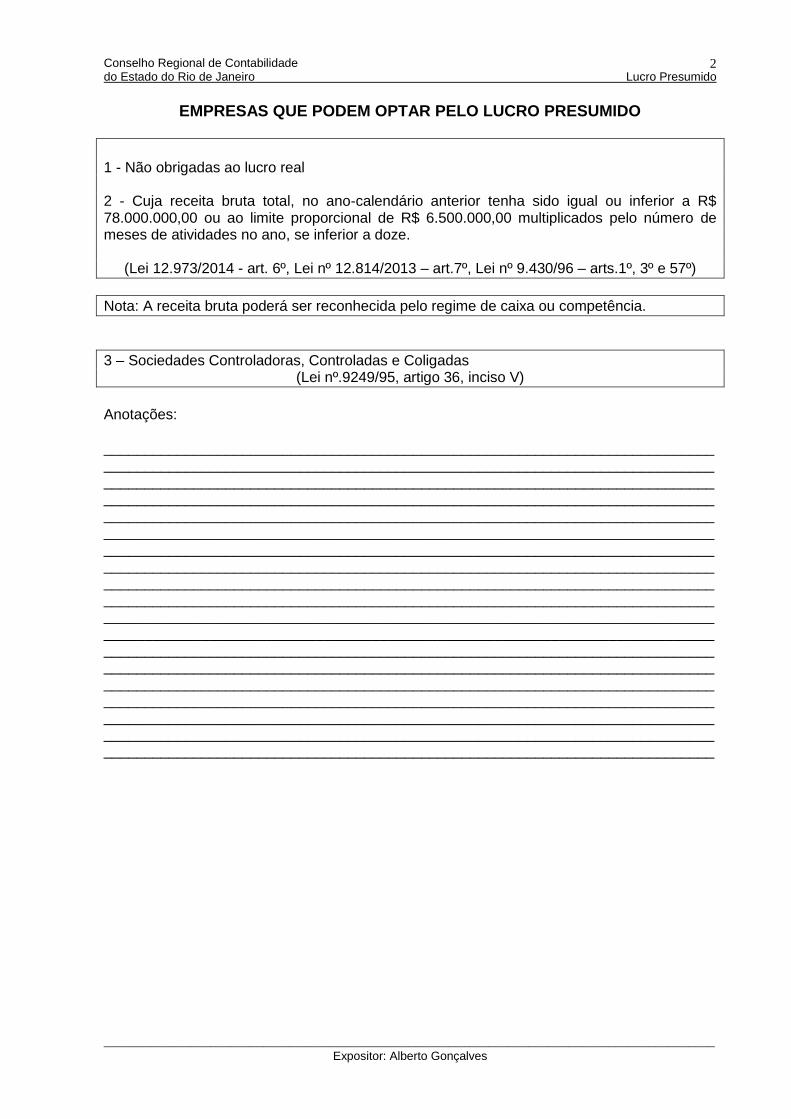

EMPRESAS QUE PODEM OPTAR PELO LUCRO PRESUMIDO

1 - Não obrigadas ao lucro real 2 - Cuja receita bruta total, no ano-calendário anterior tenha sido igual ou inferior a R$ 78.000.000,00 ou ao limite proporcional de R$ 6.500.000,00 multiplicados pelo número de meses de atividades no ano, se inferior a doze.

(Lei 12.973/2014 - art. 6º, Lei nº 12.814/2013 – art.7º, Lei nº 9.430/96 – arts.1º, 3º e 57º)

Nota: A receita bruta poderá ser reconhecida pelo regime de caixa ou competência.

3 – Sociedades Controladoras, Controladas e Coligadas (Lei nº.9249/95, artigo 36, inciso V)

Anotações: _____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Conselho Regional de Contabilidade do Estado do Rio de Janeiro Lucro Presumido

____________________________________________________________________________________________ Expositor: Alberto Gonçalves

3

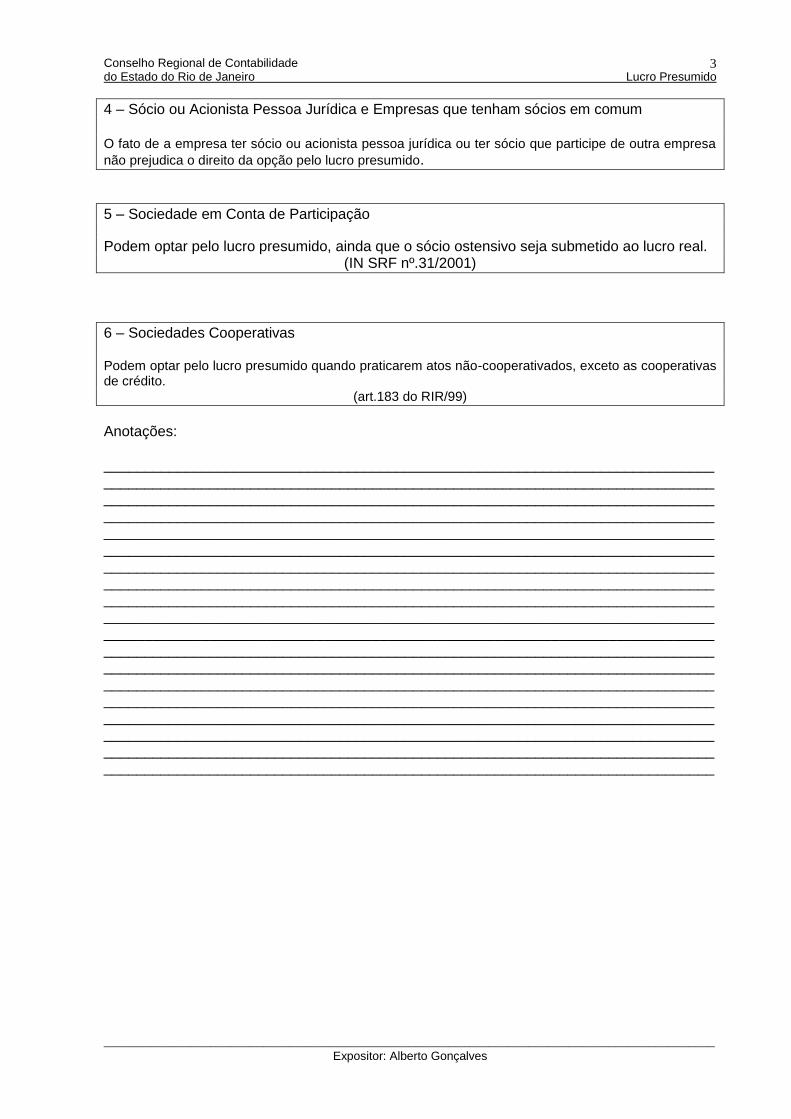

4 – Sócio ou Acionista Pessoa Jurídica e Empresas que tenham sócios em comum

O fato de a empresa ter sócio ou acionista pessoa jurídica ou ter sócio que participe de outra empresa

não prejudica o direito da opção pelo lucro presumido.

5 – Sociedade em Conta de Participação

Podem optar pelo lucro presumido, ainda que o sócio ostensivo seja submetido ao lucro real. (IN SRF nº.31/2001)

6 – Sociedades Cooperativas Podem optar pelo lucro presumido quando praticarem atos não-cooperativados, exceto as cooperativas de crédito.

(art.183 do RIR/99)

Anotações: _____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Conselho Regional de Contabilidade do Estado do Rio de Janeiro Lucro Presumido

____________________________________________________________________________________________ Expositor: Alberto Gonçalves

4

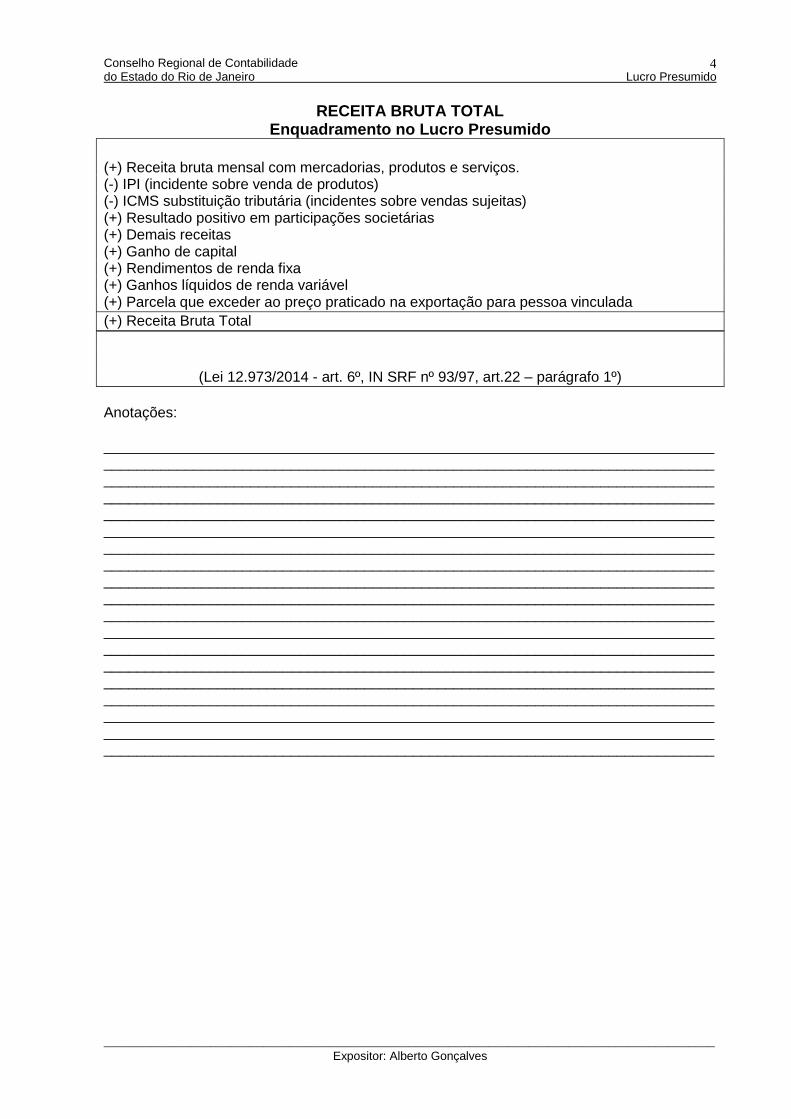

RECEITA BRUTA TOTAL

Enquadramento no Lucro Presumido

(+) Receita bruta mensal com mercadorias, produtos e serviços. (-) IPI (incidente sobre venda de produtos) (-) ICMS substituição tributária (incidentes sobre vendas sujeitas) (+) Resultado positivo em participações societárias (+) Demais receitas (+) Ganho de capital (+) Rendimentos de renda fixa (+) Ganhos líquidos de renda variável (+) Parcela que exceder ao preço praticado na exportação para pessoa vinculada

(+) Receita Bruta Total

(Lei 12.973/2014 - art. 6º, IN SRF nº 93/97, art.22 – parágrafo 1º)

Anotações: _____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Conselho Regional de Contabilidade do Estado do Rio de Janeiro Lucro Presumido

____________________________________________________________________________________________ Expositor: Alberto Gonçalves

5

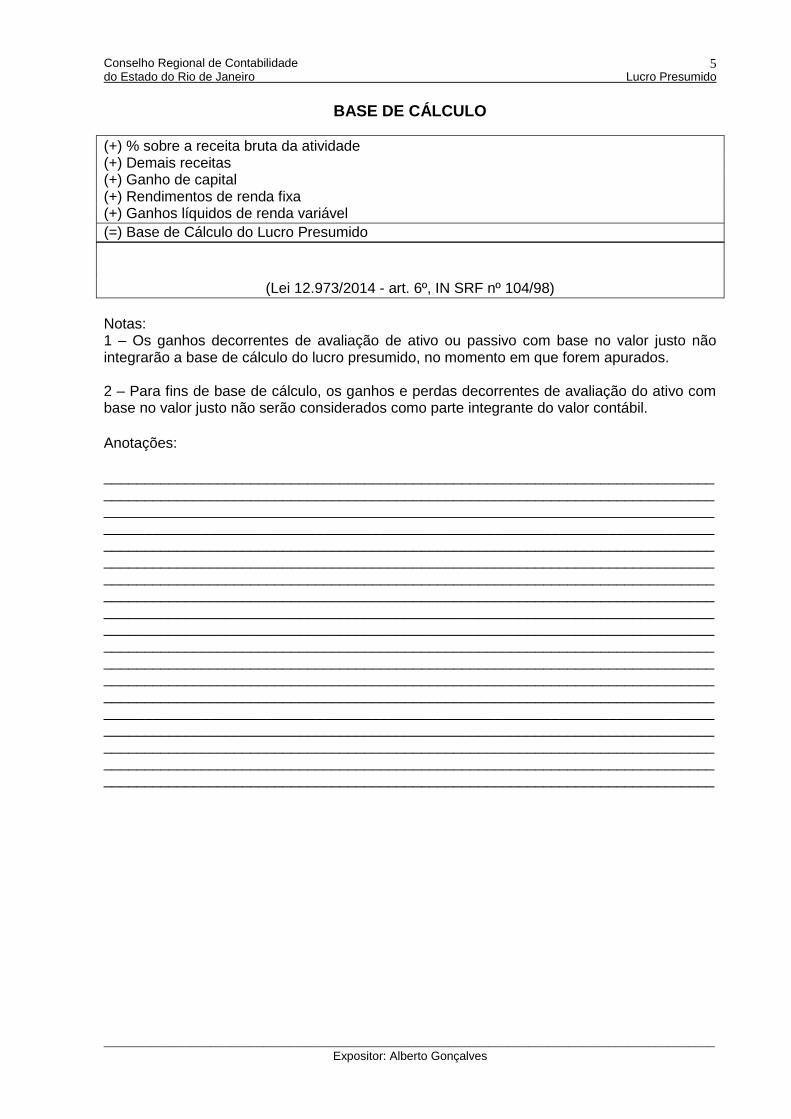

BASE DE CÁLCULO

(+) % sobre a receita bruta da atividade (+) Demais receitas (+) Ganho de capital (+) Rendimentos de renda fixa (+) Ganhos líquidos de renda variável

(=) Base de Cálculo do Lucro Presumido

(Lei 12.973/2014 - art. 6º, IN SRF nº 104/98)

Notas: 1 – Os ganhos decorrentes de avaliação de ativo ou passivo com base no valor justo não integrarão a base de cálculo do lucro presumido, no momento em que forem apurados. 2 – Para fins de base de cálculo, os ganhos e perdas decorrentes de avaliação do ativo com base no valor justo não serão considerados como parte integrante do valor contábil.

Anotações: _____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Conselho Regional de Contabilidade do Estado do Rio de Janeiro Lucro Presumido

____________________________________________________________________________________________ Expositor: Alberto Gonçalves

6

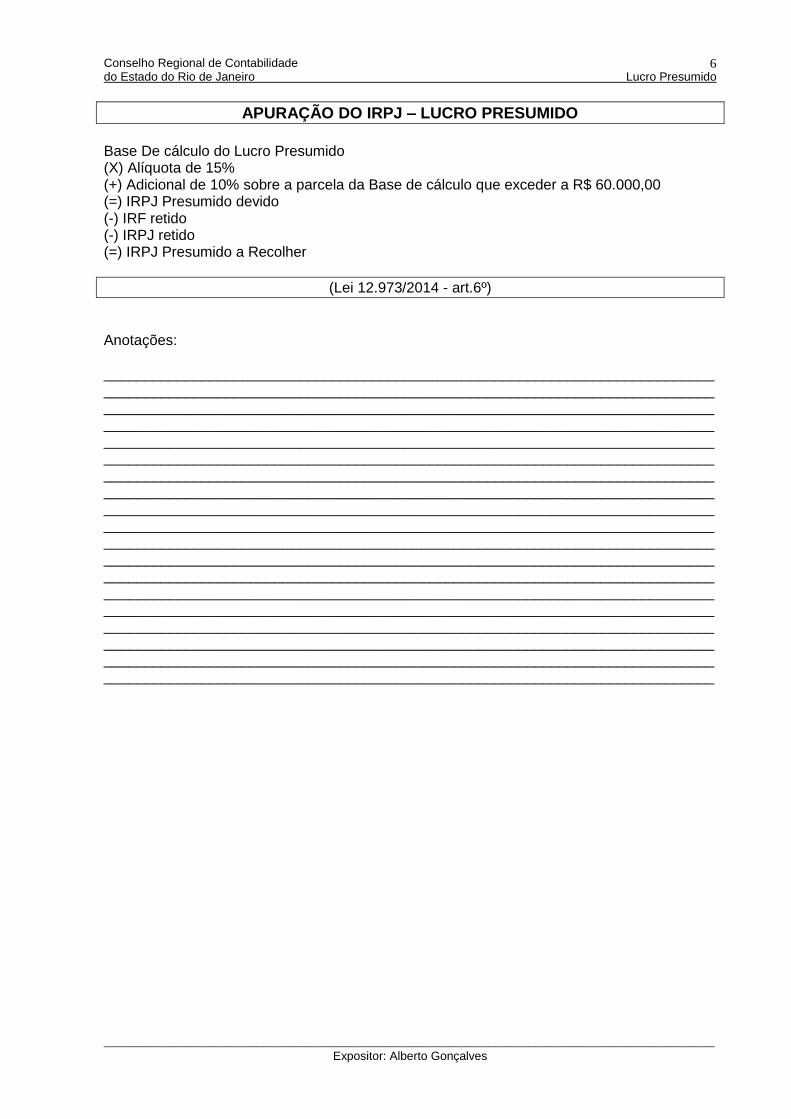

APURAÇÃO DO IRPJ – LUCRO PRESUMIDO

Base De cálculo do Lucro Presumido (X) Alíquota de 15% (+) Adicional de 10% sobre a parcela da Base de cálculo que exceder a R$ 60.000,00 (=) IRPJ Presumido devido (-) IRF retido (-) IRPJ retido (=) IRPJ Presumido a Recolher

(Lei 12.973/2014 - art.6º)

Anotações: _____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Conselho Regional de Contabilidade do Estado do Rio de Janeiro Lucro Presumido

____________________________________________________________________________________________ Expositor: Alberto Gonçalves

7

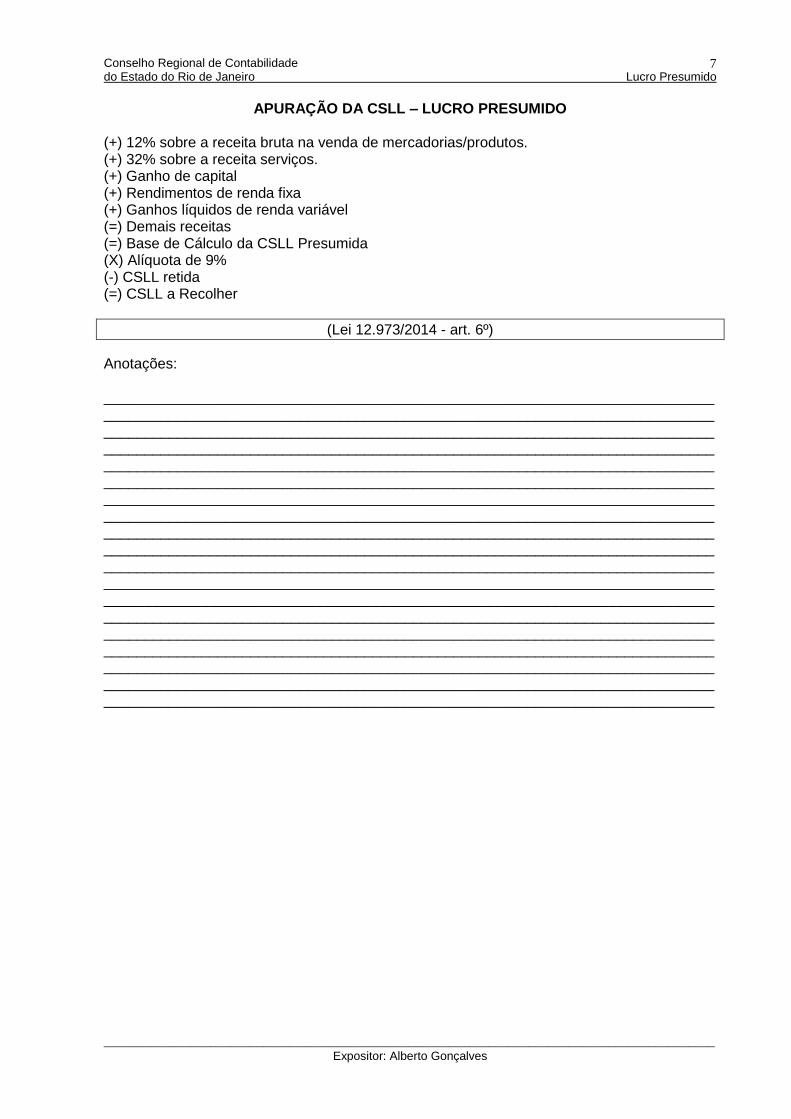

APURAÇÃO DA CSLL – LUCRO PRESUMIDO

(+) 12% sobre a receita bruta na venda de mercadorias/produtos. (+) 32% sobre a receita serviços. (+) Ganho de capital (+) Rendimentos de renda fixa (+) Ganhos líquidos de renda variável (=) Demais receitas (=) Base de Cálculo da CSLL Presumida (X) Alíquota de 9% (-) CSLL retida (=) CSLL a Recolher

(Lei 12.973/2014 - art. 6º)

Anotações: _____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Conselho Regional de Contabilidade do Estado do Rio de Janeiro Lucro Presumido

____________________________________________________________________________________________ Expositor: Alberto Gonçalves

8

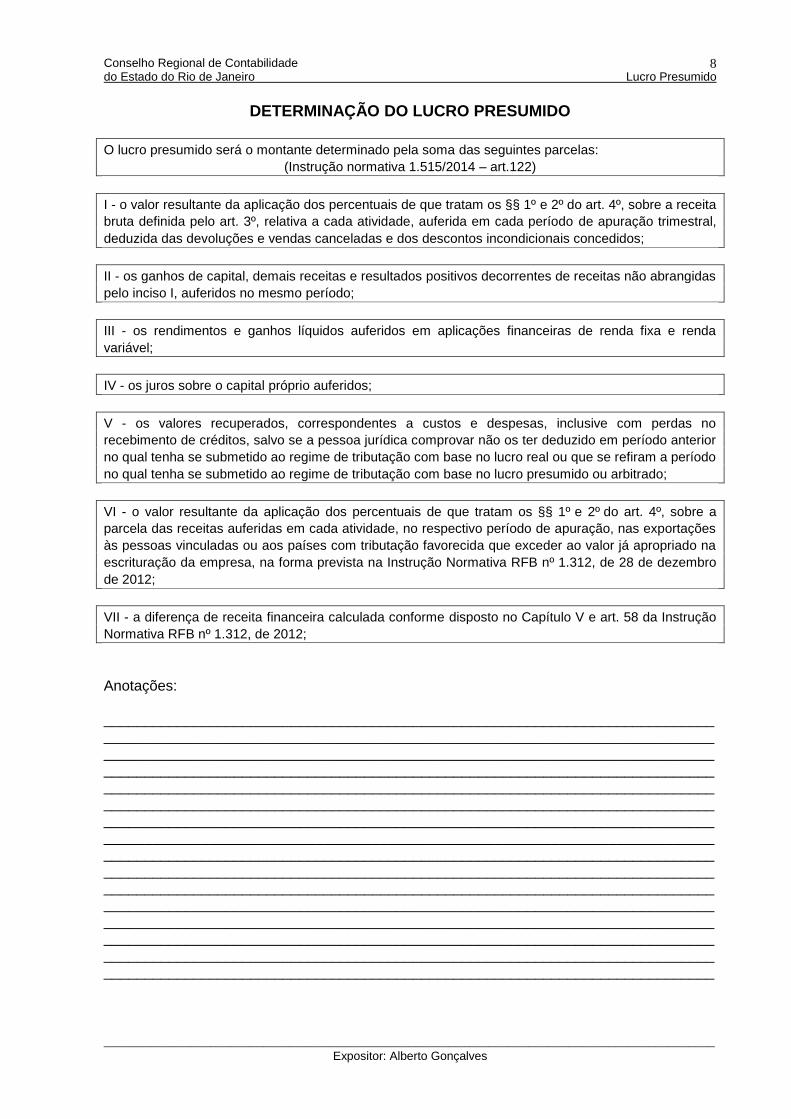

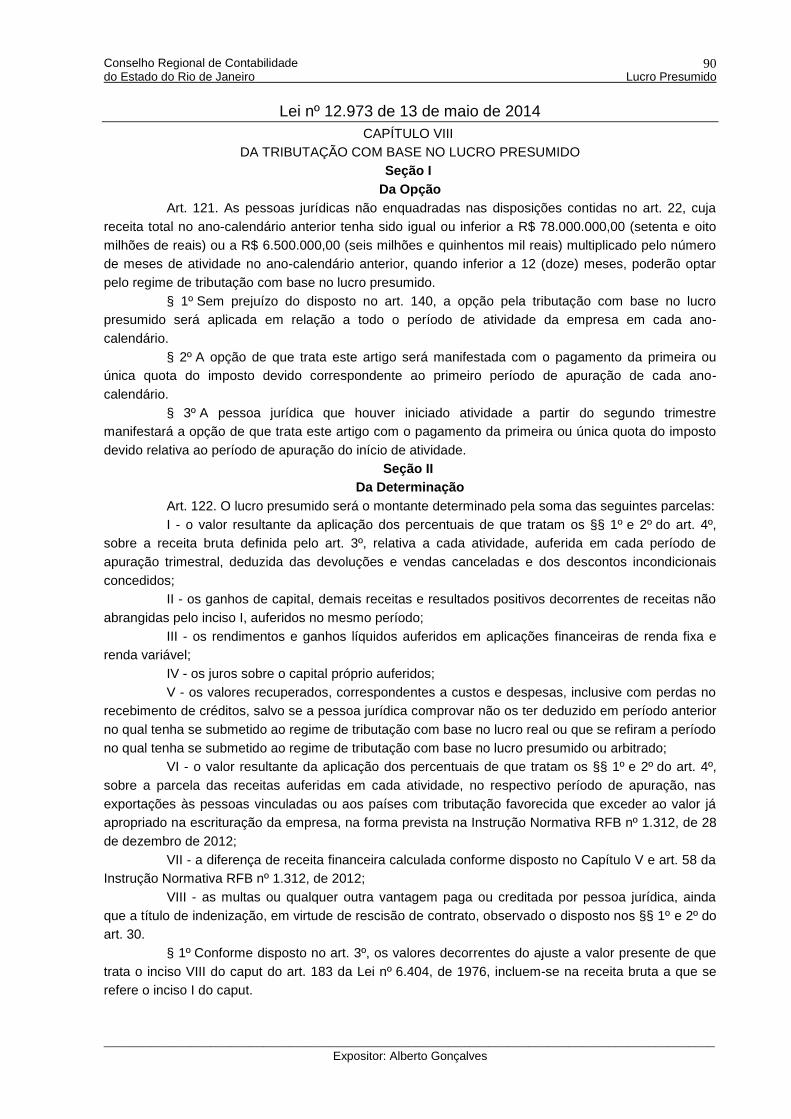

DETERMINAÇÃO DO LUCRO PRESUMIDO

O lucro presumido será o montante determinado pela soma das seguintes parcelas:

(Instrução normativa 1.515/2014 – art.122)

I - o valor resultante da aplicação dos percentuais de que tratam os §§ 1º e 2º do art. 4º, sobre a receita

bruta definida pelo art. 3º, relativa a cada atividade, auferida em cada período de apuração trimestral,

deduzida das devoluções e vendas canceladas e dos descontos incondicionais concedidos;

II - os ganhos de capital, demais receitas e resultados positivos decorrentes de receitas não abrangidas

pelo inciso I, auferidos no mesmo período;

III - os rendimentos e ganhos líquidos auferidos em aplicações financeiras de renda fixa e renda

variável;

IV - os juros sobre o capital próprio auferidos;

V - os valores recuperados, correspondentes a custos e despesas, inclusive com perdas no

recebimento de créditos, salvo se a pessoa jurídica comprovar não os ter deduzido em período anterior

no qual tenha se submetido ao regime de tributação com base no lucro real ou que se refiram a período

no qual tenha se submetido ao regime de tributação com base no lucro presumido ou arbitrado;

VI - o valor resultante da aplicação dos percentuais de que tratam os §§ 1º e 2º do art. 4º, sobre a

parcela das receitas auferidas em cada atividade, no respectivo período de apuração, nas exportações

às pessoas vinculadas ou aos países com tributação favorecida que exceder ao valor já apropriado na

escrituração da empresa, na forma prevista na Instrução Normativa RFB nº 1.312, de 28 de dezembro

de 2012;

VII - a diferença de receita financeira calculada conforme disposto no Capítulo V e art. 58 da Instrução

Normativa RFB nº 1.312, de 2012;

Anotações: _____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ _________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Conselho Regional de Contabilidade do Estado do Rio de Janeiro Lucro Presumido

____________________________________________________________________________________________ Expositor: Alberto Gonçalves

9

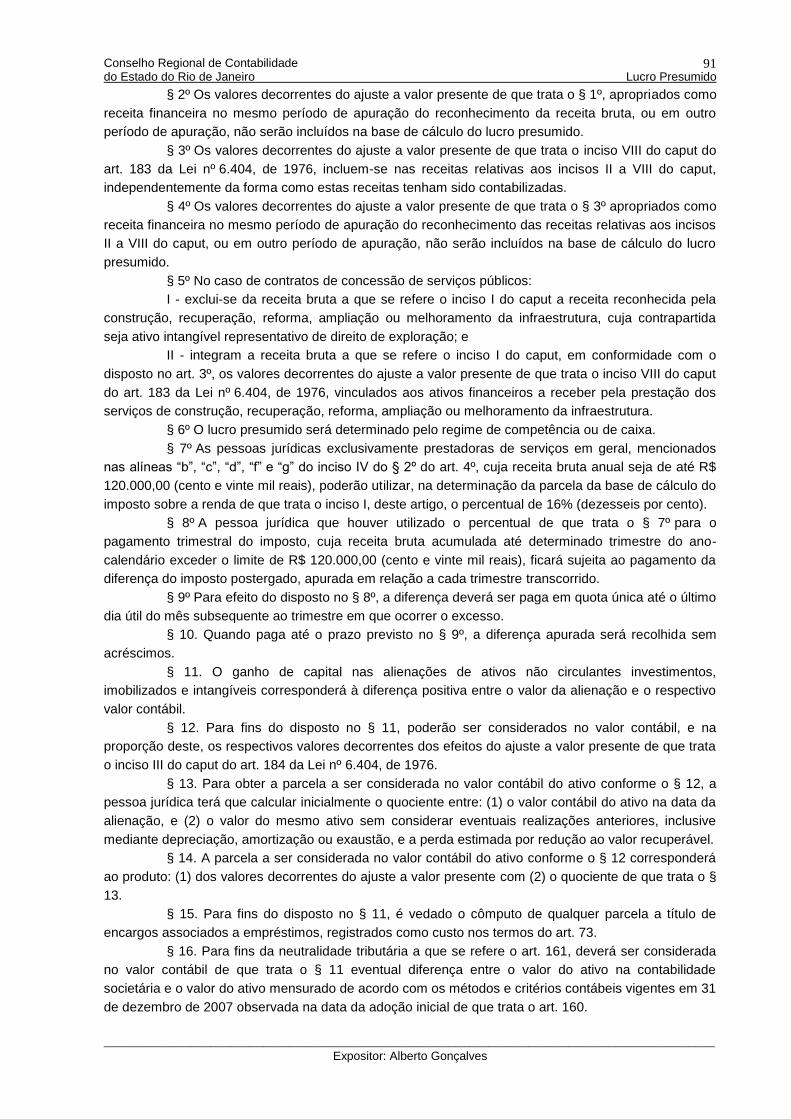

VIII - as multas ou qualquer outra vantagem paga ou creditada por pessoa jurídica, ainda que a título

de indenização, em virtude de rescisão de contrato, observado o disposto nos §§ 1º e 2º do art. 30.

§ 1º Conforme disposto no art. 3º, os valores decorrentes do ajuste a valor presente de que trata o

inciso VIII do caput do art. 183 da Lei nº 6.404, de 1976, incluem-se na receita bruta a que se refere o

inciso I do caput.

§ 2º Os valores decorrentes do ajuste a valor presente de que trata o § 1º, apropriados como receita

financeira no mesmo período de apuração do reconhecimento da receita bruta, ou em outro período de

apuração, não serão incluídos na base de cálculo do lucro presumido.

§ 3º Os valores decorrentes do ajuste a valor presente de que trata o inciso VIII do caput do art. 183 da

Lei nº 6.404, de 1976, incluem-se nas receitas relativas aos incisos II a VIII do caput,

independentemente da forma como estas receitas tenham sido contabilizadas.

§ 4º Os valores decorrentes do ajuste a valor presente de que trata o § 3º apropriados como receita

financeira no mesmo período de apuração do reconhecimento das receitas relativas aos incisos II a VIII

do caput, ou em outro período de apuração, não serão incluídos na base de cálculo do lucro

presumido.

Anotações: __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ _____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Conselho Regional de Contabilidade do Estado do Rio de Janeiro Lucro Presumido

____________________________________________________________________________________________ Expositor: Alberto Gonçalves

10

Contratos de concessão de serviços públicos.

§ 5º No caso de contratos de concessão de serviços públicos:

I - exclui-se da receita bruta a que se refere o inciso I do caput a receita reconhecida pela construção,

recuperação, reforma, ampliação ou melhoramento da infraestrutura, cuja contrapartida seja ativo

intangível representativo de direito de exploração; e

II - integram a receita bruta a que se refere o inciso I do caput, em conformidade com o disposto no art.

3º, os valores decorrentes do ajuste a valor presente de que trata o inciso VIII do caput do art. 183 da

Lei nº 6.404, de 1976, vinculados aos ativos financeiros a receber pela prestação dos serviços de

construção, recuperação, reforma, ampliação ou melhoramento da infraestrutura.

Cômputo das receitas pelo regime de competência ou de caixa

Para fins de enquadramento no limite que autoriza a opção pelo lucro presumido, a receita bruta do ano-calendário anterior será considerada segundo o regime de competência ou de caixa, observado o critério adotado pela pessoa jurídica, caso tenha, naquele ano, optado pela tributação com base no lucro presumido

(Instrução Normativa 1.515/2014 – art.122 inciso VIII, § 6º)

Anotações: __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ _____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Conselho Regional de Contabilidade do Estado do Rio de Janeiro Lucro Presumido

____________________________________________________________________________________________ Expositor: Alberto Gonçalves

11

Pessoas Jurídicas autorizadas a utilizar o percentual de presunção de 16%

I - na prestação de serviços de transporte de carga;

II- nas atividades imobiliárias relativas a loteamento de terrenos, incorporação imobiliária, construção

de prédios destinados à venda, bem como a venda de imóveis construídos ou adquiridos para revenda;

III - na atividade de construção por empreitada com emprego de todos os materiais indispensáveis à

sua execução, sendo tais materiais incorporados à obra;

IV - prestação cumulativa e contínua de serviços de assessoria creditícia, mercadológica, gestão de

crédito, seleção de riscos, administração de contas a pagar e a receber, compra de direitos creditórios

resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring);

V- prestação de qualquer outra espécie de serviço não mencionada neste parágrafo.

§ 7º As pessoas jurídicas exclusivamente prestadoras de serviços em geral, mencionados nas alíneas

“b”, “c”, “d”, “f” e “g” do inciso IV do § 2º do art. 4º, cuja receita bruta anual seja de até R$ 120.000,00

(cento e vinte mil reais), poderão utilizar, na determinação da parcela da base de cálculo do imposto

sobre a renda de que trata o inciso I, deste artigo, o percentual de 16% (dezesseis por cento).

§ 8º A pessoa jurídica que houver utilizado o percentual de que trata o § 7º para o pagamento trimestral

do imposto, cuja receita bruta acumulada até determinado trimestre do ano-calendário exceder o limite

de R$ 120.000,00 (cento e vinte mil reais), ficará sujeita ao pagamento da diferença do imposto

postergado, apurada em relação a cada trimestre transcorrido.

§ 9º Para efeito do disposto no § 8º, a diferença deverá ser paga em quota única até o último dia útil do

mês subsequente ao trimestre em que ocorrer o excesso.

§ 10. Quando paga até o prazo previsto no § 9º, a diferença apurada será recolhida sem acréscimos.

Anotações: __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ _____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Conselho Regional de Contabilidade do Estado do Rio de Janeiro Lucro Presumido

____________________________________________________________________________________________ Expositor: Alberto Gonçalves

12

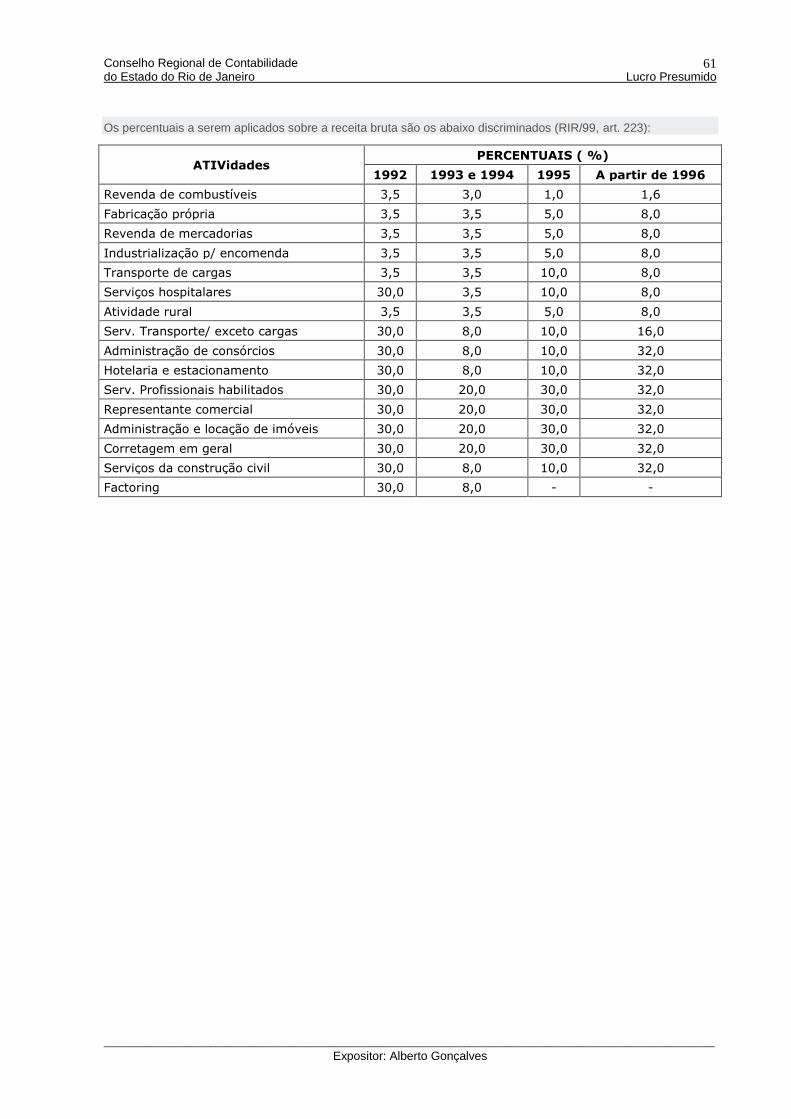

O lucro presumido será determinado aplicando-se, sobre a receita bruta de vendas de mercadorias e/ou produtos e/ou de prestação, apurada em cada trimestre, os percentuais constantes da tabela seguinte, conforme a atividade geradora.

(Instrução Normativa 1.515/2014 – art. 4º, §§ 1º e 2º)

N.º ESPÉCIES DE ATIVIDADES GERADORAS DA RECEITA %

1

Revenda para consumo de combustíveis (petróleo, álcool etílico carburante e

gás natural).

1,6%

2

Venda de mercadoria ou produto (exceto revenda de combustíveis)

Transporte de cargas

Serviços hospitalares

Atividade rural

Industrialização com materiais fornecidos pelo encomendante

Construção por empreitada com emprego de materiais próprios

Qualquer outra atividade (exceto prestação de serviços) para a qual não esteja

previsto percentual específico.

8%

3

Serviços de transporte (exceto o de cargas)

Serviços (exceto hospitalares de transporte e de sociedade civil de profissão

regulamentada, cuja receita bruta anual não seja superior a R$ 120.000,00)

Instituições financeiras e as entidades a elas equiparadas

16%

4

Serviços em geral, para os quais não esteja previsto o percentual específico,

inclusive os prestados por sociedades civis de profissão regulamentada

Intermediação de negócios

Administração, locação ou cessão de bens imóveis, móveis e direito de

qualquer natureza

Factoring

Construção para administração ou empreitada unicamente de mão de obra

32%

Conselho Regional de Contabilidade do Estado do Rio de Janeiro Lucro Presumido

____________________________________________________________________________________________ Expositor: Alberto Gonçalves

13

MOMENTO DO RECONHECIMENTO DA RECEITA

VENDA A PRAZO

A empresa que realizou venda de bens ou prestou serviços, para recebimento a prazo ou em parcelas, poderá reconhece-la como receita bruta, para composição do lucro presumido, à medida que o cliente pagar.

(art.129 da Instrução Normativa 1.515/2014)

CONTRATOS DE CURTO PRAZO

Os contratos de fornecimentos com base no preço unitário de quantidades de bens ou serviços produzidos em prazo inferior a um ano, a receita deverá ser incluída na base de cálculo do IRPJ e CSLL, no mês em que for completada cada unidade.

CONTRATOS DE LONGO PRAZO

Quando a execução for superior a um ano, de construção por empreitada ou de fornecimento a preço predeterminado de bens ou serviços a serem produzidos, será computada na receita bruta parte do preço total da empreitada ou dos bens ou serviços a serem fornecidos.

Anotações: _____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Conselho Regional de Contabilidade do Estado do Rio de Janeiro Lucro Presumido

____________________________________________________________________________________________ Expositor: Alberto Gonçalves

14

ATIVIDADES IMOBILIÁRIAS

As empresas que explorem atividades imobiliárias relativas a loteamento de terrenos, incorporação imobiliária, construção de prédios destinados a venda, bem como de imóveis construídos ou adquiridos para revenda, deverão considerar como receita bruta o montante efetivamente recebido, relativo às unidades imobiliárias vendidas.

(IN 1.515/2014).

AGÊNCAIS DE PROPAGANDA

Considera-se receita bruta da atividade apenas o valor dos honorários e serviços da própria agencia, não se incluindo os valores recebidos do anunciante e repassados a terceiros, relativos a despesas feitas pela agencia em nome do anunciante, nem as quantias reembolsadas pelo anunciante, relativas a despesas feitas em nome da agencia e cujo reembolso esteja previsto contratualmente. (Boletim Central Extraordinário (BCE) nº.29/93, item 9 e Decisão nº. 43/2000, da 1ª.RF e Solução de Consulta nº.173/2001, da 6ª. RF).

Anotações: _____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Conselho Regional de Contabilidade do Estado do Rio de Janeiro Lucro Presumido

____________________________________________________________________________________________ Expositor: Alberto Gonçalves

15

APLICAÇÕES FINANCEIRAS DE RENDA FIXA

Os rendimentos auferidos serão tributados apenas no período da alienação, resgate ou cessão do título ou aplicação (regime de caixa).

Instrução Normativa nº 1.022/10, art.55, § 9º)

Nota: O IRF correspondente é compensável do IRPJ devido no trimestre. (art. 34 da Lei nº 8.981/95)

JUROS SOBRE O CAPITAL PRÓPRIO

Os JSCP auferidos pela empresa investidora, devem compor a base de cálculo do IRPJ, podendo a empresa compensar o IRF.

(art. 34 da Lei nº 8.981/95 e art.51 da Lei nº 9.430/96 e Instrução Normativa 1.515/14)

Anotações: _____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Conselho Regional de Contabilidade do Estado do Rio de Janeiro Lucro Presumido

____________________________________________________________________________________________ Expositor: Alberto Gonçalves

16

VARIAÇÕES CAMBIAIS

As variações monetárias dos direitos de crédito e das obrigações da empresa, em função da taxa de cambio, serão consideradas para efeito de determinação da base de cálculo do imposto de renda e da contribuição social sobre o lucro, por ocasião da liquidação da correspondente operação (regime de caixa).

(art.30 da Medida Provisória .nº 2.158-35)

GANHO NA ALIENAÇÃO DE BEM DO ATIVO IMOBILIZADO

O ganho nas alienações de bens do ativo imobilizado corresponderá à diferença positiva verificada entre o valor da alienação e o respectivo valor contábil.

(art. 32, § 2º, da Lei nº 8.981/95)

RECEITA DE VENDA DE VEÍCULOS USADOS

As pessoas jurídicas que tenham como objeto social, declarado em seus atos constitutivos, a compra e venda de veículos automotores poderão, no tocante às operações de venda de veículos usados adquiridos para revenda ou recebimento como parte do preço da venda de veículos novos, computar como receita a diferença entre o valor pelo qual o veículo usado houver sido alienado, constante da Nota fiscal de Venda, e o seu custo de aquisição, constante da Nota Fiscal de Entrada, a qual deve corresponder ao preço ajustado entre as partes.

(art.5º. da Lei nº. 9.716/98 e I.N. nº.152/98).

Anotações: _____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Conselho Regional de Contabilidade do Estado do Rio de Janeiro Lucro Presumido

____________________________________________________________________________________________ Expositor: Alberto Gonçalves

17

AGÊNCAIS DE TURISMO

Os valores de propriedade de terceiros, relativos a pagamento de passagens aéreas e rodoviárias, de hotéis, aluguel de veículos e prestação de serviços afins, não constituem receita bruta das agências de turismo.

(Solução de Consulta nº.241/2001, da 6ª. RF).

RECEITA DE ALUGUEL DE IMÓVEL PRÓPRIO

A empresa que tem como atividade a administração de imóveis próprios, deverá considerar a mesma em seu contexto operacional aplicando o percentual de 32% para se apurar o lucro presumido.

(Ato Declaratório Normativo CST nº 10/93).

RECEITA DE AJUSTES PATRIMONIAIS

O ganho decorrente de ajustes em conta patrimonial não integrará a base de cálculo do lucro presumido.

Anotações: _____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Conselho Regional de Contabilidade do Estado do Rio de Janeiro Lucro Presumido

____________________________________________________________________________________________ Expositor: Alberto Gonçalves

18

ENQUADRAMENTO NO LIMITE DA RECEITA BRUTA

Valores componentes da receita bruta

receitas da prestação de serviço;

da venda de produtos de fabricação própria;

da revenda de mercadorias;

do transporte de cargas;

da industrialização de produtos em que a matéria-prima, o produto intermediário e o material de embalagem tenham sido fornecidos por quem encomendou a industrialização;

da atividade rural;

de outras atividades compreendidas nos objetivos sociais da pessoa jurídica;

as receitas de quaisquer outras fontes não relacionadas diretamente com os objetivos da empresa;

os ganhos de capital (lucros) apurados na alienação de bens do ativo permanente;

os rendimentos aplicações financeiras de renda fixa e;

os ganhos líquidos obtidos em operações realizadas nos mercados de renda variável (operações em bolsas de valores, de mercadorias, de futuros e assemelhadas).

Valores que não integram a receita bruta

as vendas canceladas;

as devoluções de vendas;

os descontos concedidos incondicionalmente (constantes da nota fiscal de venda de bens ou da fatura de prestação de serviço e não dependentes de evento posterior à emissão desses documentos – IN SRF nº 51/78)

o IPI cobrado destacadamente do comprador ou contratante, do qual o vendedor dos bens ou prestador dos serviços seja mero depositário;

as saídas que não decorram de vendas, a exemplo das transferências de mercadorias para outros estabelecimentos da mesma empresa.

Anotações: _____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ _______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Conselho Regional de Contabilidade do Estado do Rio de Janeiro Lucro Presumido

____________________________________________________________________________________________ Expositor: Alberto Gonçalves

19

MANIFESTAÇÃO DA OPÇÃO

trimestralmente, por períodos encerrados em 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano-calendário;

Código do DARF (2089)

(arts, 516, § 4 e 5º, art. 517 e art.856, do RIR/99).

Nota O fato de a primeira quota ou quota única do imposto relativo ao primeiro trimestre do ano-calendário, ou ao trimestre de início de atividades, ser paga fora do prazo, com os acréscimos legais devidos, não desautoriza a opção pelo lucro presumido.

( IN SRF nº 11/96, art. 42, § 4º).

Impossibilidade da mudança de opção durante o ano-calendário

A partir do ano-calendário de 1999, a opção pela tributação com base no lucro presumido passou a ser definitiva em relação a todo o ano-calendário, ou seja, depois de iniciado o pagamento do imposto com base no lucro presumido, não será mais admitido a mudança para o regime do lucro real, em relação ao mesmo ano-calendário.

(art. 516 § 1º, do RIR/99).

Anotações: _____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ _______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Conselho Regional de Contabilidade do Estado do Rio de Janeiro Lucro Presumido

____________________________________________________________________________________________ Expositor: Alberto Gonçalves

20

Cálculo do imposto Alíquotas

I - 15% sobre a totalidade de lucro presumido apurado no trimestre; (

II - 10% sobre a parcela do lucro presumido trimestral que exceder a R$ 60.000,00 ou, no caso de início ou encerramento de atividades no trimestre, sobre o limite equivalente ao resultado da multiplicação de R$ 20.000,00 pelo número de meses do período de apuração.

(art.128, § 1º de IN. 1.515/2014)

Deduções e compensações no imposto devido Deduções Do imposto devido em cada trimestre será deduzido: O Imposto de Renda na fonte sobre as receitas computadas na determinação da base de cálculo do imposto trimestral, que compreende:

o imposto retido na fonte sobre importâncias pagas ou creditadas por pessoas jurídicas a título de:

remuneração de serviços profissionais prestados;

comissões, corretagens ou qualquer outra remuneração pela intermediação de negócios;

remuneração da prestação de serviços de limpeza e conservação de imóveis, segurança e vigilância e locação de mão-de-obra;

juros e indenizações por lucros cessantes em decorrência de sentença judicial;

multas ou quaisquer vantagens, inclusive a título de indenização, em virtude de rescisão de contrato;

rendimentos de aplicações financeiras de renda fixa;

juros remuneratórios do capital próprio;

o imposto retido na fonte sobre importâncias recebidas de entidades da administração pública federal, pelo fornecimento de bens ou serviços;

(art.128, § 2º de IN. 1.515/2014)

Conselho Regional de Contabilidade do Estado do Rio de Janeiro Lucro Presumido

____________________________________________________________________________________________ Expositor: Alberto Gonçalves

21

DA CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO

Aplica-se à contribuição social sobre o lucro líquido as disposições contidas nos arts. 3º, 7º, 28, 33 a

114, 124 a 127, 133 a 135.

(IN. 1.515/2014 – art.142)

Base de Cálculo

A base de cálculo corresponde a 12% da receita bruta do trimestre cujo resultado será

acrescido de ganhos de capital, de rendimentos de aplicações financeiras e das demais

receitas e resultados positivos auferidos no trimestre.

Anotações: _____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ _______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Conselho Regional de Contabilidade do Estado do Rio de Janeiro Lucro Presumido

____________________________________________________________________________________________ Expositor: Alberto Gonçalves

22

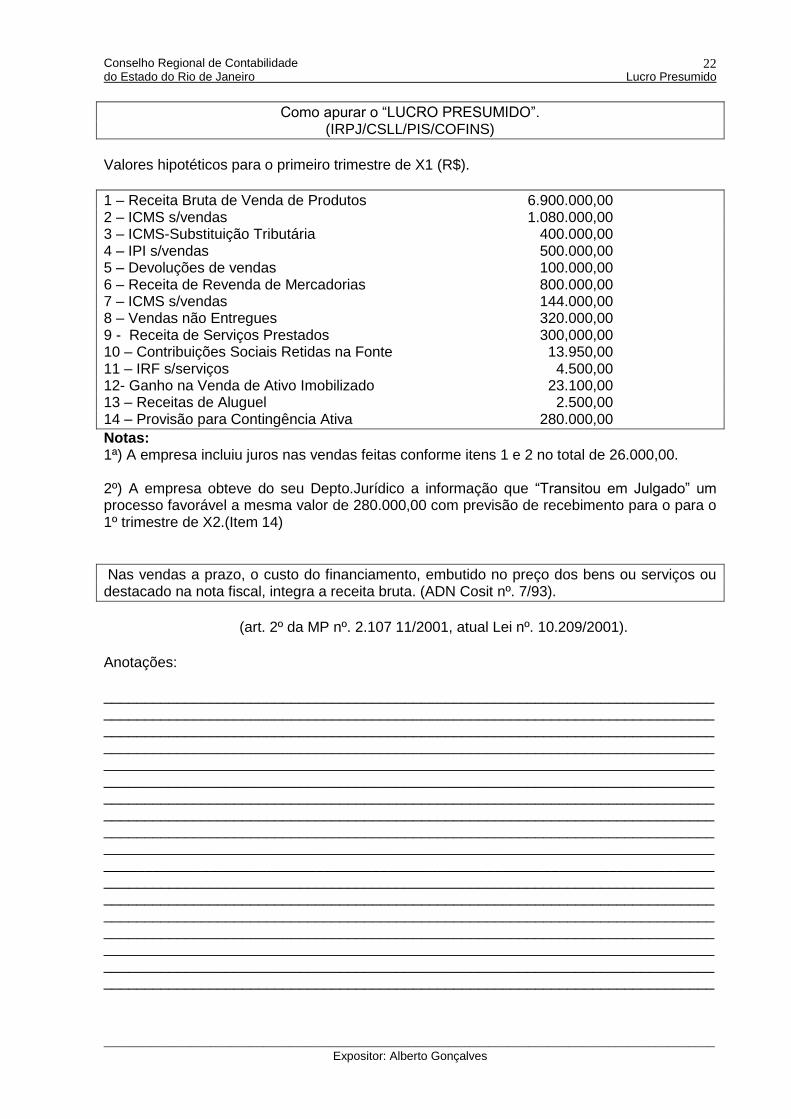

Como apurar o “LUCRO PRESUMIDO”. (IRPJ/CSLL/PIS/COFINS)

Valores hipotéticos para o primeiro trimestre de X1 (R$).

1 – Receita Bruta de Venda de Produtos 6.900.000,00 2 – ICMS s/vendas 1.080.000,00 3 – ICMS-Substituição Tributária 400.000,00 4 – IPI s/vendas 500.000,00 5 – Devoluções de vendas 100.000,00 6 – Receita de Revenda de Mercadorias 800.000,00 7 – ICMS s/vendas 144.000,00 8 – Vendas não Entregues 320.000,00 9 - Receita de Serviços Prestados 300,000,00 10 – Contribuições Sociais Retidas na Fonte 13.950,00 11 – IRF s/serviços 4.500,00 12- Ganho na Venda de Ativo Imobilizado 23.100,00 13 – Receitas de Aluguel 2.500,00 14 – Provisão para Contingência Ativa 280.000,00

Notas: 1ª) A empresa incluiu juros nas vendas feitas conforme itens 1 e 2 no total de 26.000,00. 2º) A empresa obteve do seu Depto.Jurídico a informação que “Transitou em Julgado” um processo favorável a mesma valor de 280.000,00 com previsão de recebimento para o para o 1º trimestre de X2.(Item 14)

Nas vendas a prazo, o custo do financiamento, embutido no preço dos bens ou serviços ou destacado na nota fiscal, integra a receita bruta. (ADN Cosit nº. 7/93).

(art. 2º da MP nº. 2.107 11/2001, atual Lei nº. 10.209/2001).

Anotações: _____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ _______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Conselho Regional de Contabilidade do Estado do Rio de Janeiro Lucro Presumido

____________________________________________________________________________________________ Expositor: Alberto Gonçalves

23

Pagamento do imposto Prazo O imposto apurado em cada trimestre deverá ser pago, em quota única , até o último dia útil do mês subseqüente ao do encerramento do período de sua apuração ou, à opção da empresa, em até três quotas mensais, iguais e sucessivas, observado o seguinte.

(art. 856 do RIR/99)

a) as quotas deverão ser pagas até o último dia útil dos meses subseqüentes ao de

encerramento do período de apuração;

b) nenhuma quota poderá ter valor inferior a R$ 1.000,00, e o imposto valor inferior a R$ 2.000,00 será pago em quota única;

c) o valor de cada quota (excluída a primeira, se paga no prazo) será acrescido de juros

equivalentes à taxa Sistema Especial de Liquidação de Custódia (Selic) para títulos federais, acumulada mensalmente, a partir do primeiro dia do segundo mês subseqüente ao do encerramento do período de apuração até o último dia do mês anterior ao do pagamento, e de 1% no m~es do pagamento.

Preenchimento do Darf No preenchimento do Darf para o pagamento do IRPJ devido com base no lucro presumido, utiliza-se, no campo 04, o código 2089. Imposto apurado em valor inferior a R$ 10,00 O Darf não pode ser utilizado para pagamento de imposto e contribuições de valor inferior a R$ 10,00

(art. 873, § 4º, do RIR/99).

Se o imposto for de valor inferior a R$ 10,00 deverá se adicionado ao imposto devido em período(s) subseqüente(s) até que o valor total seja igual ou inferior a R$ 10,00, quando, então deverá ser pago no prazo para o pagamento do imposto devido no(s) período(s) em que esse limite for atingido junto com esse imposto, sem nenhum acréscimo moratório

(art. 873, § 5º, do RIR/99).

Anotações: _____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Conselho Regional de Contabilidade do Estado do Rio de Janeiro Lucro Presumido

____________________________________________________________________________________________ Expositor: Alberto Gonçalves

24

DOS LUCROS E DIVIDENDOS DISTRIBUÍDOS

Não estão sujeitos ao imposto sobre a renda os lucros e dividendos pagos ou creditados a sócios,

acionistas ou titular de empresa individual, observado o disposto no Capítulo III da Instrução Normativa

RFB nº 1.397, de 16 de setembro de 2013.

(art.141 da IN. 1.515/2014)

§ 2º No caso de pessoa jurídica tributada com base no lucro presumido ou arbitrado, poderá ser

distribuído, sem incidência de imposto:

I - o valor da base de cálculo do imposto, diminuída de todos os impostos e contribuições a que estiver

sujeita a pessoa jurídica;

II - a parcela de lucros ou dividendos excedentes ao valor determinado no item I, desde que a empresa

demonstre, através de escrituração contábil feita com observância da lei comercial, que o lucro efetivo

é maior que o determinado segundo as normas para apuração da base de cálculo do imposto pela qual

houver optado, ou seja, o lucro presumido ou arbitrado.

Anotações: _____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ _______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Conselho Regional de Contabilidade do Estado do Rio de Janeiro Lucro Presumido

____________________________________________________________________________________________ Expositor: Alberto Gonçalves

25

3º A parcela dos rendimentos pagos ou creditados a sócio ou acionista ou ao titular da pessoa jurídica

submetida ao regime de tributação com base no lucro real, presumido ou arbitrado, a título de lucros ou

dividendos distribuídos, ainda que por conta de período-base não encerrado, que exceder ao valor

apurado com base na escrituração, será imputada aos lucros acumulados ou reservas de lucros de

exercícios anteriores, ficando sujeita a incidência do imposto sobre a renda calculado segundo o

disposto na legislação específica, com acréscimos legais.

§ 4º Inexistindo lucros acumulados ou reservas de lucros em montante suficiente, a parcela excedente

será submetida à tributação nos termos dos incisos I a IV do parágrafo único do art. 28 da Instrução

Normativa RFB nº 1.397, de 2013.

§ 5º A isenção de que trata o caput não abrange os valores pagos a outro título, tais como “pro labore”,

aluguéis e serviços prestados.

§ 6º A isenção de que trata este artigo somente se aplica em relação aos lucros e dividendos

distribuídos por conta de lucros apurados no encerramento de período-base ocorrido a partir do mês de

janeiro de 1996.

§ 7º O disposto no § 3º não abrange a distribuição do lucro presumido ou arbitrado conforme o inciso I

do § 2º, após o encerramento do trimestre correspondente.

§ 8º Ressalvado o disposto no inciso I do § 2º, a distribuição de rendimentos a título de lucros ou

dividendos que não tenham sido apurados em balanço sujeita-se à incidência do imposto sobre a renda

na forma prevista no § 4º.

§ 9º A isenção de que trata este artigo inclui os lucros ou dividendos pagos ou creditados a

beneficiários de todas as espécies de ações previstas no art. 15 da Lei nº 6.404, de 1976, ainda que a

ação seja classificada em conta de passivo ou que a remuneração seja classificada como despesa

financeira na escrituração comercial.

Anotações: _____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ _______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Conselho Regional de Contabilidade do Estado do Rio de Janeiro Lucro Presumido

____________________________________________________________________________________________ Expositor: Alberto Gonçalves

26

Distribuição de lucros ou dividendos Isenção do imposto sobre a distribuição do lucro presumido Os valores pagos a sócios ou acionistas ou a titular de empresa tributada pelo lucro presumido, a título de lucros ou dividendos, ficam isentos do Imposto de Renda, independentemente de apuração contábil, até o valor da base de cálculo do Imposto de Renda Pessoa Jurídica (IRPJ), deduzido do IRPJ (inclusive o adicional, quando devido), da Contribuição Social Sobre o Lucro, do PIS e da Cofins devidos, desde que a distribuição ocorra após o encerramento do trimestre de apuração devendo-se para isto a apuração do Lucro Presumido Líquido)

(art. 48 da IN SRF nº. 93/97 e ADN Cosit nº. 4/96).

Cálculo do LPL (Lucro Presumido Líquido) Apuração do LPL – Lucro Presumido Líquido (+) Lucro Presumido Apurado com Base na Receita Bruta com Vendas e Serviços (+) Demais Receitas (Não Operacionais) (+) Ganhos de Capital (+) Resultados Positivos (Não operacionais) (+) Realização de Lucros Diferidos (+) Rendimentos de aplicação de renda Fixa (+) Ganhos Líquidos de Aplicações de Renda Variável (=) Lucro Presumido (-) IRPJ sobre o Lucro Presumido (-) Adicional Federal ao IRPJ (-) Contribuição Social Presumida (-) COFINS ( Correspondente ao trimestre) (-) PIS/PASEP (Correspondente ao trimestre) (=) LPL

Anotações: _____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ _______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Conselho Regional de Contabilidade do Estado do Rio de Janeiro Lucro Presumido

____________________________________________________________________________________________ Expositor: Alberto Gonçalves

27

Empresa que no regime do lucro presumido não mantiver escrituração contábil A empresa submetida à tributação com base no lucro presumido que não mantiver escrituração contábil na forma prevista nas leis comercial e fiscal, se tiver que passar para o regime do lucro real por ter-se desenquadrado das condições exigidas para se manter no lucro presumido ou por opção deverá proceder, em 1º de janeiro do ano que ficar sujeita a tributação pelo lucro real, ao levantamento patrimonial e a elaboração do balanço de abertura para início ou reinício da escrituração comercial, observando o seguinte:

inclusão de todos os bens do ativo, o patrimônio líquido e as obrigações;

no ativo devera ser inventariado o dinheiro em caixa e em bancos, as mercadorias, os produtos, as matérias-primas, as duplicatas a receber, os bens do ativo permanente;

no passivo deverão ser arroladas todas as obrigações e no patrimônio líquido o capital

registrado.

as mercadorias e matérias-primas das empresas que não possuem controle permanente de estoques deverão ser inventariadas pelos custos das ultimas aquisições. Não podem fazer as avaliações pelos preços de mercado porque por esse critério estará majorando o custo das futuras vendas.

as empresas industriais que não possuem custo integrado deverão avaliar os produtos acabados em 70% do maior preço de venda do ano anterior. Os produtos em elaboração poderão ser avaliados em 56% do maior preço de venda do produto acabado no ano anterior.

quando não houver registros contábeis, o balanço de abertura deverá tomar, de acordo com o PN nº. 23/78, o custo dos bens do ativo imobilizado e dos investimentos, bem como o valor do capital social, corrigidos monetariamente até 31-12-1995.

o contribuinte deverá considerar como utilizadas as cotas de depreciação, amortização e exaustão, corrigidas, que seriam cabíveis nos exercícios anteriores àquele em que realizar o balanço de abertura, como se nesses anos estivessem sujeitas à tributação com base no lucro real.

Anotações: _____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ _______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Conselho Regional de Contabilidade do Estado do Rio de Janeiro Lucro Presumido

____________________________________________________________________________________________ Expositor: Alberto Gonçalves

28

O balanço de abertura poderá apresentar o total do Ativo maior do que a soma do Capital registrado mais o Passivo Exigível ou aquele ser menor do que estes. No primeiro caso o mais correto seria registrar a diferença como créditos do titular ou sócios da empresa, enquanto na segunda hipótese será registrada como prejuízo.

O PN nº. 15/77 esclarece que a diferença a maior entre o lucro presumido ou o arbitrado e o patrimônio liquido demonstrado em balanço de abertura de empresa individual considera-se em poder da empresa e pode ser utilizada para aumento de capital sem incidência de imposto na pessoa jurídica ou física, desde que tal diferença não seja conseqüência da atribuição incorreta de valores menores na composição da base para aplicação dos coeficientes de presunção ou de arbitramento.

O parecer não declara a não-incidência do imposto sobre a diferença positiva entre a soma dos valores do ativo menos a soma do capital registrado e do passivo exigível somente na hipótese de aumento de capital com utilização daquela diferença. Silencia quanto a incidência ou não do tributo em caso de ser, o valor correspondente à diferença, entregue ao titular ou sócios da empresa.

Ocorrendo a hipótese de o balanço patrimonial levantado apresentar prejuízo, este não será compensável com o lucro real de vez que somente o prejuízo apurado no regime de tributação pelo lucro real é compensável.

Anotações: _____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ _______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Conselho Regional de Contabilidade do Estado do Rio de Janeiro Lucro Presumido

____________________________________________________________________________________________ Expositor: Alberto Gonçalves

29

Quando a empresa passar do regime de tributação com base no lucro presumido para o lucro real, a primeira declaração terá os valores do ativo e do passivo do balanço preenchidos nas duas colunas, ou seja, os do ano anterior e os do ano-base. A coluna do ano anterior, para a empresa que não manteve escrituração contábil,será preenchida com os valores colhidos no inventário de balanço de abertura.

Na possibilidade de a pessoa jurídica tributada com base no lucro presumido ter que mudar para o lucro real no decorrer do ano-calendário, por exemplo, recebimento de rendimento ou ganho no exterior ou mesmo a constituição de filial no exterior.

A pessoa jurídica que houver pago o imposto com base no lucro presumido e que, em relação ao mesmo ano-calendário, incorrer em situação de obrigatoriedade de apuração pelo lucro real por ter auferido lucros, rendimentos ou ganhos de capital oriundos do exterior, deverá apurar o IRPJ e a CSSL sob o regime de apuração pelo lucro real trimestral a partir, inclusive, do trimestre de ocorrência do fato.

art.2º. do ADI SRF nº. 5, de 31-10-2001

Anotações: _____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ _______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Conselho Regional de Contabilidade do Estado do Rio de Janeiro Lucro Presumido

____________________________________________________________________________________________ Expositor: Alberto Gonçalves

30

Fica esclarecido que a mudança compulsória da forma de tributação de lucro presumido para lucro real não retroage a 1º de janeiro. Se retroagisse, era meio para mudar de opção no caso de grande prejuízo fiscal no decorrer do ano-calendário. Compensação de prejuízos fiscais No regime de tributação pelo lucro presumido não há compensação de prejuízos fiscais. Entretanto, a empresa optante pelo lucro presumido que em ano-calendário anterior foi tributada pelo lucro real e apurou prejuízo fiscal, se em ano-calendário posterior voltar a se submeter à tributação pelo lucro real poderá compensar, com o lucro real apurado, o prejuízo fiscal apurado no ano em que foi tributada pelo lucro real, observados os limites e as condições da compensação de prejuízos fiscais. Por exemplo, em X1 a empresa foi tributada pelo lucro real e apurou prejuízo fiscal. Em X2

optou pelo lucro presumido. Se em X3 voltar a ser tributada pelo lucro real poderá compensar, com o lucro real apurado em X3, o prejuízo fiscal apurado em X1, observados os limites e as condições referidos.

Anotações: _____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ _______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Conselho Regional de Contabilidade do Estado do Rio de Janeiro Lucro Presumido

____________________________________________________________________________________________ Expositor: Alberto Gonçalves

31

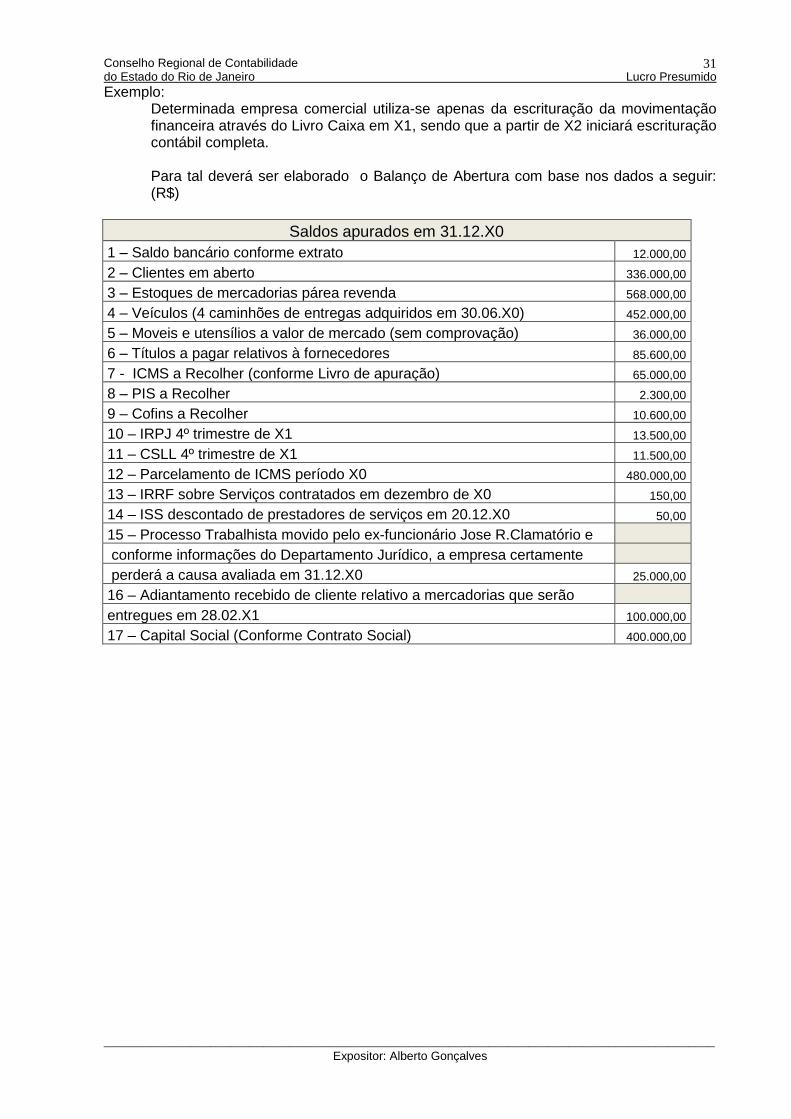

Exemplo: Determinada empresa comercial utiliza-se apenas da escrituração da movimentação financeira através do Livro Caixa em X1, sendo que a partir de X2 iniciará escrituração contábil completa. Para tal deverá ser elaborado o Balanço de Abertura com base nos dados a seguir: (R$)

Saldos apurados em 31.12.X0

1 – Saldo bancário conforme extrato 12.000,00

2 – Clientes em aberto 336.000,00

3 – Estoques de mercadorias párea revenda 568.000,00

4 – Veículos (4 caminhões de entregas adquiridos em 30.06.X0) 452.000,00

5 – Moveis e utensílios a valor de mercado (sem comprovação) 36.000,00

6 – Títulos a pagar relativos à fornecedores 85.600,00

7 - ICMS a Recolher (conforme Livro de apuração) 65.000,00

8 – PIS a Recolher 2.300,00

9 – Cofins a Recolher 10.600,00

10 – IRPJ 4º trimestre de X1 13.500,00

11 – CSLL 4º trimestre de X1 11.500,00

12 – Parcelamento de ICMS período X0 480.000,00

13 – IRRF sobre Serviços contratados em dezembro de X0 150,00

14 – ISS descontado de prestadores de serviços em 20.12.X0 50,00

15 – Processo Trabalhista movido pelo ex-funcionário Jose R.Clamatório e

conforme informações do Departamento Jurídico, a empresa certamente

perderá a causa avaliada em 31.12.X0 25.000,00

16 – Adiantamento recebido de cliente relativo a mercadorias que serão

entregues em 28.02.X1 100.000,00

17 – Capital Social (Conforme Contrato Social) 400.000,00

Conselho Regional de Contabilidade do Estado do Rio de Janeiro Lucro Presumido

____________________________________________________________________________________________ Expositor: Alberto Gonçalves

32