Embed Size (px)

Citation preview

MANUAL DE PREENCHIMENTO DOS PARA COBERTURA DO RISCO DE CRÉDITO

Com o objetivo de aperfeiçoar as iconseqüência a melhora na qualidade do cálculo do capital adicional baseado no risco de crédito (CAcred), elaboramos este manual para servir de apoio às entidades

supervisionadas quanto ao preenchimento dos

O manual está segmentado pelos algumas orientações não estejam

críticas que utilizam informações de mais de um

orientações são aplicáveis a todos os

A entidade supervisionada deve estar ciente de que deverão ser preenchidos somente os quadros específicos ao mercado em que ela atua

quadro abaixo:

As orientações serão baseadas n

comparações com outros quadrode ativos totais, de balanço, de prêmios, de provisões e

Versão 1.0 (meses de referência: jan a maio/11)

Entidade

supervisionadaDeve Preencher:

Quadro 84 : Parcela 1 - contraparte resseguradores

Quadro 85 : Parcela 1 - contraparte seguradoras e entidades abertas de previdência complementar

Quadro 90: Parcela 2

Quadro 86 : Parcela 1 - contraparte seguradoras e entidades abertas de previdência complementar

Quadro 89 : Parcela 1 - contraparte resseguradores

Quadro 90: Parcela 2

Quadro 87: Parcela 1 - Previdência

Quadro 90: Parcela 2

Quadro 88: Parcela 1 - Capitalização

Quadro 90: Parcela 2

Seguradoras

Resseguradores

Locais

Entidades abertas

de previdência

complementar

Sociedades de

capitalização

MANUAL DE PREENCHIMENTO DOS QUADROS DO FIP REFERENTES AO CAPITAL ADICIONAL PARA COBERTURA DO RISCO DE CRÉDITO

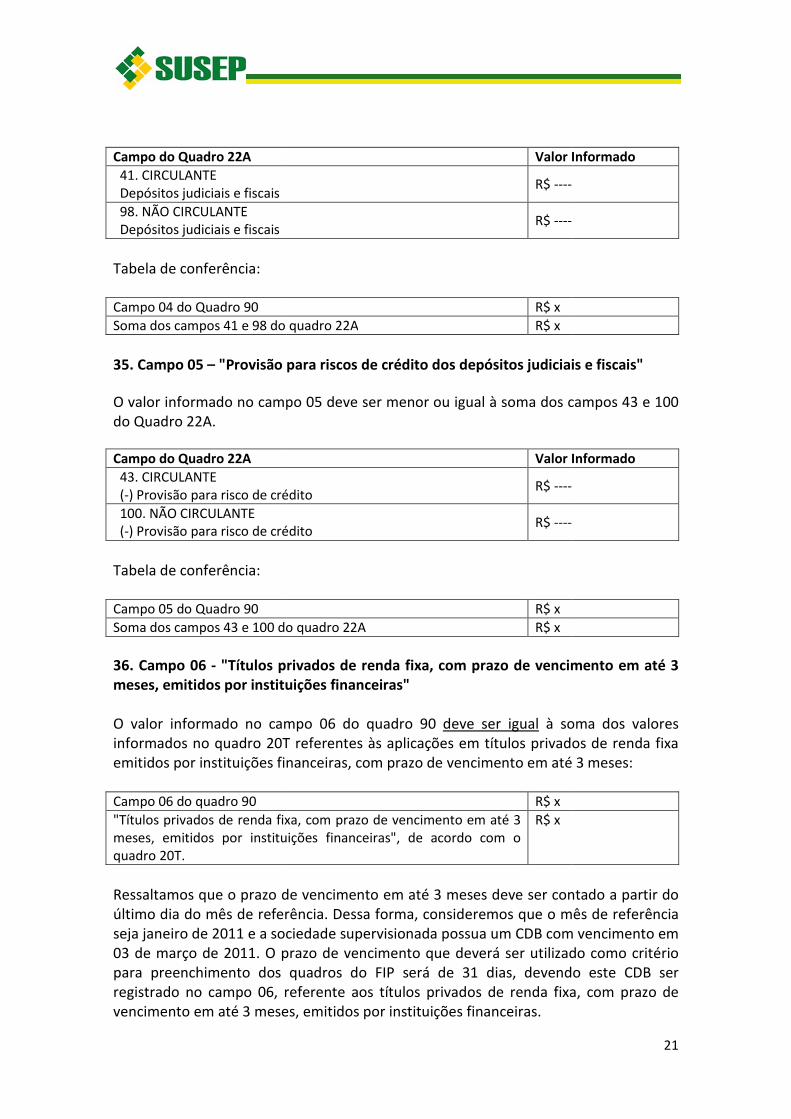

meses de referência:

Com o objetivo de aperfeiçoar as informações recebidas pela SUSEP, a qualidade do cálculo do capital adicional baseado no risco

elaboramos este manual para servir de apoio às entidades

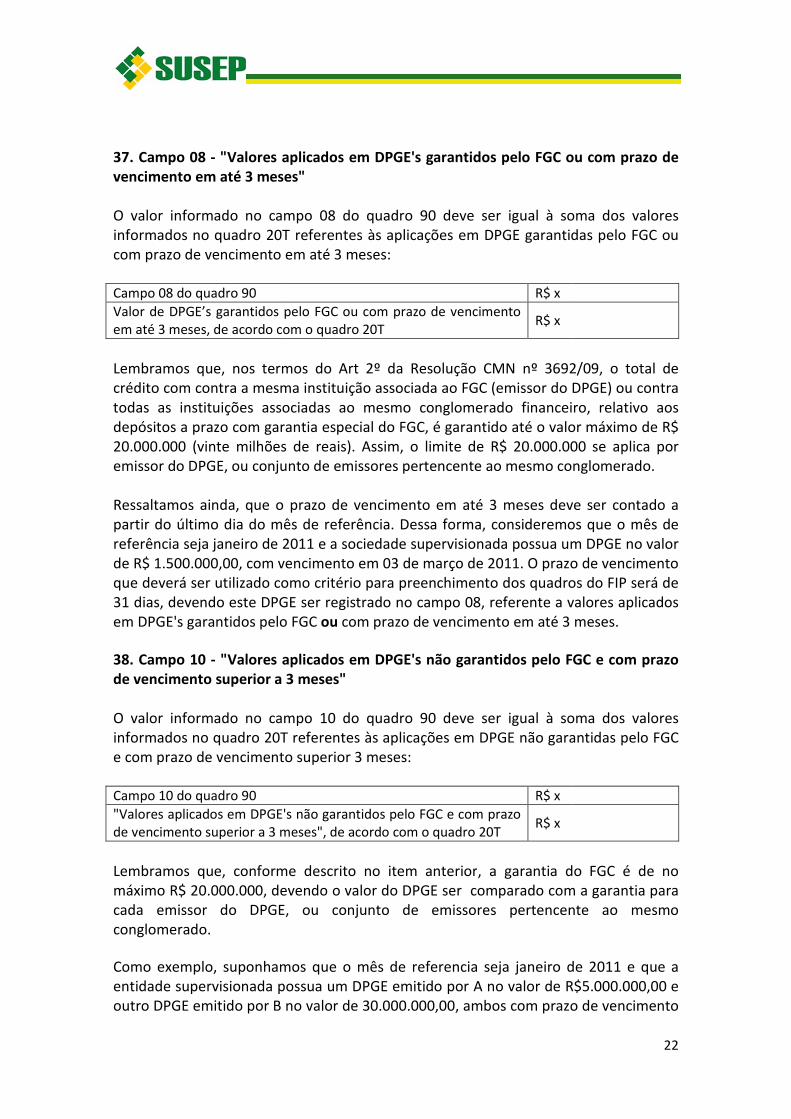

supervisionadas quanto ao preenchimento dos quadros do FIP referentes ao CAcred.

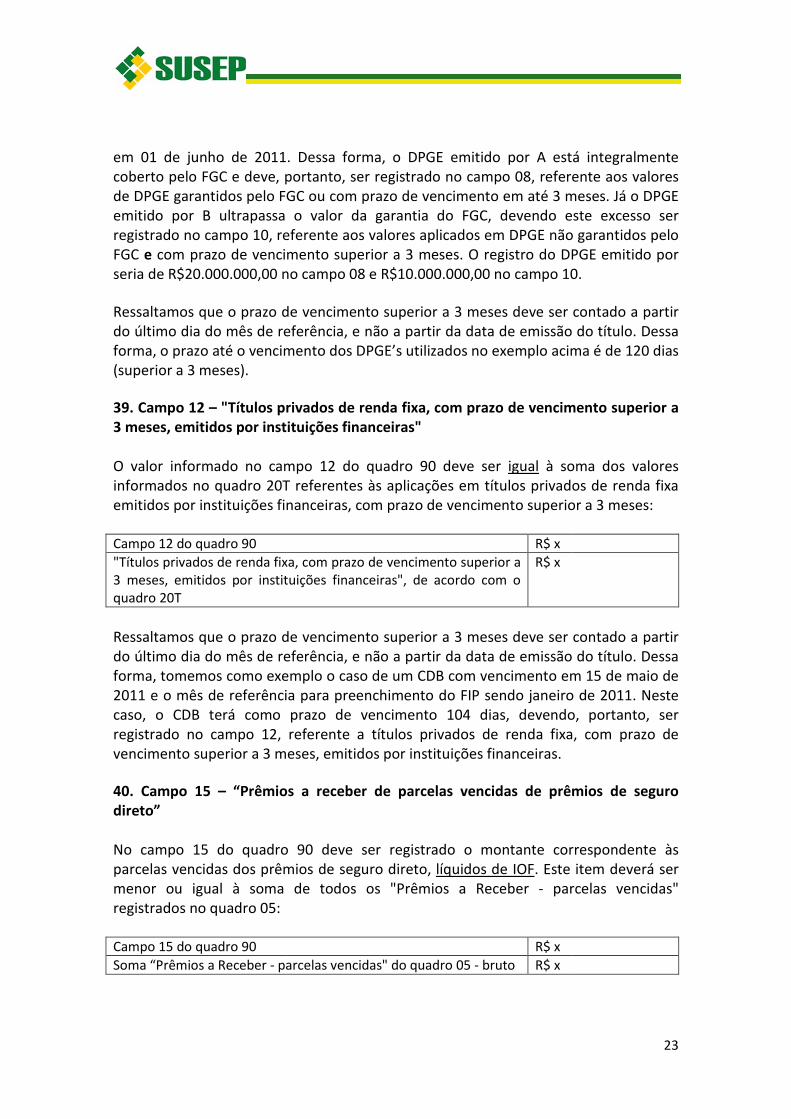

O manual está segmentado pelos quadros 84, 85, 86, 87, 88, 89 e 90estejam vinculadas a quadro algum. Isso ocorre

nformações de mais de um quadro ou então quando as

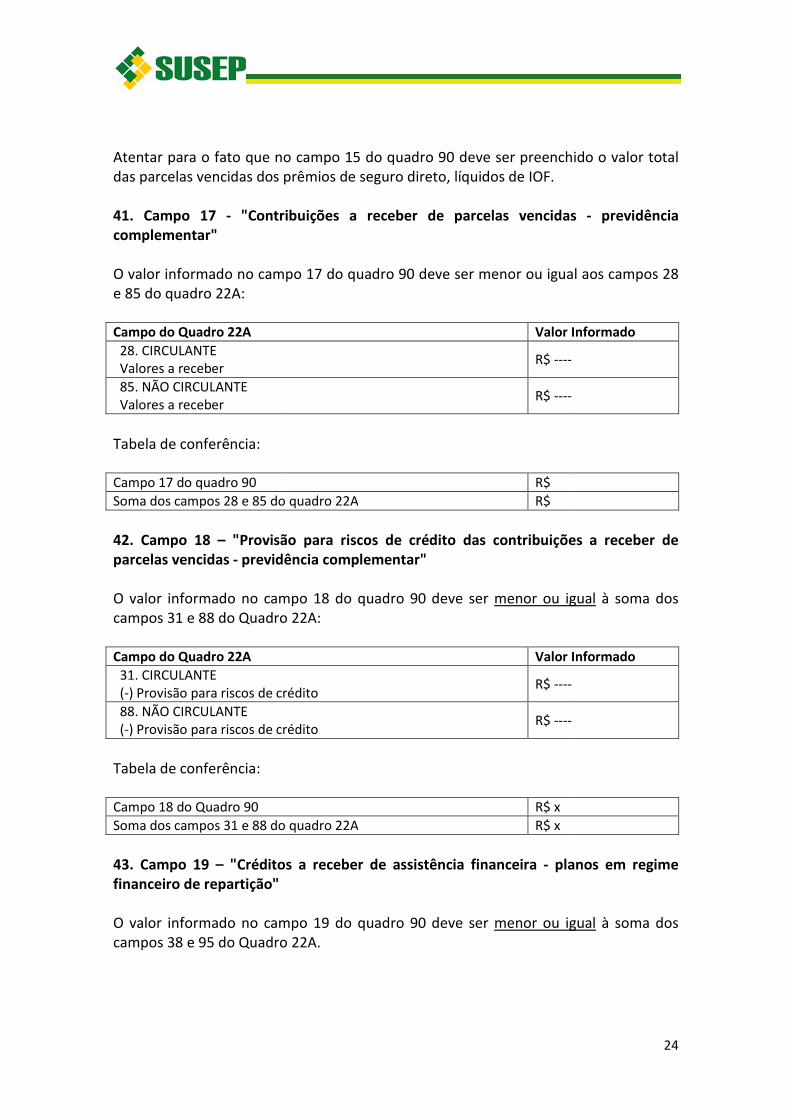

aplicáveis a todos os quadros.

A entidade supervisionada deve estar ciente de que deverão ser preenchidos somente o mercado em que ela atua, conforme pode ser visualizado no

baseadas nas críticas contidas no manual do FIP

quadros relevantes à análise, como por exemplo, os de ativos totais, de balanço, de prêmios, de provisões e de patrimônio líquido.

(meses de referência: jan a maio/11)

Quadro 84 : Parcela 1 - contraparte resseguradores

Quadro 85 : Parcela 1 - contraparte seguradoras e entidades abertas de previdência complementar

Quadro 90: Parcela 2

Quadro 86 : Parcela 1 - contraparte seguradoras e entidades abertas de previdência complementar

Quadro 89 : Parcela 1 - contraparte resseguradores

Quadro 90: Parcela 2

Quadro 87: Parcela 1 - Previdência

Quadro 90: Parcela 2

Quadro 88: Parcela 1 - Capitalização

Quadro 90: Parcela 2

1

S DO FIP REFERENTES AO CAPITAL ADICIONAL

eses de referência: jan a maio/11

nformações recebidas pela SUSEP, tendo como a qualidade do cálculo do capital adicional baseado no risco

elaboramos este manual para servir de apoio às entidades

s do FIP referentes ao CAcred.

90, não obstante . Isso ocorre no caso de

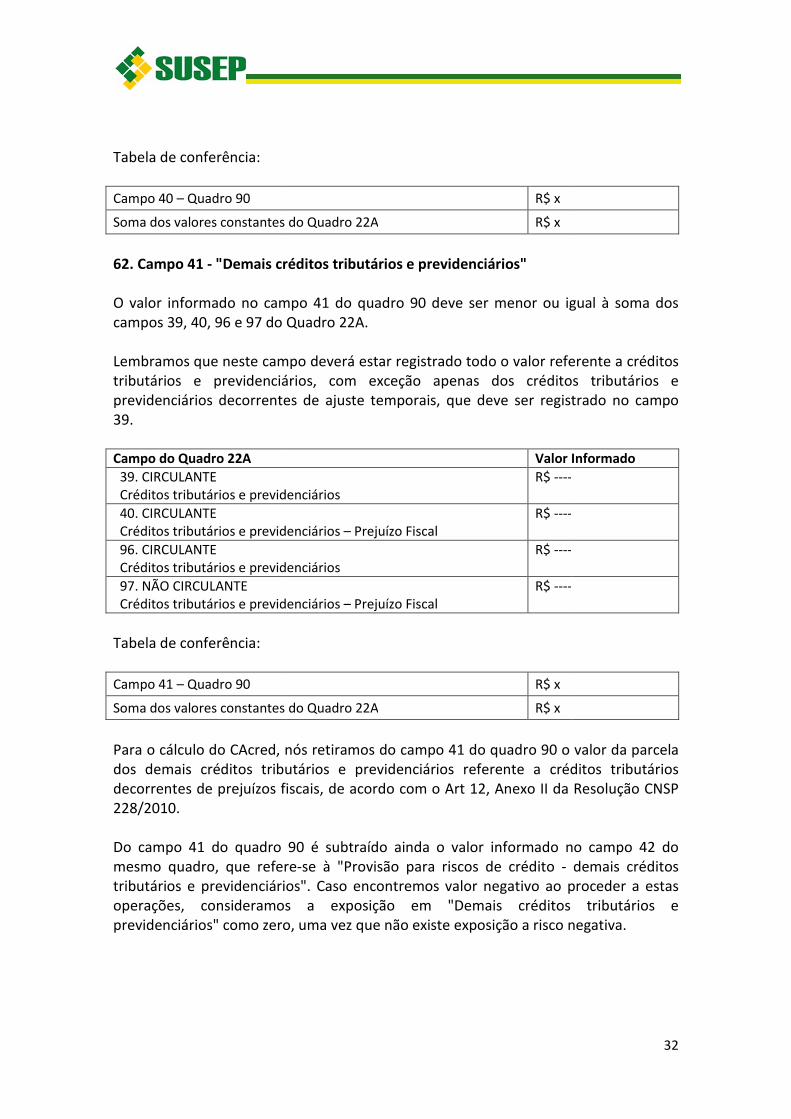

u então quando as

A entidade supervisionada deve estar ciente de que deverão ser preenchidos somente , conforme pode ser visualizado no

contidas no manual do FIP, bem como

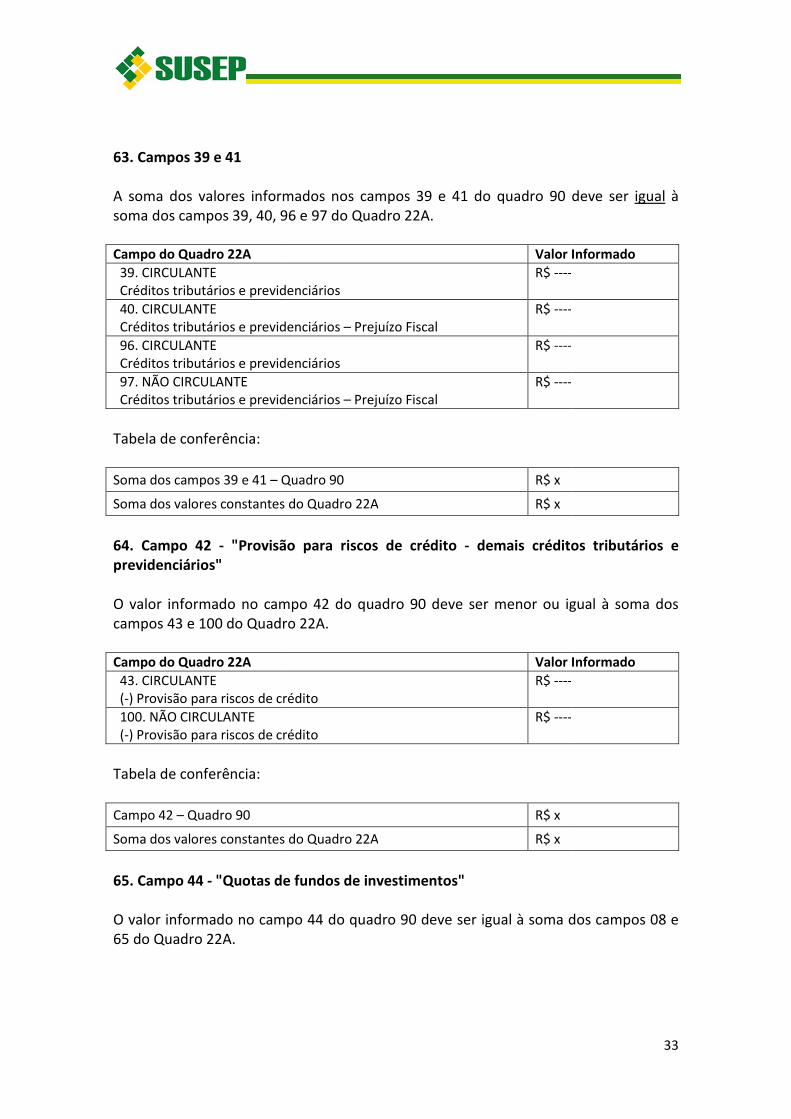

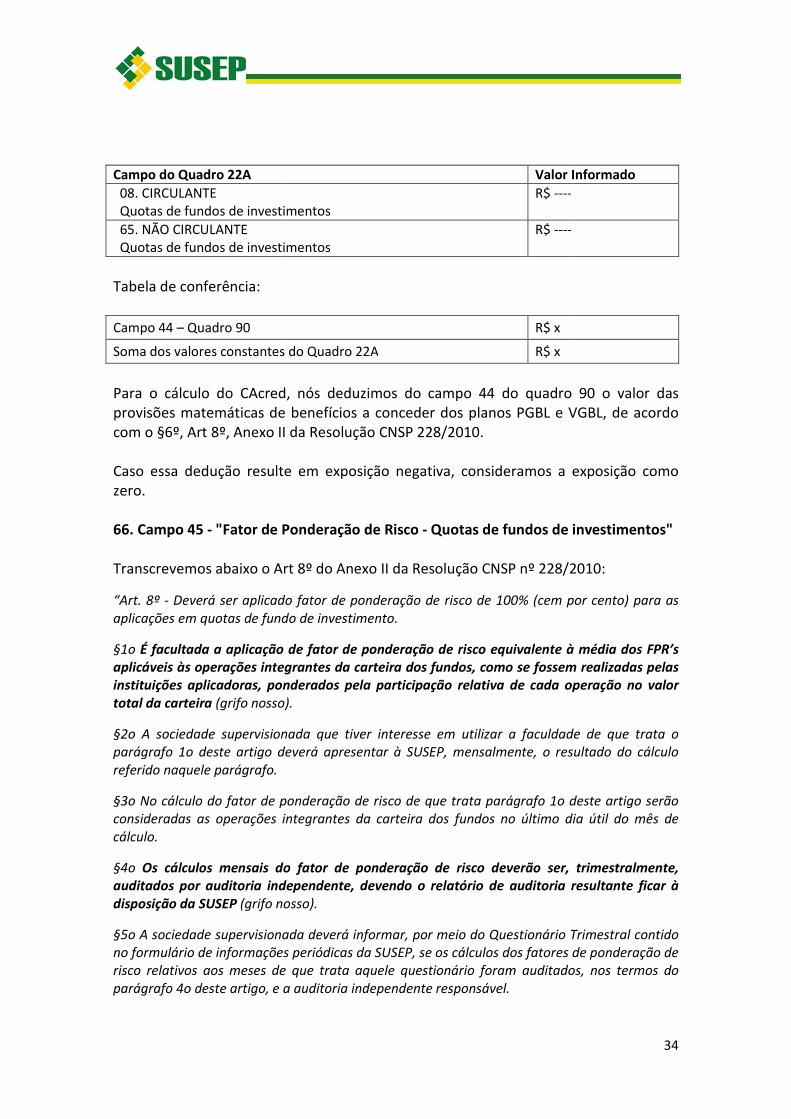

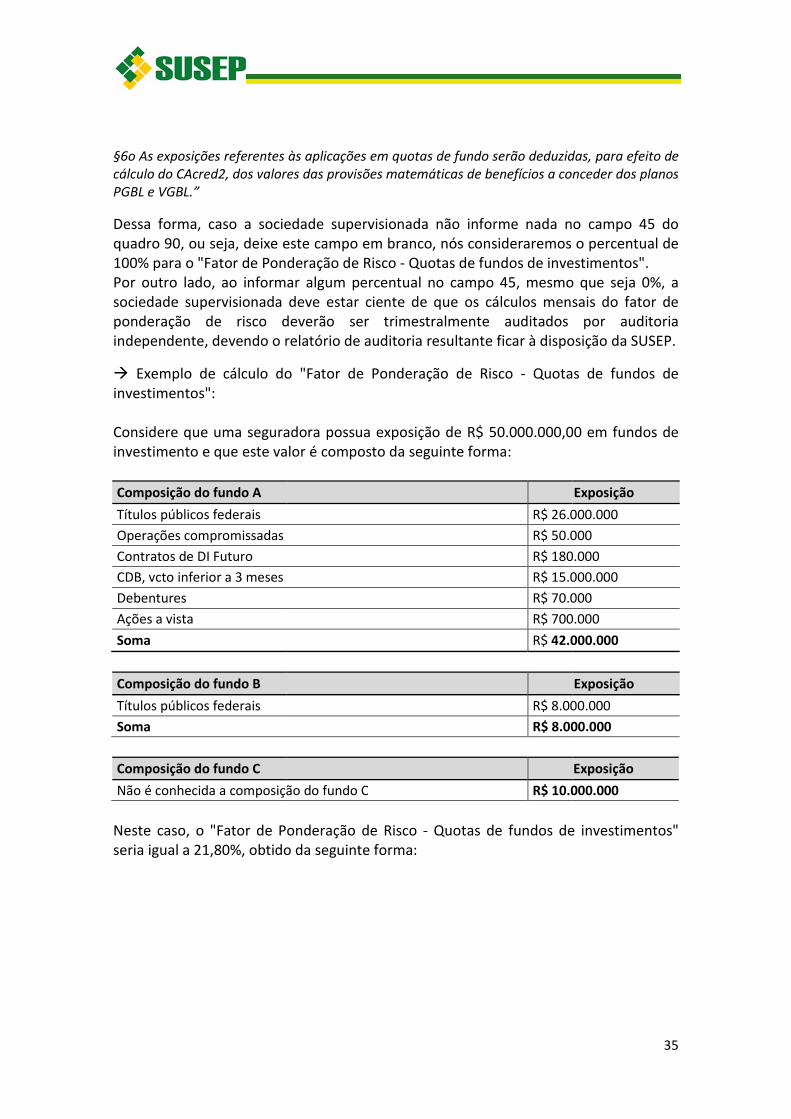

relevantes à análise, como por exemplo, os quadros de patrimônio líquido.

Quadro 85 : Parcela 1 - contraparte seguradoras e entidades abertas de previdência complementar

Quadro 86 : Parcela 1 - contraparte seguradoras e entidades abertas de previdência complementar

ÍNDICE

SEÇÃO 1 – FORMA DE PREENCHIMENTOS DOS QUADROS 84, 85, 86, 87, 88, 89 E 90

Registro de valores negativos

Provisões ................................

Quadro 84 ................................

Quadro 85 ................................

Quadro 86 ................................

Quadro 87 ................................

Quadro 88 ................................

Quadro 89 ................................

Quadro 90 ................................

SEÇÃO 2 – CONSIDERAÇÕES QUANTO AO CÁLCULO DO CAcred

SEÇÃO 3 – CONSIDERAÇÕES FINAIS

FORMA DE PREENCHIMENTOS DOS QUADROS 84, 85, 86, 87, 88, 89 E 90

Registro de valores negativos ................................................................................................

................................................................................................................................

................................................................................................................................

................................................................................................................................

...............................................................................................................................

...............................................................................................................................

...............................................................................................................................

...............................................................................................................................

...............................................................................................................................

CONSIDERAÇÕES QUANTO AO CÁLCULO DO CAcred ................................

CONSIDERAÇÕES FINAIS ................................................................

2

FORMA DE PREENCHIMENTOS DOS QUADROS 84, 85, 86, 87, 88, 89 E 90 ................ 3

................................... 3

................................... 3

................................. 4

................................. 8

............................... 11

............................... 14

............................... 15

............................... 16

............................... 18

............................................. 36

...................................................... 37

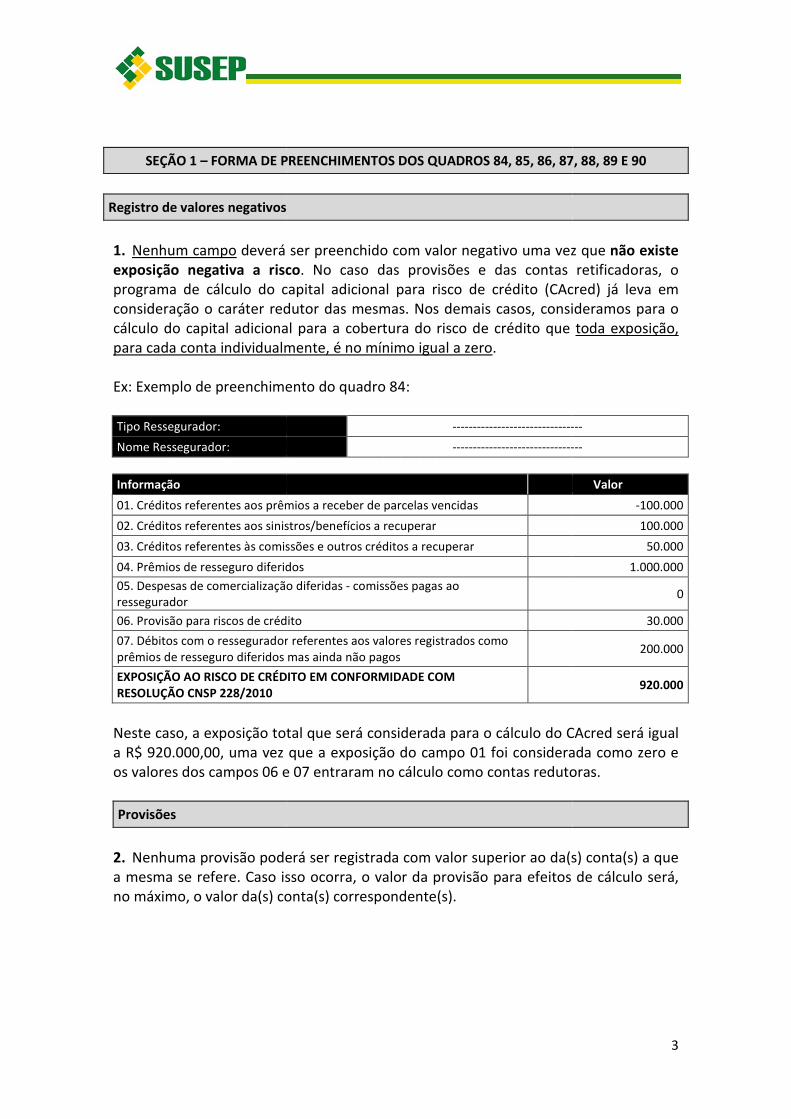

SEÇÃO 1 – FORMA DE PREENCHIMENTOS DOS QUADROS 84, 85, 86, 87, 88, 89 E 90

Registro de valores negativos

1. Nenhum campo deverá se

exposição negativa a riscoprograma de cálculo do capital adicional para risco de crédito

consideração o caráter redutor cálculo do capital adicional para a cobertura do risco de crédito que

para cada conta individualmente, é no mínimo igual a zero

Ex: Exemplo de preenchimento do

Tipo Ressegurador:

Nome Ressegurador:

Informação

01. Créditos referentes aos prêmios a receber de parcelas vencidas

02. Créditos referentes aos sinistros/benefícios a recuperar

03. Créditos referentes às comissões e outros créditos a recuperar

04. Prêmios de resseguro diferidos

05. Despesas de comercialização diferidas ressegurador

06. Provisão para riscos de crédito

07. Débitos com o ressegurador

prêmios de resseguro diferidos mas ainda não pagos

EXPOSIÇÃO AO RISCO DE CRÉDITO EM CONFORMIDADE COM RESOLUÇÃO CNSP 228/2010

Neste caso, a exposição total que será considerada para o cálculo do

a R$ 920.000,00, uma vez que a exposição do campo 01 foi considerada como zero e

os valores dos campos 06 e 07 entraram no cálculo como contas redutoras.

Provisões

2. Nenhuma provisão poderá ser registrada com valor superior ao da

a mesma se refere. Caso isso ocorra,no máximo, o valor da(s) conta(s) correspondente

FORMA DE PREENCHIMENTOS DOS QUADROS 84, 85, 86, 87, 88, 89 E 90

Registro de valores negativos

deverá ser preenchido com valor negativo uma vez que

exposição negativa a risco. No caso das provisões e das contas retificadoras, o

programa de cálculo do capital adicional para risco de crédito (CAcred)

consideração o caráter redutor das mesmas. Nos demais casos, consideramos para o lo do capital adicional para a cobertura do risco de crédito que

para cada conta individualmente, é no mínimo igual a zero.

Exemplo de preenchimento do quadro 84:

--------------------------------

--------------------------------

01. Créditos referentes aos prêmios a receber de parcelas vencidas

02. Créditos referentes aos sinistros/benefícios a recuperar

comissões e outros créditos a recuperar

04. Prêmios de resseguro diferidos

05. Despesas de comercialização diferidas - comissões pagas ao

06. Provisão para riscos de crédito

07. Débitos com o ressegurador referentes aos valores registrados como

prêmios de resseguro diferidos mas ainda não pagos

EXPOSIÇÃO AO RISCO DE CRÉDITO EM CONFORMIDADE COM

exposição total que será considerada para o cálculo do CAcred será igual

, uma vez que a exposição do campo 01 foi considerada como zero e

os valores dos campos 06 e 07 entraram no cálculo como contas redutoras.

Nenhuma provisão poderá ser registrada com valor superior ao da(s

Caso isso ocorra, o valor da provisão para efeitos de cálculo será, o valor da(s) conta(s) correspondente(s).

3

FORMA DE PREENCHIMENTOS DOS QUADROS 84, 85, 86, 87, 88, 89 E 90

r preenchido com valor negativo uma vez que não existe No caso das provisões e das contas retificadoras, o

(CAcred) já leva em

consideramos para o lo do capital adicional para a cobertura do risco de crédito que toda exposição,

--------------------------------

--------------------------------

Valor

-100.000

100.000

50.000

1.000.000

0

30.000

200.000

920.000

CAcred será igual

, uma vez que a exposição do campo 01 foi considerada como zero e

os valores dos campos 06 e 07 entraram no cálculo como contas redutoras.

s) conta(s) a que

para efeitos de cálculo será,

Quadro 84

Tipo Ressegurador:

Nome Ressegurador:

Quadro 84 - Capital Adicional -

01. Créditos referentes aos prêmios a receber de parcelas vencidas

02. Créditos referentes aos sinistros/benefícios a

03. Créditos referentes às comissões e outros créditos a recuperar

04. Prêmios de resseguro diferidos

05. Despesas de comercialização diferidas

ressegurador

06. Provisão para riscos de crédito

07. Débitos com o ressegurador referentes aos valores registrados como

prêmios de resseguro diferidos mas ainda não pagos

3. Só deverá ser informado como ressegurador contraparte aqueles com os quais a

seguradora possua exposição. Nquadro 84 não devem ser preenchidos, nem com valores zerados.

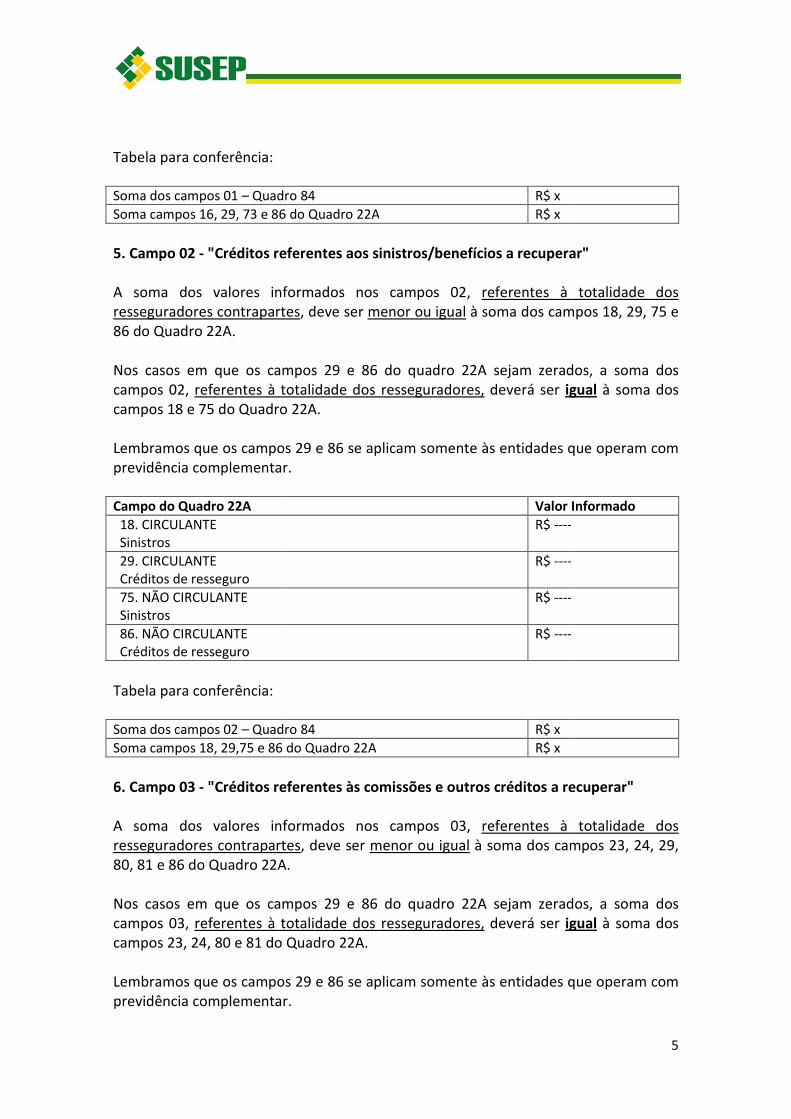

4. Campo 01 - "Créditos referentes aos prêmios a receber de parcelas vencidas" A soma dos valores informados nos campos

resseguradores contrapartes

86 do Quadro 22A.

Campo do Quadro 22A

16. CIRCULANTE Prêmios

29. CIRCULANTE Créditos de resseguro

73. NÃO CIRCULANTE Prêmios

86. NÃO CIRCULANTE Créditos de resseguro

--------------------------------

--------------------------------

Parcela 1 (CACred1) - Ressegurador

01. Créditos referentes aos prêmios a receber de parcelas vencidas

02. Créditos referentes aos sinistros/benefícios a recuperar

03. Créditos referentes às comissões e outros créditos a recuperar

04. Prêmios de resseguro diferidos

05. Despesas de comercialização diferidas - comissões pagas ao

06. Provisão para riscos de crédito

07. Débitos com o ressegurador referentes aos valores registrados como

prêmios de resseguro diferidos mas ainda não pagos

Só deverá ser informado como ressegurador contraparte aqueles com os quais a

seguradora possua exposição. Nos casos em que não há exposição, os campos do 84 não devem ser preenchidos, nem com valores zerados.

"Créditos referentes aos prêmios a receber de parcelas vencidas"

A soma dos valores informados nos campos 01, referentes à totalida

resseguradores contrapartes, deve ser menor ou igual à soma dos campos 16, 29, 73 e

Valor Informado

R$ ----

R$ ----

R$ ----

R$ ----

4

--------------------------------

--------------------------------

Valor

-

-

-

-

-

-

-

Só deverá ser informado como ressegurador contraparte aqueles com os quais a

os casos em que não há exposição, os campos do

"Créditos referentes aos prêmios a receber de parcelas vencidas"

referentes à totalidade dos

campos 16, 29, 73 e

Valor Informado

Tabela para conferência:

Soma dos campos 01 – Quadro

Soma campos 16, 29, 73 e 86 do

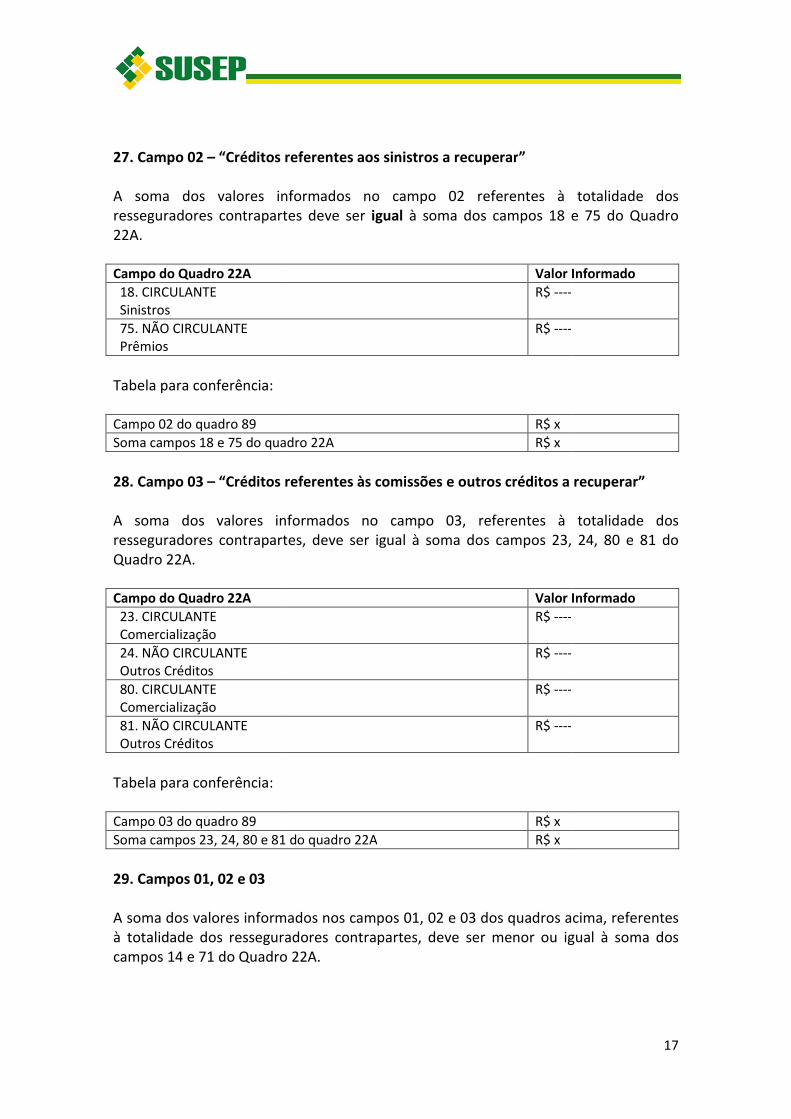

5. Campo 02 - "Créditos referentes aos sinistros/benefícios a A soma dos valores informados nos campos

resseguradores contrapartes

86 do Quadro 22A.

Nos casos em que os campos 29 e 86 do

campos 02, referentes à totalidade dos resseguradores

campos 18 e 75 do Quadro

Lembramos que os campos 29 e 86 se aplicam somente às entidades que operam com

previdência complementar. Campo do Quadro 22A

18. CIRCULANTE Sinistros

29. CIRCULANTE Créditos de resseguro

75. NÃO CIRCULANTE Sinistros

86. NÃO CIRCULANTE Créditos de resseguro

Tabela para conferência:

Soma dos campos 02 – Quadro

Soma campos 18, 29,75 e 86

6. Campo 03 - "Créditos referentes às comissões e outros créditos a recuperar"

A soma dos valores informados nos campos

resseguradores contrapartes

80, 81 e 86 do Quadro 22A.

Nos casos em que os campos 29 e 86 do

campos 03, referentes à totalidade dos resseguradorescampos 23, 24, 80 e 81 do

Lembramos que os campos 29 e 86 se aplicam somente às entidades que operam com

previdência complementar.

Quadro 84 R$ x

Soma campos 16, 29, 73 e 86 do Quadro 22A R$ x

"Créditos referentes aos sinistros/benefícios a recuperar"

A soma dos valores informados nos campos 02, referentes à totalidade dos

contrapartes, deve ser menor ou igual à soma dos campos 18

os campos 29 e 86 do quadro 22A sejam zerados, a

referentes à totalidade dos resseguradores, deverá ser igualQuadro 22A.

Lembramos que os campos 29 e 86 se aplicam somente às entidades que operam com

previdência complementar.

Valor Informado

R$ ----

R$ ----

R$ ----

R$ ----

Quadro 84 R$ x

do Quadro 22A R$ x

"Créditos referentes às comissões e outros créditos a recuperar"

A soma dos valores informados nos campos 03, referentes à totalidade dos

resseguradores contrapartes, deve ser menor ou igual à soma dos campos 23, 24,

22A.

Nos casos em que os campos 29 e 86 do quadro 22A sejam zerados, a soma dos

referentes à totalidade dos resseguradores, deverá ser igualQuadro 22A.

Lembramos que os campos 29 e 86 se aplicam somente às entidades que operam com

previdência complementar.

5

recuperar"

referentes à totalidade dos

campos 18, 29, 75 e

sejam zerados, a soma dos

igual à soma dos

Lembramos que os campos 29 e 86 se aplicam somente às entidades que operam com

Informado

"Créditos referentes às comissões e outros créditos a recuperar"

referentes à totalidade dos

campos 23, 24, 29,

22A sejam zerados, a soma dos

igual à soma dos

Lembramos que os campos 29 e 86 se aplicam somente às entidades que operam com

Campo do Quadro 22A

23. CIRCULANTE Comercialização

24. CIRCULANTE Outros Créditos

29. CIRCULANTE Créditos de resseguro

80. NÃO CIRCULANTE Comercialização

81. NÃO CIRCULANTE Outros Créditos

86. NÃO CIRCULANTE Créditos de resseguro

Tabela para conferência:

Soma dos campos 03 – Quadro

Soma campos 23, 24,29, 80, 81

7. Campos 01, 02 e 03 A soma dos valores informados nos campos

totalidade dos resseguradores contrapartescampos 14, 29, 71 e 86 do

Campo do Quadro 22A

14. CIRCULANTE Operações com resseguradoras

29. CIRCULANTE Créditos de resseguro

71. CIRCULANTE Operações com resseguradoras

86. NÃO CIRCULANTE Créditos de resseguro

Campo do Quadro 84

Campo 01 - "Créditos referentes aos prêmios a receber de parcelas vencidas"

Campo 02 - “Créditos referentes aos sinistros/benefícios a recuperar”

Campo 03 - "Créditos referentes às comissões e outros créditos a recuperar"

Valor Informado

R$ ----

R$ ----

R$ ----

R$ ----

R$ ----

R$ ----

Quadro 84 R$ x

81 e 86 do Quadro 22A R$ x

A soma dos valores informados nos campos 01, 02 e 03 do quadro 84

totalidade dos resseguradores contrapartes, deve ser menor ou igualQuadro 22A.

Valor Informado

Operações com resseguradoras R$ ----

R$ ----

Operações com resseguradoras R$ ----

R$ ----

Valor Informado

"Créditos referentes aos prêmios a receber de parcelas R$ ----

“Créditos referentes aos sinistros/benefícios a R$ ----

referentes às comissões e outros créditos a R$ ----

6

Valor Informado

84, referentes à

menor ou igual à soma dos

Valor Informado

Valor Informado

Tabela de conferência:

Soma dos campos 01, 02 e 03

Soma campos 14, 29, 71 e 86 do

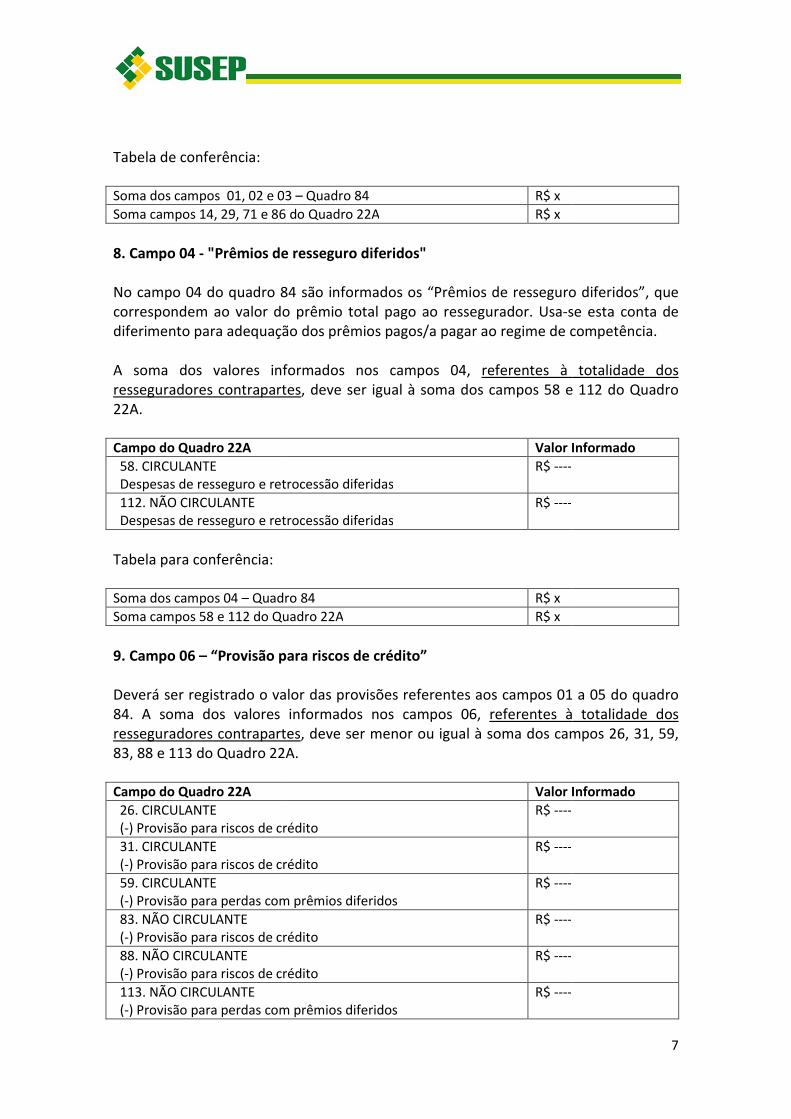

8. Campo 04 - "Prêmios de resseguro diferidos" No campo 04 do quadro 84 são informados os “Prêmios de resseguro diferidos”, que

correspondem ao valor do prêmio total pago ao ressegurador. Usa

diferimento para adequação dos prêmios pagos/a pagar ao regime de competência.

A soma dos valores informados nos c

resseguradores contrapartes

22A.

Campo do Quadro 22A

58. CIRCULANTE Despesas de resseguro e retrocessão diferidas

112. NÃO CIRCULANTE Despesas de resseguro e retrocessão diferidas

Tabela para conferência:

Soma dos campos 04 – Quadro

Soma campos 58 e 112 do Quadro

9. Campo 06 – “Provisão para riscos de crédito” Deverá ser registrado o valor d

84. A soma dos valores informados nos campos resseguradores contrapartes

83, 88 e 113 do Quadro 22A.

Campo do Quadro 22A

26. CIRCULANTE (-) Provisão para riscos de crédito

31. CIRCULANTE (-) Provisão para riscos de crédito

59. CIRCULANTE (-) Provisão para perdas com prêmios diferidos

83. NÃO CIRCULANTE (-) Provisão para riscos de crédito

88. NÃO CIRCULANTE (-) Provisão para riscos de crédito

113. NÃO CIRCULANTE (-) Provisão para perdas com prêmios diferidos

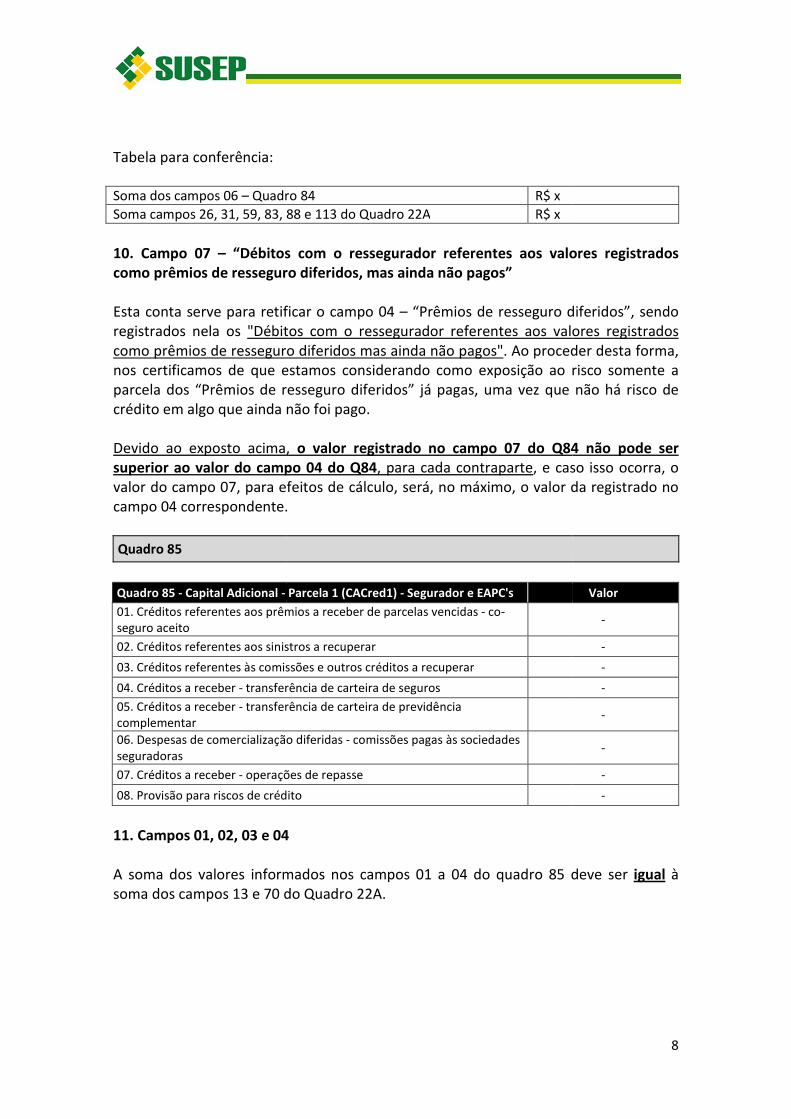

3 – Quadro 84 R$ x

Soma campos 14, 29, 71 e 86 do Quadro 22A R$ x

"Prêmios de resseguro diferidos"

84 são informados os “Prêmios de resseguro diferidos”, que

correspondem ao valor do prêmio total pago ao ressegurador. Usa-se esta conta de

diferimento para adequação dos prêmios pagos/a pagar ao regime de competência.

A soma dos valores informados nos campos 04, referentes à totalidade dos

resseguradores contrapartes, deve ser igual à soma dos campos 58 e 112

Valor Informado

Despesas de resseguro e retrocessão diferidas R$ ----

Despesas de resseguro e retrocessão diferidas R$ ----

Quadro 84 R$ x

Quadro 22A R$ x

Provisão para riscos de crédito”

Deverá ser registrado o valor das provisões referentes aos campos 01 a 05 do

valores informados nos campos 06, referentes à totalidade dos resseguradores contrapartes, deve ser menor ou igual à soma dos campos 26, 31, 59,

22A.

Valor Informado

) Provisão para riscos de crédito R$ ----

) Provisão para riscos de crédito R$ ----

) Provisão para perdas com prêmios diferidos R$ ----

) Provisão para riscos de crédito R$ ----

) Provisão para riscos de crédito R$ ----

) Provisão para perdas com prêmios diferidos R$ ----

7

84 são informados os “Prêmios de resseguro diferidos”, que

se esta conta de

diferimento para adequação dos prêmios pagos/a pagar ao regime de competência.

referentes à totalidade dos

campos 58 e 112 do Quadro

Valor Informado

aos campos 01 a 05 do quadro

referentes à totalidade dos deve ser menor ou igual à soma dos campos 26, 31, 59,

Valor Informado

Tabela para conferência:

Soma dos campos 06 – Quadro

Soma campos 26, 31, 59, 83, 88 e 113 do

10. Campo 07 – “Débitos com o ressegurador referentes aocomo prêmios de resseguro diferidos

Esta conta serve para retificar o campo 04

registrados nela os "Débitos com o ressegurador referentes aos valores registrados

como prêmios de resseguro diferidos mas ainda não pagos"nos certificamos de que estamos considerando como exposição ao

parcela dos “Prêmios de resseguro diferidos” já pagas

crédito em algo que ainda não foi pago.

Devido ao exposto acima,

superior ao valor do campo 04 do Q84valor do campo 07, para efeitos de cálculo, será, no máximo, o valor da

campo 04 correspondente.

Quadro 85

Quadro 85 - Capital Adicional -

01. Créditos referentes aos prêmios a receber de parcelas vencidas seguro aceito

02. Créditos referentes aos sinistros a recuperar

03. Créditos referentes às comissões e outros créditos a recuperar

04. Créditos a receber - transferência de

05. Créditos a receber - transferência de carteira de previdência complementar

06. Despesas de comercialização diferidas

seguradoras

07. Créditos a receber - operações de repasse

08. Provisão para riscos de crédito

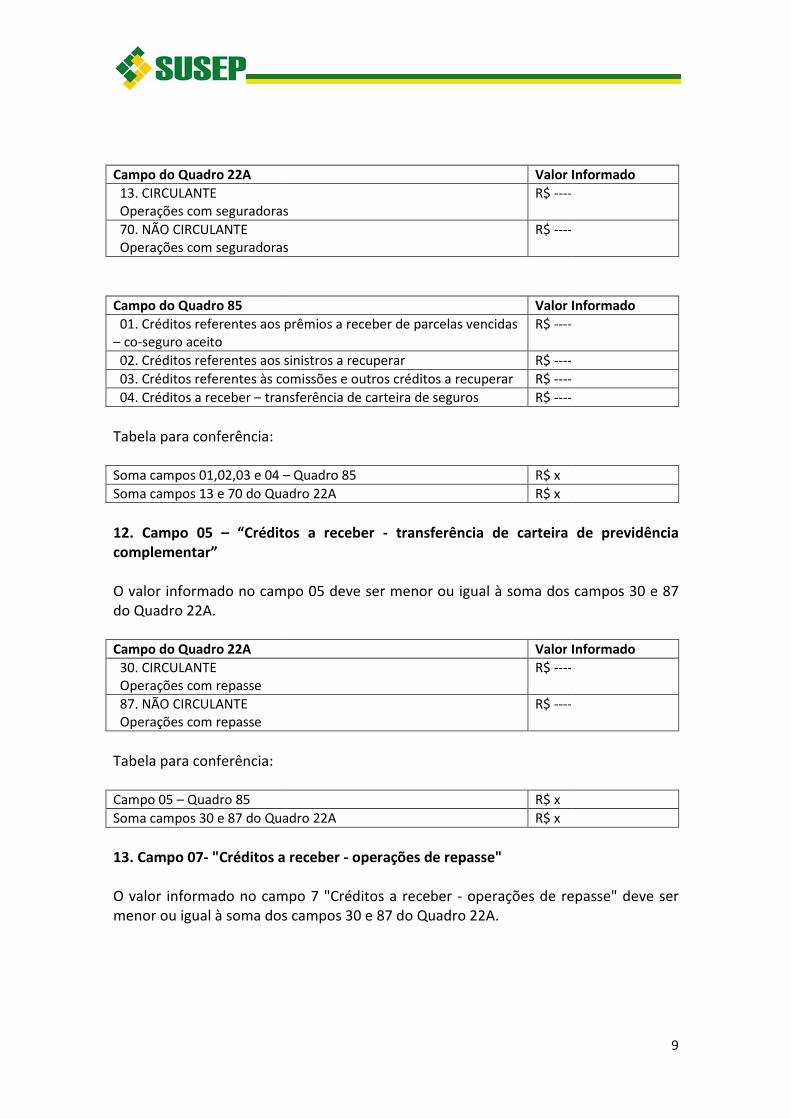

11. Campos 01, 02, 03 e 04

A soma dos valores informados nos campos

soma dos campos 13 e 70 do

Quadro 84 R$ x

Soma campos 26, 31, 59, 83, 88 e 113 do Quadro 22A R$ x

“Débitos com o ressegurador referentes aos valores registrados como prêmios de resseguro diferidos, mas ainda não pagos”

Esta conta serve para retificar o campo 04 – “Prêmios de resseguro diferidos”

"Débitos com o ressegurador referentes aos valores registrados

como prêmios de resseguro diferidos mas ainda não pagos". Ao proceder desta forma, nos certificamos de que estamos considerando como exposição ao risco somente a

parcela dos “Prêmios de resseguro diferidos” já pagas, uma vez que não há risco de

crédito em algo que ainda não foi pago.

Devido ao exposto acima, o valor registrado no campo 07 do Q84 não pode ser superior ao valor do campo 04 do Q84, para cada contraparte, e caso isso ocorravalor do campo 07, para efeitos de cálculo, será, no máximo, o valor da

campo 04 correspondente.

Parcela 1 (CACred1) - Segurador e EAPC's

Créditos referentes aos prêmios a receber de parcelas vencidas - co-

02. Créditos referentes aos sinistros a recuperar

03. Créditos referentes às comissões e outros créditos a recuperar

transferência de carteira de seguros

transferência de carteira de previdência

06. Despesas de comercialização diferidas - comissões pagas às sociedades

operações de repasse

para riscos de crédito

4

A soma dos valores informados nos campos 01 a 04 do quadro 85 deve ser

do Quadro 22A.

8

valores registrados

resseguro diferidos”, sendo

"Débitos com o ressegurador referentes aos valores registrados

Ao proceder desta forma, risco somente a

que não há risco de

o valor registrado no campo 07 do Q84 não pode ser e caso isso ocorra, o

valor do campo 07, para efeitos de cálculo, será, no máximo, o valor da registrado no

Valor

-

-

-

-

-

-

-

-

deve ser igual à

Campo do Quadro 22A

13. CIRCULANTE Operações com seguradoras

70. NÃO CIRCULANTE Operações com seguradoras

Campo do Quadro 85

01. Créditos referentes aos prêmios a receber de parcelas vencidas – co-seguro aceito

02. Créditos referentes aos sinistros a

03. Créditos referentes às comissões e outros créditos a recuperar

04. Créditos a receber – transferência de carteira de seguros

Tabela para conferência:

Soma campos 01,02,03 e 04 –

Soma campos 13 e 70 do Quadro

12. Campo 05 – “Créditos a receber complementar” O valor informado no campo

do Quadro 22A.

Campo do Quadro 22A

30. CIRCULANTE Operações com repasse

87. NÃO CIRCULANTE Operações com repasse

Tabela para conferência:

Campo 05 – Quadro 85

Soma campos 30 e 87 do Quadro

13. Campo 07- "Créditos a receber O valor informado no campo 7 "Créditos a receber

menor ou igual à soma dos campos 30 e 87 do

Valor Informado

seguradoras R$ ----

Operações com seguradoras R$ ----

Valor Informado

Créditos referentes aos prêmios a receber de parcelas vencidas R$ ----

Créditos referentes aos sinistros a recuperar R$ ----

3. Créditos referentes às comissões e outros créditos a recuperar R$ ----

transferência de carteira de seguros R$ ----

– Quadro 85 R$ x

Quadro 22A R$ x

Créditos a receber - transferência de carteira de previdência

O valor informado no campo 05 deve ser menor ou igual à soma dos campos 30 e 87

Valor Informado

R$ ----

R$ ----

R$ x

Quadro 22A R$ x

"Créditos a receber - operações de repasse"

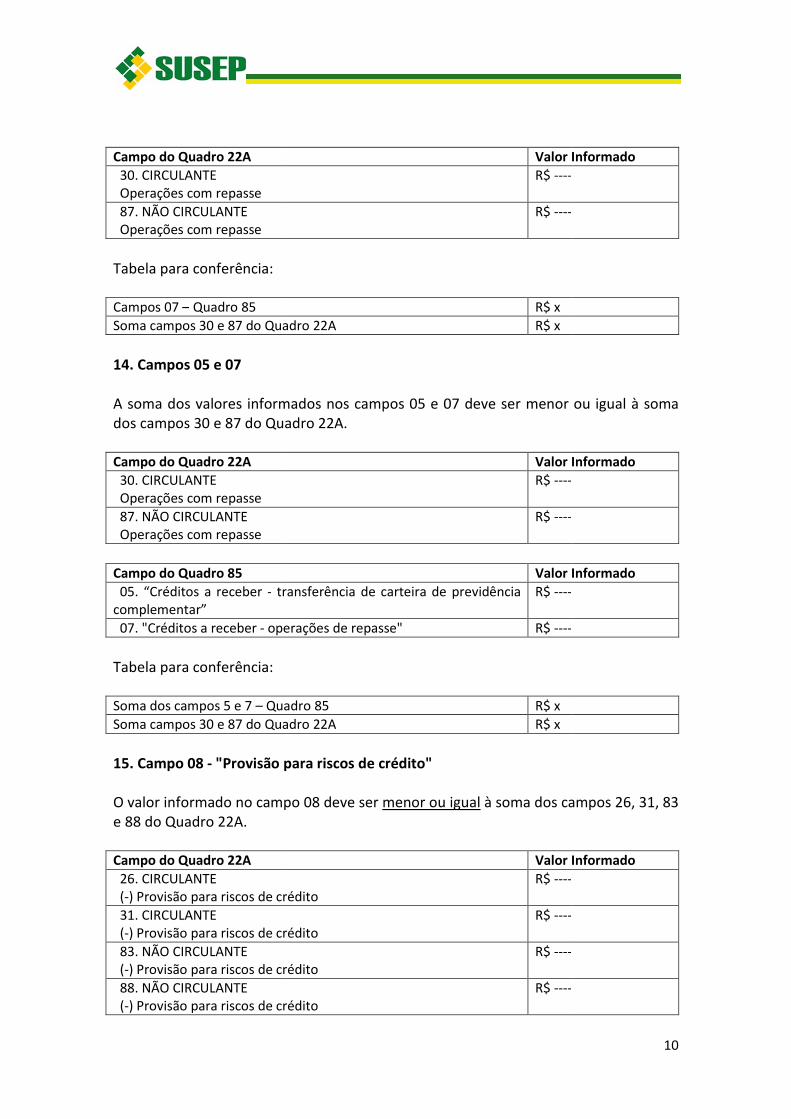

O valor informado no campo 7 "Créditos a receber - operações de repasse" deve ser

menor ou igual à soma dos campos 30 e 87 do Quadro 22A.

9

Valor Informado

Valor Informado

transferência de carteira de previdência

5 deve ser menor ou igual à soma dos campos 30 e 87

Informado

operações de repasse" deve ser

Campo do Quadro 22A

30. CIRCULANTE Operações com repasse

87. NÃO CIRCULANTE Operações com repasse

Tabela para conferência:

Campos 07 – Quadro 85

Soma campos 30 e 87 do Quadro

14. Campos 05 e 07 A soma dos valores informados nos campos

dos campos 30 e 87 do Quadro Campo do Quadro 22A

30. CIRCULANTE Operações com repasse

87. NÃO CIRCULANTE Operações com repasse

Campo do Quadro 85

05. “Créditos a receber - transferência de carteira de previdência complementar”

07. "Créditos a receber - operações de repasse"

Tabela para conferência:

Soma dos campos 5 e 7 – Quadro

Soma campos 30 e 87 do Quadro

15. Campo 08 - "Provisão para riscos de crédito" O valor informado no campo

e 88 do Quadro 22A.

Campo do Quadro 22A

26. CIRCULANTE (-) Provisão para riscos de crédito

31. CIRCULANTE (-) Provisão para riscos de crédito

83. NÃO CIRCULANTE (-) Provisão para riscos de crédito

88. NÃO CIRCULANTE (-) Provisão para riscos de crédito

Valor Informado

R$ ----

R$ ----

R$ x

Quadro 22A R$ x

A soma dos valores informados nos campos 05 e 07 deve ser menor ou igual

Quadro 22A.

Valor Informado

R$ ----

R$ ----

Valor Informado

transferência de carteira de previdência R$ ----

operações de repasse" R$ ----

Quadro 85 R$ x

Quadro 22A R$ x

"Provisão para riscos de crédito"

O valor informado no campo 08 deve ser menor ou igual à soma dos campos 26, 31, 83

Valor Informado

) Provisão para riscos de crédito R$ ----

) Provisão para riscos de crédito R$ ----

) Provisão para riscos de crédito R$ ----

) Provisão para riscos de crédito R$ ----

10

Valor Informado

7 deve ser menor ou igual à soma

Valor Informado

Valor Informado

à soma dos campos 26, 31, 83

Valor Informado

Tabela para conferência:

Campo 08 – Quadro 85

Soma campos 26, 31, 83 e 88 do

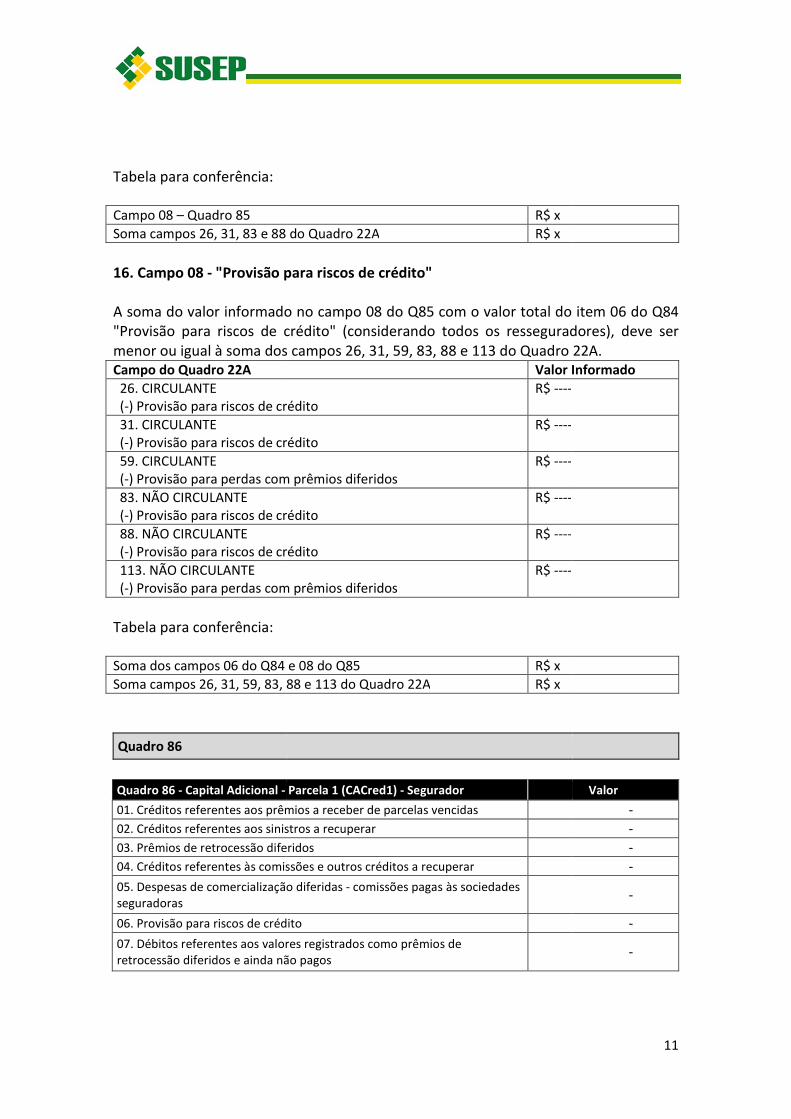

16. Campo 08 - "Provisão para riscos de crédito"

A soma do valor informado no campo

"Provisão para riscos de crédito" (considerando todos os resseguradores),

menor ou igual à soma dos campos 26, 31, 59, 83, 88 e 113 do Campo do Quadro 22A

26. CIRCULANTE (-) Provisão para riscos de crédito

31. CIRCULANTE (-) Provisão para riscos de crédito

59. CIRCULANTE (-) Provisão para perdas com prêmios diferidos

83. NÃO CIRCULANTE (-) Provisão para riscos de crédito

88. NÃO CIRCULANTE (-) Provisão para riscos de crédito

113. NÃO CIRCULANTE (-) Provisão para perdas com prêmios diferidos

Tabela para conferência:

Soma dos campos 06 do Q84

Soma campos 26, 31, 59, 83, 88 e 113 do

Quadro 86

Quadro 86 - Capital Adicional -

01. Créditos referentes aos prêmios a receber de parcelas vencidas

02. Créditos referentes aos sinistros a recuperar

03. Prêmios de retrocessão diferidos

04. Créditos referentes às comissões e outros créditos a recuperar

05. Despesas de comercialização diferidas

seguradoras

06. Provisão para riscos de crédito

07. Débitos referentes aos valores registrados como prêmios de

retrocessão diferidos e ainda não pagos

R$ x

26, 31, 83 e 88 do Quadro 22A R$ x

"Provisão para riscos de crédito"

do valor informado no campo 08 do Q85 com o valor total do item

"Provisão para riscos de crédito" (considerando todos os resseguradores),

menor ou igual à soma dos campos 26, 31, 59, 83, 88 e 113 do Quadro Valor Informado

) Provisão para riscos de crédito R$ ----

) Provisão para riscos de crédito R$ ----

) Provisão para perdas com prêmios diferidos R$ ----

) Provisão para riscos de crédito R$ ----

) Provisão para riscos de crédito R$ ----

) Provisão para perdas com prêmios diferidos R$ ----

e 08 do Q85 R$ x

Soma campos 26, 31, 59, 83, 88 e 113 do Quadro 22A R$ x

Parcela 1 (CACred1) - Segurador

01. Créditos referentes aos prêmios a receber de parcelas vencidas

02. Créditos referentes aos sinistros a recuperar

03. Prêmios de retrocessão diferidos

04. Créditos referentes às comissões e outros créditos a recuperar

05. Despesas de comercialização diferidas - comissões pagas às sociedades

06. Provisão para riscos de crédito

07. Débitos referentes aos valores registrados como prêmios de

retrocessão diferidos e ainda não pagos

11

com o valor total do item 06 do Q84

"Provisão para riscos de crédito" (considerando todos os resseguradores), deve ser

22A. Valor Informado

Valor

- - - -

-

-

-

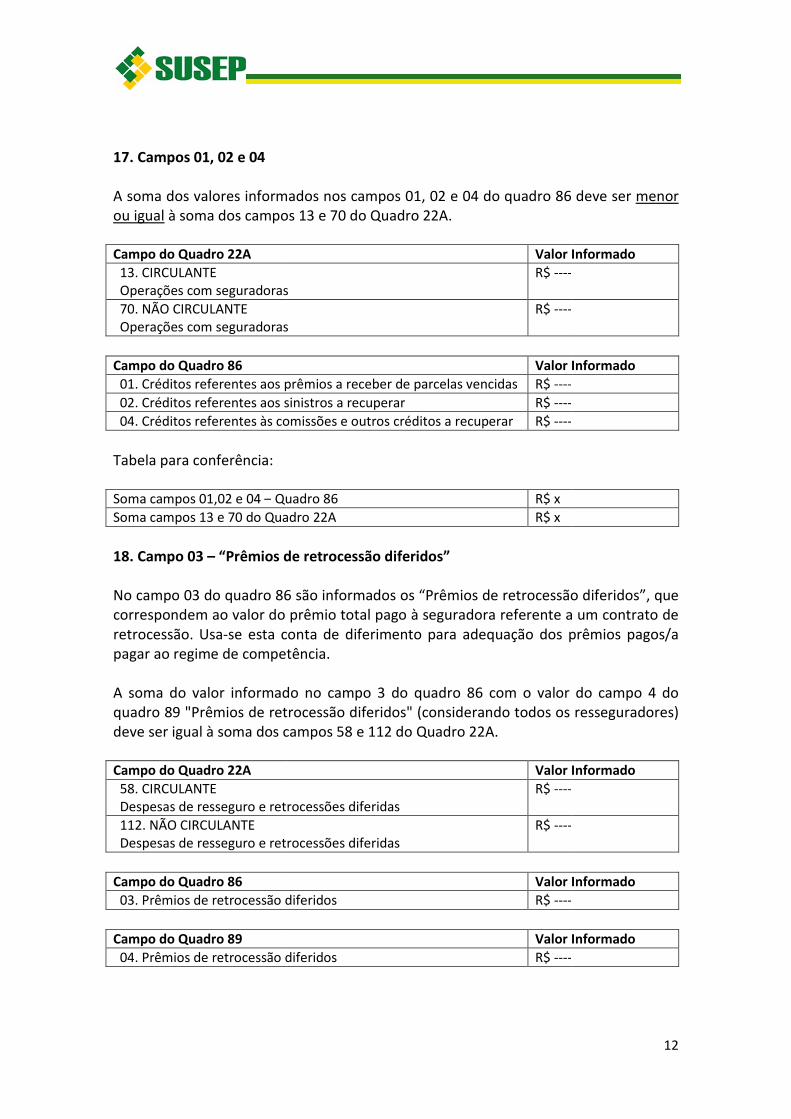

17. Campos 01, 02 e 04 A soma dos valores informados nos campos

ou igual à soma dos campos 13 e 70 do

Campo do Quadro 22A

13. CIRCULANTE Operações com seguradoras

70. NÃO CIRCULANTE Operações com seguradoras

Campo do Quadro 86

01. Créditos referentes aos prêmios a receber de parcelas vencidas

02. Créditos referentes aos sinistros a recuperar

04. Créditos referentes às comissões e

Tabela para conferência:

Soma campos 01,02 e 04 – Quadro

Soma campos 13 e 70 do Quadro

18. Campo 03 – “Prêmios de retrocessão diferidos” No campo 03 do quadro 86 são informados os “Prêmios de retrocessão diferidos”, que correspondem ao valor do prêmio total pago à seguradora referente a um contrato de

retrocessão. Usa-se esta conta de diferimento para adequação dos prêmios pagos/a pagar ao regime de competência

A soma do valor informado no campo 3 do

quadro 89 "Prêmios de retrocessão diferidos" (considerando todos os resseguradores)

deve ser igual à soma dos campos 58 e 112 do

Campo do Quadro 22A

58. CIRCULANTE Despesas de resseguro e retrocessões diferidas

112. NÃO CIRCULANTE Despesas de resseguro e retrocessões diferidas

Campo do Quadro 86

03. Prêmios de retrocessão diferidos

Campo do Quadro 89

04. Prêmios de retrocessão diferidos

A soma dos valores informados nos campos 01, 02 e 04 do quadro 86

à soma dos campos 13 e 70 do Quadro 22A.

Valor Informado

Operações com seguradoras R$ ----

Operações com seguradoras R$ ----

Valor Informado

Créditos referentes aos prêmios a receber de parcelas vencidas R$ ----

Créditos referentes aos sinistros a recuperar R$ ----

. Créditos referentes às comissões e outros créditos a recuperar R$ ----

Quadro 86 R$ x

Quadro 22A R$ x

“Prêmios de retrocessão diferidos”

86 são informados os “Prêmios de retrocessão diferidos”, que correspondem ao valor do prêmio total pago à seguradora referente a um contrato de

se esta conta de diferimento para adequação dos prêmios pagos/a pagar ao regime de competência.

do valor informado no campo 3 do quadro 86 com o valor do

89 "Prêmios de retrocessão diferidos" (considerando todos os resseguradores)

deve ser igual à soma dos campos 58 e 112 do Quadro 22A.

Valor Informado

Despesas de resseguro e retrocessões diferidas R$ ----

Despesas de resseguro e retrocessões diferidas R$ ----

Valor Informado

Prêmios de retrocessão diferidos R$ ----

Valor Informado

Prêmios de retrocessão diferidos R$ ----

12

86 deve ser menor

Valor Informado

Valor Informado

86 são informados os “Prêmios de retrocessão diferidos”, que correspondem ao valor do prêmio total pago à seguradora referente a um contrato de

se esta conta de diferimento para adequação dos prêmios pagos/a

com o valor do campo 4 do

89 "Prêmios de retrocessão diferidos" (considerando todos os resseguradores)

Valor Informado

Valor Informado

Valor Informado

Tabela para conferência:

Soma campos 03 do Q86 e 04

Soma campos 58 e 112 do Quadro

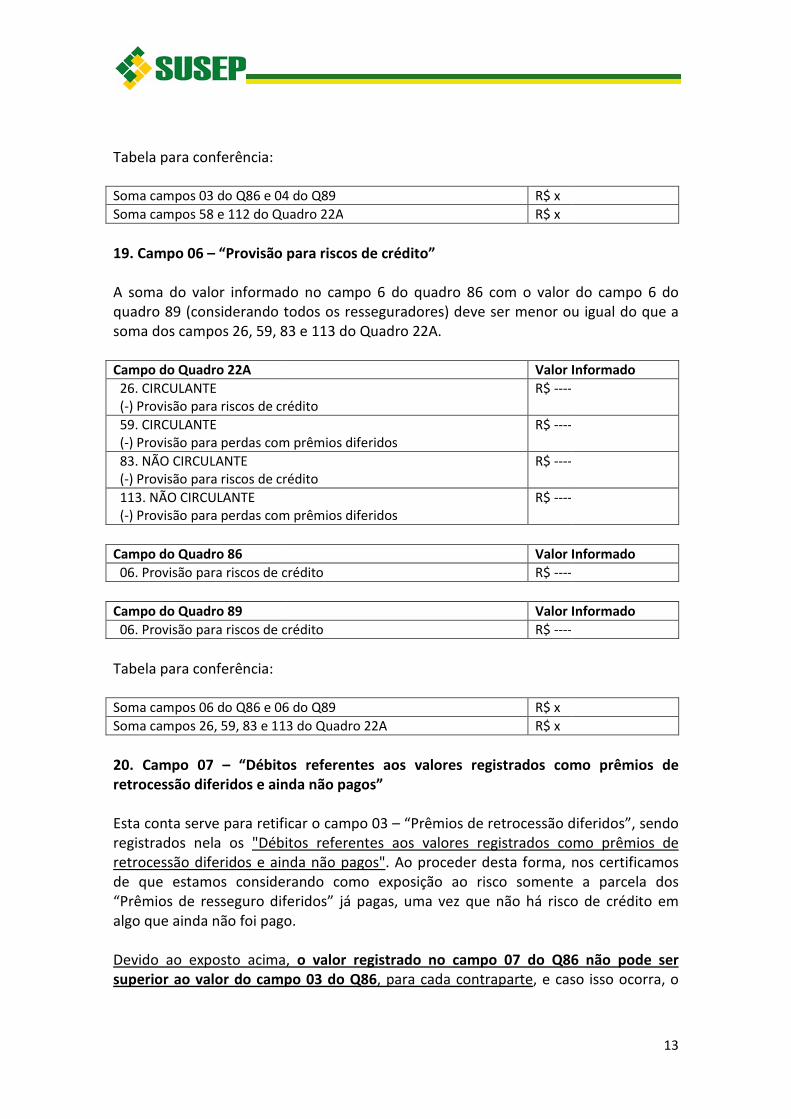

19. Campo 06 – “Provisão para riscos de crédito” A soma do valor informado no campo 6

quadro 89 (considerando todos os resseguradores) deve ser menor ou igual do que a

soma dos campos 26, 59, 83 e 113 do

Campo do Quadro 22A

26. CIRCULANTE (-) Provisão para riscos de crédito

59. CIRCULANTE (-) Provisão para perdas com prêmios diferidos

83. NÃO CIRCULANTE (-) Provisão para riscos de crédito

113. NÃO CIRCULANTE (-) Provisão para perdas com p

Campo do Quadro 86

06. Provisão para riscos de crédito

Campo do Quadro 89

06. Provisão para riscos de crédito

Tabela para conferência:

Soma campos 06 do Q86 e 06

Soma campos 26, 59, 83 e 113

20. Campo 07 – “Débitos referentes aos valores registrados como prêmios de retrocessão diferidos e ainda não pagos

Esta conta serve para retificar o campo 03

registrados nela os "Débitos retrocessão diferidos e ainda não pagos"

de que estamos considerando como exposição ao risco somente a parcela dos

“Prêmios de resseguro diferidos” já pagas, uma vez que não há risco de crédito em

algo que ainda não foi pago.

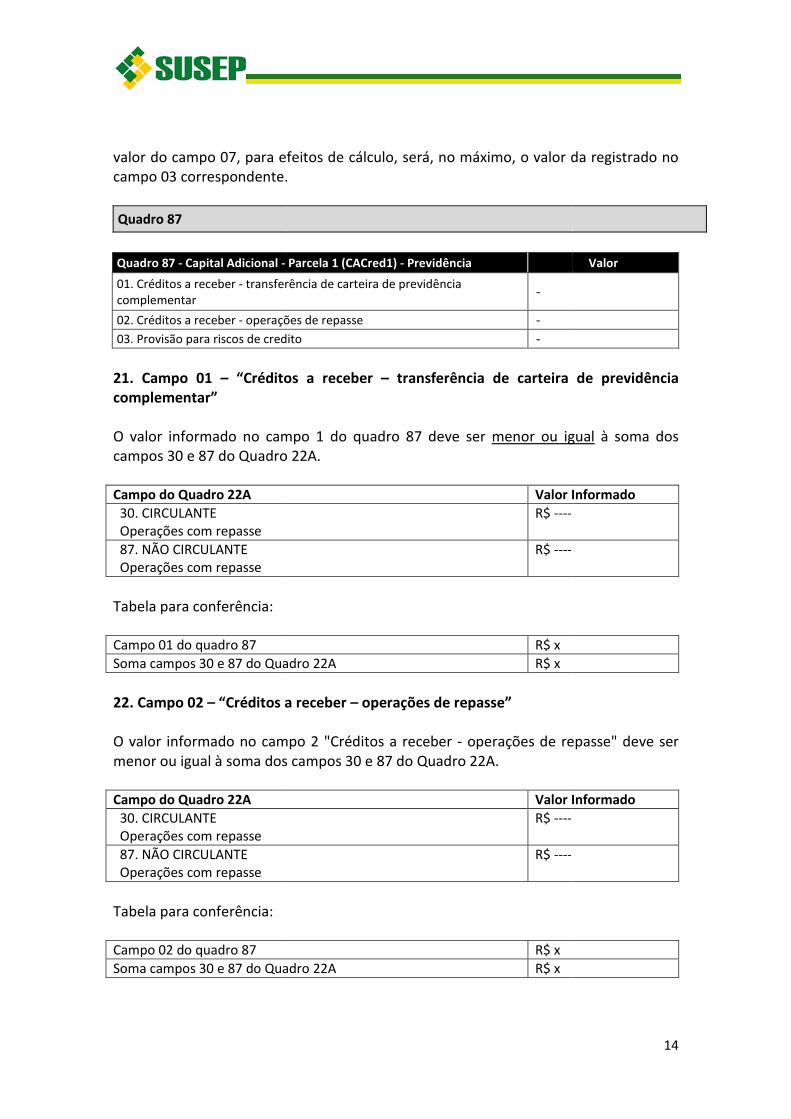

Devido ao exposto acima, superior ao valor do campo 0

e 04 do Q89 R$ x

Quadro 22A R$ x

“Provisão para riscos de crédito”

A soma do valor informado no campo 6 do quadro 86 com o valor do

89 (considerando todos os resseguradores) deve ser menor ou igual do que a

soma dos campos 26, 59, 83 e 113 do Quadro 22A.

Valor Informado

) Provisão para riscos de crédito R$ ----

) Provisão para perdas com prêmios diferidos R$ ----

) Provisão para riscos de crédito R$ ----

) Provisão para perdas com prêmios diferidos R$ ----

Valor Informado

Provisão para riscos de crédito R$ ----

Valor Informado

Provisão para riscos de crédito R$ ----

6 do Q89 R$ x

3 do Quadro 22A R$ x

“Débitos referentes aos valores registrados como prêmios de retrocessão diferidos e ainda não pagos”

Esta conta serve para retificar o campo 03 – “Prêmios de retrocessão diferidos”, sendo

"Débitos referentes aos valores registrados comoainda não pagos". Ao proceder desta forma, nos certificamos

e estamos considerando como exposição ao risco somente a parcela dos

“Prêmios de resseguro diferidos” já pagas, uma vez que não há risco de crédito em

algo que ainda não foi pago.

Devido ao exposto acima, o valor registrado no campo 07 do Q86superior ao valor do campo 03 do Q86, para cada contraparte, e caso isso ocorra, o

13

com o valor do campo 6 do

89 (considerando todos os resseguradores) deve ser menor ou igual do que a

Valor Informado

Valor Informado

Valor Informado

“Débitos referentes aos valores registrados como prêmios de

“Prêmios de retrocessão diferidos”, sendo

referentes aos valores registrados como prêmios de Ao proceder desta forma, nos certificamos

e estamos considerando como exposição ao risco somente a parcela dos

“Prêmios de resseguro diferidos” já pagas, uma vez que não há risco de crédito em

6 não pode ser e caso isso ocorra, o

valor do campo 07, para efeitos de cálculo, será, no máximo, o valor da registrado no campo 03 correspondente.

Quadro 87

Quadro 87 - Capital Adicional -

01. Créditos a receber - transferência de carteira de previdência complementar

02. Créditos a receber - operações de repasse

03. Provisão para riscos de credito

21. Campo 01 – “Créditos a receber complementar”

O valor informado no campo 1

campos 30 e 87 do Quadro

Campo do Quadro 22A

30. CIRCULANTE Operações com repasse

87. NÃO CIRCULANTE Operações com repasse

Tabela para conferência:

Campo 01 do quadro 87

Soma campos 30 e 87 do Quadro

22. Campo 02 – “Créditos a receber O valor informado no campo 2 "Créditos a receber

menor ou igual à soma dos campos 30 e 87 do

Campo do Quadro 22A

30. CIRCULANTE Operações com repasse

87. NÃO CIRCULANTE Operações com repasse

Tabela para conferência: Campo 02 do quadro 87

Soma campos 30 e 87 do Quadro

valor do campo 07, para efeitos de cálculo, será, no máximo, o valor da registrado no correspondente.

Parcela 1 (CACred1) - Previdência

transferência de carteira de previdência -

operações de repasse - 03. Provisão para riscos de credito -

“Créditos a receber – transferência de carteira de previdência

O valor informado no campo 1 do quadro 87 deve ser menor ou igual

Quadro 22A.

Valor Informado

R$ ----

R$ ----

R$ x

Quadro 22A R$ x

“Créditos a receber – operações de repasse”

O valor informado no campo 2 "Créditos a receber - operações de repasse" deve ser

menor ou igual à soma dos campos 30 e 87 do Quadro 22A.

Valor Informado

R$ ----

R$ ----

R$ x

Quadro 22A R$ x

14

valor do campo 07, para efeitos de cálculo, será, no máximo, o valor da registrado no

Valor

transferência de carteira de previdência

menor ou igual à soma dos

Valor Informado

operações de repasse" deve ser

Valor Informado

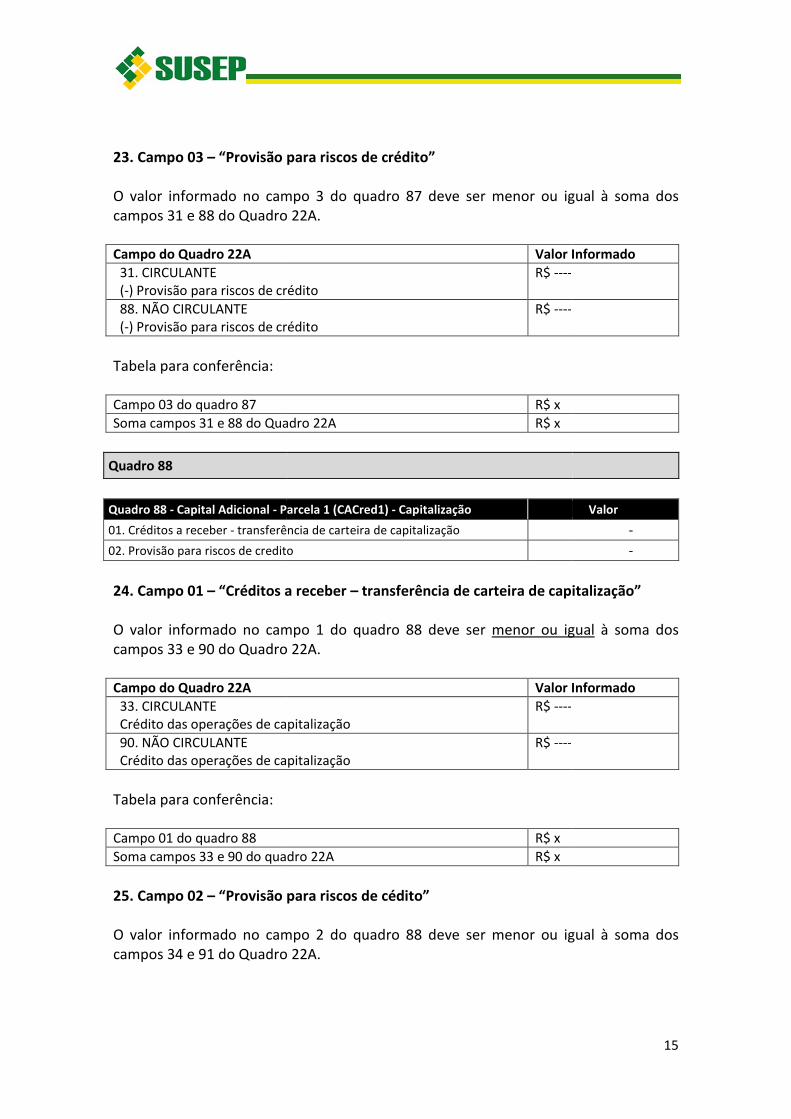

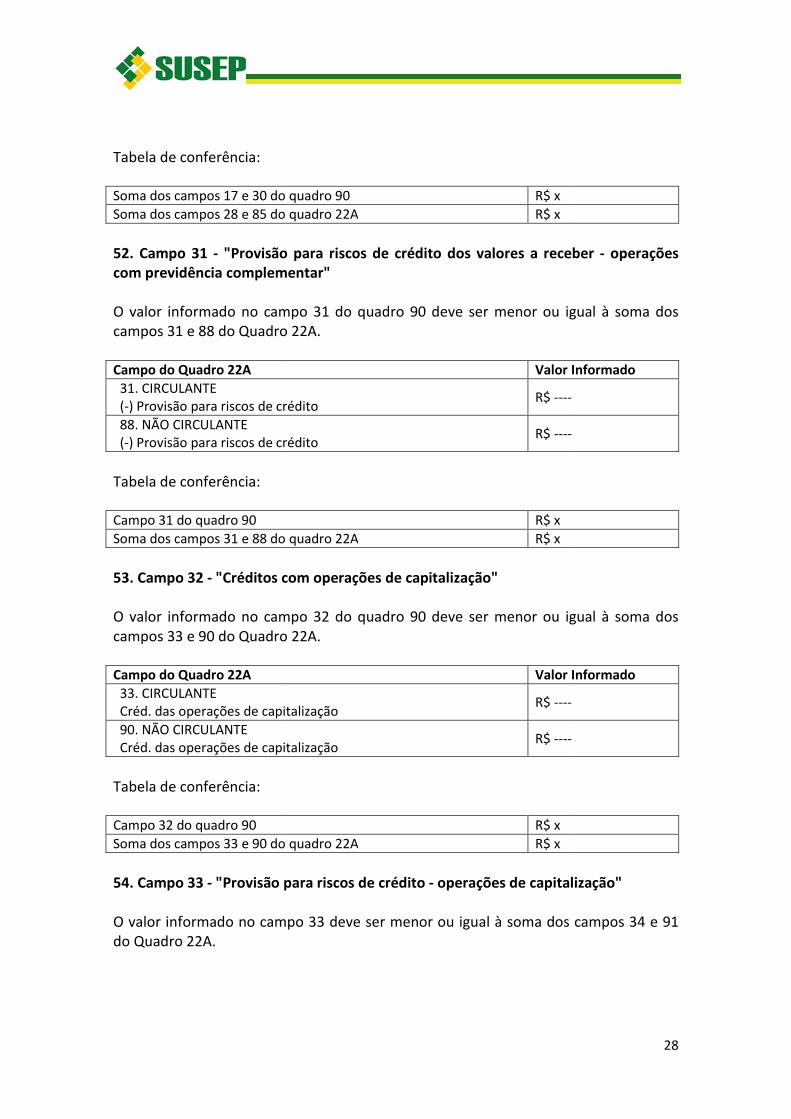

23. Campo 03 – “Provisão para riscos de crédito”

O valor informado no campo 3

campos 31 e 88 do Quadro

Campo do Quadro 22A

31. CIRCULANTE (-) Provisão para riscos de crédito

88. NÃO CIRCULANTE (-) Provisão para riscos de crédito

Tabela para conferência:

Campo 03 do quadro 87

Soma campos 31 e 88 do Quadro

Quadro 88

Quadro 88 - Capital Adicional - Parcela 1 (CACred1)

01. Créditos a receber - transferência de carteira de capitalização

02. Provisão para riscos de credito

24. Campo 01 – “Créditos a receber O valor informado no campo 1

campos 33 e 90 do Quadro Campo do Quadro 22A

33. CIRCULANTE Crédito das operações de capitalização

90. NÃO CIRCULANTE Crédito das operações de capitalização

Tabela para conferência:

Campo 01 do quadro 88

Soma campos 33 e 90 do quadro

25. Campo 02 – “Provisão para riscos de cédito” O valor informado no campo 2

campos 34 e 91 do Quadro

“Provisão para riscos de crédito”

O valor informado no campo 3 do quadro 87 deve ser menor ou igual à soma dos

Quadro 22A.

Valor Informado

) Provisão para riscos de crédito R$ ----

) Provisão para riscos de crédito R$ ----

R$ x

Quadro 22A R$ x

Parcela 1 (CACred1) - Capitalização

transferência de carteira de capitalização

02. Provisão para riscos de credito

“Créditos a receber – transferência de carteira de capitalização”

O valor informado no campo 1 do quadro 88 deve ser menor ou igual

Quadro 22A.

Valor Informado

Crédito das operações de capitalização R$ ----

Crédito das operações de capitalização R$ ----

R$ x

quadro 22A R$ x

“Provisão para riscos de cédito”

O valor informado no campo 2 do quadro 88 deve ser menor ou igual à soma dos

Quadro 22A.

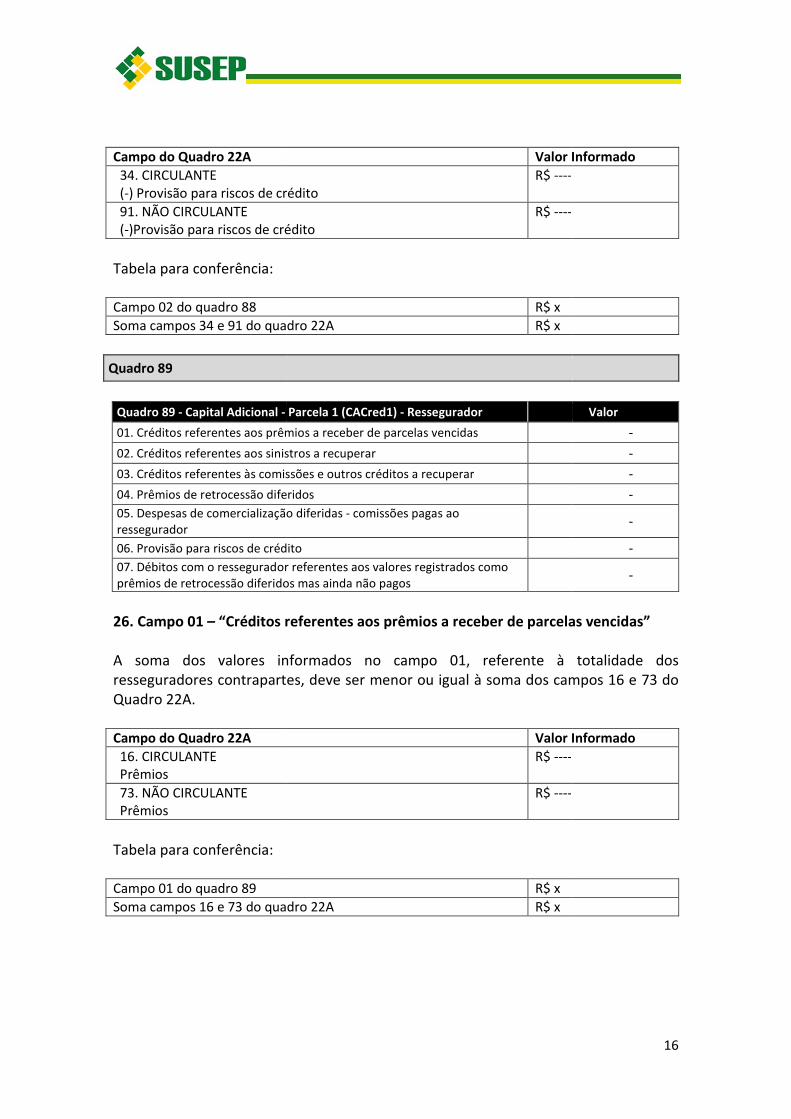

15

deve ser menor ou igual à soma dos

Valor Informado

Valor

-

-

transferência de carteira de capitalização”

menor ou igual à soma dos

Valor Informado

deve ser menor ou igual à soma dos

Campo do Quadro 22A

34. CIRCULANTE (-) Provisão para riscos de crédito

91. NÃO CIRCULANTE (-)Provisão para riscos de crédito

Tabela para conferência:

Campo 02 do quadro 88

Soma campos 34 e 91 do quadro

Quadro 89

Quadro 89 - Capital Adicional -

01. Créditos referentes aos prêmios a receber de parcelas vencidas

02. Créditos referentes aos sinistros a recuperar

03. Créditos referentes às comissões e outros créditos a recuperar

04. Prêmios de retrocessão diferidos

05. Despesas de comercialização diferidas

ressegurador

06. Provisão para riscos de crédito

07. Débitos com o ressegurador referentes aos valores registrados como

prêmios de retrocessão diferidos mas ainda não pagos

26. Campo 01 – “Créditos referentes aos prêmios a receber de parcelas vencidas” A soma dos valores informados no campo resseguradores contrapartes

Quadro 22A.

Campo do Quadro 22A

16. CIRCULANTE Prêmios

73. NÃO CIRCULANTE Prêmios

Tabela para conferência:

Campo 01 do quadro 89

Soma campos 16 e 73 do quadro 22A

Valor Informado

) Provisão para riscos de crédito R$ ----

)Provisão para riscos de crédito R$ ----

R$ x

quadro 22A R$ x

Parcela 1 (CACred1) - Ressegurador

01. Créditos referentes aos prêmios a receber de parcelas vencidas

02. Créditos referentes aos sinistros a recuperar

03. Créditos referentes às comissões e outros créditos a recuperar

04. Prêmios de retrocessão diferidos

05. Despesas de comercialização diferidas - comissões pagas ao

06. Provisão para riscos de crédito

07. Débitos com o ressegurador referentes aos valores registrados como

mios de retrocessão diferidos mas ainda não pagos

“Créditos referentes aos prêmios a receber de parcelas vencidas”

A soma dos valores informados no campo 01, referente à totalidade dos resseguradores contrapartes, deve ser menor ou igual à soma dos campos 16 e 73 do

Valor Informado

R$ ----

R$ ----

R$ x

Soma campos 16 e 73 do quadro 22A R$ x

16

Valor Informado

Valor

-

-

-

-

-

-

-

“Créditos referentes aos prêmios a receber de parcelas vencidas”

à totalidade dos deve ser menor ou igual à soma dos campos 16 e 73 do

Valor Informado

27. Campo 02 – “Créditos referentes aos sinistros a recuperar

A soma dos valores informados no

resseguradores contrapartes deve ser

22A. Campo do Quadro 22A

18. CIRCULANTE Sinistros

75. NÃO CIRCULANTE Prêmios

Tabela para conferência:

Campo 02 do quadro 89

Soma campos 18 e 75 do quadro 22A

28. Campo 03 – “Créditos referentes às comissões e outros créditos a recuperar

A soma dos valores informados noresseguradores contrapartes

Quadro 22A.

Campo do Quadro 22A

23. CIRCULANTE Comercialização

24. NÃO CIRCULANTE Outros Créditos

80. CIRCULANTE Comercialização

81. NÃO CIRCULANTE Outros Créditos

Tabela para conferência: Campo 03 do quadro 89

Soma campos 23, 24, 80 e 81

29. Campos 01, 02 e 03

A soma dos valores informados nos campos

à totalidade dos resseguradores contrapartes, deve ser menor ou igual à soma docampos 14 e 71 do Quadro 22A.

Créditos referentes aos sinistros a recuperar”

A soma dos valores informados no campo 02 referentes à totalidade dos

resseguradores contrapartes deve ser igual à soma dos campos 18 e 75 do Quadro

Valor Informado

R$ ----

R$ ----

R$ x

Soma campos 18 e 75 do quadro 22A R$ x

Créditos referentes às comissões e outros créditos a recuperar

A soma dos valores informados no campo 03, referentes à totalidade dos resseguradores contrapartes, deve ser igual à soma dos campos 23, 24, 80 e 81 do

Valor Informado

R$ ----

R$ ----

R$ ----

R$ ----

R$ x

do quadro 22A R$ x

A soma dos valores informados nos campos 01, 02 e 03 dos quadros acima, referentes

à totalidade dos resseguradores contrapartes, deve ser menor ou igual à soma docampos 14 e 71 do Quadro 22A.

17

2 referentes à totalidade dos

à soma dos campos 18 e 75 do Quadro

Valor Informado

Créditos referentes às comissões e outros créditos a recuperar”

referentes à totalidade dos deve ser igual à soma dos campos 23, 24, 80 e 81 do

Valor Informado

3 dos quadros acima, referentes

à totalidade dos resseguradores contrapartes, deve ser menor ou igual à soma dos

Campo do Quadro 22A

14. CIRCULANTE Operações com resseguradoras

71. NÃO CIRCULANTE Operações com resseguradoras

Tabela para conferência:

Campos 01, 02 e 03 do quadro 89

Soma campos 14 e 71 do quadro 22A

30. Campo 07 – “Débitos com o ressegurador referentes aos valores registrados como prêmios de retrocessão diferidos mas ainda não pagos Esta conta serve para retificar o campo 04 registrados nela os "Débitos retrocessão diferidos e ainda não pagos"

de que estamos considerando como exposição ao risco somente a parcela dos “Prêmios de resseguro diferidos” já pagas, uma vez que não há risco de crédito em

algo que ainda não foi pago.

Devido ao exposto acima, superior ao valor do campo 0valor do campo 07, para efeitos de cálculo, será, no máximo, o valor da registrado no campo 04 correspondente.

Quadro 90

Quadro 90 - Capital Adicional -

01. Depósitos bancários

02. Valores em trânsito

03. Aplicações no mercado aberto

04. Depósitos judiciais e fiscais

05. Provisão para riscos de crédito dos depósitos judiciais e fiscais

06. Títulos privados de renda fixa, com prazo de vencimento em até 3

meses, emitidos por instituições financeiras

07. Provisão para desvalorização

de vencimento em até 3 meses, emitidos por instituições financeiras

08. Valores aplicados em DPGE's

vencimento em até 3 meses

09. Provisão para desvalorização

prazo de vencimento em até 3 meses

10. Valores aplicados em DPGE's não garantidos pelo FGC e com prazo de vencimento superior a 3 meses

11. Provisão para desvalorização

prazo de vencimento superior a 3 meses

Valor Informado

Operações com resseguradoras R$ ----

Operações com resseguradoras R$ ----

Campos 01, 02 e 03 do quadro 89 R$ x

do quadro 22A R$ x

Débitos com o ressegurador referentes aos valores registrados como prêmios de retrocessão diferidos mas ainda não pagos”

Esta conta serve para retificar o campo 04 – “Prêmios de retrocessão diferidos”, sendo "Débitos referentes aos valores registrados como

ainda não pagos". Ao proceder desta forma, nos certificamos

e estamos considerando como exposição ao risco somente a parcela dos “Prêmios de resseguro diferidos” já pagas, uma vez que não há risco de crédito em

algo que ainda não foi pago.

Devido ao exposto acima, o valor registrado no campo 07 do Q89superior ao valor do campo 04 do Q89, para cada contraparte, e caso isso ocorra, o valor do campo 07, para efeitos de cálculo, será, no máximo, o valor da registrado no

correspondente.

Parcela 2 (CACred2)

03. Aplicações no mercado aberto

05. Provisão para riscos de crédito dos depósitos judiciais e fiscais 06. Títulos privados de renda fixa, com prazo de vencimento em até 3

meses, emitidos por instituições financeiras

07. Provisão para desvalorização - títulos privados de renda fixa, com prazo

de vencimento em até 3 meses, emitidos por instituições financeiras

08. Valores aplicados em DPGE's garantidos pelo FGC ou com prazo de

09. Provisão para desvalorização - DPGE's garantidos pelo FGC ou com

prazo de vencimento em até 3 meses

os em DPGE's não garantidos pelo FGC e com prazo de

11. Provisão para desvalorização - DPGE's não garantidos pelo FGC e com

prazo de vencimento superior a 3 meses

18

Valor Informado

Débitos com o ressegurador referentes aos valores registrados

“Prêmios de retrocessão diferidos”, sendo referentes aos valores registrados como prêmios de

Ao proceder desta forma, nos certificamos

e estamos considerando como exposição ao risco somente a parcela dos “Prêmios de resseguro diferidos” já pagas, uma vez que não há risco de crédito em

9 não pode ser caso isso ocorra, o

valor do campo 07, para efeitos de cálculo, será, no máximo, o valor da registrado no

Valor

- - - - -

-

-

-

-

-

-

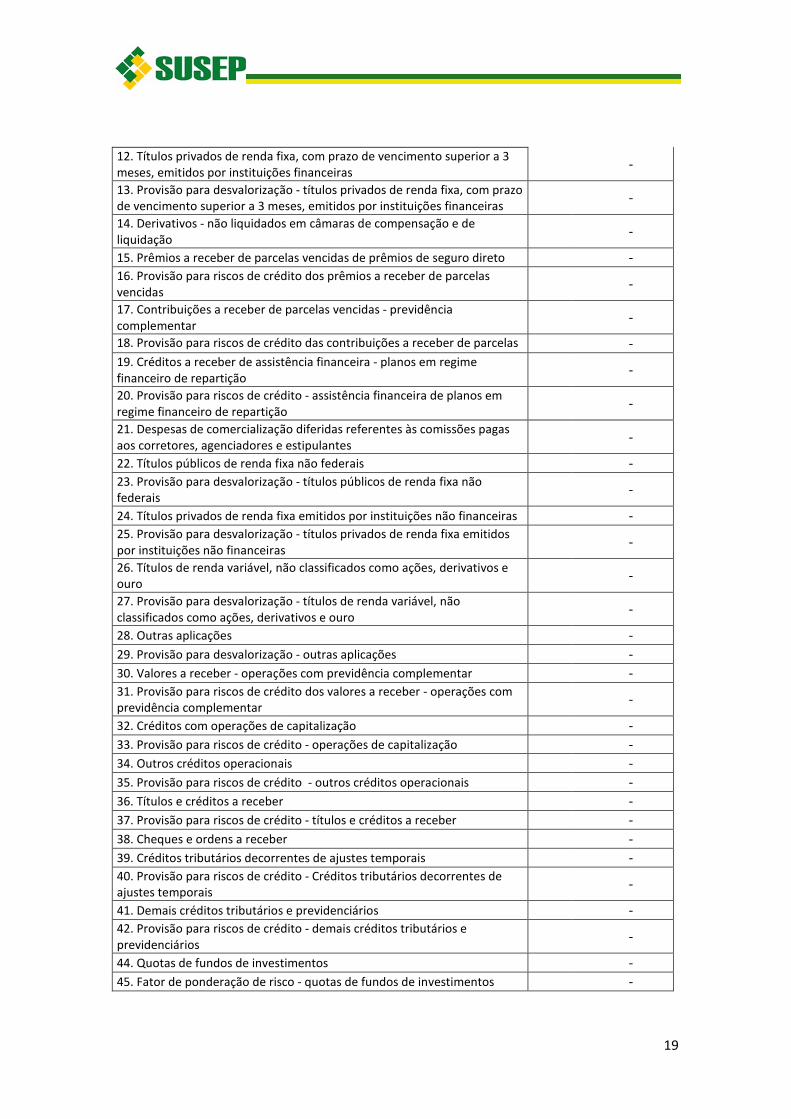

12. Títulos privados de renda fixa, com prazo de vencimento superior a 3

meses, emitidos por instituições financeiras

13. Provisão para desvalorização de vencimento superior a 3 meses, emitidos por instituições financeiras

14. Derivativos - não liquidados em câmaras de compensação e de

liquidação

15. Prêmios a receber de parcelas vencidas de prêmios de seguro direto

16. Provisão para riscos de crédito dos prêmios a receber de parcelas

vencidas

17. Contribuições a receber de parcelas vencidas

complementar

18. Provisão para riscos de crédito das contribuições a receber de parcelas

vencidas - previdência complementar19. Créditos a receber de assistência financeira

financeiro de repartição

20. Provisão para riscos de crédito

regime financeiro de repartição

21. Despesas de comercialização diferidas referentes às comissões pagas

aos corretores, agenciadores e estipulantes

22. Títulos públicos de renda fixa não feder

23. Provisão para desvalorização federais

24. Títulos privados de renda fixa emitidos por instituições não financeiras

25. Provisão para desvalorização

por instituições não financeiras

26. Títulos de renda variável, não classificados como ações, derivativos e ouro

27. Provisão para desvalorização

classificados como ações, derivativos e ouro

28. Outras aplicações

29. Provisão para desvalorização

30. Valores a receber - operações com previdência complementar

31. Provisão para riscos de crédito dos valores a receber previdência complementar

32. Créditos com operações de capitalização

33. Provisão para riscos de crédito

34. Outros créditos operacionais

35. Provisão para riscos de crédito

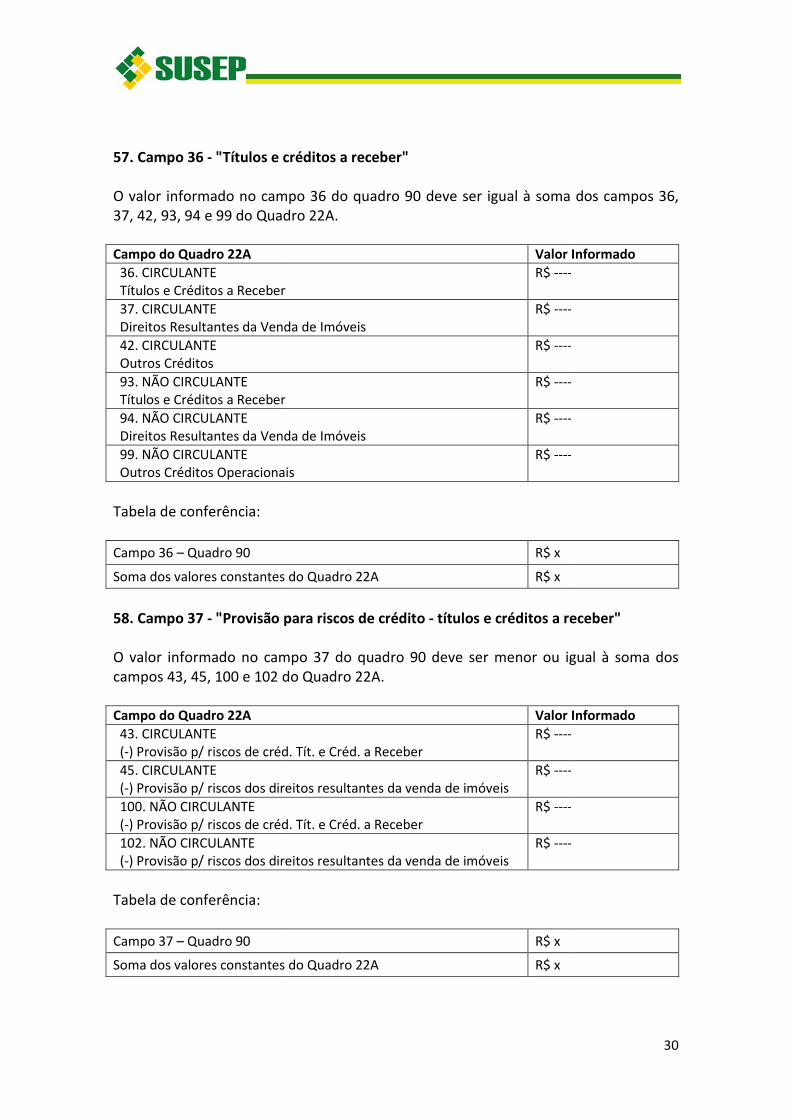

36. Títulos e créditos a receber

37. Provisão para riscos de crédito

38. Cheques e ordens a receber

39. Créditos tributários decorrentes de ajustes temporais

40. Provisão para riscos de crédito ajustes temporais

41. Demais créditos tributários e previdenciários

42. Provisão para riscos de crédito

previdenciários

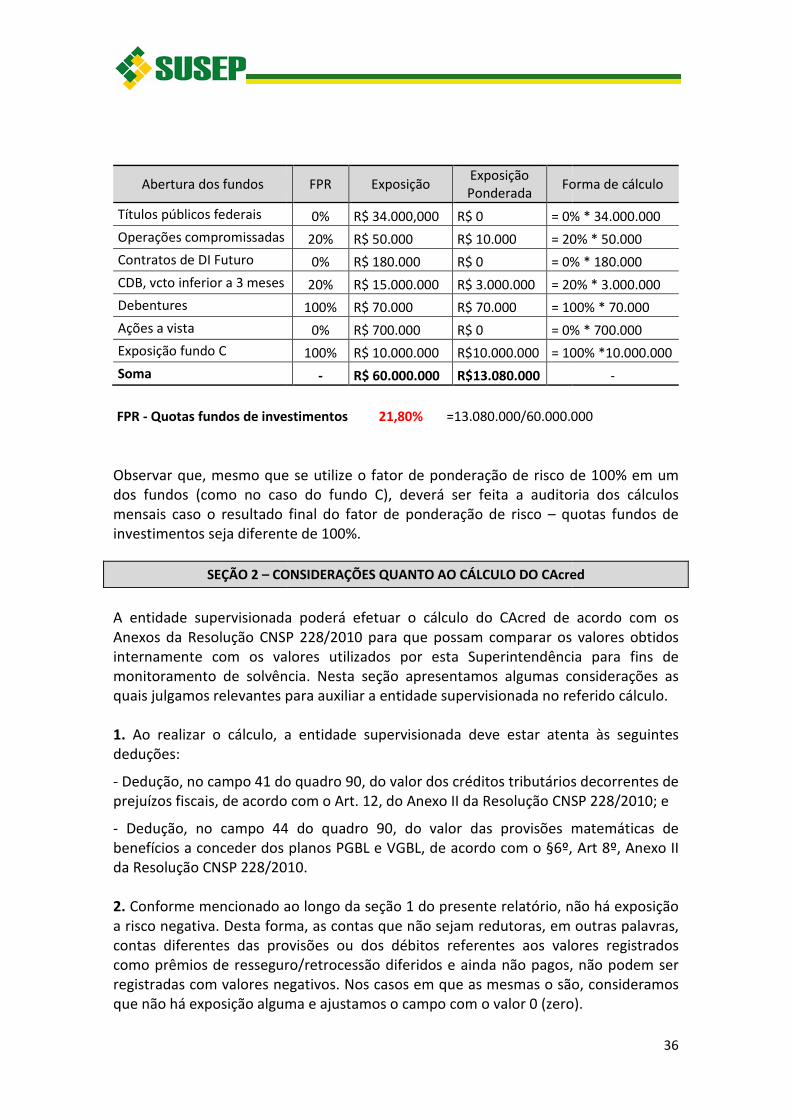

44. Quotas de fundos de investimentos

45. Fator de ponderação de risco

12. Títulos privados de renda fixa, com prazo de vencimento superior a 3

meses, emitidos por instituições financeiras

13. Provisão para desvalorização - títulos privados de renda fixa, com prazo de vencimento superior a 3 meses, emitidos por instituições financeiras

não liquidados em câmaras de compensação e de

15. Prêmios a receber de parcelas vencidas de prêmios de seguro direto 16. Provisão para riscos de crédito dos prêmios a receber de parcelas

17. Contribuições a receber de parcelas vencidas - previdência

18. Provisão para riscos de crédito das contribuições a receber de parcelas

complementar

19. Créditos a receber de assistência financeira - planos em regime

20. Provisão para riscos de crédito - assistência financeira de planos em

financeiro de repartição

21. Despesas de comercialização diferidas referentes às comissões pagas

aos corretores, agenciadores e estipulantes

22. Títulos públicos de renda fixa não federais 23. Provisão para desvalorização - títulos públicos de renda fixa não

24. Títulos privados de renda fixa emitidos por instituições não financeiras 25. Provisão para desvalorização - títulos privados de renda fixa emitidos

26. Títulos de renda variável, não classificados como ações, derivativos e

27. Provisão para desvalorização - títulos de renda variável, não

classificados como ações, derivativos e ouro

para desvalorização - outras aplicações

operações com previdência complementar 31. Provisão para riscos de crédito dos valores a receber - operações com

32. Créditos com operações de capitalização

33. Provisão para riscos de crédito - operações de capitalização

operacionais

35. Provisão para riscos de crédito - outros créditos operacionais

37. Provisão para riscos de crédito - títulos e créditos a receber

38. Cheques e ordens a receber

39. Créditos tributários decorrentes de ajustes temporais crédito - Créditos tributários decorrentes de

41. Demais créditos tributários e previdenciários 42. Provisão para riscos de crédito - demais créditos tributários e

44. Quotas de fundos de investimentos

45. Fator de ponderação de risco - quotas de fundos de investimentos

19

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

- - -

-

- - - - - - - -

-

-

-

- -

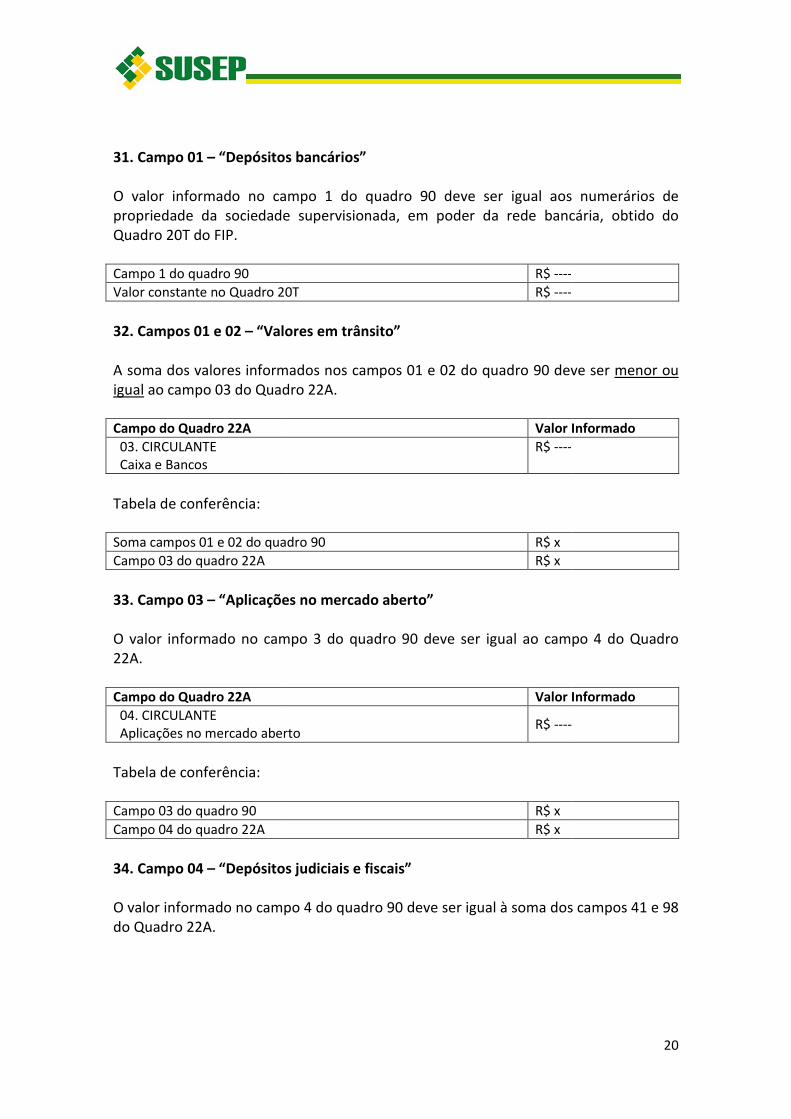

31. Campo 01 – “Depósitos

O valor informado no campo 1

propriedade da sociedade supervisionada, em poder da rede bancária, obtido do

Quadro 20T do FIP. Campo 1 do quadro 90

Valor constante no Quadro 20T

32. Campos 01 e 02 – “Valores em trânsito” A soma dos valores informados nos campos

igual ao campo 03 do Quadro

Campo do Quadro 22A

03. CIRCULANTE Caixa e Bancos

Tabela de conferência:

Soma campos 01 e 02 do quadro

Campo 03 do quadro 22A

33. Campo 03 – “Aplicações no mercado aberto” O valor informado no campo 3 do

22A. Campo do Quadro 22A

04. CIRCULANTE Aplicações no mercado aberto

Tabela de conferência:

Campo 03 do quadro 90

Campo 04 do quadro 22A

34. Campo 04 – “Depósitos judiciais e fiscais”

O valor informado no campo 4 do quadro 90do Quadro 22A.

“Depósitos bancários”

O valor informado no campo 1 do quadro 90 deve ser igual aos numerários de

propriedade da sociedade supervisionada, em poder da rede bancária, obtido do

R$ ----

20T R$ ----

“Valores em trânsito”

A soma dos valores informados nos campos 01 e 02 do quadro 90 deve ser

Quadro 22A.

Valor Informado

R$ ----

uadro 90 R$ x

R$ x

“Aplicações no mercado aberto”

O valor informado no campo 3 do quadro 90 deve ser igual ao campo 4 do

Valor Informado

Aplicações no mercado aberto R$ ----

R$ x

R$ x

Depósitos judiciais e fiscais”

O valor informado no campo 4 do quadro 90 deve ser igual à soma dos campos 41 e 98

20

deve ser igual aos numerários de

propriedade da sociedade supervisionada, em poder da rede bancária, obtido do

deve ser menor ou

Valor Informado

deve ser igual ao campo 4 do Quadro

Valor Informado

deve ser igual à soma dos campos 41 e 98

Campo do Quadro 22A

41. CIRCULANTE Depósitos judiciais e fiscais

98. NÃO CIRCULANTE Depósitos judiciais e fiscais

Tabela de conferência:

Campo 04 do Quadro 90

Soma dos campos 41 e 98 do

35. Campo 05 – "Provisão para riscos de crédito dos depósitos judiciais e fiscais"

O valor informado no campo

do Quadro 22A.

Campo do Quadro 22A

43. CIRCULANTE (-) Provisão para risco de crédito

100. NÃO CIRCULANTE (-) Provisão para risco de crédito

Tabela de conferência: Campo 05 do Quadro 90

Soma dos campos 43 e 100 do quadro 22A

36. Campo 06 - "Títulos privados de renda fixa, com prazo de vencimento em até 3 meses, emitidos por instituições financeiras" O valor informado no campo

informados no quadro 20T emitidos por instituições financeiras, com prazo de vencimento em até 3 meses

Campo 06 do quadro 90

"Títulos privados de renda fixa, com prazo de vencimento em até 3meses, emitidos por instituições financeiras"quadro 20T.

Ressaltamos que o prazo de vencimento em até 3 meses deve ser contado a partir do

último dia do mês de referência. Dessa forma, consideremos que o mês de referência

seja janeiro de 2011 e a sociedade supervisionada possua um CDB com vencimento em

03 de março de 2011. O prazo de vencimento que deverá ser utilizado para preenchimento dos quadros do FIP será de 31 diasregistrado no campo 06, referente aos títulos vencimento em até 3 meses, emitidos por instituições financeiras

Valor Informado

R$ ----

R$ ----

R$ x

quadro 22A R$ x

"Provisão para riscos de crédito dos depósitos judiciais e fiscais"

O valor informado no campo 05 deve ser menor ou igual à soma dos campos 43 e 100

Valor Informado

) Provisão para risco de crédito R$ ----

) Provisão para risco de crédito R$ ----

R$ x

do quadro 22A R$ x

"Títulos privados de renda fixa, com prazo de vencimento em até 3 meses, emitidos por instituições financeiras"

O valor informado no campo 06 do quadro 90 deve ser igual à soma d

20T referentes às aplicações em títulos privados de renda fixa emitidos por instituições financeiras, com prazo de vencimento em até 3 meses

R$ x

"Títulos privados de renda fixa, com prazo de vencimento em até 3 meses, emitidos por instituições financeiras", de acordo com o

R$ x

ltamos que o prazo de vencimento em até 3 meses deve ser contado a partir do

último dia do mês de referência. Dessa forma, consideremos que o mês de referência

eiro de 2011 e a sociedade supervisionada possua um CDB com vencimento em

03 de março de 2011. O prazo de vencimento que deverá ser utilizado para preenchimento dos quadros do FIP será de 31 dias, devendo este CDB ser

referente aos títulos privados de renda fixa, com prazo de vencimento em até 3 meses, emitidos por instituições financeiras.

21

Valor Informado

"Provisão para riscos de crédito dos depósitos judiciais e fiscais"

à soma dos campos 43 e 100

Valor Informado

"Títulos privados de renda fixa, com prazo de vencimento em até 3

à soma dos valores

aplicações em títulos privados de renda fixa emitidos por instituições financeiras, com prazo de vencimento em até 3 meses:

ltamos que o prazo de vencimento em até 3 meses deve ser contado a partir do

último dia do mês de referência. Dessa forma, consideremos que o mês de referência

eiro de 2011 e a sociedade supervisionada possua um CDB com vencimento em

03 de março de 2011. O prazo de vencimento que deverá ser utilizado como critério , devendo este CDB ser

privados de renda fixa, com prazo de

37. Campo 08 - "Valores aplicados em DPGE's garantidos pelo FGC ou com prazo de vencimento em até 3 meses" O valor informado no campo

informados no quadro 20T referentes às aplicações em DPGE garantidas pelo FGC ou com prazo de vencimento em até 3 meses:

Campo 08 do quadro 90

Valor de DPGE’s garantidos pelo FGC ou com prazo de vencimento em até 3 meses, de acordo com o

Lembramos que, nos termos do Art 2º da Resolução CMN nº 3692/09, crédito com contra a mesma instituição associada ao FGC (emissor do DPGE) ou

todas as instituições associadas ao mesmo conglomerado financeiro,

depósitos a prazo com garantia especial do FGC20.000.000 (vinte milhões de reais)

emissor do DPGE, ou conjunto de emissores pertencente ao mesmo conglomerado.

Ressaltamos ainda, que o prazo de vencimento em até 3 meses deve ser contado a

partir do último dia do mês de referência. Dessa forma, consideremos que o mês de referência seja janeiro de 2011 e a sociedade supervisionada possua um DPGE no valor

de R$ 1.500.000,00, com vencimento em 03 de março de 2011. O prazo de vencimento que deverá ser utilizado como critério para preenchimento dos quadros do FIP será de

31 dias, devendo este DPGE ser registrado no campo 08, referente em DPGE's garantidos pelo FGC 38. Campo 10 - "Valores aplicados em DPGE's de vencimento superior a 3 meses" O valor informado no campo informados no quadro 20T referentes às aplicações em DPGE

e com prazo de vencimento

Campo 10 do quadro 90

"Valores aplicados em DPGE's não garantidos pelo FGC e com prazo de vencimento superior a 3 meses"

Lembramos que, conforme descrito no item anteriormáximo R$ 20.000.000, devendo o valor do DPGE ser

cada emissor do DPGE, ou conjunto de emissores pertencente ao mesmo

conglomerado.

Como exemplo, suponhamosentidade supervisionada possua um DPGE emitido por A no valor de R$5.000.000,00 eoutro DPGE emitido por B no valor de 30.000.000,00

"Valores aplicados em DPGE's garantidos pelo FGC ou com prazo de vencimento em até 3 meses"

O valor informado no campo 08 do quadro 90 deve ser igual à soma

informados no quadro 20T referentes às aplicações em DPGE garantidas pelo FGC ou zo de vencimento em até 3 meses:

R$ x

garantidos pelo FGC ou com prazo de vencimento , de acordo com o quadro 20T

R$ x

, nos termos do Art 2º da Resolução CMN nº 3692/09, contra a mesma instituição associada ao FGC (emissor do DPGE) ou

todas as instituições associadas ao mesmo conglomerado financeiro,

garantia especial do FGC, é garantido até o valor máximo de R$ (vinte milhões de reais). Assim, o limite de R$ 20.000.000 se aplica por

emissor do DPGE, ou conjunto de emissores pertencente ao mesmo conglomerado.

ltamos ainda, que o prazo de vencimento em até 3 meses deve ser contado a

partir do último dia do mês de referência. Dessa forma, consideremos que o mês de aneiro de 2011 e a sociedade supervisionada possua um DPGE no valor

de R$ 1.500.000,00, com vencimento em 03 de março de 2011. O prazo de vencimento que deverá ser utilizado como critério para preenchimento dos quadros do FIP será de

DPGE ser registrado no campo 08, referente a vem DPGE's garantidos pelo FGC ou com prazo de vencimento em até 3 meses

"Valores aplicados em DPGE's não garantidos pelo FGC 3 meses"

O valor informado no campo 10 do quadro 90 deve ser igual à soma informados no quadro 20T referentes às aplicações em DPGE não garantidas pelo FGC

com prazo de vencimento superior 3 meses:

R$ x

DPGE's não garantidos pelo FGC e com prazo de vencimento superior a 3 meses", de acordo com o quadro 20T

R$ x

conforme descrito no item anterior, a garantia do FGC, devendo o valor do DPGE ser comparado com a

emissor do DPGE, ou conjunto de emissores pertencente ao mesmo

suponhamos que o mês de referencia seja janeiro de 2011 eentidade supervisionada possua um DPGE emitido por A no valor de R$5.000.000,00 eoutro DPGE emitido por B no valor de 30.000.000,00, ambos com prazo

22

"Valores aplicados em DPGE's garantidos pelo FGC ou com prazo de

deve ser igual à soma dos valores

informados no quadro 20T referentes às aplicações em DPGE garantidas pelo FGC ou

, nos termos do Art 2º da Resolução CMN nº 3692/09, o total de contra a mesma instituição associada ao FGC (emissor do DPGE) ou contra

todas as instituições associadas ao mesmo conglomerado financeiro, relativo aos

é garantido até o valor máximo de R$ Assim, o limite de R$ 20.000.000 se aplica por

emissor do DPGE, ou conjunto de emissores pertencente ao mesmo conglomerado.

ltamos ainda, que o prazo de vencimento em até 3 meses deve ser contado a

partir do último dia do mês de referência. Dessa forma, consideremos que o mês de aneiro de 2011 e a sociedade supervisionada possua um DPGE no valor

de R$ 1.500.000,00, com vencimento em 03 de março de 2011. O prazo de vencimento que deverá ser utilizado como critério para preenchimento dos quadros do FIP será de

valores aplicados com prazo de vencimento em até 3 meses.

garantidos pelo FGC e com prazo

deve ser igual à soma dos valores garantidas pelo FGC

a garantia do FGC é de no comparado com a garantia para

emissor do DPGE, ou conjunto de emissores pertencente ao mesmo

que o mês de referencia seja janeiro de 2011 e que a entidade supervisionada possua um DPGE emitido por A no valor de R$5.000.000,00 e

, ambos com prazo de vencimento

em 01 de junho de 2011.coberto pelo FGC e deve, portanto, ser registrado no campo 08, referente aos valores

de DPGE garantidos pelo FGC ou com prazo de vencimento em até 3 meses

emitido por B ultrapassa o valor da garantia do FGC, devendo este excesso ser

registrado no campo 10, referente FGC e com prazo de vencimento superior a

seria de R$20.000.000,00 no campo 08 e R$10.000.000,00 no campo 10. Ressaltamos que o prazo de vencimento superior a 3 meses deve ser contado a partir

do último dia do mês de referência

forma, o prazo até o vencimento dos DPGE’s utilizados no exemplo acima é de 120 dias(superior a 3 meses).

39. Campo 12 – "Títulos privados de renda fixa, com prazo de vencimento superior a 3 meses, emitidos por instituições financeiras" O valor informado no campo 12informados no quadro 20T emitidos por instituições financeiras, com prazo de vencimento

Campo 12 do quadro 90

"Títulos privados de renda fixa, com prazo de vencimento superior a 3 meses, emitidos por instituiquadro 20T

Ressaltamos que o prazo de vencimento superior a 3

do último dia do mês de referência, e não a partir da data de emissão do título. Dessa forma, tomemos como exemplo o caso de um CDB com vencimento em 15 de

2011 e o mês de referência para preenchimento do FIP sendo caso, o CDB terá como prazo de vencimento 10

registrado no campo 12, referente a tvencimento superior a 3 meses, emitidos por instituições financeiras

40. Campo 15 – “Prêmios a receber de parcelas vencidas de prêmios de seguro direto”

No campo 15 do quadro 90

parcelas vencidas dos prêmios de seguro direto,

menor ou igual à soma de todos os "Prêmios a Receber registrados no quadro 05:

Campo 15 do quadro 90

Soma “Prêmios a Receber - parcelas vencidas" do

em 01 de junho de 2011. Dessa forma, o DPGE emitido por A está integralmente coberto pelo FGC e deve, portanto, ser registrado no campo 08, referente aos valores

garantidos pelo FGC ou com prazo de vencimento em até 3 meses

emitido por B ultrapassa o valor da garantia do FGC, devendo este excesso ser

registrado no campo 10, referente aos valores aplicados em DPGE não garantidos pelo ncimento superior a 3 meses. O registro do DPGE emitido por

seria de R$20.000.000,00 no campo 08 e R$10.000.000,00 no campo 10.

que o prazo de vencimento superior a 3 meses deve ser contado a partir

do último dia do mês de referência, e não a partir da data de emissão do título. Dessa

forma, o prazo até o vencimento dos DPGE’s utilizados no exemplo acima é de 120 dias

"Títulos privados de renda fixa, com prazo de vencimento superior a tidos por instituições financeiras"

O valor informado no campo 12 do quadro 90 deve ser igual à soma d20T referentes às aplicações em títulos privados de renda fixa

emitidos por instituições financeiras, com prazo de vencimento superior a

R$ x

"Títulos privados de renda fixa, com prazo de vencimento superior a 3 meses, emitidos por instituições financeiras", de acordo com o

R$ x

tamos que o prazo de vencimento superior a 3 meses deve ser contado a partir

do último dia do mês de referência, e não a partir da data de emissão do título. Dessa forma, tomemos como exemplo o caso de um CDB com vencimento em 15 de

2011 e o mês de referência para preenchimento do FIP sendo janeiro de 2011. terá como prazo de vencimento 104 dias, devendo, portanto, ser

registrado no campo 12, referente a títulos privados de renda fixa, com prazo de vencimento superior a 3 meses, emitidos por instituições financeiras.

“Prêmios a receber de parcelas vencidas de prêmios de seguro

No campo 15 do quadro 90 deve ser registrado o montante correspondente às

parcelas vencidas dos prêmios de seguro direto, líquidos de IOF. Este item deverá ser

soma de todos os "Prêmios a Receber - parcelas vencidas"

R$ x

parcelas vencidas" do quadro 05 - bruto R$ x

23

Dessa forma, o DPGE emitido por A está integralmente coberto pelo FGC e deve, portanto, ser registrado no campo 08, referente aos valores

garantidos pelo FGC ou com prazo de vencimento em até 3 meses. Já o DPGE

emitido por B ultrapassa o valor da garantia do FGC, devendo este excesso ser

não garantidos pelo 3 meses. O registro do DPGE emitido por

seria de R$20.000.000,00 no campo 08 e R$10.000.000,00 no campo 10.

que o prazo de vencimento superior a 3 meses deve ser contado a partir

, e não a partir da data de emissão do título. Dessa

forma, o prazo até o vencimento dos DPGE’s utilizados no exemplo acima é de 120 dias

"Títulos privados de renda fixa, com prazo de vencimento superior a

à soma dos valores aplicações em títulos privados de renda fixa

superior a 3 meses:

meses deve ser contado a partir

do último dia do mês de referência, e não a partir da data de emissão do título. Dessa forma, tomemos como exemplo o caso de um CDB com vencimento em 15 de maio de

janeiro de 2011. Neste 4 dias, devendo, portanto, ser

ítulos privados de renda fixa, com prazo de

“Prêmios a receber de parcelas vencidas de prêmios de seguro

deve ser registrado o montante correspondente às

. Este item deverá ser

parcelas vencidas"

Atentar para o fato que no campo 15 do quadro 90 deve ser preenchido o das parcelas vencidas dos prêmios de seguro direto,

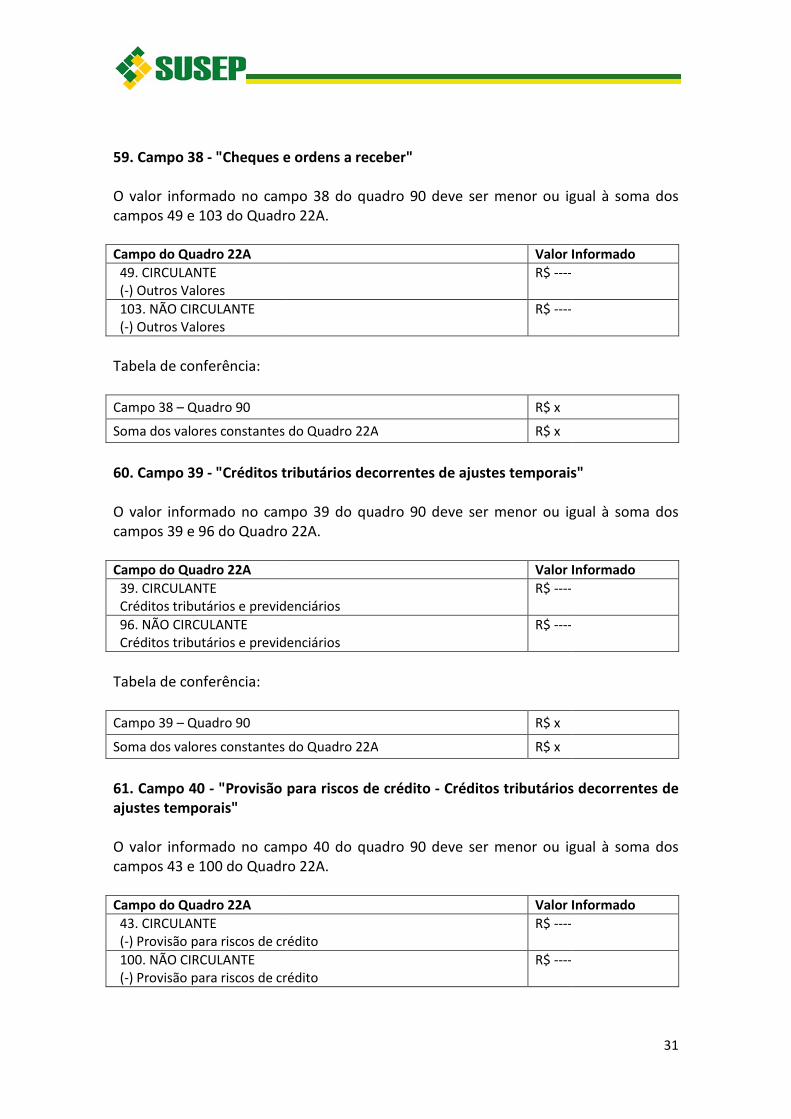

41. Campo 17 - "Contribuições a receber de parcelas vencidas complementar" O valor informado no campo 17

e 85 do quadro 22A:

Campo do Quadro 22A

28. CIRCULANTE Valores a receber

85. NÃO CIRCULANTE Valores a receber

Tabela de conferência:

Campo 17 do quadro 90

Soma dos campos 28 e 85 do

42. Campo 18 – "Provisão para riscos de crédito das contribuições a receber de parcelas vencidas - previdência complementar" O valor informado no campo 18 campos 31 e 88 do Quadro 22A:

Campo do Quadro 22A

31. CIRCULANTE (-) Provisão para riscos de crédito

88. NÃO CIRCULANTE (-) Provisão para riscos de crédito

Tabela de conferência:

Campo 18 do Quadro 90

Soma dos campos 31 e 88 do quadro 22A

43. Campo 19 – "Créditos a receber de assistência financeira financeiro de repartição"

O valor informado no campo 19

campos 38 e 95 do Quadro 22A.

Atentar para o fato que no campo 15 do quadro 90 deve ser preenchido o das parcelas vencidas dos prêmios de seguro direto, líquidos de IOF.

"Contribuições a receber de parcelas vencidas

O valor informado no campo 17 do quadro 90 deve ser menor ou igual aos

Valor Informado

R$ ----

R$ ----

R$

dos campos 28 e 85 do quadro 22A R$

"Provisão para riscos de crédito das contribuições a receber de previdência complementar"

O valor informado no campo 18 do quadro 90 deve ser menor ou igualcampos 31 e 88 do Quadro 22A:

Valor Informado

) Provisão para riscos de crédito R$ ----

) Provisão para riscos de crédito R$ ----

R$ x

8 do quadro 22A R$ x

"Créditos a receber de assistência financeira - planos em regime

O valor informado no campo 19 do quadro 90 deve ser menor ou igual

campos 38 e 95 do Quadro 22A.

24

Atentar para o fato que no campo 15 do quadro 90 deve ser preenchido o valor total

"Contribuições a receber de parcelas vencidas - previdência

deve ser menor ou igual aos campos 28

Valor Informado

"Provisão para riscos de crédito das contribuições a receber de

menor ou igual à soma dos

Valor Informado

planos em regime

menor ou igual à soma dos

Campo do Quadro 22A

38. CIRCULANTE (-) Assistência financeira a participantes

95. NÃO CIRCULANTE (-)Assistência financeira a participantes

Tabela de conferência:

Campo 19 do quadro 90

Soma dos campos 38 e 95 do quadro 22A

44. Campo 20 – "Provisão para riscos de crédito regime financeiro de repartição" O valor informado no campo 20 campos 44 e 101 do Quadro 22A: Campo do Quadro 22A

44. CIRCULANTE (-) Provisão para riscos de crédito ref. a assistência financeira a participantes

101. NÃO CIRCULANTE (-)Provisão para riscos de crédito ref. a assistência financeira a participantes

Tabela de conferência:

Campo 20 do quadro 90

Soma dos campos 44 e 101 do quadro 22A

45. Campo 24 – "Títulos privados de renda fixa emitidos por instituições não financeiras" O valor informado no campo 24

informados no quadro 20Tinstituições não financeiras:

Campo 24 do quadro 90

"Títulos privados de renda fixa emitidos por instituições não financeiras", de acordo com o quadro 20T

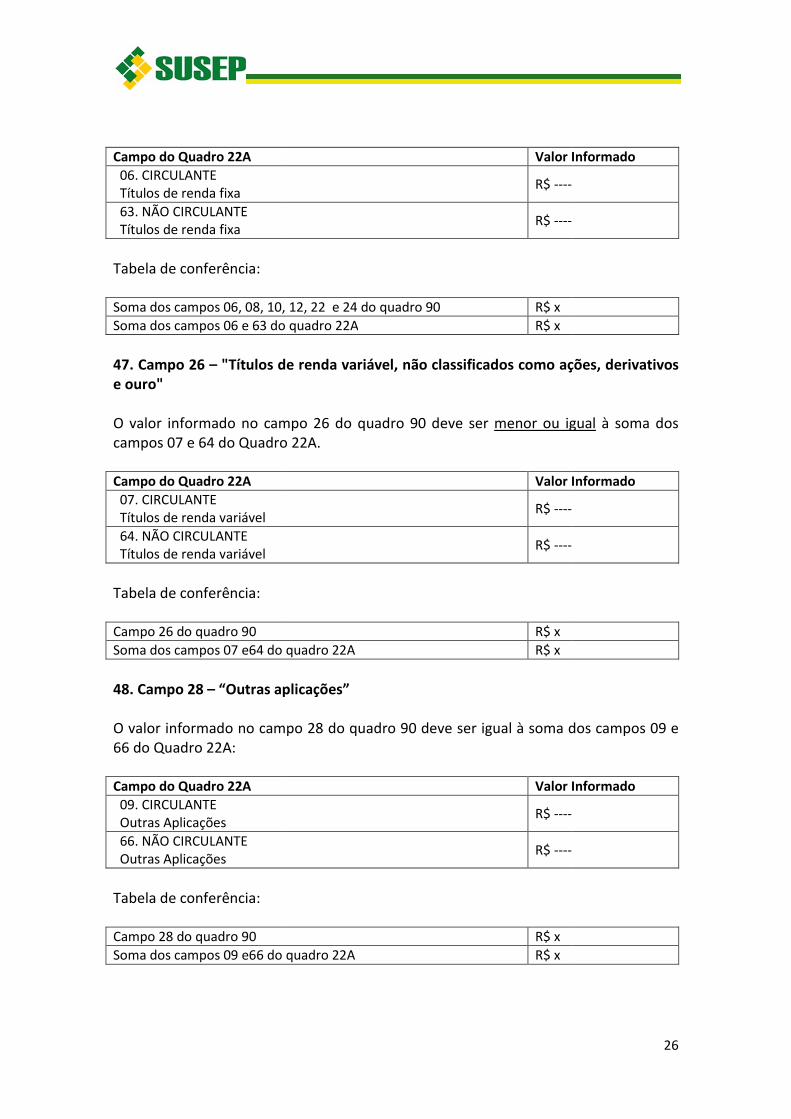

46. Campos 06, 08, 10, 12, 22 e 24 A soma dos valores informados nos campos títulos de renda fixa) deve ser 22A.

Valor Informado

) Assistência financeira a participantes R$ ----

)Assistência financeira a participantes R$ ----

R$ x

do quadro 22A R$ x

"Provisão para riscos de crédito - assistência financeira de planos em regime financeiro de repartição"

O valor informado no campo 20 do quadro 90 deve ser menor ou igualcampos 44 e 101 do Quadro 22A:

Valor Informado

) Provisão para riscos de crédito ref. a assistência financeira a R$ ----

Provisão para riscos de crédito ref. a assistência financeira a R$ ----

R$ x

do quadro 22A R$ x

"Títulos privados de renda fixa emitidos por instituições não

O valor informado no campo 24 do quadro 90 deve ser igual à soma d

20T, referentes aos títulos privados de renda fixa emitidos por instituições não financeiras:

R$ x

"Títulos privados de renda fixa emitidos por instituições não de acordo com o quadro 20T

R$ x

12, 22 e 24

A soma dos valores informados nos campos 06, 08, 10, 12, 22 e 24 (relacionados a a fixa) deve ser menor ou igual à soma dos campos 06 e 63 do Quadro

25

Valor Informado

assistência financeira de planos em

do quadro 90 deve ser menor ou igual à soma dos

Valor Informado

"Títulos privados de renda fixa emitidos por instituições não

à soma dos valores

aos títulos privados de renda fixa emitidos por

8, 10, 12, 22 e 24 (relacionados a 6 e 63 do Quadro

Campo do Quadro 22A

06. CIRCULANTE Títulos de renda fixa

63. NÃO CIRCULANTE Títulos de renda fixa

Tabela de conferência:

Soma dos campos 06, 08, 10, 12, 22 e 24

Soma dos campos 06 e 63 do quadro 22A

47. Campo 26 – "Títulos de renda variável, não e ouro" O valor informado no campo 26 campos 07 e 64 do Quadro 22A. Campo do Quadro 22A

07. CIRCULANTE Títulos de renda variável

64. NÃO CIRCULANTE Títulos de renda variável

Tabela de conferência:

Campo 26 do quadro 90

Soma dos campos 07 e64 do quadro 22A

48. Campo 28 – “Outras aplicações”

O valor informado no campo 28

66 do Quadro 22A:

Campo do Quadro 22A

09. CIRCULANTE Outras Aplicações

66. NÃO CIRCULANTE Outras Aplicações

Tabela de conferência:

Campo 28 do quadro 90

Soma dos campos 09 e66 do quadro 22A

Valor Informado

R$ ----

R$ ----

Soma dos campos 06, 08, 10, 12, 22 e 24 do quadro 90 R$ x

do quadro 22A R$ x

"Títulos de renda variável, não classificados como ações, derivativos

O valor informado no campo 26 do quadro 90 deve ser menor ou igual7 e 64 do Quadro 22A.

Valor Informado

R$ ----

R$ ----

R$ x

Soma dos campos 07 e64 do quadro 22A R$ x

“Outras aplicações”

O valor informado no campo 28 do quadro 90 deve ser igual à soma dos campos

Valor Informado

R$ ----

R$ ----

R$ x

campos 09 e66 do quadro 22A R$ x

26

Valor Informado

classificados como ações, derivativos

menor ou igual à soma dos

Valor Informado

deve ser igual à soma dos campos 09 e

Valor Informado

49. Campos 07, 09, 11, 13, 23, 25, 27 e 29 A soma dos valores informados nos campos

(relacionados a provisões para desvalorização) deve ser

valores informados nos campos Campo do Quadro 22A

10. CIRCULANTE (-) Provisão para desvalorização

67. NÃO CIRCULANTE (-) Provisão para desvalorização

Tabela de conferência:

Soma dos campos 07, 09, 11, 13, 23, 25, 27 e 29

Soma dos campos 10 e 67 do quadro 22A

50. Campo 30 – "Valores a receber

O valor informado no campo 30campos 28 e 85 do Quadro 22A.

Campo do Quadro 22A

28. CIRCULANTE Valores a receber

85. NÃO CIRCULANTE Valores a receber

Tabela de conferência:

Campo 30 do quadro 90