Embed Size (px)

Citation preview

MANUALDO

GESTOR PÚBLICO

“Um Guia de Orientação ao Gestor Público”

- 2ª Edição -

MAIO DE 2011

Ficha Técnica para Manual do Gestor Público

Governo do Estado do Rio Grande do Sul

Tarso GenroGovernador do Estado

Odir Alberto Pinheiro TonollierSecretário de Estado da Fazenda

Luiz Paulo Freitas PintoContador e Auditor-Geral do Estado

Revisão de Português: Professora Vera Lúcia Vidal da CunhaCapa: Martins + Andrade ComunicaçãoEditoração: Juçara Campagna - CORAGImpressão: Companhia Rio-grandense de Artes Gráficas - CORAGContadoria e Auditoria-Geral do Estado - CAGEAv. Mauá, 1155, 4º andar, sala 404-A. Porto Alegre/RS. CEP 90.080-030.Telefone: (51) 3214 5200 – Fax: (51) 3214 5216.E-mail: [email protected].

CoordenaçãoAbel Ferreira Castilhos

Lorena Elizabeth Dias da Silva

ColaboradoresAbel Ferreira Castilhos

Alberto Araguaci da SilvaAna Bogdanov

Anelise Meira dos SantosAurélio Paulo Becker

Eduardo Oliveira GarciaGuiomar Pedro Martini Torzecki

John de Lima Fraga JuniorJosé Carlos Machado Molina

José Silvio BornLorena Elisabete Dias da Silva

Luiz Paulo Freitas PintoMagali Pereira de Aguiar

Marcelo SpilkiMarlene Bronaut Carminatti

Marilene Lopes Cortes MeirellesNilton Donato

Orlandi TeixeiraPaulo Alfredo Lucena Borges

Pedro Thadeu Martins ContreiraRoberto Luiz da Luz Bertoncini

Roberto PesaventoRoberval da Silveira Marques

Rodrigo de Queiroz Bragança GilTarcisio de Conto

Vera Rejane Goulart Gonçalves

Agradecimentos

A todos os técnicos que se envolveram diretamente na elabora-ção dos textos deste Manual, em especial aos que atuam na Contadoria e Auditoria-Geral do Estado, faz-se necessário um agradecimento pela valorosa dedicação e colaboração que viabilizou a concretização deste Manual do Gestor Público.

No lançamento desta obra, impõem-se, também, os devidos e jus-tos agradecimentos a todos aqueles que, de alguma forma e ainda que indiretamente, participaram da elaboração deste trabalho, que tem a pre-tensão de se constituir em uma relevante obra técnica de orientação aos gestores do Estado do Rio Grande do Sul.

Contadoria e Auditoria-Geral do Estado – CAGEAv. Mauá, 1155, 4º andar, sala 404-A. Porto Alegre/RS. CEP 90080-030.

Telefone: (51) 3214 5200 - Fax: (51) 3214 5216.E-mail: [email protected]

Catalogação elaborada pela Biblioteca da Secretaria da Administração e dos Recursos Humanos/SARH. Bibliotecária responsável: Adriana Arruda Flores, CRB10-1285.

R585m Rio Grande do Sul. Secretaria da Fazenda. Manual do gestor público : um guia de orientação ao gestor público. –- 2.ed. -- Porto Alegre : Companhia Rio-grandense de Artes Gráficas (CORAG), 2011. 474 p. – ISBN: 978-85-7770-139-1

1. Administração pública – Rio Grande do Sul 2. Gestão pública 3. Recursos públicos - Gestão

I. t. II. Contadoria e Auditoria-Geral do Estado (CAGE) .

CDU 351 351(816.5)

Apresentação

É com orgulho e satisfação que a Contadoria e Auditoria-Geral do Estado – CAGE, na condição de Órgão de Controle Interno do Estado do Rio Grande do Sul, de que trata o artigo 76 da Constituição Estadual de 1989, promove o lançamento da 2ª edição do Manual do Gestor Público, uma obra técnica cujo objetivo precípuo é oferecer a todos aqueles que se responsabilizam pela gestão de recursos públicos, interferem ou se envol-vem em sua dinâmica – como os Secretários de Estado, os Dirigentes de Autarquias e Fundações, os Diretores de Departamento, os Chefes de Di-visão, os Assessores, Gerentes ou Contadores – uma fonte de consulta e orientação, em termos técnicos, com vistas à correta abordagem e toma-da de decisão no trato das finanças públicas, observadas as normas legais vigentes, bem como os princípios aplicáveis à Administração Pública.

Nesta segunda edição, da mesma forma que na primeira, são abordados, sintética e objetivamente, diversos temas e assuntos de natu-reza técnica e legal, relacionados a licitações e contratos administrativos, pessoal, tomada de contas, princípios aplicáveis à Administração Pública, bens públicos, convênios, despesa e receita pública e orçamento público, entre outros.

Como diferencial, nesta edição, foram acrescentados quatro no-vos capítulos – Atos Administrativos, Planejamento na Gestão Pública, Responsabilidade Civil do Estado e Prescrição na Administração Públi-ca –, os quais, com base em sugestões, dúvidas e necessidades oriun-das dos próprios gestores e leitores do Manual, foram elaborados por colegas da Divisão de Estudos e Orientação da CAGE, que, inclusive, já haviam participado da produção dos textos da primeira edição.

Este Manual, frise-se, não tem o intuito de esgotar o alcance e as peculiaridades de cada um dos temas analisados e considerados mais relevantes à gestão pública. Assim, tal obra, em linhas gerais, busca des-crever os principais aspectos teóricos e conceituais neles envolvidos, dan-do ênfase, porém, a algumas questões de ordem prática e legal, com a finalidade de orientar o gestor público à adequada decisão, notadamente quanto à realização do gasto público.

É importante salientar que todos os textos – de cunho técnico, ressalte-se – desta segunda edição do Manual do Gestor Público foram elaborados tendo como embasamento a experiência e o conhecimento de servidores colaboradores da Secretaria da Fazenda do RS, em espe-cial dos vinculados à Contadoria e Auditoria-Geral do Estado – CAGE, bem como foram desenvolvidos em consonância com as normas e os entendimentos doutrinários e jurisprudenciais vigentes à época de sua elaboração.

As mencionadas normas, que vão desde as Constituições Federal e Estadual, passando pelas leis estaduais devidamente consolidadas, até os documentos técnicos emitidos pela CAGE, estão disponíveis no SIN-CAGE – Sistema de Informações da CAGE (www.legislacao.se-faz.rs.gov.br), portal de legislação desenvolvido e mantido pela Divisão de Estudos e Orientação, à disposição dos gestores públicos estaduais.

Embora o presente Manual esteja direcionado precipuamente para o gestor de órgãos e entidades vinculados ao Estado do Rio Grande do Sul, o seu conteúdo também poderá constituir-se em uma produtiva fonte de consulta para gestores municipais, servidores públicos em geral, professores, estudantes e profissionais de outras áreas que se relacionam com a Administração Pública.

Enfim, a Contadoria e Auditoria-Geral do Estado, com a disponi-bilização desta segunda edição do Manual do Gestor Público, cujo texto se encontra devidamente atualizado até maio de 2011, visa a oferecer, em especial aos novos gestores públicos, uma obra de orientação essen-cialmente técnica, que, se almeja, contribua para a melhoria da gestão dos recursos públicos e previna a ocorrência de falhas e irregularidades, de modo a tornar a gestão pública mais eficiente, transparente e eficaz.

Sumário

Agradecimentos ................................................................................. 5

Apresentação ..................................................................................... 7

CAPÍTULO 1GESTOR PÚBLICO

1.1 Definição........................................................................ 231.2 Legislação ...................................................................... 241.3 Atribuições ..................................................................... 241.4 Ordenador de Despesa................................................... 251.5 Delegação de Competência ............................................ 261.6 Prestação de Contas, Último Ano de Gestão e Período Eleitoral .......................................................................... 271.7 Responsabilidades .......................................................... 301.8 Perguntas e Respostas .................................................... 33

CAPÍTULO 2PRINCÍPIOS ADMINISTRATIVOS

2.1 Definição e Aplicação ..................................................... 352.2 Princípios Constitucionais ............................................... 362.2.1 Princípio da Legalidade .................................................. 362.2.2 Princípio da Impessoalidade ........................................... 372.2.3 Princípio da Moralidade ................................................. 382.2.4 Princípio da Publicidade................................................. 392.2.5 Princípio da Eficiência .................................................... 402.2.6 Princípio da Legitimidade e Participação ........................ 402.2.7 Princípio da Razoabilidade ............................................. 412.2.8 Princípio da Economicidade ........................................... 422.2.9 Princípio da Motivação ................................................... 432.3 Outros Princípios Reconhecidos ..................................... 442.3.1 Princípio da Supremacia do Interesse Público ................ 442.3.2 Princípio da Indisponibilidade do Interesse Público ........ 452.3.3 Princípio da Segurança Jurídica ..................................... 46

CAPÍTULO 3ATOS ADMINISTRATIVOS

3.1 Definição........................................................................ 493.2 Requisitos do Ato Administrativo .................................... 503.2.1 Competência .................................................................. 503.2.2 Finalidade ...................................................................... 503.2.3 Forma ............................................................................ 513.2.4 Motivo (Teoria dos Motivos Determinantes) ................... 513.2.5 Objeto ............................................................................ 523.3 Atributos do Ato Administrativo ..................................... 523.3.1 Imperatividade ............................................................... 523.3.2 Presunção de Legitimidade ............................................ 533.3.3 Autoexecutoriedade ....................................................... 533.4 Espécies de Atos Administrativos .................................... 543.4.1 Atos Normativos............................................................. 543.4.2 Atos Ordinatórios ........................................................... 543.4.3 Atos Negociais ................................................................ 543.4.4 Atos Enunciativos ........................................................... 553.4.5 Atos Punitivos ................................................................ 553.5 Classificação dos Atos Administrativos ........................... 553.5.1 Atos Gerais e Atos Individuais ........................................ 553.5.2 Atos de Império e Atos de Gestão .................................. 563.5.3 Atos Vinculados e Atos Discricionários ........................... 563.5.4 Atos Simples, Atos Complexos e Atos Compostos .......... 573.6 Formas de Extinção ou de Invalidação dos Atos Adminis- trativos ........................................................................... 573.6.1 Anulação ........................................................................ 573.6.2 Revogação ..................................................................... 583.6.3 Caducidade .................................................................... 593.6.4 Cassação ........................................................................ 593.7 Convalidação dos Atos Administrativos .......................... 60

CAPÍTULO 4PODERES ADMINISTRATIVOS

4.1 Definição........................................................................ 614.2 Poder Vinculado ............................................................. 624.3 Poder Discricionário ....................................................... 624.4 Poder Hierárquico .......................................................... 63

4.5 Poder Disciplinar ............................................................ 644.6 Poder Regulamentar ....................................................... 654.7 Poder de Polícia ............................................................. 66

CAPÍTULO 5ADMINISTRAÇÃO PÚBLICA

5.1 Definição e Considerações Gerais .................................. 695.2 Classificação .................................................................. 715.2.1 Administração Direta ...................................................... 715.2.2 Administração Indireta ................................................... 725.3 Entidades da Administração Indireta .............................. 725.3.1 Autarquias ...................................................................... 735.3.2 Fundações Públicas ........................................................ 775.3.3 Empresas Públicas e Sociedades de Economia Mista ..... 805.3.4 Empresas Subsidiárias e Controladas ............................. 845.4 Consórcios Públicos ....................................................... 855.5 Entidades Paraestatais - Terceiro Setor ........................... 895.5.1 Serviços Sociais Autônomos........................................... 895.5.2 Organizações Sociais ...................................................... 915.5.3 Entidades ou Fundações de Apoio ................................. 935.5.4 Entidades profissionais ................................................... 945.5.5 Organizações da Sociedade Civil de Interesse Público .... 95

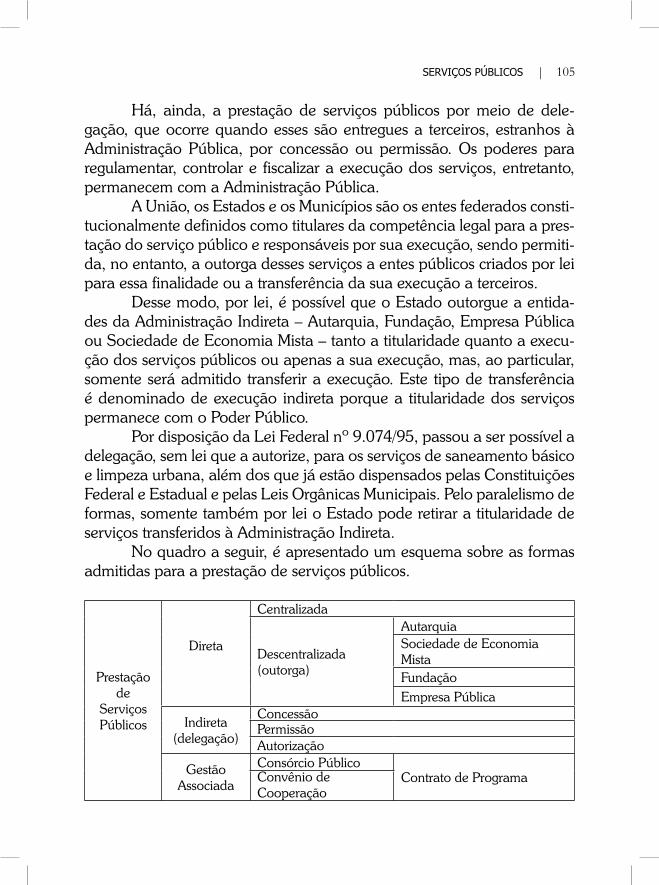

CAPÍTULO 6SERVIÇOS PÚBLICOS

6.1 Definição e Considerações Gerais ............................... 1036.2 Legislação ................................................................... 1066.3 Formas de Delegação .................................................. 1066.3.1 Concessão Comum de Serviços Públicos ..................... 1076.3.2 Permissão de Serviços Públicos ................................... 1076.3.3 Autorização de Serviços Públicos................................. 1086.4 Princípios .................................................................... 1096.4.1 Princípio da Continuidade dos Serviços Públicos ......... 1096.4.2 Princípio da Modicidade das Tarifas ............................. 1106.5 Características das Concessões e Permissões ................ 1116.6 Extinção das Concessões e Permissões ........................ 1126.7 Parcerias Público-Privadas ........................................... 115

6.7.1 Modalidades: Administrativa e Patrocinada.................. 1166.7.2 Semelhanças e Diferenças - Concessão Comum, Patro- cinada e Administrativa ............................................... 118

CAPÍTULO 7ORÇAMENTO PÚBLICO

7.1 Definição e Princípios ..................................................... 1217.2 Legislação ...................................................................... 1237.3 Aspectos Gerais da Legislação ....................................... 1247.4 Plano Plurianual ............................................................. 1287.5 Lei de Diretrizes Orçamentárias ...................................... 1307.6 Proposta Orçamentária .................................................. 1317.7 Dotação Orçamentária ................................................... 1327.8 Créditos Adicionais ....................................................... 138

CAPÍTULO 8PLANEJAMENTO NA GESTÃO PÚBLICA

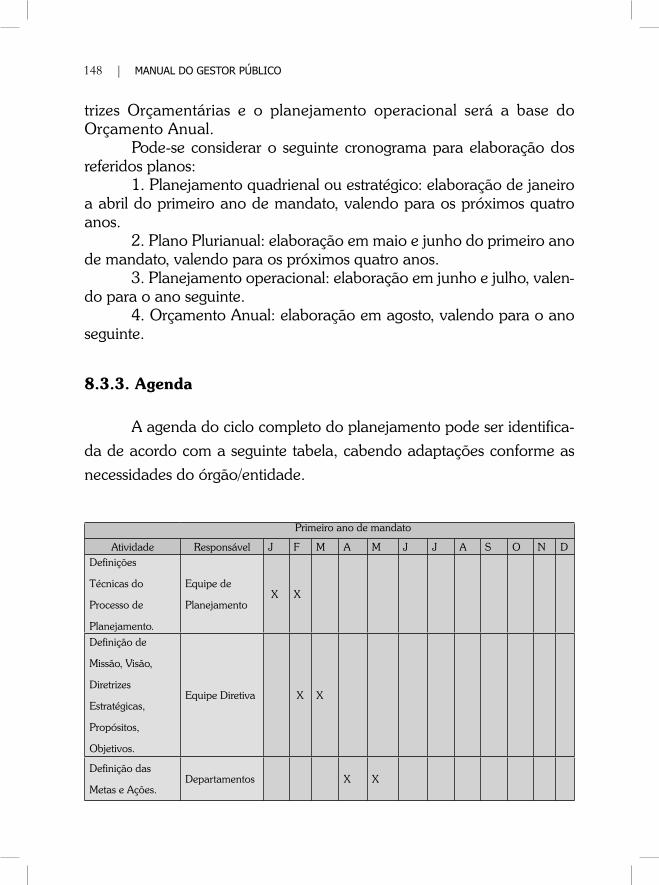

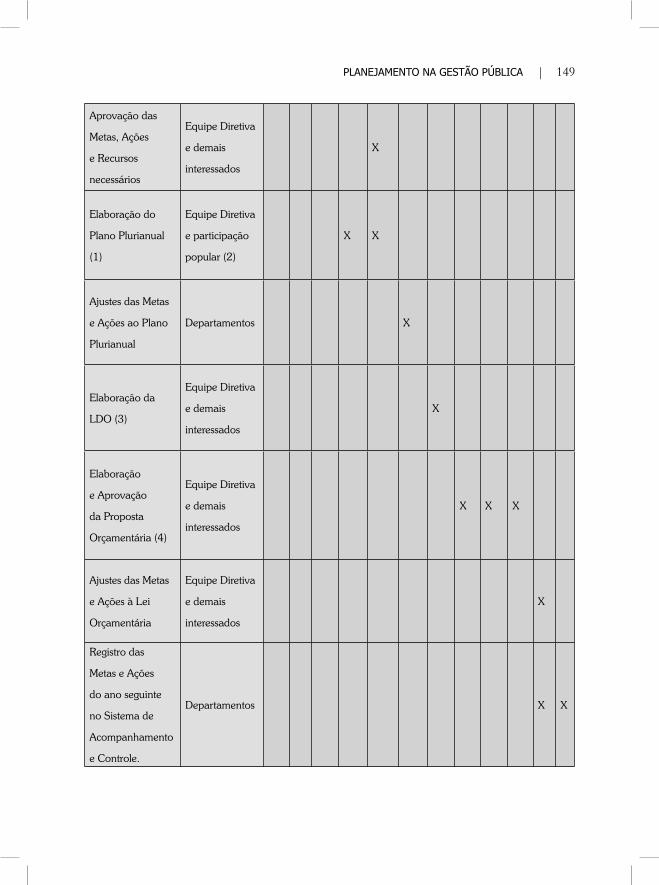

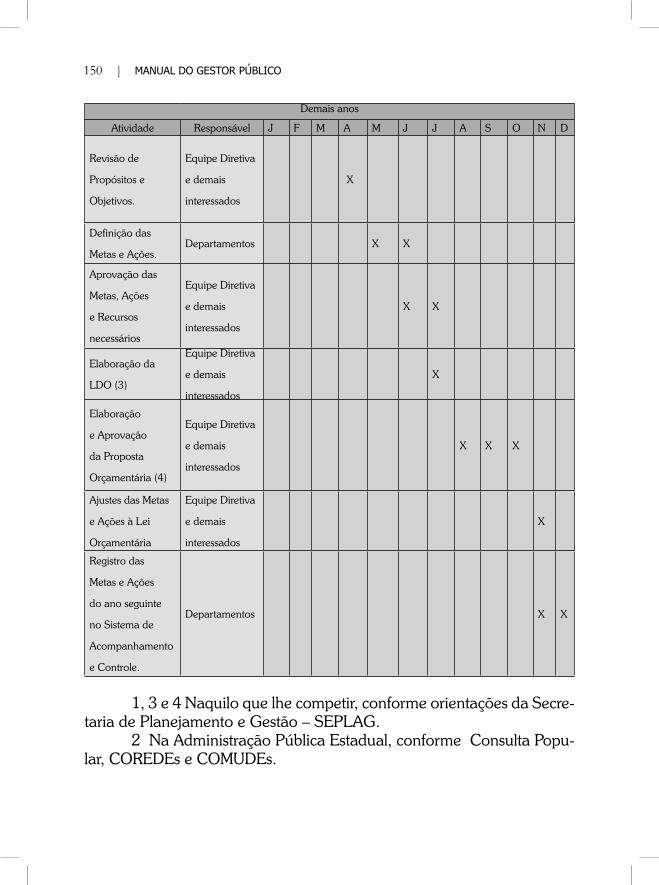

8.1 Considerações iniciais .................................................... 1438.2 Definição........................................................................ 1458.3 Fases, Cronograma e Agenda ......................................... 1468.3.1 Fases .............................................................................. 1468.3.1.1 Fase Conceitual .............................................................. 1468.3.1.2 Fase Operacional ........................................................... 1478.3.2 Cronograma ................................................................... 1478.3.3 Agenda .......................................................................... 1488.4 Recursos, Equipe e Sistemas de Suporte ........................ 1518.5 Participação ................................................................... 1528.6 Definição de Metas, Ações e Etapas ............................... 1548.6.1 Metas ............................................................................. 1548.6.1.1 Quantitativo de Metas .................................................... 1548.6.2 Ações ............................................................................. 1578.6.3 Etapas ............................................................................ 1588.7 Procedimentos Mínimos Sugeridos ................................. 1598.8 Controle ......................................................................... 160

CAPÍTULO 9DESPESA PÚBLICA

9.1 Definição e Considerações Gerais .................................. 1619.2 Legislação ...................................................................... 1639.3 Classificação .................................................................. 1639.4 Etapas da Despesa Orçamentária ................................... 1669.4.1 Planejamento ................................................................. 1679.4.2 Execução ....................................................................... 1699.4.3 Controle e Avaliação ...................................................... 172

CAPÍTULO 10RECEITA PÚBLICA

10.1 Definição e Considerações Gerais .................................. 17510.2 Legislação ...................................................................... 17710.3 Previsão da Receita Orçamentária .................................. 17710.4 Realização da Receita Orçamentária .............................. 17810.5 Deduções da Receita Orçamentária ............................... 17910.6 Classificação Econômica da Receita Orçamentária ......... 18010.7 Codificação da Receita Orçamentária ............................ 18210.8 Controle da Receita ........................................................ 18410.9 Vinculação de Receitas Orçamentárias ........................... 18610.9.1 Recurso Orçamentário.................................................... 18610.9.2 Principais Vinculações Constitucionais ........................... 187

CAPÍTULO 11LEI DE RESPONSABILIDADE FISCAL

11.1 Definição e Considerações Gerais .................................. 19111.2 Legislação ...................................................................... 19211.3 Planejamento ................................................................. 19311.4 Receita ........................................................................... 19411.5 Despesa ......................................................................... 19611.6 Transferências Voluntárias e Destinação de Recursos ao Setor Privado ............................................................ 19911.7 Limites de Endividamento e Operações de Crédito ........ 20011.8 Gestão Patrimonial ......................................................... 20111.9 Transparência e Controle da Gestão Fiscal ..................... 202

CAPÍTULO 12LICITAÇÃO

12.1 Definição e Considerações Gerais .................................. 20712.2 Legislação ...................................................................... 20912.3 Requisitos....................................................................... 21012.4 Princípios ....................................................................... 21012.5 Hipóteses de Não Realização da Licitação ..................... 21212.5.1 Licitação Inexigível ......................................................... 21312.5.2 Licitação Dispensável ..................................................... 21512.5.3 Licitação Dispensada ..................................................... 21912.5.4 Requisitos Gerais para Dispensa e Inexigibilidade de Li- citação ........................................................................... 22012.6 Tipos .............................................................................. 22112.7 Modalidades................................................................... 22312.8 Procedimento Licitatório ................................................ 22712.8.1 Fase Interna ................................................................... 22712.8.2 Fase Externa .................................................................. 22912.8.3 Fases do Pregão ............................................................. 23012.9 Sistema de Registro de Preços ........................................ 23112.10 Recursos Administrativos ................................................ 23312.11 Anulação e Revogação da Licitação ............................... 23412.12 Crimes Licitatórios ......................................................... 236

CAPÍTULO 13CONTRATOS ADMINISTRATIVOS

13.1 Definição........................................................................ 23913.2 Legislação ...................................................................... 24013.3 Modalidades de Contratos Administrativos ..................... 24013.4 Regime Jurídico e Cláusulas dos Contratos Administrativos 24213.5 Garantia Contratual ....................................................... 24413.6 Formalização dos Contratos ........................................... 24513.7 Execução do Contrato ................................................... 24613.8 Duração e Prorrogação dos Contratos............................ 24913.9 Alteração dos Contratos ................................................. 25013.10 Formas de Manutenção do Valor e da Equação Econô- mico-Financeira do Contrato .......................................... 25213.11 Extinção, Inexecução e Rescisão do Contrato ................. 25413.12 Sanções Administrativas ................................................. 25713.13 Pontos de Controle ......................................................... 259

CAPÍTULO 14CONVÊNIOS

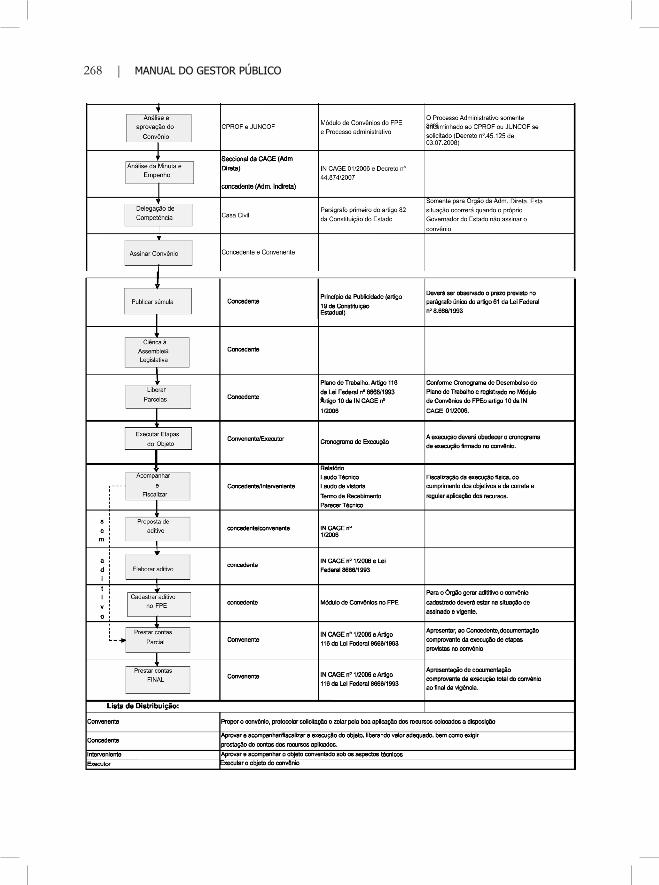

14.1 Definição e Considerações Gerais .................................. 26314.2 Legislação ...................................................................... 26414.3 Habilitação, Celebração e Formalização do Convênio .... 26514.4 Execução do Convênio .................................................. 26914.5 Prestação de Contas ....................................................... 27114.5.1 Prestação de Contas Parcial ........................................... 27114.5.2 Prestação de Contas Final .............................................. 27214.6 Cadastro para Habilitação em Convênios do Estado ...... 27214.7 Módulo de Convênios .................................................... 27314.8 Pontos de Controle ......................................................... 27314.9 Perguntas e Respostas .................................................... 275

CAPÍTULO 15PESSOAL

15.1 Definição de Servidor Público ........................................ 28115.2 Legislação ...................................................................... 28315.3 Regimes Jurídicos .......................................................... 28315.4 Formas de Ingresso no Serviço Público .......................... 28515.5 Cargo, Emprego, Função Pública e Contrato Temporário 28615.6 Formas de Provimento de Cargo e Emprego Público ..... 28715.6.1 Provimento de Cargo Público ........................................ 28715.6.2 Provimento de Emprego Público .................................... 28815.7 Nomeação, Posse, Exercício e Lotação ........................... 28915.8 Estabilidade e Estágio Probatório ................................... 29015.9 Promoção ...................................................................... 29215.10 Formas de Vacância de Cargo Público ........................... 29215.11 Vencimento, Remuneração, Salário, Provento e Subsídio 29315.12 Indenizações .................................................................. 29515.13 Servidores Cedidos ........................................................ 29615.14 Servidores Adidos .......................................................... 29815.15 Desvio de Função .......................................................... 29815.16 Acúmulo de Cargo, Emprego e Função .......................... 30015.17 Afastamentos Legais ...................................................... 30115.18 Gratificação e Abono de Permanência ........................... 30215.19 Regras Específicas para Empregados Públicos ................ 30415.20 Atos Administrativos de Pessoal ...................................... 30515.21 Sindicância e Processo Administrativo Disciplinar .......... 306

CAPÍTULO 16TERCEIRIZAÇÃO DE MÃO DE OBRA

16.1 Considerações Gerais e Definição .................................. 30916.2 Legislação ...................................................................... 31016.3 Hipóteses, Vedação e Referências Jurisprudenciais ........ 31016.4 Responsabilidade Solidária ou Subsidiária ..................... 31416.5 Contratação de Cooperativas de Trabalho ..................... 31516.6 Ação do Ministério Público ............................................. 31816.7 Aspecto da Economicidade e dos Preços ........................ 31916.8 Orientações do Órgão de Controle Interno ..................... 321

CAPÍTULO 17DIÁRIAS

17.1 Definição........................................................................ 32317.2 Legislação ...................................................................... 32417.3 Concessão ...................................................................... 32417.4 Tipos de Diárias ............................................................. 32617.5 Pagamento de Diárias .................................................... 32617.5.1 Formas de Pagamento .................................................... 32617.5.2 Modalidades de Diárias Quanto ao Valor ....................... 32717.5.3 Tabela de Pagamentos.................................................... 32817.5.4 Quotas Físicas e Financeiras ........................................... 32917.6 Ressarcimento de Despesas com Alimentação ................ 32917.7 Prestação de Contas ....................................................... 33017.7.1 Prazos ............................................................................ 33017.7.2 Formalização do Processo .............................................. 33017.7.3 Pontos de Controle ......................................................... 33117.8 Sanções ......................................................................... 33217.9 Perguntas e Respostas .................................................... 333

CAPÍTULO 18AJUDA DE CUSTO

18.1 Definição........................................................................ 33518.2 Legislação ...................................................................... 33618.3 Requisitos para a Concessão e Vedações ....................... 33618.4 Valores Devidos.............................................................. 33718.5 Prestação de Contas ....................................................... 33718.6 Responsabilidades e Sanções ......................................... 33818.7 Perguntas e Respostas .................................................... 339

CAPÍTULO 19BENS PÚBLICOS

19.1 Definição e Classificação dos Bens Públicos ................... 34119.2 Legislação ...................................................................... 34219.3 Responsabilidade Patrimonial ........................................ 34319.4 Registro dos Bens ........................................................... 34419.5 Incorporação de Bens .................................................... 34519.5.1 Aquisição ....................................................................... 34619.5.2 Doação .......................................................................... 34719.5.3 Construção, Confecção ou Produção Própria ................. 34719.5.4 Permuta ......................................................................... 34719.5.5 Dação em Pagamento .................................................... 34819.5.6 Adjudicação ................................................................... 34819.6 Baixa de Bens ................................................................ 34819.6.1 Baixa por Alienação ....................................................... 34819.6.2 Baixa por Falta de Utilidade ........................................... 35119.6.3 Baixa por Perda ............................................................. 35219.7 Movimentação de Bens e Uso de Bens Particulares ........ 35319.7.1 Transferências Internas ................................................... 35319.7.2 Manutenção ou Conserto ............................................... 35319.7.3 Cessão de Uso ............................................................... 35419.7.4 Uso de Bens Particulares ................................................ 35419.8 Inventário ....................................................................... 35419.8.1 Aspectos Gerais .............................................................. 35419.8.2 Ata de Inventário e Outros Documentos ......................... 35519.8.3 Inventário de Bens Móveis ............................................. 35619.8.4 Inventário de Bens Imóveis ............................................ 35719.8.5 Falta de Bens ................................................................. 35719.8.6 Avaliação do Bem a Ser Ressarcido ............................... 35919.9 Almoxarifado ................................................................. 360

CAPÍTULO 20RESPONSABILIDADE CIVIL DO ESTADO

20.1 Definição........................................................................ 36320.2 Legislação ...................................................................... 36420.3 Tipos de Responsabilidade ............................................. 36420.4 Evolução Histórica ......................................................... 36520.5 Teoria da Responsabilidade Objetiva .............................. 36720.6 Excludentes ou Atenuantes ............................................ 36920.7 Elementos ou Pressupostos da Responsabilidade Civil Objetiva ......................................................................... 370

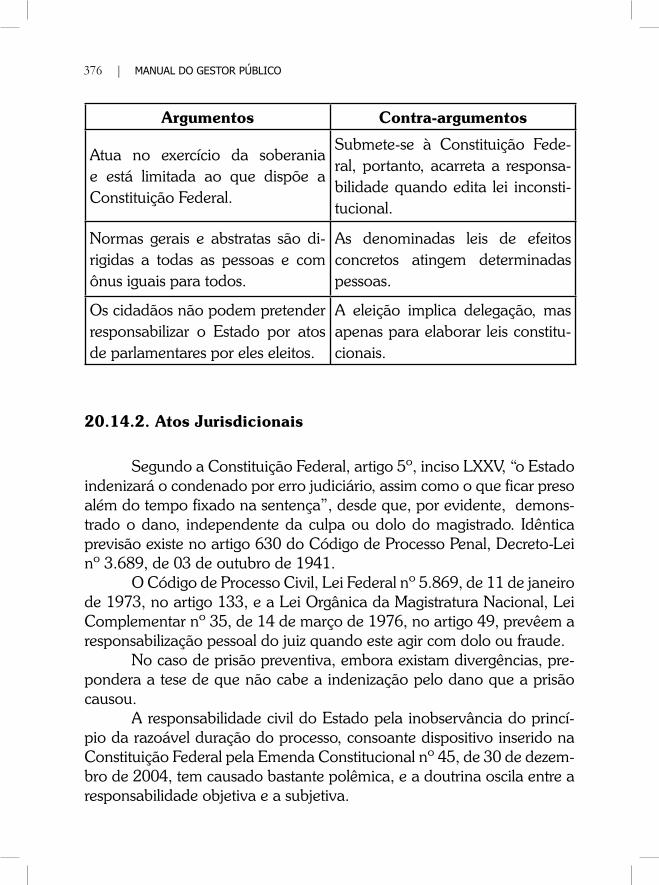

20.8 Sujeitos da Responsabilidade Civil ................................. 37020.8.1 Ente Público ou Ente Privado Prestador de Serviço Público 37020.8.2 Agente Público ............................................................... 37120.8.3 Terceiro Lesado .............................................................. 37220.9 Serviço Público .............................................................. 37320.10 Licitude .......................................................................... 37320.11 Indenização .................................................................... 37420.12 Ônus da Prova ............................................................... 37420.13 Responsabilidade – Funções do Estado .......................... 37420.14 Responsabilidade do Estado por Atos Legislativos e Ju- risdicionais ..................................................................... 37520.14.1 Atos Legislativos ............................................................. 37520.14.2 Atos Jurisdicionais .......................................................... 37620.14.3 Atos do Ministério Público .............................................. 37720.15 Denunciação da Lide, Litisconsórcio e Ação Direta em Fa- ce do Agente Público ..................................................... 37720.16 Direito Regressivo .......................................................... 37820.17 Pontos de Controle ......................................................... 379

CAPÍTULO 21PRESCRIÇÃO NA ADMINISTRAÇÃO PÚBLICA

21.1 Definição e Considerações Gerais .................................. 38121.2 Legislação ...................................................................... 38221.3 Prescrição na Administração Pública Direta e Indireta .... 38221.4 Suspensão e Interrupção da Prescrição .......................... 38321.5 Prescrição do Direito da Administração Pública .............. 38421.5.1 Créditos Não Tributários ................................................ 38421.5.2 Ressarcimento de Danos Causados ao Erário ................. 38521.5.3 Sanções Disciplinares aos Servidores ............................. 38621.5.4 Anulação/Revogação de Atos Administrativos de Efeitos Favoráveis aos Administrados ........................................ 38721.5.5 Créditos Tributários ........................................................ 38921.6 Prescrição do Direito do Administrado ........................... 39021.6.1 Regra Geral .................................................................... 39021.6.2 Ações Indenizatórias Contra a Administração Pública .... 392

CAPÍTULO 22SUBSTITUIÇÃO TRIBUTÁRIA E RETENÇÃO DE TRIBUTOS NA

CONTRATAÇÃO DE SERVIÇOS

22.1 Definição e Considerações Gerais .................................. 394

22.2 Imposto de Renda Retido na Fonte de Pessoa Física e Im- posto de Renda Retido na Fonte de Pessoa Jurídica ....... 39522.2.1 Legislação ...................................................................... 39522.2.2 Serviços Prestados por Pessoa Física Sujeitos à Retenção na Fonte .............................................................................. 39622.2.3 Serviços Prestados por Pessoa Jurídica Sujeitos à Retenção na Fonte ......................................................................... 39622.2.4 Casos de Dispensa de Retenção ..................................... 39622.2.5 Fato Gerador e Base de Cálculo para Retenção ............. 39722.2.6 Prazos e Forma de Recolhimento ................................... 39822.2.7 Solidariedade ................................................................. 39822.2.8 Cumprimento das Obrigações Acessórias ....................... 39822.3 PIS/PASEP, COFINS e CSLL .......................................... 39922.3.1 Legislação e Considerações Gerais ................................. 39922.3.2 Serviços Sujeitos à Retenção na Fonte ........................... 39922.3.3 Casos de Dispensa de Retenção ..................................... 40022.3.4 Base de Cálculo e Alíquotas para Retenção.................... 40022.3.5 Prazos e Forma de Recolhimento ................................... 40022.3.6 Cumprimento das Obrigações Acessórias ....................... 40122.4 Imposto Sobre Serviços de Qualquer Natureza ............... 40122.4.1 Legislação e Considerações Gerais ................................. 40122.4.2 Serviços Sujeitos à Retenção na Fonte ........................... 40222.4.3 Fato Gerador e Base de Cálculo ..................................... 40222.4.4 Casos de Dispensa de Retenção ..................................... 40322.4.5 Cumprimento de Obrigações Acessórias ........................ 40322.5 Contribuições Destinadas à Previdência Social/INSS ...... 40422.5.1 Legislação e Considerações Gerais ................................. 40422.5.2 Serviços Sujeitos à Retenção na Fonte e Percentual Apli- cável .............................................................................. 40422.5.3 Base de Cálculo ............................................................. 40622.5.4 Casos de Dispensa de Retenção ..................................... 40722.5.5 Retenção na Construção Civil ........................................ 40722.5.6 Solidariedade e Responsabilidade Pessoal ...................... 40922.5.7 Prazo e Forma de Recolhimento e Obrigações Acessórias 409

CAPÍTULO 23TOMADA DE CONTAS

23.1 Definição e Considerações Gerais .................................. 41123.2 Legislação ...................................................................... 41223.3 Tomada de Contas de Exercício ou Gestão .................... 41323.3.1 Conceito e Abrangência ................................................. 41323.3.2 Organização do Processo ............................................... 414

23.3.3 Prazo de Entrega ............................................................ 41623.3.4 Julgamento .................................................................... 41623.4 Tomada de Contas Especial ........................................... 41723.4.1 Conceito e Objetivo ....................................................... 41723.4.2 Instauração e Instrução .................................................. 41823.4.3 Prazo de Entrega e Julgamento ...................................... 42023.5 Perguntas e Respostas .................................................... 421

CAPÍTULO 24ADIANTAMENTO DE NUMERÁRIO

24.1 Definição e Considerações Gerais .................................. 42324.2 Legislação ...................................................................... 42424.3 Despesas Permitidas ....................................................... 42524.4 Condições para a Concessão e Limites Máximos ........... 42524.5 Aplicação do Numerário ................................................ 42824.6 Prestação de Contas ....................................................... 42924.7 Penalidades e Baixa de Responsabilidade ...................... 43124.8 Perguntas e Respostas .................................................... 432

CAPÍTULO 25DÍVIDA PÚBLICA

25.1 Definição........................................................................ 43525.2 Legislação ...................................................................... 43625.3 Evolução ........................................................................ 43625.4 Dívida Fundada ............................................................. 43725.4.1 Dívida Consolidada Líquida ........................................... 43725.4.2 Dívida Fundada Interna e Externa .................................. 43725.4.3 Dívida Fundada Intralimite e Extralimite......................... 43825.4.4 Precatórios ..................................................................... 43825.5 Dívida Flutuante............................................................. 43925.6 Dívida Mobiliária ............................................................ 44025.7 Contrato de Refinanciamento......................................... 44025.8 Concessão de Garantia .................................................. 44125.9 Operação de Crédito ...................................................... 44125.10 Glossário ........................................................................ 442

CAPÍTULO 26CADIN/RS

26.1 Definição e Considerações Gerais .................................. 44526.2 Legislação ...................................................................... 44626.3 Requisitos....................................................................... 44626.3.1 Pendências Incluídas no CADIN/RS ............................... 44626.3.2 Impedimentos do CADIN/RS ......................................... 44726.3.3 Não Aplicação dos Efeitos do CADIN/RS ....................... 44726.3.4 Inclusão e Exclusão ........................................................ 44926.3.5 Suspensão ...................................................................... 44926.3.6 Consulta ao Cadastro ..................................................... 45026.4 Encontro de Contas ....................................................... 45126.5 Responsabilidades .......................................................... 452

CAPÍTULO 27CFIL/RS

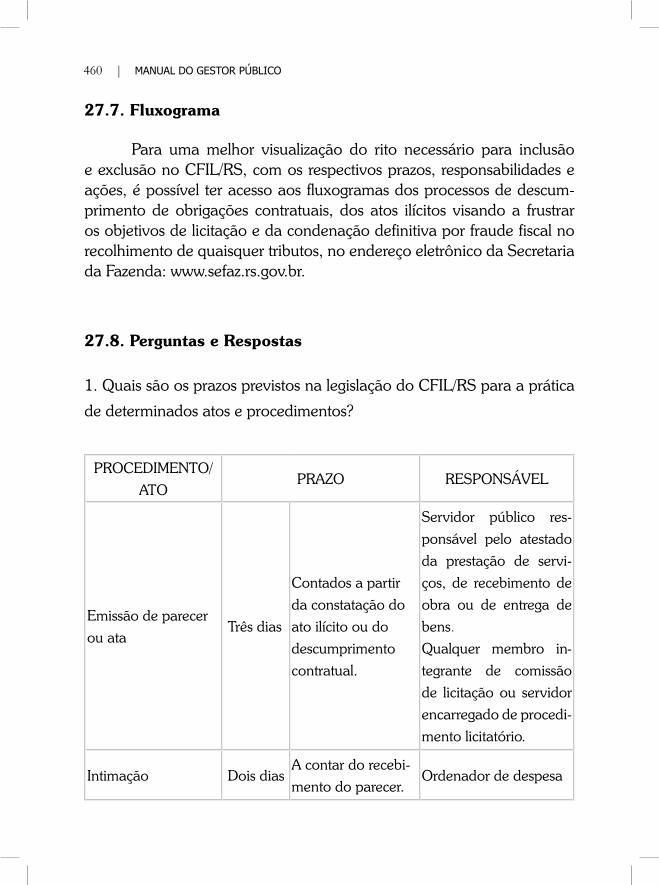

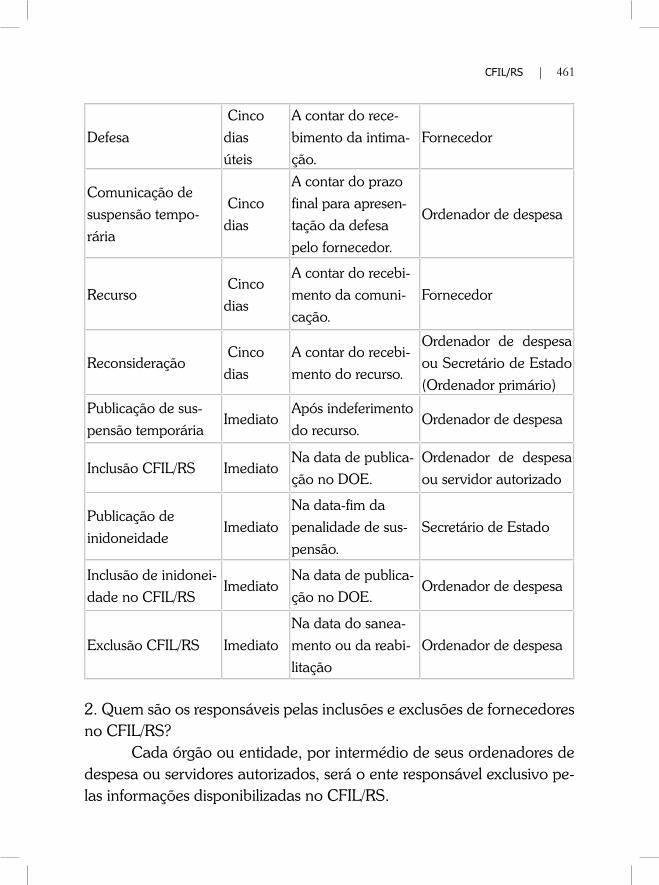

27.1 Definição e Considerações Gerais .................................. 45327.2 Legislação ...................................................................... 45427.3 Requisitos....................................................................... 45427.3.1 Hipóteses de Inclusão no CFIL/RS ................................. 45427.3.2 Obrigatoriedade da Consulta ......................................... 45527.4 Responsabilidades .......................................................... 45627.5 Penalidades .................................................................... 45727.5.1 Suspensão Temporária de Licitar e Contratar ................. 45727.5.2 Declaração de Inidoneidade ........................................... 45827.6 Procedimentos e Operacionalização ............................... 45827.7 Fluxograma .................................................................... 46027.8 Perguntas e Respostas .................................................... 460

CAPÍTULO 28IMPROBIDADE ADMINISTRATIVA

28.1 Definição........................................................................ 46328.2 Legislação ...................................................................... 46428.3 Sujeitos do Ato de Improbidade ..................................... 46428.3.1 Sujeito Ativo .................................................................. 46428.3.2 Sujeito Passivo ............................................................... 46528.4 Atos de Improbidade ...................................................... 46528.4.1 Atos que Geram Enriquecimento Ilícito .......................... 465

28.4.2 Atos que Causam Prejuízo ao Erário .............................. 46628.4.3 Atos que Atentam Contra os Princípios da Administração Pública ........................................................................... 46728.5 Sanções ......................................................................... 46828.5.1 Perda de Bens e Valores Acrescidos Ilicitamente ao Pa- trimônio do Agente Público ............................................ 46828.5.2 Ressarcimento Integral do Dano ..................................... 46928.5.3 Perda da Função Pública ................................................ 46928.5.4 Suspensão dos Direitos Políticos ..................................... 46928.5.5 Pagamento de Multa Civil .............................................. 47028.5.6 Proibição de Contratar e Receber Benefícios ou Incenti- vos Fiscais ou Creditícios do Poder Público .................... 47128.6 Procedimentos ............................................................... 47128.7 Prescrição ....................................................................... 473

GESTOR PÚBLICO | 23

Capítulo 1

Gestor Público

Sumário: 1.1 Definição - 1.2 Legislação - 1.3 Atribuições - 1.4 Ordenador de Despe-sa - 1.5 Delegação de Competência - 1.6 Prestação de Contas, Último Ano de Gestão e Período Eleitoral - 1.7 Responsabilidades - 1.8 Perguntas e Respostas.

1.1. Definição

À luz de um conceito sucinto, pode-se definir o gestor público ou administrador público como aquele que é designado, eleito ou nomeado formalmente, conforme previsto em lei e/ou em regulamento específico, para exercer a administração superior de órgão ou entidade integrante da Administração Pública. Saliente-se que a administração superior compre-ende todas as atividades relacionadas à definição de políticas e metas de atuação do ente público, bem como à tomada de decisões, visando ao atendimento dos objetivos e das finalidades definidas nas normas legais reguladoras da sua atuação.

Além disso, a administração a ser exercida pelo gestor deve zelar pela correta aplicação e pelo eficiente gerenciamento dos recursos públi-cos, na forma da lei, sendo imperioso, ainda, observar a supremacia do interesse público e os princípios aplicáveis à Administração Pública, em especial os relacionados no artigo 37 da Constituição Federal de 1988

24 | MANUAL DO GESTOR PÚBLICO

e no artigo 19 da Constituição Estadual de 1989, tais como legalidade, moralidade, impessoalidade, economicidade e eficiência.

1.2. Legislação

– Constituição da República Federativa do Brasil, de 1988– Constituição do Estado do Rio Grande do Sul, de 1989– Lei Complementar Federal nº 101, de 04 de maio de 2000– Lei Federal nº 4.320, de 17 de março de 1964– Lei Federal nº 8.429, de 02 de junho de 1992– Lei Federal nº 9.504, de 30 de setembro de 1997– Decreto-Lei nº 200, de 25 de fevereiro de 1967– Lei Estadual nº 11.424, de 06 de janeiro de 2000.

1.3. Atribuições

Como regra geral, é possível afirmar que as atribuições do gestor público estão todas expressamente definidas em lei e/ou em regulamento específico de cada órgão ou entidade administrados. Existem, contudo, atribuições que são comuns e extensivas a todos os gestores, indepen-dentemente da especificidade do órgão ou da entidade, pois derivam de normas e princípios gerais aplicáveis a todos os entes públicos ou se revelam inerentes à própria atividade desempenhada pelo gestor público.

Dentre as atribuições comuns e extensivas a todos os gestores, destacam-se as seguintes:

– exercer a administração superior do ente público, definindo as suas diretrizes e metas de atuação, bem como proceder à tomada de de-cisões voltada ao atendimento das suas finalidades;

– prestar contas, anualmente, de sua gestão, por intermédio de um processo de tomada de contas a ser julgado pelo Tribunal de Contas e por outros meios definidos em regulamento próprio do ente público;

– autorizar a realização da despesa pública, a qual, quando se tratar da Administração Pública Direta e suas Autarquias e Fundações, estará condicionada, além de à devida autorização do gestor, ao prévio empenho, em que é reservada dotação consignada em lei orçamentária para o pagamento de obrigação decorrente de lei, contrato ou ajuste fir-mado pelo ente público;

GESTOR PÚBLICO | 25

– ordenar o pagamento da despesa pública, o que, no caso da Administração Pública Direta, suas Autarquias e Fundações, deverá ser precedido do devido gravame de empenho, bem como da liquidação da despesa, que consiste na verificação do efetivo direito do credor, tendo como base os documentos comprobatórios do respectivo crédito;

– exercer, na condição de administrador, o acompanhamento e o controle, em termos físicos e financeiros, da execução do orçamento e dos programas de trabalho do ente público, verificando, diretamente ou por suas chefias de confiança, a legalidade dos atos de gestão praticados e o cumprimento das metas e regras estabelecidas;

– responsabilizar-se por uma gestão fiscal que assegure o equilíbrio das contas do ente público, prevenindo riscos ou evitando desvios que resultem em déficit de natureza orçamentária, financeira ou de resultado;

– zelar pela salvaguarda e proteção dos bens, direitos e valores de propriedade do ente público;

– autorizar a celebração de contratos, convênios e ajustes con-gêneres, atendendo aos interesses e às finalidades do ente público, bem como homologar processos licitatórios realizados e prestações de contas de convênios;

– determinar, quando da ocorrência de dano ao erário ou da prá-tica de infração funcional, a instauração, conforme o caso, de sindicância, inquérito, processo administrativo-disciplinar ou tomada de contas espe-cial, devendo esta ser encaminhada ao Tribunal de Contas;

– promover a administração de pessoal, autorizando, se previsto em norma legal ou regulamento, a contratação, nomeação, designação, demissão ou exoneração de servidores, bem como atestando a efetivida-de dos servidores, responsabilizando-se pela aplicação de penalidades previstas em norma, em razão da prática de infrações funcionais.

1.4. Ordenador de Despesa

Tendo em conta o disposto nos artigos 84 da Lei Federal nº 4.320/64 e 80 do Decreto-Lei nº 200/67, ordenador de despesa é o agen-te público, formalmente designado, eleito ou nomeado por autoridade pública competente, que se constitui, nos termos da lei ou de regulamen-to específico, no responsável pela administração superior do ente público e de cujos atos de gestão resultem a utilização, a arrecadação, a guarda, o

26 | MANUAL DO GESTOR PÚBLICO

gerenciamento ou a administração de dinheiros, bens e valores públicos pelos quais o ente responda ou que, em nome deste, assuma obrigações de natureza pecuniária. O ordenador de despesas está sujeito à prestação de contas de sua gestão, por meio do chamado processo de tomada de contas de exercício, sendo submetido ao devido julgamento pelo Tribunal de Contas do Estado – TCE.

Consoante entendimento do TCE e com base na interpretação da legislação pertinente, tem-se admitido a existência de duas categorias de ordenador de despesa, quais sejam: o originário ou primário e o deriva-do ou secundário. O primeiro é aquele que possui poderes e atribuições definidas em lei ou regulamento para autorizar a realização das despesas do ente administrado; constitui-se na autoridade máxima do ente públi-co, detentora de atribuições exclusivas e que têm origem em lei, e, por isso, seu poder ordenatório é reconhecido como primário ou originário. Nessa categoria, incluem-se os Secretários de Estado e os Presidentes de Autarquias, de Fundações e de Sociedades de Economia Mista.

Em contrapartida, considera-se ordenador de despesa derivado ou secundário aquele que, por ato de delegação de poderes emanados do ordenador de despesa originário ou primário, assume atribuições des-te quanto à ordenação de despesas. Nessa categoria, podem se enqua-drar os Secretários Adjuntos, os chefes de departamento e os diretores de entidades públicas.

1.5. Delegação de Competência

A delegação de competência, prevista no Decreto-Lei nº 200/67 (artigos 11 e 12), constitui-se em um instrumento de descentralização ad-ministrativa, mediante o qual o ordenador de despesa originário ou prin-cipal, por intermédio de um ato formal, delega (transfere) seus poderes, no todo ou em parte, a outro agente público, chamado de ordenador de despesa derivado ou secundário, para que este passe a exercer funções de administração superior, normalmente relacionadas à ordenação da despesa do ente público.

Ressalte-se que, no ato formal de delegação, deverão constar, obrigatoriamente e de forma objetiva, os nomes da autoridade delegante e da autoridade delegada e as atribuições que estão sendo delegadas e que, por se tratar de um ato administrativo de efeitos internos e externos,

GESTOR PÚBLICO | 27

este estará sujeito à publicação no Diário Oficial do Estado para conhe-cimento dos administrados e para que possa produzir os efeitos cabíveis. Consequentemente, as atividades delegadas somente serão consideradas válidas e eficazes, podendo ser exercidas, de direito, após a publicação do ato formal de delegação.

Para efeito de julgamento da gestão pelo TCE, cabe enfatizar, con-tudo, que a existência de um ato regular de delegação de competência, em especial o atinente à arrecadação da receita e à execução da despesa, não implica a transferência de responsabilidade para o agente público delegado – ordenador de despesa derivado ou secundário ─, eis que, nos termos do artigo 93 do Regime Interno do TCE e conforme decisões des-se Tribunal, é considerada pessoal a responsabilidade do administrador relativamente aos atos e fatos de sua gestão, sendo ele, nesses moldes, a autoridade responsável perante o Tribunal de Contas, no julgamento da respectiva tomada de contas. O ordenador de despesa originário ou pri-mário terá, no entanto, o direito de ação de regresso contra o ordenador de despesa derivado ou secundário, quando este extrapolar os limites da delegação ou praticar ato julgado irregular.

1.6. Prestação de Contas, Último Ano de Gestão e Período Eleitoral

Todo gestor público possui o dever de prestar contas de sua gestão por força de diversos mandamentos constitucionais em nível federal e estadual, que, de primeiro, preveem (artigos 70 da Constituição Federal e 75 e 76 da Constituição Estadual do Rio Grande do Sul) um sistema coordenado e integrado de fiscalização das contas públicas, por intermé-dio do Poder Legislativo, do Tribunal de Contas e de Órgão de Controle Interno, e, em segundo, estabelecem (parágrafo único do artigo 70 da Constituição Federal e da Constituição Estadual) a exigência da presta-ção de contas por parte de qualquer pessoa física ou jurídica, pública ou privada, que utilize, arrecade, guarde, gerencie ou administre dinheiros, bens e valores públicos ou pelos quais o Poder Público responda, ou que, em nome deste, assuma obrigações de natureza pecuniária.

Todos os atos praticados pelo gestor público, no exercício de sua gestão, que impliquem a cobrança e a arrecadação da receita ou a admi-nistração e a aplicação de recursos públicos (bens, dinheiros e valores)

28 | MANUAL DO GESTOR PÚBLICO

estão sujeitos à devida prestação de contas, a qual se dará, de modo mais efetivo, mediante a fiscalização exercida pelos órgãos competentes: Poder Legislativo, Ministério Público, Tribunal de Contas e Órgão de Controle Interno, sendo este, no Estado do RS, exercido pela Contadoria e Audi-toria-Geral do Estado – CAGE.

Além disso, o gestor público tem a obrigação, perante o cidadão, de divulgar e dar publicidade, de forma ampla e transparente, às ações e às políticas governamentais adotadas e em desenvolvimento, garantindo, assim, uma maior efetividade ao instituto da prestação de contas, bem como ao controle social da gestão pública.

De outro norte, cumpre assinalar que existem regras específicas a serem observadas pelo gestor público no seu último ano de gestão. Essas regras, em síntese, são as seguintes:

– Não é admissível, nos 180 dias anteriores ao final da gestão/man-dato, a expedição de qualquer ato que implique o aumento da despesa total de pessoal (artigo 21 da Lei Complementar Federal nº 101/2000 e artigo 359-G do Código Penal).

– Não poderá (o gestor), nos dois últimos quadrimestres da ges-tão/mandato, autorizar que seja contraída obrigação de despesa que não possa ser cumprida integralmente dentro do exercício, ou que tenha par-celas a serem pagas no exercício seguinte, sem a suficiente disponibilida-de de caixa (artigo 42 da Lei Complementar nº 101/2000 e artigos 359-B, 359-C e 359-F do Código Penal, com redação dada pela Lei Federal nº 10.028/2000).

No tocante ao chamado período eleitoral, existem diversas con-dutas de agentes públicos vedadas pela legislação eleitoral (Lei Federal nº 9.504/97, artigo 73), as quais devem ser observadas também pelo gestor. Em suma, consideram-se como condutas vedadas:

I – ceder ou usar, em benefício de candidato, partido político ou coligação, bens móveis ou imóveis pertencentes à Administração Direta ou Indireta da União, dos Estados, do Distrito Federal, dos Territórios e dos Municípios, ressalvada a realização de convenção partidária;

II – usar materiais ou serviços, custeados pelos Governos ou pelas Casas Legislativas, que excedam as prerrogativas consignadas nos regi-mentos e nas normas dos órgãos que integram;

III – ceder servidor público ou empregado da Administração Di-reta ou Indireta federal, estadual ou municipal do Poder Executivo, ou usar de seus serviços, para comitês de campanha eleitoral de candidato,

GESTOR PÚBLICO | 29

partido político ou coligação, durante o horário de expediente normal, salvo se o servidor ou empregado estiver licenciado;

IV – fazer ou permitir uso promocional em favor de candidato, partido político ou coligação, de distribuição gratuita de bens e serviços de caráter social, custeados ou subvencionados pelo Poder Público;

V – nomear, contratar ou, de qualquer forma, admitir, demitir sem justa causa, suprimir ou readaptar vantagens ou, por outros meios, dificultar ou impedir o exercício funcional e, ainda, ex officio, remover, transferir ou exonerar servidor público, na circunscrição do pleito, nos três meses que o antecedem e até a posse dos eleitos, sob pena de nulidade de pleno direito, ressalvados os seguintes casos:

a) nomeação ou exoneração de cargos em comissão e designação ou dispensa de funções de confiança;

b) nomeação para cargos do Poder Judiciário, do Ministério Pú-blico, dos Tribunais ou Conselhos de Contas e dos órgãos da Presidência da República;

c) nomeação dos aprovados em concursos públicos homologados até o início daquele prazo;

d) nomeação ou contratação necessária à instalação ou ao funcio-namento inadiável de serviços públicos essenciais, com prévia e expressa autorização do Chefe do Poder Executivo;

e) transferência ou remoção ex officio de militares, policiais civis e agentes penitenciários;

VI – nos três meses que antecedem o pleito:a) realizar transferência voluntária de recursos da União aos Esta-

dos e Municípios, e dos Estados aos Municípios, sob pena de nulidade de pleno direito, ressalvados os recursos destinados a cumprir obrigação formal preexistente para execução de obra ou serviço em andamento e com cronograma prefixado e os destinados a atender situações de emer-gência e de calamidade pública;

b) com exceção da propaganda de produtos e serviços que te-nham concorrência no mercado, autorizar publicidade institucional dos atos, dos programas, das obras, dos serviços e das campanhas dos órgãos públicos federais, estaduais ou municipais, ou das respectivas entidades da Administração Indireta, salvo em caso de grave e urgente necessidade pública, assim reconhecida pela Justiça Eleitoral;

30 | MANUAL DO GESTOR PÚBLICO

c) fazer pronunciamento em cadeia de rádio e televisão fora do horário eleitoral gratuito, salvo quando, a critério da Justiça Eleitoral, tratar-se de matéria urgente, relevante e característica das funções de governo;

d) realizar inaugurações mediante a contratação de shows artísti-cos pagos com recursos públicos;

e) participar de inaugurações de obras públicas, em caso de can-didatos a cargos do Poder Executivo, sendo, na inobservância dessa nor-ma, o infrator sujeito à cassação do registro.

VII – realizar, em ano de eleição, despesas com publicidade dos órgãos públicos federais, estaduais ou municipais, ou das respectivas en-tidades da Administração Indireta, que excedam a média dos gastos nos três últimos anos que antecedem o pleito ou do último ano imediatamen-te anterior à eleição;

VIII – fazer, na circunscrição do pleito, revisão geral da remunera-ção dos servidores públicos que exceda a recomposição da perda de seu poder aquisitivo ao longo do ano da eleição;

IX – no ano em que se realizar eleição, distribuir gratuitamente bens, valores ou benefícios, exceto nos casos de calamidade pública, de estado de emergência ou de programas sociais autorizados em lei e já em execução orçamentária no exercício anterior, casos em que o Ministério Público poderá promover o acompanhamento de sua execução financei-ra e administrativa.

1.7. Responsabilidades

Com base no ordenamento jurídico-legal em vigor, é possível afir-mar que o agente público, em um conceito amplo que abrange o gestor, está sujeito a ser responsabilizado por todos os atos praticados no exercí-cio de sua função pública que, porventura, acarretarem violação à norma ou à obrigação jurídica ou prejuízo ao erário, sendo previstas, para tais atos, determinadas esferas de responsabilização, cuja classificação é a seguinte: administrativa, civil, penal e decorrente da prática de ato de improbidade administrativa.

Esclareça-se que esses níveis de responsabilização são indepen-dentes e autônomos entre si, ou seja, determinado ato praticado pelo

GESTOR PÚBLICO | 31

gestor poderá ensejar, por exemplo, apenas sua responsabilidade admi-nistrativa e civil.

No campo da responsabilidade administrativa, o gestor poderá ser responsabilizado quando, da prática de seus atos, resultar a ocorrência de um determinado ilícito administrativo, podendo este ser definido como uma conduta (ação ou omissão) emanada de um agente público que se configura contrária às normas legais vigentes e passível de imposição de penalidades, inclusive de caráter pecuniário (multa).

Essa espécie de responsabilidade está intrinsecamente relacionada ao não cumprimento de leis e atos normativos internos (decretos, ordens de serviço etc.), bem como de obrigações e deveres preestabelecidos em ajustes. Em regra, a responsabilidade administrativa do gestor vincula--se ao cometimento de infrações administrativas estatutárias, ou contrá-rias às finanças públicas (artigo 5º da Lei Federal nº 10.028/2000), e à inobservância de formalidades de natureza orçamentária, operacional, financeira e administrativa, enfocadas e analisadas sob os aspectos da le-galidade, da legitimidade, da economicidade, da eficiência e da eficácia.

A aplicação dessa responsabilidade administrativa, bem como a sua concretização, poderá se dar pela atuação da própria Administração do ente público envolvido, e também, principalmente, pelos chamados órgãos de controle e fiscalização interna e externa, instituídos e com com-petências definidas nas Constituições Federal e Estadual.

Nesse sentido, os chamados ilícitos administrativos que vierem a ser identificados pelas auditorias e inspeções dos referidos órgãos de con-trole serão submetidos a julgamento pelo Tribunal de Contas do Estado – TCE, detentor, para tanto, da competência constitucional (artigo 71, II, da Constituição Federal) e legal (artigo 33 da Lei Estadual nº 11.424/2000), o qual irá, nos termos de seu Regimento Interno, determinar e delimitar, em processo administrativo denominado de tomada de contas, eventual responsabilidade administrativa do gestor público. Caso o mencionado Tribunal julgue que o gestor é responsável pelo ilícito administrativo ocor-rido, ser-lhe-á aplicada uma penalidade correspondente a uma multa e/ou à devolução do valor equivalente ao prejuízo sofrido pelo ente público.

Na esfera da responsabilidade civil, o gestor estará sujeito a ser responsabilizado a reparar/indenizar eventual dano/prejuízo causado por ele ao ente público ou mesmo a terceiro, quando atuar (por ação ou omissão), no exercício de sua função pública, de forma dolosa ou culpo-

32 | MANUAL DO GESTOR PÚBLICO

sa. Esse tipo de responsabilização tem caráter nitidamente patrimonial e decorre de disposição geral e expressa constante da Constituição Federal (artigo 37, § 6º) e do Código Civil de 2002 (artigo 927), o qual define que “todo aquele que, por ação ou omissão voluntária, negligência ou imprudência, violar direito e causar dano a outrem, ainda que de ordem moral, comete ato considerado ilícito e deve repará-lo”.

Quando, portanto, da prática de um ato de gestão, de forma do-losa (intencionalmente) ou culposa (por negligência ou imprudência), re-sultar um efetivo prejuízo ao ente público administrado ou a um terceiro qualquer (pessoa física ou jurídica), será o gestor responsabilizado civil-mente a indenizar o resultado danoso.

Há, ainda, a chamada responsabilidade penal ou criminal, que decorre da prática de um determinado crime, assim definido por lei. Des-se modo, quando o ato de gestão implicar uma conduta expressamente descrita pela lei como um tipo penal (crime), o gestor estará sujeito a ser responsabilizado no âmbito criminal.

Em regra geral, os crimes praticados por agentes públicos no exer-cício de sua função estão previstos no Código Penal, no capítulo que trata dos Crimes Contra a Administração Pública e, particularmente, no capítulo Dos Crimes Contra as Finanças Públicas. Existem, no entanto, leis especiais que também criminalizam certas condutas relacionadas à gestão pública, como, por exemplo, a Lei de Licitações (Lei Federal nº 8.666/93) e a Lei Federal nº 1.079/50.

Por fim, destaca-se a responsabilidade passível de ser atribuída ao gestor público, quando considerado agente público, em razão da prática de ato de improbidade administrativa, nos termos estabelecidos na Lei Federal nº 8.429/92, cuja abordagem é feita em um capítulo específico deste Manual.

A título de notícia, entretanto, cumpre assinalar que a mencio-nada lei federal descreve uma série de atos considerados improbidade administrativa, os quais são classificados como aqueles que importam em enriquecimento ilícito do agente público, causam prejuízo ao erário e atentam contra os princípios da Administração Pública.

E restaram definidas pela dita lei as seguintes penalidades ou san-ções ao gestor que praticar um ato de improbidade administrativa: perda de bens e valores acrescidos ilicitamente ao patrimônio; ressarcimento in-tegral do dano; perda da função pública; suspensão dos direitos políticos,

GESTOR PÚBLICO | 33

pagamento de multa civil; proibição de contratar com o Poder Público e de receber benefícios ou incentivos fiscais ou creditícios.

1.8. Perguntas e Respostas

1. Qual é a responsabilidade do gestor quando assume a administração de um órgão público ou de uma entidade pública? E quem responde pelos atos de gestão praticados em gestões anteriores?

A autoridade máxima do órgão ou da entidade, na condição de ordenador de despesa, é responsável, a partir de sua designação (eleição ou nomeação), por todos os atos de sua gestão, englobando, em síntese, a gestão orçamentária (execução orçamentária da despesa e da receita), a gestão financeira (administração e controle das disponibilidades finan-ceiras), a gestão patrimonial (administração, conservação e controle dos bens móveis e imóveis), a gestão operacional (operações realizadas de forma eficiente e eficaz, de modo a atingir os seus fins sociais) e a ges-tão administrativa (administração e controle de pessoal e dos contratos e convênios celebrados). A gestão deverá observar, obrigatoriamente, os princípios aplicáveis à Administração Pública, tais como, e notadamente, o da legalidade, o da economicidade, o da moralidade, o da eficiência e o da motivação.

No que concerne aos atos praticados em gestões anteriores, a res-ponsabilidade é atribuída ao ordenador de despesa à época dos referidos atos, o qual será submetido ao julgamento do Tribunal de Contas, em processo de tomada de contas de exercício. Quando, porém, a solução ou a evitabilidade da manutenção de alguma irregularidade, decorrente de um ato de gestão do passado, depender de uma providência de inicia-tiva do atual gestor, este poderá vir a ser responsabilizado na hipótese de não adotar a providência cabível para o caso.

2. Qual é a responsabilidade dos Secretários de Estado em relação aos atos de gestão praticados no âmbito dos órgãos e das entidades vincula-dos à sua Secretaria?

Consoante prescrito no artigo 90, inciso I, da Constituição Es-tadual de 1989, compete aos Secretários de Estado a coordenação, a orientação e a supervisão dos órgãos e das entidades da Administração Estadual compreendidos na área de atuação da respectiva Secretaria.

34 | MANUAL DO GESTOR PÚBLICO

Dessa forma, sempre que o Secretário de Estado tiver ciência de algum ato de gestão irregular, praticado no âmbito de um desses órgãos ou en-tidades, deverá, sob pena de eventual responsabilização por omissão, di-ligenciar e adotar todas as providências administrativas necessárias para que a irregularidade seja corrigida ou evitada, bem como para que sejam apuradas eventuais responsabilidades.

3. O gestor do órgão ou da entidade pode delegar competência a um diretor ou a outro servidor para praticar atos de gestão, inclusive para o efeito de ordenar despesas públicas?

O Secretário de Estado e o Presidente da entidade constituem-se nos chamados ordenadores de despesa originários ou primários, respon-dendo, portanto, pelas ações e pelos atos da respectiva gestão. Não ha-vendo restrições legais nem normativas para a delegação (previstas em lei específica de criação do ente, em estatuto social, ou em outro ato norma-tivo), a autoridade máxima do órgão ou da entidade poderá delegar, nos termos do artigo 12, parágrafo único, do Decreto-Lei nº 200/67, a um diretor ou mesmo a outro servidor, a autorização de todas as despesas ou de apenas alguma despesa, sem limites ou com limites especificados.

No referido caso, tal servidor será considerado ordenador de des-pesa derivado ou secundário. Para o efeito de julgamento da gestão pelo TCE, contudo, a existência de um ato regular de delegação de competên-cia não implica a transferência de responsabilidade para o agente público delegado – ordenador de despesa derivado ou secundário ─, eis que, nos termos do artigo 93 do Regime Interno do TCE e conforme decisões des-se Tribunal de Contas, é considerada pessoal a responsabilidade do ad-ministrador relativamente aos atos e fatos de sua gestão. Nesses moldes, a autoridade responsável perante o Tribunal de Contas, no julgamento da respectiva tomada de contas, será o ordenador de despesas primário; no entanto, ele terá o direito de ação de regresso contra o ordenador de despesa derivado ou secundário, quando este extrapolar os limites da delegação ou praticar ato julgado irregular.

Registre-se que, para fins de formalização dessa delegação de competência, deverá ser editada pelo ordenador de despesa originário uma portaria para essa finalidade específica, a qual deverá ser publicada no Diário Oficial do Estado e encaminhada à CAGE, que providenciará o seu registro no chamado Sistema de Finanças Públicas Estaduais/Sistema de Administração Financeira do Estado – AFE/FPE.

PRINCÍPIOS ADMINISTRATIVOS | 35

Princípios Administrativos

Sumário: 2.1 Definição e Aplicação – 2.2 Princípios Constitucionais – 2.2.1 Princípio da Legalidade – 2.2.2 Princípio da Impessoalidade – 2.2.3 Princípio da Moralidade – 2.2.4 Princípio da Publicidade – 2.2.5 Princípio da Eficiência – 2.2.6 Princípio da Legitimidade e Participação – 2.2.7 Princípio da Razoabilidade – 2.2.8 Princípio da Economicidade – 2.2.9 Princípio da Motivação – 2.3 Outros Princípios Reconhecidos – 2.3.1 Princípio da Supremacia do Interesse Público – 2.3.2 Princípio da Indisponibi-lidade do Interesse Público – 2.3.3 Princípio da Segurança Jurídica.

2.1. Definição e Aplicação

Os princípios administrativos são normas que orientam a atuação da Administração Pública e caracterizam-se por apresentarem um maior grau de abstração, no que se diferem das regras legais específicas, as quais têm como característica um maior grau de concretude e objetividade.

Os princípios, em sendo normas que indicam fins a serem alcança-dos, reclamam a prática de condutas que os realize. Em razão disso, eles criam para a Administração o dever de adotar comportamentos aptos a produzirem determinados resultados. Essa é a chamada função diretiva dos princípios.

Os princípios também são diretrizes para a análise da validade das condutas administrativas. Caso o administrador público, quando a lei

Capítulo 2

36 | MANUAL DO GESTOR PÚBLICO

assim autorizar, venha a fazer escolhas que se contraponham aos valores consagrados nos princípios administrativos, essa ação poderá ser consi-derada inválida. Essa é a chamada função limitadora dos princípios.

No que se refere à aplicação, segundo José dos Santos Carvalho Filho, “as regras são operadas de modo disjuntivo, vale dizer, o conflito entre elas é dirimido no plano da validade: aplicáveis ambas a uma mes-ma situação, uma delas apenas a regulará, atribuindo-se à outra o caráter de nulidade. Os princípios, ao revés, não se excluem no ordenamento jurídico na hipótese de conflito: dotados que são de determinado valor ou razão, o conflito entre eles admite a adoção do critério da ponderação de valores (ou ponderação de interesses), vale dizer, deverá o intérprete averiguar a qual deles, na hipótese sub examine, será atribuído grau de preponderância”.

Isso significa que, quando postos em oposição em face de caso concreto, não haverá total supressão de um ou mais princípios em rela-ção a outros. Nesses casos, deverá o administrador público buscar a har-monização dos princípios com base nas peculiaridades do caso concreto, tarefa bastante complexa e que impõe redobrado dever de motivação.

2.2. Princípios Constitucionais

Existem diversos princípios aplicáveis à Administração Pública que se encontram estabelecidos, expressamente, tanto na Constituição da República Federativa do Brasil, de 1988, como na Constituição do Estado do Rio Grande do Sul, de 1989.

A seguir, relacionam-se tais princípios, discorrendo-se sobre suas principais características.

2.2.1. Princípio da Legalidade

Decorre do princípio da legalidade que toda a atuação adminis-trativa deve estar autorizada pela lei e pelo direito e de acordo com os comandos deles advindos, não podendo o administrador daí desviar-se, sob pena de ensejar a nulidade do ato e, conforme o caso, a sua respon-sabilização administrativa, civil e penal. A Administração Pública está, em toda a sua atividade funcional, sujeita aos mandamentos da lei e aos dita-

PRINCÍPIOS ADMINISTRATIVOS | 37

mes do bem comum, evitando-se, com isso, a possibilidade da prática de arbitrariedades por parte dos seus agentes, os quais não podem agir de acordo com as suas preferências e os seus valores pessoais, mas somente conforme o direito lhes autoriza.

Assim sendo, o significado e o alcance desse princípio traduzem-se na seguinte assertiva, exaustivamente referendada pela doutrina: ao Ad-ministrador Público somente é autorizado realizar aquilo que a lei prevê, enquanto, no âmbito das relações de cunho privado, é permitido realizar tudo o que a lei não veda.

O princípio da legalidade encontra-se previsto, expressamente, no artigo 37, caput, da Constituição Federal e no artigo 19, caput, da Cons-tituição do Estado do Rio Grande do Sul, bem como em diplomas legais esparsos, nacionais e estaduais.

Em face do princípio da legalidade, não pode o administrador, por exemplo, aplicar ao servidor faltoso sanção administrativa que não esteja prevista em lei. Outro exemplo de limitação imposta pelo princípio da legalidade diz respeito às vantagens a que têm direito os servidores, as quais estão taxativamente previstas em lei, não podendo o administrador público concedê-las sem que haja previsão legal.

2.2.2. Princípio da Impessoalidade

Pelo princípio da impessoalidade, é dever da Administração Pú-blica tratar os administrados de forma isonômica (igualitária), sendo to-talmente vedada qualquer conduta tendente a promover favorecimentos ilícitos ou perseguições imotivadas. Todo administrado que se encontre na mesma situação jurídica deve receber o mesmo tratamento por parte da Administração Pública.

O princípio da impessoalidade tem assento no artigo 37, caput, da Constituição Federal, bem como no artigo 19, caput, da Constituição do Rio Grande do Sul. Além dos textos constitucionais indicados, outras normas preveem, explicitamente, a observância ao princípio da impesso-alidade, como a Lei Federal nº 8.666/93, em seu artigo 3º, caput, e a Lei Estadual nº 11.299/98, em seu artigo 1º, caput.

Dentre outras formas de atuação, o princípio da impessoalidade vincula a publicidade de atos institucionais do ente público ao caráter educativo, informativo ou de orientação social, sendo vedada a menção

38 | MANUAL DO GESTOR PÚBLICO

a nomes, símbolos ou imagens, aí incluídos slogans, que caracterizem promoção pessoal do agente político ou de servidores públicos.

O Supremo Tribunal Federal manifestou-se nesse sentido no jul-gamento do Recurso Extraordinário nº 191.668/RS, asseverando que a possibilidade de vinculação do conteúdo da divulgação com o partido político a que pertença o titular do cargo público mancha o princípio da impessoalidade e desnatura o caráter educativo, informativo ou de orientação social que consta do comando posto pelo constituinte federal.

Também em atenção ao princípio da impessoalidade, o proce-dimento licitatório exige a igualdade de tratamento entre os licitantes, não sendo admitido que o edital contenha exigências que afrontem o caráter competitivo que deve ter o certame. O mesmo raciocínio serve aos casos de concurso público de provas ou de provas e títulos para a seleção de servidores, em que os candidatos devem ser tratados de forma isonômica.

2.2.3. Princípio da Moralidade

O princípio constitucional da moralidade administrativa (artigos 37, caput, da CF/88 e 19, caput, da CE/89) apregoa que tanto nas rela-ções entre a Administração Pública e os administrados quanto nas rela-ções internas da Administração Pública sejam observados preceitos éticos capazes de conduzir a ações pautadas pela boa-fé, probidade, lealdade, transparência e honestidade.

A moralidade administrativa integra a noção de legalidade do ato, sendo permitido a qualquer cidadão exercer o seu controle me-diante a propositura de ação popular, com o objetivo de anular os atos a ela ofensivos.

São considerados exemplos de atos que afrontam a moralidade administrativa: ordenar despesas que não sejam consideradas de natu-reza pública; usar recursos públicos sem a observância das formalidades legais e em benefício de um particular; contratar determinado fornecedor com o objetivo de obter vantagem pessoal.

A ofensa à moralidade administrativa também caracteriza ato de improbidade, na medida em que viola os deveres de honestidade, impar-cialidade e lealdade às instituições, conforme preceitua o artigo 11 da Lei Federal nº 8.429/92, podendo submeter o infrator, por exemplo, às penas

PRINCÍPIOS ADMINISTRATIVOS | 39

de ressarcimento integral do dano, perda da função pública e suspensão dos direitos políticos de três a cinco anos.

2.2.4. Princípio da Publicidade

O princípio da publicidade (artigo 37, caput, da CF/88 e 19, caput, da CE/89) impõe à Administração Pública o dever de dar a mais ampla publicidade aos atos administrativos e de gestão, possibilitando, com isso, o conhecimento e a fiscalização da legitimidade de seus atos pelos admi-nistrados. O dever de observância ao princípio da publicidade alcança todas as pessoas administrativas, quer as que constituem as próprias pes-soas estatais, quer aquelas que, mesmo sendo privadas, integram a estru-tura da Administração Pública, como ocorre com as Empresas Públicas, as Sociedades de Economia Mista e as Fundações.

Apesar de ser a regra dar à sociedade a mais ampla publicidade dos atos administrativos e das informações de interesse público de que a Admi-nistração seja detentora, há casos excepcionais em que a informação deve ser mantida em sigilo, com o objetivo de se evitar a ocorrência de prejuízos a pessoas, a bens e ao próprio órgão público. O artigo 11 da Lei Federal nº 8.429/92 dispõe que constitui ato de improbidade revelar fato ou cir-cunstância de que tenha ciência o servidor em razão das suas atribuições e, também, revelar ou permitir que chegue ao conhecimento de terceiros, an-tes da respectiva divulgação oficial, teor de medida política ou econômica.

Desse modo, a publicidade dos atos é a regra a ser observada, mas há situações em que a simples divulgação ou a divulgação precoce de informações pode causar prejuízo grave ao interesse público primário (artigo 11, III e VII, da referida lei), devendo o servidor, em razão disso, ser responsabilizado por improbidade administrativa.