Embed Size (px)

Citation preview

1

MARCELLA SANT’ANA GONÇALVES

INFLUÊNCIA DO USO DE TÉCNICAS DA ADMINISTRAÇÃO NO CICLO

FINANCEIRO DA EMPRESA

Trabalho de conclusão do curso de

Matemática Aplicada a Negócios da

Faculdade de Economia, Administração e

Contabilidade juntamente com a Faculdade

de Filosofia, Ciências e Letras, da

Universidade de São Paulo.

Orientador: Marcio Mattos Borges de Oliveira

RIBEIRÃO PRETO

2009

2

FOLHA DE APROVAÇÃO

Marcella Sant’Ana Gonçalves

Monografia apresentada à Faculdade de Economia, Administração e

Contabilidade e à Faculdade de Filosofia, Ciências e Letras de Ribeirão

Preto da Universidade de São Paulo para obtenção do título de bacharel

em Matemática Aplicada a Negócios.

Aprovado em: ___/___/_______

Banca examinadora

Nome: _____________________________________________________________________

Instituição: __________________________________ Assinatura: _____________________

Nome: _____________________________________________________________________

Instituição: __________________________________ Assinatura: _____________________

Nome: _____________________________________________________________________

Instituição: __________________________________ Assinatura: _____________________

3

"Não há investimento mais rentável do que o do conhecimento."

Benjamin Franklin

4

AGRADECIMENTOS

Agradeço a Deus.

À minha família por sempre acreditar em meu potencial e me apoiar.

Aos fiéis amigos que me guiam e me aconselham.

À oportunidade de estar aqui.

Ao professor Marcio Mattos, uma fonte de inspiração, por ser meu orientador.

Aos amigos e companheiros de faculdade por tudo que me proporcionaram.

5

RESUMO

O ciclo financeiro representa o intervalo de tempo em que não ocorrem ingressos de recursos

na empresa, demandando-se capital para financiá-lo. Dessa maneira, sua redução é de

fundamental importância para as organizações que buscam encurtar seu tempo de auto

financiamento e, consequentemente, reduzir seus custos. Na busca da melhoria de seu

desempenho financeiro e de suas operações, uma empresa pode optar pela adoção de

inúmeras técnicas e ferramentas de Administração Geral, Planejamento e Controle de

Operações, Sistemas de Informações, Logística e Finanças. Entretanto, os benefícios da

adoção destas técnicas e ferramentas nem sempre podem ser quantitativamente mensurados,

em especial aqueles relacionados à gestão financeira. Assim, o presente estudo, de caráter

exploratório, visou avaliar a possível existência de uma relação entre investimento e ciclo

financeiro, por meio de uma pesquisa de campo em empresas do tipo Sociedade Anônima de

Capital Aberto. Os dados, a porcentagem do Patrimônio Líquido em investimentos e o

número de dias do Ciclo Financeiro, foram obtidos através do sistema Economática. A partir

do Excel foram realizadas as análises dos dados, usando a respectiva correlação entre as duas

informações. Os resultados obtidos na pesquisa sugeriram a inexistência de nenhuma relação

aparente entre a adoção das técnicas em estudo e o ciclo financeiro da empresa.

Palavras Chave: Ciclo Financeiro. Investimentos. Sociedade Anônima de Capital Aberto.

6

RESUMEN

El ciclo financiero representa el intervalo de tiempo en que no ocurren ingresos de recursos en

la empresa, exigiendo capital para financiarlo. De esta manera, su reducción es de extrema

importancia para las organizaciones que buscan hacer más corto el tiempo de su auto

financiación y por lo tanto reducir sus costos. En la búsqueda para mejorar su rendimiento

financiero y el de sus operaciones, una empresa puede escoger entre numerosas técnicas y

herramientas de Administración General, Planificación y Control de operaciones, Sistemas de

informaciones, Logística y Finanzas. Sin embargo, los beneficios de adopción de estas

técnicas y herramientas no siempre pueden ser cuantitativamente medidas, en especial

aquellos relacionados a gestión financiera. Así, este estudio de carácter exploratorio tiene el

objetivo de evaluar la posible existencia de una relación entre la inversión y el ciclo

financiero, por una pesquisa de campo en empresas del tipo Sociedad Anónima de Capital

Abierto. Los datos, el porcentaje del Patrimonio Líquido en inversiones y el número de días

del Ciclo financiero, fueron obtenidos por el sistema Economática. Por medio del Excel

fueron realizados los análisis de los datos, usando la respectiva correlación entre dos

informaciones. Los resultados obtenidos en la búsqueda no sugirieron la existencia de

ninguna relación aparente entre la adopción de las técnicas en estudios y el Ciclo financiero

de la empresa.

Palabra Clave: Ciclo Financiero. Inversiones. Sociedad Anónima de Capital Abierto.

7

LISTA DE FIGURAS

Figura 1 – O ciclo operacional de uma empresa industrial __________________________20

Figura 2 – Ciclo operacional e financeiro ________________________________________21

Figura 3 – Ciclo operacional e financeiro da empresa ______________________________25

8

LISTA DE TABELAS

Tabela 1 – Correlações entre a porcentagem do Patrimônio Líquido em investimentos e o

número de dias do Ciclo Financeiro da empresa Aços Villares _______________________39

Tabela 2 – Correlações entre a porcentagem do Patrimônio Líquido em investimentos e o

número de dias do Ciclo Financeiro da empresa Alpargatas _________________________41

Tabela 3 – Correlações entre a porcentagem do Patrimônio Líquido em investimentos e o

número de dias do Ciclo Financeiro da empresa Ambev ____________________________43

Tabela 4 – Correlações entre a porcentagem do Patrimônio Líquido em investimentos e o

número de dias do Ciclo Financeiro da empresa Aracruz Celulose ____________________45

Tabela 5 – Correlações entre a porcentagem do Patrimônio Líquido em investimentos e o

número de dias do Ciclo Financeiro da empresa Arteb _____________________________47

Tabela 6 – Correlações entre a porcentagem do Patrimônio Líquido em investimentos e o

número de dias do Ciclo Financeiro da empresa Bombril ___________________________49

Tabela 7 – Correlações entre a porcentagem do Patrimônio Líquido em investimentos e o

número de dias do Ciclo Financeiro da empresa Caraíba Metais ______________________51

Tabela 8 – Correlações entre a porcentagem do Patrimônio Líquido em investimentos e o

número de dias do Ciclo Financeiro da empresa Cedro _____________________________53

Tabela 9 – Correlações entre a porcentagem do Patrimônio Líquido em investimentos e o

número de dias do Ciclo Financeiro da empresa Dixie Toga _________________________55

Tabela 10 – Correlações entre a porcentagem do Patrimônio Líquido em investimentos e o

número de dias do Ciclo Financeiro da empresa Döhler ____________________________57

Tabela 11 – Correlações entre a porcentagem do Patrimônio Líquido em investimentos e o

número de dias do Ciclo Financeiro da empresa Embraer____________________________59

Tabela 12 – Correlações entre a porcentagem do Patrimônio Líquido em investimentos e o

número de dias do Ciclo Financeiro da empresa Embratel Participações _______________61

Tabela 13 – Correlações entre a porcentagem do Patrimônio Líquido em investimentos e o

número de dias do Ciclo Financeiro da empresa Eucatex ___________________________63

9

Tabela 14 – Correlações entre a porcentagem do Patrimônio Líquido em investimentos e o

número de dias do Ciclo Financeiro da empresa Ferbasa ____________________________65

Tabela 15 – Correlações entre a porcentagem do Patrimônio Líquido em investimentos e o

número de dias do Ciclo Financeiro da empresa Forjas Taurus _______________________67

Tabela 16 – Correlações entre a porcentagem do Patrimônio Líquido em investimentos e o

número de dias do Ciclo Financeiro da empresa Fosfertil ___________________________69

Tabela 17 – Correlações entre a porcentagem do Patrimônio Líquido em investimentos e o

número de dias do Ciclo Financeiro da empresa Gafisa _____________________________71

Tabela 18 – Correlações entre a porcentagem do Patrimônio Líquido em investimentos e o

número de dias do Ciclo Financeiro da empresa Gerdau ____________________________73

Tabela 19 – Correlações entre a porcentagem do Patrimônio Líquido em investimentos e o

número de dias do Ciclo Financeiro da empresa Guararapes _________________________75

Tabela 20 – Correlações entre a porcentagem do Patrimônio Líquido em investimentos e o

número de dias do Ciclo Financeiro da empresa Itautec ____________________________77

Tabela 21 – Correlações entre a porcentagem do Patrimônio Líquido em investimentos e o

número de dias do Ciclo Financeiro da empresa Jereissati Participações _______________79

Tabela 22 – Correlações entre a porcentagem do Patrimônio Líquido em investimentos e o

número de dias do Ciclo Financeiro da empresa Klabin ____________________________81

Tabela 23 – Correlações entre a porcentagem do Patrimônio Líquido em investimentos e o

número de dias do Ciclo Financeiro da empresa Lojas Americanas ___________________83

Tabela 24 – Correlações entre a porcentagem do Patrimônio Líquido em investimentos e o

número de dias do Ciclo Financeiro da empresa Marisol ____________________________85

Tabela 25 – Correlações entre a porcentagem do Patrimônio Líquido em investimentos e o

número de dias do Ciclo Financeiro da empresa Nadir Figueiredo ____________________87

Tabela 26 – Correlações entre a porcentagem do Patrimônio Líquido em investimentos e o

número de dias do Ciclo Financeiro da empresa Net _______________________________89

10

Tabela 27 – Correlações entre a porcentagem do Patrimônio Líquido em investimentos e o

número de dias do Ciclo Financeiro da empresa Pão de Açúcar ______________________91

Tabela 28 – Correlações entre a porcentagem do Patrimônio Líquido em investimentos e o

número de dias do Ciclo Financeiro da empresa Petrobras __________________________93

Tabela 29 – Correlações entre a porcentagem do Patrimônio Líquido em investimentos e o

número de dias do Ciclo Financeiro da empresa Tam ______________________________95

Tabela 30 – Correlações entre a porcentagem do Patrimônio Líquido em investimentos e o

número de dias do Ciclo Financeiro da empresa Vale do Rio Doce ____________________97

Tabela 31 – Correlações entre a porcentagem do Patrimônio Líquido em investimentos e o

número de dias do Ciclo Financeiro da empresa Whirlpool __________________________99

11

LISTA DE GRÁFICOS

Gráfico 1 – Tendência de redução do Ciclo Financeiro da empresa Aços Villares na amostra

_________________________________________________________________________ 38

Gráfico 2 – Tendência de redução do Ciclo Financeiro da empresa Alpargatas na amostra _40

Gráfico 3 – Tendência de redução do Ciclo Financeiro da empresa Ambev na amostra ____42

Gráfico 4 – Tendência de aumento do Ciclo Financeiro da empresa Aracruz na amostra ___44

Gráfico 5 – Tendência de aumento do Ciclo Financeiro da empresa Arteb na amostra _____46

Gráfico 6 – Tendência de redução do Ciclo Financeiro da empresa Bombril na amostra ___48

Gráfico 7 – Tendência de aumento do Ciclo Financeiro da empresa Caraíba Metais na amostra

_________________________________________________________________________ 50

Gráfico 8 – Tendência de redução do Ciclo Financeiro da empresa Cedro na amostra _____52

Gráfico 9 – Tendência de aumento do Ciclo Financeiro da empresa Dixie Toga na amostra

_________________________________________________________________________ 54

Gráfico 10 – Tendência de aumento do Ciclo Financeiro da empresa Döhler na amostra ___56

Gráfico 11 – Tendência de redução do Ciclo Financeiro da empresa Embraer na amostra __58

Gráfico 12 – Tendência constante do Ciclo Financeiro da empresa Embratel Participações na

amostra __________________________________________________________________ 60

Gráfico 13 – Tendência de redução do Ciclo Financeiro da empresa Eucatex na amostra __62

Gráfico 14 – Tendência de aumento do Ciclo Financeiro da empresa Ferbasa na amostra __64

Gráfico 15 – Tendência de aumento do Ciclo Financeiro da empresa Forjas Taurus na amostra

_________________________________________________________________________ 66

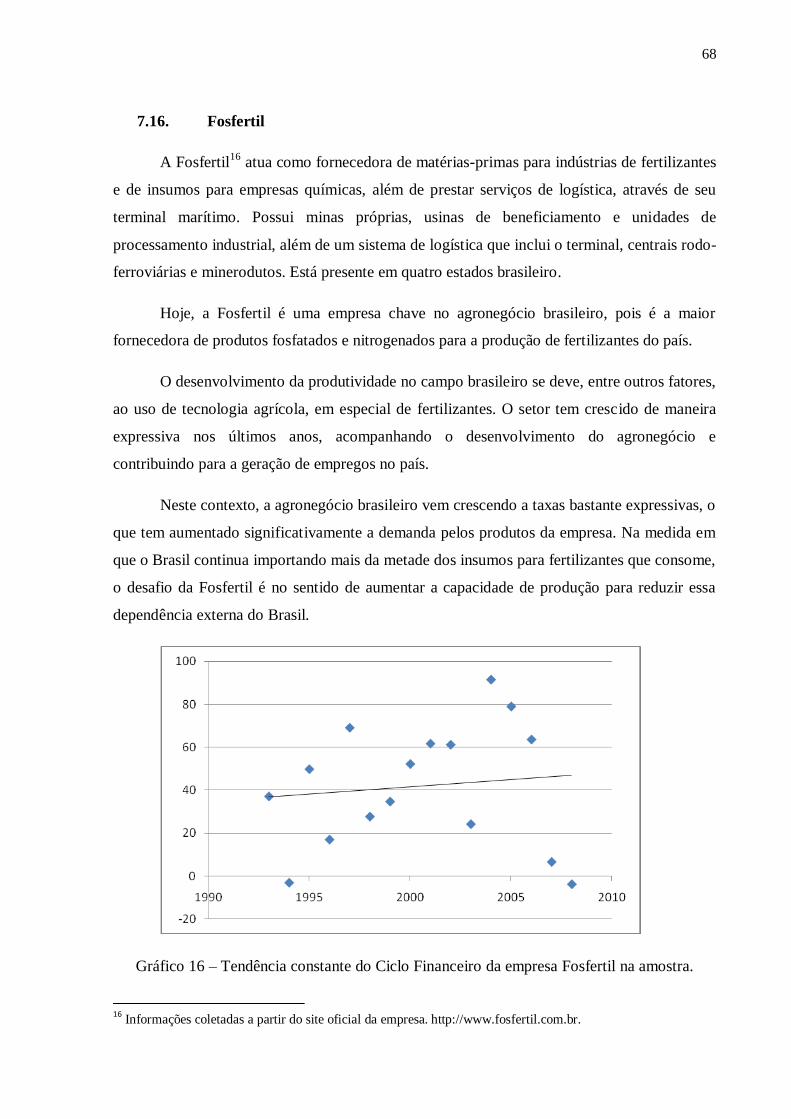

Gráfico 16 – Tendência constante do Ciclo Financeiro da empresa Fosfertil na amostra ___68

Gráfico 17 – Tendência de redução do Ciclo Financeiro da empresa Gafisa na amostra ____70

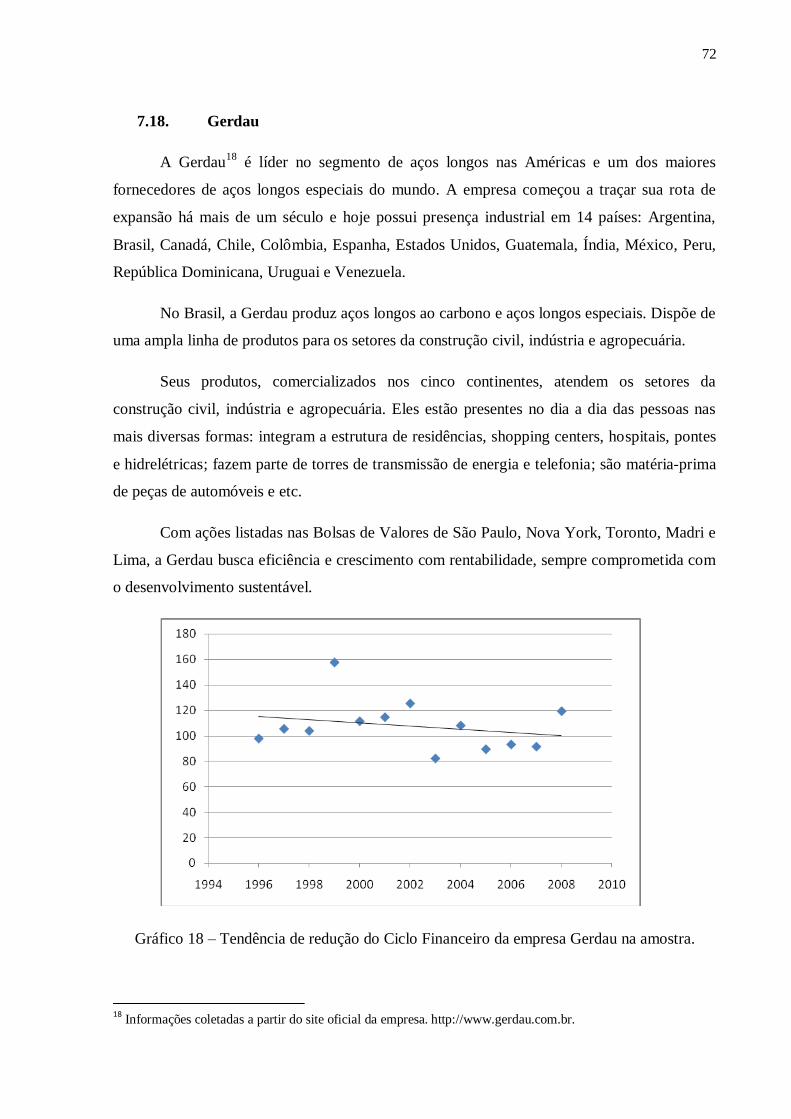

Gráfico 18 – Tendência de redução do Ciclo Financeiro da empresa Gerdau na amostra ___72

12

Gráfico 19 – Tendência de redução do Ciclo Financeiro da empresa Guararapes na amostra

_________________________________________________________________________74

Gráfico 20 – Tendência de aumento do Ciclo Financeiro da empresa Itautec na amostra ___76

Gráfico 21 – Tendência de aumento do Ciclo Financeiro da empresa Jereissati Participações

na amostra _______________________________________________________________78

Gráfico 22 – Tendência constante do Ciclo Financeiro da empresa Klabin na amostra _____80

Gráfico 23 – Tendência de aumento do Ciclo Financeiro da empresa Lojas Americanas na

amostra___________________________________________________________________82

Gráfico 24 – Tendência constante do Ciclo Financeiro da empresa Marisol na amostra ____84

Gráfico 25 – Tendência de aumento do Ciclo Financeiro da empresa Nadir Figueiredo na

amostra __________________________________________________________________86

Gráfico 26 – Tendência de redução do Ciclo Financeiro da empresa Net na amostra ______88

Gráfico 27 – Tendência constante do Ciclo Financeiro da empresa Pão de Açúcar na amostra

_________________________________________________________________________ 90

Gráfico 28 – Tendência de redução do Ciclo Financeiro da empresa Petrobras na amostra _92

Gráfico 29 – Tendência constante do Ciclo Financeiro da empresa Tam na amostra ______94

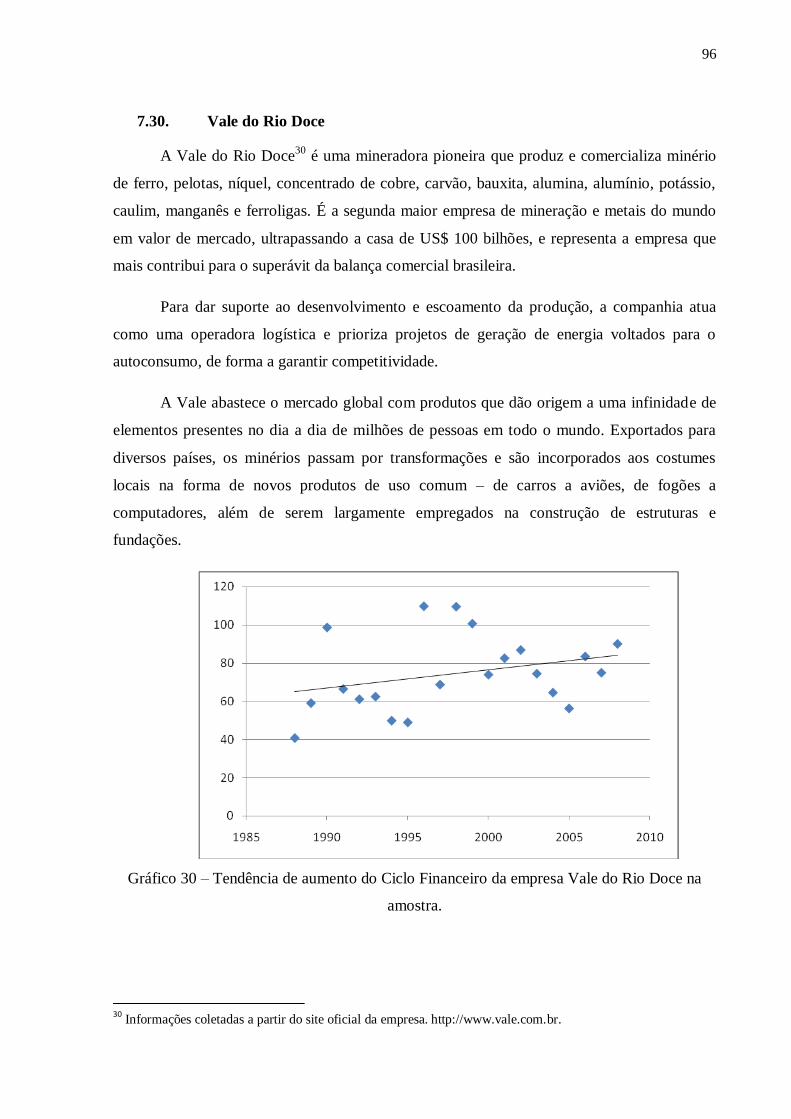

Gráfico 30 – Tendência de aumento do Ciclo Financeiro da empresa Vale do Rio Doce na

amostra __________________________________________________________________96

Gráfico 31 – Tendência de redução do Ciclo Financeiro da empresa Whirlpool na amostra _98

13

SUMÁRIO

1. INTRODUÇÃO______________________________________________________16

2. OBJETIVO__________________________________________________________17

3. HIPÓTESES_________________________________________________________18

4. METODOLOGIA ____________________________________________________18

5. CICLO FINANCEIRO DA EMPRESA ___________________________________20

5.1. Prazos Médios _________________________________________________21

5.1.1. Prazo Médio de Recebimento de Vendas (PMRV)__________________22

5.1.2. Prazo Médio de Pagamento de Compras (PMPC)___________________22

5.1.3. Prazo Médio de Renovação de Estoques (PMRE)___________________23

6. Técnicas e Ferramentas de Administração Geral, Planejamento e Controle de

Operações, Sistemas de Informações, Logística e Finanças____________________26

6.1. Política de Crédito ______________________________________________26

6.2. EDI – “Electronic Data Interchange”________________________________27

6.3. TQM – “Total Quality Management” _______________________________28

6.4. JIT – “Just In Time”_____________________________________________28

6.5. FMS – “Flexible Manufacturing Systems” ___________________________29

6.6. Controle de Estoques ____________________________________________30

6.7. Logística______________________________________________________31

6.8. “Supply Chain” – Cadeia de Suprimentos ____________________________33

6.9. ERP – “Enterprise Resource Planning” ______________________________33

6.10. TG – Tecnologia de Grupo (Células de Manufatura)____________________34

6.11. Treinamento ___________________________________________________35

14

6.12. Política de Compras_____________________________________________35

6.13. Política de Vendas – Previsão de Demanda e Pesquisa de Mercado________36

7. Empresas ___________________________________________________________38

7.1. Aços Villares __________________________________________________38

7.2. Alpargatas_____________________________________________________40

7.3. Ambev _______________________________________________________42

7.4. Aracruz Celulose _______________________________________________44

7.5. Arteb_________________________________________________________46

7.6. Bombril_______________________________________________________48

7.7. Caraíba Metais _________________________________________________50

7.8. Cedro ________________________________________________________52

7.9. Dixie Toga ____________________________________________________54

7.10. Döhler________________________________________________________56

7.11. Embraer ______________________________________________________58

7.12. Embratel Participações___________________________________________60

7.13. Eucatex_______________________________________________________62

7.14. Ferbasa _______________________________________________________64

7.15. Forjas Taurus __________________________________________________66

7.16. Fosfertil_______________________________________________________68

7.17. Gafisa ________________________________________________________70

7.18. Gerdau _______________________________________________________72

7.19. Guararapes ____________________________________________________74

7.20. Itautec________________________________________________________76

15

7.21. Jereissati Participações___________________________________________78

7.22. Klabin________________________________________________________80

7.23. Lojas Americanas_______________________________________________82

7.24. Marisol _______________________________________________________84

7.25. Nadir_________________________________________________________86

7.26. Net __________________________________________________________88

7.27. Pão de Açúcar__________________________________________________90

7.28. Petrobras______________________________________________________92

7.29. Tam__________________________________________________________94

7.30. Vale do Rio Doce_______________________________________________96

7.31. Whrilpool _____________________________________________________98

8. Conclusão__________________________________________________________100

9. Perspectivas Futuras__________________________________________________100

10. Referências Bibliográficas_____________________________________________101

16

1. INTRODUÇÃO

“Nas duas últimas décadas, tem havido muita turbulência e transformação no ambiente

de negócios. A competição em muitos setores passou a ter âmbito mundial, e o ritmo de

inovação em termos de produtos e serviços tem-se acelerado.”(GARRISON & NORREN,

2007, p.10).

A economia brasileira, ciclicamente, atravessa fases de expansão e recessão industrial,

alternando entre períodos nos quais as empresas crescem acima de seus problemas, graças a

uma combinação de aumentos da produção e preços elevados, até certo estágio, em que os

limites do crescimento econômico se aproximam, e a indústria sente o aparecimento de vários

problemas, entrando em um período de concentração e declínio econômico e períodos nos

quais os recursos são escassos e a luta pela sobrevivência é a questão chave (DIAS, 1993).

Para que uma empresa possa permanecer no mercado e vencer, ela precisa obter

vantagem sobre os concorrentes. Obtém-se vantagem competitiva pela adoção de abordagens

de administração que satisfaçam às pessoas (tanto dentro quanto fora da empresa) por meio

de:

Competitividade em Custos: significa que o produto (bem ou serviço) pode ter

preços em um nível que seja atrativo para os consumidores. É possível oferecer preços baixos

quando há administração dos custos e manutenção deles em níveis baixos. Isso significa ser

eficiente: atingir os objetivos utilizando os recursos sabiamente e eliminando as perdas.

Competitividade em Qualidade: qualidade é a excelência do produto, incluindo sua

atratividade, ausência de defeitos, confiabilidade e segurança a longo prazo. A importância da

qualidade tem crescido de forma relevante nos últimos anos, visto que o consumidor se torna

cada vez mais exigente e não aceita produtos que não possuam alta qualidade e valor.

Competitividade em Inovação: inovação é a introdução de novos bens e serviços.

Uma empresa deve adaptar-se às mudanças nas demandas de consumo e às novas fontes de

competição. Os produtos não são vendidos para sempre; de fato, eles não são vendidos nem

durante o tempo em que se costumava vendê-los, porque há muitos concorrentes lançando

novos produtos o tempo todo. Assim, uma empresa deve inovar-se ou estará fora do mercado.

17

Competitividade em Velocidade: a velocidade sempre separa os vencedores e os

perdedores no mundo da competição. Está muito melhor quem é mais rápido que os outros

competidores, ou quem pode responder rapidamente aos concorrentes.

O significado de tempo pode ser analisado de dois diferentes pontos de vista: pode ser

relacionado à configuração externa da empresa, por exemplo, produtos e serviços oferecidos,

ou à configuração interna, dizendo respeito ao conjunto de recursos usados pela empresa para

desempenhar suas tarefas.

Duas classes de desempenho de tempo são então identificadas: uma externa, visível

aos consumidores, e outra interna, mensurável pela companhia, mas não manifesta aos

consumidores. Tempo de entrega, envolvendo velocidade e pontualidade, representa o

desempenho externo fundamental de tempo, enquanto arranjo, manufatura, distribuição e lead

time são considerados desempenhos de tempo internos (TONI & MENEGHETTI, 2000).

Na tentativa de melhorar seu desempenho financeiro e operacional, como forma de

sobrevivência de um mercado cada vez mais competitivo, uma empresa pode dispor de

inúmeras técnicas e ferramentas da Administração Geral, Planejamento e Controle de

Operações, Sistemas de Informações, Logística e Finanças. As empresas buscam produzir

resultados para satisfazer às expectativas de retorno de suas fontes de financiamentos. Embora

os benefícios qualitativos decorrentes da modernização da produção e da gestão sejam

incontestáveis, nem sempre podem ser quantitativamente mensurados, em especial aqueles

relacionados à gestão financeira. Um fato relevante para a empresa é verificar a influência de

absorção de tecnologia em indicadores financeiros.

O ciclo financeiro, um importante indicador, representa o intervalo de tempo em que

não ocorrem ingressos de recursos na empresa, demandando-se capital para financiá-lo. Dessa

forma, sua redução é de fundamental importância para as organizações que buscam encurtar

seu tempo de autofinanciamento e consequentemente reduzirem seus custos e melhorar seu

desempenho.

2. OBJETIVO

O presente estudo, de caráter exploratório, visa avaliar a possível existência de uma

relação entre a adoção das técnicas e ferramentas e o comportamento do ciclo financeiro da

18

organização, por meio de uma pesquisa de campo em empresas do tipo Sociedade Anônima

de Capital Aberto, buscando considerar o nível percentual do patrimônio liquido investido

pela empresa e se, de alguma forma, exerceu algum impacto sobre o ciclo financeiro.

3. HIPÓTESES

O retorno esperado pela implantação das técnicas e ferramentas abordadas

anteriormente envolve: aumento da qualidade, redução dos custos, otimização da produção,

eliminação de atrasos envolvendo clientes e aumentos dos lucros. Diante dessas implicações,

o ciclo financeiro da empresa tende a ser mais curto, favorecendo sua rentabilidade e

reduzindo a necessidade de recursos para financiar o giro da empresa.

Porém, muitas empresas podem estar recorrendo à modernização de suas operações

em momentos de difícil situação operacional financeira como uma forma de escaparem da

falência. Talvez, nesses casos, em especial, a adoção dessas técnicas possa exercer algum

impacto sobre o desempenho financeiro da empresa, ainda que ele não possa ser verificado

sobre o ciclo financeiro.

4. METODOLOGIA

Uma companhia é considerada aberta quando promove a colocação de valores

mobiliários em Bolsa de Valores ou no mercado de balcão. Para tanto, a empresa deve estar

sujeita às normas e regulamentos da CVM - Comissão de Valores Mobiliários, órgão federal

que disciplina e fiscaliza de forma ampla o mercado de títulos e valores mobiliários no Brasil.

Uma das exigências da CVM é que a empresa divulgue seus demonstrativos financeiros junto

à própria CVM e também em jornais de grande circulação.

Foram realizadas análises e comparações de 31 empresas do tipo Sociedade Anônima

de Capital Aberto, que estão nesse regime há, no mínimo, 8 anos. Na tentativa de minimizar

possíveis impactos de variáveis internas à empresa ou ainda pertencentes ao ambiente sobre o

momento da adoção de cada uma das ferramentas, dados de empresas diferentes, pertencentes

a setores diferentes, em momentos diferentes foram analisados conjuntamente.

19

Na primeira fase considera-se o perfil das empresas em relação ao setor de atividade e

a tendência (de aumento, redução ou constante) do Ciclo Financeiro na amostra. A segunda

fase consiste na análise da porcentagem do Patrimônio Líquido em investimentos e do

número de dias do Ciclo Financeiro, correlacionando-os a partir do Excel.

Os indicadores financeiros foram obtidos através do programa Economática.

O sistema Economática é uma ferramenta extremamente potente e amigável para

análise de investimento em ações. Trata-se de um conjunto de avançados módulos

de análise que operam sobre uma base de dados de alta confiabilidade.

Os usuários são analistas de corretoras, bancos, asset managers independentes,

fundações de previdência, universidades, áreas de relação com investidores e

investidores particulares.

A Economática foi fundada em 1986 e tem sólida presença nos Estados Unidos,

Brasil, Argentina, Chile, México, Peru, Colômbia e Venezuela. (ECONOMÁTICA).

20

5. Ciclo Financeiro da Empresa

“Na consecução de seus negócios, a empresa busca sistematicamente a produção e

venda de bens e serviços de maneira a produzir determinados resultados para satisfazer às

expectativas de retorno de suas várias fontes de financiamento.”(ASSAF NETO & SILVA,

2002, p.19).

O ciclo operacional de uma empresa é o prazo que se inicia na aquisição de matéria-

prima para a produção (no caso de uma empresa industrial) e se finaliza no recebimento pela

venda do produto final. Isto é, ele incorpora sequencialmente todas as fases operacionais

presentes no processo empresarial de compra-venda-recebimento, conforme ilustrado na

figura 1:

Figura 1 – O ciclo operacional de uma empresa industrial.

Fonte: Adaptado de Assaf Neto & Silva (2002), p. 19.

Em que:

PME (Mp): prazo médio de estocagem de matérias-primas.

PMF: prazo médio de fabricação.

PMV: prazo médio de venda (prazo médio de estocagem dos produtos acabados).

PMC: prazo médio de cobrança (prazo médio de recebimento).

A soma destes prazos operacionais representa o ciclo operacional da empresa. Quanto

mais longo for este período, maior será a necessidade de recursos para financiar o giro da

empresa, provocando custos e afetando a rentabilidade.

Compra de

Matéria-prima

Recebimento

da Venda

Fim da

Fabricação

Início da

Fabricação Venda

PMF PMV PMC PME (Mp)

21

Cada uma destas fases do ciclo operacional demanda, de forma crescente, determinado

montante de recursos para financiar suas atividades, elevando-se estas necessidades de acordo

com a amplitude do ciclo operacional.

A partir do ciclo operacional pode ser identificado o ciclo financeiro da empresa,

conforme ilustrado na figura 2.

Figura 2 – Ciclo operacional e financeiro.

Fonte: Adaptado de Assaf Neto & Silva (2002), p. 21.

O ciclo financeiro, ou ciclo de caixa, de uma empresa mede suas movimentações de

caixa, abrangendo o período compreendido entre o desembolso inicial e o recebimento da

venda do produto; representando o intervalo de tempo em que não ocorrem entradas de

recursos financeiros na empresa, necessitando-se de capital para financiá-lo.

Uma alta rotação (giro) ao circulante é resultado de uma administração adequada do

capital de giro, tornando mais dinâmico seu fluxo de operações e proporcionando, de forma

favorável à empresa, menor necessidade de imobilização de capital no ativo circulante e

consequente incentivo ao aumento da rentabilidade.

5.1. Prazos Médios

Há três índices de prazos médios que podem ser encontrados a partir das

demonstrações financeiras de uma empresa:

PMF PMV PMC PME (Mp)

Compra de

Matéria-prima Recebimento

Fim da

Fabricação

Início da

Fabricação Venda

Ciclo Operacional

Ciclo Financeiro (ou Ciclo de Caixa)

22

5.1.1. Prazo Médio de Recebimento de Vendas (PMRV)

Compreende o prazo médio decorrido entre a venda do produto acabado e seu efetivo

recebimento. A fórmula do PMRV é a seguinte:

PMRV = 360 x (DR/V)

Em que:

DR: duplicatas a receber, referentes aos valores a receber decorrentes das vendas efetuadas

pela empresa. Eventualmente, no caso das empresas prestadoras de serviço, podem ser

incluídos os serviços já prestados e ainda não faturados.

V: vendas anuais, referentes ao faturamento da empresa durante o período de um ano.

Uma tendência de crescimento desse índice revela um consequente aumento no prazo

do crédito concedido pela empresa. Ao contrário, uma retração do PMRV indica redução nos

prazos de concessão de crédito, (ASSAF NETO & SILVA, 2002).

5.1.2. Prazo Médio de Pagamento de Compras (PMPC)

Compreende o prazo médio concedido à empresa pelos fornecedores para que ela

pague suas contas. É calculado através da seguinte fórmula:

PMPC = 360 x (F/C)

Em que:

F: saldo de fornecedores do balanço. Calculado a partir das operações de compra a prazo, no

mercado nacional ou no exterior, de matérias-primas a serem usadas na produção,

mercadorias destinadas a revenda ou de insumos, outros materiais e serviços. Tais compras

são representadas por duplicatas a pagar no balanço.

C: compras.

No caso de empresas comerciais, é possível encontrar o valor das compras da seguinte

forma:

Compras = EF + CMV - EI

23

Em que:

EF: estoque final, conhecido pelo balanço final.

CMV: custos das mercadorias vendidas, fornecido pela demonstração do resultado.

EI: estoque inicial, conhecido pelo balanço inicial.

Porém, no caso das empresas industriais, não há forma de se encontrar o valor das

compras. A solução é solicitar esclarecimentos à empresa ou tentar estimar o valor das

compras partindo do pressuposto de que o custo de produção do período costuma situar-se na

maioria dos ramos industriais entre 20% e 30% do Custo de Produtos Vendidos. Assim:

Compras = EF + CPV - CPP - EI

Em que:

CPP: custo de produção do período, que é estimado em 20% ou 30% do CPV.

5.1.3. Prazo Médio de Renovação de Estoques (PMRE)

O Prazo Médio de Renovação de Estoques (PMRE) representa, na empresa comercial,

o tempo médio de estocagem de mercadorias; na empresa industrial, o tempo de produção e

estocagem. Pode ser obtido através da seguinte fórmula:

PMRE = 360 x (E/CMV)

Em que:

E: estoques. Os estoques compreendem produtos e materiais de propriedade da empresa,

compondo-se por: produtos acabados, mercadorias para revenda, produtos em elaboração,

materiais e mercadorias em trânsito.

CMV: custo das mercadorias vendidas. As empresas industriais, caracterizadas pela

transformação de bens e sua comercialização apresentam os seguintes componentes do custo

dos produtos vendidos:

CPV = EI + CPP - EF

24

Em que:

EI: estoques iniciais.

CPP: custo de produção do período, dado pela soma de materiais consumidos, mão-de-obra

direta e custos indiretos de fabricação.

EF: estoques finais.

Aparentemente, a fórmula do PMRE é análoga às anteriores. Entretanto, há uma

diferença fundamental: enquanto as duplicatas a receber (ou a pagar) são decorrentes das

vendas (ou das compras) passadas, os estoques são relacionados com as vendas (a preço de

custo) futuras. O correto seria utilizar os dados referentes às vendas dos próximos meses após

o balanço. Como esses dados não são disponíveis ao analista externo, tomam-se as próprias

vendas passadas a preço de custo, dadas pelo CMV.

Segundo Matarazzo (2003), a soma do PMRE e do PMRV representa o que o ciclo

operacional, ou seja, o tempo decorrido entre a compra e o recebimento da venda da

mercadoria, abordado anteriormente. O ciclo operacional mostra o prazo de investimento.

Paralelamente ao ciclo operacional ocorre o financiamento concedido pelos fornecedores, a

partir do momento da compra. Até o momento do pagamento aos fornecedores, a empresa não

precisa preocupar-se com o financiamento, o qual é automático. Se o PMPC for superior ao

PMRE, então os fornecedores financiarão também uma parte das vendas da empresa. Quanto

maior o ciclo financeiro, pior para a empresa, pois representa maior tempo de utilização de

financiamento e, portanto, maior custo.

A Administração de Operações irá abordar o melhor desempenho do fluxo de

operações e financeiro, com vistas à redução do tempo, segundo técnicas descritas na figura 3.

25

PR = Período Médio de

Recebimento

Soluções:

Política de Crédito

Clientes

FinançasResultado

Financeiro

Fornecedores

Bancos

PP = Período Médio de

Pagamento

Soluções:

EDI

Fornecedor Único

Controle de Estoque

Política de Compras

Logística

Supply Chain

TQM

ERP

JIT

Empréstimos

Aplicações

LT = Tempo de Obtenção e

Comercialização

Soluções:

EDI

Pesquisa de Mercado

Controle de Estoque

Política de Vendas

Logística

Supply Chain

TQM

ERP

JIT

Tecnologia de Grupo

Treinamento

FMS

DFM

DFA

Sistema

Industrial

Comercial

Figura 3 – Ciclo operacional e financeiro da empresa.

Fonte: Adaptado de Oliveira (2003).

26

6. Técnicas e Ferramentas de Administração Geral, Planejamento e Controle de

Operações, Sistemas de Informações, Logística e Finanças

6.1. Política de Crédito

Segundo Assaf Neto & Silva (2002), a política de crédito de uma empresa é

responsável por fixar os parâmetros da organização em termos de vendas a prazo. Na política

de crédito, estarão os elementos fundamentais para a concessão, a monitoria e a cobrança do

crédito. No momento da definição de sua política de crédito, a empresa deve levar em

consideração o fluxo de caixa proveniente desta política e o investimento necessário para

colocá-la em prática.

A política de crédito é composta por quatro elementos: padrão, prazo, desconto e

cobrança. Os padrões de crédito referem-se aos requisitos mínimos para que haja concessão

de crédito a um cliente. A política de cobrança abrange toda estratégia da empresa para o

recebimento de crédito. O desconto financeiro corresponde à redução no preço de venda

quando o pagamento é efetuado à vista ou em um prazo antecipado. A adoção de desconto

pode ocorrer por quatro possíveis razões:

Adiantamento do fluxo de caixa, reduzindo, por conseqüência, uma necessidade de

financiamento, ou aumentando o volume de recursos que podem ser alocados para

outro investimento.

Aumento do volume de vendas, se o cliente visualizar o desconto como uma redução

de preços.

Redução do risco de insolvência dos clientes, promovendo incentivos para pagamentos

mais rápidos.

Redução da sazonalidade das vendas.

A fixação do prazo de concessão de crédito, por sua vez, depende de diversos fatores,

como oligopolização dos setores, taxa de juros praticada pelo mercado, restrições legais,

probabilidade de pagamento, quantidade de vezes que um cliente compra a prazo, entre

outros. O prazo de crédito está diretamente relacionado com a forma de como estão

estruturadas as empresas em um determinado setor. Portanto, empresas que detêm grande

27

poder de barganha no processo produtivo têm mais condições de exigir dos fornecedores um

prazo maior e impor um prazo menor aos clientes. A taxa de juros praticada determina a

atratividade do investimento. Um acréscimo nesta taxa de juros reduz a quantidade de venda a

prazo e, por conseqüência, a atividade econômica. Uma redução induz ao aumento do

consumo por facilitar o acesso de mais consumidores ao mercado. A probabilidade de

pagamento (qualidade do cliente) é outro fator relevante. Quanto melhor for o cliente, maior

poderá ser o prazo de pagamento, sem que isto afete demasiadamente o risco da empresa de

acordo com Assaf Neto & Silva (2002).

6.2. EDI – "Electronic Data Interchange"

O EDI é a troca computador-a-computador de documentos formatados entre empresas,

com o objetivo de realizar negócios e comércio. Sua importância para o rápido movimento

eletrônico de informações entre as organizações têm se tornado vastamente reconhecida.

Trata-se de uma tecnologia para transmissão eletrônica de dados, que por meio da

utilização de um computador, acoplado a um modem e a uma linha telefônica e com um

software específico para a comunicação e tradução dos documentos eletrônicos, os

computadores dos parceiros de negócios são ligados diretamente, independentemente dos

hardwares e software em utilização. As ordens de negócios, como também outros documentos

padronizados, são enviadas sem a utilização de papel. Os dados são compactados, para maior

rapidez na transmissão de dados, criptografados e acessados somente por uma senha especial.

Essa forma de comunicação e de transação permite uma ligação direta entre a empresa

e seus clientes, fornecedores, bancos, transportadora ou seguradora, tendo como consequência

de sua utilização inúmeras vantagens.

O EDI torna o fluxo de informações rápido e sem desvios ou intervenção manual,

proporcionando economias associadas com a redução de trabalho em papel, comunicação

mais rápida entre parceiros de negócios, redução de estoques e uma posição estratégica

melhor em relação a competidores que não se utilizam dessa tecnologia. Além disso, propicia

redução dos custos de processamento de dados e aumento da qualidade e da velocidade de

acesso de dados.

28

6.3. TQM – "Total Quality Management"

Segundo Slack et al. (1997), das inovações e mudanças que surgiram no cenário da

Administração de Produção nas últimas décadas, o Gerenciamento da Qualidade Total é

talvez uma das mais significativas. Trata-se de uma abordagem administrativa integrativa que

se preocupa com o atendimento das necessidades e das expectativas dos clientes através de

ferramentas e técnicas destinadas a atingir alta qualidade em bens e serviços.

O TQM caracteriza-se por uma forte orientação para os clientes, encarando a

qualidade como uma estratégia competitiva, pela qualidade como um tema abrangente para a

organização do trabalho, pelo envolvimento de toda a organização na melhoria da qualidade

em cada aspecto do negócio, por uma abordagem de solução de problemas que busca a

melhoria contínua da qualidade e por um enfoque na partilha de informações e na cooperação

entre as funções da empresa, segundo Bateman & Snell (1998).

Dentre os benefícios e melhoramentos acarretados pelo TQM, podemos destacar:

intensificação da qualidade, satisfação do consumidor, defeito zero, mudança de cultura,

melhor comunicação e redução de custos.

6.4. JIT - "Just in Time"

O JIT é uma filosofia de manufatura, criada no Japão, baseada na produção de acordo

com a demanda e a redução máxima dos estoques. Ela visa essencialmente à eliminação

planejada de todo desperdício e à melhoria contínua da produtividade. Envolve uma

administração simples e eficiente da manufatura, otimizando o uso dos recursos de capital,

equipamento e mão-de-obra.

Os elementos principais do just-in-time são: manutenção somente dos estoques

necessários; melhoria da qualidade até atingir um nível zero de defeitos; reduzir lead times ao

reduzir os tempos de preparação, comprimentos de fila e tamanhos de lote; revisar

incrementalmente as próprias operações; e realizar essas implementações a um custo mínimo.

Dentre os benefícios trazidos pelo JIT à organização destacam-se: redução do

desperdício e do retrabalho, redução de custos, execução de estratégia de inovação e

estreitamento das relações entre consumidores e fornecedores. A meta final do JIT é servir

melhor ao cliente, proporcionando altos níveis de qualidade e serviços.

29

6.5. FMS - "Flexible Manufacturing Systems"

“Um Sistema de Manufatura Flexível - FMS pode ser definido como uma

configuração controlada por computador de estações de trabalho semi-independentes,

conectadas por manuseio de materiais e carregamento de máquinas automatizadas". (SLACK

et al., 1997, p.257).

O FMS é composto por:

Estações de trabalho: tratam-se de máquinas-ferramentas ou centros de trabalho mais

sofisticados, automatizados, que desempenham operações mecânicas.

Instalações de carga/descarga: frequentemente robôs, movem peças de e para as

estações de trabalho.

Instalações de transporte/manuseio de materiais: movem peças entre estações de

trabalho (podem ser esteiras ou trilhos transportadores, ou, se as distâncias são

pequenas, robôs).

Sistema central de controle: coordena por computador as atividades do sistema

(estações de trabalho, robôs), e também o planejamento, o sequenciamento de

produção e o roteamento das peças através do sistema.

Um FMS possui tecnologias integradas em um sistema, que tem o potencial para ser

mais vantajoso do que a soma de suas partes. É capaz de manufaturar um componente

completo do início ao fim.

Alguns dos benefícios alcançados com a adoção dos FMS são: redução do lead time e

do tempo de travessia, economia de estoque (especialmente de material em processo),

utilização aumentada dos equipamentos, redução dos tempos de preparação entre os diferentes

lotes de produção, número de máquinas ou de operações reduzido, qualidade aumentada,

economia de espaço, dependência de subcontratados reduzida, economia no uso de mão-de-

obra especializada, prontidão de resposta aos consumidores aumentada, ciclos de inovação da

produção mais rápidos e capacidade melhorada de fazer protótipos.

30

6.6. Controle de Estoques

A meta principal de uma empresa é maximizar o lucro sobre o capital investido em

fábrica e equipamentos. Para atingir esse lucro, ela deve usar o capital, para que ele não

permaneça inativo. Assim, o objetivo da administração de estoques é otimizar o investimento

em estoques, aumentando o uso eficiente dos meios internos da empresa, e minimizando a

necessidade de capital investido, (DIAS, 1993).

A manutenção de estoques apresenta muitas vantagens, dentre as possibilidades:

melhorar o serviço ao consumidor através da redução de lead time, promover flexibilidade

organizacional, amenizar flutuações entre as taxas de input e output, através da manufatura

em grande quantidade e venda em pequenas quantidades e amenizar a sobrecarga da produção

em casos de negócios com demanda flutuante. Entretanto, também possui desvantagens, o

produto em estoque pode sofrer os efeitos da obsolescência, deterioração e desaparecimento.

A manutenção de estoques pode gerar complexidade administrativa e mascarar ineficiências

da produção. O planejamento e o controle de estoques têm como objetivo balancear as

vantagens e desvantagens da manutenção de estoques.

Dentre as metodologias de controle de estoque destacam-se:

Curva ABC: é uma metodologia de controle de estoques que segrega os estoques por

sua importância de acordo com suas movimentações de valor. Os itens com

movimentações de valor particularmente alto demandam controle cuidadoso, enquanto

aqueles com baixas movimentações de valor não precisam ser controlados tão

rigorosamente. A grande vantagem desta metodologia é permitir que a empresa

concentre seus esforços nos itens mais significativos.

Sistema de Revisão Periódica: o material é reposto periodicamente em ciclos de tempo

iguais, chamados períodos de revisão. A quantidade a ser pedida, então, é igual à

necessidade da demanda do próximo período. Considera-se também um estoque

mínimo ou de segurança, que deve ser dimensionado de forma que previna o consumo

acima do normal e os atrasos de entrega durante o período de revisão e tempo de

reposição. Nesse sistema são programadas as datas em que deverão ser realizadas as

reposições de material, e os intervalos são iguais. A análise deve ser feita

considerando o estoque físico existente, consumo no período, o tempo de reposição e

o saldo de pedido no fornecedor do item. A grande dificuldade desse método é a

determinação do período entre revisões.

31

Lote econômico: existem dois tipos de custos relacionados aos estoques – os de

carregamento, que aumentam com o tamanho do lote econômico, e os de preparação

(que inclui custos de pedido, para o caso de compra, e custos de preparação de

máquinas, para o caso de fabricação). O sistema do lote econômico visa identificar

uma quantidade ótima de materiais, que deve ser pedida ou fabricada, de modo a

minimizar os custos totais de estoques. Existem inúmeras críticas associadas a esse

modelo, sendo as principais, a suposição de uma demanda constante durante o

intervalo de tempo de estudo e a utilização de critérios discutíveis para rateio dos

custos de carregamento.

O retorno sobre investimento em estoque é uma medida que relaciona a margem

obtida em cada produto com seu giro.

6.7. Logística

A logística se refere à administração do movimento de materiais dentro da fábrica, ao

embarque de materiais que chegam dos fornecedores e ao embarque de produtos que saem

para os clientes. Dessa forma, compõe-se de dois subsistemas de atividades:

administração de materiais e distribuição física, cada qual envolvendo o controle da

movimentação e a coordenação demanda-suprimento.

A administração de materiais compreende o agrupamento de materiais de várias

origens e a coordenação dessa atividade com a demanda de produtos ou serviços da empresa.

Em outras palavras, a administração de materiais poderia incluir a maioria ou totalidade das

atividades realizadas pelos seguintes departamentos: compras, recebimento, planejamento e

controle da produção, expedição, tráfego e estoques.

Por outro lado, a movimentação dos produtos acabados ou semi-acabados de uma

unidade fabril para outra (em uma empresa verticalizada) ou da empresa para seu cliente

também exige a coordenação entre demanda e suprimento. Esta coordenação constitui a

distribuição física e pode ser definida como o transporte eficiente de produtos acabados do

final da linha de produção até o consumidor, incluindo em alguns casos o transporte de

matéria-prima da fonte de suprimento ao início da linha de produção. Esse conjunto de

atividades engloba o transporte de carga, armazenagem, movimentação física de materiais,

32

embalagem, controle de estoque, seleção de locais para a armazenagem, processamento de

pedidos e atendimento ao cliente.

A logística, ou distribuição, compreende então o movimento dos produtos dentro da

organização até seus clientes. Também pode ser definida como uma extensão da distribuição

física, normalmente referindo-se à gestão do fluxo de materiais e informações a partir de uma

empresa, até os clientes finais, através de um canal de distribuição.

Razões principais que explicam o crescente interesse pela administração logística no

Brasil:

Rápido crescimento dos custos, particularmente dos relativos aos serviços de

transporte e armazenagem.

Desenvolvimento de técnicas matemáticas e do equipamento de computação capazes

de tratar eficientemente a massa de dados necessária para a análise de um problema

logístico.

Complexidade crescente da administração de materiais e da distribuição física,

tornando necessários sistemas mais complexos.

Disponibilidade de maior gama de serviços logísticos.

Mudanças de mercado e de canais de distribuição, especialmente para bens de

consumo.

Tendência de os varejistas e atacadistas transferirem as responsabilidades de

administração dos estoques para os fabricantes.

Sinteticamente, o objetivo da logística é entregar as mercadorias e quantias certas em

locais e momentos certos, e sua valorização na organização gera uma fonte de vantagem

competitiva, pois dependendo do produto fabricado, a ineficiência e a duplicação na

distribuição podem custar muito mais do que a própria fabricação do produto, de acordo com

Bateman & Snell (1998).

33

6.8. "Supply Chain" - Cadeia de Suprimentos

Em seu sentido mais amplo, uma cadeia de suprimentos refere-se à maneira pela qual

os materiais fluem através de diferentes organizações, iniciando com as matérias-primas e

encerrando com os produtos acabados entregues ao consumidor final.

Cadeias de suprimentos podem formar redes complexas que envolvem muitas

empresas e materiais. Uma matéria-prima pode ser usada em muitos produtos acabados

diferentes produzidos por várias empresas, e um produto acabado geralmente é feito de muitas

matérias-primas diferentes de diversos fornecedores. Uma boa maneira de entender a

manufatura é estudar os fluxos de materiais: aquisição, armazenagem, movimento e

processamento de matérias primas, componentes, montagem e suprimentos. Além disso,

serviços como venda a varejo, armazenamento e transporte podem ser vistos como sistemas

de fluxo de materiais. Nesses sistemas, todas as funções organizacionais são afetadas pelo

planejamento e controle do sistema de materiais.

Resumidamente, a cadeia de suprimentos pode ser entendida como a cadeia completa

do suprimento de matérias-primas, manufatura, montagem e distribuição ao consumidor final.

Dentre os benefícios trazidos à organização pela gestão da cadeia de suprimentos destacam-

se: redução de custos, contato mais estreito com os clientes e maior satisfação do cliente,

Slack et al. (1997).

6.9. ERP – "Enterprise Resource Planning"

ERP é definido como uma arquitetura de software que facilita o fluxo de informações

entre todas as atividades da empresa como fabricação, logística, finanças e recursos humanos.

Um sistema integrado oferece a possibilidade de melhorias nos relatórios, fidelidade de dados,

consistência e comparação de dados, devido à utilização de um critério único em todas as

atividades da empresa.

Impulsionada pelo processo de reengenharia do negócio, a implementação do ERP

reduz redundância de atividades na organização. Com departamentos utilizando aplicativos

integrados e compartilhando a mesma base de dados, não existe a necessidade de repetição de

atividades tais como reentrada de dados de um aplicativo para outro. O sistema ERP identifica

o tempo como uma variável crítica de restrição, sendo a informação que norteia a tecnologia

34

dos negócios e a tecnologia da informação. A redução do tempo de ciclo é obtida via

minimização na obtenção e disseminação das informações. Decisões ao longo dos processos

da empresa também são possíveis graças ao ERP. Isto resulta em economia de tempo e

domínio sobre as operações. Reconhecendo as necessidades das empresas em reduzir o tempo

de resposta ao mercado de produtos e serviços, os sistemas ERP são desenvolvidos para

responder instantaneamente ao surgimento de necessidades não previstas. A empresa obtém

além de uma otimização na execução de suas atividades operacionais do dia-a-dia, acesso as

suas informações de forma ágil e eficiente.

6.10. TG - Tecnologia de Grupo (Células de Manufatura)

Tecnologia de Grupo pode ser definida como uma organização para fabricação, em

que o processamento de material é totalmente dividido entre grupos. Cada um desses grupos

finaliza todas as peças ou montagens que realiza, através de um ou mais estágios principais de

processamento, sendo equipado com todas as máquinas e instalações de necessárias. “A célula

em si pode ser arranjada segundo um arranjo físico por processo ou por produto” (SLACK et

al., 1997, p.214).

O principal objetivo da TG é obter os benefícios do arranjo físico por produto em

produções do tipo job-shop. Dentre os principais benefícios estão: melhorias nas relações

humanas e na especialização do operador, menores estoques durante o processo e tempos de

preparação de produção mais rápidos. Além desses benefícios citados, Oliveira (1997)

identificou outras vantagens:

Menor custo de fabricação de lotes pequenos e médios, devido aos setups reduzidos e

à utilização mais efetiva da mão-de-obra.

Redução dos custos de mão-de-obra, pois o operador controla várias máquinas

simultaneamente.

Treinamento para promoção: a TG oferece uma linha de sucessão, pois o grupo é

considerado um semidepartamento.

Automação: a TG é o primeiro passo evolucionário em direção à automação.

35

6.11. Treinamento

Habilidades se deterioram e podem tornar-se obsoletas. Em razão disso as

organizações gastam somas consideráveis em treinamento formal a cada ano.

Segundo Robbins (1998), competição acentuada, mudanças tecnológicas e a busca por

produtividade melhorada estão motivando a administração a aumentar as despesas em

treinamento, que consiste no processo de ensinar aos empregados novos e atuais as

habilidades básicas, das quais necessitam para desempenhar suas funções.

Muitas empresas estão obtendo vantagens através da motivação de seus empregados,

desencadeada pelo processo de treinamento. Para obter sucesso, a empresa deve ser rápida e

responsiva, atendendo às necessidades dos consumidores por qualidade, variedade,

customização e conveniência.

6.12. Política de Compras

O departamento de compras é responsável pela aquisição de matérias-primas, peças,

equipamentos, suprimentos e todos os outros bens e serviços usados nos sistemas de

produção. Diversos fatores estão aumentando a importância da atividade de compras

atualmente: o impacto dos custos de materiais sobre os lucros, a crescente importância da

manufatura automatizada, a popularidade da manufatura JIT e a crescente competição global.

O departamento de compras desempenha também um papel fundamental na realização

dos objetivos estratégicos da empresa, podendo afetar o prazo de entrega de produtos e

serviços, custos de produção e qualidade de produto; elementos-chaves na estratégia de

produção.

Gaither & Frazier (2001) destacam entre as boas práticas de gerenciamento de

compras:

Manutenção de um banco de dados de fornecedores disponíveis: esse banco de dados

inclui informações sobre os tipos de produtos que os fornecedores produzem ou são

capazes de produzir, qualidade de seus produtos e seus custos e preços.

36

Seleção de fornecedores para suprimento de cada material: essa seleção geralmente se

baseia em diversos critérios. O preço é importante, porém, a qualidade, a quantidade e

a pontualidade das entregas podem ter uma importância igual ou maior.

Negociação de contratos de suprimentos com fornecedores: essa atividade estabelece

as condições específicas que os fornecedores devem seguir quanto aos materiais

fornecidos. Preços, pagamentos de encargos de fretes, programa de entrega, padrões

de qualidade, especificações do produto ou padrões de desempenho e termos de

pagamento geralmente são incluídos nesses contratos.

Intermediação entre a empresa e seus fornecedores: normalmente a comunicação entre

os demais departamentos de compra e os fornecedores ocorre via departamento de

compra.

A missão do departamento de compras é perceber as prioridades competitivas

necessárias para cada produto (baixos custos de produção, entregas rápidas e pontuais,

produtos de alta qualidade e flexibilidade), desenvolvendo planos de compra para cada

produto que sejam coerentes com as estratégias de operações e negociando prazos com os

fornecedores, que impactam diretamente o ciclo financeiro da empresa.

6.13. Política de Vendas - Previsão de Demanda e Pesquisa de Mercado

A política de vendas de uma empresa dispõe de duas ferramentas: a previsão de

demanda e a pesquisa de mercado.

A previsão da demanda é um processo racional de busca de informações acerca do

valor das vendas futuras de um produto, constituindo uma grande e importante base comum a

todo planejamento. Trata-se da peça chave e ponto de partida para as decisões de capacidade

da empresa.

Segundo Slack et al. (1997), considerando planejamento e controle de capacidade, há

três requisitos para uma previsão de demanda:

Ser expressa em termos úteis: as previsões devem ser expressas nas mesmas unidades

que a capacidade (horas-máquina por ano, pessoal operacional necessário, espaço).

37

Ser tão exata quanto possível: enquanto há a possibilidade de mudança instantânea, a

existência de uma defasagem entre decidir alterar a capacidade e a mudança surtir

efeito enfoca a importância da exatidão da previsão.

Indicar uma incerteza relativa: uma estimativa de quanto a demanda real pode diferir

da média é essencial, pois, com base na demanda prevista (que na prática pode diferir

consideravelmente da demanda real) a empresa toma decisões de trabalhar horas

extras e recrutar pessoal extra, conduzindo a custos desnecessários ou insatisfação dos

clientes.

Os níveis de demanda e os momentos em que ocorrem afetam fundamentalmente os

índices de capacidade, as necessidades financeiras e a estrutura da organização.

Os benefícios da pesquisa de mercado para uma organização são: ampliação do

conhecimento do mercado; solução dos problemas relativos a planos de produção, propaganda

e marketing; redução dos riscos de investimento; definição do perfil do potencial cliente;

alavancagem de vendas e aumento dos lucros; fornecimento de instrumentos de auxílio à

tomada de decisão; auxílio na execução de planos de negócios; e aprimoramento do

planejamento estratégico.

38

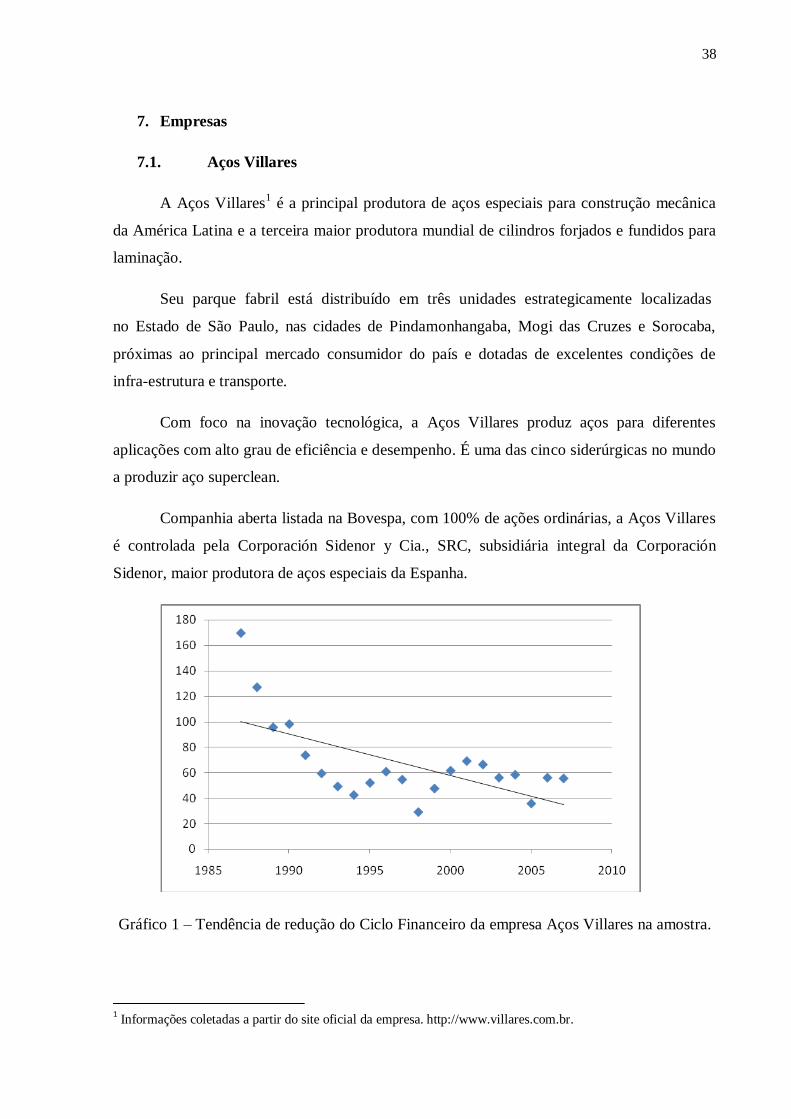

7. Empresas

7.1. Aços Villares

A Aços Villares1 é a principal produtora de aços especiais para construção mecânica

da América Latina e a terceira maior produtora mundial de cilindros forjados e fundidos para

laminação.

Seu parque fabril está distribuído em três unidades estrategicamente localizadas

no Estado de São Paulo, nas cidades de Pindamonhangaba, Mogi das Cruzes e Sorocaba,

próximas ao principal mercado consumidor do país e dotadas de excelentes condições de

infra-estrutura e transporte.

Com foco na inovação tecnológica, a Aços Villares produz aços para diferentes

aplicações com alto grau de eficiência e desempenho. É uma das cinco siderúrgicas no mundo

a produzir aço superclean.

Companhia aberta listada na Bovespa, com 100% de ações ordinárias, a Aços Villares

é controlada pela Corporación Sidenor y Cia., SRC, subsidiária integral da Corporación

Sidenor, maior produtora de aços especiais da Espanha.

Gráfico 1 – Tendência de redução do Ciclo Financeiro da empresa Aços Villares na amostra.

1 Informações coletadas a partir do site oficial da empresa. http://www.villares.com.br.

39

Defasagem de 1 ano

Defasagem de 2 anos

Investimentos

/ Pat Lq %

Ciclo

Financeiro

(dias)

Ciclo

Financeiro

(dias)

Investimentos

/ Pat Lq %

Ciclo

Financeiro

(dias) Investimentos

/ Pat Lq %

31/12/1987 14,5 169,7

169,7

169,7

31/12/1988 14,6 127,2

14,5 127,2

127,2

31/12/1989 16,6 95,8

14,6 95,8

14,5 95,8

31/12/1990 12,6 98,3

16,6 98,3

14,6 98,3

31/12/1991 11,8 73,9

12,6 73,9

16,6 73,9

31/12/1992 8 59,6

11,8 59,6

12,6 59,6

31/12/1993 24,3 49,4

8 49,4

11,8 49,4

31/12/1994 21,6 42,7

24,3 42,7

8 42,7

31/12/1995 18,9 52,2

21,6 52,2

24,3 52,2

31/12/1996 25,4 61

18,9 61

21,6 61

31/12/1997 16,8 54,8

25,4 54,8

18,9 54,8

31/12/1998 32 29,3

16,8 29,3

25,4 29,3

31/12/1999 -27,3 47,8

32 47,8

16,8 47,8

31/12/2000 9,4 61,8

-27,3 61,8

32 61,8

31/12/2001 8 69,3

9,4 69,3

-27,3 69,3

31/12/2002 11,2 66,6

8 66,6

9,4 66,6

31/12/2003 3,6 56,3

11,2 56,3

8 56,3

31/12/2004 3,2 58,6

3,6 58,6

11,2 58,6

31/12/2005 2,4 36

3,2 36

3,6 36

31/12/2006 1,7 56,3

2,4 56,3

3,2 56,3

31/12/2007 0,1 55,7

1,7 55,7

2,4 55,7

31/12/2008 0,1 69,3

0,1 69,3

1,7 69,3

0,1

0,1

0,1

Correlação

Correlação

Correlação

Coluna 1 Coluna 2

Coluna 1 Coluna 2

Coluna 1 Coluna 2

Coluna 1 1

1

1

Coluna 2 0,076937768 1

-0,021090884 1

-0,107754421 1

Tabela 1 – Correlações entre a porcentagem do Patrimônio Líquido em investimentos e o

número de dias do Ciclo Financeiro da empresa Aços Villares.

40

7.2. Alpargatas

A Alpargatas2 é uma empresa de marcas desejadas. Seu portfólio abriga Havaianas,

líder brasileira em sandálias e marca que é paixão nacional, Topper, com 32% de market share

na Argentina, Rainha, Mizuno, Timberland e Locomotiva. Atua, com operações próprias em

sete países e exportações para 80 nações, nos segmentos de sandálias, artigos esportivos e

têxteis.

A empresa possui 60,2% do capital da Alpargatas Argentina, líder na fabricação e na

comercialização de calçados e têxteis; 18,7% do capital da Tavex Corporation, uma das

maiores fabricantes mundiais de tecidos Denim; 100,0% da Locomotiva Ind. e Comércio de

Têxteis Industriais Ltda., além de subsidiárias nos Estados Unidos, na Europa e no Chile.

Sob essa estrutura, mantém 16 fábricas – no Brasil, na Argentina e no Uruguai. A

companhia encerrou 2008 com receita bruta consolidada de R$ 1.963,5 milhões, 21,5%

superior à de 2007.

Com capital aberto desde 1913 na Bolsa de Valores de São Paulo, a Alpargatas é

controlada pela Camargo Corrêa – um dos maiores grupos privados do País –, possui cerca de

cinco mil acionistas e integra a relação de empresas com níveis diferenciados de governança

corporativa.

Gráfico 2 – Tendência de redução do Ciclo Financeiro da empresa Alpargatas na amostra.

2 Informações coletadas a partir do site oficial da empresa. http://www.alpargatas.com.br.

41

Defasagem de 1 ano

Defasagem de 2 anos

Investimentos

/ Pat Lq %

Ciclo

Financeiro

(dias)

Ciclo

Financeiro

(dias)

Investimentos

/ Pat Lq %

Ciclo

Financeiro

(dias) Investimentos

/ Pat Lq %

31/12/1986 4,8 145,7

145,7

145,7

31/12/1987 4,3 224,9

4,8 224,9

224,9

31/12/1988 1,1 156,7

4,3 156,7

4,8 156,7

31/12/1989 3,5 167

1,1 167

4,3 167

31/12/1990 4,7 124

3,5 124

1,1 124

31/12/1991 3,5 145,9

4,7 145,9

3,5 145,9

31/12/1992 0,3 88,8

3,5 88,8

4,7 88,8

31/12/1993 2,6 103,4

0,3 103,4

3,5 103,4

31/12/1994 27 86,3

2,6 86,3

0,3 86,3

31/12/1995 21,8 112,6

27 112,6

2,6 112,6

31/12/1996 0,4 122,1

21,8 122,1

27 122,1

31/12/1997 0,3 129,6

0,4 129,6

21,8 129,6

31/12/1998 0,1 111,8

0,3 111,8

0,4 111,8

31/12/1999 0,1 121,6

0,1 121,6

0,3 121,6

31/12/2000 0 109,8

0,1 109,8

0,1 109,8

31/12/2001 0 118,8

0 118,8

0,1 118,8

31/12/2002 0 112,2

0 112,2

0 112,2

31/12/2003 -0,9 115,6

0 115,6

0 115,6

31/12/2004 0 108

-0,9 108

0 108

31/12/2005 0 95,6

0 95,6

-0,9 95,6

31/12/2006 17,4 84,9

0 84,9

0 84,9

31/12/2007 37,7 104,5

17,4 104,5

0 104,5

31/12/2008 11,7 159,8

37,7 159,8

17,4 159,8

11,7

37,7

11,7

Correlação

Correlação

Correlação

Coluna 1 Coluna 2

Coluna 1 Coluna 2

Coluna 1 Coluna 2

Coluna 1 1

1

1

Coluna 2 -0,210540537 1

0,194064093 1

0,386365124 1

Tabela 2 – Correlações entre a porcentagem do Patrimônio Líquido em investimentos e o

número de dias do Ciclo Financeiro da empresa Alpargatas.

42

7.3. Ambev

A Ambev3 é a maior indústria privada de bens de consumo do Brasil e a maior

cervejaria da América Latina. A companhia foi criada em 1º de julho de 1999, com a

associação das cervejarias Brahma e Antarctica. A fusão foi aprovada em 30 de março de

2000. Líder no mercado brasileiro de cervejas, a Ambev está presente em 14 países, é

referência mundial em gestão, crescimento e rentabilidade. Com a aliança global firmada com

a Inbev, em 3 de março de 2004, a companhia passou a ter operações na América do Norte

com a incorporação da Labatt canandense, tornando-se a Cervejaria das Américas.

Com uma estratégia de crescimento fundamentada em princípios de gerenciamento de

receita, a Ambev persegue continuamente a maior eficiência em custos e considera sua

principal vantagem competitiva sua gente e a sua cultura. A companhia é hoje referência

mundial entre as indústrias de bebidas.

A Ambev atua em quase toda a América Latina por meio de operações próprias

(Venezuela, Guatemala, Peru, Equador, Nicarágua, El Salvador e República Dominicana) e da

associação com a Quilmes (Argentina, Uruguai, Paraguai, Bolívia e Chile), na qual detém

hoje participação de 91,18%.

Gráfico 3 – Tendência de redução do Ciclo Financeiro da empresa Ambev na amostra.

3 Informações coletadas a partir do site oficial da empresa. http://www.ambev.com.br.

43

Defasagem de 1 ano

Defasagem de 2 anos

Investimentos

/ Pat Lq %

Ciclo

Financeiro

(dias)

Ciclo

Financeiro

(dias)

Investimentos

/ Pat Lq %

Ciclo

Financeiro

(dias) Investimentos

/ Pat Lq %

31/12/1986 5,7 61,2

61,2

61,2

31/12/1987 3 66

5,7 66

66

31/12/1988 1,4 22

3 22

5,7 22

31/12/1989 1,8 22,9

1,4 22,9

3 22,9

31/12/1990 2 45,4

1,8 45,4

1,4 45,4

31/12/1991 3,4 39,3

2 39,3

1,8 39,3

31/12/1992 3,3 44,1

3,4 44,1

2 44,1

31/12/1993 2,8 58,3

3,3 58,3

3,4 58,3

31/12/1994 2,1 26,6

2,8 26,6

3,3 26,6

31/12/1995 3,6 51,8

2,1 51,8

2,8 51,8

31/12/1996 0,6 58,2

3,6 58,2

2,1 58,2

31/12/1997 0,9 47,6

0,6 47,6

3,6 47,6

31/12/1998 2,7 58,3

0,9 58,3

0,6 58,3

31/12/1999 58,8 90,8

2,7 90,8

0,9 90,8

31/12/2000 21,4 48,4

58,8 48,4

2,7 48,4

31/12/2001 19,7 69,5

21,4 69,5

58,8 69,5

31/12/2002 15,4 41

19,7 41

21,4 41

31/12/2003 39,7 43,8

15,4 43,8

19,7 43,8

31/12/2004 107,1 65,9

39,7 65,9

15,4 65,9

31/12/2005 84,4 37,1

107,1 37,1

39,7 37,1

31/12/2006 93,6 30,1

84,4 30,1

107,1 30,1

31/12/2007 86,4 -7,2

93,6 -7,2

84,4 -7,2

31/12/2008 0,1 -15,5

86,4 -15,5

93,6 -15,5

0,1

86,4

0,1

Correlação

Correlação

Correlação Coluna 1 Coluna 2

Coluna 1 Coluna 2

Coluna 1 Coluna 2

Coluna 1 1

1

1

Coluna 2 -0,019102057 1

-0,521062808 1

-0,548203165 1

Tabela 3 – Correlações entre a porcentagem do Patrimônio Líquido em investimentos e o

número de dias do Ciclo Financeiro da empresa Ambev.

44

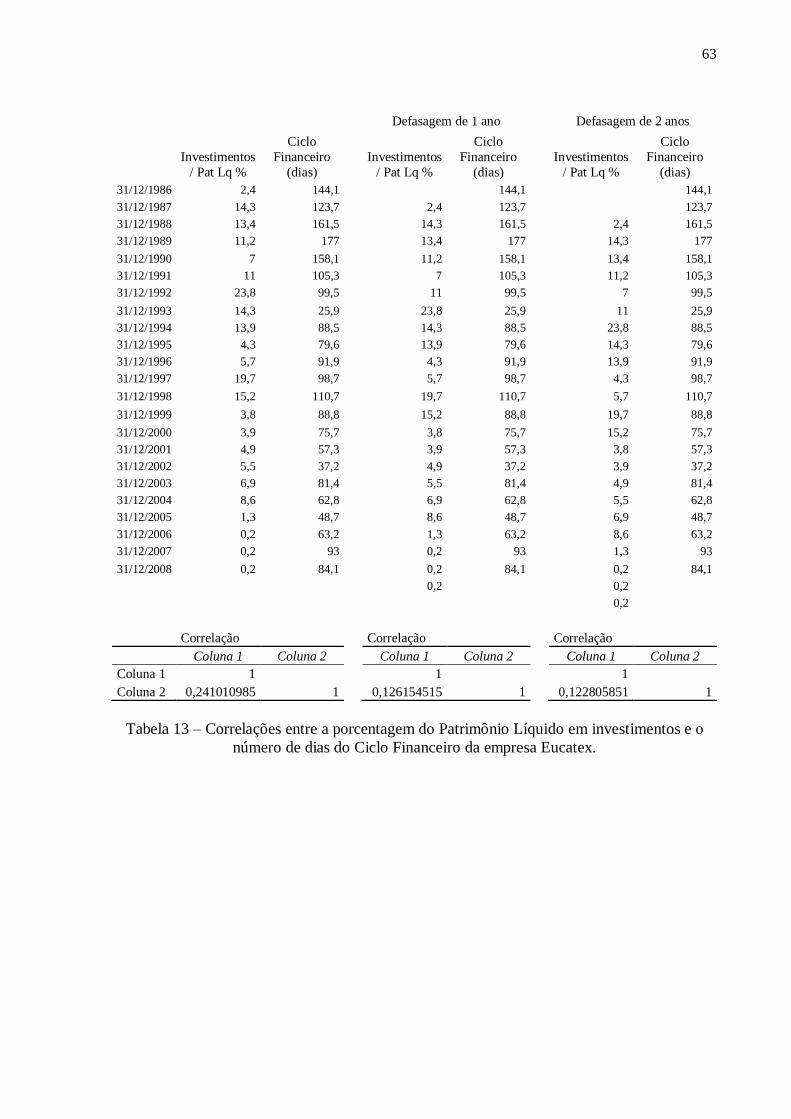

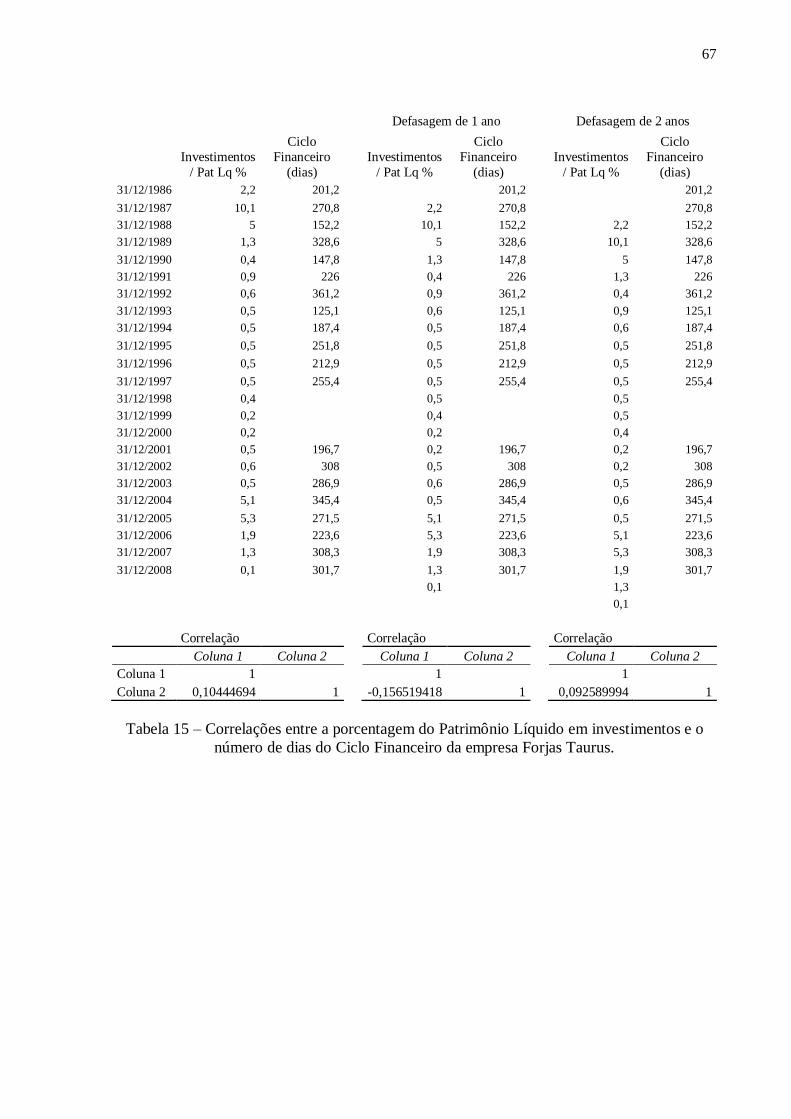

7.4. Aracruz Celulose

A Aracruz Celulose4 é uma empresa brasileira, líder mundial na produção de celulose

branqueada de eucalipto. Responde por 24% da oferta global do produto, destinado à

fabricação de papéis de imprimir e escrever, papéis sanitários e papéis especiais de alto valor

agregado.

Em associação com o grupo Weyerhaeuser dos EUA, a Aracruz detém um terço da

Aracruz Produtos de Madeira, uma unidade industrial de alta tecnologia localizada no

extremo sul da Bahia, que fornece produtos sólidos de madeira de alta qualidade provenientes

de plantios renováveis de eucalipto, destinados às indústrias de móveis e design de interiores,

do Brasil e do exterior.

O controle acionário da Aracruz é exercido pelos grupos Votorantim (84% do capital

votante) e pelo Banco Nacional de Desenvolvimento Econômico e Social – BNDES (12,5%).

As ações preferenciais da Aracruz são negociadas nas Bolsas de Valores de São

Paulo (Bovespa), Madri (Latibex) e Nova York (NYSE).

A Aracruz integra o Índice Dow Jones de Sustentabilidade (DJSI World) 2008, que

destaca as melhores práticas em sustentabilidade corporativa no mundo.

Gráfico 4 – Tendência de aumento do Ciclo Financeiro da empresa Aracruz na amostra.

4 Informações coletadas a partir do site oficial da empresa. http://www.aracruz.com.br.

45

Defasagem de 1 ano

Defasagem de 2 anos

Investimentos

/ Pat Lq %

Ciclo

Financeiro

(dias)

Ciclo

Financeiro

(dias)

Investimentos

/ Pat Lq %

Ciclo

Financeiro

(dias) Investimentos

/ Pat Lq %

31/12/1994 0,2 85,8

85,8

85,8

31/12/1995 0,1 110,1

0,2 110,1

110,1

31/12/1996 0 62,3

0,1 62,3

0,2 62,3

31/12/1997 0 85,7

0 85,7

0,1 85,7

31/12/1998 0 110,2

0 110,2

0 110,2

31/12/1999 0 99,8

0 99,8

0 99,8

31/12/2000 0,5 92,4

0 92,4

0 92,4

31/12/2001 0,6 51,5

0,5 51,5

0 51,5

31/12/2002 0,6 92,4

0,6 92,4

0,5 92,4

31/12/2003 31 90,1

0,6 90,1

0,6 90,1

31/12/2004 0,8 76,6

31 76,6

0,6 76,6

31/12/2005 0,6 110,5

0,8 110,5

31 110,5

31/12/2006 0,5 106,7

0,6 106,7

0,8 106,7

31/12/2007 0,4 102,5

0,5 102,5

0,6 102,5

31/12/2008 2 126,3

0,4 126,3

0,5 126,3

2

0,4

2

Correlação

Correlação

Correlação

Coluna 1 Coluna 2

Coluna 1 Coluna 2

Coluna 1 Coluna 2

Coluna 1 1

1

1

Coluna 2 -0,027775617 1

-0,24541089 1

0,268898214 1

Tabela 4 – Correlações entre a porcentagem do Patrimônio Líquido em investimentos e o

número de dias do Ciclo Financeiro da empresa Aracruz Celulose.

46

7.5. Arteb

A Arteb5 é líder absoluta no mercado nacional de sistemas de iluminação automotiva.

Atualmente responde por 47% do mercado de faróis e 41% do mercado de lanternas

destinadas às montadoras. No mercado de reposição, a Arteb detém 22%, o que também a

coloca na frente de toda a concorrência. Com percepção mercadológica, agilidade, um

moderno parque fabril e certificações dos processos produtivos, de produtos e laboratórios, a

Arteb alcançou competitividade no mercado globalizado, exportando produtos para o mundo

todo.

Hoje, reconhecida em todo o mundo por sua história de constante inovação no

desenvolvimento e produção de sistemas de iluminação para o setor automotivo, a Arteb

revela-se uma empresa extremamente competitiva e preparada para os desafios da economia

global.

No mercado internacional, a Arteb já é marca consolidada e líder na América Latina e

tem tradição de exportação para todo o mercado europeu, fornecendo seus produtos para os

modelos mundiais da Volkswagen, Ford e Fiat, além de atender à demanda de reposição para

modelos Mercedes, Audi e Renault.

Gráfico 5 – Tendência de aumento do Ciclo Financeiro da empresa Arteb na amostra.

5 Informações coletadas a partir do site oficial da empresa. http://www.arteb.com.br.

47

Defasagem de 1 ano

Defasagem de 2 anos

Investimentos

/ Pat Lq %

Ciclo

Financeiro

(dias)

Ciclo

Financeiro

(dias)

Investimentos

/ Pat Lq %

Ciclo

Financeiro

(dias) Investimentos

/ Pat Lq %

31/12/1999 0,7 -20,6

-20,6

-20,6

31/12/2000 0,9 -33,9

0,7 -33,9

-33,9

31/12/2001 3,8 -13,9

0,9 -13,9

0,7 -13,9

31/12/2002 -0,2 0,5

3,8 0,5

0,9 0,5

31/12/2003 -0,1 -16,5

-0,2 -16,5

3,8 -16,5

31/12/2004 -0,1 -9,2

-0,1 -9,2

-0,2 -9,2

31/12/2005 -4,4 -9,1

-0,1 -9,1

-0,1 -9,1

31/12/2006 -4 24,5

-4,4 24,5

-0,1 24,5

31/12/2007 -3,8 38,8

-4 38,8

-4,4 38,8

31/12/2008 -3,2 40,2

-3,8 40,2

-4 40,2

-3,2

-3,8

-3,2

Correlação

Correlação

Correlação

Coluna 1 Coluna 2

Coluna 1 Coluna 2

Coluna 1 Coluna 2

Coluna 1 1

1

1

Coluna 2 -0,690133676 1

-0,748978604 1

-0,854387774 1

Tabela 5 – Correlações entre a porcentagem do Patrimônio Líquido em investimentos e o

número de dias do Ciclo Financeiro da empresa Arteb.

48

7.6. Bombril

Fundada em 1948, a Bombril6, que começou fabricando lã de aço, se orgulha de ter

conquistado a posição de maior empresa de soluções de limpeza do Brasil. Atualmente,

desenvolve produtos em diversas categorias como lã e palha de aço, esponjas sintéticas,

detergentes, sabão em barra, saponáceos, desinfetantes, limpadores, amaciantes, lava roupas

líquidos, facilitadores de passar roupa, sachês perfumados e desodorizadores de ambiente.

Suas 18 marcas são responsáveis por um portfólio de 196 itens encontrados nas prateleiras

dos supermercados.

Com três complexos industriais – Anchieta, em São Bernardo do Campo (SP), Abreu e

Lima (PE) e Sete Lagoas (MG) –, onde são fabricadas anualmente cerca de 250 mil toneladas

de produtos, a Bombril conta hoje com 2.428 funcionários. Uma vez completada a atividade

industrial, as marcas da Bombril seguem para inúmeros pontos de venda em todo o país, o que

faz com que a empresa esteja presente em mais de 90% dos lares brasileiros.

A credibilidade atestada pelos seus consumidores faz da Bombril líder absoluta em

vários segmentos. Isto porque é uma empresa que evolui sobre uma base sólida. Seu

crescimento é focado no futuro no trabalho em conjunto com parceiros e colaboradores.

Gráfico 6 – Tendência de redução do Ciclo Financeiro da empresa Bombril na amostra.

6 Informações coletadas a partir do site oficial da empresa. http://www.bombril.com.br.

49

Defasagem de 1 ano

Defasagem de 2 anos

Investimentos

/ Pat Lq %

Ciclo

Financeiro

(dias)

Ciclo

Financeiro

(dias)

Investimentos

/ Pat Lq %

Ciclo

Financeiro

(dias) Investimentos

/ Pat Lq %

31/12/1988 7,7 59,5

59,5

59,5

31/12/1989 5,4 108,9

7,7 108,9

108,9

31/12/1990 5,8 53,6

5,4 53,6

7,7 53,6

31/12/1991 9,8 51,9