Embed Size (px)

Citation preview

International Financial Reporting Standards

Março e abril de 2009 - Nº 6

IFRS Journal

Índice

2. Ponto de vistaAnthony Clifford, sócio da Ernst & Young no Reino Unido, fala sobre os desafios do fair value

4. LivroLançamento da Ernst & Young e Fipecafi traz comparação entre IFRS e normas brasileiras

6. IAS 41Brasil será referência na norma relacionada à contabilização de ativos biológicos

8. IFRS 1Norma traz orientações sobre isenções em relação à aplicação retroativa do IFRS

10. Reconhecimento de receitasArtigo analisa modelo de reconhecimento de receitas proposto pelo FASB e IASB

12. Tempos difíceis Empresas enfrentam, além do desafio da migração, a instabilidade gerada pela crise

IFRS Journal é uma publicação destinada a clientes e colaboradores da Ernst & Young que aborda questões relevantes para as empresas na migração para os padrões internacionais de contabilidade IFRS. As opiniões aqui expressas não devem ser utilizadas, de maneira isolada, para a tomada de decisão por parte das empresas. Isto porque existem particularidades pertinentes a cada empresa que podem, eventualmente, alterar o enfoque transmitido. Recomendamos que, antes de a decisão ser tomada, as empresas discutam esses pontos de vista com seus consultores. Estamos à disposição para discutir nossas opiniões e sua aplicação em cada caso concreto.

Mais informações sobre IFRS com: Paul Sutcliffe ([email protected]); Pedro L. Farah ([email protected]); Fernando Próspero ([email protected]) ou pelo e-mail [email protected]. Revisão técnica: Idesio Coelho ([email protected]).

IFRS Journal é uma publicação do Departamento de Comunicação e Gestão de Marca da Ernst & Young Brasil. Jornalista responsável: Rejane Rodrigues (Mtb 22.837); Reportagem: Clarissa Wahl; Projeto gráfico e edição visual: André Heller

Migração: 2009 é ano-chave para IFRSO ano de 2009 é fundamental para as empresas na transição para as normas internacionais de contabilidade, antes de sua entrada em vigor, em 2010. E, como toda mudança gera expectativa, a adoção do International Financial Accounting Standards (IFRS) tem movimentado o mercado brasileiro.

Nesta edição do IFRS Journal, trazemos à discussão o IAS 41, uma norma que, por sua limitada aplicação prática nos países que já adotaram os princípios internacionais, exige um esforço adicional de compreensão por parte das companhias brasileiras. A norma, que trata da contabilização de ativos biológicos, deve começar a ser traduzida para a realidade contábil no Brasil, por conta da vocação agrícola do País. Com isso, a expectativa é que as companhias brasileiras transformem-se em referência para países que ainda vão adotar o IFRS, como é o caso dos Estados Unidos, por exemplo.

Outro assunto abordado nesta edição é a contabilização por valor justo.

Tema de entrevista com Anthony Clifford, sócio de Auditoria da Ernst & Young no Reino Unido, o fair value é um dos assuntos que mais exigem atenção das empresas. Não só por trazer maior volatilidade aos balanços e gerar perdas e redução no patrimônio líquido de empresas que já adotaram o IFRS, levando a pressões por parte dos stakeholders, mas principalmente por acontecer em um momento de crise, tornando o cenário ainda mais delicado.

O processo de implantação do padrão contábil internacional em um cenário de turbulência econômica, por sinal, também é destaque. A reportagem “Crise financeira global impõe novo desafio à migração para o IFRS” mostra que empresas rumo ao padrão internacional enfrentam, além do desafio da migração, instabilidade dos mercados, riscos cambiais e acesso restrito ao crédito. Dificuldades à vista? Sim, mas contornáveis.

Boa leitura!

2 IFRS Journal | Ernst & Young

Fair value é desafio para as empresas

IFRS Journal - Um grande número

de empresas no Reino Unido já fez

a conversão ao IFRS. As empresas

brasileiras, por sua vez, estão em

processo de migração. Quais são as

principais lições que as companhias

locais podem aprender a partir da

experiência europeia?

Anthony Clifford • Administrar as

expectativas dos stakeholders é ponto

crucial no processo de migração.

Um modelo de melhores práticas, por

exemplo, deveria contemplar diálogos com analistas, no sentido de conhecer

Entre todas as normas que compõem o padrão internacional de contabilidade, as que requerem a contabilização dos ativos por valor justo são as que mais preocupam as empresas. Isso porque, além de trazer maior volatilidade aos balanços, o critério conhecido como fair value pode gerar perdas e redução no patrimônio líquido de empresas que já adotaram o IFRS, levando a pressões por parte dos stakeholders. Mas passar ileso por essas e outras situações geradas pela mensuração dos ativos pelo valor justo não é o único desafio. É o que diz Anthony Clifford, sócio de Auditoria da Ernst & Young no Reino Unido, que esteve em novembro, em São Paulo, com executivos de algumas das principais instituições financeiras brasileiras e representantes do Banco Central para discutir os desafios que a adoção do IFRS representa para o Brasil em tempos de crise global.

Confira a seguir os principais trechos da entrevista.

os potenciais impactos que a adoção do IFRS poderia causar. Nesse caso, não só os números importam, mas todos os aspectos que norteiam a migração, como mudança cultural, por exemplo.

A partir de 2005, cresceu muito o número de empresas que começaram a entrar em contato com analistas, para explicar como suas demonstrações financeiras ficariam a partir da adoção do padrão contábil internacional. Então, quando migraram para o IFRS, os resultados não significaram uma surpresa completa. Em relação ao IFRS, posso dizer que todos nós estamos aprendendo.

IFRS Journal - De que forma a crise financeira pode afetar o balanço das empresas que estão em processo de adoção do padrão contábil internacional?

Anthony Clifford • A crise só tende a afetar as empresas que adotaram o IFRS por conta das normas que especificam a necessidade de contabilização pelo valor justo de determinados ativos e passivos e, por isso, faz com que os ativos das companhias fiquem sujeitos à volatilidade dos mercados. Então, poderemos ver muitas perdas e redução nos patrimônios líquidos de empresas que já adotaram o IFRS, levando a pressões.

No entanto, para evitar o peso da volatilidade em seus balanços, muitas companhias apostam no hedge, o que pode ser uma prática perigosa. Nesse caso, o maior conselho é: não coloque em fair value mais do que você tenha de incluir.

Anthony Clifford é sócio responsável pela área de Serviços Financeiros da Ernst & Young no Reino Unido. Especialista em contabilidade e controle em derivativos, Clifford é co-chairman da Ernst & Young Global Financial Instruments Working Group, conselheiro da International Swaps and Derivatives Association e ainda representante da Ernst & Young no International Accounting Standards Board e na Basle Committee Accounting Task Force.

�IFRS Journal | Ernst & Young

Hoje, na Europa, muitos bancos têm classificado como valor justo muito mais do que gostariam de ter. Fizeram isso para simplificar o sistema de hedge accounting, mas esqueceram que essa prática reconheceria maior volatilidade às demonstrações financeiras, sem que efetivamente precisassem. Se você tem de usar e aplicar a avaliação de seus ativos pelo valor justo, deve questionar o porquê e prestar atenção antes de seguir adiante. O importante é saber que, no atual cenário, o valor de mercado pode demonstrar perdas que nunca haviam sido registradas. Se optar pelo valor justo, é preciso transparência e saber explicar o motivo dessa decisão. Divulgação é essencial.

IFRS Journal – Além da migração ao IFRS, os bancos também têm de se enquadrar aos princípios de Basileia II. É possível conduzir um projeto integrado, tendo em vista a otimização de custos e recursos?

Anthony Clifford • É claro que existem diferenças no modelo de implementação de Basileia II e do IFRS. Entretanto, as instituições deveriam pensar em ter sistemas comuns. Acreditamos que, sim, é possível ter sistemas, processos e informações compartilhados. Os reguladores deveriam apoiar isso, porque a última coisa que precisamos ter agora nos bancos é a implementação de dois sistemas diferentes, o que é caro e arriscado. Se você lida com um único sistema, ao menos pode centralizar o controle sobre ele. E essa já é uma boa razão.

“Administrar as expectativas dos stakeholders é ponto crucial

no processo de migração. Um bom modelo de melhores práticas

deveria contemplar diálogos com analistas, no sentido de

antecipar os potenciais impactos que o IFRS poderia causar

como resultado da adoção. Não só os números importam, mas

todos os aspectos que norteiam a migração, como mudança

cultural, por exemplo.”

Anthony Clifford

IFRS Journal – Em IFRS, é necessário calcular o valor de mercado de ativos que, hoje, não têm mais liquidez. Quais medidas estão sendo tomadas para resolver essa situação? O IASB, órgão que emite as normas IFRS, deve alterar parâmetros que são atualmente usados para medir o valor de mercado de um ativo?

Anthony Clifford • Acho que o IASB não mudará parâmetros para as normas que dizem respeito ao valor de mercado de ativos. Mas, em relação à medição do valor de um ativo, é importante olhar todas as evidências disponíveis. Não é porque você realizou algumas transações que traziam embutido um preço mais baixo que você vai incluir essa informação no fair value. É importante enfatizar que o objetivo é trabalhar qual será o preço a ser considerado naquele período. Se o mercado como um todo pratica valores baixos, tenha como referência um preço baixo. É claro que existem políticos e especialistas mundo afora que vão sugerir outras interpretações.

IFRS Journal - O IASB deverá divulgar nos próximos dois anos alterações em alguns princípios do padrão contábil. Ou seja, ainda não há estabilidade de regras. Este é mesmo o melhor momento para adotar o IFRS ou seria melhor para as empresas esperarem um pouco mais?

Anthony Clifford • Essa não é uma questão fácil, principalmente porque as normas internacionais deverão passar por muitas mudanças nos próximos anos.

Ainda não há certeza sobre que princípios contábeis estarão em vigor

no momento em que o Brasil adotar o IFRS. Mesmo que a situação não se modifique até 2010, prazo final para adoção dos princípios internacionais entre as companhias de capital aberto, é bem provável que essas companhias tenham de adotar uma versão revisada em pouco tempo.

Portanto, até lá terão de assimilar não somente as atuais normas publicadas pelo IASB, mas também atentar para as alterações a serem propostas pelo órgão durante os próximos anos. Ao contrário das companhias europeias, as brasileiras não terão um período de adaptação às normas, o que deverá significar um desafio a mais ao mercado local.

A estabilidade de regras só deverá ser alcançada a partir de 2014, quando todas as maiores economias do mundo estiverem alinhadas ao padrão internacional, inclusive os Estados Unidos. Até lá, ninguém ficará livre da montanha-russa de normas e procedimentos.

IFRS Journal – Que mudanças são esperadas para os próximos anos?

Anthony Clifford • Podemos esperar mudanças na norma sobre consolidação e reconhecimento de receitas. Não é possível precisar quando elas acontecerão, mas será em algum momento entre 2010 e2011. Outras questões estão sendo reavaliadas e também devem ter partes reeditadas, como as normas que tratam de divulgações, fundos de pensão e instrumentos financeiros, entre outras. É esperar para ver.

� IFRS Journal | Ernst & Young

Ernst & Young e Fipecafi lançam livro sobre IFRS

Depois do Estudo sobre as Diferenças e Similaridades entre as Normas Internacionais de Contabilidade e as Normas e Práticas Contábeis Brasileiras, produzido para a Comissão de Valores Mobiliários (CVM), a parceria entre a Ernst & Young e a Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras (Fipecafi) está de volta. Desta vez, na forma do Manual de Normas Internacionais de Contabilidade – IFRS versus Normas Brasileiras, livro com 400 páginas já disponível nas livrarias.

Publicado pela Editora Atlas, o livro aborda em 26 capítulos diferentes tópicos do padrão internacional, sendo cada um deles subdividido em duas partes. A primeira traz um resumo comentado de cada uma das normas analisadas na publicação e a segunda, comparações entre as normas brasileiras e sugestões de ações regulatórias.

De acordo com Sérgio Romani, sócio-líder de Auditoria da Ernst & Young, o livro foi produzido para ajudar empresas, investidores, instituições financeiras, órgãos reguladores, auditores, analistas, acadêmicos e estudantes na compreensão das normas internacionais e das possíveis implicações durante o processo de convergência para o IFRS. “Trata-se de uma publicação em linguagem acessível ao mercado em geral”, comenta. “Dessa maneira, esperamos colaborar neste grande desafio que a adoção das normas representa para o Brasil e continuar a oferecer serviços de alta qualidade a nossos clientes e à comunidade de negócios”, acrescenta o sócio.

Já a expectativa de Nelson Carvalho, chairman do Conselho Consultivo de Normas do International Accounting Standards Board (IASB), é que esse esforço conjunto da Ernst & Young

Manual de Normas Internacionais de Contabilidade,

já disponível nas livrarias, busca auxiliar empresas,

investidores, órgãos reguladores e acadêmicos no

processo de conversão para as normas internacionais

�IFRS Journal | Ernst & Young

e da Fipecafi tenha continuidade, expandindo o debate no Brasil e inserindo os profissionais das áreas contábil e financeira nas discussões internacionais das normas que estão por vir, de modo que a contabilidade alcance importante patamar de disciplina social.

A publicação aborda ainda outro aspecto que não deve demorar a ser enfrentado pelo mercado, sob o risco de dificultar o processo de adoção do IFRS: a barreira do próprio sistema contábil brasileiro. Segundo Pedro Farah e Sérgio Romani, coordenadores técnicos do Manual de Normas Internacionais de Contabilidade e sócios da Ernst & Young, o sistema contábil brasileiro é fortemente apoiado em regras, ao passo que o IFRS tem sido tradicionalmente baseado em princípios bem menos detalhados, com maior ênfase na substância econômica das operações e no exercício de julgamento. “Os profissionais brasileiros deverão, como primeira tarefa, entender essa estruturação do IFRS e como ele afeta a interpretação e a aplicação de cada norma específica”, afirmam os responsáveis, no capítulo de introdução do livro.

De todo modo, a intenção do manual não é trazer uma opinião final e formada sobre cada uma das novas normas nem esgotar o entendimento das inúmeras implicações de sua aplicação prática. Ao contrário. Para os coordenadores do livro, esse é apenas o início de intensos debates sobre a matéria. “Entendemos que esta obra é um ponto de partida para futuras e profundas discussões sobre os temas abordados”, comentam.

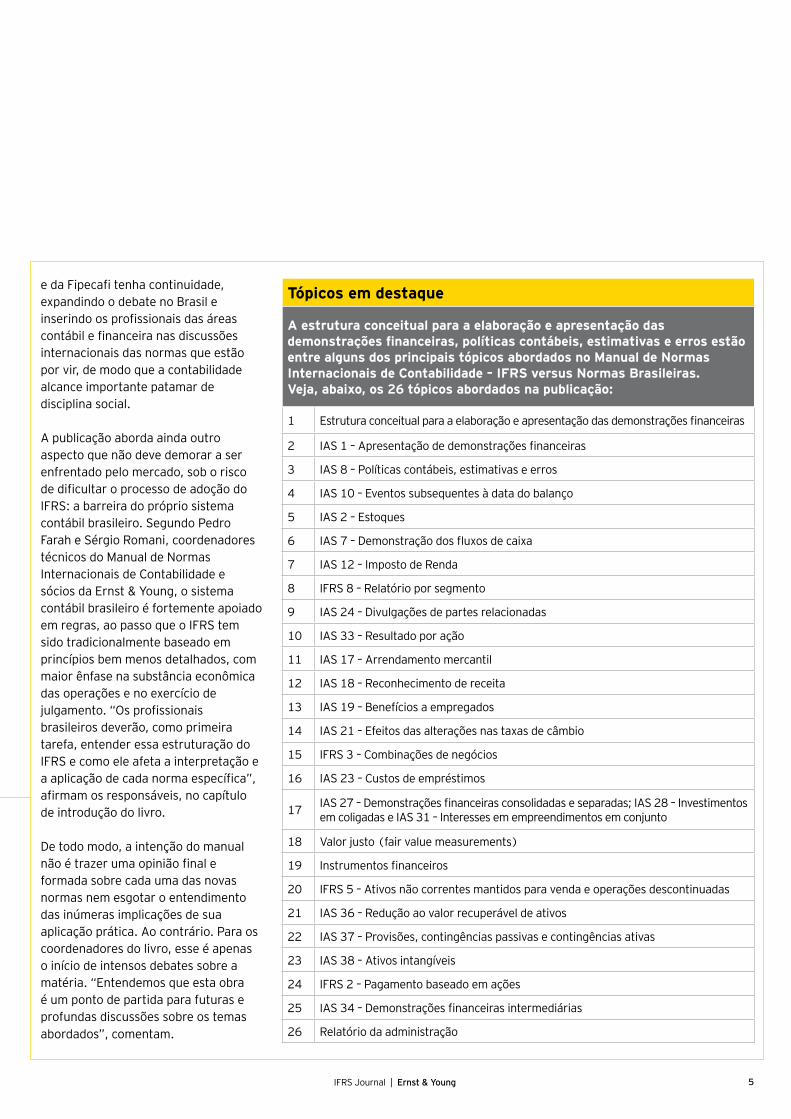

Tópicos em destaque

A estrutura conceitual para a elaboração e apresentação das demonstrações financeiras, políticas contábeis, estimativas e erros estão entre alguns dos principais tópicos abordados no Manual de Normas Internacionais de Contabilidade – IFRS versus Normas Brasileiras. Veja, abaixo, os 26 tópicos abordados na publicação:

1 Estrutura conceitual para a elaboração e apresentação das demonstrações financeiras

2 IAS 1 – Apresentação de demonstrações financeiras

3 IAS 8 – Políticas contábeis, estimativas e erros

4 IAS 10 – Eventos subsequentes à data do balanço

5 IAS 2 – Estoques

6 IAS 7 – Demonstração dos fluxos de caixa

7 IAS 12 – Imposto de Renda

8 IFRS 8 – Relatório por segmento

9 IAS 24 – Divulgações de partes relacionadas

10 IAS 33 – Resultado por ação

11 IAS 17 – Arrendamento mercantil

12 IAS 18 – Reconhecimento de receita

13 IAS 19 – Benefícios a empregados

14 IAS 21 – Efeitos das alterações nas taxas de câmbio

15 IFRS 3 – Combinações de negócios

16 IAS 23 – Custos de empréstimos

17IAS 27 – Demonstrações financeiras consolidadas e separadas; IAS 28 – Investimentos em coligadas e IAS 31 – Interesses em empreendimentos em conjunto

18 Valor justo (fair value measurements)

19 Instrumentos financeiros

20 IFRS 5 – Ativos não correntes mantidos para venda e operações descontinuadas

21 IAS 36 – Redução ao valor recuperável de ativos

22 IAS 37 – Provisões, contingências passivas e contingências ativas

23 IAS 38 – Ativos intangíveis

24 IFRS 2 – Pagamento baseado em ações

25 IAS 34 – Demonstrações financeiras intermediárias

26 Relatório da administração

6 IFRS Journal | Ernst & Young

Contabilização de ativos biológicos: IFRS chega ao campo

Em vez de toneladas de aço, uma plantação de soja; no lugar de milhares de veículos, cabeças de gado. Com a chegada do International Financial Reporting Standards (IFRS), a contabilização de ativos biológicos no setor do agronegócio fica mais complexa. E como, ao contrário de países europeus, o Brasil tem na agroindústria um dos setores mais desenvolvidos de sua economia, as companhias locais devem servir de benchmark para países que ainda vão adotar o IFRS, como é o caso dos Estados Unidos, por exemplo.

Em razão de sua vocação agrícola, o Brasil deve tornar-se referência na aplicação do IAS 41, norma que trata da contabilização de ativos biológicos

Para adequar suas demonstrações financeiras à norma internacional até 2010, conforme determina a Comissão de Valores Mobiliários (CVM), empresas do segmento de reflorestamento, commodities agrícolas, alimentos, entre outros, devem passar a calcular seus ativos biológicos pelo valor justo, em vez de utilizar o atual sistema de mensuração pelo custo. Por ativos biológicos entende-se plantas e animais vivos, sejam eles para comercialização, reprodução ou produção de derivados. Segundo Antonio Lage, gerente sênior de Auditoria da

Ernst & Young, a principal diferença entre o atual modelo e o novo formato de cálculo de ativos biológicos está no reconhecimento do valor justo desses ativos durante a sua transformação. “A contabilização, no Brasil, normalmente é feita a partir dos custos incorridos na produção, ou seja, inclui todos os gastos obtidos durante o ciclo de vida daquele ativo, o que pode ocasionar um ganho enorme somente no momento da venda. O IAS 41, por sua vez, considera a valorização dos produtos ao longo do crescimento e não

�IFRS Journal | Ernst & Young

“A contabilização no Brasil normalmente é feita a partir dos

custos incorridos na produção, ou seja, inclui todos os gastos

obtidos durante o ciclo de vida daquele ativo, o que pode

ocasionar um ganho enorme somente no momento da venda.

O IAS 41, por sua vez, considera a valorização dos produtos ao

longo do crescimento e não apenas na hora da sua venda.”

Antonio Lage

Paul Sutcliffe, sócio-líder de IFRS da Ernst & Young no Brasil: “Nem todos os ativos têm um preço óbvio, pronto no mercado. Então, tempo é fundamental.”

apenas no momento da venda. Com isso,

o resultado da empresa é afetado mês

a mês e não apenas no final do ciclo”,

afirma Lage.

O valor justo é obtido com base na

cotação já disponível no mercado.

No caso de não existir um mercado

para o produto, a norma prevê que

a determinação de seu valor seja

realizada pela estimativa de transações

recentes ou pelo valor de mercado para

ativos similares.

Se no momento de a empresa encerrar

seu balanço contábil a planta – por

exemplo cana ou eucalipto – estiver

no meio de seu ciclo de crescimento,

o preço será ajustado até a data final

esperada para o desenvolvimento

e descontado a valor presente. Isso

normalmente aumenta o valor do

ativo e, consequentemente, da receita

a ser registrada nas demonstrações

financeiras da empresa. O ajuste é

feito pela transformação ocorrida,

que é calculada por laudos técnicos ou

expectativas de fluxos de caixa futuros,

conforme informa o gerente sênior.

Como em geral esses bens biológicos

crescem ou engordam com o tempo,

espera-se variação constante na

avaliação. Correções negativas também

podem surgir com as oscilações dos

preços internacionais, uma vez que

muitos desses ativos são, em boa parte

dos casos, commodities como cacau,

café, milho, algodão, soja e boi.

Paul Sutcliffe, sócio-líder de IFRS da Ernst & Young no Brasil, estima que a mudança de regras para ativos biológicos atingirá, de alguma forma, cerca de 10% das 100 maiores companhias brasileiras por valor de mercado listadas na Bolsa de Valores de São Paulo (Bovespa). Entre os impactos gerados pela norma, Sutcliffe cita, além da maior volatilidade nos números das empresas, um aumento no valor patrimonial da companhia no primeiro ano de adoção, por conta da mudança da mensuração dos ativos pelo valor justo. O sócio lembra ainda que as oscilações dos ativos biológicos, seja pelo desenvolvimento da cultura ou engorda do rebanho, serão lançadas na conta de receita da companhia. Ou seja, a empresa reconhece um ganho que já aconteceu, mas cuja realização financeira ainda não foi finalizada. “O impacto geralmente será uma antecipação de receita para as empresas agrícolas”, explica Sutcliffe.

Diante de tantas novidades, estudar antecipadamente os impactos das normas no dia-a-dia do negócio é fator fundamental para o sucesso na implementação do IFRS e para evitar imprevistos como, por exemplo, a falta de modelos de avaliação de ativos –crucial para a implementação do IAS 41. “Nem todos os ativos têm um preço óbvio, pronto no mercado. Então, tempo é fundamental”, conclui Sutcliffe.

� IFRS Journal | Ernst & Young

Primeira adoção do IFRS chega às empresas

Como em toda grande mudança existe um período de adaptação, também o padrão internacional de contabilidade chega às empresas com uma novidade: o IFRS 1. A norma, que traz orientações a serem seguidas durante o primeiro ano de adoção do novo princípio contábil e especifica determinadas exigências de apresentação das informações, será o primeiro princípio contábil a ser seguido por todas as empresas de capital aberto a partir de janeiro de 2010.

As companhias que adotarem as normas internacionais para elaboração de demonstrações financeiras consolidadas devem aplicar retroativamente os pronunciamentos existentes na data em que adotarem o IFRS para todos os períodos apresentados como se essas normas já estivessem em vigor. No entanto, ao deliberar sobre a maneira de contabilizar a transição para o IFRS, o IASB reconheceu a existência de determinadas situações em que o custo da adoção do IFRS de maneira totalmente retroativa excederia o potencial benefício aos investidores e demais usuários das demonstrações financeiras.

O IFRS 1 contém várias isenções voluntárias e obrigatórias em relação à exigência da adoção retroativa total do IFRS, além de especificar determinadas exigências de apresentação. Veja, a seguir, os principais pontos trazidos pela norma:

IFRS 1 traz orientações importantes sobre isenções em relação à exigência de aplicação retroativa da norma internacional

Datas

Duas datas importantes devem ser

definidas com base no IFRS 1: a

data da primeira apresentação das

demonstrações financeiras e a data

de transição. A primeira representa

o encerramento do exercício em que

ocorrer a primeira adoção do IFRS. Já a

data de transição representa a abertura

do período mais antigo para o qual as

demonstrações financeiras comparativas

completas são apresentadas de acordo

com o novo padrão. Com base nesse

exemplo, por ser exigido que uma

empresa brasileira apresente dois

exercícios de demonstrações financeiras

comparativas (2009 e 2010), a data de

transição é 1º de janeiro de 2009.

Segundo o IFRS 1, uma empresa deve

elaborar um balanço de abertura

na data de transição. Ou seja, 1º de

janeiro de 2009, no exemplo acima.

O balanço de abertura representa o

ponto de partida para a apresentação

de demonstrações subsequentes de

acordo com o IFRS. Esse balanço deve

ser preparado segundo as normas

internacionais em vigência na data da

primeira apresentação de demonstrações

financeiras pela empresa, ou seja, 31 de

dezembro de 2010, incluindo quaisquer

normas novas ou modificadas.

Elaboração e divulgação de

demonstrações financeiras interinas

Uma empresa deve adotar o IFRS 1

para quaisquer demonstrações

financeiras interinas elaboradas de

acordo com o IAS 34 – Elaboração e

Divulgação de Demonstrações Financeiras

Interinas dentro do período da primeira

apresentação de acordo com o IFRS.

Sendo assim, uma empresa que apresente

resultados trimestrais deverá divulgar

valores comparativos de acordo com

o IFRS nas demonstrações financeiras

trimestrais referentes ao primeiro período

de elaboração e divulgação.

Isenções voluntárias

de ajuste completo

O IFRS 1 permite que as empresas adotem

isenções voluntárias previstas na norma.

Selecionamos cinco isenções que, a nosso

ver, podem ter efeito significativo sobre

a maioria das empresas brasileiras e

apresentamos mais informações sobre elas.

1. Combinações de negócios

O IFRS 1 isenta a empresa que adota

o IFRS pela primeira vez de ajustar as

informações contábeis de acordo com os

antigos GAAPs no caso de combinações

de negócios ocorridas antes da data de

transição para o IFRS. No entanto, se

essa empresa optar por ajustar qualquer

combinação de negócio ocorrida antes da

data de transição, deverá ajustar todas as

combinações de negócios ocorridas depois.

2. Ativo imobilizado

Em decorrência da primeira adoção do

IFRS, uma empresa pode optar por tratar

o valor justo do ativo imobilizado, na

data da transição, como custo presumido

(deemed cost). O IFRS 1 define custo

presumido como valor utilizado em

9IFRS Journal | Ernst & Young

substituição do custo ou do custo

depreciado em uma determinada data.

Além disso, uma empresa pode optar

por utilizar uma reavaliação prévia de

um item do ativo imobilizado na data

de transição, ou antes dela, como custo

presumido para fins de IFRS, contanto

que a empresa deprecie adequadamente

o item do ativo imobilizado de acordo

com o IAS 16 - Ativo Imobilizado

a partir da data de mensuração.

Essas isenções também podem

ser aplicadas a propriedades para

investimento (IAS 40) e determinados

ativos intangíveis (IAS 38).

3. Benefícios a empregados

Em relação aos planos de pensão de

benefícios definidos, o IFRS 1 prevê que

uma empresa reconheça todos os ganhos

e perdas atuariais acumulados na data

de transição, mesmo que queira optar

por um tratamento contábil diferente

para esses ganhos e perdas a serem

transferidos. Por exemplo, adotar o

método do corredor, diferindo ganhos

e perdas. Se essa isenção for utilizada,

deve envolver todos os planos de

benefícios a empregados, o que confere

às empresas a capacidade de dar início

à contabilização de acordo com o IFRS

“a partir do zero”, já que diz respeito a

ganhos e perdas atuariais. De maneira

semelhante ao BR GAAP, o IFRS prevê

que uma empresa pode utilizar o “método

do corredor” ao apurar o valor dos

ganhos e das perdas atuariais que devem

ser amortizados e levados ao resultado

a cada período. No entanto, devido a

diferenças do BR GAAP em comparação

ao IAS 19 – Benefícios a Empregados, os

valores calculados utilizando esse método

com base nos princípios brasileiros

podem ser diferentes dos valores que

teriam sido apurados de acordo com

o IAS 19.

Sem essa isenção, se uma empresa quiser

utilizar o “método do corredor” previsto

no IAS 19, teria de recalcular ganhos e

perdas atuariais a partir da data de início

do plano, com o objetivo de apurar os

valores acumulados na data de transição.

4. Diferenças de câmbio

O IFRS 1 prevê que as empresas poderão

optar por zerar todas as diferenças

acumuladas de conversão de moeda

na data de transição relacionada

às suas controladas no exterior.

No entanto, todas as diferenças

originadas após a data de transição

devem ser contabilizadas de acordo com

o IAS 21 – Efeitos de Variações em Taxas

de Câmbio. Na opção por essa isenção,

a realização ou a perda em uma venda

ou baixa do investimento deverá excluir

diferenças de conversão anteriores à data

de transição.

5. Ativos e passivos de controladas,

coligadas e joint ventures

O IFRS 1 prevê que, quando uma

subsidiária efetua a conversão de suas

demonstrações financeiras locais para

o IFRS em uma data posterior à da

sua controladora, a controlada poderá

avaliar seus ativos e passivos de acordo

com o IFRS 1 na data de transição ou

pelo valor nos quais foram incluídos

nas demonstrações financeiras da

controladora. Uma escolha semelhante

pode ser feita para coligadas ou

joint ventures que adotam o IFRS

posteriormente à organização que

exerce influência significativa ou controle

conjunto sobre elas.

No entanto, se uma controladora adotar o

IFRS posteriormente às suas controladas,

coligadas ou joint ventures, deve avaliar

os ativos e passivos dessas empresas

em suas demonstrações financeiras

consolidadas pelo valor contábil divulgado

nas demonstrações elaboradas por

elas. Empresas brasileiras que operam

mundialmente podem ser afetadas por

essa isenção, já que provavelmente

algumas das subsidiárias mantidas

fora do Brasil já teriam adotado o IFRS

ao elaborarem suas demonstrações

para fins locais. Nessas circunstâncias,

a controladora não pode alterar os

valores divulgados nas demonstrações

financeiras das controladas, coligadas

ou joint ventures. Uma vez que essas

empresas já efetuaram a conversão para

o IFRS, não poderão fazê-la novamente. Em vez disso, a controladora continua divulgando os saldos já apresentados nas demonstrações financeiras da controlada, coligada ou joint venture. Dessa forma, se uma controlada decidir aplicar isenções diferentes daquelas que a controladora optou para as demonstrações financeiras consolidadas, podem ser geradas diferenças permanentes nos livros das controladas em relação às opções contábeis feitas pela controladora.

É importante destacar que essa isenção nos termos do IFRS 1 não altera a exigência prevista no IAS 1 - Apresentação de Demonstrações Financeiras, que padroniza as políticas contábeis a serem adotadas para todas as empresas que compõem um grupo.

Conforme fica claro, as exigências do IFRS 1 são complexas e merecem análises cuidadosas pelas empresas que efetuarão a conversão do BR GAAP para o IFRS. Para tomar decisões acertadas, as empresas brasileiras precisarão avaliar uma série de fatores, inclusive o custo da aplicação retrospectiva, a disponibilidade das informações exigidas e as opções de conversão efetuadas pelas empresas do mesmo segmento de atuação. No caso de empresas situadas em diferentes localidades, a conversão exige planejamento para alinhar as opções do IFRS 1 das controladas com as opções da controladora.

Por todas essas razões, as companhias que farão a conversão para o IFRS devem iniciar o processo o quanto antes para assegurar que todas as questões importantes sejam contempladas e que as opções mais adequadas e significativas sejam adotadas

em circunstâncias específicas.

10 IFRS Journal | Ernst & Young

Reconhecimento de receitas: um novo modelo em debate

No final de dezembro, o InternationalAccounting Standards Board (IASB) e oFinancial Accounting Standards Board(FASB) publicaram o Preliminary Views on Revenue Recognition in Contracts with Customers, documento aberto a discussão pública até 19 de junho de 2009, como parte de um projeto conjunto para desenvolvimento de um modelo único de reconhecimento de receitas. Este artigo explora mais detalhadamente alguns aspectos do modelo proposto, em especial como a definição de uma obrigação dedesempenho (performance obligation)afetaria as empresas de forma geral.

Quando for emitida de forma final, o que não está previsto para ocorrer antes de 2011, a norma deve substituir os princípios atuais do IFRS sobre reconhecimento de receitas, bem como as diversas fontes de princípios contábeis geralmente aceitos por tipo de indústria nos Estados Unidos (US GAAP). O objetivo é criar uma base consistente para o reconhecimento de receitas, eliminando as deficiências atualmente existentes em ambas as estruturas conceituais.

Visão geral do modeloO modelo proposto considera o contratocom o cliente como uma série de direitose obrigações de desempenho (de acordo com o documento publicado pelo IASB e pelo FASB, obrigação de desempenhoé definida como “uma promessa prevista em contrato de transferir um ativo – um produto ou serviço - para um determinado cliente”). Os direitos representam o fato de a entidade receber remuneração e as obrigações, a exigência de a entidade prestar serviços ou transferir ativos para o cliente.

Essas obrigações podem estar previstas

expressamente no contrato; outras podem ser implícitas, com base nas práticas comerciais usuais adotadas pela instituição ou na jurisdição em que o contrato existe ou o serviço é prestado.

Em linhas gerais, a receita é reconhecida pelas empresas se e quando as obrigações de desempenho forem extintas mediante a transferência de controle de um ativo (produto ou serviço) para o cliente.

Obrigações de performance (promessa de transferir um bem ou serviço a um cliente)

O conceito de obrigações de desempenho é novo para o reconhecimento de receitas tanto para IFRS como para US GAAP. O Preliminary Views on Revenue Recognition in Contracts with Customers defende que o conceito é semelhante aos praticados em reconhecimento de receita em produtos finais (deliverables), componentes (components) e elementos(elements) contidos nas normas atuais. Contudo, um olhar mais atento a essa definição revela que ela traz em si o potencial para transformar transações hoje tidas como simples em acordos bem mais complexos, envolvendo múltiplos elementos (multiple-elements). Itens como provisões para garantia, direitos de devolução, descontos futuros e descontos por volume podem ser considerados “uma promessa prevista em contrato de transferir um ativo, como um produto ou serviço, para determinado cliente”.

Considerando as atuais normas IFRS, há poucas orientações sobre comolidar com contratos que envolvemmúltiplos elementos ou mesmo sobre a necessidade de segregar esses componentes e, eventualmente, considerá-los separadamente. Entre os exemplos

típicos, é possível citar, entre outros, o setor de telecomunicações, em que uma venda pode englobar um aparelho de telefonia, minutos utilizáveis e outros serviços. Nesse sentido, o documento emitido pelo IASB e pelo FASB é uma mudança bem-vinda, pois oferece orientações não só sobre reconhecimento de receitas em transações envolvendo múltiplos elementos, mas também sobresua mensuração.

O principal desafio para as empresasserá identificar quantas obrigaçõesde desempenho existem em um únicocontrato. Considerando um exemplodado no documento, ao comercializar um computador o fabricante vende componentes e serviço de montagem ou vende um computador como um único elemento? O documento simplifica essa questão ao agregar obrigações de desempenho que são transferidas simultaneamente para o cliente.

Entretanto, ao considerar os termosimplícitos e expressos de um contrato,o mesmo fabricante pode entender queos serviços após a entrega, até entãocontabilizados como provisões, passama ser obrigações de desempenho. De acordo com o documento, uma garantia deva ser uma obrigação dessa natureza. Como o serviço de garantia é prestado em um período diferente daquele em que o produto é entregue, uma parte do valorrecebido pela venda, no exemploacima, será alocada para esse serviço ereconhecida como receita em períodossubsequentes. Questões ainda maiscomplexas sobre serviços após aentrega também são discutidas no documento, ainda que não estejam inteiramente concluídas. Por exemplo, se as promessas de incentivo de vendas edireito de devolução contidos em umdeterminado contrato constituiriam

Por Julio Pinto*

11IFRS Journal | Ernst & Young

obrigações de desempenho. Nesse caso, as operações de venda que apresentam incentivos de vendas, garantia e/ou direito de devolução agora poderiam ser contabilizadas como transações que envolvem múltiplos elementos.

Uma vez identificadas as obrigações de desempenho, o próximo desafio é considerar quando elas foram atendidas, para que se possa reconhecer a receita. Nesse sentido, o documento é aparentemente simples, pois a obrigação de desempenho é considerada atendida quando o controle do ativo é transferido ou o serviço é prestado. Dessa forma não apenas a aceitação por parte do cliente será suficiente. Esse é um conceito novo no reconhecimento de receitas de acordo com normas IFRS que substitui o atual modelo baseado em riscos e benefícioseconômicos (risks and rewards).

Os ativos consumidos na prestação deserviços complicam ainda mais a tarefade determinar quando o controle étransferido. Isso levou o IASB e o FASB a proporem no documento uma“presunção refutável” de que esses ativossão transferidos com os serviços aos quaiseles se referem. Tomemos como exemplo simples uma empresa que presta serviçosde pintura, incluindo o material. Como omaterial é entregue antes do serviço depintura, os termos do contrato deverãoser cuidadosamente revisados, para determinar se a presunção refutável ésuperada e se a receita do material deveriaser identificada imediatamente.

Os termos do contrato e da legislação em vigor na jurisdição em que se dá a transação ou em que o serviço é prestadoserão críticos ao determinar se o controle foi transferido e, por sua vez, como será feito o reconhecimento de receitas. O impacto: empresas com transações

idênticas em jurisdições diferentes poderiam reconhecer receitas em períodos distintos.

O documento discute, ainda, outros fatores que poderiam ter impacto nesse item, como aceitação, intenção e pagamento por parte do cliente.

Avaliação das obrigações de performancePara transações envolvendo múltiploselementos, exige-se que o valor pago pelocliente seja alocado proporcionalmentea todas as obrigações de desempenhoidentificadas. Tal alocação tem por baseo preço de venda individual dos bensou serviços prometidos referentes àsobrigações de desempenho. Se essesbens ou serviços não forem vendidosseparadamente pela empresa ou porterceiros, o preço pode ser estimado.O documento discute dois métodos para estimar o preço de venda individual quando os produtos não forem vendidosseparadamente – o método do “preço demercado ajustado” e o método do“custo esperado mais margem”’.Porém, o documento colocado em discussão pública é claro ao afirmar que esses são meros exemplos e que as empresas não estariam limitadas a esses dois métodos ao estimar preços de venda individuais. Como a norma IAS 18 forneceu pouca orientação sobre avaliação no que diz respeito a transações envolvendo múltiplos elementos, o documento ajudará a todos aqueles que aplicam as normas IFRS na preparação das demonstrações financeiras. Contratos onerososOutra questão significativa discutidano documento é quando um contrato deve ser considerado oneroso e quandoa alocação inicial dos valores a cadaobrigação de desempenho deverá

ser atualizada. O documento refere-se aobrigações de desempenho onerosascomo obrigações em que o “valorcontábil não reflete fidedignamentea obrigação de entidade fornecerbens ou serviços para o cliente.” O documento discute dois fatos geradores para determinar quando isso ocorre:i) quando o custo da obrigação dedesempenho exceder seu valor contábil;ii) quando o preço de saída/venda atual(avaliado de acordo com a norma IAS37 - Provisions, Contingent Liabilitiesand Contingent Assets) da obrigação dedesempenho exceder seu valor contábil.

O documento manifesta uma visão preliminar favorável à opção (i) acima, mas ressalta várias preocupações no tocante à sua aplicação prática e descreve um outro método para reavaliação a cada data de encerramento das demonstrações financeiras, substituindo dessa forma a visão de se efetuar a reavaliação quando o contrato passa a ser oneroso.

ConclusãoO Preliminary Views on Revenue Recognition in Contracts with Customers afirma que “para muitos contratos, particularmente para transações de varejo rotineiras, o modelo proposto irá gerar pouca ou nenhuma mudança”. Embora o impacto total do modelo ainda deva ser determinado, entendemos que a ênfase nas obrigações de desempenho e na transferência de controle terá impacto significativo na maioria das empresas. Apesar de o documento ainda representar um projeto do IASB e FASB, administradores devem iniciar uma avaliação do modelo e seu possível impacto nos processos e demonstrações financeiras.

“Apesar de o documento representar um projeto do IASB e

FASB, os administradores das empresas nos diversos setores

devem iniciar uma avaliação do modelo e seu possível

impacto nos processos e demonstrações financeiras.”

Julio Pinto

*Julio Pinto é sócio de Auditoria da

Ernst & Young Brasil e atua no Global IFRS

Team no Reino Unido

12 IFRS Journal | Ernst & Young

avaliação para estimar o valor justo que deve incorporar todos os fatores que os players do mercado considerariam para definir um preço, como condições do mercado e spreads de crédito correntes”, explica Perdigão.

Para Grégory Gobetti, sócio de Auditoria da Ernst & Young, outro ponto crítico emtempos de crise é a comunicação comos stakeholders. “Não apenas o departamento financeiro deve estar ciente da contabilização dos efeitos da turbulência econômica sobre os negócios. Em nome da transparência, os gestores devem pensar em como divulgar e informar o mercado sobre como será a atuação da empresa durante a crise: a eficiência dos hedges e outras questões relacionadas a instrumentos financeiros e as implicações para os funcionários e fornecedores, entre outras partes interessadas”, explica ele. Segundo Gobetti, apesar dos desafios que a crise financeira representa para a adoção do IFRS, órgãos reguladores e normativos devem atentar para que opadrão internacional não seja descaracterizado. “Hoje, o IFRS é reconhecidamente um padrão baseado em princípios, e não em regras. Esperamos que as pressões desse momento não mudem essa característica, trazendo pisos, tetos e receitas prontas para o padrão contábil”, conclui.

Crise financeira global impõe novo desafio à migração para o IFRS

Se a migração para um novo padrão de contabilidade até 2010 já é um grande desafio para as empresas brasileiras, a volatilidade, os riscos cambiais e a restrição ao crédito trazidos pela crise financeira mundial impõem ainda mais complexidade à tarefa. Para evitar surpresas com os investidores e conduzir o processo de forma mais tranquila mesmo em um cenário de instabilidade no mercado internacional, algumas iniciativas são essenciais para as companhias, como iniciar a convergência o quanto antes e priorizar a comunicação com os stakeholders. Primeiro porque, ao adiar a migração para o padrão contábil internacional, as empresas incorrem em maior risco financeiro, devido ao menor tempo de análise e definição de estratégias para enfrentar tempos de crise. E, nas normas IFRS, não faltam exemplos de procedimentos que podem causar efeitos inesperados, caso sejam expostos à volatilidade ou submetidos à análise incorreta. “Vejam o IAS 39 – Instrumentos Financeiros (equivalente ao CPC 14). A norma exige que as empresas comecem a mensurar grande parte dos instrumentos financeiros e a totalidade dos derivativos pelo método do valor justo“, explica Eduardo Perdigão, sócio de Auditoria da Ernst & Young.

Empresas rumo ao IFRS enfrentam, além do desafio da migração, instabilidade dos mercados, riscos cambiais e acesso restrito ao crédito

Essa nova regra contábil vai exigir de todas as empresas que utilizam derivativos com finalidade de hedge um adequado gerenciamento de risco, isso porque os efeitos de proteção produzidos pelos derivativos ao longo do tempo poderão apresentar descasamentos, mesmo que temporários, no resultado das companhias quando forem avaliados pelo valor justo. Adicionalmente, as empresasdeverão desafiar suas estratégias financeiras em face da nova regra contábil, além de certificarem-se de que seus derivativos realmente fornecem a proteção desejada. Em outras palavras, certificarem-se que não estão expostas aos efeitos nocivos de alguns instrumentos derivativos, assim como observado no mercado brasileiro no final de 2008. Mas a volatilidade não é o único problema enfrentado pelas empresas que preparam sua migração ao padrão internacional. A falta de liquidez também desponta como questão preocupante nos últimos meses. Isso porque ela pode gerar dificuldades para o estabelecimento do valor justo de certos ativos e passivos financeiros que não possuam negociação frequente. “A melhor forma de calcular o valor justo é por meio dos preços usualmente utilizados em uma negociação. O problema é quando esses preços deixam de existir. Nesse caso, as empresas recorrem a técnicas de

A Ernst & Young acaba de publicar o Manual de Normas Internacionais de Contabilidade - IFRS versus Normas Brasileiras, em parceria com a Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras (FIPECAFI). Marca da liderança da Ernst & Young no tema, esse é o primeiro livro publicado no Brasil que aborda com profundidade, em 26 tópicos, as normas internacionais de contabilidade e sua comparação com as práticas contábeis brasileiras. A publicação é pioneira pela abrangência de sua análise comparativa, ajudando empresas, investidores, órgãos reguladores, auditores, analistas, professores e alunos no processo de adoção do padrão IFRS. Leitura indispensável para empresas e profissionais da área financeira.

Já à venda nas principais livrarias do País.

Ernst & Young, líder em IFRS no Brasil e líder global em serviços de auditoria, impostos, transações corporativas e assessoria.

www.ey.com.br

Derrubamos as barreiras da convergência para o IFRS