Embed Size (px)

Citation preview

MARIA CRISTINA MAYER

REESTRUTURACAO DE UM SISTEMA ADMINISTRATIVO DE UMA EMPRESADO RAMO DE ADMINISTRACAO DE IM6vEIS PARA LOCACAO: UM ESTUDO

DECASO

Trabalho de Conclusao de Cursoapresentado como requisito parcial paraobten<;ao do titulo de P6s-Gradua~o LatuSense - Especializa<;ao em Controladoria,Auditoria e Peri cia Contabil da UniversidadeTuiuti do Parana - Faculdade de CilmciasSocia is Aplicadas.Orientador: Prof. Msc. Alcides Neri Batistado Nascimento.

rr,c'/)~.c~ CURITIBA

2005L.e'

SUMARIO

LlSTA DE QUADROS............................................................................................. viii

LlSTADE FIGURAS................................................................................................. ix

INTRODUCAO 1

CAPiTULO I SISTEMAS 5

1.1 Dado e Informa~ao 5

1.2 A informa~ao contabil 7

1.3 Sistemas 9

1.4 Sistemas de informa~iies 11

1.5 Sistema de informa~ao contabil.. 13

1.6 Sistema de informa~ao gerencial (SIG) 14

CAPiTULO IIPROCEDIMENTOS CONTABEIS 16

2.1 Finalidade da contabilidade 16

2.2 Conceito de conta 17

2.3 Plano de Contas 18

2.4 Escritura~ao contabil 19

2.5 lan~amento contabil 22

2.6 Base legal para 0 lan~amento 23

2.7 Fun~iies do lan~amento 23

2.8 Historico Contabil 24

CAPiTULO IIICONTROlADORIA 27

3.1 Origens da controladoria 27

3.2 Conceito 28

3.3 Missao da controladoria 29

3.4 Fun~6es do Controller 30

3.5 Areas abrangidas pel a controladoria 32

CAPiTULO IV MAROCHI PODOLAN & CIA LTDA - UM ESTUDO DE CASO 34

4.1 Identifica~ao do caso 34

4.2 Apresenta~ao da empresa 34

4.3 Hist6rico da empresa 34

4.4 Loca~ao 36

4.5 Sistema Administrativo 37

4.6 Partes envolvidas em uma loca~ao 39

4.6.1 IMOVEL.. 39

4.6.2 LOCADOR. 41

4.6.3 LOCATARIO 42

4.6.4 CONTRATO DE LOCACAO 43

4.7 Situa~ao Anterior 45

4.8 0 que foi feito 51

4.8.1 ADAPTACAO DO PLANO DE CONTAS AO SISTEMA 52

4.8.2 0 LANCAMENTO 58

4.8.2.1 A Conta Creditada 61

4.8.2.2 0 Hist6rico 63

4.9 Resultados (antes e depois) 64

4.9.1 ANTES 65

4.9.2 DEPOIS 65

CAPiTULO V INTERPRETACAO E ANALISE 69

CONCLUSAO 72

REFERENCIA BIBLIOGRAFICA 75

ANEXOS 77

vii

Anexo I Modelo de contrato de administray80 de im6vel 78

Anexo II Modelo de cadastro de loca~ao pessoa fisica 79

Anexo III Modelo de cadastr~ de loca~ao pessoa juridica 80

Anexo IV Modelo de contrato de loca~ao de im6vel 81

Anexo V Modelo de planilha manual de lan~amentos 82

Anexo VI Rela~aode c6digos de lan~amentos 83

Anexo VII Modelo de demonstrativo dos valores atribuidos ao locador 84

Anexo VIII Modelo de demonstrativo dos valores atribuidos ao localilrio 85

Anexo IX Plano de Contas Antigo 86

Anexo X Plano de Contas Atual 87

vin

iNDICEDE FIGURAS

FIGURA1: Caracterizayaoe funcionamentobasicode umsistema.. 10

FIGURA2: Ambientede umsistemaempresarial... 11

FIGURA3: Niveisde umsistema... 12

FIGURA4: Componentesde umSistema.. 13

FIGURA5: Criatividadee realiza9aodo executivono SIG.. 15

FIGURA6: Lan98mentocontabil,eventoecon6micoe modelode decisao.. 25

i...•

QUADRO1QUADR02QUADR03QUADR04QUADR05QUADR06QUADR07

QUADR08QUADR09QUADR010

QUADRO 11

QUADR012QUADRO13QUADR014QUADR015QUADR016QUADRO 17QUADR018

QUADR019QUADR020QUADRO20.1:QUADR021QUADR022QUADR023QUADR024QUADR025QUADR026

iNDICEDE QUADROS

Tela principal do sistema.................................................... 38Tela de consulta de imovel................................................. 41Tela de consulta a locador.................................................. 42Tela de consulta de locatArio.............................................. 43Tela de consulta de contrato.............................................. 44Tela de langamento para locatario..................................... 45Exemplo do langamento de uma fatura de agua para 0

locatario................................................................................ 46Tela de langamento para locador....................................... 47Exemplo do langamento de uma fatura de luz.................. 48Exemplo de demonstrativo do locatario casa de carnesorlando Ltda......................................................................... 49Tela demonstrativa do locador Maria da Graga DenckBatista Rosas....................................................................... 50Tela de apresentagao do sistema contabil........................ 51Tela de sub·rotinas na rotina de relatorios ( 05 )............. 52Sub·rotina de inclusao de contas....................................... 54Tela de consulta de conta - Alugueis a receber............... 55Tela de consulta a sub·conta da conta 1.1.2.01.001 56Tela de consulta a sub-conta da conta 2.1.1.01.001......... 57Tela de consulta a fomecedor. Exemplo: 91.0006 -Sanepar 57Tela de inclusao de compromisso a pagar........................ 59Exemplo de inclusao de compromisso.............................. 60Exemplo de inclusao de compromisso (continuagao)..... 61Exemplo de consulta 0 de compromisso.......................... 62Exemplo de consulta de hist6rico por periodo................. 63Exemplo de consuita de hist6rico...................................... 64Exemplo de consulta de hist6rico...................................... 66Exemplo de consulta de lote............................................... 67Exemplo de consulta 0 de compromisso.......................... 68

INTRODU9AO

Na contabilidade segundo FAvERO (1997, p. 13), os objetivos estao

definidos como as informavoes, que deverao ser geradas para que as diversos

usuarios possam tomar conhecimento da situac;:ao da organizac;:ao em dado

momento com a finalidade de tornar as decisOes que se fizerem necessarias.

Contabilidade e sistema de informac;:Oes podem ser entendidos de modo

similar, segundo afirma PADOVEZE (1998, p. 15), porque a contabilidade sempre se

apresenta de certa forma dentro de uma abordagem sistemica por sua propria

natureza de identificac;:ao, classificac;:ao e mensurac;:ao de urn conjunto de riquezas.

E ainda de PADOVEZE a afirmac;:ao de que as sistemas tradicionais de

informac;:ao conlabil estclo voltados para armazenar a informac;:ao segundo as

criterios contabeis aceitos. 0 autor entende que num sistema de informa9ao contabil

gerencial e necessario estudar qual 0 tratamento contabil a ser dado a informa9ao

para que a mesma possa atender as necessidades dos usuarios levando em conta 0

que cada empresa necessita de um sistema especifico que atenda as suas

necessidades. E, segundo 0 autor, e a control ado ria a responsavel pelo sistema de

informa9ao contabil gerencial da empresa e sua missao e assegurar 0 resultado da

companhia, e e a controladoria 0 setor que operacionaliza a fun9ao maxima da

contabilidade como ciE'mciado controle.

Um bom sistema de informa9ao contabil tem como elemento fundamental a

escritura~o, a qual realizando 0 lan9amento contabil registra as informa90es

necessarias. A importancia do lan9amento se traduz por sua fun9ao de estabelecer 0

historico dos procedimentos da empresa, de forma que a escritura9ao possibilite

informal'oes Mbeis para a promol'ao de al'oes. PADOVEZE (1998, p.124).

Quanto ao lan9amento, afirma 0 autor, seu principal componente e 0

historico, pois ele e 0 elemento que dara informa90es suficientes para ilustrar 0

lan9amento, dando ao mesmo urn carater de informa9ao que leva a a9a.o.

Uma das razoes que motivaram a realizaryao deste trabalho fai 0 fato de os

pesquisadores trabalharem em uma empresa do ramo de administra9ao de im6veis

para locac;ao que apesar de possuir urn sistema administrativ~, 0 mesmo nao

possibilitava informa90es uteis para os seus usuarios.

Observava-se que a empresa em questao era deficitaria de urn sistema de

informa90es que ao mesmo tempo possibilitasse 0 contrale de seus pagamentos,

mas que tambem gerasse informa90es detalhadas aos seus diferentes usuarios

sobre a origem e composic;:ao desses valores.

Sem esse contrale nao se podia saber se todas as despesas pagas foram

real mente reembolsadas e tampouco explicar de forma rapida e detalhada aos

clientes as origens dessas despesas. Tal situa9ao gerava uma falha no atendimento

ao cliente e tambem aos administradores que nao tinham a contra Ie efetivo e a

confirmac;:ao da restitui~o dessas despesas, deixando assim uma lacuna nesse

atendimento. Assim percebeu-se a necessidade de um sistema que melhorasse e

agilizasse 0 atendimento aos usuarios, ao mesmo tempo em que facilitasse 0

controle da empresa.

Neste contexto, 0 problema situa-se em como melhorar 0 controle dos

pagamentos efetuados, e a qualidade das informa90es prestadas, necessitando que

se formulasse urn estudo passivel de resultados positiv~s.

Assim, este estudo de caso objetiva reestruturar 0 sistema administrativo

de uma empresa de administraryao de im6veis para locac;ao, para melhorar 0

controle e a qualidade das informac;:6es. Para tanto buscou-se criar um banco de

dados contabil para ser integrado com 0 sistema de administraryao ja existente na

empresa; desenvolver urn novo plano de contas especifico para a empresa de

administraryao de im6veis; alterar a forma dos lanc;:amentos feitos pel a mesma; criar

uma forma de controle dos pagamentos efetuados; desenvolver uma planilha para

efetuar as lanryamentos, registrando as mesmos no sistema administrativo e de

forma integrada no sistema contabil; sistema de controle dos pagamentos efetuados;

demonstrar os resultados obtidos com 0 novo modelo, comparando 0 sistema (antes

eo depois).

As hip6teses levantadas partiram do pressuposto de que para haver uma

melhora no controle dos pagamentos efetuados e na qualidade das informac;6es

prestadas aos clientes, poder-se-ia criar primeiramente um sistema contabil que

acumulasse as informac;6es sabre as fatos contabeis atraves dos hist6ricos dos

lanc;amentos contabeis. Estas informac;6es dariam entrada de forma simultanea nos

sistemas: administrativo e contabil atraves de uma planilha de lanc;amentos, que

tambem poderia servir como forma de controle dos valores pagos.

A metodologia utilizada para a concretizac;ao dos propostos neste estudo,

orientou-se da seguinte forma:

Tipo de Pesquisa

- Segundo a forma de estudo, a presente pesquisa caracteriza-se como

sendo uma pesquisa-aC;o3.o,devido sua f1exibilidade e principalmente a aC;o3.odos

pesquisadores.

- Segundo os fins a que se destina, a pesquisa caracteriza-se como uma

pesquisa aplicada, pois requer determinadas teorias ou leis mais amplas como ponto

de partida, e tern par objetivo pesquisar, comprovar ou rejeitar as hip6teses

sugeridas pelos model as te6ricos, e fazer a sua apJicaC;o3.oas diferentes

necessidades humanas.

- Inicialmente procede-se a pesquisa bibliognflfica sabre 0 assunto utilizando-

se Jivros, internet, texlos de revistas e outras monografias, para a fundarnentac;ao

te6rica.

- Posteriormente realizar-se-a urn estudo de caso relativo ao tema em

questao.

Coleta de Dados

Os dados fcram coletados:

- Par pesqursa no sistema da empresa.

- Par meie de relat6rio5 emitidos pelo sistema, gerados pel a movimenta~ao

de despesas e receitas de loca<;8.o.

- Depoimentos de funcionarios citando exemplos de casas rears do dia-a-

dia da empresa.

- Atraves de exemplos reais de lanyamentos feitas no dia-a-dia da

empresa.

Limita~ao da Pesquisa

A pesquisa foj desenvolvida na area de locac;8.o da empresa Marochi

Po do/an & Cia Ltda., do ramo de administrac;8.o de imoveis situada na cidade de

Ponta Grossa - PR

CAPiTULO I

SISTEMAS

Neste ambiente competitiv~ em que vivem as empresas na atualidade, e de

grande importancia para as mesmas 0 suporte oferecido pela informa98:o contabil.

Nenhuma empresa sobrevivera. sem informar;ao.

Para que 5e possa melhor entender sistema de informay8:o, enecessaria que antes 5e tenha em maDS alguns conceitos basicos que 0 comp6em

como, par exemplo, as conceitas de dado, de informar;80 e de sistema.

Em entrevista dada RBC REVISTA BRASllEIRA DE

CONTABILIDADE, 0 contador e Presidente do CFC - Conselho Federal de

Contabilidade Jose Serafim ABRANTES (1998, p. 6) afirma que:

... a jnforma~o sempre fai instrumento essencial em qualquer atividadehumana, agora, quando vivemos em uma economia grobartzada, em que 0

nlvel de concorrencia e cada vez mais acirrado e complexo, econsiderando-se a sofistica(fao a que a homem chegou nas comunica¢es,o estar correto e tempestivamente informado e a (mica possibilidade demanter-se de pe e crescer de acordo com os objetivos estabelecidos.

A informac;ao possibilita a tomada de aC;oes rapidas, precisas e de custo

baixo. Entende-se per custo baixo aquela informaC;aocujo custo nao seja maior do

que 0 beneflcio que ela proporcionara, os resultados passam a valer cad a vez mais

no mercado e tornam-se um dos principais instrumentos de gestao para a tomada de

decis6es.

1.1 Dado e Informa~ao

E muito comum as termos "dadoH e "informac;ao" serem confundidos

quando se fala de conlabilidade. Segundo OLIVEIRA (1999, p.36) primeiramente

deve-se diferenciar dado de informac;ao: 0 principal ponto que os distingue e a

importimcia que cada um deles tem no processo decisorio, pais, para a autor, udado"

e qualquer elemento identificado em sua forma bruta, 0 qual sozinho nao pro picia a

compreensao/qualificaC;ao de um determinado fato ou situa~ao, ja uinforma~ao~ e 0

dado trabalhado e qualificado, que permite a tomada de decisoes.

Sobre 0 assunto, GIL (1999, p. 13), afirma que e necessario trabalhar

dados para se produzir informa~6es, logo, tem-se que "dado~ e a materia-prima com

que 0 sistema de informa~6es trabalha, e uinforma~ao e 0 produto final desse

sistema apresentado para que sejam tomadas as decis6es.

PADOVEZE (1998, p. 41) entende que "dado" ".. eo registm pum, ainda

nao interpretado, analisado e processado". Quanta a "informa~a.on, 0 autor a

concellua como dado ja processado e armazenado de forma compreensfvel para

seu receptor (de acordo com PADOVESE, receptor pode ser a executivo ou outra

pessoa que va tamar a decisao).

OLIVEIRA (1999, p. 36), entende que: "dado e qua/quer e/emento

identificado em sua forma bruta que, par si 56, nao conduz a uma compreen5ao de

determinado fato ou situa9ao." A uinformac;ao~, comenta OLIVEIRA, e 0 resultado

dos dados existentes na empresa, ja registrados e classificados de forma organizada

e inseridos dentro de um determinado contexto, para se transmitir conhecimento e

dessa forma possibilitar a lomada de decisoes. 0 autor ainda complementa que a

tomada de decisa.o nada mais e do que a conversao das informac;oes em a98.0.

OLIVEIRA ainda comenta que a informac;ao representa nos dias de hoje

poder para quem a detem, pois representa a possibilidade de otimiza9a.o de seus

conhecimenlos tecnicos, domlnio de pollticas e possibilidade de maior

especializa~ao e conseqUente respeito profissional ao executivo considerado.

TELES e VARTANIAN (1998, p. 63), conceituam "dado" e "informal'ao", de

maneira analoga a OLIVEIRA (1999). Segundo os autores: "Dado - e qua/quer

e/emenlo identificado em sua forma bruta polencia/mente uti!, mas que nao tern va/or

imediato, pOis, por si 56, nao conduz a urna cornpreensao de deterrninado fato ou

situaq8a". E complementando este raciocinio citam que "informac;ao· e: "... dado au

conjunto de dados Irabalhados que comunica uma mensagem, surpreendendo de

alguma forma 0 receptor, diminuindo a incerteza, e que patencia/mente estimu/e uma

resposta por parte do tomador de decisao."

MAGALHAES (2000, p. 35), esclarece que, para que a inforrna9aO atinja

todas as suas finalidades e necessaria que ela seja desejavel e util. Parem, mesmo

que ela seja uti I pode nao ser desejada, se por exemplo for conseguida a urn custo

maior do que 0 beneficio que ela propiciara, pois de maneira alguma a informac;ao

pode custar mais do que 0 seu valor economico.

Ao conjunto de dados da-se 0 nome de "banco de dados". OLIVEIRA

(1999, p. 57) elta uma definic;ao de "banco de dados" mUlto explorada dentro de

sistemas, que sem duvida nenhuma, acrescenta mUlto quando se fala de dad os,

informac;ao e sistemas. Para ele ..... banco de dados e uma co/ec;tio organizada de

dados e informac;oes que pode alender as necessidades de muilos sistemas, com

um minima de duplicaq8o, e que eslabe/ece re/aqoes nalurais entre dados einformaqoes. n

1.2 A informa4;Bo contilbil

Atualmente as empresas precisam adequar-se as transformac;6es que

ocorrem todos os dias num clima de dinamismo economico e globalizado. Diante

deste fato, fica mais nitida a importancia da informac;ao, pais e atraves da mesma

que os administradores conseguem identificar tanto as oportunidades quanto as

ameac;as que 0 ambiente externo, e as vezes interno oferecem as empresas.

CROZATTI E OUTROS (1992, p. 26) evidenciam que e de fundamental

importancia que na informac;ao transparec;am algumas "qualidades basicas", tais

como: "... relevfmcia, materialidade, verificabifidade, neulralidade, oportunidade,

predilibilidade e objelividade". Os mesmos autores ainda complementam dizendo

que na informaC;ao contabil, ainda existem algumas perguntas que precisam ser

respondidas para que as informac;6es atinjam todos os seus objetivos. Sao

perguntas basicas como: Para quem informar? Par que informar? Qual a quantidade

de informa4Yao necessaria? De que forma evidenciar a informa4Yao? Em que

momenta informar?

Entao par que devemos informar? Para evidenciar a composi4Yao e as

varia4Yoes ocorridas no patrimonio da entidade em fun4Yao das decisoes tomadas,

objetivando subsidiar a tomada de decisoes futuras. Muitas vezes e comum

comentarios de que a contabilidade s6 e urn monte de papel velho que nao serve

para nada, mas e atraves destes que se analisa a hist6rico da entidade para melhor

se fazer uma proje4Yaodo futuro. 0 passado da contabilidade e na realidade uma de

suas maiores virtudes, pais e pel a analise de ocorrencias passadas que se tomam

decisoes no presente com rela4Yaoao futuro.

Qual a quantidade de informa4Yao? Inicialmente tinha-se a premissa de que

a quantidade elevada de informa4Yoes acerca de determinado assunto facilitaria a

tomada de decisoes. Porem, verifica-se que um numero grande de informa4Yoes

tambem e prejudicial, pais mais confunde do que auxilia a usuario no processo de

tomada de decisoes. A informar;ao tem que ser clara e bem sucinta.

De que forma evidenciar a informa4Yao? Mesmo agrupados par

caracteristicas e interesses semelhantes, as usuarios apresentam peculiaridades

individuais. Em razao deste fato, a contabilidade pode apresentar demonstrativos

que nao atendam suas necessidades, au mesmo que acabem sendo

incompreensiveis para eles. Isto ocorre porque existem diferengas individuais de

interpreta4Yao das demonstra4Yoes, causadas pelas diferentes oticas de quem fornece

e de quem usa as informa4Yoes.

Na verdade a informar;ao deveria ser gerada em funr;ao do processo

decis6rio de cada usuario. Todavia, ainda estamos muito distantes de conhecer os

requisitos destes. Neste sentido, a caminho para buscarmos a aproximar;ao com

nossos usuarios, com 0 objetivo de gerar as informar;oes em funr;ao de suas

necessidades, passa pelo conhecimento de seu processo decisorio.

Em que momenta informar? A resposta esta na importancia que a

informac;:ao tem para 0 usuario em determinado momento. De nada adianta a

informac;:ao estar disponivel se ela surgiu em momenta inoportuno e/au atrasada.

luolclBUS (1988, p. 22), afirma que a contabilidade tem que adequar as

suas informac;:6es a necessidade de cad a tipo de usuario. 0 autar ressalta a

participac;:ao essencial que os pesquisadores contabeis, as te6ricos das disciplinas e,

afinal, as estruturas da disciplina devem ter nesse processo todo para que cada vez

mais a contabilidade alcance seus objetivos. IUO!CIBUS ainda complementa que: ••...

nao chegaremos a ser bem sucedidos se nao dotarmos a contabi/idade de um

arcabouqo te6rico e s6fido ..

1.3 Sistemas

o conceito de sistemas comec;:ou a se desenvolver a partir da Segunda

Guerra Mundial, quando se passou a falar de sistemas de defesa, sistemas

hidraulicos, sistemas economicos au outros mais.

Conforme BIO (1991, p.18) considera-se sistema "... urn canjunta de

elementos interdependentes, ou um todo organizado, ou partes que interagem

formando um todo unitario e comp/exe"

Para OLIVEIRA (1999, p.23) ·sistema e urn canjunta de partes interagentes

e interdependentes que, conjuntamente, formam um todo unitario com determinado

objetivo e efetuam determinada (unC;ao"

Na cancep~ao de GIL (1999, p.12) a defini~ao de sistema e apresentada

como "... uma entidade composta per dais ou mais componentes ou subsistemas

que interagem para aUngir um objetivo comum; sob esse aspecto, a termo apfica-se

a uma comunidade, a uma familia, a uma empresa".

10

PADOVEZE (199B, p.24) entende sistema como urn conjunto de elementos

interdependentes, au partes, que se interagem formando urn tado unitario e

complexo.

o autor coloca que fundamental mente 0 funcionamento de urn sistema

configura-se como urn processamento de recursos (entradas do sistema), obtendo-

se com esse processamento as saidas au produtos do sistema.

A figura n. 1 representa graficamente urn processo basico de

funcionamento de urn sistema:

Figura 1: Caracteriza~ao e funcionarnento bi3sico de urn sistema.

Entradas Processamentos Safdas

Fonte: PADOVESE, CI6vis Luis. Sistemas de informac;oes contabeis: fundamentos eanalise, Sao Paulo: Atlas, 1998. p. 24.

MAGALHAES (2000, p.26), defende que sistema pode ser entendido como:

... uma entidade de mais de um componente (subsistemas), os quais se integram

para chegar a um objetivo comum; dessa forma, 0 termo sistema pode ser aplicado

a um grupo pequeno (familia), um grupo maior (empresa), um grupo grande

(Estado), afe mesmo urn grupo muito grande (comunidade mundiaf)."

OLIVEIRA (1999, p.25), defende que todo sistema esta inserido em urn

ambiente que ele define como sendo 0 conjunto de elementos que nao pertencem

ao sistema, mas qualquer alterac;ao no sistema pode mudar estes elementos e

qualquer alterar;:c3onestes elementos pode mudar ou alterar 0 sistema. A figura 2

ilustra bern esta definiryc3o.

II

Figura 2 - Ambiente de urn sistema empresarial

/ 1 I SINDICATOS

I CONSUMIDORES IMAO-DE-OIlRA I ~ I / FORNECEDORES I

I SIST. rINAN I ~ I EMPRESA I. . -~ L. --' <---+ I COMUNIDAD" I

I TECNOLOGIAGOV!?:RNO

Fonte: OLIVEIRA, Djalma de Pinho Rebou~s de, Sistemas de informa~6es gerenciais.Sao Paulo: Atlas, 1999. p. 25.

1.4 Sistemas de informa~6es

Urn sistema de informac;ao e de fundamental importancia para qualquer

entidade, porque ah~m de ser um lema vital para as organizac;oes, en valve aspectos

tanto de ordem interna como externa, relacionados direta au indiretamente a esta,

com i550 sabe-se que 0 sistema de informac;ao deve servir de apoio a todo a

processo de gestao.

Conforme GIL (1999, p.14), "Sistemas de informat;6es compreendem urn

conjunto de recursos humanos, materiais, tecnof6gicos e financeiros agregados

segundo uma seqOencia 16gica para 0 processamento dos dados e acorrespondenle tradU(;ao em informa(}i5es."

PADOVEZE (1998. pAS). fornece uma defini,ao um pouco mais complexa.

porem muito semeJhante a de GJL, eJe entende sistema de informac;ao como "... um

conjunto de recursos humanos, materiais, lecno/6gicos e financeiras agregados

12

segundo urna seqUencia /6gica para 0 processamento de dados e traduq80 em

informaqoes, para com seu produto, permitir as organiz8goes 0 cumprimenlo de

seus abjetivos principais."

E passive! desmembrar 0 item "sistema~ em diverses Qutros sub-itens,

como par exemplo, sistema de informac;5es, sistemas de informac;ao contabil e

sistema de informac;ao gerencial.

Para OLIVEIRA (1999, p.26) urn sistema encontra-se dentro de urn meio

ambiente, assim pode-se considerar pelo menes tres niveis de hierarquia nos

sistemas:

Ecossistema: e 0 todo organizado; eo sistema e urn sUbsistema dele.

Sistema: e 0 que se esta considerando;

Subsistema: sao as partes identificadas que integram a sistema; e

Figura 3 Niveis de um sistema

ECOSSISTEMA

ISISTEMA

1 SUBS)STE"IA I SUnSIS'fEMA I

Fonte: OLIVEIRA, Ojalma de Pinho ReboUl;as de. Sistemas de informa~oes gerenciais.Sao Paulo: Atlas, 1999. p. 26.

OLIVEIRA complementa dizendo que urn sistema de informac;ao deve

conter as seguintes elementos:

Objetivos do sistema;

Entradas do sistema;

13

o processo de transformayc3!o;

Safdas do sistema;

as controles;

Realimentay80 au retroalirnentayc30 do sistema.

A figura 4 demonstra de forma gratica 0 que 0 autor quer demonstrar, como

as elementos do sistema interagem entre 5i:

Figura 4 Componentes de urn Sistema

PROCESSO DETRANSFORMA<;:Ao

; h h h j OBJETIVOS

SAIDASENTRADAS

! ~_~:r_f3~~_~I_~~~):~c;:~_9 ~

Fonte: OLIVEIRA, Djalma de Pinho Rebouc;as de. Sistemas de informac;oes gerenciais.Sao Paulo: Atlas, 1999. p. 24.

1.5 Sistema de informa4,;30 contilbil

o sistema de informagi3o contabil e a ferrarnenta que 0 eantador utilizara

para efetivar a contabilidade e a informa98o contabil dentro das empresas, para que

a contabilidade seja utilizada com tada a sua plenitude.

o sistema de informagaa cantabil busca sua eficacia atraves da adequada

relay8a que mantem cam seu ambiente externa regulada par narmas, pracedlmentas

rigidamente estruturadas e a equilibria requerida par seus 5ubsistemas aperacianais.

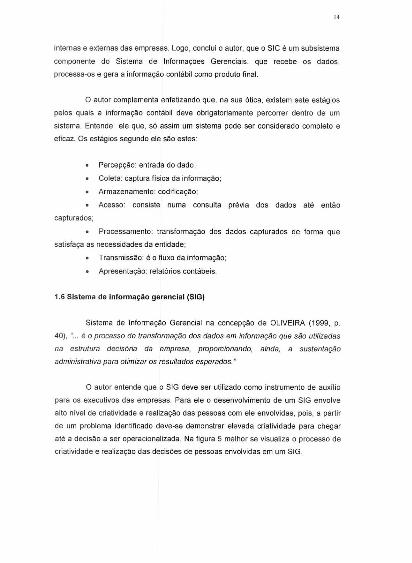

ROCCHI (1989, p.23) comenta que a sistema de informa~ao contabil- SIC,

e urn dos componentes da estrutura organizacional, atraves do qual e processado,

de forma permanente e orden ada, a ftuxo de informac;oes e/ou comunicayoes

14

internas e externas das empresas. Logo, conclui 0 autor, que a SIC e urn subsistema

componente do Sistema de Informac;oes Gerenciais, que recebe as dados,

processa-os e gera a informaryao contabil como produto final.

o autor complementa enfatizando que, na sua 6tica, existem sete estagias

pelos quais a informalf3o Gontabil deve obrigatoriamente percorrer dentro de urn

sistema. Entende ele que, 56 assim um sistema pode ser considerado completo e

eficaz. Os estagias segundo ele sao estes:

Percep9ao: entrada do dado;

Coleta: captura fisica da informaryao;

Armazenamento: codific89ao;

Acesso: consiste numa consulta previa dos dados ate entao

capturados;

Processamento: transformayao dos dados capturados de forma que

satisfaya as necessidades da entidade;

Transmiss2l0: eo fluxo da informaC;2Io;

ApresentaC;2Io: relat6rios contabeis.

1.6 Sistema de informalitao gerencial (SIG)

Sistema de Informa,ao Gerencial na concep,ao de OLIVEIRA (1999, p.

40), ~.. e 0 processo de fransformaqao dos dados em informar;ao que sao utilizadas

na estrutura decis6ria da empresa, proporcionando, ainda, a sustentaqao

administrativa para otimizar as resultados esperados."

o autor entende que 0 SIG deve ser utilizado como instrurnento de auxilio

para os executivos das empresas. Para ele 0 desenvolvimento de urn SIG envolve

alto nivel de criatividade e realizaC;2Io das pessoas com ele envolvidas, pois, a partir

de um problema identificado deve-se demonstrar elevada criatividade para chegar

ate a decis2lo a ser operacionalizada. Na figura 5 melhor se visualiza 0 processo de

criatividade e realizaC;2Iodas decis5es de pessoas envolvidas em urn SIG.

15

Figura 5 Criatividade e realiza~ao do executivo no SIG

Fonte: OLIVEIRA, Ojalma de Pinho Rebouyas de. Sistemas de informa~oes gerenciais.Sao Paulo: Atlas, 1999, p.41.

'6

CAPiTULO II

PROCEDIMENTOS CONTAsEIS

2.1 Finalidade da contabilidade

A conlabilidade segundo FAVERO (1997, p. 13), lem por finalidade

analisar, interpretar e registrar as fenomenos que Deorrem no patrimonia, buscando

demonstrar aos seus diversos usuarios, as informa~6es sabre as neg6cios para a

tomada de decis6es.

o autor coloca que este processo aparentemente pareee bern simples, mas

existem pontcs fundamentais que devem ser considerados, como por exemplo:

.Quem sao as usuarios da informac;:ao conlabil;

•Como devem ser geradas as informac;6es para esses usuarios.

A contabilidade pode ser entendida como urn sistema de informac;:ao com a

finalidade de fornecer dados suficientes para ajudar seus usuarios na tomada de

decisao, segundo a concep,ao de MARION (1998, p.128). Sendo que sua principal

finalidade e fornecer informa~6es que permitam a cad a grupo de usuarios uma

avalia~ao da situa~ao econ6mica e financeira da entidade, num sentido estatico,

bern como fazendo inferencias sabre suas tenctencias futuras.

A finalidade da conlabilidade segundo FRANCO (1997, p. 22) e a de

eontralar os fen6menos ocorridos no patrim6nio de uma entidade, alraves do

registra, da classifiear;ao, da demonstrac;tio expositiva, da analise e interpretar;tio

dos fatos ocorridos, objetivando (omecer informar;6es e orientar;ao - necessaria alomada de decis6es - sobre sua composir;ao e variar;6es, bern como sobre 0

resultado econ6mico decorrente da gestao da riqueza patrimonial. "

Para a autor essas informa~oes sao indispensaveis para a orienta~ao dos

diversos usuarios da contabilidade, permitindo maior eficiencia na tomada de

17

decis6es. Para ele a finalidade mais importante da contabilidade e a de informar;

fornecer informac;oes e orientac;:ao de carater economico-financeiro, sem as quais a

administrac;:ao da entidade nao disp6e de elementos para a tomada de decisoes.

A contabilidade na concep~ao de FAVERO (1997, p.111), deve gerar

informaryoes de acordo com as necessidades de seus usuarios, e celiamente,

quanta mais rapidamente 0 usuario for informado, maior sera a possibilidade de

tomar boas decisoes.

Para atingir a sua finalidade, contabilidade utiliza-se das demonstrac;:oes

contabeis, que sao elaboradas atraves das tecnicas contabeis, partindo-se da

escritura~o.

Mas para um melhor entendimento, antes de se falar em escriturac;ao deve-

se falar de contas e plano de contas.

2.2 Conceito de conta

Para que se tenha noryao do que e um Plano de contas, e preciso que se

conherya primeiramente 0 conceito de conla, que para LOPES DE sA (1998, p.1S) e

a "expressao qualflativa e quantitativa, estatica e dinamica, de fatos pafrimoniais da

mesma natureza, ocorridos ou par ocorrer, em uma empresa ou em uma entidade".

No entendimento do autor ~contaH e portanto, 0 instrumento de mem6ria, reunindo

acontecimentos patrimeniais e de natureza identica.

As contas segundo FAVERO (1997, p.1111, devem apresentar:

Quante a sua caracterislica:

• Devem apresentar caracteristicas quanlilativas e qualilativas.

18

Devern ser identificadas par um titulo que qualifiquem um componente

do patrimonio;

Devern ter par finalidade reunir as fatos contabeis de urna mesma

natureza.

Para FRANCO (1996, p.75) ... conta e 0 registro de debitos e cr<,ditos da

mesma natureza, identificados par um titulo que distingue um componente do

patrimonio ou urna varia~ao patrimoniar 0 conceito de conta apresentado pelo

aulor e semelhante ao de FAVERO, sendo que 0 aular identifica como sendo

componentes do patrimonia, as bens, as direitos, as obriga<;oes e a SitU89c30 liquida;

e as varia96es como sendo as receitas e despesas.

2.3 Plano de Contas

a Plano de Contas conforme a defini<;ao de sA (1998, p. 22). pode ser

entendido como uma peG8 na tecnica contabil que estabelece antedpadamente qual

sera a condula que contador adotara para realizar a escriturac;ao, e e, portanto, um

conjunto de normas e intitulayoes de contas, destin ado a orientar a escriturayao

contabil. Embora os criterios utiHzados na elaborayao de um plano de contas

possam variar, a caracteristica essencial quanta a sua finalidade permanece

imutavel.

Para 0 autor um plano de contas pode ser entendido como um sistema, e

deve ser uma bussola, um guia para as tarefas da escriturayao contabil, pois para

sA, a principal utilidade de um plano de contas e a de servir de meio de orientayao

na escrituratrao contabil.

Na concep<;ao de MARION (1998, p.139) 0 Plano de Contas e 0

agrupamento ordenado de todas as contas que serao utilizadas pela contabilidade

da empresa, e e considerado indispensavel para 0 registro dos fatos contabeis.

Cada empresa, de acordo com sua atividade e tamanho, devera ter seu proprio

Plano de Contas. Na pratic8, 0 Plano de Contas e numerado ou codificado, para

19

facilitar 0 trabalho da contabilidade nele desenvolvida atraves dos processes,

mecanicos, eletronicos au manuais.

MARION (1998, p.219) ainda comenta que para se obter um melhor

detalhamento em determinadas centas, podem ser criadas subcontas. Como per

exemplo, a conta Banco Conta Movimento pade conter como subcontas a nome de

quantos banco fossem necessarios, criando assim urn controle contabil par banco.

o Plano de Contas e urn dos aspectos mai5 importantes da organizac;ao

contabil segundo FRANCO (1997, p. 124), pois ele orienta a registro das operar;oescom a vantagem da uniformizar;ao das contas utilizadas em cada registro. Segundo

a autor, a Plano de Contas consiste no elenco de todas as contas que se preve que

serao necessarias aos registros contabeis de urna entidade. Porem, 0 autor enfatiza

que 0 Plane de Centas nao pode ser rigido, deve ser flexlvel para perrnitir que sejam

feitas alterac;:oes, sempre que necessarias, no decorrer de sua utilizac;:ao.

FRANCO considera que a organizac;:ao do Plano de Contas facilita a

utilizac;:aa das centas, pais a classificac;:ao geral de cada eonta e identificada per urn

c6digo que a distingue das demais, essa codificac;:ao podera ser numerica ou

alfanumerica.

FAVERO (1997, p.112) afirma que as contas destinam-se ao registro dos

fatos de uma mesma natureza, e sao elencadas em urn Plano de Contas. E que para

se realizar os registros dos fatos, verifiea-se a necessidade de processar a

escriturac;:ao desses fatos.

2.4 Escriturac;ao contabil

Escritura9ao contabil, para FAVERO (1997, p.113), e 0 ato de registrar nos

Hvras da empresa as movirnentac;:oes ocorridas em seu patrimonia, e pode ser

definida como um conjunto de lanc;:amentas das aperac;:oes da empresa em ordem

cronol6giea.

20

A obrigatoriedade da escritura9ao contabil esta normatizada no artigo 177

da Lei n.' 6.404 de 15/1211976, que determina: "A escritura9ilo da companhia sera

man/ida em registras permanentes, com obediencia aDs preceitos da legis/a9ao

comercial e desta lei e aos Prine/pios de Contabilidade Gera/mente Aceitos, devendo

obseNar metodos ou criterios contabeis uniformes no tempo e registrar as muta90es

palrimoniais segundo 0 regime de compettmci8."

As formalidades da escriturac;:ao contabil estao descritas na Norma

Brasiteiras de Contabilidade NBC T 2.1, que foi aprovada pel a Resoluc;:ao 563 de 28

de Outubro de 1983. Segundo a NBC T 2.1 as formalidades da escriturar;:ao assim

devem ser cumpridas:

~2. 1. 1 - A Entidade deve manter urn sistema de escriluraqao uniforme dosseus alos e fatos adminislrativos, a/raves de processo manual, mecanizado ouelelr6nico.

2.1.2 - A escriluraqao sera executada:

a) em idioma e moeda corrente nacionais;

b) em forma contabif;

c) em ordem cronol6gica de dia, mes e ano;

d) com ausencia de espaqos em branco, entre lin/las, borraes, rasuras,emendas ou transporles para as margens;

e) com base em documentos de origem extema ou intema ou, na sua falta,em elementos que comprovem ou evidenciem falos e a pratica de alosadministrativos.

2.1,2.1 - A terminologia utilizada devera expressar 0 verdadeiro significadodas Iransar;6es.

2.1.2.2 - Admite se 0 uso de c6digos e/ou abrevia/uras nos hisl6ricos doslanqamenlos, desde que permanentes e uniformes, devendo conslar, em elencoidentificador, no "Diario" ou em registro especial revestido das formalidadesextrinsecas.

2.1.3 - A escriluraqao conlabil e a emissao de relat6rios, pec;as, analises emapas demonstrativos e demonstraq6es contabeis sao de atribuir;ao eresponsabilidade exclusivas de Conlabilista lega/mente habilitado.

21

Afirma PADOVEZE (1996, p. 86), que a forma de controle encontrada pela

contabilidade, preve 0 registro de todos as fatos administrativQs, nas respectivas

cenlas representativas do patrim6nio, e este registro e (eito atraves da escritura~ao,

que e a tecnica de lanc;:ar apontamentos em livros, que neste casa sao as livros

contc'lbeis.

Na contabilidade segundo afirma FRANCO (1997, p.57), pode-se distinguir

uma parte te6rica e uma parte pratica. A parte le6rica e a que ele chama de

"Contabilidade Cientifica", que trata da identificac;:ao de principios e a fixac;:ao de

narmas. A parte pratica de execuC;:13odo registro dos fen6menos patrimoniais,

segundo 0 autor, e (eita atraves da tecnica na qual a Contabilidade atinge 0 seu

objetivo de estudar e controlar 0 patrimonia, fornecendo informac;:6es e orientat;ao

sabre 0 estado patrimonial e suas variac;oes, e essa tecnica chama-se escriturac;ao.

Segundo 0 autor escriturar;:ao pode ser definida como It 0 registro dos fatos

contabeis, segundo os principios e rlOrmas tecnico-contabeis, tendo em vista

demonstrar a situar;ao economico-patrimonial da enUdade e os resultados

economicos por efa obtidos em um exercicio."

FRANCO (1997, p.58), comenta que 0 registro de um fato contabil e

chamado de lanr;:amento, e que escriturac;ao nada mais e do que a conjunto desses

lanc;amentos, e que esse registro e feito de acordo com urn metodo.

Para ele metodo e a forma de preceder, de fazer as coisas, e metodo de

escriturac;ao e a forma de registrar os fatos contabeis. Existem varias maneiras de se

escriturar os fatos contabeis, porem todos os metodos de escriturac;ao existentes

sao variantes dos dois metodos fundamentais: ~o metoda das partidas simples" e 0

gmetodo das partidas dobradas".

FRANCO (1997, p.58) entende que 0 "metodo das partidas simples" econsiderado deficiente e incompleto, e por esse motivo nao e usado atualmente,

neste metodo 56 se fazem as registros das operac;oes realizadas com pessoas,

omitindo-se 0 registro de elementos patrimoniais, bem como do lucro ou do prejuizo,

22

nele a (mica conta control ada e a conta "Caixa", e este contrale e feite em urn livro

especial.

o "metodo das partidas dobradas· no entendimento de PADOVEZE (1996,

p.87), e assim denominado porque 0 mesma valor e lanc;ado em no minima duas

contas, atraves do mecanisme de debito e do eredito, com a finalidade de manter a

equ8ryao patrimonial em igualdade. Pade-se resumir 0 metoda dizendo que para

todo debito existe um eredite correspondente e de igual valor, ou vice-versa.

Atualmente todes as fatos sao registrados de acordo com esse metoda.

2.5 Lanc;amento contitbil

A base para tad a a informac;ao contabil e 0 lanc;amento. Tem-se que

lan,amento e 0 registro de um fato contabit, que segundo FRANCO (1997, p.60),

deve ser feito pelo metoda das partidas dobradas e em ordem cronologica

obedecendo a determinada disposiC;ao tecnica.

Para PADOVEZE (1996, p.88), tan,amento pode ser definido como

MescrituraC;ao ou registro de cada fato administrativo nos livros contabeis" Um

lanc;amento deve conter, sob pena de nao ser considerado como tal, cinco

elementos obrigat6rios, e esses elementos devem ser apresentados no livro Diario

na seguinte ordem:

1° Data;

2° Conta debitada;

3° Conta creditada;

4° Hist6rico;

5° Valor.

Conforme afirma FAVERO (1997, p. 117), a data da ocorrencia do fato e

indispensavel para que se possa observar se a escriturac;ao esta sendo feita em

ordem cronol6gica. A conta a ser debitada e a conta a ser creditada sao informac;oes

23

necessarias para que se possa identificar as operac;:oes, pois at raves da simples

observac;:ao do lanc;:amento pode-se identificar 0 tipo de operac;:ao realizada. Como

por exemplo:

Data: 23103/X8. o - Energia Eh~trica

C - Caixa

Observando este lanc;:amento fica facil verificar que na data indicada acima

ocorreu 0 pagamento de uma fatura de energia eretrica em dinheiro a vista.

2.6 Base legal para 0 lanc;amento

Todo lanc;:amento deve ser baseado em um documenta que 0 habilite,

conforme entende PADOVEZE (1996, p. 89). Sendo que nenhum lan~amento

padera ser feito nos livros cantabeis sem que exista argum documento que 0

comprove, tanto para efeitos fiscais, comerciais, ou patrimoniais, haja visto que a

contador sempre tera de prestar contas dos registros efetuados.

Segundo a autor, a documentac;:ao em que a lanr;amenta se baseia pode

ser de origem externa au interna, de preferE'mcia deve-se procurar usar documentos

de origem externa, pais os mesmos sao mais imparciais que as de origem interna.

Mas, quando isto nao for passivel, deve-se valer da documentac;:ao criada

internamente na empresa ou entidade, para a comprovac;:ao do lanc;:amento.

2.7 Func;6es do lanc;amento

Na concep~ao de FRANCO (1997, p.60), 0 lan~amento apresenta duas

funC;:Oes:a func;:i!lomoneta ria e a func;:ao historica. Para 0 autor a func;:ao monelaria

traduz 0 valor do patrimonio e de suas variac;:oes.

24

FAVERO (1997, p.117), entende que 0 valor representa a caracteristica

quantitativa da opera~ao, demonstrando 0 patrim6nio das entidades em seu aspecto

quantitativo.

A fun~ao historica entende FRANCO (1997, p. 60,61), consiste em narrar 0

fato em ordem cronol6gica, contribuindo para a descric;ao de lodos os

acontecimentos que se verificam no patrim6nio.

o lan~amento deve possibilitar a a~ao, conforme entende PADOVEZE

(1998, p.143), e para isso ele deve ser completo e feito de forma cuidadosa, deve

evidenciar tudo que aconteceu no fato contabil, utilizando-se principalmente de seu

histOrico.

Para que se possa melhor entender a fun~ao hist6rica do lan~amento,

deve-se falar um pouco mais sabre histOrico.

2.8 Hist6rico Contabil

Conforme anteriormente mencionado, a fun~o historica do lanc;amento e a

narrac;ao do fato registrado, e essa narrac;ao da-se atraves do hist6rico.

Para PADOVEZE (1996, p.B9), 0 historico e 0 elemento que fara a clareza

necessaria para 0 entendimento do lanc;amento, porem ele devera ser sucinto, nao e

necessario que 0 historico prolongue-se de forma demasiada, desnecessariamente,

mas ele tambem nao pode ser breve demais, deve canter os elementos minimos

necessarios para 0 entendimento e a clareza do fato contabiL

Segundo a obra TPD lOB BOLETIM 29/92, na escritura,ao 0 historico e um

breve relato do fato administrativo, e sua tecnica de elaborac;ao consiste em abreviar

espac;o e tempo, sem prejuizos da clareza. De acordo com a obra 0 historico deve

ser redigido em vernaculo (idioma patrio), com clareza e exatidao, contendo os

elementos necessarios para a sua compreensao.

25

o hisl6rico e muilo importanle, na concep,ao de FAVERO (1997, p.117),

pois evidencia a caracterfstica qualitativa da operag8o, apresentando detalhes e

caracteristicas especificas da operag8o realizada.

o hisl6rico e 0 elemenlo fundamental do lan<;amento, segundo PADOVEZE

(1998, p.142), pais e ele que darc~ informa90es suficientes que ilustraraa

lan9amento, dando ao mesma can;~ter de informa98o que leva a 8980.

Segundo 0 autor alguns sistemas trazem historicos padronizados para

operac;:Oes repetitivas, porem ele propoem-se que 0 his tori CO, can forme a atividade,

seja elaborado com muito cuidado, pais e ele que trara lada a informag8o detalhada

sobre 0 laOl;amento. 0 hist6rico sera lad a a base do banco de dad as, sendo ele

portanto a alicerce para a lamada de decisao.

Com 0 objetivo de potencializar a informayao contabil 0 autor sugere 0

seguinte exposto na figura 6.

Figura 6: Lan4;amento contabH, evento econ6mico e modelo de decisao

Moddo de Dccis;io

EYcnlo Economic"

LaJl<,:.1rtK-nl0 Con!ahil

Fonte: PADDVEZE (1998, P.144)

26

o lanr;amento contabil deve ser urn veiculo que possibilite a posterior

tomada de decisao, par issa deve ser completo, contend a todos as elementos que

esclaregam 0 evento econ6mico que se quer demonstrar.

Como se pode observar na figura 6, 0 Langamento contabil e a base para

a tomada de decistlo, pois como demonstrado na figura, a evento economico acorre,

e e registrado com todos as detalhe atraves do Lanc;amento Contabil, que servirc:3

para posterior tomada de decisao, caracterizando-se assim como 0 lanc;amento que

leva a ac;ao.

Para PADOVEZE (1998, p.142) a historica deve ser campleta, ter tadas as

informac;oes que mostrem 0 evento acontecido, sem deixar duvidas, e sem que para

entende-Io necessite-se de informac;:c3o complementar.

Como anteriormente mencionado, para 0 autor, 0 hist6rico e 0 elemento

fundamental do lan~amento, pOis e ele a informa~ao gerada pelo lan9<3mento 0

carater de informa~ao que leva a a~ao, sendo que e atraves do hist6rico que 0

lan~amento se evidencia em urn maior grau de detalhe, contando tudo 0 que

aconteceu, e possibilitando assim uma a~ao futura.

27

CAPiTULO III

CONTROLADORIA

Para PADOVESE (1998, p. 98) a controladoria e a area que normalmente

exerce 0 papel de responsavel pelo sistema de informa~ao contabil e e, segundo 0

aulor, 0 setor que operacionaliza a funyao maxima da contabilidade como Glen cia do

controle. Oessa maneira adotaremos a seguir as conceitos de controladoria como

um instrumento da contabilidade, pois segundo a entendimento de PADOVESE a

controladoria pode ser entendida como a ciencia contabil evoluida.

3.1 Origens da Controladoria

Segundo KANITZ (1976, p. 5), as primeiros controladores fcram recrutados

entre as respons8veis pelo departamento de contabilidade ou entao pele

departamento financeiro da empresa. Islo 59 deve a varias fazoes:

a. Os contadores gerais e as administradores financeiros possuem,

em funC;ao do cargo que ocupam, uma visao ampla da empresa, 0 que os

torna capazes de enxergar as dificuldades como um todo e propor soluc;oes

gerais;

b. A controladoria e uma funC;ao diretamente subordinada itpresidencia da empresa, portanto, nada mais logico do que eseolher para 0

cargo de controlador uma pessoa que ja esta Iigada a presidencia, como

aconteee eom os eontadores e administradores finaneeiros;

c. As informac;oes que chegam ao controlador sao,

predominantemente de natureza quantitativa, e esses profissionais jil estao

familiarizados com as numeros

Entretanto, segundo KANITZ, a Control ado ria naQ existe apenas para

administrar 0 sistema contabil da empresa e, por isso, os conhecimentos de

contabilidade ou financ;as nao sao mais suficientes para 0 desempenho da funyao de

28

controlador. Oessa forma, a controladoria abre, para as antigos contadores e

administradores financeiros, urn campo de atuac;ao muito mai5 amplo, dinamico e

interessante, pois abrange praticamente teda empresa e requer do controlador

muitas qualidades e conhecimentos.

3.2 Coneeito

Segundo NOGAS e LUZ (2004, p. 19), a control ado ria consiste nurn

conjunto de conhecimentos e fungoes relacionados com a gestao econ6mica da

empresa. Seus principios e metodos utilizados sao titeis na gerac;ao e mensurac;aodos resultados das operac;Oes.

Para MOSIMANN (1999, p. 88) ela pode ser visualizada sob dois enfoques:

3. coma urn 6rgao administrativD, com miss;3o, funr;oes e

principios norteadores definidos no modele de gestao do sistema

empresa, cnde tern par finalidade garantir informar;oes adequadas ao

processo decisorio, alem de colaborar com os gestores no senti do de

obter eficacia em suas areas no aspecto econ6mico e assegurar a

eficacia empresarial, por meio da coordenar;ao das ar;oes dos

gestores.

b. como uma area do conhecimento humano com

fundamentos, conceitos, principios e metodos oriundos de outras

ciencias, tais como a economia, a estatistica e a contabilidade, entre

outras.

MOSIMANN et al. (1993 p. 85) afirmam que:

~Sob esse enfoque, a Controladoria pode ser conceituada como 0 conjunto de

principios, procedimenlos e metodos oriundos das ciencias da Administra~o, Economia,

29

Psicologia, Estatis1ica e principalmente da Contabilidade, que se ocupa da gestao

economica das empresas, com 0 tim de orienta-las para a eficacia."

PADOVESE (1998, p. 99) afirma que, na visao desses autores, a

Controladoria e urna ciencia aut6noma, nao confundindo-se com a contabilidade,

apesar de utiliza-Ia pesadamente. Entretanto, para PADOVESE, esse e urn aspecto

questionavel dessa definiryao. Em sua opiniao a control ado ria pode ser entendida

como a ciencia contabil evoluida, decorrente do alargamento de seu campo de

atua9ao.

3.3 Missao da Controladoria

MOSIMANN (1999, p. 89) diz que a Controladoria deve esfor,ar-se para

garantir 0 cumprimento da missao e a continuidade da organizac;:ao. Assim, seu

papel fundamental consiste em coordenar esforgos para conseguir urn resultado

global superior a soma dos resultados de cada area, otimizando os resultados

econ6micos da empresa, para garantir sua continuidade, por meio da interac;:ao dos

esforc;:os nas diversas areas.

MOSCOVE e SIMKIM (1990, p. 148) afirmam que a Controladoria

desempenha um importante papel para 0 exito empresarial, tendo como missao

primordial a gerac;:ao de informac;:6es relevantes para tomada de decisao no ambito

da organizac;:ao.

Para NOGAS (2004, p. 19), a Controladoria deve garantir informac;:6es uteis

ao processo decisorio, colaborando com os gestores na busca da eficacia gerencial

e que, de forma resumida, a Control ado ria tern as seguintes atribuic;:6es:

responsabilidade pela gestao economica do sistema empresa, enfocando os

resultados operacionais e financeiros; apoiar os gestores na execuc;:ao das

atividades empresariais e desenvolver, implementar e manter um sistema de

informac;:6es que possibilite aos gestores conduzir de forma adequada 0 processo de

gestao.

JO

3.4 Fun~6es do Controller

Segundo HERNANDEZ (1995, p.35) 0 papel do controller difere

grandemente de empresa para empresa, em func;:ao do porte e da estrutura

organizacional. Basicamente, e5sa func;:aoe exercida atraves de dais enfoques:

a. No primeiro enfoque, 0 Controller tern as responsabilidades de

urn Ugerente de contabilidade" au de urn Mcontador geral", situado na

estrutura organizacional como urn 6r980 de linha, normal mente

subordinado ao principal executivo financeiro da empresa.

b. 0 segundo enfoque envolve a compilae;ao, sintese e analise das

informac;:6es geradas, e nao a responsabilidade par sua elaborac;:ao. Sua

func;:ao basica e garantir que as informac;oes sejam preparadas e

distribuidas oportunamente dentro da entidade. Neste enfoque a controller

atua como um 6rgao de staff ligado diretamente a alta administrac;ao,

selecionando e filtrando as informac;6es oriundas dos diversos

departamentos.

Para KANITZ (1976, p. 7) as fun~Oes do Controller podem ser assim

resumidas:

a. Informac;ao: compreende as sistemas contabeis-financeiros-

gerenciais;

b. Motivac;ao: refere-se aos efeitos dos sistemas de controle sabre

a comportamento;

c. Coordenac;ao: visa centralizar informac;6es com vistas aaceitac;ao de planas. 0 controller toma conhecimento de eventuais

inconsistencias dentro da empresa e assessora a direc;ao, sugerindo

soluc;6es;

31

d. Acompanhamento: verifiea e control a a evolue;ao e 0

desempenho dos pianos trac;ados a fim de corrigir falhas au de revisa-Ios.

RUSSEL e FRASURE (p. 152-154) afirmam que as fun,iles do controller

em senti do rnais amplo consistem em:

a. reunir, analisar e interpretar a informac;ao que a Administrac;ao

necessita para operar a empresa;

b. manter as registros contabeis adequados, com a finalidade de

prover informac;5es carretas para as varias entidades externas.

Para MOSIMANN (1999, p. 93), a controller responsabiliza-se basicamente

pelos seguintes pontcs:

conjunto de sistemas contabeis empregados na empresa;

refon;o do controle interna par meio da auditoria interna;

preparac;ao e explicac;ao das analises financeiras;

manutenc;ao dos contratos celebrados pela empresa com

terceiros;

administrac;ao das questoes fiscais e tributarias;

estabelecimento, coordenaC;:8o e administraC;:8o de um plana

adequado para 0 contrale das aperac;:oes empresariais;

fiscalizaC;:8o dos objetivos, efetivac;:ao das politicas, processos e

estrutura organizacional da empresa estabelecidos em conjunto com

os demais gestores;

coordenac;:ao e preparaC;:80 da informaC;:80 para auditoria externa,

bem como ser 0 elo de ligac;:ao da empresa com as auditores

independentes;

proteC;:8odos ativos da empresa;

estudos economica-financeiros, incluindo as influencias de

forc;:aseconomicas e sociais e do governo sobre 0 resultado economico

das atividades da empresa;

32

aprOV8C;:80 do pagamento e assinatura de tftulos de eredilo em

consonancia com 0 tesoureiro;

aplicac;ao de regulamento da empresa quanta as cauc;:oesprestadas e 8c;oes emitidas pel a empresa;

preparac;:ao e aprovac;:aode normas internas para 0 cumprimento

de declsoes administrativas;

assessoramento aos demais gestores para COrre98:0dos desviosentre 0 planejamento e a execuc;:a.o;

gerenciamento do sistema de informac;:6es que dB suporte ao

processo decis6rio da gestao economica;

preparac;:ao de informac;:6es econ6mico-financeiras para as

entidades governamentais, acionistas controladores au a quem tern

neg6dos com a empresa;

gerenciamento da area de controladoria.

3.5 Areas abrangidas pela Controladoria

Segundo NOGAS (2004, p. 22), as areas abrangidas pela Controladoria

sao as seguintes:

a. Contabilidade

Societaria e Fiscal

Custos

Gerencial

b. Planejamento financeiro e operacional

De Resultado

De Investimentos

De Caixa

Estudos de viabilidade econOmica de projetos

C. Financeiro

Contas a Pagar

Contas a Receber

Fluxo de Caixa

Aplicac;6es de Recursos

Alternativas de fontes de financiamentos

J]

34

CAPiTULO IV

MAROCHI PODOLAN & CIA LlOA - UM ESTUDO DE CASO

4.1 Identifica~iio do caso

Reestrutura.;;ao de urn sistema administrativo buscando melhorar 0

centrale dos pagamentos e a qualidade das informa(foes em urna empresa do ramo

de administraryao de imoveis para IOC89aO.

4.2 Apresentaf;ao da empresa

A pesquisa foi desenvolvida na area de locar;c3o da empresa Marochi

Pode/an & Cia Ltda., que atua no ramo de administrar;c30 de imoveis situada na

cidade de Ponta Gressa - PR

4.3 Hist6rico da empresa

Com rnais de 17 anos de experiencia no ramo imobiliario, a Marochi

Podol an & Cia Ltda - MP IM6vEIS - lem como principal objelivo. a salisfa~ao. a

qualidade no atendimento e serviryos oferecidos aos seus clientes.

Fundada em 1984 por Alcy Antonio Marochi, conta hoje dentre Qutros, com

as socios-diretores Joao Antunes Neto, que ingressou na sociedade em 1989 e

Fabio Baptista Machado, socia desde 1996.

Atualrnente instalada em urn pn§dio com aproxirnadamente 600 rn2 de area

construlda, localizado a Rua Balduino Taques, 1300, a Imobiliaria possui urn

ambiente funcional e versatil, 0 que a torn a urna das mais modernas do Parana.

Em todos esses anos de atuac;ao, a Marochi Podolan & Cia Uda vern

rnantendo firme 0 proposito de inovar e implementar 0 atendimento a seus clientes

J5

quer seja na area de vendas, loca~6es, administra9ao de bens, condominios,

loteamentos e lanc;amentos de edificios. Proporcionando um atendimento eficiente,

personalizado e sem burocracias, direcionado a identific89ao dos interesses e

necessidades de sua clientela.

Considerando que 0 profissionalismo e a seriedade sao essenciais no

atendimento ao publico, 0 quadro de funcionarios recebe formac;ao especifica,

atraves de seminarios de marketing, relac;oes interpessoais no trabalho e

treinamentos constantes relacionados aos produtos e servic;os oferecidos pela

empresa.

A MP Imoveis passui uma vasta carteira de im6veis, tanto para venda

como IOC89030, anunciados nos melhores jornais locais e na Internet. Conta ainda

com um departamento juridico proprio, especializado em transac;:6es imobiliarias,

garanlindo tranqOilidade nas Iransac;:oes realizadas.

Visando a atual diversificac;:ao do mercado, a MP Imoveis participa, atraves

de seus diretores, de sociedades em outras empresas como a MP Corretora de

Seguros, RETIMAQ Retifica de Motores Uda e API Associac;:ao Pontagrossense de

Investimentos.

Tambem mantem parcerias com outras empresas, lais como:

- VB Construc;ao Civil Ltda.

- Wosgrau Empreendimentos Imobiliarios

- Construtora IIhabela Ltda.

- Unisul Projetos e Construc;:oes

36

4.4 Loca~iio

o processo de loc8vao da empresa Marochi Pad alan & Cia Ltda passa par

duas etapas.

Na primeira etapa e estabelecido urn contralo de administrac;ao entre a

imobiliaria, nesse caso ADMINISTRADORA e 0 proprietario do imovel, 0 LOCADOR,

a qual transfere a empresa as poderes para administrar 0 seu im6vel.

o Contralo de Administrac;ao (Anexo I), contem os termos da administrac;ao

para ambas as partes, como par exemplo, a taxa a ser cobrada pela administradora

e a prazo de durac;ao da administrac;ao. Anexo ao contralo estao a descri9ao do(s)

im6vel(is) e urna procurac;ao delegando poderes a administradora junto as mais

diversas entidades como par exemplo: COPEL, SANEPAR, e outras. Urna vez

contratada a administradora, eSla passa a anunciar a imovel para loc8c;ao nos mais

diversos veiculos de comunicac;ao, gerando assim a oferta.

Na segunda etapa e a locac;ao propriamente dita, ou seja, quando um

cliente procura a administradora interessado em locar 0 imovel ofertado.

A partir desse momento e solicitado ao cliente que apresente um fiador e

que ambos preencham um cadastro (Anexos II e III), que sera posteriormente

analisado.

Anexo a esse cadastre e solicitada a seguinte documentac;ao:

locatario

Copia do R.G;

Copia do CPF/MF;

Camprovante de Renda; au

Declarac;ao de Impasto de Renda;

37

Fiador

C6pia do RG;

Copia do CPF/MF;

Comprovante de Renda: ou

Declara9ao de Impasto de Renda;

Capla do Registro do [movel, Atualizado.

Ap6s 0 cadastre ser analisado e aprovado, e emitido 0 Contralo de

Loea<;.o (Anexo IV).

No Centralo de LoCa9<30, estaa estabelecidos as termos da loCa9c3.0, como

por exemplo:

Objeto da loea<;ao;

Valor da loea<;ao;

Prazo da loca~o.

Urna vez firmado a Centrale de LoCa9c3.0, 0 interessado passa a condi~o

de Locatario.

4.5 Sistema AdministrativQ

A empresa passuia somente um sistema administrativ~ que era utilizado

em suas opera90es e, que ate aquele momento satisfazia suas necessidades

operacionais, administrativas e gerenciais. Esse sistema foi desenvolvido em

ambiente UNIX®1 e ainda e utilizado dentro da empresa em rede sendo apresentado

p~r meio de rotinas. Ele esta apresentado atraves de rotinas. Essas retinas estao

dispostas em itens que por sua vez sao apresentadas por meio de sub-rotinas. A

rotina de locatario, por exemplo, contem sub-retinas como a de consulta, cadastr~,

exclusao, altera~ao e relatOrios.

! Um tipo de Sistema Opcracional

38

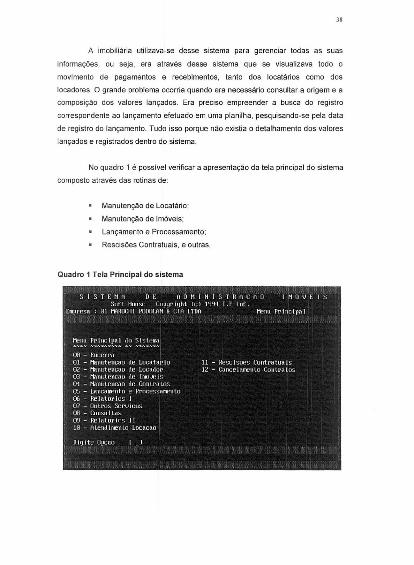

A imobiliaria utilizava-se desse sistema para gerenciar todas as suas

informac;:oes, OU seja, era atraves desse sistema que se visualizava todo a

movirnento de pagamentos e recebimentos, tanto dos locatarios como dos

locadores. 0 grande problema ocorria quando era necessaria consultar a origem e a

composic;:ao dos valores lanc;:ados. Era preciso empreender a busea do registro

correspondente ao lan!;(amento efetuado em uma planilha, pesquisando-se pela data

de registro do lanc;:amento.Tudo jssa porque nao existia 0 detalhamento dos valoreslanc;:ados e registrados dentro do sistema.

No quadro 1 e passivel verificar a apresentac;:ao da tela principal do sistema

composto atraves das retinas de:

Manutenc;:ao de Locatario;

Manuten,ao de Imoveis;

Lan9amento e Processamento:

Rescisoes Contratuais, e outras.

Quadro 1 Tela Principal do sistema

19

4.6 Partes envolvidas em urna loca~ao

Como se pade verificar anteriormente, as partes envolvidas em uma

locatyao sao as locadores, locatarios, im6veis e as contratos firmados entre eles. 0

sistema administrativo utilizado pela empresa as identifiea par c6digos compostos

par seis digitos, sendo que as dais primeiros digitos definem a distintyao entre as

partes. Para melhor visualiza9a.o e entendimento apresentamos em seguida cada

um desses itens.

4.6.1 IMOVEL

No c6digo dos imoveis as dais primeiros digitos VaG variar de acordo com 0

tipo do imovel, classificando-os da seguinte forma:

Imoveis residenciais:

Casas - 0 c6digo iniciara sempre em 11.

Exemplificando:

11.0001 - Cas a de Carnes Orlando Cia Llda.

11.3597 - Jose Roberto Pereira

Apartamentos - a c6digo iniciara sempre em 12.

Exemplificando:

12.0001 - Rua Balduino Taques, 159 Ap 32

12.0402 - Avenida Vicente Machado, 588 Ap 21

Im6veis comerciais - 0 c6digo iniciara sempre em 13.

Exemplificando:

- 13.0891 - R. Sete de Setembro, 730 Sala 25

- 13.0002 - Avenida 0 Pedro II, 225

40

Barracoes - 0 c6digo iniciara sempre em 14.

Exemplifrcando:

- 14.0001 - Avenida Souza Naves, 2569

- 14.0002 - Rodovia BR 376 KM 4,5

Terrenos - 0 c6digo iniciara sempre em 15.

Exemplificando:

- 15.0001 - R. Alvaro Alvin, sin Lado 214

- 15.0002 - Rodovia PR 101 KM 25

o sistema possibilitara levantar diferentes informa~6es sabre determinado

im6vel, como por exemplo:

Verificar a situ8c;ao atual do im6vel, informando se 0 mesma esta

lacado au disponivel para loc8c;ao;

A identificayao de seu proprietario;

A data em que 0 im6vel passou a ser administrado pela empresa;

Valor da loea,ao;

Identific8C;c30 do locatar;o;

A data que 0 imovel deixa de ser administrado da empresa.

No quadro 2, representa-se a rotina do sistema para a Manutenc;:ao dos

Im6veis (03).

41

Quadro 2 Tela de consulta de im6vel

4.6.2 LOCADOR

No c6digo dos locadores 05 dais primeiros dfgitos serao sempre iniciados

em 50.

Exemplifrcando:

50.0001 - Alcy Antonio Marochi

50.5262 - Pedro Napoli.

Atraves da consulta da rotina de MANUTENt;:AO DE LOCADOR ( 02 ) do

sistema e passivel verificar, par exemplo, as dados do loeador do im6vel como:

Nome completa;

Endere\=o para correspondencias;

42

Data do cadastro do loeader;

Valor cobrado pela imobiliaria, contendo a taxa de administray8o, a

incidencia de impasto de renda, a data do cadastra, a tipo de pagamento a ser

realizado.

Quadro 3 Tela de Consulta a Locador

Estes dados sao visualizados no quadro 3:

SISTEMA II E AIIMINISTRACAU IMUVEIS

Codlgo

Soft HOllse : Copyriyllt (el l']'H I.r l11f,tmpr",,, 01 MAnOCHIPODOLAN8 CIA LTDA CONSULTnLOCADOn

[!)o.'!l1'JJ P"sta [·H1'Jl Inllicador [1] OJ fisica (2) Juridica

Lnr.alinpc.p.r'rndt:rt!L:u'Rilirrntld.deDt Nilscim.f.sl.Civi IConjugeJlt'ufis'Si.lUObsf!PU'l.r.ao

"'[;,IXiI AdmImp RennaDt. C.d.Tipu rytu

IHI.I.Y CRISTINA D[III)A'111[ 20.770.009.00l R.y.[n. AL\.\1ROALVIM. 2(}1rVII.F.I.A 1 Tr. h~f[)ne[PONTn GROSSI) 1 ur[(}1/1O/1970rSOI.TF.IRA ttasr.inn.[-[AUXILIAR ADMINISTIlATI\i(]110 AI.llr,IIEI. UHRAOII

7,9]](()2 lIPRII

IfBoVlInJ.?01?lIPRI (.e.p 101.01G.0201

IRRASILf.IRAII1

110,001[SI (Sl sim (n) lIan[ 1G/I1/1999[21

Hi, Dem.: I~J (s) sim (11) I1dUF.tiqllf~l.il. [Sl (sl sim (Ill llilO

VI Taxa [ ]Subrt: 12J

,Pressiolle Enter para InfurITi1.coes Compierrentares

4.6.3 LOCATARIO

em11.

[)

No c6diga dos Jocatarios as dais primeiros digitas seraa sempre iniciados

Exemplificando:

43

11.0001 - Casa de Carnes Orlando

11.7012 - Silvio Ferreira

do sistema e passivel verificar, por exemplo, as dados do locatario do im6vel como:

Atraves da consulta da rotina de MANUTENCAo DE LOCATARIO ( 01 )

Nome completo;

Endere~o para correspondencia;

Data de cadastro do locatario;

o quadro 4 representa as informac;:oes sabre 0 LOCATARIO:

Quadro 4 Tela de Consulta de Locatino

olSTEMA HE ADMINISTHACAli IMUVEISSoft !louse: Copyri!lht (el 1')'31I.r Inf,

. Empl'csiI 01 MAnOCIl! roDOLAN ~ CIA LTDA CONSULm LOCOmlllO

Codlgo

I.or.al.arioC.G.C-mf[udel'ceulIairroCidil.de

'RrSIIUIIS,Fllnr.anTelefone

Imp Renrlil.Dt. Cad.

[11.0Xl1] Pasta [10(1) Illtlicador : [2] (1) fisica (2) Juridica

ICOSA IlE COHNES IIHI.ANllIl tIDA[7S.G07.Q20/£OOl,,)O I I,E.IAV. DDNlfACIO V1LELA. 530rCENTRO 1 Tr. I ef one[PONTA GROSSfi I Uf

1-I

1flJ421m7.5R571IPRI C.e.p: 104.010.3301

ICORLOS ALBElll1J PEREIRA VA,:IPROPHlI:mHln[()}121[22J.~1()JI

rSI (S) sim (n) IlaoIOl/Ol/l'J13 I

F.t.iqUNiI rSl (~;) ~im (11) lIi1n

VI Taxa [ ]ClIle, Out. lNJ (s) sim (II) 1I1IU

1 I.. PressiOlle Enter Jlara f'tIstrar os Dildos do rialiOl'

4.6.4 CONTRATO DE LOCA<;:AO

Para os contratos, as dois primeiros digitos serao sempre iniciados em 10.

44

Exemplificando:

10.0001 - Casa de Carnes Orlando

10.7012 - Silvio Ferreira

Esse c6digo refere-se ao contrata de loca~ao. Nele sao agrupados

locadores, locatario e imovel. t. atraves desse c6digo que se identifica para qual

locatario se esta sendo ferta 0 lan~amento.

o quadro 5 demonstra a tela de MANUTENCAo DE CONTRATOS (04),

que fornece informa90es do imovel, do locatario, do loeador, da vigemcia contratual e

do valor ora objeto do centrate infarmada:

Quadro 5 Tela de Consulta de Contrato

--- :,]Stf'11l1 nclmllllst 111(,II',It'--- fl} mllll!lI! "[][)[I[()N ~ (In ITOI)Diltil. Emlr<;'i1O • 71/tflP(05 IImYI t4 I?

--- V1Slhllhl<:"t.:,lU J1ur lwiliju dl! LUt.:"lilIIU --- l"'ljlll,l ItI' 1

ontrillo 10,1'171 Tl\m 7 HillinI In,llr.p 'RPi\IlIst!" 1 IPCat,l PrUIJUI'C Ul/Oi/l'J'j I U,lll' IIIl.htl Ul/Oj/l'J'::!1 D.ll,\ 1ll!,IJ ~tI/(~Jl'j':lBD,lt,j Tl'rmllltJ :-'11j(v/l'J'/U D,ll,\ lilt IlI"t r OI/O'J/I'J'I,' 1),lt.1 lid I~t 1()/()1/I')'1IIocatario 11 fOll ft)SH Df. CARNE'>OFlIHNnn I TnAol,;clclOl' SO tl::X:Jl fill'! IlN IUNIU I11IlUCHIIIIIM'I 11 (v.lln flV mlNll fl( III VII I I (I, 'liN

1£11'AIII\luel :Jlon,m nonlf Ie '10,0.1

ontl'<lto 10 ~1',1 TIIHI ? 011110'] 111.\111 Ilt,IIHstt' : 1 11'(!'Iti! Propnrc or/m/I'1')l Data Inr:l.d . 01/0'117001 Data Reill :JO;mpfO?ittil TCI'mlllu 30/00rL(:):Q lhll.1 Uil He., J • O1/l:JYrLool [J.lt.1 11.1IXiI 00/00/

Inc.ltal'jn 11 (Ull ((l~fl lJ~ IOHNI') IlHlflNllIr I rllflnCi!clor '10 W-17 RtmEN'l WI[CltETi CI<Inu~1 13 l:Ql~ f1V lJUNIHIUU VILUO, ~dl:l<1101' nluYllt'l ','JO,()] IhulIl h 11,',',0

• Tf>l'mlnoli - P"t''':SlnllP I nlpl' t r 1

I

45

4.7 Situa~ao Anterior

Na situayao anterior a implantac;ao do sistema, a registro do lan-;;:amento

dos val ores pagos era realizado atraves de partida simples, em que as valores eram

so mente debitados e/au creditados na conta do IDeador au do locatario.

No quadro 6 e passive I verifrcar a tela utilizada para efetuar a lanc;amento

de valores na conla do local;;rio na rolina de lAN<;:AMENTO E PROCESSAMENTO

(05) e Sub-rotina ( 01 ) do sislema:

Quadra 6 Tela de lanc;amento para locatario.

Para efetuar lanc;amentos para locatarios procedia~se da seguinte forma:

Primeiramente inseria-se 0 c6digo do centrato, 0 qual automaticamente

trazia as c6digos do locatario, imovel e loeader ao qual tal centrate estava atrelado;

46

Em seguida colocava-se a data ern que 0 lanyamento seria realizado;

Ap6s, informava-se qual a c6digo referente ao lanyamento que seria

efetuado. Os c6digos de lanyamento sao compostos de tres digitos e referem-se a

que tipo de lanyamento esta sendo efetuado, por exemplo, um lanyamento referente

a uma fatura de consume de agua, utiliza-se 0 c6digo 210, com a nomenclatura -

agua. (Anexo VI)

Exemplificando:

C6digo de fatura relativa a con sumo de agua

C6digo de fatura relativa a con sumo de luz

C6digo de despesa com condominia

210211213

• Por ultimo insere-se 0 valor do lanc;amento.

No quadro 7 demonstra-se a tela com 0 exemplo de um lanyamento de

consum~ de agua para um locatario.

Quadra 7 Exemplo do lanl;amento de uma fatura de agua para 0 locatario

47

No quadra 8 esta exposto a tela de lan9amentos a [ocador na retina de

LANCAMENTO E PROCESSAMENTO (05) e Sub-rotina ( 11 ) do sistema:

Quadra 8 Tela de lan~amento para loeador

Para efetuar lanyamentos para locadores procedia-se da seguinte forma:

Primeiramente inseria-se 0 c6digo do [acad or;

Em seguida inseria-se 0 c6digo do imovel a que se referia 0

lanyamento.

Apes colocava-se a data da realizar;:ao do lanyamento;

Colocava-se 0 c6digo do lanyamento a ser efetuado.

Por ultimo informava-se 0 valor do lanryamento.

48

Quadro 9 Exemplo do lan~amento de uma fatura de luz

Os lan~amentos relativQs as faturas de agua e luz sao contabilizados nas contas do

loeador au locatario, gerando assim urn movimento a seguir demonstrado:

49

Quadra 10 Exemplo de demonstrativQ do locatario Casa de Carnes OrlandoLtd.

- __ SI·,t,'n., flflmlui t 1111,h ,ltl --- lJ\ I"rlHtUHI I'Il1HllflN x (in ITlm

D.ll,. tmi' '"HI • .'l/tJtt:'O'O Ilm,1 1/ '.(.--- VI'S.Uillt••U.1I1i"" 1),lt,\ I' [m.lt.,rlll --- I',HIIHI II[' 1

o lanc;:amento do valor do aluguel debitado no demonstrativo do locatario

(Anexo VIII) e que gerava a movimento a cn§dito para a lacador. No momento da

emissao do contralo 0 sistema automaticamente lanc;:ava 0 valor pertinente ao

mesmo, tanto para 0 locatario como para 0 lacador, durante 0 peri ado de vigemcia

do contralo, da seguinte forma:

o - LocaiarioC - Locador

No quadro 11 esti'! exposta a tela demonstrativa de movimento de valores

atribuidos a conla do locador,

50

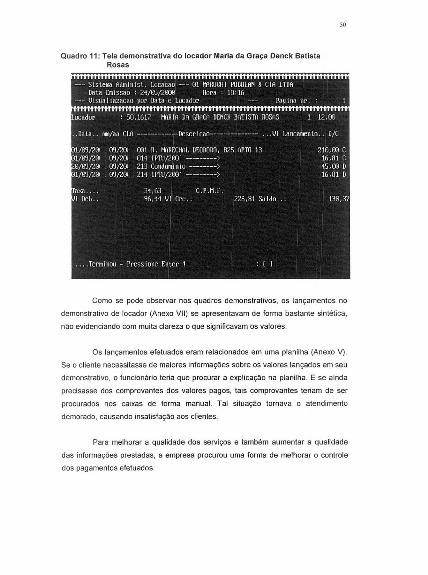

Quadra 11: Tela demonstrativa do loeador Maria da Grat;a Denck BatistaRosas

--- !)Islema Admllllsl. locacao --- 01 r,,\'HlUt.:HI PUDULAN 8. CIA lTUAData Emlssilo 21/O'J!20c0 flora to'lG

--- Vlsuul hIGLlc.IU pUI' Ddt.l l: LUCtHIIJ!' --- I\IY!H.1 ur. 1

Como se pode observar nos quadros demonstrativQs, 0$ lanc;:amentos no

demonstrativo de lacador (Anexo VII) se apresentavam de forma bastante sintetica,

naD evidendando com muita clareza 0 que significavam as valores.

Os lanc;:amentos efetuados eram relacionados em urna planilha (Anexo V).

Se a cliente necessitasse de maiores informac;:oes sobre as valores lanc;:ados em seu

demonstrativo, 0 funcionario teria que procurar a explicac;ao na planilha. E se ainda

precisasse dos comprovantes dos valores pagos, tais comprovantes teriam de ser

procurados nos caixas de forma manual. Tal situagao tornava 0 atendimento

demorado, causando insatisfa<;ao aos clientes.

Para melhorar a qualidade dos servic;os e tambem aumentar a qualidade

das informac;:ces prestadas, a empresa procurou uma forma de melhorar 0 controle

dos pagamentos efetuados.

51

4.80 que foi feita

Para melhorar a qualidade da informayao, buscou-se modificar 0 sistema

administrativo existente, criando urn sistema contabil, nas mesmas bases do sistema

administrativQ anterior, tambem composto por rotinas e sub - ratinas.

o sistema contabil foi crjado para auxiliar 0 sistema administrativo.

Exemplificando: Rotina de CADASTRO DE CONTAS (01), Rotina de RELATORIOS

(05) e outras.

No quadro 12, expoe-se a tela de apresenta,ao do SISTEMA CONTABIL:

Na retina de RELATOR lOS ha outras sub-retinas.

Exemplificando: DlARIO (01), EXTRATO DAS SUBCONTAS (03) e

Qutras, conforme visualizac;:ao do quadro 13.

52

Tal sistema serviu como banco de dad as das informac;:6es inseridas, para

posteriormente ser utilizado como forma de consulta.

Para este sistema entrar em funcionamento, necessitou coletar

informac;:6es necessarias para que se criasse urn banco de dados. 0 que fai feito

atraves do cadastramento das contas, elencadas no plano de contas.

4 ..8.1 ADAPTA9AO DO PLANO DE CONTAS AD SISTEMA

A imobiliaria ja utilizava urn plano de contas que era 0 elaborado e utilizado

pela empresa responsavel pela contabilidade da empresa (Conforme Anexo IX).

Porem tal plano de contas naD se adequava ao novo sistema contabil, devido ao tipo

de codificac;:ao que as contas recebiam. Assim, fai necessario estabelecer urn novo

plano de contas para a empresa.

53

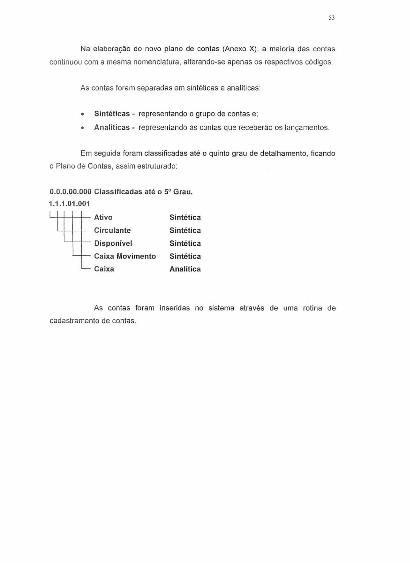

Na elabora\=ao do novo plano de contas (Anexo X), a maiaria das contas

continuou com a mesma nomenclatura, alterando-se apenas as respectivQs c6digos.

As contas foram separadas em sinteticas e analfticas:

Sinteticas - representando 0 grupo de contas e;

Analiticas - representando as contas que receberao as lan9amentos.

Em seguida fcram classificadas ate 0 quinto grau de detalhamento, ficando

o Plano de Contas, assim estruturado:

0.0.0.00.000 Classificadas ale 0 5' Grau.

1.1.1.01.001

'

AliVO

Circulante

Oisponivel

Caixa Movimento

Caixa

Sintetica

SinteticaSintetica

Sintetica

Analitica

As contas fcram inseridas no sistema atraves de urna rotina de

cadastramento de contas.

54

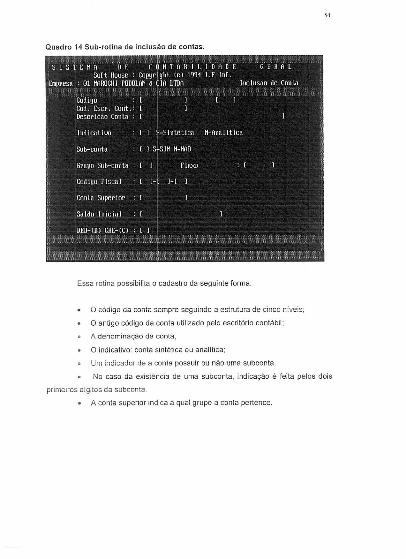

Quadra 14 Sub-rotina de inclusao de contas.

Essa rotina possibilila 0 cadastre da seguinte forma:

o c6digo de conta sempre seguindo a estrutura de cinco niveis;

o antigo codigo da conta utilizado pelo escritorio contabil;

A denominag.ao da conta;

o indicativa: conta sintetica au analitica;

Um indicador de a conta possuir ou nao uma subconta.

No casa da existencia de uma subconta, indicagao e feita pelos dais

primeiros digitos da subconta.

A conta superior indica a qual grupo a conta pertence.

55

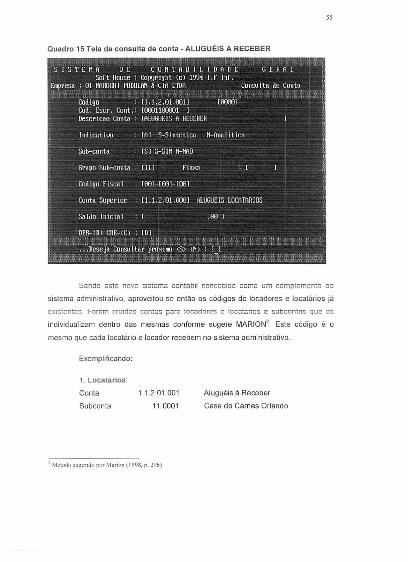

Quadro 15 Tela de consulta de conta - ALUGUEIS A RECEBER

::;iendo este novo Sistema contabll concebido como um complemento ao

sistema administrativo, aproveitou-se entao os c6digos de locadores e locatarios ja

eXlstentes. t-oram cnadas comas paia locadores e locatimos e subcontas que os

individualizam dentro das mesmas conforme sugere MARION2 Este e6digo e 0

mesmo que eada loeatario e loeador recebem no sistema administrativo.

Exemplificando:

1. Locatanos:

Conta

Subeonta

1.1.2.01.001

11.0001

Alugueis a Receber

Casa de Carnes Orlando

l MClodo sugcrido por Milrion (19911:.p. 216)

56

Cuadro 16: Tela de consulta a subconta da conta 1.1.2.01.001.

2. Locadores:

Conla

Subconta

2.1.1.01.001

50.4159

Proprietarios

Kelly Cristina Deodato

57

Quadro 17 Tela de consulta a subconta da conta 2.1.1.01.001.

Oa mesma forma foram criadas subcontas para as fomecedores.

Exemplificando:

58

Pela tela nota-se que 0 c6digo 91.0006 corresponde a conta SANEPAR -