Embed Size (px)

Citation preview

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Av. Graça Aranha, 19 Gr. 1102 – Centro – Rio de Janeiro – CEP– 20.030-002

Telefone: 2524-8386 – Telefax: 2524-8482 - Email: [email protected]

Filiado à:

MENSAL

*******************

MAIO / 2011

******************** DIRETORIA:

PRESIDENTE: Nilton Pereira SECRETÁRIO: Antônio Chiacchio Cantisano TESOUREIRA: Vera Lúcia Lourenço da Silva

CONSELHO FISCAL: José Moreira dos Santos Ilídio da Silva Fernandes Alice Fonseca Nogueira

SUPLENTES DA DIRETORIA: José Mario Vairo Sérgio Roberto Gomes Sampaio Joaquim Moreira Pinheiro

SUPLENTES DO CONSELHO FISCAL: Herbert Parente da Rocha Martins Alberto dos Santos Gambardella George Bernardo Fernandes Gonçalves

Menor nível de atividade reduz confiança dos empresários do comércio O Índice de Confiança do Empresário do Comércio (Icec), lançado este mês pela CNC, registrou retração de 0,7% em abril. Apesar de situar-se em patamar relativamente elevado (130,3 pontos), os três subíndices que compõem o Icec acusaram quedas, a saber: Índice de Condições Atuais do Empresário do Comércio – Icaec (-1,3%); Índice de Expectativas do Empresário do Comércio – Ieec (-0,1%); e Índice de Investimentos do Empresário do Comércio (-0,9%). O índice varia de 0 a 200 pontos e considera como satisfação/otimismo valores acima de 100 pontos, e como insatisfação/pessimismo, valores abaixo desse patamar. Ao avaliar as condições da economia brasileira, do setor comercial e da própria empresa, os empresários mostraram uma percepção menos favorável que aquela verificada no mês de março. Embora as condições gerais da própria empresa tenham registrado a maior queda mensal dentre os três componentes das condições atuais (1,7%), esse quesito é o que registra a melhor avaliação (122,6 pontos) no Icaec ao revelar que, para 69% dos empresários, a percepção corrente do ambiente de negócios das empresas é melhor que a do mesmo período do ano passado.As expectativas dos empresários do comércio mantiveram-se praticamente estáveis em relação ao levantamento anterior (-0,1%). Mesmo recuando 1,0% em abril, o maior otimismo quanto à realidade das empresas (165,6 pontos) destoa dos demais componentes do Ieec, situados nos 158,5 pontos no que tange ao comércio em geral e 150,7 pontos na avaliação da economia brasileira como um todo. Para 92,0% dos entrevistados as empresas deverão encontrar um quadro ainda positivo pela frente. A economia brasileira deve passar por um cenário mais favorável na opinião de 84,8% dos empresários, enquanto 88,9% apostam na melhoria do setor no curto prazo. As empresas de maior porte (136,2 pontos) têm se mostrado mais dispostas a ampliar os investimentos do que as demais (116,9 pontos). Com perspectivas mais favoráveis, os empresários especializados na comercialização de bens semiduráveis também acusam maior intenção de investir (119,8 pontos), seguidos por aqueles dos ramos de bens duráveis (116,9 pontos) e não duráveis (115,3 pontos). No corte regional, destaque para Nordeste (120,2) e Centro-Oeste (121,8 pontos).O Icec é indicador antecedente, apurado, exclusivamente, junto aos tomadores de decisão das empresas do varejo, cujo objetivo é detectar as tendências das ações empresariais do setor do ponto de vista do empresário. A amostra é composta por aproximadamente 6.000 empresas situadas em todas as capitais do País, e os índices, apurados mensalmente, apresentam dispersões que variam de zero a 200 pontos. O índice é construído a partir de nove questões. As três primeiras, que constituem o Índice de Condições Atuais do Empresário do Comércio, comparam a situação econômica do País, do setor de atuação e da própria empresa, com relação ao mesmo período do ano anterior. As três perguntas seguintes avaliam os mesmos aspectos, porém em relação ao futuro no curto prazo, e formam o Índice de Expectativas do Empresário do Comércio. Os dados do Icec podem ser analisados segundo três cortes: (i) Regional (Norte, Nordeste, Sudeste, Sul e Centro-Oeste); (ii) Porte da empresa (até 50 funcionários e acima de 50 funcionários); e (iii) Categorias de uso (bens duráveis, semiduráveis e não duráveis). (Fonte: CNC – Confederação Nacional do Comércio)

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Av. Graça Aranha, 19 Gr. 1102 – Centro – Rio de Janeiro – CEP– 20.030-002

Telefone: 2524-8386 – Telefax: 2524-8482 - Email: [email protected]

Filiado à:

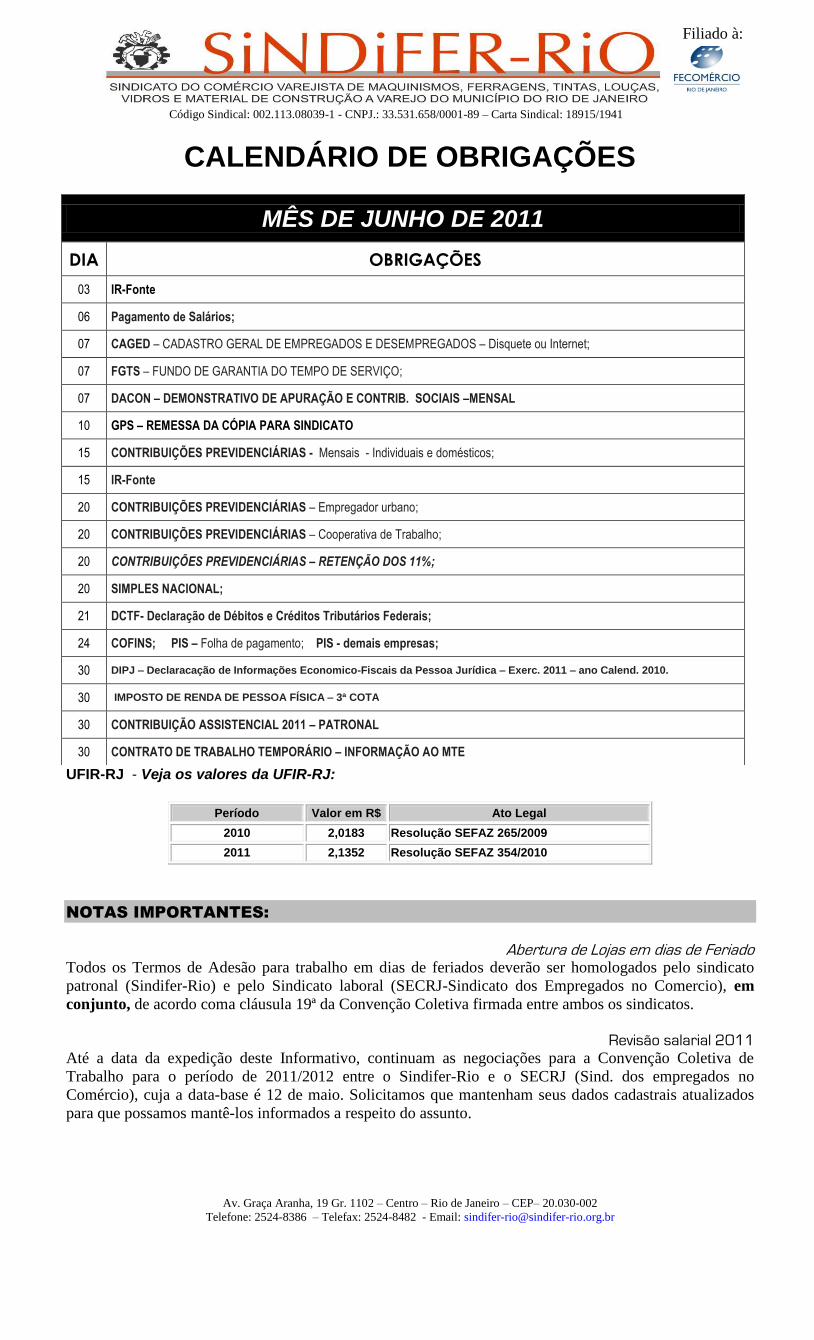

CALENDÁRIO DE OBRIGAÇÕES

UFIR-RJ - Veja os valores da UFIR-RJ:

Período Valor em R$ Ato Legal

2010 2,0183 Resolução SEFAZ 265/2009

2011 2,1352 Resolução SEFAZ 354/2010

NOTAS IMPORTANTES:

Abertura de Lojas em dias de Feriado

Todos os Termos de Adesão para trabalho em dias de feriados deverão ser homologados pelo sindicato

patronal (Sindifer-Rio) e pelo Sindicato laboral (SECRJ-Sindicato dos Empregados no Comercio), em

conjunto, de acordo coma cláusula 19ª da Convenção Coletiva firmada entre ambos os sindicatos.

Revisão salarial 2011

Até a data da expedição deste Informativo, continuam as negociações para a Convenção Coletiva de

Trabalho para o período de 2011/2012 entre o Sindifer-Rio e o SECRJ (Sind. dos empregados no

Comércio), cuja a data-base é 12 de maio. Solicitamos que mantenham seus dados cadastrais atualizados

para que possamos mantê-los informados a respeito do assunto.

MÊS DE JUNHO DE 2011

DIA OBRIGAÇÕES

03 IR-Fonte

06 Pagamento de Salários;

07 CAGED – CADASTRO GERAL DE EMPREGADOS E DESEMPREGADOS – Disquete ou Internet;

07 FGTS – FUNDO DE GARANTIA DO TEMPO DE SERVIÇO;

07 DACON – DEMONSTRATIVO DE APURAÇÃO E CONTRIB. SOCIAIS –MENSAL

10 GPS – REMESSA DA CÓPIA PARA SINDICATO

15 CONTRIBUIÇÕES PREVIDENCIÁRIAS - Mensais - Individuais e domésticos;

15 IR-Fonte

20 CONTRIBUIÇÕES PREVIDENCIÁRIAS – Empregador urbano;

20 CONTRIBUIÇÕES PREVIDENCIÁRIAS – Cooperativa de Trabalho;

20 CONTRIBUIÇÕES PREVIDENCIÁRIAS – RETENÇÃO DOS 11%;

20 SIMPLES NACIONAL;

21 DCTF- Declaração de Débitos e Créditos Tributários Federais;

24 COFINS; PIS – Folha de pagamento; PIS - demais empresas;

30 DIPJ – Declaracação de Informações Economico-Fiscais da Pessoa Jurídica – Exerc. 2011 – ano Calend. 2010.

30 IMPOSTO DE RENDA DE PESSOA FÍSICA – 3ª COTA

30 CONTRIBUIÇÃO ASSISTENCIAL 2011 – PATRONAL

30 CONTRATO DE TRABALHO TEMPORÁRIO – INFORMAÇÃO AO MTE

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Av. Graça Aranha, 19 Gr. 1102 – Centro – Rio de Janeiro – CEP– 20.030-002

Telefone: 2524-8386 – Telefax: 2524-8482 - Email: [email protected]

Filiado à:

TABELAS

SALÁRIO MÍNIMO

ATO LEGAL

A partir de Até Valor Mensal

R$

Valor Dia

R$

Valor Hora

R$ Lei 12.382/2011 1-03-2011 545,00 18,17 2,48

Medida Provisória 516/10 1-1-2011 31-12-2011 540,00 18,00 2,45

Media Provisória 474/09 1-1-2010 31-12-2010 510,00 17,00 2,32

Media Provisória 456/09 1-2-2009 31-12-2009 465,00 15,50 2,11

Lei 11.709/2008 1-3-2008 31-01-2009 415,00 18,83 1,89

Lei 11.498/2007 1-4-2007 29-02-2008 380,00 12,67 1,73

Lei 11,321/2006 1-4-2006 31-03-2007 350,00 11,67 1,59

Lei 11.164/2005 1-5-2005 31-03-2006 300,00 10,00 1,36

Lei 10.888/2004 1-5-2004 30-04-2005 260,00 8,67 1,18

SEGURO-DESEMPREGO A partir de 1-4-2011

FAIXAS DE SALARIO MÉDIO

Até R$ 899,67 Multiplicar-se-á o salário médio por 0,8 (80%)

Mais de R$ 899,67 até 1.499,58 Multiplica-se R$ 899,67 por 0,8 (80%) e o que exceder, multiplica-se por 0,5

(50%) e somam-se os resultados

Acima de R$ 1.499,58 O valor da parcela será de R$ 1.019,70

PREVIDÊNCIA SOCIAL Segurados empregados, inclusive domésticos e trabalhadores avulsos

SALÁRIO-DE-CONTRIBUIÇÃO A PARTIR DE 1º/01/ 2011

Salário de Contribuição Alíquota para fins de recolhimento do INSS (%) até 1.106,90 8,00

de 1.106,91 até 1.844,83 9,00

de 1.844,84 até 3.689,66 11,00

SALÁRIO FAMÍLIA - a partir de 1/01/2011 -

Remuneração até R$ 573,58 ..................................................................................... R$ 29,41 Remuneração superior a R$ 573,58 e igual ou inferior a R$ 862,11 = R$ 20,73

IMPOSTO DE RENDA RETIDO NA FONTE - A partir de abril/2011 Base de Cálculo (R$) Alíquota (%) Parcela a Deduzir do IR (R$)

Até 1.566,61 - -

De 1.566,62 até 2.347,85 7,5 117,49

De 2.347,86 até 3.130,51 15 293,58

De 3.130,52 até 3.911,63 22,5 528,37

Acima de 3.911,63 27,5 723,95

Dedução por dependente: R$ 157,47 deduzindo-se ainda o INSS para efeito do cálculo do IR a pagar.

TABELA PARA CÁLCULO DA CONTRIBUIÇÃO SINDICAL PATRONAL DE 2011

Linha Classe de Capital Social Alíquota % Parcela a

Adicionar (R$)

01 de 0,01 a 17.778,00 Contr. Mínima 142,22

02 de 17.778,01 a 35.556,00 0,8% -

03 de 35.556,01 a 355.560,00 0,2% 213,34

04 de 355.560,01 a 35.556.000,00 0,1% 568,90

05 de 35.556.000,01 a 189.632.000,00 0,02% 29.013,70

06 de 189.632.000,01 em diante Contr. Máxima 66.940,10

FEDERAL

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Av. Graça Aranha, 19 Gr. 1102 – Centro – Rio de Janeiro – CEP– 20.030-002

Telefone: 2524-8386 – Telefax: 2524-8482 - Email: [email protected]

Filiado à:

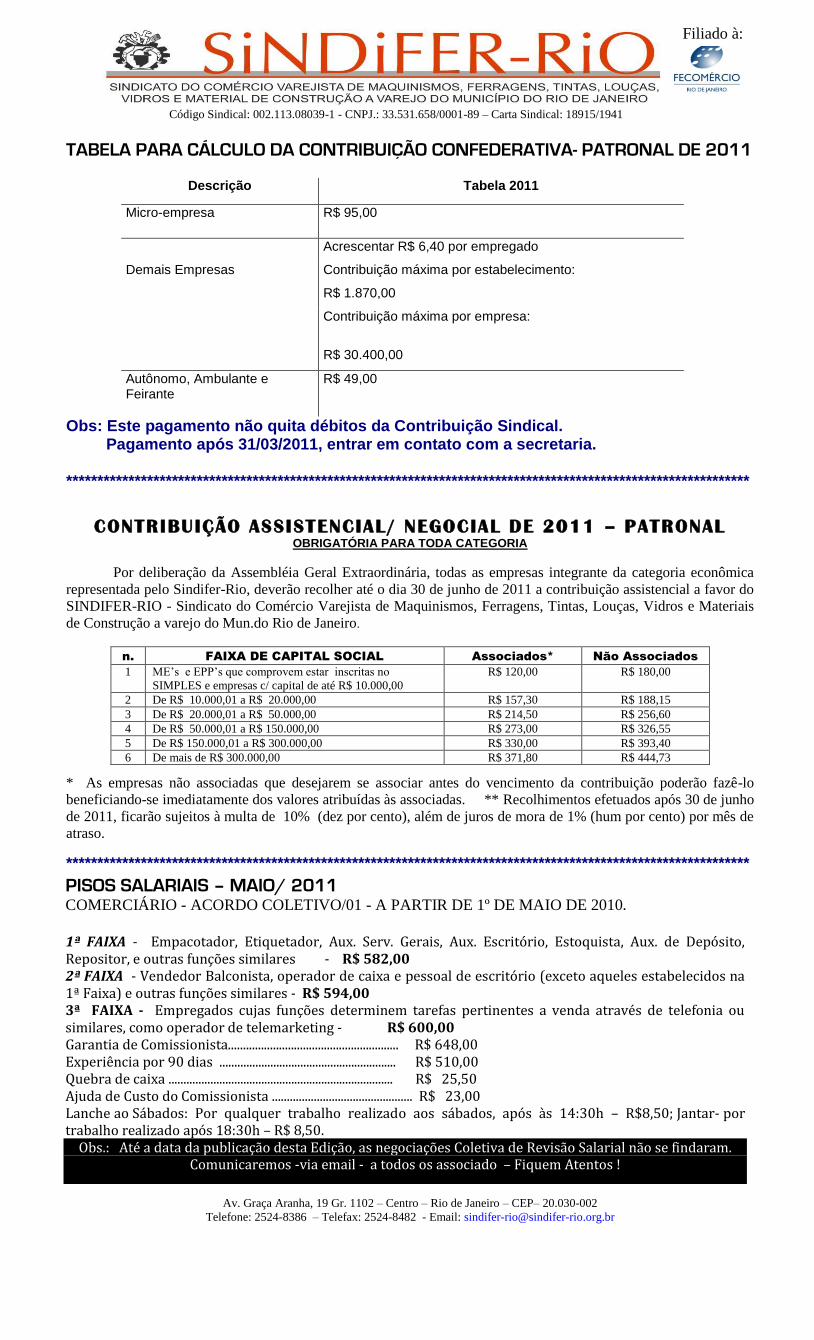

TABELA PARA CÁLCULO DA CONTRIBUIÇÃO CONFEDERATIVA- PATRONAL DE 2011

Descrição Tabela 2011

Micro-empresa R$ 95,00

Acrescentar R$ 6,40 por empregado

Demais Empresas Contribuição máxima por estabelecimento:

R$ 1.870,00

Contribuição máxima por empresa:

R$ 30.400,00

Autônomo, Ambulante e Feirante

R$ 49,00

Obs: Este pagamento não quita débitos da Contribuição Sindical. Pagamento após 31/03/2011, entrar em contato com a secretaria. **************************************************************************************************************

CONTRIBUIÇÃO ASSISTENCIAL/ NEGOCIAL DE 2011 – PATRONAL OBRIGATÓRIA PARA TODA CATEGORIA

Por deliberação da Assembléia Geral Extraordinária, todas as empresas integrante da categoria econômica

representada pelo Sindifer-Rio, deverão recolher até o dia 30 de junho de 2011 a contribuição assistencial a favor do

SINDIFER-RIO - Sindicato do Comércio Varejista de Maquinismos, Ferragens, Tintas, Louças, Vidros e Materiais

de Construção a varejo do Mun.do Rio de Janeiro.

n. FAIXA DE CAPITAL SOCIAL Associados* Não Associados

1 ME’s e EPP’s que comprovem estar inscritas no

SIMPLES e empresas c/ capital de até R$ 10.000,00

R$ 120,00 R$ 180,00

2 De R$ 10.000,01 a R$ 20.000,00 R$ 157,30 R$ 188,15

3 De R$ 20.000,01 a R$ 50.000,00 R$ 214,50 R$ 256,60

4 De R$ 50.000,01 a R$ 150.000,00 R$ 273,00 R$ 326,55

5 De R$ 150.000,01 a R$ 300.000,00 R$ 330,00 R$ 393,40

6 De mais de R$ 300.000,00 R$ 371,80 R$ 444,73

* As empresas não associadas que desejarem se associar antes do vencimento da contribuição poderão fazê-lo

beneficiando-se imediatamente dos valores atribuídas às associadas. ** Recolhimentos efetuados após 30 de junho

de 2011, ficarão sujeitos à multa de 10% (dez por cento), além de juros de mora de 1% (hum por cento) por mês de

atraso.

**************************************************************************************************************

PISOS SALARIAIS – MAIO/ 2011 COMERCIÁRIO - ACORDO COLETIVO/01 - A PARTIR DE 1º DE MAIO DE 2010. 1ª FAIXA - Empacotador, Etiquetador, Aux. Serv. Gerais, Aux. Escritório, Estoquista, Aux. de Depósito, Repositor, e outras funções similares - R$ 582,00 2ª FAIXA - Vendedor Balconista, operador de caixa e pessoal de escritório (exceto aqueles estabelecidos na 1ª Faixa) e outras funções similares - R$ 594,00 3ª FAIXA - Empregados cujas funções determinem tarefas pertinentes a venda através de telefonia ou similares, como operador de telemarketing - R$ 600,00 Garantia de Comissionista......................................................... R$ 648,00 Experiência por 90 dias ........................................................... R$ 510,00 Quebra de caixa ........................................................................... R$ 25,50 Ajuda de Custo do Comissionista ............................................... R$ 23,00 Lanche ao Sábados: Por qualquer trabalho realizado aos sábados, após às 14:30h – R$8,50; Jantar- por trabalho realizado após 18:30h – R$ 8,50.

Obs.: Até a data da publicação desta Edição, as negociações Coletiva de Revisão Salarial não se findaram. Comunicaremos -via email - a todos os associado – Fiquem Atentos !

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Av. Graça Aranha, 19 Gr. 1102 – Centro – Rio de Janeiro – CEP– 20.030-002

Telefone: 2524-8386 – Telefax: 2524-8482 - Email: [email protected]

Filiado à:

NOTA DE FALECIMENTO:

Comunicamos com pesar, aos associados e amigos do Sindifer-Rio, o falecimento do nosso

grande amigo e colaborador Dr. João Luiz de Rezende Freitas, ocorrido no dia 22 do corrente

mês.

A Diretoria e funcionários do Sindifer-Rio lamenta profundamente o triste acontecimento pela

perda do querido e estimado amigo.

MOTORISTA – CATEGORIA PROFISSIONAL DIFERENCIADA – NORMA COLETIVA De acordo com a diretriz abraçada pela Orientação Jurisprudencial n. 55 da SBDI-1, convertida na Súmula n. 374, ambas do TST, o empregado integrante de categoria profissional diferenciada não tem o direito de haver de seu empregador vantagens previstas em instrumento coletivo no qual a empresa não foi representada por órgão de classe de sua categoria. No caso, as instâncias ordinárias deferiram ao reclamante diferenças salariais decorrentes da aplicação de instrumentos coletivos pertencentes à categoria profissional dos motoristas – profissão do Reclamante – embora o Reclamado não tenha participado das negociações coletivas dos rodoviários, tendo em vista que se submetia às normas coletivas vinculadas à sua atividade preponderante. Assim, merece reforma a decisão regional, julgando-se improcedentes os pedidos de diferenças salariais calcados nas referidas normas coletivas. Recurso de Revista parcialmente conhecido e provido (TST – Ac. Unan. Da 4ªT., publ. Em 12-8-2005 – RR 742384/2001 – Rel. Min. Ives Gandra Martins Filho).

Íntegra da Súmula 374. NORMA COLETIVA. CATEGORIA DIFERENCIADA. ABRANGÊNCIA. (Conversão da Orientação Jurisprudencial n. 55 da SDI-1) (Rs. 129/2005, DJ de 20,22 e 25.04.2005)’ Empregado integrante de categoria profissional diferenciada não tem o direito de haver de seu empregador vantagens previstas em instrumento coletivo no qual a empresa não foi representada por órgão de classe de sua categoria. (ex.-OJ n. 55 – Inserida em 25.11.1996)

Tabela de Reajuste de Aluguel – Mês de JUNHO/11 – competência MAIO /2011

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Av. Graça Aranha, 19 Gr. 1102 – Centro – Rio de Janeiro – CEP– 20.030-002

Telefone: 2524-8386 – Telefax: 2524-8482 - Email: [email protected]

Filiado à:

DICAS

Onde estão os talentos do varejo?

Está cada vez mais difícil encontrar pessoas qualificadas

para trabalhar no varejo. Esta é uma das reclamações mais

comuns entre os lojistas. Por que, para muitos, isto é um

problema? Por que é difícil encontrar bons funcionários?

É verdade que a oferta de vendedores em potencial está

ficando cada dia menor – enquanto a demanda aumenta.

Mas ainda existem candidatos muito bons por aí. Contudo,

você não pode encontrá-los sem possuir um sistema que os

atraia, tendo assim, opções de escolha. O varejo também

precisa ser mais competitivo em termos de pacote de

benefícios e compensações para que o emprego de vendedor

se torne mais atraente.

Agora é com você. Reflita sobre como está a administração

de pessoal na sua loja e como está lidando com os principais

problemas que acontecem nesse sentido. Esta reflexão visa

a ajudá-los a identificar quais são suas principais fontes de

preocupação e mapear as áreas que necessitam de mais atenção de sua parte.

Seja sincero ao longo desse processo de reflexão. E, se ao fim dele, você achar

necessário mudar. Mude. Somente dessa forma será possível atrair e reter os talentos

de sua loja.

O vendedor não conseguiu atingir a meta?! E agora?

Quando um profissional de vendas não consegue alcançar os

objetivos traçados, faz-se necessária uma análise detalhada da

situação. Veja, portanto, se esse foi um problema isolado ou

coletivo.

Lembre-se que, se o problema for da equipe, existirão dois

fortes indícios que podem ter causado tal acontecimento. São

eles:

• fragilidade de gestão e liderança;

• metas mirabolantes, completamente fora da realidade de

mercado.

Mas, o problema pode ser de um vendedor. Neste caso, é

importante tentar detectar se ele:

• possui informações adequadas sobre o produto ou serviço,

mercado e concorrentes;

• desenvolveu habilidades e técnicas de vendas e negociação;

• sabe planejar seu mês, semana, priorizando ofertas e visitas;

• consegue trabalhar o mix de produtos disponíveis na loja.

Ainda assim, o problema pode estar na gestão, já pensou nesta possibilidade? Se for

isso, atente-se para o seguinte:

• frequência com que o gestor avalia os profissionais de vendas;

• o que é feito com as avaliações da equipe?

• a equipe recebe treinamentos adequados?

Entender as verdadeiras razões que fizeram o profissional de vendas não cumprir as

metas estabelecidas é a chave para conseguir reverter tal situação.

Fonte: www.varejistas.com.br

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Av. Graça Aranha, 19 Gr. 1102 – Centro – Rio de Janeiro – CEP– 20.030-002

Telefone: 2524-8386 – Telefax: 2524-8482 - Email: [email protected]

Filiado à:

ORIENTAÇÕES

DIPJ

Normas para Apresentação

Sumário: 1. TRIBUTOS E CONTRIBUIÇÕES A DECLARAR NA DIPJ - 2. PESSOAS JURÍDICAS OBRIGADAS A

APRESENTAR - 3. ENTIDADES QUE NÃO APRESENTAM DIPJ - 4. ÓRGÃOS PÚBLICOS -5. PESSOAS

JURÍDICAS INATIVAS - 6. PRAZO DE ENTREGA DA DIPJ - 7. PROGRAMA GERADOR - 8.

PREENCHIMENTO DA DIPJ - 9. MEIO DE APRESENTAÇÃO - 10. FALTA DE ENTREGA OU ENTREGA EM

ATRASO DA DIPJ - 11. RETIFICAÇÃO DA DIPJ - 12. GUARDA DE DOCUMENTOS

Veja as regras para entrega da DIPJ 2011

Nesta Orientação apresentamos os procedimentos gerais para entrega da DIPJ/2011 pelas pessoas jurídicas tributadas pelo lucro real, presumido ou arbitrado, inclusive as entidades imunes ou isentas do Imposto de Renda. A DIPJ – Declaração de Informações Econômico-Fiscais da Pessoa Jurídica deve ser entregue de forma centralizada pela matriz através do programa gerador aprovado e disponibilizado pela Receita Federal do Brasil até o dia 30 de junho de 2011.

1. TRIBUTOS E CONTRIBUIÇÕES A DECLARAR NA DIPJ A DIPJ 2011 deverá conter informações sobre os seguintes impostos e contribuição devidos no ano-calendário de 2010:

a) Imposto sobre a Renda da Pessoa Jurídica (IRPJ); b) Imposto sobre Produtos Industrializados (IPI); c) Contribuição Social sobre o Lucro Líquido (CSLL). 2. PESSOAS JURÍDICAS OBRIGADAS A APRESENTAR A DIPJ deverá ser apresentada, de forma centralizada, pela matriz: a) por todas as pessoas jurídicas, inclusive as equiparadas; b) pelas entidades submetidas aos regimes de liquidação extrajudicial e falimentar, pelo período em que perdurarem os procedimentos para a realização de seu ativo e o pagamento do passivo; e c) pelas entidades imunes e isentas do Imposto de Renda; d) pelos fundos de investimento imobiliário que aplicarem recursos em empreendimento imobiliário que tenha como incorporador, construtor ou sócio, quotista que possua, isoladamente ou em conjunto com pessoa a ele ligada, mais de 25% das quotas do Fundo (Lei 9.779/99, artigo 2º), por estarem sujeitos à tributação aplicável às demais pessoas jurídicas. 2.1. SUSPENSÃO DE IMUNIDADE OU ISENÇÃO Na hipótese de suspensão do gozo da imunidade ou da isenção no curso do ano-calendário, devem ser apresentadas duas DIPJ: a) uma, na condição de imune ou isenta, correspondente ao período compreendido entre o início do ano-calendário e o dia anterior à data de início da suspensão da imunidade ou isenção; b) outra, correspondente ao período compreendido entre a data de início da suspensão da imunidade ou isenção e o final do ano-calendário, indicando a forma de tributação da pessoa jurídica nesse período. Nesta hipótese, como será utilizado o mesmo programa para gerar as duas declarações, deve-se inicialmente proceder a gravação da primeira para poder ser gerada a segunda. 2.2. PESSOAS JURÍDICAS INSCRITAS NO SIMPLES NACIONAL As empresas optantes pelo Simples Nacional, de que trata a Lei Complementar 123/2006, estão obrigadas a apresentar anualmente a DASN (Declaração Anual do Simples Nacional), que deve ser preenchida e transmitida pela internet por meio de aplicativo disponível no endereço www8.receita.fazenda.gov.br/Simples Nacional. 2.2.1. ME e EPP Excluídas do Simples Nacional A ME e a EPP excluídas do regime do Simples Nacional, cujos efeitos da exclusão ocorreram dentro do próprio ano-calendário de 2010, devem apresentar duas declarações: a) a DASN 2011, referente ao período em que tenha permanecido no Simples Nacional; e b) a DIPJ, para o período a partir do mês em que iniciados os efeitos da exclusão do Simples Nacional até 31-12-2010. 3. ENTIDADES QUE NÃO APRESENTAM DIPJ Não apresentam a DIPJ, ainda que se encontrem inscritos no CNPJ (Cadastro Nacional da Pessoa Jurídica), ou que tenham seus atos constitutivos registrados em Cartório ou Juntas Comerciais:

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Av. Graça Aranha, 19 Gr. 1102 – Centro – Rio de Janeiro – CEP– 20.030-002

Telefone: 2524-8386 Telefax: 2524-8482 - Email: [email protected]

WWW.sindifer-rio.org.br

Filiado à:

a) o consórcio constituído na forma dos artigos 278 e 279 da Lei 6.404/76; b) a pessoa física que, individualmente, preste serviços profissionais, mesmo quando possua estabelecimento em que desenvolva suas atividades e empregue auxiliares; c) a pessoa física que explore, individualmente, contratos de empreitada unicamente de mão de obra, sem o concurso de profissionais qualificados ou especializados; d) a pessoa física que individualmente seja receptora de apostas da Loteria Esportiva e da Loteria de Números (Loto, Sena, Mega-sena, etc.), credenciada pela Caixa Econômica Federal, ainda que, para atender exigência do órgão credenciador, esteja registrada como pessoa jurídica, desde que não explore em nome individual, qualquer outra atividade econômica que implique sua equiparação a pessoa jurídica; e) o condomínio de edificações; f) os fundos em condomínio e clubes de investimento, exceto o fundo de investimento imobiliário mencionado na letra “d” do item 2; g) a sociedade em conta de participação; h) as pessoas jurídicas domiciliadas no exterior que possuam no Brasil bens e direitos sujeitos a registro público.

3.1. SOCIEDADE EM CONTA DE PARTICIPAÇÃO (SCP) Compete ao sócio ostensivo a responsabilidade pela apuração dos resultados, apresentação da declaração e recolhimento do imposto devido pela SCP. O lucro real ou o lucro presumido da SCP deve ser informado na declaração do sócio ostensivo. 4. ÓRGÃOS PÚBLICOS Os órgãos públicos, as autarquias e as fundações públicas estão desobrigados de apresentar a DIPJ. 5. PESSOAS JURÍDICAS INATIVAS A pessoa jurídica considerada inativa durante todo o ano-calendário fica obrigada à entrega da Declaração Simplificada da Pessoa Jurídica (DSPJ) – Inativa, em vez da DIPJ. Esta Declaração é preenchida através do formulário on-line disponível na página da RFB. Para tanto, considera-se pessoa jurídica inativa, aquela que não tenha efetuado qualquer atividade operacional, não operacional, patrimonial ou financeira, inclusive aplicação no mercado financeiro ou de capitais, durante todo o ano-calendário. Todavia, não descaracteriza a pessoa jurídica como inativa, o pagamento, no ano-calendário a que se referir a declaração, de tributo relativo a anos-calendário anteriores e de multa pelo descumprimento de obrigação acessória. O prazo para entrega da Declaração Simplificada das Pessoas Jurídicas (DSPJ) – Inativa 2011 pelas pessoas jurídicas que permaneceram inativas durante todo o ano-calendário de 2010 encerrou no dia 31-3-2011. 6. PRAZO DE ENTREGA DA DIPJ A DIPJ 2011, relativa ao ano-calendário de 2010, deverá ser apresentada até as 23h59min59s (horário de Brasília-DF) do dia 30-6-2011. 6.1. ENTREGA EM SITUAÇÕES ESPECIAIS Ocorrendo cisão, fusão ou incorporação, no ano de 2011, a DIPJ deve ser transmitida pela internet até as 23h59min59s (horário de Brasília-DF) do último dia útil do mês subsequente ao evento, preenchida em nome da incorporadora, incorporada, fusionada ou cindida. No caso de extinção ocorrida em 2011, a DIPJ deverá ser entregue até as 23h59min59s (horário de Brasília-DF) do último dia útil do mês seguinte ao em que se ultimar a liquidação da pessoa jurídica. Eventos Ocorridos de Janeiro a Abril/2011 Para as declarações relativas a eventos de extinção, cisão, fusão ou incorporação da pessoa jurídica, ocorridos entre janeiro e abril de 2011 o prazo de entrega é até 30-6-2011 Pessoa Jurídica Incorporadora A incorporadora fica dispensada de apresentação da DIPJ nos casos em que as pessoas jurídicas, incorporadora e incorporada, estivessem sob o mesmo controle societário desde o ano-calendário anterior ao do evento. 7. PROGRAMA GERADOR A Declaração deverá ser preenchida através do programa gerador DIPJ 2011, aprovado pela Instrução Normativa 1.149 RFB/2011. O programa, de livre reprodução, está à disposição dos contribuintes na internet, no endereço www.receita.fazenda.gov.br, e destina-se ao preenchimento da DIPJ relativa: a) ao ano-calendário de 2010; b) a evento de extinção, cisão, fusão ou incorporação da pessoa jurídica, ocorrido no ano-calendário de 2011. 8. PREENCHIMENTO DA DIPJ As pessoas jurídicas devem apresentar a DIPJ através do preenchimento das Linhas das Fichas que compõem cada Pasta do programa, assim definidas como: – Pasta: o conjunto de Fichas relativas a um imposto ou contribuição, ou informações de natureza assemelhada ou afim. As Fichas que compõem uma pasta são determinadas de acordo com o perfil da pessoa jurídica.

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Av. Graça Aranha, 19 Gr. 1102 – Centro – Rio de Janeiro – CEP– 20.030-002

Telefone: 2524-8386 Telefax: 2524-8482 - Email: [email protected]

WWW.sindifer-rio.org.br

Filiado à:

– Ficha: o conjunto de linhas discriminadas verticalmente para ordenar informações, demonstrar dados ou apurar resultados. No canto esquerdo superior da tela consta o número da Ficha, para facilitar sua identificação. – Linha: o campo identificado por número, título, valor e outras informações componentes da Ficha. Os títulos contábeis adotados pela empresa devem ser adaptados aos apresentados nas Fichas do programa, observadas a natureza e a função de cada conta, sendo vedado criar ou substituir qualquer título. Os valores a informar deverão ser transcritos em Reais, com os seus respectivos centavos.

PASTA CADASTRO

Ficha 01 – Dados Iniciais

Ficha 02 – Dados Cadastrais

Ficha 03 – Dados do Representante e do Responsável

PASTA IRPJ

Ficha 04A – Custo dos Bens e Serviços Vendidos – PJ

em Geral (LR)

Ficha 04B – Despesas da Atividade Financeira (LR)

Ficha 04C – Receitas e Despesas de Seguros,

Previdência e Capitalização (LR)

Ficha 05A – Despesas Operacionais – PJ em Geral

(LR)

Ficha 05B – Despesas Operacionais – Instituições

Financeiras (LR)

Ficha 05C – Despesas Administrativas – Seguradoras,

Previdência e Capitalização (LR)

Ficha 06A – Demonstração do Resultado – PJ em

Geral (LR)

Ficha 06B – Demonstração do Resultado – Instituições

Financeiras (LR)

Ficha 06C – Demonstração do Resultado –

Seguradoras, Previdência e Capitalização (LR)

Ficha 07A – Demonstração do Resultado – Critérios

em 31-12-2007 – PJ em Geral (LR)

Ficha 07B – Demonstração do Resultado – Critérios

em 31-12-2007 – Instituições Financeiras (LR)

Ficha 07C – Demonstração do Resultado – Critérios

em 31-12-2007 – Seguradoras, Previdência e

Capitalização (LR)

Ficha 08 – Demonstração do Lucro da Exploração –

PJ em Geral (LR)

Ficha 09A – Demonstração do Lucro Real (LR)

Ficha 09B – Demonstração do Lucro Real –

Instituições Financeiras (LR)

Ficha 09C – Demonstração do Lucro Real –

Seguradoras, Previdência e Capitalização (LR)

Ficha 10 – Cálculo da Isenção e Redução do Imposto

sobre o Lucro Real – PJ em Geral (LR)

Ficha 11 – Cálculo do Imposto de Renda Mensal por

Estimativa (LR Anual)

Ficha 12A – Cálculo do Imposto de Renda sobre o

Lucro Real – PJ em Geral (LR)

Ficha 12B – Cálculo do Imposto de Renda sobre o

Lucro Real – Instituições Financeiras, Seguradoras,

Previdência e Capitalização (LR)

Ficha 13 – Demonstração das Receitas Incentivadas –

Lucro Presumido – PJ em Geral (LP)

Ficha 14A – Apuração do Imposto de Renda sobre o

Lucro Presumido (LP)

Ficha 14B – Apuração do Imposto de Renda sobre o

Lucro Presumido e Cálculo da Isenção e Redução

(LP)

Ficha 15 – Apuração do Imposto de Renda sobre o

Lucro Arbitrado (LA)

PASTA CSLL

Ficha 16 – Cálculo da Contribuição Social sobre o

Lucro Líquido Mensal por Estimativa – LR, Imunes ou

Isentas – Anual

Ficha 17 – Cálculo da Contribuição Social sobre o

Lucro Líquido (LR)

Ficha 18A – Cálculo da Contribuição Social sobre o

Lucro Líquido (LP e LA)

Ficha 18B – Cálculo da Contribuição Social sobre o

Lucro Líquido – Imunes ou Isentas

PASTA IPI

Ficha 19 – Estabelecimentos Industriais ou

Equiparados

Ficha 20 – Apuração do Saldo do IPI

Ficha 21 – Entradas e Créditos

Ficha 22 – Saídas e Débitos

Ficha 23 – Remetentes de Insumos/Mercadorias

Ficha 24 – Entradas de Insumos/Mercadorias

Ficha 25 – Destinatários de

Produtos/Mercadorias/Insumos

Ficha 26 – Saídas de Produtos/Mercadorias/Insumos

PASTA INFORMAÇÕES

– INCENTIVOS FISCAIS

Ficha 27 – Aplicações em Incentivos Fiscais (LR)

Ficha 28 – Atividades Incentivadas PJ em Geral (LR)

– PREÇOS DE TRANSFERÊNCIA

Ficha 29A – Operações com o Exterior – Pessoa

Vinculada/Interposta Pessoa/País com Tributação

Favorecida (LR, LP e LA)

Ficha 29B – Operações com o Exterior – Pessoa Não

Vinculada/Não Interposta Pessoa/País sem Tributação

Favorecida (LR, LP e LA)

Ficha 30 – Operações com o Exterior – Exportações

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Av. Graça Aranha, 19 Gr. 1102 – Centro – Rio de Janeiro – CEP– 20.030-002

Telefone: 2524-8386 Telefax: 2524-8482 - Email: [email protected]

WWW.sindifer-rio.org.br

Filiado à:

(Entradas de Divisas) (LR, LP e LA)

Ficha 31 – Operações com o Exterior – Contratantes

das Exportações (LR, LP e LA)

Ficha 32 – Operações com o Exterior – Importações

(Saídas de Divisas) (LR, LP e LA)

Ficha 33 – Operações com o Exterior – Contratantes

das Importações (LR, LP e LA)

– PARTICIPAÇÕES NO EXTERIOR

Ficha 34 – Participações no Exterior (LR e LA)

Ficha 35 – Participações no Exterior – Resultado do

Período de Apuração (LR e LA)

– DEMONSTRAÇÕES FINANCEIRAS

Ficha 36A – Ativo – Balanço Patrimonial – PJ em

Geral (LR)

Ficha 36B – Ativo – Balanço Patrimonial – Instituições

Financeiras (LR)

Ficha 36C – Ativo – Balanço Patrimonial –

Seguradoras, Previdência e Capitalização (LR)

Ficha 36D – Ativo – Balanço Patrimonial – Entidades

Fechadas de Previdência Complementar (Isentas do

IRPJ)

Ficha 36E – Ativo – Balanço Patrimonial – Critérios em

31-12-2007 – PJ em Geral (LR)

Ficha 37A – Passivo – Balanço Patrimonial – PJ em

Geral (LR)

Ficha 37B – Passivo – Balanço Patrimonial –

Instituições Financeiras (LR)

Ficha 37C – Passivo – Balanço Patrimonial –

Seguradoras, Previdência e Capitalização (LR)

Ficha 37D – Passivo – Balanço Patrimonial –

Entidades Fechadas de Previdência Complementar

(Isentas do IRPJ)

Ficha 37E – Passivo – Balanço Patrimonial – Critérios

em 31-12-2007 – PJ em Geral (LR)

Ficha 38 – Demonstração dos Lucros ou Prejuízos

Acumulados (LR)

Ficha 38A – Demonstração dos Lucros ou Prejuízos

Acumulados – Critérios em 31-12-2007 (LR)

Ficha 39 – Origem e Aplicação de Recursos – Imunes

ou Isentas

– INFORMAÇÕES ECONÔMICAS

Ficha 40 – Comércio Eletrônico e Tecnologia da

Informação

Ficha 41 – Comércio Eletrônico

Ficha 42 – Royalties Recebidos do Brasil e do Exterior

Ficha 43 – Rendimentos Relativos a Serviços, Juros e

Dividendos Recebidos do Brasil e do Exterior

Ficha 44 – Royalties Pagos a Beneficiários do Brasil e

do Exterior

Ficha 45 – Pagamentos ou Remessas a Título de

Serviços, Juros e Dividendos a Beneficiários do Brasil

e do Exterior

Ficha 46 – Inovação Tecnológica e Desenvolvimento

Tecnológico

Ficha 47 – Capacitação de Informática e Inclusão

Digital

Ficha 48 – Repes, Recap, Padis, PATVD, Reidi,

Repenec, Recompe, Retraero, Recine, Recopa e

Cinema Perto de Você

Ficha 49 – Polo Industrial de Manaus e Amazônia

Ocidental

Ficha 50 – Zonas de Processamento de Exportação

(ZPE)

Ficha 51 – Áreas de Livre Comércio (ALC)

– INFORMAÇÕES GERAIS

Ficha 52 – Rendimentos Recebidos do Exterior ou de

Não Residentes

Ficha 53 – Pagamentos ao Exterior ou a Não

Residentes

Ficha 54 – Discriminação da Receita de Vendas dos

Estabelecimentos por Atividade Econômica

Ficha 55 – Vendas a Comercial Exportadora com Fim

Específico de Exportação (LR, LP e LA)

Ficha 56 – Detalhamento das Exportações da

Comercial Exportadora (LR, LP e LA)

Ficha 57 – Demonstrativo do Imposto de Renda, CSLL

e Contribuição Previdenciária Retidos na Fonte (LR,

LP e LA)

Ficha 58 – Doações a Campanhas Eleitorais (LR, LP e

LA)

Ficha 59 – Ativos no Exterior

Ficha 60 – Identificação de Sócios ou Titular (LR, LP e

LA)

Ficha 61A – Rendimentos de Dirigentes, Conselheiros,

Sócios ou Titular (LR, LP e LA)

Ficha 61B – Rendimentos de Dirigentes e

Conselheiros – Imunes ou Isentas

Ficha 62 – Participação Permanente em Coligadas ou

Controladas (LR, LP e LA)

Ficha 63 – Fundos/Clubes de Investimento (LR, LP e

LA)

Ficha 64 – Participações em Consórcios de Empresas

(LR, LP e LA)

Ficha 65 – Participantes do Consórcio (LR, LP e LA)

Ficha 66 – Dados de Sucessoras (LR, LP e LA)

Ficha 67A – Outras Informações (LR)

Ficha 67B – Outras Informações (LP e LA)

Ficha 68A – Informações de Optantes pelo Refis (LR,

LP e LA)

Ficha 68B – Informações de Optantes pelo Refis –

Imunes ou Isentas

Ficha 69 – Informações de Optantes pelo Paes

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Av. Graça Aranha, 19 Gr. 1102 – Centro – Rio de Janeiro – CEP– 20.030-002

Telefone: 2524-8386 Telefax: 2524-8482 - Email: [email protected]

WWW.sindifer-rio.org.br

Filiado à:

– INFORMAÇÕES PREVIDENCIÁRIAS Ficha 70 – Informações Previdenciárias 9. MEIO DE APRESENTAÇÃO A DIPJ deverá ser apresentada via internet, com a utilização do programa Receitanet, disponível no endereço www.receita.fazenda.gov.br 9.1. ASSINATURA DIGITAL Para a transmissão da DIPJ, é obrigatória a assinatura digital efetivada mediante utilização de certificado digital válido, por todas as pessoas jurídicas 9.2. RECIBO DE ENTREGA A pessoa jurídica após entregar a DIPJ pela internet deverá aguardar a gravação do recibo, o qual poderá ser impresso em papel. 10. FALTA DE ENTREGA OU ENTREGA EM ATRASO DA DIPJ A pessoa jurídica que deixar de apresentar a DIPJ, no prazo fixado, ou que a apresentar com incorreções ou omissões, será intimada a apresentar declaração original, no caso de não apresentação, ou a prestar esclarecimentos, nos demais casos, no prazo estipulado pela RFB, ficando sujeita às seguintes multas: a) 2% ao mês-calendário ou fração, incidente sobre o montante do Imposto de Renda da pessoa jurídica informado na DIPJ, ainda que integralmente pago, no caso de falta de entrega da Declaração ou entrega após o prazo, limitada a 20% e respeitado o limite mínimo de R$ 500,00; b) R$ 20,00 para cada grupo de 10 informações incorretas ou omitidas. A multa prevista na letra “a” terá como termo inicial o dia seguinte ao término do prazo originalmente fixado para a entrega da declaração e, como termo final, a data da efetiva entrega ou, no caso de não apresentação, da lavratura do auto de infração. As multas previstas nas letras “a” e “b” serão reduzidas em: a) 50%, quando a DIPJ for apresentada após o prazo, mas antes de qualquer procedimento de ofício; b) 25%, se houver a apresentação da declaração no prazo fixado em intimação. A multa mínima a ser aplicada é de R$ 500,00 inclusive para as pessoas jurídicas que não tenham apurado Imposto de Renda devido na DIPJ. De acordo com o subitem 6.2 das Instruções de Preenchimento da DIPJ/2011, a multa mínima somente será observada em caso de atraso ou falta de entrega da Declaração. Inobservância das Especificações Técnicas Será considerada não entregue a DIPJ que não atender às especificações técnicas estabelecidas pela Secretaria da Receita Federal do Brasil. Neste caso, o sujeito passivo será intimado a apresentar nova declaração, no prazo de 10 dias contados da ciência à intimação, e sujeitar-se-á à multa prevista para entrega em atraso. 10.1. CÁLCULO DA MULTA Para efeito de cálculo da multa por atraso, o Imposto de Renda devido e informado na DIPJ corresponde ao valor resultante da soma das linhas: a) 12A/01 a 12A/02 e 12A/22 diminuído da soma das Linhas 12A/03 a 12A/09, para as pessoas jurídicas em tributadas pelo lucro real; b) 12B/01, 12B/02 e 12B/18 diminuído da soma das Linhas 12B/03 a 12B/08, para as instituições financeiras e assemelhadas, sociedades seguradoras, de capitalização e entidades de previdência privada; c) Linha 14A/26 a 14A/28 e 14A/37, para as pessoas jurídicas tributadas pelo lucro presumido; d) Linha 14B/62 a 14B/64 e 14B/76, para as pessoas jurídicas optantes pelo Refis tributadas pelo lucro presumido com isenção e redução do imposto; e e) 15/29 a 15/31 e 15/40, para as pessoas jurídicas tributadas pelo lucro arbitrado. 10.2. NOTIFICAÇÃO DA MULTA Após a transmissão, o programa DIPJ 2011 emitirá a Notificação de Lançamento de Multa por Atraso na Entrega da Declaração, para o contribuinte que entregar a declaração após o prazo fixado. A Notificação se apresentará nos seguintes modelos: a) MODELO I: para o contribuinte que apresenta Declaração após às 23h59min59s do dia 30-6-2011 (em atraso) de forma espontânea, sem ainda ter sido intimado pela Receita Federal (antes de qualquer procedimento de ofício). Nesta condição, terá direito à redução de 50% no valor da multa lançada, não inferior ao valor mínimo de R$ 500,00; b) MODELO II: no caso do contribuinte que apresenta Declaração após às 23h59min59s do dia 30-6-2011 (com atraso) em decorrência de intimação da Receita Federal para entrega da mesma, porém entregando-a dentro do prazo fixado na intimação. Nesta situação, terá direito à redução de 25% no valor da multa lançada, não inferior ao valor mínimo de R$ 500,00; c) MODELO III: na hipótese do contribuinte que apresenta Declaração após às 23h59min59s do dia 30-6-2011

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Av. Graça Aranha, 19 Gr. 1102 – Centro – Rio de Janeiro – CEP– 20.030-002

Telefone: 2524-8386 Telefax: 2524-8482 - Email: [email protected]

WWW.sindifer-rio.org.br

Filiado à:

(com atraso) em decorrência de intimação da Receita Federal para entrega da mesma, porém entregando-a após o prazo fixado na intimação. Até o vencimento da Notificação de Lançamento que gera a respectiva multa, seja ela nos modelos I, II ou III, o contribuinte terá direito a novas reduções de 50% para pagamento à vista e 40% para os pedidos de parcelamento formalizados neste mesmo prazo.As declarações retificadoras não têm multa por atraso. Será sempre considerada a data de entrega da declaração original, isto é, da primeira declaração. 11. RETIFICAÇÃO DA DIPJ A pessoa jurídica que tenha verificado erros no preenchimento da DIPJ anteriormente entregue poderá retificá-la mediante apresentação de nova declaração, independentemente de permissão da autoridade administrativa. A declaração retificadora referida terá a mesma natureza da declaração originariamente apresentada, substituindo-a integralmente. No entanto, não será aceita a retificação de DIPJ que tenha por objetivo mudança do regime tributação, exceto nas hipóteses determinadas pela legislação, para fins de adoção do lucro arbitrado. Dessa forma, é considerada em atraso a DIPJ retificadora com base no lucro real entregue após o término do prazo previsto, ainda que a pessoa jurídica tenha apresentado, dentro do prazo, declaração com base no lucro presumido, quando vedada, por disposição legal, a opção por este regime de tributação. A DIPJ retificadora também deve ser transmitida pela internet, através do programa Receitanet. DCTF A DIPJ retificadora que altere valores informados na DCTF – Declaração de Débitos e Créditos Tributários Federais obriga a pessoa jurídica a apresentar DCTF retificadora com as mesmas alterações. 12. GUARDA DE DOCUMENTOS A pessoa jurídica é obrigada a conservar em ordem, enquanto não prescritas eventuais ações que lhes sejam pertinentes, os livros, documentos e papéis relativos a sua atividade, ou que se refiram a atos ou operações que modifiquem ou possam vir a modificar sua situação patrimonial. Ao utilizarem sistemas de processamento eletrônico de dados para registrar negócios e atividades econômicas ou financeiras, escriturar livros ou elaborar documentos de natureza contábil ou fiscal, as pessoas jurídicas ficam obrigadas a manter, à disposição da Secretaria da Receita Federal do Brasil, os respectivos arquivos digitais e sistemas, pelo prazo prescricional previsto na legislação. A pessoa jurídica usuária de sistema de processamento de dados deve manter documentação técnica completa e atualizada do sistema, suficiente para possibilitar a sua auditoria, facultada a manutenção em meio magnético, sem prejuízo da sua emissão gráfica, quando solicitada. FUNDAMENTAÇÃO LEGAL: Lei 10.426, de 24-4-2002 – artigo 7º; Lei 11.051, de 29-12-2004 – artigo 19; Resolução 10 CGSN, de 28-6-2007; Instrução Normativa 166 SRF, de 23-12-99; Instrução Normativa 946 RFB, de 29-5-2009 ; Instrução Normativa 969 RFB, de 21-10-2009; Instrução Normativa 1.103 RFB, de 21-12-2010; Instrução Normativa 1.149 RFB, de 28-4-2011.

*********************************************************************************************

SALÁRIO-FAMÍLIA

Frequência Escolar

Sumário: 1. DIREITO AO BENEFÍCIO - 2. MANUTENÇÃO DO BENEFÍCIO - 3. SUSPENSÃO DO BENEFÍCIO -

4. EMPREGADA EM SALÁRIO-MATERNIDADE - 5. EMPREGADO EM BENEFÍCIO PELO INSS - 6. VALOR

DO BENEFÍCIO

Para manutenção do pagamento do salário-família, empregado deve entregar comprovante de frequência

escolar no mês de maio

O salário-família é um benefício previdenciário que corresponde a uma quota de valor fixado na legislação e atualizado periodicamente pelo INSS, sendo devido somente ao segurado de baixa renda, conforme limite fixado por Portaria dos Ministérios da Previdência Social e da Fazenda. Nesta Orientação, estamos analisando as condições para manutenção do pagamento do salário-família. 1. DIREITO AO BENEFÍCIO O salário-família é um benefício previdenciário pago pela empresa com o correspondente reembolso pelo INSS. O benefício é devido aos segurados empregados, urbanos ou rurais, e aos trabalhadores avulsos, independentemente de período de carência, que se encontrem em atividade, aposentados ou em gozo de benefício, por filho de qualquer condição ou a ele equiparado até 14 anos, ou inválido com qualquer idade. A invalidez do filho ou equiparado maior de 14 anos de idade deve ser verificada em exame médico-pericial a cargo do INSS. Cabe ressaltar que não é devido o benefício do salário-família aos empregados domésticos, contribuintes individuais, segurados especiais e facultativos.

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Av. Graça Aranha, 19 Gr. 1102 – Centro – Rio de Janeiro – CEP– 20.030-002

Telefone: 2524-8386 Telefax: 2524-8482 - Email: [email protected]

WWW.sindifer-rio.org.br

Filiado à:

2. MANUTENÇÃO DO BENEFÍCIO O pagamento do salário-família será devido a partir da data da apresentação da certidão de nascimento do filho ou da documentação relativa ao equiparado, estando a manutenção do benefício condicionada à apresentação: a) anual, da caderneta de vacinação obrigatória do filho ou equiparado; b) semestral, do comprovante de frequência escolar, para filho ou equiparado. 2.1. COMPROVAÇÃO DE FREQUÊNCIA ESCOLAR Para os filhos a partir dos 7 anos de idade, é obrigatória a apresentação semestral do comprovante de frequência escolar, nos meses de maio e novembro. A comprovação de frequência escolar será feita mediante apresentação de documento emitido pela escola, na forma da legislação própria, em nome do aluno, onde conste o registro de frequência regular ou de atestado do estabelecimento de ensino, confirmando a regularidade da matrícula e frequência escolar do aluno. Tratando-se de menor inválido que não frequente escola por motivo de invalidez, deve ser apresentado atestado médico que confirme este fato. 3. SUSPENSÃO DO BENEFÍCIO Se o segurado não apresentar a comprovação de frequência escolar do filho ou equiparado, nos meses citados anteriormente, o salário-família será suspenso, até que a documentação seja apresentada. No período entre a suspensão do benefício motivada por falta de comprovação da frequência escolar e a sua reativação, não será devido o salário-família, salvo se provada a frequência escolar regular no período. 4. EMPREGADA EM SALÁRIO-MATERNIDADE O pagamento do salário-família, ainda que a empregada esteja em gozo de salário-maternidade, é de responsabilidade da empresa, condicionada à apresentação da documentação pela segurada. 5. EMPREGADO EM BENEFÍCIO PELO INSS Quando o salário-família for pago ao empregado pela Previdência Social, não é obrigatória a apresentação da certidão de nascimento do filho ou documentação relativa ao equiparado (tutelado, enteado), no ato do requerimento do benefício, uma vez que esta informação é de responsabilidade da empresa, órgão gestor de mão de obra ou sindicato de trabalhadores avulsos, através do atestado de afastamento. Entretanto, será necessária a apresentação da frequência escolar, nos meses mencionados no subitem 2.1 durante a manutenção do benefício. 5.1. Responsabilidade pelo Pagamento O salário-família correspondente ao mês de afastamento do trabalho do segurado será pago integralmente pela empresa, pelo sindicato ou órgão gestor de mão de obra, conforme o caso, e do mês da cessação do benefício pelo INSS, independentemente do número de dias trabalhados ou em benefício. 6. VALOR DO BENEFÍCIO Para definição do direito à quota do salário-família, todas as importâncias que integram o salário de contribuição serão consideradas como parte integrante da remuneração do mês, exceto o 13º salário e o adicional de férias. Considera-se remuneração mensal do segurado o valor total do respectivo salário de contribuição, ainda que resultante da soma dos salários de contribuição correspondentes a atividades simultâneas. O direito à quota do salário-família é definido em razão da remuneração que seria devida ao empregado no mês, independentemente do número de dias efetivamente trabalhados. A quota do salário-família é devida proporcionalmente aos dias trabalhados nos meses de admissão e demissão do empregado. Desde 1-1-2011, o valor da quota do salário-família é o seguinte:

REMUNERAÇÃO MENSAL VALOR UNITÁRIO

até R$ 573,58 R$ 29,41

de R$ 573,59 até R$ 862,11 R$ 20,73

FUNDAMENTAÇÃO LEGAL: Lei 8.213, de 24-7-91 – artigos 65 e 67; Decreto 3.048, de 6-5-99 – RPS –

Regulamento da Previdência Social – artigos 81, 84 e 85; Portaria Interministerial 568 MPS-MF, de 31-12-2010;

Instrução Normativa 45 INSS, de 6-8-2010 – artigos 288 ao 292.

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Av. Graça Aranha, 19 Gr. 1102 – Centro – Rio de Janeiro – CEP– 20.030-002

Telefone: 2524-8386 Telefax: 2524-8482 - Email: [email protected]

WWW.sindifer-rio.org.br

Filiado à:

NOTÍCIAS

Inadimplência do consumidor deve continuar em alta, aponta Serasa

A inadimplência do consumidor, que está em crescimento, deverá permanecer nessa trajetória pelo menos até o início do quarto trimestre deste ano, estima a Serasa Experian nesta sexta-feira (13). A previsão é sinalizada pelo resultado do indicador de perspectiva da inadimplência do consumidor de março, que cresceu 1,4%, oitavo avanço mensal consecutivo, atingindo o nível de 99,3. “O maior grau de endividamento dos consumidores, a elevação da inflação, o encarecimento do crédito e as perspectivas de um crescimento mais brando da economia e do mercado de trabalho neste ano geram maiores dificuldades para as pessoas honrarem seus compromissos financeiros”, diz a Serasa, em nota. Empresas O indicador de perspectiva da inadimplência das empresas cresceu 1,7% em março, atingindo o patamar de 91,9, o quarto avanço mensal consecutivo. Para a Serasa, o resultado sinaliza que a inadimplência das empresas deverá sofrer ligeiras elevações, por conta do menor ritmo de crescimento da economia e com as condições de crédito menos favoráveis em 2011. “Os juros mais elevados e os prazos menos elásticos continuarão exercendo pressões sobre o custo financeiro das empresas”, observam os economistas da Serasa, em nota. Fonte: G1

*************************************************************************************************************

Análise da trajetória da Indústria de Materiais até 2016 Autor: Abramat

Estudo elaborado pela FGV, em parceria com a Abramat, traça perspectivas de investimentos

fomentados pela Copa do Mundo e pela Olimpíadas no Brasil

A FGV Projetos elaborou o estudo “Cenário Macroeconômico 2009-2016”. A publicação apresenta aspectos de interesse da Cadeia da Construção, como investimentos em infraestrutura, principalmente no que se referentes à Copa do Mundo de 2014 e às Olimpíadas de 2016, e os de habitação. Os gastos estimados para os dois eventos mostram a necessidade de investimentos adicionais no país de R$ 59,5 bilhões nos próximos oito anos. O incremento de inversões na economia brasileira resultante desses eventos é considerável. São quase R$ 10 bilhões por ano, que representam diretamente 0,34% do PIB e 1,81% da formação bruta de capital fixo em 2008. Vale mencionar que esses investimentos têm efeitos por toda a economia. Considerando os efeitos multiplicadores, estima-se um acréscimo total anual de quase 1% do PIB brasileiro de 2008. Para a realização da Copa de 2014, os investimentos em infra-estrutura e serviços previstos somarão R$ 30 bilhões. Esses recursos deverão ser direcionados para a construção e reforma dos estádios, reformas e ampliação dos aeroportos, desenvolvimento de sistema de transporte de acesso aos eventos, ampliação da rede hoteleira do país e outros serviços como treinamento e segurança do evento. Para a realização das Olimpíadas de 2016, o orçamento oficial previu a necessidade de R$ 29,5 bilhões em infraestrutura urbana, construção e reforma de instalações esportivas e gastos do comitê organizador. Fonte: http://www.abramat.org.br/files/Cen%C3%A1rio%20Macroecon%C3%B4mico%202009-2016.pdf

*************************************************************************************

Varejo de materiais de construção deve movimentar R$ 76,4 bilhões em 2011

De acordo com o Pyxis Consumo, ferramenta de potencial de mercado do IBOPE Inteligência, o gasto per capita do brasileiro com material para construção será de R$ 469 em 2011. Região Sudeste é a que apresenta maiores índices

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Av. Graça Aranha, 19 Gr. 1102 – Centro – Rio de Janeiro – CEP– 20.030-002

Telefone: 2524-8386 Telefax: 2524-8482 - Email: [email protected]

WWW.sindifer-rio.org.br

Filiado à:

O comércio de material de construção deve movimentar R$ 76,4 bilhões esse ano, o que representa um consumo per capita de R$ 469. Os dados são estimativas do Pyxis Consumo, ferramenta de dimensionamento de mercado do IBOPE Inteligência. Anualmente, o Pyxis Consumo gera estimativas de potencial para o varejo em 50 diferentes grupos de produtos. O potencial de consumo refere-se ao consumo domiciliar, ou seja, aquele comprado por pessoa física junto a varejistas do ramo, para reforma do lar ou construção da casa própria. Não inclui, portanto, os

negócios realizados entre as construtoras e as indústrias de materiais de construção. Potencial por classe social

A classe B, responsável por 23,5% dos domicílios urbanos, é a que apresenta maior potencial de consumo nesse segmento: 43,2% de todo potencial de consumo provêm dela. Já a classe C, com 50,4% dos domicílios em áreas urbanas, responde por 33,1% do potencial de consumo da categoria, enquanto a classe A (2,5% dos domicílios) tem potencial de 18,4% e a DE (23,6% dos domicílios), de 5,3%.

Potencial de consumo por região

Por região, o estudo mostra que o Sudeste tem o maior potencial de consumo, com 54,2%, seguido pelo Sul (17,2%) e Nordeste (14,6%). O Centro-Oeste tem um potencial de 8,8% e o Norte, de 4,9%. Quando analisado o consumo per capita, a região Sul é a mais representativa, com um gasto média anual de R$ 559.

Potencial de consumo por classe e região

O cruzamenteo de dados de região e classe social mostra que, ao contrário da média nacional, as regiões Norte e Nordeste têm potencial de consumo maior para a Classe C. No Sul, Sudeste e Centro-Oeste, seguindo a amostra nacional, o consumo da Classe B é superior ao das demais classes. Sobre o Pyxis Consumo O Pyxis Consumo é uma base de dados que apresenta o potencial de consumo (demanda) por grupo de produtos de todos os municípios brasileiros.

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Av. Graça Aranha, 19 Gr. 1102 – Centro – Rio de Janeiro – CEP– 20.030-002

Telefone: 2524-8386 Telefax: 2524-8482 - Email: [email protected]

WWW.sindifer-rio.org.br

Filiado à:

Esta base permite ao usuário identificar diferenças entre os 16 setores disponibilizados, as quatro classes socioeconômicas (A, B, C, D/E) e os 50 grupos de produtos.

Fonte: www.ibope.com.br

*************************************************************************************

Vendas no varejo de material de construção elevam-se 6,5% No mês, segmento de argamassas foi o que alcançou melhor desempenho

A pesquisa mensal (...) , em parceria com o Ibope Inteligência, apontou que, em abril, o varejo de material de construção registrou um crescimento de 6,5%, em relação ao mês anterior. Na comparação com abril do ano passado, o aumento foi de 3%. No mês, com crescimento de 8,5%, o setor de argamassas foi o que alcançou melhor desempenho, seguido pelo cimento, que registrou elevação de 6%. Fios e cabos, metais sanitários e fios e tubos de PVC permaneceram estáveis. Nenhum setor pesquisado teve queda de vendas em abril na comparação com março. Com esses resultados, o primeiro quadrimestre do ano, comparado com o mesmo período de 2010, apresenta um crescimento de 2,5%. Na relação dos últimos 12 meses, o incremento é de 9,5%. As perspectivas para o setor continuam sendo bastante positivas. A desaceleração prevista para a economia, nos próximos meses, não deverá afetar, substancialmente, as vendas de material de construção. Nossa estimativa é a de fechar o ano com 8,5% de crescimento sobre 2010.

L E G I S L A Ç Ã O

I. Circular CEF nº 547 de 20.04.2011 – DOU 1 de 26.04.2011 - Caixa

Econômica Federal - Estabelece a certificação digital emitida no modelo ICP-Brasil,

de acordo com a legislação em vigor, como forma de acesso ao canal eletrônico de relacionamento Conectividade Social.

II. Circular CEF n.º 548, de 19.04.2011 – DOU 1 de 20.04.2011 – Caixa

Econômica Federal - Estabelece procedimentos pertinentes aos recolhimentos Mensais e Rescisórios ao FGTS e das Contribuições Sociais.

III. Convênio ECF nº 1, de 01.04.2011 - DOU 1 de 05.04.2011 - Conselho

Nacional de Política Fazendária - Altera o Convênio ECF nº 01/1998, que dispõe sobre a obrigatoriedade de uso de equipamento Emissor de Cupom Fiscal (ECF) por

estabelecimento que promova venda a varejo e prestador de serviço e dá outras providências.

IV. Instrução Normativa RFB nº 1.146, de 1.04.2011 - DOU 1 de

07.04.2011 - Receita Federal do Brasil - Altera a Instrução Normativa RFB nº

944, de 29 de maio de 2009, que dispõe sobre outorga de poderes para fins de utilização, mediante certificado digital, os serviços disponíveis no Centro Virtual de

Atendimento ao Contribuinte (e-CAC) da Secretaria da Receita Federal do Brasil (RFB).

V. Instrução Normativa RFB nº 1.145, de 5.04.2011 - DOU 1 de

06.04.2011 - Receita Federal do Brasil - Altera a Instrução Normativa RFB nº 1.127, de 07 de fevereiro de 2011, que dispõe sobre a apuração e tributação de

rendimentos recebidos acumuladamente de que trata o art. 12-A da Lei nº 7.713, de 22 de dezembro de 1988.

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Av. Graça Aranha, 19 Gr. 1102 – Centro – Rio de Janeiro – CEP– 20.030-002

Telefone: 2524-8386 Telefax: 2524-8482 - Email: [email protected]

WWW.sindifer-rio.org.br

Filiado à:

VI. Lei nº 12.399, de 01.04.2011 - DOU 1 de 04.04.2011 - Acresce o § 3.º ao art. 974 da Lei nº 10.406, de 10 de janeiro de 2002, que institui o Código Civil.

VII. Medida Provisória nº 529, de 07.04.2011 - DOU 1 de 08.04.2011 -

Altera a Lei nº 8.212, de 24 de julho de 1991, no tocante à contribuição

previdenciária do microempreendedor individual.

VIII. Protocolo ICMS nº 03, de 01.04.2011 - DOU 1 de 07.04.2011 – Conselho Nacional de Política - Fixa o prazo para a obrigatoriedade da

escrituração fiscal digital - EFD.

IX. Protocolo ICMS nº 08, de 01.04.2011 - DOU 1 de 07.04.2011 – Conselho Nacional de Política Fazendária - Altera o Protocolo ICMS 41/2006

que dispõe sobre a análise de equipamento Emissor de Cupom Fiscal (ECF) e sobre a apuração de irregularidade no funcionamento de ECF.

X. Protocolo ICMS nº 19, de 01.04.2011 - DOU 1 de 07.04.2011 –

Conselho Nacional de Política Fazendária - Altera o Protocolo ICMS 42/09 que estabelece a obrigatoriedade da utilização da Nota Fiscal Eletrônica (NF-e) em

substituição à Nota Fiscal, modelo 1 ou 1-A, pelo critério de CNAE e operações com

os destinatários que especifica.

XI. Deliberação Jucerja nº44, de 20.04.2011 – DOE 1 de 26.04.2011 – Junta Comercial do Estado do Rio de Janeiro. - Define obrigatoriedade de busca

previa e busca de local via sistema integrador.

XII. Lei nº 5.952, de 18.04.2011 - DOE 1 de 19.04.2011 XIII. Dispõe sobre a obrigatoriedade de empresas que utilizarem serviço de entrega

através de motoboys, ou que possuam frota própria para o serviço, contratarem apólice de seguro para seus funcionários, e dá outras providências.

XIV. Lei nº 5.943, de 12.04.2011 - DOE 1 de 13.04.2011. - Dispõe sobre o

serviço de guarda de veículos por estabelecimentos comerciais.

XV. Lei nº 5.935, de 04.04.2011 - DOE 1 de 05.04.2011. - Altera dispositivos

do art. 83 da Lei nº 2.657, de 26 de dezembro de 1996.

XVI. Lei nº 5.959, de 26.04.2011 - DOE 1 de 27.04.2011. - Altera a ementa, o art. 1.º e o art. 2.º da Lei nº 2.650, de 5 de dezembro de 1996, que obriga os

centros comerciais e supermercados a terem cadeiras de rodas para atender à clientela circunstancialmente necessitada de uso deste equipamento.

XVII. Resolução SMF nº 2.657, de 01.04.2011 - DOM de 04.04.2011 -

Secretaria Municipal de Fazenda.- Estabelece Secretária Municipal de Fazenda parâmetros para a realização do primeiro sorteio de prêmios relativo à Nota Fiscal de

Serviços Eletrônica - NFS-e - NOTA CARIOCA.

Solicite a íntegra da legislação que lhe interessar através do email [email protected]

Ou, entre em contato com a nossa secretaria pelo n. 2524-8386. Fale com Sr. Carlos Menezes.

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Av. Graça Aranha, 19 Gr. 1102 – Centro – Rio de Janeiro – CEP– 20.030-002

Telefone: 2524-8386 Telefax: 2524-8482 - Email: [email protected]

WWW.sindifer-rio.org.br

Filiado à:

PLANOS DE SAÚDE

SERVIÇOS À DISPOSIÇÃO DOS ASSOCIADOS

Ferramentas Tecnológicas; Qualicred;

Página na internet;

CINTEC – Comissão de Conciliação Previa Intersindical;

Assessoria e consultoria jurídica;

Setor de Homologação;

Declaração de Exclusividade;

Declaração de “nada Consta”;

Acordo de Trabalho nos Feriados;

Acordo de Trabalho nos Domingos;

Acordo de Banco de Horas;

Assessoramento em dissídios da Categoria;

Boletim Informativo e Circulares;

Medicina Ocupacional – PCMSO e PPRA;

Banco de dados de currículos;

Plano de Saúde; Previdência Associativa;

Cursos/Palestras; Capacitação empresarial;

Projetos “Bem vindo, Empresários!”