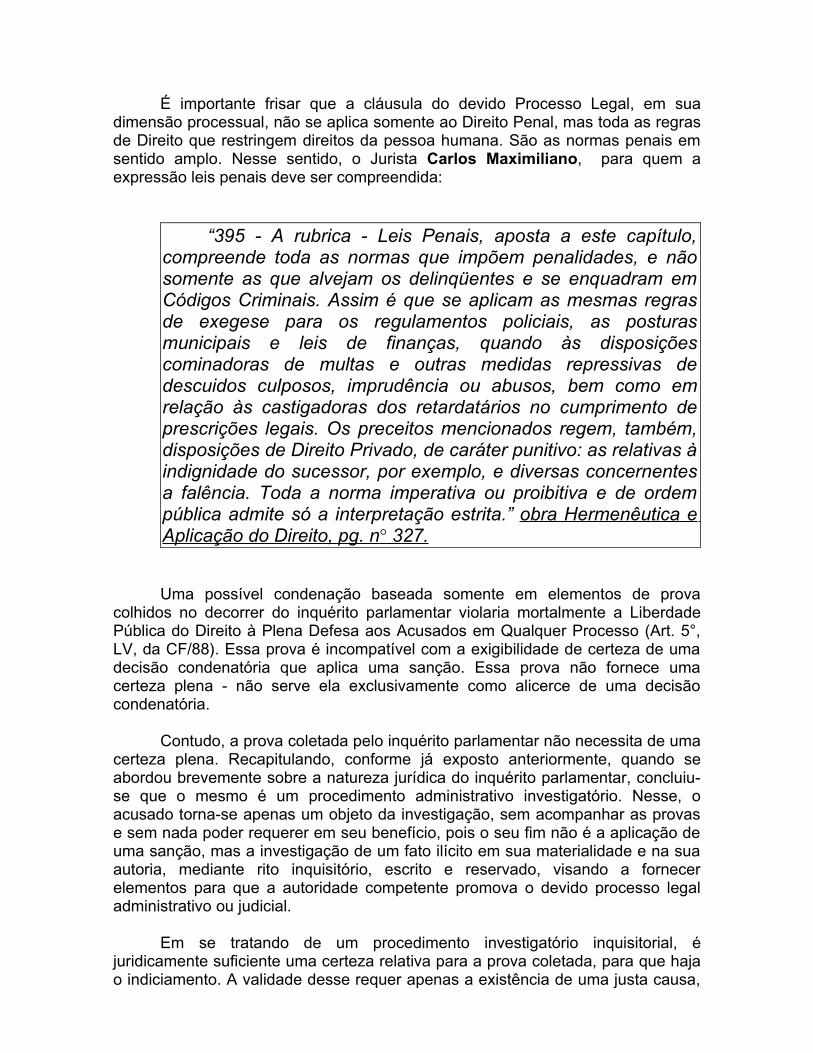

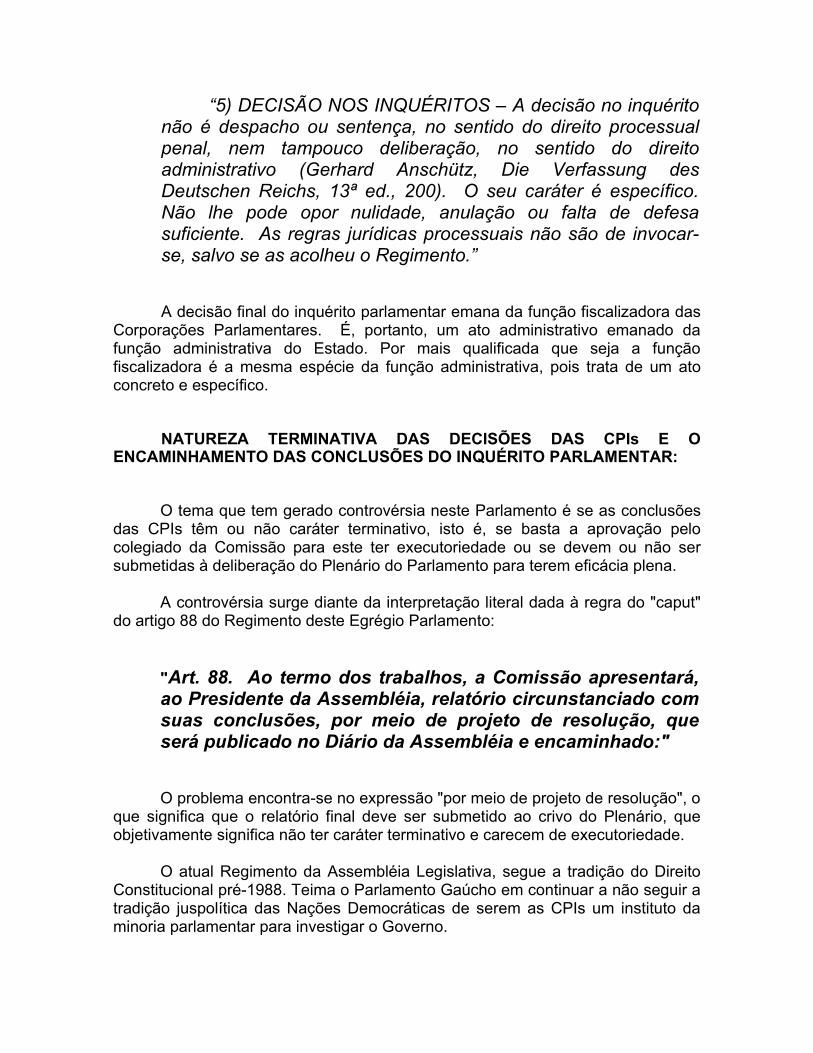

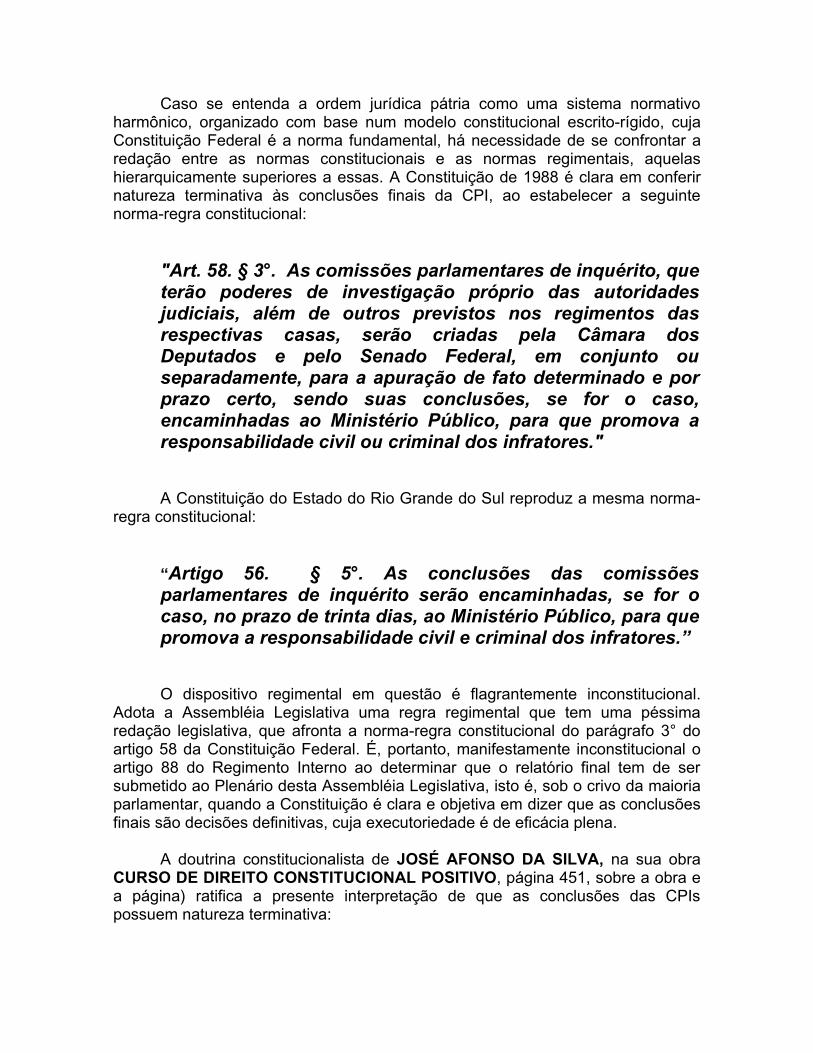

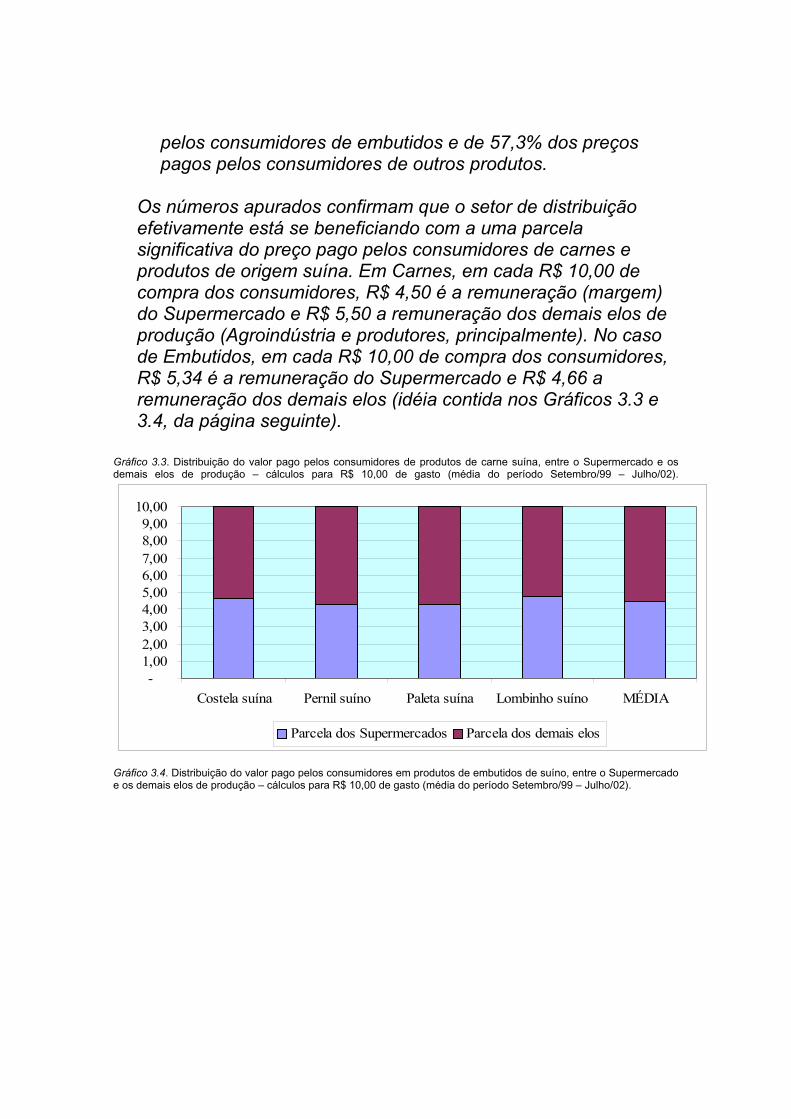

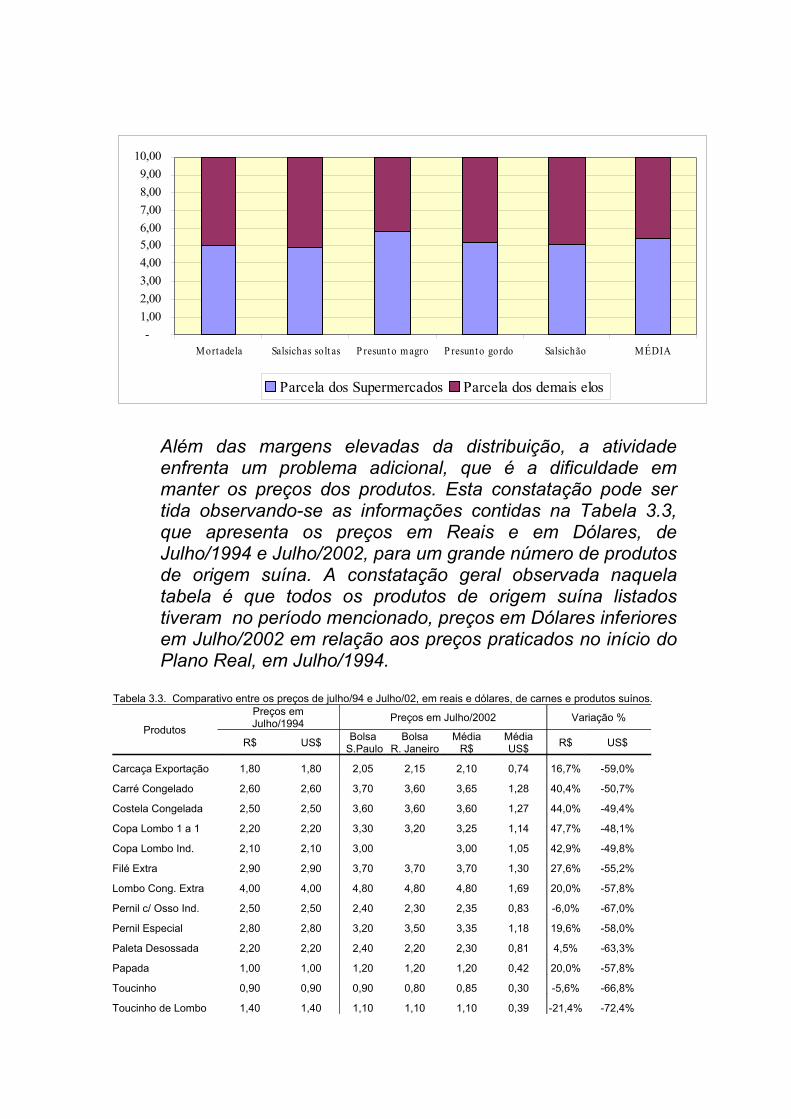

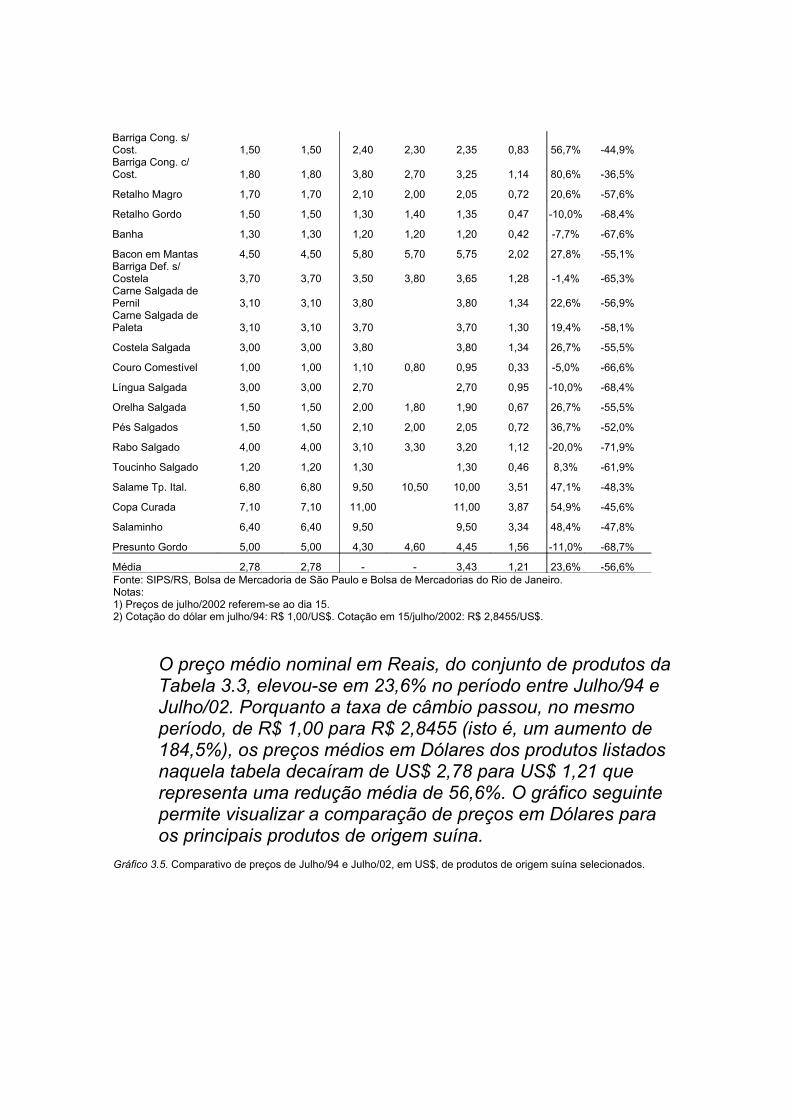

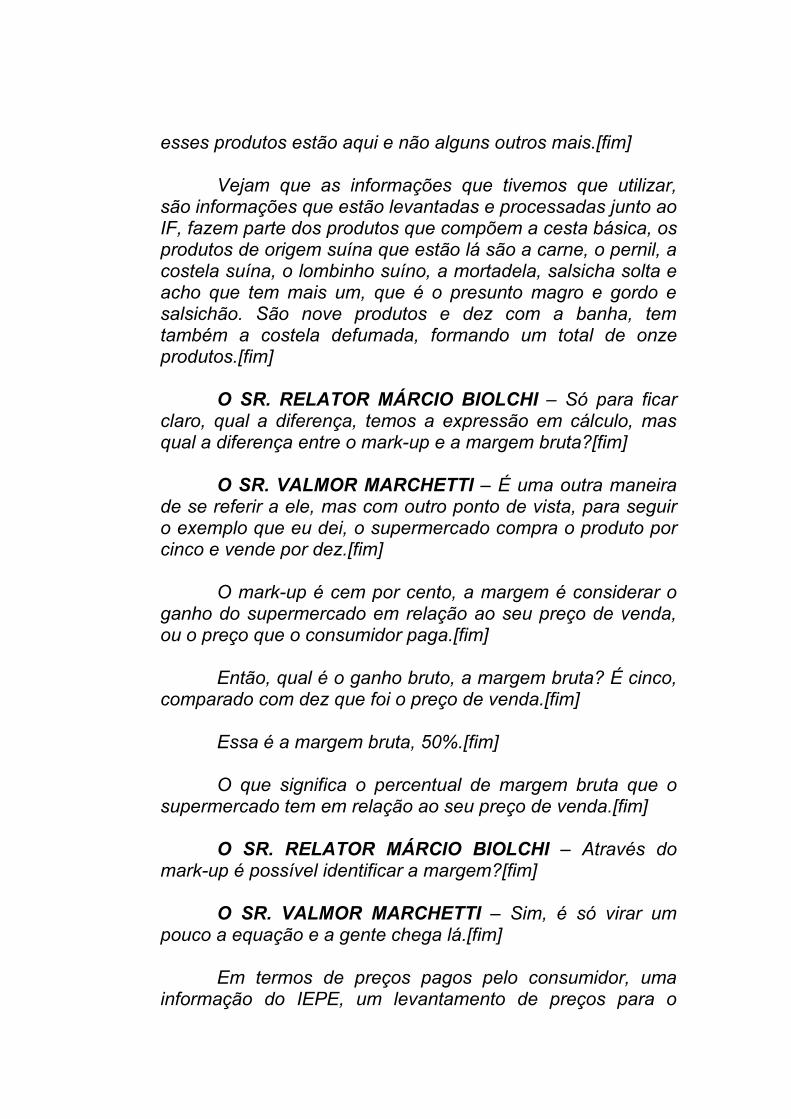

Embed Size (px)

Citation preview

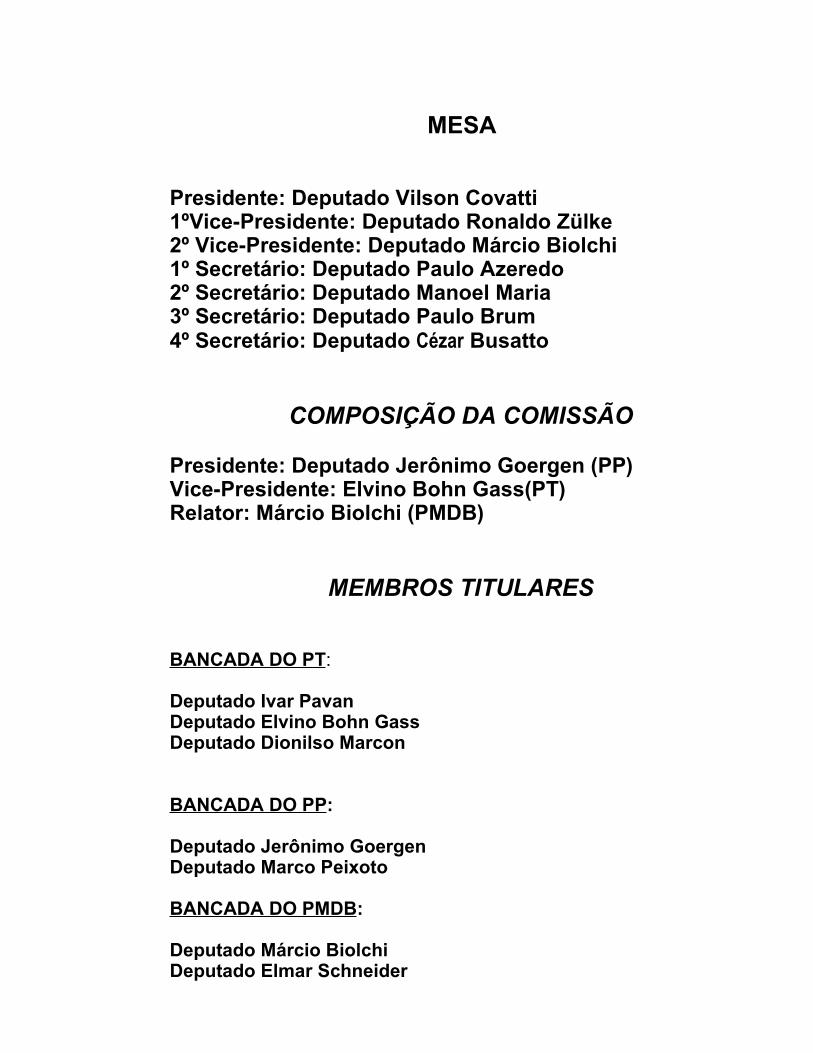

MESA

Presidente: Deputado Vilson Covatti1ºVice-Presidente: Deputado Ronaldo Zülke2º Vice-Presidente: Deputado Márcio Biolchi1º Secretário: Deputado Paulo Azeredo2º Secretário: Deputado Manoel Maria3º Secretário: Deputado Paulo Brum4º Secretário: Deputado Cézar Busatto

COMPOSIÇÃO DA COMISSÃO

Presidente: Deputado Jerônimo Goergen (PP)Vice-Presidente: Elvino Bohn Gass(PT)Relator: Márcio Biolchi (PMDB)

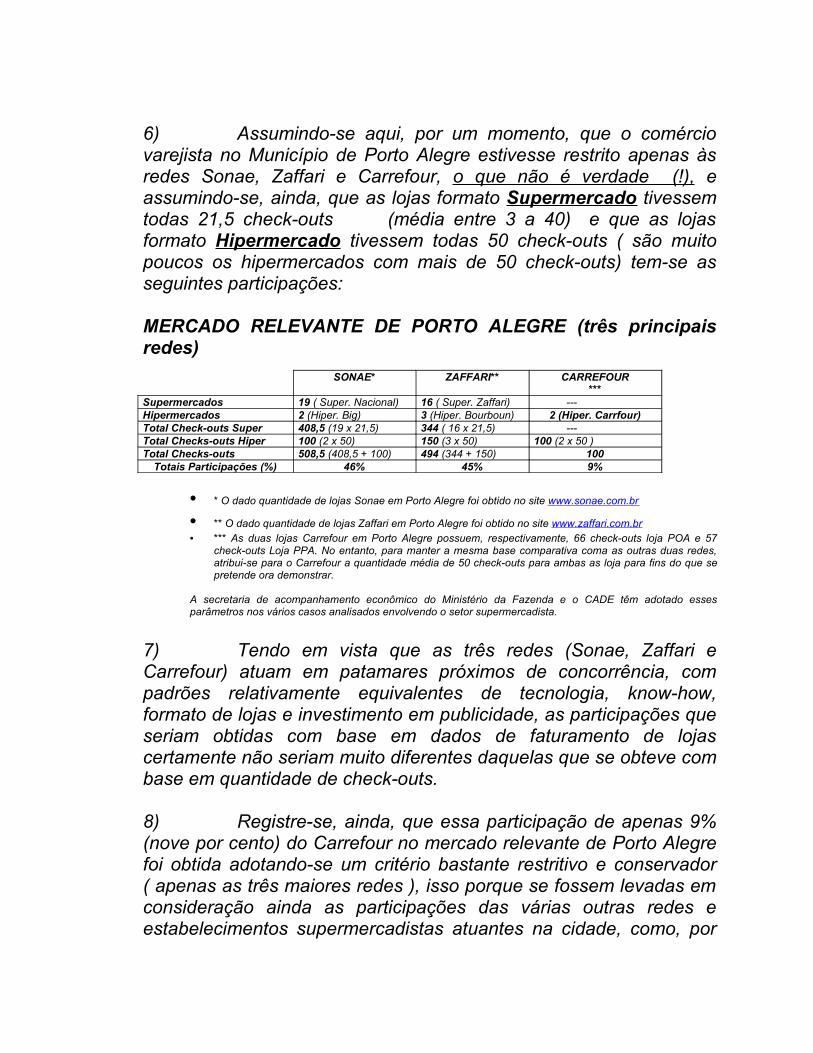

MEMBROS TITULARES

BANCADA DO PT:

Deputado Ivar PavanDeputado Elvino Bohn GassDeputado Dionilso Marcon

BANCADA DO PP:

Deputado Jerônimo GoergenDeputado Marco Peixoto

BANCADA DO PMDB:

Deputado Márcio BiolchiDeputado Elmar Schneider

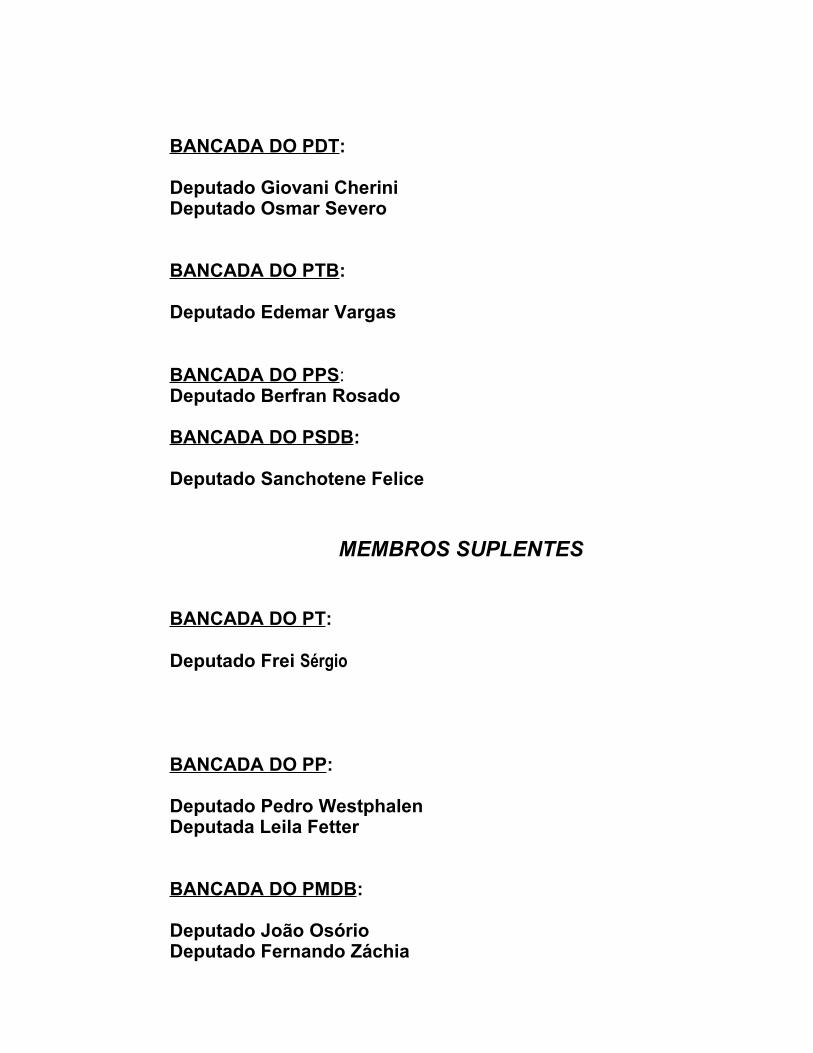

BANCADA DO PDT:

Deputado Giovani CheriniDeputado Osmar Severo

BANCADA DO PTB:

Deputado Edemar Vargas

BANCADA DO PPS: Deputado Berfran Rosado

BANCADA DO PSDB:

Deputado Sanchotene Felice

MEMBROS SUPLENTES

BANCADA DO PT:

Deputado Frei Sérgio

BANCADA DO PP:

Deputado Pedro WestphalenDeputada Leila Fetter

BANCADA DO PMDB:

Deputado João OsórioDeputado Fernando Záchia

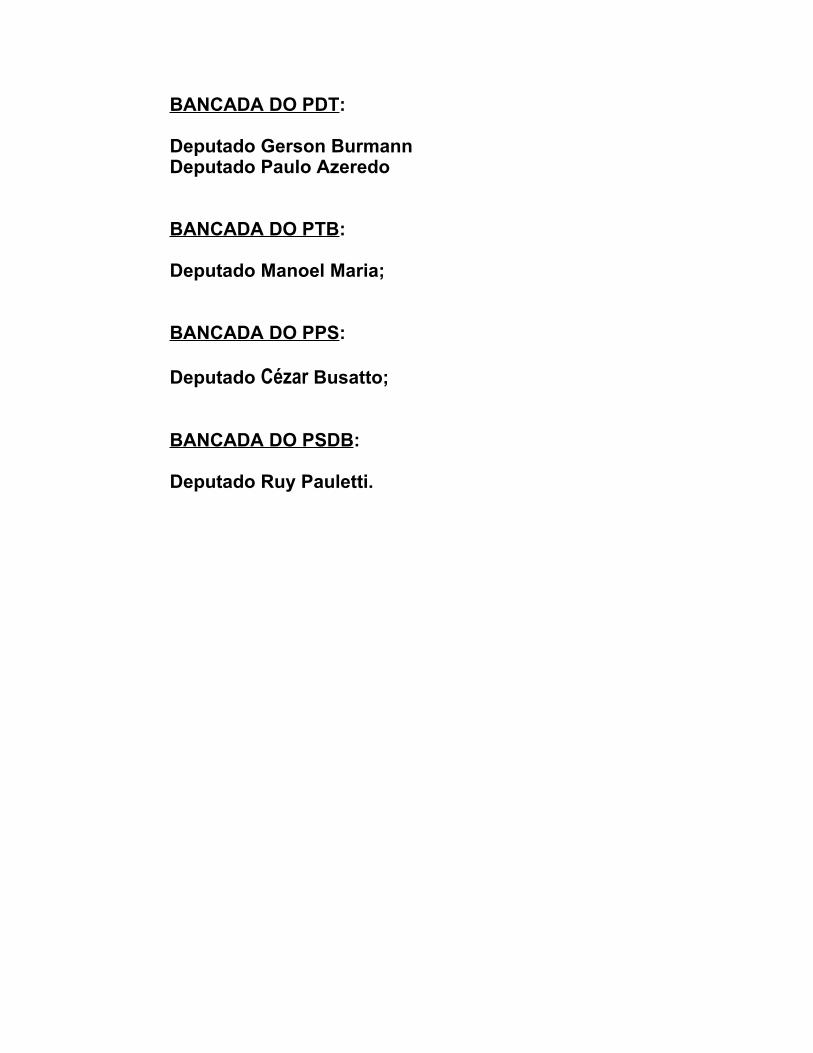

BANCADA DO PDT:

Deputado Gerson BurmannDeputado Paulo Azeredo

BANCADA DO PTB:

Deputado Manoel Maria;

BANCADA DO PPS:

Deputado Cézar Busatto;

BANCADA DO PSDB:

Deputado Ruy Pauletti.

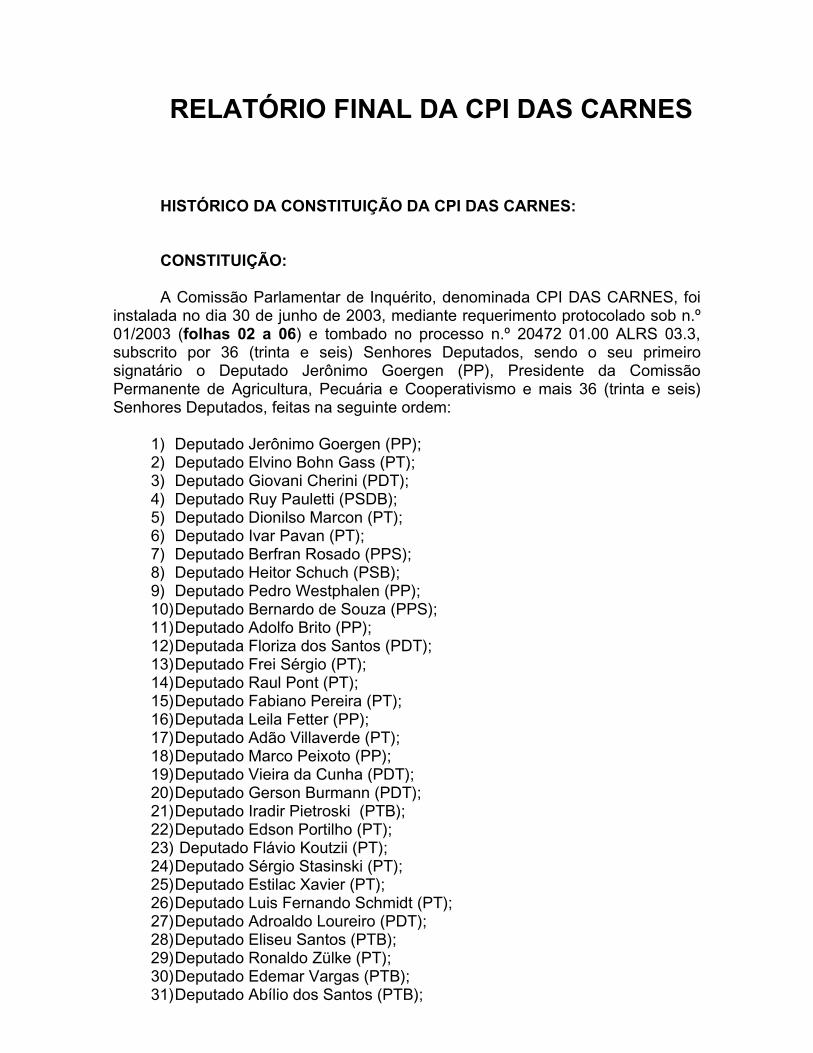

RELATÓRIO FINAL DA CPI DAS CARNES

HISTÓRICO DA CONSTITUIÇÃO DA CPI DAS CARNES:

CONSTITUIÇÃO:

A Comissão Parlamentar de Inquérito, denominada CPI DAS CARNES, foi instalada no dia 30 de junho de 2003, mediante requerimento protocolado sob n.º 01/2003 (folhas 02 a 06) e tombado no processo n.º 20472 01.00 ALRS 03.3, subscrito por 36 (trinta e seis) Senhores Deputados, sendo o seu primeiro signatário o Deputado Jerônimo Goergen (PP), Presidente da Comissão Permanente de Agricultura, Pecuária e Cooperativismo e mais 36 (trinta e seis) Senhores Deputados, feitas na seguinte ordem:

1) Deputado Jerônimo Goergen (PP);2) Deputado Elvino Bohn Gass (PT);3) Deputado Giovani Cherini (PDT);4) Deputado Ruy Pauletti (PSDB);5) Deputado Dionilso Marcon (PT);6) Deputado Ivar Pavan (PT);7) Deputado Berfran Rosado (PPS);8) Deputado Heitor Schuch (PSB);9) Deputado Pedro Westphalen (PP);10)Deputado Bernardo de Souza (PPS);11)Deputado Adolfo Brito (PP);12)Deputada Floriza dos Santos (PDT);13)Deputado Frei Sérgio (PT);14)Deputado Raul Pont (PT);15)Deputado Fabiano Pereira (PT);16)Deputada Leila Fetter (PP);17)Deputado Adão Villaverde (PT);18)Deputado Marco Peixoto (PP);19)Deputado Vieira da Cunha (PDT);20)Deputado Gerson Burmann (PDT);21)Deputado Iradir Pietroski (PTB);22)Deputado Edson Portilho (PT);23) Deputado Flávio Koutzii (PT);24)Deputado Sérgio Stasinski (PT);25)Deputado Estilac Xavier (PT);26)Deputado Luis Fernando Schmidt (PT);27)Deputado Adroaldo Loureiro (PDT);28)Deputado Eliseu Santos (PTB);29)Deputado Ronaldo Zülke (PT);30)Deputado Edemar Vargas (PTB);31)Deputado Abílio dos Santos (PTB);

32)Deputado João Fischer (PP);33)Deputado Telmo Kirst (PP);34)Deputado José Farret (PP);35)Deputado João Luiz Vargas (PDT);36)Deputado Paulo Azeredo (PDT).

O Presidente desta Casa Legislativa, Deputado Vilson Covatti submeteu o requerimento n.º 01/2003 à apreciação e análise jurídica da Procuradoria da Assembléia Legislativa do Estado do Rio Grande do Sul (folha 09). Essa exarou a promoção jurídica n.º 19.698 (folhas 10 a 12), que opinou favoravelmente à instalação do presente inquérito parlamentar. Na data de 18/06/2003, foi deferida a constituição da CPI (folhas 14).

COMPOSIÇÃO DA CPI:

Em continuidade, as Bancadas Parlamentares indicaram os seus representantes (folhas 22), passando a CPI a ter a seguinte composição: BANCADA DO PT: Membros titulares: Deputado Ivar Pavan, Elvino Bohn Gass; Deputado Dionilso Marcon, Membros Suplentes: Deputado Frei Sérgio; BANCADA DO PP: Membros Titulares: Deputado Jerônimo Goergen, Deputado Marco Peixoto; Membros Suplentes: Deputado Pedro Westphalen, Deputada Leila Fetter; BANCADA DO PMDB: Membros Titulares: Deputado Márcio Biolchi, Deputado Elmar Schneider; Membros Suplentes: Deputado João Osório; Deputado Fernando Záchia; BANCADA DO PDT: Membros Titulares: Deputado Giovani Cherini; Deputado Osmar Severo; Membros Suplentes: Deputado Gerson Burmann; Deputado Paulo Azeredo; BANCADA DO PTB: Membro Titular: Deputado Edemar Vargas; Membro Suplente: Deputado Manoel Maria; BANCADA DO PPS: Membro Titular: Deputado Berfran Rosado; Membro Suplente: Deputado Cézar Busatto; BANCADA DO PSDB: Membro Titular: Deputado Sanchotene Felice; Membro Suplente: Deputado Ruy Pauletti.

Na data de 30/06/2003, em ato solene realizado na Sala Lutzenberger quarto andar da Assembléia Legislativa, o seu Presidente, Deputado Vilson Covatti, instalou oficialmente a CPI das Carnes e empossou os seus membros. No mesmo ato, conforme entendimento político mantido entre as Bancadas Parlamentares, foram eleitos por aclamação e empossados os seguintes Deputados nos respectivos cargos: 1) PRESIDENTE: Deputado Jerônimo Goergen; 2) VICE-PRESIDENTE: Deputado Elvino Bohn Gass; 3) RELATOR: Deputado Márcio Biolchi.

OS FATOS DETERMINADOS DO INQUÉRITO PARLAMENTAR:

A Assembléia Legislativa do Estado do Rio Grande do Sul, através do Requerimento n.º 01/2003 (folhas 02/06), delimitou o objeto jurídico do presente Inquérito Parlamentar, que é o de “apurar as causas da atual situação econômica e financeira da bovinocultura de corte e da suinocultura e investigar indícios da

prática de infrações da ordem econômica nas cadeias produtivas e suínas e seus derivados, com ênfase aos aspectos relacionados à formação do preço recebido pelos agricultores e pagos pelos consumidores finais.”

O objetivo jurídico do presente inquérito Parlamentar se desdobra em seis fatos determinados. Os seguintes fatos e políticas relacionadas aos mecanismos de formação de preços recebidos pelos produtores e pagos pelas indústrias e consumidores finais:

PRIMEIRO FATO DETERMINADO: indícios de prática de infração à ordem econômica da compra e venda por parte da indústria de carnes e dos estabelecimentos varejistas, com apuração dos preços justos que deveriam ser praticados;

SEGUNDO FATO DETERMINADO: a existência de abates sem inspeção sanitária oficial e sem controle fiscal;

TERCEIRO FATO DETERMINADO: a existência de unidades industriais desativadas ou com elevada capacidade ociosa;

QUARTO FATO DETERMINADO: a existência de barreira sanitária ao comércio internacional;

QUINTO FATO DETERMINADO: políticas setoriais, com ênfase nos investimentos públicos;

SEXTO FATO DETERMINADO: políticas de inovação tecnológica, com ênfase nos processos agropecuários e industriais de produção e processamento das carnes e de automação na distribuição.

OS MOTIVOS PARA INSTALAÇÃO DO INQUÉRITO PARLAMENTAR:

Nesta CPI, os motivos - elementos de convicção sobre matéria fática - para a instalação do presente Inquérito Parlamentar constam expressamente na justificativa do Requerimento n.º 01/2003 (folhas n.° 02/06).

O principal motivo constante da justificativa são “as dificuldades econômicas e financeiras encontradas pelos agricultores e pelas empresas produtoras de bovinos para corte e suínos e essas serem verificadas através de diversas fontes, que retratam a realidade nacional e constitui fato determinado para a averiguação em nível estadual” (folha 03).

Os fundamentos do Requerimento n.º 01/2003 - base legal - encontram-se na regra do artigo 158 da Constituição Estadual que prevê a intervenção do Estado no domínio econômico para "orientar e estimular a produção, corrigir distorções da atividade econômica e prevenir abusos do poder econômico." Constituem alvo especial de investigação pelo Inquérito Parlamentar os fatos e as práticas que são objeto da Lei Federal n° 8.884/94 e que podem constituir

infrações contra a ordem econômica, orientadas pelas disposições constitucionais de liberdade de iniciativa, livre concorrência, função social da propriedade, defesa dos consumidores e repressão ao abuso do poder econômico.

Em âmbito estadual, conforme consta do Requerimento n.º 01/2003, os fundamentos estão expressos no artigo 184, § 1º., IV, da Constituição do Estado, que inclui entre os objetivos da política agrícola a serem definidos pelo Estado o “fomento da produção agropecuária e dos alimentos de consumo interno, bem como a organização do abastecimento alimentar”. A alínea “a” do inciso IV do referido artigo 184 da CERS considera como instrumento da política agrícola, em caráter supletivo à União, a “política de preços e de custos de produção, a comercialização, a armazenagem e os estoques reguladores”.

PRAZO CERTO DE FUNCIONAMENTO DO INQUÉRITO PARLAMENTAR:

As regras que estabelecem o prazo certo de funcionamento das CPIs estão expressas no artigo 85 do Regimento da Assembléia Legislativa do Estado do Rio Grande do Sul. O prazo ordinário é de 120 (cento e vinte) dias, e esse pode ser prorrogado por mais (60) sessenta dias, por deliberação do Plenário da Assembléia Legislativa.

A questão do prazo e, principalmente, a forma de sua contagem, é matéria pacificada neste Egrégio Parlamento pelos bem expostos fundamentos jurídicos lançados no PARECER N.º 2722, de 07 de julho de 1992, da DOUTA PROCURADORIA PARLAMENTAR deste Casa, pelo Procurador Bernardo de Souza, hoje membro desta Casa Legislativa. Transcreve-se, a seguir, os pontos relevantes sobre as regras de prazo das CPIS:

I- A QUESTÃO DO PRAZO

61. Como visto, por expressa disposição constitucional, as Comissões Parlamentares de Inquérito são criadas “para a apuração de fato determinado e por prazo certo (CF. art.58, § 3º; CE. Art. 56 §4º). O regimento Interno da Assembléia Legislativa do Estado do Rio Grande do Sul acertou, fixou, explicitou este prazo em “cento e vinte dias, prorrogável por mais sessenta, (....), para conclusão dos trabalhos” (R.I. art.84).

62. A natureza deste prazo parece óbvia. Não é prazo de direito material, por conseguinte não se trata de prazo prescricional ou decadencial.

Este prazo é processual, pois é o lapso de tempo fixado para que, nele, se cumpram os procedimentos correspondentes

ao exercício das atribuições inerentes à Comissão e ao Parlamento.

“O processo visa a solucionar a lide, realizando o Direito. Logo, este é seu objetivo principal, para alcançá-lo, a ciência recomendaria agir sem pressa, tal como sucede nos laboratórios de pesquisa, onde o tempo não conta. Mas, a solução do litígio não pode aguardar o resultado perfeito, pois, enquanto não vem, a vida corre e as partes sofrem prejuízos. Daí, a solução oposta do jurista, agir com a menor perda de tempo, alcançar o final dentro do mais breve espaço. Entre os dois ideais oscila o processo”.

(....).Destes “(os prazos)” cogita o legislador para definir o lapso de tempo dentro do qual devem ser praticados os atos processuais. Não se trata mais de indicar os dias ou períodos, em que não o podem ser, mas, ao inverso, de fixar um espaço dentro do qual deverão sê-lo, sob pena de, talvez, perder-se a faculdade de praticá-los (Grifos nossos). ( E.D. Moniz de Aragão, “in” Comentários ao Código de Processo Civil, II volume, arts. 154 a 269, Editora Forense, 1ª edição, 1974, pág. 81).

Considerando-se que não se trata – obviamente – de matéria de processo civil, a analogia é perfeita e a aplicabilidade absoluta, no que tange à lição acima transcrita.

63- O prazo, como palmar, implica em transcurso entre dois momentos, entre os quais ocorre algum efeito jurídico.

“De sua própria maneira de ser, nota-se que os prazos ficam limitados por dois momentos: o de seu início e o de seu final” (E.D. Moniz de Aragão, op. cit., pág. 82)“O prazo se desenrola, portanto, entre dois termos: o termo inicial, ou termo a quo, e o termo final, ou termo ad quem. Sabe-se que um prazo começa em determinado dia, porque nessa data ele tem seu termo a quo; e sabe-se que ele finda em certo dia, porque aí se situa o seu termo ad quem”. (J.F. Marques, “in” Instituições de Direito Processual Civil, volume I, Editora Forense, 3ª edição, 1996, pág. 266).

64. Do socorro da processualidade (de onde se extrai a analogia pertinente), vem o conceito de prazo legal: “(....) quando a lei que os determina” (J.F. Marques, op. cit. Pág. 267).

65. Da mesma ciência processualística vem o conceito – aqui fundamental e da mais absoluta relevância – de prazo peremptório e prazo preclusivo.

“Caracteriza-se a peremptoriedade pela circunstância de que o prazo se finda fatalmente” (J.F.Marques, op. cit. Pág. 270). (Os prazos peremptórios) “Têm o efeito de pré-excluir o ato processual que se ia realizar dentro deles, e não se realizou: nenhuma possibilidade se dá de se realizar depois, salvo quando a lei concede o benefício de reposição (....)” (Grifo nosso.) (Pontes de Miranda, “in” Comentários ao Código de Processo Civil, Tomo III, Editora Forense, 1ª edição, 1973, pág. 116.

66. A circunstância de que o prazo para a Comissão Parlamentar de Inquérito chegar à “conclusão dos trabalhos” é “prorrogável” (R.I., art. 84), e admite “suspensão (....) no recesso parlamentar” (R.I., art. 78), não elide a condição de sua peremptoriedade.

“A peremptoriedade do prazo não é incompatível com a prorrogabilidade” (J.F. Marques, op. cit. Pág.270).“Só em casos taxativamente previstos em lei, é que se admite exceção ao princípio da inalterabilidade dos prazos”. (Grifos nossos). (J.F. Marques, op. cit, pág. 271).“Os prazos peremptórios são atingíveis pela suspensão do processo” (P. Miranda, op. cit. pág. 117).

O que resta é que, sendo prazo peremptório – prorrogado ou suspenso, pouco importa – o seu escoamento é fatal para a pretensão à prática de qualquer ato para seu interregno previsto ou determinado.“(....) (princípio de preclusão). Então a parte que não

praticou, ou não provocou a prática de algum ato processual, não mais pode fazê-lo” (Grifo final nosso). (P. Miranda, op. cit., pág. 111).

“(....) caracteriza-se a peremptoriedade pela circunstância de que o prazo se finda fatalmente, sem necessidade de um ato qualquer da parte que determine essa extinção (....). Antes de findo o prazo, dá-se a prorrogação, mas o modo de findar continua o mesmo” (Grifo nosso). (J.F. Marques, op. cit. pág. 270).

67. Tudo visto, a conclusão é uma só. O prazo das Comissões Parlamentares de Inquérito é peremptório e fatal: após o escoamento do prazo de (“cento e vinte dias”, com ou sem “suspensão no recesso parlamentar”, prorrogado ou não por “mais sessenta dias”) não há mais ato que possa ser praticado.

“Prazos preclusivos são precisamente os peremptórios, no curso dos quais deve ser praticado algum ato processual, pena de precluir a faculdade de praticá-lo” (E.D. Moniz de Aragão, op. cit., pág.89).

68. Há que examinar, agora, como flui tal prazo.

O “termo inicial”, ou termo “a quo”, só pode ser o da instalação da Comissão já que só a partir daí pode ela exercitar suas atribuições e seus poderes, e cumprir sua missão investigatória.O cuidado do legislador com isto foi tão grande que explicitou como e em que prazo se faz a instalação da CPI.

“Deferida a constituição da Comissão Parlamentar de Inquérito, seus integrantes serão indicados no prazo de cinco dias, e findo este, deverá ser instalada no prazo de três dias” (Grifo nosso). (R.I., art. 85).É daí que flui o prazo “para conclusão dos trabalhos” – que

é, originalmente de “cento e vinte dias”.

No caso concreto, esta “instalação” ocorreu em 10 de setembro de 1991, tendo sido lavrada “ata de instalação” (fls. 384/385, volume II).

69. A contagem do fluxo do prazo não traz maiores problemas, bastando a mera aplicação dos dispositivos legais pertinentes, sendo uniforme o direito positivo.

“Salvo disposição em contrário, computam-se os prazos, excluindo o dia do começo, e incluindo o do vencimento” (Código Civil, art. 125).“Todos os prazos correrão em cartório e serão contínuos e peremptórios, não se interrompendo por férias, domingo ou dia feriado” (Código de Processo Penal, art. 798, “caput”).“Não se computará no prazo o dia do começo, incluindo-se, porém o do vencimento” (Código de Processo Penal, § 1º, do art. 798).“O prazo, estabelecido pela lei ou pelo juiz, é contínuo, não se interrompendo nos feriados”. (Código de Processo Civil, art. 178).“Salvo disposição em contrário, computar-se-ão os prazos, excluindo o dia do começo e incluindo o do vencimento”. (Código de Processo Civil, art. 184).

Assim, iniciado o fluxo do prazo – o que ocorreu no dia da instalação -, passa ele a fluir de modo “contínuo”, sem interrupção ou suspensão em domingos e feriados até seu termo final.

Conforme o exposto, na contagem dos prazos, aplicam-se, subsidiariamente, por força da regra expressa no artigo 87, § 2º do Regimento, as regras de direito do Código de Processo Penal - CPP. Assim, aplicam-se as regras do artigo 798 do CPP, em que os prazos são contínuos e peremptórios, não se interrompendo por férias, domingo ou feriado, não se incluindo o dia inicial e incluindo o termo final.

O presente Inquérito Parlamentar teve o seu prazo certo de funcionamento iniciado no dia 1º de julho de 2003, que foi o primeiro dia útil seguinte da data de sua instalação: 30 de junho de 2003. O seu término inicial previsto seria no dia 28 de outubro de 2003.

Na data de 28 de outubro de 2003, o Plenário aprovou o RDI n.º 115/2003. Foi prorrogado o prazo de funcionamento do presente Inquérito Parlamentar por mais sessenta dias. Assim, o prazo de funcionamento máximo desta CPI passou a ser o de 180 dias, com término previsto para o dia 28 de dezembro.

JURISDICIDADE DO OBJETO DELIMITADO PELA PRESENTE CPI:

O Parlamento Gaúcho tem ganho notoriedade na defesa dos legítimos interesses dos produtores rurais, independente da posição doutrinária das bancadas parlamentares. Essa sensibilidade se deve à importância da produção agropecuária e do agronegócio na economia do Rio Grande e na geração de emprego e renda. As Comissões Permanentes, em especial a de Agricultura, Pecuária e Cooperativismo, não tem medido esforços nesse sentido. Tornou-se um grande fórum do setor primário e do agronegócio. Em situações de maior gravidade chega até a instaurar inquéritos parlamentares, como foi o caso da CPI DO PREÇO DO LEITE.

O Relatório tem a intenção de manter viva a tradição deste Parlamento de apoio ao produtor rural e a de reforçar a argumentação jurídica de defesa do bem-estar de todos os elos das cadeias produtivas dos alimentos. Neste aspecto, esta CPI reitera e ratifica os argumentos jurídicos da CPI DO PREÇO DO LEITE, inclusive com a intenção de que seja criado um repositório doutrinário neste Parlamento, em matéria de Direito Econômico, em defesa do bem-estar sistêmico das cadeias produtivas de alimentos.

O inquérito parlamentar deve estar em conformidade com os valores que emanam da sociedade – legitimidade – e com o direito: legalidade. É o que se denomina jurisdicidade.

A jurisdicidade das normas e atos do Poder Público é tema de importância recente. Antes da entrada em vigor da atual Constituição Federal, legalidade e legitimidade eram conceitos que se confundiam. Era considerado legítimo tudo o que era legal. Essa confusão deu-se no Brasil, internamente, por imposição de uma cultura autoritária que imperou nas instituições políticas nacionais, hipertrofiando o Estado, como uma dupla herança, oriunda de um lado, do patrimonialismo e de outro, da Filosofia Positivista Comtista, especialmente na sua versão castilhista.

Externamente, houve a influência das filosofias jurídicas do juspositivismo, que reduziu o direito à lei. A legalidade, que emana do Estado, acabou assimilando a legitimidade que emana da sociedade civil, deslocando dessa para aquela a verdadeira fonte da legitimidade. Contudo, para os valores imperantes na sociedade civil ocidental, não basta que o Estado se paute pela legalidade - seja um estado de direito - também é necessário que respeite a legitimidade: seja um Estado Democrático. Legítimo é o que vai ao encontro dos valores e interesses prevalecentes na sociedade civil e ilegítimo aquilo que os ignora ou os afronta.

Quanto à legitimidade do inquérito parlamentar, não há dúvida de que seu objeto vai ao encontro de interesses prevalecentes na sociedade civil. Rara é a CPI instaurada que não é motivada por matéria de relevante interesse da opinião pública. A CPI das Carnes não é exceção, pois a sua criação foi uma reivindicação das entidades representativas dos criadores de bovino de corte e de suínos.

Porém, quanto à legalidade, a questão apresenta maior complexidade: o Brasil integrar a família jurídica romano-germânica. Por conseqüência, possui um sistema escalonado de normas de direito, cuja norma fundamental do tipo escrito-rígida é a Constituição Federal. Isso exige que o inquérito parlamentar observe critérios rígidos de legalidade, o que faz se diferenciar pela sua rigidez, se comparado àqueles existentes na sua matriz histórica inglesa, formado à imagem e semelhança do sistema jurídico da Conmon Law.

A constituição válida de uma comissão parlamentar de inquérito deve observar os seguintes requisitos: 1°) requerimento escrito subscrito, no mínimo, por um terço dos membros da Corporação Legislativa; 2°); fato ou fatos determinados que sejam matérias de competência da entidade estatal a que pertence o Poder Legislativo; 3°) funcionamento por prazo certo.

Dos requisitos acima nominados, sem dúvida alguma, o mais importante por questão de segurança jurídica, é o que exige a existência de fato determinado a ser investigado pelo inquérito parlamentar. Sendo a CPI dotada de poderes idênticos aos das autoridades judiciais no processo criminal, fica o Poder Legislativo municiado de um poder real de coação física, como a violação legítima do Direito de Privacidade e a quebra de sigilo de pessoas. Em circunstâncias como essa, sempre há possibilidade real de haver abuso de poder. É por isso que o Direito Pátrio exige que seja delimitado pelo Poder Legislativo, de forma clara, precisa e objetiva qual é o fato determinado ou os fatos determinados a serem apurados pelo Inquérito parlamentar, sob pena de ser dado um cheque em branco contra os Direitos Fundamentais da Pessoa Humana.

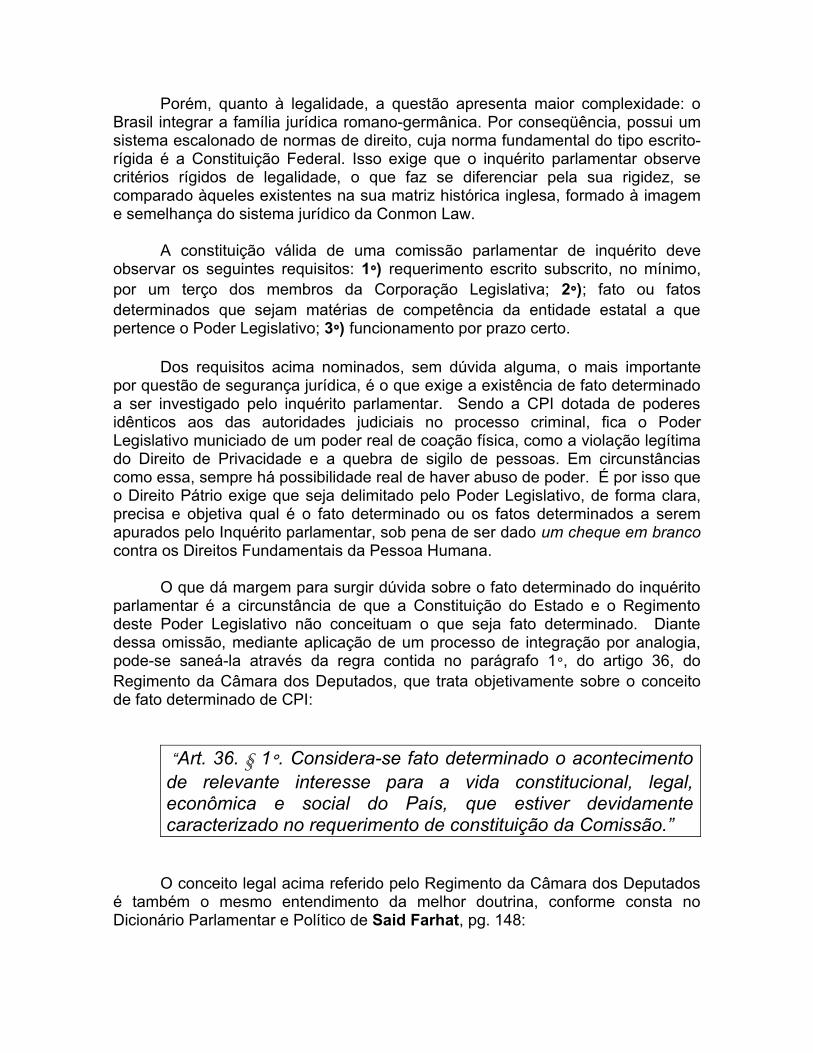

O que dá margem para surgir dúvida sobre o fato determinado do inquérito parlamentar é a circunstância de que a Constituição do Estado e o Regimento deste Poder Legislativo não conceituam o que seja fato determinado. Diante dessa omissão, mediante aplicação de um processo de integração por analogia, pode-se saneá-la através da regra contida no parágrafo 1°, do artigo 36, do Regimento da Câmara dos Deputados, que trata objetivamente sobre o conceito de fato determinado de CPI:

“Art. 36. § 1°. Considera-se fato determinado o acontecimento de relevante interesse para a vida constitucional, legal, econômica e social do País, que estiver devidamente caracterizado no requerimento de constituição da Comissão.”

O conceito legal acima referido pelo Regimento da Câmara dos Deputados é também o mesmo entendimento da melhor doutrina, conforme consta no Dicionário Parlamentar e Político de Said Farhat, pg. 148:

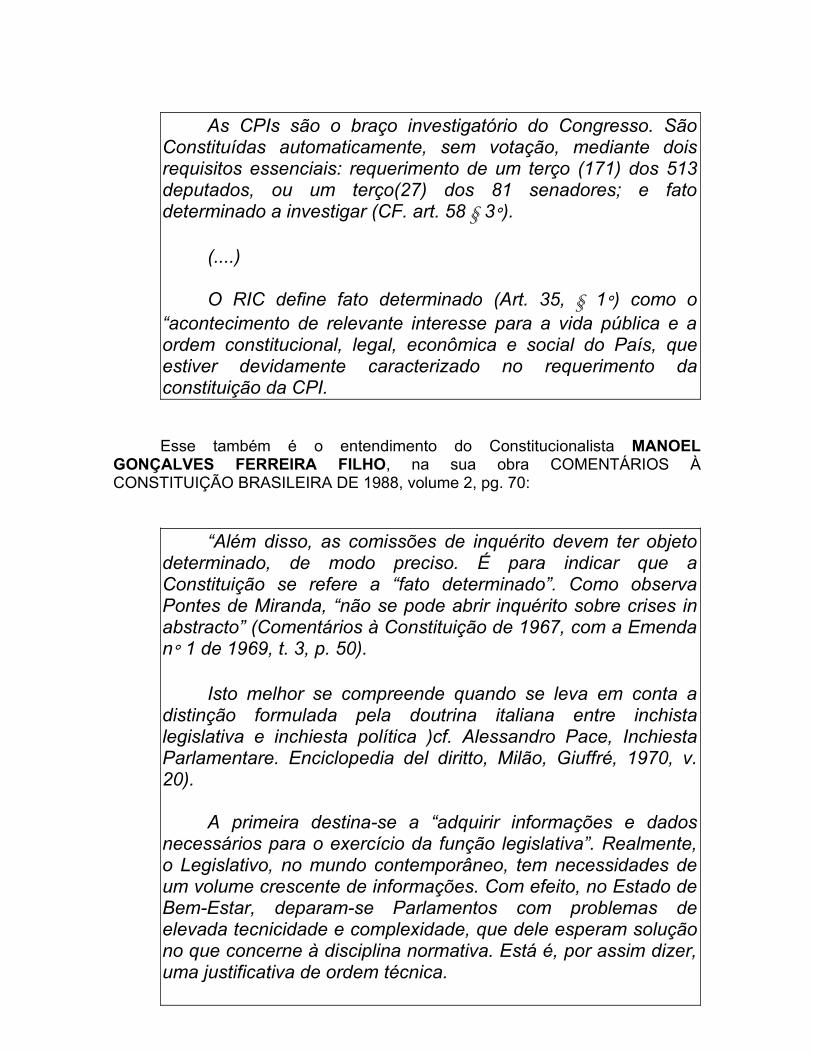

As CPIs são o braço investigatório do Congresso. São Constituídas automaticamente, sem votação, mediante dois requisitos essenciais: requerimento de um terço (171) dos 513 deputados, ou um terço(27) dos 81 senadores; e fato determinado a investigar (CF. art. 58 § 3°).

(....)

O RIC define fato determinado (Art. 35, § 1°) como o “acontecimento de relevante interesse para a vida pública e a ordem constitucional, legal, econômica e social do País, que estiver devidamente caracterizado no requerimento da constituição da CPI.

Esse também é o entendimento do Constitucionalista MANOEL GONÇALVES FERREIRA FILHO, na sua obra COMENTÁRIOS À CONSTITUIÇÃO BRASILEIRA DE 1988, volume 2, pg. 70:

“Além disso, as comissões de inquérito devem ter objeto determinado, de modo preciso. É para indicar que a Constituição se refere a “fato determinado”. Como observa Pontes de Miranda, “não se pode abrir inquérito sobre crises in abstracto” (Comentários à Constituição de 1967, com a Emenda n° 1 de 1969, t. 3, p. 50).

Isto melhor se compreende quando se leva em conta a distinção formulada pela doutrina italiana entre inchista legislativa e inchiesta política )cf. Alessandro Pace, Inchiesta Parlamentare. Enciclopedia del diritto, Milão, Giuffré, 1970, v. 20).

A primeira destina-se a “adquirir informações e dados necessários para o exercício da função legislativa”. Realmente, o Legislativo, no mundo contemporâneo, tem necessidades de um volume crescente de informações. Com efeito, no Estado de Bem-Estar, deparam-se Parlamentos com problemas de elevada tecnicidade e complexidade, que dele esperam solução no que concerne à disciplina normativa. Está é, por assim dizer, uma justificativa de ordem técnica.

A segunda é de ordem política. Por força de seu caráter eminentemente representativo, o Congresso posiciona-se naturalmente como órgão de controle dos negócios públicos em geral. Incumbe-se do que Loewenstein denomina de policy control, distinta de policy decision e da policy execution (Political power and the governmental process, 2, ed., Chicago, Univ. Chicafo, 1965, p. 42).

As investigações da primeira espécie se compadecem tanto com o presidencialismo como com o parlamentarismo. Constituem simplesmente meio, um instrumento para que o Legislativo possa adequadamente exercer suas atribuições constitucionais (cf. Raul Machado Horta, Limitações constitucionais dos poderes de investigações, RDP, 5:36; também, Otacílio Alecrim, Comissões congressuais de investigações no regime presidencialista, RF, 151:34).

As da segunda, que realizam a inchiesta política, são incompatíveis com o sistema presidencial. Visam o controle (não no sentido de vigilância ou fiscalização, mas no de supervisão, aprobatória ou desaprobatória) que o Parlamento somente possui no sistema parlamentar de governo (cf. Paulino Jacques, “Comissão parlamentar de inquérito e governo de gabinete”, RF,151:83).

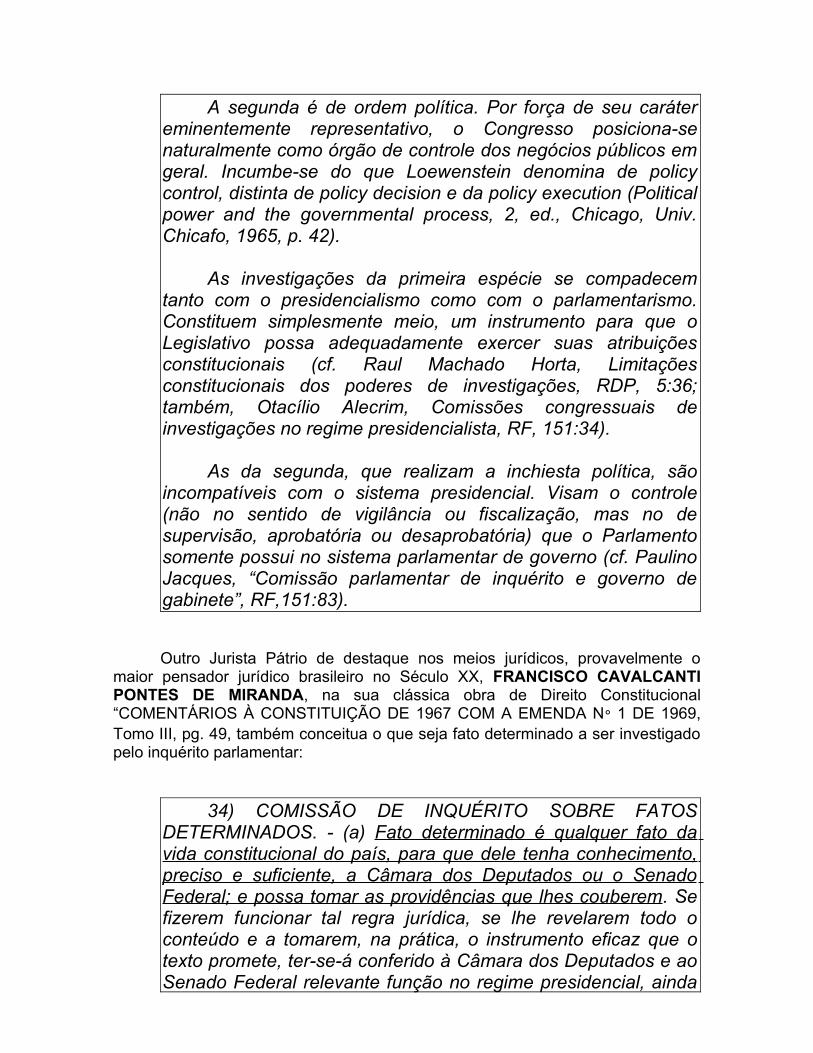

Outro Jurista Pátrio de destaque nos meios jurídicos, provavelmente o maior pensador jurídico brasileiro no Século XX, FRANCISCO CAVALCANTI PONTES DE MIRANDA, na sua clássica obra de Direito Constitucional “COMENTÁRIOS À CONSTITUIÇÃO DE 1967 COM A EMENDA N° 1 DE 1969, Tomo III, pg. 49, também conceitua o que seja fato determinado a ser investigado pelo inquérito parlamentar:

34) COMISSÃO DE INQUÉRITO SOBRE FATOS DETERMINADOS. - (a) Fato determinado é qualquer fato da vida constitucional do país, para que dele tenha conhecimento, preciso e suficiente, a Câmara dos Deputados ou o Senado Federal; e possa tomar as providências que lhes couberem. Se fizerem funcionar tal regra jurídica, se lhe revelarem todo o conteúdo e a tomarem, na prática, o instrumento eficaz que o texto promete, ter-se-á conferido à Câmara dos Deputados e ao Senado Federal relevante função no regime presidencial, ainda

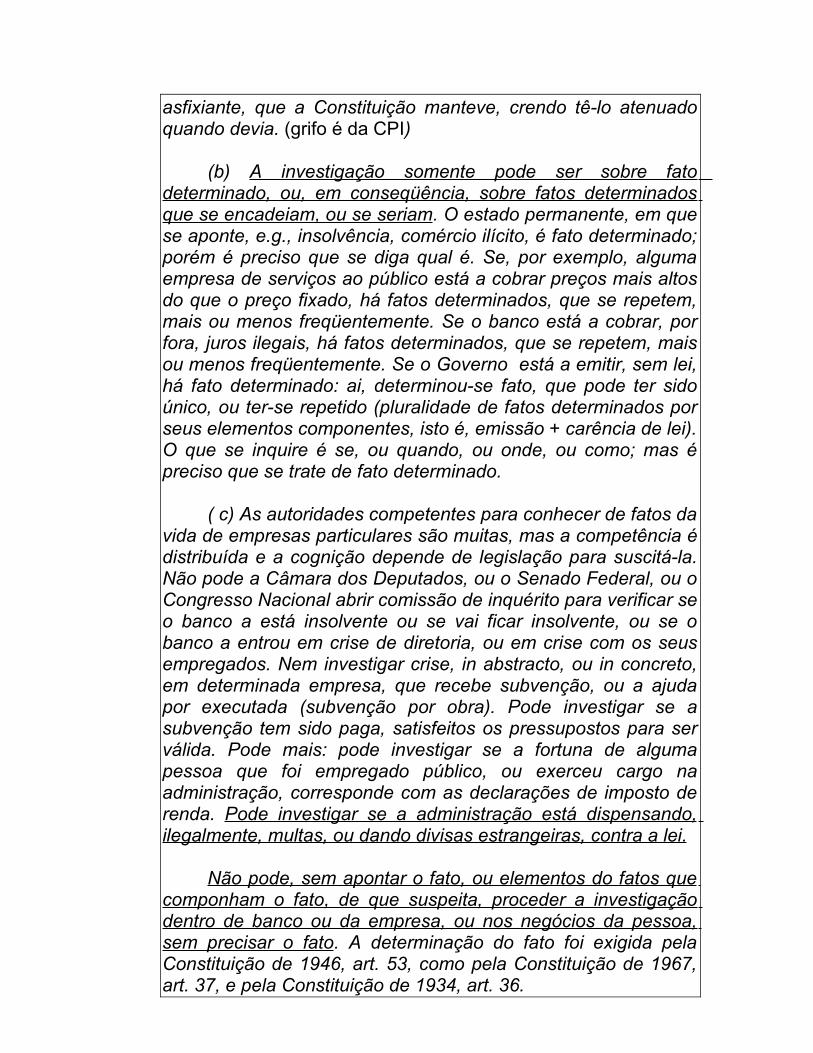

asfixiante, que a Constituição manteve, crendo tê-lo atenuado quando devia. (grifo é da CPI)

(b) A investigação somente pode ser sobre fato determinado, ou, em conseqüência, sobre fatos determinados que se encadeiam, ou se seriam. O estado permanente, em que se aponte, e.g., insolvência, comércio ilícito, é fato determinado; porém é preciso que se diga qual é. Se, por exemplo, alguma empresa de serviços ao público está a cobrar preços mais altos do que o preço fixado, há fatos determinados, que se repetem, mais ou menos freqüentemente. Se o banco está a cobrar, por fora, juros ilegais, há fatos determinados, que se repetem, mais ou menos freqüentemente. Se o Governo está a emitir, sem lei, há fato determinado: ai, determinou-se fato, que pode ter sido único, ou ter-se repetido (pluralidade de fatos determinados por seus elementos componentes, isto é, emissão + carência de lei). O que se inquire é se, ou quando, ou onde, ou como; mas é preciso que se trate de fato determinado.

( c) As autoridades competentes para conhecer de fatos da vida de empresas particulares são muitas, mas a competência é distribuída e a cognição depende de legislação para suscitá-la. Não pode a Câmara dos Deputados, ou o Senado Federal, ou o Congresso Nacional abrir comissão de inquérito para verificar se o banco a está insolvente ou se vai ficar insolvente, ou se o banco a entrou em crise de diretoria, ou em crise com os seus empregados. Nem investigar crise, in abstracto, ou in concreto, em determinada empresa, que recebe subvenção, ou a ajuda por executada (subvenção por obra). Pode investigar se a subvenção tem sido paga, satisfeitos os pressupostos para ser válida. Pode mais: pode investigar se a fortuna de alguma pessoa que foi empregado público, ou exerceu cargo na administração, corresponde com as declarações de imposto de renda. Pode investigar se a administração está dispensando, ilegalmente, multas, ou dando divisas estrangeiras, contra a lei.

Não pode, sem apontar o fato, ou elementos do fatos que componham o fato, de que suspeita, proceder a investigação dentro de banco ou da empresa, ou nos negócios da pessoa, sem precisar o fato. A determinação do fato foi exigida pela Constituição de 1946, art. 53, como pela Constituição de 1967, art. 37, e pela Constituição de 1934, art. 36.

(d) Determinado o fato, a pergunta ( e todo inquérito contém pergunta implícita ou explícita) pode ser:

a) No plano da existência, se houve fato, ou se não houve.

b) No plano da legalidade; e.g., se o fato compõe determinada figura penal ou ilícito civil ( ou administrativo).

c) No plano topográfico: onde se deu o fato.

d) No plano do tempo: quando se deu o fato.

e) No plano da quantitatividade; e.g., se houve redução do fato, ou quando sobre o prejuízo.

Não se pode abrir inquérito, com base no art. 37, sobre crises, in abstracto. O inquérito, por exemplo, que a Câmara dos Deputados, ou o Senado Federal, determine, para se saber se as emissões que se vem fazendo e as portarias que se lançam sobre divisas estrangeiras são contrárias à Constituição de 1967, seria possível: aludiu-se a fato determinado, “emissão de papel moeda”, em determinado período. Não se pode abrir inquérito para se apurarem as causas e conseqüências da crise que há na fábrica A ou na Empresa B, salvo se o fato determinado tem causa em atos do Governo ou em funcionário público. A investigação in abstracto sobre as causas e conseqüências de determinada crise pertence a outras comissões que às do art. 37, limitadas, constitucionalmente. à investigação de fato determinado ou de fatos determinados.”

Adaptando-a à realidade dos Estados Federados, fato determinado é qualquer fato da vida constitucional do Estado para que dele tenha conhecimento, preciso e suficiente, a Assembléia Legislativa, e possa tomar as providências que lhes couber.

Nesse sentido, ratificando essa interpretação, cita-se o PARECER N° 2745 da DOUTA PROCURADORIA PARLAMENTAR DESTA ASSEMBLÉIA LEGISLATIVA que também esclarece o conceito de fato determinado, saneando toda e qualquer dúvida que restava a respeito do assunto:

“O que quer a norma constitucional é que Comissão Parlamentar de Inquérito tenha objeto determinado, correspondente ao “fato determinado “. O Congresso, enquanto Poder Legislativo, não está restrito a fato determinado: mas a Comissão que ele cria (uma das que pode criar), ao ser criada, nasce com o limite de fato determinado. Nada impede que o Congresso Nacional, no exercício absolutamente regular de suas atribuições, crie outras comissões para investigar outros fatos. O Congresso (o criador de Comissões) pode exercitar sua competência investigatória em tantos fatos quantos entenda necessário para bem se desincumbir da missão institucional, mas a Comissão (enquanto criatura) está adstrita a investigar aquele “fato determinado” ou aqueles fatos determinados que o criador lhe selecionou como finalidade no próprio ato criativo.

E este é o limite da Comissão Parlamentar de Inquérito: investigar aquele “fato determinado” ou aqueles fatos determinados definidos como seu objeto no próprio ato de criação. Não pode ir além. Não pode investigar outro fato ou outros fatos, excedentes - em sua natureza ou composição - à finalidade (integrante como essencial) do ato constitutivo.”

Pela exposição doutrinária acima referida, inclusive com a citação e transcrição de texto do Regimento da Câmara dos Deputados, considera-se fato determinado para o inquérito parlamentar estadual todo o acontecimento de relevante interesse para a vida constitucional, legal, econômica e social do Estado do Rio Grande do Sul que estiver devidamente caracterizado no requerimento de constituição da CPI.

No caso concreto, o Requerimento n.º 01/2003 (folhas 02/06) caracterizou os acontecimentos de relevante interesse para a vida econômica e social do Estado do Rio Grande do Sul que são “as causas da atual situação econômica e financeira da bovinocultura de corte e da suinocultura e os indícios da prática de infrações da ordem econômica nas cadeias produtivas de carnes suínas e seus derivados, com ênfase aos aspectos relacionados à formação do preço recebido pelos agricultores e pagos pelos consumidores finais.”

Os acontecimentos de relevante interesse para a vida econômica e social do Estado do Rio Grande do Sul devidamente caracterizados pelo Requerimento n.º 01/2003 (folhas n.º 02/06) desdobram-se em seis fatos determinados apurados pelo presente Inquérito Parlamentar, que são os fatos e políticas relacionadas à competitividade sistêmica e aos mecanismos de formação do preço recebido pelos agricultores e pagos pelas indústrias e consumidores.

Afasta-se, assim, toda e qualquer dúvida de que o presente Inquérito Parlamentar não tenha caracterizado objetivamente o seu objeto jurídico e os fatos determinados a serem apurados.

Resta, por último, analisar, a legalidade de Inquérito Parlamentar para apurar indícios da prática de infrações da ordem econômica na cadeia produtiva das carnes bovina e suína, caracterizados objetivamente no FATO DETERMINADO 01: “Indícios de prática de infração à ordem econômica de compra e venda de carne por parte da indústria de carnes e dos estabelecimentos varejistas, com apuração dos preços justos que deveriam ser praticados”. .

Consta expressamente na justificativa do Requerimento n.º 01/2003 (folhas 02/06) a exposição dos fundamentos legais e os argumentos que demonstram a possibilidade jurídica de inquérito parlamentar estadual poder apurar validamente Indícios de prática de infração à ordem econômica de compra e venda de carne por parte da indústria de carnes e dos estabelecimentos varejistas, com apuração dos preços justos que deveriam ser praticados”. (FATO DETERMINADO 01).

Na CPI DO PREÇO DO LEITE, este Parlamento já havia enfrentando essa matéria e afastado toda e qualquer dúvida. Por ocasião da instauração daquele Inquérito Parlamentar algumas vozes discordantes alegavam que os Estados Federados não tinham competência para investigar casos de abuso de poder econômico. Essa alegação se baseava no raciocínio de que compete ao Conselho Administrativo de Defesa Econômica - CADE, autarquia administrativa vinculada ao Ministério da Justiça que, através de um processo judicante, quase-judicial, assegura aos litigantes a Cláusula do Devido Processo Legal em sua Dimensão Processual, com base na Lei Federal n° 8.884/94, o julgamento dos casos de abuso de poder econômico. Se compete à União o julgamento administrativo dos casos de abuso econômico, cabe também à União a investigação desses fatos.

Há muito a hermenêutica jurídica afasta o método de interpretação literal ou mesmo lógico-sistemático. O emprego desses dois métodos de interpretação para dar razoabilidade ao raciocínio jurídico de querer atribuir a competência exclusiva à União de investigar os casos de abuso de poder econômico reflete uma tendência histórica de centralização juspolítica do Poder Estatal no Governo Central. Se essa se justificou, sob o ponto de vista histórico no Século XIX, para a consolidação do Estado Nacional, atualmente não se sustenta. Os esforços atuais são para consolidar a Federação, tirando-se do papel o Princípio da Subsidiariedade, respeitando-se as esferas regionais e locais do Poder Estatal. Só é razoável e plausível, à luz da Carta de 1988, a interpretação que leve em conta o Princípio da Subsidiariedade, visando à descentralização político-administrativa as esferas regional e local.

O Federalismo e o Municipalismo, este último considerado como uma espécie de federalismo de segundo grau, num método finalístico ou teleológico, deve ser considerado como premissa principal e balisador em toda a construção jurídica que analisa conflito de atribuições administrativas entre os entes da Federação, o que, em suma, desautoriza toda e qualquer interpretação literal ou

lógico-sistemática de que só a União poderia investigar casos de abuso de poder econômico.

Ratifica-se, assim, como precedente doutrinária, a construção jurídica adotada pela CPI DO PREÇO DO LEITE.

Utilizando-se o método teleológico, numa construção jurídica que tenha como premissa principal o Federalismo e o Princípio da Subsidiariedade, afasta-se a interpretação simplista de excluir o poder investigativo dos Estados. A circunstância do processo administrativo com finalidade punitiva dos casos de abuso de poder econômico ser matéria reservada à União, não significa que os Estados Federados não possam investigar esses mesmos fatos. O Inquérito Parlamentar tem como objetivo realizar investigações, apurando indícios de autoria e a prova da materialidade de fatos determinados. Não pune, apenas indicia e encaminha suas conclusões ao Ministério Público ou à autoridade competente.

Partindo-se do raciocínio de que um inquérito parlamentar estadual só pode investigar as matérias que são de competência do Estado Federado, cabe analisar se os Estados Federados podem dispor sobre a matéria Abuso de Poder Econômico. Nesse sentido, a Constituição do Estado do Rio Grande do Sul é expressa em autorizar o Estado a intervir no domínio econômico privado para prevenir abusos do poder econômico:

"Art. 158 – A intervenção do Estado no domínio econômico dar-se-á por meios previstos em lei, para orientar e estimular a produção, corrigir distorções da atividade econômica e prevenir abusos do poder econômico."

O dispositivo constitucional acima referido, por si só, não torna válida a atuação do Estado do Rio Grande do Sul para prevenir abuso de poder econômico. É necessário, para que o mesmo seja válido perante a Ordem Jurídica Brasileira, que esteja em conformidade com a Constituição Federal. A matéria Abuso de Poder Econômico pertence ao chamado Direito Econômico, que é a tradução jurídica da intervenção do Estado no domínio econômico privado, que inclui também as normas sobre produção e consumo, conforme ensina o CONSTITUCIONALISTA MANOEL GONÇALVES FERREIRA FILHO, na sua obra COMENTÁRIO À CONSTITUIÇÃO BRASILEIRA DE 1988, volume 01, folhas 190:

"Direito Econômico. A autonomia desta disciplina jurídica não foi reconhecida senão recentemente nos meios científicos. No plano constitucional, esta é a primeira Constituição brasileira que o faz.

De um modo geral, o Direito Econômico abrange o conjunto de normas que regulam a atuação do Estado sobre a economia. Especificamente, as que definem o tipo de organização econômica (centralizada ou descentralizada), a relação entre a iniciativa privada e a iniciativa pública e a orientação finalística da economia, questões que, juntas ao regime dos meios de produção, capital (objeto do direito civil e comercial, precipuamente) e trabalho (objeto do trabalho), estabelecem a "constituição econômica" do Estado (v., a este respeito, o meu estudo "Lineamento de uma constituição econômica", in Idéias para a nova Constituição Brasileira, Cit., p. 119 e s.). Ou, como prefere Afonso Insuela Pereira, Direito Econômico é o "complexo de normas que regulam a ação do Estado sobre as estruturas do sistema econômico e as relações entre os agentes da economia" (O Direito Econômico na ordem jurídica, São Paulo, Bushatsky, 1980, p. 66-7).

O Direito Econômico pertence à competência legislativa concorrente entre a União e os Estados, prevista no artigo 24, I e V, da Constituição da República:

"Art. 24. Compete à União, aos Estados e ao Distrito Federal legislar concorrentemente sobre: I - direito tributário, financeiro, penitenciário, econômico e urbanístico; V - produção e consumo;" (Grifo é da CPI)

Portanto, a norma-regra constitucional do artigo 158 da Constituição do Estado do Rio Grande do Sul é constitucional. Isto é, está em conformidade com o artigo 24 da Constituição Federal, o que legitima a atuação do Estado para prevenir abuso de poder econômico, inclusive através de inquérito parlamentar instaurado por seu Poder Legislativo, mediante instauração de uma investigação a ser conduzida por uma comissão parlamentar de inquérito, visando a coletar elementos para que a autoridade competente federal instaure o Devido Processo Legal.

Com essa breve exposição, pretende-se afastar toda e qualquer dúvida de que o Requerimento n.º 01/2003 (folhas n.° 02/06) não tenha caracterizado de forma objetiva os fatos determinados apurados pelo presente Inquérito Parlamentar, especificando o acontecimento de relevante interesse para a vida econômica e social do Estado do Rio Grande do Sul.

CONSIDERAÇÕES DOUTRINÁRIAS E JURISPRUDENCIAIS SOBRE O INQUÉRITO PARLAMENTAR:

CONSIDERAÇÕES JUSPOLÍTICAS

O inquérito parlamentar, diante da importância que passou a assumir no Parlamento moderno, onde a sua utilização demonstra o grau de independência do Poder Legislativo, merece que se aborde, mesmo que brevemente, sobre a sua natureza e importância institucional, especialmente por que o Brasil ainda tem um longo caminho a trilhar para consolidar o seu regime democrático.

Em que pese ser um instituto juspolítico razoavelmente propagado pela imprensa e de conhecimento da opinião pública, o inquérito parlamentar, tecnicamente, enquanto procedimento administrativo investigatório, é ainda pouco conhecido, inclusive nos meios acadêmicos e até mesmo nas Casas Legislativas. Isso se deve a vários fatos, como a escassa literatura existente e a pouca experiência que os Poderes Legislativos, em âmbito estadual, possuem nesse campo.

Em termos de História, é um instituto juspolítico investigatório que teve origem na Inglaterra. A história do inquérito parlamentar se confunde com a própria evolução política do sistema parlamentar de governo. É um instrumento da minoria parlamentar para poder investigar as ações de governo. Para evitar a ditadura da maioria parlamentar, formadora e destituidora de governos, foi estabelecido pela tradição constitucionalista anglo-saxônica o mecanismo de instalação e funcionamento de comissões de inquéritos que não dependem da vontade da maioria parlamentar. Caso contrário, se a maioria parlamentar pudesse impor sua vontade majoritária, os atos de um Governo não seriam fiscalizados, salvo em caso de ruptura política, que praticamente significaria quebra da confiança e resulta, inevitavelmente, no sistema parlamentarista a queda e formação de um novo Governo.

O inquérito parlamentar no Brasil, em que pese ter como fonte jurídica remota o modelo inglês, teve de se afastar desse para se adaptar ao sistema de Governo Presidencialista, com seus mecanismos rígidos de separação dos Poderes. Por isso, as sucessivas Constituições Federais brasileiras, como a de 1988, referem-se a fato determinado como oposição a fato indeterminado, que decorre de investigação de crises in abstracto, no parlamentarismo. Como na matriz inglesa, a CPI brasileira não deixou de ter papel relevante na função de fiscalização e controle da administração pública pelo Poder Legislativo.

Em termos de precedente histórico, podemos afirmar que o inquérito parlamentar é o mais eficiente instrumento juspolítico que o Poder Legislativo possui para cumprir sua missão institucional de fiscalização e controle da administração pública e de investigar fatos sujeitos a sua competência legislativa. Mas, isso é fato recente na história do Brasil, especialmente a partir de 1988. A maior parte da nossa história não passou de “letra morta.” Teve de seguir a

própria sorte e ocupar o espaço político que cada regime político havia reservado ao Parlamento.

Por certo, quando uma Casa Legislativa instaura um inquérito parlamentar acaba sempre criando uma expectativa quanto ao seu funcionamento e ansiedade quanto ao resultado almejado. Isso ocorre, não só por que, via de regra, apura fatos de grande repercussão perante a opinião pública, mas também por que se trata de um procedimento juspolítico dotado de poder de coação física contra os investigados, o que lhe difere de todos os demais procedimentos parlamentares.

Todo e qualquer uso de coação física por qualquer órgão e agentes do Estado é sempre mal visto pelas pessoas como restrição às suas Liberdades Públicas. À primeira vista parece não coadunar com o regime democrático, especialmente quando emana do Poder Legislativo como órgão político superior do Estado, que expressa em sua plenitude a soberania popular. Entretanto, essa visão reflete uma incompreensão da própria gênese do Estado. É justamente o uso legítimo da coação física, na sua essência, o que caracteriza o Estado enquanto organização humana. Trata-se de conceito atualmente aceito como universal pela Ciência Política, cuja elaboração teórica foi expressa na clássica obra do criador da sociologia compreensiva, Max Weber - ECONOMIA E SOCIEDADE -, provavelmente a maior obra de sociologia do Século XX: "uma empresa com caráter de instituição política denominamos Estado, quando e na medida em que seu quadro administrativo reivindica com êxito o monopólio legítimo da coação física para realizar as ordens vigentes".

O exercício do monopólio da coação física é praticado por todos os regimes políticos. A questão não é o seu uso em si, mas o seu exercício legítimo pelo Estado. Enquanto nos regimes totalitários e autoritários predomina a legalidade sobre a legitimidade, no regime democrático predomina o equilíbrio entre ambas.

Nas nações de tradição democrática não consolidada, como o Brasil, o conflito entre legalidade e legitimidade é mais acentuando. A falta de equilíbrio gera a crise da democracia. Por carecerem de instituições políticas adequadas a sua realidade nacional, as crises periódicas de governabilidade levam o regime democrático ao descrédito, pela ineficiência da Administração Pública. Torna-se ineficaz para atingir os fins do Estado de promoção do bem comum da comunidade. Como conseqüência nefasta, surge espaço para soluções via autocrática, seja ela civil ou militar. Os atos estatais, embora legais, acabam-se tornando ilegítimos, se não na sua modalidade originárias, mas nas suas versões corrente e finalística.

Na atualidade brasileira, a ilegitimidade das normas e atos estatais, se dá em maior intensidade nos casos de ineficácia do Estado para punir os infratores da lei. Provavelmente, a ineficácia na administração da justiça e no exercício de poder de polícia, atividades típicas e básicas do Estado, sejam hoje os fatores de maior descrédito deste. Pela impotência das instituições político-administrativa tradicionais, como o Poder Judiciário, a Polícia e o Ministério Público, de aplicarem uma punição rápida, severa e exemplar aos infratores à lei, pelas vias ordinárias e regulares, acabam caindo no descrédito e surgindo reclames de soluções rápidas

e exemplares. Intensifica-se ainda mais quando a impunidade se dá em relação a pessoas oriundas da elite dirigente, seja ela política, cultural ou econômica.

É nesse contexto que os Parlamentos acabaram ocupando um papel importante junto às expectativas da comunidade, como forma de solução rápida e exemplar de punição contra os infratores da lei, seja mudando leis arcaicas ou articulando a criação de políticas públicas mais eficazes - é a caixa de ressonância da opinião pública - Cada CPI instalada, seja pelas Casas do Congresso Nacional, ou pelos Parlamentos estaduais e municipais, gera, na opinião pública, grande perplexidade contra a impunidade.

O Poder Legislativo, através das CPIs, mal ou bem, acaba atendendo, a curto prazo, aos reclames populares. Se não tem o poder de punir, acabam os indícios expostos à opinião pública, que não deixa de ser uma provação, senão uma punição. Há, na história recente nacional e estadual, diversos exemplos de inquéritos parlamentares que, de uma ou outra forma, contribuíam para legitimarem o regime democrático, passando o Brasil a limpo, aproximando mais a sociedade política das suas instituições políticas representativas.

O que num primeiro momento contribui para aumentar a legitimidade do Parlamento, transforma-se no seu próprio desgaste, das instituições governamentais, e, em última análise, do regime democrático.

Por uma crônica deficiência do sistema educacional formal e informal brasileiro, na área de formação política e preparação para cidadania, muito se fala, comenta-se e diz a respeito das CPIs, sem contudo entender a história e a gênese desse importante instituto investigatório parlamentar.

CONCEITO JURÍDICO DO INQUÉRITO PARLAMENTAR:

O inquérito parlamentar pode ser definido como um procedimento administrativo inquisitório dirigido por uma comissão temporária de parlamentares, dotada dos poderes próprios de investigação das autoridades judiciárias, além de outros previstos em Regimento, para apurar a materialidade e autoria de fato determinado de competência da entidade estatal a que pertence a Corporação Legislativa, que o instituiu para funcionar por prazo certo, sendo suas conclusões encaminhadas para que a autoridade competente instaure o devido processo legal, sem ter a mesma força obrigatória e vinculante para o Ministério Público ou para o Poder Judiciário.

O inquérito parlamentar não é um processo administrativo. Seu objeto jurídico não é o de solucionar um litígio, ou seja, um conflito de interesses, nem, tampouco, há nele partes, por não haver interesses contraditórios, mas, apenas partícipes: pessoas que têm o dever de cooperar com a elucidação da verdade, visando ao interesse público. Não é, tampouco, o seu objeto jurídico a aplicação de uma sanção ou qualquer outro ato punitivo ou restritivo de direito, mas o de investigar um fato determinado da alçada de competência da entidade estatal, a

qual pertence a corporação legislativa, concluindo se existe ou não a materialidade do fato ilícito e indícios ou não de autoria.

Pela sua natureza jurídica inquisitorial, o inquérito parlamentar não é obrigado a observar o Princípio Constitucional da Plena Defesa dos Acusados em qualquer processo (Art. 5º, LV, da CF/88). Contudo, pode a Corporação Legislativa entender que o inquérito parlamentar tenha de observar o princípio do acusatório, devendo, neste caso, assegurar o direito à ampla defesa das pessoas apontadas como suspeitas de qualquer acusação.

A criação de CPI faz parte do poder discricionário do Poder Legislativo, segundo as necessidades e conveniências políticas de tornar efetivo o exercício da sua função fiscalizadora. Em termos comparativos, o inquérito parlamentar se assemelha ao irmão jurídico existente no processo penal - o inquérito policial. No direito administrativo, a sua irmã é a sindicância administrativa. Ambos procedimentos têm como objeto investigar se houve ou não a ocorrência de irregularidade, apurando os indícios da autoria e a materialidade da infração, sem, no entanto, aplicar penalidade alguma. Por isso, o inquérito parlamentar se afasta do processo judicial penal e do processo administrativo disciplinar, inclusive para aplicação analógica das regras desse, na medida em que esse tem como objetivo aplicar uma penalidade judicial ou administrativa disciplinar, respectivamente, observando a cláusula do devido Processo Legal, fazendo respeitar, entre outras garantias individuais, os princípios do contraditório e da ampla defesa.

DO PRINCÍPIO DA COLEGIALIDADE E DA DELEGAÇÃO DE ATRIBUIÇÕES:

As Comissões Parlamentares são órgãos colegiados, isto é, um órgão pluripessoal, cuja composição deve refletir, tanto quanto possível, a representação proporcional das bancadas parlamentares. São uma universalidade de pessoas, especificamente um conjunto de representantes do povo, cometidas coletivamente da mesma função e que decidem conforme a manifestação conjunta e majoritária de seus membros.

O Princípio da Colegialidade, aplicável às CPIs, traduz a primazia da vontade majoritária, que é a única e definitiva manifestação dos órgãos colegiados, revestida de jurisdicidade. Após a deliberação, a decisão tomada é da Comissão Parlamentar. Os votos vencidos, mesmo que fundamentados por escritos, são individualmente desconsiderados e a decisão é a do colegiado como um todo.

Como colegiado, a CPI, no procedimento de sua atuação, compreende as etapas de convocação e de deliberação. O poder decisório da maioria deve obedecer a norma-regra do artigo 51 da Constituição do Estado:

“Art. 51. As deliberações da Assembléia Legislativa, salvo disposição em contrário nesta Constituição, serão tomadas por maioria de votos, individuais e intransferíveis, presente a maioria de seus “.

Vale dizer, que os órgãos colegiados da Assembléia Legislativa – Plenário, Comissões Parlamentares e a Mesa –, segundo a norma-regra do artigo 51 da Constituição do Estado e, as deliberações do Colegiado da CPI são tomadas pela maioria simples, isto é, pela maioria dos presentes na reunião (presentes a maioria dos seus membros). Nesse caso, o quorum mínimo para haver deliberação válida é o de sete membros da Comissão e são necessários quatro votos. Não há quorum de maioria absoluta nas CPIs (mínimo de sete votos para haver deliberação válida), pela simples circunstância da Constituição do Estado não estabelecer nenhuma norma-regra, no sentido de que as deliberações nas Comissões Parlamentares sejam todas por maioria absoluta, conforme determina o artigo 51 da Carta Magna Estadual.

O Princípio da Colegialidade é de importância prática capital às CPIs. Significa que os poderes investigatórios são do colegiado e não individualmente de algum parlamentar. Somente a comissão, como órgão colegiado, “através da vontade majoritária expressa de seus membros, é o soberano juiz da conveniência, oportunidade, necessidade e utilidade das diligências e atividades probatórias que, eventualmente, considere indispensáveis à colimação de seus objetivos investigatórios”, conforme parecer exarado pelo Consultor-Geral da República, José Saulo Pereira Ramos, publicado na Revista de Direito Administrativo n.º 171, páginas 203/204, de 1988, citação contida na obra do Jurista PLÍNIO SALGADO, em sua obra COMISSÕES PARLAMENTARES DE INQUÉRITO – CPI - DOUTRINA, JURISPRUDÊNCIA E LEGISLAÇÃO.

O Princípio da Colegialidade e a sua conseqüência lógica, a primazia da vontade majoritária, não afasta a delegação de atribuições a alguns membros da CPI. A delegação é juridicamente possível, conforme consta dos bem lançados fundamentos do jurista PLÍNIO SALGADO, na obra já referida, página 171:

“De se salientar, como obvio, que tarefas de investigação, v.g., coleta de provas, diligências, sobretudo, quando requerem o deslocamento da comissão de inquérito para locais distintos de sua sede, por deliberação majoritária sua, podem ser delegadas a parcela de seus membros, sempre que assim julgar conveniente, sem que isto desnature o princípio da colegialidade, de aplicação aos atos de conteúdo decisório. Aliás, a possibilidade dessa delegação já se contém no Regimento Interno da Câmara dos Deputados (art. 36, III).”

Para celeridade dos trabalhos de investigação, levando em consideração o fato de que os membros deste Egrégio Parlamento se encontram assoberbados de atividades, onde muitos participam de inúmeras Comissões Parlamentares, e a dificuldade de se reunir sete deputados em todos os atos da CPIs, a presente Comissão decidiu delegar suas atribuições.

Com esse intento, suscitou dúvida à Procuradoria da Assembléia Legislativa, que na promoção jurídica n.º 19.859 contida no processo n.º 005247-01.00/03-9, entendeu ser juridicamente possível a delegação de atribuições. Transcreve-se, na íntegra, a referida peça jurídica, exarada pelo Douto Procurador-Geral desta Assembléia Legislativa, Paulo Roberto Cardoso Moreira de Oliveira:

Processo nº 5247-0100/03-9

Senhor Deputado Presidente da CPI:

Foi encaminhado a esta Procuradoria para manifestação questionamento acerca da aplicação de normas à Comissão Parlamentar de Inquérito das Carnes criada nos termos do Regimento Interno, art. 83 e seguintes.

Suscitaram-se dúvidas acerca da incidência de normas gerais e da forma como deveriam ser compreendidos os atos a serem realizados pela CPI, citando-se, especificamente, os dispositivos dos arts. 78, 59, 63, 87, inc. III, § 2º, todos do Regimento Interno, bem como a norma do art. 148, § 1º, do Regimento Interno do Senado Federal e as normas da Lei nº

8.038/90 e o Código de Processo Penal.

Em primeiro lugar, deve-se ter presente que existe no Regimento Interno da Assembléia Legislativa do Estado normas específicas sobre a criação, funcionamento e encerramento das Comissões Parlamentares de Inquérito, sendo elas passíveis de serem subsidiadas por normas atinentes às Comissões Permanentes, conforme determina o art. 78 do RI – sempre que haja cabimento.

Não existe, portanto, conflito de normas, haja vista estarem perfeitamente colocadas no texto, aplicando-se distintamente para as diversas hipóteses fáticas.

Por isso, somente quando não existir a regra específica e houver lacuna na legislação processual penal (art. 87, § 2º, do RIALRS) é que serão utilizados os regramentos relativos às comissões permanentes.

Conforme referido no início do pedido de esclarecimento, a dúvida sobre a incidência das normas surge a partir da indagação sobre ser ou não possível a “delegação do funcionamento de sessão da CPI para tomada de depoimento ou oitiva de testemunha”.

Desde logo, cumpre destacar o entendimento desta Procuradoria no sentido de que está correta a interpretação manifestada no pedido formulado de que as deliberações devem ser tomadas de acordo com as regras do Regimento Interno, em colegiado, sendo possível, no entanto, a coleta de prova (oitiva de testemunhas e depoimentos) por qualquer de seus membros previamente indicado para tal (art. 87, inc. III, do RIALRS).

Isso porque o RI é claro no sentido de que se aplicam as regras processuais penais para as omissões procedimentais do regulamento. Assim, por se tratar de um órgão colegiado, tal como o Tribunal de Justiça do Estado, não havendo dispositivo expresso no Regimento Interno sobre a forma como se fará a coleta de provas, deve-se aplicar os dispositivos processuais da Lei nº 8.038/90 e do Código de Processo Penal.

Há previsão no RI de que a oitiva de testemunhas possa ser feita em local diverso da sede do Parlamento, possibilitando-se, com isso, que seja feita a instrução processual nos mesmos moldes de processos judiciais.

Como a Comissão Parlamentar de Inquérito é órgão colegiado do Legislativo, correta é a adequação das normas pela forma preconizada pela legislação processual que prevê o processamento originário nos Tribunais de segundo grau.

Acertada, portanto, é a interpretação no sentido de que possa haver a incumbência de um dos integrantes (Deputados) da Comissão para a coleta de provas, já que à instrução processual não é necessária a participação de todos os membros da CPI.

Trata-se de delegação de poder, que deve ser feita pela Comissão. Ao assumir esse entendimento, buscou-se suporte na norma do art. 9o da Lei nº 8.038/90, aplicada cumulativamente com as normas do Regimento Interno, art. 87, incs. III e IV, e §§ 1º e 2º.

Por isso que à indagação feita, responde-se ser possível a realização de atos de diligência (instrução) processual, incumbindo-se um dos membros para sua realização.

Dessa forma, entendendo não haver omissão legislativa, tampouco conflito de normas, opina-se no sentido de que são aplicáveis ao caso concreto a norma do art. 87, incs. III e IV, e §§ 1º e 2º, do Regimento Interno, bem como o art. 9º, § 1º, da Lei nº 8.038/90, para afirmar que é possível que a Comissão Parlamentar, de forma colegiada, delibere sobre a realização de atos de diligência, designando-se um ou mais de seus membros para tal.

Porto Alegre, 15 de julho de 2003.

Paulo Roberto Cardoso Moreira de OliveiraProcurador - Geral

Na Reunião Extraordinária desta CPI realizada em 07 de agosto de 2003,conforme consta na ATA 03/2003, o Colegiado desta CPI autorizou a delegação de atribuições, nos seguintes termos: (1) nas reuniões em que se realizar tomada de depoimento, que estiver previamente designada mediante publicação da agenda no Diário da Assembléia Legislativa e a serem realizadas no Palácio Farroupilha, se não houver número para deliberar, a Comissão Parlamentar de Inquérito poderá tomar o depoimento das testemunhas, indiciados e autoridades convidadas ou convocadas, desde que estejam presentes o Presidente e o Relator desta Comissão; (2) nas reuniões em que se realizar audiência pública ou inspeção pública, assim como para realizar qualquer diligência em qualquer ponto do Estado, poderão ser realizados por delegação a qualquer membro da CPI.

Posteriormente, com a intensificação das investigações, houve necessidade de ampliação da delegação de atribuições. Nesse sentido, o Colegiado desta CPI, em Reunião Extraordinária realizada em 08 de setembro de 2001, deliberou ao Presidente, ao Vice-Presidente e ao Relator desta Comissão, para que, em conjunto e por unanimidade, nos casos em que as investigações envolvam sigilo e

a sua publicidade possa inviabilizá-la, determinem a realização de diligência de inquirir testemunhas sob compromisso, requisitar informações e documentos, realizar inspeções públicas e requisitar os serviços de quaisquer autoridades, inclusive policial, dando conhecimento prévio à Mesa e ciência oficial ao Colegiado desta Comissão, na primeira reunião após a realização do ato.

Registra-se que as delegações de atribuições foram indispensáveis ao sucesso das investigações promovidas por esta CPI. Elas viabilizaram a eficiência e a agilidade no resultado final. A presente experiência de delegação de atribuições deve ser levada à reflexão dos membros deste Egrégio Parlamento por ocasião da reforma do Regimento, a fim de tornar mais célere os trabalhos desenvolvidos pelas Comissões Parlamentares.

PODERES INVESTIGATÓRIOS DAS CPIS:

Para se saber quais são os poderes instrutórios das CPIs, toda e qualquer discussão tem como ponto de partida o seguinte dispositivo da Constituição Federal:

"Art. 58. § 3°. As comissões permanentes de inquéritos, que terão poderes de investigação próprio das autoridades judiciais, além de outros previstos nos regimentos das respectivas casas, serão criadas pela Câmara dos Deputados e pelo Senado Federal, em conjunto ou separadamente, para a apuração de fato determinado e por prazo certo, sendo suas conclusões, se for o caso, encaminhadas ao Ministério Público, para que promova a responsabilidade civil ou criminal dos infratores."

A instrução do inquérito parlamentar é dotada dos seguintes poderes: (1) os previstos no Regimento da Assembléia Legislativa; (2) os dispostos em leis processuais penais esparsas ou codificadas.

A Assembléia Legislativa do Rio Grande do Sul regula os poderes do inquérito parlamentar no artigo 87 do seu Regimento:

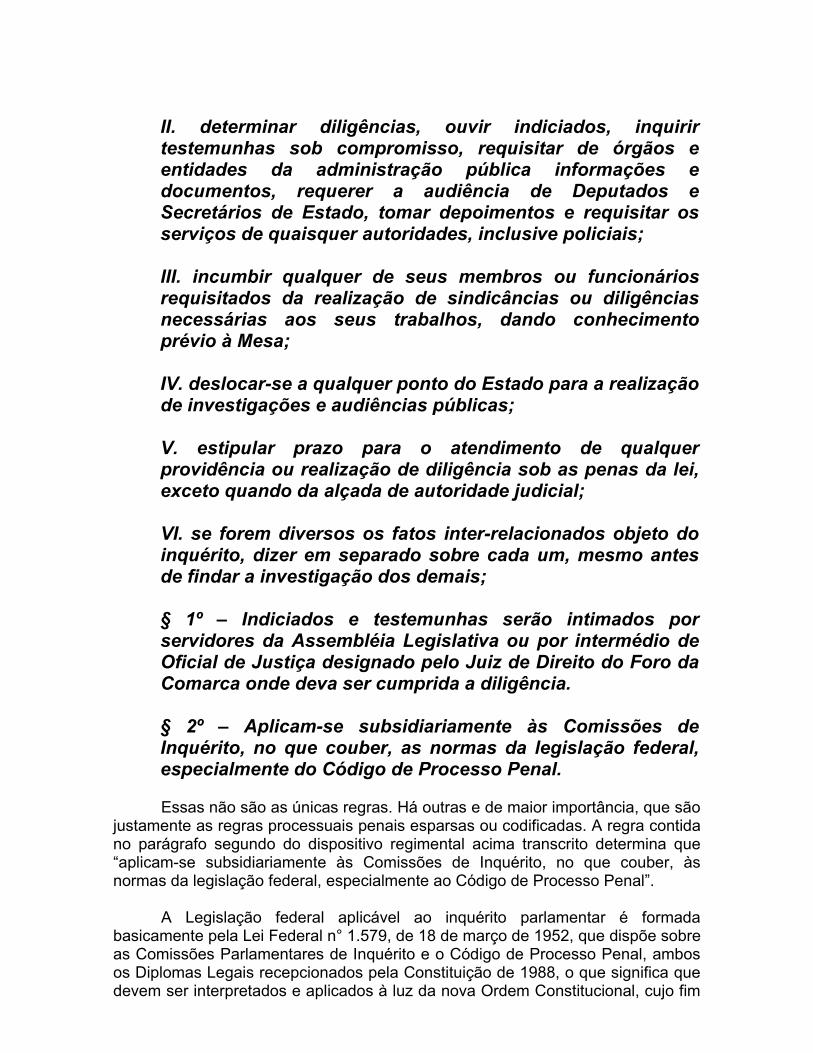

“Art. 87 – A Comissão Parlamentar de Inquérito poderá, observada a legislação específica:

I. requisitar servidores dos serviços administrativos da Assembléia, bem como, em caráter transitório, os de qualquer órgão ou entidade da administração pública direta, indireta e fundacional, necessários aos seus trabalhos;

II. determinar diligências, ouvir indiciados, inquirir testemunhas sob compromisso, requisitar de órgãos e entidades da administração pública informações e documentos, requerer a audiência de Deputados e Secretários de Estado, tomar depoimentos e requisitar os serviços de quaisquer autoridades, inclusive policiais;

III. incumbir qualquer de seus membros ou funcionários requisitados da realização de sindicâncias ou diligências necessárias aos seus trabalhos, dando conhecimento prévio à Mesa;

IV. deslocar-se a qualquer ponto do Estado para a realização de investigações e audiências públicas;

V. estipular prazo para o atendimento de qualquer providência ou realização de diligência sob as penas da lei, exceto quando da alçada de autoridade judicial;

VI. se forem diversos os fatos inter-relacionados objeto do inquérito, dizer em separado sobre cada um, mesmo antes de findar a investigação dos demais;

§ 1º – Indiciados e testemunhas serão intimados por servidores da Assembléia Legislativa ou por intermédio de Oficial de Justiça designado pelo Juiz de Direito do Foro da Comarca onde deva ser cumprida a diligência.

§ 2º – Aplicam-se subsidiariamente às Comissões de Inquérito, no que couber, as normas da legislação federal, especialmente do Código de Processo Penal.

Essas não são as únicas regras. Há outras e de maior importância, que são justamente as regras processuais penais esparsas ou codificadas. A regra contida no parágrafo segundo do dispositivo regimental acima transcrito determina que “aplicam-se subsidiariamente às Comissões de Inquérito, no que couber, às normas da legislação federal, especialmente ao Código de Processo Penal”.

A Legislação federal aplicável ao inquérito parlamentar é formada basicamente pela Lei Federal n° 1.579, de 18 de março de 1952, que dispõe sobre as Comissões Parlamentares de Inquérito e o Código de Processo Penal, ambos os Diplomas Legais recepcionados pela Constituição de 1988, o que significa que devem ser interpretados e aplicados à luz da nova Ordem Constitucional, cujo fim

é indiscutivelmente o mais benéfico de todas as Cartas Republicanas brasileiras aos Direitos Fundamentais da Pessoa Humana.

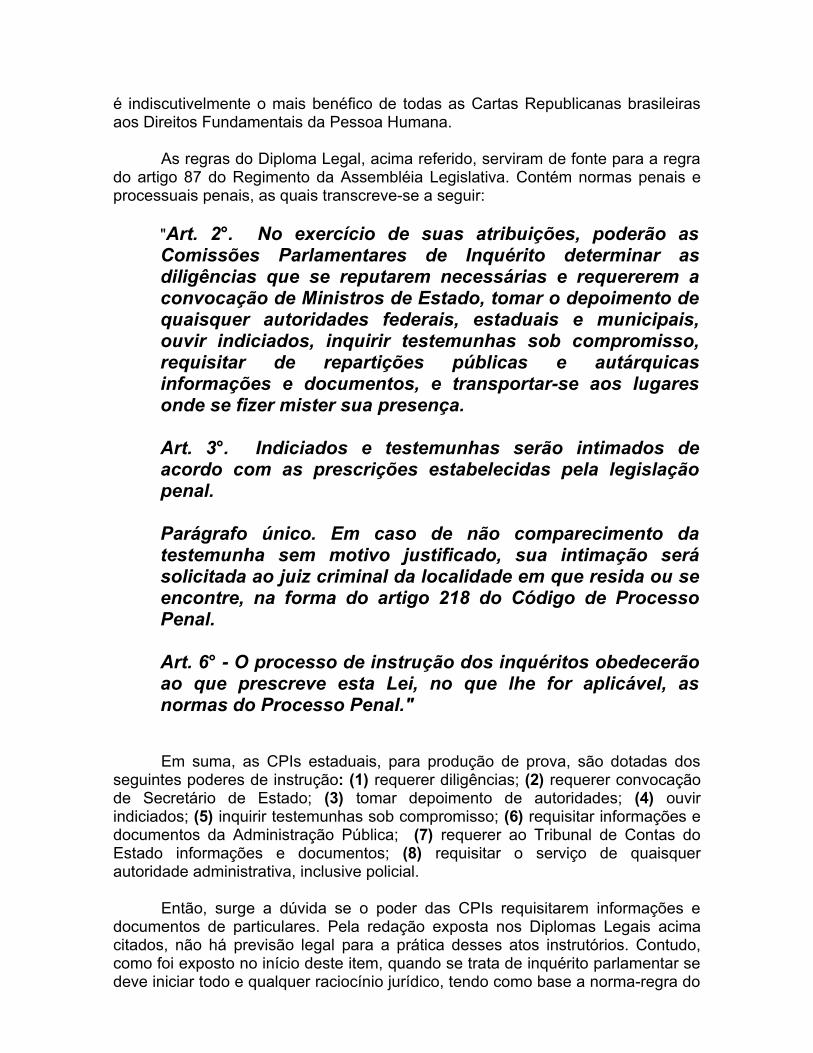

As regras do Diploma Legal, acima referido, serviram de fonte para a regra do artigo 87 do Regimento da Assembléia Legislativa. Contém normas penais e processuais penais, as quais transcreve-se a seguir:

"Art. 2°. No exercício de suas atribuições, poderão as Comissões Parlamentares de Inquérito determinar as diligências que se reputarem necessárias e requererem a convocação de Ministros de Estado, tomar o depoimento de quaisquer autoridades federais, estaduais e municipais, ouvir indiciados, inquirir testemunhas sob compromisso, requisitar de repartições públicas e autárquicas informações e documentos, e transportar-se aos lugares onde se fizer mister sua presença.

Art. 3°. Indiciados e testemunhas serão intimados de acordo com as prescrições estabelecidas pela legislação penal.

Parágrafo único. Em caso de não comparecimento da testemunha sem motivo justificado, sua intimação será solicitada ao juiz criminal da localidade em que resida ou se encontre, na forma do artigo 218 do Código de Processo Penal.

Art. 6° - O processo de instrução dos inquéritos obedecerão ao que prescreve esta Lei, no que lhe for aplicável, as normas do Processo Penal."

Em suma, as CPIs estaduais, para produção de prova, são dotadas dos seguintes poderes de instrução: (1) requerer diligências; (2) requerer convocação de Secretário de Estado; (3) tomar depoimento de autoridades; (4) ouvir indiciados; (5) inquirir testemunhas sob compromisso; (6) requisitar informações e documentos da Administração Pública; (7) requerer ao Tribunal de Contas do Estado informações e documentos; (8) requisitar o serviço de quaisquer autoridade administrativa, inclusive policial.

Então, surge a dúvida se o poder das CPIs requisitarem informações e documentos de particulares. Pela redação exposta nos Diplomas Legais acima citados, não há previsão legal para a prática desses atos instrutórios. Contudo, como foi exposto no início deste item, quando se trata de inquérito parlamentar se deve iniciar todo e qualquer raciocínio jurídico, tendo como base a norma-regra do

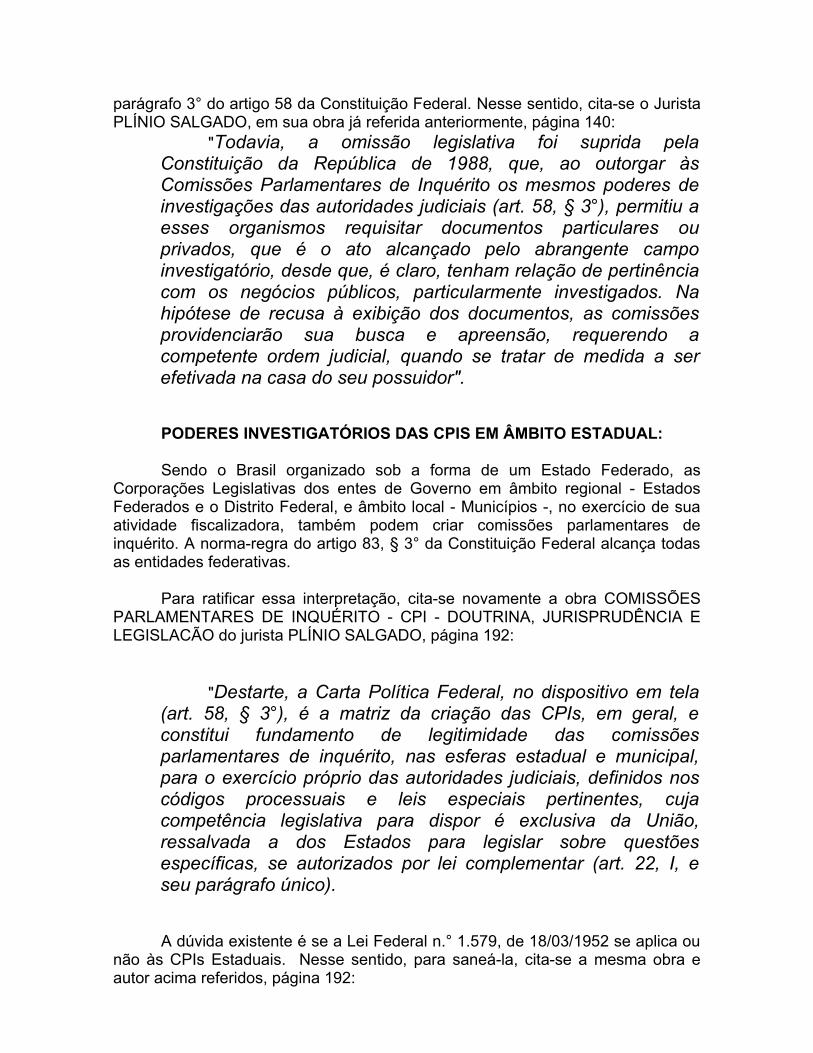

parágrafo 3° do artigo 58 da Constituição Federal. Nesse sentido, cita-se o Jurista PLÍNIO SALGADO, em sua obra já referida anteriormente, página 140:

"Todavia, a omissão legislativa foi suprida pela Constituição da República de 1988, que, ao outorgar às Comissões Parlamentares de Inquérito os mesmos poderes de investigações das autoridades judiciais (art. 58, § 3°), permitiu a esses organismos requisitar documentos particulares ou privados, que é o ato alcançado pelo abrangente campo investigatório, desde que, é claro, tenham relação de pertinência com os negócios públicos, particularmente investigados. Na hipótese de recusa à exibição dos documentos, as comissões providenciarão sua busca e apreensão, requerendo a competente ordem judicial, quando se tratar de medida a ser efetivada na casa do seu possuidor".

PODERES INVESTIGATÓRIOS DAS CPIS EM ÂMBITO ESTADUAL:

Sendo o Brasil organizado sob a forma de um Estado Federado, as Corporações Legislativas dos entes de Governo em âmbito regional - Estados Federados e o Distrito Federal, e âmbito local - Municípios -, no exercício de sua atividade fiscalizadora, também podem criar comissões parlamentares de inquérito. A norma-regra do artigo 83, § 3° da Constituição Federal alcança todas as entidades federativas.

Para ratificar essa interpretação, cita-se novamente a obra COMISSÕES PARLAMENTARES DE INQUÉRITO - CPI - DOUTRINA, JURISPRUDÊNCIA E LEGISLACÃO do jurista PLÍNIO SALGADO, página 192:

"Destarte, a Carta Política Federal, no dispositivo em tela (art. 58, § 3°), é a matriz da criação das CPIs, em geral, e constitui fundamento de legitimidade das comissões parlamentares de inquérito, nas esferas estadual e municipal, para o exercício próprio das autoridades judiciais, definidos nos códigos processuais e leis especiais pertinentes, cuja competência legislativa para dispor é exclusiva da União, ressalvada a dos Estados para legislar sobre questões específicas, se autorizados por lei complementar (art. 22, I, e seu parágrafo único).

A dúvida existente é se a Lei Federal n.° 1.579, de 18/03/1952 se aplica ou não às CPIs Estaduais. Nesse sentido, para saneá-la, cita-se a mesma obra e autor acima referidos, página 192:

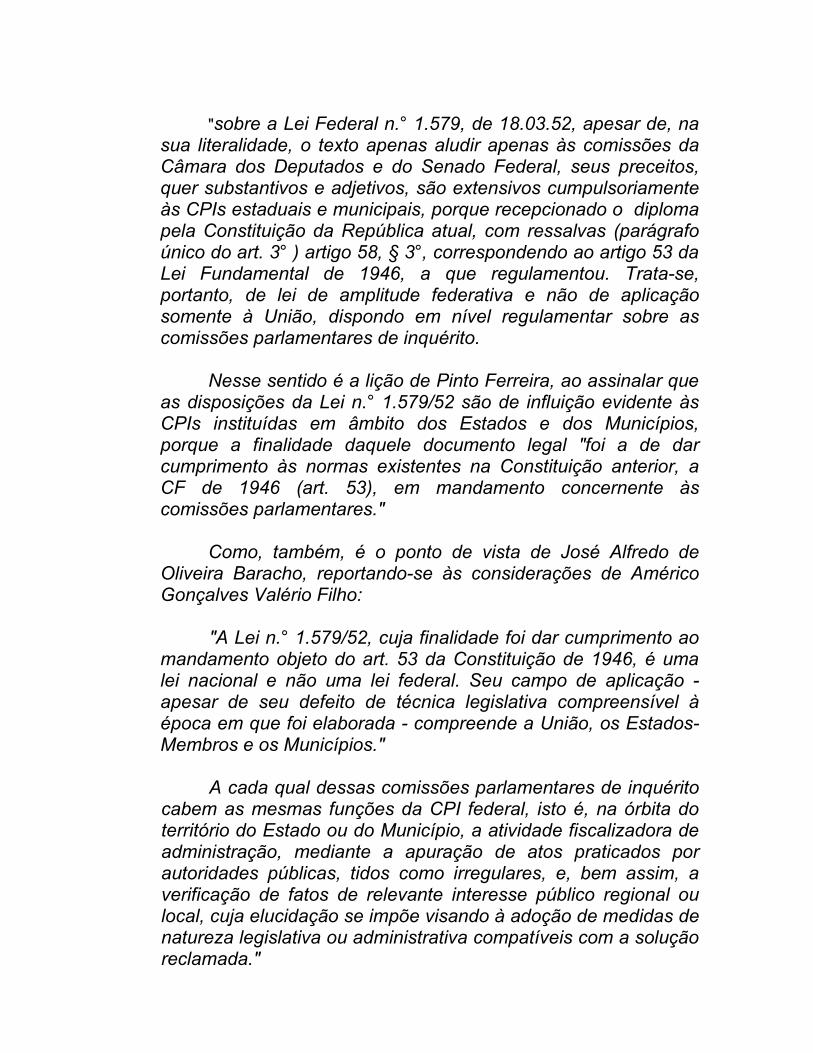

"sobre a Lei Federal n.° 1.579, de 18.03.52, apesar de, na sua literalidade, o texto apenas aludir apenas às comissões da Câmara dos Deputados e do Senado Federal, seus preceitos, quer substantivos e adjetivos, são extensivos cumpulsoriamente às CPIs estaduais e municipais, porque recepcionado o diploma pela Constituição da República atual, com ressalvas (parágrafo único do art. 3° ) artigo 58, § 3°, correspondendo ao artigo 53 da Lei Fundamental de 1946, a que regulamentou. Trata-se, portanto, de lei de amplitude federativa e não de aplicação somente à União, dispondo em nível regulamentar sobre as comissões parlamentares de inquérito.

Nesse sentido é a lição de Pinto Ferreira, ao assinalar que as disposições da Lei n.° 1.579/52 são de influição evidente às CPIs instituídas em âmbito dos Estados e dos Municípios, porque a finalidade daquele documento legal "foi a de dar cumprimento às normas existentes na Constituição anterior, a CF de 1946 (art. 53), em mandamento concernente às comissões parlamentares."

Como, também, é o ponto de vista de José Alfredo de Oliveira Baracho, reportando-se às considerações de Américo Gonçalves Valério Filho:

"A Lei n.° 1.579/52, cuja finalidade foi dar cumprimento ao mandamento objeto do art. 53 da Constituição de 1946, é uma lei nacional e não uma lei federal. Seu campo de aplicação - apesar de seu defeito de técnica legislativa compreensível à época em que foi elaborada - compreende a União, os Estados-Membros e os Municípios."

A cada qual dessas comissões parlamentares de inquérito cabem as mesmas funções da CPI federal, isto é, na órbita do território do Estado ou do Município, a atividade fiscalizadora de administração, mediante a apuração de atos praticados por autoridades públicas, tidos como irregulares, e, bem assim, a verificação de fatos de relevante interesse público regional ou local, cuja elucidação se impõe visando à adoção de medidas de natureza legislativa ou administrativa compatíveis com a solução reclamada."

DA PUBLICIDADE DAS REUNIÕES DAS CPIs:

Não há uma regra explícita no Regimento da Assembléia Legislativa de que as sessões plenárias e as reuniões das comissões parlamentares sejam públicas. Também não há regras expressas regulando as sessões e reuniões secretas ou reservadas. Há, apenas, regra implícita no artigo 275 do Regimento da Assembléia Legislativa no capítulo IV, que trata a Ordem e do Poder de Polícia da Assembléia do Titulo IX da Administração e da Economia Interna, onde disciplinar o ingresso e permanência do público no edifício principal e seus anexos.

Contudo, não chega a haver controvérsia sobre esse tema, pelo menos no sentido de que os trabalhos nas sessões plenárias e nas comissões são públicos. A tradição e os costumes constitucionais são claros. A Assembléia Legislativa, como órgão superior do Estado, que representa toda a pluralidade política da sociedade civil do Rio Grande do Sul, pela sua essência democrática, deve dar ampla publicidade dos seus trabalhos de legislação, fiscalização e de participação popular, não só franqueando espaços em suas galerias, mas, principalmente, na divulgação dos debates pela Imprensa.

A sociedade civil tem o direito de conhecer o que está sendo debatido e, principalmente, as posições defendidas pelos Parlamentares. Em razão disso, o voto dos parlamentares e os trabalhos nas sessões do Plenário e das reuniões das Comissões devem ser públicas. As exceções são as reuniões secretas e reservadas.

Como o Regimento da Assembléia Legislativa não faz previsão de sessão plenária e reuniões das Comissões Parlamentares secretas e reservadas, significa concluir-se que todas as sessões e reuniões são obrigatoriamente públicas.

Essa conclusão, contudo, comporta uma exceção: CPIs. É comum as investigações terem por objeto matérias que envolvam questões de segurança do Estado ou mesmo direito à privacidade de pessoas, assim como sigilos profissionais, empresariais e fiscais. Nesses casos, é recomendável que as reuniões sejam reservadas. A circunstância de não haver regra regimental explícita autorizando a realização de reunião reservada, não leva, necessariamente, à conclusão simplista e literal de que as CPIs só possam realizar reuniões públicas. A base legal para a realização das reuniões reservadas estão na regra do parágrafo 2° do artigo 87 do Regimento, contida no “caput” do artigo 20 do Código de Processo Penal, que determina: “aplicam-se subsidiariamente às Comissões de Inquérito, no que couber, as normas da legislação federal, especialmente o Código de Processo Penal”. Assim, aplica-se a seguinte regra do CPP, especial a do parágrafo 1º:

“Art. 792. As audiências, sessões e os atos processuais serão, em regra, públicos e se realizaram na sede dos juízos e tribunais, com assistência de escrivães, do secretário, do oficial de justiça que servir de porteiro, em dia e hora certos, ou previamente designados.

§ 1º. Se da publicidade da audiência, da sessão ou do ato processual puder resultar escândalo, inconveniente grave ou perigo de perturbação da ordem, o juiz ou o tribunal, câmara ou turma, poderá, de ofício ou a requerimento da parte ou do Ministério Público, determinar que o ato seja realizado a portas fechada, limitando o número de pessoas que possam estar presentes.

Portanto, a publicidade é a regra, inclusive para as reuniões da CPIs.

DO SIGILO NO TRABALHO INVESTIGATÓRIO DO INQUÉRITO PARLAMENTAR:

Sendo a publicidade a regra nas reuniões das CPIs, o mesmo não ocorre com os trabalhos de investigações, especialmente o acesso aos autos do inquérito parlamentar. É imperioso que a autuação, isto é, a formalização dos atos processuais coletados durante a instrução em autos, seja feita em caráter sigiloso, por conveniência processual. O acesso aos autos de pessoas que estão na mira da investigação ou de simples curiosos, pode prejudicar a investigação, com a revelação de informações. Por esse motivo, há necessidade de sigilo.

A base legal para existência de sigilo nos trabalhos de instrução encontra-se no artigo 20 do CPP, que se aplica, nesse caso, por força da regra do parágrafo 2° do artigo 87 do Regimento:

"Art. 20. A autoridade assegurará no inquérito o sigilo necessário à elucidação do fato ou exigido pelo interesse da sociedade.”

Nesse sentido, para melhor elucidar esse ponto, cita-se a seguinte posição doutrinária de FERNANDO DA COSTA TOURINHO FILHO, em CÓDIGO DE PROCESSO PENAL COMENTADO, página 64, referente ao inquérito policial, cujas conclusões se aplicam também ao inquérito parlamentar:

Sendo o inquérito um conjunto de diligências visando a apurar o fato infringente da norma penal e da respectiva autoria, parece óbvio deva ser cercado do sigilo necessário , sob pena de se tornar uma burla. Não se concebe investigação sem sigilação. Sem o sigilo, muitas e muitas vezes o indiciado procuraria criar obstáculos às investigações, escondendo

produtos ou instrumentos do crime, afugentando testemunhas e, até , fugindo à ação policial. Embora não se trate de regra absoluta, como se 1ntrevê da leitura do art. 20, deve a Autoridade Policial empreender as investigações sem alarde, em absoluto sigilo, para evitar que a divulgação do fato criminoso possa levar desassossego à comunidade. E assim deve proceder para que a investigação não seja prejudicada. Outras vezes o sigilo é mantido visando a amparar e resguardar a sociedade, vale dizer, a paz social.

Não havendo interesse na sigilação , pode a autoridade fazer publicar, no jornal, retrato falado do pretenso autor do fato e até mesmo revelar o fato , indicando algumas provas, procurando , assim, o auxílio dos bons cidadãos da cidade.

Sem embargo disso, o Estatuto da Advocacia ( Lei n. 8.906/94 ) dispõe, no seu art. 7°, serem direitos do advogado : “III – comunicar-se com seus clientes, pessoal e reservadamente, mesmo sem procuração , quando estes se acharem presos , detidos ou recolhidos em estabelecimentos civis ou militares, ainda que considerados incomunicáveis”; “XIV – examinar em qualquer repartição policial, mesmo sem procuração , autos de flagrante e de inquérito, findos ou em andamento, ainda que conclusos à autoridade, podendo copiar peças e tomar apontamentos”.

É verdade que o § 1° do art. 7° faz restrições quando houver segredo de justiça . Estas, porém, não alcançam os incisos III e XIV do mesmo art. 7°. Contudo merece especial atenção o art. 3° da Lei n. 9.034/95 pertinente ao crime organizado.

NATUREZA DA PROVA PRODUZIDA NO INQUÉRITO PARLAMENTAR :