Embed Size (px)

Citation preview

55

MILHO

Eng. Agrônoma Rossana Catie Bueno de Godoy CONTEXTO MUNDIAL

O milho (Zea mays) é uma gramínea originária da América, provavelmente na faixa tropical do hemisfério norte, da Argentina até o Canadá, quando os europeus chegaram ao continente.

É uma das culturas mais antigas do mundo, havendo provas de que é cultivado há pelo menos 4.000 anos. Logo depois do descobrimento da América foi levado para a Europa, onde era cultivado em jardins até que, seu valor alimentício tornou-se conhecido. Passou então a ser plantado em escala comercial e espalhou-se desde a latitude de 58º norte (União Soviética) até 40º sul (Argentina).

Em termos de produção, é atualmente a segunda espécie mais cultivada no

mundo, depois do arroz (Oryza sativa). Até a safra 98/99 o trigo (Triticum sativum ) detinha a posição de segundo cereal mais produzido, a partir daí, foi suplantado pelo milho.

Nos últimos seis anos, a produção de milho teve decréscimo de 2,1%, passando de

592 para 579 milhões de toneladas. O cereal é amplamente cultivado nos seguintes países: Estados Unidos com 41%

do total, China com 18%, União Européia com 7% e Brasil com 6%. No período analisado a União Européia foi o único produtor no qual se observa aumento na produção de milho, de 15%; na China houve redução de 17% em no restante, a variação foi praticamente nula.

Em termos de consumo, os Estados Unidos são o país que mais se utiliza do cereal,

ainda assim, possuem um excedente de 15% para exportação, que o torna o maior exportador mundial de milho. Em segundo lugar destaca-se a China, a qual consome 20% do milho produzido no mundo. Ressalta-se que a China produz 85% do que com ressalvas de que, as estatísticas relativas a este país são incipientes.

O principal destino do milho é a alimentação animal, absorvendo em média 65%

do total produzido. Portanto, a quantidade de milho demandada está intrinsicamente ligada às cadeias pecuaristas, mais precisamente, a avicultura e suinocultura.

Neste contexto verifica-se que, nos últimos cinco anos, houve crescimento de 12%

no consumo da China e dos Estados Unidos, sustentado principalmente pelo incremento nas atividades suinícola e avícola, de ambos os países. Na China, a suinocultura teve um salto de 36,4% enquanto que a avicultura variou 14%; nos Estados Unidos a suinocultura expandiu-se em 12,9% e, a avicultura em 18%.

56

SAFRA 2001/02

As estimativas acerca da nova safra de milho, indicam a produção de 579 milhões de toneladas, redução de 1,2% em relação à safra do ano passado. O decréscimo estimado baseia-se na diminuição de 7,3% na área de plantio nos Estados Unidos e de, 12,2% no Brasil.

No balanço geral, o consumo mundial de milho deve aumentar em 2,4% relativamente ao ano passado, principalmente nos países: Brasil (↑5,6%), México (↑4,2%) e China (↑2,5%). O Brasil é o segundo maior produtor de carne de frango e o quarto produtor de carne suína. Os dados referentes aos países exportadores necessitam de retificação, visto que, não contemplam a emergência do Brasil como terceiro exportador mundial, após a previsão de venda de 4,5 milhões de toneladas no mercado internacional. Devido ao aumento estimado no consumo, os estoques mundiais, se confirmadas as previsões, deverão ser 23% inferiores aos estoques da safra anterior. O Brasil deverá ter em estoque 45% menos do que tinha na safra 2000/01; nos Estados Unidos o cereal armazenado deve cair 30% e, na China decresce 27%. Mesmo com a queima dos estoques, o volume remanescente de milho representa 20% do total produzido, suficiente para 3 meses de consumo. Mantidos os níveis de estoque estimados, não há muito espaço, a curto prazo, para variações significativas nos preços no mercado internacional, ou seja, grandes quedas.

57

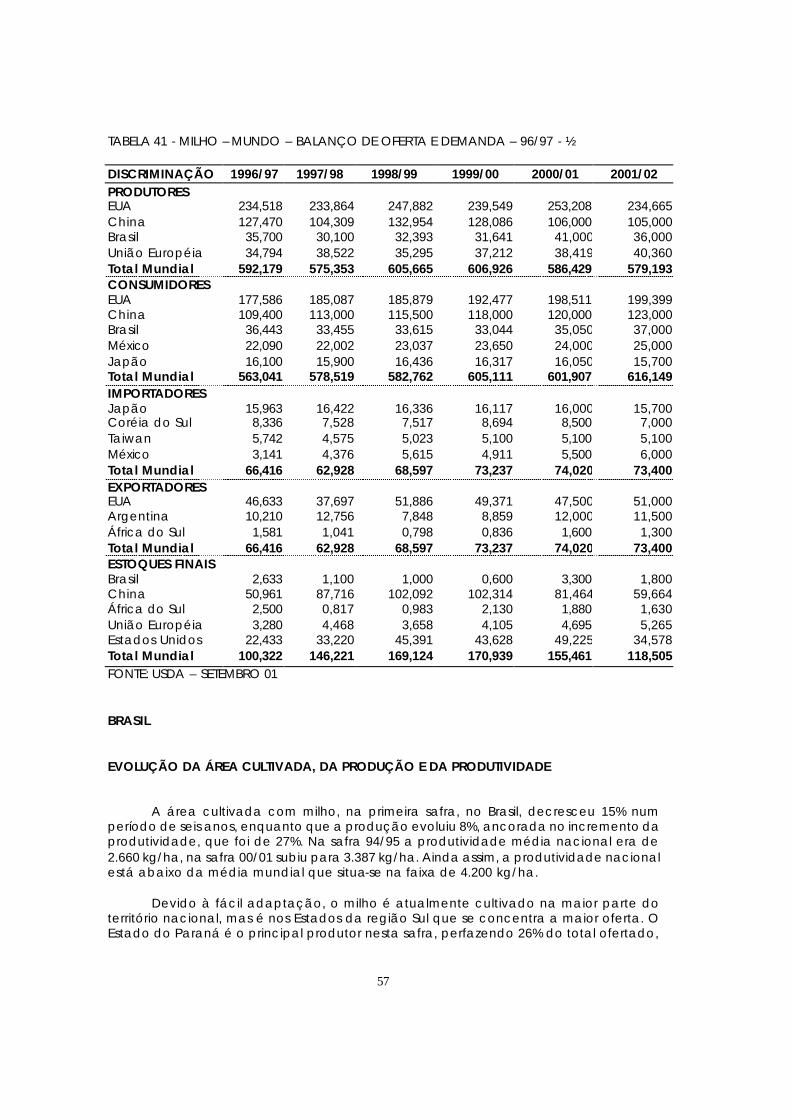

TABELA 41 - MILHO – MUNDO – BALANÇO DE OFERTA E DEMANDA – 96/97 - ½ DISCRIMINAÇÃO 1996/97 1997/98 1998/99 1999/00 2000/01 2001/02 PRODUTORES EUA 234,518 233,864 247,882 239,549 253,208 234,665 China 127,470 104,309 132,954 128,086 106,000 105,000 Brasil 35,700 30,100 32,393 31,641 41,000 36,000 União Européia 34,794 38,522 35,295 37,212 38,419 40,360 Total Mundial 592,179 575,353 605,665 606,926 586,429 579,193 CONSUMIDORES EUA 177,586 185,087 185,879 192,477 198,511 199,399 China 109,400 113,000 115,500 118,000 120,000 123,000 Brasil 36,443 33,455 33,615 33,044 35,050 37,000 México 22,090 22,002 23,037 23,650 24,000 25,000 Japão 16,100 15,900 16,436 16,317 16,050 15,700 Total Mundial 563,041 578,519 582,762 605,111 601,907 616,149 IMPORTADORES Japão 15,963 16,422 16,336 16,117 16,000 15,700 Coréia do Sul 8,336 7,528 7,517 8,694 8,500 7,000 Taiwan 5,742 4,575 5,023 5,100 5,100 5,100 México 3,141 4,376 5,615 4,911 5,500 6,000 Total Mundial 66,416 62,928 68,597 73,237 74,020 73,400 EXPORTADORES EUA 46,633 37,697 51,886 49,371 47,500 51,000 Argentina 10,210 12,756 7,848 8,859 12,000 11,500 África do Sul 1,581 1,041 0,798 0,836 1,600 1,300 Total Mundial 66,416 62,928 68,597 73,237 74,020 73,400 ESTOQUES FINAIS Brasil 2,633 1,100 1,000 0,600 3,300 1,800 China 50,961 87,716 102,092 102,314 81,464 59,664 África do Sul 2,500 0,817 0,983 2,130 1,880 1,630 União Européia 3,280 4,468 3,658 4,105 4,695 5,265 Estados Unidos 22,433 33,220 45,391 43,628 49,225 34,578 Total Mundial 100,322 146,221 169,124 170,939 155,461 118,505 FONTE: USDA – SETEMBRO 01 BRASIL

EVOLUÇÃO DA ÁREA CULTIVADA, DA PRODUÇÃO E DA PRODUTIVIDADE

A área cultivada com milho, na primeira safra, no Brasil, decresceu 15% num

período de seis anos, enquanto que a produção evoluiu 8%, ancorada no incremento da produtividade, que foi de 27%. Na safra 94/95 a produtividade média nacional era de 2.660 kg/ha, na safra 00/01 subiu para 3.387 kg/ha. Ainda assim, a produtividade nacional está abaixo da média mundial que situa-se na faixa de 4.200 kg/ha.

Devido à fácil adaptação, o milho é atualmente cultivado na maior parte do território nacional, mas é nos Estados da região Sul que se concentra a maior oferta. O Estado do Paraná é o principal produtor nesta safra, perfazendo 26% do total ofertado,

58

seguidamente destaca-se o Rio Grande do Sul com 17% e, em terceiro lugar, Minas Gerais e Santa Catarina cada qual com 11% da produção total.

Analisando-se a evolução da área de milho na primeira safra, por Estado, verifica-se que, com exceção da Bahia que quase dobrou sua área produtiva no período em questão, o restante das regiões apresentou decréscimo de área, principalmente Mato Grosso do Sul, Minas Gerais e Santa Catarina. Há algum tempo vem se consolidando uma tendência no Brasil, que é de: plantio de soja na primeira safra seguida do plantio de milho safrinha, por razões técnicas e também mercadológicas. De fato, a soja, dada a liquidez e as várias opções de comercialização, tem sido uma cultura promissora ao produtor em termos de estabilidade econômica. Prova disto é que enquanto a área com milho caiu 15% a área com soja aumentou 18%.

Embora a safra normal 00/01 tenha sido maior, contrariando a tendência dos últimos anos, pode-se dizer que, a área destinada ao milho na primeira safra, não encontra grande espaço para expansão, ou seja, estará sempre atrelada a relação de preços soja/milho, na qual a soja, na maioria das vezes, recebe melhores remunerações.

O aumento verificado na safra passada somente ocorreu em decorrência dos baixos estoques da safra anterior, bem como dos preços históricos atingidos pelo milho de novembro de 1999 a novembro de 2000, o que não é regra.

TABELA 42 - MILHO – SAFRA NORMAL - BRASIL – EVOLUÇÃO DE ÁREA E PRODUÇÃO POR ESTADO 94/95 A 00/01

ESTADOS 1994/95 1995/96 1996/97 1997/98 1998/99 1999/00 2000/01

ÁREA PRODUÇÃO ÁREA PRODUÇÃO ÁREA PRODUÇÃO ÁREA PRODUÇÃO ÁREA PRODUÇÃO ÁREA PRODUÇÃO ÁREA PRODUÇÃOPRODUTORES (ha) (t) (ha) (t) (ha) (t) (ha) (t) (ha) (t) (ha) (t) (ha) (t)PARANÁ 2.110.940 7.520.910 1.866.000 6.442.000 1.819.400 6.772.000 1.457.000 5.348.000 1.530.000 5.800.000 1.541.505 5.835.000 1.848.390 9.232.800RIO G.DO SUL 1.883.445 5.935.667 1.582.389 3.318.516 1.654.325 4.199.654 1.503.001 4.450.856 1.326.085 3.211.333 1.487.337 3.932.244 1.663.384 6.068.094MINAS GERAIS 1.496.606 3.744.524 1.378.843 3.538.306 1.413.917 4.140.622 1.262.854 3.708.713 1.236.728 3.796.405 1.197.665 4.146.303 1.220.059 3.969.138SÃO PAULO 869.900 3.244.540 791.800 2.692.100 815.600 3.017.700 697.130 2.487.600 792.600 2.922.320 683.450 2.622.800 784.239 3.311.602GOIÁS 793.266 3.227.548 801.561 3.333.563 746.620 3.056.711 460.349 1.885.799 596.658 2.811.789 604.967 2.973.719 738.279 3.493.630SANTA CATARINA 1.056.244 3.651.206 1.002.618 2.956.221 1.006.837 3.674.392 765.277 2.580.846 772.193 2.690.312 825.572 3.403.265 897.016 3.946.870MATO G.DO SUL 285.743 1.122.835 270.098 1.146.135 290.601 1.239.287 143.987 558.029 215.136 971.898 131.877 553.202 216.403 1.163.182MATO GROSSO 255.196 807.662 287.516 976.781 250.474 836.767 158.228 452.558 192.374 672.436 184.208 655.495 239.843 926.076BAHIA 224.223 554.699 203.189 525.009 381.065 873.709 190.915 491.949 271.790 708.932 355.893 1.076.828 318.430 866.583OUTROS 3.340.783 2.963.325 3.448.691 3.463.614 3.087.356 2.743.485 1.509.930 1.573.869 2.194.314 2.380.280 2.552.928 2.821.647 2.517.655 2.402.089TOTAL BRASIL 12.316.346 32.772.916 11.632.705 28.392.245 11.466.195 30.554.327 8.148.671 23.538.219 9.127.878 25.965.705 9.565.402 28.020.503 10.443.698 35.380.064 FONTE: IBGE

A área média cultivada na safrinha cresceu 45% no período de 1996 a 2001, em detrimento da área da safra normal. Em termos de evolução, todos os Estados das regiões citadas apresentaram incremento na área da safrinha, em média 1,5 vezes mais do que plantavam há seis anos atrás.

Mais da metade do cultivo da safrinha concentra-se na Região Sul, a outra parte

na Região Centro Oeste, sendo que o Estado do Paraná responde por 40% da colheita nesta safra.

Trata-se de uma safra de riscos, devido à época de cultivo, sujeita à ocorrência de

baixas temperaturas e outros fatores adversos. A produtividade alcançada na safrinha é cerca de 15 a 20% inferior à produtividade obtida durante a primeira safra.

59

TABELA 43 - MILHO – SAFRINHA - BRASIL – EVOLUÇÃO DE ÁREA E PRODUÇÃO POR ESTADO 94/95 a 00/01 ESTADOS 1994/95 1995/96 1996/97 1997/98 1998/99 1999/00 2000/01

ÁREA PRODUÇÃO ÁREA PRODUÇÃO ÁREA PRODUÇÃO ÁREA PRODUÇÃO ÁREA PRODUÇÃO ÁREA PRODUÇÃO ÁREA PRODUÇÃOPRODUTORES (ha) (t) (ha) (t) (ha) (t) (ha) (t) (ha) (t) (ha) (t) (ha) (t)PARANÁ 588.333 1.467.256 560.000 1.300.000 590.000 950.000 770.000 2.295.000 983.270 2.850.000 435.638 1.129.973 942.970 2.970.356SÃO PAULO 373.400 930.740 363.650 852.000 391.300 892.200 403.000 1.168.700 423.200 888.700 398.410 429.590 325.000 650.000MATO G.DO SUL 186.417 312.316 149.907 325.736 270.936 692.646 339.030 1.136.724 306.301 952.261 262.661 516.069 327.335 883.805MATO GROSSO 184.194 418.495 254.731 536.849 322.802 683.928 252.706 496.101 252.824 458.502 356.271 766.118 311.378 775.213BAHIA 223.557 120.531 301.011 215.205 310.931 193.469 227.135 141.400 249.404 186.292 318.374 244.741 295.226 255.123GOIÁS 86.737 249.352 128.450 367.257 203.131 633.050 207.702 660.537 205.631 602.812 234.877 685.756 154.154 516.485OUTROS 1.032 2.978 1.390 4.678 775 2.245 350 1.230 48.431 116.142 43.084 86.642 19.250 65.740TOTAL BRASIL 1.643.670 3.501.668 1.759.139 3.601.725 2.089.875 4.047.538 2.199.923 5.899.692 2.469.061 6.054.709 2.049.315 3.858.889 2.375.313 6.116.722 FONTE: IBGE

Nos últimos 10 anos o Brasil cultivou em torno de 12,6 milhões de hectares de milho, com produção de 29,8 milhões de toneladas, somando-se a safra normal e a safrinha.

Fazendo-se uma análise retrospectiva da cultura do milho no país, verifica-se que o maior avanço de área ocorreu nas décadas de 70 e 80, com crescimentos de 9 e 13%, respectivamente. De 1980 a 1990, a área com milho cresceu apenas 4%.

O maior incremento na produção foi observado na transição da década de 80

para a década de 90, quando o país praticamente dobrou o volume produzido, em relação a trinta anos atrás.

Gráfico 25 - MILHO - BRASIL - EVOLUÇÃO DA ÁREA E DA PRODUÇÃO - DÉCADA DE 60 A 90 - Área (ha)

Produção (t)

5.000.00010.000.00015.000.00020.000.00025.000.00030.000.00035.000.000

60 70 80 90

Área ProduçãoFONTE:

60

O aumento na produtividade foi a grande alavanca do crescimento na produção. De 1980 a 1990, a tecnologia permitiu ganhos de até 400 kg/ha acima da média dos anos 70; de 1980 a 1990 estes ganhos promoveram aumento de mais de 500 kg/ha na produtividade média. TABELA 44 - BRASIL – EVOLUÇÃO DE ÁREA E PRODUÇÃO DE MILHO – 1970 a 2001

BRASIL PARANA PRODUÇÃOANOS Área Produção Rendim. Área Produção Rendim. %

(ha) (t) (kg/ha) (ha) (t) (kg/ha) PR/BR PR/BR1.970 9.858.108 14.216.009 1.442 1.883.309 3.559.364 1.890 25,04 1a.1.971 10.550.489 14.129.749 1.339 2.005.064 3.655.086 1.823 25,87 1a.1.972 10.538.943 14.891.444 1.413 1.994.620 3.829.541 1.920 25,72 1a.1.973 9.923.570 14.185.877 1.430 1.637.231 3.082.524 1.883 21,73 1a.1.974 10.672.450 16.273.227 1.525 2.110.000 3.553.000 1.684 21,83 1a.1.975 10.854.687 16.334.516 1.505 1.923.000 3.813.309 1.983 23,35 1a.1.976 11.117.570 17.751.077 1.597 2.185.000 4.822.900 2.207 27,17 1a.1.977 11.797.411 19.255.936 1.632 2.153.872 4.630.825 2.150 24,05 1a.1.978 11.124.827 13.569.401 1.220 1.898.525 2.437.123 1.284 17,96 1a.1.979 11.318.885 16.306.380 1.441 2.118.700 4.169.518 1.968 25,57 1a.1.980 11.451.297 20.372.072 1.779 2.156.580 5.466.967 2.535 26,84 1a.1.981 11.520.336 21.116.908 1.833 2.161.999 5.363.109 2.481 25,40 1a.1.982 12.619.531 21.842.477 1.731 2.276.700 5.430.000 2.385 24,86 1a.1.983 10.705.979 18.731.216 1.750 2.361.800 5.018.870 2.125 26,79 1a.1.984 12.018.446 21.164.138 1.761 2.447.000 5.400.000 2.207 25,51 1a.1.985 11.798.349 22.018.180 1.866 2.332.840 5.803.713 2.488 26,36 1a.1.986 12.465.836 20.530.960 1.647 2.294.931 4.331.546 1.887 21,10 1a.1.987 13.499.445 26.786.647 1.984 2.846.000 7.641.800 2.685 28,53 1a.1.988 13.181.987 24.749.550 1.878 2.269.862 5.557.805 2.449 22,46 1a.1.989 12.918.975 26.589.867 2.058 2.137.234 5.296.080 2.478 19,92 1a.1.990 11.390.652 21.341.195 1.874 2.079.784 5.160.823 2.481 24,18 1a.1.991 13.109.843 23.739.001 1.811 2.358.797 4.827.112 2.046 20,33 1a.1.992 13.388.983 30.556.634 2.282 2.560.811 7.279.575 2.843 23,82 1a.1.993 11.868.033 30.004.489 2.528 2.727.267 8.228.711 3.017 27,42 1a.1.994 13.747.739 32.487.400 2.363 2.512.859 8.162.472 3.248 25,13 1a.1.995 13.960.016 36.274.584 2.598 2.699.273 8.988.166 3.330 24,78 1a.1.996 13.415.354 32.185.179 2.399 2.449.510 7.934.320 3.239 24,65 1a.1.997 13.554.972 34.600.876 2.553 2.414.543 7.751.829 3.210 22,40 1a.1.998 10.605.252 29.493.877 2.781 2.229.524 7.935.376 3.559 26,91 1a.1.999 11.608.681 32.037.624 2.760 2.520.818 8.777.465 3.482 27,40 1a.2000* 11.614.717 31.879.392 2.745 2.229.947 7.384.041 3.311 23,16 1a.2001** 12.673.252 41.467.066 3.272 2.799.870 12.041.336 4.301 29,04 1a.

FONTE: IBGE, SEAB-DERALNOTA: (*) Dados preliminares sujeitos a retificação - LSPA julho/01

OFERTA E BALANÇO DE MILHO NO BRASIL O milho é o principal insumo das cadeias produtivas de frango e suíno, as quais absorvem praticamente metade do volume produzido no Brasil.

A produção de frango cresceu 48%, num período de sete anos, enquanto que, a produção de suíno aumentou 43%. No mesmo período a produção de milho foi acrescida em 13%. Assim sendo, o abastecimento das cadeias pecuaristas, neste período, deu-se pela queima de estoques e pelas importações, que até então consagravam o Brasil como o oitavo país importador de milho.

No entanto, a partir da safra 00/01, este cenário modificou-se e, o Brasil tornou-se

o terceiro país exportador de milho, embora as estatísticas apresentadas pelo USDA, ainda não contemplem a inserção do Brasil neste mercado. Os Estados Unidos são o

61

principal exportador mundial com 51 milhões de toneladas, em segundo lugar a Argentina com 11,5 milhões de toneladas.

GRÁFICO 26 - BRASIL - COMPARATIVO DO

CRESCIMENTO DA PRODUÇÃO DE FRANGOS, DE SUÍNOS E DA CULTURA DO MILHO - 1995 a 2001

5001502503504500

5500

650

1995

1996

1997

1998

1999

2000

2001

500

1050

2050

3050

4050

5050

Frango (mil t) Suíno (mil t) Milho (mil t) FONTE: APA, ABIPECS, SEAB/DERAL, IBGE

Um dos motivos que tem favorecido a entrada do Brasil, no mercado internacional,

é o fato do milho brasileiro não ser transgênico, considerando-se que o milho “Starlink”, cultivado em alguns países, acabou sendo direcionado ao consumo humano, causando problemas alérgicos.

Alem disto, a disponibilidade de navios graneleiros com maior capacidade de embarque, em comparação a dos navios argentinos, por exemplo, reduz o custo de transporte, aumentando a competitividade do milho brasileiro.

Outro fator que veio a somar no contexto geral foi a restrição da União Européia ao uso de subprodutos de origem animal na alimentação de rebanhos, devido ao aumento no número de casos de Encefalopatia Espongiforme Bovina (vaca louca), que estourou em abril do ano passado, fazendo com que a demanda pelo farelo de milho aumentasse.

Com a divulgação do problema da vaca louca na Europa, acredita-se que, aumente o consumo de carnes brancas, no caso o frango, e de ovos, em virtude da substituição na dieta da carne bovina. Cabe ressaltar que o Brasil é o segundo exportador mundial de carne de frango. Esta mudança de hábito também deve acarretar maior demanda de farelo, sendo que, se o Brasil não exportar o milho transformado em proteína animal, poderá exportar o grão para a fabricação de farelo.

A relação cambial é outro fator a estimular as exportações de milho, as quais atingem, até o momento, o volume de 4,4 milhões de toneladas, sendo que, deste total, 4 milhões já foram embarcadas.

62

Os maiores compradores do milho brasileiro têm sido: Espanha com 24,0%, Coréia do Sul com 16,5%, Irã com 12,5% e Japão com 7,4%. Espera-se que, a maior agilidade nos processos de exportação ocorra agora no segundo semestre, em decorrência da liberação das vias de acesso ao Porto do Paranaguá, e do próprio porto, facilitando o escoamento da safra.

Conforme o balanço de oferta e demanda apresentado, o Brasil deverá ter em

torno de 3.089 toneladas de estoque de passagem, em média 7,5% do total produzido na safra. Em comparação com outros países, a exemplo os Estados Unidos que mantém 14% da sua produção em estoque, os estoques brasileiros são baixos. Isto deve servir de alerta às cadeias pecuaristas a fim de que negociem o cereal a um preço mais justo, para que o Brasil mantenha sua auto suficiência no abastecimento do milho. Caso contrário, nas próximas safras, o Brasil poderá voltar a importar milho. TABELA 45 - MILHO – BRASIL – OFERTA E DEMANDA – 96/97 a 00/01 – em 1.000 toneladas

ANO/ ESTOQUE PRODUÇÃO IMPOR- SUPRI- CONSUMO EXPOR- ESTOQUE

SAFRA INICIAL(*) TAÇÃO MENTO TAÇÃO FINAL

(1) (2) (3) (4)=(1+2+3) (5) (6) (7)=(4-5-6)

96/97 5.961 36.166 500 42.627 35.912 82 6.633

97/98 6.633 30.188 1.765 38.586 35.000 - 3.586

98/99 3.586 32.393 900 36.879 35.000 - 1.879

99/00 1.879 31.641 1.769 35.289 34.480 - 810

00/01 810 41.009 500 42.319 36.236 3.000 3.083 FONTE: CONAB, SRF/CIEF, IMPORTADORES ELABORAÇÃO: CONAB/DIDEM/GEAME (*) Data base referente ao estoque inicial que é de 01.03 de cada safra

PARANÁ

EVOLUÇÃO DA CULTURA DO MILHO

O milho é a principal cultura do Estado do Paraná, em termos de produção, respondendo por 48% do volume total de grãos. A soja é a espécie mais cultivada em termos de área, bem como a que tem maior participação no Valor Bruto da Produção do Estado, respondendo por 17,2% enquanto que o milho contribui com 10,7%, dados da safra 99/00.

A área média cultivada no Estado é de 2,5 milhões de hectares por ano, somando-se a safra normal e a safrinha. A oferta da safra normal vai de janeiro a julho, e da safrinha, de maio a outubro. O Paraná concentra 26% da produção obtida na safra normal e 49% do total produzido na safrinha. Portanto, o Estado do Paraná continua sendo o principal produtor de milho do Brasil em ambas as safras.

63

Desde a safra 95/96 a área com milho, no Estado do Paraná, na primeira safra foi reduzida em 16%, entretanto, a produção aumentou 12%, em função do incremento tecnológico. É notória a substituição do plantio de milho pelo plantio de soja, pois, no período analisado, a área com soja aumentou 33% e, a produção, 39%. Os motivos responsáveis pela preterição do milho à soja são os mesmos já citados no panorama Brasil.

O Paraná tem cultivado em média 1,5 milhão de hectares na primeira safra,

sendo que, a tendência é de que a área se estabilize nestes patamares. Dentre todas as regiões produtoras do Estado, somente as regiões sul e noroeste apresentaram crescimento de área, num período de seis anos, o restante reduziu a área de cultivo. As regiões que mostraram incremento na área de milho são inaptas ao cultivo da segunda safra ou ainda lugares nos quais o milho substituiu outra cultura, a exemplo, na Região de Curitiba, onde a área com milho avançou em detrimento da área com batata.

Os núcleos de maior importância na primeira safra são: Ponta Grossa (15%);

Francisco Beltrão (10%), Guarapuava (9%) e Cascavel (8%). Assim que, a produção de milho, na safra normal, tem a seguinte distribuição: região sul (47%), sudoeste (19%), norte (17%), oeste (11%), centro oeste (4%) e noroeste (2%).

TABELA 46 - MILHO SAFRA NORMAL - PARANÁ – EVOLUÇÃO DE ÁREA E PRODUÇÃO POR NÚCLEO

NÚCLEO 95/96 96/97 97/98 98/99 99/00 00/01 01/02ÁREA PROD. ÁREA PROD. ÁREA PROD. ÁREA PROD. ÁREA PROD. ÁREA PROD. ÁREA PROD.

REGIONAL (ha) (t) (ha) (t) (ha) (t) (ha) (t) (ha) (t) (ha) (t) (ha) (t)APUCARANA 60.200 273.796 57.100 273.400 50.350 250.070 51.050 256.150 48.800 237.460 55.100 328.231 46.000 264.500C. MOURÃO 95.250 408.415 83.450 381.157 55.285 267.436 57.590 270.211 60.430 225.282 91.130 552.430 60.000 309.000CASCAVEL 175.750 686.739 123.850 567.569 108.600 465.730 109.720 533.776 86.170 406.335 122.500 872.383 90.336 587.184C. PROCÓPIO 44.800 134.881 50.500 155.423 37.500 131.190 62.000 216.949 44.200 107.351 50.000 190.000 45.000 175.500CURITIBA 130.000 296.839 135.000 284.969 136.937 325.394 137.220 354.719 152.700 457.038 159.950 579.915 153.900 523.260F. BELTRÃO 196.400 535.190 182.900 585.660 141.900 487.766 152.800 530.000 170.900 648.400 195.000 894.480 170.000 731.000GUARAPUAVA 223.700 717.345 164.950 577.900 209.300 718.080 222.700 790.050 155.700 587.280 170.000 816.000 144.000 626.400IRATI 72.200 218.777 86.680 326.961 81.550 253.916 83.465 286.166 91.700 382.495 110.900 483.524 96.950 445.970IVAÍPORÃ 185.000 542.790 188.720 619.660 145.000 464.250 128.900 406.442 97.700 311.090 127.900 660.987 79.000 302.926JACAREZINHO 84.600 220.721 66.858 180.217 60.795 163.428 61.912 171.737 61.460 122.782 68.170 231.255 62.000 208.320LARANJ.DO SUL 97.600 324.380 106.400 420.470 94.600 397.320LONDRINA 44.430 210.381 47.905 258.623 38.295 195.260 41.692 190.257 41.100 132.745 49.700 291.242 37.275 222.532MARINGÁ 25.730 119.215 26.910 127.139 15.680 71.084 20.510 78.332 14.805 49.429 27.155 132.408 16.000 72.800PARANAGUÁ 608 968 600 963 480 768 500 800 490 760 500 850 480 816PARANAVAÍ 9.702 28.013 14.810 44.473 11.510 31.975 14.860 42.700 13.155 36.641 17.950 57.730 18.000 54.720P. BRANCO 117.260 421.862 91.950 428.655 67.500 334.340 76.550 380.266 101.265 570.860 136.400 782.233 110.000 605.000P. GROSSA 201.400 865.835 204.000 868.739 176.680 804.330 175.880 803.666 184.970 927.526 225.380 1.332.770 208.000 1.081.600TOLEDO 106.204 530.497 75.540 403.122 32.260 168.039 42.830 229.915 30.820 111.109 52.980 367.090 32.150 182.451UMUARAMA 29.900 97.392 42.870 138.435 28.610 88.127 31.950 111.662 25.415 62.739 39.770 149.933 30.920 109.766U. VITÓRIA 55.950 155.205 62.750 182.235 59.700 178.450 57.000 202.570 61.000 255.050 67.400 337.000 59.500 312.375TOTAL 1.859.084 6.464.861 1.707.343 6.405.299 1.457.932 5.399.633 1.529.129 5.856.368 1.540.380 5.956.752 1.874.285 9.480.931 1.554.111 7.213.440 *Laranjeiras do Sul – as áreas deste núcleo pertenciam antes aos núcleos: de Cascavel, Guarapuava e Pato Branco Fonte: SEAB/DERAL No período observado, a safrinha teve crescimento de 58% na área e de 98% na produção. A área que era de 597.356 hectares passou para 945.525 na última safra. Apesar de ser considerada uma safra de riscos, os investimentos tecnológicos têm sido direcionados à cultura, promovendo aumento de 25% na produtividade, a qual situa-se atualmente em 3.084 kg/ha. No início, o uso de tecnologia era incipiente, com baixa utilização de sementes fiscalizadas e, aproveitamento da adubação residual da soja. Nesta época o uso de insumos era praticamente nulo, mas, com a evolução da cultura, o produtor passou a fazer maior uso da tecnologia disponível, alterando significativamente a produtividade.

64

As regiões norte e oeste respondem por mais da metade da produção, cada qual com 34% de participação na produção. Os núcleos de Toledo, Campo Mourão e Maringá agregam 50% do volume total da safra, com 22%, 15% e 13% respectivamente. O núcleo de Campo Mourão é um dos que vem apresentando maior crescimento de área, ou seja, a área cultivada atualmente é cerca de 2,5 vezes maior do que a área plantada há seis anos. A cultura tem evoluído agressivamente nos núcleos de Umuarama e Irati. No noroeste, o programa Arenito Caiuá tem estimulado o aumento de fronteiras agrícolas, em áreas cultivadas anteriormente com pastagens. TABELA 47 - MILHO SAFRINHA – PARANÁ – EVOLUÇÃO DE ÁREA E PRODUÇÃO POR

NÚCLEO NÚCLEO 95/96 96/97 97/98 98/99 99/00 00/01

ÁREA PROD. ÁREA PROD. ÁREA PROD. ÁREA PROD. ÁREA PROD. ÁREA PROD.REGIONAL (ha) (t) (ha) (t) (ha) (t) (ha) (t) (ha) (t) (ha) (t)APUCARANA 3.330 6.821 3.020 5.499 3.010 8.260 3.350 8.270 2.230 6.502 4.800 8.000C. MOURÃO 41.090 94.102 76.590 137.299 96.650 284.312 159.400 435.584 74.656 123.396 145.000 435.000CASCAVEL 75.250 231.891 68.161 68.032 109.175 354.382 151.870 431.366 63.518 152.824 104.580 344.974C. PROCÓPIO 40.100 85.103 80.000 119.514 72.750 254.705 80.000 225.585 78.200 77.285 83.500 187.203F. BELTRÃO 89.270 220.256 79.800 146.928 71.100 183.235 78.300 192.510 88.100 268.435 78.100 261.700GUARAPUAVA 2.130 3.680 2.570 3.985 3.260 5.642 4.770 4.925 2.010 4.215 2.000 4.200IRATI 1.080 2.538 2.130 3.568 2.230 5.329 6.550 10.689 5.630 12.852 4.110 13.234IVAÍPORÃ 35.945 71.137 27.716 32.800 30.700 66.375 36.600 81.560 20.660 48.243 24.500 72.704JACAREZINHO 16.692 22.678 13.215 25.080 13.880 31.504 14.280 26.763 11.020 16.997 21.310 59.325LARANJ.DO SUL 7.970 15.545 3.870 9.255LONDRINA 69.032 131.692 82.355 157.951 80.145 311.540 90.421 275.551 47.549 85.248 93.410 282.565MARINGÁ 75.890 206.580 97.901 179.082 96.902 368.343 115.830 410.400 90.049 142.812 139.000 388.667PARANAVAÍ 4.420 6.239 3.414 4.991 4.893 10.597 6.548 15.918 2.294 5.488 7.745 28.011P. BRANCO 27.200 70.470 21.400 47.080 13.050 35.464 9.950 9.238 4.500 14.030P. GROSSA 12.670 25.893 5.880 3.859 3.750 8.285 14.300 27.610 19.660 39.400 15.100 44.835TOLEDO 93.567 268.787 118.640 103.107 152.800 553.430 216.980 692.839 152.520 355.254 176.800 641.254UMUARAMA 7.190 16.073 9.568 9.355 17.085 52.905 26.695 71.595 26.412 54.214 35.400 117.962U. VITÓRIA 2.500 5.250 1.000 1.700 800 1.435 2.000 1.765 1.000 1.800 1.800 3.240TOTAL 597.356 1.469.190 693.360 1.049.829 772.180 2.535.743 1.017.844 2.922.168 693.478 1.410.510 945.525 2.916.159 *Laranjeiras do Sul – as áreas deste núcleo pertenciam antes aos núcleos: de Cascavel,

Guarapuava e Pato Branco Fonte: SEAB/DERAL

SAFRA NORMAL 01/02

Acredita-se que haverá redução da área de milho a nível de Brasil,

praticamente em todas os Estados.

No Paraná, a intenção de plantio para a nova safra de milho, aponta para uma área de 1,5 milhão de hectares, sendo 17% inferior à área cultivada no ano passado, retornando ao patamar de quatro anos antes. O número estimado vem a confirmar a tendência de redução na primeira safra e aumento na segunda.

A produção, prevista em 7,1 milhões de toneladas, deverá ser 24,2% menor

do que a obtida na safra anterior, que foi de 9,5 milhões de toneladas. A redução na produção deverá ser maior do que a redução na área, porque dificilmente na próxima safra, o clima será tão benéfico quanto foi na safra 00/01.

As regiões que tendem à maior redução da área de milho para a próxima

safra são: Centro Oeste (↓ 44,6%), Oeste (↓ 30,3%) e Norte (↓ 21,7%). O que ocorre é que, nestas regiões predominam grandes produtores, os quais aumentaram a área com milho na safra passada, porque havia boas perspectivas de preços, mas devido às baixas cotações resultantes, decidiram-se por retornar ao plantio de soja.

65

Dentre os fatores que determinam a dimensão da nova safra destaca-se a vantagem comparativa em relação à outras atividades agrícolas, no caso do milho cultivado na primeira safra, a soja. Neste sentido, os preços obtidos pela oleaginosa no mercado interno são considerados favoráveis, pois situam-se 59% acima dos preços praticados no ano passado

Com isto, a relação de preços entre a soja e o milho subiu, comparando-se-a

com a média de outros anos. Atualmente, o preço de uma saca de soja eqüivale a 2,5 vezes o preço de uma saca de milho; no ano passado esta equivalência era de 1,3 vezes.

Além dos bons preços da oleaginosa, no mercado interno, a paridade do

dólar é favorável às exportações da soja, com clientela tradicional, diferente do milho, com o mercado externo em fase de expansão.

TABELA 48 - MILHO SAFRA NORMAL – PARANÁ – COMPARATIVO ENTRE A SAFRA 01/02 e 00/01 por Região

PRODUÇÃO PRODUTIVIDADE (kg/ha)REGIÕES

(em ha) (em %) (em ha) (em %) (em t) (em %) (em t) (em %)APUCARANA 55.000 3,0 47.000 3,1 -14,5 324.500 3,5 270.250 3,8 -16,7 5.900,0 5.750,0 -2,5

C. PROCÓPIO 50.000 2,7 40.000 2,6 -20,0 190.000 2,1 166.000 2,3 -12,6 3.800,0 4.150,0 9,2IVAIPORÃ 112.840 6,1 79.000 5,1 -30,0 572.102 6,2 302.926 4,3 -47,1 5.070,0 3.834,5 -24,4JACAREZINHO 68.170 3,7 62.000 4,0 -9,1 229.575 2,5 208.320 2,9 -9,3 3.367,7 3.360,0 -0,2

LONDRINA 49.700 2,7 40.000 2,6 -19,5 291.242 3,2 235.900 3,3 -19,0 5.860,0 5.897,5 0,6MARINGÁ 27.100 1,5 16.000 1,0 -41,0 116.530 1,3 72.800 1,0 -37,5 4.300,0 4.550,0 5,8NORTE 362.810 19,6 284.000 18,5 -21,7 1.723.949 18,7 1.256.196 17,8 -27,1 4.751,7 4.423,2 -6,9C. MOURÃO 89.000 4,8 60.000 3,9 -32,6 502.850 5,5 294.000 4,2 -41,5 5.650,0 4.900,0 -13,3

CENTRO-OESTE 89.000 4,8 60.000 3,9 -32,6 502.850 5,5 294.000 4,2 -41,5 5.650,0 4.900,0 -13,3PARANAVAÍ 17.770 1,0 18.000 1,2 1,3 56.864 0,6 54.720 0,8 -3,8 3.200,0 3.040,0 -5,0UMUARAMA 39.550 2,1 32.000 2,1 -19,1 146.177 1,6 113.600 1,6 -22,3 3.696,0 3.550,0 -4,0

NOROESTE 57.320 3,1 50.000 3,3 -12,8 203.041 2,2 168.320 2,4 -17,1 3.542,2 3.366,4 -5,0CASCAVEL 121.250 6,6 78.800 5,1 -35,0 861.730 9,4 449.160 6,4 -47,9 7.107,1 5.700,0 -19,8TOLEDO 52.980 2,9 42.637 2,8 -19,5 367.090 4,0 241.965 3,4 -34,1 6.928,8 5.675,0 -18,1

OESTE 174.230 9,4 121.437 7,9 -30,3 1.228.820 13,3 691.125 9,8 -43,8 7.052,9 5.691,2 -19,3FCO. BELTRÃO 195.000 10,5 155.000 10,1 -20,5 894.480 9,7 666.500 9,4 -25,5 4.587,1 4.300,0 -6,3

PATO BRANCO 136.400 7,4 110.000 7,2 -19,4 781.320 8,5 605.000 8,6 -22,6 5.728,2 5.500,0 -4,0SUDOESTE 331.400 17,9 265.000 17,2 -20,0 1.675.800 18,2 1.271.500 18,0 -24,1 5.056,7 4.798,1 -5,1CURITIBA 159.950 8,7 154.400 10,0 -3,5 579.915 6,3 524.960 7,4 -9,5 3.625,6 3.400,0 -6,2GUARAPUAVA 170.000 9,2 145.000 9,4 -14,7 813.450 8,8 623.500 8,8 -23,4 4.785,0 4.300,0 -10,1IRATI 110.900 6,0 96.950 6,3 -12,6 455.168 4,9 445.970 6,3 -2,0 4.104,3 4.600,0 12,1

LARANJEIRAS DO SUL 103.900 5,6 93.000 6,0 -10,5 394.820 4,3 395.250 5,6 0,1 3.800,0 4.250,0 11,8PARANAGUÁ 500 0,03 500 0,03 0,0 850 0,01 850 0,01 0,0 1.700,0 1.700,0 0,0PONTA GROSSA 220.980 12,0 208.000 13,5 -5,9 1.259.586 13,7 1.081.600 15,3 -14,1 5.700,0 5.200,0 -8,8UNIÃO DA VITÓRIA 67.400 3,6 59.500 3,9 -11,7 367.330 4,0 312.375 4,4 -15,0 5.450,0 5.250,0 -3,7

SUL 833.630 45,1 757.350 49,2 -9,2 3.871.119 42,1 3.384.505 47,9 -12,6 4.643,7 4.468,9 -3,8TOTAL 1.848.390 100 1.537.787 100 -16,8 9.205.579 100 7.065.646 100 -23,2 4.980 4.595 -7,7

VARIAÇÃO (%)

ÁREA00/01 01/02 VARIAÇÃO

(%)00/01 01/02 VARIAÇÃO

(%) 00/01 01/02

FONTE: SEAB/DERAL

66

GRÁFICO 27 - SOJA X MILHO - RELAÇÃO DE REÇOS - PARANÁ R$/sc

1,00

1,50

2,00

2,50

3,00

jan

fev

mar

abr

mai

jun

jul ago

set

out

nov

dez MÉD

200FONTE: SEAB/DERAL

FATORES QUE INTERFEREM NA BAIXA LIQUIDEZ DO MILHO As características de comercialização do milho como: baixa liquidez e

mercado de consumo restrito às cadeias pecuaristas geram incertezas a respeito da viabilidade econômica da cultura. De fato, os preços no mercado interno relacionam -se diretamente com a quantidade demandada pelo setor pecuarista, mais precisamente pela avicultura e suinocultura, que consomem 45% do total produzido.

Não houve neste meio tempo uma política nacional que garantisse o

abastecimento do cereal, tampouco, um acordo entre o setor produtivo e o setor pecuarista acerca de um preço justo para ambas as partes. Até a desvalorização cambial, havia uma certa folga em relação à quantidade necessária, pois, em caso de redução na produção brasileira, o milho argentino poderia ser facilmente internalizado.

Atualmente, a política para importação de milho tornou-se restrita devido à

cotação do dólar e a possibilidade de aquisição de milho transgênico, não liberado no Brasil. Face a estes fatores emergentes, formou-se uma nova conjuntura para o milho, ou seja, o produto nacional passou a ser mais valorizado. Infelizmente não se traduz em elevação de preços, pois, a média do valor de uma saca de 60 kg , desde 1995, tem sido de R$ 7,70. A estes níveis de preços, a cultura tem se mostrado impraticável em alguns anos, a citar que, a média de preços em 2001, de R$ 7,90 a saca, aproxima-se da média de preços praticados em 1996.

67

Analisando-se os preços do milho e de alguns fatores de produção, no período de agosto de 1997 a junho de 2001, verifica-se que:

• Os preços do milho tiveram variação de 18%, enquanto que a inflação (IGP)

125% o que representa uma perda de 44% nos preços do cereal em relação à inflação;

• Os fatores de produção que tiveram maiores aumentos foram os combustíveis e as sementes, com 65% e 63%, respectivamente. Ainda assim, os reajustes, ficaram aquém da inflação.

Face aos riscos inerentes à atividade e à perda acumulada no período

devido à baixa remuneração do produto, além da indefinição do segmento demandador do milho quanto a um preço base que estimule o plantio, torna-se difícil ao produtor apostar na cultura.

Grafico 28 - MILHO - PARANÁ - PREÇOS RECEBIDOS PELOS PRODUTORES - 1995 a 2001

0,00

5,00

10,00

15,00

1995 1996 1997 1998 1999 2000 2001

R$/

sc 6

0kg

Preço anualmédia 6 anosFONTE: SEAB/DERAL

Gráfico 29 - MILHO - SAFRA NORMAL - VARIAÇÃO NOS PREÇOS DE ALGUNS INSUMOS EM RELAÇÃO À

INFLAÇÃO - AGO/97 a JUN/01 - %

050

100

Infla

ção

Máq

/com

b

Agr

otóx

ic

os

Fert

iliza

ntes D

ólar

Milh

o

Sem

ente

s

FONTE: FGV; SEAB/DERAL

68

Além da comparação dos preços do milho com o custo de alguns insumos,

deve-se analisar paralelamente, a evolução de preços do cereal com a evolução de preços da carne de frango e de suíno, para um enfoque mais amplo.

Considerando-se que o cereal é o principal insumo da suinocultura e da

avicultura, os preços do milho não têm acompanhado de forma similar a evolução de preços apresentadas por estas cadeias. Observa-se pelo gráfico que, desde 1996 os preços do suíno e do frango tiveram evolução de 27 e 65% respectivamente, enquanto que o milho apresentou retração de 0,3%. As cotações médias do cereal em 2001, até o setembro, resultam em R$ 0,13 o quilograma, retornando aos patamares praticados em 1996, comprovando a baixa liquidez do produto.

Para que os preços do milho estivessem compatíveis com a evolução dos

preços do frango e do suíno, a saca de milho deveria estar na faixa de R$ 10,80 a saca, o que equivale a R$0,18/kg.

OFERTA E DEMANDA DE MILHO NO PARANÁ

O consumo de milho, no Estado do Paraná, é de aproximadamente 559.000 toneladas ao mês. Do volume total, estima-se que 65% são destinados à alimentação animal, equivalente a 4,9 milhões de toneladas ao ano. Deste total, 47% são utilizados pelo setor de avicultura de corte e, 33% pela suinocultura.

Gráfico 30 - COMPARATIVO DOS PREÇOS MÉDIOS RECEBIDOS PELOS PRODUTORES DE MILHO,

FRANGO E SUÍNO 96 a 01 (média de jan a set) - R$/KG

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

96 97 98 99 00 01

Milho Frango SuínoFONTE:SEAB/DERAL

69

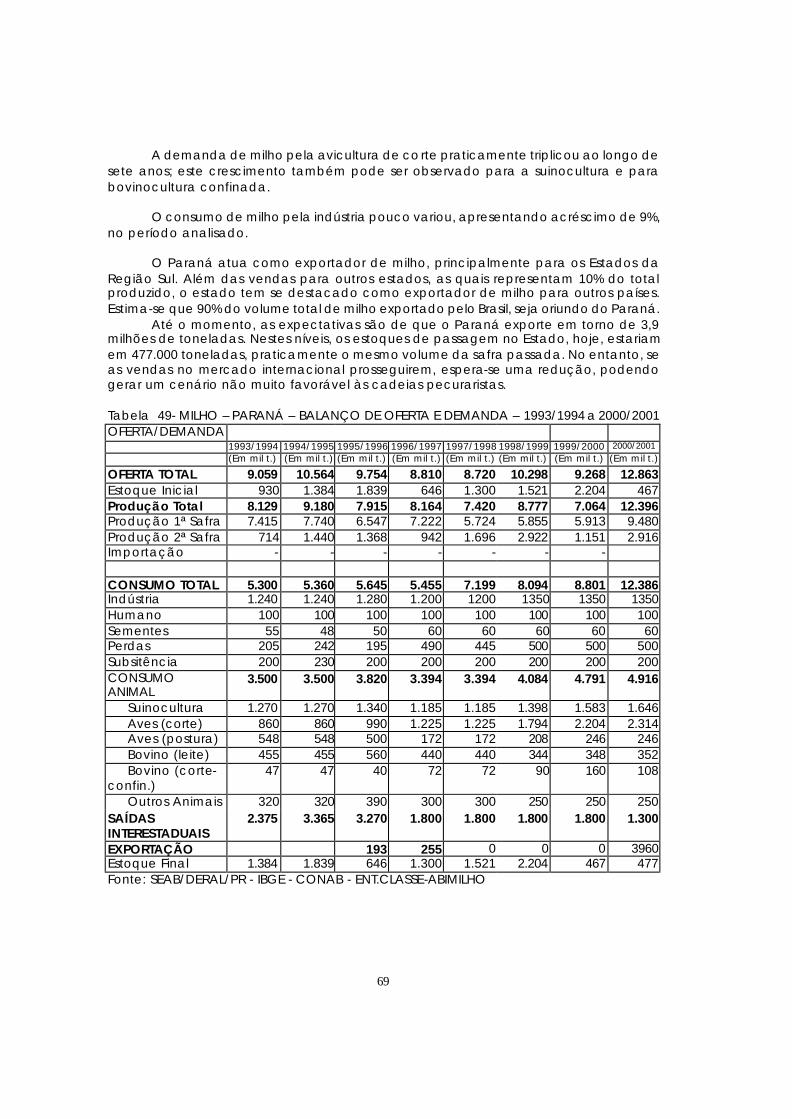

A demanda de milho pela avicultura de corte praticamente triplicou ao longo de sete anos; este crescimento também pode ser observado para a suinocultura e para bovinocultura confinada. O consumo de milho pela indústria pouco variou, apresentando acréscimo de 9%, no período analisado.

O Paraná atua como exportador de milho, principalmente para os Estados da Região Sul. Além das vendas para outros estados, as quais representam 10% do total produzido, o estado tem se destacado como exportador de milho para outros países. Estima-se que 90% do volume total de milho exportado pelo Brasil, seja oriundo do Paraná.

Até o momento, as expectativas são de que o Paraná exporte em torno de 3,9 milhões de toneladas. Nestes níveis, os estoques de passagem no Estado, hoje, estariam em 477.000 toneladas, praticamente o mesmo volume da safra passada. No entanto, se as vendas no mercado internacional prosseguirem, espera-se uma redução, podendo gerar um cenário não muito favorável às cadeias pecuraristas. Tabela 49- MILHO – PARANÁ – BALANÇO DE OFERTA E DEMANDA – 1993/1994 a 2000/2001 OFERTA/DEMANDA

1993/1994 1994/1995 1995/1996 1996/1997 1997/1998 1998/1999 1999/2000 2000/2001 (Em mil t.) (Em mil t.) (Em mil t.) (Em mil t.) (Em mil t.) (Em mil t.) (Em mil t.) (Em mil t.)

OFERTA TOTAL 9.059 10.564 9.754 8.810 8.720 10.298 9.268 12.863 Estoque Inicial 930 1.384 1.839 646 1.300 1.521 2.204 467 Produção Total 8.129 9.180 7.915 8.164 7.420 8.777 7.064 12.396 Produção 1ª Safra 7.415 7.740 6.547 7.222 5.724 5.855 5.913 9.480 Produção 2ª Safra 714 1.440 1.368 942 1.696 2.922 1.151 2.916 Importação - - - - - - -

CONSUMO TOTAL 5.300 5.360 5.645 5.455 7.199 8.094 8.801 12.386 Indústria 1.240 1.240 1.280 1.200 1200 1350 1350 1350 Humano 100 100 100 100 100 100 100 100 Sementes 55 48 50 60 60 60 60 60 Perdas 205 242 195 490 445 500 500 500 Subsitência 200 230 200 200 200 200 200 200 CONSUMO ANIMAL

3.500 3.500 3.820 3.394 3.394 4.084 4.791 4.916

Suinocultura 1.270 1.270 1.340 1.185 1.185 1.398 1.583 1.646 Aves (corte) 860 860 990 1.225 1.225 1.794 2.204 2.314 Aves (postura) 548 548 500 172 172 208 246 246 Bovino (leite) 455 455 560 440 440 344 348 352 Bovino (corte-confin.)

47 47 40 72 72 90 160 108

Outros Animais 320 320 390 300 300 250 250 250 SAÍDAS INTERESTADUAIS

2.375 3.365 3.270 1.800 1.800 1.800 1.800 1.300

EXPORTAÇÃO 193 255 0 0 0 3960 Estoque Final 1.384 1.839 646 1.300 1.521 2.204 467 477 Fonte: SEAB/DERAL/PR - IBGE - CONAB - ENT.CLASSE-ABIMILHO