Embed Size (px)

Citation preview

PLANO ESTRATÉGICO DE COMBATE À FRAUDE E EVASÃO FISCAIS E ADUANEIRAS 2012/2014

Pág

ina1

MINISTÉRIO DAS FINANÇAS

31 de Outubro de 2011

2012-2014 PLANO ESTRATÉGICO DE COMBATE À FRAUDE E EVASÃO

FISCAIS E ADUANEIRAS

PLANO ESTRATÉGICO DE COMBATE À FRAUDE E EVASÃO FISCAIS E ADUANEIRAS 2012/2014

Pág

ina2

ÍNDICE

1. SUMÁRIO EXECUTIVO .................................................................................................................................. 4

1.1. INTRODUÇÃO ................................................................................................................................................. 4

1.2. SÍNTESE DAS PRINCIPAIS MEDIDAS .............................................................................................................. 5

2. INTRODUÇÃO E OBJECTIVOS DO PLANO ..................................................................................................... 10

2.1. EVOLUÇÃO DO CONTROLO FISCAL .............................................................................................................. 10

2.2. PERCEPÇÃO SOCIAL DA FRAUDE E EVASÃO FISCAIS E ADUANEIRAS ......................................................... 12

2.3. FACTORES CRÍTICOS DE SUCESSO ............................................................................................................... 14

2.4. ACTIVIDADE DA INSPECÇÃO TRIBUTÁRIA ................................................................................................... 15

2.4.1. Competências ............................................................................................................................................. 15

2.4.2. Contexto da actividade da Inspecção Tributária ....................................................................................... 16

2.4.3. Análise organizacional ............................................................................................................................... 16

2.4.4. Objectivos estratégicos .............................................................................................................................. 18

2.5. O CASO ESPECÍFICO DA FRAUDE E EVASÃO ADUANEIRAS ......................................................................... 18

2.6. MEDIDAS E IMPACTOS EXPECTÁVEIS .......................................................................................................... 19

3. ÁREAS DE ACTUAÇÃO ESTRATÉGICA ........................................................................................................... 24

3.1. ACTUAÇÃO NO ÂMBITO LEGISLATIVO ........................................................................................................ 24

3.1.1. Equipamentos informáticos de facturação ............................................................................................... 24

3.1.2. Transferências efectuadas de e para o estrangeiro .................................................................................. 25

3.1.3. Manifestações de fortuna e outros acréscimos de património não justificados ..................................... 25

3.1.4. Controlo cruzado de operações entre sujeitos passivos ........................................................................... 26

3.1.5. Retenções na fonte .................................................................................................................................... 26

3.1.6. Aplicação das normas anti-abuso .............................................................................................................. 27

3.1.7. Preços de Transferência ............................................................................................................................. 27

3.1.8. Alargamento do prazo de audição prévia ................................................................................................. 27

3.1.9. Registo de operadores intracomunitários ................................................................................................. 28

3.1.10. Estruturas fiduciárias e offshores .......................................................................................................... 28

3.1.11. Utilização De paraísos fiscais ................................................................................................................. 28

3.1.12. Auditoria informática ............................................................................................................................ 29

3.2. ACTUAÇÃO NO ÂMBITO CRIMINAL............................................................................................................. 29

3.2.1. Moldura penal ............................................................................................................................................ 30

3.2.2. Competências legais ................................................................................................................................... 30

3.2.3. Recuperação da vantagem patrimonial ilegítima ..................................................................................... 31

3.2.4. Branqueamento de capitais e outros crimes ............................................................................................. 32

3.3. ACTUAÇÃO NO ÂMBITO OPERACIONAL ..................................................................................................... 32

3.3.1. Operadores não Registados ....................................................................................................................... 33

3.3.2. Interposição abusiva de pessoas ............................................................................................................... 33

3.3.3. Reembolsos Indevidos de IRS .................................................................................................................... 33

3.3.4. Utilização Abusiva de transacções intra-grupo ......................................................................................... 34

PLANO ESTRATÉGICO DE COMBATE À FRAUDE E EVASÃO FISCAIS E ADUANEIRAS 2012/2014

Pág

ina3

3.3.5. Subcontratação com Fins Fraudulentos .................................................................................................... 34

3.3.6. Ocultação de Transacções .......................................................................................................................... 34

3.3.7. Viciação dos Registos de Facturação em Máquinas Registadoras e Sistemas Informáticos ................... 35

3.3.8. Registo de Operações Simuladas ............................................................................................................... 36

3.3.9. Retenções na fonte de IRS ......................................................................................................................... 37

3.3.10. Operações sobre imóveis ...................................................................................................................... 37

3.3.11. Acréscimos de Património não Justificados .......................................................................................... 38

3.3.12. Instrumentos de Fraude Ligados à Internacionalização ....................................................................... 38

3.3.12.1. Fraude carrossel ................................................................................................................................... 39

3.3.12.2. Utilização abusiva de operações de reestruturação e participações em entidades não residentes . 39

3.3.12.3. Operações com não residentes ........................................................................................................... 39

3.3.12.4. Instrumentos de fraude ligados às novas tecnologias e ao comércio electrónico ............................ 40

3.3.12.5. Transferências transfronteiras ............................................................................................................ 40

3.3.12.6. Planeamento fiscal ............................................................................................................................... 41

3.3.12.7. Preços de Transferência ....................................................................................................................... 42

3.3.13. Selecção de contribuintes ...................................................................................................................... 42

3.3.14. Metodologias de inspecção ................................................................................................................... 44

3.3.15. Controlo de reembolsos ........................................................................................................................ 45

3.3.16. Novas funcionalidades informáticas ..................................................................................................... 45

3.3.17. Recolha de informação .......................................................................................................................... 46

3.3.18. Comunicação entre as várias unidades orgânicas ................................................................................ 47

3.3.19. Single window ........................................................................................................................................ 48

3.3.20. Reforço da capacidade de processamento de informação aduaneira ................................................. 48

3.3.21. Justiça tributária .................................................................................................................................... 48

3.3.22. Planeamento e organização da IT ......................................................................................................... 49

3.3.23. Grandes empresas ................................................................................................................................. 49

3.3.24. Recursos humanos e formas de recrutamento ..................................................................................... 50

3.3.25. Identificação de áreas de formação prioritária .................................................................................... 50

3.3.26. Formação de âmbito Aduaneiro ............................................................................................................ 50

3.4. ACTUAÇÃO NO ÂMBITO INSTITUCIONAL ................................................................................................... 51

3.4.1. Colaboração com entidades públicas e privadas ...................................................................................... 51

3.4.2. Troca de Informações ................................................................................................................................. 52

3.4.3. Colaboração com entidades fiscalizadoras - Propostas de reformulação dos actuais procedimentos ... 52

3.4.4. Cooperação a nível Comunitário ............................................................................................................... 52

3.4.5. Cooperação a nível aduaneiro ................................................................................................................... 53

3.5. ACTUAÇÃO NO ÂMBITO DO CONTRIBUINTE .............................................................................................. 53

3.5.1. Melhoria dos relatórios de inspecção, direito de audição e resolução de conflitos ................................ 53

3.5.2. Assistência ao contribuinte ........................................................................................................................ 55

PLANO ESTRATÉGICO DE COMBATE À FRAUDE E EVASÃO FISCAIS E ADUANEIRAS 2012/2014

Pág

ina4

1. SUMÁRIO EXECUTIVO

1.1. INTRODUÇÃO

O XIX Governo Constitucional estabeleceu como vector prioritário da sua política fiscal o reforço significativo do

combate à fraude e evasão fiscais e aduaneiras, como forma de garantir uma justa repartição do esforço fiscal e

sancionar de uma forma mais efectiva as práticas dolosas de incumprimento fiscal.

Com efeito, a quebra de receita originada por estes comportamentos condiciona o nível de qualidade dos

serviços públicos e das prestações sociais realizadas pelo Estado e priva o Estado de meios para exercer as suas

funções de soberania.

Por outro lado, a redução da receita associada aos fenómenos de fraude e evasão fiscais conduzem a uma

pressão fiscal mais elevada sobre os contribuintes cumpridores, pelo que o reforço significativo do combate às

práticas de fraude e evasão fiscais e aduaneiras é essencial para garantir uma maior equidade fiscal.

O Plano Estratégico de Combate à Fraude e Evasão Fiscais e Aduaneiras para o período de 2012 a 2014 (adiante

designado por Plano Estratégico), define as grandes linhas estratégicas de actuação de médio prazo da

administração tributária e aduaneira, constituindo, visando atingir progressos significativos nos níveis de eficácia

no combate aos fenómenos de incumprimento fiscal e, em especial, aos esquemas de fraude de elevada

complexidade e à economia informal.

Este Plano Estratégico pressupõe que o cumprimento voluntário das obrigações fiscais constitui um elemento

crucial para a eficiência dos sistemas fiscais modernos e que a grande maioria dos contribuintes cumpre as suas

obrigações tributárias. Neste sentido, a administração tributária e aduaneira deve prever um adequado serviço

de apoio aos contribuintes que induza o cumprimento voluntário das respectivas obrigações. Por isso, o Plano

Estratégico constitui uma ferramenta essencial destinada a combater práticas de incumprimento fiscal que

prejudicam os interesses da Fazenda Pública e, desta forma, os interesses da maioria dos contribuintes que

cumpre as suas obrigações fiscais, distorcendo a concorrência no sector em que se inserem e na economia em

geral.

Algumas das medidas que constam do Plano Estratégico foram já incluídas na Proposta de Orçamento de Estado

para 2012. De entre estas medidas destaca-se o agravamento da tributação das transferências de rendimentos

de capitais provenientes e com destino a paraísos fiscais, o alargamento significativo das regras de transparência

fiscal internacional (regras CFC) e a flexibilização das regras de utilização da cláusula geral antiabuso por parte da

administração tributária e aduaneira para combater o planeamento fiscal agressivo. Realça-se, ainda, à extensão

significativa dos prazos de caducidade e de prescrição para 12 e 15 anos, respectivamente, quando estejam em

causa rendimentos não declarados obtidos em países e territórios sujeitos a regime fiscal privilegiado.

Simultaneamente, a proposta de Lei do Orçamento do Estado para 2012 prevê um agravamento significativo do

quadro penal existente para as infracções tributárias através, nomeadamente, do aumento das molduras penais

dos crimes fiscais mais graves (burla tributária, associação criminosa e fraude fiscal qualificada) e do

agravamento das coimas nas contraordenações fiscais.

O combate à informalidade e à evasão fiscal e aduaneira, nomeadamente nos sectores de maior risco, será ainda

reforçado através da introdução de um regime que regule a emissão e transmissão electrónica de facturas e

outros documentos com relevância fiscal. Este regime permitirá um controlo mais eficaz dos rendimentos dos

operadores económicos, constituindo um instrumento poderoso para combater a economia paralela, alargar a

base tributável e reduzir a concorrência desleal. A utilização da facturação electrónica será promovida através da

concessão de deduções fiscais correspondentes a uma percentagem de até 5% do valor do IVA suportado na

aquisição de bens ou serviços por consumidores finais.

PLANO ESTRATÉGICO DE COMBATE À FRAUDE E EVASÃO FISCAIS E ADUANEIRAS 2012/2014

Pág

ina5

1.2. SÍNTESE DAS PRINCIPAIS MEDIDAS

O quadro seguinte sintetiza, de forma não exaustiva, as principais medidas no âmbito do combate à fraude e

evasão fiscais e aduaneiras que constam do presente Plano Estratégico

PRINCIPAIS MEDIDAS

ACTUAÇÃO DE ÂMBITO CRIMINAL

1. Agravar a moldura penal para os crimes mais graves, nomeadamente a burla tributária, a associação

criminosa e a fraude fiscal qualificada. Em particular, a pena máxima de prisão aplicável ao crime de

fraude fiscal qualificada, nomeadamente a prática de interposição de sociedades em paraísos fiscais

para ocultar rendimentos não declarados à administração tributária, é agravada para 8 anos.

Por outro lado, quem fizer parte de grupos, organizações ou associações cuja finalidade ou

actividade seja dirigida à prática de crimes fiscais (v.g., facturas falsas) incorrerá numa pena de

prisão de 2 a 8 anos.

2. Agravar substancialmente as coimas aplicadas às contra-ordenações aduaneiras e fiscais.

3. Introduzir novas contra-ordenações específicas, nomeadamente para a não apresentação de prova

da origem de rendimentos provenientes de entidades residentes em paraísos fiscais.

4. Reforçar os efectivos da unidade central de investigação da fraude e acções especiais (DSIFAE),

aumentando a sua capacidade de resposta no combate ao crime fiscal e, em particular, à

criminalidade organizada, dotando esta Direcção de Serviços de meios adicionais para a

investigação dos crimes fiscais mais graves e, consequentemente, de maior complexidade.

5. Alterar o RGIT para clarificar que os poderes e funções delegadas na administração tributária,

enquanto desempenha os poderes e a funções atribuídas aos órgãos de polícia criminal,

compreendem a investigação dos crimes tributários, independentemente do seu montante.

6. Propor as alterações legislativas para definir claramente as relações entre o processo penal e o

procedimento administrativo de liquidação de impostos, de modo a garantir um procedimento

penal mais célere e a recuperação da vantagem patrimonial ilegítima.

ACTUAÇÃO DE ÂMBITO LEGISLATIVO

7. Impor, de uma forma faseada, a obrigatoriedade da utilização de programas de facturação

certificados para os sujeitos passivos que desenvolvam actividades empresariais, de forma a

garantir maior transparência no momento de pagamento de bens e serviços, nomeadamente no

que diz respeito ao apuramento e liquidação de IVA.

8. Impor um regime que regule a emissão e transmissão electrónica de facturas e outros documentos

com relevância fiscal em determinados sectores de actividade de maior risco, de modo a dotar a

administração tributária a aduaneira da informação necessária para efectuar um controlo efectivo e

eficiente do cumprimento das obrigações declarativas dos respectivos agentes económicos.

PLANO ESTRATÉGICO DE COMBATE À FRAUDE E EVASÃO FISCAIS E ADUANEIRAS 2012/2014

Pág

ina6

9. Estabelecer uma presunção de que as transferências transfronteiriças de e para contas não

declaradas pelos contribuintes, nos termos do artigo 63.º-A, n.º 6 da LGT, consubstanciam

rendimentos tributáveis em sede de IRS e IRC, às taxas aplicáveis aos rendimentos de capitais.

10. Agravar as taxas liberatórias e as taxas especiais de 21,5% para 30% para rendimentos de capitais

recebidos de entidades residentes em paraísos fiscais em sede de IRS.

11. Agravar a taxa de tributação de 21,5% para 30% para rendimentos de capitais pagos a entidades

residentes em paraísos fiscais, em sede de IRS e de IRC.

12. Agravar o regime de desconsideração de gastos associados a pagamentos de rendimentos a

entidades residentes em paraísos fiscais, de modo a penalizar a utilização abusiva de paraísos fiscais

como modo de criação de gastos fictícios em sede de IRS e IRC, com a consequente erosão da base

tributável.

13. Alargar significativamente o regime da transparência fiscal internacional (CFC rules) relativamente à

imputação a sujeitos passivos de IRC e de IRS de rendimentos obtidos por entidades residentes em

paraísos fiscais, de modo a tributar rendimentos não distribuídos, quando obtidos em paraísos

fiscais.

14. Alargar a aplicação do regime de imputação de rendimentos previsto no artigo 66.º do Código do

IRC (transparência fiscal internacional) aos casos em que a participação numa entidade residente

em país, território ou região com regime fiscal mais favorável seja detida através de mandatário,

fiduciário ou interposta pessoa, de modo a tributar rendimentos não distribuídos, quando obtidos

em paraísos fiscais.

15. Agravar a taxa de IMT para os prédios adquiridos por entidades residentes em paraísos fiscais (de

8% para 10%).

16. Agravar a taxa de IMI para os prédios detidos por entidades residentes em paraísos fiscais (de 5%

para 7,5%).

17. Alargar os prazos de prescrição das dívidas tributárias (de 8 para 15 anos) e de caducidade de

liquidação (de 4 para 12 anos) aplicáveis sempre que estejam em causa factos tributários

relacionados com paraísos fiscais, conferindo desta forma um período de tempo alargado para a

administração tributária detectar e tributar situações de utilização abusiva de paraísos fiscais.

18. Consagrar o artigo 89.º-A da Lei Geral Tributária como procedimento de reconstituição do valor dos

rendimentos não declarados à administração tributária que decorrem da existência de acréscimos

patrimoniais não justificados, agilizando assim o procedimento de implementação desta forma de

avaliação indirecta da capacidade contributiva.

19. Alterar o artigo 63.º do CPPT para consagrar expressamente que este procedimento tributário se

reporta exclusivamente à aplicação da cláusula geral antiabuso, eliminando o prazo específico para

a sua aplicação e clarificando em que momento deve ser autorizado pelo dirigente máximo. Desta

forma, flexibiliza-se a utilização das normas antiabuso, tornando-as mais eficazes no combate aos

esquemas de planeamento fiscal abusivo e de elevada complexidade.

20. Aplicar o regime de preços de transferência, em sede de IVA, quando existam operações entre

entidades relacionadas sujeitas a diferentes regimes de direito à dedução, de forma a evitar

créditos de imposto e pedidos de reembolsos abusivos.

PLANO ESTRATÉGICO DE COMBATE À FRAUDE E EVASÃO FISCAIS E ADUANEIRAS 2012/2014

Pág

ina7

21. Impor regras para a utilização de equipamentos não certificados, nomeadamente, a

obrigatoriedade de numeração e registo de documentos emitidos susceptíveis de serem

considerados pelos clientes como documento de suporte da venda ou da prestação de serviços,

conferindo assim maior transparência na emissão de documentos de suporte a transacções em que

a emissão de factura não seja obrigatória.

ACTUAÇÃO DE ÂMBITO OPERACIONAL

22. Criar um serviço para os grandes contribuintes, constituído como interlocutor único que, a par da

função de inspecção, deve integrar, progressivamente, as funções actualmente desempenhadas

pelas áreas de gestão, justiça e cobrança.

23. Incrementar as acções de controlo preventivo, designadamente as acções de controlo de bens em

circulação, bem como as acções conjuntas com outras entidades inspectivas, nomeadamente em

situações com reduzida estrutura formal e organizativa.

24. Reforçar as validações em momento de liquidação das declarações de IRS (modelo 3), por forma a

obstar à emissão indevida de reembolsos.

25. Controlar, de forma atempada, as entidades que entregam a declaração modelo 10 indicando

retenções na fonte sem que tenham sido submetidas as correspondentes declarações de retenções.

26. Avaliar a política de preços de transferência, nomeadamente nas operações internacionais e os

pagamentos efectuados a outras empresas do grupo com sede em países com regime fiscal mais

favorável.

27. Promover a utilização mais eficiente da informação constante dos modelos declarativos das

obrigações de terceiros.

28. Incrementar a actividade de controlo preventivo, através da dinamização da utilização das

ferramentas informáticas disponibilizadas para o efeito, a nível regional e central.

29. Definir perfis de risco baseados na informação disponível nas diversas fontes de informação da

administração tributária, que permitam detectar, controlar e desincentivar a utilização das

denominadas facturas falsas.

30. Acompanhar a entrega das retenções na fonte por forma a detectar atempadamente situações de

incumprimento, evitando a acumulação de dívidas com a acrescida dificuldade de regularização, e,

sendo caso disso, instauração do processo de inquérito por abuso de confiança fiscal.

31. Promover um cadastro de entidades com obrigação de entrega de retenções na fonte, alterando,

para o efeito, os correspondentes modelos de impressos.

32. Recolher informação relevante junto das Câmaras Municipais relacionadas com o sector imobiliário

(vg. licenças de urbanização, de construção, projectos de arquitectura).

33. Identificar e analisar as operações efectuadas sobre imóveis por residentes em paraísos fiscais.

34. Intensificar a utilização das bases de dados para identificar manifestações de fortuna,

nomeadamente de imóveis de elevado valor, para selecção de sujeitos passivos com acréscimos de

património não compatíveis com os rendimentos declarados.

PLANO ESTRATÉGICO DE COMBATE À FRAUDE E EVASÃO FISCAIS E ADUANEIRAS 2012/2014

Pág

ina8

35. Intensificar o controlo das anomalias no âmbito do sistema VIES, visando identificar

atempadamente os operadores fictícios envolvidos nos esquemas organizados de fraude carrossel.

36. Criar um cadastro de operadores intracomunitários.

37. Intensificar a utilização do regime legal da cláusula geral antiabuso.

38. Intensificar o controlo da administração tributária sobre as transferências bancárias de fundos para

paraísos fiscais (através da declaração Modelo 38).

39. Reforçar os efectivos afectos à Inspecção Tributária com competências em áreas de grande

complexidade, bem como os efectivos afectos à Direcção de Serviços de Inspecção da Fraude e

Acções Especiais (DSIFAE) com competências antifraude e para acções especiais.

40. Desenvolver programas de formação internos e externos que permitam o desenvolvimento de

capacidades de actuação em áreas específicas de intervenção, nomeadamente no âmbito das

contra-ordenações e crimes aduaneiros.

ACTUAÇÃO DE ÂMBITO INSTITUCIONAL

41. Incrementar a cooperação com as administrações tributárias dos Estados membros da União

Europeia tornando-a mais eficiente e efectiva.

42. Adoptar estratégias proactivas de aquisição e partilha de dados junto das diversas entidades

intervenientes nos vários sectores de actividade, visando o aumento das fontes de informação

enquanto activo fundamental para a optimização do processo de cruzamento de dados.

43. Efectuar um levantamento exaustivo da informação relevante em termos fiscais, relacionada com o

exercício de actividades económicas diversas, disponível em organismos públicos e privados e

definição caso a caso da forma de comunicação à administração tributária dessa informação.

44. Reforçar os mecanismos de troca de informações a introduzir nos Protocolos às Convenções de

Dupla Tributação com a Suíça e o Luxemburgo.

45. Reforçar significativamente a rede de novas Convenções para eliminar a dupla tributação.

46. Participar em operações aduaneiras conjuntas, de iniciativa nacional, comunitária (Comissão

Europeia ou Conselho) ou internacional (Organização Mundial das Alfândegas), focadas em áreas ou

sectores de maior risco.

47. Reforçar significativamente às acções conjuntas, de natureza preventiva e prospectiva, a realizar

com outras entidades, designadamente:

Polícia Judiciária (PJ)

Inspecção dos Centros Regionais de Segurança Social (ISS),

Brigada Fiscal da Guarda Nacional Republicana (BF-GNR),

Autoridade de Segurança Alimentar e Económica (ASAE),

Autoridade para as Condições de Trabalho (ACT), o Serviço de Estrangeiros e Fronteiras

(SEF),

Polícia de Segurança Pública (PSP).

PLANO ESTRATÉGICO DE COMBATE À FRAUDE E EVASÃO FISCAIS E ADUANEIRAS 2012/2014

Pág

ina9

ACTUAÇÃO NO ÂMBITO DO CONTRIBUINTE

48. Desenvolver mecanismos internos de controlo de qualidade ao nível do procedimento de

inspecção, abrangendo as diversas fases da auditoria (planeamento, execução e relato),

nomeadamente através da generalização da utilização de questionários de revisão de auditoria

visando assegurar o cumprimento dos diversos formalismos relativos aos procedimentos de

inspecção, o cumprimento das normas técnicas de auditoria e o adequado suporte, através da

referência a doutrina e/ou jurisprudência, das correcções mais complexas e/ou materialmente

relevantes.

49. Divulgar as informações vinculativas por forma a permitir aos contribuintes conhecer

atempadamente a interpretação e critérios da administração tributária, como forma de prevenção

de erros e incumprimentos involuntários.

50.

Criar um sistema de apoio à fundamentação, tendo em vista uma melhoria da qualidade da

fundamentação e uma harmonização de actuação, nomeadamente através da elaboração de

metodologias de inspecção e estruturas de fundamentação relativamente às diversas matérias

fiscais e/ou sectores de actividade.

PLANO ESTRATÉGICO DE COMBATE À FRAUDE E EVASÃO FISCAIS E ADUANEIRAS 2012/2014

Pág

ina1

0

2. INTRODUÇÃO E OBJECTIVOS DO PLANO

As estratégias específicas do Plano Estratégico representam escolhas de intervenção prioritária das quais depende o

êxito da actuação da Inspecção Tributária (IT).

O presente Plano define as grandes linhas estratégicas de actuação de médio prazo da Inspecção Tributária, visando

atingir progressos significativos nos níveis de eficiência e eficácia da sua actuação, a redução da complexidade e

agilização operacional, a simplificação e melhoria da qualidade do serviço prestado e o desenvolvimento e exploração

de novas oportunidades.

Os resultados e a eficácia devem ser preocupações permanentes na actuação da Inspecção Tributária. A IT deve seguir

um rumo de permanente aperfeiçoamento nos domínios da sua intervenção, procurando alocar os seus recursos –

humanos e materiais – ao serviço de uma estratégia ambiciosa e exequível, estabelecida para o médio prazo, visando

contribuir efectivamente para a melhoria da eficiência global da administração tributária e aduaneira.

O Plano Estratégico reúne os contributos mais significativos de cada unidade orgânica de inspecção da administração

tributária e aduaneira, constituindo um plano integrado e participado, quer na sua realização, quer no seu

acompanhamento. Este Plano estratégico envolve todos os serviços da Inspecção Tributária, definindo a estratégia de

orientação e os projectos e as actividades que se irão desenvolver no período de 2012/2014.

As vantagens da elaboração deste Plano são as seguintes:

Programa os esforços de controlo da fraude num período plurianual;

Define medidas a diversos níveis organizacionais e identifica os respectivos impactos, reforçando a actuação

da administração tributária e aduaneira, assim como dos contribuintes, num esforço conjunto com o

objectivo estratégico de reduzir a fraude e evasão fiscais e aduaneiras.

Este Plano Estratégico irá optimizar as actuações de controlo da IT, destinadas a produzir um efeito económico directo

(a correcção e a penalização dos incumprimentos), um efeito diferido (melhoria do comportamento tributário do

incumpridor) e ainda um forte efeito induzido na sociedade de que os incumprimentos têm elevada probabilidade de

serem penalizados.

O Plano Estratégico constitui ainda um documento que identifica as principais áreas de intervenção prioritárias da

Inspecção Tributária e constitui um instrumento essencial no combate à fraude e evasão fiscais e aduaneiras. Para

além dos resultados directos e indirectos já referidos, o Plano Estratégico assume a função fundamental de definição

do âmbito do controlo tributário, sancionando a conduta dos sujeitos passivos não cumpridores (vertente correctiva)

e alterando a atitude perante os impostos (vertente preventiva), de forma a contribuir para a manutenção de

elevados índices de cumprimento das obrigações fiscais.

2.1. EVOLUÇÃO DO CONTROLO FISCAL

A fraude, nas suas diversas manifestações, é um fenómeno que existe em todas as sociedades modernas.

A acção de controlo exercida pela administração tributária e aduaneira tem, obviamente, evoluído em função

das sucessivas e novas realidades económicas, financeiras e tecnológicas.

Com a Reforma de 86/89 uma parte significativa das competências da função Gestão Tributária foi transferida

para os sujeitos passivos, não só com a generalização do mecanismo da autoliquidação mas também com a

adopção do princípio da tributação pelo valor declarado.

A Reforma determinou alterações significativas em duas áreas essenciais:

a) A transformação do modelo de relacionamento entre os contribuintes e a administração tributária e

aduaneira;

b) A transformação da tipologia do serviço prestado pela administração tributária e aduaneira.

,

PLANO ESTRATÉGICO DE COMBATE À FRAUDE E EVASÃO FISCAIS E ADUANEIRAS 2012/2014

Pág

ina1

1

No actual Sistema Fiscal Português, sustentado fundamentalmente no acto declarativo do contribuinte e no

pressuposto da sua veracidade, torna-se particularmente relevante a acção de Controlo Fiscal, a exercer pela

administração tributária e aduaneira, para combater a fraude e evasão fiscais e aduaneiras. Nestes termos, é

crucial clarificar a sua função, os seus subsistemas e a sua interligação com as áreas da Gestão e da Justiça

Tributária.

Em sentido amplo, a Inspecção incide sobre as situações de incumprimento formal e/ou substancial. A actuação

da Inspecção Tributária exerce-se numa perspectiva complementar no controlo de registos, numa perspectiva

consequente à competente actuação administrativa dos Serviços, no controlo da apresentação da declaração e

no necessário apuramento das matérias / rendimentos colectáveis ou imposto em falta.

As tarefas nucleares do subsistema Inspecção passam, assim, pela Auditoria Tributária, como meio de

comprovação da veracidade declarativa e pela investigação criminal, na fase mais grave do incumprimento fiscal.

A Inspecção Tributária exerce a sua actividade através de um efectivo controlo das obrigações tributárias,

detectando o incumprimento que tradicionalmente se manifesta nas seguintes situações:

Contribuintes que não se registam;

Contribuintes que estando registados não declaram;

Contribuintes que declaram de forma incorrecta ou insuficiente;

Contribuintes que declaram incorrectamente de forma dolosa.

A Inspecção Tributária controla a veracidade das declarações dos contribuintes registados, e que ascendem, de

acordo com o quadro abaixo, a cerca de 390.000 no âmbito do IRC e a 800.000 no IVA.

A Inspecção Tributária tem ainda um âmbito de actuação relacionado com os contribuintes que operam fora do

sistema, ou seja, os que integram a denominada “economia informal”.

A actividade de controlo desenvolvido pela Inspecção Tributária, alicerçada em vectores de âmbito preventivo e

correctivo, assenta nos seguintes factores:

Acções dissuasoras do incumprimento das obrigações fiscais;

Equilíbrio entre as diversas modalidades de controlo ao seu dispor, segundo um princípio de

proporcionalidade e de acordo com critérios de eficácia e de custo/benefício;

IVA

IRS

IRC

RETENÇÕES NA FONTE

IVA

IRS

IRC

Retenção na fonte

PLANO ESTRATÉGICO DE COMBATE À FRAUDE E EVASÃO FISCAIS E ADUANEIRAS 2012/2014

Pág

ina1

2

Identificação e a actuação consequente nos sectores considerados de risco;

Melhoria da segmentação de Contribuintes / Análise de risco;

Monitorização do cumprimento das obrigações declarativas e de pagamento com intuitos correctivos e

punitivos;

Optimização da utilização dos sistemas de informação;

Comportamento proactivo, antecipando os controlos adequados para potenciais situações de evasão,

aumentando a quantidade e qualidade de informação disponível, bem como a velocidade do seu

tratamento e utilização;

Detecção de contribuintes não registados ou com incorrecto enquadramento fiscal, nomeadamente

através de alertas de gestão, da troca de informações ou de intervenções no terreno, procurando induzir

a sua regularização voluntária;

Colaboração com outras entidades públicas e privadas tanto nacionais como internacionais, não só tendo

em vista a obtenção de informação que potencie os resultados das acções de controlo, como também em

termos de colaboração na produção de legislação que fundamente determinadas intervenções inspectivas

e permita uma actuação mais eficiente;

Adaptação contínua dos procedimentos de controlo às novas realidades e desenvolvimento de novas

metodologias que tornem a acção da IT mais eficaz, produtiva e eficiente, designadamente com recurso

às técnicas de auditoria informática;

Informação e esclarecimento aos contribuintes, no decurso das acções de inspecção, relativamente à

entrada em vigor de novos normativos legais;

Propostas de alterações normativas visando reduzir a possibilidade e as oportunidades de evasão fiscal;

Optimização dos recursos humanos e materiais mediante o seu reforço, formação e adequada afectação a

tarefas de controlo.

Em termos operacionais, a actividade da Inspecção Tributária deve ser baseada em quatro princípios

fundamentais:

Planeada, evitando acções sucessivas e morosas sobre o mesmo Contribuinte, preparando detalhadamente

as suas acções operacionais e encurtando a sua duração no terreno;

Coordenada, optimizando a utilização eficiente dos meios humanos e tecnológicos ao seu dispor, visando a

maximização da relação custo/ benefício;

Consequente, repercutindo nos contribuintes os resultados da acção, de forma fundamentada, em tempo

oportuno e respeitando sempre os seus direitos e garantias;

Abrangente, cumprindo os princípios da transparência, da equidade e da objectividade das opções, em

termos de critérios de selecção e de distribuição sectorial e geográfica das acções desenvolvidas.

2.2. PERCEPÇÃO SOCIAL DA FRAUDE E EVASÃO FISCAIS E ADUANEIRAS

A consciência fiscal da sociedade, entendida como o reconhecimento individual e colectivo do dever cívico de

pagar impostos e contribuir, assim, para a manutenção das despesas públicas, em conformidade com os

princípios da solidariedade, da justiça, da igualdade e da generalidade, pode ser reforçada através de diversos

meios.

Uma forma de fortalecer a consciência colectiva dos cidadãos passa pelo desenvolvimento de programas de

comunicação que promovam o cumprimento voluntário e, ao mesmo tempo, desencorajem comportamentos de

evasão.

PLANO ESTRATÉGICO DE COMBATE À FRAUDE E EVASÃO FISCAIS E ADUANEIRAS 2012/2014

Pág

ina1

3

Por outro lado, visando criar nos contribuintes a percepção de risco face ao incumprimento, a administração

tributária introduziu no passado recente diversas medidas que, directa ou indirectamente, contribuíram para o

combate e consequente redução da fraude fiscal. Na vertente de prevenção e combate à evasão e fraude fiscais,

e à semelhança do que tem vindo a suceder nos últimos anos, a aposta centra-se em duas frentes:

Manutenção e intensificação dos controlos massivos e automáticos, a cargo, fundamentalmente, das

áreas de gestão do imposto;

Enfoque da inspecção tributária nas situações de fraude e evasão de maior complexidade, que exigem

uma actuação e investigação “no terreno”, com particular destaque para o combate à “economia

informal”.

No que se refere à primeira frente, o objectivo é potenciar e optimizar as situações de incumprimento objecto

de detecção massificada e, desta forma, aproximar cada vez mais o momento da detecção do incumprimento do

momento em que este ocorre, utilizando-se para esse efeito os controlos automatizados.

Visando o mesmo objectivo, a actividade operacional da Inspecção Tributária tem vindo gradualmente a incidir

sobre os anos/exercícios mais próximos, reduzindo-se desta forma os procedimentos inspectivos relativos ao

ano da caducidade ou ao ano subsequente.

Nestes termos, a Inspecção Tributária tem desenvolvido uma actividade cada vez mais rápida sobre as situações

de incumprimento e, consequentemente, a reposição da regularidade fiscal tem sido realizada com maior

celeridade por parte dos contribuintes.

A maior eficácia na prevenção e no combate à fraude e evasão fiscais constitui um objectivo fundamental pelas

razões que a seguir se descrevem:

Necessidade de maior equidade fiscal;

Redução da carga fiscal individual dos contribuintes cumpridores, na medida em que se todos pagarem os

impostos devidos é possível que a cada um sejam exigidas taxas de esforço fiscal mais reduzidas;

Eliminação de um factor de distorção, designadamente em termos de competitividade empresarial;

Auxílio significativo à arrecadação de receita voluntária;

Redução noutros tipos de crimes normalmente associados à fraude fiscal (branqueamento de capitais,

venda de mercadoria roubada, tráfico de estupefacientes, contrabando, financiamento de actividades

criminosas perigosas, etc.).

Anos mais

próximos

Maior Efeito

Preventivo

Maior Sucesso ao

nível da Cobrança

PLANO ESTRATÉGICO DE COMBATE À FRAUDE E EVASÃO FISCAIS E ADUANEIRAS 2012/2014

Pág

ina1

4

Entre os instrumentos utilizados pela administração tributária e aduaneira para transmitir aos contribuintes os

resultados da Inspecção Tributária, merecem destaque os seguintes:

A prestação de contas da actividade desenvolvida, através da elaboração de um relatório anual sobre a

evolução em Portugal do combate à fraude e à evasão fiscais e aduaneiras;

A realização de acções conjuntas com a Polícia Judiciária, bem como com outras entidades,

nomeadamente a Guarda Nacional Republicana (GNR), Polícia de Segurança Pública (PSP), Autoridade de

Segurança Alimentar e Económica (ASAE), Autoridade para as Condições de Trabalho (ACT) e Serviço de

Estrangeiros e Fronteiras (SEF);

Um sistema de pré-preenchimento e de alertas fiscais, em funcionamento desde 2006, que visa facilitar o

cumprimento e evitar erros no preenchimento das declarações Modelo 3 de IRS entregues pela Internet.

O sistema assenta no cruzamento da informação constante nas bases de dados da administração

tributária e constitui um passo importante para a redução dos custos de contexto, através da diminuição

significativa do número de declarações com divergências, e para a melhoria da eficácia no controlo dos

rendimentos declarados;

Um sistema célere de prestação de informações vinculativas. É reconhecido internacionalmente que um

bom sistema de informações vinculativas é condição essencial para um sistema fiscal transparente,

contribuindo para reforçar a confiança dos investidores e atrair investimento directo estrangeiro em

Portugal;

Um sistema de acordos prévios sobre preços de transferência que garantam às empresas a necessária

segurança jurídica quanto às políticas de preços de transferência adoptadas nesta área.

O relacionamento dos contribuintes com a administração tributária e aduaneira, designadamente no âmbito do

cumprimento das suas obrigações fiscais, deve pautar-se por princípios de economia de custos, acessibilidade,

simplicidade e celeridade de resposta, prevenindo-se e sancionando os comportamentos de evasão e de fraude

fiscais.

Neste sentido, nos últimos anos tem-se assistido a um fenómeno generalizado de redução da tolerância social

com a fraude e a evasão fiscais.

2.3. FACTORES CRÍTICOS DE SUCESSO

O sucesso da Inspecção Tributária depende de um conjunto de factores que, em termos sucintos, se enunciam

de seguida:

FACTORES CRÍTICOS DE SUCESSO

VISIBILIDADE DA ACÇÃO DA IT FORMAÇÃO E ESPECIALIZAÇÃO DOS RECURSOS

HUMANOS

AUMENTO DA PERCEPÇÃO DE RISCO ASSOCIADO AO

INCUMPRIMENTO OPTIMIZAÇÃO DA SELECÇÃO DE CONTRIBUINTES

MELHORIA DOS MÉTODOS DE TRABALHO QUALIDADE TÉCNICA DA FUNDAMENTAÇÃO E

NÍVEL DE CONTENCIOSO

OPTIMIZAÇÃO DOS SISTEMAS DE INFORMAÇÃO COBRANÇA EFECTIVA DOS VALORES LIQUIDADOS

ESTABILIDADE DA LEGISLAÇÃO INCREMENTO DAS REGULARIZAÇÕES

VOLUNTÁRIAS

COOPERAÇÃO COM OUTRAS ENTIDADES AUSÊNCIA DE CONFLITO DE INTERESSES POR

PARTE DOS INSPECTORES

PLANO ESTRATÉGICO DE COMBATE À FRAUDE E EVASÃO FISCAIS E ADUANEIRAS 2012/2014

Pág

ina1

5

2.4. ACTIVIDADE DA INSPECÇÃO TRIBUTÁRIA

2.4.1. COMPETÊNCIAS A actuação da Inspecção Tributária no combate à fraude e evasão fiscais e aduaneiras assenta em duas

componentes distintas:

Tendo em vista operacionalizar estas componentes, a Inspecção Tributária procede:

À observação das realidades tributárias;

À verificação do cumprimento das obrigações fiscais e à comprovação da verdade declarativa;

À acção preventiva, com o objectivo de evitar situações de incumprimento fiscal.

Para a concretização dessas competências a Inspecção Tributária executa procedimentos que lhe permitem:

Confirmar os elementos declarados pelos sujeitos passivos e demais obrigados tributários;

Indagar os factos tributários não declarados pelos sujeitos passivos e demais obrigados tributários;

Inventariar e avaliar bens, móveis ou imóveis, para fins de controlo do cumprimento das obrigações

tributárias;

Prestar informações oficiais, em matéria de facto, nos processos de reclamação e impugnação judicial

dos actos tributários ou de recurso contencioso de actos administrativos em questões tributárias;

Esclarecer e orientar os sujeitos passivos e demais obrigados tributários sobre o cumprimento dos seus

deveres perante a administração tributária e aduaneira;

Realizar estudos individuais, sectoriais ou territoriais sobre o comportamento dos sujeitos passivos e

demais obrigados tributários e a evolução dos sectores económicos em que se insere a sua actividade;

Realizar perícias ou exames técnicos de qualquer natureza que se mostram necessários ou adequados

para o cumprimento da missão que lhe está atribuída;

Informar sobre os pressupostos de facto dos benefícios fiscais que dependam de concessão ou

reconhecimento da administração tributária ou de direitos que o sujeito passivo, outros obrigados

tributários e demais interessados invoquem perante aquela;

PR

EVEN

TIV

A

Acompanhando a actividade e o

cumprimento das obrigações fiscais

por parte dos contribuintes,

procurando fomentar o

cumprimento voluntário das

obrigações fiscais.

REP

RES

SIV

A

Identificando situações de

negligência, de evasão ou de fraude fiscal, apurando o

imposto em falta e agindo punitiva e criminalmente, quando tal se

justifique.

PLANO ESTRATÉGICO DE COMBATE À FRAUDE E EVASÃO FISCAIS E ADUANEIRAS 2012/2014

Pág

ina1

6

Promover, nos termos da lei, o sancionamento das infracções tributárias;

Cooperar, nos termos das convenções internacionais ou regulamentos comunitários, no âmbito da

prevenção e repressão da evasão e fraude;

Desenvolver quaisquer outras acções de averiguação ou investigação que a administração tributária

esteja legalmente incumbida de realizar.

Para operacionalizar as competências que lhe são atribuídas, a Inspecção Tributária goza, relativamente aos

contribuintes, das seguintes prerrogativas:

Aceder livremente às instalações ou locais onde possam existir elementos relacionados com a sua

actividade ou com a dos demais obrigados fiscais;

Examinar e visar os seus livros e registos da contabilidade ou escrituração, bem como todos os

elementos susceptíveis de esclarecer a sua situação tributária;

Aceder, consultar e testar o seu sistema informático, incluindo a documentação sobre a sua análise,

programação e execução;

Solicitar a colaboração de quaisquer entidades públicas necessária ao apuramento da sua situação

tributária ou de terceiros com quem mantenham relações económicas;

Requisitar documentos dos notários, conservadores e outras entidades oficiais;

Utilizar as suas instalações quando a utilização for necessária ao exercício da acção inspectiva.

2.4.2. CONTEXTO DA ACTIVIDADE DA INSPECÇÃO TRIBUTÁRIA A actividade de controlo caracteriza-se por um contínuo ajustamento ao panorama macroeconómico,

apresentando resultados muito favoráveis nos principais indicadores da sua actividade. Assim, nos últimos 6 anos,

realizaram-se, por ano, em média, 128.755 acções de controlo distribuídas da seguinte forma:

Durante o período de 2005 a 2010, o valor médio das correcções às bases tributáveis declaradas pelos

contribuintes ascendeu a 4.458 M€, destacando-se as correcções efectuadas em 2009 e 2010 em que os valores

ascenderam a 6.823M€ e 5.640 M€, respectivamente.

Realce-se que o peso das regularizações voluntárias no período em análise se situou nos 30%, sendo que em 2010

esse valor ascendeu a 43%.

No tocante ao imposto detectado em falta, o valor médio corrigido pela Inspecção Tributária ascendeu a 930 M€

por ano, com um valor máximo de 1.244 M€ em 2009 e um mínimo de 724 M€ em 2005. Das correcções

efectuadas ao imposto em falta, 24% foram objecto de correcção voluntária por parte dos contribuintes.

2.4.3. ANÁLISE ORGANIZACIONAL A análise da actividade da Inspecção Tributária permite identificar os pontos fortes que caracterizam a sua

actividade e as oportunidades a desenvolver, com vista à promoção de melhores resultados da organização. Há

que consolidar os pontos fortes e aproveitar as oportunidades para, a partir da análise aqui efectuada, se definirem

os objectivos estratégicos.

2005 2006 2007 2008 2009 2010

N.º de Acções 117.342 132.486 127.841 137.886 143.234 113.739

PLANO ESTRATÉGICO DE COMBATE À FRAUDE E EVASÃO FISCAIS E ADUANEIRAS 2012/2014

Pág

ina1

7

OPORTUNIDADES

POLÍTICA GOVERNAMENTAL DE PRIORIDADE AO COMBATE À FRAUDE E EVASÃO FISCAIS E ADUANEIRAS

MAIOR DISPOSIÇÃO PARA A REGULARIZAÇÃO VOLUNTÁRIA

AUMENTO DA PERCEPÇÃO DE RISCO ASSOCIADO AO INCUMPRIMENTO

MEDIDAS PARA EVITAR A UTILIZAÇÃO ABUSIVA DE PARAÍSOS FISCAIS

AGRAVAMENTO DAS PENAS PARA OS CRIMES FISCAIS MAIS GRAVES

AUMENTO DA CONSCIÊNCIA SOCIAL DA FUNÇÃO DO IMPOSTO

MELHORIA DA COOPERAÇÃO COM O MINISTÉRIO PÚBLICO E POLÍCIA JUDICIÁRIA

ALARGAMENTO SIGNIFICATIVO DAS REGRAS DE TRANSPARÊNCIA FISCAL INTERNACIONAL (REGRAS CFC)

FLEXIBILIZAÇÃO DAS REGRAS DE UTILIZAÇÃO DA CLÁUSULA GERAL ANTIABUSO

NOVAS TECNOLOGIAS DE INFORMAÇÃO E COMUNICAÇÃO E GENERALIZAÇÃO DO SEU USO

OBTENÇÃO DE INFORMAÇÃO POR TRANSMISSÃO ELECTRÓNICA DE DADOS

COOPERAÇÃO E INTERCONEXÃO DE DADOS COM ENTIDADES PÚBLICAS

COOPERAÇÃO DAS ORGANIZAÇÕES REPRESENTATIVAS DE CONTRIBUINTES E DE SECTORES DE ACTIVIDADE ECONÓMICA

MELHORIAS SIGNIFICATIVAS AO NÍVEL DA QUALIFICAÇÃO E COMPETÊNCIAS DOS RECURSOS HUMANOS

REFORÇO DAS TÉCNICAS DE AUDITORIA INFORMÁTICA

PONTOS FORTES

MAIOR EFICIÊNCIA NA SELECÇÃO DE CONTRIBUINTES A INSPECCIONAR/ACOMPANHAR

DISPONIBILIZAÇÃO RECENTE DE NOVAS APLICAÇÕES INFORMÁTICAS ESPECIFICAMENTE DIRIGIDAS À IT

MODELO NORMALIZADO DE EXPORTAÇÃO DE DADOS – O SAF-T (PT)

UTILIZAÇÃO CRESCENTE DAS NOVAS TECNOLOGIAS DE INFORMAÇÃO

CERTIFICAÇÃO DOS PROGRAMAS DE FACTURAÇÃO

COMBATE À ECONOMIA PARALELA

UTILIZAÇÃO DA INTRANET COMO FORMA DE DIVULGAÇÃO RÁPIDA DE INFORMAÇÃO INDISPENSÁVEL À BOA ACTUAÇÃO DA IT

MAIOR DESBUROCRATIZAÇÃO DOS PROCEDIMENTOS

MELHORIA DAS METODOLOGIAS DE ACTUAÇÃO

BOA COOPERAÇÃO COM OUTRAS ENTIDADES INSPECTIVAS

MELHOR CRUZAMENTO DE INFORMAÇÃO

ELEVADO NÍVEL DE COMPETÊNCIA TÉCNICA

FORMAÇÃO GERAL ADEQUADA

EMISSÃO E TRANSMISSÃO ELECTRÓNICA DE FACTURAS

PLANO ESTRATÉGICO DE COMBATE À FRAUDE E EVASÃO FISCAIS E ADUANEIRAS 2012/2014

Pág

ina1

8

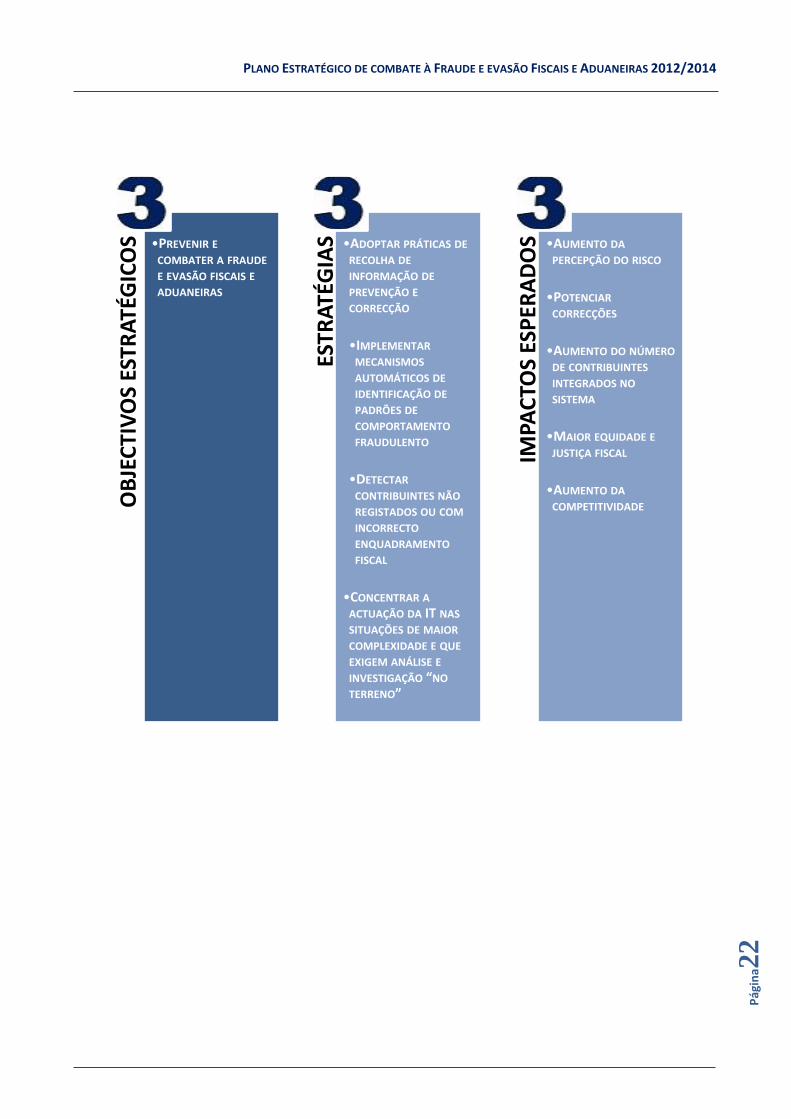

2.4.4. OBJECTIVOS ESTRATÉGICOS O Plano Estratégico define como objectivos estratégicos os seguintes:

2.5. O CASO ESPECÍFICO DA FRAUDE E EVASÃO ADUANEIRAS

No âmbito do combate à fraude e evasão aduaneiras, a elaboração do Plano Estratégico teve em consideração

as medidas previstas em diversos documentos, bem como um conjunto alargado de princípios que têm pautado

a conduta da administração tributária e aduaneira, de entre os quais se destacam:

Programa do XIX Governo Constitucional, designadamente no que respeita à melhoria da eficácia da

administração tributária e aduaneira e ao reforço no combate à economia informal, à fraude e evasão

fiscais e aduaneiras;

Artigo 3.º, n.º 2 do Tratado da União Europeia, que consagra a União como um espaço de liberdade,

segurança e justiça sem fronteiras internas, em que seja assegurada a livre circulação de pessoas e

mercadorias, em conjugação com medidas adequadas em matéria de controlos na fronteira externa, de

asilo e imigração, bem como de prevenção da criminalidade e combate a este fenómeno;

Estratégia para a evolução da União Aduaneira, que define as autoridades aduaneiras nacionais como

responsáveis pela protecção da fronteira externa da Comunidade no respeitante às mercadorias, tornando-

se a última barreira de protecção entre o comércio internacional ilícito ou perigoso e a liberdade de

circulação no mercado único;

OBJECTIVOS ESTRATÉGICOS

DA IT

PROMOVER O CUMPRIMENTO VOLUNTÁRIO E VERDADEIRO DAS OBRIGAÇÕES FISCAIS,

IMPLEMENTANDO PRÁTICAS QUE SE TRADUZAM EM ACRÉSCIMO EFECTIVO DE RISCO PARA OS SUJEITOS PASSIVOS NÃO

CUMPRIDORES.

PREVENIR E COMBATER A FRAUDE E EVASÃO FISCAIS.

OPTIMIZAR A UTILIZAÇÃO DAS TECNOLOGIAS, VISANDO A

CRESCENTE EFICIÊNCIA E EFICÁCIA BEM COMO A EXCELÊNCIA DA

QUALIDADE DO SERVIÇO PRESTADO.

PLANO ESTRATÉGICO DE COMBATE À FRAUDE E EVASÃO FISCAIS E ADUANEIRAS 2012/2014

Pág

ina1

9

Conclusões do Conselho da União Europeia, de 11 de Setembro de 2003, sobre o papel das alfândegas no

controlo das fronteiras externas, exortando à eliminação de riscos de distorção e à adopção de medidas que

visem impedir a fraude lesiva dos interesses financeiros da União Europeia e dos Estados membros;

Resolução do Conselho de 23 de Outubro de 2009 sobre uma estratégia reforçada para a cooperação

aduaneira, constante do Jornal Oficial da União Europeia C 260/01;

Princípios que se prendem com a relevância do papel das Alfândegas no garantir da segurança da cadeia

logística de abastecimento internacional e consequente protecção dos cidadãos da União Europeia;

Objectivos estratégicos constantes do Plano de Actividades da DGAIEC para 2011, os quais mantêm plena

actualidade.

As Alfândegas têm por função controlarem as mercadorias que atravessam a fronteira externa ou que circulam

no território nacional, bem como inspeccionarem os operadores económicos relacionados com o comércio

internacional ou com transacções de produtos sujeitos a impostos especiais sobre o consumo ou ao imposto

sobre veículos.

Este facto impõe o desenvolvimento de técnicas de gestão do risco, quer na orientação dos controlos aduaneiros

a realizar pelas Alfândegas, quer na selecção e definição de objectivos para as acções de natureza fiscalizadora e

para as acções de natureza inspectiva a realizar no âmbito da vertente antifraude, em sintonia, aliás, com as

orientações a esse propósito definidas a nível comunitário.

No actual contexto de profunda crise financeira internacional e consequente escassez de recursos, salienta-se o

desafio lançado às Alfândegas do futuro de aumentarem a eficiência “fazendo melhor com menos”, princípio

este que norteou a selecção das acções concretas adiante propostas.

2.6. MEDIDAS E IMPACTOS EXPECTÁVEIS

Os objectivos estratégicos vão ser concretizados através da execução de medidas operacionais previamente

definidas. Deste modo, assegura-se a prossecução das políticas gerais e a concretização dos objectivos

definidos ao mais elevado nível.

PLANO ESTRATÉGICO DE COMBATE À FRAUDE E EVASÃO FISCAIS E ADUANEIRAS 2012/2014

Pág

ina2

0

QUADRO DE OBJECTIVOS ESTRATÉGICOS E IMPACTOS ESPERADOS

OB

JEC

TIV

OS

ESTR

ATÉ

GIC

OS •PREVENIR E

COMBATER A FRAUDE E EVASÃO FISCAIS

ESTR

ATÉ

GIA

S •ADOPTAR PRÁTICAS DE RECOLHA DE INFORMAÇÃO DE PREVENÇÃO E CORRECÇÃO

•IMPLEMENTAR MECANISMOS AUTOMÁTICOS DE IDENTIFICAÇÃO DE PADRÕES DE COMPORTAMENTO FRAUDULENTO

•DETECTAR CONTRIBUINTES NÃO REGISTADOS OU COM INCORRECTO ENQUADRAMENTO FISCAL

•CONCENTRAR A ACTUAÇÃO DA IT NAS SITUAÇÕES DE MAIOR COMPLEXIDADE E QUE EXIGEM ANÁLISE E INVESTIGAÇÃO “NO TERRENO”

IMPA

CTO

S ES

PER

AD

OS •AUMENTO DA

PERCEPÇÃO DO RISCO

•POTENCIAR CORRECÇÕES

•AUMENTO DO NÚMERO DE CONTRIBUINTES INTEGRADOS NO SISTEMA

•MAIOR EQUIDADE E JUSTIÇA FISCAL

•AUMENTO DA COMPETITIVIDADE

OB

JEC

TIV

OS

ESTR

ATE

GIC

OS •PROMOVER O

CUMPRIMENTO VOLUNTÁRIO E VERDADEIRO DAS OBRIGAÇÕES FISCAIS, IMPLEMENTANDO PRÁTICAS CUJA FINALIDADE SE TRADUZA EM ACRÉSCIMO EFECTIVO DE RISCO PARA OS SUJEITOS PASSIVOS NÃO CUMPRIDORES

ESTR

ATÉ

GIA

S •OPTIMIZAR A QUALIDADE DAS ACÇÕES INSPECTIVAS ATRAVÉS DO DESENVOLVIMENTO DE METODOLOGIAS DE ANÁLISE

•PRIVILEGIAR INSPECÇÕES EXTERNAS DE PESSOAS COLECTIVAS

•PRIVILEGIAR INSPECÇÕES A EXERCÍCIOS / ANOS MAIS PRÓXIMOS

•IDENTIFICAR E TER ACTUAÇÃO CONSEQUENTE RELATIVAMENTE A SECTORES DE RISCO

•DETECTAR O INCUMPRIMENTO FORMAL E SUBSTANCIAL DAS OBRIGAÇÕES DECLARATIVAS E DE ENTREGA DE IMPOSTO

•DINAMIZAR E INCREMENTAR A COOPERAÇÃO COM OUTRAS ENTIDADES INSPECTIVAS, BEM COMO COM O MINISTÉRIO PÚBLICO, COM A PJ E AINDA COM OUTRAS ADMINISTRAÇÕES FISCAIS

•HARMONIZAR PROCEDIMENTOS DE ACTUAÇÃO

IMPA

CTO

S ES

PER

AD

OS •MELHORIA DA EXECUÇÃO

ORÇAMENTAL

•POTENCIAR AS CORRECÇÕES

•REDUÇÃO DO NÚMERO DE ACÇÕES SEM CORRECÇÕES

•AUMENTO DA PERCEPÇÃO DO RISCO

•AUMENTO DA COBRANÇA VOLUNTÁRIA

•DIMINUIÇÃO DO CONTENCIOSO

•AUMENTO DO NÚMERO DE CONTRIBUINTES INTEGRADOS NO SISTEMA

•AUMENTO DOS NÍVEIS DE CUMPRIMENTO VOLUNTÁRIO

•MELHORIA DA QUALIDADE NA SELECÇÃO DE CONTRIBUINTES

PLANO ESTRATÉGICO DE COMBATE À FRAUDE E EVASÃO FISCAIS E ADUANEIRAS 2012/2014

Pág

ina2

1

OB

JEC

TIV

OS

ESTR

ATÉ

GIC

OS •OPTIMIZAR A

UTILIZAÇÃO DAS TECNOLOGIAS, VISANDO A CRESCENTE EFICÁCIA DAS ACÇÕES DESENCADEADAS, BEM COMO A EXCELÊNCIA DA QUALIDADE DO SERVIÇO PRESTADO ES

TRA

TÉG

IAS •OPTIMIZAR OS

RESULTADOS DAS ACÇÕES INSPECTIVAS ATRAVÉS DA SELECÇÃO EFICAZ DE ENTIDADES A INSPECCIONAR

•DINAMIZAR A UTILIZAÇÃO DAS NOVAS FERRAMENTAS DE SELECÇÃO DE CONTRIBUINTES E DE DETECÇÃO DAS PRÁTICAS DE INCUMPRIMENTO FISCAL

•DINAMIZAR A UTILIZAÇÃO DE NOVAS FERRAMENTAS DE ACOMPANHAMENTO DO CUMPRIMENTO FISCAL

•DINAMIZAR A AUDITORIA INFORMÁTICA

IMPA

CTO

S ES

PER

AD

OS •AUMENTO DA

EFICIÊNCIA E EFICÁCIA

•REDUÇÃO DOS CUSTOS DE REALIZAÇÃO DAS ACÇÕES INSPECTIVAS

•POTENCIAR AS CORRECÇÕES

•REDUÇÃO DO NÚMERO DE ACÇÕES SEM CORRECÇÕES

•REFORÇO DA IMAGEM INSTITUCIONAL DA IT

•REDUÇÃO DOS TEMPOS DE DURAÇÃO DAS ACÇÕES INSPECTIVAS

•AUMENTO DOS NÍVEIS DE DESEMPENHO

•MELHORIA DA QUALIDADE NA SELECÇÃO DE CONTRIBUINTES

PLANO ESTRATÉGICO DE COMBATE À FRAUDE E EVASÃO FISCAIS E ADUANEIRAS 2012/2014

Pág

ina2

2

OB

JEC

TIV

OS

ESTR

ATÉ

GIC

OS •PREVENIR E

COMBATER A FRAUDE E EVASÃO FISCAIS E ADUANEIRAS

ESTR

ATÉ

GIA

S •ADOPTAR PRÁTICAS DE RECOLHA DE INFORMAÇÃO DE PREVENÇÃO E CORRECÇÃO

•IMPLEMENTAR MECANISMOS AUTOMÁTICOS DE IDENTIFICAÇÃO DE PADRÕES DE COMPORTAMENTO FRAUDULENTO

•DETECTAR CONTRIBUINTES NÃO REGISTADOS OU COM INCORRECTO ENQUADRAMENTO FISCAL

•CONCENTRAR A ACTUAÇÃO DA IT NAS SITUAÇÕES DE MAIOR COMPLEXIDADE E QUE EXIGEM ANÁLISE E INVESTIGAÇÃO “NO TERRENO”

IMPA

CTO

S ES

PER

AD

OS •AUMENTO DA

PERCEPÇÃO DO RISCO

•POTENCIAR CORRECÇÕES

•AUMENTO DO NÚMERO DE CONTRIBUINTES INTEGRADOS NO SISTEMA

•MAIOR EQUIDADE E JUSTIÇA FISCAL

•AUMENTO DA COMPETITIVIDADE

PLANO ESTRATÉGICO DE COMBATE À FRAUDE E EVASÃO FISCAIS E ADUANEIRAS 2012/2014

Pág

ina2

3

Os objectivos estratégicos atrás definidos, bem como as medidas operacionais previstas para a sua

operacionalização, terão os seguintes impactos:

PROCESSOS

PESSOAS

RESULTADOS PARA A IT

•AUMENTO DA COBRANÇA VOLUNTÁRIA

•AUMENTO DA EFICIÊNCIA E DA EFICÁCIA

•AUMENTO DA PRODUTIVIDADE

•MELHORIA DE DESEMPENHO

•PRESTAÇÃO DE UM SERVIÇO DE ELEVADA QUALIDADE E VALOR

•AUMENTO DO NÚMERO DE CONTRIBUINTES INSPECCIONADOS

•AUMENTO DA COBRANÇA VOLUNTÁRIA

RESULTADOS PARA O ESTADO

•AUMENTO DO NÚMERO DE CONTRIBUINTES INTEGRADOS NO SISTEMA

•ACRÉSCIMO DE RECEITA POR VIA DAS CORRECÇÕES EFECTUADAS

•MELHORIA DA EXECUÇÃO ORÇAMENTAL

•DIMINUIÇÃO DA FRAUDE E EVASÃO FISCAIS E ADUANEIRAS

•MAIOR EQUIDADE E JUSTIÇA FISCAL

•CUMPRIMENTO ESTRITO DAS GARANTIAS DOS CIDADÃOS

•CONCRETIZAÇÃO DO OBJECTIVO REDISTRIBUTIVO DO SISTEMA FISCAL

RESULTADOS PARA

COLABORADORES

•AUMENTO DA MOTIVAÇÃO

•AUMENTO DA PRODUTIVIDADE

•MAIOR COMPETÊNCIA

•MELHORIA DAS CONDIÇÕES DE TRABALHO

RESULTADOS PARA O

CONTRIBUINTE

•MELHOR QUALIDADE DO SERVIÇO OBTIDO

•REDUÇÃO DE CUSTOS DE CONTEXTO

•DIMINUIÇÃO DO CONTENCIOSO

•AUMENTO DA COMPETITIVIDADE E REDUÇÃO DA CONCORRÊNCIA DESLEAL

•MAIOR EQUIDADE E JUSTIÇA FISCAL

•SANÇÕES MAIS PESADAS PARA OS INFRACTORES

PLANO ESTRATÉGICO DE COMBATE À FRAUDE E EVASÃO FISCAIS E ADUANEIRAS 2012/2014

Pág

ina2

4

3. ÁREAS DE ACTUAÇÃO ESTRATÉGICA

A administração tributária e aduaneira adopta estratégias que visam, por um lado, facilitar e incentivar o cumprimento

das obrigações fiscais e o aumento sustentado dos níveis de cumprimento voluntário e, por outro lado, dissuadir, detectar

e penalizar o incumprimento voluntário, aumentando a percepção do risco e dos custos associados ao não cumprimento e

ainda prevenir e combater a fraude e evasão fiscais.

A Inspecção Tributária organiza-se segundo os princípios da moderna gestão pública, designadamente no que respeita à

capacidade de liderança e responsabilização pela obtenção de resultados a cada nível hierárquico.

Tendo em vista aumentar a eficácia da actuação da Inspecção Tributária, são identificados os seguintes elementos chave

que podem ser melhorados:

Os resultados/produtividade das acções de inspecção, sendo neste âmbito fundamental:

i. A melhoria da eficácia na selecção das entidades a inspeccionar – quer ao nível da selecção individual

de empresas/contribuintes, quer ao nível da identificação de sectores de risco – devendo utilizar-se para

o efeito ferramentas de análise de risco;

ii. A melhoria das metodologias utilizadas, quer no que se refere à realização das acções, quer no que

respeita aos procedimentos de revisão dos relatórios de inspecção; e

iii. O aumento e optimização da utilização das tecnologias de informação;

O aumento do controlo dos contribuintes que operam fora do sistema, fundamentalmente, através da

crescente dinamização e incremento da cooperação com o Ministério Público e a Polícia Judiciária, bem como

com outras administrações tributárias, particularmente as de outros Estados membros da União Europeia;

O incremento da utilização das técnicas de auditoria informática, promovendo a formação de inspectores nesta

área e dotando-os com as ferramentas necessárias.

3.1. ACTUAÇÃO NO ÂMBITO LEGISLATIVO

3.1.1. EQUIPAMENTOS INFORMÁTICOS DE FACTURAÇÃO Nos termos do n.º 9 do artigo 123.º do Código do IRC, os programas e equipamentos informáticos de

facturação dependem de prévia certificação pela administração tributária, nos termos a definir por portaria do

Ministro das Finanças.

No âmbito da regulamentação efectuada, tendo em conta a dimensão do mercado português, não se

considerou necessária a certificação prévia de máquinas registadoras utilizadas em pequenas empresas,

situação que se mantém.

Todavia, face ao aparecimento de equipamentos híbridos, alguns dos quais mais onerosos que os sistemas

informáticos de facturação, e que não estão sujeitos à observância de quaisquer requisitos técnicos que

garantam a inviolabilidade da informação inicialmente registada, deve ser imposta, de uma forma faseada, a

obrigatoriedade de utilização de programas de facturação certificados de modo a evitar situações de fraude.

Sendo o processo de certificação dos programas de facturação de elevada complexidade técnica e, tendo em

conta a experiência adquirida, devem ainda ser definidos mais exaustivamente alguns dos requisitos técnicos a

observar, para evitar procedimentos diferentes por parte dos diversos produtores de software.

O combate à informalidade e à evasão fiscal, nomeadamente nos sectores de maior risco, deve ser ainda

reforçado através da introdução de um regime que regule a emissão e transmissão electrónica de facturas e

outros documentos com relevância fiscal (cuja autorização legislativa consta da Proposta de Lei do Orçamento

do Estado para 2012). Este regime permitirá um controlo mais eficaz dos rendimentos dos operadores

PLANO ESTRATÉGICO DE COMBATE À FRAUDE E EVASÃO FISCAIS E ADUANEIRAS 2012/2014

Pág

ina2

5

económicos, constituindo um instrumento poderoso para combater a economia paralela, alargar a base

tributável e reduzir a concorrência desleal. A utilização da facturação electrónica será promovida através da

concessão de deduções em sede de IRS, IMI ou IUC correspondentes a uma percentagem de até 5% do valor do

IVA suportado na aquisição de bens ou serviços por consumidores finais.

3.1.2. TRANSFERÊNCIAS EFECTUADAS DE E PARA O ESTRANGEIRO Como forma de simplificar a investigação e a prova da existência de rendimentos conexos com as

transferências transfronteiras, à semelhança do que acontece na legislação fiscal de outros países, deverá ser

criada uma presunção legal com base na qual as transferências de e para contas não declaradas em

instituições bancárias não sedeadas nos Estados-Membros da União Europeia, nos termos do artigo 63.º-A da

LGT, consubstanciam rendimentos tributáveis, salvo prova em contrário.

MEDIDAS

5.

Estabelecer uma presunção de que as transferências transfronteiriças de e para contas não

declaradas pelos contribuintes, nos termos do artigo 63.º-A, n.º 6 da LGT, consubstanciam

rendimentos tributáveis em sede de IRS e IRC, às taxas aplicáveis aos rendimentos de capitais.

3.1.3. MANIFESTAÇÕES DE FORTUNA E OUTROS ACRÉSCIMOS DE PATRIMÓNIO NÃO JUSTIFICADOS

Desde a sua introdução na Lei Geral Tributária, com a Lei n.º 30-G/2000, de 29 de Dezembro, a norma das

manifestações de fortuna tem vindo a ser objecto de sucessivas alterações, integrando hoje dois

procedimentos, mutuamente exclusivos, de avaliação indirecta da matéria colectável.

De facto, foi consagrada inicialmente uma presunção de um rendimento mínimo, para um período de 4 anos,

determinado a partir de uma tabela que fixa o rendimento padrão de bens indiciadores da capacidade

contributiva do sujeito passivo, utilizada no caso do sujeito passivo não conseguir demonstrar a fonte das

manifestações de fortuna identificadas.

Posteriormente foi introduzido um procedimento que permite tributar os designados acréscimos patrimoniais

não justificados, determinados a partir da diferença entre os acréscimos de património ou de despesa

efectuada e os rendimentos declarados.

MEDIDAS

1.

Impor, de uma forma faseada, a obrigatoriedade da utilização de programas de facturação certificados

para os sujeitos passivos que desenvolvam actividades empresariais, de forma a garantir maior

transparência no momento de pagamento de bens e serviços, nomeadamente no que diz respeito ao

apuramento e liquidação de IVA.

2. Clarificar alguns dos requisitos técnicos que os programas de facturação devem observar e definir

outros face à experiência adquirida.

3.

Impor regras para a utilização de equipamentos não certificados, nomeadamente, a obrigatoriedade

de numeração e registo de documentos emitidos susceptíveis de serem considerados pelos clientes

como documento de suporte da venda ou da prestação de serviços, conferindo assim maior

transparência na emissão de documentos de suporte a transacções em que a emissão de factura não

seja obrigatória.

4.

Impor um regime que regule a emissão e transmissão electrónica de facturas e outros documentos

com relevância fiscal em determinados sectores de actividade de maior risco, de modo a dotar a

administração tributária a aduaneira da informação necessária para efectuar um controlo efectivo e

eficiente do cumprimento das obrigações declarativas dos respectivos agentes económicos.

PLANO ESTRATÉGICO DE COMBATE À FRAUDE E EVASÃO FISCAIS E ADUANEIRAS 2012/2014

Pág

ina2

6

Face à sua complexidade, o regime deverá ser reformulado para operacionalizar a sua aplicação e evitar

contencioso fiscal, optando-se pela tributação dos acréscimos de património não justificados como forma de

avaliação indirecta dos rendimentos não revelados à administração tributária, mas que são evidenciados em

acréscimos de património.

MEDIDAS:

6.

Consagrar o artigo 89.º-A da Lei Geral Tributária como procedimento de reconstituição do valor dos

rendimentos não declarados à administração tributária que decorrem da existência de acréscimos

patrimoniais não justificados, agilizando assim o procedimento de implementação desta forma de

avaliação indirecta da capacidade contributiva.

3.1.4. CONTROLO CRUZADO DE OPERAÇÕES ENTRE SUJEITOS PASSIVOS O controlo cruzado das operações entre sujeitos passivos faz-se através da entrega dos mapas recapitulativos

de clientes e fornecedores a que se referem as alíneas e) e f) do artigo 29.º do Código do IVA, permitindo que o

volume anual de transmissões de bens e prestações de serviços possa ser objecto de conciliação.

De acordo com a legislação actual, apenas são reportáveis as operações realizadas quando o montante anual

seja superior a € 25.000, montante que é significativamente mais elevado do que o fixado noutras jurisdições.

Tratando-se de informação que, em regra, é gerada pelos programas informáticos, sem custos adicionais de

contexto, este valor será reduzido, passando a administração tributária a dispor de um volume acrescido de

informação para efeitos de controlo.

MEDIDAS:

7. Reduzir significativamente o limite a que se referem as alíneas e) e f) do artigo 29.º do Código do

IVA, para entrega dos mapas recapitulativos de clientes e fornecedores.

3.1.5. RETENÇÕES NA FONTE O valor das retenções efectuadas é entregue até ao dia 20 do mês seguinte àquele em que foram deduzidas. O

processo passa pela entrega de uma declaração com a discriminação das retenções efectuadas, de acordo com

as diversas categorias de rendimentos e distribuídas pelas três circunscrições fiscais, a qual gera uma referência

electrónica. O pagamento pode ser efectuado em qualquer local da rede de cobrança, incluindo o Multibanco,

assumindo-se como uma autoliquidação de imposto.

Neste âmbito, cumpre recordar que a arrecadação do IRS é feita, fundamentalmente, através das retenções na

fonte, pelo que o controlo do cumprimento desta obrigação é vital para identificação de eventuais faltosos.

Assumindo-se a entrega das retenções como um processo de autoliquidação, todas as entidades pagadoras de

rendimentos devem ser obrigadas a entregar declaração, ainda que por referência a períodos em que não

tenham sido efectuadas retenções na fonte, como já hoje ocorre em sede de IVA.

MEDIDAS:

8.

Consagrar a obrigatoriedade de entrega da declaração de retenções na fonte, incluindo nos

períodos em que não foram efectuadas, assumindo-se como uma declaração periódica para as

entidades que, com carácter de habitualidade, efectuam retenções na fonte.

PLANO ESTRATÉGICO DE COMBATE À FRAUDE E EVASÃO FISCAIS E ADUANEIRAS 2012/2014

Pág

ina2

7

3.1.6. APLICAÇÃO DAS NORMAS ANTI-ABUSO A cláusula geral antiabuso tem tido uma utilização limitada pela administração tributária, nomeadamente por

causa de constrangimentos legais relativos ao seu âmbito e prazo de aplicação.

Torna-se, por isso, necessário flexibilizar a utilização das normas antiabuso, nomeadamente, circunscrevendo

de forma expressa o procedimento previsto no artigo 63.º do Código de Procedimento e de Processo Tributário

à cláusula geral antiabuso, eliminando o prazo nele consagrado e definindo em que momento a sua utilização

pode ser autorizada pelo dirigente máximo da administração tributária e aduaneira.

MEDIDAS:

9.

Alterar o artigo 63.º do CPPT para consagrar expressamente que este procedimento tributário se

reporta exclusivamente à aplicação da cláusula geral antiabuso, eliminando o prazo específico para

a sua aplicação e clarificando em que momento deve ser autorizado pelo dirigente máximo. Desta

forma, flexibiliza-se a utilização das normas antiabuso, tornando-as mais eficazes no combate aos

esquemas de planeamento fiscal abusivo e de elevada complexidade.

3.1.7. PREÇOS DE TRANSFERÊNCIA A manipulação de preços de transferência poderá provocar distorções no resultado líquido de entidades

pertencentes a um grupo e, consequentemente, na determinação do seu lucro tributável e do respectivo

imposto a pagar.

Pode ainda provocar distorções em sede de IVA, quando as entidades relacionadas intervenientes na

operação estão sujeitas a diferentes regimes de direito à dedução.

A avaliação dos preços de transferência poderá ocorrer após a realização das operações, no âmbito de um

eventual procedimento de inspecção, ou em momento anterior, no âmbito da negociação de um Acordo

Prévio de Preços de Transferência.

MEDIDAS:

10.

Aplicar o regime de preços de transferência, em sede de IVA, quando existam operações entre

entidades relacionadas sujeitas a diferentes regimes de direito à dedução, de forma a evitar

créditos de imposto e pedidos de reembolsos abusivos.

3.1.8. ALARGAMENTO DO PRAZO DE AUDIÇÃO PRÉVIA A prevenção do contencioso fiscal passa igualmente pela resolução dos conflitos que surjam na fase do

procedimento de inspecção. De facto, eventuais divergências entre a inspecção tributária e os contribuintes

que surjam no âmbito do procedimento de inspecção podem ser sanadas nesta fase, evitando-se o contencioso

fiscal posterior.

Assim, nesta fase do procedimento de inspecção deve ser efectuada uma apreciação exaustiva por parte da

administração tributária das correcções propostas, criando-se as condições para uma maior valorização do

exercício do direito de audição por parte do contribuinte.

A par de maiores exigências internas na apreciação da resposta no âmbito do direito de audição, deve ser

alargado o prazo concedido para o exercício deste direito, de forma a que tal procedimento possa constituir

uma garantia reforçada dos contribuintes e previna o contencioso fiscal, nomeadamente nos casos de maior

complexidade.

MEDIDAS:

11. Alargar o prazo para audição prévia, permitindo, nomeadamente nos casos de maior complexidade,

a adequada preparação da resposta.

PLANO ESTRATÉGICO DE COMBATE À FRAUDE E EVASÃO FISCAIS E ADUANEIRAS 2012/2014

Pág

ina2

8

3.1.9. REGISTO DE OPERADORES INTRACOMUNITÁRIOS A fraude carrossel, no âmbito das aquisições intracomunitárias, caracteriza-se por ser desencadeada por um

missing trader que se regista para efectuar tais operações sem liquidação subsequente de IVA.

A emissão de um número IVA para poder efectuar aquisições intracomunitárias está sujeita nalguns países a

uma autorização prévia, de forma a garantir que não se trata de um operador fraudulento. A nível nacional, a