Embed Size (px)

Citation preview

Documento informativo2010

O investimento estrangeiro diretona América Latina e Caribe

Alicia Bárcena Secretária-Executiva

Antonio Prado Secretário-Executivo Adjunto

Mario Cimoli Diretor da Divisão de Desenvolvimento Produtivo e Empresarial

Ricardo Pérez Diretor da Divisão de Documentos e Publicações

O informe correspondente a 2010 de La inversión extranjera directa en América Latina y el Caribe é a edição mais recente da série anual que publica a Unidade de Investimentos e Estratégias Empresariais da Divisão de Desenvolvimento Produtivo e Empresarial da CEPAL. Em sua elaboração participaram Álvaro Calderón, Mario Castillo, René A. Hernández, Jorge Mario Martínez Piva, Wilson Peres, Miguel Pérez Ludeña e Sebastián Vergara, com o apoio de Martha Cordero, Lucía Masip Naranjo, Juan Pérez, Álex Rodríguez, Indira Romero e Kelvin Sergeant e as contribuições dos consultores Eduardo Alonso e Enrique Dussel Peters.

Foram recebidos comentários e sugestões de funcionários da sede sub-regional da CEPAL no México, em particular de seu Diretor, Hugo Beteta, e de Juan Carlos Moreno-Brid, Juan Alberto Fuentes, Claudia Schatan, Willy Zapata, Rodolfo Minzer e Ramón Padilla.

Agradecemos a contribuição dos executivos das empresas e responsáveis de outras instituições consultados para a elaboração do documento.

Os capítulos IV e V foram elaborados no âmbito do projeto Diálogo político inclusivo e intercambio de experiências da CEPAL e a Aliança para a Sociedade da Informação (@lis 2), financiado pela União Europeia. As opiniões neles expressadas não refletem necessariamente a opinião oficial da União Europeia.

A informação utilizada neste informe provém de diversos organismos internacionais, dentre outros, do Fundo Monetário Internacional (FMI), da Conferência das Nações Unidas sobre Comércio e Desenvolvimento (UNCTAD) e da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), numerosas instituições nacionais, sobretudo bancos centrais e organismos para a promoção dos investimentos na América Latina e Caribe, e a imprensa especializada.

As observações e sugestões sobre o conteúdo deste documento podem ser dirigidas a Álvaro Calderón ([email protected]) ou Miguel Pérez Ludeña ([email protected]). Notas explicativas

Neste informe de La inversión extranjera directa en América Latina y el Caribe foram empregados os seguintes sinais: • Três pontos (...) indicam que faltam os dados, não constam por separado ou não estão disponíveis. • Dois traços e um ponto (-.-) indicam que o tamanho da amostra não é suficiente para estimar a categoria respectiva com confiabilidade e

precisão adequadas. • O traço (-) indica que a quantidade é nula ou desprezível. • Um espaço em branco em um quadro indica que o conceito do qual se trata não é aplicável ou não é comparável. • Um sinal menos (-) indica déficit ou diminuição, salvo que se especifique outra coisa. • O hífen (-) colocado entre cifras que expressem anos, por exemplo 1990-1998, indica que se trata de todo o período considerado,

ambos anos inclusive. • A barra (/) entre cifras que expressem anos (por exemplo, 2003/2005) indica que a informação corresponde a algum desses

anos. • A palavra “dólares” se refere a dólares dos Estados Unidos, salvo indicação contrária. • Devido a que às vezes se arredondam as cifras, os dados parciais e as porcentagens apresentadas nos quadros nem sempre

somam o total correspondente.

3

ÍNDICE

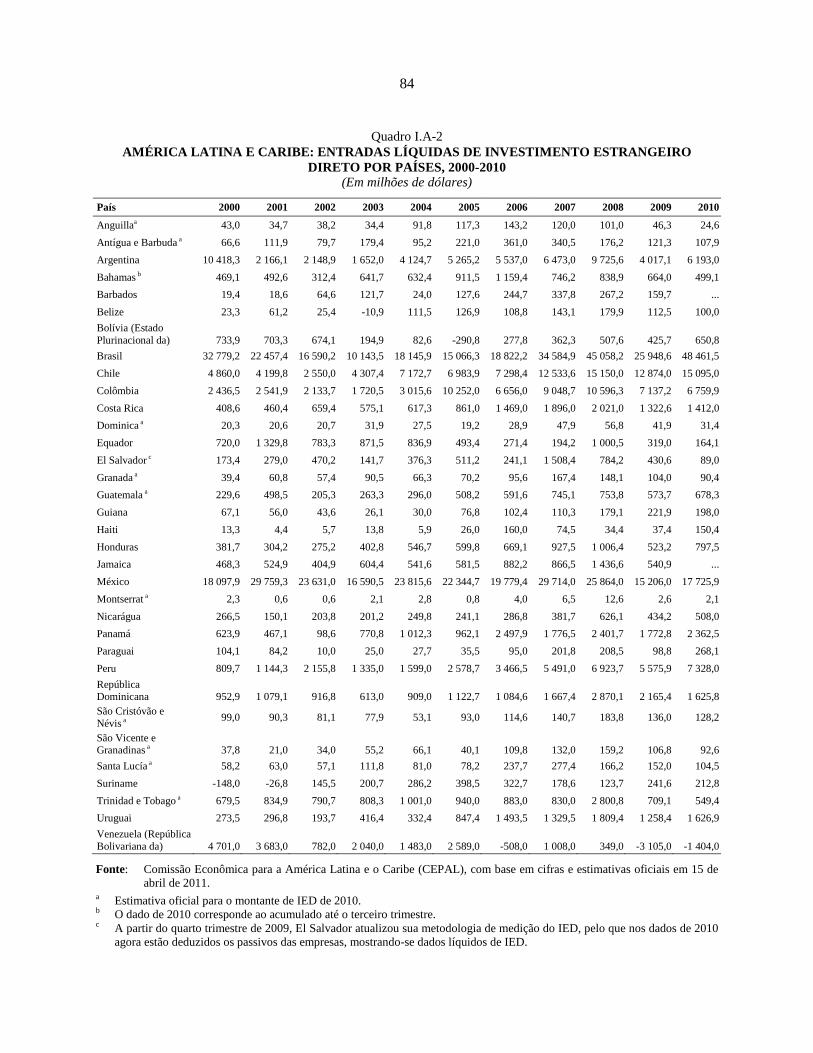

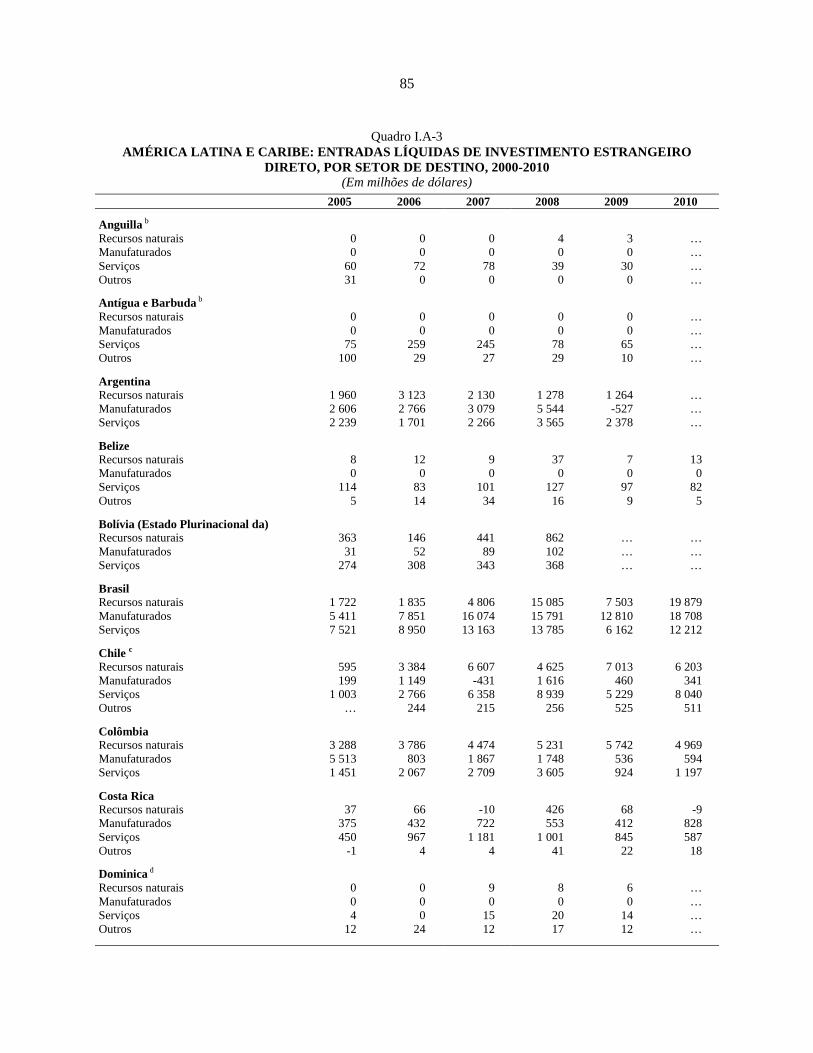

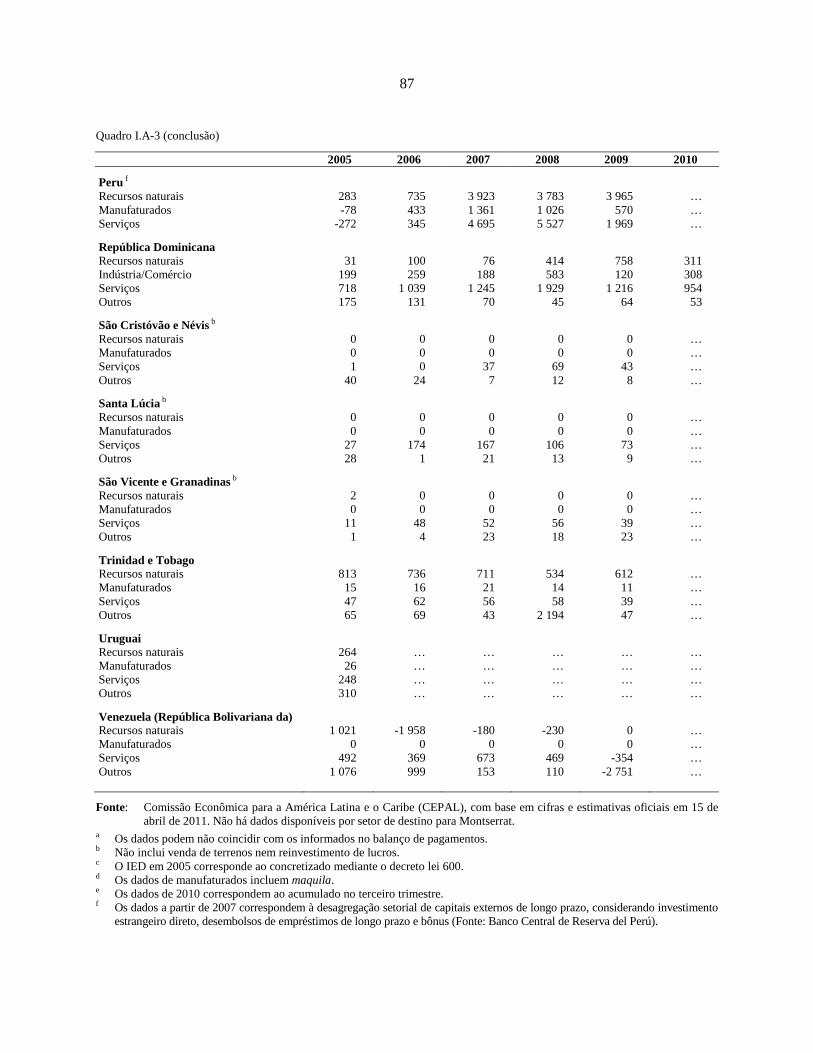

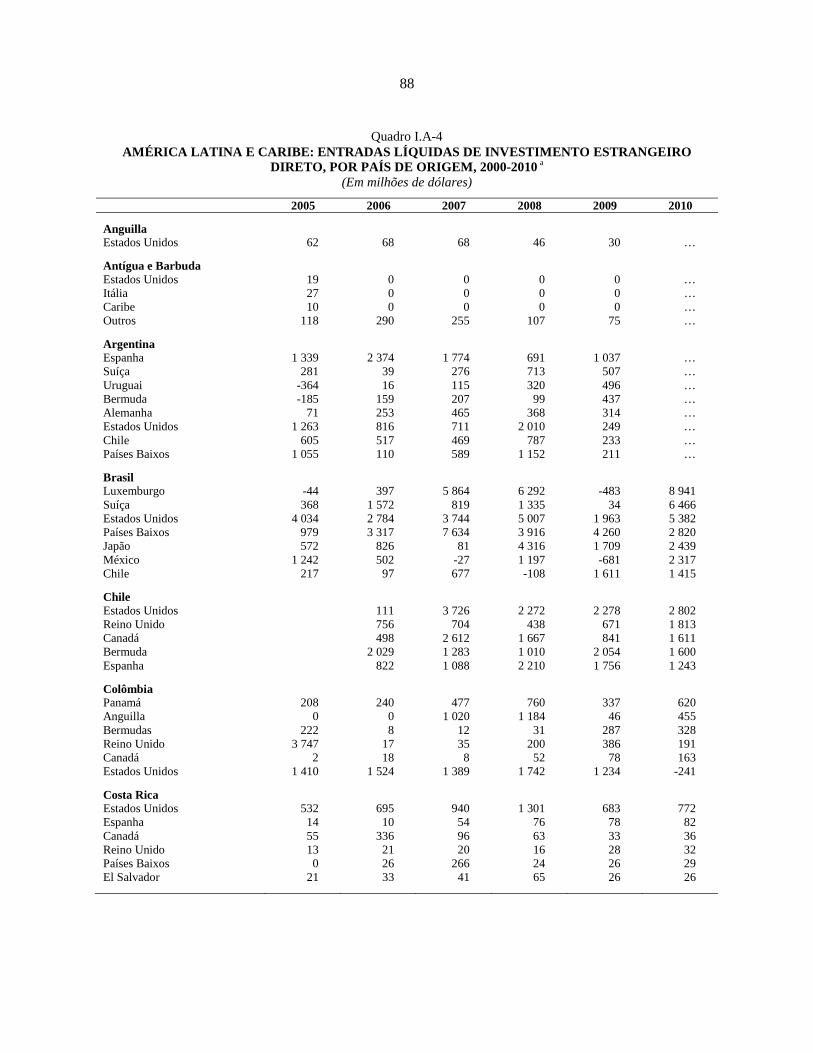

Página Síntese e conclusões .......................................................................................................................... 7 Capítulo I Panorama regional do investimento estrangeiro direto ............................................................... 31 A. Introdução ................................................................................................................................ 31 B. Panorama mundial do investimento estrangeiro direto ............................................................ 35 C. Entrada de investimento estrangeiro direto e empresas transnacionais na América Latina e Caribe ...................................................................................................... 39 1. Evolução e características das correntes de investimento estrangeiro direto em direção à América Latina e Caribe em 2010................................................................. 39 2. Padrões de destino e origem do investimento estrangeiro direto e estratégias de empresas transnacionais na América Latina e Caribe .................................................... 53 3. Intensidade tecnológica e atividades de pesquisa e desenvolvimento das empresas transnacionais ............................................................................................... 57 D. Investimento direto no exterior e empresas translatinas .......................................................... 66 1. Empresas transnacionais de países em desenvolvimento ................................................... 66 2. Correntes de investimento no exterior: América Latina e Caribe se unem ao dinamismo de países em desenvolvimento ......................................................................... 67 E. Conclusões ............................................................................................................................... 78 Bibliografia ........................................................................................................................................ 80 Anexo ................................................................................................................................................. 83 Quadros Quadro I.1 Correntes, taxas de variação e participação das entradas líquidas de investimento estrangeiro direto no mundo, por regiões, 2007-2010 ........................ 36 Quadro I.2 América Latina e Caribe: entradas de investimento estrangeiro direto, por países e territórios receptores, 2000-2010 ......................................................... 41 Quadro I.3 América Latina e Caribe: aquisições transfronteiriças de empresas ou ativos por mais de 100 milhões de dólares, 2010 ............................................... 44 Quadro I.4 América Latina e Caribe: saídas líquidas de investimento direto no exterior, 2000-2010 ............................................................................................. 71 Quadro I.5 Principais aquisições transfronteiriças realizadas por empresas latino-americanas, 2010 ........................................................................................... 72 Quadro I.6 Anúncios de novos investimentos transfronteiriços realizados por empresas translatinas por mais de 100 milhões de dólares, 2010 ............................ 73 Quadro I.7 América Latina e Caribe: maiores empresas e grupos com vendas, investimentos e empregos no exterior, 2010 ............................................................ 73 Quadro I.A-1 Classificação das indústrias de manufaturas, por intensidade tecnológica .............. 83 Quadro I.A-2 América Latina e Caribe: entradas líquidas de investimento estrangeiro direto por países, 2000-2010 .................................................................................... 84 Quadro I.A-3 América Latina e Caribe: entradas líquidas de investimento estrangeiro direto, por setor de destino, 2000-2010 ............................................................................... 85

4

Quadro I.A-4 América Latina e Caribe: entradas líquidas de investimento estrangeiro direto, por país de origem, 2000-2010 ..................................................................... 88 Quadro I.A-5 América Latina e Caribe: correntes líquidas de investimento direto no exterior, por países, cifras oficiais, 1999-2010 ................................................... 91 Gráficos Gráfico I.1 América Latina e Caribe: correntes de investimento estrangeiro direto e de investimento direto no exterior, 1992-2010 ..................................................... 32 Gráfico I.2 Correntes de investimento estrangeiro direto mundial e por grupos de economias, 1990-2010 ........................................................................................ 35 Gráfico I.3 Regiões em desenvolvimento: entradas de investimento estrangeiro direto como proporção do PIB, 1990-2010 .............................................................. 37 Gráfico I.4 Evolução do valor das fusões e aquisições mundiais, 1987-2010 ........................... 38 Gráfico I.5 Países em desenvolvimento: participação nas correntes de saída de investimento direto, 2000-2010 .......................................................................... 39 Gráfico I.6 América Latina e Caribe: entradas de investimento estrangeiro direto por sub-região, 1990-2010 ............................................................................. 40 Gráfico I.7 América Latina e Caribe: investimento estrangeiro direto como proporção do PIB, 2010 ........................................................................................... 43 Gráfico I.8 Istmo Centro-Americano e Caribe: distribuição das correntes de investimento estrangeiro direto por país, 2010 ........................................................ 50 Gráfico I.9 América Latina e Caribe: setores de destino do investimento estrangeiro direto por sub-região, 2005-2009 e 2010 .............................................. 54 Gráfico I.10 América Latina e Caribe: principais setores de investimento estrangeiro direto por fusões ou aquisições e investimentos em nova planta, 2010 ................... 56 Gráfico I.11 América Latina e Caribe: origem do investimento estrangeiro direto, 2006-2009 e 2010 ......................................................................................... 57 Gráfico I.12 Distribuição dos montantes dos novos projetos de investimento estrangeiro direto, segundo a intensidade tecnológica, 2003-2005 e 2008-2010 ....................... 59 Gráfico I.13 Distribuição dos montantes dos novos projetos de investimento estrangeiro direto, associados a atividades de pesquisa e desenvolvimento, 2003-2005 e 2008-2010 ............................................................................................................. 60 Gráfico I.14 Distribuição dos empregos associados aos novos projetos de investimento estrangeiro direto em pesquisa e desenvolvimento, segundo regiões, 2008-2010 ................................................................................................................ 60 Gráfico I.15 América Latina e Caribe: distribuição dos montantes dos novos projetos de investimento estrangeiro direto anunciados, segundo intensidade tecnológica, 2010 ..................................................................................................... 61 Gráfico I.16 América Latina: principais países receptores dos novos projetos de investimento estrangeiro direto, segundo intensidade tecnológica e montantes, 2010 .................................................................................................... 62 Gráfico I.17 Distribuição dos montantes de novos projetos de investimento estrangeiro direto, segundo intensidade tecnológica, 2010 ...................................... 63 Gráfico I.18 Distribuição dos montantes dos novos projetos de investimento estrangeiro direto associados a atividades de pesquisa e desenvolvimento, 2010 ...................... 65 Gráfico I.19 Distribuição dos empregos associados aos novos projetos de investimento estrangeiro direto em atividades de pesquisa e desenvolvimento, 2008-2010 .............. 65 Gráfico I.20 América Latina e Caribe: saídas líquidas de investimento direto no exterior, 1992-2010 .................................................................................................. 68

5

Gráfico I.21 América Latina e Caribe (países selecionados): investimento direto no exterior, 2009 e 2010 .......................................................................................... 69 Gráfico I.22 América Latina (países selecionados): saídas líquidas de investimento direto no exterior em relação ao PIB, 2010 ............................................................. 69 Gráfico I.23 Brasil, Chile e Colômbia: distribuição das saídas de investimento estrangeiro direto, segundo setores de destino, 2010 ............................................... 76 Requadros Requadro I.1 Um marco analítico para estudar os efeitos do investimento estrangeiro direto ...... 33 Requadro I.2 O impacto das variações da taxa de câmbio no investimento estrangeiro direto ..... 42 Requadro I.3 A consolidação chega ao espaço aéreo .................................................................... 47 Requadro I.4 Evolução recente do investimento estrangeiro direto em Cuba ............................... 53 Requadro I.5 Internacionalização das empresas mexicanas .......................................................... 74

7

SÍNTESE E CONCLUSÕES Em 2010, a América Latina e Caribe mostrou grande resiliência frente à crise financeira internacional e se converteu na região com maior crescimento, tanto no recebimento, quanto na emissão de fluxos de investimento estrangeiro direto (IED) em nível mundial. A chegada de IED aumentou 40% em relação ao ano anterior e totalizou 113 bilhões de dólares, enquanto as saídas quase se quadruplicaram e alcançaram a cifra recorde de 43 bilhões de dólares, dando mostras do grande dinamismo das empresas translatinas. A recuperação do IED na região se enquadra num contexto no qual os países em desenvolvimento têm aumentado sua participação nos fluxos de IED, tanto na qualidade de receptores, quanto de emissores. O presente relatório consta de 5 capítulos. No primeiro, apresenta-se o panorama regional do IED durante 2010. O segundo capítulo analisa as tendências do IED para a exportação na América Central, Panamá e República Dominicana. No terceiro, descrevem-se as características da incipiente presença da China como investidor na região. Finalmente, os capítulos quatro e cinco analisam os principais investimentos estrangeiros e as estratégias empresariais nos setores das telecomunicações e de software, respectivamente.

A. PANORAMA DO INVESTIMENTO ESTRANGEIRO DIRETO NA AMÉRICA LATINA E CARIBE

1. As entradas do investimento estrangeiro direto e as atividades das empresas transnacionais

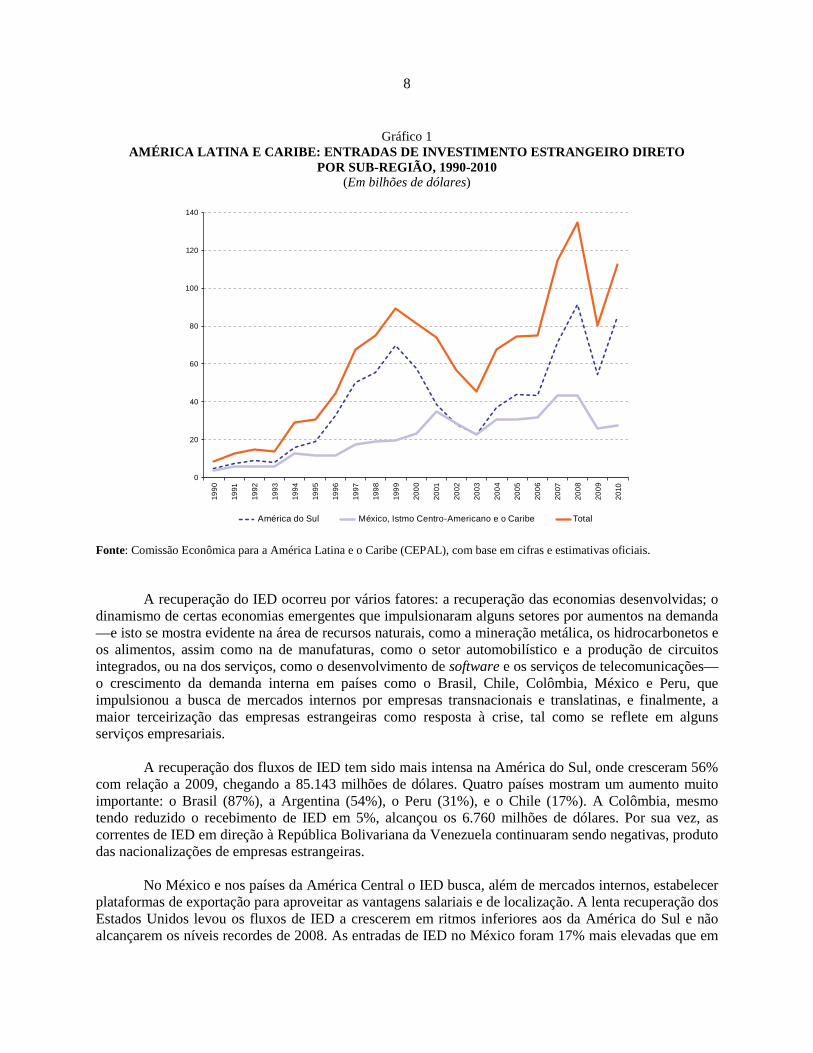

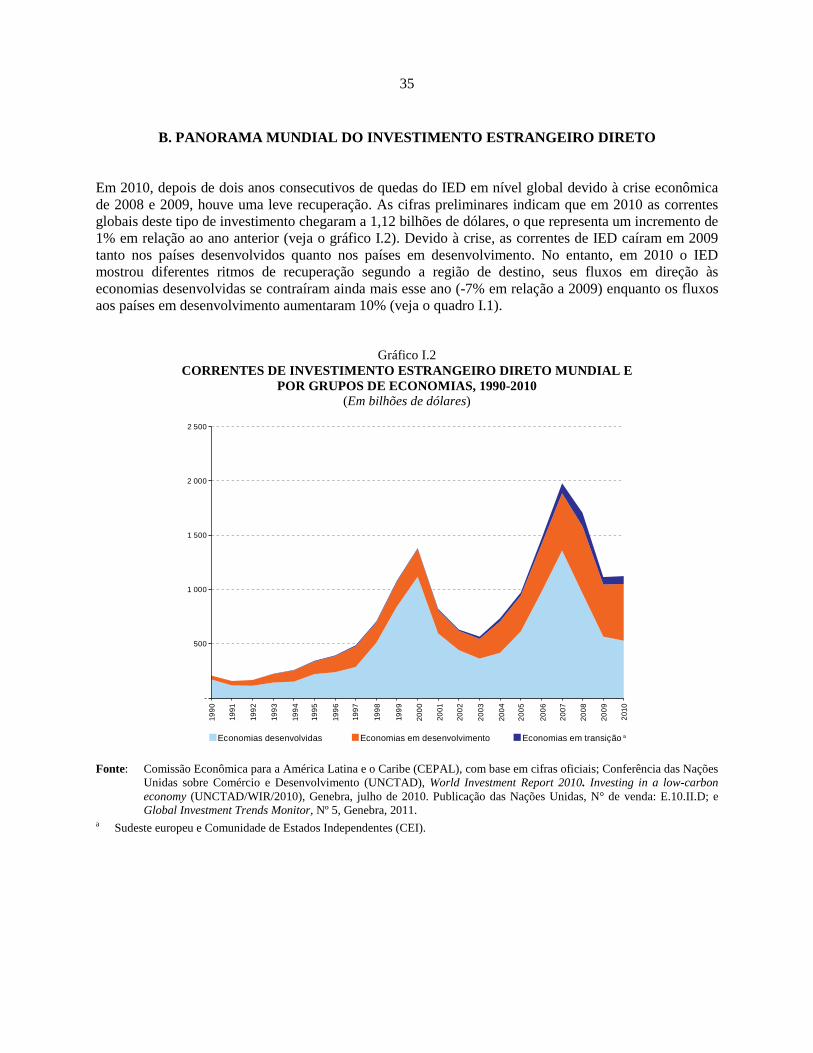

Em 2010, o IED em nível mundial apresentou uma leve recuperação e acusou ainda os efeitos da crise econômica e financeira internacional com epicentro nos países desenvolvidos. Os fluxos globais de IED aumentaram somente 1% em 2010 e os ritmos da recuperação foram heterogêneos segundo as regiões de destino. Os fluxos de IED em direção às economias desenvolvidas se contraíram ainda mais em 2010 (-7% com relação a 2009), enquanto os fluxos em direção aos países em desenvolvimento aumentaram 10%. Por este motivo, as correntes de IED em países em desenvolvimento e em economias em transição representaram pela primeira vez mais de 50% dos fluxos globais. Por sua vez, as saídas de IED a partir dos países em desenvolvimento e economias em transição seguiram uma tendência crescente e, segundo cifras preliminares, representaram 22% dos fluxos globais de investimento direto no exterior em 2010. Neste contexto de maior relevância dos países em desenvolvimento, a América Latina e Caribe foi a região mais dinâmica em 2010, com o maior crescimento de entradas e saídas de IED. Os fluxos de IED em direção à América Latina começaram a se recuperar a partir do último trimestre de 2009 e durante 2010 mantiveram uma tendência crescente. Excluídos os principais centros financeiros, a região recebeu 112.634 milhões de dólares em IED, cifra 40% superior aos 80.376 milhões alcançados em 2009 (veja o gráfico 1). Os montantes de IED recebidos em 2010 se mantêm acima da média anual da década e mostram uma tendência de aumento que reflete o posicionamento da região como local de destino das empresas transnacionais.

8

Gráfico 1 AMÉRICA LATINA E CARIBE: ENTRADAS DE INVESTIMENTO ESTRANGEIRO DIRETO

POR SUB-REGIÃO, 1990-2010 (Em bilhões de dólares)

Fonte: Comissão Econômica para a América Latina e o Caribe (CEPAL), com base em cifras e estimativas oficiais. A recuperação do IED ocorreu por vários fatores: a recuperação das economias desenvolvidas; o dinamismo de certas economias emergentes que impulsionaram alguns setores por aumentos na demanda —e isto se mostra evidente na área de recursos naturais, como a mineração metálica, os hidrocarbonetos e os alimentos, assim como na de manufaturas, como o setor automobilístico e a produção de circuitos integrados, ou na dos serviços, como o desenvolvimento de software e os serviços de telecomunicações— o crescimento da demanda interna em países como o Brasil, Chile, Colômbia, México e Peru, que impulsionou a busca de mercados internos por empresas transnacionais e translatinas, e finalmente, a maior terceirização das empresas estrangeiras como resposta à crise, tal como se reflete em alguns serviços empresariais. A recuperação dos fluxos de IED tem sido mais intensa na América do Sul, onde cresceram 56% com relação a 2009, chegando a 85.143 milhões de dólares. Quatro países mostram um aumento muito importante: o Brasil (87%), a Argentina (54%), o Peru (31%), e o Chile (17%). A Colômbia, mesmo tendo reduzido o recebimento de IED em 5%, alcançou os 6.760 milhões de dólares. Por sua vez, as correntes de IED em direção à República Bolivariana da Venezuela continuaram sendo negativas, produto das nacionalizações de empresas estrangeiras. No México e nos países da América Central o IED busca, além de mercados internos, estabelecer plataformas de exportação para aproveitar as vantagens salariais e de localização. A lenta recuperação dos Estados Unidos levou os fluxos de IED a crescerem em ritmos inferiores aos da América do Sul e não alcançarem os níveis recordes de 2008. As entradas de IED no México foram 17% mais elevadas que em

0

20

40

60

80

100

120

14019

90

1991

1992

1993

199

4

199

5

199

6

1997

199

8

199

9

200

0

2001

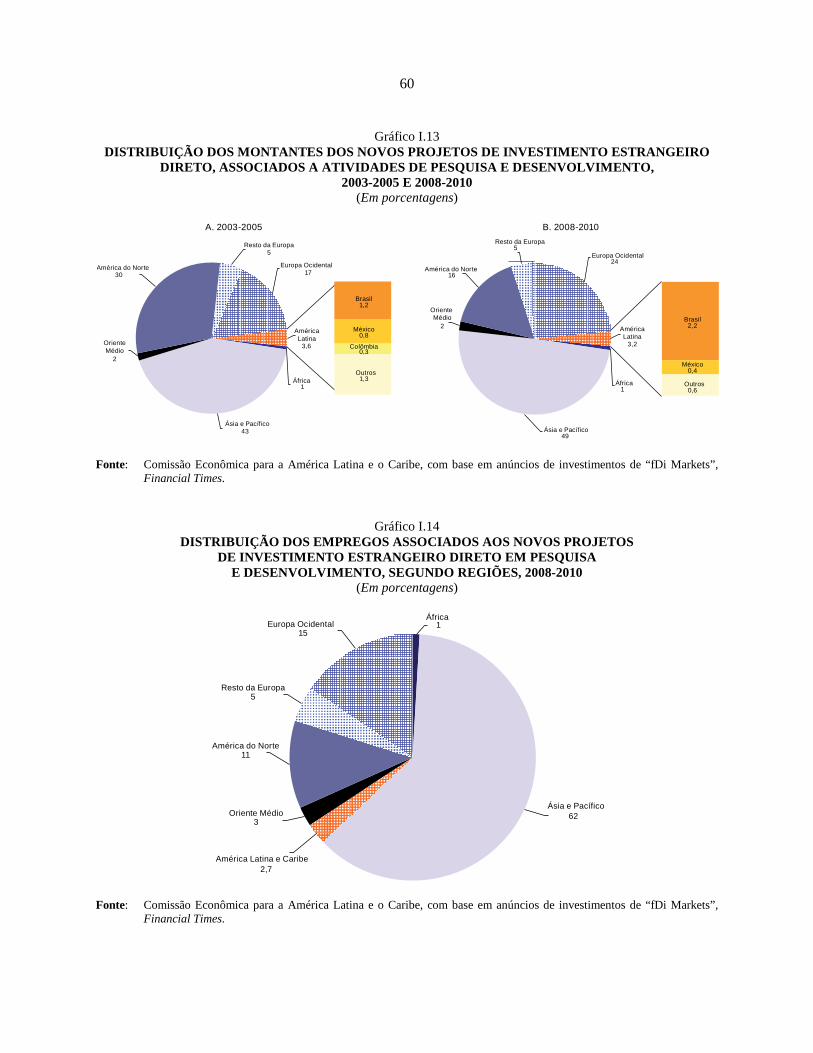

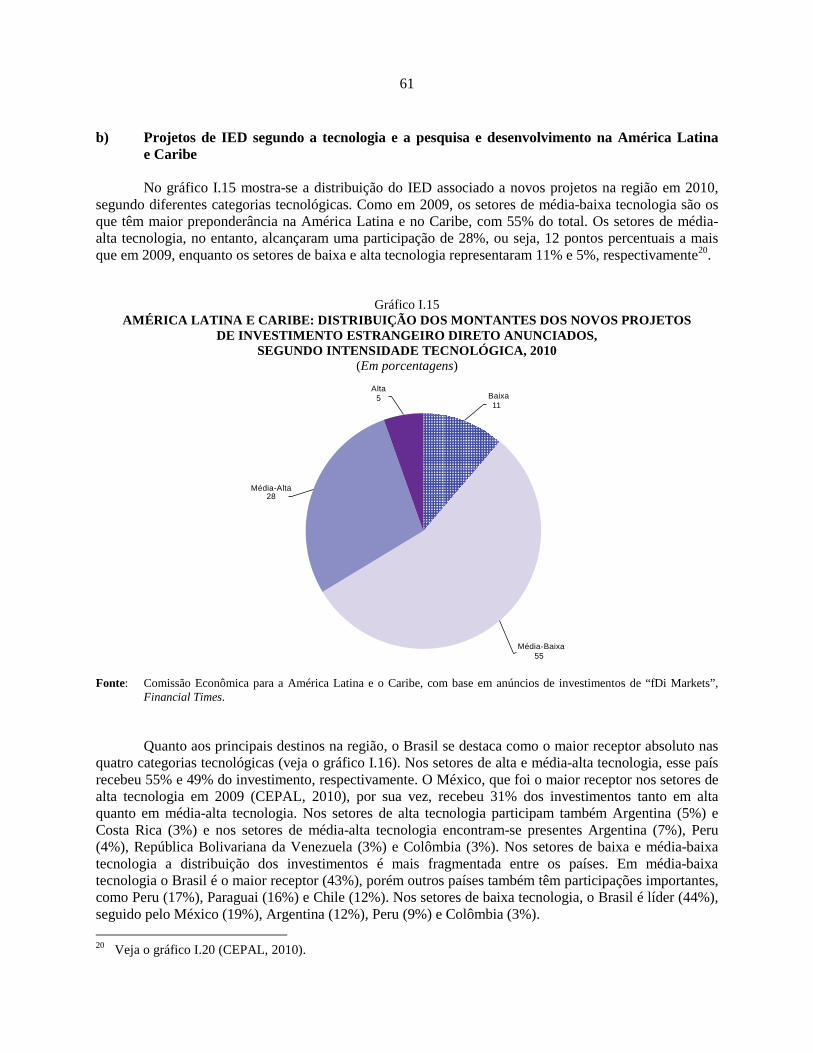

2002

2003

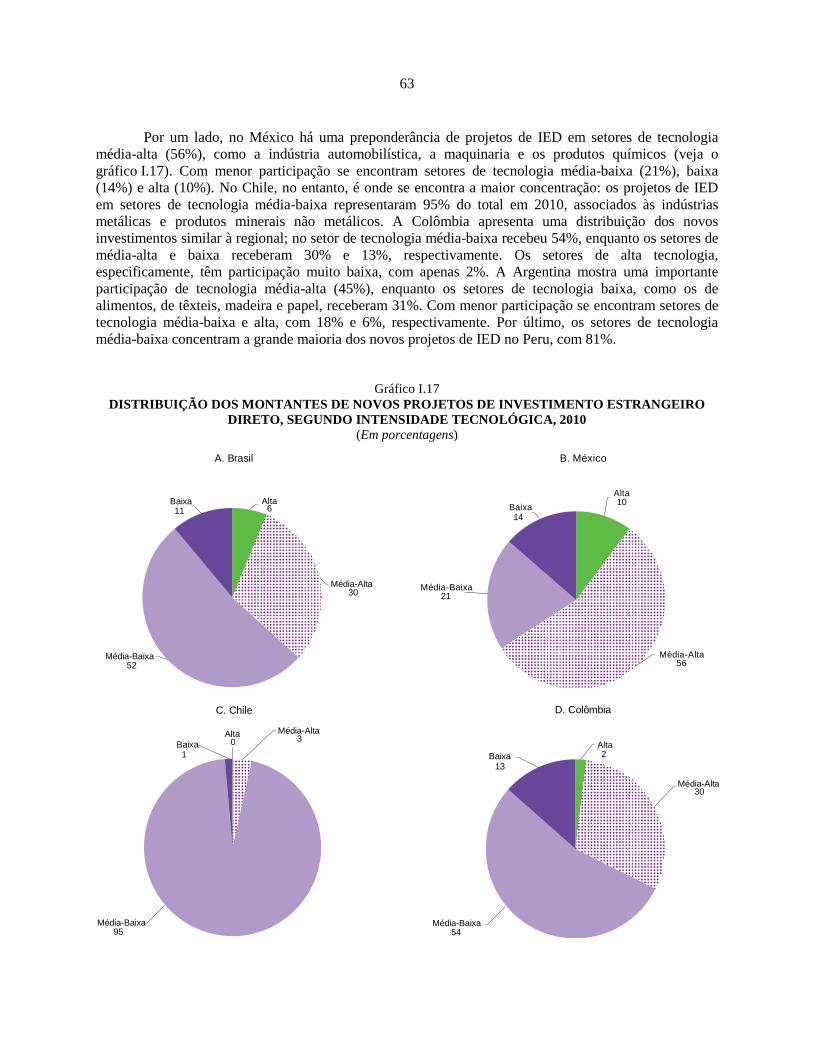

200

4

2005

200

6

2007

200

8

200

9

2010

América do Sul México, Istmo Centro-Americano e o Caribe Total

9

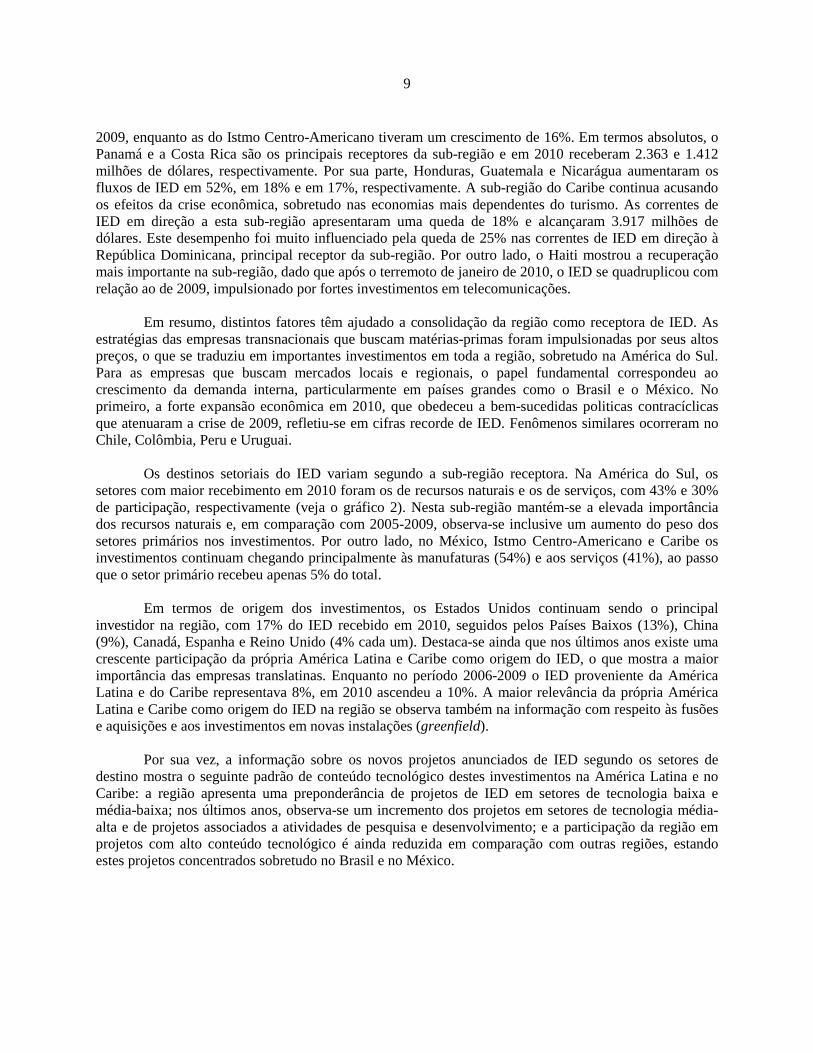

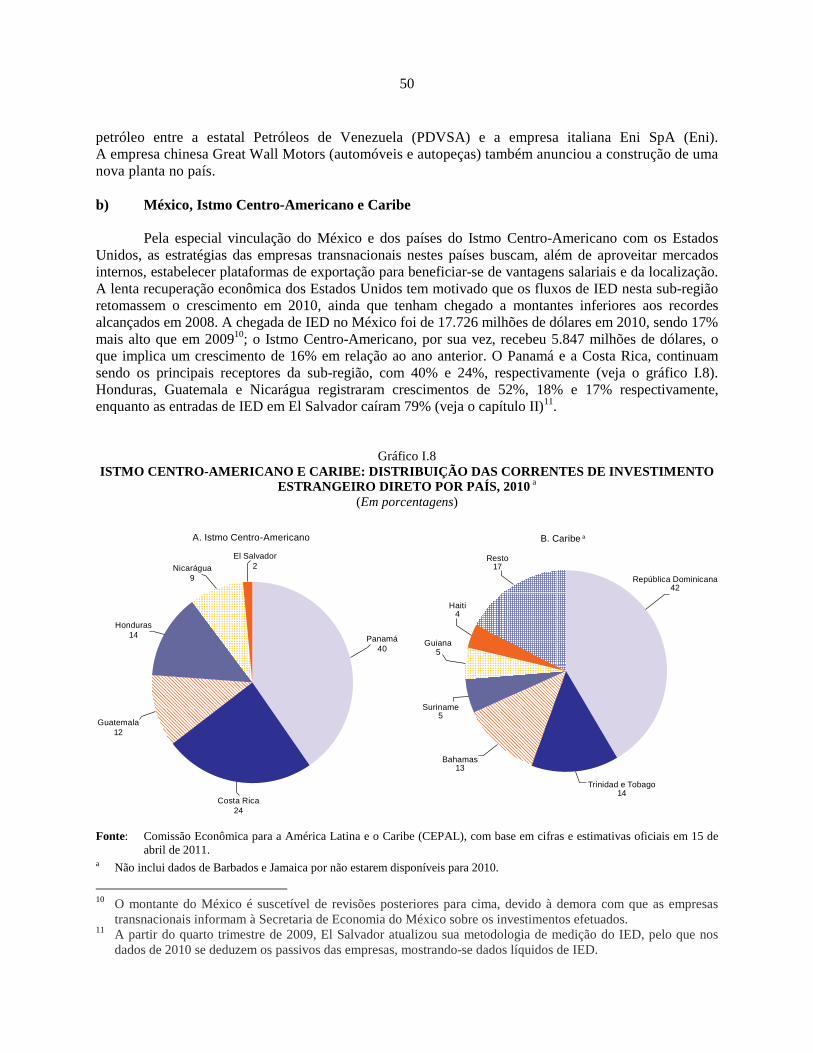

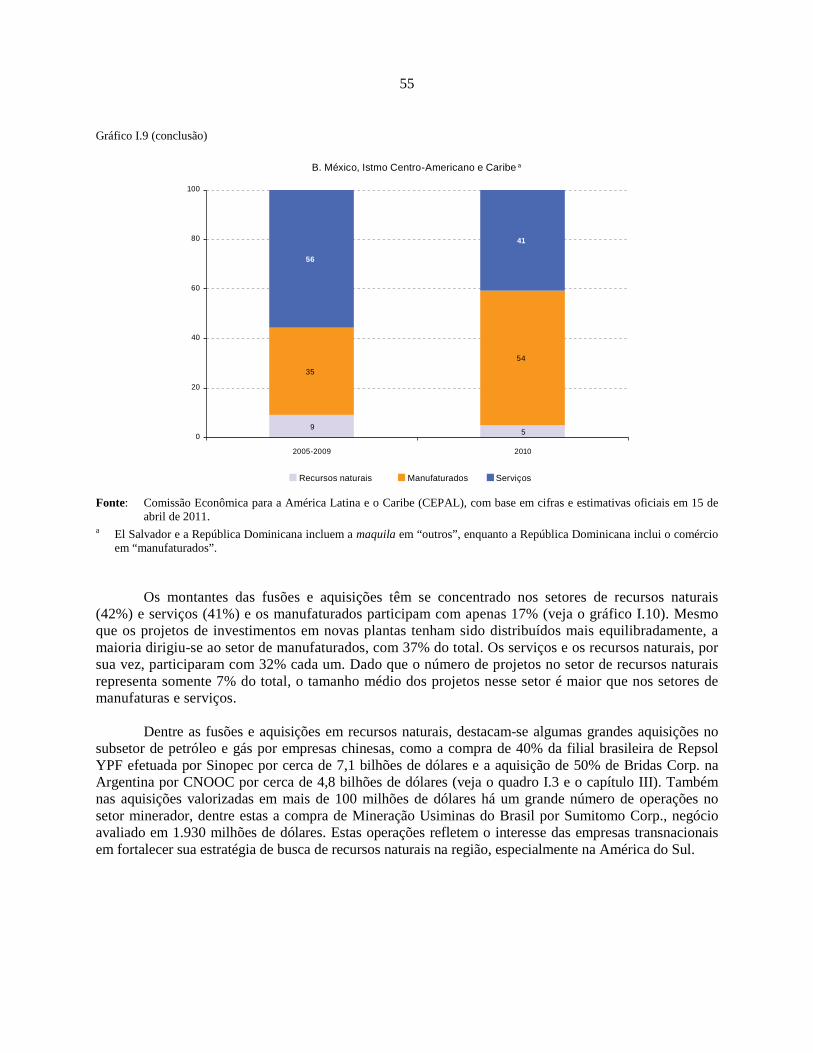

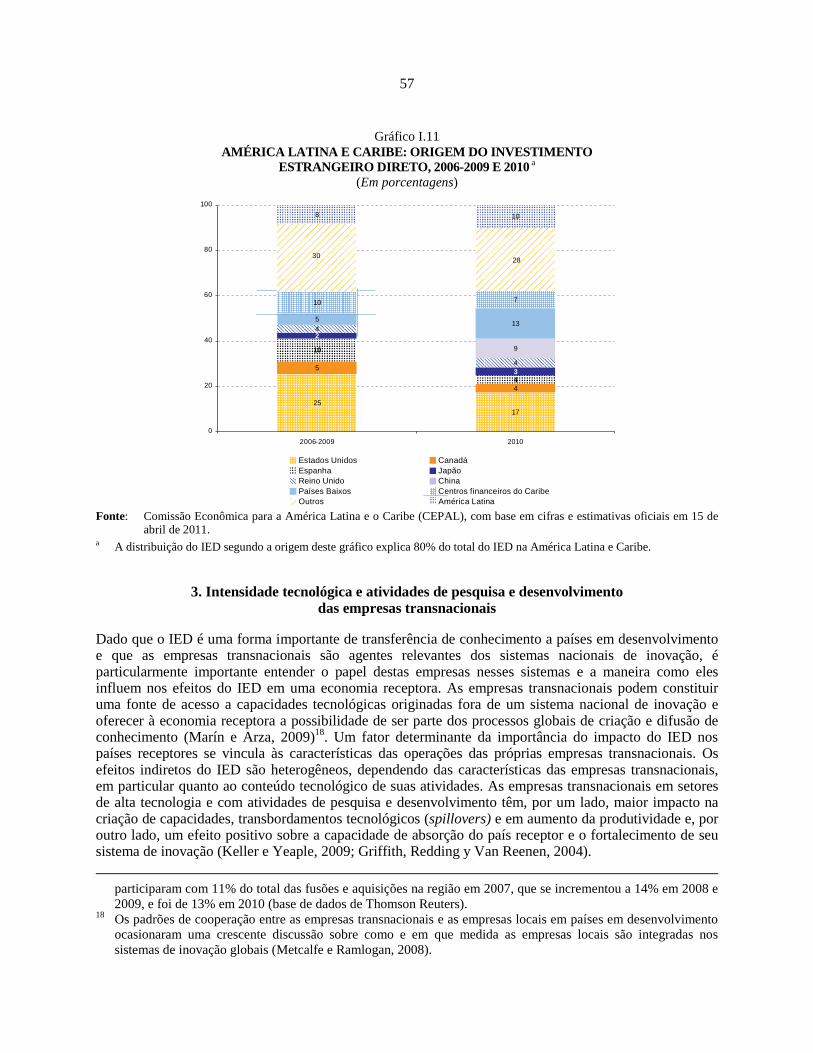

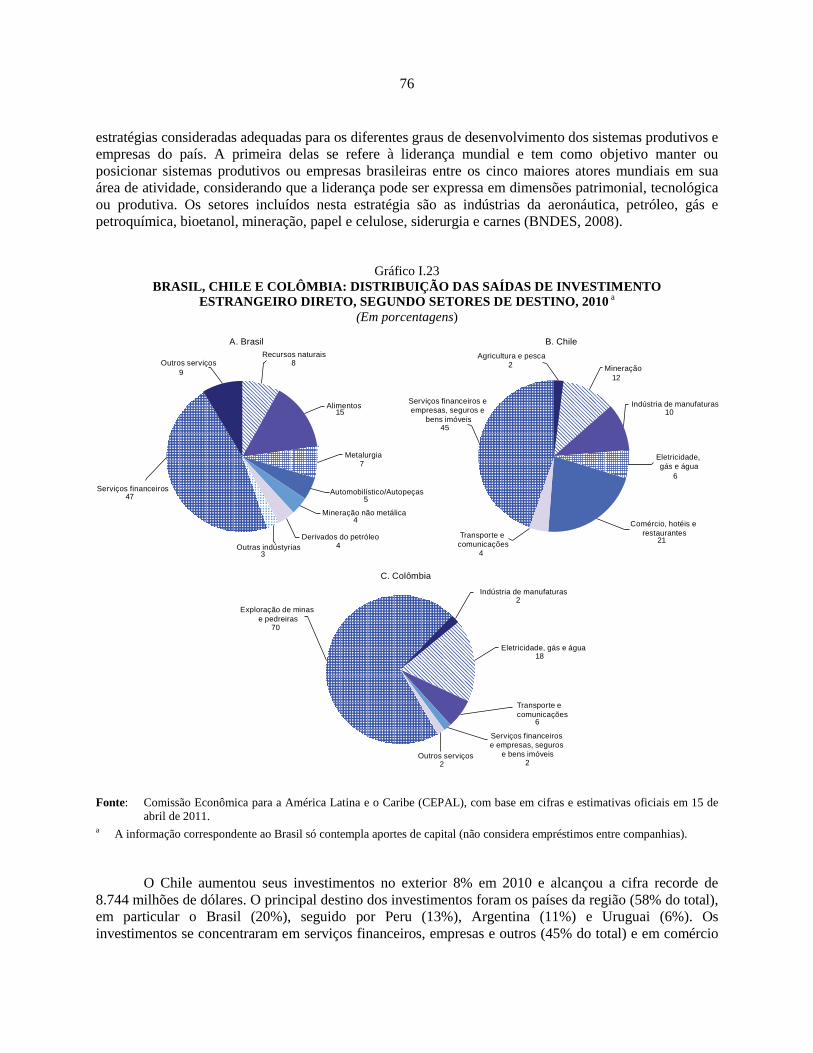

2009, enquanto as do Istmo Centro-Americano tiveram um crescimento de 16%. Em termos absolutos, o Panamá e a Costa Rica são os principais receptores da sub-região e em 2010 receberam 2.363 e 1.412 milhões de dólares, respectivamente. Por sua parte, Honduras, Guatemala e Nicarágua aumentaram os fluxos de IED em 52%, em 18% e em 17%, respectivamente. A sub-região do Caribe continua acusando os efeitos da crise econômica, sobretudo nas economias mais dependentes do turismo. As correntes de IED em direção a esta sub-região apresentaram uma queda de 18% e alcançaram 3.917 milhões de dólares. Este desempenho foi muito influenciado pela queda de 25% nas correntes de IED em direção à República Dominicana, principal receptor da sub-região. Por outro lado, o Haiti mostrou a recuperação mais importante na sub-região, dado que após o terremoto de janeiro de 2010, o IED se quadruplicou com relação ao de 2009, impulsionado por fortes investimentos em telecomunicações. Em resumo, distintos fatores têm ajudado a consolidação da região como receptora de IED. As estratégias das empresas transnacionais que buscam matérias-primas foram impulsionadas por seus altos preços, o que se traduziu em importantes investimentos em toda a região, sobretudo na América do Sul. Para as empresas que buscam mercados locais e regionais, o papel fundamental correspondeu ao crescimento da demanda interna, particularmente em países grandes como o Brasil e o México. No primeiro, a forte expansão econômica em 2010, que obedeceu a bem-sucedidas politicas contracíclicas que atenuaram a crise de 2009, refletiu-se em cifras recorde de IED. Fenômenos similares ocorreram no Chile, Colômbia, Peru e Uruguai. Os destinos setoriais do IED variam segundo a sub-região receptora. Na América do Sul, os setores com maior recebimento em 2010 foram os de recursos naturais e os de serviços, com 43% e 30% de participação, respectivamente (veja o gráfico 2). Nesta sub-região mantém-se a elevada importância dos recursos naturais e, em comparação com 2005-2009, observa-se inclusive um aumento do peso dos setores primários nos investimentos. Por outro lado, no México, Istmo Centro-Americano e Caribe os investimentos continuam chegando principalmente às manufaturas (54%) e aos serviços (41%), ao passo que o setor primário recebeu apenas 5% do total. Em termos de origem dos investimentos, os Estados Unidos continuam sendo o principal investidor na região, com 17% do IED recebido em 2010, seguidos pelos Países Baixos (13%), China (9%), Canadá, Espanha e Reino Unido (4% cada um). Destaca-se ainda que nos últimos anos existe uma crescente participação da própria América Latina e Caribe como origem do IED, o que mostra a maior importância das empresas translatinas. Enquanto no período 2006-2009 o IED proveniente da América Latina e do Caribe representava 8%, em 2010 ascendeu a 10%. A maior relevância da própria América Latina e Caribe como origem do IED na região se observa também na informação com respeito às fusões e aquisições e aos investimentos em novas instalações (greenfield). Por sua vez, a informação sobre os novos projetos anunciados de IED segundo os setores de destino mostra o seguinte padrão de conteúdo tecnológico destes investimentos na América Latina e no Caribe: a região apresenta uma preponderância de projetos de IED em setores de tecnologia baixa e média-baixa; nos últimos anos, observa-se um incremento dos projetos em setores de tecnologia média-alta e de projetos associados a atividades de pesquisa e desenvolvimento; e a participação da região em projetos com alto conteúdo tecnológico é ainda reduzida em comparação com outras regiões, estando estes projetos concentrados sobretudo no Brasil e no México.

10

Gráfico 2 AMÉRICA LATINA E CARIBE: SETORES DE DESTINO DO INVESTIMENTO

ESTRANGEIRO DIRETO POR SUB-REGIÃO, 2005-2009 E 2010 a (Em porcentagens)

Fonte: Comissão Econômica para a América Latina e o Caribe (CEPAL), com base em cifras e estimativas oficiais. a El Salvador e a República Dominicana incluem a maquila no setor “outros”, enquanto a República Dominicana inclui o

comércio no setor “manufaturas”.

33

43

29

27

3830

0

20

40

60

80

100

2005 -2009 2010

A. América do Sul

Recursos naturais Manufaturas Serviços

95

35

54

56

41

0

20

40

60

80

100

2005-2009 2010

B. México, Istmo Centro-Americano e o Caribe a

Recursos naturais Manufaturas Serviços

11

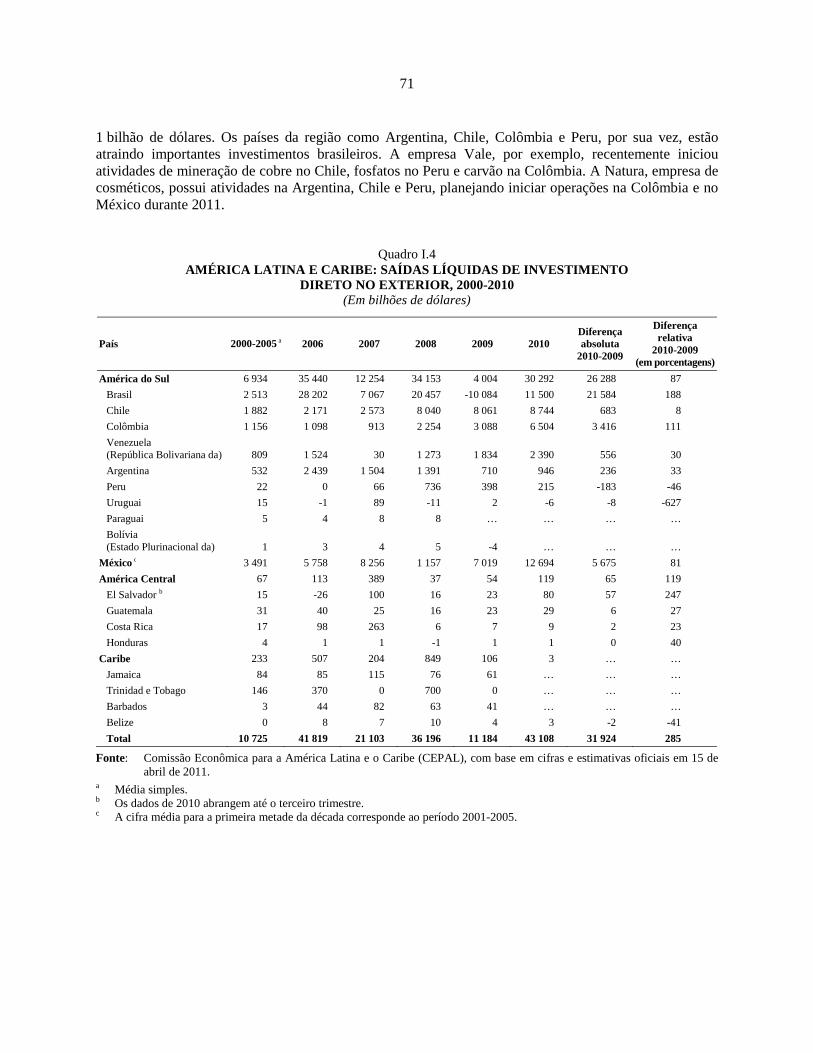

2. O investimento direto no exterior e as empresas translatinas Em 2010, o IED com origem nos países da América Latina e no Caribe quase se quadruplicou em relação a 2009, alcançando um novo recorde histórico de 43.108 milhões de dólares (veja o gráfico 3). Isto permitiu que a região tivesse uma crescente relevância como emissora de investimentos e que os investimentos latino-americanos e caribenhos diretos no exterior incrementassem sua participação nos fluxos de IED originados nos países em desenvolvimento, de 6% em 2000 a 17% em 2010. O crescimento das saídas de IED em 2010 se explica pelos maiores investimentos de empresas do México, Brasil, Chile e Colômbia, que representam mais de 90% dos fluxos em 2010. No México, Chile e Colômbia, os montantes de investimento direto no exterior alcançaram máximos históricos.

Gráfico 3 AMÉRICA LATINA E CARIBE: SAÍDAS LÍQUIDAS DE INVESTIMENTO DIRETO

NO EXTERIOR, 1992-2010 (Em milhões de dólares)

Fonte: Comissão Econômica para a América Latina e o Caribe (CEPAL), com base em cifras e estimativas oficiais. Assim, o crescimento dos investimentos de empresas translatinas ocorreu de forma tal que as economias emergentes estão modificando notavelmente o panorama da economia mundial. No âmbito do IED, observa-se um aumento contínuo da relevância de empresas transnacionais de países em desenvolvimento nos fluxos mundiais. Ademais, a expansão das empresas transnacionais de países em desenvolvimento se materializa num contexto de crescente concorrência e consolidação em nível global. Este processo não vem se concretizando apenas em indústrias orientadas ao consumo final de diversas características tecnológicas; também pode ser encontrado em algumas indústrias provedoras de insumos e equipamentos. Na última década, as empresas que mais se internacionalizaram foram as do Brasil, Chile e México, e mais recentemente, as da Colômbia. Esse processo ocorreu especialmente em indústrias básicas (hidrocarbonetos, mineração, cimento, papel e celulose, siderurgia), manufaturas de consumo de massa

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

40 000

45 000

50 000

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

12

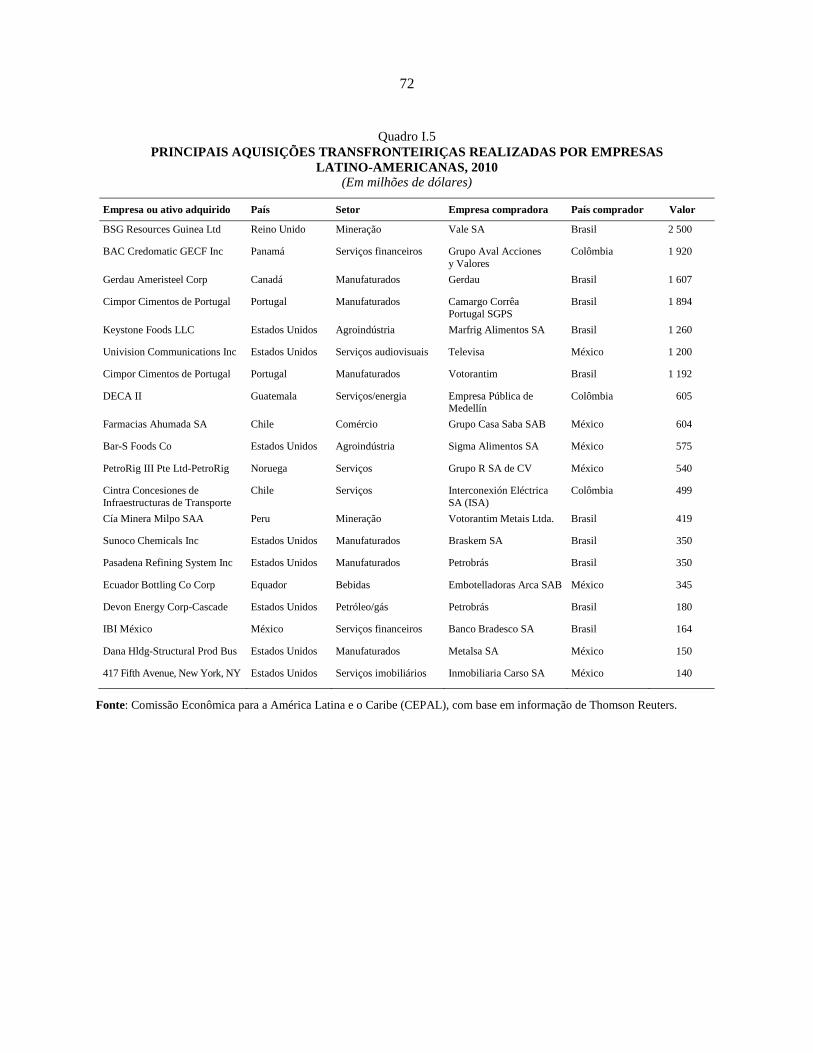

(alimentos e bebidas) e em alguns serviços (energia, telecomunicações, transporte aéreo, comércio varejista). Uma característica dos investimentos diretos no exterior cuja origem está na América Latina é que muitos deles se dirigem aos países vizinhos: 47% das fusões e aquisições realizadas por empresas latino-americanas em 2010 tiveram como destino a própria região. Os investimentos das translatinas em novas instalações também se dirigem de maneira importante à região: 59% do total em 2010. Estes dados enfatizam a importância dessas empresas como agentes da integração regional e como meio para compartilhar práticas e conhecimentos vinculados aos seus processos produtivos. O México foi o país cujas empresas realizaram maiores investimentos no exterior em 2010, aumentando 81% com relação ao ano anterior e alcançando um montante recorde de 12.694 milhões de dólares (veja o gráfico 4). Embora em anos anteriores os principais investimentos mexicanos no exterior estivessem concentrados em manufaturas, recentemente o setor de serviços somou-se como destino importante. Em 2010 em particular, os investimentos no exterior foram liderados por grandes aquisições em setores como meios de comunicação, telecomunicações e alimentos. Os investimentos do Brasil no exterior alcançaram 11.500 milhões de dólares, recuperando-se ostensivamente da contração de 2009. Durante 2010, os novos investimentos se concentraram em diversos setores. Na área dos recursos naturais, a atividade mais relevante foi a extração de minerais metálicos; na de manufaturas destacam-se os investimentos em alimentos e metalurgia, e na de serviços destacam-se os de tipo financeiro. É importante considerar o grande apoio público que as empresas brasileiras têm recebido em seu processo de internacionalização. O forte incentivo da política pública à expansão de suas empresas líderes é de longa data, contudo acentuou-se recentemente com a Política de Desenvolvimento Produtivo iniciada em 2008.

Gráfico 4 AMÉRICA LATINA E CARIBE (PAÍSES SELECIONADOS): INVESTIMENTO DIRETO

NO EXTERIOR, 2009 E 2010 (Em milhões de dólares)

Fonte: Comissão Econômica para a América Latina e o Caribe (CEPAL), com base em cifras e estimativas oficiais. a Costa Rica, El Salvador, Guatemala e Honduras.

-15 000

-10 000

-5 000

0

5 000

10 000

15 000

México Brasil Chile Colômbia Venezuela(Rep. Bol. da)

Argentina Peru América Central a

2009 2010

13

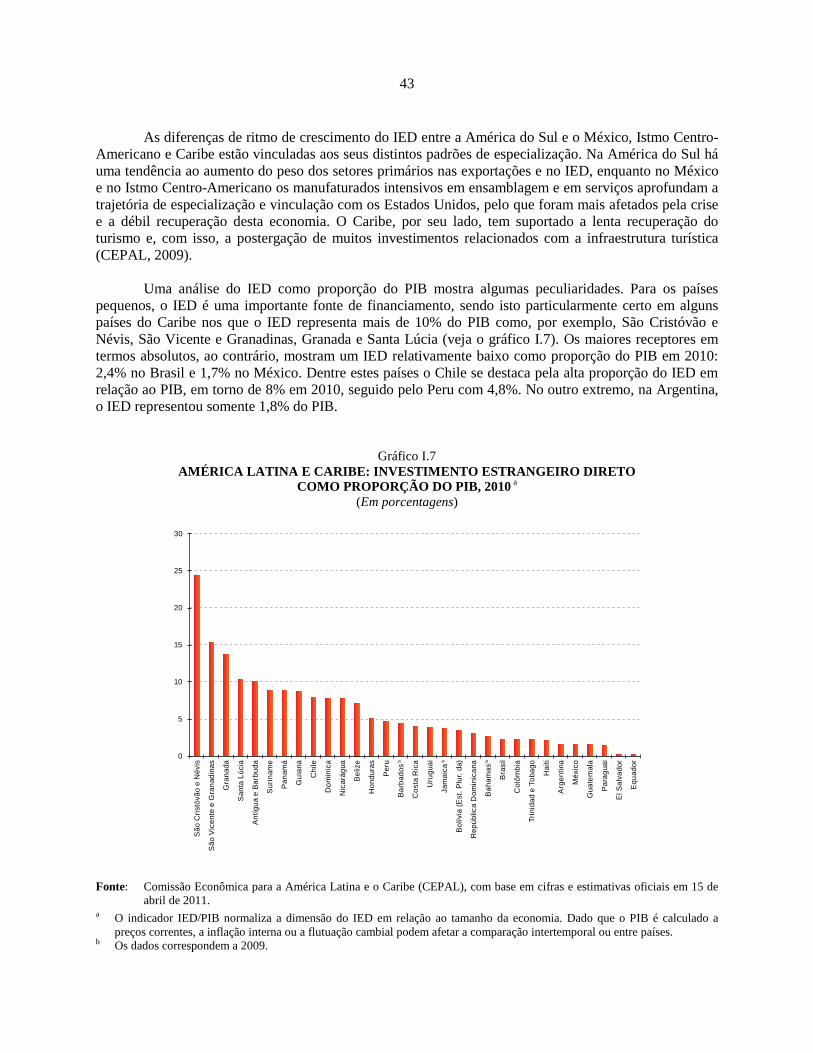

O Chile, em 2010, aumentou seus investimentos no exterior em 8% e alcançou a cifra recorde de 8.744 milhões de dólares. O principal destino foram os países da própria região, aos quais foi dirigido 58% do total dos investimentos, que se concentraram em serviços financeiros e comércio varejista e, em menor grau, na indústria manufatureira. Para a Colômbia, os montantes de investimento no exterior totalizaram 6.504 milhões de dólares em 2010, duplicando o montante registrado em 2009. Esta dinâmica foi liderada por investimentos em minas e pedreiras, que alcançaram 4.500 milhões de dólares, 70% do total das saídas de investimento direto em direção ao exterior. Nos países da América Central, os investimentos no exterior aumentaram de maneira considerável em 2010 (119% com relação a 2009) e alcançaram os 119 milhões de dólares. As empresas de El Salvador foram as que realizaram maiores investimentos no exterior em 2010, seguidas pelas da Guatemala e Costa Rica. Embora não existam cifras oficiais de investimentos panamenhos, diversas fontes mostram também importantes investimentos em serviços financeiros e transporte. Além da dinâmica da internacionalização das empresas latino-americanas e das consequências sobre os países de origem dos investimentos, a discussão normativa associada é complexa e somente agora começa a fazer parte da agenda de pesquisa na região. Existem diversos argumentos que devem ser considerados na hora de avaliar a implementação de uma política proativa a este respeito. Deste modo, é importante distinguir os benefícios para a empresa dos benefícios para a economia emissora em seu conjunto. Os argumentos em favor de uma política proativa associam-se aos benefícios em matéria de padrões produtivos e de gestão, incrementos de produtividade, aquisição de novos conhecimentos e fortalecimento de capacidades tecnológicas na estrutura produtiva do país a partir do aproveitamento de externalidades, entre outros. Nesse sentido, o tipo de vinculação da empresa com o sistema local de inovação pode aumentar os efeitos positivos da maior internacionalização. Ao contrário, os argumentos contra um apoio público à internacionalização empresarial associam-se ao fato de que estas empresas, líderes em seus países, não serem os agentes produtivos com maiores desvantagens para competir nos mercados globais, sendo difícil garantir que os benefícios de sua internacionalização sejam tais para o resto da economia. As incertezas sobre a recuperação econômica dos países desenvolvidos dificultam a formulação de previsões a respeito dos fluxos de IED em 2011 na região. Contudo, dadas as perspectivas de crescimento econômico na região, as tendências de longo prazo dos fluxos e a informação preliminar, a CEPAL estima que as correntes de IED dirigidas à América Latina e ao Caribe poderiam aumentar entre 15% e 25%, e desta forma o IED poderia alcançar um novo recorde histórico em 2011. Definitivamente, a região vive um período de crescente internacionalização e o IED é um elemento central neste processo. É importante avançar em maior compreensão do impacto deste fenômeno e, em particular, na maneira como a política pública pode contribuir para promover seus benefícios.

B. AMÉRICA CENTRAL, PANAMÁ E REPÚBLICA DOMINICANA: O INVESTIMENTO ESTRANGEIRO DIRETO E AS PLATAFORMAS DE EXPORTAÇÃO

O investimento estrangeiro direto tem desempenhado um papel importante no desenvolvimento da América Central, Panamá e da República Dominicana (em diante “sub-região) e transitou por diversas fases ao longo de mais de um século. A partir da década de 1990, o IED na sub-região evidenciou um forte incremento, impulsionado por fatores de oferta e demanda, como a privatização de empresas estatais de energia e telecomunicações e mecanismos de acesso ao mercado dos Estados Unidos como a Iniciativa para la Cuenca del Caribe (ICC), o Sistema Generalizado de Preferencias (SGP) e a Ley de Asociación

14

Comercial Estados Unidos-Cuenca del Caribe e, mais recentemente, a entrada em vigor do Tratado de Livre Comércio da República Dominicana, América Central e Estados Unidos (DR-CAFTA). Este auge foi estimulado pelo processo de integração da sub-região, que propiciou maiores investimentos inter-regionais e aumentou, em geral, a participação do IED no PIB, complementando assim a poupança doméstica.

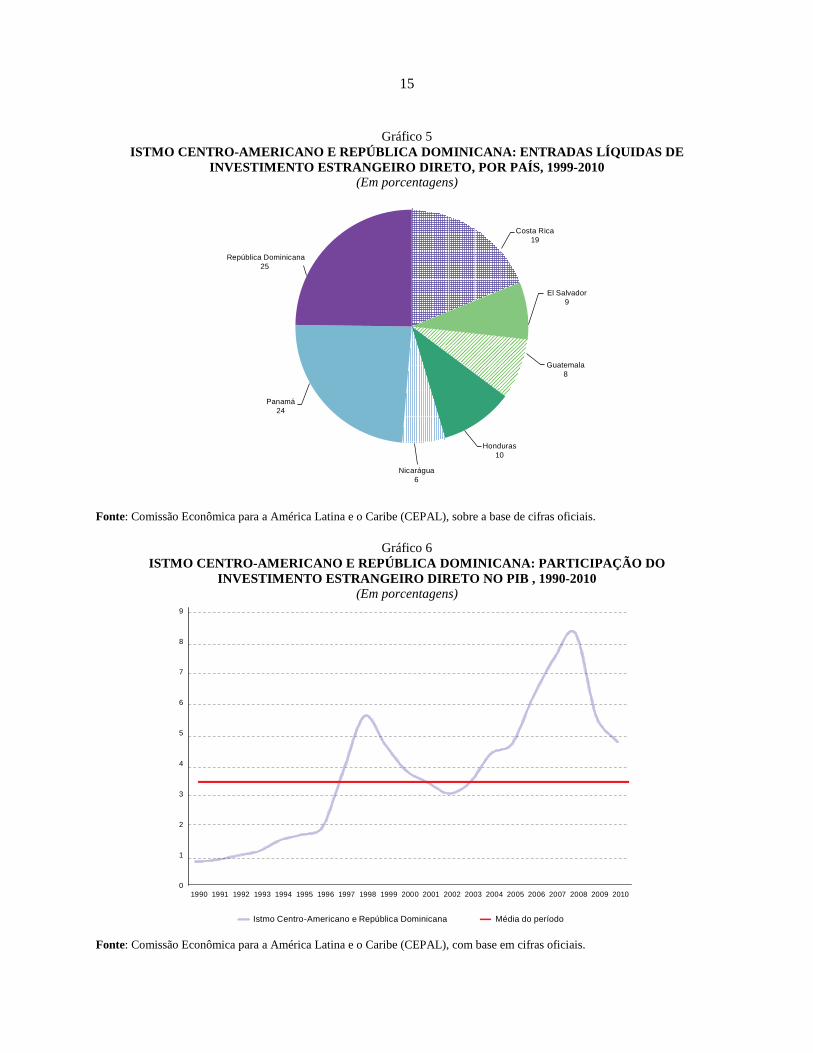

1. Evolução do investimento estrangeiro direto na sub-região Nas décadas recentes e particularmente nos anos oitenta, os fluxos de IED em direção à sub-região foram especialmente baixos, em grande parte devido aos conflitos civis e políticos em El Salvador, Guatemala e Nicarágua. Os países que se mostraram mais atrativos para o IED foram Panamá, República Dominicana e Costa Rica, graças a um melhor ambiente para os negócios. Durante essa década, produziu-se uma involução nas atividades de manufaturas destinadas ao mercado interno e observou-se o início da entrada de investimentos estadunidenses e asiáticos na indústria da confecção e em zonas francas. Iniciou-se também um processo de diversificação de exportações como parte do esforço de inserção no mercado dos Estados Unidos. Os níveis baixos de IED dos anos oitenta começaram a reverter-se nos anos noventa em grande parte devido aos processos de pacificação na sub-região e, sobretudo, pelas oportunidades de negócios resultantes das privatizações de empresas públicas —principalmente em El Salvador, Guatemala e Nicarágua— pela melhoria no ambiente de negócios e pelas primeiras políticas proativas de promoção do IED. Por exemplo, com o estabelecimento de zonas francas e outros regimes especiais, surgiram novos esquemas de incentivos fiscais e financeiros e políticas de promoção do IED, além da criação de uma nova institucionalidade pública de organismos de promoção dos investimentos e de associações empresariais orientadas à promoção de exportações e à atração de investimentos. Isto ocorreu num contexto de crescente concorrência internacional, que provocou uma relocação mundial dos centros de produção com a finalidade de reduzir seus custos. Entre 1999 e 2010, o Panamá e a República Dominicana foram os países que mais IED atraíram em termos absolutos, (24% e 25% respectivamente), seguidos da Costa Rica (19%), Honduras (10%), El Salvador (9%), Guatemala (8%) e Nicarágua (6%) (veja o gráfico 5). O peso do IED como proporção do PIB cresceu fortemente a partir de meados dos anos noventa (veja o gráfico 6), situando-se em 3,6% em média para o período compreendido entre 1990 e 2010. Por país, os valores mais altos foram registrados pelo Panamá e Nicarágua —no primeiro, pela magnitude do IED que recebe, e no segundo por seu PIB relativamente baixo—, enquanto em El Salvador, Guatemala e na República Dominicana a participação do IED no PIB é menor. A partir de uma perspectiva de mais longo prazo, um aspecto que se destaca é a mudança estrutural e a lenta transformação da estrutura industrial, produto do retrocesso nas exportações de têxteis e vestuário, e do avanço das exportações de serviços, especialmente de centros de chamadas e business process outsourcing (BPO). O objetivo das estratégias das empresas transnacionais —gerar plataformas de exportação de baixo custo— não apresentou variação, mesmo que o tipo de setor ao qual se dirigem tenha variado, com os consequentes resultados quanto à diversificação, ao investimento e às exportações. A promoção das exportações baseou-se em incentivos fiscais, complementares à abertura econômica, que contribuíram para a reorientação de recursos em direção ao setor exportador.

15

Gráfico 5 ISTMO CENTRO-AMERICANO E REPÚBLICA DOMINICANA: ENTRADAS LÍQUIDAS DE

INVESTIMENTO ESTRANGEIRO DIRETO, POR PAÍS, 1999-2010 (Em porcentagens)

Fonte: Comissão Econômica para a América Latina e o Caribe (CEPAL), sobre a base de cifras oficiais.

Gráfico 6 ISTMO CENTRO-AMERICANO E REPÚBLICA DOMINICANA: PARTICIPAÇÃO DO

INVESTIMENTO ESTRANGEIRO DIRETO NO PIB , 1990-2010 (Em porcentagens)

Fonte: Comissão Econômica para a América Latina e o Caribe (CEPAL), com base em cifras oficiais.

Costa Rica19

El Salvador9

Guatemala8

Honduras10

Nicarágua6

Panamá24

República Dominicana25

0

1

2

3

4

5

6

7

8

9

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Istmo Centro-Americano e República Dominicana Média do período

16

Entre 1999 e 2010, produziu-se uma mudança notável no destino do IED, que passou das manufaturas aos serviços, em particular ao turismo, negócios imobiliários e serviços empresariais à distância. Em 1999, as manufaturas eram um destino de investimento importante em todos os países, exceto no Panamá. Uma década depois, observa-se sua contração na indústria têxtil e de confecção principalmente, exceto em Honduras e Nicarágua, e uma expansão dos investimentos dirigidos aos serviços em todos os países. A situação do Panamá não surpreende, porque os investimentos que recebe têm sido orientados historicamente aos serviços. Nos demais países, esse tipo de IED expandiu-se de maneira considerável, sobretudo nos serviços empresariais à distância. Na República Dominicana os serviços continuam sendo importantes, porém seu descenso de 80% do IED em 1999 a 56% em 2009 explica-se pelos grandes investimentos em mineração. Nos outros países, o crescimento do IED em serviços se viu impulsionado pelos incentivos —isenções fiscais e incentivos financeiros— que ainda se oferecem aos investimentos para exportações que operam sob regimes especiais e pela nova orientação exportadora que veio se moldando na última década. Na maioria dos países da sub-região, o IED em zonas francas representa uma porcentagem significativa do IED total. Com relação à origem do IED, entre 1990 e 2010, os Estados Unidos foram o investidor mais importante na sub-região (38%), seguido pela Espanha (8%), Canadá (6%) e México (4%). Os esforços de atração de IED e a promoção das exportações dos países da sub-região sob o amparo de regimes especiais e, posteriormente, do Tratado de Livre Comércio da República Dominicana, América Central e Estados Unidos, contribuíram para um incremento significativo das exportações e para a diversificação da oferta exportável. O sucesso na atração de IED foi determinante para conseguir este resultado. A composição do destino setorial do IED levou a mudanças na estrutura exportadora, particularmente pela dinâmica das exportações de empresas que operam em regimes de zonas francas, de aperfeiçoamento ativo ou similares. As exportações de bens sob a proteção de regimes especiais representam mais de 50% das exportações de bens da Costa Rica, El Salvador, Honduras e Nicarágua. Por sua vez, no Panamá, as exportações de bens amparadas por regimes especiais têm uma participação relativa muito baixa em relação ao total, devido ao fato das cifras de exportação não incluírem as reexportações da Zona Libre de Colón. Exceto no caso da Guatemala e do Panamá, as exportações sob o regime de zonas francas predominam no total de exportações amparadas por regimes especiais. Se fossem incluídas as exportações de serviços protegidas por esse regime, a relevância das exportações das zonas francas nas exportações totais de bens e serviços aumentaria ainda mais. Por outro lado, os investimentos em direção ao exterior a partir das economias centro-americanas também seguiram uma tendência de alta até 2008, ano em que foram afetadas pela recente crise financeira. Costa Rica, El Salvador e Guatemala são os principais investidores no exterior. Um caso especial é o do Panamá, cujos fluxos ao exterior estima-se que superem os 2 bilhões de dólares nos últimos quatro anos, montante que inclui operações de empresas estrangeiras que realizam investimentos em terceiros países através de suas filiais nesse país.

2. Incentivos vigentes e reformas para a atração dos investimentos e a promoção das exportações

Para promover o estabelecimento de empresas estrangeiras utilizaram-se incentivos fiscais, financeiros ou políticas de promoção e atração do IED. A liberalização comercial e as estratégias de inserção internacional desataram uma concorrência regional através da redução das exigências regulatórias ou fiscais aplicadas aos investidores (race to the bottom) para atrair IED. O custo fiscal que constituíam os

17

incentivos às exportações foi bastante questionado nos países, sobretudo a outorga dos Certificados de Abono Tributário e a isenção de imposto de renda das empresas exportadoras. Com o fim de atrair investimentos, todos os países promulgaram leis de incentivos fiscais condicionados às exportações que devem ser modificadas, já que o condicionamento à exportação está proibido segundo o Acuerdo sobre Subvenciones y Medidas Compensatorias. Desta forma, Costa Rica, El Salvador, Panamá e a República Dominicana elaboraram propostas para reformar seus regimes de incentivos e alguns deles já promulgaram uma nova legislação. A Guatemala é o único país que tem a obrigação de modificar seus incentivos e que, até agora, não apresentou uma proposta de reforma. Honduras e Nicarágua, que têm menor renda per capita, não deverão modificar seus esquemas de incentivos, enquanto se mantenham nessa condição. Antes das reformas, os incentivos fiscais eram outorgados a todas as empresas que se instalassem sob o regime de zonas francas. Com as recentes reformas, Costa Rica e Panamá continuaram outorgando incentivos fiscais, porém somente a setores considerados estratégicos e às zonas de menor desenvolvimento relativo. Na República Dominicana, a proposta é continuar outorgando os incentivos a todo tipo de empresa, agregando novas categorias beneficiárias, como os parques científicos ou tecnológicos e as empresas de serviços. Nos demais países, ainda não existem propostas de reforma do regime de zonas francas. Nas reformas aprovadas ou sujeitas a discussão existem vários elementos em comum. O primeiro é a isenção, total ou parcial, do imposto de renda. O segundo, a inclusão das atividades de alta tecnologia e intensivas em pesquisa e desenvolvimento como setor estratégico beneficiário dos incentivos. Além disso, na Costa Rica e na República Dominicana estabelecem-se disposições para fomentar as cadeias produtivas das empresas que operam sob o regime de zonas francas com as das empresas nacionais. Em El Salvador e no Panamá, reformou-se a legislação sobre o regime de fomento das exportações que outorga subsídios condicionados. Com exceção da Guatemala, onde não se elaborou uma proposta, nos demais países esse regime de incentivos não deverá ser modificado. Em El Salvador e no Panamá as mudanças os levaram a entrar em novas áreas com elementos importantes de uma política de fomento ao desenvolvimento dos setores produtivos no âmbito de seus sistemas nacionais de inovação. As reformas empreendidas, embora importantes, estão sujeitas a debate, em especial as reformas das leis de zonas francas. Sua transformação poderia ser contemplada numa política mais ampla de desenvolvimento, acompanhada de medidas que estabeleçam as condições para aproveitar o potencial do IED para a transferência de tecnologia e conhecimentos. A proposta é que os incentivos fiscais que continuam sendo outorgados sejam valorizados também em função do seu impacto nas finanças públicas e que sejam contemplados como um instrumento dirigido à criação das condições para que o IED se assente e se vincule às economias locais, com vistas a transferir tecnologia e conhecimento e ao upgrading tecnológico na cadeia de valor. Os países têm aproveitado a oportunidade de ter que modificar os incentivos para desenhar incentivos de nova geração. Estes não se orientam somente para atrair IED e gerar emprego, como ocorreu no passado, também facilitam a passagem de um esquema de fomento às exportações a outro de apoio aos investimentos, com o objetivo de alcançar maiores níveis de produtividade e reduzir a heterogeneidade estrutural.

18

Mesmo que o Acuerdo sobre Subvenciones y Medidas Compensatorias e as normas mais restritivas da Organização Mundial do Comércio (OMC) tenham reduzido os espaços para desenvolver uma política industrial, estes continuam existindo e devem ser aproveitados de forma proativa pelos países para melhorar sua especialização produtiva e criar novas vantagens competitivas. Uma maneira de alcançar esse objetivo seria mediante o fomento de cadeias produtivas, como foco estratégico para ampliar e aprofundar os ativos baseados em conhecimento. Para isso, deve-se considerar o tipo de IED que se está estabelecendo em cada país e tratar de atrair novos investimentos capazes de gerar externalidades tecnológicas. Desta forma, o esforço de atração IED deve vir acompanhado de desenvolvimento da capacidade de absorção de novos conhecimentos e paradigmas tecnoeconômicos, o que implica o desenvolvimento de novas capacidades produtivas. Os países da sub-região estão avançando na reforma de suas leis de incentivos às exportações para adequá-las às normas da OMC. As reformas aprovadas e as propostas de reforma em discussão estão direcionadas no sentido de eliminar os requisitos de desempenho questionados e tendem a transformar o esquema de fomento às exportações num de fomento aos investimentos. Contudo, os avanços em direção ao estabelecimento de uma política integral de desenvolvimento produtivo são ainda insuficientes para delinear uma estratégia integral de diversificação. Nessa estratégia, o IED poderia contribuir para obter avanços nas cadeias de valor, incorporar conhecimentos e diferenciar produtos, com o objetivo de conseguir melhor inserção internacional. Desta maneira, reforçar-se-ia o papel que o IED tem desempenhado como dinamizador e modernizador da estrutura produtiva e de serviços da região.

C. OS INVESTIMENTOS DIRETOS DA CHINA NA AMÉRICA LATINA E CARIBE

Atualmente, a China é a segunda economia e o maior exportador de bens do mundo. Mesmo que seu peso no comércio internacional há mais de uma década seja indiscutível, os investimentos de suas empresas no exterior somente começaram a ser significativos nos últimos anos. Cabe destacar que a decolagem do IED da China coincidiu com os anos em que os fluxos globais se reduziram como consequência da crise financeira: em 2008 os investimentos da China no exterior ultrapassaram pela primeira vez os 50 bilhões de dólares e em 2009 o país ocupou o quinto lugar entre os maiores países investidores do mundo. As tendências recentes do IED chinês respondem a fatores internos e externos, entre os quais se destaca a política do governo da China favorável à expansão internacional de suas empresas. Esta política está em vigor desde o ano 2000 e tem como principal instrumento o financiamento que os bancos estatais prestam às empresas para seus projetos de investimento no exterior. Deve-se destacar também que as maiores empresas transnacionais chinesas são, com muito poucas exceções, de propriedade estatal. Contudo, mesmo no caso das empresas estatais, o investimento direto da China no exterior não pode ser explicado somente como uma resposta às diretrizes do governo. Enquanto o Estado impulsionava a expansão internacional, as empresas chinesas viram como o seu próprio crescimento, suas estratégias de diversificação e o seu desenvolvimento tecnológico as levavam a investir no exterior. O forte crescimento da economia chinesa, com uma altíssima taxa de poupança, o grande desempenho exportador e os avanços em ciência, tecnologia e inovação geraram capacidades em muitas empresas que têm sido exploradas mediante o investimento externo. Em muitos casos, as empresas chinesas adquiriram companhias no exterior com o objetivo de munirem-se de ativos estratégicos, como tecnologia ou marcas em economias avançadas e terem acesso a recursos naturais em países em desenvolvimento.

19

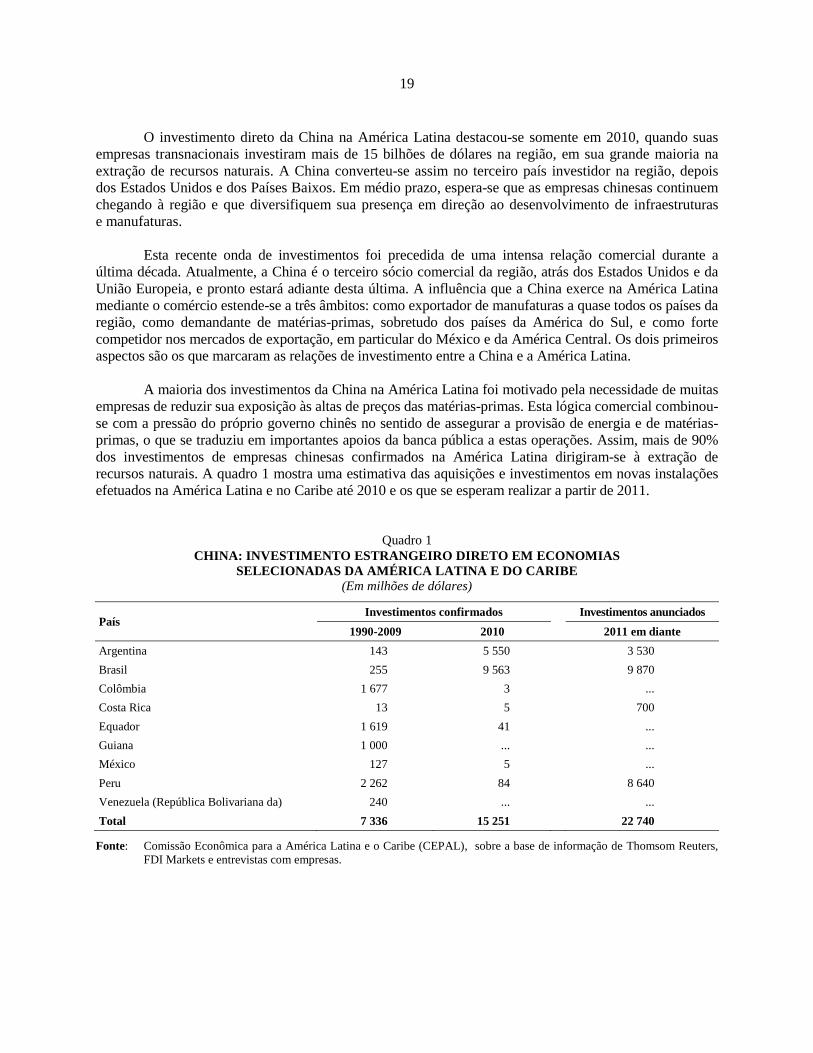

O investimento direto da China na América Latina destacou-se somente em 2010, quando suas empresas transnacionais investiram mais de 15 bilhões de dólares na região, em sua grande maioria na extração de recursos naturais. A China converteu-se assim no terceiro país investidor na região, depois dos Estados Unidos e dos Países Baixos. Em médio prazo, espera-se que as empresas chinesas continuem chegando à região e que diversifiquem sua presença em direção ao desenvolvimento de infraestruturas e manufaturas. Esta recente onda de investimentos foi precedida de uma intensa relação comercial durante a última década. Atualmente, a China é o terceiro sócio comercial da região, atrás dos Estados Unidos e da União Europeia, e pronto estará adiante desta última. A influência que a China exerce na América Latina mediante o comércio estende-se a três âmbitos: como exportador de manufaturas a quase todos os países da região, como demandante de matérias-primas, sobretudo dos países da América do Sul, e como forte competidor nos mercados de exportação, em particular do México e da América Central. Os dois primeiros aspectos são os que marcaram as relações de investimento entre a China e a América Latina. A maioria dos investimentos da China na América Latina foi motivado pela necessidade de muitas empresas de reduzir sua exposição às altas de preços das matérias-primas. Esta lógica comercial combinou-se com a pressão do próprio governo chinês no sentido de assegurar a provisão de energia e de matérias-primas, o que se traduziu em importantes apoios da banca pública a estas operações. Assim, mais de 90% dos investimentos de empresas chinesas confirmados na América Latina dirigiram-se à extração de recursos naturais. A quadro 1 mostra uma estimativa das aquisições e investimentos em novas instalações efetuados na América Latina e no Caribe até 2010 e os que se esperam realizar a partir de 2011.

Quadro 1 CHINA: INVESTIMENTO ESTRANGEIRO DIRETO EM ECONOMIAS

SELECIONADAS DA AMÉRICA LATINA E DO CARIBE (Em milhões de dólares)

País Investimentos confirmados Investimentos anunciados

1990-2009 2010 2011 em diante

Argentina 143 5 550 3 530

Brasil 255 9 563 9 870

Colômbia 1 677 3 ...

Costa Rica 13 5 700

Equador 1 619 41 ...

Guiana 1 000 ... ...

México 127 5 ...

Peru 2 262 84 8 640

Venezuela (República Bolivariana da) 240 ... ...

Total 7 336 15 251 22 740

Fonte: Comissão Econômica para a América Latina e o Caribe (CEPAL), sobre a base de informação de Thomsom Reuters, FDI Markets e entrevistas com empresas.

20

O investimento direto chinês tem chegado principalmente ao Brasil, à Argentina e ao Peru, países que têm uma estreita relação comercial com a China. Para algumas economias pequenas, esse país pode ser uma fonte importante de investimentos, como o tem sido recentemente no Equador e na Guiana. No México e na América Central o investimento chinês é quase irrelevante, com a única exceção da Costa Rica. O setor no qual se concentraram os maiores investimentos foi o de hidrocarbonetos, onde o investimento chinês passou por duas fases: a primeira, centrada em concessões para explorações individuais ligadas a acordos entre Estados (no Equador, Peru, e República Bolivariana da Venezuela), e na segunda, mais recente, na qual as empresas chinesas se abriram para alianças com empresas privadas internacionais e que se concentraram no Brasil e na Argentina. Na mineração, o país que mais recebeu investimentos foi o Peru, principalmente na extração de cobre, seguido pelo Brasil, em menor grau, na mineração de ferro. Os investimentos em agricultura, que também respondem à estratégia de assegurar o fornecimento de matérias-primas, são muito menos importantes em valores, ainda que possam ter importantes efeitos locais. A entrada de empresas chinesas neste setor desencadeou a preocupação de vários governos da região pelo fato do controle da terra ficar nas mãos de investidores estrangeiros e pelas possíveis consequências para a segurança alimentar e o estilo de vida no meio rural afetado. As empresas especializadas em recursos naturais continuarão provavelmente dominando o IED da China na região, considerando os ambiciosos planos de expansão anunciados. De qualquer maneira, o ritmo do investimento nesta indústria dependerá do comportamento dos preços das matérias-primas, ao passo que outros fatores contribuirão para a diversificação em direção a outros setores. Com o crescimento da economia chinesa e o conseguinte desenvolvimento de suas empresas mais importantes, irão aumentando pouco a pouco o número e a variedade de empresas com recursos e motivação suficientes para investir no exterior, incluindo a América Latina e o Caribe. Ademais, o paulatino aumento dos custos de produção local, a tendência a diversificar a distribuição geográfica da produção para eludir barreiras comerciais e a política ativa do governo chinês são fatores que deverão impulsionar o investimento direto no exterior. A construção de infraestruturas será um dos setores onde as empresas chinesas ampliarão sua presença na região. O forte ritmo da construção na China tem gerado importantes capacidades no setor. As empresas construtoras chinesas se caracterizam pelos baixos custos e pela capacidade de financiamento que oferecem a seus clientes (permanentemente dentro da ajuda oficial do governo). Em muitos casos, como o das empresas que instalam redes de telecomunicações ou das construtoras de material ferroviário, também é notável o avanço tecnológico nos últimos anos. Em manufaturas, os principais investimentos estão orientados no sentido de evitar barreiras comerciais em alguns mercados locais. Enquanto as empresas que aspiram ser líderes mundiais em sua indústria querem diversificar sua base produtiva para evitar barreiras comerciais reais ou potenciais, o governo chinês vê de forma positiva ações que permitam reduzir seus excedentes de divisas. Os principais projetos em manufaturas chegaram ao Brasil, ainda que também estejam realizando investimentos incipientes no México, com vistas a estabelecer uma plataforma exportadora neste país. Até agora, não se registram investimentos importantes nas plataformas exportadoras da América Central ou do Caribe.

21

A chegada, pela primeira vez, de fortes investimentos chineses num curto espaço de tempo foi recebida com críticas por parte de alguns governos, empresários e da sociedade civil na região. Em particular, ressaltaram que, ao concentrarem-se na extração de recursos naturais, estes investimentos impedem o desenvolvimento industrial e tecnológico internos. Em outras ocasiões, criticou-se o fato de que a grande maioria das empresas transnacionais chinesas seja de capital estatal, e que com isso os ativos adquiridos em transações comerciais sejam controlados por um governo estrangeiro. Finalmente, algumas empresas chinesas do setor de recursos naturais foram acusadas de manter em suas operações padrões sociais e ambientais inferiores aos de outras empresas transnacionais. O aparecimento de uma nova fonte de investimentos na região abre oportunidades para empresas que necessitam de capital e tecnologia para continuar crescendo. Este foi o caso da mineração de cobre no Peru ou do setor de hidrocarbonetos na Argentina e no Brasil, onde se concentraram os maiores investimentos até o momento. O mesmo pode ocorrer em futuro próximo na construção de infraestruturas e em algumas manufaturas. Os governos da América Latina e do Caribe podem aproveitar este impulso nos investimentos para abrir novas vias de desenvolvimento, por exemplo, vinculando a exploração de matérias-primas à construção de infraestruturas de utilidade pública ou incentivando a criação de indústrias locais de processamento destes recursos. Para aproveitar estas oportunidades é necessário formular e implementar políticas orientadas no sentido de modificar o padrão de industrialização dos países da América Latina, impulsionando uma mudança estrutural em favor de setores mais intensivos em conhecimento e tecnologia. Entretanto, este esforço deve começar reconhecendo a grande diferença entre a visão estratégica que tem guiado a China em seu desenvolvimento econômico e industrial e a visão predominante na região sobre como avançar no processo de desenvolvimento econômico.

D. A TRANSIÇÃO DAS OPERADORAS DE TELECOMUNICAÇÕES EM DIREÇÃO À CONVERGÊNCIA E À BANDA LARGA

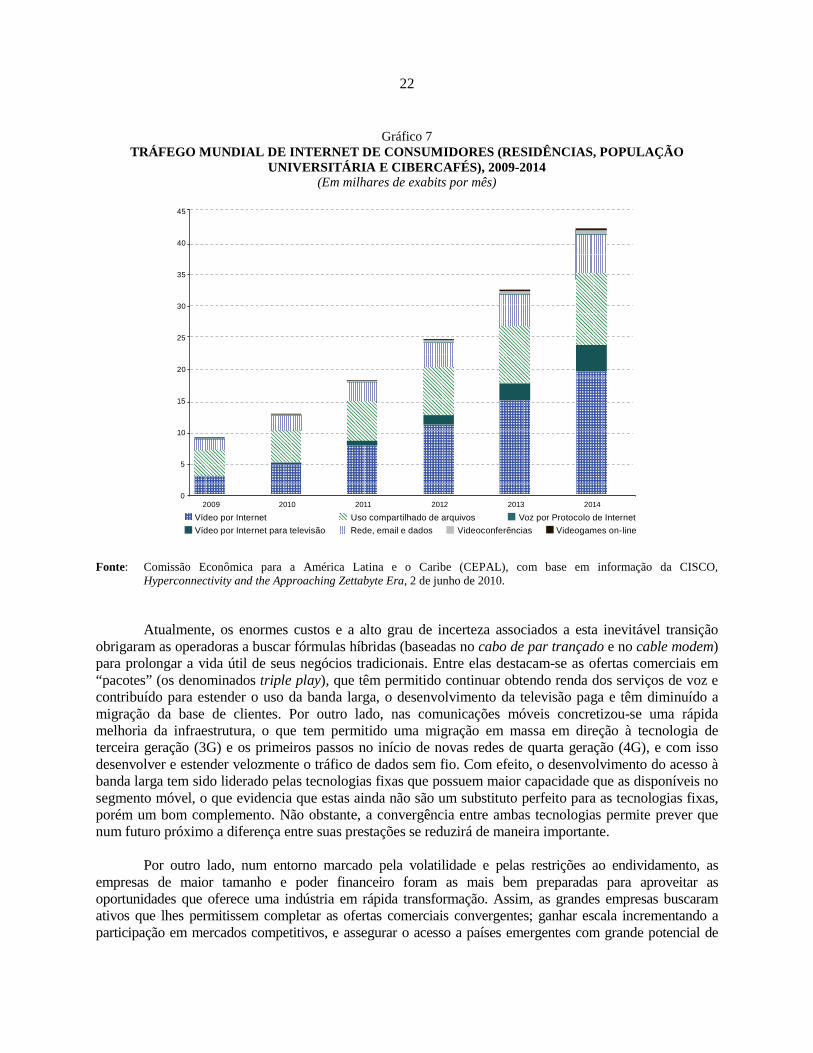

Na última década, os serviços de telecomunicações experimentaram uma profunda reorganização e transformação em nível mundial, regional e nacional. Essa dinâmica tem sido o resultado da progressiva desaparição das fronteiras entre os segmentos tradicionais (telefonia fixa, telefonia móvel, acesso à banda larga, Internet, televisão paga e radiodifusão) e a gradual transferência do foco da indústria da voz à banda larga. Neste cenário, as pessoas estão mudando seus hábitos de consumo, as empresas revisam seus modelos de negócio, e as autoridades nacionais enfrentam a urgência de adaptar as atuais normas regulatórias setoriais à convergência tecnológica e de redesenhar o papel do acesso à banda larga na sociedade e as estratégias nacionais de desenvolvimento No âmbito empresarial, a rápida diminuição das fontes tradicionais de renda vinculadas à voz pressiona as operadoras de comunicações a buscarem novos segmentos de negócio associados ao tráfico de dados. Atualmente, as antigas redes estão cada vez mais sobrecarregadas com as novas aplicações que necessitam banda larga, fundamentalmente para vídeo, o que pode levar à sua saturação (veja o gráfico 7). Esta situação impulsiona as operadoras a migrar em direção a redes de nova geração baseadas totalmente no Protocolo de Internet (NGN). Assim, a indústria se depara com dois desafios: fazer os investimentos em infraestrutura necessários para cumprir os requerimentos técnicos dos novos serviços e, simultaneamente, consolidar e aumentar sua demanda para reverter a queda das receitas e dar sustentabilidade aos novos modelos de negócio.

22

Gráfico 7 TRÁFEGO MUNDIAL DE INTERNET DE CONSUMIDORES (RESIDÊNCIAS, POPULAÇÃO

UNIVERSITÁRIA E CIBERCAFÉS), 2009-2014 (Em milhares de exabits por mês)

Fonte: Comissão Econômica para a América Latina e o Caribe (CEPAL), com base em informação da CISCO,

Hyperconnectivity and the Approaching Zettabyte Era, 2 de junho de 2010. Atualmente, os enormes custos e a alto grau de incerteza associados a esta inevitável transição obrigaram as operadoras a buscar fórmulas híbridas (baseadas no cabo de par trançado e no cable modem) para prolongar a vida útil de seus negócios tradicionais. Entre elas destacam-se as ofertas comerciais em “pacotes” (os denominados triple play), que têm permitido continuar obtendo renda dos serviços de voz e contribuído para estender o uso da banda larga, o desenvolvimento da televisão paga e têm diminuído a migração da base de clientes. Por outro lado, nas comunicações móveis concretizou-se uma rápida melhoria da infraestrutura, o que tem permitido uma migração em massa em direção à tecnologia de terceira geração (3G) e os primeiros passos no início de novas redes de quarta geração (4G), e com isso desenvolver e estender velozmente o tráfico de dados sem fio. Com efeito, o desenvolvimento do acesso à banda larga tem sido liderado pelas tecnologias fixas que possuem maior capacidade que as disponíveis no segmento móvel, o que evidencia que estas ainda não são um substituto perfeito para as tecnologias fixas, porém um bom complemento. Não obstante, a convergência entre ambas tecnologias permite prever que num futuro próximo a diferença entre suas prestações se reduzirá de maneira importante. Por outro lado, num entorno marcado pela volatilidade e pelas restrições ao endividamento, as empresas de maior tamanho e poder financeiro foram as mais bem preparadas para aproveitar as oportunidades que oferece uma indústria em rápida transformação. Assim, as grandes empresas buscaram ativos que lhes permitissem completar as ofertas comerciais convergentes; ganhar escala incrementando a participação em mercados competitivos, e assegurar o acesso a países emergentes com grande potencial de

0

5

10

15

20

25

30

35

40

45

2009 2010 2011 2012 2013 2014

Vídeo por Internet

Vídeo por Internet para televisão

Uso compartilhado de arquivos

Rede, email e dados

Voz por Protocolo de Internet

Videoconferências Videogames on-line

23

crescimento (Brasil, China e Índia). Esta dinâmica significou um intenso processo de consolidação empresarial, centrado nos mercados internos das economias avançadas e na aceleração da internacionalização das principais operadoras. Particularmente no segmento sem fio, nos mercados mais adiantados a consolidação deu lugar a não mais de três operadoras, número que parece ser o adequado para dar rentabilidade ás operações no mercado interno. Sem sombra de dúvida, o processo continuará e a próxima fronteira serão os mercados emergentes ainda muito fragmentados. Apesar de este processo ter tido seu epicentro nos países industrializados, a América Latina e Caribe não esteve alheia a isso, seguindo-o com certo atraso e maior segmentação entre distintos segmentos da população. Registraram-se transformações notáveis: a telefonia móvel alcançou uma penetração próxima a 100%; a telefonia fixa estancou-se; o acesso à banda larga avança, porém mais lentamente que nas economias adiantadas; as mudanças regulatórias que favorecem a convergência estimularam as ofertas comerciais “em pacotes”, bastante populares em muitos países, mesmo que não nos de maior tamanho, e observa-se uma destacada opção estratégica das operadoras pelo segmento móvel, em termos de cobertura, desenvolvimento de infraestrutura, ofertas de preços e políticas de fidelização. Neste contexto, produziu-se uma rápida consolidação em torno das operadoras transnacionais (a espanhola Telefónica e a mexicana América Móvil). Atualmente, estas operadoras dominam mais de 60% do mercado latino-americano de comunicações. Contudo, em alguns países enfrentam uma forte concorrência de operadoras alternativas, onde se destacam as empresas de televisão paga, muitas vezes parte de grandes grupos de meios audiovisuais (Cablevisión do grupo Clarín na Argentina, Megacable e Cablevisión da Televisa no México, e VTR no Chile) e de telefonia móvel, em alguns casos com uma proporção importante de capital nacional (Entel no Chile, Oi! e TIM no Brasil, Nextel no México, Millicom e Digicel na América Central e no Caribe). A grande maioria dos países da América Latina e do Caribe ainda mostra rigidez regulatória e carência de políticas proativas explícitas de desenvolvimento da indústria. Neste sentido, torna-se fundamental ajustar a regulamentação a uma realidade de mudanças como consequência do acelerado e contínuo avanço tecnológico, dinâmica que estimula a convergência em direção a uma única infraestrutura multifacetada baseada no Protocolo de Internet. Além disso, é importante progredir em mecanismos para superar o dilema entre os preços baixos dos serviços que permitem sua massificação e a rentabilidade para os grandes investimentos que as operadoras devem fazer para modernizar sua infraestrutura de redes fixas e móveis. Contudo, salvo na telefonia móvel, as desigualdades com relação às economias avançadas continuam se ampliando, particularmente nas novas tecnologias de banda larga. Com efeito, as conexões fixas de banda larga estão dominadas pela tecnologia ADSL (Asymetric Digital Suscriber Line, sistema de dados que se implanta sobre as linhas telefônicas convencionais de cobre) e a grande maioria dos usuários de comunicações móveis são de pré-pago de segunda geração (2G), apesar de que dispõem de ampla cobertura 3G. Estas características do mercado latino-americano fazem com que a faturamento médio por usuário (Average Revenue Per User, ARPU) seja baixo, e por esse motivo as companhias têm centrado suas estratégias no aproveitamento de economias de escala e em maximizar o rendimento da antiga infraestrutura articulando ofertas comerciais “em pacotes”, e assim depurar o mercado. Entretanto, o mercado para serviços de dados convergentes mostra-se ainda limitado, estando circunscrito aos segmentos de maior poder econômico. Neste cenário, as principais operadoras regionais escalaram posições entre as maiores empresas da indústria e mais importante ainda, transformaram-se nas companhias mais rentáveis do mundo, somente superadas pela China Mobile (veja o gráfico 8).

24

Gráfico 8 MAIORES EMPRESAS DE SERVIÇOS DE TELECOMUNICAÇÕES DO MUNDO: RENTABILIDADE

MÉDIA (LUCROS COMO PORCENTAGENS DAS VENDAS), 2005-2009 (Em porcentagens)

Fonte: Comissão Econômica para a América Latina e o Caribe (CEPAL), com base em informação da Fortune Global 500,

vários números. Uma vez alcançada uma firme e extensa posição regional, as principais operadoras, pressionadas pela rápida obsolescência da infraestrutura, iniciaram um processo de reorganização e integração de seus ativos, e o desenvolvimento de novos modelos de negócio para aproveitar a futura massificação da banda larga e assegurar a sustentabilidade de suas operações. Os primeiros passos centraram-se no segmento mais dinâmico e rentável da indústria: as comunicações sem fio. Com o propósito de reter seus clientes, as operadoras têm tentado implementar diversas medidas destinadas a melhorar a qualidade dos serviços. As empresas dispensam esforços no sentido de facilitar e estimular a migração de seus clientes de pré-pago para produtos híbridos e para a assinatura de contratos de serviços pós-pago. Além disso, estão reorientando progressivamente sua gestão desde a captura de novos clientes até a retenção dos mesmos, aumentando a ênfase em eficiência. Nesta direção, buscam fórmulas para o uso mais eficiente da infraestrutura de rede. Assim, com uma ampla cobertura de tecnologia de 3G e planos embrionários para iniciar infraestrutura de 4G, as operadoras buscam aumentar a capacidade e cobertura de acesso à Internet, para aproveitar o crescimento e o surgimento de novos serviços e aplicações destinados à banda larga móvel e reverter a tendência descendente do faturamento médio por usuário (ARPU). Na mesma direção, as operadoras regionais buscam simplificar a oferta de produtos e serviços, reforçar as alianças com os fornecedores e outras empresas da indústria, e sobretudo continuar apostando nos serviços “em pacotes” e na melhora contínua da infraestrutura de modo a renovar a oferta e

-18 -15 -12 -9 -6 -3 0 3 6 9 12 15 18

SprintNextel

Vodafone

Deutsche Telekom

NTT

China Telecom

KDDI

Verizon

BT

Comcast

Telecom Italia

France Télécom

AT&T

Vivendi

Telefónica

América Móvil

China Mobile

25

incrementar a velocidade de acesso, priorizando no momento a tecnologia ADSL para maximizar o valor das redes de cobre. Atualmente, avançam na integração de sua infraestrutura para oferecer múltiplos serviços. Contudo, continuam defasados no desenvolvimento de redes de nova geração de fibra ótica, mesmo que esta tecnologia já seja utilizada para a instalação de troncos de rede e de retorno para as estações de base nas principais zonas urbanas da região. Os investimentos necessários em infraestrutura de redes de nova geração são muito dispendiosos e os conflitos que as empresas enfrentam nas economias desenvolvidas se amplificam nos países da região. Por este motivo, as principais operadoras dependem dos debates sobre o futuro modelo de Internet, em especial sobre a tarifa plana ilimitada e a neutralidade da rede. Neste sentido, sugere-se que os provedores de conteúdo deveriam contribuir para a manutenção das redes e que sería necessário diferenciar as tarifas de Internet, de modo a tornar sustentáveis os atuais modelos de negócio. Além dos esforços realizados na área das comunicações fixas e móveis, as empresas procuram aumentar a integração entre estes segmentos e a regionalização de suas operações. Assim, as operadoras integradas buscam fórmulas para reduzir os custos operacionais e otimizar os investimentos, para depois concentrarem-se na nova oferta de serviços integrados fixo-móvel. Finalmente, duas áreas de política estão presentes no debate mundial e regional. Por um lado, as modificações na regulamentação para ajustá-la a realidades que mudam rapidamente, devido à revolução tecnológica em curso que se concretiza na convergência. Por outro, as dificuldades para superar o dilema entre preços baixos dos serviços que permitam sua massificação e rentabilidade dos investimentos que as operadoras devem realizar para modernizar suas redes. Neste contexto, a CEPAL tem recomendado duas linhas de ação: o fortalecimento da capacidade técnica e a independência dos reguladores do setor, por uma parte, e a implementação de um diálogo consistente entre governos e operadoras para chegar a definições específicas, por outra parte. Mesmo que se verifiquem avanços, o ritmo dista muito de ser o adequado e o custo é o atraso da região na massificação do acesso à banda larga e sua apropriação pelos usuários e nos investimentos em redes avançadas. É crucial implementar rapidamente medidas para concretizar essas linhas de ação, mais ainda levando em consideração a importância das decisões que se debatem, que afetarão não somente a magnitude dos investimentos, senão sua composição qualitativa em termos de desenvolvimento de redes móveis avançadas ou de instalação de redes fixas baseadas em fibra ótica. Fortalecer mecanismos eficazes de diálogo técnico orientado para decisões de política entre as autoridades e as grandes operadoras parece ser o melhor caminho.

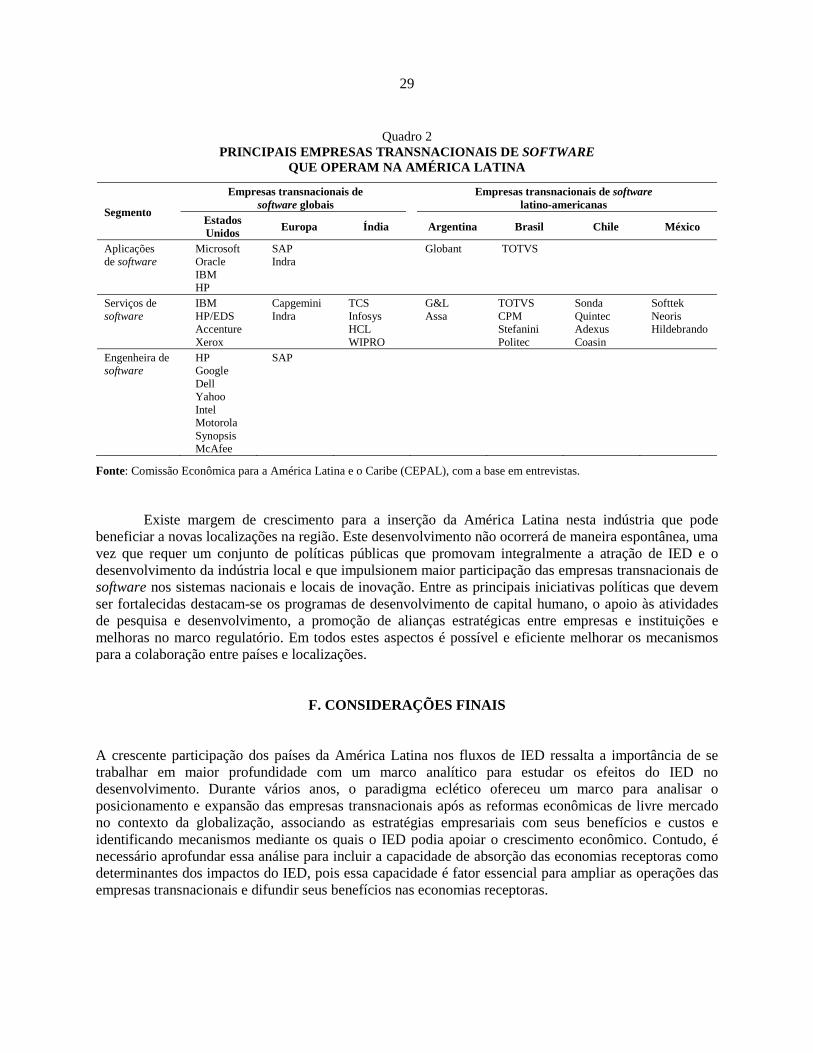

E. INVESTIMENTO ESTRANGEIRO DIRETO NA INDÚSTRIA DE SOFTWARE NA AMÉRICA LATINA

A relevância da indústria de software está em sua contribuição à mudança estrutural dos países no processo de desenvolvimento mediante a transferência e difusão de novas tecnologias, a geração de empregos qualificados e a exportação de serviços. A experiência internacional mostra que a indústria de software, da mesma forma que a indústria de manufaturas, tem efeitos sobre todos os setores da economia, induz aumentos de produtividade e contribui para a diversificação da oferta exportadora, constituindo-se num motor para o crescimento econômico. Em consequência, essa indústria gera oportunidades de emprego e novos negócios em todo o mundo, sobretudo, nos países em desenvolvimento, ao operar com rendimentos crescentes em escala e enfrentar uma elevada elasticidade da rentabilidade das exportações. A América Latina já é reconhecida não apenas por seu potencial como destino de relocação de operações de software, mas também como um agente emergente na indústria.

26

A região tem uma participação crescente no mercado de software e recebe um fluxo crescente do investimento estrangeiro direto em software. Desde o início da década de 2000, a América Latina tornou-se atraente para a localização de centros de software como resultado da combinação de custos competitivos em nível internacional, boa disponibilidade de recursos humanos qualificados e fusos horários aproximados aos dos Estados Unidos e Europa. Na presente fase de desenvolvimento do IED em software, os principais projetos das empresas transnacionais foram localizados na Argentina, Brasil, Chile, Colômbia, Costa Rica, México e Uruguai; a maioria com alto nível de especialização e padrões similares aos melhores centros internacionais. Contudo, a situação entre os países difere, identificando-se três padrões de especialização: i) os países com grande mercado interno, porém de baixa orientação exportadora no setor (Brasil e México); ii) os países com mercado interno pequeno e alta especialização exportadora (Costa Rica e Uruguai), e iii) os países com mercado interno de tamanho intermediário que combinam ambas estratégias (Argentina, Chile e Colômbia). As empresas transnacionais de software podem ser um veículo eficaz para a transferência de novos conhecimentos e tecnologias, gerando impactos na produtividade e no conhecimento. As estratégias empresariais destas empresas têm evoluído a partir da arbitragem de custos em direção a um modelo de produção global geograficamente diversificado ((offshoring global). Neste sentido, a globalização da indústria de software ocorreu mediante sucessivas etapas de relocação e expansão internacional partindo dos países desenvolvidos em direção aos mercados emergentes. Atualmente, inicia-se um novo ciclo de crescimento para a indústria de software, que estará condicionado a mudanças associadas às novas tecnologias, aos modelos de negócio e às estratégias empresariais. Considera-se que existem, ao menos, quatro tendências associadas a esta nova fase: i) a integração de operações globais; ii) a migração da indústria de hardware em direção a segmentos de serviços de maior valor agregado; iii) a operação de novos modelos de negócios, e iv) mudanças nos processos de inovação. A América Latina pode chegar a se consolidar como uma localização global de software, tal como ocorrido com a Índia, China e Leste Europeu, em consequência das novas estratégias seguidas pelas empresas transnacionais de software. Estas estratégias consistem em combinar operações globais em distintos fusos horários, níveis de custos e riscos operacionais. Desta maneira, as principais empresas transnacionais de software podem combinar operações em países de alto custo como os Estados Unidos, Canadá e Europa Ocidental, com operações em países de menor custo relativo, porém de maior risco operacional, em regiões como a Ásia-Pacífico, Leste Europeu e América Latina. Este modelo de operação global permite às empresas equilibrar de melhor forma as preferências entre localizações próximas e distantes de seus clientes, possibilitando um acesso privilegiado a recursos humanos qualificados, administrando os riscos operacionais e aproveitando as diferenças de zonas horárias para acelerar o desenvolvimento do ciclo dos projetos e serviços. A indústria de software mostrou alguma estabilidade no número de novos projetos desenvolvidos em localizações internacionais no período compreendido entre 2004 e 2008, e uma redução significativa a partir de 2009 em consequência da crise internacional. Entre janeiro de 2003 e novembro de 2010 registraram-se 2.749 projetos de investimento estrangeiro na indústria de software, os quais se localizaram principalmente na Índia (24%), China (10%) e Estados Unidos (10%). Por sua vez, a América Latina participou com 6% do total, em comparação com 48% da Ásia-Pacífico, 21% da Europa Ocidental e quase 10% do Leste Europeu. As dez principais companhias que desenvolveram projetos de software em nível mundial foram IBM, Microsoft, HP e Oracle, SAP, Google, Sun Microsystems (propriedade da Oracle), Fujitsu, Siemens e Capgemini, que realizaram 22% dos projetos.

27

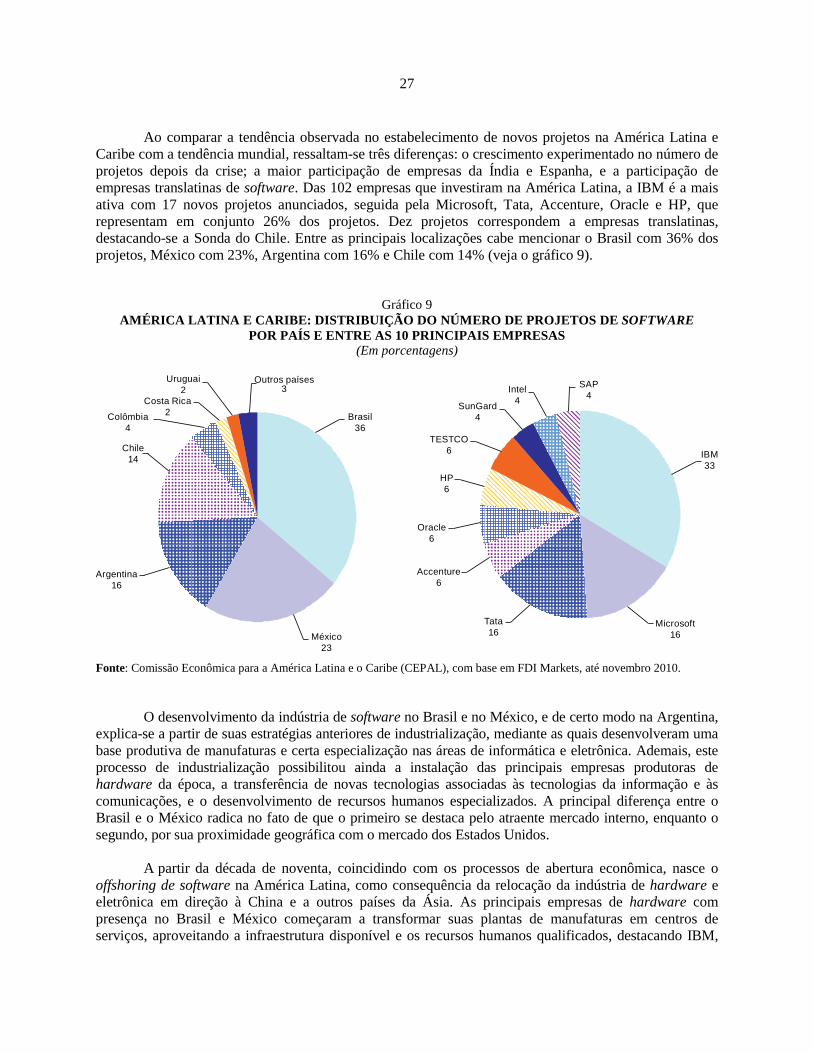

Ao comparar a tendência observada no estabelecimento de novos projetos na América Latina e Caribe com a tendência mundial, ressaltam-se três diferenças: o crescimento experimentado no número de projetos depois da crise; a maior participação de empresas da Índia e Espanha, e a participação de empresas translatinas de software. Das 102 empresas que investiram na América Latina, a IBM é a mais ativa com 17 novos projetos anunciados, seguida pela Microsoft, Tata, Accenture, Oracle e HP, que representam em conjunto 26% dos projetos. Dez projetos correspondem a empresas translatinas, destacando-se a Sonda do Chile. Entre as principais localizações cabe mencionar o Brasil com 36% dos projetos, México com 23%, Argentina com 16% e Chile com 14% (veja o gráfico 9).

Gráfico 9 AMÉRICA LATINA E CARIBE: DISTRIBUIÇÃO DO NÚMERO DE PROJETOS DE SOFTWARE

POR PAÍS E ENTRE AS 10 PRINCIPAIS EMPRESAS (Em porcentagens)

Fonte: Comissão Econômica para a América Latina e o Caribe (CEPAL), com base em FDI Markets, até novembro 2010. O desenvolvimento da indústria de software no Brasil e no México, e de certo modo na Argentina, explica-se a partir de suas estratégias anteriores de industrialização, mediante as quais desenvolveram uma base produtiva de manufaturas e certa especialização nas áreas de informática e eletrônica. Ademais, este processo de industrialização possibilitou ainda a instalação das principais empresas produtoras de hardware da época, a transferência de novas tecnologias associadas às tecnologias da informação e às comunicações, e o desenvolvimento de recursos humanos especializados. A principal diferença entre o Brasil e o México radica no fato de que o primeiro se destaca pelo atraente mercado interno, enquanto o segundo, por sua proximidade geográfica com o mercado dos Estados Unidos. A partir da década de noventa, coincidindo com os processos de abertura econômica, nasce o offshoring de software na América Latina, como consequência da relocação da indústria de hardware e eletrônica em direção à China e a outros países da Ásia. As principais empresas de hardware com presença no Brasil e México começaram a transformar suas plantas de manufaturas em centros de serviços, aproveitando a infraestrutura disponível e os recursos humanos qualificados, destacando IBM,

Brasil36

México23

Argentina16

Chile14

Colômbia4

Costa Rica2

Uruguai2

Outros países3

IBM33

Microsoft16

Tata16

Accenture6

Oracle6

HP6

TESTCO6

SunGard4

Intel4

SAP4

28