Embed Size (px)

Citation preview

ÍNDICES

EXPORTAÇÃODO AGRONEGÓCIO

2016

EXPO

RTAÇ

ÃOÍN

DICE

2016

2

DO A

GRO

NEG

ÓCI

O

CEPEA - CENTRO DE ESTUDOS AVANÇADOS EM ECONOMIA APLICADA - ESALQ/USP

Apesar de iniciar 2016 com exportações recordes, o agronegócio brasileiro encer-rou o ano com menores embarques, em

relação a 2015, refletindo a valorização do Real frente ao dólar e a queda na produção agrícola nacional, principalmente de grãos, decorrente do clima adverso. Cálculos do Cepea (Centro de Estudos Avançados em Economia Aplicada), da Esalq/USP, mostram que, entre janeiro e de-zembro de 2016, comparativamente ao mes-mo período de 2015, o volume exportado pelo agronegócio brasileiro (IVE-Agro/Cepea) caiu 2,6%, e os preços em dólares recebidos pelos exportadores do setor retraíram-se em 1,8% (IPE-Agro/Cepea). Com isso, o faturamento em dólar do setor recuou 3,6%, fechando em US$ 86 bilhões. Em Reais, o faturamento caiu expressivos 21%, devido à desvalorização de 17,6% da taxa de câmbio efetiva real do agro-negócio (IC-Agro/Cepea), que, por sua vez, re-duziu a atratividade das exportações do agrone-gócio brasileiro em 19% nesse mesmo período. O volume das vendas externas do agronegócio nacional em 2016 cresceu de janeiro a março, e depois recuou até o en-cerramento do ano (Figura 1). Em dezem-bro/16, o volume exportado (IVE-Agro/Cepea) foi 41% inferior ao do mesmo mês de 2015. Os preços em dólares dos produtos

exportados pelo agronegócio brasileiro (IPE--Agro/Cepea) apresentaram tendência de alta no primeiro semestre de 2016, mas em níveis inferiores aos do ano anterior; no se-gundo semestre, os valores se recuperaram frente aos de 2015, limitando a queda acumu-lada em 2016. Em dezembro, especificamen-te, houve expressiva alta de 27% no compa-rativo com o mesmo mês de 2015 (Figura 1). O Índice da Taxa de Câmbio Efe-tiva Real do Agronegócio (IC-Agro/Cepea) demonstra que ocorreu valorização acentu-ada do Real frente às moedas dos dez prin-cipais parceiros comerciais do agronegócio brasileiro em 2016. Comparando-se dez/16 com dez/15, a alta foi de 34,5% (Figura 1). O Índice de Atratividade do Agronegó-cio (IAT-Agro/Cepea), que combina o comporta-mento dos preços em dólar e da taxa de câmbio, iniciou 2016 com tendência de alta, seguindo o desempenho dos preços naquele período. No segundo semestre, porém, com os valores em queda comparativamente ao primeiro se-mestre e câmbio valorizado, a atratividade das exportações do agronegócio caiu para níveis bem inferiores aos observados em 2015. Com-parando-se dezembro de 2016 com dezembro de 2015, houve queda de 16,7% (Figura 1).

Com vendas e preços menores, faturamento cai em 2016

EXPORTAÇÃO

ÍNDICE

2016

3

DO AG

RON

EGÓ

CIO

CEPEA - CENTRO DE ESTUDOS AVANÇADOS EM ECONOMIA APLICADA - ESALQ/USP

Figura 1 - IPE-Agro, IVE-Agro, IAT-Agro e IC-Agro. Dados mensais de janeiro de 2015 a dezembro de 2016 (índice: jan/14=100).

Fonte: Cepea/Esalq-USP

A Figura 2 ilustra a evolução dos índices calculados pelo Cepea ao longo dos últimos de-zessete anos, de 2000 a 2016. Nesse período, o volume exportado pelo agronegócio brasileiro (IVE-Agro/Cepea) apresentou expressivo cres-cimento de 256,9%, enquanto a moeda nacio-nal se valorizou 48,5%, em termos reais, frente à cesta de moedas dos dez principais parceiros comerciais do agronegócio (IC-Agro/Cepea). Em igual intervalo, a atratividade das exportações

agro (IAT-Agro/Cepea) caiu quase 20%, refle-tindo basicamente o recuo de 2016, tendo em vista que, entre 2011 e 2015, esse índice oscilou pouco. Enquanto os preços em dólar (IPE-Agro/Cepea) subiram 57,8% em 17 anos (apesar das quedas a partir de 2011), o Real se valorizou so-bremaneira (o dólar no mercado interno passou a valer em Reais em torno de 50% do seu valor em 2000).

EXPO

RTAÇ

ÃOÍN

DICE

2016

4

DO A

GRO

NEG

ÓCI

O

CEPEA - CENTRO DE ESTUDOS AVANÇADOS EM ECONOMIA APLICADA - ESALQ/USP

Figura 2 - IPE-Agro/Cepea, IVE-Agro/Cepea, IAT-Agro/Cepea e IC-Agro/Cepea. Dados anualizados (Índice: 2000=100).

Fonte: Cepea/Esalq-USP

Balança Comercial

Em um cenário em que a demanda doméstica segue enfraquecida, as exportações podem ajudar a reduzir o impacto da queda do pro-

duto interno da economia brasileira. As vendas externas agrícolas assumem, assim, papel ainda mais relevante para o País. O setor agrícola tem contribuído fortemente para a estabilidade ma-croeconômica do país, pois a partir do comércio internacional, tem gerado expressivo superávit comercial. A entrada de divisas proveniente das exportações ameniza o déficit comercial pro-veniente de outros setores produtivos, que foi

de US$ 23 bilhões em 2016. O superávit gera-do pelo agronegócio, por sua vez, foi superior a US$ 71 bilhões no ano, mais que compensando toda saída de moeda gerada pelos outros seto-res. Com isso, a balança comercial fechou 2016 com superávit por volta de US$ 47 bilhões. Nos últimos 17 anos, de 2000 a 2016, o saldo comercial do agronegócio brasileiro (recei-tas das exportações menos gastos com importa-ções em dólares) mais que quintuplicou, apresen-tando crescimento da ordem de 426% (Figura 3).

EXPORTAÇÃO

ÍNDICE

2016

5

DO AG

RON

EGÓ

CIO

CEPEA - CENTRO DE ESTUDOS AVANÇADOS EM ECONOMIA APLICADA - ESALQ/USP

Figura 3 - Volume das Exportações para Produtos Específicos (IVE-Agro/Cepea) – variações percentuais referentes a jan-dez de 2016 em comparação com jan-dez de 2015.

Exportações dos principais produtos e destinos

Em 2016, diminuíram os volumes exportados (IVE Agro/Cepea) da maioria dos produtos considerados nos índices de exportação do

Cepea, em relação ao ano anterior, com destaque para o óleo de soja (24,9%) e o milho (24,4%). Também recuaram os embarques de café (8,3%), soja em grão (5,2 %), frutas (4,7%), etanol

(3,7%), algodão em pluma (3,5%), farelo de soja (2,6%) e carne bovina (0,3%). Já as vendas exter-nas de celulose se mantiveram estáveis, enquanto cresceram as de carne de aves (2,1%), suco de la-ranja (15,3%), madeiras (15,9%), açúcar (20,5%) e carne suína (32,6%) – Figura 4.

Fonte: Cepea/Esalq-USP

Soja, milho e café estão entre os produtos que mais sofreram com o clima em 2016, o que levou, entre outros fatores, à queda nas

exportações. Para o milho, o principal destino dos embarques brasileiros foi o continente asiá-tico, com o Irã representando 41,9% do total ex-portado em 2016. O Vietnã teve participação de 25,2%, Japão, de 23,9% e Malásia, de 14,3%. Entre os produtos do complexo da soja, o óleo também teve como principais parceiros comerciais os países asiáticos: Índia (42,1%), China (19,3%) e Argélia (9,9%). No caso da soja

em grão, as vendas para China continuam ga-nhando força, com o país representando 74,4% dos embarques da oleaginosa. O farelo teve como destino os Países Baixos (20,8%), França (11,8%), Tailândia (10,3%) e Indonésia (10%). No caso do complexo sucroalcooleiro nacional, o etanol foi exportado principalmente para Es-tados Unidos (47,3%) e Coreia do Sul (33,5%). O açúcar teve como principais destinos a Índia (8,5%), China (7,9%), Argélia (6,9%), Ban-gladesh (6,4%) e Emirados Árabes (5,7%).

EXPO

RTAÇ

ÃOÍN

DICE

2016

6

DO A

GRO

NEG

ÓCI

O

CEPEA - CENTRO DE ESTUDOS AVANÇADOS EM ECONOMIA APLICADA - ESALQ/USP

A queda do preço externo combinada à valorização do Real ao longo de 2016 reduziu fortemente a atratividade das exportações do agronegócio, pressionando os preços interna-lizados em reais (IAT-Agro/Cepea) para a ma-deira (28,3%), carne suína (27,8%), suco de

laranja (26,7%), farelo de soja (24,6%), celulo-se (23,4%), carne bovina (23%), carne de aves (21,9%), café (20,2%), soja em grão (20%), algodão em pluma (19,6%), milho (19,3%), frutas (17,1%), óleo de soja (14,6%), etanol (12,9%) e açúcar (6,6%) – Figura 6.

Figura 4 - Preços de Exportação para Produtos Específicos (IPE/Cepea) – variações percentuais referentes a 2016 em compa-ração com 2015.

Os embarques de carnes suínas tive-ram como principais compradores a Rússia, com participação de 35,3%

do total, e Hong Kong, com 19,8%. As car-nes de aves seguiram principalmente para Arábia Saudita (17,3%) e China (12,8%). E para as carnes bovinas, os principais destinos foram Hong Kong (18,8%), China (13,2%), Egito (10,1%), Rússia (7,6%) e Irã (7%). Quanto aos preços em dólar, houve re-

cuo para quase todos os produtos acompanha-dos pelo Cepea, no comparativo de 2016 com 2015: madeira (12,9%), carne suína (12,3%), suco de laranja (11,1%), farelo de soja (8,5%), celulose (7%), carne bovina (6,5%), carne de aves (5,2%), café (3,13%), soja em grão (2,9%), algodão em pluma (2,4%) e milho (2%). Altas de preços no mesmo período foram observadas apenas para frutas (0,6%), óleo de soja (3,6%), etanol (5,7%) e açúcar (13,3%) – Figura 5.

Fonte: Cepea/Esalq-USP

Figura 5 - Variação da Atratividade da Exportação de Produtos Específicos (IAT-Agro/Cepea) – quatro primeiros meses de 2016 comparados ao mesmo período de 2015.

Fonte: Cepea/Esalq-USP

EXPORTAÇÃO

ÍNDICE

2016

7

DO AG

RON

EGÓ

CIO

CEPEA - CENTRO DE ESTUDOS AVANÇADOS EM ECONOMIA APLICADA - ESALQ/USP

Em termos agregados, a China segue como principal destino das exportações dos produtos do agronegócio brasileiro e tem au-mentado sua importância como parceira co-mercial do País nos últimos anos. Em 2016, sua participação foi de 24,4% nas exporta-ções totais do agronegócio nacional. A soja em grão continua sendo o principal produto das compras chinesas e, em 2016, mais de 31% das vendas brasileiras para a China es-tiveram concentradas em produtos do grupo cereais/leguminosas e oleaginosas – Figura 7. Outro parceiro importante do Bra-sil é o continente europeu. Os países da Zona do Euro compraram 17,3% das vendas totais do agronegócio brasileiro em 2016, percen-tual que vem se reduzindo nos últimos anos. No caso dos países europeus, também os ce-reais foram os produtos que apresentaram maior importância; no entanto, café, produtos florestais, carnes e frutas também apresenta-

ram participação relevante, os quatro últimos participaram com 41% nas vendas brasileiras para os países da zona do euro – Figura 7. Os Estados Unidos são o terceiro prin-cipal destino das exportações do agronegócio brasileiro, mantendo sua participação em torno de 7% nos últimos anos. Em 2016, o principal grupo de produtos embarcados para os Estados Unidos foram os produtos florestais; mas café, etanol e fumo também apresentaram relevan-te valor de vendas para esse país – Figura 7. Outros importantes demandantes fo-ram: Japão, Irã, Arábia Saudita, Hong Kong, Rús-sia, Coreia do Sul e Indonésia. A participação do grupo dos “demais países” aumentou em relação a 2015, representando 34% do total – esse grupo engloba 189 países com pequena participação individual, mas que, juntos, tiveram a maior relevância em 2016 (Figura7). Ressal-ta-se o crescimento contínuo da participação dos países asiáticos, com destaque para a Índia.

Figura 7 - Principais destinos das exportações do agronegócio brasileiro em 2016, de acordo com participação no fatura-mento em dólar.

Fonte: Cepea/Esalq-USP

EXPO

RTAÇ

ÃOÍN

DICE

2016

8

DO A

GRO

NEG

ÓCI

O

CEPEA - CENTRO DE ESTUDOS AVANÇADOS EM ECONOMIA APLICADA - ESALQ/USP

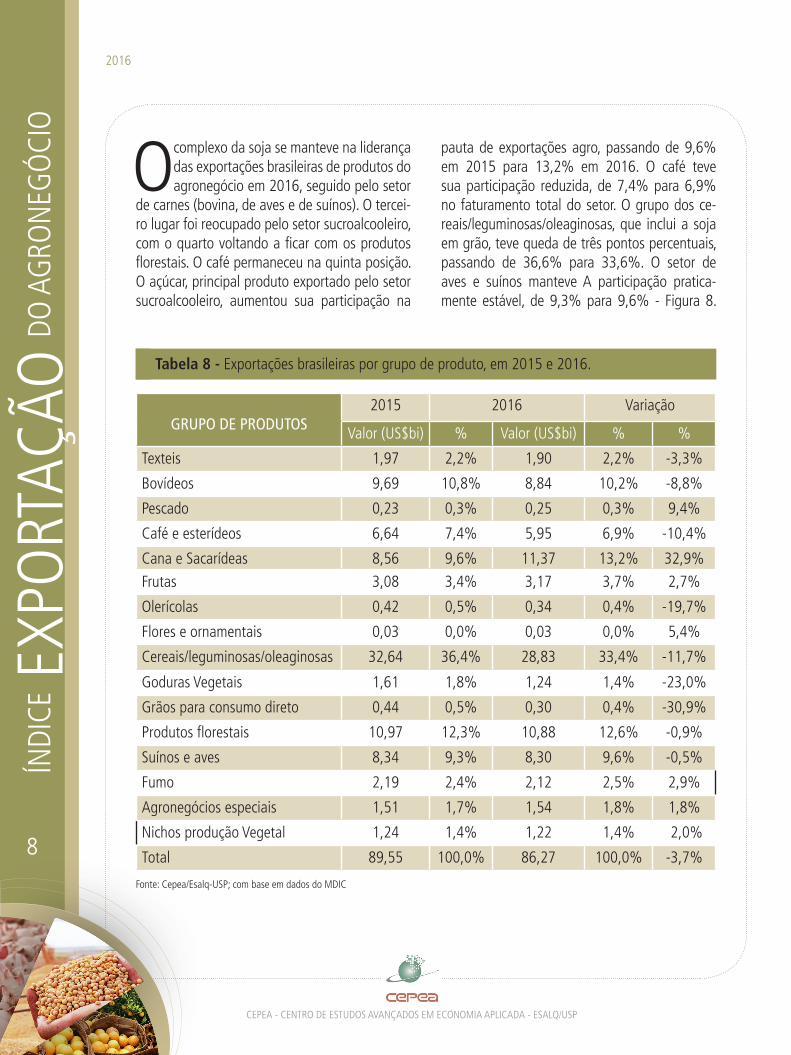

O complexo da soja se manteve na liderança das exportações brasileiras de produtos do agronegócio em 2016, seguido pelo setor

de carnes (bovina, de aves e de suínos). O tercei-ro lugar foi reocupado pelo setor sucroalcooleiro, com o quarto voltando a ficar com os produtos florestais. O café permaneceu na quinta posição. O açúcar, principal produto exportado pelo setor sucroalcooleiro, aumentou sua participação na

pauta de exportações agro, passando de 9,6% em 2015 para 13,2% em 2016. O café teve sua participação reduzida, de 7,4% para 6,9% no faturamento total do setor. O grupo dos ce-reais/leguminosas/oleaginosas, que inclui a soja em grão, teve queda de três pontos percentuais, passando de 36,6% para 33,6%. O setor de aves e suínos manteve A participação pratica-mente estável, de 9,3% para 9,6% - Figura 8.

Tabela 8 - Exportações brasileiras por grupo de produto, em 2015 e 2016.

Fonte: Cepea/Esalq-USP; com base em dados do MDIC

GRUPO DE PRODUTOS2015 2016 Variação

Valor (US$bi) % Valor (US$bi) % %

Texteis 1,97 2,2% 1,90 2,2% -3,3%

Bovídeos 9,69 10,8% 8,84 10,2% -8,8%

Pescado 0,23 0,3% 0,25 0,3% 9,4%

Café e esterídeos 6,64 7,4% 5,95 6,9% -10,4%

Cana e Sacarídeas 8,56 9,6% 11,37 13,2% 32,9%Frutas 3,08 3,4% 3,17 3,7% 2,7%

Olerícolas 0,42 0,5% 0,34 0,4% -19,7%

Flores e ornamentais 0,03 0,0% 0,03 0,0% 5,4%

Cereais/leguminosas/oleaginosas 32,64 36,4% 28,83 33,4% -11,7%

Goduras Vegetais 1,61 1,8% 1,24 1,4% -23,0%

Grãos para consumo direto 0,44 0,5% 0,30 0,4% -30,9%

Produtos florestais 10,97 12,3% 10,88 12,6% -0,9%

Suínos e aves 8,34 9,3% 8,30 9,6% -0,5%

Fumo 2,19 2,4% 2,12 2,5% 2,9%

Agronegócios especiais 1,51 1,7% 1,54 1,8% 1,8%

Nichos produção Vegetal 1,24 1,4% 1,22 1,4% 2,0%

Total 89,55 100,0% 86,27 100,0% -3,7%

EXPORTAÇÃO

ÍNDICE

2016

9

DO AG

RON

EGÓ

CIO

CEPEA - CENTRO DE ESTUDOS AVANÇADOS EM ECONOMIA APLICADA - ESALQ/USP

A reprodução deste artigo ou de trechos do mesmo é autorizada, sendo obrigatória a citação do nome dos autores.

COORDENADOR: Prof. Geraldo Sant’Ana de Camargo Barros

EQUIPE TÉCNICA CEPEA: Dra. Andréia Cristina de Oliveira Adami e Thierry Fuger Reis Couto

CONTATOS: (19) 3429-8836 • [email protected] INFORMAÇÃO: www.cepea.esalq.usp.br

EXPEDIENTE

Ainda, as regiões brasileiras que mais ven-deram ao exterior em 2016 foram a Sul (32,4%), Sudeste (31,6%) e Centro-oeste (24,3%), res-pectivamente, em termos de valor exportado em dólar. A terceira teve sua participação levemente

reduzida - em 2015 havia sido de 25,2% -, por conta da quebra de safra que afetou em maior magnitude esta região. O Norte e Nordeste par-ticiparam com 3,8% e 4,7%.

CONCLUSÕES

Em 2016, o Real se valorizou, em relação ao ano anterior, frente às moedas dos princi-pais parceiros comerciais, o que derrubou

a atratividade das exportações brasileiras do agronegócio, tendo em vista que a queda dos preços em dólar foi bem menor que a obser-vada em 2015, e impactou todos os produtos exportados pelo setor. O volume de vendas ao exterior também caiu, ainda que pouco, influenciado, entre outros fatores, pela redu-ção da oferta doméstica, que foi afetada pelo clima. Com isso, os faturamentos em dólar e em moeda nacional ficaram menor em 2016. Na comparação dos valores médios de 2016 com os de 2015, houve baixa de aproxi-madamente 1,9% nos preços externos em dó-lares, valorização de 17,6% na taxa de câmbio efetiva real do agronegócio e queda no volume exportado de 2,7%, o que resultou em diminui-ção de aproximadamente 3,6% no faturamento em moeda norte-americana. Em Reais, o fatura-mento foi 21% menor que o obtido em 2015. A China se manteve como o principal destino das exportações do agronegócio brasi-leiro e o bloco de países da Zona do Euro ficou com a segunda posição, com 24,3% e 17,3%, respectivamente, dos embarques (em receita) em 2016. Estados Unidos, Japão e Irã também se destacaram como importantes parceiros comerciais do Brasil. Os grupos de produtos mais importantes em 2016, em termos de va-

lor exportado, foram os do complexo soja, car-nes, sucroalcooleiro, produtos florestais e café. Para 2017, a expectativa é que a pro-dução agropecuária brasileira se recupere, apresentando expressivo crescimento compa-rativamente a 2016, segundo a Conab, uma vez que as previsões indicam clima favorável. Por outro lado, a troca de presidente nos Es-tados Unidos pode acarretar em volatilidade aos mercados, afetando o câmbio e as ta-xas de juros no mercado internacional. Ainda, restrições ao comércio podem ser impostas a importantes parceiros comerciais do País. O aumento das incertezas quanto ao futuro da economia mundial pode impactar em desvalorização da moeda nacional, o que até pode ajudar os exportadores brasileiros, de um lado. Por outro, restrições ao comércio e medidas protecionistas podem reduzir os vo-lumes destinados a importantes parceiros co-merciais. Já o aumento da renda dos asiáticos deve manter firme a demanda por alimentos. Mesmo diante de um crescimento mais acelerado da economia mundial, con-forme previsto pelo FMI, formar uma ex-pectativa para 2017 em relação ao desem-penho exportador do agronegócio é tarefa que deve considerar elevado nível de risco, diante de tantos eventos que podem impac-tar o comércio internacional de commodities.