Embed Size (px)

Citation preview

Normas Internacionais

Seminá

(Resoluçõ

DireitoTodos

11

de Relatório Financeiro

ários Regionais CFC

IFRS PMEIFRS para PMEsões do CFC 1.255/2009 e 1.285/2010)

2011os Autorais © IFRS Foundation 2011. os direitos reservados.

1Normas Internacionais de Relatório Financeiro

Seminários Regionais CFC

IFRS para PMEs(Resoluções do CFC 1.255/2009 e 1.285/2010)(Resoluções do CFC 1.255/2009 e 1.285/2010)

2011

Direitos Autorais © IFRS Foundation 2011. Todos os direitos reservados.

22Observações!Expressões dos pontos de vista individuais dos membros da IASB e sua equipe são encorajadas.

Os pontos de vista expressados nesta apresentação são aqueles do apresentador.

As posições oficiais da IASB sobre assuntos contábeis são determinadas apenas após extensivo devido processo de deliberação.

33

Esta apresentação foi elaborada pela equipe de educação da IFRS Foundation. Não foi submetida à aprovação do IASB.

A IFRS Foundation autoriza indivíous e organizações a usar esta apresentação em seus programas de treinamento do IFRS para PMEs. Entretanto, se você fizer alguma modificação, deverá indicar claramente que as modificações não fazem parte da apresentação original preparada pela equipe de educação da IFRS Foundation e deverá retirar as referências aos direitos autorais de todos os slides alterados.

Esta apresentação pode ser modificada de tempos em tempos A versão maisEsta apresentação pode ser modificada de tempos em tempos. A versão mais atual pode ser baixada a partir do link: http://www.ifrs.org.

Os requerimentos contábeis aplicáveis a empresas pequenas e de médio porte (PMEs) são estabelecidos no International Financial Reporting Standard (IFRS) for SMEs, que foram emitidos pelo IASB em julho de 2009.

A IFRS Foundation, os autores, os apresentadores e os editores não aceitam responsabilidade por perdas causadas a qualquer pessoa que atue ou evite em atuar em conformidade com os materiais nesta apresentação, independente de tais perdas serem causadas por negligência ou afins.

4Lusófonos no IASB• Amaro Luiz de Oliveira Gomes

– Brasil– Board Member– Ex Chefe do Departamento de Regulação do Sistema Financeiro do Banco

Central do Brasil– [email protected]

J ã S t• João Santos– Portugal– Technical Manager– Ex Diretor do Centro de Excelência de Reporte Financeiro do Barclays

Group Plc em Londres e ex Senior Manager no Grupo Técnico Mundial de Instrumentos Financeiros da Ernst & Young Global em Londres.

5O IFRS para PMEs

Módulo 1 – IntroduçãoSeções 1 e 2

Alcance e conceitosRicardo Lopes Cardoso

6O IFRS para PMEs

Módulo 1 - IntroduçãoSeção 1ç

Pequenas e Médias Empresas

2

Seção 1 – alcance do IFRS para PMEs

Objetivos de aprendizado– identificar PMEs conforme definidos pelo

IASB (saber as características de PMEs)– identificar quais entidades não devem

d l f id d IFRS

7

declarar conformidade com os IFRS para PMEs

Seção 1 – posso usar o IFRS para PMEs?

As decisões sobre quais entidades são obrigadas ou permitidas a utilizar os IFRS para PMEs dependem de autoridades legislativas e reguladoras e daquelas que

8

estabelecem pronunciamentos em cada jurisdição

Seção 1 – posso usar o IFRS para PMEs?Porém

– IASB define PMEs–não possuem prestação pública de contas

(PPC)–elaboram demonstrações contábeis de uso

9

çgeral (DCUG)

– §3.3 requer uma declaração explícita de conformidade com o IFRS para PMEs

– §1.5 proíbe uma entidade que possua PPC de expressar conformidade com o IFRS para PMEs

Seção 1 – o que é PPC?Uma entidade tem PPC se:

– seus instrumentos de dívida ou patrimoniais forem negociados em um mercado público ou esteja em processo de emissão de tais instrumentos para negociação em um mercado público (uma bolsa de valores

10

mercado público (uma bolsa de valores doméstica ou estrangeira ou um mercado paralelo, inclusive mercados locais e regionais); ou

– possua ativos em uma capacidade fiduciáriapara um grupo amplo de terceiros como um de seus principais negócios.

11Seção 1 – eu tenho PPC?• Uma pequena empresa cujas ações sejam listadas

em uma bolsa de valores?• Um grande fabricante com capital fechado (não

listado)?• Um pequeno banco comercial com capital fechado?• Um pequeno banco comercial com capital fechado?• Ex 9* Uma entidade cujo único negócio é obter juros

sobre valores que empresta a clientes. A entidade obtém todos os seus fundos de seu sócio-gerente bilionário?

* ver exemplo com o mesmo número no Módulo 1 do material de treinamento da IFRS Foundation

12Seção 1 – eu tenho PPC? continuação

• Ex 10* Uma fábrica não listada subsidiária de uma controladora listada na bolsa que utiliza os IFRSs completos?

• Ex 13* Uma agência de viagens que requer que seus clientes paguem um depósito reembolsável p g pigual a 60% do preço de um pacote de férias ao fazer a reserva?

• Ex 14* Um supermercado que possui uma pequena operação bancária de captação de depósitos?

* ver exemplo com o mesmo número no Módulo 1 do material de treinamento da IFRS Foundation

3

Seção 1 – o que são DCUG?Demonstrações contábeis de uso geral são preparadas em uma base que seja apropriada a fornecer informações úteis a uma ampla gama de usuários (ex. investidores e credores) que não estão em uma posição

13

credores) que não estão em uma posição para solicitar relatórios adaptados para atender suas necessidades particulares.

Seção 1 – objetivos das DCUG?O objetivo das demonstrações contábeis preparadas de acordo com o IFRS para PMEsé fornecer informações sobre a posição financeira, desempenho e fluxos de caixa de uma entidade que são úteis a uma ampla

14

uma entidade que são úteis a uma ampla gama de usuários que não estão em uma posição de solicitar relatórios adaptados para atender suas necessidades particulares de informação.

15Seção 1 – eu tenho DCUG?

• Ex 4* DC preparadas em conformidade com requerimentos fiscais para cálculo de renda tributável (que são diferentes do IFRS para PMEs) e que são enviadas apenas às autoridades fiscais?

• Ex 5* DC preparadas na base fiscal (ver acima), porém também enviadas aos bancos da entidade e ao repositório nacional. DC registradas no repositório nacional são publicamente disponíveis?

* ver exemplo com o mesmo número no Módulo 1 do material de treinamento da IFRS Foundation

16O IFRS para PMEs

Módulo 1 - IntroduçãoSeção 2 ç

Conceitos e Princípios Gerais

Regras

Escolhasde política contábil

Exceções

Principios

Estrutura do IFRS para PMEs 17

Orientação de aplicação para dar efeito aos princípios

Conceitos(Seção 2)

Seção 2 Conceitos e Princípios Gerais

• Objetivo• Características qualitativas• Elementos (espinha dorsal)

18

• Reconhecimento • Mensuração• Compensação

4

Seção 2 – objetivoObjetivo de Demonstrações Contábeis (DC) de

uma PME• fornecer informações sobre a posição financeira,

desempenho e fluxos de caixa da entidade • que sejam úteis para a tomada de decisões

19

que sejam úteis para a tomada de decisões econômicas por uma ampla gama de usuários (ex. investidores e credores)

• que não estejam em uma posição de solicitar relatórios adaptados para atender suas necessidades particulares de informação

As características qualitativas são atributos que tornam as informações providas nas demonstrações contábeis úteis aos usuários

Seção 2 – características qualitativas 20

úteis aos usuários

Seção 2 – CQs continuação

• Compreensibilidade• Relevância• Confiabilidade

-representação fiel

• Comparabilidade• Tempestividade• Materialidade• Equilíbrio entre

21

-essência sobre a forma

-livre de erro material-livre de viés

(neutra/prudente) -integridade

• Equilíbrio entre benefício & custo

Seção 2 – como os conceitos se relacionam com princípios

Exemplo: correção de erro material de período anterior

• Objetivo das demonstrações contábeis• Conceitos

– representação fiel

22

p ç– comparabilidade

• Princípio – reapresentação retrospectiva (ie, apresentar

informações comparativas como se o erro nunca tivesse ocorrido)

• Regras– exceção da impraticabilidade– divulgações especificadas

Seção 2 – elementosPosição financeira• Ativo

-recurso controlado pela entidade-decorrente de evento passado-entrada esperada de benefícios econômicos

23

p• Passivo

-obrigação atual -decorrente de evento passado-saída esperada de benefícios econômicos

• Patrimônio Líquido = ativos menos passivos

Seção 2 – elementos continuação

Desempenho• Receitas

-aprimoramentos/aumentos em ativos e diminuições em passivos

-que resultam em aumentos de patrimônio líquido

24

q p q-diferentes de aportes de proprietários

• Despesas-reduções/saídas de ativos e aumento de passivos-que resultam em diminuições de patrimônio líquido-diferentes de distribuições aos proprietários

5

Seção 2 – regime de competência

• Preparação de demonstrações contábeis (exceto para informações de fluxo de caixa) utilizando o regime de competênciaR i d tê i• Regime de competência– reconhece elementos (ie, ativos, passivos,

patrimônio líquido, receitas ou despesas) quando satisfazem as definições e critérios de reconhecimento desses itens

Seção 2 – critério de reconhecimento

Reconhecimento de um item (elemento) quando:• é provável que benefício econômico futuro fluirá

para/de a entidade; e-avaliar a probabilidade individualmente a menos que haja

uma população grande de itens individuais insignificantes,

26

então avaliar coletivamente• o item possui um custo ou valor que pode ser

confiavelmente mensurado-o uso de estimativas razoáveis

-é uma parte essencial de contabilidade -não prejudica a confiabilidade das DC

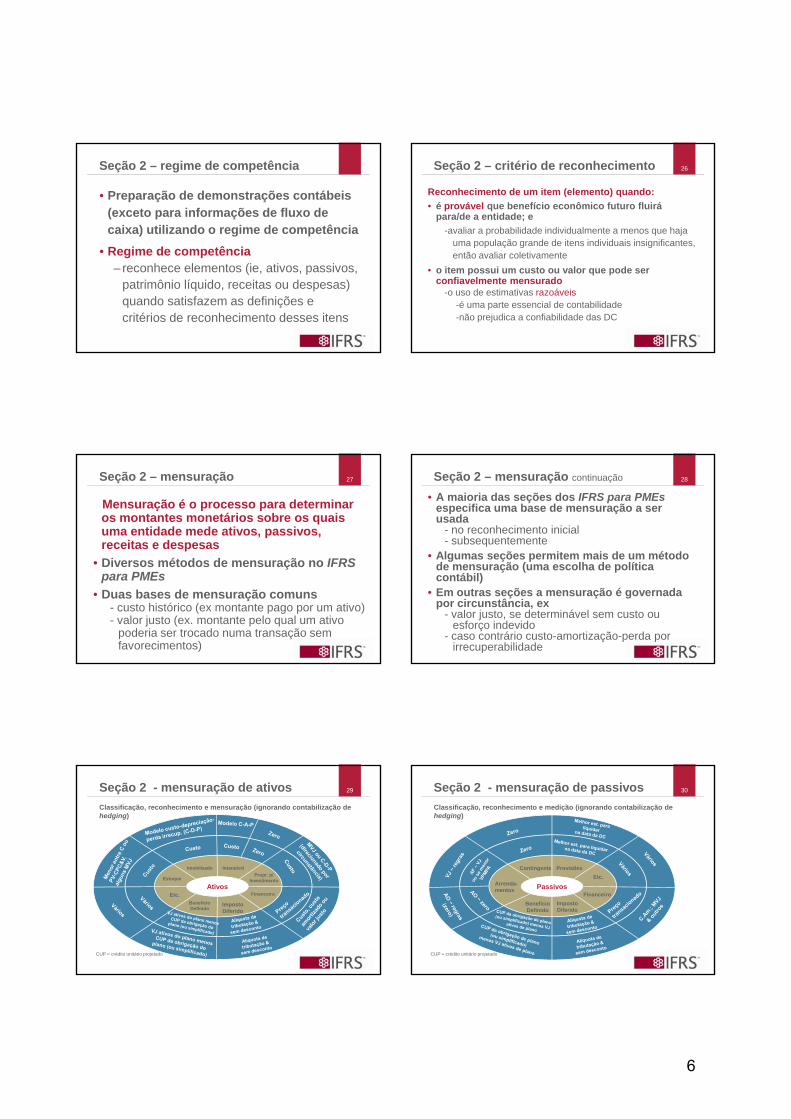

Seção 2 – mensuração

Mensuração é o processo para determinar os montantes monetários sobre os quais uma entidade mede ativos, passivos, receitas e despesasDi ét d d ã IFRS

27

• Diversos métodos de mensuração no IFRS para PMEs

• Duas bases de mensuração comuns- custo histórico (ex montante pago por um ativo)- valor justo (ex. montante pelo qual um ativo

poderia ser trocado numa transação sem favorecimentos)

Seção 2 – mensuração continuação

• A maioria das seções dos IFRS para PMEsespecifica uma base de mensuração a ser usada

- no reconhecimento inicial- subsequentemente

• Algumas seções permitem mais de um método

28

Algumas seções permitem mais de um método de mensuração (uma escolha de política contábil)

• Em outras seções a mensuração é governada por circunstância, ex

- valor justo, se determinável sem custo ou esforço indevido

- caso contrário custo-amortização-perda por irrecuperabilidade

Seção 2 - mensuração de ativos 29

IntangívelImobilizado

Classificação, reconhecimento e mensuração (ignorando contabilização de hedging)

Ativos

g

Financeiro

Propr. p/ InvestimentoEstoque

Etc.Benefício Definido

Imposto Diferido

CUP = crédito unitário projetado

30Seção 2 - mensuração de passivos

ProvisõesContingente

Classificação, reconhecimento e medição (ignorando contabilização de hedging)

PassivosFinanceiro

ProvisõesContingente

Arrenda-mentos

Benefício Definido

Imposto Diferido

Etc.

CUP = crédito unitário projetado

6

Seção 2 – ausência de um requerimento específico

Na ausência de um requerimento em outra seção do IFRS para PMEs que se aplique especificamente a uma transação, outro evento ou condição a administração de

31

evento ou condição, a administração de uma entidade deve utilizar seu bom senso no desenvolvimento de uma política contábil que resulte em informações que sejam relevantes e confiáveis. …

Seção 2 – ausência de um… continuação

… para tanto a administração se refere a:• Primeiro, requerimentos e orientações que tratam de

assuntos similares e relacionados

• Segundo, as definições, critérios de reconhecimento ã it i í i i

32

e mensuração e conceitos e princípios gerais na Seção 2

• A administração pode também considerar os requerimentos e orientações nos IFRSs completos que tratam de assuntos similares e relacionados

Seção 2 – compensação

Uma entidade não deve compensar ativos e passivos, ou receitas e despesas, a menos que seja requerida ou permitida a fazer por outra seção dos IFRS para PMEs. Todavia,

33

• a mensuração de ativos líquidos de sua provisão (ex. provisão para obsolêscencia de estoque) não é compensação

• se as atividades operacionais normais de uma entidade não incluírem compra e venda de ativos não circulantes (inclusive investimentos e ativos operacionais) então a entidade apresenta o lucro da venda de tais itens em uma base líquida

2O IFRS para PMEs

Avaliação e DebateIntrodução

Seção 2Seção 2

Ricardo Lopes Cardoso

35

Pergunta 1: O objetivo das demonstrações contábeis de uso geral preparadas de acordo com o IFRS para PMEs é:

a. informar estatísticas governamentais?b. ajudar a entidade no preenchimento de

relatórios fiscais?

Seção 2 – Questões para debate

relatórios fiscais?c. atender todas as necessidades de

informações de todos os usuários das demonstrações contábeis de uma entidade?

d. informar a tomada de decisão econômica de uma ampla gama de usuários que não estão em uma posição de demandar relatórios adaptados às suas necessidades (ex. investidores e credores)?

36

Pergunta 2: A característica qualitativa ‘confiabilidade’ significa:

a. livre de erro material e viés e uma representação fiel do fenômeno

Seção 2 – Questões para debate

p çeconômico?

b. precisão (ex. pouca ou nenhuma incerteza em uma mensuração)?

c. custo histórico?d. valor justo?

7

37

Pergunta 3: As despesas são reconhecidas no resultado abrangente (resultado ou ORA):a. utilizando a base de confrontação – com

base em uma associação direta entre os custos incorridos e o ganho de itens específicos de receita?

Seção 2 – Questões para debate

específicos de receita?b. utilizando o regime de competência – os

itens são reconhecidos como ativos, passivos, patrimônio líquido, receitas ou despesas quando satisfazem as definições e critério de reconhecimento para estes itens?

c. a critério da administração?

38

Pergunta 4: Prudência implica que na preparação das demonstrações contábeis a administração deve:a. adotar o viés de subavaliar ativos e

receitas e de superavaliar passivos e d ?

Seção 2 – Questões para debate

despesas?b. adotar o viés de subavaliar passivos e

despesas e de superavaliar ativos e receitas?

c. ser neutra (ie, sem viés) e cautelosa realizar julgamentos necessários ao realizar estimativas?

39

Pergunta 5: O critério de reconhecimento determina quando reconhecer um item.Mensuração é a determinação dos montantes monetários para mensurar um item. Incertezas sobre a extensão de fluxos de caixa futuros:

Seção 2 – Questões para debate

futuros:

a. afeta apenas a decisão sobre se deve reconhecer?

b. afeta apenas a estimativa do montante para mensurar o item?

c. pode afetar tanto o reconhecimento quanto a mensuração?

40

Pergunta 6: Quantas bases de mensuração o IFRS para PMEs especifica para a mensuração de ativos?a. uma - custo históricob l j t

Seção 2 – Questões para debate

b. uma - valor justo c. duas - custo histórico e valor justod. diversas - incluindo custo histórico,

valor justo, valor em uso, preço de venda estimado menos os custos para completar e vender, etc

41Dúvidas ou comentários?Expressões dos pontos de vista individuais dos membros da IASB e sua equipe são encorajadas.

Os pontos de vista expressados nesta apresentação são aqueles do apresentador.

As posições oficiais da IASB sobre assuntos contábeis são determinadas apenas após extensivo devido processo de deliberação.

© IFRS Foundation 2010 | 30 Cannon Street | Londres EC4M 6XH | UK | www.ifrs.org

42

Esta apresentação pode ser modificada de tempos em tempos. A versão mais atual pode ser baixada de: http://www.ifrs.org/Conferences+and+Workshops/IFRS+for+SMEs+Train+the+trainer+workshops.htmOs requerimentos contábeis aplicáveis a empresas pequenas e de médio porte (PMEs) são fixados no International Financial Reporting Standard (IFRS) for SMEs, que foram emitidos pelo IASB em julho de 2009.A IFRS Foundation, os autores, os apresentadores e os editores não aceitam responsabilidade por perdas causadas a qualquer pessoa que atue ou evite em atuar em conformidade com os materiais nesta apresentação de PowerPoint, independente de tais perdas serem causadas por negligência ou afins.

8

1O IFRS para PMEs

Módulo 2Seções 3–8

Apresentação de Demonstrações ContábeisRicardo Lopes Cardoso

2Visão geral da apresentação de DCs

• Seção 3 especifica requerimentos gerais para apresentação de demonstrações contábeis

• Seções 4–8 cobrem a apresentação de cada componente das demonstrações contábeis

3Demonstrações contábeis ilustrativas• Acompanham o IFRS para PMEs emitido

pelo IASB– um grupo fictício fabricante de velas– consultar http://www.ifrs.org/IFRS+for+SMEs/IFRS+for+SMEs+

and+related+material/IFRS+for+SMEs+and+related+material.htm

– disponível em Inglês, Chinês, Italiano, Romeno, Português e Espanhol

• Emitido por PwC (não registrado por IASB/IFRS Foundation)– um adotante inicial fictício - grupo cultivador

de frutas, produtor vinho e de frutas, atacado e varejo

– consultar http://www.pwc.com/gx/en/ifrs-reporting/ifrs-illustrative-financial-statements-smes-pwc-publications.jhtml.

4Checklist de divulgação

• Acompanham o IFRS para PMEs emitidopelo IASB– consultar

http://www.ifrs.org/IFRS+for+SMEs/IFRS+for+SMEs+and+related+material/IFRS+for+SMEs+and+related+material.htm

– disponível em Inglês, Chinês, Italiano, Romeno, Português e Espanhol

5O IFRS para PMEs

Seção 3 Apresentação de Demonstração

Contábil

6Seção 3 – Alcance

• Seção 3 explicações– apresentação justa de demonstrações

contábeis– o que é requerido para se estar em

conformidade com o IFRS para PMEs– o que é um conjunto completo de

demonstrações contábeis

9

Seção 3 – apresentação justa• Apresentação justa é a representação fiel

dos efeitos de transações, outros eventos e condições de acordo com as definições e critérios de reconhecimento para ativos, passivos, receitas e despesas

• Presume-se que a aplicação do IFRS para PMEs (com divulgação adicional quando necessário) resulte em uma apresentação justa da posição financeira, desempenho financeiro & fluxos de caixa de uma entidade que não tenha prestação pública de contas

7 Seção 3 – conformidade

• Uma entidade cujas DCs são elaboradas em conformidade com o IFRS para PMEsdeve fazer uma declaração explícita e irrestrita de tal conformidade nas notas explicativas

• As DCs não devem ser descritas como em conformidade com o IFRS para PMEsa menos que cumpram com todos os requerimentos do IFRS para PMEs

8

Seção 3 – Declaração de conformidade• Ex 1*: Uma entidade prepara suas

demonstrações contábeis consolidadas para o ano finalizado em 31 de dezembro de 20X2 de acordo com o IFRS para PMEs.Nota 2 Base de preparação e políticas contábeisEstas demonstrações contábeis consolidadas foram preparadas de acordo com a Norma Internacional de Relatórios Financeiros (IFRS®) para Empresas Pequenas e de Médio Porte (SMEs) emitido pelo International Accounting Standards Board.

* ver exemplo 1 no Módulo 3 do material de treinamento da IFRS Foundation

9 Seção 3 – Declaração de conformidade?As entidades a seguir podem afirmar conformidade com o IFRS para PMEs?

• Ex 5*: A tem prestação pública de contas.Utiliza o IFRS para PMEs.

• Ex 6*: B não tem prestação pública de contas. Utiliza GAAP local. O GAAP local ébaseado principalmente no IFRS para PMEs, porém possui algumas diferenças materiais.

* ver exemplo com o mesmo número no Módulo 3 do material de treinamento da IFRS Foundation

10

Seção 3 – Continuidade

• Uma entidade está em continuidade a menos que a administração pretenda liquidar a entidade ou cessar as operações, ou não tenha alternativa realista além de fazê-lo

• Ao preparar as demonstrações contábeis, a administração da entidade deve realizar uma avaliação da habilidade da entidade em continuar em funcionamento

11

Seção 3 – Divulgações sobrecontinuidade

• Divulgar incertezas materiais relacionadas a eventos ou condições que lancem dúvida significante sob a habilidade de a entidade continuar em funcionamento

• Se as demonstrações contábeis não forem preparadas em base na continuidade,divulgue: – este fato – a base de preparação– a razão pela qual a entidade não é tratada como

em continuidade

12

10

• A mesma apresentação e classificação todos os anos a menos que:

– alteração significante na natureza das operações da entidade ou revisão de apresentação e identificação de outra apresentação ou classificação mais apropriada (ie, confiável e mais relevante), ou

– o IFRS para PMEs requer uma alteração na apresentação.

• Havendo alteração, reapresentar comparativamente e divulgar (natureza, montante e razão)

Seção 3 – Consistência de apresentação 13 Seção 3 – Informações comparativas 14

• Divulgar– montantes comparativos de 1 ano– informações comparativas mediante

informações narrativas e descritivasquando relevante para entendimento das demonstrações contábeis do período atual

Seção 3 – Materialidade e agregação 15

• Material se puder, individual ou coletivamente, influenciar decisões econômicas dos usuários

– depende do tamanho e natureza da omissão ou erro de apresentação

– julgado de acordo com as circunstâncias• Apresentado separadamente

– cada classe material de itens similares – itens de uma natureza ou função não similar a

menos que sejam imateriais

Limite de materialidade é menor para notas explicativas

Seção 3 – Decisões quanto à materialidadeO erro é material?

• Ex 13*: Antes que as DCs de 20X8 fossem aprovadas para emissão, descobriu-se que a despesa de depreciação para 20X8 foi superavaliada em $150. Ignorado o erro (lucro registrado para 20X8 em $600.000, ie,subavaliadado em $150).

• Ex 15*: Assim como com Ex 13, exceto se o erro fosse corrigido, a entidade teria violado os parâmetros de um significante contrato de empréstimo de longo prazo.

* ver exemplo com o mesmo número no Módulo 3 do material de treinamento da IFRS Foundation

16

17Seção 3 – Demonstrações contábeis• Conjunto completo de demonstrações

contábeis– Demonstração de posição financeira (Seção 4)– única Demonstração do Resultado Abrangente

ou duas demonstrações – Demonstração do Resultado do Período e Demonstração do Resultado Abrangente (Seção 5)

– Demonstração das Mutações do Patrimônio Líquido (Seção 6)

– Demonstração dos Fluxos de Caixa (Seção 7)– Notas Explicativas (Seção 8)Apresentação de cada uma com a mesma

proeminência

18

Seção 3 – Formatos alternativos opcionais

• Demonstração de Resultado e dos Lucros ou Prejuízos Acumulados (ao invés daDemonstração do Resultado Abrangente (DRA)e da Demonstração das Mutações do Patrimônio Líquido) se as únicas alterações em patrimônio líquido decorrem de:– resultado do período;– pagamento de dividendos;– retificação de erros de período anterior; e– alterações em políticas contábeis

• Demonstração do Resultado (ao invés de DRA)se nenhum item de outros resultados abrangentes

11

19Seção 3 – Outros resultados abrangentes

• Os únicos itens de outros resultados abrangentes (ORA) são– alguns ganhos e perdas de variação

cambial (ver Seção 30)– algumas alterações no valor justo de

instrumentos de hedging (ver Seção 12)– alguns ganhos e perdas atuariais (ver

Seção 28)

20Seção 3 – Identificação• Identificar claramente cada uma das

demonstrações contábeis e das notas e distingui-las de outras informações no mesmo documento

• Exibir proeminente (e repetidamentequando necessário)– nome– demonstrações contábeis individuais ou

consolidadas– apresentação de moeda e nível de

arredondamento– data de encerramento do período contábil

21O IFRS para PMEs

Seção 4 Demonstração da Posição Financeira

22Seção 4 – Alcance

A demonstração de posição financeira (DPF)(algumas vezes chamada de balanço patrimonial) apresenta os ativos, passivos e patrimônio líquido de uma entidade em uma data específica - no final do período contábil.

• Seção 4:– estabelece as informações a serem

apresentadas na demonstração de posição financeira e como apresentá-las

23

Seção 4 Demonstração da PosiçãoFinanceira

• Pode ser chamada de “Balanço Patrimonial”, entretanto...

• Na visão do Conselho, o título “balanço patrimonial” reflete simplesmente que a escrituração por partidas dobradas exige que os débitos sejam equivalentes aos créditos. Ele não identifica o conteúdo ou a finalidade da demonstração. O Conselho também observou que “posição financeira” é um termo bem conhecido e aceito, visto que tem sido usado internacionalmente em pareceres de auditores por mais de 20 anos para descrever o que o “balanço patrimonial” apresenta. O Conselho decidiu que alinhar o título da demonstração com o seu conteúdo e o parecer do auditor ajudaria os usuários de demonstrações financeiras.

• (IAS 1, Basis for Conclusions, paragrafo BC16)

24

Seção 4 – Distinção entre circulante e não-circulante

• Realizar distinção entre circulante / não-circulante a menos que a apresentação de liquidez seja confiável e mais relevante

• Na apresentação de liquidez, apresentar ativos e passivos em ordem de liquidez

• Ativos e passivos circulantes são definidos• Todos os outros ativos e passivos são

não-circulantes• Saldos de imposto de renda diferido são

não-circulantes

12

25Seção 4 – Ativos circulantes

• Ativo circulante se– espera-se realização, venda ou consumo

no ciclo operacional normal da entidade– mantido para venda– espera-se a realização nos próximos 12

meses– caixa ou equivalente, a menos que

restritos por + de 12 meses

26

Seção 4 – Exemplos de ativos circulantes

• Ex 3*: A produz uísque usando cevada, água e fermento em um processo de destilação de 24 meses. Os estoquesincluem matéria-prima de cevada e fermento, uísque parcialmente destilado e uísque destilado.Ativos circulantes – espera-se serem realizados (ie, transformados em caixa)no ciclo operacional normal da entidade.

* ver exemplo 3 no Módulo 4 do material de treinamento da IFRS Foundation

27Seção 4 – Passivos circulantes

• Passivo circulante se– espera-se a quitação durante o ciclo

operacional normal da entidade– mantido para negociação– exigível nos próximos 12 meses– a entidade não possui o direito

incondicional em adiar o pagamento por, no mínimo, 12 meses após a data da DC

28

Seção 4 – Exemplos de passivos circulantes

• Ex 9*: Uma obrigação com os fornecedores pela compra de matérias-primas.Passivo circulante – espera-se pagar ao fornecedor no ciclo operacional normal da entidade.

* ver exemplo 9 no Módulo 4 do material de treinamento da IFRS Foundation

29Seção 4 – Exemplos continuação

• Ex 10*: Em 31/12/20X7, A violou um contrato de um empréstimo que de outra forma seria exigível 3 anos depois. A violação permite (porém, não obriga) que o banco exija o pagamento imediato. Em 31/12/20X7, o empréstimo é um passivo circulante - em 31/12/20X7, A não possui um direito incondicional de adiar a exigibilidadepor no mínimo 12 meses.

* ver exemplo 10 no Módulo 4 do material de treinamento da IFRS Foundation

30Seção 4 – Exemplos continuação

• Ex 11*: O mesmo que no Ex 10, exceto que após o encerramento do período contábil (31/12/20X7) e antes que as DCs fossem aprovadas para emissão, o banco formalmente concordou em não exigir o pagamento adiantado do empréstimo.Em 31/12/20X7, o empréstimo é um passivo circulante - em 31/12/20X7, A não possui um direito incondicional de adiamento do pagamento por no mínimo 12 meses.

* ver exemplo 11 no Módulo 21 do material de treinamento da IFRS Foundation

13

O IFRS para PMEs

Seção 5 Demonstração do Resultado e

Demonstração do Resultado Abrangente

31 32Seção 5 – Linhas• Especifica mínimo de linhas (ver §5.5) • Requer

– cabeçalhos e sub-totais de linhasadicionais quando relevantes a um entendimento do desempenho financeiro de uma entidade

– uma análise de despesas com base em –a natureza das despesas ou –a função das despesas

– segregação de operações descontinuadas• Proíbe o uso do termo ‘itens

extraordinários’

33

• Pode apresentar apenas uma demonstração de resultados (sem demonstração do resultado abrangente) se não houver itens de outros resultados abrangentes (ORA)

• A segregação das operações descontinuadas é obrigatória• A apresentação do subtotal de “Resultado do Período” é

obrigatória se a entidade possui itens de Outros Resultados Abrangentes

• Os únicos itens de ORA no IFRS para PMEs são:1. Alguns ganhos e perdas de variação cambial2. Algumas alterações no valor justo de hedging3. Alguns ganhos e perdas atuariais

Seção 5 Demonstração do Resultado e Demonstração do Resultado Abrangente 34

Demonstração do ResultadoAbrangente única:•Receitas•Despesas:

–Custos financeiros –Resultado de coligadas /

controladas em conjuntoImposto de renda

–Operações descontinuadas•Resultado do Período•Itens de Outros ResultadosAbrangentes (ORA)•Resultado Abrangente Total

Duas demonstrações:Demonstração do Resultado:•A última linha é Resultado do Período (como à esquerda) Demonstração do ResultadoAbrangente:•Começa com Resultado do Período•Itens de ORA•A última linha é Resultado Abrangente Total

Seção 5 Demonstração do Resultado e Demonstração do Resultado Abrangente

O IFRS para PMEs

Seção 6 Demonstração das Mutações do

Patrimônio Líquido e e Demonstração Lucros ou Prejuízos Acumulados

35 36

Seção 6 Demonstração das Mutações do Patrimônio Líquido

• Apresenta todas as alterações no patrimônio líquido– resultado abrangente total – aportes e retiradas de proprietários– dividendos – transações de ações em tesouraria

• Pode omitir se não houver aportes ou retiradas de proprietários além de dividendos

14

37

Seção 6 Demonstração de Lucros e Prejuízos Acumulados

• Substitue a DRE e a DMPL se as únicas alterações no PL forem decorrentes de: lucro/prejuízo, dividendos, retificação de erro e mudança de política contábil

• A entidade deve apresentar as seguintes informações da DLPA além daquelas apresentadas na DRE:

– Lucros acumulados no início do período– Dividendos declarados, pagos e a pagar, durante o

período.– Reapresentação de LA (retificação de erro)– Reapresentação de LA (mudança de política contábil)– Lucros acumulados no final do período

O IFRS para PMEs

Seção 7 Demonstração dos Fluxos de Caixa

38

39

Seção 7 Demonstração dos Fluxos de Caixa

• Todas as PMEs devem apresentar uma demonstração dos fluxos de caixa

• Opção de utilizar o – método indireto, ou – método diretopara apresentar fluxos de caixa das

atividades operacionais

40Seção 7 – Equivalentes de caixaEquivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez,mantidos para atender compromissos de curto prazo e não para investimentos ou outros propósitos

• Equivalentes de caixa incluem– investimentos com vencimento de curto

prazo (eg 3 meses, ou menos, da data de aquisição)

– saldos bancários a descoberto apenas seforem exigíveis contra apresentação formamuma parte integral da administração do caixa

• Apresentar–os componentes de caixa e equivalentes–reconciliação aos montantes na

demonstração de posição financeira (a menos que idênticos e descritos de forma similar)

• Divulgar comentários da administração em relação ao montante de

–Montante significantivo de caixa e equivalentes que não estão disponíveis para uso pela entidade

–exemplos: controle cambial estrangeiro ou restrições legais

41Seção 7 – Equivalentes de caixa 42Seção 7 – Atividades operacionais

As atividades operacionais são as principais atividades geradoras de receitas da entidade

• Fluxos de caixa de atividade operacional incluem– caixa recebido de clientes– caixa pago a fornecedores & funcionários– fluxos de caixa de imposto de renda, a menos

que especificamente identificado com atividades de financiamento e investimento

– fluxos de caixa de investimentos, empréstimos e outros contratos mantidos para propósitos de negociação ou transação

15

43Seção 7 – Atividades de investimentoAs atividades de investimento são a aquisição & disposição de ativos de longo prazo & outros investimentos não considerados caixa e equivalentes.

• Fluxos de caixa de atividade de investimento incluem– caixa pago para adquirir (caixa recebido pela venda

de) ativos a longo prazo (ex. Imobilizado)– caixa pago para adquirir (caixa recebo pela venda

de) instrumentos de dívida ou patrimoniais deoutras entidades e participações em ECC (diferentes de pagamentos/recebimentos daqueles instrumentos classificados como equivalentes de caixa ou mantidos para negociação/transação)

44Seção 7 – Atividades de financiamentoAs atividades de financiamento são atividades que resultam em alterações no tamanho e composição do capital integralizado eempréstimos de uma entidade

• Fluxos de caixa de atividade de financiamento incluem– caixa procedente de emissão de ações ou

outros instrumentos patrimoniais e caixa pagoaos proprietários para aquisição ou resgate de ações da entidade

– caixa procedente de empréstimos e caixa pago para liquidar empréstimos

– caixa pago por um arrendatário para a redução do compromisso pendente relacionado a um arrendamento financeiro

Seção 7 – Investimento e financiamento • Apresentar separadamente classes

principais de recebimentos brutos em dinheiro e pagamentos brutos em dinheiro decorrentes das atividades de investimento e financiamento.

• Os fluxos de caixa agregados decorrentes de aquisições e vendas de controladas ououtras unidades de negócios devem ser apresentados separadamente e classificados como atividades de investimento.

45 Seção 7 – Juros e dividendos

• Juros e dividendos de FC: –apresentar separadamente e classificar

consistentemente –juros & dividendos recebidos = atividade

operacional ou de investimento–juros pagos = atividade operacional ou de

financiamento–dividendos pagos normalmente =

atividade de financiamento

46

Seção 7 – Transações não-caixa

• Excluídas da DFC–contudo, divulgar em outro local das

demonstrações contábeis (ex. notas)

• Exemplos–arrendamento financeiro (reconhecimento

inicial)–emissão ações próprias para aquisição de

negócios–conversão de dívida em PL

47 O IFRS para PMEs

Seção 8 Notas Explicativas

48

16

49Seção 8 Notas Explicativas

• Divulgar base de preparação (isto é, IFRS para PMEs)

• Resumo de políticas contábeis significantes– Informação sobre julgamentos– Informação sobre fontes chave de

estimativa de incertezas• Informação de suporte para itens em

demonstrações contábeis• Outras divulgações

50Dúvidas ou comentários?Expressões dos pontos de vista individuais dos membros da IASB e sua equipe são encorajadas.

Os pontos de vista expressados nesta apresentação são aqueles do apresentador.

As posições oficiais da IASB sobre assuntos contábeis são determinadas apenas apósextensivo devido processo dedeliberação.

© IFRS Foundation 2010 | 30 Cannon Street | Londres EC4M 6XH | UK | www.ifrs.org

51

Esta apresentação pode ser modificada de tempos em tempos. A versão mais atual pode ser baixada de: http://www.ifrs.org/Conferences+and+Workshops/IFRS+for+SMEs+Train+the+trainer+workshops.htmOs requerimentos contábeis aplicáveis a empresas pequenas e de médio porte (PMEs) são fixados no International Financial Reporting Standard (IFRS) for SMEs, que foram emitidos pelo IASB em julho de 2009.A IFRS Foundation, os autores, os apresentadores e os editores não aceitam responsabilidade por perdas causadas a qualquer pessoa que atue ou evite em atuar em conformidade com os materiais nesta apresentação de PowerPoint, independente de tais perdas serem causadas por negligência ou afins.

17

2O IFRS para PMEs

Módulo 3 – AtivoSeções 11, 13, 16-18 e 27

Instrumentos Financeiros Básicos

Estoques

Ativo Imobilizado

Propriedade para Investimento

Ativo Intangível (exceto goodwill)

Redução ao Valore Recuperável

Ricardo Lopes Cardoso

2O IFRS para PMEs

Seção 11Instrumentos Financeiros Básicos

Ricardo Lopes Cardoso

3Seções 11-12 – Introdução

• Instrumentos Financeiros divididos em duas seções:– Sec. 11 Instrumentos Financeiros Básicos

– Sec. 12 Outros Tópicos sobre InstrumentosFinanceiros

• Juntas as duas seções cobrem reconhecimento, baixa, mensuração e divulgação dos ativos financeiros e passivos financeiros

4Seções 11-12 – Introdução

• Seção 11 é relevante a todas as PMEs• Seção 12 é relevante se:

– A PME possui ou emite instrumentos financeiros ‘exóticos’– instrumentos que impõem riscos ou benefícios que não são típicos dos instrumentos financeiros básicos

– A PME deseja realizar contabilidade de operações de hedge

5Seções 11-12 – Opção de contabilidade• A entidade pode escolher por aplicar qualquer

das:– Seções 11 e 12 na totalidade, ou– Reconhecimento e mensuração seguindo o

IAS 39 e divulgação seguindo Sec 11 & 12– Sem opção para uso de IFRS 9

• A opção selecionada de ser aplicada a todos os instrumentos financeiros (não individualmente)

• Para alterar a opção, siga a Seção 10

6Seção 11 – Princípios Básicos• Princípio básico da Seção 11:

– Modelo de custo amortizado para todos IF básicos exceto investimentos em ações ordinárias ou preferenciais que sejam publicamente negociadas ou cujo valor justo pode ser medido com confiança – valor justo com variações no resultado (VJMR).

18

7Seção 11 – Alcance• Todos os instrumentos financeiros

básicos exceto aqueles cobertos por outras seções do IFRS para PMEs:– Invest em controladas, coligadas, entidade

control. em conjunto (ver Seç. 9, 14, 15)– Patrimônio líquido da próprio entidade (ver

Seç. 22, 26)– Arrendamentos (ver Seção 20)– Ativos e passivos de benefícios a

empregados (ver Seção 28)

8Seções 11-12 – Definições• Instrumento financeiro

– Contrato que gera um ativo financeiro para a entidade e um passivo financeiro ou instrumento patrimônial para outraentidade

– Inclui caixa– Mas as commodities de pronta liquidez,

como o ouro, não são instrumentos financeiros

11

Seção 11 – Instrumentos de dívida básicos • Exemplos de instrumentos de dívida básicos:

– Contas e títulos a receber e a pagar– Empréstimos bancários e outros terceiros– Contas a pagar em moeda estrangeira– Empréstimos para/de controladas ou coligadas

que vençam à vista– Instrumento de dívida que vence

imediatamente em função de inadimplência do emissor

• Todos estes mensurados ao custo amortizado

12

Seção 11 – Instrumentos de dívida básicos • Exemplos de NÃO instrumentos de dívida básicos:

– Investimento em ações conversíveis ou resgatáveis– swap, opções e contratos futuros e outros

derivados– Empréstimos com condições não usuais que

exigem o pagamento antecipado (baseadas em mudanças tributárias, mudança de exigências contábeis aplicáveis, ligados ao desempenho da entidade)

• Todos são VJMR sob a Seção 12

13Seção 11 – Reconhecimento e mensuração

• Reconhecimento inicial:– Quando a entidade se torna parte das

provisões contratuais do instrumento– IFRS para PMEs permite julgamentos

relacionados com a ‘data de negociação’ x ‘data de liquidação’, mas seja consistente

14

• Mensuração inicial:– Ao preço de transação– Incluir os custos de transação exceto IF

que será mensurado pelo VJMR– ‘Imputar juros’ se o pagamento for

postergado além dos termos normais ou financiado por taxa de juros abaixo da taxa de mercado

Seção 11 – Reconhecimento e mensuração

19

15

• Reconhecimento inicial - exemplos de mensuração:– Empréstimo feito a outra entidade:

Mensurar pelo VP dos pagamentos de juros e principal

– Bens vendidos ao consumidor (comprados de fornecedor) em termos normais de crédito: Mensurar o ‘recebível’(a pagar) pelo preço de fatura não descontado

Seção 11 – Reconhecimento e mensuração 16

• Reconhecimento inicial-exemplos de mensuração:– Bens vendidos (comprados) a crédito, 2 anos sem

juros: Mensurar pelo preço corrente de venda a vista ou VP do recebível ou a pagar

Exemplo: Vendemos bens por $1,000, vencimentoem 2 anos, sem juros. Preço a vista = $857. TIR = 8%.

Lançamentos contábeis Débito CréditoNo momento da venda

Duplicatas a receber 857Receita de vendas 857

Final de ano 1 Duplicatas a receber 698% x 857 = 69 Receita de juros 69

Seção 11 – Reconhecimento e mensuração

17

• Mensuração subsequente:– Instrumentos de dívida no alcance da Seção

11 (mesmo que comercializados publicamente): – Custo amortizado usando o método da taxa

efetiva de juros– Instrumentos patrimoniais no alcance da

Seção 11: – Se publicamente comercializados ou VJ pode

ser medido de forma confiável: VJMR– Todos os demais: Custo menos

irrecuperabilidade

Seção 11 – Reconhecimento e mensuração 18

• O que é ‘custo amortizado’?– Valor mensurado no reconhecimento inicial– Menos amortização do principal– Mais ou menos amortização cumulativa de

qualquer diferença entre a mensuraçãoinicial e o valor no vencimento (usando o método da taxa efetiva de juros)

– Menos (para ativos) redução irrecuperabilidadeou não probabilidade de recebimento

Seção 11 – Reconhecimento e mensuração

19

• O que é ‘método da taxa efetiva de juros’?– Taxa efetiva de juros é a taxa que desconta

pagamentos (recebimentos) em dinheiro futurosexatamento ao valor contábil– Também denominado ‘Taxa Interna de Retorno’

– Custo amortizado = VP de futuros recebimentos (pagamentos) em dinheiro descontados pela taxa efetiva de juros

– Despesa financeira (resultado) = valor contábil no início do período x taxa efetiva de juros

Seção 11 – Reconhecimento e mensuração 20Seção 11 – Exemplo de taxa efetiva de juros1/1/X0 compra título de 5-anos por $900, custo de transação = $50, juros recebidos = $40/ano, resgate obrigatório por $1,100 em 31/12/X4.Ano Valor contábil

inicialReceita financeira à6.9583%*

Entrada de caixa

Valor contábilfinal

X0 950,00 66,10 (40) 976,11X1 976,11 67,92 (40) 1.004,03X2 1.004,03 69,86 (40) 1.033,89X3 1.033,89 71,94 (40) 1.065,83X4 1.065,83 74,16 (40) 1.100,00*6.9583% é a taxa que desconta os fluxos de caixa exatamente para $950

20

21

• O que é ‘valor justo’?– Valor pelo qual o IF poderia ser vendido ou

liquidado numa transação entre partes conhecedoras e dispostas a negociar numa transação em que não haja privilegio entre elas

– Melhor: Preço cotado em mercado ativo (preço de compra corrente)

– Seguinte: Preço em transação recente para ativo idêntico (a não ser que as circunstâncias tenham mudado)

– Estimativa usando técnica de avaliação (um modelo)

Seção 11 – Reconhecimento e mensuração 22Seção 11 – Redução do valor recuperável• A perda por irrecuperabilidade só se aplica ao IF

mensurado pelo custo ou custo amortizado• Em cada data das demonstrações contábeis,

procure evidência de que VJ esteja abaixo do valor contábil

– Dificuldade financeira significativa do emissor– Inadimplência ou delinqüência– Concessão anormal concedida ao devedor pelo

credor– Provável falência ou reorganização do devedor

23

• Avaliação da redução:– Instrumentos patrimoniais = individualmente– Instrumentos de dívida significativos =

individualmente– Demais instrumentos de dívida =

individualmente ou agrupados de acordo comcaracterísticas similares de risco

• Reconhecimento da redução:– a redução é reconhecida no resultado

Seção 11 – Redução do valor recuperável 24

• Mensuração da perda por irrecuperabilidade:– Instrumentos de dívida: Diferença entre o valor

contábil e VP dos fluxos de caixa estimados descontados pela taxa efetiva de juros original do ativo. (Usar taxa corrente se variável.)

– Instrumentos patrimoniais: Diferença entre o valor contábil e a melhor estimativa (aproximação) do valor (pode ser zero) que a entidade receberia se o ativo fosse vendido na data da demonstração contábil.

Seção 11 – Redução do valor recuperável

25

• Reversão da perda por irrecuperabilidade:– Exigido se o problema causador da perda

original diminuir– Não excede o valor contábil que seria

contabilizado se a perda não tivesse sido reconhecida (ie. não para VJ, mas para novo ‘custo amortizado’)

– Reversão reconhecida no resultado

Seção 11 – Redução do valor recuperável 26Seção 11 - baixa• baixa de ativo financeiro:

– baixa = remover do balanço– Apenas quando:

a. Direitos sobre fluxos de caixa expiram ou são liquidados

b. Substancialmente todos os riscos e benefícios(fluxos de caixa) transferidos para outra entidade

c. Transferidos alguns mas não substancialmente todos os riscos e benefícios, e o controle físico dos ativos transferidos para outra parte que tem o direito de vender o ativo a uma terceira parte não relacionada.

21

27Seção 11 - baixa• baixa de ativo financeiro:

– No caso (c) acima:– baixar totalmente o ativo antigo, e– Reconhecer quaisquer direitos e obrigações

retidos/criados na transferência (mensurar pelo VJ)– Se a transferência não resulte em baixa, manter o

ativo transferido nos livros e reconhecer passivo financeiro para a remuneração recebida– Não compensar

28Seção 11 - baixa• baixa de ativo financeiro:

– Cedente fornece garantias que não caixa:– Se o cessionário pode vender ou

recaucuionar a garantia: cedente deveapresentar o ativo em separado no seu balanço

– Se o cessionário vende: deve reconhecer um passivo para devolver a garantia

– Se cedente descumpre termo: reconhece a garantia, e o cessionário reconhece-a pelo VJ (ou caso já tenha vendido, desreconhece o passivo)

29Seção 11 - baixa• Baixa de ativo financeiro – exemplos:

– Deve baixar: Vende recebíveis ao banco mas continua a movimentar as cobranças dos devedores, cobre taxa de administração do banco. O banco assume o risco de crédito.

– Não pode baixar: Os mesmos fatos exceto a entidade concorda em recomprar qualquerrecebível com mora de mais de 120 dias. A entidade continua a reconhecer os recebíveis até recebê-lo ou baixa-los como incobráveis.

30Seção 11 - baixa• baixa de passivo financeiro:

– Apenas quando extinto, isto é:1. Obrigação cumprida2. Cancelada3. Expirada

• Se a dívida existente é substituída por uma nova com termos substancialmente diferentes (ou houver modificação substancial nos termos):

– Tratar como novo passivo e extinção do passivo original

31Seção 11 – Apresentação e Divulgação• Divulgar as políticas contábeis para IF• Divulgar ativos e passivos financeiros por

categorias no balanço patrimonial:– Intrumento patrim. ou de dívida pelo VJMR– Intrumento de dívida pelo custo amortizado– Intrumento patrimonial pelo custo menos

perda por irrecuperabilidade– Passivos pelo VJMR– Passivos pelo custo amortizado

Seção 11 - Divulgações• Termos, condições e restrições dos ativos financeiros e

passivo• Para aqueles pelo VJMR, detalhes de como o VJ foi

determinado• Detalhes da transferência do ativo financeiro que não se

qualificou para baixa• Detalhes dos ativos financeiros penhorados como

garantia• Detalhes das inadimplências e quebra de contrato dos

empréstimos a pagarcontinua no próximo slide...

32

22

33Seção 11 – Divulgação• Itens de receita, despesa, ganhos e perdas:

– Mudanças no VJ para instrumentos mensurados pelo VJMR

– Receita total de juros e despesa total de juros em IF não mensurados pelo VJMR

– Perda por irrecuperabilidade por classe do ativo financeiro

2O IFRS para PMEs

Avaliação e DebateAtivos

Seção 11

Ricardo Lopes Cardoso

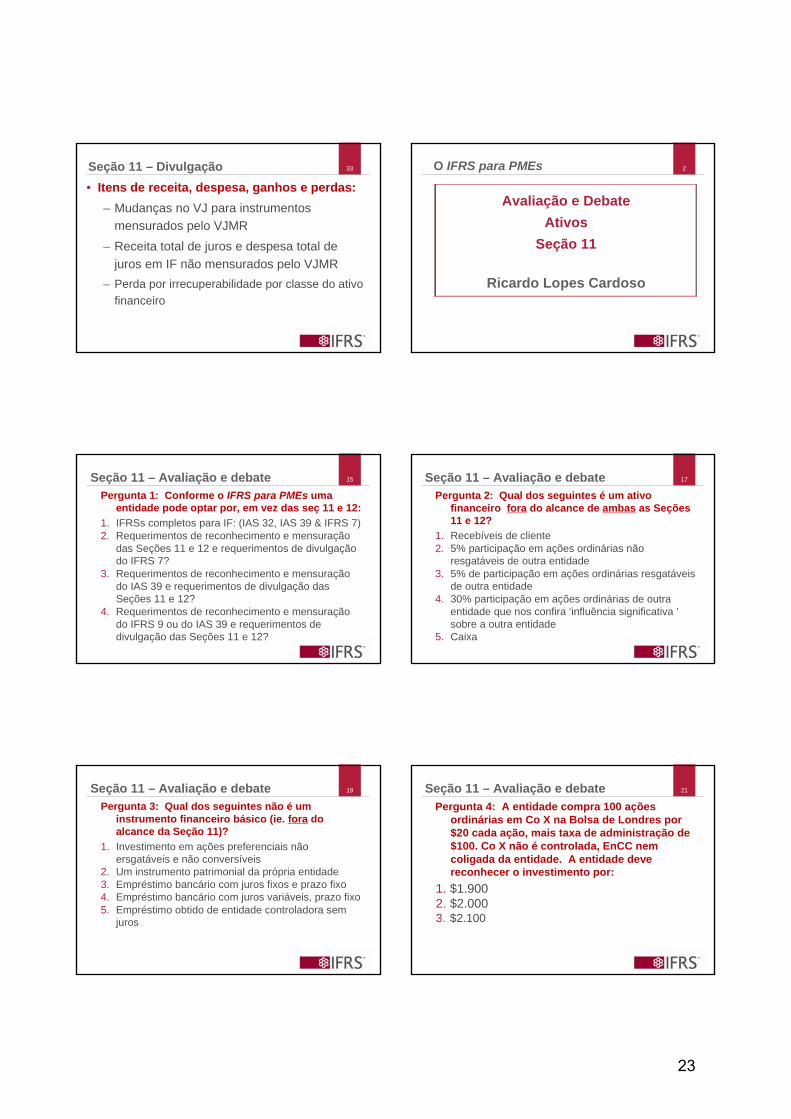

15Seção 11 – Avaliação e debatePergunta 1: Conforme o IFRS para PMEs uma

entidade pode optar por, em vez das seç 11 e 12: 1. IFRSs completos para IF: (IAS 32, IAS 39 & IFRS 7)2. Requerimentos de reconhecimento e mensuração

das Seções 11 e 12 e requerimentos de divulgação do IFRS 7?

3. Requerimentos de reconhecimento e mensuraçãodo IAS 39 e requerimentos de divulgação das Seções 11 e 12?

4. Requerimentos de reconhecimento e mensuraçãodo IFRS 9 ou do IAS 39 e requerimentos de divulgação das Seções 11 e 12?

17

Pergunta 2: Qual dos seguintes é um ativo financeiro fora do alcance de ambas as Seções 11 e 12?

1. Recebíveis de cliente2. 5% participação em ações ordinárias não

resgatáveis de outra entidade3. 5% de participação em ações ordinárias resgatáveis

de outra entidade4. 30% participação em ações ordinárias de outra

entidade que nos confira ‘influência significativa ’sobre a outra entidade

5. Caixa

Seção 11 – Avaliação e debate

19

Pergunta 3: Qual dos seguintes não é um instrumento financeiro básico (ie. fora do alcance da Seção 11)?

1. Investimento em ações preferenciais não ersgatáveis e não conversíveis

2. Um instrumento patrimonial da própria entidade3. Empréstimo bancário com juros fixos e prazo fixo4. Empréstimo bancário com juros variáveis, prazo fixo5. Empréstimo obtido de entidade controladora sem

juros

Seção 11 – Avaliação e debate 21

Pergunta 4: A entidade compra 100 ações ordinárias em Co X na Bolsa de Londres por $20 cada ação, mais taxa de administração de $100. Co X não é controlada, EnCC nem coligada da entidade. A entidade deve reconhecer o investimento por:

1. $1.9002. $2.0003. $2.100

Seção 11 – Avaliação e debate

23

23

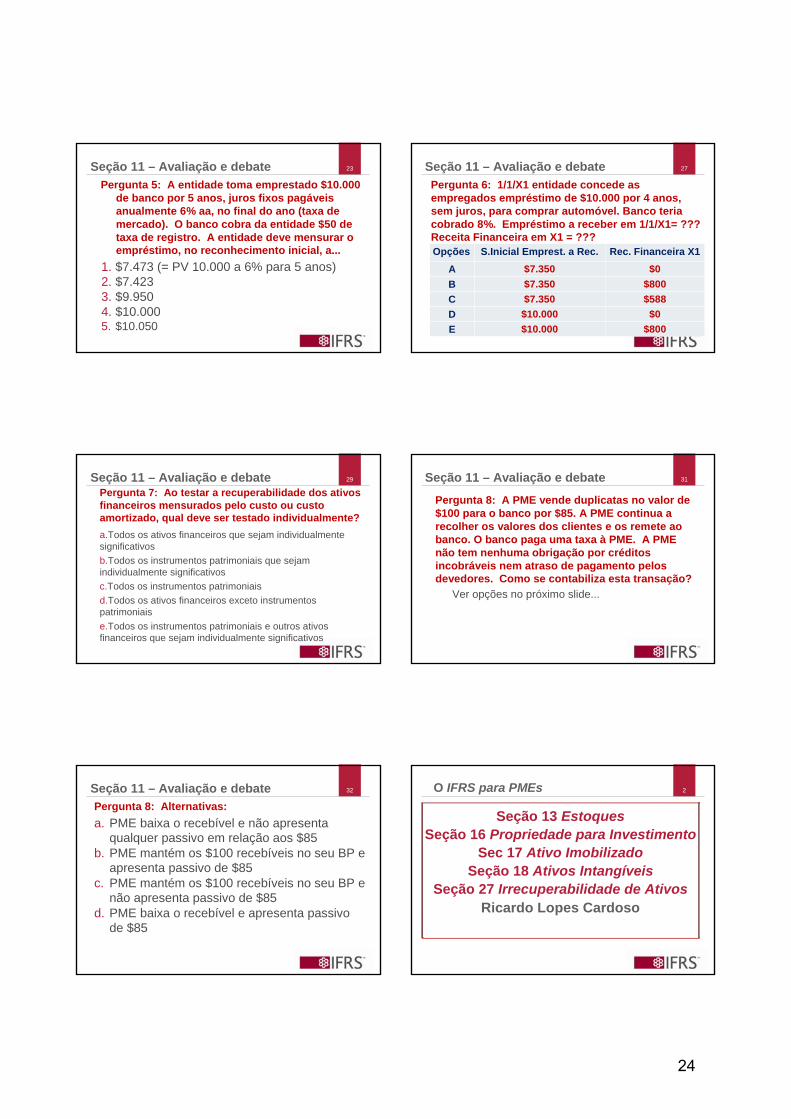

Pergunta 5: A entidade toma emprestado $10.000de banco por 5 anos, juros fixos pagáveis anualmente 6% aa, no final do ano (taxa de mercado). O banco cobra da entidade $50 de taxa de registro. A entidade deve mensurar o empréstimo, no reconhecimento inicial, a...

1. $7.473 (= PV 10.000 a 6% para 5 anos)2. $7.423 3. $9.9504. $10.0005. $10.050

Seção 11 – Avaliação e debate 27

Pergunta 6: 1/1/X1 entidade concede asempregados empréstimo de $10.000 por 4 anos,sem juros, para comprar automóvel. Banco teria cobrado 8%. Empréstimo a receber em 1/1/X1= ??? Receita Financeira em X1 = ???Opções S.Inicial Emprest. a Rec. Rec. Financeira X1

A $7.350 $0B $7.350 $800C $7.350 $588D $10.000 $0E $10.000 $800

Seção 11 – Avaliação e debate

29

Pergunta 7: Ao testar a recuperabilidade dos ativos financeiros mensurados pelo custo ou custo amortizado, qual deve ser testado individualmente?a.Todos os ativos financeiros que sejam individualmente significativosb.Todos os instrumentos patrimoniais que sejam individualmente significativosc.Todos os instrumentos patrimoniaisd.Todos os ativos financeiros exceto instrumentos patrimoniaise.Todos os instrumentos patrimoniais e outros ativos financeiros que sejam individualmente significativos

Seção 11 – Avaliação e debate 31

Pergunta 8: A PME vende duplicatas no valor de $100 para o banco por $85. A PME continua a recolher os valores dos clientes e os remete aobanco. O banco paga uma taxa à PME. A PME não tem nenhuma obrigação por créditos incobráveis nem atraso de pagamento pelos devedores. Como se contabiliza esta transação?

Ver opções no próximo slide...

Seção 11 – Avaliação e debate

32

Pergunta 8: Alternativas:a. PME baixa o recebível e não apresenta

qualquer passivo em relação aos $85b. PME mantém os $100 recebíveis no seu BP e

apresenta passivo de $85c. PME mantém os $100 recebíveis no seu BP e

não apresenta passivo de $85d. PME baixa o recebível e apresenta passivo

de $85

Seção 11 – Avaliação e debate 2O IFRS para PMEs

Seção 13 EstoquesSeção 16 Propriedade para Investimento

Sec 17 Ativo ImobilizadoSeção 18 Ativos Intangíveis

Seção 27 Irrecuperabilidade de AtivosRicardo Lopes Cardoso

24

3O IFRS para PMEs

Alcance das Seções 13 e 16–18

4Seção 13 – alcanceEstoques são ativos:– mantidos para venda no curso normal dos

negócios (produtos acabados); – no processo de produção para venda

(produtos em processo); ou – na forma de materiais ou suprimentos a

serem consumidos no processo de produção ou na prestação de serviços (matéria prima e material de consumo).

• Seção 13 especifica contabilização +apresentação de estoques

Seção 13 – alcance de exclusões

• Seção 13 é aplicável a todos os estoques,exceto– produtos em processo resultantes de

contratos de construção– instrumentos financeiros– ativos biológicos relacionados com atividade

agrícola e produtos agrícolas no ponto da colheita

5 6Seção 17 – definição de Ativo ImobilizadoAtivo Imobilizado são ativos tangíveis:

• mantidos para– uso na produção ou fornecimento de bens

ou serviços, – para aluguel a terceiros, ou – para fins administrativos;

• e espera-se que sejam usados durante +1 período.

7Seção 17 – alcance

• Seção 17 especifica contabilização eapresentação de:– Ativos Imobilizados– propriedade para investimento cujo valor

justo não pode ser mensurado de forma confável sem custo ou esforço indevido,continuamente.

8Seção 16 – alcancePropriedade para investimento são terras ou edificações (ou parte de uma edificação, ou ambos) mantidas pelo proprietário ou pelo arrendatário sob arrendamento financeiro com a intenção de receber aluguel ou para valorização de capital ou ambos.

• Seção 16 especifica contabilização e apresentação de:– propriedade para investimento cujo valor justo

pode ser mensurado de forma confiável semcusto ou esforço indevido, continuamente

25

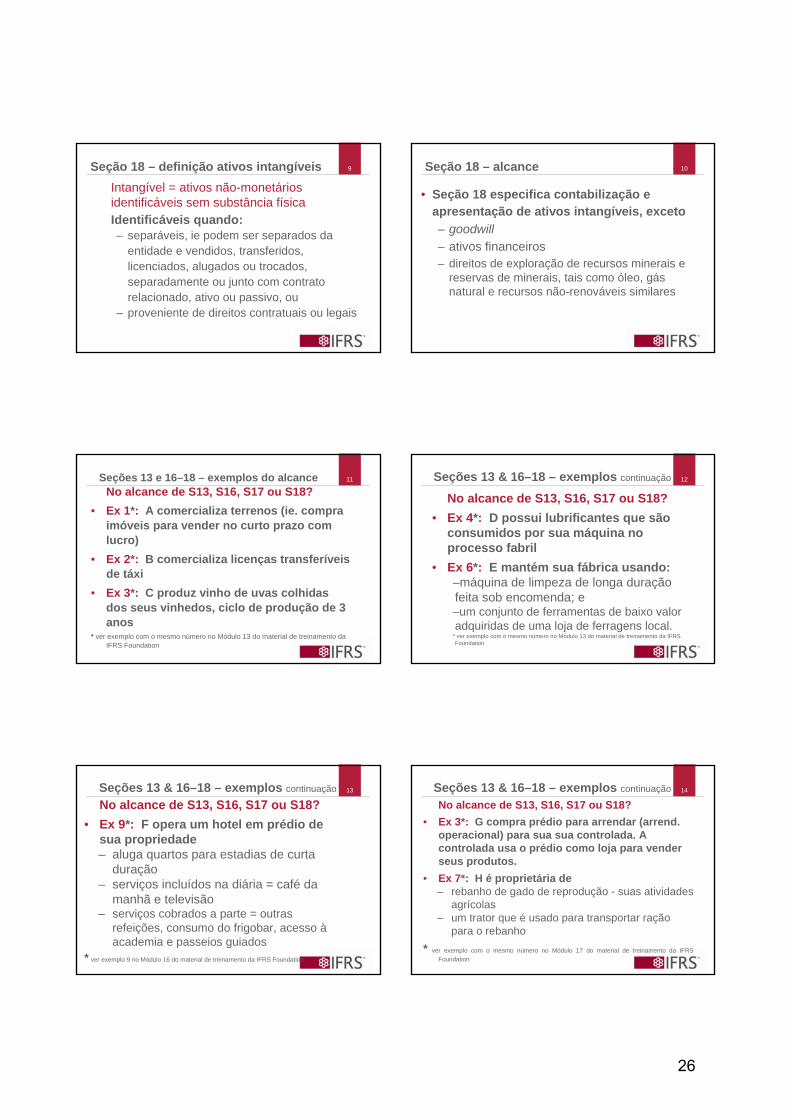

9Seção 18 – definição ativos intangíveisIntangível = ativos não-monetários identificáveis sem substância físicaIdentificáveis quando:– separáveis, ie podem ser separados da

entidade e vendidos, transferidos, licenciados, alugados ou trocados, separadamente ou junto com contrato relacionado, ativo ou passivo, ou

– proveniente de direitos contratuais ou legais

10Seção 18 – alcance

• Seção 18 especifica contabilização e apresentação de ativos intangíveis, exceto– goodwill– ativos financeiros– direitos de exploração de recursos minerais e

reservas de minerais, tais como óleo, gás natural e recursos não-renováveis similares

Seções 13 e 16–18 – exemplos do alcanceNo alcance de S13, S16, S17 ou S18?

• Ex 1*: A comercializa terrenos (ie. compra imóveis para vender no curto prazo comlucro)

• Ex 2*: B comercializa licenças transferíveis de táxi

• Ex 3*: C produz vinho de uvas colhidas dos seus vinhedos, ciclo de produção de 3 anos

* ver exemplo com o mesmo número no Módulo 13 do material de treinamento da IFRS Foundation

11 Seções 13 & 16–18 – exemplos continuação

No alcance de S13, S16, S17 ou S18?• Ex 4*: D possui lubrificantes que são

consumidos por sua máquina no processo fabril

• Ex 6*: E mantém sua fábrica usando: –máquina de limpeza de longa duraçãofeita sob encomenda; e –um conjunto de ferramentas de baixo valor adquiridas de uma loja de ferragens local.

* ver exemplo com o mesmo número no Módulo 13 do material de treinamento da IFRS Foundation

12

Seções 13 & 16–18 – exemplos continuação

No alcance de S13, S16, S17 ou S18?• Ex 9*: F opera um hotel em prédio de

sua propriedade– aluga quartos para estadias de curta

duração– serviços incluídos na diária = café da

manhã e televisão– serviços cobrados a parte = outras

refeições, consumo do frigobar, acesso àacademia e passeios guiados

* ver exemplo 9 no Módulo 16 do material de treinamento da IFRS Foundation

13 Seções 13 & 16–18 – exemplos continuação

No alcance de S13, S16, S17 ou S18?• Ex 3*: G compra prédio para arrendar (arrend.

operacional) para sua sua controlada. A controlada usa o prédio como loja para venderseus produtos.

• Ex 7*: H é proprietária de– rebanho de gado de reprodução - suas atividades

agrícolas– um trator que é usado para transportar ração

para o rebanho* ver exemplo com o mesmo número no Módulo 17 do material de treinamento da IFRS

Foundation

14

26

Seções 13 & 16–18 – exemplos continuação

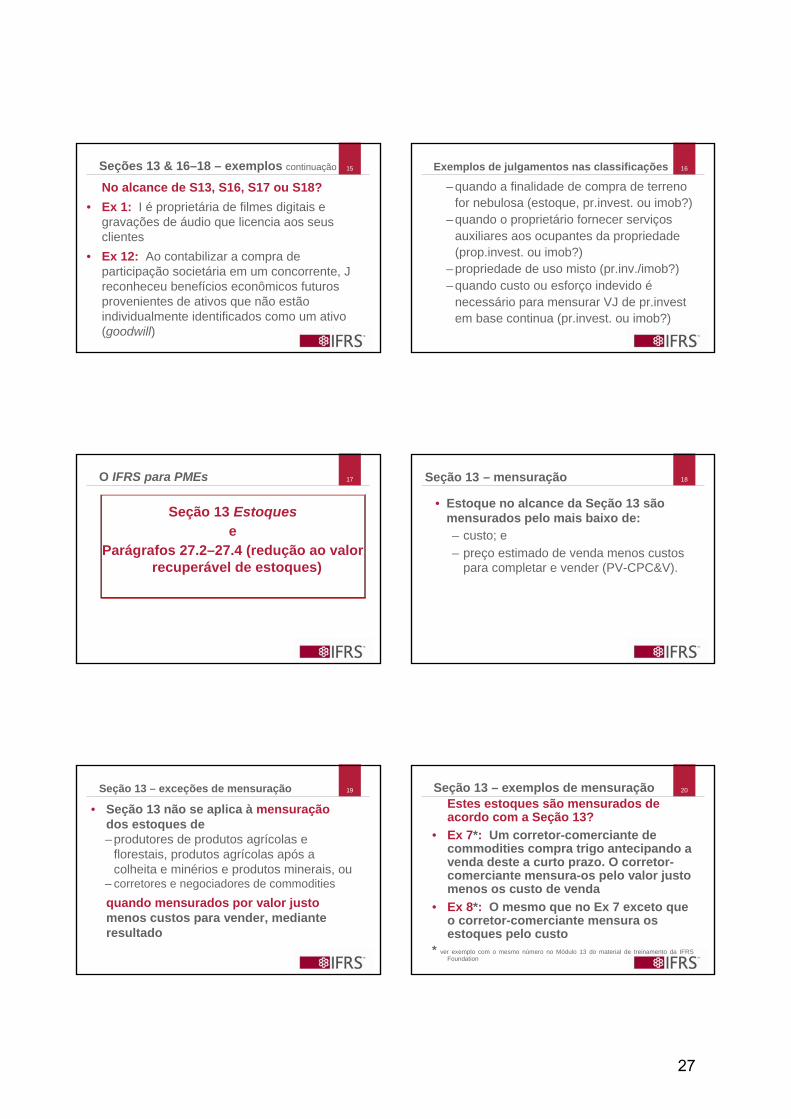

No alcance de S13, S16, S17 ou S18?• Ex 1: I é proprietária de filmes digitais e

gravações de áudio que licencia aos seus clientes

• Ex 12: Ao contabilizar a compra de participação societária em um concorrente, J reconheceu benefícios econômicos futuros provenientes de ativos que não estão individualmente identificados como um ativo (goodwill)

15 Exemplos de julgamentos nas classificações

– quando a finalidade de compra de terreno for nebulosa (estoque, pr.invest. ou imob?)

– quando o proprietário fornecer serviços auxiliares aos ocupantes da propriedade (prop.invest. ou imob?)

– propriedade de uso misto (pr.inv./imob?)– quando custo ou esforço indevido é

necessário para mensurar VJ de pr.invest em base continua (pr.invest. ou imob?)

16

17O IFRS para PMEs

Seção 13 Estoquese

Parágrafos 27.2–27.4 (redução ao valor recuperável de estoques)

18Seção 13 – mensuração

• Estoque no alcance da Seção 13 são mensurados pelo mais baixo de: – custo; e – preço estimado de venda menos custos

para completar e vender (PV-CPC&V).

Seção 13 – exceções de mensuração

• Seção 13 não se aplica à mensuraçãodos estoques de – produtores de produtos agrícolas e

florestais, produtos agrícolas após acolheita e minérios e produtos minerais, ou

– corretores e negociadores de commoditiesquando mensurados por valor justomenos custos para vender, mediante resultado

19 Seção 13 – exemplos de mensuraçãoEstes estoques são mensurados de acordo com a Seção 13?

• Ex 7*: Um corretor-comerciante de commodities compra trigo antecipando a venda deste a curto prazo. O corretor-comerciante mensura-os pelo valor justo menos os custo de venda

• Ex 8*: O mesmo que no Ex 7 exceto que o corretor-comerciante mensura osestoques pelo custo

* ver exemplo com o mesmo número no Módulo 13 do material de treinamento da IFRS Foundation

20

27

21Seção 13 – custo

• Custo = custos de aquisição + custos de transformação + outros custos incorridos para trazer os estoques para sua localicação e condição atuais

22Seção 13 – custo de aquisição• Custo de aquisição = preço de compra +

tributos de importação + outros tributos(não-recuperáveis) + outros custos diretos– custos de aquisição após a dedução de descontos

comerciais, descontos de volume, etc– se o acordo de compra efetivamente contém um

elemento de financiamento não declarado, exdiferença entre preço de compra para termos normais de crédito e valor para pagamento em data futura, diferença é reconhecida como despesa de juros durante período do financiamento (ie não adicionado ao custo dos estoques)

23Seção 13 – exemplos de custo de aquisição

•Ex 13*: A compra mercadorias tabeladas em $500 por unidade de Z. Z concede à Adescontos de 20% sobre os pedidos de +100 unidades e 10% quando A compra +999 unidades em 1 ano. Os descontos se aplicam a todas as unidades compradas em um ano.

A compra: 800 unidades em 1/1/20X1 e 200 unidades em 24/12/20X1.

Em 31/12/20X1, 150 unidades não foram vendidas (ie estoques de A).* ver exemplo 13 no Módulo 13 do material de treinamento da IFRS Foundation

24

• Ex 13 continuação:A mensura o custo dos estoques em 20X1 à$350.000 [ie 1.000 unidades × ($500 preço listado menos 30%($500) desconto de volume)], pois todas as unidades compradas no ano recebem desconto total de 30%.

• A reconhece: – despesa (CMV) de $297.500 [ie 850 unidades

vendidas × ($500 preço listado menos 30%($500) desconto de volume)] no resultado em 20X1

– ativo (estoques) de $52.500 [ie 150 unidades não vendidas × ($500 menos 30%($500) desconto)] em 31/12/20X1.

Seção 13 – exemplos de custo de aquisição

25

• Ex 17*: A compra estoque por $2.000.000 a crédito por 2 anos, sem juros. Taxa de desconto apropriada = 10% ao ano.O custo do estoque é $1.652.893 (ie o valor presente do pagamento futuro). Cálculos: $2.000.000 pagamento futuro ÷(1,1)2.

* ver exemplo 17 no Módulo 13 do material de treinamento IFRS Foundation.

Seção 13 – exemplos de custo de aquisição 26Seção 13 – custo de transformação

• Custo de tranformação = custos diretos + custos indiretos (gastos gerais alocados à produção)– custos indiretos = custos indiretos fixos +

custos indiretos variáveis

28

27

Seção 13 – exemplos de custos de transformação

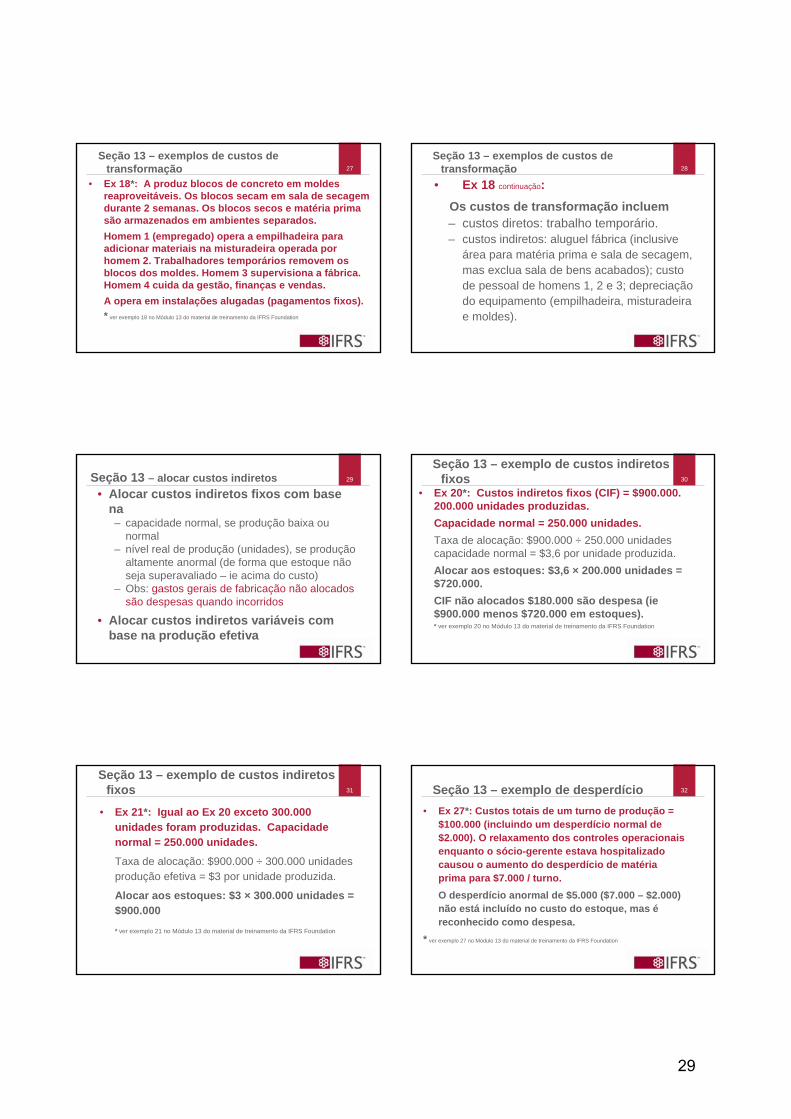

• Ex 18*: A produz blocos de concreto em moldes reaproveitáveis. Os blocos secam em sala de secagem durante 2 semanas. Os blocos secos e matéria prima são armazenados em ambientes separados. Homem 1 (empregado) opera a empilhadeira para adicionar materiais na misturadeira operada por homem 2. Trabalhadores temporários removem os blocos dos moldes. Homem 3 supervisiona a fábrica. Homem 4 cuida da gestão, finanças e vendas.A opera em instalações alugadas (pagamentos fixos).* ver exemplo 18 no Módulo 13 do material de treinamento da IFRS Foundation

28

• Ex 18 continuação:

Os custos de transformação incluem– custos diretos: trabalho temporário.– custos indiretos: aluguel fábrica (inclusive

área para matéria prima e sala de secagem, mas exclua sala de bens acabados); custo de pessoal de homens 1, 2 e 3; depreciaçãodo equipamento (empilhadeira, misturadeirae moldes).

Seção 13 – exemplos de custos de transformação

29Seção 13 – alocar custos indiretos• Alocar custos indiretos fixos com base

na– capacidade normal, se produção baixa ou

normal – nível real de produção (unidades), se produção

altamente anormal (de forma que estoque não seja superavaliado – ie acima do custo)

– Obs: gastos gerais de fabricação não alocadossão despesas quando incorridos

• Alocar custos indiretos variáveis com base na produção efetiva

30

Seção 13 – exemplo de custos indiretos fixos

• Ex 20*: Custos indiretos fixos (CIF) = $900.000.200.000 unidades produzidas. Capacidade normal = 250.000 unidades. Taxa de alocação: $900.000 ÷ 250.000 unidades capacidade normal = $3,6 por unidade produzida.Alocar aos estoques: $3,6 × 200.000 unidades = $720.000.CIF não alocados $180.000 são despesa (ie$900.000 menos $720.000 em estoques).* ver exemplo 20 no Módulo 13 do material de treinamento da IFRS Foundation

31

• Ex 21*: Igual ao Ex 20 exceto 300.000 unidades foram produzidas. Capacidade normal = 250.000 unidades.

Taxa de alocação: $900.000 ÷ 300.000 unidades produção efetiva = $3 por unidade produzida.

Alocar aos estoques: $3 × 300.000 unidades = $900.000

* ver exemplo 21 no Módulo 13 do material de treinamento da IFRS Foundation

Seção 13 – exemplo de custos indiretos fixos 32Seção 13 – exemplo de desperdício

• Ex 27*: Custos totais de um turno de produção = $100.000 (incluindo um desperdício normal de$2.000). O relaxamento dos controles operacionais enquanto o sócio-gerente estava hospitalizado causou o aumento do desperdício de matéria prima para $7.000 / turno.O desperdício anormal de $5.000 ($7.000 – $2.000) não está incluído no custo do estoque, mas éreconhecido como despesa.

* ver exemplo 27 no Módulo 13 do material de treinamento da IFRS Foundation

29

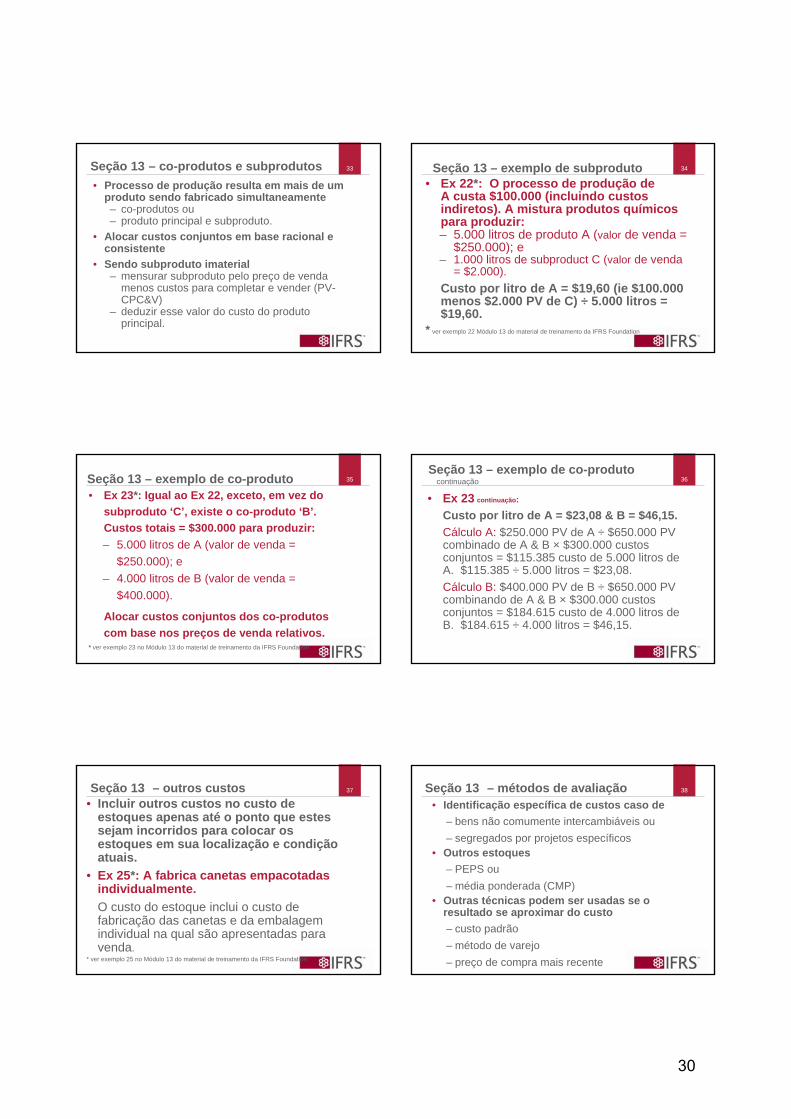

33Seção 13 – co-produtos e subprodutos• Processo de produção resulta em mais de um

produto sendo fabricado simultaneamente– co-produtos ou– produto principal e subproduto.

• Alocar custos conjuntos em base racional e consistente

• Sendo subproduto imaterial– mensurar subproduto pelo preço de venda

menos custos para completar e vender (PV-CPC&V)

– deduzir esse valor do custo do produto principal.

34Seção 13 – exemplo de subproduto• Ex 22*: O processo de produção de

A custa $100.000 (incluindo custos indiretos). A mistura produtos químicos para produzir:– 5.000 litros de produto A (valor de venda =

$250.000); e– 1.000 litros de subproduct C (valor de venda

= $2.000).Custo por litro de A = $19,60 (ie $100.000 menos $2.000 PV de C) ÷ 5.000 litros = $19,60.

* ver exemplo 22 Módulo 13 do material de treinamento da IFRS Foundation

35Seção 13 – exemplo de co-produto• Ex 23*: Igual ao Ex 22, exceto, em vez do

subproduto ‘C’, existe o co-produto ‘B’. Custos totais = $300.000 para produzir: – 5.000 litros de A (valor de venda =

$250.000); e– 4.000 litros de B (valor de venda =

$400.000).

Alocar custos conjuntos dos co-produtos com base nos preços de venda relativos.

* ver exemplo 23 no Módulo 13 do material de treinamento da IFRS Foundation

36Seção 13 – exemplo de co-produto

continuação

• Ex 23 continuação:

Custo por litro de A = $23,08 & B = $46,15.Cálculo A: $250.000 PV de A ÷ $650.000 PV combinado de A & B × $300.000 custos conjuntos = $115.385 custo de 5.000 litros de A. $115.385 ÷ 5.000 litros = $23,08.Cálculo B: $400.000 PV de B ÷ $650.000 PV combinando de A & B × $300.000 custos conjuntos = $184.615 custo de 4.000 litros de B. $184.615 ÷ 4.000 litros = $46,15.

37Seção 13 – outros custos• Incluir outros custos no custo de

estoques apenas até o ponto que estes sejam incorridos para colocar os estoques em sua localização e condição atuais.

• Ex 25*: A fabrica canetas empacotadas individualmente. O custo do estoque inclui o custo de fabricação das canetas e da embalagem individual na qual são apresentadas para venda.

* ver exemplo 25 no Módulo 13 do material de treinamento da IFRS Foundation

38Seção 13 – métodos de avaliação• Identificação específica de custos caso de

– bens não comumente intercambiáveis ou – segregados por projetos específicos

• Outros estoques– PEPS ou– média ponderada (CMP)

• Outras técnicas podem ser usadas se o resultado se aproximar do custo – custo padrão– método de varejo– preço de compra mais recente

30

39

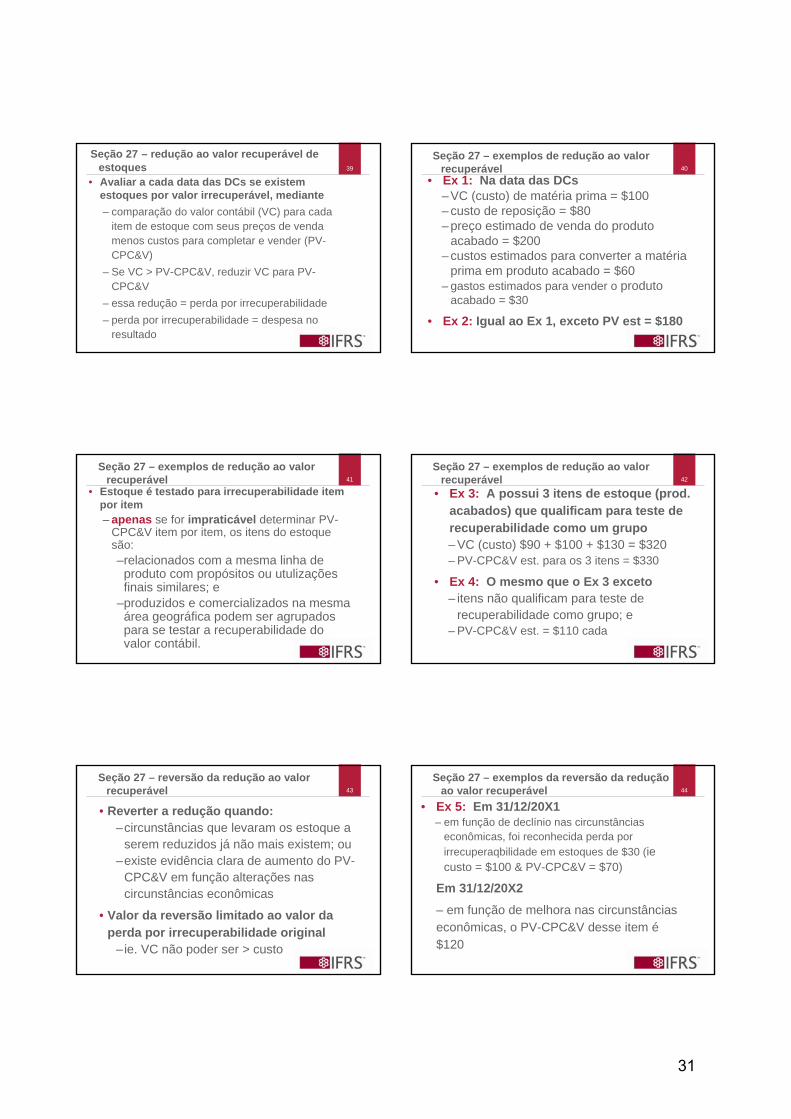

Seção 27 – redução ao valor recuperável de estoques

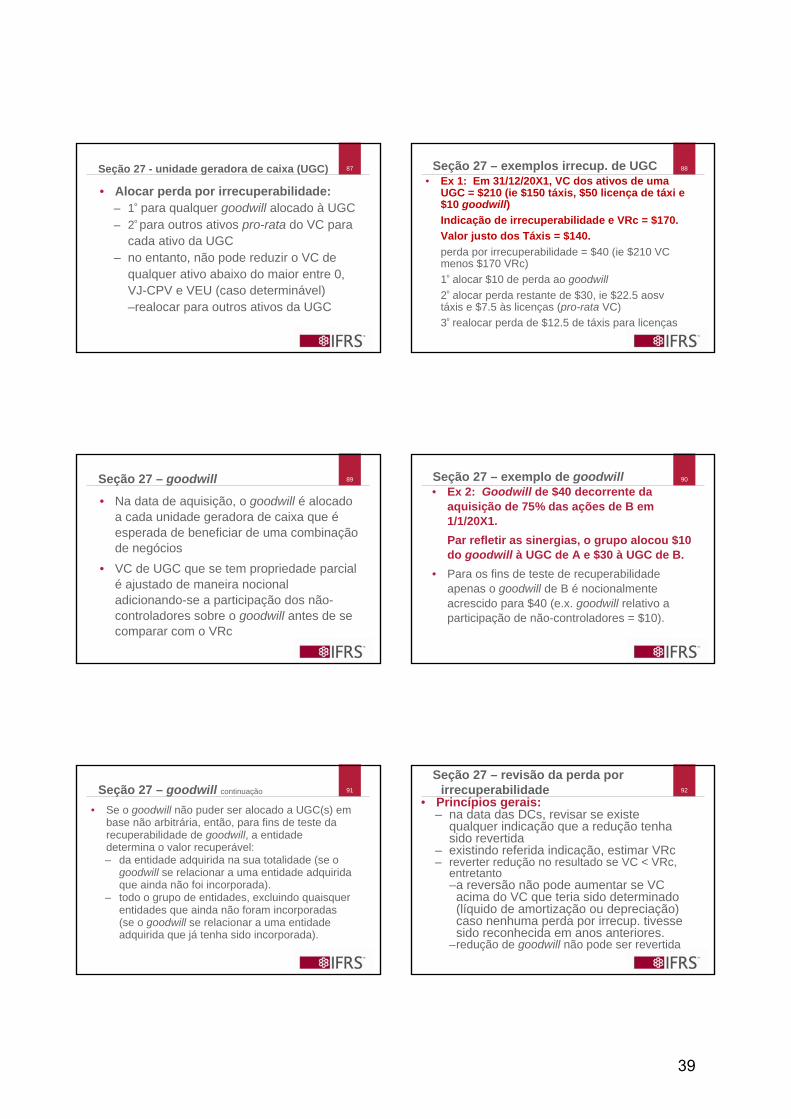

• Avaliar a cada data das DCs se existem estoques por valor irrecuperável, mediante– comparação do valor contábil (VC) para cada

item de estoque com seus preços de venda menos custos para completar e vender (PV-CPC&V)

– Se VC > PV-CPC&V, reduzir VC para PV-CPC&V

– essa redução = perda por irrecuperabilidade– perda por irrecuperabilidade = despesa no

resultado

40

Seção 27 – exemplos de redução ao valor recuperável

• Ex 1: Na data das DCs– VC (custo) de matéria prima = $100– custo de reposição = $80 – preço estimado de venda do produto

acabado = $200– custos estimados para converter a matéria

prima em produto acabado = $60– gastos estimados para vender o produto

acabado = $30

• Ex 2: Igual ao Ex 1, exceto PV est = $180

41

• Estoque é testado para irrecuperabilidade itempor item– apenas se for impraticável determinar PV-

CPC&V item por item, os itens do estoque são:–relacionados com a mesma linha de

produto com propósitos ou utulizações finais similares; e

–produzidos e comercializados na mesma área geográfica podem ser agrupadospara se testar a recuperabilidade do valor contábil.

Seção 27 – exemplos de redução ao valor recuperável 42

• Ex 3: A possui 3 itens de estoque (prod. acabados) que qualificam para teste de recuperabilidade como um grupo– VC (custo) $90 + $100 + $130 = $320– PV-CPC&V est. para os 3 itens = $330

• Ex 4: O mesmo que o Ex 3 exceto – itens não qualificam para teste de

recuperabilidade como grupo; e – PV-CPC&V est. = $110 cada

Seção 27 – exemplos de redução ao valor recuperável

• Reverter a redução quando: –circunstâncias que levaram os estoque a

serem reduzidos já não mais existem; ou –existe evidência clara de aumento do PV-

CPC&V em função alterações nascircunstâncias econômicas

• Valor da reversão limitado ao valor da perda por irrecuperabilidade original

–ie. VC não poder ser > custo

43

Seção 27 – reversão da redução ao valor recuperável 44

• Ex 5: Em 31/12/20X1 – em função de declínio nas circunstâncias

econômicas, foi reconhecida perda por irrecuperaqbilidade em estoques de $30 (iecusto = $100 & PV-CPC&V = $70)

Em 31/12/20X2

– em função de melhora nas circunstâncias econômicas, o PV-CPC&V desse item é$120

Seção 27 – exemplos da reversão da redução ao valor recuperável

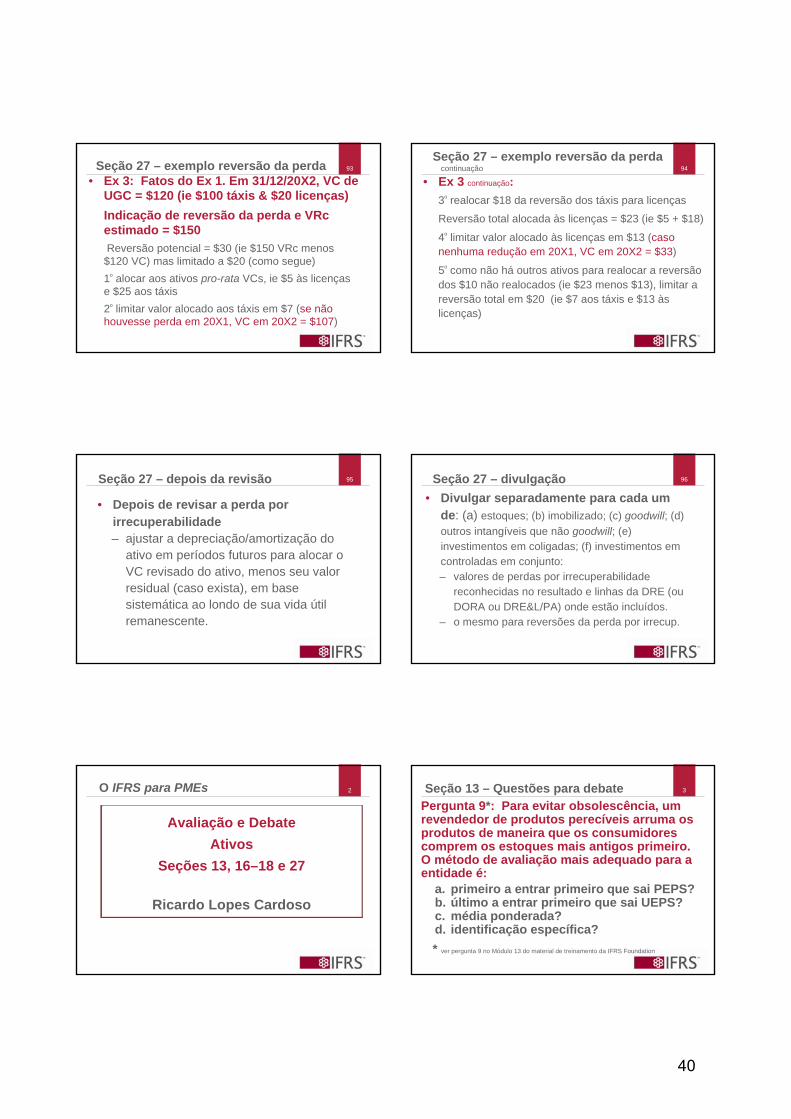

31

45Seção 13 – julgamentos sobre mensuração

• Para custo, exemplos incluem– determinação da capacidade normal– separação de despedícios normal e anormal– alocação de custo conjunto para co-produtos

–na ausência de mercado para co-produtos naseparação

–existência de múltiplos co-produtos e saída de co-produitos em estágios diferentes

• Para a redução aos valor recuperável– determinação do PV-CPC&V

46Seção 13 – baixa

• Reconhecer estoque como despesaquando– irrecuperável– vendido

• Alocar estoque a outro ativo– ex estoque usado como componente de

imobilizado construído pela própria entidade

47Seção 13 – divulgação• Divulgação

– políticas contábeis para mensurar estoques– análise do valor contábil dos estoques por

classe– valor reconhecido como despesa no período– perdas por irrecuperabilidade reconhecidas

ou revertidas– valor prometido como garantia de obrigações

48O IFRS para PMEs

Seção 17Ativo Imobilizado

(incluindo propriedade para investimento cujo VJ não possa ser mensurado de

forma confiável em base continua)

49Seção 17 – reconhecimento

Reconhecer o custo de um item do imobilizado como ativo quando:– for provável que futuros benefícios fluirão

para a entidade; e – custo puder ser mensurado de forma

confiável.

50Seção 17 – mensuração• Mensuração inicial do imobilizado = custo

– custo = preço de compra + custos diretos para tornar o imob. capaz de ser operado conforme pretendido + estimativa inicial da obrigação de desmontagem/remoção

– equivalente do preço à vista na data de reconhecimento–caso o pagamento seja postergado para além

dos termos normais de crédito, custo = valor presente dos pagamentos futuros

• Mensuração posterior = custo menos depreciação e perdas por irrecuperabilidade

32

51Seção 17 – peças de reposição• Peças que precisam ser substituídas em

intervalos regulares (ex telhado e forro do forno) – adicionar custo da reposição ao valor contábil

do item caso se espere que a parte substitutaacrescente benefícios

– caso o padrão de consumo seja diferente, depreciar o componente separadamente por sua vida útil

– desreconhecer peças substituídas (trocadas)• Custos diários de utilização = despesa

52Seção 17 – troca de ativos

• Custo de imobilizado adquirido por meio de troca de ativo não monetário = valor justo a não ser que a transação não tenha natureza comercial– se valor justo não possa ser mensurado

de forma confiável, custo = valor contábildo ativo cedido

53Seção 17 – custo• Custo do imobilizado compreende:

– preço de compra (incluindo taxas legais e de corretagem e tributos de compra e de importação depois de deduzidos os descontos comercias e abatimentos)

– custos diretamente atribuíveis para colocar o imobilizado no local e condição necessária para que seja capaz de funcionar da maneira pretendida pela administração: – custos de preparação do local, transporte e

manuseio, instalação e montagem, e testes).– estimativa inicial de custos de desmontagem e

remoção do item e restauração do local.

54Seção 17 – exemplo de custo• Ex 15*: Custos antes de pronto para uso

conforme pretendido:– preço de compra = $600 (incluindo $50 imposto de

compra recuperáveis)– $120 para transporte e instalação– em dentro de 10 anos deve restaurar o local (VP

da restauração = $100)– $135 para modificar o equipamento de forma a

funcionar conforme pretendido– $10 para treinar o pessoal na operação do equip– $37 para testes e modificações finais

$23 = perda operacional depois de pronto para uso.

* Adaptado do exemplo 15 no Módulo 17 do material de treinamento da IFRS Foundation

55Seção 17 – depreciação• Para alocar o valor depreciável ao longo da

vida útil dos itens é necessário julgamento para estimar– vida útil– valor residual– método de depreciação (ex linha reta, soma

dos dígitos, unidades de produção) • Revisar estimativas quando houver indicação

de mudança– a alteração é uma mudança de estimativa

contábil

56Seção 17 – depreciação continuação

• Depreciação começa quando imob estádisponível para uso– ie quando estiver no local e condição

necessária para que seja capaz de funcionarda maneira pretendida pela administração

• Depreciação termina quando imob édesreconhecido (baixado)

33

57Seção 17 – exemplo de depreciação• Ex 20*: Em 1/1/20X1, compra de máquina

por $100.000. Estimativas e julgamentosiniciais: – vida útil = 10 anos e valor residual = 0 – método da linha reta é adequadoEm 31/12/20X5 final de ano, reavaliados:– vida útil = 24 anos (da data de compra) e

valor residual = $20.000– método da linha reta é adequado

* adaptado do exemplo 20 no Módulo 17 do material de treinamento da IFRS Foundation

58Seção 17 – baixa

• Desreconhecer imob na alienação ou quando não existir expectativa de benefícioseconômicos futuros pelo seu uso ou alienação

• Ganho ou perda = resultados líquidos da alienação (caso existam) menos valor contábil– apresentar ganho ou perda no resultado

(exceto alguns venda & retroarrendamento)– ganho não é receita

59Seção 17 – exemplo de baixa

• Ex 35*: Em 1/11/20X5, vendeu prédio por $3.500. Valor contábil = $2.000. Custos da venda = $350 comissão & $10 taxas legais.

Em 1/11/20X5, reconhecer ganho de $1.140 no resultado

[cálculo: 3.500 menos (2.000 + 350 + 10)]* ver exemplo 35 no Módulo 17 do material de treinamento da IFRS Foundation

60Seção 17 – divulgações• Divulgar para cada classe de imobilizado

– bases de mensuração– métodos de depreciação– vidas úteis ou taxas de depreciação– valor contábil bruto e depreciação

acumulada (incluindo perdas por irrecuperabilidade), início e final do período

– conciliação de valor contábil no início e no final do período contábril evidenciando itensespecificados (comparações não exigidas)

61Seção 17 – outras divulgações

• Divulgar também– existência e valores contábeis do imob

para os quais a entidade tenha titularidade restrita ou que foram dados em garantia de passivos

– valores dos compromissos contratuais para aquisição de imobilizado

62O IFRS para PMEs

Seção 18 Ativos Intangíveis exceto Ágio por Expectativa de Rentabilidade Futura

(Goodwill)

34

63Seção 18 – reconhecimentoReconhecer o custo de ativos intangíveis

como ativo se:– For provável que benefícios econômicos futuros

fluirão para a entidade, e – custo puder ser mensurado de forma confiável– o ativo não resultar de gastos incorridos

internamente em item intangível– não pode reconhecer P&D; marcas geradas

internamente, logomarcas, títulos de publicação, listas de clientes; dastos para abrir novas instalações ou lançar novos produtos; atividades de treinamento; publicidade e atividades promocionais; gastos com remanejamento oureorganização.

64Seção 18 – reconhecer esta marca?• Ex 1: A desenvolveu uma marca que lhe

permite cobrar um prêmio por seusprodutos.

A mantém e melhora a sua marca ao patrocinar eventos locais e com publicidade.

• Ex 2: Igual ao Ex 1 exceto A comprou marca de um concorrente em aquisição separada.

65

Seção 18 – intangíveis em combinações de negócios

• ativo intangível adquiridos emcombinação de negócios– normalmente reconhecido como ativo

separado –valor justo pode ser mensurado de forma

confiável– no entanto, não reconhecido se resultar de

direitos legais/contratuais e VJ não puder ser mensurado de forma confiável porque o ativo é–não separável do goodwill; ou –é separável, mas não há histórico ou

evidência de transações de troca para ativos similares, e a estimativa do valor justo dependeria das variáveis imensuráveis.

66Seção 18 – mensuração inicial• Mensuração inicial do intangível = custo

– se comprado separadamente, custo = preço de compra + custos diretos para prepará-lo para uso pretendido

– se comprado em combinação de negócios, custo = em valor justo na data aquisição

– se comprado mediante subvençãogovernamental, custo = valor justo na data subvenção é recebida ou recebível

Intangíveis gerados internamente não são reconhecidos e portanto não são mensurados

67

Seção 18 – exemplo de combinação de negócios

Ex 3: A compra B quando os intangíveis de B eram:

A incorreu $200 para completar projeto R&D e decidiudesenvolver o produto comercialmente.

VC VJLista de clientes $0 $50Projeto R&D em andamento $0 $80Licença de operação $100 $150Marca (marca registrada e nome da marca)

$0 $300

68Seção 18 – julgamentos sobre o custo• Julgamentos na mensuração do custo

incluem:– pagamento diferido—determinação de taxa

de desconto– transação de troca—estimativa do VJ na