Embed Size (px)

Citation preview

César Gonçalves

Novo Sistema de Normalização çContabilística (SNC)Conferência APAVTConferência APAVT

PricewaterhouseCoopersDezembro 2009

“O pessimista queixa-se do vento, o optimista espera que ele mude e o realista ajusta asespera que ele mude e o realista ajusta as

velas”

(William George Ward)

PricewaterhouseCoopersDezembro 2009APAVT

Slide 2

Novo Sistema de Normalização Contabilística (SNC)Novo Sistema de Normalização Contabilística (SNC) Principais Impactos Contabilísticos e de Relato

1. Introdução/Enquadramento

2. SNC - Estrutura legal

3. O que muda? - Principais diferenças SNC vs POC

4. Impacto fiscal

5 Ad ã l i i d NCRF5. Adopção pela primeira vez das NCRF

6 A implementação do projecto

PricewaterhouseCoopersDezembro 2009APAVT

Slide 3

6. A implementação do projecto

1 Introdução/Enquadramento1. Introdução/Enquadramento

a) A influência do meio envolvente nos sistemas contabilísticos

b) O normativo IAS / IFRSb) O normativo IAS / IFRS

c) Adopção das IAS / IFRS nac) Adopção das IAS / IFRS na União Europeia/Portugal

PricewaterhouseCoopersDezembro 2009APAVT

Slide 4

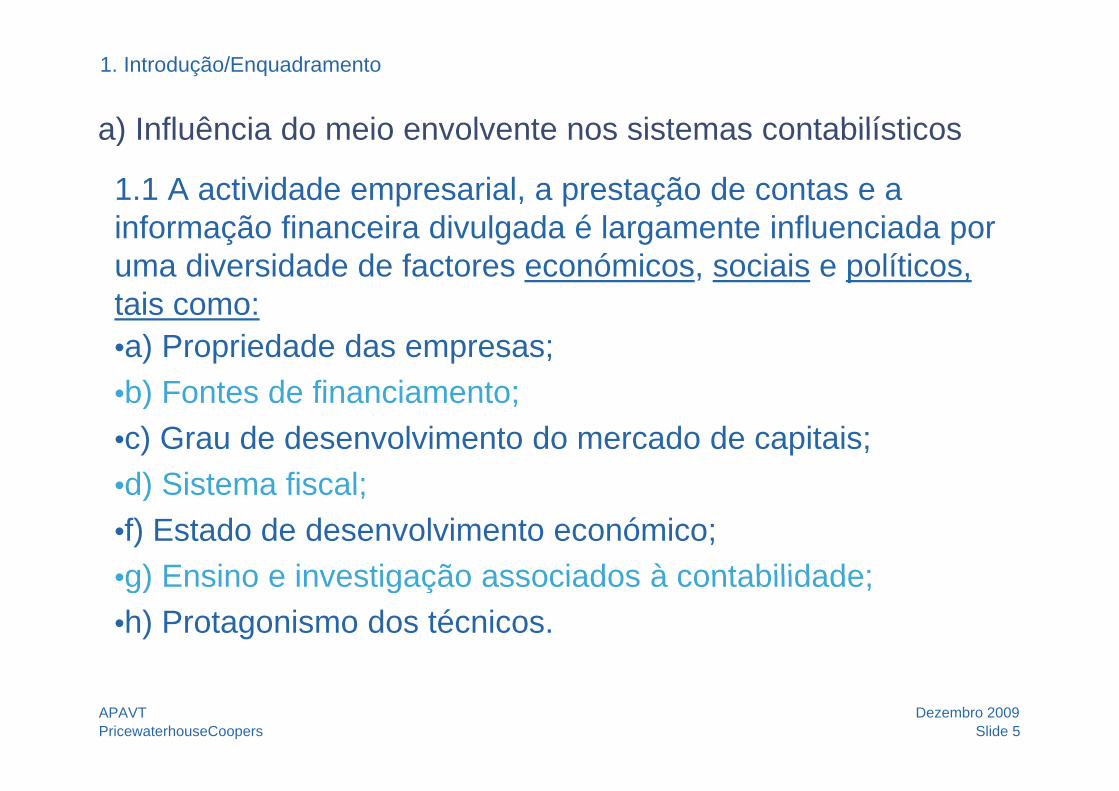

a) Influência do meio envolvente nos sistemas contabilísticos

1. Introdução/Enquadramento

1.1 A actividade empresarial, a prestação de contas e a i f ã fi i di l d é l t i fl i d

a) Influência do meio envolvente nos sistemas contabilísticos

informação financeira divulgada é largamente influenciada por uma diversidade de factores económicos, sociais e políticos, tais como:tais como:•a) Propriedade das empresas;•b) Fontes de financiamento;•b) Fontes de financiamento;•c) Grau de desenvolvimento do mercado de capitais;•d) Sistema fiscal;•d) Sistema fiscal;•f) Estado de desenvolvimento económico;•g) Ensino e investigação associados à contabilidade;•g) Ensino e investigação associados à contabilidade;•h) Protagonismo dos técnicos.

PricewaterhouseCoopersDezembro 2009APAVT

Slide 5

b) O normativo IAS / IFRS

1. Introdução/Enquadramento

Financiamento Custos

b) O normativo IAS / IFRS

Acesso a fundosTransnacionalMaior visibilidade

PessoasSistemas

AdministrativoMaior visibilidade Administrativo

Mercado de CapitaisM&AM&ABenchmarkingComparabilidade acrescida

Divulgação de informação pertinenteAssentes em princípios

TransparênciaComparabilidade acrescidaUma linguagem universalNormalização

TransparênciaMesmas regras do jogo

Confiança

PricewaterhouseCoopersDezembro 2009APAVT

Slide 6

ç ç

b) O normativo IAS / IFRS

1. Introdução/Enquadramento

… Os antecedentes

b) O normativo IAS / IFRS

2001 Estabelecimento do IASC Foundation e do IASB

2002 A União Europeia aprova regulação para que as2002 A União Europeia aprova regulação para que as entidades cotadas adoptem os IAS / IFRS em 2005

2005 Na Europa, cerca de 7.000 entidades cotadas em 252005 Na Europa, cerca de 7.000 entidades cotadas em 25 países adoptam os IAS / IFRS

2006 O IASB e o FASB estabeleceram acordo de convergência. 2006 gA China adopta normativos alinhados com os IAS / IFRS

2007 Brasil, Canadá, China, Índia, Japão e Coreia estabeleceram datas para adoptar os IFRS. A SEC remove reconciliação para non-US IFRS e consulta as domestic sobre os IAS / IFRS

PricewaterhouseCoopersDezembro 2009APAVT

Slide 7

domestic sobre os IAS / IFRS

Desde 2001 mais de 100 países requereram ou permitiram o

1. Introdução/Enquadramento

Desde 2001, mais de 100 países requereram ou permitiram o uso de IAS / IFRS

Países que requerem ourequerem ou permitem IAS/IFRS para entidades nacionais Países em vias de

PricewaterhouseCoopersDezembro 2009APAVT

Slide 8

nacionais Países em vias de convergência com, ou em vias de adoptar IAS / IFRS

Diferentes organismos diferentes designações

1. Introdução/Enquadramento

Diferentes organismos, diferentes designaçõesAccounting versus Financial Reporting

IASC & SIC IASB & IFRIC

International Financial ReportingStandards

IFRSInternational AccountingStandards

IASStandardsStandards

International Financial Reporting IFRICStandards

Interpretation SIC

Normas

Financial ReportingInterpretation Committee

InterpretationCommittee

NormasInterpretações

PricewaterhouseCoopersDezembro 2009APAVT

Slide 9

c) Adopção das IAS / IFRS na União Europeia/Portugal

1. Introdução/Enquadramento

Regulamento

c) Adopção das IAS / IFRS na União Europeia/Portugal

aprovado pela UE

1606/2002 de Junho do PE e do Conselho

Obrigatoriedade: Opção:g• Contas consolidadas de

sociedades com valores

pç

• Aplicação às contas individuais e/ou outras

admitidos à cotação.• Sociedades que elaborem

prospectos (oferta ou

empresas.

prospectos (oferta ou admissão).

PricewaterhouseCoopersDezembro 2009APAVT

Slide 10

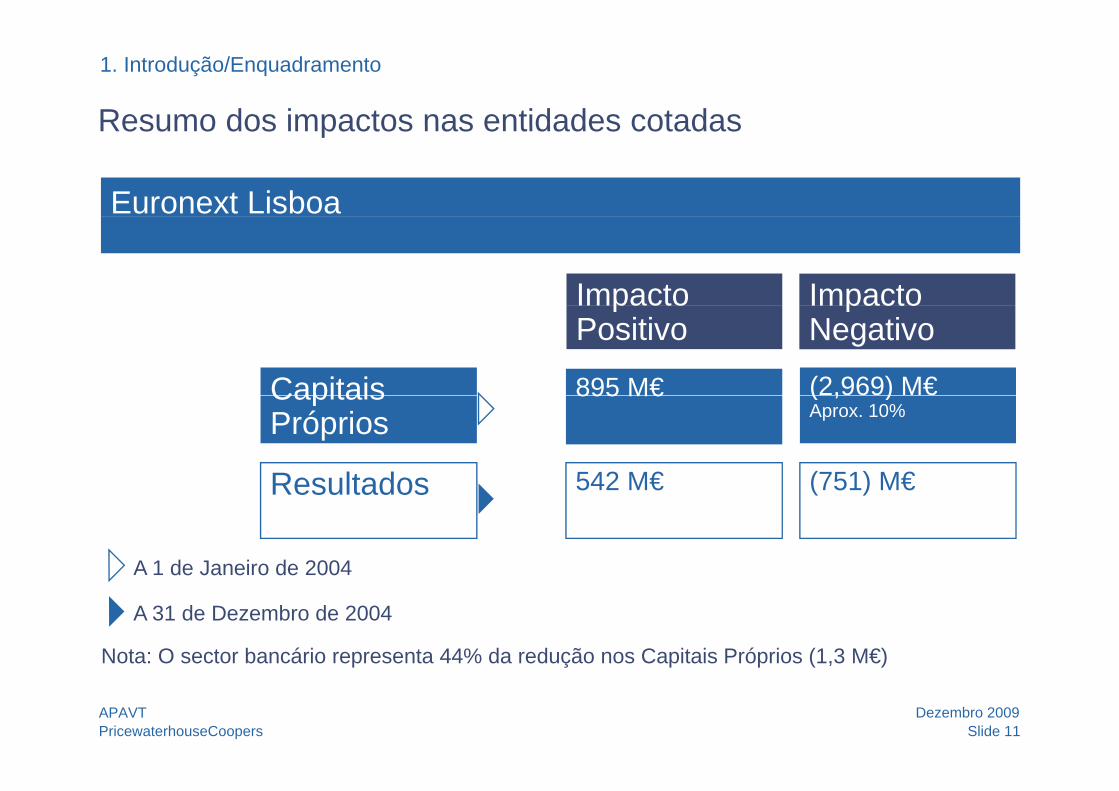

Resumo dos impactos nas entidades cotadas

1. Introdução/Enquadramento

Resumo dos impactos nas entidades cotadas

Euronext Lisboa

Impacto Impacto

Capitais (2,969) M€

pPositivo

895 M€

pac oNegativo

Resultados

Capitais Próprios

(751) M€

( , )Aprox. 10%

542 M€

895 M€

Resultados (751) M€542 M€

A 1 de Janeiro de 2004

Nota: O sector bancário representa 44% da redução nos Capitais Próprios (1,3 M€)

de Ja e o de 00

A 31 de Dezembro de 2004

PricewaterhouseCoopersDezembro 2009APAVT

Slide 11

p ç p p ( , )

Resumo dos impactos em algumas entidades cotadas

1. Introdução/Enquadramento

Resumo dos impactos em algumas entidades cotadas

Capital Próprio em 01.01.04 DiferençaEmpresas

Nacionais

IFRSPOC (IFRS – POC)Empresas

Milhões de eurosNacionaisBrisa 1,348 1,352 4EDP 5,298 3,542 (1,756)Millenium BCP 3 186 2 750 (435)Millenium BCP 3,186 2,750 (435)PT 2,941 1,912 (1,029)Sonae SGPS 1,332 1,722 390

I t i iInternacionaisAXA 25,870 24,790 (1,080)L'Oreal 8,136 6,152 (1,985)First Choice 695 615 (80)British Airways 2.187 797 (1.390)IBERIA 1.433 1.489 56

PricewaterhouseCoopers

IBERIA 1.433 1.489 56

Slide 12APAVT Dezembro 2009

Maiores impactos negativos nas entidades cotadas

1. Introdução/Enquadramento

Maiores impactos negativos nas entidades cotadasEuronext Lisboa

Benefícios aos empregados (IAS 19) (1,954) M€

Activos tangíveis (IAS 16) líquido (1 037) M€Activos tangíveis (IAS 16), líquido (1,037) M€

Activos intangíveis (IAS 38) (426) M€

Custos diferidos (358) M€

Inst. financeiros (IAS 39), líquido (274) M€

Custos com pessoal (127) M€p ( )

PricewaterhouseCoopers Slide 13APAVT • Dezembro 2009

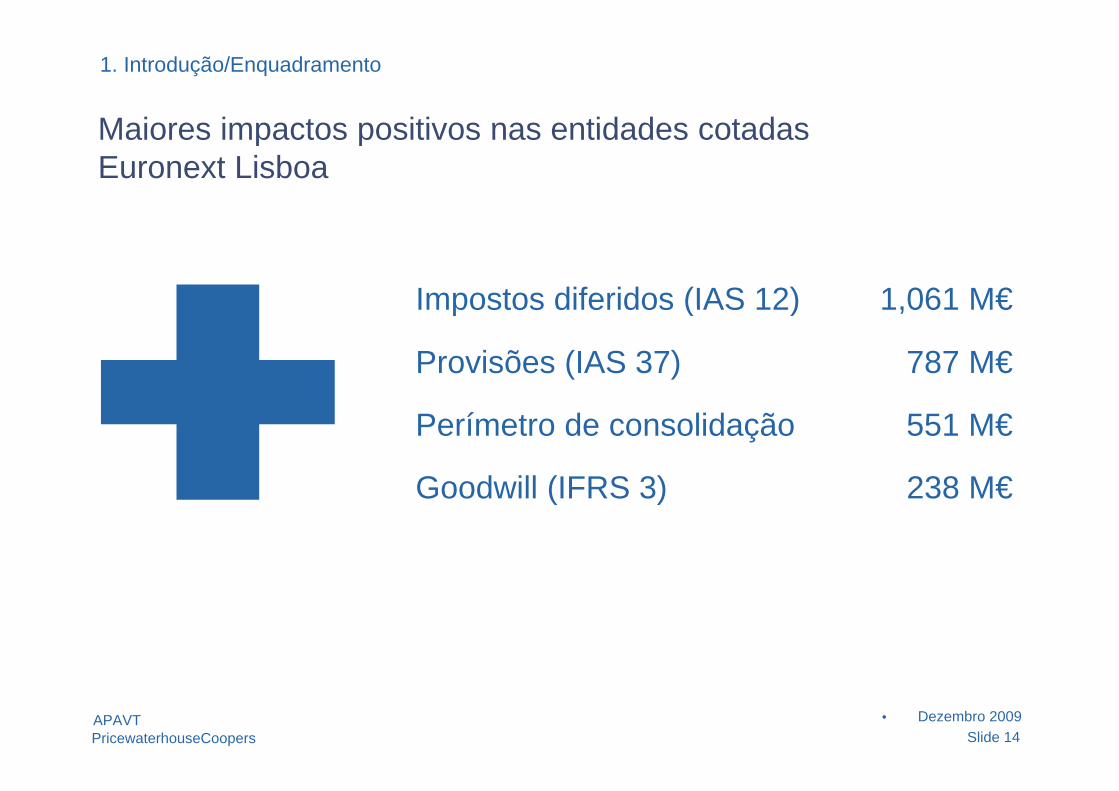

Maiores impactos positivos nas entidades cotadas

1. Introdução/Enquadramento

Maiores impactos positivos nas entidades cotadasEuronext Lisboa

Impostos diferidos (IAS 12) 1 061 M€Impostos diferidos (IAS 12) 1,061 M€

Provisões (IAS 37) 787 M€

Perímetro de consolidação 551 M€

Goodwill (IFRS 3) 238 M€Goodwill (IFRS 3) 238 M€

PricewaterhouseCoopers Slide 14APAVT • Dezembro 2009

Ajustamentos de conversão

1. Introdução/Enquadramento

Ajustamentos de conversão

Milhões de euros

SONAE 1/1/2004 31/12/2004Propriedades de Investimento 327 419

fDiferenças de consolidação 357 452Imobilizações (252) (239)Acréscimos e diferimentos (134) (106)Acréscimos e diferimentos (134) (106)Aplicação do método proporcional 168 214Inclusão de empresas excluídas (7) (4)Inclusão de empresas excluídas (7) (4)Instrumentos financeiros (51) (42)Outros (18) (13)( ) ( )

Total dos ajustamentos de conversão para IFRS 390 680

PricewaterhouseCoopersDezembro 2009

Slide 15APAVT

Ajustamentos de conversão Milhões de euros

1. Introdução/Enquadramento

EDP 31/12/2004 1/1/2004Normas locais

Capitais próprios 6.401 5.298

Ajustamentos de conversão

Capitais próprios 6.401 5.298Ajustamento de transição

Activos tangíveis e intangíveis (1.021) (1.075)Pensões e outros benefícios de reforma (1 177) (793)Pensões e outros benefícios de reforma (1.177) (793)Distribuição de resultados a colaboradores (24) (20)Amortização do goodwill 51 -Operações de cobertura (107) (121)Ajustamentos relacionados com a actividade regulada (563) (299)Participação na REN (114) (76)Interesses minoritários 58 (86)Subsídios para encargos de concessão 30 26Impostos diferidos 514 371Conta de hidraulicidade - 315Outros (8) 3

Total dos ajustamentos de transição (2.363) (1.756)

PricewaterhouseCoopersDezembro 2009

Total dos ajustamentos de transição (2.363) (1.756)IFRS 4.037 3.541

Slide 16APAVT

2 Estrutura legal• Decreto-Lei

- Cria o SNC

2. Estrutura legal

- Define entidades abrangidas

• PortariaPortaria- Modelo de Demonstrações

FinanceirasCódigo de contas- Código de contas

• Aviso do Diário da RepúblicaNCRF (N- NCRF (Normas Contabilísticas de Relato Financeiro)

- NCRF – Pequenas Entidades- Normas Interpretativas

PricewaterhouseCoopersDezembro 2009APAVT

Slide 17

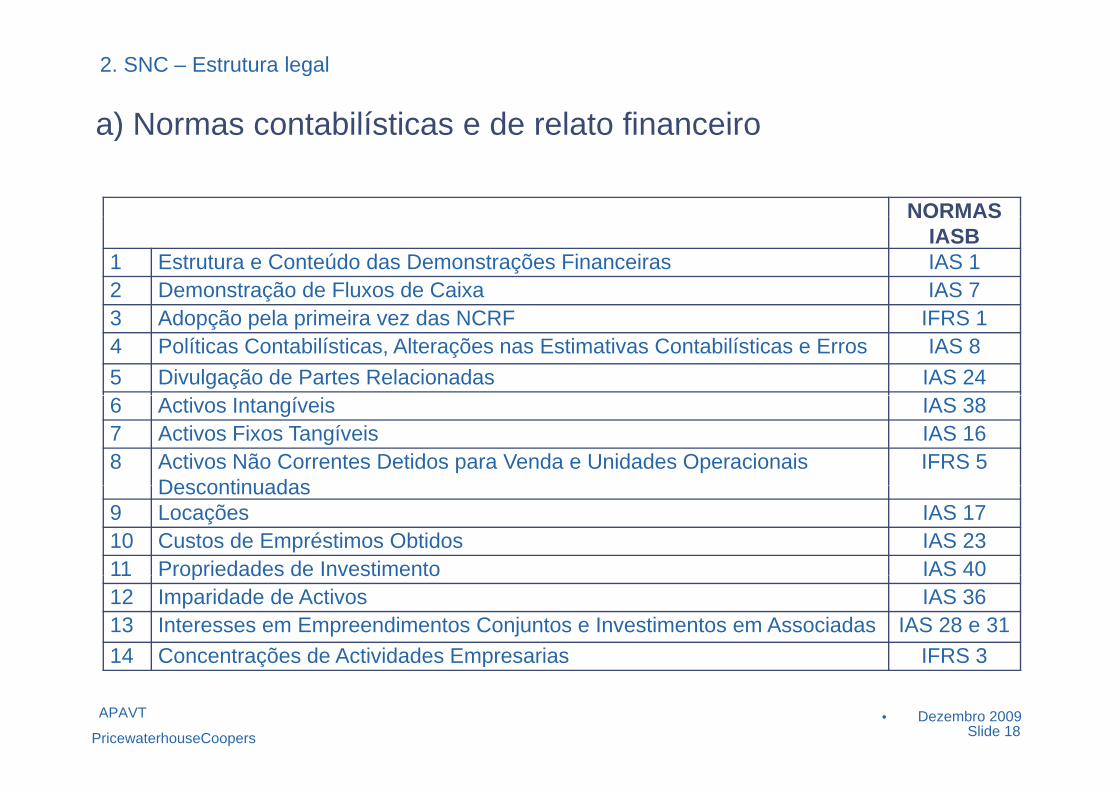

a) Normas contabilísticas e de relato financeiro

2. SNC – Estrutura legal

NORMAS

a) Normas contabilísticas e de relato financeiro

NORMAS IASB

1 Estrutura e Conteúdo das Demonstrações Financeiras IAS 12 Demonstração de Fluxos de Caixa IAS 73 Adopção pela primeira vez das NCRF IFRS 14 Políticas Contabilísticas, Alterações nas Estimativas Contabilísticas e Erros IAS 85 Divulgação de Partes Relacionadas IAS 246 Activos Intangíveis IAS 387 Activos Fixos Tangíveis IAS 168 Activos Não Correntes Detidos para Venda e Unidades Operacionais

DescontinuadasIFRS 5

Descontinuadas9 Locações IAS 1710 Custos de Empréstimos Obtidos IAS 2311 Propriedades de Investimento IAS 4011 Propriedades de Investimento IAS 4012 Imparidade de Activos IAS 3613 Interesses em Empreendimentos Conjuntos e Investimentos em Associadas IAS 28 e 3114 Concentrações de Actividades Empresarias IFRS 3

PricewaterhouseCoopers

ç p

APAVTSlide 18

• Dezembro 2009

a) Normas contabilísticas e de relato financeiro

2. SNC – Estrutura legal

NORMAS

a) Normas contabilísticas e de relato financeiro

NORMAS IASB

15 Investimentos em Subsidiárias e Consolidação IAS 27

16 Exploração e Avaliação de Recursos Minerais IFRS 6p ç ç17 Agricultura IAS 4118 Inventários IAS 219 Contratos de Construção IAS 1120 Rédito IAS 1821 Provisões, Passivos Contingentes e Activos Contingentes IAS 3722 Contabilização dos Subsídios do Governo e Divulgação de Apoios do

GIAS 20

Governo23 Os Efeitos de Alterações em Taxas de Câmbio IAS 2124 Acontecimentos Após a Data do Balanço IAS 1025 Impostos Sobre o Rendimento IAS 1225 Impostos Sobre o Rendimento IAS 1226 Matérias Ambientais -27 Instrumentos Financeiros IAS 32-39-728 Benefícios dos Empregados IAS 19

PricewaterhouseCoopers

28 Benefícios dos Empregados IAS 19

APAVTSlide 19

• Dezembro 2009

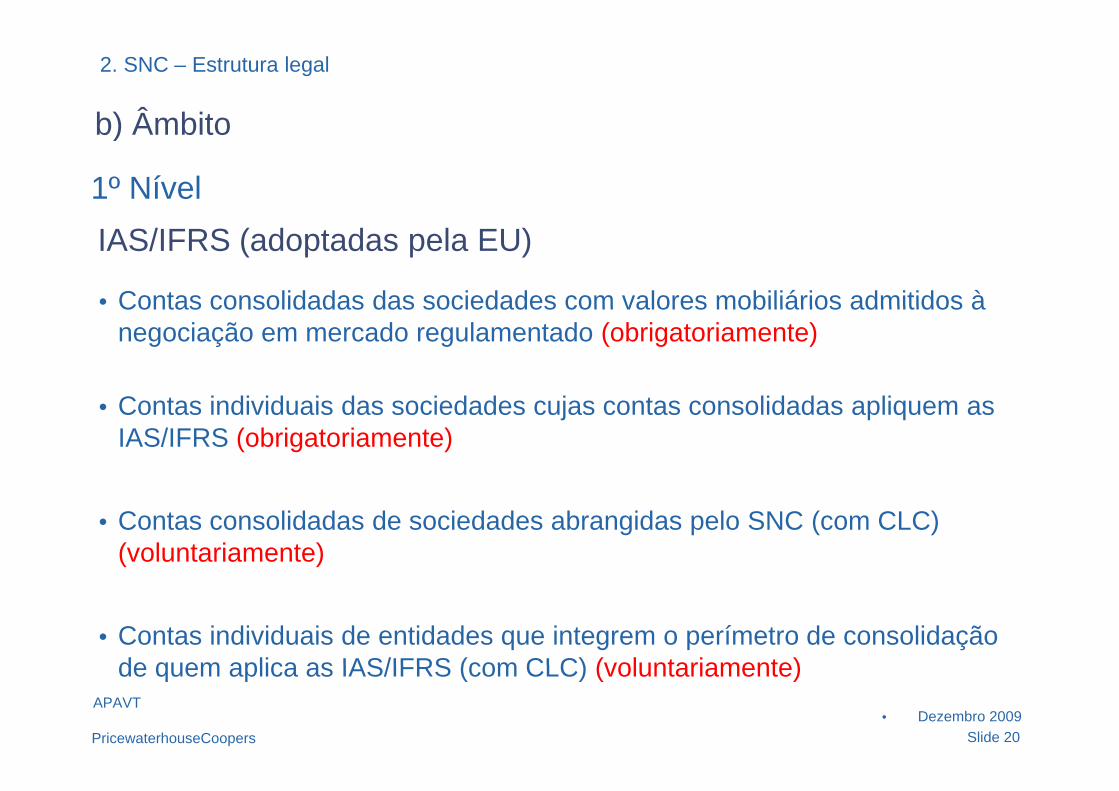

b) Âmbito

2. SNC – Estrutura legal

1º Nível

b) Âmbito

IAS/IFRS (adoptadas pela EU)

• Contas consolidadas das sociedades com valores mobiliários admitidos àContas consolidadas das sociedades com valores mobiliários admitidos à negociação em mercado regulamentado (obrigatoriamente)

C• Contas individuais das sociedades cujas contas consolidadas apliquem as IAS/IFRS (obrigatoriamente)

• Contas consolidadas de sociedades abrangidas pelo SNC (com CLC) (voluntariamente)

• Contas individuais de entidades que integrem o perímetro de consolidação de quem aplica as IAS/IFRS (com CLC) (voluntariamente)

PricewaterhouseCoopers Slide 20

APAVT

de quem aplica as IAS/IFRS (com CLC) (voluntariamente)

• Dezembro 2009

b) Âmbito

2. SNC – Estrutura legal

2º Nível

b) Âmbito

NCRFAplicável às entidades indicadas abaixo:

• Sociedades abrangidas pelo CSC;

• Empresas individuais reguladas pelo Código Comercial;• Empresas individuais reguladas pelo Código Comercial;

• Estabelecimentos Individuais de responsabilidade limitadas;

• Empresas públicas;

• Cooperativas;

• Agrupamentos complementares de empresas e agrupamentos de interesse económico.

PricewaterhouseCoopers Slide 21APAVT • Dezembro 2009

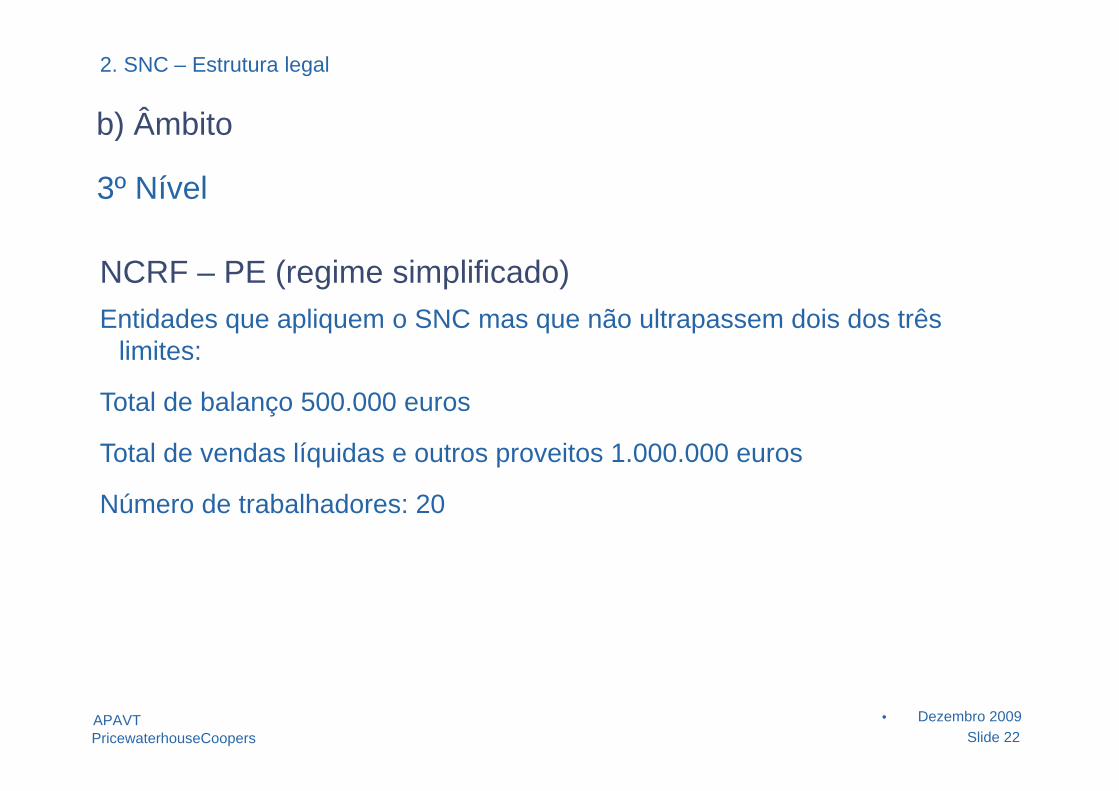

b) Âmbito

2. SNC – Estrutura legal

3º Nível

b) Âmbito

NCRF – PE (regime simplificado)Entidades que apliquem o SNC mas que não ultrapassem dois dos três

limites:

T t l d b l 500 000Total de balanço 500.000 euros

Total de vendas líquidas e outros proveitos 1.000.000 euros

Número de trabalhadores: 20

PricewaterhouseCoopers Slide 22APAVT • Dezembro 2009

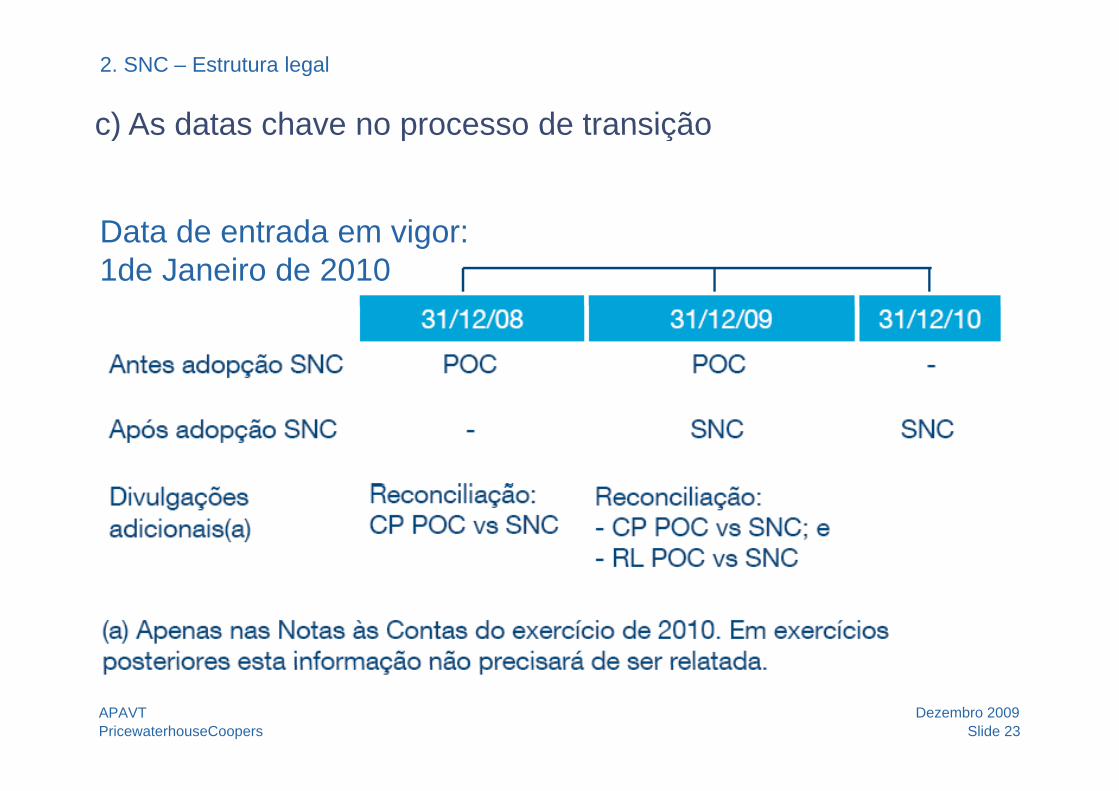

c) As datas chave no processo de transição

2. SNC – Estrutura legal

c) As datas chave no processo de transição

Data de entrada em vigor: 1de Janeiro de 2010

PricewaterhouseCoopersDezembro 2009APAVT

Slide 23

d) Anexo ao DL - SNC

2. SNC – Estrutura legal

NCRF

d) Anexo ao DL - SNC

• São uma adaptação das Normas Internacionais de Contabilidade.

• Garantem, no essencial, os critérios de reconhecimento e de mensuração contidos nas IFRS.

• São propostas pela CNC, publicadas como Avisos no Diário da República e de aplicação obrigatória a partir da data de eficácia.

PricewaterhouseCoopersDezembro 2009APAVT

Slide 24

2. SNC – Estrutura legal

Modelos de DF’s

Um conjunto completo de demonstrações financeiras inclui:

Modelos de DF s

Um conjunto completo de demonstrações financeiras inclui:

• Balanço

• Demonstração de Resultados

• Demonstração das Alterações no Capital PróprioDemonstração das Alterações no Capital Próprio

• Demonstração dos Fluxos de Caixa

• Anexo com bases de preparação, políticas contabilísticas e divulgações exigidas pelas NCRF

• Nota: A serem publicados por Portaria do Ministério das Finanças

PricewaterhouseCoopersDezembro 2009

ç

APAVTSlide 25

2. SNC – Estrutura legal

Código de ContasCódigo de Contas

Deverá incluir:

• Quadro Síntese de Contas

• O Código de Contas (lista codificada)

• Notas de Enquadramento

• Nota: A serem publicados por Portaria do Ministério das FinançasFinanças

PricewaterhouseCoopersDezembro 2009APAVT

Slide 26

2. SNC – Estrutura legal

Elementos das DF’s• Activo Elementos das DF s

Recurso controlado pela empresa de que se espera um influxo de benefícios económicos futuros, originado por eventos passadoseventos passados

• Passivo Obrigação presente da empresa de que se espera um

exfluxo de recursos, originada por eventos passados

• Capital próprio Interesse residual = (Activos Passivos)

PricewaterhouseCoopersDezembro 2009APAVT

Slide 27

Interesse residual = (Activos – Passivos)

2. SNC – Estrutura legal

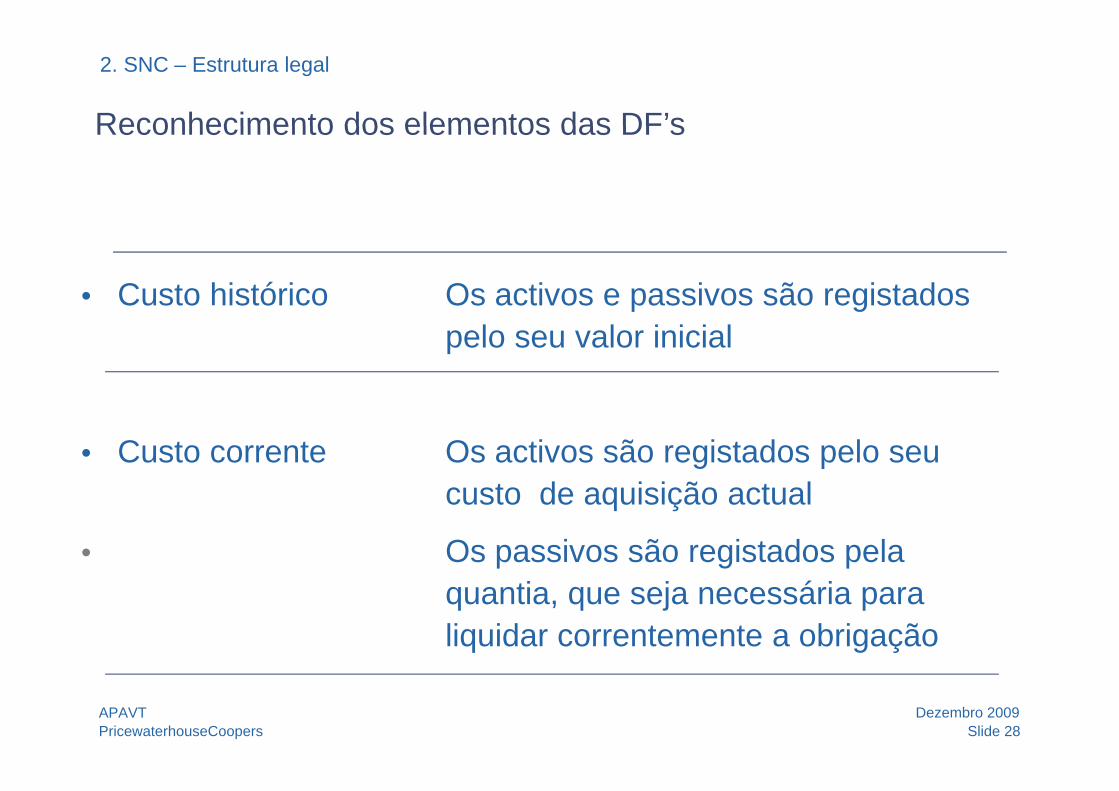

Reconhecimento dos elementos das DF’sReconhecimento dos elementos das DF s

• Custo histórico Os activos e passivos são registados p gpelo seu valor inicial

• Custo corrente Os activos são registados pelo seu t d i i ã t lcusto de aquisição actual

• Os passivos são registados pela quantia, que seja necessária para liquidar correntemente a obrigação

PricewaterhouseCoopersDezembro 2009APAVT

Slide 28

2. SNC – Estrutura legal

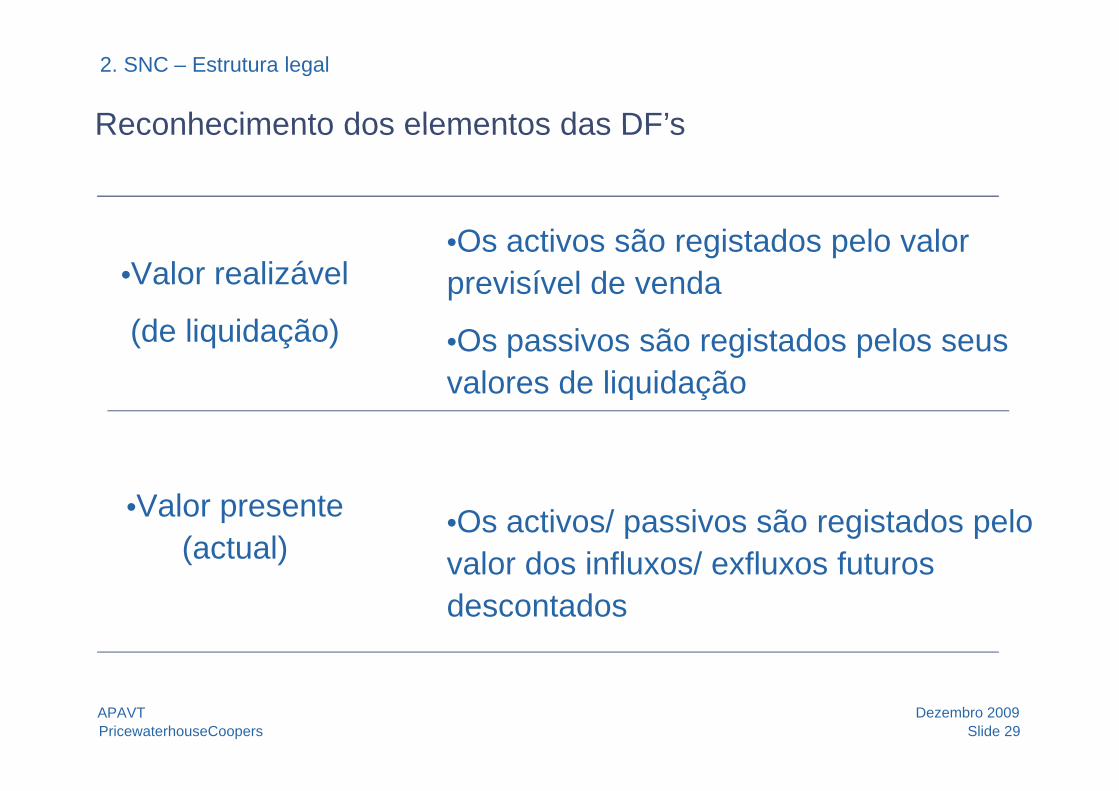

Reconhecimento dos elementos das DF’sReconhecimento dos elementos das DF s

•Valor realizável •Os activos são registados pelo valor previsível de venda

(de liquidação) •Os passivos são registados pelos seus valores de liquidaçãoq ç

•Valor presente (actual)

•Os activos/ passivos são registados pelo valor dos influxos/ exfluxos futuros descontados

PricewaterhouseCoopersDezembro 2009APAVT

Slide 29

3 O que muda? - Principais diferenças SNC vs POC3. O que muda? - Principais diferenças SNC vs POC

a) O que muda afinal?

b) Principais diferenças faceb) Principais diferenças face ao POC

c) Principais impactos no sector

d) NCRF – Pequenas Entidades

PricewaterhouseCoopersDezembro 2009APAVT

Slide 30

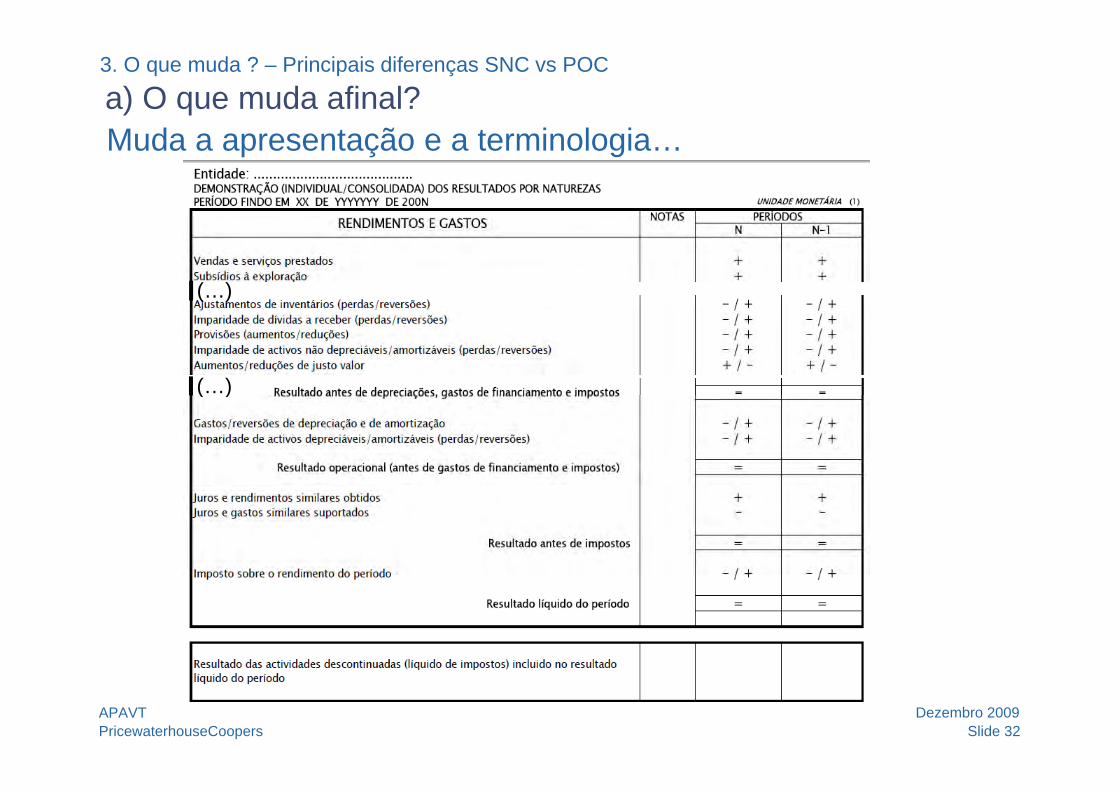

a) O que muda afinal?3. O que muda ? – Principais diferenças SNC vs POC

Muda a apresentação e a terminologia…

PricewaterhouseCoopersDezembro 2009APAVT

Slide 31

(…)

a) O que muda afinal?3. O que muda ? – Principais diferenças SNC vs POC

Muda a apresentação e a terminologia…

(…)

(…)( )

PricewaterhouseCoopersDezembro 2009APAVT

Slide 32

a) O que muda afinal?

3. O que muda ? - Principais diferenças SNC vs POC

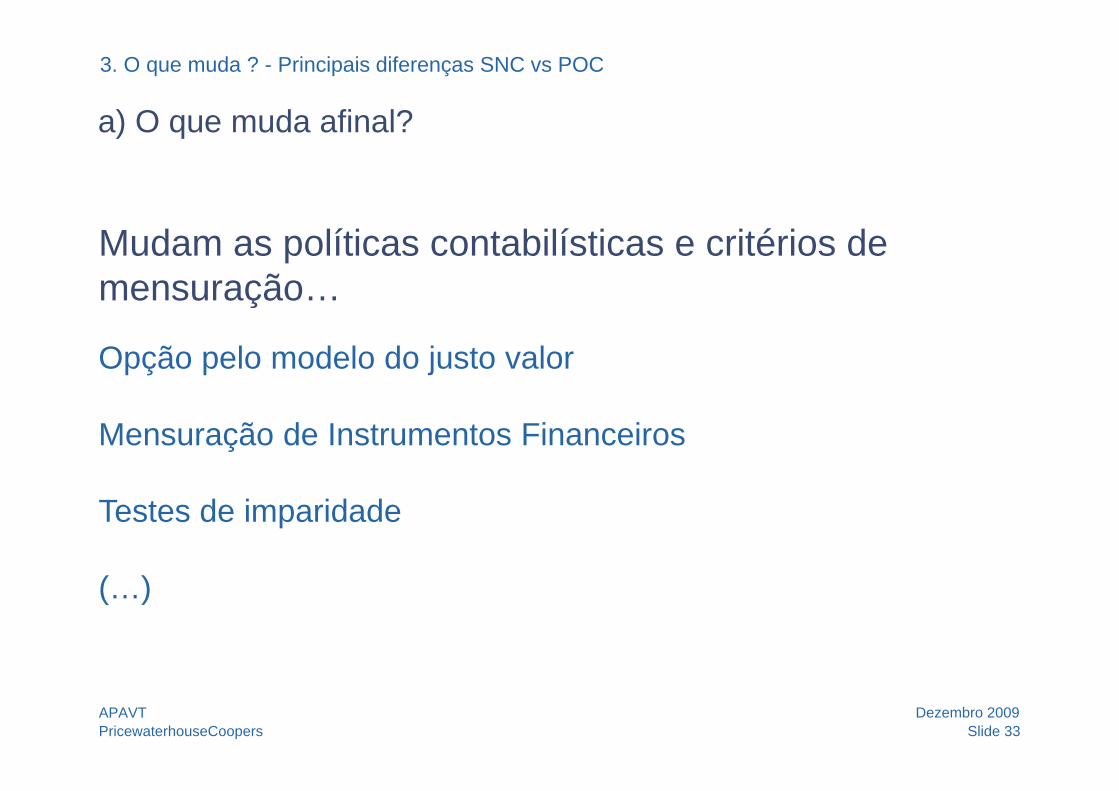

a) O que muda afinal?

Mudam as políticas contabilísticas e critérios de mensuração…ç

Opção pelo modelo do justo valor

Mensuração de Instrumentos Financeiros

Testes de imparidade

( )(…)

PricewaterhouseCoopersDezembro 2009APAVT

Slide 33

a) O que muda afinal?

3. O que muda ? - Principais diferenças SNC vs POC

a) O que muda afinal?

Aumenta a exigência/complexidade…

M i h i t té iMais conhecimentos técnicos

Mais divulgações/detalhe e qualidade do relato financeiroMais divulgações/detalhe e qualidade do relato financeiro

Necessidade de mais informação disponívelç p

PricewaterhouseCoopersDezembro 2009APAVT

Slide 34

a) O que muda afinal?

3. O que muda ? - Principais diferenças SNC vs POC

a) O que muda afinal?

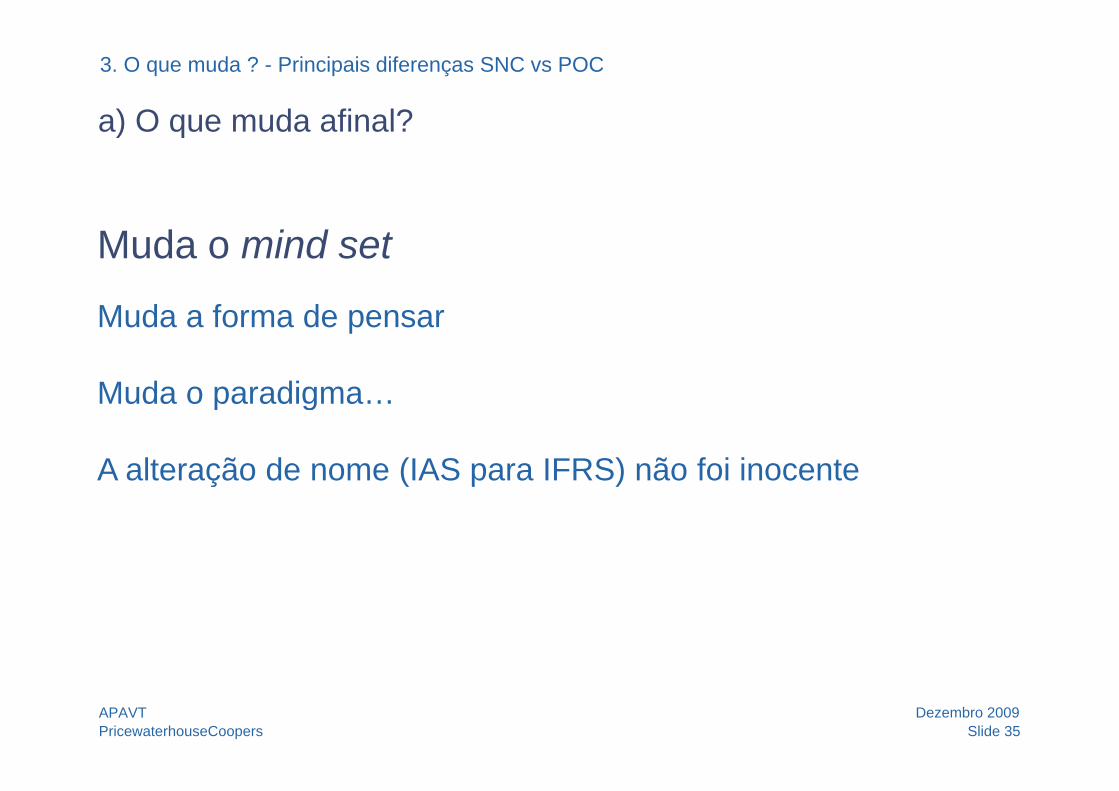

Muda o mind set

M d f dMuda a forma de pensar

Muda o paradigmaMuda o paradigma…

A alteração de nome (IAS para IFRS) não foi inocenteç ( p )

PricewaterhouseCoopersDezembro 2009APAVT

Slide 35

b) Principais diferenças face ao POC3. O que muda ? - Principais diferenças SNC vs POC

) p ç

Natureza ImpactoNatureza Impacto

Divulgação • 30 notas contendo as divulgações específicas constantes de cada NCRF com exigências deconstantes de cada NCRF, com exigências de divulgação muito mais abrangentes do que as do actual POC

• As notas 1 e 4 são obrigatórias e reservadas para temas específicos

• A partir da nota 5 as entidades devem criar a sua própria sequência numérica

A i i d t õ fi i d• As primeiras demonstrações financeiras preparadas de acordo com as NCRF devem conter uma declaração explícita dessa situação

PricewaterhouseCoopersDezembro 2009APAVT

Slide 36

b) Principais diferenças face ao POC3. O que muda ? - Principais diferenças SNC vs POC

) p ç

Natureza ImpactoNatureza Impacto

Divulgação • Eventos após a data do Balanço – NCRF 24

• Activos e passivos contingentes – NCRF 21

• Divulgação de partes relacionadas – NCRF 5

PricewaterhouseCoopersDezembro 2009

Slide 37APAVT

b) Principais diferenças face ao POC3. O que muda ? - Principais diferenças SNC vs POC

) p ç

Natureza ImpactoNatureza Impacto

Reconhecimento • Benefícios a empregados – NCRF 28

• As gratificações de balanço passam a ser gastos com pessoal/passivo e não uma aplicação de resultados

• Provisões – NCRF 21

• Obrigação legal contratual ou construtiva• Obrigação legal, contratual ou construtiva

• Remoto, possível ou provável

• Regras específicas para reestruturações, contratos onerosos e perdas operacionais futuras

PricewaterhouseCoopersDezembro 2009

Slide 38APAVT

b) Principais diferenças face ao POC3. O que muda ? - Principais diferenças SNC vs POC

) p ç

Natureza ImpactoNatureza Impacto

Desreconhecimento • Activos intangíveis – NCRF 6

Despesas de instalação, de investigação, custo de arranque, marcas e outros gerados internamente não podem ser capitalizadosp p

• Subsídios ao investimento - NCRF 22

Serão registados no capital próprioSerão registados no capital próprio

PricewaterhouseCoopersDezembro 2009

Slide 39APAVT

b) Principais diferenças face ao POC3. O que muda ? - Principais diferenças SNC vs POC

) p ç

Natureza ImpactoNatureza Impacto

Reclassificações • Activos não correntes detidos para venda – NCRF 8

ÉÉ requerida a apresentação em linha autónoma

• Interesses minoritários – NCRF 1

Interesses minoritários reclassificados para capital próprio, embora separados dos interesses dos accionistas maioritáriosaccionistas maioritários

PricewaterhouseCoopersDezembro 2009

Slide 40APAVT

b) Principais diferenças face ao POC3. O que muda ? - Principais diferenças SNC vs POC

) p ç

Natureza ImpactoNatureza Impacto

Reclassificações • Alterações de políticas contabilísticas – NCRF 4

Alterações de políticas contabilísticas deverão implicar a reexpressão de comparativos

PricewaterhouseCoopersDezembro 2009

Slide 41APAVT

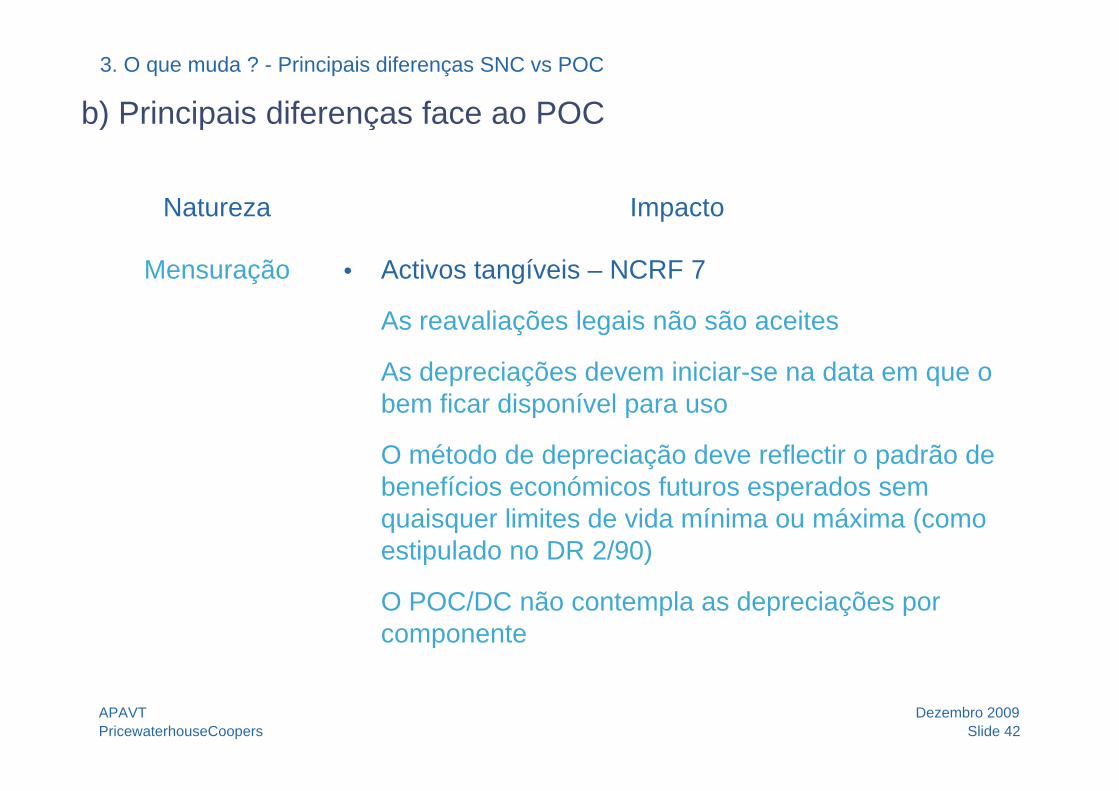

b) Principais diferenças face ao POC3. O que muda ? - Principais diferenças SNC vs POC

) p ç

Natureza ImpactoNatureza Impacto

Mensuração • Activos tangíveis – NCRF 7

As reavaliações legais não são aceites

As depreciações devem iniciar-se na data em que o b fi di í lbem ficar disponível para uso

O método de depreciação deve reflectir o padrão de benefícios económicos futuros esperados sembenefícios económicos futuros esperados sem quaisquer limites de vida mínima ou máxima (como estipulado no DR 2/90)

O POC/DC não contempla as depreciações por componente

PricewaterhouseCoopersDezembro 2009

Slide 42APAVT

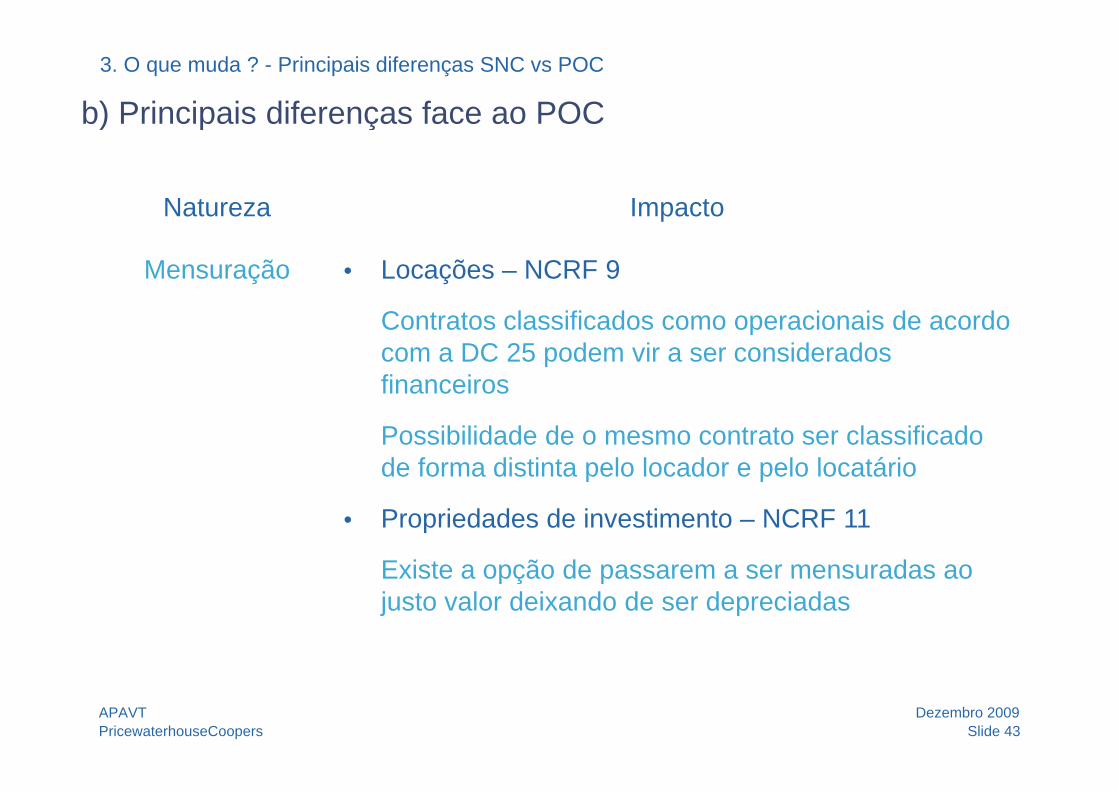

b) Principais diferenças face ao POC3. O que muda ? - Principais diferenças SNC vs POC

) p ç

Natureza ImpactoNatureza Impacto

Mensuração • Locações – NCRF 9

Contratos classificados como operacionais de acordo com a DC 25 podem vir a ser considerados financeiros

Possibilidade de o mesmo contrato ser classificado de forma distinta pelo locador e pelo locatário

• Propriedades de investimento – NCRF 11

Existe a opção de passarem a ser mensuradas aoExiste a opção de passarem a ser mensuradas ao justo valor deixando de ser depreciadas

PricewaterhouseCoopersDezembro 2009

Slide 43APAVT

b) Principais diferenças face ao POC3. O que muda ? - Principais diferenças SNC vs POC

) p ç

Natureza ImpactoNatureza Impacto

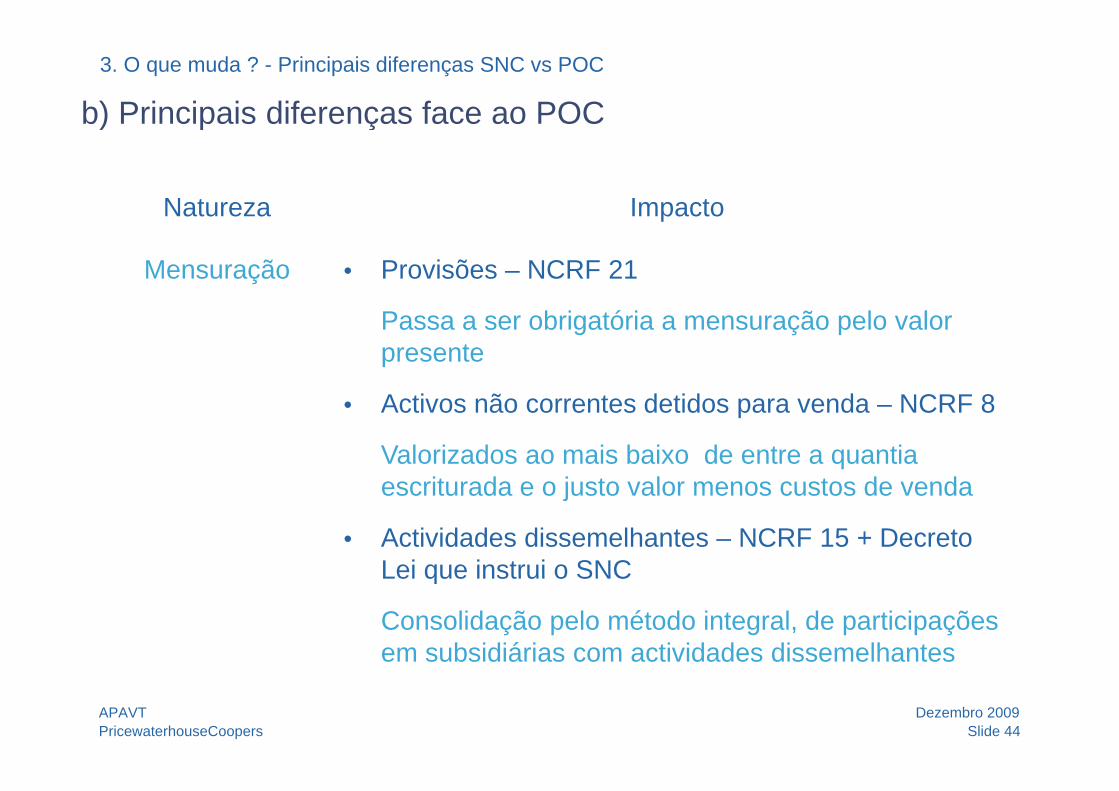

Mensuração • Provisões – NCRF 21

Passa a ser obrigatória a mensuração pelo valor presente

A ti ã t d tid d NCRF 8• Activos não correntes detidos para venda – NCRF 8

Valorizados ao mais baixo de entre a quantia escriturada e o justo valor menos custos de vendaescriturada e o justo valor menos custos de venda

• Actividades dissemelhantes – NCRF 15 + Decreto Lei que instrui o SNCLei que instrui o SNC

Consolidação pelo método integral, de participações em subsidiárias com actividades dissemelhantes

PricewaterhouseCoopersDezembro 2009

Slide 44APAVT

b) Principais diferenças face ao POC3. O que muda ? - Principais diferenças SNC vs POC

) p ç

Natureza ImpactoNatureza Impacto

Mensuração • Instrumentos Financeiros – NCRF 27

A NCRF 27 determina que os instrumentos financeiros devem ser mensurados em balanço ao justo valor por contrapartida de resultados j p p

É permitido utilizar o custo para situações de excepção

No POC os instrumentos financeiros estão mensurados ao custo deduzido de eventuais perdas ( j t t )(ajustamentos)

PricewaterhouseCoopersDezembro 2009

Slide 45APAVT

b) Principais diferenças face ao POC3. O que muda ? - Principais diferenças SNC vs POC

) p ç

Natureza ImpactoNatureza Impacto

Mensuração • Rédito – NCRF 20

A NCRF 20 define que os influxos brutos de benefícios económicos devem ser reconhecidos:

P l l t t l f t d li t d• Pelo valor total facturado ao cliente quando a Entidade age por conta própria

• Pela comissão quando a Entidade age enquanto• Pela comissão quando a Entidade age enquanto agente

PricewaterhouseCoopersDezembro 2009

Slide 46APAVT

b) Principais diferenças face ao POC3. O que muda ? - Principais diferenças SNC vs POC

Rédito - Exemplos

) p ç

Rédito - Exemplos

Operador Pacote turístico (tudo rédito)

Agência Pacote de operador (comissões)

Agência Bilhete de avião (comissões)

Agência Bilhete de avião+hotel (comissões)g ( )

Agência Organização de um grupo incentivo (tudo rédito)

PricewaterhouseCoopersDezembro 2009

Slide 47APAVT

b) Principais diferenças face ao POC3. O que muda ? - Principais diferenças SNC vs POC

) p ç

Natureza ImpactoNatureza Impacto

Mensuração • Activos intangíveis – NCRF 6

Não são capitalizáveis:

• Despesas de publicidade;

• Despesas de formação;

• Despesas com sites de promoção; p p ç ;

• Despesas com sites de venda que não gerem benefícios económicos futuros;

• Despesas de pesquisa;

• Despesas de desenvolvimento que não reúnam

PricewaterhouseCoopersDezembro 2009

Slide 48APAVT

Despesas de desenvolvimento que não reúnam os requisitos de Activo intangível.

b) Principais diferenças face ao POC3. O que muda ? - Principais diferenças SNC vs POC

) p ç

Natureza ImpactoNatureza Impacto

Mensuração • Chave de loja

Capitalizável pelo montante de redução de encargos de arrendamento futuros depreciados pela vida útil do contrato

Teste de imparidade

• Carteira de clientes• Carteira de clientes

Amortização numa base sistemática

Teste de imparidade sempre que existam indicadores externos relevantes que o aconselhem

PricewaterhouseCoopersDezembro 2009

Slide 49APAVT

b) Principais diferenças face ao POC3. O que muda ? - Principais diferenças SNC vs POC

) p ç

Natureza ImpactoNatureza Impacto

Mensuração • Reestruturações - Provisões – NCRF 21

Requisitos da obrigação construtiva de uma reestruturação:

l f l d t lh d• plano formal detalhado; e

• tenha criado expectativas válidas da realização da reestruturação ao divulgar as característicasda reestruturação ao divulgar as características aos principais afectados

PricewaterhouseCoopersDezembro 2009

Slide 50APAVT

b) Principais diferenças face ao POC3. O que muda ? - Principais diferenças SNC vs POC

) p ç

Natureza ImpactoNatureza Impacto

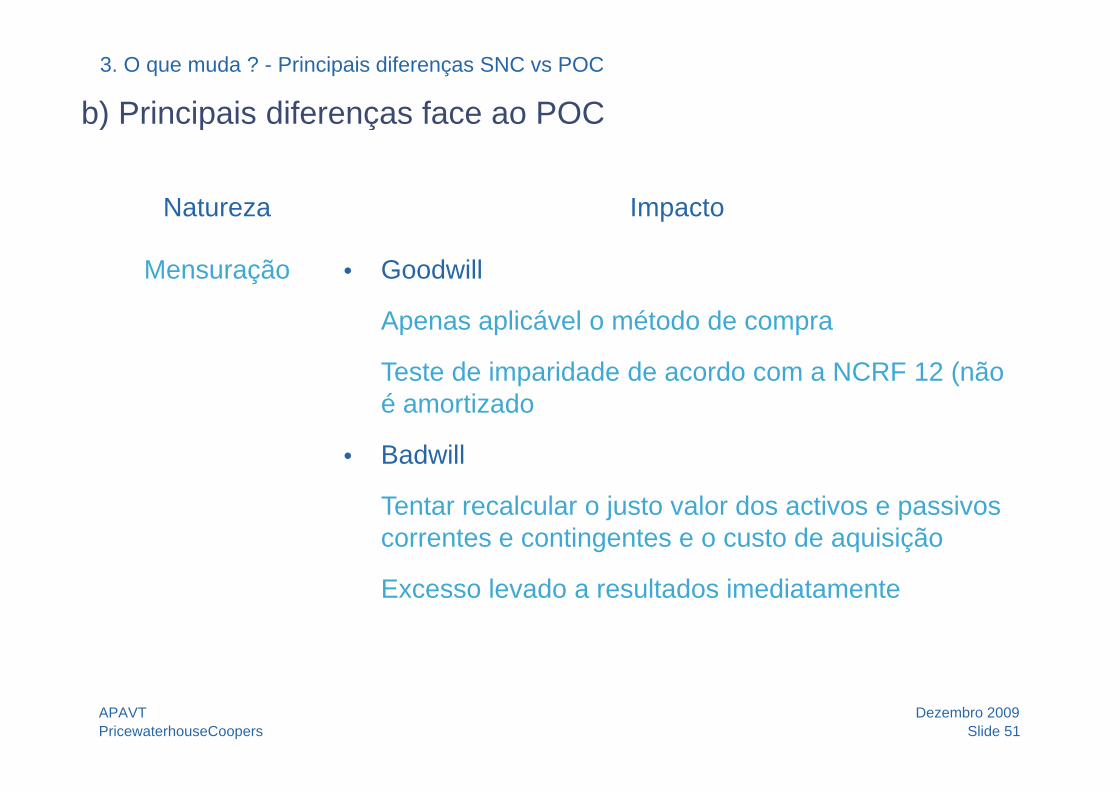

Mensuração • Goodwill

Apenas aplicável o método de compra

Teste de imparidade de acordo com a NCRF 12 (não é ti dé amortizado

• Badwill

Tentar recalcular o justo valor dos activos e passivos correntes e contingentes e o custo de aquisição

Excesso levado a resultados imediatamente

PricewaterhouseCoopersDezembro 2009

Slide 51APAVT

b) Principais diferenças face ao POC3. O que muda ? - Principais diferenças SNC vs POC

) p ç

Natureza ImpactoNatureza Impacto

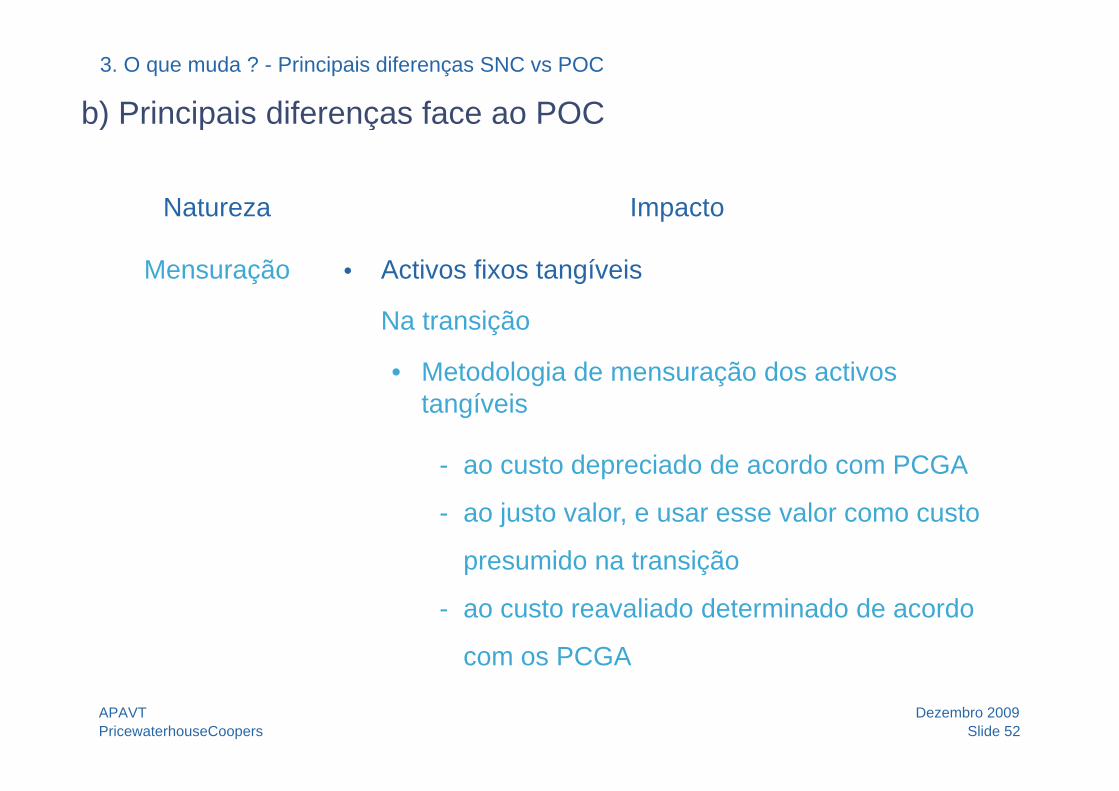

Mensuração • Activos fixos tangíveis

Na transição

• Metodologia de mensuração dos activos t í itangíveis

- ao custo depreciado de acordo com PCGA

- ao justo valor, e usar esse valor como custo

presumido na transição

- ao custo reavaliado determinado de acordo

com os PCGA

PricewaterhouseCoopersDezembro 2009

Slide 52APAVT

com os PCGA

b) Principais diferenças face ao POC3. O que muda ? - Principais diferenças SNC vs POC

) p ç

Natureza ImpactoNatureza Impacto

Mensuração • Activos fixos tangíveis (cont.)

Após transição

• Mensuração dos Activos fixos tangíveis após a t i ã d á i t t ltransição deverá ser consistente por classe e poderá utilizar-se:

Método do Custo- Método do Custo- Método da Revalorização

• Início da depreciação quando o bem estáInício da depreciação quando o bem está disponível para o uso

PricewaterhouseCoopersDezembro 2009

Slide 53APAVT

b) Principais diferenças face ao POC3. O que muda ? - Principais diferenças SNC vs POC

) p ç

Natureza ImpactoNatureza Impacto

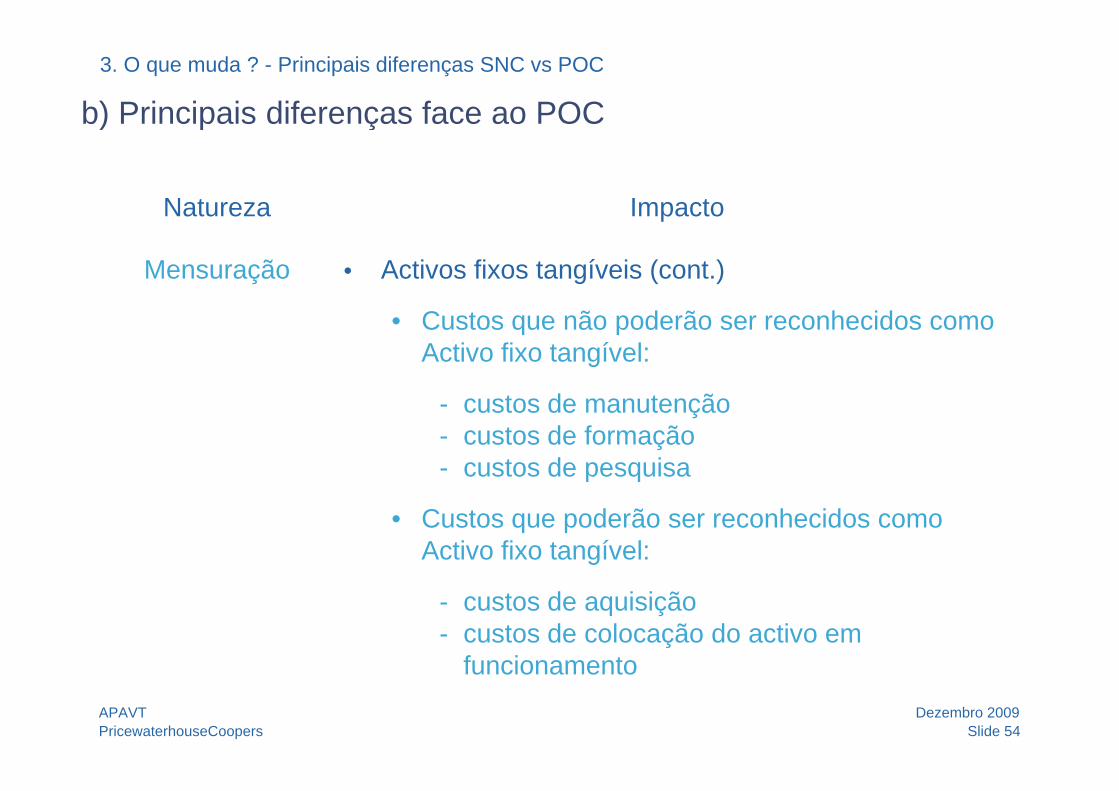

Mensuração • Activos fixos tangíveis (cont.)

• Custos que não poderão ser reconhecidos como Activo fixo tangível:

t d t ã- custos de manutenção- custos de formação - custos de pesquisa

• Custos que poderão ser reconhecidos como Activo fixo tangível:

- custos de aquisição- custos de colocação do activo em

funcionamento

PricewaterhouseCoopersDezembro 2009

Slide 54APAVT

funcionamento

b) Principais diferenças face ao POC3. O que muda ? - Principais diferenças SNC vs POC

) p ç

Natureza ImpactoNatureza Impacto

Mensuração • Activos fixos tangíveis (cont.)

• Testar imparidade Activos fixos tangíveis

• Revisão da vida útil dos bens

PricewaterhouseCoopersDezembro 2009

Slide 55APAVT

3. O que muda ? - Principais diferenças SNC vs POC

c) Principais impactos do sector) p p

Imparidade

Valor contabilístico

O valor recuperável é o maior dos seguintes valores:

Justo valor deduzido dos custos associados à venda

Valor em usoValor em uso

PricewaterhouseCoopersDezembro 2009APAVT

Slide 56

3. O que muda ? - Principais diferenças SNC vs POC

d) NCRF – Pequenas Entidades) q

Adopção pela primeira vezpç p p

• Alterações de políticas contabilísticas relativas à adopção pela primeira ç p pç p pvez da NCRF-PE aplicada prospectivamente:

No Balanço de abertura:• Manter a mensuração dos activos e passivos que não tenham de ser

desreconhecidos;• Reconhecer activos e passivos não reconhecidos no POC e cujoReconhecer activos e passivos não reconhecidos no POC e cujo

reconhecimento seja requerido pelas NCRF-PE (não é permitida a mensuração pelo justo valor na data de transição);

PricewaterhouseCoopersDezembro 2009

Slide 57

3. O que muda ? - Principais diferenças SNC vs POC

d) NCRF – Pequenas Entidades) q

No Balanço de abertura: (cont.)

• Desreconhecer activos e passivos que não qualifiquem como activos e ipassivos;

• Proceder às eventuais reclassificações relevantes.

Diferenças entre as NCRF e as NCRF-PE:

• Dispensadas de apresentar as demonstrações de fluxos de caixa e alterações dos capitais próprios;

• Modelos reduzidos de Balanço, Demonstração dos resultados por natureza e anexos;

• Apenas o método do imposto a pagar.

PricewaterhouseCoopersDezembro 2009

Slide 58

Apenas o método do imposto a pagar.

3. O que muda ? - Principais diferenças SNC vs POC

d) NCRF – Pequenas Entidades) q

A NCRF-PE não pode ser aplicada:p p

• Pequenas entidades que integrem o perímetro de consolidação de entidades que apresentem demonstrações financeiras consolidadas;

• Pequenas entidades que estão sujeitas a Certificação Legal das ContasContas.

As pequenas entidades estão dispensadas de apresentar:p q p p

• Demonstração das alterações no capital próprio;• Demonstração dos fluxos de caixa.

PricewaterhouseCoopersDezembro 2009

Slide 59

4 Impacto Fiscal

a) Relatório do Grupo de Trabalho criado pelo

4. Impacto Fiscal

a) Relatório do Grupo de Trabalho criado pelo SEAF

b) Alterações ao Código do IRC ) ç g

c) Republicação do Código do IRC

d) Revogação do DR 2/90 e publicação do novo ) g ç p çregime de depreciações e amortizações (DR 25/2009)

) E t d i ti d 1 d J i de) Entrada em vigor a partir de 1 de Janeiro de 2010

PricewaterhouseCoopersDezembro 2009APAVT

Slide 60

Relação entre Resultados Contabilístico e Fiscal

4. Impacto Fiscal

Relação entre Resultados Contabilístico e Fiscal

Res. Contabilísticovsvs.

Res. Fiscal

Dependente Quasi-Dependente Independente

Portugalg

Resultado Contabilístico

+/- Ajustamentos fiscaisConvergente

PricewaterhouseCoopersDezembro 2009APAVT

Slide 61

= Resultado Fiscal Divergente

Aspectos convergentes e divergentes

4. Impacto Fiscal

Aspectos convergentes e divergentes

• Convergentes: • Divergentes:gContratos de construçãoInventários (valorimetria)

gDepreciações e amortizaçõesNão aceitação em geral do j lCapitalização de juros de

financiamentosInstrumentos financeiros

justo valorDedução de perdas por imparidadeInstrumentos financeiros

Despesas de desenvolvimento

pFusões, cisões, entradas de activos,... neutralidade fiscal F d d õ“Gratificações de Balanço”

.....Fundos de pensõesRédito de vendas e prestações de serviços pelo p ç ç pvalor nominal.....

M i l â i d I t Dif idPricewaterhouseCoopers

Dezembro 2009APAVTSlide 62

Maior relevância dos Impostos Diferidos

4. Impacto Fiscal

Sistema de Normalização Contabilísticaç

NCRF 7 Activos fixos tangíveis

NCRF 6 Activo intangíveis

NCRF 8 Activos não correntes detidos para venda e unidades operacionais descontinuadas

NCRF 21 Provisões, passivos contingentes e activos contingentes

NCRF 12 Imparidade de activos

NCRF 14 Concentrações de actividades empresariais

NCRF 3 Adopção pela primeira vez das NCRF

IES e Dossier Fiscal

(Normas mais relevantes)

PricewaterhouseCoopersDezembro 2009APAVT

Slide 63

( )

4. Impacto Fiscal

NCRF 7 – Activos Fixos Tangíveis

Implicações fiscais do SNC

g

Mensuração:Custo histórico (modelo do custo).

Depreciações:Depreciações:Possibilidade de aplicar métodos de depreciação diferentes das quotas constantes e degressivas sem necessidade de reconhecimento prévio da DGCI, desde que da aplicação do método não resulte uma quota anual de depreciação superior;Possibilidade de alterar o método de depreciação durante a vida útil doPossibilidade de alterar o método de depreciação durante a vida útil do activo, desde que devidamente justificado e aceite pela DGCI.

PricewaterhouseCoopersDezembro 2009APAVT

Slide 64

4. Impacto Fiscal

NCRF 7 – Activos Fixos Tangíveis

Implicações fiscais do SNC (cont.)

g

Depreciações:

Eliminado o requisito de a aceitação fiscal no exercício depender da contabilização como custo desse mesmo exercício (desde quecontabilização como custo desse mesmo exercício (desde que contabilizada em exercícios anteriores);

Possibilidade de utilização de quotas inferiores às mínimas sem que tal implique a perda de quotas

- autorização prévia da DGCI;- autorização prévia da DGCI;

PricewaterhouseCoopersDezembro 2009APAVT

Slide 65

4. Impacto Fiscal

NCRF 7 – Activos Fixos Tangíveis

Implicações fiscais do SNC (cont.)

g

Depreciações (cont.):

Mantém-se regra de a depreciação ser aceite para efeitos fiscais apenas após entrada em funcionamento ou utilização;após entrada em funcionamento ou utilização;

Custos de empréstimos obtidos incluídos no custo de aquisição ou produção (de acordo com a normalização contabilística aplicável) desde que este seja superior a um ano.

PricewaterhouseCoopersDezembro 2009APAVT

Slide 66

4. Impacto Fiscal

NCRF 7 – Activos Fixos Tangíveis

Implicações fiscais do SNC (cont.)

g

Revisão de normas fiscais:

Não aceitação das depreciações de viaturas ligeiras de passageiros ou mistas > 40.000 €, barcos de recreio e aviões de turismo;mistas 40.000 €, barcos de recreio e aviões de turismo;

Elementos de reduzido valor valor unitário ≤ 1.000 €.

PricewaterhouseCoopersDezembro 2009APAVT

Slide 67

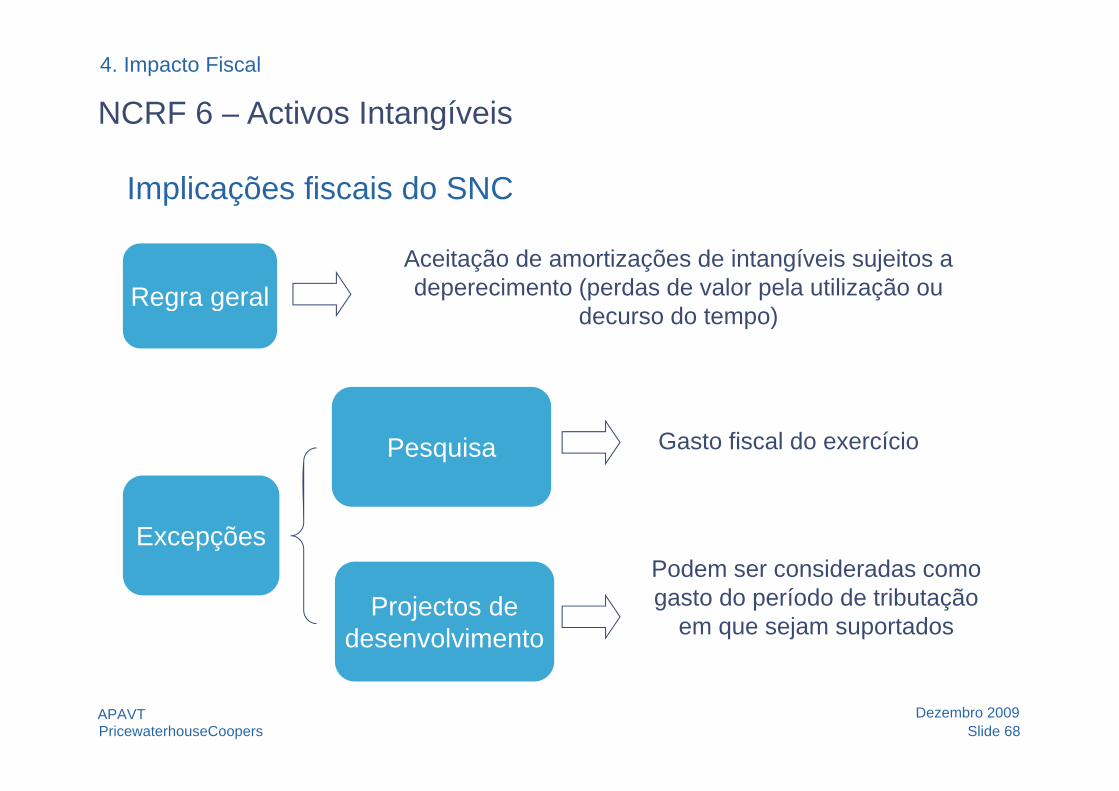

4. Impacto Fiscal

NCRF 6 – Activos Intangíveis

Implicações fiscais do SNC

g

Regra geralAceitação de amortizações de intangíveis sujeitos a deperecimento (perdas de valor pela utilização ou eg a ge a

decurso do tempo)

Pesquisa Gasto fiscal do exercício

Podem ser consideradas comoExcepções

Projectos de desenvolvimento

Podem ser consideradas como gasto do período de tributação

em que sejam suportados

PricewaterhouseCoopersDezembro 2009APAVT

Slide 68

4. Impacto Fiscal

NCRF 8 – Activos não correntes detidos para venda e unidades

Implicações fiscais do SNC

poperacionais descontinuadas

Implicações fiscais do SNC

Impacto nos resultados resultantes da mensuração inicial e subsequenteImpacto nos resultados resultantes da mensuração inicial e subsequente não releva para efeitos fiscais;

A não depreciação não implica perda das quotas mínimas;

Eventual mais-valia fiscal abrangida pelo regime do reinvestimento (activos fixos tangíveis, propriedades de investimento).

PricewaterhouseCoopersDezembro 2009APAVT

Slide 69

4. Impacto Fiscal

NCRF 21 – Provisões, Passivos Contingentes e Activos

Impacto fiscal do SNC (cont ):

, gContingentes

Impacto fiscal do SNC (cont.):

Activos e passivos contingentes: não são registadosActivos e passivos contingentes: não são registados

sem impacto fiscal;

Gastos com juros qualificam como reforço das provisões e seguem o respectivo tratamento fiscal;

PricewaterhouseCoopersDezembro 2009APAVT

Slide 70

4. Impacto Fiscal

NCRF 21 – Provisões, Passivos Contingentes e Activos

Impacto fiscal do SNC:

, gContingentes

Impacto fiscal do SNC:

POC SNC FiscalAjustamentos clientes

cobrança duvidosa Imparidade (NCRF 27) Aceite (1)

- Garantias a clientes Aceite (1)

Prov processos judiciais Prov processos judiciaisProv. processos judiciais em curso

Prov. processos judiciais em curso Aceite

Outras provProv. outros riscos e encargos

Outras prov. (reestruturações,

contratos onerosos, etc.)Não aceite

PricewaterhouseCoopersDezembro 2009APAVT

Slide 71

4. Impacto Fiscal

NCRF 12 – Imparidade de activos

Implicações fiscais do SNC

p

Revisão de normas fiscais (imparidade):Aceitação como custo de situações específicas de imparidade, mediante autorização prévia da DGCI

mantém-se regra em vigor;mantém se regra em vigor;

Perdas de imparidade que não sejam aceites fiscalmente como desvalorizações excepcionais são considerados como gastos, em partes iguais, durante o período de vida útil restante desse activo ou até ao período anterior àquele em que se verificar o abate ou transmissão;

PricewaterhouseCoopersDezembro 2009APAVT

Slide 72

4. Impacto Fiscal

NCRF 14 – Concentração de actividades empresariais

Implicações fiscais do SNC

ç p

Não aceitação das perdas de imparidade do goodwill

PricewaterhouseCoopersDezembro 2009APAVT

Slide 73

4. Impacto Fiscal

Outras alterações e Dossier fiscal

Outras alterações introduzidas

ç

IES-DA (Prestação de contas)

Passa para o dia 15 de Julho do ano seguinte àquele a que respeita;

Dossier Fiscal (processo de documentação fiscal)Assume maior relevância passa a ter de estar organizado até ao dia 15 de Julho do ano seguintepassa a ter de estar organizado até ao dia 15 de Julho do ano seguinte àquele a que respeita.

PricewaterhouseCoopersDezembro 2009APAVT

Slide 74

5. Adopção pela 1ª vez das NCRF - NCRF 3

a) Objectivo, âmbito e definições

b) Normativob) Normativo

c) Divulgações

PricewaterhouseCoopersDezembro 2009APAVT

Slide 75

5. Adopção pela 1ª vez das NCRF – NCRF 3

a) Objectivo, âmbito e definições

• O objectivo desta norma é assegurar que as 1ªs Demonstrações Fi i d d NCRF h i f ã

) j , ç

Financeiras de acordo com as NCRF contenham informação que:

• seja transparente e comparável;

i t d tid• proporcione um ponto de partida;

• seja gerada a um custo que não exceda os benefícios.

PricewaterhouseCoopersDezembro 2009APAVT

Slide 76

5. Adopção pela 1ª vez das NCRF – NCRF 3

a) Objectivo, âmbito e definições

• Identificar o primeiro set de Demonstrações financeiras de acordo com as NCRF;

) j , ç

as NCRF;

• Seleccionar as políticas contabilísticas, e aplicá-las retrospectivamente (não há limite temporal);

• Preparar o Balanço de abertura (ajustamentos em Resultados Transitados);

• Considerar a aplicação ou não das isenções na informação retrospectiva;

• Aplicar as excepções obrigatórias na informação retrospectiva;• Aplicar as excepções obrigatórias na informação retrospectiva;

• Preparar divulgações apropriadas para explicar a transição para as NCRF.

PricewaterhouseCoopersDezembro 2009APAVT

Slide 77

5. Adopção pela 1ª vez das NCRF – NCRF 3

a) Objectivo, âmbito e definições

Data de eficácia

) j , ç

• Data de eficácia:

A partir de 1 de Janeiro de 2010• A partir de 1 de Janeiro de 2010

PricewaterhouseCoopersDezembro 2009APAVT

Slide 78

5. Adopção pela 1ª vez das NCRF – NCRF 3

b) Normativo

NCRF 3 Balanço de abert ra

)

NCRF 3 - Balanço de abertura

• Balanço de abertura: balanço à data de transição para as NCRF

Data de transição: data de início do primeiro período em que a empresa• Data de transição: data de início do primeiro período em que a empresa apresenta as suas 1ªs Demonstrações Financeiras de acordo com este normativo

• Deve ser preparado um balanço de abertura de acordo com as NCRF na data de transição para as NCRF

S á• Servirá de comparativo

PricewaterhouseCoopersDezembro 2009APAVT

Slide 79

5. Adopção pela 1ª vez das NCRF – NCRF 3

b) Normativo

NCRF 3 Balanço de abert ra

)

NCRF 3 – Balanço de abertura

• Reconhecer todos os activos e passivos cujo reconhecimento seja exigido pelas NCRF;pelas NCRF;

• Não reconhecer activos ou passivos se as NCRF não permitirem esse reconhecimento;

• Reclassificar activos, passivos ou componentes de capitais próprios segundo PCGA anteriores que sejam um tipo diferente de activos, passivos ou componente de capital próprio segundo as NCRF;passivos ou componente de capital próprio segundo as NCRF;

• Aplicar as NCRF na mensuração de todos os activos e passivos reconhecidos.

PricewaterhouseCoopersDezembro 2009APAVT

Slide 80

5. Adopção pela 1ª vez das NCRF – NCRF 3

b) Normativo

NCRF 3 Políticas contabilísticas

)

NCRF 3 – Políticas contabilísticas

Devem ser usadas as mesmas políticas contabilísticas de acordo com as NCRF:NCRF:• no balanço de abertura;• nas 1ªs Demonstrações Financeiras.

Podem ser diferentes das utilizadas para a mesma data usando os PCGA anteriores.

Ajustamentos devem ser reconhecidos em Resultados Transitados.

PricewaterhouseCoopersDezembro 2009APAVT

Slide 81

5. Adopção pela 1ª vez das NCRF – NCRF 3

b) Normativo

NCRF 3 – Isenções facultativas na informação retrospectiva(B IFRS1)

)

(Base IFRS1)

• Justos valores ou revalorização como custo considerado;

• Concentrações de actividades empresariais;

• Benefícios dos empregados;

• Diferenças de transposição cumulativas;

• Instrumentos Financeiros compostos;

• Designação de Instrumentos Financeiros previamente reconhecidos;

• Locações.ç

PricewaterhouseCoopersDezembro 2009APAVT

Slide 82

5. Adopção pela 1ª vez das NCRF – NCRF 3

b) Normativo

NCRF 3 Proibições à aplicação retrospectiva de outras NCRF

)

NCRF 3 – Proibições à aplicação retrospectiva de outras NCRF

Q atro e cepções obrigatórias na aplicaçãoQuatro excepções obrigatórias na aplicação retrospectiva de outras NCRF:

a) Desreconhecimento de activos financeiros e passivos financeiros;

b) Contabilização de cobertura;b) Contabilização de cobertura;

c) Estimativas;

d) Activos detidos para venda e operações descontinuadasd) Activos detidos para venda e operações descontinuadas.

PricewaterhouseCoopersDezembro 2009APAVT

Slide 83

5. Adopção pela 1ª vez das NCRF – NCRF 3

b) Normativo

NCRF 3 – Excepções à aplicação retrospectiva de outras NCRF

)

NCRF 3 Excepções à aplicação retrospectiva de outras NCRF

Estimativas:

As anteriores mantém-se no balanço de abertura, salvo se existir prova objectiva de que estavam erradas;objectiva de que estavam erradas;

Estimativas não requeridas pelos PCGA anteriores: devem reflectir condições existentes à data da transição para as NCRFcondições existentes à data da transição para as NCRF.

PricewaterhouseCoopersDezembro 2009APAVT

Slide 84

5. Adopção pela 1ª vez das NCRF – NCRF 3

c) Divulgações

Informação comparativa

) g ç

ç p

Não há isenções face aos requisitos de apresentação e divulgação de outras NCRF;

Incluir pelo menos um ano de informação comparativaIncluir, pelo menos, um ano de informação comparativa.

PricewaterhouseCoopersDezembro 2009APAVT

Slide 85

5. Adopção pela 1ª vez das NCRF – NCRF 3

c) Divulgações

Explicação sobre a transição

) g ç

p ç ç

Explicar efeitos na posição financeira desempenho e fluxos de caixa;Explicar efeitos na posição financeira, desempenho e fluxos de caixa;

Reconciliação do Capital Próprio em GAAP anterior para NCRF;(ex. a 01/01/2009 e a 31/12/2009)

Reconciliação dos resultados líquidos do último ano sob GAAP anterior ao NCRF (ano de 2009);anterior ao NCRF (ano de 2009);

PricewaterhouseCoopersDezembro 2009APAVT

Slide 86

5. Adopção pela 1ª vez das NCRF – NCRF 3

c) Divulgações

Explicação sobre a transição (cont.)

) g ç

p ç ç ( )

Divulgações da NCRF 12 sobre perdas de Imparidade ou reversãoDivulgações da NCRF 12 sobre perdas de Imparidade ou reversão de perdas imparidade no balanço abertura;

Os requisitos da NCRF 4 relativos a divulgações não se aplicam àsOs requisitos da NCRF 4 relativos a divulgações não se aplicam às 1ªs Demonstrações Financeiras em NCRF;

Nas reconciliações deve se distinguir entre correcções de erros eNas reconciliações deve-se distinguir entre correcções de erros e alterações de políticas contabilísticas.

PricewaterhouseCoopersDezembro 2009APAVT

Slide 87

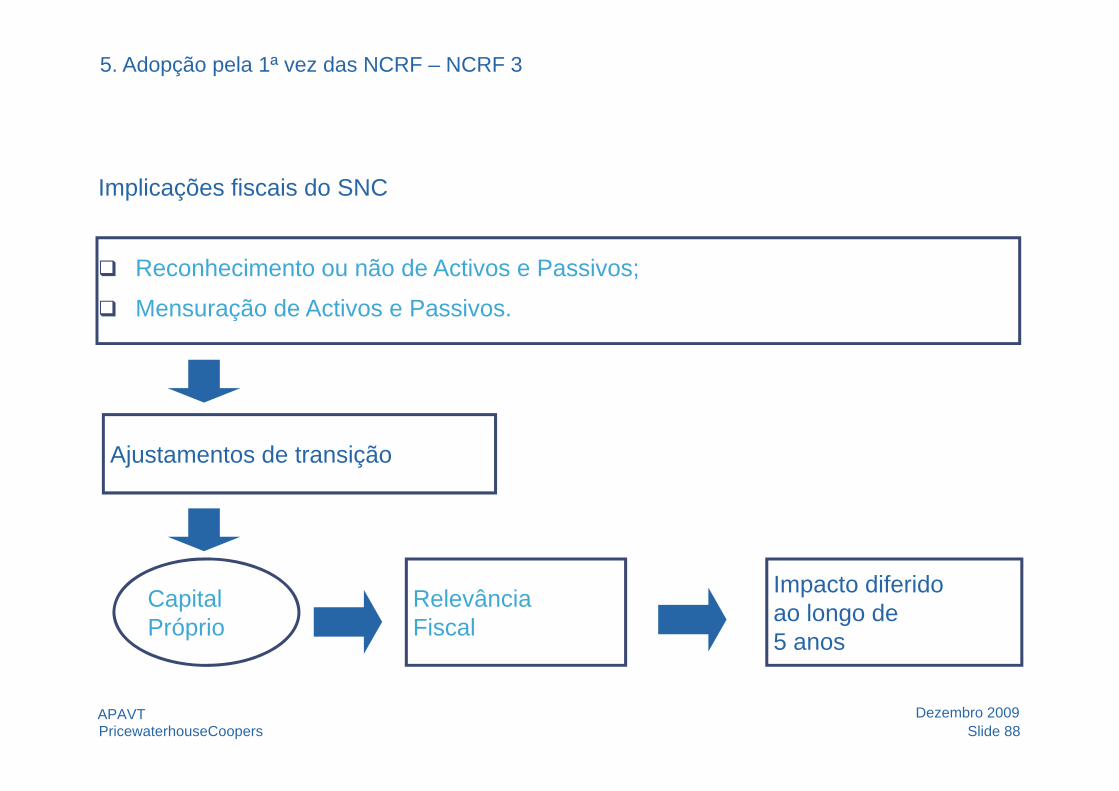

5. Adopção pela 1ª vez das NCRF – NCRF 3

Implicações fiscais do SNC

Reconhecimento ou não de Activos e Passivos;

Mensuração de Activos e PassivosMensuração de Activos e Passivos.

Ajustamentos de transição

fCapitalPróprio

RelevânciaFiscal

Impacto diferidoao longo de 5 anos

PricewaterhouseCoopersDezembro 2009APAVT

Slide 88

6 A implementação do projecto6. A implementação do projecto

Diagnóstico

Conversão

Interiorização!Interiorização!

PricewaterhouseCoopers Slide 89APAVT Dezembro 2009

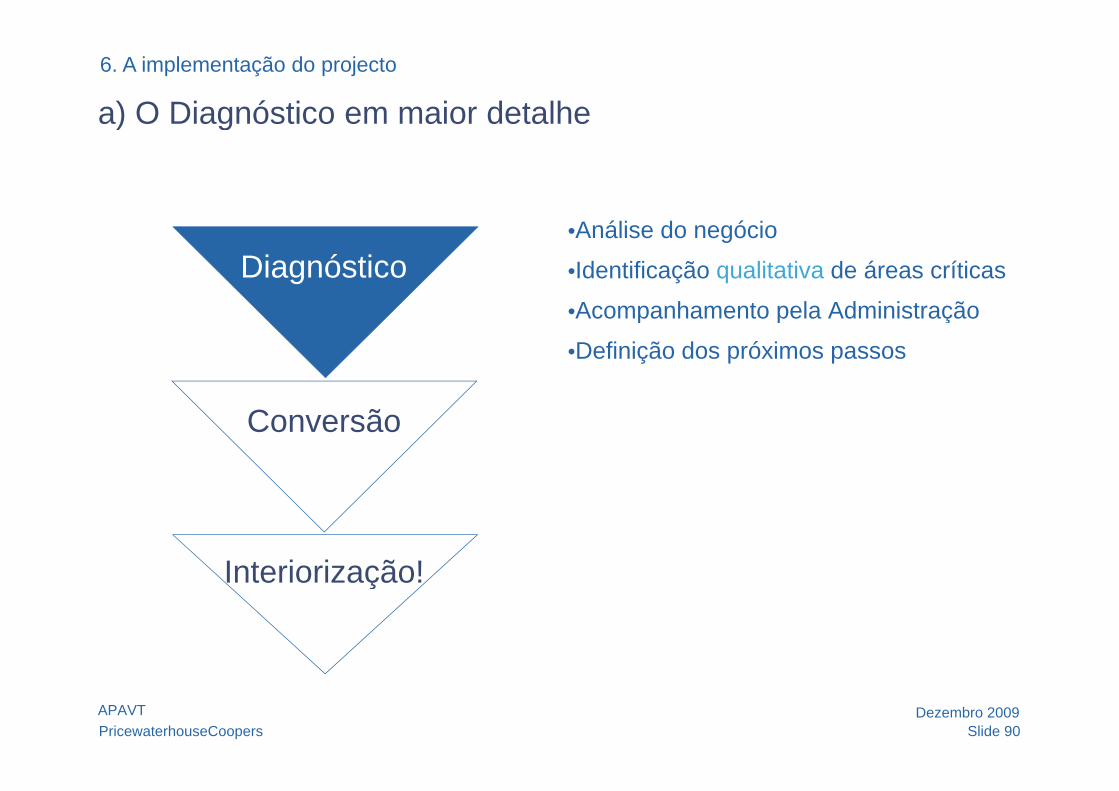

6. A implementação do projecto

a) O Diagnóstico em maior detalhe) g

•Análise do negócio

•Identificação qualitativa de áreas críticas

Acompanhamento pela Administração

Diagnóstico•Acompanhamento pela Administração

•Definição dos próximos passos

Conversão

Interiorização!Interiorização!

PricewaterhouseCoopersDezembro 2009APAVT

Slide 90

6. A implementação do projecto

b) A Conversão em maior detalhe)

Diagnóstico

•Empowerment da equipap q p

•Quantificação da conversão

•Impactos na organizaçãoConversão

•Reorganização do reporting financeiro

Interiorização!Interiorização!

PricewaterhouseCoopersDezembro 2009APAVT

Slide 91

6. A implementação do projecto

b) A Conversão em maior detalhe

Os impactos das NCRF sentem-se em tudo o que deriva da informação

)

p q çfinanceira

Remuneração

Management

Financiamento & re-financiamento

ImplementaçãoImpactos ‘colaterais’Management Reporting

Sistemas

Implementação & recursos

A i i õ

p

tão ou mais importantesSistemas

& Processos Aquisições

que os directos!Formação Contas estatutáriasFormação Contas estatutárias

S

PricewaterhouseCoopersDezembro 2009APAVT

Slide 92

Stakeholders

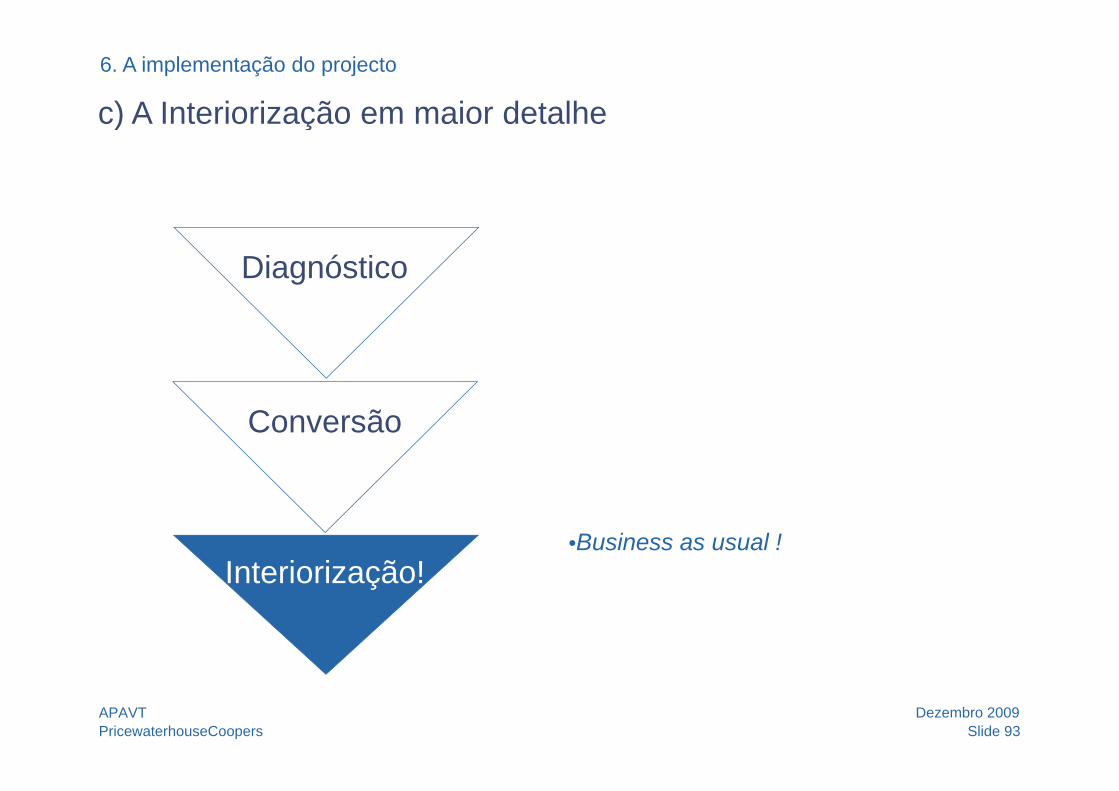

6. A implementação do projecto

c) A Interiorização em maior detalhe) ç

Diagnóstico

Conversão

•Business as usual !Interiorização!Interiorização!

PricewaterhouseCoopersDezembro 2009APAVT

Slide 93

6. A implementação do projecto

c) A Interiorização em maior detalhe

Principais passosInteriorização!

Sistemas

) ç

Interiorização! Investimento em novas tecnologiasInterligação de sistemasTriplo reporting

Reporting Reporte SNC / NCRF Controlo e processosp g Reporte SNC / NCRF

sustentadoReporte NCRF à gestãoAutomatizaçãoRapidez

pProcedimentosManual contabilísticoReporte internop

Pessoas

p

Formação e actualizaçãoIFRS como linguagem do negócioConsciência das alterações previstas

PricewaterhouseCoopersDezembro 2009APAVT

Slide 94

ç p

Contactos

Palácio SottomayorRua Sousa Martins, 1 - 2º1069 316 Lisboa1069-316 LisboaPortugalTel +351 213 599 000Fax +351 213 599 999

PricewaterhouseCoopersDezembro 2009APAVT

Slide 95

“O mais difícil não é aderirmos às novas ideias, mas libertarmo-nos das passadas”Autor desconhecidoAutor desconhecido

PricewaterhouseCoopersDezembro 2009© 2009 PricewaterhouseCoopers. Todos os direitos reservados. PricewaterhouseCoopers refere-se à rede de

entidades que são membros da PricewaterhouseCoopers International Limited, cada uma das quais entidade legal autónoma e independente.