Embed Size (px)

Citation preview

O Banco Central do Brasil e as Microfinanças

Construção do Marco Regulamentar

O Banco Central do Brasil e as Microfinanças

Construção do Marco Regulamentar

2

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

RESUMO

BACEN,SUPERVISÃO

E I.F.

3

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

Para que serve um Banco Central?

Funções:� meio de pagamento

� reserva de valor� unidade de conta

Importância

Papel EXCLUSIVO doBanco Central

EMISSOR

BACEN,SUPERVISÃO

E I.F.

4

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

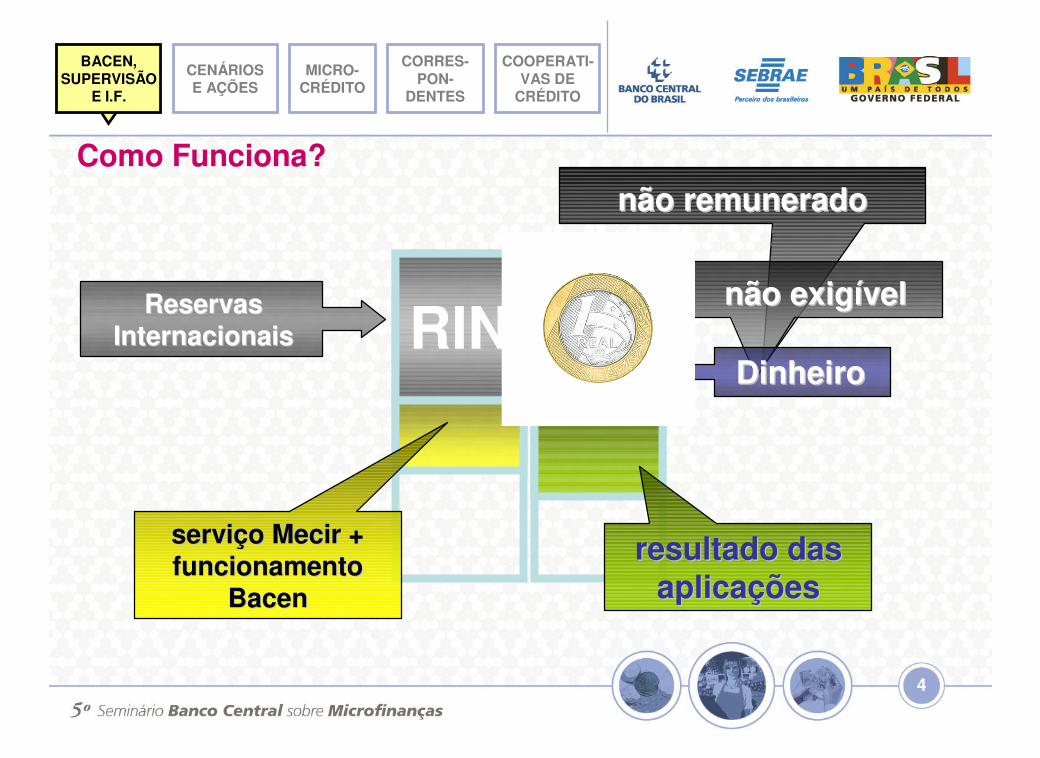

Como Funciona?

RIN

resultado das resultado das aplicaçõesaplicações

não remuneradonão remunerado

não exigívelnão exigívelReservasReservasInternacionaisInternacionais

serviçoserviço MecirMecir ++funcionamento funcionamento

BacenBacen

DinheiroDinheiro

BACEN,SUPERVISÃO

E I.F.

5

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

RB

Conta dos bancos que registra todas as transações contábeis realizadas a débito e a crédito entre o BC e os bancos e entre eles

Depósitos compulsórios

CO

MO

UM

B

AN

CO

CE

NT

RA

L A

TU

A?

RININSTITUIÇÕES

FINANCEIRAS

BACEN,SUPERVISÃO

E I.F.

6

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

Objetivos principais da regulamentação para o SFN

PROTEÇÃO AOS MAIS FRACOSCONFIANÇA

• Proteger o cliente/usuário• Defesa da concorrência• Estimular oferta de crédito

populações baixo IDH (microfinanças)

•• Proteger o cliente/usuárioProteger o cliente/usuário•• Defesa da concorrênciaDefesa da concorrência•• Estimular oferta de crédito Estimular oferta de crédito

populações baixo IDH populações baixo IDH (microfinanças)(microfinanças)

• Redução da probabilidade de quebra generalizada dos bancos (risco sistêmico)

• Condição para aumento oferta de crédito (desenvolvimento)

•• Redução da Redução da probabilidade de quebra probabilidade de quebra generalizada dos bancos generalizada dos bancos ((risco sistêmicorisco sistêmico))

•• Condição para aumento Condição para aumento oferta de crédito oferta de crédito (desenvolvimento)(desenvolvimento)

BACEN,SUPERVISÃO

E I.F.

7

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

Quando se compara com períodos anteriores, de inflação alta e pouco

crescimento,

O ambiente macro-econômico é favorável,

pois...

CENÁRIOSE AÇÕES

8

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

O nível de crescimento apresenta tendência positivaV

aria

ção

An

ual

–P

IB R

eal (

%)

-6

-4

-2

0

2

4

6

8

1990

1991

1992

199

3

1994

1995

1996

199

7

1998

1999

2000

2001

200

2

2003

2004

2005

AL e Caribe BrasilFonte: Cepal e IBGE

Tendência

CENÁRIOSE AÇÕES

9

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

Fonte: Cepal e IBGE (INPC)

0

5

10

15

20

25

30

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

AL e Caribe Brasil

A inflação está sob controleB

rasi

l: IN

PC

CENÁRIOSE AÇÕES

10

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

A taxa média de desocupação vem caindo a cada ano

Fonte: http://www.ibge.gov.br

CENÁRIOSE AÇÕES

11

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

O rendimento médio real da população vem aumentando

Fonte: http://www.ibge.gov.br

CENÁRIOSE AÇÕES

12

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

Nosso maior problema está na desigualdade

Fonte: IBGE, PNAD 2003

Índice de Gini

0,557

0,506

0,525

0,546

0,507

Centro-Oeste

Sul

Sudeste

Nordeste

Norte

1/ - Mede o grau de desigualdade na distribuição de indivíduos segundo a renda domiciliar per capita. Seu valor varia de 0 - quando não há desigualdade a 1 - quando a desigualdade é máxima2/ - Exclusive o rendimento dos domicílios da área rural de Rondônia, Acre, Amazonas, Roraima, Pará e Amapá

2/

1/

CENÁRIOSE AÇÕES

13

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

Temos a maior desigualdade da A.L.

Fonte: Cepal

0,000

0,100

0,200

0,300

0,400

0,500

0,600

0,700

Bra

sil

Arg

ent

ina

Bo

lívia

Chi

le

Col

ômbi

a

Co

sta

Ric

a

Equ

ador

El

Sal

vad

or

Gu

ate

ma

la

Hon

dura

s

Méx

ico

Nic

ará

gua

Pa

nam

á

Pa

rag

uai

Per

u

Re

p. D

om

inic

ana

Uru

guai

Ven

ezue

la

Índ

ice

de

Gin

i–20

02 1

/

1/ - Cinco países têm dados com data-base anterior a 2002 (como é o caso do Brasil)

CENÁRIOSE AÇÕES

14

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

Embora esteja diminuindo...

Fonte: IBGE, PNAD

0,530

0,540

0,550

0,560

0,570

0,580

0,590

0,600

0,610

199

3

1995

1996

199

7

199

8

199

9

20

01

200

2

200

3

Índ

ice

de

Gin

ia/

a/a/ - Distribuição do rendimento mensal de todos os trabalhos das pessoas de 10 anos ou mais de idade, ocupadas na semana de referência, com rendimento de trabalho.

CENÁRIOSE AÇÕES

Fonte: IBGE

15

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

74% 74%

21% 18% 17%

5%

28%33%

11%

0%

20%

40%

60%

80%

100%

120%

Uruguay Chile Bolivia Brazil Colombia Argentina Peru Mexico Venezuela

PaPaPaPaíses Desenvolvidos ses Desenvolvidos ses Desenvolvidos ses Desenvolvidos – 125%125%125%125%

MMMMédia dos 9 padia dos 9 padia dos 9 padia dos 9 países ses ses ses – 31%31%31%31%

Fonte: Febraban (Abr.2005)Moody’s Investor Service (Mar.2005)

Reflexo: Reduzida Oferta de Crédito/PIB (%)

CENÁRIOSE AÇÕES

16

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

• programas de transferência direta de renda, notadamente o bolsa-família

• aumento do salário mínimo com inflação controlada

• políticas voltadas para o aumento do nível de ocupação (emprego)

• programa primeiro-emprego• combate ao trabalho infantil• estímulo às microfinanças

Políticas públicas têm sido adotadas com vistas a mitigar essa desigualdade, tais como:

CENÁRIOSE AÇÕES

17

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

Ações educativas

• Educação financeira• Alfabetização• Capacitação• Associativismo• Apoio e divulgação

www.bcb.www.bcb.govgov..brbr

•• Centrais de atendimento, Centrais de atendimento, calculadora do cidadão, calculadora do cidadão, taxas de operações de taxas de operações de crédito, estatísticas de crédito, estatísticas de consórcio, conversão de consórcio, conversão de moedas, evolução do moedas, evolução do SFN e muito mais...SFN e muito mais...

Marco legal:Democratização do

crédito (microfinanças)

• Contas simplificadas• Direcionamento 2% D. a Vista• Desconto em folha CLT e

aposentados• Microcrédito• Correspondentes bancários• Cooperativas de crédito

CidadaniaCOMO O BANCO

CENTRAL ATUA COM MICROFINANÇAS?

• Microcrédito

• Correspondentes bancários

• Cooperativas de crédito

CENÁRIOSE AÇÕES

18

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

A prestação de serviços financeiros adequados e sustentáveis para a população de baixa renda, tradicionalmente excluída do sistema financeiro tradicional, com a utilização de produtos, processos e gestão diferenciados.

MICROFINANÇAS

MICRO-CRÉDITO

19

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

Principais diferenças

MicrocréditoMicrocrédito �� MicrofinançasMicrofinanças

� público-alvo: empreendedores

� tecnologia específica (agente crédito, garantia solidária, prazos)

� auto-sustentabilidade

MicrofinançasMicrofinanças

Lei 11.110/2005 Microcrédito Produtivo e

Orientado

Microcrédito

• Contas simplificadas• Direcionamento 2% D.

a Vista• Desconto em folha de

pagamentos

MICRO-CRÉDITO

20

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

Micro-empreendedores

Critério

s técnicos

Critério

s técnicos

JUROS

JUROSFila

ntropia

Filantro

pia

Tecnologia

Tecnologia

Microcrédito

MICRO-CRÉDITO

21

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

Público-Alvo

MICRO-CRÉDITO

22

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

Importância do Agente de Crédito

MICRO-CRÉDITO

23

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTESG

aran

tia

So

lidár

iaG

aran

tia

So

lidár

ia

Inadimplência < 3% (D+1)

OOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOO

OOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOO

OOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOOO

CentroCentroCentro

MICRO-CRÉDITO

24

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

AUTO-SUSTENTABILIDADE

AF PL

MICRO-CRÉDITO

25

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

MicrocréditoPossibilidades

de atuação

ONGONG

SCM(Res. 2.874)

Carteira

especializada de I.F.

OSCIP(Lei 9.790/1999)

Instituiçãofinanceira

Com objetivo de lucro

Fundos

públicos

Sujeitos à Lei da Usura

(i<12% a.a.)

MICRO-CRÉDITO

26

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

SCMSCM

Como alcançar os mais pobres

População com menor IDH

GC

Mai

or

rent

abil

idad

eOscipOscip

Bancos

MICRO-CRÉDITO

27

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

Como alcançar os mais pobres

MICRO-CRÉDITO

28

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

Possibilidades de atuação

ONGONGOSCIP(Lei 9.790/1999)

Fundos

públicosMicrocrédito

Não sujeitos à supervisão do Banco

Central

MICRO-CRÉDITO

29

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

Fonte: IBAM – Jan/2003

Aproximadamente 150 entidades

Entidades por tipo

10%

31%

47%

12%

Fun

dos

Públ

icos

ON

G

Osc

ip

SC

M

MICRO-CRÉDITO

30

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

55 SCM em funcionamento

SOCIEDADES DE CRÉDITO AO MICROEMPREENDEDOR Entidades financeiras que visam lucro, especializadas em

microcrédito

Posição em DEZ/2005

4% 7%

71%

16%2%

Norte

Nordes

te

Sudes

te Sul

C-Oes

te

MICRO-CRÉDITO

31

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

• DefiniçãoAcordo ou contrato feito entre instituições financeiras e pessoas jurídicas para a execução de serviços em seu nome

• Importância para o Brasil – Ocupação dos espaços deixados pelos ajustes do mercado – Desafio das dimensões continentais

CO

RR

ES

PO

ND

EN

TE

BA

NC

ÁR

IO

CORRES-PON-

DENTES

32

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

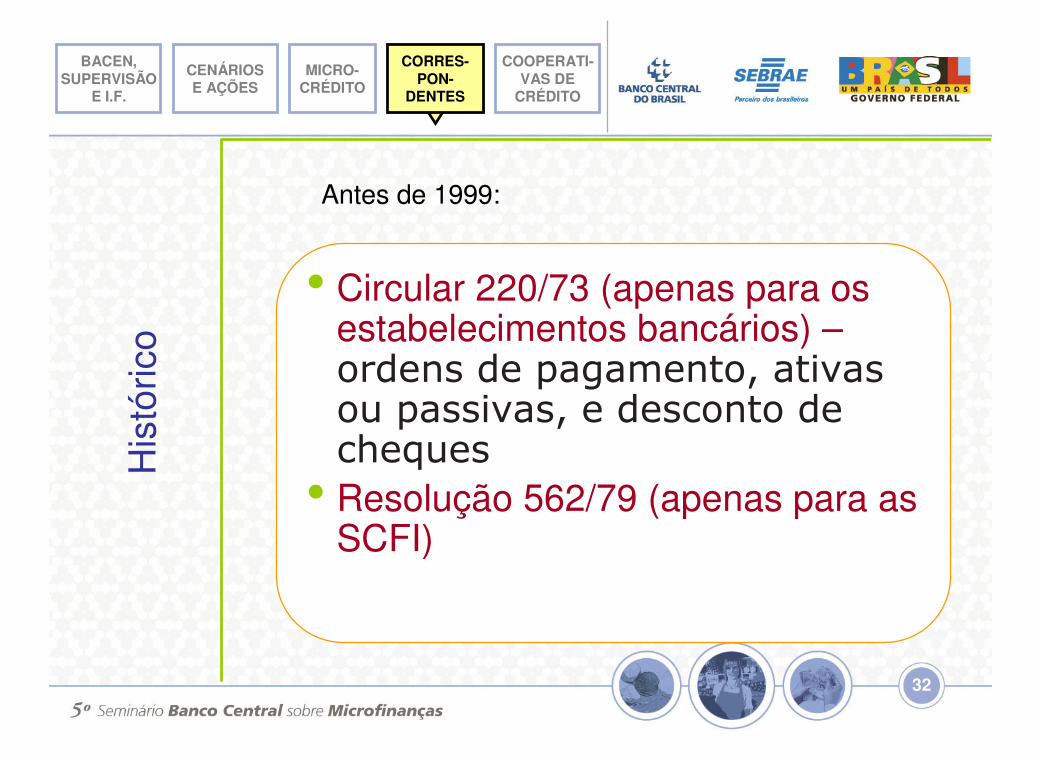

Antes de 1999:

His

tóric

o

• Circular 220/73 (apenas para os estabelecimentos bancários) –ordens de pagamento, ativas ou passivas, e desconto de cheques

• Resolução 562/79 (apenas para as SCFI)

CORRES-PON-

DENTES

33

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTESH

istó

rico

• I - recepção e encaminhamento de propostas de abertura de contas de depósitos à vista, a prazo e de poupança

• II - recebimentos e pagamentos relativos a contas de depósitos à vista, a prazo e de poupança, bem como a aplicações e resgates em fundos de investimento

• III - recebimentos, pagamentos e outras atividades decorrentes de convênios de prestação de serviços mantidos pelo contratante na forma da regulamentação em vigor;

• IV - execução ativa ou passiva de ordens de pagamento em nome do contratante

• V - recepção e encaminhamento de pedidos de empréstimos e de financiamentos

• VI - análise de crédito e cadastro

• VII - execução de serviços de cobrança

• VIII - recepção e encaminhamento de propostas de emissão de cartões de crédito

• IX - outros serviços de controle, inclusive processamento de dados,das operações pactuadas

• X - outras atividades, a critério do Banco Central do Brasil

AU

TO

RIZ

AÇ

ÃO

DO

BA

NC

OC

EN

TR

AL

Depois de 1999 (Res. 2.640)

CORRES-PON-

DENTES

34

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

6470

7479

8390

199

9

2000

200

1

20

02

200

3

200

4

2005

Po

nto

s d

e a

ten

dim

en

to

(em

mil

ha

res

)

Evolução

CORRES-PON-

DENTES

35

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

CONSOLIDADO 2000 2001 2002 2003 2004 2005

TOTAL DE PONTOS DE ATENDIMENTO 1/ 63.509 69.929 74.267 78.539 83.396 90.424

I - QUANTIDADES DE OPERAÇÕES 2/ 560.533.646 727.935.388 899.799.176 1.015.877.919 1.221.637.883 1.440.809.515

ABERTURAS DE CONTAS DE DEPÓSITO 0 0 310.167 1.198.925 4.616.029 6.265.509

DEPÓSITOS 606 3.875.982 11.898.823 24.440.007 47.570.138 70.755.021

SAQUES 4.164 8.519.112 28.725.543 52.846.896 83.724.328 116.055.764

OPERAÇÕES DE CRÉDITO 921.548 816.280 909.984 1.210.205 1.744.734 3.638.392

PAGAMENTOS 3/ 6.905 7.739.495 59.982.382 84.677.202 103.978.652 122.347.745

RECEBIMENTOS 4/ 559.600.423 702.807.077 783.505.607 820.997.747 927.683.909 1.011.326.965

OUTROS SERVIÇOS 0 4.177.442 14.466.670 30.506.937 52.320.093 110.420.119

II - VALORES - (R$ MIL) 2/ 25.940.566 36.123.735 120.468.165 515.457.621 1.197.008.793 1.942.795.235

DEPÓSITOS 72 622.114 1.797.306 3.045.993 6.671.052 24.869.304

SAQUES 445 816.513 3.459.152 7.760.303 14.817.204 37.394.292

OPERAÇÕES DE CRÉDITO 5/ 3.853.072 4.481.284 5.571.164 6.313.824 8.047.913 10.628.704

PAGAMENTOS 3/ 2.625 467.968 2.772.957 4.501.474 8.413.917 11.958.209

RECEBIMENTOS 4/ 22.084.353 29.735.856 106.619.336 492.289.759 1.155.661.207 1.851.436.110

OUTROS SERVIÇOS 0 0 248.250 1.546.269 3.397.500 6.508.616

1/ - Dados sujeitos a conformidade - Compreende todos os Contratantes.2/ - Somatório das operações no ano, referente à seguinte amostra de contratantes: Bradesco, BMG,

Lemon, NossaCaixa, Popular do Brasil e Caixa Econômica Federal.3/ - Pagamentos feitos pelas IF, principalmente relativos a programas sociais, Funrural e INSS.4/ - Recebimentos de contas de água, luz, telefone e outros objeto de convênio.5/ - Estoque em 31/12 de cada ano, da amostra.

CORRES-PON-

DENTES

36

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

Municípios Desass ist idos

1.679 1.6591.444

2220

Dez

/199

9

Dez

/200

0

Dez

/200

1

Jun/

2002

Dez

/200

2

Com

prov

ando

aeficiência do projeto

CORRES-PON-

DENTES

37

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

MUTUALISMO

����

Cooperativismo

COOPERATI-VAS DE

CRÉDITO

38

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

Cooperativismo� Sobras (+ para quem + usa)

� Estrutura mais organizada

� No Brasil: Lei 5.764 / 71

MUTUALISMO• conceito sociológico: relação na

qual grupos sociais fornecem benefícios mútuos de forma organizada ���� base: compromisso de oferecer assistência a membro daquele grupo que dela carece

COOPERATI-VAS DE

CRÉDITO

39

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

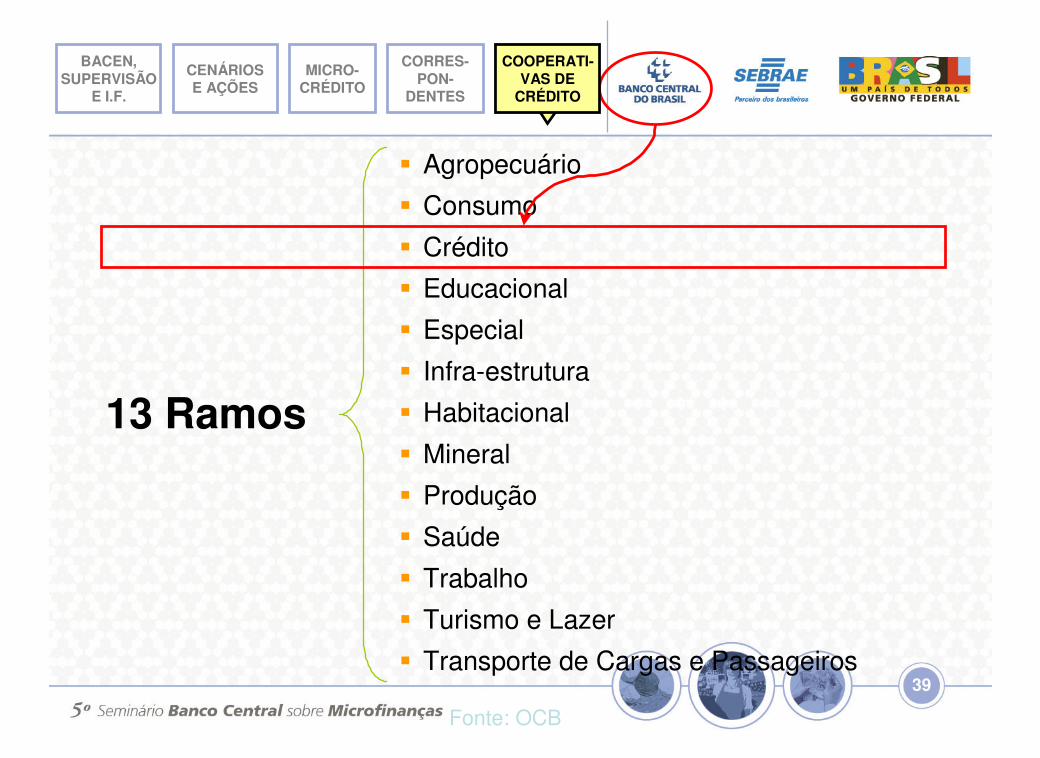

� Agropecuário

� Consumo

� Crédito

� Educacional

� Especial

� Infra-estrutura

� Habitacional

� Mineral

� Produção

� Saúde

� Trabalho

� Turismo e Lazer

� Transporte de Cargas e Passageiros

13 Ramos

Fonte: OCB

COOPERATI-VAS DE

CRÉDITO

40

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

Cooperativa de crédito

Sociedade de pessoas, sem fins lucrativos, destinada a prestar serviços financeiros a seus associados

COOPERATI-VAS DE

CRÉDITO

41

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

Quantidade de cooperativas

239 32

0

496

377

430

806

980

1.25

3

1.31

1

1.37

9

1.45

4

1.43

6

1.43

9

1.43

0

1940

1950

1960

1970

1980

1990

1995

1999

2000

2001

2002

2003

2004

2005

COOPERATI-VAS DE

CRÉDITO

42

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

Pontos de atendimento

1.3

11

1.3

79

1.4

30

1.4

54

1.4

36

1.4

39

1.3

44

1.3

44

1.4

85

1.68

1

1.68

4

2.13

5

2000

2001

2002

2003

2004

2005

Cooperativas PAC

COOPERATI-VAS DE

CRÉDITO

43

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

Quantidade de associados

Fonte: Bacen e sistemas cooperativos

1,4 1,61,9 2,1

2,820

01

2002

2003

2004

2005

(Em milhões de cooperados)

COOPERATI-VAS DE

CRÉDITO

44

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

Fonte: Banco Central do Brasil – ago/2005

Distribuição regional

6%

9%

20%55%

10%

COOPERATI-VAS DE

CRÉDITO

45

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

80% filiadas

Como as cooperativas são organizadas (Lei 5.764)

Mínimo de 20 pessoas

Singular

Mínimo de 3 singulares

Central

Mín. 3 Centrais

Confederação

39 centrais

1.399 singulares

4 confederações (*)

2 Bancos cooperativosControladoresControladores

Auto-regulação

(*) – Apenas uma é de crédito

COOPERATI-VAS DE

CRÉDITO

46

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

Os sistemas cooperativos brasileiros

Fonte: Bacen e sistemas cooperativos

V

Banco

ANCOSOL

H

COOPERATI-VAS DE

CRÉDITO

47

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

Cooperativas singulares por forma de associação

Fonte: Bacen e sistemas cooperativos – dez/2005

Rur

al31

%

Luzz

atti

1%

Mút

uo

64%

Livr

e A

dmis

são

4%

18 �microempresários17 � empresários

vinculados a associação patronal

59

COOPERATI-VAS DE

CRÉDITO

48

BACEN,SUPERVISÃO

E I.F.

MICRO-CRÉDITO

CENÁRIOSE AÇÕES

COOPERATI-VAS DE

CRÉDITO

CORRES-PON-

DENTES

Fonte: Bacen e sistemas cooperativos

Direcionamento de recursos para empréstimos

2002 2003 2004 2005 Segmentos

Jun Dez Jun Dez Jun Dez Jun Dez

SFN 29% 25% 30% 31% 31% 35% 38% 39%

Recursos livres1/ 400 494 516 557 610 673 753 846

Créditos líquidos2/ 117 122 152 174 187 235 289 331

Cooperativas 44% 43% 42% 44% 53% 59% 55% 57%

Recursos livres1/ 7,7 9,0 10,4 11,7 11,0 11,7 13,4 14,6

Créditos líquidos2/ 3,4 3,9 4,4 5,2 5,8 6,9 7,4 8,3

1/ Considerados depósitos mais capital de giro.

2/ Excluídos os repasses, por serem operações com fontes definidas de recursos.

COOPERATI-VAS DE

CRÉDITO

Microfinanças Microfinanças –– Panacéia?Panacéia?

Consenso:� os serviços microfinanceiros sustentáveis são um importante

veículo de combate à pobreza� políticas macroeconômicas sólidas (controle inflação)� taxas de juros livres para as microfinanças -competição ao invés

de limites – baixar juros pela eficiência� a eliminação de subsídios� estímulos à entrada e expansão dos serviços microfinanceiros –

Diversidade de operadores� o estímulo à adoção de indicadores de performance e padrões

contábeis� incentivos fiscais, principalmente quando aplicados de forma

temporária, até o amadurecimento de cada projeto

COMENTÁRIOS FINAIS

4 cm

x

3 cm

3. Encontre X

Microfinanças – Atuação

• não é simples –requer dedicação e estudo

• mas é possível e o resultado compensa o esforço

• livros e cartilhas na pasta, no estande do Bacen ou no site www.bcb.gov.br

COMENTÁRIOS FINAIS

Endereço:

www.bcb.www.bcb.govgov..brbr

Deorf – Departamento de Organização do Sistema Financeiro

Marden Marques SoaresConsultor

Tel.: (61) 3414-1350 / 1645 – Fax: (61) 3414 3777e-mail: [email protected]

Muito Obrigado