Embed Size (px)

Citation preview

1

Curso: Frotas Municipais Despesas de Manutenção e Sim Am – 25 e 26 de Agosto de 2016/Curitiba-PR

O CONTROLE DA FROTA E OS REGISTROS NO SIM

AM

João Henrique Mildenberger

O CONTROLE DA FROTA E OS REGISTROS NO SIM AM

Introdução

Desde o exercício de 2010 o tribunal de Contas do Estado do Paraná implementou o Módulo Controle

interno ao SIM AM o qual faz a análise dos dados encaminhados dos consumos de combustíveis bem como o

acompanhamento do FROTAS de cada município.

Pois bem diante disso vários municípios já foram notificados, receberam a visita do tribunal e os

gestores penalizados por falhas ou má gestão no controle dos veículos como demonstra a notícia abaixo extraída do site

do TCE

“O Tribunal de Contas do Estado do Paraná (TCE-PR) fará inspeção no Município de Pinhão (Centro-Sul) para

apurar eventuais danos ou utilização irregular de recursos públicos nas despesas com combustíveis em 2014, além de

identificar os responsáveis, caso confirmada a irregularidade. O processo também visa à apuração da efetividade das

providências adotadas pela administração para regularizar o controle do consumo de combustíveis no município.

Técnicos do Tribunal apontaram, em comunicação de irregularidade, a existência de registros de abastecimento

de veículos da frota municipal de Pinhão sem que houvesse a respectiva atualização da quilometragem inicial e final do

período. A identificação dos registros ocorreu por meio do Procedimento de Acompanhamento Remoto (Proar) do

Tribunal. A Diretoria de Contas Municipais (DCM) do TCE-PR, responsável pela instrução do processo, destacou que a

prefeitura de Pinhão gastou R$ 3 milhões na aquisição de combustíveis em 2014, o que corresponde a 4,72% da receita

total do município naquele ano.

Em sua defesa, o prefeito, José Dirceu de Oliveira (gestão 2013-2016) e o controlador interno, Antônio Arino

Kirchimbauer, alegaram que não havia uma estrutura efetiva para controle da frota de veículos oficiais do município e

que, após o recebimento do Apontamento Preliminar de Acompanhamento (APA) emitido pelo Proar, a administração

municipal começou a buscar uma solução para o problema. Além disso, os responsáveis informaram que houve a

nomeação de servidor efetivo como coordenador do Departamento de Frotas do Município e foi realizado o

levantamento físico dos veículos com tacógrafo inoperante, para imediata substituição.

2

Curso: Frotas Municipais Despesas de Manutenção e Sim Am – 25 e 26 de Agosto de 2016/Curitiba-PR

O Ministério Público de Contas (MPC) concordou com a preocupação da DCM quanto à possibilidade de falta

de controle sobre o consumo de combustíveis ter causado prejuízo ao erário. O relator do processo, conselheiro Durval

Amaral, que converteu a comunicação de irregularidade em tomada de contas extraordinária, deu razão à DCM e ao

MPC. Ele destacou que, em função dos altos valores gastos na compra de combustíveis em 2014, é essencial a apuração

de eventual prejuízo ao erário.

Os conselheiros acompanharam por unanimidade o voto do relator, na sessão da Primeira Câmara de 16 de fevereiro. E

encaminharam o processo à DCM, para a realização da inspeção. Os prazos para recursos passaram a contar a partir de

1º de março, com a publicação do acórdão nº 444/16, na edição nº 1.307 do Diário Eletrônico do TCE-PR, veiculada em

www.tce.pr.gov.br.”

Ainda há de se avisar que a qualquer tempo o TCE pode solicitar demais dados de gasto de frota além dos já

encaminhados hoje através dos arquivos que iremos estudar adiante. Um exemplo disso é que no módulo contabilidade

do SIM AM, mais precisamente o arquivo LIQUIDAÇÃOQUANTITATIVAEMPENHO.TXT o qual enviamos ao TCE

na elaboração mensal, solicita que seja informado as quantidades de pneus comprados por meio das liquidações de

empenho referente a esse produto. Muitos municípios ainda não controlam no sistema de controle de frotas para qual

veículo esses pneus estão sendo destinados. Dentro do SIM AM está sendo gerado um estoque de pneus que em algum

momento o TCE vai cobrar a utilização desse produto. Caso o município não tenha esse controle lançado no sistema,

como irá baixar esse estoque no SIM AM no futuro.

Além disso que vimos, há ainda as situações das quais o sistema de frotas é alimentado de forma fraudenta

através de médias e quilometragens ou horas iguais em todos os meses. Tem de se cuidar com esse procedimento, pois

tudo está disposto no portal de transparência e a qualquer momento pode se ter denuncias ao TCE a respeito disso.

Para um bom controle de frotas deve-se ter todos os itens de manutenção e combustível comprovados no

sistema de frotas municipal e ter como embasamento arquivo com os diários de bordo dos veículos e ainda requisições

de compras de peças substituídas. Existem sistemas de controle tão evoluídos que adicionam dentro dos mesmos as

fotos das peças substituídas para comprovação do término de sua vida útil ou quebra.

Para termos um bom controle de frotas, devemos ter a realidade o que realmente acontece com cada veículo

lançado. Exemplificando no caso de uma auditoria por exemplo, qual seria o primeiro passo a ser conferido? Se os

dados encaminhados no SIM AM realmente são os mesmos do sistema e ainda se estão registrados no diário de bordo

do veículo e ainda se o odômetro do veículo possui a mesma quilometragem enviada no SIM AM.

Para chegarmos a essa excelência de dados existem vários setores envolvidos ou ainda uma central de controle

de frotas e veículos, a qual acompanha tudo isso. No caso dessa não existir o responsável pelo controle interno do

município juntamente com a equipe que encaminha os dados do frotas deve estar atento e munido documentalmente dos

dados do veículo. Acompanhando inclusive se o diário de bordo corresponde ao informado para encaminhamento do

SIM AM.

Sendo assim, devemos conhecer os arquivos de encaminhamento do AM para cuidarmos da qualidade dos

dados a serem encaminhados como segue:

CADASTRO DE HODÔMETRO E HORÍMETRO DOS VEÍCULOS PRÓPRIOS E DE TERCEIROS

TABELA:

HodometroHorimetro

OBJETIVO:

Captar dados dos hodômetros e horímetros no início e fim de cada mês por veículo e

equipamento.

PERIODICIDADE:

Mensal.

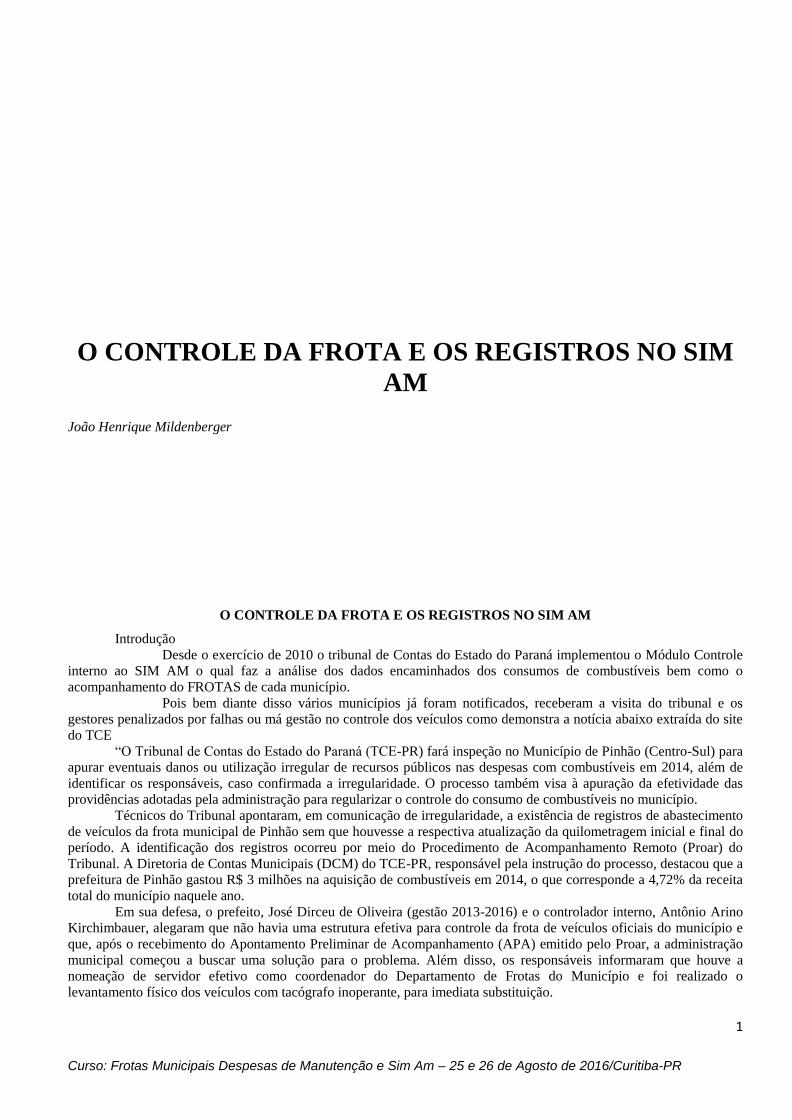

REGRA DE IMPORTAÇÃO

CRITÉRIOS NÚMERO MENSAGEM

Se conjunto (idPessoa, cdBem,

nrSequencialHodoHori, nrMes e nrAno) for

duplicado na tabela (HodometroHorimetro) a

mensagem deve ser executada.

1167

O conjunto (idPessoa, cdBem,

nrSequencialHodoHori, nrMes e nrAno)

declarado na linha nº xxxx da

tabela (HodometroHorimetro)

apresenta-se com registro duplicado.

3

Curso: Frotas Municipais Despesas de Manutenção e Sim Am – 25 e 26 de Agosto de 2016/Curitiba-PR

Se (cdBem) declarado na tabela

(HodometroHorimetro) para o conjunto

(idPessoa, cdBem, nrSequencialHodoHori,

nrMes e nrAno) não existir na tabela

(VeiculoEquipamento) a mensagem deve ser

executada.

1168

O Bem (cdBem) declarado na linha nº xxxx da

tabela (HodometroHorimetro) não existe na

tabela (VeiculoEquipamento).

Se (idTipoMedidor) declarado na

tabela (HodometroHorimetro) para o conjunto

(idPessoa, cdBem, nrSequencialHodoHori,

nrMes e nrAno) não existir na tabela

(TipoMedidor) a mensagem deve ser executada.

1171

O Tipo de Medidor (idTipoMedidor) declarado

na linha nº xxxx da tabela

(HodometroHorimetro) não existe na tabela

(TipoMedidor).

Se a combinação (nrMes e nrAno) declarada na

tabela (HodometroHorimetro) para o conjunto

(idPessoa, cdBem, nrSequencialHodoHori,

nrMes e nrAno) for <> do mês/ano de trabalho a

mensagem deve ser executada.

1172

O Mês e Ano (nrMes e nrAno) declarados na

tabela (HodometroHorimetro) não podem ser

diferente do mês/ano de trabalho.

Se (nrMedicaoInicial) declarada na tabela

(HodometroHorimetro) para o conjunto

(idPessoa, cdBem, nrSequencialHodoHori,

nrMes e nrAno) for

<> de (nrMedicaoFinal) do imediatamente

anterior quando o (nrMes > 1 e nrAno = 2013) e

(nrMes => 1 de nrAno > 2013) para o mesmo

(iPessoa, cdBem e nrSequencialHodoHori) a

mensagem deve ser executada. OBS: Para o mês

de trabalho = 1/2013 esta verificação não será

feita por esta regra e sim por uma específica de

fechamento.

1173

A Medição Inicial do Hodrômetro ou Horímetro

(nrMedicaoInicial) declarada na linha nº xxxx da

tabela (HodometroHorimetro) não pode ser

diferente da medição apurada no mês

imediatamente anterior para o mesmo (cdBem) e

sequencial.

Se (nrMedicaoFinal) declarada na tabela

(HodometroHorimetro) para o conjunto

(idPessoa, cdBem, nrSequencialHodoHori,

nrMes e nrAno) for < de (nrMedicaoInicial) para

o mesmo (iPessoa, cdBem,

nrSequencialHodoHori, nrMes e nrAno) a

mensagem deve ser executada.

1174

A Medição Final do Hodrômetro ou Horímetro

(nrMedicaoFinal) declarada na linha nº xxxx da

tabela (HodometroHorimetro) não pode ser

menor que a medição inicial (nrMedicaoInicial)

para o mesmo (cdBem, nrSequencialHodoHori,

nrMes e nrAno).

Se (nrMedicaoDeclarada) informada na tabela

(HodometroHorimetro) para o conjunto

(idPessoa, cdBem, nrSequencialHodoHori,

nrMes e nrAno) for > de ZERO o campo

(dsNotaExplicatitva) torna-se obrigatório.

1175

A Medição Esperada (nrMedicaoDeclarada)

informada na linha nº xxxx da tabela

(HodometroHorimetro) é maior que ZERO,

portanto, o campo (dsNotaExplicatitva) tornou-

se obrigatório.

4

Curso: Frotas Municipais Despesas de Manutenção e Sim Am – 25 e 26 de Agosto de 2016/Curitiba-PR

Campo Tam. Tipo Formato Campo Descrição Obrigatório

Identificador da

Pessoa Jurídica junto ao TCE (*)

7 Numérico Z(6)9 idPessoa Representa o código

identificador da Entidade

atribuído pelo Cadastro

Interno do Tribunal de

Contas

SIM

Código do

Bem*

10 Caractere X(10) cdBem Código de

controle do bem

patrimonial.

SIM

Código de

Controle

7 Numérico Z(6)9 nrSequencial

HodoHori

Representa o

número

sequencial dos

hodômetros e

horímetros por

veículo e

equipamentos.

Este número

somente deve

ser alterado

para o

veículo/equipa

mento, quando

ocorrer troca de

hodrômetro ou

horímetro.

SIM

Mês do

Movimento

2 Numérico 99 nrMes Informar o mês

correspondente

ao registro.

SIM

Ano do

Movimento

4 Numérico 9999 nrAno Representa o

ano do

movimento

SIM

Tipo de

Medidor*

2 Numérico Z(1)9 idTipoMedid

or

Representa o

tipo de medidor

padrão.

Os valores

válidos estão na

seguinte tabela:

(TipoMedidor)

SIM

5

Curso: Frotas Municipais Despesas de Manutenção e Sim Am – 25 e 26 de Agosto de 2016/Curitiba-PR

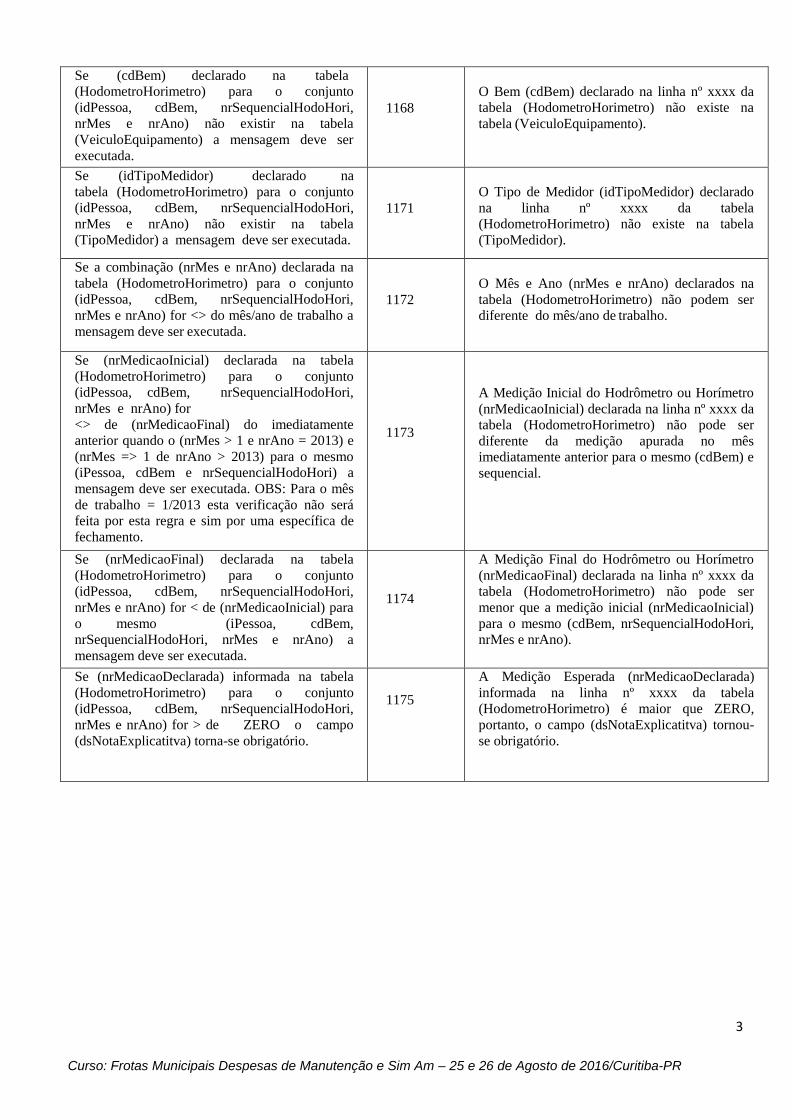

Medição Inicial 14,3 Decimal Z(10)9.999 nrMedicaoIni

cial

Informar a

quilometragem

medida no

hodomêtro do

veículo no início

do primeiro dia

do mês ou a

quantidade de

horas auferida

no horímetro

dos

equipamentos

rodoviários.

SIM

Medição Final 14,3 Decimal Z(10)9.999 nrMedicaoFi

nal

Informar a

quilometragem

medida no

hodomêtro do

veículo no final

do último dia

do mês ou a

quantidade de

horas auferida

no horímetro

dos

equipamentos

rodoviários.

SIM

6

Curso: Frotas Municipais Despesas de Manutenção e Sim Am – 25 e 26 de Agosto de 2016/Curitiba-PR

Medição

Declarada

14,3 Decimal Z(10)9.999 nrMedicaoD

eclarada

Informar a

quilometragem

ou horas

executadas no

período em que

eventualmente

o hodômetro ou

horímetro foi

danificado. É

importante

esclarecer que,

qualquer

informação

diferente de

zero neste

campo, deve ser

amparada por

documentos

firmados pelos

respectivos

responsáveis.

SIM

Campo Tam. Tipo Formato Campo Descrição Obrigatório

Notas

Explicativas

250 Caractere X(250) dsNotaExplicat

iva

Informar notas

explicativas nas

situações em

que o campo

(nrMedicaoclara

da) apresentar

informações

diferente de

zero. Este

campo é

obrigatório

quando o

campo

(nrMedicacaoDe

clarada)for

maior que zero.

NÃO

7

Curso: Frotas Municipais Despesas de Manutenção e Sim Am – 25 e 26 de Agosto de 2016/Curitiba-PR

TIPOS DE MEDIDORES DE VEÍCULOS E EQUIPAMENTOS

Nome do Arquivo: TipoMedidor

idTipoMedid

or

dsTipoMedid

or 1 Hodômetro

2 Horímetro

3 Não usa Hodômetro/Horímetro

CONSUMO DE COMBUSTÍVEL DE VEÍCULOS PRÓPRIOS E DE TERCEIROS

TABELA: ConsumoCombustivel

OBJETIVO: Captar dados do consumo mensal de combustível por veículo e

equipamento.

PERIODICIDADE: Mensal.

REGRAS DE IMPORTAÇÃO CRITÉRIOS NÚMERO MENSAGEM

Se o conjunto (idPessoa e nrSequencial) for

duplicado na tabela (ConsumoCombustivel) a

mensagem deve ser executada.

1176 O conjunto (idPessoa e nrSequencial)

declarado na linha nº xxxx da tabela

(ConsumoCombustivel) apresenta-se com

registro duplicado.

Se o conjunto (idPessoa,cdBem,

idTipoCategoriaObjetoDespesa,

idTipoObjetoDespesa, nrMesConsumo e

nrAnoConsumo) for duplicado na tabela

(ConsumoCombustivel) a mensagem deve ser

executada.

1177 O conjunto (idPessoa, cdBem,

dTipoCategoriaObjetoDespesa,

idTipoObjetoDespesa, nrMesConsumo e

nrAnoConsumo) declarado na linha nº xxxx

da tabela (ConsumoCombustivel)

apresenta-se com registro duplicado.

Se o conjunto (idPessoa e cdBem) declarado

na tabela (ConsumoCombustivel) não existir

na tabela (VeiculoEquipamento) a mensagem

deve ser executada.

1178 O conjunto (idPessoa e cdBem) declarado

na linha nº xxxx da tabela

(ConsumoCombustivel) não existe na

tabela (VeiculoEquipamento).

Se a combinação

idTipoCategoriaObjetoDespesa e

idTipoObjetoDespesa) declarada na tabela

(ConsumoCombustivel) para o conjunto

(idPessoa e nrSequencial) não existir nas

possibilidades válidas da tabela

(TipoCategoriaXObjetoDespesa) com o

campo (idTipoCategoriaObjetoDespesa) = de

1 a mensagem deve ser executada.

1179 O Tipo de Categoria e Objeto da Despesa

(idTipoCategoriaObjetoDespesa e

idTipoObjetoDespesa) declarado na linha

nº xxxx da tabela (ConsumoCombustivel)

não existem nas possibilidades válidas da

tabela (TipoCategoriaXObjetoDespesa) ou

o (idTipoCategoriaObjetoDespesa) é

diferente de 1 - Combustível.

8

Curso: Frotas Municipais Despesas de Manutenção e Sim Am – 25 e 26 de Agosto de 2016/Curitiba-PR

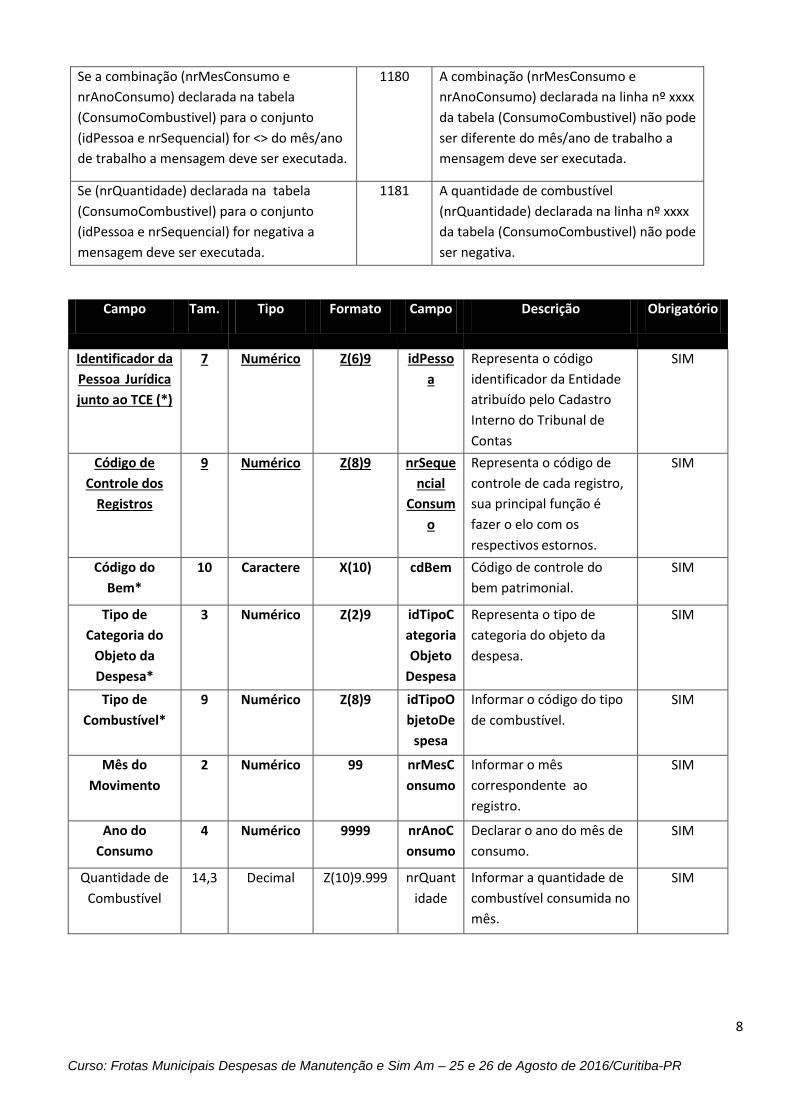

Se a combinação (nrMesConsumo e

nrAnoConsumo) declarada na tabela

(ConsumoCombustivel) para o conjunto

(idPessoa e nrSequencial) for <> do mês/ano

de trabalho a mensagem deve ser executada.

1180 A combinação (nrMesConsumo e

nrAnoConsumo) declarada na linha nº xxxx

da tabela (ConsumoCombustivel) não pode

ser diferente do mês/ano de trabalho a

mensagem deve ser executada.

Se (nrQuantidade) declarada na tabela

(ConsumoCombustivel) para o conjunto

(idPessoa e nrSequencial) for negativa a

mensagem deve ser executada.

1181 A quantidade de combustível

(nrQuantidade) declarada na linha nº xxxx

da tabela (ConsumoCombustivel) não pode

ser negativa.

Campo Tam. Tipo Formato Campo Descrição Obrigatório

Identificador da

Pessoa Jurídica

junto ao TCE (*)

7 Numérico Z(6)9 idPesso

a

Representa o código

identificador da Entidade

atribuído pelo Cadastro

Interno do Tribunal de

Contas

SIM

Código de

Controle dos

Registros

9 Numérico Z(8)9 nrSeque

ncial

Consum

o

Representa o código de

controle de cada registro,

sua principal função é

fazer o elo com os

respectivos estornos.

SIM

Código do

Bem*

10 Caractere X(10) cdBem Código de controle do

bem patrimonial.

SIM

Tipo de

Categoria do

Objeto da

Despesa*

3 Numérico Z(2)9 idTipoC

ategoria

Objeto

Despesa

Representa o tipo de

categoria do objeto da

despesa.

SIM

Tipo de

Combustível*

9 Numérico Z(8)9 idTipoO

bjetoDe

spesa

Informar o código do tipo

de combustível.

SIM

Mês do

Movimento

2 Numérico 99 nrMesC

onsumo

Informar o mês

correspondente ao

registro.

SIM

Ano do

Consumo

4 Numérico 9999 nrAnoC

onsumo

Declarar o ano do mês de

consumo.

SIM

Quantidade de

Combustível

14,3 Decimal Z(10)9.999 nrQuant

idade

Informar a quantidade de

combustível consumida no

mês.

SIM

9

Curso: Frotas Municipais Despesas de Manutenção e Sim Am – 25 e 26 de Agosto de 2016/Curitiba-PR

ESTORNO DO CONSUMO DE COMBUSTÍVEL DE VEÍCULOS PRÓPRIOS E DE TERCEIROS

TABELA: EstornoConsumoCombustivel

OBJETIVO: Captar dados dos estornos do consumo mensal de combustível por veículo e

equipamento. Esta situação aplica-se apenas para corrigir eventuais falhas

de registros realizados em meses anteriores.

PERIODICIDADE: Mensal.

REGRAS DE IMPORTAÇÃO

CRITÉRIOS NÚMERO MENSAGEM

Se o conjunto (idPessoa, nrEstorno e

nrAnoEstorno) for duplicado na tabela

(EstornoConsumoCombustivel) a mensagem

deve ser executada.

1182 O conjunto (idPessoa, nrEstorno e

nrAnoEstorno) declarado na linha nº xxxx

da tabela (EstornoConsumoCombustivel)

apresenta-se com registro duplicado.

Se (nrEstorno e nrAnoEstorno) declarado na

tabela (EstornoConsumoCombustivel) para o

conjunto (nrEstorno e nrAnoEstorno)

apresentar quebra da sequencia numérica no

ano de trabalho a mensagem deve ser

executada.

1183 O Número e Ano do Estorno (nrEstorno e

nrAnoEstorno) declarados na linha nº xxxx

da tabela (EstornoConsumoCombustivel)

apresentam-se com quebra da sequencia

numérica no ano de trabalho.

Se (nrSequencialConsumo) declarado na

tabela (EstornoConsumoCombustivel) para o

conjunto (idPessoa, nrEstorno e

nrAnoEstorno) não existir na tabela

(ConsumoCombustivel) a mensagem deve ser

executada.

1184 O Número Sequencial

(nrSequencialConsumo) declarado na linha

nº xxxx da tabela

(EstornoConsumoCombustivel) não existe

na tabela (ConsumoCombustivel).

Se (nrQuantidade) declarada na tabela

(EstornoConsumoCombustivel) para o

conjunto (idPessoa, nrEstorno e

nrAnoEstorno) for negativa a mensagem deve

ser executada.

1185 A Quantidade de Combustível Estornada

(nrQuantidade) declarada na linha nº xxxx

da tabela (EstornoConsumoCombustivel)

não pode ser negativa.

Se (nrMesEstorno) declarado na tabela

(EstornoConsumoCombustivel) for <> do mês

de trabalho a mensagem deve ser executada.

1709 O Mês do Estorno (nrMesEstorno)

declarado na tabela

(EstornoConsumoCombustivel) não pode

ser diferente do mês de trabalho.

10

Curso: Frotas Municipais Despesas de Manutenção e Sim Am – 25 e 26 de Agosto de 2016/Curitiba-PR

Campo Tam. Tipo Formato Campo Descrição Obrigatório

Identificador da

Pessoa Jurídica

junto ao TCE (*)

7 Numérico Z(6)9 idPesso

a

Representa o código

identificador da Entidade

atribuído pelo Cadastro

Interno do Tribunal de

Contas

SIM

Código de

Controle do

Estorno

9 Numérico Z(8)9 nrEstor

no

Representa o código de

controle de cada registro

de estorno.

SIM

Ano do Estorno 4 Numérico 9999 nrAnoE

storno

Declarar o ano do

estorno.

SIM

Mês do Estorno 2 Numérico 99 nrMesE

storno

Informar o mês do

estorno do combustível.

SIM

Código de

Controle dos

Registros*

9 Numérico Z(8)9 nrSequ

encial

Consum

o

Representa o código de

controle de cada registro.

Este código origina-se da

tabela

(ConsumoCombustivel).

SIM

Quantidade de

Combustível

14,3 Decimal Z(10)9.9

99

nrQuan

tidade

Informar a quantidade de

combustível estornada.

SIM

Descrição do

Motivo do

Estorno

250 Caractere X(250) dsMotiv

o

Descrição do Motivo de

cada operação estornada.

SIM

ENTRADAS EXTRAORÇAMENTÁRIAS DE COMBUSTÍVEIS

TABELA: EntradaExtraCombustivel

OBJETIVO: Captar dados das entradas de combustível, provenientes de convênios,

doações recebidas e de outras formas legais.

PERIODICIDADE: Mensal.

REGRAS DE IMPORTAÇÃO

CRITÉRIOS NÚMERO MENSAGEM

Se o conjunto (idPessoa,

flEntidadeRepassador, tpDocRepassador,

nrDocRepassador,idTipoCategoriaObjetoDes

pesa, idTipoObjetoDespesa,

idTipoEntradaCombustivel e dtEntrada)

declarado na tabela

(EntradaExtraCombustivel) for duplicado a

mensagem deve ser executada.

1186 O conjunto (idPessoa,

flEntidadeRepassador, tpDocRepassador,

nrDocRepassador,

idTipoCategoriaObjetoDespesa,

idTipoObjetoDespesa,idTipoEntradaCombu

stivel e dtEntrada) declarado na linha nº

xxxx da tabela (EntradaExtraCombustivel)

apresenta-se com registro duplicado.

11

Curso: Frotas Municipais Despesas de Manutenção e Sim Am – 25 e 26 de Agosto de 2016/Curitiba-PR

Se (tpDocRepassador) declarado na tabela

(EntradaExtraCombustivel) para o

conjunto (idPessoa, flEntidadeRepassador,

tpDocRepassador, nrDocRepassador,

idTipoCategoriaObjetoDespesa,

idTipoObjetoDespesa,

idTipoEntradaCombustivel e dtEntrada)

possuir (TpDocumento) <> de 2 ou 3 a

mensagem deve ser executada.

1187 O Tipo de Documento do Repassador

(tpDocRepassador) declarado na linha nº

xxxx da tabela (EntradaExtraCombustivel)

não pode ser diferente de CPF ou CNPJ.

Se a combinação

(idTipoCategoriaObjetoDespesa e

idTipoObjetoDespesa) declarada na tabela

(EntradaExtraCombustivel) para o conjunto

(idPessoa, flEntidadeRepassador,

tpDocRepassador, nrDocRepassador,

idTipoCategoriaObjetoDespesa,

idTipoObjetoDespesa,idTipoEntradaCombusti

vel e dtEntrada) não existir na tabela

(TipoCategoriaXObjetoDespesa) e se o

(idTipoCategoriaObjetoDespesa) for <> de 1 a

mensagem deve ser executada.

1189 A combinação dos campos

(idTipoCategoriaObjetoDespesa e

idTipoObjetoDespesa) declarada na linha

nº xxxx da tabela

(EntradaExtraCombustivel) deve existir na

tabela (TipoCategoriaXObjetoDespesa)

com o Tipo de Categoria = 1- Combustível.

Se (idTipoEntradaCombustivel) declarada na

tabela (EntradaExtraCombustivel) para o

conjunto (idPessoa, flEntidadeRepassador,

tpDocRepassador, nrDocRepassador,

idTipoCategoriaObjetoDespesa,idTipoObjeto

Despesa, idTipoEntradaCombustivel e

dtEntrada) não existir na tabela

(TipoEntradaCombustivel) a mensagem deve

ser executada.

1190 O Tipo de Entrada de Combustível

(idTipoEntradaCombustivel) declarada na

linha nº xxxx da tabela

(EntradaExtraCombustivel) não existe na

tabela (TipoEntradaCombustivel).

Se (dtEntrada) declarada na tabela

(EntradaExtraCombustivel) para o conjunto

(idPessoa, flEntidadeRepassador,

tpDocRepassador, nrDocRepassador,

idTipoCategoriaObjetoDespesa,idTipoObjeto

Despesa, idTipoEntradaCombustivel e

dtEntrada) for > que o mês/ano de

trabalho a mensagem deve ser executada.

1191 A data da entrada extra de Combustível

(dtEntrada) declarada na linha nº xxxx da

tabela (EntradaExtraCombustivel) não

pode ser maior que o mês/ano de

trabalho.

12

Curso: Frotas Municipais Despesas de Manutenção e Sim Am – 25 e 26 de Agosto de 2016/Curitiba-PR

Se (nrCPF) declarado na tabela

(EntradaExtraCombustivel) para o conjunto

(idPessoa, flEntidadeRepassador,

tpDocRepassador, nrDocRepassador,

idTipoCategoriaObjetoDespesa,

idTipoObjetoDespesa,idTipoEntradaCombusti

vel e dtEntrada) não existir na tabela

(PessoaAM) com o campo (tpDocumento = 2)

a mensagem deve ser executada.

1192 O CPF declarado na linha nº xxxx da tabela

(EntradaExtraCombustivel) não existe na

tabela (PessoaAM).

Se (nrQuantidade) declarada na tabela

(EntradaExtraCombustivel) para o conjunto

(idPessoa, flEntidadeRepassador,

tpDocRepassador, nrDocRepassador,

idTipoCategoriaObjetoDespesa,

idTipoObjetoDespesa,idTipoEntradaCombusti

vel e dtEntrada) for negativa a mensagem

deve ser executada.

1193 A quantidade de entrada extra de

combustível (nrQuantidade) declarada na

linha nº xxxx da tabela

(EntradaExtraCombustivel) não pode ser

negativa.

Se (idTipoEntradaCombustivel) declarada na

tabela (EntradaExtraCombustivel) para o

conjunto (idPessoa, flEntidadeRepassador,

tpDocRepassador, nrDocRepassador,

idTipoCategoriaObjetoDespesa,

idTipoObjetoDespesa,

idTipoEntradaCombustivel e dtEntrada) for =

2, os campos (nrConvenioOrigem,

nrAnoConvenioOrigem e dsConvenioOrigem)

são obrigatórios.

1194 O Tipo de Entrada de Combustível

(idTipoEntradaCombustivel) declarada na

linha nº xxxx da tabela

(EntradaExtraCombustivel) é = 2 -

Convênios, portanto, os campos

(nrConvenioOrigem,nrAnoConvenioOrigem

e dsConvenioOrigem) tornam-se

obrigatórios.

Se (idTipoEntradaCombustivel) declarada na

tabela (EntradaExtraCombustivel) para o

conjunto (idPessoa, flEntidadeRepassador,

tpDocRepassador, nrDocRepassador,

idTipoCategoriaObjetoDespesa,idTipoObjeto

Despesa, idTipoEntradaCombustivel e

dtEntrada) for = 1, o campo

(dsNotaExplicativa) passa a ser obrigatório.

1195 O Tipo de Entrada de Combustível

idTipoEntradaCombustivel) declarada na

linha nº xxxx da tabela

(EntradaExtraCombustivel) é = 1 -

Doação, portanto, o campo

(dsNotaExplicativa) passa a ser obrigatório.

Se (cdControleLeiAto) declarado na tabela

(EntradaExtraCombustivel) para o conjunto

(idPessoa, flEntidadeRepassador,

tpDocRepassador, nrDocRepassador,

idTipoCategoriaObjetoDespesa,

idTipoObjetoDespesa,

idTipoEntradaCombustivel e dtEntrada) não

existir na tabela (LeiAto) com (idEscopo) = 56

ou 58 a mensagem deve ser executada.

1196 O Controle da Lei/Ato (cdControleLeiAto)

declarado na linha nº xxxx da tabela

(EntradaExtraCombustivel) não existe na

tabela (LeiAto) com Escopo = 56 ou 58.

13

Curso: Frotas Municipais Despesas de Manutenção e Sim Am – 25 e 26 de Agosto de 2016/Curitiba-PR

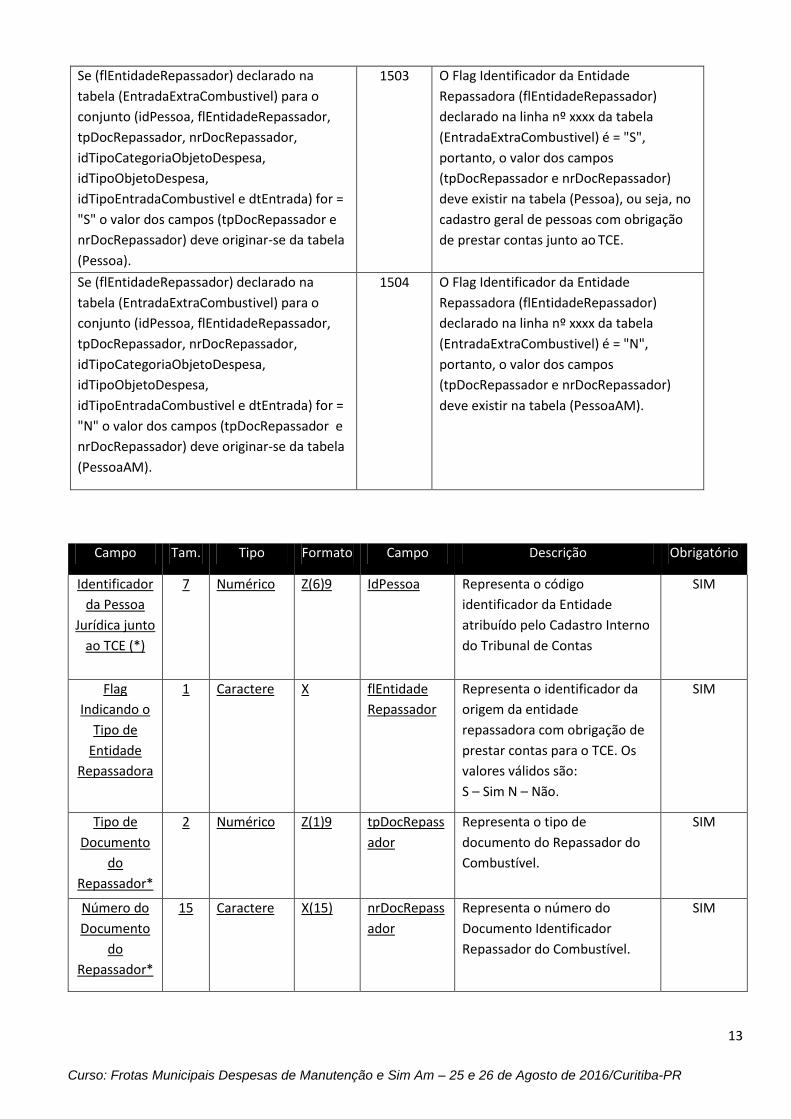

Se (flEntidadeRepassador) declarado na

tabela (EntradaExtraCombustivel) para o

conjunto (idPessoa, flEntidadeRepassador,

tpDocRepassador, nrDocRepassador,

idTipoCategoriaObjetoDespesa,

idTipoObjetoDespesa,

idTipoEntradaCombustivel e dtEntrada) for =

"S" o valor dos campos (tpDocRepassador e

nrDocRepassador) deve originar-se da tabela

(Pessoa).

1503 O Flag Identificador da Entidade

Repassadora (flEntidadeRepassador)

declarado na linha nº xxxx da tabela

(EntradaExtraCombustivel) é = "S",

portanto, o valor dos campos

(tpDocRepassador e nrDocRepassador)

deve existir na tabela (Pessoa), ou seja, no

cadastro geral de pessoas com obrigação

de prestar contas junto ao TCE.

Se (flEntidadeRepassador) declarado na

tabela (EntradaExtraCombustivel) para o

conjunto (idPessoa, flEntidadeRepassador,

tpDocRepassador, nrDocRepassador,

idTipoCategoriaObjetoDespesa,

idTipoObjetoDespesa,

idTipoEntradaCombustivel e dtEntrada) for =

"N" o valor dos campos (tpDocRepassador e

nrDocRepassador) deve originar-se da tabela

(PessoaAM).

1504 O Flag Identificador da Entidade

Repassadora (flEntidadeRepassador)

declarado na linha nº xxxx da tabela

(EntradaExtraCombustivel) é = "N",

portanto, o valor dos campos

(tpDocRepassador e nrDocRepassador)

deve existir na tabela (PessoaAM).

Campo Tam. Tipo Formato Campo Descrição Obrigatório

Identificador

da Pessoa

Jurídica junto

ao TCE (*)

7 Numérico Z(6)9 IdPessoa Representa o código

identificador da Entidade

atribuído pelo Cadastro Interno

do Tribunal de Contas

SIM

Flag

Indicando o

Tipo de

Entidade

Repassadora

1 Caractere X flEntidade

Repassador

Representa o identificador da

origem da entidade

repassadora com obrigação de

prestar contas para o TCE. Os

valores válidos são:

S – Sim N – Não.

SIM

Tipo de

Documento

do

Repassador*

2 Numérico Z(1)9 tpDocRepass

ador

Representa o tipo de

documento do Repassador do

Combustível.

SIM

Número do

Documento

do

Repassador*

15 Caractere X(15) nrDocRepass

ador

Representa o número do

Documento Identificador

Repassador do Combustível.

SIM

14

Curso: Frotas Municipais Despesas de Manutenção e Sim Am – 25 e 26 de Agosto de 2016/Curitiba-PR

Tipo de

Categoria do

Objeto da

Despesa*

3 Numérico Z(2)9 idTipoCatego

ria

ObjetoDespe

sa

Representa o tipo de categoria

do objeto da despesa. Os

valores válidos estão na tabela

(TipoCategoriaObjetoDespesa).

SIM

Tipo de

Combustíve*

9 Numérico Z(8)9 idTipoObjeto

Despesa

Informar o código do tipo de

combustível. Origina-se da

tabela (TipoObjetoDespesa).

SIM

Tipo de

Entrada*

2 Numério Z(1)9 idTipoEntrad

a

Combustivel

Representa o tipo padrão de

entrada de combustível. Os

valores válidos estão presentes

na tabela

(TipoEntradaCombustivel).

SIM

Data da

Entrada

10 Data AAAA-

MM- DD

dtEntrada Representa a data em que

houve o ingresso do

combustível no órgão

recebedor.

SIM

Número do

Documento

do

Responsáve*

15 Caractere X(15) nrCPF Representa o número do CPF

do servidor responsável pelo

controle do combustível.

Origina-se da tabela

(PessoaAM).

SIM

Quantidade

de

Combustível

Recebida

14,3 Decimal Z(10)9.9

99

nrQuantidad

e

Informar a quantidade de

combustível recebida no mês.

SIM

Campo Tam. Tipo Formato Campo Descrição Obrigatório

Código de

Controle de

Leis e Atos*

7 Numérico Z(6)9 cdControleLe

iAto

Representa o código

identificador da lei/ato

tratando da matéria.

SIM

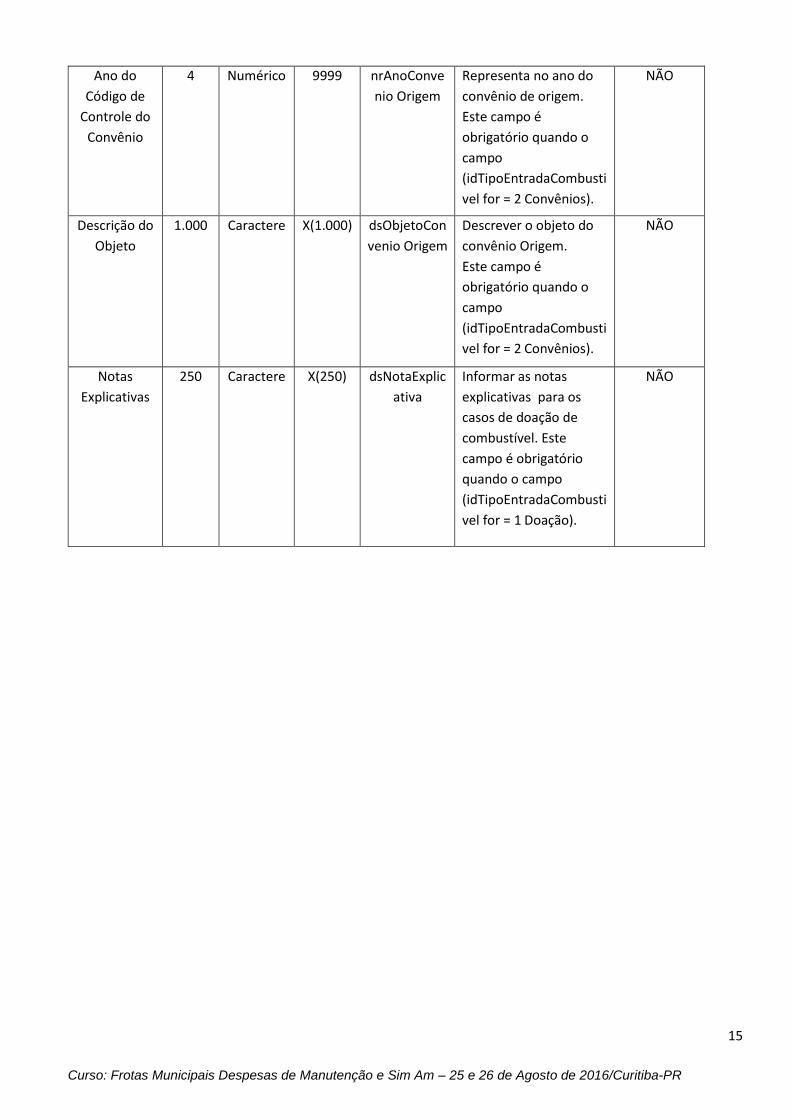

Código de

Controle do

Convênio

9 Numérico Z(8)9 nrConvenioO

rigem

Representa o código de

controle identificador

do convênio de origem.

Este campo é

obrigatório quando o

campo(idTipoEntradaCo

mbustivel for = 2

Convênios).

NÃO

15

Curso: Frotas Municipais Despesas de Manutenção e Sim Am – 25 e 26 de Agosto de 2016/Curitiba-PR

Ano do

Código de

Controle do

Convênio

4 Numérico 9999 nrAnoConve

nio Origem

Representa no ano do

convênio de origem.

Este campo é

obrigatório quando o

campo

(idTipoEntradaCombusti

vel for = 2 Convênios).

NÃO

Descrição do

Objeto

1.000 Caractere X(1.000) dsObjetoCon

venio Origem

Descrever o objeto do

convênio Origem.

Este campo é

obrigatório quando o

campo

(idTipoEntradaCombusti

vel for = 2 Convênios).

NÃO

Notas

Explicativas

250 Caractere X(250) dsNotaExplic

ativa

Informar as notas

explicativas para os

casos de doação de

combustível. Este

campo é obrigatório

quando o campo

(idTipoEntradaCombusti

vel for = 1 Doação).

NÃO

16

Curso: Frotas Municipais Despesas de Manutenção e Sim Am – 25 e 26 de Agosto de 2016/Curitiba-PR

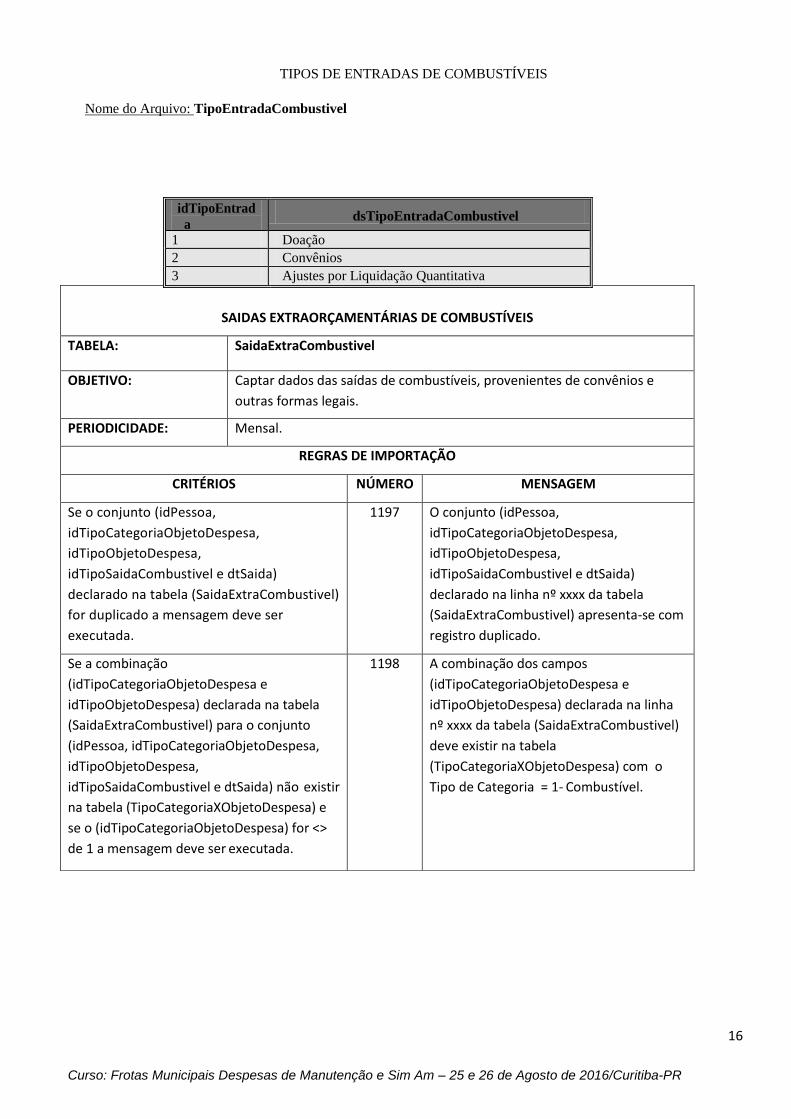

TIPOS DE ENTRADAS DE COMBUSTÍVEIS

Nome do Arquivo: TipoEntradaCombustivel

idTipoEntrad

a

Combustivel

dsTipoEntradaCombustivel

1 Doação

2 Convênios

3 Ajustes por Liquidação Quantitativa

SAIDAS EXTRAORÇAMENTÁRIAS DE COMBUSTÍVEIS

TABELA: SaidaExtraCombustivel

OBJETIVO: Captar dados das saídas de combustíveis, provenientes de convênios e

outras formas legais.

PERIODICIDADE: Mensal.

REGRAS DE IMPORTAÇÃO

CRITÉRIOS NÚMERO MENSAGEM

Se o conjunto (idPessoa,

idTipoCategoriaObjetoDespesa,

idTipoObjetoDespesa,

idTipoSaidaCombustivel e dtSaida)

declarado na tabela (SaidaExtraCombustivel)

for duplicado a mensagem deve ser

executada.

1197 O conjunto (idPessoa,

idTipoCategoriaObjetoDespesa,

idTipoObjetoDespesa,

idTipoSaidaCombustivel e dtSaida)

declarado na linha nº xxxx da tabela

(SaidaExtraCombustivel) apresenta-se com

registro duplicado.

Se a combinação

(idTipoCategoriaObjetoDespesa e

idTipoObjetoDespesa) declarada na tabela

(SaidaExtraCombustivel) para o conjunto

(idPessoa, idTipoCategoriaObjetoDespesa,

idTipoObjetoDespesa,

idTipoSaidaCombustivel e dtSaida) não existir

na tabela (TipoCategoriaXObjetoDespesa) e

se o (idTipoCategoriaObjetoDespesa) for <>

de 1 a mensagem deve ser executada.

1198 A combinação dos campos

(idTipoCategoriaObjetoDespesa e

idTipoObjetoDespesa) declarada na linha

nº xxxx da tabela (SaidaExtraCombustivel)

deve existir na tabela

(TipoCategoriaXObjetoDespesa) com o

Tipo de Categoria = 1- Combustível.

17

Curso: Frotas Municipais Despesas de Manutenção e Sim Am – 25 e 26 de Agosto de 2016/Curitiba-PR

Se (idTipoSaidaCombustivel) declarada na

tabela (SaidaExtraCombustivel) para o

conjunto (idPessoa,

idTipoCategoriaObjetoDespesa,

idTipoObjetoDespesa,

idTipoSaidaCombustivel e dtSaida) não existir

na tabela (TipoSaidaCombustivel) a

mensagem deve ser executada.

1199 O Tipo de Saída de Combustível

(idTipoSaidaCombustivel) declarada na

linha nº xxxx da tabela

(SaidaExtraCombustivel) não existe na

tabela (TipoSaidaCombustivel).

Se (dtSaida) declarada na tabela

(SaidaExtraCombustivel) para o conjunto

(idPessoa, idTipoCategoriaObjetoDespesa,

idTipoObjetoDespesa,

idTipoSaidaCombustivel e dtSaida) for > que

o mês/ano de trabalho a mensagem deve

ser executada.

1200 A data da saída extra de Combustível

(dtSaida) declarada na linha nº xxxx da

tabela (SaidaExtraCombustivel) não pode

ser maior que o mês/ano de trabalho.

Se (tpDocRecebedor) declarado na tabela

(SaidaExtraCombustivel) para o conjunto

(idPessoa, idTipoCategoriaObjetoDespesa,

idTipoObjetoDespesa,

idTipoSaidaCombustivel e dtSaida) possuir

(TpDocumento) <> de 2 ou 3 na tabela

(PessoaAM) a mensagem deve ser executada.

1201 O Tipo de Documento do Recebedor

(tpDocRecebedor) declarado na linha nº

xxxx da tabela (SaidaExtraCombustivel)

não pode ser diferente de CPF ou CNPJ.

Se (nrCPF) declarado na tabela

(SaidaExtraCombustivel) para o conjunto

(idPessoa, idTipoCategoriaObjetoDespesa,

idTipoObjetoDespesa,

idTipoSaidaCombustivel e dtSaida) não existir

na tabela (PessoaAM) com o campo

(tpDocumento = 2) a mensagem deve ser

executada.

1203 O CPF declarado na linha nº xxxx da tabela

(SaidaExtraCombustivel) não existe na

tabela (PessoaAM).

Se (nrQuantidade) declarada na tabela

(SaidaExtraCombustivel) para o conjunto

(idPessoa, idTipoCategoriaObjetoDespesa,

idTipoObjetoDespesa,

idTipoSaidaCombustivel e dtSaida) for

negativa a mensagem deve ser executada.

1204 A quantidade de saída extra de

combustível (nrQuantidade) declarada na

linha nº xxxx da tabela

(SaidaExtraCombustivel) não pode ser

negativa.

Se (cdControleLeiAto) declarado na tabela

(SaidaExtraCombustivel) para o conjunto

(idPessoa, idTipoCategoriaObjetoDespesa,

idTipoObjetoDespesa,

idTipoSaidaCombustivel e dtSaida) não existir

na tabela (LeiAto) com (idEscopo) = 56 ou 58

a mensagem deve ser executada.

1205 O Controle da Lei/Ato (cdControleLeiAto)

declarado na linha nº xxxx da tabela

(SaidaExtraCombustivel) não existe na

tabela (LeiAto) com Escopo = 56 ou 58.

18

Curso: Frotas Municipais Despesas de Manutenção e Sim Am – 25 e 26 de Agosto de 2016/Curitiba-PR

Campo Tam. Tipo Formato Campo Descrição Obrigatório

Identificador da Pessoa

Jurídica junto ao TCE (*)

7 Numérico Z(6)9 idPessoa Representa o código identificador da Entidade atribuído pelo Cadastro Interno do Tribunal de Contas

SIM

Se (idTipoSaidaCombustivel) declarada na

tabela (SaidaExtraCombustivel) para o

conjunto (idPessoa,

idTipoCategoriaObjetoDespesa,

idTipoObjetoDespesa,

idTipoSaidaCombustivel e dtSaida) for = 6, os

campos (flEntidadeRecebedor,

tpDocRecebedor, nrDocRecebedor,

nrConvenioOrigem, nrAnoConvenioOrigem e

dsConvenioOrigem) são obrigatórios.

1206 O Tipo de Saída de Combustível

(idTipoSaidaCombustivel) declarado na

linha nº xxxx da tabela

(SaidaExtraCombustivel) é = 6 - Convênios,

portanto, os campos

(flEntidadeRecebedor, tpDocRecebedor,

nrDocRecebedor, nrConvenioOrigem,

nrAnoConvenioOrigem e

dsConvenioOrigem) tornam-se

obrigatórios.

Se (idTipoSaidaCombustivel) declarada na

tabela (SaidaExtraCombustivel) para o

conjunto (idPessoa,

idTipoCategoriaObjetoDespesa,

idTipoObjetoDespesa,

idTipoSaidaCombustivel e dtSaida) for <> 4,

5 ou 6, o campo (dsNotaExplicativa) passa a

ser obrigatório.

1207 O Tipo de Saída de Combustível

(idTipoSaidaCombustivel) declarado na

linha nº xxxx da tabela

(SaidaExtraCombustivel) for diferente de 4,

5 ou 6, o campo (dsNotaExplicativa) passa

a ser obrigatório.

Se (flEntidadeRecebedor) declarado na tabela

(SaidaExtraCombustivel) para o conjunto

(idPessoa, idTipoCategoriaObjetoDespesa,

idTipoObjetoDespesa,

idTipoSaidaCombustivel e dtSaida) for = "S"

o valor dos campos (tpDocRecebedor e

nrDocRecebedor) devem originar-se da

tabela (Pessoa).

1505 O Flag Identificador da Entidade

Recebedora (flEntidadeRecebedor)

declarado na linha nº xxxx da tabela

(SaidaExtraCombustivel) é = "S", portanto,

o valor dos campos (tpDocRecebedor e

nrDocRecebedor) deve existir na tabela

(Pessoa), ou seja, no cadastro geral de

pessoas com obrigação de prestar contas

junto ao TCE.

Se (flEntidadeRecebedor) declarado na tabela

(SaidaExtraCombustivel) para o conjunto

(idPessoa, idTipoCategoriaObjetoDespesa,

idTipoObjetoDespesa,

idTipoSaidaCombustivel e dtSaida) for = "N"

o valor dos campos (tpDocRecebedor e

nrDocRecebedor) devem originar-se da

tabela (PessoaAM).

1506 O Flag Identificador da Entidade

Recebedora (flEntidadeRecebedor)

declarado na linha nº xxxx da tabela

(SaidaExtraCombustivel) é = "N", portanto,

o valor dos campos (tpDocRecebedor e

nrDocRecebedor) devem originar-se da

tabela (PessoaAM).

19

Curso: Frotas Municipais Despesas de Manutenção e Sim Am – 25 e 26 de Agosto de 2016/Curitiba-PR

Tipo de Categoria do

Objeto da Despesa*

3 Numérico Z(2)9 idTipoCategoria ObjetoDespesa

Representa o tipo de categoria do objeto da despesa. Os valores válidos estão na tabela (TipoCategoriaObjetoDespesa).

SIM

Tipo de Combustível*

9 Numérico Z(8)9 idTipoObjeto Despesa

Informar o código do tipo de combustível. Origina-se da tabela (TipoObjetoDespesa).

SIM

Tipo de Saída* 2 Numério Z(1)9 idTipoSaida

Combustivel

Representa o tipo padrão de saída de combustível. Os valores válidos estão presentes na tabela (TipoSaidaCombustivel).

SIM

Data da Saída 10 Data AAAA-MM- DD

dtSaida Representa a data em que houve a saída do combustível.

SIM

Flag Indicando o Tipo de Entidade

Recebedora

1 Caractere X flEntidade Recebedo

r

Representa o identificador da origem da entidade recebedora com obrigação de prestar contas para o TCE. Os valores válidos são: S – Sim N – Não.

NÃO

Tipo de Documento do

Recebedor*

2 Numérico Z(1)9 tpDocRecebedor

Representa o tipo de documento do Recebedor do Combustível.

NÃO

Número do Documento

do Recebedor*

15 Caractere X(15) nrDocRecebedor

Representa o Código Identificador da Pessoa recebedora do combustível. Este código deve exitir no cadastro geral de pessoas do TCE. Este campo é obrigatório quando o campo (idTipoSaidaCombustivel for = 6 Convênios).

NÃO

Número do Documento

do Responsável*

15 Caractere X(15) nrCPF Representa o número do CPF do servidor responsável pelo controle da saída do combustível. Origina-se da tabela (PessoaAM).

SIM

Quantidade de Combustível

14,3 Decimal Z(10)9.999

nrQuantidade

Informar a quantidade de combustível.

SIM

Código de Control de Leis

e Atos*

7 Numérico Z(6)9 cdControleLeiAto

Representa o código identificador da lei/ato.

NÃO

20

Curso: Frotas Municipais Despesas de Manutenção e Sim Am – 25 e 26 de Agosto de 2016/Curitiba-PR

Código de Controle do

Convênio

9 Numérico Z(8)9 nrConvenioOrigem

Representa o código de controle identificador do convênio. Este campo é obrigatório quando o campo (idTipoSaidaCombustivel for = 6 Convênios).

NÃO

Ano do Código de Controle do Convênio

4 Numérico 9999 nrAnoConvenio

Origem

Representa no ano do convênio. Este campo é obrigatório quando o campo (idTipoSaidaCombustivel for = 6 Convênios).

NÃO

Campo Tam. Tipo Formato Campo Descrição Obrigatório

Descrição

do Objeto

1.000 Caractere X(1.000) dsObjeto

ConvenioOri

gem

Descrever o objeto do

convênio.

Este campo é obrigatório

quando o campo

(tpEntrada for = 6

Convênios).

NÃO

Notas

Explicativas

250 Caractere X(250) dsNotaExplic

ativa

Informar as notas

explicativas de acordo

com o fato ocorrido.

NÃO

TIPOS DE SAÍDAS DE COMBUSTÍVEIS

Nome do Arquivo: TipoSaidaCombustivel

idTipoSaid

a

Combustive

l

dsTipoSaidaCombustivel

1 Evaporação

2 Furto

3 Vazamento

4 Uso Iterno em Oficinas

5 Uso em Obras e Serviços

6 Convênios

99 Outras Saídas

21

Curso: Frotas Municipais Despesas de Manutenção e Sim Am – 25 e 26 de Agosto de 2016/Curitiba-PR

ESTOQUE DE COMBUSTÍVEL

TABELA: EstoqueCombustivel

OBJETIVO: Captar o Estoque mensal de combustível segundo o tipo.

PERIODICIDADE: Mensal.

REGRAS DE IMPORTAÇÃO

CRITÉRIOS NÚMERO MENSAGEM

Se o conjunto (idPessoa, idTipoCategoriaObjetoDespesa, idTipoObjetoDespesa, nrMesBase e nrAnoBase) for duplicado na tabela (EstoqueCombustivel) a mensagem deve ser executada.

1208 O conjunto (idPessoa, idTipoCategoriaObjetoDespesa, idTipoObjetoDespesa, nrMesBase e nrAnoBase) declarado na linha nº xxxx da tabela (EstoqueCombustivel) apresenta-se com registro duplicado.

Se a combinação (idTipoCategoriaObjetoDespesa e idTipoObjetoDespesa) declarada na tabela (EstoqueCombustivel) para o conjunto (idPessoa, idTipoCategoriaObjetoDespesa, idTipoObjetoDespesa, nrMesBase e nrAnoBase) não existir na tabela (TipoCategoriaXObjetoDespesa) e se o (idTipoCategoriaObjetoDespesa) for <> de 1 a mensagem deve ser executada.

1209 A combinação dos campos (idTipoCategoriaObjetoDespesa e idTipoObjetoDespesa) declarada na linha nº xxxx da tabela (EstoqueCombustivel) deve existir na tabela (TipoCategoriaXObjetoDespesa) com o Tipo de Categoria = 1- Combustível.

Se a combinação (nrMesBase e nrAnoBase) declarada na tabela (EstoqueCombustivel) para o conjunto (idPessoa, idTipoCategoriaObjetoDespesa, idTipoObjetoDespesa, nrMesBase e nrAnoBase) for <> do mês/ano de trabalho a mensagem deve ser executada.

1210 O Mês e Ano Base (nrMesBase e nrAnoBase) declarados na linha nº xxxx da tabela (EstoqueCombustivel) não podem ser diferentes do mês/ano de trabalho.

Se (nrQuantidadeFinal) declarada na tabela (EstoqueCombustivel) para o conjunto (idPessoa, idTipoCategoriaObjetoDespesa, idTipoObjetoDespesa, nrMesBase e nrAnoBase) for negativa a mensagem deve ser executada.

1212 A quantidade do estoque final de combustível (nrQuantidadeFinal) declarada na linha nº xxxx da tabela (EstoqueCombustivel) não pode ser negativa.

Campo Tam. Tipo Formato Campo Descrição Obrigatório

Identificador

da Pessoa

Jurídica junto

ao TCE (*)

7 Numérico Z(6)9 idPesso

a

Representa o código

identificador da Entidade

atribuído pelo Cadastro

Interno do Tribunal de

Contas

SIM

22

Curso: Frotas Municipais Despesas de Manutenção e Sim Am – 25 e 26 de Agosto de 2016/Curitiba-PR

Tipo de

Categoria do

Objeto da

Despesa*

3 Numérico Z(2)9 idTipoC

a egoria

ObjetoD

espesa

Representa o tipo de

categoria do objeto da

despesa. Os valores

válidos estão na tabela

(TipoCategoriaObjetoDes

pesa).

SIM

Tipo de

Combustível*

9 Numérico Z(8)9 idTipoO

bjeto

Despesa

Informar o código do tipo

de combustível. Origina-

se da tabela

(TipoObjetoDespesa).

SIM

Mês 2 Numérico 99 nrMesB

ase

Informar o mês de

referência do estoque.

SIM

Ano Base 4 Numérico 9999 nrAnoB

ase

Informar o ano do

Estoque.

SIM

Quantidade do

Estoque Inicial

14,3 Decimal Z(10)9.999 nrQuant

idadeIni

cial

Informar o estoque inicial

de combustível.

SIM

Quantidade do

Estoque Final

14,3 Decimal Z(10)9.999 nrQuant

idadeFin

al

Informar o estoque final

de combustível.

SIM

Peças e serviços vinculados aos veículos

Como já citamos na introdução, que um bom controle de frotas é aquele em que todas as despesas com

manutenção são informadas no controle, mesmo que o tribunal de contas não esteja exigindo.

Inovação é o portal de transparência, ou seja todas as informações referentes a aquisição de bens ou serviços

públicos está disposto no mesmo. Então a caráter de exemplo se eu tenho um veiculo modelo X, qual seria a justificativa

para a aquisição de um numero elevado de determinada peça, haja visto que existe apenas um veículo.

Quanto ao EMPENHO é necessário informar a natureza da despesa de acordo com a portaria do STN vigente,

então temos de informar o desdobramento para pneus, câmaras de ar, baterias, motores para reposição, lonas e pastilhas

de freios e outras peças para reposição. Quanto aos serviços deve ser informado o desdobramento para retifica de

motores, montagem e desmontagem de motores, alinhamento balanceamento e cambagem, serviços mecânicos, serviços

elétrica veicular, serviços de estofamento, lanternagem funilaria e pintura e outros serviços veiculares.

Sendo assim se existe essa informação na contabilidade, a qualquer momento o Tribunal pode passar a exigir,

ou mesmo através de denuncia averiguar através de procedimento remoto e posterior abertura de tomada de contas

extraordinária, o que veremos mais a frente esclarecimentos a respeito desses dados. E como comprovarei caso não

exista o devido controle da aquisição de peças e serviços distribuídos para o veículo que os recebeu.

Controles efetuados pelo TCE/PR

Dentre vários controles o Tribunal de Contas hoje conta com o acompanhamento remoto através do

encaminhamento de dados do SIM AM. Sendo assim quanto mais se demora pra encaminhar os dados do SIM AM,

mais se dificulta a correção de possível erro ou irregularidade no inicio da mesma.

Um dos exemplos no caso do frotas foi demonstrado um pouco acima deste material no que diz respeito a má

gestão do frotas através da noticia vinculada ao site do TCE referente ao município de Pinhão. Inúmeros municípios

vem passando por esse tipo de situação uma vez que não existe um acompanhamento real do que ocorre no frotas,

simplesmente é feito o controle do consumo dos combustíveis a quatro paredes através de uma planilha do Excel.

Novamente apontamos que o sistema de frotas deve refletir o que realmente ocorreu no veículo.

Auditorias de início de mandato podem buscar valores excessivos de gastos com peças, serviços e combustíveis

dos quais o atual gestor pode ter dificuldades em justificar caso não estejam apontados para cada veículo através do

sistema de frotas.

23

Curso: Frotas Municipais Despesas de Manutenção e Sim Am – 25 e 26 de Agosto de 2016/Curitiba-PR

Diário de bordo e documentos referentes as manutenções na frota.

Item muito importante de controle, pois é através dele que o sistema de controle de frotas será alimentado.

Um preenchimento correto do diário de bordo e seu arquivamento junto ao setor competente da entidade, traz

tranqüilidade ao gestor uma vez que os dados apontados nele estarão na integra transcritos ao sistema e

conseqüentemente ao SIM AM, ficando assim o gestor amparado em possíveis justificativas que tenha de efetuar.

O Diário de bordo é o demonstrativo da vida útil do veículo e serve de comparativos para que a entidade

encontre possíveis gargalos, desvios ou irregularidades. Por exemplo o município através da secretária de saúde possui

dos veículos do modelo X adquiridos no mesmo dia, onde o primeiro faz 15km/l de média e o segundo faz apenas 9

km/l, demonstra que algo existe de errado no segundo veículo.

Um bom diário de bordo, acompanhado ao seu fechamento mensal de todas as requisições, demonstrativos dos

serviços e peças, fotos das peças substituídas, inclusive com seus números de série, demonstra a honestidade e

preocupação do gestor com a regularidade.

A Instrução nº 108/2015 do TCE/PR

“O prefeito responderá pelos atos de governo, que são de sua competência direta, incluindo os investimentos

mínimos em educação e saúde estabelecidos pela Constituição. Já os atos de gestão serão alvo de monitoramento e

fiscalização permanentes, à parte da prestação de contas anual (PCA) do chefe do Poder Executivo municipal.

Com a mudança, o Tribunal de Contas do Estado do Paraná (TCE-PR) ganha rapidez para detectar

irregularidades e determinar sua correção imediata, sem a necessidade de esperar às vezes mais de um ano, até o

julgamento das contas. Os atos de gestão irregulares detectados serão transformados em processos apartados de tomada

de contas”.

“A IN 108/2015 exclui 18 itens do escopo da PCA de 2015 em relação à do ano anterior. Esses itens foram

transferidos para o Programa de Acompanhamento Remoto (Proar), sistema informatizado por meio do qual o TCE faz

o acompanhamento concomitante dos atos de gestão municipal. Também serão alvo de procedimentos de fiscalização in

loco definidos pelo Tribunal quando necessário”

“O Proar ficará encarregado de apontar falhas, incorreções, distorções ou riscos à gestão, praticamente em

tempo real. Nesta lista estão, entre outras, questões ligadas a licitações, contratos, terceirizações, consumo de

combustível, pagamentos de diárias e conciliações bancárias. "Com isso, garantimos uma atuação mais dinâmica e

eficaz. Não é preciso esperar a irregularidade acontecer e aguardar a análise da conta para punir os responsáveis",.

Com a introdução da instrução 108/2015, vários técnicos comemoraram a facilidade em aprovar as contas

anuais PCA. Porém não se atentaram que dos 18 itens que foram suprimidos da análise, dentre eles o controle da frota,

passaram a ser acompanhados remotamente através das remessas mensais do SIM AM. Mais e qual o problema nisso?

Simples, as contas anuais são um julgamento político, ou seja apesar do parecer do TCE ser desfavorável se o

prefeito tiver maioria do poder legislativo as contas poderão ser aprovadas.

Quando a análise deixa de ser observada nas contas anuais e passa pelo acompanhamento remoto, caso após 30

dias o controlador interno e o gestor não tenham acatadas suas justificativas, será aberta uma tomada de contas

extraordinária.

Nesta tomada de contas extraordinária, que deixa de ser um julgamento político e passa a ser um julgamento

técnico, o parecer do tribunal não pode ser revertido pelo legislativo, e ainda não apenas o gestor pode ser

responsabilizado, como qualquer servidor, secretário ou encarregado do Controle Interno, como pólo do processo.

Para tanto novamente alertamos para o envio do SIM AM, o quanto mais atrasar a remessa, mais problemas

podem ser gerados.

Inteiro teor da Instrução 108/2015

INSTRUÇÃO NORMATIVA Nº 108/2015 Dispõe sobre o escopo de análise da prestação de contas

municipal do exercício de 2015, compreendendo os Poderes Executivo e Legislativo Municipais, a administração direta e

indireta, e dá outras providências.

O TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ, no uso das atribuições contidas no art. 2º, I,

da Lei Complementar n.º 113, de 15 de dezembro de 2005, e com base nos arts. 5º, XIII, 193 a 196, 216, § 2º, e 226, §

2º, do Regimento Interno,

RESOLVE

Art. 1º Esta Instrução Normativa estabelece o escopo e definições para aplicação na análise das prestações

de contas da Administração Municipal do exercício 2015, compreendendo os Poderes Executivo, Legislativo e

respectivas entidades da Administração Indireta.

§ 1º Para efeito das normas desta Instrução e da respectiva prestação de contas anual de 2015, a

Administração Indireta abrange: I - fundos com contabilidade descentralizada;

II - autarquias;

24

Curso: Frotas Municipais Despesas de Manutenção e Sim Am – 25 e 26 de Agosto de 2016/Curitiba-PR

III - fundações de direito público;

IV - consórcios intermunicipais e entidades congêneres;

V - empresas estatais;

VI - fundações públicas de direito privado.

§ 2º Para efeito de análise da prestação de contas anual do exercício de 2015 pela Diretoria de Contas

Municipais, configurada nos itens relacionados nesta Instrução e seus Anexos I e II, considera-se:

I – escopo: o conjunto de aspectos temáticos para ordenação da análise preliminar das prestações de contas de 2015;

II – itens de análise: o conjunto de apontamentos que delimitam a análise.

Art. 2º A análise das contas do Poder Executivo municipal se refere à instrução da unidade técnica para fins de parecer

prévio emitido pelo órgão colegiado competente, nos termos do art. 352 do Regimento Interno, e terá por ordenação o

escopo referido no § 2º do art.1º deste ato normativo.

Art. 3º A análise técnica das prestações de contas dos demais administradores, sendo assim consideradas também as

contas do Poder Legislativo, refere-se à instrução destinada a subsidiar o julgamento realizado pelo colegiado

competente do Tribunal, nos termos do art. 352 do Regimento Interno, e será balizada no escopo referido no § 2º do art.

1º deste ato normativo.

Parágrafo único. A análise técnica das contas dos administradores de empresas estatais municipais será orientada pelo

escopo e condições descritas no Anexo II desta Instrução Normativa.

Art. 4° Os instrutivos aludidos nos artigos 2º e 3º não implicarão na validação ou saneamento de apontamentos não

abrangidos pelo escopo.

Art. 5° O escopo disposto nesta Instrução Normativa possui natureza ordenatória dos itens da análise para efeito da

parametrização do analisador eletrônico do sistema, e refere-se às contas anuais do prefeito e dos demais

administradores municipais, previstas na Seção IV, Subseção II, art. 23 e na Subseção III, art. 25 da Lei Complementar

n.º 113/2005.

Parágrafo único. O escopo ordenatório das contas anuais, na forma dos Anexos I e II desta Instrução, não desobriga o

cumprimento da Agenda de Obrigações e de outras obrigações acessórias, tais como a realização de audiências e de

publicações, cuja avaliação será efetuada em processos distintos.

Art. 6º A peça instrutiva conclusiva emitida na prestação de contas observará o determinado no art. 352 do Regimento

Interno, no sentido de consignar, objetivamente, as conclusões, cujas hipóteses deverão estar pautadas no art. 245 do

mesmo ato normativo que as gradua em regulares, regulares com ressalva ou irregulares.

Parágrafo único. Na hipótese de indicação de conclusão pela irregularidade das contas, a instrução conclusiva

evidenciará e delimitará as responsabilidades, bem como identificará os respectivos responsáveis pelos fatos objeto de

análise definidos nesta Instrução, consoante os incisos II a V do art. 352 do Regimento Interno, devendo-se apontar,

ainda, o valor do dano ao erário, quando houver, e as multas imputáveis consequentes.

Art. 7º A forma de estruturação das peças de composição do processo de prestações de contas anuais do exercício de

2015 será definida em normativo próprio e o encaminhamento ao Tribunal obedecerá aos prazos legalmente

estabelecidos.

Art. 8º As decisões proferidas nas prestações de contas anuais constituídas na forma desta Instrução não impedem a

instauração de outros procedimentos de fiscalização sobre atos específicos do mesmo período.

Art. 9º Com fundamento no parágrafo único do art. 7º da Instrução Normativa n.º 81/2012-TC, e tendo em vista

contemplar elementos que embasam a emissão automática da certidão liberatória, na forma do art. 297 do Regimento

Interno, a análise de requerimentos de revisão de cálculos dos índices de saúde e educação apurados nos procedimentos

de análise de gestão fiscal será realizada em apartado e terá precedência sobre a análise da prestação de contas, devendo,

após apreciação pelo órgão colegiado competente, ficar vinculada à prestação de contas respectiva.

Art. 10. O escopo e itens de análise definidos no art. 1º e indicados nos Anexos I e II encerram orientação para a análise

a cargo da unidade técnica, e os resultados obtidos serão manifestados nas peças instrutivas a serem submetidas ao

Relator, para o exercício das competências deste.

Art. 11. Visando expandir o campo fiscalizado, por meio do Procedimento de Acompanhamento Remoto (Proar) será

realizada a fiscalização dos atos de gestão, não abrangidos pelo presente escopo, conforme Instrução Normativa n.º

95/14-TC.

Parágrafo único. O instrutivo da unidade técnica sobre as conclusões da análise da prestação de contas anual consignará

registro com posição informativa das atividades realizadas nos termos do caput, com a descrição do assunto abordado e

seus desdobramentos.

Art. 12. Os prazos para os responsáveis apresentarem as prestações de contas anuais objeto desta Instrução Normativa

encontram-se estabelecidos no art. 225, e em seu parágrafo único, do Regimento Interno, e o seu não atendimento

sujeita o responsável pelo encaminhamento da prestação de contas à multa administrativa prevista no inciso III, alínea

“a”, do art. 87, da Lei Complementar Estadual n.º 113/2005.

Parágrafo único. O não atendimento ao prazo estabelecido em Agenda de Obrigações para entrega dos dados de

encerramento (mês 13) do Sistema de Informações Municipais – Acompanhamento Mensal (SIM-AM) sujeita o

responsável pela entrega à multa administrativa prevista no inciso III, alínea “b”, do art. 87, da mesma Lei.

25

Curso: Frotas Municipais Despesas de Manutenção e Sim Am – 25 e 26 de Agosto de 2016/Curitiba-PR

Art. 13. Ficam revogados os Itens 41 e 42 do Anexo I da Instrução Normativa n.º 103/2014-TC.

Art. 14. Esta Instrução Normativa entra em vigor na data de sua publicação.

Curitiba, 19 de novembro de 2015.

IVAN LELIS BONILHA Presidente