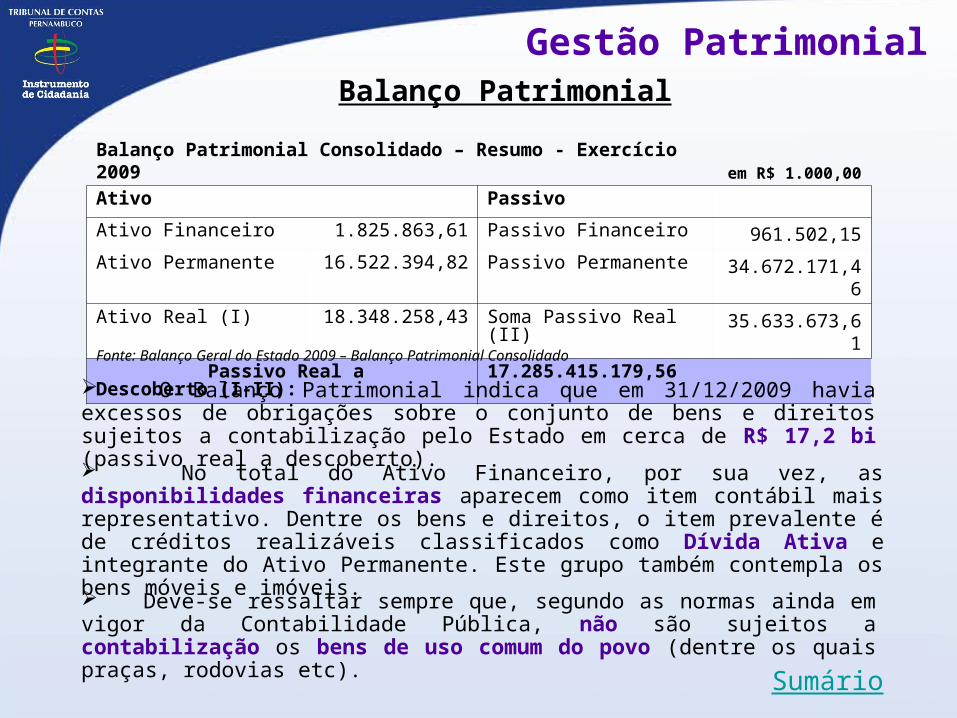

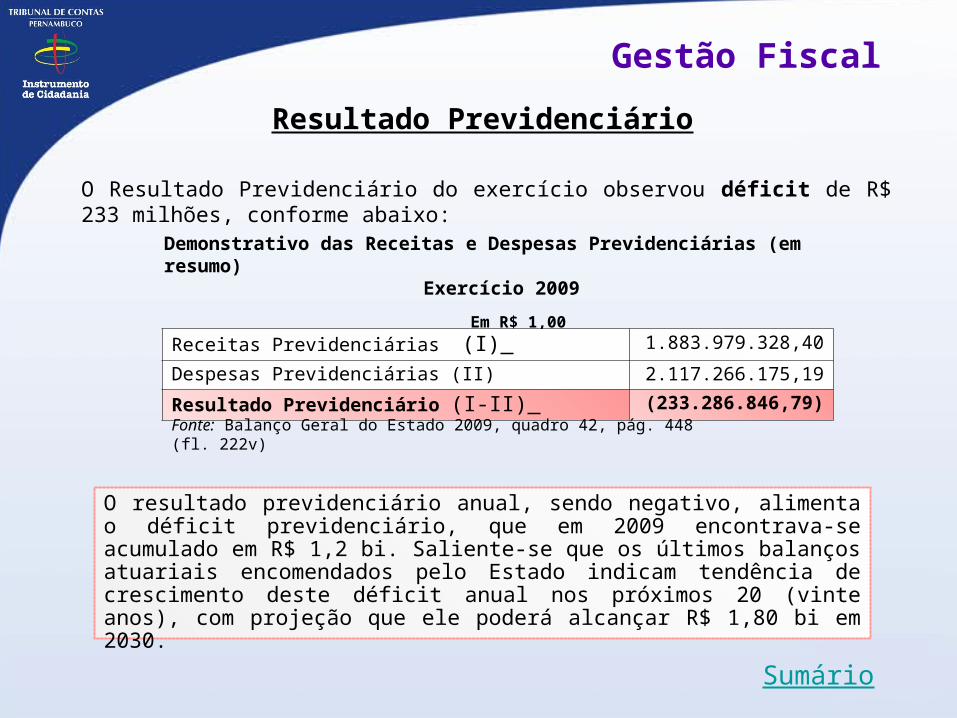

Embed Size (px)

Citation preview

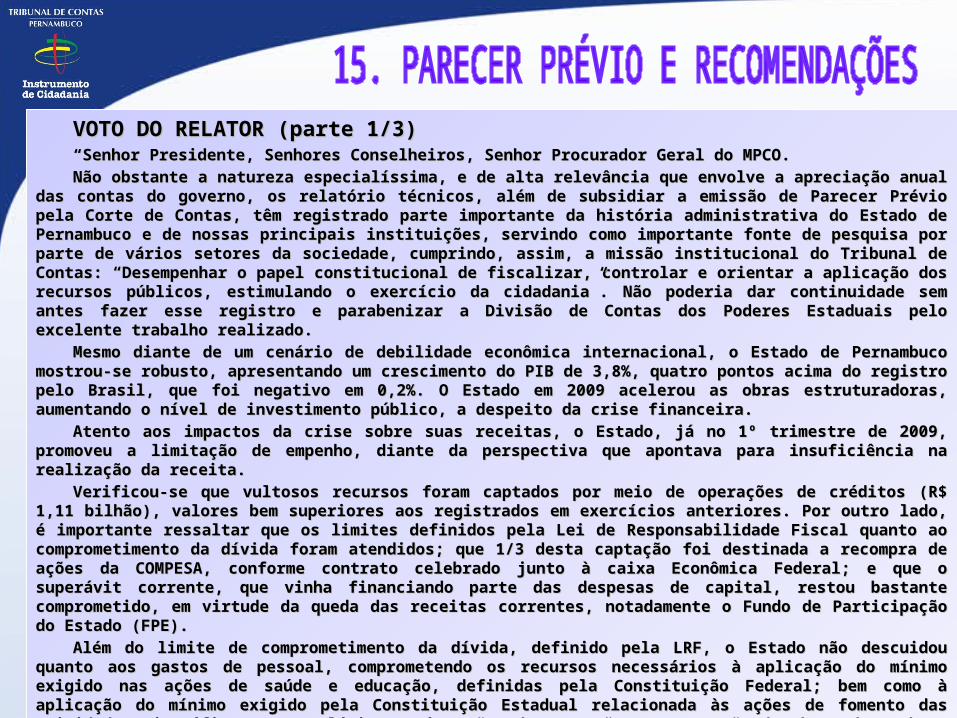

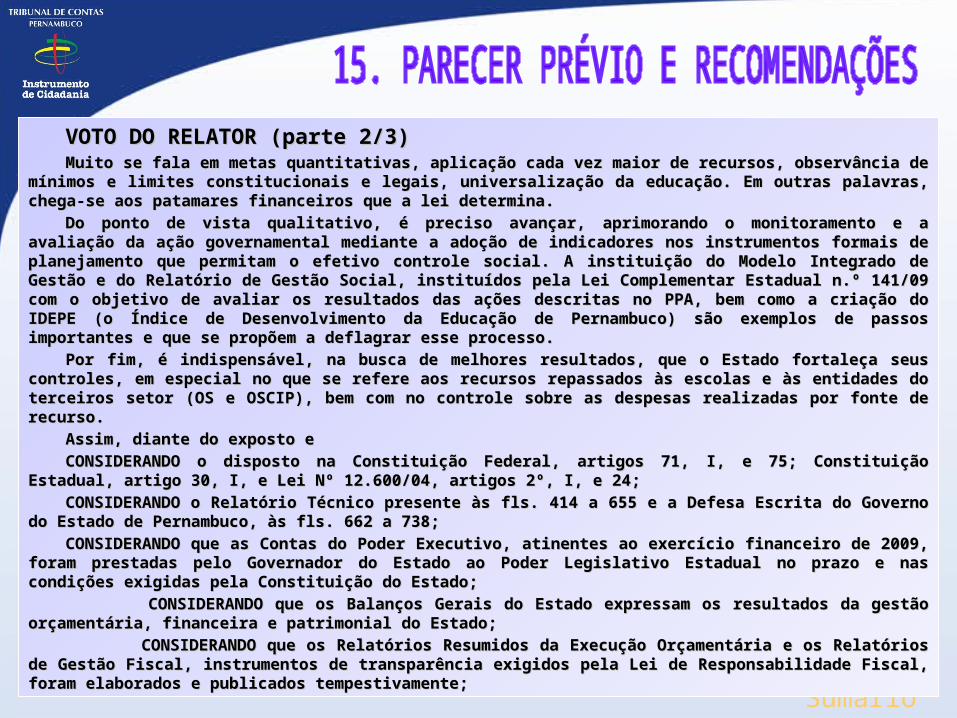

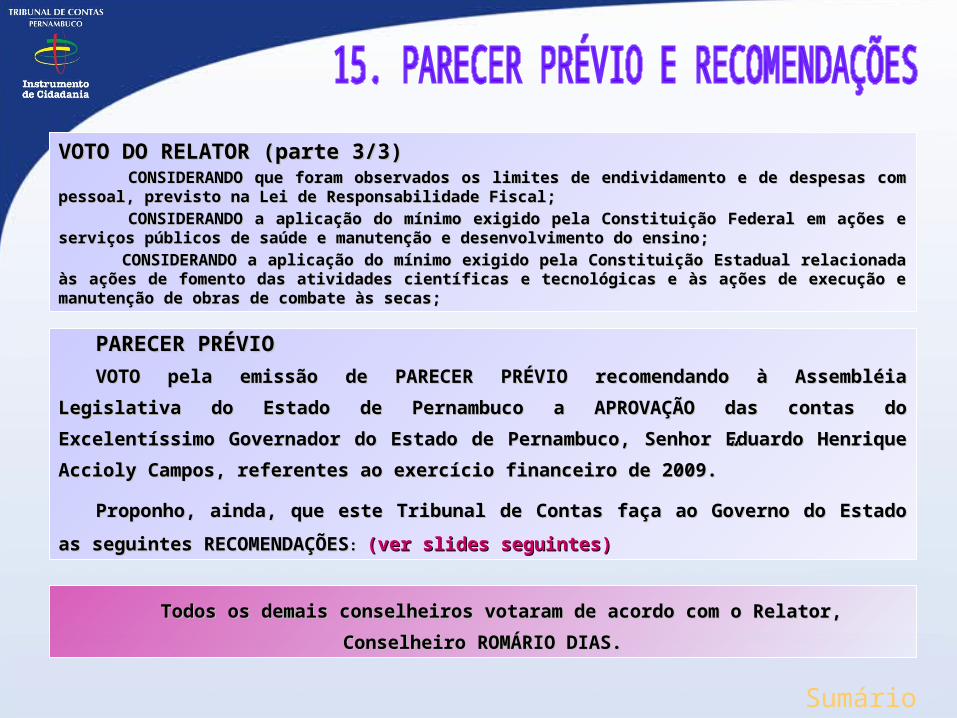

O Tribunal de Contas do Estado de Pernambuco

apresenta

Parecer Prévio sobre asContas do Governo Estadual

Exercício 2009

Copyright Tribunal de Contas do Estado de PernambucoTribunal de Contas do Estado de Pernambuco

Conselheiros:Fernando José de Melo Correia - Presidente

Maria Teresa Caminha Duere - Vice-PresidenteValdecir Fernandes Pascoal - Corregedor

Carlos Porto de Barros - Diretor da Escola de ContasRomário de Castro Dias Pereira - Ouvidor

Marcos Coelho Loreto Severiano Otávio Raposo

Auditor Geral: Luiz Arcoverde CavalcantiProcurador Geral: Dirceu Rodolfo de Melo Júnior

Diretora Geral: Taciana da Mota SilveiraDiretora Geral Adjunta: Maria de Fátima Leite Pestana

Coordenador de Controle Externo: Cláudio Soares de Oliveira Ferreira

Conselheiro Relator: Romário de Castro Dias Pereira

Equipe Técnica da Divisão de Contas dos Poderes Estaduais - DIPE:Gilson Castelo Branco de Oliveira (Chefe da Divisão)

Adriana Maria Frej LemosAlmeny Pereira da Silva

Maria Elizabeth Heráclio do Rêgo FreireNicomedes Lopes do Rêgo Filho eValdevino Alves dos Santos Filho

• Esta versão está em formato Power Point;• Para visualizar as informações utilize as setas do teclado, tecle “enter” ou simplesmente clique com o botão esquerdo do mouse;• A qualquer momento você pode voltar ao Sumário para acessar outro tópico, basta clicar na palavra Sumário sempre presente no canto direito inferior da tela;• Para saber o significado de determinada sigla ou termo técnico empregado, volte ao sumário e clique em Siglas ou Termos Técnicos;

• Quaisquer dúvidas ou sugestões enviar email para:[email protected]; [email protected]; [email protected]; [email protected]; [email protected] e [email protected]

Sumário

Para abrir diretamente o tópico escolhido, basta clicar nele.Para retornar ao Sumário, clique no canto inferior direito da tela.

ATENÇÃO

1.Apresentação; 2.Introdução; 3.Conjuntura Econômica; 4.Gestão Administrativa; 5.Recursos Repassados a Instituições Privadas; 6.Gestão Orçamentária; 7.Saúde; 8.Educação; 9.Assistência Social; 10.Gestão Financeira, Patrimonial e Fiscal; 11.Publicidade Governamental 12.Sistema Estadual de Previdência; 13.Quadro Resumo do Cumprimento de Limites; 14.Conclusão; 15.Parecer Prévio e Recomendações 2009 e Siglas e Termos Técnicos.

Obedecendo ao disposto no artigo nº 48 da Lei de Responsabilidade Fiscal, apresentamos mais uma versão simplificada do Parecer Prévio sobre a Prestação das Contas do Governo do Estado, referente ao exercício de 2009, cujo processo foi protocolado no Tribunal de Contas sob o n° TC 0901756-2. Desde o exercício de 2001, o Tribunal de Contas de Pernambuco edita versões simplificadas dos Pareceres Prévios das Contas do Governo em cada exercício, objetivando conscientizar os cidadãos da importância de acompanhar a execução das ações governamentais, verificando como estão sendo aplicados os recursos públicos.

Acreditamos que esta simplificação possibilita uma maior integração do cidadão com a administração estadual, o que, certamente, acarretará profundas melhorias nos resultados da aplicação das políticas públicas. Ressaltamos, que esta versão, para alcançar seus objetivos, usa uma linguagem simples, evitando os termos essencialmente técnicos e, em alguns casos, não desce a detalhes que não são relevantes em um trabalho como este. Aqueles que precisarem de informações mais aprofundadas podem e devem consultar a versão completa deste trabalho, obtida na página do Tribunal de Contas na internet: . Na seção “De Olho nas Contas”, no link “ Relatório de Contas de Governo”.

www.tce.pe.gov.br

Sumário

Prestar contas é uma obrigação natural de quem administra recursos públicos. A fiscalização das contas públicas deve ser executada pelos seguintes Órgãos:

• Tribunal de Contas do Estado;• Assembléia Legislativa do Estado;• Ministério Público Estadual;• Sistema de Controle Interno de cada Poder e Órgão.

A Constituição Federal determina que a Prestação de Contas do Governo do Estado seja encaminhada primeiramente à Assembléia Legislativa, que a remete, por sua vez, ao Tribunal de Contas para que seja analisada e, com base nessa análise, seja emitida sua opinião, por meio do Parecer Prévio. Após a emissão do Parecer, o Tribunal de Contas devolve o processo para a Assembléia Legislativa, que deverá proceder ao seu julgamento. Portanto, no processo de Prestação de Contas do Governo do Estado, o julgamento se realiza na Assembléia Legislativa, após a emissão do devido Parecer Prévio pelo Tribunal de Contas do Estado, conforme dispõe o artigo 30 da Constituição Estadual.

Sumário

3. Conjuntura Econômica

Sumário

PIB nacional X PIB estadual (2003 a 2009) Taxa de Investimento Nacional em Relação ao PIB Participação do PIB Estadual na Região Nordeste Composição Setorial do PIB Estadual Importações X Exportações de Pernambuco Inflação (Brasil X RMR) Emprego e Desemprego

Conjuntura Econômica

SumárioFonte: Agência CONDEPE/FIDEM e IBGE

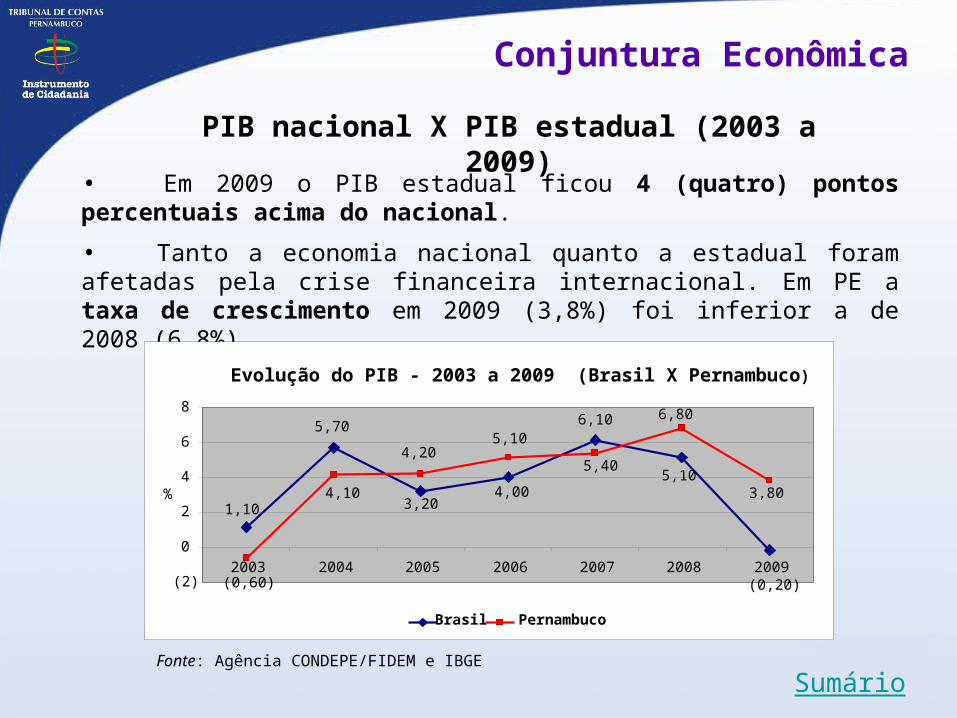

PIB nacional X PIB estadual (2003 a 2009)• Em 2009 o PIB estadual ficou 4 (quatro) pontos percentuais

acima do nacional. • Tanto a economia nacional quanto a estadual foram afetadas pela crise financeira internacional. Em PE a taxa de crescimento em 2009 (3,8%) foi inferior a de 2008 (6,8%).

Evolução do PIB - 2003 a 2009 (Brasil X Pernambuco)

(0,20)

5,10

1,10 3,204,00

5,70 6,105,10

4,10

(0,60)

3,80

6,80

4,205,40

(2)

0

2

4

6

8

2003 2004 2005 2006 2007 2008 2009

%

Brasil Pernambuco

Conjuntura Econômica

Sumário

Taxa de Investimento Nacional em Relação ao PIB• Em 2008: 18,7% (a maior da série histórica)• Em 2009: caiu para 16,7%

Fonte: IBGE

Taxa de Investimentos (percentual do PIB)

16,70%

18,70%

17,40%

16,40%

15,90%

16,10%

15,30%

16,40%

17,00%

16,80%2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Conjuntura Econômica

Sumário

Participação do PIB Estadual na Região Nordeste

Em 2007 o PIB de Pernambuco representou 17,90% do PIB do Nordeste, ficando atrás apenas da Bahia, cujo PIB correspondeu a 31,53 % do PIB nordestino.

Fonte: IBGE

Participação do PIB Estadualna Região Nordeste

Paraíba6,38%Alagoas

5,12%

Ceará14,47%

Piauí4,06%

Pernambuco17,90%

Bahia31,53%

Maranhão9,09%

Rio Grande do Norte

6,59%Sergipe 4,86%

Conjuntura Econômica

Sumário

Composição Setorial do PIB Estadual2007

Fonte: Agência CONDEPE/FIDEM e IBGE

Setor de serviços é o principal componente do PIB Estadual.

4,7%

21,9%

73,4%

Agropecuária

Indústria

Serviços

Conjuntura Econômica

SumárioFonte: MDIC/SECEX

US$ Mil

Importações X Exportações de Pernambuco

• Observa-se que as importações superaram as exportações em todo o período retratado.• Em 2009 as exportações foram de US$ Mil 823.972 enquanto que as importações foram de US$ Mil 1.980.497, sendo o saldo da balança comercial negativo em US$ Mil 1.156.525.

Balança Comercial de Pernambuco

0

500.0001.000.0001.500.0002.000.0002.500.0003.000.000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Exportação Importação

Conjuntura Econômica

Sumário

Inflação (Brasil X RMR)

Fonte: IBGE

• No período de 2007 a 2009 a inflação na RMR superou a do Brasil, ambas medidas pelo Índice Nacional de Preços ao Consumidor Amplo – IPCA. • Em 2009 houve uma queda na taxa de inflação em relação a 2008 tanto na RMR quanto no Brasil.

IPCA (BRASIL X RMR)

4,31%4,46%5,90% 4,62%

5,45%6,98%

0%

2%

4%

6%

8%

2007 2008 2009 Brasil RMR

Conjuntura Econômica

Sumário

Emprego e Desemprego (1/3)

Fonte: MTE/CAGED

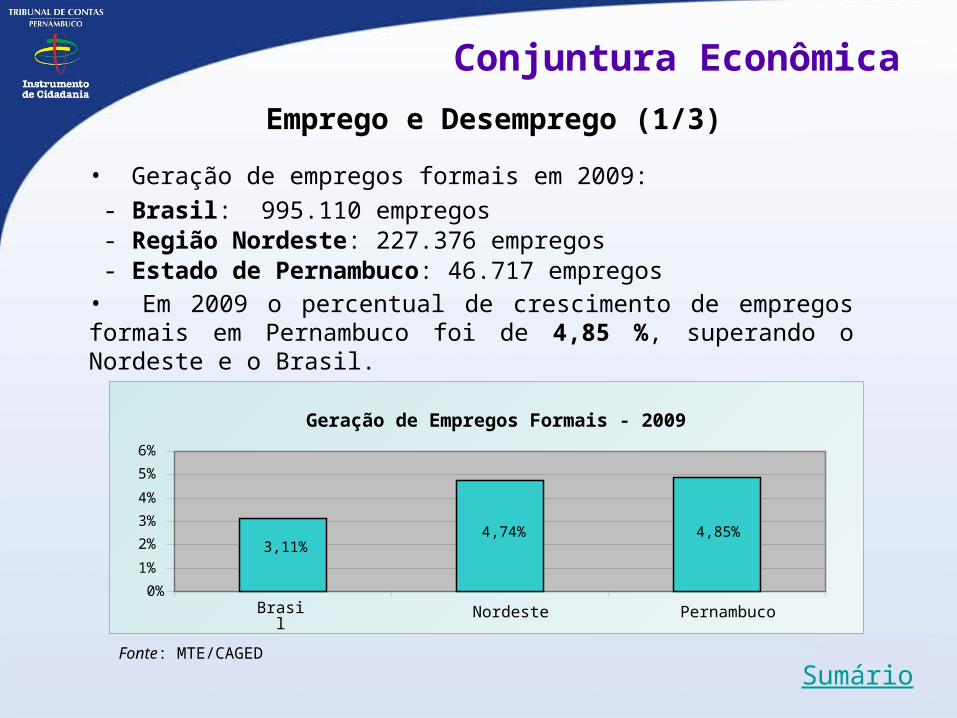

• Geração de empregos formais em 2009: - Brasil: 995.110 empregos - Região Nordeste: 227.376 empregos - Estado de Pernambuco: 46.717 empregos • Em 2009 o percentual de crescimento de empregos formais em Pernambuco foi de 4,85 %, superando o Nordeste e o Brasil.

Geração de Empregos Formais - 2009

4,74% 4,85%3,11%

0%1%

2%3%4%

5%6%

Brasil Nordeste Pernambuco

Conjuntura Econômica

Sumário

Emprego e Desemprego (2/3)

Fonte: IBGE e DIEESE

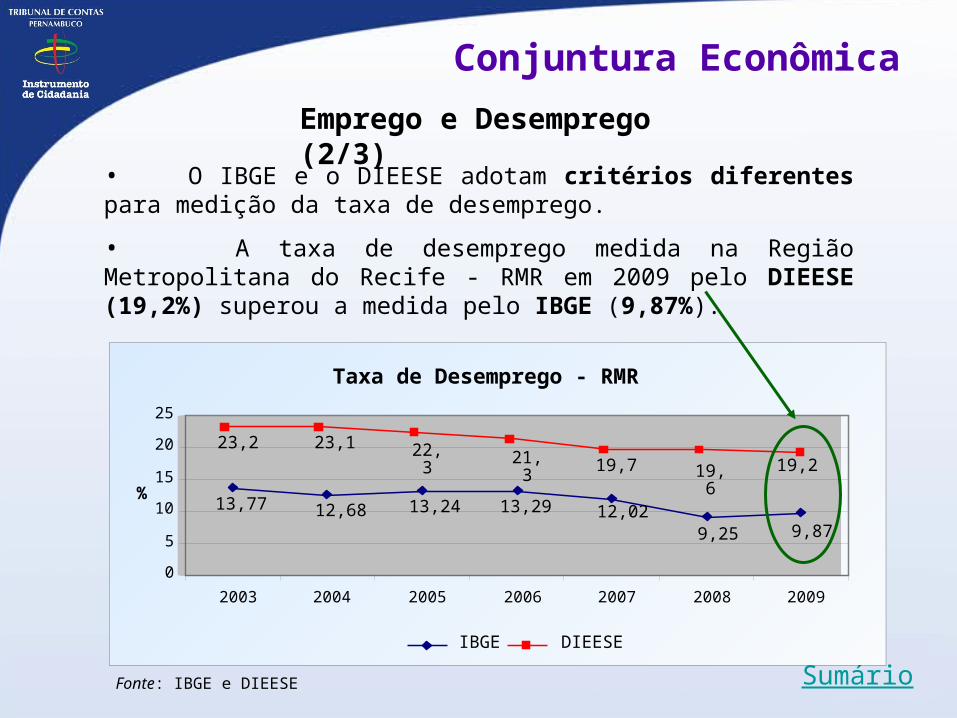

• O IBGE e o DIEESE adotam critérios diferentes para medição da taxa de desemprego.• A taxa de desemprego medida na Região Metropolitana do Recife - RMR em 2009 pelo DIEESE (19,2%) superou a medida pelo IBGE (9,87%).

Taxa de Desemprego - RMR

9,879,2512,0213,2913,2412,6813,77

19,219,619,721,322,323,123,2

0

5

10

15

20

25

2003 2004 2005 2006 2007 2008 2009

%

IBGE DIEESE

Conjuntura Econômica

Sumário

Emprego e Desemprego (3/3)

Fonte: DIEESE

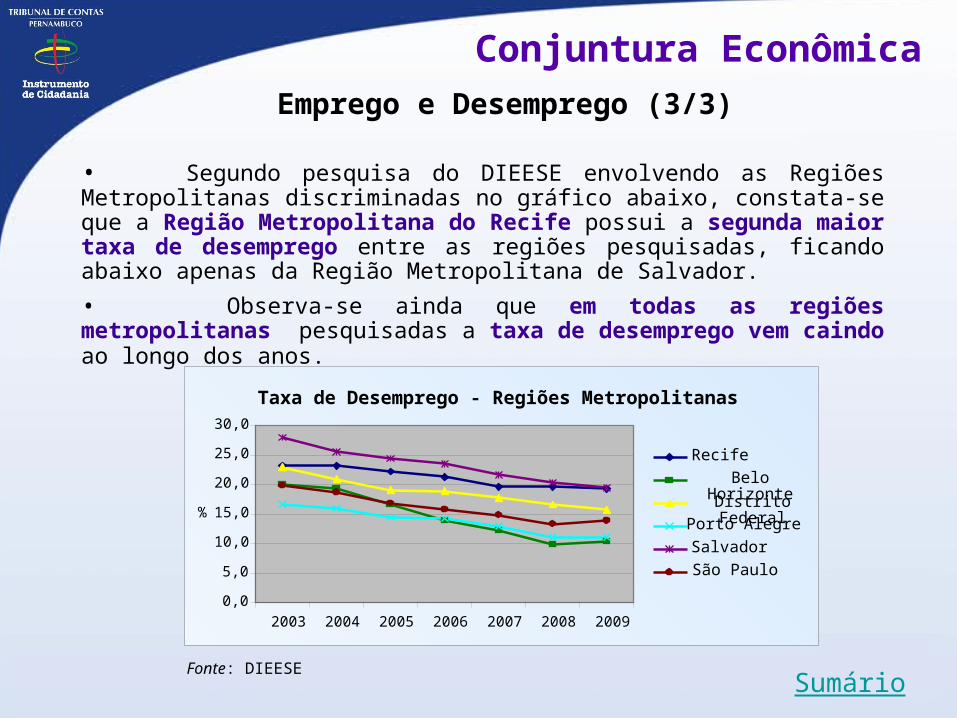

• Segundo pesquisa do DIEESE envolvendo as Regiões Metropolitanas discriminadas no gráfico abaixo, constata-se que a Região Metropolitana do Recife possui a segunda maior taxa de desemprego entre as regiões pesquisadas, ficando abaixo apenas da Região Metropolitana de Salvador. • Observa-se ainda que em todas as regiões metropolitanas pesquisadas a taxa de desemprego vem caindo ao longo dos anos.

Taxa de Desemprego - Regiões Metropolitanas

0,0

5,0

10,0

15,0

20,0

25,0

30,0

2003 2004 2005 2006 2007 2008 2009

%

RecifeBelo HorizonteDistrito FederalPorto AlegreSalvadorSão Paulo

Sumário

Estrutura do Poder ExecutivoGestão de Pessoas . Quantitativo de servidores ocupantes

de cargos efetivos. Quantitativo de empregados públicos . Quantitativo de contratados

temporários . Evolução do quantitativo de cargos

comissionados e funções gratificadas

4. Gestão Administrativa

Gestão Administrativa

Sumário

No início de 2009, a estrutura administrativa do Estado estava basicamente de acordo com o definido pela Lei nº 13.205/07 (com as alterações da Lei nº 13.375/07). Ao longo do ano houve algumas alterações, a saber:

Estrutura do Poder Executivo (1/2)

• Lei Complementar nº 141, de 03.09.09, instituiu o Modelo Integrado de Gestão do Poder Executivo do Estado de Pernambuco, composto por 4 Sistemas:

Sistema de Controle

SocialSistema

de Gestão Administrativa

Sistema de Controle

Interno

Tal modelo visa integrar as ferramentas de gestão adotadas pela Administração Pública com os instrumentos formais de planejamento – PPA, LDO e LOA.

Sistemade

Planejamento e Gestão

Gestão Administrativa

Sumário

Estrutura do Poder Executivo (2/2)

Secretaria de Recursos Hídricos Secretaria de Recursos Hídricos e Energéticos

Agência Estadual de Meio Ambiente e Recursos Hídricos - CPRH

Agência Estadual de Meio Ambiente - CPRH

Secretaria Especial de Assessoria ao Governador

Secretaria Chefe da Assessoria Especial do Governador

Secretaria de Desenvolvimento e

Articulação Regional,

Secretaria Especial de Articulação Regional

• Lei Estadual 13.968, de 15.12.09, promoveu alterações na denominação e competência de órgãos e entidades do Poder Executivo. As mudanças na denominação de órgãos/entidades promovidas pela referida lei foram as seguintes:

Gestão de Pessoas

Sumário

Gestão Administrativa

Fonte: Ofício SAD 540/2010 – GSAD da Secretaria de Administração do Estado.Ofício SAD 540/2010 – GSAD da Secretaria de Administração do Estado.

Ao final do exercício de 2009, o Poder Executivo apresentava um total de 103.636 servidores ocupantes de cargos efetivos. As Secretarias de Educação, de Saúde e a Polícia Militar concentravam 77.496 servidores, cerca de 74,78 % desse quadro, como segue:

Quantitativo de servidores ocupantes de cargos Quantitativo de servidores ocupantes de cargos efetivosefetivos

Estes servidores integram o quadro de pessoal permanente do Poder Executivo e estão vinculados ao Regime Próprio de Previdência Social – RPPS.

Secretaria de Educação 34.581 servidores

Secretaria de Saúde 22.665 servidores

Polícia Militar 20.250 servidores

Gestão de Pessoas

Sumário

Gestão Administrativa

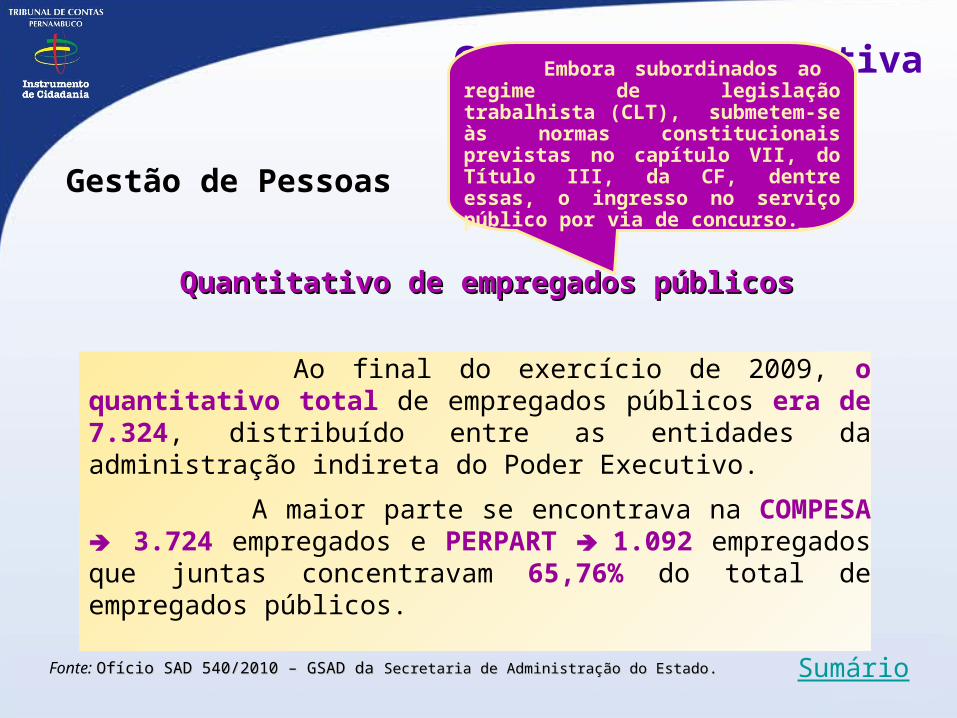

Fonte: Ofício SAD 540/2010 – GSAD da Ofício SAD 540/2010 – GSAD da Secretaria de Administração do EstadoSecretaria de Administração do Estado..

Quantitativo de empregados públicos Quantitativo de empregados públicos

Embora subordinados ao regime de legislação trabalhista (CLT), submetem-se às normas constitucionais previstas no capítulo VII, do Título III, da CF, dentre essas, o ingresso no serviço público por via de concurso.

Ao final do exercício de 2009, o quantitativo total de empregados públicos era de 7.324, distribuído entre as entidades da administração indireta do Poder Executivo. A maior parte se encontrava na COMPESA 3.724 empregados e PERPART 1.092 empregados que juntas concentravam 65,76% do total de empregados públicos.

Gestão de Pessoas

Sumário

Gestão Administrativa

Fonte: Ofício SAD 540/2010 – GSAD da Ofício SAD 540/2010 – GSAD da Secretaria de Administração do EstadoSecretaria de Administração do Estado..

Quantitativo de contratados temporários Quantitativo de contratados temporários (1/3)(1/3)

Exercem uma função temporária na administração pública, portanto, não ocupam cargo ou emprego público.

Ao final do exercício de 2009, o Poder Executivo apresentava um total de 26.410 contratados temporários. A maior parte se encontrava na Secretaria de Educação 21.081 contratados, concentrando 79,82 % do total de servidores contratados temporariamente.

Gestão de Pessoas

Sumário

Gestão Administrativa

Fonte: Ofício SAD 540/2010 – GSAD da Ofício SAD 540/2010 – GSAD da Secretaria de Administração do EstadoSecretaria de Administração do Estado..

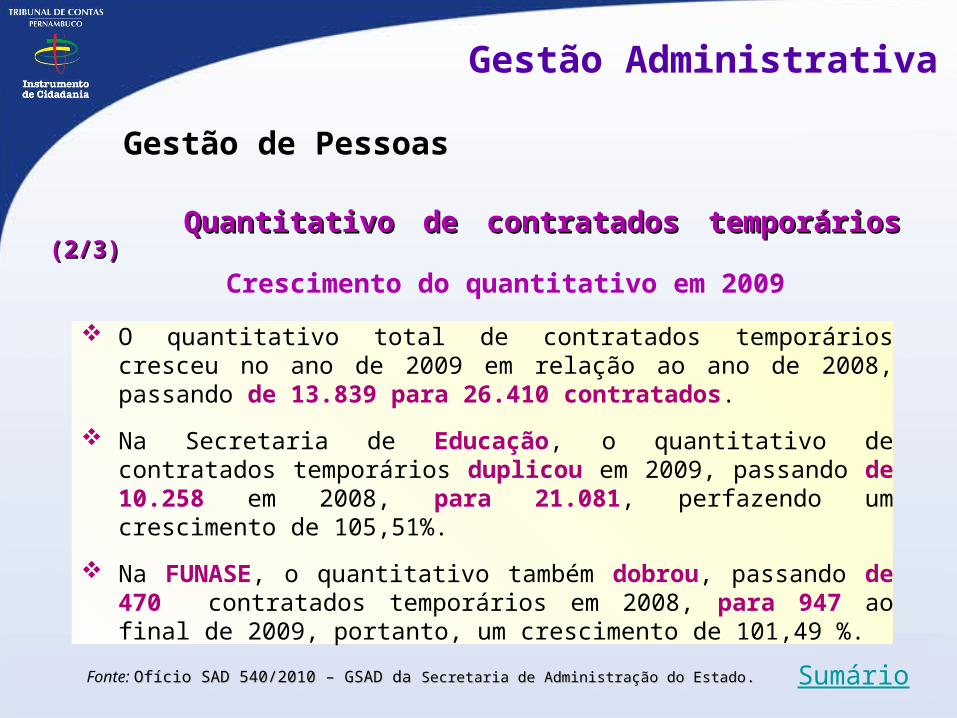

O quantitativo total de contratados temporários cresceu no ano de 2009 em relação ao ano de 2008, passando de 13.839 para 26.410 contratados.

Na Secretaria de Educação, o quantitativo de contratados temporários duplicou em 2009, passando de 10.258 em 2008, para 21.081, perfazendo um crescimento de 105,51%.

Na FUNASE, o quantitativo também dobrou, passando de 470 contratados temporários em 2008, para 947 ao final de 2009, portanto, um crescimento de 101,49 %.

Quantitativo de contratados temporários Quantitativo de contratados temporários (2/3)(2/3)

Crescimento do quantitativo em 2009

Gestão de Pessoas

Sumário

Gestão Administrativa

Fonte: Ofício SAD 540/2010 – GSAD da Ofício SAD 540/2010 – GSAD da Secretaria de Administração do EstadoSecretaria de Administração do Estado..

Quantitativo de contratados temporários Quantitativo de contratados temporários (3/3)(3/3)

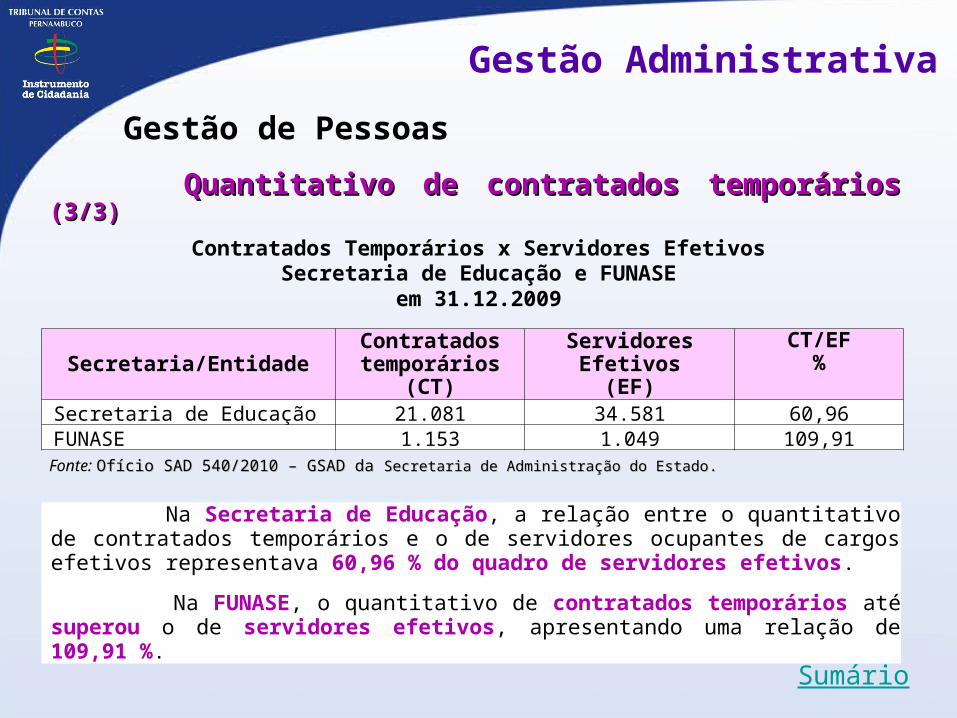

Contratados Temporários x Servidores Efetivos Secretaria de Educação e FUNASE

em 31.12.2009

Na Secretaria de Educação, a relação entre o quantitativo de contratados temporários e o de servidores ocupantes de cargos efetivos representava 60,96 % do quadro de servidores efetivos.

Na FUNASE, o quantitativo de contratados temporários até superou o de servidores efetivos, apresentando uma relação de 109,91 %.

Secretaria/EntidadeContratados temporários

(CT)

ServidoresEfetivos

(EF)

CT/EF%

Secretaria de Educação 21.081 34.581 60,96 FUNASE 1.153 1.049 109,91

Sumário

O gráfico a seguir mostra a evolução do quantitativo de cargos comissionados e das funções gratificadas no período de 2007/2009.

Gestão Administrativa

Gestão de PessoasEvolução do quantitativo de cargos Evolução do quantitativo de cargos

comissionados comissionados e funções gratificadase funções gratificadas

Evolução do Quantitativo de Cargos Comissionados e Funções Gratificadas (Período de 2007 a 2009)

2.7352.5712.155

7.2886.9156.757

-

1.0002.0003.0004.0005.0006.0007.0008.000

2007 2008 2009

Cargos Comissionados Funções Gratificadas

Fonte: Exercício 2009 - Sec. de Administração do Estado (Of. SAD 539/2010 – GSAD)

5. Recursos Repassados a Instituições Privadas

Sumário

Considerações gerais Organizações Sociais – OS´s Organizações da Sociedade Civil

de Interesse Público - OSCIPs Repasses de recursos para outras

instituições privadas

Parceria Público-Privada – PPP

Recursos Repassados a Instituições Privadas

Sumário

Nem todo recurso público é aplicado diretamente pela administração estadual. O Estado conta com a colaboração de instituições privadas na execução do seu programa de trabalho. Nesses casos, o Estado repassa os recursos e a instituição privada executa a despesa. Essas situações são regidas em normas específicas para cada caso.

As instituições que recebem esses recursos são de naturezas diversas: conselhos escolares, instituições culturais, científicas, representantes de produtores rurais, instituições qualificadas como Organizações Sociais de Interesse Público – OSCIPs e Organizações Sociais – OSs, entre outras. Compete a cada órgão repassador do recurso a fiscalização da aplicação desses mesmos recursos.

Existe ainda a relação do Governo com as empresas envolvidas nas Parcerias Público Privadas – PPPs, onde o Governo busca recursos junto ao setor privado para financiar os investimentos necessários ao desenvolvimento do Estado.

Considerações gerais:

Sumário

Recursos Repassados a Instituições Privadas

No caso específico das OSs e OSCIPs a Lei nº 11.743/00, alterada pela Lei nº 12.973/05, instituiu o Sistema Integrado de Prestação de Serviços Público não-exclusivos, com a finalidade de disciplinar a atuação conjunta dos órgãos e entidades públicas, das entidades qualificadas como organização social ou como organização da Sociedade Civil de interesse público, e das entidades privadas, na realização de atividades públicas não-privativas, mediante o estabelecimento de critérios para atuação, qualificação ou credenciamento e de mecanismo de coordenação, fiscalização e controle das atividades delegadas.

O artigo 22 da citada Lei determina que o acompanhamento dos instrumentos de ajuste (contrato de gestão para as OSs e termo de parceria para as OSCIPs) deve ser efetuado pelos órgãos parceiros (repassador dos recursos), pela Agência Reguladora de Pernambuco – ARPE, e por órgão de controle interno do Estado, sendo que os resultados atingidos devem ser analisados pelo Comitê de Monitoramento e Avaliação da Secretaria de Administração.

Considerações Gerais:

Organizações Sociais – OS´s

Sumário

Recursos Repassados a Instituições Privadas

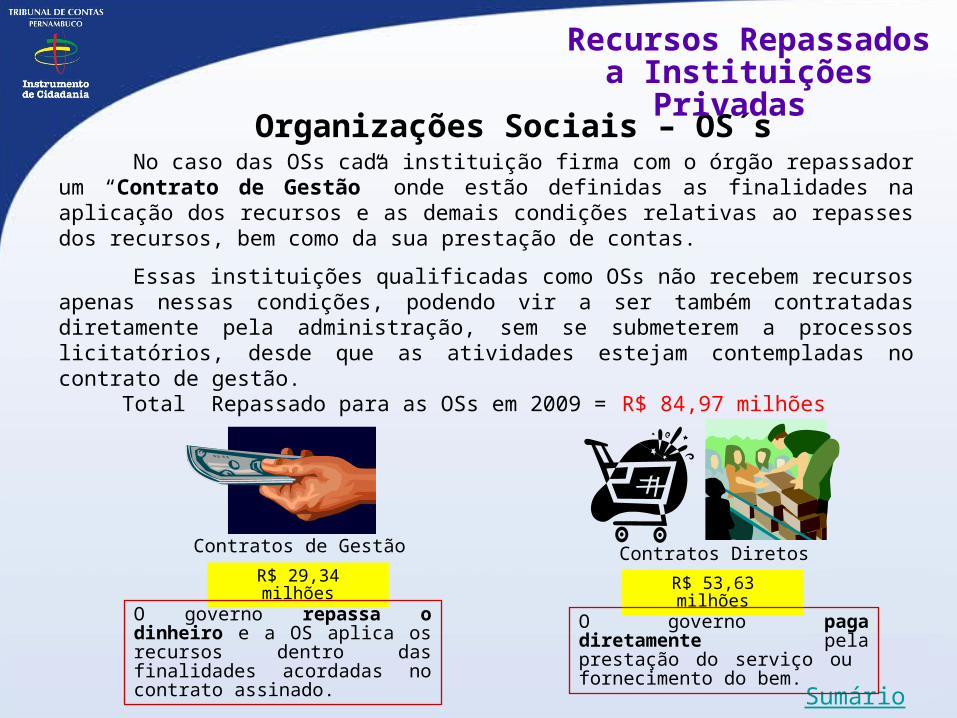

No caso das OSs cada instituição firma com o órgão repassador um “Contrato de Gestão” onde estão definidas as finalidades na aplicação dos recursos e as demais condições relativas ao repasses dos recursos, bem como da sua prestação de contas.

Essas instituições qualificadas como OSs não recebem recursos apenas nessas condições, podendo vir a ser também contratadas diretamente pela administração, sem se submeterem a processos licitatórios, desde que as atividades estejam contempladas no contrato de gestão.

Total Repassado para as OSs em 2009 =

Contratos de Gestão Contratos DiretosR$ 29,34 milhões R$ 53,63 milhões

O governo repassa o dinheiro e a OS aplica os recursos dentro das finalidades acordadas no contrato assinado.

O governo paga diretamente pela prestação do serviço ou fornecimento do bem.

R$ 84,97 milhões

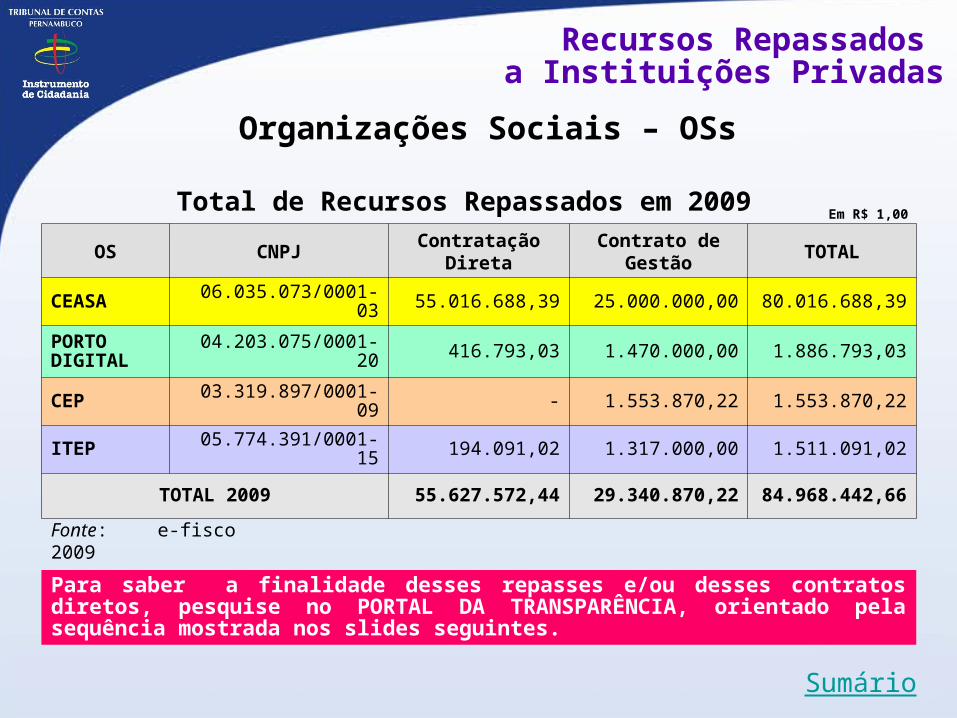

Organizações Sociais – OSs

Total de Recursos Repassados em 2009

Sumário

Recursos Repassados a Instituições Privadas

OS CNPJ Contratação Direta

Contrato de Gestão TOTAL

CEASA 06.035.073/0001-03 55.016.688,39 25.000.000,00 80.016.688,39PORTO DIGITAL 04.203.075/0001-20 416.793,03 1.470.000,00 1.886.793,03

CEP 03.319.897/0001-09 - 1.553.870,22 1.553.870,22

ITEP 05.774.391/0001-15 194.091,02 1.317.000,00 1.511.091,02

TOTAL 2009 55.627.572,44 29.340.870,22 84.968.442,66

Fonte: e-fisco 2009

Em R$ 1,00

Para saber a finalidade desses repasses e/ou desses contratos diretos, pesquise no PORTAL DA TRANSPARÊNCIA, orientado pela sequência mostrada nos slides seguintes.

Clique aqui

Recursos Repassados

a Instituições PrivadasPara obter mais informações sobre os gastos do governo

acesse o site do portal da transparência

Clique aqui

Recursos Repassados a Instituições Privadas

Digite o CNPJ desejado

Recursos Repassados a Instituições Privadas

Organizações da Sociedade Civil de Interesse Público-OSCIPs

Sumário

Recursos Repassados a Instituições Privadas

No caso das OSCIPs cada instituição firma com o órgão repassador um “Termo de Parceria” onde estão definidas as finalidades na aplicação dos recursos e as demais condições relativas aos repasses dos recursos, bem como da sua prestação de contas.

Total Repassado para as OSCIPs em 2009 =

Termo de ParceriaR$ 1,59 milhão

O governo repassa o dinheiro e a OSCIP aplica o recursos dentro das finalidades acordadas no termo de parceria assinado.

R$ 1,59 milhão

OSCIP CNPJVALOR

EMPENHADO (Em R$ 1,00)

Movimento Pernambucano Contra o Crime 03.906.126/0001-18 919.907,28

Movimento Agreste Contra o Crime 05.402.345/0001-95 213.036,00

Associação Civil de Assistência à Saúde dos Servidores do Estado PE Assepe 05.092.904/0001-08 36.000,00

Associação Plantas do Nordeste 00.151.461/0001-65 43.012,00

Instituto de Pesquisa e Apoio a Gestão Publica - IPAGESP 08.181.294/0001-07 17.701,00

Diálogos . 06.152.139/0001-37 10.000,00

Instituto Brasileiro Pró-Cidadania 00.460.831/0001-46 249.870,00

Instituto Harpia Harpyia - Inhah 07.259.164/0001-87 89.400,00

Total 1.578.926,26

Fonte: e-fisco 2009

Existem muitas instituições qualificadas pelo Governo Estadual como OSCIP. No entanto, as únicas que receberam recursos para cumprir os termos de parcerias assinados foram estas.

As diversas instituições qualificadas como OSCIPs também podem contratar diretamente com a administração, desde que o serviço contratado esteja dentro das finalidades da instituição.

Repasses de recursos para outras instituições privadas

Recursos Repassados

a Instituições Privadas

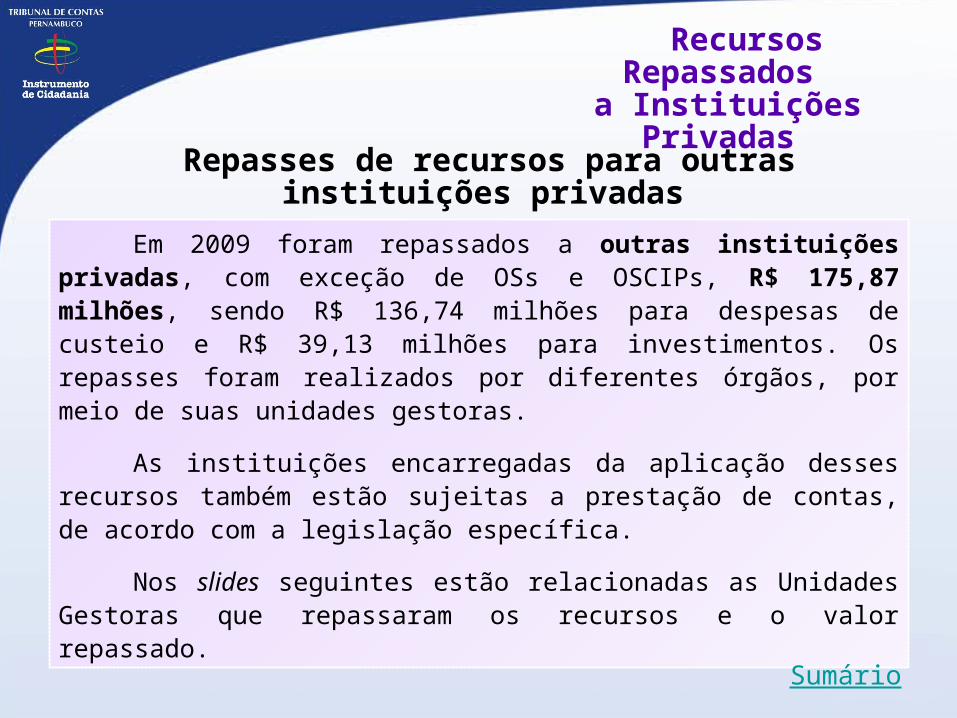

Em 2009 foram repassados a outras instituições privadas, com exceção de OSs e OSCIPs, R$ 175,87 milhões, sendo R$ 136,74 milhões para despesas de custeio e R$ 39,13 milhões para investimentos. Os repasses foram realizados por diferentes órgãos, por meio de suas unidades gestoras.

As instituições encarregadas da aplicação desses recursos também estão sujeitas a prestação de contas, de acordo com a legislação específica.

Nos slides seguintes estão relacionadas as Unidades Gestoras que repassaram os recursos e o valor repassado.

Sumário

Recursos Repassados a Instituições Privadas

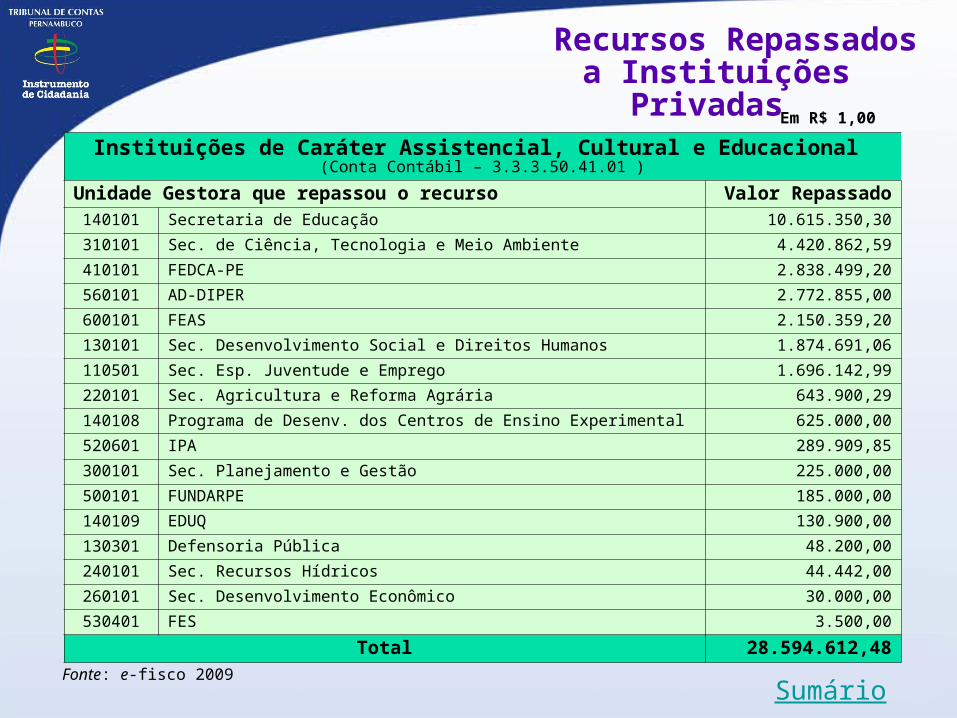

Em R$ 1,00Instituições de Caráter Assistencial, Cultural e Educacional

(Conta Contábil – 3.3.3.50.41.01 )Unidade Gestora que repassou o recurso Valor Repassado140101 Secretaria de Educação 10.615.350,30310101 Sec. de Ciência, Tecnologia e Meio Ambiente 4.420.862,59410101 FEDCA-PE 2.838.499,20560101 AD-DIPER 2.772.855,00600101 FEAS 2.150.359,20130101 Sec. Desenvolvimento Social e Direitos Humanos 1.874.691,06110501 Sec. Esp. Juventude e Emprego 1.696.142,99220101 Sec. Agricultura e Reforma Agrária 643.900,29140108 Programa de Desenv. dos Centros de Ensino Experimental 625.000,00520601 IPA 289.909,85300101 Sec. Planejamento e Gestão 225.000,00500101 FUNDARPE 185.000,00140109 EDUQ 130.900,00130301 Defensoria Pública 48.200,00240101 Sec. Recursos Hídricos 44.442,00260101 Sec. Desenvolvimento Econômico 30.000,00530401 FES 3.500,00

Total 28.594.612,48Fonte: e-fisco 2009 Sumário

Recursos Repassados a Instituições Privadas

Em R$ 1,00

Assessoria Jurídica Organizações Populares – GAJOP (Conta Contábil – 3.3.3.50.41.02) UG Valor Repassado

130101 Sec. Desenvolvimento Social e Direitos Humanos 1.286.775,00Total 1.286.775,00

Fonte: e-fisco 2009

Instituições de Pesquisa e Desenvolvimento Tecnológico (Conta Contábil - 3.3.3.5.0.41.03)

UG Valor Repassado

390301 Sec. Defesa Social – Diretoria de Adm. Geral 1.567.800,00560101 AD DIPER 592.993,16530401 FES 168.589,92130301 Defensoria Pública 165.600,00140101 Secretaria de Educação 27.680,00410101 FEDCA-PE 14.280,00

Total 2.536.943,08Fonte: e-fisco 2009 Sumário

Em R$ 1,00

Recursos Repassados

a Instituições PrivadasEm R$ 1,00

Auxílio de Incentivo - Patrimônio Vivo (Conta Contábil – 3.3.3.50.41.50)

UG Valor Repassado

500101

FUNDARPE 123.330,96

Total 123.330,96

Fonte: e-fisco 2009

Instituições de Caráter Assistencial ou Cultural (Conta Contábil 3.3.3.5.0.43.01)

UG Valor Repassado

530401 FES 90.441.003,47500101 FUNDARPE 8.968.354,04070001 Tribunal de Justiça 780.000,00600101 FEAS 210.000,00170101 Sec. da Casa Civil 176.005,25220101 Sec. Agricultura e Reforma Agrária 164.824,18530101 HEMOPE 88.549,00Total 100.828.735,94Fonte: e-fisco 2009 Sumário

Em R$ 1,00

Recursos Repassados

a Instituições Privadas

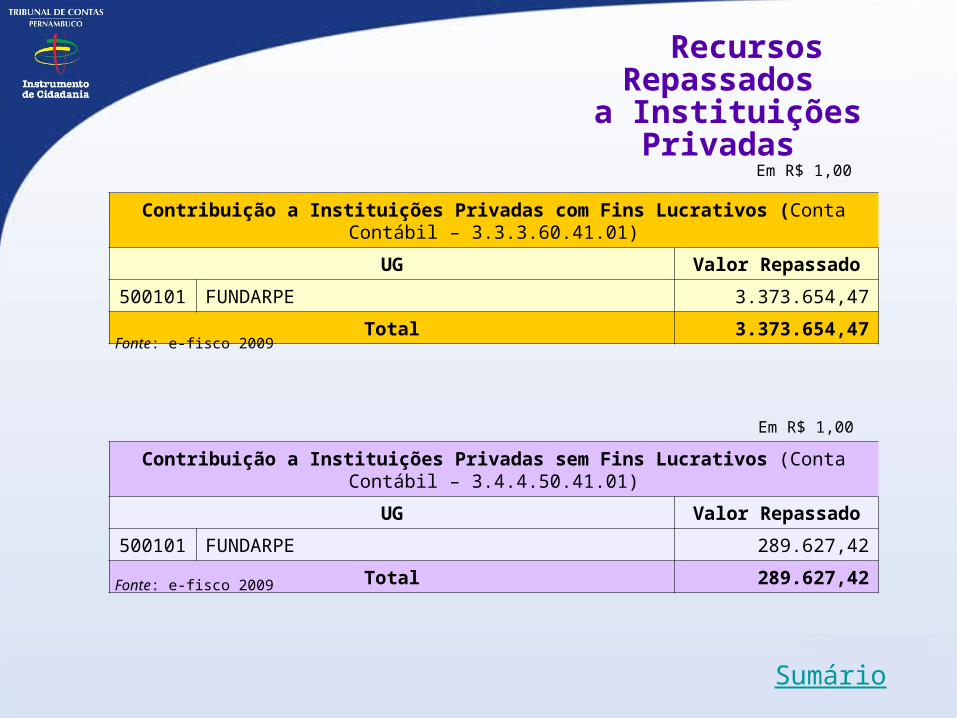

Contribuição a Instituições Privadas com Fins Lucrativos (Conta Contábil – 3.3.3.60.41.01)

UG Valor Repassado

500101 FUNDARPE 3.373.654,47

Total 3.373.654,47

Fonte: e-fisco 2009

Contribuição a Instituições Privadas sem Fins Lucrativos (Conta Contábil – 3.4.4.50.41.01)

UG Valor Repassado

500101 FUNDARPE 289.627,42

Total 289.627,42Fonte: e-fisco 2009

Sumário

Em R$ 1,00

Em R$ 1,00

Recursos Repassados

a Instituições Privadas

Sumário

Em R$ 1,00

Auxílios a Instituições Privadas sem Fins Lucrativos (Conta Contábil 3.4.4.5.0.42.01 )

UG Valor Repassado

300301 PRORURAL 26.631.484,74

500101 FUNDARPE 1.625.000,00

410101 FEDCA 931.892,00310101 Sec. de Ciência, Tecnologia e Meio Ambiente 733.603,32

560101 AD DIPER 582.500,00

140109 EDUQ 241.800,00

170101 Sec. da Casa Civil 71.950,00

390301 Sec. Defesa Social – Diretoria de Adm. Geral 62.000,00530401 FES 40.000,00

140101 Sec. de Educação 29.164,00

130301 Defensoria Pública 28.200,00

Total 30.977.594,06

Fonte: e-fisco 2009

Recursos Repassados a Instituições

Privadas

Sumário

Em R$ 1,00

Auxílios a Instituições de Pesquisas e Desenvolvimento Tecnológico (Conta Contábil 3.4.4.5.0.42.02 )

UG Valor Repassado

600101 FEAS 300.000,00560101 AD DIPER 42.542,18410101 FEDCA 15.500,00140109 EDUQ 1.300,00Total 359.342,18

Fonte: e-fisco 2009

Auxílios a Instituições Privadas com Fins Lucrativos (Conta Contábil – 3.4.4.60.42.01)

UG Valor Repassado

610201 FACEPE 7.500.000,00Total 7.500.000,00

Fonte: e-fisco 2009Em R$ 1,00

Recursos Repassados

a Instituições Privadas

Sumário

A parceria público-privada é um contrato de prestação de serviços de médio e longo prazo firmado pela administração pública, sendo proibida a celebração de contratos que tenham por objeto único o fornecimento de mão-de-obra, equipamentos ou execução de obra pública. Na PPP, a implantação da infra-estrutura necessária para a prestação do serviço contratado pela administração dependerá de iniciativas de financiamento do setor privado e a remuneração do particular será fixada com base em padrões de performance e será devida somente quando o serviço estiver à disposição do Estado ou dos usuários.

O Governo do Estado sancionou a Lei 13.954, de 15/12/2009, alterando a Lei Estadual nº 12.765, de 27 de janeiro de 2005. Em seu Art. 1º dispõe que “A soma das despesas de caráter continuado, derivadas do conjunto das parcerias a serem contratadas pelo Estado, não pode exceder a 3% da receita corrente líquida projetada para o exercício”. O limite anterior correspondia a 1% da receita corrente líquida projetada para o exercício.Estas regras estão de acordo com a legislação federal.

Parceria Público-Privada – PPP

Recursos Repassados

a Instituições Privadas

Sumário

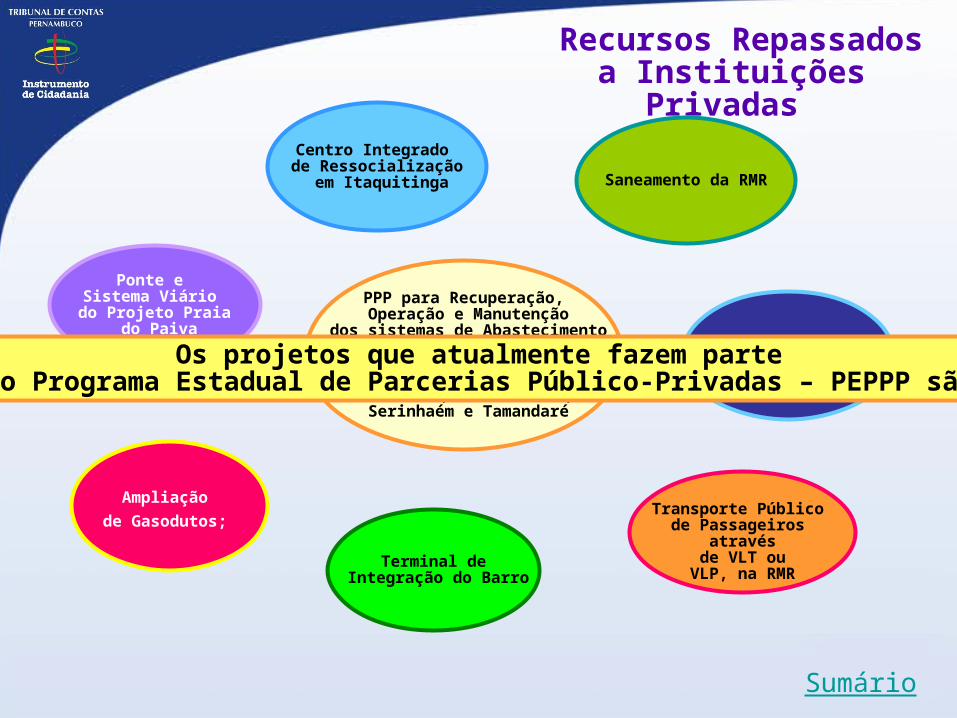

Ponte e Sistema Viário do Projeto Praia

do Paiva

Centro Integrado de Ressocialização

em Itaquitinga Saneamento da RMR

Transporte Público de Passageiros

através de VLT ou

VLP, na RMR

Ampliação de Gasodutos;

Cidade da Copa 2014;

Terminal de Integração do Barro

PPP para Recuperação, Operação e Manutenção

dos sistemas de Abastecimento de Água e Esgotamento

Sanitário no âmbito dos municípios de

Barreiros, Rio Formoso, Serinhaém e Tamandaré

Os projetos que atualmente fazem parte do Programa Estadual de Parcerias Público-Privadas – PEPPP são:

Recursos Repassados

a Instituições Privadas

Sumário

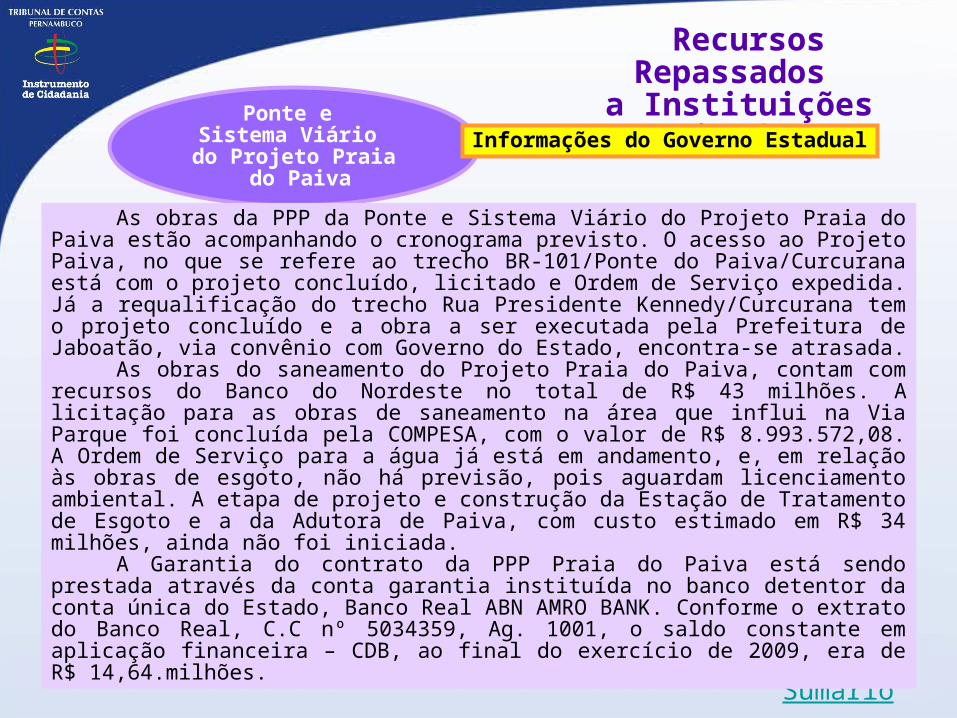

Ponte e Sistema Viário do Projeto Praia

do Paiva

As obras da PPP da Ponte e Sistema Viário do Projeto Praia do Paiva estão acompanhando o cronograma previsto. O acesso ao Projeto Paiva, no que se refere ao trecho BR-101/Ponte do Paiva/Curcurana está com o projeto concluído, licitado e Ordem de Serviço expedida. Já a requalificação do trecho Rua Presidente Kennedy/Curcurana tem o projeto concluído e a obra a ser executada pela Prefeitura de Jaboatão, via convênio com Governo do Estado, encontra-se atrasada.

As obras do saneamento do Projeto Praia do Paiva, contam com recursos do Banco do Nordeste no total de R$ 43 milhões. A licitação para as obras de saneamento na área que influi na Via Parque foi concluída pela COMPESA, com o valor de R$ 8.993.572,08. A Ordem de Serviço para a água já está em andamento, e, em relação às obras de esgoto, não há previsão, pois aguardam licenciamento ambiental. A etapa de projeto e construção da Estação de Tratamento de Esgoto e a da Adutora de Paiva, com custo estimado em R$ 34 milhões, ainda não foi iniciada.

A Garantia do contrato da PPP Praia do Paiva está sendo prestada através da conta garantia instituída no banco detentor da conta única do Estado, Banco Real ABN AMRO BANK. Conforme o extrato do Banco Real, C.C nº 5034359, Ag. 1001, o saldo constante em aplicação financeira – CDB, ao final do exercício de 2009, era de R$ 14,64.milhões.

Informações do Governo Estadual

Recursos Repassados

a Instituições Privadas

Sumário

Centro Integrado de Ressocialização

em ItaquitingaInformações do Governo Estadual

Teve o resultado da licitação homologado em 29/11/2008 e o objeto da concorrência adjudicado ao Consórcio Reintegra Brasil, formado pelas empresas Advance Construções e Participações LTDA. e Yumatã Empreendimentos e Serviços de Manutenção LTDA., líder do Consórcio. O valor do investimento é de R$ 263 milhões. O valor do contrato, valor presente líquido, com base novembro de 2007, por 30 anos de operação é de R$ 1.953.324.301,44.

Saneamento da RMRInformações do Governo Estadual

Foram solicitados formalmente ao Agente Empreendedor os estudos realizados até agora e as premissas desses, com mais riqueza de detalhes, para então examinar e decidir pela continuidade ou não do projeto.

Recursos Repassados

a Instituições Privadas

Sumário

Transporte Público de Passageiros

através de VLT ou

VLP, na RMR

Em 18/12/2007, as empresas Galvão Engenharia e Construtora Norberto Odebrecht requereram autorização para efetuar Projeto Básico e estudos necessários à viabilização da PPP na modalidade de Concessão Patrocinada, porém não foi concedida autorização.

Informações do Governo Estadual

Ampliação de Gasodutos; Informações do Governo Estadual

Ainda não houve a manifestação formal de interesse por Agente Empreendedor Privado.

Recursos Repassados a Instituições

Privadas

Sumário

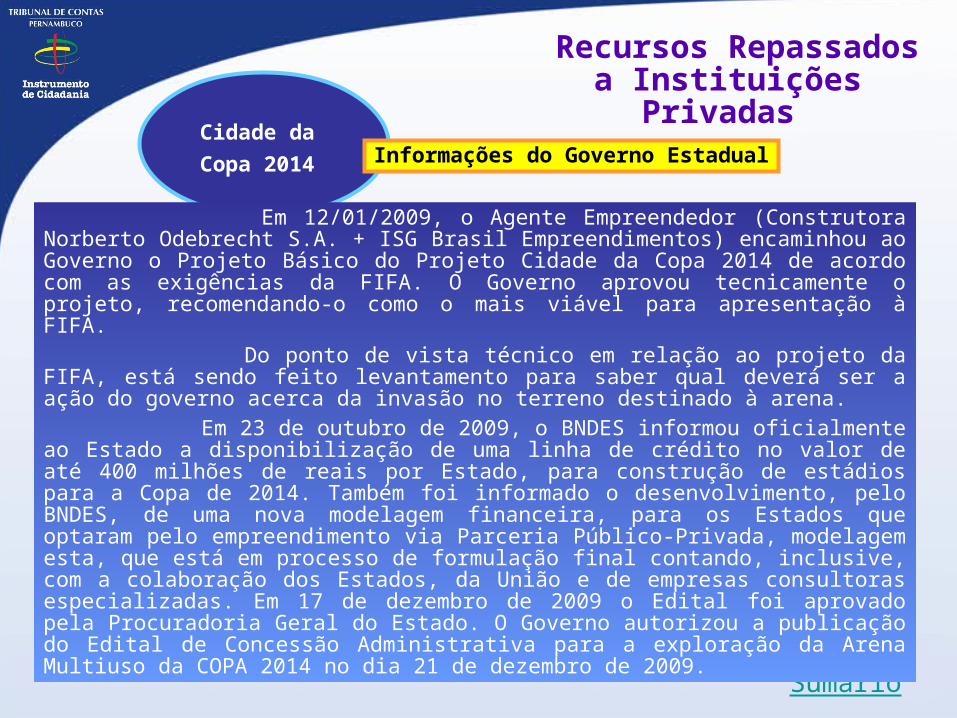

Cidade da Copa 2014 Informações do Governo Estadual

Em 12/01/2009, o Agente Empreendedor (Construtora Norberto Odebrecht S.A. + ISG Brasil Empreendimentos) encaminhou ao Governo o Projeto Básico do Projeto Cidade da Copa 2014 de acordo com as exigências da FIFA. O Governo aprovou tecnicamente o projeto, recomendando-o como o mais viável para apresentação à FIFA. Do ponto de vista técnico em relação ao projeto da FIFA, está sendo feito levantamento para saber qual deverá ser a ação do governo acerca da invasão no terreno destinado à arena. Em 23 de outubro de 2009, o BNDES informou oficialmente ao Estado a disponibilização de uma linha de crédito no valor de até 400 milhões de reais por Estado, para construção de estádios para a Copa de 2014. Também foi informado o desenvolvimento, pelo BNDES, de uma nova modelagem financeira, para os Estados que optaram pelo empreendimento via Parceria Público-Privada, modelagem esta, que está em processo de formulação final contando, inclusive, com a colaboração dos Estados, da União e de empresas consultoras especializadas. Em 17 de dezembro de 2009 o Edital foi aprovado pela Procuradoria Geral do Estado. O Governo autorizou a publicação do Edital de Concessão Administrativa para a exploração da Arena Multiuso da COPA 2014 no dia 21 de dezembro de 2009.

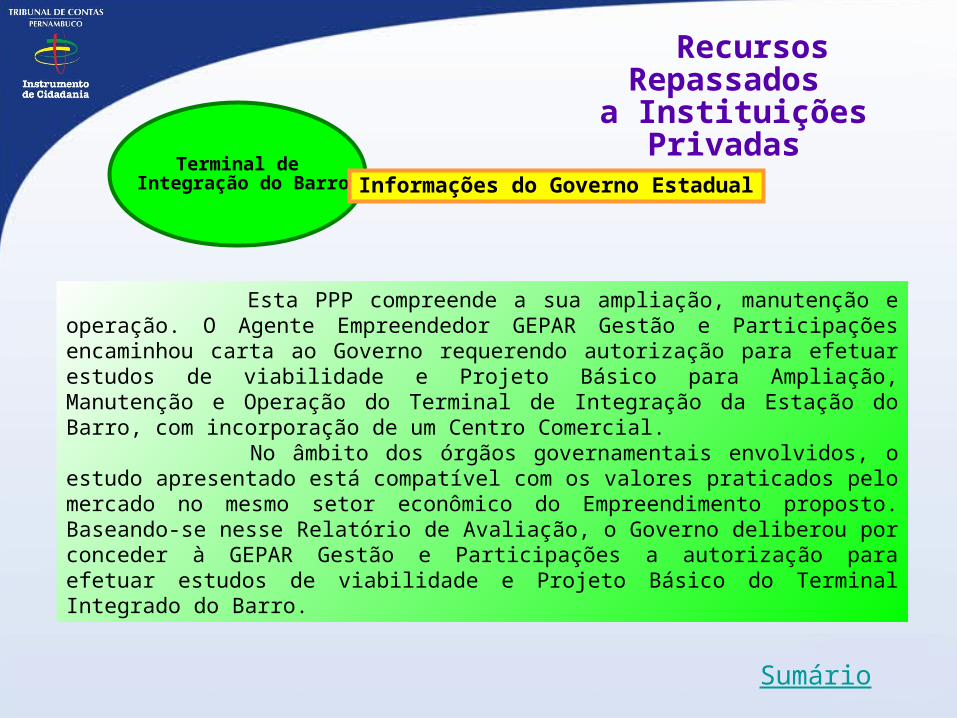

Esta PPP compreende a sua ampliação, manutenção e operação. O Agente Empreendedor GEPAR Gestão e Participações encaminhou carta ao Governo requerendo autorização para efetuar estudos de viabilidade e Projeto Básico para Ampliação, Manutenção e Operação do Terminal de Integração da Estação do Barro, com incorporação de um Centro Comercial. No âmbito dos órgãos governamentais envolvidos, o estudo apresentado está compatível com os valores praticados pelo mercado no mesmo setor econômico do Empreendimento proposto. Baseando-se nesse Relatório de Avaliação, o Governo deliberou por conceder à GEPAR Gestão e Participações a autorização para efetuar estudos de viabilidade e Projeto Básico do Terminal Integrado do Barro.

Terminal de Integração do Barro Informações do Governo Estadual

Recursos Repassados

a Instituições Privadas

Sumário

6.GESTÃO ORÇAMENTÁRIA

Plano Plurianual - PPA Lei de Diretrizes Orçamentárias - LDO Lei Orçamentária Anual - LOA Alterações Orçamentárias Receitas Orçamentárias Despesas Orçamentárias Aplicação Recursos Vinculados:

Fundo de Erradicação da Pobreza– FECEP CIDE combustíveis e demais vinculações determinadas pela Constituição Estadual Sumário

Plano Plurianual 2008-2011

Sumário

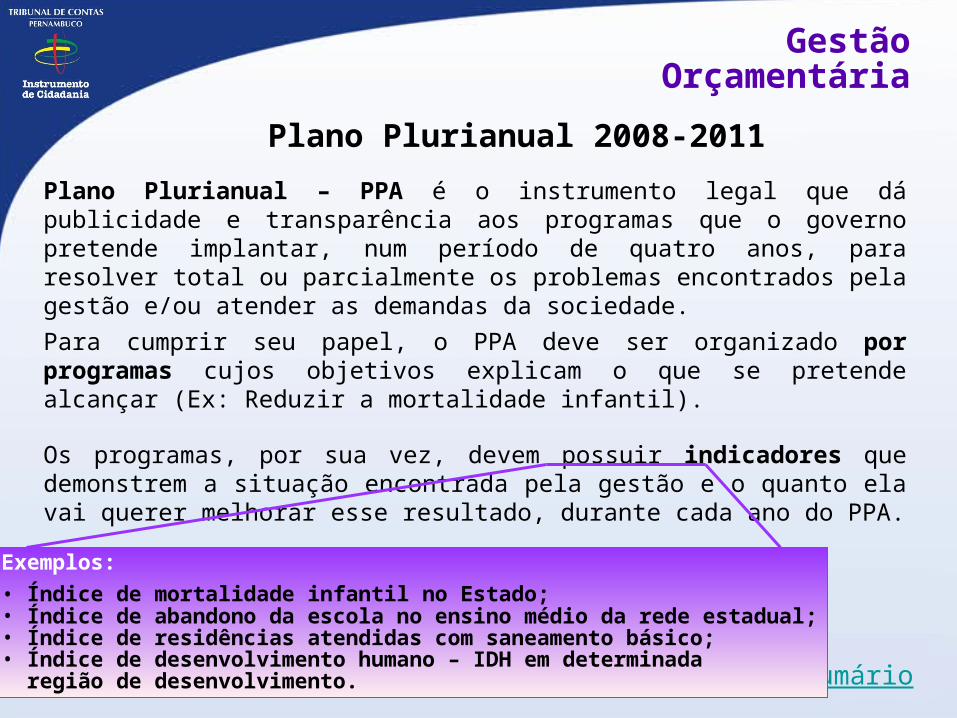

Plano Plurianual – PPA é o instrumento legal que dá publicidade e transparência aos programas que o governo pretende implantar, num período de quatro anos, para resolver total ou parcialmente os problemas encontrados pela gestão e/ou atender as demandas da sociedade.Para cumprir seu papel, o PPA deve ser organizado por programas cujos objetivos explicam o que se pretende alcançar (Ex: Reduzir a mortalidade infantil).

Os programas, por sua vez, devem possuir indicadores que demonstrem a situação encontrada pela gestão e o quanto ela vai querer melhorar esse resultado, durante cada ano do PPA.

Exemplos: • Índice de mortalidade infantil no Estado;• Índice de abandono da escola no ensino médio da rede estadual;• Índice de residências atendidas com saneamento básico;• Índice de desenvolvimento humano – IDH em determinada região de desenvolvimento.

Gestão Orçamentária

Segundo ano do PPA 2008-2011 Terceiro ano da atual gestão Lei 13.680, de 10 de dezembro de 2008, Revisão do PPA pra 2009.

O PPA 2008-2011 não apresentou indicadores para seus programas.

Plano Plurianual- PPA 2008-2011Lei 13.306, de 01/10/07

Sumário

2009

O PPA apresentou, para as ações (integrantes de cada programa) os produtos a serem gerados e as metas a serem alcançadas.A Ação é a parte do programa de governo que é executada diretamente (Ex: Fornecimento de merenda escolar a alunos do ensino médio)Produto é o resultado da execução da ação (Ex: refeição fornecida)Meta é quantidade desse produto a ser realizada no período (Ex: 8.000 refeições por mês).

Gestão Orçamentária

O PPA pode ser facilmente acessado no sítio da secretaria de Planejamento e Gestão na

internet: www.seplag.pe.gov.br

Veja modelo no próximo slide

Gestão Orçamentária

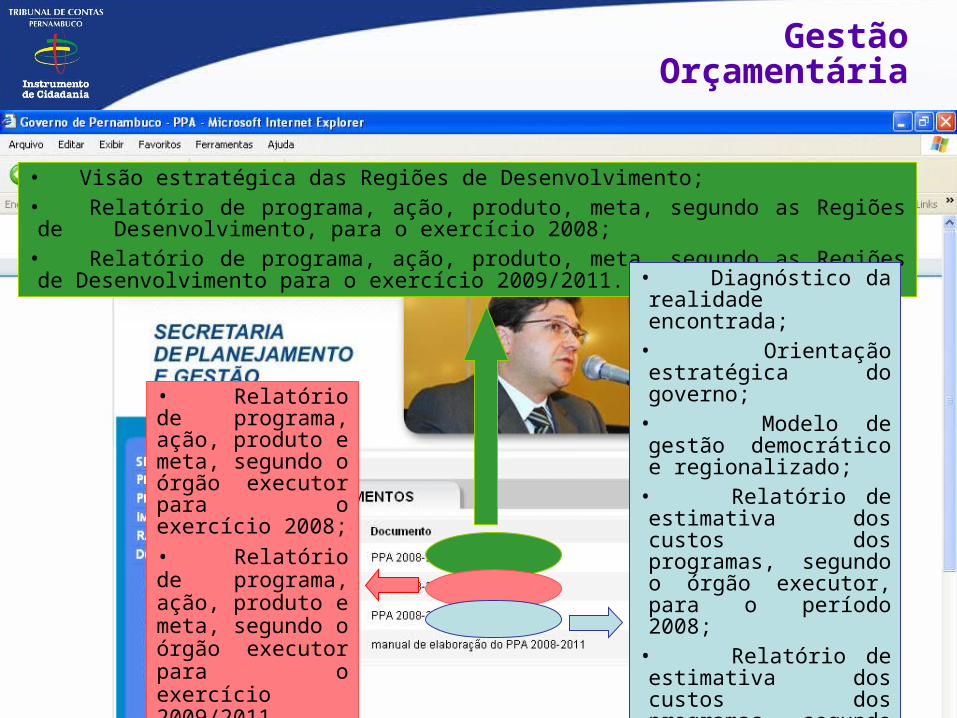

• Visão estratégica das Regiões de Desenvolvimento;• Relatório de programa, ação, produto, meta, segundo as Regiões de Desenvolvimento, para o exercício 2008;

• Relatório de programa, ação, produto, meta, segundo as Regiões de Desenvolvimento para o exercício 2009/2011.

• Relatório de programa, ação, produto e meta, segundo o órgão executor para o exercício 2008;• Relatório de programa, ação, produto e meta, segundo o órgão executor para o exercício 2009/2011.

• Diagnóstico da realidade encontrada;

• Orientação estratégica do governo;

• Modelo de gestão democrático e regionalizado;

• Relatório de estimativa dos custos dos programas, segundo o órgão executor, para o período 2008;

• Relatório de estimativa dos custos dos programas, segundo o órgão executor, para o período 2009/2011.

Gestão Orçamentária

A participação da sociedade representando as mais diversas regiões de desenvolvimento se deu através do preenchimento de cadernos que permitiram verificar o melhor e o pior serviço na avaliação das comunidades locais, bem como as principais propostas e programas estruturadores por elas sugeridos.

Plano Plurianual- PPA 2008-2011Lei 13.306, de 01/10/07

Revisão para 2009, Lei 13.680, de 10/12/08

Sumário

Gestão Orçamentária

Segundo informações da Secretaria de Planejamento e Gestão, esses cadernos estão sendo monitorados periodicamente, para que a comunidade saiba o que está sendo feito em relação aos seus pleitos. No entanto, esses dados ainda não estão plenamente relacionados com a execução orçamentária, o que dificulta o seu acompanhamento por parte do controle externo e da sociedade em geral.

Plano Plurianual- PPA 2008-2011Lei 13.306, de 01/10/07

Sumário

Gestão Orçamentária

A LDO/08 apresentou todos os requisitos exigidos tanto pela Constituição Federal, quanto pela Lei de Responsabilidade Fiscal; A LDO/08 não apresentou a relação dos programas prioritários extraídos do PPA.

Observou-se que, como não houve indicadores no PPA, também não foram traçadas metas de alcance de resultados.

Lei de Diretrizes Orçamentária - LDO 2009Lei 13.518, de 04/09/2008

Sumário

A LDO tem o papel de orientar a elaboração da Lei orçamentária Anual, fixando metas de resultados e metas fiscais a serem alcançadas com a execução dos orçamentos..

Estão relacionadasà melhoria nos

indicadores estabelecidos no

PPA

Estão relacionadas com receitas e

despesas

Gestão Orçamentária

A LOA 2009 estimou a receita e fixou a despesa emR$ 16,16 bilhões para o Orçamento Fiscal e R$ 1,96 bilhão para o Orçamento de Investimento das Empresas.

Lei Orçamentária Anual - LOA 2008Lei 13.679, de 10/12/2008

Sumário

A Lei Orçamentária estima a receita e com base nela, autoriza a despesa para o exercício seguinte, atendendo aos requisitos da legislação pertinente. Em Pernambuco, é composta do Orçamento Fiscal e do Orçamento de Investimento das Empresas.

Orçamento Fiscal: Apresenta toda a receita e despesa da administração direta + autarquias + fundações + fundos +empresas públicas e sociedades de economia mista dependentes (pelo conceito da LRF)

Orçamento de Investimento das Empresas: Apresenta apenas a programação de investimentos e suas fontes de financiamento para as empresas públicas e sociedades de economia mista dependentes (conceito da LRF)

Gestão Orçamentária

Lei Orçamentária Anual - LOA 2008Lei 13.679, de 10/12/2008

Sumário

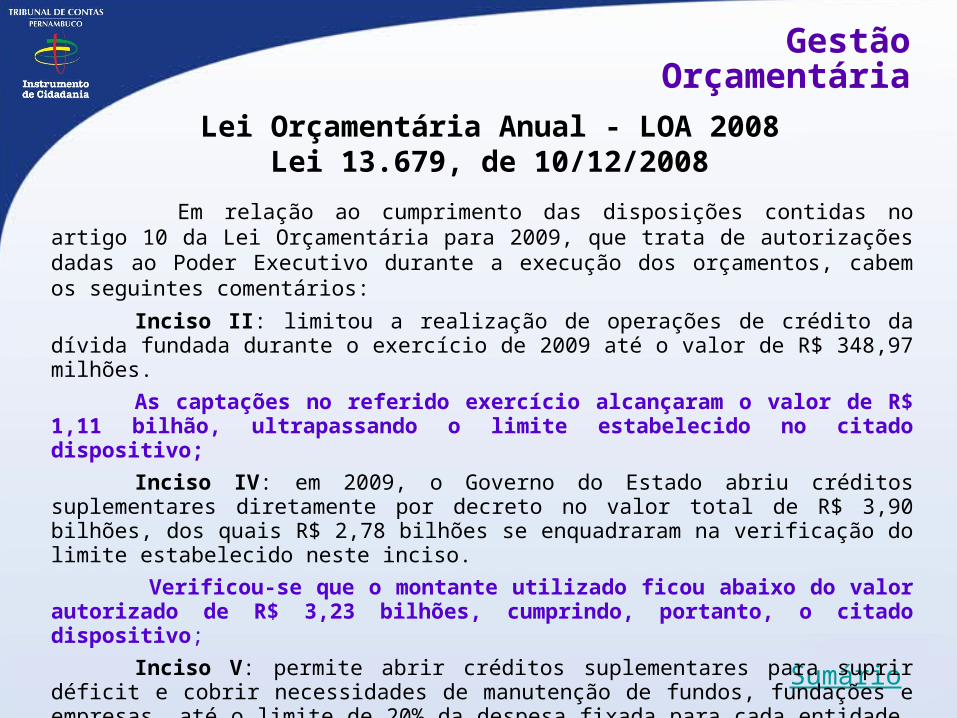

Em relação ao cumprimento das disposições contidas no artigo 10 da Lei Orçamentária para 2009, que trata de autorizações dadas ao Poder Executivo durante a execução dos orçamentos, cabem os seguintes comentários:

Inciso II: limitou a realização de operações de crédito da dívida fundada durante o exercício de 2009 até o valor de R$ 348,97 milhões.

As captações no referido exercício alcançaram o valor de R$ 1,11 bilhão, ultrapassando o limite estabelecido no citado dispositivo;

Inciso IV: em 2009, o Governo do Estado abriu créditos suplementares diretamente por decreto no valor total de R$ 3,90 bilhões, dos quais R$ 2,78 bilhões se enquadraram na verificação do limite estabelecido neste inciso.

Verificou-se que o montante utilizado ficou abaixo do valor autorizado de R$ 3,23 bilhões, cumprindo, portanto, o citado dispositivo;

Inciso V: permite abrir créditos suplementares para suprir déficit e cobrir necessidades de manutenção de fundos, fundações e empresas, até o limite de 20% da despesa fixada para cada entidade.

Em 2009 todas as unidades orçamentárias respeitaram o limite ali autorizado;

Gestão Orçamentária

Lei Orçamentária Anual - LOA 2008Lei 13.679, de 10/12/2008

Sumário

Inciso VI: Exclui do limite para abertura de crédito suplementares diretamente por decreto aqueles cujas fontes de abertura sejam convênios novos ou reativados e operação de crédito não incluídos nas previsões orçamentárias.

Na lei orçamentária não estão explicitados os convênios e operações de crédito considerados nas suas previsões, o que dificulta a verificação do cumprimento deste inciso;

Inciso VII: com a edição do Decreto 32.651, de 13 de novembro de 2008, foram procedidos os ajustes finais de programação relativos aos recursos residuais da privatização da Companhia de Energética de Pernambuco - CELPE, de que trata a Lei nº 11.484, de 13 de dezembro de 1997.

Em 28 de março de 2009, foi publicado o quadro final com o resumo da execução orçamentária dos recursos de privatização da CELPE, posição em dezembro de 2008.

Foram seguidas as determinações contidas na Lei 13.518, de 04 de setembro de 2008, LDO para 2009, no que se refere à organização e estrutura do Orçamento Fiscal e do Orçamento de Investimento das Empresas, bem como ao objeto e conteúdo da programação orçamentária a cargo dos órgãos e entidades da administração pública estadual.

Gestão Orçamentária

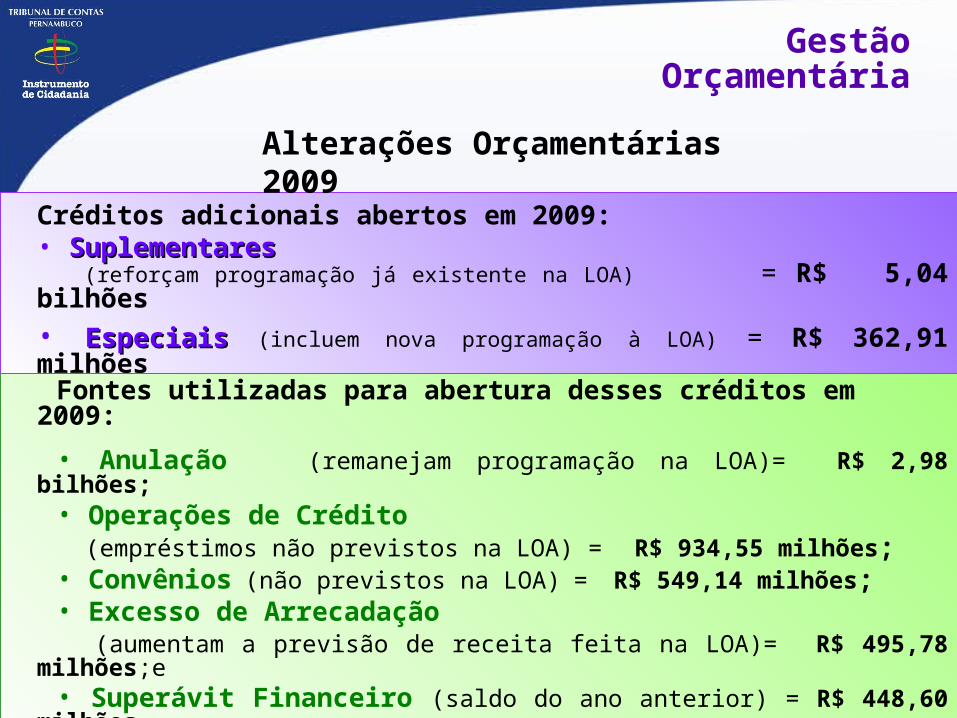

Créditos adicionais abertos em 2009:• SuplementaresSuplementares (reforçam programação já existente na LOA) = R$ 5,04 bilhões• EspeciaisEspeciais (incluem nova programação à LOA) = R$ 362,91 milhões

Alterações Orçamentárias 2009

Sumário

Fontes utilizadas para abertura desses créditos em 2009:• Anulação (remanejam programação na LOA)= R$ 2,98 bilhões;• Operações de Crédito (empréstimos não previstos na LOA) = R$ 934,55 milhões;• Convênios (não previstos na LOA) = R$ 549,14 milhões;• Excesso de Arrecadação (aumentam a previsão de receita feita na LOA)= R$ 495,78 milhões;e• Superávit Financeiro (saldo do ano anterior) = R$ 448,60

milhões.

Gestão Orçamentária

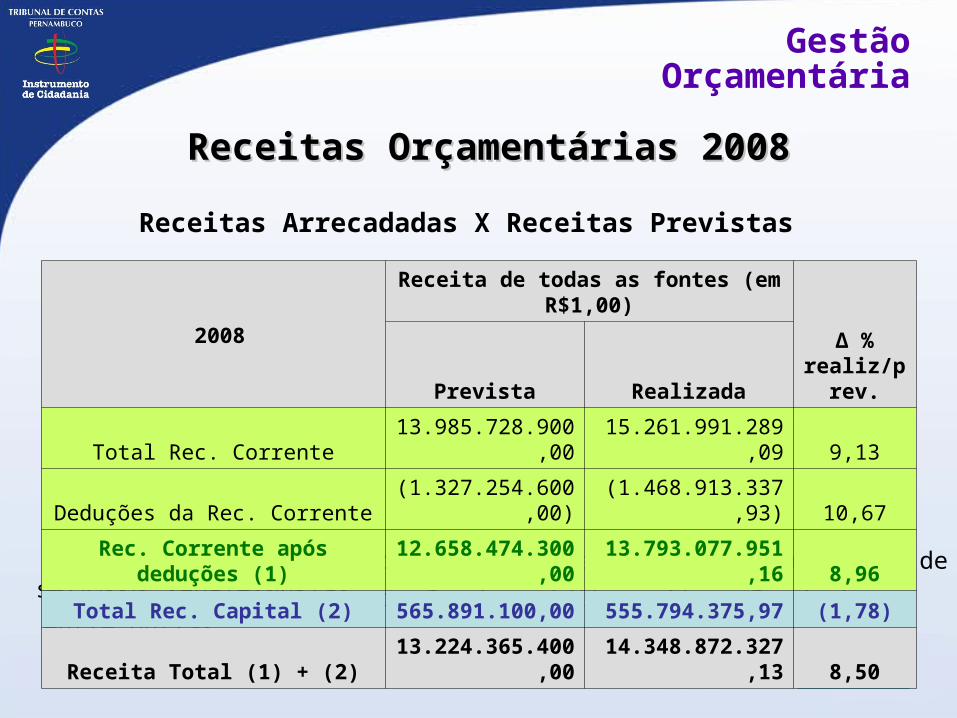

Receitas Arrecadadas X Receitas Previstas

Receitas Orçamentárias 2008Receitas Orçamentárias 2008

Sumário

Receita Corrente: tributos, receitas patrimoniais, de serviços, entre outras. Receita de Capital: operação de crédito, alienação de bens, entre outras.

2008Receita de todas as fontes (em R$1,00)

Δ % realiz/prev.Prevista Realizada

Total Rec. Corrente 13.985.728.900,00 15.261.991.289,09 9,13

Deduções da Rec. Corrente (1.327.254.600,00) (1.468.913.337,93) 10,67

Rec. Corrente após deduções (1) 12.658.474.300,00 13.793.077.951,16 8,96

Total Rec. Capital (2) 565.891.100,00 555.794.375,97 (1,78)

Receita Total (1) + (2) 13.224.365.400,00 14.348.872.327,13 8,50

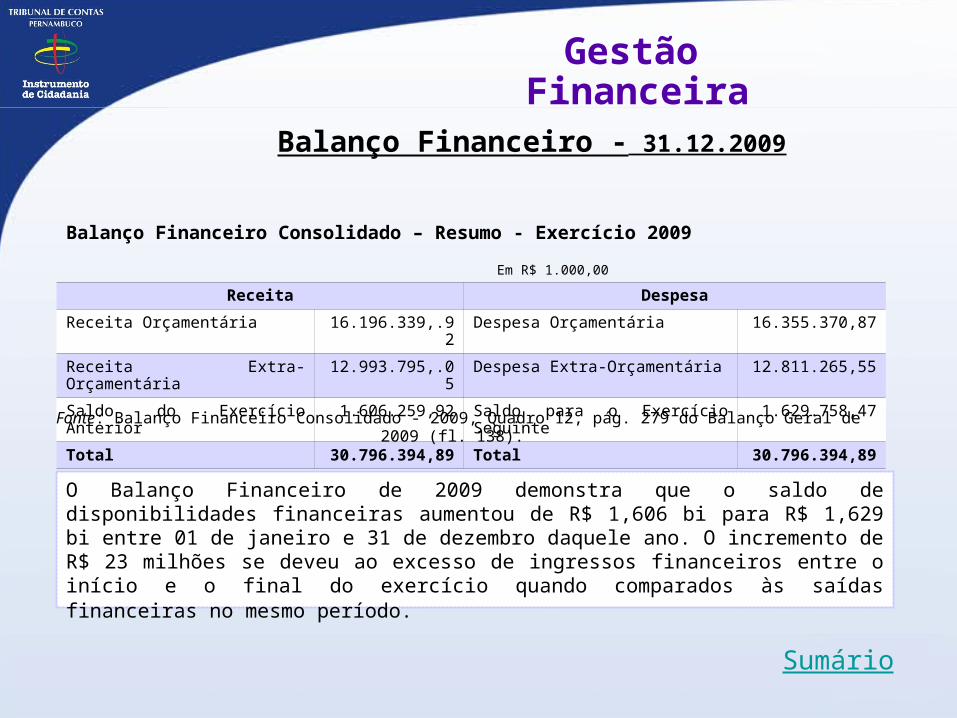

Gestão Orçamentária

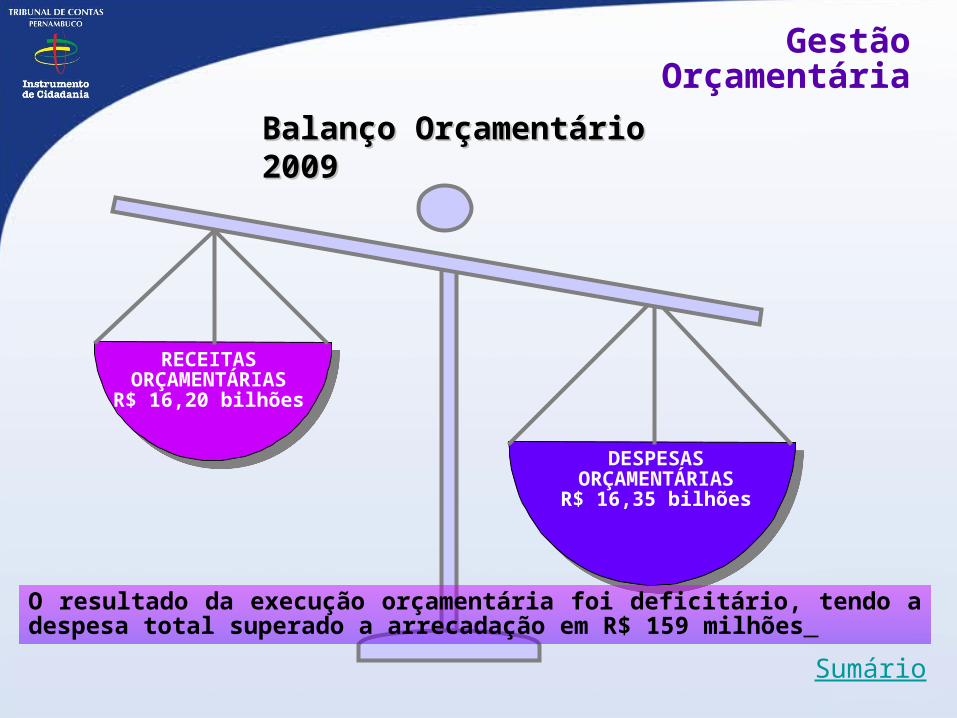

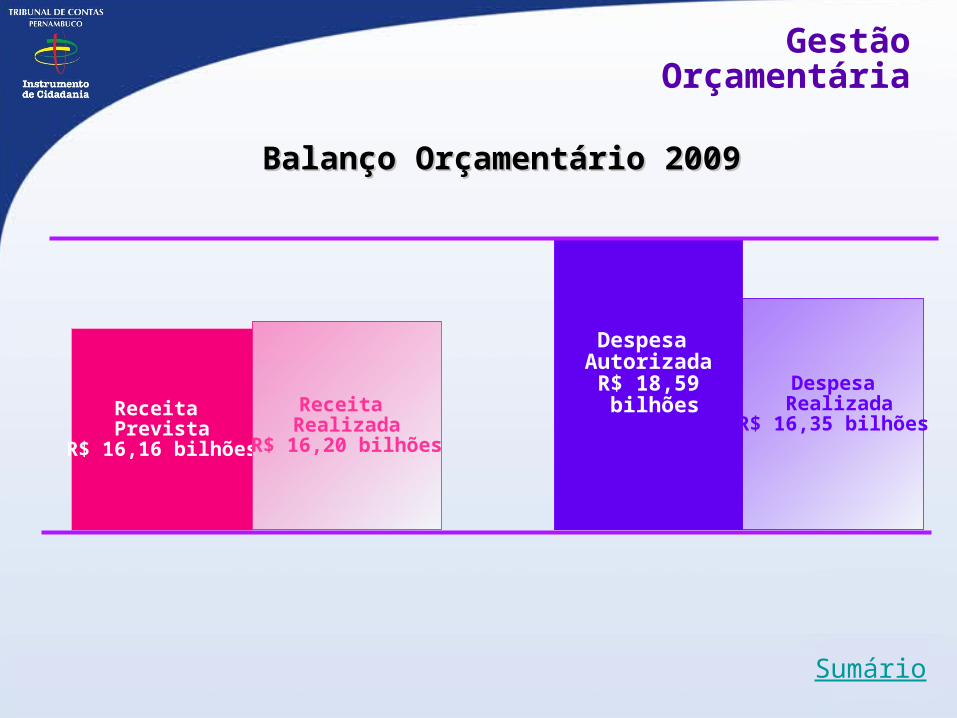

Balanço Orçamentário Balanço Orçamentário 2009 2009

Sumário

Gestão Orçamentária

RECEITASORÇAMENTÁRIASR$ 16,20 bilhões

DESPESASORÇAMENTÁRIASR$ 16,35 bilhões

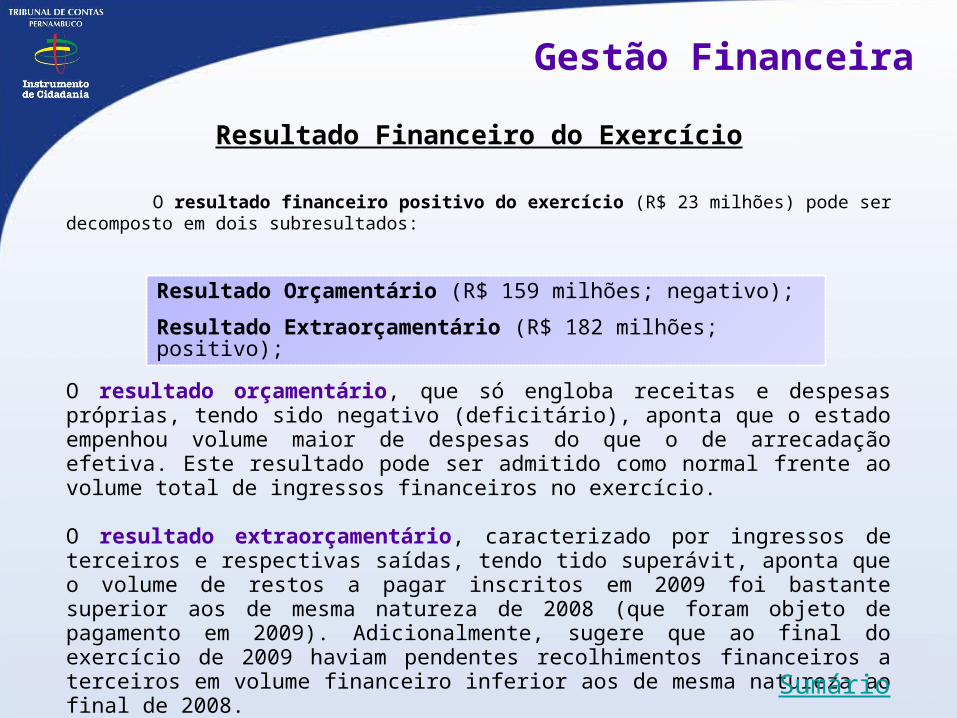

O resultado da execução orçamentária foi deficitário, tendo a despesa total superado a arrecadação em R$ 159 milhões

Balanço Orçamentário Balanço Orçamentário 20092009

Sumário

Gestão Orçamentária

Receita Prevista

R$ 16,16 bilhões

Receita Realizada

R$ 16,20 bilhões

Despesa AutorizadaR$ 18,59 bilhões

Despesa Realizada

R$ 16,35 bilhões

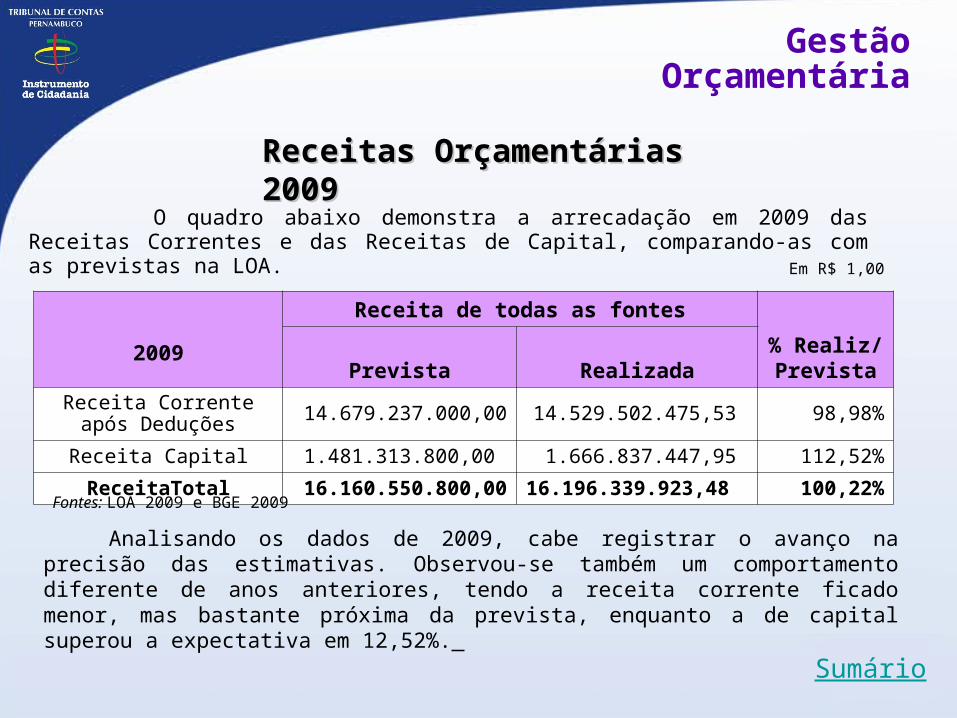

O quadro abaixo demonstra a arrecadação em 2009 das Receitas Correntes e das Receitas de Capital, comparando-as com as previstas na LOA.

Receitas Orçamentárias Receitas Orçamentárias 20092009

Sumário

Gestão Orçamentária

Em R$ 1,00

2009

Receita de todas as fontes% Realiz/ PrevistaPrevista Realizada

Receita Corrente após Deduções 14.679.237.000,00 14.529.502.475,53 98,98%

Receita Capital 1.481.313.800,00 1.666.837.447,95 112,52%ReceitaTotal 16.160.550.800,00 16.196.339.923,48 100,22%

Fontes: LOA 2009 e BGE 2009

Analisando os dados de 2009, cabe registrar o avanço na precisão das estimativas. Observou-se também um comportamento diferente de anos anteriores, tendo a receita corrente ficado menor, mas bastante próxima da prevista, enquanto a de capital superou a expectativa em 12,52%.

Receitas Orçamentárias Receitas Orçamentárias 20092009

Sumário

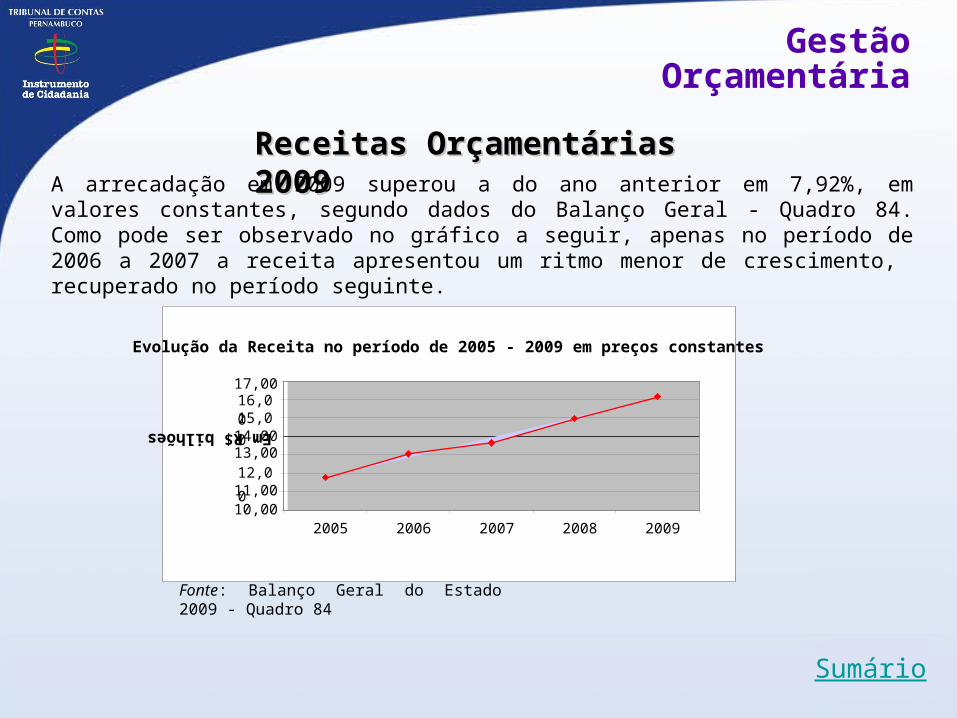

Gestão Orçamentária

A arrecadação em 2009 superou a do ano anterior em 7,92%, em valores constantes, segundo dados do Balanço Geral - Quadro 84. Como pode ser observado no gráfico a seguir, apenas no período de 2006 a 2007 a receita apresentou um ritmo menor de crescimento, recuperado no período seguinte.

Evolução da Receita no período de 2005 - 2009 em preços constantes

10,0011,0012,0

0

13,0014,0015,0016,00

17,00

2005 2006 2007 2008 2009

Em R$ bilhões

Fonte: Balanço Geral do Estado 2009 - Quadro 84

Receitas Orçamentárias Receitas Orçamentárias 20092009

Sumário

Gestão Orçamentária

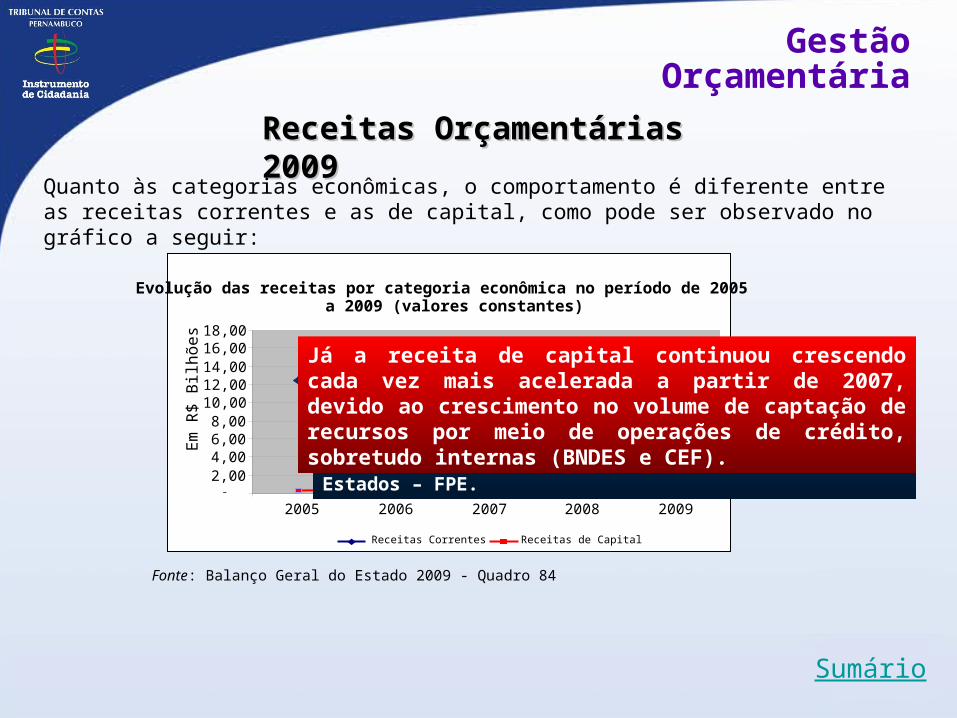

Quanto às categorias econômicas, o comportamento é diferente entre as receitas correntes e as de capital, como pode ser observado no gráfico a seguir:

Fonte: Balanço Geral do Estado 2009 - Quadro 84

Evolução das receitas por categoria econômica no período de 2005 a 2009 (valores constantes)

-2,004,006,008,00

10,0012,0014,0016,0018,00

2005 2006 2007 2008 2009

Em

R$

Bilh

ões

Receitas Correntes Receitas de Capital

O crescimento da receita corrente diminuiu o ritmo de 2008 para 2009, devido à queda nos valores repassados pela União, com base nos impostos por ela arrecadados, notadamente o Fundo de Participação dos Estados – FPE.

Já a receita de capital continuou crescendo cada vez mais acelerada a partir de 2007, devido ao crescimento no volume de captação de recursos por meio de operações de crédito, sobretudo internas (BNDES e CEF).

Principais Receitas Arrecadadas em 2009Principais Receitas Arrecadadas em 2009

SumárioFPE: Parcela correspondente ao Estado de Pernambuco no Fundo de Participação dos Estados e Distrito Federal, repassado, obrigatoriamente, pela União.Contribuições: Receitas decorrentes das contribuições sociais do servidor e da parte patronal (governo do Estado).

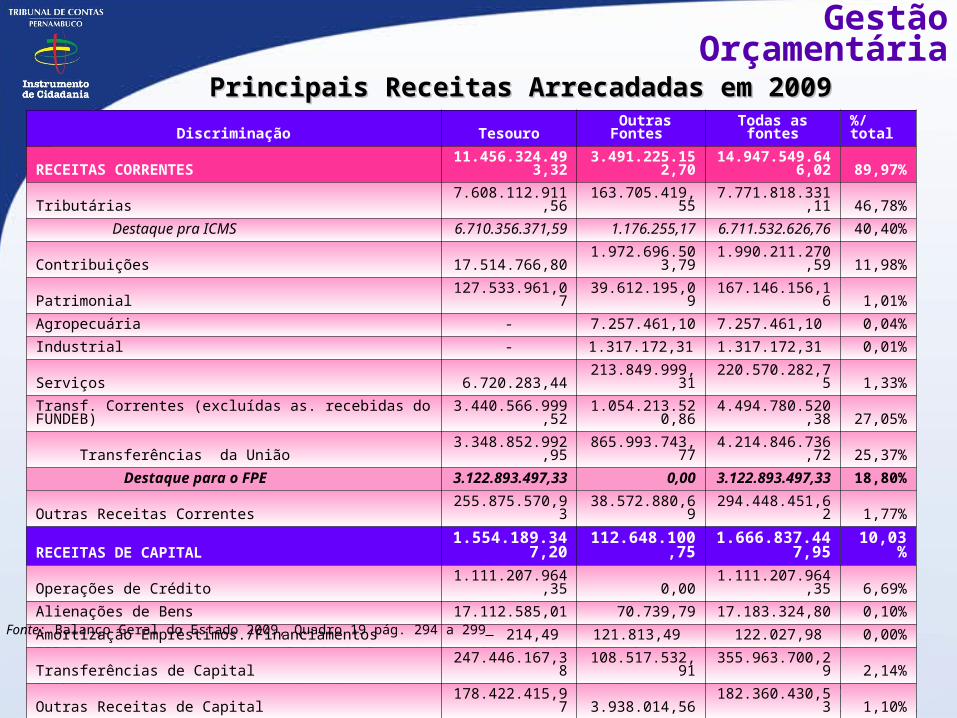

Discriminação Tesouro Outras Fontes Todas as fontes %/totalRECEITAS CORRENTES 11.456.324.493,32 3.491.225.152,70 14.947.549.646,02 89,97%Tributárias 7.608.112.911,56 163.705.419,55 7.771.818.331,11 46,78% Destaque pra ICMS 6.710.356.371,59 1.176.255,17 6.711.532.626,76 40,40%Contribuições 17.514.766,80 1.972.696.503,79 1.990.211.270,59 11,98%Patrimonial 127.533.961,07 39.612.195,09 167.146.156,16 1,01%Agropecuária - 7.257.461,10 7.257.461,10 0,04%Industrial - 1.317.172,31 1.317.172,31 0,01%Serviços 6.720.283,44 213.849.999,31 220.570.282,75 1,33%Transf. Correntes (excluídas as. recebidas do FUNDEB) 3.440.566.999,52 1.054.213.520,86 4.494.780.520,38 27,05% Transferências da União 3.348.852.992,95 865.993.743,77 4.214.846.736,72 25,37% Destaque para o FPE 3.122.893.497,33 0,00 3.122.893.497,33 18,80%Outras Receitas Correntes 255.875.570,93 38.572.880,69 294.448.451,62 1,77%

RECEITAS DE CAPITAL 1.554.189.347,20 112.648.100,75 1.666.837.447,95 10,03%Operações de Crédito 1.111.207.964,35 0,00 1.111.207.964,35 6,69%Alienações de Bens 17.112.585,01 70.739,79 17.183.324,80 0,10%Amortização Empréstimos./Financiamentos 214,49 121.813,49 122.027,98 0,00%Transferências de Capital 247.446.167,38 108.517.532,91 355.963.700,29 2,14%Outras Receitas de Capital 178.422.415,97 3.938.014,56 182.360.430,53 1,10%RECEITA TOTAL ARRECADADA EM 2009 13.010.513.840,52 3.603.873.253,45 16.614.387.093,97 100%Efeito FUNDEB (transf. recebidas - contas redutoras) (418.047.170,49) - (418.047.170,49) Total das receitas com o efeito das contas redutoras do FUNDEB 12.592.466.670,03 3.603.873.253,45 16.196.339.923,48

Fonte: Balanço Geral do Estado 2009, Quadro 19 pág. 294 a 299

Gestão Orçamentária

Gestão Orçamentária

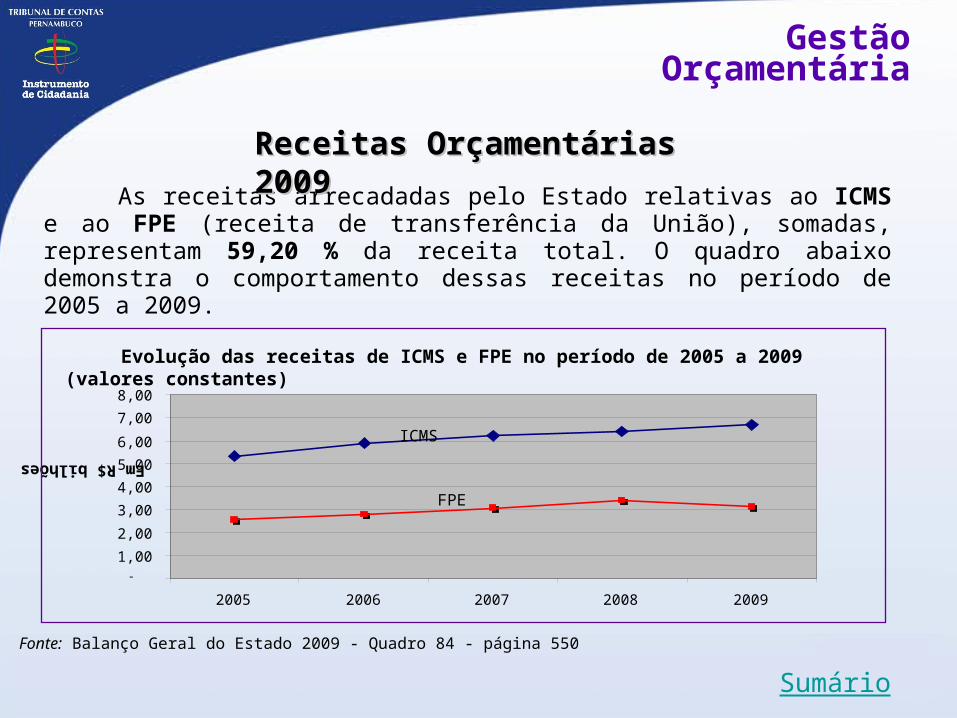

Evolução das receitas de ICMS e FPE no período de 2005 a 2009 (valores constantes)

-

1,002,003,004,005,006,00

7,008,00

2005 2006 2007 2008 2009

Em R$ bilhões

FPE

ICMS

Fonte: Balanço Geral do Estado 2009 - Quadro 84 - página 550

As receitas arrecadadas pelo Estado relativas ao ICMS e ao FPE (receita de transferência da União), somadas, representam 59,20 % da receita total. O quadro abaixo demonstra o comportamento dessas receitas no período de 2005 a 2009.

Sumário

Receitas Orçamentárias Receitas Orçamentárias 20092009

Gestão Orçamentária

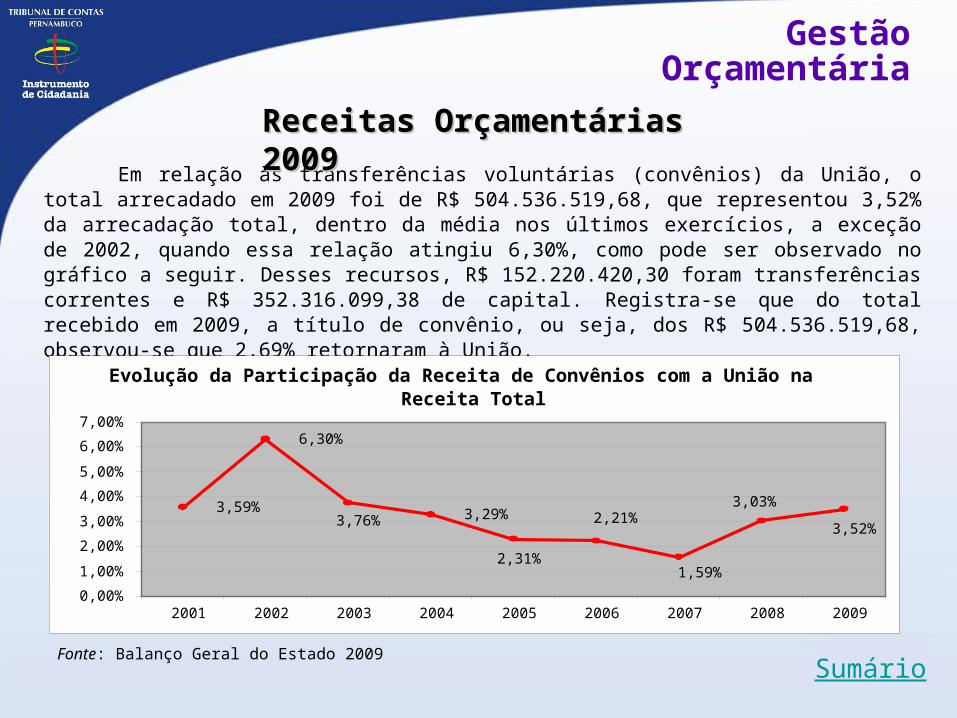

Em relação às transferências voluntárias (convênios) da União, o total arrecadado em 2009 foi de R$ 504.536.519,68, que representou 3,52% da arrecadação total, dentro da média nos últimos exercícios, a exceção de 2002, quando essa relação atingiu 6,30%, como pode ser observado no gráfico a seguir. Desses recursos, R$ 152.220.420,30 foram transferências correntes e R$ 352.316.099,38 de capital. Registra-se que do total recebido em 2009, a título de convênio, ou seja, dos R$ 504.536.519,68, observou-se que 2,69% retornaram à União.

Sumário

Receitas Orçamentárias Receitas Orçamentárias 20092009

Fonte: Balanço Geral do Estado 2009

Evolução da Participação da Receita de Convênios com a União na Receita Total

3,59%

6,30%

3,29%3,76%

2,31%

2,21%

1,59%

3,03%

3,52%

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

7,00%

2001 2002 2003 2004 2005 2006 2007 2008 2009

Gestão Orçamentária

As receitas de capital cresceram significativamente a sua participação na receita total, passando de menos de 4% em 2008 para 10,03 % em 2009.

O destaque no grupo são as operações de crédito, cujo montante arrecadado em 2009, R$ 1.111.207.964,35, foi expressivamente maior que em anos anteriores, conforme gráfico a seguir.

Sumário

Receitas Orçamentárias Receitas Orçamentárias 20092009

Fonte: Balanço Geral do Estado 2009

Evolução das Receitas de Operação de Crédito - Período 2005 a 2009 (valores constantes)

-

200,00

400,00600,00

800,00

1.000,00

1.200,00

2005 2006 2007 2008 2009

Em

R$

milh

ões

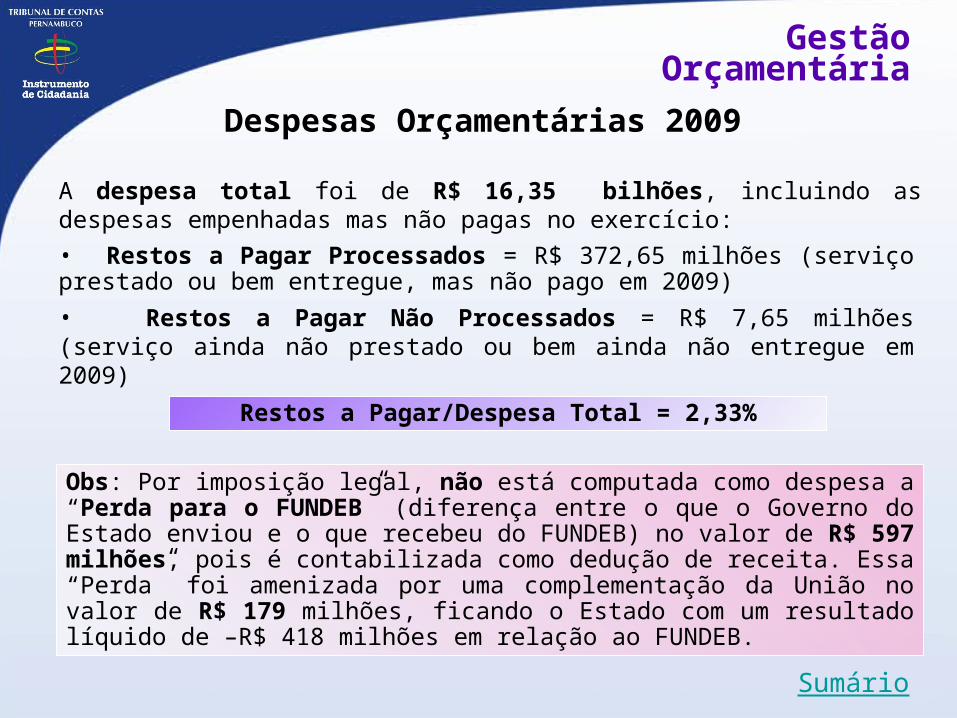

A despesa total foi de R$ 16,35 bilhões, incluindo as despesas empenhadas mas não pagas no exercício:

Restos a Pagar/Despesa Total = 2,33%

Obs: Por imposição legal, não está computada como despesa a “Perda para o FUNDEB” (diferença entre o que o Governo do Estado enviou e o que recebeu do FUNDEB) no valor de R$ 597 milhões, pois é contabilizada como dedução de receita. Essa “Perda” foi amenizada por uma complementação da União no valor de R$ 179 milhões, ficando o Estado com um resultado líquido de –R$ 418 milhões em relação ao FUNDEB.

Despesas Orçamentárias 2009

Sumário

• Restos a Pagar Processados = R$ 372,65 milhões (serviço prestado ou bem entregue, mas não pago em 2009)• Restos a Pagar Não Processados = R$ 7,65 milhões (serviço ainda não prestado ou bem ainda não entregue em 2009)

Gestão Orçamentária

94,18%da

despesatotal

74,41%da

despesa total

Despesas Orçamentárias 2009 Despesa por Função de Governo (Em R$1,00)

Sumário

Esta função agrega as despesas que não influem naquele momento no alcance dos resultados dos programas de governo. Engloba transferências constitucionais aos municípios, pagamento da dívida, contribuição patronal complementar, entre outras de menor valor.

Gestão Orçamentária

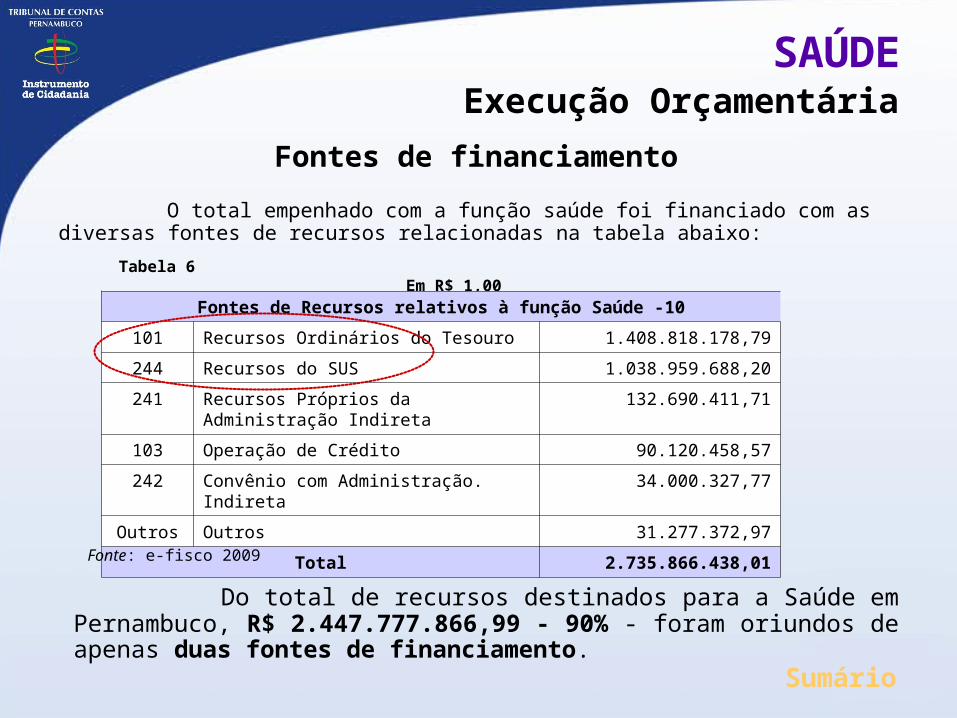

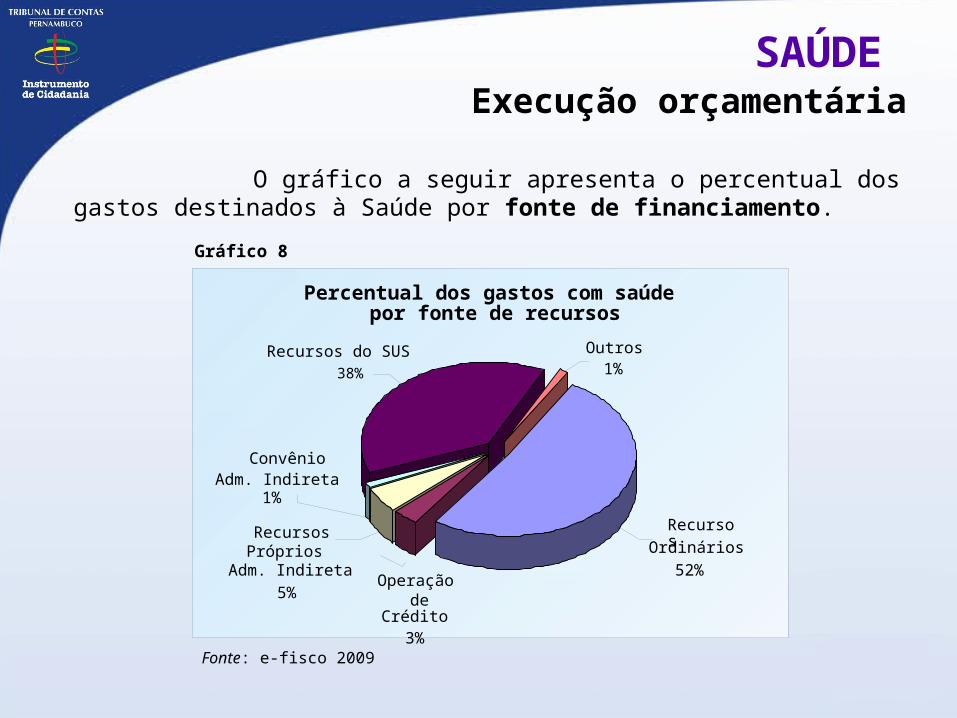

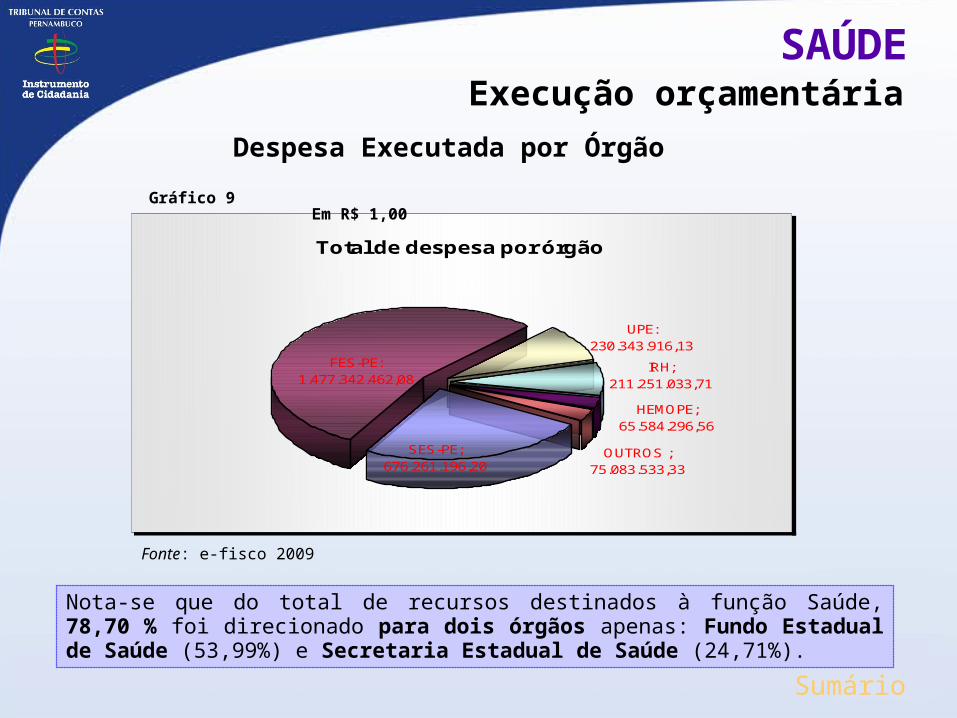

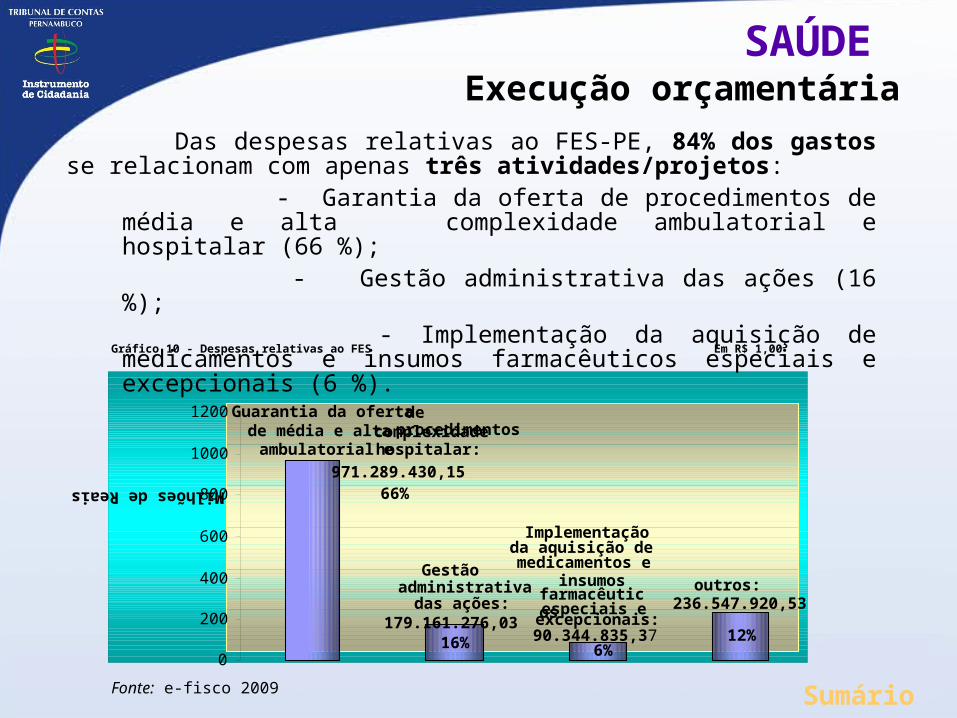

FUNÇÃO TOTAL EMPENHADO PARTICIPAÇÃO

28 Encargos Especiais 4.074.037.928,79 24,91%

10 Saúde 2.735.866.438,01 16,73%

09 Previdência Social 2.149.276.718,98 13,14%

12 Educação 1.844.167.864,74 11,28%

06 Segurança Pública 1.366.551.692,98 8,36%

04 Administração 803.938.276,62 4,92%

02 Judiciária 711.379.120,91 4,35%

26 Transporte 503.708.418,66 3,08%

01 Legislativa 392.854.456,87 2,40%

14 Direitos da Cidadania 374.159.592,20 2,29%

17 Saneamento 316.591.321,10 1,94%

20 Agricultura 234.338.545,19 1,43%

Demais funções 848.500.500,78 5,19%

Total 16.355.370.875,83 100,00%

Participação das Funções na Despesa Total

1,94%3,08%4,92% 1,43%

5,19%

9,04%

13,14%

24,91%

36,36%Saúde + Educação + Segurança

Encargos Especiais

Previdência

Judiciária + Legislativa +Direitos da Cidadania

Demais funções

AgriculturaAdministraçãoTransporte Saneamento

Gestão Orçamentária

Sumário

Gestão Orçamentária

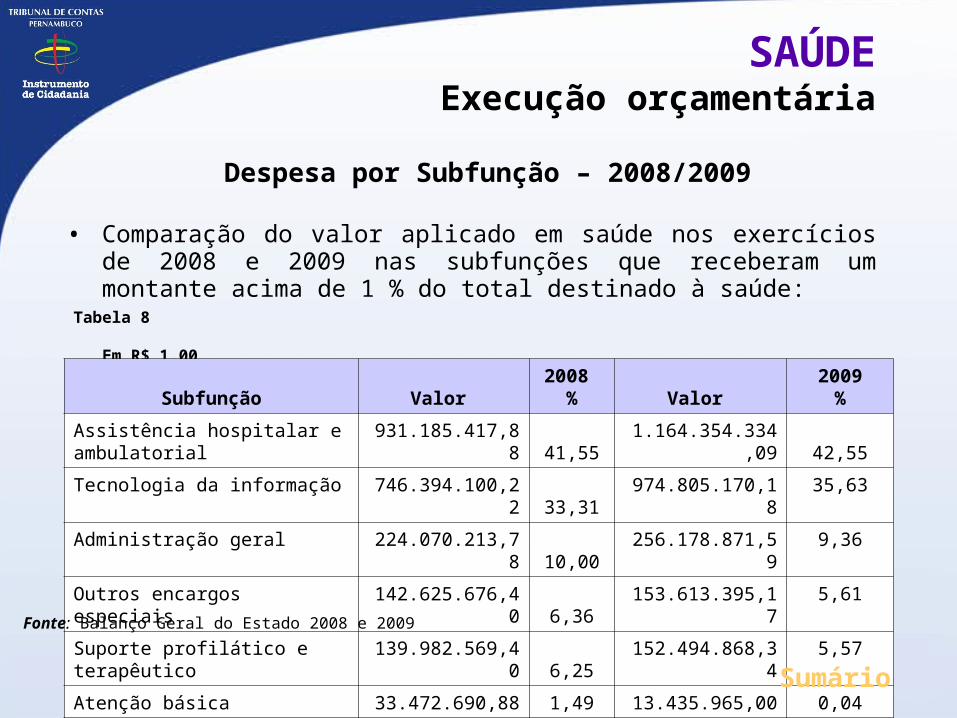

Despesa por Subfunção de Governo (Em R$ 1,00)

SubFunção Valor Empenhado %

846 Outros Encargos Especiais 2.717.019.486,65 16,61%272 Previdência do Regime Estatutário 2.144.309.468,66 13,11%845 Transferências 1.898.431.867,55 11,61%122 Administração Geral 1.295.508.081,13 7,92%302 Assistência Hospitalar e Ambulatorial 1.164.354.334,09 7,12%126 Tecnologia da Informação 1.116.338.090,85 6,83%361 Ensino Fundamental 969.911.695,76 5,93%181 Policiamento 907.734.940,44 5,55%

841 + 842 Refinanciamento da Dívida Interna + Externa 615.136.339,97 3,76%061 Ação Judiciária 384.018.156,92 2,35%782 Transporte Rodoviário 364.329.916,67 2,23%362 Ensino Médio 357.381.388,88 2,19%129 Administração de Receitas 226.262.235,71 1,38%843 Serviço da Dívida Interna 155.663.276,30 0,95%303 Suporte Profilático e Terapêutico 152.494.868,34 0,93%422 Direitos Individuais, Coletivos e Difusos 150.947.586,27 0,92%421 Custódia e Reintegração Social 125.778.619,01 0,77%

Demais subfunções 1.609.750.522,00 9,84%Despesa Total 16.355.370.875,83 100,00%

Sumário

41,33% da

despesa total

78,44% da

despesa total

90,16% da

despesa total

Gestão Orçamentária

Sumário

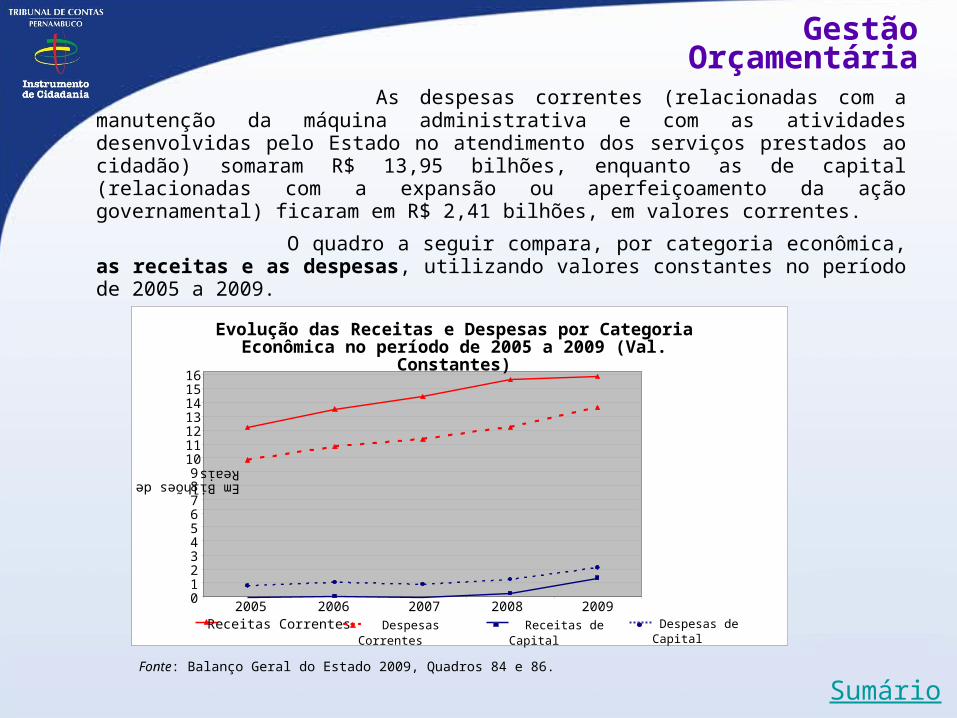

As despesas correntes (relacionadas com a manutenção da máquina administrativa e com as atividades desenvolvidas pelo Estado no atendimento dos serviços prestados ao cidadão) somaram R$ 13,95 bilhões, enquanto as de capital (relacionadas com a expansão ou aperfeiçoamento da ação governamental) ficaram em R$ 2,41 bilhões, em valores correntes.

O quadro a seguir compara, por categoria econômica, as receitas e as despesas, utilizando valores constantes no período de 2005 a 2009.

Evolução das Receitas e Despesas por Categoria Econômica no período de 2005 a 2009 (Val. Constantes)

0123456789

10111213141516

2005 2006 2007 2008 2009

Em Bilhões de Reais

Receitas Correntes Despesas Correntes Receitas de Capital Despesas de Capital

Fonte: Balanço Geral do Estado 2009, Quadros 84 e 86.

Gestão Orçamentária

Sumário

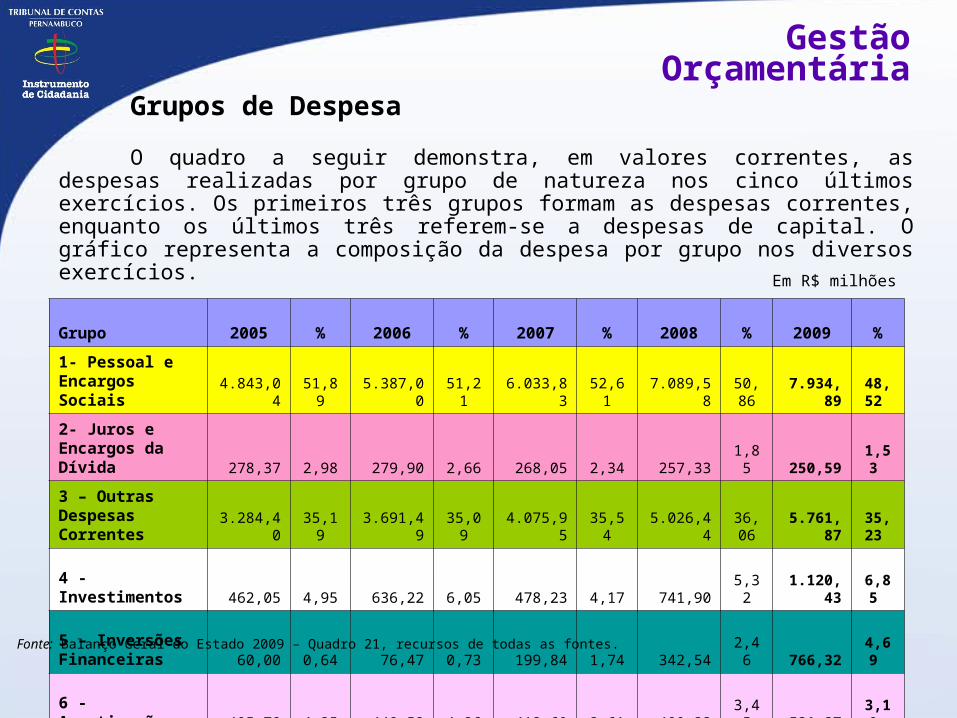

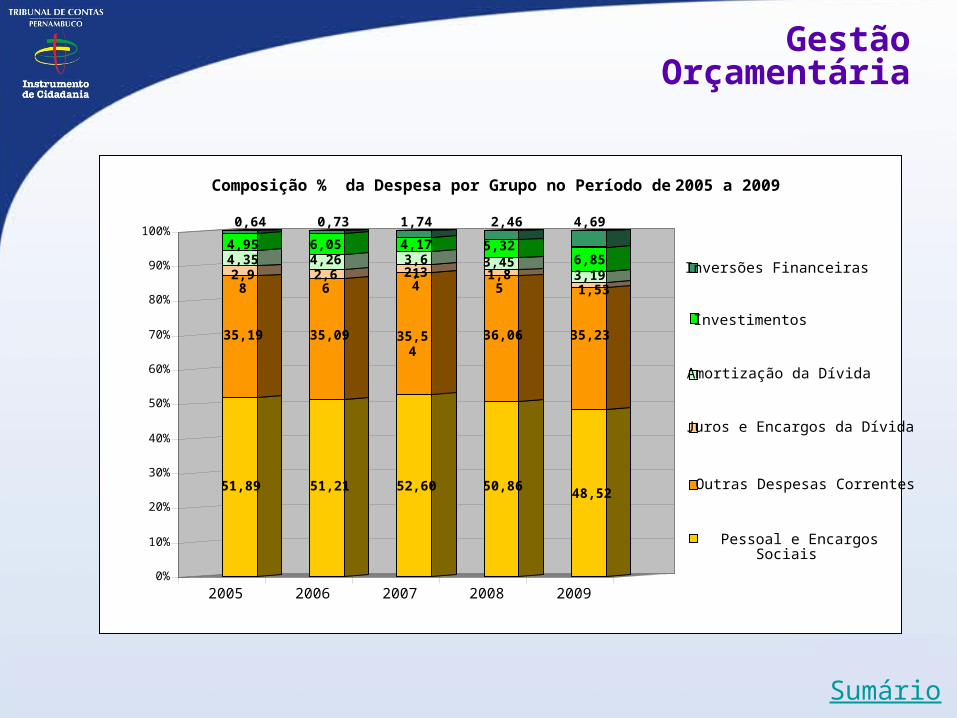

Grupos de DespesaO quadro a seguir demonstra, em valores correntes, as despesas

realizadas por grupo de natureza nos cinco últimos exercícios. Os primeiros três grupos formam as despesas correntes, enquanto os últimos três referem-se a despesas de capital. O gráfico representa a composição da despesa por grupo nos diversos exercícios.

Grupo 2005 % 2006 % 2007 % 2008 % 2009 %

1- Pessoal e Encargos Sociais 4.843,04 51,89 5.387,00 51,21 6.033,83 52,61 7.089,58 50,86 7.934,89 48,52

2- Juros e Encargos da Dívida 278,37 2,98 279,90 2,66 268,05 2,34 257,33 1,85 250,59 1,53

3 – Outras Despesas Correntes 3.284,40 35,19 3.691,49 35,09 4.075,95 35,54 5.026,44 36,06 5.761,87

35,23

4 - Investimentos 462,05 4,95 636,22 6,05 478,23 4,17 741,90 5,32 1.120,43 6,85

5 – Inversões Financeiras 60,00 0,64 76,47 0,73 199,84 1,74 342,54 2,46 766,32 4,69

6 - Amortização 405,78 4,35 448,52 4,26 413,60 3,61 480,33 3,45 521,27 3,19

Total 9.333,63 100 10.519,61 100 11.469,50 100 13.938,13 100 16.355,37 100

Fonte: Balanço Geral do Estado 2009 – Quadro 21, recursos de todas as fontes.

Em R$ milhões

Gestão Orçamentária

Sumário

51,89

35,19

2,98

4,354,95

0,64

51,21

35,09

2,66

4,266,05

0,73

52,60

35,54

2,34

3,61

4,171,74

50,86

36,06

1,85

3,455,32

2,46

48,52

35,23

1,533,196,85

4,69

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2005 2006 2007 2008 2009

Composição % da Despesa por Grupo no Período de 2005 a 2009

Inversões Financeiras

Investimentos

Amortização da Dívida

Juros e Encargos da Dívida

Outras Despesas Correntes

Pessoal e Encargos Sociais

Sumário

Gestão Orçamentária

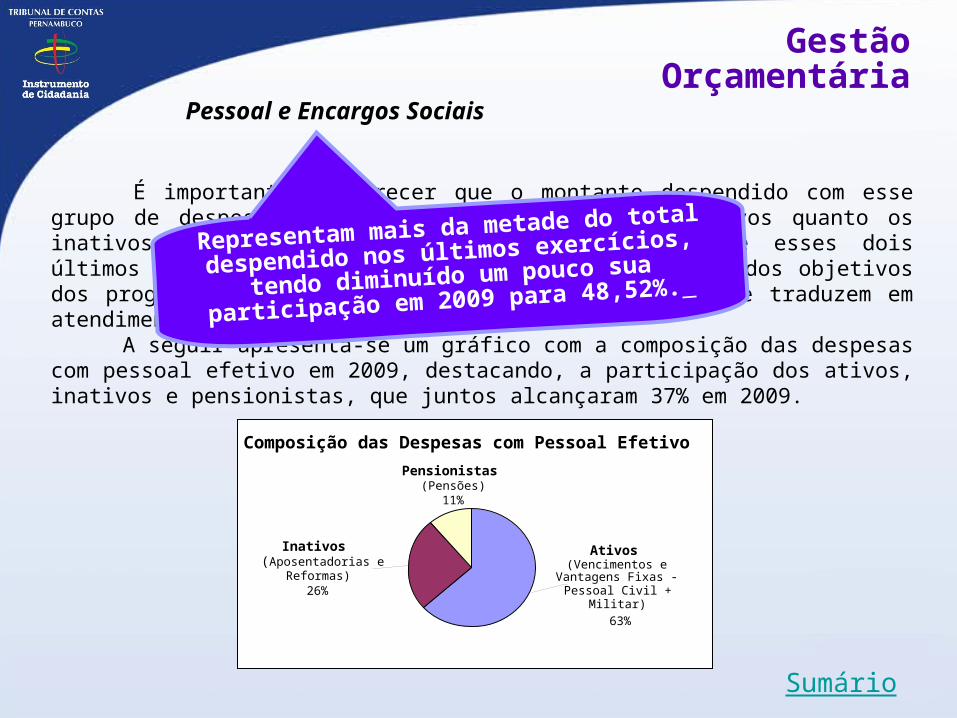

É importante esclarecer que o montante despendido com esse grupo de despesa contempla tanto os servidores ativos quanto os inativos e pensionistas do Estado. Observa-se que esses dois últimos não contribuem diretamente para a consecução dos objetivos dos programas finalísticos do governo, aqueles que se traduzem em atendimento à população.

A seguir apresenta-se um gráfico com a composição das despesas com pessoal efetivo em 2009, destacando, a participação dos ativos, inativos e pensionistas, que juntos alcançaram 37% em 2009.

Composição das Despesas com Pessoal Efetivo

Inativos (Aposentadorias e

Reformas)26%

Pensionistas (Pensões)

11%

Ativos (Vencimentos e

Vantagens Fixas - Pessoal Civil +

Militar)63%

Representam mais da metade do total

despendido nos últimos exercícios,

tendo diminuído um pouco sua

participação em 2009 para 48,52%.

Pessoal e Encargos Sociais

Sumário

Gestão Orçamentária

Manutenção da Máquina Administrativa - Dentre os gastos constantes do grupo de despesa “Outras Despesas Correntes”, inserem-se as despesas com transferências, seja para outras esferas de governo, quanto para instituições privadas, para o exterior, assim como os benefícios a pessoas. Entretanto, estes gastos não se referem diretamente à manutenção da máquina administrativaPortanto, para efeito das análises seguintes, foram consideradas as rubricas constantes da tabela abaixo:

Rubrica

Realizado em valores corrente (Em R$ 1,00)

2005 2006 2007 2008 2009

Diárias-civil 47.992.329,08 53.537.797,65 46.622.609,65 58.359.640,71 72.602.529,39

Diárias-militar 62.986.289,30 67.861.439,56 72.004.154,81 71.432.696,19 72.260.020,77

Mat de Consumo 327.018.367,66 349.413.972,80 438.510.868,50 383.400.925,47 435.969.209,07

Mate Distribuição Gratuita 37.648.877,58 52.418.336,40 82.994.609,35 177.084.433,74 189.514.979,49

Passagens e Desp. com Locomoção 23.406.601,47 32.932.105,57 39.411.976,51 63.793.921,46 90.732.161,17

Serviços de Consultoria 11.745.988,89 7.884.753,91 4.806.076,66 19.885.556,91 25.301.570,54

Outros Serv. Terceiros- Pessoa Física 60.830.093,00 73.798.372,60 67.900.342,13 80.687.634,59 85.629.961,41

Locação de Mão-de-obra 201.350.596,03 239.531.314,23 270.228.899,23 292.423.671,27 297.971.875,15

Outros Serviços de Terc.- Pessoa Jurídica 972.573.724,29 1.111.392.852,72 1.071.967.238,32 1.303.865.501,14 1.561.218.391,69

TOTAL 1.745.552.867,30 1.988.770.945,44 2.094.446.775,16 2.450.933.981,48 2.831.202.707,68

Receita Corrente Líquida - RCL 6.651.907.586,99 7.392.023.797,15 8.301.076.085,32 10.010.230.658,72 10.624.548.356,09

% sobre Total da Receita Corrente Líquida - RCL 26,24% 26,90% 25,23% 24,48% 26,65%

Fonte: Balanços dos respectivos exercíciosNota:: Os valores são relativos a todos os poderes.

Dentre estes gastos citam-se os relativos à contratação de empresas prestadoras de serviços de limpeza e vigilância, diárias e despesas com locomoção para servidores civis e militares, aquisição dos diversos materiais de consumo, pagamento de despesas com fornecimento de energia elétrica, água e esgoto, telefonia fixa e móvel, aluguéis, recuperação e manutenção do patrimônio público, entre outras. Essas despesas são constantemente alvo de normatização na tentativa de reduzi-las ou controlá-las. As despesas com a manutenção da chamada máquina administrativa devem ser controladas e otimizadas, pois tendem a crescer quando passa a haver incremento nos serviços públicos prestados à população. Daí a importância de ser demonstrada a expansão das despesas continuadas decorrentes de um investimento, para verificar se será viável a sua implantação.

Sumário

Gestão Orçamentária

• Benefícios a pessoas que foram assim distribuídos em 2009:Outros auxílios financeiros a pessoa física (conta contábil 3.3.3.90.48.00) = R$ 40,55 milhões, sendo 75% (R$ 30,29 milhões) relativo à transferência de renda, por meio do programa Chapéu de Palha administrado pela Secretaria de Planejamento e Gestão; 22% (R$ 8,8 milhões) transferido para pessoas desenvolverem atividades culturais patrocinadas pela FUNDARPE; R$ 968 mil transferidos pela Secretaria de Administração; R$ 947 mil pela Secretaria Especial de Esportes; e R$ 99 mil pela Secretaria Especial da Controladoria;Outros benefícios assistenciais (auxílio-funeral, auxílio-saúde, entre outros, conta contábil 3.3.3.90.08.00) = R$ 16,50 milhões, sendo 73% concedido pelo Tribunal de Justiça; 10% pelo IPA; e 7% pela PERPART. O restante é pulverizado pelas outras unidades orçamentárias;Auxílio financeiro a pesquisadores (bolsas de pesquisa, conta contábil 3.3.3.90.20.00) = R$ 2,76 milhões, sendo 78% concedido pela FACEPE. O restante foi repassado pela Secretaria de Ciência, Tecnologia e Meio Ambiente, FES-PE, UPE, FUNDARPE e IPA;Auxílio financeiro a estudantes (bolsas de estudo e de pesquisa, conta contábil 3.3.3.90.18.00) = R$ 2,71 milhões sendo oferecidos os maiores valores (cerca de R$ 800 mil) pela UPE, Secretaria de Defesa Social, e FUNDARPE ,bem como em menores valores pelas Secretaria de Ciência, Tecnologia e Meio Ambiente e FES-PE.

Dentre o grupo de despesa “Outras Despesas Correntes” estão incluídos também as despesas com:

Sumário

Gestão Orçamentária

Despesas de Capital Amortização - As despesas com amortização, R$ 521,27 milhões, referem-se à: R$ 515,45 milhões à diminuição do estoque da dívida contratual e R$ 5,82 milhões referentes a outras dívidas com a União. Inversões Financeiras - No exercício auditado, o governo estadual fez despesas com inversões financeiras em valores significativos, passando dos R$ 342,53 milhões realizados em 2008 para R$ 766,32 milhões em 2009. A despesa nesse grupo em 2009 foi assim distribuída:

Recompra das ações da COMPESA à CEF no valor de R$ 346,25 milhões, por meio de operação de crédito com a própria Caixa; Aumento de capital - A Secretaria de Recursos Hídricos fez inversões financeiras na COMPESA no valor de R$ 297,75 milhões; A Secretaria de Desenvolvimento Econômico fez inversões em SUAPE no valor de R$ 98,76 milhões e de R$ 4,16 milhões na AD-DIPER; A Secretaria das Cidades fez inversões financeiras na Consórcio de Transporte Metropolitano- CTM no valor de R$ 13,90 milhões; Aquisição de imóveis R$ 4,34 milhões, para os seguintes órgãos:

Órgão Valor (em R$ 1,00)Secretaria de Administração 2.361.111,10

Ministério Público 1.100.000,00

Secretaria de Planejamento e Gestão 680.571,50

UPE 202.000,00

Outras indenizações e restituições à UPE no valor de R$ 995,8 mil.

Sumário

Gestão Orçamentária

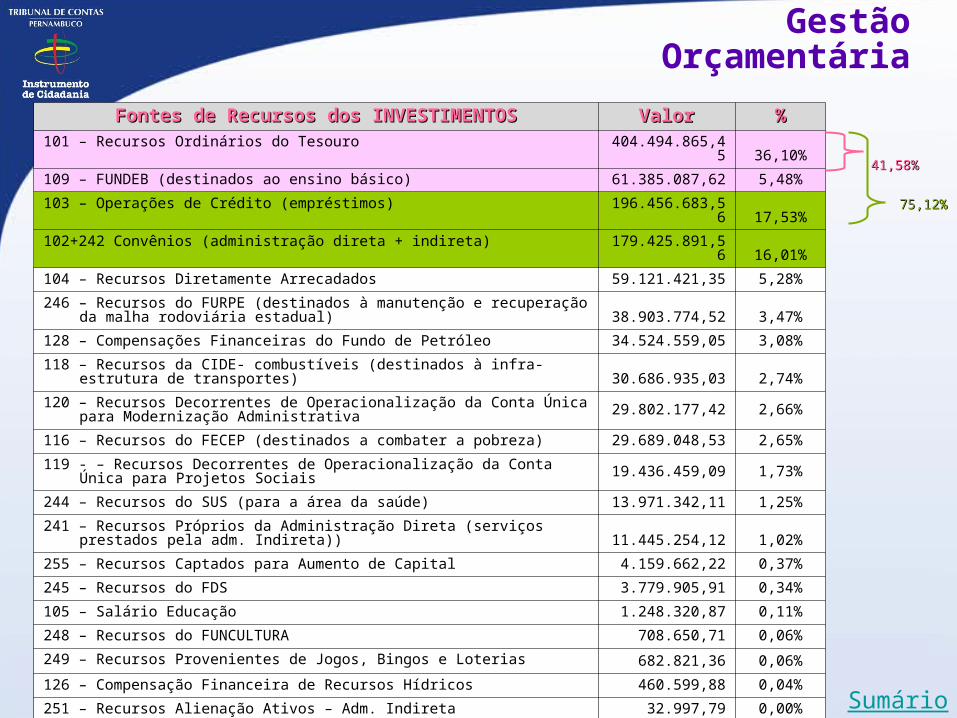

Investimentos - O volume de investimentos realizados em 2009, constantes do orçamento fiscal, foi da ordem de R$ 1,12 bilhão,R$ 1,12 bilhão, sendo direcionados para as seguintes funções:

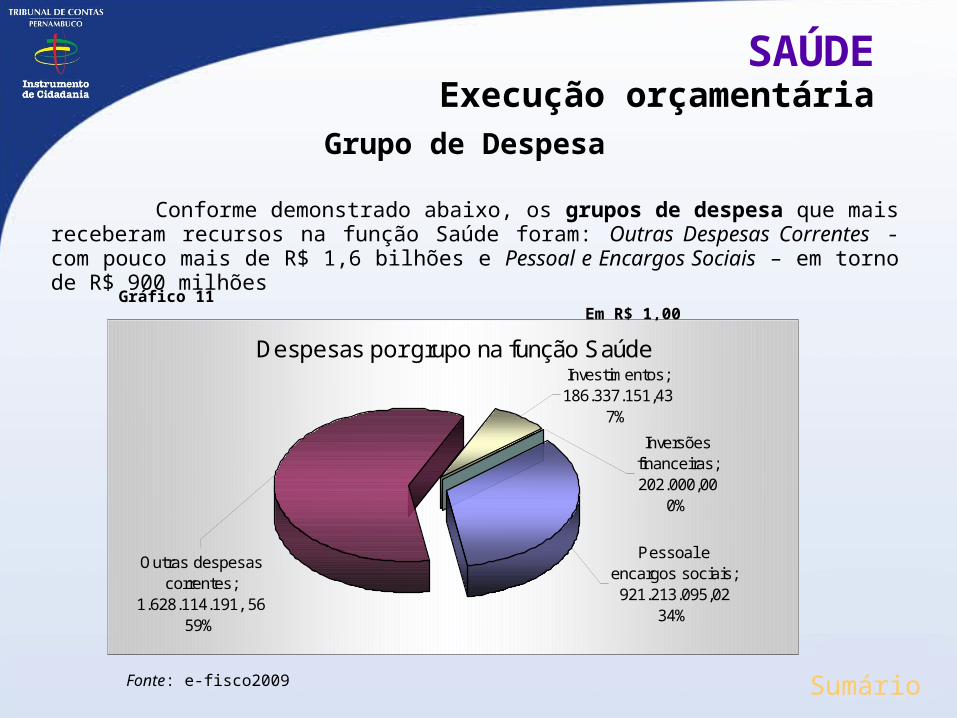

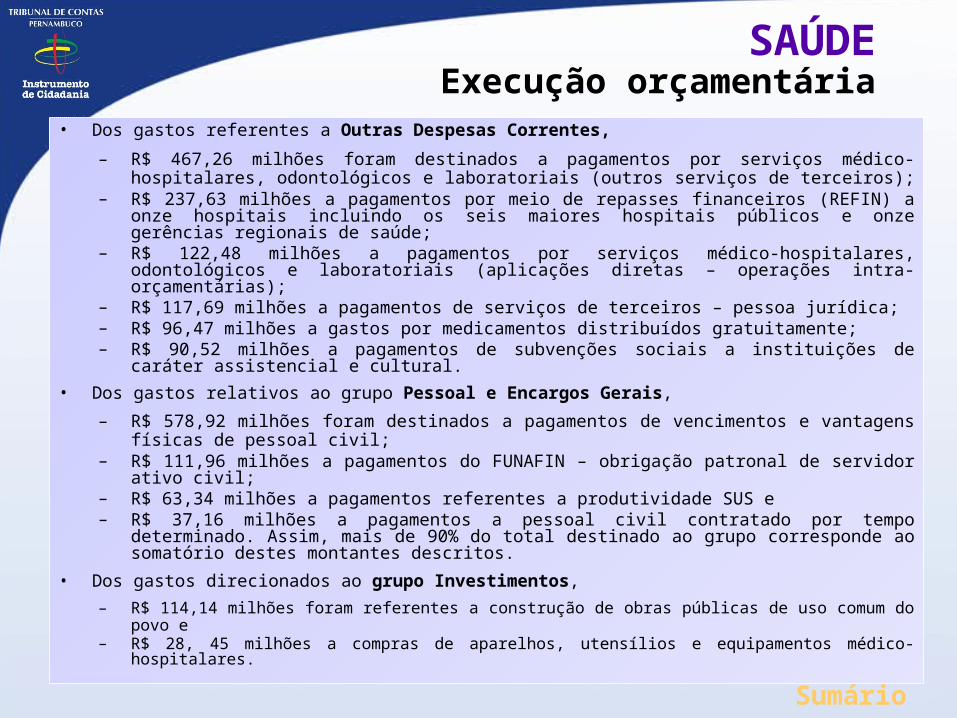

Função Valor (R$ 1,00) %Transporte 286.486.270,19 25,57%Saúde 186.337.151,43 16,63%Educação 128.343.599,05 11,45%Urbanismo 76.982.869,02 6,87%Agricultura 63.562.062,53 5,67%Habitação 60.496.352,98 5,40%Segurança Pública 58.520.258,89 5,22%Comércio e Serviços 41.578.849,08 3,71%Judiciária 41.555.711,03 3,71%Administração 40.314.846,96 3,60%Ciência e Tecnologia 39.744.435,24 3,55%Gestão Ambiental 25.403.324,69 2,27%Saneamento 18.345.102,73 1,64%Direitos da Cidadania 16.967.610,91 1,51%Indústria 14.273.914,75 1,27%

Fonte: e-fisco 2009

Função Valor (R$ 1,00) %Legislativa 7.820.475,20 0,70%Cultura 3.784.556,52 0,34%Encargos Especiais 3.307.895,75 0,30%Trabalho 2.745.273,99 0,25%Desporto e Lazer 1.947.259,96 0,17%Assistência Social 1.236.304,56 0,11%Organização Agrária 528.957,39 0,05%Comunicações 144.995,30 0,01%Total Investimentos : 1.120.428.078,15 100,00%

Fontes de Recursos dos INVESTIMENTOSFontes de Recursos dos INVESTIMENTOS ValorValor %%101 – Recursos Ordinários do Tesouro 404.494.865,45 36,10%

109 – FUNDEB (destinados ao ensino básico) 61.385.087,62 5,48%

103 – Operações de Crédito (empréstimos) 196.456.683,56 17,53%

102+242 Convênios (administração direta + indireta) 179.425.891,56 16,01%

104 – Recursos Diretamente Arrecadados 59.121.421,35 5,28%

246 – Recursos do FURPE (destinados à manutenção e recuperação da malha rodoviária estadual) 38.903.774,52 3,47%

128 – Compensações Financeiras do Fundo de Petróleo 34.524.559,05 3,08%

118 – Recursos da CIDE- combustíveis (destinados à infra-estrutura de transportes) 30.686.935,03 2,74%

120 – Recursos Decorrentes de Operacionalização da Conta Única para Modernização Administrativa 29.802.177,42 2,66%

116 – Recursos do FECEP (destinados a combater a pobreza) 29.689.048,53 2,65%

119 - – Recursos Decorrentes de Operacionalização da Conta Única para Projetos Sociais 19.436.459,09 1,73%

244 – Recursos do SUS (para a área da saúde) 13.971.342,11 1,25%

241 – Recursos Próprios da Administração Direta (serviços prestados pela adm. Indireta)) 11.445.254,12 1,02%

255 – Recursos Captados para Aumento de Capital 4.159.662,22 0,37%

245 – Recursos do FDS 3.779.905,91 0,34%

105 – Salário Educação 1.248.320,87 0,11%

248 – Recursos do FUNCULTURA 708.650,71 0,06%

249 – Recursos Provenientes de Jogos, Bingos e Loterias 682.821,36 0,06%

126 – Compensação Financeira de Recursos Hídricos 460.599,88 0,04%

251 – Recursos Alienação Ativos – Adm. Indireta 32.997,79 0,00%

108 – Recursos do INDESP 11.620,00 0,00%

TotalTotal 1.120.428.078,151.120.428.078,15 100,00%100,00%

Gestão Orçamentária

Sumário

41,58%41,58%

75,12%75,12%

Sumário

Gestão Orçamentária

Despesas por Modalidade de Aplicação de Recursos

Em 2009, o governo de Pernambuco assim procedeu:Aplicações Diretas - Aproximadamente 86% (R$ 14 bilhões) dos

recursos foram aplicados diretamente pelo Estado, por meio de seus órgãos da administração direta e indireta em 2009;

Transferências à União - totalizaram R$ 24,28 milhões. Deste total, R$ 13,59 milhões foram relativos à devolução de saldo de convênios;

A modalidade de aplicação de recursos é uma informação gerencial que identifica quem está aplicando os recursos públicos, se a própria administração, ou se ela repassou recursos para que outros realizassem a despesa.

Transferências a MunicípiosTransferências a Municípios - totalizaram R$ 2,10 bilhões. Esses recursos, na sua quase totalidade (R$ 1,90 bilhão), referem-se a transferências constitucionais e legais, portanto de caráter obrigatório e que estão detalhados em tópico específico deste relatório. As transferências feitas de forma voluntária, por meio de convênios, alcançaram o valor total de R$ 193,87 milhões. Os convênios com os municípios do Estado foram feitos por diversos órgãos, onde se destacam pela relevância do valor transferido:

Fundo Estadual de Saúde – FES-PE, R$ 80,75 milhões;Secretaria das Cidades, R$ 32,82 milhões;Secretaria de Educação, R$ 32,09 milhões, sendo R$ 30,58 relativos a

transporte escolar e o restante para obras em escolas municipais; eSecretaria de Turismo, R$ 16, 26 milhões.

Sumário

Gestão Orçamentária

Despesas por Modalidade de Aplicação de Recursos Transferências a entidades privadasTransferências a entidades privadas, que se referem a repasses de recursos

do orçamento do Estado para que a iniciativa privada realize atividades de interesse comum, totalizaram R$ 206,79 milhões,assim distribuídos:

Sem fins lucrativosSem fins lucrativos = R$ 195,92 milhões= R$ 195,92 milhões– os recursos foram repassados por diversos órgãos, destacando-se o FES que repassou R$ 90,65 milhões, a Secretaria de Educação (R$ 39,70 milhões), Secretaria de Planejamento e Gestão (R$26,95 milhões) e FUNDARPE (R$ 11,19 milhões). A tabela a seguir especifica o tipo de entidades receptoras desses recursos:

Tipo de Entidade Valor total

Instituição de Caráter Assistencial, Cultural e Educacional (contribuições) 28.594.612,48

GAJOP 1.286.775,00

Instituição de Pesquisa e Desenvolvimento 2.536.943,08

Organização Social – OS (1) 29.340.870,22

Organização Civil de Interesse Público – OSCIP (1) 1.578.926,28

Auxílio de Incentivo – Patrimônio Vivo 123.330,96

Instituição de Caráter Assistencial e Cultural (subvenções sociais) 100.828.735,94

Auxílios a Instituições Privadas sem Fins Lucrativos 30.977.954,06

Auxílios a Instituições de Pesquisas e Desenvolvimento Tecnológico 359.342,18

Com fins lucrativos = R$ 1,87 milhões - Com fins lucrativos = R$ 1,87 milhões - Os recursos foram repassados integralmente pela FACEPE para despesas de capital (R$ 7,50 milhões) e pela FUNDARPE para despesas correntes (R$ 3,37 milhões).

Transferências a Municípios Constitucionais e Legais

Transferências de Origem Constitucional e Legal

Valor em R$ 1,00

ICMS 1.692.914.031,33

IPVA 192.843.854,74

IPI 4.344.724,71

CIDE 8.329.257,22

TOTAL GERAL1.898.431.868,00

Sumário

O Estado ainda transferiu R$ 3.879.973,86 aos municípios decorrentes do Fundo de Desenvolvimento Social – FDS.

Fonte: Balanço Geral do Estado - 2009

Esses valores são auditados em outro

processo relativo aos Encargos Gerais do Estado, UG 290301

Gestão Orçamentária

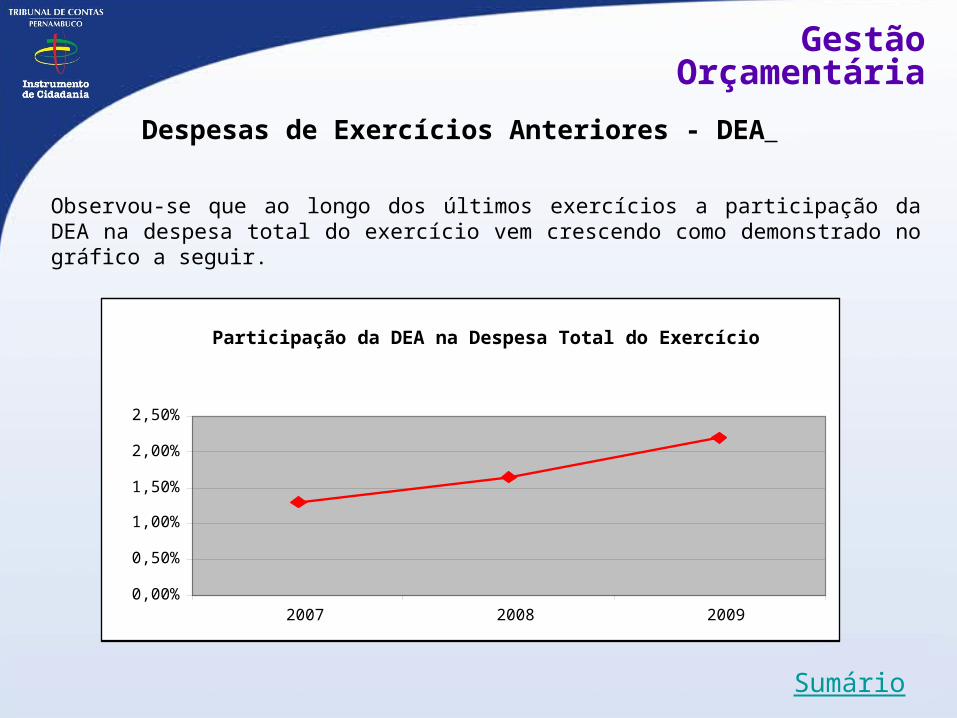

Em 2009, as Despesas de Exercícios Anteriores - DEAs somaram R$ 358,81 milhões, assim distribuídas:

Sumário

Despesas não processadas na época própria, Restos a Pagar com prescrição interrompida e

compromissos reconhecidos após o encerramento do exercício.

Gestão Orçamentária

DEA relativa aDEA relativa a Principais Unidades Orçamentárias Principais Unidades Orçamentárias ResponsáveisResponsáveis Valor (em R$ 1,00)Valor (em R$ 1,00)

Pessoal e Encargos Sociais

o FUNAFIN (R$ 34,7 milhões);o Tribunal de Justiça (R$ 30,6 milhões);o Ministério Público (R$ 15,2 milhões) eo Assembléia Legislativa (R$ 14,6 milhões)

122.024.904,01

Outras Despesas Correntes

o FES (R$ 107,9 milhões);o IRH (R$ 42,0 milhões);o UPE (R$ 10,9 milhões eo Sec. de Imprensa (R$ 10,7 milhões)

216.316.899,70

Investimentos

o DER (R$ 10,2 milhões);o Sec. Defesa Social (R$ 2,6 milhões);o Tribunal de Justiça (R$ 1,6 milhão);o Sec. Planej. Gestão (R$ 1,6 milhão),o Sec. Educação (R$ 1,5 milhão) e o FES (R$ 1,4 milhão)

20.472.364,87

Despesas de Exercícios Anteriores - DEA

Observou-se que ao longo dos últimos exercícios a participação da DEA na despesa total do exercício vem crescendo como demonstrado no gráfico a seguir.

Despesas de Exercícios Anteriores - DEA

Gestão Orçamentária

Sumário

Participação da DEA na Despesa Total do Exercício

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

2007 2008 2009

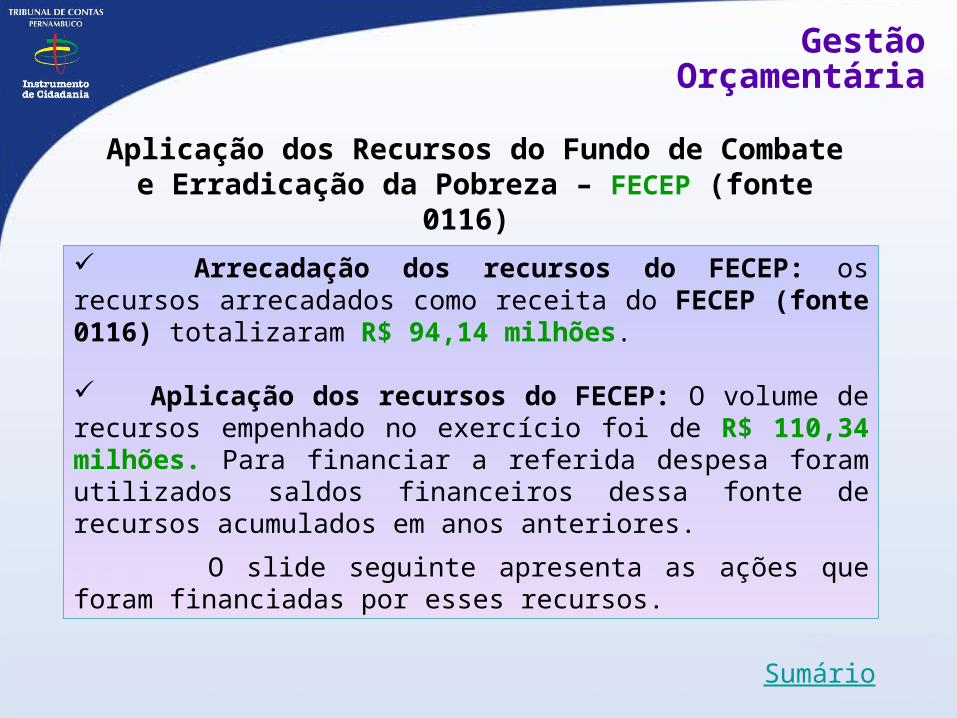

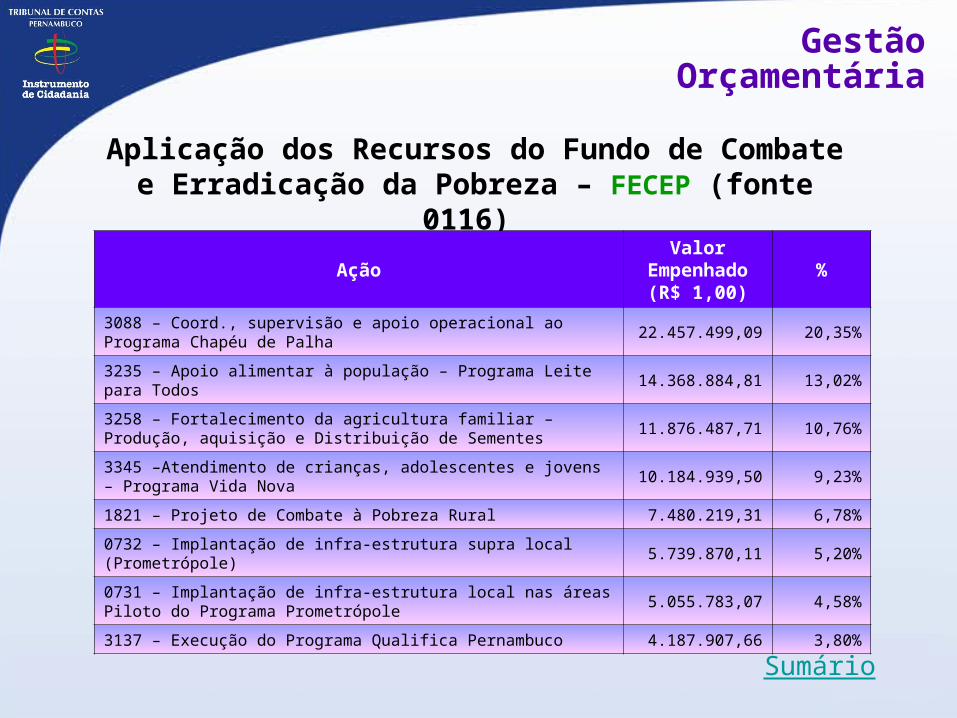

Aplicação dos Recursos do Fundo de Combate e Erradicação da Pobreza – FECEP (fonte

0116) Arrecadação dos recursos do FECEP: os recursos arrecadados como receita do FECEP (fonte 0116) totalizaram R$ 94,14 milhões.

Aplicação dos recursos do FECEP: O volume de recursos empenhado no exercício foi de R$ 110,34 milhões. Para financiar a referida despesa foram utilizados saldos financeiros dessa fonte de recursos acumulados em anos anteriores. O slide seguinte apresenta as ações que foram financiadas por esses recursos.

Sumário

Gestão Orçamentária

Aplicação dos Recursos do Fundo de Combate e Erradicação da Pobreza – FECEP (fonte

0116)

Sumário

Gestão Orçamentária

AçãoValor

Empenhado (R$ 1,00)

%

3088 – Coord., supervisão e apoio operacional ao Programa Chapéu de Palha 22.457.499,09 20,35%

3235 – Apoio alimentar à população – Programa Leite para Todos 14.368.884,81 13,02%

3258 – Fortalecimento da agricultura familiar – Produção, aquisição e Distribuição de Sementes 11.876.487,71 10,76%

3345 –Atendimento de crianças, adolescentes e jovens – Programa Vida Nova 10.184.939,50 9,23%

1821 – Projeto de Combate à Pobreza Rural 7.480.219,31 6,78%0732 – Implantação de infra-estrutura supra local (Prometrópole) 5.739.870,11 5,20%

0731 – Implantação de infra-estrutura local nas áreas Piloto do Programa Prometrópole 5.055.783,07 4,58%

3137 – Execução do Programa Qualifica Pernambuco 4.187.907,66 3,80%

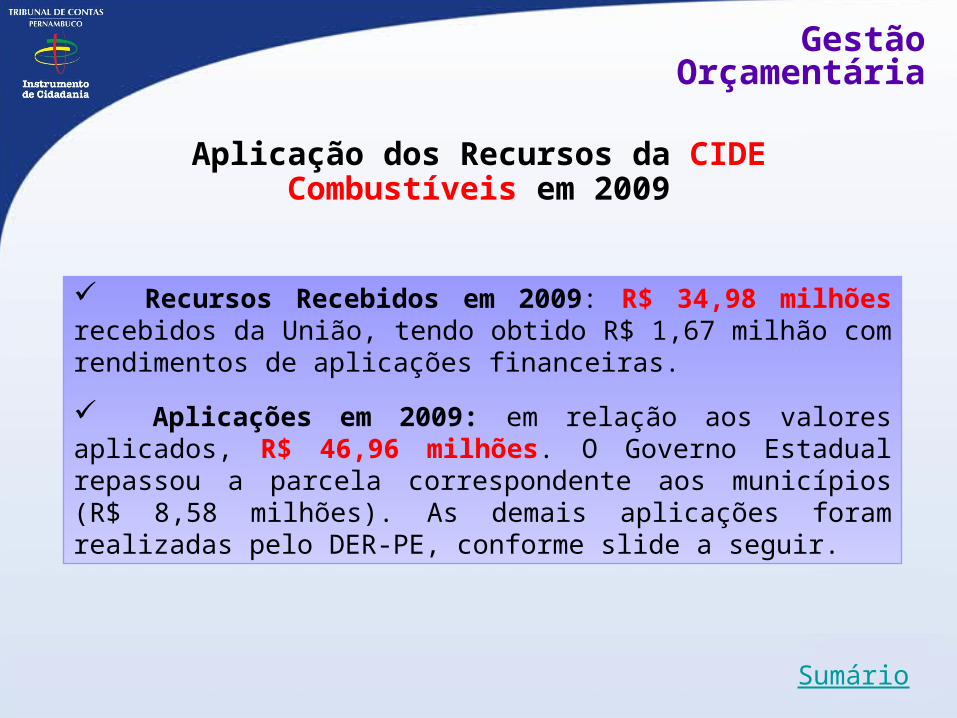

Aplicação dos Recursos da CIDE Combustíveis em 2009

Sumário

Recursos Recebidos em 2009: R$ 34,98 milhões recebidos da União, tendo obtido R$ 1,67 milhão com rendimentos de aplicações financeiras. Aplicações em 2009: em relação aos valores aplicados, R$ 46,96 milhões. O Governo Estadual repassou a parcela correspondente aos municípios (R$ 8,58 milhões). As demais aplicações foram realizadas pelo DER-PE, conforme slide a seguir.

Gestão Orçamentária

Aplicação dos Recursos da CIDE Combustíveis em 2009

Sumário

Gestão Orçamentária

R$ 1,00Ação Valor liquidado

1022 Conservação e sinalização da malha viária 7.696.143,281039 Interconexão PE 001 com PE 015 3.706.174,49

1091 Implantação e pavimentação de rodovias e estradas vicinais 7.069.442,21

3237 Universalização de acesso aos municípios 5.262.951,75

3240 Const. de acessos viários aos distritos de produção e destinos turísticos 2.343.716,39

3244 Realização de interligação rodoviária das regiões de desenvolvimento 3.029.056,56

3248 Realização de interligação interestaduais de rodovias 5.167.209,90

3280 Implantação da duplicação de rodovias - BR 408 731.494,833283 Implantação da duplicação de rodovias - BR 104 3.376.888,90

Aplicação dos Recursos da CIDE Combustíveis em 2009

Sumário

Gestão Orçamentária

Observou-se que não foi evidenciada no demonstrativo, a destinação de R$ 6,45 milhões para R$ 6,45 milhões para a conta garantia da Parceria Público Privada - PPP a conta garantia da Parceria Público Privada - PPP da Praia do Paivada Praia do Paiva, o que distorce o saldo final disponível apresentado no demonstrativo.

Demais vinculações instituídas pela Constituição Estadual

Sumário

• Recursos destinados ao fomento das atividades científicas e tecnológicas O Governo estadual aplicou, em 2009, R$ 49,99 milhões dos seus recursos ordinários (fonte 0101) com ações relacionadas ao fomento das atividades científicas e tecnológicas, atendendo, assim, ao mínimo estabelecido pela Constituição Estadual, art. 203, parágrafo quarto. • Recursos destinados à execução e manutenção de obras de combate às secas A base de cálculo para esse demonstrativo difere da base para aplicação em fomento das atividades científicas e tecnológicas, por não excluir da receita de impostos aquelas relativas à formação do FECEP. Portanto, há informações que constam ao mesmo tempo nos dois demonstrativos, na aplicação dos recursos em execução e manutenção de obras de combate às secas e na Erradicação e Combate à Pobreza. O Governo estadual aplicou, em 2009, R$ 36,04 milhões dos seus recursos ordinários (fonte 0101) com ações relacionadas à execução e manutenção de obras de combate às secas, o que atende ao mínimo estabelecido pela Constituição Estadual .

Gestão Orçamentária

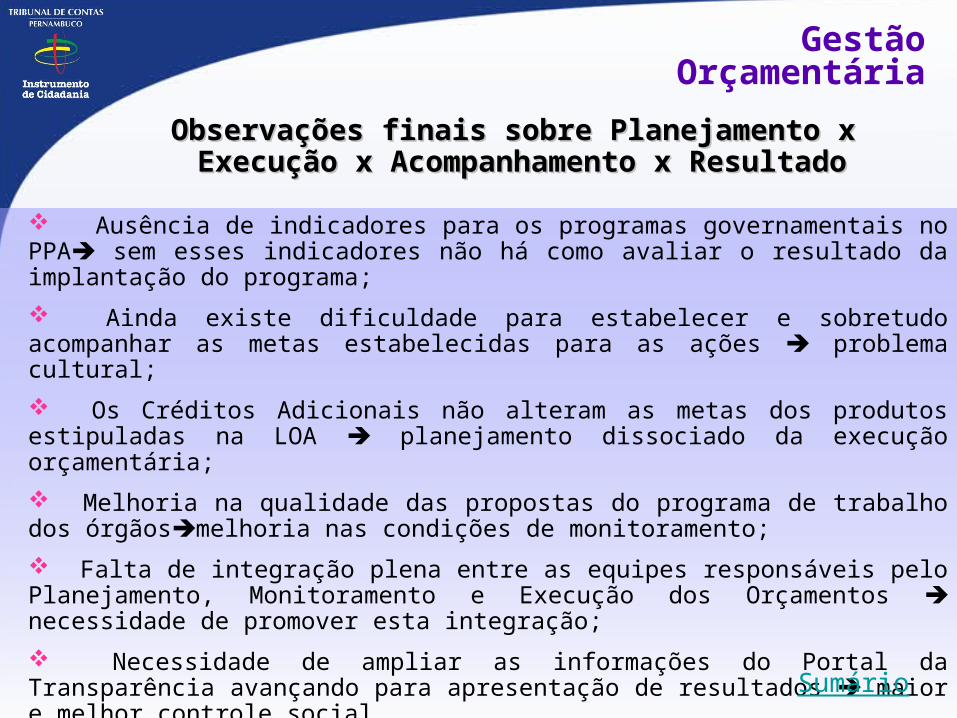

Observações finais sobre Planejamento x Observações finais sobre Planejamento x Execução x Acompanhamento x ResultadoExecução x Acompanhamento x Resultado

Ausência de indicadores para os programas governamentais no PPA sem esses indicadores não há como avaliar o resultado da implantação do programa; Ainda existe dificuldade para estabelecer e sobretudo acompanhar as metas estabelecidas para as ações problema cultural; Os Créditos Adicionais não alteram as metas dos produtos estipuladas na LOA planejamento dissociado da execução orçamentária; Melhoria na qualidade das propostas do programa de trabalho dos órgãosmelhoria nas condições de monitoramento; Falta de integração plena entre as equipes responsáveis pelo Planejamento, Monitoramento e Execução dos Orçamentos necessidade de promover esta integração; Necessidade de ampliar as informações do Portal da Transparência avançando para apresentação de resultados maior e melhor controle social. Sumário

Gestão Orçamentária

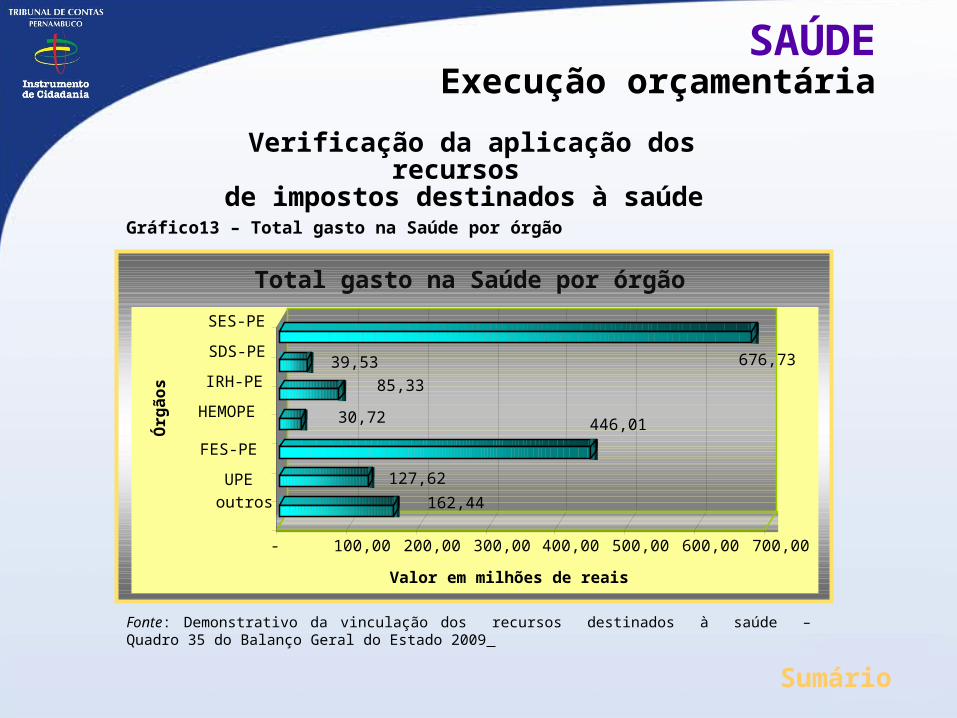

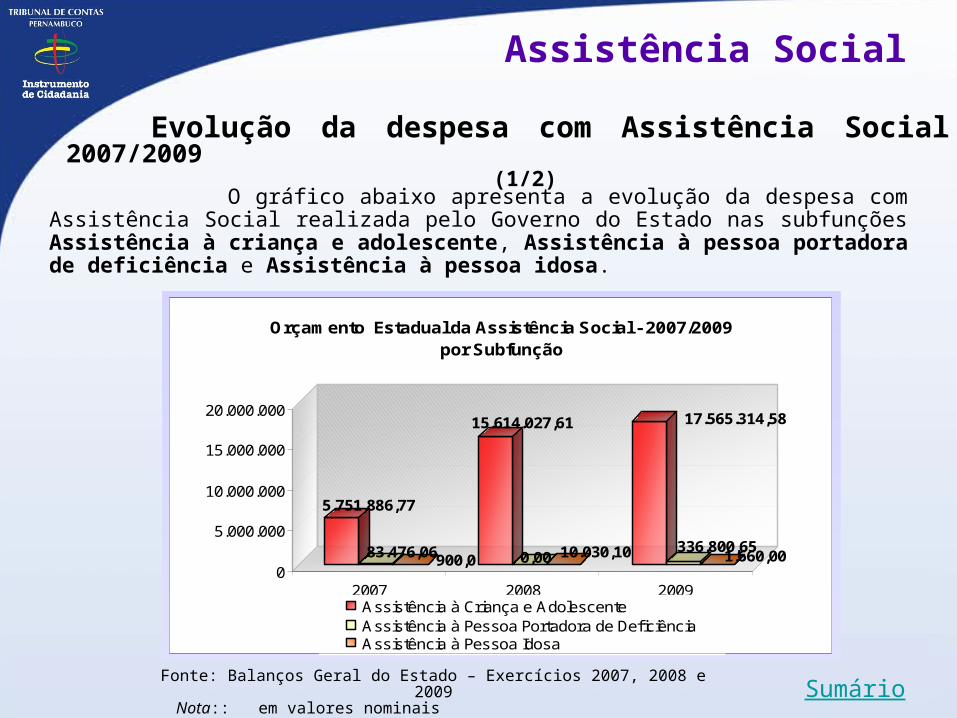

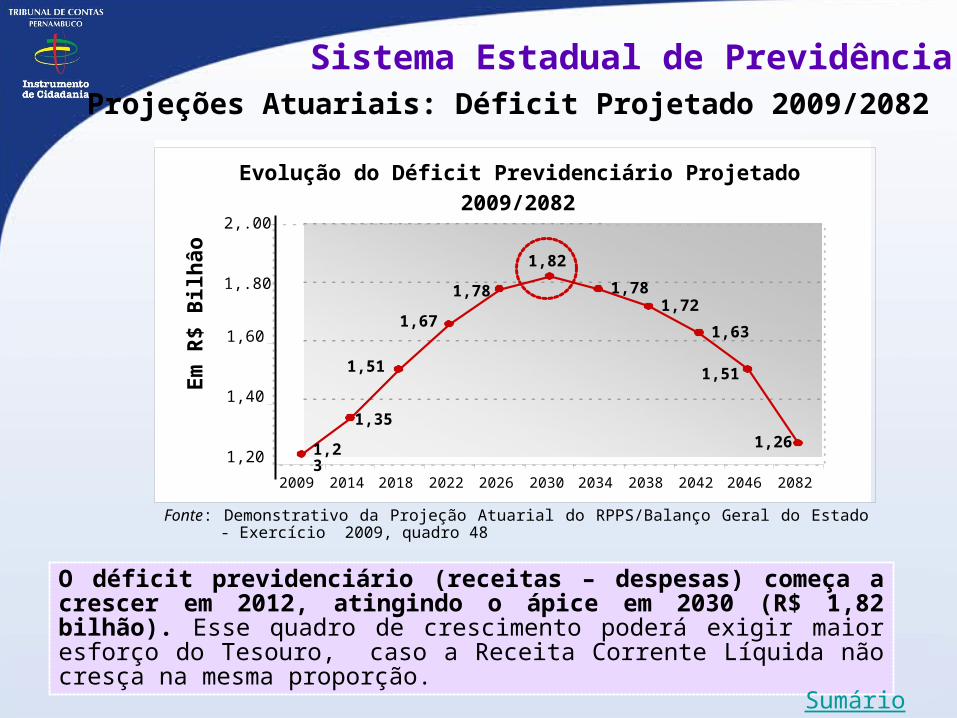

7. SAÚDE

Sumário

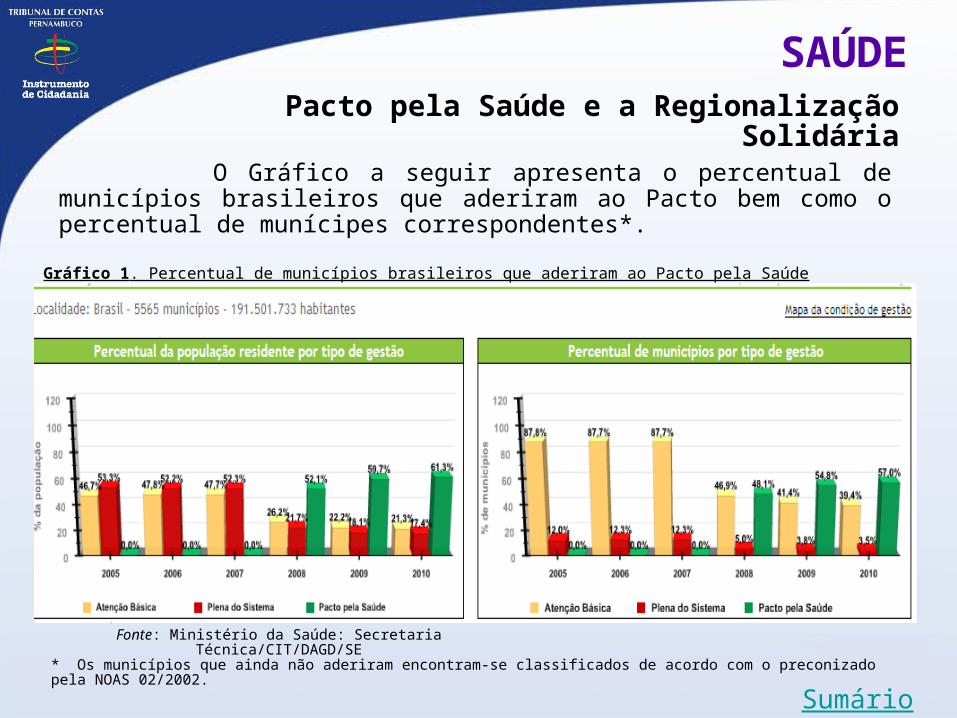

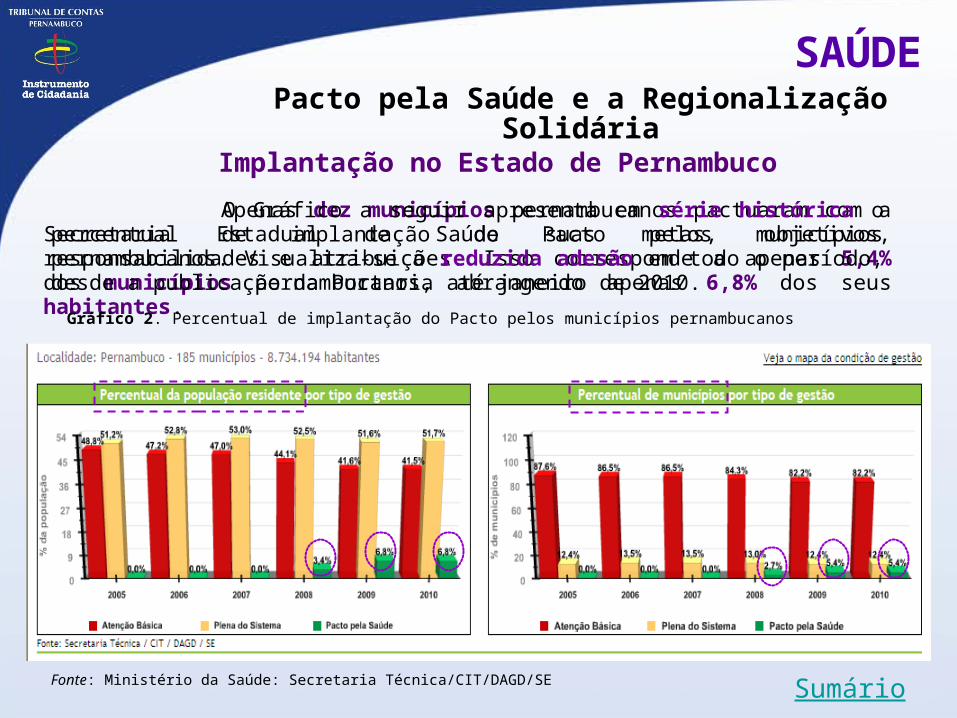

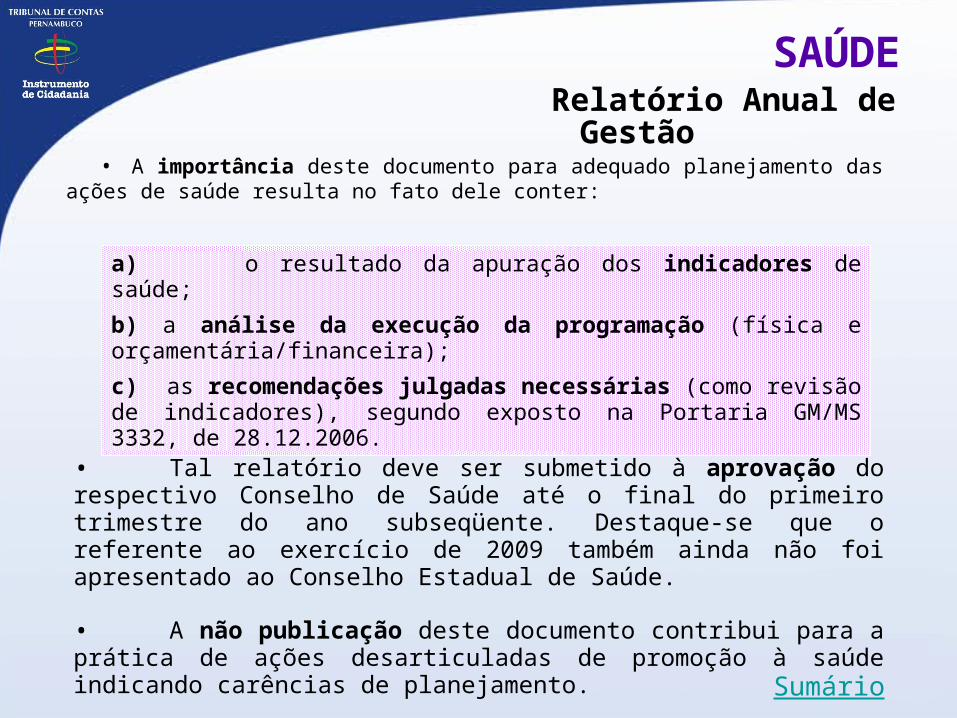

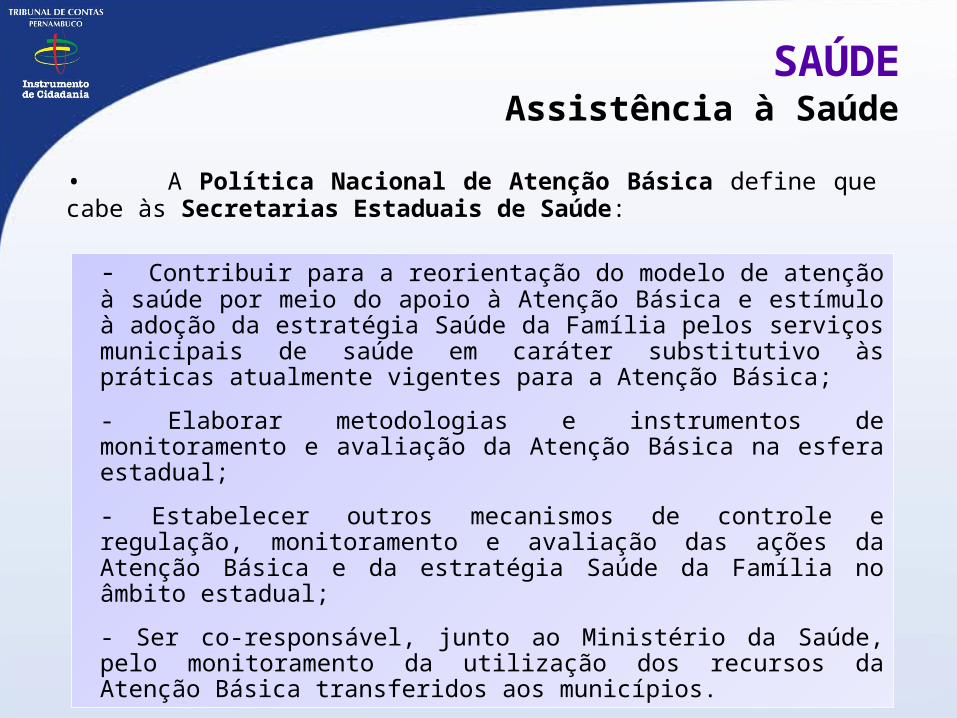

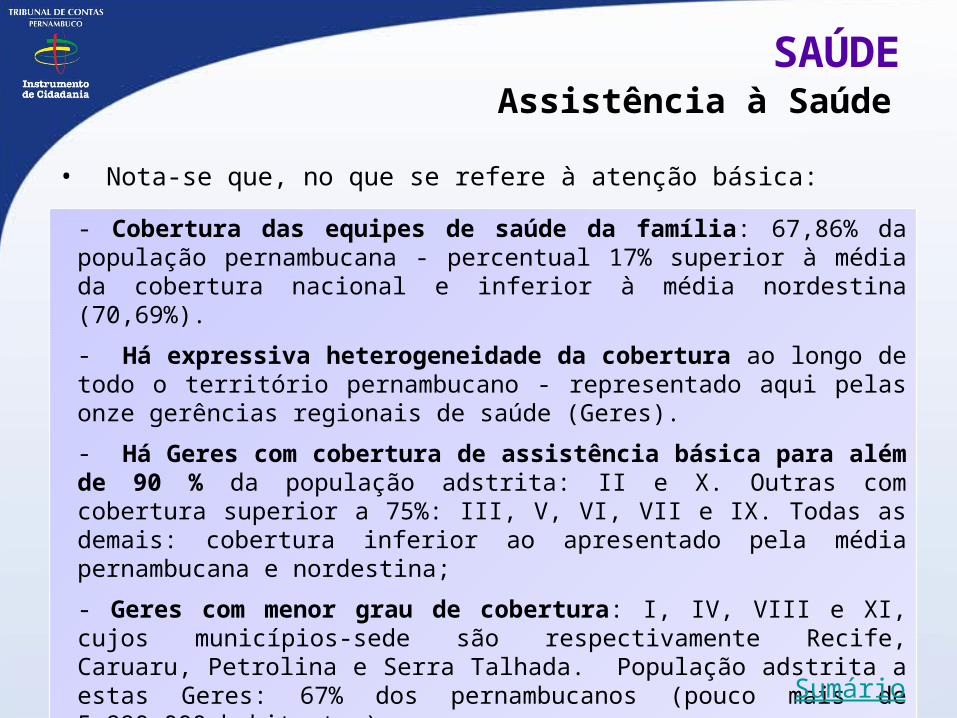

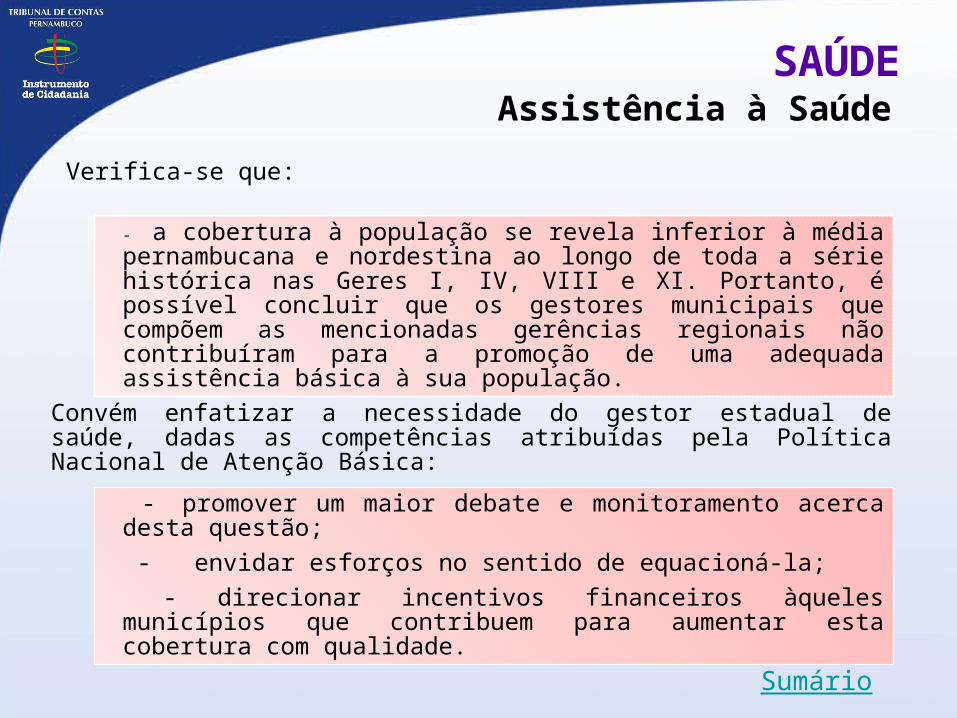

Pacto pela Saúde e a Regionalização Solidária

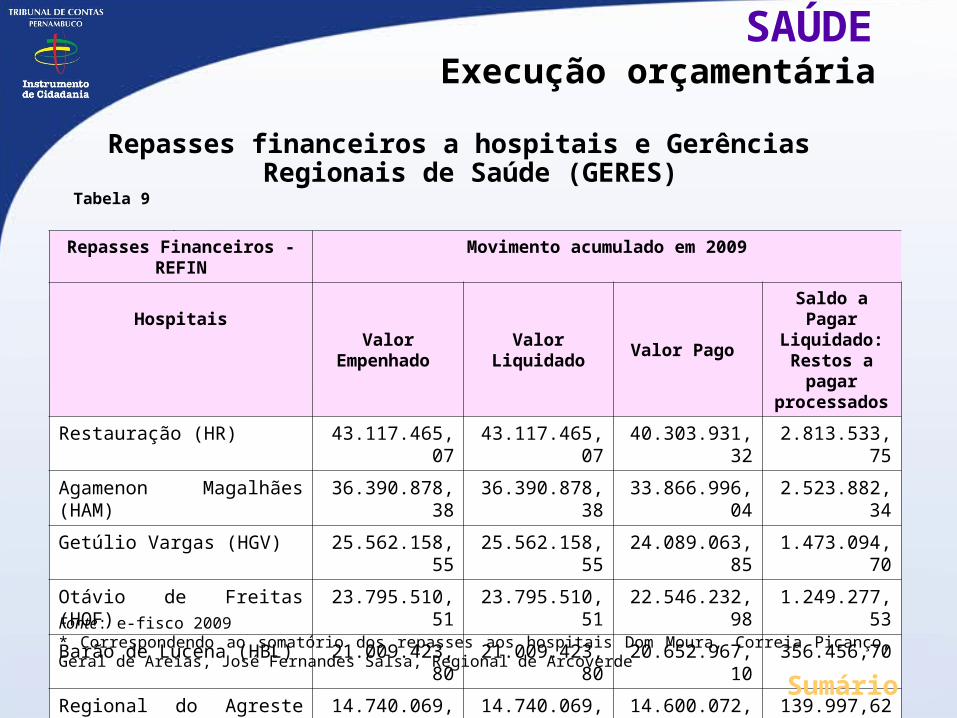

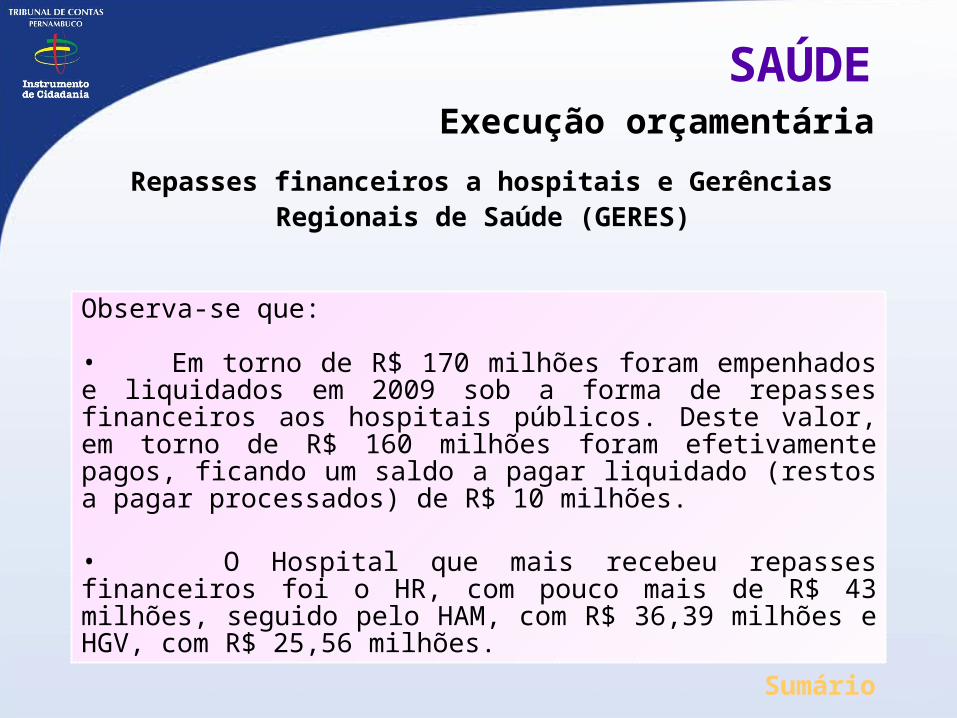

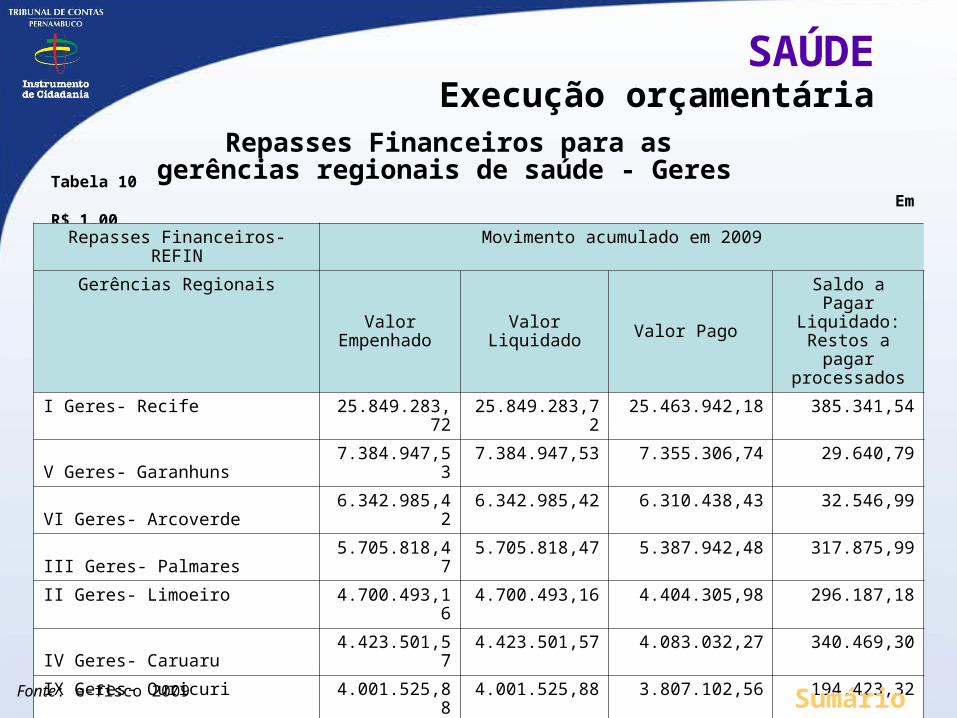

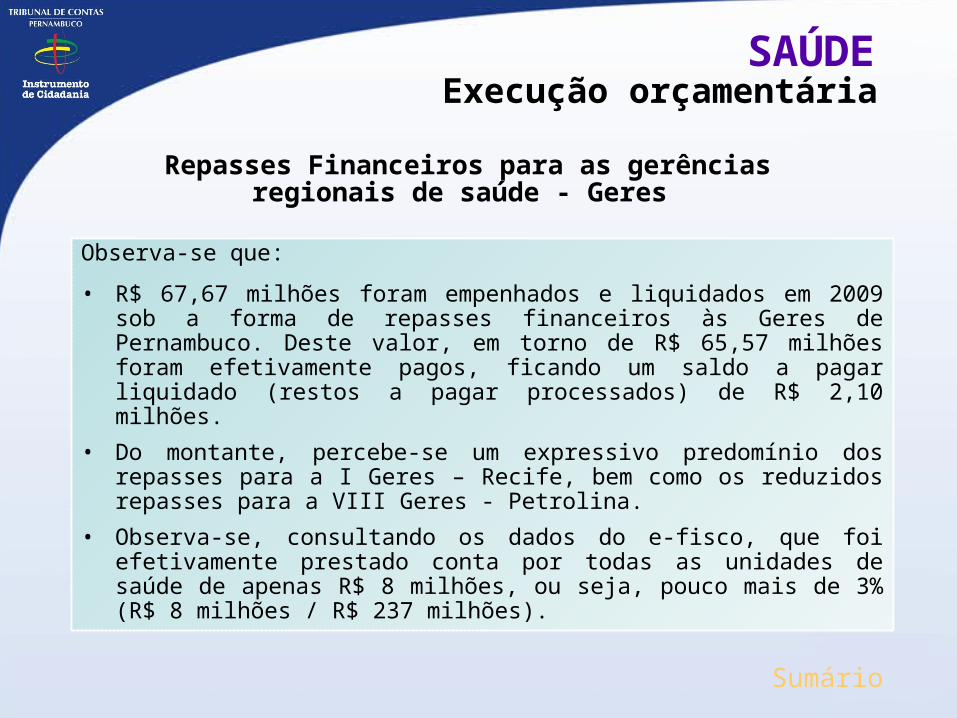

Relatório Anual de Gestão Assistência à Saúde . Atenção Primária . Média e Alta Complexidade . Grupos de causas mais freqüentes de internação Execução orçamentária na função Saúde . Repasses financeiros a hospitais e Gerências

Regionais de Saúde (GERES) . Verificação da aplicação dos recursos de impostos

destinados à saúde

SAÚDEPacto pela Saúde e a Regionalização Solidária

b) a realização de ações concretas e articuladas pelas três instâncias federativas no sentido de reforçar o SUS como política de Estado mais do que política de governos; e de defender, vigorosamente, os princípios basilares dessa política pública, inscritos na Constituição Federal;

Sumário[1] CONASS/ Progestores, Nota Técnica 20/2009: A implantação do Pacto pela Saúde.

a) assumir um conjunto de compromissos sanitários, expressos em objetivos, metas e resultados, e derivados da análise da situação de saúde do País bem como das prioridades definidas pelos governos federal, estaduais e municipais;

c) cada ente federado deve assumir as suas responsabilidades de forma a diminuir as competências concorrentes e a tornar mais claro quem deve fazer o quê, contribuindo, assim, para o fortalecimento da gestão compartilhada e solidária do SUS.