Embed Size (px)

Citation preview

O WStudent Housing Review surge num momento em queo alojamento de estudantes tem tido grande projeção a nívelinternacional, uma performance bastante interessante enquantonegócio de investimento em mercados maduros e se perspetivaa manutenção dos seus níveis de crescimento acompanhandoa tendência de crescimento da população universitária globale dos fluxos de estudantes internacionais nos próximos anos.

Portugal tem vindo a conseguir atrair um número crescente deestudantes internacionais integrados num vasto conjunto deprogramas de mobilidade o que se explica pelo crescenteposicionamento das universidades portuguesas nos rankingsinternacionais, por uma vivência académica num país estrangeirocom custo de vida relativamente mais reduzido quandocomparado com outras capitais europeias e que oferece aindamais-valias importantes como segurança, gastronomia, clima,proximidade de praias, programas culturais e night life. .

A crescente atratividade de Portugal enquanto destino académicotraduz uma oportunidade para o sector imobiliário de forma acapitalizar o potencial de crescimento do mercado de alojamentode estudantes, que se pode posicionar como um importantenicho.Este estudo procura assim, caracterizar o mercado,perceber qual o seu estado de desenvolvimento atual, quantificara oferta e a procura, entender a sua estruturação e organizaçãoe deste modo estimar os desequilíbrios existentes para lhes dara subsequente resposta. O trabalho efetuado identifica os alunosque Portugal acolhe sendo importante conhecer a procura paraque a oferta se adapte às suas necessidades.

Na verdade, o estudo consegue quantificar o défice de camasna cidade de Lisboa o que é um indicador bastante importantena estimativa de crescimento deste segmento e na respostaque pode ser dada pelo setor imobiliário.

Estamos pois perante um nicho de mercado com enormepotencial: por um lado, porque existe apetência e interesse nodesenvolvimento deste segmento agora justificado em números;por outro, porque existem diversos imóveis (de proprietáriosparticulares, promotores, instituições financeiras e entidades

institucionais) nas localizações adequadas que podem serestruturados para dar resposta à carência de camas identificada.

A apetência dos principais players para o contínuo crescimentoé por si só um indicador positivo na medida em que com aexperiência adquirida nos imóveis que detêm ou gerem, osmesmos poderão beneficiar de economias de escala significativas,com o aumento da massa crítica que passam a gerir. .

Por outro, este segmento pode dar resposta à necessidade derentabilização de ativos que estejam neste momento devolutoscontribuindo simultaneamente para a reabilitação do centro dacidade não só em termos de ativos como sócio-culturais,aumentando o número de pessoas que reside no centro,trazendo-lhe outro dinamismo e uma nova vida. .

Acresce ainda que este segmento pode ser ainda um cartão-de-visita do nosso país no seu posicionamento internacionalcom capacidade de continuar a atrair cada vez mais estudantescom uma oferta de alojamento qualificada desenvolvida a parda crescente profissionalização e estruturação do setor emdetrimento de um mercado de arrendamento informal. .

O trinómio localização/valor/qualidade assume neste segmentoum papel determinante uma vez que a volatilidade do segmentoem termos de rotação de alunos é elevada bem como a suasensibilidade ao preço vs qualidade oferecida/apercebida. Adiferenciação faz-se efetivamente pelo estudo das alternativasexistentes e pelo repensar de ativos, transformando-os deacordo com as necessidades dos estudantes e oferecendo umreal value for money.

Acreditamos pois, que o WStudent Housing Review, o primeiroestudo sobre alojamento universitário de Portugal, e que sintetizauma vasta informação sobre este mercado – que se tornaimprescindível para a tomada consciente e informada de decisões– consiga capitalizar um conjunto de investimentos e parceriasfrutuosas não apenas enquanto negócio imobiliário mas tambémpara o desenvolvimento, reabilitação e vivência dos centrosurbanos com forte cariz universitário no nosso país.// .

Educação: um Mercado globalA educação é cada vez mais um mercado global. Há uma cada vezmaior motivação para estudar fora do país natal pelo que o númerode estudantes em mobilidade internacional cresceu exponencialmenteatingindo os 3,4 milhões em 2009 (em 2002 registavam-se 2,1milhões de estudantes) e perspetiva-se que atinja os 7,6 milhões deestudantes em 2025 (num total de 263 milhões de estudantes). Noano letivo 2010/2011 Portugal acolheu 21.824 estudantes internacionaisdos quais 8.536 estavam integrados no Programa Erasmus – maisdo triplo do número de estudantes Erasmus de há uma década – amaioria dos quais Espanhóis (29%), Italianos (12%), Polacos (12%),Alemães (6%) e Franceses (4%). Apesar do recente crescimento daoferta de alojamento para estudantes em Portugal, o número decamas em estruturas próprias para o efeito, publicitadas online éinferior a 5% da procura existente e os estudantes não possuem umaforma eficiente de as reservar.

Uniplaces: a organizar o mercado do alojamento de estudantesA Uniplaces está a posicionar-se enquanto empresa independente naorganização do alojamento de estudantes online, permitindo a sua reservaantecipada. A diferenciação no alojamento de estudantes é muito poucomarcada quando comparada com outros segmentos com maior maturidadecomo os alugueres de curta duração. No entanto, a necessidade dealojamento dos estudantes permite a definição de um produto onlinevocacionado para este fim. Agregando e organizando a oferta existente,a Uniplaces pretende não só facilitar mas também tornar o processo deprocura e arrendamento de alojamento mais simples e seguro dentro deum segmento de mercado cujo valor global está estimado em cerca de€150 mil milhões. Acreditamos que a estruturação do setor será igualmenteuma alavanca para encorajar o crescimento da oferta uma vez que osproprietários/gestores terão maior facilidade no arrendamento e destemodo obterão um retorno mais elevado.

Atualmente, procurar alojamento online é arriscado e ineficiente. Atransparência na internet decresceu quando se tornou possível a qualquerpessoa anunciar um quarto sem qualquer tipo de verificação e semqualquer valor acrescentado para os estudantes. A análise de umquestionário realizado pela Uniplaces a 156 estudantes permitiu perceberque quase 30% recorreu à ajuda da universidade para arranjar alojamentoembora cerca de metade deste grupo considerou que o apoio foiinsuficiente e mais de 55% referiram a predisposição no pagamentoonline para reservar o alojamento antes da mudança. Foi igualmentepossível identificar os 5 itens mais importantes aquando da reserva deum quarto online: preço, qualidade das fotografias, distância à universidade,casas de banho privadas ou partilhadas e informações sobre a localização.O estudo concluiu que sem uma plataforma especializada e fiável, oprocesso de arrendamento permanecerá moroso e arriscado quer paraos estudantes quer para os proprietários. À semelhança dos hotéis, umaplataforma de reservas online permitiria a uniformização de procedimentosentre estudantes e inquilinos bem como aumentaria as hipóteses deuma ocupação total. A existência de uma marca e plataforma global nosector permitiria acompanhar o crescimento do número de estudantesinternacionais e tornar familiar e fidedigna a sua utilização, qualquerque seja o seu destino de estudo. .

Procura por alojamento de estudantes fiável: crescimento esofisticaçãoOs requisitos de alojamento dos estudantes já não se resumem aoarrendamento de um quarto partilhado num apartamento sem wi-fi. A nova internet generation de 151 milhões de estudantes ligadosglobalmente e bem informados procuram online alojamento seguro,bem gerido, numa boa localização, devendo incluir apartamentos ouquartos mobilados com todas as comodidades básicas como áreassociais e serviços tais como lavandaria, wi-fi e TV.

Em Lisboa a procura de alojamento varia entre um mínimo de 150€até um máximo de 800€, situando-se a média entre os 250€ e os300€. A maioria dos 22.000 estudantes internacionais em Portugalsão afetados pela dificuldade em conseguir alojamento apropriado.

Residências de estudantes: dificuldade de chegar aos estudantesA oferta de alojamento de estudantes em Portugal é ainda muito informale pouco estruturada. Existe uma carência global de alojamento seguro,fiável e acessível para estudantes e Portugal não é exceção. Menos de10% do alojamento de estudantes é propriedade ou gerido pelasuniversidades. Em Lisboa, assistimos ao investimento por um conjuntode players nos últimos 10 anos, adaptando imoveis para alojamento deestudantes Erasmus com o objetivo de rentabilizar os ativos e alcançarretornos entre os 8-10%. No entanto, o alojamento de estudantes éainda um nicho de mercado pouco explorado pelo que existe umasignificativa oportunidade de investimento neste setor. Acresce aindaque os atuais players não possuem uma forma eficiente de chegar aosestudantes e diferenciar-se da oferta informal de alojamento queprevalece nos grandes centros universitários onde proprietários poucoprofissionalizados não cumprem quaisquer normas de segurança ouobrigações fiscais. Os Hostels são igualmente um novo tipo de ofertapara estudantes uma vez que a sua época baixa coincide com a épocaalta dos estudantes, existindo algumas sinergias positivas entre os doissegmentos. Na globalidade, o mercado é muito fragmentado e muitosimóveis são propriedade e/ou geridos individualmente ou por pequenasempresas com reduzida capacidade para, de forma eficiente, chegaremaos estudantes em Portugal e no mundo. A Uniplaces tem por objetivoconsolidar um mercado altamente fragmentado e aumentar a solidezdo mercado de arrendamento de estudantes através da possibilidadede fazer reservas de forma segura e antecipada.

ConclusãoEm síntese, pode dizer-se que as universidades não estão preparadas paragerir a necessidade de alojamento dos seus alunos e que estes têm requisitosespecíficos e não encontram nenhuma forma organizada de procuraralojamento adequado. Acresce ainda que as soluções existentes nãooferecem, neste momento, a qualidade e o nível de informação necessários.

Neste contexto, os players privados reconhecem a grande oportunidadedo investimento em alojamento específico para estudantes e constatama inexistência de uma plataforma online que permita chegar de formaeficiente aos estudantes. A Uniplaces está a trabalhar de perto comestes players no sentido de facilitar aos estudantes o arrendamentoonline do seu alojamento de forma simples e segura.// .

Um dos elementos distintivos de Lisboa é o facto de ser umacidade Universitária, uma cidade do conhecimento. .

Lisboa é o maior pólo universitário e de investigação do país,com mais de 140.000 estudantes inscritos no ensino superior,30.000 licenciados por ano e mais de 16.000 investigadores(metade dos quais doutorados) dedicados a áreas tão diversascomo as Ciências Empresariais, Engenharia e TIC, Ciências daSaúde ou Ciências Sociais.

É uma cidade que recebe, anualmente, mais de 4.000 estudantesinternacionais e que dispõe de mais de uma dezena de incubadorase espaços de aceleração de empresas, enquadrando um verdadeiroecossistema de conhecimento, inovação e empreendedorismoimpar no país e ao nível dos melhores da Europa. .

No âmbito do reforço da sua posição como centro deconhecimento, o atual Executivo da Câmara Municipal de Lisboadefiniu como uma das suas prioridades estratégicas transformarLisboa numa das cidades mais competitivas na atração deestudantes nacionais e internacionais, em estreita parceriacom as universidades da cidade e demais parceiros, tendofixado objetivos para a promoção e transformação da cidadeem destino de referência e de retenção de talentos. .

Queremos promover uma ligação e colaboração mais estreitacom os atores de referência nas áreas da inovação econhecimento da cidade, dar a conhecer os recursos altamentequalificados e o potencial inovador e de investigação de Lisboae contribuir para dotar a cidade de uma capacidade impar paraacolher e reter talentos.

São estas algumas das linhas que enquadram projetos diversosque pusemos em ação:

A “Academia Lx” (em que a Câmara Municipal de Lisboapremeia o melhor projeto de investigação científica orientadopara dar resposta a desafios estruturantes da cidade);

A “Rede de Incubadoras de Lisboa”, que tem como nófundamental a Startup Lisboa, uma incubadora criada numa

parceria entre a Câmara Municipal de Lisboa, o Montepio e oIAPMEI que é, ao final de apenas um ano, um exemplo dereferência entre espaços de incubação e um elementofundamental do dinamismo do ecossistema do empre-endedorismo em Lisboa. Através desta rede, estão ligadas asdiversas incubadoras da nossa cidade, promovendo a ligaçãoe criação de sinergias entre os espaços de incubação de Lisboa;

O “Mapa do Conhecimento e da Inovação” a lançar embreve, e que permitirá identificar, contactar e conhecer melhortodos os atores institucionais relacionados com a produção deconhecimento, inovação e criatividade em Lisboa. .

Mas não só. Contribuir para a melhor integração daqueles queprocuram a cidade para aí estudar e trabalhar constitui umdos eixos centrais da estratégia definida pela Câmara Municipalde Lisboa. Foi nesse sentido que, há 5 anos, foi assinado umprotocolo com as três principais universidades públicas dacidade, que entre outros prevê a reabilitação de edifícios embairros históricos para residências universitárias, a certificaçãode quartos e a divulgação da oferta de alojamento paraestudantes, algo que está a ser atualmente trabalhado noâmbito do novo PDM.

É também nesse sentido, que a CML estrutura, agora, o projetoSTUDY IN LISBON, o qual pretende ser uma plataformaagregadora de informação, atores e iniciativas, sendo que umadas suas vertentes é a divulgação da oferta de alojamento eresidências para estudantes e investigadores na cidade, focodeste estudo da Worx.

Tendo presente que a ligação entre o ensino, a investigaçãoe o mercado de trabalho é fundamental para o desenvolvimentodo tecido empresarial da cidade e da atividade económica daregião, todos estes projetos agora em ação, procuram eprocurarão capitalizar os ativos de Lisboa, contribuindo paratransformá-la num centro de atração e retenção de talentosde vertente internacional e numa cidade de e com futuro.// .

Portugal assistiu, nos últimos 50 anos, a um crescimentoexponencial da sua população universitária, do qual resultouum aumento da procura por alojamento/residênciasuniversitárias. De acordo com os dados disponibilizados peloConselho de Reitores das Universidades Portuguesas, Portugaltinha na década de 60 cerca de 25.000 estudantes, em 1980contava já com mais de 80.000 estudantes. Mas foi na décadade 90 que se assitiu ao maior crescimento de instituições deensino superior, e consequentemente da população universitária,tendo atingido o seu expoente máximo na última década, frutodo Processo de Bolonha que veio criar um ensino superiorharmonizado nos países europeus, tendo culminado em2010/2011 com mais de 403.000 estudantes inscritos nasuniversidades portuguesas. Contudo, este crescimento conheceuo reverso no último ano, apesar de ainda não haver dadosoficiais disponíveis, sabe-se que pela primeira vez o númerode estudantes matriculados no ensino superior é inferior aoano anterior.

Também como consequência do Processo de Bolonha, osprogramas de mobilidade internacional, nomeadamente oPrograma Erasmus, permitiram triplicar o número de estudantesinternacionais que Portugal tem recebido nas suas instituiçõesdesde 2000/2001. De acordo com os últimos dados oficiais,disponibilizados pela Comissão Europeia, em 2010/2011,Portugal, recebeu 8.536 estudantes Erasmus, mais 16% doque no ano lectivo precedente, sendo a sua maioria espanhóis(29%), italianos e polacos (12% cada), seguido dos alemães(6%) e dos franceses (4%). Lisboa, Porto e Coimbra, são ascidades receptoras da grande maioria dos estudantes Erasmus,e simultanemante as que têm maior população estudantil noseu todo, 15%, 9% e 4% respetivamente.

Esta breve resenha histórica sobre a evolução do ensinosuperior em Portugal justifica o interesse que o mercadoresidencial universitário tem despertado nos novos investidores,e a sua potencialidade na recuperação de alguns negóciosimobiliários.

Ao nível da oferta, os estudantes universitários dispõem deresidências universitárias das instituições que frequentam,mas que se destinam na sua maioria a alunos beneficiários debolsas de estudos, residências universitárias privadas, comoé o caso da SPRU, mas sobretudo de quartos e/ou apartamentosarrendados pelos proprietários.

No caso de universidades como Aveiro, Braga e Trás-os-Montese Alto Douro, sendo instituições recentes, o seu crescimento

tem acontecido em paralelo com o das cidades que as acolhem,sendo a oferta centrada essencialmente no arrendamento dequartos ou apartamentos por senhorios, geralmente com boascondições e preços mais reduzidos, pelo que neste caso, oaparecimento de residências universitárias privadas só terásucesso se a conjugação dos fatores preço, qualidade elocalização for extremamente competitiva.

Já em cidades como Lisboa, Porto e Coimbra, pelas suasdimensões urbanísticas e académicas, o mercado é maisfavorável para o desenvolvimento do negócio das residênciasuniversitárias, pois na sua maioria, a oferta individual é dequalidade mais reduzida e preços mais elevados. Contudo,assistimos nos últimos dois anos a uma mudança da ofertafruto da actual crise económica. Esta tem vindo a desenvolver-se em quantidade e qualidade com o arrendamento de quartosem apartamentos partilhados com os senhorios ou deapartamentos, cujos proprietários deixaram de poder pagaros seus empréstimos ou de construtores que não conseguemvender os seus imóveis.

No que respeita à procura, as residências universitárias nãosão ainda em Portugal, uma primeira opção de alojamento;habitualmente são associadas aos estudantes beneficiários debolsas de estudo por motivos de carência económica ou entãoàs Repúblicas de Coimbra, muito associadas à boémia. .

Lisboa e Porto, são cidades em que o investimento emresidências universitárias privadas se tem revelado um sucesso.Mas também nestes casos a crise económica tem resultadonuma volatilidade da procura com uma taxa de rotação deresidentes mais elevada e um aumento do tempo médio parao preenchimento das vagas disponíveis.

Apesar de o panorama ser desanimador, o contexto atualoferece também um conjunto de oportunidades. O preço porm² baixou significativamente, e consequentemente o valordos imóveis, pelo que esta representa a altura ideal para alteraralguns conceitos de negócio. O que de origem foi concebidopara o típico mercado residencial, poderá vir a ser uma óptimaoportunidade de negócio se adaptado ao mercado universitário.

A dificuldade estará na seleção do imóvel e na sua localização,atendendo ao conceito de oferta a disponibilizar (dimensãodos quartos, casas de banho, cozinhas, zonas comuns e ofertaintegrada de serviços) e à gestão de operações diárias (vigilância,limpeza e lavandaria), por forma a criar um produto rentávelque responda ao perfil e necessidades da procura.// .

Numa cidade, com mais de 100.000 estudantes, houve sempreuma vasta oferta de arrendamento de quartos. Fora asresidências universitárias ligadas a Universidades eInstituições/Organizações, a maioria da oferta era de privados,de uma forma informal.

A escassa qualidade da oferta e a sua não especialização apar de preços e consequente elevada rentabilidade para ossenhorios, levou a partir de meados da década passada, aoaparecimento de oferta profissionalizada de alojamento paraestudantes por parte de empresas com estruturasespecificamente construídas ou adaptadas para receberestudantes.

No entanto, nos últimos anos, têm-se vindo a verificar diversasalterações neste mercado. Primeiro, o facto dos cursos superioresterem passado de 5 para 3 anos, e as universidades estarema fazer semestres de 3 a 4 meses (em vez dos antigos 5 a 6meses), o que potencia uma constante rotatividade dosestudantes nos alojamentos.

Segundo, e muito devido à massificação da utilização dainternet, que permite a qualquer pessoa promover qualquertipo de alojamento, tem não só levado os estudantes a teremmaior dificuldade em conseguir distinguir a diferença entre asvárias e infindáveis ofertas, como tem levado os preçospraticados a baixar substancialmente, dado o volume de ofertade quartos para arrendar por parte de privados. .

Neste momento, a grande maioria dos arrendamentos é feitainformalmente por parte de privados e infelizmente até à data,esta situação ainda não chamou a atenção das autoridades,o que tem tido as seguintes consequências:

Qualquer privado pode arrendar um alojamento a umestudante, sem qualquer critério nem medida de segurança;

A maioria dos arrendamentos é feita de forma informal, ouseja sem contrato nem recibo, consequentemente sem declararos rendimentos da atividade

Este último ponto leva a uma situação de grande concorrênciadesleal que se traduz pela enorme diferença de estrutura decustos para as empresas neste setor a que acresce a capacidadede um privado, pela via do arrendamento informal e nãodeclarado, exercer preços muito inferiores aos valores praticadospelas empresas formalmente constituídas, e que poderepresentar facilmente um desconto significativo de cerca de30%.

Assim sendo, e para bem do mercado e da transparência daoferta, seria importante uma maior fiscalização da parte dasentidades responsáveis, quer em termos de condições oferecidas(se obedecem a um mínimo de critério de segurança, querespeitam as verificações regulares dos equipamentos, entreoutros), quer em termos de condições do próprio arrendamento(contratos e recibos).//

Aumento da mobilidade internacional de estudantes nosúltimos anos

Previsão da duplicação do número de alunos a estudarfora num total de 7,6 milhões em 2025

Europa é o destino com maior poder de atração à escalamundial

Portugal tem igualmente beneficiado dos fluxosinternacionais de estudantes com um crescimento muitosignificativo (+ 196% entre 2000 e 2010 de estudantesErasmus) do número de estudantes estrangeiros .

Simultaneamente há um crescimento do número deestudantes deslocalizados que acompanha o crescimentodo número total de estudantes no ensino superior .

A oferta de alojamento para estudantes contabiliza 140unidades num total de cerca de 4.000 camas em Lisboa

A oferta localiza-se preferencialmente junto aos polosuniversitários ou com acesso direto às linhas do metropolitano

59% das unidades de alojamento são privadas mas 60%das camas são públicas

Predomínio da oferta de quartos individuais e partilhade instalações sanitárias

Áreas médias por quarto de 16 m²

Crescente preocupação com a qualidade da oferta emborasubsista ainda oferta em estado de conservação insuficiente

A maioria dos proprietários/gestores são empresasprivadas (52%) a que se seguem as universidadespúblicas/serviços de ação social (26%) e congregaçõesreligiosas/fundações (12%)

Identificamos 50 players do mercado dos quais mais de60% gere portfolios com menos de 50 camas .

Os portfolios com mais de 200 camas são quase emexclusivo das universidades públicas/serviços de ação social

Valores médios de arrendamento por quarto de 330€/mêspodendo ainda ser cobrados consumos de forma autónoma(30-45€/mês em média)

Taxa de ocupação elevada (90% a 100%) mas em 10dos 12 meses do ano pelo que se torna necessário delinearestratégias de combate à sazonalidade

O rápido crescimento da procura não teve respostaadequada ao nível da oferta

Mercado pouco maduro e ainda pouco profissionalizadoembora com crescente qualificação por parte dos playersmais profissionais

Existência de um mercado de arrendamento paraleloque funciona como concorrência desleal

Desequilíbrio entre oferta e procura com a capacidadeinstalada sem conseguir responder à procura existente .

Estimativa de défice de cerca de 10.000 camas emLisboa para acomodar alunos com necessidades dealojamento

Oportunidade de crescimento, de criação de valor e deaproveitamento de economias de escala//

Perspetiva Internacional

O aumento da mobilidade de estudantes é uma tendência jácom alguns anos mas que veio para ficar. Efetivamente, aglobalização da economia conduziu igualmente à globalizaçãoda educação pelo que muitos estudantes procuram estudare ter uma experiência internacional.

As razões para este aumento da mobilidade dos estudantespodem resumir-se em 3 grandes pontos:

O crescimento da classe média em economias emergentese na Ásia em particular;

A crescente aceitação de graus e qualificações académicasinternacionais em todo o mundo;

As vantagens pessoais para os estudantes com umaexperiência internacional: domínio de uma nova língua eexperiência cultural diversificada.

Estes fatores contribuíram para um aumento exponencial donúmero de alunos que passou de 1,75 milhões em 2000 paramais de 3 milhões em 2009. Embora este aumento sejageneralizado em todas as regiões, os estudantes asiáticosapresentam o maior crescimento durante o período em análise.

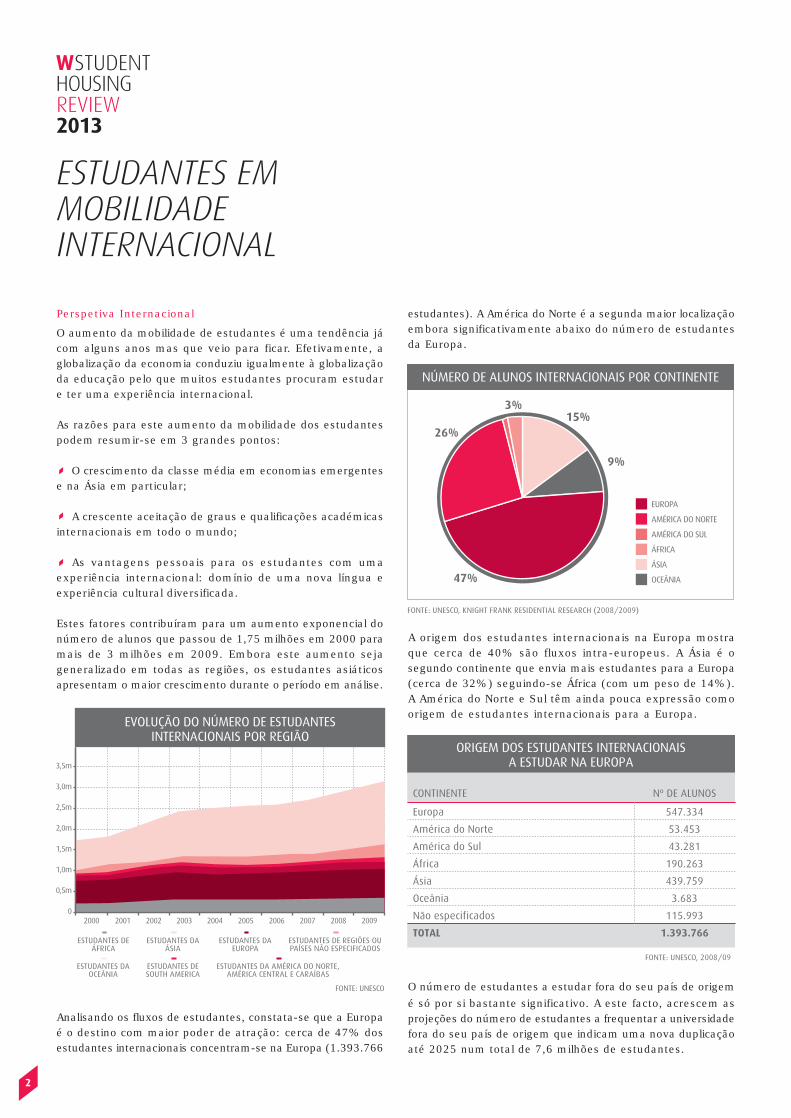

Analisando os fluxos de estudantes, constata-se que a Europaé o destino com maior poder de atração: cerca de 47% dosestudantes internacionais concentram-se na Europa (1.393.766

estudantes). A América do Norte é a segunda maior localizaçãoembora significativamente abaixo do número de estudantesda Europa.

A origem dos estudantes internacionais na Europa mostraque cerca de 40% são fluxos intra-europeus. A Ásia é osegundo continente que envia mais estudantes para a Europa(cerca de 32%) seguindo-se África (com um peso de 14%).A América do Norte e Sul têm ainda pouca expressão comoorigem de estudantes internacionais para a Europa. .

O número de estudantes a estudar fora do seu país de origemé só por si bastante significativo. A este facto, acrescem asprojeções do número de estudantes a frequentar a universidadefora do seu país de origem que indicam uma nova duplicaçãoaté 2025 num total de 7,6 milhões de estudantes. .

O aumento dos fluxos de estudantes internacionais tempotenciado o crescimento do mercado de residênciasuniversitárias: se no Reino Unido, nos Estados Unidos emesmo na Austrália estes são já mercados organizados emaduros, constata-se que nos restantes destinos o mesmoé ainda consideravelmente incipiente.

Focando-nos na Europa, pode constatar-se que o mercadoé ainda imaturo e o rápido crescimento da procura não teveresposta adequada ao nível da oferta. Em termos práticos,pode mesmo dizer-se que a Europa Continental se encontracerca de 10 anos atrás do Reino Unido na promoção deresidências de estudantes.

Consequentemente, existe grande potencial de crescimentodeste mercado na Europa. Mesmo considerando a incertezafinanceira e a volatilidade económica que caracterizam ocontexto europeu atual e que terão seguramente que serenquadradas no desenvolvimento de qualquer projeto, asoportunidades neste mercado continuam a ser uma realidade.

Portugal

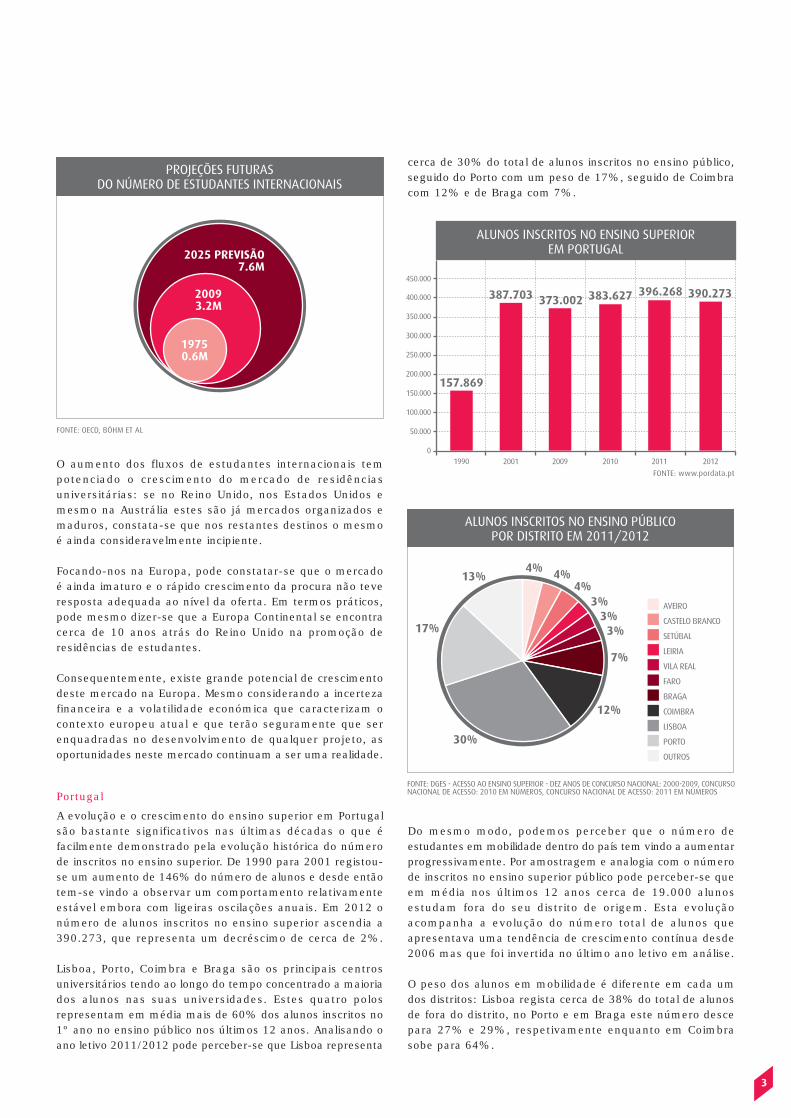

A evolução e o crescimento do ensino superior em Portugalsão bastante significativos nas últimas décadas o que éfacilmente demonstrado pela evolução histórica do númerode inscritos no ensino superior. De 1990 para 2001 registou-se um aumento de 146% do número de alunos e desde entãotem-se vindo a observar um comportamento relativamenteestável embora com ligeiras oscilações anuais. Em 2012 onúmero de alunos inscritos no ensino superior ascendia a390.273, que representa um decréscimo de cerca de 2%.

Lisboa, Porto, Coimbra e Braga são os principais centrosuniversitários tendo ao longo do tempo concentrado a maioriados alunos nas suas universidades. Estes quatro polosrepresentam em média mais de 60% dos alunos inscritos no1º ano no ensino público nos últimos 12 anos. Analisando oano letivo 2011/2012 pode perceber-se que Lisboa representa

cerca de 30% do total de alunos inscritos no ensino público,seguido do Porto com um peso de 17%, seguido de Coimbracom 12% e de Braga com 7%.

Do mesmo modo, podemos perceber que o número deestudantes em mobilidade dentro do país tem vindo a aumentarprogressivamente. Por amostragem e analogia com o númerode inscritos no ensino superior público pode perceber-se queem média nos últimos 12 anos cerca de 19.000 alunosestudam fora do seu distrito de origem. Esta evoluçãoacompanha a evolução do número total de alunos queapresentava uma tendência de crescimento contínua desde2006 mas que foi invertida no último ano letivo em análise.

O peso dos alunos em mobilidade é diferente em cada umdos distritos: Lisboa regista cerca de 38% do total de alunosde fora do distrito, no Porto e em Braga este número descepara 27% e 29%, respetivamente enquanto em Coimbrasobe para 64%.

Acompanhando as tendências internacionais, Portugal temigualmente vindo a atrair um número crescente de estudantesinternacionais. A análise do número de estudantes Erasmusem Portugal nos últimos 10 anos mostra um crescimento decerca de 196% de 2000 até 2010. No último ano em análise,o número de estudantes Erasmus era de 7.582 sendo o maiorcrescimento anual registado a partir de 2009. .

A caracterização dos estudantes internacionais em Portugalé igualmente importante neste enquadramento. De acordocom os dados da Direção-Geral de Estatísticas da Educaçãoe Ciência do Ministério da Educação e Ciência, no ano letivo2011/2012 contabilizaram-se 8.117 alunos internacionais1

nos estabelecimentos de ensino nacionais. Destes, 75% sãoalunos europeus e os restantes são não europeus. .

1 Os dados da DGEC referem-se a alunos em mobilidade internacional istoé, alunos ao abrigo de um determinado programa internacional que vêmpara Portugal estudar por um período determinado mas não vêm obterqualquer grau académico

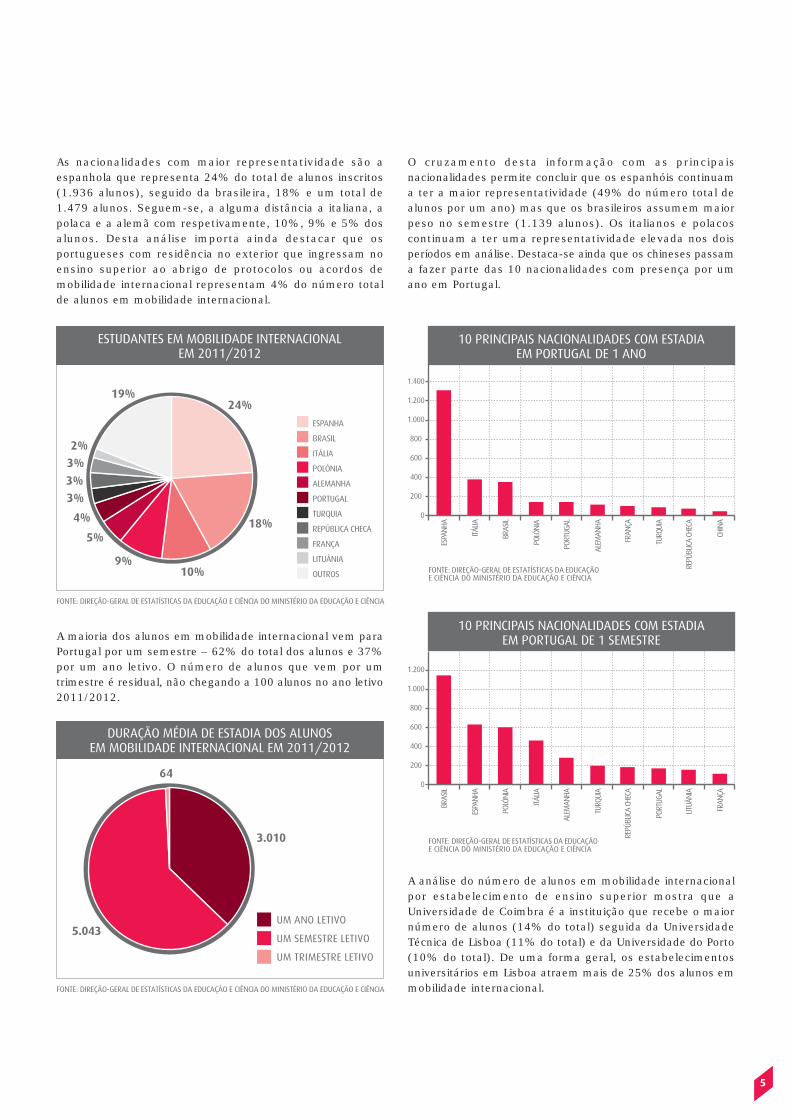

As nacionalidades com maior representatividade são aespanhola que representa 24% do total de alunos inscritos(1.936 alunos), seguido da brasileira, 18% e um total de1.479 alunos. Seguem-se, a alguma distância a italiana, apolaca e a alemã com respetivamente, 10%, 9% e 5% dosalunos. Desta análise importa ainda destacar que osportugueses com residência no exterior que ingressam noensino superior ao abrigo de protocolos ou acordos demobilidade internacional representam 4% do número totalde alunos em mobilidade internacional.

A maioria dos alunos em mobilidade internacional vem paraPortugal por um semestre – 62% do total dos alunos e 37%por um ano letivo. O número de alunos que vem por umtrimestre é residual, não chegando a 100 alunos no ano letivo2011/2012.

O cruzamento desta informação com as principaisnacionalidades permite concluir que os espanhóis continuama ter a maior representatividade (49% do número total dealunos por um ano) mas que os brasileiros assumem maiorpeso no semestre (1.139 alunos). Os italianos e polacoscontinuam a ter uma representatividade elevada nos doisperíodos em análise. Destaca-se ainda que os chineses passama fazer parte das 10 nacionalidades com presença por umano em Portugal.

A análise do número de alunos em mobilidade internacionalpor estabelecimento de ensino superior mostra que aUniversidade de Coimbra é a instituição que recebe o maiornúmero de alunos (14% do total) seguida da UniversidadeTécnica de Lisboa (11% do total) e da Universidade do Porto(10% do total). De uma forma geral, os estabelecimentosuniversitários em Lisboa atraem mais de 25% dos alunos emmobilidade internacional.

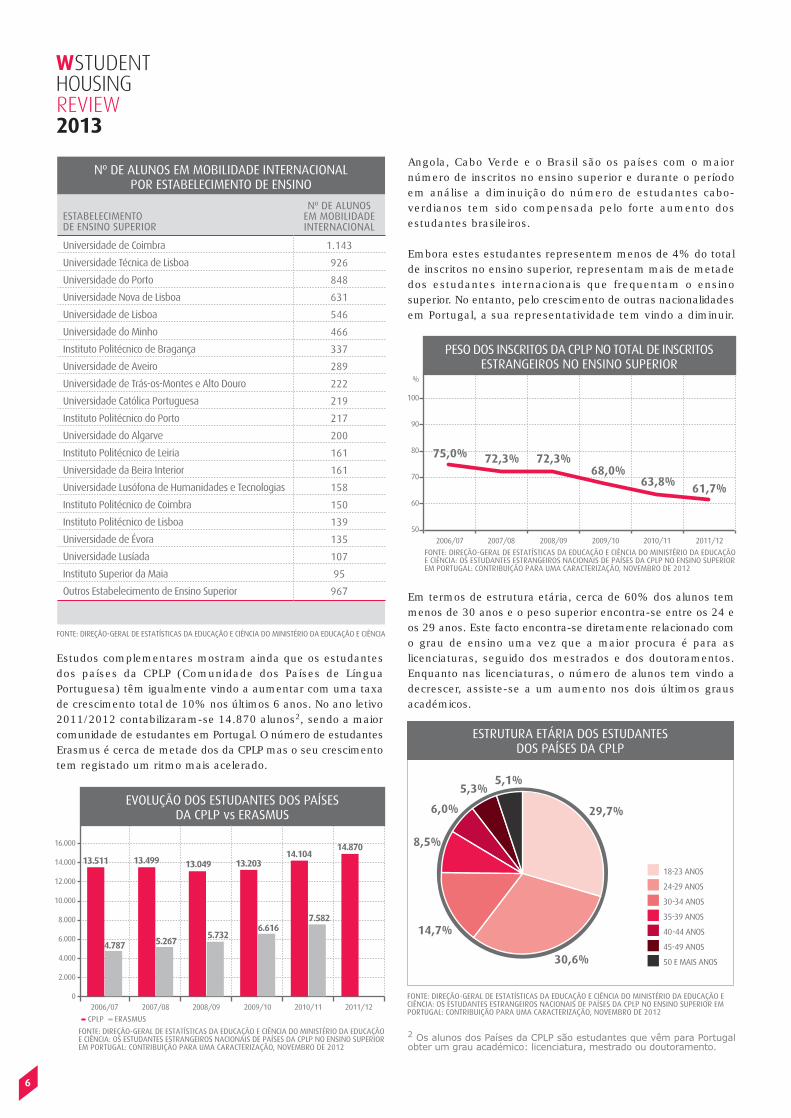

Estudos complementares mostram ainda que os estudantesdos países da CPLP (Comunidade dos Países de LínguaPortuguesa) têm igualmente vindo a aumentar com uma taxade crescimento total de 10% nos últimos 6 anos. No ano letivo2011/2012 contabilizaram-se 14.870 alunos2, sendo a maiorcomunidade de estudantes em Portugal. O número de estudantesErasmus é cerca de metade dos da CPLP mas o seu crescimentotem registado um ritmo mais acelerado.

Angola, Cabo Verde e o Brasil são os países com o maiornúmero de inscritos no ensino superior e durante o períodoem análise a diminuição do número de estudantes cabo-verdianos tem sido compensada pelo forte aumento dosestudantes brasileiros.

Embora estes estudantes representem menos de 4% do totalde inscritos no ensino superior, representam mais de metadedos estudantes internacionais que frequentam o ensinosuperior. No entanto, pelo crescimento de outras nacionalidadesem Portugal, a sua representatividade tem vindo a diminuir.

Em termos de estrutura etária, cerca de 60% dos alunos temmenos de 30 anos e o peso superior encontra-se entre os 24 eos 29 anos. Este facto encontra-se diretamente relacionado como grau de ensino uma vez que a maior procura é para aslicenciaturas, seguido dos mestrados e dos doutoramentos.Enquanto nas licenciaturas, o número de alunos tem vindo adecrescer, assiste-se a um aumento nos dois últimos grausacadémicos. .

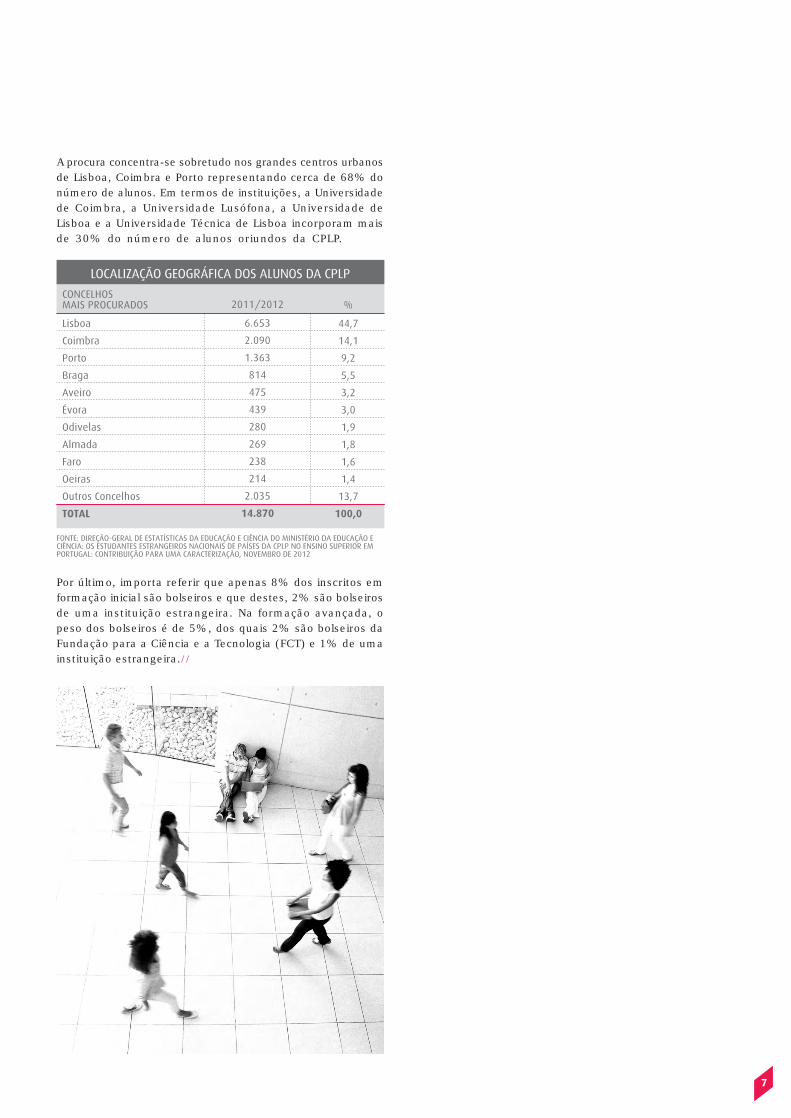

A procura concentra-se sobretudo nos grandes centros urbanosde Lisboa, Coimbra e Porto representando cerca de 68% donúmero de alunos. Em termos de instituições, a Universidadede Coimbra, a Universidade Lusófona, a Universidade deLisboa e a Universidade Técnica de Lisboa incorporam maisde 30% do número de alunos oriundos da CPLP. .

Por último, importa referir que apenas 8% dos inscritos emformação inicial são bolseiros e que destes, 2% são bolseirosde uma instituição estrangeira. Na formação avançada, opeso dos bolseiros é de 5%, dos quais 2% são bolseiros daFundação para a Ciência e a Tecnologia (FCT) e 1% de umainstituição estrangeira.//

O mercado de alojamento de estudantes foi analisado através dolevantamento de um vasto conjunto de informação e da reunião comdiversos players. A realidade do mercado é bastante vasta pelo queé necessário definir o entendimento assumido de residência deestudantes – “espaço para alojamento de estudantes por um períodode tempo pré-estabelecido incluindo um conjunto de serviçoscomplementares ao alojamento e com uma gestão profissional e/ouinstitucional, podendo o espaço assumir diferentes tipologias”.

Simultaneamente, procurou-se sistematizar as estruturas emque as mesmas se podem inserir: identificaram-se assim asresidências universitárias públicas, as residências universitáriasprivadas que diferem sobretudo no tipo de promoção dos espaços

e o mercado de arrendamento particular que incorpora umconjunto de pequenos proprietários que desenvolve este negócio.

Foram identificados 140 alojamentos de estudantes na cidadede Lisboa num total de cerca de 4.000 camas. A localizaçãopreferencial do alojamento é na proximidade dos polos universitáriose com acesso direto às linhas de metropolitano pelo que a zonade Alvalade/Cidade Universitária incorpora mais de 13% da ofertaexistente seguida das Avenidas Novas, zona do Marquês dePombal/Av. da Liberdade e Arroios/Alameda. A zona da Estefânia,Saldanha e Campo Mártires da Pátria também têmrepresentatividade enquanto locais preferenciais existindo algumadispersão deste alojamento pelas restantes zonas da cidade.

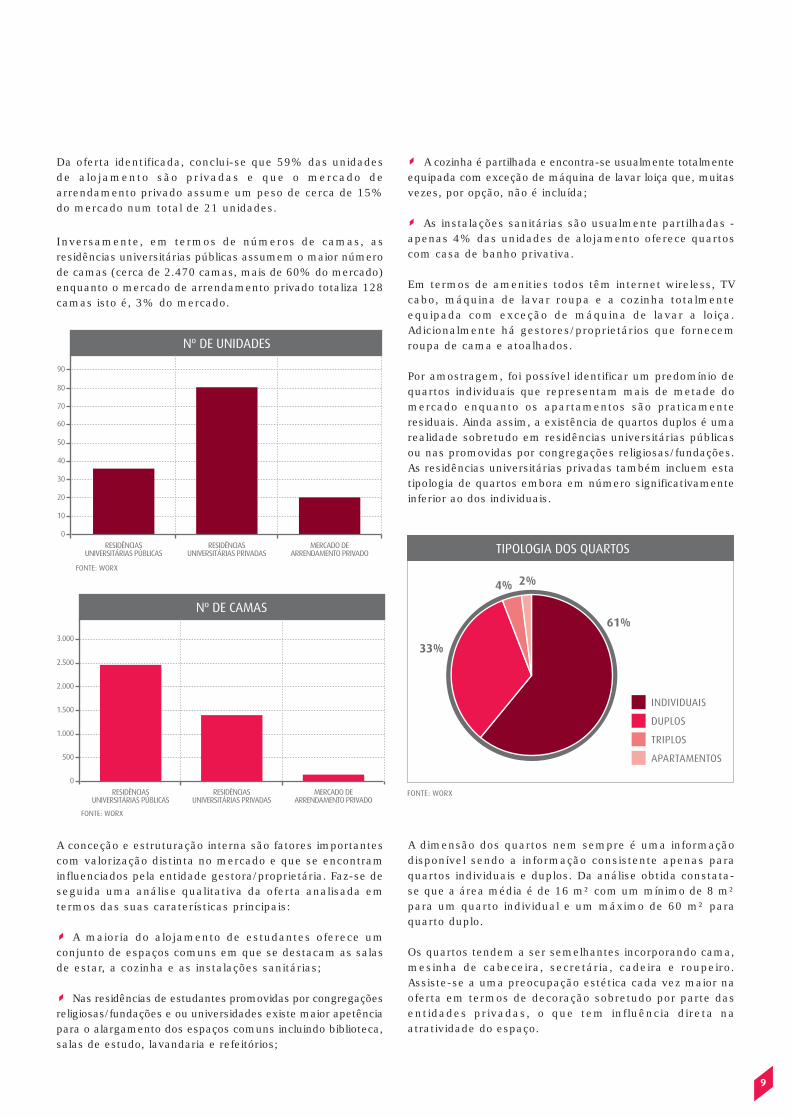

Da oferta identificada, conclui-se que 59% das unidadesde alojamento são privadas e que o mercado dearrendamento privado assume um peso de cerca de 15%do mercado num total de 21 unidades.

Inversamente, em termos de números de camas, asresidências universitárias públicas assumem o maior númerode camas (cerca de 2.470 camas, mais de 60% do mercado)enquanto o mercado de arrendamento privado totaliza 128camas isto é, 3% do mercado. .

A conceção e estruturação interna são fatores importantescom valorização distinta no mercado e que se encontraminfluenciados pela entidade gestora/proprietária. Faz-se deseguida uma análise qualitativa da oferta analisada emtermos das suas caraterísticas principais:

A maioria do alojamento de estudantes oferece umconjunto de espaços comuns em que se destacam as salasde estar, a cozinha e as instalações sanitárias; .

Nas residências de estudantes promovidas por congregaçõesreligiosas/fundações e ou universidades existe maior apetênciapara o alargamento dos espaços comuns incluindo biblioteca,salas de estudo, lavandaria e refeitórios;

A cozinha é partilhada e encontra-se usualmente totalmenteequipada com exceção de máquina de lavar loiça que, muitasvezes, por opção, não é incluída; .

As instalações sanitárias são usualmente partilhadas -apenas 4% das unidades de alojamento oferece quartoscom casa de banho privativa.

Em termos de amenities todos têm internet wireless, TVcabo, máquina de lavar roupa e a cozinha totalmenteequipada com exceção de máquina de lavar a loiça.Adicionalmente há gestores/proprietários que fornecemroupa de cama e atoalhados.

Por amostragem, foi possível identificar um predomínio dequartos individuais que representam mais de metade domercado enquanto os apartamentos são praticamenteresiduais. Ainda assim, a existência de quartos duplos é umarealidade sobretudo em residências universitárias públicasou nas promovidas por congregações religiosas/fundações.As residências universitárias privadas também incluem estatipologia de quartos embora em número significativamenteinferior ao dos individuais. .

A dimensão dos quartos nem sempre é uma informaçãodisponível sendo a informação consistente apenas paraquartos individuais e duplos. Da análise obtida constata-se que a área média é de 16 m² com um mínimo de 8 m²para um quarto individual e um máximo de 60 m² paraquarto duplo.

Os quartos tendem a ser semelhantes incorporando cama,mesinha de cabeceira, secretária, cadeira e roupeiro.Assiste-se a uma preocupação estética cada vez maior naoferta em termos de decoração sobretudo por parte dasentidades privadas, o que tem influência direta naatratividade do espaço.

Uma abordagem qualitativa da oferta existente permiteconcluir que mais de 90% do alojamento de estudantesapresenta um estado de conservação acima do razoável.Mesmo assim, subsiste alojamento em funcionamentoqualitativamente inferior aos standards atuais. Das 138unidades de alojamento identificadas, cerca de 45 apresentamuma qualidade elevada, 82 razoável e 11 insuficiente. .

A maioria do alojamento identificado é misto (80% domercado), existindo adicionalmente 8 residências masculinase 19 femininas. Esta divisão de residências acontecesobretudo nas promovidas pelos SAS/Universidades Públicase/ou pelas congregações religiosas/fundações. Os playersprivados tendem a não fazer segmentação por género. .

A análise da propriedade/gestão permite perceber qual oestádio de desenvolvimento do mercado. Fazendo ocruzamento com o número de unidades constata-se queos maiores proprietários são as empresas privadas (52%)e as Universidades Públicas/SAS (26%), seguidas dasCongregações Religiosas/ Fundações que representam 12%do mercado.

A análise por número de camas inverte as posições dasUniversidades Públicas/SAS e Empresas Privadasrepresentando as primeiras 61% do mercado e as segundas19% do mesmo. As Congregações Religiosas/Fundaçõesassumem um peso de 15% do mercado.

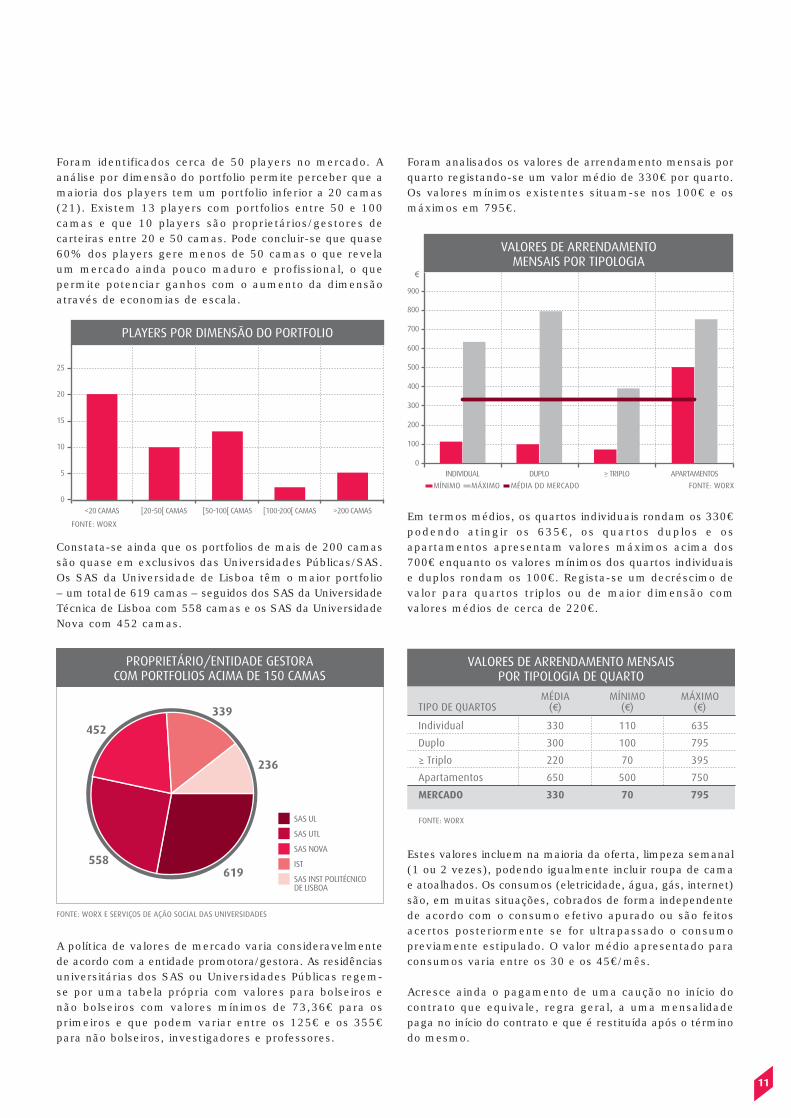

Foram identificados cerca de 50 players no mercado. Aanálise por dimensão do portfolio permite perceber que amaioria dos players tem um portfolio inferior a 20 camas(21). Existem 13 players com portfolios entre 50 e 100camas e que 10 players são proprietários/gestores decarteiras entre 20 e 50 camas. Pode concluir-se que quase60% dos players gere menos de 50 camas o que revelaum mercado ainda pouco maduro e profissional, o quepermite potenciar ganhos com o aumento da dimensãoatravés de economias de escala.

Constata-se ainda que os portfolios de mais de 200 camassão quase em exclusivos das Universidades Públicas/SAS.Os SAS da Universidade de Lisboa têm o maior portfolio– um total de 619 camas – seguidos dos SAS da UniversidadeTécnica de Lisboa com 558 camas e os SAS da UniversidadeNova com 452 camas.

A política de valores de mercado varia consideravelmentede acordo com a entidade promotora/gestora. As residênciasuniversitárias dos SAS ou Universidades Públicas regem-se por uma tabela própria com valores para bolseiros enão bolseiros com valores mínimos de 73,36€ para osprimeiros e que podem variar entre os 125€ e os 355€para não bolseiros, investigadores e professores. .

Foram analisados os valores de arrendamento mensais porquarto registando-se um valor médio de 330€ por quarto.Os valores mínimos existentes situam-se nos 100€ e osmáximos em 795€.

Em termos médios, os quartos individuais rondam os 330€podendo atingir os 635€, os quartos duplos e osapartamentos apresentam valores máximos acima dos700€ enquanto os valores mínimos dos quartos individuaise duplos rondam os 100€. Regista-se um decréscimo devalor para quartos triplos ou de maior dimensão comvalores médios de cerca de 220€.

Estes valores incluem na maioria da oferta, limpeza semanal(1 ou 2 vezes), podendo igualmente incluir roupa de camae atoalhados. Os consumos (eletricidade, água, gás, internet)são, em muitas situações, cobrados de forma independentede acordo com o consumo efetivo apurado ou são feitosacertos posteriormente se for ultrapassado o consumopreviamente estipulado. O valor médio apresentado paraconsumos varia entre os 30 e os 45€/mês.

Acresce ainda o pagamento de uma caução no início docontrato que equivale, regra geral, a uma mensalidadepaga no início do contrato e que é restituída após o términodo mesmo.

Outra questão pertinente neste âmbito é a duração doscontratos e a taxa de ocupação. Da informação recolhidaé unânime que a taxa de ocupação é bastante elevada(entre 90% e 100%) mas que a mesma assume estesvalores em 10 dos 12 meses do ano. Usualmente entremeados de Julho e meados de Setembro a oferta encontra-se devoluta e existem mesmo algumas unidades encerradaspara limpeza e manutenção. Embora algumas unidadestentem contornar esta situação através dos short termrentals (alugueres de curta duração) ou da atração deestudantes em summer courses (cursos de Verão), existeefetivamente uma quebra de rentabilidade fruto da reduçãoda ocupação neste período.

Por último, uma nota em relação à propriedade dos imóveis:existem imóveis adquiridos com este fim assim comoexistem arrendamentos comerciais de imóveis que sãodepois sujeitos a sub-arrendamentos aos estudantes. Daanálise efetuada, subsistem diversas opções e o mesmoplayer poderá gerir situações diferenciadas e encará-lasdentro do seu plano de negócios.//

O estudo e a pesquisa efetuada permitem concluir que osfluxos e intercâmbios de estudantes internacionais são umarealidade à escala global com tendência para se manterem.

Portugal tem vindo a ser um destino cada vez mais atrativoem termos internacionais. Esta atratividade não se prendeapenas com as ligações com os países da CPLP, e quetradicionalmente enviam muitos estudantes para frequentaremo ensino superior, mas sobretudo com o aumento de estudantesde outras nacionalidades. Efetivamente, o peso dos primeirostem vindo a decrescer no número total de estudantesestrangeiros pela via do crescimento acentuado dos segundos.

Tratando-se de um fenómeno relativamente recente, o mercadonão se encontrava estruturado para dar resposta a uma procuraque surgiu num curto período de tempo.

Efetivamente, o alojamento de estudantes era maioritariamenteassegurado pelas residências de estudantes promovidas pelasuniversidades públicas e/ou os serviços de ação social e pelomercado de arrendamento privado através do arrendamentode quartos de forma dispersa pelas principais cidadesuniversitárias.

A profissionalização do mercado é por isso bastante recentee convive ainda com o mercado paralelo que tem, por via daconjuntura atual, vindo a crescer, uma vez que o arrendamentode quartos a estudantes pode constituir uma fonte adicionalde rendimento das famílias.

O trabalho efetuado foi sistematizado através de uma análiseSWOT que permite traduzir em grandes ideias as principaisconclusões do mesmo. Tendo como base a análise efetuada aomercado de Lisboa pode concluir-se que os principais pontosfortes prendem-se com a atratividade de Lisboa como destinopara estudar e ter uma experiência internacional. Efetivamente,alguns estabelecimentos de ensino encontram-se bemposicionados nos rankings internacionais e outros têm protocolose programas de intercâmbios com várias instituiçõesinternacionais, o que potencia o fluxo de estudantes para Lisboa.

Embora o mercado seja ainda pouco maduro e poucoprofissionalizado, existe já um conjunto de players com algumadimensão e que têm vindo a contribuir positivamente para aqualificação do mesmo e para a formalização da oferta nosúltimos anos.

O setor público continua a ter uma maior prevalência emtermos de número de camas oferecidas, embora os privados

tenham crescido consistentemente nos últimos anos e sejamos maiores responsáveis pelo aumento da oferta qualificada.

Os valores de alojamento em Lisboa são razoáveis quandocomparados com outras localizações internacionais, o quealiado a um custo e modo de vida igualmente atrativo, setornam fatores aliciantes na ponderação de um destino parater uma experiência internacional.

Os pontos fracos prendem-se sobretudo com a falta dediferenciação da oferta o que torna difícil a atração/fixação deestudantes. Este facto indicia uma enorme rotatividade naocupação do alojamento o que aliado à sazonalidade quecaracteriza este segmento tem impacto na rentabilidade donegócio. Acresce a dimensão ainda reduzida da maioria dosplayers o que faz com que não sejam aproveitadas economiasque só se conseguem com escala.

A existência de um mercado de arrendamento paralelo éigualmente um senão do mercado uma vez que o mesmo seconstitui como concorrência desleal pela informalidade daoferta (quartos arrendados em casas ou mesmo apartamentoscom este fim) mas com formas de gestão e funcionamentoinformais e por isso não tributáveis.

A falta de controlo na qualidade da oferta é igualmente umaproblemática deste mercado. A ausência de regulamentaçãoespecífica permite a existência de alojamento de estudantescom qualidade insuficiente e sem as devidas condições desegurança (seguros, equipamento de combate a incêndio,etc.).

A ausência de um motor de busca especializado neste segmentoé também um ponto negativo uma vez que a oferta se encontradispersa de forma indiferenciada por um conjunto de sitesonde a própria qualidade não é garantida.

A conjuntura atual coloca um conjunto de ameaças aodesenvolvimento deste negócio como seja, a volatilidade eincerteza económico-financeira, o crescimento do mercadoinformal (como acréscimo de rendimentos por parte dosagregados familiares) e a dificuldade de ter escala num mercadoque é por si só diminuto.

No entanto, o próprio segmento potencia um conjunto importantede oportunidades. A primeira prende-se com o crescimentosustentado dos fluxos internacionais e com a robustez daimportância da formação académica que ultrapassa as incertezasdo clima económico o que indicia o crescimento do segmento.

A segunda oportunidade é o efetivo desequilíbrio entre a ofertae a procura uma vez que a capacidade instalada não respondeà procura existente. A análise realizada permite estimar paraLisboa um défice de cerca de 10.000 camas para acomodar onúmero de alunos com necessidades de alojamento(considerando os alunos deslocalizados, os alunosinternacionais e os alunos dos países da CPLP que totalizamcerca de 14.000 estudantes para um total de 4.000 camasatualmente existentes). .

Existe assim espaço para o crescimento dos playersexistentes bem como para a entrada de novos que venhamqualificar a oferta. O crescimento deste segmento induziráa um maior controlo e regulamentação da oferta o queterá como benefício a sua qualificação bem como a crescenteprofissionalização do setor. A diferenciação da ofertapermitirá igualmente acrescentar valor ao mercado o quepotenciará valores de arrendamento mais atrativos emtermos de negócio. .

Os recentes incentivos à reabilitação urbana bem como asalterações ao regime do arrendamento urbano sãoigualmente oportunidades a não descurar uma vez quepodem potenciar uma maior facilidade de acesso a edifíciosem localizações privilegiadas para este fim. .

Simultaneamente, os atrativos de Lisboa são grandes peloque importa minimizar os efeitos da sazonalidade atravésde programas combinados com as universidades nos mesesde Verão bem como adaptar a oferta para os short termrentals neste período.

Por último, aponta-se o contínuo crescimento dos estudantesinternacionais o que, a par do crescimento das economiasemergente do Brasil e Angola, com quem Portugal temrelações privilegiadas, abre oportunidade para um nichode mercado que pode ainda vir a crescer substancialmentee acrescentar escala ao mercado.

O mercado de alojamento de estudantes afirma-se assimcomo um mercado com potencial de desenvolvimento masainda em crescimento, com um número ainda reduzido deplayers profissionais mas que têm dado um contributomuito importante para a qualificação da oferta e para umagestão profissional do alojamento.

A rentabilidade deste negócio depende de um vasto conjuntode variáveis nomeadamente, a caracterização da propriedade(proprietário/inquilino/aquisição do imóvel ou herança,etc.), a existência de economias de escala do gestor/proprietário, a localização, tipo de contrato existente peloque não é possível fazer uma análise standard do modelode negócio. .

Ainda assim, todos os maiores players privados do mercadoconsultados no âmbito do presente estudo, sentem queapesar das dificuldades a ser suprimidas, existe capacidadede crescimento e perspetivas de expansão para os seus

negócios com a experiência adquirida nos primeirosalojamentos que geriram e com a auscultação dasnecessidades dos estudantes ao nível do arrendamento.Estes são players com grande conhecimento de mercadoe com capacidade de gestão efetiva do negócio dasresidências de estudantes.

Subsiste assim unanimidade no crescimento e nasustentabilidade deste nicho de mercado que pode tornar-se não apenas um bom cartão de visita para os estudantesestrangeiros bem como um motor de reabilitação erejuvenescimento dos centros das cidades.// .

![[HICEE] OPM Review](https://img.document.onl/doc/110x75/588830a11a28ab733a8b6a2b/hicee-opm-review.jpg)