Embed Size (px)

Citation preview

Pedro Duarte

ObrigaObrigaçções Fiscais conexas com a ões Fiscais conexas com a Actividade NotarialActividade Notarial

-- Funcionalidades do Portal das FinanFuncionalidades do Portal das Finançças as --

Coimbra - 29 de Maio de 2010Lisboa - 10 de Julho de 2010Porto - 11 de Dezembro de 2010

Nota IntrodutNota IntrodutóóriariaEstes diapositivos respeitam aos elementos que foram apresentados nos Seminários realizados em Coimbra, Lisboa e Porto.

Os elementos relativos à liquidação de IMT associado aos factos tributários “Permuta” ou “Excesso de quota-parte de imóveis em divisão ou partilhas”, bem como a participação de transmissão de bens em sede de Imposto de Selo, correspondem à forma actual de registo pelas Conservatórias do Registo Predial.

Com a materialização para breve da alteração do Estatuto do Notariado, fruto da autorização legislativa consignada na Lei n.º 45/2010, os Notários Privativos passarão a poder prestar os referidos serviços em condições similares às das Conservatórias, justificando-se a apresentação do actual “modus operandi”.

Importa advertir os interessados de que, apesar do cuidado tido na elaboração do presente trabalho, os diapositivos contêm o essencial para informar e encaminhar os destinatários – profissionais do Notariado Privativo, sugerindo-se a consulta da legislação associada aos diferentes “processos de negócio” apresentados.

Esta apresentação é para utilização exclusiva dos Profissionais associados da Ordem dos Notários, não podendo a mesma ser utilizada ou reproduzida para uso público ou privado, sem autorização prévia do Autor.

O autorPedro Duarte

PROGRAMAPROGRAMA

Notariado PrivativoNotariado Privativoevoluevoluçção da actividade notarialão da actividade notarial

Portal das FinanPortal das Finanççasasfuncionalidades conexasfuncionalidades conexascom a actividade notarialcom a actividade notarial

AnAnáálise de legislalise de legislaçção fiscal relevanteão fiscal relevante

Debate / DDebate / Dúúvidasvidas

NOTARIADO PRIVATIVONOTARIADO PRIVATIVOPrivatização dos Cartórios Notariais

[Lei n.º 49/2003, de 22 de Agosto]- Estatuto do Notariado / Ordem dos Notários[Decreto-Lei n.º 26/2004, de 4 de Fevereiro][Decreto-Lei n.º 27/2004, de 4 de Fevereiro]

Simplificação dos Actos Notariais - Simplex- Procedimento Especial de Transmissão[Decreto-Lei n.º 263-A/2007, de 23 de Julho][Portaria n.º 1594/2007, de 17 de Dezembro][Portaria n.º 67/2010, de 3 de Fevereiro]

Desformalização da actividade notarial- Advogados, Solicitadores e Câmaras de Comércio[Decreto-Lei n.º 76-A/2006, de 29 de Março][Decreto-Lei n.º 116/2008, de 4 de Julho][Portaria n.º 1535/2008, de 30 de Dezembro]

Revitalização da actividade notarial- Revisão das competências e de organização da profissão[Lei 45/2010, de 3 de Setembro]

Uma actividade Uma actividade em risco ?em risco ?

20032003

20072007

20082008

20102010

20042004

Enquadramento Fiscal dos Actos NotariaisEnquadramento Fiscal dos Actos NotariaisLiquidação

de IMTActualização de

Proprietário

Pedido deIsenção de IMI

Pedido deAvaliação IMI

Participação deTransmissão

Gratuita

Liquidaçãode Imposto

de Selo

DeclaraçãoModelo 11

Impostos sobreo Rendimento

Actualização do domicilio

Actividade Cidadãos Conservatórias do Registo Predial

Alteração de Morada Sim Sim (*)

Pedido de Isenção de IMI Sim Sim

Pedido de Actualização Matricial –Modelo 1 de IMI Sim Sim

Liquidação de IMT e Selo (verba 1.1) Sim Sim

Liquidação de IMT – outros factos tributários Não Sim

Imposto de Selo - Participação de Transmissões Gratuitas Não Sim

(*) O contribuinte terá que ter senha de acesso ao Portal das Finanças. Em todas as outras situações, a Conservatória funciona como um “balcão electrónico” da DGCI

www.portaldasfinancas.gov.ptwww.portaldasfinancas.gov.ptwww.portaldasfinancas.gov.pt

MaterializaMaterializaçção da Lei 45/2010, de 3 de Setembroão da Lei 45/2010, de 3 de Setembro

Actividade CidadãosConservatórias

=Notários Privativos

Alteração de Morada Sim Sim

Pedido de Isenção de IMI Sim Sim

Pedido de Actualização Matricial –Modelo 1 de IMI Sim Sim

Liquidação de IMT e Selo (verba 1.1) Sim Sim

Liquidação de IMT – outros factos tributários Não Sim

Imposto de Selo - Participação de Transmissões Gratuitas Não Sim

A partir de 2011, todos os serviços poderão ser prestados“on-line” pelo Notário Privativo, nos mesmos termos que as Conservatórias (“Casa Pronta”)

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

CidadãosCidadãos

AlteraAlteraçção de moradaão de morada

Elementos deElementos deSeguranSegurançça:a:NifNif e senha de acessoe senha de acesso(Cidadão / Empresa)(Cidadão / Empresa)

Pedido de IsenPedido de Isençção de IMIão de IMI

Pedido de ActualizaPedido de Actualizaçção Matricial ão Matricial (Avalia(Avaliaçção) ão) -- Modelo 1 de IMIModelo 1 de IMI

SimulaSimulaçção de Valor Patrimonial ão de Valor Patrimonial TributTributáário rio –– PrPréédios Urbanosdios Urbanos(dispon(disponíível mesmo para quem não tenha vel mesmo para quem não tenha senha de acesso ao Portal das Finansenha de acesso ao Portal das Finançças)as)

Funcionalidades dependentes do perfil de utilizadorFuncionalidades dependentes do perfil de utilizador

LiquidaLiquidaçção de IMT e Imposto ão de IMT e Imposto de Selo de Selo –– verba 1.1verba 1.1

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

AlteraAlteraçção de moradaão de morada(O contribuinte ter(O contribuinte teráá que possuir senhaque possuir senhade acesso ao Portal das Finande acesso ao Portal das Finanççasas))

Pedido de IsenPedido de Isençção de IMIão de IMI

Pedido de ActualizaPedido de Actualizaçção Matricial ão Matricial (Mod.1 de IMI)(Mod.1 de IMI)

Nota Importante:Nota Importante:A disponibilizaA disponibilizaçção destes servião destes serviçços não depende da posse de senha de os não depende da posse de senha de acesso ao Portal das Finanacesso ao Portal das Finançças pelo contribuinteas pelo contribuinteA ConservatA Conservatóória funciona como um ria funciona como um ““balcão receptorbalcão receptor”” da Direcda Direcçção Geral dos ão Geral dos Impostos, regime que deverImpostos, regime que deveráá ser aplicser aplicáável aos Notvel aos Notáários Privativos em 2011rios Privativos em 2011

LiquidaLiquidaçção de IMT e Imposto de Seloão de IMT e Imposto de Selo

Funcionalidades dependentes do perfil de utilizadorFuncionalidades dependentes do perfil de utilizador

ConservatConservatóórias rias ParticipaParticipaçção de Imposto de Seloão de Imposto de Selo

PORTAL DAS FINANPORTAL DAS FINANÇÇASASFuncionalidades conexas com a prFuncionalidades conexas com a práática de tica de actos notariaisactos notariais

Funcionalidades Funcionalidades restritas ao exercrestritas ao exercíício cio de actividade notarialde actividade notarial

Actos PreparatActos Preparatóóriosrios

ObrigaObrigaçções Fiscais ões Fiscais SubsequentesSubsequentes

CidadãosCidadãos

ConservatConservatóórias rias

NotNotááriorio

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

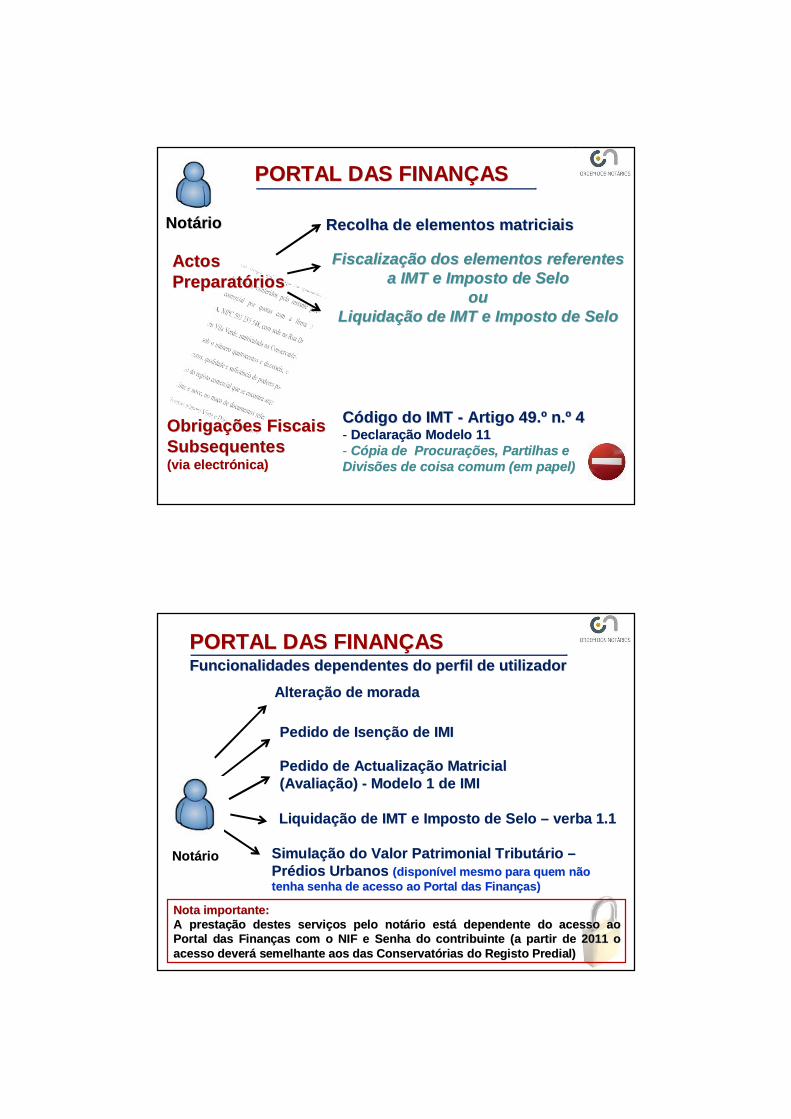

NotNotááriorio

Actos Actos PreparatPreparatóóriosrios

ObrigaObrigaçções Fiscais ões Fiscais SubsequentesSubsequentes(via electr(via electróónica)nica)

Recolha de elementos matriciaisRecolha de elementos matriciais

FiscalizaFiscalizaçção dos elementos referentes ão dos elementos referentes a IMT e Imposto de Seloa IMT e Imposto de Selo

ououLiquidaLiquidaçção de IMT e Imposto de Seloão de IMT e Imposto de Selo

CCóódigo do IMT digo do IMT -- Artigo 49.Artigo 49.ºº n.n.ºº 44-- DeclaraDeclaraçção Modelo 11ão Modelo 11-- CCóópia de Procurapia de Procuraçções, Partilhas e ões, Partilhas e Divisões de coisa comum (em papel) Divisões de coisa comum (em papel)

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

AlteraAlteraçção de moradaão de morada

Pedido de IsenPedido de Isençção de IMIão de IMI

Pedido de ActualizaPedido de Actualizaçção Matricial ão Matricial (Avalia(Avaliaçção) ão) -- Modelo 1 de IMIModelo 1 de IMI

SimulaSimulaçção do Valor Patrimonial Tributão do Valor Patrimonial Tributáário rio ––PrPréédios Urbanosdios Urbanos (dispon(disponíível mesmo para quem não vel mesmo para quem não tenha senha de acesso ao Portal das Finantenha senha de acesso ao Portal das Finançças)as)

Funcionalidades dependentes do perfil de utilizadorFuncionalidades dependentes do perfil de utilizador

LiquidaLiquidaçção de IMT e Imposto de Selo ão de IMT e Imposto de Selo –– verba 1.1verba 1.1

NotNotááriorio

Nota importante:Nota importante:A prestaA prestaçção destes servião destes serviçços pelo notos pelo notáário estrio estáá dependente do acesso ao dependente do acesso ao Portal das FinanPortal das Finançças com o NIF e Senha do contribuinte (a partir de 2011 o as com o NIF e Senha do contribuinte (a partir de 2011 o acesso deveracesso deveráá semelhante aos das Conservatsemelhante aos das Conservatóórias do Registo Predial)rias do Registo Predial)

AlteraAlteraçção de ão de moradamorada

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

CidadãosCidadãosAlteraAlteraçção de moradaão de morada

ÉÉ um acto um acto independente independente

do Tipo de Prdo Tipo de Préédio Adquiridodio Adquirido

ObrigaObrigaçção ão Fiscal (1)Fiscal (1)

Lei Geral TributLei Geral Tributáária ria Artigo 19.Artigo 19.ºº -- Domicilio fiscalDomicilio fiscal

2. É obrigatória, nos termos da lei, a comunicação do domicílio do sujeito passivo à administração tributária.

3. É ineficaz a mudança de domicílio enquanto não for comunicada à administração tributária.

RELAÇÃO: art. 82º a 88º (Código Civil) – domicilio

do Tipo de Acto Notarialdo Tipo de Acto Notarial

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

CidadãosCidadãos

AlteraAlteraçção de moradaão de moradaObrigaObrigaçção ão

Fiscal (2)Fiscal (2)

1. Os interessados que intervenham ou possam intervir em quaisquer procedimentos ou processos nos serviços da administração tributária ou nos tribunais tributários comunicam, no prazo de 15 dias, qualquer alteração do seu domicílio ou sede.

3. A comunicação referida no nº 1 só produzirá efeitos, sem prejuízo da possibilidade legal de a administração tributária proceder oficiosamente à sua rectificação se o interessado fizer a prova de já ter solicitado ou obtido a actualização fiscal do domicílio ou sede.

CCóódigo de Procedimento e Processo Tributdigo de Procedimento e Processo TributááriorioArtigo 43.Artigo 43.ºº -- ObrigaObrigaçção de Participaão de Participaçção de Domicilioão de Domicilio

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

CidadãosCidadãosAlteraAlteraçção de moradaão de morada

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

CidadãosCidadãos

11ºº Elemento de Elemento de SeguranSegurançça:a:NifNif e senhae senhaAlteraAlteraçção de moradaão de morada

22ºº Elemento deElemento deSeguranSegurançça:a:

RecepRecepççãoãode Cde Cóódigodigo

+/+/-- 5 dias 5 dias úúteisteis

30 dias30 dias

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

ConservatConservatóóriasriasAlteraAlteraçção de moradaão de morada

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

ConservatConservatóóriasriasAlteraAlteraçção de moradaão de morada

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

ConservatConservatóóriasriasAlteraAlteraçção de moradaão de morada

Dependente Dependente O contribuinte tem O contribuinte tem de confirmar a de confirmar a receprecepçção do cão do cóódigo digo enviado pela DGCIenviado pela DGCI

O contribuinte tem O contribuinte tem de possuir senha de possuir senha de acessode acesso

Não Não éé produzida produzida qualquer alteraqualquer alteraçção de ão de

morada morada ““onon--lineline””

Pedido de Pedido de IsenIsençção de IMIão de IMI

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

CidadãosCidadãos

Pedido de isenPedido de isençção de IMIão de IMI

do Tipo de Prdo Tipo de Préédio Adquiridodio Adquirido

do Valor Patrimonial Tributdo Valor Patrimonial Tributááriorio

Acto Acto Dependente Dependente do Destino do prdo Destino do préédiodio

do Tipo de Aquisido Tipo de Aquisiççãoão

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

CidadãosCidadãos

Pedido de isenPedido de isençção de IMIão de IMI

Estatuto dos BenefEstatuto dos Benefíícios Fiscaiscios FiscaisArtigo 46.Artigo 46.ºº -- PrPréédios Urbanos (dios Urbanos (……) destinados a habita) destinados a habitaççãoão

1. Ficam isentos de imposto municipal sobre imóveis, nos termos da tabela a que se refere o n.º 5, os prédios ou parte de prédios urbanos habitacionais construídos, ampliados, melhorados ou adquiridos a título oneroso, destinados à habitação própria e permanente do sujeito passivo ou do seu agregado familiar, e que sejam efectivamente afectos a tal fim, no prazo de seis meses após a aquisição ou a conclusão da construção, da ampliação ou dos melhoramentos, salvo por motivo não imputável ao beneficiário, devendo o pedido de isenção ser apresentado pelos sujeitos passivos até ao termo dos 60 dias subsequentes àquele prazo.

LegislaLegislaççãoãoRelevanteRelevante

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

CidadãosCidadãos

Pedido de isenPedido de isençção de IMIão de IMI

LegislaLegislaççãoãoRelevanteRelevante

Estatuto dos BenefEstatuto dos Benefíícios Fiscaiscios FiscaisArtigo 46.Artigo 46.ºº -- PrPréédios Urbanos (dios Urbanos (……) destinados a habita) destinados a habitaççãoão

2. A isenção a que se refere o número anterior abrange os arrumos, despensas e garagens, ainda que fisicamente separados, mas integrando o mesmo edifício ou conjunto habitacional, desde que utilizados exclusivamente pelo proprietário, inquilino ou seu agregado familiar como complemento da habitação isenta.

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

CidadãosCidadãos

Pedido de isenPedido de isençção de IMIão de IMI

LegislaLegislaççãoãoRelevanteRelevante

Estatuto dos BenefEstatuto dos Benefíícios Fiscaiscios FiscaisArtigo 46.Artigo 46.ºº -- PrPréédios Urbanos (dios Urbanos (……) destinados a habita) destinados a habitaççãoão

4. Tratando-se de prédios ampliados ou melhorados nos casos previstos nos números 1 e 3, a isenção aproveita apenas ao valor patrimonial tributário correspondente ao acréscimo resultante das ampliações ou melhoramentos efectuados, tendo em conta, para a determinação dos respectivos limite e período de isenção, a totalidade do valor patrimonial tributário do prédio após o aumento derivado de tais ampliações ou melhoramentos.

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

CidadãosCidadãos

Pedido de isenPedido de isençção de IMIão de IMI

LegislaLegislaççãoãoRelevanteRelevante

11ªª CondiCondiçção: ão: Prazo para AfectaPrazo para Afectaçção do Imão do ImóóvelvelEstatuto dos BenefEstatuto dos Benefíícios Fiscaiscios FiscaisArtigo 46.Artigo 46.ºº / N./ N.ºº 11

- Afectação do imóvel (ou parte) a habitação própria e permanente do sujeito passivo ou do seu agregado familiar- No prazo de seis meses após a aquisição ou a conclusão da construção, da ampliação ou dos melhoramentos

Artigo 46.Artigo 46.ºº / N./ N.ºº 99Para efeitos do disposto no presente artigo, considera-se ter havido afectação dos prédios ou partes de prédios à habitação própria e permanente do sujeito passivo ou do seu agregado familiar, se aí se fixar o respectivo domicílio fiscal.Relação: Artigo 19.º LGT e Artigo 43.º CPPT ALTERAALTERAÇÇÃO ÃO

DE MORADADE MORADA

Propriedade Total com partes ou Propriedade Total com partes ou divisões independentesdivisões independentes

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

CidadãosCidadãos

Pedido de isenPedido de isençção de IMIão de IMI

LegislaLegislaççãoãoRelevanteRelevante

22ªª CondiCondiçção: ão: Prazo para Entrega do Pedido de IsenPrazo para Entrega do Pedido de IsenççãoãoEstatuto dos BenefEstatuto dos Benefíícios Fiscaiscios FiscaisArtigo 46.Artigo 46.ºº / N./ N.ºº 11

- Até ao termo dos 60 dias subsequentes ao prazo ( de 6 meses) para afectação do imóvel a habitação própria e permanente do sujeito passivo ou do seu agregado familiar = 6 meses + 60 dias

DeterminaDeterminaçção de ão de prazo(sprazo(s) limite:) limite:

Facto Facto TributTributááriorio

AfectaAfectaçção do imão do imóóvel = 6 mesesvel = 6 meses

Entrega do pedido (posterior Entrega do pedido (posterior àà afectaafectaçção) = 6 meses + 60 diasão) = 6 meses + 60 dias

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

CidadãosCidadãos

Pedido de isenPedido de isençção de IMIão de IMI

LegislaLegislaççãoãoRelevanteRelevante

FACTO TRIBUTFACTO TRIBUTÁÁRIO ?RIO ?

AquisiAquisiçção Onerosaão OnerosaData de Aquisição do imóvel

ouou

ConstruConstruçção, Ampliaão, Ampliaçção e Melhoramentosão e MelhoramentosCCóódigo do IMI digo do IMI -- Artigo 10.Artigo 10.ºº-- Data da conclusão dos prData da conclusão dos préédios urbanosdios urbanos1. Os prédios urbanos presumem-se concluídos ou modificados na mais antiga das seguintes datas:a) Em que for concedida licença camarária, quando exigível;b) Em que for apresentada a declaração para inscrição na matriz com indicação da data de conclusão das obras;c) Em que se verificar uma qualquer utilização, desde que a título não precário; d) Em que se tornar possível a sua normal utilização para os fins a que se destina.

Constante da Constante da DeclaraDeclaraçção Modelo 11ão Modelo 11

Constante da DeclaraConstante da Declaraçção Modelo 1 de IMI ão Modelo 1 de IMI (pedido de inscri(pedido de inscriçção)ão)

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

CidadãosCidadãosEntrega do Pedido de isenEntrega do Pedido de isençção de IMIão de IMI

Titularidade Titularidade do imdo imóóvel ?vel ?

Data de Data de AfectaAfectaççãoão

Data de Facto Data de Facto TributTributááriorio

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

CidadãosCidadãos

Pedido de isenPedido de isençção de IMIão de IMILIMITALIMITAÇÇÕESÕESEstatuto dos BenefEstatuto dos Benefíícios Fiscaiscios FiscaisArtigo 46.Artigo 46.ºº / N./ N.ºº 1111A isenção prevista nos n.ºs 1 e 2 só pode ser reconhecida duas vezes ao mesmo sujeito passivo ou agregado familiar

.

Estatuto dos BenefEstatuto dos Benefíícios Fiscaiscios FiscaisArtigo 46.Artigo 46.ºº / N./ N.ºº 5 5 -- Limite de Valor Patrimonial TributLimite de Valor Patrimonial TributááriorioO período de isenção a conceder é determinado em conformidade com a seguinte tabela:

Valor Patrimonial (em euros) Período de IsençãoAté 157.500 € 8

De 157.500 € até 236.250 € 4

O benefício económico associado à isenção de IMI varia de acordo com a taxa de imposto fixada pelo Município da área do imóvel

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

CidadãosCidadãos

Pedido de isenPedido de isençção de IMIão de IMI

ELEMENTOS DE CONTROLOELEMENTOS DE CONTROLO

-- Existência Matricial do ImExistência Matricial do Imóóvelvel

-- Titularidade do ImTitularidade do Imóóvelvel

-- AcumulaAcumulaçção de Isenão de Isenççõesões

-- AfectaAfectaçção do Imão do Imóóvel (vs. destino do imvel (vs. destino do imóóvel)vel)

-- Data do Facto TributData do Facto Tributááriorio

-- Existência de DExistência de Díívidas Fiscaisvidas Fiscais.

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

CidadãosCidadãos

Pedido de isenPedido de isençção de IMIão de IMILegislaLegislaççãoãoRelevanteRelevante

Se o pedido for apresentado para além do prazo, ou se a afectação a residência própria e permanente do sujeito passivo ou do seu agregado familiar ocorrer após o decurso do prazo, a isenção inicia-se a partir do ano imediato, inclusive, ao da verificação de tais pressupostos, cessando, todavia, no ano em que findaria se a afectação se tivesse verificado nos seis meses imediatos ao da conclusão da construção, ampliação, melhoramentos ou aquisição a título oneroso. [Aplicação prática – a isenção vigora a partir do ano seguinte ao da apresentação do pedido de isenção]

SituaSituaçção de Incumprimentoão de IncumprimentoEstatuto dos BenefEstatuto dos Benefíícios Fiscaiscios FiscaisArtigo 46.Artigo 46.ºº / N./ N.ºº 77

11ºº DeterminaDeterminaçção do Perão do Perííodo Modo Mááximo, face V.P.T. ( 4 ou 8 anos)ximo, face V.P.T. ( 4 ou 8 anos)

22ºº DeterminaDeterminaçção do Perão do Perííodo de odo de BenefBenefíício Posscio Possíível?vel?

Facto Facto TributTributááriorio

60 dias60 dias apapóós s 6 meses6 meses a a contar do facto tributcontar do facto tributááriorio

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

CidadãosCidadãos

Pedido de isenPedido de isençção de IMIão de IMI

PROBLEMAS MAIS FREQUENTESPROBLEMAS MAIS FREQUENTES

- Imóvel adquirido, com falta de avaliação nos termos do IMI

- Sujeito passivo com outra isenção vigente (exemplo: imóvel que tenha para venda)

- Divergência entre domicilio fiscal e localização matricial do imóvel (exemplo: ineficácia da alteração de morada, por exemplo por falta de confirmação da recepção do código enviado para controlo pela DGCI)

- Existência de dívidas à DGCI ou Segurança Social

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

ConservatConservatóóriasriasPedido de isenPedido de isençção de IMIão de IMI

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

ConservatConservatóóriasrias

Não exige que o contribuinte Não exige que o contribuinte tenha senha de acesso ao tenha senha de acesso ao

Portal das FinanPortal das Finançças !as !

Pedido de isenPedido de isençção de IMIão de IMI

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

Pedido de isenPedido de isençção de IMIão de IMI

APRESENTAR NA APRESENTAR NA ““HORAHORA”” O PEDIDO DE ISENO PEDIDO DE ISENÇÇÃO ÃO DE IMI PODE NÃO SER A OPDE IMI PODE NÃO SER A OPÇÇÃO MAIS BENÃO MAIS BENÉÉFICA:FICA:

.

•• NNúúmero limitado de isenmero limitado de isençções (2)ões (2)

•• Valor patrimonial do imValor patrimonial do imóóvel limitativo quanto vel limitativo quanto àà duraduraçção mão mááxima da isenxima da isençção (4/8 anos)ão (4/8 anos)

•• Mobilidade geogrMobilidade geográáfica crescentefica crescente

•• Instabilidade ConjugalInstabilidade ConjugalPorquê pedir de imediato isenPorquê pedir de imediato isençção de IMI, se o prazo ão de IMI, se o prazo

para pedir dentro do prazo pode estenderpara pedir dentro do prazo pode estender--se por cerca se por cerca de 8 meses, sem implicar a perda de qualquer ano?de 8 meses, sem implicar a perda de qualquer ano?

Regime de Actualização do Valor Patrimonial

Código do Imposto Municipal sobre ImóveisARTIGO 138º – ACTUALIZAÇÃO PERIÓDICA

Os valores patrimoniais tributários dos prédios urbanos

são actualizados trienalmente com base em factores

correspondentes a 75% dos coeficientes de

desvalorização da moeda fixados anualmente por

portaria do Ministro das Finanças para efeitos dos

impostos sobre o rendimento.

2003 2004 2005 2006 2007 2008 2009 20102011

2012

EVOLUÇÃO DO VALOR PATRIMONIAL ACTUALPRÉDIOS URBANOS SEMSEM AVALIAÇÃO NOS TERMOS DO IMI

Portaria 772/09

+ 3,75%

Portaria 429/06

+ 3,00 %

Actualização VPT em 31-12-2003 Actualização VPT

em 2006-12-31 Actualização VPT em 2009-12-31

Portaria 1337/03

+ [0% - 4321%]

PRÉDIOS URBANOS SEM AVALIAÇÃO NOS TERMOS DO IMI

A diferenA diferençça entre a entre prpréédios dios não avaliadosnão avaliadosou ou avaliadosavaliados nos nos termos do Ctermos do Cóódigo do digo do IMI, depende do IMI, depende do conteconteúúdo desta do desta áárearea

2003 2004 2005 2006 2007 2008 2009 2010 20112012

EVOLUÇÃO DO VALOR PATRIMONIAL ACTUALPRÉDIOS URBANOS COMCOM AVALIAÇÃO NOS TERMOS DO IMI

(EXEMPLO DE PRÉDIO AVALIADO EM DEZ/2003)

Avaliado em 2003 Actualização VPT

em 2006-12-31Actualização VPT em 2009-12-31

Actualização VPT em 2012-12-31

IMI – ACTUALIZAÇÃO DO VALOR PATRIMONIALPrédios inscritos desde 13-11-2003

(data do pedido de inscrição – Art.º 32/2 do DL 287/2003)

ANOIMPOSTO 2006 2007 2008 2009 2010

Coeficiente Desvalorização

Moeda

Portaria 429/06(1,04)

Portaria 768/07(1,05)

Portaria 362/08(1,05)

Portaria 772/09(1,05)

Portaria 785/10(1,02)

Ano de Referência 2003 2004 2005 2006 2007

Actualização VPT (138.º) 3,00 % 3,75% 3,75% 3,75% 1,50%

Aplicação do Artigo 138º (Actualização Periódica) do CIMI

Processo de Actualização do VPT (de 3 em 3 anos) tem início no ano da apresentação do pedido de avaliação do imóvel

(não no ano em que o resultado da avaliação é inscrito na matriz)

PRÉDIOS URBANOS (ORIGEM NA CONTRIBUIÇÃO AUTÁRQUICA)COM AVALIAÇÃO NOS TERMOS DO IMI

Ano de InscriAno de Inscriçção ão do Prdo Préédio na dio na

Matriz (<=2003), Matriz (<=2003), mas com esta mas com esta estrutura de estrutura de

dadosdados

Ano da Ano da úúltima ltima actualizaactualizaççãoão

PRÉDIOS URBANOS COM (ORIGEM E) AVALIAÇÃONOS TERMOS DO IMI

Ano de Ano de InscriInscriçção do ão do

PrPréédio na dio na MatrizMatriz

(>=2003)(>=2003)

Ano da Ano da úúltima ltima actualizaactualizaççãoão

Como travar os aumentos do VPT ?Pedido de Nova AvaliaPedido de Nova Avaliaççãoão

Código do Imposto Municipal sobre ImóveisArtigo 130º – Reclamação das Matrizes

3. Os sujeitos passivos referidos no n.º 1 podem, a todo o tempo, reclamar de qualquer incorrecção nas inscrições matriciais, nomeadamente com base nos seguintes fundamentos:

a) Valor patrimonial tributário considerado desactualizado;4. O valor patrimonial tributário resultante de avaliação directa sópode ser objecto de alteração com o fundamento previsto na alínea a) do n.º 3 por meio de avaliação decorridos três anos sobre a data do encerramento da matriz em que tenha sido inscrito o resultado daquela avaliação.

Artigo 94º – Encerramento das MatrizesO serviço anual de conservação das matrizes é encerrado em 31 de Dezembro.

Apurar a data de inscriApurar a data de inscriçção na matriz ?ão na matriz ?

PRÉDIOS URBANOS COM ORIGEM NOS TERMOS DO IMI

PRÉDIOS URBANOS (ORIGEM NA CONTRIBUIÇÃO AUTÁRQUICA)COM AVALIAÇÃO NOS TERMOS DO IMI

(ex. por motivo de 1ª transmissão na vigência no IMI)

?Questionar os Serviços

da DGCI

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

Pedido de isenPedido de isençção de IMIão de IMI

.

LimitaLimitaçção ão –– quanto ao Valor Patrimonialquanto ao Valor PatrimonialEstatuto dos BenefEstatuto dos Benefíícios Fiscaiscios FiscaisArtigo 46.Artigo 46.ºº / N./ N.ºº 5 5 -- Limite de Valor Patrimonial TributLimite de Valor Patrimonial TributááriorioO período de isenção a conceder é determinado em conformidade com a seguinte tabela:

Valor Patrimonial (em euros) Período de IsençãoAté 157.500 € 8

De 157.500 € até 236.250 € 4

A determinaA determinaçção do perão do perííodo modo mááximo de isenximo de isençção ão depende do Valor Patrimonial Tributdepende do Valor Patrimonial Tributáário rio ““vigentevigente”” àà data do facto tributdata do facto tributáário rio

Vai ser transmitido um imVai ser transmitido um imóóvel com os vel com os seguintes dados:seguintes dados:

•• VPT Inicial (inscriVPT Inicial (inscriçção) ão) ……………………………….169.930,00 .169.930,00 €€

•• VPT Actual (face a actualizaVPT Actual (face a actualizaçções) ...176.302,38 ões) ...176.302,38 €€

PerPerííodo modo mááximo de isenximo de isençção ? ão ? …………………….. 4 anos.. 4 anos

Qual o resultado da simulaQual o resultado da simulaçção de ão de uma nova avaliauma nova avaliaçção ?ão ?

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

Pedido de isenPedido de isençção de IMIão de IMI

SimulaSimulaçção deão deAvaliaAvaliaçção de Prão de Préédio dio

UrbanoUrbano

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

CidadãosCidadãosSimulaSimulaçção do Valor Patrimonial Tributão do Valor Patrimonial Tributááriorio

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

CidadãosCidadãosSimulaSimulaçção do Valor Patrimonial Tributão do Valor Patrimonial Tributááriorio

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

SimulaSimulaçção do Valor Patrimonial Tributão do Valor Patrimonial Tributááriorio11ºº Passo Passo -- Determinar o coeficiente de localizaDeterminar o coeficiente de localizaçção, atravão, atravéés da s da

marcamarcaçção do prão do préédio no mapa da freguesia onde estdio no mapa da freguesia onde estáá localizadolocalizado

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

SimulaSimulaçção do Valor Patrimonial Tributão do Valor Patrimonial Tributááriorio22ºº Passo Passo –– Preencher com os dados do imPreencher com os dados do imóóvelvel

SimulaSimulaçção do Valor Patrimonial Tributão do Valor Patrimonial TributááriorioExemplo Exemplo –– Elementos de uma FracElementos de uma Fracçção Autão Autóónomanoma

Dados doDados do““Artigo MãeArtigo Mãe””

Dados da Dados da FracFracççãoão

Coeficientes Coeficientes de Localizade Localizaçção ão e Qualidade da e Qualidade da

11ªª avaliaavaliaççãoão

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

SimulaSimulaçção do Valor Patrimonial Tributão do Valor Patrimonial TributááriorioOs dados do imOs dados do imóóvel (vel (ááreas, reas, coeficientes de qualidade de coeficientes de qualidade de conforto, coeficiente de localizaconforto, coeficiente de localizaçção) ão) podem ser copiados da podem ser copiados da caderneta caderneta predialpredial do imdo imóóvel, enquanto a idade vel, enquanto a idade do prdo préédio pode ser consultada da dio pode ser consultada da ficha de avaliaficha de avaliaççãoão (que teve por base (que teve por base a modelo 1 de IMI)a modelo 1 de IMI)

Nota Importante:Nota Importante:Este tipo de simulaEste tipo de simulaçção assenta na ão assenta na manutenmanutençção dos elementos ão dos elementos considerados na 1considerados na 1ªª avaliaavaliaçção ão (distribui(distribuiçção das ão das ááreas enquanto reas enquanto privativa e dependente) podendo não privativa e dependente) podendo não reflectir eventuais alterareflectir eventuais alteraçções no ões no coeficiente de localizacoeficiente de localizaçção ão

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

CidadãosCidadãos

SimulaSimulaçção do Valor Patrimonial Tributão do Valor Patrimonial Tributááriorio

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

Pedido de isenPedido de isençção de IMIão de IMI

Vai ser transmitido um imVai ser transmitido um imóóvel com os vel com os seguintes dados:seguintes dados:

•• VPT Inicial (inscriVPT Inicial (inscriçção) ão) ……………………………….169.930,00 .169.930,00 €€•• VPT Actual (face a actualizaVPT Actual (face a actualizaçções) ...176.302,38 ões) ...176.302,38 €€

PerPerííodo modo mááximo de isenximo de isençção ? ão ? …………………… 4 anos4 anos

SimulaSimulaçção de uma nova avaliaão de uma nova avaliaçção ?ão ?•• VPT Potencial (nova avaliaVPT Potencial (nova avaliaçção) ...... 139.710,00 ão) ...... 139.710,00 €€

Novo perNovo perííodo modo mááximo de isenximo de isençção ? ão ? ………… 8 anos8 anos

Como evitar precipitaComo evitar precipitaçções na ões na ““horahora””

Nunca depois da data de aquisição, pois não beneficiará da alteração do prazo máximo de isenção resultante de uma alteração do VPT

O pedido de avaliação com base no n.º 4 do artigo 130.º do Código do IMI deve ser apresentado até à data da transmissão (pelo vendedor) ou na data da transmissão (pelo comprador)

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

Pedido de isenPedido de isençção de IMIão de IMI

Modelo 1 de IMIModelo 1 de IMI

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

CidadãosCidadãosPedido de ActualizaPedido de Actualizaçção Matricialão Matricial

11ªª Transmissão na vigência do CTransmissão na vigência do Cóódigo do IMIdigo do IMIn.n.ºº 1 e n.1 e n.ºº 7 do artigo 15.7 do artigo 15.ºº do DL 287/2003do DL 287/2003Motivo para Motivo para

ApresentaApresentaççãoãoAlteraAlteraçção superveniente com acto notarialão superveniente com acto notarial

Depende do tipo de prDepende do tipo de préédio a ser dio a ser objecto de avaliaobjecto de avaliaççãoão

Modelo Declarativo Modelo Declarativo ““onon--lineline””

Pedido de ActualizaPedido de Actualizaçção Matricial ão Matricial –– Modelo 1 de IMIModelo 1 de IMI

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

Pedido de ActualizaPedido de Actualizaçção Matricialão Matricial

Depende do tipo de prDepende do tipo de préédio a ser objecto de avaliadio a ser objecto de avaliaççãoãoModelo Declarativo Modelo Declarativo ““onon--lineline””

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

Pedido de ActualizaPedido de Actualizaçção Matricialão MatricialCampos comuns Campos comuns -- não dependem do tipo de prnão dependem do tipo de préédio a dio a ser objecto de avaliaser objecto de avaliaçção ão –– Quadro 1 / 2 / 3 / 4Quadro 1 / 2 / 3 / 4

ExcepExcepçção ão –– indicando como motivo de avaliaindicando como motivo de avaliaçção ão –– Pedido de Pedido de AvaliaAvaliaçção ão –– deve ser indicada a natureza do pedidodeve ser indicada a natureza do pedido

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

Pedido de ActualizaPedido de Actualizaçção Matricialão Matricial

Quadro 2 Quadro 2 –– IdentificaIdentificaçção do artigo a ser sujeito a avaliaão do artigo a ser sujeito a avaliaççãoão

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

Pedido de ActualizaPedido de Actualizaçção Matricialão Matricial

Quadro 3 Quadro 3 –– IdentificaIdentificaçção dos Proprietão dos Proprietáários, Usufruturios, Usufrutuáários ou rios ou SuperficiSuperficiáários do Prrios do Préédiodio

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

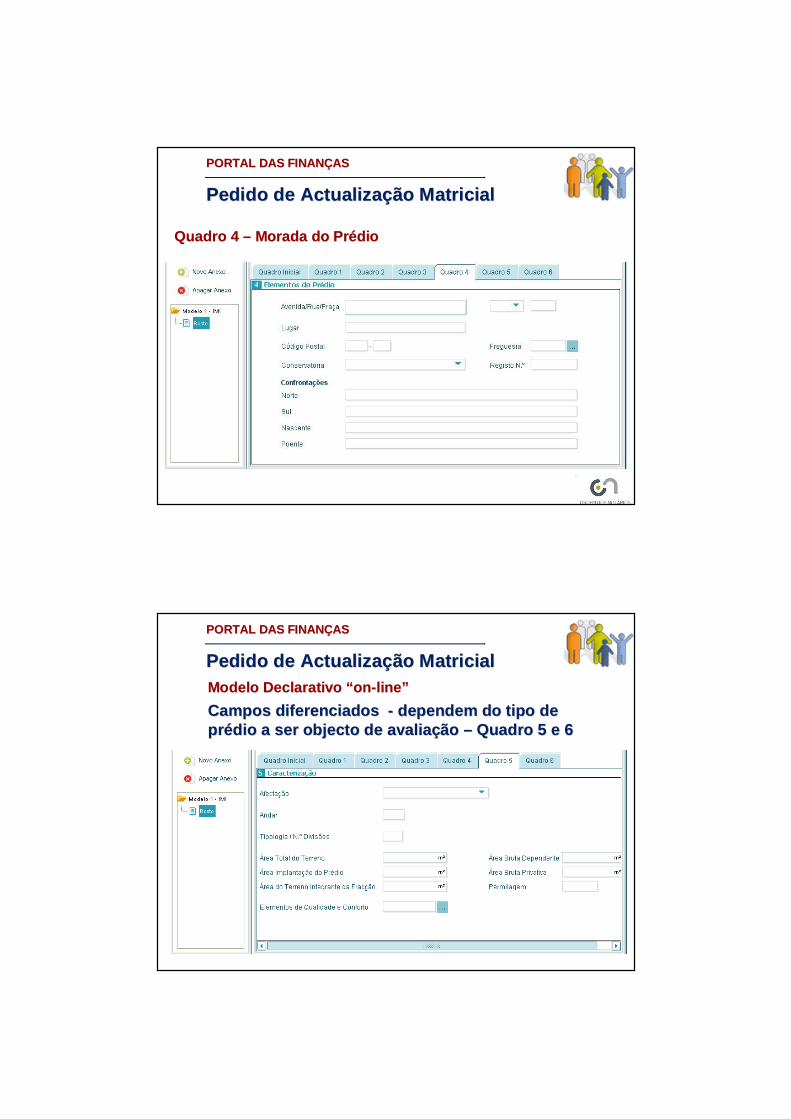

Pedido de ActualizaPedido de Actualizaçção Matricialão Matricial

Quadro 4 Quadro 4 –– Morada do PrMorada do Préédiodio

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

Pedido de ActualizaPedido de Actualizaçção Matricialão Matricial

Campos diferenciados Campos diferenciados -- dependem do tipo de dependem do tipo de prpréédio a ser objecto de avaliadio a ser objecto de avaliaçção ão –– Quadro 5 e 6Quadro 5 e 6

Modelo Declarativo Modelo Declarativo ““onon--lineline””

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

Pedido de ActualizaPedido de Actualizaçção Matricialão Matricial

Campos diferenciados Campos diferenciados -- dependem do tipo de dependem do tipo de prpréédio a ser objecto de avaliadio a ser objecto de avaliaçção ão –– Quadro 5 e 6Quadro 5 e 6

Modelo Declarativo Modelo Declarativo ““onon--lineline””

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

Pedido de ActualizaPedido de Actualizaçção Matricialão Matricial

Importância dos Quadros 5 e 6 ?Importância dos Quadros 5 e 6 ?Correspondentes Correspondentes ààs regras de Avalias regras de Avaliaçção de IMIão de IMI

PRPRÉÉDIOS PARA HABITADIOS PARA HABITAÇÇÃO / COMÃO / COMÉÉRCIO / INDUSTRIA / SERVIRCIO / INDUSTRIA / SERVIÇÇOSOS

VtVt = = VcVc x A x x A x CaCa x x ClCl x x CqCq x x CvCvEm que:

Vt – valor patrimonial tributárioVc – valor base dos prédios edificadosA – área bruta de construção + área excedente à de implantaçãoCa – coeficiente de afectaçãoCl – coeficiente de localizaçãoCq – coeficiente de qualidade e confortoCv – coeficiente de vetustez (idade do prédio)

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

Pedido de ActualizaPedido de Actualizaçção Matricialão Matricial

-- DeterminaDeterminaçção do facto tributão do facto tributááriorio-- Coeficientes / Indicadores que potenciam maiores Coeficientes / Indicadores que potenciam maiores divergências no cdivergências no cáálculo do Valor Patrimonial Tributlculo do Valor Patrimonial Tributááriorio

Elementos mais relevantesElementos mais relevantes

DomDomíínio do Sistema de Avalianio do Sistema de Avaliaççõesões em particular dos em particular dos factores dinâmicos constantes na respectiva formulafactores dinâmicos constantes na respectiva formulaçção ão matemmatemáática (tica (€€/m2, /m2, ááreas, zonamento, vetustez)reas, zonamento, vetustez)

Vantagens:Vantagens:-- Minimiza o valor de IMT a pagar pelo adquirente (se VPT> Minimiza o valor de IMT a pagar pelo adquirente (se VPT> valor de Aquisivalor de Aquisiçção)ão)-- Maximizar o PerMaximizar o Perííodo de isenodo de isençção de IMIão de IMI-- Minimizar o valor de IMI a pagar peloMinimizar o valor de IMI a pagar pelo proprietproprietááriorio

LiquidaLiquidaççãoãode IMTde IMT

PORTAL DAS FINANPORTAL DAS FINANÇÇAS AS -- EXCEPEXCEPÇÇÕESÕES

LiquidaLiquidaçção de IMTão de IMTLiquidaLiquidaçção de Imposto de Selo ão de Imposto de Selo –– verba 1.1verba 1.1

15 15 –– Contratos de troca e permuta Contratos de troca e permuta

16 16 –– Contrato Contrato -- Promessa de troca ou permuta com tradiPromessa de troca ou permuta com tradiççãoão

28 28 –– AquisiAquisiçção pelo pensionista de imão pelo pensionista de imóóveis onerados com veis onerados com pensãopensão

33 33 –– Excesso de quotaExcesso de quota--parte de imparte de imóóveis em divisão ou partilhasveis em divisão ou partilhas

Acesso que deverAcesso que deveráá ser disponibilizado aos Notser disponibilizado aos Notáários rios Privativos em 2011Privativos em 2011

IndisponIndisponíível para os seguintes factos tributvel para os seguintes factos tributááriosrios(Mas dispon(Mas disponíível para as Conservatvel para as Conservatóórias)rias)

PORTAL DAS FINANPORTAL DAS FINANÇÇAS AS -- EXCEPEXCEPÇÇÕESÕES

ConservatConservatóóriasriasLiquidaLiquidaçção de IMT ão de IMT –– Outros FactosOutros Factos

PORTAL DAS FINANPORTAL DAS FINANÇÇAS AS -- EXCEPEXCEPÇÇÕESÕES

LiquidaLiquidaçção de IMT ão de IMT –– Outros FactosOutros Factos

ConservatConservatóóriasrias

LiquidaLiquidaçção de IMT ão de IMT –– Outros FactosOutros Factos

PORTAL DAS FINANPORTAL DAS FINANÇÇAS AS -- EXCEPEXCEPÇÇÕESÕES

ConservatConservatóóriasrias

LiquidaLiquidaçção de IMT ão de IMT –– Outros FactosOutros Factos

PORTAL DAS FINANPORTAL DAS FINANÇÇAS AS -- EXCEPEXCEPÇÇÕESÕES

ConservatConservatóóriasrias

LiquidaLiquidaçção de IMT ão de IMT –– Outros FactosOutros Factos

PORTAL DAS FINANPORTAL DAS FINANÇÇAS AS -- EXCEPEXCEPÇÇÕESÕES

ConservatConservatóóriasrias

ParticipaParticipaçção de ão de Imposto de SeloImposto de Selo

PORTAL DAS FINANPORTAL DAS FINANÇÇAS AS -- EXCEPEXCEPÇÇÕESÕES

ParticipaParticipaçção de Imposto de Seloão de Imposto de Selo

Acesso que deverAcesso que deveráá ser disponibilizado aos Notser disponibilizado aos Notáários rios Privativos em 2011Privativos em 2011

ConservatConservatóóriasrias

PORTAL DAS FINANPORTAL DAS FINANÇÇAS AS -- EXCEPEXCEPÇÇÕESÕES

ConservatConservatóóriasrias

ParticipaParticipaçção de Imposto de Seloão de Imposto de Selo

PORTAL DAS FINANPORTAL DAS FINANÇÇAS AS -- EXCEPEXCEPÇÇÕESÕES

ConservatConservatóóriasrias

ParticipaParticipaçção de Imposto de Seloão de Imposto de Selo

PORTAL DAS FINANPORTAL DAS FINANÇÇAS AS -- EXCEPEXCEPÇÇÕESÕES

ConservatConservatóóriasrias

ParticipaParticipaçção de Imposto de Seloão de Imposto de Selo

PORTAL DAS FINANPORTAL DAS FINANÇÇAS AS -- EXCEPEXCEPÇÇÕESÕES

ConservatConservatóóriasrias

ParticipaParticipaçção de Imposto de Seloão de Imposto de Selo

PORTAL DAS FINANPORTAL DAS FINANÇÇAS AS -- EXCEPEXCEPÇÇÕESÕES

ConservatConservatóóriasrias

ParticipaParticipaçção de Imposto de Seloão de Imposto de Selo

PORTAL DAS FINANPORTAL DAS FINANÇÇAS AS -- EXCEPEXCEPÇÇÕESÕES

ConservatConservatóóriasrias

ParticipaParticipaçção de Imposto de Seloão de Imposto de Selo

PORTAL DAS FINANPORTAL DAS FINANÇÇAS AS -- EXCEPEXCEPÇÇÕESÕES

ConservatConservatóóriasrias

ParticipaParticipaçção de Imposto de Seloão de Imposto de Selo

PORTAL DAS FINANPORTAL DAS FINANÇÇAS AS -- EXCEPEXCEPÇÇÕESÕES

ConservatConservatóóriasrias

ParticipaParticipaçção de Imposto de Seloão de Imposto de Selo

Modelo 11Modelo 11

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

DeclaraDeclaraçção Modelo 11ão Modelo 11

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

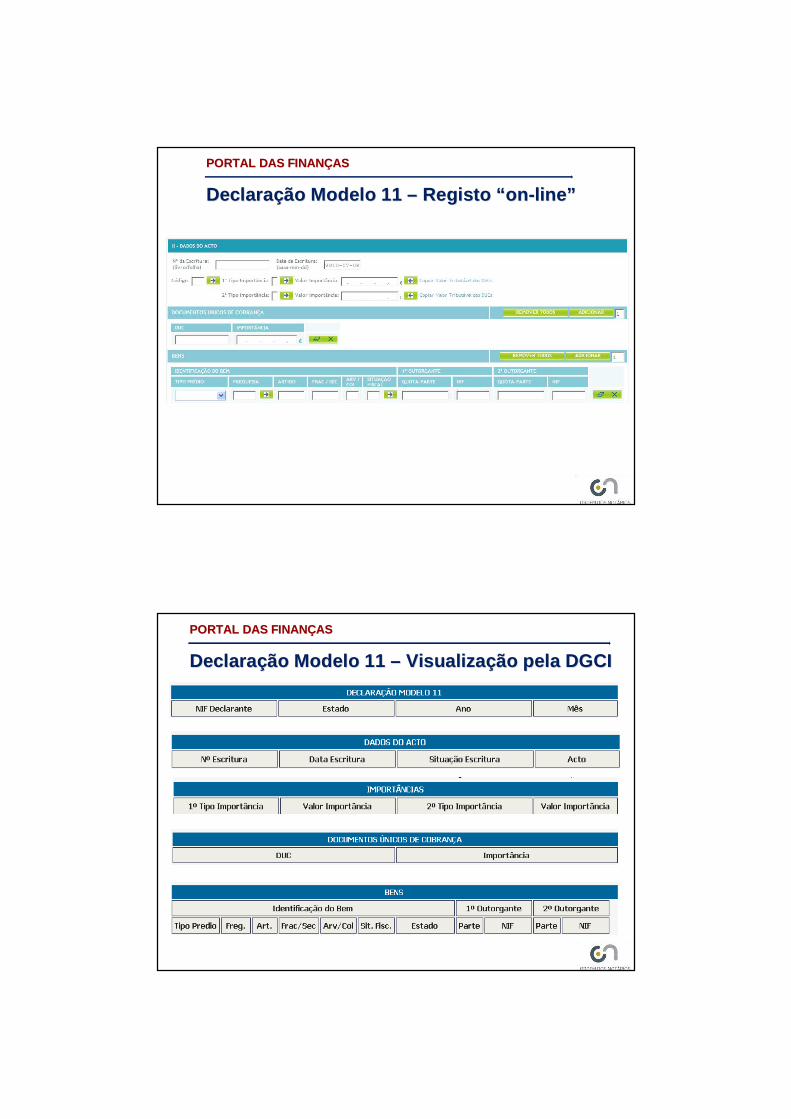

DeclaraDeclaraçção Modelo 11 ão Modelo 11 –– Registo Registo ““onon--lineline””

PORTAL DAS FINANPORTAL DAS FINANÇÇASAS

DeclaraDeclaraçção Modelo 11 ão Modelo 11 –– VisualizaVisualizaçção pela DGCIão pela DGCI

O QUE DETERMINA UMA ESCRITURA ESTAR SUJEITAA REGISTO NA APLICAÇÃO MODELO 11 ?

Existir um código de acto na Tabela I da Portaria 975/04 a que corresponda o texto (tipo de acto) – da escritura celebrada

Que actos estão previstos?

A maioria dos actos da área do notariado

Que actos não estão previstos?

• Escrituras de justificação / usucapião• Habilitação de herdeiros• Escrituras de constituição/transmissão de determinados direitos sobre bens imóveis• Constituição Propriedade Horizontal

HÁ ACTOS QUE ESTÃO PREVISTOS NA PORTARIA MAS NÃO PODEM SER REGISTADOS NA APLICAÇÃO MODELO 11 ?

Existe código de acto correspondente ao tipo de escritura, mas....

… não é possível o registo do direito de propriedade objecto de transmissão !

Se por um lado discriminou vários Tipos de Aquisição: compra e venda, doação, partilha, cessão, dação, divisão, permuta, arrematação, etc

Por outro, discriminou ainda a transmissão de Direitos de Propriedade objecto de transmissão: propriedade plena, usufruto, nua propriedade, direito de servidão, direito de superfície, etc

Pois o legislador misturou “alhos com bogalhos”

CUIDADOS A TER COM A IDENTIFICAÇÃO DOS PRÉDIOS ?

CASOS PARTICULARES

• Outros Direitos reais de bens imóveis

• Prédios Omissos

• Rectificação de extremas

• Bens futuros

• Bens para domínio público / privado

EXEMPLOSTransmissão de direitos de propriedade

(que não propriedade plena)Doação da propriedade (que não a propriedade plena ou

outros bens que não imóveis, como quotas de sociedades)

Indicação apenas dos NIF´s sem indicação da quota-parte ou dos bens transmitidos

EXEMPLOSTransmissão de direitos de propriedade

(que não propriedade plena)Partilha da propriedade (que não a propriedade plena ou

outros bens que não imóveis, como quotas de sociedades)

Indicação apenas dos NIF´s sem indicação da quota-parte ou dos bens transmitidos

EXEMPLOSTransmissão direitos de propriedade de partes de prédios:

• Rectificação de extremas• Bens Futuros• Bens para integração de domínio público• Prédios omissos

Identificação da parte transmitida como omissa para efeitos de aplicação modelo 11 (Artigo 0 + fracção “OM” variando entre prédio rústico ou urbano) – Registo limitado a um prédio omisso (por freguesia e tipo de prédio)

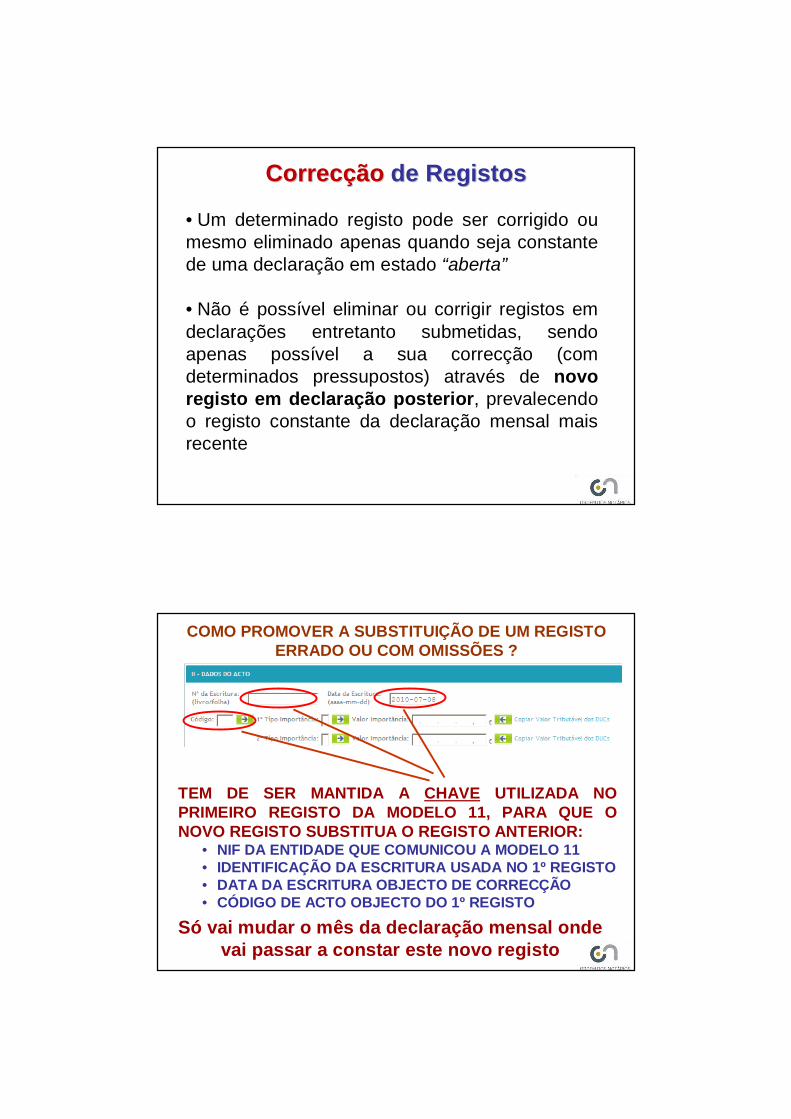

CorrecCorrecççãoão de Registosde Registos

• Um determinado registo pode ser corrigido ou mesmo eliminado apenas quando seja constante de uma declaração em estado “aberta”

• Não é possível eliminar ou corrigir registos em declarações entretanto submetidas, sendo apenas possível a sua correcção (com determinados pressupostos) através de novo registo em declaração posterior, prevalecendo o registo constante da declaração mensal mais recente

COMO PROMOVER A SUBSTITUIÇÃO DE UM REGISTO ERRADO OU COM OMISSÕES ?

TEM DE SER MANTIDA A CHAVE UTILIZADA NO PRIMEIRO REGISTO DA MODELO 11, PARA QUE O NOVO REGISTO SUBSTITUA O REGISTO ANTERIOR:

• NIF DA ENTIDADE QUE COMUNICOU A MODELO 11• IDENTIFICAÇÃO DA ESCRITURA USADA NO 1º REGISTO• DATA DA ESCRITURA OBJECTO DE CORRECÇÃO• CÓDIGO DE ACTO OBJECTO DO 1º REGISTO

Só vai mudar o mês da declaração mensal onde vai passar a constar este novo registo

EliminaEliminaççãoão de Registosde Registos• Um determinado registo pode ser eliminado através da submissão de um novo registo nos termos correctos levando à duplicação (ou até mais) de registos para a mesma escritura

• Quanto ao(s) registo(s) antigo(s) que devem ser eliminados, deve o notário enviar um e-mail àDirecção de Serviços de IMT a solicitar a eliminação do registo errado

• Para o efeito deve enviar os elementos suficientes para a identificação do registo errado, a identificação do registo certo e o motivo da eliminação

Obrigado pela vossa atenObrigado pela vossa atençção !ão !