Embed Size (px)

Citation preview

PROFESSOR RODRIGO FONTENELLE 1

- -

Questões DIVERSAS

Questões VUNESP

- 12

Questões FGV

Questões CESPE

01 03

Questões ESAF

Questões FCC

06 09

Páginas de questões comentadas

Páginas de teoria

20 páginas

Esta aula contem:

SUMÁRIO PÁGINA

Auditoria Operacional 02

Resumão 09

Questões 10

Gabarito 13

Questões Comentadas 14

Auditoria Operacional – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

Observação importante:

Este curso é protegido por direitos autorais (copyright), nos termos da Lei 9.610/98, que altera, atualiza e consolida a legislação sobre direitos autorais e dá outras providências.

Galera!!! Grupos de rateio e pirataria são ilegais e prejudicam os professores que elaboram os cursos. Valorize nosso trabalho e adquira nossos cursos apenas pelo site do 3D CONCURSOS!

PROFESSOR RODRIGO FONTENELLE 2

Auditoria Operacional – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

Auditoria Operacional (Desempenho / Avaliação de Programas)

Na obra de Peter e Machado (2008), já utilizada em algumas questões de concursos, os

autores definem a auditoria operacional como sendo a avaliação das ações gerenciais

e dos procedimentos relacionados ao processo operacional, procurando auxiliar a

administração na gerência e nos resultados, por meio de recomendações que visem

aprimorar procedimentos.

Para o Manual de Auditoria Operacional do TCU, aprovado pela Portaria-SEGECEX nº 4,

de 26 de fevereiro de 2010, Auditoria Operacional (ANOp) “é o exame independente e

objetivo da economicidade, eficiência, eficácia e efetividade de organizações,

programas e atividades governamentais, com a finalidade de promover o

aperfeiçoamento da gestão pública.” (Grifei)

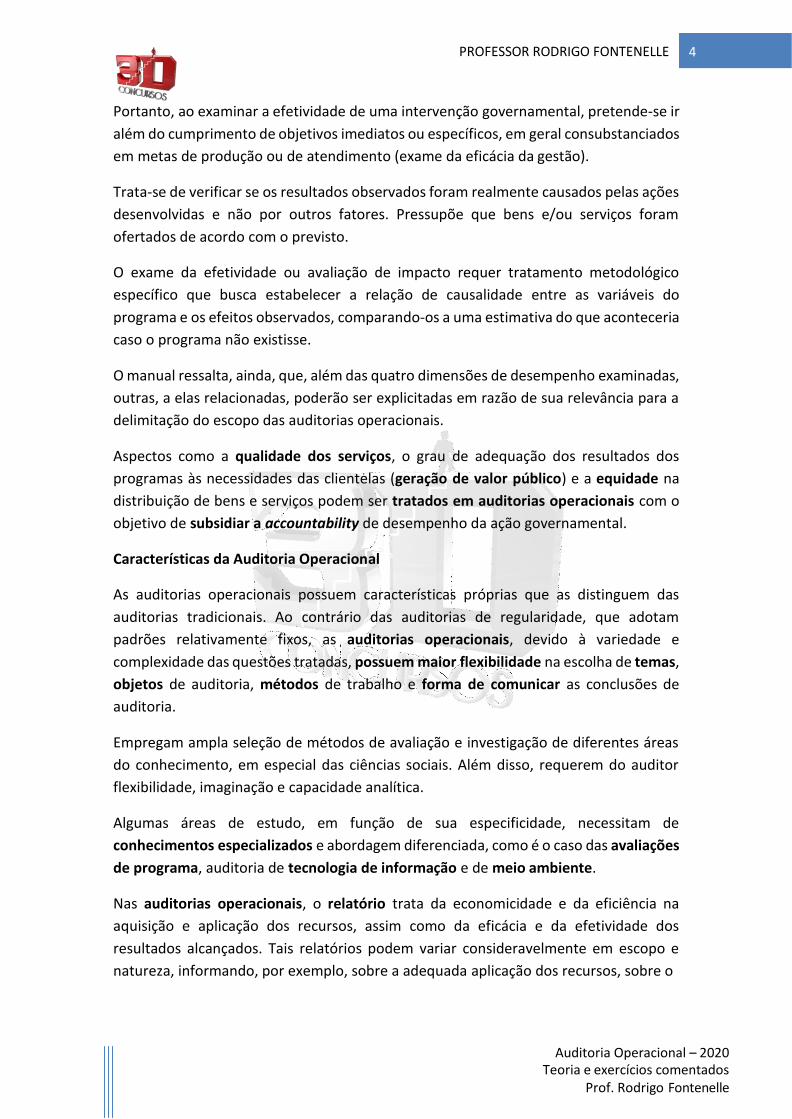

As auditorias operacionais podem examinar, em um mesmo trabalho, uma ou mais das

principais dimensões de análise. O diagrama de insumo-produto ilustra essas

dimensões e suas inter-relações:

As auditorias operacionais podem examinar, em um mesmo trabalho, uma ou mais das

principais dimensões de análise – os 4 E’s citados na definição e definidos a seguir.

Economicidade

A economicidade é a minimização dos custos dos recursos utilizados na consecução de

uma atividade, sem comprometimento dos padrões de qualidade. Refere-se à

capacidade de uma instituição de gerir adequadamente os recursos financeiros

colocados à sua disposição.

Seu exame poderá abranger a verificação de práticas gerenciais, sistemas de

gerenciamento, benchmarking de processos de compra e outros procedimentos afetos

à auditoria operacional.

PROFESSOR RODRIGO FONTENELLE 3

Auditoria Operacional – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

Eficiência

A eficiência é definida como a relação entre os produtos (bens e serviços) gerados por

uma atividade e os custos dos insumos empregados para produzi-los, em um

determinado período de tempo, mantidos os padrões de qualidade.

Refere-se ao esforço do processo de transformação de insumos em produtos. Pode ser

examinada sob duas perspectivas: minimização do custo total ou dos meios necessários

para obter a mesma quantidade e qualidade de produto; ou otimização da combinação

de insumos para maximizar o produto quando o gasto total está previamente fixado.

Nesse caso, a análise do tempo necessário para execução das tarefas é uma variável a

ser considerada.

A eficiência pode ser medida calculando-se e comparando-se o custo unitário da

produção de um bem ou serviço. Portanto, podemos considerar que o conceito de

eficiência está relacionado ao de economicidade.

Eficácia

A eficácia é definida como o grau de alcance das metas programadas (bens e serviços)

em um determinado período de tempo, independentemente dos custos implicados

(Manual de ANOp do TCU, citando COHEN e FRANCO, 1993).

Diz respeito à capacidade da gestão de cumprir objetivos imediatos, traduzidos em

metas de produção ou de atendimento, ou seja, a capacidade de prover bens ou serviços

de acordo com o estabelecido no planejamento das ações.

É importante observar que a análise de eficácia deve considerar os critérios adotados

para a fixação da meta a ser alcançada. Uma meta subestimada pode levar a conclusões

equivocadas a respeito da eficácia do programa ou da atividade sob exame.

Além disso, fatores externos, como restrições orçamentárias, podem comprometer o

alcance das metas planejadas e devem ser levados em conta durante a análise da

eficácia.

Efetividade

A efetividade diz respeito ao alcance dos resultados pretendidos, a médio e longo

prazo. Refere-se à relação entre os resultados de uma intervenção ou programa, em

termos de efeitos sobre a população alvo (impactos observados), e os objetivos

pretendidos (impactos esperados), traduzidos pelos objetivos finalísticos da

intervenção. Trata-se de verificar a ocorrência de mudanças na população-alvo que se

poderia razoavelmente atribuir às ações do programa avaliado.

PROFESSOR RODRIGO FONTENELLE 4

Auditoria Operacional – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

Portanto, ao examinar a efetividade de uma intervenção governamental, pretende-se ir

além do cumprimento de objetivos imediatos ou específicos, em geral consubstanciados

em metas de produção ou de atendimento (exame da eficácia da gestão).

Trata-se de verificar se os resultados observados foram realmente causados pelas ações

desenvolvidas e não por outros fatores. Pressupõe que bens e/ou serviços foram

ofertados de acordo com o previsto.

O exame da efetividade ou avaliação de impacto requer tratamento metodológico

específico que busca estabelecer a relação de causalidade entre as variáveis do

programa e os efeitos observados, comparando-os a uma estimativa do que aconteceria

caso o programa não existisse.

O manual ressalta, ainda, que, além das quatro dimensões de desempenho examinadas,

outras, a elas relacionadas, poderão ser explicitadas em razão de sua relevância para a

delimitação do escopo das auditorias operacionais.

Aspectos como a qualidade dos serviços, o grau de adequação dos resultados dos

programas às necessidades das clientelas (geração de valor público) e a equidade na

distribuição de bens e serviços podem ser tratados em auditorias operacionais com o

objetivo de subsidiar a accountability de desempenho da ação governamental.

Características da Auditoria Operacional

As auditorias operacionais possuem características próprias que as distinguem das

auditorias tradicionais. Ao contrário das auditorias de regularidade, que adotam

padrões relativamente fixos, as auditorias operacionais, devido à variedade e

complexidade das questões tratadas, possuem maior flexibilidade na escolha de temas,

objetos de auditoria, métodos de trabalho e forma de comunicar as conclusões de

auditoria.

Empregam ampla seleção de métodos de avaliação e investigação de diferentes áreas

do conhecimento, em especial das ciências sociais. Além disso, requerem do auditor

flexibilidade, imaginação e capacidade analítica.

Algumas áreas de estudo, em função de sua especificidade, necessitam de

conhecimentos especializados e abordagem diferenciada, como é o caso das avaliações

de programa, auditoria de tecnologia de informação e de meio ambiente.

Nas auditorias operacionais, o relatório trata da economicidade e da eficiência na

aquisição e aplicação dos recursos, assim como da eficácia e da efetividade dos

resultados alcançados. Tais relatórios podem variar consideravelmente em escopo e

natureza, informando, por exemplo, sobre a adequada aplicação dos recursos, sobre o

PROFESSOR RODRIGO FONTENELLE 5

Auditoria Operacional – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

impacto de políticas e programas e recomendando mudanças destinadas a aperfeiçoar

a gestão.

Pela sua natureza, as auditorias operacionais são mais abertas a julgamentos e

interpretações e seus relatórios, consequentemente, são mais analíticos e

argumentativos.

Enquanto nas auditorias de regularidade o exame da materialidade está diretamente

relacionado ao montante de recursos envolvidos, nas auditorias operacionais essa é

uma questão mais subjetiva e pode se basear em considerações sobre a natureza ou o

contexto do objeto auditado.

A participação do gestor e de sua equipe é fundamental em várias etapas do ciclo de

ANOp. Desde a etapa de seleção do tema e definição do escopo da auditoria até a

caracterização dos achados e possíveis recomendações, a equipe deve contar com a

imprescindível colaboração do auditado.

Para que a auditoria contribua efetivamente para o aperfeiçoamento da gestão, o gestor

precisa apoiar o trabalho e estar disposto a colaborar, facilitando a identificação das

áreas relevantes a serem examinadas.

Por sua vez, o envolvimento do gestor favorece a apropriação dos resultados da

auditoria e a efetiva implementação das recomendações propostas.

Ciclo de Auditoria Operacional

Fonte: Manual de ANOp/TCU.

PROFESSOR RODRIGO FONTENELLE 6

Auditoria Operacional – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

Sinteticamente, o ciclo de auditoria operacional se inicia com o processo de seleção dos

temas. Após a definição de tema específico, deve-se proceder ao planejamento com

vistas à elaboração do projeto de auditoria, que tem por finalidade detalhar os objetivos

do trabalho, as questões a serem investigadas, os procedimentos a serem desenvolvidos

e os resultados esperados com a realização da auditoria.

Na fase de execução, realiza-se a coleta e análise das informações que subsidiarão o

relatório destinado a comunicar os achados e as conclusões da auditoria. A etapa de

monitoramento destina-se a acompanhar as providências adotadas pelo auditado em

resposta às recomendações e determinações exaradas pelo TCU, assim como aferir o

benefício decorrente de sua implementação.

Conforme o Manual de Auditoria Operacional do TCU, o planejamento de auditoria visa

delimitar o objetivo e o escopo da auditoria, definir a estratégia metodológica a ser

adotada e estimar os recursos, os custos e o prazo necessários a sua realização.

O planejamento consiste das seguintes atividades:

a) Análise preliminar do objeto de auditoria.

b) Definição do objetivo e escopo da auditoria.

c) Especificação dos critérios de auditoria.

d) Elaboração da matriz de planejamento.

e) Validação da matriz de planejamento.

f) Elaboração de instrumentos de coleta de dados.

g) Teste-piloto.

h) Elaboração do projeto de auditoria.

Uma vez definidos o problema e as questões de auditoria, a equipe deverá elaborar a

matriz de planejamento. Trata-se de quadro resumo das informações relevantes do

planejamento de uma auditoria.

O propósito da matriz de planejamento é auxiliar a elaboração conceitual do trabalho e

a orientação da equipe na fase de execução. É uma ferramenta de auditoria que torna

o planejamento mais sistemático e dirigido, facilitando a comunicação de decisões sobre

metodologia e auxiliando a condução dos trabalhos de campo.

A matriz de planejamento é um instrumento flexível e o seu conteúdo pode ser

atualizado ou modificado pela equipe à medida que o trabalho de auditoria progride. É

PROFESSOR RODRIGO FONTENELLE 7

Auditoria Operacional – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

também o principal instrumento de apoio à elaboração do programa de auditoria, pois

contém as informações essenciais que o definem.

O processo de validação da matriz de planejamento passa por duas etapas.

Primeiramente, após a revisão do supervisor, a matriz de planejamento deve ser

submetida a um painel de referência com o objetivo de colher críticas e sugestões para

seu aprimoramento. Esse processo de validação tem por objetivos específicos:

a) conferir a lógica da auditoria e o rigor da metodologia utilizada, questionando as

fontes de informação, a estratégia metodológica e o método de análise a ser utilizado,

em confronto com os objetivos da auditoria;

b) orientar e aconselhar a equipe de auditoria sobre a abordagem a ser adotada pela

auditoria;

c) prover variado conjunto de opiniões especializadas e independentes sobre o projeto

de auditoria;

d) assegurar a qualidade do trabalho e alertar a equipe sobre falhas no seu

desenvolvimento/ concepção; e

e) conferir a presença de benefícios potenciais significativos.

A segunda etapa do processo de validação consiste na apresentação da matriz de

planejamento aos gestores do órgão ou programa auditado, depois dos ajustes

necessários em função do resultado das discussões do painel de referência.

A finalidade desse procedimento é apresentar o resultado da etapa de planejamento,

realizada com a participação do gestor, visando obter seu comprometimento com o

objetivo e a condução da auditoria.

As principais atividades realizadas durante a execução são:

a) desenvolvimento dos trabalhos de campo;

b) análise dos dados coletados;

c) elaboração da matriz de achados;

d) validação da matriz de achados.

Relatório é o instrumento formal e técnico por intermédio do qual a equipe de auditoria

comunica aos leitores:

o objetivo e as questões de auditoria; a metodologia utilizada; os achados de auditoria;

PROFESSOR RODRIGO FONTENELLE 8

Auditoria Operacional – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

as conclusões; e a proposta de encaminhamento.

Requisitos do Relatório de Auditoria

Clareza Completude Convicção Concisão (50 páginas) Exatidão Relevância Tempestividade Objetividade

Comentários do Gestor:

O auditado sempre deve ter oportunidade de examinar o relatório preliminar de

auditoria antes que ele seja tornado público.

Os comentários oferecidos devem ser analisados em instrução na qual a equipe de

auditoria avaliará a necessidade de rever pontos do relatório ou apresentará

argumentos para manter posições discordantes dos gestores.

Proposta de Encaminhamentos:

As propostas de encaminhamento são recomendações e determinações que a equipe

de auditoria demonstra serem necessárias e que contribuirão para sanar alguma

deficiência identificada pela auditoria.

Propostas devem ser formuladas focando "o quê" deve ser aperfeiçoado ou corrigido e

não o "como", embora circunstâncias possam surgir que demandem a formulação de

propostas específicas, como aperfeiçoamento ou correção de regulamentos.

Monitoramento:

É a verificação do cumprimento das deliberações do TCU e dos resultados delas

advindos, com o objetivo de verificar as providências adotadas e aferir seus efeitos.

O principal objetivo do monitoramento é aumentar a probabilidade de resolução dos

problemas identificados na auditoria.

O monitoramento é feito com base no plano de ação apresentado pelo gestor ao TCU.

PROFESSOR RODRIGO FONTENELLE 9

Auditoria Operacional – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

O plano de ação é um documento apresentado pelo gestor ao TCU que formaliza as

ações que serão tomadas para atender as deliberações propostas no sentido de corrigir

os problemas identificados durante a auditoria.

Acesse agora nosso podcast com o Resumão abaixo. Click para ouvir

RESUMÃO

Auditoria Operacional é o exame independente e objetivo da economicidade, eficiência, eficácia e efetividade de organizações, programas e atividades governamentais, com a finalidade de promover o aperfeiçoamento da gestão pública.

A economicidade é a minimização dos custos dos recursos utilizados na consecução de uma atividade, sem comprometimento dos padrões de qualidade.

A eficiência é definida como a relação entre os produtos (bens e serviços) gerados por uma atividade e os custos dos insumos empregados para produzi- los, em um determinado período de tempo, mantidos os padrões de qualidade.

A eficácia é definida como o grau de alcance das metas programadas (bens e serviços) em um determinado período de tempo, independentemente dos custos implicados.

A efetividade diz respeito ao alcance dos resultados pretendidos, a médio e longo prazo. Refere-se à relação entre os resultados de uma intervenção ou programa, em termos de efeitos sobre a população alvo (impactos observados), e os objetivos pretendidos (impactos esperados), traduzidos pelos objetivos finalísticos da intervenção.

Aspectos como a qualidade dos serviços, o grau de adequação dos resultados dos programas às necessidades das clientelas (geração de valor público) e a equidade na distribuição de bens e serviços podem ser tratados em auditorias operacionais com o objetivo de subsidiar a accountability de desempenho da ação governamental.

Auditoria Operacional – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

QUESTÕES CESPE

PROFESSOR RODRIGO FONTENELLE

As auditorias operacionais, devido à variedade e complexidade das questões tratadas, possuem maior flexibilidade na escolha de temas, objetos de auditoria, métodos de trabalho e forma de comunicar as conclusões de auditoria.

As auditorias operacionais são mais abertas a julgamentos e interpretações e seus relatórios, consequentemente, são mais analíticos e argumentativos.

O ciclo de auditoria operacional se inicia com o processo de seleção dos temas. Após a definição de tema específico, deve-se proceder ao planejamento com vistas à elaboração do projeto de auditoria, que tem por finalidade detalhar os objetivos do trabalho, as questões a serem investigadas, os procedimentos a serem desenvolvidos e os resultados esperados com a realização da auditoria.

Na fase de execução, realiza-se a coleta e análise das informações que subsidiarão o relatório destinado a comunicar os achados e as conclusões da auditoria. A etapa de monitoramento destina-se a acompanhar as providências adotadas pelo auditado em resposta às recomendações e determinações exaradas pelo TCU, assim como aferir o benefício decorrente de sua implementação.

Propostas devem ser formuladas focando "o quê" deve ser aperfeiçoado ou corrigido e não o "como".

1 - (CESPE / CNJ / 2013) - A auditoria que tem como objetivo específico o melhoramento das operações examinadas, consubstanciada na análise da eficiência, eficácia e economicidade da ação administrativa, é denominada auditoria de gestão.

2 - (CESPE/FUB-DF/2013) - A auditoria operacional ou de desempenho é a que procede a avaliações quanto aos aspectos conhecidos como os 4 Es, entre os quais se destaca a equidade, em consonância com o princípio da justiça social.

10

Auditoria Operacional – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

PROFESSOR RODRIGO FONTENELLE 11

3 - (CESPE/FUB-DF/2013) - A efetividade é uma dimensão do desempenho voltada para o atendimento imediato das metas inicialmente traçadas. Se, por exemplo, o objetivo é o de construir uma usina hidrelétrica, os aspectos relacionados ao meio ambiente e à população da área deverão ser considerados paralelos e avaliados sob outros critérios que não o do objetivo central do programa. Julgue CERTO ou ERRADO.

4 - (CESPE/TCE-RO/2013) - Na realização da auditoria operacional, os profissionais responsáveis, ao constatarem incoerências ou imprecisões em programa governamental, mesmo sem questionar a orientação política e as diretrizes governamentais, deverão apontar as situações passíveis de desperdícios ou desvirtuamentos, recomendando as apropriadas mudanças de rumo na execução dos referidos programas.

5 - (CESPE/TCDF/2012) - O relatório de auditoria operacional de uma entidade pública pode conter críticas relativas a casos de desperdícios, exageros ou ineficiências na aplicação de recursos públicos. Julgue CERTO ou ERRADO.

6 - (CESPE/TCDF/2012) - Sendo a auditoria operacional etapa preparatória para a auditoria de regularidade, devido às suas peculiaridades, essas auditorias não podem, na prática, ser realizadas concomitantemente. Julgue CERTO ou ERRADO.

7 - (CESPE/TCE-RN/2009) - Um dos principais objetivos da auditoria operacional é atestar a conformidade do funcionamento do órgão ou entidade à estratégia e às políticas e diretrizes que lhes foram estabelecidas. Julgue CERTO ou ERRADO.

8 - (CESPE / IBRAM / 2009) - A auditoria contábil governamental compreende a avaliação dos resultados operacionais e da execução dos programas de governo quanto à economicidade, eficiência e eficácia.

9 - (CESPE/TCU/2008) - Na auditoria operacional realizada no âmbito de um órgão ou programa governamental, os critérios ou objetivos pelos quais eficiência e eficácia são medidas devem ser especificados pelos auditores e, não, pela administração, e os pareceres relativos a esses trabalhos não podem conter recomendações ou sugestões. Julgue CERTO ou ERRADO.

10 - (CESPE/TCU/2007) - Suponha que uma auditoria, realizada em uma escola agrícola federal subordinada ao Ministério da Educação, tenha constatado falhas e deficiências na área orçamentário-financeira, no sistema escola-fazenda e na área de recursos humanos. Nessa situação hipotética, a auditoria descrita é um exemplo de auditoria de natureza operacional, que abrange, inclusive, avaliação de programas, o que permite à equipe de auditoria pronunciar-se sobre o aumento da evasão escolar em virtude da situação. Julgue CERTO ou ERRADO.

11 - (CESPE/TCE-PR/2016) - Com relação à auditoria operacional, assinale a opção correta.

(A) Comparadas às auditorias de regularidade, as auditorias operacionais são menos flexíveis na escolha de temas, objetos de auditoria e metodologias de trabalho.

(B) O monitoramento de uma auditoria operacional consiste no exame da situação existente, identificada e documentada durante a execução dos trabalhos.

Auditoria Operacional – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

PROFESSOR RODRIGO FONTENELLE 12

QUESTÕES ESAF

QUESTÕES FCC

(C) Em auditoria operacional, o requisito eficácia refere-se ao alcance dos resultados pretendidos por prazo indeterminado.

(D) São as seguintes as etapas de planejamento de uma auditoria operacional: especificação dos critérios, sistematização dos instrumentos de coleta de dados, teste final e elaboração do projeto.

(E) Um exemplo de ferramenta de controle de qualidade na execução de uma auditoria operacional é a matriz de achados, que, entre outros usos possíveis, auxilia no exame de evidências, causas e efeitos e demais elementos do relatório de auditoria.

1 - (ESAF/ANAC/2016) - Auditorias de regularidade visam examinar a legalidade e a legitimidade de atos de gestão quanto aos aspectos contábil, financeiro, orçamentário e patrimonial. Já as auditorias de natureza operacional objetivam examinar a economicidade, eficiência, eficácia e efetividade de organizações, programas e atividades governamentais, com a finalidade de avaliar seu desempenho e de promover o aperfeiçoamento da gestão da coisa pública.

Considerando as características das auditorias de regularidade (ou de conformidade) e as de natureza operacional, assinale a opção correta.

a) Auditoria de natureza operacional não geram achados.

b) As propostas de recomendação e de determinações devem indicar a forma de como deve o gestor promover as ações para a solução do problema detectado.

c) Não cabe aplicação de sigilo a informações produzidas ou custodiadas ao longo de auditorias de natureza operacional.

d) A realização de uma auditoria de regularidade pode derivar dos trabalhos de uma auditoria operacional.

e) Em auditorias operacionais é regra submeter o relatório preliminar aos comentários dos gestores, mas, em auditorias de regularidade, tal procedimento é vedado.

1 - (FCC/TRT 12ª/2013) - Uma auditoria realizada com o objetivo de examinar se os recursos estão sendo usados eficientemente em um programa da área da saúde é denominada de auditoria:

(A) de conformidade.

(B) contábil.

(C) operacional.

(D) de regularidade.

Auditoria Operacional – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

PROFESSOR RODRIGO FONTENELLE 13

(E) de legalidade.

2 - (FCC / TCE-SP / 2012) – O tipo de auditoria governamental que consiste em avaliar as ações gerenciais e os procedimentos relacionados ao processo operacional, ou parte dele, das unidades ou entidades da administração pública federal, programas de governo, projetos, atividades, ou segmentos destes, com a finalidade de emitir uma opinião sobre a gestão quanto aos aspectos da eficiência, eficácia e economicidade, procurando auxiliar a administração na gerência e nos resultados, por meio de recomendações, que visem aprimorar os procedimentos, melhorar os controles e aumentar a responsabilidade gerencial é denominada auditoria:

(A) de acompanhamento de gestão.

(B) especial.

(C) contábil.

(D) operacional.

(E) de avaliação de gestão.

3 - (FCC / INFRAERO / 2011) - A auditoria operacional efetuada pelo órgão de controle interno:

A) tem por finalidade o exame de fatos ou situações consideradas relevantes, de natureza incomum ou extraordinária, sendo realizadas para atender determinação expressa de autoridade competente.

B) compreende o exame dos registros e documentos e a coleta de informações e confirmações, mediante procedimentos específicos, pertinentes ao controle do patrimônio de uma unidade, entidade ou projeto.

C) objetiva emitir opinião com vistas a certificar a regularidade das contas, verificar a execução de contratos, acordos, convênios ou ajustes, a probidade na aplicação dos dinheiros públicos e na guarda ou administração de valores e outros bens da entidade auditada ou a ela confiados.

D) consiste em avaliar as ações gerenciais das unidades ou entidades da administração pública, programas de governo, projetos, atividades, ou segmentos destes, com a finalidade de emitir uma opinião sobre a gestão quanto aos aspectos da eficiência, eficácia e economicidade.

E) tem por objetivo atuar em tempo real sobre os atos efetivos e os efeitos potenciais positivos e negativos de uma unidade ou entidade auditada, evidenciando melhorias e economias existentes no processo ou prevenindo gargalos ao desempenho da sua missão institucional.

Gabarito - CESPE

1 2 3 4 5 6 7 8 9 10

E E E C C E C E E C

Auditoria Operacional – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

PROFESSOR RODRIGO FONTENELLE 14

QUESTÕES CESPE

11 12

E D

Gabarito - ESAF

1

D

Gabarito - FCC

1 2 3 4 5 6 7 8 9 10

C D D

QUESTÕES COMENTADAS

1 - (CESPE / CNJ / 2013) - A auditoria que tem como objetivo específico o melhoramento das operações examinadas, consubstanciada na análise da eficiência, eficácia e economicidade da ação administrativa, é denominada auditoria de gestão.

Comentários:

Quando aparecerem essas três palavras (eficiência, economicidade e eficácia), fiquem atentos. Estamos falando de auditoria operacional.

Resposta: E

2 - (CESPE/FUB-DF/2013) - A auditoria operacional ou de desempenho é a que procede a avaliações quanto aos aspectos conhecidos como os 4 Es, entre os quais se destaca a equidade, em consonância com o princípio da justiça social.

Comentários:

Vimos que o Manual de Auditoria Operacional do TCU define a Auditoria Operacional (ANOp) da seguinte forma: “é o exame independente e objetivo da economicidade, eficiência, eficácia e efetividade de organizações, programas e atividades governamentais, com a finalidade de promover o aperfeiçoamento da gestão pública”. Assim, as auditorias operacionais podem examinar, em um mesmo trabalho, uma ou mais das principais dimensões de análise – os 4 E’s citados na definição, dentre os quais não se inclui a equidade.

Resposta: E

3 - (CESPE/FUB-DF/2013) - A efetividade é uma dimensão do desempenho voltada para o atendimento imediato das metas inicialmente traçadas. Se, por exemplo, o objetivo é o de construir uma usina hidrelétrica, os aspectos relacionados ao meio ambiente e à população da área deverão ser considerados paralelos e avaliados sob outros critérios que não o do objetivo central do programa. Julgue CERTO ou ERRADO.

Auditoria Operacional – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

PROFESSOR RODRIGO FONTENELLE 15

Comentários:

A dimensão que diz respeito à capacidade da gestão de cumprir objetivos imediatos, traduzidos em metas de produção ou de atendimento, é a eficácia, e não a efetividade. A efetividade diz respeito ao alcance dos resultados pretendidos, a médio e longo prazo, e se refere à relação entre os resultados de uma intervenção ou programa, em termos de efeitos sobre a população alvo (impactos observados), e os objetivos pretendidos (impactos esperados), traduzidos pelos objetivos finalísticos da intervenção. Ao examinar a efetividade de uma intervenção governamental, pretende- se ir além do cumprimento de objetivos imediatos ou específicos, em geral consubstanciados em metas de produção ou de atendimento (exame da eficácia da gestão). Aspectos como a qualidade dos serviços, o grau de adequação dos resultados dos programas às necessidades das clientelas (geração de valor público) e a equidade na distribuição de bens e serviços podem ser tratados em auditorias operacionais com o objetivo de subsidiar a accountability de desempenho da ação governamental.

Resposta: E

4 - (CESPE/TCE-RO/2013) - Na realização da auditoria operacional, os profissionais responsáveis, ao constatarem incoerências ou imprecisões em programa governamental, mesmo sem questionar a orientação política e as diretrizes governamentais, deverão apontar as situações passíveis de desperdícios ou desvirtuamentos, recomendando as apropriadas mudanças de rumo na execução dos referidos programas.

Comentários:

O auditor deve ser independente e objetivo e orientação política não deve impedir que ele aponte problemas em programas governamentais relacionados à economicidade, eficácia, etc.

Resposta: C

5 - (CESPE/TCDF/2012) - O relatório de auditoria operacional de uma entidade pública pode conter críticas relativas a casos de desperdícios, exageros ou ineficiências na aplicação de recursos públicos. Julgue CERTO ou ERRADO.

Comentários:

O relatório de auditoria é o instrumento formal e técnico por intermédio do qual a equipe de auditoria comunica aos leitores o objetivo e as questões de auditoria, o escopo e as limitações de escopo, a metodologia utilizada, os achados de auditoria, as conclusões e as propostas de encaminhamento.

Nesse sentido, dentro dos achados de auditoria, o auditor evidenciará esses desperdícios, exageros ou ineficiências descritas na questão.

Cabe ressaltar que o relatório de auditoria pode reconhecer também os aspectos positivos do objeto auditado, se aplicável aos objetivos da auditoria.

Resposta: C

6 - (CESPE/TCDF/2012) - Sendo a auditoria operacional etapa preparatória para a auditoria de regularidade, devido às suas peculiaridades, essas auditorias não podem, na prática, ser realizadas concomitantemente. Julgue CERTO ou ERRADO.

Auditoria Operacional – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

PROFESSOR RODRIGO FONTENELLE 16

Comentários:

Segundo as Normas de Auditoria do TCU – NAT, a classificação das auditorias como de regularidade ou operacional dependerá do objetivo prevalecente em cada trabalho de auditoria, já que elas constituem parte de um mesmo todo da auditoria governamental e, às vezes, integram o escopo de um mesmo trabalho de auditoria. Além disso, a auditoria operacional não é etapa preparatória para a de regularidade, nem o contrário também estaria correto. Portanto, alternativa incorreta.

Resposta: E

7 - (CESPE/TCE-RN/2009) - Um dos principais objetivos da auditoria operacional é atestar a conformidade do funcionamento do órgão ou entidade à estratégia e às políticas e diretrizes que lhes foram estabelecidas. Julgue CERTO ou ERRADO.

Comentários:

A questão deve ter confundido diversos candidatos ao utilizar a expressão “atestar a conformidade”, que devem ter relacionado à auditoria de regularidade (ou conformidade).

Entretanto, vimos que as auditorias operacionais também podem verificar a aderência da gestão a normas e regulamentos específicos, como na situação apresentada na questão. Isso torna o item correto.

O que não estaria certo é se afirmar que nas auditorias de regularidade deve-se, obrigatoriamente, verificar aspectos do desempenho, como, por exemplo, economicidade e efetividade. Perceberam a diferença?

Resposta: C

8 - (CESPE / IBRAM / 2009) - A auditoria contábil governamental compreende a avaliação dos resultados operacionais e da execução dos programas de governo quanto à economicidade, eficiência e eficácia.

Comentários:

Essa é a auditoria operacional e não a contábil.

Resposta: E

9 - (CESPE/TCU/2008) - Na auditoria operacional realizada no âmbito de um órgão ou programa governamental, os critérios ou objetivos pelos quais eficiência e eficácia são medidas devem ser especificados pelos auditores e, não, pela administração, e os pareceres relativos a esses trabalhos não podem conter recomendações ou sugestões. Julgue CERTO ou ERRADO.

Comentários:

O trabalho dos auditores inclui comparar a situação encontrada (o que é) com os critérios e objetivos definidos pela Administração (o que deveria ser) para a avaliação dos programas, caso exista. O auditor também tem a prerrogativa de buscar outros critérios, como em organismos internacionais, por exemplo, para avaliar determinado programa.

Auditoria Operacional – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

PROFESSOR RODRIGO FONTENELLE 17

Outro erro encontrado na questão é a afirmação de que, nos pareceres relativos a esses trabalhos (auditoria operacional), não devem ser incluídas recomendações ou sugestões.

Pessoal, haveria algum sentido em se avaliar o desempenho de um órgão ou programa e não apresentar subsídios para promover o aprimoramento da gestão?

Resposta: E

10 - (CESPE/TCU/2007) - Suponha que uma auditoria, realizada em uma escola agrícola federal subordinada ao Ministério da Educação, tenha constatado falhas e deficiências na área orçamentário-financeira, no sistema escola-fazenda e na área de recursos humanos. Nessa situação hipotética, a auditoria descrita é um exemplo de auditoria de natureza operacional, que abrange, inclusive, avaliação de programas, o que permite à equipe de auditoria pronunciar-se sobre o aumento da evasão escolar em virtude da situação. Julgue CERTO ou ERRADO.

Comentários:

Vimos que a auditoria operacional – ANOP – é o “exame independente e objetivo da economicidade, eficiência, eficácia e efetividade de organizações, programas e atividades governamentais, com a finalidade de promover o aperfeiçoamento da gestão pública.”

Ou seja, o exemplo apresentado na questão trata da verificação da eficácia e da eficiência da gestão da escola-fazenda, o que se encaixa perfeitamente na definição de ANOP.

Quanto à avaliação de programas, a própria definição dada pelo manual de ANOP do TCU prevê essa possibilidade. A questão trata da verificação da efetividade do programa, que nada mais é do que o impacto do programa (nesse caso, a evasão escolar) na população interessada.

Resposta: C

11 - (CESPE/TCE-PR/2016) - Com relação à auditoria operacional, assinale a opção correta.

(A) Comparadas às auditorias de regularidade, as auditorias operacionais são menos flexíveis na escolha de temas, objetos de auditoria e metodologias de trabalho.

(B) O monitoramento de uma auditoria operacional consiste no exame da situação existente, identificada e documentada durante a execução dos trabalhos.

(C) Em auditoria operacional, o requisito eficácia refere-se ao alcance dos resultados pretendidos por prazo indeterminado.

(D) São as seguintes as etapas de planejamento de uma auditoria operacional: especificação dos critérios, sistematização dos instrumentos de coleta de dados, teste final e elaboração do projeto.

(E) Um exemplo de ferramenta de controle de qualidade na execução de uma auditoria operacional é a matriz de achados, que, entre outros usos possíveis, auxilia no exame de evidências, causas e efeitos e demais elementos do relatório de auditoria.

Comentários:

Auditoria Operacional – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

PROFESSOR RODRIGO FONTENELLE 18

QUESTÕES ESAF

As auditorias operacionais são mais flexíveis que as de regularidade (letra A). Monitoramento se refere às deliberações do Tribunal (letra B). Letra C trata de efetividade. As etapas de um planejamento de auditoria operacional são: a) Análise preliminar do objeto de auditoria. b) Definição do objetivo e escopo da auditoria. c) Especificação dos critérios de auditoria. d) Elaboração da matriz de planejamento. e) Validação da matriz de planejamento. f) Elaboração de instrumentos de coleta de dados. g) Teste-piloto. h) Elaboração do projeto de auditoria.

Resposta: E

12 - (CESPE/TCM-BA/2018) - Examinar a economicidade, eficiência, eficácia e efetividade de organizações, programas e atividades governamentais, com a finalidade de avaliar o seu desempenho e de promover o aperfeiçoamento da gestão pública são objetivos da auditoria

A) de conformidade.

B) contábil.

C) financeira.

D) operacional.

E) patrimonial.

Comentários:

Questão batida. Falou dos 4 “E”s, auditoria operacional.

Resposta: D

1 - (ESAF/ANAC/2016) - Auditorias de regularidade visam examinar a legalidade e a legitimidade de atos de gestão quanto aos aspectos contábil, financeiro, orçamentário e patrimonial. Já as auditorias de natureza operacional objetivam examinar a economicidade, eficiência, eficácia e efetividade de organizações, programas e atividades governamentais, com a finalidade de avaliar seu desempenho e de promover o aperfeiçoamento da gestão da coisa pública.

Considerando as características das auditorias de regularidade (ou de conformidade) e as de natureza operacional, assinale a opção correta.

a) Auditoria de natureza operacional não geram achados.

b) As propostas de recomendação e de determinações devem indicar a forma de como deve o gestor promover as ações para a solução do problema detectado.

c) Não cabe aplicação de sigilo a informações produzidas ou custodiadas ao longo de auditorias de natureza operacional.

d) A realização de uma auditoria de regularidade pode derivar dos trabalhos de uma auditoria operacional.

Auditoria Operacional – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

PROFESSOR RODRIGO FONTENELLE 19

QUESTÕES FCC

e) Em auditorias operacionais é regra submeter o relatório preliminar aos comentários dos gestores, mas, em auditorias de regularidade, tal procedimento é vedado.

Comentários:

Vamos aos erros:

A – Podem sim gerar achados.

B – Deve indicar O QUÊ e não o COMO.

C – Cabem sigilo sim.

E – Em auditoria de regularidade o relatório preliminar deverá ser remetido aos gestores em caso de achados de alta complexidade ou de grande impacto.

Resposta: D

1 - (FCC/TRT 12ª/2013) - Uma auditoria realizada com o objetivo de examinar se os recursos estão sendo usados eficientemente em um programa da área da saúde é denominada de auditoria:

(A) de conformidade.

(B) contábil.

(C) operacional.

(D) de regularidade.

(E) de legalidade.

Comentários:

A auditoria que tem como objetivo verificar a eficiência de um programa é denominada auditoria operacional.

Deve-se ter cuidado com as nomenclaturas, pois para o TCU esse tipo de auditoria também pode ser chamado de avaliação de programas ou auditoria de desempenho, enquanto para a CGU é apenas uma auditoria operacional.

Resposta: C

2 - (FCC / TCE-SP / 2012) – O tipo de auditoria governamental que consiste em avaliar as ações gerenciais e os procedimentos relacionados ao processo operacional, ou parte dele, das unidades ou entidades da administração pública federal, programas de governo, projetos, atividades, ou segmentos destes, com a finalidade de emitir uma opinião sobre a gestão quanto aos aspectos da eficiência, eficácia e economicidade, procurando auxiliar a administração na gerência e nos resultados, por meio de recomendações, que visem aprimorar os procedimentos, melhorar os controles e aumentar a responsabilidade gerencial é denominada auditoria:

(A) de acompanhamento de gestão.

Auditoria Operacional – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

PROFESSOR RODRIGO FONTENELLE 20

(B) especial.

(C) contábil.

(D) operacional.

(E) de avaliação de gestão.

Comentários:

Mais uma questão literal acerca dos tipos de auditoria. Conforme visto na parte teórica, se o objetivo é emitir uma opinião sobre a gestão quanto aos aspectos da eficiência, eficácia e economicidade, temos a auditoria operacional.

Resposta: D

3 - (FCC / INFRAERO / 2011) - A auditoria operacional efetuada pelo órgão de controle interno:

A) tem por finalidade o exame de fatos ou situações consideradas relevantes, de natureza incomum ou extraordinária, sendo realizadas para atender determinação expressa de autoridade competente.

B) compreende o exame dos registros e documentos e a coleta de informações e confirmações, mediante procedimentos específicos, pertinentes ao controle do patrimônio de uma unidade, entidade ou projeto.

C) objetiva emitir opinião com vistas a certificar a regularidade das contas, verificar a execução de contratos, acordos, convênios ou ajustes, a probidade na aplicação dos dinheiros públicos e na guarda ou administração de valores e outros bens da entidade auditada ou a ela confiados.

D) consiste em avaliar as ações gerenciais das unidades ou entidades da administração pública, programas de governo, projetos, atividades, ou segmentos destes, com a finalidade de emitir uma opinião sobre a gestão quanto aos aspectos da eficiência, eficácia e economicidade.

E) tem por objetivo atuar em tempo real sobre os atos efetivos e os efeitos potenciais positivos e negativos de uma unidade ou entidade auditada, evidenciando melhorias e economias existentes no processo ou prevenindo gargalos ao desempenho da sua missão institucional.

Comentários:

A auditoria operacional, como vimos, aborda os aspectos de eficiência, eficácia, efetividade e economicidade. A alternativa que se relaciona corretamente à definição de auditoria operacional é a de letra D, gabarito da questão.

A alternativa A trata das auditorias especiais, a B da auditoria contábil, a C da auditoria de avaliação da gestão e a alternativa E da auditoria de acompanhamento da gestão.

Resposta: D