Embed Size (px)

Citation preview

PROFESSOR RODRIGO FONTENELLE 1

- -

Questões DIVERSAS

Questões VUNESP

01 09

Questões FGV

Questões CESPE

02 01

Questões ESAF

Questões FCC

07 14

Páginas de questões comentadas

Páginas de teoria

24 páginas

Esta aula contem:

SUMÁRIO PÁGINA

Instrumentos de Fiscalização 02

Resumão 13

Questões 14

Gabarito 18

Questões Comentadas 18

Instrumentos de Fiscalização – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

Observação importante:

Este curso é protegido por direitos autorais (copyright), nos termos da Lei 9.610/98, que altera, atualiza e consolida a legislação sobre direitos autorais e dá outras providências.

Galera!!! Grupos de rateio e pirataria são ilegais e prejudicam os professores que elaboram os cursos. Valorize nosso trabalho e adquira nossos cursos apenas pelo site do 3D CONCURSOS!

PROFESSOR RODRIGO FONTENELLE 2

Instrumentos de Fiscalização – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

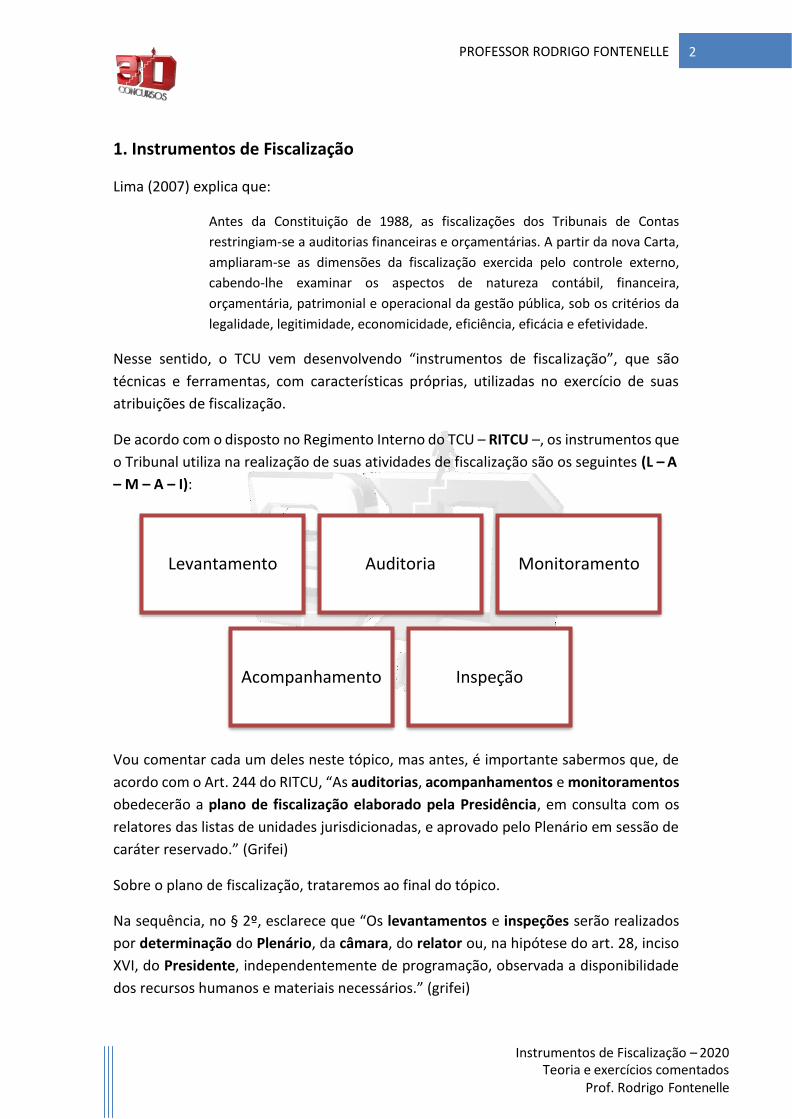

Inspeção

Acompanhamento

Monitoramento

Auditoria

Levantamento

1. Instrumentos de Fiscalização

Lima (2007) explica que:

Antes da Constituição de 1988, as fiscalizações dos Tribunais de Contas

restringiam-se a auditorias financeiras e orçamentárias. A partir da nova Carta,

ampliaram-se as dimensões da fiscalização exercida pelo controle externo,

cabendo-lhe examinar os aspectos de natureza contábil, financeira,

orçamentária, patrimonial e operacional da gestão pública, sob os critérios da

legalidade, legitimidade, economicidade, eficiência, eficácia e efetividade.

Nesse sentido, o TCU vem desenvolvendo “instrumentos de fiscalização”, que são

técnicas e ferramentas, com características próprias, utilizadas no exercício de suas

atribuições de fiscalização.

De acordo com o disposto no Regimento Interno do TCU – RITCU –, os instrumentos que

o Tribunal utiliza na realização de suas atividades de fiscalização são os seguintes (L – A

– M – A – I):

Vou comentar cada um deles neste tópico, mas antes, é importante sabermos que, de

acordo com o Art. 244 do RITCU, “As auditorias, acompanhamentos e monitoramentos

obedecerão a plano de fiscalização elaborado pela Presidência, em consulta com os

relatores das listas de unidades jurisdicionadas, e aprovado pelo Plenário em sessão de

caráter reservado.” (Grifei)

Sobre o plano de fiscalização, trataremos ao final do tópico.

Na sequência, no § 2º, esclarece que “Os levantamentos e inspeções serão realizados

por determinação do Plenário, da câmara, do relator ou, na hipótese do art. 28, inciso

XVI, do Presidente, independentemente de programação, observada a disponibilidade

dos recursos humanos e materiais necessários.” (grifei)

PROFESSOR RODRIGO FONTENELLE 3

Instrumentos de Fiscalização – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

Identificação Acórdão 10/2003 - Plenário

Ementa Levantamento de auditoria. Execução física dos programas do Plano

Plurianual 2000-2003 de órgãos da administração direta do governo federal. Execução de despesas sem cobertura orçamentária no SIVAM. Correção da irregularidade. Determinação. Natureza

Relatório de Levantamento de Auditoria Entidade

Órgãos: Ministérios do Planejamento, Orçamento e Gestão, da Fazenda, da Educação, da Saúde, das Relações Exteriores, da Defesa e da Integração Nacional. Interessados

Interessada: Comissão Mista de Planos, Orçamentos Públicos e Fiscalização do Congresso Nacional Sumário

Relatório de Levantamento de Auditoria. Sistemática de registros da execução física das ações contidas nos programas do PPA 2000/2003, previstos para o exercício de 2000. Execução de despesas sem a devida cobertura orçamentária,

Assim, fica claro que os casos de auditorias, acompanhamentos e monitoramentos (A –

M - A) devem constar de plano de fiscalização anterior, enquanto os levantamentos e

inspeções podem ser determinados pelos referidos no § 2º.

11.1 Levantamento

O RITCU trata do levantamento da seguinte forma:

Art. 238. Levantamento é o instrumento de fiscalização utilizado pelo Tribunal

para:

I – conhecer a organização e o funcionamento dos órgãos e entidades da

administração direta, indireta e fundacional dos Poderes da União, incluindo

fundos e demais instituições que lhe sejam jurisdicionadas, assim como dos

sistemas, programas, projetos e atividades governamentais no que se refere aos

aspectos contábeis, financeiros, orçamentários, operacionais e patrimoniais;

II – identificar objetos e instrumentos de fiscalização; e

III – avaliar a viabilidade da realização de fiscalizações. (grifei)

É o primeiro contato com as unidades jurisdicionadas ao Tribunal, ou programas, por

meio do qual ficam conhecidos em seus aspectos mais relevantes.

A análise da viabilidade da realização de uma fiscalização também é efetuada por meio

do levantamento.

Exemplo:

Instrumentos de Fiscalização – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

1.2 Auditoria

Definição do RITCU:

PROFESSOR RODRIGO FONTENELLE

Art. 239. Auditoria é o instrumento de fiscalização utilizado pelo Tribunal para:

I – examinar a legalidade e a legitimidade dos atos de gestão dos responsáveis

sujeitos a sua jurisdição, quanto ao aspecto contábil, financeiro, orçamentário

e patrimonial;

II – avaliar o desempenho dos órgãos e entidades jurisdicionados, assim como

dos sistemas, programas, projetos e atividades governamentais, quanto aos

aspectos de economicidade, eficiência e eficácia dos atos praticados;

III – subsidiar a apreciação dos atos sujeitos a registro. (grifei)

Por meio da leitura do Art. 239, podemos identificar as duas principais vertentes da

Auditoria Governamental, a Auditoria de Regularidade (conformidade) e a Auditoria

Operacional (desempenho), visto em outra aula – motivo pelo qual não vou me

aprofundar no assunto.

1.3 Inspeção

Transcrição de trecho do RITCU:

4

contrariando o disposto no art. 167, inciso II, da Constituição Federal e no art. 80 da Lei nº 9.811/99. Apreciação dos esclarecimentos prestados em razão do subitem 8.4 da Decisão nº 837/2001. Determinação. Assunto

Relatório de Levantamento de Auditoria Relatório do Ministro Relator

Adoto como parte do presente, a zelosa instrução de fls. 108/109, verbis: “Cuidam os autos de levantamento de auditoria destinado a verificar as

fontes de informação e a natureza da sistemática de registro da execução física dos programas contidos no Plano Plurianual 2000-2003 nos Ministérios do Planejamento, Orçamento e Gestão, da Fazenda, da Educação, da Saúde, das Relações Exteriores, dos Transportes, da Defesa e da Integração Nacional.

Conduzido por técnicos da Secretaria de Macroavaliação - Semag, o levantamento de auditoria foi a julgamento em 10.10.2001, tendo sido expedida a Decisão nº 837/2001TCU-Plenário, fl. 70. No subitem 8.4 da Decisão, foram solicitados esclarecimentos à Comissão Coordenadora do Sistema de Vigilância da Amazônia - CCSIVAM, do Ministério da Defesa, acerca da execução de despesas sem a devida cobertura orçamentária, em inobservância ao que dispõem o inciso 11 do art. 167 da Constituição Federal e o art. 80, da Lei nº 9.811, de 28 de julho de 1999.

Instrumentos de Fiscalização – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

PROFESSOR RODRIGO FONTENELLE 5

Identificação Acórdão 285/2007 - Plenário

Natureza Levantamento de Auditoria

Entidade Entidade: Departamento Nacional de Estradas de Rodagem (extinto) -11º

Distrito Rodoviário Federal

Interessados Responsável: XXXXX (CPF XXXXX, ex-Diretor-Geral)

Sumário LEVANTAMENTO DE AUDITORIA. OBRAS DE RESTAURAÇÃO DA RODOVIA

BR-174/MT. INDÍCIOS NÃO CONFIRMADOS DE SOBREPREÇO. REALIZAÇÃO DE PAGAMENTO COM BASE EM ÍNDICE DE REAJUSTE INCORRETO. DETERMINAÇÃO.

(...)

7.4. Ante a gravidade da declaração do Sr. XXXXXXXX de que a forte restrição orçamentária ‘pode ter levado a uma insuficiência de dados de campo’, isto é, ante a admissão pelo gestor que o projeto básico pode não ter sido adequadamente realizado por falta de recursos, concluímos pela necessidade de efetuar inspeção para análise dos projetos e de sua adequação às exigências da norma da ABNT e do DNER.

Art. 240. Inspeção é o instrumento de fiscalização utilizado pelo Tribunal para

suprir omissões e lacunas de informações, esclarecer dúvidas ou apurar

denúncias ou representações quanto à legalidade, à legitimidade e à

economicidade de fatos da administração e de atos administrativos praticados

por qualquer responsável sujeito à sua jurisdição. (grifei)

De acordo com Lima (2007), “usualmente, a necessidade de inspeção é constatada no

momento da instrução de um processo, quando o analista se depara com a ausência de

informações sobre o assunto em exame”.

Assim, podemos concluir que não se trata de processo independente, mas se insere no

conjunto de instrução de outro processo.

Observem que no exemplo acima, no curso de um levantamento de auditoria, foi

identificada a necessidade de se efetuar uma inspeção, a fim de se esclarecer aspectos

específicos constantes do processo.

1.4 Acompanhamento

Como de costume, vamos começar pelo que prescreve o RITCU:

Art. 241. Acompanhamento é o instrumento de fiscalização utilizado pelo

Tribunal para:

Instrumentos de Fiscalização – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

PROFESSOR RODRIGO FONTENELLE 6

Identificação Acórdão 34/2005 - Plenário

Ementa Acompanhamento. Companhia de Desenvolvimento do Piauí - COMDEPI.

Concorrência. Licitação para construção da Barragem de Estreito em Padre Marcos/PI.

I – examinar, ao longo de um período predeterminado, a legalidade e a

legitimidade dos atos de gestão dos responsáveis sujeitos a sua jurisdição,

quanto ao aspecto contábil, financeiro, orçamentário e patrimonial; e

II – avaliar, ao longo de um período predeterminado, o desempenho dos órgãos

e entidades jurisdicionadas, assim como dos sistemas, programas, projetos e

atividades governamentais, quanto aos aspectos de economicidade, eficiência

e eficácia dos atos praticados. (grifei)

Assim, podemos concluir que se trata de instrumento de fiscalização utilizado para

examinar e avaliar atos de gestão quanto à legalidade, legitimidade e desempenho, “ao

longo de um período predeterminado”, ou seja, “acompanhando” a gestão.

O Art. 242 do RITCU define que as atividades dos órgãos e entidades jurisdicionadas ao

Tribunal deverão ser acompanhadas de forma seletiva e concomitante, mediante

informações obtidas:

I – pela publicação no Diário Oficial da União e mediante consulta a

sistemas informatizados adotados pela administração pública federal:

a) da lei relativa ao plano plurianual, da lei de diretrizes orçamentárias,

da lei orçamentária anual e da abertura de créditos adicionais;

b) dos editais de licitação, dos extratos de contratos e de convênios,

acordos, ajustes, termos de parceria ou outros instrumentos congêneres,

bem como dos atos referidos no art. 259;

II – por meio de expedientes e documentos solicitados pelo Tribunal ou

colocados à sua disposição;

III – por meio de visitas técnicas ou participações em eventos promovidos

por órgãos e entidades da administração pública. (grifei)

Como podemos observar, o acompanhamento poderá ser realizado à distância, por

meio da leitura do Diário Oficial, do acesso a sistemas de informações dos órgãos (SIAFI

do Poder Executivo Federal, por exemplo), e solicitações de documentos.

Também poderá ser realizado de forma presencial, por meio de visitas técnicas aos

órgãos gestores.

Exemplo de Acompanhamento:

Instrumentos de Fiscalização – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

1.5 Monitoramento

PROFESSOR RODRIGO FONTENELLE

O RITCU dispõe sobre monitoramento da seguinte forma: “Art. 243. Monitoramento é

o instrumento de fiscalização utilizado pelo Tribunal para verificar o cumprimento de

suas deliberações e os resultados delas advindos.” (grifei)

O monitoramento tem por objetivo verificar o cumprimento das deliberações do Tribunal, bem como os resultados delas advindos, ou seja, seus benefícios efetivos.

Serve para verificar se as determinações que o TCU fez constar de suas decisões estão sendo cumpridas pelos gestores. Por exemplo, vamos supor que conste de um Acórdão do Tribunal que a CGU (órgão de Controle Interno do Poder Executivo Federal) devesse, no prazo de 90 dias, comunicar ao TCU as providências efetivamente adotadas para a apuração de fatos narrados em determinado Relatório. O instrumento que o TCU dispõe para ter certeza de que essa deliberação foi cumprida é o monitoramento.

O monitoramento pode abranger desde um subitem de um acórdão até o inteiro teor de vários acórdãos, devendo as Unidades Técnicas, quando da proposição do monitoramento, priorizar as deliberações mais importantes (aquelas cuja implementação gere impactos consideráveis em termos financeiros ou qualitativos).

Como já vimos, para realização de monitoramentos, é necessária autorização do Plenário do TCU que definirá e limitará o seu escopo.

7

Regime de empreitada por preço unitário. Obra paralisada. Ausência de projeto básico. Suspensão cautelar do processo licitatório. Apresentação de informações pela empresa. Ilegalidade insanável. Determinação. Anulação da licitação. Conversão dos autos em monitoramento. Entidade

Entidade: Companhia de Desenvolvimento do Piauí - COMDEPI. Interessados

Responsável: XXXXXXXX (CPF XXXXXXXX). Sumário

Acompanhamento. Identificação de indícios de irregularidades no procedimento de licitação da Barragem de Estreito, no município de Padre Marcos/PI. Concessão, por meio de despacho, de medida cautelar obstando a continuidade da referida licitação. Estipulação de prazo para apresentação de esclarecimentos por parte da COMDEPI. Apresentação de informações por essa empresa... Unidade Técnica

SECEX-PI - Secretaria de Controle Externo - PI Relatório do Ministro Relator

Trata-se de Acompanhamento realizado pela SECEX/PI em procedimento licitatório conduzido pela Companhia de Desenvolvimento do Piauí - COMDEPI (Concorrência nº 01/2004) que tem por objeto a contratação de empresa para execução das obras e serviços de engenharia, em regime de empreitada por preço unitário, de conclusão da Barragem Estreito, no município de Padre Marcos - PI.

Instrumentos de Fiscalização – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

PROFESSOR RODRIGO FONTENELLE 8

O plano de ação deve conter, no mínimo, por deliberação: - as ações a serem tomadas; - os responsáveis pelas ações; - os prazos para implementação.

A sistemática do monitoramento inicia-se antes da formalização do processo propriamente dito. Quando da proposição de deliberações que a Unidade Técnica avalie que devam ser monitoradas, as seguintes propostas devem ser também elaboradas:

- realização de verificação do cumprimento das deliberações; - fixação de prazo para cumprimento das deliberações e/ou para elaboração e

remessa de plano de ação.

O plano de ação é o documento elaborado pelo gestor do órgão/entidade fiscalizado que explicita as medidas que serão tomadas para fins de cumprimento das deliberações e/ou para solucionar os problemas apontados.

Para determinadas deliberações, é recomendável, ainda, que o plano de ação contemple

alguns elementos de medida, como indicadores e metas, e, quando possível, os

benefícios efetivos advindos do atendimento das deliberações.

A quantidade e a periodicidade de monitoramentos para verificar o cumprimento das deliberações variarão de acordo com as particularidades, a complexidade e os prazos necessários para as implementações conforme estabelecido no plano de ação.

É aconselhável que o cumprimento das deliberações seja verificado tão logo quanto possível, a fim de conferir tempestividade ao monitoramento.

A verificação do cumprimento das deliberações deverá ser feita na menor quantidade possível de ações de monitoramento, sendo que, nos casos em que mais de um monitoramento seja necessário, cada trabalho deverá indicar a data prevista para a realização do próximo.

É recomendável que o coordenador da equipe tenha participado do trabalho que originou as deliberações que serão monitoradas. Isso nem sempre é possível, mas daria maior qualidade ao trabalho.

Nos monitoramentos, a designação da equipe é feita mediante Portaria de Fiscalização,

na qual são identificados o coordenador, os demais membros da equipe e o supervisor,

Instrumentos de Fiscalização – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

PROFESSOR RODRIGO FONTENELLE 9

bem como o objetivo dos trabalhos, o órgão/entidade fiscalizado, a deliberação que

originou a fiscalização, a fase de planejamento e, quando conhecidas, as fases de

execução e de elaboração do relatório.

Após a emissão da Portaria de Fiscalização, o titular da Unidade Técnica deverá

encaminhar ofício de comunicação de fiscalização ao dirigente do órgão/entidade,

informando que o órgão/entidade se encontra sob fiscalização, além do objetivo e da

deliberação que originou a fiscalização; a data provável para apresentação da equipe,

se estiver prevista ida ao órgão/entidade.

Além disso, pode solicitar, quando for o caso, documentos e informações necessários à

avaliação da execução do plano de ação, disponibilização de ambiente reservado e

seguro para a instalação da equipe, senha para acesso aos sistemas informatizados e

designação de uma pessoa de contato do órgão/entidade.

Pode haver reunião de apresentação, tal qual ocorre nas auditorias. A execução dos

monitoramentos pode ocorrer no TCU, no órgão/entidade fiscalizado ou em ambos.

Sempre que na execução estiver prevista ida ao órgão/entidade fiscalizado, a equipe

deve se apresentar mediante a realização de reunião de apresentação. Nas demais

situações, a reunião de apresentação é facultativa.

Durante a fase de execução, a equipe deve aplicar os procedimentos previstos na fase

de planejamento a fim de identificar o grau de atendimento das deliberações

monitoradas.

A verificação do cumprimento de cada uma das deliberações monitoradas deve estar estruturada sob os seguintes aspectos:

1 - Situação que levou à proposição da deliberação, com ênfase na irregularidade, impropriedade, problema ou deficiência apontados; 2 - Providências adotadas e comentários dos gestores – que medidas foram tomadas pelos responsáveis até a data do monitoramento; esclarecimentos dos responsáveis acerca de obstáculos ou dificuldades encontrados, bem como sobre melhorias, em decorrência das implementações. 3 - Análise – avaliação das medidas implementadas em confronto com a situação original; deve ficar claro o que foi cumprido, o que está pendente de cumprimento, o que, porventura, não é mais aplicável, bem como o atendimento aos prazos estipulados. 4 - Evidências que fundamentem as conclusões. 5 - Conclusão – deve ser informado o grau de atendimento da deliberação, no período verificado, de acordo com as seguintes categorias:

Instrumentos de Fiscalização – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

PROFESSOR RODRIGO FONTENELLE 10

Cumprida ou implementada

Em cumprimento e no prazo ou em implementação e no prazo

Em cumprimento com prazo expirado ou em implementação com prazo expirado

Parcialmente cumprida ou parcialmente implementada

Não mais aplicável

Não cumprida ou não implementada

6 - Proposta de encaminhamento.

Para deliberações de implementação complexa, que envolvam grande número de

ações, etapas de implementação interdependentes, diversos órgãos/entidades ou

demandem prazo longo de monitoramento, a fase de execução do primeiro

monitoramento pode ser utilizada para validar o plano de ação apresentado pelos

responsáveis e, ainda, para a elaboração de um plano de monitoramento.

O plano de monitoramento é o documento elaborado pela Unidade Técnica que registra

a previsão de monitoramentos necessários para a verificação do cumprimento das

deliberações. Para cada monitoramento, deverá ser prevista a data provável para a

realização do trabalho, o tempo estimado de duração e as principais ações a serem

verificadas.

•O termo “cumprida” deve ser utilizado para o caso de determinações, já o termo “implementada” deve ser utilizado para o caso de recomendações

• As providências para cumprir ou implementar a deliberação ainda estão em curso ou o cumprimento ou a implementação é medido em unidades de produtos e nem todos os produtos foram concluídos

• Em razão de mudanças de condição ou de superveniência de fatos que tornem inexequível o cumprimento ou a implementação da deliberação

• O gestor considerou concluídas as providências referentes ao cumprimento ou à implementação, sem cumpri-la ou implementá-la totalmente

• As providências para cumprir ou implementar a deliberação ainda estão em curso ou a implementação ou o cumprimento é medido em unidades de produtos e nem todos os produtos foram concluídos

Instrumentos de Fiscalização – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

PROFESSOR RODRIGO FONTENELLE 11

Ao final da fase de execução, realiza-se a reunião de encerramento, na qual a equipe

apresenta verbalmente o grau de atendimento das deliberações monitoradas ao gestor

do órgão/entidade fiscalizado e outros responsáveis, cuja participação seja considerada

oportuna.

Sempre que possível, o grau de atendimento das deliberações monitoradas deverá ser

discutido com o supervisor, anteriormente à reunião de encerramento.

Deve ser informado ao gestor que as constatações são preliminares, podendo ser

corroboradas ou alteradas em decorrência do aprofundamento da análise.

A apresentação do grau de atendimento das deliberações monitoradas na reunião de

encerramento somente pode ser dispensada nos casos em que represente risco à

equipe ou à consecução do objetivo da fiscalização.

Relatório é o instrumento formal e técnico por intermédio do qual a equipe comunica

aos leitores: o objetivo; a metodologia utilizada; o grau de atendimento das

deliberações, as conclusões e a proposta de encaminhamento.

Identificação Acórdão 9/2003 - Plenário

Ementa Auditoria de Desempenho. CNEN. Programa de gerenciamento de

rejeitos radioativos. Segundo monitoramento da implementação das recomendações do TCU. Implementação parcial. Determinação para um terceiro monitoramento. Remessa de cópia à entidade. Encaminhamento dos autos à unidade técnica do TCU responsável. Natureza

Entidade

Sumário

Relatório de Auditoria de Desempenho

Entidade: Comissão Nacional de Energia Nuclear - Cnen

Relatório de auditoria de desempenho. Avaliação do programa de gerência de rejeitos radioativos. Segundo monitoramento da implementação das recomendações exaradas na Decisão Plenária nº 527/2000. Necessidade de adiamento do próximo monitoramento com vistas à avaliação do uso de indicadores de desempenho. Determinação. Envio de cópias. Remessa dos autos à Unidade Técnica. Relatório do Ministro Relator

(...) 1.4 O Relatório de Auditoria foi submetido ao Tribunal, resultando na

Decisão 527/2000 - Plenário, Ata 26/2000 (fls. 187/188), onde foram proferidas recomendações com o objetivo de melhorar o desempenho do programa. A referida decisão também determinou o encaminhamento do processo à 6ª Secex, para acompanhamento da implementação das recomendações, por meio de monitoramento.

Instrumentos de Fiscalização – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

PROFESSOR RODRIGO FONTENELLE 12

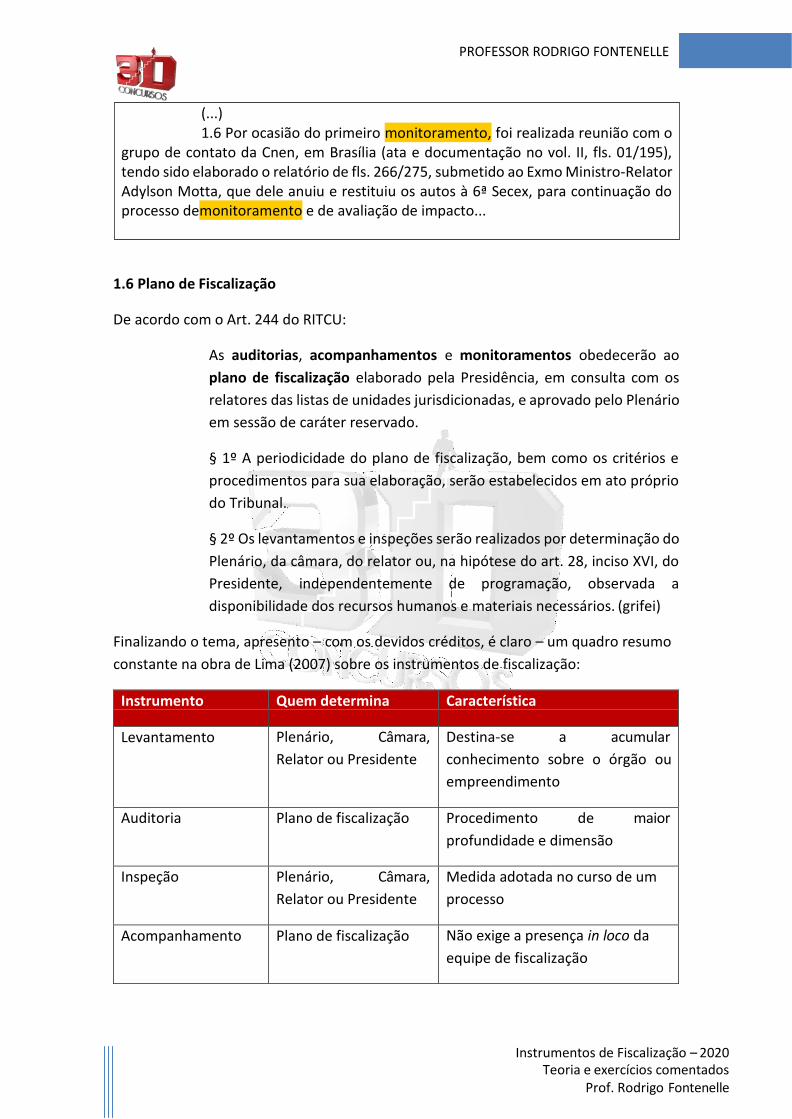

1.6 Plano de Fiscalização

De acordo com o Art. 244 do RITCU:

As auditorias, acompanhamentos e monitoramentos obedecerão ao

plano de fiscalização elaborado pela Presidência, em consulta com os

relatores das listas de unidades jurisdicionadas, e aprovado pelo Plenário

em sessão de caráter reservado.

§ 1º A periodicidade do plano de fiscalização, bem como os critérios e

procedimentos para sua elaboração, serão estabelecidos em ato próprio

do Tribunal.

§ 2º Os levantamentos e inspeções serão realizados por determinação do

Plenário, da câmara, do relator ou, na hipótese do art. 28, inciso XVI, do

Presidente, independentemente de programação, observada a

disponibilidade dos recursos humanos e materiais necessários. (grifei)

Finalizando o tema, apresento – com os devidos créditos, é claro – um quadro resumo

constante na obra de Lima (2007) sobre os instrumentos de fiscalização:

Instrumento Quem determina Característica

Levantamento Plenário, Câmara,

Relator ou Presidente

Destina-se a acumular

conhecimento sobre o órgão ou

empreendimento

Auditoria Plano de fiscalização Procedimento de maior

profundidade e dimensão

Inspeção Plenário, Câmara,

Relator ou Presidente

Medida adotada no curso de um

processo

Acompanhamento Plano de fiscalização Não exige a presença in loco da

equipe de fiscalização

(...) 1.6 Por ocasião do primeiro monitoramento, foi realizada reunião com o

grupo de contato da Cnen, em Brasília (ata e documentação no vol. II, fls. 01/195), tendo sido elaborado o relatório de fls. 266/275, submetido ao Exmo Ministro-Relator Adylson Motta, que dele anuiu e restituiu os autos à 6ª Secex, para continuação do processo demonitoramento e de avaliação de impacto...

Instrumentos de Fiscalização – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

PROFESSOR RODRIGO FONTENELLE 13

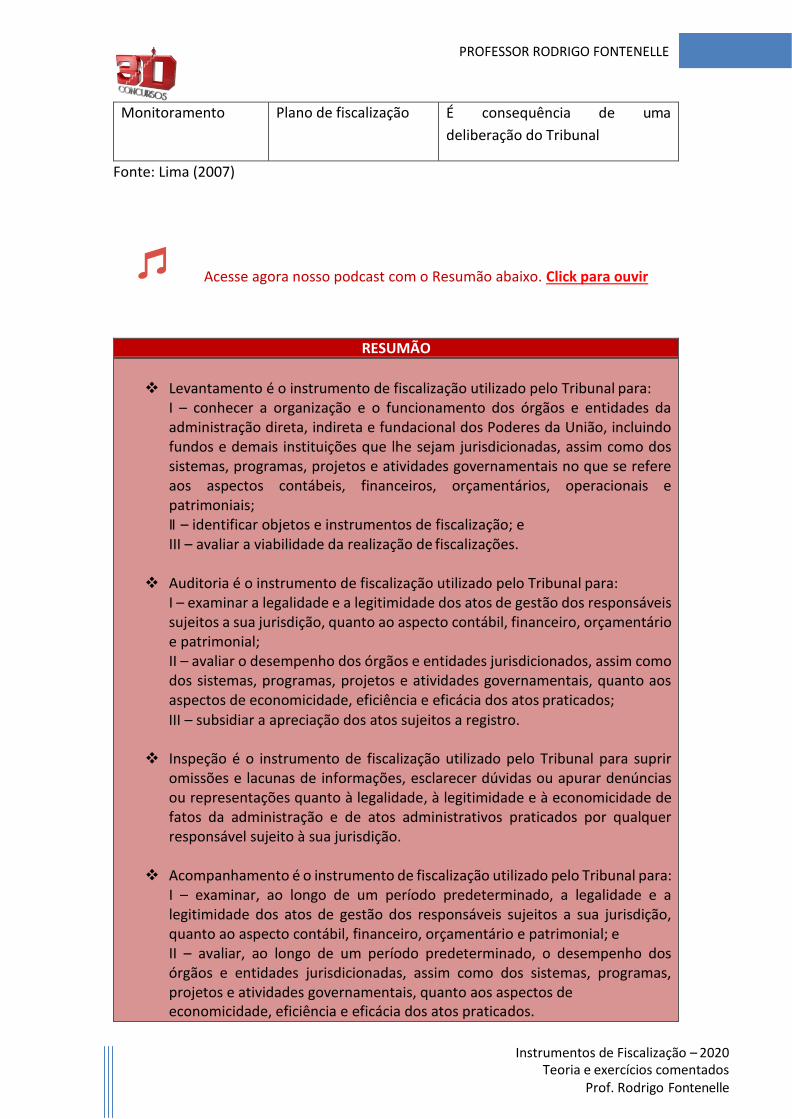

Monitoramento Plano de fiscalização É consequência de uma

deliberação do Tribunal

Fonte: Lima (2007)

Acesse agora nosso podcast com o Resumão abaixo. Click para ouvir

RESUMÃO

Levantamento é o instrumento de fiscalização utilizado pelo Tribunal para: I – conhecer a organização e o funcionamento dos órgãos e entidades da administração direta, indireta e fundacional dos Poderes da União, incluindo fundos e demais instituições que lhe sejam jurisdicionadas, assim como dos sistemas, programas, projetos e atividades governamentais no que se refere aos aspectos contábeis, financeiros, orçamentários, operacionais e patrimoniais; II – identificar objetos e instrumentos de fiscalização; e III – avaliar a viabilidade da realização de fiscalizações.

Auditoria é o instrumento de fiscalização utilizado pelo Tribunal para:

I – examinar a legalidade e a legitimidade dos atos de gestão dos responsáveis sujeitos a sua jurisdição, quanto ao aspecto contábil, financeiro, orçamentário e patrimonial; II – avaliar o desempenho dos órgãos e entidades jurisdicionados, assim como dos sistemas, programas, projetos e atividades governamentais, quanto aos aspectos de economicidade, eficiência e eficácia dos atos praticados; III – subsidiar a apreciação dos atos sujeitos a registro.

Inspeção é o instrumento de fiscalização utilizado pelo Tribunal para suprir

omissões e lacunas de informações, esclarecer dúvidas ou apurar denúncias ou representações quanto à legalidade, à legitimidade e à economicidade de fatos da administração e de atos administrativos praticados por qualquer responsável sujeito à sua jurisdição.

Acompanhamento é o instrumento de fiscalização utilizado pelo Tribunal para: I – examinar, ao longo de um período predeterminado, a legalidade e a legitimidade dos atos de gestão dos responsáveis sujeitos a sua jurisdição, quanto ao aspecto contábil, financeiro, orçamentário e patrimonial; e II – avaliar, ao longo de um período predeterminado, o desempenho dos órgãos e entidades jurisdicionadas, assim como dos sistemas, programas, projetos e atividades governamentais, quanto aos aspectos de economicidade, eficiência e eficácia dos atos praticados.

Instrumentos de Fiscalização – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

PROFESSOR RODRIGO FONTENELLE 14

QUESTÕES CESPE

Com referência à atividade sistematizada de auditoria e à fiscalização preconcebida nas formas vigentes, julgue os itens subsecutivos.

1 - (CESPE/FUB/2015) - O instrumento denominado acompanhamento é utilizado para examinar ao longo de um período predeterminado, a legalidade e a legitimidade dos atos de gestão dos responsáveis sujeitos a tomada e prestação de contas; logo, pressupõe a existência de plano de auditoria para legitimar essa avaliação mais ampla.

2 - (CESPE/FUB/2015) - A inspeção é o instrumento de fiscalização utilizado para esclarecer dúvidas, suprir omissões e lacunas de informações; no entanto, quando o foco for apuração de denúncias, exige-se plano de fiscalização suplementar ao plano de auditoria para legitimar os trabalhos dos auditores responsáveis pelo exame de regularidade dos atos e fatos delatados.

3 - (CESPE/FUB/2015) - O instrumento conhecido por levantamento é utilizado para avaliar a viabilidade de realização de inspeção, desde que seja confirmada a existência de riscos que justifique a realização de trabalhos de fiscalização diretamente na sede do ente público.

4 - (CESPE/TCU/2013) - Considere que, após o exame da prestação de contas de uma entidade, o TCU tenha determinado uma série de providências para a regularização da situação dessa entidade. Nessa situação, a verificação do cumprimento das deliberações e os resultados delas advindos serão objeto de inspeções.

5 - (CESPE/TCU/2011) - Julgue os próximos itens, a respeito das normas de auditoria do TCU, da auditoria de regularidade e operacional e dos instrumentos de fiscalização. As determinações e recomendações do TCU são monitoradas obrigatoriamente pelos seus ministros e pelas unidades técnicas. Quando as devidas providências forem adotadas, o resultado dos monitoramentos deixará de ser considerado no planejamento dos trabalhos subsequentes.

Monitoramento é o instrumento de fiscalização utilizado pelo Tribunal para

verificar o cumprimento de suas deliberações e os resultados delas advindos.

Instrumentos de Fiscalização – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

PROFESSOR RODRIGO FONTENELLE 15

QUESTÕES FCC

6 - (CESPE/TCU/2007) - Julgue os itens a seguir, que tratam de metodologias empregadas em auditoria governamental e da etapa de monitoramento do trabalho de auditoria.

O monitoramento é um instrumento de fiscalização exclusivo da auditoria, cujas finalidades são desenvolver metodologias, corrigir desvios e assegurar os objetivos previstos.

7 - (CESPE/TCE-PA/2016) - O monitoramento, um instrumento de fiscalização previsto pelo TCU em seu regimento interno, é considerado essencial para assegurar a eficácia das decisões desse tribunal e os resultados delas decorrentes.

8 - (CESPE/TCE-PR/2016) - Uma auditoria em empresa pública de determinado estado da Federação constatou várias irregularidades. O tribunal de contas estadual deliberou, em acórdão, por vários mandados, e o plenário autorizou a verificação de seu cumprimento.

Nesse caso hipotético, o instrumento de fiscalização a ser adotado para verificação de cumprimento dos mandados é denominado

(A) monitoramento.

(B) levantamento.

(C) validação.

(D) inspeção.

(E) acompanhamento.

9 - (CESPE/TCE-PR/2016) - Acerca dos instrumentos de fiscalização, assinale a opção correta.

(A) O levantamento tem como função o acúmulo de informações acerca do funcionamento da instituição e dos objetos a serem auditados.

(B) O monitoramento é o instrumento de fiscalização empregado para examinar e avaliar, ao longo de período predeterminado, o desempenho da organização auditada.

(C) O acompanhamento corresponde ao instrumento de fiscalização utilizado pelo tribunal de contas para a verificação do cumprimento de suas deliberações e dos resultados delas advindos.

(D) Inspeção é o instrumento de fiscalização que examina a legalidade e a legitimidade dos atos de gestão e avalia o desempenho das organizações auditadas.

(E) Auditoria consiste no instrumento de fiscalização utilizado para suprir omissões e lacunas de informações, esclarecer dúvidas ou apurar denúncias quanto à organização auditada.

Instrumentos de Fiscalização – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

PROFESSOR RODRIGO FONTENELLE 16

QUESTÕES ESAF

1 - (FCC/DPE-RS/2013) - Em relação aos instrumentos de fiscalização utilizados pelo Tribunal de Contas da União no desempenho de sua função constitucional, a auditoria é utilizada, dentre outros, para:

(A) conhecer a organização e o funcionamento dos órgãos e entidades da administração direta, indireta e fundacional dos Poderes da União, incluindo fundos e demais instituições que lhe sejam jurisdicionadas, assim como dos sistemas, programas, projetos e atividades governamentais no que se refere aos aspectos contábeis, financeiros, orçamentários, operacionais e patrimoniais.

(B) examinar a legalidade e a legitimidade dos atos de gestão dos responsáveis sujeitos a sua jurisdição, quanto ao aspecto contábil, financeiro, orçamentário e patrimonial.

(C) suprir omissões e lacunas de informações, esclarecer dúvidas ou apurar denúncias ou representações quanto à legalidade, à legitimidade e à economicidade de fatos da administração e de atos administrativos praticados por qualquer responsável sujeito à sua jurisdição.

(D) examinar, ao longo de um período predeterminado, sob aspecto orçamentário e financeiro, os atos de gestão dos responsáveis sujeitos a sua jurisdição.

(E) avaliar, mediante solicitação do Poder Executivo Federal, o desempenho das empresas Estatais Dependentes quanto aos aspectos da legalidade e legitimidade dos atos praticados.

1 - (ESAF/ANAC/2016) - Considerando as características dos diversos instrumentos de fiscalização, correlacione as colunas abaixo.

1 - Auditoria

2 - Levantamento

3 - Monitoramento

4 - Acompanhamento

( ) avaliar a viabilidade da realização de fiscalizações.

( ) verificar o cumprimento de deliberações dos resultados delas advindos.

( ) avaliar, ao longo de um período determinado, o desempenho de órgãos e entidades jurisdicionados.

( ) examinar a legalidade e a legitimidade de atos de gestão.

A sequência que define corretamente os conceitos citados, de cima para baixo, é:

a) 1, 2, 3, 4.

b) 2, 3, 4, 1.

c) 3, 4, 1, 2.

d) 4, 1, 2, 3.

Instrumentos de Fiscalização – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

PROFESSOR RODRIGO FONTENELLE 17

QUESTÕES FGV

e) 4, 3, 2, 1.

2 - (ESAF/TCU/2006) - Em relação aos instrumentos de fiscalização utilizados pelo TCU, assinale a opção que aponta a correta correlação entre as colunas.

1) Levantamentos

2) Auditorias

3) Inspeções

4) Acompanhamentos

5) Monitoramentos

( ) Verificar o cumprimento das deliberações do TCU e os resultados delas advindos.

( ) Avaliar, ao longo de um período predeterminado, o desempenho dos órgãos e entidades jurisdicionados, quanto aos aspectos de economicidade, eficiência e eficácia dos atos praticados.

( ) Suprir omissões e lacunas de informações.

( ) Avaliar a viabilidade de realização de fiscalizações.

( ) Subsidiar a apreciação dos atos sujeitos a registro.

A) 2 – 5 – 3 – 4 – 1

B) 4 – 2 – 1 – 3 – 5

C) 5 – 4 – 3 – 1 – 2

D) 3 – 2 – 1 – 4 – 5

E) 1 – 2 – 3 – 4 – 5

1 - (FGV/ TRT 24ª Região /2017) - O monitoramento é um dos instrumentos de fiscalização previstos no Regimento Interno do Tribunal de Contas da União e destina- se a:

(A) verificar o cumprimento das deliberações do Tribunal de Contas da União e os resultados delas advindos.

(B) subsidiar a apreciação dos atos sujeitos a registro junto ao Tribunal de Contas da União, conforme previsto no Plano Anual de Fiscalização.

(C) examinar, ao longo de um período predeterminado, a legalidade e a legitimidade dos atos de gestão dos responsáveis sujeitos à jurisdição do TCU.

(D) avaliar o desempenho de programas, projetos e atividades governamentais, quanto aos aspectos de economicidade, eficiência e eficácia dos atos praticados.

(E) esclarecer dúvidas ou apurar denúncias ou representações quanto à legalidade de fatos da administração e de atos administrativos.

Instrumentos de Fiscalização – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

PROFESSOR RODRIGO FONTENELLE 18

QUESTÕES CESPE

Gabarito - CESPE

1 2 3 4 5 6 7 8 9 10

E E E E E E C A A

Gabarito - FCC

1 2 3 4 5 6 7 8 9 10

B

Gabarito - ESAF

1 2 3 4 5 6 7 8 9 10

B C

Gabarito - FGV

1

A

QUESTÕES COMENTADAS

Com referência à atividade sistematizada de auditoria e à fiscalização preconcebida nas formas vigentes, julgue os itens subsecutivos.

1 - (CESPE/FUB/2015) - O instrumento denominado acompanhamento é utilizado para examinar ao longo de um período predeterminado, a legalidade e a legitimidade dos atos de gestão dos responsáveis sujeitos a tomada e prestação de contas; logo, pressupõe a existência de plano de auditoria para legitimar essa avaliação mais ampla.

Comentários:

Segundo o Regimento Interno do TCU, Acompanhamento é o instrumento de fiscalização utilizado pelo Tribunal para examinar, ao longo de um período predeterminado, a legalidade e a legitimidade dos atos de gestão dos responsáveis sujeitos a sua jurisdição, quanto ao aspecto contábil, financeiro, orçamentário e patrimonial.

Além disso, o Acompanhamento pressupõe um plano de fiscalização, não de auditoria.

Resposta: E

2 - (CESPE/FUB/2015) - A inspeção é o instrumento de fiscalização utilizado para esclarecer dúvidas, suprir omissões e lacunas de informações; no entanto, quando o

Instrumentos de Fiscalização – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

PROFESSOR RODRIGO FONTENELLE 19

foco for apuração de denúncias, exige-se plano de fiscalização suplementar ao plano de auditoria para legitimar os trabalhos dos auditores responsáveis pelo exame de regularidade dos atos e fatos delatados.

Comentários:

Segundo o Regimento Interno do TCU, Inspeção é o instrumento de fiscalização utilizado pelo Tribunal para suprir omissões e lacunas de informações, esclarecer dúvidas ou apurar denúncias ou representações quanto à legalidade, à legitimidade e à economicidade de fatos da administração e de atos administrativos praticados por qualquer responsável sujeito à sua jurisdição.

Dessa forma, mesmo para apuração de denúncias não há essa exigência de plano de fiscalização, que só é necessário para os instrumentos de auditoria, monitoramento e acompanhamento.

Resposta: E

3 - (CESPE/FUB/2015) - O instrumento conhecido por levantamento é utilizado para avaliar a viabilidade de realização de inspeção, desde que seja confirmada a existência de riscos que justifique a realização de trabalhos de fiscalização diretamente na sede do ente público.

Comentários:

Segundo o Regimento Interno do TCU, Levantamento é o instrumento de fiscalização utilizado pelo Tribunal para:

I – conhecer a organização e o funcionamento dos órgãos e entidades da administração direta, indireta e fundacional dos Poderes da União, incluindo fundos e demais instituições que lhe sejam jurisdicionadas, assim como dos sistemas, programas, projetos e atividades governamentais no que se refere aos aspectos contábeis, financeiros, orçamentários, operacionais e patrimoniais;

II – identificar objetos e instrumentos de fiscalização; e

III – avaliar a viabilidade da realização de fiscalizações.

Resposta: E

4 - (CESPE/TCU/2013) - Considere que, após o exame da prestação de contas de uma entidade, o TCU tenha determinado uma série de providências para a regularização da situação dessa entidade. Nessa situação, a verificação do cumprimento das deliberações e os resultados delas advindos serão objeto de inspeções.

Comentários:

Não. Inspeção é o instrumento de fiscalização utilizado pelo Tribunal para suprir omissões e lacunas de informações, esclarecer dúvidas ou apurar denúncias ou representações quanto à legalidade, à legitimidade e à economicidade de fatos da administração e de atos administrativos praticados por qualquer responsável sujeito à sua jurisdição.

No caso em questão, a verificação será objeto de Monitoramento, que é o instrumento de fiscalização utilizado pelo Tribunal para verificar o cumprimento de suas deliberações e os resultados delas advindos.

Instrumentos de Fiscalização – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

PROFESSOR RODRIGO FONTENELLE 20

Resposta: E

5 - (CESPE/TCU/2011) - Julgue os próximos itens, a respeito das normas de auditoria do TCU, da auditoria de regularidade e operacional e dos instrumentos de fiscalização. As determinações e recomendações do TCU são monitoradas obrigatoriamente pelos seus ministros e pelas unidades técnicas. Quando as devidas providências forem adotadas, o resultado dos monitoramentos deixará de ser considerado no planejamento dos trabalhos subsequentes.

Comentários:

As deliberações proferidas pelo Tribunal devem ser devidamente acompanhadas quanto ao seu cumprimento ou à sua implementação, observando-se que as determinações endereçadas aos jurisdicionados serão obrigatoriamente monitoradas e as recomendações o serão a critério do Tribunal, do relator ou da unidade técnica.

Durante a fase de planejamento, devem ser consideradas as situações verificadas em trabalhos anteriores, tendo sido as providências referentes às recomendações sido adotadas ou não.

Resposta: E

6 - (CESPE/TCU/2007) - Julgue os itens a seguir, que tratam de metodologias empregadas em auditoria governamental e da etapa de monitoramento do trabalho de auditoria.

O monitoramento é um instrumento de fiscalização exclusivo da auditoria, cujas finalidades são desenvolver metodologias, corrigir desvios e assegurar os objetivos previstos.

Comentários:

O monitoramento serve para verificar o cumprimento de deliberações do Tribunal, resultantes de decisões proferidas em outros trabalhos, não necessariamente apenas da auditoria.

Observem o exemplo de acompanhamento que inserimos nesta aula. Há um trecho iluminado que cita a conversão dos autos de acompanhamento em monitoramento.

Resposta: E

7 - (CESPE/TCE-PA/2016) - O monitoramento, um instrumento de fiscalização previsto pelo TCU em seu regimento interno, é considerado essencial para assegurar a eficácia das decisões desse tribunal e os resultados delas decorrentes.

Comentários:

Segundo o RITCU, Monitoramento é o instrumento de fiscalização utilizado pelo Tribunal para verificar o cumprimento de suas deliberações e os resultados delas advindos.

Resposta: Certo

8 - (CESPE/TCE-PR/2016) - Uma auditoria em empresa pública de determinado estado da Federação constatou várias irregularidades. O tribunal de contas estadual

Instrumentos de Fiscalização – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

PROFESSOR RODRIGO FONTENELLE 21

QUESTÕES FCC

deliberou, em acórdão, por vários mandados, e o plenário autorizou a verificação de seu cumprimento.

Nesse caso hipotético, o instrumento de fiscalização a ser adotado para verificação de cumprimento dos mandados é denominado

(A) monitoramento.

(B) levantamento.

(C) validação.

(D) inspeção.

(E) acompanhamento.

Comentários:

Segundo o Regimento Interno do TCE/PR, Monitoramento é o instrumento de fiscalização utilizado pelo Tribunal para verificar o cumprimento de suas deliberações e os resultados delas advindos.

Resposta: A

9 - (CESPE/TCE-PR/2016) - Acerca dos instrumentos de fiscalização, assinale a opção correta.

(A) O levantamento tem como função o acúmulo de informações acerca do funcionamento da instituição e dos objetos a serem auditados.

(B) O monitoramento é o instrumento de fiscalização empregado para examinar e avaliar, ao longo de período predeterminado, o desempenho da organização auditada.

(C) O acompanhamento corresponde ao instrumento de fiscalização utilizado pelo tribunal de contas para a verificação do cumprimento de suas deliberações e dos resultados delas advindos.

(D) Inspeção é o instrumento de fiscalização que examina a legalidade e a legitimidade dos atos de gestão e avalia o desempenho das organizações auditadas.

(E) Auditoria consiste no instrumento de fiscalização utilizado para suprir omissões e lacunas de informações, esclarecer dúvidas ou apurar denúncias quanto à organização auditada.

Comentários:

Vamos aos erros:

B – Isso é Acompanhamento.

C – Isso é Monitoramento.

D – Isso é Auditoria.

E – Isso é Inspeção.

Resposta: A

Instrumentos de Fiscalização – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

PROFESSOR RODRIGO FONTENELLE 22

QUESTÕES ESAF

1 - (FCC/DPE-RS/2013) - Em relação aos instrumentos de fiscalização utilizados pelo Tribunal de Contas da União no desempenho de sua função constitucional, a auditoria é utilizada, dentre outros, para:

(A) conhecer a organização e o funcionamento dos órgãos e entidades da administração direta, indireta e fundacional dos Poderes da União, incluindo fundos e demais instituições que lhe sejam jurisdicionadas, assim como dos sistemas, programas, projetos e atividades governamentais no que se refere aos aspectos contábeis, financeiros, orçamentários, operacionais e patrimoniais.

(B) examinar a legalidade e a legitimidade dos atos de gestão dos responsáveis sujeitos a sua jurisdição, quanto ao aspecto contábil, financeiro, orçamentário e patrimonial.

(C) suprir omissões e lacunas de informações, esclarecer dúvidas ou apurar denúncias ou representações quanto à legalidade, à legitimidade e à economicidade de fatos da administração e de atos administrativos praticados por qualquer responsável sujeito à sua jurisdição.

(D) examinar, ao longo de um período predeterminado, sob aspecto orçamentário e financeiro, os atos de gestão dos responsáveis sujeitos a sua jurisdição.

(E) avaliar, mediante solicitação do Poder Executivo Federal, o desempenho das empresas Estatais Dependentes quanto aos aspectos da legalidade e legitimidade dos atos praticados.

Comentários:

Auditoria é o instrumento de fiscalização utilizado pelo Tribunal para:

I – examinar a legalidade e a legitimidade dos atos de gestão dos responsáveis sujeitos a sua jurisdição, quanto ao aspecto contábil, financeiro, orçamentário e patrimonial;

II – avaliar o desempenho dos órgãos e entidades jurisdicionados, assim como dos sistemas, programas, projetos e atividades governamentais, quanto aos aspectos de economicidade, eficiência e eficácia dos atos praticados;

III – subsidiar a apreciação dos atos sujeitos a registro.

Dessa forma, questão literal da FCC.

Apenas para relembrarmos, a letra A se refere ao LEVANTAMENTO, a letra C à INSPEÇÃO e a alternativa D ao ACOMPANHAMENTO.

A letra E não se refere a nenhum instrumento de fiscalização.

Resposta: B

1 - (ESAF/ANAC/2016) - Considerando as características dos diversos instrumentos de fiscalização, correlacione as colunas abaixo.

Instrumentos de Fiscalização – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

PROFESSOR RODRIGO FONTENELLE 23

1 - Auditoria

2 - Levantamento

3 - Monitoramento

4 - Acompanhamento

( ) avaliar a viabilidade da realização de fiscalizações.

( ) verificar o cumprimento de deliberações dos resultados delas advindos.

( ) avaliar, ao longo de um período determinado, o desempenho de órgãos e entidades jurisdicionados.

( ) examinar a legalidade e a legitimidade de atos de gestão.

A sequência que define corretamente os conceitos citados, de cima para baixo, é:

a) 1, 2, 3, 4.

b) 2, 3, 4, 1.

c) 3, 4, 1, 2.

d) 4, 1, 2, 3.

e) 4, 3, 2, 1.

Comentários:

Questão literal do regimento interno.

A primeira se refere ao LEVANTAMENTO. A segunda ao MONITORAMENTO. A terceira ao ACOMPANHAMENTO e por fim, a quarta, à AUDITORIA.

Resposta: B

2 - (ESAF/TCU/2006) - Em relação aos instrumentos de fiscalização utilizados pelo TCU, assinale a opção que aponta a correta correlação entre as colunas.

1) Levantamentos

2) Auditorias

3) Inspeções

4) Acompanhamentos

5) Monitoramentos

( ) Verificar o cumprimento das deliberações do TCU e os resultados delas advindos.

( ) Avaliar, ao longo de um período predeterminado, o desempenho dos órgãos e entidades jurisdicionados, quanto aos aspectos de economicidade, eficiência e eficácia dos atos praticados.

( ) Suprir omissões e lacunas de informações.

( ) Avaliar a viabilidade de realização de fiscalizações.

( ) Subsidiar a apreciação dos atos sujeitos a registro.

A) 2 – 5 – 3 – 4 – 1

Instrumentos de Fiscalização – 2020 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle

PROFESSOR RODRIGO FONTENELLE 24

QUESTÕES FGV

B) 4 – 2 – 1 – 3 – 5

C) 5 – 4 – 3 – 1 – 2

D) 3 – 2 – 1 – 4 – 5

E) 1 – 2 – 3 – 4 – 5

Comentários:

A primeira lacuna será preenchida sem problemas com o instrumento de fiscalização monitoramento, por tudo que vimos no decorrer da aula, e a segunda lacuna com o acompanhamento, pois a expressão chave “ao longo de um período” não deixa dúvidas de que se trata desse instrumento. Assim, por exclusão, poderíamos marcar a letra C.

Vamos verificar as demais definições. A terceira demonstra, como vimos, o que seria uma inspeção (suprir lacuna de informação), enquanto a quarta define o levantamento. Por fim, a quinta se trata de Auditoria, conforme definição no Regimento Interno do TCU.

Resposta: C

1 - (FGV/ TRT 24ª Região /2017) - O monitoramento é um dos instrumentos de fiscalização previstos no Regimento Interno do Tribunal de Contas da União e destina- se a:

(A) verificar o cumprimento das deliberações do Tribunal de Contas da União e os resultados delas advindos.

(B) subsidiar a apreciação dos atos sujeitos a registro junto ao Tribunal de Contas da União, conforme previsto no Plano Anual de Fiscalização.

(C) examinar, ao longo de um período predeterminado, a legalidade e a legitimidade dos atos de gestão dos responsáveis sujeitos à jurisdição do TCU.

(D) avaliar o desempenho de programas, projetos e atividades governamentais, quanto aos aspectos de economicidade, eficiência e eficácia dos atos praticados.

(E) esclarecer dúvidas ou apurar denúncias ou representações quanto à legalidade de fatos da administração e de atos administrativos.

Comentários:

Segundo o artigo 243 do Regimento Interno do TCU, Monitoramento é o instrumento de fiscalização utilizado pelo Tribunal para verificar o cumprimento de suas deliberações e os resultados delas advindos.

Resposta: A