Embed Size (px)

DESCRIPTION

Palestra Novo Simples

Citation preview

DESBUROCRATIZAÇÃO FISCAL DESBUROCRATIZAÇÃO FISCAL

O novo Simples na Lei Geral da MPE

Marta Arakaki

e-mail: [email protected]

Tel: (21) 9965-6396

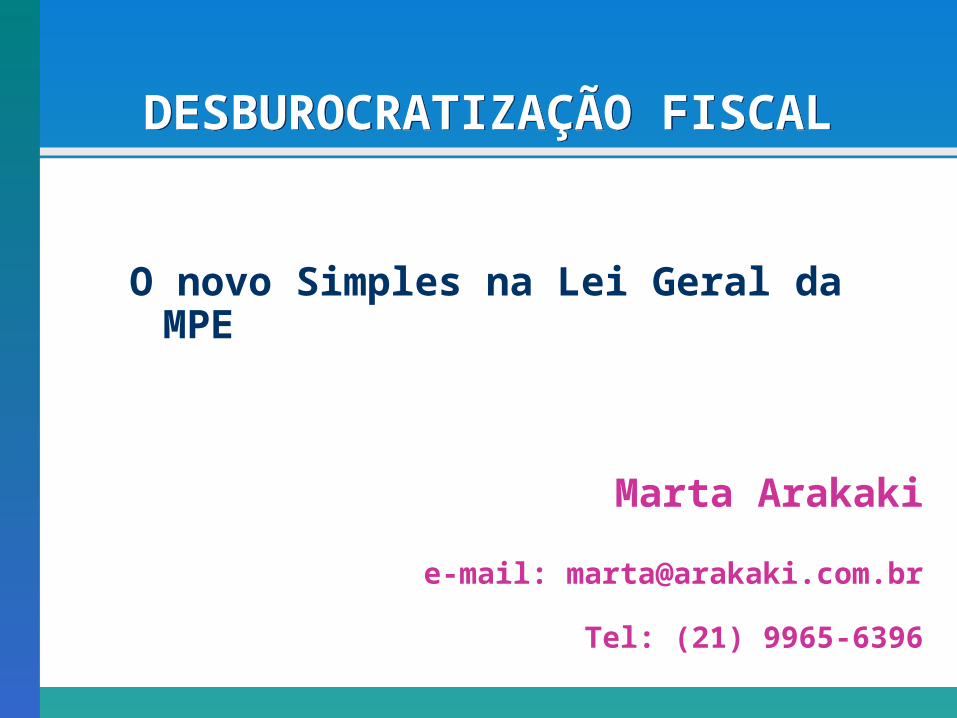

PESQUISA DO BANCO MUNDIAL – 135 PAÍSESRelatório Fazendo Negócios 2004/ 2005

PESQUISA DO BANCO MUNDIAL – 135 PAÍSESRelatório Fazendo Negócios 2004/ 2005

Brasil

2ª Posição: Legislação trabalhista mais onerosa e complexa

6ª Posição: Maior burocracia e entraves para empresas novas e antigas

30ª Posição: Justiça com maior demora na decisão de processos.

Site: www.bancomundial.org.br

DESBUROCRATIZAÇÃO FISCAL

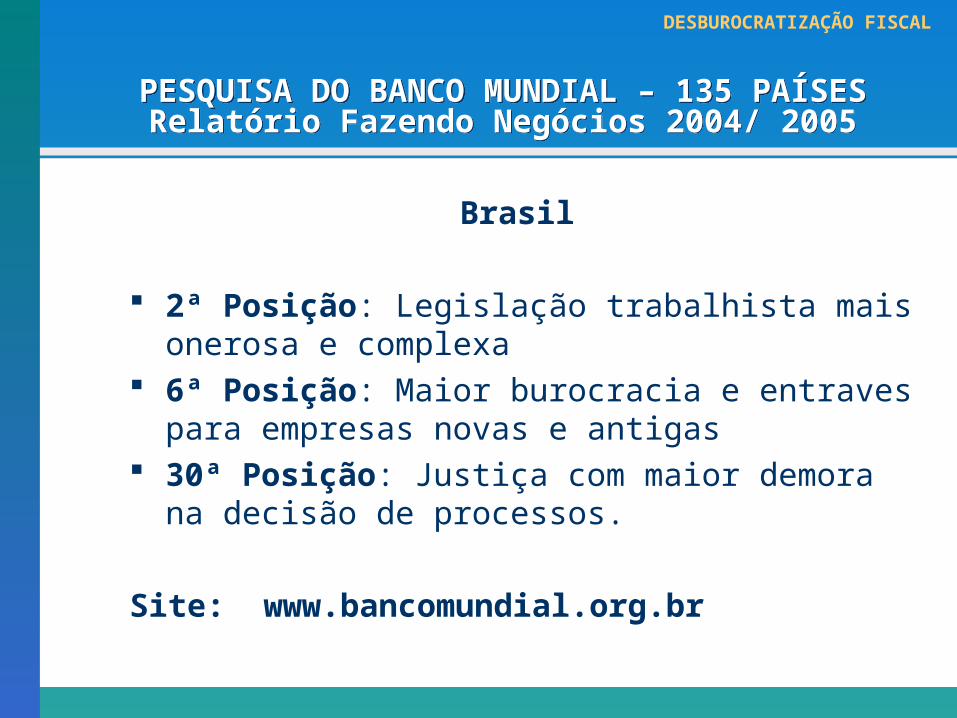

Nova Lei Geral da MPENova Lei Geral da MPE

Sistema SebraeResultados Semana da MPE – 6.000 participantes

PRINCIPAIS PREOCUPAÇÕES DA PEQUENA EMPRESA NO BRASILLEVANTAMENTO COM EMPREENDEDORES DO SEGMENTO EM TODO O PAÍS (OUTUBRO DE 2003)

13%

12%12%

10%

10%

6% 6%23%9%

Gerencial Licitações Crédito

Tributos

InvestimentosFinanciamentos

Informação

Burocracia

Governo

DESBUROCRATIZAÇÃO FISCAL

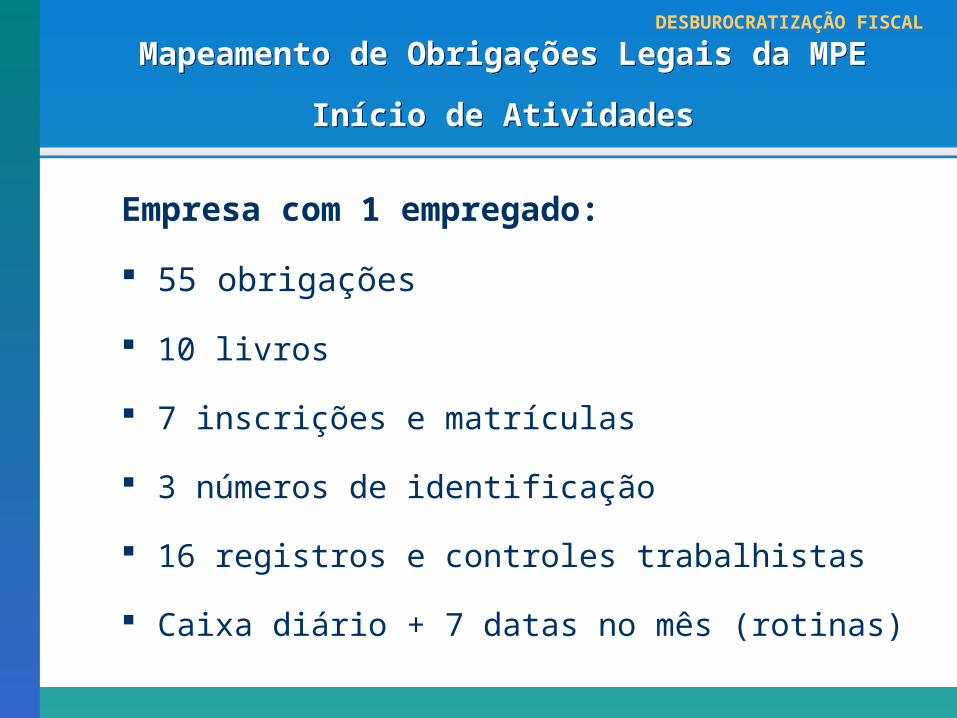

Mapeamento de Obrigações Legais da MPE

Início de Atividades

Mapeamento de Obrigações Legais da MPE

Início de Atividades

Empresa com 1 empregado:

55 obrigações

10 livros

7 inscrições e matrículas

3 números de identificação

16 registros e controles trabalhistas

Caixa diário + 7 datas no mês (rotinas)

DESBUROCRATIZAÇÃO FISCAL

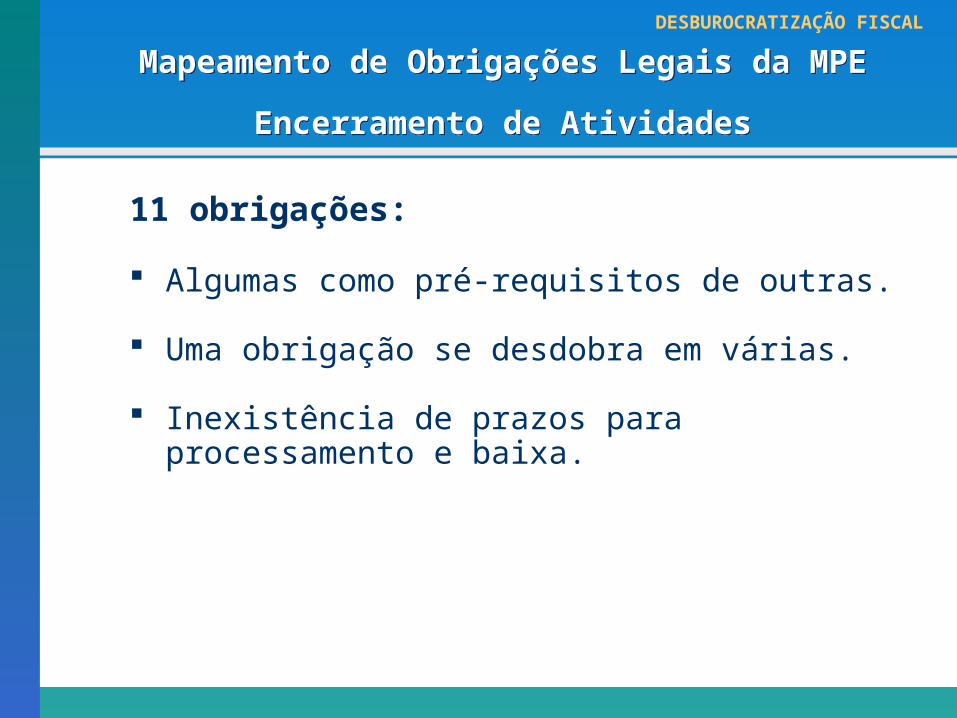

11 obrigações:

Algumas como pré-requisitos de outras.

Uma obrigação se desdobra em várias.

Inexistência de prazos para processamento e baixa.

Mapeamento de Obrigações Legais da MPE

Encerramento de Atividades

Mapeamento de Obrigações Legais da MPE

Encerramento de Atividades

DESBUROCRATIZAÇÃO FISCAL

NOVO TRATAMENTO DA MICRO E NOVO TRATAMENTO DA MICRO E PEQUENA EMPRESAPEQUENA EMPRESA

NOVO TRATAMENTO DA MICRO E NOVO TRATAMENTO DA MICRO E PEQUENA EMPRESAPEQUENA EMPRESA

Constituição Federal – Emenda 42/2003

Alteração do Art. 146-III-d

DESBUROCRATIZAÇÃO FISCAL

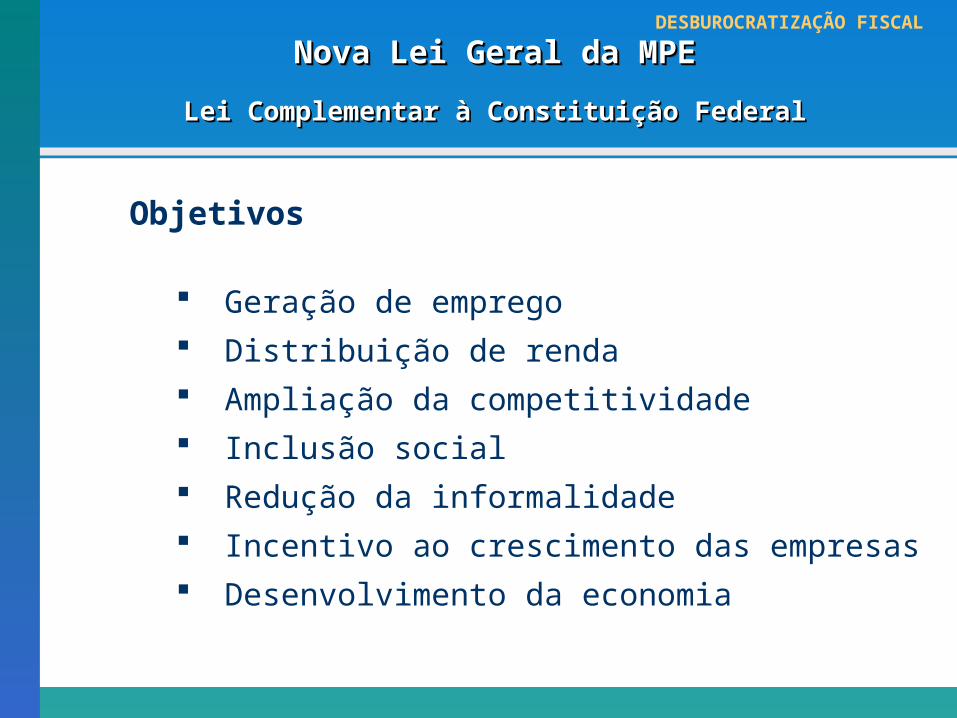

Nova Lei Geral da MPENova Lei Geral da MPE

Lei Complementar à Constituição FederalLei Complementar à Constituição Federal

Nova Lei Geral da MPENova Lei Geral da MPE

Lei Complementar à Constituição FederalLei Complementar à Constituição Federal

Objetivos

Geração de emprego

Distribuição de renda

Ampliação da competitividade

Inclusão social

Redução da informalidade

Incentivo ao crescimento das empresas

Desenvolvimento da economia

DESBUROCRATIZAÇÃO FISCAL

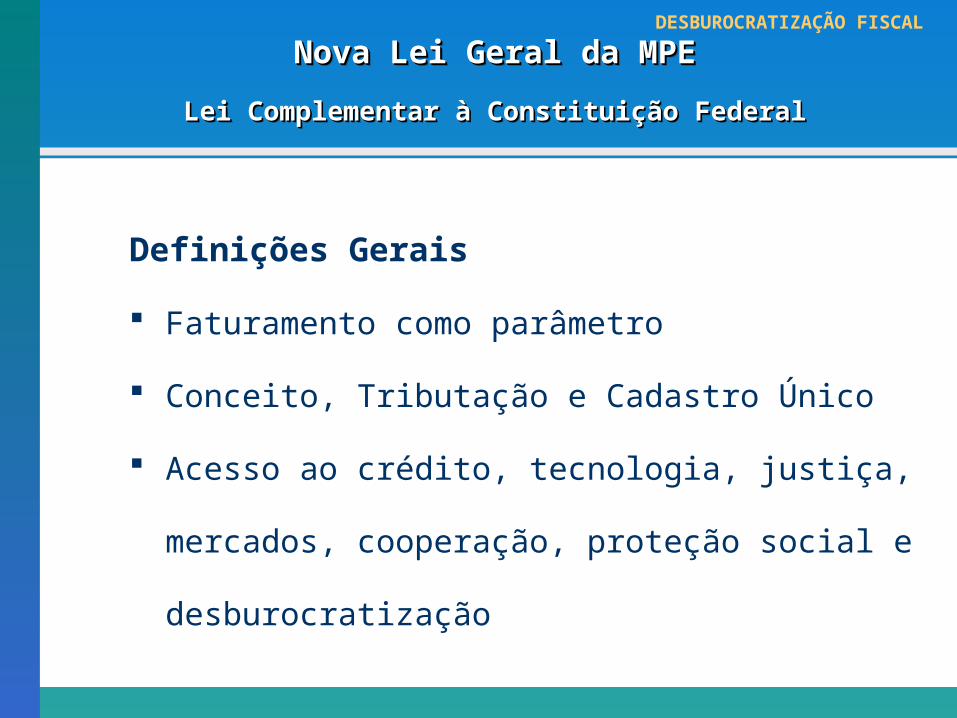

Definições Gerais

Faturamento como parâmetro

Conceito, Tributação e Cadastro Único

Acesso ao crédito, tecnologia, justiça, mercados,

cooperação, proteção social e desburocratização

Nova Lei Geral da MPENova Lei Geral da MPE

Lei Complementar à Constituição FederalLei Complementar à Constituição Federal

Nova Lei Geral da MPENova Lei Geral da MPE

Lei Complementar à Constituição FederalLei Complementar à Constituição Federal

DESBUROCRATIZAÇÃO FISCAL

Cadastro Único x Burocracia

Instituição do Cadastro Nacional Unificado de Contribuintes

Utilização pela União, Estados e Municípios, e por órgãos e entidades, públicas ou privadas, com as quais a MPE esteja obrigada a se relacionar ou se registrar

DESBUROCRATIZAÇÃO FISCAL Nova Lei Geral da MPENova Lei Geral da MPE

Lei Complementar à Constituição FederalLei Complementar à Constituição Federal

Nova Lei Geral da MPENova Lei Geral da MPE

Lei Complementar à Constituição FederalLei Complementar à Constituição Federal

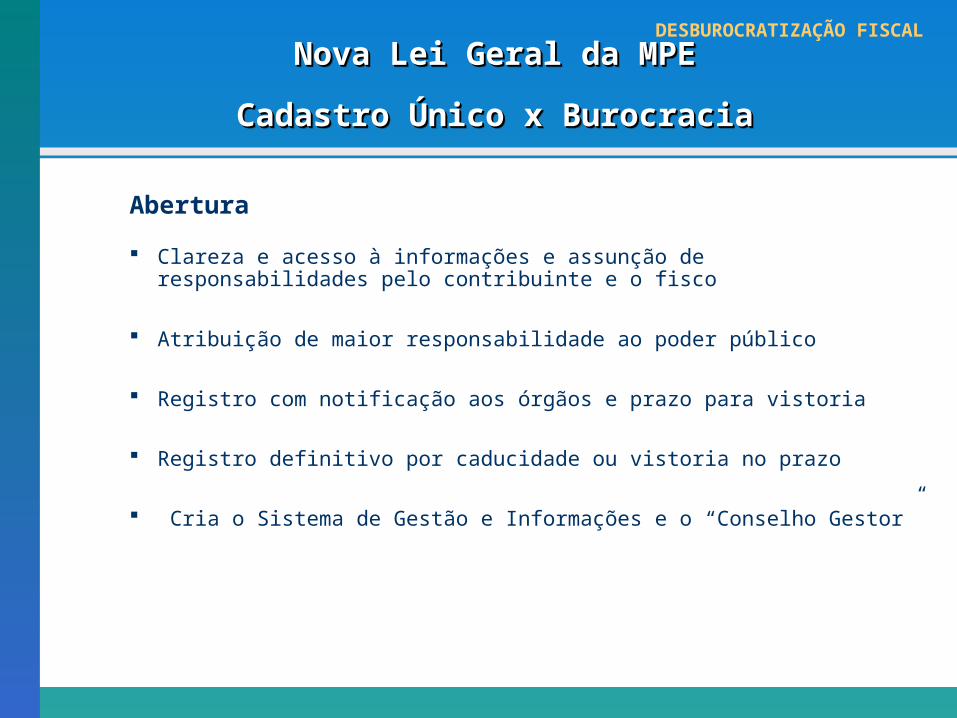

Abertura

Clareza e acesso à informações e assunção de responsabilidades pelo contribuinte e o fisco

Atribuição de maior responsabilidade ao poder público

Registro com notificação aos órgãos e prazo para vistoria

Registro definitivo por caducidade ou vistoria no prazo

Cria o Sistema de Gestão e Informações e o “Conselho Gestor”

DESBUROCRATIZAÇÃO FISCAL Nova Lei Geral da MPENova Lei Geral da MPE

Cadastro Único x Burocracia Cadastro Único x Burocracia

Nova Lei Geral da MPENova Lei Geral da MPE

Cadastro Único x Burocracia Cadastro Único x Burocracia

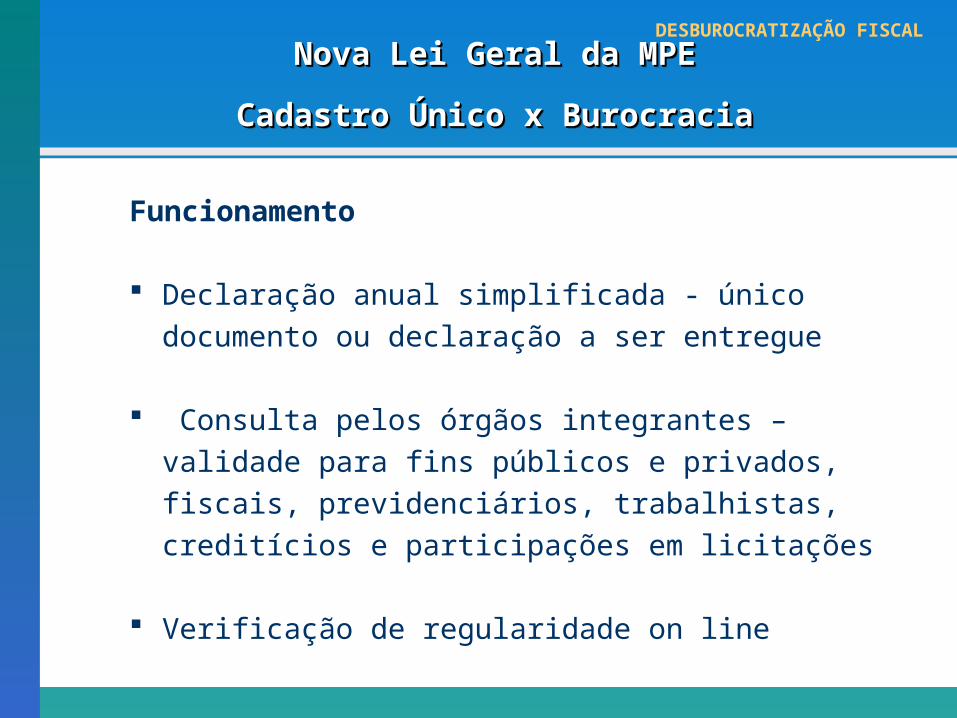

Funcionamento

Declaração anual simplificada - único documento ou

declaração a ser entregue

Consulta pelos órgãos integrantes – validade para

fins públicos e privados, fiscais, previdenciários,

trabalhistas, creditícios e participações em licitações

Verificação de regularidade on line

DESBUROCRATIZAÇÃO FISCAL Nova Lei Geral da MPENova Lei Geral da MPE

Cadastro Único x Burocracia Cadastro Único x Burocracia

Nova Lei Geral da MPENova Lei Geral da MPE

Cadastro Único x Burocracia Cadastro Único x Burocracia

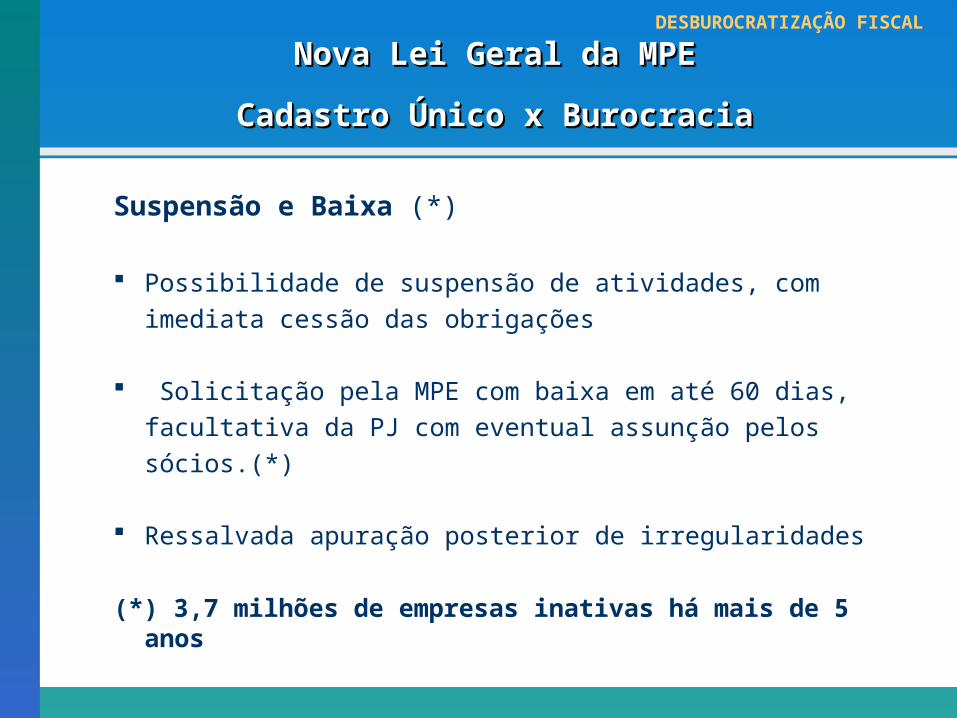

Suspensão e Baixa (*)

Possibilidade de suspensão de atividades, com imediata

cessão das obrigações

Solicitação pela MPE com baixa em até 60 dias,

facultativa da PJ com eventual assunção pelos sócios.(*)

Ressalvada apuração posterior de irregularidades

(*) 3,7 milhões de empresas inativas há mais de 5 anos

DESBUROCRATIZAÇÃO FISCAL Nova Lei Geral da MPENova Lei Geral da MPE

Cadastro Único x Burocracia Cadastro Único x Burocracia

Nova Lei Geral da MPENova Lei Geral da MPE

Cadastro Único x Burocracia Cadastro Único x Burocracia

DEFINIÇÃO PELO FATURAMENTO ANUAL

Microempresa/ME – até R$480.000,00 anualEmpresa de Pequeno Porte/EPP- até 3.600.000,00 anual

DESBUROCRATIZAÇÃO FISCAL

Nova Lei Geral da MPENova Lei Geral da MPE

Lei Complementar à Constituição FederalLei Complementar à Constituição Federal

Nova Lei Geral da MPENova Lei Geral da MPE

Lei Complementar à Constituição FederalLei Complementar à Constituição Federal

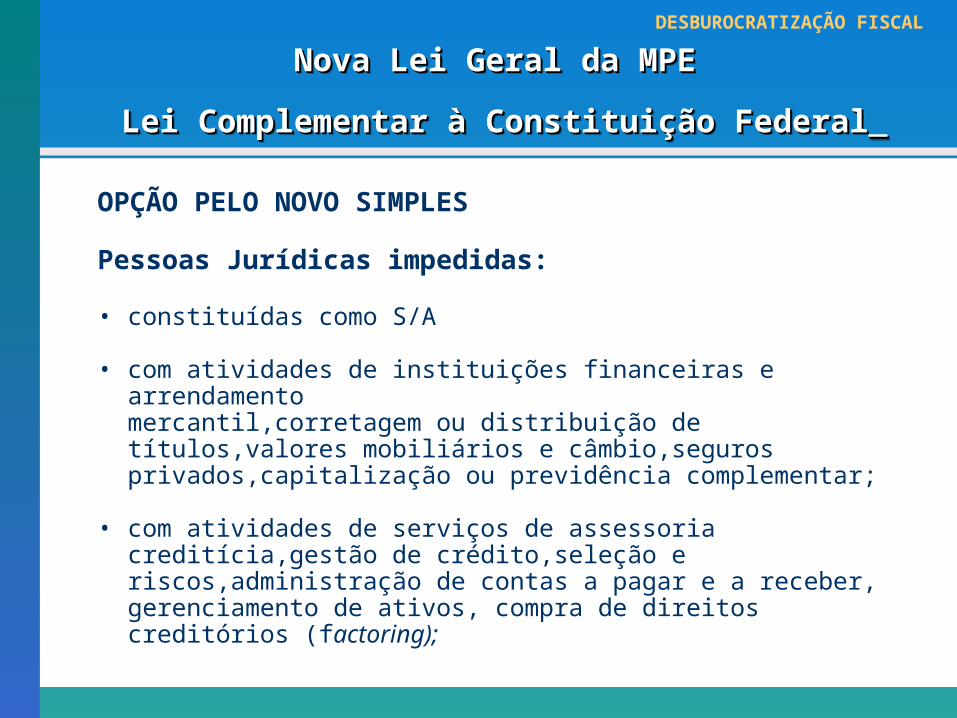

OPÇÃO PELO NOVO SIMPLES

Pessoas Jurídicas impedidas:

• constituídas como S/A

• com atividades de instituições financeiras e arrendamentomercantil,corretagem ou distribuição de títulos,valores mobiliários e câmbio,seguros privados,capitalização ou previdência complementar;

• com atividades de serviços de assessoria creditícia,gestão de crédito,seleção e riscos,administração de contas a pagar e a receber, gerenciamento de ativos, compra de direitos creditórios (factoring);

DESBUROCRATIZAÇÃO FISCAL

Nova Lei Geral da MPENova Lei Geral da MPE

Lei Complementar à Constituição FederalLei Complementar à Constituição Federal

Nova Lei Geral da MPENova Lei Geral da MPE

Lei Complementar à Constituição FederalLei Complementar à Constituição Federal

OPÇÃO PELO NOVO SIMPLES

Pessoas Jurídicas impedidas:

• que realizem remessas de resultados para sócio estrangeiro ou sócio brasileiro no exterior;

• que sejam filial, sucursal, agência ou representação de pessoa jurídica com sede no exterior;

• de cujo capital participe entidade da administração pública direta ou indireta;

• resultante de cisão ou qualquer forma de desmembramento de pessoa jurídica, cuja receita anual supere o limite de R$3.600.000,00 para enquadramento como EPP;

DESBUROCRATIZAÇÃO FISCAL

Nova Lei Geral da MPENova Lei Geral da MPE

Lei Complementar à Constituição FederalLei Complementar à Constituição Federal

Nova Lei Geral da MPENova Lei Geral da MPE

Lei Complementar à Constituição FederalLei Complementar à Constituição Federal

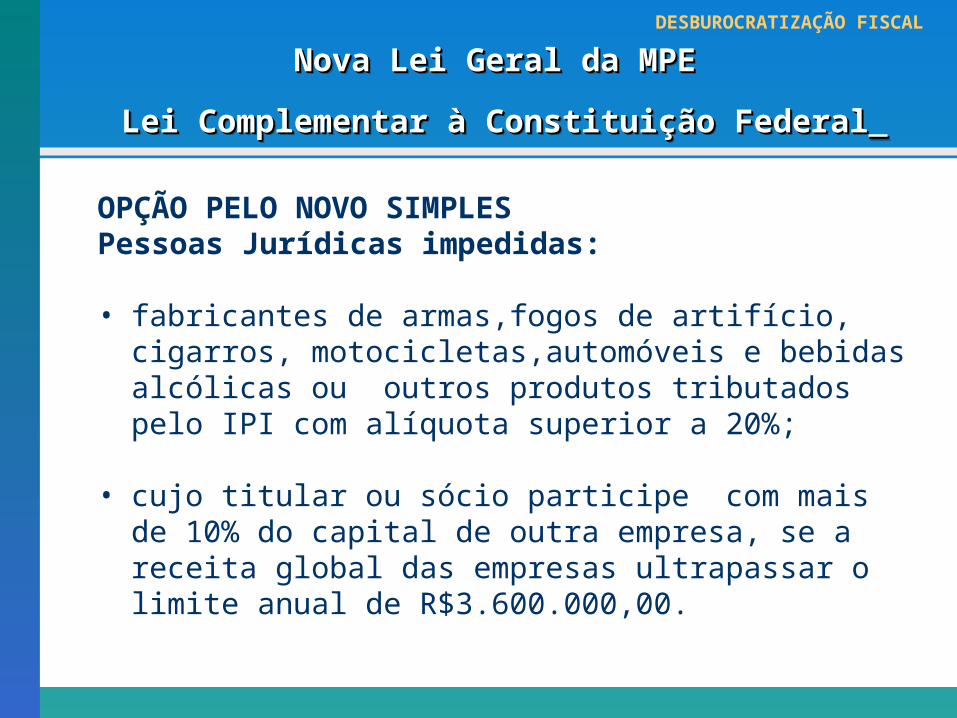

OPÇÃO PELO NOVO SIMPLESPessoas Jurídicas impedidas:

• fabricantes de armas,fogos de artifício, cigarros, motocicletas,automóveis e bebidas alcólicas ou outros produtos tributados pelo IPI com alíquota superior a 20%;

• cujo titular ou sócio participe com mais de 10% do capital de outra empresa, se a receita global das empresas ultrapassar o limite anual de R$3.600.000,00.

DESBUROCRATIZAÇÃO FISCAL

Nova Lei Geral da MPENova Lei Geral da MPE

Lei Complementar à Constituição FederalLei Complementar à Constituição Federal

Nova Lei Geral da MPENova Lei Geral da MPE

Lei Complementar à Constituição FederalLei Complementar à Constituição Federal

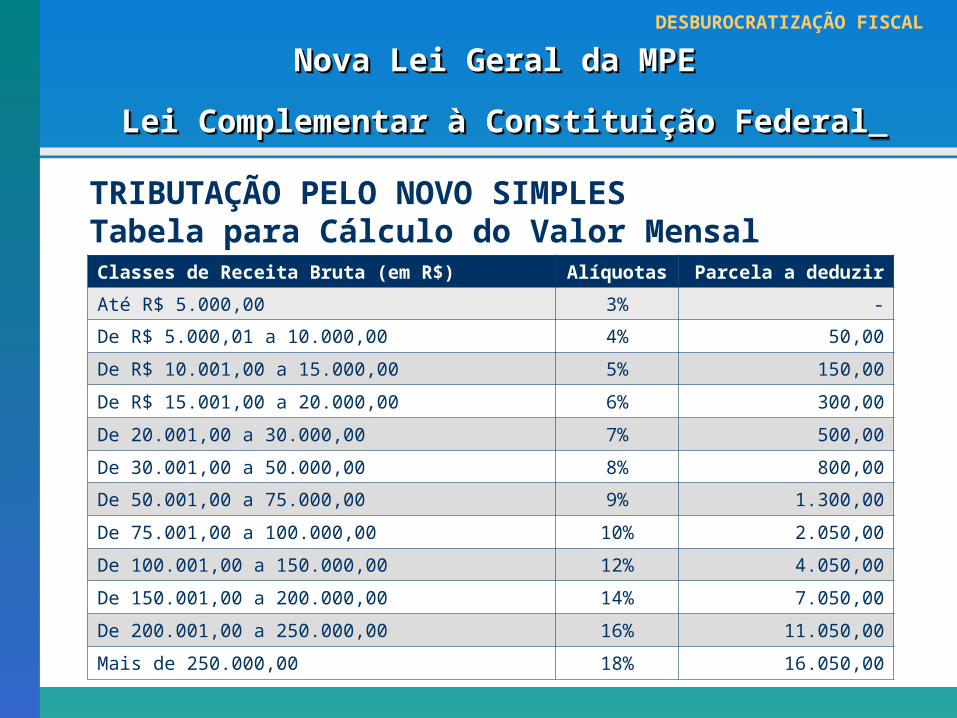

TRIBUTAÇÃO PELO NOVO SIMPLESTabela para Cálculo do Valor Mensal Devido (art.12)

DESBUROCRATIZAÇÃO FISCAL

Nova Lei Geral da MPENova Lei Geral da MPE

Lei Complementar à Constituição FederalLei Complementar à Constituição Federal

Nova Lei Geral da MPENova Lei Geral da MPE

Lei Complementar à Constituição FederalLei Complementar à Constituição Federal

Classes de Receita Bruta (em R$) Alíquotas Parcela a deduzir

Até R$ 5.000,00 3% -

De R$ 5.000,01 a 10.000,00 4% 50,00

De R$ 10.001,00 a 15.000,00 5% 150,00

De R$ 15.001,00 a 20.000,00 6% 300,00

De 20.001,00 a 30.000,00 7% 500,00

De 30.001,00 a 50.000,00 8% 800,00

De 50.001,00 a 75.000,00 9% 1.300,00

De 75.001,00 a 100.000,00 10% 2.050,00

De 100.001,00 a 150.000,00 12% 4.050,00

De 150.001,00 a 200.000,00 14% 7.050,00

De 200.001,00 a 250.000,00 16% 11.050,00

Mais de 250.000,00 18% 16.050,00

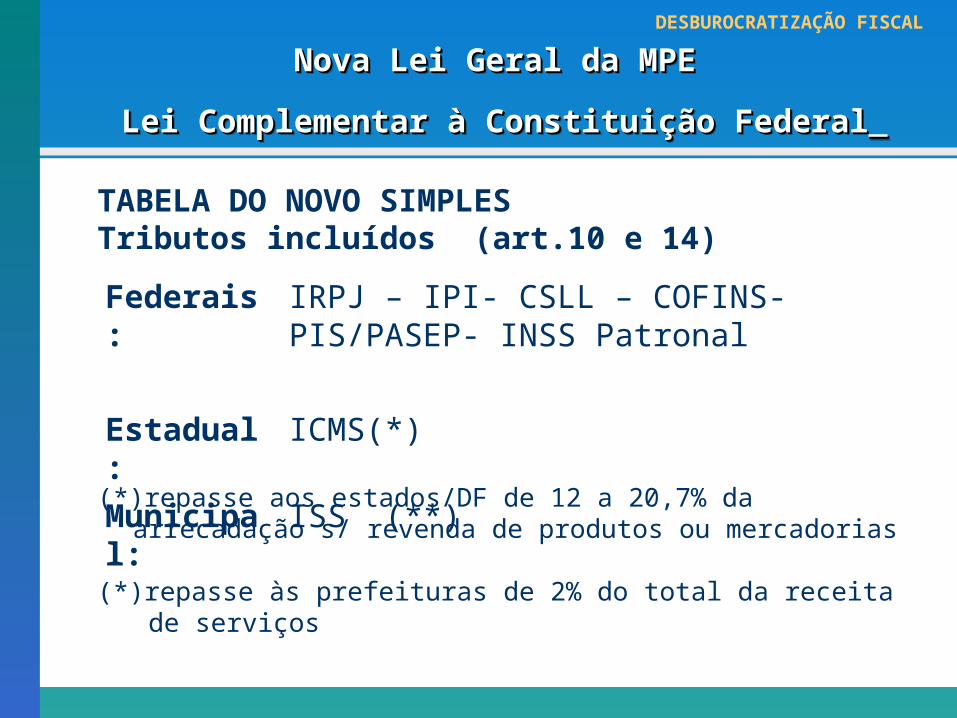

TABELA DO NOVO SIMPLESTributos incluídos (art.10 e 14)

(*)repasse aos estados/DF de 12 a 20,7% da arrecadação s/ revenda de produtos ou mercadorias

(*)repasse às prefeituras de 2% do total da receita de serviços

DESBUROCRATIZAÇÃO FISCAL

Nova Lei Geral da MPENova Lei Geral da MPE

Lei Complementar à Constituição FederalLei Complementar à Constituição Federal

Nova Lei Geral da MPENova Lei Geral da MPE

Lei Complementar à Constituição FederalLei Complementar à Constituição Federal

Federais: IRPJ – IPI- CSLL – COFINS- PIS/PASEP- INSS Patronal

Estadual: ICMS(*)

Municipal: ISS (**)

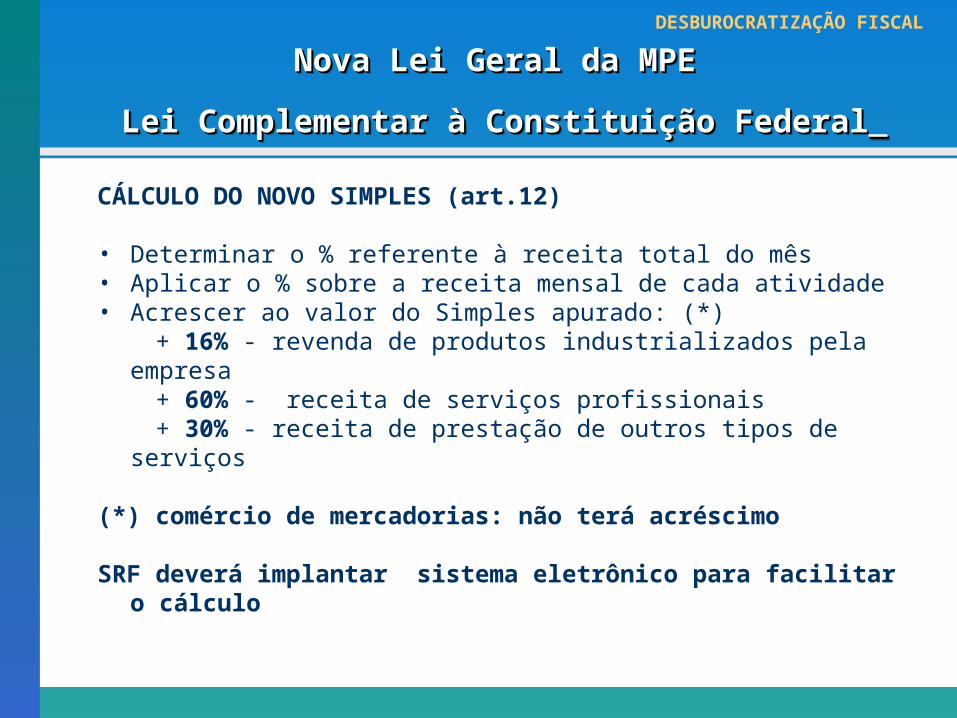

CÁLCULO DO NOVO SIMPLES (art.12)

• Determinar o % referente à receita total do mês • Aplicar o % sobre a receita mensal de cada atividade• Acrescer ao valor do Simples apurado: (*) + 16% - revenda de produtos industrializados pela empresa + 60% - receita de serviços profissionais + 30% - receita de prestação de outros tipos de serviços

(*) comércio de mercadorias: não terá acréscimo SRF deverá implantar sistema eletrônico para facilitar o

cálculo

DESBUROCRATIZAÇÃO FISCAL

Nova Lei Geral da MPENova Lei Geral da MPE

Lei Complementar à Constituição FederalLei Complementar à Constituição Federal

Nova Lei Geral da MPENova Lei Geral da MPE

Lei Complementar à Constituição FederalLei Complementar à Constituição Federal

EMPRESAS OPTANTES PELO SIMPLES Registro e Controle das Operações (art.21) - Por sistema de contabilidade simplificada (*)

(*)regulamentação pelo Poder Executivo e não pelo CFC.

DESBUROCRATIZAÇÃO FISCAL

Nova Lei Geral da MPENova Lei Geral da MPE

Lei Complementar à Constituição FederalLei Complementar à Constituição Federal

Nova Lei Geral da MPENova Lei Geral da MPE

Lei Complementar à Constituição FederalLei Complementar à Constituição Federal

IMPORTÂNCIA DA CONTABILIDADE

Instrumento de proteção da Sociedade,para comprovar as operações da empresa perante:

• sócios/titular, seus herdeiros ou sucessores• fiscalização federal,estadual e municipal • empregados e prestadores de serviços • fornecedores de bens e mercadorias• credores em geral• Poder Judiciário

DESBUROCRATIZAÇÃO FISCAL

Nova Lei Geral da MPENova Lei Geral da MPE

Lei Complementar à Constituição FederalLei Complementar à Constituição Federal

Nova Lei Geral da MPENova Lei Geral da MPE

Lei Complementar à Constituição FederalLei Complementar à Constituição Federal

ETAPAS DE TRAMITAÇÃO • Remessa do Projeto ao Congresso Nacional• Análise pelas Comissões• Concorrência com outros Projetos• Preparação e entrega de Emendas (*) • Relatório com a Redação Final/Aprovação • Regulamentação e Vigência (*) Sugestões para aprimoramento do texto

DESBUROCRATIZAÇÃO FISCAL

Nova Lei Geral da MPENova Lei Geral da MPE

Lei Complementar à Constituição FederalLei Complementar à Constituição Federal

Nova Lei Geral da MPENova Lei Geral da MPE

Lei Complementar à Constituição FederalLei Complementar à Constituição Federal

DESBUROCRATIZAÇÃO FISCAL DESBUROCRATIZAÇÃO FISCAL

O novo Simples na Lei Geral da MPE

Marta Arakaki

e-mail: [email protected]

Tel: (21) 9965-6396

![Palestra XXI CONAD - Google e as Novas Formas de Publicidade para o Novo [e-Consumidor]](https://img.document.onl/doc/110x75/58788c761a28ab375f8b4f53/palestra-xxi-conad-google-e-as-novas-formas-de-publicidade-para-o-novo-e-consumidor.jpg)