Embed Size (px)

Citation preview

Palestrante: Átila Moura Abella

Advogado – Pós-Graduado em Direito Previdenciário pela Escola Superior da Magistratura Federal/RS

Diretor Adjunto IBDP

• Desconstitucionalização - ficam para lei complementar:

• Regras permanentes de todas as aposentadorias e demais benefícios

• Capitalização – implantação e sistema de funcionamento por lei complementar – mas é obrigatório

• Protege o direito adquirido

• Reduz valores de benefícios

• Mantém regras diferenciadas, mas com requisitos quase inatingíveis

• Mexe em quase todos os benefícios

ASPECTOS GERAIS DA REFORMA

PEC 06/2019 / ESTRUTURAÇÃO LEGISLATIVA

• Esta é a 1ª fase da reforma da previdência brasileira. A segunda virá pela LeiComplementar – LCP que instituirá as regras DEFINITIVAS.

• 1ª Regra: não há regras (apenas princípios). Retrocesso social por redução da proteção do risco?

• 2ª Regra: vamos capitalizar?

• A proposta desconstitucionaliza por completo as regras de acesso aosbenefícios e qualificações de segurados e dependentes (Art. 40, §1°).

• Assim, a regra geral proposta não conta com informações específicas sobre:

1. Idade mínima;2. Tempo de Contribuição mínimo;3. Metodologia de cálculos dos

benefícios;4. Regras especiais a pessoas com

deficiência ou trabalhadores em atividades especiais.

REFORMA / ESTRUTURAÇÃO LEGISLATIVA

1• PROMULGAÇÃO DA PEC 06/2019

2• REGRAS TRANSITÓRIAS/DE TRANSIÇÃO

3

• PROMULGAÇÃO DA LEI COMPLEMENTAR/REGRAS DE TRANSIÇÃO.

REGRA GERAL X REGRA TRANSITÓRIA X REGRA PERMANENTE

SUPERÁVIT ACUMULADO / RENÚNCIAS

RECEITAS DA SEGURIDADE SOCIAL / DÉFICIT?

REFORMA / RENÚNCIAS TRIBUTÁRIAS

REFORMA / DÍVIDAS PREVIDENCIÁRIAS

O levantamento

considera os

valores

nominais, ou

seja, sem

correção.

SE ESTAVA EM DÉFICIT, COMO RETIRAR DINHEIRO (DRU)?

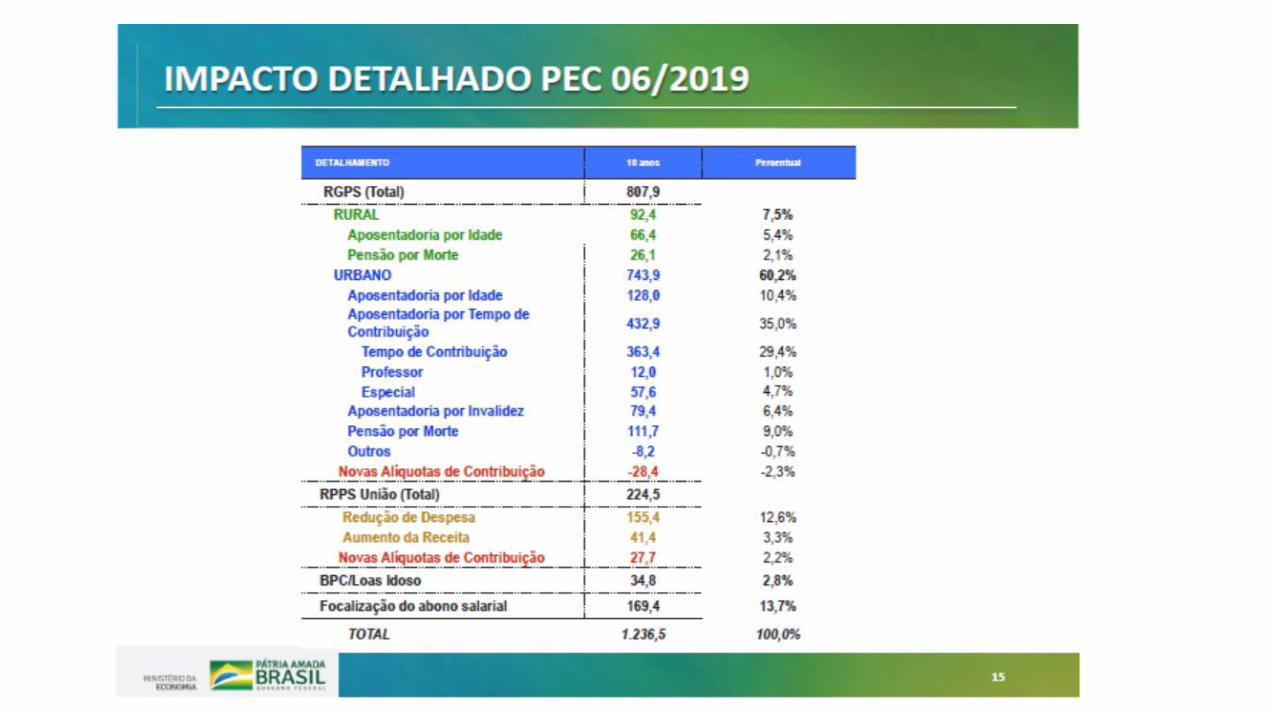

POPULAÇÃO EM GERAL (NÃO SERVIDORES PÚBLICOS): 87,4%

12,60%

67,70%

2,80% 13,70%

CONTRIBUIÇAO DE CADA SETOR NA REFORMA

•TOTAL REGIME PRÓPRIO: •TOTAL REGIME GERAL:

•LOAS: •ABONO SALARIAL:

COMBATER PRIVILÉGIOS?

COMBATER PRIVILÉGIOS?

Através da Portaria SPREV Nº 32 de 30/08/2018 a Previdência

Social estabelece que, para o mês de agosto de 2018, o valor

médio da renda mensal do total de benefícios pagos pelo

Instituto Nacional do Seguro Social - INSS é de R$ 1.227,85

(um mil e duzentos e vinte e sete reais e oitenta e cinco

centavos).

69% dos benefícios do INSS são no valor de um salário

mínimo, sendo o teto máximo R$ 5.839,45.

Atualmente o valor MÉDIO dos benefícios do INSS é de R$

1.374,00.

• COMO É HOJE (EC 20,41,47 e leis)

• Aposentadoria por idade:• 60 (M) e 65 (H)• 10 anos de serviço público• 5 anos no cargo efetivo em que se dará a

aposentadoria, com proventos proporcionais ao tempo de contribuição

• Aposentadoria por tempo de contribuição:• 30 (M) e 35 (H)• 55 e 60 anos de idade• 10 anos de serviço público e 5 no cargo

efetivo em que se dará a aposentadoria

• REGRA TRANSITÓRIA – ATÉ LC

• Só haverá uma aposentadoria:

• Idade 62 (M) e 65 (H) (professor: 60 anos H e M)

• 25 anos contribuição

• 10 no serviço público e 5 no cargo

APOSENTADORIA NO RPPS

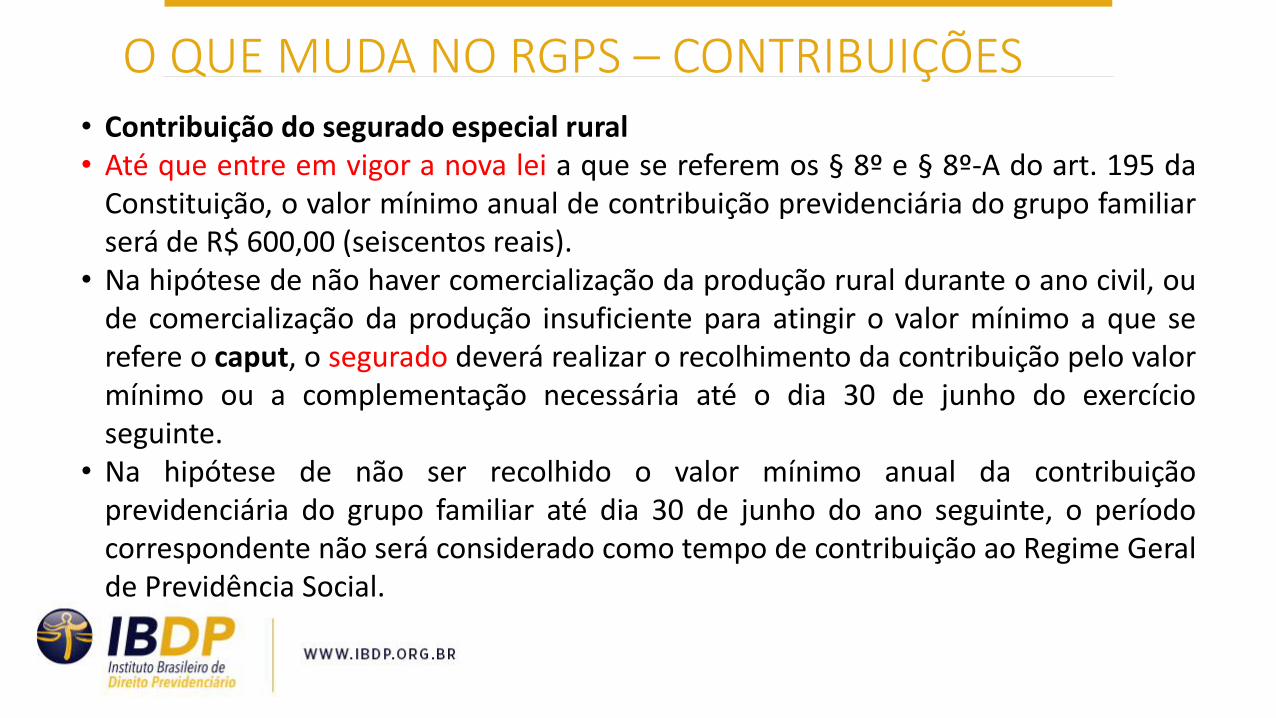

O QUE MUDA NO RGPS – CONTRIBUIÇÕES

• As alíquotas serão aplicadas de forma progressiva sobre o valor do salário de contribuição do segurado.

FAIXA SALARIAL ALIQUOTAS PROGRESSIVAS

ATÉ UM SALÁRIO MÍNIMO 7,5%

ACIMA DE 1 SM até R$ 2.000,00 9,0%

De R$ 2.000,01 até R$ 3.000,00 12%

De R$ 3.000,01 até R$ 5.839,45 14%

O QUE MUDA NO RGPS – CONTRIBUIÇÕES • Contribuição do segurado especial rural• Até que entre em vigor a nova lei a que se referem os § 8º e § 8º-A do art. 195 da

Constituição, o valor mínimo anual de contribuição previdenciária do grupo familiarserá de R$ 600,00 (seiscentos reais).

• Na hipótese de não haver comercialização da produção rural durante o ano civil, oude comercialização da produção insuficiente para atingir o valor mínimo a que serefere o caput, o segurado deverá realizar o recolhimento da contribuição pelo valormínimo ou a complementação necessária até o dia 30 de junho do exercícioseguinte.

• Na hipótese de não ser recolhido o valor mínimo anual da contribuiçãoprevidenciária do grupo familiar até dia 30 de junho do ano seguinte, o períodocorrespondente não será considerado como tempo de contribuição ao Regime Geralde Previdência Social.

APOSENTADORIA POR TEMPO E IDADE – UNIFICAÇÃO - RGPS

• COMO É HOJE

• Aposentadoria por idade

• 60 (M) e 65 (H)

• 15 anos contr.

• Aposentadoria por tempo de contribuição:

• 30 (M) e 35 (H)

• Se somar 86/96 não tem fator prev.

• REGRA TRANSITÓRIA – ATÉ LC

• Só haverá uma aposentadoria:

• Idade 62 anos (M) e 65 (H)

• 20 anos de contribuição.

• A idade vai aumentar ainda mais conforme aumento da expectativa de sobrevida.

• Valor: 60% média + 2% a cada ano além dos 20 anos

• Aposentadoria rural:

• Idade 60 anos homens e mulheres (segurados especiais) –inclusive empregados rurais

• 20 anos de contribuição sobre a produção (mínimo R$ 600,00 por grupo familiar)

EXEMPLO DO IMPACTO DA REFORMA NO CÁLCULO DA APOSENTADORIA POR IDADE

• Segurada com 20 anos de contribuição, 60 anosde idade e média dos salários-de-contribuição(80% dos maiores salários desde 07/94) de R$3.000,00.

• Hoje, a aposentadoria seria de 90% da média = R$ 2.700,00

• Com a reforma, a aposentadoria será de 60% damédia (reduzida em 20%, aproximadamente, porconsiderar 100% de todo o período contributivodesde 07/94) = R$ 1.440,00

REFORMA/ CAPITALIZAÇÃO

SISTEMA DE CAPITALIZAÇÃO • Art. 115. O novo regime de previdência social de que

tratam o art. 201-A e o § 6º do art. 40 da Constituiçãoserá implementado alternativamente ao Regime Geral de Previdência Social e aos regimes próprios de previdência social e adotará, dentre outras, as seguintes diretrizes:

• capitalização em regime de contribuiçãodefinida, admitido o sistema de contasnacionais;

• garantia de piso básico, não inferior ao salário-mínimo para benefícios que substituam o salário de contribuição ou o rendimento do trabalho, por meio de fundo solidário, organizado e financiado nos termosestabelecidos na lei complementar de que tratao art. 201-A da Constituição;

SISTEMA DE CAPITALIZAÇÃO • gestão das reservas por entidades de previdência públicas e

privadas, habilitadas por órgão regulador, assegurada a amplatransparência dos fundos, o acompanhamento pelos segurados, beneficiários e assistidos dos valores depositados e das reservas, e as informações das rentabilidades e dos encargosadministrativos;

• livre escolha, pelo trabalhador, da entidade ou da modalidade de gestão das reservas, assegurada a portabilidade;

• impenhorabilidade, exceto para pagamento de obrigaçõesalimentares;

• impossibilidade de qualquer forma de uso compulsório dos recursos por parte de ente federativo; e

• possibilidade de contribuições patronais e do trabalhador, dos entes federativos e do servidor, vedada a transferência de recursos públicos.

O EXEMPLO DO CHILE• Não há seguridade social rural

• 79% dos benefícios são inferiors ao saláriomínimo

• 44% estão abaixo da linha da pobreza

• Nenhum aposentado ganha mais do que 30% do que ganhava trabalhando

• 60% da população chilena está fora do Sistema de Capitalização

• Em 2008 o Governo criou um pilar solidáriopara atender os que estava fora do Sistema

• CUSTO DE TRANSIÇÃO

• 18 PAÍSES NOS ÚLTIMOS ANOS VOLTARAM AO SISTEMA DE SOLIDARIEDADE

PROBLEMA PARA TODOS: SISTEMA DE CAPITALIZAÇÃO

1. Deixa quase tudo para lei complementar (Desconstitucionaliza direitos sociais e, porconsequência, tira poder do Congresso e o Governo terá mais facilidade de aprovar alteraçõesde lei com quórum menor);

2. Cria um sistema de capitalização, num país que precisa das contribuições dos atuaistrabalhadores para pagar os aposentados e num país em que o Governo ao longo da históriausou o dinheiro da Previdência para outras áreas;

3. A idade - principal mudança - não será fixada em 62 anos para a mulher e 65 anos para ohomem. Ela vai aumentar com a aumento da expectativa de sobrevida;

4. Não considera corretamente situações diferenciadas, como por exemplo professores, policiaise rurais. Até há regras diferentes, mas são muito semelhantes às regras gerais, de modo quenão compensam as necessidades específicas;

5. O valor do benefício só chegará a 100% quando o segurado terá 40 anos de

contribuição;

6. O benefício assistencial será concedido aos 60 anos de idade, mas no valor de R$

400,00 (é para atender justamente os mais pobres)

7. A reforma atinge os militares de forma muito tímida;

8. Exige contribuição mínima para os trabalhadores rurais;

9. As regras de transição são muito curtas

10. Muda regras importantes na aposentadoria especial, quase inatingíveis;

A PEC 6/19 precisa de ajustes, porque:

CONCLUSÃO

• A Reforma é necessária. Mas é preciso equilibrar critério econômico com osocial;

• É imprescindível maior discussão com a sociedade sobre a propostaapresentada antes de aprová-la;

• Todos queremos uma “Nova Previdência”, mas que não seja excludente erepleta de armadilhas, com a flagrante redução e fragilidade dos direitossociais;

• O IBDP trabalhará de forma incansável para colaborar com a definição deum bom texto de reforma da previdência e colocará toda sua equipe àdisposição para debater e aprimorar a proposta governamental.

Congregar agentes sociais que estudam o direito previdenciário com objetivo de conhecer,aprimorar, ampliar e discutir matérias afins.

Apoiar, fomentar, divulgar e incentivar estudos e pesquisas dos mais variados assuntospertinentes ao direito previdenciário.

Atuar institucionalmente e assessorar entidades públicas e privadas em questõesadministrativas, jurídicas, legislativas e políticas pertinentes à seguridade social.Realizar eventos de crescimento, divulgação e aprimoramento do direito previdenciário.

IBDP / MISSÃO

Nossa visão é ser referência universal para os agentes sociais no direito

previdenciário.

IBDP / VISÃO

Nossos valores são: Ética, seriedade, comprometimento, desenvolvimento

científico e eficiência.

IBDP / VALORES

Para cumprir seus objetivos, poderão ser desenvolvidas as seguintes atividades:

• Planejamento, produção e edição de obras e materiais informativos relativos a seguridade social eoutros temas jurídicos;

• Atuar junto aos poderes públicos visando o aperfeiçoamento da legislação e das normas, bem como ocumprimento das leis relativas a seguridade social em atenção à efetividade da norma;

• Atuar judicial ou extrajudicialmente na defesa de quaisquer direitos difusos, coletivos e individuaishomogêneos;

• Promover estudos, pesquisas e eventos relacionados com a seguridade social;

• Promover o intercâmbio de conhecimentos técnicos e científicos e de capacitação com profissionais eentidades no Brasil e no exterior na área de direito previdenciário.

IBDP / OBJETIVOS

Instituto Brasileiro de Direito Previdenciário (IBDP)Rua Nunes Machado, 68, 7º andar - Sala 706 – Edifício The FiveBairro: Centro - Curitiba – PR - CEP 80250-000

Atendimento IBDPCalc:(41) 99903-2969 ou pelo e-mail [email protected] e cursos:(41) 99678-5957 ou pelo e-mail [email protected]:(41) 99927-2806 ou pelo e-mail [email protected]ção: (41) 99924-6656

Horário de atendimento:Segunda a sexta das 9h às 18h.

WWW.IBDP.ORG.BR