Embed Size (px)

Citation preview

PAPEL E CELULOSE

Julho de 2018DEPEC – Departamento de Pesquisas e Estudos Econômicos

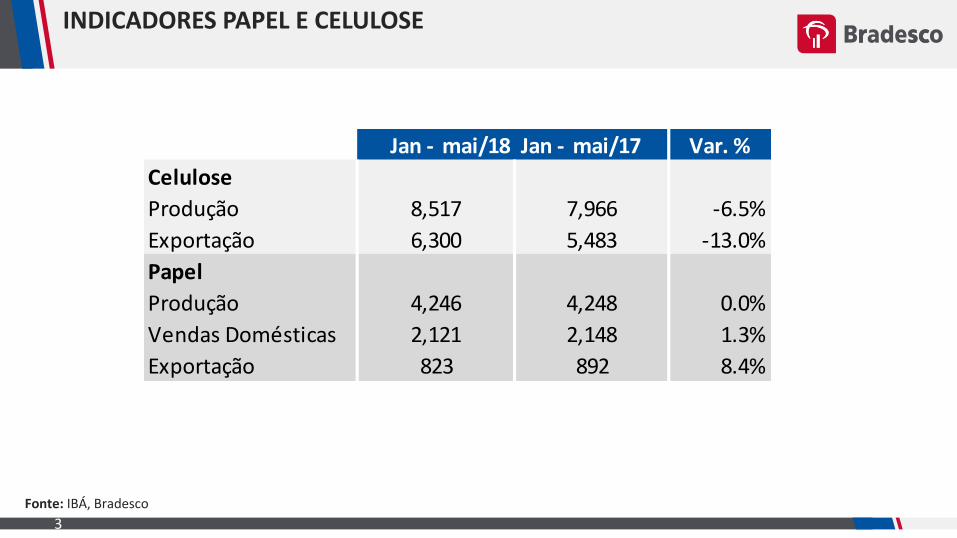

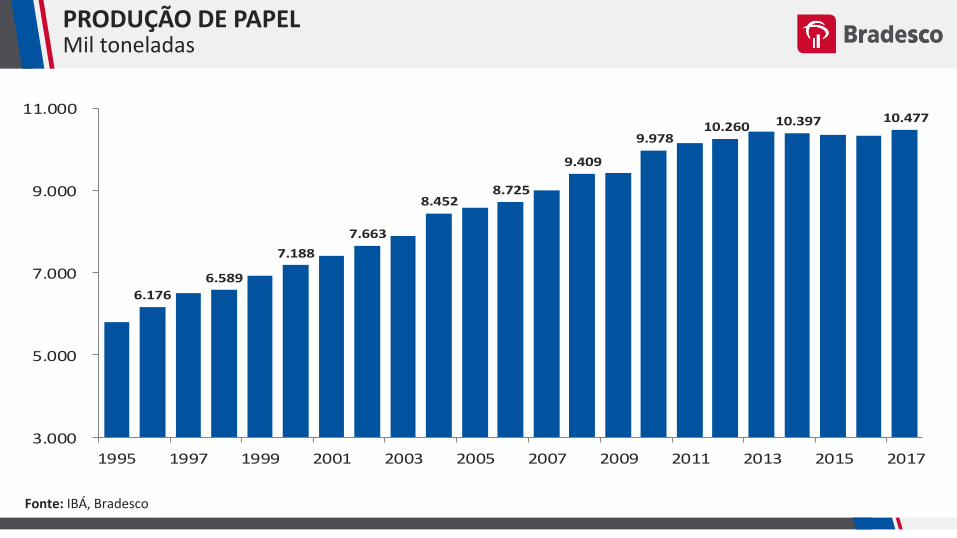

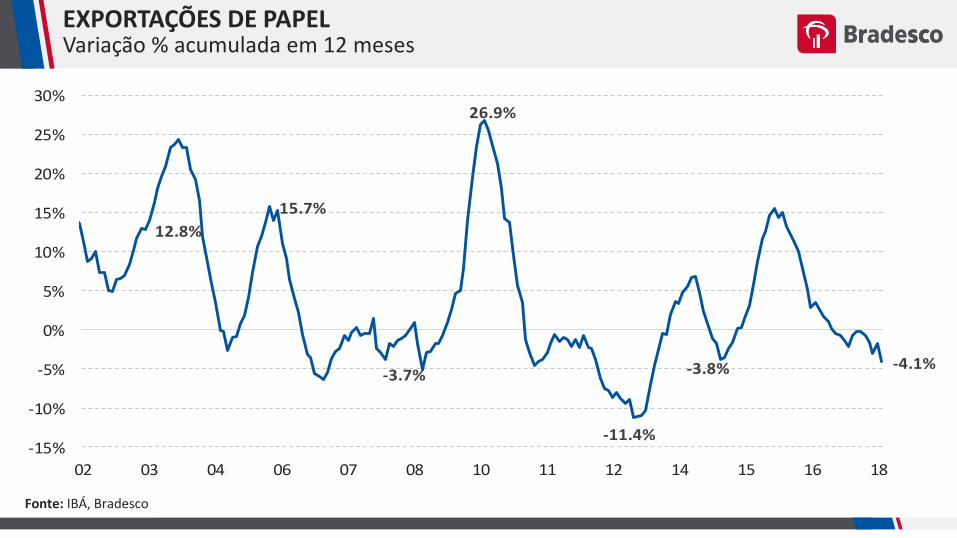

Papel: produção segue praticamente no mesmo patamar desde 2013, refletindo a fraca demanda doméstica por papel. Retração do mercado de trabalho em anos anteriores e mudança do padrão de consumo para veículos digitais explicaram a demanda enfraquecida por papel. Em 2018, esperamos que a demanda interna apresente crescimento diante da retomada da economia doméstica, ainda mais em ano de Copa e de eleições. As exportações de papel estão estabilizadas, refletindo a concorrência chinesa nos mercados de destino.

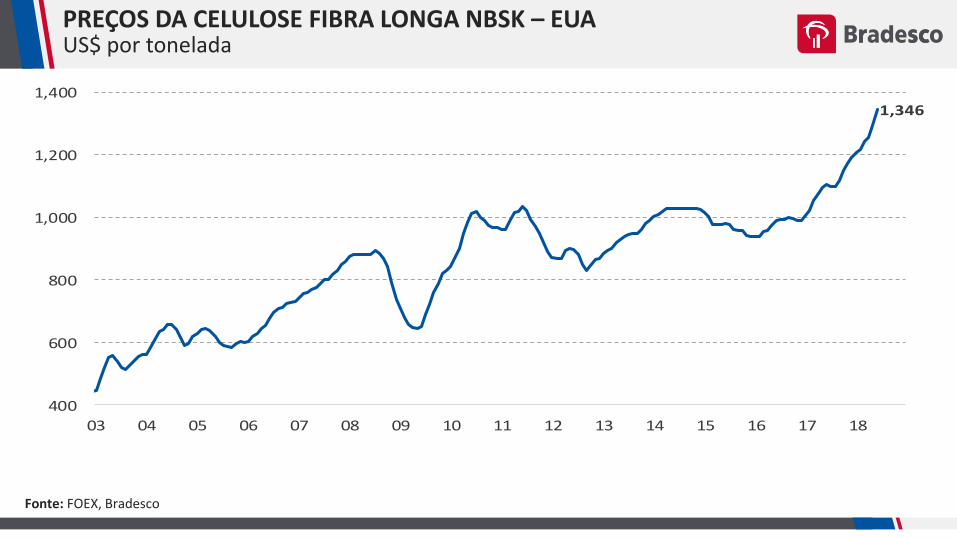

Celulose: produção segue em expansão, registrando recordes consecutivos nos últimos anos. Tal resultado é derivado da demanda externa aquecida, principalmente na China e na Europa (principais mercados de destino). Cenário continua positivo para 2018, com preços em elevado patamar e produção em crescimento.

DESEMPENHO DO SETOR DE PAPEL E CELULOSE

3

INDICADORES PAPEL E CELULOSE

Fonte: IBÁ, Bradesco

Jan - mai/18 Jan - mai/17 Var. %

Celulose

Produção -6.5%

Exportação -13.0%

Papel

Produção 0.0%

Vendas Domésticas 1.3%

Exportação 8.4%

8,517 7,966

2,121 2,148

823 892

6,300 5,483

4,246 4,248

PRODUÇÃO NACIONAL DE PAPEL E CELULOSE Mil toneladas

19,492

10,477

4,000

8,000

12,000

16,000

20,000

24,000

1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 2015 2017

Celulose Papel

Fonte: IBÁ, Bradesco

EXPORTAÇÕES DE PAPEL E CELULOSE Mil toneladas

13.199

2.114

-

2.000

4.000

6.000

8.000

10.000

12.000

14.000

1999 2001 2003 2005 2007 2009 2011 2013 2015 2017

Celulose Papel

Fonte: IBÁ, Bradesco

Celulose

PRODUÇÃO DE CELULOSEMil toneladas

6.201 6.6877.463

8.021

9.620

11.180

12.697

14.164 13.97715.129

17.370

19.492

-

5.000

10.000

15.000

20.000

25.000

1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 2015 2017

Celulose

Fonte: IBÁ, Bradesco

VARIAÇÃO DA PRODUÇÃO DE CELULOSE

4,5%

2,1%

5,6%

7,8%

3,5%

-0,7%

8,2%

13,1%

6,1%

8,0%

5,8%4,9%

6,4%

-1,7%

0,4%

8,8%

5,5%

8,1%

3,8%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

1996 1999 2002 2005 2008 2011 2014 2017

Celulose

Fonte: IBÁ, Bradesco

EXPORTAÇÕES DE CELULOSE Mil toneladas

3.045 3.197

4.570

5.441

6.4847.040

8.229 8.478

9.429

10.614

11.528

12.90113.199

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

1999 2002 2005 2008 2011 2014 2017

Celulose

Fonte: IBÁ, Bradesco

COEFICIENTE DE EXPORTAÇÃO DE CELULOSE

42%

39%

43%42%

50% 51%53%

55%54%

55%

62%

59%61% 61%

62%

64%66%

69%68%

30%

40%

50%

60%

70%

1999 2002 2005 2008 2011 2014 2017

Celulose

Fonte: IBÁ, Bradesco

BALANÇA COMERCIAL DE CELULOSE Milhões de US$

1,744 1,7222,034

2,484

3,024

3,917

2,961

4,7625,002

4,706

5,186 5,2985,603 5,575

6,355

158 195 210 213 232 274 225 360 374 339 337 347 339 282 182

1,586 1,527 1,824

2,271

2,792

3,643

2,736

4,402 4,628

4,367

4,849 4,951 5,264 5,293

6,173

-

1,000

2,000

3,000

4,000

5,000

6,000

7,000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Exportação

Importação

Saldo

Fonte: IBÁ, Bradesco

PRODUÇÃO NACIONAL DE CELULOSEAcumulado de 12 meses, mil toneladas

10,000

12,000

14,000

16,000

18,000

20,000

22,000

08 09 10 11 12 13 14 15 16 17 18

produção Fonte: Bracelpa

Fonte: IBÁ, Bradesco

PRODUÇÃO NACIONAL DE CELULOSEVariação % acumulada em 12 meses

10.8%

-2.9%

9.9%

4.7%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

08 09 10 11 12 13 14 15 16 17 18

produçãoFonte: Bracelpa

Fonte: IBÁ, Bradesco

EXPORTAÇÕES DE CELULOSE Acumulado de 12 meses, em tonelada

14,017

6,000

7,000

8,000

9,000

10,000

11,000

12,000

13,000

14,000

15,000

08 09 10 11 12 13 14 15 16 17 18

vendas externas Fonte: Bracelpa

Fonte: IBÁ, Bradesco

EXPORTAÇÕES DE CELULOSEVariação % acumulada em 12 meses

6.6%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

08 09 10 11 12 13 14 15 16 17 18

vendas externas Fonte: Bracelpa

Fonte: IBÁ, Bradesco

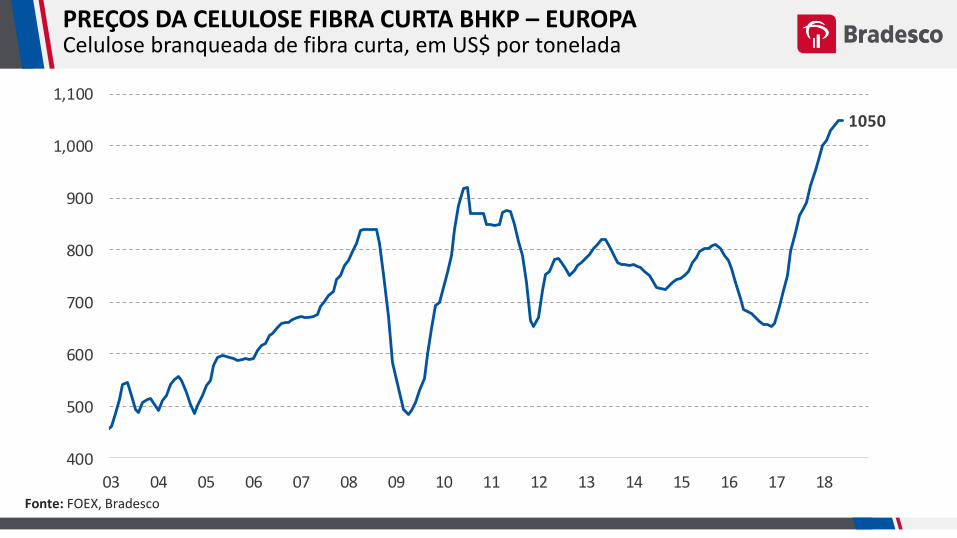

PREÇOS DA CELULOSE FIBRA CURTA BHKP – EUROPA Celulose branqueada de fibra curta, em US$ por tonelada

Fonte: FOEX, Bradesco

1050

400

500

600

700

800

900

1,000

1,100

03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18

BHKP FIBRA CURTA EUROPA

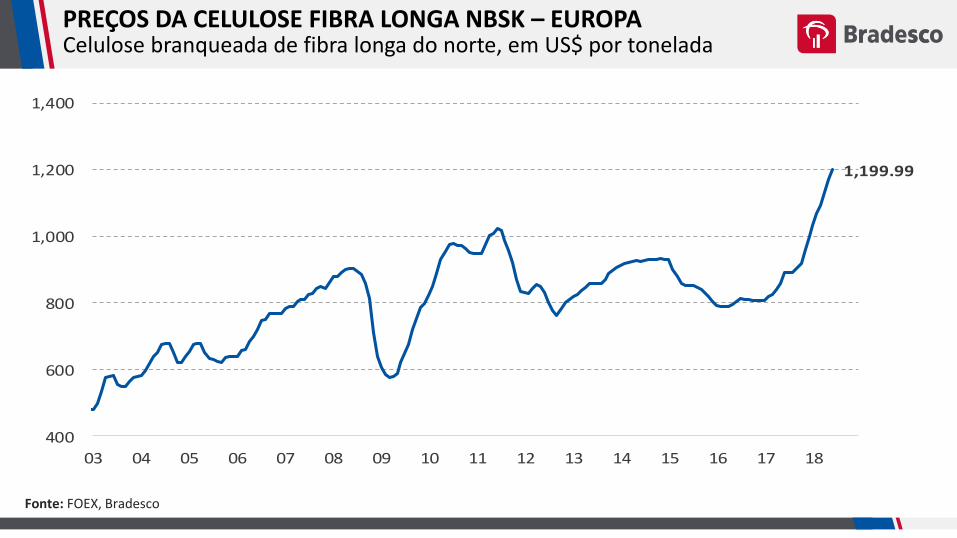

PREÇOS DA CELULOSE FIBRA LONGA NBSK – EUROPA Celulose branqueada de fibra longa do norte, em US$ por tonelada

Fonte: FOEX, Bradesco

1,199.99

400

600

800

1,000

1,200

1,400

03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18

PIX US NBSK INDEX FIBRA LONGA EUROPA

PREÇOS DA CELULOSE FIBRA LONGA NBSK – EUA US$ por tonelada

Fonte: FOEX, Bradesco

1,346

400

600

800

1,000

1,200

1,400

03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18

PIX PULP INDEX FIBRA LONGA EUA

Papel

PRODUÇÃO DE PAPELMil toneladas

6.176

6.589

7.188

7.663

8.4528.725

9.409

9.97810.260 10.397 10.477

3.000

5.000

7.000

9.000

11.000

1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 2015 2017

Papel

Fonte: IBÁ, Bradesco

VARIAÇÃO DA PRODUÇÃO DE PAPEL

6,5%

5,5%

1,1%

5,4%

3,5%3,2% 3,3%

6,8%

1,5%

3,3%

4,4%

0,2%

5,8%

1,8%

1,0%

1,8%

-0,5%-0,2%

1,4%

-1,0%

1,0%

3,0%

5,0%

7,0%

1996 1999 2002 2005 2008 2011 2014 2017

Papel

Fonte: IBÁ, Bradesco

EXPORTAÇÕES DE PAPEL Mil toneladas

1.2601.225

1.368

1.455

1.778

1.853

2.0392.006 2.008

2.074

1.8751.846

2.0582.103 2.114

800

1.000

1.200

1.400

1.600

1.800

2.000

2.200

1999 2002 2005 2008 2011 2014 2017

Papel

Fonte: IBÁ, Bradesco

COEFICIENTE DE EXPORTAÇÃO DE PAPEL

18,1%

17,0%

18,4%19,0%

22,5%21,9%

23,7%22,8%

22,3%

21,1% 21,3%20,8%

20,2%

18,3% 17,9% 17,8%

19,9%20,3% 20,2%

5%

10%

15%

20%

25%

1999 2002 2005 2008 2011 2014 2017

Papel

Fonte: IBÁ, Bradesco

BALANÇA COMERCIAL DE PAPEL Milhões de US$

1087,0 1187,0

1371,0

1521,0

1702,0

1920,0

1513,0

2008,0

2188,0

1951,0 1970,0 1922,0 2021,0

1871,0 1913,0

403

563 654

912

1.086

1.437

998

1.540

1.754

1.606 1.508

1.442

958

738 838

684 624

717 609 616

483 515 468 434 345

462 480

1.063 1.133

1.075

-

500,0

1000,0

1500,0

2000,0

2500,0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Exportação

Importação

Saldo

Fonte: IBÁ, Bradesco

EXPORTAÇÕES E IMPORTAÇÕES DE PAPEL Mil toneladas

560

1,085

1,502

758

2,0392,074

1,846

2,114

400

900

1,400

1,900

2,400

2001 2003 2005 2007 2009 2011 2013 2015 2017

Importação

Exportação

Fonte: IBÁ, Bradesco

PRODUÇÃO NACIONAL DE PAPEL Acumulado de 12 meses, mil toneladas

10,507

7,500

8,000

8,500

9,000

9,500

10,000

10,500

11,000

03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18

produção Fonte: Bracelpa

Fonte: IBÁ, Bradesco

PRODUÇÃO NACIONAL DE PAPEL Variação % acumulada em 12 meses

-1.0%

5.1%

-1.3%

0.5%

2.9%

-2.0%

-1.0%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

08 10 11 12 13 15 16 17 18

produçãoFonte: Bracelpa

Fonte: IBÁ, Bradesco

VENDAS INTERNAS DE PAPEL Acumulado de 12 meses, mil toneladas

5,438

4,500

4,700

4,900

5,100

5,300

5,500

5,700

5,900

03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18

vendas domésticas Fonte: Bracelpa

Fonte: IBÁ, Bradesco

VARIAÇÃO DAS VENDAS INTERNAS DE PAPELVariação % acumulada em 12 meses

2.3%

5.8%

-3.1%

0.7%

7.1%

4.8%

-5.6%

2.4%

1.0%

-6.0%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

02 04 05 07 08 10 11 13 14 16 17

vendas domésticasFonte: Bracelpa

Fonte: IBÁ, Bradesco

2,044

1,200

1,300

1,400

1,500

1,600

1,700

1,800

1,900

2,000

2,100

2,200

03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18

vendas externas Fonte: Bracelpa

EXPORTAÇÕES DE PAPELAcumulado de 12 meses, mil toneladas

Fonte: IBÁ, Bradesco

EXPORTAÇÕES DE PAPELVariação % acumulada em 12 meses

12.8%

15.7%

-3.7%

26.9%

-11.4%

-3.8% -4.1%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

02 03 04 06 07 08 10 11 12 14 15 16 18

vendas externas Fonte: Bracelpa

Fonte: IBÁ, Bradesco

PREÇOS DE PAPEL JORNAL NOS EUA US$ por tonelada

Fonte: FOEX, Bradesco

554.9

751.3

450.9

623.3

502.4

556.1

647.0

400

500

600

700

800

06 07 08 09 10 11 12 13 14 15 16 17 18

Papel jornal nos EUA US$/ton

PREÇOS DE PAPEL JORNAL NA EUROPA US$ por tonelada

Fonte: FOEX, Bradesco

462

400.00

420.00

440.00

460.00

480.00

500.00

520.00

540.00

03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18

Paper Newsprint Europe

PAPEL NÃO-REVESTIDO PARA ESCREVER E IMPRIMIR – EUROPAUS$ por tonelada

Fonte: FOEX, Bradesco

868

700.00

750.00

800.00

850.00

900.00

950.00

1,000.00

03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18

Papel não-revestido para escrever e imprimir na Europa US$/ton

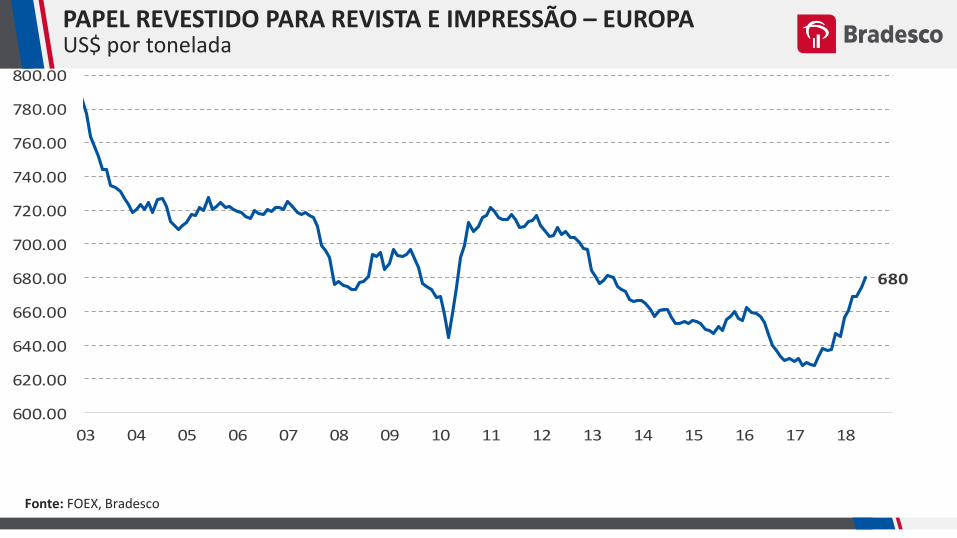

PAPEL REVESTIDO PARA REVISTA E IMPRESSÃO – EUROPA US$ por tonelada

Fonte: FOEX, Bradesco

680

600.00

620.00

640.00

660.00

680.00

700.00

720.00

740.00

760.00

780.00

800.00

03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18

Papel revestido para revista e impressão na Europa US$/ton

Embalagens

PRODUÇÃO DE EMBALAGENS METÁLICAS Variação % acumulada em 12 meses

1.49%

-15.00%

-10.00%

-5.00%

0.00%

5.00%

10.00%

15.00%

20.00%

06 07 08 09 10 11 12 13 14 15 16 17 18

Embalagens Metálicas

Fonte: IBGE, Bradesco

PRODUÇÃO DE EMBALAGENS DE PAPEL E PAPELÃOVariação % acumulada em 12 meses

2.86%

-8.00%

-4.00%

0.00%

4.00%

8.00%

12.00%

06 07 08 09 10 11 12 13 14 15 16 17 18

Embalagens de Papel

Fonte: IBGE, Bradesco

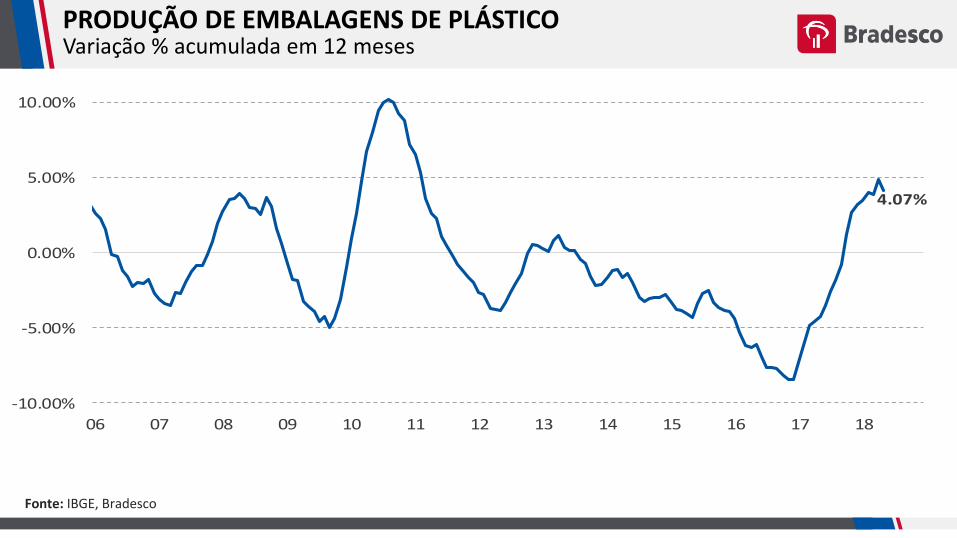

PRODUÇÃO DE EMBALAGENS DE PLÁSTICO Variação % acumulada em 12 meses

4.07%

-10.00%

-5.00%

0.00%

5.00%

10.00%

06 07 08 09 10 11 12 13 14 15 16 17 18

Embalagens de Plástico

Fonte: IBGE, Bradesco

1.5%

2.9%

4.1%

0.0% 0.6% 1.2% 1.8% 2.4% 3.0% 3.6% 4.2% 4.8%

Metálicas

Papel

Plásticas

PRODUÇÃO INDUSTRIAL DE EMBALAGENSVariação % acumulada em 12 meses

Fonte: IBGE, Bradesco

CAIXAS, ACESSÓRIOS E CHAPAS DE PAPEL ONDULADOExpedição, média móvel 12 meses

Fonte: ABPO, Bradesco

164.7

130.0

135.0

140.0

145.0

150.0

155.0

160.0

165.0

170.0

08 09 10 11 12 13 14 15 16 17 18

Expedição ABPO - índice

4.1%

-5%

0%

5%

10%

15%

08 09 10 11 12 13 14 15 16 17 18

Embalagens de madeira - para carga

EXPEDIÇÃO DE CAIXAS, ACESSÓRIOS E CHAPAS DE PAPEL ONDULADO Variação % acumulada em 12 meses

Fonte: ABPO, Bradesco

Perfil Setorial

Fonte: IBÁ, Bradesco – 2016

86% Fibra CurtaEucalipto

67% exportação

33% mercado interno

100% mercado interno

11% Fibra Longa Pinus

3% Pastas de Alto Rendimento

100% mercado interno21% Pinus

72% Eucalipto

CELULOSE

7% importação

PERFIL – MERCADO DE CELULOSE

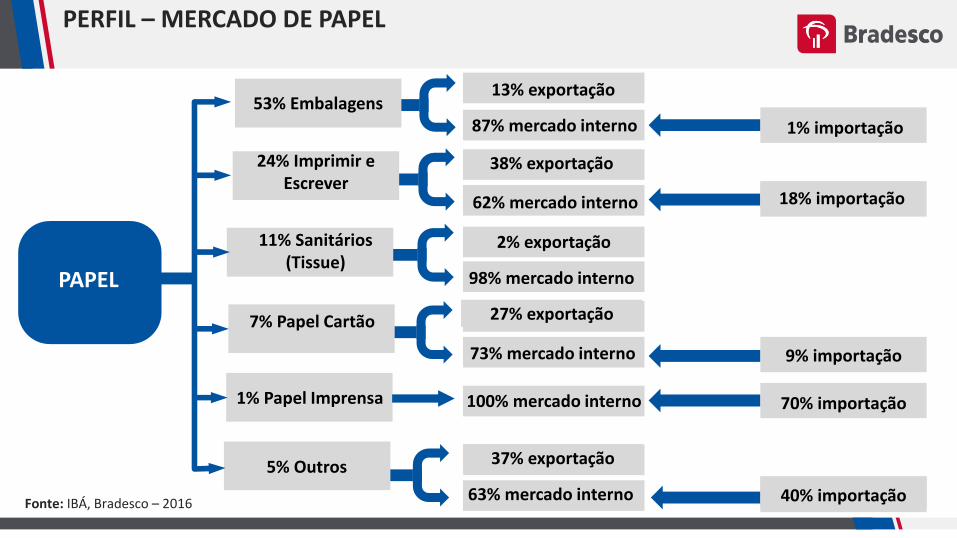

1% Papel Imprensa 100% mercado interno 70% importação

7% Papel Cartão

73% mercado interno

27% exportação

9% importação

11% Sanitários(Tissue)

98% mercado interno

2% exportação

62% mercado interno

24% Imprimir e Escrever

18% importação

53% Embalagens13% exportação

87% mercado interno 1% importação

5% Outros

63% mercado interno

37% exportação

40% importação

PAPEL

38% exportação

Fonte: IBÁ, Bradesco – 2016

PERFIL – MERCADO DE PAPEL

o A fibra curta tem maior capacidade absorvente, destina-se à produtos menos rígidoscomo papel para impressão e para escrever, papéis tissue (higiênicos);

o A fibra longa é mais resistente e utilizada na fabricação de embalagens;

o As pastas de alto rendimento (par) são utilizadas na produção de papel jornal e podemser misturadas com fibra longa ou curta para dar maior resistência;

o Celulose solúvel – celulose que não tem as mesmas utilizações da celulose comum –fibras têxteis (viscose), celofane, filtros de cigarro e para salsicha.

CELULOSE

o Demanda global

o Voltado à exportação

o Concentração em grandes empresas

o Elevada escala de produção – mínimo de

1,5 milhão de tonelada/ano

o Ciclicidade de preços

o Demanda regional – maior na região

sudeste do país

o Fragmentação – há atuação de médias

empresas

o Preços são spread da celulose

CARACTERÍSTICAS BÁSICAS DO SETOR

Celulose Papel

o As pastas destinadas à fabricação de papel são resultantes do processamento industrial de fibras vegetais. NoBrasil, cerca de 96% das fibras utilizadas são de origem arbórea, os 4% restantes são de bagaço de cana, sisal ebambu.

o Existem 2 tipos de processos para industrialização das fibras:

o Processo químico, que dá origem à celulose e representa cerca de 95% do total produzido no Brasil;o Processo mecânico, que resulta em pastas de alto rendimento (PAR), cuja produção chega a apenas 5% do

total, em razão de ser intensivo em energia elétrica.

o A celulose de fibra curta é originária do eucalipto (representa 85% da produção Brasileira) e a de fibra longa éproveniente do pinus (responde por 15% da produção nacional)

o No Brasil não é mais utilizada a moto-serra, hoje o processo de extração da madeira é totalmente mecanizado; o equipamento corta, descasca e empilha a madeira

o A cor original da celulose é marrom e para chegar à produção de papel para imprimir a celulose passa por umprocesso químico de branqueamento (celulose branqueada) que utilizada soda cáustica, cloro e enxofre

PROCESSO PRODUTIVO

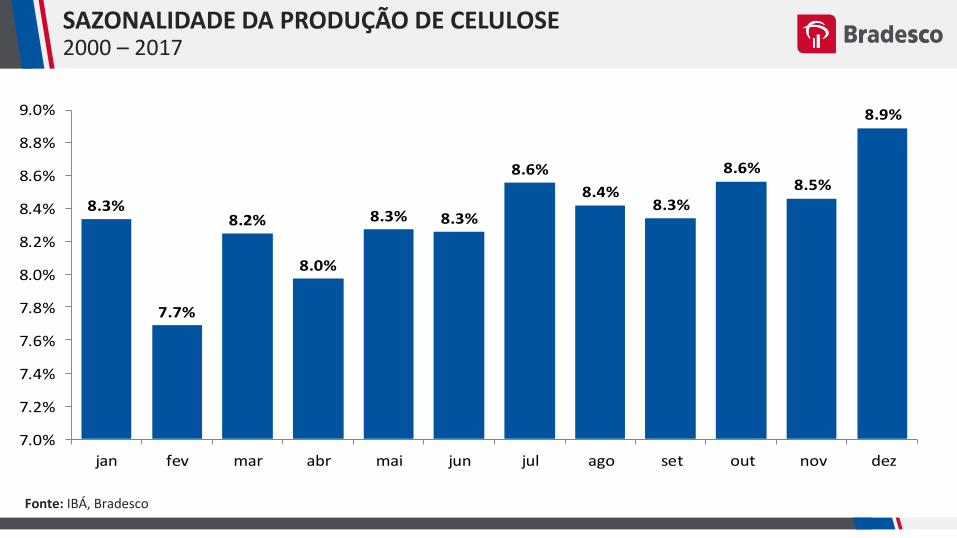

Sazonalidade

o São possíveis 3 cortes do eucalipto, um a cada 7 anos

o As plantas industriais operam 24 horas por dia em 3 turnos; por isso, a sazonalidadeé pouco definida

o Anualmente existem paradas programadas para manutenção nas fábricas, variandode 5 a 10 dias

SAZONALIDADE

SAZONALIDADE DA PRODUÇÃO DE CELULOSE 2000 – 2017

8.3%

7.7%

8.2%

8.0%

8.3% 8.3%

8.6%

8.4%8.3%

8.6%8.5%

8.9%

7.0%

7.2%

7.4%

7.6%

7.8%

8.0%

8.2%

8.4%

8.6%

8.8%

9.0%

jan fev mar abr mai jun jul ago set out nov dez

Sazonalidade de Produção de Celulose

Fonte: IBÁ, Bradesco

SAZONALIDADE DA PRODUÇÃO DE PAPEL2000 – 2017

8,3%

7,8%

8,4%

8,2%

8,3%

8,1%

8,5% 8,5%

8,4%

8,6%

8,4%8,5%

7,4%

7,6%

7,8%

8,0%

8,2%

8,4%

8,6%

8,8%

jan fev mar abr mai jun jul ago set out nov dez

Sazonalidade de Produção de Papel

Fonte: IBÁ, Bradesco

Custos de Produção

Mais de 65% de toda a energiaconsumida pelo setor é auto gerada

no processo de produção de celulose, por meio da queima do

licor negro, produzindo vapor.

Madeira51%

Produtos Químicos22%

Manutenção11%

Pessoal6%

Combustíveis4% Outros

6%

Fonte: Relatório Resultados Trimestral Fibria

CUSTOS DE PRODUÇÃO DE CELULOSE NO BRASIL2017

Fonte: Empresas, Bradesco

o A maior parte da madeira utilizada pela indústria é de produção própria, em torno de 85%. Os 15% restantes são fornecidos por pequenos produtores, no sistema integradode produção

o No sistema integrado de produção a indústria fornece para o produtor mudas, insumos como fertilizantes, defensivos, orientação técnica e a garantia de compra

o No sistema de arrendamento, a indústria apenas aluga a terra do produtor, por um período mínimo de 7 anos

CUSTO COM MADEIRA

Pessoal36%

Madeira e fibras19%

Produtos Químicos12%

Fretes11%

Manutenção11%

Energia Elétrica e óleo combustível

7%Outros

4%

Custo de Produção de papel no Brasil

CUSTOS DE PRODUÇÃO DE PAPEL NO BRASIL2017

Fonte: Empresas, Bradesco

o Clima favorável

o Utilização de biotecnologia e de engenharia genética, que favorecem a produtividade Brasileira –a produção de 1,5 milhão de tonelada de celulose no Brasil requer 140 mil hectares de madeira, enquanto que na Escandinávia são necessários 720 mil hectares e na china 300 mil

o O eucalipto leva em média 7 anos para crescer, enquanto que o pinus leva em média 15 a 20 anos

o O custo de produção de celulose no Brasil é o mais baixo do mundo

o A tecnologia de clonagem de mudas foi totalmente desenvolvida no Brasil por pesquisas realizadas entre as empresas, a Embrapa e universidades

o Excelente logística formada por transporte , com florestas próximas das fábricas, que também são próximas dos terminais privativos para exportação

COMPETITIVIDADE BRASILEIRA Menor custo de produção global

Espécie PaísesRotação em

anos

Rendimento m3

/ ha / ano

Eucalipto Brasil 7 39

Eucalipto África do Sul 8-10 18

Eucalipto China 23

Eucalipto EUA 15

Eucalipto Chile 10-12 20

Eucalipto Portugal 12-15 12

Eucalipto Espanha 12-15 10

Bétula Suécia 35-40 6

Bétula Finlândia 35-40 4

Pinus Brasil 15 31

Pinus China 23

Pinus África do Sul 22

Pinus Nova Zelândia 25 22

Pinus Chile 25 18

Pinus EUA 25 14

Pinus Canadá - costa 45 7

Picea Canadá - interior 55 3

Picea Canadá - leste 90 2

Picea Suécia 70-80 4

Picea Finlândia 70-80 4

Fib

ra C

urt

aFi

bra

Lo

nga

PRODUTIVIDADE POR TIPO DE FIBRA Comparação internacional

Fonte: IBÁ, Bradesco

Ranking

Players Mundiais

O Brasil é o maior produtor mundial de celulosede fibra curta, pois o clima Brasileiro favorece o plantio de eucalipto, ao passo que nos demaispaíses produtores a produção de celulose de

fibra longa é maior, pois o clima favorece maisas florestas de pinus.

PRODUÇÃO DE CELULOSE Principais produtores, mil toneladas – 2016

Fonte: IBÁ, Bradesco

48.500

18.800

17.000

16.800

11.100

10.300

8.700

8.000

6.800

5.100

0 10.000 20.000 30.000 40.000 50.000

EUA

Brasil

Canadá

China

Suécia

Finlândia

Japão

Rússia

Indonésia

Chile

Fonte: Ibá

111.200

72.400

26.200

22.600

15.000

11.600

10.600

10.300

10.300

10.200

0 20.000 40.000 60.000 80.000 100.000 120.000

China

Eua

Japão

Alemanha

Índia

Coréia do Sul

Canadá

Brasil

Finlândia

Indonésia

Fonte: Bracelpa

PRODUÇÃO DE PAPEL Principais produtores, mil toneladas – 2016

Fonte: IBÁ, Bradesco

Players Nacionais

o Integradas: produzem a celulose e o papel.

o Produtoras de celulose: destinam a maior parcela da produção para o mercado externo. Essas empresas vendem a celulose para as produtoras de papel, o que se denomina celulose de mercado.

o Produtoras de papel: esta categoria é a maior do segmento, constituindo-se de empresas que compram celulose de coligadas ou de terceiros, empresas que participam de grandes grupos econômicos e também as de menor porte.

NO SETOR ATUAM 3 TIPOS DE EMPRESAS

o O segmento de celulose é bastante concentrado, pois a escala deprodução é elevada, sendo intensiva em capital

o O segmento de papel é mais pulverizado, pois existem pequenosfabricantes de papel

CARACTERÍSTICAS DAS EMPRESAS

Regionalização

PR42,5%

SC34,4%

RS11,7%

SP7,8%

MG2,3%

GO0,5%

BA0,2%

MS0,4%

ES0,2%

PINUSem hectares

ÁREA PLANTADA COM PINUS NO BRASILPor UF – 2016

Fonte: IBÁ, Bradesco

MG24,5%

SP16,7%

MS15,5%

BA10,8%

RS5,4%

ES4,1%

PR5,2%

MA3,9%

MT3,3%

PA2,4%

GO2,2%

TO2,1%

SC2,0%

AP1,1%

PI0,5%

Outros0,3%

EUCALIPTO em hectares

ÁREA PLANTADA COM EUCALIPTO NO BRASILPor UF – 2016

Fonte: IBÁ, Bradesco

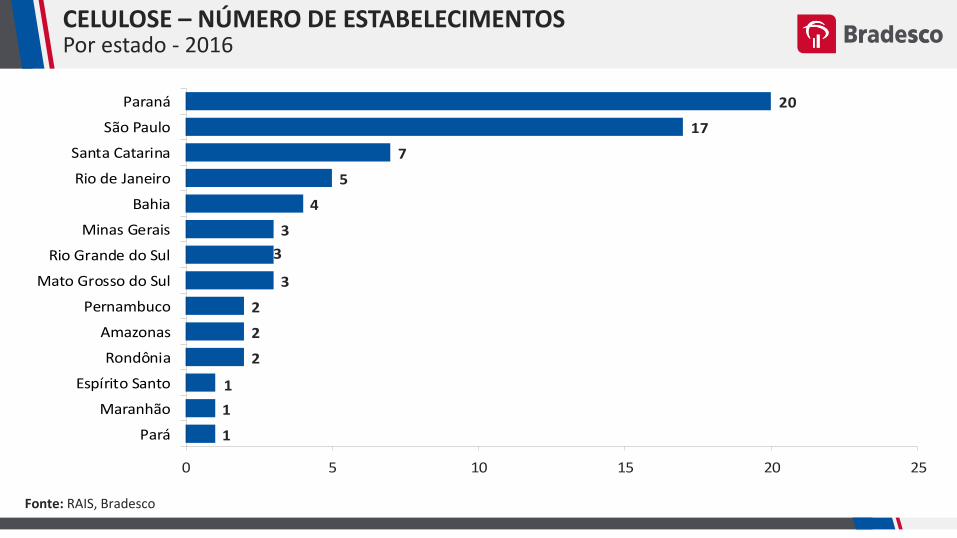

CELULOSE – NÚMERO DE ESTABELECIMENTOS Por estado - 2016

Fonte: RAIS, Bradesco

1

1

1

2

2

2

3

3

3

4

5

7

17

20

0 5 10 15 20 25

Pará

Maranhão

Espírito Santo

Rondônia

Amazonas

Pernambuco

Mato Grosso do Sul

Rio Grande do Sul

Minas Gerais

Bahia

Rio de Janeiro

Santa Catarina

São Paulo

Paraná

PAPEL – NÚMERO DE ESTABELECIMENTOS Por estado – 2016

111

1122

24

8101112

1415

2141

6487

0 12 24 36 48 60 72 84 96

RondôniaTocantins

SergipeAmazonas

ParáMato Grosso do Sul

MaranhãoRio Grande do Norte

Espírito SantoGoiás

PernambucoCearáBahia

Minas GeraisRio de Janeiro

Rio Grande do SulParaná

Santa CatarinaSão Paulo

Fonte: IBÁ, Bradesco

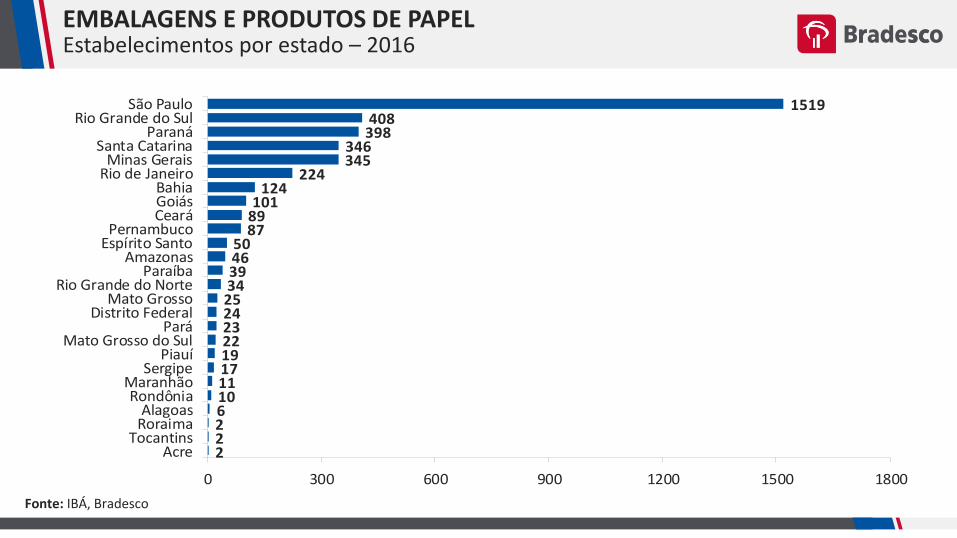

EMBALAGENS E PRODUTOS DE PAPEL Estabelecimentos por estado – 2016

2226101117192223242534394650

8789101

124224

345346

398408

1519

0 300 600 900 1200 1500 1800

AcreTocantins

RoraimaAlagoas

RondôniaMaranhão

SergipePiauí

Mato Grosso do SulPará

Distrito FederalMato Grosso

Rio Grande do NorteParaíba

AmazonasEspírito SantoPernambuco

CearáGoiásBahia

Rio de JaneiroMinas Gerais

Santa CatarinaParaná

Rio Grande do SulSão Paulo

Fonte: IBÁ, Bradesco

Fornecedores

Celulose e papel34%

Produtores independentes

29%

Siderurgia14%

Investidores financeiros

10%

Painéis de madeira e pisos

laminados6%

Produtos sólidos de

madeira3,6%

Outros3,4%

Composição da área de árvores plantadas por segmento - 2014

COMPOSIÇÃO DA ÁREA DE ÁRVORES PLANTADAS POR SEGMENTO 2016

Fonte: IBÁ, Bradesco

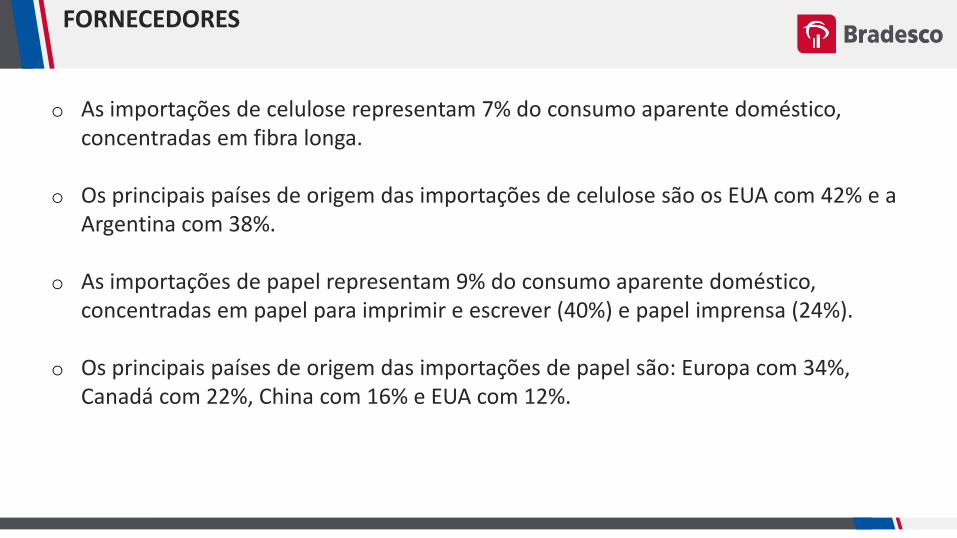

o As importações de celulose representam 7% do consumo aparente doméstico, concentradas em fibra longa.

o Os principais países de origem das importações de celulose são os EUA com 42% e a Argentina com 38%.

o As importações de papel representam 9% do consumo aparente doméstico, concentradas em papel para imprimir e escrever (40%) e papel imprensa (24%).

o Os principais países de origem das importações de papel são: Europa com 34%, Canadá com 22%, China com 16% e EUA com 12%.

FORNECEDORES

o O Brasil é auto-suficiente na fabricação de papel, porém ainda é dependente da importação de papel imprensa.

o O Brasil importa 70% do que utiliza de papel imprensa;

o 80% das importações de papel imprensa são supridas pelo Canadá;

o O Brasil não tem escala de produção desse tipo de papel e não tem matéria prima suficiente (fibra longa);

o O papel imprensa importado entra no país com isenção de imposto de importação.

FORNECEDORES

Consumidores

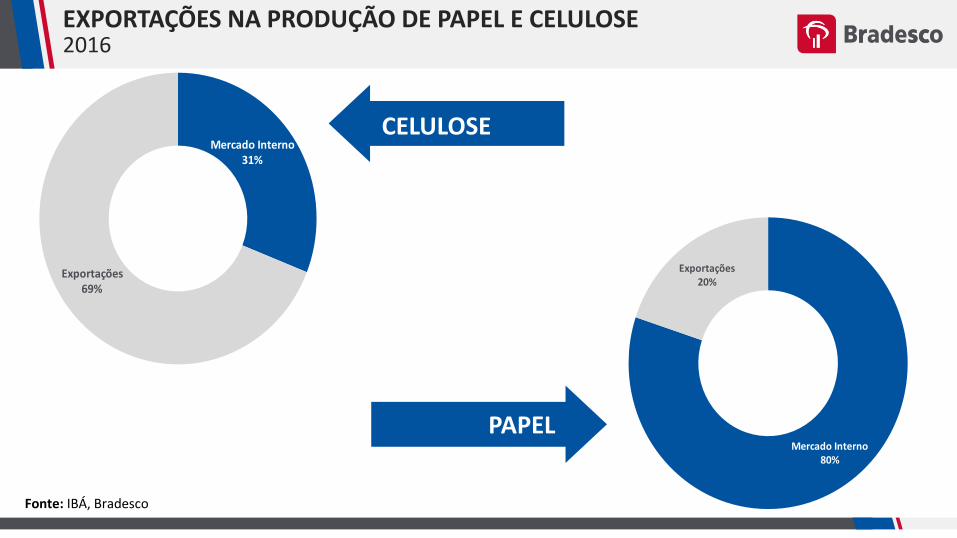

Mercado Interno31%

Exportações69%

2016

EXPORTAÇÕES NA PRODUÇÃO DE PAPEL E CELULOSE2016

PAPEL

CELULOSE

Fonte: IBÁ, Bradesco

Mercado Interno80%

Exportações20%

2016

PAÍSES DE DESTINO DAS EXPORTAÇÕES DE PAPEL E CELULOSE2015

China26,04%

Holanda20,29%

EUA19,35%

Itália9,23%

Bélgica5,35%

Franca3,70%

Coréia do Sul2,49%

Japão2,82%

Reino Unido2,75%

Outros7,87%

Destino das Exportações de Celulose - participação em quantidade

Argentina19,18%

EUA9,66%

Reino Unido6,74%

China4,25%Chile

5,74%

Espanha3,06%

Peru3,89%

Venezuela4,80%

Bélgica3,30%

Outros39,37%

Destino das Exportações de Papel - participação em quantidade

PAPEL

CELULOSE

Fonte: IBÁ, Bradesco

Fatores de risco

o Setor cíclico em função do longo período de maturação dos investimentos realizados no setor. O crescimento da produção ocorre periodicamente e em grandes volumes, ao passo que a demanda não cresce na mesma proporção, levando o setor a desequilíbrios. Dessa forma, alterna-se períodos de preços elevados no mercado internacional e fases de margenscomprimidas.

o Intensivo em capital – a escala mínima viável de uma nova planta de celulose gira em torno de 1,5 milhão t/ano;

o Endividamento em moeda estrangeira das empresas do setor;

o Crescimento da produção chinesa de papel, tomando mercado brasileiro na Ásia e Europa.

DEPEC-BRADESCOwww.economiaemdia.com.br

O DEPEC – BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadaspor suas publicações e projeções. Todos os dados ou opiniões dos informativos aqui presentes são rigorosamente apurados eelaborados por profissionais plenamente qualificados, mas não devem ser tomados, em nenhuma hipótese, como base,balizamento, guia ou norma para qualquer documento, avaliações, julgamentos ou tomadas de decisões, sejam de naturezaformal ou informal. Desse modo, ressaltamos que todas as consequências ou responsabilidades pelo uso de quaisquer dados ouanálises desta publicação são assumidas exclusivamente pelo usuário, eximindo o BRADESCO de todas as ações decorrentes douso deste material. Lembramos ainda que o acesso a essas informações implica a total aceitação deste termo deresponsabilidade e uso.