Embed Size (px)

Citation preview

1

1

PENSAMENTO ESTRATÉGICO

Prof. Msc. Fábio Maia

2

A organização no ambiente de A organização no ambiente de negóciosnegócios

PESSOAS MÉTODOS

INFRA-ESTRUTURA

GESTÃOGESTÃO

CULTURACULTURA

RELA

ÇÕ

ESR

ELAÇ

ÕES

TEC

NO

LOG

IATE

CN

OLO

GIA

FATORES SISTÊMICOSFATORES SISTÊMICOS

FATORES ESTRUTURAISFATORES ESTRUTURAIS

InsumosProdutos

e/ouServiços

FORNECEDORES

CLIENTES

Mercados, Configuração da Indústria,Incentivos, Regulamentação

Mercados, Configuração da Indústria,Incentivos, Regulamentação

Tendências: Econômicas, Sociais, Tecnológicas, Políticas, Legais, Culturais,

Demográficas

Tendências: Econômicas, Sociais, Tecnológicas, Políticas, Legais, Culturais,

Demográficas

2

3

3

INFLUÊNCIAS AMBIENTAIS

MERCADO

VARIÁVEIS EXTERNAS RECURSOS E TECNOLOGIA

CONCORRÊNCIA

EMPRESA

AÇÕESCONTROLE

SISTEMA DE INFORMAÇÕES

PLANEJAMENTO

VARIÁVEIS INTERNAS

- ESTRUTURA E RECURSOS- PROCESSOS E TÉCNICAS- PESSOAS E CULTURA- TECNOLOGIA

Componentes do Sistema de Componentes do Sistema de GestãoGestão

3

4

Conceito de Planejamento

Processo desenvolvido para o alcance de uma situação desejada de um modo mais eficiente, eficaz e efetivo, com a melhor concentração de esforços e

recursos pela empresa.

4

5

Critérios de Planejamento

5

6

Princípios gerais do Planejamento

• ContribuiçãoContribuiçãoContribuiçãoContribuição aosaosaosaos objetivosobjetivosobjetivosobjetivos dadadada empresaempresaempresaempresa: visar aosobjetivos máximos da empresa

• PrecedênciaPrecedênciaPrecedênciaPrecedência dodododo planejamentoplanejamentoplanejamentoplanejamento: função administrativa quevem antes da organização, direção e controle

• PenetraçãoPenetraçãoPenetraçãoPenetração eeee abrangênciaabrangênciaabrangênciaabrangência: pode provocar modificaçõesnas características e atividades da empresa (pessoas,tecnologia e sistemas)

• MaiorMaiorMaiorMaior eficiência,eficiência,eficiência,eficiência, eficáciaeficáciaeficáciaeficácia eeee efetividadeefetividadeefetividadeefetividade: procuramaximizar os resultados e minimizar as deficiências

6

7

Princípios Específicos do Planejamento

• PlanejamentoPlanejamentoPlanejamentoPlanejamento éééé participativoparticipativoparticipativoparticipativo: o papel dos responsáveispelo planejamento, além de sua elaboração, é facilitar oprocesso de sua elaboração pela própria empresa

• PlanejamentoPlanejamentoPlanejamentoPlanejamento éééé coordenadocoordenadocoordenadocoordenado: todos os aspectosenvolvidos devem ser projetados para atuarinterdependentemente

• PlanejamentoPlanejamentoPlanejamentoPlanejamento éééé integradointegradointegradointegrado: os vários escalões daempresa devem ter seus planejamentos integrados

• PlanejamentoPlanejamentoPlanejamentoPlanejamento éééé permanentepermanentepermanentepermanente: nenhum plano mantém seuvalor com o tempo

7

8

À MEDIDA QUE A CONCORRÊNCIA SE À MEDIDA QUE A CONCORRÊNCIA SE À MEDIDA QUE A CONCORRÊNCIA SE À MEDIDA QUE A CONCORRÊNCIA SE INTENSIFICA, A COMPREENSÃO E INTENSIFICA, A COMPREENSÃO E INTENSIFICA, A COMPREENSÃO E INTENSIFICA, A COMPREENSÃO E

APLICAÇÃO DO PLANEJAMENTO SE TORNA APLICAÇÃO DO PLANEJAMENTO SE TORNA APLICAÇÃO DO PLANEJAMENTO SE TORNA APLICAÇÃO DO PLANEJAMENTO SE TORNA MAIS ESSENCIAL.MAIS ESSENCIAL.MAIS ESSENCIAL.MAIS ESSENCIAL.

8

9

DEVE SER COMPARTILHADO COM TODOS NA ORGANIZAÇÃO, POIS ISSO AUMENTA A COMPREENSÃO

ACERCA DOS OBJETIVOS DA EMPRESA.

9

10

Relacionamentos

PESSOAS

SOCIEDADE

RECURSOS

SERVIÇOS

Qualidade Motivação

DirecionamentoViabilidade

10

11

CONTEÚDOS DO PLANEJAMENTO

Análise de Necessidadese Oportunidades

Visão de Futuro /Missão

Estratégias /ObjetivosMetas/Cronograma

Planos de Açãopor Área

Tático /Financeiro

11

12

TIPOS DE PLANEJAMENTONível Nível Nível Nível

OrganizacionalOrganizacionalOrganizacionalOrganizacionalTipo de Tipo de Tipo de Tipo de

PlanejamentoPlanejamentoPlanejamentoPlanejamentoConteúdoConteúdoConteúdoConteúdo TempoTempoTempoTempo AmplitudeAmplitudeAmplitudeAmplitude

InstitucionalInstitucionalInstitucionalInstitucional EstratégicoGenérico e sintético

Longo prazo

Macroorientado.Aborda a

organização como um todo.

IntermediárioIntermediárioIntermediárioIntermediário TáticoMenos

genérico e mais detalhado

Médio prazo

Aborda cada unidade

organizacional em separado.

OperacionalOperacionalOperacionalOperacional OperacionalDetalhado e analítico

Curto Prazo

MicroorientadoAborda cada operação em separado

12

13

Curto Prazo Médio PrazoLongo Prazo

Objetivos Estratégicos

Horizonte de tempo de planejamento

Hoje 1 ano 2 anos 3 anos 4 anos 5 anos ou mais

O HORIZONTE DE TEMPO DO PLANEJAMENTO EMFUNÇÃO DOS OBJETIVOS

13

14

A INTERLIGAÇÃO ENTRE PLANEJAMENTO ESTRATÉGICO, TÁTICO E OPERACIONAL

Planejamento estratégico

Nível institucional

Nível intermediário

Nível operacional

Planejamento tático

Planejamento operacional

Mapeamento ambiental, avaliação das forças e limitações da organização. Incerteza e imprevisibilidade.

Tradução e interpretação das decisões estratégicas em planos concretos ao nível departamental.

Desdobramento dos planos táticos de cada departamento em planos operacionais para cada tarefa ou atividade. Certeza e previsibilidade.

14

15

COMO OS PLANOS ESTRATÉGICOS E TÁTICOS SE AJUDAM MUTUAMENTE

Planos estratégicos

Desinvestir nos negócios não-essenciais e focalizar o crescimento nos negócios

essenciais

Planos de marketing

Desafiar mercados

regionais com produtos da empresa

Planos de produção

Centralizar as operações nas fábricas mais eficientes

Planos de pessoal

Treinar e capacitar o pessoal para aumentar a produtividade

Planos financeiros

Reduzir custos e aumentar lucros marginais nos produtos

15

16

CONCEITO DE ESTRATÉGIAEstratégia diz respeito a ser DIFERENTE e aPOSICIONAMENTO

A essência da estratégia é:

• Optar por realizar as MESMAS ATIVIDADES DEMANEIRA DIFERENTE dos concorrentes.

16

17

Origem do termoESTRATÉGIAStrategos – general; a arte do general.

Na Grécia Antiga, significava “tudo o que o general

fazia”; “a arte e a ciência de conduzir forças militares

(numa guerra) para derrotar o inimigo ou abrandar os

resultados da derrota.”

A partir de Napoleão, o termo passou a abranger as

dimensões política e econômica.

TÁTICA

Arte de conduzir aquelas forças militares em uma

batalha.

17

18

Estratégia EmpresarialEstratégia Empresarial

♦ Qualquer estratégia empresarial deve responder a duas questões

essenciais:

♦ Assim, a estratégia empresarial integra dois elementos

interrelacionados: estratégia corporativa e estratégia do negócio.

- Onde deve a empresa competir?- Como deve a empresa competir?

Como alcançar

os objectivos

Onde Competir?

Como competir?

Estratégia

corporativa

Estratégia

do negócio

Sede central da

Empresa/grupo económico

Divisão/

/Empresa

Divisão/

/Empresa

18

19

Corporativa

Estratégia Negócio

Estratégia Funcional

Estratégia Operacional

Direção da Empresa

Gestores Negócio

Gestores Operacionais

DiretoresFuncionais

Níveis Estratégicos

19

20

Estratégias Competitivas

– Estratégias que diferenciam a empresa emrelação à concorrência

– Constituem o que a empresa decide fazer e nãofazer, considerando o ambiente para concretizara visão e atingir os objetivos, respeitando osprincípios, visando cumprir a missão no seunegócio

20

21

ESTRATÉGIA NA PRÁTICA ORGANIZACIONAL

Um conjunto de decisões tomadas para a definição dos objetivosglobais (estratégicos) associados a um determinado período detempo e a identificação dos meios considerados mais adequadospara a organização superar seus desafios e alcançar essesobjetivos.

Estratégia

Novos Produtos

Novos Mercados

Aumento de Receitas

Alianças e Parcerias

Superação de Desafios

Missão Institucional

21

22

22

23

Propósito da Gestão Estratégica

• CriaçãoCriaçãoCriaçãoCriação dededede riquezariquezariquezariqueza paraparaparapara osososos proprietários dadadadaorganização,organização,organização,organização, porporporpor meiomeiomeiomeio dadadada satisfaçãosatisfaçãosatisfaçãosatisfação dasdasdasdasnecessidadesnecessidadesnecessidadesnecessidades eeee expectativasexpectativasexpectativasexpectativas dosdosdosdos clientes,colaboradores,,,, fornecedores eeee parceiros (diretosou indiretos) dadadada empresaempresaempresaempresa....

• AAAA todostodostodostodos estesestesestesestes partícipespartícipespartícipespartícipes dodododo diadiadiadia aaaa diadiadiadia dadadada empresaempresaempresaempresadenominamosdenominamosdenominamosdenominamos Stakeholders;;;;

• NumaNumaNumaNuma traduçãotraduçãotraduçãotradução literalliteralliteralliteral dodododo conceitoconceitoconceitoconceito osososos Stakeholderssãosãosãosão osososos principaisprincipaisprincipaisprincipais ““““interessados”””” nosnosnosnos resultadosresultadosresultadosresultados eeeediadiadiadia aaaa diadiadiadia dadadada empresaempresaempresaempresa....

23

24

É um modelo de decisão, unificado e integrador, que:

v Determina e revela o propósito organizacional emtermos de Valores, Missão, Objetivos, Estratégias,Metas e Ações, com foco em Priorizar a Alocação deRecursos;

v Delimita os domínios de atuação da Instituição;

v Descreve as condições internas de resposta aoambiente externo e a forma de modificá-las, comvistas ao fortalecimento da Instituição;

v Engaja todos os níveis da Instituição para aconsecução dos fins maiores.

24

25

P AGILIZA DECISÕESAGILIZA DECISÕESAGILIZA DECISÕESAGILIZA DECISÕES

P MELHORA A COMUNICAÇÃOMELHORA A COMUNICAÇÃOMELHORA A COMUNICAÇÃOMELHORA A COMUNICAÇÃO

P AUMENTA A CAPACIDADE GERENCIAL PARA AUMENTA A CAPACIDADE GERENCIAL PARA AUMENTA A CAPACIDADE GERENCIAL PARA AUMENTA A CAPACIDADE GERENCIAL PARA TOMAR DECISÕESTOMAR DECISÕESTOMAR DECISÕESTOMAR DECISÕES

P PROMOVE UMA CONSCIÊNCIA COLETIVAPROMOVE UMA CONSCIÊNCIA COLETIVAPROMOVE UMA CONSCIÊNCIA COLETIVAPROMOVE UMA CONSCIÊNCIA COLETIVA

P PROPORCIONA UMA VISÃO DE CONJUNTOPROPORCIONA UMA VISÃO DE CONJUNTOPROPORCIONA UMA VISÃO DE CONJUNTOPROPORCIONA UMA VISÃO DE CONJUNTO

P MAIOR DELEGAÇÃOMAIOR DELEGAÇÃOMAIOR DELEGAÇÃOMAIOR DELEGAÇÃO

P DIREÇÃO ÚNICA PARA TODOSDIREÇÃO ÚNICA PARA TODOSDIREÇÃO ÚNICA PARA TODOSDIREÇÃO ÚNICA PARA TODOS

P ORIENTA PROGRAMAS DE QUALIDADEORIENTA PROGRAMAS DE QUALIDADEORIENTA PROGRAMAS DE QUALIDADEORIENTA PROGRAMAS DE QUALIDADE

P MELHORA O RELACIONAMENTO DA MELHORA O RELACIONAMENTO DA MELHORA O RELACIONAMENTO DA MELHORA O RELACIONAMENTO DA ORGANIZAÇÃO COM SEU AMBIENTE INTERNO E ORGANIZAÇÃO COM SEU AMBIENTE INTERNO E ORGANIZAÇÃO COM SEU AMBIENTE INTERNO E ORGANIZAÇÃO COM SEU AMBIENTE INTERNO E EXTERNOEXTERNOEXTERNOEXTERNO

BENEFBENEFÍÍÍÍÍÍÍÍCIOSCIOS DO PLANEJAMENTO DO PLANEJAMENTO ESTRATESTRATÉÉÉÉÉÉÉÉGICOGICO

25

26

�� CONSCIÊNCIA DE SUA NECESSIDADE;CONSCIÊNCIA DE SUA NECESSIDADE;CONSCIÊNCIA DE SUA NECESSIDADE;CONSCIÊNCIA DE SUA NECESSIDADE;CONSCIÊNCIA DE SUA NECESSIDADE;CONSCIÊNCIA DE SUA NECESSIDADE;CONSCIÊNCIA DE SUA NECESSIDADE;CONSCIÊNCIA DE SUA NECESSIDADE;

�� DECISÃO PELA SUA UTILIZAÇÃO;DECISÃO PELA SUA UTILIZAÇÃO;DECISÃO PELA SUA UTILIZAÇÃO;DECISÃO PELA SUA UTILIZAÇÃO;DECISÃO PELA SUA UTILIZAÇÃO;DECISÃO PELA SUA UTILIZAÇÃO;DECISÃO PELA SUA UTILIZAÇÃO;DECISÃO PELA SUA UTILIZAÇÃO;

�� ENVOLVIMENTO EFETIVO DA DIREÇÃO;ENVOLVIMENTO EFETIVO DA DIREÇÃO;ENVOLVIMENTO EFETIVO DA DIREÇÃO;ENVOLVIMENTO EFETIVO DA DIREÇÃO;ENVOLVIMENTO EFETIVO DA DIREÇÃO;ENVOLVIMENTO EFETIVO DA DIREÇÃO;ENVOLVIMENTO EFETIVO DA DIREÇÃO;ENVOLVIMENTO EFETIVO DA DIREÇÃO;

�� CLIMA PROPÍCIO;CLIMA PROPÍCIO;CLIMA PROPÍCIO;CLIMA PROPÍCIO;CLIMA PROPÍCIO;CLIMA PROPÍCIO;CLIMA PROPÍCIO;CLIMA PROPÍCIO;

�� INFORMAÇÕES RELEVANTES PARA O INFORMAÇÕES RELEVANTES PARA O INFORMAÇÕES RELEVANTES PARA O INFORMAÇÕES RELEVANTES PARA O INFORMAÇÕES RELEVANTES PARA O INFORMAÇÕES RELEVANTES PARA O INFORMAÇÕES RELEVANTES PARA O INFORMAÇÕES RELEVANTES PARA O PLANEJAMENTO;PLANEJAMENTO;PLANEJAMENTO;PLANEJAMENTO;PLANEJAMENTO;PLANEJAMENTO;PLANEJAMENTO;PLANEJAMENTO;

�� PARTICIPAÇÃO ORGANIZADA.PARTICIPAÇÃO ORGANIZADA.PARTICIPAÇÃO ORGANIZADA.PARTICIPAÇÃO ORGANIZADA.PARTICIPAÇÃO ORGANIZADA.PARTICIPAÇÃO ORGANIZADA.PARTICIPAÇÃO ORGANIZADA.PARTICIPAÇÃO ORGANIZADA.

CONDICONDIÇÇÇÇÇÇÇÇÕES PARA O ÕES PARA O PLANEJAMENTO ESTRATPLANEJAMENTO ESTRATÉÉÉÉÉÉÉÉGICOGICO

26

27

ENTENDENDO O PROCESSO DE ENTENDENDO O PROCESSO DE MUDANMUDANÇÇÇÇÇÇÇÇA COM O PLANEJAMENTOA COM O PLANEJAMENTO

TRABALHAR (FAZER)

QUALIFICAR

PlanejamentoDesejado

Planejamentode Gestão

27

28

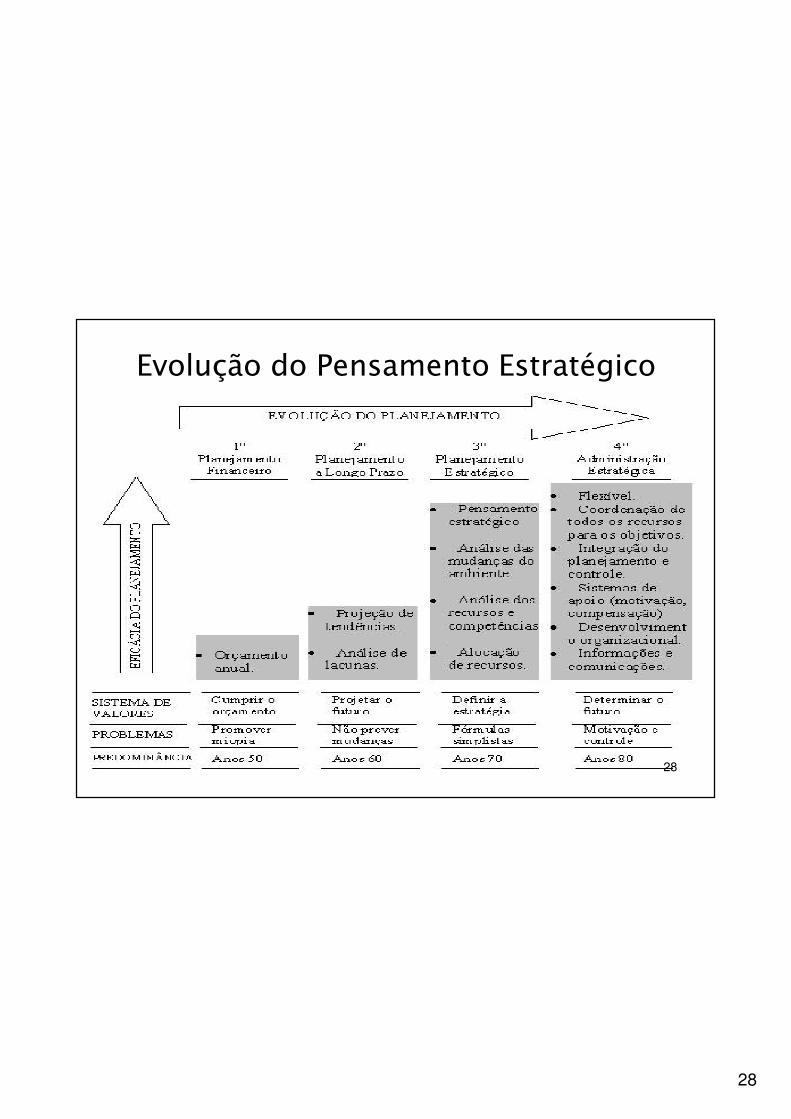

Evolução do Pensamento Estratégico

28

29

Escolas do Pensamento Estratégico

29

30

Metodologia de Elaboração de Metodologia de Elaboração de Planejamento EstratégicoPlanejamento Estratégico

Fonte: Pagnocelli e Vasconcellos Filho (2001). 30

31

Análise do Ambiente

“Se conhecemos o inimigo (ambiente externo) e a nós mesmos (ambiente interno), não

precisamos temer uma centena de combates. Se nos conhecemos, mas não ao inimigo, para cada vitória sofreremos uma derrota. Se não

nos conhecemos nem ao inimigo, perderemos todas as batalhas.”

Sun Tzu

A Arte da Guerra

31

32

O que é a Análise Ambiental?

Conjunto de técnicas que permitemidentificar e monitorarpermanentemente as variáveiscompetitivas que afetam odesempenho da empresa.

32

33

Importância da Análise Ambiental

"Não são as espécies mais fortes que sobrevivem, nem as mais inteligentes, mas aquelas mais

sensíveis às mudanças."

Charles Darwin

33

34

Por que é importante analisar o ambiente

• “Saber quais são as megatendências e acompanhá-las de perto é hoje um requisito essencial a todos aqueles que buscam excelência de resultados e não somente sobrevivência”. (John Naisbitt)

• “Em épocas turbulentas as empresas não podem pressupor que o amanhã será sempre uma extensão do presente. Pelo contrário, devem administrar visando mudanças que representem oportunidades e ameaças”. (Peter Drucker)

• “As mudanças são a única certeza que temos” (Alvin Toffler)

34

35

Por que é importante analisar o ambiente

• Porque a análise ambiental alimenta adinâmicadinâmicadinâmicadinâmica do processo deplanejamento estratégico

• Porque a análise ambiental sintonizasintonizasintonizasintoniza aempresa com o futurofuturofuturofuturo

• Porque a análise ambiental orientaorientaorientaorienta aaaadefiniçãodefiniçãodefiniçãodefinição eeee atualizaçãoatualizaçãoatualizaçãoatualização da visão, dosobjetivos e das estratégiascompetitivas

35

36

Como analisar e monitorar o ambiente

• 1ª Etapa: definir a abrangênciaabrangênciaabrangênciaabrangência do ambiente: levando em conta o negócio, a missão e os princípios da empresa, além do horizonte do plano estratégico

• 2ª Etapa: Definir o queo queo queo que analisar do ambiente:– Quem é mesmo o nosso cliente? – Quais são os nossos concorrentes? – Quais são os públicos relevantes de nossa empresa? – Quais são as nossas competências competitivas?– Como funciona a cadeia de agregação de valor da nossa empresa?

36

37

Níveis de Análise Ambiental

Fonte: Wright, Kroll e Parnell (2000, p.48).

37

38

38

ANÁLISE AMBIENTALANÁLISE AMBIENTALANÁLISE AMBIENTE EXTERNO

ANÁLISE DAS RELAÇÕES ENTRE AMBIENTES EXTERNO E INTERNO

ANÁLISE AMBIENTE INTERNO

DEFINIÇÃO DOS OBJETIVOS E PLANOS ESTRATÉGICOS DE MELHORIAS

38

39

Ambiente Externo

Fonte: Wright, Kroll e Parnell (2000, p.59).39

40

Análise Ambiental Externa

• Essa etapa verifica as ameaças e oportunidadesque estão no ambiente da empresa e asmelhores maneira de evitar ou usufruir dessessituações.

• A empresa deve olhar para fora de si, para oambiente onde estão as oportunidades eameaças.

• Essa análise deverá ser efetuada pela empresacomo um todo, considerando-se uma série detópicos, entre os quais se podem destacar:

40

41

� mercado nacional e mercado nacional e mercado nacional e mercado nacional e regional;regional;regional;regional;

� mercado internacionalmercado internacionalmercado internacionalmercado internacional� evolução tecnológicaevolução tecnológicaevolução tecnológicaevolução tecnológica� fornecedoresfornecedoresfornecedoresfornecedores� aspectos econômicos e aspectos econômicos e aspectos econômicos e aspectos econômicos e financeirosfinanceirosfinanceirosfinanceiros

� aspectos aspectos aspectos aspectos socioeconômicos e socioeconômicos e socioeconômicos e socioeconômicos e culturais;culturais;culturais;culturais;

� aspectos políticos;aspectos políticos;aspectos políticos;aspectos políticos;� entidades de classe;entidades de classe;entidades de classe;entidades de classe;� órgãos governamentais;órgãos governamentais;órgãos governamentais;órgãos governamentais;� mercado de mão de mercado de mão de mercado de mão de mercado de mão de obra;obra;obra;obra;

� concorrentesconcorrentesconcorrentesconcorrentes....

TÓPICOS A SEREM CONSIDERADOS QUANDO DA ANÁLISE EXTERNA DA EMPRESA:

41

42

Modelo das Cinco Forças no Ambiente Competitivo (Michel Porter)

D. Ameaça de novos entrantes

A. Fornecedores B. Clientes

C. Ameaça de produtos ou

serviços substitutos

E. Concorrentes Competição da empresa e seus concorrentes por

posição na indústria.

O poder dos fornecedores dá-se em função dos seguintes fatores:

• Grau de concentração (poucos fornecedores);

• Setor comprador é pouco ou nada importante;

• Inexistência de substitutos para seu produto;

• Importância do seu produto como componente do produto da indústria compradora;

• Porte das empresas.

O poder dos clientes:

• Grau de concentração (poucos clientes) em comparação com as ofertas;

• Porte das empresas;

• Alta participação do produto adquirido;

• Disponibilidade de informações sobre mercado, preço e custo de fornecedores da indústria;

• Padronização ou não-diferenciação dos produtos adquiridos;

• Lucratividade de suas operações.

Produto substituto são os produtos que podem proporcionar uma satisfação semelhante a do produto existente.

A ameaça de produtos substitutos é significativa nas seguintes hipóteses:

• A evolução tecnológica possibilita reduções de preço e melhoria de desempenho;

• As margens elevadas desses produtos possibilitam reduções de preço.

A ameaça de novos entrantes em uma indústria depende das barreiras à entrada que está relacionada com:

• Desvantagens de custo, independentemente do porte da empresa;

• Diferenciação de produto;

• Exigências de capital;

• Política governamental;

• Acesso à estrutura de distribuição.

A rivalidade entre os concorrentes depende dos seguintes pressupostos:

• Concorrentes numerosos e bem equilibrados;

• Crescimento lento da indústria;

• Custos fixos altos ou permissibilidade do produto;

• Ausência de diferenciação ou custos de mudança;

• Aumento de capacidade em grandes saltos;

• Diversidades de estratégias, de origens e de personalidades apresentadas pelos rivais;

• Barreiras de saídas elevadas.

Modelo das Cinco Forças no Ambiente Competitivo (Michel Porter)

42

43

Análise Ambiental Interna• Esta etapa verifica os pontos fortes, fracos e neutros

da empresa.• Os pontos neutros devem ser considerados na análise

interna, pois, muitas vezes, não há condições de estabelecer se determinada atividade ou aspecto está beneficiando ou prejudicando a empresa.

• Ponto neutro é uma variável identificada pela empresa; todavia, no momento, não existem critérios ou parâmetros de avaliação para sua classificação como ponto forte ou fraco.

43

44

Análise Ambiental Interna• É fundamental para o sucesso da estratégia que a área

de atuação da empresa seja escolhida considerando o que ela melhor pode fazer, ou seja, a empresa deve ser puxada por suas principais capacidades.

• No caso da empresa ter de realizar atividades em áreas em que não haja pontos fortes, o reconhecimento dessa fraqueza torna mais fácil o processo corretivo.

• A análise dos pontos fortes, francos e neutros deve envolver a preparação de um estudo dos principais concorrentes na relação produtos versus mercados, para facilitar o estabelecimento de estratégias da empresa no mercado.

44

45

TÓPICOS A SEREM CONSIDERADOS QUANDO DA ANÁLISE INTERNA DA EMPRESA

� produtos e serviços produtos e serviços produtos e serviços produtos e serviços atuais;atuais;atuais;atuais;

� novos produtos e novos produtos e novos produtos e novos produtos e serviços;serviços;serviços;serviços;

� promoção;promoção;promoção;promoção;� imagem institucional;imagem institucional;imagem institucional;imagem institucional;� comercialização;comercialização;comercialização;comercialização;� sistema de informaçõessistema de informaçõessistema de informaçõessistema de informações� estrutura organizacionalestrutura organizacionalestrutura organizacionalestrutura organizacional

� tecnologia;tecnologia;tecnologia;tecnologia;� suprimentos;suprimentos;suprimentos;suprimentos;� parque industrial;parque industrial;parque industrial;parque industrial;� recursos humanos;recursos humanos;recursos humanos;recursos humanos;� estilo de administração;estilo de administração;estilo de administração;estilo de administração;� resultados empresariais;resultados empresariais;resultados empresariais;resultados empresariais;� recursos financeirosrecursos financeirosrecursos financeirosrecursos financeiros; e; e; e; e� controle e avaliaçãocontrole e avaliaçãocontrole e avaliaçãocontrole e avaliação

45

46

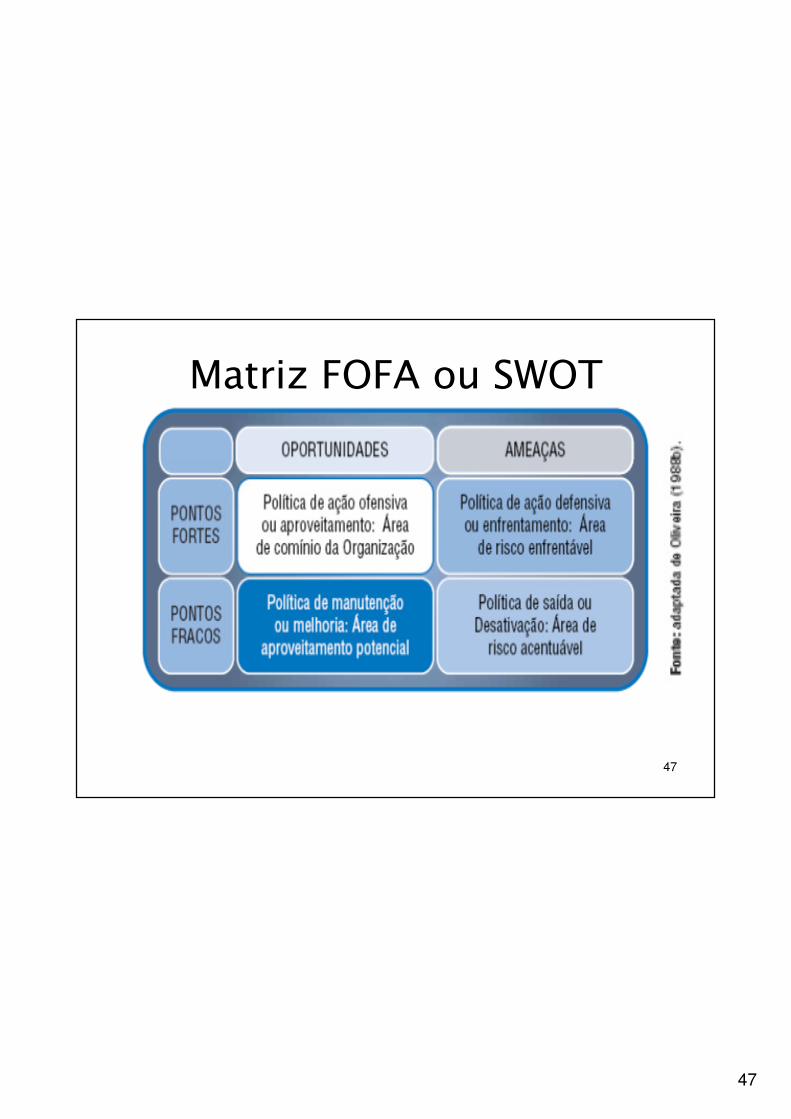

Matriz FOFA ou SWOTSua função é cruzar as oportunidades e as ameaçasexternas à organização com seus pontos fortes efracos. Esses cruzamentos formam uma matriz comquatro células, e para cada célula haverá umaindicação de que rumo tomar. A avaliação estratégicarealizada a partir da matriz de SWOT é uma dasferramentas mais utilizadas na gestão estratégicacompetitiva.

46

47

Matriz FOFA ou SWOT

47

48

Matriz FOFA ou SWOTFORÇAS OPORTUNIDADESALAVANCAGEM

FRAQUEZAS AMEAÇAS

PROBLEMAS

LIMITAÇÕES

VULNERABILIDADES

48

49

Matriz FOFA ou SWOT

49

50

O negócio da empresa

Entendimento do principal benefício

esperado pelo cliente

50

51

Identificação do negócio atual

•Quem é mesmo o seu cliente?

• Qual o benefício que o seu cliente efetivamente procura ao comprar ou usar seu produto ou serviço?

• Quem são e quais serão nossos clientes?

51

52

Adequação do negócio à época em que se vive

• Evite a miopia

• Pergunte e ouça (sempre) o cliente

• Abra o foco da lente

• Use “farol alto”

• Não basta definir, é preciso divulgar

52

53

A missão da empresa

Razão de existir da empresa no seu

negócio

53

54

Por que é estratégico que todos entendam a missão da empresa?

• A missão orienta a “partida”

• A missão evita a armadilha do sucesso

• A missão funciona como farol alto

• A missão atrai, motiva e retém talentos

• A missão orienta a formulação de objetivos

• A missão ajuda a aumentar a produtividade 54

55

Identificação da missão atual

•O que faz a sua empresa?

• Como ela faz?

• Onde ela faz?

• Com que responsabilidade social?

55

56

FÓRMULA BÁSICA DE UMA DECLARAÇÃO DE MISSÃO

“A razão de sucesso de uma empresa é que irá determinar a sua missão, e através desta é que a empresa irá determinar o seu campo de atuação.”

“A razão de sucesso de uma empresa é que irá determinar a sua missão, e através desta é que a empresa irá determinar o seu campo de atuação.”

O que fazemos?O que fazemos?De que modo fazemos?

e/ouPara quem fazemos?

De que modo fazemos?e/ou

Para quem fazemos?Qual o nosso desafio?Qual o nosso desafio?

VERBO DE AÇÃOVERBO DE AÇÃO COMPLEMENTOCOMPLEMENTO DESAFIODESAFIO++ ++

56

57

Exemplos de Missão Empresarial• 3 M: resolver problemas não solucionados de forma

inovadora;• Hewlett-Packard: oferecer contribuições técnicas para o

progresso e bem-estar da humanidade;• Merck Sharp & Dhome: preservar e melhorar a vida humana;• Nike: experimentar a emoção da competição, da vitória e de

vencer os adversários;• Sony: experimentar a satisfação de progredir e aplicar a

tecnologia em benefício da população;• Wal-Mart: dar às pessoas simples a oportunidade de comprar

as mesmas coisas que as pessoas ricas;

• Walt Disney: fazer as pessoas felizes.

57

58

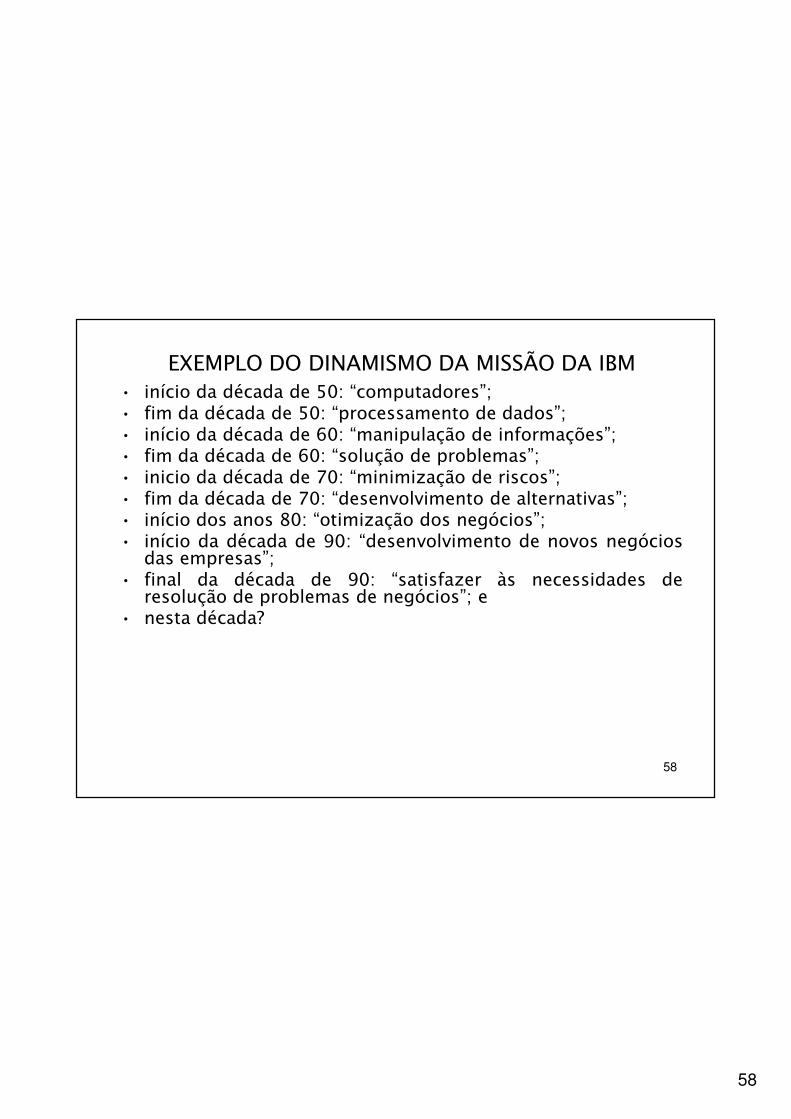

EXEMPLO DO DINAMISMO DA MISSÃO DA IBM• início da década de 50: “computadores”;• fim da década de 50: “processamento de dados”;• início da década de 60: “manipulação de informações”;• fim da década de 60: “solução de problemas”;• inicio da década de 70: “minimização de riscos”;• fim da década de 70: “desenvolvimento de alternativas”;• início dos anos 80: “otimização dos negócios”;• início da década de 90: “desenvolvimento de novos negócios

das empresas”;• final da década de 90: “satisfazer às necessidades de

resolução de problemas de negócios”; e• nesta década?

58

59

Adequação da missão à época em que se vive

•O que a empresa deverá fazer?

• Como deverá fazer?

• Onde deverá estar fazendo?

• Com que responsabilidade social deverá atuar?

59

60

Princípios (ou valores) da empresa

Balizamentos para o processo decisório e o comportamento da empresa no cumprimento de sua

missão. Devem responder à seguinte pergunta: “a que fatores você atribui

o sucesso de sua empresa?”

60

61

Por que é importante que a empresa tenha princípios

• Os princípios criam diferencial competitivo• Os princípios balizam o processo decisório

• Os princípios orientam o comportamento• Os princípios balizam as estratégias

• Os princípios orientam o recrutamento, a seleção e o treinamento

• Os princípios fundamentam a avaliação

61

62

Identificação e explicitação dos princípios

• Que temas irão efetivamente balizar o processo decisório e ocomportamento de toda a equipe?

• Um número exagerado de princípios pode dificultar autilização prática dos princípios.

• Os princípios só serão úteis se forem efetivamente praticadospor todos na empresa.

• Para que sejam praticados, os princípios devem serassimilados.

• Os princípios devem ser poucos e redigidos de forma clara econcisa.

• Alguns temas são mais aplicáveis a certos tipos de empresasem função do setor em que atuam

62

63

Dicas para tornar os princípios praticáveis e críveis

• Torne inesquecíveis os princípios (usaracrósticos, por exemplo). Ex.:McDonald´s: QSLVQSLVQSLVQSLV (QQQQualidade, SSSServiço,LLLLimpeza, VVVValor)

• Detalhe os princípios, a fim de deixá-los o mais transparente possíveis

• Não basta explicitar, é preciso divulgar• Não basta divulgar, é preciso praticar

63

64

O que é Visão Estratégica?O que é Visão Estratégica?

Uma imagem viva de um estado futuro, ambicioso e desejável,

relacionado com o cliente, a equipe e o acionista,

e superior, em algum aspecto importante, ao estado atual.

Uma imagem viva de um estado futuro, ambicioso e desejável,

relacionado com o cliente, a equipe e o acionista,

e superior, em algum aspecto importante, ao estado atual.

64

65

65

Importância e objetivos do Importância e objetivos do estabelecimento da Visão Estratégicaestabelecimento da Visão Estratégica

� Controlar melhor o destino da empresa.

� Questionar o estado atual confortável (perceber que o atual sucesso operacional não é garantia para o futuro) ou inadequado.

� Instigar a necessidade de se livrar dos problemas atuais.

� Tornar o comportamento incongruente mais perceptível.

� Promover um sonho comum e coordenar o trabalho em equipe.

� Criar a necessidade de obter mais recursos para o negócio.

� Provocar a exploração de uma nova oportunidade ou ameaça.

65

66

Características de uma Visão EstratégicaCaracterísticas de uma Visão Estratégica

� Clara, abrangente e detalhada.

� Desafiadora e inspiradora.

� Compartilhada pelas pessoas daorganização.

� Motivante e inovadora.

� Desenvolvida pelo líder.

66

67

Constituição da Visão EstratégicaConstituição da Visão Estratégica

VISÃOVISÃO

EQUIPE, PESSOA

SOCIEDADE, CLIENTES

ACIONISTA, PROPRIETÁRIO

67

68

Visão de FuturoVisão de Futuro

Construção de cenários e objetivos a serembuscados pela empresa em um futuro de médioprazo, considerando as atuais tendências einfluências, visando a sua competitividade.

Aspetos principais:

- negócios- mercados

- produtos e serviços

68

69

ABORDAGENS ESTRATÉGICAS GENÉRICAS

69

70

FORÇAS QUE DIRIGEM A CONCORRÊNCIA NA INDÚSTRIA

ENTRANTES

POTENCIAIS

COMPRADORESFORNECEDORES

SUBSTITUTOS

CONCORRENTESNA INDÚSTRIA

Rivalidade entre asEmpresas Existentes

Ameaça denovos entrantes

Poder de negociaçãodos compradores

Ameaça de produtosou serviçossubstitutos

Poder de negociaçãodos fornecedores

70

71

ANÁLISE ESTRUTURAL

AÇÕES ESTRATÉGICAS

DEFENSIVAS

Posicionar a Empresa-Onde enfrentar a concorrência-Onde evitá-la

Explorar a Mudança-Antecipar mudanças eexplorá-las a seu favor-Antecipar onde estará o lucroda indústria no futuro

OFENSIVAS

Influenciar a Situação-Controlar e alterar as causasque afetam as forças competi-tivas

Buscar Outras Oportunidades-Antecipar rentabilidade futurade outras indústrias e ingressar

71

72

PROPÓSITOS DA ESTRATÉGIA

DA EMPRESA

�CRIARVANTAGENS

�SUSTENTARVANTAGENS

�IMITARVANTAGENS

�SUPERARVANTAGENS

DOS CONCORRENTES

72

73

VANTAGEM COMPETITIVA

SURGE DO VALOR QUE UMA EMPRESA CONSEGUECRIAR PARA SEUS CLIENTES E QUE ULTRAPASSAOS CUSTOS DE FABRICAR E COMERCIALIZAR.

M.Porter

DEVE SER:

-DIFERENCIAL EM RELAÇÃO À CONCORRÊNCIA

-PERCEBIDA PELO CONSUMIDOR COMO VALOR

-SUSTENTÁVEL A LONGO PRAZO.

73

74

PERDA DE VANTAGENS COMPETITIVAS

♦ A maioria das vantagens é transitória.

♦ Vantagens podem desaparecer com mudanças na regra do jogo.♦ A velocidade de perda de vantagens varia de mercado a mercado.

CINCO CONDIÇÕES PARA A SUSTENTABILIDADE DAS VANTAGENSCOMPETITIVAS:

�Cria valor superior e percebido pelo cliente.

�É durável, e não vulnerável à rápida depreciação e obsolescência,

mudanças nas exigências dos consumidores ou perda de ativos não

renováveis.

�Suas fontes não são claras para o(s) concorrente(s).

�O(s) concorrente(s) não conseguem imitar por não dispor(em) dos ativos

ou capacitações necessárias.

�A ameaça de retaliação impede a imitação.

74

75

ESTRATÉGIAS GENÉRICAS DE PORTER

VANTAGEM COMPETITIVA

ALV

O E

ST

RA

TÉ

GIC

O

DIFERENCIAÇÃOLIDERANÇADE CUSTOS

ENFOQUE

Unicidade observada pelo Cliente

Posição deBaixo Custo

Indústria como um todo

Segmentoespecífico

75

76

LIDERANÇA EM CUSTOS

DIFERENCIAÇÃO

FOCO

REDUÇÃO MÁXIMA DOS CUSTOSDE PRODUÇÃO E DEDISTRIBUIÇÃO.

ABORDAGEM EM UM OU MAIS SEGMENTOS DE MERCADO MENORES

CONCENTRAÇÃO DOS ESFORÇOS PARA ALCANÇAR DESEMPENHO SUPERIOR EM UMA DETERMINADA ÁREA.

ESTRATÉGIA MICHAEL PORTER

76

77

MATRIZ BCG- Boston Consulting Group

A matriz BCG é dividida em quarto células, cada uma indicando umtipo diferente de negócio. A taxa de crescimento do mercadorepresentada no eixo vertical indica a taxa de crescimento atual nomercado em que o negócio opera. A participação relativa nomercado, representada no eixo horizontal, refere-se a participaçãoda UEN no mercado, em relação ao seu maior concorrente nosegmento.

77

78

AtratividadeAtratividadeBaixaBaixa

CompetitividadeCompetitividade

AltaAlta

BaixaBaixa

AltaAlta

A MATRIZ BCG

78

79

MATRIZ BCG- Boston Consulting Group

Vaca leiteira – produtos que geram recursosa\través de grandes entradas no caixa, e quepodem alimentar com o lucro outrosempreendimentos da empresa, como, novosprodutos.

� Estratégia – colher: o objetivo é aumentar ofluxo de caixa de curto prazo, independente doefeito a longo prazo (tirar o leito de seu negócio).

79

80

MATRIZ BCG- Boston Consulting Group

Estrela – produtos que tem alto crescimento, altaparticipação de mercado e que podem ou não ter fluxode caixa auto-suficiente. A tendência é passarem a teruma geração de caixa bem maior. O mercado é de altocrescimento.

� Estratégia – manter: preservar a participação demercado.

80

81

MATRIZ BCG- Boston Consulting Group

Abacaxi - produtos com baixa participação nomercado e taxa de crescimento de mercadobaixa. Não geram volumes significativos decaixa. Geram baixos lucros ou até mesmoprejuízos.

� Estratégia – abandonar: vender ou liquidaro negócio porque os recursos podem ser maisbem utilizados em outros lugares.

81

82

MATRIZ BCG- Boston Consulting Group

Ponto de interrogação – são produtos com baixaparticipação em mercados de alto crescimento. A baixaparticipação significa geralmente lucro baixo e fluxo decaixa fraco. A maioria dos negócios iniciam como pontode interrogação quando a empresa tenta entrar em ummercado de alto crescimento em que já existe um líder.Exige muito investimento.

� Estratégia: construir: aumentar a participação demercado, mesmo que isso signifique renunciar a lucrosde curto prazo.

82

83

OBJETIVOS E DESAFIOS EMPRESARIAISOBJETIVOS E DESAFIOS EMPRESARIAIS

ObjetivoObjetivoObjetivoObjetivo: é o alvo ou ponto que sepretende atingir.

DesafioDesafioDesafioDesafio: é a quantificação, com prazosdefinidos, do objetivo estabelecido.

Os desafios para serem alcançados,exigem esforço extra, ou seja,pressupõem a alteração do status quo.

83

84

OBJETIVOS E DESAFIOS EMPRESARIAISObjetivoObjetivoObjetivoObjetivo: é o alvo ou ponto quantificado,com prazo de realização e responsávelestabelecidos, que se pretende atingiratravés de um esforço extra.Antes do executivo passar à determinaçãodos desafios – quantificados e com prazosde realização -, deve verificar se osobjetivos:

84

85

OBJETIVOS E DESAFIOS EMPRESARIAIS

– Estão claros em perfeitamente, divulgados,entendidos e aceitos;

– São específicos, mensuráveis, realísticos edesafiadores;

– Apresentam as suas inter-relações de formaesquematizada;

– Estão, adequadamente, relacionados a fatoresinternos e externos da empresa;

– O sistema de controle e avaliação estabelecidoestá adequado; e

– As prioridades estão estabelecidas.

85

86

FINALIDADES DOS OBJETIVOS EMPRESARIAIS

�Fornecer às pessoas um sentimentoespecífico e adequado de seu papel naempresa;�Dar consistência à tomada de decisãoentre grande número de diferentesexecutivos;�Estimular o empenho e a realizaçãobaseada em resultados esperados; e�Fornecer a base para as ações corretivas econtrole.

86

87

Como estabelecer os objetivos e empresariais?Os objetivos podem ser estabelecidos dediferentes formas:

a)a)a)a) FormaFormaFormaForma determinísticadeterminísticadeterminísticadeterminística:::: o objetivo é identificadonuma situação precisa, tal como: “Aumentar asvendas em 5% até o final do ano”;

b)b)b)b) FormaFormaFormaForma probabilísticaprobabilísticaprobabilísticaprobabilística:::: o objetivo é apresentadocomo uma situação provável de acontecer, talcomo: “Não ter mais de 2% de produtosdevolvidos por defeito”;

c)c)c)c) DeDeDeDe formaformaformaforma qualitativaqualitativaqualitativaqualitativa:::: o objetivo pode ser:“Melhorar a imagem da empresa perante acomunidade”

d)d)d)d) DeDeDeDe formaformaformaforma logísticalogísticalogísticalogística:::: o objetivo pode serapresentado como: “Adquirir o controleacionário da principal concorrente”.

87

88

PROCESSO DE ESTABELECIMENTO DOS OBJETIVOS E DESAFIOS NA EMPRESA

A C G H

B D F H

E H

Alta administração(1º nível)

Média administração

(2º nível)

Baixaadministração

(3º nível)

• Objetivos da empresa

• Objetivos funcionais• Desafios

• Desafiosoperacionais

Fonte: Oliveira (1991). 88

89

Como definir um objetivo?

• Para definir um objetivo é necessário respeitar a seguinte fórmula:

OBJETIVOOBJETIVO�������� ATRIBUTO + ESCALA + VALOR + HORIZONTEATRIBUTO + ESCALA + VALOR + HORIZONTE

•ATRIBUTO: é a expressão do que se pretende alcançar, explica a forma de

utilização dos recursos

•ESCALA:é a medida que se estabelece ao OBJETIVO

•VALOR: é a quantidade que se deseja alcançar, estabelece o grau de

esforço a realizar

•HORIZONTE é o período de tempo em que se deseja atingir esse objetivo

89

90

Caminho para a vantagem competitiva.

Fonte: Wright, Kroll e Parnell (2000, p.87).

90

91

IMPLEMENTAÇÃO ESTRATÉGICA

Þ Planejamento e a alocação de recursos.Þ Desenvolvimento dos sistemas ecompetências necessários para sustentar arealização do planejamento.

Þ Realização das ações pertinentesselecionadas

Þ Execução das medidas que convergirão paraa consecução das ações.

91

92

Objetivos, Estratégias e Planos de AçãoObjetivos, Estratégias e Planos de Ação

� OBJETIVOS (Onde queremos chegar?) (O quê?) - São resultadosquantitativos e qualitativos (essenciais à sobrevivência) que a empresadeverá alcançar em determinado período, como efeito das estratégiaseleitas. Devem ser definidos em conjunto com o corpo gerencial.

� ESTRATÉGIAS (Por onde vamos chegar?) (Como?) - Formas atravésdas quais se alcançarão os objetivos da empresa. Devem ser concretase consistentes entre si.

� PLANOS DE AÇÃO - Desdobramento operacional (ações específicas)das estratégias escolhidas, que deverão ser implementadas para atingiros objetivos. Qualquer estratégia só é boa se a execução for boa.Devem ser traduzidos em orçamentos operacionais.

92

93

Planos de Ação

A elaboração de um plano de açãoenvolve aspectos técnicos,administrativos e pedagógicos visandoum equilíbrio entre a responsabilidadeindividual e o compromisso coletivo.Tal plano consiste em um conjunto deobjetivos gerais estabelecidos emfunção da missão que por sua vez sedesdobram em estratégias específicas.

93

94

Objetivos do Plano de Ação• Conscientizar e treinar as pessoas encarregadas do

problema ou tarefa;

• Estabelecer com clareza os novos padrões através dedocumentação que sirva de base para avaliaçõesconfiáveis;

• Definir com clareza a autoridade e responsabilidadedos envolvidos no processo;

• Identificar a adequação de equipamentos e materiaisdo ambiente de trabalho;

• Monitorar os resultados.

94

95

Principais Características de um Plano de Ação

• Deve adaptar-se a organização, isto é, condizer coma mesma cultura e estilo gerencial, sem o que terápouca ou nenhuma chance de ser implantado;

• Deve ser um meio e não um fim em si mesmo. Umbom plano nada mais é do que um mapa, não umdestino, pois visto como tal pode levar adesmotivação sempre que for preciso desviar-sedesse destino. Isso pode servir de pretexto paraabandonar o plano e não tomar nenhuma medida;

95

96

Matriz 5W2H

5W5W5W5W

What O Que? Que ação será executada?

Who Quem?Quem irá executar/participar da

ação?

Where Onde? Onde será executada a ação?

When Quando? Quando a ação será executada?

Why Por Quê? Por que a ação será executada?

2H2H2H2HHow Como? Como será executada a ação?

How much

Quanto custa?

Quanto custa para executa a ação?

96

97

MONITORIZAÇÃOSISTEMA DE MEDIÇÃO DE DESEMPENHO GLOBALSISTEMA DE MEDIÇÃO DE DESEMPENHO GLOBALSISTEMA DE MEDIÇÃO DE DESEMPENHO GLOBALSISTEMA DE MEDIÇÃO DE DESEMPENHO GLOBAL

1.Acompanhamento e avaliação das variáveis edos indicadores de performance2.Análise da informação, para identificarmudanças, modificações e descontinuidades3.Definição de metas4.Desdobramento para as unidades de negócio5.Desdobramento para todo o sistema degestão

97

98

CONTROLE ESTRATÉGICO

1.Identificação de estrangulamentos na ação2.Identificação de desvios de realização

3.Decisão das atuações de mudança, paraassegurar o rumo estratégico em direçãoaos objetivos desejados

4.Decisões para alterar planos em curso

98

99

PLANEJAMENTO ESTRATÉGICO CONCLUSÃO

PLANEJAMENTO ESTRATÉGICO é:

por um lado, a otimização dos otimização dos otimização dos otimização dos

recursosrecursosrecursosrecursos, e por outro lado, a utilização

de toda a potencialidade da

organização para a obtenção de obtenção de obtenção de obtenção de

vantagens competitivas duradouras.vantagens competitivas duradouras.vantagens competitivas duradouras.vantagens competitivas duradouras.

99

100

DIFICULDADES PARA IMPLEMENTAÇÃO DE PLANEJAMENTO ESTRATÉGICO

• Empresas compensam mais resultados a curtoprazo, logo os gestores pensam mais a curto prazo

• Os gestores utilizam o planejamento para alavancara quota de recursos que lhes é atribuída

• As tarefas na organização são muito absorventes eos gestores são impelidos a lidarem com assuntoscorrentes em conversas de corredor

• A expressão PLANEJAMENTO é muitas vezes malentendida

• As políticas organizacionais complicam comquestões técnicas

• A comunicação interna é por vezes muito difícil.

100

101

SUGESTÕES PARA ULTRAPASSAR AQUELES PROBLEMAS

• Obtenha apoio dos topos da gestão

• Eduque e esclareça os que se irão envolver noplanejamento

• Assegure-se que os seus chefes estão envolvidosno planejamento

• Esclareça profunda e apropriadamente o seupessoal

• Mantenha o planejamento simples• Faça com que o sistema de incentivos/punições

funcione no seu projeto de planejamento

• Execute um cronograma específico para o seuplanejamento 101

102

BALANCED SCORECARDBALANCED SCORECARD

102

103

BALANCED SCORECARD

Medições que

impulsionam o

desempenho(Robert Kaplan)

103

104

CONTEXTO HISTÓRICO

�Década de 1980 - marcada pela descrença e falênciados números financeiros como indicadores efetivos dodesempenho organizacional.�Início da década de 1990-os números financeirosforam alvos de críticas quanto ao seu papel desinalizadores do desempenho organizacional. Sistemasque preenchessem essas lacunas passam a serassunto de reuniões de cúpula de grandesorganizações.�Executivos de todo o mundo perceberam que sistemasde gerenciamento de desempenho destinados aimplementar suas estratégias têm de ser capazescapazes de criar uma linguagem única, traduzindo aestratégia para seus colaboradores. 104

105

ORIGEM DO BSC

�Robert Kaplan e David Norton realizaram umestudo intitulado Measuring Perfomance inthe Organization of the Future ao longo de umano, a partir de um scorecard corporativousado pela Analog Devices(empresafabricante de semicondutores, sediada nosEUA, que já elaborava medidas dedesempenho baseadas não somente emindicadores financeiros) somado a outrasidéias enunciam, no início da década de 1990,o Balanced Scorecard.

105

106

ORIGEM DO BSC

Segundo KAPLAN e NORTON (1997), “Asempresas não conseguem mais obter vantagenscompetitivas sustentáveis apenas com a rápidaalocação de novas tecnologias e ativos físicos, ecom a excelência da gestão eficaz dos ativos epassivos financeiros”. As organizações saíram dacompetição da era industrial e agora buscam acompetitividade necessária para a era dainformação.

106

107

Uma ferramenta que considera indicadores nãosomente financeiros, oriundos da estratégia daorganização, tendo como diferencial acapacidade de comunicar a visão e a estratégiapor meio de indicadores de desempenhooriginários de objetivos estratégicos e metas queinteragem em meio a uma estrutura lógica decausa e efeito (KAPLAN e NORTON, 1997).

DEFINIÇÃO DE BSC

108

COMO FUNCIONA?

No BSC a comunicação se dá por meio de umaestrutura lógica, baseada no gerenciamento dasmetas estabelecidas, possibilitando aos gestoresrealocar recursos físicos, financeiros e humanos, a fimde alcançar os objetivos estratégicos. Mais que umaferramenta de mensuração de desempenho, o BSC éum tradutor da estratégia e comunicador dodesempenho (KAPLAN e NORTON, 1997).

109

As quatro perspectivas

do Balanced Scorecard

PERSPECTIVAS

110

Balanced Scorecard

Visão Estratégica

Aprendizado e Crescimento

Processos Internos

Cliente

Finanças

111

�Como os acionistas nos vêem?�A escolha da estratégia da empresa, sua

implementação e execução, estãocontribuindo para os resultados positivos?

Ex.: crescimento de vendas e receita,rentabilidade de produto de produto,renda por unidade e etc.

PERSPECTIVA FINANCEIRA

112

�Como os nossos clientes nos vêem?�Como os nossos esforços relativos a serviçoe satisfação do cliente estão afetando oscustos brutos e o lucro bruto?

Ex.: Entrega em tempo hábil e sem danos,tratamento de queixas e reclamações,tratamento de chamadas de serviços e etc.

PERSPECTIVA DO CLIENTE

113

�Qual nível de satisfação a empresa obtém napreparação e administração de processos denegócios a fim de satisfazer as necessidadesdos clientes e a entrega dos serviços.

Ex.: Novas vendas como porcentagem dototal de vendas, ciclo de desenvolvimento deprodutos

PERSPECTIVA INTERNA

114

�Estamos administrando com sucesso,desenvolvendo e retendo recursoshumanos, conhecimento e sistemas?

Ex.: satisfação e retenção de funcionários,renda e/ou valor agregado por funcionário,novas idéias por funcionáriosimplementadas e etc.

PERSPECTIVA INOVAÇÃO/APRENDIZAGEM

115

Balanced Scorecard

Planejamento e Estabelecimento de

Metas

Feedback e Aprendizado Estratégico

Comunicando e Estabelecendo Vinculações

Esclarecendo e Traduzindo a Visão e Estratégica

BALANCED SCORECARD

116

Manter objetivos e metas estratégicas daempresa de curto e de longo prazoalcançando um equilíbrio entre asperspectivas internas (processos de negóciose aprendizado e crescimento) e asperspectivas externas (acionistas e clientes)

POR QUÊ APLICAR O BSC?

116

117

�Clarear a estratégia e conseguir consensoem relação a ela;

�Comunicar a estratégia a toda aorganização;

�Vincular os objetivos estratégicos comoobjetivos em longo prazo e orçamentosanuais;

BENEFÍCIOS/CONTRIBUIÇÃO

118

� Identificar e alinhar as iniciativasestratégicas;

�Realizar revisões estratégicas periódicas esistemáticas, e

�Obter feedback para a estratégia emelhorá-la.

BENEFÍCIOS/CONTRIBUIÇÃO

119

Resumo: Quatro Perspectivas de NegócioResumo: Quatro Perspectivas de Negócio

“Para atingir nossos objetivos financeiros,que necessidadesdos clientes

devemosatender?”

Imagem

Serviço

Preço/custo

“Para satisfazernossos clientese acionistas,em quais processos

internosdevemos serexcelentes?”

Tempo de ciclo

Qualidade

Produtividade

A visão

“Para satisfazer nossos

acionistas,que objetivo

financeirosdevem ser atingidos?”

Rentabilidade

Crescimento

Valor para acionista

“Para atingir nossas metascomo nossa organização

deve aprendere inovar?”

InovaçãoMercado

AprendizadocontínuoAtivos

intelectuais

Balanced Scorecard convertea Estratégia em um Sistema Integrado definido através

de quatro perspectivas de negócios

Financeira

Cliente

Interna

Aprendizado e Crescimento

119

120

Rentabilidade

Menos aviões Mais clientes

Rápida preparação em solo

Alinhamentodo pessoal de terra

Preços mais baixosVôo pontual

Temas Estratégico Eficiência Operacional

Aprendizado

Interna

Clientes

FinanceiraO que a

estratégia

deve alcançar e o

que é crítico para seu

sucesso

Como será medido e

acompanhadoo sucesso do

alcanceda estratégia?

O nível de desempenho

ou a taxa de melhoria

necessário

Ações chavenecessárias

para se alcançaremos objetivos

Rápidapreparação

em solo

Hora de pousoPartida pontual

30% Min.90%

Programa de otimização da

duração do ciclo

Objetivos Indicadores Meta Iniciativa

Tecn

olo

gia

sTecn

olo

gia

s

Resumo: O BSC aplicadoResumo: O BSC aplicado

120

121

Estratégia do Oceano AzulW. CHAN KIM E RENEE

MAUBORGNE

121

122

Estratégia do Oceano Azul

• Tornar a concorrência irrelevante através daexploração de novos espaços de mercado atéentão inexplorados;

• Proporciona ao mesmo tempo diferenciação ebaixo custo;

• Basicamente, a estratégia é uma opção entreliderança de custos e diferenciação

122

123

Estratégia do Oceano AzulInovação de Valor

• É a “pedra angular” da estratégia do OceanoAzul;

• Inovação sem valor: Pioneirismo e futurismoalém do que deseja pagar;

• Valor sem inovação: Aumenta o valor, mas nãoé suficiente para se sobressair no mercado

123

124

Estratégia do Oceano Azul• A estratégia do oceano azul busca promover ao

mesmo tempo diferenciação e baixo custo

124

125

Estratégia do Oceano AzulFerramentas

� Matriz da Avaliação de Valor:

� Serve como instrumento de diagnóstico e também

como modelo para desenvolvimento da estratégia.

� Modelo das 4 Ações:

� Chega-se a uma nova curva de valor considerando

que pode ser “criado”, “elevado”, “eliminado” e

“reduzido”;

� Matriz “eliminar-reduzir-elevar-criar”

125

126

Estratégia do Oceano Azul

� Três características da boa estratégia:

1. Foco;

� Não tentar “abraçar o mundo”

2. Singularidade;

� Deve ser pró-ativa, ao invés de procurar acompanhar

o mercado

3. Mensagem Consistente.

� Evitar a “Maldição do Conhecimento”

126

127

Estratégia do Oceano AzulOs Princípios

• Princípios de Formulação:1. Reconstrua as fronteiras do mercado2. Concentre-se no panorama geral, não

nos números3. Vá além da demanda existente4. Acerte a seqüência estratégica

127

128

ESTRATÉGIA DO OCEANO AZUL – SEQÜÊNCIA ESTRATÉGICA

128

129

Estratégia do Oceano AzulSupere as principais barreiras

organizacionais� 4 barreiras:

1. Cognitiva;� A estratégia serviu bem até agora, pra que mudar?

2. Limitação de recursos;� Quanto maior a mudança, talvez mais recursos

sejam necessários.

3. Motivação;� Essa mudança leva anos, não temos tanto tempo.

4. Política organizacional.� “Em nossa organização, as pessoas são abatidas

antes de ficarem em pé.”

129

130

Estratégia do Oceano AzulIntroduza a execução na estratégia

• Criar um processo justo;• Os três “Es” do processo justo:

– Envolvimento;– Explicação;– Clareza das Expectativas.

130

131

Estratégia do Oceano AzulCases

• Embraer– Desenvolveu aviões para uma parcela do

mercado não atendida pelos modelos daépoca

• Playcenter– Em um período onde só existiam parques

ambulantes e precários, criou um parquebaseado em modelos internacionais

• Dona “Zica”– Com seu produto para cabelos crespos,

involuntariamente criou um mercado parauma demanda não atendida (70% do públicofeminino do Brasil) 131

132

Estratégia do Oceano Azul

• Ação Involuntária:– Os “Oceanos Azuis” apresentados nos cases não

foram criados propositalmente (possivelmente,nenhuma das ferramentas propostas pelos autoresforam utilizadas), eles são resultados do “espíritoempreendedor” de seus criadores;

– Pouquíssimas empresas possuem um processo deGestão Estratégica focado na criação de OceanosAzuis (quando possuem algum processo de GestãoEstratégica)

132

133

Estratégia do Oceano AzulConclusões

• Por que a estratégia do Oceano Azul é poucoutilizada?– Existem poucas ferramentas e modelos analíticos

para viabilização, diferentemente do que ocorrequando falamos no Oceano Vermelho

– A empresa não pode focar somente a criação deoceanos azuis, mas deve trabalhar com as duasestratégias

133

134

Estratégia do Oceano Azul

• Convergência– Balanced Scorecard (Kaplan e Norton) +

Execução (Bossidy e Charam) + LearningOrganization (Senge) + Oceano Azul (Kim eMauborgne) + ...;

– É necessário aproveitar com sabedoria asidéias dos diversos autores, pois elas sãoconvergentes (em sua maioria)

134

135

Estratégia do Oceano Azul

• A principal chave por trás da criaçãodesse conceito é a criatividade

• Buscar um serviço ou produto que abracetodos os não-consumidores de umdeterminado nicho

135

136

Estratégia do Oceano Azul

• Os três pilares:

– Produto

– Processo

– Pessoas

– “Para a engrenagem funcionar, é preciso ter

essa tríade criativa funcionando igualmente

bem” 136

137

Estratégia do Oceano Azul

• Torne a Concorrência Irrelevante

• Diferenciação a baixo custo

• Crie uma Inovação de Valor

137

138

Estratégia do Oceano AzulO Caso Do Google

• Quando Larry Page e Sergey Brin, fundadores do Google,resolveram, no início desta década, fazer um Download da internet,e baixar praticamente todas as informações disponíveis na web,estavam a um passo de criar uma empresa revolucionária einovadora, que se tornaria a maior referência do setor nos anosseguintes

• Mas o passo decisivo foi a contratação do iraniano OmidKordestani, que tinha a missão de transformar a idéia inovadora emum negócio lucrativo

• Kordestani criou os “links patrocinados” e, com isto, partindopraticamente de um investimento zero, criou as condiçõesnecessárias para tornar o Google uma empresa bilionária emapenas sete anos de existência.

138

139

Estratégia do Oceano Azul

� Saindo da condição de uma empresa de “fundo de quintal”, a

partir de um pequeno grupo que se amontoava em uma sala

perto da Universidade de Stanford, o Google partiu de um

faturamento mensal zero para faturar 16.6 bilhões de dólares

em 2007. Seu valor de mercado, hoje, está estimado em 139

bilhões de dólares e ultrapassa o de empresas como Coca-

cola e Boeing.

�

139

140

Estratégia do Oceano Azul

� O Google é um caso clássico de utilização da

estratégia do oceano azul para competir no mercado

� É possível identificar pelo menos duas idéias básicas

desta estratégia que foram utilizadas com sucesso

pelo Google

� A primeira é: “Torne a concorrência irrelevante, em

vez de competir em mercados altamente concorridos”

� A segunda idéia foi: “Crie uma inovação de valor”

140

141

REFERÊNCIAS• ANSOFF, H. I., AdministraçãoAdministraçãoAdministraçãoAdministração EstratégicaEstratégicaEstratégicaEstratégica.... São Paulo: Atlas,1990.• ______; HAYES,R. L.; DECLERCK, R. P. DoDoDoDo PlanejamentoPlanejamentoPlanejamentoPlanejamento EstratégicoEstratégicoEstratégicoEstratégico àààà AdministraçãoAdministraçãoAdministraçãoAdministração EstratégicaEstratégicaEstratégicaEstratégica.... São

Paulo: Atlas, 1990.• ______; MCDONNELL, E. J. ImplantandoImplantandoImplantandoImplantando aaaa AdministraçãoAdministraçãoAdministraçãoAdministração EstratégicaEstratégicaEstratégicaEstratégica.... 2ª ed. São Paulo: Atlas, 1993.• CAVALCANTI, M. GestãoGestãoGestãoGestão EstratégicaEstratégicaEstratégicaEstratégica dededede NegóciosNegóciosNegóciosNegócios:::: evolução, cenários, diagnóstico e ação. São Paulo:

Pioneira, 2003.• CERTO, S. C.; PETER, J. P. AdministraçãoAdministraçãoAdministraçãoAdministração EstratégicaEstratégicaEstratégicaEstratégica:::: planejamento e implementação da estratégia. São

Paulo: Makro Books, 1993.• FERNANDES, B. H. R.; BERTON, L. H. AdministraçãoAdministraçãoAdministraçãoAdministração EstratégicaEstratégicaEstratégicaEstratégica:::: da competência empreendedora a

avaliação de desempenho. São Paulo: Saraiva, 2005.• LOBATO, D. M.; FILHO, J.M.; TORRES, M.C.S.; RODRIGUES, M.R.A. EstratégiaEstratégiaEstratégiaEstratégia dededede EmpresaEmpresaEmpresaEmpresa.... 8ªed. Rio de

Janeiro:Editora FGV, 2007• OLIVEIRA, D. de P. R. EstratégiaEstratégiaEstratégiaEstratégia EmpresarialEmpresarialEmpresarialEmpresarial:::: uma abordagem empreendedora. 2ª ed. São Paulo: Atlas,

1991.• PAGNOCELLI, D.; VASCONCELOS FILHO, P. SucessoSucessoSucessoSucesso EmpresarialEmpresarialEmpresarialEmpresarial PlanejadoPlanejadoPlanejadoPlanejado.... Rio de Janeiro: Qualitymark,

1992.• SERRA, F.; TORRES, M. C. S.; TORRES, A. P. AdministraçãoAdministraçãoAdministraçãoAdministração EstratégicaEstratégicaEstratégicaEstratégica:::: conceitos, roteiro prático e casos.

Rio de Janeiro: Reichmann & Affonso editores, 2004.• WRIGHT, P.; KROLL, M.J.; PARNELL,J. AdministraçãoAdministraçãoAdministraçãoAdministração estratégicaestratégicaestratégicaestratégica:::: conceitos. São Paulo: Atlas, 2000.

• ARAUJO, Luis César G. de. Organização sistemas e métodos: e as tecnologias de gestãoorganizacional. São Paulo: Atlas S.A., 2006, p.68-98

• HAVE, Steven Ten at all. Modelos de gestão: o que são e quando devem ser usados. São Paulo:Prentice, Hall 2003, p.12-14

• SILVA, Leandro Costa da. O Balanced Scorecard e o processo estratégico. Caderno de pesquisas emadministração, São Paulo, v. 10, nº 4, 2003, p. 61-73

• KAPLAN, Robert S., NORTON David P. Organização orientada para a estratégia. Rio de Janeiro:

Editora Campus, 2000, 411 p.

141

![Teorias Organizacionais [Modo de Compatibilidade]aulas.verbojuridico3.com/Pos_Gestao/Organizacoes_Fabio_Maia_24IB... · MAXIMIANO/TGA – Fig. 1.3 – Conforme aumenta a quantidade](https://img.document.onl/doc/110x75/5bf2f4bb09d3f21b2a8be194/teorias-organizacionais-modo-de-compatibilidadeaulas-maximianotga-fig.jpg)