Embed Size (px)

Citation preview

Operações Farma Convention 2017

Perspectivas e Desafios para a Indústria Farmacêutica

São Paulo, 07/03/2017

Prioridades da nova gestão do BNDES

Cenário e pressões competitivas sobre a indústria farmacêutica brasileira

O desafio de avançar

Agenda

Modelagem de mercados

DESENVOLVIMENTO

Articulação

Investimentos de risco e de interesse público

Visão estratégica

Qual o papel do BNDES? Além do financiamento

Alocação prioritária de recursos em TJLP para investimentos com maior RETORNO SOCIAL do que privado

Priorização de projetos de INFRAESTRUTURA, MPMEs, INOVAÇÃO, SAÚDE, EDUCAÇÃO, MEIO AMBIENTE e EXPORTAÇÃO

Foco no TIPO DE PROJETO substitui foco no setor

Revisão de processos visando maior agilidade

Fortalecimento da GOVERNANÇA DAS EMPRESAS: boas práticas

Aprimoramento dos processos de MONITORAMENTO e AVALIAÇÃO da atuação

ADICIONALIDADE: Limitação na distribuição de dividendos para beneficiários de TJLP

Revisão de porte de MPMEs

Nova gestão Orientações estratégicas

LINHAS

PARTICIPAÇÃO

MÁXIMA EM

TJLP

QUALIFICADORES

TIPOS DE INVESTIMENTO

A 80%

• Inovação

• Investimentos da indústria de saúde alinhados a políticas

públicas

• Todos os o projetos de MPMEs

• Serviços de saúde voltados para atendimento público

• Investimentos Sociais de Empresas

B

60%

• Serviços de saúde voltados para atendimento privado

• Máquinas e equipamentos nacionais cadastrados na Finame

• Investimentos da indústria de saúde humana e animal, em geral

A 30%

• Expansão da capacidade produtiva – outros segmentos

B 0%

• Aquisição de equipamentos importados sem similar nacional

• Investimentos em internacionalização

• Capital de giro associado a investimentos

INC

EN

TIV

AD

A

PA

DR

ÃO

OBS: Um mesmo projeto pode contemplar investimentos variados.

Nova gestão Priorização no uso da TJLP

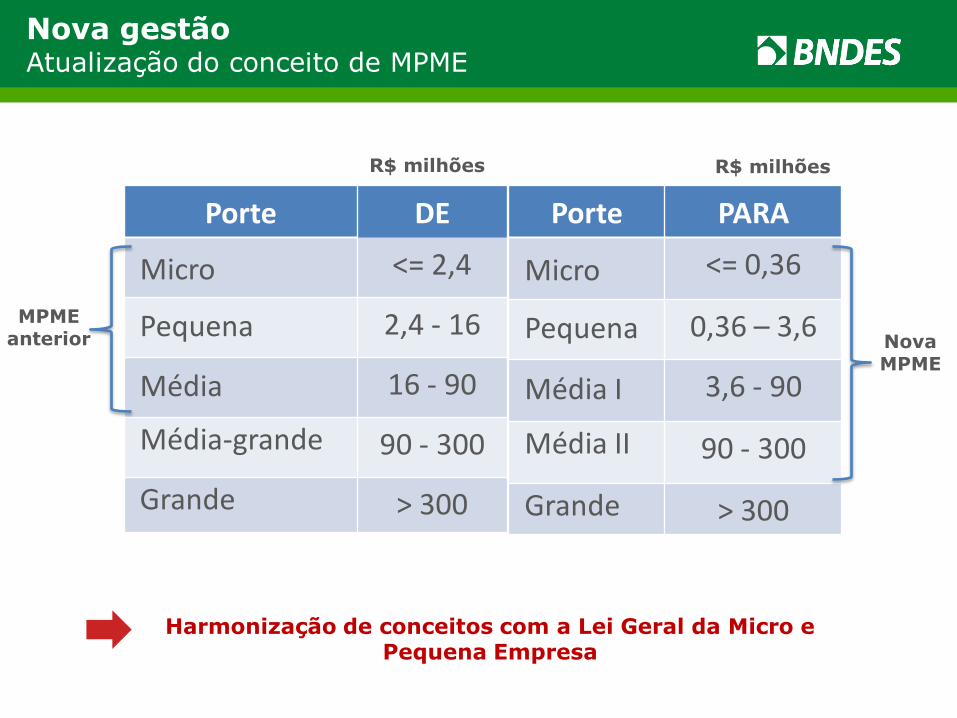

Porte DE

Micro <= 2,4

Pequena 2,4 - 16

Média 16 - 90

Média-grande 90 - 300

Grande > 300

MPME anterior

Porte PARA

Micro <= 0,36

Pequena 0,36 – 3,6

Média I 3,6 - 90

Média II 90 - 300

Grande > 300

Nova MPME

R$ milhões R$ milhões

Harmonização de conceitos com a Lei Geral da Micro e Pequena Empresa

Nova gestão Atualização do conceito de MPME

Criação do Departamento do Complexo Industrial e de Serviços de Saúde

Fusão das carteiras

Indústria

Entes Públicos

Serviços Prestadores com fins

lucrativos

Hospitais filantrópicos e Santas Casas

Equipamentos e Materiais Médicos, Hospitalares e

Odontológicos

Mercado brasileiro:

R$ 25 bi (2015)

Cadeia Farmacêutica

Mercado brasileiro:

R$ 66 bi (2015)

Atendimento privado

R$ 179 bi (2013) Atendimento SUS

R$ 150 bi (2013)

Novo departamento Estrutura integrada na saúde

Indústrias de saúde Serviços de saúde

R$ 5 bilhões (48%)

R$ 5,4 bilhões (52%)

Carteira total = R$ 10,4 bilhões

Grande diversidade de instrumentos e clientes

Reestruturação financeira

PPPs

Entes Públicos

Fundo social

Investimento

Inovação

MPMEs

BNDES Funtec

Novo departamento Carteira total de projetos de saúde

1. Fortalecer a visão sistêmica da saúde drive envelhecimento populacional

Gastos com saúde: 9% do PIB

Social

Tecnológico Econômico

Necessidade básica da vida humana

Setores econômicos intensivos em P&D

2. Induzir a competitividade internacional da indústria de saúde

3. Ampliar acesso da população brasileira a serviços de saúde de qualidade

Novo departamento Agenda de longo prazo na saúde

O que queremos da indústria farmacêutica brasileira?

Competitividade internacional

Ampliação do acesso a saúde dos brasileiros

Não-genéricos incluem medicamentos referência, similares e isentos de prescrição Fonte: Sindusfarma (2017) e Capanema e Palmeira (2004)

Forte crescimento da demanda a partir de 2004 R$ 51 bi (PPP 2016)

aumento da renda

mobilidade social (ascensão da “classe C”)

Cenário Evolução recente do mercado farmacêutico

15%

31%

0

0,5

1

1,5

2

2,5

3

3,5

4

2000 2002 2004 2006 2008 2010 2012 2014 2016

Bilh

ões d

e u

nid

ad

es

Genéricos (qtd) Não-genéricos (qtd)

Crescimento médio

9% a.a. (qtd)

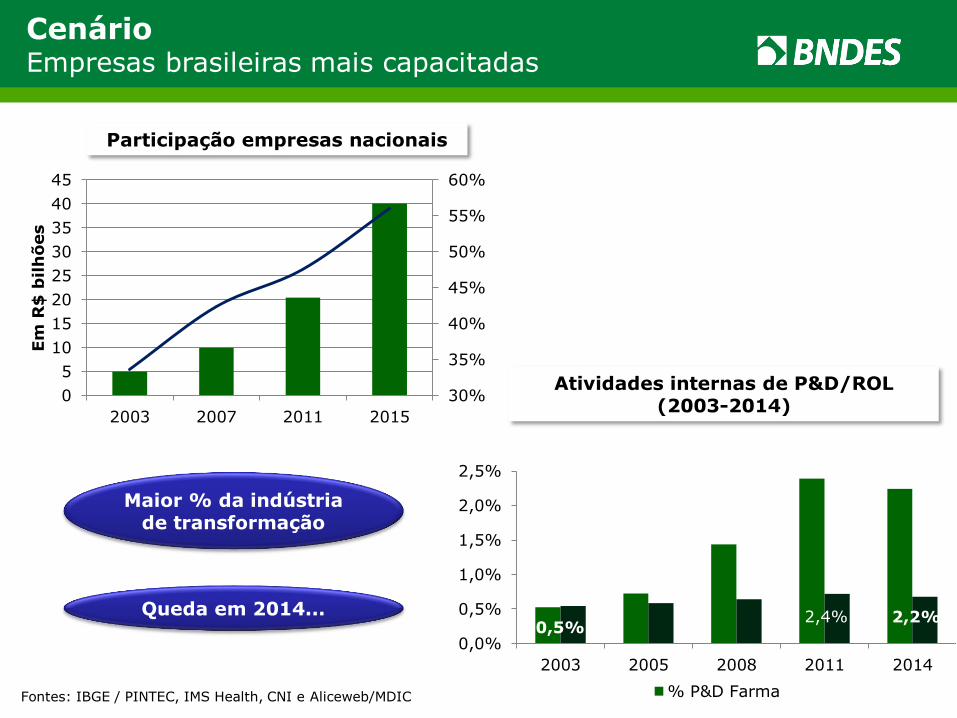

Fontes: IBGE / PINTEC, IMS Health, CNI e Aliceweb/MDIC

Atividades internas de P&D/ROL (2003-2014)

Participação empresas nacionais

CAGR (R$) 14%

Cenário Empresas brasileiras mais capacitadas

0,5% 2,2% 2,4%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

2003 2005 2008 2011 2014

% P&D Farma

30%

35%

40%

45%

50%

55%

60%

0

5

10

15

20

25

30

35

40

45

2003 2007 2011 2015

Em

R$

bilh

ões

Maior % da indústria de transformação

Queda em 2014...

Produção 750 39%

Inovação incremental

411

21%

Biotecnologia 778 40%

Ênfase em Capacidade Produtiva

Expansão e adequação às normas da Anvisa

2004 2008 2012

Ênfase em Inovação Incremental

Associações e combinações

Ênfase em Biotecnologia Moderna

Novas plantas produtivas e biossimilares

Profarma I

Profarma II

Profarma III

Valor das operações em R$ milhões na data de aprovação pelo BNDES (critério de competência) Não inclui operações de mercado para reestruturação societária e operações aprovadas canceladas

Atualizado em: 08/01/2016

Produção 394 84%

Inovação incremental

46

10%

Biotecnologia

30 6%

Produção 256 38%

Inovação

incremental 306 45%

Biotecnologia

116 17%

BNDES Profarma Acompanhou a trajetória da indústria

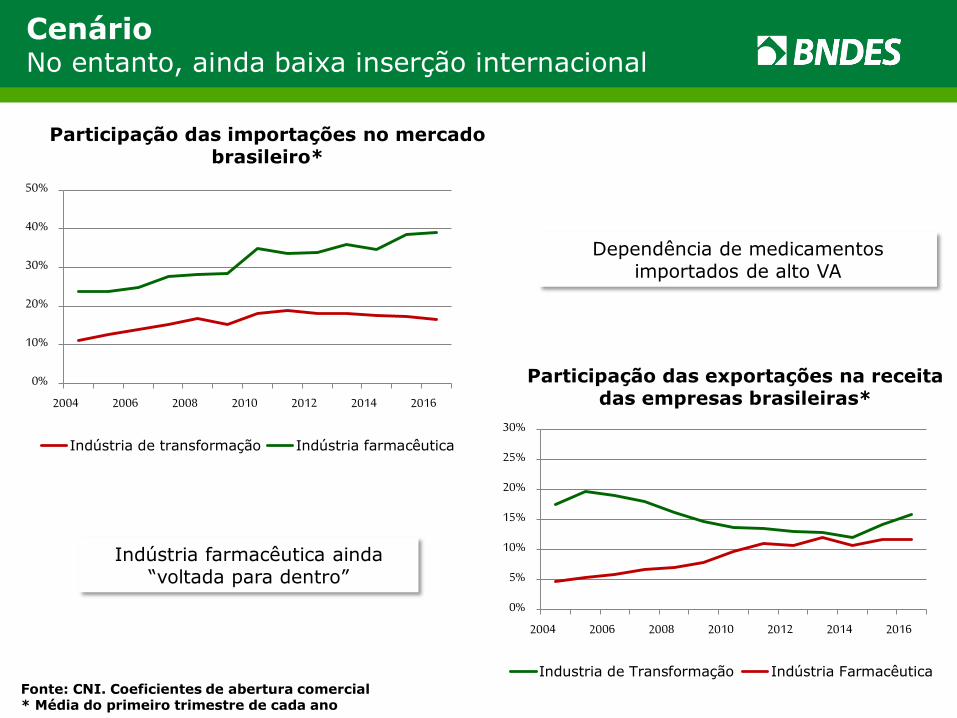

Fonte: CNI. Coeficientes de abertura comercial * Média do primeiro trimestre de cada ano

Participação das importações no mercado brasileiro*

Dependência de medicamentos importados de alto VA

Indústria farmacêutica ainda “voltada para dentro”

Participação das exportações na receita das empresas brasileiras*

0%

10%

20%

30%

40%

50%

Indústria de transformação Indústria farmacêutica

0%

5%

10%

15%

20%

25%

30%

Industria de Transformação Indústria Farmacêutica

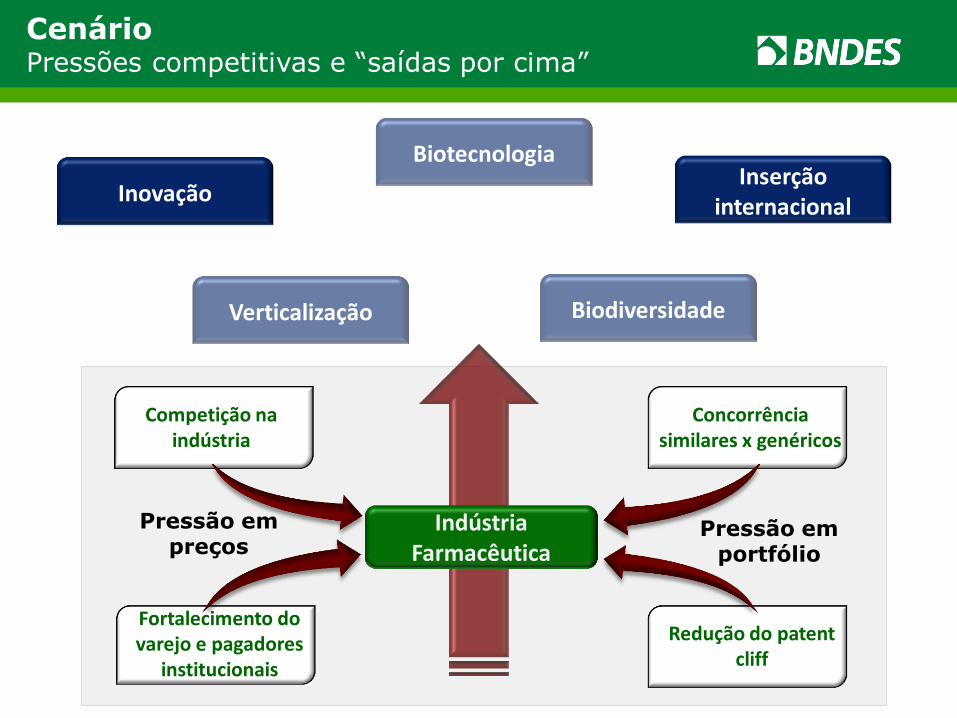

Cenário No entanto, ainda baixa inserção internacional

Biotecnologia

Inovação

Verticalização

Inserção internacional

Biodiversidade

Pressão em preços

Pressão em portfólio

Competição na indústria

Fortalecimento do varejo e pagadores

institucionais

Concorrência similares x genéricos

Redução do patent cliff

Indústria Farmacêutica

Cenário Pressões competitivas e “saídas por cima”

Inovação Competitividade

internacional

• Indústria internacionalizada Inovação para o mundo

• Competências para inovação contribuem para competitividade

O desafio de avançar Inovação e ambição internacional

Novas tecnologias não substitutas

Medicamentos e terapias para uso crônico

Aumento do custo dos sistemas de saúde

Cenário de restrição fiscal

Inovação com foco nas necessidades da população brasileira

O desafio de avançar Inovação para quem? Novo olhar para o acesso

Velocidade de envelhecimento da população Tempo requerido para a população de idosos (60+) passar de

10% para 20% da população total do país

1840 1860 1880 1900 1920 1940 1960 1980 2000 2020 2040 2060

França Suécia Reino Unido Estados Unidos Japão China Brasil Índia

10%

20%

O desafio de avançar Seguimos na transição demográfica

Contradições do Brasil:

Prevalência de doenças da velhice

Persistência de condições geradoras de doenças infectocontagiosas

Grande impacto das causas externas (violência)

0

20

40

60

80

100

Renda baixa Renda média-

baixa

Renda média-

alta

Brasil Renda alta

Doenças transmissíveis Doenças crônico-degenerativas Causas externas

Distribuição do impacto das doenças por grupos de países

Fonte: World Health Organization. The Global Burden of Disease

O desafio de avançar E na transição epidemiológica

O que queremos da indústria farmacêutica brasileira?

Competitividade internacional

Ampliação do acesso a saúde dos brasileiros

Inovação

SÍNTESE QUÍMICA

Novas moléculas sintéticas

2013

Inovação incremental

Boas Práticas de Fabricação

Genérico

2003

BIOTECNOLOGIA

Plantas produtivas

Biossimilares

Novos biológicos

Inovação alinhada às políticas públicas de saúde

O desafio de prosseguir Trajetória de inovação

Universidades e ICTs

INOVAÇÃO

Funding adequado

Ambiente institucional

Empresas farmacêuticas

Empresas de base

tecnológica

Universidades e ICTs

O desafio de avançar Fortalecer o ecossistema de inovação

Registro e regulação sanitária

Financiamento

Incentivos fiscais

Encomenda tecnológica

Propriedade Intelectual

Política comercial

Formação de mão-de-

obra

Política de genéricos

Regulação econômica

Regulação e registro de

preços

Regime tributário

Subvenção econômica a

empresas

Infraestrutura de C&T

PDPs

O desafio de avançar Ir além das PDPs

• Promover a integração virtuosa entre indústria e serviços de saúde

• Ampliar e aprimorar o apoio à inovação na saúde - maior apetite a risco - funding adequado para o ecossistema de inovação • Maior integração nas cadeias globais e inserção internacional das

empresas brasileiras

• Priorizar o desenvolvimento de produtos de interesse público

Em resumo Desafios do BNDES na saúde

OBRIGADO!

João Paulo Pieroni

Chefe de Departamento

Complexo Industrial e de Serviços de Saúde

Participação máxima: 80% DO INVESTIMENTO (é sempre possível

complementar a participação máxima utilizando custo de mercado)

Remuneração BNDES (Básica): de 1,5% aa para 1,7% aa

Taxa de Intermediação (para operações indiretas): de 0,1% (MPME) e 0,5% (Grande) para 0,4%aa

Valor mínimo de operações diretas: R$ 20 milhões (*reduzido para alguns tipos de projetos prioritários)

Condições: Operação Direta • Referencial de Custo + Remuneração BNDES + Taxa de risco de

crédito Operação Indireta • Referencial de Custo + Remuneração BNDES + Taxa de

intermediação financeira + Remuneração do agente financeiro

Novas políticas operacionais Condições financeiras transversais

25% do lucro líquido : durante a carência ou Dívida Líquida/EBITDA ≥ 3,5

50% do lucro líquido : durante a amortização e Dívida Líquida/EBITDA < 3,5

Regra de saída: no caso de distribuição maior do que o limite, o

beneficiário, com relação a este valor distribuído (a maior), poderá

quitar ou transformar este valor em custo de mercado

Estão dispensadas: operações com menos de 50% de participação de TJLP, montante inferior a 5% do ativo total do beneficiário, regras/fontes externas, concorrência internacional ou transferências intragrupo para investimento.

Novas políticas operacionais Restrição a distribuição de dividendos

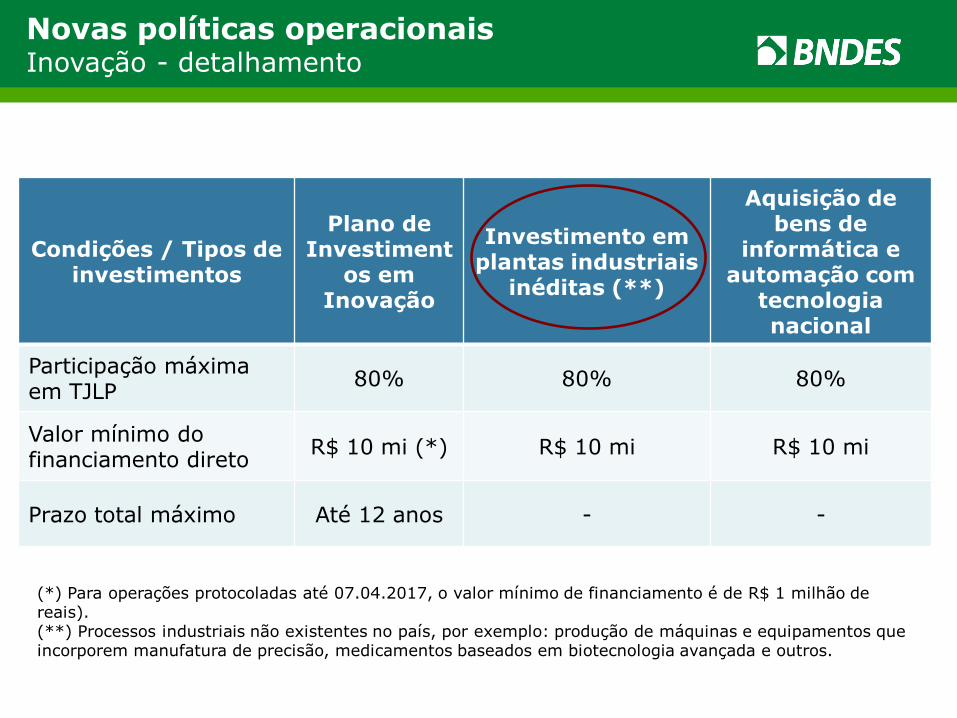

Condições / Tipos de investimentos

Plano de Investiment

os em Inovação

Investimento em plantas industriais

inéditas (**)

Aquisição de bens de

informática e automação com

tecnologia nacional

Participação máxima em TJLP

80% 80% 80%

Valor mínimo do financiamento direto

R$ 10 mi (*) R$ 10 mi R$ 10 mi

Prazo total máximo Até 12 anos - -

(*) Para operações protocoladas até 07.04.2017, o valor mínimo de financiamento é de R$ 1 milhão de reais). (**) Processos industriais não existentes no país, por exemplo: produção de máquinas e equipamentos que incorporem manufatura de precisão, medicamentos baseados em biotecnologia avançada e outros.

Novas políticas operacionais Inovação - detalhamento

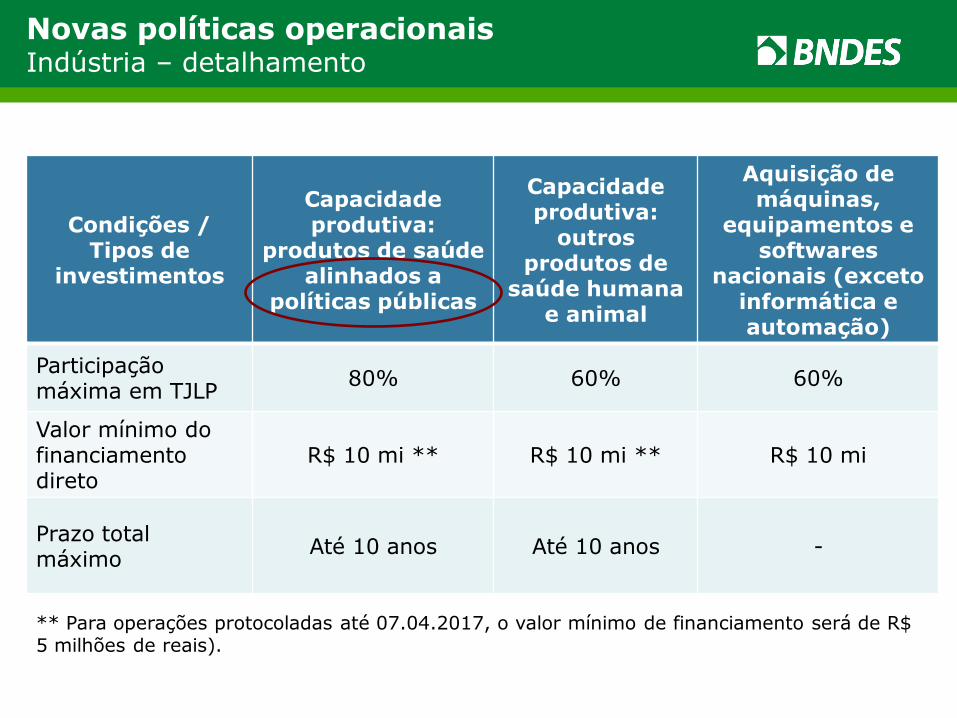

Condições / Tipos de

investimentos

Capacidade produtiva:

produtos de saúde alinhados a

políticas públicas

Capacidade produtiva:

outros produtos de

saúde humana e animal

Aquisição de máquinas,

equipamentos e softwares

nacionais (exceto informática e automação)

Participação máxima em TJLP

80% 60% 60%

Valor mínimo do financiamento direto

R$ 10 mi ** R$ 10 mi ** R$ 10 mi

Prazo total máximo

Até 10 anos Até 10 anos -

** Para operações protocoladas até 07.04.2017, o valor mínimo de financiamento será de R$ 5 milhões de reais).

Novas políticas operacionais Indústria – detalhamento

Projeto 1: Expansão fabril de empresa de equipamentos médicos com implantação de linha de produção para atender PDP => Percentual dos investimentos associado à implantação da linha de produtos para PDP faz jus à participação de até 80% em TJLP (alinhado às políticas públicas de saúde). O restante será com até 60% de participação. Projeto 2: Plano de investimentos em inovação para desenvolvimento produtos farmacêuticos => Percentual de investimentos associado a produtos inovadores faz jus à participação de até 80% em TJLP. Restante será com até 60% de participação.

Projeto 3: Implantação de unidade produtiva de biofármacos com projeto social associado => Até 80% de participação em TJLP.

Novas políticas operacionais Exemplos

• Objetivo: Apoio ao Capital de Giro Isolado

• Vigência: Até 31.12.2017

• Limite Máximo por Cliente: R$ 70 milhões

• Formas de Apoio:

1. Indireta Automática (via agente financeiro)

Até R$ 20 millhões

2. Indireta não Automática

3. Direta A partir de R$ 10 milhões Balanço auditado Dívida Líq./EBITDA ≤ 4 ou Fiança Bancária

Novas políticas operacionais BNDES Progeren – Capital de Giro isolado

Condições / Formas Micro,

Pequena e Média I

Média II Grande

Referencial de custo

Indireta Automática

100% TJLP

50% TJLP + 50% Selic ou

75% da Selic

Selic

Indireta não automática

e Direta

100% TJLP

50% TJLP + 50% Mercado

Mercado

Prazo Até 60 meses incluindo até 24 meses de carência

Novas políticas operacionais Capital de giro isolado – condições

![financ BNDES [Modo de Compatibilidade]az545403.vo.msecnd.net/uploads/2013/10/financ_BNDES1.pdfProjetos de Investimento BNDES Automático Custo Financeiro Remuneração BNDES Remuneração](https://img.document.onl/doc/110x75/5f174fd0f9b3f5245a09a88d/financ-bndes-modo-de-compatibilidade-projetos-de-investimento-bndes-automtico.jpg)

![financ BNDES [Modo de Compatibilidade]...turismo Inovação – Serviços tecnológicos Cartão BNDES Cartão BNDES • Avaliação de conformidade, normalização, regulamentação](https://img.document.onl/doc/110x75/5f6e3f13c80bad6e082c2f6a/financ-bndes-modo-de-compatibilidade-turismo-inovao-a-servios-tecnolgicos.jpg)