Embed Size (px)

Citation preview

PESQUISA AÇÕES JUDICIAIS

Comissão Técnica Regional Sudoeste de Seguridade

Novembro / 2016

Considerações

Pesquisa realizada com 100 entidades no período de 10 a 28 de outubro/16,

com o objetivo de contribuir com o

mapeamento dos processos operacionais relativos às ações judiciais

movidas contra os

fundos de pensão.

Quantidade de Processos Judiciais

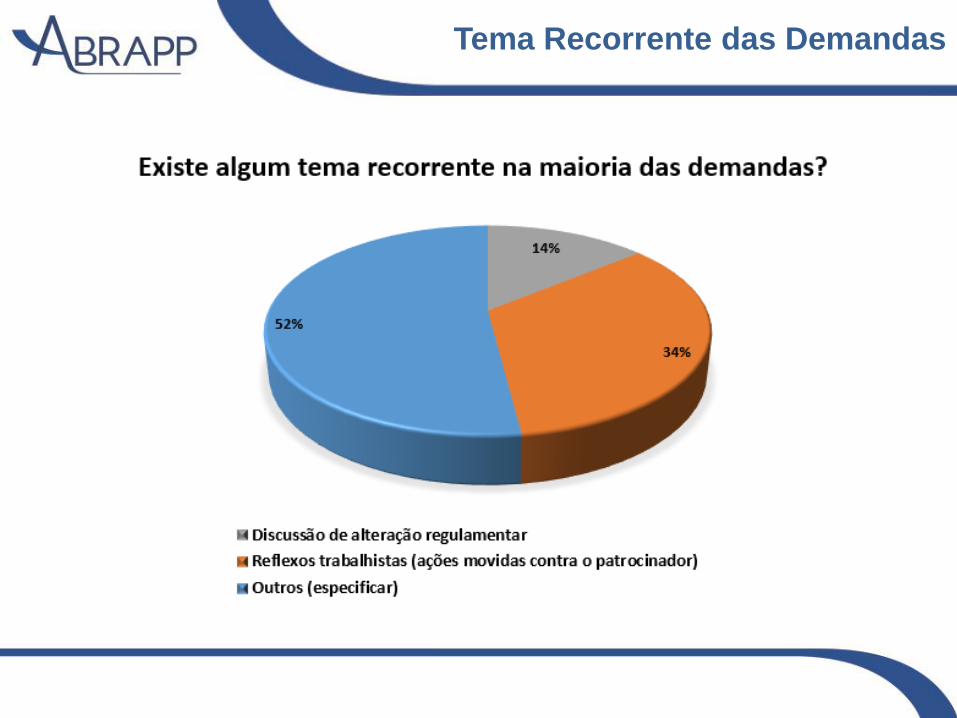

Tema Recorrente das Demandas

Outros. Especificar:

1. Expurgos Inflacionários;

2. IRSM;

3. Indeferimento de pensão para beneficiário não declarado;

4. Herança e Sucessões (Vara de Família);

5. Contribuição Extraordinária por déficit de plano BD;

6. Adesão automática;

7. Fator Previdenciário;

8. Aposentadoria sem cessação de vínculo empregatício;

9. Indenização por risco (morte e invalidez);

10. Aplicação da Súmula 289/STJ modificando o índice de correção das

reservas (INPC x IGPM).

Tema Recorrente das Demandas

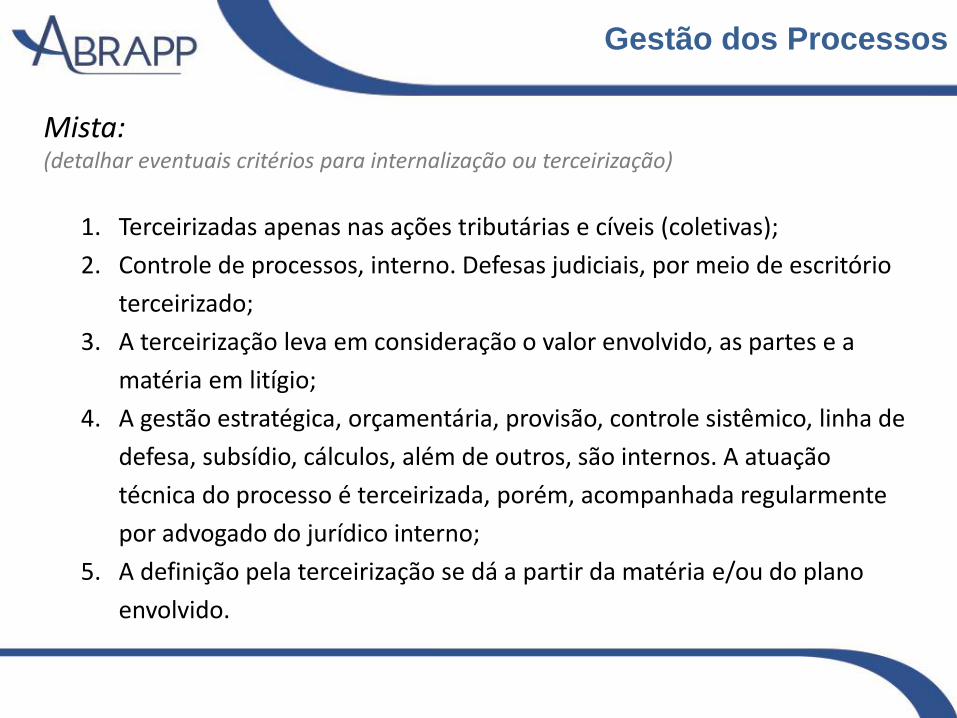

Gestão dos Processos

Gestão dos Processos

Mista: (detalhar eventuais critérios para internalização ou terceirização)

1. Terceirizadas apenas nas ações tributárias e cíveis (coletivas);

2. Controle de processos, interno. Defesas judiciais, por meio de escritório

terceirizado;

3. A terceirização leva em consideração o valor envolvido, as partes e a

matéria em litígio;

4. A gestão estratégica, orçamentária, provisão, controle sistêmico, linha de

defesa, subsídio, cálculos, além de outros, são internos. A atuação

técnica do processo é terceirizada, porém, acompanhada regularmente

por advogado do jurídico interno;

5. A definição pela terceirização se dá a partir da matéria e/ou do plano

envolvido.

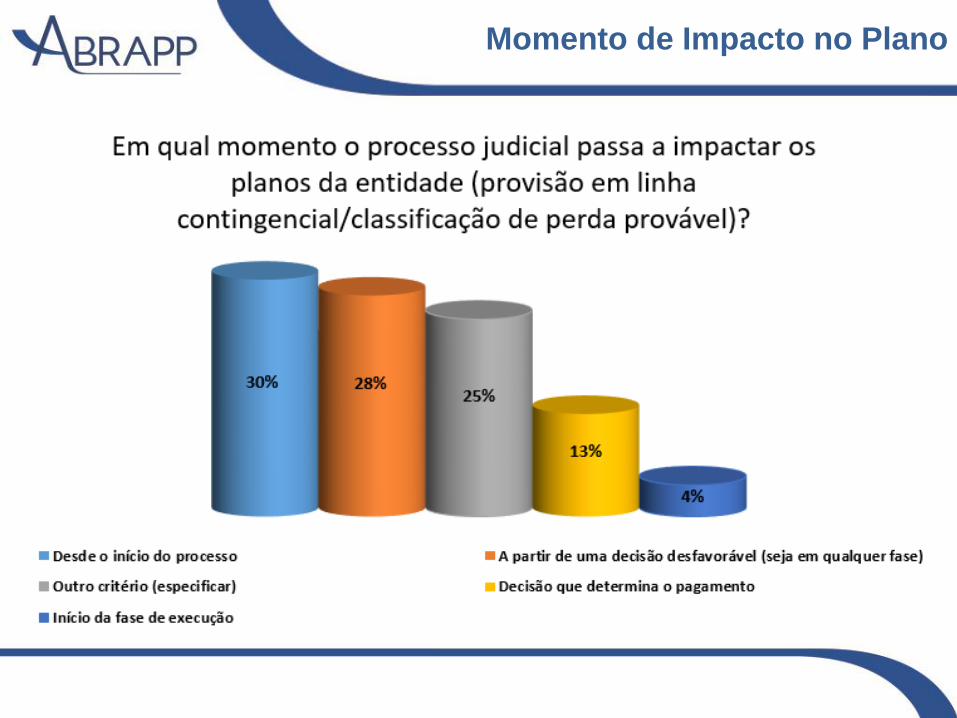

Momento de Impacto no Plano

Momento de Impacto no Plano

Outro Critério. Especificar:

1. Nas ações trabalhistas, provisionamos como perda provável a partir da

primeira decisão desfavorável. Já para ações cíveis, tributárias e

administrativas, o critério adotado para as perspectivas de perda

depende do entendimento dominante da jurisprudência sobre o tema

objeto da ação. O advogado terceirizado avalia e o jurídico interno

ratifica ou retifica: • Jurisprudência pacificada contra – 100%

• 3ª Instância contra – 90%

• 2ª instância contra – 80%

• 2ª instância majoritariamente contra – 70%

• 1ª instância contra – 60%

• 1ª instância majoritariamente contra – 55%

• Não há posicionamento definido ou matéria nova – 50%

• Jurisprudência pacífica favorável – 0

Obs.: entidade se dispôs a enviar o critério

completo

Momento de impacto no plano

Outro Critério. Especificar:

2. Acatamos a análise de nossa consultoria jurídica baseada em sua

experiência em outros casos semelhantes;

3. A partir de decisão desfavorável em segunda instância (exceções a essa

regra decorrem de entendimentos pacificados nos tribunais superiores);

4. Se for considerado um processo com histórico de perda provável

(decisões consolidadas em sentido desfavorável), passa a impactar como

provisão contingencial desde o seu início. Se não for o caso, apenas a

partir da decisão desfavorável em 2º grau;

5. A partir da decisão desfavorável no TJRS, pois eventual recurso no STJ

não possui efeito suspensivo;

6. Temos critérios de provisionamento para os diversos tipos de ação,

passando a provisionar a partir de uma decisão desfavorável com

reiterada jurisprudência contra a tese defendida.

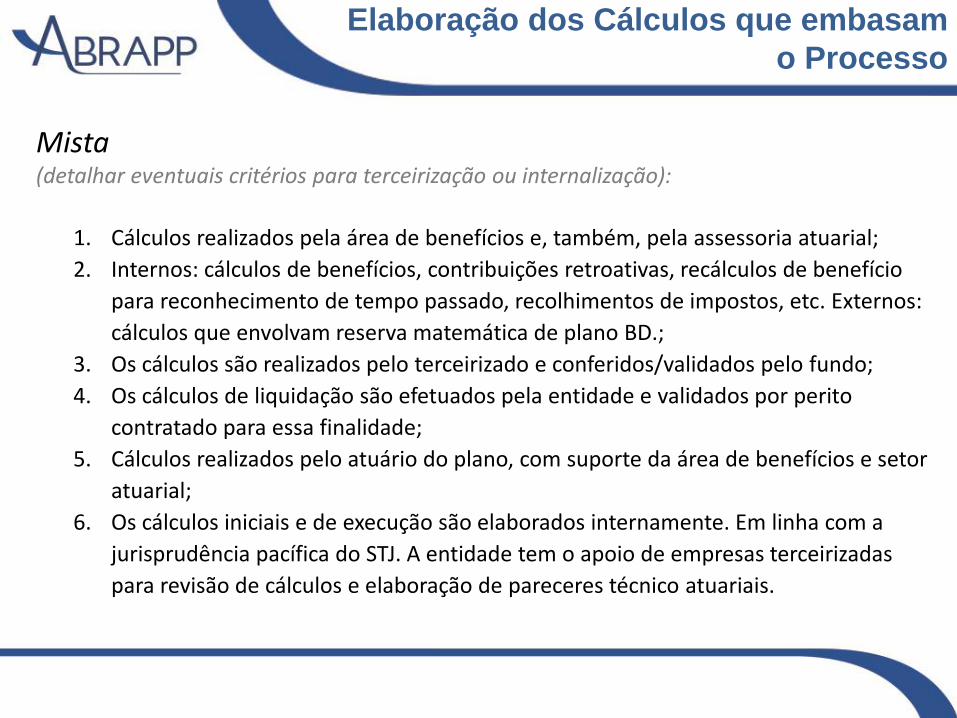

Elaboração dos Cálculos que embasam

o Processo

Mista (detalhar eventuais critérios para terceirização ou internalização):

1. Cálculos realizados pela área de benefícios e, também, pela assessoria atuarial;

2. Internos: cálculos de benefícios, contribuições retroativas, recálculos de benefício

para reconhecimento de tempo passado, recolhimentos de impostos, etc. Externos:

cálculos que envolvam reserva matemática de plano BD.;

3. Os cálculos são realizados pelo terceirizado e conferidos/validados pelo fundo;

4. Os cálculos de liquidação são efetuados pela entidade e validados por perito

contratado para essa finalidade;

5. Cálculos realizados pelo atuário do plano, com suporte da área de benefícios e setor

atuarial;

6. Os cálculos iniciais e de execução são elaborados internamente. Em linha com a

jurisprudência pacífica do STJ. A entidade tem o apoio de empresas terceirizadas

para revisão de cálculos e elaboração de pareceres técnico atuariais.

Elaboração dos Cálculos que embasam

o Processo

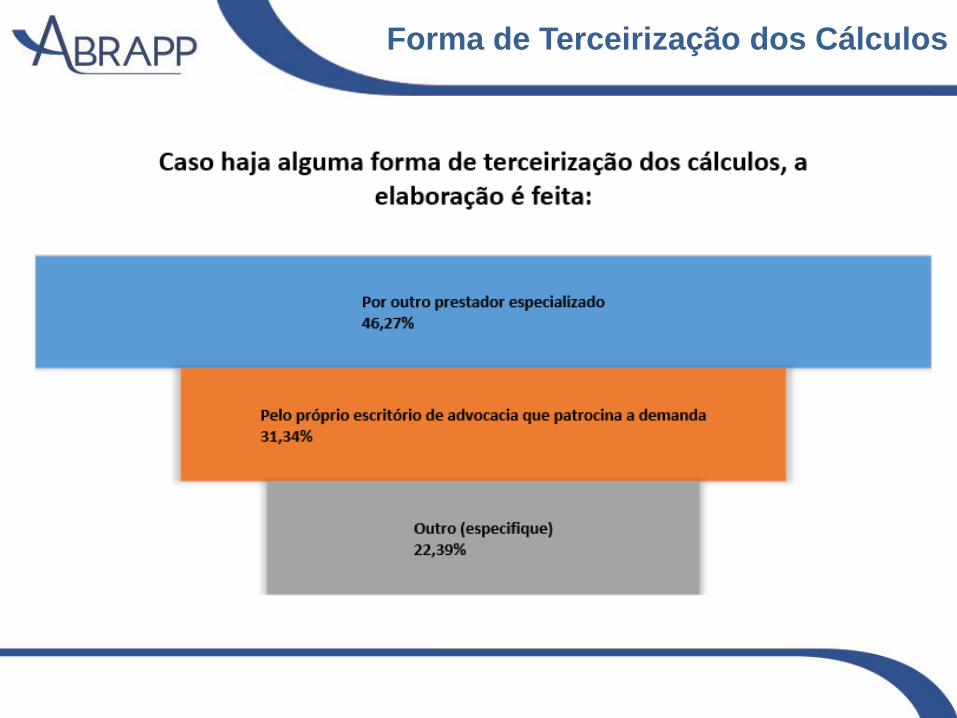

Forma de Terceirização dos Cálculos

Outro. Especifique:

1. Os cálculos são realizados internamente e referendados pela consultoria atuarial;

2. Os cálculos são realizados pelo Perito Contábil;

3. Cálculos que envolvem complementação de aposentadoria são realizados por

atuário externo. Os demais cálculos são realizados pelo escritório de advocacia

que patrocina a demanda;

4. Os cálculos são realizados pelo escritório de advocacia que patrocina a

demanda;

5. Os cálculos são realizados pela consultoria atuarial.

Forma de Terceirização dos Cálculos

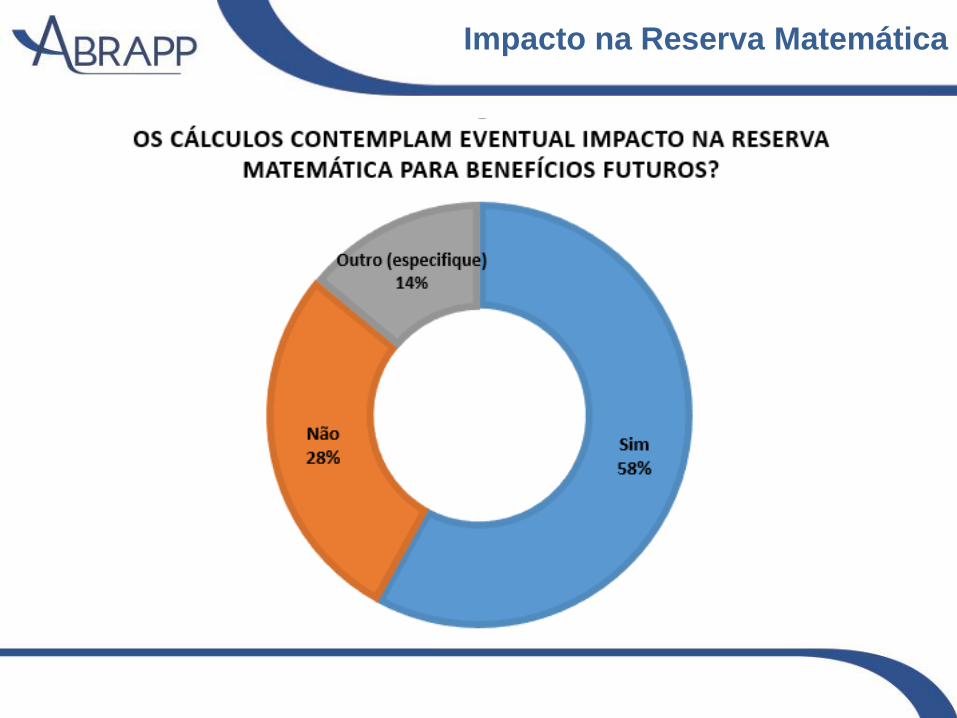

Impacto na Reserva Matemática

Impacto na Reserva Matemática

Outro. Especifique:

1. Não, porque o plano é de contribuição definida;

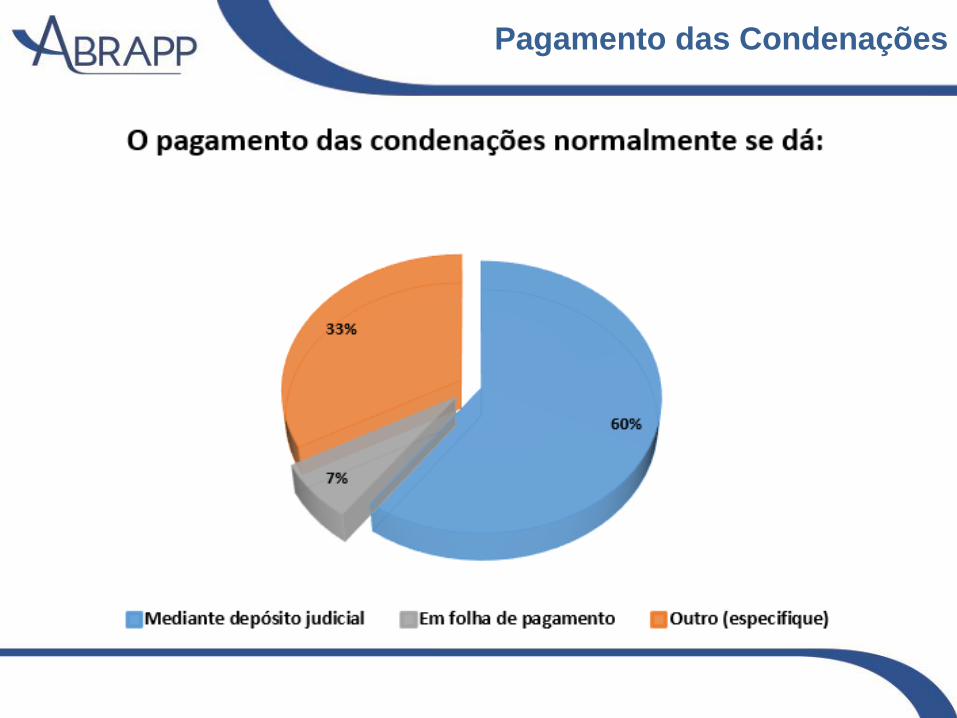

Pagamento das Condenações

Outro. Especifique:

1. Depósito judicial para os valores pretéritos e recomposição em folha para os

valores futuros.

Pagamento das Condenações

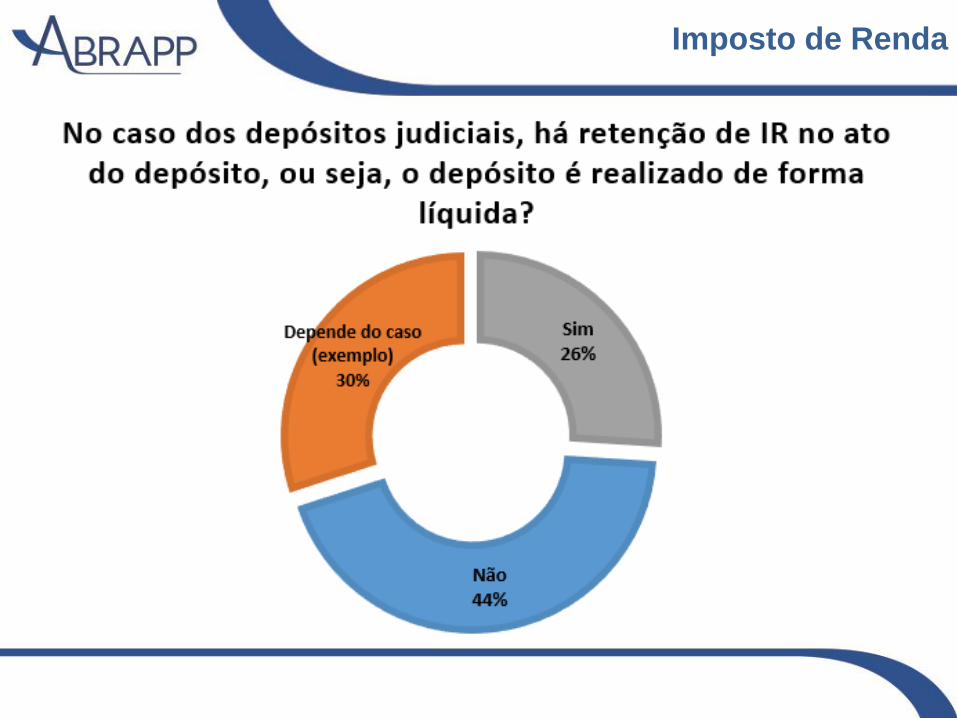

Imposto de Renda

Imposto de Renda

Depende do caso. Exemplo:

1. Quando realizada via folha de pagamento há incidência de IR sobre o valor total,

em caso de depósito depende do acordo judicial;

2. Mediante determinação judicial ou com alinhamento em audiência de

conciliação;

3. Há casos em que o IR é descontado pelo próprio judiciário (ex.: pagamento de

indenizações);

4. Se não houver garantia em juízo – Embargos de Execução – o IR é descontado no

ato do depósito – forma líquida;

5. Depósito realizado de forma bruta, com discriminação da petição dos valores

referentes ao IR;

6. Não, conforme Solução de Consulta nº 4, SRRF/10ª RF – 09/02/2009, do MF da

SRF/0118005188/2008-11.

Pesquisa Ações Judicias

AGRADECEMOS POR SUA CONTRIBUIÇÃO!

Comissão Técnica Regional Sudoeste de Seguridade

ABRAPP - Associação Brasileira das Entidades Fechadas de Previdência Complementar Av. das Nações Unidas, 12551 - 20º andar - CEP 04578-903 - Brooklin Novo - São Paulo - SP

Tel.: (11) 3043.8777 - Fax: (11) 3043.8778/8780 - www.abrapp.org.br

![USO EXCLUSIVO DO - Portal Cultura PE · Web view[ ] Ciclo de Palestras (carga horária entre 6h e 9h). Especifique: [ ] Outros formatos (carga horária entre 2h e 10h). Especifique:](https://img.document.onl/doc/110x75/5c02432709d3f20a538dd5d5/uso-exclusivo-do-portal-cultura-pe-web-view-ciclo-de-palestras-carga-horaria.jpg)