Embed Size (px)

Citation preview

Petrobras: Transformações e Oportunidades 22 de março de 2018

—

Isabela RochaGerente Executiva de Relacionamento com Investidores

AVISOS—Estas apresentações podem conter previsões acerca de eventos futuros. Tais previsões refletem apenas expectativas dos administradores da Companhia sobre condições futuras da economia, além do setor de atuação, do desempenho e dos resultados financeiros da Companhia, dentre outros. Os termos “antecipa", "acredita", "espera", "prevê", "pretende", "planeja", "projeta", "objetiva", "deverá", bem como outros termos similares, visam a identificar tais previsões, as quais, evidentemente, envolvem riscos e incertezas previstos ou não pela Companhia e, consequentemente, não são garantias de resultados futuros da Companhia. Portanto, os resultados futuros das operações da Companhia podem diferir das atuais expectativas, e o leitor não deve se basear exclusivamente nas informações aqui contidas. A Companhia não se obriga a atualizar as apresentações e previsões à luz de novas informações ou de seus desdobramentos futuros. Os valores informados para 2018 em diante são estimativas ou metas.

Adicionalmente, esta apresentação contém alguns indicadores financeiros que não são reconhecidos pelo BR GAAP ou IFRS. Esses indicadores não possuem significados padronizados e podem não ser comparáveis a indicadores com descrição similar utilizados por outras companhias. Nós fornecemos estes indicadores porque os utilizamos como medidas de performance da companhia; eles não devem ser considerados de forma isolada ou como substituto para outras métricas financeiras que tenham sido divulgadas em acordo com o BR GAAP ou IFRS.

Aviso aos investidores norte-americanos

A SEC somente permite que as companhias de óleo e gás incluam em seus relatórios arquivados reservas provadas que a Companhia tenha comprovado por produção ou testes de formação conclusivos que sejam viáveis econômica e legalmente nas condições econômicas e operacionais vigentes. Utilizamos alguns termos nesta apresentação, tais como descobertas, que as orientações da SEC nos proíbem de usar em nossos relatórios arquivados. 2

• Visão Geral Petrobras

• Plano de Negócios e Gestão 2018-2022

• Destaques Financeiros

• Principais Projetos

• Pavimentando o Futuro

AGENDA—

Estrutura acionária da Petrobras

—

1 - União Federal inclui BNDES, BNDESPar, CEF e Fundo de Participação Social

2 – Exclui União Federal, BNDES, BNDESPar, CEF e Fundo de Participação Social

Capital Social

Total

4

Ações Preferenciais

Ações Ordinárias

Distribuição Geográfica dos

Acionistas Institucionais (2)

União Federal

Acionistas Estrangeiros

Acionistas Brasileiros

(1)

35%

17%

48%

30%

6%

64%

43%

30%

27%

Américado

Norte 49%

Brasil26%

Europa17%

Outros 8%

Onde estamos

5

que evolui

com a

sociedade

Uma

empresa

integrada

de energia,

com foco em

óleo e gás

e tem

capacidade

técnica

única

gera alto

valor

Nossa visão

—

6

7

Materialidade—

8

9

1997 1998 1999 2006 2008 2013

Fim do

monopólio da

Petrobras

Abertura do

Mercado:

ambiente

competitivo

Novas

companhias

entraram no

Brasil em

parcerias com

a Petrobras

Início das

Rodadas de

Licitação

Descoberta

do Pré-sal

Início das

discussões

acerca do novo

arcabouço

regulatório do

pré-sal

Interrupção das

Rodadas de

Licitação

Licitação de

Libra

Revisão do arcabouço

regulatório para atrair

mais investimentos

Direito de preferência nas

rodadas de licitação do pré-sal

Melhorias na política de conteúdo

local

Melhorias no arcabouço

regulatório de gás natural

Previsibilidade das rodadas de

licitação

Renovação do REPETRO

2016

16 Rodadas de Licitaçãocom participação de várias companhias

Ambiente de negócios no Brasil

—

10

DistribuiçãoRefino e Comercialização

outros27 %

3 %

19 %

20 %

31 %

+100 outros

distribuidores

99 %

1 %

Exploração e Produção

79% da

demanda

49 %

51 %

21% da

demanda

Terceiros

Produção

Importação

Fonte: ANP (Brasil), Junho, 2017

Companhias com produção no Brasil

Fonte: ANP (Brasil), até Dezembro, 2016 Fonte: Sindcom (Brasil), até Maio, 2017

51%26%

12%

3%

3% 2% 3%

+40 outras

companhias

de E&P

com parceiros sozinha

Outras

companhias

Situação de competitividade no Brasil

—

5,11

3,54 3,24 3,23 3,163,67

2015 2016 1T17 2T17 3T17 4T17

DÍVIDA LÍQUIDA / EBITDA AJUSTADO

3,20**

** Excluindo acordo da Class Action

2,151,63

1,24 1,11 1,09 1,08

2015 2016 1T17 2T17 3T17 4T17

TAXA DE ACIDENTADOS REGISTRÁVEIS – TAR*

* Taxa de acidentados registráveis por milhão de homens-hora

Resultados alcançados

—

12

Principais entregas

—

Política de preços

Aderência a preços internacionais, com

ajustes mais frequentes

Acordo da Class ActionEliminação de incertezas relevantes

Capex

Maior eficiência na aplicação de capital

Foco em projetos de E&P

Controles InternosEliminamos as fraquezas materiais e as

deficiências significativas de controle

CustosGastos operacionais gerenciáveis

reduziram 10% em relação a 2016

Relato Integrado1º Relato Integrado da Petrobras,

composto por: Relatório Anual,

Sustentabilidade e Demonstrações

Financeiras

Parcerias e Desinvestimentos

US$ 6,4 bilhões de entrada de caixa no

Programa de Parcerias e

Desinvestimentos em 2017

Nova Política de DividendosProposta de alteração do Estatuto Social

13

14

Principais direcionadores

Alinhamento com preços

internacionais

Busca de competitividade

Preços competitivos

—

15

Capex E&P / Capex Total

Terrestre e águas rasas

Profundas e ultra-profundas

Pré-sal

(Ebitda/boe)

1.9x

1.6x

Maior rentabilidade

30%

40%

50%

60%

70%

80%

90%

100%

2002 2004 2006 2008 2010 2012 2014 2016

Peers Petrobras

Nota: Peers consideram RDS, ExxonMobil, Chevron e BP

Capex 2018-2022

Eficiência de Capex

—

Pré-sal

58%

Pós-sal

42%

81%

18%1%

RGN

E&P74,5

US$

bilhõesDemais

Áreas

Recordes de produção e aproveitamento de gás—

2.144 2.154

485 500

161 112

2.790 2.767

2016 2017

Produção de Óleo e Gás Natural(mil boed)

Exterior

Óleo e LGN

Brasil

Gás Natural

Brasil

-0,8%

77 79

2016 2017

Recorde da produção de gás natural no

Brasil (Milhões m3/d)

+3,2%

Recorde no

aproveitamento

do gás: 96,5%

Recorde de Produção de óleo no Brasil pelo

4º ano consecutivo (mil bpd)

1.931

2.034

2.128 2.144 2.154

2013 2014 2015 2016 2017

+5,3%

+4,6%+0,7% +0,5%

CRESCIMENTO SUSTENTADO DO E&P AUMENTO DE EFICIÊNCIA NO

APROVEITAMENTO DE GÁS

PREVISIBILIDADE

16

17

2,1

2,9

2,6

3,4

2,7

3,5

2018 2019 2020 2021 2022

ÓLEO BRASIL

GÁS BRASIL

ÓLEO + GÁS EXTERIOR

Milhões

de

boe/d

Obs: Considera os desinvestimentos

Produção de óleo e gás nos próximos anos

—

182018 2019 2020 2021 2022

LULA EXTREMO SUL

P-69 (93%)

BÚZIOS 2

P-75 (93%)

BÚZIOS 1

P-74 (97%)

BÚZIOS 3

P-76 (93%)BÚZIOS 5

MERO 1

REVIT. DE MARLIM

MÓD. 1

REVIT. DE MARLIM

MÓD. 2

MERO 2

ITAPU

INTEGRADO PARQUE

DAS BALEIAS

BERBIGÃO

P-68 (89%)

SÉPIABÚZIOS 4

P-77 (90%)

ATAPU 1

P-70 (90%)

SERGIPE-ÁGUAS

PROFUNDAS

LULA NORTE

P-67 (99%)

EGINA

Egina FPSO (85%)

TARTARUGAS VERDE

E MESTIÇA (99%)

PÓS-SAL

CESSÃO ONEROSA

PRÉ–SAL (CONCESSÃO)

PRÓPRIA

PARTILHA

AVANÇO FÍSICO DA

PLATAFORMA (%)

AFRETADA

Entrada em produção de 19 novos sistemas até 2022

—

1919

20

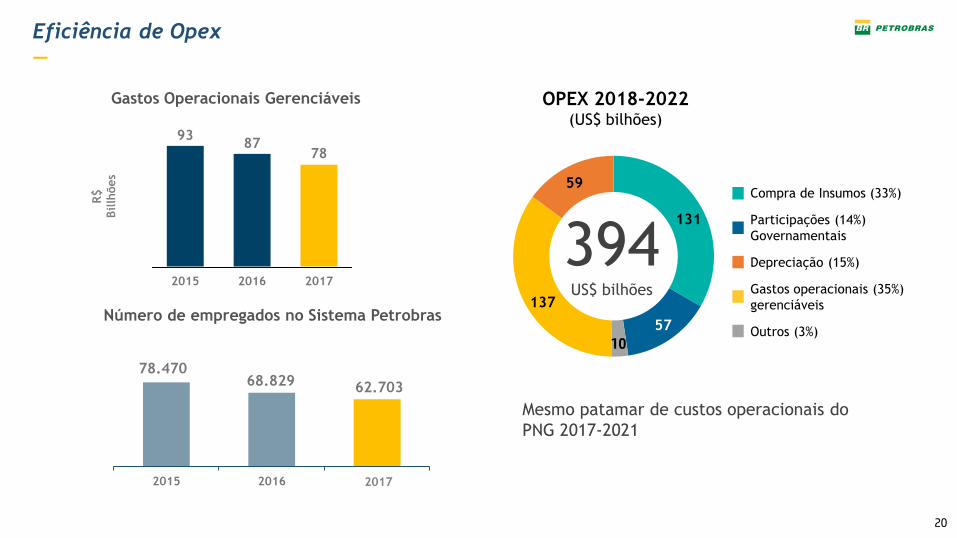

Eficiência de Opex

—

R$

Billh

ões

78.47068.829 62.703

2015 2016 1H17

78

2016

87

2015

93

2017

Gastos Operacionais Gerenciáveis

Número de empregados no Sistema Petrobras

2017

10

OPEX 2018-2022 (US$ bilhões)

Gastos operacionais (35%)

gerenciáveis

Participações (14%)

Governamentais

Compra de Insumos (33%)

394US$ bilhões

Outros (3%)

Depreciação (15%)

131

57

137

59

Mesmo patamar de custos operacionais do

PNG 2017-2021

REALIZAÇÕES PROCESSOS COMPETITIVOS

• 71 campos terrestres

• 33 campos de águas rasas

• 3 campos em águas profundas

• Distribuição no Paraguai

• Gasodutos Norte/Nordeste

• Unidades de Fertilizantes

• POG BV (África)

• Refinaria de Pasadena

• BSBios

PARCERIAS ESTRATÉGICAS

Parcerias e desinvestimentos—

Meta de US$ 21 bilhões mantida para 2017-2018

0,6

2,3

6,4

2,2

2015 2016 2017 2018

Entrada de Caixa(US$ bilhões)

Recebidos:

US$ 11,5 bilhões

21

22

Destaques Financeiros—

-0,45 RESULTADO LÍQUIDO

7,09RESULTADO LÍQUIDO

(sem CLASS ACTION)

76,56 EBITDA AJUSTADO

87,76EBITDA AJUSTADO

(sem CLASS ACTION)

44,06 FLUXO DE CAIXA LIVRE

DESEMPENHO FINANCEIRO 2017—

(R$ bilhões)

23

Redução do endividamento

—

ENDIVIDAMENTO (US$ bilhões)

126,2

118,4115,1

109,3

100,496,4 95,0

84,9

2015 2016 1T17 4T17

Endividamento Total Endividamento Líquido

1T17 4T17

Taxa média de financiamentos (% a.a.) 6,2 6,1

Prazo Médio (anos) 7,61 8,62

Alavancagem (%) 54 51

24

2525

Redução do custo de captação

—

Petrobras cost of debt (last issue x maximum)

Prazo Última Máxima

5 anos 4,87% p.a.(22/05/17)

15,9% p.a.(29/09/15)

11/10 anos 5,95% p.a.(25/01/18)

14,4% p.a.(20/01/16)

30 anos 7,0% p.a.(22/05/17)

13,2% p.a.(11/02/16)

Bond – 5 anos

Source: Bloomberg

Custo de captação Petrobras (última emissão x máxima)

3%

5%

7%

9%

11%

13%

15%

17%

4,16%

2,6 6,5

9,8 13,1

18,5

11,8 8,2 8,1 6,1 5,2 6,3

1,2

2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029

Posição em 31/01/2018

Gestão ativa da dívida

—

CRONOGRAMA DE AMORTIZAÇÕES

24,1

Posição do

Caixa em

31/01/2018

(US$ bilhões)

+ Linha de crédito compromissada no valor de US$ 4,35 bilhões em março de 2018

26

2727

Melhora consistente dos resultados

—EBITDA Ajustado

R$ bilhões 50 57 60 59 62 53

63 59

77 89

77

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Margem EBITDA Ajustado %

Fluxo de Caixa Livre R$ bilhões

29 27 33

28 25

19 21 18

24 31 27

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

-3,3 -3,5-18,9 -26,9

-13,1-25,7

-41,8

-19,6

15,9

41,6 44,1

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

BrentUS$/barril

73 99 63 80 111 112 109 99 52 44 54

*Sem o acordo da

Class Action

88*

Evolução da classificação de risco

—

28

Valor de Mercado da Petrobras (USD)

Brent

Fonte: Bloomberg

Valor de mercado

—

Com relação aos preços de

petróleo, as ações da Petrobras

subiram de forma significativa

desde 2016.

Valor de Mercado da Petrobras vs Brent (01/01/2015=100)

103%

17%

29

REDUÇÃO

DA DÍVIDA

MELHORIA NA

GERAÇÃO

OPERACIONAL

REALIZAÇÃO DAS

PARCERIAS E

DESINVESTIMENTOS

Perspectivas de resultado para 2018

—

•Produção de

2,7 MM boed

•Aumento de

vendas de

diesel e

gasolina

•Esforço

contínuo em

redução de

custos

•Cumprimento

da meta de

US$ 21 bilhões

•Diversos

projetos em

andamento

•Maior interesse

do mercado

•Dívida Líquida

de US$ 77

bilhões ao final

de 2018

•Gestão ativa da

dívida

MELHORA DO

RESULTADO

DISTRIBUIÇÃO

DE DIVIDENDOS

em caso de Lucro

•Nova política de

dividendos

•Distribuição

trimestral a ser

proposta na

AGO

30

PRINCIPAIS PROJETOS—

31

32

DESCOBERTA

20062010 2013 2014 2015 2016 2017 2018

P-67P-66

Cid. de

MangaratibaCid. de

Saquarema

Cid. de

Maricá

Cid. de

Itaguaí

Cid. de

Paraty

Cid. de Angra

dos Reis P-69

Produção diária operada

1,0 MMboe/d

Produção acumulada

800 MMboe

Poços

> 120 perfurados

> 40 em produção

0,03

1,06

0,0

0,2

0,4

0,6

0,8

1,0

1,2

2010 2011 2012 2013 2014 2015 2016 2017

Óleo Gás Recorde Mensal no Ano

Investimentos entre 2018 e 2022*

US$ 4,5 bilhões

* Apenas parcela Petrobras

LULA e CERNAMBI: dois novos sistemas entrarão em produção no próximo

ano, totalizando 9 sistemas de produção

33

Campo de Mero

Volume recuperável

3,3 bilhões de barris de óleoÓleo de boa qualidade e alto valor comercial com

expressiva presença de gás associado

Brent de Equilíbrio

~ US$ 35/barril

Mero 2

2022Mero 1

2021 Área de Libra

Continuidade da atividade

exploratória

Prazo estendido por mais 27

meses

12 poços

exploratórios

perfurados

+2 até 2019

Investimentos entre 2018 e 2022*

US$ 2,3 bilhões

* Apenas parcela Petrobras

MERO: o primeiro campo sob regime de partilha terá dois sistemas até 2022

34

Investimentos entre 2018 e 2022*

US$11,4 Bilhões

5 FPSOs com capacidade de:

750 mil bpd ÓLEO

P-74 já na locação

Poços:

45 produtores

40 injetorescom uso intensivo da tecnologia WAG

(injeção alternada de água e gás)

Búzios 3.058MMboe

2018 2019 2021

P-76 FPSO AfretadoP-77P-75P-74

* 100% Petrobras

BÚZIOS: 5 novos sistemas de produção no horizonte do Plano

35

6 Em negociação3 Concedidas

Extensão de concessões

4 novos sistemas até 2022

Tartaruga Verde e Mestiça

2018

Integrado Parque das Baleias

2021

Revit. Marlim 1 2021

Revit. Marlim 2 2021

91 projetos de aumento do fator de recuperação

6 novos blocos exploratóriosOs blocos foram adquiridos na 14ª Rodada de Concessão da ANP, em áreas contíguas

ao polígono do Pré-sal

Investimentos entre 2018 e 2022*

US$ 18,9 bilhões

* Apenas parcela Petrobras. Inclui todo o investimento na Bacia.

Parceria com Statoil em RoncadorCompartilhamento de tecnologia e aumento do fator de recuperação

BACIA DE CAMPOS: maximização do valor da bacia que representa 50% da

nossa produção

36

GasodutoExtensão de 355 Km e escoamento de até 18 milhões de m3/dia, com

conclusão prevista para 2019

Unidade de Processamento de Gás NaturalCapacidade de processamento de 21 milhões de m³/dia de gás natural,

incrementando a oferta ao mercado, com início de operação prevista

para 2020. Situada no Comperj

Unidade de Tratamento Complementar de

Gás no Terminal de Cabiúnas (Tecab)Situada em Macaé

PROJETO INTEGRADO ROTA 3: projetos de infraestrutura de escoamento e

processamento de gás natural do Polo Pré-Sal da Bacia de Santos

3737

PAVIMENTANDO O FUTURO

38

AQUISIÇÃO DE NOVAS ÁREASRETORNO DAS ATIVIDADES

EXPLORATÓRIAS

NOVAS DESCOBERTAS NO

PRÉ-SAL DA BACIA DE CAMPOS

15

29

2016-2017 2018-2022

Média de poços exploratórios por ano

14ª Rodada de Concessão + 2ª e 3ª

Rodadas de Partilha da Produção

• 10 novos blocos exploratórios

• 11,4 mil km2 de área

exploratória (crescimento de 17%

do portfolio atual)

• R$ 2,9 bilhões investidos em

bônus de assinatura

Até 2019

+ 4 rodadas de blocos exploratórios

+ 2 rodadas de acumulações marginais

Manifestação de interesse pelo direito

de preferência por três áreas da 4ª

Rodada de Partilha

Poraquê

Alto

Carimbé

Tracajá

Brava (ADR* em 2018)

Forno (SPA** em 2019)

* ADR: Aquisição de Dados de Reservatório ** SPA: Sistema de Produção Antecipada

A Petrobras está em plena recomposição de seu portfolio exploratório

—

9,67 9,75+0,36

+0,39

+0,25

-0,92

Variação nas reservas provadas de óleo e gás natural(Bi boe, critério SEC)

Reposição de Reservas superou a produção

—

Maior preço

do petróleo

Incorporação

de áreas no

Pré-sal

Melhor

resposta da

injeção de

água nos

reservatórios

ÍNDICE DE

REPOSIÇÃO DE

RESERVAS

109%

Produção

Manutenção do índice de reserva/produção

R/P 10,5 anos 10,6 anos39

40

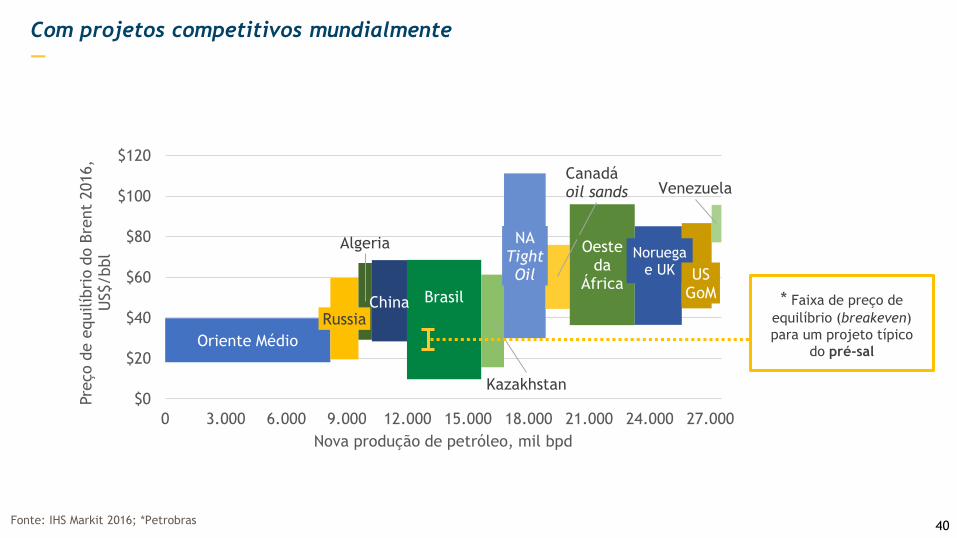

Com projetos competitivos mundialmente

—

Oriente Médio

Russia

Algeria

China Brasil

Kazakhstan

NATightOil

Canadáoil sands

Oesteda

África

Noruegae UK US

GoM

Venezuela

$0

$20

$40

$60

$80

$100

$120

0 3.000 6.000 9.000 12.000 15.000 18.000 21.000 24.000 27.000

Pre

ço d

e e

quilíb

rio d

o B

rent

2016,

US$/bbl

Nova produção de petróleo, mil bpd

.

* Faixa de preço de

equilíbrio (breakeven)

para um projeto típico

do pré-sal

Fonte: IHS Markit 2016; *Petrobras

41

Incentivo ao aprimoramento

dos programas de compliance

das contrapartes

DDI

DUE DILIGENCE DE

INTEGRIDADE

Desenvolvimento de

ações coletivas contra a

corrupção no país

REDE BRASIL DO PACTO

GLOBAL

Signatários do Pacto

Empresarial pela Integridade

e contra a CorrupçãoINSTITUTO ETHOS

Fórum de discussão das

políticas de conformidade

e integridade

COMISSÃO DE COMPLIANCE

DO IBP

Melhoria do ambiente de negócios Compromisso da Alta Administração

Participação e incentivo à realização

dos treinamentos

LIDERANÇA PELO

EXEMPLO

Aprovação de Políticas e revisão

do Guia de Conduta, ampliando

a abrangência para todo o

Sistema Petrobras

APROVAÇÃO DE

DOCUMENTOS

Comissões Internas de Apuração

Canal de Denúncias independente

Comitê de Correção

GESTÃO DE

CONSEQUÊNCIAS

Treinamentos obrigatórios sobre

compliance e ética

FORTALECIMENTO DA

CULTURA DE COMPLIANCE

Segue fortalecendo sua governança

—

42

A iniciativa pretende melhorar as

práticas de governança corporativa em

empresas estatais listadas em bolsa.

A Petrobras atendeu a todas as medidas

obrigatórias do programa e obteve 56

pontos dentre as demais medidas

estabelecidas.

Instrumento de acompanhamento

contínuo para mensuração do

cumprimento da Lei nº 13.303/2016, com

objetivo de acompanhar o desempenho da

qualidade da governança das empresas

estatais.

A companhia obteve nota 10 em todos os

itens e atingiu o Nível 1 de Governança.

Ranking elaborado pelo Grupo Estado em

parceria com a Austin Rating e FIA

(FEA/USP) elegeu as empresas mais

eficientes em 22 setores da economia e

por região, com as melhores práticas em

Governança Corporativa.

O Conselho de Administração da

Petrobras ganhou o 1º lugar em sua

categoria.

B3: Certificação no Programa

Destaque em Governança de Estatais

Agosto/2017 Novembro/2017Setembro/2017

Prêmio Estadão Empresas Mais IG-SEST: Certificado de Excelência

na Governança das estatais

Pedido de adesão da Petrobras ao segmento especial de listagem Nível 2

de Governança Corporativa da B3

Sendo reconhecida pelas melhorias implementadas

—

Nível 2

da B3

43

Em processo de transformação cultural orientada para resultados

—

Aprimorar Modelo de Relacionamento com Públicos

de Interesse

Intensificar mobilidade para balancear o efetivo

Novos Arranjos de Trabalho

Modernização do Modelo de Carreira e

Remuneração

Novo Programa de Meritocracia

Trilhas de desenvolvimento técnico e gerencial

Carreira e Sucessão Gerencial

Banco de Talentos

POLÍTICA

DE RHValorização das pessoas

Méritocomo base do reconhecimento

GESTÃO

CULTURALTransformação

orientada para

resultados

Com incorporação de novas estratégias

—

AI

AutomaçãoBig Data

Computação

na nuvem

IA

Computação

de alta

performance

IoT

44

E&P

TRANSPORTE

REFINO

DISTRIBUIÇÃO

Rupturas na cadeia de valor

energética

Fonte: Accenture Strategy Energy

Rupturas na oferta e demanda = novos paradigmas da indústria de petróleo

Transformações na oferta Transformações na demanda

Políticas climáticas – redução

de emissões

Mudanças em padrões globais

de demanda

Difusão de veículos elétricos

Tecnologias para

armazenamento de energia

Novos modelos de

distribuição de eletricidade

(smart grids)

45

Consciente que a nossa indústria passa por mudanças estruturais importantes

—

Mudanças geopolíticas

Maior difusão de energias

renováveis

Novas tecnologias e materiais

para extração de petróleo

Novas fontes de petróleo

Mercado global de gás

46

MODELO DE COMPARTILHAMENTO

E efeitos disruptivos múltiplos

—

TRANSPORTE INDIVIDUAL

COMPLEMENTADO POR TRANSPORTE PÚBLICO

DIVERSAS OPÇÕES DE MOBILIDADE, ÁGEIS E FÁCEIS

MODELO DE PROPRIEDADE

NOVA FROTA

47

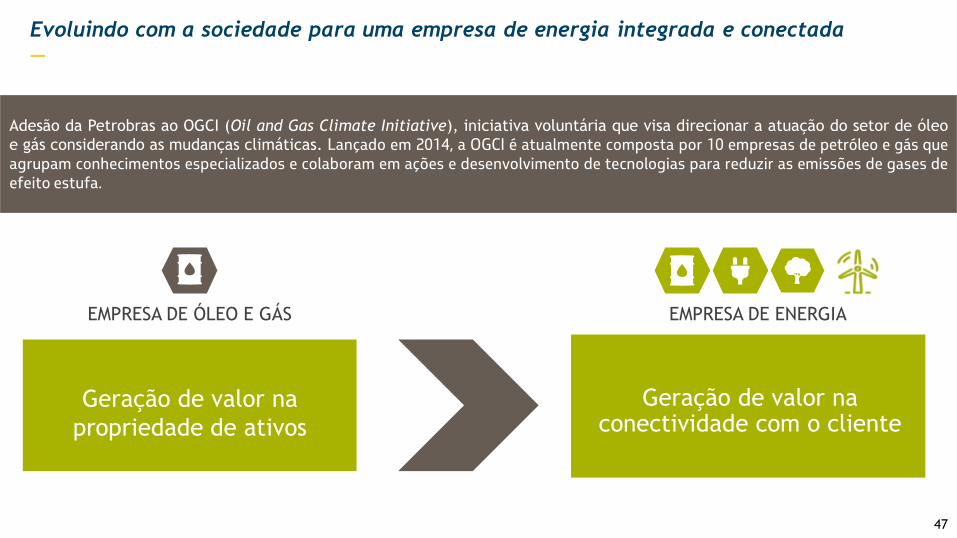

Evoluindo com a sociedade para uma empresa de energia integrada e conectada

—

EMPRESA DE ÓLEO E GÁS EMPRESA DE ENERGIA

Geração de valor na

propriedade de ativos

Adesão da Petrobras ao OGCI (Oil and Gas Climate Initiative), iniciativa voluntária que visa direcionar a atuação do setor de óleo

e gás considerando as mudanças climáticas. Lançado em 2014, a OGCI é atualmente composta por 10 empresas de petróleo e gás queagrupam conhecimentos especializados e colaboram em ações e desenvolvimento de tecnologias para reduzir as emissões de gases deefeito estufa.

Geração de valor na conectividade com o cliente

48

O desafio é descobrir HOJE

o que importará para a Sociedade AMANHÃ

e preparar a companhia para o FUTURO

que está se desenvolvendo AGORA!

Obrigada

—

Isabela Rocha

Gerente Executiva de RI

+ 55 21 3224-9977

www.petrobras.com.br/ri