Embed Size (px)

Citation preview

PIB do AgronegócioBRASIL

GDP Agribusiness – Brazil OutlookMAIO/2018

Relatório PIBAgro-BrasilGDP AGRIBUSINES – BRAZIL OUTLOOK

O Relatório PIB do Agronegócio Brasileiro é uma publicação mensal resultante da parceria entre o Cen-tro de Estudos Avançados em Economia Aplicada (CEPEA), da Esalq/USP, e a Confederação da Agricultura e Pe-cuária do Brasil (CNA). O agronegócio é entendido como a soma de quatro segmentos: insumos para a agro-pecuária, produção agropecuária básica, ou primária, agroindústria (processamento) e agrosserviços – como na Figura que segue. A análise desse conjunto de segmentos é feita para o ramo agrícola (vegetal) e para o pecuário (animal). Ao serem somados, com as devidas ponderações, obtém-se a análise do agronegócio.

Pelo critério metodológico do Cepea/Esalq-USP, o PIB do agronegócio é medido pela ótica do pro-duto, ou seja, pelo Valor Adicionado (VA) total deste setor na economia. Ademais, avalia-se o VA a preços de mercado (consideram-se os impostos indiretos menos subsídios relacionados aos produtos). O PIB do agro-negócio brasileiro refere-se, portanto, ao produto gerado de forma sistêmica na produção de insumos para a agrope-cuária, na produção primária e se estendendo por todas as demais atividades que processam e distribuem o produto ao destino final. A renda, por sua vez, se destina à remuneração dos fatores de produção (terra, capital e trabalho). Após estimado o valor do PIB do agronegócio no ano-base, que desde janeiro/17 refere-se ao ano de 2010, parte-se para evolução deste valor de modo a se gerar uma série histórica, por meio de um amplo con-junto de indicadores de preços e produção de instituições de pesquisa e governamentais. Seja para a estimação anual do valor do PIB, ou para as reestimativas mensais das previsões anuais, consideram-se informações a respei-to da evolução do Valor Bruto da Produção e do Consumo Intermediário (quando possível) dos segmentos do agronegócio. Pela evolução conjunta do VBP e do CI, estima-se o crescimento do valor adicionado pelo setor. Com base nos procedimentos mencionados e processos adicionais realizados pelo Cepea, os cálculos do PIB do agronegócio resultam em dois indicadores principais, que retratam o comportamento do setor por diferentes óticas:

PIB-renda Agronegócio: (equivale ao PIB divulgado anteriormente pelo Cepea): reflete a renda real do setor, sendo consideradas no cálculo variações de volume e de preços reais, sendo estes deflacionados pelo deflator implícito do PIB nacional.

PIB-volume Agronegócio: PIB do agronegócio pelo critério de preços constantes. Resulta daí a varia-ção apenas do volume de produção. Este é o indicador de PIB comparável às variações apresentadas pelo IBGE.

Mensalmente, o foco de análise principal será o PIB-renda Agronegócio, que reflete a renda real do setor. Por con-veniência textual, o PIB-renda do agronegócio será denominado apenas como PIB do Agronegócio ao longo deste relatório. Destaca-se que as taxas calculadas para cada período consideram igual período do ano anterior como base, exceto para as quantidades referentes às safras agrícolas, para as quais computa-se a previsão de safra para o ano (frente ao ano anterior). Importante também destacar que cada relatório considera os dados disponíveis – preços observados e es-timativas anuais de produção – até o seu fechamento. Em edições futuras, ao serem agregadas informações mais atualizadas, pode, portanto, haver alteração dos resultados, tanto no que se refere ao mês corrente, como tam-bém ao que se refere a meses e anos passados. Recomenda-se, portanto, o uso do relatório mais atualizado. Para uma análise mais detalhada dos aspectos metodológicos, bem como dos resultados dos demais indicadores (PIB volume, Consumo Intermediário, etc.) ver http://www.cepea.esalq.usp.br/br/pib-do-agronegocio-brasileiro.aspx.

EQUIPE RESPONSÁVEL: Coordenação Geral: Geraldo Sant’Ana de Camargo Barros, Ph.D, Pesquisador Chefe/Coordenador Científico do Cepea/ Esalq/USP.

Pesquisadores do Cepea: Dra. Adriana Ferreira Silva, Dr. Arlei Luiz Fachinello, Ma. Nicole Rennó Castro, Me. Leandro Gilio e Gustavo Ferrarezi Giachini, M.e, Ana Carolina de Paula Morais e Marcello Luiz de Souza.

Agropecuária AgroindústriaInsumos não

agropecuários

PIB DO AGRONEGÓCIO

PIB do Agronegócio Brasil | MAIO/2018

CENTRO DE ESTUDOS AVANÇADOS EM ECONOMIA APLICADA - ESALQ/USP

O Produto Interno Bruto (PIB) do agro-negócio brasileiro, calculado pelo Centro de Estudos Avançados em

Economia Aplicada (Cepea/USP), em par-ceria com a Confederação da Agricultura e Pecuária do Brasil (CNA), recuou 1,17% na estimativa para maio, acumulando baixa de 2,83% nos primeiros cinco meses de 2018.

Conforme observa-se na Tabela 1, apenas para o segmento primário estimou-se alta em maio (0,27%). Já para insumos (-0,58%), indústria (-1,66%) e serviços (-1,62%), fo-ram estimadas baixas no mês. No acumula-do dos cinco meses, registra-se desempenho negativo para todos os segmentos (Tabela 1).

PIB DO AGRONEGÓCIO

PREÇOS AGROPECUÁRIOS SEGUEM INFLUENCIANDO RETRAÇÃO NA RENDA DO AGRONEGÓCIO

Tabela 1 - PIB do Agronegócio: Taxa de variação mensal e

acumulada no período (%)Fonte: Cepea/USP e CNA

Insumos Primário Agroindústria Agrosserviços Total

mai/18 -0,58 0,27 -1,66 -1,62 -1,17

Acumulado (jan-mai/2018)

-0,03 -5,46 -0,88 -2,94 -2,83

Na análise por ramo de atividade (Ta-belas 2 e 3), verifica-se maior que-da no pecuário, com baixas estima-

das em 2,68% no mês e em 7,23% no acumulado do ano. No agrícola, estimam-se que-das de 0,56% para maio e de 0,98% para o ano. Ainda conforme os dados apresentados por segmentos nas Tabelas 2 e 3, nota-se que, no ramo agrícola, o desempenho negativo no acumulado do ano se limita à atividade “den-tro da porteira”, que apresenta baixa estimada em 6,02% de janeiro a maio. Já no ramo pecu-ário, verifica-se queda em todos os segmentos. O desempenho negativo estimado para o segmento primário (“dentro da porteira”) do ramo agrícola deriva da baixa real de 3,66%

dos preços avaliados de janeiro a maio de 2018 com relação ao mesmo período do ano ante-rior. Porém, na média, tem se verificado uma tendência de recuperação mês a mês desde o início de 2018, devido a um maior equilíbrio de oferta neste ano e à desvalorização do Real frente ao dólar, que tem influenciado os valo-res de produtos de alta demanda internacional. Para os demais segmentos do ramo agrí-cola, as variações estimadas para maio são de -0,18% para insumos, de -1,28% para agroindús-tria e de -0,74% para agrosserviços. No acumu-lado dos cinco primeiros meses do ano, para os segmentos, na mesma ordem, os crescimentos es-timados são de 1,96%, 0,96% e 0,04% (Tabela 2).

3

PIB do Agronegócio Brasil | MAIO/2018

CENTRO DE ESTUDOS AVANÇADOS EM ECONOMIA APLICADA - ESALQ/USP

Tabela 2 - Ramo Agrícola: Taxa de variação mensal e

acumulada no período (%)Fonte: Cepea/USP e CNA

Insumos Primário Agroindústria Agrosserviços Total

mai/18 -0,18 1,13 -1,28 -0,74 -0,56

Acumulado (jan-mai/2018)

1,96 -6,02 0,96 0,04 -0,98

Tabela 3 - Ramo Pecuário: Taxa de variação mensal e

acumulada no período (%)Fonte: Cepea/USP e CNA

Insumos Primário Agroindústria Agrosserviços Total

mai/18 -1,36 -1,22 -3,10 -3,60 -2,68

Acumulado (jan-mai/2018)

-3,82 -4,40 -7,72 -9,20 -7,23

No ramo pecuário, a lenta retomada da economia brasileira segue resultando em baixa demanda interna, pressionan-

do para baixo os preços ao longo das cadeias dos diferentes produtos. Além disso, embargos ou reduções na importação de proteína brasi-leira, como verificado na atividade de suínos e aves, também têm prejudicado os resultados da pecuária, à medida que elevam a disponi-bilidade interna e enfraquecem as cotações. Já nos lácteos, embora os preços tenham per-manecido baixos nos primeiros cinco meses de 2018 quando se compara com o mesmo período do ano anterior, o mercado apresen-

ta sinais de melhor equilíbrio entre oferta e demanda, influenciando a recuperação das cotações que vem ocorrendo desde fevereiro – efeito que, por sua vez, poderá ser melhor observado nos próximos relatórios do PIB. Especificamente, como se obser-va na Tabela 3, as quedas estimadas para os segmentos do ramo pecuário em maio são de 1,36% para insumos, de 1,22% pri-mário, de 3,10% agroindústria e de 3,60% agrosserviços. De janeiro a maio, avaliam-se quedas de 3,82% para insumos, de 4,40% para o primário, de 7,72% para a agroin-dústria e de 9,20% para os agrosserviços.

4

PIB do Agronegócio Brasil | MAIO/2018

CENTRO DE ESTUDOS AVANÇADOS EM ECONOMIA APLICADA - ESALQ/USP

No segmento de insumos do agronegócio, estima-se baixa de 0,58% em maio. Já no acumulado dos cinco primeiros meses de

2018, o segmento mantém-se praticamente es-tável, com leve recuo de 0,03%. Entre os ramos, o segmento de insumos agrícolas apresenta baixa de 0,18% no mês, mas ainda segue com alta de 1,96% no acumulado do ano (janeiro a maio), enquanto o de insumos pecuários teve

queda de 1,36% no mês e de 3,82% no ano. Dentre as indústrias de insumos acom-panhadas, estimam-se quedas no faturamento anual para rações (-11,55%), medicamentos para animais (-1,42%) e máquinas agríco-las (-2,71%). Já para fertilizantes (5,88%) e defensivos (9,65%), estima-se elevação anual do faturamento, conforme a Figura 1.

INSUMOS

Figura 1 - Insumos: variação (%) anual de volume, dos preços e do faturamento – 2018/2017 com informações até maio/2018Fonte: Cepea/USP e CNA (elaborado a partir de dados do IBGE, FGV e Anda).

SEGMENTO DE

Fertilizantes e corret. de solo

DefensivosMáquinas agrícolas

RaçõesMedicamentos para animais

Valor 5,88 9,65 -2,71 -11,55 -1,42

Preços 7,15 -4,07 -1,63 -8,72 -4,72

Quantidade -1,18 14,30 -1,10 -3,10 3,46

FERTILIZANTES SEGUEM COM PREÇOS EM ALTA

Na indústria de fertilizantes, a elevação estimada no faturamento é motivada pela alta de 7,15% nos preços reais,

diante da queda de 1,18% em quantidade. No período, as maiores demandas interna e externa e a valorização do dólar influen-ciaram as altas nas cotações do insumo. Já para os defensivos, a elevação anual de faturamento estimada decorre de incremento na quantidade (14,30%), já que se verifica recuo de 4,07% nos preços

dos primeiros cinco meses 2018 com re-lação ao mesmo período do ano anterior. Para rações, a maior influência é da queda de 8,72% das cotações de janeiro a maio com relação ao mesmo período do ano ante-rior, além da baixa de 3,10% em quantidade. Segundo a Sindirações, a conjuntura de dificul-dade com relação a demanda de atividades pe-cuárias, juntamente com o encarecimento dos custos, tem prejudicado a indústria de rações.

5

PIB do Agronegócio Brasil | MAIO/2018

CENTRO DE ESTUDOS AVANÇADOS EM ECONOMIA APLICADA - ESALQ/USP

A renda do segmento primário do agronegócio apresentou alta de 0,27% na estimativa de maio de

2018, mas ainda segue com baixa acumu-lada de 5,46% nos primeiros cinco meses do ano. Em maio, o ramo agrícola apresen-tou alta de 1,13%, enquanto o pecuário recuou 1,22%. No acumulado, verificam-se quedas respectivas de 6,02% e de 4,40% (Tabelas 2 e 3). Estes resultados estão as-sociados ao comportamento de preços nos primeiros cinco meses de 2018, frente ao mesmo período do ano passado, e à previ-são de maiores volumes de produção das culturas agrícolas e das atividades pecuá-rias em 2018, conforme as Figuras 2 e 3 e a Tabela 4 (que serão apresentadas a seguir). O segmento primário agrícola, após forte crescimento em 2017, deve apresentar pequena alta de 1,38% na mé-dia ponderada de produção das atividades acompanhadas em 2018. Já relativamente a preços, na média, verifica-se tendência de recuperação mês a mês desde o início

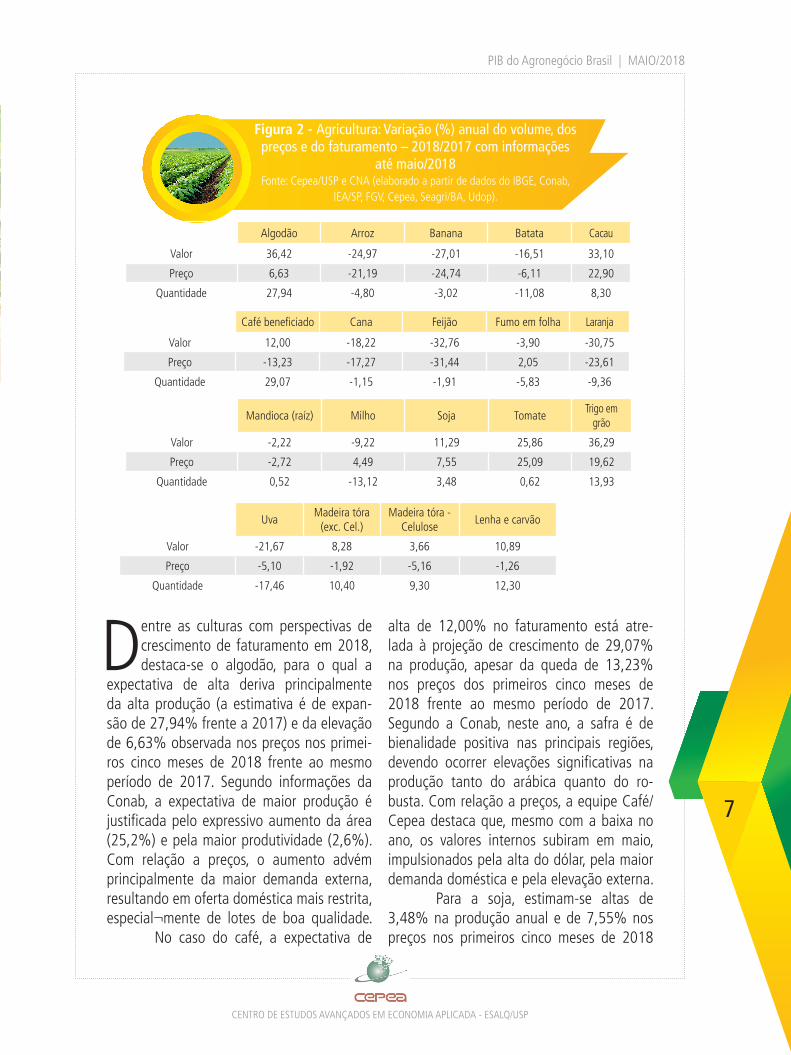

de 2018, devido a um maior equilíbrio de oferta neste ano e a um impulso da des-valorização do Real frente ao dólar para os produtos com grande demanda inter-nacional. Porém, no acumulado, as cota-ções avaliadas para o período de janeiro a maio de 2018, em relação ao mesmo período do ano anterior, ainda seguem em queda, de 3,66%. No segmento primário da pecuária, as estimativas são de pro-dução com alta de 3,46% e preços com baixa de 10,70% de janeiro a maio de 2018 frente ao mesmo período de 2017. Dentre as culturas do segmen-to primário agrícola acompanhadas pelo Cepea, as estimativas são de crescimen-to do faturamento para: algodão, ca-cau, café, soja, tomate, trigo, madeira em tora, madeira para papel e celulose e le-nha/carvão. Já as culturas para as quais as estimativas são de queda no fatura-mento são: arroz, banana, batata, cana--de-açúcar, feijão, fumo, laranja, man-dioca, milho e uva – Figura 2 e Tabela 4.

PRIMÁRIOSEGMENTO

PREÇOS AGRÍCOLAS REAGEM, MAS AINDA REGISTRAM QUEDA NO ANO

6

PIB do Agronegócio Brasil | MAIO/2018

CENTRO DE ESTUDOS AVANÇADOS EM ECONOMIA APLICADA - ESALQ/USP

PRIMÁRIO

Figura 2 - Agricultura: Variação (%) anual do volume, dos preços e do faturamento – 2018/2017 com informações

até maio/2018Fonte: Cepea/USP e CNA (elaborado a partir de dados do IBGE, Conab,

IEA/SP, FGV, Cepea, Seagri/BA, Udop).

Algodão Arroz Banana Batata Cacau

Valor 36,42 -24,97 -27,01 -16,51 33,10

Preço 6,63 -21,19 -24,74 -6,11 22,90

Quantidade 27,94 -4,80 -3,02 -11,08 8,30

Café beneficiado Cana Feijão Fumo em folha Laranja

Valor 12,00 -18,22 -32,76 -3,90 -30,75

Preço -13,23 -17,27 -31,44 2,05 -23,61

Quantidade 29,07 -1,15 -1,91 -5,83 -9,36

Mandioca (raíz) Milho Soja TomateTrigo em

grão

Valor -2,22 -9,22 11,29 25,86 36,29

Preço -2,72 4,49 7,55 25,09 19,62

Quantidade 0,52 -13,12 3,48 0,62 13,93

UvaMadeira tóra

(exc. Cel.)Madeira tóra -

CeluloseLenha e carvão

Valor -21,67 8,28 3,66 10,89

Preço -5,10 -1,92 -5,16 -1,26

Quantidade -17,46 10,40 9,30 12,30

Dentre as culturas com perspectivas de crescimento de faturamento em 2018, destaca-se o algodão, para o qual a

expectativa de alta deriva principalmente da alta produção (a estimativa é de expan-são de 27,94% frente a 2017) e da elevação de 6,63% observada nos preços nos primei-ros cinco meses de 2018 frente ao mesmo período de 2017. Segundo informações da Conab, a expectativa de maior produção é justificada pelo expressivo aumento da área (25,2%) e pela maior produtividade (2,6%). Com relação a preços, o aumento advém principalmente da maior demanda externa, resultando em oferta doméstica mais restrita, especial¬mente de lotes de boa qualidade. No caso do café, a expectativa de

alta de 12,00% no faturamento está atre-lada à projeção de crescimento de 29,07% na produção, apesar da queda de 13,23% nos preços dos primeiros cinco meses de 2018 frente ao mesmo período de 2017. Segundo a Conab, neste ano, a safra é de bienalidade positiva nas principais regiões, devendo ocorrer elevações significativas na produção tanto do arábica quanto do ro-busta. Com relação a preços, a equipe Café/Cepea destaca que, mesmo com a baixa no ano, os valores internos subiram em maio, impulsionados pela alta do dólar, pela maior demanda doméstica e pela elevação externa. Para a soja, estimam-se altas de 3,48% na produção anual e de 7,55% nos preços nos primeiros cinco meses de 2018

7

PIB do Agronegócio Brasil | MAIO/2018

CENTRO DE ESTUDOS AVANÇADOS EM ECONOMIA APLICADA - ESALQ/USP

frente ao mesmo período de 2017. Segun-do informações da Conab, a maior produ-ção se deve ao incremento em área planta-da nesta temporada (3,7% superior à safra anterior) e à maior produtividade. Com re-lação a preços, a equipe Grãos/Cepea des-taca que o aumento da demanda externa pela soja brasileira e a desvalorização do Real frente ao dólar vêm impulsionando as cotações do grão desde o início do ano. Para o tomate, o crescimento no fa-turamento advém da alta de 25,09% nas cotações dos primeiros cinco meses de 2018 frente ao mesmo período de 2017, visto que a produção deve crescer apenas 0,62% no ano. Segundo a equipe Hortifrúti/Cepea, em maio, a colheita da safra verão foi encerra-da. Nesta temporada, a produção de frutos com qualidade foi prejudicada em muitas áreas, gerando grande amplitude de pre-ços. Ainda segundo a equipe, os preços do tomate nesta safra tiveram média 37% aci-ma do mínimo estimado para que os pro-dutores cobrissem os gastos com a cultura. Dentre as culturas para as quais projeta-se redução do faturamento está o milho, em que se estima baixa na produção anual (13,12%), mas alta nos preços reais (4,49%) na comparação de janeiro a maio de 2018 com o mesmo período de 2017. Se-gundo a Conab, a maior safra no ano pas-

sado pressionou as cotações e desestimulou produtores na semeadura da temporada atual, cenário que resultou em menor área de produção. Com relação a preços, a equi-pe Grãos/Cepea destaca que o aumento no período é decorrente da forte retração de produtores e de vendedores em negociar o cereal, diante da redução de cerca de 11% na produção do milho verão e de incertezas quanto à produtividade da segunda safra. Para a cana-de-açúcar, a expectativa de re-dução no faturamento se deve principal-mente à queda de 17,27% nas cotações e à baixa de 1,15% na produção projetada para o ano. Segundo informações da Conab, a queda na produção, por sua vez, é resul-tado da menor área. Segundo a Companhia, no Sudeste – principal região produtora –, tal redução está atrelada à devolução de propriedades arrendadas ou pela rescisão de contrato com fornecedores, sobretudo, aque-les com áreas mais distantes da unidade de produção e/ou com baixos rendimentos, de-vido a ajustes de produção. Com relação a preços, estes relacionam-se à tendência dos produtos finais da cadeia (açúcar e etanol). Para o segmento primário da pecu-ária, há expectativa de baixa no faturamen-to para todas as atividades, devido à queda de preço, conforme observa-se na Figura 3.

Figura 3 - Pecuária: Variação anual estimada do volume, dos preços e do faturamento 2018/2017 com informações

até maio/2018Fonte: Cepea/USP e CNA

Boi Gordo para corte

Frango/galinha para corte

Leite OvosSuínos para

corte

Valor -0,51 -10,48 -11,88 -11,83 -20,51

Preço -2,61 -12,93 -13,95 -17,68 -25,29

Quantidade 2,16 2,81 2,40 7,11 6,40

8

PIB do Agronegócio Brasil | MAIO/2018

CENTRO DE ESTUDOS AVANÇADOS EM ECONOMIA APLICADA - ESALQ/USP

Na atividade leiteira, os preços recu-aram 13,95% na comparação entre os primeiros cinco meses de 2017

e de 2018, enquanto a quantidade apre-sentou alta de 2,40%. Segundo a equipe Leite/Cepea, apesar da baixa de preços no período frente ao ano anterior, verificou-se no campo uma maior restrição de oferta quando comparada aos últimos meses de 2017, influenciada pelo desestímulo e pela descapitalização de produtores frente às baixas cotações recebidas no ano pas-sado. Tal fato, aliado à competição entre empresas para garantir o fornecimento de matéria-prima, tem elevado as cotações ao longo destes meses – tendência que ainda deve ser observada nos próximos relatórios. Para a bovinocultura de corte, hou-ve queda de 2,61% nas cotações e alta de 2,16% em quantidade (em ambos os casos, na comparação entre os primeiros cinco meses 2018 e o mesmo período de 2017). De acordo com pesquisadores da equipe Boi/Cepea, a pressão sobre as cotações veio principalmente da menor demanda interna e da diminuição no vo-

lume de carne exportada, que tem gerado oferta excedente no mercado doméstico. Na suinocultura, registra-se bai-xa significativa de 25,29% dos preços na comparação entre janeiro e maio de 2018 e o mesmo período de 2017. Já para a pro-dução, verifica-se alta de 6,40%, na mes-ma comparação. Segundo a equipe Suínos/Cepea, o mercado de suínos tem sofrido com a maior oferta doméstica, devido à redução no volume de carne exportada. Com relação à avicultura de corte, os preços apresentaram queda de 12,93% na comparação entre os primeiros cinco de 2018 e de 2017, com elevação de 2,81% na produção na mesma comparação. Se-gundo a equipe Frango/Cepea, os pre-ços do animal vivo recuaram fortemente nos primeiros meses do ano, mas, entre abril e maio, os valores reagiram, devi-do ao ajuste entre a oferta e a demanda iniciada pelo setor ainda no primeiro tri-mes¬tre. A avicultura de postura também apresentou baixa de preços na compara-ção com o mesmo período de 2017, de 17,68%, mas alta de 7,11% na produção.

9

PIB do Agronegócio Brasil | MAIO/2018

CENTRO DE ESTUDOS AVANÇADOS EM ECONOMIA APLICADA - ESALQ/USP

No segmento industrial, estima-se recuo de 1,66% em maio, resultando em bai-xa de 0,88% no acumulado de janeiro

a maio (Tabela 1), revertendo a projeção de alta que vinha se verificando até abril. Para a indústria de base agrícola, a baixa foi de 1,28% no mês, enquanto para de base pe-cuária, houve queda de 3,10%. No acumu-lado de janeiro a maio, os resultados foram de elevação de 0,96% para o ramo agrícola e baixa de 7,72% no pecuário. (Tabelas 2 e 3). Na indústria de base agrícola, esti-ma-se leve alta de 0,07% no faturamento, que reflete a elevação de 1,73% na produção estimada, que ainda se sobrepõe à queda de

1,63% na média de preços reais das ativida-des industriais acompanhadas (na compara-ção entre os primeiros cinco meses de 2017 e de 2018). No caso da indústria de base animal, a perspectiva de recuo de 6,25% no faturamento decorre de preços 9,46% me-nores, apesar da alta de 3,54% na produção. No acompanhamento feito pelo Ce-pea para a evolução do PIB, as indústrias de base agrícola que se destacaram com pers-pectivas de crescimento do faturamento fo-ram: produtos e móveis de madeira, celulose e papel, biocombustíveis, café, conservas de frutas e outros e óleos vegetais (Figura 4).

INDUSTRIALSEGMENTO

AGROINDÚSTRIA RECUA EM MAIO, REVERTENDO ALTA ESTIMADA EM ABRIL

Tabela 4 - Agroindústrias de base agrícola: variação anual estimada do volume, preços reais e faturamento

das indústrias agrícolas acompanhadasFonte: Cepea/USP e CNA

(elaborado a partir de dados do IBGE, FGV e Cepea)

Produtos de madeira

Móveis madeira Celulose e papel Biocombustíveis

(etanol)Têxtil

(natural)

Valor 12,18 8,68 14,43 6,11 -1,39

Preço 5,63 3,21 11,09 4,61 -1,98

Quantidade 6,20 5,30 2,44 1,43 0,60

10

PIB do Agronegócio Brasil | MAIO/2018

CENTRO DE ESTUDOS AVANÇADOS EM ECONOMIA APLICADA - ESALQ/USP

Vestuários (natural)

Indústria café

Moagem e fabricação

de produtos amiláceos

conservas de frutas/legumes/outros vegetais

Produtos do fumo

Valor -5,23 1,23 -16,17 15,60 -11,79

Preço -1,79 -4,77 -15,15 -2,45 -3,80

Quantidade -3,50 6,30 -1,20 18,50 -8,30

Açúcar Óleos vegetais Bebidas Outros

produtos alimentares

Valor -34,75 12,45 -0,72 -2,72

Preço -30,36 4,89 -1,31 -2,53

Quantidade -6,31 7,20 0,60 -0,20

Para a indústria de biocombustíveis (eta-nol), estima-se alta anual de 1,43% em volume. Para os preços, houve elevação

de 4,61% nos primeiros cinco meses de 2018, frente ao mesmo período de 2017. Segundo pesquisadores da equipe Etanol/Cepea, em maio, a demanda esteve aquecida para o etanol hidratado, devido à paridade favorável para o biocombustível frente à gasolina nas bombas de postos de combustível em diversas regiões, notadamente em São Paulo. Quanto ao etanol anidro, as entregas do produto contratado fo-ram menores em maio frente ao mês anterior. Na indústria açucareira, os pre-ços recuaram 30,36% de janeiro a maio, com relação ao mesmo período de 2017; já a produção tem estimativa de queda de 6,31%. Segundo a equipe Açúcar/Cepea, em maio, os preços caíram devido à diminuição da demanda e ao clima seco, que acelerou a colheita da cana-de-açúcar nas lavouras paulistas, elevando a produção do açúcar. Para a agroindústria de óleos vegetais, estima-se crescimento de 7,20% na quantida-de produzida e alta de 4,89% nos preços dos primeiros cinco meses de 2018 (frente ao mes-mo período do ano anterior). Segundo a Abio-ve, a projeção de alta na produção de óleos de soja para 2018 deve-se à maior disponibili-dade de soja no mercado, o que motiva o pro-cessamento. A equipe Grão/Cepea também

destaca a elevação da demanda de farelo de soja, o que estimula a maior produção de óleo. Quanto papel e celulose, a estima-tiva de crescimento no faturamento advém das altas de 2,44% em quantidade e de 11,09% em preços, na comparação de ja-neiro a maio de 2018 contra o mesmo perí-odo de 2017. Agentes de mercado indicam que esse movimento das cotações se deve à elevada demanda internacional no período. Com relação às indústrias pecuárias, os dados são apresentados na Tabela 5, na qual observam-se baixas estimadas para to-dos os setores. Na indústria do abate, proje-ta-se queda de 4,76% no faturamento, como resultado da baixa de 10,02% nas cotações de janeiro a maio frente ao mesmo período do ano anterior, já que a quantidade produ-zida cresceu 5,84% na mesma comparação. Segundo a equipe Boi/Cepea, as vendas de carne no mercado atacadista têm se manti-do enfraquecidas e as exportações também vêm apresentando dificuldades, cenário que gera oferta excedente e queda de preços. No mercado da carne suína, a equi-pe Suínos/Cepea destaca que a demanda segue enfraquecida e a oferta, elevada. O embargo da carne suína brasileira por parte da Rússia impactou a atividade nos primei-ros cinco meses de 2018, elevando a quan-tidade ofertada no mercado doméstico e,

11

PIB do Agronegócio Brasil | MAIO/2018

CENTRO DE ESTUDOS AVANÇADOS EM ECONOMIA APLICADA - ESALQ/USP

Tabela 5 - Variação anual estimada do volume, preços reais e faturamento das indústrias

pecuárias acompanhas

Fonte: Cepea/USP e CNA

Couro e calçados

Abate e prepa-ração carnes e

pescado Laticínios

Valor -10,43 -4,76 -9,42

Preço -4,16 -10,02 -9,24

Quantidade -6,65 5,84 -0,20

consequentemente, pressionando as cotações. No caso da carne de aves, segundo a equipe Aves/Cepea, a demanda interna segue enfraquecida. No mercado exportador, o blo-queio da entrada de carne de frango brasilei-ra na União Europeia resultou em um menor volume embarcado, o que também pressionou as cotações domésticas. Porém, percebe-se uma tendência de recuperação de preços des-de abril, o que se deve à redução da produção. Para a indústria de lácteos, apesar

da queda de preços de 9,24% na compara-ção entre os primeiros cinco meses 2017 e de 2018, a equipe Leite/Cepea destaca que, se por um lado, a demanda foi gradativamente se elevando no período; por outro, a capta-ção de leite estava mais condizente com a demanda. Ainda que o resultado para preços de lácteos esteja negativo no período, a me-nor oferta tem influenciado na elevação dos preços dos derivados, efeito que poderá ser melhor observado nos próximos relatórios. 12

PIB do Agronegócio Brasil | MAIO/2018

CENTRO DE ESTUDOS AVANÇADOS EM ECONOMIA APLICADA - ESALQ/USP

AGROSSERVIÇOSSEGMENTO DE

Como observado na Tabela 1, os agros-serviços apresentaram baixa de 1,62% em maio, acumulando queda de

2,94% nos primeiros cinco meses do ano. Esse resultado negativo relaciona-se princi-

palmente ao ramo pecuário, no qual o PIB dos agrosserviços foi estimado em queda de 9,20% no acumulado de janeiro a maio, ao passo que o agrícola apresentou estabi-lidade no período, com leve alta de 0,04%.

REFLEXO DA BAIXA NO SEGMENTO PRIMÁRIO, SERVIÇOS DO AGRONEGÓCIO RECUAM

13

PIB do Agronegócio Brasil | MAIO/2018

CENTRO DE ESTUDOS AVANÇADOS EM ECONOMIA APLICADA - ESALQ/USP

Estimam-se quedas para Produto In-terno Bruto (PIB) do Agronegócio Brasileiro em 1,17% em maio e em

2,83% no acumulado dos primeiros cinco meses do ano. Essa baixa do acumulado é resultado principalmente das estimati-vas de retrações de 5,46% no segmento primário e de 2,93% em agrosserviços. Os segmentos industrial e de insumos também apresentaram projeção de baixa no acumulado, mas em menor intensida-de (-0,88% e -0,03%, respectivamente). No ramo pecuário, estima-se maior retração, de 2,68% em maio, acumulando baixa de 7,23% no perío-do. As atividades da pecuária seguiram prejudicadas pela menor demanda in-terna e por restrições nas exportações – como a da Rússia para suínos e da União Europeia para aves –, o que vem gerando excedentes de oferta nas ati-vidades que compõem o ramo e pres-sionando as cotações. As exceções são para o mercado de lácteos, que vem apresentando produção mais restrita. Já no ramo agrícola, observa-se retração apenas no segmento primário. A queda na geração de renda “dentro da porteira” é derivada dos baixos preços na comparação entre períodos. Porém, cabe

destacar que, na média, tem se verifica-do uma tendência de recuperação mês a mês desde o início de 2018, devido a um maior equilíbrio de oferta neste ano e a um impulso da desvalorização do Real frente ao dólar, que tem beneficiado a produtos de alta demanda internacional. Para a agroindústria, em maio, foi verificada retração, revertendo a ten-dência de alta que vinha se acumulan-do de janeiro a abril. Tal reversão está atrelada à menor expectativa de alta na produção para as indústrias de ori-gem madeireira, biocombustíveis, café, conservas de frutas e legumes, óleos, ou as retrações estimadas para têxtil e ves-tuário e todas as atividades pecuárias. Por fim, o PIB-volume do agro-negócio, calculado pelo critério de pre-ços constantes, apresenta estimativas de alta para 2018. Para os segmentos, as estimativas anuais de variação são: de 1,73% para insumos, de 1,23% para o segmento primário, de 2,01% para a agroindústria e de 2,16% para os agros-serviços. De forma agregada para o agro-negócio, e considerando-se preços cons-tantes, as perspectivas para o PIB volume do agronegócio apontam expansão, de 1,86% em 2018. (Tabela A3 – Anexo I).

CONCLUSÕES14

PIB do Agronegócio Brasil | MAIO/2018

CENTRO DE ESTUDOS AVANÇADOS EM ECONOMIA APLICADA - ESALQ/USP

A1) PIB do agronegócio: Taxas de variação mensal e acumulado do período (em %)

AGRONEGÓCIO

Mês Insumos Primário Indústria Agrosserviços Total

mai/17 -0,47 0,21 0,22 0,27 0,19

jun/17 -1,80 -0,65 -0,60 -0,80 -0,76

jul/17 -0,25 -1,05 -0,10 -0,43 -0,51

ago/17 -0,92 -1,17 -0,29 -0,53 -0,65

set/17 -1,03 -1,45 -0,67 -1,00 -1,03

out/17 -0,13 -1,10 0,01 -0,39 -0,45

nov/17 -0,55 -1,87 -0,21 -0,70 -0,85

dez/17 -0,95 -0,83 -0,14 -0,33 -0,43

jan/18 0,35 -1,97 0,63 -0,01 -0,25

fev/18 -0,29 -1,91 0,40 -0,13 -0,39

mar/18 -0,03 -1,00 -0,11 -0,46 -0,48

abr/18 0,52 -0,96 -0,13 -0,75 -0,57

mai/18 -0,58 0,27 -1,66 -1,62 -1,17

Acumulado (jan-mai)

-0,03 -5,46 -0,88 -2,94 -2,83

Variação Anual -0,07 -12,61 -2,10 -6,92 -6,67

Fonte: Cepea/USP e CNA

RAMO AGRÍCOLA

Mês Insumos Primário Indústria Agrosserviços Total

mai/17 -0,68 -0,01 0,07 -0,05 -0,07

jun/17 -1,03 -1,20 -0,51 -0,86 -0,88

jul/17 0,13 -1,32 -0,14 -0,62 -0,64

ago/17 -0,67 -1,32 -0,39 -0,84 -0,82

set/17 -0,71 -2,04 -0,70 -1,26 -1,26

out/17 0,33 -1,62 -0,03 -0,64 -0,65

nov/17 -0,23 -2,46 -0,24 -0,93 -1,06

dez/17 -0,80 -1,24 -0,15 -0,45 -0,56

jan/18 0,87 -3,02 0,90 0,19 -0,19

fev/18 0,01 -2,68 0,60 0,10 -0,32

mar/18 0,42 -0,94 0,26 0,16 -0,08

abr/18 0,83 -0,60 0,49 0,33 0,17

mai/18 -0,18 1,13 -1,28 -0,74 -0,56

Acumulado (jan-mai)

1,96 -6,02 0,96 0,04 -0,98

Variação Anual 4,76 -13,85 2,32 0,10 -2,33

Fonte: Cepea/USP e CNA

15

PIB do Agronegócio Brasil | MAIO/2018

CENTRO DE ESTUDOS AVANÇADOS EM ECONOMIA APLICADA - ESALQ/USP

A2) PIB do Agronegócio: Participações dos segmentos (em %)

AGRONEGÓCIO

Mês Insumos Primário Indústria Agrosserviços Total

mai/17 0,04 0,28 0,27 0,40 1,00

jun/17 0,04 0,28 0,27 0,41 1,00

jul/17 0,04 0,27 0,28 0,41 1,00

ago/17 0,04 0,27 0,28 0,41 1,00

set/17 0,04 0,26 0,28 0,41 1,00

out/17 0,04 0,26 0,28 0,41 1,00

nov/17 0,04 0,26 0,29 0,41 1,00

dez/17 0,04 0,25 0,29 0,41 1,00

jan/18 0,04 0,25 0,29 0,41 1,00

fev/18 0,05 0,20 0,32 0,43 1,00

mar/18 0,05 0,21 0,32 0,43 1,00

abr/18 0,05 0,22 0,31 0,42 1,00

mai/18 0,05 0,24 0,30 0,41 1,00

RAMO PECUÁRIO

Mês Insumos Primário Indústria Agrosserviços Total

mai/17 -0,11 0,79 0,76 0,93 0,80

jun/17 -3,05 0,62 -0,88 -0,66 -0,47

jul/17 -0,89 -0,48 0,05 -0,05 -0,20

ago/17 -1,36 -0,85 0,05 0,09 -0,27

set/17 -1,59 -0,22 -0,59 -0,48 -0,49

out/17 -0,94 -0,04 0,16 0,12 0,03

nov/17 -1,15 -0,69 -0,12 -0,23 -0,39

dez/17 -1,23 -0,03 -0,11 -0,08 -0,13

jan/18 -0,69 -0,24 -0,38 -0,42 -0,37

fev/18 -0,86 -0,58 -0,33 -0,60 -0,55

mar/18 -0,89 -0,95 -1,53 -1,76 -1,44

abr/18 -0,06 -1,49 -2,60 -3,14 -2,39

mai/18 -1,36 -1,22 -3,10 -3,60 -2,68

Acumulado (jan-mai)

-3,82 -4,40 -7,72 -9,20 -7,23

Variação Anual -8,92 -10,23 -17,54 -20,68 -16,49

Fonte: Cepea/USP e CNA

Fonte: Cepea/USP e CNA

16

PIB do Agronegócio Brasil | MAIO/2018

CENTRO DE ESTUDOS AVANÇADOS EM ECONOMIA APLICADA - ESALQ/USP

RAMO AGRÍCOLA

Mês Insumos Primário Indústria Agrosserviços Total

mai/17 0,04 0,27 0,30 0,39 1,00

jun/17 0,04 0,27 0,31 0,39 1,00

jul/17 0,04 0,26 0,31 0,39 1,00

ago/17 0,04 0,25 0,31 0,39 1,00

set/17 0,04 0,25 0,32 0,39 1,00

out/17 0,04 0,25 0,32 0,39 1,00

nov/17 0,04 0,24 0,32 0,40 1,00

dez/17 0,04 0,24 0,32 0,40 1,00

jan/18 0,05 0,17 0,37 0,41 1,00

fev/18 0,04 0,17 0,37 0,42 1,00

mar/18 0,04 0,19 0,36 0,41 1,00

abr/18 0,04 0,19 0,35 0,41 1,00

mai/18 0,04 0,21 0,34 0,41 1,00

A4) PIB Volume do Agronegócio: Taxa anual (em %)*

PIB Volume do Agronegócio

Insumos Primário Indústria Agrosserviços Total

Agronegócio 1,73 1,23 2,01 2,16 1,86

Ramo Agrícola 3,43 -0,97 1,74 1,59 1,10

Ramo Pecuário -1,40 5,46 2,94 3,28 3,59

• Nota técnica: O PIB Volume do Agronegócio trata-se do PIB do agronegócio calculado pelo critério de preços constantes. Resulta,

portanto, a variação apenas do volume de produção. Este é o indicador de PIB comparável às variações apresentadas pelo IBGE.

RAMO PECUÁRIO

Mês Insumos Primário Indústria Agrosserviços Total

mai/17 0,06 0,28 0,21 0,45 1,00

jun/17 0,05 0,29 0,21 0,45 1,00

jul/17 0,05 0,29 0,21 0,45 1,00

ago/17 0,05 0,28 0,21 0,46 1,00

set/17 0,05 0,28 0,21 0,46 1,00

out/17 0,05 0,28 0,21 0,46 1,00

nov/17 0,05 0,28 0,21 0,46 1,00

dez/17 0,05 0,28 0,21 0,46 1,00

jan/18 0,05 0,29 0,21 0,46 1,00

fev/18 0,05 0,28 0,21 0,46 1,00

mar/18 0,05 0,29 0,21 0,45 1,00

abr/18 0,05 0,29 0,21 0,44 1,00

mai/18 0,05 0,30 0,21 0,44 1,00

Fonte: Cepea/USP e CNA

17