Embed Size (px)

Citation preview

0

INSTITUTO DE ENSINO SUPERIOR BLAURO CARDOSO DE MATTOS – FASERRA

JÉSSICA MICHELE PEREIRA DE QUEIROZ

PLANEJAMENTO ESTRATÉGICO: INFLUÊNCIA NA TOMADA DE DECISÕES

SERRA – ES 2015

1

JÉSSICA MICHELE PEREIRA DE QUEIROZ

PLANEJAMENTO ESTRATÉGICO: INFLUÊNCIA NA TOMADA DE DECISÕES

Trabalho de Conclusão de Curso apresentado ao Instituto de Ensino Superior Blauro Cardoso de Mattos, do curso de Graduação em Ciências Contábeis, como exigência parcial para obtenção do título de Bacharel em Ciências Contábeis. Orientador: Prof. Marcelo Silva

SERRA – ES 2015

2

JÉSSICA MICHELE PEREIRA DE QUEIROZ

PLANEJAMENTO ESTRATÉGICO: INFLUÊNCIA NA TOMADA DE DECISÕES

Trabalho de Conclusão de Curso apresentado ao Instituto de Ensino Superior Blauro Cardoso de Mattos, do curso de Graduação em Ciências Contábeis, como exigência parcial para obtenção do título de Bacharel em Ciências Contábeis.

Aprovado em _____ de _______________ de 2015.

BANCA EXAMINADORA

______________________________________________ Prof.(a) Nome

Instituto de Ensino Superior Blauro Cardoso de Mattos Orientador (a)

______________________________________________ Prof (a). Nome

Instituto de Ensino Superior Blauro Cardoso de Mattos Convidado (a)

______________________________________________

Prof (a). Nome Instituto de Ensino Superior Blauro Cardoso de Mattos

Convidado (a)

3

Dedico este trabalho aos meus familiares, meus professores e amigos que me motivaram, diretamente e indiretamente, a alcançar o objetivo desejado.

4

AGRADECIMENTO

Agradeço primeiramente a Deus que me deu força, sabedoria e discernimento no meu caminhar e não me deixou desistir do meu ideal. Aos meus familiares que estiverem tão presentes em todos os acontecimentos que ocorreram durante a realização deste trabalho. Em especial, minha Mãe, minha rainha e meu melhor exemplo, que nunca desistiu de mim, em meus piores momentos ela esteve presente para me acalmar e me encorajar cada dia mais. Ao meu pai, meu herói, guerreiro e exemplo de pai, que apesar de seus jeito, suas qualidades e defeitos, foi sempre minha base. Ao meu irmão, companheiro, carinhoso e atencioso, que me ouvia e me ajudava no que estava ao seu alcance. Aos meus amigos mais próximos, que moram em meu coração, pois com eles eu dividia minhas aflições, minha ansiedade e meus medos e me sentia acolhida. Cada um deles influenciaram em minha caminhada, me faziam sorrir quando eu precisava sorrir e me ouviam chorar quando precisei chorar, compreenderam minha ausência em festas, aniversários, comemorações, momentos bons e ruins para hoje estarem comemorando comigo minha vitória. Ao meu orientador, que me ajudou a dar os primeiros passos e manter o equilíbrio, pegava no meu pé, eu reclamava, mas sabia que ele só queria me ajudar para que ele pudesse se orgulhar de mim. Aos familiares, mesmo que não tão próximos, torceram para que minha vitória fosse alcançada e continuam torcendo pelo meu sucesso na vida. Aos meus amigos de trabalho, que acrescentaram seus conhecimentos no que eu questionava quando necessário. Agradeço a todos que me ajudaram de uma forma ou outra a conquistar essa vitória e a tornar essa conquista algo gratificante e satisfatório.

5

RESUMO

Com a mudança constante dos cenários econômicos no mundo, inclusive no Brasil, surgiram alguns fatores nos quais os administradores precisam direcionar uma melhor atenção. A escassez de alguns recursos, a inflação, o auto custo do petróleo, a regulamentação governamental e a globalização alertam para que as empresas comecem a utilizar ferramentas que viabilizem seu crescimento de forma constante sem que a entidade esteja despreparada par enfrentar alguns obstáculos. Atualmente, as empresas precisam pensar em alguma forma de se destacarem em meio à concorrência do mercado, na qual se encontram. No entanto, não sendo um diferencial, mas uma necessidade, a contabilidade gerencial possui ferramentas capazes de auxiliar as empresas na busca de seus objetivos. Dentre elas, podemos destacar o Planejamento estratégico. O planejamento estratégico é uma ferramenta eficaz, comprovada por estudos e estratégicas bem definidas, que auxiliam a identificação do ambiente empresarial, no qual a entidade está inserida, estabelece objetivo e ações para cumprir metas. Planejar estrategicamente significa utilizar os recursos disponíveis de forma eficiente, auxiliando as entidades no momento da tomada de decisões pela alta administração. Diante do exposto, esse trabalho visa destacar a influencia do planejamento na tomada de decisões, o profissional da área gerencial tem a responsabilidade de analisar os fatores estabelecidos no planejamento, olhando para o futuro e analisando o passado para que as decisões sejam bem direcionadas e possam atingir as metas estabelecidas. Palavras-Chave: Planejamento, Visão, Contabilidade Gerencial, Tomada de decisões.

6

SUMÁRIO

1 – INTRODUÇÃO ..................................................................................................... 7

2 – REFERENCIAL TEÓRICO ................................................................................... 9

2.1 – PLANEJAMENTO – CONCEITO E HISTÓRICO ........................................... 9

2.2 – ESTRATÉGIA .............................................................................................. 12

2.2.1 – Ameaça de novos entrantes ............................................................... 15

2.2.2 – Fornecedores e compradores poderosos ......................................... 16

2.2.3 – Produtos substitutos........................................................................... 17

2.2.4 – Intensidade da rivalidade entre os concorrentes ............................. 18

2.3 – PLANEJAMENTO ESTRATÉGICO .............................................................. 19

2.3 – CONCEITO TOMADA DE DESCISÕES ...................................................... 25

3 – DESENVOLVIMENTO ........................................................................................ 29

3.1 – MODELO DE ESTUDO ................................................................................ 29

3.2 – ESTUDO DE CASO ..................................................................................... 30

3.2.1 – Descrição da organização .................................................................. 30

3.2.2 – Aplicação do Modelo ........................................................................... 31

4 – CONSIDERAÇÕES FINAIS ............................................................................... 37

REFERÊNCIA .......................................................................................................... 41

7

1 – INTRODUÇÃO

A constante busca das empresas por permanecerem no mercado faz com que os

administradores necessitem cada vez mais de informações e soluções confiáveis

para suas empresas. A tomada de decisões, hoje em dia, é uma grande questão a

ser enfrentada pelos empreendedores que passaram a buscar estratégicas e

mecanismos capazes de fornecer informações antecipadas de resultados futuros. O

planejamento estratégico surgiu e trouxe soluções para os gestores conduzirem a

liderança das empresas, mostrando o caminho a seguir, estabelecer parâmetros

para o alcance dos objetivos e controlar as atividades.

Dado este contexto, define-se como problema central desta pesquisa a seguinte

questão: como o planejamento estratégico influencia na tomada de decisões

em uma empresa?

Há indícios no mercado que apontam que sem planejamento uma empresa não

sobrevive mais do que dois anos. A elaboração de um planejamento estratégico

pode aumentar a probabilidade de que, no futuro, a organização esteja no local

certo, na hora certa e se mantenha no mercado. Um plano estratégico oferece uma

visão de futuro. Independente do porte da organização, o plano estratégico busca

indicar a direção correta. Este trabalho, então, se justifica, pois auxilia o contador em

formação a dedicar parte do seu trabalho a estruturar junto a seus clientes a melhor

estratégia possível para cada organização.

O objetivo geral do trabalho é compreender como o planejamento estratégico

influencia na tomada de decisões em uma empresa. Para tanto, é necessário atingir

os seguintes objetivos específicos:

1. Conceituar planejamento;

2. Conceituar estratégia;

3. Conceituar planejamento estratégico;

4. Analisar o processo de tomada de decisão.

8

5. Demonstrar como o planejamento estratégico influencia no processo de

tomada de decisão.

Para que seja possível demonstrar esta influencia serão coletados dados sobre o

planejamento estratégico de uma empresa e como são tomadas as decisões da

empresa. Estes dados serão coletados em um estudo de caso, dentro de uma

empresa real do ramo de prestação de serviços contábeis. Os dados serão

analisados comprando o processo de tomada de decisão antes e depois da

implantação de um planejamento estratégico.

9

2 – REFERENCIAL TEÓRICO

2.1 – PLANEJAMENTO – CONCEITO E HISTÓRICO

Planejar é a palavra mais apropriada para se projetar um conjunto de ações para

atingir um resultado claramente definido, quando se tem plena certeza da situação

em que as ações aconteceram e controle quase absoluto dos fatores que

asseguram o sucesso no alcance dos resultados. Para se construir uma ponte,

pilotar um avião, para abrir um novo negócio, lançar um novo produto é necessário

um plano. (ANSOFF, 1990)

Para Frezatti (2009, p.8)

Planejar significa decidir antecipadamente, ou pensar e controlar seu próprio futuro de maneira a optar por alternativas dentre tantas disponíveis, considerando preferências, disponibilidades, grau de risco, entre outros.

Qualquer atividade humana realizada sem qualquer tipo de preparo é uma atividade

aleatória que conduz, em geral, o indivíduo e as organizações a destinos não

esperados, altamente emocionantes e via de regra a situações piores que aquelas

anteriormente existentes. A qualidade é fruto de um esforço direcionado de um

individuo ou grupo para fazer algo acontecer conforme o que foi anteriormente

desejado e estabelecido, portanto a qualidade somente poderá ser alcançada

através de um trabalho planejado. (Drucker, 1981)

Segundo, Oliveira (2010, Pag. 5) o processo de planejar envolve, portanto, um modo

de pensar; e um salutar modo de pensar envolve indagações; e indagações

envolvem questionamentos sobre o que fazer, como, quando, pra quem, por quer

por quem e onde.

Para Sanvicente e Santos (2009, Pag. 78) Planejar é o ato de antecipar ações que

podem ser executavas pela empresa, estimar recursos a serem empregados, definir

atribuições de responsabilidades, para que, desta forma a empresa consiga alcançar

os objetivos estabelecidos em determinado período de tempo.

10

No planejamento, é a etapa em que se decide aonde quer chegar, quais objetivos

desejam – se alcançar e estabelece planos e ações antecipadamente, assegurando

o sucesso e o cumprimento das metas. (PELEIAS 2002, P. 23)

O planejamento se constitui na primeira função do processo administrativo,

permitindo o estabelecimento dos objetivos organizacionais em função dos recursos

necessários para atingi – lós de maneira eficaz. Deste modo, para a compreensão

desta função administrativa, faz- se necessário conhecer seu conceito. (Chiavenato

2004)

Maximiano, 1995, afirma que o planejamento compreende os fatores tempo e

incerteza, bem como o fator decisorial. Assim sendo, seu conceito engloba o

processo de definição dos objetivos organizacionais a serem alcançados e dos

meios para atingi-los, através da interferência na realidade, com a intenção de

passar de uma situação conhecida para uma situação desejada, dentro de um

intervalo de tempo previamente definido, em que as decisões tomadas no momento

atual , afetarão o futuro da organização.

O planejamento existe desde o modelo militar apresentado nos cenários de guerra e

revoluções que aconteceram ao longo do tempo. Da era da bíblia á era digital há

certos princípios de planejamento que permanecem constantes. Sun Tuz, viveu na

China na época dos “Reinos Combatentes” e dedicou uma parcela importante de

sua obra ao estudo e aplicação das informações e de planejamento (MILLER, 2002)

O livro, A arte da Guerra, escrito por Sun Tuz, mostra com grande clareza como

tomar a iniciativa e combater o inimigo, ensina que o mérito supremo consiste em

quebrar a resistência do inimigo sem lutar. Sun Tuz, afima que se você se conhece e

ao inimigo, não precisa temer o resultado de uma centena de combates.

A ruptura dos cartéis e dos poderosos grupos empresariais, assim como o

acirramento da competição, tem muito a ver com o extraordinário progresso

econômico da Alemanha e do Japão após a Segunda Guerra Mundial. Os setores

mais competitivos do Japão de hoje se desenvolveram sob intensa competição

interna, como no caso dos automóveis e produtos eletrônicos de consumo. No

11

entanto o crescimento de amplas parcelas da economia japonesa ainda está sendo

inibido pelas limitações à competição em áreas como serviços financeiros, produtos

químicos e varejo (PORTER, 1999).

A Revolução Industrial ocasionou mudanças significativas na estrutura econômica

da sociedade. A produção cresceu fortemente e as relações de produção sofreram

modificações. Com isso surgiu a necessidade de sistematizar o ramo industrial

(MONTEIRO, 1974).

O desenvolvimento do setor fabril, a aplicação da energia à industria, o

melhoramento dos meios de transporte e comunicação, o aumento do domínio do

capitalismo e o grande desenvolvimento tecnológico foram os fatores que marcaram

a Revolução Industrial, ocasionando a evolução da administração de empresas

(MONTEIRO, 1974).

As duas guerras obrigaram os estados a se adequarem e desenvolverem técnicas e

ferramentas que aperfeiçoassem seus recursos, reforçando o planejamento como

ferramenta decisiva para o desenvolvimento de ações de médio e longo prazo

(MILLER, 2002)

No Brasil, o sistema de planejamento, em seu período de implantação, auxiliou o

país a se beneficiar de diversas experiências anteriores, no qual, o estado precisou

adotar medidas importantes para promover a industrialização da economia

brasileira. Com isso, é possível afirmar que as medidas adotadas pelo governo,

liderado por Getúlio Vargas na década de trinta, constituem um marco no processo

de intervenção do estado na economia com o objetivo de promover seu

desenvolvimento. (MILLER, 2002)

A criação do Conselho Federal de Comercio Exterior, em 1934, abrigava a

competência técnica existente para estudar os problemas e propor soluções, com a

atribuição de formular políticas e estratégicas que reduzissem a dependência

externa (MONTEIRO, 1974).

Após a experiência razoável, nos anos 40 e 70, o Brasil empreendeu diversas

tentativas de planejamento do futuro e de organização do processo de

12

desenvolvimento econômico. O país se tornou mais maduro no ponto de vista

industrial e avançou no plano tecnológico. Nas décadas de 50 e 60 os

administradores empregavam um planejamento mais operacional, uma vez que o

crescimento de demanda total estava controlado, e era pouco provável que mesmo

um administrador inexperiente não fosse bem sucedido no negocio (DRUCKER,

1975).

A turbulência dos anos 70, ocasionou diversas crises, o preço do petróleo sofreu um

aumento justificado pela guerra entre árabes e israelenses, houve escassez de

energia e matéria prima, inflação de dois dígitos, recessão econômica e auto índice

de desempregos (DRUCKER, 1975)

Esses acontecimentos atribuíram a necessidade de um novo processo de

planejamento estratégico, as empresas precisavam se manter em uma boa posição

diante de problemas que poderiam surgir em seus negócios (ANSOFF, 1990)

No período de recuperação das economias japonesa e europeia, em meados de

1950, destruídas pela Segunda Guerra Mundial, bem como o desenvolvimento da

economia norte-americana, as organizações utilizavam o planejamento para

tomadas de decisão, baseando-se em informações passadas (ANSOFF, 1990).

Alguns fatos como o desenvolvimento de outras economias e o surgimento de novos

mercados, tornaram a competição altamente acirrada entre as organizações,

modificando drasticamente o cenário mundial. Com essas mudanças no cenário, as

organizações decidiram se antecipar aos acontecimentos e não apenas

extrapolarem tendências passadas (ANSOFF, 1990)

2.2 – ESTRATÉGIA

O Planejamento estratégico está ligado diretamente com a estratégia organizacional.

Desde a antiguidade este tema é abordado, se correlacionado com o militarismo e

suas batalhas, em que os generais traçavam planos de como vencer as batalhas

(Oliveira, 2009)

13

Pode se dizer que estratégia busca alternativas de ação para conquistar ou manter

vantagens competitivas das empresas no mercado. Dentre essas e outras formas de

conceituar estratégias, Oliveira (2009, p.5) cita:

- é a determinação de metas básicas a longo prazo e dos objetivos de uma empresa e a adoção de linhas de ação e aplicação dos recursos necessários para alcançar essas metas(Chandler, 1982, p. 13) ; - é o conjunto de objetivos da empresa e a forma de alcança-los (Tlles, 1963, p.113) - é o conjunto de decisões que determinam o comportamento a ser exigido em determinado período de tempo (Simon, 1971, p.79).

Menezes (2002, p. 57), define estratégia como uma palavra de origem militar,

procedendo do termo strategia que traduzindo – se, por “escritório do general”,

sendo que, no decorrer do tempo adquiriu conotações diversas, como a ciência ou

arte do comando militar empregado ao planejamento de operações de combate em

larga escala ou uma manobra militar para surpreender e derrotar o inimigo e também

habilidade de usar estratégias nos negócios.

Ansoff (1965 apud NICOLAU, 2001, p. 4) “Estratégia é um conjunto de regras de

tomada de decisão em condições de desconhecimento parcial. As decisões

estratégicas dizem respeito á relação entre empresa e seu ecossistema.”

Oliveira (2009 Pag. 5) define estratégia “como um caminho, maneira ou ação

estabelecida e adequada para alcançar os resultados da empresa representados por

seus objetivos, desafios e metas”.

Associando estratégia com vantagem competitiva, cria um novo conceito: estratégia

competitiva, que consiste em uma reformulação abrangente para a maneira como a

organização irá competir, conforme suas metas e quais as políticas necessárias,

para o cumprimento destas metas (PORTER 1986).

A essência da formulação da estratégia consiste em enfrentar a competição.

Independente da potencia coletiva, o intuito da estratégia é encontrar um

posicionamento em que a empresa seja capaz de melhor se defender das

influências dos fatores externos e internos existentes. (PORTER, 1999)

14

Porter refere-se a essas forças como microambiente, em contraste com o termo

mais geral macroambiente. Utilizam dessas forças em uma empresa que afeta a sua

capacidade para servir os seus clientes e obter lucros. Uma mudança em qualquer

uma das forças normalmente requer uma nova pesquisa (análise) para reavaliar

o mercado (PORTER, 1999).

Em seu Livro: Estratégia Competitiva (1999) é apresentado o modelo das “AS

FORÇAS COMPETITIVAS”.

Concebido em 1979, o modelo destina-se a análise da competição entre as

empresas. As "forças" competitivas devem ser estudadas para que se possa

desenvolver uma estratégia empresarial eficiente.

Porter, 1986 Pag. 24, afirma que as forças competitivas em conjunto determinam a

intensidade da concorrência na indústria, bem como a rentabilidade, sendo que a

força ou as forças mais acentuadas predominam e tornam – se cruciais do ponto de

vista da formulação de estratégicas. Mesmo uma companhia com uma posição muito

firme no mercado de uma indústria onde não haja ameaça de entrada de novas

empresas obterá um retorno baixo, caso se defronte com um produto substituto

superior e mais barato.

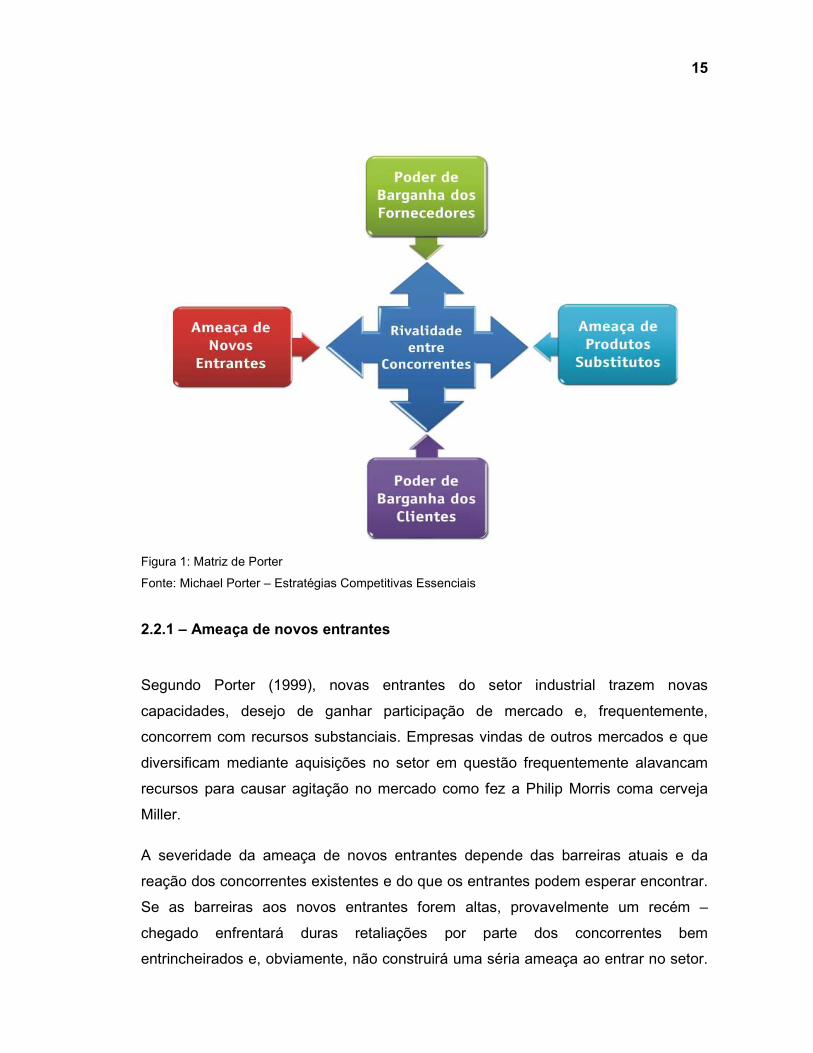

15

Figura 1: Matriz de Porter

Fonte: Michael Porter – Estratégias Competitivas Essenciais

2.2.1 – Ameaça de novos entrantes

Segundo Porter (1999), novas entrantes do setor industrial trazem novas

capacidades, desejo de ganhar participação de mercado e, frequentemente,

concorrem com recursos substanciais. Empresas vindas de outros mercados e que

diversificam mediante aquisições no setor em questão frequentemente alavancam

recursos para causar agitação no mercado como fez a Philip Morris coma cerveja

Miller.

A severidade da ameaça de novos entrantes depende das barreiras atuais e da

reação dos concorrentes existentes e do que os entrantes podem esperar encontrar.

Se as barreiras aos novos entrantes forem altas, provavelmente um recém –

chegado enfrentará duras retaliações por parte dos concorrentes bem

entrincheirados e, obviamente, não construirá uma séria ameaça ao entrar no setor.

16

(Porter, 1998)

Para barrar o ingresso de novos entrantes, as empresas utilizam barreiras como:

• Economia de escalas: essas economias aumentam à medida que aumenta a

quantidade de um produto fabricado, enquanto os custos de fabricação de

cada unidade diminuem. Assim, o novo entrante enfrenta o desafio imposto

pelas economias de escala dos concorrentes existentes.

• Diferenciação de produto: As empresas existentes diferenciam o produto

para torna- ló único e exclusivo e para que o cliente o valorize mais. O novo

entrante precisa alocar muitos recursos para superar a fidelidade do cliente.

• Requisitos de capital: o novo entrante precisa dispor de capital e recursos

para entrar no setor.

• Custos de mudanças: para ingressar, o novo entrante enfrenta custos

adicionais de aquisição de equipamentos auxiliares, retreinamento de

pessoal e outros. Quando tais custos de mudança são elevados, o novo

entrante enfrente desafios.

• Acesso aos canais de distribuição: os novos entrantes enfrentam desafios

para distribuição de seus produtos, pois as empresas já firmes no mercado

dispõem de um forte relacionamento com distribuidores com a finalidade de

gerar custos de mudanças para aqueles.

2.2.2 – Fornecedores e compradores poderosos

Os fornecedores podem exercer o poder de barganha sobre os participantes de um

setor, aumentando os preços ou reduzindo a qualidade de mercadorias e serviços

adquiridos. Os fornecedores poderosos podem, em consequência, extrair lucros de

um setor incapaz de se recuperar de aumentos nos custos incluídos em seus

próprios preços.

17

Um fornecedor é poderoso quando:

• A indústria é constituída de poucas e grandes empresas fornecedoras e

fortemente concentrada

• Não há produtos substitutos satisfatórios para a indústria

• Não considera as empresas clientes importantes para seu negócio

• Os insumos que o fornecedor oferece são essenciais ao sucesso do

comprador no mercado

• O fornecedor constitui uma ameaça de integrar-se para frente do setor de

compradores, optando por concorrer com eles.

Um Comprador é poderoso, quando:

• O cliente está adquirindo grande parte do total da produção do setor.

• O produto adquirido pelo cliente responde por uma parcela significativa dos

custos do comprador

• Os produtos da indústria não são diferenciados ou padronizados

• O comprador pode apresentar uma ameaça concreta de integração para trás

e concorrer com o vendedor.

2.2.3 – Produtos substitutos

Produtos substitutos são diferentes bens ou serviços que vêm de fora do setor que

desempenham as mesmas funções de um produto fabricado no setor.

Os produtos substitutos que exigem maior atenção são aqueles que estão sujeitos a

tendências que melhoram sua opção excludente do preço desempenho em relação

aos produtos do setor, ou são produzidos por setores de alta rentabilidade.

Quanto mais for atrativa for a opção excludente preço desempenho oferecido pelos

18

produtos substitutos, mais rídigos serão os limites impostos ao potencial lucro do

setor.

2.2.4 – Intensidade da rivalidade entre os concorrentes

Em todo setor há empresas que concorrem agressivamente para atingir

competitividade estratégica. Os fatores que influenciam a intensidade da rivalidade

entre as empresas são:

• Concorrentes numerosos ou equilibrados entre si.

• Crescimento lento do setor

• Custos fixos e elevados

• Capacidade de produção aumentada

• Concorrentes divergentes em termos de metas e estratégias

• Apostas estratégicas elevadas

• Barreiras de saída elevadas, como ativos especializados (ligados a um

negócio específico), custo fixos de saída (como custos trabalhistas), inter –

relacionamentos estratégicos (relação de dependência recíproca, como

operações compartilhadas) e limitações sociais e governamentais

(preocupação com demissões).

O modelo proposto por Porter permite melhorar a visão periférica do negócio e

analisar com maior profundidade a situação de cada setor de mercado.

Porter, diz que a chave para o desenvolvimento de uma estratégia é pesquisar em

maior profundidade e analisar as fontes de cada força. (Michael Porter, 1986).

19

2.3 – PLANEJAMENTO ESTRATÉGICO

O planejamento estratégico teve início na década de 1960, nos Estados Unidos,

quando o ambiente organizacional deparou-se com perturbações que não podiam

ser resolvidas de imediato, através das técnicas administrativas disponíveis, e que

não tinham precedentes em experiências recentes (ANSOFF; DECLERCK; HAYES,

1990).

O conceito de “planejamento estratégico” é oriundo de um cenário de guerra. Quanto

melhor fosse a maneira de se estabelecer e implementar a estratégia maior seria a

competitividade de cada unidade de negócio (MAXIMIANO, 2006).

Segundo Chiavenato (2004 Pag. 107)

As constantes lutas e batalhas ao longo dos séculos fizeram com que os militares começassem a pensar antes de agir. A condução das guerras passou a ser planejada com antecipação.

Segundo Montenegro, mesmo na época em que a economia era menos complexa e

as organizações possuíam uma maior facilidade de colocação dos produtos no

mercado, fica difícil de imaginar que os empresários deixassem de fazer algum tipo

de prospecção sobre o futuro, ou que evitassem conhecer mais a fundo a natureza

de seus negócios, pois afinal, não há forma melhor para se definir os conceitos de

Estratégia Empresarial e Planejamento Estratégico do que:

- Conhecer a natureza do próprio negócio e as potencialidades dos mercados e da

empresa;

- Procurar visualizar o futuro e se preparar para enfrentá-lo;

- Saber detectar ameaças e oportunidades, e assim encontrar saídas viáveis.

Para Steiner (1969, p.12) existe certa dificuldade, quando da l conceituação da

função do planejamento nas empresas, de estabelecer sua real amplitude e

abrangência, portanto o autor estabelece cinco dimensões do planejamento que

permitem visualizar a amplitude do assunto nas empresas.

20

A primeira dimensão corresponde ao assunto abordado, que pode ser introdução,

pesquisas, novos produtos, finanças, marketing, instalações, recursos humanos, etc.

Esta dimensão está correlacionada às funções desempenhadas pelas empresas.

A segunda dimensão corresponde aos elementos do planejamento, entre os quais

podem ser citados propósitos, objetivos, estratégicas, políticas, programas,

orçamentos, normas e procedimentos, entre outros.

A terceira dimensão corresponde à dimensão de tempo do planejamento, que pode

ser, por exemplo, de longo, médio ou curto prazo.

A quarta dimensão corresponde às unidades organizacionais onde o planejamento é

elaborado e, nesse caso, pode se ter planejamento corporativo, de unidades

estratégicas de negócios, de subsidiárias, de grupos funcionais, de divisões, de

departamentos, de produtos etc.

A quinta dimensão corresponde às características do planejamento que podem ser

apresentadas com complexidade ou simplicidade, qualidade ou quantidade,

planejamento estratégico ou tático, confidencial ou publico, formal ou informal,

econômico ou caro.

Oliveira, (2010, pag. 4) diz que O planejamento pode ser conceituado como

processo, considerando os aspectos abordados pelas cinco dimensões

apresentadas, desenvolvido para o alcance de uma situação futura desejada.

O planejamento não pode ser confundido com previsão, projeção, predição,

resolução de problemas ou plano, pois:

Previsão: corresponde ao esforço para verificar quais serão os eventos que poderão

ocorrer, com base no registro de uma série de probabilidades.

Projeção: corresponde à situação em que o futuro tende a ser igual ao passado, em

sua estrutura básica.

Predição: corresponde à situação em que o futuro tende a ser diferente do passado,

mas a empresa não tem nenhum controle sobre seu processo e desenvolvimento.

21

Resolução de problemas: corresponde a aspectos imediatos que procuram tão

somente a correção de certas descontinuidades e desajustes entre a empresa e as

forças externas que lhe sejam potencialmente relevantes.

Plano: corresponde a um documento formal que se constitui na consolidação das

informações e atividades desenvolvidas no processo de planejamento, é o limite da

formalização do planejamento, uma decisão em que a relação custos versus

benefícios deve ser observada.

O propósito do planejamento pode ser definido como desenvolvimento de

processos, técnicas e atitudes administrativas, as quais proporcionam uma situação

viável de avaliar as implicações futuras de decisões presentes em função dos

objetivos empresariais que facilitarão a tomada de decisão no futuro, de modo mais

rápido, coerente, eficiente e eficaz (OLIVEIRA, 2010, PAG. 5).

Em tempos passados, quando a atividade de produção se caracterizava por

unidades empresariais mais compactas, negócios com dimensões mais reduzidas,

mercados limitados geograficamente, venda garantida para a produção realizada -

exceto em períodos de crise - e menor turbulência ambiental, a atividade de pensar

estrategicamente os negócios se limitava à sua restrita necessidade. Com o

processo de desenvolvimento, uma série de modificações passou a se verificar no

cenário empresarial. Dentre alguns, podemos mencionar:

- Maior complexidade nas relações econômicas, devido ao crescimento e/ou fusão

de empresas, criando a possibilidade de controle de preços e maior poder de

influência no mercado.

- Crises afligindo os mercados, mostrando os riscos a que os empresários se

submetem se não mantiverem constante vigilância sobre o cenário econômico.

- Surgimento de uma "opinião do consumidor", maior seletividade na compra de

produtos, maior exigência de qualidade e diversidade de produtos, e até o

surgimento de movimentos organizados de consumidores (MONTENEGRO, 1997)

Segundo Chiavenato (2004), o planejamento se constitui na primeira função do

22

processo administrativo, permitindo o estabelecimento dos objetivos organizacionais

em função dos recursos necessários para atingi-los de maneira eficaz. Deste modo,

para a compreensão desta função administrativa, faz-se necessário conhecer seu

conceito.

O planejamento estratégico é o processo de decisão de objetivos da empresa, das mudanças nesses objetivos, dos recursos utilizados para atingi lós e das políticas que deverão governar a aquisição, utilização e disposição nesses recursos.

Segundo Kotler (1975 P. 67), conceitua “planejamento estratégico como uma

metodologia gerencial que permite estabelecer direção a ser seguida pela

organização, visando maior grau de interação com o ambiente”.

Geralmente o Planejamento é associado com um horizonte de tempo situado a

longo prazo. A formulação de estratégias de forma planejada e disciplinada permite

o aumento de competitividade no longo prazo e ainda colabora com o engajamento

dos colaboradores, que passem a contribuir de forma mais efetiva. Como

instrumento flexível da administração estratégica, o planejamento estimula os

administradores a pensar em termos do que é importante ou relativamente

importante (OLIVEIRA, 1999).

O planejamento estratégico se tornou o foco da atenção da alta administração das

empresas, seu objetivo é buscar medidas positivas para que uma empresa enfrente

ameaças e aproveite as oportunidades encontradas em seu ambiente (OLIVEIRA,

2004)

Alex Fontana, Vice-presidente Internacional do Grupo Sadia, diz que, A

administração estratégica no Brasil está amadurecendo. O cenário da administração

vem sofrendo mudanças que obrigam as empresas mais do que nunca buscarem a

excelência nesse quesito, conseguindo dessa forma, manter as empresas em um

processo evolutivo constante (OLIVEIRA, 1999).

Em alguns casos, os documentos elaborados, as previsões, os planos de ação e os

cronogramas podem não passar de miragens. A ilusão da exatidão que eles criam

23

podem nos levar a um desvio de concentração nos meios para alcançar o sucesso.

É preciso desenvolver estratégias de ação para explorar o que está acontecendo no

ambiente usando indicadores críticos, para então, decidir o que fazer. O foco do

planejamento, no momento de sua elaboração, não precisa estar no êxito ou no

fracasso, pois o processo requer adaptação continua às consequências das

estratégicas estabelecidas. (ALBRECHT, 1994)

Algumas organizações seguem rigorosamente o planejamento anual, na realidade,

isso trava a agilidade delas para reagir as mudanças, ameaças e oportunidades que

surgem no decorrer do ano (PORTER, 1999)

. Embora o crescimento das organizações esteja repleto de acidentes e eventos

aleatórios, é inegável que as empresas que prosperem e conseguem se perpetuar

no mercado atualmente possuem algo mais do que boa sorte. O que determina

grande parte do seu sucesso é a capacidade de se adaptar as mudanças de seu

ambiente, antecipando – se de seus concorrentes. (ANSSOF , 1990)

Saber utilizar os instrumentos do planejamento de forma coerente, adaptando – os á

realidade da empresa e de suas necessidades, pode ser então uma excelente arma

competitiva. Para utiliza-la eficazmente, é importante que os gestores conheçam

bem cada um dos elementos do planejamento e suas funções, assim como as

mudanças que estão ocorrendo no contexto competitivo, as quais estão

influenciando na própria prática do planejamento e lançando alguns desafios para

sua gestão nas empresas (OLIVEIRA, 1999).

Para Almeida (2001 apud ALBUQUERQUE, 2004), planejamento estratégico pode

ser definido como técnica administrativa que visa ordenar as idéias das pessoas,

mostrando o caminho que a organização deve seguir, assim como as ações, para

que, sem desperdícios de recursos, seja encaminhada na direção esperada. O

planejamento estratégico, portanto, permite à organização desenvolver sua

estratégia, visualizando o futuro, com a melhor alocação dos recursos para alcançar

os resultados esperados.

Drucker (1975) define planejamento estratégico como um processo contínuo de

24

tomadas de decisões organizacionais, no momento presente, de forma a se ter, da

melhor maneira, o conhecimento do futuro, bem como o empenho, no sentido de se

cumprir tais decisões.

Conforme Oliveira (1996), Planejamento pode ser definido como um processo que

considera aspectos destacados pelas dimensões anteriormente demonstradas, no

sentido de alcançar uma situação desejada de maneira eficiente e efetiva, com a

melhor concentração de esforços e recursos pela organização.

O planejamento estratégico pode ser considerado como o resultado de uma ação

gerencial que permite ao administrador instituir a direção que a organização deve

seguir, visualizando o futuro, de modo a permanecer em sintonia com seu ambiente

na busca dos resultados (OLIVEIRA, 1996).

O planejamento estratégico possui cinco características que lhes são essenciais,

segundo Chiavenato (2004, p. 203):

• Relaciona-se com a adaptação da organização a um ambiente mutável:

• Refere-se às relações entre a organização e seu ambiente e às suas

incertezas. As decisões são fundamentadas em suposições e não em fatos

reais, como reações às pressões do seu ambiente externo;

• Dirige-se para o futuro: o delineamento é dirigido para o longo prazo, sendo

que as estimativas aos problemas presentes servem para estipular o quanto

esses podem obstaculizar os resultados futuros;

• É compreensivo: esse abrange a organização de forma sistêmica, de modo a

compreender todas as suas potencialidades e capacidades;

• Processo de construção de consenso: em função dos interesses e

necessidades dos envolvidos, o planejamento estratégico considera a todos

de modo consensual;

25

• Uma forma de aprendizagem organizacional: em função de dirigir a

organização à adaptação ao ambiente, representa uma forma de

aprendizagem constante ao moldar-se ao ambiente complexo, mutável e

competitivo.

Para compreender melhor os conceitos de Planejamento estratégico e suas

características precisamos conhecer o conceito de estratégia. Os conceitos se

unificam para realizarmos um melhor estudo de uma ferramenta tão importante na

contabilidade Gerencial, o Planejamento estratégico.

2.3 – CONCEITO TOMADA DE DESCISÕES

Segundo Chiavenato (2004, p. 254) tomar decisões é identificar e selecionar um

curso de ação para lidar com um problema específico ou extrair vantagens em uma

oportunidade. A decisão envolve uma racionalidade do tomador de decisão. A

racionalidade resulta da escolha das estratégias mais apropriadas para o alcance

dos objetivos, na busca dos melhores resultados.

Supõe-se que a tomada de decisão gerencial seja racional no sentido de que os

gerentes fazem escolhas consistentes, de valor maximizado dentro de restrições

especificadas.

Para Robbins e Decenzo (2004, p. 81), um tomador de decisão perfeitamente

racional é plenamente objetivo e lógico.

Segundo Chiavenato (2003, p.347) cada pessoa participa racional e

conscientemente, escolhendo e tomando decisões individuais a respeito de

alternativas racionais de comportamento.

Toda organização consiste em um sistema de decisões em que cada pessoa

participa escolhendo e decidindo entre alternativas mais ou menos racionais

apresentadas de acordo com sua personalidade, motivações e atitudes. O que uma

pessoa aprecia e deseja influencia o que se vê e interpreta, assim como o que vê e

interpreta influencia o que aprecia e deseja. Em outros termos, a pessoa decide em

26

função de sua percepção das situações. Entretanto, as pessoas são processadores

de informação, criadoras de opinião e tomadoras de decisão (CHIAVENATO, 2003).

Maximiano (2009, p.71) diz que [...] a diferença entre racionalidade e intuição está

na proporção de informação, de um lado, e opinião e sentimentos, de outro. Quanto

maior a base de informação, mais racional é o processo. Quanto maior a proporção

de opiniões e sentimentos, mais intuitivo se torna. A racionalidade e a intuição são

atributos humanos complementares e não concorrentes.

Decisões são tomadas para resolver problemas ou aproveitar oportunidades.

O processo de tomada de decisões inicia com uma situação de frustração, interesse,

desafio, curiosidade ou irritação. Há um objetivo a ser atingido e apresenta-se um

obstáculo, ou acontece uma condição que se deve corrigir, ou está ocorrendo um

fato que exige algum tipo de ação, ou apresenta-se uma oportunidade que pode ser

aproveitada. (MAXIMIANO, 2009)

Para Robbins (2010, p.167) “A tomada de decisão ocorre em reação a um problema.

Um problema existe quando se verifica uma discrepância entre o estado atual das

coisas e seu estado desejável [...]”.

Complementando a ideia, Chiavenato (2003, p.348) ressalta que toda decisão

envolve seis elementos

1) O tomador de decisão: é a pessoa que faz uma escolha ou opção entre várias

alternativas futuras de ação.

2) Os objetivos: são o que o tomador de decisão pretende alcançar com suas ações.

3) As preferências: são os critérios que o tomador de decisão usa para fazer sua

escolha

4) A estratégia: é o curso de ação que o tomador de decisão escolhe para atingir

seus objetivos dependendo dos recursos que pode dispor.

5) A situação: são os aspectos do ambiente que envolve o tomador de decisão,

alguns deles fora do seu controle, conhecimento ou compreensão e que afetam sua

27

escolha.

6) O resultado: é a consequência ou resultado de uma estratégia.

E é composta por sete etapas, que norteiam todo o processo:

1) Percepção da situação que envolve algum problema.

2) Análise e definições do problema.

3) Definição dos objetivos.

4) Procura de alternativas de solução ou de cursos de ação.

5) Escolha da alternativa mais adequada ao alcance dos objetivos.

6) Avaliação e comparação das alternativas.

7) Implementação da alternativa escolhida.

Todo processo de gestão é caracterizado pela necessidade de tomada de decisões,

que também é um processo, pois consiste numa série de procedimentos, que

culminam com a tomada de decisão. (PADOVEZE, 2009.)

O processo da tomada de decisões é definido por:

• Objetivo: Resultado, atributo ou situação desejada, para os quais se pretende

exercer alguma ação consequente.

• Problema: Lacuna entre uma situação atual ou projetada e um objetivo.

Entende – se por situação projetada aquela que pode ocorrer

independentemente do objetivo.

• Resolução do problema: Curso de ação que corrige a lacuna entre a situação

atual ou projetada e o objetivo, aquilo que permite alcançar o objetivo.

• Decisão: Escolha de um curso determinado de ação entre vários cursos de

ação alternativos.

28

O curso de ação escolhido pode compreender um conjunto de vários cursos de

ação.

Num sentido abrangente, os conceitos de “resolução de problemas” e “tomada de

decisões” são sinônimos, uma vez que ambos representam um mesmo processo.

(PADOVEZE, 2009.)

29

3 – DESENVOLVIMENTO

3.1 – MODELO DE ESTUDO

Segundo Oliveira (2001) “o planejamento estratégico não deve ser considerado

apenas como afirmação das aspirações da empresa, pois inclui também o que deve

ser feito para transformar essas aspirações em realidade”. Afirma ainda que a

metodologia (teoria) é a base de sustentação do processo decisório (prática).

Segundo o autor, o planejamento estratégico pode ser composto em quatro fases:

Fase I: Diagnóstico estratégico, realizado por pessoas representativas, dividido em

quatro etapas:

a. Identificação da visão;

b. Análise externa;

c. Analise interna e

d. Análise dos concorrentes.

Fase II: Missão da empresa, composto por cinco partes:

a. Estabelecimento da missão da empresa;

b. Estabelecimento dos propósitos atuais e potenciais;

c. Estruturação de debates e cenários

d. Estabelecimento da postura estratégica e

e. Estabelecimento das macro estratégicas e macro políticas

Fase III: Instrumentos prescritivos e quantitativos, que definem como chegar a

situação desejada, por meio de dois instrumentos: prescritivos e quantitativos.

Compõe – se das seguintes etapas:

30

a. Estabelecimento de objetivos, desafios e metas;

b. Estabelecimento de estratégias e política funcionais e

c. Estabelecimento dos projetos e planos de ação.

Fase IV: controle e avaliação, que devem ser responsáveis por assegurar a

realização do planejamento estratégico.

3.2 – ESTUDO DE CASO

O estudo de caso apresentado a seguir visa avaliar a viabilidade da aplicação do

modelo proposto no capítulo anterior em uma pequena empresa prestadora de

serviços de contabilidade.

3.2.1 – Descrição da organização

A JLA CONTABILIDADE LTDA é uma entidade prestadora de serviços contábeis,

com sede no bairro P R Laranjeiras município de Serra, no estado do Espirito Santo.

Com aproximadamente 20 anos de atuação no mercado a empresa caracteriza – se

por sua confiabilidade nos serviços prestados.

Atualmente é constituída por três sócios administradores, ambos graduados em

Ciências Contábeis, devidamente registrados, com uma experiência ampla no ramo

de atividade exercida, a equipe de colaboradores possui nove funcionários,

qualificados em auxiliares, assistentes e encarregados.

Os sócios atuam em conjunto na administração com a responsabilidade e

comprometimento no negócio enquanto a equipe busca o aperfeiçoamento do

conhecimento para agregar valor ao serviço prestado.

31

3.2.2 – Aplicação do Modelo

FASE I - DIAGNÓSTICO ESTRATÉGICO

Identificando a visão

Com o intuito de identificar as necessidades da empresa tendo em vista os aspectos

que proporcionam o grande delineamento do planejamento estratégico a ser

desenvolvido e implementado os sócios da empresa precisaram analisar os fatores

gerais do histórico da organização no mercado.

Através dos estudos realizados, o que não existia começou a ganhar

direcionamento. Em reunião com os sócios e os colaboradores, analisando um

horizonte de atuação no mercado, foi descrito a visão como:

Visão: Ser reconhecida como uma entidade organizada, com profissionais

qualificados de confiança estabelecendo uma relação de confiabilidade e qualidade

no serviço prestado.

Na descrição da visão, a equipe técnica buscou retratar um estado de futuro

desejado, clareza no alinhamento com os valores centrais da empresa, bem como a

promoção de uma sensação de inspiração que faça com que os colaboradores

pensem alem das capacidades atuais da empresa e do seu ambiente competitivo.

A qualidade e confiabilidade procura estabelecer uma relação de fidelidade com os

clientes, obtendo se o aumento de mercado e reconhecimento pelas indicações.

Analise interna

Nessa etapa Oliveira descreve em seu modelo de planejamento estratégico, que a

organização necessita verificar os pontos fracos e fortes, visando a realidade dos

fatos ocorridos em períodos de curto ou longo prazo.

Alguns fatores a serem considerados para uma analise interna, irão direcionar a

organização para um melhor ato corretivo de determinada situação.

32

Os sócios identificaram um período passado em que a organização obteve alguns

problemas com determinados serviços e produtos.

A prestação de serviços contábeis abrange uma grande área de atuação, tais como

atender clientes de diversas atividades principais citando algumas pode se ter a

indústria, o comércio, a prestação de serviços diversos, o transporte de cargas e a

atuação de terceiros na área da construção civil.

Em um determinando momento da linha do tempo da organização citada a

prestação dos serviços a todos os clientes sofreu uma influencia analisada como

negativa na questão imposta na visão estabelecida atualmente. A JLA

CONTABILIDADE verificou que seu cenário interno que não estava apto a exercer o

atendimento aos clientes da área de construção civil, causando assim uma falha no

atendimento dos demais clientes, prejudicando o objetivo de prestar seus serviços

com confiabilidade, qualidade e organização. Apesar de não existir o planejamento

estratégico no momento, a organização utilizou as experiências anteriores para

determinar o que seria feito no momento. Os sócios analisaram a estrutura

organizacional, a equipe de colaboradores e os recursos tecnológicos e detectaram

que a organização poderia sofrer alterações em seus resultados. No momento não

foi possível o investimento nos fatores analisados, portanto a organização decidiu

abrir mão de prestar serviços para a área de construção civil. Com isso seus

serviços direcionados somente às demais áreas alcançaria melhores resultados

financeiros e deixaria os clientes mais satisfeitos com a qualidade e organização da

prestação de serviços.

FASE II

Estabelecimento da missão:

Para a definição da missão, foram realizadas algumas reuniões entre os sócios

analisando o negócio da organização. A falta de registros e estudos anteriores

ocasionou algumas dificuldades nessa análise. Embora já tivesse ouvido falar do

planejamento estratégico como ferramenta para auxiliar na administração e no

gerenciamento, mas não haviam utilizado, os sócios conheciam um pouco da teoria.

33

As empresas de pequeno e médio porte possuem uma necessidade maior em obter

a terceirização do serviço contábil devido ao custo alto de implantação deste dentro

de uma organização, diferente das empresas de grande porte que possuem já

implantado e departamentalizado essa atividade. Desse modo, observa – se a

procura por profissionais capacitados e aptos para a prestação dos serviços

contábeis de forma confiável e de qualidade.

Após as reuniões, chegaram à seguinte missão:

Fornecer serviços de qualidade e confiabilidade, para que os resultados se

multipliquem e os objetivos sejam devidamente alcançados com uma boa visão de

organização e precisão dos serviços prestados. .

Estabelecimento da postura estratégica

É fundamental o estabelecimento de uma postura estratégica alinhada com a missão

e a visão da empresa, analisando as tendências futuras.

A diversificação dos serviços prestados irá reforçar a competitividade da empresa,

fidelizando e agregando clientes. Expandindo a área de atuação, a empresa visa

solidificar o seu nome no mercado. De uma maneira similar, a melhoria da

localização física da empresa e o de novos serviços poderá ampliar a ofertas destes,

melhorando sua qualidade por meio da disponibilização de softwares interligados.

Acredita – se que, atendendo as estratégias estabelecidas, estar-se-á assegurando

que ocorra o mínimo de inadimplência.

Estratégias estabelecidas:

a- Diversificação dos serviços prestados

A diversificação dos serviços prestados será o meio necessário para alcançar

maior inserção no mercado, proporcionando, assim, um crescimento de

serviços.

b- Programa de qualificação de colaboradores

34

A qualificação dos colaboradores auxiliará na diversificação dos serviços

prestados provocando uma quantidade cresceste de novas atividades que

serão inseridas na empresa.

c- Desenvolver os procedimentos internos de controle financeiro e cobrança de

honorários

Desenvolvendo procedimentos internos de controle financeiros e cobrança, a

empresa terá mais segurança e confiabilidade no recebimento de honorários

correspondente aos serviços prestados.

d- Disponibilizar serviços na internet

A criação de recursos via internet, auxiliará na divulgação da empresa,

agilizará a manutenção de contatos e facilitará a transmissão de dados entre

a JLA CONTABILIDADE e seus clientes.

Fase III: Instrumentos prescritivos e quantitativos, que definem como chegar a

situação desejada, por meio de dois instrumentos: prescritivos e quantitativos.

Compõe – se das seguintes etapas:

a. Estabelecimento de objetivos, desafios e metas:

Com a determinação e a priorização das forças e das fraquezas que a empresa

apresenta, das oportunidades que o mercado oferece e das ameaças do meio

externo, pode - se estabelecer metas e objetivos de curto (um ano) e médio prazos

(três anos).

O estabelecimento dos objetivos dependerá da gerencia e são baseados na missão

e na visão da empresa.

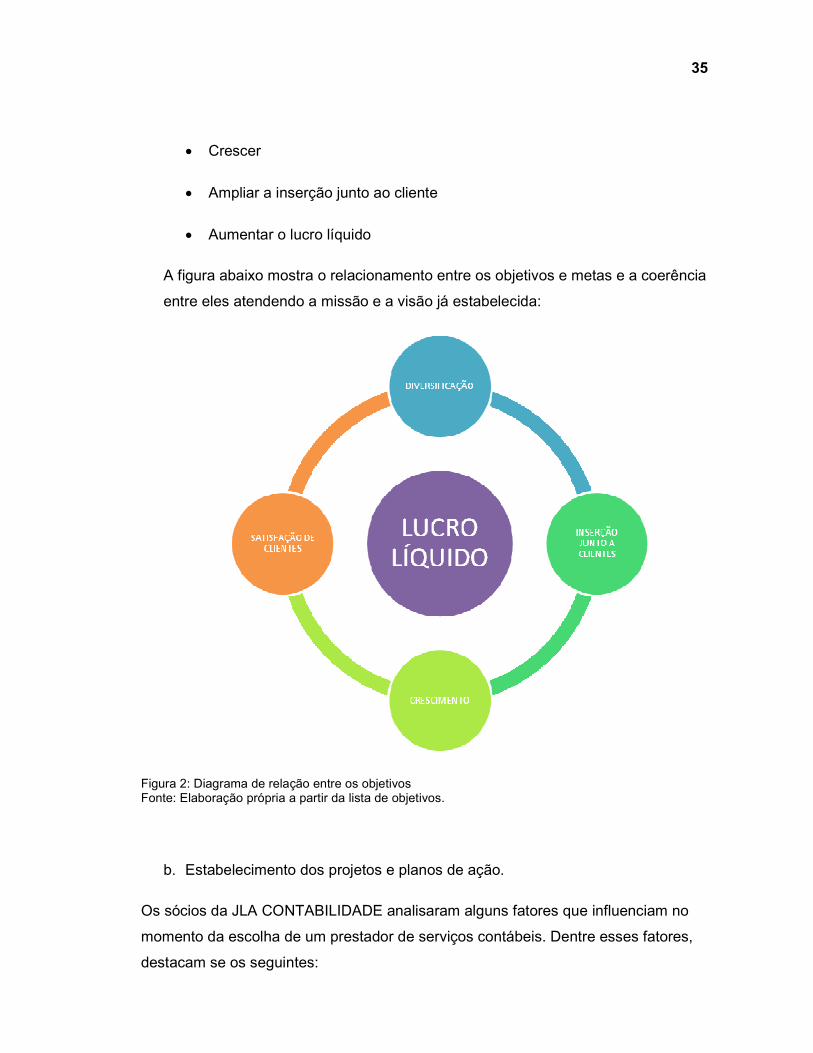

Foram estabelecidos os seguintes objetivos:

• Diversificar o fornecimento de serviços

• Aumentar a satisfação dos clientes

35

• Crescer

• Ampliar a inserção junto ao cliente

• Aumentar o lucro líquido

A figura abaixo mostra o relacionamento entre os objetivos e metas e a coerência

entre eles atendendo a missão e a visão já estabelecida:

Figura 2: Diagrama de relação entre os objetivos Fonte: Elaboração própria a partir da lista de objetivos.

b. Estabelecimento dos projetos e planos de ação.

Os sócios da JLA CONTABILIDADE analisaram alguns fatores que influenciam no

momento da escolha de um prestador de serviços contábeis. Dentre esses fatores,

destacam se os seguintes:

36

• Estrutura física organizacional

• Organização do ambiente interno

• Atendimento qualificado

• Eficiência na prestação do serviço

• Confiabilidade nas informações prestadas

• Investimento em colabores qualificado

Atualmente, a organização possui colaboradores que já buscaram o ensino superior

e concluíram ou estão concluindo e colaboradores que ainda planejam buscar o

ensino superior. A equipe está caminhando em conjunto, mas ainda precisa de

ajustes.

A estrutura física estava estagnada por um bom tempo, os móveis eram antigos e

não havia uma estrutura organizada e aparentemente apresentável para novos

clientes criarem uma ótima impressão da organização desde o primeiro momento.

Com isso pode se verificar que alguns clientes só realizam a contratação dos

serviços contábeis por indicação de clientes mais antigos.

Analisando esses fatores a organização projetou uma mudança. Buscou projetar um

novo ambiente, com móveis modernos, estrutura adequada e com a elaboração de

um desenho arquitetônico essas mudanças começaram a acontecer. O investimento

foi grande, pois a organização almeja a captação de mais clientes a longo prazo

para que obtenha se o retorno do capital investido.

Esse projeto foi realizado antes da inserção das informações do estudo realizado,

foram analisadas experiências anteriores e externas para que se chegasse a

decisão a ser tomada.

Após o estudo a organização pode perceber que quanto mais se pensa aonde

chegar mais se deve planejar e elaborar estratégias para que os planos funcionem

corretamente.

37

Dos fatores analisados, a estrutura física e a organização já estão concluídos, ainda

é preciso estabelecer o plano de ação para resultados futuros e analisando novos

fatores que possam surgir.

Fase IV: controle e avaliação, que devem ser responsáveis por assegurar a

realização do planejamento estratégico.

Após a elaboração dos fatores descritos no modelo de estudo a organização passou

a realizar atas de reunião e discutir com mais cautela as decisões, não esquecendo

a missão estabelecida.

O planejamento deve seguir uma linha de raciocínio e não desviar seu foco, deve se

pensar no futuro distante e no futuro próximo ao mesmo tempo.

Existem decisões gerenciais que podem fugir desses objetivos principais da

organização, analisando somente a situação presente. Com o intuito de “apagar

incêndios”, essas decisões geralmente ocasionam em prejuízos futuros, como por

exemplo, aquisições com baixo custo de determinados equipamentos, pois a

organização precisa do mesmo de forma imediata, contratações de profissionais não

qualificados a fim de reduzir custos de folha de pagamento ou pequenas reformas

para sanar necessidades momentâneas.

A implantação do planejamento estratégico ainda não está totalmente realizada,

ainda acontecerão análises mais detalhadas de determinados fatores e a aplicação

de mais estudos que serão realizados.

Para uma conclusão de grandes resultados significativos a organização precisa ser

analisada em um horizonte de tempo. Como ainda não foi possível essa analise a

organização precisara desempenhar mais reuniões e discussões em ata buscando

os fatores ainda não analisados como:

Estabelecimento dos propósitos atuais e potenciais,

Estruturação de debates e cenários

Análise externa;

38

Análise de concorrentes.

No decorrer da implantação do modelo estudado a empresa poderá apresentar

relatórios gerenciais, gráficos e tabelas que mostrar o progresso da ferramenta

utilizada.

39

4 – CONSIDERAÇÕES FINAIS

Com a elaboração deste trabalho observa-se a importância do estudo e da utilização

das ferramentas existentes nos processos de gestão das empresas, dentro delas

destaca-se o planejamento estratégico. Com o uso dele, a empresa consegue traçar

metas, definir visão, missão, analisar fatores internos e externos e através desses

dados verificar as decisões a serem tomadas.

O planejamento estratégico deve ser visto como um instrumento dinâmico de

gestão, nele são traçados os caminhos que a empresa deve seguir para que alcance

o objetivo desejado de forma eficiente.

A adoção desta ferramenta leva a organização a conhecer suas vantagens e

desvantagens competitivas, verificando os pontos fortes e fracos existentes no

cenário interno da organização.

Quando a empresa consegue organizar suas idéias e objetivos é possível elaborar

planos que irão direcionar ao alcance do que desejam para seu futuro.

Gestores e administradores utilizam o planejamento estratégico para viver o

presente e planejar o futuro, aonde querem chegar e quais resultados querem obter.

Assim sendo, o estudo mostra como o planejamento estratégico não pode ser visto

apenas como uma aplicação de métodos científicos. Sua implementação necessita

de análises, raciocínio e responsabilidade. Quando inserido em uma organização

aonde não existia metas bem definidas, essa ferramenta ocasiona mudanças

significativas com o decorrer do tempo e de novos cenários.

As limitações encontradas na pesquisa foram as análises externas em relação aos

concorrentes e a estruturação de debates e cenários. A organização ainda não

possui o conhecimento amplo e precisará se aperfeiçoar em estudos focados na

administração gerencial para que a implantação do planejamento estratégico

continue acontecendo de forma eficiente e trazendo os resultados desejados.

40

Sugere se a inserção e dados e a busca de conhecimento qualificado na área

gerencial para que a aplicação do planejamento alcance resultados significativos,

ocasionando aos clientes uma satisfação em relação aos serviços prestados a cada

um deles.

Alguns profissionais da área contábil se dedicaram a parte técnica da profissão.

Com isso, a prestação de serviços ficou focada em atender normas, legislação e

obrigações fiscais, de âmbito Federal, Estadual e Municipal.

Atualmente, os empresários de pequeno, médio e grande porte não buscam

somente a prestação do serviço contábil de forma prática. Geralmente, buscam um

profissional que saiba ser organizado e saiba ensinar o que faz em sua empresa.

A implantação do planejamento estratégico na organização em estudo poderá alem

de conquistar novos clientes pela sua dedicação e suas mudanças significativas,

praticar na relação de confiabilidade com os clientes a inserção ou a implantação do

planejamento estratégico em outras organizações.

41

REFERÊNCIAS

ALBRECHT, Karl. Programando o futuro. São Paulo: Makron Books, 1994.

ANSOFF, H. Igor. Do Planejamento estratégico à administração estratégica. São Paulo: Atlas, 1990.

CHIAVENATO, Idalberto, Administração de empresas: Uma abordagem contingencial. São Paulo: MAKRON,1994.

CHIAVENATO, Idalberto. Administração nos novos tempos. Rio de Janeiro: Elsevier, 2004.

CHIAVENATO, Idalberto. Introdução à Teoria Geral da Administração. 7. ed. Rio de Janeiro: Campus, 2003. 630 p.

Chiavenato, Idalberto. Planejamento Estratégico – Fundamentos e Aplicações, Rio de Janeiro, Campus, 2003.

Drucker, P. F. , Administração, tarefas, responsabilidades, práticas. São Paulo: Pioneira, 1975.

KOTLER, Philip, Administração de Marketing. São Paulo: Atlas, 1975.

MAXIMIANO, Antonio Cesar Amaru. Introdução à Administração. Ed. Compacta. São Paulo: Atlas, 2009. 294p.

Menezes, Jaqueline M. Administração estratégica como ferramenta de gestão escolar. Florianópolis, 2002. Dissertação (Mestrado em engenharia de produção – área de concentração: Mídia e conhecimento – ênfase em tecnologia educacional) Programa de pós graduação em Engenharia de produção, UFSC, 2002.

MILLER, J.P. O Milênio da Inteligência Competitiva. Porto Alegre: Bookman,

2002.

MONTEIRO, Jorge Vianna e Cunha, Luiz Roberto. Alguns Aspectos da Evolução do Planejamento Econômico no Brasil. Pesquisa e Planejamento Econômico, volume 4, nº 1, fevereiro 1974.

MONTENEGRO, Paulo Cesar. Planejamento estratégico e estratégia empresarial. Disponivel em: http://www.sebraesp.com.br/PortalSebraeSP/Biblioteca/Setores/Multissetorial/Paginas/Plane jamentoestrategicoeestrategiaempresarial.aspx Acesso 05/06/2015

OLIVEIRA, Djalma de Pinho Rebouças de, Administracao estrategica na pratica: a competitividade para administrar o futuro das empresas - SAO PAULO: Atlas, 2009

42

OLIVEIRA, Djalma de Pinho Rebouças de. Planejamento estratégico: conceitos, metodologia, práticas - SAO PAULO: Atlas, 2011

Oliveira, Djalma de pinho Rebouças. Excelência da Administração Estratégica: a competitividade para administrar o futuro das empresas. Editora Atlas São Paulo, 1999.

P. DRUCKER, Introdução a Administração, São Paulo, Pioneira, 1984.

PORTER, Michael E, Competicao: on competition: estrategias competitivas essenciais – São Paulo: Cia Editora Nacional, 1999

Porter, Michael E. Estratégia competitiva: Técnica para analise de industrias e da concorrência. 7ª edição, Rio de Janeiro: Campus, 1986

PORTER, Michael, Estratégia: a busca da vantagem competitiva, Rio de Janeiro Elsevier – 1998.

PORTER, Michael. Competição= On competition: estratégias competitivas essenciais 10ª Edição – Rio de Janeiro Campus 1999.

ROBBINS, Stephen P. e DECENZO, David A. Fundamentos de administração: conceitos essenciais e aplicações. Tradução Robert B. Taylor. Revisão técnica Reinaldo O. da Silva. São Paulo: Pearson, 2004.

ROBBINS, Stephen; JUDGE, Timothy; SOBRAL, Filipe. Comportamento organizacional: teoria e prática no contexto brasileiro. 14. ed. São Paulo: Pearson, 2010

![[W]Art03 Caminhar](https://img.document.onl/doc/110x75/55cf92d6550346f57b99fe5e/wart03-caminhar.jpg)