Embed Size (px)

Citation preview

www.alexandresalema.pro.br

PLANEJAMENTO PARA ECONOMIA DO TRIBUTO

Alexandre Henrique Salema Ferreira

Professor do Departamento de Direito Público da UEPB, Doutor em Direito pela UFPE

Ana Maria da Paixão Duarte

Professora do Departamento de Ciências Contábeis da UEPB, doutoranda em Contabilidade pela Universidade do Minho/PT

INTRODUÇÃO O presente trabalho ocupa-se em demonstrar a importância da utilização

pelas empresas do planejamento para economia do tributo, como instrumento de racionalização dos custos tributários, decorrentes das atividades operacionais, mediante procedimentos autorizados pelas legislações tributária e fiscal. Embora relevante, a aplicação de técnicas que reduzem os custos tributários ainda não despertou o interesse de parte considerável dos gestores das empresas, mesmo sendo a economia do tributo fonte de maximização de lucros, que, aliás, é elemento decisivo em época de mercado competitivo e recessivo.

Apontamos a necessidade da informação contábil como requisito indispensável na elaboração do planejamento para economia do tributo. A contabilidade, como ciência social, cuja finalidade é registrar os fatos administrativos das empresas, permitindo o controle do patrimônio e as mutações ocorridas durante um período, é competente para gerar informações acerca dos principais objetivos das empresas, incluídos nestes – o lucro. Daí porque, ressaltamos a importância da contabilidade no processo de formação do planejamento para economia do tributo. Dificilmente a empresa alcançaria o sucesso nos procedimentos adotados para a economia do tributo, sem que estivesse apoiado na informação contábil que espelhe a realidade da empresa.

Entretanto, planejar, atualmente, tornou-se uma questão de sobrevivência para as empresas. Neste sentido, coube-nos discorrer sobre o direito de a empresa organizar o planejamento para economia do tributo considerando as alternativas tributárias menos onerosas permitidas por lei.

A contextualização desse enfoque – o planejamento para economia do tributo – como direito à sobrevivência das empresas é fruto da livre concorrência entre as empresas, decorrente da liberdade de organização empresarial, desde que esta liberdade não ofenda o sistema normativo vigente.

O fundamento do planejamento para economia do tributo foi extraído das legislações tributária e fiscal, de onde desvendamos três grandes caminhos possíveis até se alcançar à redução dos custos tributários, quais sejam, afastamento da incidência do tributo; redução, total ou parcial, do crédito

2

www.alexandresalema.pro.br

tributário, nos casos em que o tributo incidir, e otimização da carga tributária, através de mecanismos diferenciados de apuração do crédito tributário ou da postergação da extinção, via pagamento, do tributo.

No primeiro caminho tem-se a imunidade (não-incidência qualificada) e a não-incidência não qualificada. Quanto à imunidade, a matéria é tratada em nível constitucional, de forma exclusiva.

Já a não-incidência não qualificada também vem disposta implicitamente na Constituição Federal, que nominalmente traça os limites da regra-matriz de incidência de cada tributo, além de distribuir a competência tributária. Então, por exclusão, é possível conhecer da não-incidência tributária na norma constitucional.

É verdade, também, que a própria Constituição Federal às vezes delega à norma jurídica inferior a competência para ditar os limites da incidência tributária, como acontece com o ISS, que terá suas hipóteses de incidência definidas em lei complementar, conforme disposto no art. 156, inciso III, in fine da Carta Magna.

Entretanto, constatada a não possibilidade do afastamento da incidência do tributo, é possível, ainda, percorrer a legislação tributária no sentido de se alcançar à redução da carga tributária. Neste caso, é necessário se valer de benefícios previstos nas normas tributárias, tais como isenções, reduções de base de cálculo e/ou alíquota etc. No entanto, a extensão dos benefícios tributários deverá ser analisada individualmente, devido às peculiaridades jurídicas de cada tributo.

Assim, cumpridas as etapas anteriores a empresa ainda poderá obter vantagens financeiras decorrentes da simplificação da administração do tributo veiculada através da legislação fiscal. É possível, por exemplo, a redução da carga tributária através do enquadramento dos atos, situações ou operações da empresa em mecanismos simplificados de apuração do tributo, ou através de obtenção de regimes especiais. Também há possibilidade de postergação da extinção, via pagamento, do tributo, o que redunda para a empresa em maior disponibilidade momentânea de capital de giro.

Um outro fato abordado neste trabalho diz respeito à distinção das expressões planejamento tributário e planejamento fiscal apontado na doutrina de forma indistinta. Na verdade, as expressões, tratadas por alguns doutrinadores como sinônimas, distinguem-se quanto às normas jurídicas que as regem.

O fato é que as normas jurídicas tributárias diferem das normas jurídicas fiscais, porém quando devidamente manuseadas, algumas disposições legais convergem no sentido de alcançar a redução ou a otimização da carga tributária incidente sobre as atividades empresariais.

À vista do exposto, faz-se necessário esclarecer que o planejamento para economia do tributo visa dar condições racionais de se trabalhar com a incerteza. O ambiente irresoluto requer das empresas, em tempo real, a capacidade de proporcionarem procedimentos tributários legais que viabilizem a sustentação e a manutenção das mesmas num mercado movido pela concorrência acirrada.

O escopo deste trabalho foi limitado apenas ao ciclo operacional da empresa. É claro que a empresa poderá obter economia do tributo decorrente, por exemplo, da legislação societária. Mas, aqui não será tratado desta possibilidade legal.

3

www.alexandresalema.pro.br

Como pano de fundo, coloca-se a questão: o planejamento para economia do tributo consiste num instrumento eficaz na estratégia empresarial, permitindo minimização dos custos tributários e aumento do lucro?

JUSTIFICATIVA

Entre as inúmeras variáveis que podem revelar o grau de eficácia do

desenvolvimento das atividades empresariais, no novo conceito do sistema econômico mundial, encontramos a racionalização dos custos operacionais.

Os mecanismos de controle adotados para as tomadas de decisões gerenciais afetam diretamente a manutenção das empresas no mercado globalizado, permitindo condições de funcionamento em sintonia com as exigências impostas pelos objetivos empresariais e pelo ambiente externo.

Considera-se relevante à utilização de mecanismos de gestão com o propósito de otimizar as decisões empresariais. Neste sentido, este estudo visa mostrar aos gestores das empresas a existência dos caminhos legais possíveis de serem trilhados tendo como objetivo a redução dos custos tributários, bem como insistir na conscientização dos desperdícios financeiros decorrentes da não otimização da carga tributária.

Observam-se, nos últimos anos, grandes empresas em ruínas, enfraquecidas pela manutenção de um processo de gerenciamento baseado no empirismo gerencial e no total desconhecimento das diversas possibilidades legais de redução de custos. Portanto, é de fundamental importância planejar sob o comando das informações proporcionadas pela Ciência Contábil, e em particular, planejar para economia do tributo.

Cabe ressaltar que qualquer tentativa de gerir a empresa sem informações confiáveis é mero amadorismo, não condizente com a realidade atual. Assim, para que o planejamento para economia do tributo possa se mostrar efetivo é imperiosa a necessidade de disponibilizar informações que retratem a dinâmica financeira e econômica da empresa. Neste particular, só a contabilidade disponibilizará demonstrativos que retratem as variações patrimoniais decorrentes da adoção do planejamento para economia do tributo.

A ênfase dada, hoje, ao planejamento para economia do tributo nas empresas reflete a proposição de que existem benefícios consideráveis a serem obtidos com o processo de acompanhamento e análise das legislações tributária e fiscal, facultando às empresas, dentro de um prisma legal, a obtenção significativa de redução nos custos tributários sem a utilização, danosa para a coletividade e para a própria empresa, da sonegação fiscal.

OBJETIVOS Objetivo geral

Demonstrar a importância do planejamento para economia do tributo como

instrumento eficaz na estratégia empresarial, permitindo minimização dos custos tributários e aumento do lucro nas empresas.

4

www.alexandresalema.pro.br

Objetivos específicos

1. Apontar conceitos da empresa com o fim de delimitar a extensão econômico-financeira do planejamento para economia do tributo; 2. Revelar a necessidade da informação contábil como requisito indispensável para viabilizar o planejamento para economia do tributo; 3. Reconhecer o direito de a empresa efetuar o planejamento para economia do tributo; 4. Distinguir as expressões planejamento tributário e planejamento fiscal; 5. Mostrar os caminhos legais percorridos pelo planejamento para economia do tributo.

1 A EMPRESA, A INFORMAÇÃO CONTÁBIL E O PLANEJAMENTO PARA ECONOMIA DO TRIBUTO 1.1 DEFINIÇÃO DE EMPRESA

A empresa, tal como a conhecemos hoje, é fruto da evolução histórica e da

adequação às novas exigências impostas pelo mercado. As primeiras empresas individuais cederam espaço, diante da economia de

mercado capitalista, para as maiores unidades de produção, ou seja, unidades de produção com estrutura mais bem organizada. Situação típica do sistema capitalista, posto que a força se dá, justamente, pela centralização do capital.

Não nos é dado negar que quase a totalidade das transações diárias do homem moderno se faz pela intermediação de uma entidade empresarial.

Tamanha presença decorre da capacidade de acumulação de riqueza, que inviabiliza nossa participação individual na grande maioria das atividades empresariais. Aliás, a geração de riquezas pelas empresas é fato relevante na determinação do desenvolvimento das nações.

Jorge (1994, p.15) textualmente diz:

A formação do capital decorre da acumulação de riqueza destinada à obtenção de novas riquezas. É esta capacidade de geração de riqueza, consubstanciada nos investimentos, isto é, na capacidade de aumentar os meios de produção, que irá determinar o ritmo de desenvolvimento econômico de uma nação.

Jorge (1994, 16-17) reforça as seguintes idéias:

A função empresarial é vital para a condução da ordem capitalista. [...] O tipo empresarial é definido pela reunião de aptidões presentes em uma pequena parcela da população, que levam à descoberta de oportunidades de investimento, ao financiamento da operação, à obtenção e utilização adequada dos fatores de produção e à organização e coordenação das operações de forma eficiente.

5

www.alexandresalema.pro.br

O ato de investir capital em uma empresa é uma escolha que requer do empreendedor a capacidade de desenvolver uma atividade econômica voltada para o lucro, por meio da produção ou distribuição de bens e serviços econômicos. Aquele que investe seu capital em uma atividade empresarial não o faz por mero deleite, mas visando a remuneração do capital aplicado.

A concepção jurídica da empresa pode até diferir da econômica, da contábil e da social. Porém, os aspectos econômicos sempre são reveladores de sua natureza. Para Mendonça de Carvalho (apud DORIA, 1996, v.1, p.47), a empresa é:

[...] a organização técnico-econômica que se propõe a produzir, mediante a combinação dos diversos elementos, natureza, trabalho e capital, bens ou serviços destinados à troca (venda), com a esperança de realizar lucros, correndo os riscos por conta do empresário, isto é, daquele que reúne, coordena e dirige esses elementos sob a sua responsabilidade.

Sandroni (2002, p.203) trata a empresa como “organização destinada à

produção e/ou comercialização de bens e serviços, tendo como objetivo o lucro”. Segundo Chiavenato (1995, p.3):

Uma empresa é um conjunto de pessoas que trabalham juntas, no sentido de alcançar objetivos por meio da gestão de recursos humanos, materiais e financeiros. Geralmente, as empresas são constituídas de várias pessoas, embora existam empresas individuais, formadas por um só indivíduo. As pessoas juntam-se para atingir objetivos que isoladamente jamais conseguiram alcançar.

A seguir, Chiavenato (1995, p.4) classifica os objetivos empresariais em

direto e indireto, conforme a seguir transcrito:

Os objetivos diretos são geralmente a produção ou venda de mercadorias ou prestação de serviços. Para funcionar, à empresa requer recursos humanos (pessoas), recursos materiais (como máquinas e equipamentos, móveis e utensílios) e recursos financeiros (como capital ou dinheiro). [...] A empresa também persegue objetivos indiretos: ela almeja ganhar mais do que gasta para produzir ou vender suas mercadorias ou prestar serviços. A este excedente damos o nome de lucro. O lucro é a remuneração do empreendedor que cria e impulsiona a empresa em uma situação na qual enfrenta o risco e a incerteza. [...] A empresa também cumpre um outro objetivo indireto - o atendimento das necessidades da comunidade onde está localizada, isto é, o atendimento das necessidades do cliente ou do consumidor. Ao produzir ou vender mercadorias ou ao prestar serviços, a empresa supre necessidades da comunidade. Ainda indiretamente, a empresa tem várias finalidades sociais, como: criação de oportunidades de emprego, disseminação da atividade econômica, distribuição dos ganhos via pagamento salários, pagamentos a fornecedores de serviços, pagamento de impostos, a preservação do meio ambiente, a qualidade de vida das pessoas etc.

6

www.alexandresalema.pro.br

QUADRO 1 - Os Objetivos das Empresas

Diretos

* Produção ou Venda de Mercadorias ou Prestação de Serviços

* Lucro

* Atendimento das Necessidades do Cliente

Objetivos Empresariais

Indiretos

* Finalidades Sociais

Fonte: Chiavenato (1995, p. 4)

De tudo, conclui-se que a empresa não tem como único objetivo a

obtenção do lucro. Aliás, este não é sequer objetivo direto da empresa, ocorrendo, apenas de forma secundária.

Porém, ver-se que o lucro passa a ser determinante quando se leva em consideração a permanência da empresa no mercado. Não há como negar a imperiosa necessidade, para a sobrevivência da empresa, da obtenção de resultados positivos ao longo do tempo. Por mais que os objetivos diretos e os outros objetivos indiretos sejam atingidos, sem o lucro a existência da empresa estará comprometida de forma irremediável.

Excluindo os setores subsidiados da economia, qualquer unidade empresarial terá a necessidade de obter resultados positivos que permitam sua permanência ao longo do tempo.

Diante disto, para expansão e evolução do negócio empresarial, em uma economia cada vez mais competitiva e sofisticada, a satisfação e o retorno financeiro do empreendedor são fatores essenciais para manutenção da atividade operacional da empresa.

1.2 A INFORMAÇÃO CONTÁBIL COMO REQUISITO INDISPENSÁVEL NA FORMAÇÃO E AVALIAÇÃO DO PLANEJAMENTO PARA ECONOMIA DO TRIBUTO

O entendimento das teorias, conceitos, técnicas e práticas apresentadas

neste trabalho irá familiarizá-lo plenamente com as atividades do planejamento para economia do tributo, no âmbito empresarial, como forma de racionalizar e economizar os gastos com os tributos.

Com a globalização da economia, é necessário que as empresas adquiram cada vez mais informações que impliquem em opções de economia de custos de forma a ajudar a enfrentar um mercado concorrido. Deste modo, o resultado econômico, objeto de um planejamento voltado para a economia do tributo será um aliado fortíssimo no contexto empresarial, pois a carga tributária que incide sobre mercadorias, produtos e serviços é tão elevada que qualquer

7

www.alexandresalema.pro.br

movimentação legal no sentido de diminuí-la pode representar sensível redução nos custos e nos preços finais.

Não basta, porém, que a empresa se planeje adequadamente. É necessária a utilização de procedimentos que possam mensurar e avaliar se de fato as mesmas estão alcançando o precioso e oportuno lucro. Para isto, temos a Contabilidade que aplicada numa organização empresarial, revela os aspectos susceptíveis de serem expressos em termos monetários.

Resolução n.º 74, de 16 de dezembro de 1994, do Conselho Federal de Contabilidade, esclarece que o “objetivo científico da Contabilidade manifesta-se na correta apresentação do patrimônio e na apreensão e análise das causas das suas mutações”.

Sá (1990, p.327-328) define o patrimônio nos seguintes termos:

O patrimônio pode ser observado sob diversos aspectos, pois para cada ciência tem uma forma especial de observação, podendo ser objeto de indagações da Ciência do Direito, da Economia, da Sociologia etc. [...] Do ponto de vista econômico, o patrimônio é observado de outra forma, ou seja, sob o prisma da ciência econômica, como riqueza ou como bem suscetível de cumprir a necessidade de uma coletividade.

O patrimônio da empresa é algo dinâmico. As diversas mutações

patrimoniais ocorrem a cada operação ou fato relevante da organização empresarial. Tamanha é a velocidade das operações ocorridas no patrimônio da empresa que é impossível desvendar, instantaneamente, sua extensão mensurável.

Como se vê, os dados das operações dos negócios se perdem se não for aplicado tratamento metódico e sistemático que descreva as variações patrimoniais. Então, nos socorre a contabilidade encarregada de apurar todas as variações que o patrimônio da empresa experimenta em determinado período.

Assim, as informações contábeis são geradas tendo como finalidade, não a única, a indicação de parâmetros para a tomada de decisão dos gestores das empresas, visando o resultado operacional positivo, que é uma conseqüência e não a principal causa da escolha do negócio.

As informações extraídas da contabilidade se prestam, conforme a Resolução nº. 774/94, do CFC, também, para:

- observar e avaliar o comportamento; - comparar seus resultados com os de outros períodos ou entidades; - avaliar seus resultados à luz dos objetivos estabelecidos; - projetar seu futuro nos marcos políticos, sociais e econômicos em que se insere.

Acerca da utilidade da contabilidade na empresa Coelho (1998, p.19),

assim escreve:

Uma empresa sem contabilidade é uma entidade sem memória, sem identidade e sem as mínimas condições de sobrevivência ou planejar seu crescimento. Impossibilitada de elaborar demonstrativos contábeis por falta de lastro na escrituração, por certo encontrará grandes

8

www.alexandresalema.pro.br

dificuldades em obter fomento creditício em instituições financeiras ou de preencher uma simples informação cadastral.

Nesse particular, ainda, nas palavras do mesmo autor, o propósito da

informação contábil na empresa consiste em que:

Qualquer tipo de empresa, independente de seu porte ou natureza jurídica, necessita manter escrituração contábil completa, inclusive do Livro Diário, para controlar o seu patrimônio e gerenciar adequadamente os seus negócios. Entretanto, não se trata exclusivamente de necessidade gerencial, o que já seria importante justificativa. A escrituração contábil completa esta contida como exigência expressa em diversas legislações vigentes.

Aliás, a informação contábil, além de ser recurso fundamental na análise da

atividade empresarial, também atende a exigência da legislação comercial. O Novo Código Civil, Lei n.º 10.406, de 10 de janeiro de 2002, introduz

novas disposições acerca da escrituração dos livros empresariais, dentre elas destacamos:

- o empresário e a sociedade empresarial são obrigados a seguir um

sistema de contabilidade [...] com base na escrituração uniforme de seus livros, em correspondência com a documentação respectiva [...] (1.179, NCC);

- é indispensável o Diário [...] (art. 1.180, NCC); - a escrituração será feita em idioma e moeda corrente nacionais e em

forma contábil, por ordem cronológica de dia, mês e ano, sem intervalos em branco, nem entrelinhas, borrões, rasuras, emendas ou transportes para as margens (art. 1.183, NCC);

- o balanço patrimonial deverá exprimir, com fidelidade e clareza, a situação real da empresa [...] (art. 1.188, NCC);

- o empresário e a sociedade empresária são obrigados a conservar em boa guarda toda a escrituração, correspondência e mais papéis concernentes à sua atividade [...] (art. 1.195, NCC).

Encontram-se, ainda, disposições legais na Lei das Sociedades por Ações,

Lei n.º 6.404, de 15 de dezembro de 1976, que regulamentam as demonstrações contábeis das Sociedades Anônimas, aplicável extensivamente às demais sociedades.

Pelo que já foi exposto, verifica-se a importância da informação para a empresa alcançar os seus objetivos – desempenho operacional – com sucesso. E como estas empresas são constituídas por um conjunto de bens, direitos e obrigações para com terceiros, não podem descartar as informações geradas pela Contabilidade - cujo objeto principal é o Patrimônio destas empresas – que busca, primordialmente, apreender, no sentido mais amplo possível, e entender as mutações sofridas pelo patrimônio, tendo como mira, uma possível variação.

O fato é que a informação contábil é recurso essencial da empresa e alimenta, quando devidamente estruturada, a gestão empresarial através do fornecimento de informações do patrimônio e suas mutações. Na verdade, a contabilidade, hoje, está sendo sacudida com o propósito de relatar também o

9

www.alexandresalema.pro.br

conjunto de atividades ou seqüência de trabalho dentro de uma organização que cria valor, a empresa.

Rebouças (1999, p. 37) trata a informação da seguinte maneira:

A informação é o produto da análise dos dados existentes na empresa, devidamente registrados, classificados, organizados, relacionados e interpretados em um determinado contexto, para transmitir conhecimento e permitir a tomada de decisão de forma otimizada. A informação representa a consolidação de poder da empresa, desde o momento de posse de dados básicos que são transformados em informação, até a possibilidade de otimizar conhecimentos técnicos, domínios de políticas e possibilidade de maior especialização e conseqüente respeito profissional ao executivo considerado.

A informação contábil torna-se mais relevante para a empresa quando esta

passa a planejar suas rotinas e atividades. De forma genérica, o planejamento, segundo Chiavenato (1979, p.230), pode ser entendido como:

[...] uma atividade consciente desenvolvida para a continuidade das atividades da empresa e seu ‘focus’ principal é a consideração objetiva do futuro. Não se trata aqui de utilizar bolas de cristal ou mapas de astrologia, mas simplesmente o reconhecimento de que “desde que as ações presentes refletem necessariamente antecipações implícitas e presunções sobre o futuro, estas antecipações e presunções devem ser feitas explicitamente e não subjetivamente sob qualquer tipo de análise comumente efetuada para tornar menos nebulosos certos assuntos imediatos e consequentemente menos importantes“.

Segundo Ackoff (apud LACAVA, 1995, p.169) o planejamento pode ser

definido como o “projeto de um estado futuro desejado e de meios efetivos para torná-lo realidade”.

Logo, a expansão e a evolução do negócio empresarial em uma economia cada vez mais sofisticada não se processam num passe de mágica. Os resultados pretendidos são alcançados mediante um bom e aliado planejamento, que permita a realização da atividade da empresa de modo eficaz, com informações produzidas pela contabilidade facilitando a tomada de decisão.

Como vivemos em um período movido pela transformação, as empresas devem se ajustar de forma a permitir o seu desempenho operacional conveniente com a realidade atual.

Segundo Drucker (apud CHIAVENATO, 1979, p.231), “todo negócio e toda organização deve ser capaz de efetuar mudanças a fim de sobreviver”.

Portanto, é condição fundamental para a execução, controle e análise do planejamento para economia do tributo a existência de informações contábeis que expressem a realidade da empresa, uma vez que estas informações viabilizam o esforço no sentido de otimizar a carga tributária decorrente da atividade empresarial. E não é sem motivo que isto ocorre, posto que sem parâmetros o gestor da empresa não poderá comparar e prever resultados, analisar decisões, indicar possibilidades de ganhos etc.

10

www.alexandresalema.pro.br

Sem a informação contábil, o planejamento para economia do tributo será meramente empírico e o gestor da empresa nunca terá a certeza do resultado positivo do esforço desprendido na racionalização da carga tributária. 1.3 A EMPRESA E O DIREITO DE EFETUAR O PLANEJAMENTO PARA ECONOMIA DO TRIBUTO

A guerra travada para o aumento de produtividade, redução de custos e

aumento de receitas já é bastante conhecida e estudada como fenômeno que alterou profundamente a estrutura organizacional das empresas.

Assim, redução de mão-de-obra, otimização da produção etc. proporcionaram sobrevida a boa parte da empresa. Porém, tais técnicas são de aplicação limitada, tendo importância expressiva num dado momento da evolução da estrutura empresarial, tornando-se posteriormente inelásticas.

À empresa restou o dever de lutar pela sobrevivência de sua estrutura. Nesta nova etapa, o desenvolvimento da atividade empresarial exige novos mecanismos de aumento do resultado.

O direito da empresa à sobrevivência é garantido em nosso ordenamento jurídico, tendo a livre concorrência sido elevada à categoria de princípio da ordem econômica, nos termos do inciso IV, do art. 1701, da Constituição Federal de 1988.

Por livre concorrência entende-se a possibilidade jurídica, econômica e social das empresas concorrerem entre si, tendo como parâmetros o respeito ao direito posto, à dignidade humana, à natureza, à sociedade e ao mercado. Com maestria Coelho (1995, p.19) diz que “sem um regime econômico de livre iniciativa, de livre competição, não há direito comercial”.

As empresas ao se constituírem pretendem se manter no mercado. Para tanto, faz-se necessário à obtenção de resultados que justifiquem sua existência. Aquele que corre o risco na atividade empresarial o faz como objetivo de vida, visto que a recompensa da aplicação de capital é reconhecida pela obtenção de lucro. Portanto, não deve ser encarado como algo abjeto a luta pelo lucro na atividade empresarial.

Neste particular, a necessidade da otimização da atividade empresarial passa pela reavaliação de redução de suas despesas tributárias. A empresa pode almejar otimizar sua carga tributária através da realização de planejamento, mesmo que este tenha como objetivo único a redução das despesas com pagamento de tributos, fundamentado no direito que a atividade privada detém de não ser obrigada a pagar mais tributo quando existe uma opção legal mais econômica.

Nogueira (1980, p.202) oportunamente diz que:

Ninguém é obrigado a escolher, entre várias formas possíveis, aquela que seja sujeita a impostos mais altos [...], pois a possibilidade de uma estruturação, que em face da legislação tributária seja mais favorável,

1 Art. 170. A ordem econômica, fundada na valorização do trabalho humano e na livre iniciativa, tem por fim assegurar a todos existência digna, conforme os ditames da justiça social, observados os seguintes princípios: [...] IV – livre concorrência;

11

www.alexandresalema.pro.br

corresponde ao interesse justo do contribuinte, reconhecido pela ordem jurídica.

Ora, se o legislador, por ignorância ou por vontade dirigida, deixou à

empresa a possibilidade de optar por caminho mais econômico, não resta dúvidas de que a redução da carga tributária é lícita, além de ser justa, na medida em que interfere diretamente nos meios que proporcionam a sobrevivência da empresa.

Não raro, o próprio Estado tem interesse em desenvolver determinado ramo da atividade empresarial, ou desenvolver determinada região geográfica, ou até mesmo fomentar a concorrência empresarial com o objetivo de melhoria de qualidade dos produtos ou redução de preço, e para tanto se utiliza de incentivos tributários para a consecução de seus objetivos.

O contrário também é verdade: determinados setores da atividade econômica, devido à elevada carga tributária, sobrevivem através da utilização deliberada da evasão tributária, prática, aliás, abominável. Aqui, cabe ao Estado, além de combater a sonegação, implementar uma política de incentivo às empresas através da redução da carga tributária, de tal forma que seja restabelecida a concorrência leal entre as diversas unidades empresariais.

O fenômeno da tributação mexe de forma direta na propriedade particular. O Estado, através dos tributos, retira parcela da riqueza privada transferindo-a diretamente para a coletividade. Ver-se, sem grandes esforços, que a tributação interfere na atividade empresarial via subtração de parte considerável das riquezas produzidas pela empresa.

Textualmente, Melo (1998, p.71) diz:

Constantemente, as pessoas naturais e jurídicas vêm sendo sufocadas pelos inúmeros encargos tributários afetadores de seus patrimônios, que impedem o desenvolvimento econômico e a livre iniciativa (CF, art. 3º, II e 170, IV e parágrafo único), e comprometem a dignidade humana (CF, art. 1º, III, e 170, “caput”) e a capacidade contributiva (CF, art. 145, § 1º). É compreensível que a União, os Estados, o Distrito Federal, os Municípios e os Territórios Federais, precisem angariar dinheiro para seus cofres, a fim de possibilitar a consecução de suas finalidades e atender os interesses da coletividade; como, também, é natural a resistência dos particulares em efetuarem o respectivo desembolso. [...] é normal a preocupação no zelo do patrimônio privado, mediante procedimentos pautados por uma diretriz centrada na economia fiscal.

O motivo pelo qual o Estado se imiscui na atividade privada tem

fundamento no bem-estar da coletividade: o bem-estar coletivo sobrepuja à iniciativa privada.

Mello (1995, p.44) esclarece a relevância do interesse público:

O princípio da supremacia do interesse público sobre o interesse privado é princípio geral de direito inerente a qualquer sociedade. É a própria condição de sua existência. Assim, não se radica em dispositivo específico algum da Constituição [...] Afinal, o princípio em causa é um pressuposto lógico do convívio social.

Contudo, o princípio da supremacia do interesse público não poderá

afrontar outros princípios, estes também expressamente previstos em sede

12

www.alexandresalema.pro.br

constitucional, tais como o princípio da legalidade tributária, o princípio da capacidade contributiva e o princípio da livre concorrência. O interesse coletivo não deve ser motivo para o cometimento de arbitrariedades pela administração pública, assim como não pode justificar prejuízo considerável à sociedade ao tornar inviável o ato negocial.

Logo, assume foro de grande relevância a questão do limite possível da interferência estatal na propriedade privada através dos tributos. No caso dos impostos, a Constituição Federal, em seu art. 145, § 1º, estabelece que “sempre que possível [...] serão graduados segundo a capacidade econômica do contribuinte [...]”. Inexiste, portanto, critério objetivo que estabeleça um limite definido (justo) do crédito tributário decorrente dos impostos. Os valores estabelecidos em atendimento ao princípio da capacidade contributiva são empíricos.

A doutrina debate-se em tentar explicar a capacidade contributiva. Em vão tem feito. Em tese, numa dada situação, é fácil ajustar a norma ao fato. Porém, para a empresa a capacidade contributiva muitas vezes esbarra na supressão de recursos financeiros consideráveis, que na grande maioria dos casos interfere no giro da atividade empresarial. Neste caso, a capacidade contributiva tem que coincidir com a possibilidade máxima de interferência estatal na riqueza privada, de tal modo que não inviabilize a continuidade da empresa.

E aqui entra uma outra situação: a capacidade contributiva difere entre empresas do mesmo setor, ou, até mesmo, entre setores distintos da economia. A carga tributária máxima dos impostos que determinada empresa pode suportar depende de sua evolução estrutural e de seu porte financeiro. Empresas com estruturas otimizadas, com produção em escala elevada, com mão-de-obra qualificada, com mercados elásticos etc. podem suportar com maior facilidade uma carga tributária elevada.

Carrazza (1996, p.60-61), discorrendo acerca da capacidade contributiva, encerra o assunto:

Realmente, é justo e jurídico que quem, em termos econômicos, tem muito, pague, proporcionalmente, mais imposto do que quem tem pouco. Quem tem maior riqueza deve, em termos proporcionais, pagar mais imposto do que quem tem menor riqueza. Noutras palavras, deve contribuir mais, para a manutenção da coisa pública. O princípio da capacidade contributiva, informador da tributação por meio de impostos, está intimamente ligado ao princípio da igualdade e é um dos mecanismos mais eficazes para que se alcance a tão almejada Justiça Fiscal. [...] Imposto com alíquota fixa agrava as diferenças sociais existentes, porque trata, de maneira idêntica, contribuintes que não são iguais.

Aqui desponta a necessidade de um planejamento efetivo para economia

do tributo, posto que a carga tributária elevada pode sufocar determinadas empresas ou, até mesmo, determinados setores da atividade empresarial.

Temos que a empresa não pode se escusar de participar do desenvolvimento da coletividade através do pagamento de tributos, bem como o

13

www.alexandresalema.pro.br

Estado não pode impedir a sobrevivência da empresa através da cobrança indiscriminada e irracional de tributos.

É neste sentido que o planejamento para economia do tributo se insere como meio de otimização da atividade empresarial, que pode ser entendido como o direito inalienável da empresa planejar suas despesas com pagamentos de tributos, obtendo redução, total ou parcial, ou postergação da carga tributária, representando importante instrumento de aumento do resultado (lucro).

Aliás, a doutrina não mede esforços em atestar que a economia de tributo se constitui em um direito da empresa. Nogueira (1980, p.200-201) textualmente escreve:

Não é pelo fato de se encontrarem, às vezes, dois contribuintes exercendo atividades semelhantes e pagando, um, menor imposto que o outro, que fatalmente haverá infração por parte do que paga menos. Às vezes pode estar errado o que vem pagando mais em conseqüência de má organização, de errôneas classificações ou pela falta de se enquadrar em vantagens fiscais, isenções ou mesmo incentivos fiscais. Uma empresa pode ser organizada de forma a evitar excessos de operações tributadas e consequentemente diminuir a ocorrência de fatos geradores para ela e perante a lei desnecessários, como poderá procurar funcionar modalidades legais menos tributadas. Fica ao contribuinte a faculdade de escolha ou de planejamento fiscal.

A jurisprudência também é pacífica. A Juíza Eliana Calmon, do Tribunal

Regional Federal da 1º Região, em voto proferido na Apelação Cível n.º 95.01.36340-6/MG, cuja relatoria é de sua lavra, proclama que a elisão fiscal é:

[...] conceituada como sendo a ação ou omissão que, sem violar a legislação tributária, leva a retardar, evitar ou reduzir o pagamento do tributo.

Para fundamentar seu voto (TRF 1º região, Apelação Cível n.º

95.01.36340-6/MG), a Juíza Eliana Calmon cita Rubens Gomes de Souza e Bernardo Ribeiro de Morais, cuja doutrina passa a ser transcrita na integra:

A elisão fiscal é legítima, sendo perfeitamente válida, pois o contribuinte não infringe nenhum dispositivo legal. Cada pessoa pode administrar o seu patrimônio ou a sua renda da forma que mais lhe convenha, optando pelas situações que mais lhe beneficiam. Ninguém é obrigado, diante das várias formas que a lei permite, optar pela via jurídica mais onerosa, que lhe faça pagar mais impostos. Toda vez que o contribuinte use do seu direito, facultado pela lei tributária, de colocar-se numa posição menos onerosa, ele não comete fraude, embora a Fazenda Pública possa ter um prejuízo. Lembra Giuliani Fonrouge a decisão da Suprema Corte dos EEUU, no caso Gregory vs. Helvening, onde se decidiu: “Qualquer pessoa pode arruinar os seus negócios de tal modo que seu imposto seja o mais reduzido possível; não está ela obrigada a escolher a fórmula mais produtiva para o Tesouro Público, nem ainda, existe o dever patriótico de elevar seus próprios ônus fiscais.

Batista Júnior (2002, p.42) escreve com maestria acerca do tema:

14

www.alexandresalema.pro.br

[...] existe o direito do contribuinte de se auto-organizar, entretanto, esse direito para além de não ser absoluto, não está isolado no mundo, mas se situa dentro de um contexto, que não se circunscreve apenas ao contexto do ato em si, mas a um contexto dos efeitos que acarreta pelo exercício. Há que se levar em conta não apenas o interesse de quem pratica o ato, mas o interesse de terceiro e o próprio interesse coletivo.

1.3.1 Limitações ao direito de efetuar o planejamento para economia do tributo introduzidas pela lei complementar nº. 104/2001

A Lei Complementar nº. 104, de 10 de janeiro de 2001, alterando o artigo

116 do Código Tributário Nacional, acrescenta o parágrafo único nos termos a seguir:

Art. 116 [...] [...] Parágrafo único. A autoridade administrativa poderá desconsiderar atos ou negócios jurídicos praticados com a finalidade de dissimular a ocorrência do fato gerador do tributo ou a natureza dos elementos constitutivos da obrigação tributária, observados os procedimentos a serem estabelecidos em lei ordinária.

Tal dispositivo prevê, genericamente, norma antielisão. Refere-se

exclusivamente a prática de atos ou negócios jurídicos com o objetivo de ocultar a ocorrência do fato gerador ou, até mesmo, modificar ilegalmente a natureza jurídica dos elementos constitutivos da obrigação tributária, tais como base de cálculo, alíquota, contribuinte etc.

Cuida, portanto, de situação anômala onde a redução da carga tributária dá-se de forma a afrontar o sistema jurídico vigente.

É verdade que, pontualmente, a legislação tributária combate o excesso de situações que se utilizam de meios inadequados para obtenção de vantagem tributária, quando prever, por exemplo, mecanismos de presunção da ocorrência do fato gerador ou de arbitramento de base de cálculo do tributo.

É que determinados comportamentos evidenciam uma fuga ilegal à incidência ou omite parcela do montante a ser tributado. Em outros casos, a legislação tributária não acata determinados mecanismos de apuração do tributo, tal como faz a legislação do Imposto de Renda quando não autoriza a apuração dos custos de produtos ou mercadorias segundo determinado critério de avaliação de preços.

Assim, quem usa de artifícios para fraudar a norma jurídica tributária, com a finalidade de não pagar tributo ou reduzir o montante devido, se utiliza de abuso de formas jurídicas ou fraude à lei. Neste particular, o objetivo pretendido se distancia da vantagem financeira obtida legalmente através dos benefícios que a própria legislação tributária oferece.

Batista Júnior (2002, p.58) descreve a preocupação ao combate à fuga ilegal da obrigação tributária:

[...] não há como admitir que a “liberdade de empresa”, a decorrente “liberdade contratual”, nem sua expressão – “liberdade de eleição de tipos contratuais” – possam se traduzir em faculdade do contribuinte de

15

www.alexandresalema.pro.br

regular a sua atividade, da forma mais conveniente sob o ponto de vista fiscal, utilizando-se da “astúcia” para evadir-se do texto legal, realizando operações que o legislador intrinsecamente tenciona tributar. Não há como admitir que o direito possa se quedar impotente em sua letra e em seus mecanismos, frente à voracidade e esperteza de contribuintes desejosos de fugirem dos impostos.

Difere, portanto, do planejamento para economia do tributo, já que este se

utiliza da própria legislação tributária para a obtenção da redução da carga tributária, ficando seu campo de atuação restrito à legalidade.

O grave problema da recente norma geral antielisão diz respeito aos limites da aplicação da mesma. Como não poderia deixar de ser, faltam critérios objetivos que delimitem claramente a estreita zona de contato entre a legalidade e ilegalidade. Sendo assim, transfere para a autoridade administrativa a responsabilidade de desconsiderar atos ou negócios jurídicos que entendam “dissimular a ocorrência do fato gerador do tributo ou a natureza dos elementos constitutivos da obrigação tributária, obedecidos os procedimentos a serem estabelecidos em lei ordinária”.

O caminho a ser percorrido para o estabelecimento da norma antielisão ainda é longo. Mesmo após a edição da lei ordinária que estabelecerá os procedimentos a serem obedecidos para a desconsideração de atos ou negócios jurídicos que tenham por fim a sonegação fiscal, não será demasiadamente prudente aguardar o pronunciamento judicial acerca da matéria. Qualquer autoridade administrativa, ciente de sua alta responsabilidade, deverá saber das conseqüências advindas de atitudes arbitrárias.

2 CAMINHOS PERCORRIDOS PELO PLANEJAMENTO PARA ECONOMIA DO TRIBUTO

Assunto de suma importância para a racionalização tributária, diz respeito

aos caminhos legais possíveis de se trilhar até alcançar a redução da carga tributária ou a otimização do pagamento do tributo.

Neste sentido, têm-se três grandes caminhos legais a serem percorridos:

1) afastamento da incidência do tributo via imunidade ou não-incidência; 2) redução, total ou parcial, do crédito tributário, via isenção, redução de base de cálculo, redução de alíquota, abatimentos e deduções, crédito presumido etc.; 3) redução da carga tributária via mecanismos simplificados de apuração do tributo, termos de acordo e regimes especiais, ou ainda, via esgotamento de todas as possibilidades administrativas para postergar a extinção do crédito tributário, através do pagamento do tributo, tais como diferimento e suspensão.

Os dois primeiros caminhos, nitidamente, se utilizam da legislação

tributária, tanto constitucional como infraconstitucional. Já o terceiro caminho tem seu fundamento de validade na legislação fiscal.

16

www.alexandresalema.pro.br

Tal distinção, a princípio, pode não parecer importante. Porém, quem planeja os destinos da empresa deve se preocupar em conhecer cada possibilidade que promova, sem afronta a qualquer norma jurídica, vantagens financeiras para a mesma.

Assim, é necessário trabalhar com os três caminhos apontados acima, posto que nem sempre é possível provocar a imunidade ou não-incidência do tributo. Quando o tributo incidir, é necessário estar pronto para apontar outros caminhos que reduzam os gastos tributários ou até mesmo possibilitem seu pagamento de forma a não comprometer a liquidez da empresa, uma vez que a função principal da mesma não é pagar tributos, mas sua continuidade no tempo.

Neste sentido, o pagamento do tributo é apenas ato decorrente de fatos anteriores, quais sejam, suas operações ou patrimônio, objeto de suas atividades.

Todo o esforço da empresa para otimizar a carga tributária, deverá passar ao largo de medidas que agridam o sistema normativo. Não poderá a empresa se utilizar de expediente que ofenda a Constituição ou qualquer outro instrumento normativo de hierarquia inferior. Não é dada ao gestor da empresa a liberdade para optar ou não pela constitucionalidade e pela legalidade dos atos praticados decorrentes da atividade empresarial.

A busca pela racionalização do pagamento do tributo não orienta percorrer caminhos obscuros. A empresa deverá ter como norte os caminhos constitucionais e legais apontados pelas normas jurídicas tributárias. Fica, então, afastada qualquer conduta que ofenda a Constituição ou qualquer outra norma jurídica. O desvio deste caminho indicará que a empresa esta utilizando recursos que, mais cedo ou mais tarde, representarão condutas delituosas. Não poderá a empresa se utilizar, por exemplo, da simulação de operações imunes para afastar a incidência de determinado tributo. Deverá, antes, prever todas as possibilidades constitucionais de se incluir, ou de incluir suas operações no campo da imunidade, afastando a incidência tributária.

O mesmo princípio norteador valerá para a não-incidência, isenção, redução de base de cálculo etc. Na legislação tributária há mandamentos legais que indicam o alcance da incidência tributária. O gestor deverá se servir das peculiaridades da incidência tributária para enquadrar a empresa em cada campo específico: primeiro – verificar se enquadra no campo da incidência ou não do tributo; segundo – verificar se há algum mecanismo de redução do tributo, caso se enquadre no campo da incidência.

De forma esquemática, o planejamento para economia do tributo pode ser representado conforme quadro a seguir:

QUADRO 2 – Caminhos percorridos pelo Planejamento para Economia do Tributo

Elaborado por: Autores

18

www.alexandresalema.pro.br

2.1 BREVE DELIMITAÇÃO DAS EXPRESSÕES PLANEJAMENTO TRIBUTÁRIO E PLANEJAMENTOO FISCAL

É comum utilizar os termos “Planejamento Tributário” e "Planejamento

Fiscal” como sinônimos, sem maiores distinções quanto aos institutos e fundamentação jurídicos inerente a cada espécie de planejamento. Neste contexto, não difere em nada o tratamento doutrinário dado a ambos: o objeto é sempre a redução, total ou parcial ou a flexibilização do prazo de quitação da obrigação tributária, através do diferimento ou suspensão.

Entretanto, cada um tem as suas particularidades. Cada um encontra seu fundamento de validade em normas jurídicas distintas. Neste sentido, é mister desvendar algumas diferenças entre o Direito Tributário e o Direito Fiscal, para que seja possível, ao final, estabelecer o campo específico de atuação de cada procedimento de planejamento utilizado pela empresa.

O Direito é uno, e como tal tem que ser trabalhado. Porém, é possível estabelecer autonomia didática ou científica para vários ramos do saber jurídico. Nogueira (1980, p.33-34) explica com maestria o que seja autonomia didática e autonomia científica:

A separação por motivo puramente didático não pode ser considerada verdadeira autonomia, porque ela não é feita em razão de princípios específicos. [...] Toda vez que uma parte do Direito passa a ser estudada autonomamente, por necessidade científica, por diferenciação de princípios, é que podemos realmente falar de um ramo novo, porque existe u’a matéria a ser estudada por métodos próprios, constituindo então um sistema de normas jurídicas regidas por princípios diferentes dos princípios que regulam outros ramos jurídicos.

Carvalho (1996, p.11) também fala da unicidade do Direito. Segundo ele,

os diversos ramos do saber jurídico possuem vínculos de hierarquia, além de possuírem relações de coordenação.

Assim, os ramos do Direito com autonomia científica “têm um certo número de princípios específicos, só aplicáveis dentro de cada ramo, de tal forma que a aplicação de um princípio específico de um ramo, dentro de outro, conduziria a soluções errôneas” (NOGUEIRA, 1980, p.34).

Genericamente, podemos entender que a atividade financeira do Estado envolve qualquer ato tendente à obtenção, ao gerenciamento e à aplicação de receitas públicas, tendo como fundamento primeiro a satisfação das necessidades coletivas.

Neste sentido, ao Direito Tributário coube regular as relações decorrentes da obtenção de receitas derivadas (tributárias). Tal autonomia científica decorre da existência de institutos (por exemplo: contribuinte, base de cálculo, hipótese de incidência, substituição tributária etc.) e princípios próprios (por exemplo: capacidade contributiva, não-confisco, legalidade e anterioridade tributária etc.).

Rubens Gomes de Sousa (apud SOUZA, 2001), também descreve o Direito Tributário como sendo “o ramo do Direito Público que rege as relações jurídicas

19

www.alexandresalema.pro.br

entre o Estado e os particulares, decorrentes da atividade financeira do Estado no que se refere à obtenção de receitas que correspondam ao conceito de tributos”.

O Direito Tributário tem seu objeto de estudo restrito à obtenção de receitas derivadas, decorrentes dos tributos, não se ocupando de toda a atividade financeira do Estado.

Tarefa das mais árduas é a tentativa do delineamento dos campos de atuação do Direito Tributário e do Direito Fiscal. Boa parte da doutrina não se ocupa em diferenciá-los, tratando-os como se fossem expressões sinônimas. Aqui se faz necessário a separação meramente didática dos dois ramos, pois as normas jurídicas que regem ambos ramos são distintas, assim como também são distintas as conseqüências da aplicação de cada norma.

Carvalho (1996, p.14) diz que:

“Direito Fiscal” quer, antes de tudo, enfatizar a disciplina da atuação do “Fisco”, aqui entendido como a pessoa que exerce a pretensão tributária. Sua tônica reside na atividade de fiscalização e arrecadação dos tributos, enquanto promovida pelo Estado-Administração. O nome sugere e acentua a participação do sujeito ativo, se bem que, indiretamente, se desdobre para atingir o sujeito passivo e toda a relação que se instala com o acontecimento fáctico.

Rubens Gomes de Sousa (apud SOUZA, 2001), também aceita a

autonomia didática do Direito Fiscal. Para ele, o Direito Fiscal é:

[...] a parte do Direito Administrativo que trata da organização, poderes, funções etc., das autoridades do fisco, isto é, das autoridades administrativas encarregadas de controlar e arrecadar tributos.

Não podemos nos esquecer que parte conceituada da doutrina não oferece

distinção entre o Direito Tributário e Direito Fiscal, como Baleeiro e Nogueira2, que textualmente escreve:

Tanto o Estado, ao “exigir”, como a pessoa sob sua jurisdição, ao “contribuir”, devem obedecer a determinadas normas, cujo conjunto constitui o “Direito Tributário”, também chamado “Direito Fiscal” (NOGUEIRA, 1980, p.29).

Apesar de não existir autonomia científica, o Direito Fiscal apresenta

autonomia didática. É certo que não existem princípios próprios que determinem a autonomia científica do Direito Fiscal, mas é possível desnudar institutos só encontrados nesta seara jurídica, tais como prazo para recolhimento e parcelamento do tributo, controles da arrecadação, procedimentos da fiscalização, etc.

Além disso, as normas fiscais diferem das normas tributárias quanto ao objeto, conteúdo e conseqüências. Na seara tributária encontramos diversas espécies de normas jurídicas que regulam a instituição do tributo, bem como

2 Nas notas de rodapé, ainda diz: Além disso, a expressão “Direito Fiscal”, embora corrente, tem levado muitos a entenderem restritivamente que “Direito Fiscal” seria apenas a disciplina das normas de fiscalização, como também, num sentido amplo, outros compreendem como Direto Fiscal toda a disciplina jurídica do campo financeiro, tomando-a como sinônimo de Direito Financeiro. (1980, p.30).

20

www.alexandresalema.pro.br

aquelas que impõem sanções pelo descumprimento das normas tributárias e fiscais.

Portanto, o conhecimento do alcance da aplicação das normas jurídicas de cunho tributário e fiscal é determinante para se obter eficiência nos caminhos traçados pelo planejamento para economia do tributo, posto que os fundamentos de validade de ambas as normas são distintos, bem como as características dos procedimentos utilizados. É claro que a finalidade última é a redução, integral ou parcial, do tributo ou, ainda, a postergação (diferimento ou suspensão) do pagamento do tributo devido. Mas os caminhos percorridos são diversos.

2.2 PLANEJAMENTO PARA ECONOMIA DO TRIBUTO A PARTIR DAS NORMAS JURÍDICAS TRIBUTÁRIAS

O sistema jurídico tributário nacional tem uma racionalidade decorrente de

sua própria evolução histórica. Cada instituto vem previamente regulado por determinado nível de norma jurídica.

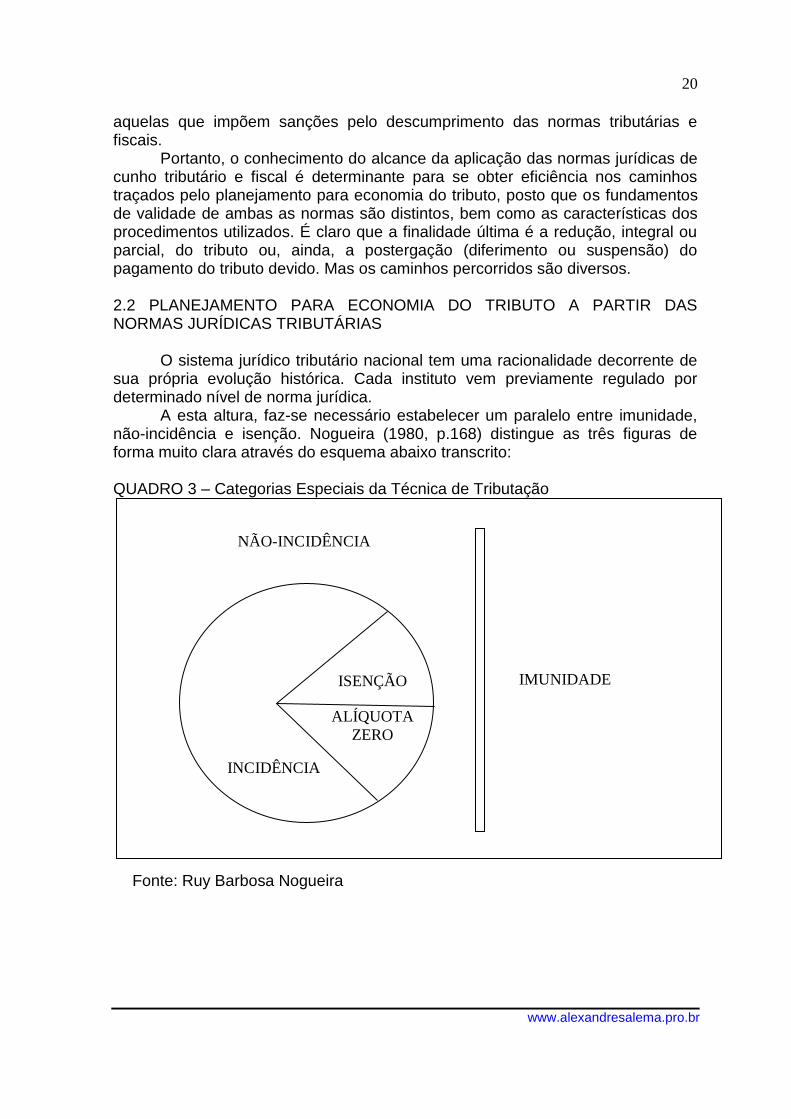

A esta altura, faz-se necessário estabelecer um paralelo entre imunidade, não-incidência e isenção. Nogueira (1980, p.168) distingue as três figuras de forma muito clara através do esquema abaixo transcrito:

QUADRO 3 – Categorias Especiais da Técnica de Tributação

NÃO-INCIDÊNCIA

IMUNIDADE

INCIDÊNCIA

ISENÇÃO

ALÍQUOTA

ZERO

Fonte: Ruy Barbosa Nogueira

21

www.alexandresalema.pro.br

2.2.1 Possibilidades do planejamento para economia do tributo a partir das disposições constitucionais

Muito atento, Batista Júnior (2002, p. 62) esclarece que da “observação do

desenho constitucional brasileiro, podemos afirmar que o sistema tributário é necessariamente lacunar. Se isso é verdade, o sistema comporta a elisão fiscal (lícita)”.

Em sendo assim, uma análise apurada das normas tributárias veiculadas através da Constituição Federal indicará caminhos menos onerosos para a empresa.

Cabe lembrar que a Constituição é o instrumento normativo competente para tratar da imunidade. Este ponto é de importância fundamental para determinar a possibilidade de manter as operações empresariais sob o manto da imunidade. Tal competência é exclusiva, não cabendo nenhuma exceção. Segundo Falcão (1971, p.116) a imunidade é uma “não incidência juridicamente qualificada, ou ainda, uma não incidência por disposição constitucional”.

Prosseguindo, Falcão (1971, p.117) ainda diz:

A imunidade [...] é uma forma qualificada ou especial de não incidência, por supressão, na Constituição, da competência impositiva ou do poder de tributar, quando se configuram certos pressupostos, situações ou circunstâncias previstas pelo estatuto supremo [...] a Constituição faz, originariamente, a distribuição da competência impositiva ou do poder de tributar; ao fazer a outorga dessa competência, condiciona-a, ou melhor, clausula-a, declarando os casos em que ela não poderá ser exercida.

Carrazza (1996, p.367) é preciso quando diz que “as normas

constitucionais que tratam das “imunidades tributárias” fixam, de modo expresso, a incompetência das pessoas políticas para gravarem certos fatos, pessoas ou situações”.

Em seguida, Carrazza (1996, p.367), ainda escreve:

A imunidade tributária, no Brasil, só alcança os impostos. Os casos de imunidades estão todos definidos na própria Constituição. Desobedecer a uma regra de imunidade é, pois, incidir em inconstitucionalidade. Em vão, portanto, buscaremos em normas infraconstitucionais as diretrizes a seguir acerca desta matéria. 3

Carvalho (1996, p.110), resumindo as idéias de vários doutrinadores, diz

que:

[...] a imunidade como um obstáculo posto pelo legislador constituinte, limitador da competência outorgada às pessoas políticas de direito constitucional interno, excludente do respectivo poder tributário, na medida em que impede a incidência da norma impositiva, aplicável aos tributos não vinculados (impostos), e que não comportaria fracionamentos, vale dizer, assume foros absolutos, protegendo de maneira cabal as pessoas, fatos e situações que o dispositivo mencione.

3 Nota de rodapé.

22

www.alexandresalema.pro.br

O mandamento constitucional da imunidade tem destinatário certo, qual seja, o legislador ordinário, seja ele nacional, estadual ou municipal. Porém, cabe ao gestor da empresa conhecer as regras constitucionais da imunidade de tal forma que possa indicar caminhos onde não há incidência do tributo.

Assim, pode uma empresa comercial escolher desenvolver suas atividades com produtos imunes, tal como acontece com os livros, afastando a incidência do ICMS sobre suas operações de circulação de mercadorias. Pode acontecer, ainda, uma empresa industrial produzir papel destinado à impressão de jornais, periódicos e livros (CF, art. 150, VI, d). Neste último caso, a empresa industrial verá afastada a incidência do ICMS e do IPI sobre sua produção de papel.

2.2.2 Possibilidades do planejamento para economia do tributo a partir das disposições infraconstitucionais

A matéria tributação foi elevada à categoria constitucional em nosso

sistema jurídico. Na Constituição Federal vêm previstos exaustivamente os tributos, a competência tributária, os limites do poder de tributar, as regras matrizes de incidência, os contribuintes etc.

Às normas infraconstitucionais restou pouco espaço para inovar em matéria tributária. Segue apenas os mandamentos estabelecidos de forma genérica na Constituição, detalhando os limites estabelecidos.

O conhecimento profundo das normas tributárias infraconstitucionais deverá revelar os limites da incidência, não-incidência e isenção. Uma simples decisão de como se comportar diante de determinados fatos irá fazer nascer ou não a obrigação tributária, ou simplesmente agravá-la. É o caso, por exemplo, de tributos tais como o ICMS e o ISS, onde há uma região nebulosa no campo de incidência dos dois tributos, em especial na prestação de determinados serviços.

Aqui cabe descrever o que seja incidência e não-incidência tributária. Segundo Falcão (1971, p.116) há a incidência do tributo “quando se verifica a ocorrência do fato gerador”.

Prosseguindo, Falcão (1971, p.116) ainda diz:

Se não ocorrer o fato gerador, obviamente, não se instaura a relação tributária, portanto, não há incidência. Juridicamente, dá-se a essa situação o nome de não incidência. A não incidência compreende duas modalidades: a da não incidência pura e simples e a da não incidência juridicamente qualificada, não incidência por disposição constitucional ou imunidade tributária. No primeiro caso, a não incidência decorre da circunstância de não se verificarem os pressupostos materiais indispensáveis para a constituição ou integração do fato gerador: o fato gerador não existe, não ocorre ou não chega a integrar-se.

Nogueira (1980, p.166-167) também segue o mesmo raciocínio:

Incidência – é o fato de a situação previamente descrita na lei ser realizada e incidir no tributo, dar nascimento à obrigação tributária. Neste caso a situação está incluída no campo da tributação. Tecnicamente se diz que é a ocorrência do fato gerador do tributo, ou que o tributo, como

23

www.alexandresalema.pro.br

expressão da lei, incide na relação fática previamente tipificada e efetivamente realizada. Não incidência – é o inverso, isto é, o fato de a situação ter ficado fora dos limites do campo tributário, ou melhor, a não-ocorrência do fato gerador, porque a lei não descreve a hipótese de incidência.

Assim, a lei infraconstitucional descreve todos os fatos jurídicos relevantes

para a regra matriz de incidência. Por exclusão, o fato jurídico não previsto na regra matriz do tributo estará no campo da não-incidência tributária.

É claro que sempre haverá a possibilidade de conflito de incidência, ou até mesmo de competência tributária. Nestes casos só o judiciário poderá restaurar a certeza jurídica na seara tributária.

Nunca é demais repetir que as opções legais de fazer incidir determinado tributo sobre as operações empresariais obedecem sempre à legalidade. O que não pode é o gestor da empresa oferecer opção de não-incidência tributária que não seja a legal, ou até mesmo simular operações de não-incidência.

Assim, o gestor da empresa poderá indicar caminhos que apontem para a não-incidência tributária, fazendo com que a relação tributária não se estabeleça, afastando o próprio nascimento da obrigação tributária.

Como exemplo, que já é clássico, tem-se a possibilidade dos estabelecimentos hoteleiros optarem em incluir no valor da diária o preço do café da manhã. Assim, afasta-se a incidência do ICMS sobre o valor da refeição matutina, para fazer incidir apenas o ISS sobre o valor total do serviço prestado, ou seja, o valor da diária mais o valor da refeição.

Porém, ultrapassado a etapa da verificação da incidência do tributo, não há mais dúvidas quanto a existência da relação obrigacional tributária. Se o gestor empresarial conseguiu manipular a legislação tributária de tal forma a não incluir as operações empresariais no campo de não-incidência, o trabalho de planejamento para redução da carga tributária encontra-se numa situação bastante privilegiada.

Porém, fazendo incidir o tributo sobre as operações empresariais há ainda um vasto campo de possibilidades jurídicas para se conseguir a otimização tributária. Neste particular encontra-se o instituto da isenção.

Falcão (1971, p.118), falando acerca da isenção, diz:

Nela, há incidência, ocorre o fato gerador. O legislador, todavia, seja por motivos relacionados com a apreciação da capacidade econômica do contribuinte, seja por considerações extrafiscais, determina a inexigibilidade do débito tributário ou, como diz RUBENS GOMES DE SOUSA, delibera “dispensar o pagamento de um tributo devido”.

Carrazza (1996, p.375-377), com a maestria de sempre, discorre acerca da

isenção:

O conceito de isenção tributária não é estreme de dúvidas. Existem várias teorias que procuram explicar este fenômeno jurídico. 2.1 Isenção como “dispensa legal do pagamento do tributo” – a doutrina mais tradicional, representada, dentre outros, por Rubens Gomes de Sousa e Amilcar de Araújo Falcão, tem feito empenho em afirmar que a isenção é a dispensa legal do pagamento do tributo.

24

www.alexandresalema.pro.br

[...] no fenômeno jurídico da isenção tributária ocorre o fato imponível (o fato gerador in concreto), e, nestes termos, nasce a obrigação tributária; apenas, o pagamento do tributo é dispensado pela lei. [...] 2.2 Isenção como “hipótese de não-incidência tributária, legalmente qualificada” – insurgindo-se contra esta posição, Souto Maior Borges [...] demonstrou [...] que, na isenção, não há incidência da norma jurídica tributária e, portanto, não ocorre o nascimento do tributo. Para este autor, a norma isentiva incide justamente para que a norma tributária não possa incidir. Daí ter definido a isenção como sendo uma “hipótese de não-incidência tributária, legalmente qualificada”.

Marrey Júnior (apud CARRAZZA, 1996, p.377) sintetiza a última idéia,

acima citada, dizendo que o “efeito principal da isenção é o de impedir o nascimento da obrigação tributária”.

Longe do escopo deste trabalho discutir as correntes doutrinárias acerca da isenção. Aqui será suficiente conhecer os fenômenos irradiados para o mundo real, qual seja, a isenção possibilita a empresa menor dispêndio financeiro decorrente de suas operações.

Cabe ao administrador tributário conhecer as possibilidades legais de enquadrar a empresa ou as operações da empresa na categoria tributária da isenção.

Neste campo de atuação, o planejador terá que ser fértil, posto que a gama de dispositivos estabelecendo isenções é enorme, desde que não ofenda a legalidade.

No campo da isenção, Machado (1998, p.34) cita o exemplo de indústria que se estabelece na Zona Franca de Manaus, “apenas como forma de planejamento tributário, vale dizer, com o objetivo de reduzir os seus custos tributários”.

Resta, finalmente, a figura da renúncia tributária. Coube a Lei Complementar n. º 101, de 04 de maio de 2000, defini-la. No art. 14, § 1º do referido diploma legal encontra-se a seguinte definição:

Art. 14 [...] [...] § 1º. A renúncia compreende anistia, remissão, subsídio, crédito presumido, concessão de isenção em caráter não geral, alteração de alíquota ou modificação de base de cálculo que implique redução discriminada de tributos ou contribuições, e outros benefícios que correspondam a tratamento diferenciado.

Na legislação de cada tributo vem especificada a possibilidade legal de

redução do crédito tributário. Assim, encontram-se mecanismos de redução direta, ou seja, em instante anterior à apuração do montante devido reduz-se um dos elementos quantitativos da obrigação tributária, tais como base de cálculo e alíquota, reduzindo-os ou alterando-os de tal forma que o crédito tributário seja menor do que esperado. Pode-se, ainda, encontrar mecanismos de redução indireta do crédito tributário, ou seja, após a apuração deste ocorre o abatimento via manutenção de crédito, crédito presumido ou outorgado etc. Neste caso, a operação de abatimento é posterior à apuração do crédito tributário. Como, por

25

www.alexandresalema.pro.br

exemplo, ocorre com o ICMS daquelas entradas tributadas de produtos ou mercadorias cujas saídas sejam imunes ou isentas e são alcançadas pela manutenção de crédito, que poderá ser utilizado para diminuir a carga tributária das operações normalmente tributadas.

A situação mais conhecida é a operação de exportação para o exterior de produtos industrializados, excluídos os semi-elaborados, cuja imunidade vem prevista no art. 155, § 2º, X, “a” da Constituição Federal de 1988, que dá o direito de manutenção do crédito, conforme art. 21, § 2º da Lei Complementar n. º 87, de 13 de setembro de 1996:

Art. 21 [...] [...] 2º Não se estornam créditos referentes a mercadorias e serviços que venham a ser objeto de operações ou prestações destinadas ao exterior.

Assim, além das saídas imunes das operações ou prestações que

destinem produtos industrializados, excluídos os semi-elaborados, poderá ainda a empresa se beneficiar da manutenção dos montantes dos créditos pagos nas operações anteriores, representando considerável parcela redutora da carga tributária das operações normalmente tributadas. 2.3 PLANEJAMENTO A PARTIR DAS NORMAS JURÍDICAS FISCAIS

As normas que introduzem parâmetros para administração do tributo

estabelecem dispositivos legais que em muito podem ajudar a racionalizar o pagamento do tributo. Tais normas são de cunho eminentemente fiscal. Tratam da administração do tributo, diz respeito a mecanismos simplificados de apuração do tributo, prazos de recolhimento, formas de pagamento, locais de pagamento etc. Tais normas jurídicas não tratam diretamente do tributo, mas da sua administração e operacionalização.

Aqui não se cogita mais sobre incidência, não-incidência ou isenção. A relação tributária já se estabeleceu entre os sujeitos ativo e passivo, e o crédito tributário foi devidamente apurado. Porém, haverá a possibilidade jurídica de obtenção de vantagens financeiras via, por exemplo, mecanismos especiais de apuração da base de cálculo do tributo, simplificação tributária, regimes especiais ou, ainda, através da racionalização do pagamento do tributo, via diferimento ou suspensão do montante devido.

Melo (1998, p.79) oferece exemplo esclarecedor acerca do diferimento, conforme abaixo transcrito:

Empresa industrial promove a fabricação e o fornecimento sob encomenda de produtos mecânicos (elevador, ponte rolante, escada rolante, laminador), assumindo a obrigação de efetuar a montagem e instalação no local da obra, onde devam ser definitivamente utilizados. Trata-se de atividade operacional em que, normalmente, o fabricante, não possui linha padronizada de produtos, sendo cada artefato especialmente projetado e executado para se adaptar às peculiaridades do prédio, obra ou instalação em que se integra. A despeito do Regulamento do IPI (Decreto Federal nº 87.981 de 23.12.82), dispor que o fato gerador do imposto é “a saída de produto do

26

www.alexandresalema.pro.br

estabelecimento industrial, ou equiparado a industrial” (art. 29, II), a industrialização só restará concretizada após a reunião de peças e partes, que resultem num novo produto ou unidade autônoma (montagem) – art. 3º, III do mesmo RIPI – o que só ocorre em local distinto do estabelecimento fabricante, ou seja, na obra, ou no prédio do destinatário. Assim, a empresa poderá adotar procedimento fiscal menos oneroso, consistente na remessa dos materiais para a obra, com suspensão do IPI e somente proceder à efetiva incidência deste tributo no momento em que for realizada a montagem dos mesmos, constituindo um novo produto.

Ainda tornando por base as normas jurídicas fiscais, encontramos os

mecanismos especiais de apuração do tributo. Tarefa das mais difíceis para a administração tributária é esclarecer o montante exato da base de cálculo dos tributos. Em alguns casos específicos, não há como se rastrear cada operação para, ao final, apontar a base de cálculo sobre a qual incidirá a alíquota. Então, serão utilizados mecanismos que tentam desvendar porções dessas bases de cálculo.

Um bom enquadramento da empresa ou de suas operações nesses mecanismos especiais de tributação poderá redundar em vantagens significativas para a empresa, sem, contudo, indicar qualquer afronta ao sistema tributário vigente.

Como exemplo da simplificação da apuração do crédito tributário, temos o “Lucro Presumido” e o sistema "SIMPLES”, ou, no campo de incidência do ICMS, regime por estimativa, apuração centralizada etc.

Em todos esses casos a administração tributária se contenta com fração do crédito tributário. Desvendá-lo, em sua totalidade, seria tarefa impossível, tamanha a quantidade de operações tributáveis realizadas, principalmente aquelas efetuadas pelas micro e pequenas empresas.

Entretanto, o pagamento de tributos interfere no fluxo financeiro da empresa, provocando redução nas disponibilidades. Por mais que se diga que tais despesas possam ser previamente estimadas, ainda é possível se cogitar da interferência na atividade natural da empresa, uma vez que suprime parcela dos seus recursos financeiros.

É que a empresa precisa de disponibilidades para tocar suas atividades operacionais, principalmente por se tratar de atividades que sempre oferecem algum risco de não se concretizarem.

Sendo assim, o gestor poderá prever e racionalizar os pagamentos dos tributos. Ora, se a legislação fiscal admite a postergação ou até mesmo a suspensão do pagamento do tributo, por que não os utilizar?

Quando a legislação fiscal admitir, a racionalização do pagamento do tributo, a simples postergação do dispêndio financeiro viabilizará certa margem de folga financeira.

Cada tributo deverá trazer em sua legislação própria disposições que podem amenizar os impactos com os gastos tributários. Diante da escassez de uniformização das legislações fiscais, cada oportunidade legal de vantagem financeira deverá ser interpretada de forma casuística, ou seja, uma situação legalmente prevista na legislação fiscal de determinado tributo não poderá ser

27

www.alexandresalema.pro.br

automaticamente aplicada a outros tributos. Tal cuidado também deverá ser tomado para os tributos cujas competências tributárias são distribuídas por diversos entes tributantes. É que neste caso a legislação fiscal que cuida da administração do tributo não é uniforme em todo o território nacional, podendo haver distinções significativas que impeçam qualquer interpretação extensiva ou analógica.

CONCLUSÃO

A empresa, ao longo dos anos, vem sofrendo evolução em suas estruturas

operacionais que provocou mudança radical em seu sistema organizacional, a começar pelos objetivos da atividade empresarial, que hoje obedece também às finalidades sociais.

Assim, a empresa, que no passado era criada apenas como meio de remuneração do capital, hoje tem conotação mais ampla, tendo que atender a outros objetivos não menos importante.

Contudo, não é permitida a empresa permanecer com suas atividades sem a obtenção regular de resultados operacionais positivos. Não é verdade que o lucro é o único ou o principal objetivo da atividade empresarial. Porém, será determinante na continuidade operacional da empresa.

Podemos chegar, ainda, a outra conclusão de fundamental importância para a empresa: a relevância da informação contábil das atividades desenvolvidas pela mesma. Aqui cabe ressaltar que qualquer avaliação do desempenho empresarial sem a possibilidade do conhecimento da apuração dos resultados obtidos será mero empirismo.

A informação contábil torna-se mais relevante quando se tem pela frente o planejamento das atividades empresariais. Um planejamento sem informações que subsidiem sua implantação e controlem seus resultados é inócuo. É mero desperdício de recursos. Portanto, aquele que ver no planejamento das atividades empresariais uma oportunidade única de racionalizar a estrutura e operações da empresa não poderá se furtar de ter a informação contábil como sua grande aliada.

Assim, a realidade aponta para a necessidade da informação contábil como recurso para o planejamento empresarial alcançar o objetivo hipoteticamente traçado.

A questão torna-se mais clara quando se refere ao planejamento para economia do tributo. A informação contábil, por si só, não é instrumento capaz de racionalizar tributos através dos procedimentos analíticos, porém é instrumento de controle e avaliação dos mecanismos e parâmetros sugeridos pelo planejamento para economia do tributo.

As empresas para sobreviverem e crescerem precisam redesenhar seus processos de obtenção de lucros, que, aliás, é a conseqüência natural do sistema econômico de livre iniciativa empresarial. O lucro, apenas, não representará sucesso global da empresa, visto que para uma organização se considerar bem-sucedida é preciso satisfazer também os demais objetivos, tais como satisfação dos empregados, da comunidade e do mercado consumidor.

28

www.alexandresalema.pro.br

O fato é que a motivação do empresário deverá estar voltada para criar, no cenário econômico atual, alguma prática que viabilize as empresas planejarem seus atos e operações com o propósito de aumentar os seus lucros.

Na realidade, a elevação da livre concorrência à categoria de princípio constitucional, no Brasil, favoreceu as empresas a lutarem pelos melhores caminhos para a obtenção dos lucros. Nessas condições, as empresas passaram a monitorar e a organizar suas atividades operacionais alinhadas as exigências de um mercado considerado cada vez mais competitivo.

Em suma, o caminho natural das empresas para avançar no mercado, atualmente, depende da adoção de um planejamento para economia do tributo, instrumento eficaz na ordem econômica, capaz de racionalizar custos tributários, desde que obedeça ao princípio da legalidade.

Enfim, o planejamento para economia do tributo consiste numa ferramenta indispensável à sobrevivência das empresas conforme sua conveniência.

Entretanto, não é possível implementar um planejamento com a intenção de reduzir a carga tributária da empresa que não atenda ao sistema normativo vigente. A afronta às normas jurídicas implicará em evasão fiscal, atitude, aliás, deplorável em todos os sentidos, em especial por ofender toda uma coletividade, pela supressão de recursos públicos e por impedir a existência da saudável concorrência entre as entidades empresariais.

A partir da análise das legislações tributária e fiscal este trabalho concluiu que são três os caminhos legais para alcançar a redução racional da carga tributária: 1) afastamento da incidência do tributo via imunidade ou não-incidência; 2) redução, total ou parcial, do crédito tributário, via isenção, redução de base de cálculo, redução de alíquota, abatimentos e deduções, crédito presumido etc. 3) redução da carga tributária via mecanismos simplificados de apuração do tributo, termos de acordo e regimes especiais, ou ainda, via esgotamento de todas as possibilidades administrativas para postergar a extinção do crédito tributário, através do pagamento do tributo, tais como diferimento e suspensão.

É claro que cada caminho sugerido atende uma legislação diferente. Os dois primeiros caminhos deverão se utilizar das particularidades da legislação tributária, englobando não só a Constituição Federal como também a legislação tributária infraconstitucional. Já o terceiro caminho, deverá se ater às particularidades da legislação fiscal que disciplina os mecanismos de apuração e controle de cada tributo.

No primeiro caminho possível é a Constituição Federal que indica os casos em que se verifica a imunidade tributária. Ver-se afastada a incidência dos impostos sobre determinadas situações.

Ultrapassada a etapa anterior e constatado a impossibilidade de enquadramento dos atos, operações ou patrimônio da empresa na imunidade ou não-incidência, haverá ainda uma gama enorme de opções para efetuar a racionalização da carga tributária, desta vez se utilizando exclusivamente da legislação tributária infraconstitucional. As normas jurídicas tributárias que regem cada tributo, devido as suas peculiaridades, oferecem meios, explícitos ou implícitos, de racionalização da carga tributária. Assim, as isenções, as reduções de base de cálculo e alíquotas, etc. são fatores relevantes que indicam

29

www.alexandresalema.pro.br

possibilidades de vantagens financeiras legais para a empresa, através da redução de valores consideráveis da carga tributária.

No entanto, torna-se impossível uma indicação padronizada do planejamento que abarca a totalidade dos tributos, já que cada um deles tem suas peculiaridades. Só o conhecimento profundo da legislação de cada tributo irá permitir desvendar as oportunidades de se efetuar uma racionalização da carga tributária.

Diante da impossibilidade do afastamento da não-incidência ou da ausência de previsão legal de benefício tributário, o gestor da empresa poderá se utilizar da legislação fiscal como meio reduzir a carga tributária ou, até mesmo, postergar a extinção, via pagamento, do crédito tributário.

Para tanto, a legislação fiscal, que disciplina a atuação do Estado na arrecadação e fiscalização dos tributos, introduz mecanismos simplificados de apuração do tributo. Não é sem motivos que isto ocorre, posto que as administrações tributárias não possuem os dons da onipresença e da onisciência para desvendar a totalidade dos fatos e atos juridicamente relevantes praticados pela empresa.

Diante desta constatação, resta à Fazenda Pública se contentar com parcela do crédito tributário, mesmo porque a busca sem medida pela totalidade do crédito tributário não traria grandes vantagens financeiras para os cofres públicos, além de ser humana e materialmente impossível.

Assim, a legislação fiscal traz dispositivos de simplificação da apuração do crédito tributário, de postergação do pagamento do mesmo, tais como diferimento e suspensão, ou, ainda, regimes especiais e termos de acordo, que, devidamente utilizados, implicam obtenção legal de vantagens financeiras para a empresa.