Embed Size (px)

Citation preview

INSTRUÇÕES / AVISO IMPORTANTE !!!

Não é necessário seguir exatamente como estáVocê deverá fazer adaptações e/ou modificações

e utilizar somente o que estiver de acordo com o seu projeto

Autor:

prof. João José Ferreira de Aguiar Todos os direitos reservados conforme Lei dos Direitos Autorais

OBS: IMPORTANTE:

( CUIDADO PARA NÃO APAGAR FÓRMULAS)

Esta planilha contem um roteiro básico (genérico)

no Balanço Patrimonial e DRE Utilizar somente as células COLORIDAS

Não é necessário seguir exatamente como estáVocê deverá fazer adaptações e/ou modificações

e utilizar somente o que estiver de acordo com o seu projeto

(genérico)

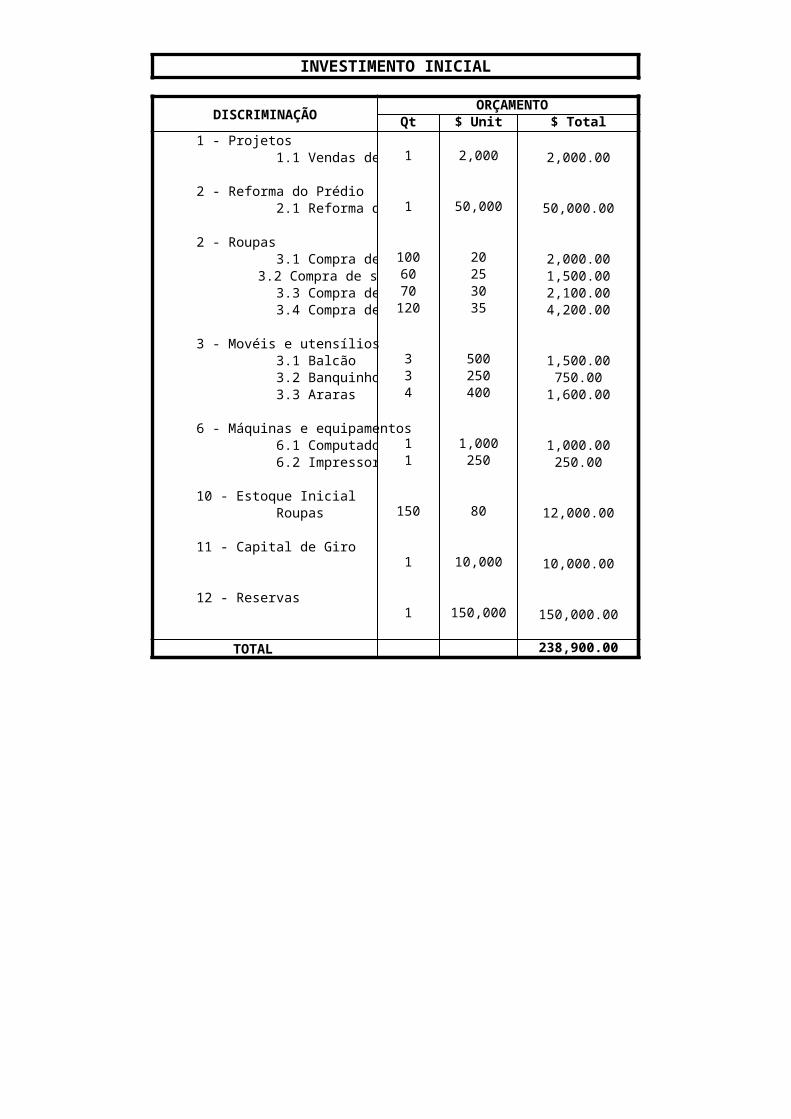

INVESTIMENTO INICIAL

DISCRIMINAÇÃO ORÇAMENTO

Qt $ Unit $ Total1 - Projetos 1.1 Vendas de roupas 1 2,000 2,000.00

2 - Reforma do Prédio 2.1 Reforma do sala 1 50,000 50,000.00

2 - Roupas 3.1 Compra de blusas 100 20 2,000.00

3.2 Compra de saias 60 25 1,500.00 3.3 Compra de vestidos 70 30 2,100.00 3.4 Compra de calças 120 35 4,200.00

3 - Movéis e utensílios 3.1 Balcão 3 500 1,500.00 3.2 Banquinhos 3 250 750.00 3.3 Araras 4 400 1,600.00

6 - Máquinas e equipamentos 6.1 Computador 1 1,000 1,000.00 6.2 Impressora 1 250 250.00

10 - Estoque Inicial Roupas 150 80 12,000.00

11 - Capital de Giro1 10,000 10,000.00

12 - Reservas1 150,000 150,000.00

TOTAL 238,900.00

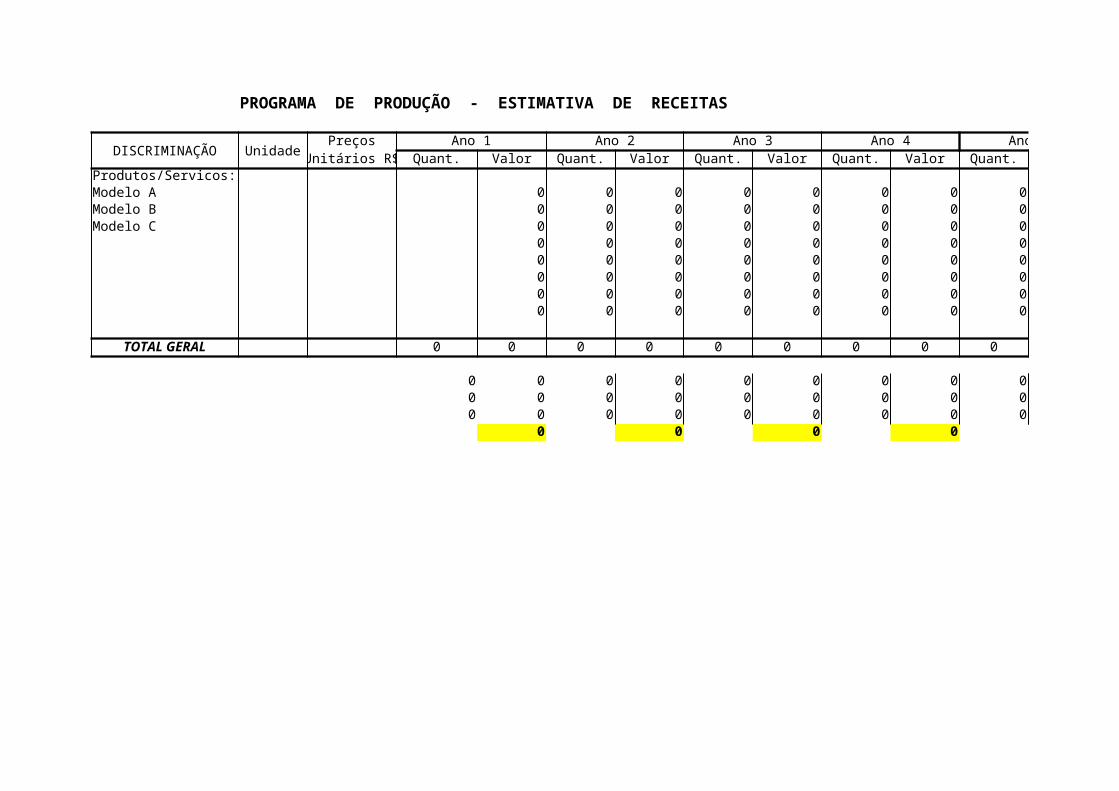

PROGRAMA DE PRODUÇÃO - ESTIMATIVA DE RECEITAS Em R$

DISCRIMINAÇÃO UnidadePreços Ano 1 Ano 2 Ano 3 Ano 4 Ano V

Unitários R$ Quant. Valor Quant. Valor Quant. Valor Quant. Valor Quant. ValorProdutos/Servicos:Modelo A 0 0 0 0 0 0 0 0 0Modelo B 0 0 0 0 0 0 0 0 0Modelo C 0 0 0 0 0 0 0 0 0

0 0 0 0 0 0 0 0 00 0 0 0 0 0 0 0 00 0 0 0 0 0 0 0 00 0 0 0 0 0 0 0 00 0 0 0 0 0 0 0 0

TOTAL GERAL 0 0 0 0 0 0 0 0 0 0

0 0 0 0 0 0 0 0 0 00 0 0 0 0 0 0 0 0 00 0 0 0 0 0 0 0 0 0

0 0 0 0 0

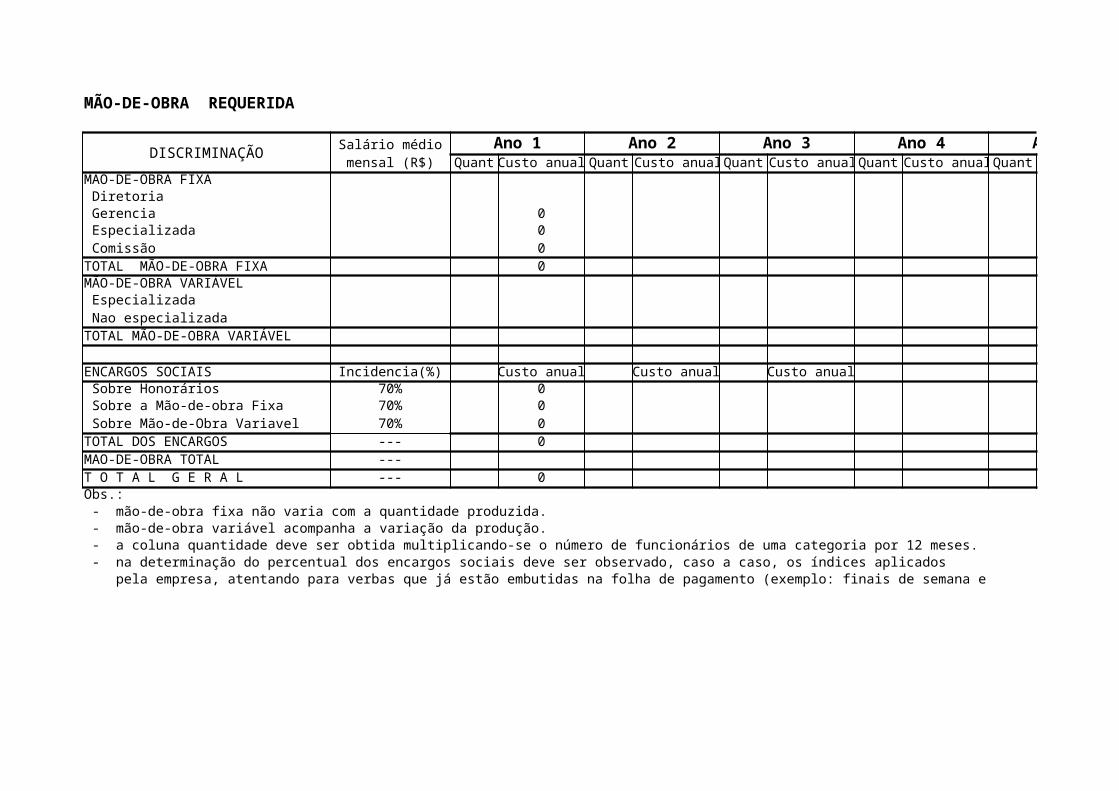

MÃO-DE-OBRA REQUERIDA Em R$

DISCRIMINAÇÃO Salário médio Ano 1 Ano 2 Ano 3 Ano 4 Ano 5mensal (R$) Quant Custo anual Quant Custo anual Quant Custo anual Quant Custo anual Quant Custo anual

MAO-DE-OBRA FIXA Diretoria Gerencia 0 Especializada 0 Comissão 0TOTAL MÃO-DE-OBRA FIXA 0MÃO-DE-OBRA VARIÁVEL Especializada Nao especializadaTOTAL MÃO-DE-OBRA VARIÁVEL

ENCARGOS SOCIAIS Incidencia(%) Custo anual Custo anual Custo anual Custo anual Sobre Honorários 70% 0 Sobre a Mão-de-obra Fixa 70% 0 Sobre Mão-de-Obra Variavel 70% 0TOTAL DOS ENCARGOS --- 0MAO-DE-OBRA TOTAL ---T O T A L G E R A L --- 0Obs.: - mão-de-obra fixa não varia com a quantidade produzida. - mão-de-obra variável acompanha a variação da produção. - a coluna quantidade deve ser obtida multiplicando-se o número de funcionários de uma categoria por 12 meses. - na determinação do percentual dos encargos sociais deve ser observado, caso a caso, os índices aplicados pela empresa, atentando para verbas que já estão embutidas na folha de pagamento (exemplo: finais de semana e

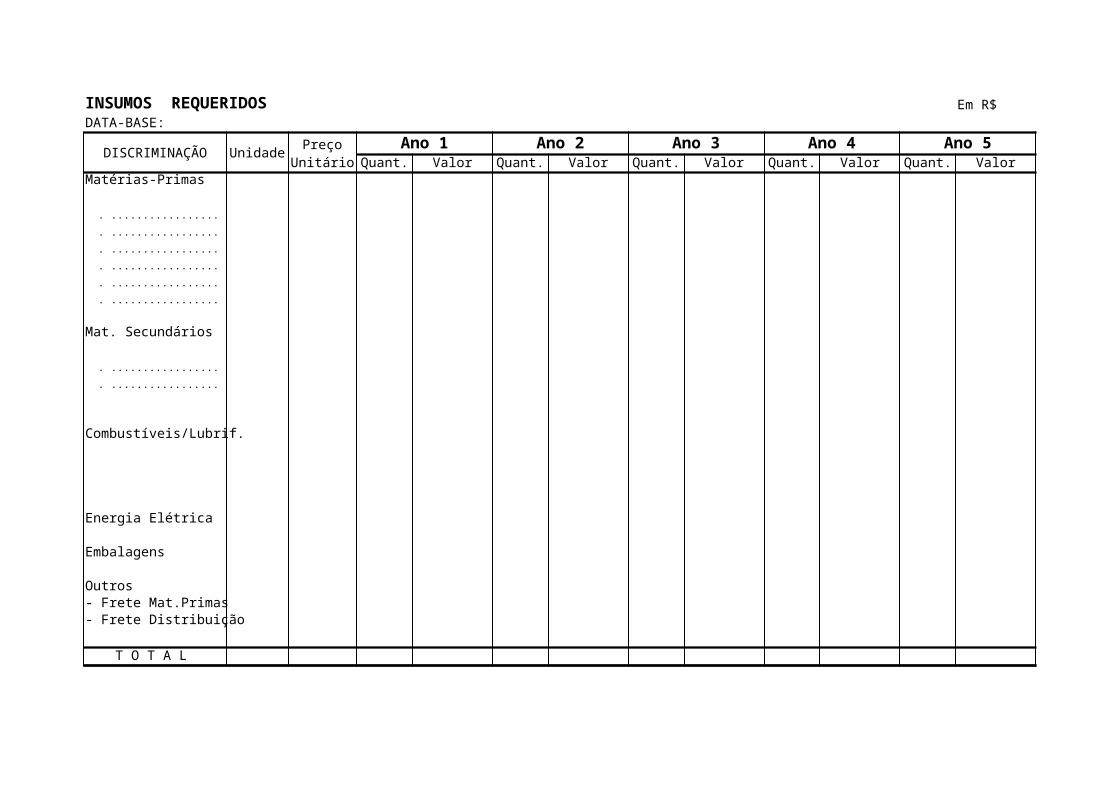

INSUMOS REQUERIDOS Em R$DATA-BASE:

DISCRIMINAÇÃO Unidade Preço Ano 1 Ano 2 Ano 3 Ano 4 Ano 5Unitário Quant. Valor Quant. Valor Quant. Valor Quant. Valor Quant. Valor

Matérias-Primas

. .................

. .................

. .................

. .................

. .................

. .................

Mat. Secundários

. .................

. .................

Combustíveis/Lubrif.

Energia Elétrica

Embalagens

Outros- Frete Mat.Primas- Frete Distribuição

T O T A L

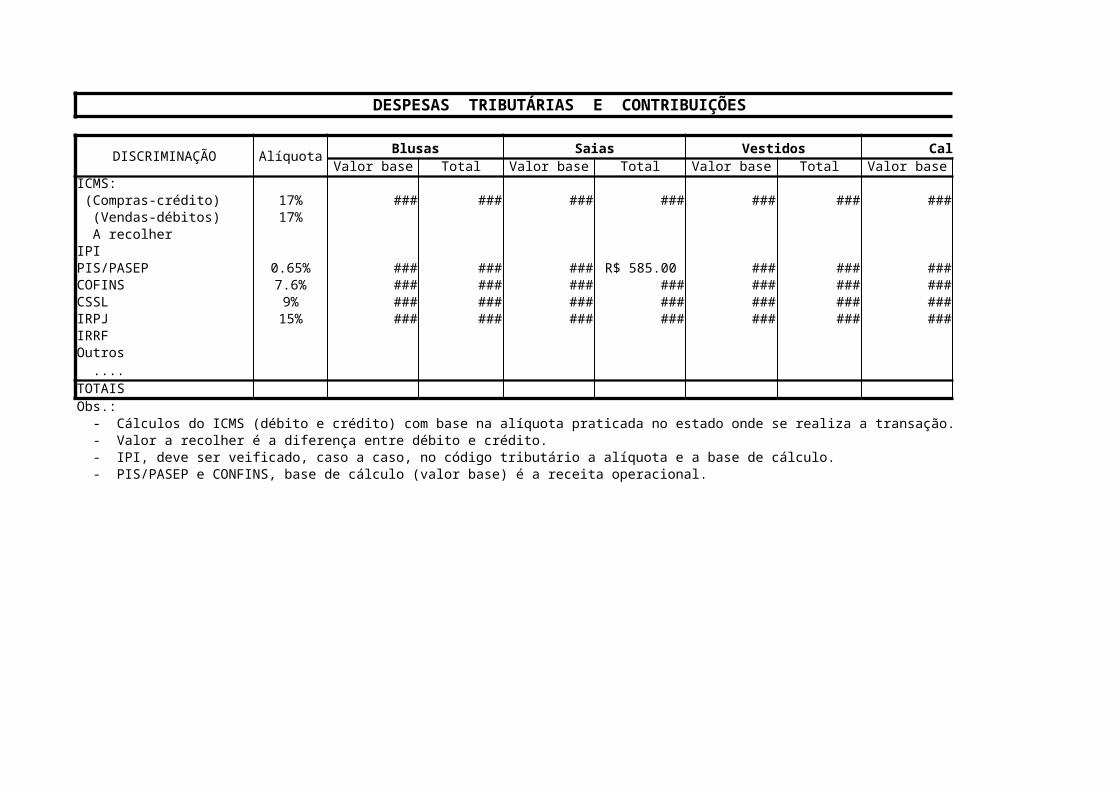

DESPESAS TRIBUTÁRIAS E CONTRIBUIÇÕES

DISCRIMINAÇÃO Alíquota Blusas Saias Vestidos CalçasValor base Total Valor base Total Valor base Total Valor base Total

ICMS: (Compras-crédito) 17% R$ 43,200.00 R$ 7,344.00 R$ 90,000.00 R$ 15,300.00 R$ 43,200.00 R$ 7,344.00 R$ 75,600.00 R$ 12,852.00 (Vendas-débitos) 17% A recolherIPIPIS/PASEP 0.65% R$ 43,200.00 R$ 280.80 R$ 90,000.00 R$ 585.00 R$ 43,200.00 R$ 280.80 R$ 75,600.00 R$ 491.40 COFINS 7.6% R$ 43,200.00 R$ 3,283.20 R$ 90,000.00 R$ 6,840.00 R$ 43,200.00 R$ 3,283.20 R$ 75,600.00 R$ 5,745.60 CSSL 9% R$ 43,200.00 R$ 3,888.00 R$ 90,000.00 R$ 8,100.00 R$ 43,200.00 R$ 3,888.00 R$ 75,600.00 R$ 6,804.00 IRPJ 15% R$ 43,200.00 R$ 6,480.00 R$ 90,000.00 R$ 13,500.00 R$ 43,200.00 R$ 6,480.00 R$ 75,600.00 R$ 11,340.00 IRRFOutros ....TOTAISObs.: - Cálculos do ICMS (débito e crédito) com base na alíquota praticada no estado onde se realiza a transação. - Valor a recolher é a diferença entre débito e crédito. - IPI, deve ser veificado, caso a caso, no código tributário a alíquota e a base de cálculo. - PIS/PASEP e CONFINS, base de cálculo (valor base) é a receita operacional.

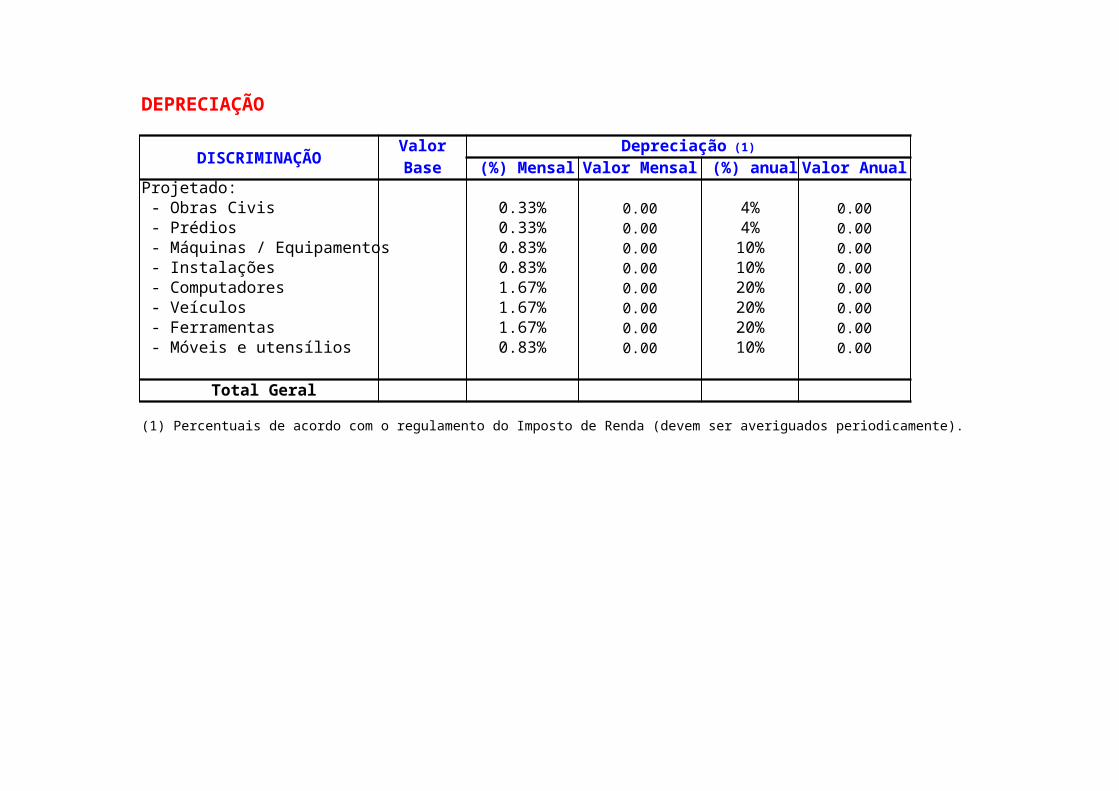

DEPRECIAÇÃO

DISCRIMINAÇÃOValorBase (%) Mensal Valor Mensal (%) anual Valor Anual

Projetado: - Obras Civis 0.33% 0.00 4% 0.00 - Prédios 0.33% 0.00 4% 0.00 - Máquinas / Equipamentos 0.83% 0.00 10% 0.00 - Instalações 0.83% 0.00 10% 0.00 - Computadores 1.67% 0.00 20% 0.00 - Veículos 1.67% 0.00 20% 0.00 - Ferramentas 1.67% 0.00 20% 0.00 - Móveis e utensílios 0.83% 0.00 10% 0.00

Total Geral

(1) Percentuais de acordo com o regulamento do Imposto de Renda (devem ser averiguados periodicamente).

Depreciação (1)

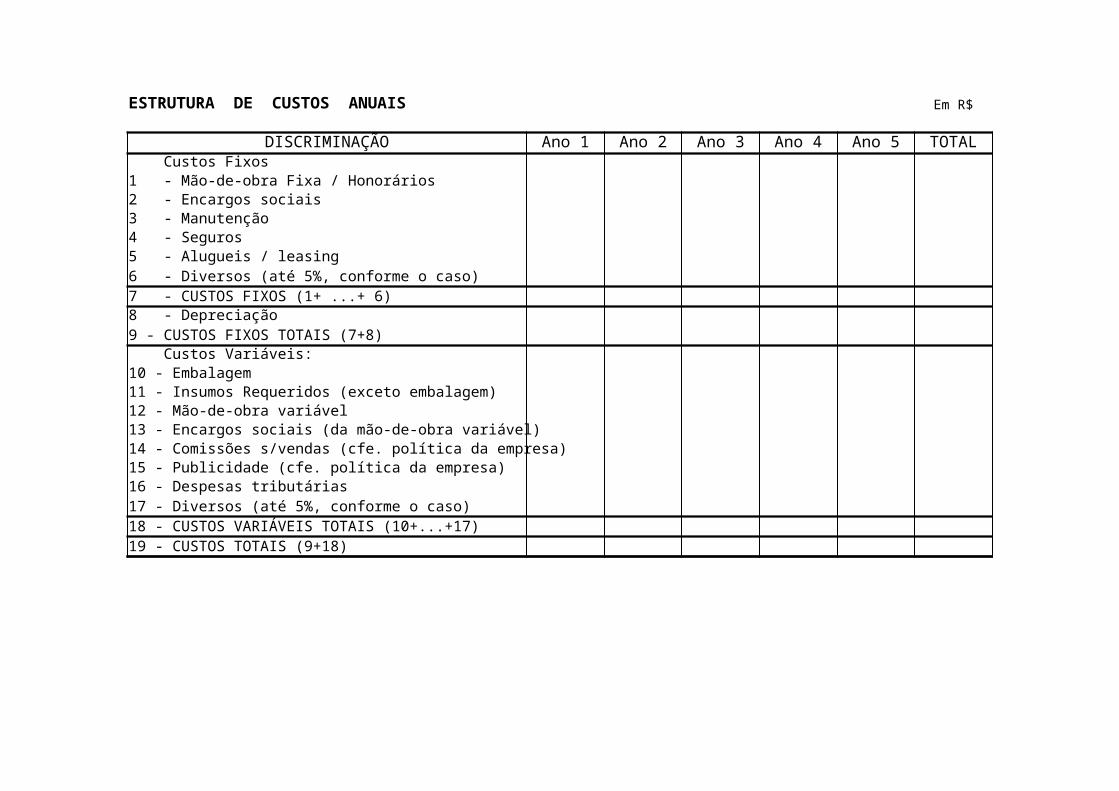

ESTRUTURA DE CUSTOS ANUAIS Em R$

DISCRIMINAÇÃO Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 TOTAL Custos Fixos1 - Mão-de-obra Fixa / Honorários2 - Encargos sociais3 - Manutenção4 - Seguros5 - Alugueis / leasing6 - Diversos (até 5%, conforme o caso)7 - CUSTOS FIXOS (1+ ...+ 6)8 - Depreciação9 - CUSTOS FIXOS TOTAIS (7+8) Custos Variáveis:10 - Embalagem11 - Insumos Requeridos (exceto embalagem)12 - Mão-de-obra variável13 - Encargos sociais (da mão-de-obra variável)14 - Comissões s/vendas (cfe. política da empresa)15 - Publicidade (cfe. política da empresa)16 - Despesas tributárias 17 - Diversos (até 5%, conforme o caso)18 - CUSTOS VARIÁVEIS TOTAIS (10+...+17)19 - CUSTOS TOTAIS (9+18)

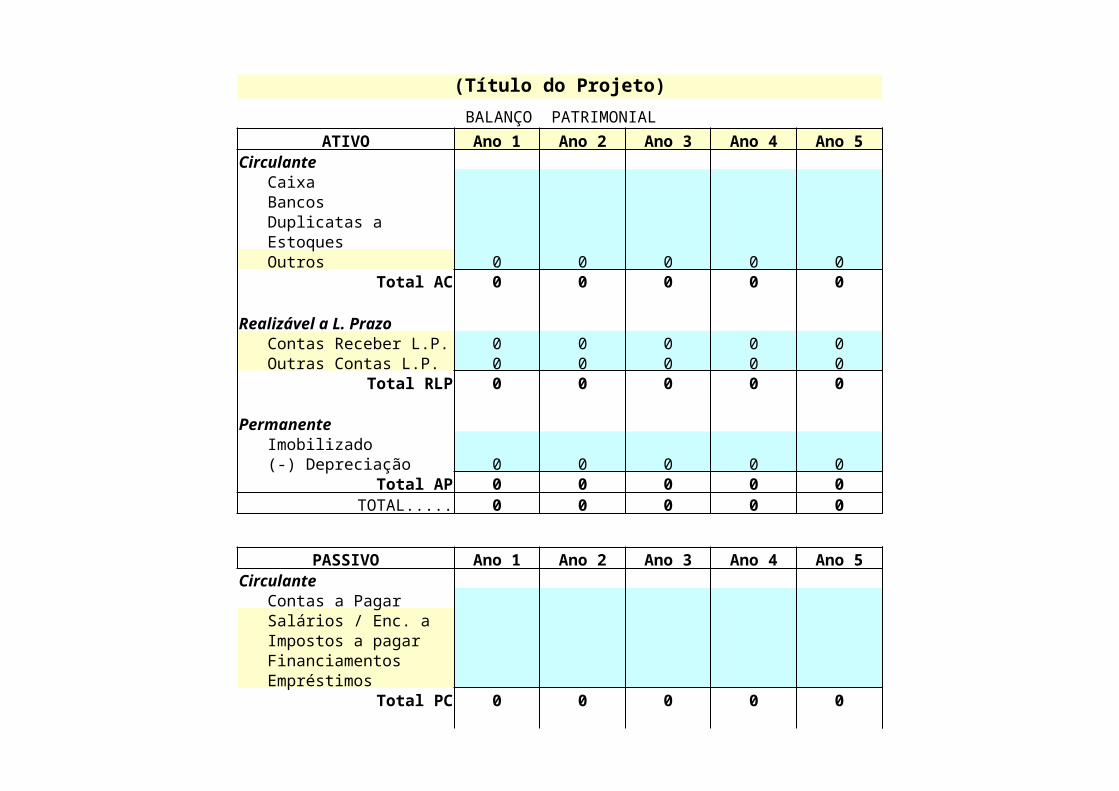

(Título do Projeto)

BALANÇO PATRIMONIALATIVO Ano 1 Ano 2 Ano 3 Ano 4 Ano 5

Circulante Caixa Bancos Duplicatas a Receber Estoques Outros 0 0 0 0 0

Total AC 0 0 0 0 0

Realizável a L. Prazo Contas Receber L.P. 0 0 0 0 0 Outras Contas L.P. 0 0 0 0 0

Total RLP 0 0 0 0 0

Permanente Imobilizado (-) Depreciação Acum. 0 0 0 0 0

Total AP 0 0 0 0 0TOTAL..... 0 0 0 0 0

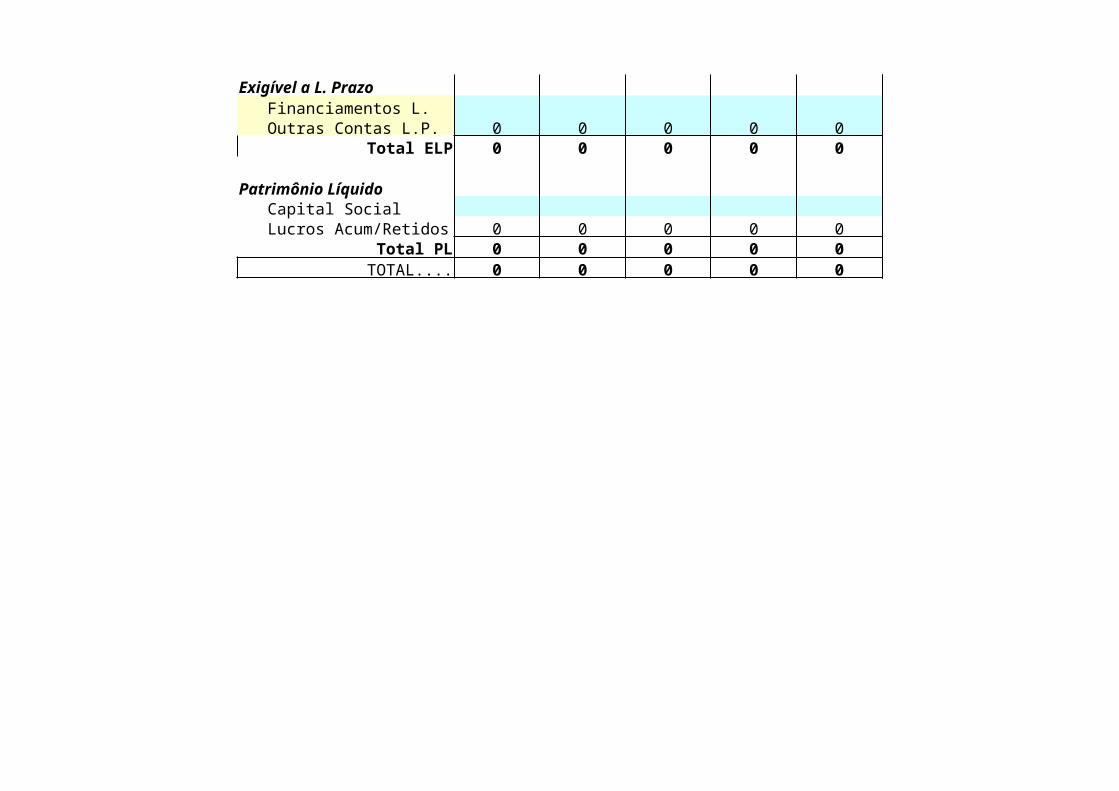

PASSIVO Ano 1 Ano 2 Ano 3 Ano 4 Ano 5Circulante Contas a Pagar Salários / Enc. a pg Impostos a pagar Financiamentos Empréstimos

Total PC 0 0 0 0 0

Exigível a L. Prazo Financiamentos L. P. Outras Contas L.P. 0 0 0 0 0

Total ELP 0 0 0 0 0

Patrimônio Líquido Capital Social Lucros Acum/Retidos 0 0 0 0 0

Total PL 0 0 0 0 0TOTAL.... 0 0 0 0 0

(Título do Projeto)

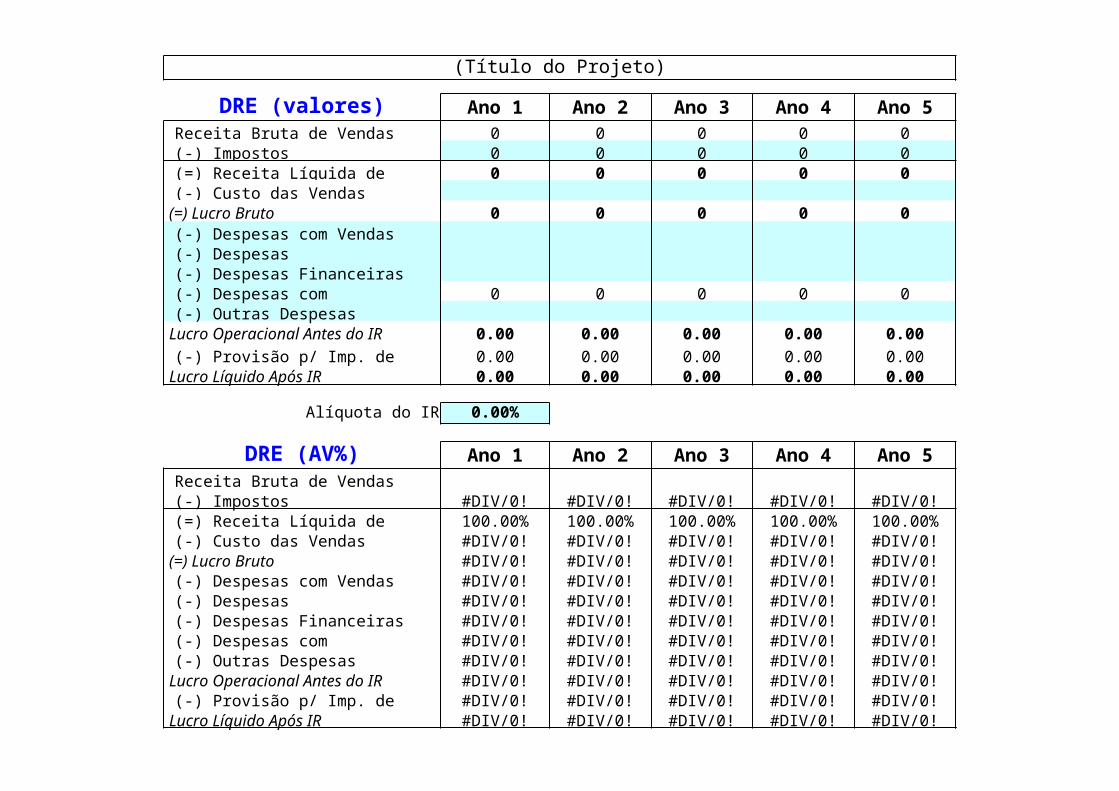

DRE (valores) Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 Receita Bruta de Vendas 0 0 0 0 0 (-) Impostos 0 0 0 0 0 (=) Receita Líquida de Vendas 0 0 0 0 0 (-) Custo das Vendas (=) Lucro Bruto 0 0 0 0 0 (-) Despesas com Vendas (-) Despesas Administrativas (-) Despesas Financeiras (-) Despesas com Depreciação 0 0 0 0 0 (-) Outras Despesas Lucro Operacional Antes do IR 0.00 0.00 0.00 0.00 0.00

(-) Provisão p/ Imp. de Renda 0.00 0.00 0.00 0.00 0.00 Lucro Líquido Após IR 0.00 0.00 0.00 0.00 0.00

Alíquota do IR 0.00%

DRE (AV%) Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 Receita Bruta de Vendas (-) Impostos #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! (=) Receita Líquida de Vendas 100.00% 100.00% 100.00% 100.00% 100.00% (-) Custo das Vendas #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! (=) Lucro Bruto #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! (-) Despesas com Vendas #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! (-) Despesas Administrativas #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! (-) Despesas Financeiras #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! (-) Despesas com Depreciação #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! (-) Outras Despesas #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! Lucro Operacional Antes do IR #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! (-) Provisão p/ Imp. de Renda #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! Lucro Líquido Após IR #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

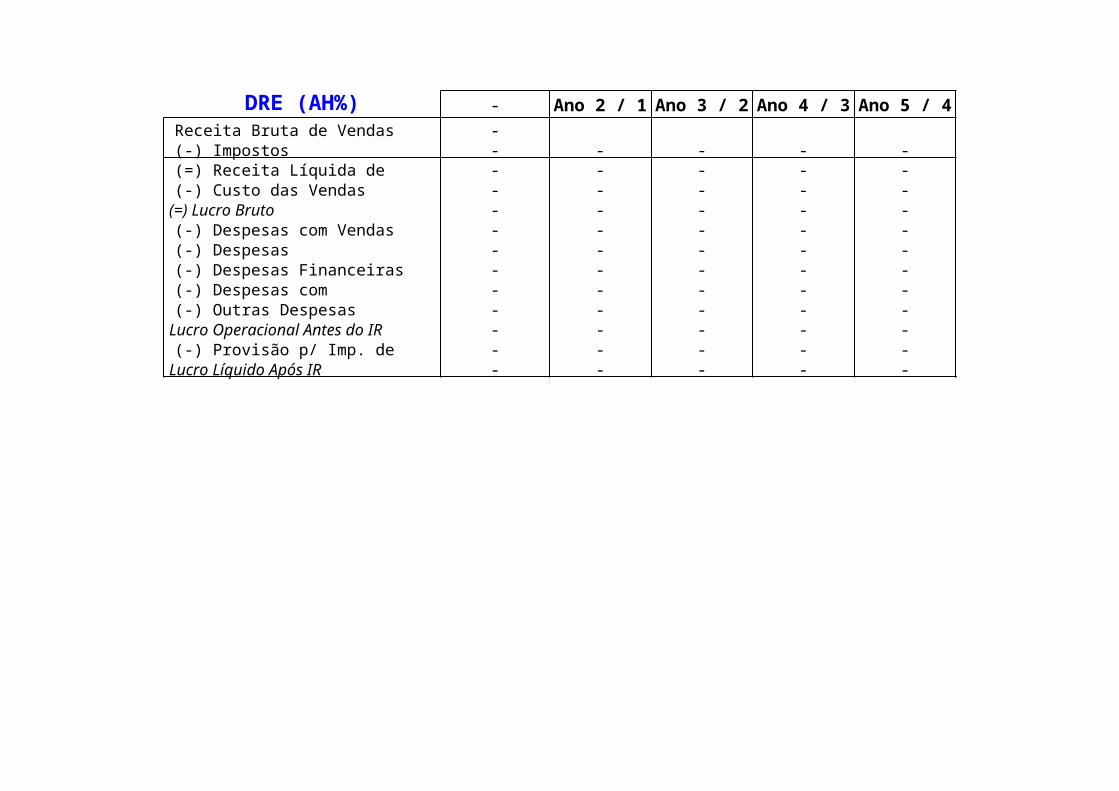

DRE (AH%) - Ano 2 / 1 Ano 3 / 2 Ano 4 / 3 Ano 5 / 4 Receita Bruta de Vendas - (-) Impostos - - - - - (=) Receita Líquida de Vendas - - - - - (-) Custo das Vendas - - - - - (=) Lucro Bruto - - - - - (-) Despesas com Vendas - - - - - (-) Despesas Administrativas - - - - - (-) Despesas Financeiras - - - - - (-) Despesas com Depreciação - - - - - (-) Outras Despesas - - - - - Lucro Operacional Antes do IR - - - - - (-) Provisão p/ Imp. de Renda - - - - - Lucro Líquido Após IR - - - - -

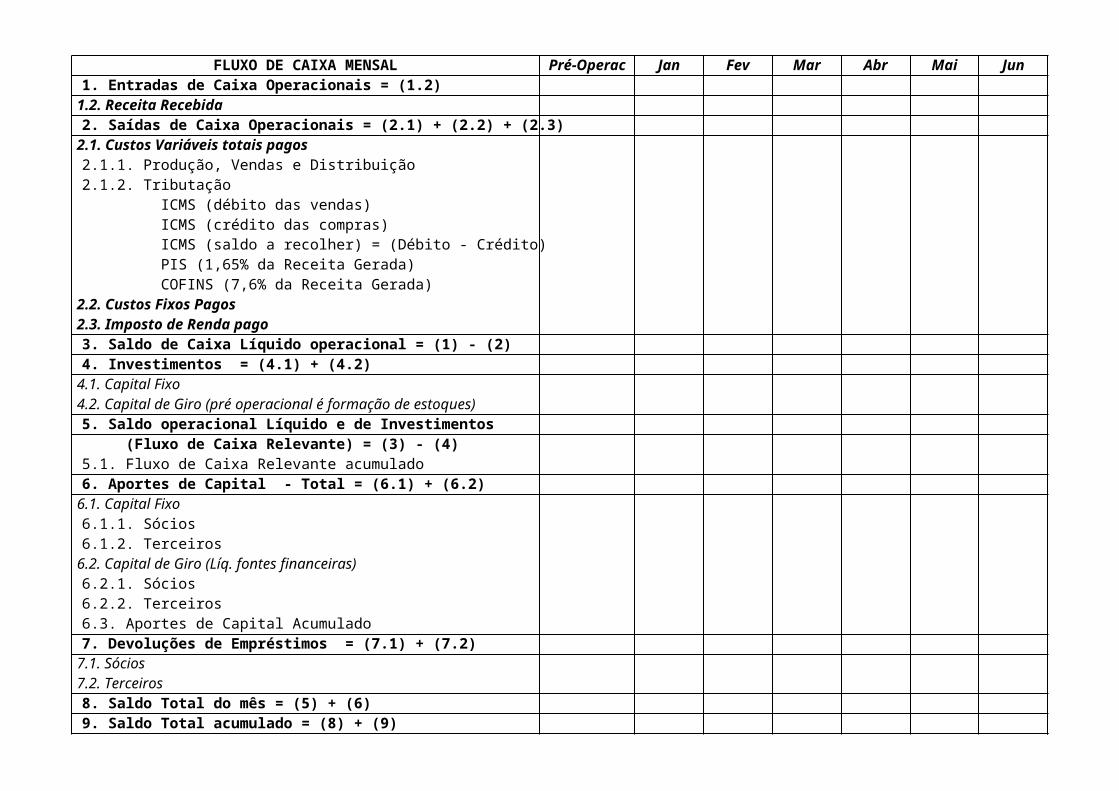

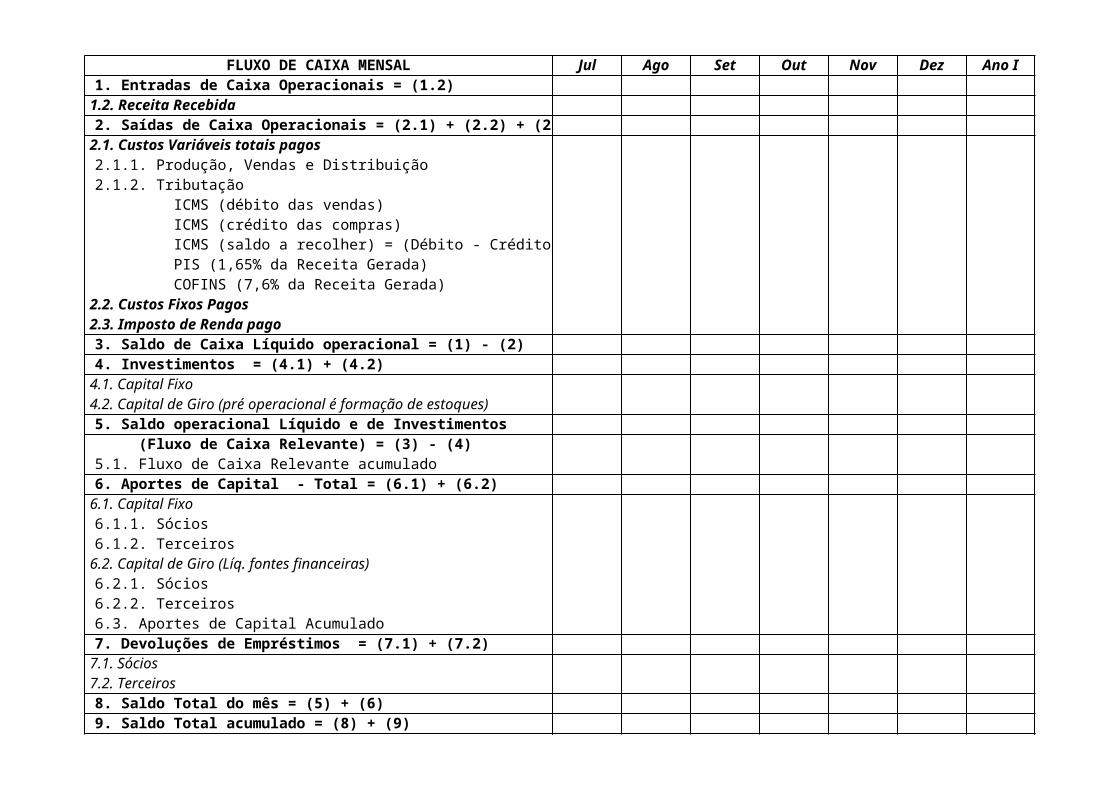

FLUXO DE CAIXA MENSAL Pré-Operac Jan Fev Mar Abr Mai Jun Jul 1. Entradas de Caixa Operacionais = (1.2) 1.2. Receita Recebida 2. Saídas de Caixa Operacionais = (2.1) + (2.2) + (2.3) 2.1. Custos Variáveis totais pagos 2.1.1. Produção, Vendas e Distribuição 2.1.2. Tributação ICMS (débito das vendas) ICMS (crédito das compras) ICMS (saldo a recolher) = (Débito - Crédito) PIS (1,65% da Receita Gerada) COFINS (7,6% da Receita Gerada) 2.2. Custos Fixos Pagos 2.3. Imposto de Renda pago 3. Saldo de Caixa Líquido operacional = (1) - (2) 4. Investimentos = (4.1) + (4.2) 4.1. Capital Fixo 4.2. Capital de Giro (pré operacional é formação de estoques) 5. Saldo operacional Líquido e de Investimentos (Fluxo de Caixa Relevante) = (3) - (4) 5.1. Fluxo de Caixa Relevante acumulado 6. Aportes de Capital - Total = (6.1) + (6.2) 6.1. Capital Fixo 6.1.1. Sócios 6.1.2. Terceiros 6.2. Capital de Giro (Líq. fontes financeiras) 6.2.1. Sócios 6.2.2. Terceiros 6.3. Aportes de Capital Acumulado 7. Devoluções de Empréstimos = (7.1) + (7.2) 7.1. Sócios 7.2. Terceiros 8. Saldo Total do mês = (5) + (6) 9. Saldo Total acumulado = (8) + (9)

FLUXO DE CAIXA MENSAL 1. Entradas de Caixa Operacionais = (1.2) 1.2. Receita Recebida 2. Saídas de Caixa Operacionais = (2.1) + (2.2) + (2.3) 2.1. Custos Variáveis totais pagos 2.1.1. Produção, Vendas e Distribuição 2.1.2. Tributação ICMS (débito das vendas) ICMS (crédito das compras) ICMS (saldo a recolher) = (Débito - Crédito) PIS (1,65% da Receita Gerada) COFINS (7,6% da Receita Gerada) 2.2. Custos Fixos Pagos 2.3. Imposto de Renda pago 3. Saldo de Caixa Líquido operacional = (1) - (2) 4. Investimentos = (4.1) + (4.2) 4.1. Capital Fixo 4.2. Capital de Giro (pré operacional é formação de estoques) 5. Saldo operacional Líquido e de Investimentos (Fluxo de Caixa Relevante) = (3) - (4) 5.1. Fluxo de Caixa Relevante acumulado 6. Aportes de Capital - Total = (6.1) + (6.2) 6.1. Capital Fixo 6.1.1. Sócios 6.1.2. Terceiros 6.2. Capital de Giro (Líq. fontes financeiras) 6.2.1. Sócios 6.2.2. Terceiros 6.3. Aportes de Capital Acumulado 7. Devoluções de Empréstimos = (7.1) + (7.2) 7.1. Sócios 7.2. Terceiros 8. Saldo Total do mês = (5) + (6) 9. Saldo Total acumulado = (8) + (9)

Ago Set Out Nov Dez Ano I

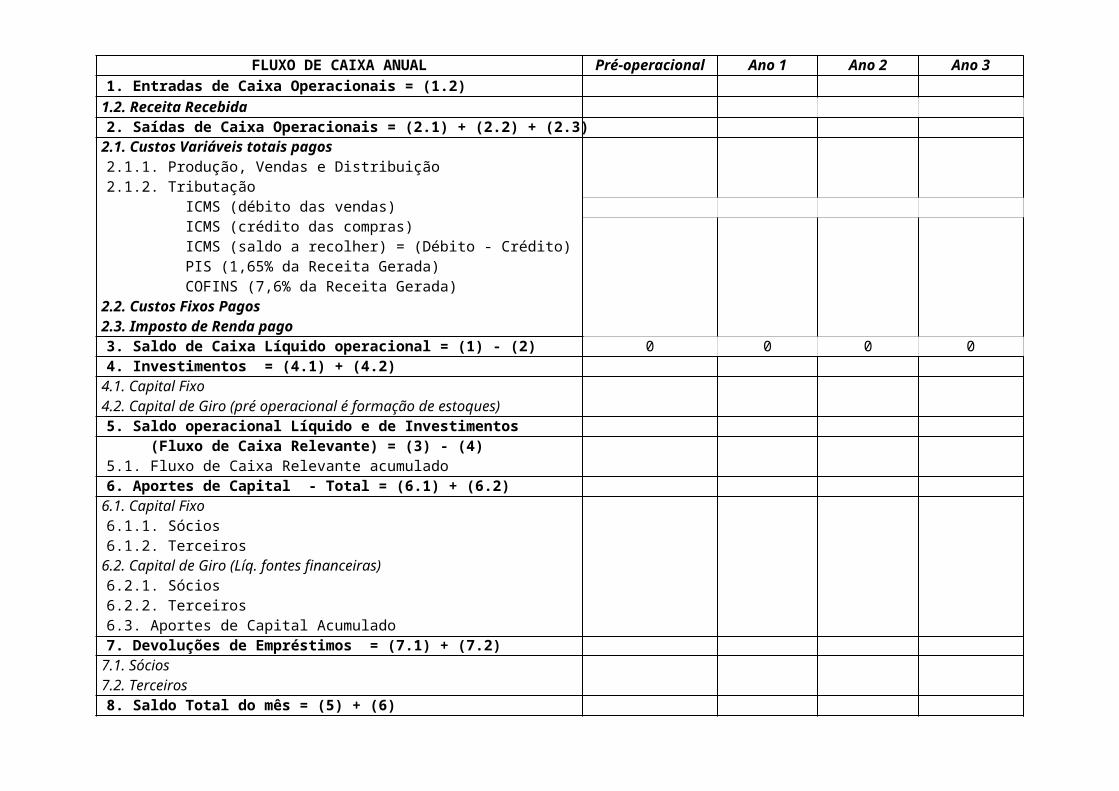

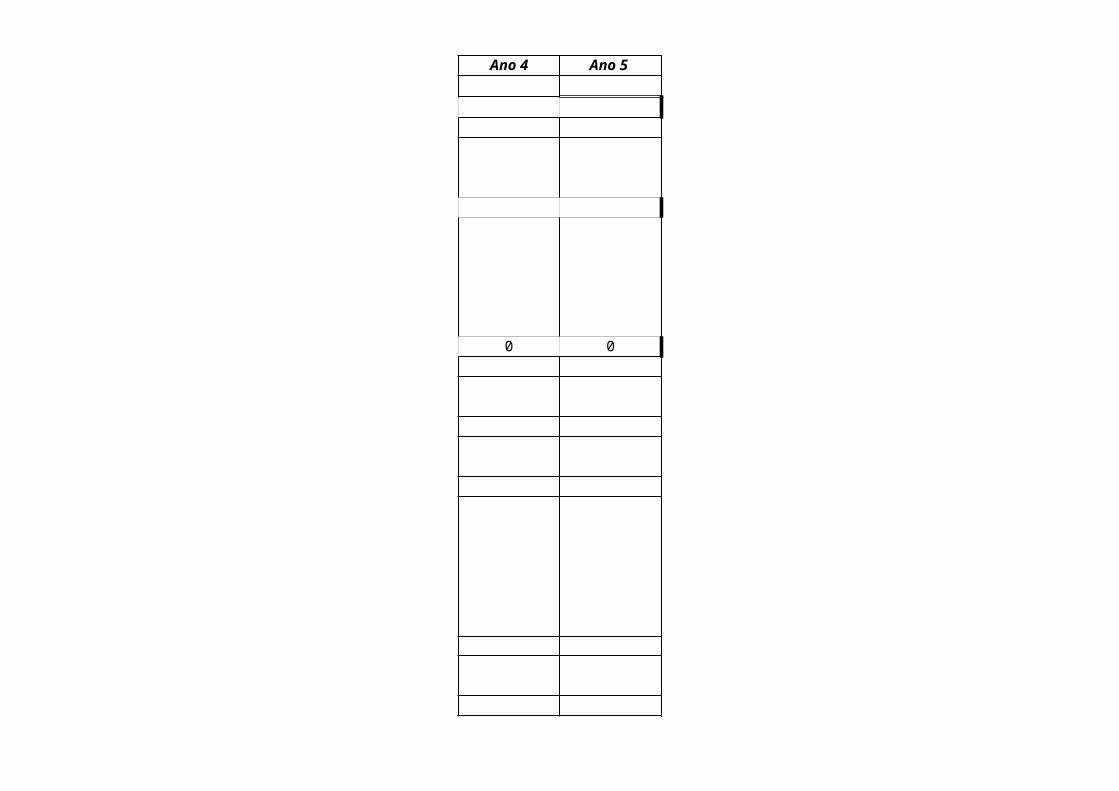

FLUXO DE CAIXA ANUAL Pré-operacional Ano 1 Ano 2 Ano 3 Ano 4

1. Entradas de Caixa Operacionais = (1.2)

1.2. Receita Recebida 2. Saídas de Caixa Operacionais = (2.1) + (2.2) + (2.3) 2.1. Custos Variáveis totais pagos 2.1.1. Produção, Vendas e Distribuição 2.1.2. Tributação ICMS (débito das vendas) ICMS (crédito das compras) ICMS (saldo a recolher) = (Débito - Crédito) PIS (1,65% da Receita Gerada) COFINS (7,6% da Receita Gerada) 2.2. Custos Fixos Pagos 2.3. Imposto de Renda pago 3. Saldo de Caixa Líquido operacional = (1) - (2) 0 0 0 0 0 4. Investimentos = (4.1) + (4.2) 4.1. Capital Fixo 4.2. Capital de Giro (pré operacional é formação de estoques) 5. Saldo operacional Líquido e de Investimentos (Fluxo de Caixa Relevante) = (3) - (4) 5.1. Fluxo de Caixa Relevante acumulado 6. Aportes de Capital - Total = (6.1) + (6.2) 6.1. Capital Fixo 6.1.1. Sócios 6.1.2. Terceiros 6.2. Capital de Giro (Líq. fontes financeiras) 6.2.1. Sócios 6.2.2. Terceiros 6.3. Aportes de Capital Acumulado 7. Devoluções de Empréstimos = (7.1) + (7.2) 7.1. Sócios 7.2. Terceiros 8. Saldo Total do mês = (5) + (6)

9. Saldo Total acumulado = (8) + (9)

Ano 5

0

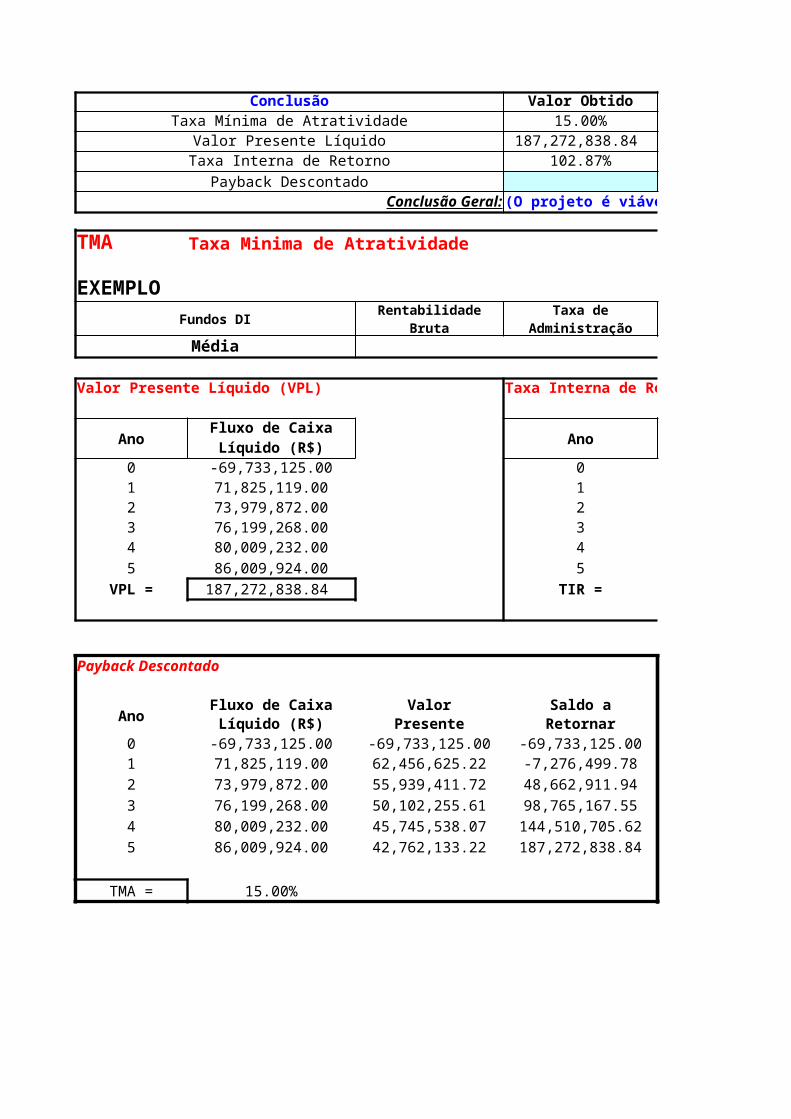

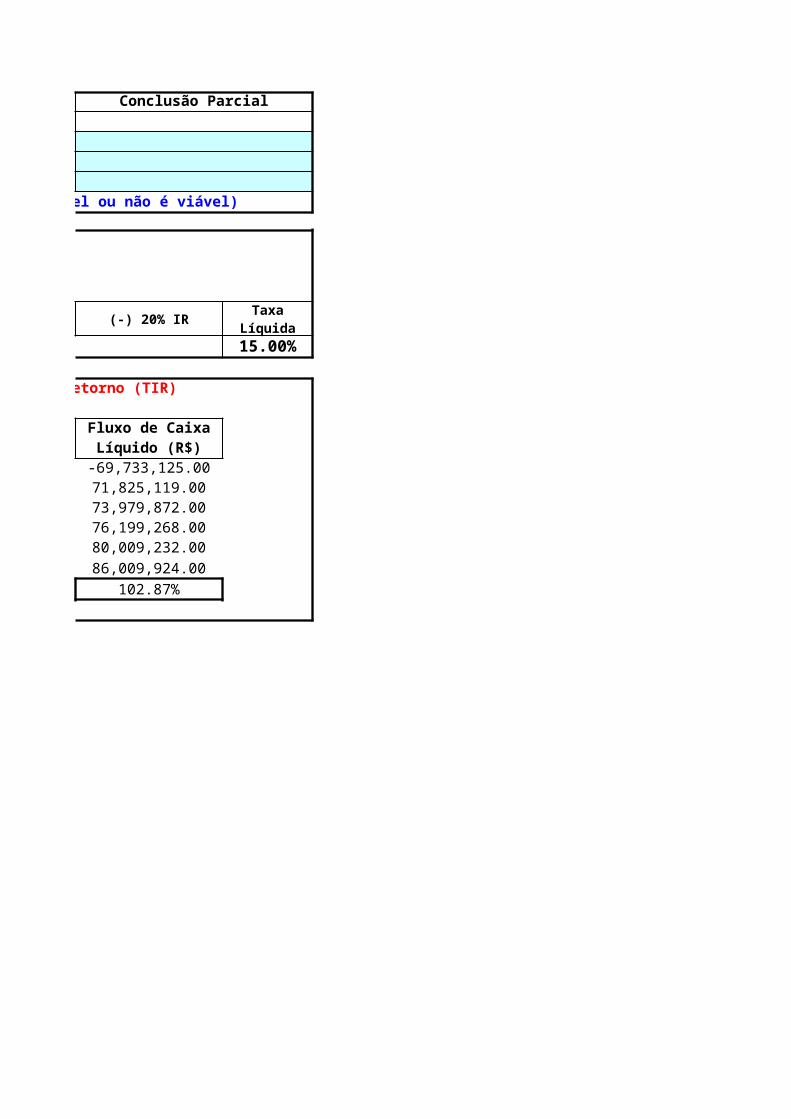

Conclusão Valor ObtidoTaxa Mínima de Atratividade 15.00%

Valor Presente Líquido 187,272,838.84 Taxa Interna de Retorno 102.87%

Payback Descontado

Conclusão Geral: (O projeto é viável ou não é viável)

TMA Taxa Minima de Atratividade

EXEMPLOFundos DI Rentabilidade Bruta

Média

Valor Presente Líquido (VPL) Taxa Interna de Retorno (TIR)

AnoFluxo de Caixa

AnoLíquido (R$)

0 -69,733,125.00 01 71,825,119.00 12 73,979,872.00 23 76,199,268.00 34 80,009,232.00 4

5 86,009,924.00 5

VPL = 187,272,838.84 TIR =

Payback Descontado

AnoFluxo de Caixa Valor Saldo aLíquido (R$) Presente Retornar

0 -69,733,125.00 -69,733,125.00 -69,733,125.001 71,825,119.00 62,456,625.22 -7,276,499.78

2 73,979,872.00 55,939,411.72 48,662,911.94

3 76,199,268.00 50,102,255.61 98,765,167.55

4 80,009,232.00 45,745,538.07 144,510,705.62

5 86,009,924.00 42,762,133.22 187,272,838.84

TMA = 15.00%

Taxa de Administração

Conclusão Parcial

(O projeto é viável ou não é viável)

(-) 20% IR

15.00%

Taxa Interna de Retorno (TIR)

Fluxo de CaixaLíquido (R$)

-69,733,125.0071,825,119.0073,979,872.0076,199,268.0080,009,232.00

86,009,924.00

102.87%

Taxa Líquida

1.2762815625

Exemplo de Ficha de Estoque(método da Média Ponderada Móvel)

OpENTRADAS SAÍDAS SALDO D A D O S

Qt $ Unit $ Total Qt $ Unit $ Total Qt $ Unit $ Total OP $0 10 11.00 110.00 0 1101 27 14.07 380 37 13.24 490.00 1 3802 25 13.24 331.00 12 13.25 159.00 23 48 10.83 520 60 11.32 679.00 3 5204 39 11.32 441.48 21 11.31 237.52 4

Custo das Mercadorias Vendidas => 772.48 (valor do estoque final do período)

OBS.: A ficha de estoque só serve para cálculos de custos para EMPRESAS COMERCIAIS

D A D O SQt1027254839

(valor do estoque final do período)

![Guia elaboracao mat[1]](https://img.document.onl/doc/110x75/556d55bfd8b42a94198b54ee/guia-elaboracao-mat1.jpg)