Embed Size (px)

Citation preview

Vitória da Conquista, Bahia, 02 à 07 de outubro de 2017

XVI Semana de Economia e II Encontro de Egressos de Economia da UESB

1

POLÍTICA TRIBUTÁRIA BRASILEIRA NO PERÍODO DE 2003 A 2015: ANÁLISE

DA REGRESSIVIDADE POR BASE DE INCIDÊNCIA

Modalidade: Artigo Completo

GT 2: Economia Brasileira, Macroeconomia e Economia Internacional

Jonathan Izaias Vieira Lopes1

Marco Antônio Araújo Longuinhos2

Resumo

O presente trabalho consiste em apresentar a evolução do sistema tributário brasileiro e as

principais políticas tributárias adotadas nos governos de Lula (2003-2010) e Dilma Roussef

(2011-2016). Analisa-se a arrecadação tributária, no período 2003 a 2015, incidente sobre

renda, bens e serviços, folha de salário, propriedade e transações financeiras a fim de

identificar a regressividade do sistema brasileiro.

Palavras-chave: sistema tributário brasileiro – regressividade – políticas tributárias

1. Introdução

O sistema tributário, especificamente a carga tributária, é um dos assuntos que mais

assusta e preocupa a maioria dos brasileiros. No debate sobre as políticas sociais a tributação

tem recebido pouco destaque no Brasil, a discussão se concentra quase que integralmente na

repartição da despesa e na eficácia dos gastos público. Candidatos a cargos públicos sempre

pautam em suas campanhas a reforma tributária como prioridade de suas gestões, entretanto, o

que se vê são medidas pontuais, como reduções de impostos por curtos períodos de tempo

com o objetivo de estimular a economia no sentido de aumentar renda e elevar o consumo.

1 Pós-Graduando em Finanças e Controladoria pela UNIGRAD, egresso do curso de Ciências Econômicas da

Universidade Estadual do Sudoeste da Bahia. Email: [email protected]. Estrada do Bem Querer, Km

03, Parque Imperial, Av. P, nª 11, Vitória da Conquista – BA, CEP: 45000-000. Telefone: 77 988046205. 2Docente do curso de Ciências Econômicas vinculado ao Departamento de Ciências Sociais Aplicadas da

Universidade Estadual do Sudoeste da Bahia. E-mail: [email protected].

Vitória da Conquista, Bahia, 02 à 07 de outubro de 2017

XVI Semana de Economia e II Encontro de Egressos de Economia da UESB

2

A hipótese aqui trabalhada é a de que o sistema tributário brasileiro é injusto e

regressivo, impondo aos mais pobres a maior fatia da arrecadação, e que, nesse sentido, é

necessário pensar em uma reforma no sistema tributário, uma reforma que mude a estrutura e

a legislação de impostos, taxas e contribuições vigente no país. Para aceitar tal assertiva o

presente artigo se valerá de pesquisa bibliográfica juntamente com coleta de dados

secundários nas bases de dados do Instituto Brasileiro de Geografia e Estatística (IBGE), por

meio das Contas Nacionais Trimestrais; Secretária da Receita Federal do Brasil (RFB), com

informações e dados coletados dos Estudos e Estatísticas da Carga Tributária Brasileira Anual

Além desta introdução o artigo apresenta, inicialmente, a evolução e a formação do

atual sistema tributário brasileira, desde a constituição de 1934 a 1988, observando que as

mudanças históricas feitas no sistema tributário brasileiro se preocuparam, principalmente, em

elevar a receita do governo e não em como a carga tributária seria distribuída na sociedade. A

segunda e terceira seção apresenta, respectivamente, as políticas tributárias adotadas nos

governos de Lula (2003 a 2010) e Dilma Roussef, (2011 a 2016). Em seguida, por meio da

análise feita da arrecadação tributária por base de incidência sobre bens e serviços, renda,

folha de pagamento, propriedade e transações financeiras, no período de 2003-2015, busca-se

identificar a regressividade e aceitar ou não a hipótese acima levantada do sistema e por

último segue as considerações finais.

2. Breve histórico da evolução do sistema tributário brasileiro e governo FHC (1994-

2002)

Desde a proclamação da República até os anos 1930 a economia brasileira era

predominantemente agroexportador sendo o seu dinamismo econômico calcado no alto grau

de abertura comercial com o exterior. O sistema tributário manteve-se estruturado em

conformidade a estrutura vigente à época do Império, sendo o imposto de importação a

principal fonte de receitas públicas. Varsano (1996, p.02) observa que durante todo o período

anterior à Constituição de 1934 o imposto de importação foi o responsável por cerca de

metade da receita total arrecada pela União enquanto o imposto de consumo correspondia a

aproximadamente 10% da mesma. A partir de 1937 a participação do imposto de importação

Vitória da Conquista, Bahia, 02 à 07 de outubro de 2017

XVI Semana de Economia e II Encontro de Egressos de Economia da UESB

3

no total arrecadado pela União começa a diminuir tendo em vista a reconfiguração do sistema

e um maior direcionamento para os impostos internos.

A Constituição de 1934 especificou o campo de competência de tributos para a esfera

federal, estadual e municipal mantendo a União e os estados à competência para instituir

impostos além de atribuir aos municípios a competência para decretar alguns tributos. Já a

Constituição de 1946 trouxe modificações consideráveis no sistema tributário. Em primeiro

lugar, no intuito de aumentar a receita dos municípios, criaram-se dois novos impostos: o

imposto do selo municipal e o imposto de indústrias e profissões. Em segundo lugar,

institucionalizou-se um sistema de transferência de impostos, o que modificou a

discriminação de rendas entre as esferas de governo. No período 1946/1966, aumentou a

importância relativa dos impostos internos sobre produtos, destacando-se os impostos sobre

consumo, vendas e consignações. O Brasil entrou em um processo em que a tributação sobre

bases domésticas passou a ser crescentemente a mais importante (GIAMBIAGI; ALÉM,

2008, p.245).

Varsano (1996, p. 05) afirma que em 1946, o imposto de consumo tornou-se

responsável por aproximadamente 40% da receita tributária da União e o Imposto de Renda

representava cerca de 27% da mesma. O Brasil passa a explorar principalmente as bases

domésticas ao passo que começava um processo de desenvolvimento industrial sustentado. O

processo de industrialização que ocorreu no Brasil, principalmente a partir da década de 1950,

elevou sistematicamente as despesas do governo federal. A despesa do Tesouro nacional

saltou de 8% do PIB no final da década de 1940 para 13% do PIB no início dos anos 1960. A

justificativa para tal foi apoio à industrialização e ao desenvolvimento regional que gerou um

crescimento das despesas que não pode ser acompanhado pelo das receitas. O sistema

tributário em vigor não suportou tal pressão uma vez que não existia uma estrutura

institucional que pudesse viabilizar o financiamento das despesas do governo. Dessa forma, o

gasto público foi financiado quase que integralmente através de emissões. A inflação anual,

que era de 12% em 1950, elevou-se para 29% em 1960, 37% e 52% nos anos seguintes,

atingindo 74% em 1963 (VARSANO, 1996, p. 07).

Com o golpe militar, ocorrido em 1964, a reforma tributária retorna para a agenda do

governo com urgência. Com o objetivo de aumentar a capacidade de arrecadação do Estado

Vitória da Conquista, Bahia, 02 à 07 de outubro de 2017

XVI Semana de Economia e II Encontro de Egressos de Economia da UESB

4

sem inflacionar; reduzir a desigualdade entre as regiões, priorizar a tributação direta por meio

de um sistema mais progressivo; modernizar o sistema tributário, definindo mais

objetivamente os fatos geradores dos tributos, entre 1964 e 1966 um novo sistema tributário

foi paulatinamente implantado. Giambiagi e Além (2008, p. 246) afirmam que o principal

aspecto modernizador da reforma foi priorizar a tributação sobre o valor agregado invés dos

impostos ditos “em cascatas”. A ideia era elevar o nível de esforço fiscal com o objetivo de

alcançar o equilíbrio fiscal ao passo que se pudesse, por meio de incentivos fiscais, dispensar

recursos à acumulação de capital e impulsionar o crescimento econômico.

Houve uma racionalização do sistema tributário com a redução do número de tributos,

uma reformulação dos mesmos e de suas partilhas federativas, foram criados dois impostos

sobre o valor agregado: o imposto sobre produtos industrializados (IPI) e o imposto sobre

circulação de mercadorias (ICM)3. Tais impostos, de caráter não-cumulativo

4, substituíram os

antigos impostos "em cascata" que incidiam sobre vendas e consignações (estadual) e sobre

consumo (GIAMBIAGI; ALÉM, 2008, p.247).

Considerada bem-sucedida a reforma da década de 1960 reabilitou as finanças do

governo e ao adotar impostos sobre o valor adicionado eliminou os impostos cumulativos.

Para além do interesse de aumentar a arrecadação tributária, pela primeira vez no Brasil,

concebeu-se um sistema tributário que possuía objetivos econômicos e por meio dele

estabelecer políticas e estratégias de crescimento. O final da década de 1970 e início dos anos

1980 uma série de reivindicações da sociedade civil, através dos setores empresariais e alguns

sindicatos, com a campanha pelas diretas-já, foram preponderantes para o surgimento de novo

reordenamento político e econômico. Assim, o debate para a convocação de uma Assembléia

Constituinte ganha impulso.

O sistema tributário criado pela Constituição de 1988 foi resultado de um processo em

que os principais atores que a elaboraram eram políticos que possuíam formação técnica. A

reforma tributária da Constituição de 1988 teve como principal objetivo a descentralização

3 Duas décadas depois o ICM foi transformado no imposto sobre circulação de mercadorias e serviços (ICMS).

(GIAMBIAGI e ALÉM, 2008, p.247) 4 Segundo Souza et al (2008), diferentemente dos impostos sobre valor adicionado, que geram crédito sobre os

pagamentos nas fases anteriores da produção, de forma que a cobrança se dá apenas sobre o valor efetivamente

adicionado naquela fase de produção, os impostos cumulativos vão se acumulando ao longo da cadeia produtiva,

sem ser compensado, acabam incluídos no preço final das mercadorias.

Vitória da Conquista, Bahia, 02 à 07 de outubro de 2017

XVI Semana de Economia e II Encontro de Egressos de Economia da UESB

5

dos recursos tributários, o aumento do grau de autonomia fiscal dos estados e municípios, a

desconcentração dos recursos tributários disponíveis e a transferência de encargos da União

para aquelas unidades. A constituição de 1988 foi concebida com o intuito de dar maior

autonomia fiscal para Estados e Município. O quadro 01, a seguir, detalha como ficou a nova

divisão.

Quadro 01 – Sistema tributário definido na reforma de 1966 e na Constituição de 1988

Competência Definição reforma de 1966 Definição Constituição de 1988

UNIÃO importação;

exportação;

imposto territorial rural;

imposto de renda;

imposto sobre produtos

industrializados;

imposto sobre serviços de transporte

e comunicações;

imposto sobre operações financeiras;

imposto sobre energia;

imposto sobre combustíveis e

lubrificantes;

imposto sobre minerais;

receita extra-orçamentária: FGTS

importação de produtos estrangeiros (II);

exportação, para o exterior, de produtos

nacionais ou nacionalizados (IE);

renda e proventos de qualquer natureza (IR);

produtos industrializados (IPI);

operações de crédito, câmbio e seguro, ou

relativas a títulos ou valores mobiliários (IOF);

propriedade territorial rural (ITR);

grandes fortunas, nos termos de lei

complementar;

contribuição para financiamento da seguridade

social (COFIN);

contribuição para o Programa de Integração

Social e para o Programa de Formação do

Patrimônio do Servidos Público (PIS/PASEP);

contribuição social sobre o lucro das pessoas

jurídicas (CSLL);

contribuição sobre a folha de pagamento

(empregado e empregador)

ESTADOS E

DISTRITO

FEDERAL

imposto de transferência de bens

imóveis;

imposto sobre circulação de

mercadorias;

transmissão causa mortis e doação de

quaisquer bens ou direitos;

operações relativas à circulação de

mercadorias e sobre prestações de serviços de

transportes interestadual e intermunicipal e de

comunicação (ICMS);

propriedade de veículo automotores (IPVA);

MUNICÍPIOS imposto predial e territorial urbano;

imposto sobre serviços;

propriedade territorial e predial urbana

(IPTU);

transmissãointer vivos a qualquer título, por

ato oneroso, de bens imóveis, por natureza ou

acessão física, e de direitos reais sobre

imóveis, exceto os de garantia, bem como

cessão de direitos a sua aquisição;

vendas a varejo de combustíveis líquidos e

gasosos, exceto óleo diesel (IVVC);

serviço de qualquer natureza (ISS).

Fonte: Fonte: Rezende (1998) e Brasil (1988). Elaboração própria

Vitória da Conquista, Bahia, 02 à 07 de outubro de 2017

XVI Semana de Economia e II Encontro de Egressos de Economia da UESB

6

Ao longo da década de 1980 diversas foram as medidas criadas no intuito de evitar a

queda da arrecadação. Em 1982 criou-se a Contribuição para o Fundo de Investimento Social

(Finsocial) e aumentou os tributos não partilhados com os estados e municípios. Varsano

(2002, p.238-239) afirma que ao abusar das contribuições sociais cumulativas, aliadas ao

regime de economia fechada com inflação altíssima, o resultado de tais ações foi o desgaste

da qualidade do sistema tributário brasileiro. Ampliaram a base tributária estadual e o

montante a ser transferido pela União aos estados e municípios, assegurando a eles total

autonomia na escolha de como utilizar seus recursos, próprios ou originários de

transferências. O resultado foi um desequilíbrio fiscal concentrando na União além de

deteriorar as contas públicas.

No debate constitucional, em 1988, o legislador constituinte estabeleceu um conjunto

de princípios tributários baseados na justiça fiscal e social. A Carta Magna definiu que a

tributação deve ser, preferencialmente, direta, de caráter pessoal e progressiva, no entanto, a

nova ordem econômica que estava em curso nos anos 1990, aprofundando a regressividade do

sistema tributário brasileiro. Após a promulgação da Constituição a carga tributária tem

superado os níveis alcançados nas décadas anteriores. Em 1990 a carga tributária alcançou um

o patamar de 29,6%, justificada pelo Plano Collor que possibilitou um aumento temporário da

receita federal e, pelo seu impacto sobre o nível da inflação, permitiu melhor desempenho da

arrecadação nas três esferas de governo (VARSANO, 1996, p.16).

A distribuição das receitas entre as três esferas do governo foi alterada, a receita

própria da União foi reduzida, mas o crescimento ocorrido nos estados e municípios elevou a

carga tributária geral a níveis históricos. A receita total da União foi reduzida graças ao

aumento das transferências e fatores como a estagnação econômica e a aceleração da inflação.

Para enfrentar o desequilíbrio fiscal o governo federal adotou uma série de medidas para

compensar suas perdas: criação de novos tributos, como a contribuição incidente sobre o lucro

líquido das empresas, em 1989, aumento da Cofins de 0,5% para 2% e da do imposto sobre

operações financeiras, em 1990, criação do Imposto Provisório sobre Movimentações

Financeiras, em 1993. O resultado em adotar tais medidas foi a piora na qualidade da

tributação e dos serviços prestados (VARSANO, 1996, p. 17).

Vitória da Conquista, Bahia, 02 à 07 de outubro de 2017

XVI Semana de Economia e II Encontro de Egressos de Economia da UESB

7

Os governos de Fernando Henrique Cardoso - FHC, em seu primeiro mandato de 1994

a 1997 e no segundo mandato 1998-2002, foram marcados pela implementação das políticas

neoliberais no Brasil. Os anos FHC foram marcados pela estabilização dos preços e as

profundas reformas que tiveram início no governo Collor, tais como: privatizações,

transferindo para o setor privado empresas deficitárias, deixando de pressionar as contas

públicas; fim dos monopólios estatais nos setores de petróleo e telecomunicação; mudança no

tratamento do capital estrangeiro; reforma na previdência; aprovação do fator previdenciário;

aprovação de Lei de Responsabilidade Fiscal (LRF), com o estabelecimento de teto para as

despesas com pessoal nas três esferas da federação, além de outros mecanismos de controle

das finanças públicas; ajuste fiscal, a partir de 1999; estabelecimento do regime de metas de

inflação, entre outros (GIAMBIAGI et al., 2005, p. 182). A política fiscal não era o foco da

atenção no primeiro mandato de FHC devido à forte resistência legislativa e política, ela ficou

restrita a cumprir a função de equilibrar as contas primárias, ou seja, que os gastos públicos

fossem iguais as receitas públicas que na prática não aconteceu.

Tabela 1 – Receita Federal: médias de períodos – 1991/94, 1995/98 e 1999/2002 (em %

do PIB)

Composição 1991/94 1995/98 1999/2002

Imposto de Importação 0,43 0,65 0,79

IPI 2,26 1,95 1,69

Imposto de Renda 3,72 4,50 5,47

Pessoa Física 0,20 0,33 0,34

Pessoa Jurídica 1,12 1,48 1,61

Retido na Fonte 2,40 2,69 3,52

IPMF/CPMF 0,27 0,43 1,29

IOF 0,69 0,42 0,35

Cofins 1,46 2,23 3,74

PIS/Pasep 1,09 0,90 0,97

Contribuição sobre o Lucro Líquido 0,68 0,87 0,80

Contribuição para a Seguridade do Servidor 0,06 0,31 0,32

Outras Receitas 1,19 0,92 1,08

Total 11,85 13,18 16,50

Memo: Carga Tributária 25,65 28,75 32,80

ICMS 6,64 6,99 7,50

Fonte: Oliveira e Turolla (2003).

Vitória da Conquista, Bahia, 02 à 07 de outubro de 2017

XVI Semana de Economia e II Encontro de Egressos de Economia da UESB

8

No que diz respeito aos aspectos tributário destaca-se a criação da Contribuição

Provisória sobre a Movimentação Financeira ou Transmissão de Valores e de Créditos e

Direitos de Natureza Financeira (CPMF), antigo Imposto Provisório sobre Movimentações

Financeiras (IPMF), conhecido como “imposto do cheque”. O IPI, o ICMS bem como a

COFINS e PIS, com base nos estudos tributários realizados pela RFB, nos anos de 1994 a

1998, estiveram mais expostos aos humores da economia não tendo sofrido alterações

normativas significativas em 1994 e 1995. Em 1996, apesar da redução da alíquota do IOF

nas operações de crédito, a isenção do IR sobre os lucros distribuídos a sócios ou acionistas, a

redução da CSLL de 10% para 8% para as Pessoas Jurídicas em geral e de 23% para 18%

para as Instituições Financeiras, além da redução das alíquotas do IRPJ, a carga tributária

apresentou resultado crescente.

O acréscimo de carga tributária, especificamente no período 1999/2002, foi obtido

mais em razão de uma postura ativa da administração tributária do que como uma resposta aos

humores da economia. Esse aspecto é facilmente constatado quando se verifica que o

crescimento econômico em 1999 foi determinado pelo comportamento do setor agropecuário,

que apresenta um baixo potencial tributário. A atividade industrial, a qual, em virtude do

maior número de etapas de produção e maior capacidade de agregação de valor, constitui-se

na mais importante fonte geradora de receita tributária nesse período (OLIVEIRA e

TUROLA, 2003).

Os índices observados a partir dos anos 1990 foram reflexos de planos econômicos

da época e da reforma tributária ocorrida em 1988, como conclui Riani (2011, p.129). O plano

Cruzado, por exemplo, foi indutor de aumento do consumo, ao congelar preços e aumento do

salário nominal e real. Já o plano Collor autorizou a utilização de recursos financeiros

bloqueados para pagamento de tributos. A partir de 1994, com o Plano Real, com a

estabilidade dos preços o país atingiu os maiores níveis de arrecadação, justificado também

pela elevação das contribuições sociais.

3. Governo Lula (2003-2010)

Vitória da Conquista, Bahia, 02 à 07 de outubro de 2017

XVI Semana de Economia e II Encontro de Egressos de Economia da UESB

9

Luiz Inácio Lula da Silva foi eleito presidente da república em 2002 assumindo

efetivamente em janeiro de 2003. Cercado de dúvidas sobre os caminhos que a economia

percorreria sob seu comando sua posse teve dois grandes significados: incertezas quanto à

defesa da instabilidade e em termos político-ideológicos representou a ascensão da esquerda

ao poder. As desconfianças tinham origem nos discursos propagados pelo Partido dos

Trabalhadores, desde 1989 quando Lula se candidata pela primeira vez, ao passar a mensagem

de que era necessária uma transformação. Com a estabilidade econômica alcançada no

governo FHC e as reformas estruturais realizadas muitos observadores internacionais

encaravam com receio e pessimismo com as possíveis mudanças que um governo de esquerda

pudesse fazer.

No que tange as políticas tributárias Lula enviou ao congresso, logo no sue primeiro

ano de mandato, um projeto de emenda constitucional (PEC nº 41/2003) a fim de reformular o

sistema tributário. Tendo por objetivos elevar a eficiência econômica e a competitividade,

minorar a regressividade, reduzir a evasão fiscal e a informalidade, simplifica e eliminar a

guerra fiscal, a aprovação do texto teve como principais destaques: Desvinculação de Receitas

da União (DRU), mecanismo orçamentário que permite que o governo federal use livremente

20% das receitas de impostos e contribuições federais; Partilha de 25% da CIDE, 18,75% para

estados e 6,35% para os municípios; Prorrogação da CPMF para até 2007, a criação do

Simples Nacional, o Estatuto da Pequena e Média Empresa e a cobrança não-cumulativa do

PIS/Cofins. Entretanto, a unificação nacional da legislação do ICMS e a mudança da cobrança

da origem para o destino, considerado os pontos centrais da proposta, não foram aprovados.

No geral a reforma ficou restrita a ajuste fiscal (SOUZA et al, 2008).

A carga tributária no governo Lula (2003-2010) e a arrecadação dos principais

tributos pode ser observada na tabela 01, a seguir. Nota-se que houve uma tendência crescente

até o ano de 2007, quando atinge seu pico, com uma carga tributária total de 33,66%, uma

leve queda no ano subsequente e uma queda acentuada de 0,92 p.p seguida de um leve

aumento no ano de 2010. Nesse período, o Governo Federal arrecadou em média de 22,70%

do PIB, sendo o IR seu principal tributo, participando com uma média de 5,68%, e as

Contribuições para a Previdência Social com 5,05%. Já os Estados e os Municípios

participam com média de 8,47% e 1,72%, respectivamente. Para os Estados, destaca-se o

Vitória da Conquista, Bahia, 02 à 07 de outubro de 2017

XVI Semana de Economia e II Encontro de Egressos de Economia da UESB

10

ICMS com participação média de 7,1% do PIB, superior ao IR de competência federal. Já o

ISS, principal imposto dos municípios, participa com média inferior a 1%.

As principais medidas nas questões tributárias começam a acontecer principalmente

a partir de 2007 no sentido de aliviar o peso da tributação. Em nível federal, destacaram-se as

reduções de alíquotas do IPI e dos prazos de aproveitamento de créditos da contribuição para

o PIS e da Cofins. Destacaram-se, também, medidas pró-crescimento voltadas para setores

como construção civil, infra-estrutura e software. Outro fato relevante foi a entrada em vigor,

a partir do segundo semestre de 2007, do Simples Nacional que flexibilizou as regras de

adesão e reduziu alíquotas do IR. Isto gerou o deslocamento para o Simples de contribuintes

que antes eram tributados segundo as regras dos regimes do Lucro Real e do Lucro

Presumido. Como o regime simplificado abrange o pagamento de vários tributos, o efeito

negativo sobre a arrecadação distribuiu-se entre seus componentes (RFB, 2007).

Tabela 01– Participação tributos/competência em % do PIB período 2003-2010

Tributo/competência 2003 2004 2005 2006 2007 2008 2009 2010

Total da receita

tributária

31,41 32,24 33,35 33,31 33,66 33,63 32,27 32,44

Governo Federal 21,61 22,26 23,22 23,06 23,56 23,26 22,20 22,36

IR 5,41 5,22 5,80 5,63 5,87 6,21 5,73 5,48

IRPF 0,29 0,30 0,32 0,33 0,47 0,45 0,41 0,42

IRPJ 1,85 1,88 2,26 2,16 2,42 2,53 2,32 2,12

IRRF 3,28 3,04 3,22 3,15 2,99 3,23 3,00 2,94

Prev. Social (1) 4,75 4,83 5,05 5,02 5,06 5,11 5,36 5,43

PIS/PASEP e COFINS 4,42 5,01 4,93 4,68 4,66 4,80 4,44 4,67

IPI 1,06 1,14 1,17 1,11 1,15 1,18 0,83 0,96

IOF 0,26 0,27 0,28 0,28 0,29 0,65 0,58 0,68

CIDE 0,49 0,40 0,36 0,32 0,29 0,19 0,15 0,20

Outros 5,22 5,39 5,63 6,02 6,24 5,12 5,11 4,94

Governo Estadual 8,40 8,60 8,74 8,56 8,36 8,54 8,30 8,28

IPVA 0,46 0,46 0,49 0,51 0,54 0,55 0,60 0,55

ICMS 7,07 7,12 7,21 7,06 6,86 7,14 6,84 6,90

Outros 0,87 1,02 1,04 0,99 0,96 0,85 0,86 0,83

Governo Municipal 1,40 1,39 1,39 1,70 1,74 1,73 1,77 1,80

IPTU 0,45 0,44 0,43 0,48 0,46 0,44 0,46 0,45

ISS 0,54 0,56 0,60 0,74 0,76 0,80 0,82 0,84

Outros 0,41 0,39 0,36 0,58 0,52 0,49 0,49 0,50 Fonte: RFB (2007, 2015). Elaboração própria.

Vitória da Conquista, Bahia, 02 à 07 de outubro de 2017

XVI Semana de Economia e II Encontro de Egressos de Economia da UESB

11

Notas:

(1)Receitas Correntes INSS + Recuperação de Créditos INSS. Exclui Transferências a terceiros (Sistema "S" e

Salário-Educação) e Inclui a Contribuição do INSS sobre faturamento.

Em 2008 destaca-se a extinção da CPMF e o aumento das alíquotas do IOF, com o

objetivo de compensar parcialmente a perda de arrecadação decorrente do fim da incidência

da CPMF. O governo reduz a alíquota da CIDE, incidente sobre gasolina e diesel, afim de

absorver o reajuste nos preços dos combustíveis, evitando o aumento do preço para o

consumidor final e aumenta de 9% para 15% a alíquota da CSLL sob entidades financeiras,

justificados pelo governo em função da elevada lucratividade do setor. Para o ano de 2009 os

destaques foram as reduções de alíquotas do IPI direcionadas a alguns produtos para estimular

o consumo e a produção, na tentativa de neutralizar os efeitos negativos da crise. Os

benefícios tributários foram direcionados a setores considerados estratégicos por sua

relevância econômica, como por exemplo, o automotivo, o da construção civil e o de

eletrodomésticos. Em 2010 dentre as alterações promovidas na legislação tributária federal,

destacam-se o aumento das alíquotas do IOF e ajustes dos parâmetros do IRPF (RFB, 2008,

2009, 2010).

No seu primeiro mandato de governo Lula dá sequência aos ajustes fiscais iniciados

pelo governo FHC já no segundo, com o esgotamento das políticas neoliberais, inicia-se uma

mudança na política fiscal e tributária. Passa a se adotar medidas de estimulo fiscal e

monetário para acelerar o crescimento da economia. As medidas de redução e isenção de

tributos, mencionadas acima, corroboram com essa assertiva. O objetivo de tais ações

consistia em estimular o consumo privado e impulsionar os investimentos, mecanismo esse

adotado mais claramente no governo Dilma.

4. Governo Dilma (2010-2016)

Dilma Vana Rousseff foi a primeira mulher eleita presidente da República do Brasil,

após anos de militância política que incluíram a luta contra o regime militar e cargos de

primeiro escalão no governo do ex-presidente Lula. Em 2002, ela assumiu o cargo de ministra

de Minas e Energia no governo Lula, sendo também nomeada presidente do Conselho de

Vitória da Conquista, Bahia, 02 à 07 de outubro de 2017

XVI Semana de Economia e II Encontro de Egressos de Economia da UESB

12

Administração da Petrobras e em 2005 nomeada ministra-chefe da Casa Civil. Nas eleições de

2010 se candidatou à Presidência da República onde venceu com 56,05% dos votos e se

tornou a primeira mulher a comandar o país.

De modo geral, o governo Dilma foi marcado por uma série de medidas

intervencionistas na economia dando continuidade à tendência de ampliação da presença do

Estado na economia promovida pelo governo Lula. Destaque para o papel dos bancos

públicos utilizados como instrumento de ampliação do crédito e para redução das taxas de

juros praticadas no mercado. Após crescer nos três primeiros anos de governo, os sinais de

desgaste das políticas adotadas começaram a aparecer e como consequência trouxeram uma

das maiores recessões da história brasileira, com cinco trimestres consecutivos de

encolhimento da economia. A inflação disparou, o desemprego teve alta por 16 meses

consecutivos, somando mais de 11 milhões de brasileiros desempregados, os juros subiram, a

arrecadação despencou e o resultado foi uma grave crise fiscal. Motivos pelo qual culminaria

na sua queda, em 2016, por meio do impeachment. Em cenário de redução no ritmo de

crescimento econômico, com estabilidade na receita total, assistiu-se sistematicamente à

ampliação das despesas do governo central, de 16,7% do PIB em 2011 para 18,3% do PIB em

2014. O efeito desta política foi reduzir o superávit primário de 2,3% do PIB em 2011 para

1,6% em 2013. O déficit primário de R$ 17 bilhões ou 0,6% do PIB registrado em 2014 é o

ápice deste processo de fragilização da situação fiscal (RFB, 2015).

No que diz respeito à carga tributária no governo Dilma (2011-2015) nota-se que no

primeiro ano de seu mandato houve um aumento de 0,95 p p, na arrecadação total, conforme

demonstrado na tabela 02, entretanto, os anos que se seguem apontam para um ligeiro

decréscimo. Esta tendência à estabilidade decorre do fato de que, nos últimos anos, não tem

havido medidas tendentes a aumentar tributos, e sim um aumento considerável de benefícios

tributários na forma de redução de alíquotas e concessão de regimes especiais. Verifica-se

que o Governo Federal arrecadou em média de 22,52% do PIB, para o período de 2011 a

2015, sendo o IR o principal tributo participando com uma média de 5,56% e as

Contribuições para a Previdência Social com 5,59%. Já os Estados e os Municípios

participam com média de 8,23% e 1,9%, respectivamente. Para os Estados, destaca-se o

Vitória da Conquista, Bahia, 02 à 07 de outubro de 2017

XVI Semana de Economia e II Encontro de Egressos de Economia da UESB

13

ICMS com participação média de 6,8% do PIB, superior ao IR de competência federal. Já o

ISS, principal imposto dos municípios, participa com média de menos de 1%.

Com participação média de 4,64% do PIB nos seis anos do governo Dilma, observa-

se uma tendência a queda do PIS/PASEP e COFINS. Sendo o maior percentual da

arrecadação em 2011, explicado pelo bom desempenho de alguns setores, como o Comércio e

de Eletricidade e Gás, que apresentaram um crescimento de 3,4% e 3,8%, respectivamente,

comparado a 2010 (IBGE, 2017). Os recolhimentos desses tributos nos anos subsequentes

apresentaram redução devido principalmente a retração observada na indústria e ao comércio

e a alteração da base de cálculo do PIS/Cofins – Importação. A queda mais acentuada em

2014 e 2015 pode ser justificada pelas desonerações ocorridas nos últimos anos, nos setores

de fabricação de automóveis, produtos alimentícios e vestuário e as alterações nas alíquotas

do PIS/Cofins incidentes sobre gasolina, diesel e na importação de bens e serviços em 2015

(RFB, 2014, 2015).

Tabela 02 – Participação tributos/competência em % do PIB período 2010-2015

Tributo/competência 2010 2011 2012 2013 2014 2015

Total da receita tributária 32,44 33,39 32,70 32,67 32,42 32,66

Governo Federal 22,36 23,37 22,58 22,52 22,17 22,29

IR 5,48 5,53 5,53 5,62 5,62 5,59

IRPF 0,42 0,47 0,47 0,45 0,45 0,46

IRPJ 2,12 2,17 1,93 2,06 1,92 1,78

IRRF 2,94 3,20 3,13 3,11 3,25 3,55

Prev. Social (1) 5,43 5,57 5,65 5,55 5,54 5,43

PIS/PASEP e COFINS 4,67 4,75 4,61 4,67 4,33 4,28

IPI 0,96 0,94 0,89 0,81 0,87 0,81

IOF 0,68 0,73 0,65 0,55 0,52 0,59

CIDE 0,20 0,20 0,06 0,01 0,00 0,06

Outros 4,94 5,65 5,19 5,31 5,19 5,53

Governo Estadual 8,28 8,17 8,22 8,26 8,23 8,28

IPVA 0,55 0,55 0,56 0,55 0,57 0,61

ICMS 6,90 6,80 6,79 6,83 6,76 6,72

Outros 0,83 0,81 0,88 0,88 0,91 0,95

Governo Municipal 1,80 1,85 1,89 1,90 2,01 2,08

IPTU 0,45 0,45 0,45 0,46 0,49 0,52

ISS 0,84 0,88 0,92 0,90 0,97 0,98

Outros 0,50 0,52 0,53 0,54 0,55 0,58

Vitória da Conquista, Bahia, 02 à 07 de outubro de 2017

XVI Semana de Economia e II Encontro de Egressos de Economia da UESB

14

Fonte: RFB (2015). Elaboração própria. (1)Receitas Correntes INSS + Recuperação de Créditos INSS. Exclui Transferências a terceiros (Sistema "S" e

Salário-Educação) e Inclui a Contribuição do INSS sobre faturamento.

A partir de 2011 o que se percebe é uma redução na participação dos tributos federais

na arrecadação total, o que pode ser explicada, em parte, pelos efeitos das sucessivas

desonerações que tem ocorrido nos últimos anos. Dentre as medidas a RFB (2012) destaca:

(1) Decreto nº 7.764 reduzindo a zero a alíquota da CIDE-Combustíveis para gasolina, diesel,

QAV,GLP e Álcool; (2) IPI Automóveis: Decretos nº 7.796, 7.834 (Prorrogação de redução

de alíquota) e 7.725 (Redução de alíquota) e Linha Branca: Decretos 7.705; 7.770 e 7.796

(Prorrogação da desoneração); (3) Decreto nº 7.726 - Redução do IOF sobre operações de

crédito de pessoas físicas de 2,5% para 1,5% e (4) Medida Provisória 563. Lei nº 12.715 -

Contribuição sobre o faturamento substitutiva da contribuição previdenciária sobre a folha de

salários. Essas medidas justificam a queda da arrecadação do IPI, explicado, principalmente,

pela alteração da tabela de incidência do IPI-Automóveis para os fatos geradores a partir de

maio de 2012. A redução da Contribuição Previdenciária deve-se ao efeito das desonerações

da folha de pagamento, a partir também de 2012.

Em 2013 o valor das desonerações supera o de 2012 em cerca de 31 bilhões. Dentre

os tributos federais, os que mais contribuíram para o crescimento da carga tributária,

positivamente em 2013, foram o IRPJ, a Cofins e a Contribuição para o FGTS. Já as maiores

reduções se devem à Contribuição para a Previdência Social, ao IPI e ao IOF. Por outro lado,

ocorreu aumento da participação dos Estados e Municípios no percentual total da arrecadação.

Em 2014, a União também apresentou uma redução na sua participação na arrecadação total,

sendo a explicação pelos efeitos das desonerações concedidas em 2014.

Os tributos que mais contribuíram para a redução se devem ao PIS/PASEP, Cofins,

IRPJ e CSLL, além da redução de impostos sobre o comércio exterior (Impostos de

Importação e Exportação), a previdência, com a desoneração da folha de pagamento, que

respondeu por uma desoneração de cerca de R$ 21 bilhões e a CIDE Combustíveis, que

permaneceu com as alíquotas de diesel e gasolina zeradas em 2014. Já o aumento do IPI, em

aparente contradição com a desaceleração da indústria, deve-se, em grande medida, à

elevação gradual das alíquotas de IPI do setor automotivo e à elevação das alíquotas do setor

Vitória da Conquista, Bahia, 02 à 07 de outubro de 2017

XVI Semana de Economia e II Encontro de Egressos de Economia da UESB

15

de fumo. Do ponto de vista de tendência anual, nota-se que a tendência de redução da

participação da União na arrecadação total continua a se acentuar, registrando a terceira

redução seguida. Em relação aos tributos estaduais e municipais as variações foram discretas,

sendo mais influenciadas pelos tributos incidentes sobre o consumo e serviços (ICMS e ISS)

(RFB, 2013, 2014).

Em 2015 a carga tributária, apesar do pequeno acréscimo verificado, manteve a

tendência à estabilidade apresentada nos últimos anos. Embora, tenha se verificado aumento

de alíquotas de alguns tributos, grande parte das desonerações instituídas nos anos anteriores

continuaram a surtir efeitos em 2015. Apesar das desonerações implantadas nos últimos anos,

em 2015, houve uma recomposição de alíquotas de alguns tributos, como por exemplo, CIDE

e PIS/Cofins sobre combustíveis, CSLL do setor financeiro, IOF sobre operações de crédito

de pessoas físicas e redução do percentual do Regime Especial de Reintegração de Valores

Tributários para Empresas Exportadoras (REINTEGRA). Já os tributos incidentes sobre bens

e serviços (ICMS, IPI, PIS e Cofins) acompanharam o desempenho da economia e

apresentaram declínio em termos reais. As alíquotas da CIDE-Combustíveis, que estavam

zeradas em 2014, foram recuperadas em 2015. (RFB, 2014, 2015).

A variação negativa do IRPJ e da CSLL deve-se principalmente a redução da

atividade econômica, com consequente redução do lucro das empresas. Já os tributos cujo

desempenho está diretamente atrelado à atividade econômica (IPI, PIS/Pasep e Cofins)

acompanharam o desempenho da economia, queda da atividade industrial de 8,3% em 2015,

com relação a 2014, como aponta o IBGE (2017). Quanto aos tributos estaduais, destacam-se

o IPVA e o ICMS. O incremento do IPVA pode estar relacionado ao aumento das bases de

cálculos e das alíquotas nos estados. No que se refere ao ICMS a redução do montante

arrecadado está relacionada ao fraco desempenho da economia em 2015. Segundo os dados

do IBGE (2017), o comércio sofreu queda de 8,9%, em 2015. No âmbito municipal, o

aumento do IPTU pode ser creditado à melhoria da eficiência arrecadatória dos municípios

(RFB, 2015).

A estratégia de política tributária utilizada no governo Dilma foi de compensar a

perda de dinamismo econômico, que se iniciou em 2011, com a concessão de vários tipos de

desonerações. Fazendo uso de política fiscal expansionista, o objetivo final consistia em

Vitória da Conquista, Bahia, 02 à 07 de outubro de 2017

XVI Semana de Economia e II Encontro de Egressos de Economia da UESB

16

aumentar renda, por meio de alíquota zero do PIS/Pasep e confins de alguns produtos da cesta

básica, redução do IPI e desoneração de vários setores, e desoneração da folha de pagamentos.

A consequência é o aumento a patamares elevados da renúncia de receita tributária, só em

2013 deixou de arrecadar R$ 268,1 bilhões e em 2014 R$ 250 bilhões, segundo a RFB (2015).

Esses benefícios favoreceram tanto a indústria como o setor de comércio e serviços bem como

o de saúde, com as desonerações concentrada no IR, Cofins, IPI e folha de pagamento.

5. Arrecadação tributária e a regressividade no Brasil

A oscilação da arrecadação tributária está estreitamente vinculada a dois fatores: a

variação do nível da atividade econômica e as alterações da legislação tributária. O

desempenho econômico afeta as receitas tributárias de acordo com a natureza do tributo,

sendo que a resposta da arrecadação dos impostos sobre consumo e produção é, geralmente,

observada no curto prazo, como pode ser detectado com as medidas adotadas no governo

Dilma, com as desonerações do IPI linha branca e automóveis, com o objetivo de reduzir os

preços e assim elevar o consumo. Já a arrecadação dos impostos sobre renda, folha de

pagamentos e propriedade tende a ser mais estável no curto prazo, apresentando variações no

médio e longo prazos.

A arrecadação tributária da União distribui-se entre os impostos/contribuições sobre

renda, trabalho, consumo, produção e comércio exterior, apresentando uma variação

heterogênea em relação ao desempenho da economia. A receita tributária dos estados baseia-

se fundamentalmente na tributação do consumo (ICMS). Já os impostos sobre a propriedade

(IPTU e ITBI) e sobre serviços (ISS) são os principais componentes da receita tributária

municipal. O incremento de carga tributária pode ser explicado em função do crescimento da

atividade econômica ocorrido no ano, a evidência mais clara dessa resposta elástica ao

crescimento econômico reside no fato de a expansão da receita tributária ocorrer,

principalmente, em tributos vinculados ao faturamento ou ao valor agregado (Cofins e IPI) e à

massa salarial (Contribuição previdenciária ao INSS).

Para compreender se o sistema tributário brasileiro é regressivo faz-se necessário

avaliar a base de incidência como renda, propriedade, produção, circulação e consumo. Essa

Vitória da Conquista, Bahia, 02 à 07 de outubro de 2017

XVI Semana de Economia e II Encontro de Egressos de Economia da UESB

17

análise pode ser feita em termos de participação no PIB, com os dados obtidos junto à RFB

(2007, 2015). Considerando os tributos incidentes sobre a renda (IRPF, IRPJ, IRRF); os

tributos incidentes sobre a folha de salário (contribuições para a previdência social, seguro

desemprego); os tributos incidentes sobre propriedade (ITR, IPTU, IPVA, ITBI entre outros);

sobre bens e serviços, (PIS/COFINS, SIMPLES, CSLL,IPI, ICMS, IE, II, INSS, entre outros)

e os incidentes sobre operações financeiras (CPMF e IOF), o resultado da arrecadação, para o

período de 2003 a 2015, pode ser observado na tabela 03.

Verifica-se que os tributos incidentes sobre bens e serviços são os que possuem

maior participação no PIB, uma média de 16,21%, contra 5,97% dos tributos que incidem

sobre a renda. Nesse sentido pode-se afirmar que o sistema tributário brasileiro está

concentrado em tributos regressivos e indiretos, justamente os que oneram mais os

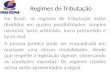

trabalhadores e os pobres. No que diz respeito à arrecadação total o gráfico 01, abaixo,

demonstra que, em média, 49,42% dela, para o período de 2003 a 2015, é provenientes dos

tributos que incidem sobre os bens e serviços, sobre folha de salário, média de 25,51%,

seguido da renda, com 18,47%, e propriedade e transações financeiras com 3,74% e 2,11%,

respectivamente. A queda na arrecadação dos tributos sobre operações financeiras, observada

no gráfico 01, a partir de 2008, é reflexo da extinção da CPMF.

Tabela 03 – Participação dos tributos, por incidência, em % do PIB de 2003 a 2015

Tipo 2003 2004 2005 2006 2007 2008 2009

Renda 5,82 5,57 6,28 6,15 6,50 6,86 6,33

Folha de salário 6,83 7,04 7,33 8,15 8,16 8,12 8,48

Propriedade 1,06 1,03 1,06 1,16 1,19 1,19 1,26

Bens e serviços 15,13 15,93 16,00 16,21 16,11 16,69 15,63

Transações financeiras 1,62 1,63 1,64 1,61 1,62 0,68 0,58

Tipo 2010 2011 2012 2013 2014 2015

Renda 5,92 6,37 5,86 5,93 5,85 5,97

Folha de salário 8,44 8,55 8,64 8,43 8,41 8,44

Propriedade 1,23 1,25 1,27 1,29 1,35 1,45

Bens e serviços 16,13 16,47 16,29 16,47 16,28 16,22

Transações financeiras 0,68 0,73 0,64 0,55 0,52 0,59 Fonte: RFB (2007, 2015). Elaboração própria.

Vitória da Conquista, Bahia, 02 à 07 de outubro de 2017

XVI Semana de Economia e II Encontro de Egressos de Economia da UESB

18

Gráfico 01 – Participação dos tributos, por tipo de incidência, em % da arrecadação no

período de 2003 - 2015

Fonte: RFB (2007, 2015). Elaboração própria.

Ao consideramos tributação direta a que incide sobre renda e patrimônio e indireta a

incidente sobre produção e consumo, os dados apresentados apontam para a maior

participação da arrecadação indireta, atingindo indiscriminadamente toda a população,

independentemente da renda e da riqueza. Essa cobrança vem embutida no preço final das

mercadorias caso do ICMS, IPI e COFINS. As classes de renda mais baixa, onde a propensão

a consumir é maior, são as mais penalizadas, pois há uma retirada proporcionalmente maior

das pessoas com menor capacidade de contribuir. Fica evidente assim o caráter regressivo do

sistema tributário brasileiro. Nos países capitalistas desenvolvidos a maior parte da carga

tributária é direta e recai sobre a renda, a riqueza, a propriedade e a herança e sobre grandes

fortunas.

Esses critérios são mais justos do que os existentes no Brasil porque tributa

diretamente quem ganha mais e tem melhor condição de pagamento. Nos países europeus, por

exemplo, o imposto é progressivo, na medida em que cresce a renda aumenta a contribuição

ao fisco. Ressalta-se aqui que as comparações dos valores de carga tributária nacional com as

de outros países devem ser feitas com cautela, pois algumas espécies tributárias existentes em

alguns país podem não existir em outros, a exemplo das contribuições para a previdência, que,

em determinadas nações é privada, não fazendo parte da carga tributária. Além de se levar em

0

10

20

30

40

50

60

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Bens e serviços Folha de salário Renda

Propriedade Transações financeiras

Vitória da Conquista, Bahia, 02 à 07 de outubro de 2017

XVI Semana de Economia e II Encontro de Egressos de Economia da UESB

19

considerações diversos fatores, tais como: nível de desenvolvimento, produtividade, renda,

entre outros. No entanto, quando se compara a tributação por base de incidência observa-se

que, para a base Renda, o Brasil tributa menos que a média dos países da OCDE, enquanto

que para a base Bens e Serviços, tributa mais. Em 2014 a média dos países da OCDE para a

participação do imposto sobre a renda em % do PIB ficou em 8,42% frente a 5,92% do Brasil

e a participação do imposto sobre bens e serviços ficou com 10,96% contra 16,28% do PIB no

Brasil (OCDE, 2017).

6. Considerações finais

Existe, no Brasil, um sentimento generalizado de que a carga tributária é

extremamente elevada principalmente quando comparada aos países vizinhos. Em média a

carga tributária dos países da América Latina gira em torno de 25%, quando aqui, segundo a

RFB, em 2015 ela ficou em 32,66%. Outro fator relevante, para se afirmar tal preposição, diz

respeito a já mencionada participação exacerbada dos impostos sobre a produção e consumo e

impostos cumulativos na arrecadação total, ao invés de impostos sobre a renda, propriedade e

sobre valor agregado. Tem-se uma sensação de sacrifício, por parte do contribuinte, uma vez

que o consumo privado individual é compulsoriamente reduzido para dar espaço à provisão de

bens públicos. É nesse sentido que se pode considerar uma carga tributária baixa, suportável

ou excessiva.

As análises desenvolvidas neste artigo observaram distorções na arrecadação entre as

unidades de governo, com maior participação da União na arrecadação total, apesar de ser um

imposto estadual, o ICMS, o responsável pela maior parte da receita total. Os tributos

indiretos, que incidem sobre o consumo de bens e serviços, são os que possuem mais

participação na carga tributária total. Os dados e as analises levantadas corroboram com a

assertiva de que o sistema tributário brasileiro é injusto, regressivo, impondo aos pobres a

maior fatia da arrecadação. Essas distorções identificadas perpetuam os mecanismos de

desigualdade social, indo, inclusive na contramão das políticas de transferência de renda tão

propaganda nos governos Lula (2003-2010) e Dilma (2011-2016).

Vitória da Conquista, Bahia, 02 à 07 de outubro de 2017

XVI Semana de Economia e II Encontro de Egressos de Economia da UESB

20

Faz-se necessário pensar em uma reforma no sistema tributário, uma reforma que

mude a estrutura e a legislação de impostos, taxas e contribuições vigente no país. Como visto

a grande última reforma ocorrida foi a dos anos de 1960, sob um regime autoritário que não

encontrou obstáculos para sua formulação e execução. Os principais dilemas que se coloca

estão atrelados a três questões básicas: a carga tributária, a equidade do sistema tributário e a

qualidade do sistema. No tocante a carga tributária há de se ressaltar que o seu nível resulta de

decisão política, quanto maior ou menor foi o papel que se atribui ao Estado ou ao mercado.

Depende ainda de como se queira distribuir a renda entre capital e trabalho na sociedade. A

correção do sistema tributário exige escolhas que impactam na distribuição de renda tanto no

que diz respeito a dimensão de classe, capital e trabalho, como dimensão política, na relação

público e privado, dimensão institucional, entre União, estados e municípios, e federativa, na

distribuição regional dos recursos. Conclui-se, portanto, que é preciso empreender uma

reforma tributária com o objetivo de assegurar uma melhor distribuição da carga entre os

contribuintes, tornando-a mais justa, equânime e simples possível, promovendo assim a

justiça tributária.

Referências

BRASIL. Constituição Brasileira de 1988. Disponível em:

<http://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm> Acesso em: 05 de jun.

2017.

GIAMBIAGI, F. et al. Economia Brasileira Contemporânea. Rio de Janeiro: Elsevier,

2005.

GIAMBIAGI, Fabio; ALÉM, Ana Claudia. Finanças Públicas: teoria e prática no Brasil.3.

ed. Rio de Janeiro: Elsevier, 2008.

IBGE, Instituto Brasileiro de Geografia e Estatística. Contas Nacionais

Trimestrais.Disponível em:

http://www.ibge.gov.br/home/estatistica/indicadores/pib/defaultcnt.shtm>acesso em :05 de

jan. 2017.

OCDE. Organização para a Cooperação e Desenvolvimento Econômico. 2017. Disponível

em: https://data.oecd.org/government.htm#profile-Tax>. Acesso em: 06 de maio de 2017

Vitória da Conquista, Bahia, 02 à 07 de outubro de 2017

XVI Semana de Economia e II Encontro de Egressos de Economia da UESB

21

OLIVEIRA, G. ; TUROLLA, F. A. . A Política Econômica do Segundo Governo FHC:

Mudança em Condições Adversas. SãoPaulo-SP, v. 15, n.2, p. 195-217, 2003. Disponível em:

<http://www.scielo.br/pdf/ts/v15n2/a08v15n2>. Acesso em: 26 fev. 2017.

RIANI, Flávio. Economia do setor público: uma abordagem introdutória. 5. ed. Rio de

Janeiro: LTC, 2011.

RFB, Receita Federal do Brasil. Carga tributária no Brasil: análise por tributo e bases de

incidência.Consulta aos Estudos tributários referentes aos períodos de 2000 a 2015.

Disponível em: <http://idg.receita.fazenda.gov.br/dados/receitadata/estudos-e-tributarios-e-

aduaneiros/estudos-e-estatisticas/carga-tributaria-no-brasil> Acesso em: 02 de fev. 2017.

REZENDE, J.B. Reforma e Política Tributária: as formulações do atual sistema tributário

na constituinte de 1987/88. Londrina: jornal de Londrina, 1998.

SOUZA, L.E.S. et al. Reforma tributária: temas e dilemas. São Paulo: LCTE Editora, 2008.

(Série economia de bolso)

VARSANO, R. A evolução do sistema tributário brasileiro ao longo do século: anotações e

reflexões para futuras reformas.Texto para discussão, nº 405. IPEA, Rio de Janeiro, 1996.

VARSANO, R. et al. Uma análise da carga tributária do Brasil. Texto para discussão, nº

583. IPEA, Rio de Janeiro, 1998.

VARSANO, R. Sistema tributário para o desenvolvimento. In: CASTRO, A. C. (org.).

Desenvolvimento em debate: painéis do desenvolvimento brasileiro- I. Rio de Janeiro:

Mauad, BNDES, 2002, p. 231-250.