Embed Size (px)

Citation preview

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO – PUC-SP

MESTRADO EM DIREITO

PLANEJAMENTO TRIBUTÁRIO E INSEGURANÇA JURÍDICA: A linguagem do código versus a linguagem do CARF

na operação “casa e separa”

Eduardo Tadeu Francez Brasil

SÃO PAULO 2012

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO – PUC-SP

MESTRADO EM DIREITO

PLANEJAMENTO TRIBUTÁRIO E INSEGURANÇA JURÍDICA: A linguagem do código versus a linguagem do CARF

na operação “casa e separa”

Eduardo Tadeu Francez Brasil

Dissertação apresentada à Banca Examinadora como exigência parcial para obtenção do título de Mestre em Direito Tributário pela Pontifícia Universidade Católica de São Paulo (PUC-SP), sob orientação do Professor-Doutor Paulo de Barros Carvalho.

SÃO PAULO 2012

BANCA EXAMINADORA

_______________________________________

_______________________________________

_______________________________________

Dedico esta dissertação a meu pai, Judas Tadeu Brasil, meu exemplo de homem; a minha mãe, Maria Helena Brasil, por ter cuidado de mim em todos os momentos de minha vida; a minha esposa, Paola Brasil, por me tornar uma pessoa melhor, a quem eu amo tanto; a Paulo de Barros Carvalho, mestre e amigo que me ensinou a pensar o Direito.

AGRADECIMENTOS

Agradeço a Deus por tudo que faz em minha vida.

A meus pais, que me ensinaram, desde cedo, que é por intermédio do estudo que

se consegue alcançar qualquer objetivo traçado. Amo vocês. A Paola, por me incentivar e

sempre acreditar em mim quando eu mesmo duvidava; você é a razão de tudo. A meu irmão

Henrique Brasil, por ser o elo que sempre me unirá a nossos pais.

Ao professor Paulo de Barros Carvalho, que, além da imensa sabedoria jurídica

que nos transmite a cada palavra enunciada, possui virtude de poucos: colaboração com as

pessoas desconhecidas.

Quando cheguei a São Paulo, tinha um sonho: realizar o Mestrado em Direito

Tributário. Procurei alguns amigos de Belém (PA) para que me ajudassem em tal empreitada.

Não pretendia crescer sem merecimento, queria apenas oportunidade na vida profissional e

acadêmica. Alguns afirmavam: “É impossível para você, não se envolva com isso”; outros

agiram com indiferença. O professor Paulo, sem nunca me ter visto, estendeu-me as mãos.

Mestre, saiba que nesse dia você ganhou um amigo e admirador. O senhor ajudou alguém sem

esperar nada em troca. Muito obrigado.

Agradeço a meus “pais/sogros”, Paulo e Silvana, por colaborar e torcer pelo

sucesso desta empreitada. Amo vocês.

Não tenho palavras para agradecer ao amigo e professor Fernando Gomes

Favacho. Enumero: I – recebia-me toda semana de braços abertos em sua casa, quando vinha

semanalmente de Belém a São Paulo assistir às aulas do Mestrado na PUC-SP; II – sem me

conhecer, ajudou-me, sem nenhum interesse outro, a entrar no tão concorrido Mestrado de

Direito Tributário da PUC-SP; III – auxiliou-me diretamente na feitura deste trabalho,

trocando ideias, corrigindo o texto e me incentivando. Vertendo em linguagem o que estou

sentindo: amigo de todas as horas.

Ao amigo Georgenor Franco Neto, que me recebia também em casa

semanalmente para que eu cursasse os créditos do Mestrado. Amigo de longa data, meu

padrinho de casamento. Pessoa que protocolou esta dissertação na PUC-SP. Sem você não

haveria linguagem competente constituidora dos requisitos necessários à participação em

arguição oral a ser realizada pela Banca Examinadora. Item indispensável à obtenção do título

de Mestre em Direito Tributário. Muito obrigado.

Ao amigo Álvaro Cesar, com quem morei em São Paulo em meados de 2008,

conhecedor do quanto eu desejava este dia. Sinto falta dos debates acerca dos limites do

Direito e da Economia. Obrigado por também me receber em sua casa.

Ao amigo Michel Haber Neto, que igualmente me ajudou a revisar este trabalho,

sempre com ideias brilhantes.

Agradeço ao colega Pedro Afonso Gomes Braga, que colaborou na pesquisa

empírica das decisões do CARF.

A meus professores de Mestrado. Em especial à professora Clarice von Oertzen

de Araújo, que “abriu” minha mente com as aulas de semiótica; ao professor Robson Maia

Lins, pela simplicidade e sabedoria para ensinar os fundamentos da incidência normativa; ao

professor Tácio Lacerda Gama, pelos cursos de Teoria Geral do Direito e aulas de Lógica, tão

bem ministradas; à professora Fabiana Del Padre Tomé, por ter me dado a oportunidade de

poder viver a experiência de ser professor assistente em Direito Tributário no curso de

especialização da PUC/COGEAE.

Agradeço, ainda, aos professores Rodrigo Dalla Pria, professora Florence Haret

e Aurora Tomazini de Carvalho, professora de especialização que me introduziu no

Construtivismo Lógico-Semântico.

Agradeço a Rodrigo Favacho por ter me recebido em casa durante quinze dias

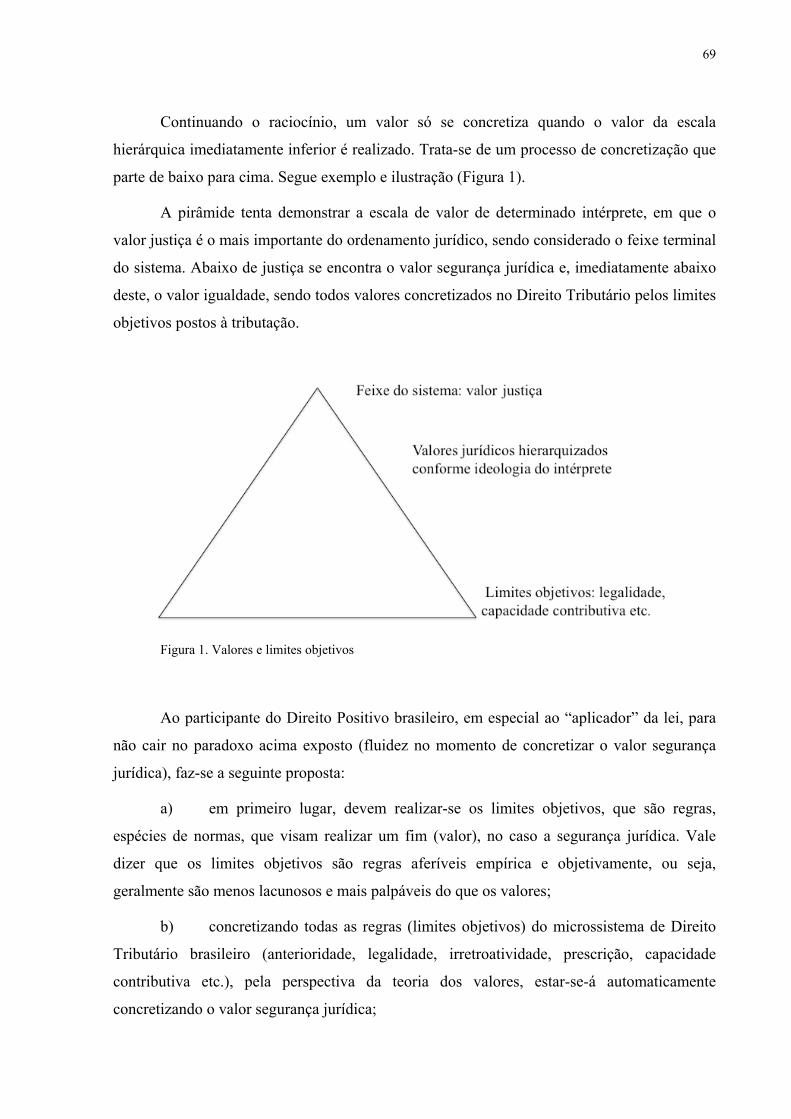

para que fosse concluída esta dissertação. Obrigado pela recepção e amizade.

Por fim, não sendo menos importante, agradeço a meus amigos de trabalho

Gustavo, Adriano, Milton e Marcella, por me “permitirem” passar tanto tempo longe do

escritório e por estar em “terras paraenses” torcendo pelo meu sucesso. Em nome de quem

estendo o agradecimento a todos os colegas de trabalho.

RESUMO

BRASIL, Eduardo Tadeu Francez. Planejamento tributário e insegurança jurídica: a linguagem do código versus a linguagem do CARF na operação “casa e separa”. São Paulo, 2012. Dissertação (Mestrado em Direito Tributário) – Pontifícia Universidade Católica de São Paulo (PUC-SP), 2012. 203 f.

Este estudo investiga as normas gerais e abstratas do Direito Positivo brasileiro, que permitem e proíbem aos particulares realizar o planejamento tributário. Examina-se a Constituição Federal, o Código Tributário Nacional e o Código Civil. Utiliza-se como premissa teórica o Construtivismo Semiótico com seu instrumental: teoria dos valores; autorreferência da linguagem; enunciação, enunciação-enunciada, enunciado-enunciado; autopoiese do sistema jurídico; estudo da incidência e da aplicação do Direito; o conceito de norma jurídica e a descrição do funcionamento do Sistema Constitucional Tributário. Em um segundo momento, são observadas as decisões do Conselho Administrativo de Recursos Fiscais (CARF) em relação ao modelo de operação “casa e separa” no período de 2004 a 2010, com a finalidade de identificar um padrão de comportamento que tornam as operações realizadas pelos particulares como sendo oponíveis ou não ao fisco, verificando-se, também, a subsunção realizada por esse órgão administrativo. A pesquisa demonstra em que normas gerais e abstratas o CARF fundamenta as decisões e qual significação estipula para os conceitos que utiliza. O intuito é comparar a linguagem das normas gerais e abstratas, postas por um viés construtivista, com a linguagem das normas individuais e concretas expedidas pelo CARF. Conclui-se que existe o “descolamento da realidade jurídica” quando do diálogo entre esses dois extratos de linguagem. Afirma-se que o desvalor insegurança jurídica sobressai ao seu contraponto segurança, pois há a criação de dois corpos de linguagens antagônicos, em que a linguagem da concreção não encontra substrato em norma geral e abstrata pertencente ao atual sistema de Direito Positivo brasileiro.

Palavras-chave: Planejamento Tributário. Segurança Jurídica. Operação Casa e Separa.

CARF.

ABSTRACT

BRASIL, Eduardo Tadeu Francez. Tax planning and legal insecurity: code language versus CARF (Brazilian Federal Board of Tax Appeals) language on merger and spin off transactions. São Paulo, 2012. Dissertação (Mestrado em Direito Tributário) – Pontifícia Universidade Católica de São Paulo (PUC-SP), 2012. 203 f.

This study investigates the general and abstract Positive Law rules that allow and don’t allow individuals to perform tax planning. It examines the Brazilian Federal Constitution, the Brazilian National Tax Code and the Brazilian Civil Code. It is used as theoretical premise the semiotic constructivism, with its theoretical tools: theory of the values; language self-reference, enunciation, enunciation-enunciated, enunciated-enunciated; legal system autopoiesis; incidence and application of the law; concept of law norms and description of the functioning of the constitutional tax system. In a second moment, the decisions of the Brazilian Board of Tax Appeals (CARF) are analysed – about the “merger and spin off” operation model for the period 2004 to 2010, in order to identify a behavior pattern that makes the operations performed by individuals as being enforceable or not to the revenue service and there is also the subsumption by the Government. That is, where the general and abstract rules CARF bases its decisions and which provides meaning to the concepts it employs. The aim is to compare the general and abstract language, as a constructivism bias, to the concrete and individual language standards issued by CARF. It is concluded that there is a “decoupling of the legal reality” about the dialogue between the two groups of languages. It is said that the legal uncertainty stands opposed to its safety, because there is a creation of two antagonistic body language and the language of the concrete isn’t compatible with the general and abstract norm belonging to the current system of Positive Law in Brazil.

Keywords: Tax Planning, Legal Security, Merger and Spin off Transactions, CARF.

SUMÁRIO INTRODUÇÃO ........................................................................................................... 9 CAPÍTULO I PREMISSAS EPISTEMOLÓGICAS ........................................................................ 14 1.1 OBJETO E MÉTODO ............................................................................................. 14 1.2 A AUTORREFERÊNCIA DA LINGUAGEM ....................................................... 18 1.3 O DIREITO VISTO COMO SISTEMA AUTOPOIÉTICO ................................... 20 1.4 DIALOGISMO ........................................................................................................ 22 1.5 INCIDÊNCIA E APLICAÇÃO DO DIREITO ....................................................... 23 1.6 ENUNCIAÇÃO, ENUNCIAÇÃO-ENUNCIADA, ENUNCIADO-ENUNCIADO 25 1.7 FUNCIONAMENTO DO SUBSISTEMA TRIBUTÁRIO .................................... 28 1.8 PRINCÍPIO, VALOR, NORMA JURÍDICA E MODELOS HERMENÊUTICOS 31 1.8.1 Teoria dos valores ............................................................................................... 33 1.8.2 O psicologismo axiológico, interpretação sociológica dos valores, ontologismo axiológico, historicismo axiológico ............................................................................. 34 1.8.3 Características lógicas dos valores .................................................................... 36 1.8.4 Definição de valor ............................................................................................... 38 1.8.5 Valor e direito ..................................................................................................... 39 1.8.6 Norma jurídica .................................................................................................... 41 1.8.7 Ainda sobre norma jurídica: uma visão fundamentada na filosofia da linguagem e na Teoria Geral do Direito .......................................................................................... 41 1.8.8 Tractatus Logico-philosophicus ........................................................................ 42 1.8.9 Neopositivismo lógico ......................................................................................... 45 1.8.10 Investigações filosóficas: giro linguístico pragmático ................................... 46 1.8.11 Modelo hermenêutico de Carlos Maximiliano ............................................... 48 1.8.12 Modelo hermenêutico de Paulo de Barros Carvalho .................................... 51 1.8.13 Diferença e aproximação entre os modelos de Carlos Maximiliano e Paulo de Barros Carvalho .......................................................................................................... 56 1.8.14 Realização dos valores no Direito ................................................................... 60 1.8.15 Conclusão parcial ............................................................................................. 60 CAPÍTULO II PLANEJAMENTO TRIBUTÁRIO ........................................................................... 62 2.1 GRAMÁTICA HISTÓRICA DA EXPRESSÃO PLANEJAMENTO TRIBUTÁRIO 62 2.2 A CONSTITUIÇÃO FEDERAL DE 1988 E O PLANEJAMENTO TRIBUTÁRIO 67 2.2.1 Segurança jurídica e planejamento tributário ................................................. 67 2.2.2 Liberdade de iniciativa e o planejamento tributário ....................................... 70 2.2.3 Capacidade contributiva e o planejamento tributário .................................... 78 2.2.4 Legalidade tributária e o planejamento tributário ......................................... 84 2.3 DIREITO DO CÓDIGO TRIBUTÁRIO NACIONAL ........................................... 87 2.3.1 Análise do artigo 116, parágrafo único do CTN .............................................. 87 2.3.2 Análise do artigo 149, VII e artigo 150, § 4º do CTN ...................................... 94 2.3.3 Artigo 13 e 14 da Medida Provisória nº 66 e a exposição de motivos da Lei Complementar nº 104/2001 ......................................................................................... 99 2.4 DIREITO DO CÓDIGO CIVIL .............................................................................. 102 2.4.1 Conceituação de atos e negócios jurídicos ........................................................ 102 2.4.2 Artigo 112 e 113 do Código Civil ....................................................................... 111

2.4.3 Artigo 104 do Código Civil ................................................................................ 112 2.4.4 Fraude à lei .......................................................................................................... 118 2.4.5 Negócio jurídico indireto ................................................................................... 120 2.4.6 Simulação e dissimulação no Código Civil ....................................................... 122 2.4.7 Abuso de direito e as “cláusulas gerais” do Direito privado .......................... 127 2.4.8 Erro ou ignorância, dolo, coação, lesão, estado de perigo, fraude contra credores............................... ......................................................................................... 130 2.4.9 Abuso de forma e propósito negocial ................................................................ 131 2.5 DIREITO DA JURISPRUDÊNCIA ADMINISTRATIVA .................................... 135 2.5.1 Análise da estruturação do modelo “casa e separa” ...................................... 135 2.5.2 Caso KLABIN ..................................................................................................... 138 2.5.3 Caso NACIONAL ............................................................................................... 142 2.5.4 Caso SOPACO .................................................................................................... 147 2.5.5 Caso SHOPPING ................................................................................................ 153 2.5.6 Caso 1770 ............................................................................................................. 158 2.5.7 Caso CCLPL ....................................................................................................... 162 2.5.8 Caso LEA ............................................................................................................ 165 2.5.9 Caso TAVARES .................................................................................................. 169 2.5.10 Caso CCLSP ...................................................................................................... 167 2.5.11 Caso FEIJÓ ....................................................................................................... 173 2.5.12 Caso MARAMBAIA ........................................................................................ 177 2.5.13 Análise conjunta dos casos: propriedades e subsunção ................................ 179 3 CONCLUSÃO ........................................................................................................... 186 3.1. ENTRE O DIREITO DE NÃO PAGAR E O DEVER DE PAGAR TRIBUTOS . 186 3.2 O DESCOLAMENTO DA REALIDADE .............................................................. 187 3.3 CONCLUI-SE ......................................................................................................... 191 REFERÊNCIAS .......................................................................................................... 195 ANEXO 1 – Portaria nº 74, de 05 de abril de 2002................................................... 202

9

INTRODUÇÃO

Há longa data, Fisco e contribuintes travam batalhas tributárias. Aquele consegue

sucessivos recordes de arrecadação a cada ano; e estes, a todo átimo, tentam pagar a menor

quantia possível a título de tributo. Essa é uma constante histórica.

No Brasil, o cenário não é diferente. Quanto maior o aumento da arrecadação, maiores

são as disputas tributárias no Superior Tribunal de Justiça (STJ) e no Supremo Tribunal

Federal (STF). Demandas que poderão gerar aos cofres públicos déficit de grande monta caso

os contribuintes sejam constituídos vencedores.

Nesse contexto, aparece o planejamento tributário, que, grosso modo, é a conduta do

contribuinte consistente em programar a vida para não pagar ou pagar a menor carga tributária

possível.

A evolução dos negócios e a velocidade de informação são fatores que contribuem

para a sofisticação das técnicas de planejamento tributário utilizadas, principalmente, pelas

grandes corporações.

Não há dúvidas de que a evolução negocial não é acompanhada pela modernização da

arrecadação tributária em todos os níveis de Governo (Federal, Estadual, Municipal e

Distrital).

Um dos principais instrumentos utilizados pelo Fisco para evitar a perda de

arrecadação consiste na desconsideração e requalificação de atos ou negócios jurídicos

praticados pelos contribuintes.

O limite à atuação do Fisco é o próprio sistema de Direito Positivo brasileiro.

Incontroverso que a Constituição Federal de 1988 (CF/1988), o Código Tributário Nacional

(CTN), o Código Civil (CC), leis complementares, leis ordinárias, decretos, regulamentos,

instruções normativas, portarias e as próprias decisões jurisprudenciais compõem o sistema de

Direito Positivo brasileiro.

Teorias dogmáticas, econômicas, políticas, filosóficas e estrangeiras não pertencem

aos domínios do Direito Positivo brasileiro. Não podem servir, por si só, como fundamento de

10

construção de nenhuma norma jurídica. Deve existir suporte1 legal positivado dentro do

sistema que possibilite a criação de determinado conteúdo normativo.

Assim, esta pesquisa se propõe a responder às perguntas abaixo.

a) O conjunto de normas individuais e concretas expedidas pelo Conselho

Administrativo de Recursos Fiscais2 (CARF) relacionadas ao modelo de operação

denominado “casa e separa” durante o período de 2004 a 2010, que fixam os critérios

autorizadores para o Fisco desconsiderar e requalificar atos e negócios jurídicos realizados

pelos contribuintes, estão fundados em quais suportes legais? Quais propriedades jurídicas são

aplicadas e de que forma são utilizados seus conceitos? Há um padrão de conduta realizada

pelos contribuintes que, segundo o CARF, torne o planejamento tributário não oponível ao

Fisco?

b) Quais as categorias e de que forma devem ser utilizadas as normas gerais e abstratas

construídas a partir do plexo de enunciados prescritos na Constituição Federal de 1988, no

Código Tributário Nacional e no Código Civil que tratam da desconsideração e

requalificação, por parte do Fisco, de atos e negócios jurídicos realizados pelos contribuintes?

c) A linguagem da “realidade jurisprudencial administrativa” relacionada à

desconsideração e requalificação, por parte do Fisco, de atos e negócios jurídicos realizados

pelos contribuintes quando confrontada com a linguagem da “realidade positivada em plexo

normativo geral e abstrato” ocasiona insegurança jurídica no participante do sistema direito,

em razão de se tratar de um “direito do código” diferente de um “direito da jurisprudência

administrativa” do CARF?

Síntese das perguntas: existem duas realidades jurídicas antagônicas em matéria de

planejamento tributário hoje no Brasil?

Para tal escopo, necessário esclarecer as bases do trabalho.

No Capítulo 1, serão expostas as premissas epistemológicas, ou seja, as bases teóricas

que servem de suporte às conclusões que serão construídas.

Há a delimitação do objeto de estudo e estipulação do método de aproximação.

Adota-se a postura filosófica da autorreferência da linguagem. A partir desse axioma, inicia-

se a pesquisa.

1 Suporte físico, leis, enunciado. 2 Outrora denominado Conselho de Contribuintes.

11

Concebe-se a ideia de sistema como a melhor forma de estudar o Direito Positivo,

considerando-o um microssistema dentro da realidade social cuja função primordial é

prescrever condutas intersubjetivas.

O fenômeno jurídico da incidência e aplicação do direito é a forma adotada para

descobrir dentro do processo de positivação jurídica a localização do planejamento tributário,

isto é, como o planejamento tributário influencia na incidência da norma jurídica tributária.

A incidência e aplicação da norma tributária servem, também, como índice à

construção da fundamentação das decisões do CARF. Em outros termos, serve como

instrumento para saber em que norma geral e abstrata foi subsumida determinada norma

individual e concreta expedida pelo CARF, logicamente relacionada ao tema em questão.

Salta aos olhos a importância da incidência e aplicação do direito em relação ao objeto de

estudo.

O conceito de princípio, regra, valor e explicitação das bases teóricas do modelo

hermenêutico adotado são instrumentos que servem à compreensão do que seja segurança

jurídica e o seu modo de concretização no Direito brasileiro. Para saber se há ou não

insegurança jurídica no sistema positivo brasileiro em relação à terceira pergunta proposta no

trabalho, faz-se necessário a priori explicar a noção desse instituto.

Adiante-se: segurança jurídica é um valor, cuja realização depende da realização dos

limites objetivos postos no sistema jurídico.

Por fim, no capítulo inicial serão postos os conceitos de enunciação, enunciação-

enunciada, enunciado-enunciado, haja vista que servirão de fundamentação crítica as teorias

que preconizam a possibilidade de descoberta, por parte do intérprete, da denominada

“vontade real” de determinado emitente, principalmente em caso de dissimulação e

simulação, causas de nulidade de negócios jurídicos.

No Capítulo 2 será analisada a gramática histórica da expressão planejamento

tributário. Demonstrar-se-á a mudança de sentido que o signo em causa (planejamento

tributário) tem gerado na mente dos participantes do sistema de direito. Todavia, este item

não é apto por si só a responder às indagações postas. Serve apenas como demonstração da

alternância de sentido da expressão “planejamento tributário” nos últimos anos.

Neste capítulo se trata do denominado “direito do código” e do “direito da

jurisprudência”, em que serão analisados os critérios jurídicos que autorizam a

12

desconsideração e requalificação por parte do Fisco de atos e negócios jurídicos realizados

pelos contribuintes.

Analisar-se-á na Constituição Federal os temas: I – segurança jurídica; II – liberdade

de iniciativa; III – legalidade, IV – capacidade contributiva. O objetivo é fundamentar a

desconsideração, ou não, por parte do Fisco de determinados atos e negócios jurídicos.

Será feita análise do artigo 116, parágrafo único, do Código Tributário Nacional. O

ponto-chave do tópico é a construção do conceito de dissimulação. Para tal escopo, serão

utilizados os artigos 109 e 110 do próprio CTN.

Os artigos 149, VII, e 150, §4º, ambos do CTN serão também estudados. O intuito é

construir a significação do que seja dolo, fraude e simulação previstos nestes suportes legais

e, principalmente, o modo de utilização dessas categorias.

Serão ainda vistos os artigos 13 e 14 da Medida Provisória nº 66 e a exposição de

motivos da Lei Complementar nº 104/2001. Consigna-se: não é jurídica a utilização de

institutos não positivados no microssistema tributário, posto que não aptos a tratar da temática

do planejamento, como o propósito negocial e o abuso de forma.

Serão estudadas as seguintes categorias: simulação, dissimulação, dolo, fraude à lei,

abuso de direito. Todas positivadas no Código Civil. Pretende-se construir um conceito

jurídico de cada uma dessas categorias.

A descrição das prescrições do Código Civil é indispensável, principalmente o

diálogo com o Direito Tributário, ou seja, a maneira de aplicar as categorias de Direito

privado que influenciam a relação entre Fisco e contribuinte.

Será observada a formação dos atos e negócios jurídicos, as teorias que os embasam e,

principalmente, posta em debate a celeuma acerca da vontade negocial e da causa como

elemento integrante dos negócios jurídicos. Isso porque ficará consignado que nem vontade

negocial nem tampouco a causa são mecanismos introdutores no sistema positivo brasileiro

do denominado propósito negocial, categoria aplicada pelo CARF na seara de planejamento

tributário.

A mesma análise realizada na CF/1988, no CTN e no CC será feita na jurisprudência

administrativa do CARF no período de 2004 a 2010, relacionada ao modelo de operação

denominado “casa e separa”. Quer-se compreender a forma de utilização pelo CARF das

categorias jurídicas positivadas no plexo normativo referido e também a utilização de outras

13

categorias como o propósito negocial e o abuso de forma, que, ainda em um primeiro exame,

não são aptas a autorizar o Fisco a desconsiderar atos e negócios jurídicos realizados pelos

contribuintes.

Na Conclusão, responder-se-ão às perguntas propostas. Este capítulo conta com o item

“entre o direito de não pagar e o dever de pagar tributos” e “o descolamento da realidade”.

O primeiro item do último capítulo manifesta a concepção de que todo cidadão é livre

juridicamente para planejar a vida tributária da maneira que lhe aprouver, sempre fazendo

valer as normas positivadas nos textos de Direito Positivo.

Em relação ao item denominado “descolamento da realidade”, tentar-se-á demonstrar

a existência, ou não, de diferença no conteúdo e na aplicação das categorias jurídicas

positivadas na CF/1988, no CTN e no CC em relação às categorias aplicadas pelo CARF em

tema de planejamento tributário.

A conclusão demonstrará se atualmente há ou não insegurança jurídica quando o

contribuinte deseja planejar a vida com o intuito de pagar a menor quantia de tributo. Com

isso, quer-se afirmar se há ou não realidades jurídicas distintas em termos de planejamento

tributário e se o contribuinte, nos dias atuais, consegue ou não planejar o porvir com o

mínimo de previsibilidade do que irá acontecer.

14

CAPÍTULO I – PREMISSAS EPISTEMOLÓGICAS

1.1 OBJETO E MÉTODO

O trabalho que pretenda ser científico deve, obrigatoriamente, delimitar o objeto de

estudo, estipular um modelo de aproximação e, no momento do processamento da pesquisa,

refletir sobre aquilo mesmo que se está produzindo.

Paulo de Barros Carvalho3: “(...) compreendi, de há muito, que a consistência do saber

científico depende do quantum de retroversão que o agente realize na estratégia de seu

percurso, vale dizer, na disponibilidade do estudioso para ponderar sobre o conhecimento

mesmo que se propõe construir”.

O objeto da pesquisa é o atual sistema positivo brasileiro no aspecto da

desconsideração e requalificação por parte do Fisco de atos e negócios jurídicos realizados

pelos contribuintes, de acordo com as normas válidas gerais e abstratas do Sistema

Constitucional Tributário, do CTN, do CC e das normas individuais e concretas referentes às

decisões do Conselho Administrativo de Recursos Fiscais (CARF) relacionadas ao modelo de

operação denominado “casa e separa”.

O objetivo é realizar o confronto entre duas realidades (linguagem do código versus

linguagem do CARF) com o intuito de afirmar se, na atualidade, há ou não insegurança

jurídica em matéria de planejamento tributário.

Por outro modo: em um primeiro momento analisa-se, sempre a partir da perspectiva

do observador, como deveriam ser interpretadas as categorias jurídicas gerais e abstratas que

influem no planejamento tributário, tornando-o oponível ou não ao Fisco. Por segundo, o

mesmo observador mediante análise empírica das decisões do CARF, demonstrará quais as

categorias jurídicas que o referido Tribunal considera fundamentais para que dado

planejamento tributário seja oponível ou não ao Fisco, isto é, tentar-se-ão construir as

significações das categorias jurídicas que embasam as decisões do CARF a partir de sua

efetiva utilização.

3 CARVALHO, Paulo de Barros. Direito tributário, linguagem e método. São Paulo: Noeses, 2008, p. 3.

15

Normas revogadas ou de sistema jurídico estrangeiro não fazem parte do campo

objetal.

O método é o Construtivismo Semiótico4, iniciado por Lourival Vilanova e evoluído

por Paulo de Barros Carvalho.

O percurso de aproximação ao objeto será realizado por meio da utilização de duas

técnicas, como segue.

Primeiro, as categorias jurídicas positivadas no ordenamento jurídico brasileiro

relacionadas com o objeto da pesquisa (desconsideração e requalificação por parte do Fisco

de atos e negócios jurídicos realizados pelos contribuintes) terão os conceitos delineados a

partir de estudo analítico que comporte o sincretismo com a postura hermenêutica, entre elas

incluídas as categorias da filosofia da linguagem, teoria dos valores, aplicação da teoria dos

atos de fala, utilização do modelo de incidência jurídica pela ótica construtivista, tomando

como base as categorias fundantes da Teoria Geral do Direito.

Segundo, as fundamentações e decisões do CARF relacionadas com a operação

denominada “casa e separa” serão analisadas pragmaticamente (Quadro 1). Buscar-se-á

compreender a efetiva utilização de determinadas categorias jurídicas pelo CARF5 aplicadas

ao tipo de operação escolhida.

Divisão dos acórdãos Títulos 108-09.037 Subscrição de participação com ágio; operação ágio 108-09.793 Subscrição de participação com ágio; operação ágio 101-95.537 Subscrição de participação com ágio; operação ágio 107-09169 Subscrição de ações com ágio; planejamento tributário 107-08.837 Subscrição de ações com ágio; ganho de capital 140-100.155 Subscrição de participação com ágio; planejamento tributário 101-96.087 Ganho de capital; operação ágio 101-96.523 Ganho de capital 104-21.497 Ganho de capital; planejamento tributário 104-21.498 Ganho de capital; planejamento tributário 104-21.610 Ganho de capital 104-21.675 Ganho de capital 104-22.250 Ganho de capital

Quadro 1 – Acórdãos e títulos analisados

4 Utiliza-se a expressão construtivismo semiótico por englobar o aspecto sintático, semântico e pragmático. 5 As proposições que serão construídas refletem a posição do pesquisador após tomar contato com as fundamentações e decisões do CARF, jamais podem representar uma posição oficial ou uma constante que se repetirá nas futuras decisões do CARF. Os relatos são construções a partir de determinadas decisões do CARF.

16

O corte metodológico elegeu dois critérios: I – tempo, com casos de 2004 a 2010; II –

casos que na pesquisa aparecem sob o título6: “operação ágio”; “ganho de capital”;

“subscrição de ações com ágio”; “subscrição de participação com ágio”; “planejamento

tributário”.

O material utilizado na pesquisa empírica foi coletado nos seguintes sítios eletrônicos:

a) <http://carf.fazenda.gov.br/sincon/public/pages/index.jsf>;

b) <http://www.acordaoscarf.com.br/>; e

c) <http://www.lexml.gov.br/>.

A pesquisa empírica chegará a uma conclusão indutiva, ou seja, do particular ao geral,

cientes da impossibilidade de constatar verdades absolutas e obter conclusões generalizantes

infalíveis e repetitivas. O intento é demonstrar como o CARF utiliza as ferramentas que lhe

fundamentam as decisões no modelo “casa e separa”.

Do confronto entre a postura construtivista lógico-semântica, que se aproxima do

intuito de descrição das categorias positivadas em textos jurídicos constitucionais do Código

Tributário e do Código Civil, e a postura pragmática da análise das decisões do CARF, ainda

que por amostragem, denota-se o Construtivismo Semiótico em toda a plenitude.

Tal confronto nada mais é que o diálogo entre o instrumental positivado (possibilidade

da desconsideração e requalificação pelo Fisco de atos e negócios jurídicos realizados pelos

contribuintes) com as fundamentações e decisões do CARF concatenados com o mesmo

objeto (desconsideração e requalificação pelo Fisco de atos e negócios jurídicos realizados

pelos contribuintes).

Esse é o feixe que confere à pesquisa o tom de cientificidade. Muito embora as

proposições enunciadas sejam todas previamente maturadas – refletidas – no espírito do

pesquisador, o momento de reflexão alcança pujança quando do confronto das duas

realidades.

Realidades estas que poderão ser contrárias ou não: a realidade positivada em códigos

e a realidade positivada na jurisprudência administrativa.

Paulo de Barros Carvalho7 assevera acerca do construtivismo lógico-semântico:

6 O Acórdão 101-96.066 (Caso MARAMBAIA) está entre os casos estudados. É encontrado sob o título “simulação”, que não faz parte da pesquisa. Foi mantido, pois foi o acórdão que instigou o espírito do pesquisador a realizar a presente dissertação. 7 CARVALHO, P.B. Op. cit., 2008. Prólogo, XXIV, XXV.

17

A respeito da orientação que está subjacente ao escrito, na sua integridade constitutiva, não hesito em inscrevê-la no quadro do chamado construtivismo lógico-semântico, em que a postura analítica faz concessões à corrente hermenêutica, abrindo espaço a uma visão cultural do fenômeno jurídico. Coube-me perceber, aliás, que o ponto de vista analítico não sai prejudicado, mas robustecido com as luzes das construções hermenêuticas: o tom de historicidade, a consideração dos valores, a interdiscursividade entre os textos afins, o imergir em segmentos culturais bem concebidos, tudo isso ressalta o teor de analiticidade com que o observador lida com o segmento normativo sob seus cuidados. Não é portanto, um sincretismo vulgar, comodista, que banaliza o assunto outorgando-lhe foros de superficialidade, para alegria dos adeptos das teorias em confronto. Longe disso, penso em expediente que potencialize a investigação: de primeiro, por sair amarrando e costurando os conceitos fundamentais, estipulando o conteúdo semântico dos termos e expressões de que se servem os especialistas; de segundo porque projeta os elementos especulativos, preparando-os para outra sorte de indagações, agora de cunho culturalista; e por fim, munidos desse poderoso instrumental, aplicá-lo ao Direito Tributário dos nossos dias.

O ensinamento acima transcrito é aplicado em sua magnitude ao construtivismo

semiótico.

Reunir os três critérios (delimitação de objeto, escolha de método e reflexão sobre

aquilo que se está construindo) constitui a tentativa de realizar um trabalho científico, já que a

busca pela cientificidade é um fim e não um meio.

Em resumo: o que se pretende é realizar um trabalho científico. Isso não significa que

as proposições elaboradas sejam dotadas de pura racionalidade, perfeitamente acabadas e

isoladas da ideologia e dos valores do intérprete. Este trabalho constitui um ponto de vista do

pesquisador e nada mais.

A escolha do objeto e método se deve:

I – à existência de inúmeros fóruns, congressos, livros publicados em torno do tema;

II – o planejamento tributário põe em dúvida não só o agir do contribuinte, como

também afeta diretamente a vida de advogados e contadores que colaboram no dia a dia da

vida tributária dos clientes, assim como a do agente fiscal. Prova disso que, hoje, para alguns

contribuintes e para alguns agentes fiscais a expressão planejamento tributário significa algo

muito próximo do sinal da ilicitude, havendo claro processo de alternância de significação;

III – convicção de que o Construtivismo Semiótico é capaz de juntar os três planos de

análise, a saber: sintático, semântico e pragmático, abarcando todos os campos linguísticos

possíveis. Pois não há teoria sem a prática nem prática sem teoria;

18

IV – a escolha do modelo “casa e separa” se deve ao fato de que se trata de tema muito

debatido no conselho de contribuintes, proporcionando farto material de análise, visto que

inúmeros contribuintes realizam tais operações, gerando relevância à pesquisa;

V – todos os casos estudados antes da pesquisa tinham sido considerados não

oponíveis ao Fisco, situação esta que intrigou o pesquisador;

VI – a restrição pragmática a um tipo de caso é devida unicamente ao objetivo da

pesquisa, ou seja, confrontar a efetiva utilização de certos institutos jurídicos pelo CARF,

alguns inclusive não positivados em textos jurídicos, com o plexo normativo posto nos

códigos e em leis esparsas. Do confronto não surgirão verdades absolutas ou a constatação de

comportamentos que se voltarão a repetir por parte do CARF. Apenas se denotará como neste

tipo de operação “casa e separa” o CARF tem atualmente agido, estipulando um padrão de

comportamento para as operações. Pois este estudo não é voltado na integralidade ao

mapeamento das decisões do CARF, isto é, não se trata de uma pesquisa eminentemente

empírica, mas, sobretudo busca fazer confronto de realidades, ou melhor, da realidade do

código versus parcela da realidade jurisprudencial do CARF em dado lapso de tempo e

espaço.

1.2. A AUTORREFERÊNCIA DA LINGUAGEM

Adota-se a autorreferência da linguagem como premissa epistemológica ao

desenvolvimento do tema.

A linguagem não possui nenhum fundamento exterior a si própria. Isso significa que

linguagem não representa objetos, eventos, coisas etc. A linguagem simplesmente os

constitui. Segundo Vilem Flusser8: “A linguagem é, cria, forma e propaga a realidade”.

Os objetos, eventos e coisas são dados brutos inacessíveis ao ser humano. A

linguagem não representa um objeto ou coisa pela essência do objeto ou coisa. A linguagem

não é mero instrumento de comunicação entre dois sujeitos e sim criadora dos objetos, das

coisas, dos próprios sujeitos e da comunicação que se instala entre eles.

8 FLUSSER, Vilem. Língua e realidade. 3ª ed. São Paulo: Annablume, 2007, p. 17.

19

Pelo exposto, não existem significações de base nas palavras. As significações são

construídas de acordo com o contexto histórico-cultural em que são mencionadas e conforme

o sistema de referência em que se as esteja utilizando.

A título de ilustração, a palavra tributo possui definição no contexto tributário de

forma diferente que é usada no Direito Financeiro9.

Segundo Paulo de Barros Carvalho10:

Será bom acentuar que lidarei com a linguagem tomando-a segundo o princípio da auto-referência do discurso, na linha das teorias retóricas, e não na acepção das teorias ontológicas, pelas quais a linguagem humana ‘constituiria um meio de expressar a realidade objetiva, coisas (res, substantia) e entidades equivalentes’, como expõe João Maurício Adeodato. A adoção desse princípio filosófico implica ver a linguagem como não tendo outro fundamento além de si própria, não havendo elementos externos à linguagem (fatos, objetos, coisas, relações) que possam garantir sua consistência e legitimá-la.

Afirma-se: o Direito Positivo é todo formado por linguagem. Esta ao mesmo tempo é

índice temático à aproximação do objeto de estudo – linguagem do Direito Positivo.

Caminhando em direção ao tema objeto de estudo, “planejamento tributário”, por meio

do pressuposto filosófico da autorreferencialidade da linguagem aplicada ao estudo do Direito

Positivo, verifica-se que as categorias simulação, dissimulação, abuso de direito, abuso de

forma jurídica, fraude à lei, dolo, propósito negocial e outras não possuem significação de

base.

O contexto do Direito Positivo e os enunciados prescritivos aplicáveis a cada um dos

institutos servirão de suporte físico à criação dos conceitos de cada um deles.

A autorreferência da linguagem fundamenta os “espelhos”. Não existe “realidade viva

alcançável” subjacente à linguagem. Os “espelhos” não refletem a “realidade”, eles são a

própria “realidade”. Qualquer descrição da hipotética “realidade” em verdade é a construção

do “espelho” para aquele que toma contato com determinado dado bruto.

9 Referimo-nos ao artigo 9º da Lei nº 4.320/64 e 3º da Lei nº 5.172/66. Conforme Fernando Favacho: “Não há uma mesma realidade para os diferentes idiomas, e não há uma mesma realidade jurídica para os diferentes sistemas jurídicos. ‘Tributo’ pode ter uma significação para o Direito Tributário, e outra bem diferente para o Direito Financeiro”. FAVACHO, Fernando Gomes. Definição do conceito de tributo. São Paulo: Quartier Latin, 2011, p. 32. 10 CARVALHO, Paulo de Barros. Direito tributário: fundamentos jurídicos da incidência. 7ª ed., São Paulo: Saraiva, 2009 p. 5.

20

Debates acerca da viva realidade circundante que seria muito maior e mais importante

que a linguagem que os representa, sendo a verdadeira coloração do mundo, não se

coadunam com a corrente filosófica aqui seguida. Não por desconhecimento ou falta de

importância, mas apenas por questão de inacessibilidade, em que a importância dos temas

(dados brutos) se dá a partir do momento em que estes sejam captados e constituídos em

linguagem, ou seja, constituído o nosso único “real”, que para determinadas correntes11 são

denominados “espelhos”.

A importância de adotar esta corrente filosófica em matéria de planejamento

tributário, entre outras coisas, se dá pela constatação de que para construir a significação de

certa categoria jurídica é necessária a observância da linguagem jurídica de sobrenível,

estabelecedora dos critérios a ser utilizados. A título de exemplo, a categoria simulação em

matéria de planejamento terá significação de acordo com o que CTN, o CC e as leis esparsas

prescreverem, conforme as regras próprias de integração dos microssistemas.

A utilização do instrumental filosófico da autorreferencialidade da linguagem permite:

I –exame mais profundo e esclarecedor dos domínios do Direito, em especial no tema do

planejamento tributário, pois permite dizer que determinada categoria jurídica pode ter a

significação que o direito assim o estipular; II –constatação de que o Direito cria realidades

próprias.

1.3 O DIREITO VISTO COMO SISTEMA AUTOPOIÉTICO

O Direito positivo é percebido como um sistema encartado no sistema social. Visto

dessa perspectiva, é um microssistema pertencente ao sistema da realidade social. Tomado

por outro ângulo, o Direito Positivo brasileiro é um sistema regulador de condutas

intersubjetivas. A realidade jurídica incide sobre a realidade social constituindo, modificando,

extinguindo ou simplesmente resguardando relações jurídicas.

O sistema jurídico possui normas jurídicas como elementos. Normas que se

interconectam em relações de subordinação e coordenação, fazendo com que o sistema

alcance a finalidade precípua de regular condutas intersubjetivas.

11 Pensamento diametralmente oposto é o de Marco Aurélio Greco. Vide GRECO, Marco Aurélio. Planejamento tributário. 2.ª ed. São Paulo: Dialética, 2008, p. 70.

21

O sistema jurídico é fechado operacional e sintaticamente. As influências do ambiente

(economia, política, moral, religião etc.) são captadas pelo próprio sistema jurídico, sendo

processadas pelo código lícito/ilícito do Direito. O sistema processa as influências de acordo

com os códigos e programas próprios.

O ingresso de influências externas ao Direito é permitido e desejado pelo sistema

jurídico, servindo-lhe de alimentação. Nesse ponto ocorre sua evolução.

Em outros termos: semântica e pragmaticamente, o sistema é aberto ao ambiente.

O modelo descrito é de um sistema autopoiético, visto que o Direito cria as próprias

realidades de acordo com códigos e programas e evolui com a abertura semântica e

pragmática.

Por esse modelo, tudo que é captado pelo sistema jurídico pertence ao domínio do

jurídico. Nenhuma norma é construída por interpretação sociológica, econômica ou de

qualquer outra espécie. Norma jurídica, como à frente será explicitado, é construção baseada

no sistema de Direito Positivo, sendo marcada ou pelo sinal positivo da licitude ou pelo sinal

negativo da ilicitude.

No Direito não existem condutas “meio lícitas”. É lícito ou ilícito.

Por outro lado, os programas jurídicos trabalham com regulação condicional, se

houver determinadas circunstâncias deverão acontecer certas consequências. Isso não

significa que a finalidade não esteja presente no Direito. Ela se faz presente, ocorre que é

justamente por meio da regulação causal que o Direito concretiza seus fins. O que não se

aceita como premissa é que a finalidade estipule a causa do Direito. A causa, considerada

como antecedente, estipula a consequência, fim.

Esse modo de encarar o Direito Positivo ocasiona algumas sequelas na temática do

planejamento tributário, pois torna impossível que categorias ou propriedades não positivadas

em normas gerais e abstratas sirvam de fundamentação para expedição de decisões do CARF,

pois não há linguagem jurídica competente capaz de trazer e utilizar no mundo jurídico

brasileiro estas categorias e propriedades, sendo que a eventual utilização de elementos

exógenos ocasionaria falha sistêmica por falta de mecanismos que lhes autorizem a entrada.

A importância de adotar essa premissa epistemológica é que: I – não podem existir

e/ou permanecer no sistema jurídico normas individuais e concretas que não encontrem

suporte em normas gerais e abstratas, pois são dados inacessíveis ao participante do sistema

22

jurídico, podem ater ser válidas em dado momento para o participante do Direito Positivo,

jamais para o observador, porém fatalmente serão expulsas por outra norma de superior

hierarquia; II – a finalidade jurídica sempre ocorre pela realização de uma causa, nunca o

inverso; III – em matéria de planejamento ou a conduta do contribuinte é lícita, portanto,

oponível ao Fisco, ou ilícita e, portanto, não oponível ao Fisco.

1.4 DIALOGISMO

O Direito é uno, sendo que a inter-relação entre os microssistemas pertencentes ao

sistema jurídico é condição necessária sua evolução.

O diálogo entre microssistemas permite a funcionalidade do sistema como um todo.

Entretanto, o modo da conversação deve ser feito em consonância com o Texto

Constitucional. Por outro lado, ainda pode existir o diálogo entre o sistema jurídico brasileiro

e os sistemas jurídicos alienígenas, sociais, econômicos etc.

Este tipo de discussão é salutar e também propicia a evolução do sistema. Todavia, em

nenhum momento pode haver a transposição de teorias e/ou enunciados de legislações

estrangeiras se não existir a possibilidade de as informações colhidas serem processadas de

acordo com regras sintáticas existentes no sistema jurídico brasileiro que permitam a

utilização dessas informações e as transmudem em informações jurídicas.

Em outros termos: uma das maneiras de evolução do sistema jurídico consiste no

diálogo com sistemas estrangeiros, porém, a importação não criteriosa de teorias ou

legislações estrangeiras ao sistema jurídico brasileiro pode ocasionar ruptura, pois este possui

regras próprias de integração e utilização dos dados colhidos fora do ambiente jurídico.

A importância da escolha dessa premissa relacionada à temática do planejamento

tributário se observa em dois fatores: I – a conversação entre as prescrições do CTN e do CC,

especificamente o modo de aplicação dos artigos 109 e 110 do CTN, é fundamental à

construção das significações de categorias jurídicas.

A título de exemplo, o conceito de simulação ou dissimulação será obtido, como

oportunamente se verá12, após a utilização dos enunciados postos no Código Civil; II – na

12 Item 2.4.6 desta dissertação de Mestrado.

23

seara do planejamento tributário o propósito negocial e o abuso de forma jurídica não

encontram suporte em enunciados jurídicos para utilização. O sistema jurídico brasileiro na

atualidade ainda não possui mecanismos que permitam a integração dessas propriedades.

1.5. INCIDÊNCIA E APLICAÇÃO DO DIREITO

O presente item não tem por objetivo descrever à exaustão o mecanismo e as correntes

filosóficas que embasam a teoria da incidência jurídica. Para tal escopo seria necessário

estudo específico sobre o tema.

A importância deste tópico cinge-se a dois fatores: I – demonstrar em que ponto do

processo de positivação jurídica o planejamento tributário interfere e se posiciona; II – ao

analisar o modelo “casa e separa” se busca compreender a subsunção feita nas decisões do

CARF. Todavia, torna-se imperioso deixar consignado qual modelo de incidência jurídica foi

utilizado no experimento pelo pesquisador, pois as conclusões construídas se dão devido à

utilização de determinado modelo de incidência jurídica.

Adota-se o modelo de Paulo de Barros Carvalho, em que a incidência jurídica ocorre

única e exclusivamente por intermédio da ação do homem, agente competente que faz com

que a linguagem da norma geral e abstrata incida sobre a linguagem da facticidade jurídica,

expedindo, norma individual e concreta. Clarice de Araújo13 compara o processo de

incidência jurídica com uma tradução:

Uma tradução é concebida como atividade cognitiva que realiza a passagem de um enunciado dado para outro considerado seu equivalente. Para o universo jurídico esta tradução chama-se incidência. Na linguagem legal trata-se de traduzir um acontecimento social, enunciado descritivo vertido em língua natural para um fato jurídico, o qual se caracteriza por ser uma mensagem emitida na linguagem das provas, conforme exigência do Direito Positivo. Um fato jurídico, produto da incidência, resulta, portanto de uma tradução bem-sucedida.

Neste modelo, incidência e aplicação do Direito coincidem, não havendo diferença. E,

sempre que houver a expedição da norma individual e concreta, o fato jurídico posto em seu

antecedente irradiará consequências jurídicas estipuladas em permitir, proibir ou obrigar.

13 ARAÚJO, Clarice von Oertzen. Da incidência como tradução. In: HARET, Florance; CARNEIRO, Jerson (Coords). Vilem Flusser e juristas: comemoração dos 25 anos do grupo de estudos Paulo de Barros Carvalho. São Paulo: Noeses, 2009. p. 157.

24

Sendo a incidência um processo realizado pelo homem, devem ser destacadas algumas

situações: I – qualquer evento do homem praticado no mundo social, acaso não seja captado

por uma linguagem, em nada interferirá no âmbito jurídico; qualquer planejamento tributário

enquanto permanecer na órbita particular não ocasionará nenhum efeito no mundo jurídico

tributário; II – somente por meio da linguagem jurídica, expedida por agente fiscal realizando

a requalificação jurídica de determinados fatos, é que, a partir desse átimo, dado planejamento

tributário adentra no mundo jurídico; III – quando o contribuinte resolve realizar determinado

negócio jurídico com o objetivo de não realizar determinada hipótese de norma tributária

geral e abstrata, nada impede que o negócio jurídico subsuma outra hipótese tributária,

fazendo com que surta os efeitos jurídicos da hipótese normativa realizada.

A localização do planejamento tributário em relação à incidência jurídica pode ser

descrita da seguinte forma: I – quando o contribuinte por meio de fatos jurídicos realizados na

esfera privada “foge” totalmente da norma geral e abstrata tributária, considera-se que o ato

de planejamento não possui relação nenhuma com a incidência jurídica; II – quando o

contribuinte realiza fatos jurídicos na esfera privada e faz a subsunção em outra norma

tributária, o processo de positivação segue seu caminho como sendo o único a percorrer. Em

outros termos: quando o homem subsume determinados atos da vida privada em determinada

hipótese normativa tributária, neste momento ocorre a incidência jurídica, irradiando os

efeitos jurídicos inerentes; III – quando o agente fiscal realiza a requalificação jurídica de

determinados atos ou negócios jurídicos praticados pelo contribuinte e os faz subsumir em

determinadas hipóteses normativas, neste momento ocorre a incidência jurídica; IV – quando

o CARF julga determinado planejamento tributário, no caso da pesquisa, o modelo “casa e

separa”, o que este órgão realiza, referente à temática do planejamento tributário, é a

subsunção de determinados eventos a certas hipóteses normativas para prescrever a

oponibilidade de determinados planejamentos tributários ao Fisco ou, como faz em todos os

casos pesquisados, torna os planejamentos tributários não oponíveis ao Fisco. Todavia, o

grande acerto de estudar as decisões do CARF a partir de dado modelo de incidência jurídica

é que em alguns momentos a subsunção feita pelo órgão julgador não corresponde às

hipóteses abstratas descritas nas legislações. A título de exemplo, em algumas ocasiões o

CARF afirma que existe simulação, todavia não realiza o enquadramento adequado no

suporte físico posto no CTN, artigo 116,§ único, ou artigo 149.

25

1.6 ENUNCIAÇÃO, ENUNCIAÇÃO- ENUNCIADA, ENUNCIADO-ENUNCIADO

É somente com os enunciados postos no sistema de Direito Positivo que o jurista

consegue construir normas jurídicas e (re)construir o processo de produção normativa.

Qualquer agente credenciado a produzir enunciados jurídicos movimentando as

estruturas do Poder Legislativo, do Poder Executivo, do Poder Judiciário ou da própria órbita

do particular, jamais será capaz de descobrir a “real intenção” que motivou a produção

normativa que positivou enunciados no campo jurídico. Trata-se de pura falácia pressupor que

um enunciado normativo seja capaz de carregar consigo a intencionalidade do agente

produtor.

É somente por meio do contato com os enunciados que se inicia o percurso da

interpretação jurídica. A partir desse átimo, o jurista deposita valores que colaboram na

construção da norma jurídica.

A realidade jurídica funciona da seguinte forma: o jurista ao travar contato com os

enunciados normativo, “as tintas deixadas sobre o papel” no dizer de Paulo de Barros

Carvalho14, constrói as normas jurídicas e (re)constrói, utilizando-se também em ambos os

casos da experiência colateral, ainda que em superficialidade, o processo de produção

normativa.

Três categorias linguísticas fundamentam a asserção acima posta: I – enunciação; II –

enunciação-enunciada; III – enunciado-enunciado.

Tárek Moussallem15:

A enunciação é em si mesma o arquétipo do incognoscível. Trata-se de um acontecimento – agir humano- que se exaure no tempo e no espaço. Mas, por sua vez, projeta no enunciado os chamados fatos enunciativos (actantes, espaço e tempo da enunciação), que nos permitem constituir o evento da enunciação.

O processo de enunciação para o mundo jurídico é a fonte do Direito, enquanto seu

produto é o enunciado, que faz parte do ordenamento jurídico.

14 CARVALHO, P.B. Op. cit., 2009. 15 MOUSSALLEM, Tárek. Fontes do Direito Tributário. São Paulo: Noeses, 2006, p. 61.

26

Os enunciados que remetem ao processo de enunciação são denominados enunciação-

enunciada. Já, os que dão a possibilidade de criação de outras normas jurídicas indiferentes ao

processo de enunciação são denominados enunciados-enunciados.

Tárek Moussallem16:

Em um documento normativo vislumbram-se diferentes espécies de enunciados: (1) a enunciação-enunciada, que é o conjunto de marcas, identificáveis no texto, que remete à instância da enunciação e o (2) o enunciado-enunciado, que é a sequência enunciada desprovidas de marcas da enunciação.

A enunciação-enunciada é antecedente do veículo introdutor de normas e remete às

instâncias da enunciação.

Todavia, mesmo o veículo introdutor não é capaz de reconstruir em magnitude o

processo de enunciação. Serve apenas para averiguar se o processo de produção normativa

está em consonância com as normas que prescrevem como outras normas devem ser

produzidas, as denominadas normas de estruturas. Além do que, determina quem é o agente

produtor da norma, explicita em que ponto do tempo e espaço a produção normativa foi

realizada e o procedimento utilizado para própria produção normativa. Vale ressaltar que, no

consequente do veículo introdutor está previsto a obrigação de todos respeitarem os

enunciados que estão sendo introduzidos no sistema.

Tárek Moussallem17:

Assim, a norma denominada veículo introdutor é da espécie concreta e geral. Concreta, porque contém, no seu antecedente, um fato molecular (agente competente + procedimento, englobada a publicação) acontecido em determinado espaço e local, fruto da aplicação da norma sobre produção jurídica. Geral, porque, no seu consequente, estabelece uma relação jurídica que torna obrigatória a observação de seus dispositivos.

Consigna-se: a parte preliminar a que se refere o artigo 3º da lei complementar 95/9818

prescreve quais elementos fazem parte da classe enunciação-enunciada. Não fazendo parte a

16 MOUSSALLEM, T. Op. cit., 2006, p. 125. 17 Ibidem, p. 127-8. 18 Enunciados da norma de produção normativa: Art. 3º, inciso I, conjugado com os artigos 4º e 6º da Lei Complementar n. 95/98. Eis: Art. 3º – A lei estruturada em três partes básicas: I – parte preliminar, compreende a epígrafe, a ementa, o preâmbulo, o enunciado do objeto e a indicação do âmbito de aplicação das disposições normativas; II – parte normativa, compreendendo o texto das normas de conteúdo substantivo relacionadas com a matéria regulada; III – parte final, compreendendo as disposições pertinentes às medidas necessárias à implementação das normas de conteúdo substantivo, às disposições transitórias, se for o caso, a cláusula de

27

exposição de motivos. Esta não está prevista nem no antecedente nem no consequente da

norma de produção jurídica, a qual prescreve a obrigação de todos respeitarem as disposições

inseridas pelo veículo introdutor de normas, único instrumento capaz de positivar no sistema

jurídico enunciados que servirão à construção de outras normas jurídicas.

Tárek Moussallem19:

Em suma: a norma veículo introdutor resulta da aplicação da norma sobre produção jurídica e é da espécie concreta e geral, construída a partir da leitura da epígrafe e do preâmbulo do documento normativo, responsável por introduzir enunciados prescritivos no sistema. O seu antecedente é composto por um enunciado protocolar- fato jurídico- que projeta no documento normativo a linguagem constitutiva do agente competente, do espaço, do tempo em que se realizou a sua atividade, bem como deixa indícios (nome da espécie do veículo introdutor) do procedimento utilizado para confecção do documento. Todos presumidos juris tantum.

Os enunciados-enunciados são os artigos e parágrafos introduzidos pelo veículo

introdutor que permitem a construção de outros enunciados, de proposições e normas

jurídicas.

A importância da utilização das categorias expostas: I – torna inócua a busca por

internalidades, pelo fato de a enunciação se esvair no tempo e no espaço. Logo, é impossível

ao jurista descobrir a real intenção de qualquer agente produtor de normas, mesmo se utilizar

da enunciação-enunciada, assim sendo, a vontade que é levada em consideração no momento

da produção normativa é a do construtor da norma, que pode ser um contribuinte, um agente

fiscal, um juiz e até mesmo um observador do sistema jurídico etc.; II – torna-se fundamental

o aprofundamento no estudo da teoria das provas, pois ao Direito a única verdade que passa a

interessar é a verdade jurídica, ou seja, aquela produzida conforme as provas admitidas pelo

sistema jurídico; III – a vontade própria do enunciado normativo como algo de existência

ontológica, ou seja, como existência em si mesmo, também não se coaduna com as categorias

linguísticas expostas, pois um quantum de significação que o enunciado sozinho pode

produzir é, em verdade, o consentimento prévio que os participantes da comunidade do

discurso possuem em relação aos termos de determinado enunciado; IV – exposição de

motivos não faz parte da enunciação-enunciada, logo, não é Direito Positivo. Caso venha a ser

vigência e a clausula de revogação, quando couber. Art 4º- A epígrafe, grafada em caracteres maiúsculos, propiciará identificação numérica singular à lei e será formada pelo título designativo da espécie normativa, pelo número respectivo e pelo ano de promulgação. Art. 6º- O preâmbulo indicará o órgão ou instituição competente para a prática do ato e sua base legal”. 19 MOUSSALLEM, T. Op. cit., 2006, p. 132.

28

levada em consideração na interpretação de enunciados jurídicos, estar-se-á utilizando de

dado metajurídico, ou seja, alienígena, não apto à construção de enunciados jurídicos; V –

textos não convertidos em enunciados normativos ou expulsos do sistema jurídico já não

pertencem ao domínio do jurídico, não habilitados a servir como critério à interpretação de

enunciados jurídicos.

1.7 FUNCIONAMENTO DO SUBSISTEMA TRIBUTÁRIO

O sistema constitucional brasileiro possui delineamentos fundantes na Constituição

Federal de 1988.

Sendo a CF brasileira da espécie rígida, mudanças constitucionais exigem requisitos

obrigatórios. Daí surgirem enormes dificuldades de haver alterações constitucionais.

A tributação no Brasil não escapa ao contexto acima descrito. Os fundamentos do

sistema tributário estão plasmados em âmbito constitucional. Nenhuma mudança nesse

microssistema pode ocorrer se porventura forem de encontro aos pilares constitucionais da

tributação.

A afirmação posta não configura um “querer”: trata-se de uma constatação da

comunidade do discurso.

Em outros termos: na CF/1988 encontram-se fixada a legalidade tributária; a

irretroatividade tributária; a capacidade contributiva; a anterioridade tributária; as limitações

ao poder de tributar; a igualdade tributária; a proibição da utilização de tributo com efeito

confiscatório; as imunidades tributárias; as materialidades de todos os impostos, salvo de

caráter residual; os direitos e garantias individuais e coletivos; a competência tributária, a

solidariedade social etc.

Neste trabalho, as garantias constitucionais do contribuinte não serão vistas como

defesa plasmada em âmbito constitucional do patrimônio, ou seja, defesa contra a agressão

que a tributação ocasionaria ao patrimônio particular. Todavia, refuta-se peremptoriamente

que as garantias constitucionais postas na CF/1988 sirvam como parâmetros positivos à

tributação.

29

O sistema tributário constitucional ao prescrever as garantias tributárias determinou a

zona na qual o legislador positivo pode tributar os particulares.

O lado ideológico pré-legislativo não é alcançado neste estudo. O ponto de partida do

intérprete são os enunciados do Texto Constitucional.

O legislador deve agir positivamente ao tributar. Pode tudo, desde que não extravase

os limites constitucionais. Nesse momento, deve tentar realizar os ditames constitucionais,

como solidariedade social, implantação de políticas públicas etc.

Ao contribuinte é permitido não realizar, mediante planejamento tributário, as

hipóteses de incidência tributária desde que tal conduta não ofenda as regras autorizadoras do

sistema.

Não existe no sistema jurídico nenhuma regra ou princípio de solidariedade social que

obrigue o contribuinte a realizar alguma hipótese normativa tributária.

Frise-se: tributo não é agressão, porém, tampouco é obrigação de solidariedade social

dirigida ao contribuinte. Para esse escopo, o legislador do Direito pode e deve criar normas

que tragam para determinada sociedade equilíbrio social e econômico.

Adota-se o critério da hierarquia: normas inferiores são derivadas de normas

superiores e retiram fundamento de validade das próprias normas superiores.

A competência legislativa tributária foi toda posta em âmbito constitucional, logo, o

legislador positivo ao criar tributo deve respeitar as normas de competência constitucional.

O agente administrativo, por sua vez, deve embasar e fundamentar decisões e atos

administrativos nas leis ordinárias e complementares, bem como na própria CF/1988.

Jamais pode, de acordo com as regras do sistema, alargar a materialidade de

determinada exação ou realizar interpretação que ocasione aumento de tributo por meio de

viés econômico ou social, pois está vinculado à legalidade jurídica e às regras e princípios

constitucionais.

De outra perspectiva: o particular realiza a solidariedade social quando respeita e

concretiza as regras do sistema. Ao reger a vida de acordo com as normas jurídicas, princípios

e regras do sistema, desrespeito algum existirá à tributação ou solidariedade social. Conclui-se

que o particular concretiza a liberdade e a solidariedade quando coordena a vida a respeitar o

sistema jurídico.

30

Deixando claro que isso não significa em nenhuma hipótese a obrigatoriedade de

realizar materialidades tributárias. A “fuga” ilícita da hipótese normativa tributária é

reprimida pelo Direito, todavia, agir na licitude é plenamente possível e desejado pelo

sistema.

Ingênua ilusão achar que o legislador ordinário não está preocupado com a

arrecadação. Isso se verifica todos os dias. O legislador quer, sim, arrecadar. Constata-se

pelos sucessivos recordes arrecadatórios que, em princípio, não necessariamente está voltado

à solidariedade social.

Por outro lado, fique consignado que querer pagar a menor quantia de tributo, agindo

dentro da legalidade, não desrespeita a solidariedade social. Pois, se por ventura o agir de

acordo com o sistema ocasionar repressão pelo mesmo sistema, verdadeiro “sem sentido”

jurídico estará ocorrendo, tratando-se de completa ruína, em curto espaço de tempo, do

próprio sistema, haja vista que o “caos estaria instalado”.

O artigo 3º da CF/1988 prescreve: “Art 3º Constituem objetivos fundamentais da

República Federativa do Brasil. I – construir uma sociedade livre, justa e solidária”.

Não há dúvidas de que essas são as finalidades que o constituinte de 1988 elegeu.

Todavia, os meios (regras) que garantem tal escopo também foram elevados aos altiplanos

constitucionais.

Solidariedade e liberdade representam um fim/objetivo, cuja significação é um valor.

São concretizados por meio de valores de menor hierarquia que o intérprete escalona

conforme ideologia própria e principalmente aplicando as regras do sistema.

O porquê da escolha deste tópico se fundamenta em quatro variáveis: I – a percussão

tributária inicia-se em âmbito constitucional; II – liberdade, segurança, isonomia e

solidariedade estão postas em plano constitucional; assim, qualquer limitação deve ser

construída também a partir deste plano; III – a estrita legalidade tributária não foi

expressamente enunciada na CF, o princípio da capacidade contributiva positiva também não,

logo não foi elevado ao altiplano de princípio tributário constitucional; IV – a descrição do

subsistema tributário em verdade é a descrição do funcionamento da tributação no Brasil. O

CARF e os contribuintes devem respeitar o modo de operação da tributação em todos os

níveis, ou seja, não podem em hipótese alguma ficar aquém nem ir além da CF/1988.

31

1.8 PRINCÍPIO, VALOR, NORMA JURÍDICA E MODELOS HERMENÊUTICOS

Antes de adentrar especificamente neste tópico, é fundamental explicar e enumerar o

porquê de sua escolha. Senão vejamos:

I – sem valor não existe Direito. Na atualidade há a tendência em adotar linhas

teóricas que estão em voga. Assim, discute-se muito sobre o que significam os princípios e

repetidamente fica-se debatendo sobre as denominadas técnicas de ponderação. Todavia, aos

“desavisados” é de bom tom lembrar que a axiologia ou teoria dos valores é estudada desde a

Grécia antiga, ou seja, ninguém descobriu de repente a pólvora mágica de que princípios são

valores. Entre valores diferentes não há ponderação, mesmo porque os valores estão

escalonados na mente do intérprete. Não há ponderação entre segurança e solidariedade;

II – descrever o processamento da construção normativa tomando como pano de fundo

a teoria da linguagem e realizando um diálogo entre Carlos Maximiliano e Paulo de Barros

Carvalho significa ir aos altiplanos da filosofia, em especial da filosofia da linguagem, e da

Teoria Geral do Direito, tendo como único intuito demonstrar que as construções normativas

realizadas pelos contribuintes ao tomar contato com os enunciados do Direito Positivo ou as

construções jurídicas realizadas pelo CARF sempre obedecem ao percurso gerador de sentido,

podendo o observador do sistema jurídico analisar vertical e/ou horizontalmente cada

proposição emitida no contexto de Direito, tendo a segurança de que seu trabalho está sendo

feito de forma consistente, pois embasado em determinada corrente filosófica e de acordo

com os mandamentos da Teoria Geral do Direito. Daí, torna-se necessário explicitar o que se

entende por norma jurídica, comparar seu percurso formador com outra linha teórica e, por

fim, expor a linha que se seguirá – pois, quando for analisada a CF/1988, o CTN, o CC, as

leis esparsas e as decisões do CARF no modelo “casa e separa”, os fundamentos e as normas

que serão construídas tomarão como base as premissas teóricas desenvolvidas;

III – o estudo da norma jurídica serve também para sepultar a denominada

interpretação literal do Direito, pois algumas vertentes teóricas entendem que o planejamento

tributário será não oponível ao Fisco sempre que a conduta do contribuinte for de acordo com

a letra da lei, todavia, contrária ao “espirito da lei” como um todo. Asserção desse tipo não

pode ser considerada quando se enuncia que norma jurídica é construção de sentido, logo, a

literalidade é apenas o início da construção, não sendo possível existir norma sem que haja o

32

percurso pelos mais altos escalões do sistema, isto é, sem a análise do conjunto. Assim,

considerar oponível ou não determinado planejamento pela dicotomia posta (“letra da lei

versus espírito da lei”) é inconcebível dentro do sistema de referência utilizado;

IV – para afirmar que há ou não insegurança jurídica se torna fundamental saber o que

é segurança jurídica. Sendo a segurança um valor, indispensável conhecer as escolas da

axiologia, as características lógica dos valores, a relação do valor com o Direito etc., para ao

fim e ao cabo desta pesquisa afirmar se há ou não insegurança jurídica quando se trata de

planejamento tributário no Brasil.

Adentrando especificamente no tópico em questão, é importante deixar consignado

que definir o conceito de segurança jurídica é tarefa das mais árduas. O estudo da significação

des princípios, valores, norma jurídica e modelos hermenêuticos forma o instrumental

necessário à consecução de tal objetivo.

Este instrumental teórico serve de suporte ao entendimento da categoria planejamento

tributário e sua inter-relação com o valor segurança jurídica.

Adiante-se, desde logo, que os princípios podem ser tomados como argumentos para

impor posicionamento acerca de construções jurídicas.

Participantes do processo comunicativo do Direito e doutrinadores que emitem

linguagem sobre o objeto Direito Positivo, em argumentações sobre o tema, sempre acabam

invocando os chamados princípios como fundamento de toda e qualquer proposição emitida

no contexto do Direito Positivo ou da própria metalinguagem que a ele se refere.

Os princípios jurídicos, em apertada síntese, podem ser entendidos como normas

carregadas de forte carga axiológica.

Para compreender os princípios, digamos fundamentais (em falta de expressão mais

adequada) do nosso sistema de Direito Positivo, torna-se indispensável o prévio conhecimento

e aplicação de conceitos fundamentais da filosofia, em especial da axiologia, na construção de

normas jurídicas.

Imperioso expor as principais correntes da axiologia e suas características, para em

seguida adotar um conceito de valor, colocando em pauta a relação entre valor e Direito, ou

seja, mostrando como os valores se manifestam no plano sintático, semântico e pragmático do

Direito, identificando, ainda, o valor como elemento integrante das normas jurídicas.

33

Em um segundo momento serão analisados os modelos hermenêuticos propostos por

Carlos Maximiliano e Paulo de Barros Carvalho e seu dialogismo com a filosofia da

linguagem, tanto na fase da filosofia analítica como no giro linguístico pragmático.

O intuito é demonstrar o referencial teórico que fundamenta o conceito de norma

jurídica a ser trabalhado na presente pesquisa que servirá de alicerce ao estudo do campo

objetal.

1.8.1 Teoria dos valores

Situada dentro da filosofia, a teoria dos valores ou axiologia é composta por uma

teoria geral dos valores que contribui com os fundamentos da teoria especial dos valores,

dividida por sua vez em ética, estética e filosofia religiosa. Além do que, a axiologia também

influencia a teoria das concepções de mundo e da concepção de vida, pois, como preceituava

Johannes Hessen, “o sentido da vida humana reside, precisamente, na realização de

valores”.20

Antes de tentar definir o conceito e expor as características do valor, é mister anotar

que, mesmo a teoria dos valores sendo relativamente nova sob essa nomenclatura, desde

Sócrates se tenta explicar o significado do valor.

Desde a antiguidade, passando por Kant e sua filosofia da consciência, por Max

Scheler, Hartmann, Johannes Hessen e, no Brasil, com Miguel Reale, põe-se em pauta o que

são valores, quais as origens e por que se deve obedecer a eles.

Será visto a seguir o posicionamento das principais escolas atuais que se detêm sobre a

temática dos valores, para, posteriormente, como dito, tentar definir, expor as características,

colocar em pauta a relação do valor com o Direito, em todos os planos de linguagem, e por

fim demonstrar o posicionamento dos valores dentro das normas jurídicas do sistema de

Direito Positivo brasileiro.

20 HESSEN, Johannes. Filosofia dos valores. Coimbra: Almedina, 2001, p. 33.

34

1.8.2 Psicologismo axiológico, interpretação sociológica de valores, ontologismo e

Historicismo Axiológico

O psicologismo axiológico possui várias vertentes, porém, podem-se citar as do tipo

hedonista e voluntarista como sendo as principais espécies.

O psicologismo axiológico apregoa que a natureza do valor e sua força vinculadora

são advindas do sujeito, isto é, independem da realidade objetiva. Por outros torneios, dá ao

valor, de modo geral, o sentido de ser ação do homem dirigida a atender-lhe as necessidades

(de várias ordens).

Para os hedonistas, o sentido de valor está relacionado a prazer, pois pode-se dizer que

“valioso é aquilo que nos agrada causando-nos prazer”.21

As do tipo voluntaristas, por seu turno, entendiam que o valor está imbricado com uma

questão de sentimento e de vontade, pois “valioso é aquilo que desejamos e pretendemos

como meta ou propósito a alcançar”.22

A interpretação sociológica dos valores, contrapondo-se ao pensamento anterior, é

denominada do tipo objetiva, haja vista que considera o valor como sendo de origem social-

objetiva, ou seja, o valor é produto da sociedade.

Seu principal mentor foi Durkheim, que trabalhou os valores como resultado da

consciência coletiva. Significando esta algo superior à simples soma dos indivíduos, isto é, a

sociedade forma valores constituindo a vontade coletiva independente da vontade individual.