Embed Size (px)

Citation preview

PONTIFÍCIA UNIVERSIDADE CATÓLICAPUC – SP

PATRÍCIA ALVES DE OLIVEIRA

A MUDANÇA NO RELATÓRIO DO AUDITOR INDEPENDENTE EM RESPOSTAAS EXPECTATIVAS DE MERCADO: UM AUXÍLIO NA DELIMITAÇÃO DE SUA

RESPONSABILIDADE?

MESTRADO EM CIÊNCIAS CONTÁBEIS E ATUARIAIS

SÃO PAULO2015

PATRÍCIA ALVES DE OLIVEIRA

A MUDANÇA NO RELATÓRIO DO AUDITOR INDEPENDENTE EM RESPOSTAAS EXPECTATIVAS DE MERCADO: UM AUXÍLIO NA DELIMITAÇÃO DE SUA

RESPONSABILIDADE?

MESTRADO EM CIÊNCIAS CONTÁBEIS E ATUARIAIS

Dissertação apresentada à Banca Examinadora da PontifíciaUniversidade Católica de São Paulo, como exigência parcialpara obtenção do título de Mestre em Ciências Contábeis eAtuariais sob a orientação do Prof. Dr. Sérgio de Iudícibus.

SÃO PAULO2015

Banca Examinadora

______________________________________

______________________________________

______________________________________

AGRADECIMENTOS

A Sérgio de Iudícibus, um exemplo de mestre e doutor, simplesmente à frente do

nosso século. Sou grata também a Deus pela oportunidade de conhecer este exemplo de

brilhantismo. Meus sinceros agradecimentos por toda a ajuda dada.

Agradeço também a Antonio Fossa, sócio da PwC, por acreditar em mim desde o

começo da minha carreira na PwC e por sempre estar disponível e disposto a contribuir e

ajudar para meu crescimento e a Arthur Santos, (consultor da PwC), um profissional

simplesmente singular, único, por sua humildade e por nunca hesitar em compartilhar seus

vastos conhecimentos.

Ao Professor Doutor Roberto Fernandes dos Santos (in memoriam), sou grata pelo

reconhecimento e pelo auxílio prestado durante todo o mestrado na PUC.

A Gisele Sterzeck, não apenas uma colega de trabalho, mas uma amiga, sempre

ponderada e sem limites para ajudar o próximo, dividindo o muito que sabe. Sem as suas

orientações não teria sido possível finalizar esse trabalho.

À secretaria de pós-graduação e à secretaria acadêmica do programa de ciências

contábeis, por todo o apoio ao meu trabalho.

E, por fim, agradeço à minha família, por sempre acreditarem em mim. O meu

alicerce. A minha base. A minha referência.

Um dos pontos mais importantes para odesenvolvimento intelectual consiste no

alargamento, aperfeiçoamento dosconceitos, dando ao indivíduo uma visão,cada vez mais precisa e adequada, de si e

do mundo em que vive.F. Rudio

RESUMO

Diante das crises e escândalos financeiros ocorridos no mundo todo, a profissão do auditorindependente passou a ser questionada com relação ao seu papel a ser desempenhado perantea sociedade. Entretanto, vale destacar que as exigências por parte da sociedade podem serexageradas ou estar além do esperado para este profissional, gerando diferenças deexpectativas entre o que se espera e o que de fato o auditor oferece. Essas desigualdadesadvêm da interpretação do relatório (antigamente denominado parecer) do auditor e seususuários, e o que acontece com as empresas então auditadas. Atualmente no Brasil, o relatórioapresenta parágrafos padrões, independentemente do cliente e/ou indústria auditada, inclusivea opinião final, que pode ser modificada ou não. Além disso, é empregado um linguajarrebuscado e quase incompreensível para as pessoas que não pertencem à área, conformepesquisas acadêmicas e também aquelas realizadas pelo IAASB. O auditor independenteapresenta e representa um papel importante e fundamental para o mercado de capitais,influenciando a percepção do valor da auditoria, e os usuários das demonstrações contábeispassaram a exigir mais informações por parte desse profissional, a fim de possuir, de fato, asbases que fundamentam suas conclusões, além de reconhecer os riscos a que está sujeitadeterminada Companhia auditada. Diante dessa demanda, após muitas pesquisas, debates,entrevistas e discussões, constatou-se que o relatório do auditor independente precisa dealterações na forma de comunicação, de modo a proporcionar maior transparência, atendendoaos anseios dos seus usuários. Normas de auditoria foram revistas e o novo relatório foiimplementado em alguns países, tais como Reino Unido e Holanda, pioneiros em relação àsnovas atribuições desse profissional. No Brasil, o novo relatório passará a vigorar a partir doexercício de 2016. Diante dessas implicações, a pesquisa qualitativa buscou, através defundamentação bibliográfica e análise documental, examinar se, com essa nova forma decomunicação, é possível auxiliar a delimitação das incumbências do auditor independente,fortalecendo sua imagem, abalada por fraudes contábeis, atribuídas primariamente comoresponsabilidade desse profissional. Com isso, fez-se necessário analisar se quesitos-chavedas normas das principais jurisdições podem auxiliar na delimitação da responsabilidade doauditor, como também as apreciações de relatórios de duas empresas auditadas do ReinoUnido e Holanda e, a partir disso, como consideração geral, constata-se que a mudança naforma da comunicação do auditor independente é um grande passo e evidencia que osauditores passaram a atentar às reivindicações de seus usuários.

Palavras-chave: novo relatório, auditor independente, limites de responsabilidade.

ABSTRACT

The occupation of independent auditor has come to be questioned as to its role to be played inthe face of society up against to crises and financial scandals worldwide. However, it isremarkable that the demands from society can be excessive or be beyond the expected for thisprofessional, causing differences in expectations between what is expected an what actuallythe auditor offers. These inequalities arise from the interpretation of the auditor’s report andits users, and what happens with the audited companies. Nowadays, in Brazil, the reportpresents standards paragraphs, regardless of customer and/or audited industry, including thefinal opinion, that can be modified or not. Also, it is used an elaborate language and almostincomprehensible to people outside the area, according academic researches as well as thosecarried out by the IAASB. The auditor presents and represents an important and key role inthe capital market, prepossessing the sense of audit value, and the users of FinancialStatements have demanded more information from this professional, in order to have, in fact,the foundation underlying its conclusions, in addition to recognize the risks to which certainaudited Company is subject. Given this requirement, after several researches, debates,interviews and discussions, it was noticed that the independent auditor’s report needs tochange in the form of communication, to afford a better transparency, mainly answering thewishes of the users. Auditing standards have been revised and the new report has beenimplemented in some countries, such as the UK and Netherlands, pioneers regarding newassignments of this professional. In Brazil, the new report will be effective from 2016. Giventhese implications, the qualitative research looked after, through literature basis and documentanalysis, to verify whether, facing this new form of communication, it is possible to assist thedelimitation of tasks of independent auditor, reinforcing his image, unsettled by accountingfraud, assigned primarily such as the responsibility of this professional. From there, it wasnecessary to analyze if the key questions of the rules of major jurisdictions can assist indefining the auditor's responsibility, as well as assessments of the two audited companyreports from the UK and the Netherlands and, from that, as a general consideration, it is clearthat the change in the communication of the independent auditor is a big step and shows thatauditors started to pay attention to the claims of the users of Financial Statements.

Keywords: new auditor’s report, independent auditor, liability limits.

LISTA DE ABREVIATURAS E SIGLAS

AICPA: American Institute of Certified Public Accountants

ANEEL: Agência Nacional de Energia Elétrica

APB: Auditing Practices Board

ASB: Auditing Standard Board

BACEN: Banco Central do Brasil

CFC: Conselho Federal de Contabilidade

CMN: Conselho Monitário Nacional

CVM: Comissão de Valores Mobiliários

FASB: Financial Accounting Standards Board

FRC: Financial Reporting Council

IAASB: International Auditing and Assurance Standard Board

IBRACON: Instituto dos Auditores Independentes do Brasil

IFAC: The International Federation of Accountants

ISA International Standards on Auditing

NBC TA: Normas Técnicas de Auditoria Independente

NBC PA: Normas Técnicas do Auditor Independente

PCAOB: Public Company Accounting Oversight Board

SEC: Security and Exchange Commission

SPC: Secretaria da Previdência Complementar

SUSEP: Superintendência de Seguros Privados

LISTA DE FIGURAS

Figura 1 – Hierarquia de qualidade das características qualitativas................................... .....21

Figura 2 – Visão geral do projeto do relatório do IAASB .................................................... 43

Figura 3 – Gap de Expectativa de Desempenho da Auditoria .............................................. 64

Figura 4 – Hierarquia de qualidade das características qualitativas ...................................... 69

Figura 5 – Lacuna de informação ........................................................................................ 72

LISTA DE QUADROS

Quadro 2 – Resumo dos tipos de opinião modificada ........................................................... 26

Quadro 3 - Sumário das mudanças nas normas de auditoria aplicáveis ao relatório do auditor

independente ................................................................................................................ 44

LISTA DE TABELAS

Tabela 1 – Comparação entre os principais órgãos reguladores do relatório do auditor

independente ............................................................................................................... 80

Tabela 2 – Análise comparativa dos modelos de relatórios do Brasil x Reino Unido x

Holanda................................................................................................................... 82-83

SUMÁRIO

1 INTRODUÇÃO ..................................................................................................... 13

1.1 Contextualização ................................................................................................ 13

1.2 Surgimento da auditoria .................................................................................... 15

1.3 O que é auditoria ................................................................................................ 16

1.4 Introdução quanto ao relatório do auditor independente .............................. 17

1.4.1 Objetivo da comunicação da informação contábil ............................................ 17

1.4.2 Características de uma informação financeira útil ............................................ 19

1.4.3 Tipos de usuários .............................................................................................. 21

1.4.4 O que é e qual a utilidade do relatório do auditor independente ....................... 23

1.4.5 Tipos de relatórios ............................................................................................. 24

1.4.6 Estrutura atual do relatório do auditor independente no Brasil ...................... 26

1.5 Importância do auditor independente para o bom funcionamento do

mercado de capitais .................................................................................................. 27

1.6 Objetivos da auditoria das demonstrações contábeis ..................................... 29

1.7 Limites e responsabilidades do auditor ............................................................ 31

1.7.1 Características essenciais do auditor .............................................................. 35

1.8 A chamada pela mudança ................................................................................. 39

1.8.1Benefícios pretendidos com o novo relatório ................................................... 45

1.8.2 A adoção das normas do IAASB .................................................................... 47

1.8.3 Reino Unido ...................................................................................................... 48

1.8.4 União Europeia .................................................................................................. 49

1.8.5 Estados Unidos .................................................................................................. 50

1.8.6 Estágio atual no Brasil .................................................................................... 52

1.9 Objetivos ....................................................................................................... 52

1.9.1 Questão de pesquisa ....................................................................................... 53

1.9.2 Justificativas e contribuições .......................................................................... 54

1.9.3 Estrutura do trabalho ...................................................................................... 54

2 FUNDAMENTAÇÃO TEÓRICA ....................................................................... 56

2.1 Relatório do auditor independente: uma ferramenta de comunicação ......... 56

2.2 Entendendo a Lacuna de Expectativas (“The Expectations Gap”) ................ 59

2.2.1 Definição da Diferença de Expectativas e demais pesquisas realizadas ........... 63

2.2.2 Composição da diferença de expectativa de desempenho ................................ 68

2.2.3 Solução segundo os teóricos ............................................................................. 69

2.2.4 Lacuna de Informações (“The Information Gap”)............................................ 70

3 METODOLOGIA ................................................................................................. 75

3.1 Base lógica da investigação – método de abordagem ...................................... 75

3.2 Abordagem do problema ................................................................................... 78

3.3 Tipo de pesquisa segundo o procedimento técnico ......................................... 68

3.3.1 Pesquisa bibliográfica ....................................................................................... 78

3.3.2 Análise documental ........................................................................................... 78

4 ANÁLISES ............................................................................................................. 79

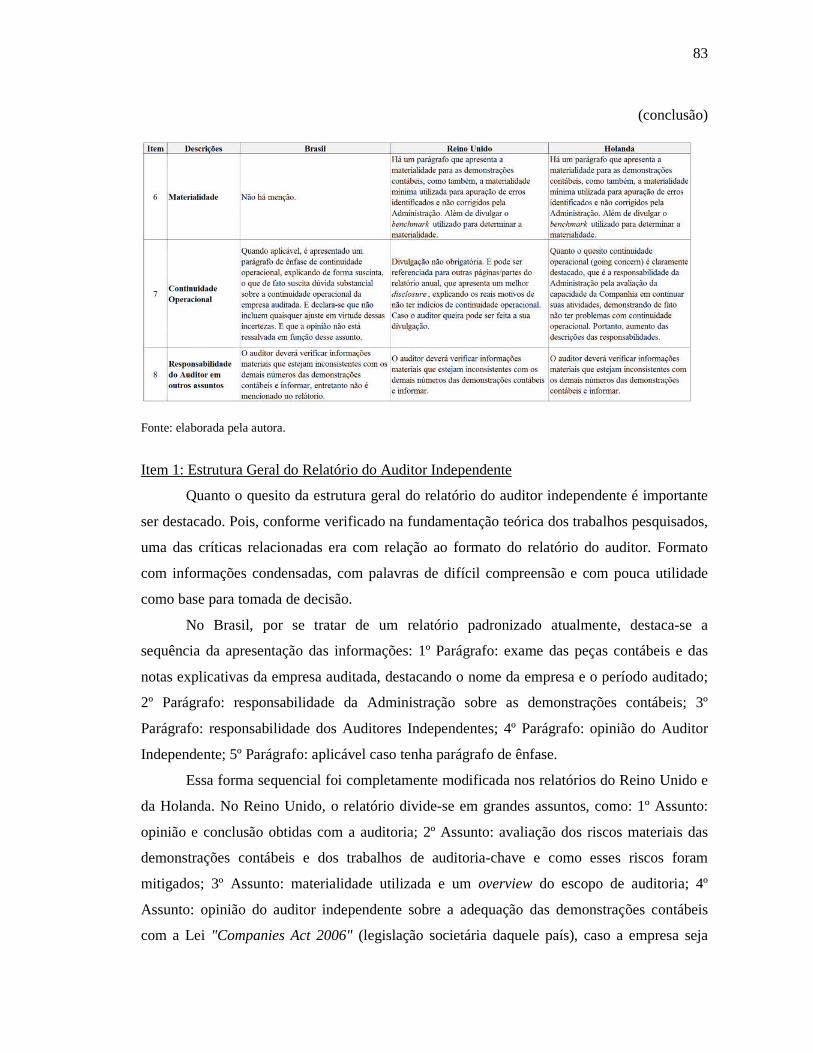

4.1 Comparação dos relatórios entre diferentes jurisdições ................................ 79

4.2 Comparação dos relatórios: Brasil versus Holanda versus Reino Unido ...... 81

5 CONCLUSÃO ....................................................................................................... 93

REFERÊNCIAS ....................................................................................................... 98

13

1 INTRODUÇÃO

1.1 Contextualização

A importância do trabalho do auditor independente é verificada em face de uma

demanda cada vez mais crescente e incessante por informações públicas que sejam relevantes,

úteis e valiosas. Investidores, analistas e demais usuários das demonstrações contábeis exigem

desse profissional uma contribuição à sociedade, a fim de cumprir sua responsabilidade

social, segundo pesquisas realizadas pelo IAASB1.

Como o auditor tem a responsabilidade de aumentar o grau de confiança dos usuários

de determinada demonstração contábil, a sua opinião deve estar devidamente embasada nos

trabalhos realizados, após ter obtido uma segurança razoável de que as demonstrações

contábeis estejam livres de distorções relevantes, sejam elas provindas de erro ou fraude,

conforme NBC TA 200 (2009).

A partir disso, o auditor deve considerar em seu planejamento possíveis erros e/ou

distorções a serem identificados durante os seus trabalhos de auditoria, os quais representam

os trabalhos de controles, quando possível, e os trabalhos substantivos.

E com a crise financeira mundial de 2008, além dos escândalos contábeis, têm

estimulado os usuários das demonstrações contábeis, a saberem mais sobre as auditorias

realizadas, questionando a contribuição do auditor em relação à confiabilidade das

informações divulgadas pelas empresas. Nesse contexto, o relatório do auditor independente,

antigamente denominado parecer foi objeto de discussões e mudanças a fim de atender a essas

novas exigências.

Os diferentes usuários das demonstrações contábeis querem aumentar suas percepções

sobre a entidade auditada, compreendendo melhor tais demonstrações, as quais estão cada vez

mais robustas e complexas em função das exigências regulamentares e as próprias operações

das entidades. Com isso, os usuários têm buscado respaldo na opinião do auditor, que,

entretanto, não tem atendido a estas exigências, por utilizar um modelo com informações

padronizadas e comuns a todas as companhias, desperdiçando, assim, seu valor e competência

diante de tantos escândalos financeiros, segundo as consultas públicas realizadas pelo IAASB.

1 IAASB: órgão independente estabelecedor de padrões de qualidade internacional de auditoria, o qual pretendefacilitar a convergência de padrões nacionais e internacionais, buscando a uniformidade do aumento daqualidade e da prática por todo o mundo, visando ao aumento da confiança pública na profissão do auditor e nasua asseguração.

14

Dessa forma, reconhecendo-se nestas pesquisas a importância do auditor independente

para o suporte à qualidade das demonstrações contábeis ao redor do mundo, seja no mercado

de capitais, no setor público, ou privado, e por ser parte importante da infraestrutura da

regulação e da supervisão, foram realizadas discussões, pesquisas e consultas públicas

iniciadas em 2006 pelo IAASB, destacando-se a necessidade de a auditoria fornecer maiores

detalhes no seu relatório, através de uma linguagem mais fácil, compreensiva e útil. Essas

iniciativas objetivam expandir o seu valor informativo, com dados específicos de cada

empresa auditada, visando aumentar e melhorar a transparência dos trabalhos realizados e, por

fim, apresentar as justificativas em que se basearam sua avaliação.

Essas pesquisas e consultas públicas, incluindo roundtables globais, indicaram que o

relatório do auditor é fundamental para influenciar a percepção do valor da auditoria das

demonstrações contábeis.

Diante deste cenário, pela busca do entendimento das necessidades dos usuários das

demonstrações contábeis, surgiu o novo modelo de relatório de auditoria, visando a atender

essas demandas e buscando suprir, tais gaps de expectativas e de informações. Embora haja

estudos, conforme mencionado no artigo de Cordos (2015), que acredita-se que não haverá

diminuição dos gaps.

Essa nova forma de comunicação tem o propósito de não apresentar mais parágrafos

padronizados, com conclusões finais, sejam elas com uma opinião modificada ou não, mas

clarificar os respaldos nos quais se baseou o auditor independente para emitir sua opinião

final sobre determinadas demonstrações contábeis. Também são informados os riscos

pertinentes a cada empresa auditada, personalizando-se sua opinião.

A respeito dessa mudança, segundo a revista Transparência do Ibracon (2013, p.39),

“ao mesmo tempo em que atenderá aos anseios dos investidores, que utilizam os relatórios de

auditoria na tomada de decisões, o novo modelo elevará a relevância da profissão”.

Segundo a visão de Warren Allen, presidente da Federação Internacional de

Contadores (IFAC, na sigla em inglês), disponível no site do Ibracon:

O novo parecer de auditoria, que está em gestação, deve ser um divisor de águas nãoapenas para os profissionais de contabilidade como também para o mercado decapitais como um todo. (...)O novo parecer deve ajudar a reduzir um antigo problema ligado à profissão deauditoria, que é o descasamento de expectativas entre o que o profissional do setorentende que assegura ao fazer seu trabalho e o que o público espera desse serviço(ALLEN, 2013).

15

E também acessível no site do Ibracon, o presidente do IAASB, Arnold Schilder,

declara que:

Essas mudanças são fundamentais para o valor percebido da auditoria dedemonstrações contábeis e, assim, para a continuidade da relevância da profissão.Esperamos que os padrões novos e revisados propostos resultem em mudançassignificativas na forma de como os auditores contemplam as informações e como ascomunicam com o público usuário de seus relatórios (SCHILDER, 2013).

1.2 Surgimento da Auditoria

Segundo Carvalho (1989), a história da auditoria surgiu com o aparecimento de

grandes empresas, as quais apresentavam registros contábeis que precisavam ser confirmados

pelos auditores, por servirem de base para a tributação do imposto de renda, fato também

determinante para a sua evolução.

Em paralelo, a contabilidade foi a primeira ferramenta a ser utilizada pelos

investidores para auxiliar no controle patrimonial das empresas e, por sua vez, a auditoria

passou a ter a responsabilidade de atestar tais números contábeis. Desse modo, manifestou-se

a necessidade de informar aos investidores a situação econômica e financeira da empresa,

assim como de dar credibilidade a esse processo da veracidade e fidedignidade das

informações contábeis.

Apenas com a criação da SEC, em 1934, o auditor ganhou grande importância, pois as

empresas com ações negociadas em bolsa tinham que apresentar demonstrações contábeis

auditadas.

Nos primórdios, os objetivos do auditor independente consistiam em detectar fraudes,

erros técnicos e de princípios, de acordo com os Relatórios Financeiros Fraudulentos

(tradução livre de Fraudulent Financial Reporting). Entretanto, por volta de 1920, os

auditores passaram a encontrar dificuldades em detectar fraudes, por não ser este o objetivo da

auditoria, ficando além das limitações inerentes à sua profissão. Com isso, os auditores

começaram a ser pressionados, principalmente devido aos escândalos contábeis ocorridos em

1929, e posteriormente com as empresas norte-americanas Worldcom e Enron, entre outras.

Consequentemente, a profissão sofreu alterações nos seus padrões e escopo de

auditoria e a detecção de fraudes passou a não fazer parte de suas responsabilidades. Assim,

houve muitas críticas e, por volta dos anos 60, a única alteração nas normas da conduta

profissional foi a de reconhecer que durante o exame de auditoria, o auditor deveria

considerar a existência de fraude e estar ciente da possibilidade da mesma.

16

Por fim, em 1977, nos Estados Unidos, as normas da época passaram a obrigar os

auditores a considerar, no planejamento dos trabalhos, a procura de irregularidades. E, no

cenário brasileiro, continuaram a ser importadas tais soluções e/ou imposições obtidas em

outros países de diferentes estágios culturais, não gerando qualquer discussão neste campo.

Segundo Carvalho (1989), com relação ao modelo vigente, no caso, o parecer, até

1988 ele foi importado dos Estados Unidos, aplicando-se sem qualquer adaptação

“inteligente”, e sem considerar os usuários existentes no Brasil, impossibilitando qualquer

tentativa de adaptação em sua redação. Não houve um debate multidisciplinar e cultural

brasileiro, a fim de validar esse modelo “importado”, não adequado às circunstâncias

nacionais, conforme Carvalho (1989).

As principais influências que contribuíram para o desenvolvimento da auditoria no

Brasil ocorreram devido a filiais e subsidiárias de empresas estrangeiras presentes no Brasil,

após a Segunda Guerra Mundial, pois estas trouxeram algumas práticas culturais como, por

exemplo, periodicamente ter as suas contas auditadas, a evolução do mercado de capitais, a

criação da CVM e a Lei das Sociedades Anônimas, entre outras.

É importante ressaltar que o exercício do profissional, o auditor independente,

prosperou com a evolução econômica, alcançada com o crescimento das empresas, em

especial as de capital aberto e com tributação baseada nos lucros, demandando,

consequentemente, os serviços prestados pelo auditor.

1.3 O que é auditoria

Auditoria vem do latim “auditus”, que significa “ouvir”. Nesse sentido, a auditoria

visa a conferir integridade aos relatórios financeiros, na busca da verdade. Assim, a auditoria

é crítica, para manter o processo econômico do mercado de capitais e do setor público e dar

confiança a ele, objetivando sempre a verdade.

Segundo Attie (2000, p.25) “a auditoria é uma especialização contábil voltada a testar

a eficiência e eficácia do controle patrimonial implantado com o objetivo de expressar uma

opinião sobre determinado dado”.

Segundo a definição do American Accounting Association:

Auditoria é um processo sistemático que objetiva obter e avaliar evidênciasconsiderando as afirmações sobre eventos e atividades econômicas, para verificar o

17

grau de correspondência das assertivas e os critérios estabelecidos, bem como acomunicação dos resultados aos usuários interessados (traduzido pela autora).2

1.4 Introdução quanto ao relatório do auditor independente

A opinião do auditor de uma demonstração contábil auditada, reproduzida através de

seu relatório, exprime que se as informações contábeis de determinada empresa estão

razoáveis, quando não há modificação da opinião, e também estão em conformidade com as

normas de contabilidade geralmente e aceitas daquela indústria em que a entidade auditada

atua. Além de assegurar que elas representem adequadamente a posição patrimonial e

financeira (ATTIE, 2000).

O que significa que o usuário de uma demonstração contábil, uma vez que tem a

confiança na informação contábil divulgada, auxiliará no processo decisório, seja ele de

investimentos, empréstimo de recursos à empresa auditada, entre outros. Além de quebrar a

assimetria informacional entre a empresa e seus usuários.

Portanto, faz-se necessário entender, primeiramente, a importância da evidenciação

dessas informações contábeis, contidas no relatório financeiro das empresas, como também, a

quem essas informações se destinam. Para posteriormente entender, o que de fato o relatório

do auditor independente quer expressar, visto que é a principal forma de comunicação do

auditor com os seus usuários.

1.4.1 Objetivo da comunicação da informação contábil

Um dos principais objetivos da contabilidade conforme ressaltado por Hendriksen

(2007, p. 79), a Associação Americana de Contabilidade, em 1966, afirmava que: “A

contabilidade é o processo de identificação, mensuração e comunicação de informação

econômica para permitir a realização de julgamentos e decisões pelos usuários da

informação”.

Em conformidade com esta afirmação, Iudícibus (2006, p. 48) apresenta o seguinte

conceito: “A Contabilidade é uma ciência essencialmente utilitária, no sentido de que

responde, por mecanismos próprios, a estímulos dos vários setores da economia”.

2Auditing is the systematic process of objectively obtaining and evaluating evidence regarding assertions about

economic activities and events to ascertain the degree of correspondence between the assertions and establishedcriteria and communicate the results to interested users.(Accounting Review, 2010, v. 47)

18

Sendo assim, conforme Iudícibus et al, o objetivo da Contabilidade é atingido ao

transmitir a informação, de natureza econômico-financeira, de forma estruturada aos seus

usuários:

(...) o objeto da Contabilidade, ou seja, o patrimônio e suas variações quantitativas equalitativas, é a resposta ou a forma mais inteligente, conforme a aceitação daprópria sociedade (pois, se assim não fora, ela teria se casado com outro parceiro),de se atingirem os objetivos. Note-se, todavia, que, antes de se atingirem osobjetivos, é preciso um processo de comunicação claro no qual o usuário percebacom nitidez o que a linguagem contábil quer transmitir. Essa última parte doprocesso está longe, ainda, de ter sido resolvida eficientemente, pois envolvetransmissor e receptor, ruídos de informação, capacidades distintas de absorção dosignificado da informação transmitida, etc (IUDÍCIBUS et al., 2005, p. 12).

Em suma, o papel da contabilidade é suportar a tomada de decisão econômica por

parte dos agentes e do auditor e, conforme Braunbeck (2010, p. 32) é também “reduzir a

assimetria informacional e mitigar os custos de agência”.

Nesse sentido, Iudícibus afirma, ao mencionar a publicação de 1973 realizada pelo

AICPA sobre os objetivos dos demonstrativos financeiros:

A função fundamental da Contabilidade (...) tem permanecido inalterada desde seusprimórdios. Sua finalidade é prover os usuários dos demonstrativos financeiros cominformações que os ajudarão a tomar decisões. Sem dúvida, tem havido mudançassubstanciais nos tipos de usuários e nas formas de informação que têm procurado.Todavia, esta função dos demonstrativos financeiros é fundamental e profunda. Oobjetivo básico dos demonstrativos financeiros é prover informação útil para atomada de decisões econômicas (IUDÍCIBUS, 2006, p. 22).

Tais conceitos como a função da contabilidade e o seu objetivo, explorados

segundo a Teoria da Contabilidade, estão totalmente alinhados às novas regras contábeis

aplicáveis no Brasil, conforme o CPC 00 R1 – Pronunciamento Conceitual Básico:

O objetivo do relatório contábil-financeiro de propósito geral3 é fornecerinformações contábil-financeiras acerca da entidade que reporta essa informação(reporting entity) que sejam úteis a investidores existentes e em potencial, a credorespor empréstimos e a outros credores, quando da tomada decisão ligada aofornecimento de recursos para a entidade. Essas decisõesenvolvem comprar, vender ou manter participações em instrumentos patrimoniais eem instrumentos de dívida, e a oferecer ou disponibilizar empréstimos ou outrasformas de crédito (CPC 00 R1, 2011, OB2, p. 8).

Em relação à tomada de decisão, segundo o mesmo CPC 00 R 1 (2011), devem-se

considerar os seguintes aspectos:

3 Ao longo de toda a Estrutura Conceitual, os termos Relatório Contábil Financeiro e Elaboração e Divulgaçãode Relatório Contábil Financeiro referem-se a informações contábil-financeiras com propósito geral, a menosque haja indicação específica em contrário.

19

a) Do investidor: envolvem questões tais como comprar, manter ou vender os

investimentos (instrumentos patrimoniais) e os instrumentos de dívidas, os quais

dependem do retorno esperado feito nos respectivos investimentos, tais como

dividendos, pagamentos de principal e de juros, ou acréscimos nos preços de mercado;

b) Com relação ao credor de empréstimos, que pode vir a oferecer ou disponibilizar

empréstimos ou outras formas de crédito, dependendo dos pagamentos de principal e

juros ou de quaisquer outros retornos.

Ainda conforme o CPC 00 R1 (2011), outro fator importante para as informações

serem úteis é que as expectativas dos investidores e credores, com relação a retorno,

dependem da análise das informações disponibilizadas para auxiliá-los na avaliação das

perspectivas em termos de entrada de fluxos de caixa futuros para a entidade.

Dessa maneira, a finalidade da contabilidade e do seu produto final, o relatório

contábil-financeiro, é a de apresentar informações que sejam úteis para a tomada de decisões.

A partir disso, é preciso discorrer quais características qualitativas são necessárias para tornar

um dado em uma informação, a qual deve impactar o seu usuário a fim de que este tome uma

decisão econômica.

1.4.2 Características de uma informação financeira útil

Os relatórios contábil-financeiros reportados pela Entidade fornecem informações da

sua posição patrimonial e financeira, as quais auxiliam ou deveriam auxiliar os usuários a

avaliar a liquidez e a solvência da Entidade, como também ajudar na predição de fluxos de

caixa futuros, segundo o CPC 00_R1. Sendo assim, para tais informações serem consideradas

úteis, elas devem apresentar algumas características descritas a seguir.

De acordo com o FASB4 e com o conceito de Hendriksen (2007), a informação que

tem relevância é aquela que deveria apresentar a capacidade de “fazer diferença” em um

momento de tomada de decisão. Além disso, a informação a ser produzida deve trazer mais

benefícios do que custos.

E Hendriksen (2007, p. 97) afirma que, conforme o FASB, essa diferença só é

conseguida “ajudando os usuários a fazer predições sobre o resultado de eventos passados,

presentes e futuros, ou confirmar ou corrigir expectativas anteriores”. Com isso, ainda de

4 Órgão responsável pelas normas americanas de contabilidade.

20

acordo com esse autor, o conceito de relevância contém as seguintes características: (i) valor

preditivo, (ii) valor como feedback e (iii) valor como oportuna.

O valor preditivo significa auxiliar os usuários a aumentar a probabilidade de prever

corretamente o resultado de eventos passados ou presentes, permitindo predições de objetos

ou eventos futuros, alcançando informações relevantes a serem utilizadas para as tomadas de

decisões.

Com relação à característica de valor como feedback, ela consiste em confirmar ou

corrigir as expectativas anteriores. A contabilidade, por sua vez, presta um serviço semelhante

aos investidores, possibilitando ajustes e auxiliando-os em suas estratégias de investimento

com o passar do tempo.

Além disso, a informação não pode ser relevante quando não é oportuna, ou seja, ela

deve estar disponível para o usuário antes de perder sua capacidade de influenciar a decisão,

no momento em que é possível a distinção entre informação e dados, sendo estes medidas ou

descrições de objetos ou eventos. Se tais dados forem conhecidos, eles passam a não

interessar ao indivíduo, visto que a oportunidade da informação representa uma surpresa para

quem a recebe, afetando as predições e decisões do usuário.

Além da relevância, outra característica essencial para uma informação se tornar útil é

a da confiabilidade, pautada na fidelidade de representação, verificabilidade e neutralidade.

Quanto à representação, a informação deve representar fielmente os fenômenos que

pretendem ser demonstrados. Como a representação tem um significado mais limitado, a

confiabilidade é mais bem captada pela verificabilidade.

A verificabilidade relaciona-se com a capacidade de a informação ser verdadeira,

pressupondo ausência de avaliação subjetiva e/ou com viés pessoal, estando sujeita à

verificação de outro profissional competente.

E por fim, em relação à neutralidade, segundo o FASB, Hendriksen (2007, p.85) cita

que: “a informação contábil deve refletir a atividade econômica com tanta fidelidade quanto

seja possível, sem dar colorido algum à imagem que transmite com a finalidade de influenciar

comportamento em qualquer direção específica”.

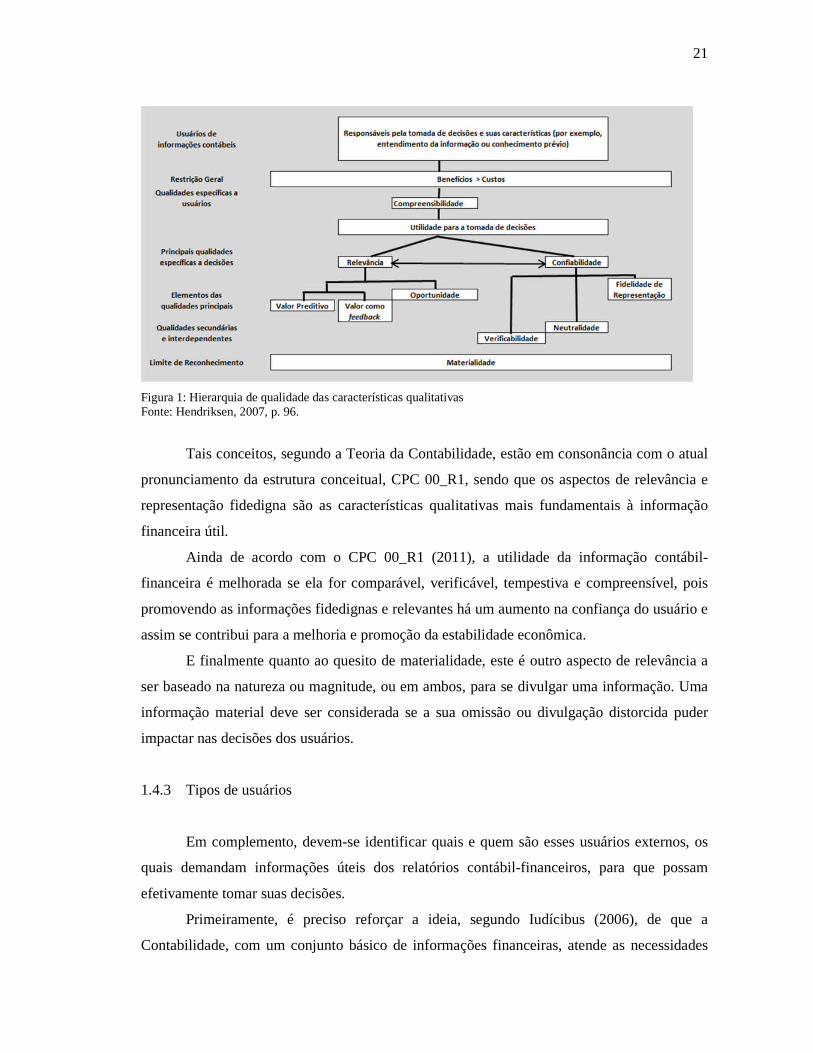

Abaixo se destaca um resumo, segundo Hendriksen da hierarquia de qualidade das

características qualitativas:

21

Figura 1: Hierarquia de qualidade das características qualitativasFonte: Hendriksen, 2007, p. 96.

Tais conceitos, segundo a Teoria da Contabilidade, estão em consonância com o atual

pronunciamento da estrutura conceitual, CPC 00_R1, sendo que os aspectos de relevância e

representação fidedigna são as características qualitativas mais fundamentais à informação

financeira útil.

Ainda de acordo com o CPC 00_R1 (2011), a utilidade da informação contábil-

financeira é melhorada se ela for comparável, verificável, tempestiva e compreensível, pois

promovendo as informações fidedignas e relevantes há um aumento na confiança do usuário e

assim se contribui para a melhoria e promoção da estabilidade econômica.

E finalmente quanto ao quesito de materialidade, este é outro aspecto de relevância a

ser baseado na natureza ou magnitude, ou em ambos, para se divulgar uma informação. Uma

informação material deve ser considerada se a sua omissão ou divulgação distorcida puder

impactar nas decisões dos usuários.

1.4.3 Tipos de usuários

Em complemento, devem-se identificar quais e quem são esses usuários externos, os

quais demandam informações úteis dos relatórios contábil-financeiros, para que possam

efetivamente tomar suas decisões.

Primeiramente, é preciso reforçar a ideia, segundo Iudícibus (2006), de que a

Contabilidade, com um conjunto básico de informações financeiras, atende as necessidades

22

básicas de um bom número de usuários. Assim, Hendriksen afirma, sobre o pronunciamento

nº 4 do AICPA, que:

A ênfase em informações de finalidades genéricas na contabilidade baseia-se napresunção de que usuários significativamente numerosos demandam informaçõessemelhantes. A informação de finalidade genérica não visa satisfazer necessidadesespecializadas de usuários individuais (HENDRIKSEN, 2007, p. 95).

Portanto, o CPC 00 R1 é muito claro sobre as informações contidas em tais relatórios

contábil-financeiros, sendo elas destinadas primariamente aos investidores, financiadores e

outros credores, sem hierarquia de prioridade, ou seja, não se destina para um grupo

específico de usuários.

Na Teoria da Contabilidade, conforme o quadro a seguir, Iudícibus lista os tipos de

usuários, os quais são diversos, e possíveis informações esperadas por estes são fornecidas

pela contabilidade, isto é, pelos demonstrativos financeiros.

Quadro 1: Principais tipos de usuários de informações contábeisFonte: Iudícibus, 2006, p. 23.

Vale destacar que, embora haja uma dificuldade de produzir informações contábeis

diferenciadas para cada tipo de usuário, estes vêm se alterando e evoluindo com o passar dos

anos, enquanto a função da Contabilidade continua quase inalterada, quanto a prover

informação útil para a tomada de decisões econômicas.

23

1.4.4 O que é e qual a utilidade do relatório do auditor independente

Uma vez entendida a importância e as principais características que uma informação

contábil deve conter, entende-se ser necessário fazer um paralelo com o relatório do auditor

independente, dado que essa forma de comunicação do auditor com os seus usuários,

apresenta a opinião quanto à adequacidade das informações contábeis contidas nas

demonstrações contábeis.

Attie (2000, p.67) conceitua que o “parecer de auditoria é o instrumento pelo qual o

auditor expressa sua opinião, em obediência às normas de auditoria; após a realização de todo

o trabalho de campo, reunindo provas e evidências sobre as demonstrações financeiras, é que

o auditor determina seu entendimento sobre a representatividade e o conjunto dos mesmos”. E

ainda “A emissão do parecer reflete o entendimento do auditor acerca dos dados em exame,

de uma forma padrão e resumida que dê, aos leitores, em geral, uma noção exata dos trabalhos

que realizou e o que concluiu”.

E para Wiesner (1987, p.21) um dos objetivos do relatório do auditor independente é

oferecer segurança ao usuário quanto à fidedignidade das informações contábeis, e quando

atingido isso o relatório atingirá o grau de evidenciação mínimo necessário, desde que seja

com a maior clareja possível, não suscitando dúvidas ou ambiguidades.

O relatório é o documento mediante o qual o auditor expressa sua opinião de forma

clara e objetiva sobre as demonstrações contábeis quanto ao adequado atendimento, ou não,

de todos os aspectos relevantes. Os objetivos do auditor são:

(a) formar uma opinião sobre as demonstrações contábeis com base na avaliaçãodas conclusões atingidas pela evidência de auditoria obtida; e(b) expressar claramente essa opinião por meio de relatório de auditoria porescrito que também descreve a base para a referida opinião (NBC TA 700, 2009, p.512).

No Brasil, o Conselho Federal de Contabilidade – CFC, por meio da Resolução n.º

820, de 17 de dezembro de 1997, com algumas alterações posteriores, estabelece o modelo

padrão do relatório dos auditores, atualmente em vigor, adotado pelas empresas de auditoria

independente. É válido observar que, com a NBC TA 700, o parecer (denominação anterior)

passa a ser denominado de relatório do auditor independente.

O relatório do auditor destina-se, em geral, aos: acionistas, diretores, administradores,

analistas de mercado, entidades financeiras e, em geral, os denominados stakeholders. Todos

esses destinatários esperam que o auditor conduza seu trabalho com o devido rigor, segundo

24

os cumprimentos das normas de sua profissão, levando em consideração todos os aspectos já

citados, tais como independência, zelo, competência, entre outros.

Além da emissão de sua opinião, o auditor deve avaliar também e incluir, na estrutura

do relatório financeiro, segundo a NBC TA 700, se:

a) as demonstrações contábeis divulgam adequadamente as práticas contábeisselecionadas e aplicadas;b) as práticas contábeis selecionadas e aplicadas são consistentes com a estrutura derelatório financeiro aplicável e são apropriadas;c) as estimativas contábeis feitas pela administração são razoáveis;d) as informações apresentadas nas demonstrações contábeis são relevantes,confiáveis, comparáveis e compreensíveis;e) as demonstrações contábeis fornecem divulgações adequadas para permitir que osusuários previstos entendam o efeito de transações e eventos relevantes sobre asinformações incluídas nas demonstrações contábeis; ef) a terminologia usada nas demonstrações contábeis, incluindo o título de cadademonstração contábil, é apropriada (NBC TA 700, 2009, pág. 514).

Destaca-se que o relatório do auditor não proporciona uma segurança a respeito da

viabilidade econômica dos investimentos da entidade auditada, e muito menos sobre a

eficiência da Administração ao conduzir seus negócios, assim como é ressaltado pelo Araújo,

em seu artigo “Finalidade e Utilidade do Parecer de Auditoria Independente para os

Investidores” publicado na Revista Brasileira de Contabilidade nº 123, maio e junho de 2000,

explicita que:

O parecer de auditoria tem uma finalidade específica, qual seja: expor sinteticamentea opinião do auditor acerca da fidedignidade das demonstrações contábeis expostasao público em geral. Assim o auditor não externa qualquer opinião sobre êxito, oufracasso, dos futuros negócios da empresa auditada. Não se deve, pois, imaginar queo auditor, mediante seu parecer, ofereça garantia de retorno de um investimento oudesaprove uma aplicação de recursos numa empresa por ele auditada. Isso porque oparecer do auditor não contempla essa finalidade. (...)Impõe-se ter em mente que, sendo as demonstrações contábeis, peças fundamentaispara o mercado mobiliário, sua fidedignidade é fator determinante para evitar quedecisões equivocadas sejam tomadas pelo investidor, em virtude de informaçõescontábeis distorcidas. Impedir fenômeno dessa natureza é, indubitavelmente, papelbasilar do parecer de auditoria. Os investidores, bem como os demais usuários dasdemonstrações contábeis, devem ter presente que, na hipótese de a opinião doauditor não expressar a verdade e, por decorrência, prejudicar-lhes as decisões, oprofissional pode e deve ser responsabilizado pelos danos causados (ARAÚJO, 2000apud SIQUEIRA, 2004, p. 9).

1.4.5 Tipos de relatórios

Com base na avaliação das conclusões atingidas pelo auditor, após a realização dos

seus trabalhos de auditoria, e obtidas as devidas e necessárias evidências de auditoria, ele

emite a sua opinião final sobre as demonstrações contábeis, que pode ser ou não modificada.

25

Caso não seja modificada, o relatório do auditor independente apresenta uma opinião

sem ressalvas, ou seja, as demonstrações contábeis representam adequadamente a posição

financeira e patrimonial de acordo com o determinado relatório financeiro da entidade

auditada.

Entretanto, o auditor pode expressar uma opinião sem ressalvas, mas com um

parágrafo de ênfase, o qual, segundo a NBC TA 706 (item 1), aprovada pela Resolução nº

1.233 de 27 de novembro de 2009, é utilizado quando o auditor considerar necessário:

(a) chamar a atenção dos usuários para um assunto ou assuntos apresentados oudivulgados nas demonstrações contábeis, de tal relevância que são fundamentaispara o entendimento das demonstrações contábeis; ou(b) chamar a atenção dos usuários para quaisquer assuntos que não osapresentados ou divulgados nas demonstrações contábeis e que sejam relevantespara o usuário entender a auditoria, a responsabilidade do auditor ou o relatório deauditoria (NBC TA 706, 2009, pág. 556).

Um parágrafo de ênfase é utilizado pelo auditor, segundo a NBC TA 706 (2009), para

chamar atenção do usuário de assuntos que sejam relevantes e fundamentais para o

entendimento das demonstrações contábeis e/ou não apresentados, ou divulgados e que sejam

relevantes para o usuário entender a auditoria, a responsabilidade do auditor e o relatório do

auditor.

Adicionalmente, quando o auditor conclui que é necessária uma modificação em sua

opinião sobre as demonstrações contábeis, ele deve seguir a NBC TA 705 – Modificações na

Opinião do Auditor Independente (2009). Nessa norma são elencados os seguintes tipos de

opiniões:

a) Opinião com ressalva;

b) Opinião adversa;

c) Abstenção de opinião.

Para tal modificação e o tipo de opinião a ser emitida, o auditor deve avaliar, conforme

a norma supracitada: a natureza do assunto originária da modificação; se a demonstração

contábil apresenta distorção relevante como um todo, e não é possível de obter evidência de

auditoria suficiente e/ou apropriada; e opinião do auditor sobre a disseminação dos efeitos, ou

possíveis efeitos do referido assunto sobre as demonstrações contábeis. A seguir descrevem-

se a finalidade de cada opinião e o modelo do parágrafo constante no relatório do auditor:

- Opinião com ressalva: ocorre quando, embora a evidência de auditoria seja

suficiente, o auditor conclui que as distorções individualmente ou em conjunto são relevantes,

26

mas não generalizadas ou que há possíveis efeitos de distorções não detectadas as quais

poderiam ser relevantes, mas não são generalizadas.

- Opinião adversa: empregada se, embora obtida evidência de auditoria apropriada e

suficiente, há a conclusão de que as distorções, individualmente ou em conjunto, são

relevantes e generalizadas para as demonstrações contábeis.

- Abstenção de opinião: é adotada caso o auditor não consiga obter evidência de

auditoria suficiente ou apropriada para suportar sua opinião e as possíveis distorções não

detectadas podem ser relevantes e generalizadas sobre as demonstrações contábeis. Isso pode

acontecer também em circunstâncias extremas se, mesmo com uma evidência de auditoria, o

auditor frente às incertezas e seu possível efeito cumulativo, não conseguir expressar uma

opinião sobre as demonstrações contábeis.

Em seguida, destaca-se um resumo dos tipos de opinião modificada, consoante a NBC

TA 705:

Quadro 2: Resumo dos tipos de opinião modificadaFonte: NBC TA 705, 2009, item A1, p. 541.

1.4.6 Estrutura atual do relatório do auditor independente no Brasil

A seguir, destaca-se abaixo como o relatório do auditor independente sem ressalvas se

encontra estruturado. Este é basicamente dividido em três grandes blocos, segundo as normas

do CFC, segundo a NBC TA 705 (2009):

• 1º. Parágrafo – Identificação das demonstrações contábeis examinadas, período desse

exame e a entidade a que as demonstrações se referem;

• 2º. Parágrafo – Descrição, de forma sucinta, da responsabilidade da administração e do

auditor independente como também o alcance do seu trabalho, declarando que o

exame foi efetuado de acordo com as normas de auditoria aplicáveis no Brasil;

27

• 3º. Parágrafo – Opinião do auditor quanto à adequação das demonstrações contábeis

com a estrutura do relatório financeiro aplicável à entidade auditada.

Essa estrutura atual deve ser destacada, pois nos próximos capítulos comprova-se a

evolução do relatório do auditor independente. Depois de muitos estudos, pesquisas e

roundtables realizados pelo IAASB desde 2006, devido a tamanhas dificuldades e pelo não

atendimento às expectativas dos usuários, o auditor independente reelaborou o seu produto

final, visando a melhorar a sua forma de comunicação, aumentando o disclosure de seus

trabalhos realizados, destacando também a responsabilidade da Administração e do auditor

independente, entre outros pontos que serão analisados neste presente estudo.

1.5 Importância do auditor independente para o bom funcionamento do mercado de

capitais

Uma das principais formas de comunicação que uma Empresa tem com a sociedade

dá-se por meio de uma demonstração contábil, como forma de prestação de contas, segundo

Yamamoto e Ishikura (2000).

Ainda em consonância com os autores supracitados, a divulgação das informações

contábeis e/ou financeiras pode ser definida como sendo a apresentação de informação

necessária para o bom funcionamento de mercados eficientes de capitais.

E em complemento a essa ideia, Bushman e Smith (2003 apud LANZANA, 2004,

p.14) que a informação contábil afeta o desempenho de uma economia, sendo essencial para

avaliação dos possíveis investimentos, tanto para os próprios gestores tomarem decisões de

investimentos ou para investimentos alocarem seus recursos de forma mais eficiente.

Com isso, a função da auditoria independente torna-se muito importante e relevante ao

mercado de capitais, como também para todos os usuários das demonstrações contábeis

auditadas, uma vez que suporta determinadas transações e decisões, dada confiança que gera à

todo processo de tomada de decisões, quanto a qualidade das informações prestadas.

Segundo o FASB em sua Declaração de Conceitos Contábeis nº 2 (Statement of

Financial Accounting Concepts nº 2), as informações contábeis precisam ter relevância e

confiabilidade, para que os usuários possam tomar decisões. E quando um usuário lê o parecer

do auditor independente, ele está buscando essas duas qualidades.

Com isso, segundo Boyton, Kell & Johnson, faz-se necessário ter uma demonstração

contábil auditada, pois há o risco da informação, ou seja, a demonstração pode estar incorreta,

incompleta ou viesada, segundo as quatro condições abaixo:

28

Conflito de interesses: Muitos usuários das demonstrações contábeispreocupam-se com conflitos de interesse, reais ou potenciais, entre si próprios e aadministração da entidade a que as demonstrações contábeis correspondem. Estaapreensão torna-se medo de que as demonstrações e os dados que as acompanham,que foram preparadas pela administração, possam ser intencionalmente viesados emfavor da administração. Conflitos de interesse também podem existir entre asdiferentes classes de usuários de demonstrações contábeis, tais como credores eacionistas. Assim, usuários buscam segurança de que as informações tanto sejam(1) livres de vieses favoráveis à administração como (2) neutras em relação aosvários grupos de usuários (isto é, que a informação não seja apresentada de formatal que favoreça um grupo, em detrimento de outro). Conseqüência: Demonstrações contábeis publicadas representamimportante - em alguns casos, a única - fonte de informação para a tomada dedecisões importantes de investimento, concessão de empréstimo e outras. Assim,usuários desejam que as demonstrações contenham tanto dados relevantes quantopossível. Essa necessidade é reconhecida pelas extensas exigências de divulgaçãoque a SEC impõe a companhias sob sua jurisdição. Dada as significativasconsequências econômicas, sociais e de outras naturezas que suas decisões trazem,usuários das demonstrações recorrem ao auditor independente para obter segurançade que as demonstrações contábeis e respectivas notas explicativas forampreparadas de acordo com os Princípios Contábeis Geralmente Aceitos (PCGA). Complexidade: Tanto a contabilidade como o processo de preparação dedemonstrações contábeis têm-se tornado cada vez mais complexos – videcontabilização e relato de arrendamentos mercantis, pensões, imposto de renda elucro por ação. A medida que a complexidade aumenta, aumenta o risco de que asdemonstrações contenham distorções ou erros não intencionais. Considerandodifícil, ou mesmo impossível, avaliar a qualidade das demonstrações contábeis, osusuários das demonstrações recorrem ao auditor independente para que ele faça aavaliação em questão. Distância: Distância, tempo e custo tornam impraticável, mesmo para osusuários mais esclarecidos, acesso direto aos registros contábeis em que asdemonstrações se baseiam, para verificação das afirmações nelas contidas. Em vezde aceitar de boa-fé a qualidade dos dados financeiros, uma vez mais os usuáriosrecorrem ao relatório do auditor independente (BOYTON, KELL & JOHNSON,2002, p. 68-69).

E o auditor independente acaba também por auxiliar os órgãos reguladores no

processo do fortalecimento da confiabilidade para assegurar as informações divulgadas no

mercado de capitais. Isso ocorre, por exemplo, com a CVM, que, através do aperfeiçoamento

da informação disponível para os investidores, pretende criar condições para atrair e promover

a sua permanência.

Dessa maneira, o objetivo desse órgão regulador e fiscalizador é buscar cada vez mais

demonstrações contábeis que apresentem informações relevantes, úteis e principalmente

confiáveis, comprovando, de fato, as condições financeiras e econômicas das companhias, a

fim de atrair e solidificar o mercado de capitais. Com isso, o auditor é visto como um vértice

importante, ao fazer parte da infraestrutura, trazendo veracidade às informações públicas.

Portanto, os benefícios econômicos de uma auditoria de demonstrações contábeis são,

segundo Boyton & Kell & Johnson (2002):

29

Acesso ao mercado de capitais: companhias só podem emitir títulos de dívida,

ou terem suas ações negociadas na bolsa de valores, desde que suas contábeis

sejam auditadas;

Menor custo de capital: facilidade ou conseguir melhores condições em obter

empréstimos bancários ou captar recursos;

Desincentivo a ineficiência e a fraudes: pesquisas indicam, que quando uma

entidade é auditada, os empregados são mais zelosos e ficam menos inclinados

a realizar fraudes, assim como reduz a probabilidade também por parte da

administração;

Melhores controles e operações mais eficientes: o auditor independente realiza

sugestões para melhorar os controles e aumentar a eficiência operacional do

cliente.

1.6 Objetivos da auditoria das demonstrações contábeis

Entendida a importância da auditoria, vale ressaltar o seu objetivo, que consiste em

aumentar o grau de confiança nas demonstrações contábeis por parte dos usuários, segundo a

NBC TA 200 (2009).

As demonstrações contábeis são elaboradas pela administração da empresa auditada e

o auditor, por sua vez, emite uma opinião não modificada sobre as mesmas, desde que tenha

uma confiança razoável em que elas estejam livres de distorções relevantes, as quais podem

ser ocasionadas por fraude ou erro, devendo estar em conformidade com a estrutura de

relatório financeiro aplicável.

Para Attie (2000, p. 31) o objetivo de uma auditoria é em linhas gerais “o processo

pelo qual o auditor se certifica da veracidade das demonstrações financeiras preparadas pela

companhia auditada”.

De acordo com o IFAC (1997, p. 23), a finalidade “é expressar uma opinião sobre se

as demonstrações contábeis foram preparadas, em todos os aspectos relevantes, de acordo

com uma estrutura conceitual identificada para relatórios contábeis”.

E, para a NBC TA 240, “as distorções nas demonstrações contábeis podem originar-se

de fraude ou erro. O fator distintivo entre fraude e erro está no fato de ser intencional ou não

intencional a ação subjacente que resulta em distorção nas demonstrações contábeis” (NBC

TA 240, 2009, p.97).

30

Segundo Santos e Grateron (2003), a fraude pode envolver:

• manipulação, falsificação ou alteração de registros ou documentos;

• apropriação indébita de ativos;

• supressão ou omissão dos efeitos de transações nos registros;

• registro de transações sem comprovação; e

• aplicação indevida de políticas contábeis.

É pertinente ressaltar que há limitações na segurança razoável, pois a conclusão do

auditor se baseia em evidências de auditoria persuasivas e não conclusivas.

Ainda sobre essa questão, conforme Franco & Marra (2001), a auditoria proporciona,

com os seus trabalhos, as seguintes garantias aos stakeholders:

Patrimonial: possibilita um melhor controle dos bens, direitos e obrigações que

constituem o patrimônio das entidades;

Financeira: resguarda contra as possíveis fraudes e dilapidações do patrimônio,

permitindo maior controle sobre os recursos disponíveis;

Econômica: assegura maior exatidão dos custos e veracidade dos resultados, na

defesa do interesse dos investidores e titulares do patrimônio;

Ética: examina a moralidade do ato praticado;

Administrativo: contribui para redução de ineficiência, negligência e

improbidade por parte dos funcionários e administradores;

Entre outros.

Portanto, segundo a NBC TA 700, os objetivos do auditor são:

(a) formar uma opinião sobre as demonstrações contábeis com base na avaliação dasconclusões atingidas pela evidência de auditoria obtida; e(b) expressar claramente essa opinião por meio de relatório de auditoria por escritoque também descreve a base para a referida opinião (NBC TA 700, 2009, p. 512).

E, segundo a apresentação realizada na 4ª Conferência Brasileira de Contabilidade e

Auditoria Independente pelo Promotor Coordenador do Ministério Público do Estado de São

Paulo, Eronides Aparecido dos Santos (2014), os objetivos de auditoria são:

Fornecer uma opinião independente, ou seja, isenta e não alinhada com os

interesses da Administração da Entidade auditada;

Auxiliar na redução das assimetrias informacionais, na redução dos conflitos

de agências e diminuição dos custos de transações.

31

Outro ponto indiscutível atribuído à auditoria independente é relatado por Mercedes

Stinco, na reportagem realizada e constante no site do IBRACON:

A auditoria independente adiciona um novo elemento positivo. Embora seja uminstrumento de mercado, sua ação contribui para a melhoria dos processos deprestação de contas, das informações apresentadas e dos controles internos e deriscos (STINCO, 2015).

1.7 Limites e responsabilidades do auditor

Faz-se necessário destacar que a responsabilidade pela elaboração das demonstrações

contábeis, ou seja, o relatório financeiro compete à Administração da Entidade. E com a

convergência das normas brasileira de contabilidade às normas internacionais de

contabilidade, o conceito da “essência sobre a forma” tem sido supracitado, implicando

maiores decisões de julgamento por parte de seus administradores, os quais acabam trazendo

para si uma responsabilidade cada vez mais crescente por seus atos.

Consoante ao explanado, a NBC TA 200, destaca o significado de uma estrutura de

relatório financeiro como também quem é responsável:

Estrutura de relatório financeiro aplicável é a estrutura de relatório financeiroadotado pela Administração e, quando apropriado, pelos responsáveis pelagovernança na elaboração das demonstrações contábeis, que é aceitável em vista danatureza da entidade e do objetivo das demonstrações contábeis ou que seja exigidapor lei ou regulamento (NBC TA 200, 2009, p. 29).

Além disso, a responsabilidade do auditor vai além da relação cliente e auditor. De

fato, através do seu produto final, o relatório (opinião), o auditor apresenta responsabilidade

perante também à terceiros, no caso os stakeholders, no geral.

Especificamente, segundo o CPC 00 R1, o relatório contábil-financeiro destina-se

primariamente aos seguintes usuários externos: investidores, financiadores e outros credores,

sem hierarquia de prioridade, independente do grau de interesse, nas demonstrações

contábeis.

Seguindo essa linha de pensamento, Carvalho, em sua publicação em “O Desafio da

Auditoria”, discorre que:

Auditores têm uma responsabilidade vital não só para com os seus clientes, mastambém com os investidores. Ao emprestar sua reputação aos clientes auditados, seuserviço adiciona valor aos investidores, à medida que reduz os riscos associados aoinvestimento, contribuindo, também, para reduzir o custo de capital das empresas.Dessa forma, a auditoria reveste-se das características de uma instituição de

32

interesse público. As demonstrações financeiras, numa definição mais ampla,constituem mecanismos de fornecimento de informações sobre a condiçãofinanceira, o desempenho e, algo da maior importância, o suporte para análise doperfil de risco das empresas para todos os potenciais usuários. As demonstraçõesfinanceiras têm uma função sinalizadora ao facilitar a identificação dos recursoseconômicos. Dessa forma, constitui a base para a avaliação de futuros riscos eretornos para investimentos (CARVALHO, 2003).

Em face dessas questões, destacam-se a seguir as legislações que determinam as

responsabilidades dos auditores independentes.

A Resolução CFC nº 1.307 de 9 de dezembro de 2010 altera os dispositivos da

Resolução CFC nº 803/96, aprovando o Código de Ética Profissional do Contabilista, o qual

conduz o exercício profissional e os assuntos relacionados à profissão e à classe trabalhista.

Art. 4º - O inciso I do Art. 2° da Resolução CFC n° 803/1996 passa a vigorar com aseguinte redação:I – exercer a profissão com zelo, diligência, honestidade e capacidade técnica,observada toda a legislação vigente, em especial aos Princípios de Contabilidade eas Normas Brasileiras de Contabilidade, e resguardados os interesses de seusclientes e/ou empregadores, sem prejuízo da dignidade e independênciaprofissionais;Art. 3º No desempenho de suas funções, é vedado ao Profissional da Contabilidade:XX – executar trabalhos técnicos contábeis sem observância dos Princípios deContabilidade e das Normas Brasileiras de Contabilidade editadas pelo ConselhoFederal de Contabilidade;XXIV – Exercer a profissão demonstrando comprovada incapacidade técnica;XVII – iludir ou tentar iludir a boa-fé de cliente, empregador ou de terceiros,alterando ou deturpando o exato teor de documentos, bem como fornecendo falsasinformações ou elaborando peças contábeis inidôneas.Art. 5º O Contador, quando perito, assistente técnico, auditor ou árbitro, deverá:I – recusar sua indicação quando reconheça não se achar capacitado em face daespecialização requerida;II – abster-se de interpretações tendenciosas sobre a matéria que constitui objeto deperícia, mantendo absoluta independência moral e técnica na elaboração dorespectivo laudo;IV – considerar com imparcialidade o pensamento exposto em laudo submetido àsua apreciação;V – mencionar obrigatoriamente fatos que conheça e repute em condições de exercerefeito sobre peças contábeis objeto de seu trabalho, respeitado o disposto no inciso IIdo art. 2º;VI – abster-se de dar parecer ou emitir opinião sem estar suficientemente informadoe munido de documentos;VII – assinalar equívocos ou divergências que encontrar no que concerne à aplicaçãodos Princípios de Contabilidade e Normas Brasileiras de Contabilidade editadas peloCFC (Resolução CFC 1.307, 2010, p. 2-11).

A Lei no 6.385, de 7 de dezembro de 1976, dispõe sobre o mercado de valores

mobiliários e cria a CVM, destacando-se o exposto no parágrafo 2º:

“§ 2º - As empresas de auditoria contábil ou auditores contábeis independentes

responderão, civilmente, pelos prejuízos que causarem a terceiros em virtude de culpa ou dolo

no exercício das funções previstas neste artigo” (Lei nº 6.385, 1976, artigo 26, capítulo VII).

33

Diante disso, faz-se necessário compreender os significados de culpa e dolo. A culpa

pode ser um ato de omissão, desleixo, considerada um crime. Já dolo quer dizer exatamente

fraude ou uma intenção de violar a lei. Dessa maneira, está evidente a ocorrência de uma

implicação legal no caso da comprovação de uma fraude.

Também segundo a seção dos Atos Ilícitos do Código Civil: “Aquele que, por ação ou

omissão voluntária, negligência ou imprudência, violar direito e causar dano a outrem, ainda

que exclusivamente moral, comete ato ilícito” (Código Civil, 2002, título III, artigo 186).

E ainda destacam-se as seguintes orientações legais:

a) Instrução CVM no. 308, de 14/05/1999, com as alterações introduzidas pelas

Instruções CVM nos. 509/2011 e 545/2014: dispõe sobre o auditor independente

exercer sua atividade no âmbito do mercado de valores mobiliários;

b) Resolução C.M.N. no. 3.198, de 27/05/2004: dispõe sobre a auditoria independente

nas instituições financeiras, nas demais entidades autorizadas a funcionar pelo Banco

Central do Brasil e nas câmaras e prestadores de serviços de compensação e de

liquidação;

c) Legislações emanadas pelos demais órgãos reguladores, tais como SUPEP, SPC,

ANEEL.

Além de suas responsabilidades, conforme apresentado acima, outro ponto a ser

destacado, embora a auditoria seja bem planejada e os trabalhos devidamente executados são

as limitações inerentes e os riscos de auditoria, as quais podem representar um risco inevitável

de que algumas distorções relevantes não sejam devidamente detectadas pelo auditor.

Segundo a NBC TA 200, o risco de auditoria e suas derivadas apresentam as seguintes

definições:

Risco de auditoria é o risco de que o auditor expresse uma opinião de auditoriainadequada quando as demonstrações contábeis contiverem distorção relevante. Orisco de auditoria é uma função dos riscos de distorção relevante e do risco dedetecção.Por sua vez, risco de detecção é o risco de que os procedimentos executados peloauditor para reduzir o risco de auditoria a um nível aceitavelmente baixo nãodetectem uma distorção existente que possa ser relevante, individualmente ou emconjunto com outras distorções”.Risco de distorção relevante é o risco de que as demonstrações contábeis contenhamdistorção relevante antes da auditoria. Este risco apresenta dois componentes:(i) risco inerente é a suscetibilidade de uma afirmação a respeito de uma transação,saldo contábil ou divulgação, a uma distorção que possa ser relevante,individualmente ou em conjunto com outras distorções, antes da consideração dequaisquer controles relacionados;(ii) risco de controle é o risco de que uma distorção que possa ocorrer em umaafirmação sobre uma classe de transação, saldo contábil ou divulgação e que possaser relevante, individualmente ou em conjunto com outras distorções, não sejaprevenida, detectada e corrigida tempestivamente pelo controle interno da entidade(NBC TA 200, 2009, pág. 31).

34

Em complemento, a NBC TA 240 (2009) destaca as limitações inerentes:

A45. O auditor não é obrigado e não pode reduzir o risco de auditoria a zero e,portanto, não pode obter segurança absoluta de que as demonstrações contábeisestão livres de distorção relevante devido a fraude ou erro. Isso porque umaauditoria tem limitações inerentes, e, como resultado, a maior parte das evidênciasde auditoria que propiciam ao auditor obter suas conclusões e nas quais baseia a suaopinião são persuasivas ao invés de conclusivas. As limitações inerentes de umaauditoria originam-se da: natureza das informações contábeis; natureza dos procedimentos de auditoria; e necessidade de que a auditoria seja conduzida dentro de um período detempo razoável e a um custo razoável (NBC TA 200, 2009, p. 42)

Outros assuntos, também mencionados na NBC TA 200, especificamente no parágrafo

A51, retrata que no caso de certas afirmações ou objetos, os efeitos potenciais particularmente

significativos das limitações inerentes à capacidade do auditor de detectar distorções

relevantes. Tais afirmações ou objetos incluem:

• Fraude, particularmente fraude que envolva a alta administração ou conluio;• A existência e integridade de relações e transações com partes relacionadas;• A ocorrência de não conformidade com leis e regulamentos;• Eventos futuros ou condições adicionais que possam interromper a continuidade daentidade (NBC TA 200, 2009, p. 43).

Outro aspecto a ser considerado quanto ao risco inerente de auditoria, segundo a NBC

TA 250 (2009) - consideração de leis e regulamentos na auditoria de demonstrações contábeis

-, diz respeito ao auditor, que deve levar em consideração, na condução dos seus trabalhos, a

estrutura legal e regulamentar aplicável à entidade auditada, pois este quesito acaba

representando um limite inerente à auditoria. Quanto mais distante a não conformidade estiver

dos eventos e transações refletidos nas demonstrações contábeis, é menos provável haver um

risco inevitável do auditor de não capturar tais distorções relevantes, pelos seguintes motivos:

Existem muitas leis e regulamentos, relacionados principalmente a aspectosoperacionais da entidade, que geralmente não afetam as demonstrações contábeis enão são capturadas pelos sistemas de informação da entidade relevantes para asinformações contábeis; A não conformidade pode envolver conduta destinada a ocultar as distorçõesrelevantes, como conluio, falsificação, abstenção deliberada no registro detransações, transgressão dos controles ou representações imprecisas e intencionaisda administração; Se um ato constitui não conformidade, em última instância, é um assunto aser determinado legalmente por um tribunal de justiça (NBC TA 250, 2009, p. 133).

35

Além dos riscos e limites inerentes à auditoria, o risco da não detecção de fraude é

muito maior do que a não detecção de um erro, pois conforme a NBC TA 200 (2009),

frequentemente a fraude pode envolver esquemas sofisticados, com omissão ou até mesmo

falsificação de documentos disponibilizados à auditoria. É ainda mais difícil constatar a

fraude quando ela é realizada não por seus empregados, mas pela Administração, dado que

esta tem a capacidade de manipular, direta ou indiretamente, procedimentos de controles

instituídos pela Entidade. Áreas de julgamentos com estimativas contábeis também se

constituem em áreas de difícil identificação de fraude ou até mesmo de erro.

Portanto, conhecidos os limites e as responsabilidades do auditor, é possível perceber

que o auditor não é um certificador da autenticidade de balanço e nem avalista das

demonstrações contábeis da empresa auditada.

Desse modo, é importante salientar que, caso uma demonstração contábil apresente

uma distorção relevante, desde que não seja comprovada a conivência ou negligência, técnica

ou de qualquer outro aspecto por parte do auditor, este não tem qualquer responsabilidade

sobre a distorção identificada. O auditor não é o gestor da entidade auditada, não podendo

assim, interferir na gestão da empresa e muito menos um investigador, por não fazer parte de

suas atribuições a tarefa de investigar a existência ou não de fraudes.

Por isso, o ceticismo profissional é imprescindível para a sobrevivência da profissão

do auditor, por se fazer necessário, segundo a NBC TA 240 (2009), um contínuo

questionamento sobre as informações corroboradas e documentos obtidos se estes sugerem

possíveis distorções relevantes decorrentes de fraude.

1.7.1 Características essenciais do auditor

Expostos os objetivos da auditoria, é preciso compreender como o auditor deve

exercer sua profissão.

As NBC TA exigem que o auditor exerça, durante o seu trabalho, o julgamento e o

ceticismo profissional, a fim de identificar e avaliar possíveis riscos de distorções relevantes,

independentemente de serem causadas por fraude ou erro. Adicionalmente, tais normas

especificam que o profissional deve ser habilitado em um Conselho Regional de

Contabilidade, e ser independente com relação ao trabalho realizado, zeloso na realização do

exame de auditoria e na comunicação de suas conclusões.

Dessa maneira, segundo a NBC TA 200:

36

Julgamento profissional é a aplicação do treinamento, conhecimento eexperiência relevantes, dentro do contexto fornecido pelas normas de auditoria,contábeis e éticas, na tomada de decisões informadas a respeito dos cursos de açãoapropriados nas circunstâncias do trabalho de auditoria; Ceticismo profissional é a postura que inclui uma mente questionadora ealerta para condições que possam indicar possível distorção devido a erro ou fraudee uma avaliação crítica das evidências de auditoria (NBC TA 200, 2009, p.31).

E ainda, de acordo com a NBC TA Estrutura Conceitual, aprovada pela Resolução nº

1.202 de 27 de novembro de 2009, os princípios fundamentais da ética profissional a serem

observados pelos auditores independentes estão implícitos no Código de Ética Profissional do

Contador do CFC, incluindo-se:

(a) honestidade (ou integridade);(b) objetividade;(c) competência e zelo profissionais;(d) sigilo; e(e) comportamento profissional (NBC TA Estrutura Conceitual, 2009, p. 8).

Além disso, há as normas brasileiras de auditoria que tratam dos quesitos de

independência especificamente para a NBC PA 290, e é do interesse público que as equipes e

firmas de auditoria sejam independentes de seus clientes de auditoria e, dessa maneira, é

importante destacar os seguintes aspectos sobre o assunto:

a) Independência de pensamento: Postura que permite a apresentação deconclusão que não sofra efeitos de influências que comprometam o julgamentoprofissional, permitindo que a pessoa atue com integridade, objetividade e ceticismoprofissional.b) Aparência de independência: Evitar fatos e circunstâncias que sejam tãosignificativos a ponto de que um terceiro com experiência, conhecimento e bomsenso provavelmente concluiria, ponderando todos os fatos e circunstânciasespecíficas, que a integridade, a objetividade ou o ceticismo profissional da firma,ou de membro da equipe de auditoria ficariam comprometidos (NBC PA 290, 2010,p. 68-69).

A Resolução nº 3.198, emanada pela CMN em 27 de maio de 2004, altera e consolida

a regulamentação relativa à prestação de serviços de auditoria independente para as

instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do

Brasil. Ela discorre sobre questões relativas à independência, à vedação, à contratação e à

manutenção do auditor como:

I - ocorrência de quaisquer hipóteses de impedimento ou incompatibilidade para aprestação do serviço de auditoria independente previstas em normas e regulamentosda CVM, do CFC ou do Instituto dos Auditores Independentes do Brasil (Ibracon);II - participação acionária, direta ou indireta, do auditor independente, responsáveltécnico, diretor, gerente, supervisor ou qualquer outro integrante, com função de

37

gerência, da equipe envolvida nos trabalhos de auditoria, na entidade auditada ou emsuas ligadas;III - existência de operação ativa ou passiva junto à entidade auditada ou suasligadas, inclusive por meio de fundos de investimento por elas administrados, deresponsabilidade ou com garantia do auditor independente, responsável técnico,diretor, gerente, supervisor ou qualquer outro integrante, com função de gerência, daequipe envolvida nos trabalhos de auditoria na instituição;IV - participação de responsável técnico, diretor, gerente, supervisor ou qualqueroutro integrante, com função de gerência, nos trabalhos de auditoria de firmasucessora, em prazo inferior ao previsto no art. 9º (Redação dada pela Resolução nº3.606, de 11/9/2008);V - pagamento de honorários e reembolso de despesas do auditor independente,relativos ao ano-base das demonstrações contábeis objeto de auditoria, pela entidadeauditada, isoladamente, ou em conjunto com suas ligadas, com representatividadeigual ou superior a 25% (vinte e cinco por cento) do faturamento total do auditorindependente naquele ano.Art. 7º É vedada a contratação, por parte das instituições, das câmaras e dosprestadores de serviços referidos no art. 1º, de responsável técnico, diretor, gerente,supervisor ou qualquer outro integrante, com função de gerência, da equipeenvolvida nos trabalhos de auditoria nos últimos doze meses para cargo relacionadoa serviços que configurem impedimento ou incompatibilidade para prestação doserviço de auditoria independente, ou que possibilite influência na administração dainstituição.Art. 8º O auditor independente deve elaborar e manter adequadamente documentadasua política de independência, a qual deve ficar à disposição do Banco Central doBrasil e do comitê de auditoria da entidade auditada, quando instalado,evidenciando, além das situações previstas neste regulamento, outras que, a seucritério, possam afetar sua independência, bem como os procedimentos de controlesinternos adotados com vistas a monitorar, identificar e evitar as suas ocorrências(Resolução nº, 3.198, 2004, p. 3-4).