Embed Size (px)

Citation preview

Por que investir em desenvolvimento profissional

Programas de desenvolvimento profissional executados pelo CFC e pelos CRCs buscam elevar o nível da formação dos contadores, dentro e fora das Instituições de Educação Superior (IESs). A preocupação do Sistema CFC/CRCs, ao investir na área, é o fortalecimento da profissão, acompanhado do devido reconhecimento público da relevância social e econômica que a Contabilidade tem para o País.

O Conselho Federal (CFC) e os 27 Conselhos Regionais de Contabilidade (CRCs), criados pelo Decreto-Lei n.º 9.295/46, têm por finalidade registrar e fiscalizar o exercício da profissão contábil. Esse objetivo principal foi incorporado a uma missão maior, que é promover o

desenvolvimento da profissão, primando pela ética e qualidade na prestação dos serviços, fatores de proteção da sociedade brasileira.

Ao ampliar o horizonte de atuação para além do texto da Lei de Regência, o Sistema CFC/CRCs traçou diretrizes que incluem o fortalecimento da imagem do profissional da contabilidade perante a sociedade, o incentivo à ampliação da participação política e social do contabilista e, entre outros, o fomento à educação profissional continuada.

Para o cumprimento de suas diretrizes, o Sistema vem, ao longo dos anos, investindo de forma crescente em programas de desenvolvimento profissional, que envolvem desde a elaboração de proposta de conteúdo para os cursos de Ciências Contábeis ao incentivo à pós-graduação, incluindo o apoio financeiro a cursos e palestras. Além disso, o CFC realiza eventos voltados diretamente para as salas de aula, como o Encontro Nacional de Coordenadores de Cursos de Ciências Contábeis (ENCCCC).

Para ampla divulgação e conhecimento por parte de estudantes, professores, IESs e contabilistas, nesta reportagem a RBC traz um balanço sobre os principais programas executados na área de desenvolvimento profissional; apresenta resumos dos painéis e das palestras do IV ENCCCC, realizado no CFC, nos dias 12 e 13 de março deste ano; e publica uma entrevista com o vice-presidente de Desenvolvimento Profissional do CFC, José Martonio Alves Coelho, que responde, entre outras, à pergunta: Por que vale a pena investir em desenvolvimento profissional?

11REVISTA BRASILEIRA DE CONTABILIDADE

REPORTAgEM

março / abril 2009 - n.º 176

Maristela GirottoColaborou Gabriel CiaffreiFotos: Luiz Akai

12 Reportagem: Por que investir em desenvolvimento profissional

março / abril 2009 - n.º 176

Educação Profissional Continuada

Atualizar e aprimorar os conhe-cimentos técnicos dos contadores que atuam como auditores inde-pendentes e que estejam devida-mente registrados no Conselho Regional de Contabilidade (CRC) e inscritos no Cadastro Nacional de Auditores Independentes (CNAI) e, ainda, cadastrados na Comissão de Valores Mobiliários (CVM). Este é o objetivo principal do Programa de Educação Profissional, instituído pela Resolução CFC n.º 945, de 27 de setembro de 2002 – revogada pela Resolução CFC n.º 1.146/08. Este programa entrou em vigor em janeiro de 2003 e vem sendo rigorosamente cumprido.

Para coordenar o Educação Profissional Continuada foi esta-

belecida uma Comissão (CEPC) pelo CFC. A coordenação está a cargo do vice-presidente de Desenvolvimento Profissional do Conselho Federal, atualmente o professor José Martonio Alves Coelho. Integram a CEPC os vice-presidentes de Desenvolvimento Profissional dos cinco Conselhos Regionais de Contabilidade que reúnem o maior número de profis-sionais com registro ativo e, ainda, cinco contadores indicados pelo CFC e pelo Instituto dos Auditores Independentes do Brasil (Ibracon), incluindo-se profissionais que atuam na área acadêmica e ou de auditoria independente, aprovados pelo Plenário do CFC.

O programa se estende aos Esta-dos, onde as Câmaras de Desenvol-vimento Profissional dos CRCs têm a responsabilidade de incentivar a

implementação das atividades. Por exemplo, as Câmaras devem rece-ber os pedi-dos de cre-denciamento das entidades capacitadoras – que são IESs (de especialização ou de desenvolvimento profissional) ou empresas de auditoria indepen-dente que propiciem capacitação profissional.

Dessa forma, o Conselho Federal de Contabilidade visa garantir a esses profissionais contábeis, que atuam como auditores indepen-dentes, o nível de capacitação e qualificação técnica que o mercado de trabalho exige.

2003

2098

2004

2530

2005

2634

2006

2654

2007

2840

2008

3353

Programas atestam compromisso do Sistemacom o desenvolvimento profissional

Alagoas Bahia

Ceará Distrito Federal

Espírito Santo Goiás

Mato Grosso do Sul Mato Grosso

Minas Gerais Pará

Pernambuco Piauí

Paraná Rio Grande do Norte

Rio Grande do Sul Rio de Janeiro

Rondônia Santa Catarina

Sergipe São Paulo

Estados participantesdo Programa:

Evolução do Programa:De 2003 a 2007, foram inscritas 266 instituições capacitadoras, registrando-se o total de 5.297 cursos. Confira a evolução no nú-mero de profissionais:

Observação: Os demais Conselhos Regionais não executam o Programa de Educação Profissional Continuada.

13REVISTA BRASILEIRA DE CONTABILIDADE

março / abril 2009 - n.º 176

Em atendimento à Deliberação CVM n.° 570, de 30 de março de 2009, que dispõe sobre o Programa de Educação Conti-nuada e sobre a necessidade de aprimoramento e treinamento dos Auditores Independentes, em função da adoção do padrão contábil internacional emitido pelo International Accounting Standards Board (Iasb), os Auditores Independentes serão obri-gados a comprovar a seguinte pontuação:

1. 10 (dez) pontos no ano de 2009;2. 15 (quinze) pontos no ano de 2010; e 3. 12 (doze) pontos no ano de 2011.

A referida pontuação deverá ser obtida por meio de participação em cursos e/ou eventos que tenham por objeto:a) os pronunciamentos emitidos pelo IASB; ou b) os pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis e referendados pela CVM que reflitam a

convergência com as práticas contábeis internacionais.Assim, o Conselho Federal de Contabilidade (CFC) determina que o Auditor Independente deverá cumprir 96 pontos de

Educação Profissional Continuada por triênio calendário, a partir do triênio 2009 a 2011, conforme determina a Resolução CFC n.° 1.146/08, admitindo-se o cumprimento de no mínimo 20 pontos em cada ano do triênio.

Para atender às exigências da CVM, o CFC ressalta que a pontuação mínima anual a ser cumprida no Programa de Educação Profissional Continuada (PEPC) será calculada da seguinte forma:

2009 – 10 pontos, conforme anexo I da Resolução CFC n.° 1.146/08, + 10 pontos específicos de IFRS. 2010 – 5 pontos, conforme anexo I da Resolução CFC n.° 1.146/08 + 15 pontos específicos de IFRS. 2011 – 8 pontos, conforme anexo I da Resolução CFC n.° 1.146/08 + 12 pontos específicos de IFRS.

De acordo com o item 10 da citada resolução, os Auditores Independentes com habilitação para a Superintendência de Seguros Privados (SUSEP) e o Banco Central do Brasil (BCB) devem cumprir o mínimo de 8 pontos anuais em atividades específicas relativas a:

a) auditoria independente em sociedades seguradoras, de capitalização e em entidades abertas de previdência complementar;b) auditoria independente em instituições financeiras.

Reiteramos que ao final do triênio calendário os Auditores Independentes deverão apresentar 96 pontos de Educação Profissional Continuada.

Contadora Maria Clara Cavalcante BugarimPresidente do Conselho Federal de Contabilidade

Por Irineu De Mula*

A convergência com o Padrão Inter-

nacional de Relatórios Financeiros (IFRS,

na sigla em inglês) vem sendo assimilada

por todos os países com mercado finan-

ceiro e atividade econômica importantes.

O Brasil está amplamente dedicado a esse

processo de convergência, e o CFC tem

sido um dos mais importantes participan-

tes, entre os organismos de regulação, a

aderir e coordenar esse processo.A Deliberação da Comissão de Valo-

res Mobiliários (CVM) n.º 570/09, editada em 30 de março deste ano, veio requerer aos contadores que atuam na área de auditoria independente um compromisso ainda maior com a Educação Continuada, ação que já era amplamente exigida e praticada por esses profissionais especia-lizados. Com a Deliberação, ampliou-se o

compromisso de investir um determinado dispêndio de tempo – de 2009 até 2011 –, incluindo a obrigação de dedicação às Normas Internacionais e sua aplicação no campo da contabilidade, não somente oportuna para a valorização profissional do contador como também para manter e ampliar os conhecimentos sobre os Padrões Internacionais de Contabilidade, em especial a partir da edição da Lei n.º 11.638, em 28 de dezembro de 2007.

O CFC e o Instituto dos Auditores Inde-pendentes do Brasil (Ibracon), que coorde-nam o processo de Educação Continuada, com respaldo na Instrução CVM n.º 308/99, acompanham essa evolução e os objetivos de incentivo, além da cobrança do desen-volvimento profissional dos contadores, e já ampliaram seus trabalhos de identificação e de homologação de cursos, palestras e seminários relacionados com uma maior

divulgação das Normas Internacionais e sua aplicação no País, com o objetivo de tornar os contadores brasileiros mais bem prepara-dos para essa nova fase da profissão.

Nesse processo de internacionaliza-ção iniciou-se, então, a obrigatoriedade da inclusão das normas internacionais na Educação Profissional Continuada como exigência para os Auditores Inde-pendentes. Torna-se clara a importância e a oportunidade de sua assimilação por todos os contadores envolvidos em pro-gramas de Desenvolvimento Profissional, ampliando, assim, para todos os profis-sionais da contabilidade envolvidos no processo de emissão, análise, avaliação e auditoria de Demonstrações Contábeis.

*Irineu De Mula é coordenador da comissão especial cons-tituída para coordenar o Plano de Revisão das Normas Brasileiras de Contabilidade (NBCs); diretor de Ensino, Pes-quisa, Extensão e Pós-Graduação da Fundação Brasileira de Contabilidade (FBC); e ex-vice-presidente do CFC.

Comunicado CFC

Especialista analisa Deliberação CVM n.º 570/09

14 Reportagem: Por que investir em desenvolvimento profissional

março / abril 2009 - n.º 176

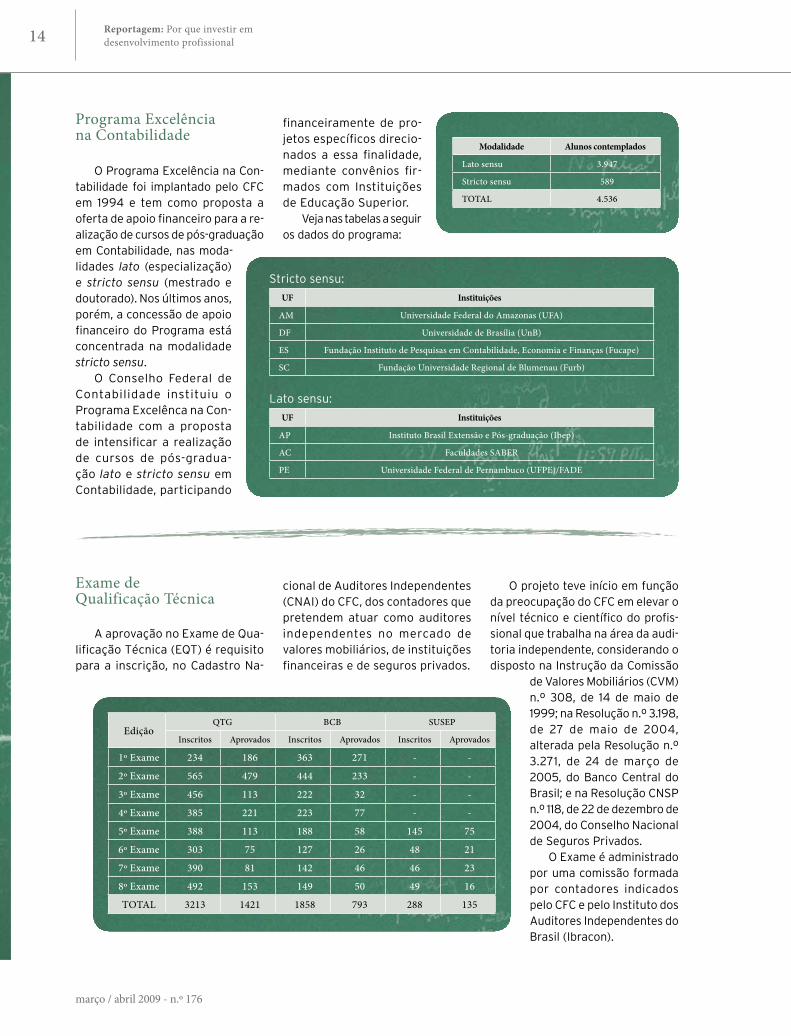

Programa Excelênciana Contabilidade

O Programa Excelência na Con-tabilidade foi implantado pelo CFC em 1994 e tem como proposta a oferta de apoio financeiro para a re-alização de cursos de pós-graduação em Contabilidade, nas moda-lidades lato (especialização) e stricto sensu (mestrado e doutorado). Nos últimos anos, porém, a concessão de apoio financeiro do Programa está concentrada na modalidade stricto sensu.

O Conselho Federal de Contabilidade instituiu o Programa Excelênca na Con-tabilidade com a proposta de intensificar a realização de cursos de pós-gradua-ção lato e stricto sensu em Contabilidade, participando

financeiramente de pro-jetos específicos direcio-nados a essa finalidade, mediante convênios fir-mados com Instituições de Educação Superior.

Veja nas tabelas a seguir os dados do programa:

Modalidade Alunos contemplados

Lato sensu 3.947

Stricto sensu 589

TOTAL 4.536

Stricto sensu:

UF Instituições

AM Universidade Federal do Amazonas (UFA)

DF Universidade de Brasília (UnB)

ES Fundação Instituto de Pesquisas em Contabilidade, Economia e Finanças (Fucape)

SC Fundação Universidade Regional de Blumenau (Furb)

Lato sensu:

UF Instituições

AP Instituto Brasil Extensão e Pós-graduação (Ibep)

AC Faculdades SABER

PE Universidade Federal de Pernambuco (UFPE)/FADE

Exame deQualificação Técnica

A aprovação no Exame de Qua-lificação Técnica (EQT) é requisito para a inscrição, no Cadastro Na-

cional de Auditores Independentes (CNAI) do CFC, dos contadores que pretendem atuar como auditores independentes no mercado de valores mobiliários, de instituições financeiras e de seguros privados.

O projeto teve início em função da preocupação do CFC em elevar o nível técnico e científico do profis-sional que trabalha na área da audi-toria independente, considerando o disposto na Instrução da Comissão

de Valores Mobiliários (CVM) n.º 308, de 14 de maio de 1999; na Resolução n.º 3.198, de 27 de maio de 2004, alterada pela Resolução n.º 3.271, de 24 de março de 2005, do Banco Central do Brasil; e na Resolução CNSP n.º 118, de 22 de dezembro de 2004, do Conselho Nacional de Seguros Privados.

O Exame é administrado por uma comissão formada por contadores indicados pelo CFC e pelo Instituto dos Auditores Independentes do Brasil (Ibracon).

EdiçãoQTG BCB SUSEP

Inscritos Aprovados Inscritos Aprovados Inscritos Aprovados

1º Exame 234 186 363 271 - -

2º Exame 565 479 444 233 - -

3º Exame 456 113 222 32 - -

4º Exame 385 221 223 77 - -

5º Exame 388 113 188 58 145 75

6º Exame 303 75 127 26 48 21

7º Exame 390 81 142 46 46 23

8º Exame 492 153 149 50 49 16

TOTAL 3213 1421 1858 793 288 135

15REVISTA BRASILEIRA DE CONTABILIDADE

março / abril 2009 - n.º 176

Programa Rede Contabilizando o Sucesso

O Programa Rede Contabili-zando o Sucesso se desenvolve por meio da realização de cur-sos ofertados aos contabilistas interessados em adquirir conhe-cimentos estratégicos e sobre ferramentas de gestão, que con-tribuem para a sustentabilidade de suas próprias empresas e para as dos clientes.

Fruto de parceria firmada entre o CFC e o Sebrae Nacional, este Programa tem por objetivo criar uma rede de contabilistas que atuarão na prestação de assessoria gerencial às empresas de micro e pequeno porte (MPEs), agregando valores aos serviços já prestados pelas firmas contábeis às empre-sas de seus clientes.

O projeto nacional foi inicia-do em 2003, espelhando-se em experiência bem-sucedida reali-zada pelo Conselho Regional de

Contabilidade de Minas Gerais (CRCMG) e o Sebrae daquele Estado.

Nos cursos, a capa-citação aborda temas relevantes para o aper-feiçoamento profissio-nal do contabilista, como: diagnóstico empresarial, balanço social, o contabi-lista e o processo de ajuda, marketing, habilidades consultivas e outros.

Desde a implantação, o Programa já certificou cer-ca de 3.000 profissionais, alcançando mais de cem mil MPEs, em todo o País.

O orçamento do Progra-ma é distribuido entre o sis-tema CFC/CRCs e o Sebrae.

Veja, na tabela ao lado, os Estados que desenvol-vem o Programa Rede Con-tabilizando o Sucesso e os respectivos número de con-tabilistas participantes:

Proposta Nacional de Conteúdo para o Cursode Graduação emCiências Contábeis

O CFC elaborou e publicou, em forma de livro, a Proposta Nacional de Conteúdo para o Curso de Gradu-ação em Ciências Contábeis, orien-tada a atender à Resolução CNE/CES n.º 10/04, de 10/12/2004, nos segmentos de educação presencial e a distância. O trabalho, elaborado por uma comissão de professores, contou com o apoio da Fundação Brasileira de Contabilidade (FBC).

A Proposta foi inspirada no con-texto do ensino da Contabilidade no Brasil e pretende ser um subsídio para a organização da matriz curri-cular dos cursos de Ciências Contá-

beis, podendo ser adaptada em fun-ção das características regionais ou por força de novas regulamentações da política educacional do País.

Foram recebidas sugestões de pro-fessores e de coordenadores de cursos de Ciências Contábeis de todo o País, que contribuíram para a adequação da matriz curricular às necessidades do ensino de Contabilidade.

Os livros foram distribuídos aos professores e coordenadores de curso de Ciências Contábeis, durante as realizações do III e do IV Encontro Nacional de Coordenadores do Curso de Ciências Contábeis, ocorridos, res-pectivamente, em 2008 e em 2009. No evento deste ano, foi solicitado aos coordenadores que analisassem o material e que encaminhassem sugestões de alterações até o dia

30 de maio. A partir dessas sugestões, o CFC pretende pu-blicar uma nova edição da obra.

CRC/UF ALUNOS

Acre 25

Alagoas 16

Amapá 82

Bahia 88

Amazonas 14

Ceará 237

Distrito Federal 203

Espírito Santo 172

Goiás 12

Maranhão 51

Mato Grosso do Sul 44

Minas Gerais 214

Pará 151

Paraíba 102

Pernambuco 123

Piauí 63

Paraná 360

Rio de Janeiro 35

Rio Grande do Norte 162

Rio Grande do Sul 9

Rondônia 101

Roraima 44

Santa Catarina 427

Sergipe 117

TOTAL 2.852

16 Reportagem: Por que investir em desenvolvimento profissional

março / abril 2009 - n.º 176

Exame de Suficiência

A preocupação do CFC com a sólida formação dos con-tabilistas, a fim de garantir um patamar elevado de conhe-cimento teórico aos profissionais, tem sido constante. Entre as muitas ações que o Conselho Federal tem tomado nessa direção, a instituição do Exame de Suficiência destaca-se como estratégica, pelo alcance dos seus resultados.

O Exame de Suficiência foi instituído por meio da Re-solução CFC n.º 853/99, como requisito para a obtenção de registro profissional em Conselho Regional de Conta-bilidade e para atuar como um instrumento de estímulo à modernização das IESs e dos currículos dos cursos de Ciências Contábeis e de Técnico em Contabilidade.

O Projeto de Lei que alterava o artigo 12 do Decreto-Lei n.º 9.295/46 e instituía o Exame de Suficiência foi aprovado na Câmara dos Deputados e no Senado Federal e encaminhado à Casa Civil para a sanção presidencial. Antes, porém, foi submetido a parecer do Ministério do Trabalho e Emprego, que, fazendo uma avaliação equi-vocada do texto, sugeriu o veto presidencial. Em 15 de dezembro de 2005, houve o veto integral do presidente da República à versão final do projeto de lei.

Fatos marcantes foram diagnosticados pelo CFC du-rante o período de vigência do Exame. Por exemplo, as instituições de ensino ampliaram os estudos de ética e de Normas Brasileiras de Contabilidade e houve uma demanda crescente dos futuros profissionais por obras técnicas.

Criado em 1999, o Exame de Suficiência teve sua pri-meira edição no ano seguinte. Até 2004, em suas nove edições, mais de 150 mil profissionais da Contabilidade se inscreveram para o Exame. Confira os números ao lado.

Apoio do CFC a eventos nacionais (de calendário)

Para a constante atualização e interação dos profissionais da con-tabilidade, os Conselhos Regionais promovem eventos – convenções, seminários, jornadas, fóruns –, e os mais expressivos recebem o apoio do CFC para a realização. Esses eventos passam a fazer parte do Calendário de Eventos do Sistema CFC/CRCs.

O projeto consiste em apoiar a realização de dois eventos por Es-tado, durante o exercício de 2009, mediante custeio das despesas de até três palestrantes em cada

EdiçãoExame de Suficiência

Categoria Inscritos Aprovados Percentual de aprovação

1º Exame

Técnico em Contabilidade 1.957 1.328 75,6%

Contador 1.626 1.358 87,8%

2º Exame

Técnico em Contabilidade 4.922 2.275 49,6%

Contador 4.244 2.563 63,7%

3º Exame

Técnico em Contabilidade 6.749 1.902 30,5%

Contador 8.603 5.991 73,8%

4º Exame

Técnico em Contabilidade 8.554 3.305 41,8%

Contador 8.673 4.866 59,8%

5º Exame

Técnico em contabilidade 9.395 5.100 60,8%

Contador 12.295 6.742 59%

6º Exame

Técnico em Contabilidade 9.107 2.988 35,4%

Contador 10.726 5.079 50,7%

7º Exame

Técnico em Contabilidade 8.159 4.440 58%

Contador 11.439 7.202 66%

8º Exame

Técnico em Contabilidade 9.578 2.478 27,3%

Contador 9.718 4.488 50,3%

9º Exame

Técnico em Contabilidade 4.958 2.189 48%

Contador 7.621 3.605 50%

TOTAL 138.324 67.899

evento (passagens aéreas e ajuda de custo).

O objetivo estratégico do pro-jeto é influenciar na formação das competências e das habilidades do

profissional e fomentar programas de educação continuada.

A seguir, apresentam-se dados estatísticos referentes aos apoios realizados nos últimos três anos:

Nº de eventos apoiados

Nº de palestrantes custeados pelo CFC

139133

2006

63

2007

64

2008

39

61

17REVISTA BRASILEIRA DE CONTABILIDADE

março / abril 2009 - n.º 176

Apoio a cursos e a palestras (eventos de um dia):

Esta é uma modalidade de apoio oferecida pelo CFC para a realização de palestras e de cursos e prevê o repasse de recursos previamente orçados e discriminados em projetos específicos, mediante apresentação de prestação de contas.

Cada Conselho Regional pode submeter ao CFC até quatro projetos para a realização de cursos. A cada um dos projetos serão disponibili-zados recursos na ordem de até R$ 2.000,00.

Nos últimos três anos, o CFC rea-lizou os seguintes apoios:

Apoio aPalestra

Apoio aCurso

32

25

2006

28

2007

27

2008

1719

O vice-presidente de Desen-volvimento Profissional do CFC, José Martonio Alves Coelho – que presidiu a instituição em 2004 e 2005 –, apresenta, na entrevista a seguir, a preocupação do Sis-tema CFC/CRCs com a formação dos profissionais contábeis, em função da necessidade de haver uma preparação adequada e con-tínua da classe para responder devidamente ao fortalecimento da economia brasileira nesses tempos de efervescência tecnológica e de negócios globalizados.

RBC - Qual a avaliação que a Vice-presidência de Desenvolvi-mento Profissional do CFC faz da formação atual dos contabilistas brasileiros, de modo geral?

José Martonio – Essa questão da formação profissional no nosso país é algo que vem preocupando todo o sistema contábil brasileiro. É verdade que temos Instituições de Educação Superior (IESs) de ex-

celência no ensino da Contabilidade, no entanto, há um grande número de instituições que deixam muito a desejar e, infeliz-mente, o Governo não tem condições de fiscalizar todo o sistema de ensino. Essa questão foi atestada por meio da implantação do Exame de Suficiência, cujos resultados constataram um alto índice de reprovação – chegan-do a mais de 50% –, o que só veio comprovar essa nossa afirmativa.

RBC - As IESs, de modo geral, têm investido na evolução e na melhoria dos cursos?

José Martonio – Com certeza, a maioria da IESs, infelizmente, não tem feito muita coisa para melhorar o ensino de Ciências Contábeis. Te-

mos algumas questões pontuais que mostram esse quadro preocupante, como, por exemplo, a ausência de bibliotecas condizentes com as neces-sidades dos professores e dos alunos. Ainda, cito a falta de qualificação dos professores e a dificuldade de titula-ção dos docentes, em função da pe-quena oferta de cursos de Mestrado e de Doutorado, colocando, assim, o ensino da Contabilidade em um ver-dadeiro processo de estagnação.

O desenvolvimento profissional, na visão do CFC

José Martonio Alves Coelho

18 Reportagem: Por que investir em desenvolvimento profissional

março / abril 2009 - n.º 176

bretudo porque estamos vivenciando no Brasil uma verdadeira revolução na adequação das nossas normas contábeis às internacionais. Claro que ainda não nos consideramos satisfeitos com os resultados obtidos, no entanto, estamos convictos de que estamos no caminho certo, já que temos feito um esforço muito grande para atender as diversas demandas dos nossos profissionais.

RBC - E quanto ao trabalho rea-lizado pelo Ministério da Educação, o CFC tem condições de contribuir com o MEC em ações de melhoria dos cursos de graduação em Ciên-cias Contábeis?

José Martonio – Em relação ao Ministério da Educação, entende-mos que o Governo tem feito um esforço muito grande na busca da melhoria do ensino. No nosso caso específico, o CFC já procurou o MEC e tem feito tratativas no sentido de firmarmos um convênio de contri-buição com o Ministério, no sentido de participarmos da avaliação dos Cursos de Ciências Contábeis, tanto no período de renovações quanto para a abertura de novos cursos. Para tanto, estamos finalizando a análise do referido convênio para

que, assim, possamos dar a nossa parcela de contribuição na melhoria do ensino de graduação da Conta-bilidade no País.

RBC - Recentemente, houve o arquivamento, sem o julgamento do mérito, do processo que previa a extinção do Exame de Suficiência do CFC. Como o sr. avalia essa deci-são jurídica e qual será a posição do CFC, a partir de agora, em relação ao Exame?

José Martonio – Na verdade, o Exame de Suficiência encontrava-

se suspenso por força de uma ação coletiva, que tramitava no Superior Tribunal de Justiça (STJ). No entan-to, foi proferido julgamento pelo ar-quivamento do processo, o que cre-dencia o CFC a retomar a exigência do Exame. Porém, por uma questão de prudência – até porque estamos no aguardo da tramitação do nosso projeto de lei que trata da reforma do Decreto-Lei n.º 9.295/46, no qual se encontra albergado o Exame de Suficiência –, o CFC aguardará o des-fecho no Congresso Nacional e, após a sua aprovação, aí sim poderemos implementar novamente o Exame de Suficiência.

RBC - Atualmente, a profissão contábil vem ganhando projeção na-cional. O que pode ser feito para que a profissão se consolide como uma das mais importantes para o Brasil?

José Martonio – Realmente, a profissão contábil passa por um momento muito importante no nos-so país, considerando que a Ciência Contábil está diretamente atrelada ao desenvolvimento econômico de qualquer nação, e o Brasil vem em franco desenvolvimento, com a inserção do seu mercado nos internacionais. Sendo assim, a Con-tabilidade terá que acompanhar essa evolução dos negócios, com todas as suas complexidades, e para que a profissão se consolide, temos tão somente um caminho, que é o do conhecimento. Portanto, não devemos nos acomodar, e, sim, buscar constantemente melhorar o nosso conhecimento, por meio da Educação Continuada. Para isso, o Conselho Federal de Con-tabilidade tem envidado todos os esforços para socializar cada vez mais o conhecimento contábil no nosso país.

RBC - Por que vale a pena investir em desenvolvimento profissional?

José Martonio – Para que pos-samos atingir os objetivos a que se propõe a profissão, é fundamental que todos os profissionais tenham como escopo de vida profissional o investimento constante em edu-cação profissional e, dessa forma, possam estar aptos à prestação de serviços de excelência à socie-dade, de um modo geral, seja no âmbito das pessoas jurídicas ou das físicas.

RBC - O CFC está satisfeito com os resultados obtidos, até o mo-mento, com os seus programas de desenvolvimento profissional?

José Martonio – O CFC tem um desafio inédito no País, que é o de

tentar prover, ao maior universo possível da nossa classe, o acesso

ao conhecimento das diversas ino-

vações pelas quais passam a Ciência

Contábil, no que se relaciona ao fazer

contábil, so-

19REVISTA BRASILEIRA DE CONTABILIDADE

março / abril 2009 - n.º 176

IV Encontro Nacional de Coordenadores de Curso de Ciências Contábeis (ENCCCC)

Nas quatro edição do Encontro, professores e coordenadores de cursos, oriundos de Instituições de Educação Superior (IESs) de todo o País, tiveram acesso a conteúdos técnicos atuais e de grande importância

para a formação dos profissionais contábeis. A seguir, estão publicados os resumos de todas as palestras e dos painéis do IV ENCCCC, realizado nos dias 12 e 13 de março no CFC:

Palestra magnaUniversidade – em espaço de construção: uma reflexão com Rubem AlvesPalestrante: Rubem Alves

Com metáforas e citando vários momentos de sua vida, o psicanalista, educador, teólogo e escritor Rubem Alves fez a palestra magna do IV En-contro Nacional dos Coordenadores do Curso de Ciências Contábeis.

Dizendo não entender nada da área contábil e afirmando “não conseguir nem controlar seus talões de cheque”, Rubem Alves iniciou a palestra falando sobre suas experi-ências de vida. Ele citou formas para as pessoas terem felicidade e, com isso, alcançarem bom desempenho no ambiente de trabalho.

O consagrado educador brasilei-ro disse que devemos ter orgulho de nossa idade: “O amadurecimento é constante, e não podemos temer a

idade. Se eu fosse tolo, eu diria que tenho 75 anos, mas esses 75 são os anos que eu não tenho mais”.

Descontraído, ele contou ter “desco-berto” que estava ve-lho há 25 anos, em São Paulo, quando uma garota come-çou a olhar em seus olhos. Surpreso com a situação, Alves disse

que toda a sua alegria acabou quando a garota se levan-tou e cedeu o lugar para ele. “Só um gozador diria que a velhice é a melhor idade”, ressaltou, acres-centando que aproveitar a vida é fundamental, uma vez que o tempo passa muito rápido: “Deve-se fazer tudo o que se tem vontade, e fazer bem, com gosto, e ter decisões sábias”.

Por meio de um poema, o pales-trante buscou mostrar como a sim-plicidade nos traz alegria, e divertiu os coordenadores e professores que estavam na plateia. Lembrar da infância, segundo ele, também é interessante.

Na visão do palestrante, todos nós somos ferramentas, incluindo-se os profissionais da contabilidade. “As ferramentas são objetos que usamos para produzir algo”, afir-mou. Mas o que devemos buscar in-tensamente com essas ferramentas, segundo ele, é a felicidade.

Referindo-se à parte acadêmi-ca, o professor disse não entender por que certos conteúdos são da-dos em sala de aula. Afirmou já ter sugerido, por exemplo, a exclusão de alguns conteúdos do ensino fundamental, e criticou sistemas de ensino adotados por diversas escolas. A obrigação de ter um mí-nimo de presença em sala também foi citada por Rubem Alves, para quem esta é apenas uma forma de proteção para “professores in-competentes”.

Os desafios sempre estarão presentes, mas a superação faz parte da vida. Para o palestrante, a “graça de tudo é resolver os p ro b l e m a s com inteli-gência”.

Rubem Alves

20 Reportagem: Por que investir em desenvolvimento profissional

março / abril 2009 - n.º 176

PainelEducação a distância(EaD) em Ciências Contábeis é viável?Painelistas: Francisco Villa Ulhôa Botelho, André Luiz Cordeiro Cavalcanti eNélio Herzmann

O diretor-geral da Universidade Católica de Brasília Virtual, Francisco Villa Ulhôa Botelho, iniciou o painel falando sobre a diferença entre en-sino e educação a distância. “O mais correto é o termo educação, porque é possível trabalharmos valores, além de conteúdos, na modalidade a distância”, argumentou.

Na palestra, ele discorreu sobre o funcionamento do sistema EaD, seus modelos de organização e as práticas brasileiras; apresentou terminologias e mitos; tratou das facilidades, dos pontos críticos e dos restritores para o desenvolvimento da educação a distância. Entre ou-tros tópicos, mostrou alguns dados: em 2006, havia o total de 778.458 alunos de EaD no Brasil, em insti-tuições oficialmente credenciadas, número que hoje chega a cerca de um milhão.

Também da Universidade Cató-lica de Brasília Virtual, o professor André Luiz Cordeiro Cavalcanti des-

instituição. Ele falou da metodo-logia utilizada pela UnisulVirtual, incluindo-se o material didático, o sistema tutorial, as diversas formas de comunicação e, entre outros, o sistema avaliativo. Segundo o professor, as avaliações são consti-tuídas de auto-avaliação, avaliação a distância, avaliação presencial e pesquisa de satisfação.

Herzmann também discorreu so-bre o sistema tutorial da instituição – que é formado pelo coordenador do curso, por professores tutores e por monitores –, detalhando a função de cada um deles no processo. Entre outros tópicos, abordou a forma como as disciplinas são ofertadas e mostrou parte da bibliografia utili-zada no curso.

PainelEnade 2009 – Curso de Ciências ContábeisPainelistas: Valcemiro Nossa e Webster Spiguel Cassiano

As principais alterações promovidas pelo Ministério da Educação (MEC) no Exa-me Nacional de Desempe-nho de Estudantes (Enade) de 2009, que irá avaliar, entre outros, o curso de

Ciências Contábeis, foram apresentadas pelo professor Valcemiro Nossa, membro da Comissão Assessora de Avaliação da Área de Ciências Contábeis, e pelo coordena-dor-geral do Enade, Webster Spiguel Cassiano, da Diretoria de Avaliação da Educação Su-perior (Daes) do Instituto Na-cional de Estudos e Pesquisas Educacionais Anísio Teixeira (Inep), órgão do MEC.

O coordenador-geral do Enade explicou aos coorde-

Nélio Herzmann, Francisco Botelho, Juarez Domingues Carneiro (coordenador) e André Luiz Cavalcanti

Valcemiro Nossa, Enory Spinelli (coordenador) e Webster Cassiano

creveu, em sua pales-tra, quais os métodos adotados pela institui-ção. Segundo ele, são montados grupos para estudar via internet. Ele citou que são re-alizados vários cursos e torneios, como, por exemplo, a Olimpíada de Contabilidade, que são feitos on-line.

Durante sua fala, Cavalcanti explicou que o curso de Ciências Con-tábeis, na Universidade Católica de Brasília Virtual, possui algumas au-las presenciais. Posteriormente, ele respondeu à pergunta: “Por que não oferecemos o curso totalmente a distância?”. A dificuldade, conforme o professor, ocorre porque há de-terminadas matérias que têm como indispensáveis aulas presenciais, obrigatoriedade que é estabelecida pelo Ministério da Educação (MEC). Porém, acrescentou que “as ativi-dades em sala de aula não são, na maioria dos casos, instrucionais”.

Nélio Herzmann, professor da UnisulVirtual, localizada em Santa Catarina e credenciada para EaD desde 2002, fez palestra sobre como funciona o curso de Ciências Contábeis a distância naquela

21REVISTA BRASILEIRA DE CONTABILIDADE

março / abril 2009 - n.º 176

nadores e professores de Ciências Contábeis como funciona o Sistema Nacional de Avaliação da Educação Superior (Sinaes), que tem por obje-tivo assegurar, nacionalmente, o pro-cesso de avaliação das Instituições de Educação Superior (IESs), dos cursos de graduação e do desempenho aca-dêmico dos seus estudantes.

Realizada por meio da aplicação do Enade, a avaliação deste ano

foi normatizada pela Porta-ria MEC n.º 1/2009. A prova de Ciên-cias Contábeis, assim como a dos demais cur-sos avaliados, terá dez questões de

Formação Geral (oito de múltipla esco-lha e duas discursivas) e 30 questões do Componente Específico (27 de múltipla escolha e três discursivas). Haverá também um questionário de percepção da prova.

As inscrições, que são de res-ponsabilidade das IESs, serão realizadas de 1º a 19 de junho, para estudantes irregulares de anos an-teriores, e de 29 de junho a 31 de agosto para estudantes regulares de 2009. A data da realização do Enade será 8 de novembro. Em re-lação a Ciências Contábeis, a expec-tativa do MEC é que sejam avaliados 922 cursos e 86 mil estudantes ingressantes e concluintes.

O professor Valcemiro Nossa

abordou na palestra, entre outros tópicos, os trabalhos que serão re-alizados pela Comissão Assessora: propor diretrizes, objetivos e outras atribuições necessárias à elabora-ção da avaliação do Enade de Ciên-cias Contábeis e à Avaliação in loco dos Cursos de Graduação (ACG) em Ciências Contábeis.

Ele lembrou que, no Enade de 2006, do total de 769 cursos ava-liados, os resultados foram: apenas 15 cursos (1,9%) atingiram conceito máximo (5); 105 cursos (13,7%) obtiveram o conceito 4; 277 cursos (36%) receberam conceito 3; 164 cursos (21,3%) receberam conceito 2; e nove cursos (1,1%) obtiveram conceito mínimo (1).

Palestra A importância da pesquisa na formação do aluno de Ciências ContábeisPalestrante: Carlos Renato Theóphilo

O professor Carlos Renato Theóphilo iniciou sua palestra com uma afirmação do pesqui-sador Pedro Demo, sintetizando o conteúdo a ser explanado: “A postura de mero ensino e de mera aprendizagem é mais cômoda, menos problemática. A relação de pesquisa científica e educativa, por outro lado, permite o confronto positivo entre o mestre maduro e o mestre em gestação.”

Para Theóphilo, a responsabili-dade fundamental do curso de gra-duação é transmitir o compromisso com a pesquisa, buscando produzir construtores do saber, e estimular a curiosidade e a atitude de aprender pela elaboração própria.

Há uma diferença, na opinião do palestrante, entre os docentes: há o professor-professor, que é

aquele que ministra qualquer aula, de qualquer disciplina; e o professor-pesquisador, destacado pelo que produz e domina. Em relação ao corpo discente, ele argumentou que também há com-portamentos diversos em sala de aula. “Há alunos imitadores, que apenas copiam, reproduzem e fazem provas; e há alunos pesqui-sadores, que são os que elaboram e produzem”, afirmou.

O desafio inicial dos docentes, na opinião do palestrante, é “des-pertar” o interesse do aluno para

a pesquisa. Por isso, o incentivo deve começar desde o primei-ro semestre do curso. Theóphilo citou aspectos que considera fundamenta i s n essa ta re fa , que são o estí-mulo à leitura e à elaboração de

textos (resumos, resenhas críti-cas), entre outros.

O professor também destacou as competências, habilidades e atitudes que são exigidas dos profissionais atualmente: criativi-dade, curiosidade, autodidatismo e neofilia (interesse pelas coisas novas). Esses aspectos são funda-mentais à atividade de pesquisa, segundo ele.

Outro destaque da palestra foi a explanação de Theóphilo sobre três aspectos da Carta de Pavlov aos Jovens Cientistas:

Carlos Renato Theóphilo

22 Reportagem: Por que investir em desenvolvimento profissional

março / abril 2009 - n.º 176

rigorosa constância – “Desde o início dos trabalhos o pesquisador deve se habituar a uma rigorosa constância na acumulação do

conhecimento”; modéstia – “Não deixar que o orgulho o domine”; e paixão – “A ciência demanda dos indivíduos grande tensão e

forte paixão”. Ivan P. Pavlov foi um fisiólogo russo premiado com o Nobel de Fisiologia (ou Medicina) em 1904.

definiu tecnologia como um “meio que possibilita a transmissão de in-formações para o aprimoramento das habilidades das pessoas”.

Para Rose Mary, consequências já conhecidas, como a hipercompetitivi-dade, a mudança tecnológica acelera-da, a grande troca de informações, a globalização e o aumento das exigên-cias fazem parte do cenário atual na busca pela informação. Entre todas as tecnologias já criadas, de acordo com a palestrante, a internet é a que tem o maior nível de utilização, sendo,

PalestraUso de novas tecnologiasno processo de aprendizagem à luz da gestão do conhecimentoPalestrante: Rose MaryJuliano Longo

Novas formas de ensino e apren-dizagem são frequentemente criadas visando à objetividade e à facilidade, tanto para alunos como para profes-sores. Para apresentar essas formas inovadoras, Rose Mary Juliano Longo, consultora organizacional e profes-sora, esteve presente ao IV Encontro Nacional de Coordenadores do Curso de Ciências Contábeis.

Ao iniciar a palestra, ela comen-tou sobre tecnologias recentes (celu-lares, sites e programas de educação a distância, entre outros). Segundo Rose Mary, a vantagem de se ter uma grande variedade de tecnolo-gias é o acesso, que se torna mais amplo e com mais custo baixo.

“A evolução é constante e se torna fundamental para facilitar a apren-dizagem”, afirmou. A palestrante

PainelInserção da contabilidade internacional nas grades curriculares de Ciências Contábeis: principais desafios e casos de sucessoPainelistas: Fábio Moraes da Costa e Jorge Katsumi Niyama

O professor Fábio Moraes da Costa, da Fucape Business School (de Vitória, ES), discorreu sobre a implementação do conteúdo nos cursos e falou a respeito de um caso de sucesso sobre

pesquisa em contabili-dade internacional – a Fucape. Ele também abordou o processo de convergência das normas contábeis no mundo e apresentou o modelo contábil global (GAAP Global), além de enfocar o Interna-tional Financial Repor-ting Standards (IFRS) – padrão de normas contábeis que até 2001

hoje, a principal forma de pesquisa para estudantes.

Com as constantes mudanças, opiniões e conceitos também devem

se modificar. Para a palestrante, etapas estão sempre aca-bando e outras, a todo tempo come-çando, o que exige adaptações. “As organizações são atingidas por essas inovações, que de-vem ser contínuas e utilizadas com qualidade”, disse.

Para os pro-f i s s i o n a i s d a

contabilidade, a rapidez, a flexi-bilidade, o uso do conhecimento, o foco no cliente e na inovação devem estar presentes. Durante a palestra, Rose Mary interagiu com os coordenadores de cursos, incentivando a discussão sobre o que deve ser feito para se ter certeza de que os alunos estão realmente aprendendo.

Rose Mary Longo

Fábio Moraes, Verônica Souto Maior (coordenadora)e Jorge Katsumi

23REVISTA BRASILEIRA DE CONTABILIDADE

março / abril 2009 - n.º 176

recebia a designação de International Accounting Standard (IAS).

“No Brasil, a convergência vem chegando de várias formas”, afir-mou, lembrando de normas editadas pela Comissão de Valores Mobiliários (CVM) e pelo Banco Central, e desta-cando a edição da Lei n.º 11.638/07 e da Medida Provisória n.º 449/08, além da criação do Comitê de Pro-nunciamentos Contábeis (CPC).

Ainda, o professor falou dos principais desafios do Brasil nesse processo de convergência: o papel dos reguladores, o ambiente insti-tucional brasileiro e as questões re-lacionadas à educação/capacitação. “Essa é uma questão urgente, pois estamos no pré-dead line”, alertou.

Quanto à preparação dos futuros contadores para a nova realidade da profissão, Fábio Moraes respondeu a essa questão apresentando a seguinte estratégia: “o primeiro passo é traba-lhar com a motivação (desafios e opor-tunidades); o segundo, a compreensão da “filosofia IFRS”, pois o modelo é mais complexo, exigindo maior res-ponsabilidade do contador no julga-mento; e, por fim, o terceiro passo é a

capacitação, com o desenvolvimento de habilidades fundamentais nas prin-cipais disciplinas básicas”. O professor fez ainda uma recomendação aos professores e coordenadores: “Leiam os pronunciamentos do CPC”.

Coordenador do Programa de Pós-Graduação em Ciências Contá-beis da Universidade de Brasília (mes-trado e doutorado multi-institucionais – UnB sede, Universidade Federal do Rio Grande do Norte e Universidade Federal da Paraíba), Jorge Katsumi Niyama começou sua palestra lem-brando o II ENCCCC, em 2007, quando falou sobre a inserção da disciplina contabilidade internacional nos cursos de graduação. Na época, ele questionou: “O que é contabilidade internacional?” Dois anos depois, o professor voltou ao ENCCCC para abordar a matéria, agora fazendo uma análise do conteúdo programá-tico e da bibliografia existente.

Katsumi afirmou que as diretrizes curriculares do MEC não especificam que é necessário haver uma disciplina de Contabilidade Internacional nos currículos dos cursos, mas descrevem que deve haver o conhecimento do con-

teúdo. “Hoje, cerca de um terço das IESs oferecem essa disciplina”, informou.

Segundo o professor, com a en-trada em vigor da Lei n.º 11.638/07, em janeiro de 2008, passou a haver a incorporação desse conteúdo em outras disciplinas, como Teoria da Contabilidade, Contabilidade de Companhias Abertas, Contabili-dade de Instituições Financeiras, Auditoria, Contabilidade Avançada e Contabilidade Intermediária.

“Há dois anos, tínhamos qua-tro ou cinco livros de contabilidade internacional no Brasil; hoje são 17, apenas de autores brasileiros, além de outros de autores estrangeiros”, relatou. Katsumi falou ainda sobre os pré-requisitos para se cursar a disci-plina, fez paralelo sobre o ensino de contabilidade internacional e de Normas Internacio-nais de Contabilidade (IFRS) e, entre outros tópicos, discorreu a respeito dos princi-pais “problemas” contábeis que po-deriam ser explora-dos pela disciplina.

PalestraA crise financeira mundial e a ContabilidadePalestrante: Nelson Carvalho

O professor da Universidade de São Paulo (USP) Nelson Carvalho

falou sobre o papel da ciência contábil e do profissional da con-tabilidade diante da crise financeira mun-dial. O palestrante foi presidente do Conse-lho Consultivo de Nor-mas do International Accounting Standards Board (Iasb), gestão 2005 a 2008, e este

ano integra o Conselho Consultivo da Crise Internacional, grupo criado pelo Iasb.

Carvalho iniciou especificando os ramos da contabilidade que não seriam abordados no desenvolvi-mento da palestra: “Nós não vamos aqui contemplar as complexidades,

os aspectos intrínsecos, os desafios e a beleza da atuação profissional na contabilidade de custos. Nós também não vamos entrar em aspectos do convívio da contabilidade enquanto uma disciplina a serviço do elemen-to humano no meio profissional, governamental, regulamentar, de organizações não-governamentais e de orçamento. Não vamos tratar ainda da contabilidade regulamen-tada, aquela que emana dos órgãos de Estado; do Cosif, que é o plano de contas padrão do sistema financeiro e editado pelo Banco Central; e das determinações tópicas e pontuais da Comissão de Valores Mobiliários (CVM), da Superintendência de Seguros Privados (Susep) ou das demais agências reguladoras. E,

Nelson Carvalho

24 Reportagem: Por que investir em desenvolvimento profissional

março / abril 2009 - n.º 176

por último, dentro dessa linha de exceções, não vamos analisar a crise financeira mundial do ponto de vista da contabilidade tributária”.

Segundo o professor, esses ra-mos foram excluídos da abordagem sobre a crise financeira porque são subdivisões do gênero Ciências Con-tábeis, que – embora sejam extrema-mente relevantes e possuam suas faces de implicação, o seu ponto de tangência com crise financeira mundial –, quando “a crise foi trazida à ribalta sob as luzes dos holofotes no confronto com a contabilidade, foi trazida exclusivamente em rela-ção à contabilidade financeira, dita também societária”.

Para especificar a contabilidade financeira, Carvalho a definiu como “aquela em que o objetivo está claramente definido na estrutura conceitual básica, nas resoluções do CFC, nas deliberações da CVM e na estrutura conceitual das normas internacionais, acatada pelo Comi-tê de Pronunciamentos Contábeis (CPC) como sendo aquele conjunto de peças contábeis que tem por pro-pósito apoiar a tomada de decisões econômico-financeiras”.

“Existe um foco principal da con-tabilidade financeira ou societária, que é permitir que fluxos de caixa

futuros sejam apreciados, analisa-dos e avaliados hoje; a incerteza do futuro fica inserida na estrutura fundamental das demonstrações financeiras, o que permite concluir, dado o passado que houve, qual fu-turo pode-se esperar”, explicou

Após caracterizar a contabilidade de que iria tratar, o professor fez uma imersão no foco principal do tema, estabelecendo a relação entre a crise financeira mundial e a contabilidade. “Ao redor do mundo, identificam-se falhas de fiscalização e de regulação, e também falhas dos analistas de mercado, que são os únicos que têm o direito de usar adjetivos quando concluem o seu trabalho”.

Toda perda enseja emocional-mente busca de culpados, segundo o professor. Isso é próprio da natu-reza humana, e na crise financeira não foi diferente. “Todos aqueles que foram prejudicados, como os depositantes de bancos que que-braram, os investidores em ações de companhias que desapareceram, as pessoas que perderam seus empregos, começaram a perguntar que fator causou a crise, quem seria o responsável e qual a punição a ele cabível”, disse Carvalho.

“Por volta de setembro do ano passado, quando a metástase da

crise já tinha se espalhado pelos países, os perdedores da crise financeira, os acusadores que bus-cam culpados, chegaram a uma conclusão surpreendente: a conta-bilidade é a culpada, porque ela não revelou o que deveria ter revelado, não capturou transação econômica adequadamente e não divulgou corretamente nas demonstrações financeiras”, recordou o palestrante, afirmando que, a partir daí, começa-ram as contestações. “Nessa época, eu ainda estava no Iasb, e membros da Junta Diretiva e do Conselho Consultivo começaram a contestar, com argumentos técnicos, por que a contabilidade não poderia ser acusada de ter qualquer participa-ção relevante com aquele caos que estava se instalando”.

Naquela ocasião, o Iasb respon-deu, embora em outros termos, com a seguinte mensagem: “Meus caros perdedores do mercado de crédito e de investimentos, os senhores es-tão odiando, compreensivamente, a mensagem de falta de qualidade nos ativos que as empresas estão lhes trazendo; por gentileza, essa mensa-gem lhes é trazida por um mensagei-ro chamado contabilidade; se vocês não gostam da mensagem, por favor, não matem o mensageiro”.

PainelCrédito de carbono: emissão, comercialização e tratamento contábilPainelistas: Maisa de Souza Ribeiro e Araceli Cristina de Souza Ferreira

A emissão, comercialização e tratamento contábil do crédito de carbono foram assuntos debatidos no IV Encontro Nacional de Coor-denadores do Curso de Ciências Contábeis pelas professoras Maísa de Souza Ribeiro e Araceli Cristina de Sousa Ferreira.

O primeiro ponto abordado na palestra foi o Protocolo de Quioto,

que pretende diminuir a emissão de gases poluentes tanto por

parte dos países de-senvolvidos como também dos países em desenvolvimen-to, e que, para isso, desenvolve vários projetos.

“O Mecanismo de Desenvolvimento Limpo, projeto MDL, deve ser reconheci-do no Protocolo de Quioto e começar a gerar créditos”,

Maisa Ribeiro, Adeildo Oliveira (coordenador) e Araceli Ferreira

25REVISTA BRASILEIRA DE CONTABILIDADE

março / abril 2009 - n.º 176

afirma Maísa. Todo o procedimento que uma empresa deve seguir para conseguir os créditos foi apresen-tado durante o painel:

• A empresa deve elaborar o Documento de Concepção do Projeto;

• A Entidade Operacional De-signada deve validar a meto-dologia utilizada;

• A Autoridade Nacional Desig-nada deve aprovar o projeto proposto;

• O projeto deve ser em seguida

registrado no Conselho Exe-cutivo do MDL;

• O proponente do projeto deve desempenhar a atividade de monitoramento;

• A Entidade Operacional De-signada realiza a verificação e certificação da redução de emissões resultante do pro-jeto; e

• O Conselho Executivo do MDL emite a redução certificada de emissão (RCE).

A indústria de produção de álcool

e açúcar foi mencionada como uma das participantes e todo o processo para o ganho de créditos de carbono foi exemplificado pelo fato de parte da geração da energia ser feita com o reaproveitamento do bagaço da cana. Outros setores também fize-ram parte do painel, como o setor florestal e de suinocultura.

Rentabilidade, redução de cus-tos (menos perdas, menos impacto ambiental, menos produção de resíduos) são as principais conse-quências de setores que aderiram ao projeto.

PalestraEnsino de contabilidade governamental/pública: mudançasPalestrante: José Francisco Ribeiro Filho

O painel apresentado pelo pro-fessor da Universidade Federal de Pernambuco (UFPE), José Francisco Ribeiro Filho, teve como objetivo mostrar o impacto das mudanças das normas contábeis na organi-zação do setor público. Conceitos e conteúdos de ensino para a área pública também são alvos das mo-dificações. Toda essa alteração é resultante das novas Normas Brasi-leiras de Contabilidade Técnicas do Setor Público (NBC T SP).

Segundo o professor, a impor-tância da atividade contábil em arbitrar o conflito distributivo entre

setor privado e público, por exemplo, é grande, o que dá destaque e aumen-ta o papel da contabilidade em organizar todo esse cenário.

A mudança e a pu-blicação das novas nor-mas, para o professor, são avanços que também afetam o curso de Ciên-cias Contábeis. Conteúdos sobre a economia nacio-nal e internacional são fundamentais para o curso, e essa integração com os novos conceitos e normas contábeis já está prevista para acontecer e atingir os alunos.

Na defesa das alterações que atingiram o ensino da contabilidade, Ribeiro Filho alerta que “pessoas que querem fazer mudanças têm que conviver com uma defesa tímida dos aliados e com um ataque feroz

dos que não são aliados”. Segundo ele, no setor público, a essência da mudança é o foco em princípios e conceitos.

O ambiente acadêmico foi um dos pontos citados e definidos como “um ambiente que deve ser agradável e ensinar sobre a vida, no qual exista confiança, competência, cooperação e compromisso”, acredita o professor.

José Francisco Ribeiro Filho

26 Reportagem: Por que investir em desenvolvimento profissional

março / abril 2009 - n.º 176

PalestraPreparação do corpo docente diante do novo cenário: Sped e NF-eletrônicaPalestrante: Homero Rutkowski

Homero Rutkowski participa como membro do Conselho Federal de Contabilidade no desenvolvi-mento do Sped e da Nota Fiscal Eletrônica. Para o palestrante, o grande marco da Tecnologia de Informação é a certificação digital: “É você trocar o papel pelo digital”. Ele detalhou, na palestra do IV ENCCCC, as etapas que deixam de ser necessárias para a autenticação de um documento digital – assinar, reconhecer firma.

Por meio de um Token (similar a um pen drive) ou da carteira de identidade dos contabilistas, que já possui um chip que permite a inclusão do certificado digital, pode-se assinar documentos com validade jurídica. Os dados incluídos no chip são nome, idade, prazo de validade do certificado e o CPF ou

CNPJ. A utilização pode ser feita no Word ou em outros programas.

Segundo Rutkowski, o processo é bem sim-ples de ser feito e é difícil a violação da as-sinatura. Durante a ex-plicação, o palestrante simulou a criação de um contrato de prestação de serviço.

Por ter validade ju-rídica, ele alertou os presentes sobre as senhas que devem ser utilizadas – por exemplo, datas de nascimento de parentes ou conjuntos de números ou de le-tras são desaconselháveis, pela im-portância que o documento ganha após o processo de certificação. Caso alguma outra pessoa tente fazer alterações no documento, o sistema aponta que o certificado não é válido.

Pelas normas do CFC – Reso-lução CFC n.º 1.020/05, que trata das Formalidades da Escrituração Contábil em Forma Eletrônica –, os

arquivos digitalizados assinados da mesma forma têm validade, bastando para isso que as partes envolvidas os aceitem. Algumas empresas, porém, alegam que a certificação digital é cara – cerca de R$ 450,00.

O objetivo do Sped é fazer a integração dos fiscos municipais, estaduais e federal, utilizando a certificação digital na transmissão e acesso das informações. No Estado de São Paulo já existem 3,6 bilhões de notas fiscais digitais assinadas com a utilização do eCNPJ.

PalestraEstratégias de comunicação em grupoPalestrante: Maria Helenada Nóbrega

Todos sabem que timidez e nervosismo não podem estar pre-

sentes no comportamento de uma pessoa que deseja falar em grupo. Maria Helena da Nóbrega, profes-sora da USP de Ribeirão Preto, veio até o CFC para ensinar aos presen-tes como se portarem durante uma palestra, por exemplo.

Desde técnicas básicas como fa-lar alto a técni-cas mais avan-ç a d a s c o m o n ã o d a r a s costas a quem está assistindo a apresentação foram citadas por Maria He-l ena . “Quem está dando a palestra não pode virar as

costas para a platéia para ler o que está escrito no slideshow que tem o conteúdo a ser exposto. O palestrante deve estudar antes o que irá falar”, destaca.

Falar com os braços cruzados, olhando para o chão, ficar na frente da projeção são posturas dispensá-veis para se ter uma boa apresenta-ção. Contando fatos inusitados que aconteceram em algumas palestras, a professora arrancou risadas de quem estava presente no auditório do CFC.

Prejuízo maior teve a palestran-te Lea das Graças, que ministrou a palestra seguinte e, logo no começo, alertou os alunos sobre as possíveis falhas que cometeria por, segundo ela, não ter assistido a palestra toda de Maria Helena.

Homero Rutkowski

Maria Helena da Nóbrega

27REVISTA BRASILEIRA DE CONTABILIDADE

março / abril 2009 - n.º 176

PalestraO processo deensino e aprendizagemna universidade:reflexões iniciaisPalestrante: Lea das Graças Camargos Anastasiou

Com o objetivo de discutir o processo de ensino e aprendiza-gem atuais, a palestrante Lea das Graças, que traba-lha com professores desde 1992, afirmou que a educação está com uma grande di-ficuldade pelo fato de o ensino superior ter princípios orga-nizadores diferentes dos que teve há pou-co tempo.

Utilizando como modelo a Univer-s idade de Par is ,

a f i r m a q u e existem três modelos de

influência sobre as uni-versidades. São eles o modelo jesuítico, res-ponsável pela metodo-logia; o francês/napo-leônico, responsável pela organização administrativa por faculdades indepen-dentes, ciclo básico

e profissionalizante e ênfase nos exames; e, por final, o método alemão, que introdu-ziu a pesquisa como

essencial função so-cial da universidade.

Dentro da visão mo-derna, citada pela pro-

fessora, ela define como são feitas as pesquisas nas universidades, com isola-

mento e divisões do material em análise. As formações das grades curriculares dos cursos foram, em alguns momentos,

criticadas pelo fato de o professor de determinada matéria não ter o conhecimento do que está acon-tecendo com os alunos no curso todo, para a professora, dando importância a sua disciplina. “Dar aula não é apenas expor o conte-údo”, afirma Lea.

Para a palestrante, a educação perdeu valor. Citando um exemplo de sua família, ela afirma que o

diploma de ensino superior, hoje, não garante mais nada. Ensino e aprendizagem se tornaram comple-xos a partir da visão pós-moderna de conhecimento. Causa e efeito, ordem e desordem, que acontecem sempre. ”Não se sabe quantas matrículas serão feitas, quantos professores serão necessários no ano letivo”.

A visão de que o curso é frag-mentado não deve existir, e afirma que os professores são os responsá-veis pela captação e memorização do conteúdo pelos alunos, com uma linguagem clara. “Não há um bom curso universitário sem parceria com a consciência do estudante”, acredita Lea.

Lea, que apresentou a última palestra do Encontro Nacional dos Coordenadores do Curso de Ciências Contábeis, destacou a “imensidão” da área universitária, com várias formas de pensamento, e aproveitou para agradecer ao CFC pela organi-zação do evento.

Lea das Graças Anastasiou

![Bogosort [CfC]](https://img.document.onl/doc/110x75/54595ccaaf79590b088b5751/bogosort-cfc.jpg)

![[Seminário] François Caillods - Por que investir em educação?](https://img.document.onl/doc/110x75/55634947d8b42a6f7b8b4c1e/seminario-francois-caillods-por-que-investir-em-educacao.jpg)