Embed Size (px)

Citation preview

PÓS GRADUAÇÃO

DIREITO E PROCESSO TRIBUTÁRIO

EXECUÇÃO FISCAL

HI FG Lançamento DA CDAExecução

Fiscal

NÃO

Ação Declaratória

Mandado de Segurança Preventivo

NÃO

Ação Anulatória

Mandado de Segurança Repressivo

SIM

SIM

Embargos a Execução

Exceção de Pré Executividade

Já pagou ? Ação de Repetição de

Indébito

Não consegue pagar? Ação de

Consignação em Pagamento

Verdadeiro ou falso

A execução fiscal é uma

ação de conhecimento

Verdadeiro ou falso

A execução fiscal é uma

ação de conhecimento

Art. 16, §3

Não será admitida

reconvenção, nem

compensação, e as

exceções, salvo as de

suspeição, incompetência e

impedimentos, serão

arguidas como matéria

preliminar e serão

processadas e julgadas com

os embargos.

Verdadeiro ou falso

Para executar o devedor,

o título executivo é

chamado de c.d.a.

Verdadeiro ou falso

Para executar o devedor,

o título executivo é

chamado de c.d.a.

Art. 784

São títulos executivos

extrajudiciais:

IX - a certidão de dívida ativa

da Fazenda Pública da

União, dos Estados, do

Distrito Federal e dos

Municípios, correspondente

aos créditos inscritos na

forma da lei;

Verdadeiro ou falso

O cpc deve ser aplicado

de forma subsidiária a lei

de execução fiscal

Verdadeiro ou falso

O cpc deve ser aplicado

de forma subsidiária a lei

de execução fiscal

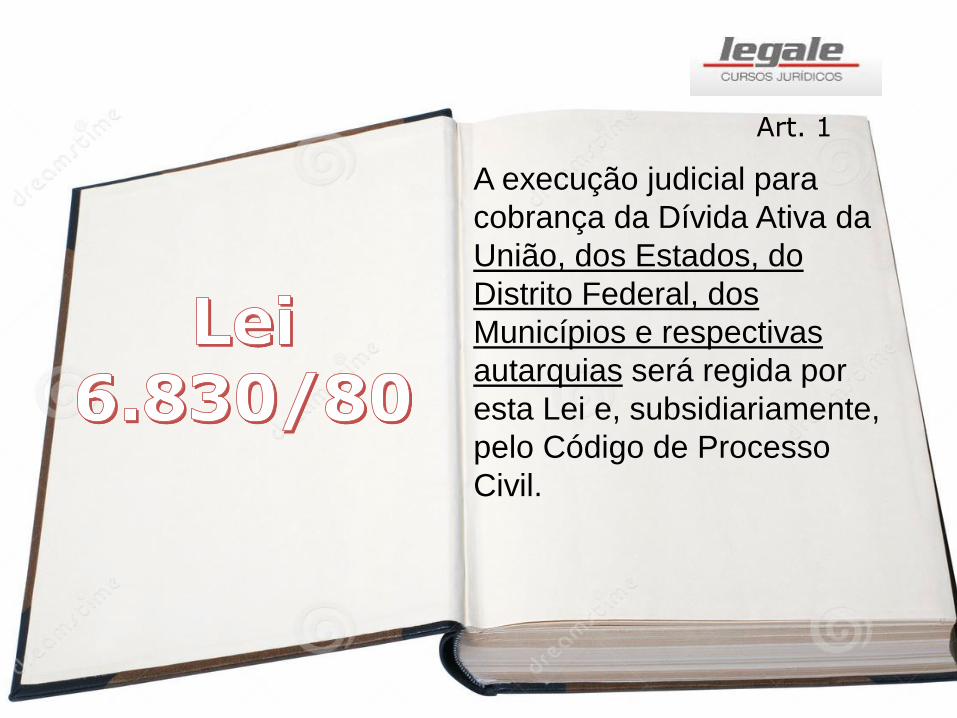

Art. 1

A execução judicial para

cobrança da Dívida Ativa da

União, dos Estados, do

Distrito Federal, dos

Municípios e respectivas

autarquias será regida por

esta Lei e, subsidiariamente,

pelo Código de Processo

Civil.

PROCESSUAL CIVIL. TRIBUTÁRIO. RECURSO REPRESENTATIVO DA

CONTROVÉRSIA. ART. 543-C, DO CPC. APLICABILIDADE DO ART.

739-A, §1º, DO CPC ÀS EXECUÇÕES FISCAIS. NECESSIDADE DE

GARANTIA DA EXECUÇÃO E ANÁLISE DO JUIZ A RESPEITO DA

RELEVÂNCIA DA ARGUMENTAÇÃO (...). 6. Em atenção ao princípio da

especialidade da LEF, mantido a reforma do CPC/73, a nova redação do

art. 736 do CPC dada pela Lei n. 11.382/2006 – artigo que dispensa a

garantia como condicionante dos embargos – não se aplica às

execuções fiscais diante da presença de dispositivo específico, qual seja

o art. 16§1º da Lei n. 6830/80, que exige expressamente a garantia para

a apresentação dos embargos à execução fiscal. Muito embora por

fundamentos variados - ora fazendo uso da interpretação sistemática

da LEF e do CPC/73, ora trilhando o inovador caminho da teoria do

"Diálogo das Fontes", ora utilizando-se de interpretação histórica dos

dispositivos (o que se faz agora) - essa conclusão tem sido a alcançada

pela jurisprudência predominante, conforme ressoam os seguintes

precedentes de ambas as Turmas deste Superior Tribunal de Justiça.

REsp 1272827 / PE. 22.05.13

Jurisprudência

Verdadeiro ou falso

O protesto em cartório

da c.d.a é

inconstitucional

Verdadeiro ou falso

O protesto em cartório

da c.d.a é

inconstitucional

Verdadeiro ou falso

A execução fiscal deve

vir acompanhada da c.d.a

e do demonstrativo de

cálculo do débito

Verdadeiro ou falso

A execução fiscal deve

vir acompanhada da c.d.a

e do demonstrativo de

cálculo do débito

Jurisprudência...

Súmula 589 STJ

“Em ações de Execução Fiscal, é desnecessária a instrução dapetição inicial com o demonstrativo de cálculo do débito, portratar-se de requisito não previsto no art. 6º da Lei 6830/80.

Art. 6

A petição inicial indicará

apenas:

I - o Juiz a quem é dirigida;

II - o pedido; e

III - o requerimento para a

citação.

§ 1º - A petição inicial será

instruída com a Certidão da

Dívida Ativa, que dela fará

parte integrante, como se

estivesse transcrita.

Verdadeiro ou falso

Renato vende seu imóvel a Francisco

em 10.02.2013, posteriormente

renato descobre que já estava em

janeiro de 2013 (ainda não citado)

sendo executado de uma dívida de iptu

sobre este imóvel cujo f.g. é de 2010.

poderá ser emendada a c.d.a. para

que o Francisco assuma a dívida.

Verdadeiro ou falso

Renato vende seu imóvel a Francisco

em 10.02.2013, posteriormente

renato descobre que já estava em

janeiro de 2013 (ainda não citado)

sendo executado de uma dívida de iptu

sobre este imóvel cujo f.g. é de 2010.

poderá ser emendada a c.d.a. para

que o Francisco assuma a dívida.

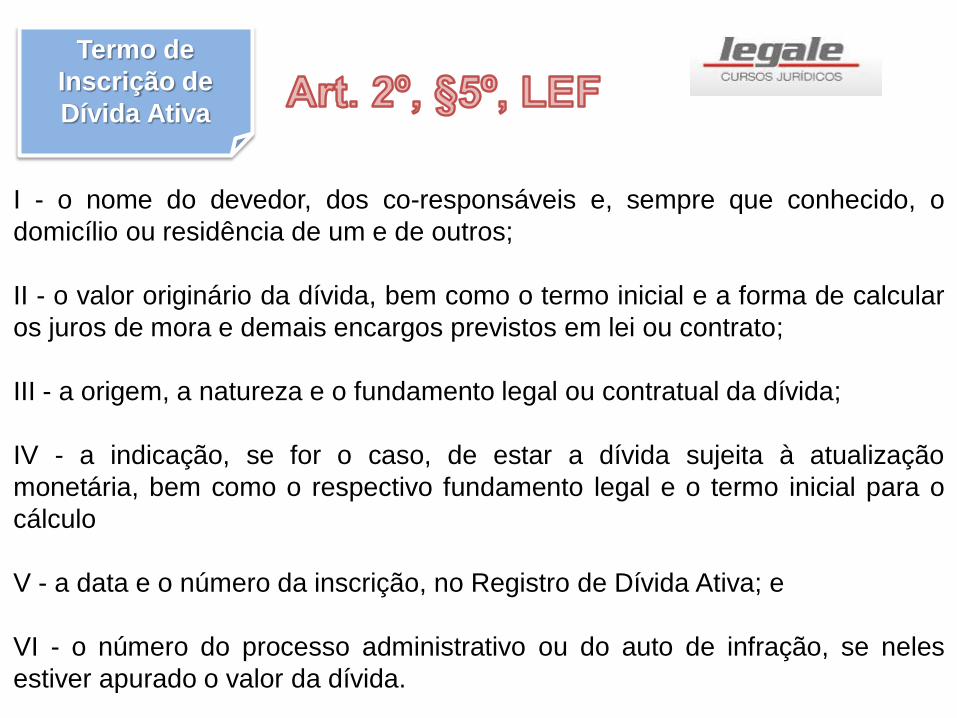

Termo de

Inscrição

de Dívida

Ativa

Certidão

Dívida

Ativa

Termo de

Inscrição de

Dívida Ativa

I - o nome do devedor, dos co-responsáveis e, sempre que conhecido, o

domicílio ou residência de um e de outros;

II - o valor originário da dívida, bem como o termo inicial e a forma de calcular

os juros de mora e demais encargos previstos em lei ou contrato;

III - a origem, a natureza e o fundamento legal ou contratual da dívida;

IV - a indicação, se for o caso, de estar a dívida sujeita à atualização

monetária, bem como o respectivo fundamento legal e o termo inicial para o

cálculo

V - a data e o número da inscrição, no Registro de Dívida Ativa; e

VI - o número do processo administrativo ou do auto de infração, se neles

estiver apurado o valor da dívida.

Verdadeiro ou falso

Somente os entes

federativos, por meio de

suas procuradorias,

possuem legitimidade para

propor execução fiscal sob

o rito da lei 6.830/80

Verdadeiro ou falso

Somente os entes

federativos, por meio de

suas procuradorias,

possuem legitimidade para

propor execução fiscal sob

o rito da lei 6.830/80

Art. 1

A execução judicial para

cobrança da Dívida Ativa da

União, dos Estados, do

Distrito Federal, dos

Municípios e respectivas

autarquias será regida por

esta Lei e, subsidiariamente,

pelo Código de Processo

Civil.

RECURSO ESPECIAL. PROCESSUAL CIVIL. OAB. ANUIDADE.

NATUREZA JURÍDICA NÃO TRIBUTÁRIA. EXECUÇÃO. RITO

DO CÓDIGO DE PROCESSO CIVIL. 1. A OAB possui natureza

de autarquia especial ou sui generis, pois, mesmo incumbida de

realizar serviço público, nos termos da lei que a instituiu, não se

inclui entre as demais autarquias federais típicas, já que não

busca realizar os fins da Administração. 2. As contribuições pagas

pelos filiados à OAB não tem natureza tributária. 3. As cobranças

das anuidades da OAB, por não possuírem natureza tributária,

seguem o rito do Código de Processo Civil, e não da Lei n.

6.830/80. Recurso especial provido. (STJ, Relator: Ministro

Humberto Martins, Data de julgamento: 22.05.2007, T2, -

SEGUNDA TURMA).

Jurisprudência

Art. 4

A execução fiscal poderá ser

promovida contra:

I - o devedor;

III - o espólio;

IV - a massa;

V - o responsável, nos

termos da lei, por dívidas,

tributárias ou não, de

pessoas físicas ou pessoas

jurídicas de direito privado; e

VI - os sucessores a

qualquer título.

Art. 2, §3º

A inscrição, que se constitui

no ato de controle

administrativo da legalidade,

será feita pelo órgão

competente para apurar a

liquidez e certeza do crédito

e suspenderá a prescrição,

para todos os efeitos de

direito, por 180 dias, ou até

a distribuição da execução

fiscal, se esta ocorrer antes

de findo aquele prazo.

A EXECUÇÃO FISCAL POSSUI

GARANTIAS E PRIVILÉGIOS?

Jurisprudência...

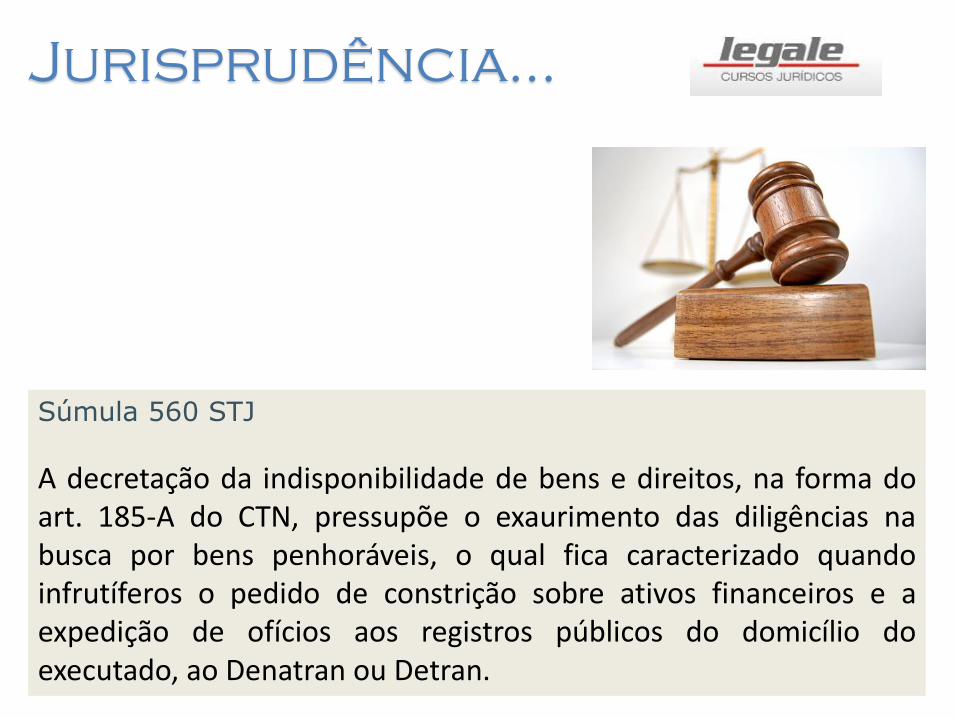

Súmula 560 STJ

A decretação da indisponibilidade de bens e direitos, na forma doart. 185-A do CTN, pressupõe o exaurimento das diligências nabusca por bens penhoráveis, o qual fica caracterizado quandoinfrutíferos o pedido de constrição sobre ativos financeiros e aexpedição de ofícios aos registros públicos do domicílio doexecutado, ao Denatran ou Detran.

Jurisprudência...

Súmula 563 STF

“O concurso de preferência a que se refere o parágrafo único doart. 187 do Código Tributário Nacional é compatível com o dispostono art. 9º, I, da Constituição Federal.”STJ – REsp 957.836 / STF – AgRg no AI 608.769)

TRIBUTÁRIO. RECURSO ESPECIAL REPRESENTATIVO DE

CONTROVÉRSIA. ART. 543-C DO CPC E RESOLUÇÃO STJ N.

8/2008. EXECUÇÃO FISCAL. ART. 185-A DO CTN.

INDISPONIBILIDADE DE BENS E DIREITOS DO DEVEDOR.

ANÁLISE RAZOÁVEL DO ESGOTAMENTO DE DILIGÊNCIAS

PARA LOCALIZAÇÃO DE BENS DO DEVEDOR.

NECESSIDADE.

1. Para efeitos de aplicação do disposto no art. 543-C do CPC, e

levando em consideração o entendimento consolidado por esta

Corte Superior de Justiça, firma-se compreensão no sentido de

que a indisponibilidade de bens e direitos autorizada pelo

art. 185-A do CTN depende da observância dos seguintes

requisitos:

Jurisprudência

(i) citação do devedor tributário; (ii) inexistência de pagamento ou

apresentação de bens à penhora no prazo legal; e (iii) a não

localização de bens penhoráveis após esgotamento das

diligências realizadas pela Fazenda, caracterizado quando houver

nos autos (a) pedido de acionamento do Bacen Jud e

consequente determinação pelo magistrado e (b) a expedição de

ofícios aos registros públicos do domicílio do executado e ao

Departamento Nacional ou Estadual de Trânsito - DENATRAN ou

DETRAN. 2. O bloqueio universal de bens e de direitos previsto

no art. 185-A do CTN não se confunde com a penhora de dinheiro

aplicado em instituições financeiras, por meio do Sistema

BacenJud, disciplinada no art. 655-A do CPC.

Jurisprudência

6. O deslinde de controvérsias idênticas à dos autos exige do

magistrado ponderação a respeito das diligências levadas a efeito

pelo exequente, para saber se elas correspondem,

razoavelmente, a todas aquelas que poderiam ser realizadas

antes da constrição consistente na indisponibilidade de bens. 7. A

análise razoável dos instrumentos que se encontram à disposição

da Fazenda permite concluir que houve o esgotamento das

diligências quando demonstradas as seguintes medidas: (i)

acionamento do Bacen Jud; e (ii) expedição de ofícios aos

registros públicos do domicílio do executado e ao Departamento

Nacional ou Estadual de Trânsito - DENATRAN ou DETRAN.

Superior Tribunal de Justiça STJ - RECURSO ESPECIAL :

REsp 1377507 SP 2013/0118318-6. DJe 02/12/2014

Jurisprudência

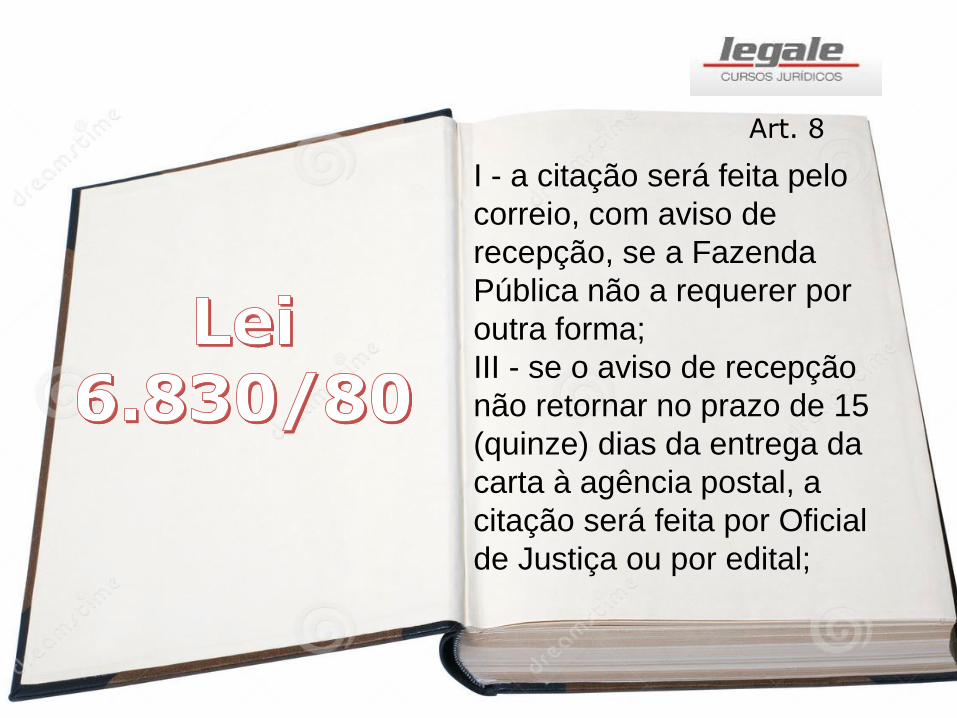

Art. 8

O executado será citado

para, no prazo de 5 (cinco)

dias, pagar a dívida com os

juros e multa de mora e

encargos indicados na

Certidão de Dívida Ativa, ou

garantir a execução,

observadas as seguintes

normas:

Art. 8

I - a citação será feita pelo

correio, com aviso de

recepção, se a Fazenda

Pública não a requerer por

outra forma;

III - se o aviso de recepção

não retornar no prazo de 15

(quinze) dias da entrega da

carta à agência postal, a

citação será feita por Oficial

de Justiça ou por edital;

Art. 9

Em garantia da execução(...)

o executado poderá:

I - efetuar depósito em

dinheiro(...)

II - oferecer fiança bancária

ou seguro garantia;

III - nomear bens à penhora,

observada a ordem do artigo

11;

Poderá ser trocada a garantia

após o início da execução fiscal?

Art. 15

Em qualquer fase do

processo, será deferida pelo

Juiz:

I - ao executado, a

substituição da penhora por

depósito em dinheiro, fiança

bancária ou seguro garantia;

e

II - à Fazenda Pública, a

substituição dos bens

penhorados por outros(...)

HI FG Lançamento DA CDAExecução

Fiscal

NÃO

Ação Declaratória

Mandado de Segurança Preventivo

NÃO

Ação Anulatória

Mandado de Segurança Repressivo

SIM

SIM

Embargos a Execução

Exceção de Pré Executividade

Já pagou ? Ação de Repetição de

Indébito

Não consegue pagar? Ação de

Consignação em Pagamento

Posso garantir o juízo com o

oferecimento de bens

impenhoráveis?

ROCESSO CIVIL E TRIBUTÁRIO. EXECUÇÃO FISCAL.

LEI 8.009/90. BEM DE FAMÍLIA. IMPENHORABILIDADE

ABSOLUTA RENÚNCIA: IMPOSSIBILIDADE. 1. A jurisprudência

desta Corte firmou-se no sentido de que o bem de família é

absolutamente impenhorável. A Lei 8.009/90 é norma de ordem

pública, tendo como escopo dar segurança à família, e não o

direito à propriedade. Por isso, não é possível haver renúncia

pelo proprietário. 2. Recurso especial não provido. REsp 828375

RS 2006/0073347-1 - T2 - SEGUNDA TURMA - DJe 17/02/2009

Jurisprudência

Beneficiário da justiça gratuita

também deve garantir o juízo?

TRIBUTÁRIO. PROCESSUAL CIVIL. AUSÊNCIA DE VIOLAÇÃO DO

ART. 535 DO CPC. EMBARGOS À EXECUÇÃO FISCAL. GARANTIA DO

JUÍZO. BENEFICIÁRIO DA JUSTIÇA GRATUITA. PRINCÍPIO DA

ESPECIALIDADE DAS LEIS. 1. Não há violação do

art. 535 do CPC quando a prestação jurisdicional é dada na medida da

pretensão deduzida, com enfrentamento e resolução das questões

abordadas no recurso. 2. Discute-se nos autos a possibilidade de oposição

de embargos à execução fiscal sem garantia do juízo pelo beneficiário da

justiça gratuita. 3. Nos termos da jurisprudência do STJ, a garantia do pleito

executivo fiscal é condição de procedibilidade dos embargos de devedor

nos exatos termos do art. 16, § 1º, da Lei n. 6.830/80. 4. O 3º, inciso VII, da

Lei n. 1.060/50 não afasta a aplicação do art. 16, § 1º, da LEF, pois o

referido dispositivo é cláusula genérica, abstrata e visa à isenção de

despesas de natureza processual, não havendo previsão legal de isenção

de garantia do juízo para embargar. Ademais, em conformidade com o

princípio da especialidade das leis, a Lei de Execuções Fiscais deve

prevalecer sobre a Lei n. 1.060/50. Recurso especial improvido. REsp

1437078 RS 2014/0042042-7. DJe 31/03/2014

Jurisprudência

Jorge Luiz, realizou em 2007 pagamento em duplicidade do IPTU,

e para tanto ingressou com medida administrativa de forma

tempestiva, mas não logro sucesso, vindo decisão administrativa

irreformável em Agosto de 2014. Em face disto impetrou

Mandado de Segurança para modificar o entendimento da

autoridade, sendo que tal decisão transitou em julgado de forma

favorável, reconhecendo o direito a restituição em Março de 2015.

Aguarda no entanto o pagamento. Ocorre que em 2014 por

dificuldades financeiras não quitou o seu imposto, vindo a ser

executada em Setembro de 2017.

A – É possível garantir a execução através da compensação

tributária

Caso...

Art. 16, §3º

Não será admitida

reconvenção, nem

compensação, e as

exceções, salvo as de

suspeição, incompetência e

impedimentos, serão

arguidas como matéria

preliminar e serão

processadas e julgadas com

os embargos.

SE A FAZENDA DESISTE DA

EXECUÇÃO QUEM PAGA OS

HONORÁRIOS?

Jurisprudência...

Súmula 153 STJ

A desistência da execução fiscal, após o oferecimento dosembargos, não exime o exeqüente dos encargos da sucumbência.

TRIBUTÁRIO PROCESSUAL CIVIL ART. 26, DA LEF EXTINÇAO

DA EXECUÇAO FISCAL ANTERIOR CITAÇAO DO EXECUTADO

EXISTÊNCIA DE SUCUMBÊNCIA.1. A controvérsia restringe-se

ao cabimento de honorários advocatícios em face do pedido de

desistência efetuado pela Fazenda Pública Paulista, de forma a

dar ensejo à incidência do art. 26, da LEF, isentando de ônus

processuais as partes.2. É entendimento pacífico nesta Corte que

a extinção da execução fiscal, após a citação do devedor,

possibilita a sucumbência processual, afastando-se a aplicação

do art. 26, da LEF. Nesse sentido: AgRg nos EDcl no REsp

812597/PR; Rel. Min. José Delgado - Primeira Turma, DJ

3.8.2006 p. 220 e REsp 673174/RJ; Rel. Min. Castro Meira -

Segunda Turma, DJ 23.5.2005 p. 231. 3. Incidência da

Súmula 153/STJ. Recurso especial improvido. (REsp:

690.518/RS, 2ª Turma – Min. Humberto Martins. Dje 15.03.2007).

Jurisprudência

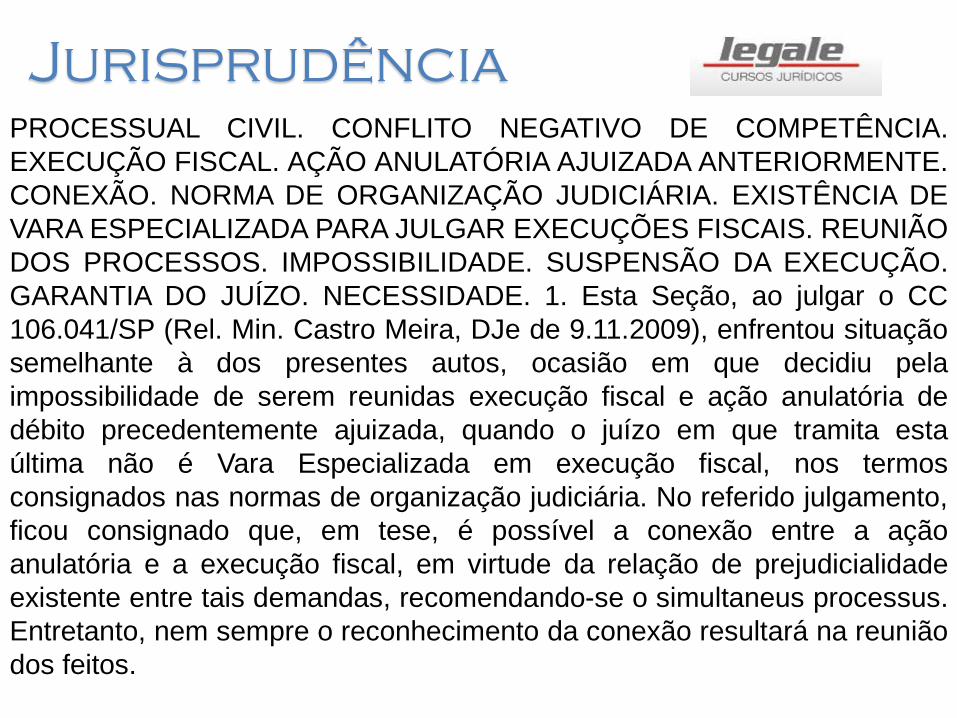

CONFLITO DE COMPETÊNCIA?

PROCESSUAL CIVIL. CONFLITO NEGATIVO DE COMPETÊNCIA.

EXECUÇÃO FISCAL. AÇÃO ANULATÓRIA AJUIZADA ANTERIORMENTE.

CONEXÃO. NORMA DE ORGANIZAÇÃO JUDICIÁRIA. EXISTÊNCIA DE

VARA ESPECIALIZADA PARA JULGAR EXECUÇÕES FISCAIS. REUNIÃO

DOS PROCESSOS. IMPOSSIBILIDADE. SUSPENSÃO DA EXECUÇÃO.

GARANTIA DO JUÍZO. NECESSIDADE. 1. Esta Seção, ao julgar o CC

106.041/SP (Rel. Min. Castro Meira, DJe de 9.11.2009), enfrentou situação

semelhante à dos presentes autos, ocasião em que decidiu pela

impossibilidade de serem reunidas execução fiscal e ação anulatória de

débito precedentemente ajuizada, quando o juízo em que tramita esta

última não é Vara Especializada em execução fiscal, nos termos

consignados nas normas de organização judiciária. No referido julgamento,

ficou consignado que, em tese, é possível a conexão entre a ação

anulatória e a execução fiscal, em virtude da relação de prejudicialidade

existente entre tais demandas, recomendando-se o simultaneus processus.

Entretanto, nem sempre o reconhecimento da conexão resultará na reunião

dos feitos.

Jurisprudência

Entretanto, nem sempre o reconhecimento da conexão resultará na reunião

dos feitos. A modificação da competência pela conexão apenas será

possível nos casos em que a competência for relativa e desde que

observados os requisitos dos §§ 1º e 2º do art. 292 do CPC. A existência de

vara especializada em razão da matéria contempla hipótese de

competência absoluta, sendo, portanto, improrrogável, nos termos do art.

91 c/c 102 do CPC. Dessarte, seja porque a conexão não possibilita a

modificação da competência absoluta, seja porque é vedada a cumulação

em juízo incompetente para apreciar uma das demandas, não é possível a

reunião dos feitos no caso em análise, devendo ambas as ações

tramitarem separadamente. Embora não seja permitida a reunião dos

processos, havendo prejudicialidade entre a execução fiscal e a ação

anulatória, cumpre ao juízo em que tramita o processo executivo decidir

pela suspensão da execução, caso verifique que o débito está devidamente

garantido, nos termos do art. 9º da Lei 6.830/80. 2. Pelas mesmas razões

de decidir, o presente conflito deve ser conhecido e declarada a

competência do Juízo suscitado para processar e julgar a ação anulatória

de débito fiscal. (STJ - CC: 105358 SP 2009/0096889-5, Relator: Ministro MAURO CAMPBELL MARQUES, Data de

Julgamento: 13/10/2010, S1 - PRIMEIRA SEÇÃO, Data de Publicação: DJe 22/10/2010)

Jurisprudência

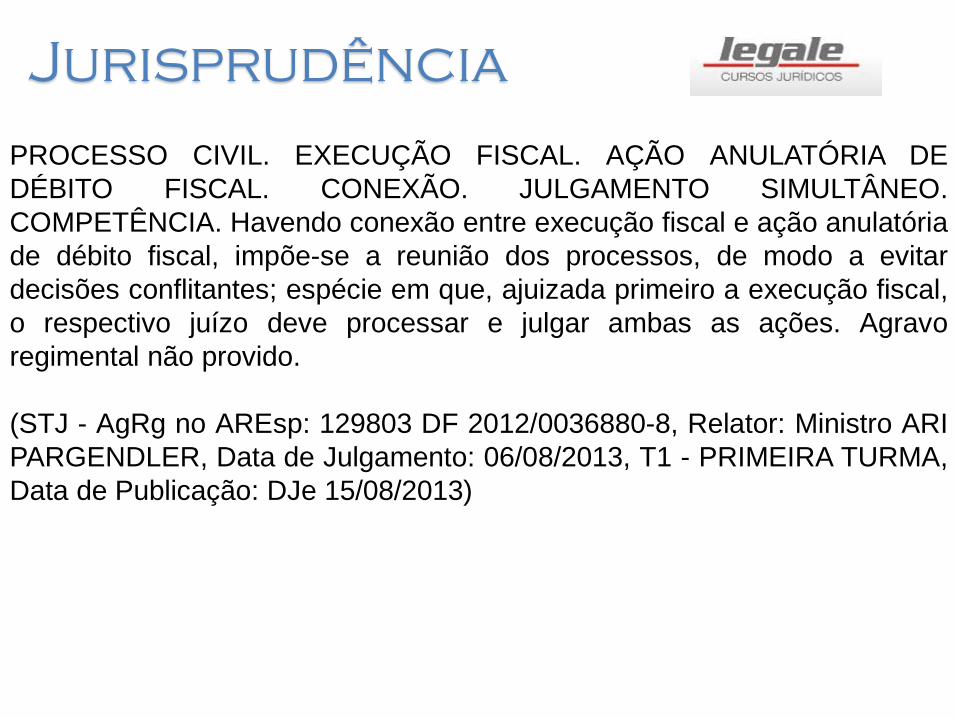

PROCESSO CIVIL. EXECUÇÃO FISCAL. AÇÃO ANULATÓRIA DE

DÉBITO FISCAL. CONEXÃO. JULGAMENTO SIMULTÂNEO.

COMPETÊNCIA. Havendo conexão entre execução fiscal e ação anulatória

de débito fiscal, impõe-se a reunião dos processos, de modo a evitar

decisões conflitantes; espécie em que, ajuizada primeiro a execução fiscal,

o respectivo juízo deve processar e julgar ambas as ações. Agravo

regimental não provido.

(STJ - AgRg no AREsp: 129803 DF 2012/0036880-8, Relator: Ministro ARI

PARGENDLER, Data de Julgamento: 06/08/2013, T1 - PRIMEIRA TURMA,

Data de Publicação: DJe 15/08/2013)

Jurisprudência

Carlos Henrique possui um terreno em seu nome com registro

público em 12.04.1998, contudo, em razão da ausência de projeto

urbanístico, foi submetido a sistemática de IPTU progressivo,

conforme determinação da Constituição Federal no período de

2000 a 2002. Após a regularização da situação, voltou a pagar

IPTU na alíquota exigida pelo município, e impugnou sem

sucesso os valores lançados no período progressivo, com

decisão final proferida em Agosto de 2003. O pedido de execução

foi protocolado pela Fazenda Municipal em Junho de 2008, com

regular despacho de citação em Novembro do mesmo ano.

O pedido de Bloqueio datado de 10.02.2009 infrutífero a fazenda

municipal não mais manifestou o processo. O Juízo requereu o

arquivamento provisório em 06.12.2009.

Diante dos fatos, responda:

Caso...

A – Houve Prescrição do Crédito Tributário? Considere para sua

resposta que a LEF determina que a inscrição em dívida ativa

suspende a contagem da prescrição – Art. 2º, §3º.

B – Com relação a prescrição Intercorrente o termo a quo seria a

partir de qual data, considerando que a parte devedora requereu

em Exceção de Pré Executividade a sua decretação em

Novembro de 2015?

Caso...

Jurisprudência...

Súmula 314 STJ

Em execução fiscal, não localizados bens penhoráveis, suspende-seo processo por um ano, findo o qual se inicia o prazo da prescriçãoquinquenal intercorrente..

(...)2. Nos termos da Sumula 314/STJ, em execução fiscal, não

localizados bens penhoráveis, suspende-se o processo por um

ano, findo o qual se inicia o prazo da prescrição quinquenal

intercorrente. A orientação das Turmas que integram a Primeira

Seção desta Corte firmou-se no sentido de que o prazo da

prescrição intercorrente se inicia após um ano da suspensão da

execução fiscal quando não localizados bens penhoráveis do

devedor, conforme dispõe a Sumula 314/STJ, de modo que o

arquivamento do feito se opera de forma automática após o

transcurso de um ano. 3. Agravo regimental não provido. (AgRg

nos EDcl no RMS 44.372/SP, Rel. Ministro MAURO CAMPBELL,

SEGUNDA TURMA, julgado em 13.05.2014, Dje 19.05.2014).

Jurisprudência

Carlos Henrique possui um terreno em seu nome com registro

público em 12.04.1998, contudo, em razão da ausência de projeto

urbanístico, foi submetido a sistemática de IPTU progressivo,

conforme determinação da Constituição Federal no período de

2000 a 2002. Após a regularização da situação, voltou a pagar

IPTU na alíquota exigida pelo município, e impugnou sem

sucesso os valores lançados no período progressivo, com

decisão final proferida em Agosto de 2003. O pedido de execução

foi protocolado pela Fazenda Municipal em Junho de 2008, com

regular despacho de citação em Novembro do mesmo ano.

O pedido de Bloqueio datado de 10.02.2009 infrutífero a fazenda

municipal não mais manifestou o processo. O Juízo requereu o

arquivamento provisório em 06.12.2009.

Diante dos fatos, responda:

Caso...

A – Houve Prescrição do Crédito Tributário?

B – Com relação a prescrição Intercorrente o termo a quo seria a

partir de qual data, considerando que a parte devedora requereu

em Exceção de Pré Executividade a sua decretação em

Novembro de 2015?

Caso...

PÓS GRADUAÇÃO

DIREITO E PROCESSO TRIBUTÁRIO