Embed Size (px)

Citation preview

INSTITUTO EDUCACIONAL DE MONTE ALTO FACULDADE DE ADMINISTRAÇÃO E NEGÓCIOS DE MONTE ALTO

PÓS-GRADUAÇÃO LATO SENSU MBA EM GESTÃO EMPRESARIAL

Professor: Roberto Megumi Tomaoka Módulo Governança Corporativa Aula 1: 27/07/2013

Monte Alto, SP 2013

SUMÁRIO

1. INTRODUÇÃO ........................................................................................................ 2

2. ENTENDENDO A GOVERNANÇA CORPORATIVA .............................................. 4

2.1. Uma história bem antiga ................................................................................... 4

2.2 A visão anglo-estadunidense ............................................................................. 5

2.2 Os conflitos de agência ...................................................................................... 6

2.3 A Governança Corporativa e o processo de financeirização ............................. 7

2.5 Uma tentativa de definição .............................................................................. 10

2.6 Princípios ......................................................................................................... 11

2.7 Estrutura de Governança ................................................................................. 12

3 MODELOS DE GOVERNANÇA ............................................................................. 17

3.1 Modelo Anglo-Saxão........................................................................................ 17

3.2 Modelo Alemão ................................................................................................ 19

3.3 Modelo Japonês .............................................................................................. 20

3.4 Modelo Latino-Europeu .................................................................................... 21

3.5 Modelo Latino-Americano ................................................................................ 22

3 CONCLUSÃO ......................................................................................................... 25

REFERÊNCIAS ......................................................................................................... 26

APÊNDICES .............................................................................................................. 28

APÊNDICE A ......................................................................................................... 29

ANEXOS ................................................................................................................... 31

ANEXO A ............................................................................................................... 32

ANEXO B ............................................................................................................... 47

2

1. INTRODUÇÃO

Quando pensamos a respeito de uma tragédia acontecida no ano de 2001, é

comum vir à mente a imagem da destruição das torres gêmeas do World Trade

Center, acontecida no dia 11 de setembro. Efetivamente, um acontecimento que

ainda hoje, passados mais de dez anos, provoca comoção. Entretanto, alguns

meses depois, outra notícia, no mesmo ano de 2001, viria a abalar e alterar de forma

contundente toda a economia mundial. No dia 02 de dezembro, a empresa de

energia Enron1 solicita a proteção da Lei das Falências2 dos Estados Unidos. Em

comum, as duas notícias representaram mudanças expressivas no mundo. Este

certamente nunca mais foi o mesmo!

Se no primeiro caso vivenciamos um divisor de águas da geopolítica

internacional, colocando em cheque a maior potência econômica e militar do mundo,

o segundo marcou o início de uma série de escândalos financeiros. Seguiram-se, já

no ano de 2002, os casos da Tyco, WorldCom, Xerox3 e muitas outras mais, o que

poderia apontar para uma crise sistêmica. Mas o que estaria em crise? Seria

simplesmente uma série de coincidências absurdas de má gestão operacional e

financeira? Ou mais preocupante, o próprio sistema capitalista estaria em cheque?

Na realidade, verificou-se que o ponto central não estava no sistema em si,

mas principalmente em deficiências nos dispositivos que regulavam seu

funcionamento, através das relações entre os responsáveis executivos das grandes

empresas de capital aberto, por um lado, e um grande conjunto de partes

interessadas no funcionamento dessas empresas: seus acionistas, logicamente, mas

também seus funcionários, fornecedores, credores, clientes e diversas categorias de

instituições e agentes de alguma forma dependentes das decisões tomadas. Esse

1 Em 2001, a Enron possuía 25.000 funcionários, era a 7ª maior empresa americana por receita (US$ 100 bilhões

em 200). 2 Pela legislação dos Estados Unidos, sob o título geral “Bankruptcy”, existem quatro tipos de falência: a)

liquidação; b) o equivalente à concordata (ou atualmente, recuperação judicial); c) específica para produtores

rurais e d) específica para pessoas físicas (fonte de consulta: site da Cornell University Law School). 3 Uma visão geral dos escândalos financeiros pode ser vista em artigo da Revista Exame: “O risco Estados

Unidos”, publicada em julho de 2002.

3

conjunto de dispositivos é o que conhecemos por Governança Corporativa. À sua

falha ou mesmo inexistência é apontada como a principal causa da crise.

Mas naquele período, mesmo já possuindo um papel fundamental, a

Governança Corporativa era praticamente uma ilustre desconhecida, não havendo

praticamente estudos acadêmicos relevantes, como colocou Zingales (1998) poucos

anos antes. Tal situação alterou-se em muito pouco tempo e tornou-se foco de

discussão em diversas áreas. Um simples teste permite comprovar tal situação: a

ferramenta de busca Google foi utilizada em três momentos distintos – julho de

2004, março de 2009 e julho de 2013, com a frase “corporate governance”. Em 2004

foram pouco mais de 3 milhões de ocorrências; em 2009, cerca de 29 milhões e 500

mil; em julho de 2013, o número saltou para 94 milhões e 200 mil! Mais de trinta

vezes em menos de dez anos. Talvez seja por essa visão que Carlsson, um dos

primeiros estudiosos da área, até mesmo arriscou-se a sugerir que o século XXI

seria a “Era da Governança Corporativa (CARLSSON, 2001). No Brasil verifica-se

uma progressão similar. Utilizando a mesma ferramenta de busca, mas com o termo

“governança corporativa” e na opção “páginas do Brasil”, passou-se de 18 mil

ocorrências em 2004 para 295 mil em 2009 e 611 mil em 2013.

Tentar compreender melhor a Governança Corporativa, suas origens,

desenvolvimento e aplicações atuais é o objeto deste trabalho. Para tanto, os temas

são abordados em dois blocos distintos: no primeiro bloco, além desta introdução,

será feita a apresentação da Governança Corporativa, a partir de seus aspectos

históricos e geopolíticos, bem como os conceituais e teóricos. Serão exploradas

também as principais aplicações e variações. No segundo bloco, exploraremos a sua

ocorrência específica no Brasil, uma possível visão de seu futuro, suas tendências e

as considerações finais.

4

2. ENTENDENDO A GOVERNANÇA CORPORATIVA

Apesar da atual notoriedade alcançada pela Governança Corporativa,

associada por muitos como um produto – da e para – a sociedade estadunidense4

contemporânea e aos acontecimentos dos últimos vinte anos, como o fenômeno da

financeirização ou os escândalos de empresas diversas como Enron, Tyco, Xerox,

Parmalat, WorldCom, não se pode dissociar suas práticas com o conceito mesmo de

Empresa desde o instante em que exista a separação entre a Propriedade e o

Controle (PÉREZ, 2003). Assim, suas práticas têm origem há muito mais tempo e

em locais distintos, o que pode explicar também a existência de outras

manifestações.

2.1. Uma história bem antiga

Podemos considerar como uma das primeiras manifestações conhecidas as

operações ligadas ao comércio à distância, como as caravanas ou as expedições

marítimas. Exemplo típico é a famosa Companhia das Índias, que fundada por volta

de 1600, já em 1615 apresentava tal separação: a classe dos proprietários, dotados

do poder de regulação e orientação e a classe dos dirigentes, eleitos pelos

proprietários e encarregados da parte executiva da companhia (THIVEAUD, 1994).

Interessante observar também que existem relatos de práticas no Brasil do Segundo

Império bastante semelhantes às utilizadas atualmente. Ricardino e Martins (2004)

apresentam e discutem a minuta do estatuto de um empreendimento destinado a

comercializar escravos no Estado do Grão-Pará e Maranhão no ano de 1754 e na

qual constatam muitas semelhanças às “boas práticas” da governança corporativa!

Têm-se também diversas manifestações na agricultura, com uma ampla

jurisprudência ligada às relações entre os proprietários de terras e os

administradores, intendentes, arrendatários e outros agentes.

4 Utilizo o termo “estadunidense” ao invés de “americano”, pois embora este seja um termo bastante consagrado,

existem recomendações de linguistas apontando que americano é relativo a todo o continente e não somente a

um país específico.

5

Mas é na indústria que a governança corporativa vai encontrar seu pleno

desenvolvimento. A Revolução Industrial e o amplo desenvolvimento do capitalismo

ocidental evidenciaram sua importância. A grande necessidade de capital para lidar

com os gigantes investimentos puderam ser satisfeitos somente através da utilização

ampla de instrumentos institucionais desenvolvidos para o capitalismo comercial: os

bancos, as sociedades e as bolsas de valores – que carregam intrinsecamente a

idéia da dissociação entre direito patrimonial e responsabilidade gerencial. Não por

acaso, já ao final do século dezoito, Adam Smith coloca, n’A Riqueza das Nações

(Smith, 1996), suas preocupações com o que os administradores fazem com o

dinheiro “dos outros”.

2.2 A visão anglo-estadunidense

Mas é somente 150 anos depois, já no século XX, com o aumento do

tamanho e complexidade das empresas é que se tornou efetivamente objeto de

estudo. A propriedade pulverizada, típica dos Estados Unidos, não permitia a

manutenção do controle através de um único indivíduo ou família, fortalecendo a

posição dos administradores. Estes poderiam ou não agir de acordo com os

interesses dos acionistas. Essa mudança foi tão significativa e drástica que Berle e

Means indicaram a existência de uma verdadeira revolução. O objetivo corporativo

de maximização de lucros poderia ser alterado, direcionado aos interesses do

próprio administrador (BERLE e MEANS, 1988). Essa situação refletia a grande

mudança da geopolítica mundial, com os Estados Unidos substituindo o Reino Unido

(que por sua vez também já tinha substituído outra potência, a Holanda) na posição

de grande líder mundial – em termos militares, políticos e principalmente

econômicos. O padrão agora apontava para o outro lado do Atlântico.

Vários fatores contribuíram para a ascensão dos Estados Unidos: as guerras

mundiais, que debilitaram todos os países envolvidos, mas principalmente aqueles

que foram palco das batalhas; as sucessivas independências de antigas colônias ao

redor do mundo, privando diversos países europeus de importantes mercados

consumidores e fontes de insumos e a guerra fria, que direcionou expressivos

recursos para o combate à “ameaça comunista”.

6

Mas talvez tão importante tenha sido o espírito que direcionou a construção

do país. De aspectos religiosos, como o protestantismo (Weber, 1981), à epopéia

narrada por Huberman (1987), o que sempre é destacado é o chamado “espírito

empreendedor” do estadunidense, sua capacidade de assumir riscos e conseguir

sucesso a partir do zero. O “self-made-man” é figura mítica, diretamente relacionada

com o pensamento liberal.

As grandes corporações estadunidenses ganham gradativamente poder e

importância na economia

2.2 Os conflitos de agência

A dissociação entre propriedade (Principal) e gestão (Agente) favorece

potencialmente a existência de conflitos de interesses entre os diversos

stakeholders. Por um lado, os Principais desejam que sua riqueza seja maximizada;

de outro, os Agentes podem querer maximizar seus próprios interesses. A figura

abaixo sintetiza a essência dos conflitos de agência:

Figura 2.1 – os conflitos de agência (adaptado de ROSSETTI & ANDRADE, 2011)

7

Para Rossetti e Andrade (2011), os conflitos de agência dificilmente poderão

ser evitados. As razões apontadas pelos autores são: 1) não existe contrato

completo, pois em um mundo cada vez mais dinâmico e imprevisível, seria

virtualmente impossível prever todas as ocorrências possíveis e 2) não existe agente

perfeito, ou seja, que devido à própria natureza humana, tenderia à tomada de

decisões mais voltadas a seus próprios interesses.

Portanto, não se pode negar a influência que os Estados Unidos exercem no

mundo e explica o fato de se associar frequentemente a governança corporativa ao

processo de financeirização.

2.3 A Governança Corporativa e o processo de financeirização

Desde a Primeira Revolução Industrial, quando novas tecnologias permitiram

atingir um novo patamar de produção, as organizações direcionaram sua lógica

competitiva para o campo da produtividade, qualidade, inovação tecnológica. Essa

visão hierárquica permanece ainda como modelo conceitual, mas vem sendo cada

vez mais questionada por defensores de outro sistema, fundamentado na lógica

financeira.

Observa-se efetivamente nos últimos anos uma expressiva queda no

crescimento da produção e da acumulação de capitais fixos e uma “impressionante

escalada do volume da riqueza financeira (a um ritmo de pelo menos 15% ao ano)”

(COUTINHO & BELUZZO, 2001), embora Williams (2001) observe que boa parte

dessa escalada seja devido a condições especiais como monopólios ou a existência

de importantes barreiras de entrada.

Esse fenômeno, conhecido como Financeirização, é derivado das políticas

econômicas dos Estados Unidos e Reino Unido, ao final da década de 1970, que

pressionou o restante do mundo capitalista a liberalizar os fluxos internacionais de

capitais – a chamada desregulação financeira (ou segundo termo cunhado por

Chesnais (1996) – a Mundialização do Capital).

8

Inicialmente restrito ao âmbito anglo-estadunidense, sua influência faz-se

sentir, em maior ou menor intensidade, em países dos diversos continentes. Essa

influência foi potencializada com a derrocada dos regimes socialistas da Europa

Oriental e da antiga União Soviética, ficando o “Capitalismo Ocidental” como a

“solução viável” para o mundo. Foi nessa época que Francis Fukuyama pregou o

“fim da história”, ou seja, que a democracia liberal ocidental tinha atingido o ponto

mais alto do governo humano, a partir do qual não haveria mais história – o fim da

história da Humanidade (FUKUYAMA, 1992). Coincide também com a ascensão do

chamado “Consenso de Washington”, que a despeito das ambigüidades e conceitos

incompletos e imprecisos divulgados pela grande mídia, nada mais é do que a

pretensão de que todos os centros pensantes sediados em Washington (EUA)

tinham um pensamento de consenso a respeito das políticas e reformas necessárias

à América Latina frente à “década perdida dos anos 1980” (WILLIAMSON, 2004).

Essa situação hegemônica possibilitou um fortalecimento da posição anglo-

estadunidense, que sem um sólido contraponto, permitiu que a visão de longo prazo,

de difícil previsão, fosse substituída por um pensamento de máximo retorno no curto

prazo, ou seja, atender exclusivamente aos interesses dos acionistas. É a chamada

“Revolução dos Shareholders”, com estes estabelecendo novas regras às empresas.

Useem (1996) cita oito princípios normativos – as novas regras - definindo a nova

ordem estabelecida na relação investidor-empresa, privilegiando o desempenho,

retorno aos acionistas e transparência de informações:

o pressão por desempenho;

o revitalização do sistema de governança;

o construção de redes ao invés de mercados ou hierarquias;

o aumento da influência mútua;

o relações institucionalizadas (formais);

o participação ativa no processo eleitoral e

o redefinição da organização em função do acionista

Esse conjunto de novas regras possibilitou a instalação de profundas

mudanças na organização das empresas. O tradicional “reter e investir” deu lugar ao

9

“reduzir (downsize) e distribuir” (LAZONICK & O’SULLIVAN, 2000). A decisão do que

fazer com o dinheiro fica para o acionista: se reinveste ou procura novas

oportunidades. Entra em ação o investidor institucional, profissional, que protege a

sua riqueza diversificando suas aplicações. Como resultado, as estruturas

organizacionais têm mudado guiadas menos devido às estratégias gerenciais, mas

principalmente pelos estratagemas dos acionistas, que privilegiam a valorização da

empresa (USEEM, 1993).

Alguns sintomas dessa nova lógica tornam-se evidentes a partir da

observação de indicadores e mudanças de posturas de diversos agentes. Williams

(2001) destaca alguns deles:

o Pressão do mercado de capitais para índices de retorno ampliados

e por ações com preços mais altos;

o Resultados financeiros (independentemente de como são

alcançados) tornando-se a principal medida da performance

corporativa. Desta forma, indicadores de capacidade produtiva e de

geração de empregos passam a ser metas secundárias;

o Uma estrutura institucional que apóia as prioridades de

financeirização através da maximização do “shareholder-value” –

valor para o investidor – (por exemplo, gerentes profissionais de

fundos avaliados por resultados) e permitindo “takeovers” hostis

(aquisição de grandes volumes de ações por empresas

concorrentes que gera influência “hostil” à outra), ao lado de

infindáveis reestruturações que interferem enormemente no valor

das ações.

Mas será que efetivamente existe uma única solução, ou a visão do “best

way”?

10

2.5 Uma tentativa de definição

Considerando o contexto apresentado, é uma tarefa muito difícil tentar definir

Governança Corporativa. Para o IBGC – Instituto Brasileiro de Governança

Corporativa, “A Governança Corporativa é o conjunto das relações entre os

stakeholders na determinação da direção estratégica, da performance das

organizações e do seu controle”. Adicionalmente, “A Governança Corporativa

garante que os interesses da alta gerência estejam alinhados com o dos acionistas”.

(IBGC, 2004).

Mas agrada-me uma definição minimalista, colocada por Pérez (2003): é o

gerenciamento do gerenciamento (management du management), ou seja, como

devemos gerenciar os gerentes.

O paradigma EP/C

Um sistema de governança corporativa é constituído de diversos elementos,

mas que de maneira simplificada podem ser divididos em três grandes grupos: as

estruturas (E), os procedimentos (P) e os comportamentos (C). Esses grupos e seus

inter-relacionamentos definem o modo de configuração (Pérez, 2003).

As estruturas (E) são talvez a face mais conhecida da Governança

Corporativa. Fala-se muito em aspectos internos, como Assembléia Geral, Conselho

de Administração, Conselho Fiscal, Comitês de auditoria e ad hoc e também de

externos, como auditorias independentes (IBGC, 2004).

Quanto aos procedimentos (P), eles tratam da forma como deveria ser

conduzido o sistema de governança. Assim, pode-se destacar as modalidades de

coleta e difusão de informações (a famosa transparência) e os processos

operacionais.

Esse conjunto E-P (Estrutura-Procedimentos) representa a parte institucional

da governança, a formalização de sua atuação.

11

Entretanto o paradigma é completado com um componente muitas vezes

imprevisível, os comportamentos (C). Como se diz, o papel aceita qualquer coisa,

mas como garantir que os agentes seguirão efetivamente o que está definido pelo

dispositivo institucional? São pessoas reais, sujeitas à deontologia, à maior ou

menor presença de escrúpulos e que afetam substancialmente o funcionamento dos

sistemas de governança.

E considerar esse aspecto humano é que torna fundamental uma abordagem

sociológica da Governança Corporativa.

2.6 Princípios

A Governança Corporativa está baseada em quatro princípios ou valores, que

lhe dão sustentação. Segundo o Código de Boas Práticas em Governança

Corporativa do IBGC – Instituto Brasileiro de Governança Corporativa, são eles:

1) Transparência (disclosure)

2) Equidade (fairness)

3) Prestação de contas (accountability)

4) Responsabilidade corporativa (compliance + ética)

O quadro a seguir apresenta uma melhor visão de cada um dos princípios.

Quadro 2.1 – Princípios da Governança Corporativa

Transparência

Mais do que a obrigação de informar e o desejo de disponibilizar para as partes

interessadas as informações que sejam de seu interesse e não apenas aquelas

impostas por disposições de leis ou regulamentos. A adequada transparência

resulta em um clima de confiança, tanto internamente quanto nas relações da

empresa com terceiros. Não deve restringir-se ao desempenho econômico-

financeiro, contemplando também os demais fatores (inclusive intangíveis) que

norteiam a ação gerencial e que conduzem a criação de valor.

12

Equidade

Caracteriza-se pelo tratamento justo de todos os sócios e demais partes

interessadas (stakeholders). Atitudes ou politicas discriminatórias, sob qualquer

pretexto, são totalmente inaceitáveis.

Prestação de Contas (accountability)

Os agentes de governança* devem prestar contas de sua atuação, assumindo

integralmente as consequências de seus atos e omissões.

Responsabilidade Corporativa

Os agentes de governança devem zelar pela sustentabilidade das organizações,

visando a sua longevidade, incorporando considerações de ordem social e

ambiental na definição dos negócios e operações.

(Fonte: IBGC, 2004) * O termo “agentes de governança” refere-se aos sócios, administradores (conselheiros de

administração e executivos/gestores), conselheiros fiscais e auditores.

À primeira vista, é difícil argumentar contra qualquer um deles. Quem, em sã

consciência, iria contra tais valores? Aliás, não seriam eles princípios a serem

seguidos por qualquer organização, a qualquer tempo?

2.7 Estrutura de Governança

A estrutura de governança é a maneira como a organização define sua

estrutura de poder e controle, considerando a Teoria da Agência.

Independente do tipo de empresa, a partir do momento que exista a

separação entre propriedade e gestão, o Conselho de Administração torna-se

fundamental, visando reduzir os custos de agência, permitindo uma tomada de

decisões mais eficiente.

Para Fama e Jensen (1983), citados por Silveira (2005), o processo decisório

da Alta Administração envolve quatro etapas, sendo duas de responsabilidade

exclusiva do conselho administrativo: a ratificação das decisões mais importantes e

o monitoramento da Alta Gestão. Adicionalmente, devem ser considerados também

13

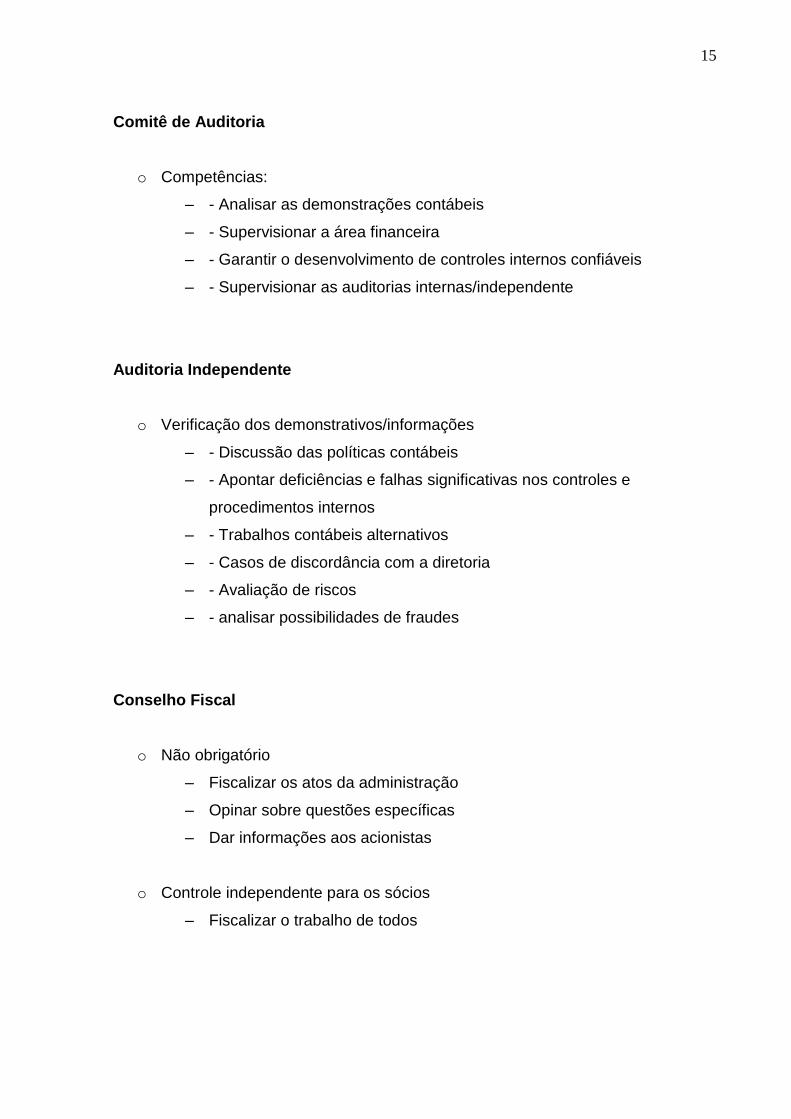

outros componentes, como o Conselho Fiscal5, que representa um controle

independente para os acionistas, o Comitê de Auditoria, responsável pelas

auditorias feitas por órgãos internos e externos independentes e todas as partes

interessadas (todos os stakeholders).

A figura abaixo apresenta esquematicamente a Estrutura de Governança. Em

seguida, são colocados as atribuições principais de cada elemento.

Figura 2.? – Estrutura de Governança (adaptado do site do IBGC)

Propriedade

o Acionistas

- Majoritários

- Minoritários

5 O Conselho Fiscal é um elemento tipicamente brasileiro, não presente em outros modelos de governança. É

responsável por uma fiscalização adicional. Segundo Silveira (2002), seria um órgão desnecessário, caso o

Conselho de Administração funcionasse adequadamente.

14

o Assembléia

Órgão Soberano

Conselho de Administração

o Missão:

– Proteger e valorizar o patrimônio

– - Maximizar o retorno do investimento

o Competências:

– - Definição da estratégia

– - Eleição/Destituição do CEO

– - Aprovação/Dispensa de executivos

– - Acompanhamento da gestão

– - Monitoramento dos riscos

– - Indicação/Substituição dos auditores independentes

– - Supervisão do relacionamento Direção-Partes Interessadas

Gestão

o CEO: executivo principal

– - Prestação de contas ao Conselho de Administração

– - Responsabilidade pela execução das diretrizes

– - Dever de lealdade para com a sociedade

o Diretores

– - Prestação de contas ao CEO de suas atribuições

o Ambos

– - Responsáveis pelo relacionamento transparente com as partes

interessadas

15

Comitê de Auditoria

o Competências:

– - Analisar as demonstrações contábeis

– - Supervisionar a área financeira

– - Garantir o desenvolvimento de controles internos confiáveis

– - Supervisionar as auditorias internas/independente

Auditoria Independente

o Verificação dos demonstrativos/informações

– - Discussão das políticas contábeis

– - Apontar deficiências e falhas significativas nos controles e

procedimentos internos

– - Trabalhos contábeis alternativos

– - Casos de discordância com a diretoria

– - Avaliação de riscos

– - analisar possibilidades de fraudes

Conselho Fiscal

o Não obrigatório

– Fiscalizar os atos da administração

– Opinar sobre questões específicas

– Dar informações aos acionistas

o Controle independente para os sócios

– Fiscalizar o trabalho de todos

16

Partes Interessadas

o Credores

o Empregados

o Pensionistas

o Clientes

o Fornecedores

o Governo

o Comunidades

o ONGs

o Opinião Pública

17

3 MODELOS DE GOVERNANÇA

A supremacia estadunidense nos âmbitos comercial, militar e diplomático

pode levar-nos a acreditar em um único modelo de governança corporativa,

disseminado ao redor do mundo.

Entretanto, observa-se uma multiplicidade de abordagens sob a mesma

denominação, diretamente influenciada pelas variações dos sistemas político-

econômicos adotados, ou seja, existem diversos “capitalismos”, cada um

comportando as suas próprias soluções. Talvez a grande pergunta seja: “a quem

pertencem as empresas?”. Essa pergunta, feita e respondida por La Porta, Lopez-

de-Silanes e Schleifer (1999), nos dá um indicativo: a tradicional empresa

estadunidense, com propriedade pulverizada no mercado de ações e tendo o poder

concentrado nas mãos de CEOs profissionais é ampla minoria frente às famílias,

bancos e governos encontrados em outros lugares.

Essa multiplicidade de concepções do capitalismo dificulta, para muitas

pessoas, a compreensão do funcionamento das economias. Para uma tentativa de

compreensão maior, Morck (2005) organizou uma pesquisa sobre a história da GC

em diversos países do mundo, analisando a evolução das empresas dos países do

G7, economias em desenvolvimento pleno como China e Índia e modelos

alternativos, como a Holanda e a Suécia. Apesar de longe de mostrar uma visão

totalmente abrangente como pretende no título, consegue mostrar que existe algo

além dos Estados Unidos.

Rossetti e Andrade (2011) apresentam uma interessante síntese dos modelos

efetivamente praticados, a qual é reproduzida (com adaptações) nas páginas

seguintes.

3.1 Modelo Anglo-Saxão

O modelo básico utilizado pelos quatro principais países anglo-saxões –

Estados Unidos, Reino Unido, Canadá e Austrálida, caracteriza-se pela pulverização

18

do controle acionário e pela separação da propriedade e da gestão. As empresas

são financiadas via mercado de capitais: equity é a fonte predominante. O conflito

básico é entre acionistas e gestores, mas com forte proteção legal dos minoritários.

É alta a presença de outsiders nos Conselhos de Administração. Eles atuam com

foco nos direitos dos acionistas e são atentos ao objetivo essencial do modelo, que é

o de maximizar o valor da companhia e o retorno dos investimentos. O modelo é

shareholders oriented.

Os investidores institucionais têm grande influência no modelo de

governança, definindo práticas de boa governança, propostas de alterações na

legislação, monitoramento e avaliação de corporações (rating) e influência na

constituição de Conselhos de Administração.

O quadro a seguir apresenta uma síntese das principais características do

modelo.

Quadro 3.1 Síntese do modelo Anglo-saxão

Características definidoras

Sínteses

Financiamento Predominante

Equity, a partir do mercado de capitais. Governança orientada pelo mercado (Market oriented).

Propriedade e Controle

Propriedade pulverizada. Raros acionistas com + 10% do capital. Baixa incidência de participações acionárias cruzadas.

Propriedade e Gestão

Propriedade e gestão dissociadas. CEO forte até os anos 1980. Governança como reação dos acionistas (contrarrevolução dos proprietários).

Conflitos de Agência

Fundamental: acionistas e gestores. Altos custos de agência. Necessidade de remoção de poison pills e reduzir poderes dos executivos.

Proteção aos minoritários

Proteção aos minoritários por tag along. Conselhos de Adm. Independentes, com transparência. Prevalece a regra “uma ação um voto”.

Conselhos de Administração

Crescente presença de outsiders. Principal forma interna de controle. Monitoramento externo do desempenho (influência na condução dos negócios).

Liquidez da Partic. Acionária

Mercado de capitais ativo e grande número de empresas listadas. Alta liquidez das ações mas com cotações muito sensíveis.

Forças Controle mais atuantes

Combinação de forças internas e externas. Externos: legislação (ex. SOx), investidores ativos, mercado. Internos: Conselhos, Auditorias, Exec. Profissionais

Governança Corporativa

Códigos pioneiros de Boas Práticas. Preço das ações influenciado pela qualidade da governança. Influência de agências de rating.

Abrangência Modelos Gov.

Pouco abrangente, mais voltados aos shareholders. Pressões por “respons.social corporativa” e consideração das demandas dos outros stakeholders.

(Fonte: Rossetti e Andrade, 2011)

19

3.2 Modelo Alemão

Na Alemanha, é forte o papel exercido pelos bancos – debt de longo prazo é

a principal fonte de financiamento. O mercado de capitais tem menor expressão. A

estrutura patrimonial é concentrada, mas a gestão é compartilhada – revelando

aversão a modelos autocráticos – e aberta a múltiplos interesses. Os conselhos das

grandes empresas têm duas camadas (bicameral), a de gestão (Vorstand) e a de

supervisão (Aufsichtsrat). Este último é constituído por representantes dos

empregados, sindicatos e bancos. E é ele que define o segundo, encarregado da

administração. O modelo é stakeholders oriented.

O quadro a seguir apresenta uma síntese das principais características do

modelo.

Quadro 3.2 – Síntese do modelo Alemão

Características definidoras

Sínteses

Financiamento Predominante

Crédito bancário de longo prazo. Os bancos são os grandes investidores de longo prazo. Mercado de capitais reduzido, comparado ao anglo-saxão.

Propriedade e Controle

Propriedade concentrada em grandes acionistas e bancos. Nas dez maiores empresas não financeiras, três acionistas possuem mais de 50% do capital.

Propriedade e Gestão

Interesse dos bancos em preservar seu patrimônio. Sobreposição propriedade-gestão. Decisões importantes submetidas a colegiado.

Conflitos de Agência

Conflitos de agência são raros e são poucos os casos de problemas com os minoritários. Experiências históricas (guerras, hiperinflação) fortaleceram o consenso e a colaboração.

Proteção aos minoritários

Proteção aos minoritários é preocupação secundária. Mas com o crescimento do mercado de capitais, existem pressões crescentes.

Conselhos de Administração

Empresas com + 2.000 empregados tem conselhos em dois níveis. O de Administração (principais acionistas) para as orientações estratégicas e de Supervisão (minoritários e stakeholders).

Liquidez da Partic. Acionária

Pequena parcela de ações em circulação. Prevalecem a concentração e empresas de capital fechado. Baixa liquidez.

Forças Controle mais atuantes

Controle interno preponderante. Os múltiplos interesses estão representados nos órgãos colegiados. Forças externas de regulação ainda são incipientes.

Governança Corporativa

Estimulado pela integração europeia, mas como não é exigência legal, apresenta baixo índice de adesão, principalmente devido ao controle concentrado.

Abrangência Modelos Gov.

Modelo stakeholder oriented, mas busca equilíbrio de interesses com os shareholders, através de gestão colegiada e conselhos bicamerais.

(Fonte: Rossetti e Andrade, 2011)

20

3.3 Modelo Japonês

Há algumas semelhanças entre os modelos praticados na Alemanha e no

Japão. Três são bem evidentes:

1. Orientação stakeholder;

2. Gestão consensual; e

3. A forte presença dos bancos nas corporações, dada a origem

predominante do capital (debt).

Em 39 anos (1970-2009) a participação dos bancos no capital das empresas

oscilou entre 30,6% e 43,0%. A propriedade é concentrada, com cruzamentos entre

as empresas. Os keiretsu são horizontalmente integrados. A gestão se sobrepõe à

propriedade e o modelo não está essencialmente voltado para conflitos de agência.

O foco dos conselhos, geralmente bem numerosos, é a estratégia corporativa. O

mercado de ações não tem o mesmo peso que se observa no caso anglo-saxão.

Mas a tendência é de expansão, dado o crescente peso dos investidores na Bolsa

de Tóquio: de menos de 5% (1970) para 10,5% (1995) e 26,0% (2009).

O quadro a seguir apresenta uma síntese das principais características do

modelo.

Quadro 3.3 – Síntese do modelo Japonês

Características definidoras

Sínteses

Financiamento Predominante

Bancos são os principais financiadores. Debt de longo prazo. Relações de longo prazo com conglomerados, mas com tendência de redução da influência.

Propriedade e Controle

Participação cruzada de ações (keiretsu), que pode chegar a 90% do capital. Tendência de dissolução do sistema, devido ao mercado global de capitais.

Propriedade e Gestão

Sobrepostas. Mesmo com o paradoxo dispersão-participação cruzada, a gestão é lenta, mas por consenso. Mas em transição para um modelo com separação.

Conflitos de Agência

Raros. O keiretsu é voltado para fortalecer o compromisso de cada um. Mas existe crescente participação estrangeira, introduzindo mecanismos de controle.

Proteção aos minoritários

A gestão contempla os múltiplos interesses. Os minoritários são protegidos pela participação cruzada. A reputação (honra) das empresas é o controle.

Conselhos de Administração

Único conselho numeroso, composto por insiders indicados. Decisões de questões de longo prazo por consenso. Tendência à participação externa.

Liquidez da Partic. Acionária

Participação cruzada e debt competem com o mercado de capitais. Baixas preocupações com take-over hostil.

Forças Controle mais atuantes

Prevalecem Internas + bancos. Externas: mercados setoriais competitivos. Pressões crescentes de empresas estrangeiras.

Governança Corporativa

Forte propensão à mudança. Iniciada a transição para um sistema legal que contemple as relações acionistas-conselhos-gestores.

Abrangência Modelos Gov.

Empresas na bolsa têm sólidas ligações patrimoniais com bancos, seguradoras, fornecedores e clientes, com múltiplos interesses compartilhados.

(Fonte: Rossetti e Andrade, 2011)

21

3.4 Modelo Latino-Europeu

No modelo latino-europeu não é tão bem definida a fonte predominante de

financiamento. São grandes as diferenças entre o modelo latino-europeu e os

modelos anglo-saxão e nipo-germânico. A propriedade é concentrada e é expressivo

o número de grandes corporações familiares ou controladas por grupos

consorciados. Conflitos de agenciamento ocorrem por fraca proteção a minoritários.

As forças externas de controle são menos atuantes – e é baixo o enforcement.

Geralmente, as presidências dos Conselhos de Administração e da Diretoria

Executiva são justapostas, mas é crescente e alta (54%) a presença de outsiders

independentes no órgão colegiado. Por pressões ativistas, o modelo tende a abrir-se

mais a interesses múltiplos.

O quadro a seguir apresenta uma síntese das principais características do

modelo.

Quadro 3.4 – Síntese do modelo Latino-Europeu

Características definidoras

Sínteses

Financiamento Predominante

Indefinido. Expressiva alavancagem por exigíveis. Forte presença do Estado nas empresas. Também expressiva a empresa familiar fechada e aberta.

Propriedade e Controle

Controle concentrado. Itália, maior controlador: 29% (média); França: consórcios; Portugal e Espanha: grupos familiares.

Propriedade e Gestão

Sobreposição. Forte controle de acionistas majoritários. Modelos fechados de gestão, Conselhos de Adm. somente com funções consultivas.

Conflitos de Agência

Sobreposição reduz os conflitos de agência, mas o controle, com amplos direitos sobre o fluxo de caixa, expropriam os minoritários.

Proteção aos minoritários

Fraca proteção. Por consequência, o mercado de capitais é pouco desenvolvido. Baixa transparência e pequena presença de “capital institucional”.

Conselhos de Administração

Vários sistemas. França: mais comum o PDG6 acumular a presidência do

Conselho de Adm. e Diretoria Executiva. Nos outros países, o poder é restrito.

Liquidez da Partic. Acionária

Baixa. Mas com tendência de abertura de capitais por grupos familiares, mas mantendo o controle. Influência crescente do mercado de capitais global.

Forças Controle mais atuantes

Internas, devido à concentração. Tendência de abertura ao controle externo, com o desenvolvimento do mercado de capitais.

Governança Corporativa

Ênfase crescente nas práticas de governança, tendendo a seguir as recomendações da OCDE.

Abrangência Modelos Gov.

Tende a ser alta, em resposta ao European Corporate Governance Rating e às pressões para adoção de governança orientada a múltiplos interesses.

(Fonte: Rossetti e Andrade, 2011)

6 PDG: Président Directeur Générale. Equivalente ao CEO (Chief Executive Officer).

22

3.5 Modelo Latino-Americano

É fortemente influenciado pelas seguintes características históricas do

ambiente empresarial:

1. Concentração patrimonial;

2. Grandes grupos privados familiares;

3. Baixa expressão do mercado de capitais;

4. Tradição jurídica do Código Civil Francês, com baixo enforcement.

A estas raízes somaram-se em anos recentes mais duas fortes influências:

1. Privatizações;

2. Abertura dos mercados

Predomina a alavancagem (debt). Os mercados de capitais são pouco

expressivos. A propriedade das grandes corporações é concentrada e a gestão é

exercida por acionistas majoritários. Os conflitos são com os minoritários, que têm

fraca proteção: tag along, por exemplo, não é universalmente assegurado. O

ambiente regulatório esetá em transição. A governança é embrionária, mas

evoluindo com rapidez. Prevalecem os interesses dos acionistas, mas se observam

movimentos na direção de modelos de múltiplos interesses.

O quadro a seguir apresenta uma síntese das principais características do

modelo.

23

Quadro 3.5 – Síntese do modelo Latino-Americano

Características definidoras

Sínteses

Financiamento Predominante

Predomina a alavancagem por exigíveis (debt). Mercado de capitais pouco expressivos com poucas companhias abertas.

Propriedade e Controle

Concentrada. Maior acionista tem em média 50% do controle; os dois maiores, 60% e os três maiores, 70% (2006).

Propriedade e Gestão

Gestão feita pelos acionistas majoritários, com aumento de estrangeiros. Controle privado nacional com grupos familiares ou consórcios.

Conflitos de Agência

Conflito predominante entre majoritários e minoritários. Ações preferenciais representam 37% das emissões de capital.

Proteção aos minoritários

Fraca. Ações sem direito a voto dificultam a ação dos minoritários, que não são representados. O Tag Along não é universalmente assegurado.

Conselhos de Administração

Composição afetada pela sobreposição. Maioria não é independente. Poder reduzido, mais de caráter consultivo.

Liquidez da Partic. Acionária

Baixa, em mercados voláteis. Predomina a posse de blocos de ações. Valores mensais negociados chegam a 1,3% do PNB, contra 12,3% da média mundial.

Forças Controle mais atuantes

Internas. Entre as externas, o ambiente está em transição, alterando as condições históricas. Ex.: melhores padrões contábeis e ativismo de investidores.

Governança Corporativa

Embrionária, mas evoluindo com rapidez. Boas práticas introduzidas pelas instituições de mercado e criados institutos específicos para a GC.

Abrangência Modelos Gov.

Ainda shareholder oriented. Mas com pressões dos investidores estrangeiros , aumenta a atenção para interesses múltiplos dos stakeholders.

(Fonte: Rossetti e Andrade, 2011)

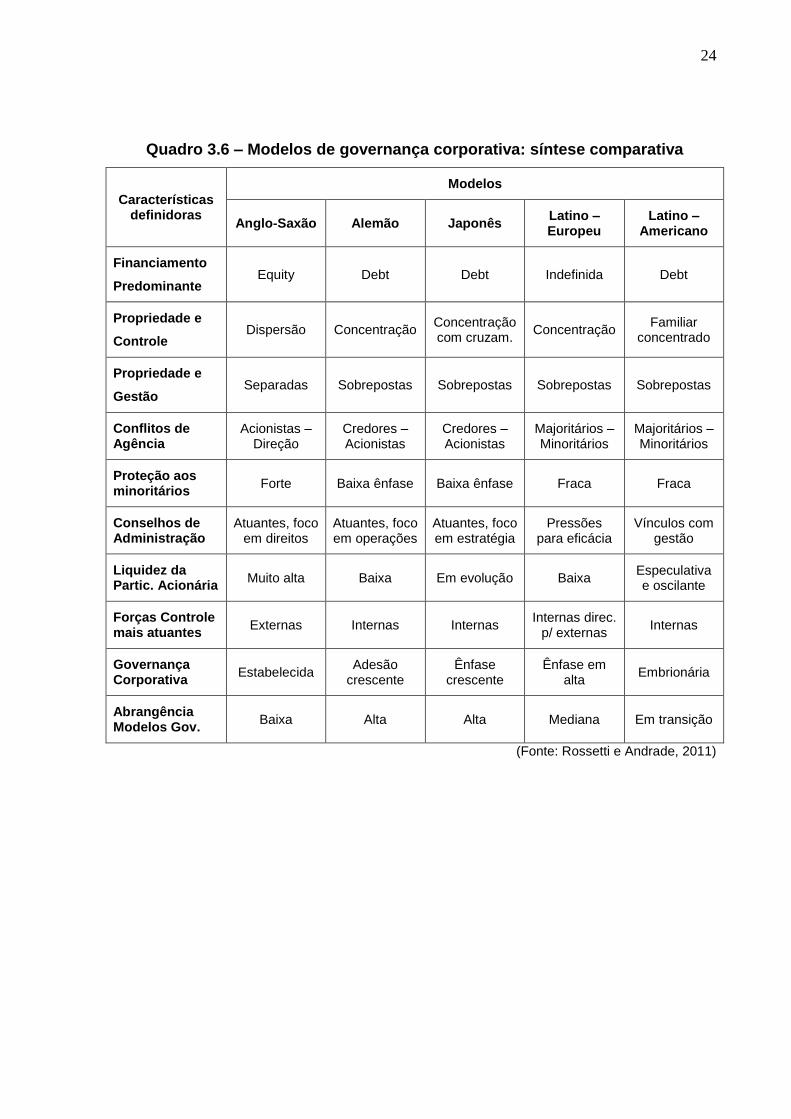

O quadro a seguir apresenta uma síntese dos modelos de governança

apresentados acima.

Os fatores de diferenciação apresentados foram os seguintes:

1. Fonte predominante de financiamento das empresas

2. Separação entre a propriedade e o controle

3. Separação entre a propriedade e a gestão

4. Tipologia dos conflitos de agência

5. Proteção legal aos minoritários

6. Dimensões usuais, composição e formas de atuação dos Conselhos de

Administração

7. Liquidez da participação acionária

8. Forças de controle mais atuantes

9. Estágio em que se encontra a adoção das práticas da boa governança

10. Abrangência dos modelos de governança praticados, quanto à conciliação

dos objetivos de retorno total dos shareholders com os de outros

stakeholders com interesses em jogo nas companhias.

24

Quadro 3.6 – Modelos de governança corporativa: síntese comparativa

Características definidoras

Modelos

Anglo-Saxão Alemão Japonês Latino –Europeu

Latino – Americano

Financiamento

Predominante Equity Debt Debt Indefinida Debt

Propriedade e

Controle Dispersão Concentração

Concentração com cruzam.

Concentração Familiar

concentrado

Propriedade e

Gestão Separadas Sobrepostas Sobrepostas Sobrepostas Sobrepostas

Conflitos de Agência

Acionistas – Direção

Credores – Acionistas

Credores – Acionistas

Majoritários – Minoritários

Majoritários – Minoritários

Proteção aos minoritários

Forte Baixa ênfase Baixa ênfase Fraca Fraca

Conselhos de Administração

Atuantes, foco em direitos

Atuantes, foco em operações

Atuantes, foco em estratégia

Pressões para eficácia

Vínculos com gestão

Liquidez da Partic. Acionária

Muito alta Baixa Em evolução Baixa Especulativa e oscilante

Forças Controle mais atuantes

Externas Internas Internas Internas direc.

p/ externas Internas

Governança Corporativa

Estabelecida Adesão

crescente Ênfase

crescente Ênfase em

alta Embrionária

Abrangência Modelos Gov.

Baixa Alta Alta Mediana Em transição

(Fonte: Rossetti e Andrade, 2011)

25

3 CONCLUSÃO

A Governança Corporativa poderia apresentar-se com mais um modismo,

uma panaceia oferecida pelos consultores para os males empresariais, como tantas

outras ferramentas (GILL & WHITTLE, 1992), mas mostra-se cada vez mais

relevante no ambiente organizacional, difundindo-se pelo mundo a partir do modelo

anglo-saxão, respeitando, entretanto, as características, culturas e construções do

capitalismo peculiares a cada mercado específico. Compreende-la, com todas as

suas nuances, é requisito básico para os gestores contemporâneos.

Sua importância para a alavancagem das empresas e para a adoção de boas

práticas torna-se essencial para a melhoria das suas condições financeiras e

operacionais, sem esquecer, entretanto, de considerar todas as partes interessadas

e não somente seus proprietários e gestores.

No próximo texto, dedicado à segunda e última aula desta disciplina, será

explorada a Governança Corporativa no Brasil, bem como algumas considerações

sobre o seu futuro.

26

REFERÊNCIAS

CORNELL UNIVERSITY LAW SCHOOL. USC: Title 11 – BANKRUPTCY.

Disponível em: <http://www.law.cornell.edu/uscode/text/11>. Acesso em: 01jul2012.

BERLE, Adolf A.; MEANS, Gardiner C. A moderna sociedade anônima e a propriedade privada. São Paulo: Nova Cultural, 1988.

CARLSSON, Rolf H. Ownership and value creation: strategic corporate governance in the new economy. 1ed. New York: John Wiley & Sons, 2001. 307 p.

CHESNAIS, François. A mundialização do capital. São Paulo: Xamã, 1996.

COHEN, David. O Risco Estados Unidos. Revista Exame.ed. 771, ano 36 – n.15, São Paulo: Abril, julho de 2002, p. 42-51.

COUTINHO, Luciano.; BELLUZZO, Luiz G. Financeirização da riqueza, inflação de ativos e decisões de gasto em economias abertas. Fórum social mundial 2001. Disponível em < www.forumsocialmundial.org.br >. Acessado em 30 jul 2004.

FUKUYAMA, Francis. O fim da história e o último homem. Rio de Janeiro: Rocco, 1992.

GILL, John, WHITTLE, Sue. Management by panacea: accounting for transience. Journal of Management Studies, v30, n2, March 1992, pp. 481-510.

HUBERMAN, Leo. História da riqueza dos EUA (nós, o povo). São Paulo: Brasiliense, 1987.

INSTITUTO BRASILEIRO DE GOVERNANÇA CORPORATIVA (IBGC). Código das melhores práticas em governança corporativa – 3ª. Versão. IBGC, 2004.

LA PORTA, Rafael; LOPEZ-de-SILANES, Florencio; SHLEIFER, Andrej. Corporate ownership around the world. Journal of Finance, v54 n2, 1999, pp. 471-520.

LAZONICK, William; O’SULLIVAN, Mary. Maximizing shareholder value: a new ideology for corporate governance. Economy and Society, v29, n1, feb 2000, pp.13-35.

MORCK, Randal K. A history of corporate governance around the world: family business groups to professional managers. Chicago: University of Chicago Press, 2005.

PÉREZ, Roland. La gouvernance de l’entreprise. Paris : La Decouverte, 2003.

27

RICARDINO, Álvaro.; MARTINS, Sofie Tortelboom Aversari. Governança corporativa: um novo nome para antigas práticas? Revista Contabilidade & Finanças, n36 pp.50-60, set/dez 2004.

ROSSETTI, José P.; ANDRADE, Adriana. Governança corporativa: fundamentos, desenvolvimento e tendências. São Paulo: Atlas, 2011.

SILVEIRA, Alexandre di Micelli da. Governança corporativa, desempenho e valor da empresa no Brasil. 2002. 165f. Dissertação (Mestrado em Administração). Faculdade de Adminitração, Economia e Contabilidade da USP, São Paulo, 2002.

__________. Governança corporativa: desempenho e valor da empresa no Brasil. São Paulo: Saint Paul, 2005.

SMITH, Adam. A riqueza das nações: investigação sobre sua natureza e suas causas. São Paulo: Nova Cultural, 1996.

THIVEAUD, Jean-Marie. De la gouvernance des grandes sociétés: un incessant differend dans l’espace et les temps. Revue d’Economie Financière. Paris : Association d’Economie Financière, n31-4, pp.243-276, 1994.

USEEM, Michael. Executive defense: shareholder power and corporate reorganization. Cambridge: Harvard University Press, 1993.

__________. The new rules of investor capitalism. In: Investor capitalism: how money managers are changing the face of corporate America. New York: Basic Books, 1996.

WEBER, Max. A ética protestante e o espírito do capitalismo. São Paulo: Pioneira; Brasília: Editora da Universidade de Brasília, 1981.

WILLIAMS, Karel. Rumo à financeirização da produção? Conectivo , Ano X, n46, abril de 2001.

WILLIAMSON, John. A Short History of the Washington Consensus. In: From the Washington Consensus towards a new Global Governance (conference). Barcelona: Fundacion CIDOB, 2004. Disponível em : <http://www.iie.com/publications/papers/williamson0904-2.pdf>. Acesso em: 16jul2009.

ZINGALES, Luigi. Corporate Governance. In: NEWMAN, P. (ed.). The New Palgrave Dictionary of Economics and the Law. New York: McMillan, 1998.

28

APÊNDICES

29

APÊNDICE A

Bibliografia Complementar

30

REFERÊNCIAS

BRANCO, Adriano Castello. O conselho de administração nas sociedades anônimas. Rio de Janeiro: Forense Universitária, 2004.

INSTITUTO BRASILEIRO DE GOVERNANÇA CORPORATIVA. Uma década de governança: história do IBGC, marcos da governança e lições da experiência. São Paulo: Saint Paul, 2006.

BERNHOEFT, Renato. Governança na empresa familiar. Rio de Janeiro: Elsevier, 2003.

STEINBERG, Herbert. A dimensão humana da governança corporativa: pessoas criam as melhores e piores práticas. São Paulo: Gente, 2003.

SILVA, Edson Cordeiro da. Governança corporativa nas empresas: guia prático de orientação para acionistas e conselho de administração: novo modelo de gestão para redução do custo de capital e geração de valor ao negócio. São Paulo: Atlas, 2006.

Oliveira, Djalma de Pinho Rebouças de. Governança corporativa na prática: integrando acionistas, conselho de administração e diretoria executiva na geração de resultados. São Paulo: Atlas, 2006.

ÁLVARES, Elismar; GIACOMMETTI, Celso; GUSSO, Eduardo. Governança corporativa: um modelo brasileiro. Rio de Janeiro: Elsevier, 2008.

31

ANEXOS

32

ANEXO A

Estudo de Caso: CCR – Companhia de Concessões Rodoviárias

CCR – Companhia de Concessões Rodoviárias

Autoria: Elismar Alvares, Eduardo Gusso, Roberto Costa Fachin

Resumo Este é um caso de ensino colhido na CCR – Companhia de Concessões Rodoviárias, constituída em 1999 e, hoje, líder do setor de concessões de rodovias no Brasil. O cenário que deu origem à empresa reporta-se à primeira fase dos Programas Federal e Estaduais de Concessões Rodoviárias (1995/1998). Naquela época, a totalidade dos atores (players) que conquistaram as outorgas das 36 concessões era formada por consórcios de empresas tradicionais no setor de construção e infra-estrutura. A grande maioria tinha o interesse de agregar novos serviços à sua carteira de obras, viabilizadas pelo modelo de project finance, próprio do regime de concessões. O setor de concessões de rodovias é caracterizado por ser de capital intensivo para fazer frente a grandes investimentos necessários ao desenvolvimento dos empreendimentos de concessão, o que limita o próprio crescimento do negócio. Atrair investidores torna-se imprescindível para uma estratégia de crescimento sustentável. Para tanto, são necessários: credibilidade, capacidade de gerar valor, número de concessões que proporcione volume de negócios de porte; e liquidez. O caso retrata as origens do empreendimento, as diferentes etapas definidas estrategicamente e a evolução dos mecanismos de governança corporativa desenvolvidos. O CASO CCR – Companhia de Concessões Rodoviárias Estamos no final do ano de 2004. Renato Vale, presidente da CCR – Companhia de Concessões Rodoviárias – estava preparando o relatório anual da empresa. Encomendara um estudo sobre as conquistas da empresa desde o ano de 1998, quando pela primeira vez, os hoje sócios da CCR tinham se reunido para divisar uma estratégia conjunta para os novos encaminhamentos que o cenário nacional e, mesmo internacional, estavam propiciando no campo novo de trabalho das concessões rodoviárias. O governo federal abrira novas perspectivas e empresas que hoje são sócias da CCR –Andrade Gutierrez, Camargo Corrêa e Serveng Silvisan – eram concorrentes severas quando das possibilidades de obras em rodovias. Renato Vale estava particularmente satisfeito porque a CCR apresentara, ao final de 2004, uma receita líquida de R$ 1,46 bilhão com geração operacional de caixa de R$ 760 milhões (representando 52,0% de margem EBITDA1) A estratégia de constituição e desenvolvimento da CCR e as práticas de governança corporativa que tinham adotado tinham se esgotado ou era questão de continuar na mesma linha? Afinal, em “time que está ganhando, não se mexe”, pensava ele, atento que era a ditados comuns a torcedores de futebol. Mas, embora satisfeito, Renato Vale precisava divisar novos desafios para a CCR e ter consciência mais clara do que fizeram de certo e de novas perspectivas que se ofereciam. Poderia a CCR servir de exemplo para outras empresas? Entre as oportunidades que apareciam, estava a recente aprovação do marco regulatório do Programa de Parcerias Público-Privada (PPP) que abre oportunidades para participação em projetos de construção, melhoria e manutenção de rodovias. Refletindo sobre tudo isso, passou a ler o estudo de caso por ele encomendado e que tentava reproduzir a história e os desafios da empresa.

2

2 – AMBIENTE DE NEGÓCIOS DE CONCESSÕES RODOVIÁRIAS NO BRASIL Em meados da década dos anos 1990, o governo brasileiro, devido à sua reduzida capacidade de investimento, e às necessidades de investimento na malha rodoviária, inspirou-se na experiência de outros países – principalmente europeus – para atingir dois objetivos: melhorar a estrutura viária do país e transformar a administração de rodovias em um negócio atraente para a iniciativa privada. Estima-se que os investimentos públicos na conservação e ampliação da malha viária brasileira não ultrapassaram, de 1999 a 2004, 1,0 bilhão R$ por ano, o que equivale a 20% do valor necessário para sua manutenção em condições satisfatórias. 2.1 – Infra-estrutura de Transportes A escassez de investimentos públicos na área tinha trazido como resultados um índice de pavimentação da malha rodoviária inferior a 10%, condições precárias de conservação, altos índices de acidentes fatais (seis vezes maior do que o registrado em países desenvolvidos) e baixa produtividade do transporte rodoviário de cargas. A extensão da malha rodoviária, a demanda por rodovias, e a crise de investimentos do Estado, geraram na equipe governamental a opção por um modelo de envolvimento da iniciativa privada nessa manutenção e desenvolvimento de rodovias. O modelo de concessão foi a solução escolhida para aumentar a malha rodoviária e mantê-la em bom estado. Concebido num momento em que a privatização de empresas estatais era tema de destaque, o modelo de concessão era coerente, embora distinto da mera privatização. 2.2 – O Modelo do Negócio de Concessões de Rodovias O Programa de Concessões de Rodovias, criado em 1993, teve sua implantação iniciada em meados de 1995. A concessão é um serviço público delegado a uma empresa privada, por meio de licitação, regulado por leis federais – 8666/93 que regula as licitações públicas; 8987/95 e 9074/95 que regulam as concessões - e por leis estaduais e municipais. No modelo de concessão, as rodovias não são vendidas. Nesse sentido, difere do que seria um modelo de privatização. Feita a licitação e apurado o vencedor, é firmado um contrato com a empresa vencedora. O prazo de duração dos contratos de concessão variam de 20 a 25 anos, e ao final do mesmo, as rodovias concedidas retornam ao poder concedente com todos os benefícios, melhorias e ampliações executadas. A sustentação econômica da empresa vencedora da licitação dá-se através do sistema de pedágios e de um sistema de reajustamento dos valores, a cada período. Durante todo o período da concessão, as concessionárias são responsáveis pela totalidade dos investimentos, pela manutenção, conservação, gestão das operações e recursos necessários ao cumprimento dos contratos, remunerando-se por meio da cobrança de pedágios. Todos os aspectos relevantes e condições aplicáveis são definidos nos contratos de concessão, inclusive as definições de tarifas, as regras e os índices de reajuste do pedágio, os prazos, as bases do término e outros direitos e obrigações das partes envolvidas. Agências reguladoras em vários Estados foram sendo criadas e a elas foi atribuída considerável importância no processo. No processo de licitação, além das propostas de preços das tarifas de pedágio ou valores para pagamento pela outorga da concessão, os concorrentes propõem taxas internas de retorno - a TIR do Projeto - calculada antes do financiamento e um dos indicadores que mede a atratividade da concessão; e a TIR do Fluxo de Caixa do Empreendimento ou do Capital Social, que mede o retorno esperado para o capital próprio investido. Os investimentos ao longo do todo o período da concessão são previamente definidos pelo poder concedente. Além disso, a concessionária e o poder concedente estabelecem em contrato referências para o equilíbrio econômico-financeiro do empreendimento. Na hipótese de desequilíbrio, ambos têm o direito de buscar a revisão do contrato e dos encargos assumidos pela

3

concessionária. O restabelecimento do equilíbrio geralmente ocorre por meio de uma alteração no valor da tarifa, no cronograma de investimentos ou no prazo da concessão. Os contratos de concessão prevêem que a solução de controvérsias seja realizada por via judicial, podendo as partes, no entanto, resolvê-las por mediação ou por arbitragem. Há três tipos de licitação para outorga de concessões de rodovias no Brasil: Modelo da menor tarifa de pedágio, utilizada nas concessões federais, em que o vencedor

oferece a menor tarifa de pedágio e atende a todos os requisitos de investimentos e metas operacionais estabelecidas na concorrência.

Concessão onerosa, ou modelo da maior oferta pelo direito de outorga da concessão, no qual o vencedor oferece o maior pagamento ao poder concedente, composto por um valor fixo mensal acrescido de uma porcentagem da arrecadação mensal. Modelo adotado nos estados de São Paulo e Rio de Janeiro.

Modelo da maior extensão de rodovias a ser mantido pela concessionária, estabelece uma regra concorrencial para o vencedor que oferece a maior extensão em quilômetros de rodovias e/ou estradas vicinais adjacentes ao trecho concedido. É este o modelo adotado no estado do Paraná.

Normalmente, o estágio inicial da implantação de uma concessão tem a duração de aproximadamente seis meses e envolve investimentos emergenciais de capital para assegurar condições mínimas de tráfego e recuperação da pavimentação em trechos críticos, sinalização e investimentos em segurança viária. Depois que as metas do estágio inicial são atingidas, o concessionário inicia a arrecadação do pedágio, cuja tarifa é reajustada anualmente por um índice ou cesta de índices de reajuste previsto em contrato e a concessão entra no estágio operacional, com investimentos em reconstruções, extensões, faixas adicionais em áreas críticas, reforma de acostamentos, pontes, viadutos e entroncamentos. Finalizada a fase dos grandes investimentos, a operação passa a envolver basicamente reparos, manutenção e eventuais desobstruções localizadas. As receitas do negócio de concessões de rodovias provêm basicamente da arrecadação dos pedágios e dependem diretamente de duas variáveis: tráfego e tarifas. Em geral, o crescimento do volume de tráfego está diretamente relacionado ao PIB. Dados históricos internacionais e nacionais permitem afirmar que o coeficiente de elasticidade de tráfego é de aproximadamente entre 1,0 a 1,5 vezes o crescimento do PIB, isto é, se o PIB cresce 3%, o tráfego em estradas concedidas cresce de 3 a 4,5%. Crescimentos de arrecadação adicionais são obtidos pela gestão da localização de praças de pedágio, receitas adicionais pela utilização da faixa de domínio, pela publicidade e pela redução das rotas alternativas de tráfego. A estrutura de custos é praticamente fixa e composta por serviços, depreciação, custos de outorga e despesas diretas, representando 70% do custo total. Os custos relacionados aos serviços referem-se à manutenção e operação. A depreciação e a amortização são computadas com base na vida útil dos investimentos nas rodovias, limitados, quando aplicável, ao prazo da concessão. Os custos de outorga incluem tanto valores fixos como variáveis e as despesas diretas incluem salários e benefícios de empregados da área operacional, custos com seguro, aluguel, viagens, telecomunicações, etc... O financiamento para as concessionárias são estruturados no modelo de Project Finance com funding do BNDES, BID e IFC. A estrutura típica de investimento envolve 60% de endividamento, 20% de capital próprio e 20% de geração operacional de caixa. As condições de financiamento para o projeto geralmente estabelecem uma taxa interna de retorno definida por

4

cada licitante, dependendo de seu interesse no negócio, o risco da empresa ou consórcio de empresas (análise de crédito), seu custo de capital e sinergia operacional. Os financiamentos externos têm prazo de 10 a 12 anos, com cinco anos de carência e taxas de juros de LIBOR + 5% aa. Aos poucos, o modelo de concessões rodoviárias adotado passou a ser implementado e a extensão da malha operada por concessões passou a aumentar. Era esse o quadro do ambiente no setor rodoviário no Brasil, quando dirigentes das empresas mencionadas no início deste caso reuniram-se para propor uma nova estratégia para suas respectivas empresas.

3. ANTECEDENTES DA CONSTITUIÇÃO DA CCR 3.1 Origem A reunião de cinco grupos tradicionais do setor de construção – Andrade Gutierrez, Camargo Corrêa, Odebrecht, Serveng Civilsan e SVE (consórcio formado pela Servix e Via Engenharia - e, portanto, concorrentes entre si, na constituição de uma nova empresa – a CCR – poderia parecer totalmente estranho à história do setor. No entanto,é preciso que se diga que faz parte da história das empresas do setor de construção, a partir da década de 70, associar-se em consórcios para execução de grandes obras de infra-estrutura, geração de energia e transportes. Um dos antigos dirigentes da CCR , Líbano Miranda Barroso, ex-diretor financeiro e de Relações com Investidores da CCR, costumava lembrar o Equilíbrio de Nash, ao se referir ao fato de grandes concorrentes se associarem num novo (e bem sucedido) empreendimento. Dizia ele:

Você já ouviu falar no Equilíbrio de Nash? Vem da Teoria dos Jogos. No caso, três concorrentes, a vida inteira concorrendo, cada um com interesse de conquistar o máximo. Só que quando estão disputando o mesmo mercado, a conquista do máximo é impossível para todos. Então, abdica-se individualmente do máximo e adota-se o caminho dos interesses comuns.

Na década de 90, apesar de manterem o perfil de empresas familiares de capital fechado, as outrora denominadas “grandes empreiteiras” transformaram-se em grupos industriais com atuação em diversos setores, ainda que guardando sua vocação para a infra-estrutura. Um dos exemplos foi o da Odebrecht, que entrou firme no mercado de química de base e, continuou sendo uma empresa importante do setor de construção. Todos os grupos, que ao final, deram origem à CCR, efetuaram diversos movimentos estratégicos nessas décadas a partir de 70. A diversificação do portifólio destes grupos foi determinante para que se formassem consórcios de diferentes estruturas e composições na disputa das outorgas das concessões. Assim, formaram-se os consórcios de Camargo Corrêa e Andrade Gutierrez na Ponte Rio-Niterói (1994), na ViaLagos (1996) e na NovaDutra (1995); Odebrecht na RodoNorte (1997); e Andrade Gutierrez, Camargo Correa e Serveng na NovaDutra (1995), e Andrade Gutierrez, Camargo Correa, Odebrecht, Serveng e SVE na AutoBAn (1998). A alta concentração de investimentos nos primeiros cinco anos das concessões, os riscos financeiros e políticos associados a um novo modelo de negócio de capital intensivo, com taxas de retorno atrativas, porém a longo prazo, desafiava o modelo mental das construtoras vigente na época, mais afeito à produção que à produtividade, aos preços que aos custos, à execução física que aos serviços aos usuários. O resultado foi uma pulverização de consórcios nas outorgas das 36 concessões realizadas no período de 1994 a 1998. Mas teve um efeito: ajudou a configurar um padrão de associação de empresas e de trabalho conjunto que permitiu que se pensasse na solução que veio a ser a criação da CCR. 4. A Constituição da CCR

5

Assim, em 1997, os dirigentes dos grupos Andrade Gutierrez, Camargo Corrêa e Norberto Odebrecht, indiscutivelmente entre as maiores empresas de construção do Brasil, já vinham seguindo uma estratégia de diversificação de negócios, como se viu acima. O novo quadro do ambiente do setor rodoviário no Brasil lhes permitiu vislumbrar a oportunidade de posicionamento como um player diferenciado nesse setor, conquistando um lugar de destaque a partir de uma perspectiva de longo prazo do negócio. Reunião entre tais dirigentes resultou no início de entendimentos para desenvolver um novo modelo de aliança de suas concessões. Formaram, em seguida, num estágio preliminar, grupos de estudos independentes em cada empresa, e buscaram a assessoria de uma empresa de consultoria internacional. O trabalho prosseguiu na forma de projeto, envolvendo executivos das três empresas. Em 1998, foi delineada a visão de futuro, os modelos de aliança e as etapas para consolidação de um player com vocação de líder do setor de concessões de rodovias. Renato Vale, indicado para presidente (CEO) da CCR, tinha bem consciência dos caminhos que a empresa deveria seguir. Em 1998, definiu-se o caminho estratégico, que era o de procurar volume para o negócio, que era de capital intensivo. Ultimado o acordo entre as diferentes empresas, a empresa efetivamente organizou-se juridicamente e em dezembro de 1999, os acionistas originais - controladores das concessionárias em diferentes proporções e estruturas - transferiram seu controle para a CCR, que adquiriu as participações nas diversas concessionárias em troca de ações da CCR, com a seguinte composição: Andrade Gutierrez (25%), Camargo Corrêa (26%), Odebrecht (23%), Serveng Civilsan (18%) e SVE (7%). O modelo de holding financeira deu inicio a um processo gradual e evolutivo de estruturação da CCR. No estágio como holding financeira, as concessionárias continuaram a operar de forma independente, com diretorias autônomas e Conselhos de Administração (CA) formados pelos sócios originais. O papel do CA da CCR confundia-se com o dos CAs das concessionárias. Havia pouca coordenação entre as atividades das concessionárias e o núcleo corporativo da holding limitava-se a determinar metas financeiras e avaliar seu cumprimento. Esse caminho era forçosamente o caminho inicial da associação entre as empresas para a constituição da CCR, mas não podia ser o estágio final, pensava Renato Vale. Renato Vale, junto com os vários acionistas, chegaram a algumas definições que poderiam ser resumidas nas seguintes premissas: A concessão de rodovias devia ser tratada como um negócio novo, não como uma forma de

aumentar a carteira de obras;

Havia espaço para consolidação e oportunidades de crescimento do setor;

A lógica de um negócio de capital intensivo exigia a participação de investidores institucionais.

A partir dessas premissas, foram estabelecidos os seguintes objetivos: Devia-se buscar maximizar o valor das concessões através da consolidação de ativos,

dando volume ao negócio; O negócio devia ter liquidez, e, para tal devia-se atrair um sócio estratégico internacional,

permitindo acesso ao mercado de capitais; A rentabilidade e o retorno esperados devia ser assegurada através de um modelo de

gestão robusto e da blindagem contra riscos políticos.

Para atingir esses objetivos, seria preciso vencer alguns desafios: Convencer os acionistas sobre compartilhamento do controle.

6

Construir uma empresa com identidade própria.

Desenvolver práticas avançadas de governança corporativa.

Criar uma nova imagem que mudasse radicalmente a visão do mercado com relação ao posicionamento das “empreiteiras” no negócio de concessões.

Mitigar os conflitos de interesse inerentes aos papéis de concessionários e construtores.

Mas evidentemente tudo teria que ter seu tempo. Encerrados os estudos dos diferentes grupos internos das empresas de origem, devidamente assessorados por empresa internacional de consultoria, foi, afinal, em 1999, fundada a CCR como empresa de capital aberto. O projeto estratégico da CCR foi delineado numa perspectiva de cinco anos, abrangendo o período de 1999 a 2003. A procura de um parceiro estratégico que desse respeitabilidade internacional ao novo empreendimento era um dos próximos passos a perseguir. Precisava-se que tal parceiro estratégico “tivesse marca e avalizasse o negócio, fosse especialista em operações de rodovias e fosse uma empresa estrangeira com ações listadas em Bolsa.” 5. – A evolução do negócio e do sistema de gestão e governança da CCR As empresas constituintes da CCR – Companhia de Concessões Rodoviárias detinham diversas concessões rodoviárias. No primeiro estágio de estruturação, as concessionárias continuaram a operar de forma independente, com diretorias autônomas e Conselhos de Administração formados pelos sócios originais. O papel do CA da CCR confundia-se com o dos CAs das concessionárias. Havia pouca coordenação entre as atividades das concessionárias e o núcleo corporativo da holding limitava-se a determinar metas financeiras e avaliar seu cumprimento. Como já se disse, até este momento, cada uma das concessões operava de forma independente, com estruturas redundantes compreendendo Presidente, Diretor de Engenharia, Diretor Administrativo-Financeiro e Diretor de Operações. O movimento relevante desta fase foi a busca de um sócio estratégico internacional. Em janeiro de 2001, a Brisa adquiriu 20% do capital social total. A Brisa é uma sociedade de propósito específico que pertence ao Grupo Brisa Auto Estradas de Portugal S/A, e detém concessões para construção, operação e manutenção de onze rodovias em Portugal, com prazo de outorga até 2032. A Brisa desenvolveu um sistema eletrônico de cobrança de pedágio que é utilizado em todas as rodovias de Portugal. No primeiro semestre de 2002, teve início um conjunto de iniciativas para a evolução da governança da CCR, visando à estruturação do modelo de holding controladora estratégica com um único Conselho de Administração. Em agosto de 2002, após um processo de assessment conduzido por consultoria externa, deu-se início ao processo de mudança do modelo de “arquipélago de repúblicas independentes” para uma “federação de negócios autônomos e interdependentes”, com identidade e linguagem comuns. A diluição das resistências inerentes às mudanças dessa natureza foi conduzida com agilidade, serenidade e espírito agregador pelo CEO, em complementaridade com a energia e assertividade do Vice-Presidente Executivo. Na seqüência, em novembro de 2003, a Odebrecht e a SVE venderam suas participações para os demais sócios controladores passando a estrutura societária à seguinte composição: os grupos Andrade Gutierrez, Camargo Correa, Serveng e Brisa ficaram com participação de 21% cada e o Novo Mercado, com 16%. O novo modelo de gestão compreendeu a unificação das práticas gerenciais, a integração do processo de planejamento e controle, a centralização de serviços comuns, o redesenho e

7

padronização dos processos administrativos, financeiros e de suprimentos. Compreendeu, também, a disseminação das melhores práticas na gestão das operações e das funções técnicas. A implementação desse conjunto de mudanças ocorreu através de dois projetos sucessivos: Projeto Crescer e Projeto Ousar, no período de agosto de 2003 a julho de 2004, resultando em economias de escala e ganhos de sinergia. A estrutura corporativa da CCR é, hoje, composta de seis empresas de propósito especial, criadas para operar as seis concessões, e três empresas de serviços operacionais, provedoras de serviços compartilhados: administrativos e de engenharia e uma empresa de meios eletrônicos de pagamento. Com objetivo de estimular a cultura de atendimento, a CCR vem trabalhando a visão ampliada de negócios, compreendendo o compartilhamento dos valores e a reflexão da missão de cada uma das unidades que compõem o sistema CCR. 5.1 – Empresas de Serviços vinculadas à CCR Na evolução da estrutura de governança, a CCR deixou de operar exclusivamente como holding financeira e passou a dispor de uma estrutura integrada, onde, além das cinco concessionárias, e de configurações estruturais a seguir descritas, a CCR controlaria três empresas que passaram a fornecer serviços operacionais de engenharia, administrativos e de meios eletrônicos de pagamento. Actua é o Centro de Serviços compartilhados responsável pelos serviços de administração, pessoal, contabilidade, contencioso jurídico, suprimentos e informática para as Concessionárias. Engelog é o Centro de Engenharia com as atribuições de contratar e gerenciar projetos, construções e desenvolvimento de soluções de engenharia. Opera por meio de contratos turn-key e na disseminação das melhores práticas de produtividade e tecnologias de operação de rodovias. STP – Serviços de Tecnologia de Pagamentos, é a empresa que administra o sistema de cobrança eletrônica de pedágios. Em julho de 2003, a CCR em associação com a PRIMAV e a CCBR-Catel, promoveu a reestruturação do capital da empresa original que prestava esses serviços e passou a deter uma participação de 38,25% na STP, com uma carteira de clientes de 330 mil usuários. 6 – MODELO DA GOVERNANÇA CORPORATIVA O processo de transição de holding financeira para holding controladora estratégica consolidou-se com o aperfeiçoamento do modelo de governança que se caracteriza por uma dinâmica singular entre a Diretoria Executiva, o Conselho de Administração e os Comitês.

6.1 – Composição do Conselho de Administração O CA é constituído por nove membros, sendo oito conselheiros titulares e oito suplentes indicados pelos sócios controladores e mais um conselheiro independente. Conforme disposto no Manual de Governança da CCR, podem ser nomeados até três conselheiros independentes. A presença de conselheiros suplentes na reunião do CA está vinculada à não participação dos respectivos conselheiros titulares, uma vez que é limitado o número máximo de participantes. Os membros do CA, inclusive o Presidente e Vice-Presidente são eleitos pelos acionistas, em Assembléia Geral para o mandato de um ano, podendo ser reeleitos. Como os grupos que detém o controle da CCR o fazem através de empresas de propósito específico, como Andrade Gutierrez Concessões, Camargo Corrêa Transportes e Brisa, e o fato dos próprios diretores dessas empresas serem os conselheiros faz com que haja uma dedicação de tempo e comprometimento diferenciados. Considerando a preparação e participação nas reuniões mensais do CA, os trabalhos e reuniões nos Comitês, apoio nas relações institucionais, os conselheiros dedicam 30 a 40% do seu tempo à governança da CCR.

8

6.2 – Comitês do Conselho Os Comitês não têm funções executivas, tampouco poder de decisão. Nessas condições, suas opiniões e propostas são submetidas à apreciação do Conselho de Administração. Cada Comitê é formado por conselheiros representantes dos acionistas controladores, sendo que os Comitês de Auditoria e Financeiro têm a participação do Conselheiro Independente, e além disso, o CEO, o Diretor Financeiro e o Diretor de Novos Negócios são convidados permanentes dos Comitês de Estratégia, Financeiro e Novos Negócios, respectivamente. Suas atribuições, composição e processos são coerentes com a estrutura de capital e as exigências do Novo Mercado e tem como base as seguintes premissas:

O Conselho de Administração e os Comitês não devem exercer funções executivas;

As decisões são todas colegiadas de modo que a Diretoria e os membros do Conselho estejam em total consonância;

Existe sempre um equilíbrio entre quem propõe, analisa e aprova as questões em discussão;

O interesse da empresa está acima do interesse de cada um dos sócios.

O Conselho de Administração é assessorado por seis Comitês Técnicos e Consultivos com o objetivo de proporcionar agilidade, consistência e qualidade ao processo decisório.