Embed Size (px)

Citation preview

PRÁTICAS E FERRAMENTAS NA ANÁLISE DE RISCOS DE SUPRIMENTOS EM

EMPRESAS BRASILEIRAS

Márcio Moreira Schneider de Mello

Universidade Federal do Rio de Janeiro

Instituto Coppead de Administração

Mestrado em Administração

Orientadora Profa. D. Sc. Rebecca Arkader

(COPPEAD/UFRJ)

Rio de Janeiro

2009

ii

PRÁTICAS E FERRAMENTAS NA ANÁLISE DE RISCOS DE SUPRIMENTOS EM

EMPRESAS BRASILEIRAS

Márcio Moreira Schneider de Mello

Dissertação submetida ao corpo docente do Instituto de Pós-Graduação e Pesquisa

em Administração – COPPEAD, da Universidade Federal do Rio de Janeiro - UFRJ,

como parte dos requisitos necessários à obtenção do grau de Mestre.

Aprovada por:

______________________________________________ Orientadora

Profa. Rebecca Arkader, D.Sc. (COPPEAD/UFRJ)

______________________________________________

Prof. Kleber Figueiredo, PhD. (COPPEAD/UFRJ)

______________________________________________

Prof. Edson Dalto, D.Sc. (IBMEC-RJ)

______________________________________________

Prof. Otávio Henrique dos Santos Figueiredo, D.Sc. (IM/UFRJ)

Rio de Janeiro

2009

iii

Mello, Márcio Moreira Schneider de.

Práticas e ferramentas na análise de riscos de suprimentos em empresas brasileiras / Márcio Moreira Schneider de Mello. -- 2009.

100 f.:il

Dissertação (Mestrado em Administração) -Universidade Federal do Rio de Janeiro, Instituto Coppead de Administração, Rio de Janeiro, 2009.

Orientador: Rebecca Arkader.

1. Gerência de operações. 2. Administração - Teses. I. Arkader, Rebecca (Orient.). II. Universidade Federal do Rio de Janeiro. Instituto de COPPEAD de Administração. III. Título.

iv

DEDICATÓRIA

A meus pais, minha avó, meus irmãos e à Ana Paula.

v

AGRADECIMENTOS

A meus professores do COPPEAD, por terem expandido tanto os meus limites, por

terem sido exemplos de dedicação, qualificação e conduta;

À Luana e Rosi, pela ajuda inestimável no duro trabalho de contatar empresas,

buscar contatos, receber nãos, e sempre gentilmente ressaltar a importância da

pesquisa acadêmica e nos ajudar a chegar a um número razoável de respostas;

À minha orientadora, Rebecca pela paciência, atenção e ajuda técnica dispensada

durante os longos meses de esforço;

À minha avó, por me ajudar não só no mestrado mas na graduação;

A meus pais, por apoiar o filho adulto que à casa tornou, e especialmente à minha

mãe pela ajuda com nossa língua madre, apoio logístico, revisões, e pelo exemplo;

À Ana Paula, pela ajuda na revisão, pelas ligações telefônicas, pelo carinho e

compreensão.

vi

RESUMO

MELLO, Márcio Moreira Schneider de. Práticas e Ferramentas na Análise de Riscos

de Suprimentos em Empresas Brasileiras. Orientadora: Prof.ª Dr.ª Rebecca Arkader.

Rio de Janeiro: UFRJ/COPPEAD, 2009. Dissertação. (Mestrado em Administração).

A gestão de fornecimento vem evoluindo nos últimos anos. De uma visão

predominantemente voltada à redução de custos e proteções passivas contra

problemas dos fornecedores, a área vem se tornando mais pró-ativa, procurando

trabalhar com seus fornecedores de forma a buscar não somente qualidade, mas a

redução de eventuais riscos à operação da empresa compradora. Ao mesmo tempo,

com o aumento na especialização das empresas, as compras se tornam cada vez

mais relevantes.

Este trabalho teve por objetivo investigar as fontes de risco de fornecimento

percebidas pelas áreas de compras em empresas brasileiras, bem como a utilização

pelas mesmas de ferramentas e técnicas de gestão de risco de fornecimento.

Foi realizada uma pesquisa de survey junto a profissionais de suprimentos de

empresas brasileiras. Verificou-se que os profissionais de suprimentos percebem

grande risco e utilizam amplamente ferramentas de gestão de fornecimento. Foi

verificada a correlação entre a utilização de ferramentas baseadas em

comportamento (que buscam modificar o comportamento dos fornecedores,

melhorando seu desempenho em áreas como qualidade e entregas) com a

percepção de riscos de obsolescência tecnológica dos fornecedores. Não foi

possível verificar uma relação entre o uso de ferramentas baseadas em resultado e

as fontes de riscos percebidas pelos profissionais de suprimentos.

vii

ABSTRACT

MELLO, Márcio Moreira Schneider de. Práticas e Ferramentas na Análise de Riscos

de Suprimentos em Empresas Brasileiras. Orientadora: Prof.ª Dr.ª Rebecca Arkader.

Rio de Janeiro: UFRJ/COPPEAD, 2009. Dissertação. (Mestrado em Administração).

Supply management has evolved over the last years. From a perspective mainly

focused on cost reduction and buffer techniques the area is becoming more

proactive. Buying companies seek to work with their suppliers not only in order to

reach better quality but also to reduce the risks to the company’s operations. At the

same time the importance of supply has grown to meet the needs of the increasing

specialization of companies and their focus on core competences.

A survey was conducted with professionals from the procurement area in Brazilian

companies. Results show that supply professionals perceive great risk and make

wide use of supply management tools. A correlation was verified between the use of

behavior-based tools and technology obsolescence risk. No correlation was found

between the use of outcome-based tools and any of the risks surveyed.

viii

1. INTRODUÇÃO ..................................................................................................... 2

1.1. OBJETIVO ..................................................................................................... 2

1.2. RELEVÂNCIA DO ESTUDO .......................................................................... 2

1.3. DELIMITAÇÃO DO ESTUDO ......................................................................... 5

1.4. ORGANIZAÇÃO DO TRABALHO .................................................................. 6

2. REVISÃO DE LITERATURA ................................................................................ 7

2.1. BASES CONCEITUAIS DA ANÁLISE DE RISCO DE FORNECIMENTO ...... 7

2.1.1. Teoria do Custo de Transação ................................................................ 7

2.1.2. Teoria de Dependência de Recursos (Resource Dependency Theory) ... 8

2.1.3. Teoria de Agência .................................................................................... 9

2.2. DEFINIÇÃO DE RISCO DE FORNECIMENTO ........................................... 11

2.3. FONTES DE RISCO DE FORNECIMENTO ................................................ 12

2.3.1. Restrição de capacidade ....................................................................... 12

2.3.2. Capacidade de redução de custos ........................................................ 13

2.3.3. Tempo de resposta ................................................................................ 14

2.3.4. Desastres .............................................................................................. 16

2.3.5. Desempenho ambiental ......................................................................... 17

2.3.6. Saúde financeira dos fornecedores ....................................................... 17

2.3.7. Problemas de qualidade ........................................................................ 18

2.3.8. Gestão Ineficiente de estoques ............................................................. 18

ix

2.3.9. Passivos legais ...................................................................................... 19

2.3.10. Mudanças tecnológicas de processo.................................................. 19

2.3.11. Mudanças tecnológicas de produto .................................................... 20

2.3.12. Transporte de suprimentos ................................................................. 20

2.3.13. Inexatidão na quantidade expedida por fornecedores ........................ 20

2.3.14. Mudanças de mix e volume ................................................................ 20

2.4. FERRAMENTAS DE GESTÃO DE RISCO .................................................. 21

2.4.1. FERRAMENTAS BASEADAS EM COMPORTAMENTO ...................... 21

2.4.2. FERRAMENTAS BASEADAS EM RESULTADO .................................. 32

2.5. A GESTÃO DE RISCO DE FORNECIMENTO ............................................. 35

2.6. RESUMO E QUADRO CONCEITUAL ......................................................... 40

3. METODOLOGIA DE PESQUISA ....................................................................... 44

3.1. PERGUNTAS DA PESQUISA ...................................................................... 44

3.2. VARIÁVEIS E HIPÓTESES DA PESQUISA ................................................ 44

3.3. TIPO DE PESQUISA .................................................................................... 49

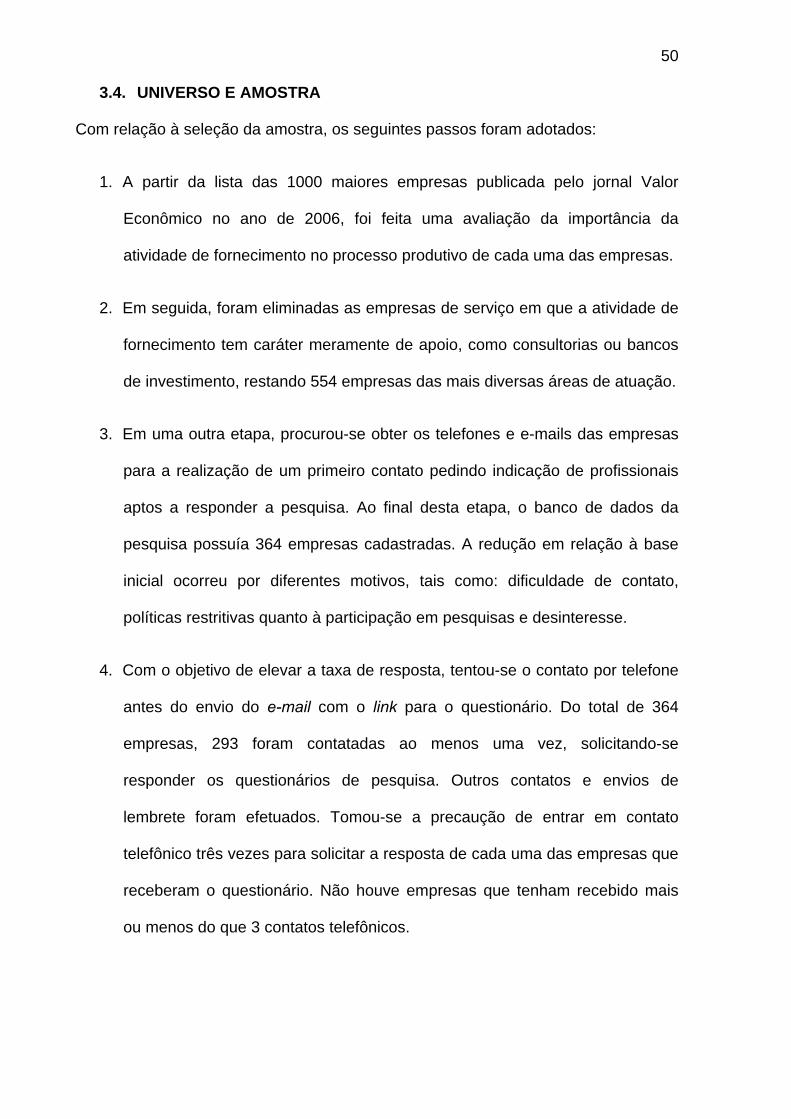

3.4. UNIVERSO E AMOSTRA ............................................................................ 50

3.5. SELEÇÃO DOS RESPONDENTES ............................................................. 51

3.6. COLETA DE DADOS ................................................................................... 51

3.7. TRATAMENTO DOS DADOS ...................................................................... 52

3.8. LIMITAÇÕES DA PESQUISA ...................................................................... 54

4. RESULTADOS ................................................................................................... 56

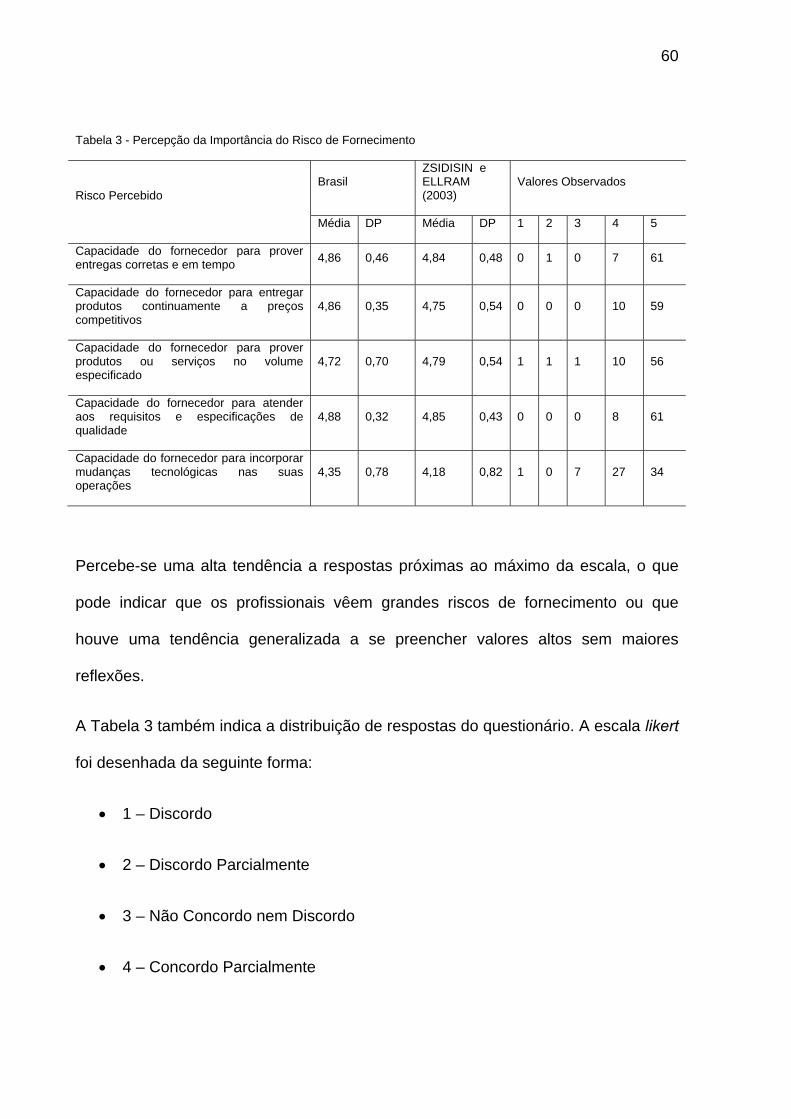

4.1. ANÁLISE DESCRITIVA ................................................................................ 56

x

4.2. TESTES DE HIPÓTESES ............................................................................ 63

4.3. RESUMO ..................................................................................................... 75

5. RESUMO, CONCLUSÕES E SUGESTÕES PARA PESQUISAS FUTURAS .... 79

5.1. Resumo ........................................................................................................ 79

5.2. Conclusão .................................................................................................... 80

5.2.1. Considerações Finais ............................................................................ 86

6. SUGESTÕES PARA PESQUISAS FUTURAS ................................................... 88

7. REFERÊNCIAS BIBLIOGRÁFICAS ................................................................... 89

8. ANEXOS ............................................................................................................ 98

8.1. ANEXO 1 - Formulários exportados do site da pesquisa ............................ 98

xi

ÍNDICE DE FIGURAS

Figura 1: Reprodução da Figura “Matriz de Portfólio”, em Krajlic (1983, p.111). ....... 11

Figura 2: Reprodução da Figura “Modelo de Gestão de Risco de Suprimento”, em

Zsidisin (2001, p. 172). .............................................................................................. 36

Figura 3 - Reprodução da Figura “Espiral do Risco de Fornecimento”, em

Christopher e Lee (2004, p. 390). .............................................................................. 38

Figura 4 - Reprodução da Figura “Abordagens de Gestão de Risco”, em Giunipero e

Eltantawy (2004, p. 700). .......................................................................................... 39

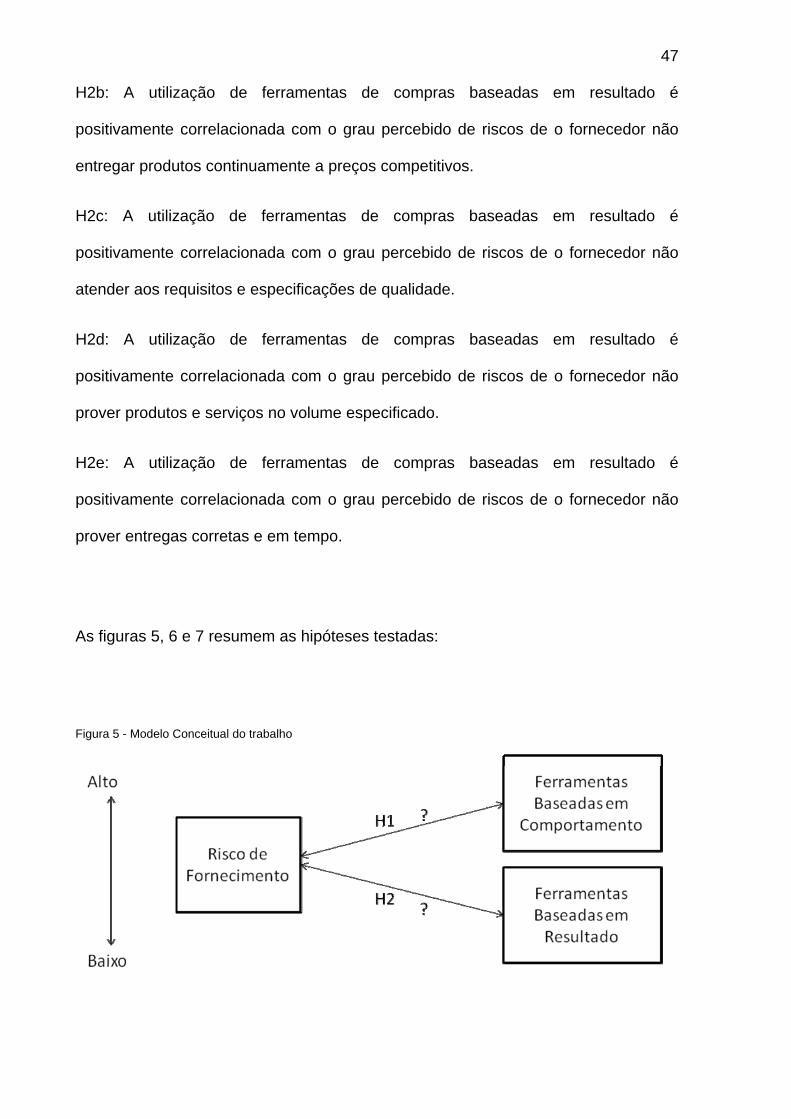

Figura 5 - Modelo Conceitual do trabalho ................................................................. 47

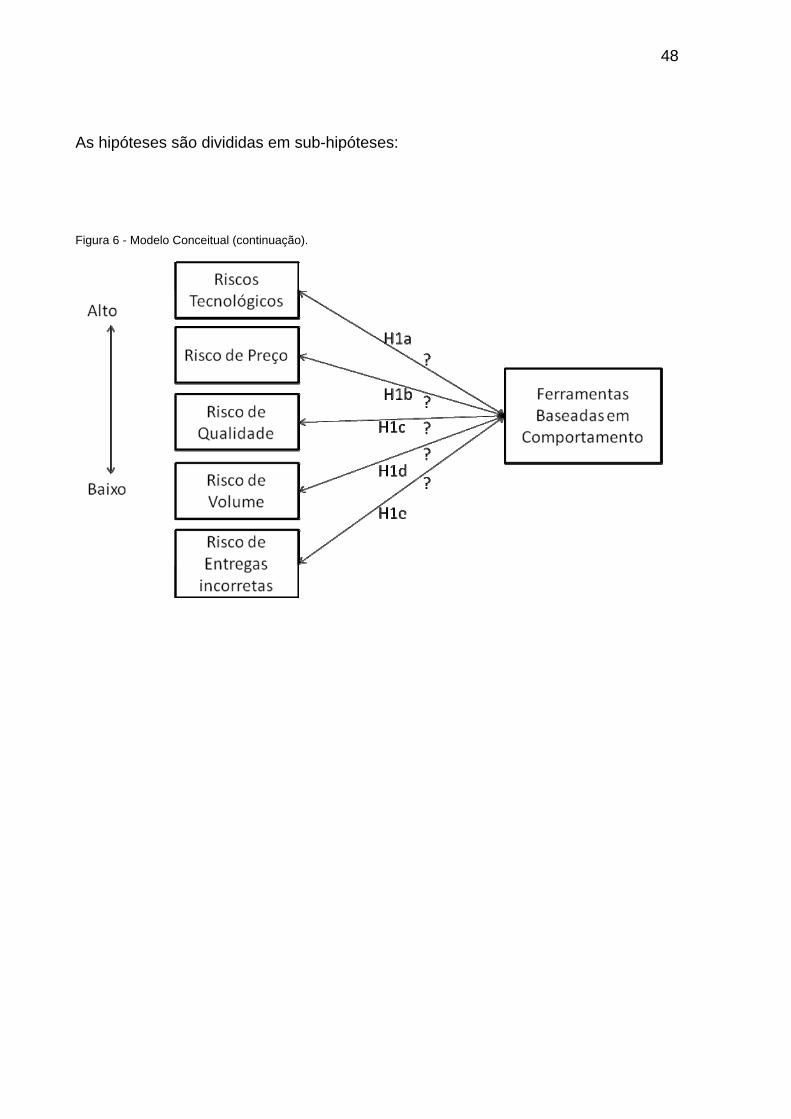

Figura 6 - Modelo Conceitual (continuação). ............................................................. 48

Figura 7 - Modelo Conceitual (continuação). ............................................................. 49

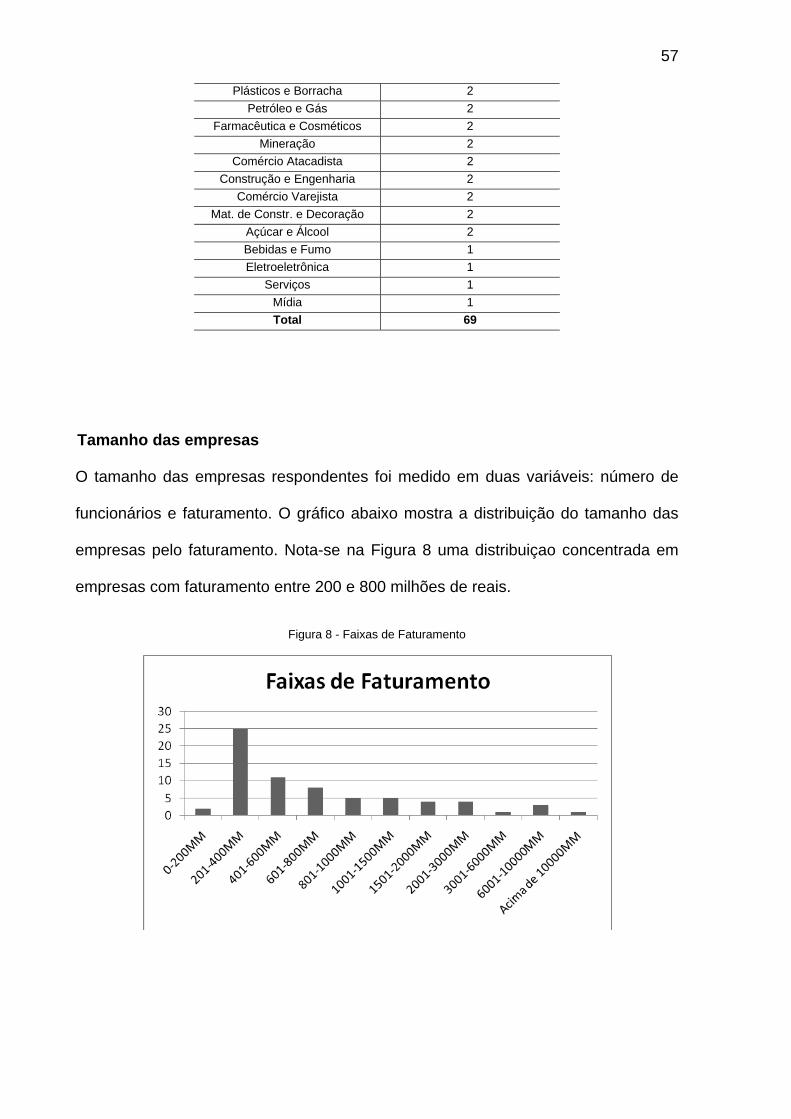

Figura 8 - Faixas de Faturamento ............................................................................. 57

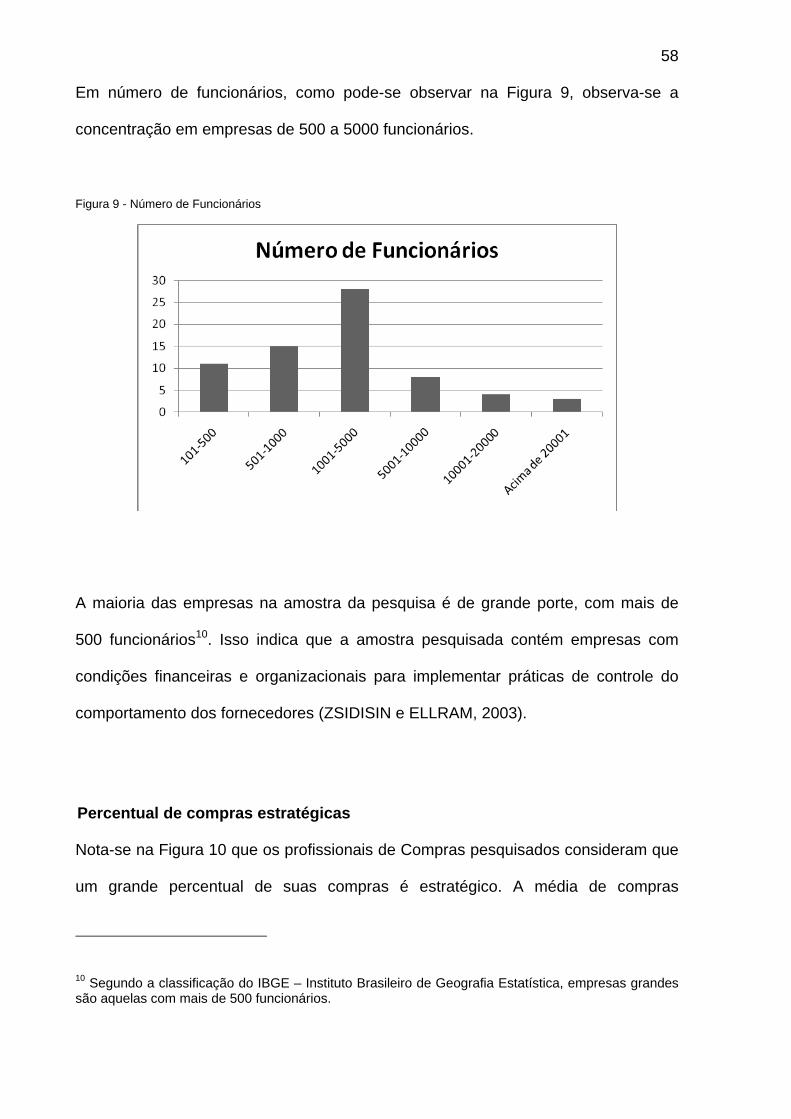

Figura 9 - Número de Funcionários ........................................................................... 58

Figura 10 - Percentual de Compras Estratégicas. ..................................................... 59

Figura 11 - Resultado do teste de hipóteses - Ferramentas Baseadas em

Comportamento ......................................................................................................... 77

Figura 12 - Resultado do teste de hipóteses - Ferramentas Baseadas em Resultado

.................................................................................................................................. 77

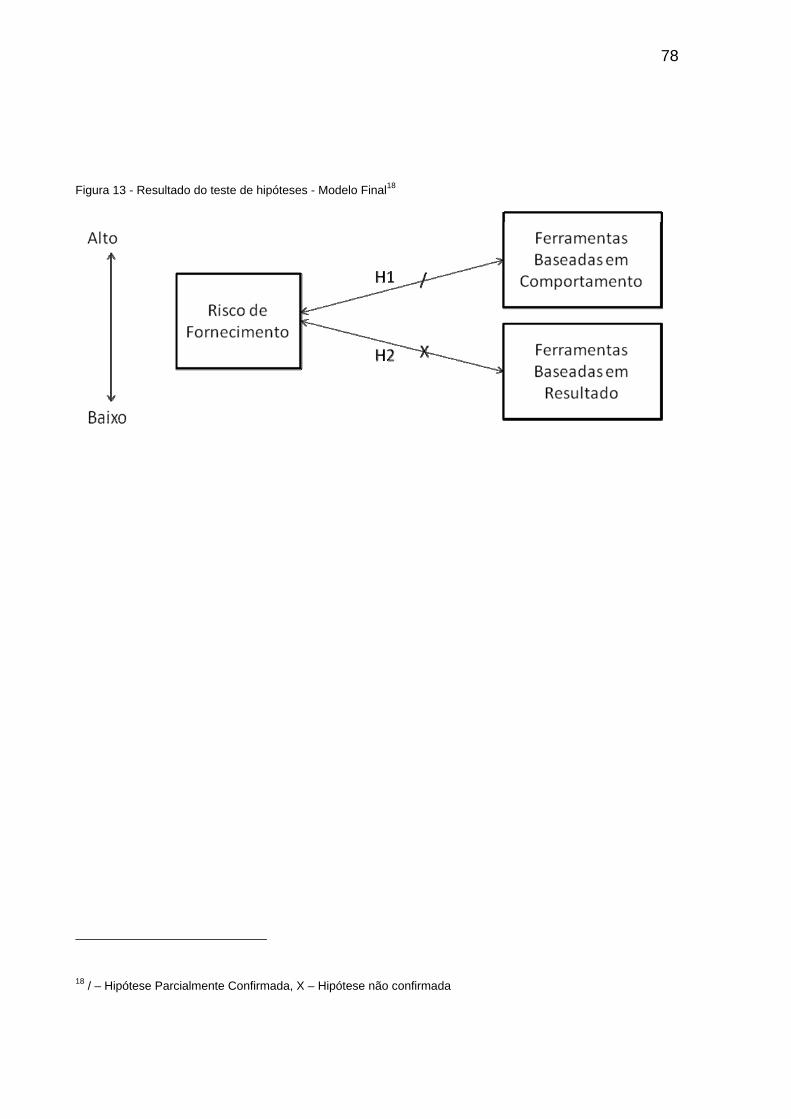

Figura 13 - Resultado do teste de hipóteses - Modelo Final ..................................... 78

xii

ÍNDICE DE TABELAS

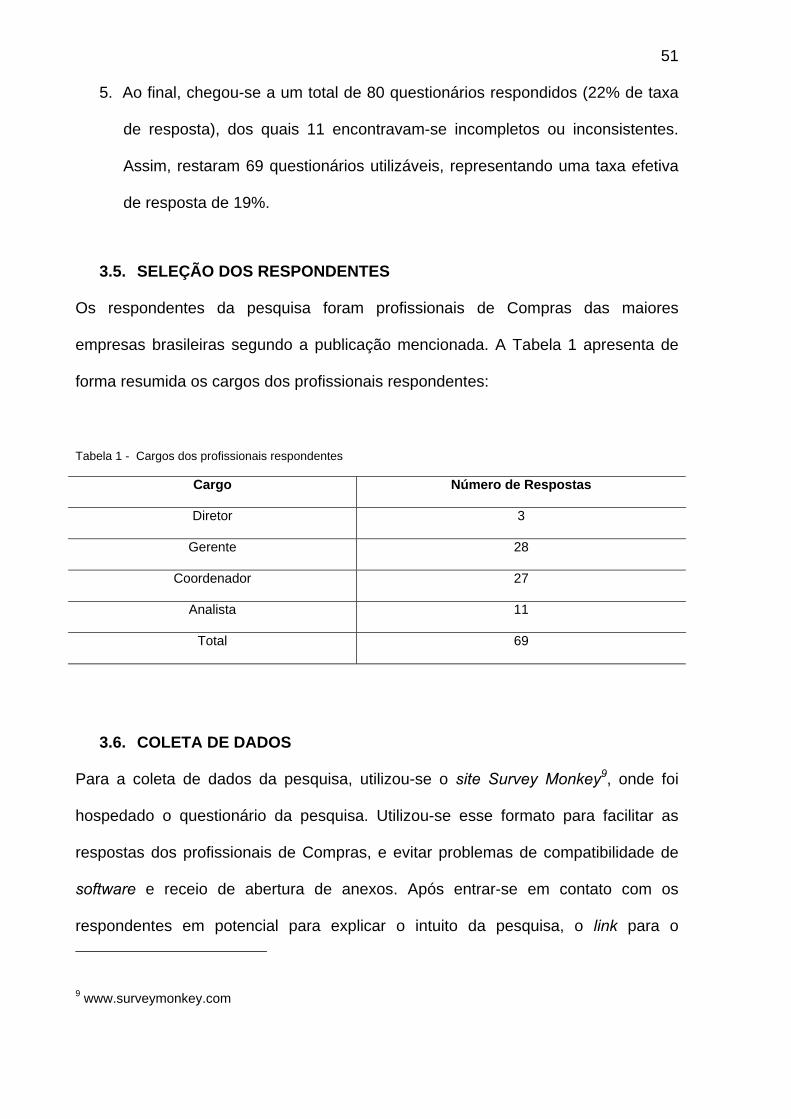

Tabela 1 - Cargos dos profissionais respondentes .................................................. 51

Tabela 2 - Setores de atuação das empresas respondentes .................................... 56

Tabela 3 - Percepção da Importância do Risco de Fornecimento ............................. 60

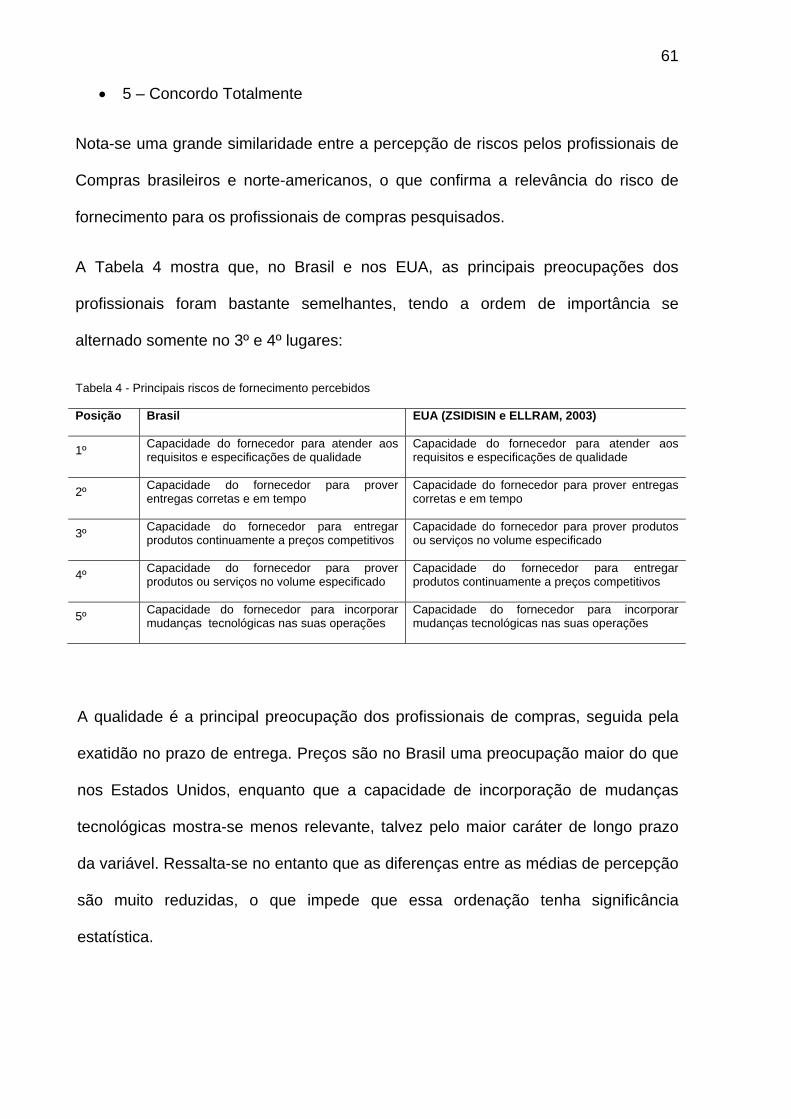

Tabela 4 - Principais riscos de fornecimento percebidos .......................................... 61

Tabela 5 - Utilização de Ferramentas de Gestão de Fornecimento e Participação da

Área de Compras ...................................................................................................... 63

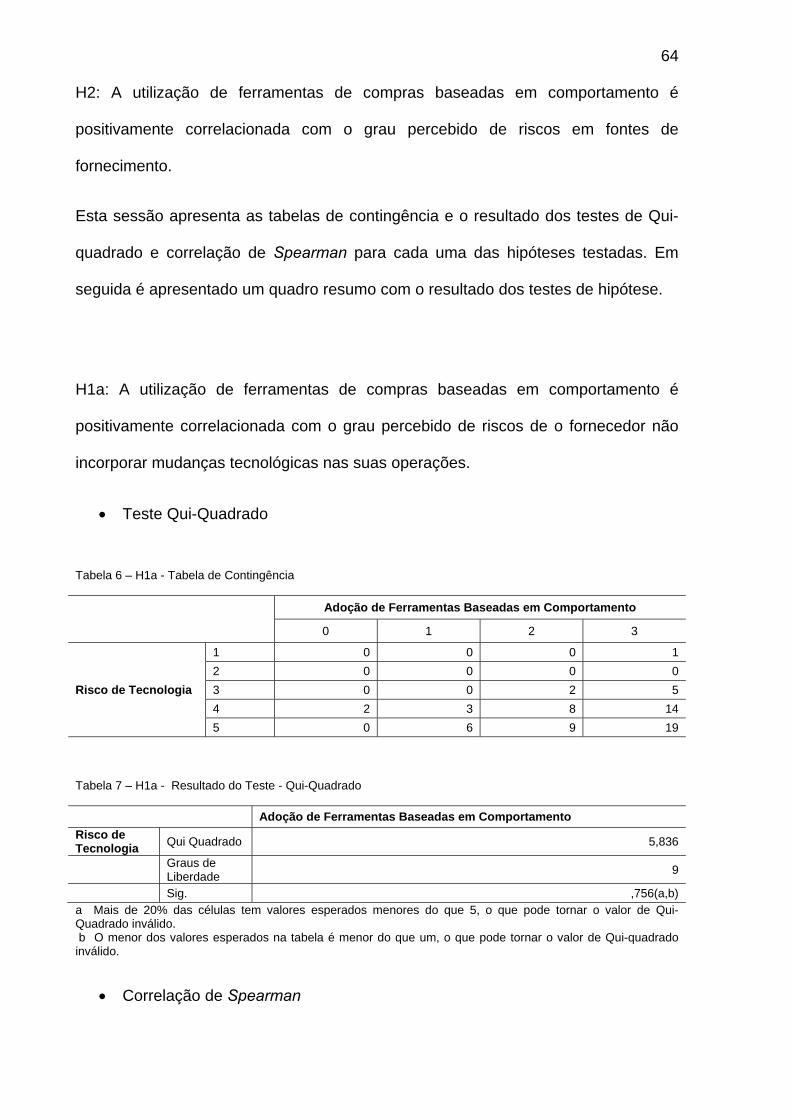

Tabela 6 – H1a - Tabela de Contingência ................................................................. 64

Tabela 7 – H1a - Resultado do Teste - Qui-Quadrado ............................................. 64

Tabela 8 - H1a - Resultado do Teste - Correlação de Spearman ............................ 65

Tabela 9 - H1b - Tabela de Contingência .................................................................. 65

Tabela 10 – H1b - Resultado do Teste - Qui-Quadrado ............................................ 65

Tabela 11 - H1b - Resultado do Teste - Correlação de Spearman ........................... 66

Tabela 12 - H1c - Tabela de Contingência ................................................................ 66

Tabela 13 – H1c - Resultado do Teste - Qui-Quadrado ............................................ 66

Tabela 14 - H1c - Resultado do Teste - Correlação de Spearman ............................ 67

Tabela 15 - H1d - Tabela de Contingência ................................................................ 67

Tabela 16 – H1d - Resultado do Teste - Qui-Quadrado ............................................ 68

Tabela 17 - H1d - Resultado do Teste - Correlação de Spearman ........................... 68

xiii

Tabela 18 - H1e - Tabela de Contingência ................................................................ 69

Tabela 19 – H1e - Resultado do Teste - Qui-Quadrado ............................................ 69

Tabela 20 - H1e - Resultado do Teste - Correlação de Spearman ........................... 69

Tabela 21 – H2a - Tabela de Contingência ............................................................... 70

Tabela 22 – H2a - Resultado do Teste - Qui-Quadrado ............................................ 70

Tabela 23 - H2a - Resultado do Teste - Correlação de Spearman ........................... 70

Tabela 24 - H2b - Tabela de Contingência ................................................................ 71

Tabela 25 – H2b - Resultado do Teste - Qui-Quadrado ............................................ 71

Tabela 26 – H2b - Resultado do Teste - Correlação de Spearman ........................... 71

Tabela 27 - H2c - Tabela de Contingência ................................................................ 72

Tabela 28 – H2c - Resultado do Teste - Qui-Quadrado ............................................ 72

Tabela 29 - H2c - Resultado do Teste - Correlação de Spearman ............................ 72

Tabela 30 - H2d - Tabela de Contingência ................................................................ 73

Tabela 31 – H2d - Resultado do Teste - Qui-Quadrado ............................................ 73

Tabela 32 - H2d - Resultado do Teste - Correlação de Spearman ........................... 73

Tabela 33 - H2e - Tabela de Contingência ................................................................ 74

Tabela 34 – H2e - Resultado do Teste - Qui-Quadrado ............................................ 74

Tabela 35 - H2e - Resultado do Teste - Correlação de Spearman ........................... 74

Tabela 36 - Resumo dos testes de Hipótese – Qui-Quadrado .................................. 75

xiv

Tabela 37 – Resumo dos testes de Hipótese – Correlação de Spearman ................ 75

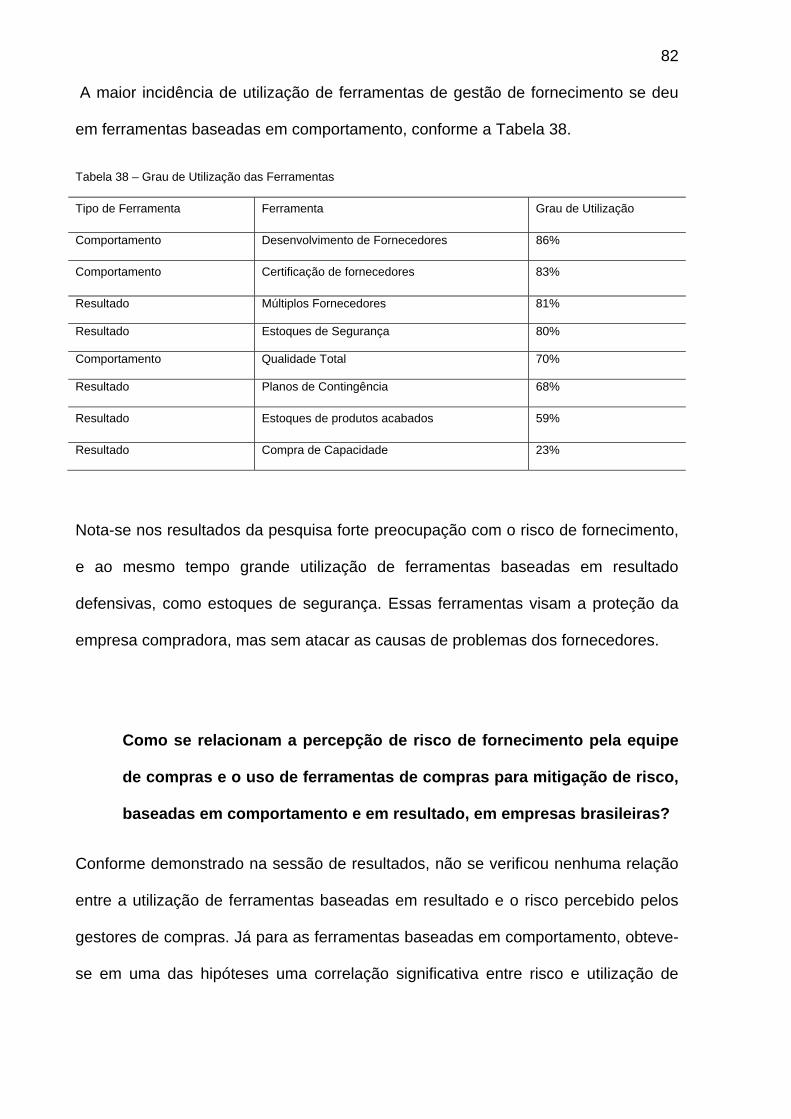

Tabela 38 – Grau de Utilização das Ferramentas ..................................................... 82

xv

ÍNDICE DE QUADROS

Quadro 1 - Reprodução do Quadro “Fontes de Risco de Fornecimento e

Ferramentas de Compras”, em Gomide (2007, p.113) .............................................. 37

Quadro 2 - Fontes de Risco e Ferramentas Utilizadas para a gestão do risco ......... 41

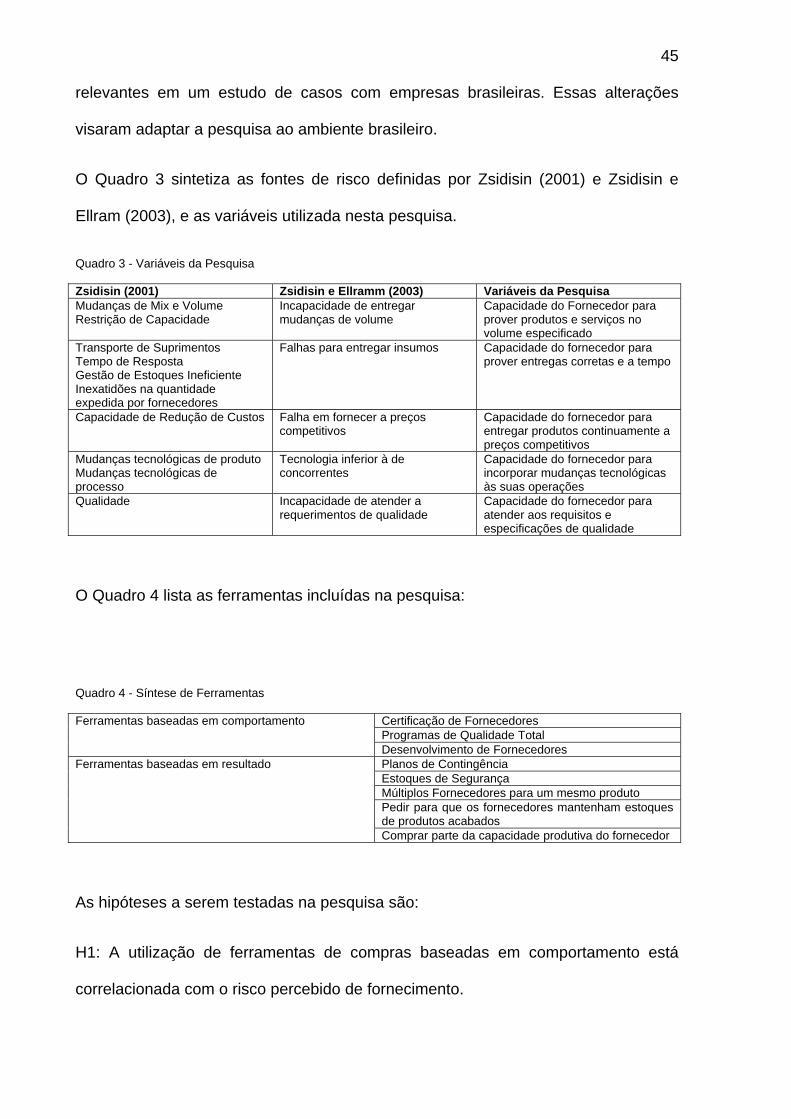

Quadro 3 - Variáveis da Pesquisa ............................................................................. 45

Quadro 4 - Síntese de Ferramentas .......................................................................... 45

2

1. INTRODUÇÃO

1.1. OBJETIVO

O objetivo desta pesquisa é investigar as fontes de risco de fornecimento percebidas

pelas áreas de Compras em empresas brasileiras, bem como a utilização pelas

mesmas de ferramentas e técnicas de gestão de risco de fornecimento. Com esses

dados, será estudado como os profissionais de compras brasileiros reagem a riscos,

utilizando ferramentas baseadas em comportamento ou em resultado.

1.2. RELEVÂNCIA DO ESTUDO

A área de Compras vem ganhando acentuada e crescente relevância nos últimos

anos. Conforme as empresas se concentram em suas competências centrais

(PRALAHAD e HAMEL, 1990), buscam investir nos recursos que as diferenciam das

demais e terceirizar aqueles que fogem de seu foco (KRAUSE, 1999). De fato, os

insumos adquiridos de terceiros vêm crescendo em relação aos custos totais

(MONCZKA, TRENT e HANDFELD, 2002). Em 2006, em um survey realizado com

profissionais de compras, 90% dos entrevistados informaram que suas

responsabilidades haviam aumentado nos três anos anteriores, principalmente ao

incluir responsabilidades como a redução de tempos de resposta, inovação de

produtos, melhoria de qualidade e colaboração com a equipe comercial para a

melhoria de vendas (NIEZEN e WELLER, 2006).

Ao mesmo tempo, conforme as empresas se tornam mais integradas e as cadeias

de suprimento mais complexas, a gestão destas últimas se torna mais difícil

(ZSIDISIN, MELNYK e RAGATZ, 2005), com o risco se tornando um fator cada vez

3

mais importante. Zsidisin, Melnyk e Ragatz (2005) observam que técnicas como six

sigma, just in time, Qualidade Total e competição baseada em tempo têm obtido

sucesso ao reduzir custos e tornar mais eficiente a gestão de cadeias de

suprimentos. No entanto também reduziram a capacidade de defesa das empresas

com relação a eventos de baixa probabilidade e alto impacto. Exemplificam casos

como o da Apple, que sofreu com a ruptura na recepção de suprimentos, que em

última análise foi causada por falhas no suprimento de energia para fornecedores

localizados a milhares de quilômetros de distância. No Brasil, casos de falhas de

produtos comprados de fornecedores se tornaram notórios na imprensa. O caso da

Mattel, empresa do ramo de brinquedos infantis, envolveu falhas de segurança em

uma boneca importada de um fornecedor chinês e acabou requerendo o

recolhimento de cerca de 18 milhões de brinquedos no mundo, sendo 850 mil itens

no Brasil1.

Christopher e Lee (2004) também notam que muitas companhias têm experimentado

uma mudança no seu perfil de risco de fornecimento com, por exemplo, a adoção de

práticas “lean”, a difusão do outsourcing e a tendência generalizada de redução da

base de fornecedores, medidas tomadas em busca de redução de custos e ganho

de eficiência. Essas medidas, no entanto, ao mesmo tempo em que tornam parte do

processo produtivo externo à empresa, onde seu controle é menor e a assimetria de

informações maior, também reduzem a diversificação dos riscos de fornecimento.

Verifica-se, com a crise mundial ocorrida em 2008/2009, que os riscos relacionados

a fornecedores aumentaram. Na China, como resultado da crise de 2009, 670.000

pequenos fornecedores de produtos, em sua maioria exportados, como

1 Folha de São Paulo, acessado em 22/04/2008

4

componentes para multinacionais, foram à falência (STOFFEL, 2009). Em pesquisa

realizada por Timmerman et al. (2008) com os responsáveis pelas áreas de

Compras de grandes empresas, 85% indicaram que com a crise econômica global

passaram a se preocupar crescentemente com riscos provenientes de seus

fornecedores.

Nos últimos anos, o papel da gestão de fornecimento tem sido aperfeiçoado,

deixando de focar unicamente na redução dos custos de produtos comprados e

trazendo sua visão para a operação eficiente e contínua da empresa e de toda a

cadeia de suprimentos, no longo prazo. O artigo seminal de Kraljic (1983) propõe

uma matriz de prioridades para nortear as políticas dos departamentos de Compras,

definindo que esses devem direcionar o esforço gerencial a itens com maior impacto

financeiro e que tragam menor risco para a operação.

Smeltzer e Siferd (1998), em um survey realizado com empresas norte-americanas,

incluem a gestão de riscos como o foco de uma gerência pró-ativa de Compras e

postulam que uma equipe altamente qualificada, que adote ferramentas de redução

e qualificação de sua base de fornecedores, consegue reduzir o risco associado ao

suprimento, fazendo uso de ferramentas tais como alianças estratégicas, certificação

de fornecedores e programas de qualidade.

Estudos exploratórios verificaram fontes de risco comumente percebidas em

empresas e identificaram ferramentas e práticas utilizadas pelas equipes de

Compras que impactam direta ou indiretamente esses riscos (GOMIDE, 2007;

ZSIDISIN, 2001).

O presente trabalho pretende mapear a percepção de riscos de fornecimento em

empresas brasileiras e as ferramentas adotadas para gerenciá-los, além de replicar

5

no Brasil, com adaptações sugeridas a partir do estudo de Gomide (2007), a

pesquisa de Zsidisin e Ellram (2003) que, utilizando como referencial a teoria da

agência, identificou relações entre fontes de risco percebidas por profissionais de

Compras e ferramentas comumente utilizadas pela equipe de Compras para mitigá-

los, baseadas em comportamento e em resultado.

Destaca-se a relevância de se estudar a relação entre o uso de determinadas

ferramentas para mitigar riscos de suprimentos e a percepção de fatores de risco por

parte dos profissionais de Compras no contexto brasileiro, tendo em vista as

peculiaridades que caracterizam nosso ambiente empresarial. Com marco

regulatório e institucional menos estável e condições logísticas e operacionais por

vezes disfuncionais, as empresas estão sujeitas a maiores incertezas e, assim,

tenderiam a perceber menores riscos. Os resultados desta pesquisa poderão, assim,

não apenas contribuir para a literatura de Compras, mas servir de suporte aos

gerentes da área, permitindo que entendam como as mais modernas ferramentas de

compras se relacionam com as fontes de risco percebidas a partir de um survey

realizado com empresas brasileiras.

1.3. DELIMITAÇÃO DO ESTUDO

Esta pesquisa tratou exclusivamente da percepção de risco dos profissionais de

Compras em relação ao fornecimento. Não foram tratadas percepções de riscos em

relação ao desempenho da empresa como um todo. Também não foram

confrontadas as percepções de risco dos profissionais de Compras com os de outras

áreas das empresas.

6

O questionamento sobre a utilização de ferramentas de compras limitou-se

novamente à informação fornecida pelos profissionais de Compras, não se

questionando outras áreas das empresas.

1.4. ORGANIZAÇÃO DO TRABALHO

A esta introdução segue-se a revisão de literatura acerca do tema da pesquisa,

finalizada por um quadro conceitual que orientará a pesquisa de campo. A terceira

seção detalha a metodologia adotada para responder às questões colocadas. A

seguir apresentam-se e discutem-se os resultados obtidos através da pesquisa de

survey conduzida junto a profissionais de compras de empresas no país.

Finalmente, a quinta sessão apresenta as conclusões e sugestões para estudos

futuros.

7

2. REVISÃO DE LITERATURA

2.1. BASES CONCEITUAIS DA ANÁLISE DE RISCO DE FORNECIMENTO

Três instrumentais teóricos principais fundamentam estudos do risco no

relacionamento comprador-fornecedor na gestão de Compras e serão analisados

nesta sessão. Além da teoria de custos de transação, mais utilizada, são também

apresentadas a teoria da dependência de recursos e a teoria de agência.

2.1.1. Teoria do Custo de Transação

A Teoria do Custo de Transação (Transaction Cost Economics -TCE) lida com a

questão da natureza e das fronteiras da firma, remontando a Coase (1937):

“Nossa tarefa é tentar descobrir por que uma empresa se organiza, [produzindo seus próprios

bens] em uma economia de mercado.” (p.390)

A principal preocupação nessa teoria é distinguir quando as empresas decidem

produzir para sua própria necessidade e quando decidem comprar produtos de

outras empresas, tornando-se especializadas.

De acordo com Williamson (2005), a TCE utiliza a transação como unidade de

análise e a governança como meio de trazer ordem, mitigar conflitos e auferir

ganhos mútuos.

Os custos de transação vão além dos custos dos produtos comprados. Aqueles se

dividem em pré-transação, transação e pós-transação (ELLRAM e SIFERD, 1993),

abrangendo todos os custos relacionados à ligação comprador-fornecedor.

8

A Teoria do Custo de Transação classifica como custos específicos aqueles

decorrentes de um investimento incorrido especificamente para um relacionamento,

não podendo ser reaproveitado para outro (WILLIAMSON, 2005).

A existência de fornecedores com deficiências em termos de qualidade, capacidade

de entrega, capacidade de redução de custos, implantação de novas tecnologias,

saúde financeira e capacidade de implementação de novos designs pode gerar

iniciativas de investimentos por parte do comprador para a melhoria de suas

capacitações (KRAUSE, 1999).

A Teoria do Custo de Transação prevê que quanto mais específicos forem esses

investimentos, não podendo ser reutilizados em outros relacionamentos comprador-

vendedor, menor a incerteza na relação comprador-fornecedor e maior a tendência a

contratos de longo prazo, afastando-se de compras pontuais (WILLIAMSON, 2005).

O risco de oportunismo ocorre quando o fornecedor busca somente o interesse

próprio, sem considerar o interesse do comprador. Todas as transações carregam o

risco de oportunismo. Ao se reduzir o número de transações, esse risco também é

diminuído (SMELTZER e SIFERD, 1998).

2.1.2. Teoria de Dependência de Recursos (Resource Dependency

Theory)

A teoria de dependência de recursos, proposta por Pfeffer e Salancik (1978), trata

das relações de dependência que se estabelecem quando empresas tornam-se

dependentes de outras para a obtenção de bens e serviços de que necessitam, e do

gerenciamento dessas relações (KETCHEN JR. e HULT, 2006). Citando a teoria de

dependência de recursos, Smeltzer e Siferd (1998) postulam que quanto mais uma

9

organização depende de outra, maior a incerteza de seus resultados. Assim,

segundo os autores, quando uma organização de Compras se torna mais

dependente da organização fornecedora, ao aumentar o número de transações

entre as firmas, um efeito decorrente da redução da base de fornecedores, a

incerteza tende a aumentar.

2.1.3. Teoria de Agência

A Teoria de Agência estuda a relação em que uma parte, o principal, delega trabalho

para outra parte, o agente. O principal não consegue fiscalizar o trabalho do agente

por ser difícil ou caro, e ambos têm objetivos, desejos, ou comportamento ante a

riscos diferentes, mas participam de um relacionamento cooperativo (EISENHARDT,

1989). Dadas as diferenças entre principal e agente, a teoria busca estudar a melhor

forma de contrato para governar essa relação, partindo da premissa de que as

pessoas buscam seu interesse próprio, com racionalidade limitada, aversão ao risco

e assimetria de informações. Ao mesmo tempo, a informação é um bem que pode

ser comprado e há conflito de interesses na organização.

Lassar e Kerr (1996) adicionam:

“Porque o agente não possui os mesmos objetivos do principal e porque ele está mais

familiarizado com os detalhes de sua tarefa, ele pode ter o motivo e a oportunidade para se

comportar de forma a maximizar sua própria utilidade às custas do principal.” (p.614)

Ainda segundo Eisenhardt (1989), duas formas desse contrato são possíveis para

orientar a relação: orientada a comportamento ou a orientada a resultados. Estas

são também estudadas por Lassar e Kerr (1996), em um trabalho sobre a relação

10

comprador-fornecedor ancorada pela Teoria de Agência. Lassar e Kerr (1996)

dividem custos de agência em:

Custo de Monitoração: Investimentos em sistemas de informação necessários

para reduzir o déficit de informação do principal;

Prêmio de Risco: Custos de se transferir os riscos ao agente na forma de

incentivos baseados em resultado.

Quando os custos de monitoração são muito altos, um contrato baseado em

resultado é recomendável. No entanto, como o agente só é compensado com base

em desempenho, ele demandará um prêmio por risco maior. Portanto, um contrato

com base em resultado só é recomendável quando o prêmio de risco é menor que o

custo de monitoração.

Uma implicação da gestão de risco, postulada por Zsidisin (2001), é que quando a

probabilidade de um evento negativo é baixa, a organização de Compras não

precisa interceder gerenciando risco, bastando verificar se os resultados desejados

estão sendo alcançados. No entanto, quando a incerteza se torna um fator

significativo, a organização de Compras precisa empreender um esforço baseado

em comportamento para reduzir a probabilidade de que um evento negativo atinja a

firma. Isso se dá porque os custos de monitoramento e intervenção necessários a

uma abordagem baseada no comportamento agora são compensados pela grande

presença da incerteza.

11

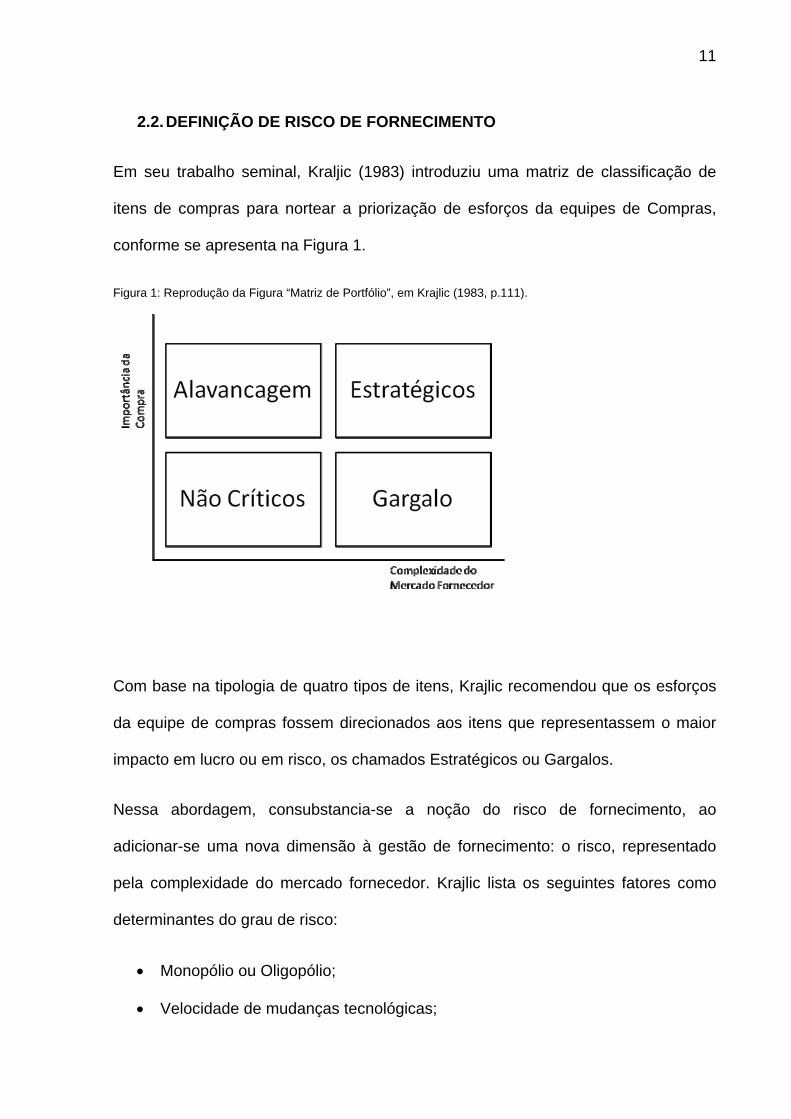

2.2. DEFINIÇÃO DE RISCO DE FORNECIMENTO

Em seu trabalho seminal, Kraljic (1983) introduziu uma matriz de classificação de

itens de compras para nortear a priorização de esforços da equipes de Compras,

conforme se apresenta na Figura 1.

Figura 1: Reprodução da Figura “Matriz de Portfólio”, em Krajlic (1983, p.111).

Com base na tipologia de quatro tipos de itens, Krajlic recomendou que os esforços

da equipe de compras fossem direcionados aos itens que representassem o maior

impacto em lucro ou em risco, os chamados Estratégicos ou Gargalos.

Nessa abordagem, consubstancia-se a noção do risco de fornecimento, ao

adicionar-se uma nova dimensão à gestão de fornecimento: o risco, representado

pela complexidade do mercado fornecedor. Krajlic lista os seguintes fatores como

determinantes do grau de risco:

Monopólio ou Oligopólio;

Velocidade de mudanças tecnológicas;

12

Barreiras de Entrada;

Custos Logísticos;

Complexidade logística.

Pablo (1999), em um experimento envolvendo várias empresas de diferentes

indústrias, encontrou diferenças significativas no conceito de risco, variando de

indústria para indústria. Já Zsidisin (2003a) dedica um artigo para a elaboração

dessa definição, em um estudo de casos envolvendo empresas de diferentes

indústrias, propondo finalmente:

“Risco de fornecimento é definido como a probabilidade de ocorrência de um incidente com a

entrada de suprimentos, proveniente de falhas individuais de um fornecedor, ou do mercado

fornecedor como um todo. O resultado desses incidentes significa que a firma compradora se

torna incapaz de atender à demanda de seus consumidores, ou causa ameaças à segurança

ou à vida dos consumidores.” (p. 222)

2.3. FONTES DE RISCO DE FORNECIMENTO

A literatura apresenta uma série de fontes de risco de fornecimento. Zsidisin (2001;

2003b) aponta riscos referentes ao mercado, a itens e ao fornecedor. No presente

trabalho, só serão estudados os riscos relativos ao fornecedor.

2.3.1. Restrição de capacidade

Ocorre quando a empresa fornecedora não possui capacidade instalada para

atender a aumentos na demanda por seus produtos. Assim, quando a empresa

compradora aumentar a sua demanda por determinado item, a empresa fornecedora

pode não ter capacidade para, no curto prazo, suprir totalmente esse pedido. Esse

13

aumento, no entanto, pode não ser decorrência de um aumento nas vendas. Lee,

Padmanabhan e Whang (1997) demonstram a existência do amplamente conhecido

“efeito chicote”, indicando que a variância dos pedidos de uma empresa a seus

fornecedores pode ser muito superior à sua variância de vendas. Ademais, esse

aumento de variâncias de demanda pode se propagar, elevando-se ao longo da

cadeia de suprimentos.

Assim, não são apenas os aumentos de demanda do consumidor final os

causadores de interrupções de suprimento devido à falta de capacidade do

fornecedor. O efeito chicote pode causar uma falta de capacidade do fornecedor de

atender pedidos muito grandes se comparado à demanda média do consumidor

final.

2.3.2. Capacidade de redução de custos

A capacidade de redução de custos se refere à capacidade do fornecedor de

diminuir os custos continuamente, e compartilhar essa redução de custos com o

comprador. Esse fenômeno pode não ter efeitos imediatos, mas pode se tornar um

risco significativo no longo prazo, particularmente em se formando uma dependência

forte em relação a esse fornecedor, com relação a bens estratégicos (KRALJIC,

1983). Em um survey realizado com responsáveis pelas áreas de Compras de

grandes empresas, verificou-se que com a crise norte-americana de 2008/2009,

grande número de fornecedores falharam em manter custos baixos, efetivamente

aumentando ou tentando aumentar os preços dos produtos fornecidos. Mais de 50%

dos respondentes indicaram esse tipo de comportamento. (TIMMERMAN et al.

2008).

14

Hartley, Greer e Park (2002) estudaram o caso da Chrysler, que com seu programa

SCORE2 atuou junto a sua base de fornecedores para reduzir seus custos, não só

no presente, mas também para reduzir a chance de que seus custos aumentassem

no futuro. Em 1998, o programa foi responsável pela redução de custos da ordem de

dois bilhões de dólares.

2.3.3. Tempo de resposta

O tempo de resposta é o intervalo decorrido entre o início e o fim de um processo,

comumente utilizado na área de Operações para medir o tempo total de produção de

um produto, desde o seu pedido até sua entrega. Handfield (1993) estuda a

importância do tempo de resposta da atividade de Compras nesse processo.

Com o aumento de políticas de desintegração vertical, o tempo de resposta dos

fornecedores se tornou mais crítico para o tempo de resposta total das empresas

compradoras, e é mais difícil prever o tempo de resposta de um bem comprado do

que o tempo de um bem produzido internamente (HULT, 1997).

Não é só a variabilidade do tempo de resposta que pode trazer riscos à organização.

Christopher e Lee (2004) também vislumbram o tempo de resposta alto como uma

fonte de riscos na cadeia de suprimentos, por diminuir a visibilidade de seus elos,

desencadeando o que denominaram de “espiral do risco”.

Christopher e Lee citam dois principais fatores que, juntos, definem se o risco será

amplificado na cadeia de suprimentos. O primeiro deles é a visibilidade, que pode

ser descrita como o quanto um elo da cadeia de suprimentos consegue enxergar de

2 Supplier Cost Reduction Effort – Esforço de redução de custo de fornecedores

15

outros elos da cadeia. Um exemplo seria um gerente de compras que, ao definir a

quantidade a ser comprada de determinado insumo, ou receber da área de produção

a quantidade a ser comprada, não tem a visão total de como anda a previsão de

demanda, os estoques ou a fila de produção do seu fornecedor ou do fornecedor de

seu fornecedor. Este mesmo fornecedor pode também não receber esse tipo de

informação do comprador. Assim, as empresas passam a ser elos isolados na

cadeia, e vêem o trabalho de previsão de demanda dificultado. Uma reação natural à

falta de visibilidade seria a adoção de proteções passivas, por exemplo sob a forma

de estoques de segurança.

Ainda segundo Christopher e Lee (2004), a segunda maneira segundo a qual as

empresas devem agir para reduzir o risco na cadeia de suprimentos é aumentando o

controle. Se, por exemplo, os ciclos de resposta dos fornecedores forem muito

longos, as empresas podem não ser capazes de responder a mudanças de

demanda a tempo, pois pedidos muito grande já foram feitos.

Tanto para melhoria da visibilidade quanto para a melhoria do controle sobre a

cadeia de suprimentos, Christopher e Lee recomendam três iniciativas. Essas

poderiam reduzir os riscos por toda a cadeia de suprimentos:

- Melhoria da acurácia, visibilidade e acessibilidade das informações: Informações e

métricas operacionais como previsões de demanda, estoques, planos de produção e

entrega, capacidades e backlogs devem ser compartilhados entre membros-chave

da cadeia de suprimentos. Essas informações devem ser precisas e rápidas para

aumentar a agilidade da cadeia.

- Alertas disparados para condições “fora de controle’: Sistemas de informação

devem se manter atentos aos parâmetros operacionais e emitir alertas sempre que

16

situações fora do controle forem alcançadas. Deve-se tomar cuidado para que esses

alertas não sejam por demais disparados ou para que não sejam sensíveis à

detecção dos problemas

- Ações corretivas rápidas: Em caso de condições em que o controle da cadeia seja

necessário, é recomendável que os membros da cadeia de suprimentos tenham

planos de ação prontos para que se busquem fontes alternativas de fornecimento ou

para que os produtos oferecidos aos fornecedores sejam alterados.

2.3.4. Desastres

Lee (2004) aponta a importância para uma cadeia de suprimentos de ser não só de

baixo custo ou rápida, mas também de estar preparada para eventuais interrupções

em seus fluxos de suprimentos devido, por exemplo, a desastres. O autor cita o

exemplo de um terremoto ocorrido em 1998 em Taiwan, que causou atrasos em

entregas de componentes eletrônicos para várias empresas norte-americanas. Peck

(2005) aponta que cadeias de suprimento operando em sistemas JIT

frequentemente sofrem por conta de rupturas causadas por fenômenos naturais.

Outro exemplo de desastre afetando cadeias de suprimento altamente eficientes é

apontado por Norrman e Jansson (2004), que citam o caso da Ericsson, atingida por

um incêndio nas instalações de alta tecnologia de um de seus fornecedores de chips

de radiotransmissores. Os prejuízos causados à Ericsson, devido a essa

interrupção, foram de cerca de 400 milhões de dólares, tendo em vista que, segundo

os autores, a companhia não possuía planos de contingência ou fontes alternativas

de suprimento.

17

2.3.5. Desempenho ambiental

O desempenho ambiental tem se tornado mais importante para as empresas

e chama cada vez mais a atenção da alta direção. Walton, Handfield e Melnyk

(1998) sugerem que a área de fornecimento das empresas tem função importante

para garantir que seu desempenho ambiental não traga problemas à operação.

Cabe à área de Compras assegurar-se de que os materiais utilizados, os desenhos

dos componentes e os processos de chegada de materiais sejam ecologicamente

corretos, e que os fornecedores e seus processos sejam constantemente avaliados.

É crescente a pressão de investidores como uma força à implementação de políticas

(TROWBRIDGE, 2001), com a preocupação principal de minimizar exposição a

riscos.

No Brasil, questões ligadas ao desmatamento da Amazônia levaram

recentemente o Governo a exigir que as empresas compradoras de produtos da

região amazônica listem todos os seus fornecedores, como uma forma de controlar

que estas não estejam estimulando o desmatamento ilegal. O governo pretende co-

responsabilizar as empresas cujos fornecedores cometem crimes ambientais. Neste

mesmo sentido, pressões pela rastreabilidade do gado estão sendo impostas a

frigoríficos como condição para financiamentos através de bancos públicos. Existe,

portanto, uma clara tendência de uma maior fiscalização ao longo da cadeia

produtiva.(PIMENTEL, 2009)

2.3.6. Saúde financeira dos fornecedores

A saúde financeira dos fornecedores pode se tornar um risco de fornecimento

quando estes enfrentam dificuldades financeiras que cheguem a afetar sua

18

produção. A empresa compradora pode até mesmo colaborar para essa situação de

precariedade financeira, ao estabelecer relações não lucrativas com o fornecedor.

Em se tratando de bens críticos para a continuidade da empresa, a capacidade

financeira do fornecedor deve ser pesquisada para garantir a continuidade do

fornecimento (STEELE E COURT, 1996). Em survey realizado por Timmerman et al.

(2008), mais de 70% dos responsáveis pelas áreas de compras se mostraram

preocupados com a saúde financeira de seus fornecedores, após o estouro da crise

do subprime.

2.3.7. Problemas de qualidade

Zsidisin (2001) aponta que problemas de qualidade também podem ser provenientes

do manuseio dos suprimentos pela empresa que faz a entrega dos produtos. O

manuseio adequado, com embalagens protetoras, é uma das formas de se controlar

esse risco. Ferramentas de TQM3, revistas na próxima sessão, são importantes para

a iniciativa de melhoria de qualidade dos fornecedores. Copacino (1997) apontou

que problemas de qualidade de materiais comprados são a maior causa de falhas de

sistemas JIT. Theodorakioglou (2006) nota que as empresas cada vez mais

trabalham com menos fornecedores e colaboram para diminuir riscos de qualidade

dos produtos comprados.

2.3.8. Gestão Ineficiente de estoques

Lee (2004) aponta a gestão inconsistente de estoques como causa de aumentos de

preços na cadeia de suprimento e desabastecimentos, citando exemplos na indústria

3 Total Quality Management – Gestão de Qualidade Total

19

de eletrônicos. Tanto os altos custos quanto o desabastecimento podem representar

riscos de fornecimento à empresa compradora de seus produtos (STEELE e

COURT, 1996). Wanke (2006) adiciona que esses riscos serão maiores para a

empresa compradora se esta lidar com produtos de alto valor agregado ou alta

perecibilidade.

2.3.9. Passivos legais

Práticas de empresas fornecedoras podem acarretar problemas legais à empresa

compradora, seja por desrespeito a normas legais (DOWLATSHAHI, 1998; FERRIN

e PLANK, 2002) ou questões ambientais (MIN e GALLE, 1997; ZSIDISIN e SIFERD,

2001). Essas questões podem levar anos para serem resolvidas, afetar o custo dos

produtos comprados, atrasar entregas ou afetar a imagem da empresa.

2.3.10. Mudanças tecnológicas de processo

É o risco de um fornecedor não se manter na vanguarda da tecnologia de um

processo que é mais moderno em outras empresas, tornando ineficiente o atual.

Assim, para se manter competitiva, a empresa compradora passa a ter de buscar

outros fornecedores para o mesmo produto. O perigo aqui não é que o produto se

torne obsoleto, mas sim que seu processo produtivo perca sua competitividade em

relação a outros fornecedores, seja pela demora na produção (tempos de resposta

longos em relação às novas tecnologias), seja pelo custo relativo elevado. Esse

risco é abordado por Robertson e Gatignon (1998) e Handfield et al. (2000).

20

2.3.11. Mudanças tecnológicas de produto

Diferentemente do risco de mudanças de processos, Stump (1995) aborda o risco de

mudanças de produto, que se refere a desenvolvimentos no próprio produto suprido

pelo fornecedor, feitas por concorrentes, que o tornem obsoleto. Neste caso, pode

ser necessário, também, que o comprador busque outros fornecedores que

ofereçam a nova versão do produto.

2.3.12. Transporte de suprimentos

Além do risco de qualidade e tempo de resposta, problemas com o transporte de

produtos são mais uma fonte de risco para a entrega precisa dos produtos

comprados. Acidentes, erros de comunicação e danos em trânsito são exemplos de

problemas que podem ocorrer (ZSIDISIN, 2001). Prater, Biehl e Smith (2001) notam

que para empresas com fornecedores intercontinentais, a incerteza sobre o

transporte de insumos aumenta, e se torna necessário ter maior agilidade logística.

2.3.13. Inexatidão na quantidade expedida por fornecedores

Zsidisin (2001) aponta a inexatidão nas quantidades expedidas por fornecedores

como possível causa para a falta de suprimentos para a produção, ou para o

excesso de estoques que sobrecarreguem a armazenagem de insumos.

2.3.14. Mudanças de mix e volume

O efeito chicote mostra que quanto mais perto uma empresa estiver do início da

cadeia de suprimentos, maior será o número de elos intermediários, mais longo o

tempo de resposta dos pedidos, e maior a flutuação na demanda por produtos na

21

cadeia de suprimentos. Esse efeito ainda pode ser amplificado por estoques de

segurança intermediários (Lee, Padmanabhan e Whang, 1997). Essas flutuações

podem acabar causando restrições na capacidade do fornecedor para atender aos

pedidos da empresa compradora.

2.4. FERRAMENTAS DE GESTÃO DE RISCO

Anderson e Oliver (1987) classificam as formas de gestão em dois tipos: baseada

em resultado e baseada em comportamento. Nas formas de gestão baseadas em

resultado, os contratos firmados com o agente visam mitigar os riscos da relação,

mas o principal não a gerencia minuciosa e ativamente de forma a evitar riscos. Já

na abordagem baseada em comportamento, o principal age ativamente para que o

agente não tome decisões contrárias a seus interesses.

Zsidisin (2001) utiliza os conceitos de controle de resultados e de comportamento,

propondo que ferramentas sejam utilizadas para mitigar a incerteza associada a

atividades de fornecimento, embora em alguns casos possam não ser utilizadas com

o propósito principal de gerenciar riscos. O diferencial destas ferramentas é o

trabalho ativo junto aos fornecedores buscando a redução das fontes de risco.

2.4.1. FERRAMENTAS BASEADAS EM COMPORTAMENTO

Em uma relação agente-principal, tende a haver assimetria de informações e

desalinhamento de interesses. Ferramentas baseadas em comportamento são

aquelas em que o principal age ativamente para que o agente não tome decisões

contrárias a seus interesses. Discorreremos sobre programas onde a empresa

22

compradora lida diretamente com a empresa fornecedora, de forma a evitar que

situações de perda potencial se materializem. Nesse caso, ao invés de punir

contratualmente o agente por falhas, a empresa trabalhará com o agente, no caso a

empresa fornecedora, para evitar que a falha no fornecimento se materialize.

2.4.1.1. Certificação de fornecedores

A certificação é o processo pelo qual a empresa compradora audita os processos do

fornecedor e a sua situação financeira, de forma a assegurar que este tenha a

capacidade de prover produtos e serviços (ZSIDISIN, 2001). Além da execução pela

empresa compradora, há a possibilidade de exigência de certificados externos como

o ISO 900X para atestar a qualidade dos processos da empresa fornecedora.

Gomide (2007) e Zsidisin (2001) encontraram casos em que a certificação de

fornecedores reduz a percepção de risco de restrição de capacidade do fornecedor,

de tempo de resposta e qualidade dos produtos.

Larson e Kulchitsky (1998) encontraram evidências de que a Certificação reduz os

custos de verificação de conformidade, que representam 20% dos custos totais,

ajudando assim o comprador e o fornecedor a reduzirem os custos totais, ao mesmo

tempo em que melhoram a qualidade. Sroufe e Curkovic (2007) verificaram que as

melhorias provenientes de processos de certificação impactam positivamente o

desempenho financeiro da organização. Corbett, Montes-Sancho e Kirsch (2005),

em um estudo com empresas de manufatura norte-americanas, verificaram relação

estatisticamente significativa entre certificações e resultado financeiro superior. Por

outro lado, Terziovski, Samson e Dow (1997) não encontraram correlação estatística

na relação entre certificação e desempenho da empresa em um survey realizado na

Austrália e Nova Zelândia, ressaltando que um clima de real mudança na empresa é

23

essencial para que a melhoria de desempenho proveniente da certificação seja

efetiva.

2.4.1.2. Desenvolvimento de fornecedores

Originário de empresas japonesas (KRAUSE, 1999), o desenvolvimento de

fornecedores envolve as atividades da empresa compradora com o objetivo de

melhorar o desempenho ou capacitações do fornecedor, de forma a atender às

necessidades de curto ou longo prazo da empresa compradora (HANDFIELD et al.,

2000), tornando-a assim, mais competitiva (WATTS e HAHN, 1993). A iniciativa

depende de esforço de ambas as partes, empresas compradora e fornecedora, tanto

em termos financeiros quanto de pessoal (HANDFIELD et al., 2000; ZSIDISIN e

ELLRAM, 2003) e por isso tende a ser uma prática mais difundida em empresas de

maior porte (ZSIDISIN e ELLRAM, 2003).

Wouters, Jarwaarde, e Groen (2007) citam que o Global Sourcing faz com que

empresas multinacionais ponham em prática iniciativas de desenvolvimento de

fornecedores para que reduções de custos sejam obtidas (WATTS e HAHN, 1993;

HANDFIELD et al., 2000). O desenvolvimento de fornecedores também impacta a

redução de inexatidão nas quantidades enviadas por empresas fornecedoras

(KRAUSE E ELLRAM, 1997; WATTS e HAHN, 1993), e na capacidade do

fornecedor de utilizar novas tecnologias de processo que levem a ganhos financeiros

(ZSIDISIN, 2001). Melhorias de qualidade são vistas por Zsidisin (2001), Watts e

Hahn (1993) e Handfield et al. (2000) como estando relacionadas aos programas de

desenvolvimento de fornecedores. Zsidisin (2001) encontrou relações com riscos de

restrição de capacidade do fornecedor e, finalmente, Watts e Hahn (1993)

verificaram uma relação com riscos de tempo de resposta.

24

2.4.1.3. Envolvimento de fornecedores no desenvolvimento de

produtos

O envolvimento de fornecedores no desenvolvimento de produtos (Early Supplier

Involvement-ESI) surgiu de práticas de Just in Time (DOWLATSHAHI, 1998). A

prática altera a forma de interação entre compradores e fornecedores, ao envolver

os últimos já no estágio de desenvolvimento do produto (O’NEAL, 1993). Para

aumentar sua eficiência, a gestão estratégica da cadeia de suprimentos deveria ser

iniciada assim que novos produtos começassem a ser desenvolvidos, garantindo um

efeito maior sobre desempenho, qualidade e custo do novo produto (Hartley et al.,

1997).

Evidências empíricas apontam que o envolvimento de fornecedores no processo de

desenvolvimento de produto ou desenvolvimento em paralelo, foca em três

principais benefícios: qualidade, custo e tempo de resposta. O’Neal (1993) cita um

estudo do BCG4 que explica que a redução no tempo de desenvolvimento e

consequentemente de entrada no mercado reduz o custo do produto desenvolvido e

aumenta a qualidade percebida pelo cliente. Ainda, segundo O’Neal (1993), o

departamento de Compras tem importância fundamental no processo, ao selecionar

os fornecedores que tenham capacitação para fornecer os suprimentos com a

especificação desejada.

Dowlatshahi (1998) também defende que quanto mais cedo fornecedores

qualificados forem envolvidos no processo de desenvolvimento, menor será a

probabilidade de que os compradores especifiquem peças muito caras ou exijam

tempo excessivo de desenvolvimento.

4 Boston Consulting Group.

25

Wynstra, Van Weele e Weggemann (2001) também apontaram que o ESI diminui o

tempo de entrada do produto no mercado, reduzindo o custo, ao mesmo tempo em

que melhora a qualidade do produto desenvolvido. Dowlatshahi (1998) ainda cita

que o envolvimento de fornecedores experientes diminui o risco de passivos legais

resultantes do desenvolvimento de novos produtos. Zsidisin (2001) encontrou

evidências empíricas de que o envolvimento de fornecedores também traz melhorias

no tempo de resposta.

2.4.1.4. Formação de alianças estratégicas

Yoshino e Rangan (1995) definiram alianças estratégicas como os relacionamentos

que atendem, simultaneamente, a três características:

independência das partes,

benefícios compartilhados entre as partes e

participação contínua em uma ou mais áreas estratégicas, como, por

exemplo, tecnologia, produtos ou mercados.

Para desenvolver vantagens competitivas sustentáveis, as empresas vêm firmando

parcerias com fornecedores, aumentando assim a integração entre os elos da

cadeia de suprimentos. Visam, com isso, uma redução de custos e do tempo de

resposta e ainda melhoria de qualidade dos produtos (LAMBERT, EMMELHAINZ e

GARDNER, 1996). Outra implicação é a melhoria do intercâmbio de informações

entre os membros, diminuindo o efeito chicote (LEE, PADMANABHAN, e WHANG,

1997) e, por conseguinte, o risco de variações de volume e mix. McCutcheon e

Stuart (1999) também definem qualidade e redução de custos como direcionadores

para alianças estratégicas.

26

Lambert, Emmelhainz e Gardner (1996) notam ainda a flexibilidade das alianças,

que podem ter objetivos diferentes de acordo com as necessidades do fornecedor e

do comprador.

2.4.1.5. Implementação de sistemas de informação integrados

Sistemas de informação que integrem compradores a fornecedores em uma cadeia

de suprimentos podem variar de simples EDIs5 até complexas aplicações ERPs6

(DAVENPORT, 1998). Esses sistemas melhoram a coordenação de atividades das

empresas, ao facilitar a integração entre processos (HOLLAND, 1995). Marcussen

(1996) nota que muitas vezes os ganhos obtidos com o EDI não são igualmente

divididos entre as empresas compradoras e fornecedoras, o que pode diminuir a

motivação das compradoras para esse tipo de investimento.

Gunasekaran e Ngai (2004) citam melhorias de custos e de tempo de resposta como

efeito da adoção de sistemas de informação, provenientes da maior velocidade na

transferência de informações de compras e redução de papelada. Melhorias no

tempo de resposta também são citadas por Davenport (1998) e Holland (1995),

sendo que este último observa que a utilização de sistemas de informação traz

vantagens equivalentes à integração vertical por aumentar a integração entre

processos das empresas.

Davenport (1998) e Holland (1995) citam a melhoria da coordenação entre os elos

da cadeia de suprimentos com a transmissão mais adiantada e precisa dos pedidos

e alterações na demanda, o que está em linha com o percebido por Zsidisin (2001),

5 Eletronic Data Interchange – sistema de intercâmbio de informações entre empresas. 6 Enterprise Resource Planning – ferramenta que integra atividades das várias áreas funcionais da empresa.

27

que relacionou o uso desses sistemas com uma redução no risco proveniente de

mudanças de mix ou de volume. Zsidisin (2001) também detectou a relação entre a

utilização de sistemas de informação e a redução de riscos de falta de capacidade,

uma vez que uma das empresas estudadas em seu trabalho repassava ao

fornecedor pedidos com 18 meses de antecedência, o que lhe permitia planejar

eventuais alterações de capacidade.

2.4.1.6. Implementação de programas de gestão de qualidade

Os programas de qualidade são uma forma de se melhorar a qualidade e eficiência

de processos e produtos (AHIRE, GOLHAR e WALLER, 1998). Em extensa revisão

de literatura, Sousa e Voss (2002) identificaram duas rotas que os programas de

TQM tomam para afetar positivamente a qualidade dos produtos. A primeira, a rota

de produção, engloba técnicas como o controle estatístico de processos, que reduz

desperdícios, defeitos e retrabalho, significando produtos mais confiáveis e a um

custo menor. A segunda, a rota de mercado, ajuda os produtos a serem

direcionados ao mercado, sendo a dimensão de qualidade mais aproximada do que

os clientes consideram como qualidade. Os custos com serviço e garantia dos

produtos também é reduzido, o que implica redução dos custos totais e melhoria do

desempenho da empresa.

Kaynack (2003) verificou estatisticamente em uma amostra de empresas norte-

americanas a relação entre programas de TQM e qualidade, melhorias na gestão de

estoques, capacidade de redução de custos causada pelo aumento da produtividade

e tempo de resposta.

28

Já Choi e Liker (1995) apontam a partir de uma pesquisa qualitativa e quantitativa

em empresas de manufatura, na área de Detroit, que uma gestão de qualidade

orientada a processos afeta positivamente a qualidade dos produtos.

2.4.1.7. Target Costing

Target Costing é o processo pelo qual o comprador se reúne com fornecedores para

determinar o custo desejado para os componentes que deverão ser produzidos para

um de seus produtos. Nesse processo, de acordo com o preço ou custo total

esperado do seu próprio produto, a empresa em questão estabelece a meta de

custo do produto de seu fornecedor (Cooper e Slagmulder,1999). O processo foi

desenvolvido pela Toyota para o estabelecimento das metas de custos e qualidade

de um produto no seu desenvolvimento, tendo em vista todo o seu ciclo de vida.

Durante o processo, as finanças da empresa fornecedora podem ser inspecionadas

pela compradora para que esta entenda melhor seus direcionadores de custos e sua

estrutura financeira (ELLRAM, 2000). Lockamy III e Smith (2000) ressaltam que os

efeitos do target costing abrangem todo o ciclo de vida do produto.

Cooper e Slagmulder (1999), Ellram (2000), Lockamy III e Smith (2000) e Dekker e

Smidt (2003) relacionaram práticas de target costing a reduções de custos. Já Ellram

(2000), Lockamy III e Smith (2000) e Dekker e Smidt (2003) relacionaram a política a

melhorias de qualidade. Ellram (2000) relacionou a adoção do target costing à

melhoria na saúde financeira dos fornecedores.

29

2.4.1.8. Análise da estrutura de custos do fornecedor

Esta ferramenta tem o objetivo de entender melhor os direcionadores dos custos dos

fornecedores, identificar áreas com custos acima do esperado e trabalhar para a sua

redução. Geralmente requer que se tenha acesso a seus livros contábeis, o que

exige alto grau de confiança entre as partes (ZSIDISIN e ELLRAM, 2003). Ellram

(1996) foca sua análise dos custos do fornecedor nos custos indiretos e sugere a

utilização do custeio ABC pelo fornecedor como forma de reduzir a arbitrariedade na

alocação dos custos indiretos aos produtos comprados. Ambos os trabalhos

detectaram a redução de custos dos fornecedores como resultado da adoção da

prática.

2.4.1.9. Custo Total de Propriedade

O Custo Total de Propriedade (Total Cost of Ownership -TCO) é uma ferramenta de

análise utilizada para identificar e quantificar todos os custos relevantes para uma

organização na compra de um determinado bem e não só os custos financeiros

arcados na compra. O TCO capacita a empresa compradora a usar não só o preço

do produto, mas outros fatores, como qualidade, erros e características dos

fornecedores em sua seleção e em posteriores avaliações (ELLRAM, 1995). A

autora também vê a ferramenta como forma de priorizar esforços de melhoria de

processos.

Ferrin e Plank (2002) encontraram relações entre a adoção do Custo Total de

Propriedade e o desenvolvimento de novas tecnologias de produto pelos

fornecedores, além de redução do risco ambiental, de passivos legais e melhorias

no tempo de resposta. Já Degraeve e Roodhooft (1999a) citam a redução na

inexatidão da quantidade expedida por fornecedores, problemas de qualidade e no

30

transporte de suprimentos como benefícios do uso da ferramenta. Em outro estudo,

os mesmos autores encontraram (DEGRAEVE e ROODHOOFT, 1999b) uma

relação entre a adoção da ferramenta e a preocupação da empresa compradora

com a qualidade dos produtos comprados, ao relatar o caso de uma empresa de

produtos elétricos que dava à qualidade dos produtos comprados cerca de 70% do

peso na avaliação de um produto de determinado fornecedor, na análise do Custo

Total de Propriedade. Zsidisin (2001) também verifica empiricamente a relação da

ferramenta com a redução de problemas de qualidade e do transporte de

suprimentos.

2.4.1.10. Compras Verdes

Compras verdes são práticas que inserem preocupações ambientais no escopo de

prioridades da equipe de compras. Estratégias efetivas de fornecimento verde

envolvem trabalhar junto aos fornecedores para reduzir o montante ou tipo de

resíduos comprados pela empresa, através da reciclagem, reuso e mudanças e

controle das fontes de fornecimento (MIN e GALLE, 1997).

. Para o governo americano, que instituiu o Executive Order 13101, o fornecimento

verde é definido como práticas capazes de produzir produtos e serviços que tenham

efeitos reduzidos sobre o meio-ambiente quando comparados a similares que

servem para o mesmo propósito, podendo ocorrer em decorrência de diferenças na

aquisição de matérias-primas, embalagens, reutilização ou disposição final dos

produtos (PIMENTEL, 2009). Já Carter e Carter (1998) definem compras verdes

como o monitoramento e seleção dos fornecedores que possuam o melhor

desempenho ambiental.

31

Min e Galle (1997) defendem que o fornecimento verde pode melhorar a posição

econômica da empresa e do fornecedor ao reduzir custos legais e conservar

recursos, diminuindo custos de embalagem e transporte, e ainda a imagem da

empresa. Zsidisin e Siferd (2001) vêem na prática uma forma de evitar riscos de

ações legais.

2.4.1.11. Planejamento de demanda integrado com fornecedores

A prática ocorre por meio de reuniões que têm o objetivo de balancear oferta e

demanda na empresa, podendo ter suas decisões de estoque e capacidade

estendidas a compradores (Olhager, Rudberg e Wikner , 2001). Representam uma

forma de trabalhar além dos silos funcionais, com visão voltada a negócios, e sua

adoção vem crescendo em empresas brasileiras (Arozo, 2006). Julianelli (2006) cita

o S&OP como forma de alinhar as várias equipes da empresa no processo de

equilíbrio oferta x demanda e cita o CPFR como uma forma mais complexa de se

gerenciar vários elos da cadeia de suprimentos nesse equilíbrio de oferta e

demanda. A gestão integrada de demanda na cadeia de suprimentos pode evitar a

ampliação das variações da demanda entre os vários elos, no chamado efeito

chicote (LEE, PADMANABHAN E WHANG, 1997), que por sua vez implica em risco

de não atendimento no volume requerido pelas empresas compradoras.

Olhager, Rudberg e Wikner (2001) vêem a prática como capaz de reduzir custos e

melhorar a gestão de estoques do fornecedor, e de deixá-lo, além da cadeia como

um todo, mais preparado para alterações de volume e mix. Arozo (2006) também vê

no S&OP uma oportunidade de preparar e aperfeiçoar a cadeia de forma a diminuir

riscos de falta de produtos devido a mudanças de mix e de volume.

32

2.4.2. FERRAMENTAS BASEADAS EM RESULTADO

As ferramentas citadas a seguir são baseadas no resultado e não no comportamento

do fornecedor. Visam à proteção da empresa compradora, mas sem atacar as

causas de problemas dos fornecedores. Christopher e Lee (2004) postulam que o

uso de ferramentas de proteção contra falhas na cadeia de suprimento acaba por

isolar os componentes da cadeia, e por causar diminuição na confiança, o que leva

ao aumento, ao invés da diminuição do risco de suprimento. A única forma de se

reduzir essa espiral do risco, segundo os autores, seria o aumento da confiança

através da elevação do controle e da visibilidade. No entanto, Zsidisin e Ellram

(2003) ainda verificaram o uso dessas práticas em várias empresas. Esta sessão

traz um resumo dessas ferramentas e seu impacto esperado nas fontes de risco, de

acordo com a literatura.

2.4.2.1. Adoção de planos de contingência

Planos de contingência constituem mecanismos para o caso de falhas no

fornecimento (STEELE e COURT, 1996; ZSIDISIN, 2001). Zsidisin, Panelli e Upton

(2000) verificaram a utilização de planos de contingência em empresas que utilizam

técnicas just in time como forma de protegerem-se contra eventuais interrupções da

cadeia. A forma mais usual de planos de contingência é manter fontes secundárias

para se comprar produtos, as quais somente serão utilizadas no caso de falhas na

fonte primária. Em casos de produtos raros, essa segunda fonte pode não estar

disponível (STEELE e COURT, 1996; ZSIDISIN, 2001).

Gomide (2007) encontrou casos de utilização de planos de contingência pelas

empresas compradoras como proteção a riscos de restrição de capacidade, tempo

de resposta e má gestão de estoques da empresa fornecedora.

33

2.4.2.2. Extensão do prazo de entrega acordado com o cliente

A prática ocorre quando a empresa compradora considera um prazo superior ao

prometido para a entrega dos produtos do fornecedor. Assim se estabelece um

período de segurança caso qualquer falha impeça que os produtos cheguem em

tempo hábil (NEWMAN, HANNA e MAFFEI, 1993). Trata-se de uma política cara

devido aos estoques elevados que implica (ZSIDISIN, 2001).

2.4.2.3. Uso de múltiplas fontes de fornecimento

O uso de múltiplas fontes ativas de fornecimento para um mesmo produto reduz as

incertezas de fornecimento, mas também a possibilidade de ganhos de escala.

Segundo Tullous e Utecht (1992), o uso de múltiplas fontes pode trazer concorrência

entre fornecedores, o que desfavoreceria o aumento de preços, e

consequentemente diminuiria o risco de que os custos aumentassem. Gomide

(2007) encontrou casos de uso dessa técnica também para proteger a empresa

contra riscos de falta de capacidade e erros de gestão de estoque dos fornecedores.

2.4.2.4. Gestão de Estoques

A utilização de estoques de segurança é outra forma de se evitar o

desabastecimento. A firma compradora mantém produtos comprados de seu

fornecedor em sua posse, em forma de estoque de segurança, protegendo-se contra

eventuais interrupções em seu fornecimento. Os custos de armazenagem,

obsolescência e de capital aumentam ao se adotar essa alternativa (ZSIDISIN,

2001). Gomide (2007) verificou a utilização de gestão de estoques como forma de

34

evitar riscos de falta de capacidade, tempo de resposta e problemas com a gestão

de estoques do fornecedor.

Zsidisin (2001) citou três formas de gestão de estoques:

Gestão do estoque pela empresa compradora

Aumenta os custos de armazenagem, obsolescência e investimento de capital. Caso

seja mantido nas instalações da empresa compradora, evita riscos de transporte.

Exigência aos fornecedores de manutenção de estoque de bens acabados

Uma alternativa é manter o estoque de segurança no fornecedor, exigindo que ele

mantenha estoques de bens acabados à disposição da empresa compradora.

Embora possa ser da preferência da firma compradora, seus custos provavelmente

serão repassados aos custos dos produtos comprados (LEE e BILLINGTON, 1993;

NEWMAN, HANNA e MAFFEI, 1993)

Gestão de estoque pelos fornecedores nas instalações do comprador.

Ocorre quando a empresa fornecedora gerencia estoque de segurança nas

instalações da empresa compradora. Um nível maior de confiança é necessário para

que a empresa fornecedora tenha acesso a essas instalações. Os custos de se

manter estoques de segurança também estarão lá, assim como nas outras duas

alternativas de gestão de estoques.

2.4.2.5. Compra de capacidade do fornecedor

Gomide (2007), em seu estudo de casos, identificou a prática de compra de

capacidade do fornecedor em duas empresas brasileiras (dentre as três envolvidas

35

em seu estudo). Dessa forma, a empresa busca se proteger de riscos de restrição

de capacidade do fornecedor. As empresas viam nessa prática um valor estratégico,

pois em casos de aumento de demanda pelo componente, a parcela demandada

pela empresa está assegurada, e uma barreira as protege de concorrentes.

2.5. A GESTÃO DE RISCO DE FORNECIMENTO

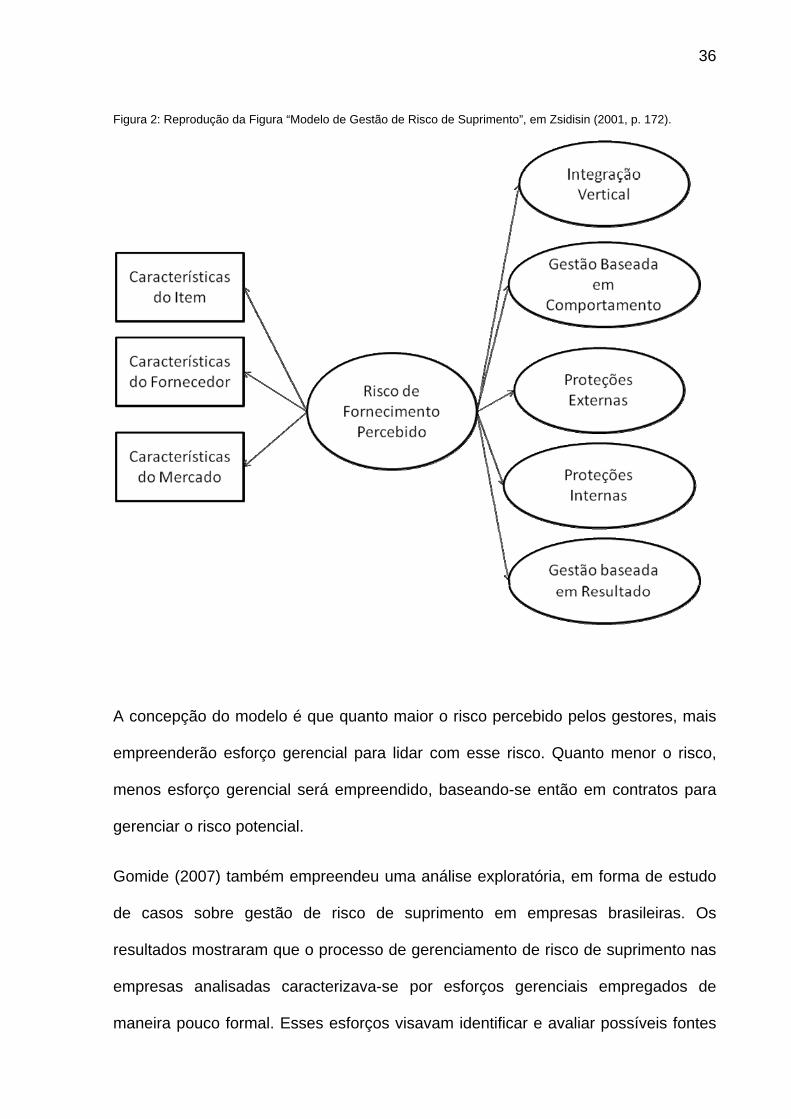

Zsidisin (2001), em um estudo de casos, investiga relacionamentos entre fontes de

risco de suprimento e técnicas de gestão de risco de suprimento baseadas em

comportamento e em resultados. Apesar de não serem passíveis de generalização,

seus resultados trouxeram significativas contribuições ao então incipiente tema da

gestão do risco de suprimento, como uma definição mais precisa sobre risco de

suprimento, fontes de risco de suprimento e um maior entendimento sobre o

processo de gestão de risco, esclarecendo como as empresas:

definem risco de suprimento de acordo com o impacto em sua operação;

usam técnicas para descobrir o risco de suprimento;

usam técnicas para medir o quão significativo e provável é o risco.

O modelo representado na Figura 2 foi proposto por Zsidisin (2001) para nortear a

gestão de risco:

36

Figura 2: Reprodução da Figura “Modelo de Gestão de Risco de Suprimento”, em Zsidisin (2001, p. 172).

A concepção do modelo é que quanto maior o risco percebido pelos gestores, mais

empreenderão esforço gerencial para lidar com esse risco. Quanto menor o risco,

menos esforço gerencial será empreendido, baseando-se então em contratos para

gerenciar o risco potencial.

Gomide (2007) também empreendeu uma análise exploratória, em forma de estudo

de casos sobre gestão de risco de suprimento em empresas brasileiras. Os

resultados mostraram que o processo de gerenciamento de risco de suprimento nas

empresas analisadas caracterizava-se por esforços gerenciais empregados de

maneira pouco formal. Esses esforços visavam identificar e avaliar possíveis fontes

37

de risco de suprimento. Além disso, verificou a utilização de diversas ferramentas e

técnicas de gestão de risco que contribuíam para a redução da probabilidade e do

impacto de ocorrências indesejáveis nas atividades de suprimento. O Quadro 1

resume as relações encontradas por Gomide nas empresas estudadas:

Quadro 1 - Reprodução do Quadro “Fontes de Risco de Fornecimento e Ferramentas de Compras”, em Gomide (2007, p.113) 7

.

Zsidisin e Ellram (2003), em um survey realizado com empresas norte-americanas,

inferiram relações entre ferramentas de fornecimento e fontes percebidas de risco,

7 E1, E2 e E3 se referem às empresas estudadas por Gomide. Seus nomes reais não estão disponíveis no trabalho como forma de preservar informações confidenciais.

38

dividindo esse impacto entre ferramentas baseadas em comportamento e

ferramentas baseadas em resultado. Em ambos os tipos de ferramenta foi verificada

a relação entre percepção de risco e uso de ferramentas.

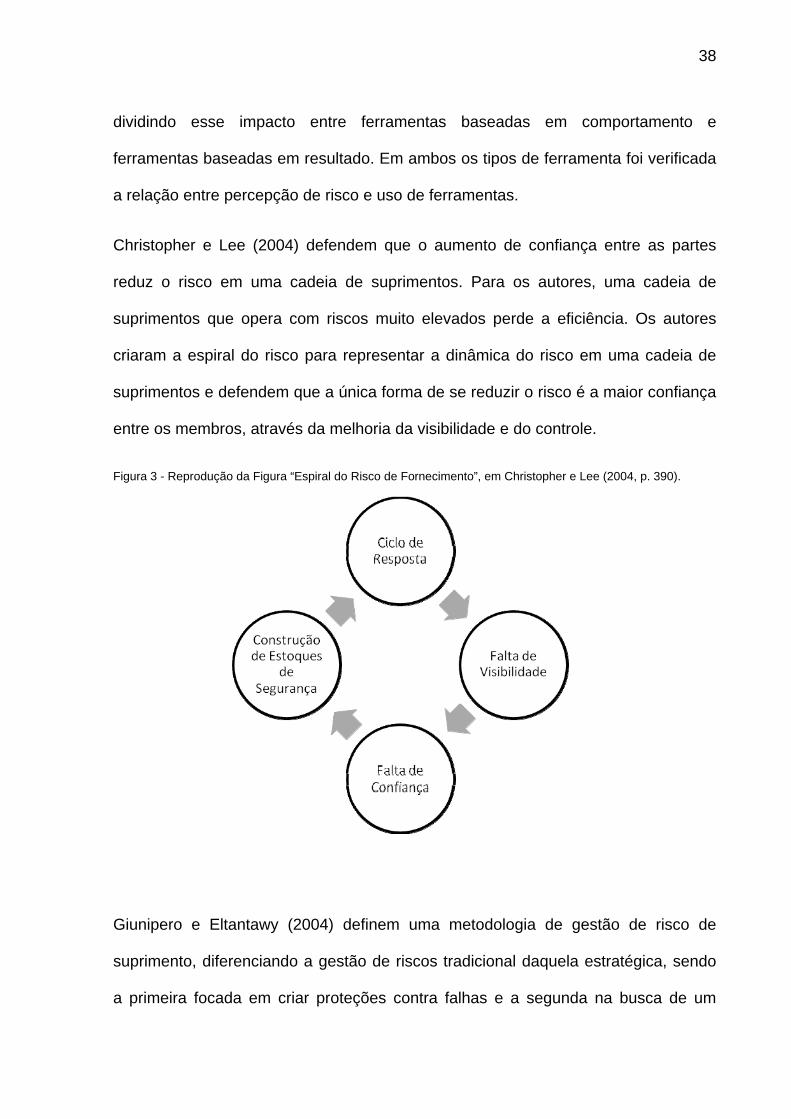

Christopher e Lee (2004) defendem que o aumento de confiança entre as partes

reduz o risco em uma cadeia de suprimentos. Para os autores, uma cadeia de

suprimentos que opera com riscos muito elevados perde a eficiência. Os autores

criaram a espiral do risco para representar a dinâmica do risco em uma cadeia de

suprimentos e defendem que a única forma de se reduzir o risco é a maior confiança

entre os membros, através da melhoria da visibilidade e do controle.

Figura 3 - Reprodução da Figura “Espiral do Risco de Fornecimento”, em Christopher e Lee (2004, p. 390).

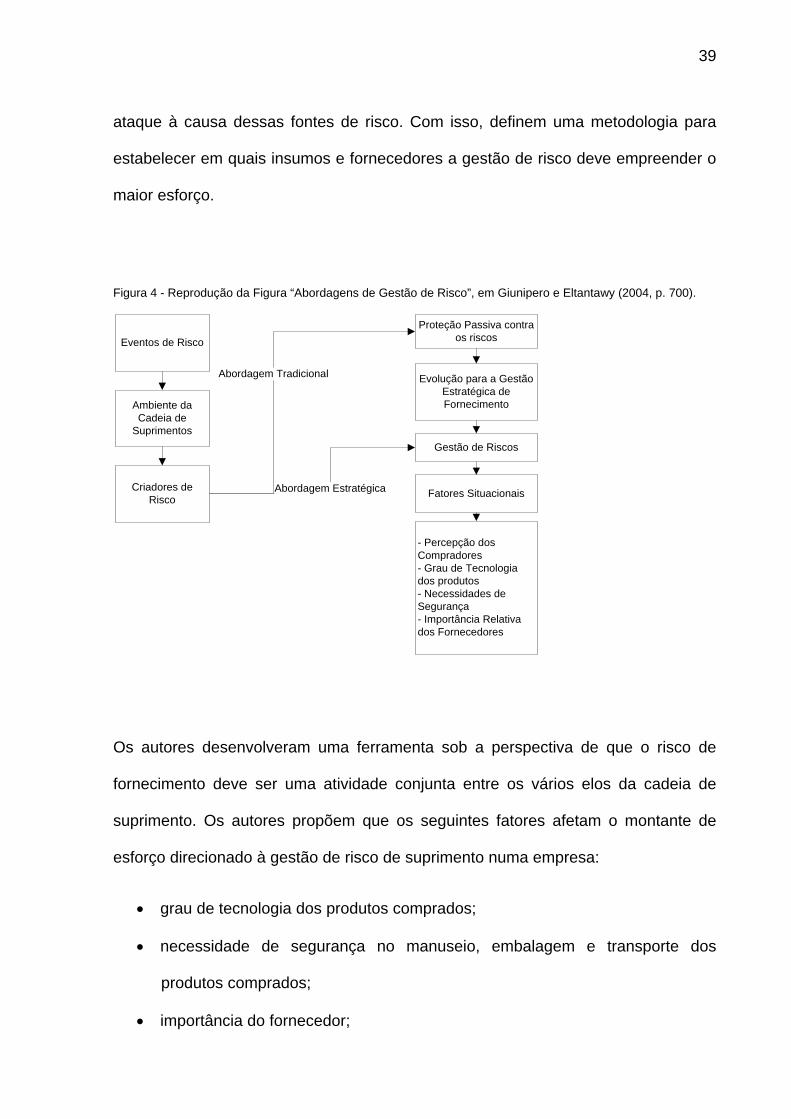

Giunipero e Eltantawy (2004) definem uma metodologia de gestão de risco de

suprimento, diferenciando a gestão de riscos tradicional daquela estratégica, sendo

a primeira focada em criar proteções contra falhas e a segunda na busca de um

39

ataque à causa dessas fontes de risco. Com isso, definem uma metodologia para

estabelecer em quais insumos e fornecedores a gestão de risco deve empreender o

maior esforço.

Figura 4 - Reprodução da Figura “Abordagens de Gestão de Risco”, em Giunipero e Eltantawy (2004, p. 700).

Ambiente da Cadeia de

Suprimentos

Eventos de Risco

Criadores de Risco

Evolução para a Gestão Estratégica de Fornecimento

Proteção Passiva contra os riscos

Gestão de Riscos

Fatores Situacionais

- Percepção dos Compradores- Grau de Tecnologia dos produtos- Necessidades de Segurança- Importância Relativa dos Fornecedores

Abordagem Tradicional

Abordagem Estratégica

Os autores desenvolveram uma ferramenta sob a perspectiva de que o risco de

fornecimento deve ser uma atividade conjunta entre os vários elos da cadeia de

suprimento. Os autores propõem que os seguintes fatores afetam o montante de

esforço direcionado à gestão de risco de suprimento numa empresa:

grau de tecnologia dos produtos comprados;

necessidade de segurança no manuseio, embalagem e transporte dos

produtos comprados;

importância do fornecedor;

40

experiência do comprador com o item/fornecedor: ser um novo item,

fornecedor novo, ou ambos.

Swink e Zsidisin (2006) estudaram o efeito do foco em poucos fornecedores no

retorno e nos riscos do empreendimento, utilizando como base a teoria baseada em

conhecimento8, e os ganhos de escala como motivadores de se utilizarem poucos

fornecedores.

Os autores identificaram como risco de se trabalhar com somente um fornecedor o

custo de oportunidade de se deixar de trabalhar com outros que poderiam vir a ser

mais competentes em áreas como a gestão de custos e de inovação. Além disso,

vêem possíveis impactos da falta de qualificação do fornecedor serem maiores por

se ter apenas um fornecedor na base, além do potencial de danos de o único

fornecedor de sua base declinar da relação, o que seria menos danoso se houvesse

relações com mais de um fornecedor. Por fim, concluem que a política ideal de

número de fornecedores é seguir a tendência da indústria, havendo prejuízos ao se

utilizar um número excessivamente grande ou pequeno de fornecedores em relação

à prática corrente.

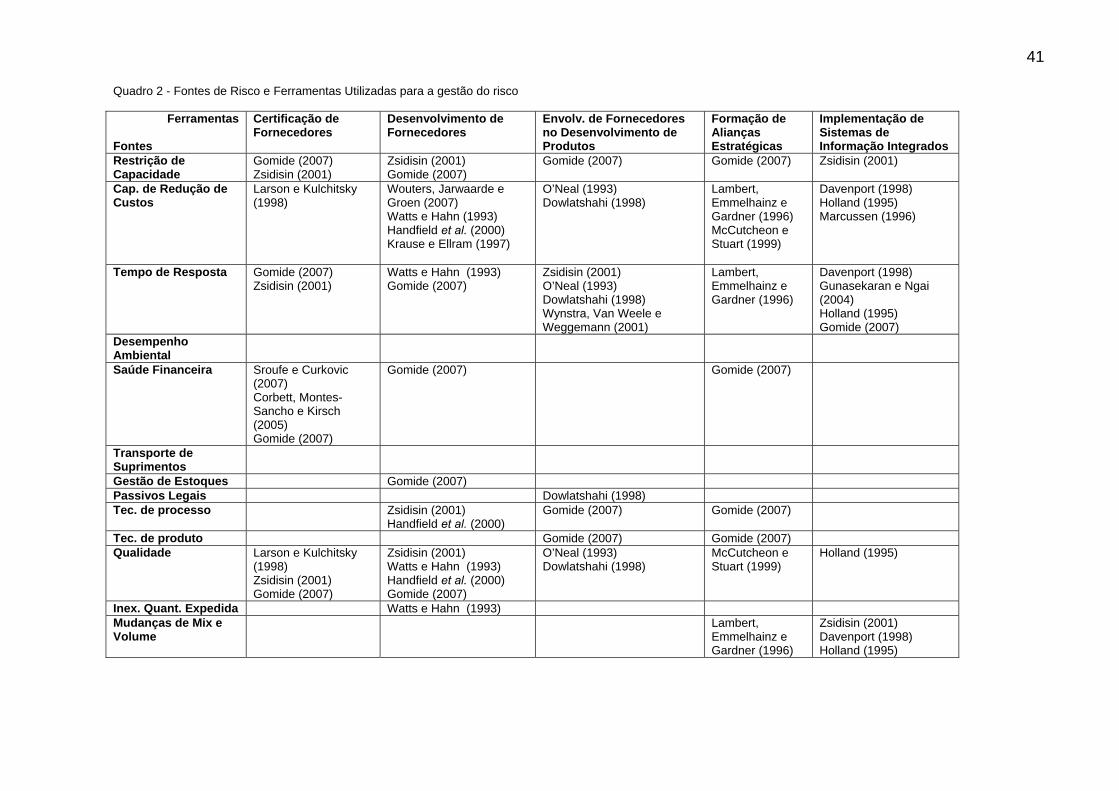

2.6. RESUMO E QUADRO CONCEITUAL

O Quadro 2 resume os relacionamentos encontrados entre as várias ferramentas e

fontes de riscos pesquisados na revisão de literatura.

8 Para mais informações sobre a Knowledge-Based-Theory, consultar Grant (1996).

41 Quadro 2 - Fontes de Risco e Ferramentas Utilizadas para a gestão do risco

Ferramentas

Fontes

Certificação de Fornecedores

Desenvolvimento de Fornecedores

Envolv. de Fornecedores no Desenvolvimento de Produtos

Formação de Alianças Estratégicas

Implementação de Sistemas de Informação Integrados

Restrição de Capacidade

Gomide (2007) Zsidisin (2001)

Zsidisin (2001) Gomide (2007)

Gomide (2007) Gomide (2007) Zsidisin (2001)

Cap. de Redução de Custos

Larson e Kulchitsky (1998)

Wouters, Jarwaarde e Groen (2007) Watts e Hahn (1993) Handfield et al. (2000) Krause e Ellram (1997)

O’Neal (1993) Dowlatshahi (1998)

Lambert, Emmelhainz e Gardner (1996) McCutcheon e Stuart (1999)

Davenport (1998) Holland (1995) Marcussen (1996)