Embed Size (px)

Citation preview

BM&FBOVESPA: LIGT3 Teleconferência: Felipe Sá (Superintendente de Participações e RI): +55 (21) 2211-7032 OTC: LGSXY Data: 15/05/2018 Fábio de Lucena (Gerente de RI): +55 (21) 2211-2814 Total de ações: 203.934.060 ações Horário: 14:30hs Brasil / 13:30hs US ET Marcio Loures Penna (Especialista de RI): +55 (21) 2211-2828 Free Float Total: 97.629.475 ações (47,87%) Telefones: +55 (11) 2188 0155 / +1 (646) 843 6054 Camilla Gonzaga (Analista de RI): +55 (21) 2211-2728 Valor de Mercado (31/03/18): R$ 2,8 bilhões Webcast: ri.light.com.br Regiane Abreu (Especialista de Sustentabilidade): +55 (21) 2211-2732

Press Release de Resultado 1T18

Rio de Janeiro, 14 de maio de 2018.

Light atinge lucro líquido de R$ 93 milhões no 1T18, 276% acima do 1T17, e EBITDA de R$ 472 milhões, mesmo diante do cenário desafiador na sua área de concessão

Destaques Operacionais e Financeiros

O resultado consolidado apurado no 1T18

registrou um lucro líquido de R$ 93 milhões,

representando uma melhora de R$ 68 milhões

vs 1T17, influenciado principalmente pelo

resultado financeiro.

O EBITDA Consolidado Ajustado atingiu R$

472 milhões no 1T18, registrando uma ligeira

queda de 3,8% contra o mesmo período do ano

anterior.

O Mercado Total (faturado + não

faturado) registrou uma redução de 4,9% em

relação ao 1T17, devido, principalmente, a forte

queda na temperatura, sobretudo no mês de

fevereiro.

O índice de perdas totais sobre a carga fio

(12 meses) em março de 2018 foi de 22,72% (vs.

21,92% no 4T17). A diferença para o nível

regulatório, que subiu para 20,62% em função

do mix do mercado da Distribuidora,

permaneceu praticamente estável em 2,10 p.p.,

quando comparado ao 4T17.

O DEC (12 meses) foi de 7,96 horas no 1T18, representando uma melhora de 13% em relação ao 4T17 já se

encontra 18,8% abaixo do nível pactuado com a ANEEL para final de 2018 (9,80 horas). O FEC (12 meses) também

melhorou, atingindo 4,83 vezes no 1T18, queda de 8,2% em relação 4T17 e também 19,6% abaixo do nível pactuado

com a ANEEL para 2018 (6,01 vezes).

A constituição da PCLD no 1T18 foi de R$ 152 milhões (vs R$ 106 milhões no 1T17), representando 3,0% da receita

bruta (12 meses), 0,3 p.p. acima do índice de dezembro de 2017 (2,7%), mas em linha com a expectativa da Companhia

considerando a atual estratégia de disciplina de mercado.

O indicador de covenants Dívida Líquida/EBITDA encerrou o 1T18 em 3,21x, abaixo do limite superior de 3,75x

estabelecido contratualmente. A dívida líquida no final do 1T18 foi de R$ 7.480 milhões.

Captação de US$ 600 milhões no mercado internacional de notes unit emitidas pelas controladas Light SESA e

Light Energia, sendo US$ 400 milhões pela Light SESA e US$ 200 milhões pela Light Energia, com juros de 7,25% ao ano,

com objetivo de: (i) pagamento de dívidas de curto e longo prazo; (ii) estender o vencimento de empréstimos e

financiamentos; e (iii) reforço de sua liquidez. Em 03 de maio de 2018, foram internalizados os recursos e a Companhia

contratou hedge para todo o fluxo da operação, na modalidade full swap, com custo médio de 142,86% do CDI.

1- EBITDA não é uma medida reconhecida pelo BRGAAP ou pelos IFRS e é utilizado como medida adicional de desempenho de suas operações, e não deve ser considerado isoladamente ou como uma alternativa ao Lucro Líquido ou Lucro Operacional, como indicador de desempenho operacional ou como indicador de liquidez. De acordo com a Instrução da CVM 527/2012, o EBITDA CVM apresentado é calculado a partir do lucro líquido antes do imposto de renda e contribuição social, despesas financeiras líquidas, depreciação e amortização, conforme conciliação do Anexo VII. 2- EBITDA para covenants representa o EBITDA CVM menos equivalência patrimonial, provisões e outras receitas/despesas operacionais. 3- EBITDA Ajustado representa o EBITDA CVM menos equivalência patrimonial e outras receitas/despesas operacionais. A Companhia adotou o EBITDA Ajustado para realizar as análises descritas ao decorrer deste documento.

2

Press Release de Resultado 1T18

1. Light S.A - Consolidado

1.1. Desempenho Financeiro Consolidado

Para facilitar a compreensão, os percentuais de variação positivos nos quadros de resultado operacional e

financeiro indicam melhoria (ie, aumento de receita ou queda de custos e despesas), enquanto que os

percentuais negativos indicam piora (ie, queda de receita ou aumento de custos e despesas).

3

Press Release de Resultado 1T18

1.2. EBITDA Ajustado Consolidado 4

O EBITDA da Distribuidora foi basicamente impactado pela queda de mercado (vide seção 2.1.1) e aumento de PCLD (vide Seção 2.2.2). Já a Geradora foi influenciada pela sazonalização dos contratos, melhoria do GSF (vide Seção 3.1.1).

EBITDA Ajustado Consolidado

1T17 / 1T18 - R$ Milhões

4 EBITDA Ajustado é calculado a partir do lucro líquido antes do imposto de renda e contribuição social, equivalência patrimonial, outras receitas/despesas operacionais,

despesas financeiras líquidas, depreciação e amortização.

4

Press Release de Resultado 1T18

1.3. Resultado Consolidado

O aumento de R$ 68 milhões no resultado líquido do 1T18 em comparação ao 1T17 pode ser explicado

principalmente pela melhora no resultado financeiro (R$ 126 milhões), parcialmente compensado pelo

aumento da PCLD (R$ 46 milhões).

Resultado Líquido Consolidado

1T17 / 1T18 - R$ Milhões

5

Press Release de Resultado 1T18

2. Light SESA - Distribuição

2.1. Desempenho Operacional

2.1.1. Mercado

Temperatura (C°)

6

Press Release de Resultado 1T18

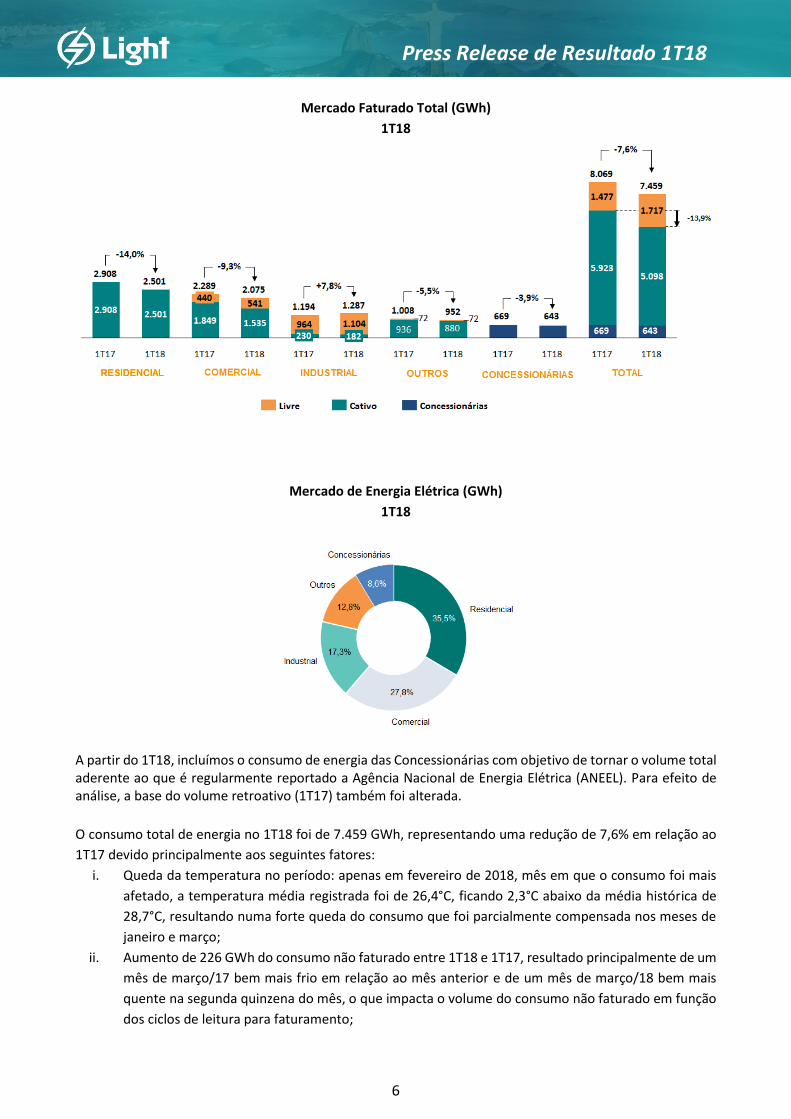

Mercado Faturado Total (GWh)

1T18

Mercado de Energia Elétrica (GWh)

1T18

A partir do 1T18, incluímos o consumo de energia das Concessionárias com objetivo de tornar o volume total aderente ao que é regularmente reportado a Agência Nacional de Energia Elétrica (ANEEL). Para efeito de análise, a base do volume retroativo (1T17) também foi alterada.

O consumo total de energia no 1T18 foi de 7.459 GWh, representando uma redução de 7,6% em relação ao

1T17 devido principalmente aos seguintes fatores:

i. Queda da temperatura no período: apenas em fevereiro de 2018, mês em que o consumo foi mais

afetado, a temperatura média registrada foi de 26,4°C, ficando 2,3°C abaixo da média histórica de

28,7°C, resultando numa forte queda do consumo que foi parcialmente compensada nos meses de

janeiro e março;

ii. Aumento de 226 GWh do consumo não faturado entre 1T18 e 1T17, resultado principalmente de um

mês de março/17 bem mais frio em relação ao mês anterior e de um mês de março/18 bem mais

quente na segunda quinzena do mês, o que impacta o volume do consumo não faturado em função

dos ciclos de leitura para faturamento;

7

Press Release de Resultado 1T18

iii. Redução de 43 GWh ou 17% no volume de energia recuperada (REN) no período (210 GWh no 1T18

vs 253 GWh no 1T17), resultado da estratégia de buscar uma melhoria qualitativa no volume de

energia recuperada pela Companhia.

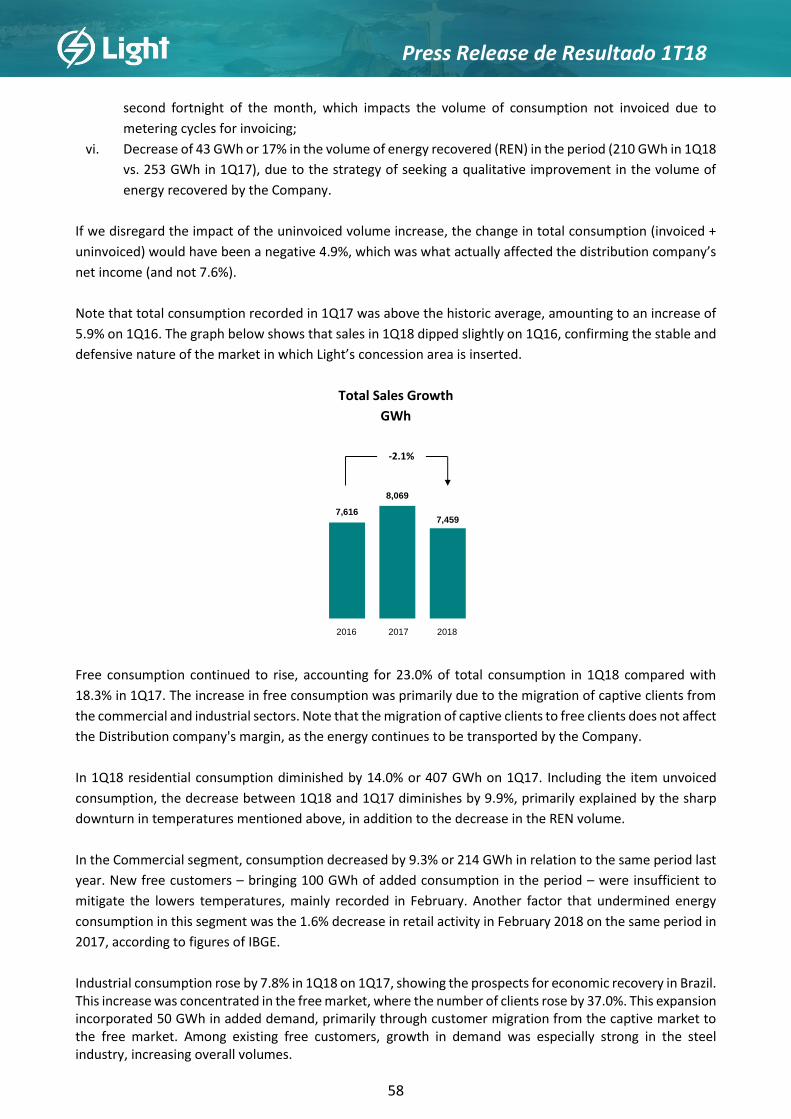

Desconsiderando o impacto do aumento do volume não faturado, a variação do consumo total (faturado +

não-faturado) teria sido negativa de 4,9%, que foi o que de fato afetou o resultado da Distribuidora (e não

7,6%).

Vale mencionar que o consumo total registrado no 1T17 foi acima da média histórica, e representou um

aumento de 5,9% frente ao 1T16. No gráfico abaixo é possível evidenciar que o mercado faturado do 1T18

apresentou uma pequena queda em relação ao divulgado no 1T16, confirmando o caráter estável e defensivo

do mercado da área de concessão da Light.

Evolução do Mercado Faturado Total

GWh

O consumo no mercado livre continua seguindo uma tendência de alta, representando 23,0% do consumo

total no 1T18 contra 18,3% no 1T17. O aumento do consumo do mercado livre está relacionado

principalmente ao movimento de migrações de clientes cativos da classe comercial e industrial. Cabe lembrar

que o movimento migratório dos clientes cativos para clientes livres não afeta a margem da Distribuidora,

uma vez que a energia continua sendo transportada pela Companhia.

No 1T18, o consumo na classe Residencial apresentou uma redução de 14,0% ou 407 GWh na comparação

com o 1T17. Incluindo o item do consumo não faturado, a redução do 1T18 para o 1T17 diminuiria para 9,9%,

explicada principalmente pela forte queda da temperatura citada acima, além da queda no volume de REN.

Na classe Comercial, o consumo apresentou uma queda de 9,3% ou 214 GWh em relação ao mesmo período

do ano passado. A entrada de novos clientes livres na base – que trouxeram um aumento no consumo de

100 GWh no período – não foi suficiente para mitigar a baixa temperatura registrada principalmente no mês

de fevereiro. Outro fator que colaborou negativamente para o consumo de energia nessa classe foi a redução

de 1,6% na atividade varejista no Rio de Janeiro em fevereiro de 2018 em relação ao mesmo período de 2017,

de acordo dados do IBGE.

Já na classe industrial, o consumo registrou aumento de 7,8% no 1T18 em relação ao 1T17, evidenciando a perspectiva de retomada econômica no país. Esse aumento foi concentrado no mercado livre, onde o número de clientes cresceu 37,0%. Esse aumento na carteira trouxe 50 GWh adicionais de demanda, principalmente resultado da migração de clientes do mercado cativo para o mercado livre. Dos clientes livres que já pertenciam à base, o destaque permaneceu na forte demanda do setor siderúrgico que fez com que o volume global aumentasse.

8

Press Release de Resultado 1T18

2.1.2. Balanço Energético

Balanço Energético de Distribuição (GWh)

1T18

9

Press Release de Resultado 1T18

2.1.3. Perdas de Energia Elétrica

Evolução das Perdas Totais

12 Meses

Evolução do Gap entre

Perda Real e Perda Regulatória

(%)

10

Press Release de Resultado 1T18

As perdas totais dos últimos 12 meses encerrados em mar/18 somaram 8.189 GWh, representando 22,72%

sobre a carga fio.

Atualmente, a Companhia encontra-se 2,10 p.p. acima do percentual de repasse regulatório de 20,62%5

conforme parâmetros definidos pela Aneel no Reajuste Tarifários (RTP) de março de 2017, já ajustados pelo

mercado de referência para os próximos 12 meses homologado pela ANEEL quando do reajuste tarifário (IRT)

de março de 2018. Em dezembro de 2016, antes da Revisão Tarifária, a diferença entre a perda total e o

repasse regulatório era de 6,06 p.p. A redução dessa diferença entre a perda real e o repasse regulatório,

isoladamente, representou um acréscimo de cerca de R$ 228 milhões no EBITDA da Light SESA (12 meses).

No 1T18, o programa de perdas combateu 242 GWh - sendo 210 GWh referentes à recuperação de energia

(REN), 23 GWh à incorporação de energia (IEN) e 9 GWh à redução de carga, representando uma redução de

15% quando comparado com os 284 GWh combatidos no 1T17 (sendo 253 GWh de REN, 21 GWh de IEN e

10 GWh de redução de carga). Essa redução faz parte de um processo de busca constante pela melhoria da

eficiência da estratégia de combate às perdas, com objetivo de alcançar um equilíbrio sustentável entre o

volume de REN praticado e o estoque de provisão para créditos de liquidação duvidosa (PCLD). A eficiência

também se reflete no índice médio de acerto nas inspeções do 1T18 de 78% (vs média de 70% no 1T17).

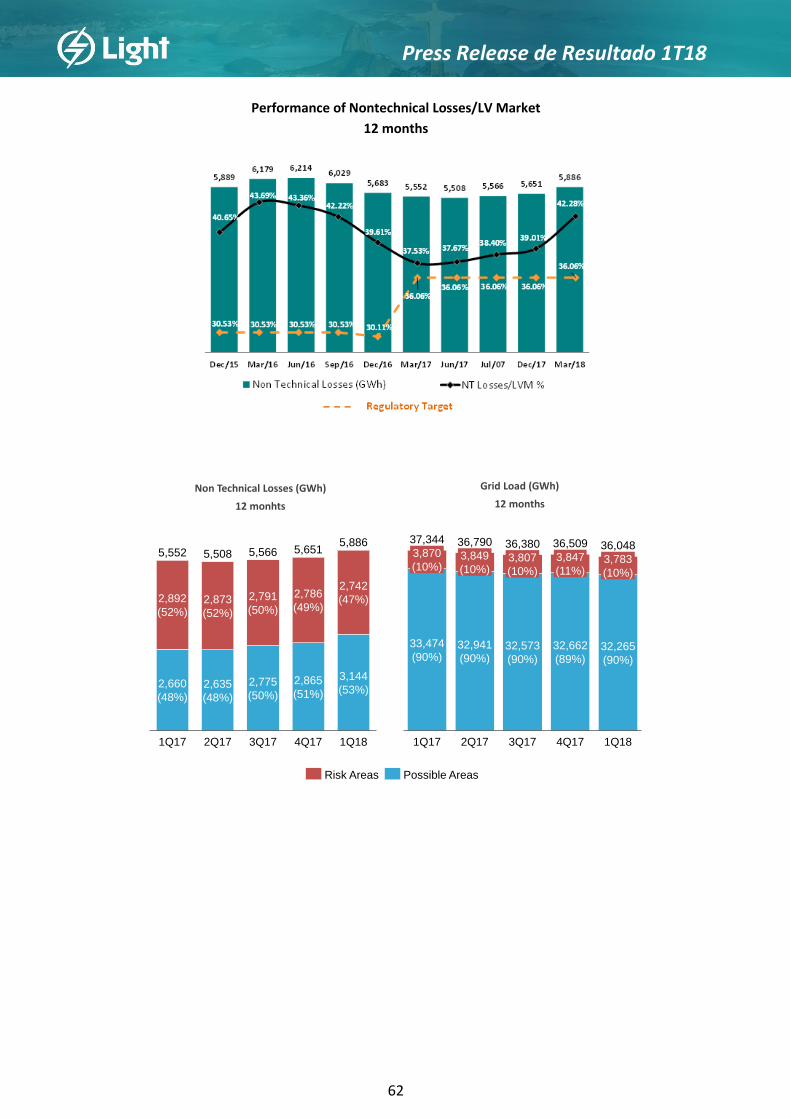

Nas áreas possíveis6, as perdas não-técnicas fecharam o 1T18 em 3.144 GWh (53,4% das perdas não técnicas

da Light) e as perdas totais atingiram 16,0% da carga fio (vs 15% no 4T17). Além disso, tal estratégia também

proporciona uma queda no custo médio por MWh combatido (últimos 12 meses) de 6,7% no período,

terminando o 1T18 em R$ 276,7/MWh, por ser mais intensiva em medidas ostensivas de gestão operacional

(opex) do que em investimentos (capex).

Já nas áreas de risco, as perdas totais apresentaram uma redução para 80,1% da carga fio (vs. 80,4% no 4T17),

principalmente devido ao investimento que tem sido realizado na instalação de medidores de fronteira para

melhoria da precisão na aferição das perdas nessas áreas. Atualmente, cerca de 70% das áreas de risco têm

sua perda monitorada.

A Companhia atualmente conta com um parque de 898 mil medidores eletrônicos instalados e continua

ampliando-o com prioridade para os clientes das áreas possíveis com consumo por unidade significativo.

Atualmente, já é possível controlar remotamente cerca de 64% do faturamento da distribuidora através do

centro de controle de medição. Este monitoramento é de fundamental importância para identificar dos alvos

para inspeções, disciplinar o mercado e evitar reincidências no furto de energia.

5 Calculado com base nos patamares de repasse de perdas fixados pela ANEEL na 4ª Revisão Tarifária Periódica (4ª RTP), homologada em 15 de março de 2017 para o

período 2017-2022, quais sejam: 6,34% de perdas técnicas sobre a carga fio e 36,06% de perdas não técnicas sobre o mercado de baixa tensão. Esse percentual pode variar ao longo do ciclo em função do desempenho do mercado de baixa tensão e da carga fio. 6 Áreas da concessão da Light onde existem condições mínimas de segurança para a operação da distribuidora.

11

Press Release de Resultado 1T18

Evolução de Perdas Não Técnicas/Mercado BT

12 Meses

2.660

(48%)

2.775

(50%)2.635

(48%)

2.892

(52%)2.873

(52%)

1T17 2T17

2.791

(50%)

3T17 1T18

2.786

(49%)

2.742

(47%)

2.865

(51%)

4T17

3.144

(53%)

5.552 5.508 5.566 5.6515.886

Áreas de Risco Áreas Possíveis

2T17

3.870

(10%)

1T17

33.474

(90%)

3.849

(10%)3.807

(10%)

32.941

(90%)32.573

(90%)

3T17

3.847

(11%)

32.662

(89%)

4T17

3.783

(10%)

1T18

32.265

(90%)

37.344 36.790 36.380 36.509 36.048

Carga Fio 12 Meses

(GWh)

Perdas Não-Técnicas 12 Meses

(GWh)

12

Press Release de Resultado 1T18

Capex + Opex Perdas / Energia Recuperada + Incorporada + Redução de Carga

(R$/MWh – 12 Meses)

Parque de Medidores Eletrônicos

(Mil unidades)

17,6% 17,4%

16,7%

15,8%

14,8% 14,6%15,1% 15,0%

16,0%

mar/16 jun/16 set/16 dez/16 mar/17 jun/17 set/17 dez/17 mar/18

Perda Total / Cfio – Áreas Possíveis12 Meses

80,2%

81,0%

81,9%

82,8% 82,7% 82,6%

81,3%

80,4%80,1%

mar/16 jun/16 set/16 dez/16 mar/17 jun/17 set/17 dez/17 mar/18

Perda Total / Cfio – Áreas de Risco12 Meses

13

Press Release de Resultado 1T18

2.1.4. Arrecadação

Taxa de Arrecadação por Segmento

(12 meses)

Taxa de Arrecadação por Segmento

(Trimestre)

14

Press Release de Resultado 1T18

O Índice de Arrecadação Global (12 meses) em março de 2018 atingiu 93,7%, contra 92,4% em dezembro de

2017. Esse aumento de 1,3 p.p. é principalmente explicado pela normalização do novo sistema comercial

(Projeto Único), que foi implantado no final de 2017 afetando principalmente a arrecadação do 4T17,

conforme antecipado pela Administração da Companhia na divulgação do resultado anual de 2017. Tal efeito

foi evidenciado nos segmentos do varejo, cujo aumento na arrecadação trimestral foi de 10,8 p.p (80,7% no

4T17 vs 91,5% no 1T18) e dos grandes clientes, que aumentou 4,3 p.p (94,7% no 4T17 vs 99,0% no 1T18).

Cabe lembrar que o índice de arrecadação é impactado pela atual estratégia de combate às perdas, que

possui como principal pilar o faturamento do consumo retroativo não faturado (REN) no segmento de varejo

(residencial e comercial) o qual, de acordo com o gráfico abaixo, aumentou significativamente a partir do

2T16. O indicador de arrecadação é impactado pois a arrecadação da REN ocorre de forma parcelada.

Desconsiderando o impacto da REN, o índice de arrecadação total 12 meses encerrada em março de 2018

teria sido 98,6%, representando um aumento de 1,3 p.p. em comparação com dezembro de 2017, e no

segmento de varejo teria atingido 98,0% no período (vs 96,6% no 4T17).

Com relação ao poder público, além dos acordos de compensação vigentes7, houve aumento de 7,7 p.p.

(95,0% no 4T17 vs 102,7% no 1T18) na arrecadação trimestral por conta do fim do decreto n° 44.096 de 18

de dezembro de 2017, que postergou os pagamentos a serem realizados pela Prefeitura da Cidade do Rio de

Janeiro nos meses de novembro e dezembro de 2017 para o mês de fevereiro de 2018.

O índice PCLD sobre Receita Operacional Bruta dos últimos 12 meses sofreu uma alteração estrutural por

conta do aumento significativo da REN associada ao consumo retroativo não-faturado no âmbito da atual

estratégia de combate às perdas, principalmente a partir do 2T17, conforme pode ser visto a seguir na

comparação dos gráficos abaixo. Com o avanço do trabalho de disciplina de mercado, a Companhia vem

aperfeiçoando sua estratégia de renegociação e cobrança dos clientes através do estabelecimento de

métricas cada vez mais eficientes, permitindo, de forma gradativa, um melhor equilíbrio entre os níveis de

adimplência e o combate intensivo ao furto de energia. Essa estratégia é fundamental para que a

Distribuidora recupere a autoridade de sua concessão. No 1T18 o índice PCLD/ROB (12 meses) registrou um

ligeiro aumento para 3,0%, o qual encontra-se nivelado à outras concessionárias com desafios semelhantes

e dentro do esperado pela Companhia no processo de disciplina de mercado.

7 O primeiro acordo foi publicado em set/15, referente a débitos do Governo Estadual até dez/14, no valor de R$ 46,4 milhões, a ser compensado em até 36 meses, a

partir de novembro de 2015. O segundo acordo foi publicado em jun/16 e refere-se à parte dos débitos de uma concessionária de serviços públicos, no montante de R$ 38,9 milhões, integralmente compensado em 12 meses a partir de setembro de 2016. O terceiro acordo refere-se a débitos do Governo Estadual do período de jan/15 a abr/16, no valor de R$ 153,2 milhões, a ser compensado em até 29 meses, a partir de ago/16. O quarto acordo refere-se a débitos do Governo Estadual do período de mai/16 a mai/17, no valor de R$ 110,2 milhões, a ser compensado em até 18 meses, a partir de jul/17.

15

Press Release de Resultado 1T18

Evolução da REN Trimestral e Últimos 12 Meses

Considerando que o aumento de REN dentro da atual estratégia de perdas também trouxe aumentos na PCLD, contingências judiciais (associados à contestação de clientes) e opex das equipes de campo, o EBITDA marginal associado ao volume faturado de REN de R$ 906 milhões nos últimos 12 meses foi de aproximadamente R$ 140 milhões, ou seja, cerca de 10% do EBITDA ajustado da Light SESA nos últimos 12 meses. Isso demonstra que a estratégia de faturamento da REN tem como objetivo final a disciplina de mercado e não traz impacto significativo ao EBITDA.

PCLD/ROB8

(Fornecimento - 12 Meses)

8 Receita Bruta do Mercado Cativo + TUSD.

16

Press Release de Resultado 1T18

2.1.5. Qualidade Operacional

DEC (horas)

12 meses

FEC (vezes)

12 meses

Compensações Financeiras - R$ Milhões

(DIC / FIC / DMIC / DICRI)

17

Press Release de Resultado 1T18

Os índices de qualidade continuam mantendo trajetória decrescente em função das melhorias operacionais

e investimentos realizados ao longo do ano. O DEC (12 meses) em março de 2018 foi de 7,96 horas,

representando uma melhora de 13,0% em relação a dezembro de 2017, e abaixo do limite estabelecido pela

ANEEL para o final do ano, de 9,80 horas. O FEC (12 meses) em março de 2018 foi de 4,83 vezes, o que

representou uma melhora de 8,2% em relação ao resultado de dezembro de 2017, e também abaixo do limite

estabelecido pela ANEEL para 2018, de 6,01 vezes. Com isso, a Companhia conseguiu reduzir o pagamento

da compensação aos consumidores por descumprimento de indicadores de qualidade (DIC/FIC) em 44,4%

em comparação ao mesmo trimestre do ano anterior.

Em 5 de março de 2018, foi publicado o Despacho n° 459/18 da SRD/ANEEL que possibilita à Companhia, por

meio do enquadramento do decreto Presidencial de 28/07/2017 no inciso i do item 2.222 da Seção 1.2 do

Módulo 1 do PRODIST9, expurgar de seus indicadores DEC/FEC todos os eventos em que concessionária se

viu comprovadamente impedida de atuar no restabelecimento do fornecimento de energia elétrica em

função da violência. O expurgo poderá ser refletido nos indicadores desde o início da vigência do Decreto do

Governo Federal em 28 de julho de 2017. No caso das compensações (DIC/FIC/DMIC), serão afetadas apenas

aquelas que ainda não foram pagas aos consumidores.

Essa conquista é fruto do trabalho que vem sendo desenvolvido pela Light, que pleiteou junto à ANEEL um

tratamento mais adequado aos indicadores de qualidade, dada a presença das áreas de risco10 na concessão.

9 PRODIST são documentos elaborados pela ANEEL e normatizam e padronizam as atividades técnicas relacionadas ao funcionamento e desempenho dos sistemas de

distribuição de energia elétrica. 10 Áreas com severas restrições operacionais.

18

Press Release de Resultado 1T18

2.2. Desempenho Financeiro

2.2.1. Receita Líquida11

A receita líquida, desconsiderando a receita de construção, apresentou um aumento de 10,1% (R$ 228

milhões) no 1T18 contra o 1T17, com os seguintes destaques:

Aumento de R$ 262 milhões na CVA, devido a variação das despesas com compra de energia e ao

aumento dos custos com encargos da rede básica e da CDE, cujas coberturas tarifárias foram corrigidas

no reajuste tarifário de 15 de março de 2018.

Aumento de R$ 45 milhões no Uso da Rede (TUSD) em função da migração de clientes cativos para o

mercado Livre com destaque para a forte demanda do setor siderúrgico, que impulsionou o consumo do

segmento industrial.

O aumento de R$ 80 milhões de energia não faturada no final de março de 2018 contra o mesmo período

do ano anterior.

11 Em 10 de dezembro de 2014, foi assinado o quarto termo aditivo ao contrato de concessão para distribuição pela Companhia, que assegurou o direito e o dever de

que os saldos remanescentes de eventual insuficiência ou ressarcimento pela tarifa ao término de concessão serão acrescentados ou abatidos do valor da indenização, o que permitiu o reconhecimento dos saldos de tais ativos e passivos regulatórios.

19

Press Release de Resultado 1T18

A redução de R$ 37 milhões na Conta CCRBT (Conta Centralizadora dos Recursos de Bandeira Tarifária),

em razão dos repasses efetuados à CCEE.

A redução de R$ 105 milhões em Energia Vendida principalmente devido à queda de 610 GWh do volume

faturado entre os trimestres.

2.2.2. Custos e Despesas

2.2.2.1. Custos e Despesas Gerenciáveis

Neste trimestre, os Custos e Despesas Gerenciáveis - representados por PMSO (Pessoal, Material, Serviços

de Terceiros e Outros), Provisões, Depreciação e Outras Receitas/Despesas Operacionais - totalizaram R$ 529

milhões, representando um pequeno aumento de 2,8% em relação ao 1T17.

O PMSO teve uma redução de 12,9% concentrado na rubrica de Outros, em função principalmente do

aumento das multas por atraso de d faturas dos consumidores no 1T18, além de redução de multas

operacionais12.

Já a rubrica de Provisões – PCLD registrou um aumento de R$ 46 milhões, associado à política de disciplina

de mercado no âmbito da atual estratégia de combate às perdas, cujos efeitos começaram a ser sentido

principalmente a partir do 2T17 (vide seção 2.1.4 Arrecadação). Importante mencionar que a Companhia

adotou a nova metodologia requerida pelo IFRS13, que substitui o modelo de “perdas incorridas” por um

modelo prospectivo de “perdas de crédito esperadas”. Essa alteração do modelo tem como objetivo

reconhecer perdas de crédito esperadas para todos os instrumentos financeiros para os quais houve

aumentos significativos no risco de crédito desde o reconhecimento inicial, avaliados de forma individual ou

12 A partir de 2018, as multas de qualidade (DIC / FIC) passaram a ser contabilizadas a linha de Receita Bruta.

13 International Financial Reporting Standards

20

Press Release de Resultado 1T18

coletiva, considerando todas as informações razoáveis e sustentáveis, incluindo informações prospectivas.

As perdas estimadas para contas a receber foram calculadas com base na experiência real de perda de crédito

dos últimos três anos (2017, 2016 e 2015). A Companhia realizou o cálculo das taxas de perda separadamente

para cada segmento de clientes. Além disso, quando aplicável, para o segmento de poder público, foram

consideradas as mudanças no risco de crédito seguindo critério julgamental que reporte a expectativa de

perda esperada para esses clientes

2.2.2.2. Custos e Despesas Não Gerenciáveis

Os custos e despesas não gerenciáveis no 1T18 aumentaram em 15,7% na comparação com o mesmo período

do ano passado. Dentre os principais desvios, é possível destacar (i) o aumento de R$ 167 milhões com

encargos da rede básica que a partir de julho de 2017 passaram a incorporar a indenização das transmissoras

que tiveram o vencimento do contrato de concessão antecipado, de acordo com a Lei nº 12.783/13, e; (ii) o

aumento de R$ 91 milhões na rubrica de CCEARs devido à elevação do saldo líquido da entrada de novos

contratos de leilões.

21

Press Release de Resultado 1T18

2.2.3. Conta de Compensação de Variação de Itens da Parcela A - CVA (R$ mil)

22

Press Release de Resultado 1T18

2.2.5. Resultado Financeiro

O resultado financeiro foi negativo em R$ 123 milhões no 1T18, ante R$ 232 milhões negativos no 1T17,

apresentando uma melhora de 47,1% principalmente devido à redução no custo da dívida, explicada pela

queda do CDI e IPCA medidos no período14, pela atualização de ativos e passivos financeiros do setor e pela

redução de perda com swap.

14 O CDI médio do 1T18 foi de 1,59% vs. 2,98% no 1T17. Já o IPCA foi de 0,70% no 1T18 vs 0,96% no 1T17.

23

Press Release de Resultado 1T18

3. Geração - Light Energia

3.1. Desempenho Operacional

3.1.1. Compra e Venda de Energia

No 1T18, o volume de venda de energia no ACL aumentou 11,3% em comparação ao mesmo período do ano

anterior, principalmente devido a política de sazonalização dos contratos existentes, com uma maior

concentração nas vendas a partir de maio/17, e, também, devido a venda do hedge hidrológico nos meses

de fevereiro e março.

Já na compra spot, o aumento de 26,5% em comparação ao 1T17 é explicado pela melhoria do GSF médio no

1T18 em comparação ao mesmo período do ano passado.

A Light Energia, encontra-se amparada por uma decisão que evita o pagamento da energia no mercado spot,

protegendo seu fluxo de caixa, embora este custo seja regularmente reconhecido no resultado. O saldo bruto

do passivo provisionado referente ao período de maio/15 a março/18 era de aproximadamente R$ 550

milhões (ou R$ 374 milhões, já líquidos dos valores a receber).

24

Press Release de Resultado 1T18

GSF - Generation Scaling Factor

PLD Médio Mensal SE/CO

(R$/MWh)

25

Press Release de Resultado 1T18

3.2. Desempenho Financeiro

3.2.1. Receita Líquida

Neste trimestre houve um aumento de R$ 74 milhões na receita líquida em comparação com mesmo período

no ano anterior, devido ao aumento da venda de energia no ACL (R$ 27 milhões) e no mercado spot (R$ 47

milhões)15, associado à estratégia de sazonalização dos contratos, melhoria do GSF e aumento do PLD.

3.2.2. Custos e Despesas

A variação de R$ 48 milhões no total de custos e despesas no 1T18 em relação ao 1T17 ocorreu

principalmente em função de um aumento na despesa com compra de energia de R$ 44 milhões, decorrente

da estratégia de proteção da Companhia para eventuais impactos do GSF.

15 Para fins de contabilização na CCEE, no fechamento mensal utiliza-se como referência o GSF=1. No mês subsequente, a CCEE informa o ajuste necessário no

faturamento, de acordo com o GSF real apurado.

26

Press Release de Resultado 1T18

3.2.3. Resultado Financeiro

O resultado financeiro foi negativo em R$ 29 milhões no 1T18, ante R$ 48 milhões negativos no 1T17. Essa

melhora 39,2% é decorrente principalmente da redução no custo da dívida, explicada pela queda do CDI no

período e pela redução de perda com swap.

3.2.4. Resultado Líquido

O resultado da Light Energia, excluindo Participações, obteve um lucro líquido de R$ 85 milhões no 1T18,

registrando um aumento de 53,6% em comparação ao 1T17. Incluindo-se o efeito da equivalência

patrimonial de Renova, apurou-se um lucro líquido de R$ 65 milhões no 1T18 no período.

O resultado da Renova foi impactado pelo aumento de custo de compra de energia no mercado spot para

honrar os contratos de venda de energia atrelado ao Complexo Alto Sertão III, cujas obras estão atrasadas.

27

Press Release de Resultado 1T18

4. Comercialização - Light Com

4.1. Desempenho Operacional

Neste trimestre, o volume de comercialização registrou um ligeiro aumento de 2,2% em comparação ao

mesmo período do ano anterior. A variação observada no preço médio de venda foi influenciada

principalmente pela aquisição do volume de energia necessário para recomposição do hedge da Light Energia

com o respectivo repasse a preços de mercado.

4.2. Desempenho Financeiro

O aumento de 7,5% na receita líquida do trimestre em comparação ao 1T17, registrado em função do

aumento do volume vendido, foi mais do que compensado pela maior despesa com compra e energia no

período.

28

Press Release de Resultado 1T18

5. Serviços - Light ESCO

5.1. Desempenho Financeiro

O desempenho do 1T18 foi em linha com o 1T17. É importante notar que, em 20 de março de 2018, foi

assinado um SPA para realizar a venda da Light ESCO para a Ecogen, a qual no momento está aguardando o

cumprimento de determinadas condições precedentes.

29

Press Release de Resultado 1T18

6. Endividamento

6.1. Light S.A.

30

Press Release de Resultado 1T18

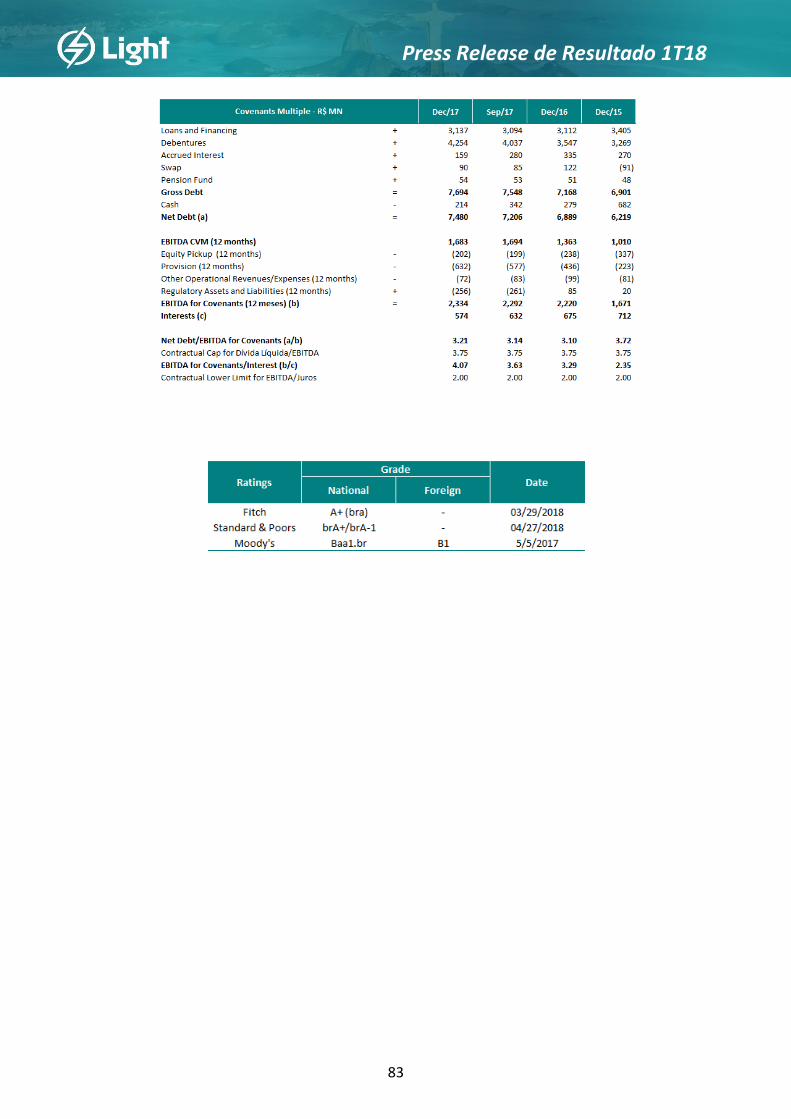

O saldo da dívida bruta em março de 2018 foi de R$ 7.694 milhões, apresentando um ligeiro aumento de

1,9% em relação a dezembro de 2017. Esse aumento pode ser explicado principalmente pelas captações de

recursos; compensadas pelas amortizações e pagamentos de juros ocorridos no trimestre. As captações

realizadas foram: (i) captação da 14ª emissão de debêntures da Light SESA no valor de R$ 325 milhões; (ii)

captação de CCB com o Banco do Brasil no valor de R$ 150 milhões na Light SESA; (iii) captação de CCB com

o Santander no valor de R$ 117 milhões na Light SESA; e (iv) captação da 4ª emissão de Notas Promissórias

na Light Energia no valor total de R$ 100 milhões. As operações acima fazem parte de uma estratégia maior

de refinanciamento iniciada no 1º semestre de 2017 e com perspectiva de conclusão até o final de maio de

2018, cujas principais operações foram:

Julho de 2017: Captação de debêntures no montante de R$ 400 milhões na Light SESA, sendo R$ 200

milhões com prazo de 18 meses e R$ 200 milhões com prazo de 3 anos;

Novembro de 2017: Captação de debêntures de infraestrutura no valor de R$ 459 milhões na Light

SESA e prazo de 5 anos;

Dezembro de 2017: Captação de Notas Promissórias no montante de R$ 400 milhões na Light SESA,

com vencimento de 13 meses;

Fevereiro de 2018: Rolagem de R$ 727 milhões junto ao Citibank, sendo R$ 632 milhões na Light SESA

e R$ 92 milhões na Light Energia, ambas com prazo de 3 anos;

Março de 2018: Rolagem de R$ 425 milhões na Light SESA junto ao Banco do Brasil, com prazo de 3

anos, sendo R$ 325 milhões desembolsados em março de 2018 e R$ 100 milhões em maio de 2018;

Maio de 2018: Emissão de US$ 600 milhões de bonds no mercado externo, sendo US$ 400 milhões

na Light SESA e US$ 200 milhões na Light Energia, já internalizados e com hedge integral para CDI

(vide detalhe em Eventos Subsequentes);

Tais operações farão com que as Disponibilidades, que terminaram março de 2018 em R$ 214 milhões, sejam

reforçadas em aproximadamente mais R$ 2,1 bilhões, montante suficiente para endereçar as amortizações

de 2018 e parte significativa de 2019.

Amortização dos Empréstimos e Financiamentos e Debêntures (R$ MM)

Prazo Médio: 2,1 anos

O indicador de covenants Dívida Líquida/EBITDA encerrou o 1T18 em 3,21x, abaixo do limite superior de

3,75x estabelecido contratualmente. O indicador EBITDA/Juros foi de 4,07x no 1T18, acima do limite inferior

de 2,0x estabelecido contratualmente.

31

Press Release de Resultado 1T18

Dívida Bruta e Líquida Consolidada

(R$ MM)

Indexadores da Dívida Custo da Dívida

Press Release de Resultado 1T18

Press Release de Resultado 1T18

6.2. Abertura do Endividamento por Distribuição e Geração

Light SESA

Amortização¹ (R$ MM) Indexadores de Dívida

Prazo Médio: 2,3 anos

Light Geração

Amortização¹ (R$ MM) Indexadores da Dívida

Prazo Médio: 1 ano

1- Principal de empréstimos e financiamentos e debêntures.

Press Release de Resultado 1T18

7. Investimento Consolidado

Abertura do Investimento da Light SESA (Distribuição e Administração)

(R$ MM)

O investimento consolidado da Companhia, excluindo os aportes, registrou um ligeiro aumento de 3,3% (R$

4 milhões) no 1T18 contra o 1T17. Já os aportes foram reduzidos em 61,5% na comparação trimestral,

principalmente devido à redução dos investimentos em Guanhães, pois no 1T17 houve o aporte

extraordinário de recursos no projeto, em conjunto com nosso sócio CEMIG GT, para quitação de uma Nota

Promissória de R$138 milhões.

Press Release de Resultado 1T18

8. Estrutura Acionária, Societária, e Mercado de Capitais

As ações da Light S.A. (LIGT3) estavam cotadas a R$ 12,79 ao final de março de 2018. O valor de mercado da

Companhia encerrou o trimestre em R$ 2,8 bilhões.

Press Release de Resultado 1T18

9. Eventos Subsequentes

9.1 Alongamento do Perfil da Dívida

Em 3 de maio de 2018, a Companhia divulgou que foram internalizados os recursos captados através da

oferta no mercado internacional de notes units, consistentes de senior notes emitidas pela Light SESA e pela

Light Energia, com garantia fidejussória da Light (“Notes Units”). Para garantir a proteção contra impacto da

variação cambial sobre principal e juros, a Companhia contratou hedge para todo o fluxo da operação, na

modalidade full swap, com custo médio de 142,86% do CDI.

As Notes Units foram emitidas no mercado internacional no valor total de US$ 600 milhões, consistindo de

(a) senior notes no valor de US$ 400 milhões de emissão da Light SESA e (b) senior notes no valor de US$ 200

milhões de emissão da Light Energia. As Notes Units têm vencimento em 03 de maio de 2023 e farão jus a

juros remuneratórios semestrais de 7,250% ao ano. Os recursos obtidos com a emissão das Notes Units serão

utilizados pela Light SESA e Light Energia (i) para o pagamento de dívidas de curto e longo prazo; (ii) para

estender o vencimento de empréstimos e financiamentos; e (iii) para o reforço de sua liquidez.

Considerando a emissão dos Notes Units, segue análise pró-forma da curva de amortização da Companhia.

Light S.A.

Amortização dos Empréstimos e Financiamentos e Debêntures (R$ MM)

Prazo Médio: 2,84 anos

Press Release de Resultado 1T18

Light S.E.S.A.

Amortização dos Empréstimos e Financiamentos e Debêntures (R$ MM)

Prazo Médio: 2,81 anos

Light Energia Amortização dos Empréstimos e Financiamentos e Debêntures (R$ MM)

Prazo Médio: 3,03 anos

9.2 Renova: Não Aceite da Oferta Vinculante

Em 4 de maio de 2018, a Renova Energia S.A., empresa na qual a Light Energia S.A., subsidiária integral da

Light, participa do bloco de controle, divulgou o não aceite da proposta vinculante recebida da Companhia

Energética de Minas Gerais (“Cemig”), para aquisição de 100% das ações de emissão da Chipley SP

Participações S.A. (“Chipley”) detidas pela Renova ou de 51% das ações de emissão da Brasil PCH S.A. (“Brasil

PCH) detidas pela Chipley.

A Renova esclareceu que está trabalhando conjuntamente com seus sócios controladores em um Novo Plano

de Reestruturação visando equacionar a estrutura de capital e honrar os compromissos da Companhia, sobre

o qual informará o mercado o mais breve possível.

9.3 Renova: Encerramento das Negociações com a Brookfield

Press Release de Resultado 1T18

Em 10 de maio de 2018, a Renova Energia S.A., empresa na qual a Light Energia S.A., subsidiária integral da

Light, participa do bloco de controle, divulgou que encerrou as negociações com a Brookfield Energia

Renovável (“BER”) envolvendo a venda de ativos, uma vez que não se chegou a um acordo com relação aos

termos finais da transação.

Na mesma linha já informada anteriormente, a Renova esclareceu que está trabalhando conjuntamente com

seus sócios controladores em um Novo Plano de Reestruturação visando equacionar a estrutura de capital e

honrar os compromissos da Companhia.

Press Release de Resultado 1T18

10. Programa de Divulgação

Aviso

As informações operacionais e as referentes expectativas da Administração quanto a desempenho futuro da Companhia

não foram revisadas pelos auditores independentes. As declarações sobre eventos futuros estão sujeitas a riscos e

incertezas. Tais declarações têm como base crenças e suposições de nossa Administração e informações a que a

Companhia atualmente tem acesso. Declarações sobre eventos futuros incluem informações sobre nossas intenções,

crenças ou expectativas atuais, assim como aquelas dos membros do Conselho de Administração e Diretores da

Companhia. As ressalvas com relação às declarações e informações acerca do futuro também incluem informações sobre

resultados operacionais possíveis ou presumidos, bem como declarações que são precedidas, seguidas ou que incluem

as palavras “acredita”, “poderá”, “irá”, “continua”, “espera”, “prevê”, “pretende”, “estima” ou expressões semelhantes.

As declarações e informações sobre o futuro não são garantias de desempenho. Elas envolvem riscos, incertezas e

suposições porque se referem a eventos futuros, dependendo, portanto, de circunstâncias que poderão ocorrer ou não.

Os resultados futuros e a criação de valor para os acionistas poderão diferir de maneira significativa daqueles expressos

ou sugeridos pelas declarações com relação ao futuro. Muitos dos fatores que irão determinar estes resultados e valores

estão além da capacidade de controle ou previsão da LIGHT SA.

Press Release de Resultado 1T18

ANEXO I

Projetos de Geração

Press Release de Resultado 1T18

ANEXO II

Conciliação EBITDA CVM

Press Release de Resultado 1T18

ANEXO III

DRE - Light SESA

Press Release de Resultado 1T18

DRE - Light Energia

Press Release de Resultado 1T18

ANEXO IV

Balanço Patrimonial Light S.A.

Press Release de Resultado 1T18

Balanço Patrimonial Light S.E.S.A.

Press Release de Resultado 1T18

Balanço Patrimonial Light Energia

Press Release de Resultado 1T18

ANEXO V

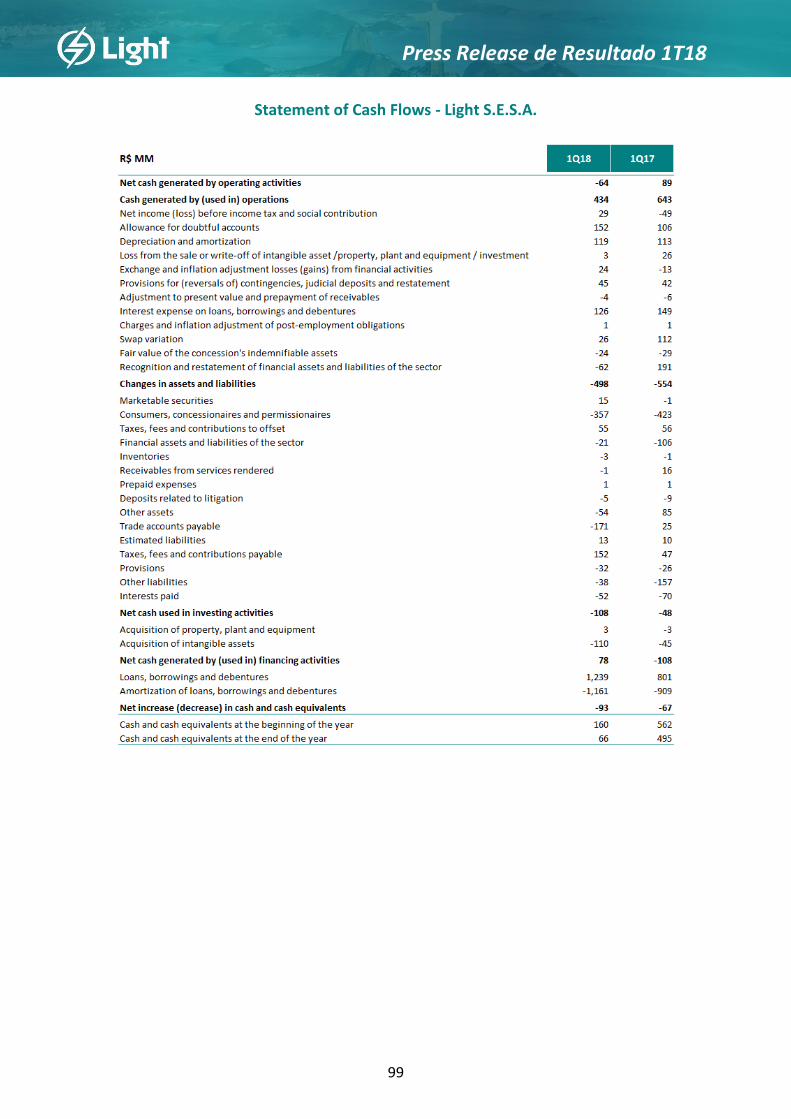

Fluxo de Caixa Light S.A.

Press Release de Resultado 1T18

Fluxo de Caixa Light S.E.S.A.

Press Release de Resultado 1T18

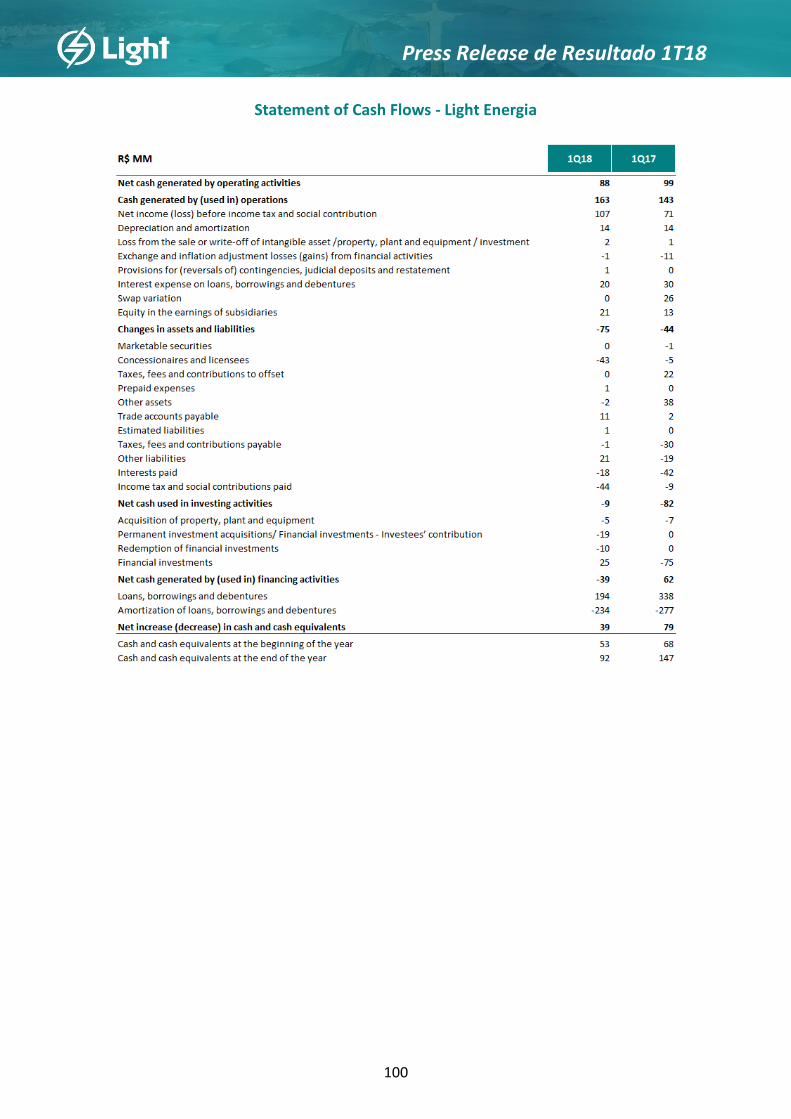

Fluxo de Caixa Light Energia

Press Release de Resultado 1T18

ANEXO VI

Resultado Financeiro - Light S.A.

Press Release de Resultado 1T18

Lista de Abreviaturas e Siglas

ACL - Ambiente de Contratação Livre

ANEEL - Agência Nacional de Energia Elétrica

APZ - Área de Perda Zero

BNDES - Banco Nacional de Desenvolvimento Econômico e Social

CCEE - Câmara de Comercialização de Energia Elétrica

CCRBT - Conta Centralizadora de Recursos da Bandeira Tarifária

CDE - Conta de Desenvolvimento Energético

Conta-ACR - Conta no Ambiente de Contratação Regulada

CUSD - Contrato de Uso do Sistema de Distribuição

CUST - Contrato de Uso do Sistema de Transmissão

CVA - Conta de Compensação de Variação de Valores de Itens da “Parcela A”

CVM - Comissão de Valores Mobiliários

DDSD – Delegacia de Defesa dos Serviços Delegados

DEC - Duração Equivalente de Interrupção

DIC - Duração de Interrupção Individual por unidade Consumidora

DIT – Demais Instalações de Distribuição

ESS - Encargo de Serviço do Sistema

FEC - Frequência Equivalente de Interrupção

FIC - Frequência de Interrupção Individual por unidade Consumidora

GSF - Generation Scaling Factor ou Fator de ajuste da Garantia Física

O&M - Operação e Manutenção

PCH - Pequena Central Hidrelétrica

PCLD - Provisões para Crédito de Liquidação Duvidosa

PLD - Preço de Liquidação das Diferenças

PMSO - Pessoal, Material, Serviços e Outros

REN - Recuperação de Energia

TOI - Termo de Ocorrência e Inspeção

TUSD - Tarifa de Uso do Sistema de Distribuição

TUST - Tarifas de Uso do Sistema de Transmissão

UHE - Usina Hidrelétrica

UTE - Usina Térmica

VNR - Valor Novo de Reposição

Press Release de Resultado 1T18

Rio de Janeiro, May 14, 2018.

Light records net income of R$ 93 million in 1Q18, 276% more than in 1Q17, and EBITDA of R$ 472 million, despite the challenging situation in its concession area

Operating and Financial Headlines

Consolidated net income in 1Q18 was R$

93 million, an improvement of R$ 68 million

on 1Q17, primarily driven by the finance

income.

Consolidated Adjusted EBITDA

amounted to R$ 472 million in 1Q18, a slight

decrease of 3.8% on the same period the

previous year.

Total Sales (invoiced + uninvoiced)

diminished by 4.9% on 1Q17, mainly due to the

sharp dip in temperatures, especially in

February.

Total losses on grid load (12 months) in

March 2018 were 22.72% (vs. 21.92% in 4Q17).

The difference to the regulatory level, which

rose to 20.62% due to the mix of the

distribution company's market, remained

virtually unchanged at 2.10 p.p compared with

4Q17.

DEC (12 months) was 7.96 hours in 1Q18, an improvement of 13% on 4Q17 and 18.8% less than the level agreed

with ANEEL for the end of 2018 (9.80 hours). FEC (12 months) also improved, to 4.83 times in 1Q18, 8.2% less than in

4Q17 and 19.6% less than the level agreed with ANEEL for 2018 (6.01 times).

ADA in 1Q18 was R$ 152 million (vs. R$ 106 million in 1Q17), representing 3.0% of gross revenue (12 months), 0.3

pp above the ratio in December 2017 (2.7%), but in line with the Company’s expectations given the current market

discipline strategy.

Net Debt to EBITDA was 3.21x at year-end 1Q18, less than the contractual covenant limit of 3.75x. The net debt

at the end of 1Q18 was R$ 7,480 million.

Raising of USD 600 million from the international notes units issued by the subsidiaries Light SESA and Light

Energia, with USD 400 million by Light SESA and USD 200 million by Light Energia, yielding interest of 7.25% per annum,

with a view to: (i) payment of short- and long-term debt; (ii) extend the maturity of loans and financing and (iii) bolster

liquidity. On May 3, 2018 the Company received the funds and the Company took out a hedge for the entire operation

flow in the form of a full swap, incurring an average cost of 142.86% of the CDI rate.

1 - EBITDA is a non-GAAP and non-IFRS financial measure used by the Company as an additional measure of operating performance. It should not be considered in isolation or as an alternative to net income or operating income or as a measure of operating performance or liquidity. CVM EBITDA is calculated in accordance with CVM Instruction 527/2012 and represents net income before income and social contribution tax, net financial expense, depreciation and amortization. A reconciliation is provided in Annex VII. 2 - EBITDA for covenant purposes is CVM EBITDA less equity income, provisions and other operating income/expense. 3 - Adjusted EBITDA is CVM EBITDA less equity income and other operating income/expense. Adjusted EBITDA has been used for the analyses shown throughout this release.

53

Press Release de Resultado 1T18

1. Light S.A - Consolidated

1.1. Consolidated Financial Performance

For ease of understanding, positive percent changes shown in the operating and financial income charts

indicate improvement (i.e. an increase in income or decrease in costs and expenses), while negative

percentages indicate worsening (i.e a decrease in income or increase in costs and expense).

54

Press Release de Resultado 1T18

1.2. Consolidated Adjusted EBITDA 16

The Distribution company's EBITDA was basically impacted by the market contraction (see section 2.1.1) and

increase in ADA (see section 2.2.2). Generation company was influenced by the seasonality of contracts and

better GSF (see section 3.1.1).

Consolidated Adjusted EBITDA

1Q17 / 1Q18 - R$ Million

16 Adjusted EBITDA is calculated from income before social contribution and income tax, equity income, other operating income/expense, net financial expense,

depreciations and amortization.

491

284

472

Adjusted EBITDA 1Q18

ProvisionsManageableExpenses(PMSO)

30

Non Manageable

Expenses

-278

Net RevenueAdjusted EBITDA 1Q17

-55

55

Press Release de Resultado 1T18

1.3. Consolidated Income

The increase of R$ 68 million in net income in 1Q18 compared with 1Q17 is primarily due to the better finance

income (R$ 126 million), partially offset by the increase in ADA (R$ 46 million).

Consolidated Net Income

1Q17 / 1Q18 - R$ Million

126

93

11

25

Non Operating

Result

-41

-3

Taxes Depreciation

-6

Equity Pick-Up

1Q18 ResultAdjusted EBITDA

1Q17 Result

-19

Financial Result

56

Press Release de Resultado 1T18

2. Light SESA - Distribution

2.1. Operating Performance

2.1.1. Market

Temperature (°C)

Dec

24.7

25.1

Nov

26.9

26.0

22.2

May

21.422.2

Aug

20.7

25.0

Oct

25.3

20.4

July

21.5

Jun

23.5

23.5

Sep

22.5

22.7

April

24.2

25.5

Mar

27.126.4

26.7

Feb

26.428.5

28.7

Jan

27.428.9

28.3

Historical Average 2017 2018

Average 1Q18: 26.9 °C Average 1Q17: 27.9 °C

57

Press Release de Resultado 1T18

Total Billed Market (GWh)

1Q18

Electricity Sales (GWh)

1Q18

In 1Q18 we began including concession operators’ energy consumption in order to bring the total volume in line with that regularly reported to the National Electricity Regulatory Agency (ANEEL). For the purpose of the analysis, the comparative volume base (1Q17) was also adjusted.

Total electricity consumption in 1Q18 was 7,459 GWh, a decrease of 7.6% on 1Q17 primarily due to the

following factors:

iv. Lower temperatures in the period: the average recorded temperature was 26.4°C in February 2018

only, a month when consumption was most affected, 2.3°C below the historic average of 28.7°C,

resulting in a sharp contraction in consumption that was partly offset in the months of January and

March;

v. Increase of 226 GWh in uninvoiced consumption between 1Q18 and 1Q17, mainly due to March/17

being much colder than the previous month and the month of March/18 being much hotter in the

RESIDENTIAL INDUSTRIALCOMMERCIAL OTHERS TOTAL

643669

643669880936

7272964

541

2,289

1,849

1Q18

2,501

2,908

1Q17

2,908

2,501

440

1Q18

952

7,459

-13.9%

+7.8%

-7.6%

-5.5%

-9.3%-14.0%

1Q18

5,098

1,717

1Q17

8,069

5,923

1Q17 1Q181Q17

1,008

1Q18

1,287

1821,104

1,477

1Q17

1,194

230

1Q18

2,075

1,535

1Q17

-3.9%

Free ConcessionairesCaptive

CONCESSIONAIRES

Others

12.8%

Industrial17.3%

Commercial

27.8%

Residential35.5%

Concessionaires

8.6%

58

Press Release de Resultado 1T18

second fortnight of the month, which impacts the volume of consumption not invoiced due to

metering cycles for invoicing;

vi. Decrease of 43 GWh or 17% in the volume of energy recovered (REN) in the period (210 GWh in 1Q18

vs. 253 GWh in 1Q17), due to the strategy of seeking a qualitative improvement in the volume of

energy recovered by the Company.

If we disregard the impact of the uninvoiced volume increase, the change in total consumption (invoiced +

uninvoiced) would have been a negative 4.9%, which was what actually affected the distribution company’s

net income (and not 7.6%).

Note that total consumption recorded in 1Q17 was above the historic average, amounting to an increase of

5.9% on 1Q16. The graph below shows that sales in 1Q18 dipped slightly on 1Q16, confirming the stable and

defensive nature of the market in which Light’s concession area is inserted.

Total Sales Growth

GWh

Free consumption continued to rise, accounting for 23.0% of total consumption in 1Q18 compared with

18.3% in 1Q17. The increase in free consumption was primarily due to the migration of captive clients from

the commercial and industrial sectors. Note that the migration of captive clients to free clients does not affect

the Distribution company's margin, as the energy continues to be transported by the Company.

In 1Q18 residential consumption diminished by 14.0% or 407 GWh on 1Q17. Including the item unvoiced

consumption, the decrease between 1Q18 and 1Q17 diminishes by 9.9%, primarily explained by the sharp

downturn in temperatures mentioned above, in addition to the decrease in the REN volume.

In the Commercial segment, consumption decreased by 9.3% or 214 GWh in relation to the same period last

year. New free customers – bringing 100 GWh of added consumption in the period – were insufficient to

mitigate the lowers temperatures, mainly recorded in February. Another factor that undermined energy

consumption in this segment was the 1.6% decrease in retail activity in February 2018 on the same period in

2017, according to figures of IBGE.

Industrial consumption rose by 7.8% in 1Q18 on 1Q17, showing the prospects for economic recovery in Brazil. This increase was concentrated in the free market, where the number of clients rose by 37.0%. This expansion incorporated 50 GWh in added demand, primarily through customer migration from the captive market to the free market. Among existing free customers, growth in demand was especially strong in the steel industry, increasing overall volumes.

7,616

8,069

7,459

-2.1%

20172016 2018

59

Press Release de Resultado 1T18

2.1.2. Electricity Balance

Distribution Electricity Balance (GWh)

1Q18

1,4%

115 2.501

14,3% Captive Billed Industrial

Energy 182

1.149 5.098

Commercial

33,0% 7.905 1.535

Total

2.649 8.038 Losses Others

2.807 880

19,5%

1.567

6,1%

490

23,1%

1.855

2,7%

214

(*) Others = Purchases in Spot - Sales in Spot.

(**) Includes other Transmission Lines

Note: At Light S.A., there are eliminations regarding intercompany power purchase/sale.

COTAS

ANGRA I & II

NORTE FLU

(CCEE)

Basic netw. Losses

(**)

OTHERS(*)

(CCEE)133

PROINFAResidential

ITAIPU

(CCEE)

Own load

Light

AUCTIONS

(CCEE)Required E.

(CCEE)

Position: January - September 2017

60

Press Release de Resultado 1T18

2.1.3. Power Losses

Changes in Total Losses

12 months

Change in Gap between

Actual Loss and Regulatory Loss

(%)

2.10

6.91

6.06

7.447.45

1.86 2.11 2.03

5.55

Dec-15 Mar-18Dec-17Sep-17Jun-17Mar-17Jun-16Mar-16 Dec-16

6.74

Sep-16

Difference between actual losses vs. regulatory transfer

61

Press Release de Resultado 1T18

Total losses in the 12 months ended Mar/18 were 8,189 GWh, or 22.72% of grid load.

Losses are currently 2.10 p.p. above the regulatory pass-through cap of 20.62%17 established by Aneel in the

Rate Review (RTP) effective from March 2017, adjusted by the market reference for the next 12 months

ratified by ANEEL at the time of the rate adjustment (IRT) in March 2018. In December 2016, prior to the

Tariff Review, the difference between total losses and the regulatory pass-through cap was 6.06 p.p. Closing

the gap between actual losses and the regulatory pass-through cap has improved Light SESA's EBITDA by R$

228 million (12 months).

Our loss reduction program addressed losses of 242 GWh in 1Q18 (including 210 GWh in recovered power

(REN), 23 GWh in incorporated power (IEN) and 9 GWh in load reduction), a 15% decrease from 284 GWh in

1Q17 (253 GWh in REN, 21 GWh in IEN and 10 GWh in load reduction). This reduction is part of an ongoing

process pursuing greater efficiency in the loss combating strategy, in order to strike a sustainable balance

between the REN volume practice and the allowance for doubtful accounts (ADA). The efficiency is also

reflected in the average inspections accuracy rate in 1Q18 of 78% (vs average of 70% in 1Q17).

In approachable areas18, non-technical losses were 3,144 GWh (53.4% of Light's non-technical losses) in 1Q18

and total losses were 16.0% of grid load (vs 15% in 4Q17). This strategy has also reduced average cost per

MWh addressed (last 12 months) by 6.7% to R$ 276.7/MWh in 1Q18, as it is more OPEX- than CAPEX-

intensive.

In risk areas, total losses were reduced to 80.1% of grid load (vs. 80.4% in 4Q17), primarily due to the

investment in installing boundary meters to improve accuracy in measuring losses in these areas. Losses are

currently monitored in 70% of risk areas.

The Company currently has a network of 898 thousand electronic meters installed and has continued to

expand the network, with priority given to customers in approachable areas with significant per-unit

consumption. With these capabilities, our distribution subsidiary can currently manage about 64% of billing

effort from its metering control center. These monitoring capabilities are essential in identifying inspection

targets, disciplining the market, and preventing recurrence of electricity theft.

17 Calculated based on the pass-through levels established by ANEEL in the 4th Periodic Rate Setting Review (4th PRSR), approved on March 15, 2017 for the period 2017-

2022, as follows: 6.34% of technical losses (out of total grid load) and 36.06% of non-technical losses in the low-voltage market. This percentage may vary over the cycle according to the performance of the low-voltage segment and grid load. 18 Concession areas where there are minimum conditions for field crews to operate safely.

62

Press Release de Resultado 1T18

Performance of Nontechnical Losses/LV Market

12 months

2Q17

5,886

2,873

(52%)

5,566

1Q17

2,892

(52%)

2,660

(48%)2,635

(48%)

2,791

(50%)

2,775

(50%)

2,742

(47%)

2,865

(51%)

3Q17

2,786

(49%)

4Q17

3,144

(53%)

1Q18

5,552 5,508 5,651

Risk Areas Possible Areas

32,573

(90%)

32,941

(90%)

2Q17

3,870

(10%)

37,344

1Q18

33,474

(90%)

1Q17

3,849

(10%)3,807

(10%)

3Q17

3,847

(11%)

32,662

(89%)

4Q17

3,783

(10%)

32,265

(90%)

36,790 36,380 36,509 36,048

Grid Load (GWh)

12 months

Non Technical Losses (GWh)

12 monhts

63

Press Release de Resultado 1T18

Capex+Opex Losses/Recovered Energy + Energy Incorporation + Load Reduction

(R$/MWh – 12 Months)

Electronic Meter Network

(Thousand units)

1Q17 1Q18

276.7296.6

-6.7%

521657 670

134

189 225

669

229

Mar-18Mar-17

895

Mar-16

846

Mar-15

655

898

Outside of CommunitiesCommunities

64

Press Release de Resultado 1T18

2.1.4. Collection

Collection Rate by Segment

(12 months)

Collection Rate by Segment

(Quarter)

The Overall Collection Rate (12 months) in March 2018 was 93.7%, compared with 92.4% in December 2017.

This increase of 1.3 p.p is primarily explained by the normalization of the new commercial system (Projeto

Único), which was implemented at the end of 2017, mainly affecting revenue collection in 4Q17, as

mentioned by Company Management in the annual earnings release for 2017. Collection rates increased

most significantly in the retail segments, rising by 10.8 p.p. in the quarter (80.7% in 4Q17 vs. 91.5% in 1Q18),

and in the large customer segment, rising by 4.3 pp (94.7% in 4Q17 vs. 99.0% in 1Q18).

97.5%93.7%

Public Sector

92.4%

Total

97.6%88.9%

99.2% 99.2%90.2%92.2%

Large Clients

101.0%

Retail

95.1% 100.0%

97.3% 98.6%

Without REN

96.6% 98.0%

92.9%94.6%

Public Sector

85.8%

Total

95.0%

80.7%

94.7% 99.0%91.5%86.9%

Large Clients

99.0%

Retail

90.1%

102.7%

92.3%98.2%

Without REN1Q181Q17 4Q17

90.7%

96.9%

65

Press Release de Resultado 1T18

Note that the collection rate is impacted by the current loss combating strategy, which primarily focuses on

the invoicing of unbilled retroactive consumption (REN) in the retail segment (residential and commercial),

which according to the graph below began rising substantially in 2Q16. The collection rate is impacted

because REN collection takes place in instalments. If the REN impact is disregarded, the total collection rate

for the 12 months ended March 2018 would have been 98.6%, an increase of 1.3 p.p compared with

December 2017, achieving 98.0% in the retail segment in the period (vs. 96.6% in 4Q17).

In relation to government receivables, despite the compensation agreements19 currently in place, quarterly

collection rose by 7.7 p.p. (95.0% in 4Q17 vs 102.7% in 1Q18) due to the expiry of Decree 44096 issued

December 18, 2017, which postponed payments due by the Rio de Janeiro municipal government in

November and December 2017 to February 2018.

The 12-Month Allowance for Doubtful Accounts to Gross Operating Revenue indicator varied structurally as

a result of a significant increase in REN related to unbilled retroactive consumption under the new loss

reduction strategy, especially since 2Q17 – as seen from a comparison of the graphs below. Continued

progress on market discipline efforts has enabled us to improve our receivables renegotiation and collection

strategy and develop increasingly effective metrics to monitor our customer base, supporting gradual

improvement of default levels and sustained intensive anti-theft efforts. We believe this strategy is part of

an important process to reestablish DisCo’s authority as the concession operator. In 1Q18 the ADA/Gross

Revenue ratio (12 months) rose slightly to 3.0%, which is in line with other concession operators facing similar

challenges and with that expected by the company in the market discipline process.

19 The first agreement was published on September 15 with respect to State Government receivables of R$ 46.4 million falling due up to December 2014, to be paid in

up to 36 months from November 2015. The second agreement was published in June 2016 for part of the receivables from a public utility company, in the amount of R$ 38.9 million, to be paid in 12 months from September 2016. The third agreement relates to State Government receivables of R$ 153.2 million for the period from January 2015 to April 2016, to be paid in up to 29 months from August 2016. The fourth agreement relates to State Government receivables of R$ 110.2 million for the period from May 2016 to May 2017, to be paid in up to 18 months from July 2017.

66

Press Release de Resultado 1T18

Changes in Quarterly and 12-Month REN

As the REN increase under the current loss strategy also led to increases in the ADA, judicial contingencies

(client contestations) and opex of field teams, the marginal EBITDA associated with the REN volume invoiced

of R$ 906 million in the last 12 months was approximately R$ 140 million, i.e. around 10% of Light SESA's

adjusted EBITDA in the last 12 months. This demonstrates that the REN invoicing strategy ultimately aims for

market discipline and does not have a significant impact on EBITDA.

ADA/Gross Revenue20

(Supply- 12 Months)

20 Gross Revenue from Captive Sales + TUSD.

185

383253 278 232

330210

139282

185 221 178319

18784

905

683

172132

906903866

827

667

501

1Q16

32

61

326

231

61

2Q16

107

18

3Q16 4Q16

1,146

1Q17

1,099

2Q17

1,093

3Q17 1Q18

REN 12 months (GWh)

REN 12 months (R$ Million)

4Q17

1,050

REN quarter (R$ Million)REN quarter (GWh)

*Captive Market Gross Revenue + TUSD

Mar-18Dec-17

2.7%

Sep-17

2.8%

Jun-17

3.1%

Mar-17

1.8%

Dec-16

1.3%

Sep-16

1.5%

Jun-16

1.3%

Mar-16

1.1%

Dec-15

1.0%

Dec-14

1.3%

3.0%

67

Press Release de Resultado 1T18

2.1.5. Quality Indicators

DEC (hours)

12 months

FEC (times)

12 months

Financial Compensation - R$ Million

(IOD / IOF / MIOD / CDIOD)

Sep-15

12.61

Dec-15

11.82

Jun-16Mar-16

11.46 11.7011.42

Sep-16 Dec-16

11.51

13.32

Mar-17

10.979.80

Jun-17

10.28

Sep-17

9.15

-18.8%

Dec-17

7.96

Mar-18

Target set at the 5th amendment to the concession contract

Target set at the 5th amendment to the concession contract

Mar-16

6.30

Jun-16

6.52 6.48

Sep-16

6.41

Dec-16

6.09

Mar-17

5.54

Jun-17

5.26

Sep-17

4.83

Dec-17

6.01

Mar-18

-19.6%6.44

Dec-15

6.60

Sep-15

6.20

10

18

-44.4%

1Q181Q17

DIC/FIC/DMIC/DICRI

68

Press Release de Resultado 1T18

Quality indicators have continued on a downward trend due to operational improvements and investment

throughout the year. 12-Month Effective Outage Duration (EOD) was 7.96 hours in March 2018, an

improvement of 13.0% from December 2017 and less than the ANEEL-established year-end limit of 9.80

hours. 12-Month Effective Outage Frequency (EOF) was 4.83 times in March 2018, an improvement of 8.2%

from December 2017 and also less than the ANEEL-established limit for 2018 of 6.01 times. This reduced the

amount of compensation payable to consumers for failing to meet minimum quality indicators (EOD/EOF) by

44.4% compared with the same quarter last year.

On March 5, 2018, SRD/ANEEL Resolution 459/18 was published within the framework of the Presidential

Decree dated July 28, 2017 and incorporated in PRODIST21 Module 1, Section 1.2(2,222)(i), allowing the

Company to exclude from its EOD/EOF indicators all events in which the Company is demonstrated to have

been unable to take action to restore power supply due to violence. These exclusions are reflected in quality

indicators from the entry into effect of the Federal Government Decree on July 28, 2017. In the case of

compensation (IOD/IOF/MIOD), only compensation not already paid to consumers will be affected.

This breakthrough has been the result of recent efforts by Light to advocate for a more adequate treatment

of quality indicators by ANEEL taking account of the presence of risk areas22 in our concession area.

21 A PRODIST is a document prepared by ANEEL to standardize technical procedures related to the operation and

performance of electric power distribution systems. 22 Areas with severe operational restrictions.

69

Press Release de Resultado 1T18

2.2. Financial Performance

2.2.1. Net Revenue23

Net revenue, not including construction revenue, increased by 10.1% (R$ 228 million) in 1Q18 against 1Q17,

with the following headlines:

Increase of R$ 262 million in CVA, due to the change in energy acquisition expenses and higher CDE and

National Grid charges, whose rate coverage was restated in the rate adjustment on March 15, 2018.

Increase of R$ 45 million in Grid Usage (TUSD) due to the migration of captive clients to the free market,

and above all strong demand in the steel sector, which propelled industrial consumption.

The increase of R$ 80 million in uninvoiced energy at the end of March 2018 compared with the same

period last year.

The decrease of R$ 37 million in the CCRBT account (Rate Tier Fund), due to pass-throughs made to CCEE.

23 On December 10, 2014 a fourth amendment to the Company’s distribution concession agreement was concluded providing the right and duty to add or deduct, as

applicable, any remaining balances of amounts under-collected or insufficiently compensated for through electricity rates from the indemnity at the termination of the concession, allowing the balances of these regulatory assets and liabilities to be recognized.

70

Press Release de Resultado 1T18

The decrease of R$ 105 million in Electricity Sold primarily due to the 610 GWh decrease in volume

invoiced between the quarters.

2.2.2. Costs and Expenses

2.2.2.1. Manageable Costs and Expenses

Operating Costs and Expenses – comprising PMSO (Personnel, Material, Third Party Services and Other)

expenses, Provisions, Depreciation and Other Operational Revenue/Expense – were R$ 529 million in the

current quarter, a modest increase of 2.8% on 1Q17.

The O PMSO diminished by 12.9% mainly in the item Other due mainly to Primarily due to the increase in

fines for late payment of invoices by consumers in 1Q18, in addition to the decrease in operational fines24.

The item Allowances – ADA rose by R$ 46 million, due to the market discipline policy under the current loss

combating strategy, the effects of which mainly began to be felt from 2Q17 (see section 2.1.4 Collections).

Note that the Company adopted the new methodology required by IFRS25, which replaced the expected

losses model with a forward-looking ‘expected credit loss’ model. This change to the model aims to recognize

credit losses for all financial instruments for which the credit risk has risen significantly since initial

recognition, evaluated individually or collectively, based on all reasonable and unsustainable information,

including prospective information. The estimated accounts receivable losses were calculated based on actual

credit loss experience in the past three years (2017, 2016 and 2015). The Company calculated tax losses

separately for each client segment. Furthermore, when applicable, for the government authority segment

changes were considered to the credit risk according to judgmental criteria that reports the expected credit

loss for these clients.

24 In 2018, quality fines (EOC / EOF) began to be recorded under Gross Revenue.

25 International Financial Reporting Standards

71

Press Release de Resultado 1T18

2.2.2.2. Non-manageable Costs and Expenses

Non-manageable costs and expenses in 1Q18 increased by 15.7% compared with the same period last year.

The main changes are as follows (i) the increase of R$ 167 million in National Grid charges which from July

2017 began comprising the compensation of transmission companies whose concession agreements expired

early, in accordance with Law 12783/13, and; (ii) the R$ 91 million in CCEARs due to the increase in the net

balance of funds from new auction contracts.

72

Press Release de Resultado 1T18

2.2.3. “A Component” Variation Offset Account - CVA (R$ thousand)

73

Press Release de Resultado 1T18

2.2.5. Financial Revenue/Expense

Financial revenue/expense was an expense of R$ 123 million in 1Q18 compared with an expense of R$ 232

million in 1Q17, an improvement of 47.1% primarily deriving from lower debt service costs explained by the

lower CDI and IPCA inflation rates in the period26, because of the restatement of sector financial assets and

liabilities and lower swap losses.

26 The average CDI in 1Q18 was 1.59% vs. 2.98% in 1Q17. The IPCA was 0.70% in 1Q18 vs 0.96% in 1Q17.

74

Press Release de Resultado 1T18

3. Generation – Light Energia

3.1. Operating Performance

3.1.1. Electricity Trading

Electricity sales in the ACL increased by 11.3% in 1Q18 compared with the same period the previous year

primarily due to the seasonality of existing contracts, with a higher concentration of sales from May 2017,

also due to the sale of the hydrological hedge in the months of February and March.

The 26.5% increase in the spot purchase compared with 1Q17 is explained by the improvement in average

GSF in 1Q18 compared with the same period last year.

Light Energia has secured a court decision preventing electricity payments in the spot market and protecting

its cash flows, although these expenses are regularly recognized in profit or loss. The gross balance of

provision for liabilities for May 2015 to March 2018 was approximately R$ 550 million (or R$ 374 million net

of amounts receivable).

75

Press Release de Resultado 1T18

GSF - Generation Scaling Factor

Average Monthly PLD Southeast/Midwest

(R$/MWh)

50

60

70

80

90

100

110

120

Dec

79.3%

Nov

66.9%

Oct

62.2%

Sep

61.3%

Aug

60.3%

July

63.9%

Jun

78.0%

May

80.0%

April

95.0%

Mar

117.2%

109.0%

Feb

113.7%

116.6%

Jan

106.9%

106.2%

20182017

50

100

150

200

250

300

350

400

450

500

550

235.07

Nov

425.17

Oct

533.82

Sep

124.70

May

411.49

Apr

371.47

Mar

219.23

216.24

Feb

188.79

128.43

Jan

521.86

Aug

505.95

Jul

280.81

Jun Dec

180.07

121.44

2017 2018

76

Press Release de Resultado 1T18

3.2. Financial Performance

3.2.1. Net Revenue

Net Revenue rose by R$ 74 million in the quarter compared with the same period last year, as a result of

electricity sales in the ACL (R$ 27 million) and on the spot market (R$ 47 million)27, along with the seasonality

of contracts, better GSF and increase in PLD.

3.2.2. Costs and Expenses

The increase of R$ 48 million in total costs and expenses in 1Q18 over 1Q17 was primarily due to the aforesaid

increase in electricity purchase expense of R$ 44 million, due to the strategy of hedging the Company against

any impacts from GSF.

27 For CCEE accounting purposes, GSF = 1 is used for reference at each monthly close. In the following month, the CCEE indicates the billing adjustment required to

reflect the actual GSF determined.

77

Press Release de Resultado 1T18

3.2.3. Financial Revenue/Expense

Financial revenue/expense was an expense of R$ 29 million in 1Q18, compared with an expense of R$ 48

million in 1Q17. The 39.2% improvement was primarily due to lower debt-service costs, explained by a lower

CDI rate in the period and lower swap losses.

3.2.4. Net Income

Excluding holdings, Light Energia made net income of R$ 85 million in 1Q18, an increase of 53.6% on 1Q17.

Including equity in income of Guanhães and Renova, net income was R$ 65 million in 1Q18 in the period.

Renova’s earnings figures were impacted by higher spot market energy acquisition costs to honor energy

sales agreements related to Complexo Alto Sertão III, whose works are behind schedule.

78

Press Release de Resultado 1T18

4. Trading - Light Com

4.1. Operating Performance

In this quarter the sales volume rose modestly by 2.2% compared with the same period last year. The

observed variation in average selling prices was largely affected by the power purchased to augment Light

Energia’s hedge and then supplied at market prices.

4.2. Financial Performance

The 7.5% increase in net revenue for the quarter compared with 1Q17, recorded due to the increased in

volume sold, was more than offset by higher energy acquisition expenses in the period.

79

Press Release de Resultado 1T18

5. Services - Light ESCO

5.1. Financial Performance

The performance in 1Q18 was in line with 1Q17. Note that an SPA was signed on March 20, 2018 to sell Light

ESCO to Ecogen, which is currently pending the performance of certain precedent conditions.

80

Press Release de Resultado 1T18

6. Indebtedness

6.1. Light S.A.

81

Press Release de Resultado 1T18

Gross debt was R$ 7,694 million in March 2018, a modest increase of 1.9% compared with December 2017.

This increase can be primarily explained by the funds raised; offset by amortizations and payments of interest

in the quarter. The funds were raised as follows: (i) securing of the 14th debenture issuance of Light SESA

amounting to R$ 325 million; (ii) obtainment of CCB from Banco do Brasil of R$ 150 million at Light SESA; (iii)

obtainment of CCB from Santander of R$ 117 million at Light SESA; and (iv) securing of the 4th issuance of

Promissory Notes of Light Energia amounting to R$ 100 million. The above operations were part of a greater

refinancing strategy initiated in the 1st half of 2017 and forecast for completion by the end of May 2018,

where the main operations were:

July 2017: Securing R$400 million of debentures at Light SESA, with R$200 million with a term of 18

months and R$200 million with a term of 3 years;

November 2017: Securing infrastructure debentures of R$ 459 million at Light SESA with a term of 5

years

December 2017: Securing R$400 million of Promissory Notes at Light SESA, maturing in 13 months;

February 2018: Roll over of R$727 million at Citibank, with R$ 632 million at Light SESA and R$ 92

million at Light Energia, both with a term of 3 years;

March 2018: Roll over of R$425 million at Light SESA from Banco do Brasil, with a 3-year term, with

R$325 million dispersed in March 2018 and R$100 million in May 2018;

May 2018: Overseas bonds issuance of USD 600 million, with USD 400 million at Light SESA and USD

200 million at Light Energia, already received and with a full hedge for CDI (see details in Subsequent

Events);

These operations mean that Equivalents, which closed March 2018 at R$ 214 million, have been bolstered

by approximately R$ 2.1 billion, sufficient to cover amortizations in 2018 and a substantial part of them in

2019.

Amortization of Loans and Financing and Debentures (R$ MM)

Average Maturity: 2.1 years

Net Debt to EBITDA was 3.21x at year-end 1Q18, less than the contractual covenant limit of 3.75x. The

EBITDA-to-Interest Coverage Ratio was 4.07x in 1Q18, above the lower covenant limit of 2.0x.

82

Press Release de Resultado 1T18

Consolidated Gross and Net Debt (R$ MN)

Debt Indices Debt Service Costs

83

Press Release de Resultado 1T18

84

Press Release de Resultado 1T18

6.2. Debt Breakdown by Distribution and Generation