Embed Size (px)

Citation preview

PRESTAÇÃO ANUAL DE CONTASProcesso TCM nº 08392-12Exercício Financeiro de 2011Prefeitura Municipal de ANDORINHA Gestor: Agileu Lima da SilvaRelator Cons. Paolo Marconi

RELATÓRIO / VOTO

DA PRESTAÇÃO DE CONTAS

Este processo refere-se à prestação de contas da Prefeitura Municipal de Andorinha, exercício financeiro de 2011, de responsabilidade do Sr. Agileu Lima da Silva, encaminhada pelo Presidente do Legislativo por meio do ofício nº 44/12 e autuada sob o nº 8.392/12, cuja entrada neste Tribunal se deu dentro do prazo legal, em cumprimento ao art. 8º da Resolução TCM nº 1.060/05, com informação de que a documentação foi enviada à Câmara para fins de disponibilidade pública, nos termos do art. 95, § 2º, da Constituição Estadual.

Foi apresentado o Edital nº 01/12 do Legislativo demonstrando que as contas foram colocadas em disponibilidade pública, atendendo o prescrito nos parágrafos 3º, do art. 31, da Constituição Federal, 1º, do art. 63 da Constituição Estadual e nos arts. 53 e 54, da Lei Complementar nº 06/91.

Torna-se oportuno que esta Relatoria justifique a excepcional delonga para apreciação desta prestação de contas, uma vez que este processo tinha sido inicialmente incluído na pauta de julgamento do Pleno deste Tribunal para o dia 17/10/2012.

Durante a análise das informações e documentos relacionados à prestação de contas do Município, o Gestor apresentou processos de pagamento referentes a subvenções sociais repassadas à OSCIP denominada CECOSAP – Centro Comunitário Alto Paraíso, no intuito de que fossem computados referidos gastos nos índices constitucionais atinentes à educação e saúde, tendo o Pronunciamento Técnico identificado repasses de R$ 5.124.156,40 para essa entidade no exercício de 2011, registrando ainda que “a prestação de contas do Centro Comunitário Alto Paraíso – CECOSAP foi desentranhada dos autos, para autuação e tramitação autônoma”. 1

Diante dos relevantes recursos públicos envolvidos e das possíveis repercussões e impactos diretos na análise de mérito das contas do Gestor, esta Relatoria resolveu então, por prudência, propor a este Plenário a realização de AUDITORIA para apuração da regularidade desses gastos, condicionando o prosseguimento do presente feito às conclusões dos exames das prestações apresentadas pela referida OSCIP, no que foi acolhido à unanimidade deste Colegiado, cujos achados constantes do respectivo Relatório de Auditoria vão adiante detalhados e analisados.

DA AUDITORIA – ATO nº 329/2012

O Presidente deste Tribunal, em atenção à deliberação plenária proferida na Sessão de 17/10/2013, exarou o Ato nº 329, de 24/10/2012, designando os servidores Cléber Caribé Cavalcante e José Afonso da Silva Santos, Analistas de Controle Externo e Evaristo Barbieri dos Reis, Técnico de Inspeção de Obras, para realizarem auditoria na Prefeitura Municipal Andorinha, em cujo Relatório de Auditoria de fls. 854/869, complementado pelo Relatório de fls. 876/911 consta que os trabalhos técnicos tiveram como objetivo “realizar análises consoante as normas de Auditoria Pública e em conformidade com a legislação do Tribunal de Contas dos Municípios do Estado da Bahia, com o objetivo de emitir um relatório sobre a execução da despesa com o Centro Comunitário Social Alto Paraíso - CECOSAP, no exercício de 2011, tendo em vista o expressivo valor de recursos repassados”.

As atividades auditoriais foram executadas in loco no período de 29/10/12 a 19/11/12, tendo sido o Gestor devidamente notificado pela equipe técnica através de ofícios (fls. 704/722), no sentido de apresentar a documentação constitutiva das prestações de contas que lastrearam os gastos decorrentes dos repasses de recursos do Município para a CECOSAP, tendo ele atendido tempestivamente com apresentação das informações que entendeu pertinentes, acompanhadas de documentos correlatos.

Concluídas as atividades de controle e após emissão do Relatório de Auditoria Complementar de fls. 876/911, cujos resultados serão adiante detalhados, foi determinada a notificação do Gestor para que se manifestasse sobre os achados da auditoria, no prazo de 20 dias, diligência empreendida através do Edital nº 103/2013, publicado no DOE de 13/06/2013, tendo ele solicitado prorrogação 2

desse prazo por mais 20 dias, considerando o volume de documentos a serem selecionados, o que foi excepcionalmente deferido por esta Relatoria, consoante despacho de fls. 919.

Em sua defesa, que se faz acompanhada de considerável gama de documentos, o Gestor contesta os achados constantes do Relatório de Auditoria, apresentando os argumentos e informações de fls. 921/926, enfatizando em síntese que os técnicos desse TCM interpretaram de forma equivocada o conceito de “taxa de administração”, confundindo-o com “auxílio tributo”, que se trata de subsídio feito ao prestador de serviço contratado para a contribuição do INSS; que não se verificou ausência de prestação de contas; que foram prestadas contas dos valores constantes do quadro “Despesa Comprovada”, cuja forma de prestação “foi feita conforme apresentadas e aceitas de outros municípios, não entendendo porque em relação ao Município de Andorinha tal fato não estar aceito” (sic).

Buscando contrapor registros fotográficos que os Auditores deste TCM fizeram das minúsculas salas onde funcionam os escritórios da CECOSAP em Andorinha e também em Juazeiro (fls. 884/885), alega o Gestor que a equipe de auditoria “não tem conhecimento profundo do terceiro setor” e do “princípio da parceria” que envolve o relacionamento OSCIP – Poder Público, e que assim não poderia a OSCIP ter sua “imagem denegrida” tendo em vista apenas o tamanho de seu escritório na cidade, uma vez que prestava também vários serviços gratuitos à população, inclusive disponibilizando um advogado para prestação de atendimento jurídico, devendo ser observado, no entanto, que esses supostos serviços não foram objeto de quaisquer dos Termos de Parceria celebrados.

Ressalta que não houve duplicidade de pagamentos, mas sim pagamentos fracionados por falta de recurso na data aprazada; que todos os recursos foram movimentados em conta específica; que os pagamentos dos Diretores da CECOSAP não eram feitos com recursos provenientes dos Termos de Parceria; que todos os valores correspondentes ao INSS e IRPF foram recolhidos e pagos às respectivas instituições; que não era cabível o recolhimento de ISS nos pagamentos realizados.

Apresenta enfim o Gestor uma série de argumentações sobre outras questões declaradamente menores, diante da complexidade da questão, não enfrentando, na verdade, as graves irregularidades 3

registradas pelo corpo técnico desta Corte de Contas, após inspeção “in loco”.

Feito isto, esta Relatoria, em atendimento ao bom senso, solicitou a conversão do processo em diligência (fls. 929), para reexame e manifestação da Equipe de Auditoria, cujos termos estão acostados às fls. 930/943.

Nesse quadro, foi solicitada por esta Relatoria a manifestação do Parquet de Contas (fls. 948), tendo a Drª Aline Paim Monteiro do Rego Rio Branco suscitado alguns questionamentos derredor do valor efetivamente repassado à CECOSAP em 2011 e o montante cuja prestação de contas não foi identificada pelos auditores, solicitando diligência para esclarecimento desses fatos (Pedido de Diligência nº 42/2013, fls. 950/953).

Em resposta, a equipe técnica apresentou o Parecer de fls. 954/956, com os esclarecimentos solicitados na demanda ministerial, retornando os autos à manifestação conclusiva do Parquet de Contas, conforme despacho lavrado às fls. 960, que lançou o douto Parecer nº 79/2014, às fls. 962/987.

Oportuno registrar a excelência do trabalho desenvolvido pela Procuradoria de Contas, cujo percuciente exame de todas as circunstâncias que envolveram a matéria, aliado ao enfoque objetivo das irregularidades traduzidas nas atividades auditoriais desenvolvidas, condições claramente sintetizados no laborioso opinativo do MPEC, que conduzem esta Relatoria a adotar dito pronunciamento como parte integrante deste decisório, independentemente de sua transcrição “in totum”.

Explicita inicialmente a Representante do MPEC que “Por conta da evidente conexão existente entre o processo de Auditoria e o presente processo de prestação de contas, convém, conforme sugerido pelo ilustre Conselheiro Relator, analisá-los conjuntamente, sobretudo porque as conclusões da equipe de auditoria interferem no juízo de mérito das contas”.

Em seguida, retificando informação anterior, constante do Pronunciamento Técnico, a Parecerista enfatiza que “Durante o desenvolvimento da auditoria, a equipe técnica constatou que o repasse efetuado pelo município em favor da CECOSAP foi superior àquele apontado inicialmente pela Coordenadoria de Controle Externo,

4

totalizando, em verdade, R$ 5.950.186,33 (cinco milhões, novecentos e cinquenta mil, cento e oitenta e seis reais, e trinta e seis centavos).

No exame das despesas constantes nas seis prestações de contas, referentes aos seis termos de parceria, entenderam os técnicos desta Corte que a forma predominante de execução dos Termos de Parceria destinou-se à disponibilização de pessoal para o exercício de diversas funções nas Secretarias de Saúde, Administração, Infraestrutura, Educação e Cultura, realizando serviço continuado e típico de Estado, caracterizando que a celebração destes termos de parceria constituiu-se num meio de burla ao artigo 37, inciso II, da Constituição Federal, que determina que a investidura de pessoal no serviço público deve ocorrer por meio de concurso público.

Nesse contexto, aponta a análise técnica que não houve execução direta de projetos, programas ou planos de ações que demonstrem a suposta colaboração com o Estado no desempenho de atividades sociais, tendo a OSCIP atuado apenas na suplementação da carência de servidores efetivos em cada Secretaria Municipal envolvida nos Termos de Parceria”.

Em seguida, a douta representante do MPEC apresenta de forma sintética as falhas e irregularidades apontadas no Relatório de Auditoria:

“a) descumprimento à legislação trabalhista com prejuízo potencial ao Estado, à sociedade e aos contratados;b) apresentação de escalas de trabalho superpostas, evento similar ao acúmulo de cargos ou funções, com a constatação de haver funcionário com até três vínculos empregatícios;c) Notas Fiscais, Guias de Recolhimento e recibos apresentados em fotocópia, que ocasionaram falhas como pagamento de valores em duplicidade;d) falta de recolhimento ao Instituto Nacional da Seguridade Social e à Receita Federal dos tributos incidentes sobre a operação;e) burla ao fisco municipal com a falta de recolhimento do Imposto sobre serviços de qualquer natureza – ISSQN;f) não acompanhamento do Controle Interno Municipal no tocante aos recursos repassados;g) cobrança de taxa de administração no percentual de 12% no Termo de Parceria 01/2011 (Saúde Legal);h) ausência de comprovação de despesas;i) insubsistente Parecer de Auditoria Independente;g) não comprovação da aplicação de 47,56% dos recursos repassados, que totalizaram R$ 2.830.120,94 (dois milhões, oitocentos e trinta mil, cento e vinte reais, e noventa centavos)”. 5

“Para consecução da satisfação do interesse público, é crescente o interesse do Estado no fomento de parcerias com a sociedade civil organizada para o exercício de atividades de relevância social. É de se notar em diversas passagens da Carta Magna o transbordamento do interesse público para fora dos limites do Estado, com clamor para que existam incentivos públicos na atração da iniciativa privada na execução direta de atividades sociais, sendo uma das diretrizes a participação da comunidade. Entretanto, ressalta a própria Constituição Federal o papel estatal como protagonista das ações sociais em áreas como educação, saúde e assistência social, eis porque ao terceiro setor cabe uma atuação conjugada e complementar, atuando como parceiro do Estado.

Em preciso magistério ressaltam Gustavo Justino de Oliveira e Fernando Borges Mânica “que a OSCIP deve atuar de forma distinta do Poder Público parceiro, ou seja, deve ser clara a separação entre os serviços públicos prestados pela entidade pública e as atividades desenvolvidas pela OSCIP (…) impedindo-se, assim a caracterização de uma forma ilegal de terceirização de serviços públicos. Afinal, o termo de parceria é instrumento criado para que entidades do Terceiro Setor recebam incentivo para atuar ao lado do ente público, de maneira distinta dele, e não para que substitua tal ente, fazendo as vezes do Poder Público”1.

A Procuradora do MPEC enfatiza que “Os Termos de Parceria em comento não atendem ao regramento da Lei nº 9.790/99. Com efeito, verifica-se que os elementos constitutivos dos referidos Termos, tais como justificativas, objetivos do Plano de Trabalho e específicos, foram postos de forma genérica e abstrata (com o uso das expressões “promover”, “proporcionar”, “estimular”), sem qualquer delimitação e definição das atividades desenvolvidas.

Ademais, as metas, resultados e os critérios de avaliação estabelecidos nas avenças estão restritos à disponibilização de mão de obra e cumprimento de carga horária pelos colaboradores da OSCIP, o que reforçam a constatação de que os objetos dos Termos não se referem ao fomento e à execução de atividades de interesse público, mas, em verdade, de típica terceirização. Por conseguinte, os denominados Relatórios de Atividades, apresentados pela entidade parceira, também não trazem nenhum elemento que descaracterize tal fato, já que se restringem a cotejar carga horária cumprida versus quantidade de trabalhadores empregados, demonstrando que a CECOSAP atuou como mera intermediadora de mão de obra, em flagrante desrespeito à obrigatoriedade de concurso público.

1 OLIVEIRA; MÂNICA. Organização da Sociedade Civil de Interesse Público: termo de parceria e licitação. Fórum Administrativo – FA, ano 5, n.49, p. 5225-5237.

6

Conforme bem destacado no Relatório de Auditoria houve contratação de pessoal, por meio da realização de Termos de Parcerias com OSCIPs, em burla ao concurso público, violando o art. 37, II, da Constituição Federal, nas áreas de educação (professores, auxiliares de ensino, merendeiras e em outros setores administrativos escolares), saúde (médicos, anestesistas, odontólogos, enfermeiros, técnicos de enfermagem), em outras secretarias e na sede da Prefeitura. A título ilustrativo, a mão de obra disponibilizada pela OSCIP para prestação dos serviços de educação e saúde representaram 42,86% e 35%, respectivamente, do total de servidores efetivos do Município nas respectivas áreas (fls. 896/897).

Conclui-se, portanto, que resta ausente nos instrumentos ora analisados a característica basilar das parcerias com o Terceiro Setor, que é o fomento estatal na prestação do serviço de interesse público, tendo a CECOSAP de fato atuado como uma mera intermediadora de pessoal, com o intuito único de instrumentalizar a terceirização de mão de obra, em evidente violação à exigência de concurso público e em afronta a princípios básicos da Administração Pública, a exemplo da impessoalidade, igualdade, moralidade e eficiência do serviço público.

Assim, considerando que essa irregularidade caracteriza, em tese, ilícito penal (art. 1º, XIII, do Decreto-Lei nº 201/1967) e ato de improbidade administrativa, recomenda-se a representação ao Ministério Público Comum Estadual.

Ultrapassada essa questão, assinalam os referidos Relatórios de Auditoria que as prestações de contas dos recursos repassados não atenderam às exigências formais da Resolução TCM nº 1269/08, especialmente em face da não apresentação dos extratos da conta-corrente específica de movimentação destes recursos (tópico limitações – fl. 867). Mesmo com limitação de escopo apontada pela área técnica, foi possível identificar a realização de despesas de R$ 3.120.065,39 (três milhões, cento e vinte mil, sessenta e cinco reais, e trinta e nove centavos) , restando sem comprovação a aplicação de R$ 2.830.120,94 (dois milhões, oitocentos e trinta mil, cento e vinte reais, e noventa e quatro centavos), que representam 47,56% do total dos recursos repassados”.

Segundo o Parecer do MPEC, o Relatório de Auditoria aponta, ainda, inúmeras violações a direitos trabalhistas, tais como: caracterização ilegal de colaboradores como voluntários, não pagamento de férias, décimo terceiro salário, dentre outras obrigações e ausência de repasse do valor recolhido a título de contribuição previdenciária, o que configura, em tese, o ilícito penal previsto no art. 168-A do Código Penal, frisando, diante disso, a 7

necessidade de se comunicar os fatos apurados ao Ministério Público do Trabalho e ao Ministério Público Federal, encaminhando cópia integral do Relatório de Auditoria.

Prosseguindo em suas explanações, afirma a manifestação ministerial que “Do mesmo modo, não foram esclarecidos pelo gestor os descontos no percentual de 12% no Termo de Parceria nº 01/2011 (Saúde Legal), realizados pela entidade parceira sobre os pagamentos feitos a seus colaboradores, cognominados “Cota Parte Adicional”, “Tributo Empresa” e “Auxílio Tributo” (fl. 906), que, em verdade, tratam-se de forma simulada de taxa de administração, através da qual o município arca com despesas de custeio da OSCIP estranhas ao objeto do referido Termo, em descumprimento ao art. 25, § 2º, da Lei Complementar nº 101/00.

Outrossim, não foi descaracterizado pelo gestor o apontamento constante no relatório de auditoria no tocante à ausência de recolhimento do Imposto Sobre Serviços de Qualquer Natureza dos prestadores de serviços da OSCIP, em flagrante prejuízo ao Tesouro Municipal.

Percebe-se, pois, que os repasses feitos para a CECOSAP foram sistematicamente liberados pelo município sem o devido acompanhamento da execução das despesas realizadas e da regularidade do objeto pactuado. Logo, não restam dúvidas da responsabilidade do gestor em face da omissão ou irregularidade no dever de prestar contas da entidade e dos danos causados ao Erário. Caberia ao chefe do Poder Executivo não só a fiscalização dos recursos aplicados por ele diretamente, como também daqueles repassados a entidades civis, o que não foi feito.

Nesse diapasão, o TCU, através do Acórdão nº 2066/2006 (item 9.6.1)2, determinou à Secretaria Geral de Controle (Segecex) que orientasse o corpo técnico da Corte no sentido de: “ao realizar auditorias de convênios, termos de parceria, acordos, ajustes e outros instrumentos utilizados para transferir recursos federais a Organizações Não-Governamentais, concentre esforços na avaliação do controle preventivo que deve ser exercido pelo órgão/entidade concedente, na fase de análise técnica das proposições e celebração dos instrumentos, atentando quanto a eventuais desvios de conduta e/ou negligência funcional de agentes e gestores públicos, caracterizados pela falta ou insuficiência de análise técnicas, especialmente a avaliação da capacidade da entidade convenente para consecução do objeto proposto e para realizar as atribuições legalmente exigidas na gestão de recursos públicos e para prestar contas, propondo, entre outras medidas ao seu alcance, a responsabilização pessoal por ato de gestão temerária, 2 Sessão de 08/11/2006. Publicado no Diário Oficial da União de 13/11/2006. 8

instauração de processo disciplinar, inabilitação para o exercício de comissão ou função de confiança, multas e solidariedade no débito quando a conexão dos fatos assim permitir, especialmente quando não presentes os pressupostos basilares para a celebração: a legitimidade da parceria e a existência de interesse público convergentes entre os entes concedentes e convenentes”.

Diante disso, a parecerista recomenda que “deve esta Corte de Contas determinar ao gestor, Sr. Agileu Lima da Silva, o ressarcimento com recursos próprios dos danos causados ao Município em face das despesas não comprovadas ou suportadas indevidamente pelo ente público”.

“Dito isso, não se pode perder de vista que a patente lesão ao Erário, bem como a ofensa aos princípios da Administração Pública na contratação da OSCIP nos moldes dos Termos de Parceria analisados, em descumprimento ao art. 37, II, da Constituição Federal, também devem ser censurados por esta Corte de Contas, razão pela qual é perfeitamente aplicável ao gestor a sanção de multa prevista no art. 71, inciso II, da Lei Complementar nº 06/91.

Em arremate, por conta das graves irregularidades descritas de modo aprofundado no Relatório de Auditoria, especialmente em razão da burla ao concurso público e do significativo montante de gastos sem comprovação, o Ministério Público de Contas entende que a prestação de contas do Município de Andorinha, relativa ao exercício de 2011, deve ser rejeitada”.

Concluindo sua manifestação, a Procuradora do MPEC opina no sentido de que:

“(i) sejam julgadas irregulares as contas da Prefeitura Municipal de Andorinha, exercício financeiro de 2011, sob responsabilidade do Sr. Agileu Lima da Silva, em razão da prática das infrações acima citadas, com base no art. 40, inciso III, “a”, da Lei Complementar nº 06/91; (ii) seja determinado o ressarcimento, com recursos próprios, ao tesouro municipal, em razão das despesas não comprovadas ou suportadas indevidamente pelo Município, conforme exposto nos itens II.b, alíneas “b” e “d”, e II.c.6. (iii) seja determinado o ressarcimento de R$ 431.622,87 (quatrocentos e trinta e um mil, seiscentos e vinte e dois reais, e oitenta e sete centavos) à conta do FUNDEB, com recursos municipais.(iv) seja imputada multa ao gestor, com suporte no art. 69 e 70, II, da Lei Orgânica do TCM;(v) representação ao Ministério Público diante dos indícios de infrações penais e de atos de improbidade administrativa constantes dos presentes

9

autos, instruindo a representação com a documentação probatória pertinente;(vi) comunicação dos fatos apurados no relatório da Auditoria (com remessa de cópias) ao Ministério Público Estadual, ao Ministério Público Federal e ao Ministério Público do Trabalho”.

Ultrapassada essa questão, consigne-se que esta prestação de contas foi instruída com o Relatório Anual de fls. 494/612, expedido com base nos Relatórios Mensais Complementados, elaborados pela Inspetoria Regional e submetido à análise das Unidades da Coordenadoria de Controle Externo, que emitiu o Pronunciamento Técnico de fls. 615/644.

Registre-se ainda que esta prestação de contas, a exemplo do que ocorreu com a auditoria realizada no Município, conforme acima relatado, foi também objeto de manifestação do Ministério Público Especial de Contas, nos termos do Parecer nº 79/2014, acostado às fls. 962/987, cujas observações e recomendações, pertinentes à prestação de contas anual, serão oportunamente postas, respeitada a estrutura deste Relatório/Voto. Distribuído por sorteio para esta Relatoria, determinou-se a conversão do processo em diligência externa, com notificação ao Gestor através do Edital nº 151/12, publicado no Diário Oficial do Estado, de 14/09/12, tendo ele se manifestado tempestivamente, nos termos do processo nº 13.614-12, anexado às fls. 651/685.

Dos Exercícios Anteriores

As prestações de contas dos exercícios financeiros de 2009 e 2010 foram de responsabilidade deste Gestor, sendo a de 2009 aprovada com ressalva, e a de 2010 rejeitada, porque irregulares, mediante Pareceres Prévios nº 574-10 e 198-12, com aplicação de multas de R$ 1.000,00 e R$ 15.000,00, além do ressarcimento com recursos pessoais de R$ 9.194,79, em face da saída de numerário da conta específica do FUNDEB sem o respectivo documento de despesa.

DOS INSTRUMENTOS DE PLANEJAMENTO

O alicerce e ponto de partida para qualquer Gestão é o processo de planejamento. A ação planejada na Administração Pública tem como premissa a execução de planos previamente traçados, orientados pelos anseios e necessidades da população, reduzindo assim os riscos e otimizando os recursos do Município.

10

A Constituição de 1988, em seu art. 165, caput, reforça as atribuições do planejamento e de execução dos gastos públicos, preconizando através de lei de iniciativa do Poder Executivo, a elaboração do Plano Plurianual - PPA, a Lei de Diretrizes Orçamentárias - LDO e a Lei Orçamentária Anual – LOA, os quais passarão a ser objeto de efetivo acompanhamento da gestão, servindo de subsídios para tomadas de decisões e de avaliações periódicas.

Plano Plurianual - PPA

O PPA, contemplado na Carta Magna, no art. 165, inciso I, é o planejamento estratégico das ações governamentais. Com duração de quatro anos, nele são estabelecidas de forma regionalizada, levando-se em consideração as particularidades e os potenciais de cada Município, a proposição de programas e ações, para as despesas de capital e outras delas decorrentes, bem como para os programas de duração continuada.

A Lei n.º 375, de 11 de dezembro de 2009, aprovou o Plano Plurianual (PPA) para o período de 2010 a 2013, publicado no Diário Oficial do Município de 19 de janeiro de 2010 (Pasta tipo “a-z” - doc. 02 – fls. 41/57).

Lei de Diretrizes Orçamentárias – LDO

A Lei nº 392, de 30 de junho de 2010, aprovou as Diretrizes Orçamentárias do Município para o exercício de 2011.

Integra o projeto da LDO, o anexo de Metas Fiscais, em que são estabelecidas metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultado nominal e primário e montante da dívida pública, além da evolução do patrimônio líquido, em cumprimento ao art. 4º §§ 1º e 2º da LRF, bem como o anexo de Risco Fiscal, que demonstra os Passivos contingentes e outros riscos capazes de afetar as contas públicas, informando as providências a serem tomadas, caso se concretizem, como determina o § 3º, do art. 4º da Lei nº 101/00.

Lei Orçamentária Anual - LOA

A Lei Orçamentária nº 399, de 17 de dezembro de 2010, aprovou o orçamento do Município, e estimou a receita e fixou a despesa para o exercício financeiro de R$ 27.082.400,00, compreendendo o

11

Orçamento Fiscal e da Seguridade Social nos valores de R$ 22.190.100,00 e R$ 4.892.300,00, respectivamente.

Consta nos autos a comprovação de publicação da LDO e LOA no Diário Oficial dos Municípios, em cumprimento ao art. 48 da Lei Federal nº 101/00 – LRF (Pasta tipo “a-z” - doc. 04 e 05).

A Lei de Meios autorizou a abertura de créditos suplementares nos limites e com as fontes de recursos abaixo indicadas:

a) Decorrentes de superávit financeiro, até o limite de 15% (quinze por cento) do mesmo, de acordo com o estabelecido no art. 43, § 1º, inciso I e § 2º, da Lei nº 4.320/64;

b) Decorrentes do excesso de arrecadação até o limite de 15% (quinze por cento) do mesmo e a tendência do exercício, conforme estabelecido no artigo 43, § 1º, inciso II e § § 3º e 4º da Lei nº 4.320/64;

c) Decorrentes de anulação parcial ou total de dotações até o limite de 15% (quinze por cento) das mesmas, conforme o estabelecido no art. 43, § 1º, inciso III da Lei nº 4.320/64.

Posteriormente, através das Leis nº 402 e 406, de 11/04/11 e 29/06/11, foram autorizados novos limites para abertura de créditos adicionais suplementares até 25% e 40% do total das fontes de recursos acima elencadas.

Programação Financeira

Através do Decreto nº 255/10 foi apresentada a Programação Financeira e o cronograma mensal de desembolso, sendo este o instrumento instituído pelo art. 8º da LRF que possibilita ao Gestor traçar um programa de utilização dos créditos orçamentários aprovados no exercício, bem como efetivar uma análise comparativa entre o previsto na LOA e a sua realização mensal, compatibilizando a execução das despesas, com as receitas arrecadadas no período (Pasta tipo “a-z” - doc. 7).

DAS ALTERAÇÕES ORÇAMENTÁRIAS

Créditos Adicionais Suplementares

Com relação aos créditos adicionais suplementares, foram abertos via decretos do executivo e contabilizados o total de R$

12

11.217.424,27, utilizando como fonte de recursos anulação de dotação, devidamente autorizados pela LOA.

Alterações Quadro Detalhamento Despesa

O Quadro de Detalhamento de despesa foi alterado no decurso do exercício financeiro por meio de decretos no total de R$ 3.907.388,11, devidamente contabilizado no demonstrativo de despesa, respeitando os valores dos respectivos grupos de despesa em cada Projeto/Atividade, em conformidade com a Lei de Diretrizes Orçamentárias do Município.

DO ACOMPANHAMENTO DA EXECUÇÃO ORÇAMENTÁRIA

A 13ª Inspetoria Regional de Controle Externo - IRCE exerceu a fiscalização contábil, financeira, orçamentária e patrimonial do Município, notificando mensalmente o Gestor sobre as falhas e irregularidades detectadas no exame da documentação mensal. As ocorrências não sanadas ou não satisfatoriamente esclarecidas estão consolidadas no incluso Relatório Anual de fls. 494/612, destacando-se:

• ausência de comprovação de despesa em setembro, conforme processo de pagamento nº 2509 (R$ 628.000,00), credor Caterpillar Brasil Comércio de Máquinas e Peças Ltda.;

Na defesa o Gestor apresentou o processo de pagamento nº 2509 chancelado pela IRCE, acompanhado da Nota Fiscal nº 000002033, no valor de R$ 628.000,00, referente a aquisição de uma motoniveladora, (doc. 24, fl. 4754), descaracterizando a irregularidade apontada pela 13ª IRCE.

• ausência de comprovação de pagamento de R$ 92.866,25 junto a diversos credores, conforme tabela abaixo:

Mês Processo de pagamento Credor Valor

R$05 142 - 143 - 229 AFFA - Associação dos Funcionários da Ferbasa de Andorinha 568,00

05 136 - 137 - 230 Banco do Brasil s/a 19.107,86

05 140 - 141 - 228 SISPUMA - Sindicato dos Servidores Públicos de Andorinha 1.678,01

05 149 - 150 - 151 - 196 Caixa Econômica Federal 34.153,68

05 138 - 139 - 227 TL Paes Produtos Farmacêuticos 3.136,90

07 275 Caixa Econômica Federal 14.237,41

13

07 288 - 186 - 190 TL Paes Produtos Farmacêuticos 2.997,98

07 291 - 189 - 192 Banco do Brasil s/a 16.986,41

92.866,25

O Gestor alegou se tratar de pagamentos de despesas extraorçamentárias referentes a retenções, juntando todos os processos de pagamento, com a devida chancela da 13ª IRCE, sanando assim a irregularidade apontada (doc. 23, fls. 4702/4752);

• despesas de R$ 2.160,13 com pagamento de juros e multas por atraso no adimplemento de obrigações junto ao INSS (R$ 904,40) e PASEP (R$ 1.255,73), em julho;

• ausência de publicação em jornal de grande circulação do aviso de licitação, para convocação de interessados em participarem de pregões presenciais, considerando o vulto dessas licitações: Pregões nº 013/11 – aquisição de materiais de expediente para diversas secretarias (R$ 240.000,00) e 008/11 – aquisição de medicamentos hospitalares, da farmácia básica e materiais de consumo hospitalar (R$ 241.800,0);

• ausência de nota fiscal referente ao processo de pagamento nº 324, tendo como credor Ubaldo Moreira Rios, no valor de R$ 45.000,00.

O Gestor não se manifestou sobre os registros acima.

DA ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS - LEI nº 4.320/64

Os Demonstrativos Contábeis foram assinados pelo Técnico em Contabilidade Sr. José Vieira Souza, com inscrição no Conselho Regional de Contabilidade nº 19.430, sendo juntada a Declaração de Habilitação Profissional – DHP à fl. 232, em cumprimento ao art. 1°, parágrafo único, da Resolução CFC n° 871/00.

Balanço Orçamentário

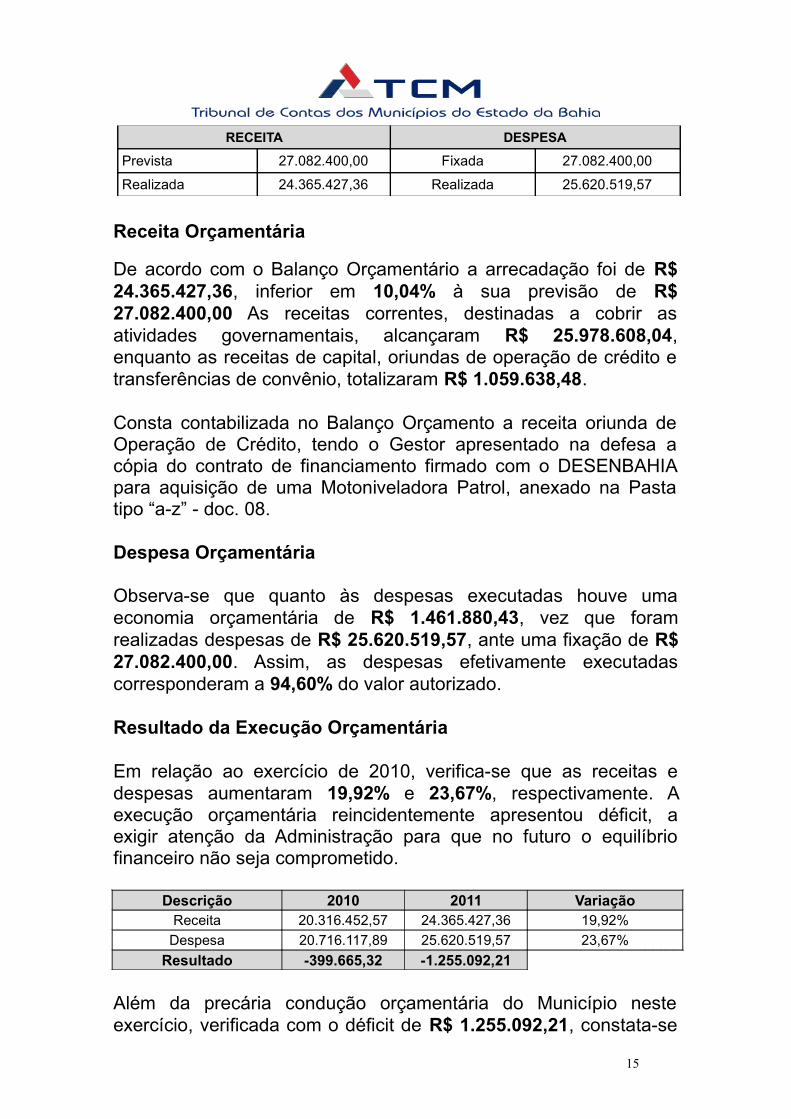

No quadro abaixo está demonstrado o resultado orçamentário oriundo do confronto das receitas e despesas previstas com a realizada, conforme previsto no art. 102 da Lei nº 4.320/64.

14

RECEITA DESPESA

Prevista 27.082.400,00 Fixada 27.082.400,00

Realizada 24.365.427,36 Realizada 25.620.519,57

Receita Orçamentária

De acordo com o Balanço Orçamentário a arrecadação foi de R$ 24.365.427,36, inferior em 10,04% à sua previsão de R$ 27.082.400,00 As receitas correntes, destinadas a cobrir as atividades governamentais, alcançaram R$ 25.978.608,04, enquanto as receitas de capital, oriundas de operação de crédito e transferências de convênio, totalizaram R$ 1.059.638,48.

Consta contabilizada no Balanço Orçamento a receita oriunda de Operação de Crédito, tendo o Gestor apresentado na defesa a cópia do contrato de financiamento firmado com o DESENBAHIA para aquisição de uma Motoniveladora Patrol, anexado na Pasta tipo “a-z” - doc. 08.

Despesa Orçamentária

Observa-se que quanto às despesas executadas houve uma economia orçamentária de R$ 1.461.880,43, vez que foram realizadas despesas de R$ 25.620.519,57, ante uma fixação de R$ 27.082.400,00. Assim, as despesas efetivamente executadas corresponderam a 94,60% do valor autorizado.

Resultado da Execução Orçamentária

Em relação ao exercício de 2010, verifica-se que as receitas e despesas aumentaram 19,92% e 23,67%, respectivamente. A execução orçamentária reincidentemente apresentou déficit, a exigir atenção da Administração para que no futuro o equilíbrio financeiro não seja comprometido.

Descrição 2010 2011 VariaçãoReceita 20.316.452,57 24.365.427,36 19,92%

Despesa 20.716.117,89 25.620.519,57 23,67%Resultado -399.665,32 -1.255.092,21

Além da precária condução orçamentária do Município neste exercício, verificada com o déficit de R$ 1.255.092,21, constata-se

15

uma grande dependência com relação às transferências de recursos de outros entes da Federação para execução de suas despesas. As Transferências Correntes financiaram 91,77% de todo o plano orçamentário, enquanto as Receitas Tributárias corresponderam apenas 3,85%.

Deve a Administração implementar ações para incremento da arrecadação de suas receitas próprias, diminuindo paulatinamente a dependência de outras fontes de recursos, merecendo destacar a observação do MPEC ao pontuar que “Verifica-se ainda pelos reiterados déficits ocorridos desde do início de sua gestão (2009) que o gestor permanece utilizando uma técnica inadequada de planejamento, inobservando a realidade financeira da entidade que, a longo prazo, pode repercutir negativamente no equilíbrio orçamentário-financeiro do Município”

Balanço Financeiro

Esta peça contábil tem o objetivo de evidenciar o fluxo financeiro da entidade, ilustrando a receita e despesa compreendidas na execução orçamentária, bem como os recebimentos e pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que são transferidos para o exercício seguinte.

O resultado do Balanço Financeiro foi o seguinte:

RECEITA (R$) DESPESA (R$)Orçamentária 24.365.427,36Orçamentária 25.620.519,57Transf. Financeiras 6.542.760,86Transf. Financeiras 6.542.760,86Extra orçamentária 5.146.006,40Extra orçamentária 3.877.164,78Saldo exerc. Anterior 698.226,49Saldo exerc. Seguinte 711.975,90

Total 36.752.421,11 Total 36.752.421,11

Do total de ingressos de R$ 36.752.421,11, são orçamentários R$ 24.365.427,36, além de R$ 5.146.006,40 de origem extraorçamentária, R$ 6.542.760,86 referentes a transferências financeiras e R$ 698.226,49 oriundos do exercício anterior.

Balanço Patrimonial

Apresenta o estado patrimonial ao final do exercício, através de seus investimentos e de sua origem, representando os bens, direitos e obrigações. Conjugado com a Demonstração das Variações Patrimoniais as alterações verificadas no patrimônio, 16

resultantes ou independentes da execução orçamentária, indicando o resultado do exercício.

A situação patrimonial ao final do exercício sob análise está demonstrada abaixo:

ATIVO PASSIVO

FinanceiroDisponível 798.693,79 Financeiro 3.243.985,76Realizável 86.717,89

Permanente 6.213.327,63Permanente 1.112.380,30Ativo Real Liq. 2.655.655,36

Ativo Comp. 7.044.676,93 Pas. Comp. 7.044.676,93Total Ativo 14.056.698,35 Total Passivo 14.056.698,35

O Balanço Patrimonial do exercício de 2010 apresentou um Ativo Real Líquido de R$3.800.905,62, que deduzido do déficit de R$ 1.145.250,26, constante das Variações Patrimoniais de 2011, resultou em um Ativo Real Líquido atual de R$ 2.655.655,36, devendo a Administração buscar alavancar recursos e um melhor planejamento para quitação das obrigações pactuadas, obstando que o déficit existente comprometa o equilíbrio financeiro do Município.

Disponibilidade de recursos

Conforme Balanço Patrimonial, as disponibilidades financeiras do Município ao final do exercício alcançaram o montante de R$ 711.975,90, valor este 1,96% superior ao apresentado no exercício anterior.

Na diligência anual foram apresentados os extratos bancários das contas contabilizadas no Balanço Patrimonial, em cumprimento ao item 20, do art. 9º, da Resolução TCM nº 1.060/05 (Pasta tipo “a-z” - doc. 09 e 10).

Ativo Realizável

Este grupo do ativo evidenciou diversas contas totalizando R$ 86.717,90, que representam valores relevantes pendentes para ingressar no Tesouro Municipal, oriundos de consignações/antecipações e créditos com o INSS a regularizar,

17

devendo a Administração evitar que estas pendências perdurem nas contas subsequentes.

Ativo Permanente

Adverte-se a Administração para que observe a Resolução CFC nº 1.136/08 e as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público – NBC T 16.9, apropriando a depreciação dos bens tangíveis pelo desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência. Inicia-se a Depreciação com a colocação do uso do bem, e deve ser obrigatoriamente reconhecida pela Entidade, adotando o método que seja compatível com a vida útil econômica do ativo.

Passivo No grupo do Passivo, integrante também do Balanço Patrimonial, estão registradas as dívidas de curto e longo prazos do Município a seguir representadas:

PASSIVO VALORPassivo Financeiro 3.243.985,76Passivo Permanente 1.112.380,30Total Passivo Real 4.356.366,06

Passivo Financeiro

Foram identificadas no Passivo Financeiro obrigações a pagar perante o INSS de R$ 300.536,15, oriundas de retenções de servidores.

Determina-se ao Gestor que faça imediatamente os recolhimentos devidos, porquanto deixar de repassar à Previdência Social, no prazo legal, as contribuições recolhidas dos contribuintes, caracteriza ilícito penal tipificado como “apropriação indébita previdenciária”, com as cominações previstas na Lei Federal nº 9.983, de 14 de julho de 2000.

Além disso, evidencia-se no Passivo Financeiro as contas ISS e IRRF com saldos totais de R$ 20.100,16 e R$ 50.369,03, respectivamente. Esses valores constituem receitas orçamentárias do município, conforme disposto nos arts. 156, inciso III (ISS) e 158, inciso I (IRRF) da Constituição Federal, não podendo ser considerados como obrigações da Prefeitura.

18

É salutar mencionar que o repasse tempestivo para o Município de suas receitas tem impacto direto no valor mínimo a ser aplicado na manutenção e desenvolvimento do ensino e nas ações e serviços públicos de saúde, em face do aumento nas receitas tributárias, beneficiando assim a população.

Deve o Gestor regularizar essas pendências de forma a evitar a reincidência das irregularidades verificadas.

De acordo com Pronunciamento Técnico o total do Passivo Financeiro também não corresponde com a movimentação extraorçamentária e as baixas escrituradas no exercício, havendo uma divergência de R$ 773.613,43, composta por Restos a Pagar de R$ 705.061,21 e INSS de R$ 86.237,67 e Serviço da Dívida de R$ 17.685,45, necessitando que o Gestor realize os devidos ajustes no exercício subsequente para que reflita efetivamente as obrigações pendentes de pagamento do Município.

Dívida Fundada

A análise da Dívida Fundada do Município aponta que R$ 1.112.380,30 correspondem às dívidas relativa ao contrato com o INSS (R$ 484.380,30), FGTS (R$ 1.333.874,16), e DESENBAHIA (R$ 628.000,00), mas não comprovadas através das certidões emitidas pelo órgão competente em descumprimento ao art. 9º, item 39, da Resolução TCM nº 1.060/05.

Dívida Ativa

No exercício a cobrança da Dívida Ativa Tributária foi de R$ 51.571,04, representando 15,79% do saldo do exercício de 2010 de R$ 326.678,97. As inscrições foram de R$ 115.422,00, resultando no saldo atual de R$ 387.929,38.

Sobre a Dívida Ativa não Tributária foram inscritos R$ 5,51, mas não foi arrecadado nenhum valor, totalizando assim R$ 598,17.

Na defesa o Gestor alegou, sem apresentar nenhum documento comprobatório, que teria adotado as medidas cabíveis, tendo ingressado com cobranças administrativas.

A esse respeito a análise do Ministério Público Especial de Contas foi de que “Com relação à Dívida Ativa não Tributária, há indicativos de

19

que sua cobrança não foi priorizada, uma vez que nenhum valor foi cobrado em 2012. A despeito de ter figurado no Balanço Patrimonial irrisórios R$ 597,17 (quinhentos e noventa e sete reais, e dezessete centavos), referentes à débitos desta natureza, existem nove imputações de multas e ressarcimentos feitos por esta Corte elencados à fl. 6433, vencidos até final de 2011, cujo montante alcança R$ 65.234,77 (sessenta e cinco mil, duzentos e trinta e quatro reais, e setenta e sete centavos), os quais não foram sequer escriturados pela contabilidade”.

A falta de ação deixa patente a reincidente omissão do Gestor na cobrança da Dívida Ativa Tributária, demonstrando descaso na recuperação dos débitos inscritos, podendo caracterizar renúncia de receita, conforme previsto na Lei Complementar nº 101/00. Compete ao Gestor promover medidas para o ingresso dessa receita à conta da Prefeitura Municipal, como forma de elevar a arrecadação direta, bem como instaurar competente processo administrativo para as respectivas baixas dos valores cuja cobrança se demonstrem inexequíveis, sob pena de responsabilidade.

É salutar mencionar que por “renúncia de receita” deve se entender a desistência do direito sobre determinado tributo, por abandono ou desistência expressa do ente federativo competente por sua instituição. A não cobrança da Dívida Ativa só é permitida quando o montante do débito for inferior aos respectivos custos de cobranças, conforme § 3º, art. 14 da LRF, entretanto, para se estabelecer quais os débitos que são inexequíveis se faz necessário manifestação da Procuradoria Jurídica do Município e da Secretaria de Administração e Finanças, estabelecendo os parâmetros e critérios para os débitos de pequeno valor, observando todos os ditames estabelecidos no Código Tributário Nacional, em seus arts. 175 a 182.

Alerta-se que o Manual da dívida ativa, instituído pela Portaria n° 564 da Secretaria do Tesouro Nacional, indica que os créditos inscritos em dívida ativa são objeto de atualização monetária, juros e multas, previstos em contratos ou em normativos legais, que são incorporados ao valor original inscrito. A atualização monetária deve ser lançada no mínimo mensalmente, de acordo com índice ou forma de cálculo pactuada ou legalmente incidente. Contudo não foi identificado qualquer lançamento contábil na Demonstração das Variações Patrimoniais que demonstre que esse procedimento esta sendo adotado pela Administração Pública Municipal.

3 Pronunciamento Técnico - Item 9.1 Multas 20

Determina-se o Gestor que faça a correção ou atualização do saldo da Dívida Ativa Tributária na Demonstração das Variações Patrimoniais – Variação Ativa – Independente da Execução Orçamentária, conforme disposto na Portaria STN nº 564, de 27/12/2004.

Dívida Consolidada Líquida

O Pronunciamento Técnico indica que a Dívida Consolidada Líquida do Município obedeceu ao limite de 1,2 vezes da Receita Corrente Líquida, em cumprimento ao disposto no art. 3º, inciso II, da Resolução nº 40, de 20.12.2001, do Senado Federal.

Restos a Pagar

A Entidade não dispôs de recursos suficientes para quitar os compromissos assumidos, pois as disponibilidades financeiras no final do exercício foram de R$ 711.975,90, e em contrapartida as dívidas de curto prazo, especificamente as consignações/retenções, despesas de exercícios anteriores e inscrição de Restos a Pagar, totalizaram R$ 4.046.384,52.

Alerta-se a Administração que a permanência desta situação no último ano de mandato ensejará o descumprimento do art. 42 da Lei Complementar nº 101/00 – LRF.

Ressalte-se que no exame da Prestação de Contas anual referentes ao último ano de mandato, para fins da verificação do cumprimento do art. 42 da Lei Complementar nº 101/00 – LRF, a disponibilidade financeira será apurada levando em consideração diversos aspectos, devendo o Gestor a observar a didática adotada pela Coordenadoria de Controle Externo, conforme Pronunciamento - item 4.7, amparada na Instrução Cameral nº 05/11 deste Tribunal.

Deve o Gestor também cumprir o quanto disposto na Resolução TCM 1.060/05, art. 9º, itens 19 e 29, quanto à apresentação das relações analíticas dos elementos que compõem o Passivo Financeiro visando atender a todas as suas exigências, inclusive as que se referem aos Restos a Pagar, indicando ainda, as fontes de recursos, possibilitando, assim, verificar-se a vinculação da disponibilidade com a respectiva despesa.

21

Despesas de Exercícios Anteriores

No exercício financeiro de 2011 foram pagas Despesas de Exercícios Anteriores – DEA de R$ 221.096,69, demonstrando por esse montante que a Administração não está tendo um planejamento e acompanhamento das suas despesas, visto que a ocorrência deste tipo de despesa deve ser evitada.

Demonstração Das Variações Patrimoniais

A Demonstração das Variações Patrimoniais registra Variações Ativas no total de R$ 33.305.837,31 e Passivas de R$ 34.451.087,57. O Resultado Patrimonial apresentou déficit de R$ 1.145.250,26.

Com relação a baixa de créditos a receber no total de R$ 638.681,74, esclareceu o Gestor na defesa que referem-se a ajustes realizados para atendimento da Portaria Conjunta nº 02, do STN, tendo em vista que estes créditos já ingressaram nos cofres municipais.

Além disso, foi identificada pela área técnica a existência de baixas de restos a pagar e INSS no total de R$ 786.245,02 (“Restos a Pagar INSS – R$ 688.805,20” e “Cancelamento de retenção INSS – R$ 97.439,82”), cujos seus respectivos processos de cancelamento não trazem nenhum documento que dê suporte a estes lançamentos, comprometendo a sua validação, devendo o Gestor realizar os devidos ajustes nas demonstrações contábeis de 2012, estornando este lançamento, para que reflitam a real situação patrimonial do Município.

Inventário

Foi apresentado apenas a Relação dos bens adquiridos no exercício de 2011, em descumprimento ao quanto estabelecido no art. 9º, item 18, da Resolução TCM nº 1.060/05.

DAS OBRIGAÇÕES CONSTITUCIONAIS

Educação - artigo 212 da Constituição Federal

Conforme Pronunciamento Técnico, o Município não cumpriu o disposto no art. 212 da Constituição Federal, aplicando em educação R$ 6.044.074,93, correspondentes a 20,01% da receita

22

resultante de impostos, de acordo com o Pronunciamento Técnicoe dos exames efetuados pela Inspetoria Regional de Controle Externo, na documentação de despesa apresentada, aí incluídos os “Restos a Pagar”, quando o mínimo exigido é de 25%.

Na defesa o Gestor argumentou que não foram computadas despesas feitas através de Termos de Parceria da Prefeitura com o Centro Comunitário Social Alto Paraíso – CECOSAP, sendo R$ 913.066,12 com recursos do FUNDEB e R$ 917.124,40 pela conta específica do MDE, glosadas pela IRCE em face da ausência da prestação de contas da OSCIP, trazendo à colação os processos de pagamento correlatos (volumes 04, 05, 06, pasta A/Z), em cópia.

Sobre esse tema, o MPEC assim se manifestou: “tendo em vista que foram identificados na auditoria gastos correlatos à manutenção e desenvolvimento do ensino e ações de serviços públicos de saúde, houve a necessidade de adequações nos cálculos feitos pela Coordenadoria de Controle Externo na apuração dos índices constitucionais (itens 5.1.1 e 5.2), concluindo, que:

“Aplicação na manutenção e desenvolvimento do ensino (fl. 899)

O Centro Comunitário Social Alto Paraíso – CECOSAP comprovou, no exercício de 2011, gastos referentes ao Termo de Parceria 04/10 – educação, no total de R$ 150.895,48 (cento e cinquenta mil, oitocentos e noventa e cinco reais e quarenta e oito centavos). Comprovou, também, em relação ao Termo de Parceria 04/11 – educação, no exercício de 2011, gastos no total de R$ 690.373,20 (seiscentos e noventa mil, trezentos e setenta e três reais, e vinte centavos). Todas as comprovações referem-se a despesas com mão de obra, ou seja: folhas de pagamento de pessoal nas funções de Agente Apoio, Agente Apoio Adm, Agente Apoioativ. Escolar, Agente Apoio Biblioteca, Agente Apoio Educ. (…)

Dessa forma, deve-se levar à apuração dos percentuais aplicados pelo Município, na manutenção e desenvolvimento do ensino, conforme mandamento do art. 212 da Constituição Federal, no exercício de 2011, o valor de R$ 841.268,68 (oitocentos e quarenta e um mil, duzentos e sessenta e oito reais, e sessenta centavos), como segue” (destacamos).

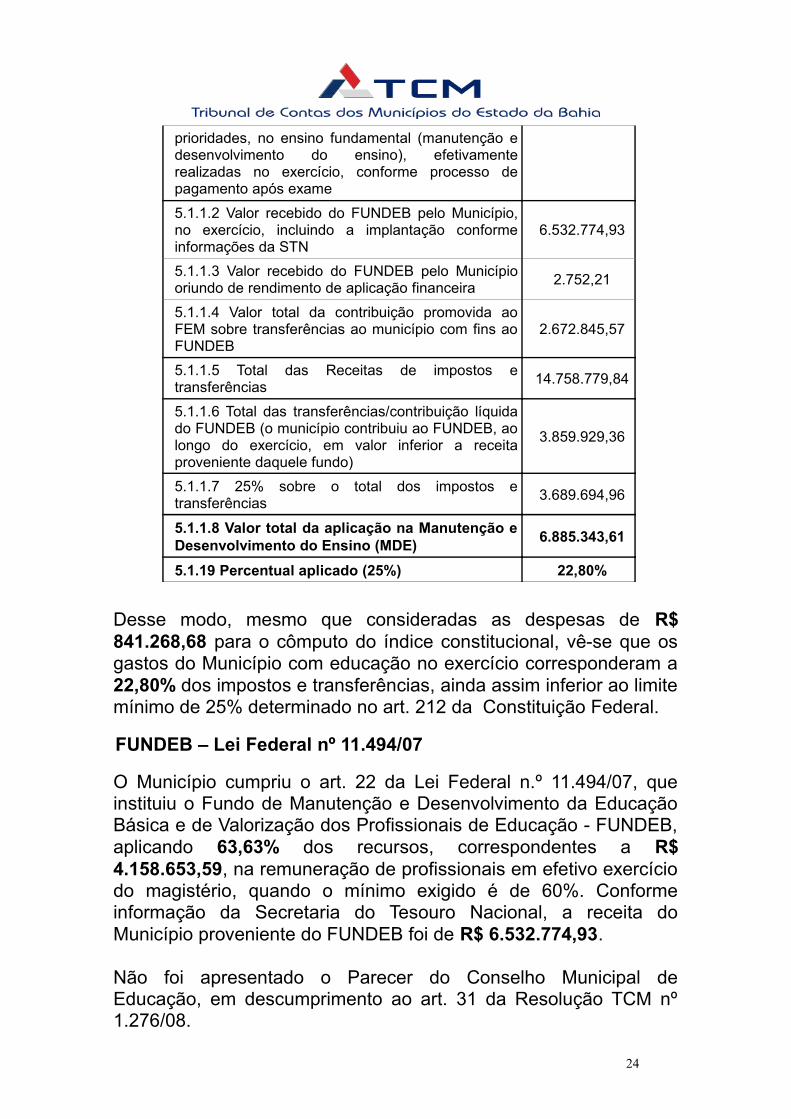

Para o cálculo do índice do MDE, foram observados os seguintes dados

5.1.1.1 Valor total aplicado nas despesas com educação infantil em creches e pré-escolas, e, com

6.885.343,61

23

prioridades, no ensino fundamental (manutenção e desenvolvimento do ensino), efetivamente realizadas no exercício, conforme processo de pagamento após exame

5.1.1.2 Valor recebido do FUNDEB pelo Município, no exercício, incluindo a implantação conforme informações da STN

6.532.774,93

5.1.1.3 Valor recebido do FUNDEB pelo Município oriundo de rendimento de aplicação financeira 2.752,21

5.1.1.4 Valor total da contribuição promovida ao FEM sobre transferências ao município com fins ao FUNDEB

2.672.845,57

5.1.1.5 Total das Receitas de impostos e transferências 14.758.779,84

5.1.1.6 Total das transferências/contribuição líquida do FUNDEB (o município contribuiu ao FUNDEB, ao longo do exercício, em valor inferior a receita proveniente daquele fundo)

3.859.929,36

5.1.1.7 25% sobre o total dos impostos e transferências 3.689.694,96

5.1.1.8 Valor total da aplicação na Manutenção e Desenvolvimento do Ensino (MDE) 6.885.343,61

5.1.19 Percentual aplicado (25%) 22,80%

Desse modo, mesmo que consideradas as despesas de R$ 841.268,68 para o cômputo do índice constitucional, vê-se que os gastos do Município com educação no exercício corresponderam a 22,80% dos impostos e transferências, ainda assim inferior ao limite mínimo de 25% determinado no art. 212 da Constituição Federal.

FUNDEB – Lei Federal nº 11.494/07

O Município cumpriu o art. 22 da Lei Federal n.º 11.494/07, que instituiu o Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais de Educação - FUNDEB, aplicando 63,63% dos recursos, correspondentes a R$ 4.158.653,59, na remuneração de profissionais em efetivo exercício do magistério, quando o mínimo exigido é de 60%. Conforme informação da Secretaria do Tesouro Nacional, a receita do Município proveniente do FUNDEB foi de R$ 6.532.774,93.

Não foi apresentado o Parecer do Conselho Municipal de Educação, em descumprimento ao art. 31 da Resolução TCM nº 1.276/08.

24

Despesas do FUNDEB – art. 13 § único da Resolução TCM nº 1.276/08

Conforme Pronunciamento Técnico não foi observado o limite de 5% para aplicação dos recursos do FUNDEB no primeiro trimestre do exercício subsequente àquele em que se deu o crédito, mediante abertura de crédito adicional nos moldes do art. 13, § único da Resolução TCM nº 1.276/08.

As justificativas apresentadas pelo Gestor na diligência anual de que conforme o saldo bancário da conta específica do FUNDEB teria observado o limite de 5% para aplicação dos recursos não procedem, visto que a análise da área técnica leva em consideração as despesas realizadas e consideradas como regulares.

Glosa deste exercício

Conforme Pronunciamento Técnico foram glosadas pela Inspetoria Regional de Controle Externo R$ 431.622,88 por caracterizarem desvio de finalidade do FUNDEB, tendo o Gestor argumentado na defesa que ocorreram por terem sido encaminhados à IRCE processos de pagamento para OSCIP desacompanhados de sua Prestações de Contas. No entanto na defesa foram apresentados documentos em cópia, não descaracterizando a falha consignada pela área técnica.

Deve o Gestor fazer retornar o total de R$ 431.622,88 à conta corrente do FUNDEB, em oito parcelas mensais, iguais e sucessivas, a contar do trânsito em julgado do presente processo, com remessa da comprovação a esta Corte de Contas, sob pena de responsabilidade e comprometimento de contas futuros.

Débitos pendentes do FUNDEF e FUNDEB

Os Pareceres Prévios nº 754-07, 802-08, 259-09 e 198-12, atinentes às Contas da Prefeitura Municipal, relativas aos exercícios de 2006, 2007, 2008 e 2010, determinaram a restituição às contas correntes do FUNDEF (R$ 22.258,79) e FUNDEB (R$ 913.181,66), com recursos municipais, no total de R$ 935.440,45, decorrentes de despesas glosadas, por terem sido constatados desvio de finalidade.

25

Em reincidente descumprimento de determinação deste TCM não foi restituído no exercício nenhum valor às contas correntes do FUNDEF e FUNDEB, devendo o atual Gestor fazer retornar com recursos municipais para estas contas correntes, os valores de R$ 22.258,79 e R$ 913.181,66, respectivamente, em 20 (vinte) parcelas mensais, iguais e sucessivas, a contar do trânsito em julgado do presente processo, com remessa da comprovação a esta Corte de Contas.

Sobre essa irregularidade o MPEC acrescentou que “Quanto às glosas em despesas do FUNDEB feitas em exercícios pretéritos, é de se notar a desídia do Gestor Sr. Agileu Lima da SIlva, considerando que sua defesa sequer apresentou justificativas para o descumprimento das determinações desta Corte de restituição de valores, com recursos municipais, à conta específica do FUNDEB, decorrentes de despesas realizadas em desvio de finalidade com recursos deste Fundo, cujo total pendente de ressarcimento alcança a expressiva quantia de R$ 935.440,45 (novecentos e trinta e cinco mil, quatrocentos e quarenta reais, e quarenta e cinco centavos).

Mister se faz ressaltar que esta pendência, cuja a origem remota ao exercício de 2006, perdurou até o último ano do mandato do gestor, já que, também no exercício de 2012, não foi restituído nenhum valor à conta especifica do FUNDEB...”.

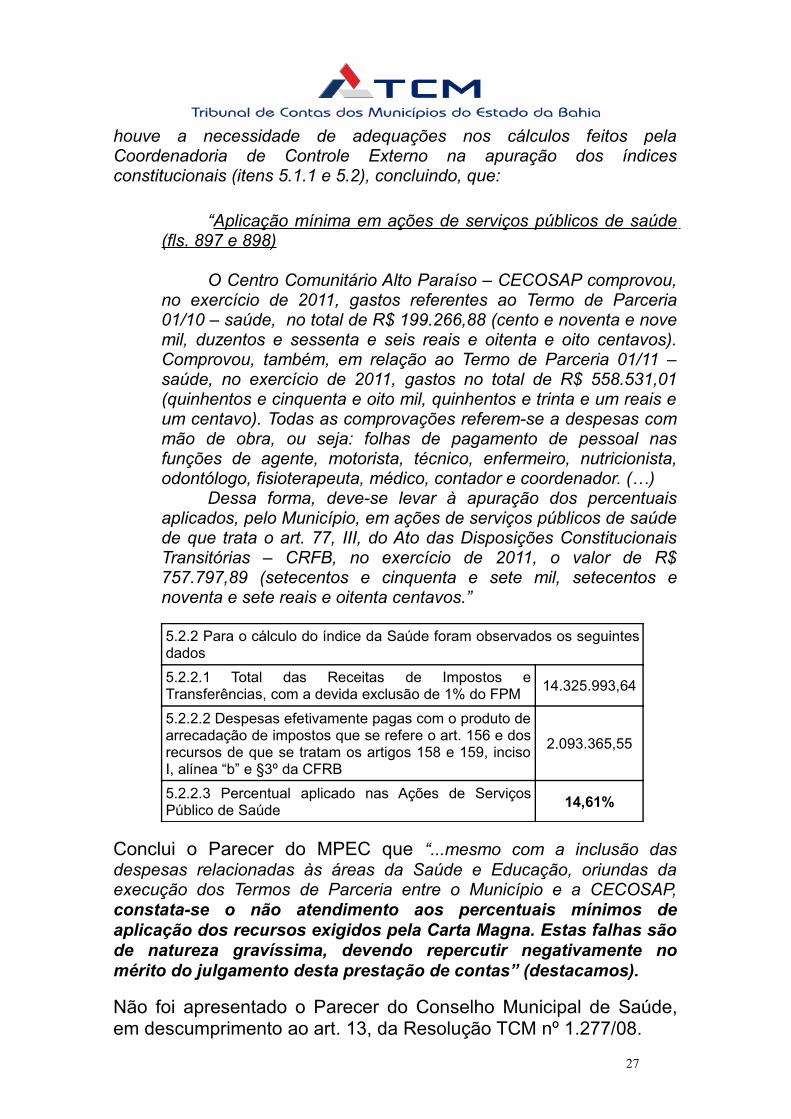

Aplicação Mínima em Ações e Serviços Públicos de Saúde – art. 77 do Ato das Disposições Constitucionais Transitórias

Conforme Pronunciamento Técnico não foi cumprido o art. 77, inciso III, § 1º, do Ato das Disposições Constitucionais Transitórias, pois as aplicações realizadas em ações e serviços públicos de saúde foram de R$ 1.335.567,66, correspondentes a 9,32% do produto da arrecadação dos impostos a que se refere o art. 156 e dos recursos de que tratam os arts. 158 e 159, I, alínea b e § 3º, da Constituição Federal, com a exclusão de 1% (um por cento) do FPM, de que trata a Emenda Constitucional nº 55/07, quando o mínimo exigido é de 15%.

A exemplo dos gastos com educação, o Gestor contestou os cálculos efetuados pela CCE, alegando que também não foram considerados diversos processos pagos ao Centro Comunitário Social Alto Paraíso – CECOSAP, no total de R$ 826.352,41. Sobre esse tópico, o MPEC se posicionou no sentido de que “tendo em vista que foram identificados na auditoria gastos correlatos à manutenção e desenvolvimento do ensino e ações de serviços públicos de saúde, 26

houve a necessidade de adequações nos cálculos feitos pela Coordenadoria de Controle Externo na apuração dos índices constitucionais (itens 5.1.1 e 5.2), concluindo, que:

“Aplicação mínima em ações de serviços públicos de saúde (fls. 897 e 898)

O Centro Comunitário Alto Paraíso – CECOSAP comprovou, no exercício de 2011, gastos referentes ao Termo de Parceria 01/10 – saúde, no total de R$ 199.266,88 (cento e noventa e nove mil, duzentos e sessenta e seis reais e oitenta e oito centavos). Comprovou, também, em relação ao Termo de Parceria 01/11 – saúde, no exercício de 2011, gastos no total de R$ 558.531,01 (quinhentos e cinquenta e oito mil, quinhentos e trinta e um reais e um centavo). Todas as comprovações referem-se a despesas com mão de obra, ou seja: folhas de pagamento de pessoal nas funções de agente, motorista, técnico, enfermeiro, nutricionista, odontólogo, fisioterapeuta, médico, contador e coordenador. (…)

Dessa forma, deve-se levar à apuração dos percentuais aplicados, pelo Município, em ações de serviços públicos de saúde de que trata o art. 77, III, do Ato das Disposições Constitucionais Transitórias – CRFB, no exercício de 2011, o valor de R$ 757.797,89 (setecentos e cinquenta e sete mil, setecentos e noventa e sete reais e oitenta centavos.”

5.2.2 Para o cálculo do índice da Saúde foram observados os seguintes dados5.2.2.1 Total das Receitas de Impostos e Transferências, com a devida exclusão de 1% do FPM 14.325.993,64

5.2.2.2 Despesas efetivamente pagas com o produto de arrecadação de impostos que se refere o art. 156 e dos recursos de que se tratam os artigos 158 e 159, inciso I, alínea “b” e §3º da CFRB

2.093.365,55

5.2.2.3 Percentual aplicado nas Ações de Serviços Público de Saúde 14,61%

Conclui o Parecer do MPEC que “...mesmo com a inclusão das despesas relacionadas às áreas da Saúde e Educação, oriundas da execução dos Termos de Parceria entre o Município e a CECOSAP, constata-se o não atendimento aos percentuais mínimos de aplicação dos recursos exigidos pela Carta Magna. Estas falhas são de natureza gravíssima, devendo repercutir negativamente no mérito do julgamento desta prestação de contas” (destacamos).

Não foi apresentado o Parecer do Conselho Municipal de Saúde, em descumprimento ao art. 13, da Resolução TCM nº 1.277/08.

27

Transferência de Recursos ao Poder Legislativo – art. 29-A da C.F.

Embora o valor fixado no Orçamento para a Câmara Municipal tenha sido de R$ 1.047.400,00, o valor efetivamente repassado foi de R$ 902.405,54, de acordo com os parâmetros estabelecidos no art. 29-A, da Constituição Federal.

SUBSÍDIOS DOS AGENTES POLÍTICOS

A Lei Municipal nº 347 fixou os subsídios do Prefeito em R$ 10.000,00, os do Vice-Prefeito em R$ 5.000,00 e os dos Secretários Municipais em R$ 3.000,00, depreendendo-se das informações contidas no Pronunciamento Técnico neste particular que os valores por eles percebidos obedeceram aos parâmetros legais estabelecidos.

CONTROLE INTERNO

O Relatório Anual de Controle Interno reincidentemente não atende às preconizações do art. 74, incisos I a IV, da Constituição Federal e do art. 90, incisos I a IV da Constituição Estadual, vez que é omisso na avaliação do cumprimento das metas previstas no Plano Plurianual e a execução dos Programas de Governo, além de não analisar os resultados quanto à economia, eficiência e eficácia da gestão orçamentária, financeira, patrimonial e operacional da entidade.

Nele não constam informações e elementos de análise que evidenciem a avaliação das metas previstas em confronto com as realizadas, a análise dos programas em execução, dos aspectos legais e a avaliação dos resultados da ação municipal envolvendo as diversas funções em exercício, através das unidades elencadas, especificamente quanto aos aspectos da eficiência, eficácia e efetividade, ficando o Prefeito ciente que a reincidência em contas futuras poderá incidir negativamente no seu mérito, com a consequente cominação prevista em lei.

Fica o Gestor advertido para o cumprimento da Resolução TCM nº 1.120/05 e legislação pertinente.

28

DAS EXIGÊNCIAS DA LEI DE RESPONSABILIDADE FISCAL

Pessoal – Limite da despesa total com pessoal

Conforme Pronunciamento Técnico a despesa realizada com pessoal ao final do exercício de 2011 reincidentemente não obedeceu ao limite de 54% definido pelo art. 20, inciso III, alínea “b”, da Lei Complementar nº 101/00, aplicando R$ 18.340.487,48, correspondentes a 70,60% da Receita Corrente Líquida de R$ 25.978.608,04.

D E S P E S A C O M P E S S O A L Receita Corrente Líquida R$ 25.978.608,04 Limite máximo – 54% (art. 20 LRF) R$ 14.028.448,34 Limite Prudencial – 95% do limite máximo (art. 22) R$ 13.327.025,93 Limite para alerta – 90% do limite máximo (art. 59) R$ 12.660.674,64 Despesa realizada com pessoal R$ 18.340.487,48 Percentual da Despesa na Receita Corrente Líquida 70,60%

Deve o Gestor eliminar o percentual excedente das despesas com pessoal imediatamente, para que não ultrapasse os limites definidos no art. 20 da LRF, adotando as medidas inscritas nos incisos I a V, do art. 22, da Lei Complementar nº 101/00, e as providências contidas nos §§ 3º e 4º do art. 169 da Constituição.

O descumprimento a esta norma constitui infração administrativa contra as leis de finanças públicas, nos termos do art. 5º, inciso IV, da Lei nº 10.028, de 19 de outubro de 2000, punível com a sanção pecuniária prevista no § 1º do mesmo artigo, correspondente a 30% de vencimentos anuais do gestor, e que em caso de reincidência poderá comprometer o mérito das contas anuais.

Despesa total com pessoal – percentual excedente (art. 23 e 66 da LRF)

Com relação ao exercício de 2009, em que foi ultrapassado o limite definido no art. 20, inciso III, alínea “b”, da LRF, tendo o Município aplicado 58,78% em despesa com pessoal, conforme Pronunciamento Técnico o percentual excedente não foi eliminado no prazo legal, alcançando em abril de 2011 o total de R$ 15.405.626,33, correspondendo a 71,46% da Receita Corrente Líquida.

29

Na defesa o Gestor contestou o valor apurado pela CCE para o total das despesas com pessoal em abril de 2011, lastreando seus argumentos com a apresentação do Relatório de Gestão Fiscal desse período, que consigna para o total das despesas com pessoal R$ 10.473.242,20, documento que não é de porte a descaracterizar o exame realizado pela IRCE, visto que também são incluídos pela Regional processos de pagamento relativos à terceirização de mão de obra, com fulcro no § 1º, do art. 18, da LRF.

Relatórios Resumidos da Execução Orçamentária e de Gestão Fiscal

Publicidade - arts. 6º e 7º, da Resolução TCM nº 1.065/05

Foi apresentada pelo Gestor na defesa a comprovação de publicidade dos Relatórios Resumidos da Execução Orçamentária e de Gestão Fiscal, correspondentes aos 1º, 2º, 3º, 4º, 5º e 6º bimestres e 1º, 2º e 3º quadrimestres (Pasta tipo “a-z” - doc. 19), em cumprimento aos arts. 52 e 55, § 2º, da Lei Complementar nº 101/00 e 6º e 7º, da Resolução TCM nº 1.065/05.

Remessa dos Dados – arts. 1º e 2º, da Resolução TCM nº 1.065/05

O Sistema LRF-Net registra o cumprimento do art. 1º, da Resolução TCM nº 1.065/05, que institui a obrigatoriedade da remessa a este Tribunal, por meio eletrônico, dos demonstrativos com os dados dos Relatórios de Gestão Fiscal e Resumidos da Execução Orçamentária, de que trata a Lei Complementar nº 101/00 – LRF.

Audiências Públicas

Foi cumprido o § 4º, do art. 9º, da Lei Complementar nº 101/00, que dispõe que “até o final dos meses de maio, setembro e fevereiro, o Poder Executivo demonstrará e avaliará o cumprimento das metas fiscais de cada quadrimestre, em audiência pública na comissão referida no § 1º, do art. 166, da Constituição ou equivalente nas Casas Legislativas estaduais e municipais”. Encontra-se às fls. 322/346 as cópias das atas das audiências públicas.

30

DAS RESOLUÇÕES DO TRIBUNAL

ROYALTIES - Resolução TCM nº 931/04 e CONTRIBUIÇÃO DE INTERVENÇÃO NO DOMÍNIO ECONÔMICO – CIDE – Resolução TCM nº 1.222/05

Conforme Pronunciamento Técnico o Município recebeu recursos oriundos do Royalties/Fundo Especial e da CIDE no montante de R$ 1.646.810,65 e R$ 45.584,20, respectivamente, tendo sido no exercício glosadas despesas relativas ao Royalties/Fundo Especial no total de R$ 449.485,25.

Na defesa argumentou o Gestor que teriam sido glosados equivocadamente pela IRCE processos de pagamento relativos ao credor CECOSAP, fruto de Termo de Parceria, mas apresentou os processos de pagamentos em cópia (Pasta tipo “a-z” - doc. 20), não podendo ser validados por esta Relatoria. É importante destacar que mesmo na hipótese de acolhimento destes processos, não vislumbra-se equívoco nas glosas realizadas pela Inspetoria Regional de Controle Externo, já que tratam de remuneração de pessoal, estando em desacordo com a Resolução TCM nº 931/04.

Deve o Gestor restituir R$ 449.485,25 à conta corrente do Royalties/Fundo Especial, no prazo de 60 (sessenta) dias a contar do trânsito em julgado do presente processo, com recursos municipais, com remessa da comprovação a esta Corte de Contas.

RESOLUÇÃO TCM nº 1.060/05

Demonstrativo dos Resultados Alcançados

Não foi apresentado o Demonstrativo dos Resultados alcançados pelas medidas adotadas na forma do art. 13 da Lei Complementar nº101/00, contemplando as medidas de combate a evasão no exercício, em descumprimento ao item 30, do art. 9º da Resolução TCM nº 1.060/05.

Relatório de Projetos e Atividades

Consta às fls. 347/350 o Relatório firmado pelo Prefeito quanto aos projetos e atividades concluídos e em conclusão, em cumprimento ao item 32, do art. 9º, da Resolução TCM nº 1.060/05 e parágrafo único, do art. 45, da Lei Complementar nº 101/00 – LRF.

31

RESOLUÇÃO TCM nº 1.282/09

Como o Pronunciamento Técnico não faz qualquer registro dos dados informados pelo Ente jurisdicionado no Sistema Integrado de Gestão e Auditoria - SIGA, e de seus respectivos relatórios, relativos aos gastos do Poder Executivo Municipal com obras e serviços de engenharia, servidores nomeados e contratados, bem como o total de despesa de pessoal confrontado com o valor das receitas no semestre e no período vencido do ano, além dos gastos com noticiário, propaganda ou promoção, no exercício 2010, conforme disposto nos inc. I, II e III, do §2º, combinado com o §3º, ambos do art. 6º da Resolução TCM nº 1.282/09, de 22/12/2009, deixa esta Relatoria de se manifestar sobre estas questões, sem prejuízo de exame e julgamento em eventuais questionamentos.

MULTAS E RESSARCIMENTOS PENDENTES

O Sistema de Informações sobre Multas e Ressarcimentos deste Tribunal registra as seguintes pendências vencidas, sendo uma multa e um ressarcimento (vencidos em 2012) de responsabilidade do Gestor destas contas:

MULTAS

Processo Multado Cargo Venc. Valor R$ Divida Ativa Execução Fiscal

08266-11 AGILEU LIMA DA SILVA Prefeito 03/06/2012 R$ 15.000,00 N N

60666-07 JOSÉ BRAZ DA SILVEIRA Ex-Prefeito 24/06/2012 R$ 800,00 N N

RESSARCIMENTOS

Processo Responsável(eis) Cargo Venc Valor R$ Divida Ativa

Execução Fiscal

08266-11 AGILEU LIMA DA SILVA PREFEITO 03/06/2012 R$ 9.194,79 N N

07271-08 VAILTON LEITE SOUZA PRESIDENTE CM

22/06/2009 R$ 43.086,69 S S

60463-09 ALÔNCIO FERNANDES DO VALE VEREADOR 18/06/2010 R$ 2.768,51 N N

60463-09 CANTÍDIO BARBOSA DA SILVA VEREADOR 18/06/2010 R$ 2.768,51 N N

60463-09 JOAO MANOEL DOS SANTOS VEREADOR 18/06/2010 R$ 2.768,51 N N

60463-09 JOSE FERREIRA BARRETO VEREADOR 18/06/2010 R$ 2.768,51 N N

60463-09 JOSE VITOR SOARES VEREADOR 18/06/2010 R$ 2.768,51 N N

60463-09 JURACI DO NASCIMENTO VEREADOR 18/06/2010 R$ 2.768,51 N N

60463-09 LOURENÇO D. DE FIGUEIREDO VEREADOR 18/06/2010 R$ 2.768,51 N N

60463-09 RENATO BRANDÃO DE OLIVEIRA VEREADOR 18/06/2010 R$ 2.768,51 N N

32

Na defesa o Gestor foi silente neste particular. Registre-se que o Gestor tem por obrigação adotar medidas efetivas de cobrança, inclusive judiciais, das multas e ressarcimentos impostos pelo TCM a agentes políticos municipais, sob pena de responsabilidade, promovendo a sua inscrição na dívida ativa, daqueles que ainda não o foram, já que as decisões dos tribunais de contas, por força da estatuído no artigo 71, § 3º da constituição da república, das quais resulte imputação de débito ou multa, têm eficácia de título executivo.

Ressalte-se que em relação às multas, a cobrança tem de ser efetuada antes de vencido o prazo prescricional, “sob pena de violação do dever de eficiência e demais normas que disciplinam a responsabilidade fiscal”. A omissão do gestor que der causa à sua prescrição resultará em lavratura de Termo de Ocorrência para ressarcimento do prejuízo causado ao Município. Caso não concretizado, importará em ato de improbidade administrativa, pelo que este TCM formulará Representação junto à Procuradoria Geral de Justiça.

VOTO

Em face do exposto, com base no art. 40, inciso III, c/c o art. 43, da Lei Complementar nº 06/91, vota-se pela rejeição, porque irregulares, das contas da Prefeitura Municipal de Andorinha, exercício financeiro de 2011, constantes do presente processo, de responsabilidade do Sr. Agileu Lima da Silva, pelos seguintes motivos:

• descumprimento do art. 212 da Constituição Federal, aplicando em educação R$ 6.885.343,61, correspondentes a 22,80% da receita resultante de impostos, quando o mínimo exigido é de 25%;

• descumprimento do art. 77, inciso III, § 1º, do Ato das Disposições Constitucionais Transitórias, aplicando 14,61% em ações de serviços públicos de saúde, quando a aplicação mínima exigida é de 15%;

• reincidência no descumprimento do limite de 54% definido pelo art. 20, inciso III, alínea “b”, da Lei Complementar nº 101/00, para o total das despesas com pessoal, aplicando ao

33

final do exercício de 2011 R$ 18.340.487,48, correspondentes a 70,60% da Receita Corrente Líquida.

• Achados da AUDITORIA realizada no Município para apuração da regularidade das despesas dos recursos repassados à OSCIP Centro Comunitário Alto do Paraíso - CECOSAP, no montante de R$ 5.950.186,33 (cinco milhões, novecentos e cinquenta mil, cento e oitenta e seis reais, e trinta e seis centavos), notadamente o que se segue:

a) descumprimento à legislação trabalhista com prejuízo potencial ao Estado, à sociedade e aos contratados;b) apresentação de escalas de trabalho superpostas, evento similar ao acúmulo de cargos ou funções, com a constatação de haver funcionário com até três vínculos empregatícios;c) Notas Fiscais, Guias de Recolhimento e recibos apresentados em fotocópia, que ocasionaram falhas como pagamento de valores em duplicidade;d) falta de recolhimento ao Instituto Nacional da Seguridade Social e à Receita Federal dos tributos incidentes sobre a operação;e) burla ao fisco municipal com a falta de recolhimento do Imposto Sobre Serviços de Qualquer Natureza – ISSQN;f) não acompanhamento do Controle Interno Municipal no tocante aos recursos repassados;g) cobrança de taxa de administração no percentual de 12% no Termo de Parceria 01/2011 (Saúde Legal);h) ausência de comprovação de despesas;i) insubsistente Parecer de Auditoria Independente;g) não comprovação da aplicação de 47,56% dos recursos repassados, que totalizaram R$ 2.830.120,94 (dois milhões, oitocentos e trinta mil, cento e vinte reais, e noventa centavos)”.

• Reincidência no descumprimento de determinação deste Tribunal em face da não restituição de R$ 935.440,45, às contas correntes do FUNDEF (R$ 22.258,79) e FUNDEB (R$ 913.181,66), relativos a glosas de exercícios anteriores.

As conclusões consignadas nos Relatórios e Pronunciamentos técnicos submetidos à análise desta Relatoria levam a registrar, ainda, as seguintes ressalvas:

34

•descumprimento do art. 23 da LRF, em decorrência da não execução de medidas para a redução do montante da despesa total com pessoal, estabelecido no art. 20 da LRF, que excedeu ao limite máximo em dezembro de 2009, tendo em abril de 2011 as despesas com pessoal totalizado R$ 15.405.626,33, correspondendo a 71,46% da Receita Corrente Líquida;

•não cumprimento do limite de 5% para aplicação dos recursos do FUNDEB no primeiro trimestre do exercício subsequente àquele em que se deu o crédito, mediante abertura de crédito adicional, nos moldes do art. 13, § único da Resolução TCM nº 1.276/08;

•despesas de R$ 431.622,88 realizadas indevidamente com recursos do FUNDEB, em desvio de finalidade.

•reincidência no Relatório deficiente do Sistema de Controle Interno;

•reincidência na existência de déficit orçamentário, demonstrando que o Município gastou mais do que arrecadou;

•reincidência na omissão da cobrança da Dívida Ativa;

•reincidência na indisponibilidade financeira para adimplemento das obrigações constantes no Passivo Financeiro;

•omissão na cobrança de multas e ressarcimentos imputados a agentes políticos do Município;

•descumprimento das Resoluções TCM nº 1.276/08 e 1.277/08, em decorrência da ausência dos Pareceres do Conselho Municipal de Educação e Saúde;

•descumprimento da Resolução TCM 1.060/05 – itens 18, 30, e 39 do art. 9º, a exemplo da ausência do Inventário Patrimonial do Município;

•outras ocorrências consignadas no Relatório/Cientificação Anual: despesas de R$ 2.160,13 com pagamento de juros e multas por atraso no adimplemento de obrigações junto ao INSS e PASEP, em julho; ausência de publicação em jornal de grande circulação do aviso de licitação, para convocação de interessados em 35

participarem de pregões presenciais, considerando o vulto dessas licitações: Pregões nºs 013/11 – aquisição de materiais de expediente para diversas secretarias (R$ 240.000,00) e 008/11 – aquisição de medicamentos hospitalares e da farmácia básica e materiais de consumo hospitalares (R$ 241.800,0); contratação de bandas através de inexigibilidade, com impropriedades nas cartas de exclusividade.

Por esses motivos, aplica-se ao Gestor, com arrimo no art. 71, inciso I, c/c o art. 76, inciso III, da mesma Lei Complementar, multa máxima de R$ 40.263,00 (quarenta mil, duzentos e sessenta e três reais), além de lhe imputar os débitos, para fins de ressarcimento ao Erário municipal, com recursos pessoais, de R$ 2.830.120,94 (dois milhões, oitocentos e trinta mil, cento e vinte reais e noventa e quatro centavos) relativos à não comprovação da aplicação de 47,56% dos recursos repassados à OSCIP Centro Comunitário Alto do Paraíso – CECOSAP, e de R$ 2.160,13 (dois mil, cento e sessenta reais e treze centavos), relativos a despesas com o pagamento de juros e multas por atraso no adimplemento de obrigações junto ao INSS e PASEP, em julho.

Subsidiariamente, em razão do descumprimento do art. 23 da Lei de Responsabilidade Fiscal, aplica-se ao Gestor multa de R$ 36.000,00 (trinta e seis mil reais), correspondentes a 30% dos seus vencimentos anuais, com fulcro no art. 5º, inciso IV, §§ 1º e 2º, da Lei nº 10.028, de 19/10/2000, em decorrência da não execução de medidas para a redução do montante da despesa total com pessoal que excedeu ao limite máximo estabelecido no art. 20 da LRF.

Essas cominações deverão ser quitadas no prazo e condições estipulados nos arts. 72, 74 e 75 da Lei Complementar nº 06/91, lavrando-se para tanto a competente Deliberação de Imputação de Débito, nos termos regimentais.

Determinações ao Gestor:

1 - Determina-se ao Gestor a imediata suspensão dos Termos de Parceria contratos feitos com o Centro Comunitário Social Alto Paraíso - CECOSAP, caso os Termos de Parceria ainda estejam vigente, em face das irregularidades relatadas no decisório, devendo a CCE, através da Inspetoria Regional de Controle Externo acompanhar o cumprimento desta determinação;

36

2 - adotar medidas urgentes concernente aos recolhimentos de R$ 300.356,15 realizados e não repassados ao INSS, porquanto deixar de repassar à Previdência Social, no prazo legal, as contribuições recolhidas dos contribuintes, caracteriza ilícito penal tipificado como “apropriação indébita previdenciária”, com as cominações previstas na Lei Federal nº 9.983, de 14 de julho de 2000;

3 - adotar medidas efetivas de cobrança das multas e ressarcimentos relacionados acima, aplicadas a agentes políticos do Município, sob pena de responsabilidade, promovendo a sua inscrição na dívida ativa, daqueles que ainda não o foram, inclusive com promoção de ação executiva judicial, já que as decisões dos Tribunais de Contas, por força da estatuído no artigo 71, § 3º da Constituição da República, das quais resulte imputação de débito ou multa, têm eficácia de título executivo;

4 - Adotar as medidas previstas nos incisos I a V, do art. 22, da Lei Complementar nº 101/00, entre outras, as providências contidas nos §§ 3º e 4º do art. 169 da Constituição Federal, para que as despesas com pessoal não ultrapassem o limite de 54% da receita Corrente Líquida imposto pelo art. 20 da mesma Lei Complementar, sob pena de responsabilidade e comprometimento de contas futuras;

5 - Restituir às contas do FUNDEF e FUNDEB, os valores de R$ 22.258,79 e R$ 913.181,66, respectivamente, referentes a exercícios anteriores, em 10 parcelas iguais e sucessivas, devendo a CCE acompanhar o cumprimento desta determinação;

6 – Restituir em até oito parcelas mensais e sucessivas à conta do FUNDEB, o valor de R$ 431.622,88, relativo a despesas realizadas em desvio de finalidade no exercício de 2011, devendo a CCE acompanhar o cumprimento desta determinação.

Encaminhe-se o presente processo à Assessoria Jurídica desta Casa, a fim de ser formulada representação ao Ministério Público Estadual, face as irregularidades na contratação da OSCIP Centro Comunitário Social Alto Paraíso – CECOSAP, conforme relatado neste Pronunciamento.

Comunicar os fatos apurados na Auditoria ao Ministério Público do Trabalho e ao Ministério Público Federal, encaminhando cópia integral do Relatório de Auditoria e deste Pronunciamento, 37

considerando a existência de inúmeras violações a direitos trabalhistas, tais como: caracterização ilegal de colaboradores como voluntários, não pagamento de férias, décimo terceiro salário, dentre outras obrigações e ausência de repasse do valor recolhido a título de contribuição previdenciária.

SALA DAS SESSÕES DO TRIBUNAL DE CONTAS DOS MUNICÍPIOS DO ESTADO DA BAHIA, em 24 de julho de 2014.

Cons. Paolo Marconi Relator

Este documento foi assinado digitalmente conforme orienta a resolução TCM nº01300-11. Para verificar a autenticidade deste parecer, consulte o Sistema de Acompanhamento de Contas ou o site do TCM na Internet em www.tcm.ba.gov.br e acesse o formato digital assinado eletronicamente.

38