Embed Size (px)

Citation preview

1 | IPREV MACEIÓ

PREVIDÊNCIA DOS SERVIDORES PÚBLICOS DO MUNICÍPIO DE MACEIÓ

Cartilha Previdenciária

PREVIDÊNCIA DOS SERVIDORES PÚBLICOS DO MUNICÍPIO DE MACEIÓ

Cartilha Previdenciária

7 | IPREV MACEIÓ

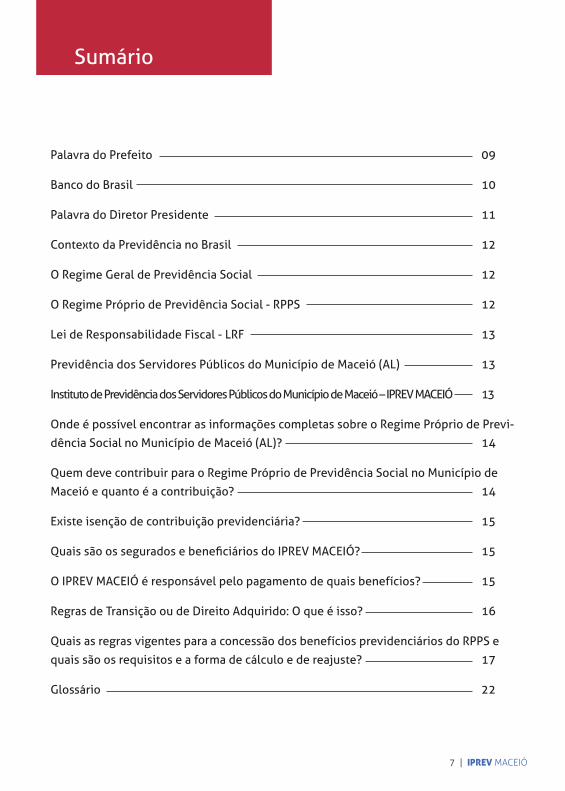

Sumário

Palavra do Prefeito 09

Banco do Brasil 10

Palavra do Diretor Presidente 11

Contexto da Previdência no Brasil 12

O Regime Geral de Previdência Social 12

O Regime Próprio de Previdência Social - RPPS 12

Lei de Responsabilidade Fiscal - LRF 13

Previdência dos Servidores Públicos do Município de Maceió (AL) 13

Instituto de Previdência dos Servidores Públicos do Município de Maceió – IPREV MACEIÓ 13

Onde é possível encontrar as informações completas sobre o Regime Próprio de Previ-

dência Social no Município de Maceió (AL)? 14

Quem deve contribuir para o Regime Próprio de Previdência Social no Município de

Maceió e quanto é a contribuição? 14

Existe isenção de contribuição previdenciária? 15

Quais são os segurados e beneficiários do IPREV MACEIÓ? 15

O IPREV MACEIÓ é responsável pelo pagamento de quais benefícios? 15

Regras de Transição ou de Direito Adquirido: O que é isso? 16

Quais as regras vigentes para a concessão dos benefícios previdenciários do RPPS e

quais são os requisitos e a forma de cálculo e de reajuste? 17

Glossário 22

8 | IPREV MACEIÓ

9 | IPREV MACEIÓ

Palavra do Prefeito

Gestão pública é trabalho de equipe. Somente com esse espírito tem sido possível dar conta da grandiosa tarefa de recolocar Maceió na rota do desenvolvimento. Uma

filosofia que nossa gestão tem implementado com a seriedade de quem sempre reconheceu, desde o primeiro dia de adminis-tração, que o servidor é nosso principal aliado na realização de nossas metas.

Em nossa gestão, essa filosofia tem se traduzido numa real e efe-tiva valorização dos servidores. O Instituto de Previdência dos Servidores Públicos de Maceió – Iprev é nosso instrumento para a implementação de uma política autossustentável e de exce-lência na administração do nosso regime próprio de previdência.

Esta cartilha coloca nas mãos de nossos servidores informações preciosas para a compreensão e melhor utilização de seus direi-tos no momento de sua aposentadoria. Leiam, reflitam e utilizem o que a legislação proporciona ao servidor e o que nossa gestão tem se empenhado diuturnamente para garantir-lhes, por meio de um trabalho pautado na probidade e na transparência.

Previdência é sinônimo de segurança, de garantia de um futuro confortável e recompensador para aqueles que dedicaram sua vida profissional em prol da gestão pública e do bem comum. Para que aqueles que deram sua parcela de contribuição na construção de um novo tempo sejam valorizados hoje e recom-pensados no futuro.

RUI PALMEIRAPrefeito de Maceió

10 | IPREV MACEIÓ

SUPERINTENDENTEBanco do brasil

Banco do Brasil

Há uma relação histórica e profunda entre o Banco do Brasil e o Go-verno, que remonta até as próprias origens de ambos. No momento da criação da Administração Pública no País, com a vinda de D. João

VI e da Família Real, criou-se também o BB para viabilizar a execução das finanças públicas e da gestão monetária. Nascemos, assim, tendo em nosso DNA a competência e a vocação de prestar serviços aos entes públicos.

No âmbito interno, o BB tem como um de seus pilares fundamentais o seg-mento de negócios com os governos federal, estadual, distrital e munici-pal. Possuímos uma estrutura completa para pensar, organizar e distribuir produtos e serviços voltados para a Administração Pública. Dessa forma, torna-se para nós uma oportunidade extremamente relevante contribuir com a iniciativa – do IPREV MACEIÓ, sob a tutela da gestão municipal – de elaborar e publicar esta cartilha com orientações acerca dos direitos e de-veres dos servidores, para obterem benefícios previdenciários do RPPS.

Ações como esta, de transparência e boa governança previdenciária, mar-cam gestões comprometidas com o respeito ao cidadão e ao esforço tribu-tário da sociedade. O tema previdenciário para o servidor público traz con-sigo diversas complexidades, cujo esclarecimento proporciona vantagens e benefícios para todos. Se, de um lado, o servidor, quando devidamente esclarecido, passa a agir com a consciência de seus direitos e deveres; de outro, a Administração Pública se beneficia da redução dos custos admi-nistrativos.

O pleno acesso dos segurados às informações do Regime Próprio de Previ-dência Social – RPPS é um dever do Município de Maceió e do Iprev. A va-lorização dos servidores é o caminho da melhoria dos serviços prestados pela Administração Pública, dos quais se beneficiam os cidadãos que deles precisam e por eles pagam seus impostos. Para nós, do Banco do Brasil, sobram motivos para celebrar o alinhamento desta iniciativa aos nossos valores e práticas de ética, probidade e respeito. Boa leitura a todos!

11 | IPREV MACEIÓ

Palavra do Diretor Presidente

É com muita satisfação que demos início à nossa gestão norteando os destinos do Iprev aos princípios seguidos pela administração do prefeito Rui Palmeira, que tem como diretriz fundamental a melhoria

constante do serviço público prestado à sociedade, alinhado à valorização do servidor do Município de Maceió.

Previdência é sinônimo de segurança; queremos um Instituto em que os direitos sejam garantidos a todos os segurados com isonomia de tratamen-to e de aplicação das regras previdenciárias. Buscaremos a reestruturação financeira do Iprev a todo custo, de modo a garantir o futuro dos servidores e seus dependentes.

Enfatizo que trabalharemos sempre com probidade e transparência, pau-tados na ética e legalidade para seguir em frente, de modo que o nosso Instituto de Previdência caminhe com as próprias pernas, sendo referência no Município.

Outro grande desafio será o de melhorar o padrão de atendimento, buscan-do o aperfeiçoamento constante nos processos de concessão de aposen-tadorias e pensões, minimizando o tempo de resposta ao servidor público, conferindo assim maior eficiência ao trabalho prestado pelo Instituto.

Esta cartilha é um importante instrumento que o IPREV MACEIÓ oferece a seus segurados com o objetivo de disseminar a legislação previdenciária. Não tem a pretensão de ensinar, mas de servir de referência para o mo-mento de sua aposentadoria. Faça bom uso e conte com esta administra-ção na superação da melhoria dos serviços prestados pelo Iprev.

LEONARDO NOVAES MACHADODiretor Presidente

12 | IPREV MACEIÓ

4. Contexto da Previdência do Brasil

No Brasil, atualmente, parece que virou moda falar em Previdência Social. Sempre que al-guém comenta economia, logo vem à tona que o crescimento brasileiro somente ocorrerá caso seja implantada uma nova reforma previdenciária.

Mas o que, afinal, é a previdência social?A previdência é um “seguro” coletivo que visa garantir aos trabalhadores públicos ou priva-

dos um rendimento mensal no momento em que deixar de trabalhar, ou seja, no momento de sua aposentadoria.

A aposentadoria no Brasil pode ser concedida se cumpridos os requisitos exigidos na Cons-tituição Federal, como tempo de contribuição, idade ou invalidez atestada por laudo médico pericial.

Também faz parte da Previdência Social o amparo aos dependentes do segurado, como côn-juges, companheiros, filhos menores ou inválidos, por meio de benefícios de pensão, que pode ser vitalícia ou temporária, independentemente do momento em que o segurado tenha ingres-sado no regime previdenciário.

A Previdência Social pode assegurar, também, o pagamento de outros benefícios. São eles: salário-maternidade, salário-família, auxílio-reclusão e auxílio-doença, proporcionando um re-forço no orçamento mensal do trabalhador ou de sua família.

Os trabalhadores da iniciativa privada ou os servidores públicos não vinculados ao Regime Próprio são segurados obrigatórios do Regime Geral de Previdência Social – RGPS, que está sob gestão do Instituto Nacional de Seguridade Social – INSS.

Os servidores públicos titulares de cargos efetivos do Município de Maceió são segurados do seu Regime Próprio de Previdência Social, cuja gestão está a cargo do Instituto de Previdên-cia dos Servidores Públicos do Município de Maceió, o IPREV MACEIÓ.

4.1 O Regime Geral de Previdência Social

É o regime em que, obrigatoriamente, estão inscritos todos os trabalhadores, empresários e servidores públicos que não são titulares de cargos efetivos ou, mesmo sendo titulares de cargos efetivos, foram vinculados a esse regime, por decisão do respectivo ente federativo. É gerido pelo Instituto Nacional do Seguro Social – INSS.

Todos os trabalhadores e as pessoas com mais de 16 (dezesseis) anos de idade podem ser segurados da Previdência Social.

O benefício mínimo é de um salário mínimo em vigor. Já o benefício máximo, conhecido como o teto do RGPS, é definido por portaria ministerial. A partir de 1º de janeiro de 2014, o teto do RGPS/INSS é de R$ 4.390,24.

4.2 O Regime Próprio de Previdência Social – RPPS

É assegurado aos servidores titulares de cargos efetivos da União, dos estados, do Distrito Federal e dos municípios, incluídas suas autarquias e fundações. Pode ser instituído por lei de iniciativa do Poder Executivo do respectivo ente federativo e podem ser segurados somente os servidores públicos titulares de cargo efetivo (estatutários), compreendendo, no mínimo, a concessão dos benefícios de aposentadoria por invalidez, compulsória, por idade e tempo de contribuição, especial de professor, por idade e pensão por morte.

Os servidores titulares de cargos efetivos vinculados a ente federativo que não tenha ins-tituído o seu Regime Próprio; os servidores públicos celetistas e os servidores ocupantes, ex-clusivamente, de cargo em comissão de livre nomeação e exoneração, de cargo eletivo, bem

13 | IPREV MACEIÓ

como de outro cargo temporário; são segurados obrigatórios do Regime Geral de Previdência Social – RGPS/INSS.

O RPPS possui caráter contributivo e solidário, mediante a contribuição do ente público, dos servidores ativos, aposentados e pensionistas e, por meio da sua unidade gestora - Fundo ou Instituto de Previdência - tem a responsabilidade e competência para efetuar a gestão do regime, como análise, concessão e pagamento dos benefícios previdenciários e o cumprimento dos critérios exigidos por lei para a preservação do equilíbrio financeiro e atuarial do RPPS.

As constantes mudanças na previdência dos servidores públicos revolucionaram os concei-tos previdenciários e determinaram que na governança do RPPS sejam observadas as novas regras vigentes, bem como princípios de transparência, de fiscalização e de controle do regime.

Esse regime, único em cada Estado e em cada Município, está submetido à orientação, à supervisão, ao controle e à fiscalização do Ministério da Previdência Social. Os recursos de ti-tularidade do RPPS, provenientes das contribuições previdenciárias do ente federativo e dos segurados, só podem ser utilizados para o pagamento dos benefícios previdenciários, sendo proibida a sua utilização para qualquer outro fim, inclusive a prestação de assistência financeira ou de saúde aos segurados. Quem já oferece assistência médica a seus segurados pode conti-nuar a prestar o serviço, mas é obrigado a separar a natureza das contribuições.

5. Lei de Responsabilidade Fiscal – LRF

A Lei de Responsabilidade Fiscal define com clareza a obrigatoriedade de gestão dos esta-dos e municípios em relação a todos os tributos de competência constitucional desses poderes junto à Federação. E o parágrafo único do art. 11 da LRF define as punições, impedindo as trans-ferências de recursos da União para aqueles que não cumprirem as regras.

6. Previdência dos Servidores Públicos do Município de Maceió (AL)

O Instituto de Previdência e Assistência do Município de Maceió – Ipam, foi criado por meio da Lei nº 1.318, em 25 de agosto de 1966, com a finalidade de conceder benefícios previden-ciários aos servidores da Prefeitura de Maceió, e transformado pela Lei nº 4.846, em 02 de julho de 1999, no Instituto de Previdência Municipal de Maceió – Iprev, que é uma entidade de natureza autárquica, integrante da administração indireta do Município e com autonomia administrativa e financeira, tendo como objetivo gerir o Regime Próprio de Previdência Social do Município. Com a sanção da Lei nº 5.828, em 18 de setembro de 2009, houve a reorgani-zação do Regime Próprio de Previdência Social do Município e a alteração da denominação do Iprev, que passou a se chamar Instituto de Previdência dos Servidores Públicos do Município de Maceió – IPREV MACEIÓ.

7. Instituto de Previdência dos Servidores Públicos do Mu-nicípio de Maceió – IPREV MACEIÓ

Sua estrutura organizacional é formada pelo Conselho de Administração, pela Diretoria Exe-

cutiva e pelo Conselho Fiscal. O Conselho de Administração, órgão de deliberação colegiada e orientação superior do IPREV MACEIÓ, é composto por 9 (nove) membros efetivos e respec-tivos suplentes. O Conselho Fiscal, órgão encarregado da fiscalização da gestão do Iprev, foi criado a partir da aprovação da Lei Municipal nº 5.828/2009, sendo composto por 5 (cinco)

14 | IPREV MACEIÓ

membros efetivos e 5 (cinco) suplentes. Tanto na composição do Conselho de Administração como também na do Conselho Fiscal foi garantida a participação de representantes dos servi-dores públicos ativos, aposentados e pensionistas como forma de assegurar o envolvimento dos segurados nas instâncias de decisão em que os seus interesses sejam objeto de discussão e deliberação.

Os membros ocupantes do Conselho de Administração, do Conselho Fiscal e da Diretoria Executiva devem ser escolhidos entre pessoas com reconhecida capacidade e experiência comprovada, preferencialmente com formação superior.

A Diretoria Executiva é formada por 3 (três) diretores – diretor-presidente, diretor-admi-nistrativo e financeiro e diretor de Previdência. Desde janeiro de 2013, o IPREV MACEIÓ tem como diretor-presidente Leonardo Novaes Machado, graduado em Engenharia de Produção e Administração de Empresas, com MBA em Gestão Empresarial, Gestão de Projetos em Petróleo e Gás e atualmente concluinte da especialização em Gestão Pública pela Universidade Federal de Alagoas - UFAL.

Durante o primeiro ano da atual gestão, várias ações foram desenvolvidas para melhoria dos diversos setores do IPREV MACEIÓ, com a finalidade de aperfeiçoar a prestação de serviços aos segurados. O Instituto já realizou inúmeros treinamentos para capacitação dos seus servidores em diversas matérias, como previdência, gestão e atendimento ao público. Tudo isso para ofe-recer aos seus servidores maior preparação, conhecimento mais aprofundado em previdência, integração do grupo e valorização da excelência no atendimento.

Quanto aos serviços previdenciários e de assessoria na gestão dos investimentos, o IPREV MACEIÓ conta com assessoria prestada pela Unidade de Gestão Previdenciária – UGP, do Banco do Brasil em Brasília (DF), órgão especializado na assessoria aos regimes próprios. Essa parceria tem representado um avanço importante nos trabalhos desenvolvidos pelo Instituto e na pro-fissionalização dos servidores.

8. Onde é possível encontrar as informações completas sobre o Regime Próprio de Previdência Social do Município de Maceió (AL)?

Todas as orientações sobre o RPPS do Município de Maceió (AL) podem ser encontradas na

Lei Municipal nº 5.828, de 18 de setembro de 2009, que reorganizou o Regime Próprio de Previdência Social dos Servidores Públicos do Município de Maceió e reestruturou o Instituto de Previdência Municipal de Maceió, passando a denominar-se Instituto de Previdência dos Servidores Públicos do Município de Maceió – IPREV MACEIÓ.

9. Quem deve contribuir para o regime próprio de Previ-dência Social do Município de Maceió e quanto é a contri-buição?

• Servidores ativos – 11% (onze por cento) sobre a base de cálculo definida na lei do RPPS (valor da remuneração, excluídas as verbas transitórias).

• Servidores aposentados e pensionistas – 11% (onze por cento) sobre o que exceder ao limite máximo dos benefícios estabelecidos pelo Regime Geral de Previdência Social – RGPS/INSS.

• Município de Maceió (AL) – Poder Executivo e Poder Legislativo – as alíquotas definidas na

15 | IPREV MACEIÓ

reavaliação atuarial para contribuição normal, de até 22% (vinte e dois por cento), e contribui-ção suplementar (exigida para cobertura do déficit atuarial) sobre a mesma base de cálculo da remuneração dos servidores ativos.

10. Existe isenção de contribuição previdenciária?

Não. Apesar de a Emenda Constitucional nº 20/1998 ter disciplinado sobre a figura da isen-ção de contribuição previdenciária, com a publicação da Emenda Constitucional nº 41/2003 foi instituído o Abono de Permanência em substituição à isenção de contribuição. Diferentemente da figura da isenção, na vigência do Abono de Permanência, o segurado e o ente federativo continuam contribuindo para o Regime Próprio de Previdência Social; entretanto, cabe ao Mu-nicípio ressarcir o servidor no valor equivalente à contribuição previdenciária vertida por este ao RPPS/Iprev, quando preenchidos determinados requisitos para a aposentadoria. É exigido que o servidor efetue o requerimento do Abono de Permanência e faça a opção por perma-necer em atividade. O pagamento do Abono de Permanência é efetuado a partir da data da protocolização do requerimento.

11. Quais são os segurados e os beneficiários do IPREV MACEIÓ?

Os segurados do IPREV MACEIÓ são os servidores públicos estatutários ativos e aposentados dos poderes Executivo e Legislativo do Município, inclusive de suas autarquias e fundações.

Os beneficiários na qualidade de dependentes dos segurados são: cônjuge, companheiro(a), ex-cônjuge/ex-companheiro(a), separado(a) judicialmente com percepção de pensão alimen-tícia, filhos, ou equiparados, quando menores de 21 (vinte e um) anos de idade ou inválidos, conviventes do mesmo sexo com reconhecimento judicial e os dependentes econômicos dos segurados, como pais, menores sob tutela e irmãos inválidos.

12. O IPREV MACEIÓ é responsável pelo pagamento de quais benefícios?

Além dos benefícios de aposentadoria (por invalidez, compulsória, por idade e por tempo

Praia da Ponta Verde | Foto: Pei Fon

16 | IPREV MACEIÓ

de contribuição, especial de professor e por idade) e de pensão por morte, o IPREV MACEIÓ também é responsável pelos seguintes benefícios previdenciários:

• Auxílio-doença – benefício concedido ao segurado que ficar impedido de trabalhar por mais de 15 (quinze) dias em razão de doença ou acidente de trabalho.

• Salário-família – benefício mensal extraordinário referente ao segurado ativo que receba remuneração igual ou inferior ao teto definido para este benefício no RGPS/INSS, na proporção do número de filhos ou equiparados (menor enteado ou sob tutela), menores de 14 (catorze) anos ou inválidos de qualquer idade, não sendo incorporável aos vencimentos ou a qualquer outro benefício.

• Salário-maternidade – benefício mensal correspondente à remuneração da segurada ges-tante que, no caso do Município de Maceió, é pago durante 120 (cento e vinte) dias, com início 28 (vinte e oito) dias antes do parto e a data da ocorrência deste.

• Auxílio-reclusão – possui natureza alimentar e visa garantir o sustento dos dependentes do segurado preso que, de um momento para outro, podem se encontrar sem perspectivas de subsistência.

Obs.: Para requerer o benefício ou solicitar esclarecimentos, o segurado deve se dirigir à sede do IPREV-MACEIÓ.

13. Regras de Transição ou de Direito Adquirido: o que é isso?

A Emenda Constitucional nº 20, de 16 de dezembro de 1998, ao conferir novo tratamen-to ao benefício de aposentadoria, trouxe dois tipos de regra: Permanentes e Transitórias. As primeiras, denominadas Regras Permanentes, estão contidas no art. 40, § 1º, inciso I e II, da Constituição Federal e são obrigatórias para os servidores que ingressaram no serviço público a partir de 31 de dezembro de 2003. As denominadas Regras Transitórias e de Direito Adqui-rido, aplicáveis àqueles que já se encontravam no serviço público antes de 16 de dezembro de 1998, foram disciplinadas nos arts. 8º e 9º da EC-20/1998. Na vigência da EC-20/1998, os proventos de aposentadoria correspondiam à remuneração do servidor no cargo efetivo na data da aposentadoria, e o reajuste dos benefícios era concedido na mesma data e no mesmo índice dos aplicados aos servidores em atividade (instituto da paridade).

A Emenda Constitucional nº 41, publicada em 31 de dezembro de 2003, não alterou as con-dições e modalidades das Regras Permanentes estabelecidas pela EC-20/1998, mas introduziu substanciais alterações na forma de cálculo dos proventos de aposentadoria e pensão, bem como na forma do seu reajuste. Os proventos de aposentadoria passaram a ser calculados pela média aritmética de 80% da base de cálculo das contribuições, ficando limitados à remunera-ção do cargo efetivo do servidor na data da aposentação. A pensão ficou limitada ao teto do RGPS/INSS, acrescida de 70% do valor da diferença desse teto para o valor da remuneração do cargo efetivo (se o servidor estiver em atividade na data do óbito) ou do valor dos proventos (se o servidor estiver aposentado na data do óbito).

Com referência ao reajuste dos proventos, ao invés de serem concedidos em paridade com os servidores em atividade, passam a ser concedidos na mesma data e no mesmo índice dos aplicados aos benefícios do RGPS/INSS ou no índice que for definido pelo respectivo ente fe-derativo.

A EC-41/2003 revogou as regras transitórias instituídas pela EC-20/1998, manteve a Regra de Direito Adquirido no art. 3º e instituiu novas regras em seus arts. 2º, 3º e 6º. Posteriormen-te, a Emenda Constitucional nº 47, publicada em 06 de julho de 2005, prescreveu outra Regra Transitória no seu art. 3º.

A Emenda Constitucional nº 70, publicada em 30 de março de 2012, introduziu uma nova

17 | IPREV MACEIÓ

regra por meio da inclusão do art. 6º-A na EC-41/2003. A referida regra prescreve que os servi-dores que ingressaram no serviço público antes da entrada em vigor da EC-41/2003, portanto antes de 31 de dezembro de 2003, e que se aposentarem por invalidez têm direito às regras vigentes antes da referida Emenda. Assim, o provento deve corresponder à remuneração do cargo efetivo percebida pelo servidor na data da aposentação se tiver direito a proventos inte-grais; caso contrário, como na aposentadoria por invalidez de regra os proventos são proporcio-nais, deve ser aplicada a proporcionalidade sobre esse valor.

Em resumo, a partir da EC-41/2003 (com as alterações introduzidas pela EC-70/2012) e da EC-47/2005, temos as seguintes regras de aposentadoria para os servidores públicos se-gurados dos RPPS:

• Regras Permanentes: art. 40, § 1º, incisos I e II, da Constituição Federal.• Regras Transitórias: arts. 2º, 6º e 6º-A da EC-41/2003 e art. 3º da EC-47/2005.• Regra de Direito Adquirido: art. 3º da EC-41/2003.

Orla de Maceió

18 | IPREV MACEIÓ

14. Quais as regras vigentes para a concessão dos bene-fícios previdenciários do RPPS e quais são os requisitos e a forma de cálculo e de reajuste?

BENEFÍCIOS PREVIDENCIÁRIOSRequisitos, Forma de Cálculo e Reajuste

19 | IPREV MACEIÓ

20 | IPREV MACEIÓ

21 | IPREV MACEIÓ

22 | IPREV MACEIÓ

Praia de Pajuçara | Foto: Marco Antônio

23 | IPREV MACEIÓ

15. GLOSSÁRIO – TERMOS TÉCNICOS USUAIS DO REGIME PRÓPRIO

ALÍQUOTA DE CONTRIBUIÇÃO: percentual aplicado sobre uma determinada base de cálculo prevista na lei do RPPS, incidente sobre a remuneração do servidor em atividade, sobre os pro-ventos de aposentadoria ou sobre as pensões, para formação do plano de custeio destinado a financiar o regime previdenciário.

APOSENTADORIA: cessação do exercício das atividades laborais junto a órgãos ou entes pú-blicos, passível de ser concedida ao segurado que cumpriu todos os requisitos previstos na Constituição Federal e na lei do RPPS, como: tempo de contribuição, idade, tempo de efetivo exercício no serviço público e no cargo efetivo e invalidez permanente. Benefício previdenciá-rio pago pelo RPPS que se caracteriza por pagamento pecuniário mensal.

APOSENTADORIA COMPULSÓRIA: modalidade de aposentadoria concedida compulsoria-mente ao segurado que em atividade atingiu a idade de 70 (setenta) anos, com proventos pro-porcionais ao tempo de contribuição. Independe de requerimento e da vontade do segurado, devendo ser obrigatoriamente concedida pelo RPPS no dia imediatamente posterior ao imple-mento da idade limite, uma vez que há o rompimento do vínculo laboral com o ente federativo.

APOSENTADORIA INTEGRAL: no Regime Próprio é a aposentadoria em que os proventos, por ocasião da sua concessão, correspondem à totalidade da remuneração do servidor no car-go efetivo em que se deu a aposentação ou à média aritmética simples de 80% das maiores remunerações utilizadas como base para as contribuições, limitados à remuneração do cargo efetivo.

APOSENTADORIA POR IDADE: modalidade de aposentadoria concedida voluntariamente ao segurado em que se consideram cumulativamente os requisitos: idade de 65 (sessenta e cinco) anos, se homem, e 60 (sessenta) anos, se mulher, tempo mínimo de 10 (dez) anos de efetivo exercício no serviço público (para ingressantes após a publicação da EC nº 20/98) e tempo mí-nimo de 5 (cinco) anos de exercício no cargo em que se dará a aposentadoria, cujos proventos são proporcionais ao tempo de contribuição.

APOSENTADORIA POR IDADE E TEMPO DE CONTRIBUIÇÃO: modalidade de aposentadoria concedida voluntariamente ao segurado que cumpriu, cumulativamente, os requisitos de ida-de, tempo de contribuição, tempo de efetivo exercício no serviço público e tempo no cargo efetivo, na forma do art. 40, § 1º, inciso III, a, da CF (regra permanente). Aplicada aos servidores admitidos a partir de 31 de dezembro de 2003 (EC-41/2003) ou para os que não cumprirem os requisitos exigidos para as Regras Transitórias e de Direito Adquirido. Para os servidores públi-cos titulares de cargo efetivo admitidos até 16 de dezembro de 1998, pode ser aplicada a regra transitória do art. 2º da EC-41/2003 e a do art. 3º da EC-47/2005. Para os servidores admitidos até 31 de dezembro de 2003, aplicam-se as regras dos arts. 3º e 6º da EC-41/2003. Para os servidores públicos não titulares de cargo efetivo, para os contratados por prazo determinado e para os que desempenham cargo em comissão ou emprego público, aplica-se a regra do art. 201, § 7º, da CF (RGPS/INSS).

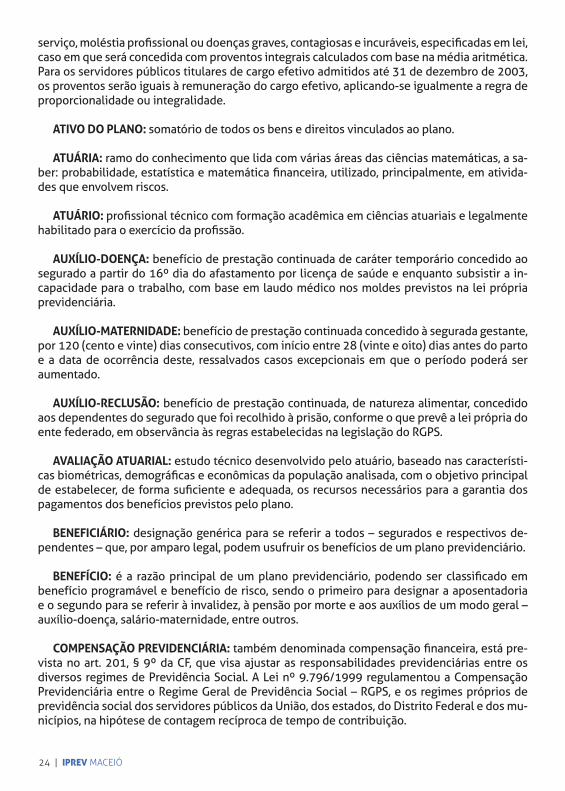

APOSENTADORIA POR INVALIDEZ: modalidade de aposentadoria concedida ao segurado considerado incapaz e sem condições de reabilitação para o exercício da atividade profissional, com proventos proporcionais ao tempo de contribuição, exceto se decorrente de acidente em

24 | IPREV MACEIÓ

serviço, moléstia profissional ou doenças graves, contagiosas e incuráveis, especificadas em lei, caso em que será concedida com proventos integrais calculados com base na média aritmética. Para os servidores públicos titulares de cargo efetivo admitidos até 31 de dezembro de 2003, os proventos serão iguais à remuneração do cargo efetivo, aplicando-se igualmente a regra de proporcionalidade ou integralidade.

ATIVO DO PLANO: somatório de todos os bens e direitos vinculados ao plano. ATUÁRIA: ramo do conhecimento que lida com várias áreas das ciências matemáticas, a sa-

ber: probabilidade, estatística e matemática financeira, utilizado, principalmente, em ativida-des que envolvem riscos.

ATUÁRIO: profissional técnico com formação acadêmica em ciências atuariais e legalmente habilitado para o exercício da profissão.

AUXÍLIO-DOENÇA: benefício de prestação continuada de caráter temporário concedido ao segurado a partir do 16º dia do afastamento por licença de saúde e enquanto subsistir a in-capacidade para o trabalho, com base em laudo médico nos moldes previstos na lei própria previdenciária.

AUXÍLIO-MATERNIDADE: benefício de prestação continuada concedido à segurada gestante, por 120 (cento e vinte) dias consecutivos, com início entre 28 (vinte e oito) dias antes do parto e a data de ocorrência deste, ressalvados casos excepcionais em que o período poderá ser aumentado.

AUXÍLIO-RECLUSÃO: benefício de prestação continuada, de natureza alimentar, concedido aos dependentes do segurado que foi recolhido à prisão, conforme o que prevê a lei própria do ente federado, em observância às regras estabelecidas na legislação do RGPS.

AVALIAÇÃO ATUARIAL: estudo técnico desenvolvido pelo atuário, baseado nas característi-cas biométricas, demográficas e econômicas da população analisada, com o objetivo principal de estabelecer, de forma suficiente e adequada, os recursos necessários para a garantia dos pagamentos dos benefícios previstos pelo plano.

BENEFICIÁRIO: designação genérica para se referir a todos – segurados e respectivos de-pendentes – que, por amparo legal, podem usufruir os benefícios de um plano previdenciário.

BENEFÍCIO: é a razão principal de um plano previdenciário, podendo ser classificado em benefício programável e benefício de risco, sendo o primeiro para designar a aposentadoria e o segundo para se referir à invalidez, à pensão por morte e aos auxílios de um modo geral – auxílio-doença, salário-maternidade, entre outros.

COMPENSAÇÃO PREVIDENCIÁRIA: também denominada compensação financeira, está pre-vista no art. 201, § 9º da CF, que visa ajustar as responsabilidades previdenciárias entre os diversos regimes de Previdência Social. A Lei nº 9.796/1999 regulamentou a Compensação Previdenciária entre o Regime Geral de Previdência Social – RGPS, e os regimes próprios de previdência social dos servidores públicos da União, dos estados, do Distrito Federal e dos mu-nicípios, na hipótese de contagem recíproca de tempo de contribuição.

25 | IPREV MACEIÓ

CONTRIBUIÇÃO PATRONAL: contribuições devidas pelo ente público, compreendendo todos os poderes e órgãos, destinadas ao custeio de plano previdenciário.

CONTRIBUIÇÃO PESSOAL: contribuições devidas pelos beneficiários – segurados e depen-dentes – destinadas ao custeio do plano previdenciário.

CUSTEIO: fixação das fontes de recursos necessárias para financiar o Custo Previdenciário de um plano previdenciário, destacando-se as contribuições a serem vertidas pelos servidores e ente público.

CUSTO COMPLEMENTAR: o valor corresponde às necessidades de custeio, atuarialmente calculadas, destinadas à cobertura do tempo de serviço passado, ao equacionamento de défi-cits gerados pela ausência ou insuficiência de alíquotas de contribuição, inadequação da me-todologia ou hipóteses atuariais ou outras causas que ocasionaram a insuficiência de ativos necessários às coberturas das reservas matemáticas previdenciárias.

CUSTO NORMAL: o valor corresponde às necessidades de custeio do plano de benefícios do RPPS, atuarialmente calculadas, conforme os regimes financeiros e o método de financiamento adotados, referentes a períodos compreendidos entre a data da avaliação e a data de início dos benefícios.

DEMONSTRATIVO DE RESULTADO DA AVALIAÇÃO ATUARIAL - DRAA: documento exclusivo de cada RPPS que registra de forma resumida as características gerais do plano e os principais resultados da avaliação atuarial.

DEPENDENTES: beneficiários do segurado, elegíveis ao benefício de pensão por morte e ao auxílio-reclusão, previstos na legislação previdenciária.

DESPESAS ADMINISTRATIVAS: correspondem aos gastos destinados exclusivamente ao custeio das despesas correntes e de capital necessárias à organização e ao funcionamento da unidade gestora do Regime Próprio de Previdência Social – RPPS, inclusive para conservação do seu patrimônio, conforme disposto no art. 6º, inciso VIII, da Lei nº 9.717/1998 e art. 15 da Portaria MPS nº 402/2008. Poderá ser definido na lei do RPPS, como Taxa de Administração, o percentual de até 2% (dois por cento) do valor total das remunerações, proventos e pensões dos segurados vinculados ao Regime Próprio, relativo ao exercício financeiro anterior.

EQUILÍBRIO ATUARIAL: garantia de equivalência, a valor presente, entre o fluxo das receitas estimadas e das obrigações projetadas, apuradas atuarialmente, em longo prazo.

EQUILÍBRIO FINANCEIRO: garantia de equivalência entre as receitas auferidas e as obriga-ções do RPPS em cada exercício financeiro.

FUNDO PREVIDENCIÁRIO: instrumento do Regime Próprio para recepcionar recursos públi-cos – ativos oriundos de privatizações, bens e direitos de qualquer natureza – e alocá-los no seu financiamento e, por consequência, propiciar menores contribuições ao plano previdenciário.

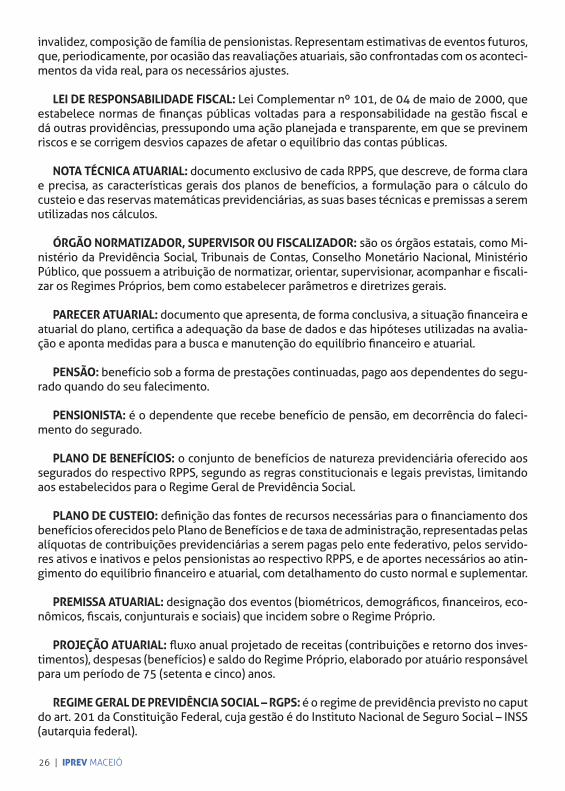

HIPÓTESES ATUARIAIS: hipóteses adotadas pelo atuário, que devem refletir as carac-terísticas biométricas, demográficas, financeiras e econômicas incidentes sobre a população de segurados e do respectivo Regime Próprio, utilizadas no cálculo dos benefícios futuros, de que são exemplos as taxas de juros, de crescimento salarial, de rotatividade, de mortalidade, de

26 | IPREV MACEIÓ

invalidez, composição de família de pensionistas. Representam estimativas de eventos futuros, que, periodicamente, por ocasião das reavaliações atuariais, são confrontadas com os aconteci-mentos da vida real, para os necessários ajustes.

LEI DE RESPONSABILIDADE FISCAL: Lei Complementar nº 101, de 04 de maio de 2000, que estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências, pressupondo uma ação planejada e transparente, em que se previnem riscos e se corrigem desvios capazes de afetar o equilíbrio das contas públicas.

NOTA TÉCNICA ATUARIAL: documento exclusivo de cada RPPS, que descreve, de forma clara e precisa, as características gerais dos planos de benefícios, a formulação para o cálculo do custeio e das reservas matemáticas previdenciárias, as suas bases técnicas e premissas a serem utilizadas nos cálculos.

ÓRGÃO NORMATIZADOR, SUPERVISOR OU FISCALIZADOR: são os órgãos estatais, como Mi-nistério da Previdência Social, Tribunais de Contas, Conselho Monetário Nacional, Ministério Público, que possuem a atribuição de normatizar, orientar, supervisionar, acompanhar e fiscali-zar os Regimes Próprios, bem como estabelecer parâmetros e diretrizes gerais.

PARECER ATUARIAL: documento que apresenta, de forma conclusiva, a situação financeira e atuarial do plano, certifica a adequação da base de dados e das hipóteses utilizadas na avalia-ção e aponta medidas para a busca e manutenção do equilíbrio financeiro e atuarial.

PENSÃO: benefício sob a forma de prestações continuadas, pago aos dependentes do segu-rado quando do seu falecimento.

PENSIONISTA: é o dependente que recebe benefício de pensão, em decorrência do faleci-mento do segurado.

PLANO DE BENEFÍCIOS: o conjunto de benefícios de natureza previdenciária oferecido aos segurados do respectivo RPPS, segundo as regras constitucionais e legais previstas, limitando aos estabelecidos para o Regime Geral de Previdência Social.

PLANO DE CUSTEIO: definição das fontes de recursos necessárias para o financiamento dos benefícios oferecidos pelo Plano de Benefícios e de taxa de administração, representadas pelas alíquotas de contribuições previdenciárias a serem pagas pelo ente federativo, pelos servido-res ativos e inativos e pelos pensionistas ao respectivo RPPS, e de aportes necessários ao atin-gimento do equilíbrio financeiro e atuarial, com detalhamento do custo normal e suplementar.

PREMISSA ATUARIAL: designação dos eventos (biométricos, demográficos, financeiros, eco-nômicos, fiscais, conjunturais e sociais) que incidem sobre o Regime Próprio.

PROJEÇÃO ATUARIAL: fluxo anual projetado de receitas (contribuições e retorno dos inves-timentos), despesas (benefícios) e saldo do Regime Próprio, elaborado por atuário responsável para um período de 75 (setenta e cinco) anos.

REGIME GERAL DE PREVIDÊNCIA SOCIAL – RGPS: é o regime de previdência previsto no caput do art. 201 da Constituição Federal, cuja gestão é do Instituto Nacional de Seguro Social – INSS (autarquia federal).

27 | IPREV MACEIÓ

REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL – RPPS: é o regime de previdência dos servidores titulares de cargo efetivo, conforme o caput do art. 40 da Constituição Federal, organizado no âmbito de cada ente federado.

REGISTRO CONTÁBIL INDIVIDUALIZADO DAS CONTRIBUIÇÕES: é a atividade obrigatória que visa oferecer ao servidor, anualmente, por meio de documento oficial, informações relativas às suas contribuições e do ente federativo vertidas ao sistema previdenciário.

RESERVA MATEMÁTICA: montante calculado atuarialmente, em determinada data, que ex-pressa, em valor presente, o total de recursos necessários ao pagamento dos compromissos do Plano de Benefícios ao longo do tempo.

SALÁRIO-FAMÍLIA: benefício mensal extraordinário que é devido ao segurado ativo que re-ceba remuneração igual ou inferior estabelecida em lei, na proporção do respectivo número de filhos ou equiparados (menor enteado ou sob tutela), menores de 14 (catorze) anos ou inváli-dos de qualquer idade, não sendo incorporável aos vencimentos ou a qualquer outro benefício.

SALÁRIO-MATERNIDADE: benefício previsto no art. 42 da Lei Municipal nº 5.828, de 18 de setembro de 2009, devido à segurada gestante, por 120 (cento e vinte) dias consecutivos, com início entre 28 (vinte e oito) dias antes do parto e a data da ocorrência deste.

SEGURADO: termo utilizado para designar os filiados ao RPPS.

SERVIÇO PASSADO: a parcela do passivo atuarial dos servidores ativos, inativos e pensio-nistas, correspondente ao período anterior ao ingresso no RPPS do respectivo ente federativo.

TAXA DE ADMINISTRAÇÃO: refere-se a um limite estabelecido na legislação de cada ente federativo, que pode ser utilizado do montante dos recursos previdenciários acumulados para custear as despesas correntes e de capital necessárias à organização e ao funcionamento da Unidade Gestora do Regime Próprio de Previdência Social. A referida taxa não poderá exceder a 2% (dois por cento) do valor total da remuneração, proventos e pensões dos segurados vin-culados ao RPPS, relativo ao exercício financeiro anterior.

TEMPO DE CONTRIBUIÇÃO: corresponde ao tempo efetivo de contribuição para fins de apo-sentadoria. Aos que ingressaram em data anterior à publicação da EC nº 20/1998, considerar--se-á tempo de serviço contado como tempo de contribuição, nos termos da legislação vigente.

TETO DOS PROVENTOS DE APOSENTADORIA E DAS PENSÕES: é o princípio previsto no art. 40, § 2º, da Constituição Federal, que prescreve que os proventos de aposentadoria e as pen-sões não poderão exceder a remuneração do servidor, no cargo efetivo em que se deu a apo-sentadoria ou que serviu de referência para a concessão da pensão.

UNIDADE GESTORA: entidade ou órgão integrante da estrutura da administração pública de cada ente federativo que tenha por finalidade a administração, o gerenciamento e a operacio-nalização do Regime Próprio de Previdência Social – RPPS, incluindo a arrecadação e a gestão de recursos e fundos previdenciários, a concessão, o pagamento e a manutenção dos benefí-cios. A partir da publicação da Emenda Constitucional nº 41/2003, foi acrescentado o § 20 no art. 40 da CF, que veda a existência de mais de um regime próprio de previdência e de mais de uma unidade gestora do respectivo regime em cada ente estatal.

28 | IPREV MACEIÓ

Missão

Realizar todos os serviços de previdência dos servidores estatutários do Município de Ma-ceió, com responsabilidade, de forma ética e humanizada, primando sempre pela Legalidade e Transparência.

Visão de futuro

Ser referência em Previdência dos Servidores Públicos no Brasil.

Praia de Pajuçara | Foto: Pei Fon

29 | IPREV MACEIÓ

30 | IPREV MACEIÓ

31 | IPREV MACEIÓ