Embed Size (px)

Citation preview

Princípios TributáriosRUBENS KINDLMANN

Princípio do Não ConfiscoArt. 150, IV, CF

“Confisco é a tomada compulsória da propriedade privada pelo Estado, sem indenização.

[...] refere-se à forma velada, indireta, de confisco, que pode ocorrer por tributação

excessiva. Não importa a finalidade, mas o efeito da tributação no plano dos fatos. Não é

admissível que a alíquota de um imposto seja tão elevada a ponto de se tornar

insuportável, ensejando atentado ao próprio direito de propriedade. Realmente, se tornar

inviável a manutenção da propriedade, o tributo será confiscatório”

(Leandro Paulsen, Direito Tributário. Constituição e Código Tributário à Luz da Doutrina e da Jurisprudência, 18ª Ed., 2017)

Princípio do Não ConfiscoArt. 150, IV, CF

“... O poder de taxar somente pode ser exercido dentro dos limites que o tornemcompatível com a liberdade de trabalho, de comércio e de indústria e com o direitode propriedade.”(STF, RE 18.331/SP, rel. Min. Orozimbo Nonato, DJ 21.09.1951)

“Por que a Constituição utiliza a expressão ‘efeito de confisco’? Porque confisco é asanção, é medida de caráter sancionatório. Não nos esqueçamos que se designapor confisco a absorção total ou parcial da propriedade privada, sem indenização.Seria equivocado dizer, pois, ‘é vedado o confisco’. O que se proíbe é que, por via daexigência de tributo, se obtenha resultado cujo efeito seja equivalente ao doconfisco.”(Aires Barreto. ISS na Constituição e na lei. São Paulo: Dialética, 2009,p.17)

Nem mesmo a progressividade no tempo do IPTU (182, §4º, II, CF) pode

resultar em confisco.

Princípio do Não ConfiscoArt. 150, IV, CF

Multas desproporcionais ou com “efeito confiscatório” também são inadmissíveis

AGRAVO REGIMENTAL EM AGRAVO DE INSTRUMENTO. LANÇAMENTO PORHOMOLOGAÇÃO. NECESSIDADE DE NOTIFICAÇÃO. CARÁTER CONFISCATÓRIODA MULTAFISCAL. Em se tratando de débito declarado pelo próprio contribuinte, não sefaz necessária sua homologação formal, motivo por que o crédito tributário se tornaimediatamente exigível, independentemente de qualquer procedimento administrativo oude notificação do sujeito. O valor da obrigação principal deve funcionar como limitador danorma sancionatória, de modo que a abusividade se revela nas multas arbitradas acima domontante de 100%. Agravo regimental a que se nega provimento.

(STF, AI 838302 AgR/MG. Relator Min. Roberto Barroso. j. 25/02/2014, Primeira Turma)

Princípio do Não ConfiscoArt. 150, IV, CF

Princípio do Não ConfiscoArt. 150, IV, CF

AGRAVO REGIMENTAL NO AGRAVO DE INSTRUMENTO. TRIBUTÁRIO. MULTA MORATÓRIADE 30%. CARÁTER CONFISCATÓRIO RECONHECIDO. INTERPRETAÇÃO DO PRINCÍPIO DONÃO CONFISCO À LUZ DA ESPÉCIE DE MULTA. REDUÇÃO PARA 20% NOS TERMOS DAJURISPRUDÊNCIA DA CORTE. 1. É possível realizar uma dosimetria do conteúdo davedação ao confisco à luz da espécie de multa aplicada no caso concreto. 2.Considerando que as multas moratórias constituem um mero desestímulo aoadimplemento tardio da obrigação tributária, nos termos da jurisprudência da Corte, érazoável a fixação do patamar de 20% do valor da obrigação principal. 3. Agravoregimental parcialmente provido para reduzir a multa ao patamar de 20%.

(STF, AI 727872 AgR / RS - AG.REG. NO AGRAVO DE INSTRUMENTO Relator(a): Min. ROBERTO BARROSO, Julgamento: 28/04/2015,Primeira Turma)

Princípio do Não ConfiscoArt. 150, IV, CF

Lei 13.296/98 – Lei do IPVA em SP

Art. 27 - O imposto não recolhido no prazo determinado nesta lei estará sujeito aacréscimos moratórios correspondentes a 0,33% (trinta e três centésimos por cento) pordia de atraso, até o limite de 20% (vinte por cento), calculados sobre o valor do imposto.

Parágrafo único - Após a inscrição em dívida ativa, os acréscimos moratórioscorresponderão a 1 (uma) vez o valor do imposto.

Alterado pela lei 16.498/17. Parágrafo único - Após a inscrição em dívida ativa, os acréscimos moratórios corresponderão a 40% (quarenta por cento) do valor do imposto.

Não confisco x Capacidade Contributiva

“Estamos também convencidos de que o principio da não confiscatoriedade(...) Derivado principio da capacidade contributiva. Realmente, as leis que criam impostos, alevam em conta a capacidade econômica dos contribuintes não podem compeli-los acolaborar com gastos públicos além de suas possibilidades. Estamos vendo que éconfiscatório o imposto que, por assim dizer, esgota a riqueza tributável das pessoas,isto é, que não leva em conta as suas capacidades contributivas”(Roque Antonio Carrazza, Curso de Direito Constitucional Tributário, 9ª edição, Malheiros, 1997, p.70)

Princípio do Não ConfiscoArt. 150, IV, CF

Princípio do Não ConfiscoArt. 150, IV, CFHá limitação na fixação do valor da multa?

DIREITO TRIBUTÁRIO. MULTA CONFISCATÓRIA. REDUÇÃO. PERCENTUALINFERIOR AO VALOR DO TRIBUTO. POSSIBILIDADE. 1. É admissível a reduçãoda multa tributária para mantê-la abaixo do valor do tributo, à luz doprincípio do não confisco. (...)

(STF. ARE 776273 AgR / DF - AG.REG. NO RECURSO EXTRAORDINÁRIO COM AGRAVO. Relator(a): Min. EDSON FACHIN.J. 15/09/2015. Primeira Turma)

Princípio da não limitação ao tráfegoArt. 150, V, CF

Veda a limitação ao tráfego de pessoas e de bens por meio de tributosinterestaduais e intermunicipais. Impede que sejam instituídos tributospela passagem ou pela remessa de bens, garantindo a livre circulação daspessoas e de mercadorias, independente do pagamento de tributos.

Todavia, ressalva a cobrança de pedágio pelo uso da rodovia conservadapelo Poder Público

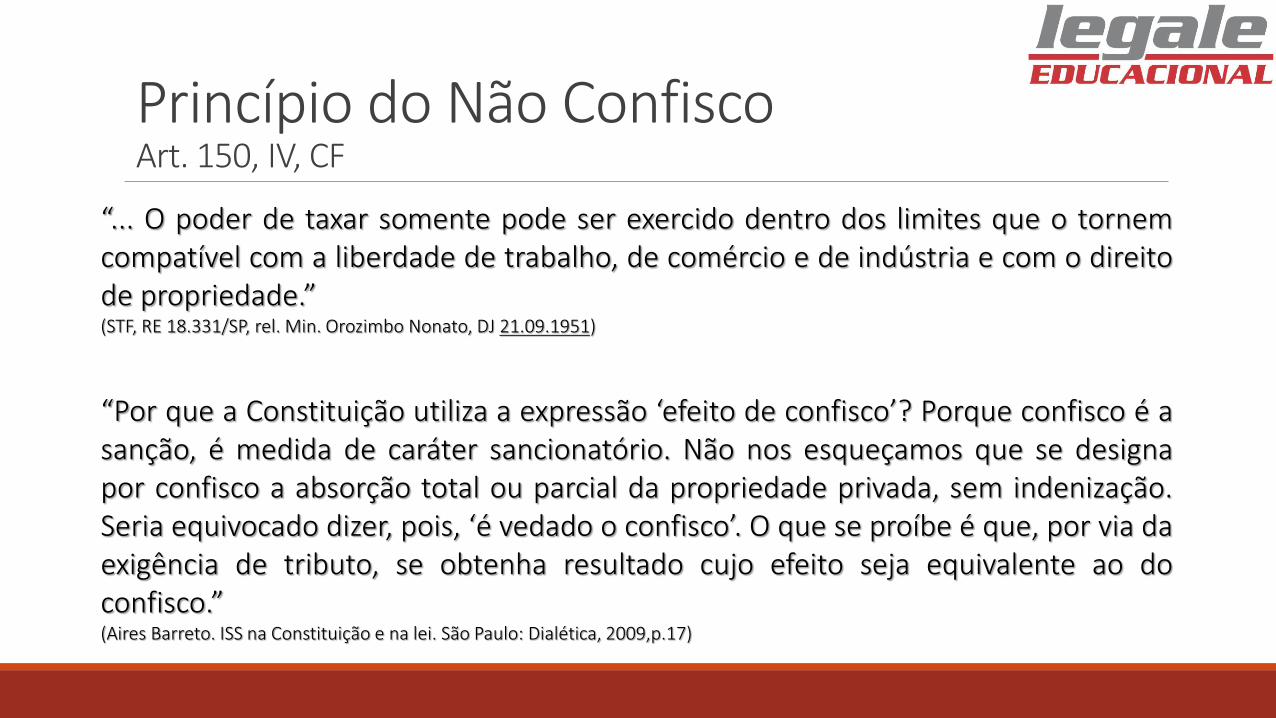

Princípio da não limitação ao tráfegoArt. 150, V, CFSobre a Natureza Jurídica do Pedágio

“O art. 150, V, da Constituição de 1988 põe término à discussão sobre o carátertributário do pedágio. Não permite mais questionar: pedágio é tributo. E daespécie taxa. Remunera os serviços de conservação pelo serviço dos usuários,na medida do uso. O art. 150, V, do Texto Constitucional dá a essência damaterialidade da hipótese de incidência dessa taxa: ‘pedágio pela utilização devias conservadas pelo poder público’. Essa descrição é plenamente harmônicacom o conceito geral de taxa (145, II): ‘pela utilização... De serviços públicosespecíficos e divisíveis, prestados ao contribuinte ou postos à sua disposição’.”(Geraldo Ataliba e Aires Barreto, Pedágio Federal, Revista de Direito Tributário 46/90-96)

Princípio da não limitação ao tráfegoArt. 150, V, CFSobre a Natureza Jurídica do Pedágio

CONSTITUCIONAL. TRIBUTÁRIO. PEDÁGIO. Lei 7.712, de 22.12.88.

I.- Pedágio: natureza jurídica: taxa: C.F., art. 145, II, art. 150, V.

II.- Legitimidade constitucional do pedágio instituído pela Lei 7.712, de 1988.

III.- R.E. não conhecido.

(STF - RE 181475 / RS. RECURSO EXTRAORDINÁRIO. Relator(a): Min. CARLOS VELLOSO. -J. 04/05/1999 - 2ª Turma)

Princípio da não limitação ao tráfegoArt. 150, V, CFSobre a Natureza Jurídica do Pedágio

Manutenção de rodovia = Serviço Público que normalmente é feita por concessão

CF, “Art. 175. Incumbe ao Poder Público, na forma da lei, diretamente ou sob regime deconcessão ou permissão, sempre através de licitação, a prestação de serviços públicos.

Parágrafo único. A lei disporá sobre:

I – (...)

III - política tarifária;

(...)”

Princípio da não limitação ao tráfegoArt. 150, V, CFSobre a Natureza Jurídica do Pedágio

TRIBUTÁRIO E CONSTITUCIONAL. PEDÁGIO. NATUREZA JURÍDICA DE PREÇO PÚBLICO.DECRETO 34.417/92, DO ESTADO DO RIO GRANDE DO SUL. CONSTITUCIONALIDADE. 1.O pedágio cobrado pela efetiva utilização de rodovias conservadas pelo Poder Público,cuja cobrança está autorizada pelo inciso V, parte final, do art. 150 da Constituição de1988, não tem natureza jurídica de taxa, mas sim de preço público, não estando a suainstituição, consequentemente, sujeita ao princípio da legalidade estrita. 2. Ação direta deinconstitucionalidade julgada improcedente.

(STF - ADI 800/ RS - AÇÃO DIRETA DE INCONSTITUCIONALIDADE - Relator(a): Min. TEORI ZAVASCKI - J. 11/06/2014.Órgão Julgador: Tribunal Pleno)

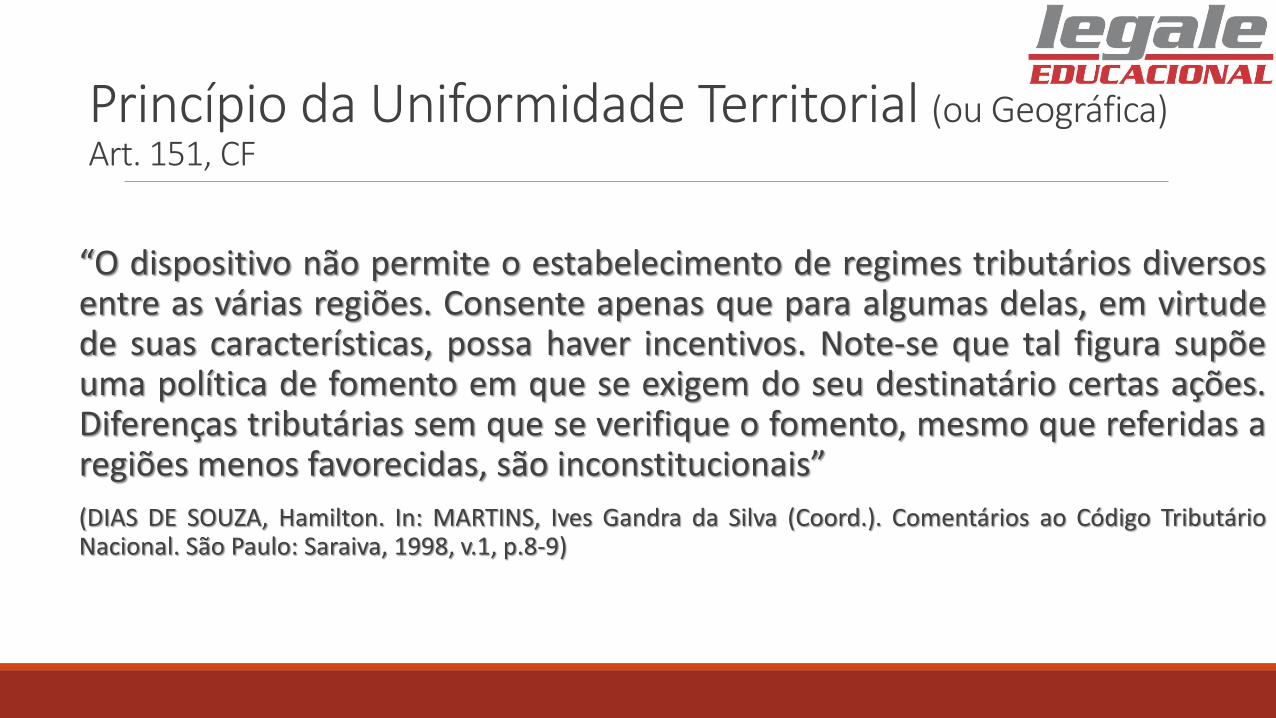

Princípio da Uniformidade Territorial (ou Geográfica)Art. 151, CF

Art. 151. É vedado à União:

I - instituir tributo que não seja uniforme em todo o território nacional ouque implique distinção ou preferência em relação a Estado, ao DistritoFederal ou a Município, em detrimento de outro, admitida a concessãode incentivos fiscais destinados a promover o equilíbrio dodesenvolvimento sócio-econômico entre as diferentes regiões do País;

Princípio da Uniformidade Territorial (ou Geográfica)Art. 151, CF

“O dispositivo não permite o estabelecimento de regimes tributários diversosentre as várias regiões. Consente apenas que para algumas delas, em virtudede suas características, possa haver incentivos. Note-se que tal figura supõeuma política de fomento em que se exigem do seu destinatário certas ações.Diferenças tributárias sem que se verifique o fomento, mesmo que referidas aregiões menos favorecidas, são inconstitucionais”

(DIAS DE SOUZA, Hamilton. In: MARTINS, Ives Gandra da Silva (Coord.). Comentários ao Código TributárioNacional. São Paulo: Saraiva, 1998, v.1, p.8-9)

Princípio da Uniformidade Territorial (ou Geográfica)Art. 151, CF

ADCT – ART. 40. É mantida a Zona Franca de Manaus, com suas características de área livre decomércio, de exportação e importação, e de incentivos fiscais, pelo prazo de vinte e cincoanos, a partir da promulgação da Constituição

ADCT – Art. 92. São acrescidos dez anos ao prazo fixado no art. 40 deste Ato das DisposiçõesConstitucionais Transitórias. (Incluído pela Emenda Constitucional nº 42, de 19.12.2003)

ADCT – Art. 92-A. São acrescidos 50 (cinquenta) anos ao prazo fixado pelo art. 92 deste Atodas Disposições Constitucionais Transitórias. (Incluído pela Emenda Constitucional nº 83, de2014)

Portanto, prorrogado até 2073

Princípio da Não diferenciaçãoArt. 152, CF

Art. 152. É vedado aos Estados, ao Distrito Federal e aos Municípios estabelecerdiferença tributária entre bens e serviços, de qualquer natureza, em razão de suaprocedência ou destino.

“... A procedência e o destino são índices inidôneos para efeito de manipulação dasalíquotas e da base de cálculo pelos legisladores dos Estados, dos Municípios e doDistrito Federal. E o dispositivo se refere a bens e serviços de qualquer natureza.Vale como orientação geral, pois sobre ele exercem pressão outras linhas diretivas,igualmente de raízes constitucionais, que condicionam o aparecimento de exceções.A contingência de não ser absoluto, todavia, deixa-o intacto como eminenteprincípio tributário.”(Paulo de Barros Carvalho. Curso de Direito Tributário, 27ª ed. São Paulo: Saraiva, 2016, p. 180).

Princípio da Não diferenciaçãoArt. 152, CF

TRIBUTÁRIO. IMPOSTO SOBRE OPERAÇÕES DE CIRCULAÇÃO DE MERCADORIAS E DEPRESTAÇÃO DE SERVIÇOS DE COMUNICAÇÃO E DE TRANSPORTE INTERESTADUAL EINTERMUNICIPAL. COBRANÇA NAS OPERAÇÕES INTERESTADUAIS PELO ESTADO DEDESTINO. EXTENSÃO ÀS REMESSAS PARA CONSUMIDORES FINAIS. COMÉRCIOELETRÔNICO. “GUERRA FISCAL”. DENSA PROBABILIDADE DE VIOLAÇÃOCONSTITUCIONAL. LEI 9.582/2011 DO ESTADO DA PARAÍBA. MEDIDA CAUTELARREFERENDADA. 1. (...) 2. Os entes federados não podem utilizar sua competêncialegislativa privativa ou concorrente para retaliar outros entes federados, sob opretexto de corrigir desequilíbrio econômico, pois tais tensões devem ser resolvidas noforo legítimo, que é o Congresso Nacional (arts. 150, V e 152 da Constituição). 3. (...)(ADI 4705 MC-REF / DF - REFERENDO NA MEDIDA CAUTELAR NA AÇÃO DIRETA DE INCONSTITUCIONALIDADE - Relator(a): Min. JOAQUIMBARBOSA - J. 23/02/2012 - Órgão Julgador: Tribunal Pleno)

Princípio da Não diferenciaçãoArt. 152, CF

TRIBUTÁRIO - RECURSO ORDINÁRIO - MANDADO DE SEGURANÇA - IPVA - LEGITIMIDADEPASSIVA AD CAUSAM DO SECRETÁRIO DE FAZENDA DO DISTRITO FEDERAL - DIFERENCIAÇÃO DEALÍQUOTAS ENTRE VEÍCULOS NACIONAIS E IMPORTADOS - IMPOSSIBILIDADE.I - O Secretário de Estado de Fazenda e Planejamento do Distrito Federal possui legitimidade adcausam para figurar no pólo passivo de ação mandamental que vise afastar a cobrança de IPVAde veículos importados, com alíquota diferenciada da cobrada dos veículos nacionais, uma vezque é a Secretaria de Fazenda e Planejamento quem expede o documento de arrecadação dotributo.II - A jurisprudência do Superior Tribunal de Justiça firmou-se no sentido da impossibilidade dosEstados-membros e do Distrito Federal estabelecerem alíquotas de IPVA diferenciadas entreveículos nacionais e importados.III - Recurso provido.(RMS 13502 / DF RECURSO ORDINÁRIO EM MANDADO DE SEGURANÇA, Relator(a) Ministro FRANCISCO FALCÃO, PRIMEIRA TURMA,Data do Julgamento 25/11/2003, Data da Publicação/Fonte DJ 15/03/2004 p. 151)