Embed Size (px)

Citation preview

1

INTENSIVO I Disciplina: Direito Tributário Prof.: Eduardo Sabbag

ANOTAÇÕES DE AULA Imunidade de imprensa: CF Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: (...) VI - instituir impostos sobre: (Vide Emenda Constitucional nº 3, de 1993) (...) d) livros, jornais, periódicos e o papel destinado a sua impressão. Livros, jornais e periódicos e o papel destinado à sua impressão. Essa alínea afasta o imposto de coisas e não de pessoas como nas demais alíneas. É, portanto, uma imunidade objetiva. A editora vai ser protegida? Não, a editora deverá pagar IR, ITBI, IPVA. Toda norma desonerativa tem um valor que o justifica.

� Liberdade de expressão, difusão do conhecimento, da cultura, do pensamento formalmente considerado e a utilidade social do bem. STF entende que a lista telefônica é um periódico e a considera imune, em razão da utilidade social do bem.

A doutrina se divide quanto à extensão da imunidade a suportes diversos daqueles convencionais (CD ROM, audiolivro, e-book, etc.) Para Roque Carrazza o conceito de livro é amplo e atemporal, devendo ser delineado a partir da finalidade do bem, e não de seu aspecto material. Por outro lado, Ricardo Lobo Torres entende que “não se pode saltar da cultura tipográfica para a cultura eletrônica”, até porque à época da CF/88 já existiam tais elementos da mídia eletrônica. Além disso, os tribunais se dividem na questão. A propósito, é possível encontrar ementas nas duas direções. Em 2010, o RE 330.817, discutiu-se a imunidade para uma enciclopédia jurídica veiculada na forma de CDROM. O Ministro Dias Toffoli titubeou ao analisar a questão, acabando por associá-la ao âmbito de repercussão geral. No momento, resta-nos aguardar o desfecho da temática naquele tribunal. A nosso

Imunidade cont.

Contato: e-mails: [email protected] [email protected]

Contato: e-mails: [email protected] [email protected]

Contato: e-mails: [email protected] [email protected]

Contato: e-mails: [email protected] [email protected]

PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS

22/04/2013

2

ver, há a necessidade de se apegar ao conceito funcional do livro, ao seu elemento finalístico, e menos ao seu suporte material. Com a velocidade da mídia eletrônica e suas novidades, é pouco seguro pretendermos conceituar o livro de modo estanque e cartesiano. RE 330817 / RJ - RIO DE JANEIRO RECURSO EXTRAORDINÁRIO Relator(a): Min. DIAS TOFFOLI Julgamento: 04/02/2010 DECISÃO Vistos. Estado do Rio de Janeiro interpõe recurso extraordinário, com fundamento na alínea “a” do permissivo constitucional, contra acórdão da Décima Primeira Câmara Cível do Tribunal de Justiça do Estado do Rio de Janeiro, assim ementado: “Duplo Grau de Jurisdição. Mandado de Segurança. Imunidade concernente ao ICMS. Art. 150, VI, ‘d’, da Constituição Federal. Comercialização da Enciclopédia Jurídica eletrônica por processamento de dados, com pertinência exclusiva ao seu conteúdo cultural – software. Livros, jornais e periódicos são todos os impressos ou gravados, por quaisquer processos tecnológicos, que transmitem aquelas idéias, informações, comentários, narrações reais ou fictícias sobre todos os interesses humanos, por meio de caracteres alfabéticos ou por imagens e, ainda, por signos. A limitação do poder de tributar encontra respaldo e inspiração no princípio no Tax on Knowledgs. Sentença que se mantém em duplo grau obrigatório de jurisdição” (fl. 94). Alega o recorrente contrariedade ao artigo 150, inciso VI, alínea “d”, da Constituição Federal. Contra-arrazoado (fls. 112 a 137), o recurso extraordinário (fls. 98 a 109) foi admitido (fls. 143 a 145). Opina o Ministério Público Federal, em parecer da lavra do Subprocurador-Geral da República, Dr. Wagner de Castro Mathias Netto, “pelo desprovimento do recurso” (fls. 160 a 164). Decido. Anote-se, inicialmente, que o acórdão recorrido foi publicado em 15/9/2000, conforme expresso na certidão de folha 96, não sendo exigível a demonstração da existência de repercussão geral das questões constitucionais trazidas no recurso extraordinário, conforme decidido na Questão de Ordem no Agravo de Instrumento nº 664.567/RS, Pleno, Relator o Ministro Sepúlveda Pertence, DJ de 6/9/07. A irresignação merece prosperar, haja vista que a jurisprudência da Corte é no sentido de que a imunidade prevista no artigo 150, inciso VI, alínea “d”, da Constituição Federal, conferida a livros, jornais e periódicos, não abrange outros insumos que não os compreendidos na acepção da expressão “papel destinado a sua impressão”. Sobre o tema, anote-se: “Tributário. Imunidade conferida pelo art. 150, VI, "d" da Constituição. Impossibilidade de ser estendida a outros insumos não compreendidos no significado da expressão ‘papel destinado à sua impressão’. Precedentes do Tribunal. - Incabível a condenação em honorários advocatícios na ação de mandado de segurança, nos termos da Súmula 512/STF. Agravos regimentais desprovidos” (RE nº 324.600/SP-AgR, Primeira Turma, Relatora a Ministra Ellen Gracie, DJ de 25/10/02). “ISS. Imunidade. Serviços de confecção de fotolitos. Art. 150, VI, "d", da Constituição. - Esta Corte já firmou o entendimento (a título exemplificativo, nos RREE 190.761, 174.476, 203.859, 204.234, 178.863) de que apenas os materiais relacionados com o

Contato: e-mails: [email protected] [email protected]

Contato: e-mails: [email protected] [email protected]

3

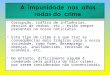

papel - assim, papel fotográfico, inclusive para fotocomposição por laser, filmes fotográficos, sensibilizados, não impressionados, para imagens monocromáticas e papel para telefoto - estão abrangidos pela imunidade tributária prevista no artigo 150, VI, "d", da Constituição. - No caso, trata-se de prestação de serviços de composição gráfica (confecção de fotolitos) (fls. 103) pela recorrida a editoras, razão por que o acórdão recorrido, por ter essa atividade como abrangida pela referida imunidade, e, portanto, ser ela imune ao ISS, divergiu da jurisprudência desta Corte. Nesse sentido, em caso análogo ao presente, o decidido por esta 1ª Turma no RE 230.782. Recurso extraordinário conhecido e provido” (RE nº 229.703/SP Primeira Turma, Relator o Ministro Moreira Alves, DJ de 17/2/02). “Recurso extraordinário inadmitido. 2. Imunidade tributária. Art. 150, VI, d, da Constituição Federal. 3. A jurisprudência da Corte é no sentido de que apenas os materiais relacionados com o papel estão abrangidos por essa imunidade tributária. 4. Agravo regimental a que se nega provimento” (AI nº 307.932/SP-AgR, Segunda Turma, Relator o Ministro Néri da Silveira, DJ de 31/8/01). No mesmo sentido, as seguintes decisões monocráticas proferidas em processos em que a matéria discutida é especificamente a imunidade tributária incidente sobre livros eletrônicos (CD-ROM): RE nº 416.579/RJ, Relator o Ministro Joaquim Barbosa, DJ RE nº 282.387/RJ, Relator o Ministro Eros Grau, DJ de 8/6/06 e AI nº 530.958/GO, Relator o Ministro Cezar Peluso, DJ de 31/3/05. Ante o exposto, nos termos do artigo 557, § 1º-A, do Código de Processo Civil, conheço do recurso extraordinário e lhe dou provimento para denegar a segurança. Sem condenação em honorários, nos termos da Súmula nº 512/STF. Custas ex lege. Publique-se. Brasília, 4 de fevereiro de 2010. Ministro DIAS TOFFOLI Relator E quanto ao conteúdo? O conteúdo é irrelevante. Periódicos: Lista telefônica, para o STF é um periódico imune em razão da sua utilidade social. Álbum de figurinhas. Papel: É o único insumo que foi protegido aqui. O constituinte não colocou outros insumos. Aqui surge outro caso extremamente controvertido que pode transitar nas provas, é o caso dos outros insumos. Quanto aos demais insumos, a doutrina e a jurisprudência são controvertidas. Todavia, as bancas de concurso sempre preferiram chancelar a ideia de tributação para os demais insumos (tinta, máquinas, etc.). Note que prevaleceu a interpretação restritiva para o signo papel. Em uma prova discursiva recomenda-se polemizar. Aqui é preciso demonstrar que o valor protegido está sendo esvaziado com essa interpretação.Súmula 657, STF. STF Súmula nº 657 - A imunidade prevista no art. 150, VI, d, da CF abrange os filmes e papéis fotográficos necessários à publicação de jornais e periódicos. Importante: RE 202.149 – importação de chapas de impressão - Offset. ICMS, importação e IPI.

Contato: e-mails: [email protected] [email protected]

Contato: e-mails: [email protected] [email protected]

4

RE 202149 / RS - RIO GRANDE DO SUL RECURSO EXTRAORDINÁRIO Relator(a): Min. MENEZES DIREITO Relator(a) p/ Acórdão: Min. MARCO AURÉLIO Julgamento: 26/04/2011 Órgão Julgador: Primeira Turma Ementa CONSTITUIÇÃO FEDERAL. Extraia-se da Constituição Federal, em interpretação teleológica e integrativa, a maior concretude possível. IMUNIDADE – “LIVROS, JORNAIS, PERIÓDICOS E O PAPEL DESTINADO A SUA IMPRESSÃO” – ARTIGO 150, INCISO VI, ALÍNEA “D”, DA CARTA DA REPÚBLICA – INTELIGÊNCIA. A imunidade tributária relativa a livros, jornais e periódicos é ampla, total, apanhando produto, maquinário e insumos. A referência, no preceito, a papel é exemplificativa e não exaustiva. Decisão Após os votos dos Ministros Menezes Direito, Relator, e Ricardo Lewandowski conhecendo do recurso extraordinário e lhe dando provimento; dos Ministros Carlos Britto e Marco Aurélio, Presidente, lhe negando provimento, o julgamento foi adiado a fim de se aguardar o voto de desempate da Ministra Cármen Lúcia, ausente, justificadamente. Falou o Dr. Luis Carlos Martins Alves, Procurador da Fazenda Nacional, pela recorrente. 1ª. Turma, 13.05.2008. Decisão: Por maioria de votos, a Turma negou provimento ao recurso extraordinário, nos termos do voto do Senhor Ministro Marco Aurélio, Redator para o acórdão, vencidos os Senhores Ministros Menezes Direito, Relator, e Ricardo Lewandowski. Presidência da Senhora Ministra Cármen Lúcia. 1ª Turma, 26.4.2011. Voto de desempate da Ministra Cármen Lúcia: Interpretação ampliativa, a citação papel é meramente exemplificativa. Tal entendimento deverá evoluir e amadurecer, a fim de que possamos afirmar que tal veredicto é definitivamente o entendimento do STF. PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS CF Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: I - exigir ou aumentar tributo sem lei que o estabeleça; II - instituir tratamento desigual entre contribuintes que se encontrem em situação equivalente, proibida qualquer distinção em razão de ocupação profissional ou função por eles exercida, independentemente da denominação jurídica dos rendimentos, títulos ou direitos; III - cobrar tributos: a) em relação a fatos geradores ocorridos antes do início da vigência da lei que os houver instituído ou aumentado; b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou; (Vide Emenda Constitucional nº 3, de 1993) c) antes de decorridos noventa dias da data em que haja sido publicada a lei que os instituiu ou aumentou, observado o disposto na alínea b; (Incluído pela Emenda Constitucional nº 42, de 19.12.2003) IV - utilizar tributo com efeito de confisco; V - estabelecer limitações ao tráfego de pessoas ou bens, por meio de tributos interestaduais ou intermunicipais, ressalvada a cobrança de pedágio pela utilização de vias conservadas pelo Poder Público; VI - instituir impostos sobre: (Vide Emenda Constitucional nº 3, de 1993) a) patrimônio, renda ou serviços, uns dos outros; b) templos de qualquer culto; c) patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei; d) livros, jornais, periódicos e o papel destinado a sua impressão.

Contato: e-mails: [email protected] [email protected]

Contato: e-mails: [email protected] [email protected]

5

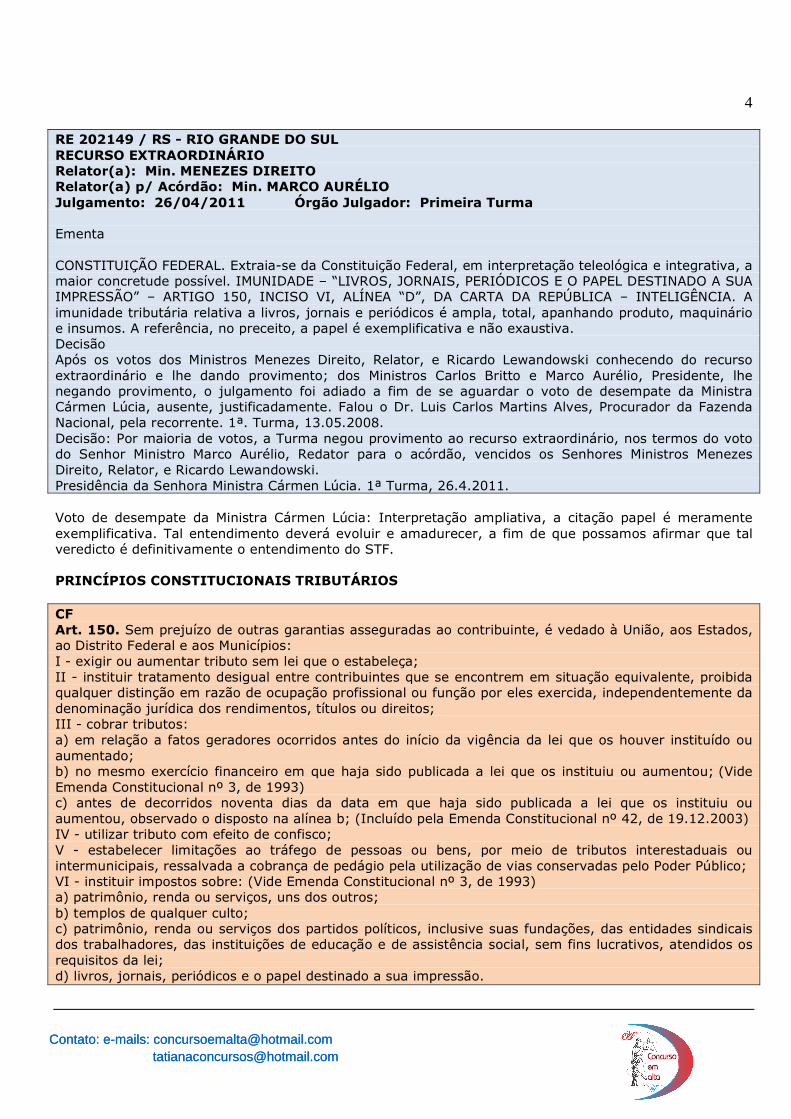

§ 1º - A vedação do inciso III, "b", não se aplica aos impostos previstos nos arts. 153, I, II, IV e V, e 154, II. § 1º A vedação do inciso III, b, não se aplica aos tributos previstos nos arts. 148, I, 153, I, II, IV e V; e 154, II; e a vedação do inciso III, c, não se aplica aos tributos previstos nos arts. 148, I, 153, I, II, III e V; e 154, II, nem à fixação da base de cálculo dos impostos previstos nos arts. 155, III, e 156, I. (Redação dada pela Emenda Constitucional nº 42, de 19.12.2003) § 2º - A vedação do inciso VI, "a", é extensiva às autarquias e às fundações instituídas e mantidas pelo Poder Público, no que se refere ao patrimônio, à renda e aos serviços, vinculados a suas finalidades essenciais ou às delas decorrentes. § 3º - As vedações do inciso VI, "a", e do parágrafo anterior não se aplicam ao patrimônio, à renda e aos serviços, relacionados com exploração de atividades econômicas regidas pelas normas aplicáveis a empreendimentos privados, ou em que haja contraprestação ou pagamento de preços ou tarifas pelo usuário, nem exonera o promitente comprador da obrigação de pagar imposto relativamente ao bem imóvel. § 4º - As vedações expressas no inciso VI, alíneas "b" e "c", compreendem somente o patrimônio, a renda e os serviços, relacionados com as finalidades essenciais das entidades nelas mencionadas. § 5º - A lei determinará medidas para que os consumidores sejam esclarecidos acerca dos impostos que incidam sobre mercadorias e serviços. § 6º - Qualquer anistia ou remissão, que envolva matéria tributária ou previdenciária, só poderá ser concedida através de lei específica, federal, estadual ou municipal. § 6.º Qualquer subsídio ou isenção, redução de base de cálculo, concessão de crédito presumido, anistia ou remissão, relativos a impostos, taxas ou contribuições, só poderá ser concedido mediante lei específica, federal, estadual ou municipal, que regule exclusivamente as matérias acima enumeradas ou o correspondente tributo ou contribuição, sem prejuízo do disposto no art. 155, § 2.º, XII, g. (Redação dada pela Emenda Constitucional nº 3, de 1993) § 7.º A lei poderá atribuir a sujeito passivo de obrigação tributária a condição de responsável pelo pagamento de imposto ou contribuição, cujo fato gerador deva ocorrer posteriormente, assegurada a imediata e preferencial restituição da quantia paga, caso não se realize o fato gerador presumido.(Incluído pela Emenda Constitucional nº 3, de 1993) Art. 151. É vedado à União: I - instituir tributo que não seja uniforme em todo o território nacional ou que implique distinção ou preferência em relação a Estado, ao Distrito Federal ou a Município, em detrimento de outro, admitida a concessão de incentivos fiscais destinados a promover o equilíbrio do desenvolvimento sócio-econômico entre as diferentes regiões do País; II - tributar a renda das obrigações da dívida pública dos Estados, do Distrito Federal e dos Municípios, bem como a remuneração e os proventos dos respectivos agentes públicos, em níveis superiores aos que fixar para suas obrigações e para seus agentes; III - instituir isenções de tributos da competência dos Estados, do Distrito Federal ou dos Municípios. Art. 152. É vedado aos Estados, ao Distrito Federal e aos Municípios estabelecer diferença tributária entre bens e serviços, de qualquer natureza, em razão de sua procedência ou destino. Para o STF é possível associar princípio tributário à cláusula pétrea. Ex. princípio da anterioridade ADIN 939-7/93. ADI 939 / DF - DISTRITO FEDERAL AÇÃO DIRETA DE INCONSTITUCIONALIDADE Relator(a): Min. SYDNEY SANCHES Julgamento: 15/12/1993 Órgão Julgador: Tribunal Pleno Ementa

Contato: e-mails: [email protected] [email protected]

Contato: e-mails: [email protected] [email protected]

6

EMENTA: - Direito Constitucional e Tributário. Ação Direta de Inconstitucionalidade de Emenda Constitucional e de Lei Complementar. I.P.M.F. Imposto Provisório sobre a Movimentação ou a Transmissão de Valores e de Créditos e Direitos de Natureza Financeira - I.P.M.F. Artigos 5., par. 2., 60, par. 4., incisos I e IV, 150, incisos III, "b", e VI, "a", "b", "c" e "d", da Constituição Federal. 1. Uma Emenda Constitucional, emanada, portanto, de Constituinte derivada, incidindo em violação a Constituição originaria, pode ser declarada inconstitucional, pelo Supremo Tribunal Federal, cuja função precípua e de guarda da Constituição (art. 102, I, "a", da C.F.). 2. A Emenda Constitucional n. 3, de 17.03.1993, que, no art. 2., autorizou a União a instituir o I.P.M.F., incidiu em vício de inconstitucionalidade, ao dispor, no parágrafo 2. desse dispositivo, que, quanto a tal tributo, não se aplica "o art. 150, III, "b" e VI", da Constituição, porque, desse modo, violou os seguintes princípios e normas imutáveis (somente eles, não outros): 1. - o princípio da anterioridade, que e garantia individual do contribuinte (art. 5., par. 2., art. 60, par. 4., inciso IV e art. 150, III, "b" da Constituição); 2. - o princípio da imunidade tributaria recíproca (que veda a União, aos Estados, ao Distrito Federal e aos Municípios a instituição de impostos sobre o patrimônio, rendas ou serviços uns dos outros) e que e garantia da Federação (art. 60, par. 4., inciso I,e art. 150, VI, "a", da C.F.); 3. - a norma que, estabelecendo outras imunidades impede a criação de impostos (art. 150, III) sobre: "b"): templos de qualquer culto; "c"): patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei; e "d"): livros, jornais, periódicos e o papel destinado a sua impressão; 3. Em consequência, e inconstitucional, também, a Lei Complementar n. 77, de 13.07.1993, sem redução de textos, nos pontos em que determinou a incidência do tributo no mesmo ano (art. 28) e deixou de reconhecer as imunidades previstas no art. 150, VI, "a", "b", "c" e "d" da C.F. (arts. 3., 4. e 8. do mesmo diploma, L.C. n. 77/93). 4. Ação Direta de Inconstitucionalidade julgada procedente, em parte, para tais fins, por maioria, nos termos do voto do Relator, mantida, com relação a todos os contribuintes, em caráter definitivo, a medida cautelar, que suspendera a cobrança do tributo no ano de 1993. O princípio tributário é uma limitação constitucional ao poder de tributar. Os princípios valem para União (tanto legislativo, quanto executivo), estados, municípios e para o distrito federal. O art. 151, CF só se refere à União. 1. Princípio da legalidade tributária - Art. 105, I, CF. Legalidade significa consentimento popular. Qual o valor que está sendo homenageado aqui? A segurança jurídica. Pode executivo tem atuação limitadíssima na tributação. Art. 153, §1º, CF, campo de atuação do executivo, aumento e redução de alíquotas, respeitados os parâmetros legais. Homenagem à extradiscalidade. Art. 153. Compete à União instituir impostos sobre: (..) § 1º - É facultado ao Poder Executivo, atendidas as condições e os limites estabelecidos em lei, alterar as alíquotas dos impostos enumerados nos incisos I, II, IV e V. Exceções: Importação, exportação, IPI e IOF. Esses impostos acima são flexíveis, permitindo-se o manejo de atos pelo Poder Executivo. Sendo por decreto ou portaria do chefe do Executivo. ICMS-Combustível (Art.155, §4º, IV, ‘’c’’ da CF) a alíquota desse ICMS poderá ser reduzida ou reestabelecida por ato do Poder Executivo do Estado.

Contato: e-mails: [email protected] [email protected]

Contato: e-mails: [email protected] [email protected]

7

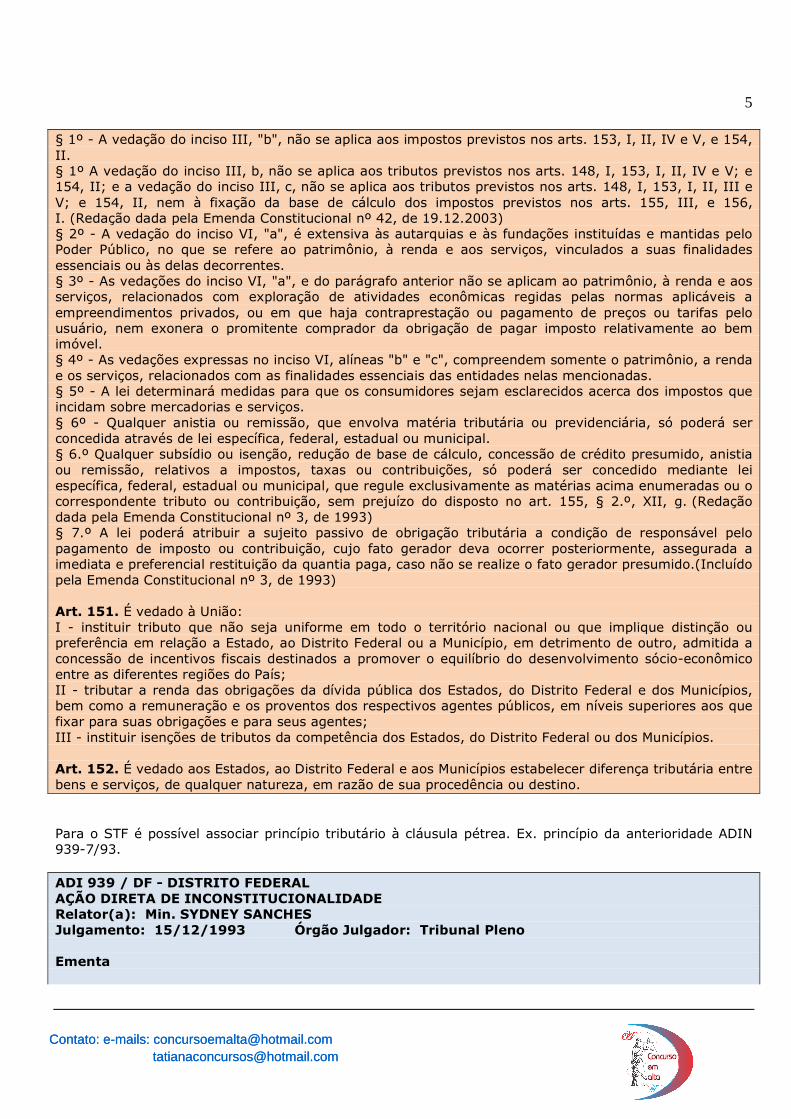

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: § 4º Na hipótese do inciso XII, h, observar-se-á o seguinte:

XII - cabe à lei complementar:

h) definir os combustíveis e lubrificantes sobre os quais o imposto incidirá uma única vez, qualquer que seja a sua finalidade, hipótese em que não se aplicará o disposto no inciso X, b; IV - as alíquotas do imposto serão definidas mediante deliberação dos Estados e Distrito Federal, nos termos do § 2º, XII, g, observando-se o seguinte: c) poderão ser reduzidas e restabelecidas, não se lhes aplicando o disposto no art. 150, III, b.

CIDE- Combustível (Contribuição de Intervenção do Poder Econômico) não é imposto. Logo, as exceções recaem em cinco impostos mais a CIDE. (art.177, §4º, I, ‘’b’’ CF)

§ 4º A lei que instituir contribuição de intervenção no domínio econômico relativa às atividades de importação ou comercialização de petróleo e seus derivados, gás natural e seus derivados e álcool combustível deverá atender aos seguintes requisitos: (Incluído pela Emenda Constitucional nº 33, de 2001) I - a alíquota da contribuição poderá ser: (Incluído pela Emenda Constitucional nº 33, de 2001) a) diferenciada por produto ou uso; (Incluído pela Emenda Constitucional nº 33, de 2001) b)reduzida e restabelecida por ato do Poder Executivo, não se lhe aplicando o disposto no art. 150,III, b; (Incluído pela Emenda Constitucional nº 33, de 2001) II - os recursos arrecadados serão destinados: (Incluído pela Emenda Constitucional nº 33, de 2001)

São tributos extrafiscais, ou seja, regulam a economia e o mercado do país, permitindo a correção de situações anômalas. O restante de tributos, ficando ao legislador será regulado em regra por lei ordinário, lembrando que há 4 tributos federais que dependem de lei para nascer cujo processo de elaboração é mais minucioso, referimos à Lei Complementar que possui o quórum qualificado. Estes se abrem para um grau de polemização, são tributos polêmicos em outras palavras e visa a segurança jurídica. São eles: Impostos sobre grandes fortunas (ainda não criado no Brasil), empréstimo compulsório, imposto residual, contribuição social – previdenciária residual. Estrita Legalidade. (Art.97 do CTN) A lei tributária deve conter elementos estruturantes nos quais são indispensáveis, como alíquota, base de cálculo, sujeito passivo, multa e fato gerador. Esses elementos cotejam uma tipicidade na formação do tributo vinculado ao contribuinte. Ex.: Uma portaria do prefeito ou governador pode definir o sujeito passivo? NÃO. Somente por lei conforme visto acima. É possível uma portaria alterar data de pagamento do tributo? Data de pagamento não é um dos itens de elementos estruturantes do fato gerador, portanto, nada obsta que o Poder Executivo altere a data de pagamento a princípio. Esse é o entendimento do STF.

Contato: e-mails: [email protected] [email protected]

Contato: e-mails: [email protected] [email protected]

8

Dica Final: EC 32/01 – Tal emenda permitiu à medida provisória criar e aumentar impostos no Brasil. (Art.62, §2º)

Art. 62. Em caso de relevância e urgência, o Presidente da República poderá adotar medidas provisórias, com força de lei, devendo submetê-las de imediato ao Congresso Nacional. § 2º Medida provisória que implique instituição ou majoração de impostos, exceto os previstos nos arts. 153, I, II, IV, V, e 154, II, só produzirá efeitos no exercício financeiro seguinte se houver sido convertida em lei até o último dia daquele em que foi editada.

O IPI pode ser alterado por lei, embora possuindo mitigação a legalidade, a portaria ou a medida provisória. Mas na prática, é mais comum por meio de portaria por se tratar de procedimento mais rápido. A MP (imediatismo eficacial) não poderá estar onde Lei Complementar estiver. Princípio da Anterioridade Tributária É aquele princípio em que se terá uma lei anterior ao momento da sua eficácia. Eficácia se refere ao momento em que seremos chamados ao tributo. O pagamento do tributo é adiado, postergado. Há de esperar para que o governo cobre a tributação. Qual valor que está sendo prestigiado aqui? É a segurança jurídica. Enquanto na legalidade se discute como irá pagar cuja lei será o instrumento, aqui na anterioridade se discute como se irá pagar. Em outras palavras não podemos pagar o tributo do dia para a noite. Temos um direito constitucional assegurado como cláusula pétrea. Evita a tributação de surpresa. Esse princípio protege o contribuinte e não o Estado, dessa forma se a lei ao invés de aumentar, diminui o imposto, não há que cogitá-lo. Anterioridade e Anualidade não são as mesma coisa. A anualidade tributária já fez parte do sistema constitucional brasileiro, hoje não mais se cogita a inserção desse princípio em nosso ordenamento jurídico. Para ele, para que o tributo fosse exigido, deveria estar previamente estipulado na lei tributária, senão vejamos:

Art. 141, § 34º, II parte, da CF/1946 - Um tributo somente poderia ser cobrado em cada

exercício (cada ano) se tivesse autorizado pelo orçamento anual.

Então, se no orçamento daquele ano estivesse previsto o tributo, no outro ano ele poderia ser

cobrado. Se não tivesse, no outro ano não poderia cobrar.

Pela anterioridade anual o imposto deve respeitar apenas o calendário civil (1º de Jan a 31 de Dez.), podendo o tributo ser instituído, por exemplo, em 15 de novembro de 2012 e cobrado em 1º de Jan de 2013).

Exceções existem e estão na CF no Art.150, §1º, logo, serão exigidos imediatamente: II, IE, IOF, Imposto Extraodinário de Guerra, Empréstimo Compulsório para guerra. (São 4 impostos Federais + Empréstimo Compulsório)

Contato: e-mails: [email protected] [email protected]

Contato: e-mails: [email protected] [email protected]

9

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: III - cobrar tributos:

b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou; (Vide Emenda Constitucional nº 3, de 1993) (ANTERIORIDADE ANUAL ou de EXERCÍCIO)

c) antes de decorridos noventa dias da data em que haja sido publicada a lei que os instituiu ou aumentou, observado o disposto na alínea b; (Incluído pela Emenda Constitucional nº 42, de 19.12.2003) (PRINCÍPIO NONAGESIMAL)

Na próxima aula continuaremos com o princípio da anterioridade. II.SIMULADOS 1) Prova: CESPE - 2009 - OAB - Exame de Ordem Unificado - 2 - Primeira Fase (Set/2009) A Igreja Céu Azul, que goza de imunidade quanto ao pagamento de certos tributos, é proprietária de vários imóveis, um deles alugado a terceiro, e outro, onde são celebrados os cultos, que possui uma casa pastoral, um cemitério e um amplo estacionamento. Considerando a situação hipotética apresentada e as normas atinentes à imunidade tributária, assinale a opção correta. a) O imóvel alugado a terceiros goza de imunidade quanto ao pagamento do imposto sobre a propriedade predial e territorial urbana, desde que o valor dos aluguéis seja aplicado nas atividades essenciais da Igreja Céu Azul. b) A imunidade tributária conferida à referida igreja dispensa-a do recolhimento de impostos, taxas, contribuições de melhoria, bem como do cumprimento de obrigações tributárias acessórias. c) Apenas a União está autorizada a instituir impostos sobre o patrimônio, renda e serviços da Igreja Céu Azul. d) A imunidade não abrange a casa pastoral, o cemitério e o estacionamento da Igreja Céu Azul, pois a norma constitucional se refere apenas aos templos de cultos religiosos. 2) Prova: FCC - 2012 - TCE-AP - Analista de Controle Externo - Controle Externo - Jurídica A imunidade tributária a) só pode ser concedida por lei complementar. b) pode ser concedida pela União relativamente a impostos estaduais, desde que esta esteja também regulando impostos federais. c) implica ausência de competência tributária para instituir tributo e está prevista apenas na Constituição Federal.

Contato: e-mails: [email protected] [email protected]

Contato: e-mails: [email protected] [email protected]

10

d) é causa de exclusão do crédito tributário, ao lado da anistia e da isenção. e) alcança apenas patrimônio, renda e serviços de tributos que incidem sobre atividades relacionadas a livro, jornal, periódico e o papel destinado a sua impressão. 3) Prova: VUNESP - 2012 - TJ-SP - Titular de Serviços de Notas e de Registros - Critério Provimento Assinale a alternativa que contém afirmação correta quanto às limitações do poder de tributário. a) É vedado à União instituir isenções de tributos da competência dos Estados, do Distrito Federal ou dos Municípios. b) É permitido à União instituir isenções de tributos da competência dos Estados, do Distrito Federal ou dos Municípios. c) É permitido aos Estados, ao Distrito Federal e aos Municípios estabelecer diferença tributária entre bens e serviços, de qualquer natureza, em razão de sua procedência ou destino. d) É vedado aos Estados, ao Distrito Federal e aos Municípios instituir impostos sobre livros, jornais e o papel destinado a sua impressão, cuja atribuição é reservada exclusivamente à União. Gabarito: 1)A; 2)C; 3)A

Contato: e-mails: [email protected] [email protected]

Contato: e-mails: [email protected] [email protected]