Embed Size (px)

Citation preview

Prof. Marcelo Delsoto

Relação entre Risco e Retorno

Risco e retorno são a base sobre a qual se tomam decisões

racionais e inteligentes sobre investimentos.

Riscos – é uma medida da volatilidade ou incerteza dos

retornos. É o grau de incerteza associado a um investimento.

Retorno – são receitas esperadas ou fluxos de caixa

previstos de qualquer investimento.

Exemplo: Investir na Poupança ou em corrida de cavalos?

• Opção Poupança – rendem juros constantes e baixos ao

ano, garantidos pelo governo federal, assim como, o

resgate da quantia aplicada e corrigida. (Baixo Risco =

Baixo Retorno).

• Aposta em Cavalos – não tem como saber o resultado

antecipadamente e nem seu retorno. Pode-se ganhar

muito, porém, pode-se perder muito, pois o retorno é

altamente incerto, muito volátil (qtde. de flutuações entre

série de números) e sujeito a um alto grau de risco.

Prof. Marcelo Delsoto

Relação entre Risco e Retorno

Riscos pequenos Retornos Baixos.

Riscos Grandes Retornos Altos.

x 1

x 2

y 1

y 2

y 3

0

Linha de

Risco/Retorno

Risco

Reto

rno

Esp

era

do

Quanto maior o prazo, maior é o risco. O

dinheiro hoje vale mais do que no futuro.

Prof. Marcelo Delsoto

Mensurando o Retorno

Quando uma companhia investe em fundos, pode-se dizer que a

intenção é gerar lucros, que serão traduzidos em dois retornos:

1) Aumento no preço das ações da companhia;

2) O pagamento dos dividendos torna-se possível devido

a esses lucros.

A longo prazo, devido falta de dados, não é possível afirmar um

retorno sobre um determinado investimento, porém, em

finanças, é possível obter uma estimativa deste retorno. Para

tanto, utiliza-se da seguinte equação:

Valor da Ação no Período ( t – 1 )

Dividendo + Valorização do Capital Retorno Esperado =

Continua...

Prof. Marcelo Delsoto

Mensurando o Retorno

Retorno Esperado = t D + t P ( t – 1 ) P

( t – 1 ) P

–

Continua...

t D = Dividendos do Ano Corrente

= Preço da Ação no Ano Corrente t P

( t – 1 ) P = Preço da Ação no Ano Anterior

t = Período de Tempo

Prof. Marcelo Delsoto

Exemplo: Qual a taxa de retorno de um dividendo igual a R$

1,00, com preço atual da ação de R$ 11,50 e o preço da ação no

ano anterior de R$ 10,00?

Mensurando o Retorno

Retorno Esperado = t D + t P ( t – 1 ) P

( t – 1 ) P

–

Retorno Esperado = 1,00 + 11,50 – 10,00

10,00

Retorno Esperado = 25 %

Prof. Marcelo Delsoto

Exemplo: Qual a taxa de retorno de um dividendo igual a R$

1,50, com preço atual da ação de R$ 15,50 e o preço da ação no

ano anterior de R$ 12,00?

Mensurando o Retorno

Retorno Esperado = t D + t P ( t – 1 ) P

( t – 1 ) P

–

Retorno Esperado = 1,50 + 15,50 – 12,00

12,00

Retorno Esperado = 41,7 %

Prof. Marcelo Delsoto

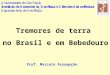

Exemplo: Suponha que calculamos as taxas de retorno de

vários anos e, encontremos uma média de:

10% em tempos de recessão econômica;

20% em tempos normais e;

30% em tempos de crescimento (do mercado).

Caso queiram se aprofundar no cálculo da Taxa de Retorno Esperado

(para obter menor margem de erro).

Calculando os Retornos Esperados de Projetos Arriscados

A probabilidade é que esses retornos se situem entre 10% e

30%, porém, a média real dependerá das condições

econômicas do país naquele determinado momento.

Caso possamos identificar a provável situação econômica

futura, poderemos obter um valor esperado próximo da

realidade futura.

Continua...

Prof. Marcelo Delsoto

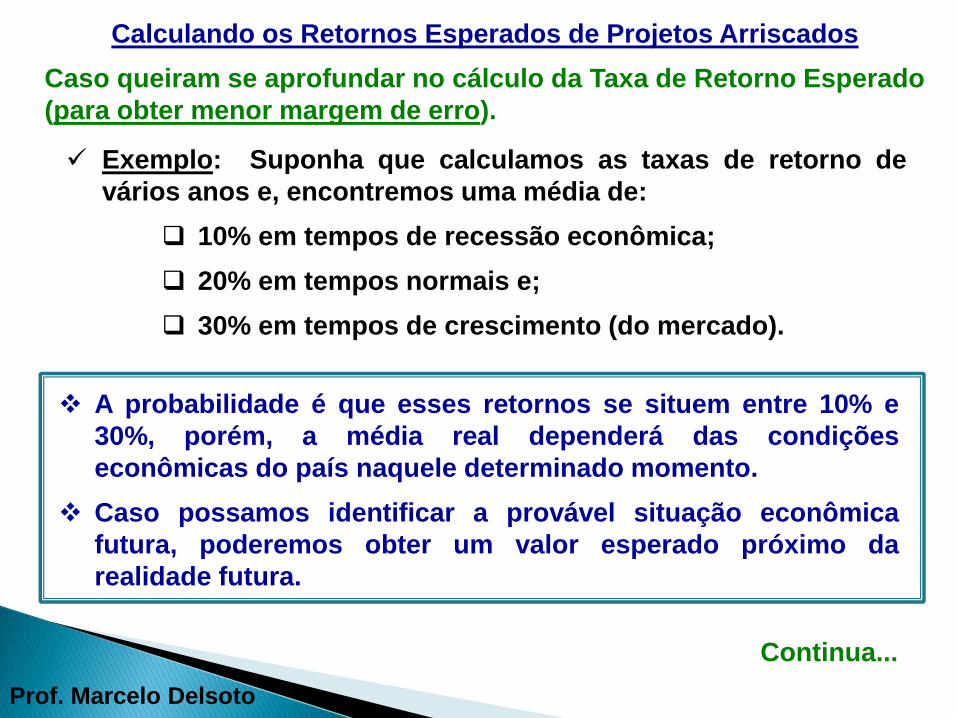

Após consultar especialistas e economistas, concluiu-se que

existem:

30% de chances de uma situação econômica recessiva;

40% de chances de uma situação econômica normal;

30% de chances de uma expansão na economia.

Com esse parâmetros, utilizamos a seguinte fórmula para

calcular a Taxa de Retorno:

K = Σ N

t = 1

K 1

P 1

Considerando os 03 cenários, teríamos a equação ampliada,

ficando da seguinte maneira:

Continua...

Calculando os Retornos Esperados de Projetos Arriscados

Prof. Marcelo Delsoto

K = K r

P r + K

n P

n + K e

P e

Sendo:

K = Retornos Esperados

Retornos em Períodos de Recessão K r

=

Retornos em Períodos de Normalidade K n

=

Retornos em Períodos de Expansão K e

=

Probabilidade do Período de Recessão P r

=

Probabilidade do Período de Normalidade P n

=

Probabilidade do Período de Expansão P e

=

Continua...

Calculando os Retornos Esperados de Projetos Arriscados

Prof. Marcelo Delsoto

Condições Econômicas

Esperadas

Retornos Efetivos

(K)

Probabilidade

(P) K x P

Recessão 10% 0,3 0,03

Normal 20% 0,4 0,08

Expansão 30% 0,3 0,09

Retorno Esperado (K) = 0,20

Com o provável retorno esperado de encontrado, torna-

se agora, o ponto de referência para o cálculo dos valores

efetivos na determinação do risco do projeto.

O mesmo cálculo deve ser realizado para as demais

alternativas de projetos da empresa.

0.20

Calculando os Retornos Esperados de Projetos Arriscados

Prof. Marcelo Delsoto

Como Medir o Risco e Retorno com o modelo CAPM

CAPM (Capital Asset Pricing Model) – Modelo de Precificação de

Ativos Financeiros.

Apesar do CAPM ser mais prontamente aplicável á análise de

títulos, ele pode ser aplicado para avaliar os méritos de

risco/retorno de investimentos e ativos no meio corporativo.

O CAPM dividi o risco em duas partes principais, ou seja, risco

diversificável e não-diversificável.

A premissa é que existe um relacionamento estreito entre os

retornos dos títulos individuais e os retornos do mercado.

Esses retornos para uma determinada ação ou para o mercado,

consistem em ganhos de capital mais o retorno dos dividendos.

Nesse caso a volatilidade do mercado fornece um denominador

comum para a avaliação dos graus de risco dos ativos e títulos

individuais, determinado pela descoberta do grau de

sensibilidade dos retornos de uma ação aos retornos do

mercado.

Prof. Marcelo Delsoto

Como Medir o Risco e Retorno com o modelo CAPM

Dessa forma, empregamos um índice comum que mede a

sensibilidade de cada ação frente ao mercado.

Se os retornos de uma ação sobem ou descem mais que os

retorno do mercado, diz-se que tal ação é mais arriscada que o

mercado.

Porém, se os retornos de uma ação, sobem ou descem menos

que o mercado, diz-se que tal ação é menos arriscada que o

mercado.

Portanto, é possível classificar os riscos de diferentes títulos,

bastando para isso relacioná-los ao índice comum do mercado.

O CAPM preconiza que o retorno esperado para qualquer ativo é

a função linear de apenas três variáveis: o beta (coeficiente de

sensibilidade do ativo em relação à carteira de mercado), a taxa

de retorno do ativo livre de risco e o retorno esperado para a

carteira de mercado.

Prof. Marcelo Delsoto

Como Medir o Risco e Retorno com o modelo CAPM

Exemplo: Um investidor calcula que a volatilidade dos retornos

do mercado foi em média 5% ao ano, durante os últimos dez

anos. Quando a volatilidades dessas ações foram calculadas, o

investidor encontrou desvios-padrão da ação A = 10%, ação B =

5% e ação C = 3%. Usando o mercado como um denominador

comum, compare esses desvios-padrão com o do mercado e

determine a sensibilidade de risco de cada ação.

• Solução: A sensibilidade dessas ações no mercado pode ser

calculada empregando a seguinte fórmula:

Volatilidade dos Retornos do Mercado

Volatilidade dos Retornos da Ação Sensibilidade =

Continua...

Prof. Marcelo Delsoto

Como Medir o Risco e Retorno com o modelo CAPM

0,05

0,10 Ação A = = 2,00

0,05

0,05 Ação B = = 1,00

0,05

0,03 Ação C = = 0,60

De acordo com o resultado acima, a ação A é mais sensível

(mais arriscada) que o mercado, a ação B tem a mesma

sensibilidade que o mercado (é tão arriscada quanto ao

mercado) e, a ação C é menos sensível (menos arriscada) que o

mercado.

A CAPM utiliza uma abordagem mais sofisticada que

o exemplo simples utilizado acima, porém o conceito

é semelhante.

Prof. Marcelo Delsoto

Como Medir o Risco e Retorno com o modelo CAPM – Coeficiente Beta

Coeficiente Beta – mede o risco não diversificável. Mede a variação

de uma ação em relação a uma carteira de mercado, perfeitamente

diversificada. (No caso brasileiro, o Ibovespa é utilizado).

É determinado a fim de avaliar o risco sistemático do ativo.

A idéia inserida no cálculo do CAPM é a de compensar o investidor

pelo capital próprio investido no negócio, levando em

consideração dois elementos: remuneração pela espera e

remuneração pelo risco.

O mercado é um padrão ou denominador comum para a obtenção

do que é conhecido como risco não-diversificável (risco

sistemático).

Se o Beta do mercado (ex. ibovespa, standard & Poor’s 500,...) for

igual a 1, significa que os títulos que tiverem Beta maior que 1,

serão mais arriscado que o mercado e os que tiverem menor que 1,

serão menos arriscado que o mercado.

A medida de sensibilidade de uma ação é

chamada de Beta. (ver slide anterior)

Prof. Marcelo Delsoto

Sendo D o dividendo anual constante e K, a taxa requerida de

retorno, o preço da ação ordinária corrente Po, pode ser

determinado descontando os futuros dividendos.

Usando o CAPM nos Métodos de Avaliação

Ações SEM Crescimento de Dividendo

Exemplo: Uma companhia paga um dividendo anual de R$ 3,00

por ação, tem uma taxa requerida de retorno de 12% e espera

que seus dividendos não cresçam. Qual deve ser o preço

dessa ação ordinária?

• Solução:

Po = D

K Fórmula:

Po = 3,00

0,12

= R$ 25,00

Prof. Marcelo Delsoto

Os dividendos de uma empresa podem aumantar a uma taxa fixa

anual. Ex: Ano 01 = dividendo de R$ 2,00 cresce a uma taxa de

05% ao ano, sendo assim o dividendo no primeiro ano será de

R$ 2,10, no segundo ano R$ 2,21 (R$ 2,10 x 1,05), e assim

sucessivamente e por período indefinido.

O preço da ação ordinária com uma taxa de crescimento

constante também pode ser determinada se os futuros

dividendos são descontas á taxa requerida de retorno.

Usando o CAPM nos Métodos de Avaliação

Ações COM Crescimento de Dividendo Constante

Fórmula: Po = Do x (1 + g)

Ks - g

Po = D1

Ks - g ou

Do = Último Dividendo Pago por Ação

D1 = Dividendo por Ação Esperado no ano 1

Ks = Taxa Requerida de Retorno

g = Taxa de Crescimento

Equação também conhecida

como Modelo de Gordon Prof. Marcelo Delsoto

Exemplo: O último dividendo pago pela companhia foi de R$

1,80. A companhia espera que seus dividendos anuais cresçam

a uma taxa de 6%. Assumindo que a taxa requerida de retorno

seja 11%, calcule o preço da ação.

• Solução: Utilizando o modelo de Gordon:

Usando o CAPM nos Métodos de Avaliação

Ações COM Crescimento de Dividendo Constante

Po = Do x (1 + g)

Ks - g

Po = 1,80 x (1 + 0,06)

0,11 – 0,06

= R$ 38,16

Prof. Marcelo Delsoto

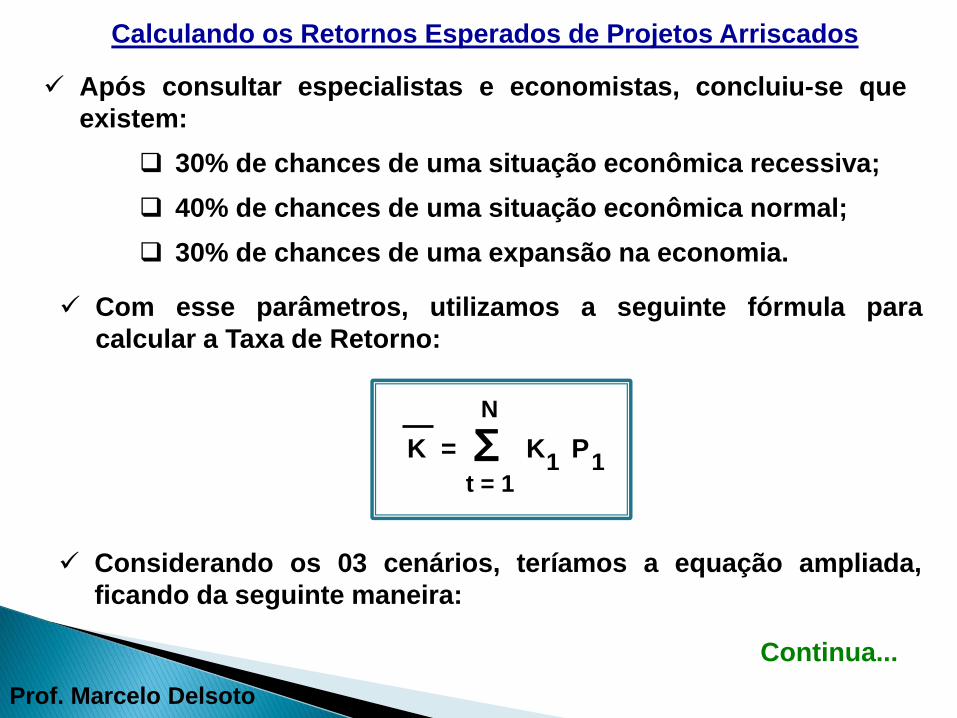

Ks = Rf + β (Km – Rf) Fórmula CAPM:

Usando o CAPM nos Métodos de Avaliação

Ks = Taxa de Retorno do Investimento

(ou taxa de atratividade mínima)

Rf = Taxa Livre de Risco

β = Coeficiente Beta da Companhia

Km = Retorno da Carteira do Mercado

Os preços estimados por meio do CAPM podem, também,

ser diferentes dos preços correntes de mercado. Se a

diferença for significativa, a ação subavaliada pode ser

comprada e a ação superavaliada pode ser vendida.

Prof. Marcelo Delsoto

β = Ks - Rf

Km - Rf

As ações subavaliadas têm preços correntes menores do

que os estimados pelo CAPM e as ações superavaliadas,

são vendidas a preço acima do estimado pelo CAPM.

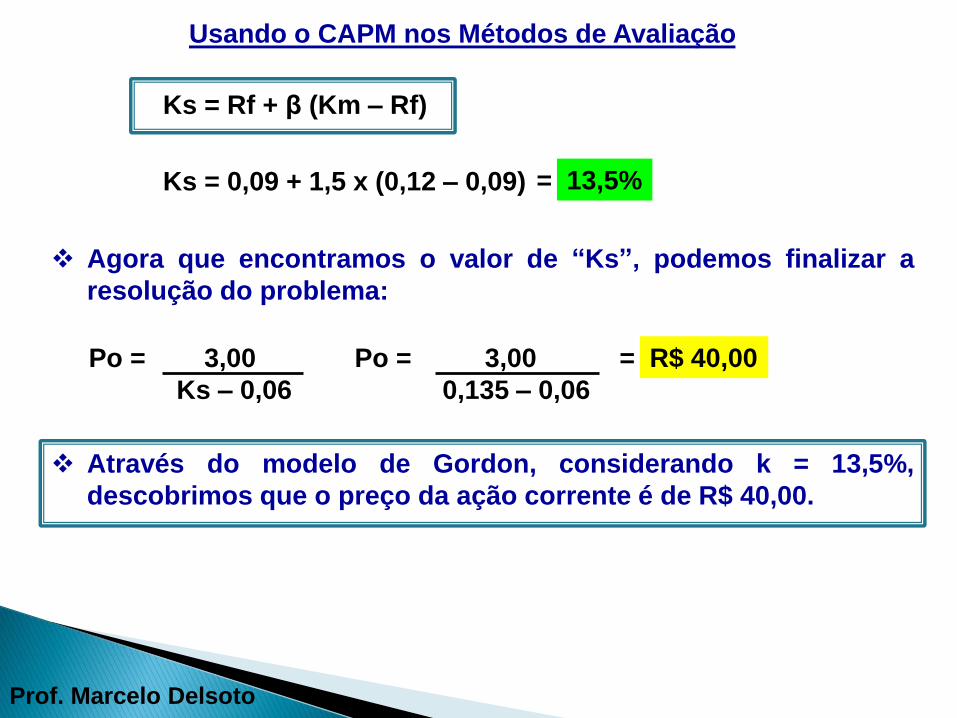

Exemplo: O Beta de uma companhia é 1,5 e, o retorno da carteira

de mercado é 12%, a letra do tesouro nacional rende atualmente

9%, a companhia tem mantido historicamente uma taxa de

crescimento de dividendos de 6% e os investidores esperam

receber R$ 3,00 de dividendos por ação no próximo ano. Usando

os dados disponíveis, determinar o preço corrente da ação.

• Solução:

O modelo de Gordon pode ser utilizado:

Usando o CAPM nos Métodos de Avaliação

Po = D1

Ks - g

Po = 3,00

Ks – 0,06

Como “Ks” é uma incógnita para a resolução deste

problema, devemos encontrá-lo pelo uso do CAPM, já

que todos os dados estão disponíveis.

Continua...

= ???

Prof. Marcelo Delsoto

Ks = Rf + β (Km – Rf)

Usando o CAPM nos Métodos de Avaliação

Ks = 0,09 + 1,5 x (0,12 – 0,09) = 13,5%

Agora que encontramos o valor de “Ks”, podemos finalizar a

resolução do problema:

Po = 3,00

Ks – 0,06

Po = 3,00

0,135 – 0,06

= R$ 40,00

Através do modelo de Gordon, considerando k = 13,5%,

descobrimos que o preço da ação corrente é de R$ 40,00.

Prof. Marcelo Delsoto

A Linha de Mercado de Títulos (SML )

SML (Security Market Line) – modelo utilizado para títulos

individuais e não para portifólio de títulos.

Considera o risco como covariância e não como desvio-padrão.

A representação do CAPM sob a forma gráfica é dada pela reta

denominada linha do mercado de títulos (SML), que evidencia o

retorno exigido para cada nível de risco sistemático, ou seja,

para cada beta.

A figura a seguir demonstra, para um beta (B) 1,5, um retorno

exigido sobre o título W (Kw) de 12%, com taxa livre de risco (Rf)

de 6%, e um retorno de mercado (Km) de 10%, o gráfico da linha

do mercado de títulos (SML) representada com os dados do

ativo W.

Para a taxa livre de risco (Rf) pode-se utilizar a

taxa Selic ou Poupança (a Selic é mais

adequada) e, para a taxa de retorno de mercado

(Km), utiliza-se no Brasil o índice Ibovespa.

Prof. Marcelo Delsoto

A Linha de Mercado de Títulos (SML )

0,5 1,0 1,5 2,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

Risco Sistemático - Beta

Taxas D

eseja

das d

e R

eto

rno –

(K

em

%)

Rf

Kw

Km

4 %

6 %

Kw – Prêmio

pelo Risco do

Ativo W = 6%.

Km – Prêmio

pelo Risco do

Mercado = 4%.

SML

Prof. Marcelo Delsoto

O beta de um ativo livre de risco é igual a zero e significa que o

retorno do ativo não é afetado por mudanças no mercado,

conseqüentemente, não oferecendo risco para seu proprietário.

As possíveis alterações na linha SML podem ser decorrentes de

expectativas inflacionárias ou por aversão ao risco.

As expectativas inflacionárias alteram a SML porque afetam a

taxa de retorno livre de risco (Selic, Poupança), variável esta,

utilizada no SML.

Referente a aversão ao risco, toda vez que houver mudança de

comportamento dos investidores no que tange a uma decisão

de maior propensão ao risco, a SML refletirá tal

posicionamento. A interpretação do posicionamento da linha

nos diz que quanto mais íngreme for a reta, mais o investidor é

averso ao risco, ou seja, maiores retornos ele exigirá por correr

riscos mais altos, da mesma forma que, uma diminuição na

aversão ao risco poderá causar uma redução nos retornos

exigidos para cada nível de risco

A Linha de Mercado de Títulos (SML )

Prof. Marcelo Delsoto

A descrição algébrica da SML é a fórmula do CAPM, mas para

que tal modelo seja utilizado, ele requer que algumas premissas

básicas:

Não existem custos ou impostos sobre as transações;

Nenhum investidor (tomador ou emprestador) é forte o

suficiente para provocar oscilações nas taxas de mercado;

Todos os investidores são racionais;

Os retornos futuros são conhecidos e/ou previsíveis;

As informações são livres, conhecidas e acessíveis a todos,

sem custos;

Não há restrições aos investimentos;

Os investidores são aversos ao risco;

A Linha de Mercado de Títulos (SML )

Prof. Marcelo Delsoto

Não há superavaliações ou subavaliações dos títulos;

Os investidores comportam-se de forma similar frente aos

investimentos;

Não há restrições a entrada de novos investidores no mercado,

e estes podem emprestar ou tomar emprestado, desde que

possuam recursos ou suportem as taxas de juros vigentes no

mercado;

Os títulos possuem um comportamento equilibrado, onde seus

preços são adequados e os retornos esperados são iguais aos

retornos exigidos;

A Linha de Mercado de Títulos (SML )

O modelo inviabiliza-se quando qualquer uma dessas premissas

não é atendida, porém, mesmo não estando os pressupostos

dentro da realidade econômica do país, o CAPM ainda é uma

ferramenta amplamente utilizada.

Tais premissas são válidas apenas em investimentos em ações

negociáveis.

Prof. Marcelo Delsoto

Mantendo o CAPM e a SML em Perpectiva

Se calcular os riscos com desvio-padrão ou beta, obtém-se uma base

para determinar a avaliação de títulos e de outros ativos, porém, as

abordagens do CAPM e SML, não estão livres de problemas.

Em determinadas situações o beta pode não ser uma boa medida de

risco e, nem os dados históricos ou mesmo, o índice de mercado (ex:

Ibovespa), em que pode não estar representando os dados reais

(“expectativas/tendência”) do mercado.

Segundo os pesquisadores Fama e French, o índice de mercado mostra

pouca correlação com o retorno esperado e não servem para determinar

o beta (risco não-diversificável) e nem o SML. Eles alegam que medidas

como tamanho e a razão entre valor contábil e preço são indicadores

mais adequados dos retornos das ações.

Apesar de suas críticas e de oferecer uma aproximação imperfeita, o

conceito CAPM continua válido e representa uma ferramenta alternativa

para se determinar a compensação entre risco e retorno e a precificação

elementar dos ativos, porém, requer uma busca de medidas comuns mais

apropriadas para se obter metas mais aceitáveis e funcionais.

Prof. Marcelo Delsoto

Teoria de Arbitragem de Preços

Devido algumas críticas levantadas no modelo CAPM, foi

proposta uma alternativa para explicar o risco e retorno, chamada

de Teoria de Arbitragem de Preços (APT).

A teoria APT sustenta que os retornos esperados de títulos são

influenciados por diversos fatores setoriais e financeiramente

relacionados.

Ela sugere que os retornos de um título são determinados por

toda informação emitida e também as inesperadas, disponíveis

aos investidores, como: mudanças nas taxas de juros, na

inflação, na produção industrial, nos anúncios de ganhos, novas

descobertas, etc.

Entende que os fatores inesperados influem nas alterações de

preços das ações, enquanto os eventos esperados já são

descontados pelo mercado.

Cada ação reage de forma diferente a um evento do fator

anunciado e sua sensibilidade a esse fator reflete-se nos

coeficientes beta atribuídos a cada um deles.

Prof. Marcelo Delsoto

Teoria de Arbitragem de Preços

O beta por isso, mede a resposta dos retornos de uma ação a um

fator.

A relação entre os retornos esperados e um fator pode ser tanto

positivo como negativo, que também determinará o sinal positivo

ou negativo atribuído aos betas correspondentes.

Exemplo: Um sinal positivo pode ser esperado quando uma

mudança na produção industrial é prevista, enquanto um sinal

negativo, pode surgir quando a inflação esperada faz os custos de

produção se elevarem sem que haja uma compensação nos

aumentos dos preços.

Prof. Marcelo Delsoto

Teoria de Arbitragem de Preços

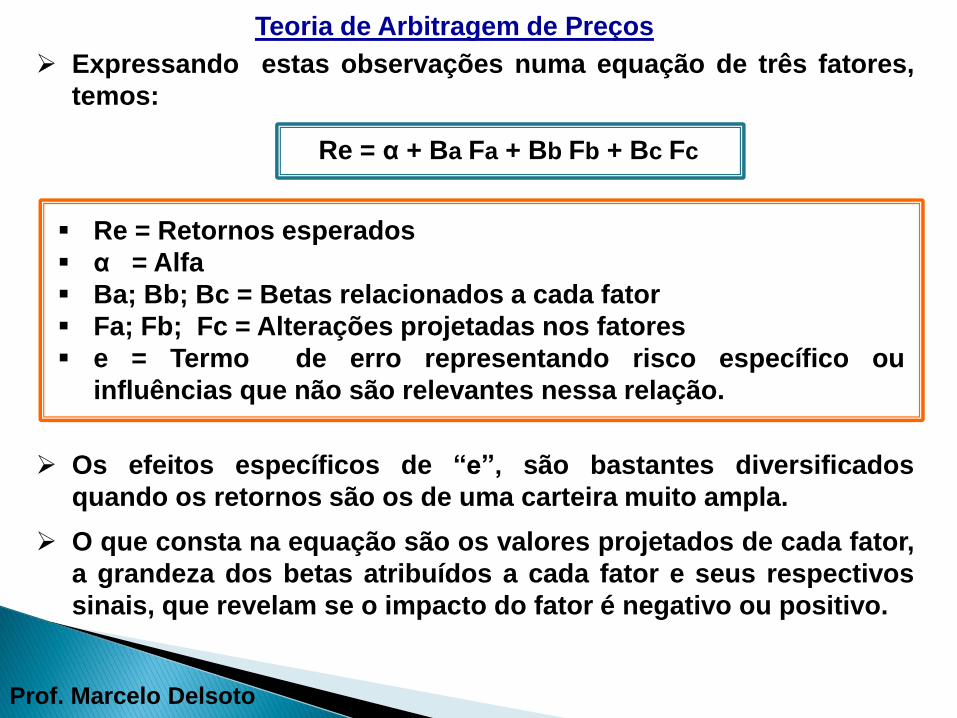

Expressando estas observações numa equação de três fatores,

temos:

Re = α + Ba Fa + Bb Fb + Bc Fc

Re = Retornos esperados

α = Alfa

Ba; Bb; Bc = Betas relacionados a cada fator

Fa; Fb; Fc = Alterações projetadas nos fatores

e = Termo de erro representando risco específico ou

influências que não são relevantes nessa relação.

Os efeitos específicos de “e”, são bastantes diversificados

quando os retornos são os de uma carteira muito ampla.

O que consta na equação são os valores projetados de cada fator,

a grandeza dos betas atribuídos a cada fator e seus respectivos

sinais, que revelam se o impacto do fator é negativo ou positivo.

Prof. Marcelo Delsoto

Trabalho Individual para Entrega!

Obrigado a todos!

Prof. Marcelo Delsoto [email protected]

Prof. Marcelo Delsoto