Embed Size (px)

Citation preview

PROF.: TED JEFFERSON Matéria: AFO

Turma: Técnico de controle Externo – TCM RJ Curso: MASTER///JURIS

1

APRESENTAÇÃO DO PROFESSOR .......................................................................... 2

1 - INSTRUMENTOS DE PLANEJAMENTO E ORÇAMENTO .................................... 3

1.1 – PLANO PLURIANUAL – PPA ......................................................................... 3

1.2 – LEI DE DIRETRIZES ORÇAMENTÁRIAS .................................................... 3

1.3 – LEI ORÇAMENTÁRIA ANUAL ................................................................. 4

2. CICLO ORÇAMENTÁRIO ........................................................................................ 6

3. TIPOS DE ORÇAMENTO ......................................................................................... 6

4. PRINCÍPIOS ORÇAMENTÁRIOS ............................................................................ 7

5. CRÉDITOS ORÇAMENTÁRIOS ADICIONAIS ....................................................... 10

5.1 – CLASSIFICAÇÃO .......................................................................................... 10

5.2 – Recursos Para Abertura de Créditos Suplementares e Especiais ........ 11

6. RECEITA ORÇAMENTÁRIA .................................................................................. 11

6.1. QUANTO À NATUREZA (ORÇAMENTÁRIA E EXTRAORÇAMENTÁRIA) .... 11

6.2. QUANTO À AFETAÇÃO PATRIMONIAL (EFETIVA X NÃO EFETIVA) ...... 12

6.3. QUANTO À CLASSIFICAÇÃO ECONÔMICA DA RECEITA .................... 12

6.4. ETAPAS DA RECEITA PÚBLICA ......................................................... 13

6.5. CODIFICAÇÃO DA NATUREZA DA RECEITA ................................. 13

7. DESPESA PÚBLICA .............................................................................................. 14

7.1. QUANTO À NATUREZA (ORÇAMENTÁRIA E EXTRAORÇAMENTÁRIA) .... 14

7.2. Quanto À Afetação (Efetiva ou Não Efetiva) ............................................. 14

7.3. CLASSIFICAÇÃO ECONÔMICA DA DESPESA ................................................. 14

7.3.1. DESPESAS CORRENTES ............................................................................ 15

7.3.2. DESPESAS DE CAPITAL ......................................................................... 15

7.4. ETAPAS DA DESPESA ...................................................................................... 16

7.5. MODALIDADES OU TIPOS DE EMPENHO ........................................................ 17

8. BATERIA DE QUESTÕES ..................................................................................... 18

9. BATERIA DE QUESTÕES COMENTADAS ........................................................... 52

PROF.: TED JEFFERSON Matéria: AFO

Turma: Técnico de controle Externo – TCM RJ Curso: MASTER///JURIS

2

APRESENTAÇÃO DO PROFESSOR

Sou formado em Ciências Contábeis pela Universidade Federal do Rio de Janeiro

(UFRJ), exerço minhas funções públicas no cargo efetivo de Auditor de Controle

Externo do Tribunal de Contas do Município do Rio de Janeiro. Como concursando, fui

aprovado e nomeado em diversos certames de nível superior, dentre os quais

destacam-se o de Analista do Banco Central e Analista Contador da FINEP

(5º colocado). Ministro aulas de Auditoria; Administração Financeira e Orçamentária;

Controle Externo e Interno em cursos preparatórios do Rio de Janeiro. Para o

concurso de AFRFB/2014 elaborei apostila de Auditoria com 100 questões

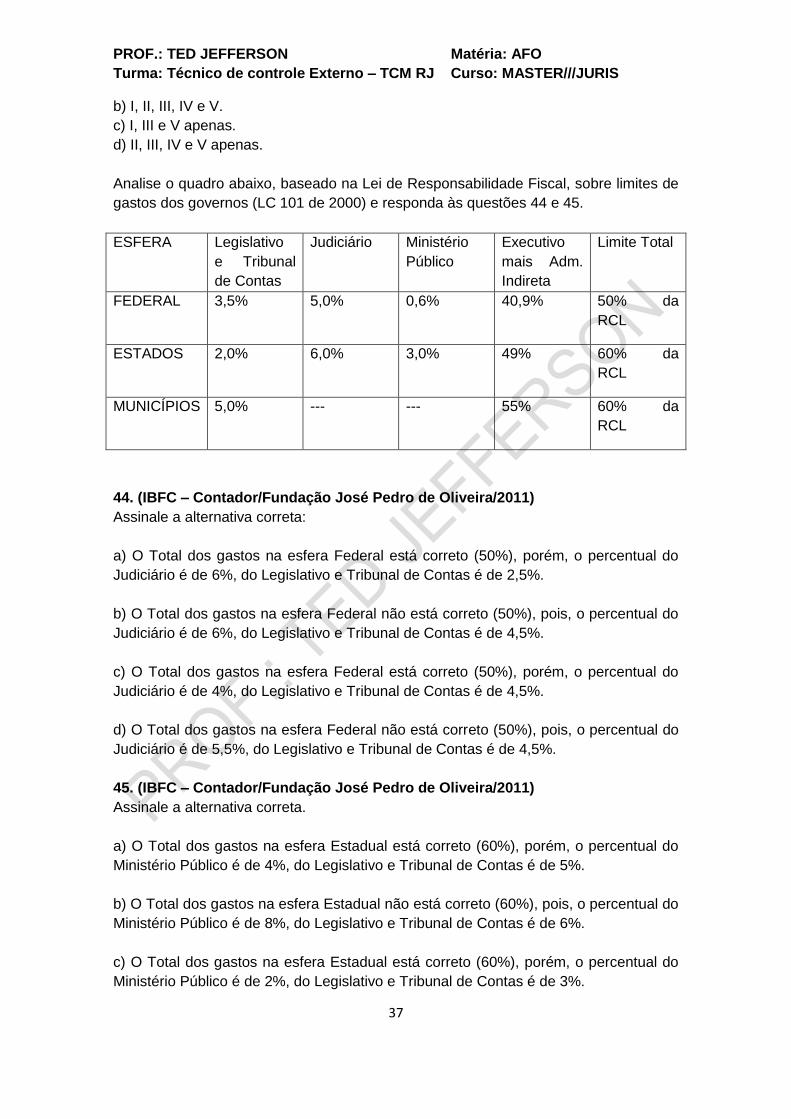

comentadas da banca ESAF para o Blog “Se Joga, Galera”, escolhido o melhor Blog

2013 na categoria educação, e publicação de questões comentadas da prova de

AFRFB no site do G1, através do curso Questões de Concursos.

Optei por abordar a apostila de forma bastante objetiva e resumida, devido a isto não

pretendo esgotar a matéria, mas explicar a cada aluno como realizar uma boa prova,

ou seja, dar condições para acertar o maior número de questões. Para isto, darei

algumas dicas a fim de revisar a matéria e fixar o assunto.

A apostila contem questões para fixar o conteúdo.

Espero que este material os auxilie na aprovação do concurso de Técnico do

TCMRJ.

Abraços e bons estudos.

Ted Jefferson

PROF.: TED JEFFERSON Matéria: AFO

Turma: Técnico de controle Externo – TCM RJ Curso: MASTER///JURIS

3

1 - INSTRUMENTOS DE PLANEJAMENTO E ORÇAMENTO

1.1 – PLANO PLURIANUAL – PPA A Constituição Federal trata de estabelecer os orçamentos em seu art. 165:

Leis de iniciativa do Poder Executivo estabelecerão: I – o plano plurianual; II – as diretrizes orçamentárias; e III – os orçamentos anuais.

Segundo o parágrafo primeiro do artigo 165 da Constituição Federal, a Lei do Plano Plurianual deverá estabelecer, de forma regionalizada, as diretrizes, objetivos e metas da administração pública para as despesas de capital e outras delas decorrentes e as relativas aos programas de duração continuada.

A elaboração dos planos e programas nacionais, regionais e setoriais constantes do plano de governo, bem como das leis de diretrizes orçamentárias e dos orçamentos anuais deverá estar compatível com a Lei do Plano Plurianual.

O projeto do plano plurianual, para vigência até o final do primeiro exercício financeiro do mandato presidencial subsequente, será encaminhado até 4 meses antes do encerramento do primeiro exercício financeiro e devolvido para sanção até o encerramento da sessão legislativa, conforme o art. 35, §2º, do ADCT. Dessa forma o projeto do plano plurianual deverá ser enviado pelo Poder Executivo ao Poder Legislativo até o dia 31 de agosto. O Poder Legislativo tem até o dia 22 de dezembro para apreciar, emendar, votar, aprovar e devolver o plano plurianual ao Poder Executivo para fins de sanção e publicação.

A Constituição Federal, no art. 167,§1º,determina que nenhum investimento, cuja execução ultrapasse um exercício financeiro, poderá ser iniciado sem prévia inclusão no plano plurianual, ou sem lei que autorize a inclusão, sob pena de crime de responsabilidade.

DICAS: Regionalizada; Diretrizes, Objetivos e Metas [DOM]; e Programas de

Duração Continuada.

1.2 – LEI DE DIRETRIZES ORÇAMENTÁRIAS A Lei de Diretrizes Orçamentárias (LDO), que é anual como a lei orçamentária,

de acordo com o §2º do art. 165 da Constituição Federal, deverá:

- compreender as metas e prioridades da administração pública, incluindo as despesas de capital para o exercício financeiro subsequente;

- orientar a elaboração da Lei Orçamentária Anual; - dispor sobre as alterações na legislação tributária; e - estabelecer a política de aplicação das agências financeiras oficiais de

fomento (CEF com fomento à habitação; BB com fomento à agricultura ).

O projeto da Lei de Diretrizes Orçamentárias será encaminhado até 8 meses e meio antes do encerramento do exercício financeiro e devolvido para sanção até o encerramento do primeiro período da sessão legislativa, conforme o art. 35,§2º do ADCT. Portanto, o projeto da lei de diretrizes orçamentárias deverá ser enviado pelo Poder Executivo ao Poder Legislativo até o dia 15 de abril. O Poder Legislativo tem até

PROF.: TED JEFFERSON Matéria: AFO

Turma: Técnico de controle Externo – TCM RJ Curso: MASTER///JURIS

4

o dia 17 de Julho para apreciar, emendar, votar, aprovar e devolver a Lei de Diretrizes Orçamentárias ao Poder Executivo para fins de sanção e publicação.

O Congresso Nacional não poderá entrar em recesso no período de julho, enquanto não for aprovada a Lei de Diretrizes Orçamentárias, conforme o § 2º do art. 57 da C.F., que diz assim: “ A sessão legislativa não será interrompida sem a aprovação do projeto de Lei de Diretrizes Orçamentárias.”

As emendas ao projeto da Lei de Diretrizes Orçamentárias não poderão ser aprovadas quando incompatíveis com o Plano Plurianual ( §4º do art. 166, C.F.).

A Lei de Diretrizes Orçamentárias compreende:

I – as prioridades e metas da administração pública federal;

II – a estrutura e organização dos orçamentos;

III – as diretrizes para a elaboração e execução dos orçamentos e suas alterações;

IV – as disposições relativas à dívida pública;

V – as disposições relativas às despesas com pessoal e encargos sociais;

VI – a política de aplicação dos recursos das agências financeiras oficiais de

fomento;

VII – as disposições sobre alterações na legislação tributária;

A CF/88 apresenta em seu art. 169 que na LDO deverá constar a concessão de

qualquer vantagem ou aumento de remuneração, a criação de cargos, empregos e

funções ou alteração de estrutura de carreiras, bem como a admissão ou contratação,

a qualquer título, pelos órgãos e entidades da administração direta ou indireta,

inclusive fundações instituídas e mantidas pelo poder público, ressalvadas as

empresas públicas e as sociedades de economia mista.

O instrumento de planejamento orçamentário que ficou mais fortalecido depois

da elaboração da LRF ( Lei de Responsabilidade Fiscal) foi a LDO que dispõe sobre

esta no seu art. 4º.

DICAS:

Metas e Prioridades, incluindo as Despesas de Capital;Legislação

Tributária;Agências Financeiras Oficiais de Fomento.

LDO = OITO MESES E MEIO antes do encerramento do exercício financeiro.

1.3 – LEI ORÇAMENTÁRIA ANUAL De acordo com o §5º,Art. 165 da CF a Lei Orçamentária Anual compreenderá:

I – o orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e

entidades da administração direta e indireta, inclusive fundações instituídas e mantidas

pelo Poder Público (ou seja, toda a Administração Direta mais as Autarquias,

Fundações e Empresas Estatais Dependentes);

II – o orçamento de investimento das empresas em que a União, direta ou

indiretamente, detenha a maioria do capital social com direito a voto (ou seja,

empresas públicas e sociedade de economia mista). Abrange apenas os recursos

transferidos pela União a tais empresas e a aplicação correspondente. Assim, as

PROF.: TED JEFFERSON Matéria: AFO

Turma: Técnico de controle Externo – TCM RJ Curso: MASTER///JURIS

5

receitas e despesas próprias das estatais não são demonstradas no orçamento de

investimento;

III – o orçamento da seguridade social (saúde, previdência e assistência

social), abrangendo todas as entidades e órgãos a ela vinculados, da administração

direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder

Público.

Os orçamentos Fiscal e de Investimentos das empresas compatibilizados com o Plano Plurianual, terão entre suas funções a de reduzir desigualdades inter-regionais , segundo critério populacional.

A LOA é o orçamento público propriamente dito, isto é, o instrumento onde estão estimadas as receitas (fontes de recursos) e fixadas as despesas (créditos orçamentários) para um determinado exercício financeiro. Logo, para cada exercício financeiro, teremos uma lei orçamentária anual diferente. A LOA, atualmente, é considerada um Orçamento Programa.

DICA: FISS

No município do RJ temos os seguintes prazos: Sessão Legislativa (art. 59) --> 15/02 -------------------------30/06; RECESSO 01/08 ---------------------- 15/12. Prazos de envio e devolução (art. 258) Prazos de envio: PPA - Até quatro meses antes do encerramento do primeiro exercício financeiro do mandato -- 31/08 LDO - Até oito meses e meio antes do encerramento do exercício financeiro --- 15/04 LOA - Até três meses antes do encerramento do exercício financeiro------------- 30/09. Prazos de devolução: PPA - Até o encerramento da sessão legislativa ------------------------------------------ 15/12 LDO - Até o encerramento do primeiro período da sessão legislativa ---------------- 30/06 LOA - Até o encerramento da sessão legislativa ------------------------------------------- 15/12

ATENÇÃO! É vedado a transposição, o remanejamento ou a transferência

de recursos de uma categoria para outra ou de um órgão para outro, sem prévia

autorização legislativa.

PROF.: TED JEFFERSON Matéria: AFO

Turma: Técnico de controle Externo – TCM RJ Curso: MASTER///JURIS

6

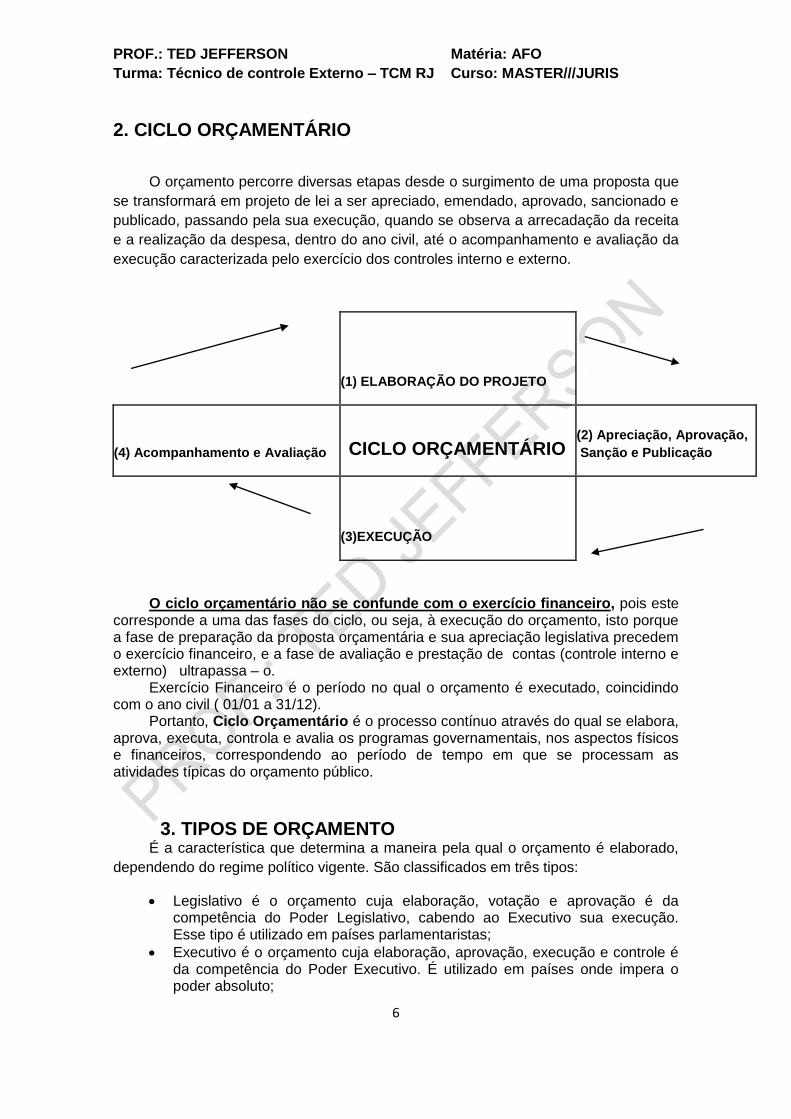

2. CICLO ORÇAMENTÁRIO

O orçamento percorre diversas etapas desde o surgimento de uma proposta que

se transformará em projeto de lei a ser apreciado, emendado, aprovado, sancionado e

publicado, passando pela sua execução, quando se observa a arrecadação da receita

e a realização da despesa, dentro do ano civil, até o acompanhamento e avaliação da

execução caracterizada pelo exercício dos controles interno e externo.

(1) ELABORAÇÃO DO PROJETO

(4) Acompanhamento e Avaliação CICLO ORÇAMENTÁRIO (2) Apreciação, Aprovação,

Sanção e Publicação

(3)EXECUÇÃO

O ciclo orçamentário não se confunde com o exercício financeiro, pois este corresponde a uma das fases do ciclo, ou seja, à execução do orçamento, isto porque a fase de preparação da proposta orçamentária e sua apreciação legislativa precedem o exercício financeiro, e a fase de avaliação e prestação de contas (controle interno e externo) ultrapassa – o.

Exercício Financeiro é o período no qual o orçamento é executado, coincidindo com o ano civil ( 01/01 a 31/12).

Portanto, Ciclo Orçamentário é o processo contínuo através do qual se elabora, aprova, executa, controla e avalia os programas governamentais, nos aspectos físicos e financeiros, correspondendo ao período de tempo em que se processam as atividades típicas do orçamento público.

3. TIPOS DE ORÇAMENTO É a característica que determina a maneira pela qual o orçamento é elaborado,

dependendo do regime político vigente. São classificados em três tipos:

Legislativo é o orçamento cuja elaboração, votação e aprovação é da competência do Poder Legislativo, cabendo ao Executivo sua execução. Esse tipo é utilizado em países parlamentaristas;

Executivo é o orçamento cuja elaboração, aprovação, execução e controle é da competência do Poder Executivo. É utilizado em países onde impera o poder absoluto;

PROF.: TED JEFFERSON Matéria: AFO

Turma: Técnico de controle Externo – TCM RJ Curso: MASTER///JURIS

7

Misto é o orçamento elaborado e executado pelo Poder Executivo, cabendo ao Poder Legislativo sua votação e controle. Esse tipo é utilizado pelos países em que as funções legislativas são exercidas pelo Congresso ou Parlamento, sendo sancionado pelo Chefe do Poder Executivo. Esse é o tipo utilizado no Brasil.

4. PRINCÍPIOS ORÇAMENTÁRIOS O projeto de Lei Orçamentária Anual deve ser elaborado de acordo com algumas

regras, algumas normas, alguns princípios, são os chamados princípios orçamentários. Seguem os principais, isto é, os mais cobrados em provas:

EU PULO EN PE Equilíbrio, Universalidade, Periodicidade, Unidade, Legalidade, Orçamento

Bruto, Exclusividade, Não Afetação da Receita, Publicidade e Especificidade. Alguns doutrinadores acrescentam à lista anterior outros princípios. Colocarei os

que mais caem em provas.

A) PRINCÍPIO DA LEGALIDADE

A lei orçamentária e a lei que instituir créditos suplementares e especiais são os

instrumentos legais que autorizam a aplicação dos recursos públicos. Não pode haver

despesa pública orçamentária sem a autorização legislativa prévia. Esse princípio da

legalidade é um princípio geral da Administração Pública (Consta no art. 37 da C.F.).

B – PRINCÍPIO DA UNIVERSALIDADE

A Lei Orçamentária Anual deve constar todas as receitas e todas as despesas do

ente público, ou seja, todo o universo(universalidade) das receitas e todo o universo

(universalidade) das despesas do entretanto da sua administração direta quanto

indireta.

C – PRINCÍPIO DA PERIODICIDADE (ANUALIDADE)

O orçamento deve ter vigência limitada a um período anual. Este período

coincide com o ano civil, conforme o art. 34 da Lei nº 4.320/1964. É o chamado

exercício financeiro, ou seja, o período no qual a lei orçamentária anual estará em

vigor. É o período no qual serão executadas as receitas (arrecadadas) e executadas

as despesas (empenhadas).

PROF.: TED JEFFERSON Matéria: AFO

Turma: Técnico de controle Externo – TCM RJ Curso: MASTER///JURIS

8

D – PRINCÍPIO DA EXCLUSIVIDADE

A LOA não poderá conter dispositivo estranho à fixação das despesas e previsão

das receitas, ressalvada a autorização para abertura de créditos suplementares e

contratação de operações de crédito, ainda que por antecipação de receita ( §8º, art.

165, C.F.).

Não pode incluir no projeto de LOA artigos dispondo sobre Direito Civil, por

exemplo, com o intuito de aproveitar a tramitação vinculada a prazos de envio e

devolução desse projeto.

E – PRINCÍPIO DO ORÇAMENTO BRUTO

Todas as receitas e despesas constarão da Lei Orçamentária pelos seus totais,

vedadas quaisquer deduções, conforme o art.6º da Lei nº 4.320/1964.

F – PRINCÍPIO DA PUBLICIDADE

A LOA, assim como as demais leis, deve ser publicada no meio oficial de

comunicação. É o ato pelo qual é dado a conhecer que uma lei nova está em vigor. Ao

contrário da promulgação, que revela a executoriedade de uma lei, a publicação impõe

a sua obrigatoriedade. Antes a lei existia, mas não obrigava o seu cumprimento;

agora, existe e o obriga. Esse princípio está contido no art. 37 da C.F., como um

princípio geral da Administração Pública.

G – PRINCÍPIO DO EQUILÍBRIO

Estabelece que o total da despesa orçamentária não pode ultrapassar o da

receita orçamentária prevista para cada exercício financeiro.

H – PRINCÍPIO DA NÃO AFETAÇÃO DA RECEITA

O princípio da não afetação ou da não vinculação da receita significa que as

receitas de impostos não devem ser vinculadas a órgãos, fundos ou despesas. Esse

princípio está positivado no art. 167,IV e §4º. Entretanto, a norma constitucional

ressalvou as seguintes vinculações:

Repartição do produto da arrecadação dos seguintes impostos:

Imposto de Renda incidente na fonte sobre rendimentos;

Imposto sobre a Propriedade Territorial Rural;

Imposto sobre a Propriedade de Veículos Automotores;

PROF.: TED JEFFERSON Matéria: AFO

Turma: Técnico de controle Externo – TCM RJ Curso: MASTER///JURIS

9

ICMS;

Imposto de Renda;

IPI.

Destinação de recursos para a manutenção e desenvolvimento do ensino;

Prestação de garantias às operações de crédito por antecipação de receita;

Destinação de recursos para aplicação na área de saúde;

Para realização de atividades da administração tributária

ATENÇÃO! Se na prova estiver constando receita de tributos, estará incorreta a

assertiva. Para que a assertiva seja considerada correta tem de constar receita de

impostos. Impostos e tributos não são as mesmas coisas. Tributo é o gênero; imposto

é a espécie. Sendo assim, imposto é uma espécie de tributo (impostos, taxas e

contribuições de melhoria), logo, não é mesma coisa.

Os recursos legalmente vinculados a finalidade específica serão utilizados

exclusivamente para atender ao objeto de sua vinculação, ainda que em

exercício diverso daquele em que ocorrer o ingresso.

I – PRINCÍPIOS DA ESPECIFICIDADE OU ESPECIFICAÇÃO

Também chamado de princípio da especialização ou discriminação. Previsto no

art. 5° da Lei n° 4.320/1964, estatui que o orçamento não consignará dotações globais

para atender às despesas. No artigo 15 a lei estabelece que a discriminação das

despesas far-se-á, no mínimo, por elementos, entendendo-se elementos como

desdobramento da despesa com pessoal, material, serviços, obras etc. Pode-se dizer

também que a exigência de especificar, na LOA, as receitas e as despesas, segundo a

categoria econômica, as fontes, as funções e os programas, é uma consequência do

princípio da especificação.

J – PRINCÍPIO DA UNIDADE

O princípio da unidade estabelece que todas as receitas e despesas devem estar contidas numa só lei orçamentária.

A C.F/88 estabeleceu o princípio da unidade quando definiu que a lei orçamentária anual compreenderá o orçamento fiscal, referente aos poderes públicos, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações, e ainda o orçamento de investimentos das empresas e orçamento da

PROF.: TED JEFFERSON Matéria: AFO

Turma: Técnico de controle Externo – TCM RJ Curso: MASTER///JURIS

10

seguridade social. Os três orçamentos (fiscal, investimentos e seguridade social) têm de constar de uma só lei, que é a LOA.

Há outros princípios também muito importantes, que caem bastante nos

concursos. São eles: Princípio da Quantificação dos Créditos Orçamentários, Princípio da Unidade de Tesouraria ou Unidade de Caixa e Princípio da Clareza.

L – Princípio da Quantificação dos Créditos Orçamentários

De acordo com o art. 167, VII, da CF/88, é vedada a concessão ou utilização de

créditos ilimitados. Esta vedação é absoluta, não há exceções a esta regra.

M – Princípio da Unidade de Tesouraria ou Unidade de Caixa

Esse princípio está positivado no art. 56, que dispõe: o recolhimento de todas as

receitas far-se-á em estrita observância ao princípio de unidade de tesouraria, vedada

qualquer fragmentação para criação de caixas especiais. Isto significa que todo o valor

arrecadado de receitas deve ser recolhido à Conta Única do Tesouro.

N – Princípio da Clareza

O orçamento público deve ser claro e compreensível para qualquer indivíduo.

ATENÇÃO! Não há conflito de princípios e um princípio não se sobrepõe

sobre o outro.

5. CRÉDITOS ORÇAMENTÁRIOS ADICIONAIS São as autorizações de despesas não computadas ou insuficientemente dotadas

na Lei de Orçamento (art. 40 da Lei n° 4.320/1964).

5.1 – CLASSIFICAÇÃO

Os créditos adicionais podem ser classificados como (art. 42, Lei n° 4.320/1964):

Créditos Suplementares: destinam–se ao reforço de dotações orçamentárias já existentes;

Créditos Especiais: destinam-se a atender despesas para as quais não haja dotação orçamentária específica;

Créditos Extraordinários: destinam-se a atender despesas imprevisíveis e urgentes, como as decorrentes de guerra, comoção interna ou calamidade pública.

Os créditos suplementares e especiais serão autorizados por lei e abertos

por decreto executivo.

PROF.: TED JEFFERSON Matéria: AFO

Turma: Técnico de controle Externo – TCM RJ Curso: MASTER///JURIS

11

5.2 – Recursos Para Abertura de Créditos Suplementares e Especiais

A abertura dos créditos suplementares e especiais depende da existência de

recursos disponíveis para ocorrer à despesa e será precedida de exposição justificada.

Já para abertura dos créditos extraordinários não é necessária a indicação dos

recursos, todavia, o chefe do Executivo poderá indicá-los, caso queira. E, ainda, não

precisam de autorização legislativa prévia, mas apenas posterior.

§1°, art.43 da Lei n° 4.3320/1964:

Consideram-se recursos para o fim deste artigo, desde que não comprometidos:

O Superávit Financeiro, apurado no Balanço Patrimonial do exercício anterior;

Os Provenientes de Excesso de Arrecadação;

Os Resultantes de Anulação Parcial ou Total de Dotações Orçamentárias ou de Créditos Adicionais, autorizados em lei;

O Produto de Operações de Crédito Autorizadas, em Forma que Juridicamente Possibilite ao Poder Executivo Realizá-las; E:

Reserva de Contingência (recursos para sanar eventuais passivos contingentes e outros riscos e eventos fiscais imprevistos);

Reserva do Regime Próprio de Previdência do Servidor (Fonte para pagamento de despesas específicas do orçamento do fundo próprio de previdência dos servidores – Portaria Conjunta STN/SOF nº 3/2008. APENAS com o objetivo de atender as despesas específicas do regime de Previdência Social dos servidores públicos).

6. RECEITA ORÇAMENTÁRIA

6.1. QUANTO À NATUREZA (ORÇAMENTÁRIA E EXTRAORÇAMENTÁRIA)

Receitas orçamentárias são ingressos de recursos financeiros que se

incorporam definitivamente ao patrimônio público, pois pertencem à entidade que o

recebe.

Exemplos: recebimento de tributos, obtenção de empréstimos, alienação de

bens e outros.

ATENÇÃO! Receita orçamentária não é somente aquela prevista na lei

orçamentária, mas sim todos os recursos recebidos e que se incorporam

definitivamente ao patrimônio público.

Receitas extraorçamentárias são ingressos de recursos financeiros que não se

incorporam definitivamente ao patrimônio, pois não pertencem à entidade que o

recebe. São recursos que estão apenas momentaneamente transitando pelo

patrimônio e serão oportunamente restituídos ao seu proprietário.

PROF.: TED JEFFERSON Matéria: AFO

Turma: Técnico de controle Externo – TCM RJ Curso: MASTER///JURIS

12

Exemplos: cauções e garantias em dinheiro, retenções da folha de pagamento

(contribuição sindical, contribuição previdenciária e outros), depósitos diversos e

outros.

6.2. QUANTO À AFETAÇÃO PATRIMONIAL (EFETIVA X NÃO EFETIVA)

Essa classificação informa o impacto da receita na situação líquida patrimonial, ou seja, no patrimônio líquido do ente ou do órgão público.

Receita efetiva é aquela que, no momento do seu reconhecimento, aumenta a situação líquida patrimonial da entidade. Sua arrecadação constitui – se em fato contábil modificativo aumentativo.

Característica da Receita Efetiva:

O ingresso financeiro aumenta a situação líquida patrimonial;

Receita arrecadada sem obrigações correspondentes;

Ingresso de recurso não precedido de registro do reconhecimento do direito;

Geralmente é arrecadada de forma contínua e permanente. Receita não efetiva é aquela que não altera a situação líquida patrimonial no

momento do seu reconhecimento, constituindo fato contábil permutativo.

Característica da Receita Não Efetiva:

O ingresso financeiro não aumenta a situação líquida patrimonial;

Receita arrecadada com obrigações correspondentes;

Ingresso de recurso precedido de registro do reconhecimento do direito;

Geralmente é arrecadada de forma esporádica ou não permanente.

6.3. QUANTO À CLASSIFICAÇÃO ECONÔMICA DA RECEITA A classificação econômica divide as receitas em dois principais grupos:

RECEITAS CORRENTES E RECEITAS DE CAPITAL.

Lei nº 4.320/1964:

Art. 11 - A receita classificar-se-á nas seguintes categorias econômicas: Receitas

Correntes e Receitas de Capital.

§1º - São Receitas Correntes as receitas tributária, de contribuições, patrimonial,

agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos

financeiros recebidos de outras pessoas de Direito Público ou Privado, quando destinadas

a atender despesas classificáveis em Despesas Correntes.

§2º - São Receitas de Capital as provenientes da realização de recursos financeiros

oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os

recursos recebidos de outras pessoas de Direito Público ou Privado, destinados a atender

despesas classificáveis em Despesas de Capital e, ainda, o superávit do Orçamento

Corrente.

3º - O superávit do Orçamento Corrente resultante do balanceamento dos totais das

receitas e despesas correntes, apurado na demonstração a que se refere o Anexo nº 1,

não constituirá item de receita orçamentária.

PROF.: TED JEFFERSON Matéria: AFO

Turma: Técnico de controle Externo – TCM RJ Curso: MASTER///JURIS

13

6.4. ETAPAS DA RECEITA PÚBLICA São estágio, fases ou etapas da receita pública:

1ª Planejamento (Previsão): previsão de arrecadação da receita orçamentária.

Estimativa através de metodologias de projeção, observando ainda as disposições da

legislação aplicável. Não são todas as receitas orçamentárias que percorrem a fase de

previsão (exemplo: doação).

2ª Execução: reconhecimento da receita e seu efetivo recolhimento aos cofres

públicos, subdividida em 3 fases [LAR]:

A – Lançamento: ato da repartição competente, que verifica a procedência do

crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta. São objeto de

lançamento os impostos diretos e quaisquer outras rendas com vencimento

determinado em lei, regulamento ou contrato. Não são todas as receitas públicas

que passam pela fase do lançamento.

B - Arrecadação: momento em que o contribuinte ou devedor efetua o

pagamento junto ao agente arrecadador.

C – Recolhimento: momento em que o agente arrecadador transfere o recurso

ao ente público.

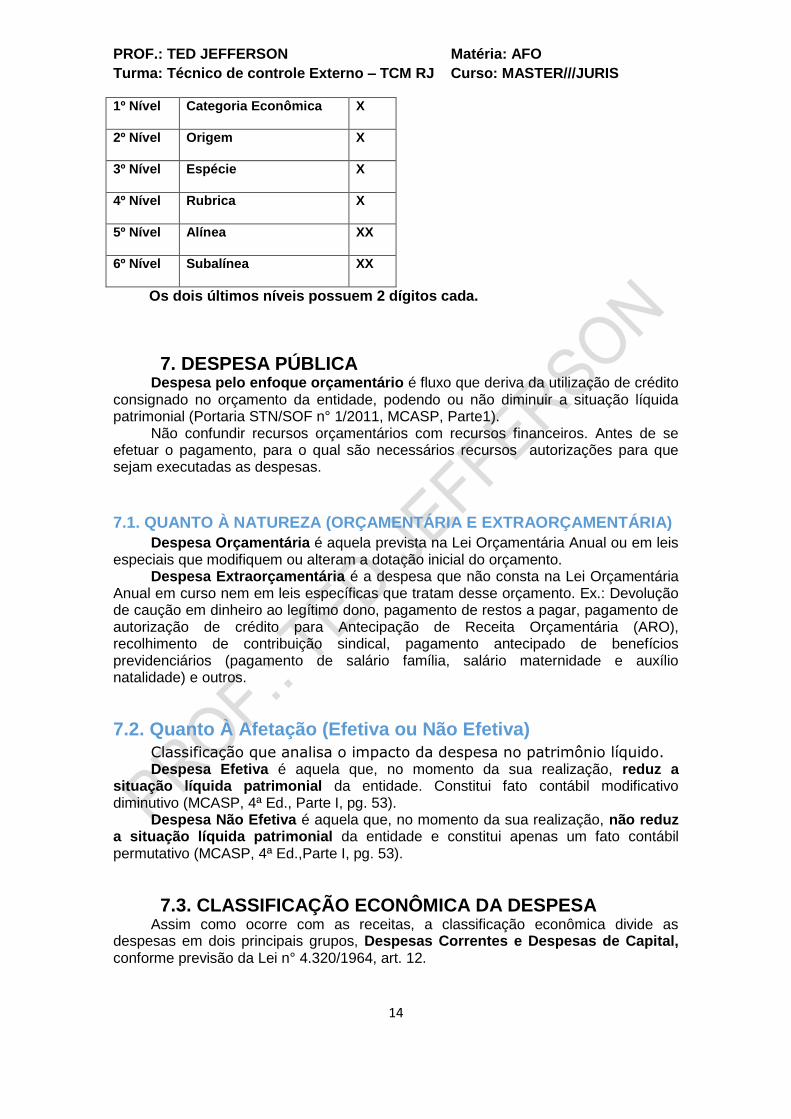

6.5. CODIFICAÇÃO DA NATUREZA DA RECEITA A Lei nº 4.320/1964, em seu art. 8º, §1º, informa que os itens da discriminação

da receita serão identificados por números de código decimal. Tal código é atualmente

denominado código de natureza de receita, e seu objetivo é identificar a origem do

recurso.

É utilizado para previsão das receitas no processo de elaboração da LOA, como

também quando elas são efetivamente arrecadadas, no momento em que o ingresso

financeiro é classificado, sendo procedida assim a comparação entre o planejado e o

desempenho real.

As naturezas de receitas orçamentárias procuram refletir o fato gerador que

ocasionou o ingresso dos recursos aos cofres públicos. É a menor célula de

informação no contexto orçamentário para as receitas públicas.

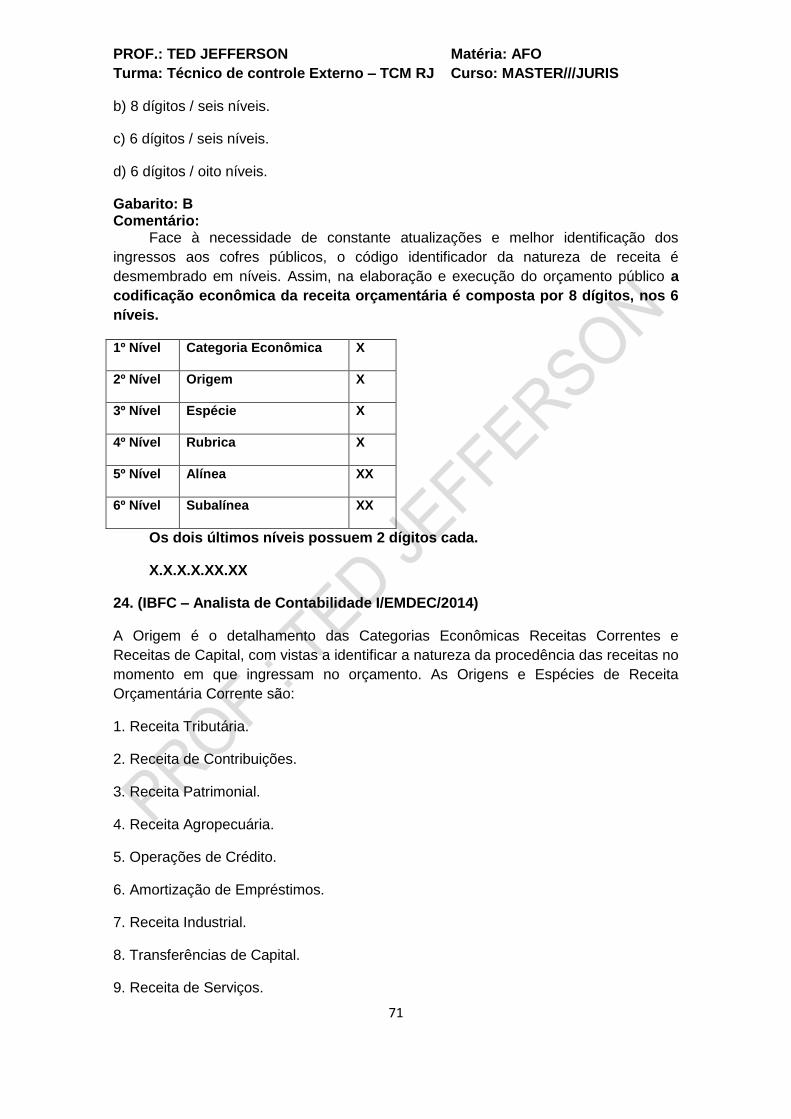

Face à necessidade de constante atualizações e melhor identificação dos

ingressos aos cofres públicos, o código identificador da natureza de receita é

desmembrado em níveis. Assim, na elaboração e execução do orçamento público a

codificação econômica da receita orçamentária é composta por 8 dígitos, nos 6

níveis.

PROF.: TED JEFFERSON Matéria: AFO

Turma: Técnico de controle Externo – TCM RJ Curso: MASTER///JURIS

14

1º Nível Categoria Econômica X

2º Nível Origem X

3º Nível Espécie X

4º Nível Rubrica X

5º Nível Alínea XX

6º Nível Subalínea XX

Os dois últimos níveis possuem 2 dígitos cada.

7. DESPESA PÚBLICA Despesa pelo enfoque orçamentário é fluxo que deriva da utilização de crédito

consignado no orçamento da entidade, podendo ou não diminuir a situação líquida patrimonial (Portaria STN/SOF n° 1/2011, MCASP, Parte1).

Não confundir recursos orçamentários com recursos financeiros. Antes de se efetuar o pagamento, para o qual são necessários recursos autorizações para que sejam executadas as despesas.

7.1. QUANTO À NATUREZA (ORÇAMENTÁRIA E EXTRAORÇAMENTÁRIA)

Despesa Orçamentária é aquela prevista na Lei Orçamentária Anual ou em leis especiais que modifiquem ou alteram a dotação inicial do orçamento.

Despesa Extraorçamentária é a despesa que não consta na Lei Orçamentária Anual em curso nem em leis específicas que tratam desse orçamento. Ex.: Devolução de caução em dinheiro ao legítimo dono, pagamento de restos a pagar, pagamento de autorização de crédito para Antecipação de Receita Orçamentária (ARO), recolhimento de contribuição sindical, pagamento antecipado de benefícios previdenciários (pagamento de salário família, salário maternidade e auxílio natalidade) e outros.

7.2. Quanto À Afetação (Efetiva ou Não Efetiva)

Classificação que analisa o impacto da despesa no patrimônio líquido. Despesa Efetiva é aquela que, no momento da sua realização, reduz a

situação líquida patrimonial da entidade. Constitui fato contábil modificativo diminutivo (MCASP, 4ª Ed., Parte I, pg. 53).

Despesa Não Efetiva é aquela que, no momento da sua realização, não reduz a situação líquida patrimonial da entidade e constitui apenas um fato contábil permutativo (MCASP, 4ª Ed.,Parte I, pg. 53).

7.3. CLASSIFICAÇÃO ECONÔMICA DA DESPESA Assim como ocorre com as receitas, a classificação econômica divide as

despesas em dois principais grupos, Despesas Correntes e Despesas de Capital, conforme previsão da Lei n° 4.320/1964, art. 12.

PROF.: TED JEFFERSON Matéria: AFO

Turma: Técnico de controle Externo – TCM RJ Curso: MASTER///JURIS

15

7.3.1. DESPESAS CORRENTES a) Despesas de Custeio são as dotações para manutenção de serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis, conforme § 1º, Art. 12 da Lei nº 4.320/1964. b) Transferências Correntes são as dotações para despesas as quais não corresponda contraprestação direta em bens ou serviços, inclusive para contribuições e subvenções destinadas a atender à manifestação de outras entidades de direito público ou privado, conforme § 2º, Art. 12 da lei nº 4.320/1964. § 3º Consideram-se subvenções, para os efeitos da Lei nº 4.320/1964, as transferências destinadas a cobrir despesas de custeio das entidades beneficiadas, distinguindo-se como: I - subvenções sociais, as que se destinem a instituições públicas ou privadas de caráter assistencial ou cultural, sem finalidade lucrativa; II - subvenções econômicas, as que se destinem a empresas públicas ou privadas de caráter industrial, comercial, agrícola ou pastoril.

7.3.2. DESPESAS DE CAPITAL classificam-se nessa categoria aquelas despesas que contribuem, diretamente,

para a formação ou aquisição de um bem de capital. Pode-se dizer que são despesas geradas pelo incremento do patrimônio

permanente ou pela amortização de dívidas, quais sejam: construção de escolas, rodovias, pontes, aquisição de imóveis entre outras (fato permutativo).

A STN subdivide a despesa de capital em três grupos, conforme estabelecido na Portaria Conjunta STN/SOF n° 1/2011:

a) Investimentos – Despesas orçamentárias com softwares e com o planejamento e a execução de obras, inclusive com a aquisição de imóveis considerados necessários à realização destas últimas, e com a aquisição de instalações, equipamentos e material permanente. Art.12, §4°. Classificam-se como investimentos as dotações para o

planejamento e a execução de obras, inclusive as destinadas à aquisição de

imóveis considerados necessários à realização destas últimas, bem como

para os programas especiais de trabalho, aquisição de instalações,

equipamentos e material permanente e constituição ou aumento do capital

de empresas que não sejam de caráter comercial ou financeiro.

b) Inversões Financeiras – Despesas orçamentárias com a aquisição de imóveis ou bens de capital já em utilização; aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento de capital; e com a constituição ou aumento do capital de empresas, além de outras despesas classificáveis neste grupo. Art. 12,§5°. Classificam-se como Inversões Financeiras as dotações

destinadas a: aquisição de imóveis, ou de bens de capital já em utilização;

aquisição de títulos representativos do capital de empresas ou entidades de

qualquer espécie, já constituídas, quando a operação não importe aumento

de capital; constituição ou aumento do capital de entidades ou empresas

que visem a objetivos comerciais ou financeiros, inclusive operações

bancárias ou de seguros.

PROF.: TED JEFFERSON Matéria: AFO

Turma: Técnico de controle Externo – TCM RJ Curso: MASTER///JURIS

16

c) Amortização da Dívida – Despesas orçamentárias com o pagamento e/ou refinanciamento do principal e da atualização monetária ou cambial da dívida pública interna e externa, contratual ou mobiliária.

ATENÇÃO! No caso de terrenos (ou imóveis), quando eles forem necessários à

realização de um obra, mesmo se já estiverem em utilização, serão classificados

como Investimentos.

7.4. ETAPAS DA DESPESA As etapas, também conhecidas como estágios ou fases da despesa pública,

demonstram o caminho percorrido pela despesa no seu processo de gestão. A Portaria Conjunta STN/SOF nº 1/2011, informa as seguintes etapas da despesa:

1ª Planejamento (FIXAÇÃO)– confecção do orçamento com a fixação da despesa, como também adoção dos demais procedimentos que possibilitam a execução da despesa, quais sejam: programação e descentralização de créditos orçamentários e financeiros. Compreende: Fixação da despesa, Descentralização de créditos orçamentários e Programação orçamentária e financeira.

2ª Execução – Etapa de reconhecimento da despesa e de efetivo desembolso financeiro. Compreende: Empenho, Liquidação e Pagamento.

A etapa do planejamento compreende a elaboração do orçamento com a fixação da despesa orçamentária, como também adoção dos demais procedimentos que possibilitam a sua execução, quais sejam:descentralização de créditos orçamentários e programação orçamentária e financeira.

A despesa orçamentária estará fixada, apenas depois de aprovada a LOA pelo poder Legislativo e sancionada pelo chefe do Executivo.

As descentralizações de créditos orçamentários possuem duas denominações:

Provisão: descentralização interna; quando a descentralização envolver unidades gestoras de um mesmo órgão.

Destaque: descentralização externa; quando a movimentação de crédito orçamentário ocorrer entre unidades gestoras de órgãos ou entidades de estrutura diferente.

Lei nº 4320/1964:

Art.58. O empenho de despesa é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. Art.59. O empenho da despesa não poderá exceder o limite dos créditos concedidos. Art.60. É vedada a realização de despesa sem prévio empenho. § 1º . Em casos especiais, previstos na legislação específica, será dispensada a emissão da nota de empenho. § 2º. Será feito por estimativa o empenho da despesa cujo montante não se possa determinar. § 3º. É permitido o empenho global de despesas contratuais e outras, sujeitas a

parcelamento.

PROF.: TED JEFFERSON Matéria: AFO

Turma: Técnico de controle Externo – TCM RJ Curso: MASTER///JURIS

17

Art. 61. Para cada empenho será extraído um documento denominado “nota de empenho”, que indicará o nome do credor, a especificação e a importância da despesa, bem como a dedução do saldo da dotação própria.

Art. 62. O pagamento da despesa só será efetuado quando ordenado após sua regular liquidação.

Art. 63. A liquidação da despesa consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito.

§ 1º Essa verificação tem por fim apurar: I – a origem e o objeto do que se deve pagar; II – a importância exata a pagar; III – a quem se deve pagar a importância, para extinguir a obrigação. § 2º A liquidação da despesa por fornecimentos feitos ou serviços prestados

terá por base: I – o contrato, ajuste ou acordo respectivo; II – a nota de empenho; III – os comprovantes da entrega de material ou da prestação efetiva do

serviço. Art.64. A ordem de pagamento é o despacho exarado por autoridade

competente, determinando que a despesa seja paga. Parágrafo Único, “A ordem de pagamento só poderá ser exarada em

documentos processados pelos serviços de contabilidade”. Art.65. O pagamento da despesa será efetuado por tesouraria ou

pagadoria regularmente instituídas, por estabelecimentos bancários credenciados e, em casos excepcionais, por meio de adiantamento.

ATENÇÃO!Todas as despesas passam pela fase do empenho, sem exceção.

Todavia, a nota de empenho pode ser dispensada em algumas situações de despesas

empenhadas.

ATENÇÃO! Os procedimentos de realização de empenho, pré-empenho e anulações estão todos inseridos apenas no subsistema orçamentário.

ATENÇÃO! Necessariamente deve ser efetuado um empenho para cada favorecido.

7.5. MODALIDADES OU TIPOS DE EMPENHO Empenho Ordinário: utilizado para realização de despesas de valor

previamente conhecido e cujo pagamento ocorrerá de uma só vez. Empenho Estimativo: utilizado para despesas de valor não previamente

conhecido (valor estimado). Em geral os pagamentos nesse tipo de empenho são parcelados, mas a forma de pagamento não é uma característica determinante. Utilizado nas situações em que não é possível o conhecimento prévio do valor exato da despesa, podendo o pagamento ser efetuado em uma única vez ou parceladamente. Por essa razão, estima-se o valor. Ex.: consumo de água, energia elétrica, telefone, combustíveis, passagens aéreas e outros.

Empenho Global: utilizado para realização de despesas de valor previamente conhecido, cujos pagamentos serão parcelados. Assim como no empenho ordinário, o valor total é conhecido, todavia, neste caso, o pagamento será fracionado.

PROF.: TED JEFFERSON Matéria: AFO

Turma: Técnico de controle Externo – TCM RJ Curso: MASTER///JURIS

18

8. BATERIA DE QUESTÕES

01. (IBFC – Analista Administrativo/Contabilidade/EBSERH-CHC-UFPR/2015)

Analise as alternativas abaixo, sobre Orçamento Público, e assinale a incorreta.

a) Orçamento é um ato de previsão de receita e fixação da despesa para um

determinado período de tempo, geralmente, um ano, e constitui o documento

fundamental das Finanças do Estado, bem como da Contabilidade Pública.

b) O princípio orçamentário da unidade é um princípio orçamentário clássico, de

origem inglesa, segundo o qual o orçamento público (estimativas da receita e fixação

da despesa) deve ser elaborado por um período determinado de tempo (geralmente

um ano), podendo este coincidir ou não com o ano civil.

c) O orçamento é o processo pelo qual se elabora, expressa, executa e avalia o nível

de cumprimento da quase totalidade do programa de governo, para cada período

orçamentário. É um instrumento de governo, de administração e de efetivação e

execução dos planos gerais de desenvolvimento sócio - econômico.

d) O princípio orçamentário da clareza é um princípio orçamentário clássico segundo o

qual a Lei Orçamentária deve ser estruturada por meio de categorias e elementos que

facilitem sua compreensão até mesmo por pessoas de limitado conhecimento técnico

no campo das finanças públicas.

e) O princípio orçamentário da exclusividade é um princípio orçamentário clássico,

segundo o qual a lei orçamentária não conterá matéria estranha à previsão da receita

e à fixação da despesa.

02. (IBFC – Analista Administrativo/Contabilidade/EBSERH-HUUNIVASF/2014) Assinale a alternativa que completa correta e respectivamente as lacunas. Estabelece o parágrafo único no art. 103 da Lei n° 4.320/64, que os Restos a Pagar do exercício serão computados na ____________ compensar sua ______________________. a) Receita orçamentária/inclusão na despesa orçamentária. b) Receita orçamentária/inclusão na despesa extraorçamentária. c) Despesa orçamentária/exclusão na receita extraorçamentária. d) Despesa extraorçamentária/exclusão na receita orçamentária. e) Receita extraorçamentária/inclusão na despesa orçamentária.

PROF.: TED JEFFERSON Matéria: AFO

Turma: Técnico de controle Externo – TCM RJ Curso: MASTER///JURIS

19

03. (IBFC – Analista Administrativo/Contabilidade/EBSERH-HUUNIVASF/2014)

A despesa será classificada nas categorias econômicas como: Despesas correntes e

despesas de capital. São despesas correntes:

As Despesas de Custeio e;

As Transferências Correntes.

Indique a alternativa correta:

a) Classificam-se como Transferências Correntes as dotações para despesas as quais

correspondam contraprestação direta em bens ou serviços, inclusive para

contribuições e subvenções destinadas a atender à manifestação de outras entidades

no direito público ou privado.

b) Classificam-se como Despesas de Custeio as dotações para manutenção de

serviços anteriormente criados, exceto as destinadas a atender as obras de

conservação e adaptação de bens imóveis.

c) Classificam-se como Despesas de Custeio as dotações para manutenção de

serviços posteriormente criados, inclusive as destinadas a atender a obras de

conservação e adaptação de bens imóveis.

d) Classificam-se como Transferências Correntes as dotações para despesas as quais

não correspondam contraprestação direta em bens ou serviços, exceto para

contribuições e subvenções destinadas a atender à manifestação de outras entidades

de direito público ou privado.

e) Classificam-se como Despesas de Custeio as dotações para manutenção de

serviços anteriormente criados, inclusive as destinadas a atender a obras de

conservação e adaptação de bens imóveis.

04. (IBFC – Analista Administrativo/Contabilidade/EBSERH-HUUNIVASF/2014)

Com base na Lei 4.320/64 que trata das Receitas Públicas, analise as informações

abaixo, dê valores Verdadeiro (V) ou Falso (F) e assinale a alternativa que apresenta

a sequência correta de cima para baixo.

( ) O lançamento da receita é ato da repartição competente, que verifica a

procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o crédito desta.

( ) Não será admitida a compensação da obrigação de recolher rendas ou receitas

com direito creditório contra a Fazenda Pública.

( ) Os agentes da arrecadação devem fornecer recibos das importâncias que

arrecadarem. Os recibos devem conter o endereço da pessoa que paga a soma

arrecadada, proveniência e classificação, bem como a data, a assinatura do agente

arrecadador, os recibos serão fornecidos em duas vias.

( ) O recolhimento de todas as receitas far-se-á em estrita observância ao princípio

de unidade de tesouraria, vedada qualquer fragmentação para criação de caixas

especiais.

PROF.: TED JEFFERSON Matéria: AFO

Turma: Técnico de controle Externo – TCM RJ Curso: MASTER///JURIS

20

a) V, F, F, V.

b) V, V, V, V.

c) F, V, F, V.

d) F, F, V, F.

e) F, F, F, F.

05. (IBFC – Analista Administrativo/Contabilidade/EBSERH-HUUNIVASF/2014) Com base nos Princípios Orçamentários, assinale a alternativa INCORRETA: a) Os Princípios Orçamentários visam estabelecer regras norteadoras básicas, a fim

de conferir racionalidade, eficiência e transparência para os processos de elaboração,

execução e controle do orçamento público. Válidos para os Poderes Executivo,

Legislativo e Judiciário de todos os entes federativos – União, Estados, Distrito Federal

e Municípios – são estabelecidos e disciplinados por normas constitucionais,

infraconstitucionais e pela doutrina.

b) Previsto, de forma expressa, pelo caput do art. 2° da Lei N° 4.320, de 1964,

determina existência de orçamento único para cada um dos entes federados – União,

Estados, Distrito Federal e Municípios – com a finalidade de se evitarem múltiplos

orçamentos paralelos dentro da mesma pessoa política. Trata-se do Princípio da

Unidade.

c) Estabelecido, de forma expressa, pelo caput do art. 2° da Lei n° 4.320, de 1964,

recepcionado e normatizado pelo §5° do art. 165 da Constituição Federal determina

que a LOA de cada ente federado deverá conter todas as receitas e despesas de

todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo

Poder Público. Trata-se do Princípio da Anualidade.

d) Previsto no §8° do art. 165 da Constituição Federal, estabelece que a LOA não

conterá dispositivo estranho à previsão da receita e à fixação da despesa. Ressalvam-

se dessa proibição a autorização para abertura de crédito suplementar e a contratação

de operações de crédito, nos termos da lei. Trata-se do Princípio da Exclusividade.

e) Apresenta o mesmo fundamento do princípio da legalidade aplicado à

administração pública, segundo o qual cabe ao Poder Público fazer ou deixar de fazer

somente aquilo que a lei expressamente autorizar, ou seja, se subordina aos ditames

da lei. A Constituição Federal de 1988, no art. 37, estabelece os princípios da

administração pública, dentre os quais o da legalidade e, no seu art. 165, estabelece a

necessidade de formalização legal das leis orçamentárias. Trata-se do Princípio da

Legalidade.

06. (IBFC – Analista Administrativo/Contabilidade/EBSERH-HUUNIVASF/2014)

Assinale a alternativa que completa correta e respectivamente as lacunas.

PROF.: TED JEFFERSON Matéria: AFO

Turma: Técnico de controle Externo – TCM RJ Curso: MASTER///JURIS

21

São _________ as provenientes da realização de recursos financeiros oriundos de

constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos

recebidos de outras pessoas de direito ________, destinados a atender as despesas

classificáveis em despesas ___________, e ainda, o superávit do orçamento corrente.

a) Receitas de capital / público ou privado / correntes.

b) Receitas de capital / público ou privado / de capital.

c) Receitas Correntes / público / de capital.

d) Despesas de Capital / público ou privado / correntes.

e) Despesas correntes / privado / de capital.

07. (IBFC – Analista Administrativo/Contabilidade/EBSERH-HUUNIVASF/2014)

Tratando de Orçamento Público, leia as afirmativas e a seguir assinale a alternativa

correta.

I. As receitas e despesas de capital serão objeto de um Quadro de Recursos e de

Aplicação de Capital, aprovado por decreto do Poder Legislativo, abrangendo, no

máximo um triênio.

II. O Quadro de Recursos e de Aplicação de Capital será anualmente reajustado

acrescentando-lhe as previsões de mais de um ano, e modo a assegurar a projeção

contínua nos períodos.

III. As propostas parciais de orçamento guardarão estrita conformidade com a política

econômica-financeira, o programa anual de trabalho do Governo e, quando fixado, o

limite global máximo para o orçamento de cada unidade administrativa.

a) Apenas a afirmativa III está correta. b) Apenas as afirmativas I e II estão corretas. c) Apenas a afirmativa I está incorreta. d) Todas as afirmativas estão incorretas. e) Todas as afirmativas estão corretas. 08. (IBFC – Analista Administrativo/Contabilidade/EBSERH-HUUNIVASF/2014)

No que diz respeito ao orçamento público, analise o enunciado e as afirmativas

abaixo, dando valores Verdadeiro (V) ou Falso (F) e, em seguida assinale a alternativa

que apresenta a sequência correta de cima para baixo.

( ) Imediatamente após a promulgação da Lei de Orçamento e com base nos limites

nelas fixados, o Poder Legislativo aprovará um quadro de cotas bimestrais da despesa

que cada unidade orçamentária fica autorizada a utilizar.

PROF.: TED JEFFERSON Matéria: AFO

Turma: Técnico de controle Externo – TCM RJ Curso: MASTER///JURIS

22

( ) Nenhum tributo será exigido ou aumentado sem que a lei o estabeleça, nenhum

será cobrado em cada exercício sem prévia autorização orçamentária, ressalvados a

tarifa aduaneira e o imposto lançado por motivo de guerra.

( ) São objeto de lançamento os impostos diretos e quaisquer outras rendas com

vencimento determinado em lei, regulamento ou contrato.

a) V, F, F. b) V, V, F. c) F, V, V. d) V, V, V. e) V, F, V.

09. (IBFC – Analista Administrativo/Contabilidade/EBSERH-HUUNIVASF/2014)

Com base nos estágios da despesa pública, responda a alternativa incorreta:

a) Empenho, segundo o art. 58 da Lei n° 4.320/1964, é o ato emanado de autoridade

competente que cria para o Estado a obrigação de pagamento pendente ou não de

implemento de condição. Consiste na reserva de dotação orçamentária para um fim

específico.

b) O empenho será formalizado mediante a emissão de um documento denominado

“Nota de Empenho”, do qual deve constar o nome do credor, a especificação do credor

e a importância da despesa, bem como os demais dados necessários ao controle da

execução orçamentária.

c) Conforme dispões o art. 63 da Lei n° 4.320/1964, a liquidação consiste na

verificação do direito adquirido pelo credor tendo base os títulos e documentos

comprobatórios do respectivo crédito.

d) O pagamento consiste na entrega de numerário ao credor por meio de cheque

nominativo, ordens de pagamentos ou crédito em conta, e só pode ser efetuado após

a regular liquidação da despesa. A Lei n° 4.320/1964, no art. 64, define ordem de

pagamento como sendo o despacho exarado por autoridade competente,

determinando que a despesa liquidada seja paga.

e) Os empenhos podem ser classificados em Facultativo, Potencial e Geral.

10. (IBFC – Analista Administrativo/Contabilidade/EBSERH-HUB/2013)

O Ativo Financeiro com base na Lei n. 4.320/64 compreende:

a) As dívidas fundadas e outras, cujo pagamento independa de autorização

orçamentária.

PROF.: TED JEFFERSON Matéria: AFO

Turma: Técnico de controle Externo – TCM RJ Curso: MASTER///JURIS

23

b) Os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização

legislativa.

c) Os créditos e valores realizáveis independentemente de autorização orçamentária e

os valores numerários.

d) Aos valores que dependam de autorização legislativa para amortização ou resgate.

11. (IBFC – Analista Administrativo/Contabilidade/EBSERH-HUB/2013)

Receita orçamentária não efetiva é:

a) Aquela que no momento do reconhecimento do crédito, aumenta a situação líquida

patrimonial da entidade. Constitui fato contábil modificado aumentativo.

b) Aquela que no momento do reconhecimento do crédito, diminui a situação líquida

patrimonial da entidade. Constitui fato contábil modificado diminutivo.

c) Aquela que não altera a situação líquida patrimonial no momento do

reconhecimento do crédito e, por isso, constitui fato contábil permutativo, como é o

caso das operações de crédito.

d) Aquela que altera a situação líquida patrimonial no momento do reconhecimento do

crédito e, por isso, constitui fato contábil misto, como é o caso das operações de

crédito.

12. (IBFC – Analista Administrativo/Contabilidade/EBSERH-HUB/2013)

De acordo com o art. 58 da Lei n. 4.320/64 empenho é o ato emanado de autoridade

competente que cria para o Estado obrigação de pagamento pendente, ou não, de

implemento de condição. Consiste na reserva de dotação orçamentária para um fim

especifico. O empenho pode ser classificado em:

a) Ordinário, estimativo e parcial.

b) Ordinário, líquido e parcial.

c) Extraordinário, líquido e global.

d) Ordinário, estimativo e global.

13. (IBFC – Analista Administrativo/Economia/EBSERH-HUB/2013)

Leia o enunciado a seguir e complete a lacuna com uma das opções abaixo: A

classificação da despesa orçamentária, segundo a sua natureza, compõe-se de:

Categoria Econômica; Grupo de Natureza da Despesa; e Elemento de Despesa. A

PROF.: TED JEFFERSON Matéria: AFO

Turma: Técnico de controle Externo – TCM RJ Curso: MASTER///JURIS

24

natureza da despesa será complementada pela informação gerencial denominada

“modalidade de aplicação”, a qual tem por finalidade indicar se os recursos são

aplicados diretamente por órgãos ou entidades no âmbito da mesma esfera de

Governo ou por outro ente da Federação e suas respectivas entidades, e objetiva,

precipuamente, possibilitar a eliminação da ___________ contagem dos recursos

transferidos ou descentralizados.

a) Dupla.

b) Tripla.

c) Eterna.

d) Complexa.

14. (IBFC – Analista Administrativo/Economia/EBSERH-HUB/2013)

Complete as lacunas com a alternativa correta respectivamente: Conforme proclama o

art. 9º da Lei Complementar 101/2000: “Se verificado, ao final de um

_________________, que a realização da receita poderá não comportar o

cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de

Metas Fiscais, os Poderes e o Ministério Público promoverão, por ato próprio e nos

montantes necessários, nos _____________dias subsequentes, limitação de empenho

e movimentação financeira, segundo os critérios fixados pela lei de diretrizes

orçamentárias”.

a) Semestre / noventa.

b) Trimestre / sessenta.

c) Bimestre / sessenta.

d) Bimestre / trinta.

15. (IBFC – Analista Administrativo/Economia/EBSERH-HUB/2013)

A despesa total com pessoal, de acordo com o art. 19 da Lei Complementar 101/2000,

em cada período de apuração e em cada ente da Federação, não poderá exceder os

percentuais da receita corrente líquida de:

a) 60% (sessenta por cento) para a União; 60% (sessenta por cento) para os Estados

e 50 % (cinquenta por cento) para os Municípios.

b) 50% (cinquenta por cento) para a União; 60% (sessenta por cento) para os Estados

e 60 % (sessenta por cento) para os Municípios.

c) 40% (quarenta por cento) para a União; 50% (cinquenta por cento) para os Estados

e 60 % (sessenta por cento) para os Municípios.

PROF.: TED JEFFERSON Matéria: AFO

Turma: Técnico de controle Externo – TCM RJ Curso: MASTER///JURIS

25

d) 40% (quarenta por cento) para a União; 50% (cinquenta por cento) para os Estados

e 50 % (cinquenta por cento) para os Municípios.

16. (IBFC – Analista Administrativo Financeiro/Administrativo I/EMDEC/2014)

A Lei de Responsabilidade Fiscal estabelece normas de finanças públicas voltadas

para a responsabilidade na gestão fiscal e dá outras providências. Sobre o tema,

analise as sentenças abaixo, atribua valores Verdadeiro (V) e Falso (F) e assinale a

alternativa que representa a sequência correta de cima para baixo:

( ) Todas as despesas relativas à dívida pública, mobiliária ou contratual, com exceção

das receitas, constarão da lei orçamentária anual.

( ) Constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição,

previsão e efetiva arrecadação de todos os tributos da competência constitucional do

ente da Federação.

( ) Os recursos legalmente vinculados a finalidade específica serão utilizados

exclusivamente para atender ao objeto de sua vinculação, ainda que em exercício

diverso daquele em que ocorrer o ingresso.

a) V, V, F.

b) F, V, V.

c) V, V, V.

d) F, V, F.

17. (IBFC – Analista Administrativo Financeiro/Administrativo I/EMDEC/2014)

A Lei 4320/64 estatui Normas Gerais de Direito Financeiro para elaboração e controle

dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito

Federal. Sobre o tema, leia as sentenças e assinale a alternativa INCORRETA:

a) A Lei do Orçamento conterá a discriminação da receita e despesa de forma a

evidenciar a política econômica financeira e o programa de trabalho do Governo,

obedecidos os princípios de unidade universalidade e anualidade.

b) A Lei de Orçamentos não compreenderá nenhuma receita, somente as de

operações de crédito autorizadas em lei.

c) Todas as receitas e despesas constarão da Lei de Orçamento pelos seus totais,

vedadas quaisquer deduções.

d) A Lei de Orçamento poderá conter autorização ao Executivo para realizar em

qualquer mês do exercício financeiro, operações de crédito por antecipação da receita,

para atender a insuficiências de caixa.

PROF.: TED JEFFERSON Matéria: AFO

Turma: Técnico de controle Externo – TCM RJ Curso: MASTER///JURIS

26

18. (IBFC – Analista Administrativo Financeiro/Administrativo I/EMDEC/2014)

Leia as sentenças abaixo que dispõem sobre o orçamento público, programação da

despesa e da receita, e assinale a alternativa correta:

I. Imediatamente após a promulgação da Lei de Orçamento e com base nos limites

nela fixados, o Poder Executivo aprovará um quadro de cotas trimestrais da despesa

que cada unidade orçamentária fica autorizada a utilizar.

II. Nenhum tributo será exigido ou aumentado sem que a lei o estabeleça, nenhum

será cobrado em cada exercício sem prévia autorização orçamentária, ressalvados a

tarifa aduaneira e o imposto lançado por motivo de guerra.

Estão corretas as afirmativas:

a) Apenas a afirmativa I está correta.

b) Apenas a afirmativa II está correta.

c) As afirmativas I e II estão corretas.

d) Nenhuma afirmativa está correta.

19. (IBFC – Analista Administrativo Financeiro/Financeiro I/EMDEC/2014) A Lei de

Responsabilidade Fiscal estabelece normas de finanças públicas, direcionadas para a

responsabilidade na gestão fiscal. Sobre o tema, leia as sentenças abaixo e assinale a

alternativa correta:

I. Integrarão as despesas da União, e serão incluídas na lei orçamentária, as do Banco

Central do Brasil relativas a pessoal e encargos sociais, custeio administrativo,

inclusive os destinados a benefícios e assistência aos servidores, e a investimentos.

II. O montante previsto para as receitas de operações de crédito poderá ser superior

ao das despesas de capital constantes do projeto de lei orçamentária.

Estão corretas as afirmativas:

a) Apenas a afirmativa I está correta.

b) Apenas a afirmativa II está correta.

c) As afirmativas I e II estão corretas.

d) Nenhuma afirmativa está correta.

20. (IBFC – Analista Administrativo Financeiro/Financeiro I/EMDEC/2014) Sobre as Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal, e algumas definições, leia as sentenças abaixo e assinale a alternativa correta:

PROF.: TED JEFFERSON Matéria: AFO

Turma: Técnico de controle Externo – TCM RJ Curso: MASTER///JURIS

27

I. Tributo é a receita derivada instituída pelas entidades de direito publico,

compreendendo os impostos, as taxas e contribuições nos termos da constituição e

das leis vigentes em matéria financeira, destinado-se o seu produto ao custeio de

atividades gerais ou especificas exercidas por essas entidades.

II. A receita se classificará nas categorias econômicas: Receitas Correntes e Receitas

de Capital. Estão corretas as afirmativas:

a) Apenas a afirmativa I está correta.

b) Apenas a afirmativa II está correta.

c) As afirmativas I e II estão corretas.

d) Nenhuma afirmativa está correta.

21. (IBFC – Analista de Contabilidade I/EMDEC/2014)

Leia as afirmativas a seguir e assinale a alternativa correta.

I. Os princípios orçamentários visam estabelecer regras norteadoras básicas, a fim de

conferir racionalidade, eficiência e sigilo para os processos de elaboração, execução e

controle do orçamento público. Válidos apenas para o poder Executivo de todos os

entes federativos: União, Estados, Distrito Federal e Municípios, são estabelecidos e

disciplinados por normas constitucionais e infraconstitucionais.

II. O princípio orçamentário da universalidade está previsto, de forma expressa, pelo

caput do art. 2° da Lei nº 4.320/64 e, determina a existência de orçamento único para

cada um dos entes federados: união, Estados, Distrito Federal e Municípios, com a

finalidade de se evitarem múltiplos orçamentos paralelos dentro da mesma pessoa

política. Dessa forma, todas as receitas previstas e despesas fixadas, em cada

exercício financeiro, devem integrar um único documento legal dentro de cada esfera

federativa: a Lei Orçamentária anual (LOA).

III. O princípio orçamentário da unidade ou totalidade, de acordo com a CF/88,

estabelece que a Lei Orçamentária Anual (LOA) não conterá dispositivo estranho à

previsão da receita e à fixação de despesa. Ressalvam-se dessa proibição a

autorização para abertura de créditos adicionais e a contratação de operações de

crédito, nos termos da lei. Estão incorretas as afirmativas:

a) I apenas.

b) I e II apenas.

c) III apenas.

d) I, II e III.

PROF.: TED JEFFERSON Matéria: AFO

Turma: Técnico de controle Externo – TCM RJ Curso: MASTER///JURIS

28

22. (IBFC – Analista de Contabilidade I/EMDEC/2014) O orçamento é um

importante instrumento de planejamento da entidade pública, e representa o fluxo

previsto de ingressos e de aplicações de recursos em determinado período. Para fins

contábeis, quanto ao impacto na situação líquida patrimonial, a receita pode ser efetiva

ou não efetiva. Receita Orçamentária efetiva é aquela que:

a) No momento do reconhecimento do crédito, aumenta a situação líquida patrimonial

da entidade. Constitui fato contábil modificativo aumentativo.

b) No momento do reconhecimento do crédito, diminui a situação líquida patrimonial

da entidade. Constitui fato contábil modificativo diminutivo.

c) No momento do recolhimento do crédito, diminui ou aumenta a situação líquida

patrimonial da entidade. Constitui fato contábil modificativo misto.

d) Não altera a situação líquida patrimonial no momento do reconhecimento do crédito

e, por isso, constitui fato contábil permutativo, como é o caso das operações de

crédito.

23. (IBFC – Analista de Contabilidade I/EMDEC/2014)

Assinale a alternativa que completa correta e respectivamente as lacunas. As receitas

orçamentárias são classificadas segundo os critérios: Natureza; Fonte/ Destinação de

Recursos; e Indicador de Resultado Primário. Para possibilitar uma identificação

detalhada dos recursos que ingressam nos cofres públicos, a classificação da receita

orçamentária por natureza é formada por um código numérico de _______________

que se subdivide em _________________.

a) 8 dígitos / oito níveis.

b) 8 dígitos / seis níveis.

c) 6 dígitos / seis níveis.

d) 6 dígitos / oito níveis.

24. (IBFC – Analista de Contabilidade I/EMDEC/2014)

A Origem é o detalhamento das Categorias Econômicas Receitas Correntes e

Receitas de Capital, com vistas a identificar a natureza da procedência das receitas no

momento em que ingressam no orçamento. As Origens e Espécies de Receita

Orçamentária Corrente são:

1. Receita Tributária.

2. Receita de Contribuições.

3. Receita Patrimonial.

PROF.: TED JEFFERSON Matéria: AFO

Turma: Técnico de controle Externo – TCM RJ Curso: MASTER///JURIS

29

4. Receita Agropecuária.

5. Operações de Crédito.

6. Amortização de Empréstimos.

7. Receita Industrial.

8. Transferências de Capital.

9. Receita de Serviços.

10.Alienação de Bens.

Estão corretas os itens:

a) 2; 3; 4; 5; 7 e 8, apenas.

b) 1; 2; 3; 4; 7 e 9, apenas.

c) 3; 4; 5; 6; 7 e 9, apenas.

d) 3; 5; 6; 8 e 10, apenas.

25. (IBFC – Analista de Contabilidade I/EMDEC/2014)

Assinale a alternativa que completa correta e respectivamente as lacunas. A ordem

sistemática das etapas da Receita Pública Orçamentária inicia-se com

________________ e termina com _____________________.

a) O lançamento / a arrecadação.

b) A previsão/ a arrecadação.

c) A previsão / o recolhimento.

d) A arrecadação / o recolhimento.

26. (IBFC – Analista de Contabilidade I/EMDEC/2014) Analise as afirmativas abaixo,

dê valores Verdadeiro (V) ou Falso (F) e assinale a alternativa que apresenta a

sequencia correta de cima para baixo.

( ) O Poder Legislativo publicará, até trinta dias após o encerramento de cada

bimestre, relatório resumido da execução orçamentária.

( ) A lei de diretrizes orçamentárias compreenderá as metas e prioridades da

administração pública federal, incluindo as despesas de capital para o exercício

financeiro subsequente, orientará a elaboração da lei orçamentária anual, disporá

PROF.: TED JEFFERSON Matéria: AFO

Turma: Técnico de controle Externo – TCM RJ Curso: MASTER///JURIS

30

sobre as alterações na legislação tributária e estabelecerá a política de aplicação das

agências financeiras oficiais de fomento.

( ) Todas as despesas relativas à dívida pública, mobiliária ou contratual, e as

receitas que as atenderão, constarão da lei orçamentária anual.

( ) A responsabilidade na gestão fiscal pressupõe a ação planejada e transparente,

em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das

contas públicas, mediante o cumprimento de metas de resultados entre receitas e

despesas e a obediência a limites e condições no que tange a renúncia de receita,

geração de despesas com pessoal, da seguridade social e outras, dívidas consolidada

e mobiliária, operações de crédito, inclusive por antecipação de receita, concessão de

garantia e inscrição em Restos a Receber.

a) F, F, V, V.

b) V, V, F, F.

c) V, V, V, V.

d) F, V, V, F

27. (IBFC–Analista Financeiro/IDECI/2013) Preencha a lacuna: _________________ 2012-2015 é instrumento de planejamento governamental que define diretrizes, objetivos e metas com o propósito de viabilizar a implementação e a gestão das políticas públicas, orientar a definição de prioridades e auxiliar na promoção do desenvolvimento sustentável. a) Planejamento da União.

b) Plano de bens e Serviços.

c) Plano Plurianual (PPa).

d) Plano Tetranual (PTA).

28. (IBFC–Analista Financeiro/IDECI/2013)

Leia as sentenças abaixo sobre operação de crédito por Antecipação de receita

orçamentária, espécie do gênero operação de crédito, e assinale a alternativa correta:

I. Destina-se a atender insuficiência de caixa durante o exercício financeiro e deverá

cumprir as exigências da Lei de Responsabilidade fiscal (LRF) aplicáveis às operações

de crédito.

II. O Banco Central do Brasil manterá sistema de acompanhamento e controle do

saldo do crédito aberto e, no caso de inobservância dos limites, aplicará as sanções

cabíveis à instituição credora.

a) A alternativa I está correta e a II está incorreta.

PROF.: TED JEFFERSON Matéria: AFO

Turma: Técnico de controle Externo – TCM RJ Curso: MASTER///JURIS

31

b) A alternativa I está incorreta e a II está correta.

c) As alternativas I e II estão corretas.

d) As alternativas I e II estão incorretas.

29. (IBFC – Analista Financeiro/IDECI/2013)

Preencha a lacuna: “__________________ é toda prestação pecuniária compulsória,

em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato

ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente

vinculada.”

a) Tributo.

b) Pecúlio.

c) Impostos.

d) IPVA.

30. (IBFC – Analista Financeiro/IDECI/2013)

Leia abaixo as afirmativas sobre Receita Pública, e assinale a alternativa correta:

I. Receita Pública é o somatório dos recebimentos de impostos, taxas e todas as

receitas individuais dos cidadãos para atender às despesas originadas pelos órgãos

públicos.

II. Receita Pública é a soma de ingressos, impostos, taxas, contribuições e outras

fontes de recursos, arrecadados para atender às despesas públicas.

a) A afirmativa I está correta e a II está incorreta.

b) A afirmativa I está incorreta e a II está correta.

c) As afirmativas I e II estão corretas.

d) As afirmativas I e II estão incorretas.

31. (IBFC – Analista Financeiro/IDECI/2013)

Leia a definição abaixo e assinale a alternativa que a completa corretamente a lacuna:

“São __________________ as provenientes da realização de recursos financeiros

oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os

recursos recebidos de outras pessoas de direito público ou privado, destinados a

atender despesas classificáveis em Despesas de Capital e, ainda, o superávit do

Orçamento Corrente.”

PROF.: TED JEFFERSON Matéria: AFO

Turma: Técnico de controle Externo – TCM RJ Curso: MASTER///JURIS

32

a) Receitas Correntes.

b) Receitas Públicas.

c) Receitas de Capital.

d) Receitas Financeiras.

32. (IBFC – Analista Administrativo/Economia/EBSERH-HUUFMA/2013) De acordo com a Lei de Responsabilidade Fiscal (Lei Complementar nº 101 de 2000) a despesa total com pessoal, em cada período de apuração, não poderá exceder aos seguintes percentuais da receita corrente líquida por ente do governo: a) União – 50%; Estados – 60%; Municípios – 60%.

b) União – 50%; Estados – 50%; Municípios – 50%.

c) União – 60%; Estados – 60%; Municípios – 60%.

d) União – 60%; Estados – 50%; Municípios – 50%.

e) União – 50%; Estados – 50%; Municípios – 60%.

33. (IBFC – Assistente/Contabilidade/CRA-SP/2011)

A definição “Toda prestação pecuniária compulsória, em moeda ou cujo valor nela se

possa exprimir, que não constitua sanção por ato ilícito, instituída em lei e cobrada

mediante atividade administrativa plenamente vinculada” refere-se à (ao):

a) Imposto.

b) Contribuição de Melhoria.

c) Tributo.

d) Taxa.

34. (IBFC – Assistente/Contabilidade/CRA-SP/2011)

Indique nas opções abaixo o período de vigência da Lei Orçamentária, tal como está

expresso na Constituição Federal.

a) Três anos.

b) Um ano.

c) Dois anos.

d) Prazo indeterminado.

PROF.: TED JEFFERSON Matéria: AFO

Turma: Técnico de controle Externo – TCM RJ Curso: MASTER///JURIS

33

35. (IBFC – Auditor Interno/SEPLAG-CGE-MG/2012)

Acerca das regras constitucionais sobre orçamento, é INCORRETO afirmar que:

a) Leis de iniciativa do Poder Executivo estabelecerão o plano plurianual, as diretrizes

orçamentárias e os orçamentos anuais.

b) O Poder Legislativo publicará, até 90 (noventa) dias após o encerramento de cada

semestre, o relatório resumido da execução orçamentária.

c) Nenhum investimento cuja execução ultrapasse um exercício financeiro poderá ser

iniciado sem prévia inclusão no plano plurianual, ou sem lei que autorize a inclusão,

sob pena de crime de responsabilidade.

d) A lei de diretrizes orçamentárias compreenderá as metas e prioridades da

Administração Pública, incluindo as despesas de capital para o exercício financeiro

subsequente, orientará a elaboração da lei orçamentária anual, disporá sobre as

alterações na legislação tributária e estabelecerá a política de aplicação das agências

financeiras oficiais de fomento.

36. (IBFC – Auditor Interno/SEPLAG-CGE-MG/2012)

O orçamento é um importante instrumento de planejamento de qualquer entidade, seja

pública ou privada, e representa o fluxo previsto de ingressos e de aplicação de

recursos em determinado período. Para fins contábeis, quanto ao impacto na situação

líquida patrimonial, a receita orçamentária pode ser (MCASP -2012):

a) Efetiva e Não Efetiva.

b) Controlada e Vinculada.

c) Vinculada e Não Vinculada.

d) Efetiva e Vinculada.

37. (IBFC – Auditor Interno/SEPLAG-CGE-MG/2012)

A Natureza da Receita é a menor célula de informação no contexto orçamentário para

as Receitas Públicas; por isso contém todas as informações necessárias para as

devidas alocações orçamentárias. A fim de possibilitar identificação detalhada dos

recursos que ingressam nos cofres públicos, esta classificação é formada por um

código numérico de 08 dígitos que se subdivide em seis níveis. São eles:

I. Categoria Econômica.

II. Origem.

III. Espécie.

IV. Rubrica.

V. Alínea.

VI. Subalínea.

PROF.: TED JEFFERSON Matéria: AFO

Turma: Técnico de controle Externo – TCM RJ Curso: MASTER///JURIS

34

Assinale a alternativa correta:

a) Apenas 05 níveis estão corretos.

b) Apenas 04 níveis estão corretos.

c) Todos os níveis estão corretos.

d) Apenas 03 níveis estão corretos.

38. (IBFC – Auditor Interno/SEPLAG-CGE-MG/2012)

De acordo com a Constituição Federal, a lei orçamentária anual compreenderá:

I. o orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades

da administração direta, inclusive fundações instituídas e mantidas pelo Poder Público.

II. o orçamento de investimento das empresas em que a União, direta ou

indiretamente, detenha a maioria do capital social com direito a voto.

III. o orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela

vinculados, da administração direta, bem como os fundos e fundações instituídos e

mantidos pelo Poder Público.

Assinale a alternativa correta:

a) Todas estão corretas.

b) Apenas a II está correta.

c) Apenas a I e III está correta.

d) Apenas a I está incorreta.

39. (IBFC – Auditor Interno/SEPLAG-CGE-MG/2012)

Assinale a alternativa incorreta.

a) A Lei de Diretrizes Orçamentárias compreenderá as metas e prioridades da

administração pública federal, incluindo as despesas de capital para o exercício

financeiro subsequente, orientará a elaboração da lei orçamentária anual, disporá

sobre as alterações na legislação tributária e estabelecerá a política de aplicação das

agências financeiras oficiais de fomento.

b) A Lei que instituir o Plano Plurianual estabelecerá, de forma regionalizada, as

diretrizes, objetivos e metas da administração pública federal para as despesas de

capital e outras delas decorrentes e para as relativas aos programas de duração

continuada.

c) O Poder Executivo publicará, até sessenta dias após o encerramento de cada

bimestre, relatório resumido da execução orçamentária.

d) O projeto de Lei Orçamentária será acompanhado de demonstrativo regionalizado

do efeito, sobre as receitas e despesas, decorrente de isenções, anistias, remissões,

subsídios e benefícios de natureza financeira, tributária e creditícia.

PROF.: TED JEFFERSON Matéria: AFO

Turma: Técnico de controle Externo – TCM RJ Curso: MASTER///JURIS

35

40. (IBFC – Auditor Interno/SEPLAG-CGE-MG/2012)