Embed Size (px)

Citation preview

PARANÁ

GOVERNO DO ESTADO

FICHA CATALOGRÁFICA PRODUÇÃO DIDÁTICO-PEDAGÓGICA

PROFESSOR PDE 2010

Título A INVESTIGAÇÃO MATEMÁTICA COMO FERRAMENTA PARA

AVALIAR O PODER DE COMPRA DO SALÁRIO MÍNIMO

Autor Washington Sargin Mussi

Escola de Atuação Colégio Estadual Monteiro Lobato

Município da escola Cornélio Procópio

Núcleo Regional de Educação Cornélio Procópio

Orientador Mário Sérgio Benedeti Guilhem

Instituição de Ensino Superior UENP – Campus de Cornélio Procópio

Disciplina/Área (entrada no PDE) Matemática

Produção Didático-pedagógica Produção Didático-pedagógica

Relação Interdisciplinar

Público Alvo Alunos da 8ª/9ª séries do ensino fundamental.

Localização

MONTEIRO LOBATO, C E - E FUND MED; RUA ANTONIO

PAIVA JUNIOR; Número: 300; Bairro: JD. ESTORIL;

Cidade: Cornélio Procópio; Estado: Paraná.

Apresentação:

A proposta deste projeto é utilizar a Investigação Matemática e

avaliar o poder de compra do salário mínimo da região em que

ele esta sendo proposto. Levar os alunos a pensarem sobre

vestuário, alimentação, aluguel, supérfluos, poupança,

impostos, direitos e deveres, renda, como comercializar, como

industrializar e a necessidade da elaboração de um

planejamento para que uma pessoa possa se manter sozinha,

em um período longe de casa, utilizando os conhecimentos de

matemática: números e álgebra, grandezas e medidas,

geometria, funções e tratamento da informação, conteúdos

estes da 6ª a 9ª séries do ensino fundamental. Destacando

grandezas e medidas e o tratamento da informação para se

fazer estes cálculos.

Palavras-chave Investigação, matemática, salário, planejamento

SUMÁRIO

1. TEMA ........................................................................................................................................... 3

2. PROBLEMATIZAÇÃO ................................................................................................................. 3

3. COMENTÁRIOS PARA ESCLARECIMETO DO PROBLEMA. .................................................. 3

4. METODOLOGIA .......................................................................................................................... 4

4.1. Noções de Economia ........................................................................................................... 5

4.2. Noções de Comércio ........................................................................................................... 7

4.3. Abertura de Loja ................................................................................................................. 9

4.4. Livro de Matemática 9º ano, Imenes & Lellis .....................................................................11

4.5. Educação Fiscal no Contexto Social .......................................................................................12

4.6. Atividades com custo e preço de venda no comércio ..............................................................14

5. AÇÕES E NÚMERO DE AULAS PARA SUA CONCLUSÃO ....................................................14

6.REFERÊNCIAS.............................................................................................................................16

7. APÊNDICE...................................................................................................................................17

7.1. Apêndice 1, Noções de Economia, sugestão de sítios. .............................................................17

7.2. Apêndice 2, sugestão de sítios para Noções de Comércio ........................................................18

7.3. Apêndice 3, Abertura de Loja, sugestão de sítios ....................................................................19

7.4. Apêndice 4, Sugestões de livros. .............................................................................................20

7.5. Apêndice 5, sugestões de sítios para a Educação Fiscal no Contexto Social .............................21

ANEXO 1- Como arrumar as malas para viagens de verão ................................................................22

ANEXO 2 – Cesta Básica, Boletim Março - 2011 .............................................................................26

ANEXO 3 – O conceito (esquecido) do mínimo ................................................................................32

ANEXO 4 – Custos e Preço de Venda no Comércio ..........................................................................34

3

1. TEMA

Investigação de como empregar os conteúdos da disciplina de Matemática do Ensino

Fundamental relacionando-os com as necessidades sociais do educando, tais como salário,

alimentação, vestuário, moradia, investimentos e lazer.

2. PROBLEMATIZAÇÃO

De acordo com a Agência de Notícias, Instituto Brasileiro de Geografia e Estatística –

IBGE (2011) 49,4% das famílias brasileiras, per capita, sobreviviam com salário mínimo, em

2008, inferiores a R$ 415,00 e 26,6% tinham rendimento per capita até meio salário mínimo.

O rendimento médio por família, per capita, era de R$ 720,00 sendo no Nordeste R$ 250,00

50% abaixo do Sudeste, próximo à R$ 500,00. O salário mínimo de sua região poderia ser

suficiente para viver sozinho, pagar moradia ou aluguel, água, luz, comprar alimentos, gastar

com lazer e fazer uma poupança. Como os conteúdos de Matemática poderão ajudar a

investigar e fazer estes cálculos?

3. COMENTÁRIOS PARA ESCLARECIMETO DO PROBLEMA.

Na procura de um emprego e de se manter em uma comunidade o indivíduo muitas

vezes se depara com a falta de estrutura local que lhe oportunize ter um rendimento

assalariado. Neste caso a pessoa ou procura uma comunidade em que lhe supra estas

necessidades, com emprego, com uma remuneração que condiz com suas necessidades ou

procura por si mesmo estabelecer uma forma de rendimento que o subsidiará em suas

necessidades. Surge os camelôs, pequenas lanchonetes ambulantes, garapeiros, prestadores de

serviços, motoboys, rolistas, cobradores, capinadores, jardineiros, pedreiros, serventes e

muitas outras profissões informais.

Quando uma pessoa se encontra nas condições citadas acima e pretende montar um

comércio, uma prestadora de serviços ou mesmo uma pequena indústria familiar (pão caseiro,

compotas, doces, sorvetes caseiros, confecção de roupas, concertos de aparelhos

4

eletrodomésticos, costureira, em fim, uma infinidade de possibilidades), quais seriam as

primeiras providências e serem tomadas?

4. METODOLOGIA

Para analisar estes temas propostos será necessário fazer uma investigação por etapa:

1) Começar com uma investigação sobre quantas mudas de roupas são necessárias

para se passar um período (exemplo: 1 ano) fora de casa. Verificar quais as roupas que fazem

parte de uma muda de roupas, para o homem e para a mulher (contagem, conjunto). Verificar

preços, estabelecer padrões, moda, controle de qualidade.

2) Investigar quais os alimentos necessários para se passar um mês sozinho, mais

de uma pessoa. Análise de preços, qualidade, armazenamento e como preparar, necessidades

essenciais e supérfluas (medidas, volumes, áreas).

3) Pesquisar quanto se gasta com moradia e em manter uma casa: gêneros de

limpeza, móveis, fogão, cama, segurança...

4) Averiguar o quanto se gasta com supérfluos. Definir o que é essencial e o que é

supérfluo, como controlar para gastar menos.

5) Analisar se com todos os gastos organizados ainda se salva algum dinheiro

para aplicar ou investir para o futuro, como e em que investir.

6) Procurar definir qual seria o salário ideal para se viver sozinho, com mais

alguém e a possibilidade de constituir uma nova família.

7) Quando uma pessoa não tem emprego ela compra produtos em um lugar onde a

produção sai mais barato e vende tirando seus gastos e uma porcentagem para se manter. Ao

procurar saber o quanto se paga por uma mercadoria, quanto se gasta com transporte,

alimentação, a própria compra, armazenamento e por quanto se tem que vender para se ter

5

lucro, em sua investigação pode se chegar à conclusão de que quanto mais se compra se pode

vender mais barato? E o lucro, é o mesmo?

8) O que é necessário para se montar um comércio? Como fazer uma pesquisa de

campo? Como determinar as preferências e os tipos de mercadorias para expor neste

comércio? Preço de custo e venda, gastos com armazenamento, aluguel ou prédio próprio,

despesas com funcionários, retiradas...

9) E quando se quer montar uma indústria? Gastos com produtos para a produção,

mão de obra, preço final, preço de venda para consumidor e para o comércio, impostos,

taxas...

10) E em relação aos impostos: quanto ele influencia no preço de um produto, para

onde eles vão, se há algum retorno, como é controlado e como se pode participar neste

controle.

4.1. Noções de Economia

Algumas questões para serem debatidas, em grupos de 5 alunos, formação de um

grande grupo com toda a classe e finalizando com uma síntese sobre cada tópico destacando

as conclusões. Ver sugestões de sítios em apêndice 1.

1 - Quais as peças que fazem parte de uma muda de roupas?

Comentário – Levar os meninos e as meninas a definirem o que vem a ser uma muda

de roupa (peças íntimas, calça, camisa, saia, vestido, sapatos, meias, cintos...). Considerar

gostos e tendências dos alunos.

2 - Quanto custa uma muda de roupa?

Comentário – Verificar quanto custam as peças para montar uma muda de roupa – o

preço mais acessível, verificando a qualidade e a moda da época. Considerar o mais barato ao

mais caro e o predomínio do gosto da equipe ou de cada aluno.

3 - Você é capaz de cuidar de suas roupas ou precisaria pagar para alguém cuidar

delas?

Comentário – Muitos alunos não têm noção de como cuidar de suas roupas,

geralmente é a mãe que o faz, empregada, e, no caso, analisar o que implica em cuidar das

roupas, quais as medidas a tomar no caso de ter de morar sozinho.

6

4 - Quantas mudas de roupa você necessita para passar um ano fora de sua casa? O

que é essencial?

Comentário – Como estamos tratando de noções de economia, o essencial são apenas

2 (duas) mudas. Uma no corpo e a outra sendo cuidada para estar em perfeito estado de uso.

O aluno irá considerar uma infinidade de possibilidades, levando em consideração seus

hábitos e costumes quanto ao uso de suas roupas.

5 - Você é capaz de preparar um rango legal ou tem de adquirir pronto?

Comentário – A maioria dos alunos não tem noção de como é preparada uma refeição.

Poderão considerar a compra de lanches ou da refeição pronta. Há a necessidade de Analisar

os custos para adquirir pronto e do preparar as próprias refeições. Inserir também uma noção

do que seja essencial para uma alimentação sadia.

6 - Para você se alimentar durante um mês, sozinho, o que de comida precisa

comprar?

Comentário – Esta questão permite que o aluno tenha uma noção dos produtos e

preços de uma cesta básica. O que seja essencial para preparar uma refeição, pesquisa de

campo para saber das quantias necessárias, de acordo com gostos e costumes.

7 - Sai mais em conta comprar o alimento pronto ou fazer o próprio alimento?

Comentário – Pretende se demonstrar que, embora a compra de alimento pronto seja

bem mais prática, a confecção sai bem mais em conta. Considerar também gostos, produtos

da época, descontos...

8 - O que precisaria em uma casa para se manter? Casa grande ou pequena? Quantos

quartos, banheiros, etc?

Comentário – Permitirá que o aluno tenha uma noção de quais sejam os preços de

locação de uma casa, um apartamento, quitinete, quanto, hotéis, e uma infinidade de

possibilidades. Análise dos móveis necessários para uma pessoa ter em sua casa, do espaço,

utensílios necessários para a composição de uma casa ou para se deixar um local habitável, de

acordo com os costumes e hábitos dos alunos.

9 - E para manter a casa? Produto de limpeza, gás, luz, aluguel, móveis...?

Comentário – Permitirá uma investigação das principais necessidades para se manter

um ambiente agradável, limpo e com qualidade de vida.

10 - Se você tivesse um emprego o qual tivesse que morar sozinho, quanto pagaria de

aluguel, despesas com limpeza, água, luz, alimentação, vestuário, supérfluos? Faça

uma tabela demonstrando estes gastos.

Comentário – Nesta questão procura se analisar o conjunto das questões investigadas

para se ter uma noção de totalidade. O uso de tabelas e de gráficos facilita uma melhor

visualização do problema.

7

11 - Você acha que um salário mínimo daria para uma pessoa se manter sozinha?

Daria para poupar alguma coisa?

Comentário – Nesta fase entram a criatividade, a noção de salário ideal, todos os

conceitos relacionados com a realidade dos alunos e de sua sociedade.

12 - Faça um gráfico demonstrando seus gastos?

Comentário – Para se ter uma visão geral de todo o processo, utiliza-se os dados

formados em tabelas para montar um gráfico.

13 - Qual seria o salário ideal para uma pessoa viver sozinha?

Comentário – Após toda a investigação e estudo poderá este ser comparado e verificar

se nossos dirigentes estão cumprindo suas funções de dar qualidade de vida para os

trabalhadores de sua região.

14 – Após a investigação dos questionamentos de 1 a 13 sugerir, como

complementação das atividades que os alunos se dividam em grupos e analisem o

texto do anexo 1: ―Como arrumar as malas para viagens de verão‖; no anexo 2

com o texto ―Boletim Março – 2011‖ cada grupo poderá trabalhar com uma

das cinco tabelas e confeccionarem um gráfico para melhor visualizarem os

produtos da cesta básica e seu correspondente em hora trabalhada; com o

anexo 3, no texto, ―O conceito (esquecido) do mínimo‖, poderão investigar as

alterações que ocorreram na cesta básica proposta em 1938 e aprenderem a

utilizarem a fórmula para o calculo do salário mínimo.

4.2. Noções de Comércio

Nesta atividade também podem-se sugerir algumas questões para serem debatidas, em

grupos de 5 alunos, formação de um grande grupo com toda a classe e finalizando com uma

síntese sobre cada tópico destacando as conclusões. Ver sugestões de sítios em apêndice 2.

1 Se você comprasse uma blusa em Londrina por R$ 20,00 e vendesse em Cornélio

Procópio por R$ 30,00 quanto você teria de lucro?

Comentário - A proposta nesta atividade é fazer uma investigação sobre os elementos

que influenciarão no preço de um produto ao ser comercializado. No caso tem-se que levar

em conta o gasto com as passagens ou o frete para deslocar a blusa de Londrina a Cornélio

Procópio. Quando a pessoa vai buscar a mercadoria de ônibus, considerar os gastos que ela

terá com lanches e outras despesas que venha a ter.

8

2 Se você fizer a compra de 20 camisas a R$ 5,00 cada em Londrina e vendesse a

R$ 10,00 cada em Cornélio Procópio, qual seria seu lucro?

Comentário - Esta atividade é para se dar uma idéia das vantagens quando se

comercializa, em fazer uma compra em larga escala. Quanto mais se compra as vantagens

para a comercialização se tornam maiores. A diferença em trazer um produto ou vários dará

uma noção da importância de se planejar uma compra para poder ter um preço competitivo

com o do mercado e a obtenção de maiores lucros.

3 Se você comprasse 10 relógios por R$ 10,00 cada, tivesse uma despesa de R$

80,00 para buscá-los e encontrar os compradores, desejando um lucro de 50%, por

quanto teria que vender cada um?

Comentário – Nesta questão, além da importância de planejar melhor a quantidade de

mercadoria que se pretende comprar, deve levar em consideração os gastos que se terá em

efetivar estas compras e a análise do que se comprar para não se ter produtos que não se tenha

compradores, ou seja, o controle de estoque.

4 Quando se vende algo que se compra, o que tem de se levar em conta para montar

seu preço de venda?

Comentário – Levar o aluno a entender que quando ele elabora o preço de uma

mercadoria ele deve considerar todos as despesas que terá com a mesma e os lucros desejados

e, que, não é somente na venda de um produto que se terá o retorno que se queira para sua

manutenção, mas no planejamento nas compras e nas vendas para que estas, no final de um

determinado período possa suprir todas as suas necessidades, sem no entanto fugir as normas

vigentes no mercado.

5 Em uma loja, o dono paga um salário para o vendedor mais 3% do total da

mercadoria que este vender. Este salário é independente da venda, visto que o

vendedor o recebe efetuando ou não as vendas. De onde o dono da loja retira este

salário, já que se o vendedor não efetuar nem uma venda, ou vender menos que um

total que cubra esta despesa, ele terá prejuízo?

Comentário – Quando uma loja elabora o preço de seus produtos, nesta elaboração

estão inseridos todos os gastos necessários para a sua manutenção, inclusive salários e

comissões.

9

6 Em uma loja grande, geralmente tem pessoa paga para fazer cafezinho, limpeza,

cuidar da parte financeira (compra a prazo, crediário), fazer entregas, cobrar, etc.

De onde vem o dinheiro para pagar estes funcionários?

Comentário – Destacar a importância da organização e do planejamento para se

manter através da comercialização, considerando todas as despesas e lucros desejados. Isso

dependerá do capital que será investido, da intenção dos lucros com este capital e da condição

do mercado para manter esta comercialização.

7 Muitas pessoas fazem compra em lojas e não pagam suas dívidas, porém as lojas

ou as firmas não fecham por isto! Por que? Você acha justo isto?

Comentário – Além da importância de se cumprir com os compromissos, entra aqui a

questão da ética, e, como agir para uma melhoria no preço de mercadorias. Averiguar que

quanto menor a perca na venda de um produto, maior a possibilidade de barateamento, visto

que todos os prejuízos causados por mal pagadores incidirão no preço final na venda do

produto. Relacionar a questão do crédito; os bons pagadores sempre terão crédito, ao passo

que o mau pagador tende a perder seu crédito e ter que fazer suas compras a vista.

8 Quando uma loja pretende determinar o preço de uma mercadoria, o que você acha

que ela deva levar em conta para montar este preço?

Comentário – Esta questão possibilita uma análise de todo o conteúdo trabalhado: O

custo variável (impostos federais, estaduais e municipais sobre a venda; o custo da

mercadoria; as comissões; o frete para entrega; direitos autorais, entre outros), os custos fixos

(água, luz, telefone, aluguel, salários, comissões...).

4.3. Abertura de Loja

A proposta é montar uma loja para locar fitas, discos, CDs....

Os alunos poderão fazer pesquisas de campo, investigações e averiguações sobre os

tipos de lojas que se encontram no local onde moram e quais os produtos da preferência dos

moradores, como fitas VHS, CDs, BLU-RAY e DVDs.

[...] poderá estar oferecendo CDs musicais e de jogos, filmes fotográficos, barras de

chocolate, bombons, pipoca de microondas, refrigerantes, sorvetes, livros com

histórias dos filmes, oferecendo inclusive para venda filmes cuja procura não

justifique a sua manutenção em estoque para locação. (SEBRAE, 2011)

10

Ver sítios de pesquisa em apêndice 3.

1 PESQUISA DE CAMPO – verificar se no local onde pretende montar o comércio já

existe algum do mesmo ramo ou se comporta mais um.

a - Verificar na loja existente qual o movimento mensal; quantas fitas, discos;CDs

loca por mês

b - Quais os dias de maior movimento,

c - A opinião do Dono sobre o comércio (muitas vezes sai mais em conta comprar

pronto do que montar uma loja).

2 Independente se há ou não outra loja fazer uma entrevista com os moradores do local

(pesquisa de campo):

a - Verificar os aparelhos existentes no local.

b - Verificar o tipo de música, CDs, filmes, DVDs, fitas VHS, CDs, Blu-ray que a

comunidade mais gosta.

c - Verificar todos os produtos que se pretende oferecer na loja.

d - Verificar o que acham das locadoras locais e qual o valor mais acessível para

locação de fitas e outros produtos.

3 A partir da investigação se o local comporta uma locadora ou não deve se procurar um

local onde há um maior movimento dos moradores locais e se possível, de outros

bairros.

4 Verifique o que é necessário para manter a locadora (prédio, móveis, televisores,

aparelhos, a manutenção do aluguel, da limpeza, de funcionários se for o caso).

Quanto a loja precisa de vender para manter tudo isso?

5 Verificar quantos e quais os tipos de fitas, discos, CDs, que se deve ter para a abertura

da loja.

a - Quantas fitas, CDs, discos, produtos...?

b - Quais os tipos de músicas, filmes...?

c - Como comprar as fitas, CDs, discos...?

6 Baseado em um tipo de produto, fazer um levantamento dos mais preferidos; uma

tabela, um gráfico demonstrando as preferências em porcentagem e um gráfico de

setor, barra ou coluna.

7 Se você tiver que fazer uma compra de 100 produtos para a loja; o que compraria?

Dica – Baseado nas tabelas e gráficos da atividade 6 é possível determinar as

quantidades de cada preferência dos consumidores.

11

8 Em sua opinião, o bairro onde você mora daria para abrir um comércio informal? De

que tipo?

9 O que é um comércio informal?

4.4. Livro de Matemática 9º ano, Imenes & Lellis

Como esta proposta de trabalho se refere aos alunos da 8ª serie do Colégio Estadual

Monteiro Lobato de Cornélio Procópio, no Paraná, poderá ser feita uma Investigação a partir

da coleção de Luiz Márcio Imenes e Marcelo Lellis para se encontrar atividades relacionadas

com salário, preço de mercadorias, comércio, indústria e demais propostas deste projeto;

coleção esta adotada pela escola para a disciplina de Matemática. Para a 8ª série esta sendo

adotado o livro de Matemática 9º ano, neste podemos encontrar algumas atividades

relacionadas com salário, preço, alimentação, vestuário, moradia, prestação de serviços e

indústria. O aluno poderá investigar e montar uma tabela relacionando a página com as

propostas dos exercícios. Ver sugestões de livros em apêndice 4.

Como exemplo de resposta, encontramos no capítulo 8: Matemática, comércio e

industria:

PÁGINA EXERCÍCIO COMENTÁRIO

147 4 O calculo do 13º salário; em Problemas para casa

5 O pagamento do plano de saúde por uma empresa

148 Em Juros - comentário sobre a cobrança de juros de uma empresa

por um bando

149 Exemplo 1 O pagamento de juros que incide sobre o imposto em atraso

Exemplo 2 A taxa mensal de juro simples de um capital

150 Exemplo 3 Sobre juros compostos sobre um empréstimo feito por uma pessoa

151

Itens de a ao

l

Em conversando sobre o texto, são atividades relacionadas a

lucros, capital, montante, calculo mental, juros simples e taxas

10 Problema sobre juros simples

11 Problema sobre rendimento a juros simples

12 Problema sobre capital e juros

152

13 Venda de aparelho de som a vista e a prazo por uma loja

14 O montante produzido por um capital

15 a 20 Problemas para casa - envolvendo compra, parcelas, empréstimos,

capital, capital produzido por um montante

153

Exemplo 1 Em problemas variados, sobre a variação do preço dos produtos

agrícolas

Exemplo 2

Sobre impostos pagos por empresas e cidadãos ao governo para

serem investidos em educação, saúde, segurança e transporte, que

incidem sobre a renda.

154 Exemplo 3 Sobre a distribuição da renda nacional

12

155 21 a 24 Em problemas, exercícios sobre média dos preços, imposto de renda,

nota fiscal e liquidação

156

25 Distribuição de renda; em ação projeção financeira em economia

com inflação alta, atividades em dupla sobre inflação e salário

26 Problema para casa, a contribuição de uma empregada domestica

para o INSS

27 A Unidade Fiscal (UF)

157 28 a 32

Compra e revenda de carro, compra de liquidificador a vista ou

parcelado, oferta na compra de desodorantes, lucro sobre um

determinado produto

158 2

Em um toque a mais, em pequena coleção de problemas, sobe o

investimento em uma empresa através de um empréstimo a juros

simples.

Neste exemplo foram observados os exercícios que estão relacionados com dinheiro

(valor em espécie), no entanto neste livro e nos outros anos da coleção poderão serão

encontrados atividades relacionadas com o tema de investigação, em todos os capítulos.

4.5. Educação Fiscal no Contexto Social

Para o Programa de Educação Fiscal – PNEF (2008) a sociedade está sofrendo

mudanças estruturais (globalização, econômica e tecnológica), surgindo novas atitudes que

melhoram a participação e integração no contexto histórico atual, competitividade, na

produção, no consumo, retrocesso quanto à noção de bem público e de solidariedade. Toda a

sociedade republicana e democrática precisa se orientar por uma Constituição. O Estado tem a

finalidade de organizar as atividades econômicas, assegurar o progresso social como um

regulador da vida social, política e econômica do país. Todos os cidadãos estão incumbidos de

fortalecer os princípios constitucionais.

Para o PNEF (2008) a Educação Fiscal tem como propósito estabelecer o bem-estar

social, fundamentada na consciência cidadã e na construção crítica sobre os direitos e deveres

do cidadão e do princípio constitucional da dignidade humana visando à conscientização da

função socioeconômica dos tributos, gestão e controle democráticos dos recursos públicos,

vinculação entre a educação, o trabalho e as práticas sociais e o exercício da cidadania.

De acordo com o PNEF (2008) independente de o Brasil seja um país rico, sua riqueza

não é distribuída de forma justa, seu clima está mudando influenciado pela ação do homem e

13

interfere no futuro da humanidade. A preservação do planeta deve ser acompanhada e

compromissada pelos países desenvolvidos que são os emissores de gás poluente.

O PNEF (2008) diz que a Agenda 21 sugeri a sustentabilidade das atividades humanas,

melhoria da qualidade de vida, trata das transformações culturais e de valores, estimula a

produção e o consumo.

Para o PNEF (2008) automatização substitui o trabalho humano pelas máquinas

inteligentes, destruindo postos de trabalho e promovendo a exclusão em todas as sociedades

mundiais.

Diz o PNEF (2008) que a forma como a sociedade se organiza é desigual, privilegia as

minorias que detêm o ter, o poder e o saber sobre as grandes maiorias que vivem do trabalho.

A tecnociência trouxe comodidade à existência humana, com função libertadora, no entanto

poderá alcançar limites intransponíveis e desastrosos na apropriação utilitarista e

antiecológica. A saída é encontrar uma nova base de mudanças que privilegiem o ethos

(conjunto de inspirações, dos valores e dos princípios que orientam as relações humanas para

com a natureza, a sociedade, alteridades, com sigo mesmo e a transcendência da existência).

O sujeito a comunidade e a sociedade adquiram capacidades e competências mínimas para a

participação produtiva, sejam protagonistas de suas histórias, que a escola seja um dos

espaços para aprender, a ser, a fazer, a conhecer e a propiciar a troca, a imaginação, a

interação, a investigação e a partilha.

Cita o PNEF (2008) que muito se tem feito com base na Constituição Federal de 1988,

na construção de uma sociedade livre, justa e solidária, no combate à pobreza e à exclusão

social.

A Educação fiscal, de acordo com o PNEF (2008) procura desenvolver conteúdos e

práticas sobre direitos e deveres recíproco na relação Estado e Cidadão, garantindo acesso aos

conceitos de Educação Fiscal, propondo temas que garantam a ação, a reflexão, a,

conscientização acerca de fenômenos sociais vivenciados e que possibilite a investigação,

quando se manifestam no sentido de inibir a cidadania. Construir um elo entre o

conhecimento escolar, a necessidade social e a qualidade de vida dos cidadãos.

Para o PNEF (2008) os conteúdos escolares passam a ganhar significado, são

contextualizados, dinamizados e transformados em saberes construídos por meio da pesquisa

e da investigação. Configuram uma possibilidade de gestão compartilhada e assumida,

14

permite que o Programa de Educação Fiscal seja compreendido, assumido e faça parte das

iniciativas da escola como um tema norteador de suas ações. Pode ser incluído o Fisco e a

emissão de nota fiscal no comércio e na indústria, o grau de satisfação quanto a aplicação do

dinheiro público, atividades a partir de notas fiscais, interpretação do código do consumidor, o

hábito de exigir nota fiscal, identificação de tributos, fatos que geram o sentimento de aversão

e sonegação dos tributos, as cargas tributárias dos produtos mais consumidos,

acompanhamento dos recursos a serem aplicados na escola, coletas de dados sobre Educação

Fiscal e muitos outros que irão definir a Educação Fiscal no Contexto Social, a Relação

Estado-sociedade, a Função Social dos Tributos e a Gestão Democrática dos Recursos

Públicos. Veja em apêndice 5 sugestão se sítios e cadernos de Educação Fiscal.

4.6. Atividades com custo e preço de venda no comércio

Após as investigações sobre noções de economia, de comércio e indústria, de acordo

com o interesse dos alunos, a classe poderá analisar o texto do anexo 4: Custos e Preço de

Venda no Comércio e ampliarem seus conhecimentos sobre o assunto, podendo elaborarem

exercícios a partir das informações do texto que venham de encontro com a sua realidade. O

professor poderá elaborar, com os dados sugeridos pelos alunos, alguns exercícios, baseados

no texto para fixarem os estudos feitos neste projeto.

5. AÇÕES E NÚMERO DE AULAS PARA SUA CONCLUSÃO

AÇÕES NÚMERO DE

AULAS

Apresentação do projeto: dados de investigação, tema, título, problematização,

comentários para esclarecimento do problema e metodologia a ser empregada

para a resolução do problema

2

Noções de Economia

Para debater as 13 questões, propor leitura do anexo 1 e 2 extra classe. 4

Noções de comércio

8 questões para serem pesquisadas e debatidas, leitura anexo 3 4

15

Abertura de Loja

9 etapas para uma pesquisa de campo, colher as informações e debater em sala.

Pode-se fazer uma simulação com os alunos e verificar se na classe alguém

pretende trabalhar em algum tipo de comércio (questões de 1 a 4)

Na questão 5 propor uma pesquisa de campo com os próprios alunos para

verificar os tipos de músicas, filmes, CDs.. montar tabelas e gráfico e debater as

atividades de 6 a 8

Na questão 9 investigar sobre o comércio informal.

Leitura do anexo 4, extra classe.

4

Livro de Matemática 9º ano de Imenes & Lelis

Atividade de investigação dos exercícios do livro que estão relacionados com

salário, vestuário, dívidas, jurus...

Enfase ao capítulo 8

Resolução de alguns exercícios escolhidos pelas equipes em sala de aula.

2

Educação Fiscal

Em todas as atividades, de acordo com os enforques apresentados serão

debatidos a influência da nota fiscal na compra e venda de mercadorias, a

finalidade do fisco, o habito de pedir nota fiscal, o acompanhamento dos recursos

arrecadados, os gastos sociais, principalmente na escola

16

6.REFERÊNCIAS

Agencia de Notícias, IBGE, IBGE revela que 49% das Famílias vivem com um salário

mínimo no Brasil, disponível em http://www.agencianoticias.com.br/categoria/ibge/ ou

http://www.agencianoticias.com.br/2009/10/13/ibge-revela-que-49-das-familias-vivem-com-um-

salario-minimo-no-brasil/ , acesso em 14/03/ 2011.

AGORA, Metade da população vive com menos de um salário mínimo, disponível em

http://agoraed.blogspot.com/2011/02/metade-da-populacao-vive-com-menos-de.html , acesso em

14/03/2011.

BRASIL, Leis de Diretrizes e Base da Educação Nacional, disponível em

http://www.planalto.gov.br/ccivil_03/Leis/L9394.htm, acesso em 19/09/2010.

D’AMBROSIO, B. S, Como Ensinar Matemática Hoje? Disponível em

http://www.diaadiaeducacao.pr.gov.br/diaadia/diadia/arquivos/File/conteudo/artigos_teses/MATEMA

TICA/Artigo_Beatriz.pdf , acesso em 28/02/2011

IMENES, M.L.; LELLIS M., MATEMÁTICA 9° ano, São Paulo: Moderna, 2009.

MURARO, A Relação Entre a Qualifricação Proficional e o Índice de Desemprego dos

Familiares dos Alunos do Colégio Estadual Professor João Ricardo Von Borell Du

Vernay, disponível em http://www.diaadiaeducacao.pr.gov.br/portals/pde/arquivos/1784-

8.pdf?PHPSESSID=2010011308222591 , PDE, 2008, acesso em 09/03/2011.

PARANÁ, Diretrizes Curriculares da Educação Básica de Matemática, Secretaria de

Estado da Educação do Paraná, Jam3 Comunicação, Paraná 2008.

PNEF- Programa Nacional de Educação Fiscal, EDUCAÇÃO FISCAL NO CONTEXTO

SOCIAL, caderno 1, 3ª edição, ESAF – Escola de Administração Fazendária, Brasília – DF:

Esaf, 2008.

POLYA, G. O ensino por meio de problemas, disponível em

http://www.inf.unioeste.br/~rogerio/Polya-ensino-por-problemas.pdf , acesso em 08/03/2011.

PONTE, J. P. (2003). Investigação sobre investigações matemáticas em Portugal.

Investigar em Educação, 2, 93-169, disponível em

http://www.educ.fc.ul.pt/docentes/jponte/artigos_pt.htm ,acesso em 22/11/2010.

PONTE, J. P., Investigação sobre investigações matemáticas em Portugal, disponível em

http://www.educ.fc.ul.pt/docentes/jponte/docs-pt/03-Ponte%28Rev-SPCE%29.pdf, acesso em

21/09/2010.

17

7. APÊNDICE

7.1. Apêndice 1, Noções de Economia, sugestão de sítios.

CICUTANALINGUA.WORDPRESS.COM, Viver bem- Como dividir APT° e a odisséia

de morar sozinho, disponível em http://cicutanalingua.wordpress.com/2010/02/26/viver-bem-

como-dividir-apt%C2%B0-e-a-odisseia-de-morar-sozinho/, acesso em

CORECON, Cesta Básica do Município de Porto Velho/Outubro de 2008, disponível em

http://www.coreconro.org.br/index.php?option=com_content&task=view&id=110&Itemid=50,

acesso em 09/09/2010.

CROMOSSOMA Y, Tudo para o homem, disponível em http://cromossomay.com/artigos/14-

pe-qualquer-homem-necessita-seu-guarda-roupa, acesso em10/09/2010

DIEESE, Pesquisa nacional da cesta básica, disponível em

http://www.dieese.org.br/rel/rac/cesta.xml#, acesso em 10/03/2011

JORNAL A NOVA DEMOCRACIA, E por falar em salário mínimo, disponível em

http://www.anovademocracia.com.br/no-5/1307-e-por-falar-em-salario-minimo, acesso em

09/09/2010.

PORTAISDAMODA, Como Arrumar as Malas para Viagens de Verão , disponível em http://www.portaisdamoda.com.br/noticiaInt~id~19281~n~como+arrumar+as+malas+para+viagens+d

e+verao.htm, acesso em 10/09/2010

PROCOM SP, Pesquisa cesta básica, disponível em

http://www.procon.sp.gov.br/categoria.asp?id=111, acesso em 10/03/2011

UESC – Acompanhamento do custo da Cesta Básica. Boletim Março – 2011, disponível em

http://rho.uesc.br/cursos/graduacao/bacharelado/economia/cestabasica/marco2011.pdf, acesso

em 10/04/2011.

UESC, Acompanhamento do custo da Cesta Básica – Cesta Básica Boletim julho de

2010, disponível em

http://www.uesc.br/cursos/graduacao/bacharelado/economia/cestabasica/julho_2010.pdf?&con_cd_co

nteudo=321, acesso em 15/09/2010.

UOL ECONOMIA-NOTÍCIAS, Veja os produtos que compõem a cesta básica

pesquisada pelo DIEESE, disponível em

http://economia.uol.com.br/ultnot/2008/09/01/ult4294u1637.jhtm, acesso em 10/03/2011

VEJA ON-LINE, Guia Moradia – Liberdade tem preço, disponível em

http://veja.abril.com.br/100402/p_090.html, acesso em 15/09/2010

VIDAON, Casa Nova, disponível em http://www.vida-on.com/titulo9/ , acesso em 10/09/2010

18

7.2. Apêndice 2, sugestão de sítios para Noções de Comércio

BANCO DO POVO DE CIDADE OCIDENTAL, CUSTO E PREÇO DE VENDA NO COMÉRCIO,

disponível em, http://bancodopovo.br.tripod.com/custocomercio.htm, acesso em 15/09/2010.

GESTÃO DE NEGÓCIOS, O Espírito da sacoleira , disponível em http://jorgeluizdarochapereira.wordpress.com/page/5/

http://jorgeluizdarochapereira.wordpress.com/2010/05/10/o-espirito-da-sacoleira/ acesso em 21/ 01/

2011.

SEBRAE, COMÉRCIO, disponível em

http://www.sebraesp.com.br/midiateca/publicacoes/comece_certo/comercio , acesso em

09/09/2010.

SEBRAE, FINANÇAS, disponível em http://portal.pr.sebrae.com.br/blogs/posts/financas?c=990,

acesso em 19/01/2011.

SEBRAE, MARKETING/VENDAS, disponível em,

http://www.sebraesp.com.br/midiateca/publicacoes/artigos/marketing_vendas, acesso e

09/09/2010.

SEBRAE, O QUE É CUSTO DA MERCADORIA VENDIDA E COMO CALCULAR?, disponível em

http://www2.sebraesp.com.br/faq/financas/procedimentos_controles/custo_mercadoria_vendida ,

acesso em 18/01/2011

SEBRAE, Videolocadora, disponível em http://www.sebrae-

sc.com.br/segmento/produto.asp?vcdtexto=3864, acesso em 02/03/2011.

19

7.3. Apêndice 3, Abertura de Loja, sugestão de sítios

BANCO DO POVO DE CIDADE OCIDENTAL, CUSTO E PREÇO DE VENDA NO COMÉRCIO,

disponível em, http://bancodopovo.br.tripod.com/custocomercio.htm, acesso em 15/09/2010.

GESTÃO DE NEGÓCIOS, O Espírito da sacoleira , disponível em http://jorgeluizdarochapereira.wordpress.com/page/5/

http://jorgeluizdarochapereira.wordpress.com/2010/05/10/o-espirito-da-sacoleira/ acesso em 21/ 01/

2011.

SEBRAE, COMÉRCIO, disponível em

http://www.sebraesp.com.br/midiateca/publicacoes/comece_certo/comercio , acesso em

09/09/2010.

SEBRAE, FINANÇAS, disponível em http://portal.pr.sebrae.com.br/blogs/posts/financas?c=990,

acesso em 19/01/2011.

SEBRAE, MARKETING/VENDAS, disponível em,

http://www.sebraesp.com.br/midiateca/publicacoes/artigos/marketing_vendas, acesso e

09/09/2010.

SEBRAE, O QUE É CUSTO DA MERCADORIA VENDIDA E COMO CALCULAR?, disponível em

http://www2.sebraesp.com.br/faq/financas/procedimentos_controles/custo_mercadoria_vendida ,

acesso em 18/01/2011

SEBRAE, Videolocadora, disponível em http://www.sebrae-

sc.com.br/segmento/produto.asp?vcdtexto=3864 , acesso em 02/03/2011

20

7.4. Apêndice 4, Sugestões de livros.

BIANCHINI, Evaldo. MATEMÁTICA 8ª série, Moderna, 4. ed. 1997.

DANTE, Dante - Matemática 5ª série - Tudo é matemática, 2. ed. São Paulo: Ática, 2008.

DANTE, Dante - Matemática 6ª série - Tudo é matemática, 2. ed. São Paulo: Ática, 2010.

DANTE, Dante - Matemática 7ª série - Tudo é matemática, 2. ed. São Paulo: Ática, 2010.

DANTE, LUIZ ROBERTO. Dante - Matemática 8ª série – Tudo é matemática, 2. ed. São

Paulo: Ática, 2010.

DANTE, LUIZ ROBERTO. MATEMÁTICA DANTE, volume único, São Paulo: Ática,

2009.

IMENES, LELLIS, Matemática 8ª série, São Paulo: Scipione, 1999

21

7.5. Apêndice 5, sugestões de sítios para a Educação Fiscal no Contexto Social

O acesso aos cadernos pedagógicos: 1. Educação Fiscal no Contexto Social, 2. A relação

Estado - Sociedade, 3. Função Social dos Tributos e 4. A Gestão Democrática dos Recursos

Públicos podem ser obtido através do sítio:

http://www.esaf.fazenda.gov.br/esafsite/educacao-fiscal/Edu_Fiscal2008/cadernos.htm

PNEF, Curso de Disseminadores de Educação Fiscal, Cadernos Pedagógicos,

disponível em http://www.esaf.fazenda.gov.br/esafsite/educacao-

fiscal/Edu_Fiscal2008/cadernos.htm , acesso em 02/02/2011.

PNEF, Leãozinho, disponível em http://leaozinho.receita.fazenda.gov.br/pnef/ acesso em

14/03/2011.

PNEF, Receita Federal, disponível em http://www.receita.fazenda.gov.br/educafiscal/pnef.htm

PNEF, RELAÇÃO ESTADO-SOCIEDADE, caderno 2, 3ª edição, ESAF – Escola de

Administração Fazendária, Brasília – DF:Esaf, 2008.

PNEF, FUNÇÃO SOCIAL DOS TRIBUTOS, caderno 3, 3ª edição, ESAF – Escola de

Administração Fazendária, Brasília – DF: Esaf, 2008.

PNEF, GESTÃO DEMOCRÁTICA DOS RECURSOS PÚBLICOS, caderno 4, 3ª edição, ESAF – Escola de

Administração Fazendária, Brasília – DF: Esaf, 2008.

22

ANEXO 1- Como arrumar as malas para viagens de verão

FONTE:

HTTP://WWW.PORTAISDAMODA.COM.BR/NOTICIAINT~ID~19281~N~COMO+ARR

UMAR+AS+MALAS+PARA+VIAGENS+DE+VERAO.HTM

10/09/2010 15:06 HORAS.

COMO ARRUMAR AS MALAS PARA VIAGENS DE VERÃO

O calor sempre nos convida a uma viagem. Mas você sabe o que levar nas malas e como

arrumá-las, quando for viajar na estação mais brasileira do ano? Não? Então, nós lhe damos

uma mãozinha!

Fazendo as Malas para o Verão. Foto:Divulgação

Para levar o menor número possível de peças na mala, antes de começar colocar tudo dentro

delas, pense que elas vão ter que estar combinando. Então algumas roupas de cores neutras

são indispensáveis.

Pensar no que levar é fundamental para que não se carregue peso à toa, ou deixe-se de levar

alguma cosia que realmente seja necessária. Além disso, se for viajar de avião, existe um

limite de peso para viagens aéreas, que é 20 kg, então fique esperto!

Existem algumas peças que são coringas. Seja qual for a época da viagem, elas sempre devem

estar presentes. É o caso das calças jeans, cintos, roupas de baixo (para homens cuecas / para

mulheres calcinha e sutiã) e meias.

Os lugares mais comuns que as pessoas escolhem para passar férias no verão são: ou praia, ou

campo, ou fazem um cruzeiro. Por isso, eu vou dar uma atenção especial a esses destinos.

Se vai para o meio do mato (no caso algum campo): Não pode faltar um tênis ou calçado

que possa se sujar sem problemas. Além dele, roupas que possam molhar e sequem rápido,

uma calça jeans e uma camisa pólo sem estampas são os itens chaves, que certamente serão

usados. Peças em cores neutras e escuras são as mais indicadas para esse tipo de ambiente.

23

Roupas para o Campo. Foto:Divulgação

Já quem curte uma maresia e pensa em ir para o litoral, um chinelo não pode faltar de

jeito nenhum! Se você esquecer, ficará parecendo um camarão andando na cidade beira-mar!

Por isso, eles devem ser um dos primeiro a serem separados na hora que estiver arrumando

sua mala. Os maiôs, biquínis, shorts, sungas, camisetas, regatas também são fundamentais

para quem vai a praia. Procure levar roupas claras com cores alegres e vibrantes.

Roupas para Praia. Foto:Divulgação

Agora, se você é daqueles que gosta tanto de mar a ponto de pagar para ir parar no meio dele,

fazendo um cruzeiro, vestidos cumpridos, sapatos de salto e roupas sociais esportivas serão

indispensáveis na sua viagem. Assim como quem vai para a praia, as roupas claras são as

melhores para esse tipo de viagem.

Roupas para Cruzeiros. Foto:Divulgação

Comece a arrumar suas malas pelos vestidos ou calças, pois eles são os primeiros a serem

colocados nas bagagens. Deixe metade das calças para fora da mala enquanto estiver

arrumando.

Os vestuários menores como: camisetas, camisas, saias, vestidos, calcinhas, sutiãs, cuecas,

biquínis, maiôs, shorts etc. devem ser arrumados em duas pilhas. As camisas devem estar

sempre dobradas e abotoadas. As meias e cintos ficam guardados, enrolados dentro dos

sapatos ou tênis.

Os xampus, condicionadores, cremes, protetores, sabonetes devem ser colocados

separadamente dentro de sacolinhas, pois eles podem vazar. Chinelos, tênis e sapatos, podem

sujar as demais peças, por isso também devem ser postos em sacos plásticos.

Após dispor as duas pilhas de roupas e os demais itens dentro da mala, coloque a blusa que

pretende levar dobrada por cima de tudo. Passe a parte da calça que ficou para fora no começo

da arrumação para dentro formando assim uma ―trouxa‖. E pronto! Você já sabe como

arrumar sua mala.

24

Malas Prontas. Foto:Divulgação

Agora que sabe como arrumar, vai a dica de quantas peças levar, em uma viagem típica de

verão.

Para os Homens:

- 2 camisetas básicas.

- 1 camiseta fashion para cada dia que vai ficar fora.

- 1 cueca para cada dia de viagem.

- No máximo 3 meias

- Se nada de shorts, 2 de taquitel são suficientes. Caso seja adepto a sunga também não vai

precisar mais do que duas.

- 2 bermudas

- 1 calça

- 1 camisa

- 1 camiseta pólo.

- 1 chinelo.

- 1 tênis ou sapato.

- 1 blusa.

Para as Mulheres:

- 1 ou 2 vestidos longos dependendo do tempo de viagem

- 2 blusinhas.

- 2 saias.

- 2 shortinhos

- 2 camisetas básicas.

- 1 calcinha e sutiã por dia de viagem.

- 1 ou 2 biquínis ou maiôs.

- 1 chinelo.

- 1 sandália.

- 1 tênis.

- 1sandália de alto.

- 1 blusa.

- 1 calça jeans.

- 1 corselet

- 1 twin set

- 1 rasteirinha.

- 2 meias

Com esse tanto de roupa, dá para passar um bom tempo longe de casa!

25

Não se esqueça de levar, bonés, chapéus ou qualquer coisa do tipo, pois eles são muito úteis

no verão. Protetor e repelente também não podem faltar.

Os óculos escuros além de dar todo um charme ao visual protegem sua visão. Então, não se

esqueça deles.

Agora que já sabe o que levar e como levar é só partir e curtir suas férias de verão. Boa

viagem!

Gabriel Ribeiro da Silva

Equipe de Redação Portais da Moda Departamento de Arte, Cultura e Lazer

26

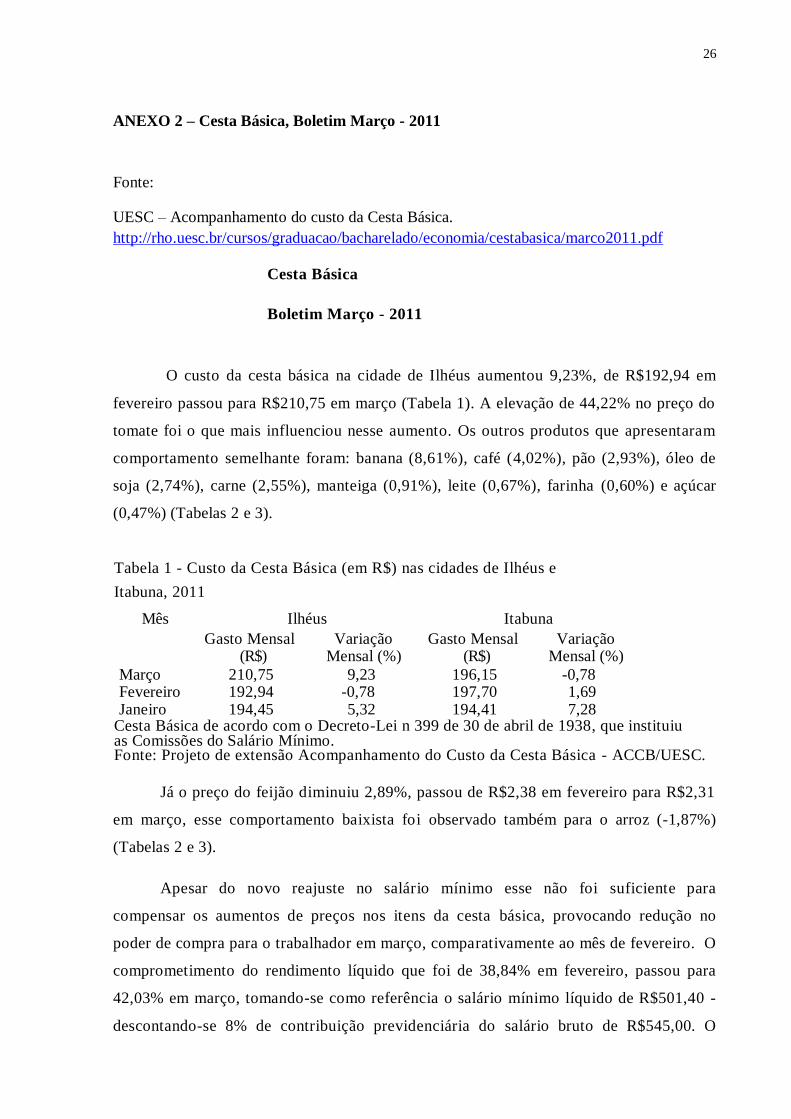

ANEXO 2 – Cesta Básica, Boletim Março - 2011

Fonte:

UESC – Acompanhamento do custo da Cesta Básica.

http://rho.uesc.br/cursos/graduacao/bacharelado/economia/cestabasica/marco2011.pdf

Cesta Básica

Boletim Março - 2011

O custo da cesta básica na cidade de Ilhéus aumentou 9,23%, de R$192,94 em

fevereiro passou para R$210,75 em março (Tabela 1). A elevação de 44,22% no preço do

tomate foi o que mais influenciou nesse aumento. Os outros produtos que apresentaram

comportamento semelhante foram: banana (8,61%), café (4,02%), pão (2,93%), óleo de

soja (2,74%), carne (2,55%), manteiga (0,91%), leite (0,67%), farinha (0,60%) e açúcar

(0,47%) (Tabelas 2 e 3).

Tabela 1 - Custo da Cesta Básica (em R$) nas cidades de Ilhéus e

Itabuna, 2011

Mês Ilhéus Itabuna

Gasto Mensal Variação Gasto Mensal Variação (R$) Mensal (%) (R$) Mensal (%)

Março 210,75 9,23 196,15 -0,78 Fevereiro 192,94 -0,78 197,70 1,69 Janeiro 194,45 5,32 194,41 7,28

Cesta Básica de acordo com o Decreto-Lei n 399 de 30 de abril de 1938, que instituiu as Comissões do Salário Mínimo. Fonte: Projeto de extensão Acompanhamento do Custo da Cesta Básica - ACCB/UESC.

Já o preço do feijão diminuiu 2,89%, passou de R$2,38 em fevereiro para R$2,31

em março, esse comportamento baixista foi observado também para o arroz (-1,87%)

(Tabelas 2 e 3).

Apesar do novo reajuste no salário mínimo esse não foi suficiente para

compensar os aumentos de preços nos itens da cesta básica, provocando redução no

poder de compra para o trabalhador em março, comparativamente ao mês de fevereiro. O

comprometimento do rendimento líquido que foi de 38,84% em fevereiro, passou para

42,03% em março, tomando-se como referência o salário mínimo líquido de R$501,40 -

descontando-se 8% de contribuição previdenciária do salário bruto de R$545,00. O

27

tempo despendido para um trabalhado com remuneração de um salário mínimo bruto,

para adquirir todos os produtos da cesta básica passou de 78 horas e 36 minutos em

fevereiro para 85 horas e 4 minutos em março (Tabela 2).

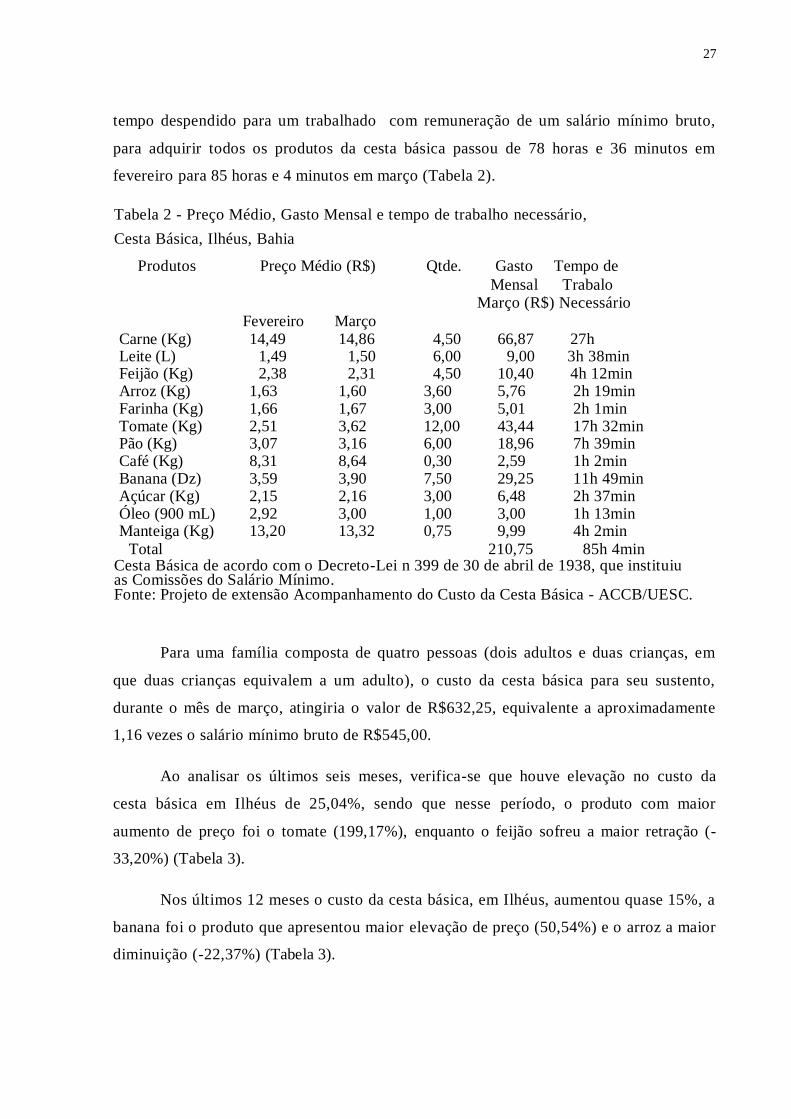

Tabela 2 - Preço Médio, Gasto Mensal e tempo de trabalho necessário,

Cesta Básica, Ilhéus, Bahia

Produtos Preço Médio (R$) Qtde. Gasto Tempo de

Mensal Trabalo Março (R$) Necessário

Fevereiro Março Carne (Kg) 14,49 14,86 4,50 66,87 27h Leite (L) 1,49 1,50 6,00 9,00 3h 38min Feijão (Kg) 2,38 2,31 4,50 10,40 4h 12min Arroz (Kg) 1,63 1,60 3,60 5,76 2h 19min Farinha (Kg) 1,66 1,67 3,00 5,01 2h 1min Tomate (Kg) 2,51 3,62 12,00 43,44 17h 32min Pão (Kg) 3,07 3,16 6,00 18,96 7h 39min Café (Kg) 8,31 8,64 0,30 2,59 1h 2min Banana (Dz) 3,59 3,90 7,50 29,25 11h 49min Açúcar (Kg) 2,15 2,16 3,00 6,48 2h 37min Óleo (900 mL) 2,92 3,00 1,00 3,00 1h 13min Manteiga (Kg) 13,20 13,32 0,75 9,99 4h 2min

Total 210,75 85h 4min Cesta Básica de acordo com o Decreto-Lei n 399 de 30 de abril de 1938, que instituiu as Comissões do Salário Mínimo. Fonte: Projeto de extensão Acompanhamento do Custo da Cesta Básica - ACCB/UESC.

Para uma família composta de quatro pessoas (dois adultos e duas crianças, em

que duas crianças equivalem a um adulto), o custo da cesta básica para seu sustento,

durante o mês de março, atingiria o valor de R$632,25, equivalente a aproximadamente

1,16 vezes o salário mínimo bruto de R$545,00.

Ao analisar os últimos seis meses, verifica-se que houve elevação no custo da

cesta básica em Ilhéus de 25,04%, sendo que nesse período, o produto com maior

aumento de preço foi o tomate (199,17%), enquanto o feijão sofreu a maior retração (-

33,20%) (Tabela 3).

Nos últimos 12 meses o custo da cesta básica, em Ilhéus, aumentou quase 15%, a

banana foi o produto que apresentou maior elevação de preço (50,54%) e o arroz a maior

diminuição (-22,37%) (Tabela 3).

28

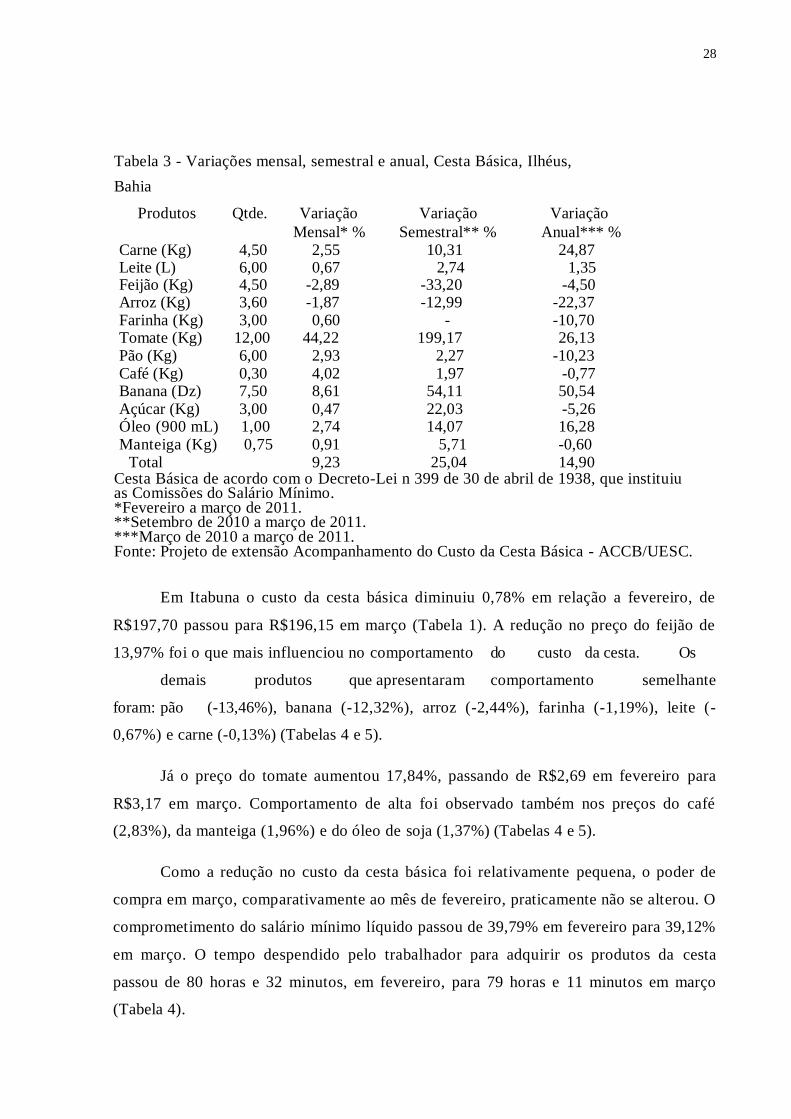

Tabela 3 - Variações mensal, semestral e anual, Cesta Básica, Ilhéus,

Bahia

Produtos Qtde. Variação Variação Variação

Mensal* % Semestral** % Anual*** % Carne (Kg) 4,50 2,55 10,31 24,87 Leite (L) 6,00 0,67 2,74 1,35 Feijão (Kg) 4,50 -2,89 -33,20 -4,50 Arroz (Kg) 3,60 -1,87 -12,99 -22,37 Farinha (Kg) 3,00 0,60 - -10,70 Tomate (Kg) 12,00 44,22 199,17 26,13 Pão (Kg) 6,00 2,93 2,27 -10,23 Café (Kg) 0,30 4,02 1,97 -0,77 Banana (Dz) 7,50 8,61 54,11 50,54 Açúcar (Kg) 3,00 0,47 22,03 -5,26 Óleo (900 mL) 1,00 2,74 14,07 16,28 Manteiga (Kg) 0,75 0,91 5,71 -0,60

Total 9,23 25,04 14,90 Cesta Básica de acordo com o Decreto-Lei n 399 de 30 de abril de 1938, que instituiu as Comissões do Salário Mínimo. *Fevereiro a março de 2011. **Setembro de 2010 a março de 2011. ***Março de 2010 a março de 2011. Fonte: Projeto de extensão Acompanhamento do Custo da Cesta Básica - ACCB/UESC.

Em Itabuna o custo da cesta básica diminuiu 0,78% em relação a fevereiro, de

R$197,70 passou para R$196,15 em março (Tabela 1). A redução no preço do feijão de

13,97% foi o que mais influenciou no comportamento do custo da cesta. Os

demais produtos que apresentaram comportamento semelhante

foram: pão (-13,46%), banana (-12,32%), arroz (-2,44%), farinha (-1,19%), leite (-

0,67%) e carne (-0,13%) (Tabelas 4 e 5).

Já o preço do tomate aumentou 17,84%, passando de R$2,69 em fevereiro para

R$3,17 em março. Comportamento de alta foi observado também nos preços do café

(2,83%), da manteiga (1,96%) e do óleo de soja (1,37%) (Tabelas 4 e 5).

Como a redução no custo da cesta básica foi relativamente pequena, o poder de

compra em março, comparativamente ao mês de fevereiro, praticamente não se alterou. O

comprometimento do salário mínimo líquido passou de 39,79% em fevereiro para 39,12%

em março. O tempo despendido pelo trabalhador para adquirir os produtos da cesta

passou de 80 horas e 32 minutos, em fevereiro, para 79 horas e 11 minutos em março

(Tabela 4).

29

Tabela 4 - Preço Médio, Gasto Mensal e tempo de trabalho necessário,

Cesta Básica, Itabuna, Bahia

Produtos Preço Médio (R$) Qtde. Gasto Tempo de

Mensal Trabalho Março (R$) Necessário

Fevereiro Março Carne (Kg) 14,91 14,89 4,50 67,01 27h 2min Leite (L) 1,49 1,48 6,00 8,88 3h 35min Feijão (Kg) 2,64 2,27 4,50 10,22 4h 7min Arroz (Kg) 1,71 1,67 3,60 6,01 2h 25min Farinha (Kg) 1,68 1,66 3,00 4,98 2h 1min Tomate (Kg) 2,69 3,17 12,00 38,04 15h 21min Pão (Kg) 3,79 3,28 6,00 19,68 7h 56min Café (Kg) 8,24 8,46 0,30 2,54 1h 1min Banana (Dz.) 2,76 2,42 7,50 18,15 7h 19min Açúcar (Kg) 2,24 2,24 3,00 6,72 2h 43min Óleo (900 mL) 2,91 2,95 1,00 2,95 1h 11min Manteiga (Kg) 14,34 14,63 0,75 10,97 4h 26min

Total 196,15 79h 11min Cesta Básica de acordo com o Decreto-Lei n 399 de 30 de abril de 1938, que instituiu as Comissões do Salário Mínimo. Fonte: Projeto de extensão Acompanhamento do Custo da Cesta Básica - ACCB/UESC.

Em Itabuna, no mês de março, o custo da cesta básica para o sustento de uma

família, composta de quatro pessoas dois adultos e duas crianças, em que duas crianças

equivalem a um adulto), atingiu o valor de R$588,45 correspondendo a aproximadamente

1,08 vezes o salário mínimo bruto de R$545,00.

Nos últimos seis meses, em Itabuna, observa-se aumento no custo da cesta básica

em 16,54%. O tomate foi o produto que registrou a maior elevação de preço (151,59%), e

o feijão a maior diminuição de preço (-34,95%) (Tabela 5).

Com relação à variação anual do custo da cesta básica em Itabuna, houve

aumento de 6,45%. Durante esse período, a carne apresentou a maior elevação de preço

(22,46%), e o pão a maior redução (-13,46%) (Tabela 5).

Tabela 5 - Variações mensal, semestral e anual, Cesta Básica, Itabuna,

Bahia

Produtos Qtde. Variação Variação Variação

Mensal* % Semestral** % Anual*** % Carne (Kg) 4,50 -0,13 9,33 22,46

30

Leite (L) 6,00 -0,67 2,07 4,23 Feijão (Kg) 4,50 -13,97 -34,95 - Arroz (Kg) 3,60 -2,44 -5,65 -12,65 Farinha (Kg) 3,00 -1,19 3,11 -2,92 Tomate (Kg) 12,00 17,84 151,59 - Pão (Kg) 6,00 -13,46 -4,09 -13,46 Café (Kg) 0,30 2,83 2,01 1,60 Banana (Dz) 7,50 -12,32 20,36 18,01 Açúcar (Kg) 3,00 - 24,44 -0,88 Óleo (900 mL) 1,00 1,37 10,07 18,00 Manteiga (Kg) 0,75 1,95 8,40 1,11

Total -0,78 16,54 6,45 Cesta Básica de acordo com o Decreto-Lei n 399 de 30 de abril de 1938, que instituiu as Comissões do Salário Mínimo. *Fevereiro a março de 2011. **Setembro de 2010 a março de 2011. ***Março de 2010 a março de 2011. Fonte: Projeto de extensão Acompanhamento do Custo da Cesta Básica - ACCB/UESC.

O atraso na colheita da soja no país e a pressão exercida pela demanda

internacional devido aos baixos estoques externos provocaram aumento no preço do óleo

de soja em nível de consumidor final.

O aumento no preço do tomate deveu-se à diminuição da oferta nessa época do

ano, em decorrência do excesso de umidade e calor que afetaram negativamente a

produção do Espírito Santo, principal estado fornecedor do produto para o mercado

baiano.

A baixa produtividade do café produzido na Colômbia e América Central -

importantes exportadores do produto - provocou elevação das exportações do café

brasileiro, diminuindo sua oferta interna e pressionando o preço para cima.

A elevação no preço da manteiga deveu-se à diminuição da oferta da matéria-

prima que ocorreu pelas adversidades climáticas nas principais praças produtoras e pelo

aumento nos custos de produção e transporte do leite em algumas regiões do país.

Apesar do comportamento do produtor de arroz em reter o produto em busca de

preços mais compensadores, a alta oferta por parte das indústrias beneficiadoras do

produto provocou diminuição no preço do produto no mercado doméstico.

A redução no preço do feijão é resultante do fator sazonal, pois nesse período

inicia-se a colheita, aumentando, assim, a disponibilidade do produto no

mercado interno.

31

Nota-se de maneira geral, que tanto em Itabuna como em Ilhéus, mesmo com o

aumento do salário mínimo, esse ainda não é suficiente para que uma família adquira

todos os itens da cesta básica oficial nas quantidades especificadas, necessitando,

portanto de complementação salarial a fim de atender ao disposto na Constitu ição Federal

de 1988. Verifica-se, assim, que as políticas públicas ainda não conseguem preservar o

poder de compra do trabalhador, especialmente aquele remunerado com base no salário

mínimo.

Universidade Estadual de Santa Cruz - UESC Departamento de Ciências Econômicas - DCEC Rodovia Ilhéus - Itabuna, km 16 - Salobrinho - Ilhéus-Ba http://www.uesc.br/cursos/grad/bacharelecono/cestabasica/index.htm

EQUIPE: Mônica de Moura Pires - Coordenadora Gustavo Joaquim Lisboa Katiúcia Mavin O. Costa - Estagiária Marcelo Inácio Ferreira Ferraz Lucas Martins Silva – Estagiário.

32

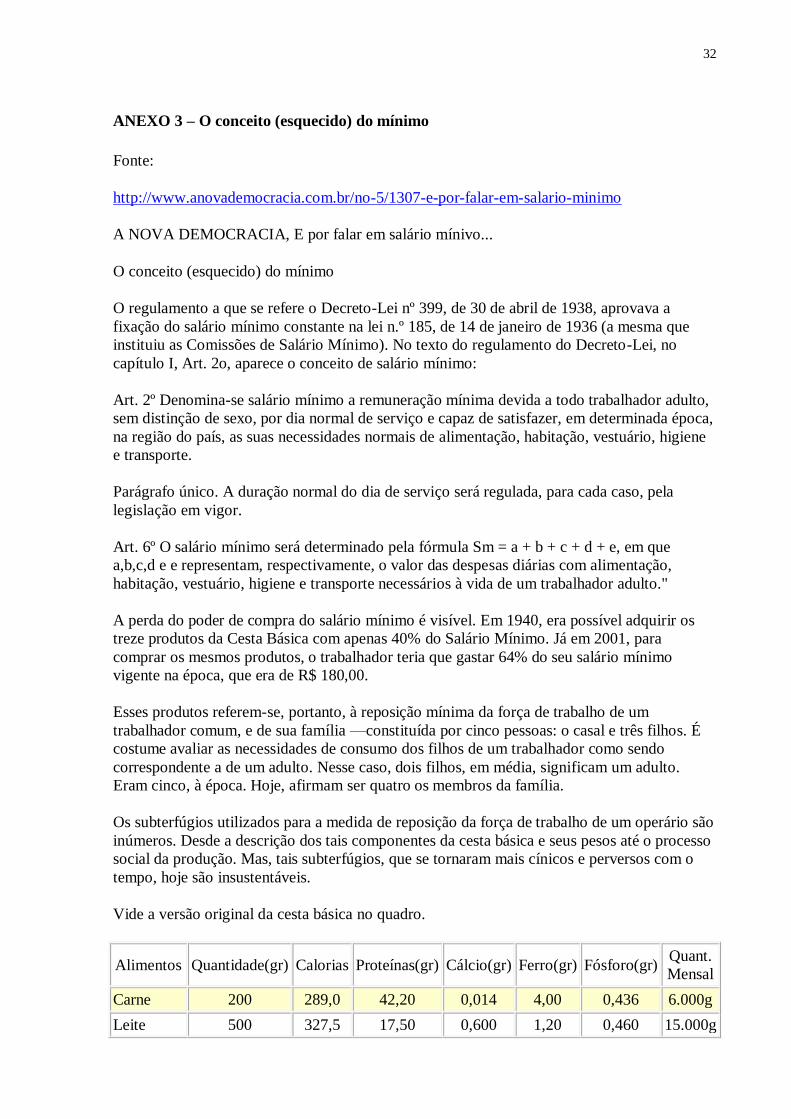

ANEXO 3 – O conceito (esquecido) do mínimo

Fonte:

http://www.anovademocracia.com.br/no-5/1307-e-por-falar-em-salario-minimo

A NOVA DEMOCRACIA, E por falar em salário mínivo...

O conceito (esquecido) do mínimo

O regulamento a que se refere o Decreto-Lei nº 399, de 30 de abril de 1938, aprovava a

fixação do salário mínimo constante na lei n.º 185, de 14 de janeiro de 1936 (a mesma que

instituiu as Comissões de Salário Mínimo). No texto do regulamento do Decreto-Lei, no

capítulo I, Art. 2o, aparece o conceito de salário mínimo:

Art. 2º Denomina-se salário mínimo a remuneração mínima devida a todo trabalhador adulto,

sem distinção de sexo, por dia normal de serviço e capaz de satisfazer, em determinada época,

na região do país, as suas necessidades normais de alimentação, habitação, vestuário, higiene

e transporte.

Parágrafo único. A duração normal do dia de serviço será regulada, para cada caso, pela

legislação em vigor.

Art. 6º O salário mínimo será determinado pela fórmula Sm = a + b + c + d + e, em que

a,b,c,d e e representam, respectivamente, o valor das despesas diárias com alimentação,

habitação, vestuário, higiene e transporte necessários à vida de um trabalhador adulto."

A perda do poder de compra do salário mínimo é visível. Em 1940, era possível adquirir os

treze produtos da Cesta Básica com apenas 40% do Salário Mínimo. Já em 2001, para

comprar os mesmos produtos, o trabalhador teria que gastar 64% do seu salário mínimo

vigente na época, que era de R$ 180,00.

Esses produtos referem-se, portanto, à reposição mínima da força de trabalho de um

trabalhador comum, e de sua família —constituída por cinco pessoas: o casal e três filhos. É

costume avaliar as necessidades de consumo dos filhos de um trabalhador como sendo

correspondente a de um adulto. Nesse caso, dois filhos, em média, significam um adulto.

Eram cinco, à época. Hoje, afirmam ser quatro os membros da família.

Os subterfúgios utilizados para a medida de reposição da força de trabalho de um operário são

inúmeros. Desde a descrição dos tais componentes da cesta básica e seus pesos até o processo

social da produção. Mas, tais subterfúgios, que se tornaram mais cínicos e perversos com o

tempo, hoje são insustentáveis.

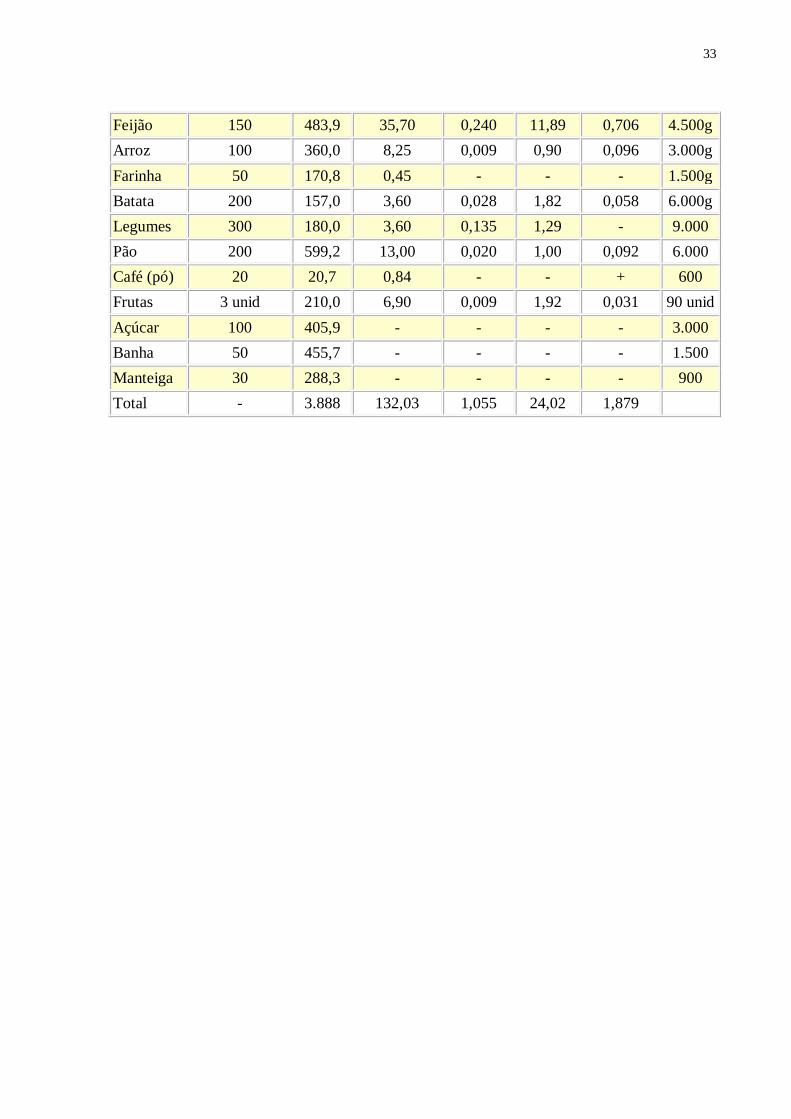

Vide a versão original da cesta básica no quadro.

Alimentos Quantidade(gr) Calorias Proteínas(gr) Cálcio(gr) Ferro(gr) Fósforo(gr) Quant.

Mensal

Carne 200 289,0 42,20 0,014 4,00 0,436 6.000g

Leite 500 327,5 17,50 0,600 1,20 0,460 15.000g

33

Feijão 150 483,9 35,70 0,240 11,89 0,706 4.500g

Arroz 100 360,0 8,25 0,009 0,90 0,096 3.000g

Farinha 50 170,8 0,45 - - - 1.500g

Batata 200 157,0 3,60 0,028 1,82 0,058 6.000g

Legumes 300 180,0 3,60 0,135 1,29 - 9.000

Pão 200 599,2 13,00 0,020 1,00 0,092 6.000

Café (pó) 20 20,7 0,84 - - + 600

Frutas 3 unid 210,0 6,90 0,009 1,92 0,031 90 unid

Açúcar 100 405,9 - - - - 3.000

Banha 50 455,7 - - - - 1.500

Manteiga 30 288,3 - - - - 900

Total - 3.888 132,03 1,055 24,02 1,879

34

ANEXO 4 – Custos e Preço de Venda no Comércio

Banco do Povo de Cidade Ocidental G e r a ç ã o d e E m p r e g o , R e n d a e D e s e n v o l v i m e n t o S o c i a l .

Custos e Preço de Venda no Comércio

Com o crescente índice de concorrência em todos os setores, a preocupação que vem assolando as

empresas é o CUSTO, pois, quanto maior, menor a chance de competir no mercado, menor a

margem de lucro, elevando assim, o grau de risco do negócio.

O comércio é um dos setores mais afetados em termos de concorrência, pois ele fica totalmente

exposto aos olhos do público. Por isso, as instalações físicas, as mercadorias e aqueles que fazem

o atendimento têm que estar em perfeita harmonia e lógica, ou seja, tudo tem que estar

compatível com o perfil da clientela, alvo do negócio.

Na realidade, o empresário hoje tem que ser uma espécie de malabarista de primeira, pois, para

competir no mercado, ele tem que procurar reduzir custos sem perder a qualidade, e ainda buscar

resultados satisfatórios para a sobrevivência de seu negócio. Não é fácil. Mas, com esforço,

persistência e um bom apoio gerencial, tudo se tornará mais fácil.

Um dos pontos-chave para o sucesso de uma empresa é a prática de bons preços. Bom preço é

aquele que o cliente paga com satisfação, com a certeza de ter pago um preço justo, um preço que

a mercadoria realmente vale, além do que, é um preço que agrega uma margem de lucro para a

empresa, dando-lhe condições de sua perpetuação no mercado.

Você já sabe por quanto irá vender suas mercadorias?

O preço de venda ideal é aquele que permite à empresa:

Manter o cliente;

Expandir o mercado de atuação;

Acelerar a rotatividade das mercadorias e giro;

Obter ganhos, etc...

Para decidir qual o melhor preço de venda da mercadoria é preciso conhecer:

Os gostos e necessidades da clientela, procurando saber quanto está disposta a pagar;

Custo de aquisição da mercadoria;

Rotatividade de cada mercadoria;

Custos de comercialização;

Custos com salários + encargos sociais de vendedores, gerente de vendas, etc;

Qual parcela de custos fixos com que cada mercadoria deve arcar;

Qual a parcela de lucro que pode ser repassada para o preço;

Preços praticados pelos concorrentes, etc...

Entretanto, o custo merece um destaque especial, pois ele é o alicerce para decisões empresariais.

35

Para que uma empresa trabalhe com segurança no que diz respeito ao preço de venda de suas

mercadorias, ela tem que ter um rigoroso controle de seus custos, levantando sistematicamente o

que, com que, e quanto gasta, para saber se está obtendo resultados. E para isso é preciso manter

um controle contínuo e rigoroso de todos os custos, não desprezando nenhum por menor que seja.

Para possibilitar essa mensuração é preciso saber:

a) Quanto custa o que você quer vender?

b) Quanto custa para você vender?

c) Quanto custa a manutenção de sua empresa?

d) Qual é a perspectiva de receita bruta?

e) Qual a contribuição das mercadorias para cobrir os custos fixos?

f) Qual é a perspectiva de lucro?

Afinal, o que é custo?

Custo é o consumo de bens e serviços para a obtenção de outros bens e serviços, expressos em

unidades monetárias. Classificam-se em variáveis e fixos.

A - Quanto custa o que se quer vender?

Os Custos Variáveis no comércio são todos aqueles ligados diretamente à mercadoria, variando

de acordo com a quantidade de mercadoria adquirida e vendida. Os Custos Variáveis de

Aquisição são todos aqueles que compõem o preço de compra, sendo que é preciso extrair as

informações das Notas Fiscais de compra, pois é ela que fornece o valor do Imposto sobre

Circulação de Mercadorias e Serviços (ICMS), Imposto sobre Produtos Industrializados (IPI), o

valor do frete, se este for por conta do fornecedor, etc. Enfim, não existe uma regra geral; toda

empresa tem seus Custos de Aquisição expressos na Nota Fiscal de compra. Para apurar o Custo

de Aquisição da Mercadoria tem de se verificar se o ICMS vem incluso no preço de compra ou se

é retido na fonte. Além disso deve-se também verificar se o IPI incide ou não sobre a venda da

mercadoria. Exemplificando a seguir a forma de apurar o custo de aquisição para todos esses

casos.

Preço de Compra Unitário (PCU):

(-) IPI se incidir o IPI sobre a venda, pois gera crédito na compra e débito na venda;

(+) IPI se não incidir IPI sobre a venda;

(-) ICMS se este vier incluso no preço de compra;

(+) ICMS se for retido na fonte, vindo destacado na Nota Fiscal e não gera crédito;

(+) Frete/Seguro que varia conforme o valor pago de frete e o valor total da Nota Fiscal;

(=) Custo de Aquisição da Mercadoria – CAM.

Observação: para saber quando deverá apropriar de custo com frete, a empresa deverá relacionar

o seu valor com o valor da compra. Exemplo: digamos que uma Transportadora cobrou R$ 50,00

para transportar a mercadoria no valor de R$ 1.000,00. Nesse caso, R$ 50,00 em relação a R$

1.000,00 equivale a 5%, o que significa que esse percentual deverá ser acrescentado ao Custo de

36

Aquisição da Mercadoria. Além disso, a empresa deve retirar o valor de ICMS que está incluso

no valor do frete, sendo que este deverá ser creditado.

B – Quanto Custa Para Vender?

Estes custos são chamados de Custos Variáveis de Venda (CVV%) ou Custos de Comercialização

(CC%) que são todos aqueles que incidem sobre o preço de venda em percentual, variando

proporcionalmente à quantidade vendida. Exemplo: Imposto sobre Circulação de Mercadorias e

Serviços (ICMS), PIS, COFINS, Contribuição Social, Imposto de Renda de Pessoa Jurídica

(IRPJ), Comissão Sobre Vendas, etc. para empresas enquadradas no Sistema de Pagamento de

Impostos e Contribuições Federais – SIMPLES, ela deverá verificar qual é o somatório dos

percentuais que incide, conforme os parâmetros estabelecidos pelo Faturamento Bruto

Acumulado, a ser considerado desde o seu enquadramento.

C – Quanto Custa Para Manter Sua Empresa em Funcionamento?

Os gastos para a manutenção da operacionalização de uma empresa são chamados de Custos

Fixos (CF) ou Custos Operacionais (CO) que são todos aqueles que a empresa tem no decorrer de

um período, geralmente de um mês, que independem da quantidade de mercadoria adquirida e/ou

vendida. Assim, o preço de cada mercadoria deverá conter uma parcela destes custos. Para tanto,

é necessário se saber qual a sua relação percentual com o Faturamento Bruto, podendo a empresa

se utilizar da Média Semestral Móvel, para se ter um valor médio tanto dos Custos Fixos, quanto

do Faturamento Bruto.

Exemplos de Custos Fixos que as empresas em geral têm: aluguel, água, energia, telefone,

honorários contábeis, Pró-labore dos sócios + encargos sociais, salários + encargos sociais,

materiais de escritório e de limpeza, IPTU, leasing, etc...

D – Qual é a Perspectiva de Receita Bruta?

Também chamado de Faturamento Bruto e, ainda, de Vendas Brutas, que é o montante que a

empresa recebe proveniente das vendas de suas mercadorias, sendo que é utilizado para pagar

todos os custos e ainda remunerar os fatores utilizados para o seu desempenho econômico e

financeiro, podendo ser representado da seguinte forma:

Receita Bruta = Preço de Venda Bruto Unitário x Quantidade de Mercadorias Vendidas.

Toda empresa deve fazer previsão mensal, tanto de Receita Bruta, como de Custos, pois ela tem

que ter um parâmetro para direcionar os recursos disponíveis para atingir, no mínimo, um

equilíbrio econômico e financeiro. Para isso, o empresário tem de fazer de seus dois olhos, quatro,

para ter visão global do contexto em que seu negócio está inserido, podendo dessa forma

vislumbrar o futuro e planeja-lo. Para ajuda-lo nesse planejamento, o empresário deve se

perguntar: Onde Quero Chegar? A resposta a essa pergunta possibilita de forma natural a melhor

condução de seu negócio, levando-o a outros questionamentos que comporão o roteiro do

planejamento.

E – Qual a Contribuição das Mercadorias Para Cobertura dos Custos Fixos?

É comum as vendas oscilarem, principalmente no comércio varejista que vende direto ao

consumidor final. Por isso, é preciso fazer uma média não só das Vendas Brutas, com também

dos Custos Fixos, sendo recomendável a utilização de 06 (seis) meses, por ser este um período

considerado bom para se ter um parâmetro da situação da empresa, podendo chamar este método

37

de Média Semestral Móvel.

Para tanto, basta somar os valores mensais tanto dos Custos Fixos como da Receita de seis meses

anteriores e dividi-los por seis, separadamente, é claro.

Exemplo de Média Semestral Móvel:

Mês Custos Fixos Receita Bruta

Jan R$ 700,00 R$ 2.000,00

Fev R$ 700,00 R$ 2.000,00

Mar R$ 750,00 R$ 2.500,00

Abr R$ 750,00 R$ 3.000,00

Mai R$ 800,00 R$ 3.500,00

Jun R$ 800,00 R$ 4.500,00

Total .....

> R$ 4.500,00 R$ 17.500,00

Média Semestral dos Custos Fixos (CFM) =

_Valor dos Custos Fixos no Semestre

06 Meses

CFM = _R$ 4.500,00_ = R$750,00

06 Meses

Média Semestral Móvel do Faturamento Bruto (FBM)=

_Valor do FB no Semestre_

06 Meses

FBM = _R$ 17.500,00_ = R$ 2.919,67

06 Meses

Neste exemplo podemos então calcular um percentual médio dos Custos Fixos em relação ao

Faturamento Bruto.

CF% = _____Custo Fixo Médio___ x 100,

Faturamento Bruto Médio

CF% = __R$ 750,00__ x 100 = 25,69%

R$ 2.919,67

Isto quer dizer que cada mercadoria vendida deverá contribuir com 25,69% de seu preço para o

pagamento do total dos Custos Fixos,o que é muito alto, pois compromete muito a empresa,

necessitando que a mesma adote uma política mais agressiva, visando um aumento quantitativo

de vendas, pois nesse nível o lucro da empresa fica bastante comprometido.

Para empresas em implantação, deverão ser realizadas projeções tanto de Custos Totais, quanto

de Faturamento Bruto.

38

F – Qual É a Perspectiva de Lucro?

Com relação ao lucro, a empresa deverá analisar seus custos, os preços praticados pelos

concorrentes, a qualidade das mercadorias, a rotatividade, e se a oferta é maior ou menor que a

procura, para definir qual a melhor parcela de lucro a ser repassada para o preço.

Para saber qual é a rotatividade de cada mercadoria, é só implantar em sua empresa um controle

rigoroso de entrada e saída e fazer um acompanhamento contínuo.

Após esses esclarecimentos, para seu melhor entendimento, vamos utilizar um exemplo, partindo

de dados e valores hipotéticos. Faça o acompanhamento substituindo para os seus dados.

Digamos que uma empresa comercializa no varejo dois tipos de mercadorias, que chamaremos de

X e de Y. verificando a Nota Fiscal de compra, obtivemos os seguintes custos que compõem o

preço de compra:

O Preço de Compra Unitário (PUC) da mercadoria X é de R$ 10,00 é da Y é de R$ 12,00;

O IPI (Imposto sobre Produtos Industrializados) para as duas mercadorias corresponde a 10%

do Preço de Compra Unitário (PUC);

O Frete e Seguro correspondem a 3% do Preço de Compra;

O ICMS (Imposto sobre Circulação de Mercadoria e Serviços) corresponde a 17% já incluso no

Preço de Compra.

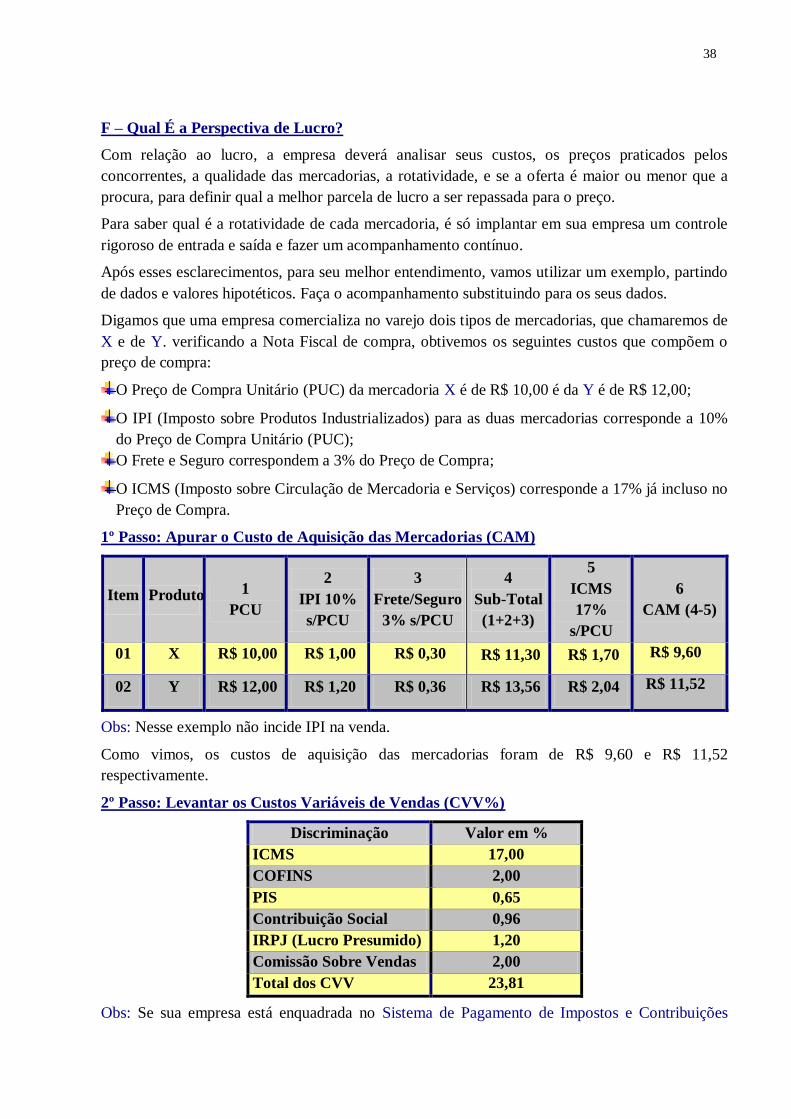

1º Passo: Apurar o Custo de Aquisição das Mercadorias (CAM)

Item Produto 1

PCU

2

IPI 10%

s/PCU

3

Frete/Seguro

3% s/PCU

4

Sub-Total

(1+2+3)

5

ICMS

17%

s/PCU

6

CAM (4-5)

01 X R$ 10,00 R$ 1,00 R$ 0,30 R$ 11,30 R$ 1,70 R$ 9,60

02 Y R$ 12,00 R$ 1,20 R$ 0,36 R$ 13,56 R$ 2,04 R$ 11,52

Obs: Nesse exemplo não incide IPI na venda.

Como vimos, os custos de aquisição das mercadorias foram de R$ 9,60 e R$ 11,52

respectivamente.

2º Passo: Levantar os Custos Variáveis de Vendas (CVV%)

Discriminação Valor em %

ICMS 17,00

COFINS 2,00

PIS 0,65

Contribuição Social 0,96

IRPJ (Lucro Presumido) 1,20

Comissão Sobre Vendas 2,00

Total dos CVV 23,81

Obs: Se sua empresa está enquadrada no Sistema de Pagamento de Impostos e Contribuições

39

Federais – SIMPLES, deverá verificar o somatório de seus Tributos Federais, que é de acordo

com o Faturamento Bruto, e substituí-los na tabela acima.

Nesse exemplo temos que os Custos para vender as mercadorias somam 23,81%.

3º Passo: Verificar com Que Percentual as Mercadorias Contribuirão com o pagamento dos

Custos Fixos

Para sabe-lo, utilizaremos a Média Semestral Móvel. Digamos que essa empresa apresentou um

resultado da Média Semestral Móvel das Vendas e dos Custos Fixos de R$ 25.000,00 e R$

2.500,00 respectivamente. De posse desses valores, verifica-se qual o percentual que cada

mercadoria vendida deverá contribuir para o pagamento dos Custos Fixos/operacionais da

empresa, através da seguinte fórmula:

CF% = ___Valor do Custo Fixo Médio___ x 100

Valor das Vendas Brutas Média

Substituindo, temos:

CF% = __R$ 2.500,00__ x 100 = 10%

R$ 25.000,00

A taxa proporcional é de 10%, o que significa que cada mercadoria arcará com 10% dos Custos

Fixos através de suas vendas.

4º Passo: Fixar uma Margem de Lucro

Finalmente, resta saber quanto essa empresa obterá de lucro com a venda destas mercadorias. Já

comentamos, anteriormente, sobre esta questão. Não se pode simplesmente fixar uma margem de

lucro e vender. Não. Vai depender da política de expansão da empresa, dos seus custos e da

concorrência que a empresa está enfrentando naquele determinado período.

É certo que, a tendência é as empresas obterem ganhos proporcionais à velocidade de seu giro,

devido à oferta estar em situação privilegiada, ou seja, maior que a procura. Na atual conjuntura,

o lucro é obtido mais a longo prazo, por isso mesmo empresário, paciência e bom senso são

ingredientes fundamentais na fixação da margem de lucro.

A título de exemplo, digamos que se quer vender tanto a mercadoria X como a Y com uma

Margem de Lucro de 10%.

5º Passo: Calcular a Taxa de Marcação (TM)

a Taxa de Marcação (TM) é o fator que irá definir o preço final de venda da mercadoria, sendo

que para calcula-la utiliza-se a seguinte fórmula:

TM = ____________100____________

100 – (CF% + CVV% + ML%)

Onde:

CF% (percentual de Custo Fixo) = 10,00%

CVV% (percentual de Custos Variáveis de Vendas) = 23,81%

ML% (percentual de Margem de Lucro) = 10,00%

Agora, basta substituir os índices já calculados anteriormente:

TM = _______________100_______________ =

100 – (10,00% + 23,81% + 10,00%)

40

TM = ___100___ = 1,78

56,19%

Isto que dizer que a taxa para calcular o Preço de Venda é de 1,78.

6º Passo: Cálculo do Preço de Venda das Mercadorias

Agora é só calcular o Preço de Venda das mercadorias que é o resultado da multiplicação do

Custo de Aquisição da Mercadoria pela Taxa de Marcação, ou seja.

PV = CAM x TM, sendo que PV = Preço de Venda Unitário.

Assim, no caso do nosso exemplo teremos:

PV (X) = R$ 9,60 x 1,78, portanto: PV = R$ 17,09

PV (Y) = R$ 11,52 x 1,78, portanto: PV = R$ 20,51

Assim a mercadoria X poderá ser vendida por R$ 17,09 e a Y por R$ 20,51 a unidade.

Percebeu como é simples? Você só não pode esquecer, que esses preços são para vendas à vista.

Para vendas a prazo você tem que acrescentar os percentuais de juros possíveis de serem

repassados. Mas isso é assunto para outra conversa. E não se esqueça, para esclarecer qualquer

dúvida, procure um profissional da área para orienta-lo.

Referências Bibliográficas: Enedina de O. Leite Peçanha - Série Informações Gerenciais –

Sebrae/GO e cursos ministrados pelo Banco do Povo/GO.

Diagramação, Texto e Arte: Marcelo Mançano Aro - Coordenador Executivo - Banco do

Povo de Cidade Ocidental

41