Embed Size (px)

Citation preview

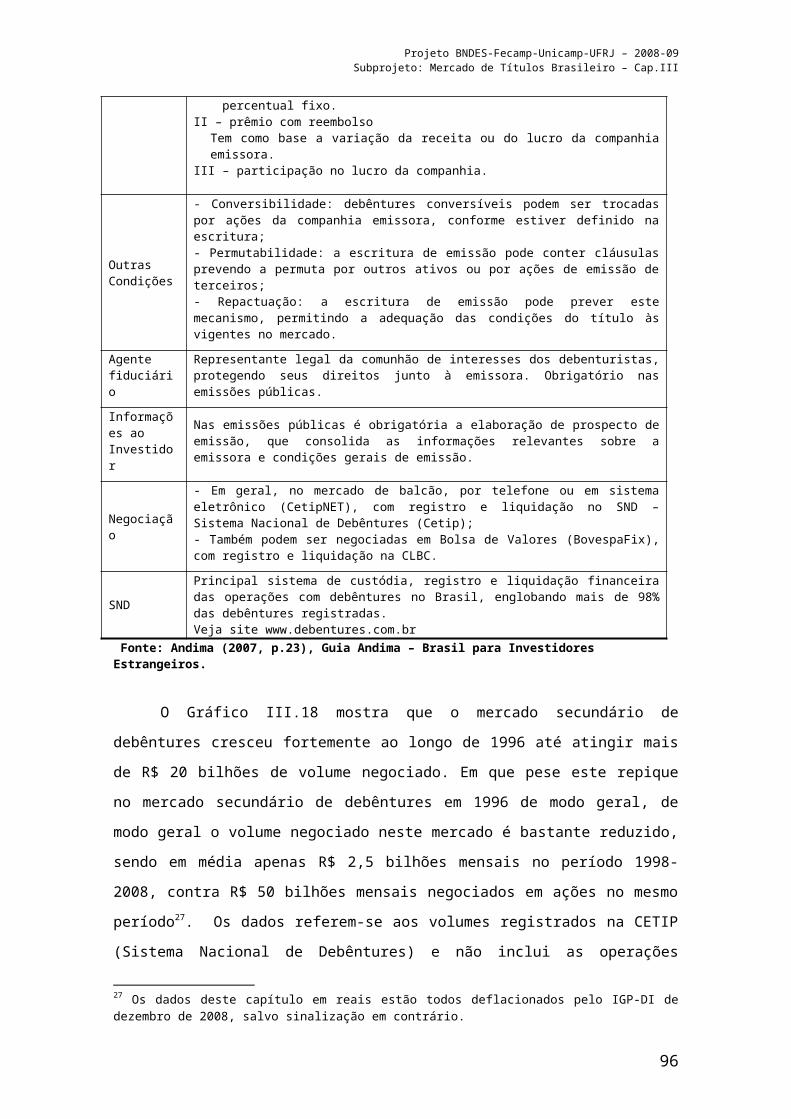

Projeto BNDES-Fecamp-Unicamp-UFRJ – 2008-09Subprojeto: Mercado de Titulos Brasileiro – Cap.III

PROJETO DE PESQUISA BNDES-FECAMP – 2008-09INSTITUIÇÕES EXECUTORAS: IE/UNICAMP E IE/UFRJ

PERSPECTIVAS DA INDÚSTRIA FINANCEIRA BRASILEIRA EO PAPEL DOS BANCOS PÚBLICOS

SUBPROJETO: MERCADO DE TÍTULOS BRASILEIROSEQUIPE: IE/UFRJ

COORDENAÇÃO: FERNANDO J. CARDIM DE CARVALHO (IE/UFRJ)

Segmento: Mercado de Títulos de Dívida Brasileiro

Equipe: Luiz Fernando de Paula, Fernando Ferrari Filho e Rogério Sobreira

(pesquisadores seniores); João Adelino de Faria e Paulo José Saraiva (pesquisadores juniores); Gisele Pires Valente (estagiária)

PRIMEIRO RELATÓRIO PARCIAL

Rio de Janeiro, maio de 2009

Projeto BNDES-Fecamp-Unicamp-UFRJ – 2008-09Subprojeto: Mercado de Títulos Brasileiro – Cap.III

CAPÍTULO III

CARACTERÍSTICAS E EXPANSÃO RECENTE DO MERCADO DE TÍTULOS DE DÍVIDA: ANÁLISE EMPÍRICO-DESCRITIVA

III.1. INTRODUÇÃO

III.2. BREVE CONTEXTUALIZAÇÃO INTERNACIONAL

1º PARTE: MERCADO DE TÍTULOS DE DÍVIDA BRASILEIRO

III.3. MERCADO DE DÍVIDA PÚBLICA NO BRASIL III.3.1. IntroduçãoIII.3.2. Características dos títulos da dívida pública mobiliária federal internaIII.3.3. Evolução e tendências do mercado de títulos da dívida pública brasileira

III.2.3.1. O período anterior ao Plano Real: 1990 a meados de 1994 III.2.3.2. O período posterior ao Plano Real: julho de 1994 a dezembro

de 1999III.2.3.3. O período 2000-2008

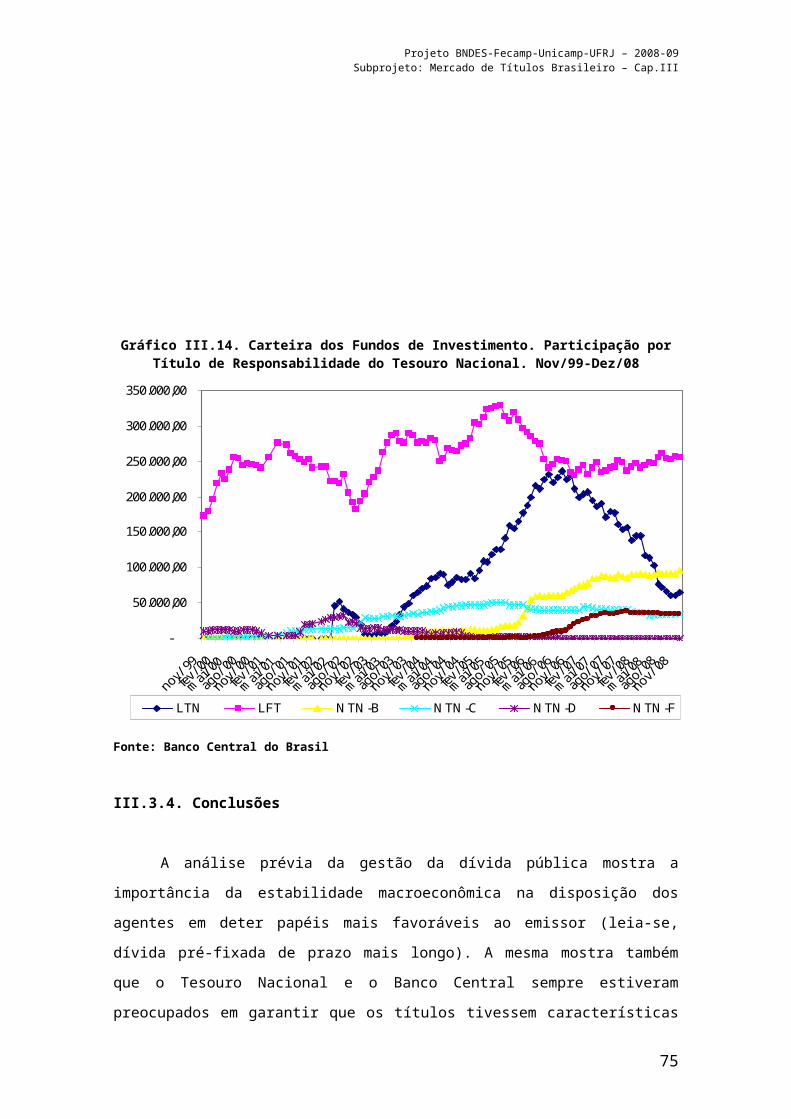

III.3.4. Conclusões

III.4. MERCADO DE TÍTULOS DE DÍVIDA PRIVADA NO BRASILIII.4.1. IntroduçãoIII.4.2. Mercado de títulos de dívida privada: evolução

III4.2.1. Período de alta inflação e de implementação do Plano Real: 1990-1994

III.4.2.2. Período pós-Plano Real: 1995-1998III.4.2.3. Período de instabilidade macroeconômica: 1999-2003III.4.2.4. Período do boom do mercado de títulos em 2004-07 e crise financeira em 2008

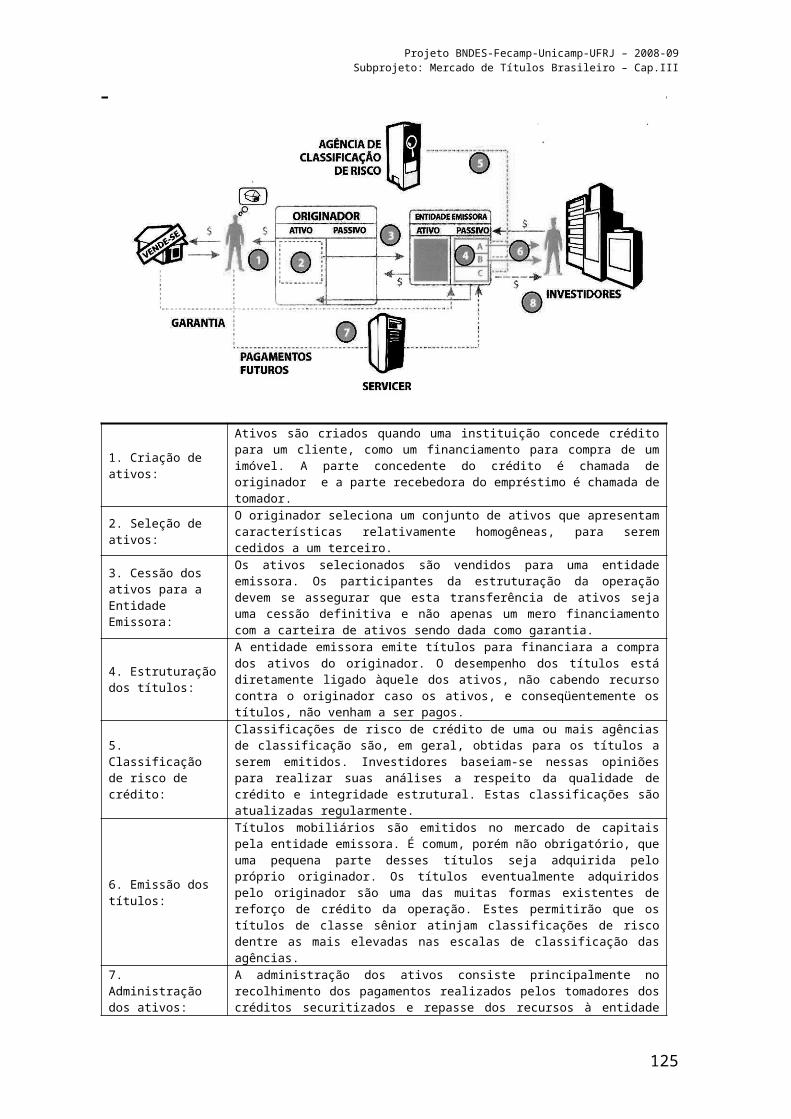

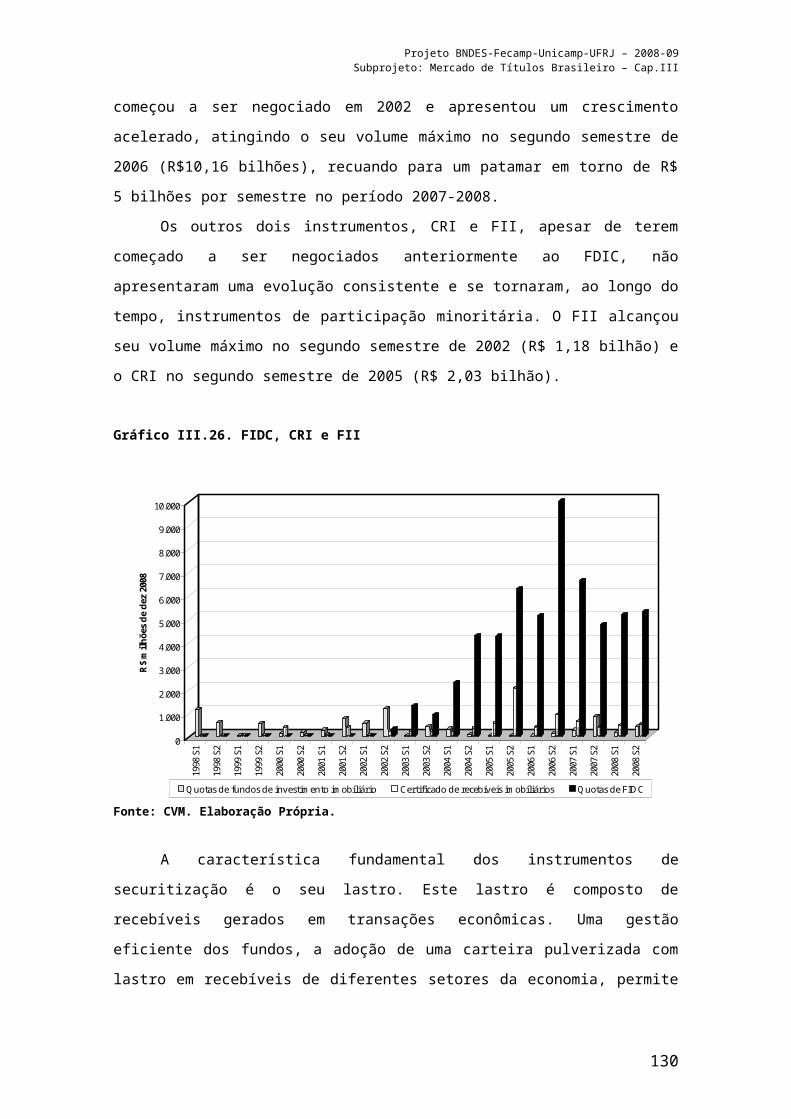

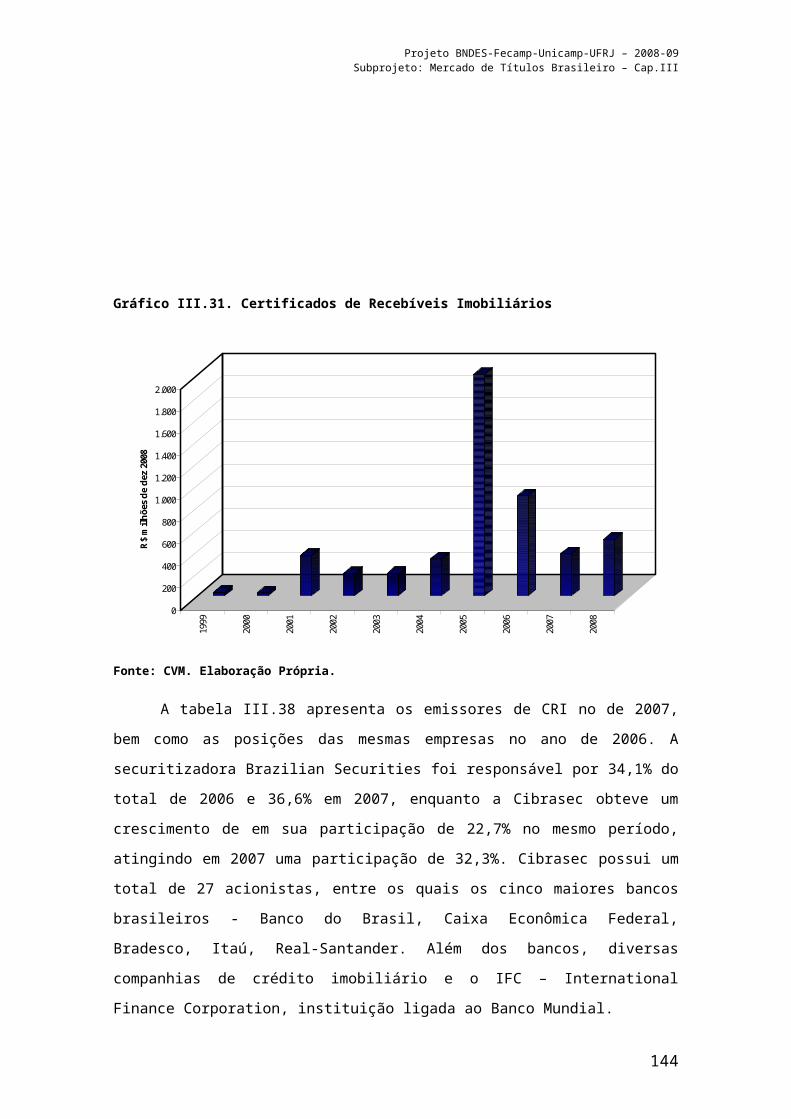

III.4.3. Instrumentos de securitizaçãoIII4.3.1. Instrumentos de securitização: característicasIII.4.3.2. Fundos de Investimento em Direitos Creditórios - FIDCIII.4.3.3. Certificados de Recebíveis Imobiliários – CRI

III.4.4. Conclusões

2

Projeto BNDES-Fecamp-Unicamp-UFRJ – 2008-09Subprojeto: Mercado de Títulos Brasileiro – Cap.III

2º PARTE: PERFIL DOS DEMANDANTES DE TÌTULOS E PAPEL DOS BANCOS PÚBLICOS

NO MERCADO DE TÍTULOS DE DÍVIDA

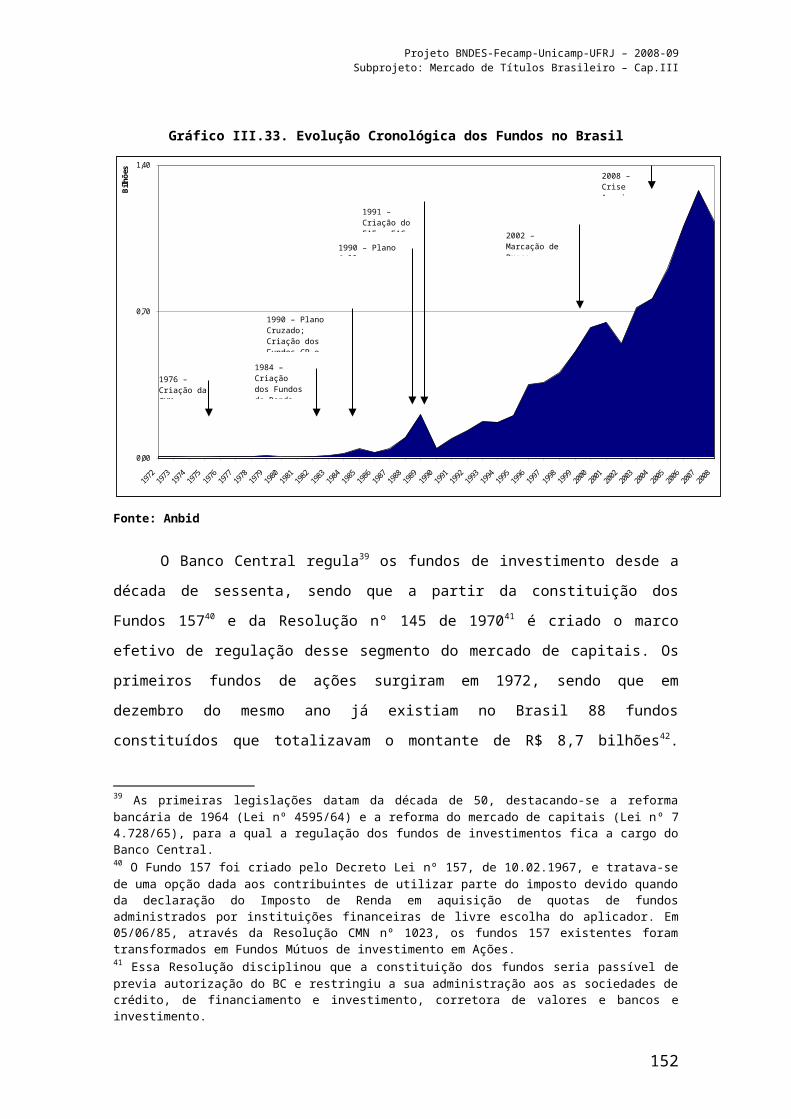

III.5. PERFIL DOS DEMANDANTES DE TÍTULOSIII.5.1 Fundos de investimento

III.5.1.1. IntroduçãoIII.5.1.2. Caracterização da indústria de fundos de investimentoIII.5.1.3. Evolução da indústria de fundos de investimentoIII.5.1.4. Participação dos fundos no mercado de títulos públicosIII.5.1.5. Conclusões

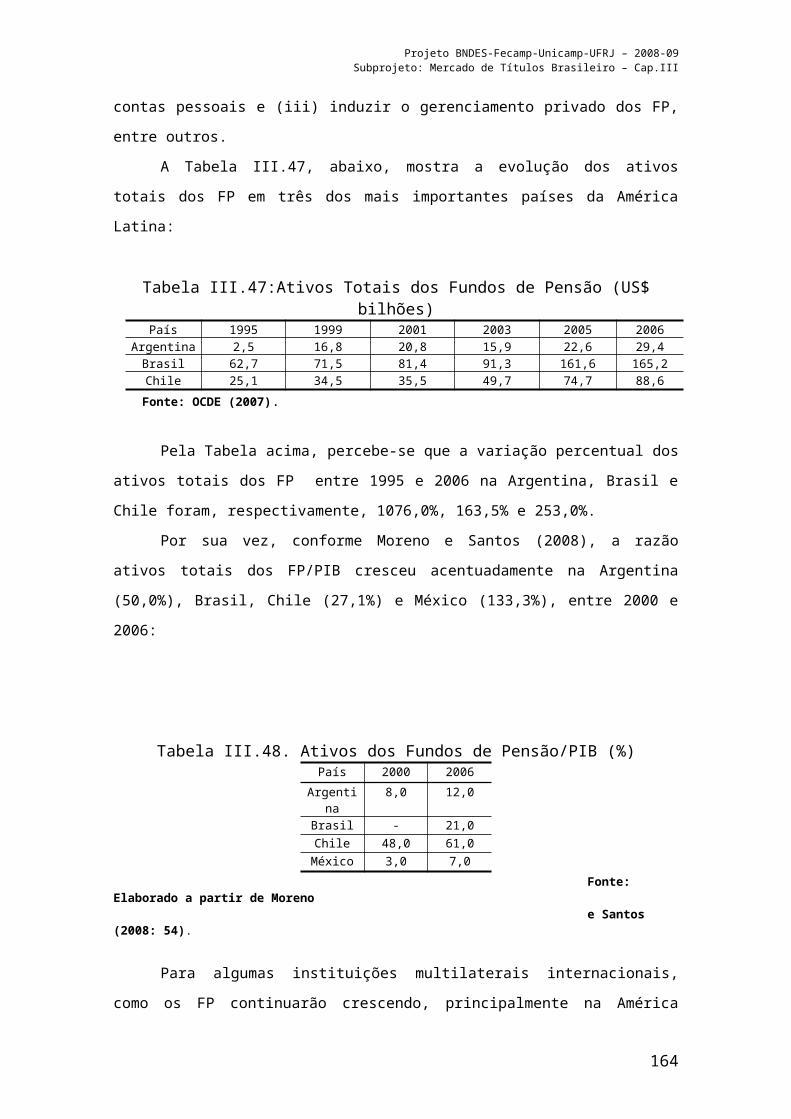

III.5.2. Fundos de pensãoIII.5.2.1. IntroduçãoIII.5.2.2. Fundos de pensão: do crescimento nos anos 1980, 1990 e 200 aos desafios decorrentes da inflexão no período 2007-2008III.5.2.3. Os fundos de pensão no BrasilIII.5.2.3.1. Origem, legislação e performanceIII.5.2.3.2. Perspectivas

III.5.3. Papel dos bancos públicos no mercado de títulos de dívidaIII.5.3.1. Banco do Brasil e CEFIII.5.3.2. BNDESPAR

III.6. SUMÁRIO E CONCLUSÕES

III.7. REFERÊNCIAS BIBLIOGRÁFICAS

III.8. ANEXOS

3

Projeto BNDES-Fecamp-Unicamp-UFRJ – 2008-09Subprojeto: Mercado de Títulos Brasileiro – Cap.III

1º PARTE: MERCADO DE TÍTULOS DE DÍVIDA BRASILEIRO

III.1. INTRODUÇÃO GERAL

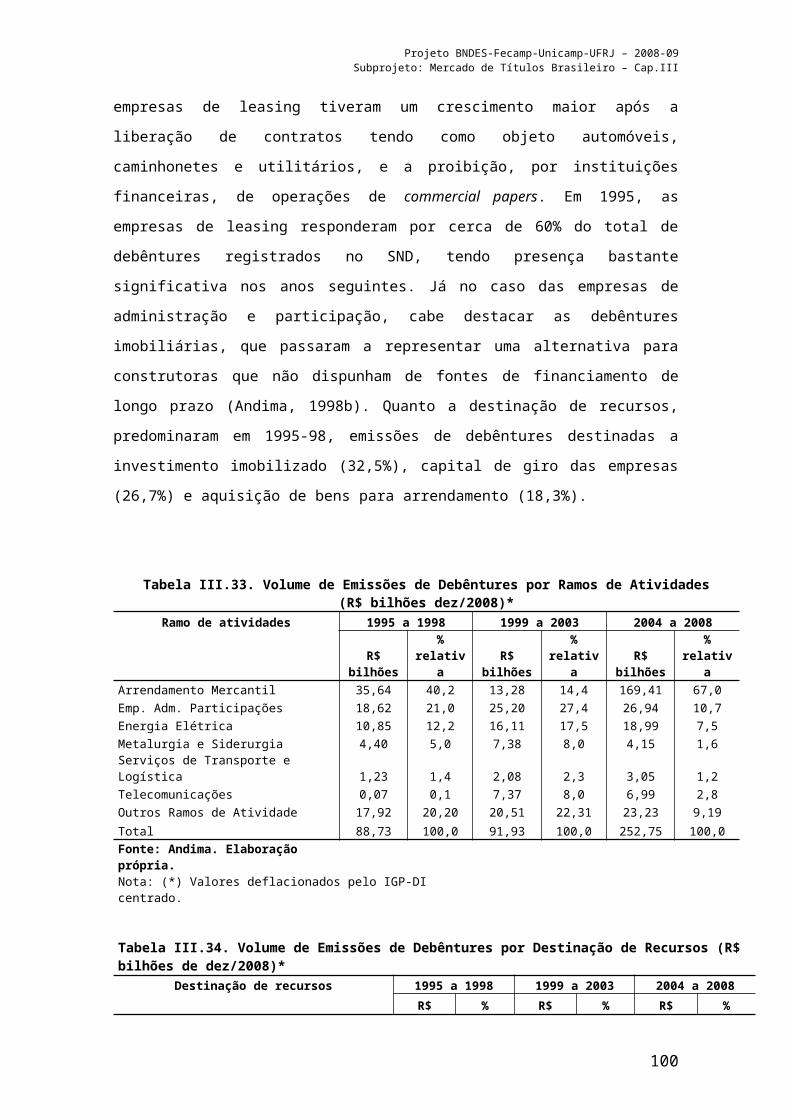

Este Relatório Parcial (RP1) no que se refere ao segmento do mercado de títulos de dívida brasileiro (MTD) tem o duplo objetivo de apresentar as principais características e tendências do mercado de títulos brasileiro no período 1990-2008: seus instrumentos, segmentos, agentes que atuam neste mercado, mudanças na regulamentação, etc. Trata-se de um relatório de natureza mais informativo e descritivo, sem a pretensão de fazer uma análise qualitativa mais rigorosa, que será objeto do Relatório Parcial 2. Houve, assim, uma preocupação em trabalhar um conjunto importante de dados e informações que irão subsidiar toda a pesquisa. A análise realizada distinguirá, grosso modo, dois segmentos do mercado de títulos: mercado de dívida pública e mercado de dívida privada. Em particular, a análise do mercado de títulos será feita considerando dois conjuntos de informações abaixo especificadas.

Em primeiro lugar, será considerado um conjunto de informações que incluem:

a) Marco normativo e tributário: principais leis e regulamentos relacionados ao MTD.

b) Indicadores de análise, tais como (i) volume e composição dos títulos do governo, tanto os emitidos no mercado doméstico quanto os emitidos no mercado externo, (ii) volume e composição dos títulos privados emitidos no mercado doméstico e no mercado externo etc., e (iii) alguns indicadores de comparação internacional.

c) Principais segmentos do mercado de títulos e instrumentos negociados no mercado: títulos públicos (indexados, prefixados, etc.), títulos de dívida privada (debêntures, commercial papers etc.), instrumentos de securitização e títulos corporativos emitidos no exterior, com análise das características destes segmentos (volume, composição, maturidades, riscos etc.).

d) Principais agentes atuantes do lado da oferta e da demanda do mercado: instituições financeiras, fundos de pensão, seguradoras, grandes empresas etc., distinguindo-se, em particular, quanto às formas

4

Projeto BNDES-Fecamp-Unicamp-UFRJ – 2008-09Subprojeto: Mercado de Títulos Brasileiro – Cap.III

de atuação emissores, intermediários, custodiantes e demandantes de títulos no MTD, bem como a operação de câmaras de compensação e registro, como a CETIP.

e) Comportamento das entidades reguladoras (CVM) e auto-reguladoras (ANDIMA, ANBID etc.).

f) Papel dos bancos públicos federais (Banco do Brasil, BNDES e CEF) que atuam no MTD no período analisado.

As principais fontes de dados usados neste capítulo foram: (i) dívida pública: Banco Central do Brasil (BCB) e Secretaria do Tesouro Nacional; (ii) títulos de dívida privada: Sistema Nacional de Debêntures/Andima, CVM, Andima, Anbid e Uqbar; (iii) fundos de investimento: Anbid e BCB; (iv) fundos de pensão: Secretaria de Previdência Complementar. Os dados de algumas séries ficaram restritos a um período recente em função da disponibilidade dos mesmos.

Em segundo lugar, será feita uma análise da evolução do mercado de títulos públicos e privados por subperíodos, procurando apontar as características e fatores mais importantes na evolução desses mercados. No caso do mercado de títulos de dívida privada, os sub-períodos serão delineados em função de mudanças no contexto macroeconômico: 1990-1994 (alta inflação); 1995-1998 (estabilização com o Plano Real); 1999-2003 (instabilidade macroeconômica); 2004-2007 (estabilidade e crescimento); 2008 (crise financeira). Já para o mercado de dívida pública, a periodização é algo distinta em face às especificidades que marcaram a gestão da mesma no período analisado. Assim, a gestão da dívida tem uma dinâmica específica para o período 1990-meados de 1994, período no qual boa parte da dívida foi congelada e mantida na carteira do banco central. Após o lançamento do Plano Real e até o final de 1999, a gestão da dívida pelo Tesouro visa a restaurar a normalidade na relação com o mercado, mas, em função das fortes incertezas decorrentes das diversas crises ocorridas neste intervalo, a dívida acaba por ter um perfil hegemonicamente pós-fixado e um prazo muito curto. Este quadro só muda a partir do final de 1999, quando o Tesouro Nacional e o Banco Central do Brasil lançam conjuntamente um plano para modificar o perfil e alongar o prazo médio da dívida. Este plano fornece as diretrizes para a gestão da dívida a partir de então e até o final de 2008.

5

Projeto BNDES-Fecamp-Unicamp-UFRJ – 2008-09Subprojeto: Mercado de Títulos Brasileiro – Cap.III

Em termos metodológicos, trabalha-se com três questões básicas neste segmento da pesquisa. Em primeiro lugar, toma-se como ponto de partida que a evolução do mercado de dívida (pública e privada) no Brasil está relacionado, em boa medida, ao comportamento do contexto macroeconômico e mudanças regulatórias ocorridas no período analisado. Em segundo lugar, como já destacado acima, a evolução de tal mercado deve ser entendida considerando, sempre que possível, a interação de fatores do lado da oferta e da demanda por títulos. Por fim, deve-se considerar as especificidades do caso brasileiro. Do ponto de vista deste segmento, isto implica em entender, por exemplo, porque no caso brasileiro não há uma complementaridade entre o mercado de dívida pública e o mercado de dívida privada, ou mais especificamente porque o desenvolvimento do primeiro não tem estimulado o crescimento do segundo1.

Este capítulo está dividido em quatro seções, além desta introdução. A seção III.2 efetua uma breve contextualização internacional do mercado de títulos, como ênfase na América Latina. A seção III.3 analisa as características e evolução do mercado de dívida pública no Brasil. A seção III.4, por sua vez, examina as características e evolução do mercado de títulos de dívida privada. Por fim, a seção III.5 analisa com maior detalhe a alocação de portfólio dos dois maiores demandantes de títulos no Brasil: fundos de investimento e fundos de pensão, assim como a atuação dos bancos públicos federais (BNDES, Banco do Brasil e CEF) no mercado de títulos no Brasil. A seção III.6 sumaria as principais conclusões do capítulo.

1 Esta questão será aprofundada no 2º relatório de pesquisa.

6

Projeto BNDES-Fecamp-Unicamp-UFRJ – 2008-09Subprojeto: Mercado de Títulos Brasileiro – Cap.III

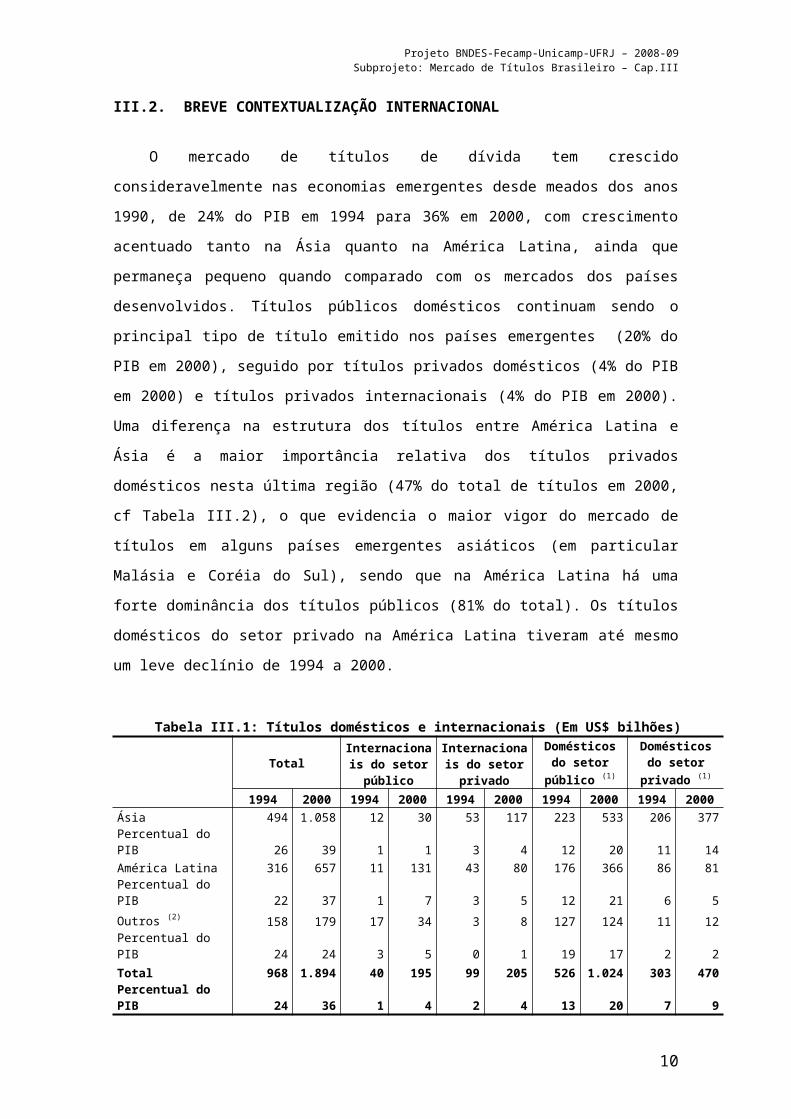

III.2. BREVE CONTEXTUALIZAÇÃO INTERNACIONAL

O mercado de títulos de dívida tem crescido consideravelmente nas economias emergentes desde meados dos anos 1990, de 24% do PIB em 1994 para 36% em 2000, com crescimento acentuado tanto na Ásia quanto na América Latina, ainda que permaneça pequeno quando comparado com os mercados dos países desenvolvidos. Títulos públicos domésticos continuam sendo o principal tipo de título emitido nos países emergentes (20% do PIB em 2000), seguido por títulos privados domésticos (4% do PIB em 2000) e títulos privados internacionais (4% do PIB em 2000). Uma diferença na estrutura dos títulos entre América Latina e Ásia é a maior importância relativa dos títulos privados domésticos nesta última região (47% do total de títulos em 2000, cf Tabela III.2), o que evidencia o maior vigor do mercado de títulos em alguns países emergentes asiáticos (em particular Malásia e Coréia do Sul), sendo que na América Latina há uma forte dominância dos títulos públicos (81% do total). Os títulos domésticos do setor privado na América Latina tiveram até mesmo um leve declínio de 1994 a 2000.

Tabela III.1: Títulos domésticos e internacionais (Em US$ bilhões)

Total

Internacionais do setor

público

Internacionais do setor

privado

Domésticos do setor público (1)

Domésticos do setor

privado (1)

1994 2000 1994 2000 1994 2000 1994 2000 1994 2000Ásia 494 1.058 12 30 53 117 223 533 206 377Percentual do PIB 26 39 1 1 3 4 12 20 11 14América Latina 316 657 11 131 43 80 176 366 86 81Percentual do PIB 22 37 1 7 3 5 12 21 6 5Outros (2) 158 179 17 34 3 8 127 124 11 12Percentual do PIB 24 24 3 5 0 1 19 17 2 2Total 968 1.894 40 195 99 205 526 1.024 303 470Percentual do PIB 24 36 1 4 2 4 13 20 7 9Fonte: Mihaljek et at (2002, p. 14) a partir de IMF; BIS.Notas:(1) Dados sobre títulos domésticos não estão disponíveis para Filipinas; divisão entre títulos públicos domésticos e títulos privados não está disponíveis para Tailândia. Dados sobre títulos domésticos privados não estão disponíveis para Polônia e Rússia.(2) Incluindo Europa Central, África do Sul e Israel.

7

Projeto BNDES-Fecamp-Unicamp-UFRJ – 2008-09Subprojeto: Mercado de Títulos Brasileiro – Cap.III

Tabela III.2: Estrutura de Títulos, 1994 e 2000 (como percentual do total)

Títulos internacion

ais

Titulos doméstic

os (1)

Títulos do setor

público

Títulos do setor

privado

1994 20001994

2000 1994 2000 1994 2000

Ásia 13 14 87 86 48 53 52 47América Latina 17 32 83 68 59 76 41 24

Europa Central e outros (2) 13 24 87 76 91 89 9 12

Total 14 21 86 79 59 64 42 36Fonte: Mihaljek et at (2002, p. 16) a partir de bancos centrais; BIS.Notas:(1) Dados sobre títulos domésticos não estão disponíveis para Filipinas; divisão entre títulos públicos domésticos e títulos privados não está disponíveis para Tailândia. Dados sobre títulos domésticos privados não estão disponíveis para Polônia e Rússia.

(2) África do Sul e Israel.

Entre os fatores que contribuíram para o crescimento do mercado de títulos nos países emergentes podem ser incluídos o crescimento da dívida pública em função da política de esterilização de recursos externos, o maior crescimento das economias emergentes (em particular na década de 2000), a maior estabilidade de preços (que permite o alongamento da maturidade dos títulos de dívida), e a expansão dos investidores institucionais - particularmente fundos de pensão. O crescimento do mercado de títulos em economias emergentes veio acompanhado de um alongamento no perfil de maturidade da dívida doméstica e internacional (ainda que permaneça bem menor do que nos países desenvolvidos); contudo, a participação da dívida de curto prazo na América Latina e Europa Central permanece alta comparada a Ásia (Mihaljek et al, 2002).

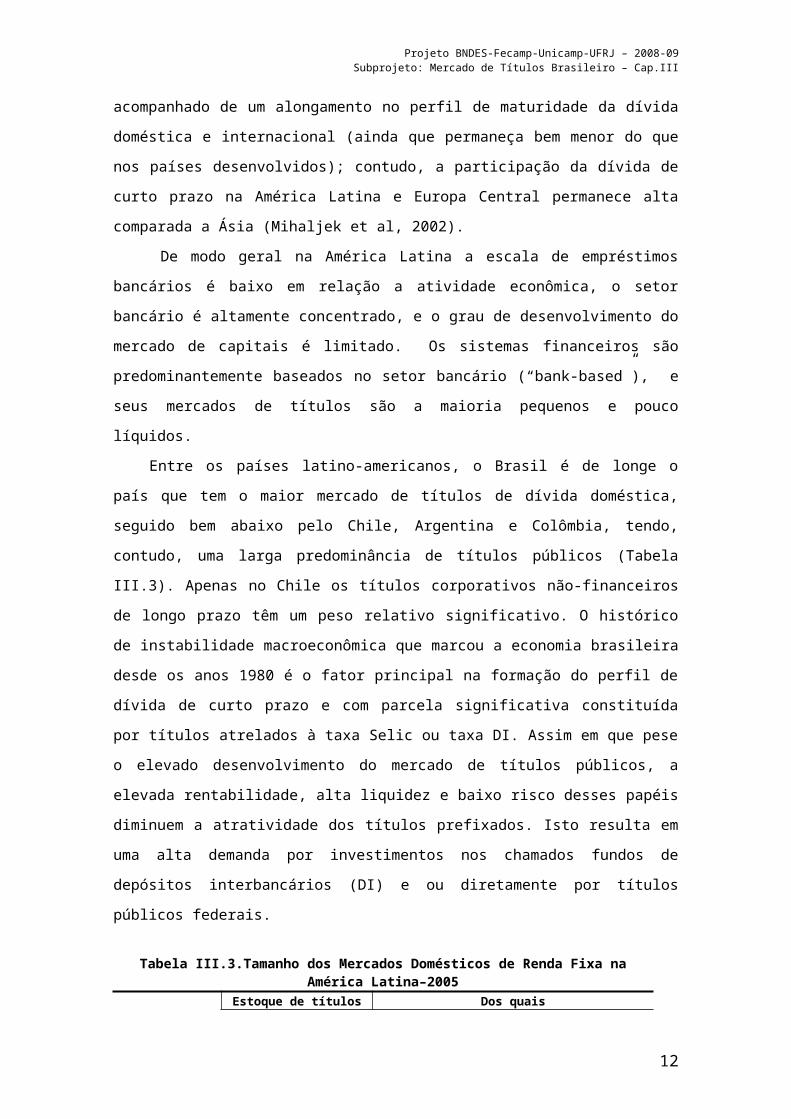

De modo geral na América Latina a escala de empréstimos bancários é baixo em relação a atividade econômica, o setor bancário é altamente concentrado, e o grau de desenvolvimento do mercado de capitais é limitado. Os sistemas financeiros são predominantemente baseados no setor bancário (“bank-based”), e seus mercados de títulos são a maioria pequenos e pouco líquidos.

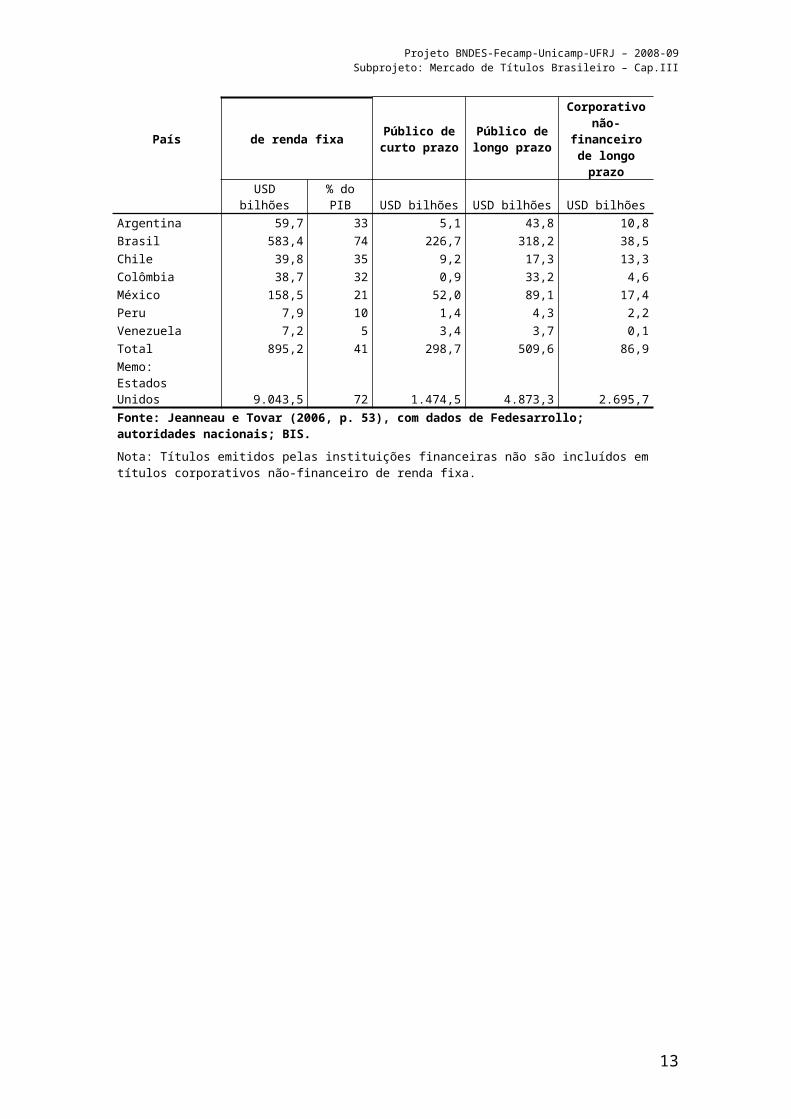

Entre os países latino-americanos, o Brasil é de longe o país que tem o maior mercado de títulos de dívida doméstica, seguido bem abaixo pelo Chile, Argentina e Colômbia, tendo, contudo, uma larga predominância de títulos públicos (Tabela III.3). Apenas no Chile os títulos corporativos não-financeiros de longo prazo têm um peso relativo significativo. O histórico de

8

Projeto BNDES-Fecamp-Unicamp-UFRJ – 2008-09Subprojeto: Mercado de Títulos Brasileiro – Cap.III

instabilidade macroeconômica que marcou a economia brasileira desde os anos 1980 é o fator principal na formação do perfil de dívida de curto prazo e com parcela significativa constituída por títulos atrelados à taxa Selic ou taxa DI. Assim em que pese o elevado desenvolvimento do mercado de títulos públicos, a elevada rentabilidade, alta liquidez e baixo risco desses papéis diminuem a atratividade dos títulos prefixados. Isto resulta em uma alta demanda por investimentos nos chamados fundos de depósitos interbancários (DI) e ou diretamente por títulos públicos federais.

Tabela III.3.Tamanho dos Mercados Domésticos de Renda Fixa na América Latina–2005

Estoque de títulos de renda fixa

Dos quais

País Público de curto prazo

Público de longo prazo

Corporativo não-

financeiro de longo

prazo USD bilhões % do PIB USD bilhões USD bilhões USD bilhõesArgentina 59,7 33 5,1 43,8 10,8Brasil 583,4 74 226,7 318,2 38,5Chile 39,8 35 9,2 17,3 13,3Colômbia 38,7 32 0,9 33,2 4,6México 158,5 21 52,0 89,1 17,4Peru 7,9 10 1,4 4,3 2,2Venezuela 7,2 5 3,4 3,7 0,1Total 895,2 41 298,7 509,6 86,9Memo: Estados Unidos 9.043,5 72 1.474,5 4.873,3 2.695,7Fonte: Jeanneau e Tovar (2006, p. 53), com dados de Fedesarrollo; autoridades nacionais; BIS.

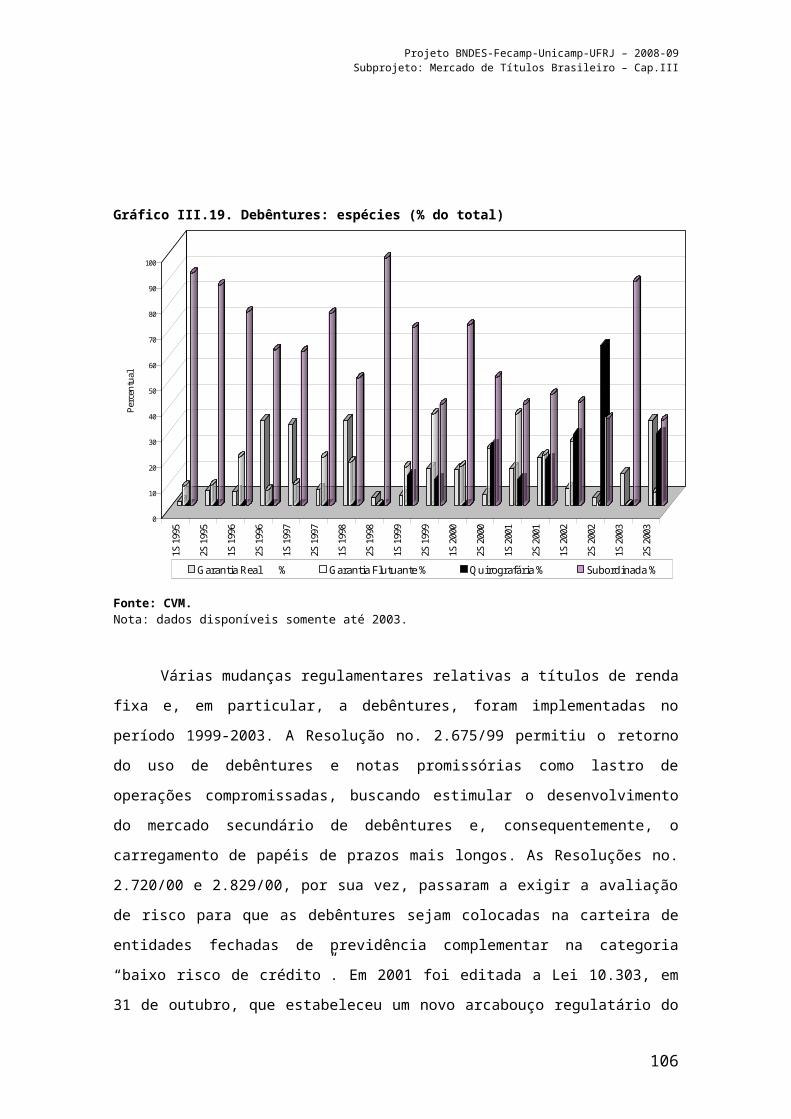

Nota: Títulos emitidos pelas instituições financeiras não são incluídos em títulos corporativos não-financeiro de renda fixa.

9

Projeto BNDES-Fecamp-Unicamp-UFRJ – 2008-09Subprojeto: Mercado de Títulos Brasileiro – Cap.III

III. 3. MERCADO DE DÍVIDA PÚBLICA NO BRASIL

III.3.1. Introdução

A dívida pública brasileira é composta majoritariamente de títulos mobiliários – isto é, títulos representativos de direitos e obrigações postos em documento ou, em outras palavras, são títulos que representam obrigações pecuniárias.

No período analisado, os principais papéis representativos de dívida foram aqueles emitidos pelo Tesouro Nacional e pelo Banco Central do Brasil2. Desde a promulgação da Lei de Responsabilidade Fiscal, as características dos títulos representativos da dívida pública mobiliária federal interna são definidas pelo Decreto nº 3.859 de 4 de julho de 2001.

Deve-se observar que a análise da seção III.2 – mercado de dívida pública - vai se concentrar exclusivamente nas características dos títulos da dívida pública mobiliária federal interna e da sua evolução. Isto decorre do fato de que esta dívida é a mais relevante na constituição e aprofundamento do mercado de dívida privada (cf. Castellanos, 1998, pp. 3-4).

No que segue, serão apresentadas as características dos títulos da dívida pública mobiliária federal interna no período analisado (1990-2008), bem como a evolução da dívida, discutindo-se também as características mais marcantes na evolução da mesma, em termos de prazo, custos e outros aspectos representativos. Será objeto de análise, também, as condições de demanda desses papéis por agentes representativos (bancos, fundos de investimento, finalidade das emissões etc.) à medida do permitido pelas informações. Tal análise servirá de base para a discussão no relatório seguinte sobre os impactos da dívida pública na formação e aprofundamento do mercado de dívida privada.

III.3.2. Características dos títulos públicos da dívida pública mobiliária federal interna

Como observado, a dívida pública mobiliária federal interna no período analisado foi composta basicamente por papéis emitidos pelo Banco Central do Brasil e pelo Tesouro Nacional. Os papéis são basicamente de dois tipos: pré-fixados e pós-fixados.2 O Banco Central do Brasil perde o direito de emitir títulos com a sanção da Lei de Responsabilidade Fiscal – Lei Complementar nº 101, de 4 de maio de 2000.

10

Projeto BNDES-Fecamp-Unicamp-UFRJ – 2008-09Subprojeto: Mercado de Títulos Brasileiro – Cap.III

O Banco Central do Brasil foi um forte emissor de papéis públicos até meados de 2000, como já ressaltado3. Tais papéis tinham como propósito principal servir de instrumento de política monetária, juntamente com alguns papéis lançados pelo Tesouro Nacional, bem como servir de hedge contra variações inesperadas da taxa de juros e da taxa de câmbio, em um processo que visava a evitar a explosão da taxa de câmbio e/ou a elevação excessiva da demanda por bens reais como forma de proteção contra a alta de preços que caracterizou boa parte do período analisado4. Os principais papéis emitidos pelo Banco Central neste período foram o Bônus do Banco Central (BBC), a Letra do Banco Central (LBC) e as Notas do Banco Central (NBC, NBC-E e NBC-F).

O Bônus do Banco Central (BBC) tem um valor nominal de R$ 1.000,00 e prazo de vencimento mínimo de 28 dias. Este é, tipicamente, um título de desconto (discount Bond), visto que a rentabilidade do papel é representado pela diferença, em moeda corrente, entre o preço de colocação pelo Banco Central e o valor nominal de resgate. A forma de colocação deste título se dá através de ofertas públicas pelo Banco Central às instituições autorizadas a operar nos mercados financeiro e de capitais. A partir do anúncio da moratória russa em 17 de agosto de 1998, a piora das condições de financiamento do governo, obrigou o Banco Central a emitir o chamado Bônus do Banco Central, série A (BBC-A). Este título era tipicamente um título híbrido, com dois tipos de rentabilidade, a primeira, prefixada tal como o BBC original, vigoraria por um prazo mínimo de sete dias, e a segunda, pós-fixada (rentabilidade corrigida pela Selic), vigoraria por um prazo mínimo de 21 dias.

As Letras do Banco Central também foram títulos criados com o objetivo de servir como instrumento de política monetária. Seu valor nominal é um múltiplo de R$ 1.000,00 e o prazo de vencimento máximo é de 30 meses. É um título pós-fixado visto que o valor nominal é corrigido pela Selic, sendo o valor nominal acrescido do pagamento dos rendimentos pagos no resgate do título. Esses papéis tiveram sua emissão iniciada em 1986.

3 A base legal para emissão destes papéis pelo Banco Central é a Lei 4.595, de 31/12/64.4 A Andima (1994a) mostra que o período de 1969/71 marcou o aparecimento do moderno mercado aberto brasileiro com “o início das emissões de papéis com prazo decorrido (...) a movimentação dos títulos pelas reservas bancárias dentro do Banco do Brasil e a criação das LTNs (papéis de curto prazo, criados especialmente para serem utilizados no mercado aberto).”

11

Projeto BNDES-Fecamp-Unicamp-UFRJ – 2008-09Subprojeto: Mercado de Títulos Brasileiro – Cap.III

As Notas do Banco Central (NBC) têm também valor nominal múltiplo de R$ 1.000,00. Seu prazo máximo é de um ano. É um título pós-fixado e seu valor nominal é corrigido pela taxa referencial (TR). Duas séries especiais de NBC foram criadas em 1998 de modo a sinalizar a continuidade da política cambial da época e oferecer instrumentos de hedge para os investidores. São elas a NBC-E, título pós-fixado que paga juros de 6% ao ano e cujo valor nominal é corrigido pela variação do dólar comercial (PTAX) com prazo mínimo de resgate de 3 meses, e a NBC-F, título pós-fixado, com prazo mínimo de vencimento de 3 meses, pagando juros de 6% ao ano e valor nominal corrigido pela variação do dólar flutuante.

Como observado, a partir da aprovação da Lei de Responsabilidade Fiscal, coube exclusivamente ao Tesouro Nacional o direito de emissão de títulos públicos federais. No período analisado, os principais títulos emitidos pelo Tesouro foram a Letras do Tesouro Nacional (LTN), as Letras Financeiras do Tesouro (LFT) e as Notas do Tesouro Nacional (NTN) em diversas séries.

As Letras do Tesouro Nacional são títulos pré-fixados, com valor nominal múltiplo de R$ 1.000,00 e, tal como os BBC, têm seu rendimento definido pelo deságio sobre o valor nominal. De acordo com o Decreto nº 3.859, de 4/7/2001, tais papéis não possuem um prazo mínimo, sendo seu prazo de vencimento definido pelo Ministro de Estado da Fazenda quando da emissão do título.

As Letras Financeiras do Tesouro, por seu turno, são títulos pós-fixados, com valor nominal múltiplo de R$ 1.000,00, sem prazo mínimo, com rendimento definido pela correção do valor nominal pela taxa Selic.

As séries das Notas do Tesouro Nacional mais utilizadas no período analisado foram a B, C, D e F. A NTN-B é um papel pós-fixado, que paga uma taxa de juros definida quando do ato da emissão do título, possui valor nominal múltiplo de R$ 1.000,00 e tem seu valor nominal atualizado pela variação do Índice de Preços ao Consumidor Amplo – IPCA, do IBGE5. Os juros, por seu turno, são pagos semestralmente. A NTN-C é um título em

5 O Decreto 2.701, de 30 de julho de 1998, definia a NTN-B como um título indexado ao IGP-M e não ao IPCA. A diferença básica entre a NTN-B neste período e a NTN-C, também um título indexado ao IGP-M, estava no fato de que esta última pagava juros semestrais ao passo que a NTN-B pagava juros somente no vencimento do papel. O Decreto 3.540, de 11 de julho de 2000, redefine as características dos títulos públicos federais. No que se refere aos títulos aqui tratados, a principal modificação trazida por este Decreto está na supressão da NTN-B do rol dos títulos públicos federais, com impactos sobre a emissão destes papéis. O Decreto 3.859, de 4 de julho de 2001, repõe a NTN-B na lista de papéis federais, agora como um título indexado ao IPCA.

12

Projeto BNDES-Fecamp-Unicamp-UFRJ – 2008-09Subprojeto: Mercado de Títulos Brasileiro – Cap.III

todas as suas características idêntico à NTN-B, exceto pelo fato que seu valor nominal é corrigido pelo IGP-M. A NTN-D é também um título pós-fixado que paga juros semestralmente e tem seu valor nominal corrigido pela variação da cotação de venda do dólar no mercado de câmbio de taxas livres (PTAX). A NTN-F é um título pré-fixado que paga juros semestralmente na forma de um cupom de juros, sendo resgatada pelo valor nominal, sem qualquer correção, na data de vencimento6. A tabela abaixo sumariza as características desses papéis.

Tabela III.4. Características dos Títulos Públicos Federais

Título Prazo e Taxa de Juros Atualização do Valor Nominal

Pagamento de Juros

Pagamento do Principal

BBC

No mínimo 28 dias; não há pagamento de taxa de juros; rendimento obtido por desconto entre o preço de compra e o valor nominal de resgate

Não há Não há No vencimento

BBC-APrimeiro período: mínimo de 7 dias; pré-fixadoSegundo período: mínimo de 21 dias: pós-fixado

Pela Selic, no segundo período

Não há No vencimento

LBC Até 30 meses; não há pagamento de taxa de juros Pela Selic Não há No

vencimentoNBC Até 12 meses; não há

pagamento de juros Pela TR Não há No vencimento

NBC-EMínimo de 3 meses; pagamento de juros de 6% a.a.

Pela taxa de câmbio do

mercado de taxas livres

(PTAX)

Semestral, se prazo for maior que 6 meses; no resgate, para prazos

inferiores a 6 meses

No vencimento

NBC-F

Mínimo de 3 meses; pagamento de juros de 6% a.a.

Pela taxa de câmbio do

mercado de taxas

flutuantes

Semestral, se prazo for maior que 6 meses; no resgate, para prazos

inferiores a 6 meses

No vencimento

LTN

Não há prazo mínimo nem máximo; rendimento obtido por desconto entre o preço de compra e o valor nominal de resgate

Não há Não há No vencimento

LFTNão há prazo mínimo nem máximo; não há pagamento de taxa de juros

Pela Selic Não há No vencimento

NTN-B Não há prazo mínimo nem máximo; taxa de juros definida no ato da emissão

Pelo IPCA Semestral No vencimento

NTN-CNão há prazo mínimo nem máximo; taxa de juros definida no ato da emissão

Pelo IGP-M Semestral No vencimento

6 Um outro título razoavelmente utilizado no período foi a NTN-H. Este papel é pós-fixado, que não paga juros semestrais e tem seu valor nominal corrigido pela variação da TR.

13

Projeto BNDES-Fecamp-Unicamp-UFRJ – 2008-09Subprojeto: Mercado de Títulos Brasileiro – Cap.III

NTN-D

Não há prazo mínimo nem máximo; taxa de juros definida no ato da emissão

Pela taxa de câmbio do

mercado de taxas livres

(PTAX)

Semestral No vencimento

NTN-FNão há prazo mínimo nem máximo; taxa de juros definida no ato da emissão

Não há Semestral No vencimento

Fonte: Banco Central do Brasil e Secretaria do Tesouro Nacional. Elaboração Própria

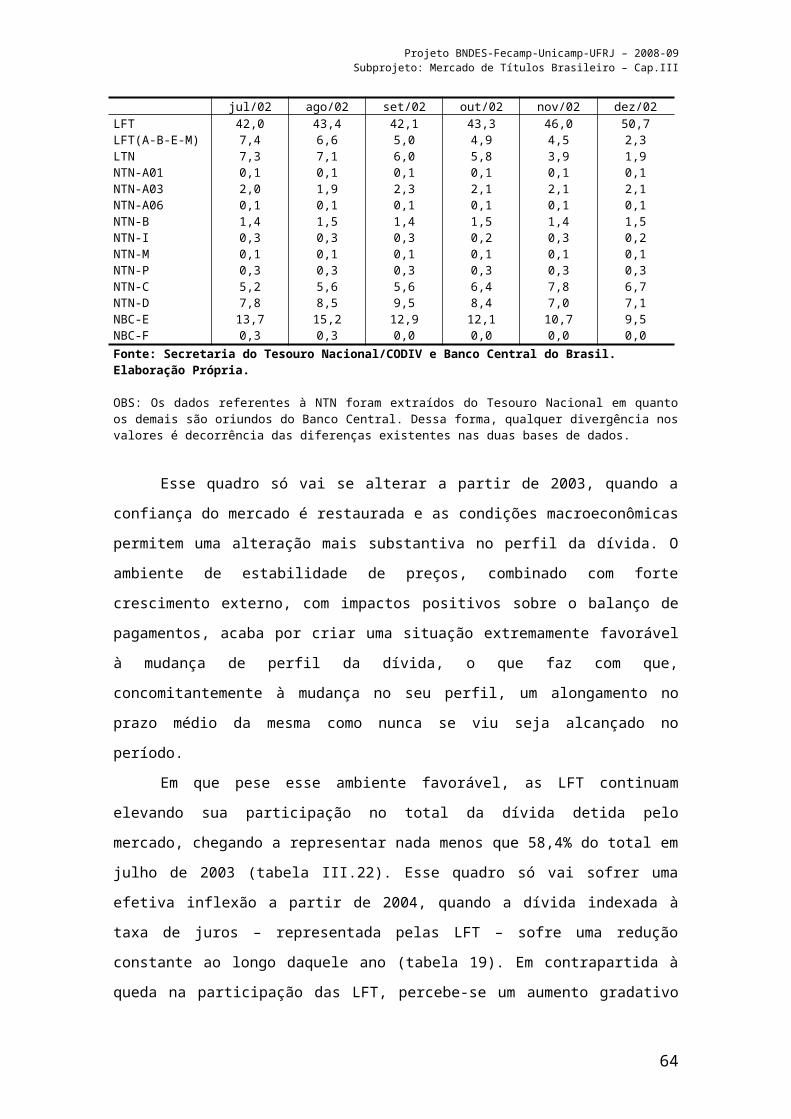

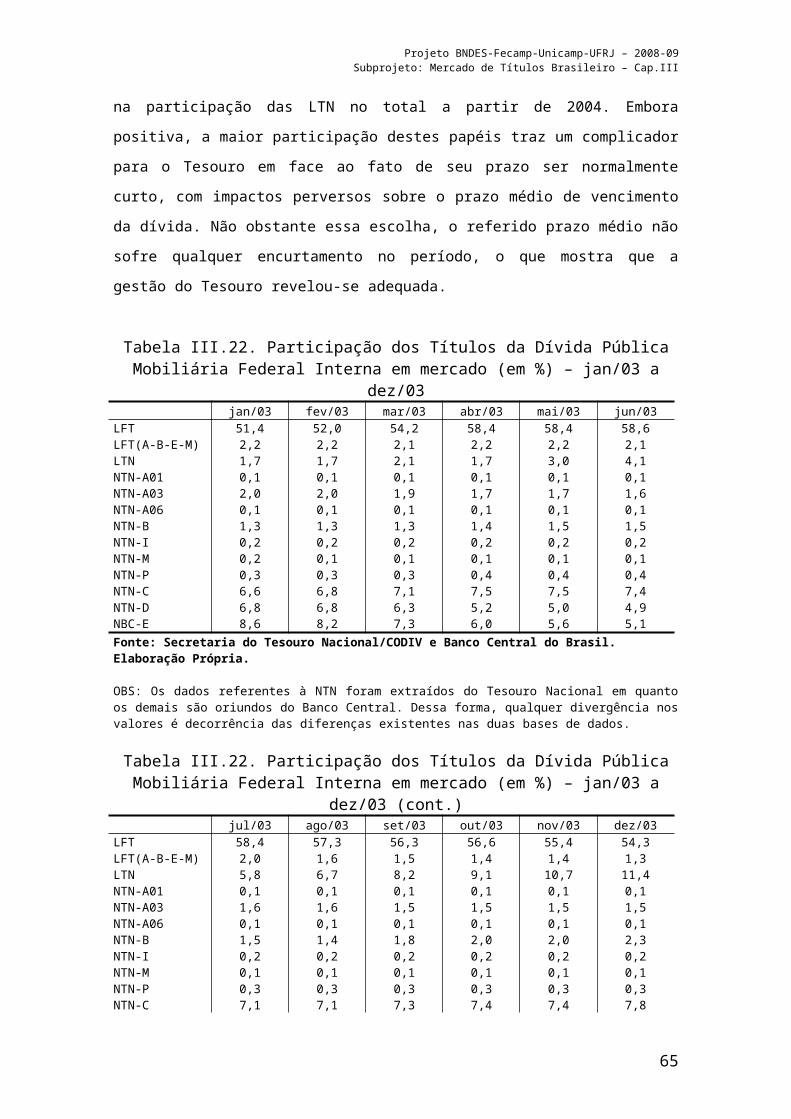

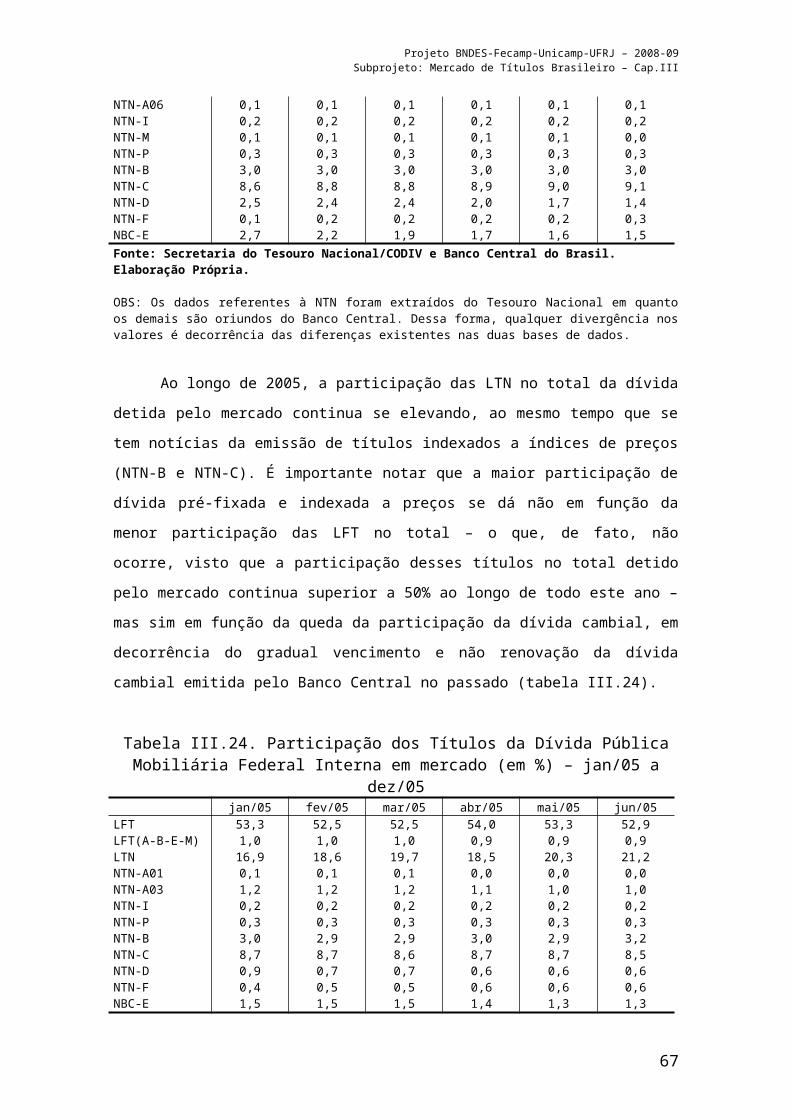

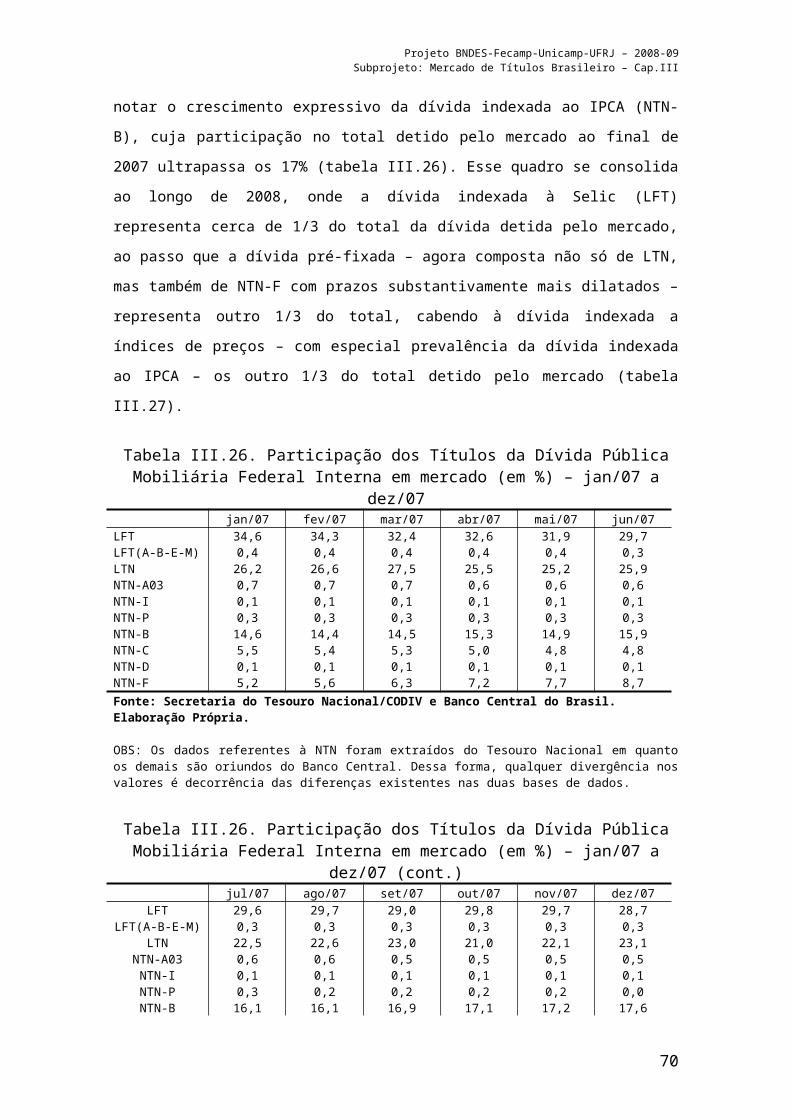

III.3.3. Evolução e tendências do mercado de títulos da dívida pública brasileira

Quando se observa a evolução da dívida pública – tanto sua participação em relação ao PIB quanto sua composição e prazo, percebe-se claramente a existência de dois subperíodos distintos que caracterizaram a gestão da dívida dentro do período coberto por este relatório. No primeiro, compreendido pelos anos de 1990 a 1994, imediatamente antes do lançamento do Plano Real, a dívida pública (federal) interna é caracterizada por uma forte participação de papéis pós-fixados, elevação no seu custo de rolagem e prazo médio cadente. O segundo subperíodo se inicia em meados de 1994 e vai até o final de 2008. Especificamente no caso da gestão da dívida pública, pode-se identificar também um outro subperíodo que se inicia no final de 1999 com a implementação de um programa conjunto entre a Secretaria do Tesouro e o Banco Central do Brasil com o objetivo de alterar o perfil e alongar o prazo médio da dívida pública mobiliária federal interna7. Desta forma, a partir desta data, a composição da dívida segue uma trajetória onde os títulos pré-fixados aumentam gradativamente sua participação8 e o prazo médio da mesma é alongado sistematicamente.

Isto posto, nossa análise a respeito da evolução da dívida pública vai ser dividida nos três subperíodos observados acima.

III.3.3.1. O período anterior ao Plano Real: 1990 a meados de 1994

Este período é caracterizado pela elevada inflação que assola a economia brasileira. Sem embargo, a inflação anual (IPCA) nessa época nunca é inferior a 450%. Este quadro tem reflexos inequívocos sobre a trajetória e a gestão da dívida pública.7 Para maiores detalhes sobre esse programa e seus desdobramentos, ver Sobreira (2000) e Sobreira (2002).8 A exceção nesse período é o ano de 2002, onde são observadas inflexões importantes em relação à trajetória – tanto de composição quanto na relação dívida/PIB – da dívida.

14

Projeto BNDES-Fecamp-Unicamp-UFRJ – 2008-09Subprojeto: Mercado de Títulos Brasileiro – Cap.III

Em um ambiente de alta inflação, as unidades superavitárias tornam-se restritivas quanto à posse de ativos financeiros dada a dificuldade de cálculo prospectivo. Sendo assim, a economia brasileira lançou mão da correção monetária como forma de salvaguardar a renda destas unidades e evitar uma dolarização da economia. Como não há garantia que a inflação futura repita a inflação passada, os agentes passam a exigir prêmios substantivamente maiores para carregar títulos públicos, chegando, no limite, a se utilizar de um mecanismo forward looking para compra desses papéis, isto é, os mesmos orientam suas demandas tendo por base não a taxa de juros vigente na economia, mas sim a taxa de juros futura, a qual necessariamente tem de embutir as expectativas de inflação dos agentes econômicos.

Um outro aspecto característico desse período para a gestão da dívida pública é o fato de que os prazos de vencimento dos papéis tornam-se cada vez menores. Essa é a saída encontrada pelo Tesouro e Banco Central para evitar uma elevação substantiva no prêmio dos títulos negociados nos leilões de oferta pública decorrente da piora das expectativas inflacionárias. Sendo assim, a estrutura da dívida neste período mostra caracteristicamente uma hegemonia de papéis pós-fixados de curto prazo9.

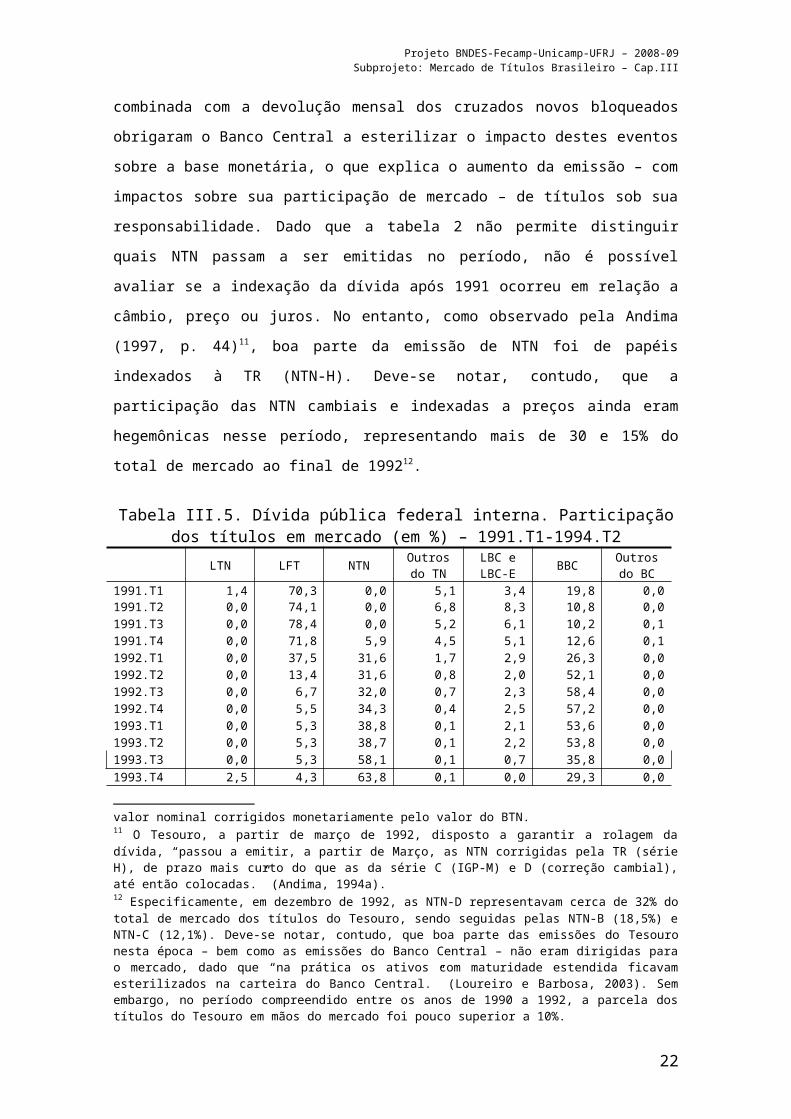

A tabela III.5 evidencia claramente os efeitos da inflação sobre a composição da dívida pública federal interna. Assim, a grande maioria dos papéis em mercado é composta por títulos pós-fixados (LFT e LBC), os quais até o final de 1991 representam mais de 80% do total da dívida em mercado, com os títulos pré-fixados apresentando participação quase residual (em média, 10%). A partir de 1992, ocorre uma mudança na composição da dívida, com as Notas do Tesouro Nacional (pós-fixadas) elevando sua participação, bem como percebe-se um aumento da participação dos BBCs10. A forte entrada de recursos estrangeiros no ano, combinada com a devolução mensal dos cruzados novos bloqueados 9 Em verdade, os papéis pré-fixados virtualmente deixam de ser emitidos neste período.10 Sobre o aumento da participação dos BBCs, a Andima (1997, p. 43) esclarece: “Para dar sustentação à estratégia de política monetária, o Banco Central foi obrigado a realizar, no decorrer do ano, megaleilões de BBC (com prazos de 28 e 35 dias), visando a compensar os resgates de BTN-E e LFT, o que provocou uma polêmica sobre o papel do Banco Central e sua independência.”. Especificamente no que diz respeito aos BTN-E, estes foram papéis criados no âmbito do Plano Collor I – assim como os BBCs – com o objetivo de serem trocados pelas LFTs, de modo a promover um alongamento compulsório no prazo médio da dívida, visto que seu vencimento se iniciava em setembro de 1991 em doze parcelas sucessivas. Estes títulos pagavam cupom de juros de 6% ao ano e tinham seu valor nominal corrigidos monetariamente pelo valor do BTN.

15

Projeto BNDES-Fecamp-Unicamp-UFRJ – 2008-09Subprojeto: Mercado de Títulos Brasileiro – Cap.III

obrigaram o Banco Central a esterilizar o impacto destes eventos sobre a base monetária, o que explica o aumento da emissão – com impactos sobre sua participação de mercado – de títulos sob sua responsabilidade. Dado que a tabela 2 não permite distinguir quais NTN passam a ser emitidas no período, não é possível avaliar se a indexação da dívida após 1991 ocorreu em relação a câmbio, preço ou juros. No entanto, como observado pela Andima (1997, p. 44)11, boa parte da emissão de NTN foi de papéis indexados à TR (NTN-H). Deve-se notar, contudo, que a participação das NTN cambiais e indexadas a preços ainda eram hegemônicas nesse período, representando mais de 30 e 15% do total de mercado ao final de 199212.

Tabela III.5. Dívida pública federal interna. Participação dos títulos em mercado (em %) – 1991.T1-1994.T2

LTN LFT NTN Outros do TN

LBC e LBC-E BBC Outros

do BC1991.T1 1,4 70,3 0,0 5,1 3,4 19,8 0,01991.T2 0,0 74,1 0,0 6,8 8,3 10,8 0,01991.T3 0,0 78,4 0,0 5,2 6,1 10,2 0,11991.T4 0,0 71,8 5,9 4,5 5,1 12,6 0,11992.T1 0,0 37,5 31,6 1,7 2,9 26,3 0,01992.T2 0,0 13,4 31,6 0,8 2,0 52,1 0,01992.T3 0,0 6,7 32,0 0,7 2,3 58,4 0,01992.T4 0,0 5,5 34,3 0,4 2,5 57,2 0,01993.T1 0,0 5,3 38,8 0,1 2,1 53,6 0,01993.T2 0,0 5,3 38,7 0,1 2,2 53,8 0,01993.T3 0,0 5,3 58,1 0,1 0,7 35,8 0,01993.T4 2,5 4,3 63,8 0,1 0,0 29,3 0,01994.T1 1,2 2,3 76,1 0,1 0,0 20,4 0,01994.T2 2,5 4,8 60,7 0,1 0,0 31,9 0,0Fonte: Banco Central do Brasil. Elaboração Própria

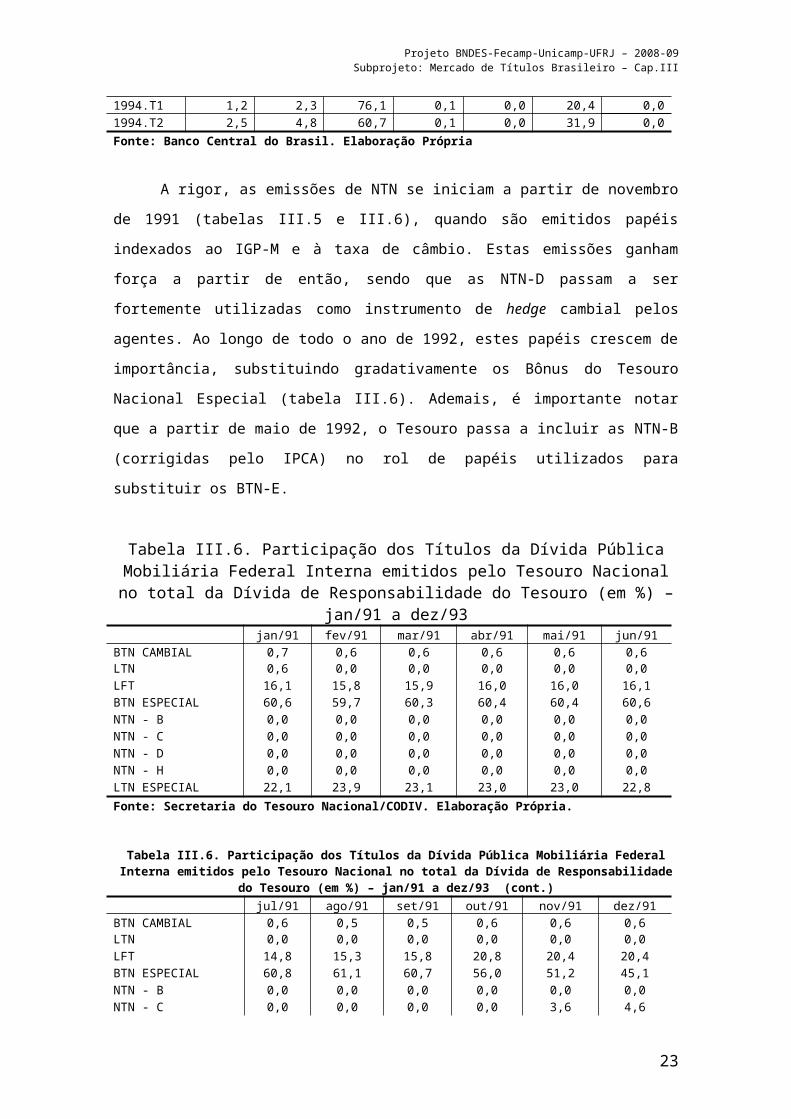

A rigor, as emissões de NTN se iniciam a partir de novembro de 1991 (tabelas III.5 e III.6), quando são emitidos papéis indexados ao IGP-M e à taxa de câmbio. Estas emissões ganham força a partir de então, sendo que as NTN-D passam a ser fortemente utilizadas como instrumento de hedge cambial pelos agentes. Ao longo de todo o ano de 1992, estes papéis crescem de importância, substituindo gradativamente os Bônus do Tesouro

11 O Tesouro, a partir de março de 1992, disposto a garantir a rolagem da dívida, “passou a emitir, a partir de Março, as NTN corrigidas pela TR (série H), de prazo mais curto do que as da série C (IGP-M) e D (correção cambial), até então colocadas.” (Andima, 1994a).12 Especificamente, em dezembro de 1992, as NTN-D representavam cerca de 32% do total de mercado dos títulos do Tesouro, sendo seguidas pelas NTN-B (18,5%) e NTN-C (12,1%). Deve-se notar, contudo, que boa parte das emissões do Tesouro nesta época – bem como as emissões do Banco Central – não eram dirigidas para o mercado, dado que “na prática os ativos com maturidade estendida ficavam esterilizados na carteira do Banco Central.” (Loureiro e Barbosa, 2003). Sem embargo, no período compreendido entre os anos de 1990 a 1992, a parcela dos títulos do Tesouro em mãos do mercado foi pouco superior a 10%.

16

Projeto BNDES-Fecamp-Unicamp-UFRJ – 2008-09Subprojeto: Mercado de Títulos Brasileiro – Cap.III

Nacional Especial (tabela III.6). Ademais, é importante notar que a partir de maio de 1992, o Tesouro passa a incluir as NTN-B (corrigidas pelo IPCA) no rol de papéis utilizados para substituir os BTN-E.

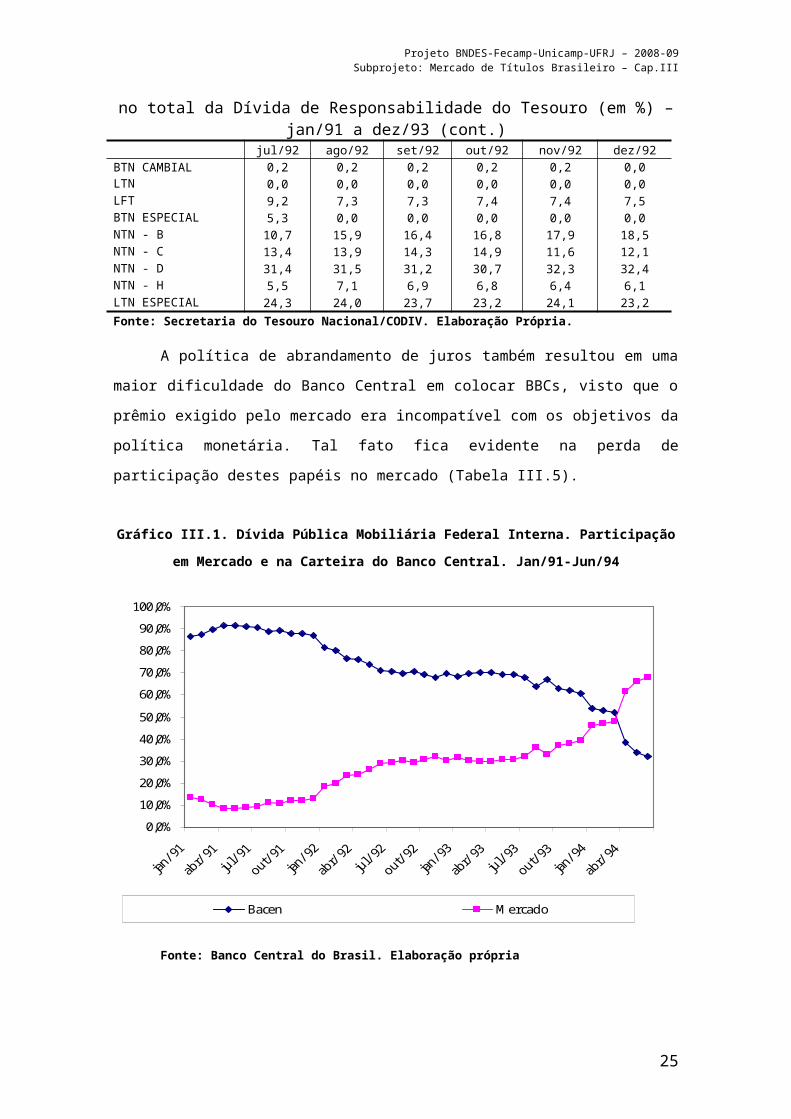

Tabela III.6. Participação dos Títulos da Dívida Pública Mobiliária Federal Interna emitidos pelo Tesouro Nacional no total da Dívida de Responsabilidade do Tesouro (em

%) – jan/91 a dez/93 jan/91 fev/91 mar/91 abr/91 mai/91 jun/91BTN CAMBIAL 0,7 0,6 0,6 0,6 0,6 0,6LTN 0,6 0,0 0,0 0,0 0,0 0,0LFT 16,1 15,8 15,9 16,0 16,0 16,1BTN ESPECIAL 60,6 59,7 60,3 60,4 60,4 60,6NTN - B 0,0 0,0 0,0 0,0 0,0 0,0NTN - C 0,0 0,0 0,0 0,0 0,0 0,0NTN - D 0,0 0,0 0,0 0,0 0,0 0,0NTN - H 0,0 0,0 0,0 0,0 0,0 0,0LTN ESPECIAL 22,1 23,9 23,1 23,0 23,0 22,8Fonte: Secretaria do Tesouro Nacional/CODIV. Elaboração Própria.

Tabela III.6. Participação dos Títulos da Dívida Pública Mobiliária Federal Interna emitidos pelo Tesouro Nacional no total da Dívida de Responsabilidade do Tesouro

(em %) – jan/91 a dez/93 (cont.) jul/91 ago/91 set/91 out/91 nov/91 dez/91BTN CAMBIAL 0,6 0,5 0,5 0,6 0,6 0,6LTN 0,0 0,0 0,0 0,0 0,0 0,0LFT 14,8 15,3 15,8 20,8 20,4 20,4BTN ESPECIAL 60,8 61,1 60,7 56,0 51,2 45,1NTN - B 0,0 0,0 0,0 0,0 0,0 0,0NTN - C 0,0 0,0 0,0 0,0 3,6 4,6NTN - D 0,0 0,0 0,0 0,0 3,4 8,5NTN - H 0,0 0,0 0,0 0,0 0,0 0,0LTN ESPECIAL 23,7 23,1 23,0 22,6 20,8 20,9Fonte: Secretaria do Tesouro Nacional/CODIV. Elaboração Própria

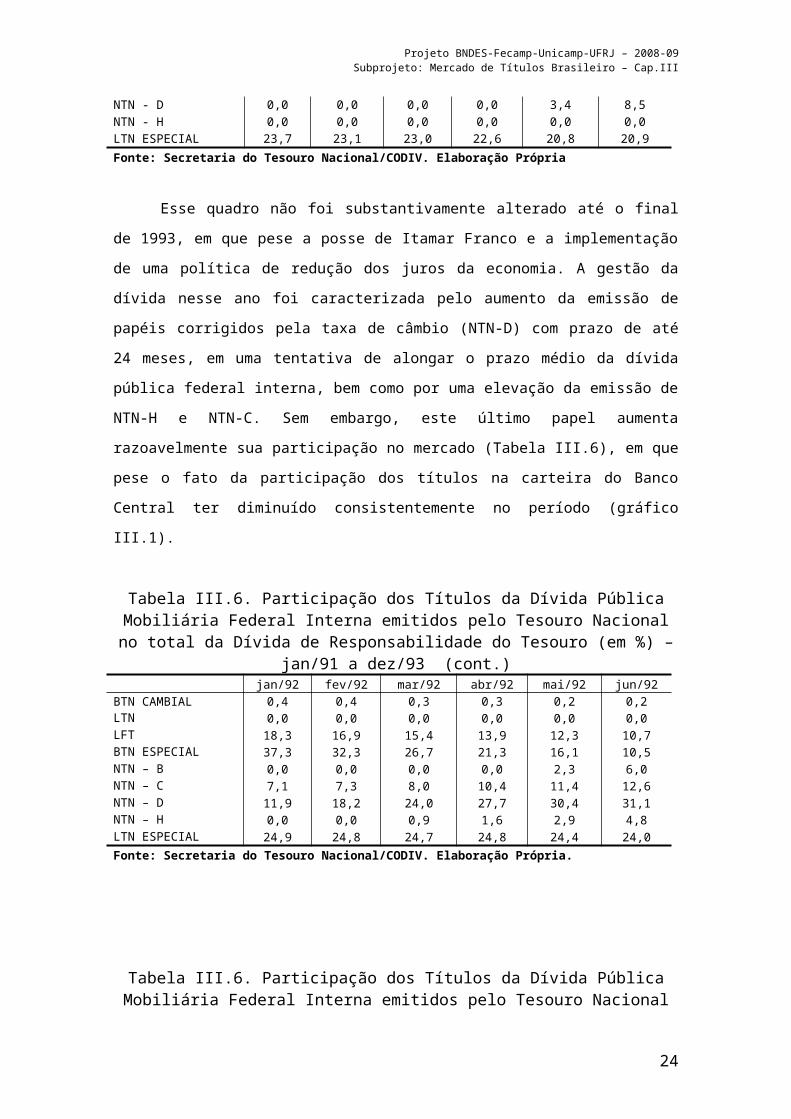

Esse quadro não foi substantivamente alterado até o final de 1993, em que pese a posse de Itamar Franco e a implementação de uma política de redução dos juros da economia. A gestão da dívida nesse ano foi caracterizada pelo aumento da emissão de papéis corrigidos pela taxa de câmbio (NTN-D) com prazo de até 24 meses, em uma tentativa de alongar o prazo médio da dívida pública federal interna, bem como por uma elevação da emissão de NTN-H e NTN-C. Sem embargo, este último papel aumenta razoavelmente sua participação no mercado (Tabela III.6), em que pese o fato da participação dos títulos na carteira do Banco Central ter diminuído consistentemente no período (gráfico III.1).

17

Projeto BNDES-Fecamp-Unicamp-UFRJ – 2008-09Subprojeto: Mercado de Títulos Brasileiro – Cap.III

Tabela III.6. Participação dos Títulos da Dívida Pública Mobiliária Federal Interna emitidos pelo Tesouro Nacional no total da Dívida de Responsabilidade do Tesouro (em

%) – jan/91 a dez/93 (cont.) jan/92 fev/92 mar/92 abr/92 mai/92 jun/92BTN CAMBIAL 0,4 0,4 0,3 0,3 0,2 0,2LTN 0,0 0,0 0,0 0,0 0,0 0,0LFT 18,3 16,9 15,4 13,9 12,3 10,7BTN ESPECIAL 37,3 32,3 26,7 21,3 16,1 10,5NTN – B 0,0 0,0 0,0 0,0 2,3 6,0NTN – C 7,1 7,3 8,0 10,4 11,4 12,6NTN – D 11,9 18,2 24,0 27,7 30,4 31,1NTN – H 0,0 0,0 0,9 1,6 2,9 4,8LTN ESPECIAL 24,9 24,8 24,7 24,8 24,4 24,0Fonte: Secretaria do Tesouro Nacional/CODIV. Elaboração Própria.

Tabela III.6. Participação dos Títulos da Dívida Pública Mobiliária Federal Interna emitidos pelo Tesouro Nacional no total da Dívida de Responsabilidade do Tesouro (em

%) – jan/91 a dez/93 (cont.) jul/92 ago/92 set/92 out/92 nov/92 dez/92BTN CAMBIAL 0,2 0,2 0,2 0,2 0,2 0,0LTN 0,0 0,0 0,0 0,0 0,0 0,0LFT 9,2 7,3 7,3 7,4 7,4 7,5BTN ESPECIAL 5,3 0,0 0,0 0,0 0,0 0,0NTN - B 10,7 15,9 16,4 16,8 17,9 18,5NTN - C 13,4 13,9 14,3 14,9 11,6 12,1NTN - D 31,4 31,5 31,2 30,7 32,3 32,4NTN - H 5,5 7,1 6,9 6,8 6,4 6,1LTN ESPECIAL 24,3 24,0 23,7 23,2 24,1 23,2Fonte: Secretaria do Tesouro Nacional/CODIV. Elaboração Própria.

A política de abrandamento de juros também resultou em uma maior dificuldade do Banco Central em colocar BBCs, visto que o prêmio exigido pelo mercado era incompatível com os objetivos da política monetária. Tal fato fica evidente na perda de participação destes papéis no mercado (Tabela III.5).

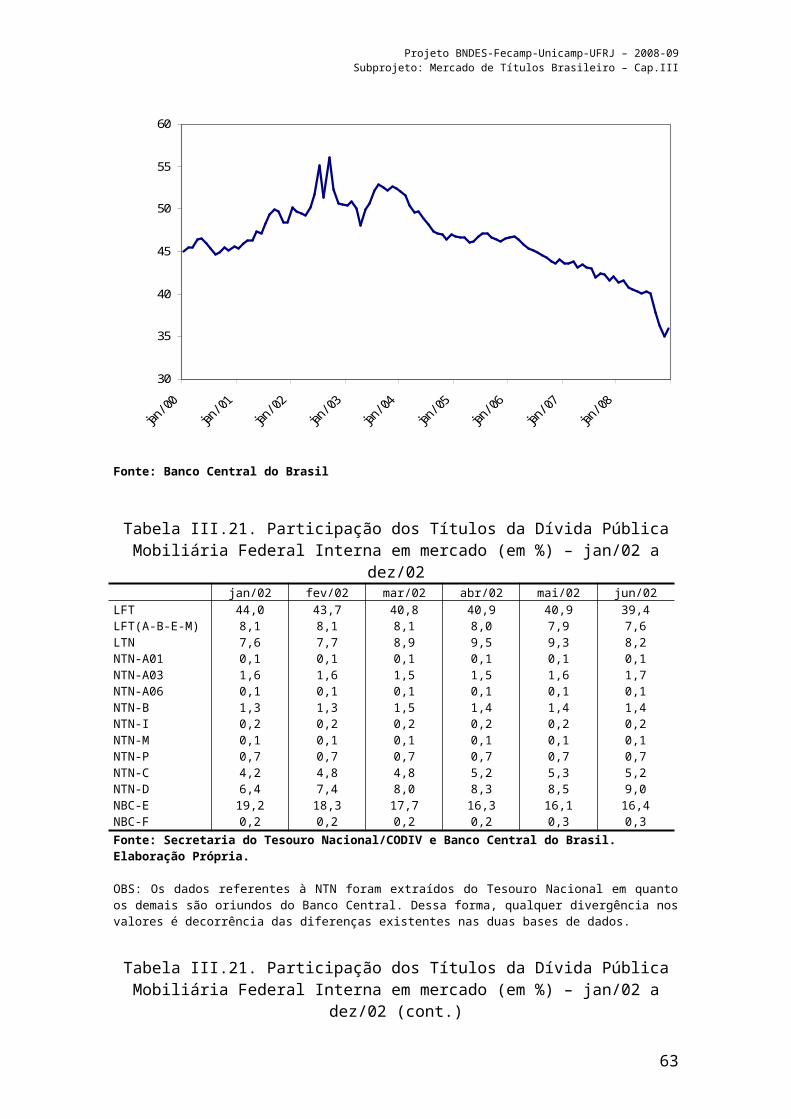

Gráfico III.1. Dívida Pública Mobiliária Federal Interna. Participação em Mercado e na Carteira do Banco Central. Jan/91-Jun/94

18

Projeto BNDES-Fecamp-Unicamp-UFRJ – 2008-09Subprojeto: Mercado de Títulos Brasileiro – Cap.III

0,0%10,0%20,0%30,0%40,0%50,0%60,0%70,0%80,0%90,0%

100,0%

Bacen Mercado

Fonte: Banco Central do Brasil. Elaboração própria

Neste ano é realizada também a separação das contas do Tesouro e do Banco Central, resultando na troca dos papéis remanescentes na carteira deste último por NTN-L13 para lastrear a dívida externa do governo federal. Ademais, os títulos do Tesouro ainda restantes na carteira do Banco Central são trocados por NTN-C e NTN-D.

No final deste ano, o Banco Central enfrentou dificuldades de rolagem da dívida cambial, fato que obrigou o Tesouro a emitir novamente LTN para garantir o refinanciamento da dívida14, concomitantemente à emissão de NTN séries C, D e H.

Tabela III.6. Participação dos Títulos da Dívida Pública Mobiliária Federal Interna emitidos pelo Tesouro Nacional no total da Dívida de Responsabilidade do Tesouro (em

%) – jan/91 a dez/93 (cont.) jan/93 fev/93 mar/93 abr/93 mai/93 jun/93LTN 0,0 0,0 0,0 0,0 0,0 0,0LFT 7,6 7,5 7,6 7,7 7,8 7,8NTN – B 18,8 21,2 22,2 24,9 25,5 26,0NTN – C 12,5 12,6 13,2 10,8 10,2 10,1NTN – D 32,5 32,3 32,3 32,4 32,5 32,413 “As NTN-L são títulos inegociáveis em mercado, com prazo de dois anos e juros de 5 % ao ano., que serviam, exclusivamente, para lastro do passivo cambial a ser transferido para o Tesouro em 1994, nos termos do Acordo de Reestruturação da Dívida Externa de Médio e Longo Prazos com os Bancos Privados e o Clube de Paris.” (Loureiro e Barbosa, 2003, p. 20, n30).14 De fato, foram emitidas LTNs basicamente nos meses de novembro e dezembro de 1993.

19

Projeto BNDES-Fecamp-Unicamp-UFRJ – 2008-09Subprojeto: Mercado de Títulos Brasileiro – Cap.III

NTN – H 5,5 3,3 1,8 1,5 1,3 1,4LTN ESPECIAL 23,1 22,9 22,7 22,6 22,5 22,2Fonte: Secretaria do Tesouro Nacional / CODIV. Elaboração Própria.

Tabela III.6. Participação dos Títulos da Dívida Pública Mobiliária Federal Interna emitidos pelo Tesouro Nacional no total da Dívida de Responsabilidade do Tesouro (em

%) – jan/91 a dez/93 (cont.) jul/93 ago/93 set/93 out/93 nov/93 dez/93LTN 0,0 0,0 0,0 0,0 1,1 2,1LFT 8,3 2,1 2,3 2,3 1,7 1,6NTN - B 27,6 6,4 8,1 8,1 8,3 9,8NTN - C 9,9 20,2 22,3 21,7 22,3 21,8NTN - D 33,8 16,0 17,4 17,5 15,8 15,0NTN - H 2,4 2,8 3,2 4,0 4,6 4,9NTN - L 8,0 42,9 46,6 46,4 46,1 44,5LTN ESPECIAL 9,8 9,6 0,0 0,0 0,0 0,0Fonte: Secretaria do Tesouro Nacional/CODIV. Elaboração Própria.

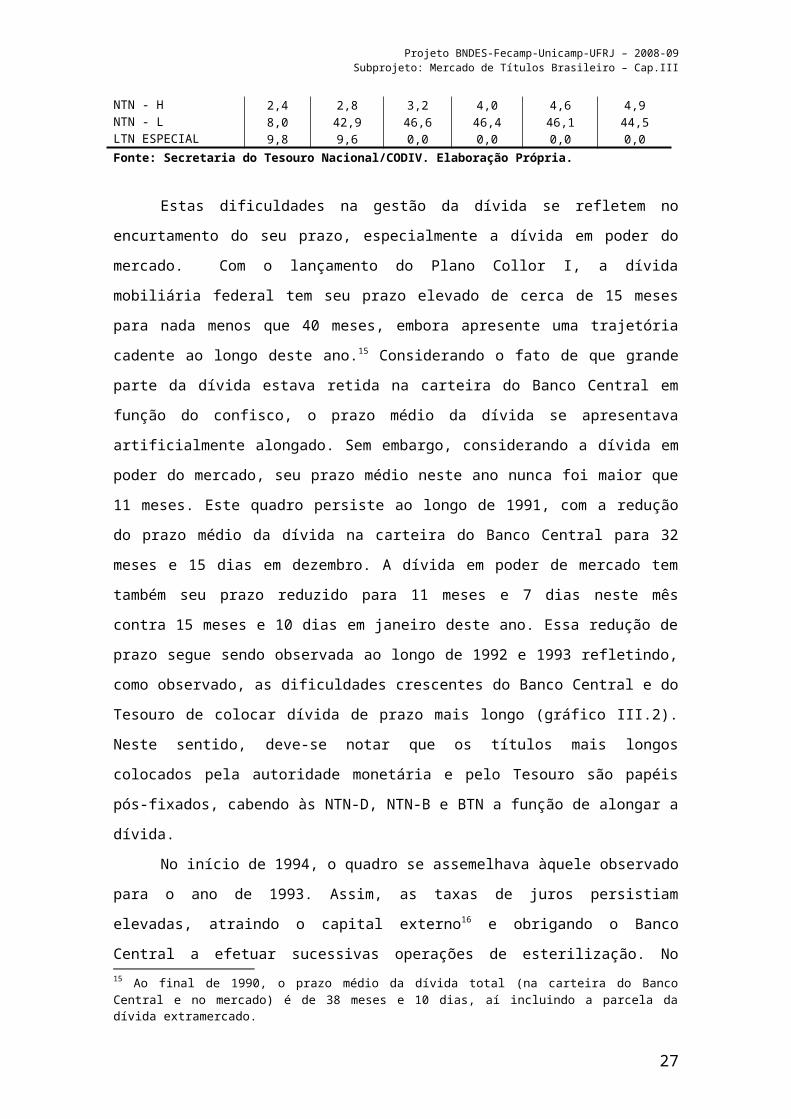

Estas dificuldades na gestão da dívida se refletem no encurtamento do seu prazo, especialmente a dívida em poder do mercado. Com o lançamento do Plano Collor I, a dívida mobiliária federal tem seu prazo elevado de cerca de 15 meses para nada menos que 40 meses, embora apresente uma trajetória cadente ao longo deste ano.15 Considerando o fato de que grande parte da dívida estava retida na carteira do Banco Central em função do confisco, o prazo médio da dívida se apresentava artificialmente alongado. Sem embargo, considerando a dívida em poder do mercado, seu prazo médio neste ano nunca foi maior que 11 meses. Este quadro persiste ao longo de 1991, com a redução do prazo médio da dívida na carteira do Banco Central para 32 meses e 15 dias em dezembro. A dívida em poder de mercado tem também seu prazo reduzido para 11 meses e 7 dias neste mês contra 15 meses e 10 dias em janeiro deste ano. Essa redução de prazo segue sendo observada ao longo de 1992 e 1993 refletindo, como observado, as dificuldades crescentes do Banco Central e do Tesouro de colocar dívida de prazo mais longo (gráfico III.2). Neste sentido, deve-se notar que os títulos mais longos colocados pela autoridade monetária e pelo Tesouro são papéis pós-fixados, cabendo às NTN-D, NTN-B e BTN a função de alongar a dívida.

No início de 1994, o quadro se assemelhava àquele observado para o ano de 1993. Assim, as taxas de juros persistiam elevadas, atraindo o capital externo16 e obrigando o Banco Central a efetuar sucessivas operações de esterilização. No entanto, a elevada incerteza que 15 Ao final de 1990, o prazo médio da dívida total (na carteira do Banco Central e no mercado) é de 38 meses e 10 dias, aí incluindo a parcela da dívida extramercado.

20

Projeto BNDES-Fecamp-Unicamp-UFRJ – 2008-09Subprojeto: Mercado de Títulos Brasileiro – Cap.III

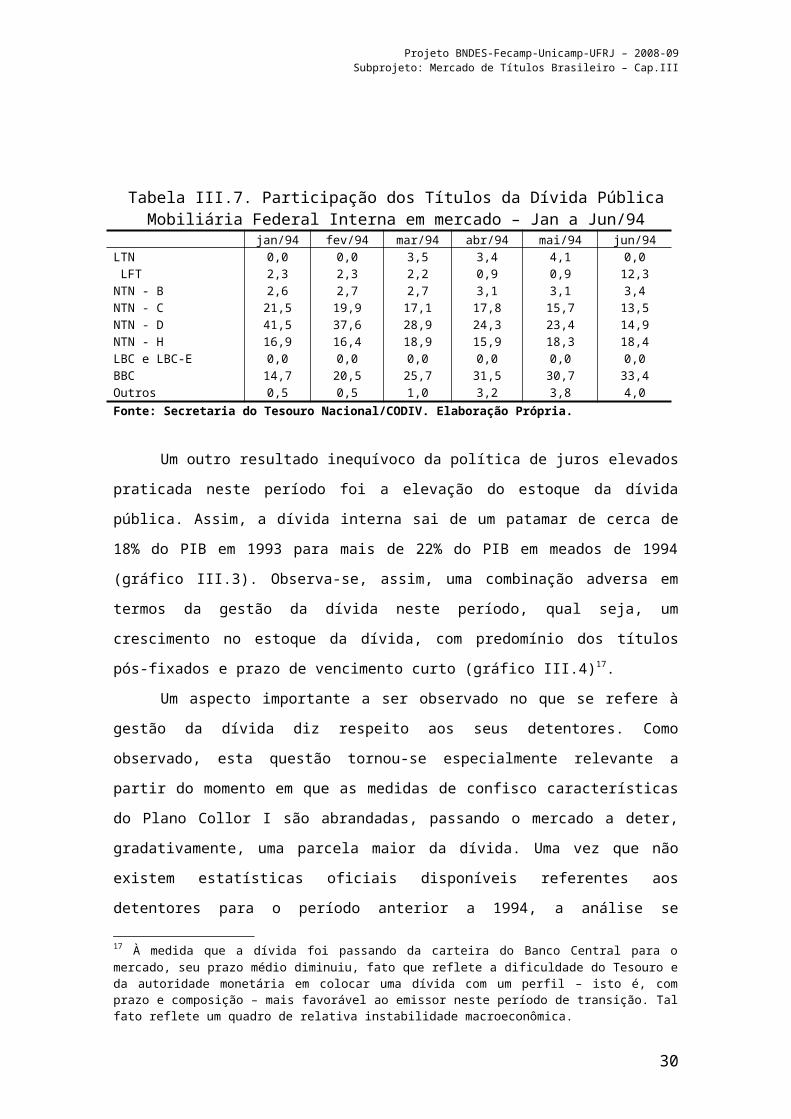

caracterizava o período, aumentou a dispersão das taxas nos leilões de dívida, dificultando a colocação de papéis a preços compatíveis com os propósitos da autoridade monetária. Um exemplo desta dificuldade foi a recusa, em meados de março, de todas as propostas de compra de NTN pelos agentes econômicos, obrigando o Tesouro a emitir, alternativamente, LTNs de maturidade mais curta (Andima, 1997, p. 48). Um outro aspecto característico desse período foi a proibição da emissão de títulos atrelados a índices de preço. Houve também uma tentativa de alongar o prazo médio dos títulos pré-fixados, fato que provocou uma fuga para papéis pós-fixados, cujo volume médio atingiu US$ 620 milhões contra US$ 50 milhões no mês anterior (idem). Como resultado, as NTN elevam gradativamente sua participação em mercado, embora, no segundo trimestre do ano, ocorra uma reversão do aumento da participação dos títulos pós-fixados em prol dos títulos pré-fixados (LTN e BBC) como pode ser inferido da tabela 4. Neste sentido, observa-se um crescimento muito mais expressivo dos BBCs, que saem de uma participação em mercado de cerca de 15% em janeiro de 1994 para mais de 33% em junho deste ano.

Gráfico III.2. Dívida Pública. Prazo Médio (em meses). Jan/90-Dez/93

16 “A abertura da economia e a política de juros altos resultaram num ingresso de capital externo da ordem de 2% do PIB a.a. entre 1992 e 1994 (...).” (Loureiro e Barbosa, 2003, p. 21).

21

Projeto BNDES-Fecamp-Unicamp-UFRJ – 2008-09Subprojeto: Mercado de Títulos Brasileiro – Cap.III

0

5

10

15

20

25

30

35

40

45

50

Bacen Mercado

Fonte: Andima (1994)

Ainda em relação à composição da dívida neste período de transição para o Plano Real, percebe-se que a maior participação das NTNs se dá através de uma maior colocação de títulos indexados ao IGP-M (NTN-B) que praticamente dobram sua participação em mercado, embora mantenham uma participação residual neste período. As NTN-C também sofrem uma ligeira expansão no primeiro semestre de 1994 (tabela 4). Já os títulos indexados ao dólar comercial (NTN-D) apresentam redução expressiva, saindo de uma participação de 41,5% em janeiro de 1994 para cerca de 15% em junho. Contudo, em face ao crescimento também expressivo observado no estoque de LFT, os títulos pós-fixados seguem hegemônicos na composição da dívida mobiliária federal interna neste período.

Tabela III.7. Participação dos Títulos da Dívida Pública Mobiliária Federal Interna em mercado – Jan a Jun/94

22

Projeto BNDES-Fecamp-Unicamp-UFRJ – 2008-09Subprojeto: Mercado de Títulos Brasileiro – Cap.III

jan/94 fev/94 mar/94 abr/94 mai/94 jun/94LTN 0,0 0,0 3,5 3,4 4,1 0,0 LFT 2,3 2,3 2,2 0,9 0,9 12,3NTN - B 2,6 2,7 2,7 3,1 3,1 3,4NTN - C 21,5 19,9 17,1 17,8 15,7 13,5NTN - D 41,5 37,6 28,9 24,3 23,4 14,9NTN - H 16,9 16,4 18,9 15,9 18,3 18,4LBC e LBC-E 0,0 0,0 0,0 0,0 0,0 0,0BBC 14,7 20,5 25,7 31,5 30,7 33,4Outros 0,5 0,5 1,0 3,2 3,8 4,0Fonte: Secretaria do Tesouro Nacional/CODIV. Elaboração Própria.

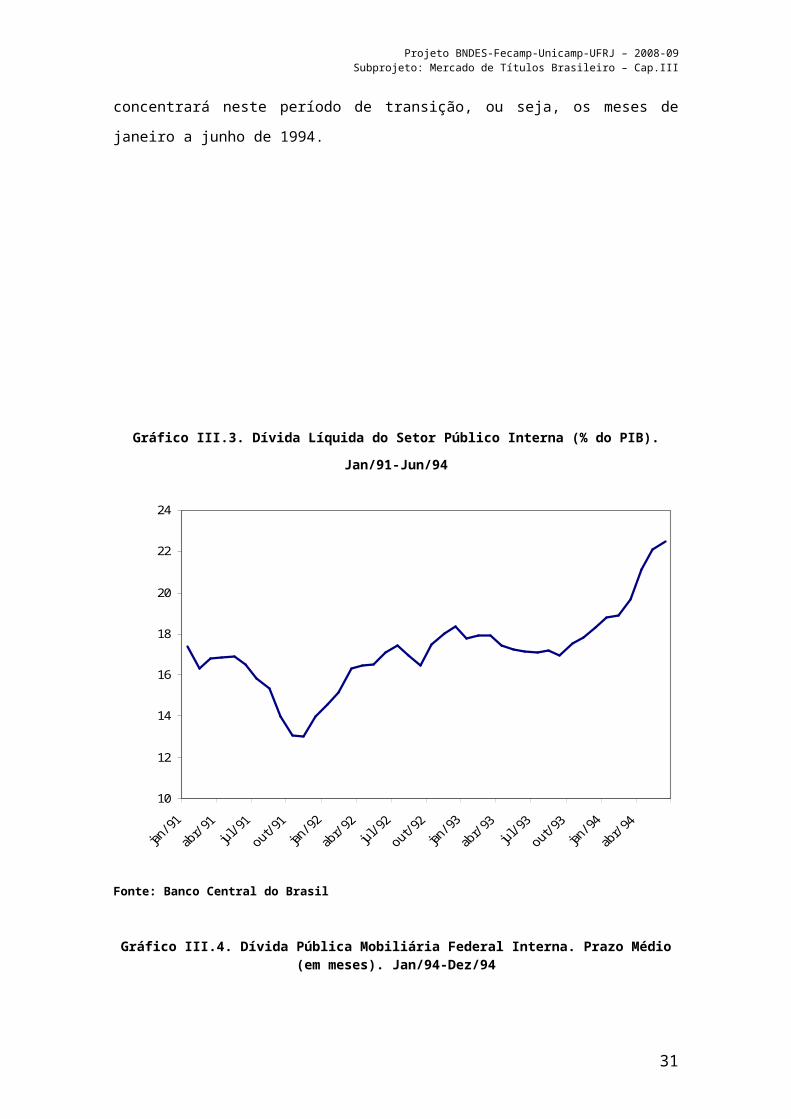

Um outro resultado inequívoco da política de juros elevados praticada neste período foi a elevação do estoque da dívida pública. Assim, a dívida interna sai de um patamar de cerca de 18% do PIB em 1993 para mais de 22% do PIB em meados de 1994 (gráfico III.3). Observa-se, assim, uma combinação adversa em termos da gestão da dívida neste período, qual seja, um crescimento no estoque da dívida, com predomínio dos títulos pós-fixados e prazo de vencimento curto (gráfico III.4)17.

Um aspecto importante a ser observado no que se refere à gestão da dívida diz respeito aos seus detentores. Como observado, esta questão tornou-se especialmente relevante a partir do momento em que as medidas de confisco características do Plano Collor I são abrandadas, passando o mercado a deter, gradativamente, uma parcela maior da dívida. Uma vez que não existem estatísticas oficiais disponíveis referentes aos detentores para o período anterior a 1994, a análise se concentrará neste período de transição, ou seja, os meses de janeiro a junho de 1994.

17 À medida que a dívida foi passando da carteira do Banco Central para o mercado, seu prazo médio diminuiu, fato que reflete a dificuldade do Tesouro e da autoridade monetária em colocar uma dívida com um perfil – isto é, com prazo e composição – mais favorável ao emissor neste período de transição. Tal fato reflete um quadro de relativa instabilidade macroeconômica.

23

Projeto BNDES-Fecamp-Unicamp-UFRJ – 2008-09Subprojeto: Mercado de Títulos Brasileiro – Cap.III

Gráfico III.3. Dívida Líquida do Setor Público Interna (% do PIB). Jan/91-Jun/94

10

12

14

16

18

20

22

24

Fonte: Banco Central do Brasil

Gráfico III.4. Dívida Pública Mobiliária Federal Interna. Prazo Médio (em meses). Jan/94-Dez/94

0

2

4

6

8

10

12

14

16

Bacen Mercado

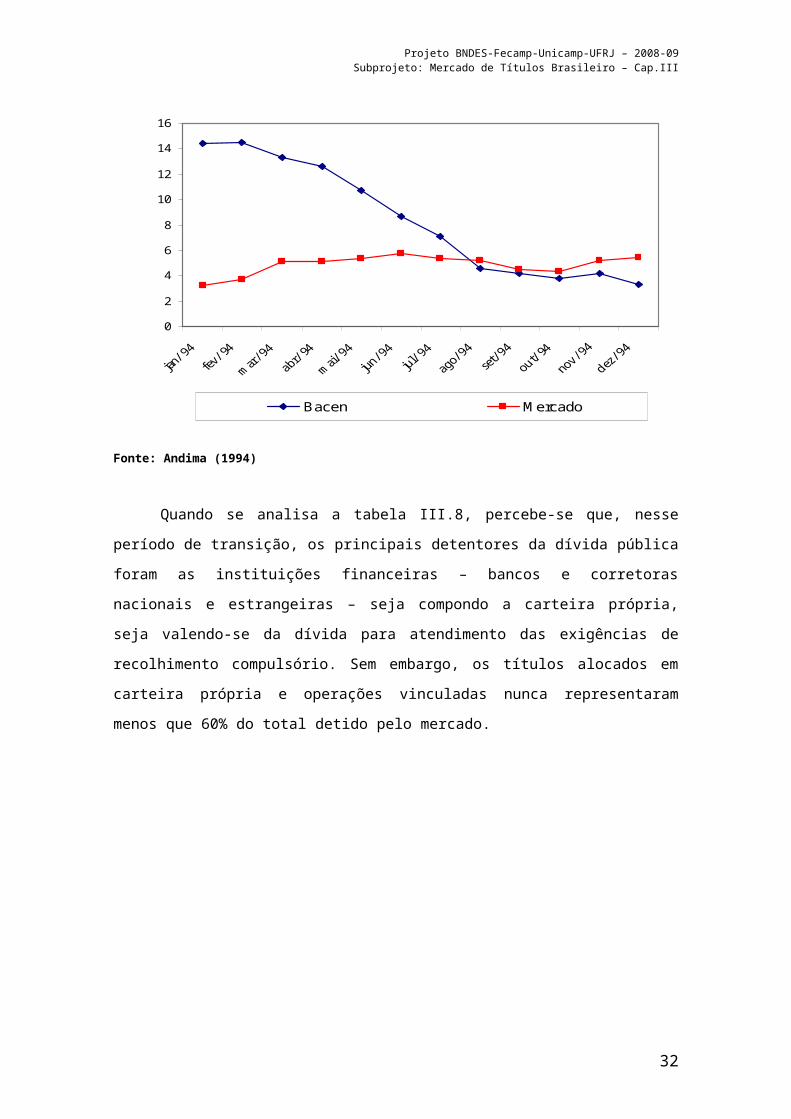

Fonte: Andima (1994)

24

Projeto BNDES-Fecamp-Unicamp-UFRJ – 2008-09Subprojeto: Mercado de Títulos Brasileiro – Cap.III

Quando se analisa a tabela III.8, percebe-se que, nesse período de transição, os principais detentores da dívida pública foram as instituições financeiras – bancos e corretoras nacionais e estrangeiras – seja compondo a carteira própria, seja valendo-se da dívida para atendimento das exigências de recolhimento compulsório. Sem embargo, os títulos alocados em carteira própria e operações vinculadas nunca representaram menos que 60% do total detido pelo mercado.

A tabela também mostra que a pessoa jurídica não financeira também carregava parcela expressiva da dívida mobiliária federal interna no período, ao passo que os fundos, representados pelos FAF – Fundo de Aplicação Financeira18, responderam, em média, por cerca de 4% do total da dívida.

Assim, a característica predominante da gestão da dívida pública mobiliária federal interna neste período é a tentativa, infrutífera, de alterar seu perfil e alongar seu prazo, em que pese a mesma ser detida hegemonicamente por instituições financeiras, as quais, no ambiente de relativa instabilidade macroeconômica do período analisado, possuem uma visão curto-prazista, dificultando o atendimento deste objetivo. Note que este insucesso é tão mais crítico quando se percebe que o mesmo ocorre 18 Os Fundos de Aplicação Financeira surgiram em 1991 (Resolução nº 1.791/91) e foram extintos em 1995, quando o Banco Central revogou todos os fundos de curto prazo e substituiu, através da Resolução nº 2.183/95 os mesmos pelos fundos de investimento financeiro (FIF) e fundos de aplicação em cotas de fundos de investimento financeiro. Esta foi mais uma tentativa de alongar o perfil da dívida, visto que o Banco Central estabeleceu alíquotas de recolhimento compulsório diferenciadas de acordo com o prazo do fundo (Circular nº 2.611/95). Para maiores detalhes, ver Barbosa (1995).

25

MesesCarteira Própria

Títulos Vinculados

(A)Pessoa Física

Pessoa Jurídica

Não Financeira

Pessoa Jurídica

Financeira (B) FAF

jan/94 44,4 21,8 0,4 27,8 1,5 4,1fev/94 43,6 21,5 0,5 29,3 1,0 4,1

mar/94 37,0 25,3 0,4 31,1 1,6 4,6abr/94 34,9 25,7 0,4 32,0 1,6 5,3mai/94 37,6 25,5 0,4 30,7 1,9 4,0jun/94 44,1 23,1 0,2 28,0 2,2 2,3

Fonte: Banco Central do Brasil. Elaboração Própria(A) Títulos vinculados a Depósito Compulsório, Aumento de Capital, Recursos Externos,

Empréstimos de Liquidez, Caução e Depósitos Judiciais(B) Pessoa Jurídica Financeira abrange instituições sem conta individualizada no SELIC.

Tabela III.8. Dívida Pública Mobiliária Federal Interna. Perfil de Detentores – Jan-Jun/94

Projeto BNDES-Fecamp-Unicamp-UFRJ – 2008-09Subprojeto: Mercado de Títulos Brasileiro – Cap.III

apenas quatro após a implementação de um plano de estabilização que buscou uma redução e alongamento compulsórios da dívida.

III.3.3.2. O período posterior ao Plano Real: julho de 1994 a dezembro de 1999

A política monetária que caracterizou o período de transição para a nova unidade de conta da economia (o Real) foi mantida ao longo do segundo semestre de 1994. Desta forma, em que pese a forte expansão da base monetária a partir do segundo semestre de 199419, com impactos perversos sobre a programação monetária implementada por ocasião do lançamento da nova moeda, a mesma não impediu o Banco Central de manter elevada a taxa real de juros da economia. Sem embargo, a taxa Selic é mantida substantivamente elevada, fato que, combinado à política de valorização do Real, faz com que o ingresso de capitais estrangeiros se dê de forma intensa, obrigando a autoridade monetária a continuar – e até mesmo intensificar – sua política de esterilização a fim de evitar uma explosão da base monetária.

Esta circunstância é crucial para entender o comportamento da dívida pública e os impactos sobre a gestão da mesma. Neste sentido, a primeira característica a se notar é a forte elevação no estoque da dívida pública no período. Assim, a dívida líquida interna do setor público sai de cerca de 18% do PIB em janeiro de 1994 para nada menos que 35,16% do PIB em dezembro de 1999, um aumento de quase 100%20 (gráfico 5). Tal comportamento produziu um intenso debate sobre a sustentabilidade da dívida pública (e.g. Goldfajn, 2002; Oreiro e Paula, 2003), com reflexos sobre os termos de financiamento do governo. Neste sentido, há que se considerar os efeitos benéficos da estabilidade macroeconômica crescente que, como será visto, permite ao governo alongar paulatinamente o prazo médio da dívida e alterar, ainda que não substantivamente, seu perfil.

A política de elevada taxa de juros que caracterizou o período, como observado, tem reflexos inequívocos sobre o custo de carregamento da

19 “A média dos saldos diários da base monetária cresceu continuamente no primeiro ano de vigência do real, saltando de R$ 3,8 bilhões entre janeiro e junho de 1994 para R$ 6,5 bilhões em julho deste mesmo ano, alcançando, finalmente, mais de R$ 17 bilhões em dezembro de 1994 (...).” (Modenesi, 2007, p. 310).20 Quando se considera a dívida líquida total – isto é, incluindo a dívida externa – a elevação é menos expressiva. A dívida líquida total em dezembro de 1999 representava 44,5% do PIB contra 32,3% do PIB em janeiro de 1994.

26

Projeto BNDES-Fecamp-Unicamp-UFRJ – 2008-09Subprojeto: Mercado de Títulos Brasileiro – Cap.III

dívida pública. Observe-se, contudo, que este custo – que pode, grosso modo, ser aproximado pela taxa Selic21 - sofreu um razoável declínio no período. A rigor, não é possível analisar a gestão da dívida pública neste intervalo sem considerar os impactos das crises econômicas que se fizeram presente nos anos de 1995, 1997, 1998 e 1999. As limitações à manutenção do cerne da política econômica trazidas pelas crises explicam as escolhas feitas pelo Banco Central e Tesouro no que diz respeito a prazos e composição da dívida pública nesta fase pós-Plano Real. Assim, torna-se necessário analisar cada ano desse período em separado de modo a entender os fatores condicionantes das escolhas dos policy-makers em relação à dívida pública.

Gráfico III.5. Dívida Pública Mobiliária Federal Interna (% do PIB). Jul/94-Dez/99

10

15

20

25

30

35

40

Fonte: Banco Central do Brasil

Em termos mais gerais, percebe-se que a composição da dívida pública no período apresentou uma grande variação (gráfico III.6). Assim, avaliando-se a evolução da participação por indexador, percebe-se que logo 21 Em verdade, o cálculo do custo de carregamento da dívida teria de considerar o custo das emissões dos papéis pré e pós-fixados – discriminando, no caso destes últimos, seus diversos tipos (indexação a índices de preços, taxa de juros, taxa de câmbio etc. – e seu peso na composição da dívida no período considerado.

27

Projeto BNDES-Fecamp-Unicamp-UFRJ – 2008-09Subprojeto: Mercado de Títulos Brasileiro – Cap.III

após o lançamento do Plano Real, a dívida pública federal interna era hegemonicamente composta por títulos indexados a índices de preço. Os títulos pré-fixados, por seu turno, também apresentam uma expressiva participação na composição da dívida nestes primeiros 6 meses do Plano.

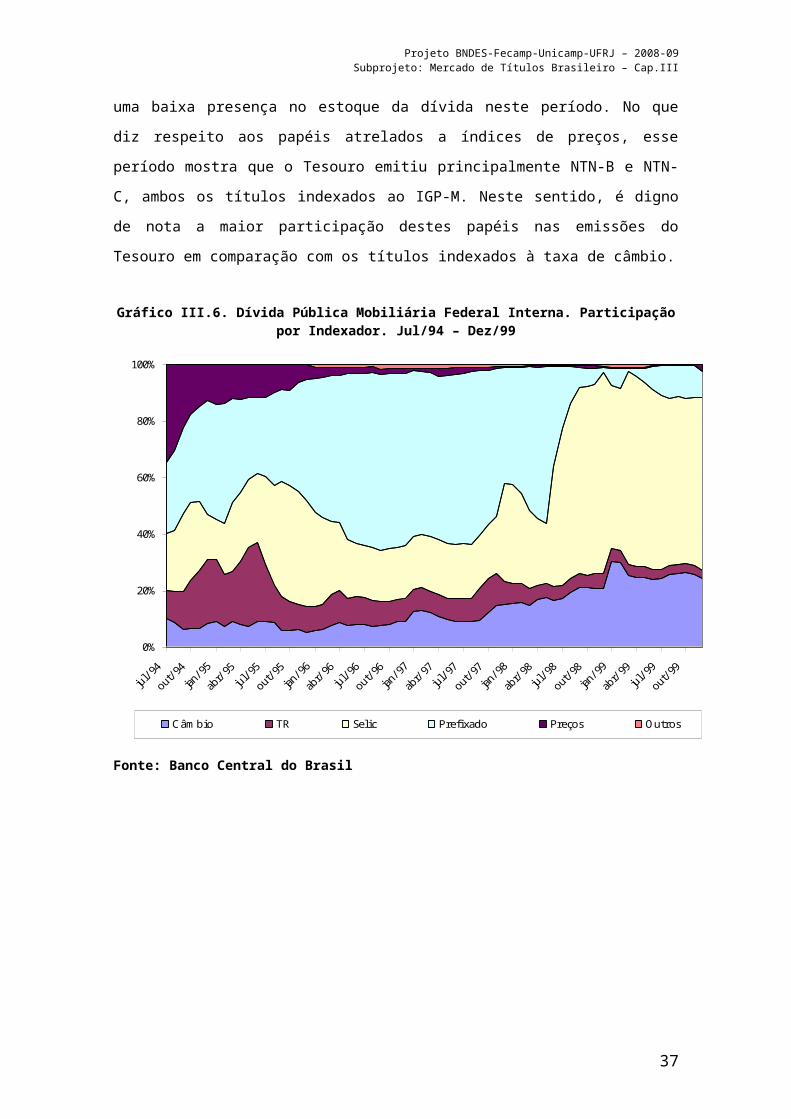

Quando se observa a composição da dívida interna federal em poder de mercado por tipo de título, é possível se ter um melhor retrato da mesma (tabela III.9). Assim, a expressiva participação de papéis pré-fixados é basicamente explicada pelo elevado estoque de BBCs, papéis do mercado monetário e, como tal, com prazo de vencimento bastante curto. As Letras do Tesouro Nacional – também um papel pré-fixado – por sua vez, têm uma baixa presença no estoque da dívida neste período. No que diz respeito aos papéis atrelados a índices de preços, esse período mostra que o Tesouro emitiu principalmente NTN-B e NTN-C, ambos os títulos indexados ao IGP-M. Neste sentido, é digno de nota a maior participação destes papéis nas emissões do Tesouro em comparação com os títulos indexados à taxa de câmbio.

Gráfico III.6. Dívida Pública Mobiliária Federal Interna. Participação por Indexador. Jul/94 – Dez/99

0%

20%

40%

60%

80%

100%

Câmbio TR Selic Prefixado Preços Outros

Fonte: Banco Central do Brasil

28

Projeto BNDES-Fecamp-Unicamp-UFRJ – 2008-09Subprojeto: Mercado de Títulos Brasileiro – Cap.III

Tabela III.9. Participação dos Títulos da Dívida Pública Mobiliária Federal Interna em mercado (em %) – jul a dez/94

jul/94 ago/94 set/94 out/94 nov/94 dez/94BTN CAMBIAL 0,1 0,1 0,1 0,1 0,1 0,1LTN 0,0 0,0 1,9 0,9 0,0 0,9LFT 19,9 19,6 17,7 17,0 16,3 13,7NTN - B 2,9 3,0 2,7 2,7 2,7 2,9NTN - C 10,6 8,6 6,2 4,4 3,2 2,5NTN - D 11,3 8,6 7,2 6,7 6,7 7,3NTN - H 12,1 12,8 12,6 16,1 19,1 21,2NTN - F 1,5 1,5 3,0 2,9 3,0 3,1NTN - P 1,2 1,2 1,1 1,6 1,6 1,9LBC e LBC-E 6,7 8,5 13,9 13,6 10,4 3,7BBC 33,2 35,7 33,0 33,7 36,5 42,3Fonte: Secretaria do Tesouro Nacional/CODIV e Banco Central do Brasil do Brasil do Brasil. Elaboração Própria.

Como observado, esta composição acaba por se refletir no prazo médio da dívida. Considerando que uma parte ainda considerável da dívida (cerca de 30%) se encontrava em poder do Banco Central neste período, seu prazo médio de vencimento em mãos do mercado era de pouco mais de 5 meses ao final de 1994.

No início de 1995, a composição da dívida não sofre grandes alterações (tabela III.10). Ao longo do ano, contudo, percebe-se uma redução do peso dos BBCs em prol das LFT e das LBC – que crescem de participação especialmente a partir do segundo semestre. Genericamente falando, percebe-se uma dívida pública melhor distribuída entre os vários títulos existentes, sem que, como observado ao longo de 1994, haja uma predominância inequívoca de um determinado papel. Ainda assim, o ano mostra uma expansão da participação dos papéis pré-fixados no total da dívida em poder do mercado (tabela III.10).

29

Projeto BNDES-Fecamp-Unicamp-UFRJ – 2008-09Subprojeto: Mercado de Títulos Brasileiro – Cap.III

Tabela III.10. Participação dos Títulos da Dívida Pública Mobiliária Federal Interna em mercado (em %) – jan a dez/95

jan/95 fev/95 mar/95 abr/95 mai/95 jun/95BTN 0,1 0,1 0,1 0,1 0,1 0,1 NTN-B 2,8 2,1 0,3 0,3 0,3 0,3 NTN-F 3,3 3,1 3,3 3,4 3,3 3,3 NTN-H 21,1 16,5 15,0 19,8 26,3 26,1 NTN-M 0,4 0,4 0,4 0,4 0,4 0,4 NTN-P 2,0 1,9 2,8 2,9 2,9 2,9 LFT 15,0 17,4 21,8 22,7 21,8 24,6 LTN 2,7 6,1 9,8 9,6 4,9 2,4 NTN-D 8,3 9,1 5,8 4,5 3,8 7,7 LBC e LBC-E 1,8 2,9 5,6 5,0 4,9 2,8 BBC 42,6 40,4 31,2 27,0 27,3 26,6 NBC-E 0,0 0,0 3,9 4,2 3,9 2,7 Fonte: Secretaria do Tesouro Nacional/CODIV e Banco Central do Brasil do Brasil. Elaboração Própria.

OBS: Os dados referentes à Títulos emitidos pelo Tesouro Nacional foram extraídos da Secretaria do Tesouro Nacional/CODIV enquanto que as informações dos Títulos emitidos pelo Banco Central são oriundos desse último. Dessa forma, qualquer divergia nos valores é decorrência das diferenças existentes nas duas bases de dados para o período de janeiro de 1991 a dezembro de 1999.

Tabela III.10. Participação dos Títulos da Dívida Pública Mobiliária Federal Interna em mercado (em %) – jan a dez/95 (cont.)

jul/95 ago/95 set/95 out/95 nov/95 dez/95BTN 0,1 0,1 0,1 0,1 0,0 0,0 NTN-B 0,2 0,2 0,2 0,2 0,2 0,2 NTN-F 1,7 1,5 1,1 1,1 1,0 1,0 NTN-H 18,2 10,4 9,6 7,5 6,1 5,9 NTN-M 0,4 0,3 0,3 0,3 0,3 0,3 NTN-P 2,7 2,7 2,6 2,5 2,5 2,5 NTN-R1 0,0 0,0 0,0 0,0 0,0 0,0 LFT 22,6 20,5 19,6 19,4 18,4 17,9 LTN 6,3 10,5 11,9 13,5 14,3 19,0 NTN-D 6,7 6,3 6,1 6,2 5,7 3,8 LBC e LBC-E 12,7 19,0 24,8 25,6 24,6 21,9

30

Projeto BNDES-Fecamp-Unicamp-UFRJ – 2008-09Subprojeto: Mercado de Títulos Brasileiro – Cap.III

BBC 25,2 25,5 23,6 23,6 26,8 26,0 NBC-E 3,3 3,0 0,0 0,0 0,0 0,0

Fonte: Secretaria do Tesouro Nacional/CODIV e Banco Central do Brasil do Brasil. Elaboração Própria.

OBS: Os dados referentes aos Títulos emitidos pelo Tesouro Nacional foram extraídos da Secretaria do Tesouro Nacional/CODIV em que os demais são oriundos do Banco Central. Dessa forma, qualquer divergia nos valores é decorrência das diferenças existentes nas duas bases de dados.

Essa gradual mudança na composição da dívida – a qual sem dúvida reflete as melhores condições para colocação de títulos experimentadas pelo Tesouro Nacional e Banco Central – se reflete também em uma gradual, porém consistente, elevação no seu prazo médio de vencimento ao longo daquele ano. Não obstante esta elevação, o prazo médio da dívida em poder do mercado ainda se apresentava bastante curto (pouco mais de 8 meses).

No que se refere aos detentores da dívida (tabela III.11), percebe-se uma tendência de aumento no peso da carteira própria das instituições financeiras. Por outro lado, os fundos de investimento (FIF) também elevam sua participação na detenção da dívida. O peso dos títulos vinculados diminui substantivamente no período, em decorrência do relaxamento das medidas de recolhimento compulsório, bem como diminui de importância entre os detentores as pessoas jurídicas não-financeiras.

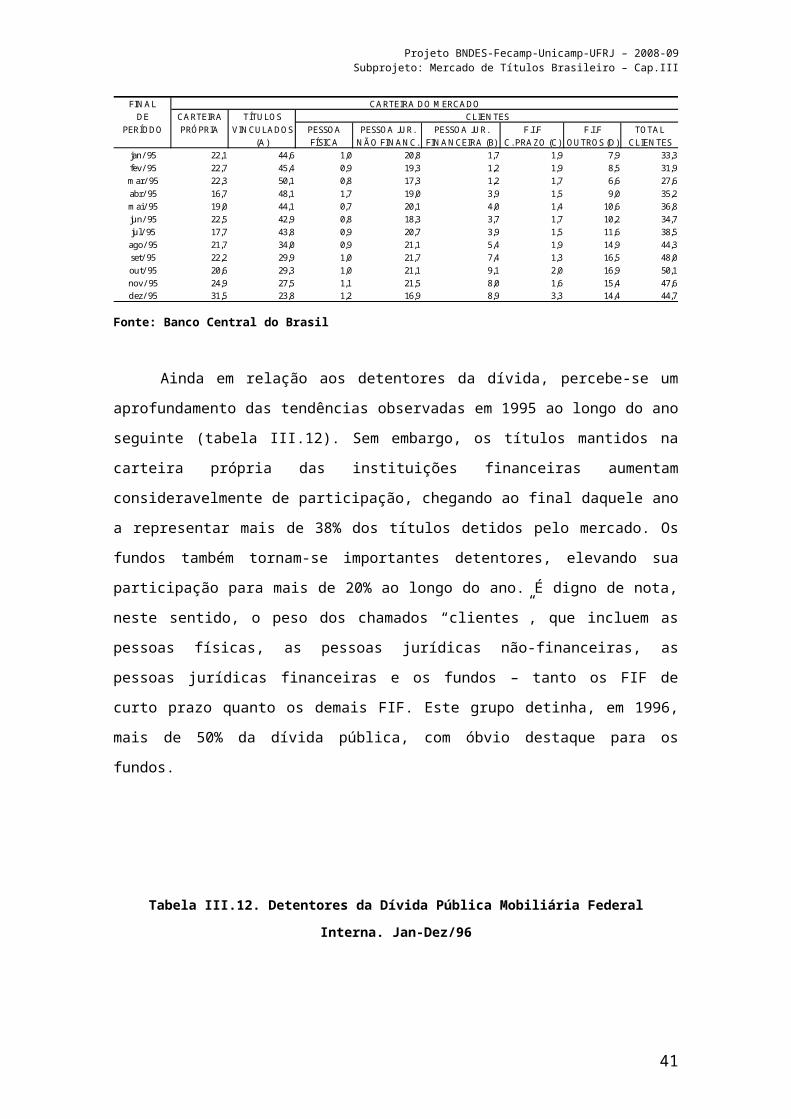

Tabela III.11. Detentores da Dívida Pública Mobiliária Federal Interna. Jan a Dez/95

FINAL CARTEIRA DO MERCADODE CARTEIRA TÍTULOS CLIENTES

PERÍODO PRÓPRIA VINCULADOS PESSOA PESSOA JUR. PESSOA JUR. F.I.F F.I.F TOTAL(A) FÍSICA NÃO FINANC. FINANCEIRA (B) C. PRAZO (C) OUTROS (D) CLIENTES

jan/ 95 22,1 44,6 1,0 20,8 1,7 1,9 7,9 33,3fev/ 95 22,7 45,4 0,9 19,3 1,2 1,9 8,5 31,9mar/ 95 22,3 50,1 0,8 17,3 1,2 1,7 6,6 27,6abr/ 95 16,7 48,1 1,7 19,0 3,9 1,5 9,0 35,2mai/ 95 19,0 44,1 0,7 20,1 4,0 1,4 10,6 36,8jun/ 95 22,5 42,9 0,8 18,3 3,7 1,7 10,2 34,7jul/ 95 17,7 43,8 0,9 20,7 3,9 1,5 11,6 38,5ago/ 95 21,7 34,0 0,9 21,1 5,4 1,9 14,9 44,3set/ 95 22,2 29,9 1,0 21,7 7,4 1,3 16,5 48,0out/ 95 20,6 29,3 1,0 21,1 9,1 2,0 16,9 50,1nov/ 95 24,9 27,5 1,1 21,5 8,0 1,6 15,4 47,6dez/ 95 31,5 23,8 1,2 16,9 8,9 3,3 14,4 44,7

Fonte: Banco Central do Brasil

Ainda em relação aos detentores da dívida, percebe-se um aprofundamento das tendências observadas em 1995 ao longo do ano

31

Projeto BNDES-Fecamp-Unicamp-UFRJ – 2008-09Subprojeto: Mercado de Títulos Brasileiro – Cap.III

seguinte (tabela III.12). Sem embargo, os títulos mantidos na carteira própria das instituições financeiras aumentam consideravelmente de participação, chegando ao final daquele ano a representar mais de 38% dos títulos detidos pelo mercado. Os fundos também tornam-se importantes detentores, elevando sua participação para mais de 20% ao longo do ano. É digno de nota, neste sentido, o peso dos chamados “clientes”, que incluem as pessoas físicas, as pessoas jurídicas não-financeiras, as pessoas jurídicas financeiras e os fundos – tanto os FIF de curto prazo quanto os demais FIF. Este grupo detinha, em 1996, mais de 50% da dívida pública, com óbvio destaque para os fundos.

Tabela III.12. Detentores da Dívida Pública Mobiliária Federal Interna. Jan-Dez/96

FINAL CARTEIRA DO MERCADODE CARTEIRA TÍTULOS CLIENTES

PERÍODO PRÓPRIA VINCULADOS PESSOA PESSOA JUR. PESSOA JUR. F.I.F F.I.F TOTAL(A) FÍSICA NÃO FINANC. FINANCEIRA (B) C. PRAZO (C) OUTROS (D) CLIENTES

jan/ 96 33,5 22,6 1,2 18,2 6,9 2,3 15,3 43,9fev/ 96 31,7 20,5 1,2 16,0 9,4 3,6 17,6 47,8mar/ 96 28,2 20,0 1,5 16,9 9,0 4,5 19,9 51,8abr/ 96 28,4 19,1 1,2 16,7 9,2 4,3 21,0 52,5mai/ 96 34,1 16,2 1,1 14,4 8,5 3,6 21,9 49,6jun/ 96 36,4 15,4 1,0 14,0 7,3 3,6 22,3 48,1jul/ 96 31,0 14,9 1,2 15,8 8,2 3,4 25,4 54,1ago/ 96 31,6 13,2 1,1 15,9 8,8 4,3 25,1 55,2set/ 96 35,2 14,0 0,9 15,2 7,7 5,2 21,6 50,8out/ 96 32,6 13,4 1,0 17,3 7,8 4,4 23,4 54,0nov/ 96 34,9 11,8 0,7 16,6 8,0 4,0 24,0 53,2dez/ 96 38,4 11,4 0,6 16,3 8,7 3,9 20,8 50,2

Fonte: Banco Central do Brasil

Este quadro em relação aos detentores da dívida mostra uma forte aceitação da mesma pelo mercado, tanto pelos chamados “clientes”, quanto pelo setor financeiro, em que pese a evolução do estoque da mesma ao longo de 1995-96. Neste sentido, é importante observar que esta evolução da dívida em relação ao PIB naquela época ainda não enseja as discussões a respeito de sua sustentabilidade, como ficou evidenciado a partir de 2002.

No que diz respeito à composição da dívida, o ano de 1996 aprofunda algumas tendências observadas ao longo de 1995, em que pese a crise do México, no final daquele ano, ter obrigado o Banco Central e o Tesouro Nacional a se utilizarem mais fortemente de títulos de mais curto prazo

32

Projeto BNDES-Fecamp-Unicamp-UFRJ – 2008-09Subprojeto: Mercado de Títulos Brasileiro – Cap.III

(BBC e LBC) em detrimento de títulos de prazo mais longo, ainda que pós-fixados (LFT). Assim, ao longo de 1996, percebe-se uma expansão dos papéis pré-fixados (BBC e LTN) que passam a representar mais de 50% da dívida em poder do mercado (tabela III.13).

Tabela III.13. Participação dos Títulos da Dívida Pública Mobiliária Federal Interna em mercado (em %) – jan a dez/96

jan/96 fev/96 mar/96 abr/96 mai/96 jun/96NTN-B 0,2 0,2 0,2 0,1 0,1 0,1 NTN-F 1,0 0,9 0,9 0,8 0,8 0,8 NTN-H 6,2 6,7 8,5 9,2 7,6 7,8 NTN-J 0,0 0,0 0,0 0,0 5,6 5,5 NTN-M 0,2 0,2 0,2 0,2 0,2 0,2 NTN-P 2,4 2,2 2,2 2,1 1,9 1,9 NTN-T 1,1 1,1 1,0 1,0 0,9 0,9 LFT 12,9 10,2 5,7 3,9 1,5 0,0 LTN 21,2 21,3 22,1 23,2 23,8 24,7 NTN-D 3,3 3,6 4,4 5,1 5,2 5,4 LBC e LBC-E 22,2 22,1 22,2 21,9 20,0 19,8 BBC 29,2 31,4 32,7 32,3 32,4 32,8 Fonte: Secretaria do Tesouro Nacional/CODIV e Banco Central do Brasil do Brasil. Elaboração Própria.

OBS: Os dados referentes à Títulos emitidos pelo Tesouro Nacional foram extraídos da Secretaria do Tesouro Nacional/CODIV enquanto que as informações dos Títulos emitidos pelo Banco Central são oriundos desse último. Dessa forma, qualquer divergia nos valores é decorrência das diferenças existentes nas duas bases de dados para o período de janeiro de 1991 a dezembro de 1999.

Tabela III.13. Participação dos Títulos da Dívida Pública Mobiliária Federal Interna em mercado (em %) – jan a dez/96 (cont.)

jul/96 ago/96 set/96 out/96 nov/96 dez/96NTN-B 0,1 0,1 0,1 0,1 0,1 0,1 NTN-F 0,7 0,7 0,5 0,5 0,5 0,5 NTN-H 7,5 6,6 6,6 6,2 6,0 6,0 NTN-I 0,0 0,1 0,1 0,1 0,1 0,1

33

Projeto BNDES-Fecamp-Unicamp-UFRJ – 2008-09Subprojeto: Mercado de Títulos Brasileiro – Cap.III

NTN-J 5,4 5,4 5,5 5,4 5,3 5,4 NTN-M 0,2 0,2 0,2 0,2 0,2 0,2 NTN-P 1,8 1,8 1,8 1,8 1,7 1,8 NTN-T 0,8 1,5 1,5 1,4 1,4 1,4 LFT 0,0 0,0 0,0 0,0 0,0 0,0 LTN 24,0 26,4 26,1 26,5 27,6 28,3 NTN-D 5,3 5,3 5,6 5,8 6,8 7,3 LBC e LBC-E 19,5 19,4 18,6 19,5 19,1 19,3 BBC 34,5 32,5 33,4 32,5 31,2 29,7 Fonte: Secretaria do Tesouro Nacional/CODIV e Banco Central do Brasil do Brasil. Elaboração Própria.

OBS: Os dados referentes aos Títulos emitidos pelo Tesouro Nacional foram extraídos da Secretaria do Tesouro Nacional/CODIV em que os demais são oriundos do Banco Central. Dessa forma, qualquer divergia nos valores é decorrência das diferenças existentes nas duas bases de dados.

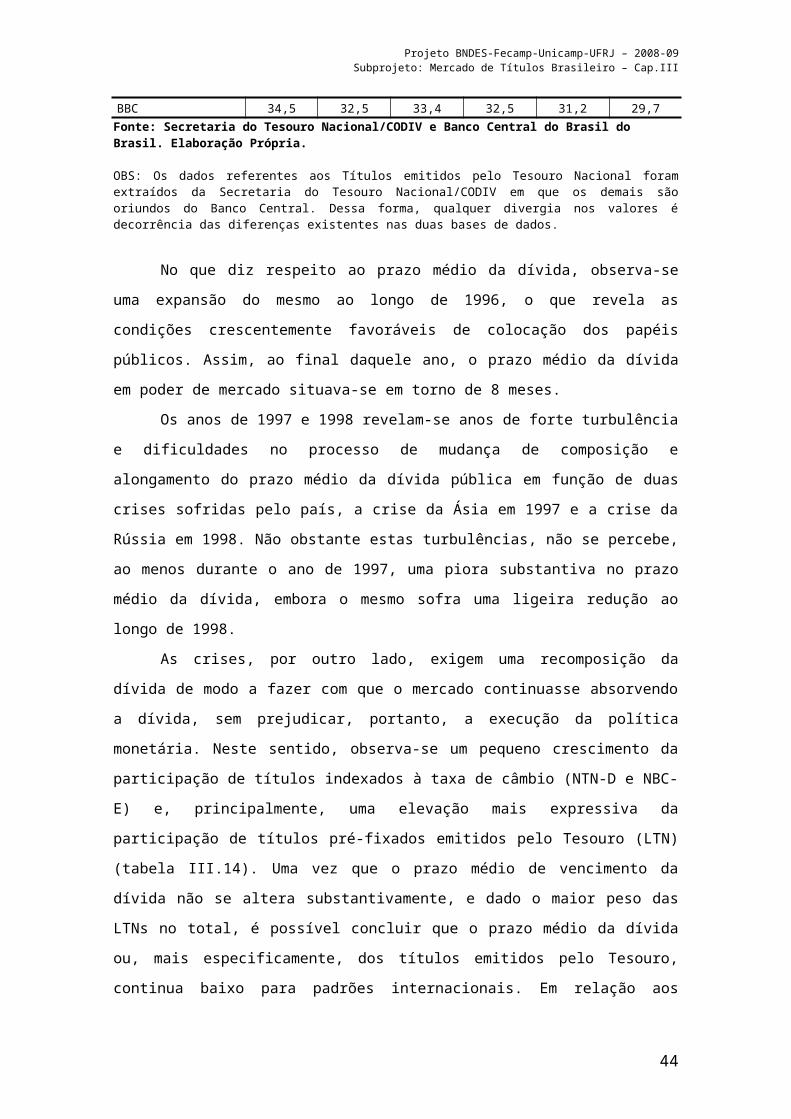

No que diz respeito ao prazo médio da dívida, observa-se uma expansão do mesmo ao longo de 1996, o que revela as condições crescentemente favoráveis de colocação dos papéis públicos. Assim, ao final daquele ano, o prazo médio da dívida em poder de mercado situava-se em torno de 8 meses.

Os anos de 1997 e 1998 revelam-se anos de forte turbulência e dificuldades no processo de mudança de composição e alongamento do prazo médio da dívida pública em função de duas crises sofridas pelo país, a crise da Ásia em 1997 e a crise da Rússia em 1998. Não obstante estas turbulências, não se percebe, ao menos durante o ano de 1997, uma piora substantiva no prazo médio da dívida, embora o mesmo sofra uma ligeira redução ao longo de 1998.

As crises, por outro lado, exigem uma recomposição da dívida de modo a fazer com que o mercado continuasse absorvendo a dívida, sem prejudicar, portanto, a execução da política monetária. Neste sentido, observa-se um pequeno crescimento da participação de títulos indexados à taxa de câmbio (NTN-D e NBC-E) e, principalmente, uma elevação mais expressiva da participação de títulos pré-fixados emitidos pelo Tesouro (LTN) (tabela III.14). Uma vez que o prazo médio de vencimento da dívida não se altera substantivamente, e dado o maior peso das LTNs no total, é possível concluir que o prazo médio da dívida ou, mais especificamente, dos títulos emitidos pelo Tesouro, continua baixo para padrões internacionais. Em relação aos títulos emitidos pelo Banco Central, os mesmos continuam com prazo médio bastante baixo. Os títulos de maior prazo de vencimento

34

Projeto BNDES-Fecamp-Unicamp-UFRJ – 2008-09Subprojeto: Mercado de Títulos Brasileiro – Cap.III

(NBC-E), contudo, apresentam participação irrisória no total detido pelo mercado neste período, fato que impede a dívida como um todo de apresentar um maior prazo de vencimento.

Tabela III.14. Participação dos Títulos da Dívida Pública Mobiliária Federal Interna em mercado (em %) – jan a dez/97

jan/97 fev/97 mar/97 abr/97 mai/97 jun/97NTN-B 0,1 0,1 0,1 0,1 0,1 0,1 NTN-F 0,5 0,5 0,5 0,5 0,5 0,5 NTN-H 6,0 6,1 5,8 6,1 6,0 6,1 NTN-I 0,1 0,1 0,1 0,1 0,1 0,1 NTN-J 5,4 5,4 5,3 5,4 5,5 5,5 NTN-M 0,2 0,2 0,2 0,1 0,2 0,2 NTN-P 1,8 1,8 1,7 1,7 1,7 1,7 NTN-T 1,4 1,3 1,3 1,2 1,2 1,1 LTN 28,6 29,6 29,9 30,2 28,8 28,9 NTN-D 8,9 9,8 8,7 8,2 8,1 8,0 LBC e LBC-E 19,5 19,5 19,9 20,2 20,4 20,4 BBC 27,6 25,1 25,2 24,9 26,2 26,1 NBC-E 0,0 0,6 1,3 1,3 1,3 1,3 Fonte: Secretaria do Tesouro Nacional/CODIV e Banco Central do Brasil do Brasil. Elaboração Própria.

OBS: Os dados referentes à Títulos emitidos pelo Tesouro Nacional foram extraídos da Secretaria do Tesouro Nacional/CODIV enquanto que as informações dos Títulos emitidos pelo Banco Central são oriundos desse último. Dessa forma, qualquer divergia nos valores é decorrência das diferenças existentes nas duas bases de dados para o período de janeiro de 1991 a dezembro de 1999.

Tabela III.14. Participação dos Títulos da Dívida Pública Mobiliária Federal Interna em mercado (em %) – jan a dez/97 (cont.)

jul/97 ago/97 set/97 out/97 nov/97 dez/97LFT-A 0,0 0,0 0,0 0,0 0,0 14,2 LFT-B 0,0 0,0 0,0 0,0 0,0 4,8 LFT-E 0,0 0,0 0,0 0,0 0,0 0,1 NTN-A3 0,0 0,0 0,0 0,0 0,0 2,3 NTN-B 0,1 0,1 0,1 0,1 0,1 0,1 NTN-F 0,5 0,4 0,2 0,2 0,2 0,2 NTN-H 6,4 6,3 5,8 6,1 5,1 2,7 NTN-I 0,1 0,1 0,1 0,1 0,1 0,1 NTN-J 5,5 5,4 5,2 5,3 5,5 4,5 NTN-M 0,2 0,2 0,2 0,2 0,2 0,1 NTN-P 1,7 1,7 5,5 5,5 6,4 5,1 NTN-T 1,0 1,0 0,9 0,8 0,8 0,6 LFT 0,0 0,0 0,0 0,0 0,0 5,8 LTN 30,3 30,6 29,5 30,4 28,5 26,0 NTN-D 8,0 7,9 8,1 8,8 9,5 8,1

35

Projeto BNDES-Fecamp-Unicamp-UFRJ – 2008-09Subprojeto: Mercado de Títulos Brasileiro – Cap.III

LBC e LBC-E 20,5 20,1 19,4 19,5 20,6 9,8 BBC 24,4 24,9 23,5 19,3 17,3 11,0 NBC-E 1,3 1,2 1,5 3,7 5,7 4,5 Fonte: Secretaria do Tesouro Nacional/CODIV e Banco Central do Brasil do Brasil. Elaboração Própria.

OBS: Os dados referentes aos Títulos emitidos pelo Tesouro Nacional foram extraídos da Secretaria do Tesouro Nacional/CODIV em que os demais são oriundos do Banco Central. Dessa forma, qualquer divergia nos valores é decorrência das diferenças existentes nas duas bases de dados.

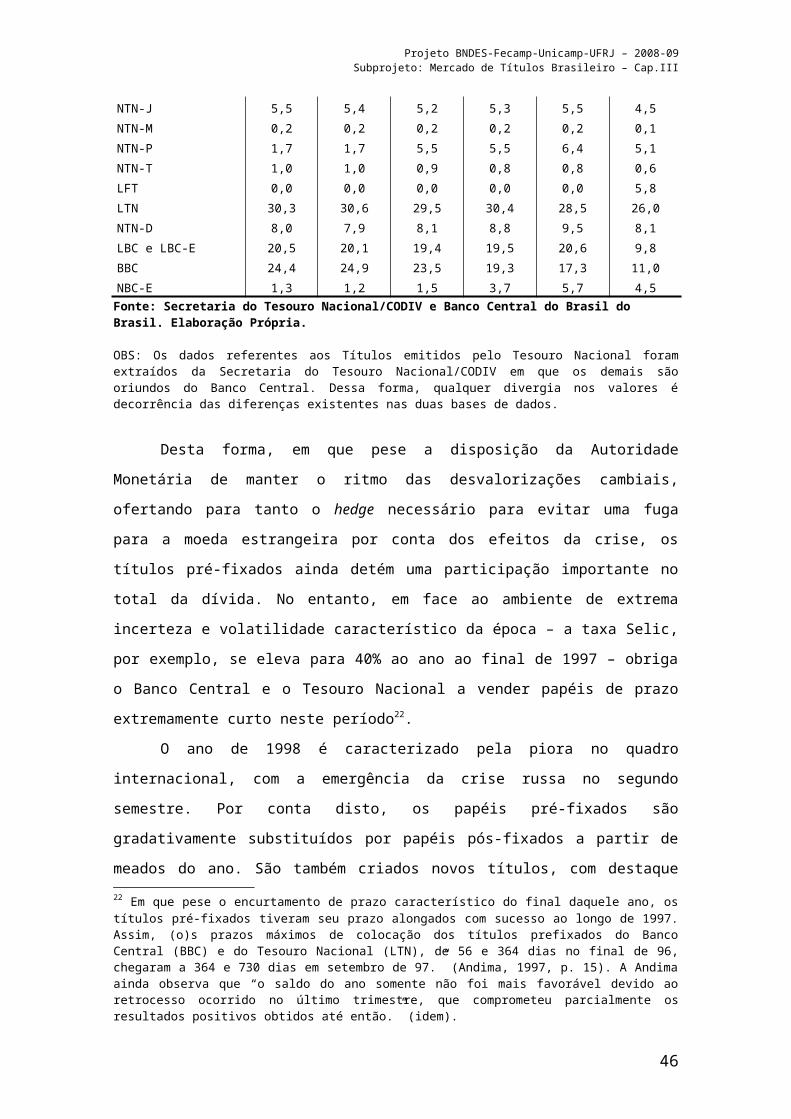

Desta forma, em que pese a disposição da Autoridade Monetária de manter o ritmo das desvalorizações cambiais, ofertando para tanto o hedge necessário para evitar uma fuga para a moeda estrangeira por conta dos efeitos da crise, os títulos pré-fixados ainda detém uma participação importante no total da dívida. No entanto, em face ao ambiente de extrema incerteza e volatilidade característico da época – a taxa Selic, por exemplo, se eleva para 40% ao ano ao final de 1997 – obriga o Banco Central e o Tesouro Nacional a vender papéis de prazo extremamente curto neste período22.

O ano de 1998 é caracterizado pela piora no quadro internacional, com a emergência da crise russa no segundo semestre. Por conta disto, os papéis pré-fixados são gradativamente substituídos por papéis pós-fixados a partir de meados do ano. São também criados novos títulos, com destaque para as BBC-A, papéis híbridos que têm como objetivo retomar a colocação de títulos pré-fixados e o alongamento do seu prazo23. A tabela III.15 mostra o comportamento da composição dos títulos em poder do mercado ao longo deste ano.

Tabela III.15. Participação dos Títulos da Dívida Pública Mobiliária Federal Interna em mercado (em %) – jan a dez/98

jan/98 fev/98 mar/98 abr/98 mai/98 jun/98

22 Em que pese o encurtamento de prazo característico do final daquele ano, os títulos pré-fixados tiveram seu prazo alongados com sucesso ao longo de 1997. Assim, (o)s prazos máximos de colocação dos títulos prefixados do Banco Central (BBC) e do Tesouro Nacional (LTN), de 56 e 364 dias no final de 96, chegaram a 364 e 730 dias em setembro de 97.” (Andima, 1997, p. 15). A Andima ainda observa que “o saldo do ano somente não foi mais favorável devido ao retrocesso ocorrido no último trimestre, que comprometeu parcialmente os resultados positivos obtidos até então.” (idem).23 Neste período foram lançados as NTN-E, títulos com rendimento calculado com base na TBF; as NBC-F, títulos atualizados pela variação da cotação do venda do dólar flutuante (PTAX); as NBC-A, títulos com características híbridas, sendo o seu valor de face corrigido no primeiro período (mínimo de 1 mês) pelo dólar comercial de venda, pagando também juros de 5% ao ano e, no segundo período (mínimo de 2 meses), o valor de face é corrigido pela taxa Selic; e as NTN-S, títulos híbridos com um primeiro período (mínimo de 7 dias) vendido por desconto do valor nominal e o segundo período (mínimo de 21 dias) com o valor nominal corrigido pela taxa Selic. Para maiores detalhes, ver Andima (1997), p. 29.

36

Projeto BNDES-Fecamp-Unicamp-UFRJ – 2008-09Subprojeto: Mercado de Títulos Brasileiro – Cap.III

LFT-A 0,3 0,3 0,3 0,0 0,0 0,7LFT-B 4,8 4,8 4,6 4,6 5,0 5,6LFT-E 0,2 0,2 0,2 0,2 0,2 0,2NTN-A3 2,3 2,3 1,7 1,7 1,7 1,7NTN-B 0,1 0,1 0,1 0,1 0,1 0,1NTN-F 0,2 0,2 0,2 0,2 0,2 0,2NTN-H 2,0 1,6 0,7 0,0 0,0 0,0NTN-I 0,1 0,1 0,1 0,1 0,2 0,1NTN-J 4,4 4,5 4,4 4,4 4,5 4,5NTN-M 0,1 0,1 0,1 0,1 0,1 0,1NTN-P 5,0 5,0 4,8 4,8 4,9 4,8NTN-T 0,5 0,5 0,4 0,4 0,3 0,3LFT 5,7 5,8 5,6 5,1 5,3 11,4LTN 25,0 26,1 26,7 26,3 24,3 19,9NTN-C 0,0 0,0 0,0 0,0 0,0 0,0NTN-D 8,2 8,3 7,8 7,7 7,8 7,8LBC e LBC-E 23,9 21,1 17,4 13,9 11,1 25,4BBC 11,3 12,7 18,4 22,2 24,8 8,8NBC-E 4,9 5,2 5,5 7,3 8,4 7,4Fonte: Secretaria do Tesouro Nacional/CODIV e Banco Central do Brasil do Brasil. Elaboração Própria.

OBS: Os dados referentes à Títulos emitidos pelo Tesouro Nacional foram extraídos da Secretaria do Tesouro Nacional/CODIV enquanto que as informações dos Títulos emitidos pelo Banco Central são oriundos desse último. Dessa forma, qualquer divergia nos valores é decorrência das diferenças existentes nas duas bases de dados para o período de janeiro de 1991 a dezembro de 1999.

Tabela III.15. Participação dos Títulos da Dívida Pública Mobiliária Federal Interna em mercado (em %) – jan a dez/98 (cont.)

jul/98 ago/98 set/98 out/98 nov/98 dez/98LFT-A 0,5 0,8 0,6 0,7 0,8 0,7LFT-B 5,6 5,7 6,0 5,9 6,5 6,7LFT-E 0,2 0,2 0,4 0,4 0,4 0,4NTN-A3 1,6 1,6 1,7 1,6 1,6 1,6NTN-B 0,1 0,1 0,1 0,1 0,1 0,1NTN-F 0,2 0,2 0,0 0,0 0,0 0,0NTN-H 0,0 0,0 0,0 2,0 1,5 1,3NTN-I 0,2 0,2 0,2 0,2 0,2 0,2NTN-M 0,1 0,1 0,1 0,1 0,1 0,1NTN-P 4,8 4,8 5,0 4,6 4,1 4,0NTN-T 0,3 0,2 0,2 0,1 0,1 0,0NTN-U 0,0 0,0 0,1 0,2 0,2 0,2LFT 20,1 27,4 30,9 35,8 38,4 39,9LTN 13,6 9,4 6,1 2,8 1,6 1,5

37

Projeto BNDES-Fecamp-Unicamp-UFRJ – 2008-09Subprojeto: Mercado de Títulos Brasileiro – Cap.III

NTN-D 8,0 8,2 8,5 8,1 8,0 7,5NTN-E 0,0 0,0 0,0 0,0 0,0 0,5NTN-S 0,0 0,0 0,0 0,0 0,0 0,5LBC e LBC-E 29,3 28,7 28,1 16,6 10,6 7,0BBC 1,7 1,8 0,1 0,0 0,0 0,0BBC-A 0,0 0,0 0,0 7,8 12,8 15,0NBC-A 0,0 0,0 0,0 0,0 0,0 0,1NBC-E 8,0 9,5 10,7 9,7 9,9 9,6NBC-F 0,0 0,0 0,3 0,8 0,8 0,8Fonte: Secretaria do Tesouro Nacional/CODIV e Banco Central do Brasil do Brasil. Elaboração Própria.

OBS: Os dados referentes à Títulos emitidos pelo Tesouro Nacional foram extraídos da Secretaria do Tesouro Nacional/CODIV enquanto que as informações dos Títulos emitidos pelo Banco Central são oriundos desse último. Dessa forma, qualquer divergia nos valores é decorrência das diferenças existentes nas duas bases de dados para o período de janeiro de 1991 a dezembro de 1999.

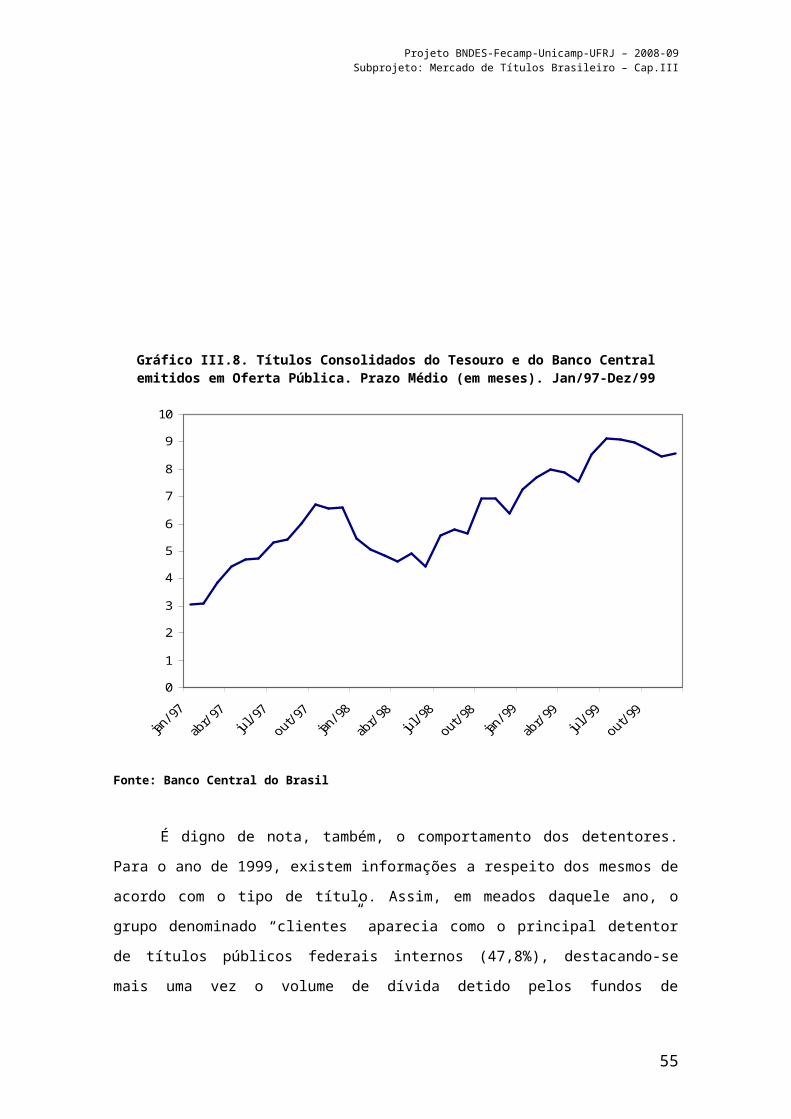

Como observado, este quadro de incerteza acaba por se refletir em um encurtamento do prazo médio da dívida federal interna em comparação com o ocorrido em 1997 (gráfico III.7).

Gráfico III.7. Dívida Pública Mobiliária Federal Interna. Prazo Médio de Vencimento por tipo de Emissor. Jan/97-Dez/98

38

Projeto BNDES-Fecamp-Unicamp-UFRJ – 2008-09Subprojeto: Mercado de Títulos Brasileiro – Cap.III

0

1

2

3

4

5

6

7

8

9

Tesouro Bacen

Fonte: Banco Central do Brasil

Neste sentido, observa-se que mesmo o esforço do Banco Central e do Tesouro no sentido de estender o prazo médio da dívida não foi bem sucedido ante a piora no ambiente macroeconômico trazida com a crise da Rússia. Ademais, é importante notar que esse encurtamento do prazo foi combinado com a piora na composição da dívida, com elevação expressiva da participação dos papéis pós-fixados – as LFT saem de uma participação de 5,7% do total de mercado em janeiro de 1998 para nada menos que 39,9% do total de mercado em dezembro deste mesmo ano. Deve-se notar, também, que a participação dos papéis cambiais manteve-se praticamente inalterada no período.

Quando se observa o comportamento por detentores da dívida em poder de mercado, percebe-se alguns elementos importantes. Ao longo de 1997, os títulos da carteira própria das instituições financeiras crescem de importância, chegando a representar mais de 50% do total detido pelo mercado. Tal comportamento ocorre em detrimento dos títulos detidos pelo grupo dos chamados “clientes” – em especial, os fundos de investimento – que vêem sua participação no total de títulos detido pelo mercado diminuir consistentemente ao longo do ano (tabela III.16). Ao que parece, as instituições financeiras mostraram-se mais interessadas em carregar títulos

39

Projeto BNDES-Fecamp-Unicamp-UFRJ – 2008-09Subprojeto: Mercado de Títulos Brasileiro – Cap.III

públicos federais no momento em que a rentabilidade dos mesmos se elevou, juntamente com a manutenção do prazo médio de vencimento curto, tornando esses papéis extremamente atraentes para essa classe de investidores.

Tabela III.16. Detentores da Dívida Pública Federal Interna em Poder do Mercado. Jan-Dez/97

FINAL CARTEIRA DO MERCADODE CARTEIRA TÍTULOS CLIENTES

PERÍODO PRÓPRIA VINCULADOS PESSOA PESSOA JUR. PESSOA JUR. F.I.F F.I.F TOTAL(A) FÍSICA NÃO FINANC. FINANCEIRA (B) C. PRAZO (C) OUTROS (D) CLIENTES

jan/ 97 39,0 12,6 0,4 12,0 9,0 2,8 24,2 48,3fev/ 97 41,4 7,9 0,4 12,2 9,7 2,3 26,2 50,7mar/ 97 39,2 7,8 0,4 12,2 9,4 2,4 28,6 53,0abr/ 97 32,8 11,6 1,6 12,8 8,7 3,7 28,7 55,6mai/ 97 36,6 7,8 1,0 13,3 8,8 2,5 30,1 55,6jun/ 97 30,0 10,6 1,0 15,9 9,2 2,3 31,0 59,3jul/ 97 31,1 9,8 0,8 15,9 9,5 2,4 30,5 59,1ago/ 97 32,9 8,4 0,8 15,7 8,7 2,9 30,7 58,8set/ 97 34,6 7,4 1,0 17,8 7,6 0,8 30,8 58,0out/ 97 32,6 12,1 1,0 15,9 7,6 0,6 30,3 55,3nov/ 97 40,0 10,6 1,0 14,9 7,4 0,4 25,7 49,4dez/ 97 53,0 9,5 0,7 10,7 4,9 1,2 20,0 37,5