Embed Size (px)

Citation preview

FNC-IE-UNICAMP

Oferta de Moeda

Exogeneidade Endogeneidade absoluta Endogeneidade parcial

FNC-IE-UNICAMP

Variável exógena Na teoria macroeconômica, variável exógena

é aquela cujo nível é fixado pelo governo = f( política econômica) => não é determinada com o modelo = f( comportamento do setor privado no mercado).

Na estimação estatística, variável exógena = f( variáveis explicativas não observáveis ) => arbítrio metodológico = f( objetos de definição, pela abrangência do modelo - economia fechada ou aberta, com ou sem intervenção do Estado, etc.)

FNC-IE-UNICAMP

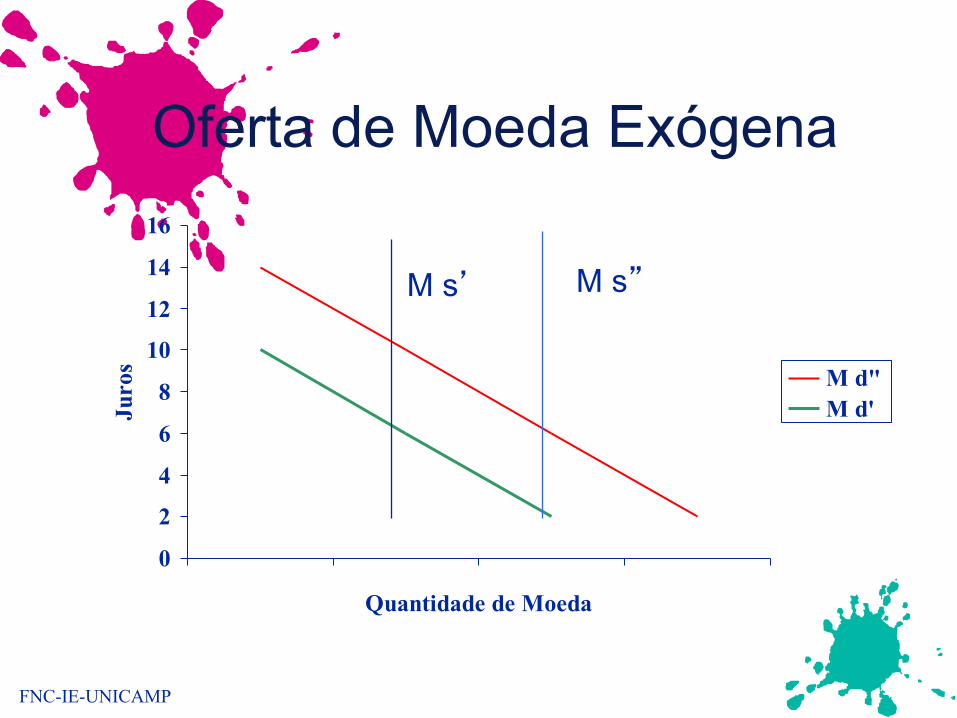

Oferta de Moeda Exógena

0

2

4

6

8

10

12

14

16

Quantidade de Moeda

Juro

s M d" M d'

M s” M s’

FNC-IE-UNICAMP

Abordagem da exogeneidade da oferta de moeda

Na abordagem da oferta de moeda exógena, desdenha-se o conceito de entesouramento e de desentesouramento, segundo critério de atender às necessidades da circulação = f( P°, T °, 1/V ° ).

Sem o conceito de incerteza, as diversas formas de moeda estão sempre em circulação ativa => se estão em excesso, segundo a Teoria Quantitativa da Moeda, desvalorizarão.

FNC-IE-UNICAMP

Teoria ortodoxa A teoria ortodoxa tem como referência modelo de

troca que leva a equilíbrio geral, ao qual a moeda é acrescentada como variável exógena => vista como simples numerário intermediário que aumenta a eficiência das trocas face ao escambo direto.

Para monetarista, oferta de moeda é exógena, ou seja, é aquela que as autoridades monetárias quiserem => o Banco Central pode e deve estabelecer metas para os agregados monetários e pode e deve atingi-las => somente a falta de "fibra moral" de seus dirigentes impediria isso.

FNC-IE-UNICAMP

Abordagem da moeda endógena

Na abordagem da moeda endógena, a entrada da moeda em circulação ativa depende das necessidades transacionais e não de sua oferta potencial.

O valor da moeda-mercadoria não depende de sua "escassez", em concepção anti-quantitativista, seja marxista (explicado pela teoria do valor-trabalho), seja keynesiana (explicado pela teoria dos preços e não da moeda).

FNC-IE-UNICAMP

Críticas à noção de oferta de moeda exógena

1. oferta da moeda creditícia = f( contratos de crédito e/ou de vendas a prazo) => não pode ser independente da demanda de crédito = “serviço financeiro sob encomenda”.

2. empréstimos (que criam depósitos) = f( decisões de mutuantes e mutuários) => críticas ao automatismo e à causalidade do modelo de multiplicador X discricionariedade.

3. acomodacionismo em última instância = f( risco de crise sistêmica): Bancos Centrais dão assistência de liquidez aos bancos comerciais;

FNC-IE-UNICAMP

Críticas à noção de oferta de moeda exógena

4. Bancos Centrais tentam controlar o estoque de moeda, indiretamente, através de fixação da taxa de juros de referência;

5. reação político-social contra o controle absoluto da quantidade da moeda => custo da recessão e falências (inclusive de instituições financeiras);

6. administração dos passivos (inovação financeira) => bancos são capazes de acomodar variações na demanda por crédito => sem o custo punitivo do redesconto e a fiscalização do Banco Central.

FNC-IE-UNICAMP

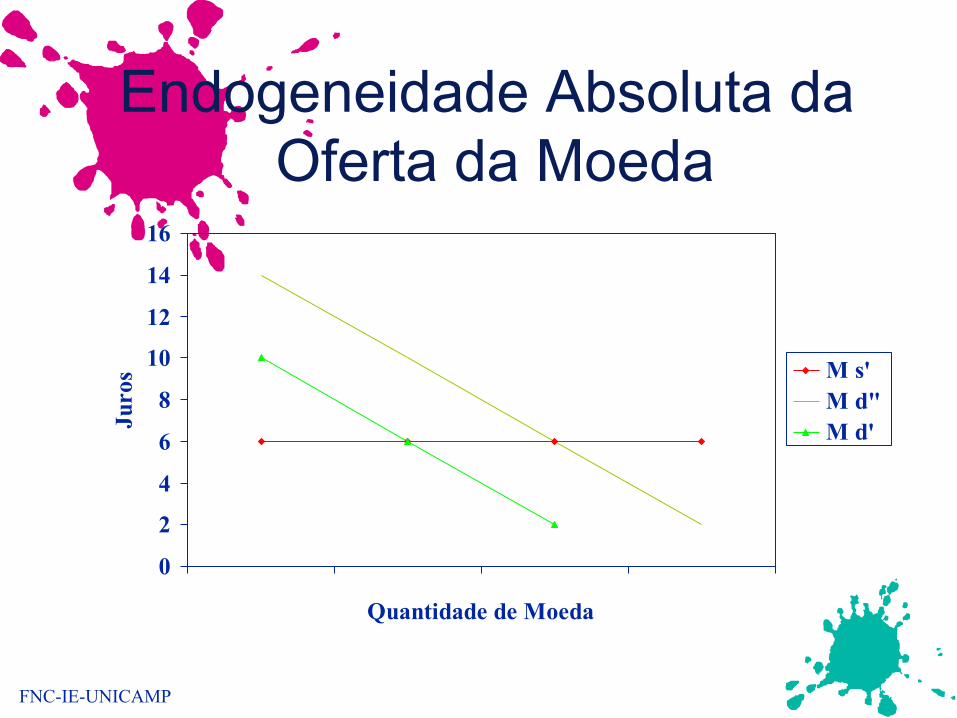

Endogeneidade Absoluta da Oferta da Moeda

0

2

4

6

8

10

12

14

16

Quantidade de Moeda

Juro

s M s' M d" M d'

FNC-IE-UNICAMP

Posição "horizontalista” Posição

"horizontalista” (Basil Moore): a oferta de moeda, em amplo sentido, é não somente derivada do crédito, mas também plenamente determinada por sua demanda.

Hipóteses: 1. para bancos individuais, a quantidade efetiva de oferta de crédito é variável não-discricionária; 2. as autoridades monetárias estão destinadas a acomodar plenamente a oferta de base monetária baseada em sua demanda.

FNC-IE-UNICAMP

“Formadores de preços" e "tomadores de quantidade"

Saque a descoberto: linha de crédito pré-compromissado, garantido pelos bancos a seus clientes = prova do caráter não-discricionário desta variável.

Nos sistemas financeiros modernos, os bancos não podem modificar, por sua própria iniciativa, o volume de crédito a pagar = f( decisões unilaterais dos tomadores de empréstimos, dentro do limite pré-estabelecido, devido à existência do saque a descoberto em “cheques especiais” ou cartões de crédito).

Bancos são formadores de preços (price setters) e tomadores de quantidade (quantity takers), na relação com seus clientes, no mercado de varejo e atacadista X não no mercado interbancário e na relação com o Banco Central.

FNC-IE-UNICAMP

Endogeneidade absoluta da oferta da moeda

1. caráter não-discricionário (após a fixação dos juros e do compromisso de crédito) do volume efetivo dos empréstimos bancários concedidos,

2. capacidade do Banco

Central fixar somente a taxa de juros básica de referência.

FNC-IE-UNICAMP

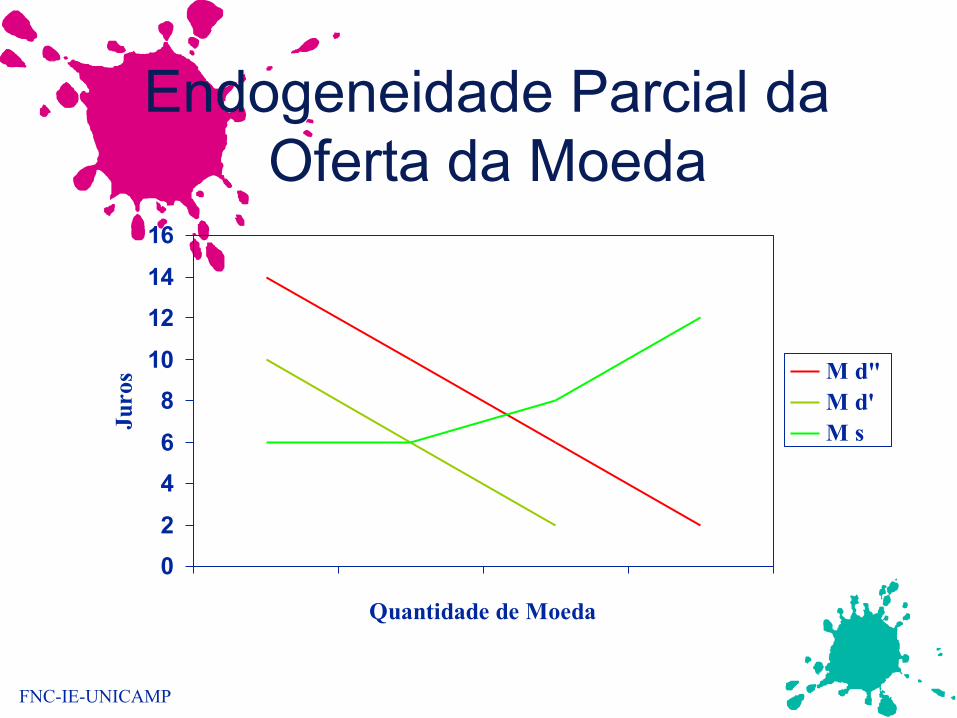

Endogeneidade Parcial da Oferta da Moeda

02

46

810

1214

16

Quantidade de Moeda

Juro

s M d" M d'M s

FNC-IE-UNICAMP

Corrente pós-keynesiana fundamentalista

Outra corrente pós-keynesiana (fundamentalista): a curva de oferta de moeda não é horizontal, mesmo se todos depósitos criados retornem ao sistema bancário = f( bancos estão preocupados com os crescentes graus de exposição, ou suas relações de alavancagem )

Mesmo que os bancos não sejam estritamente restritos pela quantidade de moeda, suas disposições para fazer empréstimos devem ser uma função de suas disposições de assumirem posições ilíquidas, nos ativos = f( 1. estado de expectativas em longo prazo, face à lucratividade; 2. posições de balanços dos bancos; 3. preferências de portfolios do público; 4. políticas do Banco Central )

FNC-IE-UNICAMP

Fundamentalistas As Autoridades Monetárias possuem alguma

capacidade de controlar os agregados monetários. Para desempenhar suas tarefas institucionais, tendem a

acomodar a oferta de moeda à demanda por ela, evitando largas flutuações nas taxas de juros = f( grandes flutuações: 1. aumentariam a instabilidade financeira, 2. romperiam a eficiência dos mercados, 3. induziriam formas de inovação financeira, reduzindo os controles das autoridades monetárias sobre esses mercados, 4. a produção e o emprego cairiam dramaticamente )

FNC-IE-UNICAMP

Mark-up flexíveis Grau de inclinação da

oferta de moeda = f( política discricionária do Banco Central + variação do spread bancário ) = f( risco do credor )

Se os mark-up dos bancos são flexíveis, então não faz sentido representar uma curva de oferta de moeda como horizontal.

FNC-IE-UNICAMP

Dúvidas quanto à representação gráfica

sem independência estatística?

estática (dado corte temporal) ou dinâmica?

só moeda-creditícia? bancos ou

Banco Central? ex-ante ou ex-post?

FNC-IE-UNICAMP

Micro versus Macro discricionaridade ex-ante dos bancos individuais e

passividade ex-post do sistema bancário.

maior parte dos empréstimos bancários = f( promessas de empréstimos previamente negociadas) = f( taxa de juros prefixada ).

Sem automatismo: esta decisão microeconômica depende também 1. de avaliação do projeto, 2. do perfil do risco do tomador, 3. das garantias oferecidas, 4. do próprio grau de exposição e risco de credor; logo, os bancos, ativamente, escolhem em que mercados entrar e disputar.

FNC-IE-UNICAMP

Fuga do controle da oferta de moeda

fuga do controle da oferta de moeda: 1. administração de ativos e passivos, 2. mercado interbancário e 3. internacionalização dos mercados financeiros e dos próprios bancos => cobertura de exigências de maiores reservas = f( passivos criados pelos empréstimos).

criação de quase-moeda = f( para banco: passivo para fugir do redesconto [juros punitivos] e do compulsório [custo não remunerado] + para o público não-bancário: ativo facilmente transformável de recebedor de juros em transferível por cheque ) => conciliação de interesses entre banco e cliente fora da regulação do Banco Central.

FNC-IE-UNICAMP

Argumento básico Sob o ponto de vista do

sistema bancário, a quantidade total de moeda creditícia efetivamente ofertada (resultante ex-post das múltiplas decisões particulares) deve ser vista como endogenamente determinada pela demanda.